par zemkopības ministrijas 2015.gada pārskatu · stundas algas likmi aprēķina, dalot...

TRANSCRIPT

Par Zemkopības ministrijas

2015.gada pārskatu

Rīga 2016

2

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

Revīzijas ziņojums

Par Zemkopības ministrijas 2015.gada pārskatu

Rīga, 2016.gada 28.aprīlis

Finanšu revīzija “Par Zemkopības ministrijas 2015.gada pārskata sagatavošanas pareizību”.

Revīzija veikta, pamatojoties uz Valsts kontroles Ceturtā revīzijas departamenta 2015.gada

17.septembra revīzijas uzdevumu Nr.2.4.1-33/2015.

Vāka noformējumā izmantotas fotogrāfijas no tīmekļa vietnes http://depositphotos.com/ -

ginasanders/Depositphotos.

3

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

Saturs

Kopsavilkums ................................................................................................................ 5

1.daļa – Gada pārskata sagatavošana ............................................................................ 7

1.1. Pārskata daļa: Finanšu vadība ............................................................................................................. 7

1.2. Pārskata daļa: Pakalpojumi ................................................................................................................. 9

1.3. Pārskata daļa: Atlīdzība ..................................................................................................................... 11

1.4. Pārskata daļa: Krājumi ...................................................................................................................... 16

1.5. Pārskata daļa: Pamatkapitāla veidošana ............................................................................................ 21

2.daļa – Atbilstības jautājumi ...................................................................................... 23

2.1. Zemkopības ministrijai 2014.gadā piešķirtais finansējums jaunajai politikas iniciatīvai “ES Kopējās

lauksaimniecības politikas reformas ieviešana un ZM un tās padotībā esošo iestāžu uz klientu orientētās

pakalpojumu sistēmas attīstība 2014.-2020.gadā” ................................................................................... 23

2.2. Latvijas Lauksaimniecības universitātei piešķirto līdzekļu, lai nodrošinātu katlu māju un attīrīšanas

iekārtu pārbūvi, apgūšanas atbilstība izvirzītajiem kritērijiem un mērķim .............................................. 38

Revīzijas raksturojums ................................................................................................ 45

Revīzijas mērķis ....................................................................................................................................... 45

Revidējamās vienības un revidentu atbildība ........................................................................................... 45

Revīzijas pamatojums, apjoms un kritēriji ............................................................................................... 46

Termini un skaidrojumi ............................................................................................... 49

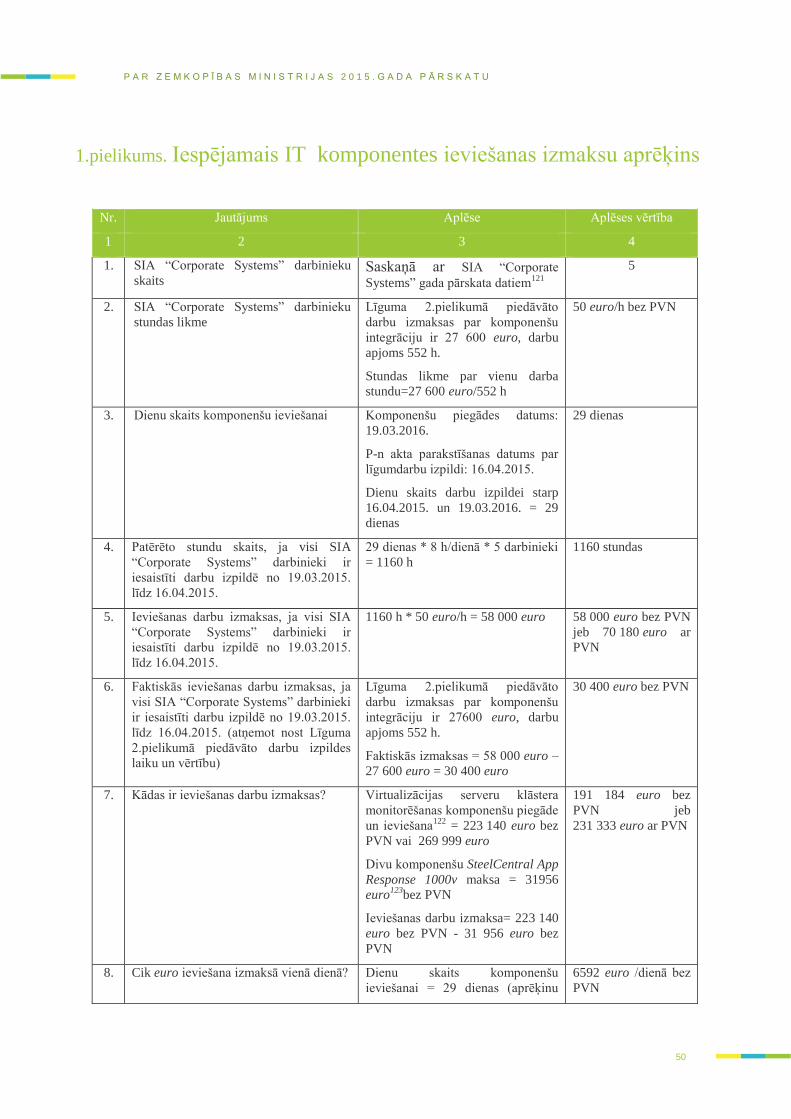

1.pielikums. Iespējamais IT komponentes ieviešanas izmaksu aprēķins................... 50

2.pielikums. Latvijas Lauksaimniecības universitātes katlu māju un attīrīšanas iekārtu

pārbūves foto fiksācija ................................................................................................. 52

4

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

3.pielikums. Revīzijas apjomā iekļautās iestādes un izlases veidā pārbaudītās

Zemkopības ministrijas un tās padotības iestāžu pārskatu daļas ................................ 56

4.pielikums. Revīzijas pieeja revīzijas apjomā iekļautajiem atbilstības jautājumiem 58

Atsauces ....................................................................................................................... 60

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

5

Kopsavilkums

Gada pārskata sagatavošana

Zemkopības ministrijas 2015.gada pārskats visos būtiskos aspektos

sniedz skaidru un patiesu priekšstatu par revidējamās vienības

finansiālo stāvokli, tā izmaiņām un revidējamās vienības darbības

rezultātiem gadā, kas noslēdzās 2015.gada 31.decembrī, un tas ir

sagatavots atbilstoši Latvijas Republikā spēkā esošo normatīvo aktu

prasībām.

Tomēr vēršam uzmanību, ka Zemkopības ministrija nav ievērojusi

Likuma par budžetu un finanšu vadību1 prasības par valsts budžeta

apropriāciju izmantošanu tikai gadskārtējā valsts budžeta likumā

noteiktajām vajadzībām. Zemkopības ministrija 2015.gada septembrī

veikusi iepirkuma procedūrā iepriekš neparedzētu avansa maksājumu

131 406 euro apmērā, grozot iepirkuma līgumu nākamajā dienā pēc tā

parakstīšanas. No Zemkopības ministrijas veiktā avansa 87 604 euro ir

attiecināmi uz 2016.gadā sniegtajiem pakalpojumiem.

Atbilstības jautājumi

Revīzijas laikā netika konstatēti tādi tiesību aktu pārkāpumi vai

neatbilstības, kas būtiski ietekmētu revidentu viedokli par Zemkopības

ministrijas 2014.gadā piešķirtā finansējuma jaunajai politikas

iniciatīvai “ES Kopējās lauksaimniecības politikas reformas ieviešana

un ZM un tās padotībā esošo iestāžu uz klientu orientētās

pakalpojumu sistēmas attīstība 2014.-2020.gadā”izlietojumu, par

piešķirtā finansējuma Latvijas Lauksaimniecības universitātes katlu

māju un attīrīšanas iekārtu pārbūvei izlietojumu, kā arī Latvijas

prezidentūras Eiropas Savienības Padomē nodrošināšanai 2015.gadā

izlietojuma atbilstību normatīvajiem aktiem, plānošanas dokumentiem

un valstiski (vai starptautiski) atzītai praksei, kas attiecas uz tiem.

Gada pārskats sniedz skaidru un

patiesu priekšstatu un ir sagatavots

atbilstoši prasībām, tomēr

konstatētas nepilnības, kas

neietekmē gada pārskatu, bet ir

nozīmīgas revidējamās vienības

darbībai.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

6

Ieteikumi

Attiecībā uz gada pārskatu revīzijā kopā ir sniegti 12 ieteikumi, kurus

ieviešot:

tiks veicināts budžeta līdzekļu izlietojums tikai

gadskārtējā budžeta likumā ieplānotu saistību segšanai;

atlīdzība un ar to saistīto maksājumu aprēķins Lauku

atbalsta dienestā un Pārtikas un veterinārajā dienestā tiks

veikts atbilstoši normatīvo aktu prasībām;

tiks uzlabota iepirkumu veikšanas kārtība un kontrole pār

to izpildi Zemkopības ministrijā un Latvijas

Lauksaimniecības universitātē;

izdevumi Zemkopības ministrijas un Lauku atbalsta

dienesta gada pārskatā tiks norādīti atbilstoši

normatīvajos aktos noteiktajiem ekonomiskās

klasifikācijas kodiem;

Valsts tehniskās uzraudzības aģentūrā tiks novērsta

neekonomiska līdzekļu izmantošana, kā arī uzlabota

iekšējās kontroles vide attiecībā uz dienesta automobiļu

izmantošanu;

tiks uzlabota informācijas sistēmu izstrādes un testēšanas

kārtība Lauku atbalsta dienestā.

Revīzijas rezultātā kopumā

sniegti 12 ieteikumi.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

7

1.daļa – Gada pārskata sagatavošana

Augsta prioritāte

Konstatējumi neietekmē finanšu pārskatu, bet ir būtiski pēc rakstura

un nozīmīgi revidējamās vienības darbībai, lai Valsts kontrole uz to

vērstu Saeimas un sabiedrības uzmanību.

1.1. Pārskata daļa: Finanšu vadība

Publiskais iepirkums un avansa maksājumi par

pakalpojumiem

Zemkopības ministrija

Zemkopības ministrija pēc līguma noslēgšanas, grozot

iepirkuma līgumu, paredzot avansa maksājumu 131 406 euro

apmērā, pārkāpa iepirkumu jomu reglamentējošā normatīvā

akta2 prasības un radīja nevienlīdzīgu attieksmi pret

pretendentiem, kā arī neievēroja drošas finanšu vadības

principus un izlietoja budžeta līdzekļus neatbilstoši

gadskārtējā budžetā paredzētajām apropriācijām 87 604 euro

apmērā.

Normatīvais akts3 nosaka, ka valsts budžeta apropriācijas nosaka

gadskārtējais valsts budžeta likums.

Normatīvā akta4 mērķis ir nodrošināt piegādātāju brīvu konkurenci, kā

arī vienlīdzīgu un taisnīgu attieksmi pret tiem, tajā skaitā nosaka, ka

iepirkuma līguma vai vispārīgās vienošanās grozījumi ir pieļaujami, ja

tie nemaina iepirkuma līguma vai vispārīgās vienošanās vispārējo

raksturu.

Būtiski grozījumi iepirkuma līgumā ir pieļaujami normatīvajā aktā

noteiktajos gadījumos, tajā skaitā, ja iepirkuma procedūras dokumenti

un iepirkuma līgums vai vispārīgā vienošanās skaidri un nepārprotami

paredz grozījumu iespēju, nosacījumus, kad grozījumi ir pieļaujami,

grozījumu apjomu un būtību. Šādi noteikumi par grozījumiem var

attiekties uz līgumcenas pārskatīšanu, izvēles iespēju izmantošanu, kā

arī uz citiem iepirkuma līguma vai vispārīgās vienošanās izpildes

Zemkopības ministrija 2015.gada

trešajā ceturksnī, veicot avansa

maksājumu 131 406 euro

apmērā, no kura 87 604 euro ir

attiecināmi uz 2016.gadu, ir

pārkāpusi iepirkumu jomu

reglamentējošā normatīvā akta

prasības, kā arī izlietojusi

budžeta līdzekļus neatbilstoši

gadskārtējā budžetā paredzētajām

apropriācijām.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

8

aspektiem. Iepirkuma līguma vai vispārīgās vienošanās grozījumi ir

būtiski, ja ekonomiskais līdzsvars, ko paredz iepirkuma līgums vai

vispārīgā vienošanās, tiek mainīts iepirkuma procedūrā izraudzītā

pretendenta interesēs5.

Zemkopības ministrija, izsludinot atklātu konkursu nolikumam

pievienotajā līguma projektā nav iekļāvusi noteikumu, kas paredz

priekšapmaksas jeb avansa norēķinus6.

Iepirkumam noslēdzoties, Zemkopības ministrija parakstījusi

iepirkuma līgumu ar iepirkuma uzvarētāju – sabiedrību ar ierobežotu

atbildību “Lattelekom Technology”7 (šeit un turpmāk reģistrācijas

nr. 40003016728) uz pieciem gadiem par kopējo summu

657 030 euro. Nākamajā dienā pēc iepirkuma līguma8 parakstīšanas

noslēgta papildus vienošanās9, paredzot, izejot no savām finansiālām

iespējām, veikt pilnīgu vai daļēju avansa maksājumu par katru vai

visām līgumā minētajām komponentēm. Zemkopības ministrija

2015.gada 29.septembrī veica avansa maksājumu par pirmo

uzturēšanas gadu sabiedrībai ar ierobežotu atbildību “Lattelecom

Technology” 131 406 euro apmērā10, kas ir 92% no iepirkuma līgumā

paredzētās summas par pirmo uzturēšanas gadu jeb 20% no kopējās

līguma summas.

Līdz 2015.gada beigām faktiski iztērētā summa ir 43 802 euro jeb

33% no samaksātā avansa un 87 604 euro no samaksātā avansa ir

attiecināmi uz 2016.gadā veicamajiem darbiem.

Ieteikums

Zemkopības ministrijai nodrošināt, lai publiskais iepirkums tiktu

veikts atbilstoši normatīvā akta11 prasībām un finanšu līdzekļi tiek

izmantoti gadskārtējā valsts budžeta likumā noteiktajām vajadzībām.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

9

Vidēja prioritāte

Kļūdas un neatbilstības, tajā skaitā kontroles sistēmā, norāda uz risku,

ka par nākamo gada pārskatu varētu tikt sniegts modificēts atzinums.

1.2. Pārskata daļa: Pakalpojumi

Zemkopības ministrija

Tā kā Zemkopības ministrija ne līgumā, ne tehniskā

piedāvājumā nav detalizēti nodalījusi, cik maksā

programmatūras ieviešana, ko tā ietver un cik lieli

cilvēkresursi un stundu apjoms programmatūras ieviešanai

nepieciešami, nav iespējams pārliecināties par ieguldīto

līdzekļu izlietošanas efektivitāti, tādejādi radot risku, ka

programmatūras komponenšu ieviešanai iztērētie finanšu

līdzekļi 231 333 euro12

ir izmantoti neefektīvi.

Zemkopības ministrija un SIA “Corporate Systems” (šeit un turpmāk

reģistrācijas nr.40103307781) 2014.gadā noslēdza līgumu13 par

Zemkopības ministrijas rīcībā esošas lietojumprogrammas un

informācijas sistēmu veiktspējas noteikšanas un pārraudzības

risinājuma (ražotājs OPNET Technologies, Inc.) uzturēšanu, tajā

skaitā licenču pagarināšanu un uzraudzību par kopējo summu

545 498 euro.

Ņemot vērā, ka Zemkopības ministrijas rīcībā esošais risinājums

(OPNET) ir Riverbed produkts14, iepirkumam tika piemērota sarunu

procedūra, jo 2013.gadā atklātajā konkursā15 tika izvēlēts vienīgais

pretendents - SIA “Corporate Systems”, kurš vienlaikus ir vienīgais

sertificētais Riverbed Technology Inc. partneris Latvijā ar tiesībām

pārdot Riverbed produktus šajā reģionā.

2015. gada 16.martā Zemkopības ministrija un SIA “Corporate

Systems” noslēdza līgumu par Zemkopības ministrijas

lietojumprogrammu un informācijas sistēmas veiktspējas noteikšanas

un pārraudzības risinājuma paplašināšanu16, pamatojoties uz

2014.gada sarunu procedūru un Zemkopības ministrijas

uzaicinājumu17 SIA “Corporate Systems” iesniegt piedāvājumu par

Zemkopības ministrijas rīcībā esošā tehniskā risinājuma papildu

komponenšu piegādi un ieviešanu un SIA “Corporate Systems”

iesniegto piedāvājumu.

Zemkopības ministrijā ir radīts

risks, ka IS risinājuma

komponenšu ieviešanai iztērētie

finanšu līdzekļi 231 333 euro

izmantoti neefektīvi.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

10

Līgumā18 tika paredzēta:

virtualizācijas serveru klāstera monitorēšanas komponenšu

piegāde un ieviešana19 par kopējo vērtību 269 999 euro20.

piegādājamo virtualizācijas serveru klastera monitorēšanas

komponenšu integrācija ar Zemkopības ministrijas tehniskā

risinājuma komponentēm21 par kopējo vērtību 33 396 euro22.

Noslēgtais līgums un ar to saistītie pielikumi (tehniskās specifikācijas,

tehniskais un finanšu piedāvājums) nenosaka detalizētu darbu

sadalījumu, nenosaka, ko ietver piegāde un ieviešana, un nedetalizē

darbu izmaksas.

Revīzijā konstatēts, ka divas risinājuma komponentes piegādātas

2015.gada martā23 par noteikto līgumcenu – 269 999 euro. Rēķinā

ietverta viena pozīcija - risinājuma komponenšu nosaukums

(programmatūras nosaukums), atsevišķi nenodalot risinājuma

komponenšu ieviešanas maksu. Savukārt par visu līgumā noteikto

darbu paveikšanu, tajā skaitā par komponenšu piegādi un ieviešanu,

2015.gada 16.aprīlī parakstīts pieņemšanas-nodošanas akts24.

Saskaņā ar EIS datiem divu komponenšu maksa ir 38 666 euro25, līdz

ar to pēc revidenta aplēses26 secināms, ka par ieviešanas darbiem

Zemkopības ministrija samaksājusi 231 333 euro, bet revīzijā nebija

iespējams konstatēt, ko ieviešana ietvēra, jo pieņemšanas-nodošanas

akti, kā arī cita dokumentācija nesatur detalizētu ieviešanas darbu

izklāstu, darbu apjomu un cenu.

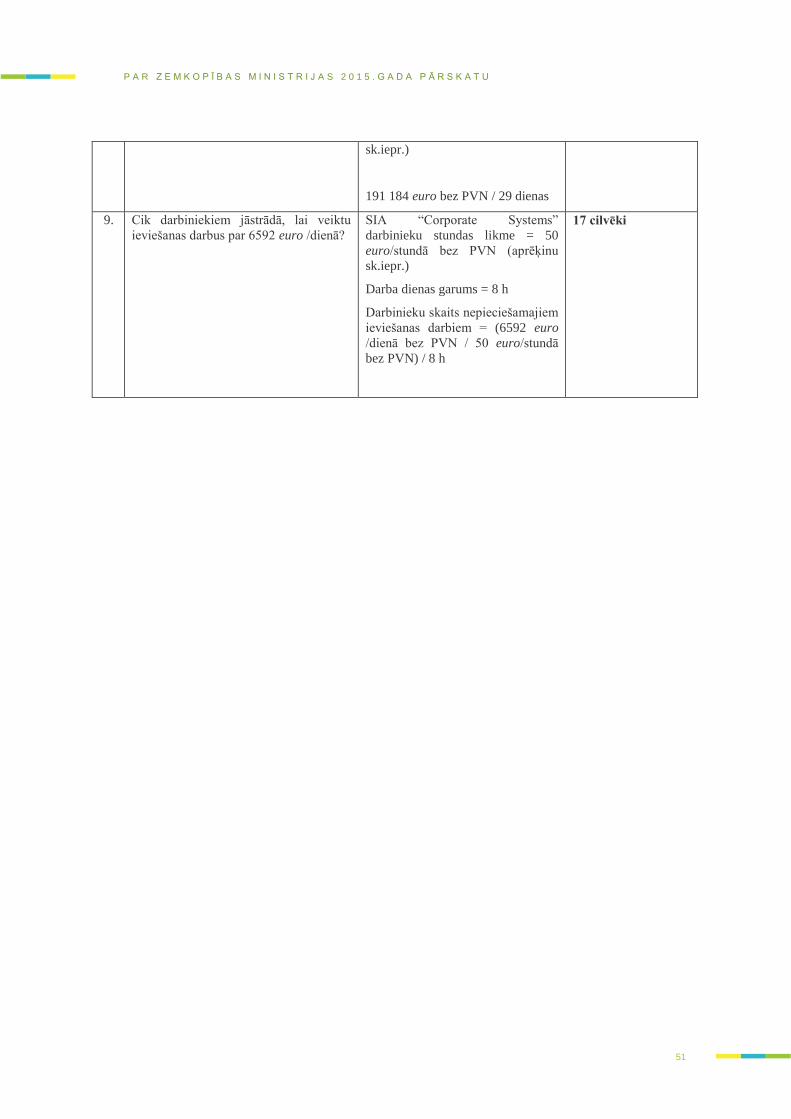

Saskaņā ar revidenta aplēsi (skat.1.pielikumu), lai nodrošinātu

komponenšu ieviešanu 29 dienu laikā par 231 333 euro,

SIA “Corporate Systems” bija jāpiesaista vismaz 17 darbinieki.

Iesaistīto resursu apjoms un veiktā samaksa liecina par nozīmīgu

darba apjomu, lai komponenti ieviestu un līdz ar to veicamie darbi

būtu detalizēti atspoguļojami līgumā, pieņemšanas-nodošanas aktā un

citos saistītos dokumentos.

Ieteikums

Lai nodrošinātu finanšu līdzekļu ekonomisku izlietojumu,

Zemkopības ministrijai pirms līguma slēgšanas veikt IT komponenšu

ieviešanas izmaksu analīzi, kā arī līgumā atsevišķi nodalīt maksu par

programmatūras piegādi un programmatūras ieviešanu, kā arī

detalizēti norādīt veicamo darbu apjomu.

Noslēgtajā līgumā nav noteikts

detalizēts darbu sadalījums,

piegāde, ieviešana, kā arī nav

detalizēti norādītas darba

izmaksas.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

11

Zema prioritāte

Konstatējumi, kas ir mazāk svarīgi, taču šo jautājumu risinājums

uzlabos gada pārskata sagatavošanu.

1.3. Pārskata daļa: Atlīdzība

Lauku atbalsta dienests

Ņemot vērā to, ka Lauku atbalsta dienests darbiniekiem,

kuriem noteikts summētais darba laiks, piemaksas par

prombūtnē esošas amatpersonas (darbinieka) aizvietošanu un

par personisko darba ieguldījumu un darba kvalitāti ir

aprēķinājis no konkrētajā mēnesī faktiski nostrādāto stundu

apmaksas, aprēķinā ietverot arī samaksu par virsstundu darbu,

nevis no darbiniekam noteiktās mēnešalgas, nav ievērotas

normatīvā akta27

prasības un darbiniekiem aprēķinātas kopā

vismaz par 1000 euro lielākas piemaksas.

Normatīvais akts28 nosaka:

darba samaksa šā likuma izpratnē ir mēnešalga, piemaksas,

prēmijas un naudas balvas;

valsts tiešās pārvaldes iestādes amatpersonām (darbiniekiem)

mēnešalgas apmēru nosaka, klasificējot amatus atbilstoši

Ministru kabineta noteiktajam valsts un pašvaldību institūciju

amatu katalogam un ņemot vērā amatam atbilstošo mēnešalgu

grupu;

piemaksas par personisko darba ieguldījumu un darba

kvalitāti apmērs mēnesī nedrīkst pārsniegt 40 procentus no

amatpersonai (darbiniekam) noteiktās mēnešalgas.

Saskaņā ar normatīvo aktu29, kas regulē valsts tiešās pārvaldes iestāžu

amatpersonu un darbinieku darba samaksu un tās noteikšanas kārtību:

stundas algas likmi aprēķina, dalot attiecīgajai amatpersonai

(darbiniekam) noteikto mēnešalgas apmēru ar attiecīgo darba

stundu skaitu konkrētajā mēnesī, bet, ja amatpersonai

(darbiniekam) ir noteikts summētais darba laiks, stundas algas

likmi aprēķina, dalot attiecīgajai amatpersonai (darbiniekam)

noteikto mēnešalgas apmēru ar attiecīgā kalendāra gada

vidējo darba stundu skaitu mēnesī;

Lauku atbalsta dienests nav

ievērojis normatīvā akta prasības

darbiniekiem, kuriem noteikts

summētais darba laiks, piemaksas

par personisko darba ieguldījumu

un darba kvalitāti aprēķinot no

faktiskās mēnešalgas.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

12

amatpersonai (darbiniekam), kam noteikts summētais darba

laiks, faktisko mēnešalgu aprēķina, stundas algas likmi

reizinot ar attiecīgajā kalendāra mēnesī faktiski nostrādāto

stundu skaitu.

Revīzijas laikā tika konstatēts, ka Lauku atbalsta dienestā septiņiem

Informācijas departamenta Informācijas tehnoloģiju daļas

darbiniekiem ir noteikts summētais darba laiks.

Saskaņā ar Lauku atbalsta dienesta amatu un mēnešalgu sarakstu30

minētajiem darbiniekiem noteikta stundas algas likme, kas atbilst 10.,

11. vai 12. mēnešalgu grupai ar pirmo vai trešo kategoriju. Piemēram,

vienam darbiniekam:

saskaņā ar amatu un mēnešalgu sarakstu31 un Lauku atbalsta

dienesta rīkojumu32 noteikta stundas algas likme 7,065, kas

saskaņā ar normatīvo aktu33 atbilst maksimālajai mēnešalgai

10.mēnešalgu grupai ar trešo kategoriju – 1174 euro;

saskaņā ar vienošanos par nodarbināšanu virsstundu darbā34

darbiniekam par virsstundu darbu tiek izmaksāta piemaksa

100 procentu apmērā no viņam noteiktās stundu algas likmes,

kas tiek aprēķināta proporcionāli darbiniekam noteiktajai

mēnešalgai, vai tiek piešķirts atpūtas laiks atbilstoši

nostrādāto virsstundu skaitam citā nedēļas dienā. Virsstundu

pārskata periods ir četru mēnešu periods, darbs, kuru

darbinieks veic virs pārskata periodā noteiktā normālā darba

laika, uzskatāms par virsstundu darbu.

Analizējot septiņu darbinieku, kuriem noteikts summētais darba laiks,

atalgojumu 2015.gadā un tā aprēķina metodiku, tika konstatēts:

sešiem darbiniekiem gada laikā ir noteikta piemaksa par

personisko darba ieguldījumu un darba kvalitāti 20% apmērā,

to aprēķinot no konkrētajā mēnesī faktiski nostrādāto stundu

apmaksas, pieciem darbiniekiem ietverot arī samaksu par

virsstundu darbu;

vienam darbiniekam 2015.gada divos mēnešos noteikta

piemaksa par prombūtnē esošas amatpersonas (darbinieka)

aizvietošanu 20% apmērā, to aprēķinot no konkrētajā mēnesī

faktiski nostrādāto stundu apmaksas, ietverot arī samaksu par

virsstundu darbu.

Tādējādi piemaksu aprēķinā iekļaujot virsstundu apmaksu kopumā

aprēķinātas vismaz par 1000 euro lielākas piemaksas.

Lauku atbalsta dienests kā pamatojumu veiktajai aprēķina kārtībai

Valsts kontrolei iesniedza Finanšu ministrijas vēstuli35, kurā tiek

sniegts skaidrojums, ja darbiniekam ir noteikts summētais darba laiks,

tad piemaksu par darba kvalitāti nosaka proporcionāli visam

nostrādātajam laikam (kalendārajā mēnesī atbilstoši darba laika

uzskaitei faktiski nostrādātās stundas, tajā skaitā virsstundās

nostrādātās stundas, reizinātas ar stundas algas likmi).

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

13

Savukārt Finanšu ministrija vēstulē36 Valsts kontrolei norāda, ka tā

piekrīt konstatējuma daļā izklāstītajam Valsts kontroles viedoklim,

tajā skaitā, ka arī amatpersonai (darbiniekam), kuram ir noteikts

summētais darba laiks, piemaksas apmēru rēķina no noteiktās

mēnešalgas. Vienlaikus, lai novērstu atšķirīgu likuma normu

interpretāciju, Finanšu ministrija sagatavos skaidrojumu, ko ievietos

Finanšu ministrijas mājas lapā, lai turpmāk nodrošinātu vienotu pieeju

un izpratni piemaksu aprēķinā.

Ieteikums

Lauku atbalsta dienestam darbiniekiem, kuriem noteikts summētais

darba laiks, piemaksas par prombūtnē esošas amatpersonas

(darbinieka) aizvietošanu un piemaksas par personisko darba

ieguldījumu un darba kvalitāti aprēķināt atbilstoši normatīvajā aktā37

noteiktajam.

Ekonomiskās klasifikācijas kodu attiecināšana uz izdevumiem

Lai gan Valsts kontrole jau 2014.gada finanšu revīzijā

norādīja uz neatbilstošu izdevumu klasifikāciju attiecībā uz

samaksas par virsstundu darbu uzskaiti, Lauku atbalsta

dienests turpina attiecināt samaksu par virsstundu darbu uz

EKK 1119, nevis uz EKK 1142, tādējādi atkārtoti neievērojot

normatīvā akta38

prasības. Tā rezultātā Lauku atbalsta dienesta

pārskats “Budžeta izpilde” nesniedz patiesu informāciju

11 885 euro apmērā.

Atbilstoši normatīvajam aktam39, kas nosaka budžetu izdevumu

klasifikāciju atbilstoši ekonomiskajām kategorijām:

EKK 1140 “Piemaksas, prēmijas un naudas balvas” uzskaita

normatīvajos aktos noteiktās piemaksas, prēmijas un naudas

balvas, kā arī samaksu par virsstundu darbu (darbs virs

noteiktā dienesta pienākumu izpildes laika) un darbu svētku

dienās, tajā skaitā EKK 1142 uzskaita samaksu par virsstundu

darbu, darbu virs noteiktā dienesta pienākumu izpildes laika

un darbu svētku dienās (aprēķināto samaksu pēc stundas algas

likmes un piemaksu);

EKK 1114 un EKK 1119 attiecīgi uzskaita valsts

civildienesta ierēdņu mēnešalgu un pārējo darbinieku

mēnešalgu (darba algu).

Lauku atbalsta dienesta pārskats

“Budžeta izpilde” nesniedz

patiesu informāciju 11 885 euro

apmērā, jo uzskaitē tiek nepareizi

piemēroti EKK kodi.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

14

Revīzijas laikā tika konstatēts, ka darbiniekiem, kuriem noteikts

summētais darba laiks, samaksa par virsstundu darbu tiek ietverta

mēneša atalgojuma aprēķinā, stundas algas likmi reizinot ar attiecīgajā

kalendāra mēnesī faktiski nostrādāto stundu skaitu, samaksu par

virsstundu darbu attiecinot uz EKK 1119, nevis uz EKK 1142.

2015.gadā samaksa par virsstundu darbu neatbilstoši klasificēta kopā

11 885 euro apmērā.

Ieteikums

Lauku atbalsta dienestam veikt pasākumus, lai darījumu ekonomiskā

būtība tiek atklāta atbilstoši normatīvajā aktā40 noteiktajiem

ekonomiskās klasifikācijas kodiem.

Pārtikas un veterinārais dienests

Ņemot vērā to, ka Pārtikas un veterinārais dienests, aprēķinot

atlaišanas vai atvaļināšanas pabalstus, dienas vidējo izpeļņu

reizina ar mēneša vidējo nostrādāto darba dienu skaitu pēdējos

sešos kalendāra mēnešos, nevis ar kalendāro darba dienu

skaitu pēdējos sešos kalendāra mēnešos, visām 2015.gadā

atlaistajām amatpersonām (darbiniekiem) atlaišanas vai

atvaļināšanas pabalsts ir aprēķināts (bruto) kopumā par

1233 euro mazāks, nekā to nosaka normatīvais akts41

.

Normatīvais akts42 nosaka, ka amatpersonām (darbiniekiem) pēc

noteikta vecuma sasniegšanas, kad nav pieļaujama atrašanās dienestā,

izmaksā atlaišanas vai atvaļināšanas pabalstu šādā apmērā:

divu mēnešu vidējās izpeļņas apmērā, ja amatpersona

(darbinieks) valsts vai pašvaldības institūcijās bijusi

nepārtraukti nodarbināta piecus līdz 10 gadus;

triju mēnešu vidējās izpeļņas apmērā, ja amatpersona

(darbinieks) valsts vai pašvaldības institūcijās bijusi

nepārtraukti nodarbināta 10 līdz 20 gadus.

Tiesību akts43 paredz, ka amatpersonai (darbiniekam) izmaksā

atlaišanas vai atvaļināšanas pabalstu sakarā ar amata likvidāciju,

amatpersonu (darbinieku) skaita samazināšanu, amatam (darbam)

noteiktajām prasībām neatbilstošu veselības stāvokli (ieskaitot

pārejošu darbnespēju), kā arī gadījumā, kad tiek atjaunota amatā

(darbā) amatpersona (darbinieks), kura iepriekš veica attiecīgos amata

pienākumus.

Nepareiza aprēķina rezultātā

Pārtikas un veterinārajā dienestā

atlaistajām amatpersonām

(darbiniekiem), atlaišanas vai

atvaļināšanas pabalsti ir

izmaksāti mazāki, nekā to nosaka

normatīvais akts.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

15

Normatīvais akts44 nosaka, ka mēneša vidējo izpeļņu aprēķina, dienas

vidējo izpeļņu reizinot ar mēneša vidējo darba dienu skaitu pēdējos

sešos kalendāra mēnešos (saskaitot darba dienas pēdējos sešos

kalendāra mēnešos un šo kopsummu dalot ar seši).

Revīzijā, pārbaudot 2015.gadā visu45 atlaisto vai atvaļināto darbinieku

(amatpersonu) atlaišanas vai atvaļināšanas pabalstu aprēķinus un

izmaksas, tika konstatēts, ka mēneša vidējā izpeļņa tiek aprēķināta

dienas vidējo izpeļņu reizinot ar mēneša vidējo nostrādāto darba dienu

skaitu pēdējos sešos mēnešos (saskaitot nostrādātās darba dienas

pēdējos sešos mēnešos un šo kopsummu dalot ar seši), kas ir pretēji

normatīvajā aktā46 noteiktajam, kā rezultātā ir konstatēta aprēķinātās

bruto vērtības starpība 1233 euro apmērā (neieskaitot darba devēja

VSAOI), kas nav aprēķināta un piešķirta amatpersonām, izbeidzot

valsts civildienesta attiecības ar Pārtikas un veterināro dienestu.

Vēršam uzmanību uz to, ka Pārtikas un veterinārā dienesta tiesību

aktā47 nav paredzēts izmaksāt atlaišanas vai atvaļināšanas pabalstu

personām, kuras sasniegušas noteiktu vecumu, kad nav pieļaujama

atrašanās dienestā.

Ieteikums

Pārtikas un veterinārajam dienestam veikt nepieciešamos pasākumus,

lai, aprēķinot atlaišanas vai atvaļināšanas pabalstus, kā arī citos

gadījumos, kad tiek aprēķināta vidējā izpeļņa, tiktu ievērotas

normatīvā akta48 prasības.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

16

1.4. Pārskata daļa: Krājumi

Darba apģērbs un apavi

Valsts tehniskās uzraudzības aģentūra

Valsts tehniskās uzraudzības aģentūra, paredzot

administrācijas darbiniekiem apģērbu un apavu iegādi, kā arī

apstiprinot iekšējo tiesību aktu49

, kas ir pretrunā ar ārējo

normatīvo aktu50

, kas nosaka, ka darba apģērbi vai formas

tērpi, kas nav paredzēti darbinieka drošības vai veselības

aizsardzībai, netiek uzskatīti par individuālajiem aizsardzības

līdzekļiem, nav rīkojies atbildīgi un ir pārkāpis normatīvo

aktu51

prasības, pieļaujot budžeta līdzekļu neekonomisku

izlietošanu, vismaz 2956 euro apmērā.

Normatīvais akts52 nosaka, ka budžeta finansētu institūciju vadītāji ir

atbildīgi par noteiktās kārtības un prasību ievērošanu, izpildi un

kontroli, kā arī par budžeta līdzekļu efektīvu un ekonomisku

izlietošanu atbilstoši paredzētajiem mērķiem.

Normatīvais akts53 nosaka, ka, lietojot darba apģērbu un apavus, kurus

nodarbinātais valkā vai citādi lieto darbā, lai aizsargātu savu drošību

un veselību no viena vai vairāku darba vides riska faktoru iedarbības,

darba devējs bez maksas nodrošina nodarbinātos ar aizsardzības

līdzekļiem, veic pasākumus, kas nodrošina aizsardzības līdzekļu

uzturēšanu darba kārtībā un atbilstību higiēnas prasībām saskaņā ar

ražotāja instrukcijām.

Savukārt, individuālie aizsardzības līdzekļi54 ir ierīces, iekārtas,

sistēmas un izstrādājumi, tajā skaitā darba apģērbi un apavi, kurus

darbinieks valkā vai citādi lieto darbā, lai aizsargātu savu drošību un

veselību. Par individuālajiem aizsardzības līdzekļiem netiek uzskatīti

darba apģērbi vai formas tērpi, kas nav paredzēti darbinieka drošības

vai veselības aizsardzības garantēšanai.

Tiesību akts55 nosaka, ka darba apģērbu un apavus nodrošina atbilstoši

darba pienākumu specifikai un dzimumam, nosakot darba apģērba,

apavu un finanšu līdzekļu limitu.

Tiesību aktā56 ir noteikts, ka darba apģērbu un apavu iegādes un

lietošanas kārtība attiecas uz iestādes vadītāju, iekšējās kontroles

Valsts tehniskās uzraudzības

aģentūras vadītājs, paredzot

administrācijas darbiniekiem

apģērbu un apavu iegādi, pieļāvis

budžeta līdzekļu neekonomisku

izlietošanu vismaz 2956 euro

apmērā.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

17

speciālistu, sabiedrisko attiecību speciālistu, MVRD vadītāju, MRVD

Juridisko un atbalsta nodaļu, MRVD Finanšu nodaļu, MRVD

Informācijas tehnoloģiju nodaļu, TUD vadītāju, TUD Rīgas reģiona

nodaļu, TUD Zemgales reģiona nodaļu, TUD Kurzemes reģiona

nodaļu, TUD Vidzemes reģiona nodaļu un TUD Latgales reģiona

nodaļu.

Revidenti, iepazīstoties ar departamenta un nodaļu vadītāju amata

aprakstiem57, konstatēja, ka minētajiem darbiniekiem deleģētie amata

pienākumi nav saistīti ar vienu vai vairāku darba vides faktoru

iedarbību, kas varētu ietekmēt viņu drošību un veselību, kādēļ būtu

jāiegādājas spectērpi vai apavi.

Valsts tehniskās uzraudzības aģentūra 2015.gadā iegādājās spectērpus

- darba apģērbus un apavus par kopējo summu 18 536 euro, no tiem

10 156 euro saskaņā ar iepirkuma procedūru.

2015.gadā 70 darbinieki papildus saskaņā ar iesniegtiem avansa

norēķiniem individuāli iegādājās darba apģērbus un apavus par kopējo

summu 8380 euro, tajā skaitā par 2956 euro administratīvie darbinieki

iegādājās apģērbus un apavus tādos veikalos kā, piemēram, Apranga,

Nikas, Baltman, Monton, H&M (skat. 1.tabulu).

1.tabula Izmaksas darba apģērbu un apavu iegādei administrācijas

darbiniekiem.

Nr.

p.

k.

Amata nosaukums

Blūzes

sievietēm,

euro

Bikses vai

svārki

sievietēm,

euro

Apavi

visiem

,

euro

Bikses

vīriešiem,

euro

Kopā,

euro

1. Administratīvais darbinieks 1 x x 66 48 114

2. Administratīvais darbinieks 2 86 81 66 x 233

3. Administratīvais darbinieks 3 x x 66 48 114

4. Administratīvais darbinieks 4 86 81 66 x 233

5. Administratīvais darbinieks 5 86 81 66 x 233

6. Administratīvais darbinieks 6 86 81 66 x 233

7. Administratīvais darbinieks 7 86 75 66 x 227

8. Administratīvais darbinieks 8 85 81 66 x 232

9. Administratīvais darbinieks 9 86 81 66 x 233

10. Administratīvais darbinieks 10 x x 61 45 106

11. Administratīvais darbinieks 11 86 75 37 x 198

12. Administratīvais darbinieks 12 80 81 60 x 221

13. Administratīvais darbinieks 13 86 81 66 x 233

14. Administratīvais darbinieks 14 x x 66 48 114

15 Administratīvais darbinieks 15 x x 66 48 114

16. Administratīvais darbinieks 16 x x 64 48 112

KOPĀ 853 798 1014 285 2950

Valsts tehniskās uzraudzības aģentūras vadītājs norāda:

Nepieciešamība nodrošināt iestādes centrālā biroja darbiniekus

ar darba apģērbu tika vērtēta, vadoties pēc tā atbilstības

darbinieka veicamajiem darba pienākumiem. Darbinieks, veicot

amata pienākumus, nodrošina, ka klients spēj atpazīt darbinieku

pēc piespraudes vai uzšuves pie darba apģērba, kurā norādīts

iestādes nosaukums, attiecīgā darbinieka amats, vārds un

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

18

uzvārds. Darbiniekam, iegādājoties, piemēram, blūzi darba

vajadzībām, jānodrošina, ka klients (trešā persona) spēj atpazīt

darbinieku pēc piespraudes pie darba apģērba. Tehniskās

uzraudzības departamenta vadītājs kopā ar Iekšējās kontroles

speciālisti regulāri nodrošina pārbaudes publisko pakalpojumu

sniegšanas vietās, izmantojot darba apģērbu un apavus,

piemēram, traktortehnikas un tās piekabju tehniskās apskates

vietās, kas tiek organizētas trešo personu (klientu) klātbūtnē.

Iestādes vadītājs un Sabiedrisko attiecību speciālists darba

apģērbā pārstāv Valsts tehniskās uzraudzības aģentūru,

tiekoties ar preses pārstāvjiem, valsts un pašvaldību iestāžu

pārstāvjiem, iestādes klientiem. Muzeju un resursu vadības

departamenta vadītāja izmanto darba apģērbu, pārstāvot abus

muzejus dažādos pasākumos, tiekoties ar muzeju apmeklētājiem,

kā arī 2015.gadā kopā ar Finanšu analītiķi nodrošināja abu

muzeju ES projektu realizācijas uzraudzību, regulāri tiekoties

ar būvniekiem, autoruzraugu, būvvaldes pārstāvjiem un

būvuzraugu. Muzeju un resursu vadības departamenta

Juridiskās un atbalsta nodaļas vadītājs un sagādnieks izmanto

darba apģērbu, nodrošinot materiāli tehniskā nodrošinājuma

iegādi, piegādi iestādes birojiem, nodrošinot iestādes valdījumā

esošo biroja telpu uzturēšanu un remontu. Muzeju un resursu

vadības departamenta IT nodaļas darbinieki darba apģērbu

izmanto, nodrošinot IT iekārtu un sistēmu uzturēšanu, izbraucot

uz iestādes struktūrvienībām, lai nodrošinātu Tehniskā

uzraudzības departamenta darbinieku iespēju ievadīt datus

valsts informācijas sistēmā un veikt savus darba pienākumus

atbilstoši normatīvo aktu prasībām. Pārējiem centrālā biroja

darbiniekiem darba apģērbi un apavi tika iegādāti un izmantoti,

piedaloties ar iestādes darbību saistītos pasākumos, piemēram,

Muzeju nakts, Lauki ienāk Rīgā, Traktordienas u.c.

Ieteikums

Zemkopības ministrijai veikt pasākumus, lai izvērtētu iekšējā tiesību

akta58 atbilstību ārējam normatīvajam aktam59 un Valsts tehniskās

uzraudzības aģentūrai veikt pasākumus, lai novērstu neekonomisku

budžeta līdzekļu izlietošanu apģērbu, kas nav klasificējami kā

individuālie aizsardzības līdzekļi, iegādi.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

19

Degvielas uzskaite

Valsts tehniskās uzraudzības aģentūra

Valsts tehniskās uzraudzības aģentūra, nepietiekamas

kontroles rezultātā, nav nodrošinājusi normatīvo aktu60

prasību ievērošanu attiecībā uz iestādes transportlīdzekļu

izmantošanu.

Normatīvais akts61 nosaka, ka uzņēmuma vadītājs ir atbildīgs par

inventarizācijām uzņēmumā un grāmatvedības kontroles sistēmas

efektivitātes pārbaudes veikšanu un grāmatvedības kontroles sistēmas

efektivitātes nodrošināšanu.

Normatīvais akts62 nosaka, ka visus uzņēmuma saimnieciskos

darījumus apliecina ar attaisnojuma dokumentiem (dokumentiem par

uzņēmuma saimnieciskā darījuma esamību), novērtē naudas izteiksmē

un, ievērojot hronoloģiju, sistemātiskā kārtībā iegrāmato uzņēmuma

grāmatvedības reģistros.

Normatīvais akts63 nosaka, ka grāmatvedības organizācijas dokumenti

nosaka kārtību, kādā uzņēmums dokumentē un uzskaita uzņēmuma

transportlīdzekļu izmantošanas izdevumus.

Tiesību aktā64 noteikts, ka darbinieki dienesta transportlīdzekļus

izmanto, ievērojot noteiktās mēneša un gada degvielas patēriņa

normas uz 100 km nobraukuma, bet no 1.novembra līdz nākamā gada

1.aprīlim ziemas degvielas patēriņa normas tiek palielinātas ne vairāk

kā 10%.

Tiesību akti65 nosaka 2007. un 2008.gadā eksperimentālā veidā

noteiktās degvielas patēriņu normas automašīnām VW Caddy Life,

motora tilpums 1,4 l vasarā 100 km nobraukumam ārpus apdzīvotas

vietas 9,2 l un apdzīvotās – 10,5 l benzīna un attiecīgi VW Caddy Life,

motora tilpums 1,6 l – 10 l un 10,5 l.

Revidenti salīdzināja Valsts tehniskās uzraudzības aģentūras

eksperimentāli noteiktās normas izlasē iekļautajiem auto

transportlīdzekļiem ar CSDD datiem un konstatēja, ka, piemēram,

automašīnai Toyota Land Cruiser (JL 972) Valsts tehniskās

uzraudzības aģentūra degvielas patēriņa normu litros uz 100 km

pilsētā ir noteikusi 17 l un ārpus pilsētas - 15 l, kas ir būtiski lielāka,

nekā CSDD ir norādījis savā informatīvajā materiālā par oficiāli

noteiktajiem vidējiem degvielas patēriņa datiem66- 10,8 l (degvielas

veids – benzīns).

Valsts tehniskās uzraudzības

aģentūra nav uzskaitījusi iestādes

transportlīdzekļu izmantošanas

izdevumus atbilstoši normatīvo

aktu prasībām.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

20

Līdz ar to, ievērojot izgatavotājrūpnīcas noteiktos vidējos degvielas

patēriņa datus uz 100 km nobraukuma, pastāv risks, ka izlietotā

degviela gada laikā norakstīta vairāk, kā faktiski izlietots.

Revidenti vērtēja ceļazīmju uzskaiti, salīdzinot atskaites par

nobrauktajiem maršrutiem un uzrādītajiem kilometriem, un konstatēja,

ka no 70 izlasē iekļautajām ceļazīmēm laika periodā no 2015.gada

1.janvāra līdz 31.martam un no 1.jūlija līdz 31.decembrim

18 ceļazīmēs norādītais degvielas daudzums ir mazāks, nekā

iespējams nobraukt ceļa zīmēs norādītos nobrauktos kilometrus.

Piemēram, automašīna JL-972 Toyota Land Cruiser, kurai noteiktā

degvielas norma uz 100 km ārpus pilsētas ir 15 litri, nobraukusi 410

km ar 23 litriem, automašīna HM-1713 Peugeot Boxer, kurai

degvielas patēriņa norma uz 100 km ārpus pilsētas ir noteikta 15 litri,

ar degvielas atlikumu dienas sākumā 23 litri nobraukusi 290 km.

Revīzijā tika konstatēts, ka visos izlasē iekļautajos gadījumos

ceļazīmēs norādītie dati ir nepilnīgi, piemēram, vairākās ceļazīmēs

nebija informācijas par degvielas patēriņa normu, degvielas tvertnes

tilpumu, degvielas uzpilde konkrētajā dienā, nebija norādīts

autovadītājs, kurš konkrētā datumā veicis braucienu un nebija

norādītas brauciena adreses, kā arī nebija pievienoti degvielas uzpildes

attaisnojošie dokumenti (kases čeki).

Izlases veidā, pārbaudot inventarizācijas aktus un to pielikumus par

degvielas inventarizāciju, konstatētas vairākas neatbilstības,

piemēram, 2015.gada 1.novembra inventarizācijas aktā Nr.0624-2 nav

norādīts inventarizācijas sākuma un beigu datums, neviens no izlasē

iekļautajiem materiālo vērtību inventarizācijas aktiem nav numurēts,

divos aktos nebija materiāli atbildīgās personas paraksta un datuma,

degvielas inventarizācijas veidlapā automašīnai VW Passat FB 5092 ir

noteikta inventarizācija uz 2015.gada 1.novembri, bet degvielas

atlikums 25,79 litri bākā noteikts 2015.gada 11.novembrī.

Valsts tehniskās uzraudzības aģentūras vadītājs norāda:

Revīzijas laikā, vērtējot patērēto degvielu uz katru norādīto

maršrutu atsevišķi, tika konstatētas neatbilstības, jo, iespējams,

mēnesī nobrauktie maršruti nebija norādīti pareizā secībā, kas

radīja situāciju, ka citos maršrutos pietrūka degviela, bet citos

radās degvielas atlikums.

Jau revīzijas laikā, no iestādes puses tika vērtēts un analizēts

“Autotransporta” modulis, izvērtēta arī citu iestāžu un

uzņēmumu pieredze dienesta transportlīdzekļu ceļazīmju

noformēšanā, izskatīta iespēja papildināt ceļazīmēs norādāmos

datus un informāciju, kas mazinās iespēju darbiniekam kļūdīties

ievadot datus ceļazīmē.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

21

Ieteikums

Valsts tehniskās uzraudzības aģentūrai veikt pasākumus un

nodrošinātu normatīvā akta67 prasības, lai pilnveidotu iekšējās

kontroles sistēmu attiecībā uz izlietotās degvielas uzskaiti, kā arī

pārskatīt degvielas patēriņa normas.

1.5. Pārskata daļa: Pamatkapitāla veidošana

Zemkopības ministrija

Uzrādot izdevumus 19 515 euro apmērā pakalpojumos, nevis

ilgtermiņa ieguldījumos, kā arī attiecinot 85 171 euro uz

nepareizajiem EKK, Zemkopības ministrija nav ievērojusi

normatīvo aktu68

prasības, kā rezultātā ministrijas pārskats

“Budžeta izpilde” nesniedz patiesu informāciju 85 171 euro

apmērā.

Normatīvais akts69 nosaka, ka ilgtermiņa ieguldījumus sākotnēji atzīst

to iegādes vai izveidošanas (ražošanas) vērtībā, kas ietver par attiecīgā

ilgtermiņa ieguldījuma iegādi vai izveidi samaksāto naudu (vai tās

ekvivalentu) un visus izdevumus, kas tieši attiecas uz iegādāto objektu

līdz dienai, kad tas nodots ekspluatācijā, tajā skaitā ilgtermiņa

ieguldījuma sagatavošanas paredzētajai izmantošanai izmaksas

(ieviešanas, uzstādīšanas, montāžas izmaksas) līdz tā nodošanai un

pieņemšanai lietošanā (ekspluatācijā).

Normatīvais akts70 nosaka:

EKK 5121 piemēro datorprogrammu un to licenču iegādei un

vērtības samazinājuma (amortizācijas) norakstīšanai;

EKK 2251 uzskaita izdevumus, kas saistīti ar informācijas

sistēmu uzturēšanu, tajā skaitā par datortehnikas nomu,

datortehnikas izvietošanu specializētajos datu centros, par

serveru apkalpošanu un administrēšanu, kā arī

programmatūras uzturēšanu, pilnveidošanu un papildināšanu,

ja šie izdevumi nav kapitalizējami;

EKK 2259 uzskaita citus informācijas tehnoloģiju

pakalpojumus, domēnu īri (abonēšanu), izdevumus par

interneta mājaslapu uzturēšanu un atjaunošanu (ja tie nav

kapitalizējami), kā arī ekspertu konsultācijas par

programmatūras izmantošanu. Izdevumus par ekspertu

slēdzienu par datoru likvidāciju apmaksu.

Zemkopības ministrija nav

ievērojusi normatīvo aktu

prasības, kā rezultātā ministrijas

pārskats “Budžeta izpilde”

nesniedz patiesu informāciju

85 171 euro apmērā.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

22

Zemkopības ministrija iegādājās datortīkla ugunsmūri71. Saskaņā ar

pieņemšanas-nodošanas aktu72 ugunsmūra konfigurācijas un

pielāgošanas izdevumi bija 19 515 euro. Minētos izdevumus

Zemkopības ministrija uzskaitīja pakalpojumos (bilances operācijas

kontā 7022 – pakalpojumi), nevis palielināja bilances nemateriālo

ilgtermiņa ieguldījumu kontu 1121 – Datorprogrammas.

Zemkopības ministrija izdevumus:

19 515 euro apmērā – datortīkla ugunsmūra konfigurācija un

pielāgošana - attiecināja uz EKK 2251, nevis uz EKK 5121;

32 260 euro apmērā – programmatūras viena gada tehniskais

atbalsts attiecināja uz EKK 5121, nevis uz EKK 2259;

33 396 euro apmērā – programmas konfigurēšanas un

pielāgošanas darbu apmaksa, kas saskaņā ar līgumu73 ietilpst

programmas izmaksās - attiecināja uz EKK 2251, nevis uz

EKK 5121.

Ieteikums

Zemkopības ministrijai veikt pasākumus, lai darījumu ekonomiskā

būtība attiecībā uz pakalpojumiem un pamatkapitāla veidošanu, kā arī

ekonomiskās klasifikācijas kodiem, visos gadījumos tiktu atklāta

atbilstoši normatīvajos aktos74 noteiktajām prasībām, kā arī veikt

nepieciešamās korekcijas grāmatvedības uzskaitē.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

23

2.daļa – Atbilstības jautājumi

Zema prioritāte

Jautājumi, kuru risinājums sekmēs pārskatam pakārtotu darījumu

atbilstību tiesību aktiem, plānošanas dokumentiem un valstiski (vai

starptautiski) atzītai praksei, kas uz tiem attiecas.

2.1. Zemkopības ministrijai 2014.gadā piešķirtais

finansējums jaunajai politikas iniciatīvai “ES Kopējās

lauksaimniecības politikas reformas ieviešana un ZM un

tās padotībā esošo iestāžu uz klientu orientētās

pakalpojumu sistēmas attīstība 2014.-2020.gadā”

Zemkopības ministrija un Lauku atbalsta dienests

Revīzijā netika konstatētas būtiskas neatbilstības ne attiecībā

uz KLP reformas jauno nosacījumu ieviešanu, ne sadaļā par

Lauku atbalsta dienesta fondu sistēmas sertifikāciju.

Zemkopības ministrija 2013.gadā iesniedza Finanšu ministrijai75

priekšlikumus jaunās politikas iniciatīvai vidējam termiņam (2014.-

2016.gads) “ES kopējās lauksamniecības politikas reformas ieviešana

un Zemkopības ministrijas un tās padotībā esošo iestāžu uz klientu

orientētās pakalpojumu sistēmās attīstība 2014.-2020.gadā”.

Pieprasītais finansējums bija 8,3 milj. EUR, tajā skaitā 2014.gadam –

3,4 milj. EUR; 2015.gadam – 2,6 milj. EUR un 2016.gadam –

2,3 milj. EUR.

Ministru kabinets izskatīja Zemkopības ministrijas priekšlikumu un

atbalstīja76 finansējumu 2,9 milj. euro apmērā, tajā skaitā 2014.gadam

– 1 370 755 euro; 2015.gadam – 771 155 euro un 2016.gadam –

771 155 euro.

Ņemot vērā, ka 2014.gada otrajā pusē arvien izskatīšanas procesā bija

vairākas ES regulas77, kas bija būtiskas, lai dalībvalsts varētu pieņemt

visus nepieciešamos nacionālos lēmumus un, lai atbilstoši ES regulām

ieviestu Tiešo maksājumu reformu, Zemkopības ministrija78 iesniedza

Zemkopības ministrija

iesniedza priekšlikumus JPI

vidējam termiņam (2014.-

2016.gadam) finansēšanai

kopumā par 8,3 milj. EUR.

Ministru kabinets izskatīja

un atbalstīja finansējumu

2,9 milj. euro apmērā.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

24

Finanšu ministrijai izskatīšanai apropriāciju pārdali piešķirto līdzekļu

ietvaros, pārplānojot to apgūšanu pa gadiem.

Pārdales rezultātā 2014.gadā tiek samazināts finansējums Zemkopības

ministrijai un Lauku atbalsta dienestam un attiecīgi palielināts

finansējums citām Zemkopības ministrijas padotības iestādēm, kuras

2014.gadā var veikt citu JPI apgūšanu.

Saskaņā ar Finanšu ministrijas veiktajām pārdalēm79 starp

apakšprogrammām, JPI gala finansējums 2,9 milj. EUR sadalījās pa

gadiem šādi: 2014.gadam – 955 045 euro; 2015.gadam -1,1 milj.EUR

un 2016.gadam – 794 054 euro un 2017.gadam – 90 373 euro.

JPI “ES kopējās lauksamniecības politikas reformas ieviešana un

Zemkopības ministrijas un tās padotībā esošo iestāžu uz klientu

orientētās pakalpojumu sistēmas attīstība 2014.-2020.gadā”

pieteikumā tika sniegta informācija par JPI mērķi, tā apraksts, budžeta

programmas (apakšprogrammas), kuru ietvaros JPI plānots īstenot, JPI

atbilstība valsts līmeņa un/vai nozares attīstības plānošanas

dokumentiem, likumiem un citiem normatīvajiem aktiem, JPI

īstenošanas darbības rezultāti un rezultatīvie rādītāji u.c.

Informācija par JPI ietvaros plānotajām un faktiskajām aktivitātēm ir

apkopota 3.tabulā un 1.attēlā.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

25

3.tabula JPI finansējums sadalījumā pa plānotajām aktivitātēm

JPI

plānotā

aktivitāte

2014.gads 2014.gads 2015.gads 2015.gads 2016.gads 2016.gads 2017.gads

Pieprasīts Atbalstīts80 Pieprasīts Atbalstīts81 Pieprasīts Atbalstīts82 Atbalstīts

1.1. KLP

reformas jauno

nosacījumu

ieviešana Lauku

atbalsta

dienestā 2014 – 2020.gadā

2 303 028 676 54683 1 323 082 782 386 892 663 429 666

90 373

1.2. Uz

klientu vērstas

pakalpojumu

sniegšanas

sistēmas

izveide valsts pārvaldē84.

1 069 741 256 117 1 216 799 256 117 1 291 723 256 117

1.3. ES fondu

izdevumu

sertifikācija

85 371 22 382 85 371 35 090 85 371 108 271

Kopā pa

gadiem 3 458 140 955045 2 625 252 1073593 2 269 757 794054

Kopā

pieprasītais 8 353 149 euro

Kopā

atbalstītais 2 913 065 euro

Ņemot vērā piešķirtā finansējums apjomu, Zemkopības ministrija ir

noteikusi prioritātes, atsakoties no mazāk būtiskiem pasākumiem, lai

nodrošinātu galveno prioritāti - KLP nosacījumu ieviešanu, ņemot

vērā, ka KLP ir pamats tiešmaksājumu un citu atbalstu

lauksaimniekiem nodrošināšanai.

Ņemot vērā piešķirtā

finansējums apmēru,

Zemkopības ministrija ir

noteikusi prioritātes,

atsakoties no mazāk

būtiskiem pasākumiem, lai

nodrošinātu galveno

prioritāti - KLP nosacījumu

ieviešanu.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

26

1.attēls Pieprasītais un atbalstītais finansējums

Pieprasīts Atbalstīts

Lauku atbalsta dienests:

4 518 773 euro

Lauku atbalsta dienests:

1 888 598 euro

Zemkopības ministrija:

1 024 467 euro

piecas amata

vietas

datortehnikas un

biroja tehnikas

iegāde

iegādāties

automašīnas

uzlabojumi LAD IS

licenču noma

ES fondu

sertifikācija (audits)

Zemkopības ministrija:

3 834 376 euro

astoņas amata

vietas

datortehnikas un

biroja tehnikas

iegāde

informācijas tehnoloģiju

uzturēšanas

pakalpojumi

licenču noma

ES fondu

sertifikācija (audits)

licenču noma

uzlabojumi LAD IS

trīs amata vietas

datortehnikas un

biroja tehnikas

iegāde

Zemkopības ministrijas un Lauku atbalsta dienesta 2014. un

2015.gada faktiskās izmaksas JPI realizācijā ir šādas (sīkāk par

finansējuma sadalījumu, skat 2.1.1. sadaļā):

Zemkopības ministrijas informācijas tehnoloģiju uzturēšanas

pakalpojumu, licenču nomas izdevumi - 514 817 euro;

Lauku atbalsta dienesta informācijas sistēmu izveides

izdevumi - 1 335 076 euro, tajā skaitā JPI – 781 109 euro.

Lai gan normatīvie akti neparedz JPI izdevumu nodalīšanu

grāmatvedībā, Lauku atbalsta dienesta izveidotā iekšējās kontroles

sistēma ļauj izsekot JPI piešķirtā finansējuma izlietojumam.

Lai arī KLP reformas ieviešanas Lauku atbalsta dienesta IS tiek

finansēta ne tikai no JPI līdzekļiem (59%), bet arī no citiem valsts

budžeta finansējuma avotiem, KLP īstenošana netiek plānota kā

atsevišķs projekts ar konkrētām izmaksām un aktivitātēm.

Nenorādot uz būtiskām neatbilstībām, revīzijā secināts:

Nav izsekojama sasaiste

starp JPI atbalstītajām un

darba plānos apstiprinātajām

aktivitātēm.

Lai gan normatīvie akti

neparedz JPI izdevumu

nodalīšanu grāmatvedībā,

Lauku atbalsta dienests pēc

pašu iniciatīvas nodrošina

JPI finansēto izdevumu

uzskaiti.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

27

KLP reformas jauno nosacījumu ieviešanas prasības

normatīvajos aktos ir noteiktas vispārīgi, tāpēc Lauku atbalsta

dienesta IS veikto izmaiņu pamatojumu ne visos gadījumos

var viennozīmīgi attiecināt uz normatīvajos aktos noteikto;

Lauku atbalsta dienesta IS izmaiņu testēšanas process ne

vienmēr ir izsekojams un varētu radīt risku, ka produkcijas

vidē tiek uzstādīta izvirzītajām funkcionālajām prasībām

neatbilstoša programmatūra, kas var ietekmēt sistēmas

pieejamību un datu integritāti.

2.1.1. Vai izdevumi izmaiņām Lauku atbalsta dienesta IS atbilst JPI

mērķim, plānotajām aktivitātēm un rezultatīvajiem rādītājiem?

Lauku atbalsta dienests

Kopējais JPI mērķis - Lauku atbalsta dienesta IS

pilnveidošana, vidējā termiņā sasniedzams, apgūstot gan JPI

paredzēto finansējumu, gan valsts pamatbudžeta bāzes

finansējumu.

JPI īstenošanas laikā divas no desmit JPI pieteikumā

norādītājām aktivitātēm tika atceltas un netiek plānota to

tālāka īstenošana.

Lauku atbalsta dienesta gada pārskatā vērtēta trīs no piecu JPI

pieteikumā minēto rezultatīvo rādītāju, kas saskaņā ar

revidentu viedokli, būtu attiecināmi uz kopējo KPL reformas

īstenošanu, nevis tikai uz Lauku atbalsta dienesta IS

pilnveidošanu sasniegšana.

Lauku atbalsta dienesta noteiktais JPI mērķis sasaucas ar Lauku

atbalsta dienesta darbības stratēģijā85 noteikto prioritāti, kas paredz

īstenot KLP reformas ieviešanu Latvijā no 2014.gada līdz

2020.gadam. KLP reformas ieviešanu Lauku atbalsta dienests uzsāka

plānot, pirms bija sagatavots JPI pieteikums, par ko liecina Lauku

atbalsta dienestā sniegtā informācija par dalību un viedokļu apmaiņu

dažādās ekspertu sanāksmēs un citu dalībvalstu pieredzi par KLP

reformu.

Uz JPI pieteikuma sagatavošanas brīdi ne ES, ne nacionālo normatīvo

aktu līmenī vēl nebija skaidri definēti KLP reformas jaunie

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

28

nosacījumi, uz kā pamata varētu plānot izmaiņas Lauku atbalsta

dienesta procesos, personālsastāvā, nepieciešamo ieguldījumu

pamatlīdzekļos un Lauku atbalsta dienesta IS pilnveidošanā.

Normatīvie akti (regulas, noteikumi, vadlīnijas), kuros noteikti KLP

reformas jaunie nosacījumi tika apstiprināti pēc JPI pieteikuma

sagatavošanas un valsts budžeta finansējuma piešķiršanas.

Līdz ar to JPI pieteikumā ir norādītas tikai būtiskākās plānotās

aktivitātes izmaiņām Lauku atbalsta dienesta IS (skat. 2.attēlu).

2. attēls. JPI noteikto aktivitāšu īstenošana

Plānotā izmaiņa Ieviests/

nav ieviests

Prognozējamā

līguma summa

Maksājumu tiesību reģistrs

Nacionālā rezerve un sistēma, kā piešķir

maksājumu tiesības no tās

Sasaiste ar VID informācijas sistēmu

Kultūru proporciju aprēķins

Visas pastāvīgo zālāju platības

Atsevišķs iesniegumu administrēšanas

modelis mazajiem lauksaimniekiem

Atbalsta pieteikumu apstrādes sistēmas un

Klientu reģistra sasaiste

Atsevišķa shēma mazajiem lauksaimniekiem

Sistemātiski 2 līmeņa maksājumi (pamata

maksājums + zaļās komponentes maksājums)

Ilggadīgo zālāju fiksēšana saimniecības līmenī

Saskaņā ar Lauku atbalsta dienestā sniegto informāciju no desmit JPI

ietvaros plānotajām aktivitātēm uz revīzijas veikšanas brīdi:

īstenotas septiņas aktivitātes;

Lauku atbalsta dienesta IS sasaisti ar Valsts ieņēmuma

dienesta IS plānots īstenot 2016.gadā;

divas aktivitātes – maksājumu tiesību reģistra un nacionālās

rezerves sistēmas izveide – netiks īstenotas, jo tika pieņemts

1 095 611 euro

711 436 euro

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

29

lēmums86 Latvijā maksājumu tiesības neieviest. Abām

aktivitātēm bija plānots87 izlietot aptuveni 1,1 milj. EUR jeb

61% no kopējā pieprasītā finansējuma - 1,8 milj. EUR.

Ņemot vērā, ka Lauku atbalsta dienests pēc pašu iniciatīvas nodrošina

JPI finansēto izdevumu uzskaiti, bija iespējams atlasīt apmaksātos

rēķinus par veiktajiem darbiem. 2014. un 2015.gadā no JPI piešķirtā

finansējuma pilnā apmērā vai daļēji tika finansēti 207 izmaiņu

pieprasījumi (skat. attēlu Nr.3)

3.attēls JPI ietvaros finansētās izmaiņas 2014. un 2015.gadā

Revīzijā konstatēts, ka, lai Lauku atbalsta dienests ieviestu KLP

reformas jaunos nosacījumus, izmaksas 2014. un 2015.gadā tika

segtas ne tikai no JPI - 781 109 euro, bet arī no pamatbudžeta

programmas 65.00.00 “Eiropas Lauksaimniecības fonda lauku

attīstībai (ELFLA) projektu un pasākumu īstenošana” 553 967 euro88

apmērā.

Lauku atbalsta dienests apstiprina:

JPI ir tikai papildus piešķirtie finanšu līdzekļi noteiktajam

periodam pie pamatbudžeta bāzes izdevumiem.

JPI finansējums ir ietverts valsts pamatbudžeta apakšprogrammā

“21.02.00 Sabiedriskā finansējuma administrēšana un valsts

uzraudzība lauksaimniecībā”. 2015.gadā apakšprogrammas budžets

bija 12 480 856 euro, no tiem 6% - JPI piešķirtais finansējums.

Revīzijā konstatēts, ka JPI pieteikumā ir norādīti pieci rezultatīvie

rādītāji (skat.4. tabulu), no tiem Lauku atbalsta dienesta 2014.gada

pārskatā:

trīs rādītāji89 ietverti kā rezultatīvie rādītāji budžeta

apakšprogrammas 21.02.00 “Sabiedriskā finansējuma

67

izmaiņas

140

izmaiņas

0

20

40

60

80

100

120

140

160

2014.gadā 2015.gadā

41%

59%

Citi finansējuma avoti

(EUR)

JPI finansējums (EUR)

67

izmaiņas

140

izmaiņas

0

20

40

60

80

100

120

140

160

2014.gadā 2015.gadā

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

30

administrēšana un valsts uzraudzība lauksaimniecībā” mērķu

sasniegšanai un resursu izlietojuma novērtēšanai;

divi rādītāji90 nav ietverti, lai gan šie rādītāji izriet no

Nacionālā attīstības plāna 2014.-2020.gadam un tika paredzēti,

plānojot JPI finansējumu.

4.tabula. Lauku atbalsta dienesta gada pārskatā novērtētie rezultatīvie

rādītāji

Darbības rezultāts un

tā rezultatīvais

rādītājs

Plānotais

2014.gadā

pēc JPI pieteikuma

Faktiskā

izpilde

2014.gadā

pēc Lauku

atbalsta

dienesta gada pārskata91

Lauku

atbalsta dienesta

gada

pārskatā ir/nav

ietverts un vērtēts

Plānotais

2015.gadā

pēc JPI pieteikuma

Plānotais

2016.gadā

pēc JPI pieteikuma

1 2 3 4 5 6

Viena izmaksāta ES

atbalsta maksājuma

euro administrēšanas izmaksas euro

0,03 0,03

0,03 0,03

Veikto kontroļu

īpatsvars %, no

saimniecisko darbību veicējiem, kuri

saņēmuši ES vai

valsts atbalstu un pakļauti

iespējamajām

kontrolēm

8,9 9,0

8,9 8,9

Kontroļu īpatsvars %

kopējo kontroļu

skaitā, kurās nav

konstatētas neatbilstības N/A

prasībām

65 66

65 65

Projektu skaits, atbalstītā platība, milj.ha:

Bioloģiskajā

lauksaimniecībā izmantotās platības

(% no visām

lauksaimniecībā izmantotajām

platībām)

10

Gada

pārskatā nav

ietverts

10 10

Apsaimniekotās

lauksaimniecībā izmantojamās zemes

īpatsvars (%)

90

Gada

pārskatā nav

ietverts

90 90

Lauku atbalsta dienesta gada

pārskatā ir ietverti un vērtēti

trīs no pieciem JPI

pieteikumā norādītie

rezultatīvie rādītāji.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

31

2.1.2. Vai JPI paredzēto aktivitāšu ieviešana Lauku atbalsta

dienesta IS tiek plānota un veiktie darbi atbilst normatīvo aktu

prasībām KLP reformai?

Lauku atbalsta dienestā ir izstrādāti īstermiņa darba plāni

Lauku atbalsta dienesta IS pilnveidošanai, tomēr atsevišķu JPI

paredzēto aktivitāšu īstenošanai nepieciešamos darbus šajos

plānos nav iespējams skaidri identificēt. Arī Lauku atbalsta

dienesta IS veikto izmaiņu pamatojumu nevar tieši sasaistīt ar

normatīvo aktu prasībām, kas rada risku, ka JPI finansējums

nav izmantots efektīvi, mērķtiecīgi, organizējot darbu

prioritāro izmaiņu pieprasījumu izstrādei un ieviešanai.

Vērtējot JPI piešķirtā finansējuma izlietojumu Lauku atbalsta dienesta

IS pilnveidošanai, konstatēts, ka veicamie darbi tiek ietverti Lauku

atbalsta dienesta plānošanas dokumentos. Piemēram, Lauku atbalsta

dienesta IS īstermiņa darba plānos 2014. un 2015.gadam noteikti

sasniedzamie mērķi, rezultāti, būtiskākie normatīvie akti, kā arī Lauku

atbalsta dienesta IS moduļi, kurus, iespējams, būs nepieciešams

pielāgot. Tomēr ne visu JPI paredzēto aktivitāšu īstenošanai

nepieciešamos darbus Lauku atbalsta dienesta IS pilnveidošanai darba

plānos ir iespējams skaidri identificēt. Piemēram, Lauku atbalsta

dienesta IS darba plānos nav atrodami uzdevumi atbilstoši JPI

noteiktajām aktivitātēm “Kultūru proporciju aprēķins”, “Sistemātiski

2.līmeņa maksājumi (pamata maksājums + zaļās komponentes

maksājums)”, “Ilggadīgo zālāju fiksēšana saimniecības līmenī”.

Lauku atbalsta dienests norāda, ka konkrētā aktivitāte ietverta vairākos

citos Lauku atbalsta dienesta IS darba plāna uzdevumos.

Revīzijā tika izvērtēts arī, vai no JPI finansētie izmaiņu pieprasījumi

atbilst JPI mērķim – KLP reformas jauno nosacījumu ieviešana.

Revīzijā tika detalizēti izvērtēta 20 (no 207) izmaiņu pieprasījumu

atbilstība.

Lai gan Lauku atbalsta dienests pēc Valsts kontroles pieprasījuma

sagatavoja un sniedza informāciju par normatīvo aktu prasībām, uz

kura pamata veiktas konkrētās izmaiņas, tika konstatēts, ka izmaiņu

veikšanas pamatotību nevar tiešā veidā attiecināt uz KLP reformas

jauno nosacījumu prasībām, jo normatīvajos aktos prasības noteiktas

vispārīgi un citos dokumentos to ieviešana nav skaidrota (skat.

5.tabulu).

Viena Lauku atbalsta

dienesta IS izmaiņa var

izrietēt vairāk nekā no

deviņiem normatīvajiem

aktiem.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

32

Galvenokārt izmaiņas ir pamatotas ar direktīvām, kur bez eksperta

atbalsta atbilstība nav konstatējama.

5.tabula. Lauku atbalsta dienesta IS veikto izmaiņu pamatotība

Izmaiņas

nosaukums Izmaiņas apraksts

Lauku atbalsta dienesta sniegtā informācija par

normatīvajiem aktiem, uz kuru pamata izstrādāta izmaiņa

1 2 3

Uzturēšanas

darbi lauku/kadastru

ģeometriju

šķēlumu biznesiem

Lauku atbalsta dienesta IS

veiktas izmaiņas, lai uzmērītās platības tiktu

izmantotas aprēķinos (pirms

tam aprēķinos tika izmantota norādītā platība).

17.12.2013. Eiropas Parlamenta un Padomes

regulas Nr.1307/2013 36.punkts - Ņemot vērā to, ka individuālajam atbalstam, kas paredzēts

lauksaimniekiem ar mazākām saimniecībām, ir

jābūt pietiekamam, lai efektīvi panāktu ienākumu atbalsta mērķi, dalībvalstīm būtu

jāļauj pārdalīt tiešo atbalstu starp

lauksaimniekiem, piešķirot tiem papildu maksājumu par pirmajiem hektāriem.

Izmaiņa izriet vēl no vismaz deviņiem

normatīvajiem aktiem.

Procedūra BPP atbilžu

piesaistei PAP

pieteikumam

Lauku atbalsta dienesta IS veiktas izmaiņas, lai

pieprasījumus piesaistītu

atbilstošajai sezonai, piemēram, ja iesniegumu

iesniedz 2015.gadā par

2016.gadu, lai pieprasījums iekrīt 2016.gada sezonā.

11.03.2014. komisijas deleģētās regulas Nr.640/2014 5.pants, kurā noteikta

lauksaimniecības zemes gabalu identifikācija.

Izmaiņa izriet vēl no vismaz deviņiem normatīvajiem aktiem.

Rādītāju

konfigurācijas

papildināšana

Rādītāju papildināšana

Lauku atbalsta dienesta IS,

piemēram, vairāk kā vienas mērvienības pievienošana,

vairāk kā viena klasifikatora

pievienošana un tml.

Rādītāju konfigurācija papildināta ar

izmaiņām, kuras izriet no 17.12.2013. Eiropas

Parlamenta un Padomes regulas Nr.1306/2013, 17.06.2014. Komisijas īstenošanas regulas Nr.

808/2014 un vēl vismaz deviņiem

normatīvajiem aktiem.

Izmaiņu pieprasījumi tiek vērtēti Lauku atbalsta dienesta IS

papildināšanas un uzturēšanas projekta valdē. Saskaņā ar protokoliem

tiek apstiprinātas izmaksas un pieņemti lēmumi par virzību. Revīzijā

netika iegūti pierādījumi, ka izmaiņu pieprasījumi tiek analizēti pēc

kategorijām ar augstāku vai zemāku prioritāti, nodalot izmaiņu

pieprasījumus, kuru ieviešana ir primāra un paredzēta ES un Latvijas

normatīvo aktu prasībās (ar obligātu īstenošanas termiņu) no izmaiņu

pieprasījumiem bez konkrēti definētām prasībām un termiņiem ES un

Latvijas normatīvajos aktos, kā arī no izmaiņu pieprasījumiem

lietotāju saskarsmes uzlabošanai un darba optimizēšanai.

Revīzijā netika gūta pārliecība, ka JPI ietvaros finansētā izmaiņa -

elektroniskais pakalpojums “Kultūraugu mēslošanas plāns” ir

sasaistāms ar KLP reformas jauno nosacījumu ieviešanu un bija

jāfinansē no JPI. Revīzijā konstatēts, ka Lauku atbalsta dienests ir

veicis samaksu par e-pakalpojuma izstrādi, ar kuru klients iesniedz

dokumentu Valsts augu aizsardzības dienestā - atbilstoši normatīvā

akta prasībām92 - operators, kas apsaimnieko lauksaimniecībā

izmantojamo zemi, katru gadu līdz 15. maijam iesniedz Valsts augu

aizsardzības dienestā kultūraugu mēslošanas plāna kopsavilkumu.

Lauku atbalsta dienesta IS

izmaiņu pieprasījumi netiek

iedalīti kategorijās ar

augstāku vai zemāku

prioritāti.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

33

Lauku atbalsta dienests norāda:

Valsts augu aizsardzības dienests veic pārbaudes par

mēslošanas plāniem zemnieku saimniecībās. Valsts augu

aizsardzības dienesta veikto pārbaužu rezultātus saņem Lauku

atbalsta dienests, un tie tiek izmantoti aprēķinu veikšanai un

attiecīgu sankciju piemērošanai par vides prasību neievērošanu.

Tā kā lauksaimnieki piesaka savas platības, izmantojot Lauku

atbalsta dienesta IS, tad viņiem ir izveidota iespēja arī

mēslošanas plānus uzturēt Lauku atbalsta dienesta IS vidē, lai

nodrošinātu efektīvākas kontroles iespējas no Valsts augu

aizsardzības dienesta puses.

Ieteikums

Lai nodrošinātu budžeta līdzekļu efektīvu izmantošanu, pilnveidot

iekšējās kontroles procedūras, nosakot kritērijus IS izmaiņu

nepieciešamības izvērtēšanai un nodrošinot izmaiņu izvērtēšanu

atbilstoši noteiktajai prioritātei un finansējumam.

2.1.3. Vai JPI ietvaros finansētās Lauku atbalsta dienesta IS

izmaiņas ir piegādātas, notestētas un tiek izmantotas?

Lauku atbalsta dienests

Revīzijā tika gūta pārliecība, ka JPI ietvaros finansētās

izmaiņas Lauku atbalsta dienesta IS ir piegādātas un tiek

izmantotas darbā. Tomēr Lauku atbalsta dienesta izstrādātais

IS izmaiņu testēšanas process nerada pārliecību, ka Lauku

atbalsta dienesta IS produkcijas vidē tiek instalētas pilnīgas

versijas.

2013.gadā Lauku atbalsta dienests ir noslēdzis līgumu ar sabiedrību ar

ierobežotu atbildību “Autentica”93 (šeit un turpmāk reģistrācijas

nr. 40003989378) par Lauku atbalsta dienesta IS papildināšanu un

uzturēšanu, kurā paredzēta kārtība Lauku atbalsta dienesta IS

nepieciešamo izmaiņu pasūtīšanai un piegādei.

Līgumā ir noteikts, ka izmaiņas tiek veiktas saskaņā ar pasūtījumiem,

izmaiņu pieprasījumi tiek reģistrēti Lauku atbalsta dienesta IS Klientu

atbalsta sistēmā. Tāpat līgums nosaka Lauku atbalsta dienesta IS

Vai, Valsts, augu

aizsardzības dienesta e-

pakalpojumu vajadzēja

finansēt no Lauku atbalsta

dienesta piešķirtā JPI

finansējuma?

Lauku atbalsta dienesta IS

izmaiņas ir īstenotas

paredzētajā apjomā un

ieviestas izmantošanai darbā.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

34

veikto izmaiņu akceptēšanas kārtību, kas ir pamats lēmuma

pieņemšanai par programmatūras gatavību pāriet produkcijā.

Konkrētu Lauku atbalsta dienesta IS moduļu uzturēšanai un

papildināšanai Lauku atbalsta dienests ar rīkojumu ir apstiprinājis

darba grupas, kuras veic izmaiņu pieteikšanu Lauku atbalsta dienesta

IS Klientu atbalsta sistēmā un seko līdzi to izpildei.

Revīzijā izvērtējot JPI ietvaros finansēto pasūtījumu (207 izmaiņu

pieprasījumu) darba apjoma, termiņu un summu atbilstību

pieņemšanas-nodošanas aktiem, kā arī pasūtījumos norādīto summu

atbilstību grāmatvedības uzskaitei, netika konstatētas neatbilstības.

Analizējot 20 (no 207) nejauši izvēlētu izmaiņu pieprasījumu

atbilstību Lauku atbalsta dienesta IS pilnveidošanas projekta

pārvaldības metodikai un testēšanas kārtībai (skat.4. attēlu), tika

konstatēts, ka izmaiņu pieprasījumi ir apstiprināti valdes sēdēs,

izmaiņas ir īstenotas atbilstoši izmaiņu pieprasījumā paredzētajam

apjomam, izmaiņas ir ieviestas izmantošanai darbā, kā arī samaksa ir

veikta atbilstoši piegādātajam darbam.

Izmaiņu testēšana ir

priekšnosacījums

programmatūras gatavībai

pāriet produkcijas vidē.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

35

4.attēls. Vērtēšanas kritēriji nejauši atlasītiem izmaiņu

pieprasījumiem, kuri finansēti JPI ietvaros

Novērtējot, vai Lauku atbalsta dienesta IS izmaiņas ir testētas, tika

konstatēts, ka izmaiņu testēšanas rezultātus Lauku atbalsta dienests

nedokumentē, lai gan saskaņā ar labās prakses standartiem94:

informācijas sistēmā veiktajām izmaiņām ir jābūt kontrolētām;

informācijas sistēmas testēšanas process tiek veikts ar mērķi

pārbaudīt, vai sistēma izstrādāta atbilstoši prasībām, un kā

viens no procesa ieviešanas rezultātiem ir testēšanas procesa

dokumentēšana.

Par veikto testēšanu var pārliecināties pēc Lauku atbalsta dienesta

darbinieku parakstītas apliecinājuma formas, kas tiek izmantota kā

apstiprinājums versijas gatavībai ekspluatācijas uzsākšanai. Revīzijā

konstatēts, ka apliecinājumi ietver izmaiņu pieprasījumus, kuri

Izmaiņa ir apstiprināta LAD valdes sēdē

Izmaiņa īstenota atbilstoši izmaiņu pieprasījumā paredzētajam apjomam

Izmaiņa ir notestēta

Izmaiņa ir ieviesta izmantošanai darbā

Samaksa veikta atbilstoši piegādātajam

Izmaiņa ir apstiprināta LAD valdes sēdē

Izmaiņa īstenota atbilstoši izmaiņu pieprasījumā paredzētajam apjomam

Izmaiņa ir notestēta

Izmaiņa ir ieviesta izmantošanai darbā

Samaksa veikta atbilstoši piegādātajam

Lauku atbalsta dienesta IS

testēšanas apliecinājuma

forma nenodrošina

pietiekamu kontroles

mehānismu.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

36

saskaņā ar norādīto statusu nav atrisināti vai atrodas testēšanā. Līdz ar

to secināms, ka apliecinājuma forma nekalpo par kontroles

mehānismu pirms gala lēmuma pieņemšanas korekti izstrādātu un

pārbaudītu izmaiņu nodošanai ekspluatācijai, kas savukārt rada risku,

ka Lauku atbalsta dienesta IS produkcijas vidē tiek instalētas

nepilnīgas versijas. Piemēram, vienā no apliecinājumiem norādīts, ka

Lauku atbalsta dienesta IS versijā95 ir ietverti 53 pieteikumi, no tiem

19 ar statusu – nav atrisināts, trīs ar statusu – atrisināts, 29 ar statusu –

testēšanā un divi ar statusu – atcelts. Vēl cita apliecinājuma Lauku

atbalsta dienesta IS versijā96 ir ietverti 40 pieteikumi, no tiem 17 ar

statusu – nav atrisināts, viens ar statusu – atrisināts, 22 ar statusu –

testēšanā.

Lauku atbalsta dienests norāda:

Statusi uz apliecinājuma parāda izmaiņu pieprasījumu stāvokli

vēl pirms piegādes uzlikšanas produkcijas vidē, jo

apliecinājums ir tajā datumā, kad testētāji ir notestējuši testa

vidē un atļauj likt produkcijā. Apliecinājums ietver Lauku

atbalsta dienesta IS izmaiņu testēšanas apstiprinājumu un

atļauju likt konkrēto piegādi produkcijas vidē.

Papildus tam konstatēts, ka pēc Lauku atbalsta dienesta IS Klientu

atbalsta sistēmā pieteikto izmaiņu statusiem nevar izsekot izmaiņu

testēšanai un ieviešanai, jo statusu maiņas datumi atšķiras no

datumiem, kad sagatavots apliecinājums un paziņojums par versijas

instalēšanu produkcijas vidē, kā arī konstatēts, ka izstrādātājs var

mainīt statusu un atzīmēt, ka izmaiņu pieprasījums Lauku atbalsta

dienestā ir notestēts (skat. 6.tabulu).

Lauku atbalsta dienestā nav

izsekojama IS izmaiņu

testēšana.

Lauku atbalsta dienesta IS

Klientu atbalsta sistēmā

izmaiņu pieprasījumu statusi

netiek nomainīti atbilstoši

faktiskajai statusu maiņai.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

37

6.tabula. Lauku atbalsta dienesta IS Klientu atbalsta sistēmā izmaiņu

testēšanas un ieviešanas statusu nomaiņa atbilstoši faktiskajai statusu

maiņai

Lauku atbalsta veiktā darbība

Datums pēc apliecinājuma un

paziņojuma par

versijas instalēšanu produkcijā

Datums pēc Lauku

atbalsta IS Klientu

atbalsta sistēmas

Atšķirība (dienās)

Izmaiņas Nr.197

testēšana 15.05.2015. 01.06.2015. 16

Izmaiņas Nr.198

instalēšana produkcijā 15.05.2015. 02.07.2015. 47

Izmaiņas Nr.299 testēšana

31.07.2015. 20.10.2015. 80

Izmaiņas Nr.2100

instalēšana produkcijā 31.07.2015. 20.10.2015. 80

Ieteikums

Lai Lauku atbalsta dienesta IS nodrošinātu korektu un precīzu

darbību, Lauku atbalsta dienestam pilnveidot izmaiņu testēšanas

procesu un informācijas atspoguļošanu par veikto testēšanas rezultātu

Lauku atbalsta dienesta IS Klientu atbalsta sistēmā un attiecīgi

apliecinājuma formā.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

38

2.2. Latvijas Lauksaimniecības universitātei piešķirto

līdzekļu, lai nodrošinātu katlu māju un attīrīšanas iekārtu

pārbūvi, apgūšanas atbilstība izvirzītajiem kritērijiem un

mērķim

Latvijas Lauksaimniecības universitāte

2.2.1. Īss atbilstības jautājuma raksturojums

Latvijas Lauksaimniecības universitāte ir atvasināta publiska persona

(augstākās izglītības iestāde), kurai ir sava autonoma kompetence, kas

ietver arī sava budžeta veidošanu un apstiprināšanu. Vienlaicīgi

normatīvie akti nosaka, ka augstskolas var saņemt arī valsts budžeta

finansējumu noteiktu mērķu finansēšanai (piemēram, būvniecībai,

remontdarbiem).

Ņemot vērā, ka katlu māja nodrošina ar apkuri Jelgavas pili, kas ir

valsts nozīmes arhitektūras piemineklis, 2015.gada pavasarī Latvijas

Lauksaimniecības universitāte vērsās Kultūras ministrijā ar lūgumu

piešķirt papildus finansējumu pils restaurācijai, rekonstrukcijai, kā arī

pils uzturēšanai, jo ziemas apstākļos nav iespējams nodrošināt pilī

energoefektivitāti101. Kultūras ministrija aicināja Latvijas

Lauksaimniecības universitāti vērsties Valsts Kultūras pieminekļu

aizsardzības inspekcijā, izmantojot iespēju pretendēt uz ES

struktūrfondu finansējumu.

Latvijas Lauksaimniecības universitāte par problēmām nekustamo

īpašumu apsaimniekošanas jomā informēja102 Zemkopības ministriju

un lūdza rast iespēju piešķirt līdzekļus vismaz 465 000 euro apmērā,

lai nodrošinātu attīrīšanas iekārtu rekonstrukciju un apkures katlu

nomaiņu. Latvijas Lauksaimniecības universitāte vēstulē norādīja, ka

attīrīšanas iekārtas ir fiziski un morāli nolietojušās un ir nepieciešama

to rekonstrukcija, lai novērstu Lielupes piesārņojumu, savukārt katlu

mājas Jelgavas pilī ir nolietojušās, nespējot nodrošināt normālu ēku

apsildes funkcionēšanu.

Lai gan Zemkopības ministrija vēstulē Finanšu ministrijai103

kā pamatojumu līdzekļu pieprasīšanai katlu mājas un

attīrīšanas iekārtu pārbūvei norādīja, ka 2015.gada rudenī

nebūs iespējams uzsākt apkures sezonu, tomēr ne vēstulē, ne

revīzijas laikā revidentiem netika iesniegti pierādījumi, kas

pamatotu darbu steidzamību.

Jelgavas pils ir Valsts

nozīmes arhitektūras

piemineklis.

P A R Z E M K O P Ī B A S M I N I S T R I J A S 2 0 1 5 . G A D A P Ā R S K A T U

39

Saskaņā ar Zemkopības ministrijas vēstulē pievienotajiem

dokumentiem104

apkures iekārtu ekspluatācija bija atļauta līdz

2016.gada 1.maijam, savukārt notekūdeņu attīrīšanas iekārtu

nomaiņai eksperta slēdzienā termiņi netika norādīti.

Zemkopības ministrija vēstulē Finanšu ministrijai105 norādīja, ka

nebūs iespējams uzsākt apkures sezonu.

Savukārt saskaņā ar finansējuma pieprasījuma anotācijā106 norādīto

Jelgavas pils gāzes katlu māja izbūvēta 2001.gadā, savukārt

Veterinārmedicīnas fakultātes gāzes katlumājas remonts veikts

1998.gadā, gāzes katli to ekspluatācijas laikā vairākkārt remontēti.

Apkures katlu apsekošanas aktā107 ir norādīts, ka apkures katliem ir

atklāti iekšējo elementu defekti (cauruļu sekciju izdilums, korozija),

tomēr apkures katlu ekspluatācija ir atļauta līdz 2016.gada 1.maijam.

Finansējuma pieprasījuma anotācijā108 norādīts, ka Jelgavas pils

attīrīšanas iekārtas būvētas 1960.gadā, pēdējais remonts veikts