più la spesa o l’impresa ? – ebr abi - pwc.com · più la spesa o l’impresa ? – ebr abi 15...

TRANSCRIPT

www.pwc.com/it

Più la spesa o l’impresa ? – EBR ABI

15 febbraio 2017

Pietro Penza PwC, PartnerRisk Consulting Leader

* Le opinioni espresse riflettono esclusivamente le opinioni delrelatore

1 I megatrend 1

2 Il settore bancario italiano nel contesto dell’Unione Bancaria 10

3 L’insostenibilità del modello tradizionale 23

4 Le risposte strategiche 25

5 Conclusioni 28

Contenuti

PwC15 febbraio 2017

I megatrendSezione 1

1Più la spesa o l’impresa ? – EBR ABI •

PwC15 febbraio 2017

I megatrend del Banking 2020

2Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

PwC15 febbraio 2017

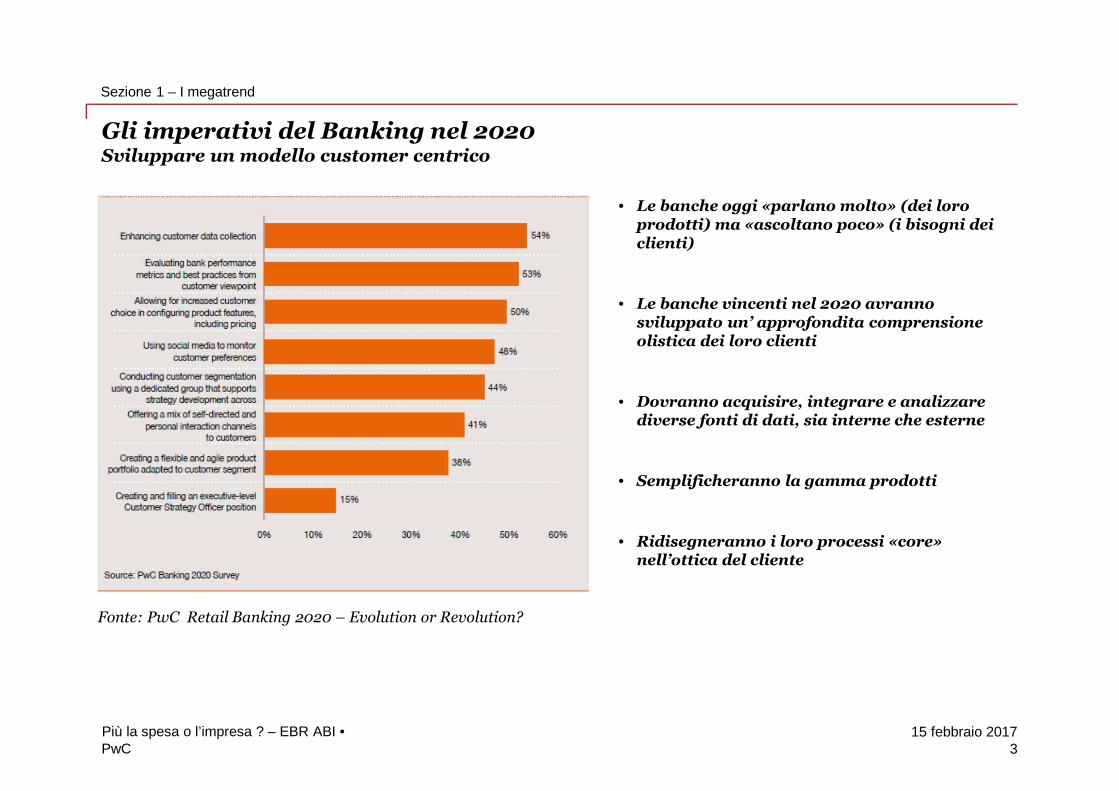

Gli imperativi del Banking nel 2020Sviluppare un modello customer centrico

3Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

• Le banche oggi «parlano molto» (dei loroprodotti) ma «ascoltano poco» (i bisogni deiclienti)

• Le banche vincenti nel 2020 avrannosviluppato un’ approfondita comprensioneolistica dei loro clienti

• Dovranno acquisire, integrare e analizzarediverse fonti di dati, sia interne che esterne

• Semplificheranno la gamma prodotti

• Ridisegneranno i loro processi «core»nell’ottica del cliente

Fonte: PwC Retail Banking 2020 – Evolution or Revolution?

PwC15 febbraio 2017

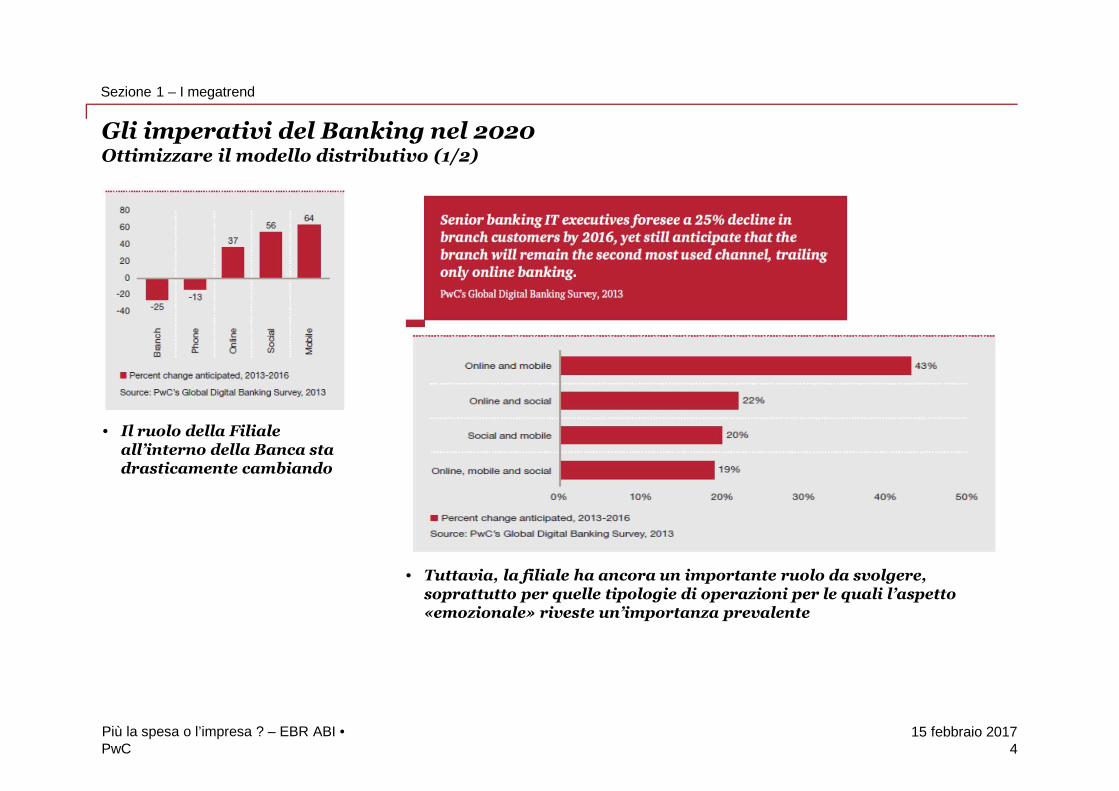

Gli imperativi del Banking nel 2020Ottimizzare il modello distributivo (1/2)

4Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

• Il ruolo della Filialeall’interno della Banca stadrasticamente cambiando

• Tuttavia, la filiale ha ancora un importante ruolo da svolgere,soprattutto per quelle tipologie di operazioni per le quali l’aspetto«emozionale» riveste un’importanza prevalente

PwC15 febbraio 2017

Gli imperativi del Banking nel 2020Ottimizzare il modello distributivo (2/2)

5Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

PwC15 febbraio 2017

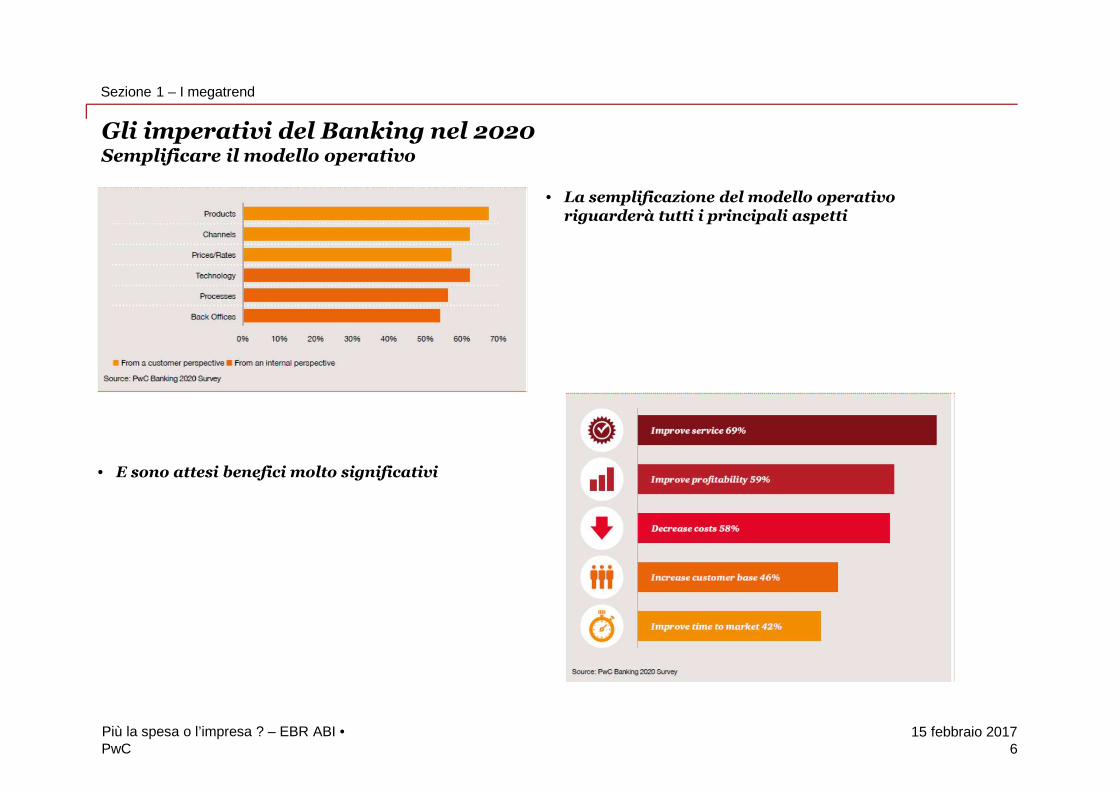

Gli imperativi del Banking nel 2020Semplificare il modello operativo

6Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

• La semplificazione del modello operativoriguarderà tutti i principali aspetti

• E sono attesi benefici molto significativi

PwC15 febbraio 2017

Gli imperativi del Banking nel 2020L’informazione come elemento di vantaggio competitivo

7Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

• L’analisi delle informazioni ottenute dai canalidigitali è un tema di marketing, non di tecnologia!

• La capacità di estrarre informazioni dai dati(siano essi strutturati o destrutturati) richiederàcompetenze nuove e non semplici da trovare

• La vera sfida sarà trasformare gli «insight»ottenuti, in azioni di business efficaci…

• ..ed essere in grado di implementarle!

PwC15 febbraio 2017

Gli imperativi del Banking nel 2020Verso un «new normal»

8Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

• Consolidamento dei sistemi bancari a livello nazionale

• Le banche in Europa (excl. UK) in supervision diretta sono 130+

• Le banche US che superano i € 30 bn sono circa 30…

• Focalizzazione sul core business

• Disinvestimenti di asset non strategici o poco profittevoli

• Fare (e bene) solo quello che si sa fare

• Deleveraging come una delle opzioni dei recovery plan

• Necessità di migliorare l’efficacia dell’allocazione del capital in risposta all’aumento dei requisiti quali/quantitativi

• Progressivo spostamento verso prodotti “fee-based”

PwC15 febbraio 2017

Gli imperativi del Banking nel 2020Verso un «new normal»

9Più la spesa o l’impresa ? – EBR ABI •

Sezione 1 – I megatrend

• Vendita di asset ‘non-core’ assets, riduzione/focalizzazione della base clienti, orientamento verso un approccio basato sul servizio enon guidato solo dalla transazione

• Riduzione della “capacità produttiva” e specializzazione: la minore domanda si rifletterà in tagli sui costi operativi e uscite dalmercato dove le singole banche non possono competere

• Solo un numero molto ridotto di banche a livello mondiale potrà essere realmente universale, affrontando i costi connessi, maanche potendo beneficiare delle economie di scala e della diversificazione geografica

• Ulteriore crescita di shadowbanking, p2p lending, crowdfunding…

PwC15 febbraio 2017

Il settore bancario italiano nelcontesto dell’Unione Bancaria

Sezione 2

10Più la spesa o l’impresa ? – EBR ABI •

PwC15 febbraio 2017

Il settore bancario italiano nel contesto europeo

11Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

• Fondamentalmente credito centrico

• Molto sbilanciato sui crediti a small business e mid corporate

• Con una struttura distributiva ancora “ridondante”

PwC15 febbraio 2017

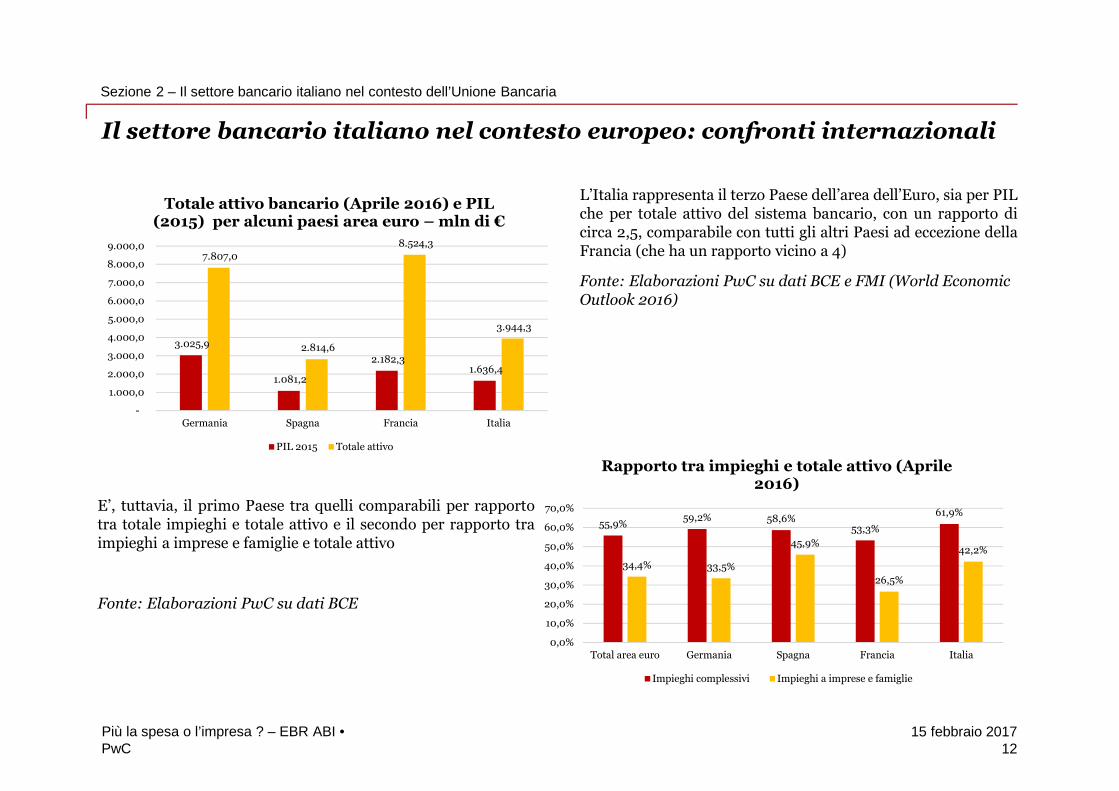

Il settore bancario italiano nel contesto europeo: confronti internazionali

12Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

L’Italia rappresenta il terzo Paese dell’area dell’Euro, sia per PILche per totale attivo del sistema bancario, con un rapporto dicirca 2,5, comparabile con tutti gli altri Paesi ad eccezione dellaFrancia (che ha un rapporto vicino a 4)

Fonte: Elaborazioni PwC su dati BCE e FMI (World EconomicOutlook 2016)

E’, tuttavia, il primo Paese tra quelli comparabili per rapportotra totale impieghi e totale attivo e il secondo per rapporto traimpieghi a imprese e famiglie e totale attivo

Fonte: Elaborazioni PwC su dati BCE

3.025,9

1.081,2

2.182,31.636,4

7.807,0

2.814,6

8.524,3

3.944,3

-

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

6.000,0

7.000,0

8.000,0

9.000,0

Germania Spagna Francia Italia

Totale attivo bancario (Aprile 2016) e PIL(2015) per alcuni paesi area euro – mln di €

PIL 2015 Totale attivo

55,9%59,2% 58,6%

53,3%

61,9%

34,4% 33,5%

45,9%

26,5%

42,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Total area euro Germania Spagna Francia Italia

Rapporto tra impieghi e totale attivo (Aprile2016)

Impieghi complessivi Impieghi a imprese e famiglie

PwC15 febbraio 2017

Il settore bancario italiano nel contesto europeo: confronti internazionali

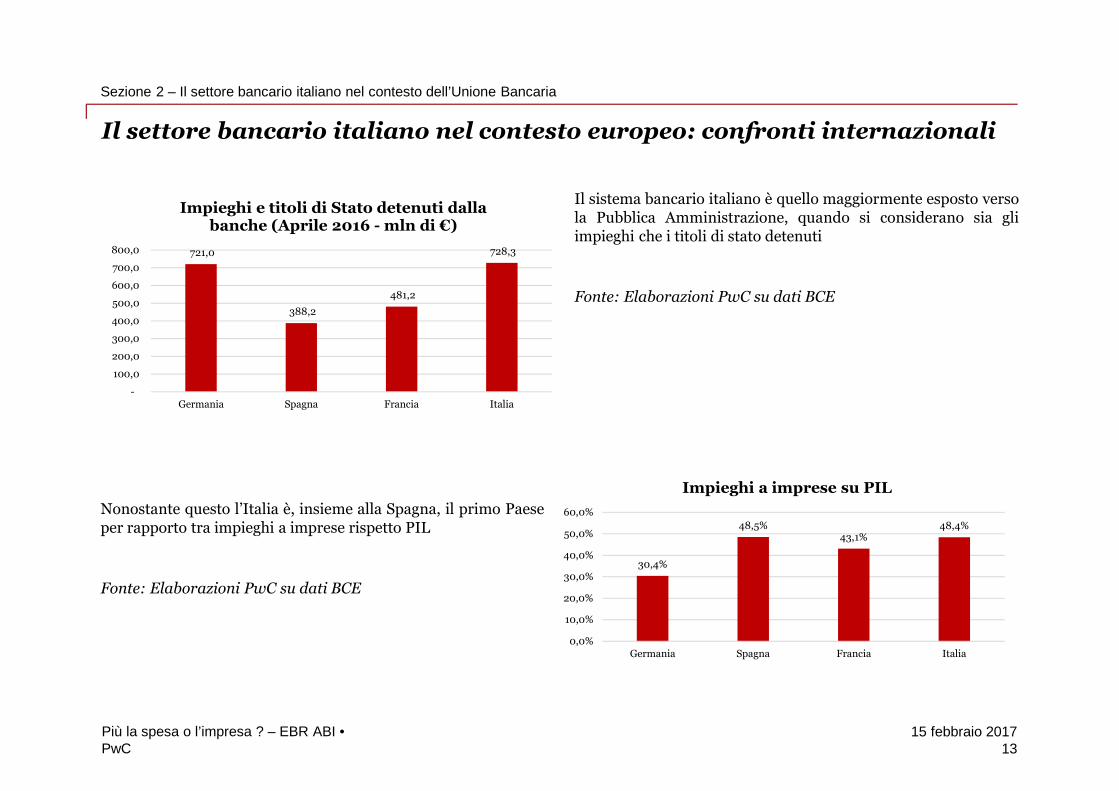

13Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

721,0

388,2

481,2

728,3

-

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

Germania Spagna Francia Italia

Impieghi e titoli di Stato detenuti dallabanche (Aprile 2016 - mln di €)

30,4%

48,5%43,1%

48,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Germania Spagna Francia Italia

Impieghi a imprese su PIL

Nonostante questo l’Italia è, insieme alla Spagna, il primo Paeseper rapporto tra impieghi a imprese rispetto PIL

Fonte: Elaborazioni PwC su dati BCE

Il sistema bancario italiano è quello maggiormente esposto versola Pubblica Amministrazione, quando si considerano sia gliimpieghi che i titoli di stato detenuti

Fonte: Elaborazioni PwC su dati BCE

PwC15 febbraio 2017

Il settore bancario italiano nel contesto europeo: confronti internazionali

14Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

80,5%

59,9%

73,7%82,9%

127,9%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

Total area euro Germania Spagna Francia Italia

Rapporto tra impieghi corporate e retail(Aprile 2016)

103,6%

69,8%

102,7%109,8%

147,1%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

160,0%

Total area euro Germania Spagna Francia Italia

Rapporto tra crediti al settore corporate(incluse obbligazioni) e retail (Aprile 2016)

Il sistema bancario italiano è quello che presenta il maggior«sbilanciamento» a favore del settore produttivo rispetto alsettore delle famiglie. In tutti gli altri Paesi comparabili enell’area Euro in generale i crediti alle famiglie sono maggioririspetto a quelli del settore produttivo

Fonte: Elaborazioni PwC su dati BCE

Questo «sbilanciamento» risulta ancora più accentuato se siconsiderano anche le obbligazioni detenute dalle banche emesseda soggetti diversi da banche e istituzioni finanziarie

Fonte: Elaborazioni PwC su dati BCE

PwC15 febbraio 2017

Il settore bancario italiano nel contesto europeo: confronti internazionali

15Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

Return on Equity

Fonte: EBA Risk Dashboard

PwC15 febbraio 2017

Il settore bancario italiano nel contesto europeo: confronti internazionali

16Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

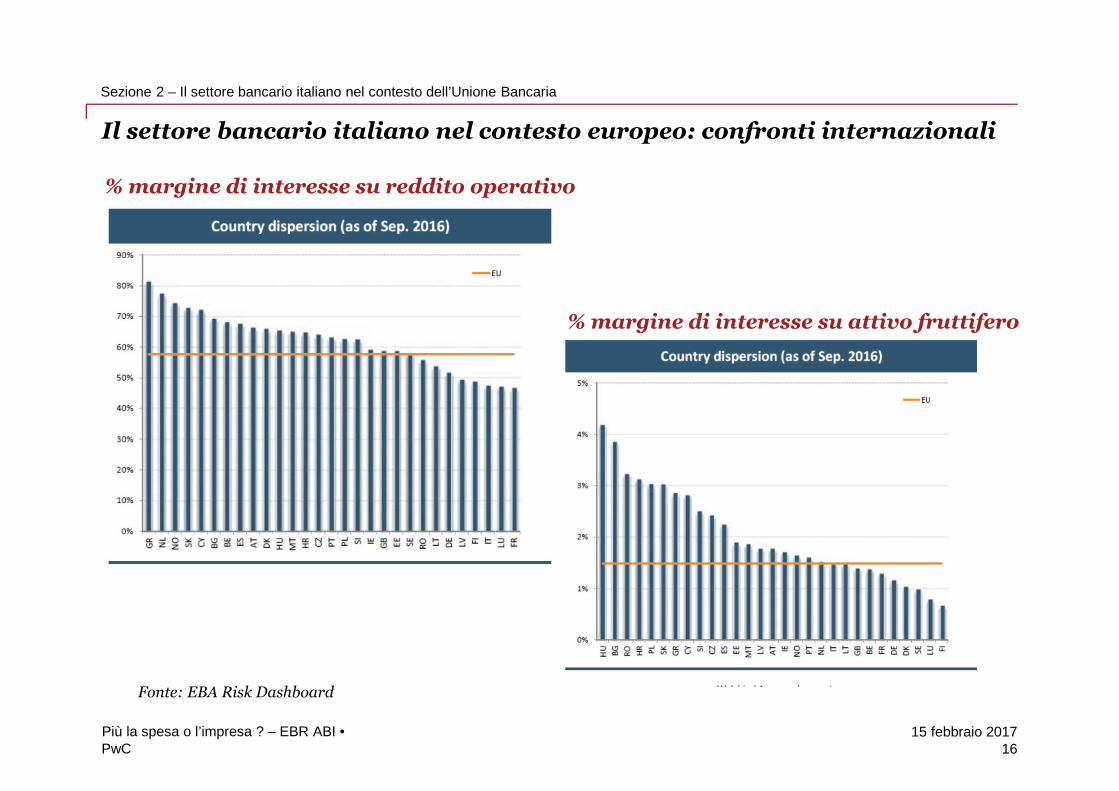

% margine di interesse su reddito operativo

Fonte: EBA Risk Dashboard

% margine di interesse su attivo fruttifero

PwC15 febbraio 2017

Il settore bancario italiano nel contesto europeo: confronti internazionali

17Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

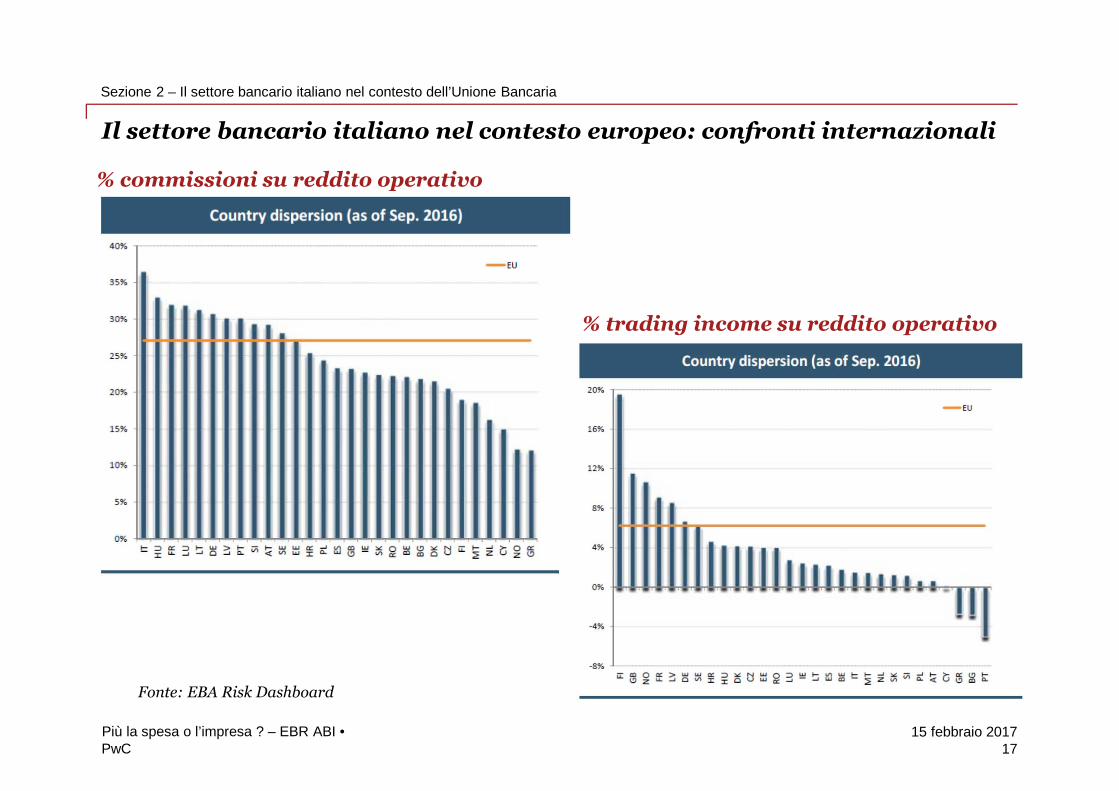

% commissioni su reddito operativo

% trading income su reddito operativo

Fonte: EBA Risk Dashboard

PwC15 febbraio 2017

Il settore bancario italiano nel contesto europeo: confronti internazionali

18Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

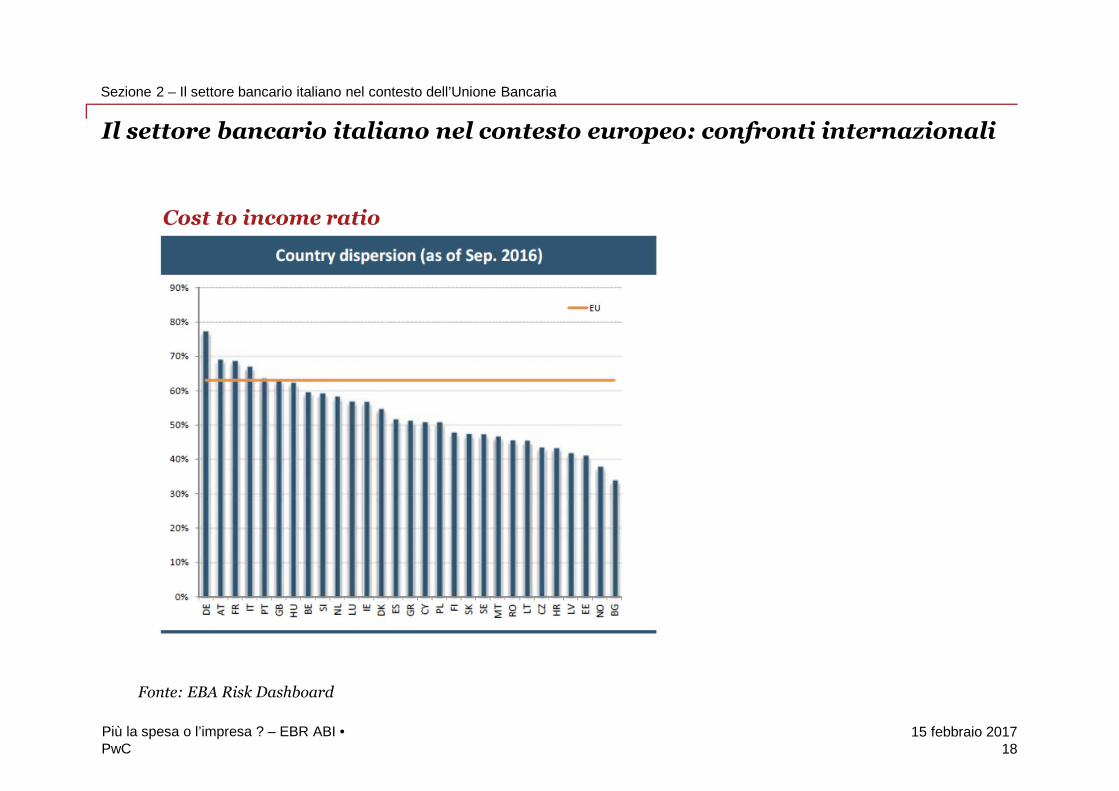

Fonte: EBA Risk Dashboard

Cost to income ratio

PwC15 febbraio 2017

La fine del branch banking tradizionale

19Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

Il modello di attività, basato su una diffusa presenza territoriale, va ancoraadeguato, proseguendo nella riduzione degli sportelli, il cui numero è sceso loscorso anno a circa 30.000, l’11 per cento in meno […]

I risparmi così conseguibili potrebbero essere utilmente investiti per riorganizzarela presenza sul territorio, concentrando i punti fisici di contatto con la clientela inun numero contenuto di dipendenze specializzate nell’offerta di servizi a elevatovalore aggiunto, come quelli di finanza aziendale per le imprese e di gestione delrisparmio per le famiglie. Una presenza sul territorio attenta a evitaresovrapposizioni e ad accrescere l’efficienza nei contatti con la clientela non va ascapito delle relazioni con le famiglie e le imprese

Fonte: Banca d’Italia, Considerazioni finali del Governatore, Maggio 2016, pagg. 22-23

PwC15 febbraio 2017

La fine del branch banking tradizionale

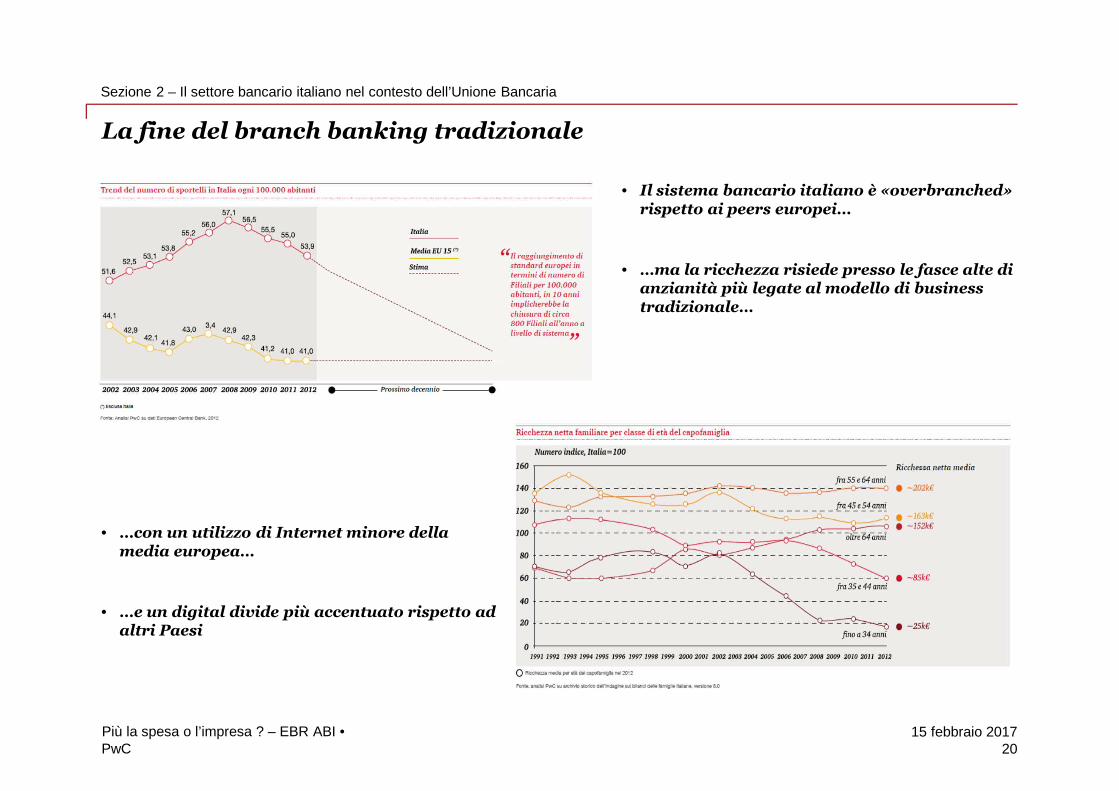

20Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

• …con un utilizzo di Internet minore dellamedia europea…

• …e un digital divide più accentuato rispetto adaltri Paesi

• Il sistema bancario italiano è «overbranched»rispetto ai peers europei…

• …ma la ricchezza risiede presso le fasce alte dianzianità più legate al modello di businesstradizionale…

PwC15 febbraio 2017

La fine del branch banking tradizionale

21Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

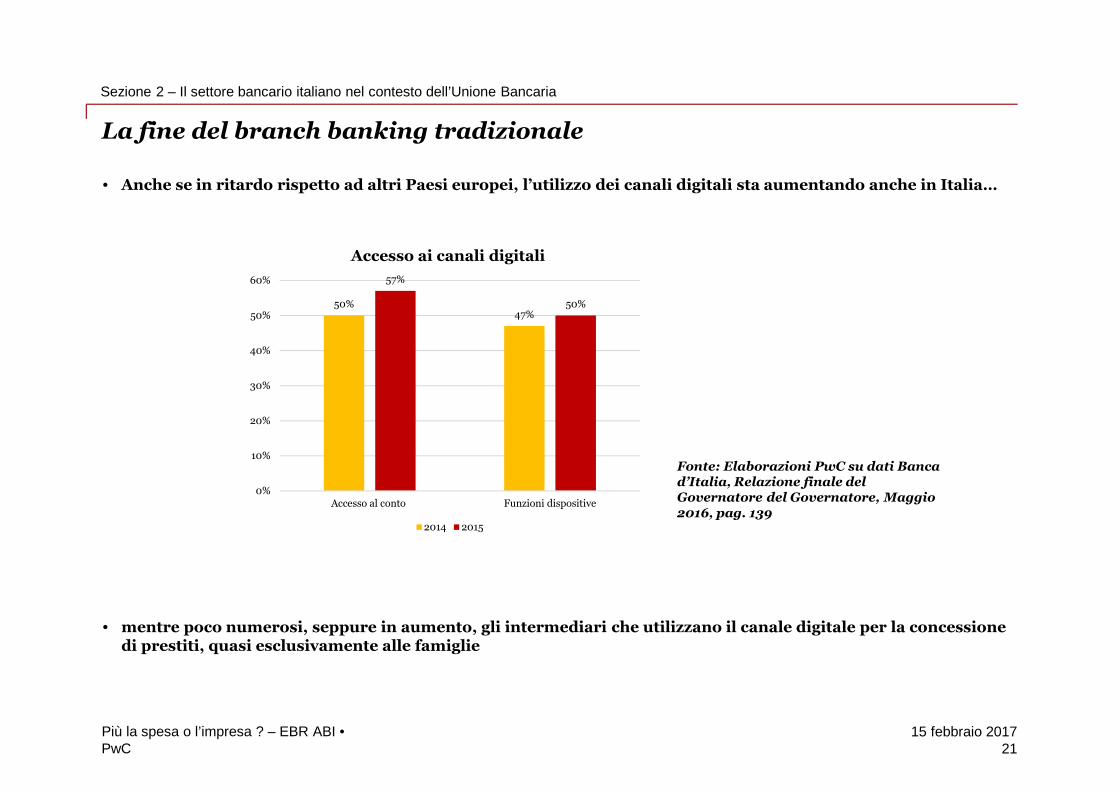

• Anche se in ritardo rispetto ad altri Paesi europei, l’utilizzo dei canali digitali sta aumentando anche in Italia…

• mentre poco numerosi, seppure in aumento, gli intermediari che utilizzano il canale digitale per la concessionedi prestiti, quasi esclusivamente alle famiglie

50%47%

57%

50%

0%

10%

20%

30%

40%

50%

60%

Accesso al conto Funzioni dispositive

Accesso ai canali digitali

2014 2015

Fonte: Elaborazioni PwC su dati Bancad’Italia, Relazione finale delGovernatore del Governatore, Maggio2016, pag. 139

PwC15 febbraio 2017

La fine del branch banking tradizionale

22Più la spesa o l’impresa ? – EBR ABI •

Sezione 2 – Il settore bancario italiano nel contesto dell’Unione Bancaria

• La crescita inevitabile di consumatori digitali (siano essi «nativi» o «convertiti» porterà ad un ripensamentodell’articolazione della Filiale…

PwC15 febbraio 2017

L’insostenibilità del modellotradizionale

Sezione 3

23Più la spesa o l’impresa ? – EBR ABI •

PwC15 febbraio 2017

La profittabilità del business creditizio: stima del conto economico del 2015

24Più la spesa o l’impresa ? – EBR ABI •

Sezione 3 – L’insostenibilità del modello tradizionale

Conto economico business creditizio 2015 Note

Interessi attivi 42.599Interessi attivi sui finanziamenti a clientela (escluso banche ebanche centrali) – interesse medio stimato 2,2%

Interessi passivi 14.704Costo medio della raccolta onerosa del 2015 (stimata allo 0,9%) per iprestiti medi a clientela non in sofferenza, considerando un 10% difinanziamento con capitale proprio (cet1 del 10%)

Margine di interesse 27.895

Ricavi netti 13.346Altri ricavi netti esclusi i ricavi da servizi e di ricavi da negoziazionee valutazione al FV

Rettifiche su crediti -20.615 Pari a 110 bps sulla media dei prestiti a clientela, sofferenza incluse

Costi operativi -28.265Calcolati come % dei costi operativi complessivo pari al rapporto traprestiti e attivo

Utile lordo business creditizio -7.639

Effetto imposte 3.056 Effetto imposte stimate al 40%

Utile netto -4.584

Remunerazione capitale -9,96710% dei prestiti medi (incluse sofferenze) valorizzato ad un CoEdell’8% e RWA density del 65%

Valore economico -14,551 Utile netto – remunerazione del capitale assorbito dai crediti

ROE -3,7% Utile netto del business creditizio / capitale assorbito crediti

Elaborazioni PwC su dati Bankit

PwC15 febbraio 2017

Le risposte strategiche

Sezione 4

25Più la spesa o l’impresa ? – EBR ABI •

PwC15 febbraio 2017

Le risposte strategiche

26Più la spesa o l’impresa ? – EBR ABI •

Sezione 4 – Le risposte strategiche

• Modelli di servizio fortemente differenziati per tipologia di clientela

• Introdurre modelli di segmentazione innovativi all’interno dei segmenti tradizionali

• Fine del “branch banking” tradizionale

• Integrare l’approccio fisico e digitale

• Sviluppare una vision olistica del mid corporate per offrire servizi anche diversi dal credito

PwC15 febbraio 2017

Le risposte strategiche: modelli di servizio differenziati per clientela

27Più la spesa o l’impresa ? – EBR ABI •

Sezione 4 – Le risposte strategiche

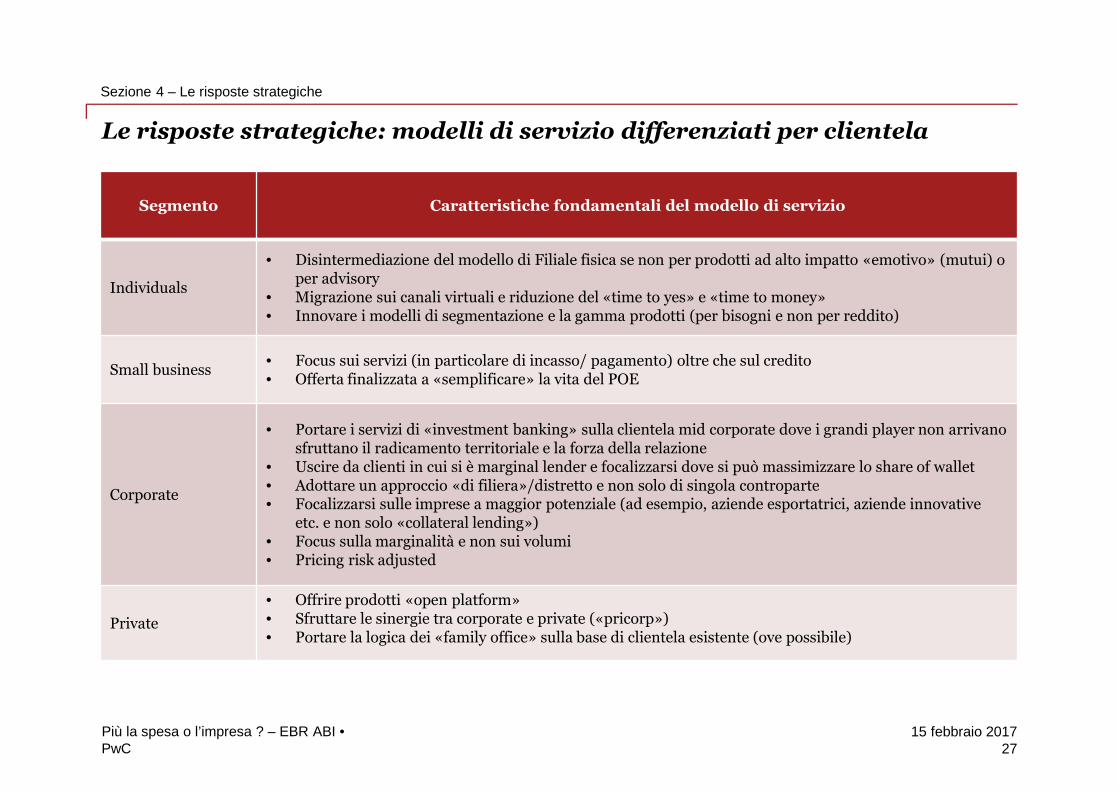

Segmento Caratteristiche fondamentali del modello di servizio

Individuals

• Disintermediazione del modello di Filiale fisica se non per prodotti ad alto impatto «emotivo» (mutui) oper advisory

• Migrazione sui canali virtuali e riduzione del «time to yes» e «time to money»• Innovare i modelli di segmentazione e la gamma prodotti (per bisogni e non per reddito)

Small business• Focus sui servizi (in particolare di incasso/ pagamento) oltre che sul credito• Offerta finalizzata a «semplificare» la vita del POE

Corporate

• Portare i servizi di «investment banking» sulla clientela mid corporate dove i grandi player non arrivanosfruttano il radicamento territoriale e la forza della relazione

• Uscire da clienti in cui si è marginal lender e focalizzarsi dove si può massimizzare lo share of wallet• Adottare un approccio «di filiera»/distretto e non solo di singola controparte• Focalizzarsi sulle imprese a maggior potenziale (ad esempio, aziende esportatrici, aziende innovative

etc. e non solo «collateral lending»)• Focus sulla marginalità e non sui volumi• Pricing risk adjusted

Private

• Offrire prodotti «open platform»• Sfruttare le sinergie tra corporate e private («pricorp»)• Portare la logica dei «family office» sulla base di clientela esistente (ove possibile)

PwC15 febbraio 2017

Conclusioni

Sezione 5

28Più la spesa o l’impresa ? – EBR ABI •

PwC15 febbraio 2017

Conclusioni

29Più la spesa o l’impresa ? – EBR ABI •

Sezione 5 – Conclusioni

• Il modello tradizionale creditizio va radicalmente ripensato in quanto non più adeguatamenteremunerativo

• Il modello di branch banking indifferenziato si sta rivelando troppo costoso e inadatto a seguirele diverse tipologie di clientela

• Occorre differenziare profondamente i modelli di servizio per tipologia di clientela e, perciascuna di queste, innovare le modalità di segmentazione

• Focus sui margini e non solo sui volumi, anche perchè la profittabilità – intesa come capacità digenerare capitale in modo organico - non è più solo un tema degli azionisti ma è un oggetto dianalisi del supervisore (BMA)