plano de negócios - joinville.udesc.br · plano de negócios definição É um documento que...

TRANSCRIPT

Plano de Negócios

Plano de NegóciosCriação de Negócios e Empreendedorismo

Plano de Negócios

Definição

É um documento que demonstra a viabilidade de mercado efinanceira de um empreendimento, visando conseguir apoiadorese financiadores para o negócio. Deve ter um perfil de vendas, poiso que se busca é “vender” uma idéia a alguém.

Definição

Conceito

A essência desse processo é levantar uma série de perguntascríticas e oferecer respostas a elas. Ao final, seu plano irácolaborar para que você possa responder à seguinte pergunta:“Vale a pena abrir, manter ou ampliar o meu negócio?”

2

Plano de Negócios

Reflexão

Os Interessados no Plano de Negócios

• Investidores / sócios

• Investidores / capitalistas – capital de risco

• Agentes financiadores

• Governo local / comunidade

• O próprio empreendedor

Definição

Por que Fazer um Plano de Negócios

• Conhecer e identificar as oportunidades de mercado

• Explicar como se pode aproveitar e ganhar com a oportunidade identificada

• Definir o cliente e o produto/serviço

• Conhecer a melhor maneira de fazer

• Prever riscos e problemas

• Estimar o lucro a curto e a longo prazo

• Prever as necessidades financeiras e de caixa

• Explicar a experiência do empreendedor

Conceito3

Plano de NegóciosDefinição

As 4 Perspectivas de um Plano de Negócios

Negócio – qual o negócio da empresa? O que ela faz? Para quem? Deve-se conhecer o mercado e suas características, dificuldades e barreiras de entrada, grau de maturação e perspectivas futuras. Conhecer os concorrentes e suas características.

Conceito

características.Cliente – conhecer a necessidade do cliente, a evolução dessa necessidade e formatar uma proposta de valor que agrade a ele.Operação – montar toda a estrutura operacional, pessoas e recursos para operação do negócio.Financeira – levantar e conhecer qual o custo dessa operação mensal e anual, qual a venda prevista e projetar o retorno financeiro (lucratividade e rentabilidade) desse negócio.

4

Plano de NegóciosDefinição

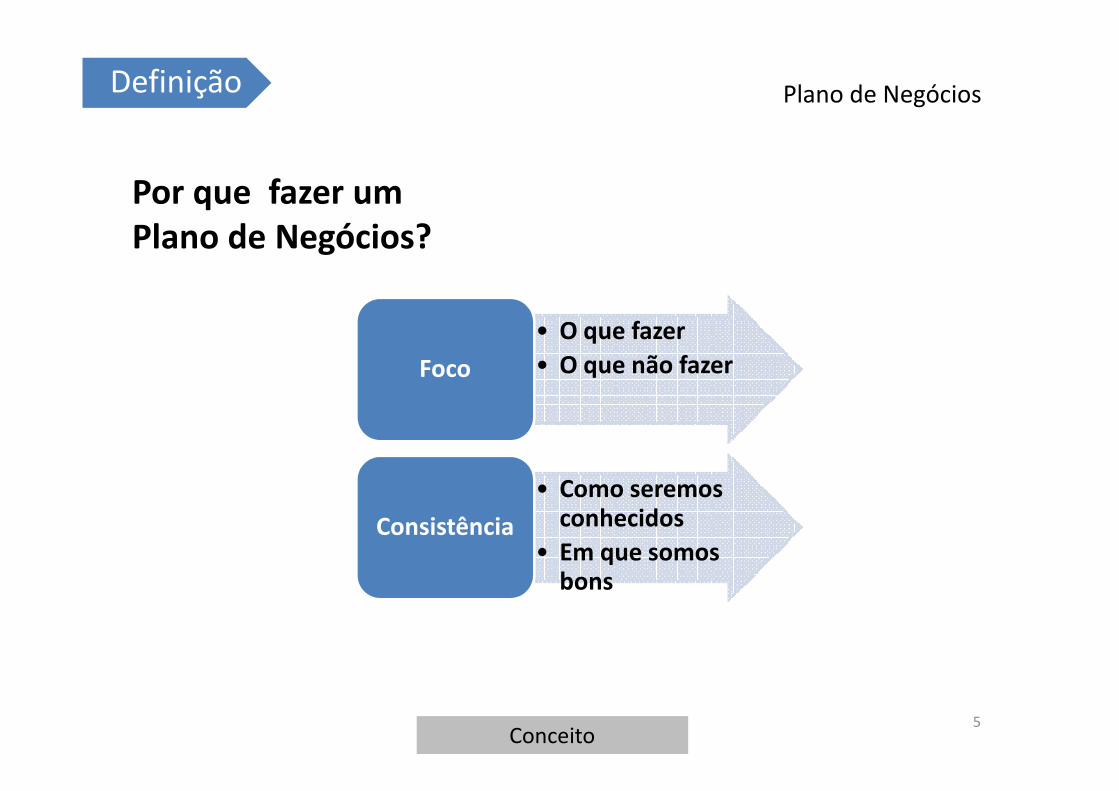

Por que fazer um Plano de Negócios?

• O que fazer

• O que não fazerFoco

Conceito

• Como seremos conhecidos

• Em que somos bons

Consistência

5

Plano de NegóciosDefinição

6 Passos para Elaborar o Plano de Negócios

1.Definição do negócio:O Negócio, a proposta de valor, o posicionamento;O Cliente;O Mercado.2.Plano de Marketing;

Conceito

2.Plano de Marketing;3.Plano Operacional e de Pessoal;4.Plano Financeiro;5.A análise de viabilidade;6.Formatando o plano.

6

Oportunidade

O Empreendedor- Um empreendedor é umapessoa que imagina,desenvolve e realiza visões. -- As idéias de “inovação” e“iniciativa” estão contidas noempreendedor, sendo esteum inovador (cria soluções,produtos e serviços) e temum inovador (cria soluções,produtos e serviços) e teminiciativa (ele faz as coisas

acontecerem).- Numa perspectiva filosóficapoderíamos dizer que oempreendedorismo é umadas manifestações daliberdade humana.

7

Definição do Negócio

Definição do Negócio

O que a empresa faz? Paraquem ela faz? E como elafaz? Sem essa definiçãomuito clara fica difícilqualquer estratégia deatuação, pois se não

NecessidadesPossíveis necessidades dos clientes

Possíveis clientes

Matriz Para Formulação do Negócio

atuação, pois se nãoconheço meu cliente e suanecessidade e não sei comquem estou concorrendo,dificilmente minhas açõessurtirão efeito junto aosclientes e no mercado.

Clientes

Know how

•Possíveis formas de atender as necessidades•Como atender

Fonte: O Empreendedor, Ronald Degen – Ed. Mcgraw Hill

Conceito Ferramenta8

Gestão de Processos

Visão de ProcessosVer a empresa como umtodo olhando seusprocessos, desde aentrada da matéria-prima, o processamentodela em produto e aentrega do produto aocliente.

Macro Processo

Ex.: Editora

entrega do produto aocliente.Cada departamento temsua função a executar,mas sabe da importânciado todo, de que suafunção é importante paraconseguir um resultadofinal bom que atenda ocliente.

Conceito Ferramenta9

Definição do Cliente

Posicionamento

Um dos aspectos mais críticosdo posicionamento é ser capazde avaliar os produtosobjetivamente e observarcomo eles são vistos pelosclientes.Posicionamento é aquilo que

Posicionamento

Necessidades

Posicionamento

-Qual a promessa da empresa?

Posicionamento é aquilo quevocê provoca na mente docliente potencial.O que os clientes pensam arespeito do seu produto? Paraeles você é uma empresa de?

Conceito Ferramenta

Clientes

Know how

da empresa?

-O que o cliente pensa sobre a empresa?

10

Definição do Cliente

Posicionamento

Ao abrir um negócio oempreendedor tem um certosenso de visão e propósito.Deverá alinhar os pontos fortese o propósito do seu negócio àsoportunidades do mercado.

Perguntas a Responder

Somos a empresa que....Você deve comprar nosso produto porque...Nosso diferencial é....

oportunidades do mercado.

Deve-se criar um diferencial,forte, único e visível ao cliente.

Conceito Ferramenta11

Definição do Cliente

Proposta de Valor

• Qual o problema que está sendo

resolvido?

• Qual é o benefício de sua solução para

o cliente / consumidor?

• Descreva o produto/serviço que você

Fórmula do Valor:

(por que se torna um problema para o cliente?

Valor = atributo + imagem + relacionamento

• Descreva o produto/serviço que você

está propondo do ponto de vista do

cliente/consumidor

• Explicite a inovação: deixe claro as

diferenças em relação ao que já existe

no mercado

(por que se torna um problema para o cliente?

Conceito Ferramenta12

SoluçãoImplicaçãoProblema

básico

Produto/Serviço da empresa

Definição do Mercado

O Mercado

• Tamanho do mercado

• Potencial do mercado

• Atratividade/ameaças

• Participação de mercado

Tamanho do Mercado

• Participação de mercado

• Segmentação de mercado

• Tendências e futuro do mercado

• Players do mercado e ranking (concorrentes)

Conceito13

Definição do Mercado

Pesquisa de Mercado

-A Pesquisa de Mercado é umaferramenta importante para quevocê obtenha informaçõesvaliosas sobre o mercado emque atua ou pretende atuar.

-Quanto maior o seuconhecimento sobre o mercado,

Pesquisa de Mercado

Formulário de pesquisa (do cliente)Pesquisa dos concorrentesPesquisa dos fornecedoresPesquisa do ponto

conhecimento sobre o mercado,clientes, fornecedores,concorrentes, melhor será odesempenho do seu negócio.

Conceito Ferramenta14

Definição do Mercado

As 5 Forças Competitivasde Porter

1. Nível de rivalidade;

2. Ameaça de entrantes;

3. Ameaça de substitutos;

Cre

scim

en

to m

erc

ado

Bai

xo

A

lto

Estrela

-Alto investimento p/

manter produto na

liderança

-alta atratividade p/

concorrentes

-margens baixas, ganho

volume

Criança problema

-concorrente está melhor

posicionado

-alto investimento p/

aumentar participação

Matriz BCG

3. Ameaça de substitutos;

4. Poder de compra do cliente;

5. Poder de negociação do fornecedor.

FerramentaFerramenta

Cre

scim

en

to m

erc

ado

Bai

xo

volume

Mina

-mercado maduro,

consolidado

-investir mínimo p/

manutenção

-maiores investimentos p/

tomar mais posição pode

resultar pequenos ganhos

adicionais

Abacaxi

-deve-se estudar mudança

p/ produto ser mais

lucrativo ou eliminá-lo

-geram poucos recursos ou

até prejuízo

Alto Baixo Domínio da Participação

15

Análise Econômica

Economia

O empreendedor ao se lançar na iniciativa empresarial deverá entender da dinâmica daeconomia do seu país. Como seu negócio é afetado pelas condições econômicas demercado. Um ambiente econômico saudável é condição básica para estimular investimentosna criação de empresas. O Governo tem um papel fundamental nesse processo por ser umimportante agente de controle e regulamentação dos mercados e também um agentefomentador de desenvolvimento da economia.

Cenários

Conceito

CenáriosUm cenário corresponde ao desenvolvimento de modelos hipotéticos de possíveisambientes externos futuros que poderão afetar positiva ou negativamente o desempenhoda empresa. A partir do estudo dessas hipóteses estabelece-se cursos de ação para alinharas estratégias da empresa com esse futuro provável. Lembrando sempre que aspossibilidades futuras são mais probabilísticas do que determinísticas.

16

Análise Econômica

Fatores que Afetam a Competitividade

1. Melhor acesso a fatores de produção;2. Maior disponibilidade de capital;3. Melhor captação de capital de terceiros;4. Melhor tecnologia;5. Maior acesso às informações dos consumidores;6. Aumento de players globais;

Variáveis do Macro Ambiente

1. Economia;2. Tecnologia;3. Demografia;4. Cultura;5. Política;6. Ecologia;

Conceito

6. Aumento de players globais;7. Maturação de mercados – busca de novos mercados;8. Aumento de canais de distribuição

6. Ecologia;7. Legislação;8. Aspectos sociais.

17

Plano de Marketing

O Produto

• 4 Ps de Marketing (produto, preço, praça, promoção)

• Marcas

• Linha de Produtos 4 Ps

Produto

PraçaPreço• Linha de Produtos

• Projeto, garantia, assistência técnica

Conceito

4 Ps Praça

Promoção

Preço

18

Plano de Marketing

O Preço

• Política de preços

• Preço de entrada

• Desnatamento de preço

• Preço de defesa

• Preço promocional

Preço Financeiro- Custos fixo e variável- Margem de contribuição- Margem de lucro

Preço Psicológico- valor da marca- status, referencial- emoção x razão• Preço promocional

Conceito

- status, referencial- emoção x razão- exclusividade

Preço de Mercado- ciclo de vida do produto- concorrência- economia e situação do mercado- controle governamental

19

Plano de Marketing

Promoção• Campanha de Marketing• Verba da campanha

Vendas• Força de vendas

4 Ps

Produto

• Força de vendas• Remuneração e programa de

premiação• Pós venda e relacionamento

com o cliente

Praça• Localização dos clientes• Canais de vendas

Conceito

4 Ps Praça

Promoção

Preço

20

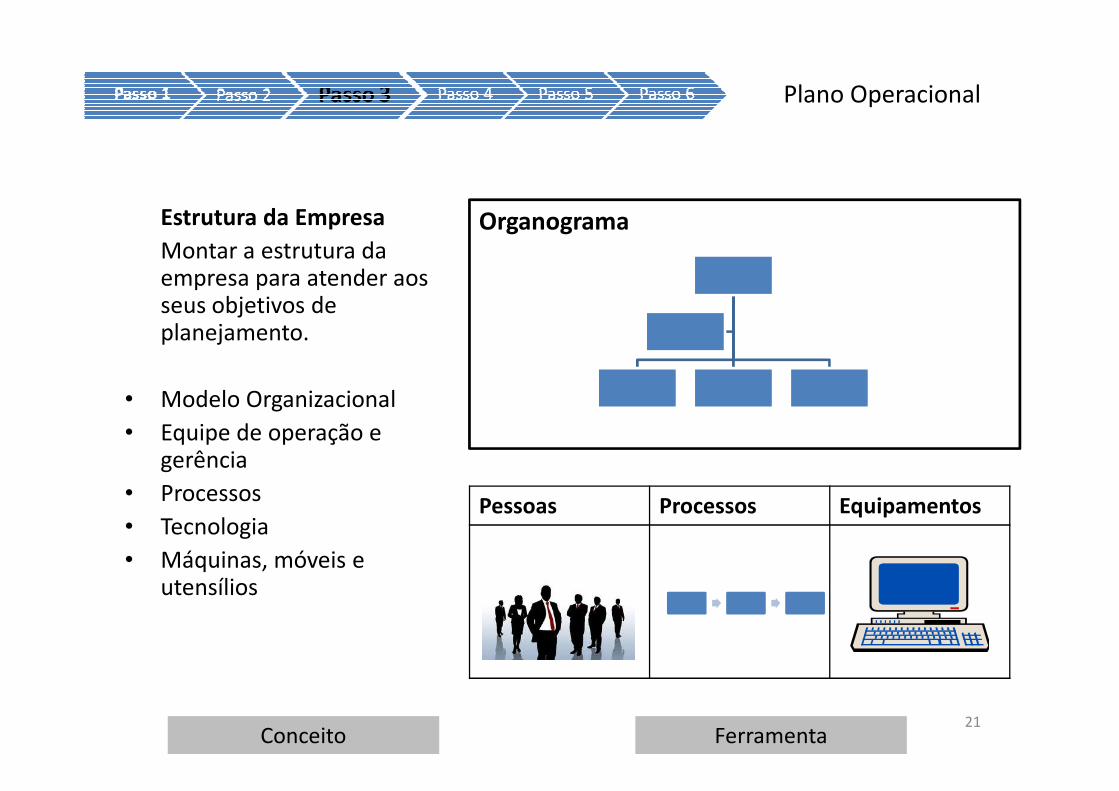

Plano Operacional

Estrutura da Empresa

Montar a estrutura da empresa para atender aos seus objetivos de planejamento.

• Modelo Organizacional

Organograma

• Modelo Organizacional

• Equipe de operação e gerência

• Processos

• Tecnologia

• Máquinas, móveis e utensílios

Conceito Ferramenta

Pessoas Processos Equipamentos

21

Quem vai Fornecer?

Cadeia de Suprimentos

Campo Indústria e Comércio Casa do Cliente

Quais são os fornecedores?Qual é o acordo de fornecimento?Qual é a dificuldade de fornecimento?

Prática22

Cronograma

Cronograma de Implantação

Programação mensal para implantação:

LegalizaçãoEscolha do pontoReforma e instalaçõesReforma e instalaçõesCompra de equipamentosCompra de matéria-prima (estoques)ContrataçõesTreinamentosDivulgação

Prática23

Plano Financeiro

Análise Financeira

Levantar os números e cálculos do negócio.

• Qual capital investido

• Qual a projeção de vendas

Quais os custos e sua

Planilhas e Fórmulas

• Quais os custos e sua classificação (fixo e variável)

• Qual o preço de venda?

• Qual a política de venda? (preço e crédito)

Conceito Ferramenta

Pv = Cv + McMc = Cf + Lucro

24

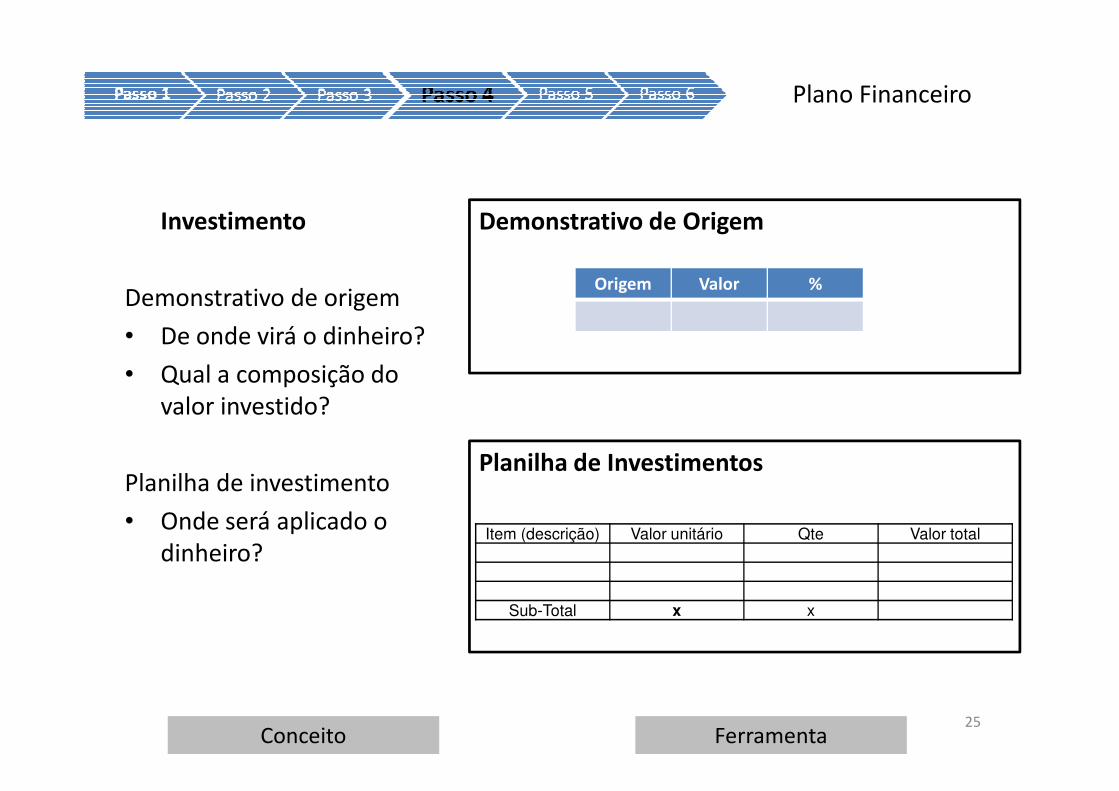

Plano Financeiro

Investimento

Demonstrativo de origem

• De onde virá o dinheiro?

• Qual a composição do valor investido?

Demonstrativo de Origem

Origem Valor %

valor investido?

Planilha de investimento

• Onde será aplicado o dinheiro?

Conceito Ferramenta

Item (descrição) Valor unitário Qte Valor total

Sub-Total x x

Planilha de Investimentos

25

Alavancagem Financeira

Alavancagem FinanceiraÉ o efeito de captar eaplicar capital de terceirosna empresa a um custo x,sendo que o retorno (lucro)da operação da empresaserá y. Sendo y maior quex, o lucro do proprietário é

Composição de Capital

Situação 1Sem capital terceiros

Situação 2Com capital de

terceiros

Capital$ 100.000

Capital$ 60.000 (próprio)x, o lucro do proprietário é

aumentado, pois eleganhou dinheiro naoperação da sua empresausando dinheiro de outros(terceiros), mesmopagando pelo uso dessedinheiro.

Conceito Ferramenta

$ 100.000Lucro

$ 4.500

$ 60.000 (próprio)$ 40.000 (terceiros)

Lucro 1$ 4.500

Juros 2%$ 800,00Lucro 2$ 3.700

26

Projeção de Vendas

Faturamento da Empresa

O departamento de vendas,com base em sua análise,deverá projetar a vendaanual e mensal da empresapara o departamentofinanceiro projetar o

Projeção de Vendas

Produto PreçoUnitário

Qte Vendida mês

Qte Vendida ano

Faturamento mês

Faturamento anual

financeiro projetar oresultado esperado, apósconsiderar os custos deprodução e venda.

Conceito Ferramenta

Total x

27

Custos

Custos da Empresa

Os custos são determinantes na eficiência operacional da empresa,tornando-se por tanto um elemento estratégico que requer cada vezmais atenção e análise por parte de gestores.

A competitividade empresarial tem atingido níveis nunca vistos anteriormente.Novos concorrentes entram no mercado; inovações tecnológicas permitem

Conceito

Novos concorrentes entram no mercado; inovações tecnológicas permitemnovos produtos; novos canais de venda, como internet, permitem preços devenda mais baixo e alcance de mercados até então não atendidos e novoshábitos e costumes dos clientes impõem às empresas que sejam mais ágeis,mais eficientes e que ofereçam produtos mais baratos. Sobre essa novacondição de mercado, a busca por uma vantagem competitiva em cima doconcorrente, faz com que a empresa busque sua melhoria continua paragarantir sua permanência no mercado. E que seja eficiente nos seus custos.

28

Custo Fixo

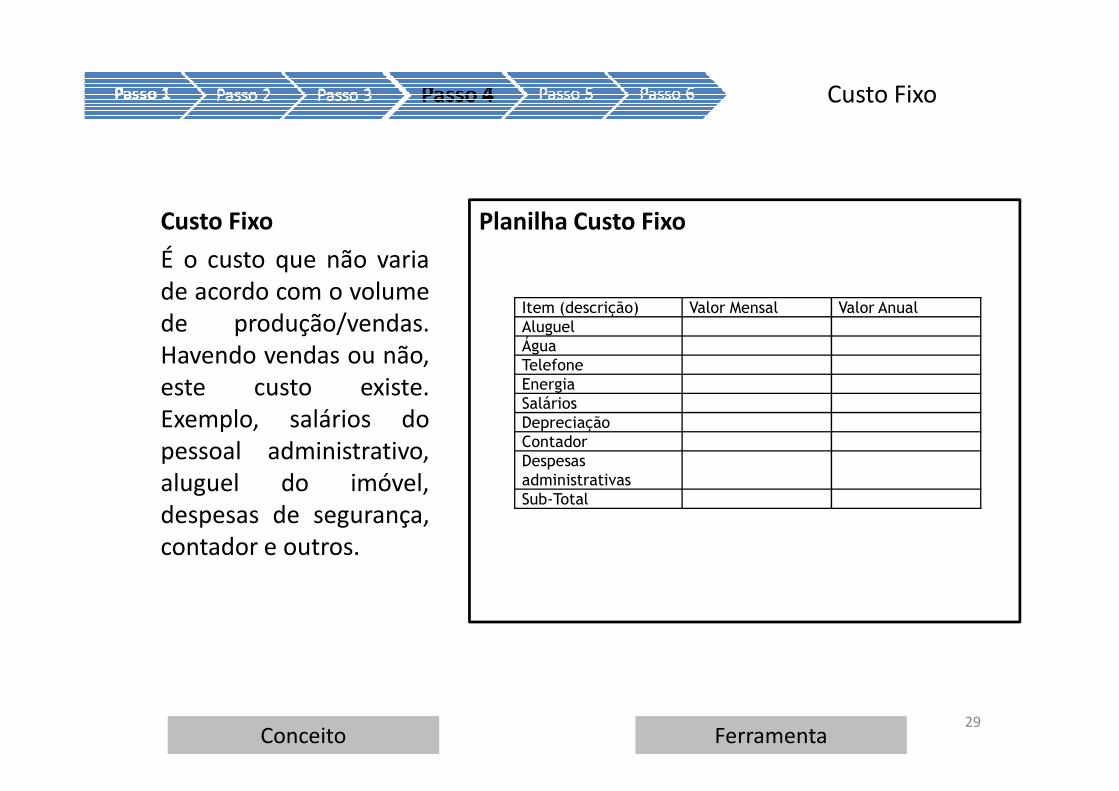

Custo Fixo

É o custo que não variade acordo com o volumede produção/vendas.Havendo vendas ou não,este custo existe.

Planilha Custo Fixo

Item (descrição) Valor Mensal Valor AnualAluguelÁguaTelefoneEnergiaSalários

este custo existe.Exemplo, salários dopessoal administrativo,aluguel do imóvel,despesas de segurança,contador e outros.

Conceito Ferramenta

SaláriosDepreciaçãoContadorDespesasadministrativasSub-Total

29

Custo Variável

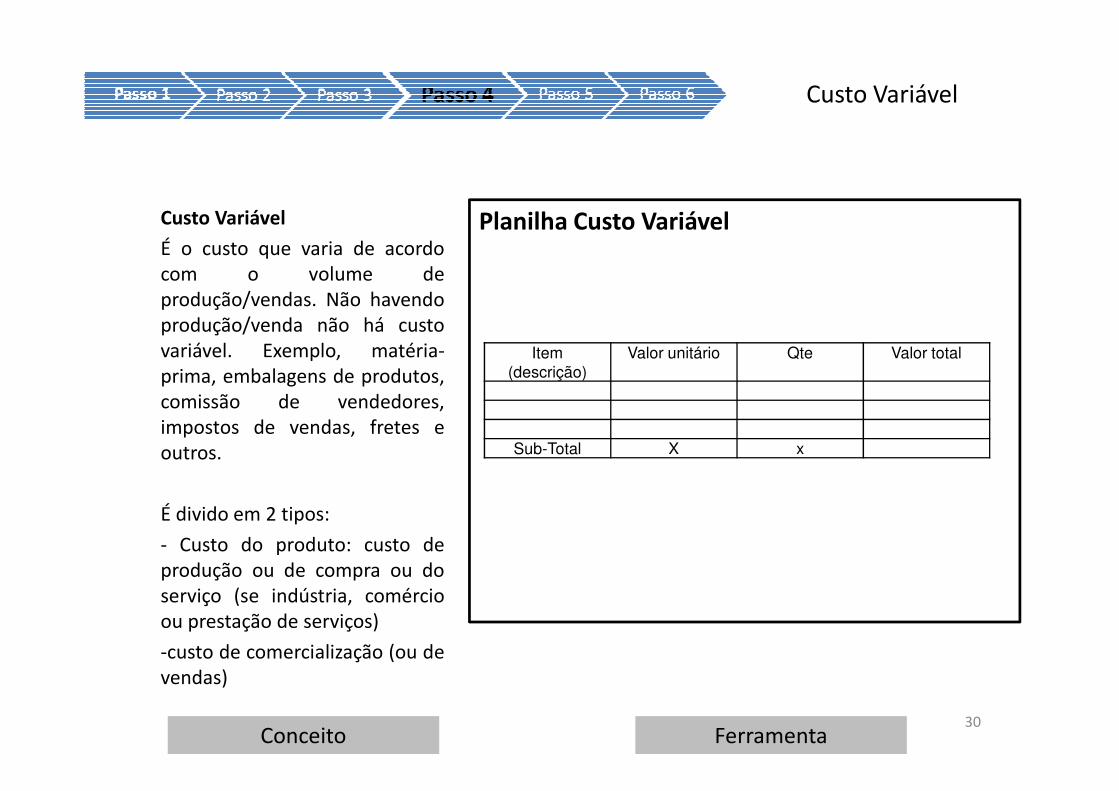

Custo Variável

É o custo que varia de acordocom o volume deprodução/vendas. Não havendoprodução/venda não há custovariável. Exemplo, matéria-prima, embalagens de produtos,comissão de vendedores,

Planilha Custo Variável

Item (descrição)

Valor unitário Qte Valor total

comissão de vendedores,impostos de vendas, fretes eoutros.

É divido em 2 tipos:

- Custo do produto: custo deprodução ou de compra ou doserviço (se indústria, comércioou prestação de serviços)

-custo de comercialização (ou devendas)

Conceito Ferramenta

Sub-Total X x

30

Custo Variável

Custo do Produto

Custo de Produção Custo de Compra Custo de Serviços

Matéria-PrimaInsumosMão-de-obra diretaEmbalagensOutros

Custo da mercadoriaFrete de compra(-) Crédito de impostos

Mão-de-obraInsumos

1

Conceito

Outros impostos

Custo de Comercialização

Impostos de VendaICMSIPIISSPIS/COFINSSimples Nacional

Comissões de vendaEncargos sobre comissões (INSS, FGTS, 13 sal, férias)

OutrosCusto com cartão de créditoCusto marketingCusto Royalts

2

31

Custo Pessoal

Folha de Pagamento

É o custo com pagamento dosfuncionários.

Para fluxo de caixa considera-sesomente salário e encargos.

Para análise financeira deve-seconsiderar também o

Planilha Folha de Pagamento

Cargos Salário do

Funcionário

Qte Sub-Total Salário

Férias 13 salário

EncargosFGTS

Encargos INSS

Sub-TotalPor

Cargoconsiderar também oproporcional do 13 salário e dasférias computados mensalmente

Lembre-se que o percentual deINSS parte do funcionário não écusto para a empresa, pois essevalor é descontado do salário.

Lembre-se que as comissõestêm encargos também.

Conceito Ferramenta

nário Cargo

Sub-Total

x

32

Fluxo de Caixa

Fluxo de Caixa

O fluxo de caixa é umaferramenta financeira quemede as necessidadesfuturas de dinheiro, atravésda análise da entrada esaída do dinheiro gerado

Planilha do Fluxo de Caixa

Itens

Inic

io

Ja

n

Fe

v

Ma

r

Ab

r

Ma

i

Ju

n

Ju

l

Ago

Se

t

Ou

t

No

v

De

z TotalAno

SaldoinicialEntradassaída do dinheiro gerado

pela operação para que aempresa mantenha suacapacidade de pagamentopontual dos compromissosassumidos e tenhadisponibilidade de dinheiropara investimentos.

Conceito Ferramenta

Entradas

Saídas

Saldofinal

33

Margem de Contribuição

FórmulaMargem de Contribuição

É o valor que cada produto contribuino seu preço de venda para cobrir oscustos fixos e gerar lucro. Dessaforma, os custos fixos não entram naformação do preço de venda, o quepoderia ser complicado de ratear e

RT = Custo Variável + Custo Fixo + Lucro

MC = Custo Fixo + Lucro

Conceito Ferramenta

poderia ser complicado de ratear eincompatível por não ter um critérioclaro desse rateio.Esse critério passa a ser gerencial eestratégico porque com ele o gestorconsegue tomar melhores decisõesde preço, baseado em sua expertise,tino comercial e análise daconcorrência de mercado.

RT = Custo Variável + Margem Contribuição

MC = Receita Total – Custo Variável

34

Ponto de Equilíbrio

Análise do Ponto de Equilíbrio (PE)

É o valor de vendas em que o custototal (variáveis+fixos) é coberto(pago) e o lucro é igual a zero. Valorde faturamento para pagar todos oscustos e a partir daí começar a gerarlucro.

Representação Gráfica

Receita ($) Custo ($) Receita Total Lucro Custo Total

• Ponto equilíbrio = Vendas – Custo total = 0

• Custo total = custo fixo + custo variável

• Lucro = Vendas – custo total

• Quanto menor o nível de custo fixo, mais rápido se atinge o ponto de equilíbrio

Conceito

Custo Total Ponto de equilíbrio Custo Variável

Custo Fixo Prejuízo 0 Quantidade

35

Formação doPreço de Venda

Composição do Preço

Levantar todos os custospara se produzir e venderpara achar o custo totaldo produto.

Em seguida, fazer uma

Fórmula do Preço de Venda

PV = Custo Produto

1 – (custo com + comissão + Mc + outros)Em seguida, fazer umaanálise de lucratividadeutilizando-se a política depreços, a margem decontribuição e o preço doproduto no mercado.

Conceito Ferramenta

1 – (custo com + comissão + Mc + outros)

Custo com = custo de comercializaçãoMc = margem contribuiçãoOutros = cartões, royalts, etc.Valores entre parênteses em decimal 10% = 0,10

36

Demonstrativos Contábeis

Análise Financeira

Após projetar as vendase computar todos oscustos da operação, aanálise financeira donegócio é feita em cima

Demonstrativos

Demonstração de Resultado (DRE)Ano xxxx

1. Venda Bruta

2. Custo de Vendas

Ativo Passivo

Balanço Patrimonial

negócio é feita em cimados demonstrativoscontábeis projetados.

A partir deles,analisamos utilizando-sede índices financeiros.

Conceito Ferramenta

2. Custo de Vendas

3. Margem contribuição (1-2)

4. Custo fixo

5. Lucro Líquido (3-4)

Ativo Circulante Passivo Circulante

Ativo permanente Patrimônio Líquido

37

Análise de Viabilidade

Análise Financeira

No mercado financeiro existem várias opções de investimento disponíveis. O empreendedorao montar uma empresa estará fazendo um investimento financeiro também, ou seja, estaráaplicando seu capital em uma atividade produtiva visando ter um lucro com a mesma. O valor desselucro é calculado pelo índice de rentabilidade (lucro anual dividido pelo valor total do investimentoinicial na empresa). Como ele irá saber se esse valor é um bom valor? O empreendedor irá comparara taxa de retorno da empresa com alguns investimentos do mercado que também lhe trariam umretorno financeiro sem, contudo, dar o trabalho de comandar uma empresa.retorno financeiro sem, contudo, dar o trabalho de comandar uma empresa.

Conceito

Se o empreendedor tem outras oportunidades de aplicar seu capital, a taxa de retorno dosoutros investimentos é o custo de oportunidade, ou seja, se estes forem maiores que a taxa deretorno da empresa, não seria viável então abrir tal empresa. Mas, existem outros fatores além dofinanceiro que motivam um empreendedor a abrir seu próprio negócio. Além disso, a taxa deretorno de um negócio é um valor previsto e estimado. Com a condução eficiente da empresa, oempreendedor poderá conseguir alavancar esse retorno aumentando bastante seu valor e com otempo a expansão da empresa e a dinâmica do mercado, outras opções surgirão que vão alavancarseu negócio propiciando um aumento da sua rentabilidade.

38

Índices para Análise

Lucratividade = lucro líquido (LL)receita de vendas

-> Qual o ganho em % sobre as vendas

Rentabilidade = lucro líquido (LL)

Análise de Viabilidade

Análise FinanceiraEntender de finanças é requisitobásico para um empresário. Nãoprecisa ser um especialista outer um profundo conhecimentoteórico sobre o tema, mas énecessário um entendimento de Rentabilidade = lucro líquido (LL)

Investimento

-> Qual o ganho em % sobre o investimento (capital aplicado)

Prazo de Retorno = InvestimentoLucro líquido

-> Em quanto tempo recupera-se o investimento feito

Conceito Ferramenta

necessário um entendimento dealguns elementos quedeterminam o sucesso daempresa.

39

Formatando o Plano

O Roteiro de um Plano de Negócios

CAPAPasso 1Sumário Executivo (breve descrição da oportunidade vislumbrada, descrição resumida do produto/serviço e descrição da empresa, experiência e função de cada sócio)Definição do Negócio Estratégica competitiva da empresaAnalise de mercado

O plano de Negóciosé um documento.Deve ter uma boaformatação e umaboa apresentação.

Ferramenta

Analise de mercadoPasso 2Plano de marketingPasso 3Plano operacional e Plano de recursos humanosPasso 4Plano financeiroPasso 5Análise financeira – indicadores financeiros da viabilidade do negócioANEXOS (pesquisas de mercado, reportagens, propagandas de concorrentes, estatísticas, protótipos, etc.)CONCLUSÃOBreve análise dos indicadores e da taxa de retorno em relação ao mercado financeiro, as perspectivas e riscos do negócio e a comparação com o custo de oportunidade existente para o empreendedor.

boa apresentação.Deve conter toda acomprovação dosdados expostos

O plano

40

Formatando o Plano

O Roteiro de um Plano de Negócios

Slide 1A idéia do negócio e oportunidade

Slide 2Conceito do negócio

Slide 3

A apresentação de um Plano de Negócios é uma apresentação de vendas

Conceito Ferramenta

Slide 3Marketing e vendas

Slide 4Finanças e lucratividade

Slide 5Criadores e gestores do negócio

vendas

A apresentação

41

� Fez uma boa definição do negócio: o que faz a empresa, quem é o cliente, como pretende fazer, posicionamento e proposta de valor

� Fez sumário executivo com perfil de vender a idéia

� Aplicou as 4 pesquisas de mercado: cliente, ponto, fornecedor e concorrentes

� Fez um levantamento de custos do plano de marketing

� Fez o plano operacional e de pessoal

� Preencheu todas planilhas: demonstrativo de origem, investimento, projeção de vendas, custo fixo, custo variável, custo pessoal, fluxo de caixa e DRE

Check List

fixo, custo variável, custo pessoal, fluxo de caixa e DRE

� Fez a DRE mensal e anual

� Lançou % vendas a prazo no fluxo de caixa

� Calculou o capital de giro e considerou como item do investimento para “n” meses

� Considerou o estoque inicial no investimento

� Considerou tempo inicial no fluxo de caixa com entrada de investimento e saída do pré-operacional e do valor do investimento

� Fez o cronograma de implantação do empreendimento

� Calculou preços e ponto de equilíbrio

� Calculou os índices: lucratividade, rentabilidade, prazo retorno (pay back)

� Fez a conclusão indicando a viabilidade e perspectivas do negócio

42

Livros:

• O Segredo de Luisa, Fernando Dolabela – Ed. Sextante

• Plano de Negócios que Dão Certo, Dorneles – Ed. Campus

• Administração para Empreendedores, Antônio César – Ed. Pearson

• O Empreendedor, Ronald Degen - Ed. Mc Graw Hill

• The Successful Business Plan, Rhonda Abrams – Ed. Running R Media

Bibliografia

Sites:

• www.planodenegocios.com.br

• www.seplan.go.gov.br

• www.encuestafacil.com

Contato do Professor:

• Fone fixo: 3285-4858

• Email: [email protected]

• Site pessoal: www.incaweb.com.br/coach

43