pokazatelji temeljeni na izvještaju o novčanom toku · ignorirati problem (pretjerano...

TRANSCRIPT

17.04.2019.

1

Pokazatelji temeljeni na

izvještaju o novčanom

toku

Pokazatelji temeljeni na

izvještaju o novčanom tijeku• odnose se na informacije iz izvještaja o

novčanim tokovima i bilance te računa

dobiti i gubitka

• dopuna pokazateljima likvidnosti

17.04.2019.

2

Pokazatelji temeljeni na

izvještaju o novčanom tijeku

• Pokazatelji ocjene solventnosti i likvidnosti

• Pokazatelji kvalitete dobitka

• Pokazatelji kapitalnih izdataka

• Pokazatelji povrata novčanog tijeka

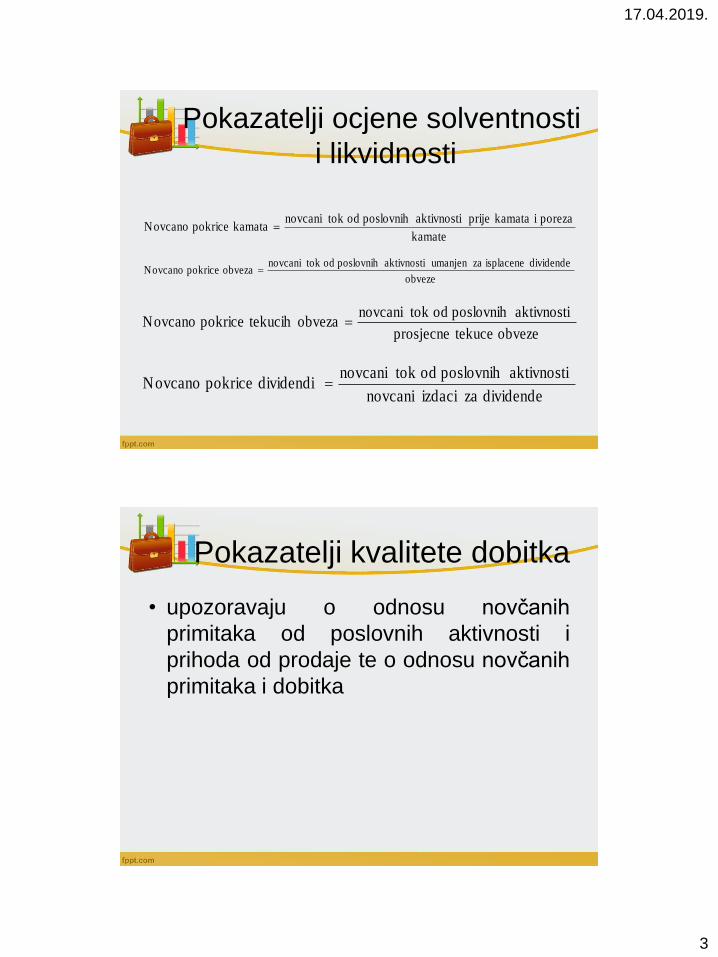

Pokazatelji ocjene solventnosti

i likvidnosti

• upozoravaju o novčanom pokriću

kamata, tekućih obveza, ukupnih obveza

i dividendi

17.04.2019.

3

Pokazatelji ocjene solventnosti

i likvidnosti

kamate

poreza i kamata prije aktivnostiposlovnih od tok novcanikamata pokrice Novcano

obveze

dividende isplacene zaumanjen aktivnostiposlovnih od tok novcaniobveza pokrice Novcano

obveze tekuceprosjecne

aktivnostiposlovnih od tok novcaniobveza tekucih pokrice Novcano

dividende za izdaci novcani

aktivnostiposlovnih od tok novcanidividendi pokrice Novcano

Pokazatelji kvalitete dobitka

• upozoravaju o odnosu novčanih

primitaka od poslovnih aktivnosti i

prihoda od prodaje te o odnosu novčanih

primitaka i dobitka

17.04.2019.

4

Pokazatelji kvalitete dobitka

prodaje od prihodi

prodaje osnovi po primici novcaniprodaje Kvaliteta

aktivnostiposlovnih oddobit

aktivnostiposlovnih od tok novcanidobiti Kvaliteta

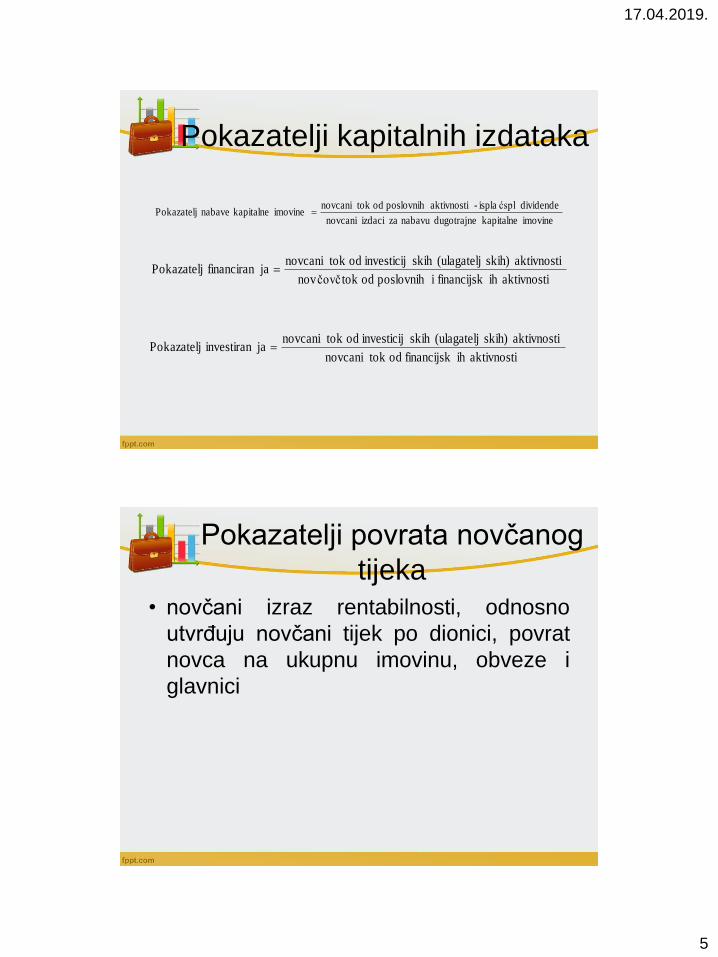

Pokazatelji kapitalnih izdataka

• dovode u vezu razne vrste novčanih

tijekova i razmatraju mogućnost nabave

kapitalne imovine, financiranja i

investiranja

17.04.2019.

5

Pokazatelji kapitalnih izdataka

imovine kapitalne dugotrajnenabavu za izdaci novcani

dividende ispla ćspl-aktivnostiposlovnih od tok novcaniimovine kapitalne nabave Pokazatelj

aktivnostiih financijsk iposlovnih od tok novčovč

aktivnosti skih)(ulagateljskih investicij od tok novcanijafinanciran Pokazatelj

aktivnostiih financijsk od tok novcani

aktivnosti skih)(ulagateljskih investicij od tok novcanijainvestiran Pokazatelj

Pokazatelji povrata novčanog

tijeka

• novčani izraz rentabilnosti, odnosno

utvrđuju novčani tijek po dionici, povrat

novca na ukupnu imovinu, obveze i

glavnici

17.04.2019.

6

Pokazatelji povrata novčanog

tijeka

dionica )(redovitihobicnih broj prosjecni iponderiran

dionicah povlasteni dividende ispla ćspl-aktivnostiposlovnih od tok novcanidionici po tok Novcani

imovina ukupna

poreza i kamata prije aktivnostiposlovnih od tok novcaniimovinuulozenu na novcaPovrat

(obveze) dugovi (kapital) glavnica adionicarsk

aktivnostiposlovnih od tok novcani(glavnicu) kapital i (obveze) dugove na novcaPovrat

(kapital) glavnica adioni čioni

aktivnostiposlovnih od tok novcani(kapital)glavnicu u dioni čioni na novcaPovrat

Odnos neto novčanog toka i

neto dobitiOdnos neto novčanog toka i neto dobitka = Neto novčani tok iz poslovne aktivnosti / Neto

dobit

• Ovaj koeficijent pokazuje koliko je poduzeće sposobnogenerirati neto novčanih tokova iz poslovnih aktivnosti nasvaku novčanu jedinicu neto dobiti ostvarenog uobračunskom razdoblju. Ako je ovaj odnos viši u odnosuna prosjek grane ili u odnosu na prethodne poslovnegodine, to znači da je poduzeće sposobno "izvlačiti"novac iz poslovne djelatnosti

• Neto novčani tok je razlika između priljeva i odljevanovca. Neto novčani tok može se javiti kao neto priljev ilineto odljev u obračunskom razdoblju

17.04.2019.

7

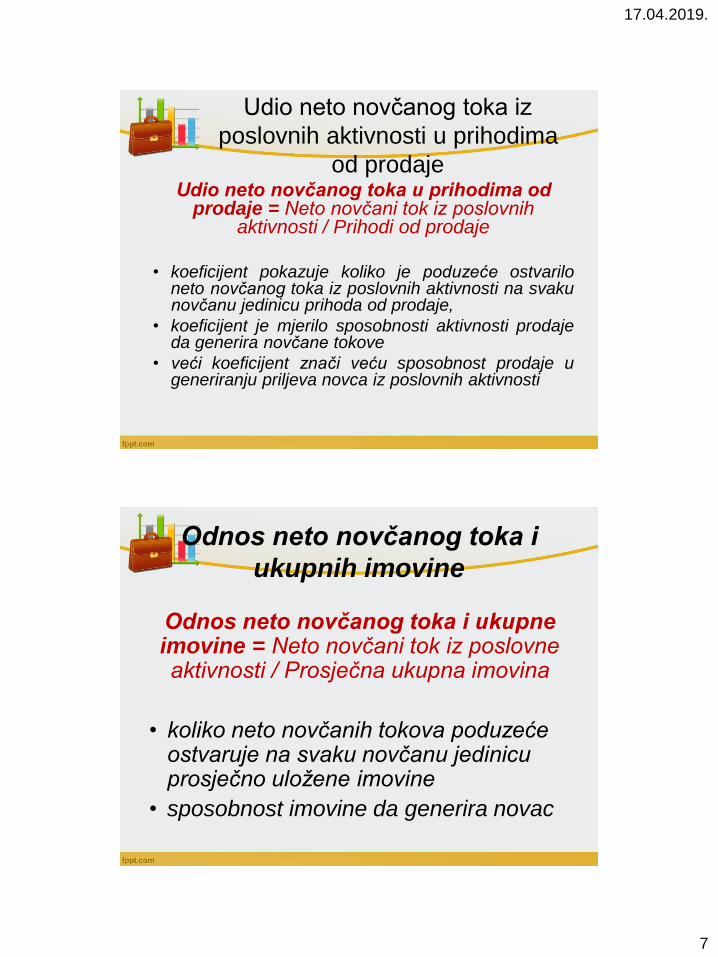

Udio neto novčanog toka iz

poslovnih aktivnosti u prihodima

od prodajeUdio neto novčanog toka u prihodima od

prodaje = Neto novčani tok iz poslovnih aktivnosti / Prihodi od prodaje

• koeficijent pokazuje koliko je poduzeće ostvariloneto novčanog toka iz poslovnih aktivnosti na svakunovčanu jedinicu prihoda od prodaje,

• koeficijent je mjerilo sposobnosti aktivnosti prodajeda generira novčane tokove

• veći koeficijent znači veću sposobnost prodaje ugeneriranju priljeva novca iz poslovnih aktivnosti

Odnos neto novčanog toka i

ukupnih imovine

Odnos neto novčanog toka i ukupne imovine = Neto novčani tok iz poslovne aktivnosti / Prosječna ukupna imovina

• koliko neto novčanih tokova poduzeće ostvaruje na svaku novčanu jedinicu prosječno uložene imovine

• sposobnost imovine da generira novac

17.04.2019.

8

Slobodan novčani tok, free cash

flow

Slobodan novčani tok (free cash flow) =

Neto novčani tok iz poslovne aktivnosti –

Dividende – Neto Ulaganja u dugoročna

(stalna) sredstva

• Neto ulaganja u dugoročna (stalna)

sredstva = Priljevi od prodaje stalnih

sredstava – Odljevi po osnovu nabave

stalnih sredstava

Slobodni novčani tok

• Slobodan novčani tok (free cash flow) jeznačajno mjerilo uspješnosti poduzećakojeg investitori koriste pri analiziatraktivnosti dionica poduzeća nafinancijskim tržištima

• Ovaj novčani tok se definira kao mjeriloostatka novca iz poslovnih aktivnostinakon isplate dividendi i ulaganja u rastpoduzeća

17.04.2019.

9

Analiza neto obrtnog

fonda,

Altmanov Z-score model i

analiza rasta

Neto obrtna IMOVINA ili neto

obrtni fond

NOI = kratkotrajna imovina – kratkoročne

obveze

NOF = dugoročni izvori – dugotrajna imovina

NOI = NOF (dva načina promatranja, aspekt

aktive ili aspekt pasive)

– posljedica primjene zahtjeva zlatnog

bilančnog pravila u širem smislu

– zadovoljenjem ovog pravila ostvaruje se

dugoročna financijska ravnoteža u poduzeću

17.04.2019.

10

NOF

• Pozitivan - dobra dugoročna ravnoteža

• Negativan - ozbiljni financijski poremećaji

• Nulti (rijetkost)

Analiza NOF

• Komparacija kroz više godina ima smisla

• Odluke menadžmenta poduzeća utječu na

NOF

• analiza se provodi korištenjem tabličnog

pregleda razvoja performansi NOF

17.04.2019.

11

Pozicije NOF

• Dionički kapital

• Rezerve

• Zadržana dobit

• Dugoročni krediti i rezerviranja

• Nekretnine postrojenja i oprema

• Nematerijalna ulaganja

• Dugoročni financijska ulaganja

• Neto obrtni fond

• Varijacije neto obrtnog fonda

Povećanje NOF

• povećanjem zadržanog dobitka

• emisijom nove serije dionica

• povećanjem dugoročnih obveza i

rezerviranja

• Prodajom dugotrajne imovine (nekretnina,

postrojenja i opreme)

17.04.2019.

12

Smanjenje NOF

• većom raspodjelom dobitka na dividende

• snižavanjem neraspoređene dobiti uslijed

pokrića gubitaka

• smanjenjem rezervi i dugoročnih obveza

• nabavom dugotrajne imovine

17.04.2019.

13

Z – score model za

predviđanje bankrota

A model Z = 0.717 x1+ 0.847 x2 ++ 3.107 x3 + 0.420 x4 + 0.998 x5

X1 = Radni kapital / Ukupna aktiva

X2= Zadržana dobit / Ukupna aktiva

X3= Dobit prije kamata i poreza (EBIT) / Ukupna aktiva

x4= Tržišna vrijednost glavnice / Ukupne obveze

x5= Ukupni prihodi / Ukupna aktiva

Tumačenje rezultata Z score

modela

• ako je Z<1.20 vjerojatnost bankrota je

velika (crna zona),

• Z>2.90 niska vjerojatnost bankrota (bijela

zona),

• 1.20<Z<2.90 siva zona (šanse za bankrot

su 50%)

• Vrijedi samo za razdoblje do tri godine

17.04.2019.

14

Analiza rasta

• Rast poduzeća se može promatrati na

različite načine:

– rast prihoda od prodaje

– rast aktive

– Osnovni cilj poslovanja poduzeća danas je

• ODRŽIVI RAST (SUSTAINABLE GROWTH)

17.04.2019.

15

ANALIZA RASTA

• DVA PROBLEMA:

– prebrzi rast (previsoka ulaganja koja nisu

unosna)

– prespori rast (propuštanje investicijskih

mogućnosti)

– financiranje rasta?

Analiza rasta

Pretpostavke:

a) poduzeće želi rasti koliko god to tržišne

mogućnosti dozvoljavaju,

b) menadžment ne želi emitirati i prodavati

novu emisiju dionica,

c) poduzeće ima željenu strukturu kapitala i

željenu definiranu politiku dividendi koju

želi održati

17.04.2019.

16

Analiza rasta

Stopa uravnoteženog rasta je ona stopa rasta prikojoj se ne narušava financijska fleksibilnostpoduzeća.

g = Promjene glavnice / Glavnica na početku razdoblja

g = P x R x A x T

P – stopa dobiti (dobit / ukupni prihodi)

R – stopa zadržanog dobitka (zadržana dobit / neto dobit)

A – koeficijent obrtaja aktive (ukupni prihodi / prosječna aktiva)

T – poluga (ukupna aktiva / vlastiti kapital)

Analiza rasta

• Rast iznad održivog rasta

• Mlada poduzeća kompanije ponekad rastu

previše brzo, želeći da u potpunosti iskoriste

potražnju za proizvodima, ne vodeći računa o

rastu

• Ubrzani rast vodi prema većem zaduživanju što

poduzeće izlaže riziku insolventnosti čak i kada

poslovne aktivnosti odbacuju visoku poslovnu

dobit i generiraju gotovinu

17.04.2019.

17

Analiza rasta

• Upravljanje prebrzim rastom:

– emisija nove emisije dionica i njihova prodaja,

– povećanje poluge,

– smanjenje stope plaćanja dividendi,

– outsourcing dijela ili cjelokupne proizvodnje,

– povećanje prodajnih cijena ili

– udruživanje s drugim poduzećem koje

generira novac (cash cow).

Analiza rasta

ako poduzeće presporo raste u odnosu na njezine mogućnosti (too little growth), javljaju se ili problemi u unutrašnjoj organizaciji ili problemi nedostataka investicijskih mogućnosti, zasićenog tržišta

poduzeća u stabilnoj djelatnosti, zasićenost tržišta, “Cash cows” kompanije

Ovakva poduzeća imaju na raspolaganju nekolikomogućnosti: ignorirati problem (pretjerano investiranje u kapacitete koji

ne ostaju iskorišteni)

vratiti novac dioničarima i

kupiti rast (akvizicija poduzeća sa suprotnim profilom rasta koja ima investicijske mogućnosti ali nema novac)