posibles escenarios de cambio en la matriz productiva...

TRANSCRIPT

Posibles escenarios de cambio en la matriz productiva de la Republica

Dominicana en la perspectiva 2030

Juan Temístocles Montás

Ministro de Economía, Planificación y Desarrollo

Seminario Internacional de la REDEPLAN, Punta Cana, Republica Dominicana, 11-13 de Julio, 2013

Esquema

• Somos una economía dinámica, pero hay limitaciones para el desarrollo.

• Cuatro desafíos

• Dónde estamos y hacia dónde deberemos seguir.

• A que mundo nos enfrentamos

La economía creció 5.1% promedio anual en las últimas dos décadas, mientras que América Latina y el

Caribe lo hizo en 3.7%

-8

-6

-4

-2

0

2

4

6

8

10

12

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Republica Dominicana America Latina y el Caribe ´ ´

En gran medida, el auge económico del país se explica por una acción deliberada del

Estado que se expresó en múltiples formas

• La República Dominicana ha exhibido una relativa

estabilidad política y económica a lo largo de las últimas

décadas, contexto que facilitó la puesta en marcha

reformas importantes en las areas: – Comercial.

– Tributaria.

– Laboral.

– Financiera

– Empresas públicas.

– Inversión extranjera.

– Telecomunicaciones.

– Mercado de capitales, etc.

• Las reformas, combinadas con leyes de incentivos,

contribuyeron a convertir el país en un destino seguro para

la inversión.

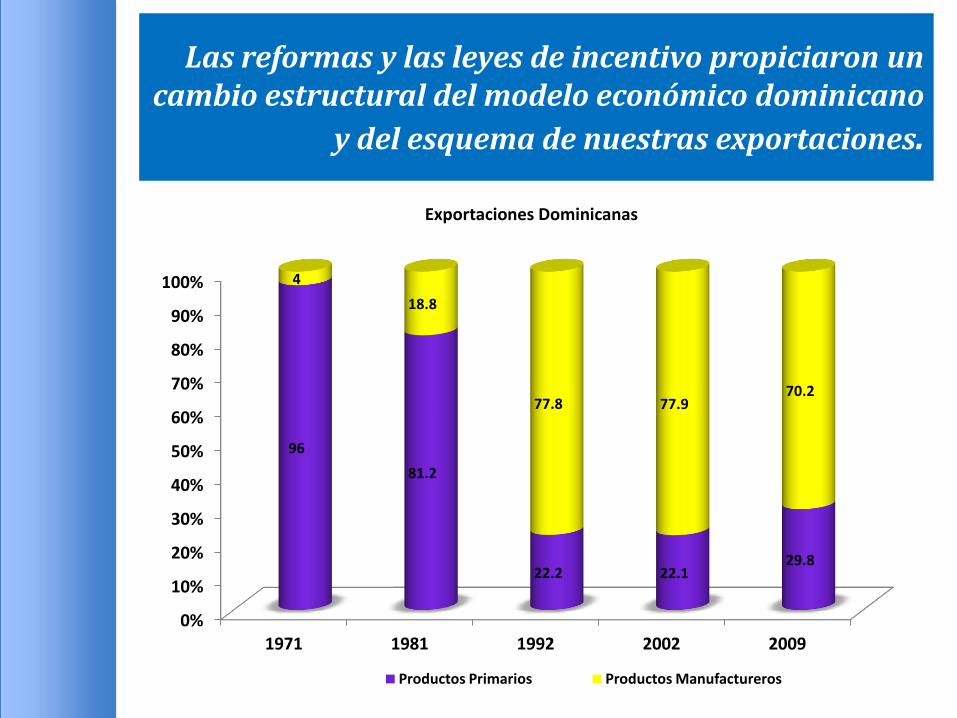

Las reformas y las leyes de incentivo propiciaron un cambio estructural del modelo económico dominicano

y del esquema de nuestras exportaciones.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1971 1981 1992 2002 2009

96

81.2

22.2 22.1 29.8

4

18.8

77.8 77.9 70.2

Exportaciones Dominicanas

Productos Primarios Productos Manufactureros

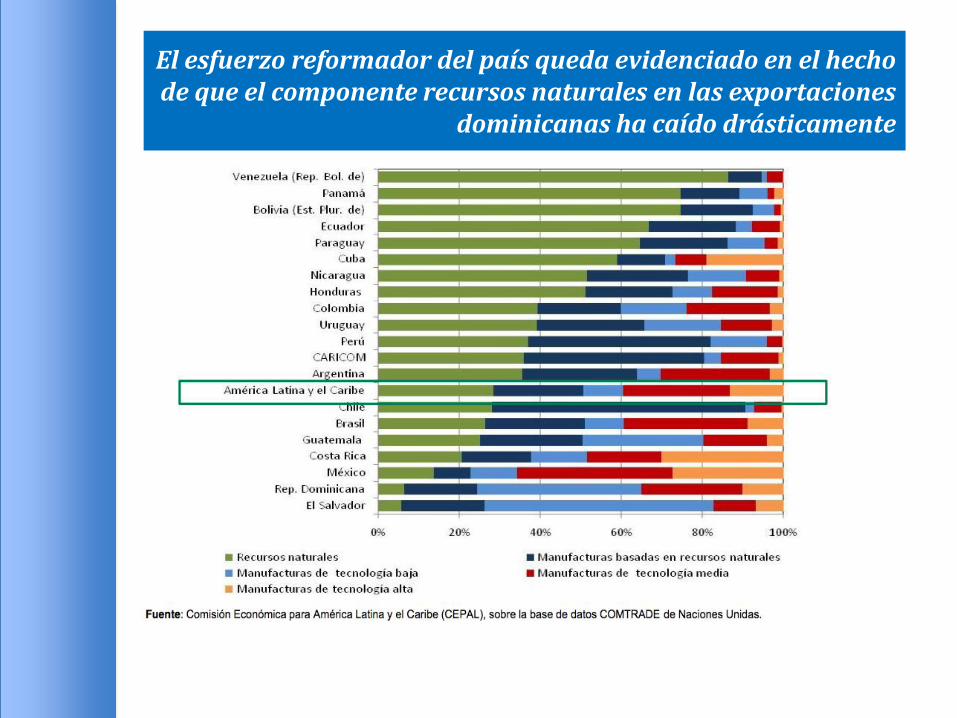

El esfuerzo reformador del país queda evidenciado en el hecho de que el componente recursos naturales en las exportaciones

dominicanas ha caído drásticamente

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1985 1990 1995 2001 2010

30.9 32.9 36.1 28.9

45.7

11.1 3.4

13.2 13.5

22.7 39.1 59.3

46.2 57.4

30.9

18.9 4.4 4.5

0.2 0.7

Otros

Manufacturas no basadas en recursos naturales

Manufacturas basadas en recursos naturales

Recursos naturales

EXPORTACIONES A EUROPA OCCCIDENTAL ( %)

Fuente: CEPAL 1985-2001; MEPYD 2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1985 1990 1995 2001 2010

24.50

11.2 6.3 3.1 6.4

22.70

10.6 7.9 8.5

18.8

39.30

71.3 81.9 85.1

68.1

13.50 6.9 3.9 3.3 6.8

Otros

Manufacturas no basadas en recursos naturales

Manufacturas basadas en recursos naturales

Recursos naturales

EXPORTACIONES A NORTEAMÉRICA

Fuente: CEPAL 1985-2001; MEPYD 2010

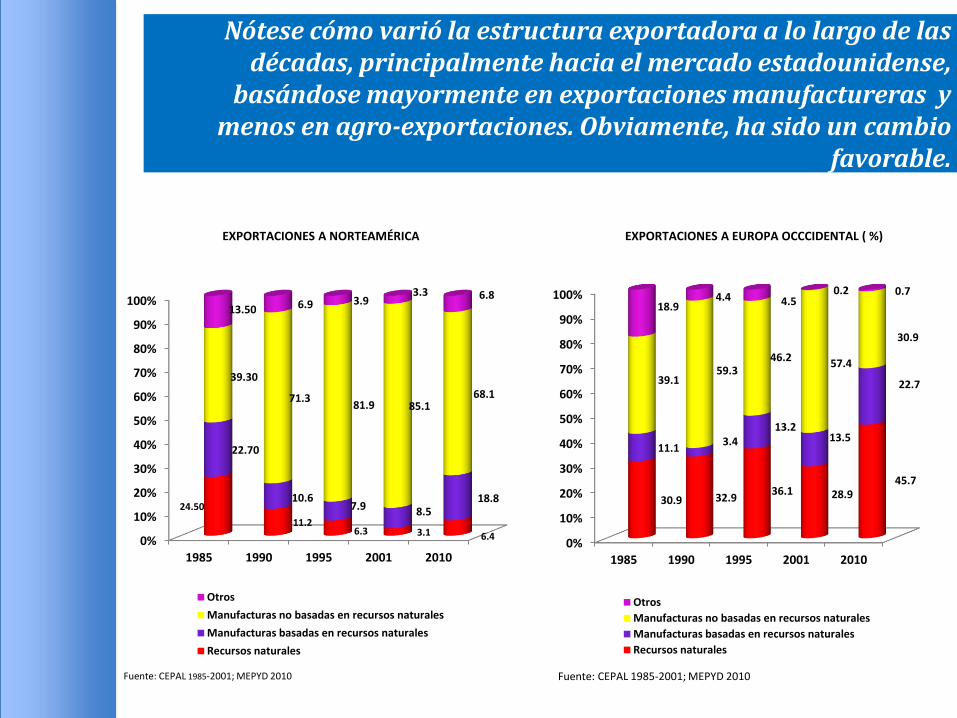

Nótese cómo varió la estructura exportadora a lo largo de las décadas, principalmente hacia el mercado estadounidense,

basándose mayormente en exportaciones manufactureras y menos en agro-exportaciones. Obviamente, ha sido un cambio

favorable.

1991 2000 2005 2010 (2010/1991)

Producción Primaria Agropecuaria Cantera y minas Producción Secundaria Manufactura Zonas Francas Construcción Produccion Terciaria Hoteles, Bares y Restaurantes Comunicaciones Servicios Financieros Gobierno

13.8 12.4 1.4

31.0 21.8 4.5 4.7

48.0 4.7 2.3 2.1 1.8

9.4 8.5 0.9

33.4 22.0 5.4 6.0

46.8 7.0 4.6 2.5 1.2

9.3 8.4 0.9

30.6 21.3 4.8 4.5

51.5 7.6

11.5 2.6 1.3

8.3 8.2 0.1

26.0 20.3 2.0 3.7

55.2 6.0

17.6 3.4 1.1

0.60 0.66 0.07

0.84 0.93 0.44 0.79

1.15 1.28 7.65 1.61 0.61

Por su parte, en las últimas décadas tendió a declinar la participación del sector agropecuario en el PIB. Pero también lo hizo

sector industrial, con caídas importantes en las zonas francas y moderadas en la manufactura y la construcción. El que ganó mucho

terreno fue el sector servicios, destacándose el crecimiento de las comunicaciones, los servicios financieros y el turismo.

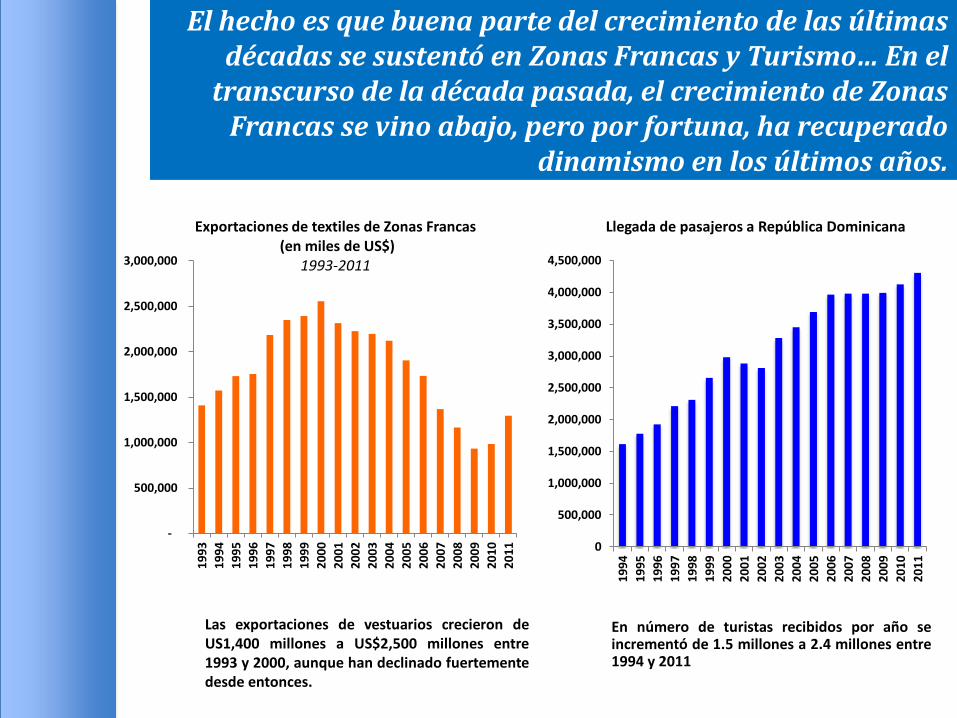

El hecho es que buena parte del crecimiento de las últimas décadas se sustentó en Zonas Francas y Turismo… En el

transcurso de la década pasada, el crecimiento de Zonas Francas se vino abajo, pero por fortuna, ha recuperado

dinamismo en los últimos años.

Las exportaciones de vestuarios crecieron de US1,400 millones a US$2,500 millones entre 1993 y 2000, aunque han declinado fuertemente desde entonces.

En número de turistas recibidos por año se incrementó de 1.5 millones a 2.4 millones entre 1994 y 2011

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Exportaciones de textiles de Zonas Francas (en miles de US$)

1993-2011

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Llegada de pasajeros a República Dominicana

El Turismo se ha desacelerado, expresado en un menor crecimiento del número de pasajeros mientras que se redujo

la estadía promedio, y el gasto promedio por visita se encuentra estancado.

8.00

8.50

9.00

9.50

10.00

10.50

11.00

11.50

80.00

85.00

90.00

95.00

100.00

105.00

110.00

115.00

Dia

s

US$

Gasto y estadía promedio de los turistas

Gasto promedio Estadia promedio

-5

0

5

10

15

20

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

%

Tasa de crecimiento del número de pasajeros que ingresan a República Dominicana

Tendencia

• Esto no es sostenible a largo plazo, dada la repercusión negativa en la cuenta corriente que conlleva, lo cual puede generar fuerte deterioro de la estabilidad macroeconómica.

• Además, no representa una solución al problema del desempleo, ya que los niveles de capital humano que requiere están por encima de la media nacional.

• Adicionalmente, los sectores no transables más dinámicos no demandan mucha mano de obra.

Tomando en cuenta que el 78% del crecimiento de la última década se registró

en el sector no transable, cabe aquí anotar las siguientes limitaciones

Sectores no transables

78%

Agropecuario 6%

Industrias (Incluyendo

Zonas Francas y Mineria

11%

Turismo 5%

Distribucion del crecimiento acumulado del PIB por sectores, 2000-2010

Esquema

• Somos una economía dinámica, pero hay limitaciones para el desarrollo.

• Cuatro desafíos

• Dónde estamos y hacia dónde deberemos seguir.

• A que mundo nos enfrentamos

Para financiar el crecimiento económico, los países

en vía de desarrollo utilizan diferentes fuentes

alternativas:

–Ahorro doméstico público y privado

–Flujos externos de capitales

– Ingresos procedentes de las exportaciones netas (bienes

y servicios)

El grado de dependencia de los países de cada una

de estas fuentes difieren significativamente

dependiendo en gran medida de las políticas

económicas implementadas

Primer desafio: sostener altas tasas de crecimiento. Esto se asocia a la

existencia de fuentes de financiamiento del crecimiento.

En República Dominicana requerimos generar mayores niveles de ahorro doméstico

interno para financiar el crecimiento

2005 2006 2007 2008 2009 2010 2011

Chile Inversión 22.0 20.7 20.6 26.0 20.2 23.5 24.6

Chile Ahorro 23.5 25.3 24.7 22.4 22.3 25.0 23.4

Dominicana Inversión 16.5 18.4 18.9 18.3 14.8 16.5 16.2

Dominicana Ahorro 15.1 14.8 13.6 8.4 9.9 7.9 8.3

China Inversión 42.1 43.0 41.7 44.0 48.2 47.7 48.3

China Ahorro 48.0 51.6 51.9 53.2 53.5 52.9 51.0

India Inversión 34.2 35.3 37.3 34.6 37.1 35.4 34.4

India Ahorro 32.9 34.3 36.6 32.2 35.1 32.1 31.6

1991-1995 1996-2000 2001-2005 2006-2010

Centroamérica

Costa Rica

El Salvador

Guatemala

Honduras

Nicaragua

El Caribe

Jamaica

República Dominicana

Trinidad y Tobago

Otros

449.8

257.1

19.0

93.5

42.2

37.9

945.1

126.1

227.0

308.3

283.7

1,443.7

495.2

309.5

243.7

166.1

229.2

2,519.1

349.6

701.5

681.5

786.5

1,583.9

593.1

373.0

203.9

219.7

194.2

2,857.9

603.8

853.2

681.7

719.1

4,125

1,624

774

669

447

611

6,289

932

1,882

1,154

2,321

Sostener el crecimiento dependerá, también, de sostener o aumentar los flujos de inversión extranjera directa, consolidando el liderazgo de recepción de IED

en el contexto de Centroamérica y el Caribe.

Comparada con Centroamérica, la IED que entró a República Dominicana en el quinquenio 1991-

1995 fue equivalente al 50.5% de la que entró a Centroamérica. En el quinquenio 1996-2000

representó el 48.6%; en el quinquenio 2001-2005 fue de 53.9%; y en el quinquenio 2006-2010 fue de

45.6%

En este contexto, también, es preciso orientar más la economía hacia un mayor

y mejor desarrollo exportador

2009 2030 Escenario Mínimo

Escenario Intermedio

Escenario Optimista

Exportaciones per cápita

(dólares constantes de 2009) 1,070 4,479 5,487 6,708

Exportaciones totales (millones dólares constantes 2009)

10,457 53,797 65,899 80,566

Tasa de crecimiento promedio anual de las exportaciones

8.10% 9.20% 10.20%

PIB per cápita (dólares constantes)

4,816 8,959 10,974 13,417

Exportaciones/PIB 22% 50% 50% 50%

Segundo desafío: aumentar la productividad

• Esto se asocia con: – Un mejoramiento del entorno empresarial en

un contexto de amplia competencia.

– Mejoramiento de recursos humanos y

desarrollo tecnológico.

– Mejoramiento de transporte y logística para

aprovechar oportunidades emergentes

– Facilitando el comercio por la vía de aumentar

eficiencias en condiciones de seguridad

• Mejoren procedimientos administrativos, el marco legal y regulatorio y la capacitad de las instituciones para facilitar el comercio y la producción:

• Apertura de empresas • Manejo de permisos de construcción y operación • Registro de propiedades • Ley y registro de garantía de bienes muebles • Resolución de insolvencia • Cumplimiento de contratos

• Mejore el clima y la capacidad para competir.

• Revisar la Ley de Competencia para incluir el control de ayudas estatales e incrementar el rol de abogacía de Pro-Competencia

• Eliminar regulaciones anticompetitivas y limitar la participación estatal en sectores relevantes.

Más y mejor crecimiento económico depende también de mejorar la productividad, lo que

se dára en la medida en que…

Además, propiciará y sostendrá la productividad y el crecimiento de la

economía… • Desarrollar capital humano que responda a las necesidades de

la industria

– Involucrar al sector privado en desarrollo de currículo, apoyar becas y pasantías en la industria

• Mayor difusión de tecnología y innovación

– Facilitado por consorcios público-privados para el desarrollo tecnológico, y por incrementar el financiamiento de investigación y desarrollo privada y pública

• Mejorar el sistema de certificación de calidad

– Mejora regulatoria y capacitación institucionales para la calidad.

– Ampliar programas de certificación de calidad entre las PYME, enfocados en la mejora de los vínculos con las empresas de las ZF (Programa de Desarrollo de Proveedores).

También, sostener el crecimiento y la creación de más y mejores empleos pasa

por…

•Mejorar la oferta de infraestructura de transporte y logística – Conservación y mejora del nivel de servicio de activos viales

– Esquema de ordenamiento territorial logístico competitivo

– Facilitación de esquemas de financiamiento público-privado

•Desarrollar políticas, estrategias y planes sectoriales – Fortalecimiento institucional del sector público.

– Formulación de Planes Maestros de Transporte Marítimo y Puertos; Aéreo y Aeropuertos; Transporte terrestre y logística

•Potenciar la integración regional y el desarrollo fronterizo – Market Share país de cara a la ampliación del Canal de Panamá

– Plan de Desarrollo de la zona fronteriza.

– Promoción de un acuerdo bi-nacional para transporte terrestre con Haití

– Aprovechamiento de mecanismos regionales para complementariedad de servicios logísticos

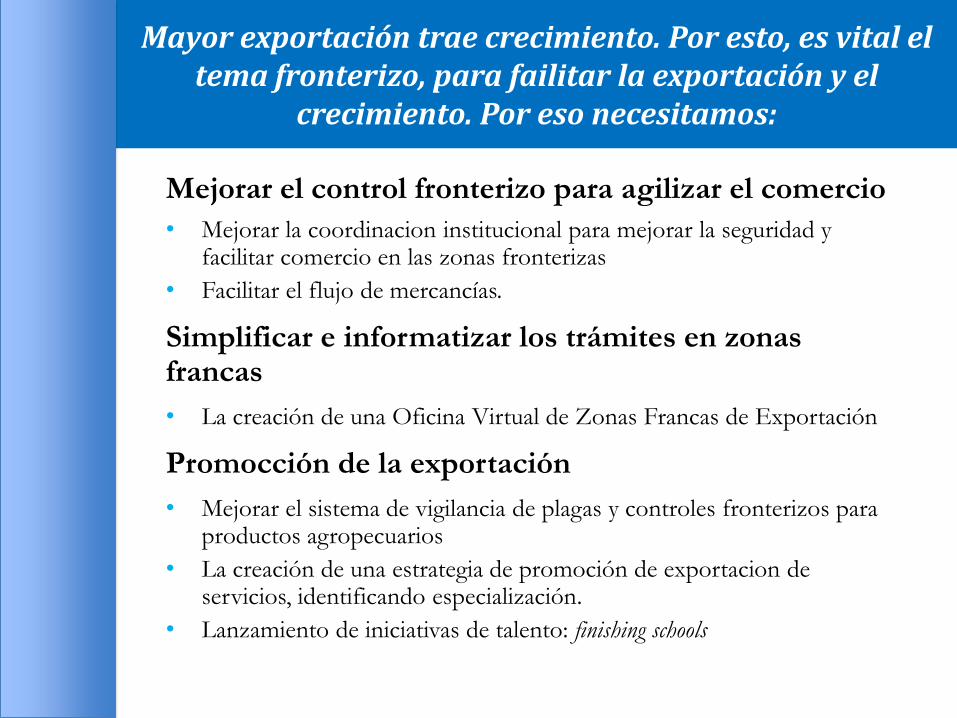

Mayor exportación trae crecimiento. Por esto, es vital el tema fronterizo, para failitar la exportación y el

crecimiento. Por eso necesitamos:

Mejorar el control fronterizo para agilizar el comercio

• Mejorar la coordinacion institucional para mejorar la seguridad y facilitar comercio en las zonas fronterizas

• Facilitar el flujo de mercancías.

Simplificar e informatizar los trámites en zonas francas

• La creación de una Oficina Virtual de Zonas Francas de Exportación

Promocción de la exportación

• Mejorar el sistema de vigilancia de plagas y controles fronterizos para productos agropecuarios

• La creación de una estrategia de promoción de exportacion de servicios, identificando especialización.

• Lanzamiento de iniciativas de talento: finishing schools

Tercer desafío: desarrollar encadenamientos productivos. Un estudio del Banco Mundial clasifica las actividades productivas en el país según su nivel de eslabonamiento

hacia delante o hacia atrás. Eslabonamiento hacia atrás refleja que la actividad demanda fuertemente insumos nacionales de otros sectores. Por ejemplo, la agricultura tiene

eslabonamiento hacia atrás. Mientras que el eslabonamiento hacia delante refleja que esta actividad provee insumos que son demandado por otros sectores productivos. Por

ejemplo, la misma agricultura puede tener mucho eslabonamiento hacia adelante en términos de agroindustria. Cuanto mayor eslabonamiento (eslabonamiento hacia delante o hacia atrás) presenta una actividad mayor es su capacidad para impactar el crecimiento

y el empleo, y aportar al desarrollo del país. Encadenamientos hacia adelante y hacia atrás por rama de actividad

(2005)

Queremos una inversión que contribuya a aumentar los eslabonamientos

intersectoriales

Actualmente, los sectores con mayor eslabonamiento

intersectorial (hacia atrás) son Turismo, Productos

Alimenticios y Transporte y Comunicaciones.

Hay otro grupo de sectores que presentan, en menor

medida, niveles de eslabonamiento hacia atrás como

Agricultura de Exportación, Comercio, Producción de

Alimentos en Zona Franca, Textiles y otros.

Existe un grupo de sectores en donde el desafío es mayor,

dadas las debilidades de eslabonamiento tanto hacia

delante como hacia atrás. Son los casos de los sectores Manufactura Pesada, Energía y Agua, Minería, Construcción, Textiles en Zonas Francas, Otras Manufacturas de Zonas Francas, etc.

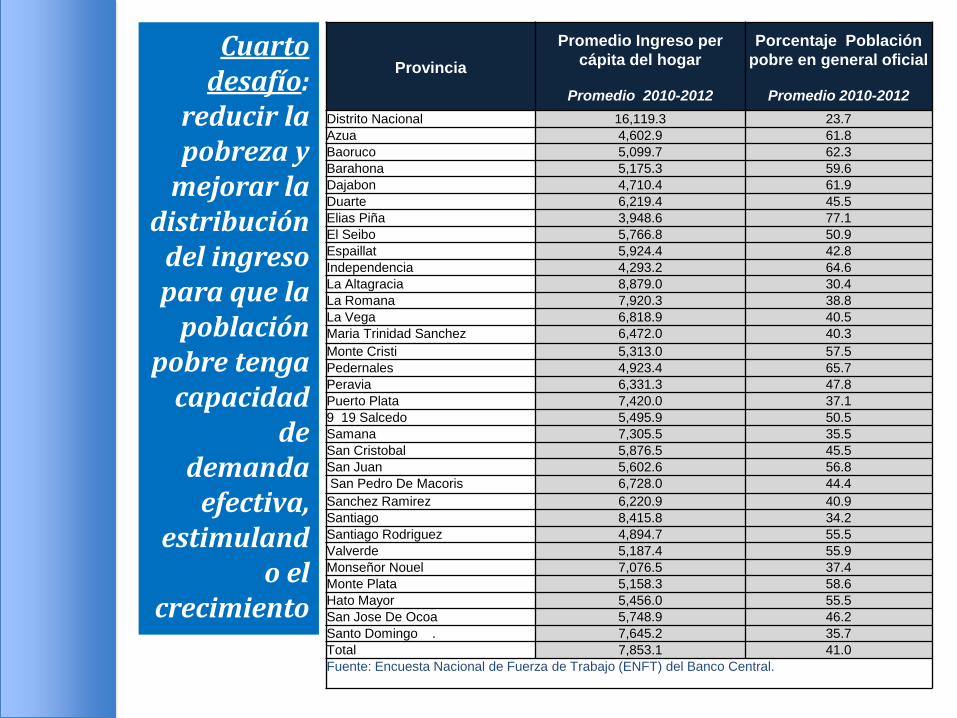

Provincia

Promedio Ingreso per

cápita del hogar

Promedio 2010-2012

Porcentaje Población

pobre en general oficial

Promedio 2010-2012

Distrito Nacional 16,119.3 23.7

Azua 4,602.9 61.8

Baoruco 5,099.7 62.3

Barahona 5,175.3 59.6

Dajabon 4,710.4 61.9

Duarte 6,219.4 45.5

Elias Piña 3,948.6 77.1

El Seibo 5,766.8 50.9

Espaillat 5,924.4 42.8

Independencia 4,293.2 64.6

La Altagracia 8,879.0 30.4

La Romana 7,920.3 38.8

La Vega 6,818.9 40.5

Maria Trinidad Sanchez 6,472.0 40.3

Monte Cristi 5,313.0 57.5

Pedernales 4,923.4 65.7

Peravia 6,331.3 47.8

Puerto Plata 7,420.0 37.1

9 19 Salcedo 5,495.9 50.5

Samana 7,305.5 35.5

San Cristobal 5,876.5 45.5

San Juan 5,602.6 56.8

San Pedro De Macoris 6,728.0 44.4

Sanchez Ramirez 6,220.9 40.9

Santiago 8,415.8 34.2

Santiago Rodriguez 4,894.7 55.5

Valverde 5,187.4 55.9

Monseñor Nouel 7,076.5 37.4

Monte Plata 5,158.3 58.6

Hato Mayor 5,456.0 55.5

San Jose De Ocoa 5,748.9 46.2

Santo Domingo . 7,645.2 35.7

Total 7,853.1 41.0

Fuente: Encuesta Nacional de Fuerza de Trabajo (ENFT) del Banco Central.

Cuarto desafío:

reducir la pobreza y

mejorar la distribución

del ingreso para que la

población pobre tenga

capacidad de

demanda efectiva,

estimulando el

crecimiento.

Esquema

• Somos una economía dinámica, pero hay limitaciones para el desarrollo.

• Cuatro desafíos

• Dónde estamos y hacia dónde deberemos seguir.

• A qué mundo nos enfrentamos

Creo que en estos momentos estamos en un

momento de inflexión en relación a cómo la

población dominicana concibe el futuro del

país y el crecimiento futuro de la economía

– Se precisa un crecimiento económico que vaya de la mano de la

equidad, la cohesión social y la sostenibilidad ambiental.

– Se tiene una mayor conciencia del rol de la educación como

derecho ciudadano y como requisito para elevar la productividad

y generar mayor valor nacional

– Se tiene mejoría significativa en institucionalidad, y se demanda

transparencia, participación y rendición de cuentas.

– Se demanda un mejor aprovechamiento de nuestras capacidades y

potencial productivo.

¿Adonde hemos llegado?

Para esto se precisa asegurar y preservar la estabilidad macroeconómica,

con políticas públicas en las áreas fiscal y financiera sustentables y

transparentes, que infundan certidumbre a la inversión.

Una vía para avanzar en esta dirección es elevar el ahorro doméstico, lo cual implica

un mejor manejo de las finanzas públicas y estímulo a una cultura de ahorro privado

a fin de que éste se pueda orientar al financiamiento de la inversión

Otra vía es que el país se fije como meta que los instrumentos de deuda emitidos

por el gobierno dominicano alcancen grado de inversión en los mercados

financieros internacionales, en la próxima década.

También, será necesario aumentar nuestra capacidad exportadora neta,

acompañada de una mayor diversificación de mercados y productos.

Además, fortalecer capacidades para atraer inversión extranjera directa

que contribuya al desarrollo de actividades de alto valor agregado,

creciente contenido tecnológico o en nichos de mercado de economía

verde.

Una nueva agenda para el crecimiento sostenido requiere asegurar el financiamiento suficiente para el

desarrollo: