ПОВЕДЕНИЕ ФИНАНСОВОЕ НА ВЛИЯЮЩИЕ ФАКТОРЫ УРОК

TRANSCRIPT

ИРРАЦИОНАЛЬНАЯ ЭКОНОМИКА:КАК ПСИХОЛОГИЯ И КУЛЬТУРА ВЛИЯЮТ НА ВАШЕ ФИНАНСОВОЕ БЛАГОПОЛУЧИЕ

Сопроводительные материалы

УРОК 1: ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ

СОПРОВОДИТЕЛЬНЫЕ МАТЕРИАЛЫ К��РОК� 1

01 ФАКТОРЫ, ВЛИЯЮЩИЕ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ ЧЕЛОВЕКА

Принятие финансовых решений — это сложный процесс, на который влияет множе-ство факторов, не всегда очевидных и идентифицируемых, а выделить и измерить влияние каждого из них по отдельности зачастую не представляется возможным. Про-веденные исследования, тем не менее, позволяют разделить факторы финансового поведения на внутренние и внешние в зависимости от их природы: являются ли они характеристиками человека, принимающего решения, или же среды, его окружающей.

Перечень факторов финансового поведения ниже не является исчерпывающим, однако он содержит наиболее важные из них, чье влияние подтверждено многочи-сленными исследованиями. (Приводимые примеры действия факторов также не яв-ляются исчерпывающими, их влияние существенно более многообразно; однако именно эти примеры в наибольшей степени подкреплены данными.)

ВНУТРЕННИЕ ФАКТОРЫ (ИНДИВИДУАЛЬНЫЕ)

ВНЕШНИЕ ФАКТОРЫ(ФАКТОРЫ СРЕДЫ)

Финансовое образование и�финансовая грамотностьЗнания и понимание функционирования экономики повышают вероятность принятия рациональных финансовых решений.

[Carlin, Robinson, 2012]

Экономические факторыСтабильность дохода, развитая финансовая система повышают склонность к инвестированию.

[Kwok, Tadesse, 2006]

ВозрастЧем старше человек, тем выше его склонность к сбережению.

[Agarwal et al., 2007]

Политические факторыДоверие власти, уверенность в работе системы защиты прав потребителей — все это повышает склонность людей к инвестированию.

[Галишникова, 2012]

ПолЖенщины, в среднем, выбирают менее рисковые и одновременно менее доходные активы для инвестиций.

[Schubert et al., 1999]

Доступность финансовой консультацииВозможность получить консультацию по финансовым вопросам положительно влияет на принятие финансово грамотных решений.

[Collins, 2012]

Состояние здоровьяЛюди, имеющие проблемы со здоровьем, как правило, инвестируют в более безопасные и ликвидные активы.

[James, 2012]

КультураПредставители коллективистских культур чаще ожидают финансовой поддержки со стороны родственников и друзей.

[Heine, 1995]

Психологические особенностиПодверженность влиянию психологических особенностей оказывает влияние на принятие финансовых решений.

[Benhabib, 2002]

РелигияРелигиозные люди планируют свои финансы на более длительный период и чаще достигают поставленных финансовых целей.

[Renneboog, Spaenjers, 2009]

Shut

ters

tock

.com

УДК 330.16ББК 65.49-98И 77

Авторский коллектив:Александр Аузан, Асия Бахтигараева, Виктор Брызгалин, Олег Буклемишев, Антон Золотов, Владимир Иванов, Елена Никишина, Надежда Припузова, Александра Ставинская

Иррациональная экономика: как психология и культура влияют на ваше финансовое благополучие [сопроводительные материалы] / Аузан А.А., Бахтигараева А.И., Брызгалин В.А., Буклемишев О.В., Золотов А.В., Иванов В.В., Никишина Е.Н., Припузова Н.А., Ставинская А.А. – Москва: Институт национальных проектов, 2020. – 84 стр. – ISBN 978-5-6043949-8-4 [электронное издание].

Справочные материалы содержат дополнительную информацию и иллюстра-тивные кейсы к восьми видеоурокам курса «Иррациональная экономика: как пси-хология и культура влияют на ваше финансовое благополучие». Курс посвящен особенностям поведения, психологии и культуре, которые заставляют человека принимать неразумные финансовые решения, а также о способах борьбы с этим.

УДК 330.16ББК 65.49-98

Подготовлено по заказу Министерства финансов Российской Федерации в ходе реализации совместного Проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повы-шению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» в рамках «Конкурсной поддержки инициатив в области развития финансовой грамотности и защиты прав потребителей»

Разработка и производство учебно-методических материалов: Институт национальных проектов

© Минфин России, 2017

ОГЛАВЛЕНИЕ

Факторы, влияющие на финансовое поведение (сопроводительные материалы к Уроку 1) . . . . . . . . . . . 401. Факторы, влияющие на финансовое поведение человека . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

02. Влияние различных факторов на финансовое поведение, или как «дефицит» может превратиться в «неликвид» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

03. Жизнь в долг, или как ярмарка тщеславия диктует свои правила . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Психологические особенности финансового поведения (сопроводительные материалы к Уроку 2) . . . . 1001. Психологическиеособенности: что это такое и как они влияют на финансовое поведение . . . . . . . . . . . . . . . 10

02. Смещение к подтверждению, или в чем различие между Ротшильдом и чиновниками из «Ревизора» . . . . . 16

03. Почему не надо торопиться с дорогими покупками, или сила проективного смещения. . . . . . . . . . . . . . . . . . 17

Социокультурные особенности финансового поведения (сопроводительные материалы к Уроку 3) . . . . 2001. Социокультурные особенности: что это такое и как они влияют на финансовое поведение . . . . . . . . . . . . . . 20

02. Как умом понять Россию, или измерение неизмеримого . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

03. «Барина все нету… барин все не едет», или почему надо самому нести ответственность за свою жизнь . . . 25

04. Чему нас учат «Вишневый сад» и братья Макдональды . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Типы финансового поведения: сбережения (сопроводительные материалы к Уроку 4) . . . . . . . . . . . . . . 3101. Сбережения: инструкция по применению, или как добиться поставленной цели и избежать потерь? . . . . . 31

02. Психологические и социокультурные факторы, влияющие на поведение в сфере сбережений . . . . . . . . . . . . 37

03. Неочевидное, но вероятное, или сбережения в языке, истории и литературе . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Типы финансового поведения: кредитование (сопроводительные материалы к Уроку 5) . . . . . . . . . . . . 4401. Заимствования: инструкция по применению, или как перенести будущее в настоящее и не пожалеть об этом . .44

02. Психологические и социокультурные факторы, влияющие на поведение в сфере кредитования . . . . . . . . . . 47

03. Горькое лекарство, или займы как способ вырваться из ловушки бедности и не оторваться от реальности. 50

Типы финансового поведения: страхование (сопроводительные материалы к Уроку 6) . . . . . . . . . . . . . 5301. Страхование: инструкция по применению, или где подстелить соломки и не перехитрить самого себя. . . . 53

02. Психологические и социокультурные факторы, влияющие на поведение в сфере страхования . . . . . . . . . . . 56

03. Сколько стоит застраховать жену, или кто должен нести ответственность за вашу жизнь?. . . . . . . . . . . . . . . 59

Как использовать знания о психологических и социокультурных особенностях финансового поведения? (сопроводительные материалы к Уроку 7) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6301. Как эффект владения влияет на наш выбор . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

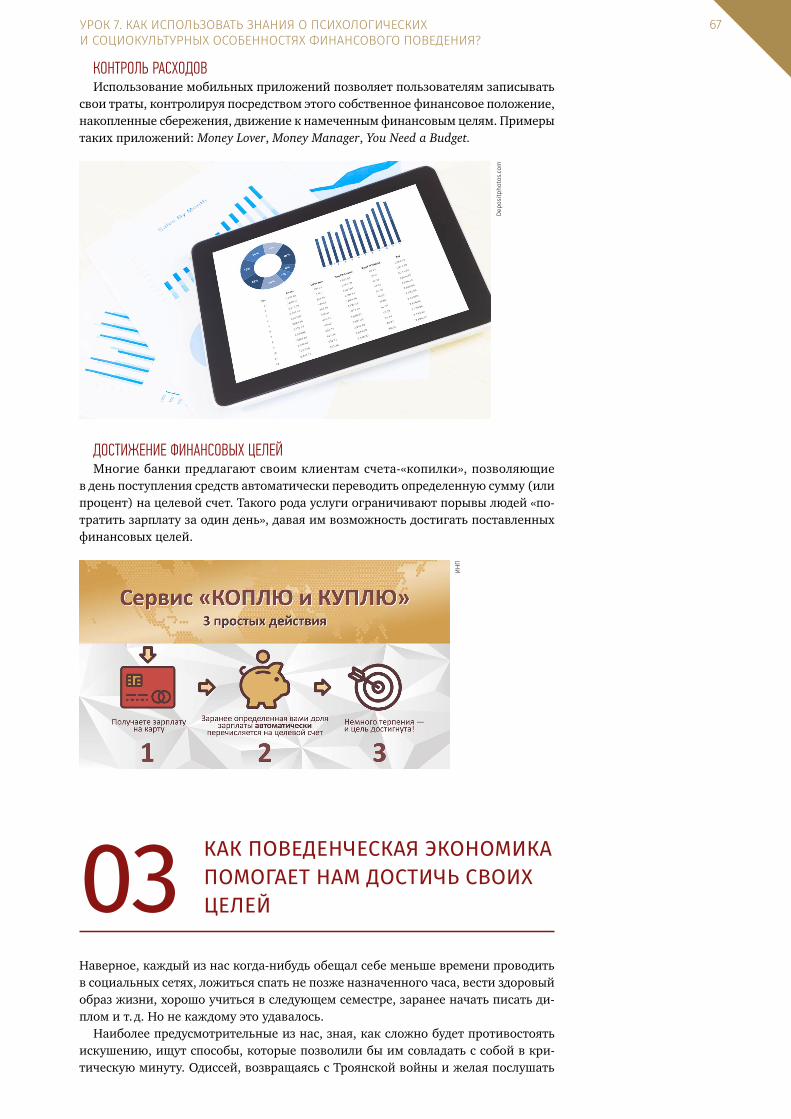

02. Маршмеллоу-тест, или тренируй силу воли смолоду . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

03. Как поведенческая экономика помогает нам достичь своих целей . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Возможности воздействия инструментами государственной политики на финансовое поведение (сопроводительные материалы к Уроку 8) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7101. Как государство может «подталкивать» к правильному поведению . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

02. Когда одного подталкивания мало… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

03. Как российское законодательство защищает пользователей финансовых услуг?. . . . . . . . . . . . . . . . . . . . . . . . 74

04. Ксегда ли государство должно «подталкивать» граждан? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

05. «Мечта поэта», или как заставить вас купить облигацию государственного займа . . . . . . . . . . . . . . . . . . . . . . 76

Словарь используемых терминов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

Литература для самостоятельного изучения . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

УРОК 1: ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ

СОПРОВОДИТЕЛЬНЫЕ МАТЕРИАЛЫ К��РОК� 1

01 ФАКТОРЫ, ВЛИЯЮЩИЕ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ ЧЕЛОВЕКА

Принятие финансовых решений — это сложный процесс, на который влияет множе-ство факторов, не всегда очевидных и идентифицируемых, а выделить и измерить влияние каждого из них по отдельности зачастую не представляется возможным. Про-веденные исследования, тем не менее, позволяют разделить факторы финансового поведения на внутренние и внешние в зависимости от их природы: являются ли они характеристиками человека, принимающего решения, или же среды, его окружающей.

Перечень факторов финансового поведения ниже не является исчерпывающим, однако он содержит наиболее важные из них, чье влияние подтверждено многочи-сленными исследованиями. (Приводимые примеры действия факторов также не яв-ляются исчерпывающими, их влияние существенно более многообразно; однако именно эти примеры в наибольшей степени подкреплены данными.)

ВНУТРЕННИЕ ФАКТОРЫ (ИНДИВИДУАЛЬНЫЕ)

ВНЕШНИЕ ФАКТОРЫ(ФАКТОРЫ СРЕДЫ)

Финансовое образование и�финансовая грамотностьЗнания и понимание функционирования экономики повышают вероятность принятия рациональных финансовых решений.

[Carlin, Robinson, 2012]

Экономические факторыСтабильность дохода, развитая финансовая система повышают склонность к инвестированию.

[Kwok, Tadesse, 2006]

ВозрастЧем старше человек, тем выше его склонность к сбережению.

[Agarwal et al., 2007]

Политические факторыДоверие власти, уверенность в работе системы защиты прав потребителей — все это повышает склонность людей к инвестированию.

[Галишникова, 2012]

ПолЖенщины, в среднем, выбирают менее рисковые и одновременно менее доходные активы для инвестиций.

[Schubert et al., 1999]

Доступность финансовой консультацииВозможность получить консультацию по финансовым вопросам положительно влияет на принятие финансово грамотных решений.

[Collins, 2012]

Состояние здоровьяЛюди, имеющие проблемы со здоровьем, как правило, инвестируют в более безопасные и ликвидные активы.

[James, 2012]

КультураПредставители коллективистских культур чаще ожидают финансовой поддержки со стороны родственников и друзей.

[Heine, 1995]

Психологические особенностиПодверженность влиянию психологических особенностей оказывает влияние на принятие финансовых решений.

[Benhabib, 2002]

РелигияРелигиозные люди планируют свои финансы на более длительный период и чаще достигают поставленных финансовых целей.

[Renneboog, Spaenjers, 2009]

Shut

ters

tock

.com

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

5

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 3

— Все магазины завалены креповыми носками. Причем, советскими креповыми носками. Восемьдесят копеек — пара. Качество не хуже, чем у финских. […]— Что же делать?— Да ничего. А что тут можно сделать? Кто мог ждать такой подлянки от социалистической экономики?! Кому я теперь отдам финские носки? Да их по рублю не возьмут! Знаю я нашу […] про-мышленность! Сначала она двадцать лет думает, а потом вдруг — раз! И все магазины забиты какой-нибудь одной хреновиной. Если уж зарядили поточную линию, то все. Будут теперь штамповать эти креповые носки — миллион пар в секунду.

В итоге большая партия креповых финских носков из «дефицита» превратились в «неликвид», а рассказчик еще много лет будет избавляться от них:

Двадцать лет я щеголял в гороховых носках. Я дарил их всем своим знакомым. Хранил в них елочные игрушки. Вытирал ими пыль. За-тыкал носками щели в оконных рамах. И все же количество этой дряни почти не уменьшалось.

Как не попасть в подобную ситуацию? Нынешние экономические условия едва ли подтолкнут вас к участию в фарцовке, однако при принятии решений об инвести-ровании будет полезно поучиться на ошибках героя Довлатова. Во-первых, необхо-димо тщательно взвесить свое решение: насколько оно экономически обосновано или же продиктовано действием психологических факторов? Во- вторых, важно оценить потенциальные риски и выгоды инвестирования, не забывая учесть воз-можное изменение экономической конъюнктуры и ситуации на рынке.

Эдди

Опп

| Комм

ерсантъ

Барахолка ��ма�а�ина «Детский мир»

6

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 4

03 ЖИЗНЬ В�ДОЛ�, ИЛИ КАК ЯРМАРКА ТЩЕСЛАВИЯ ДИКТУЕТ СВОИ ПРАВИЛА

Долговая зависимость дворян — феномен, не знающий географических границ. Жизнь в долг российского дворянства XVIII века представлена, например, в курсе «Блеск и нищета российской империи»2 проекта «Арзамас»; для английского об-щества этот феномен мастерски описан Уильямом Теккереем в романе «Ярмарка тщеславия».

Главные герои Теккерея, семья Кроули — так же как и Воронцовы, Потемкины, Голицыны в Российской империи, — дворяне, вращающиеся в высших кругах об-щества и имеющие большое влияние в свете. Они живут припеваючи, устраивают приемы, собирающие все «сливки общества», неся при этом невероятные расходы.

По поводу городка Королевское Кроули рассказывают, что коро-лева Елизавета в одну из своих поездок по стране остановилась в Кроули позавтракать и пришла в такой восторг от великолеп-ного хэмпширского пива, поднесенного ей тогдашним представите-лем фамилии Кроули (красивым мужчиной с аккуратной бородкой и стройными ногами), что возвела с той поры Кроули в степень из-бирательного округа, посылающего в парламент двух представите-лей. Со дня этого славного посещения поместье получило название «Королевское Кроули», сохранившееся за ним и поныне (глава VII).

Лишь немногие знают, что Кроули привыкли пользоваться материальными бла-гами и услугами не за наличные деньги, а в кредит — они не платят даже своей прислуге. При этом их кредиторы (как правило, люди ниже по социальному ста-тусу и положению в обществе) часто знают, что возвращенный Кроули долг — большая редкость, и вполне возможно, что им ничего не вернут.

Слугам постоянно задерживали жалованье, и потому в их интере-сах было оставаться в доме. В сущности, не платили никому — ни слесарю, чинившему замок, ни стекольщику, вставлявшему стекла, ни каретнику, отдававшему внаем экипаж, ни груму, пра-вившему этим экипажем, ни мяснику, привозившему баранину, ни лавочнику, поставлявшему уголь, на котором она жарилась, ни кухарке, готовившей ее, ни слугам, которые ее ели. И вот та-ким-то образом… люди умудряются жить в роскоши, не имея ни-какого дохода (глава XXXVII).

Данный материал подготовлен на�основе конкурсной работы3 Анны Тишковой, приславшей кейс на�тему финансово грамотного поведения по�роману Уильяма Теккерея «Ярмарка тщеславия».

2 См.: Кор�мина�Е.��леск и�нищета Российской империи (http://arzamas.academy / courses / 35).3 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

7

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 5

«Ярмарка тщеславия». Иллюстрация к��лаве LVI (1861)

Подобным же образом в Российской империи долги дворян накапливались де-сятилетиями, их совокупный объем мог в десять и более раз превышать годовой доход, а их выплатой нередко занимались уже наследники. При этом кредиторы, давая в долг дворянским семьям, понимали, что возврат средств не является аб-солютно гарантированным.

Главная причина подобного поведения дворян — стремление поддерживать определенный образ жизни, демонстрация того, что человек живет хорошо и со-ответствует тому общественному или чиновному статусу, которым обладает. Это демонстративное поведение в чистом виде, впервые описанное Торстейном Ве-бленом и нередко поэтому именуемое «эффектом Веблена», — достаточно хорошо изученный экономистами фактор, влияющий на потребление различных товаров и услуг.

Лояльность же кредиторов, сначала кажущаяся нерациональной, диктуется вы-сокой дистанцией власти: люди из более низких сословий дают дворянам заве-домо безвозвратные кредиты или позволяют безвозмездно пользоваться своим имуществом или трудом, демонстрируя тем самым свою лояльность и рассчиты-вая на поддержку влиятельного покровителя в сложной ситуации.

Например, в «Ярмарке тщеславия» девушка из более низкого социального слоя, Бригс, долго работала на Кроули, не получая никакого жалования, неприметно и смиренно, терпя несправедливость. Но впоследствии Ребекка Кроули (Бекки), используя свой социальный статус, пристроила ее в богатую семью экономкой:

Бекки, вернувшись домой, с сияющим лицом бросилась к своей ми-лой, дорогой Бригс и объявила, что хочет сообщить ей очень хо-рошие вести. Лорд Стайн поступил в высшей степени благородно и великодушно. Он всегда только и думает о том, как бы сделать кому-нибудь добро. Теперь, когда маленький Родон в школе, ей, Бек-ки, уже больше не нужна ее дорогая помощница и подруга. Она го-рюет свыше всякой меры при мысли о разлуке с Бригс, но их сред-ства требуют строжайшей экономии, а печаль миссис Кроули смягчается сознанием, что ее щедрый покровитель может устро-ить дорогую Бригс гораздо лучше, чем она в своем скромном доме (глава LII).

The

Vict

oria

n W

eb ©

sca

nned

by

Gera

ld A

jam

and

ca

ptio

ns b

y Ti

aw K

ay S

iang

and

Sab

rina

Lim

Торстейн Веблен(1857–1929)

Mol

inar

i Ins

titut

e

8

6

СПИСОК ЛИТЕРАТУРЫ

1. Галишникова, Е.В. (2012). Финансовое поведение

населения: сберегать или тратить. Финансовый журнал, (2),

133–140.

2. Довлатов, С.Д. (2016). Чемодан. М.: Азбука-Аттикус,

Азбука.

3. Теккерей, У. (2016). Ярмарка тщеславия. М.: АСТ.

4. Agarwal, S., Driscoll, J.C., Gabaix, X., Laibson, D. (2007). The

Age of Reason: Financial Decisions over the Lifecycle. NBER

Working Paper Series № 13191.

5. Benhabib, J., Bisin, A. (2002). The Psychology of Self-Control

and Consumption Saving Decisions: Cognitive Perspectives.

6. Carlin, B.I., Robinson, D.T. (2012). Financial Education and

Timely Decision Support: Lessons from Junior Achievement.

American Economic Review, 102(3), 305–308.

7. Collins, J.M. (2012). Financial Advice: A Substitute for

Financial Literacy? Financial Services Review, 21, 307–322.

8. Heine, S.J., Lehman, D.R. (1995). Cultural Variation in

Unrealistic Optimism: Does the West Feel More Vulnerable

than the East? Journal of Personality and Social Psychology,

68(4), 595.

9. James, B.D., Boyle, P., Bennett, J.S., Bennett, D. A. (2012).

The Impact of Health and Financial Literacy on Decision

Making in Community-Based Older Adults. Gerontology, 58,

531–539.

10. Kwok, C.C.Y., Tadesse, S. (2006). National Culture and

Financial Systems. Journal of International Business Studies,

37(2), 227–247.

11. Renneboog, L., Spaenjers, C. (2009). Where Angels Fear to

Trade: The Role of Religion in Household Finance. CentER

Discussion Paper (2009-34).

12. Schubert, R., Martin, B., Gysler, M., Brachinger, H.W. (1999).

Financial Decision-Making: Are Women Really More Risk-

Averse? AEA Papers and Proceedings, 89(2), 381–385.

ИЛЛЮСТРАЦИИ В ПОРЯДКЕ ИЗЛОЖЕНИЯ

1. Dim Tik | Shutterstock.com (https://www.shutterstock.

com / ru / image-vector / 462660337) | Стандартная лицензия

2. «Чемодан», обложка (https://biblio.by / chemodan-1.html)

3. Барахолка у магазина «Детский мир» | Эдди Опп | Коммерсантъ (www.kommersant.ru / photo / photo / 323041)

4. The Victorian Web © scanned by Gerald Ajam and captions by

Tiaw Kay Siang and Sabrina Lim (http://www.victorianweb.

org / art / illustration / thackeray / 56.1.jpg)

5. Molinari Institute (https://upload.wikimedia.org / wikipedia /

commons / e / ed / Thornstein_Veblen_1.jpg)

ИРРАЦИОНАЛЬНАЯ ЭКОНОМИКА: КАК ПСИХОЛОГИЯ И КУЛЬТУРА ВЛИЯЮТ НА ВАШЕ ФИНАНСОВОЕ БЛАГОПОЛУЧИЕ

СОПРОВОДИТЕЛЬНЫЕ ТЕКСТОВОГРАФИЧЕСКИЕ МАТЕРИАЛЫ К УРОКУ 2: ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ

Александр Аузан, Асия Бахтигараева, Виктор Брызгалин, Олег Буклемишев, Антон Золотов, Владимир Иванов, Елена Никишина, Надежда Припузова, Александра Ставинская

Разработка и производство учебно-методических материалов: Институт национальных проектов

© Минфин России, 2017

Подготовлено по заказу Министерства финансов Российской Федерации в ходе реа-лизации совместного Проекта Российской Федерации и Международного банка ре-конструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» в рамках «Конкурсной поддержки инициатив в области развития финансовой грамотности и защиты прав потребителей»

АВТОРЫ КУРСА

УРОК 2: ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ

СОПРОВОДИТЕЛЬНЫЕ МАТЕРИАЛЫ ���РО�� 2

01 ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ: ЧТО ЭТО ТАКОЕ И�КАК ОНИ ВЛИЯЮТ НА��ИНАНСОВОЕ ПОВЕДЕНИЕ

СМЕЩЕНИЕ К НАСТОЯЩЕМУ Present BiasЛюди склонны придавать бóльшее значение расходам, которые надо совершить здесь и сейчас, или доходам, которые можно получить незамедлительно, чем из-держкам и выгодам, которые произойдут в будущем.

КАК ПРОЯВЛЯЕТСЯ?В вопросах потребления и сбережений, сравнивая выгоды и издержки в разных

периодах времени, люди обычно поддаются искушениям, не задумываясь о дол-госрочных последствиях для своего финансового положения. Нередко это связано с недостатком самоконтроля. В результате, например, на текущее потребление тратится больше средств, чем в действительности необходимо, а на сбережения откладывается меньше, чем следовало бы.

ИНП

Свинья, намеревающаяся съесть все желуди, подрывает корни у�ду�а, что в��удущем лишит ее пропитания

ИЗБЕГАНИЕ ПОТЕРЬ Loss AversionЧеловек острее и болезненней воспринимает финансовый проигрыш, чем экви-валентный по величине выигрыш.

КАК ПРОЯВЛЯЕТСЯ?Люди чаще выбирают такие формы сбережений, которые приносят стабильный,

но сравнительно небольшой доход (например, вклад в банке). И гораздо реже — более доходные в долгосрочном периоде, но одновременно и в бóльшей степени подверженные колебаниям в краткосрочном периоде (например, акции).

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 2

ЭФФЕКТ ЯКОРЯ AnchoringСитуация, в которой восприятие человеком тех или иных количественных (в том числе и финансовых) показателей в значительной степени зависит от какой-либо точки отсчета — «якоря».

КАК ПРОЯВЛЯЕТСЯ?«Эффект якоря» активно используется в розничной торговле: продавцы наме-

ренно оставляют два или три ценника со «старыми», более высокими, ценами на одной вещи. Цена до скидки становится «якорем», и у покупателя возникает иллюзия выгодности покупки и достигаемой им экономии.

ИНП

Перечеркнутые ценники отвлекают покупателя от�мысли, что в�другом месте вещь может стоить еще дешевле

САМОУВЕРЕННОСТЬ Overcon denceСклонность людей объяснять свои успехи собственным мастерством, а проиг-рыши списывать на неудачу и внешние, не зависящие от них факторы.

КАК ПРОЯВЛЯЕТСЯ?Самоуверенность часто проявляется в инвестиционной деятельности, когда

люди чрезмерно убеждены в собственной способности правильно трактовать ин-формацию, делать верные прогнозы и контролировать ситуацию.

ИНП

«Во�мне родилось какое-то�странное ощущение, какой-то�вызов судьбе, какое-то�желание дать ей щелчок… Я�поставил самую большую позволенную ставку,.. и�проиграл» (глава IV)

СОЦИАЛЬНЫЕ ПРЕДПОЧТЕНИЯ Social PreferencesСитуация, при которой решения человека зависят не только от его индивидуаль-ных выгод, но и от выгод окружающих — даже незнакомых ему лично — людей вследствие, например, моральных или социальных обязательств.

КАК ПРОЯВЛЯЕТСЯ?Социальные предпочтения позволяют объяснить феномены взаимности, честно-

сти, альтруизма, борьбы с неравенством и др. Например, факт существования бла-готворительных фондов свидетельствует о том, что люди готовы посвящать время, силы и деньги производству благ, которые необязательно принесут пользу им самим.

11

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 3

СМЕЩЕНИЕ К ПОДТВЕРЖДЕНИЮ Con rmation BiasВосприятие людьми в качестве заслуживающей внимания только той информа-ции, которая соответствует их уже сложившимся убеждениям и представлениям о мире.

КАК ПРОЯВЛЯЕТСЯ?Смещение к подтверждению нередко встречается в инвестиционной деятель-

ности, когда люди, получив важные сведения из неформального источника, да-лее будут обращать внимание только на ту информацию, которая косвенно либо прямо подтверждает полученные изначально данные.

ИНП

Все, что не�соответствует внутреннему убеждению, не�принимается в�расчет или отвергается

ПРОЕКТИВНОЕ СМЕЩЕНИЕ Projection BiasСитуация, когда человек уделяет чрезмерное внимание текущим условиям, в ко-торых он делает свой выбор, и недооценивает, что эти условия в будущем могут измениться.

КАК ПРОЯВЛЯЕТСЯ?Проявляется в ситуациях, когда человек сталкивается с необходимостью при-

нимать на себя длительные финансовые обязательства, и при этом в расчет бе-рутся текущие доходы, а вероятность их изменения игнорируется.

ИНП

Зацикленность на�поиске сокровищ мадам Петуховой заставляет отца Федора принимать очевидно иррациональные решения о�продаже имущества

12

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 4

ПЕРЕОЦЕНКА МАЛЫХ И НЕДООЦЕНКА БОЛЬШИХ ВЕРОЯТНОСТЕЙ Overreaction to Small ProbabilitiesНеверное представление человека о вероятности наступления того или иного со-бытия, то есть ситуация, когда человек переоценивает вероятность наступления маловероятного события или недооценивает — высоковероятного.

КАК ПРОЯВЛЯЕТСЯ?Проявляется, например, в чрезмерном потреблении страховых продуктов для

маловероятных событий с большим потенциальным ущербом и, напротив, в от-казе от страхования значительно более вероятных событий, но с меньшим потен-циальным ущербом.

ИНП

Многие предпочитают наземный транспорт авиаперелетам, считая его более безопасным, тогда как по�данным статистики вероятность погибнуть при езде на�автомобиле выше в�100 раз!

ФРЕЙМИНГ FramingВлияние контекста и условий принятия решения на выбор человека.

КАК ПРОЯВЛЯЕТСЯ?Владельцы банковских тарифных планов с выраженно мотивирующими назва-

ниями (например, «Покупай!») склонны совершать больше покупок на бóльшую сумму, нежели обладатели «безымянных» тарифных планов.

ИНП

Яркие мотивирующие лозунги-обращения в�магазинах или на�плате�ных картах подталкивают нас покупать больше

13

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 5

МЕНТАЛЬНЫЙ УЧЕТ Mental AccountingВлияние источника денежных средств, того, где они хранятся и на что могут быть потрачены, на восприятие денег и на принятие финансовых решений.

КАК ПРОЯВЛЯЕТСЯ?Люди часто испытывают сожаление, дискомфорт («боль от утраты») от самого

факта расставания с деньгами, что становится причиной отказа от выгодной по-купки или от покупки чего-либо действительно необходимого.

ИНП

Не�так-то�просто переложить деньги с�одной «полочки» в�голове на�другую, когда направления расходов уже определены

ПРИНЯТИЕ РЕШЕНИЙ НА ОСНОВЕ СТЕРЕОТИПОВ HeuristicsОриентация человека при принятии решений не на фактическую ситуацию, а на то, насколько эта ситуация соответствует какому-либо типичному примеру или стереотипу.

КАК ПРОЯВЛЯЕТСЯ?Стереотипы проявляются, например, при принятии инвесторами решений о по-

купке акций компании А только потому, что хорошие результаты показали ком-пании Б и В, подобные А и действующие на том же рынке.

ИНП

Существуют традиционные способы хранения и�сбережения денег, которыми многие пользуются, не�задумываясь об�альтернативах. И,�в�результате, не�оценивают ситуацию на�рынке и�принимают порой невыгодные для себя решения

ЭФФЕКТ ВЛАДЕНИЯ Endowment Eff ectЧеловек готов продать имеющееся у него благо за гораздо бóльшие деньги, чем был бы готов сам заплатить за точно такое же благо, если у него его не было бы.

КАК ПРОЯВЛЯЕТСЯ?Эффект владения проявляется в том, что люди (особенно неопытные участники —

например, фондового рынка или рынка недвижимости) склонны «передерживать»

14

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 6

низкодоходный или даже убыточный актив, скорейшая продажа которого могла бы принести им выгоду. Под воздействием этого эффекта людям сложнее переклю-чаться (особенно быстро) между разными финансовыми продуктами или вообще выходить с рынка.

СМЕЩЕНИЕ К СТАТУСКВО Status Quo BiasСклонность человека «плыть по течению», сохранять существующее положение дел из-за переоценки издержек, связанных с изменением ситуации.

КАК ПРОЯВЛЯЕТСЯ?Смещение к статус-кво проявляется, например, в таких случаях, когда люди

открывают сберегательный счет или берут кредит в банке, где обслуживается их зарплатная карта, несмотря на то, что условия по кредиту или счету в других банках могут быть более выгодными.

ИНП

Купить билет в�кассе�— это просто и�понятно. Пусть и�надо постоять в очереди. Сделать то�же, но�в�специальном терминале, особенно в�первый раз�— непривычно и�потому кажется неудобным

ПРОКРАСТИНАЦИЯ ProcrastinationСклонность человека постоянно откладывать «на потом» принятие важных ре-шений, выполнение неприятных, трудо- и/ или времязатратных, но важных дел.

КАК ПРОЯВЛЯЕТСЯ?Часто люди, соглашаясь на выгодные финансовые предложения (например,

в ходе рекламной акции), в последующем не меняют тарифный план даже при из-менении его условий (по завершении акции или льготного периода), чем банки зачастую и пользуются.

ИНП

Подверженный прокрастинации Обломов не�следит за�рас�одами, не�читает условия контрактов и�часто принимает финансовые решения, «чтобы от�не�о отвязались». И�как следствие становится жертвой мошенников

15

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 7

02 СМЕЩЕНИЕ ���ОДТВЕРЖДЕНИ�, ИЛИ В�ЧЕМ РАЗЛИЧИЕ МЕЖДУ РОТШИЛЬДОМ И�ЧИНОВНИ�АМИ ИЗ�«РЕВИЗОРА»

Комедия Николая Гоголя «Ревизор», наверное, одна из самых ярких иллюстраций дей-ствия и последствий психологической особенности «смещение к подтверждению».

Получив от городничего известие о том, что в их город инкогнито едет ревизор из Петербурга, чиновники, доверившись догадкам Бобчинского и Добчинского — городских разносчиков новостей, — по ошибке принимают неизвестного гостя, застрявшего в уездной гостинице из-за отсутствия денег, за ревизора. Причем однажды поверив, что Хлестаков — ревизор, герои находят все больше фактов, якобы подтверждающих их догадку.

Он! и денег не платит и не едет. Кому же б быть, как не ему? И по-дорожная прописана в Саратов… (Добчинский)Он, он, ей-богу он… Такой наблюдательный: все обсмотрел. Увидел, что мы с Петром-то Ивановичем ели семгу, — больше потому, что Петр Иванович насчет своего желудка… да, так он и в тарелки к нам заглянул. Меня так и проняло страхом. (Бобчинский)

В результате ошибки, обусловленной действием психологической особенности «смещение к подтверждению», на протяжении комедии чиновники несут не только репутационные, но и финансовые потери.

Почти все действующие лица дают мнимому ревизору деньги «в долг» (как они счи-тают, в качестве взятки). Так, почтмейстер и смотритель училищ «одалживают» Хлес-такову по 300 рублей, попечитель богоугодных заведений — 400 рублей, купцы — 500 рублей (в дополнение к сахарным «головам», «кузовку вина» и «веревочке», которую также забрал хозяйственный слуга Хлестакова Осип). Помещики Бобчин-ский и Добчинский дают 65 рублей ассигнациями (так мало только потому, что у них не было с собой тысячи рублей, которую запросил у них «взаймы» Хлестаков).

Городничий не только оплачивает в счет «долга» стоимость двухнедельного про-живания Хлестакова в гостинице, а также дает ему лишние 200 рублей, но и при-глашает его пожить в своем доме, а затем отправляет в дорогу на «лучшей тройке».

Бюрократический катехизис. Иллюстрация к�комедии «Ревизор». Худо�ник�П. М.�Боклевский

П.�Боклевский

| Общ

ественно

е достояни

е, W

ikim

edia

Com

mon

s

Данный материал подготовлен на�основе конкурсной работы1 Кристины Костиной, приславшей кейс на�тему финансово грамотного поведения по�пьесе Николая Гоголя «Ревизор».

Бобчинский и�Добчинский. Иллюстрация к�комедии «Ре-визор». Худо�ник�П. М.�Бок-левский

П.�Боклевский

| Общ

ественно

е достояни

е, W

ikim

edia

Com

mon

s

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25�апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

16

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 8

Пример сознательного использования психологической особенности «смеще-ние к подтверждению» дает нам британский финансист Натан Ротшильд (сын основателя династии Ротшильдов — Майера Ротшильда).

Развитая сеть осведомителей, снабжавшая Ротшильдов актуальной финансо-вой, политической и иной информацией, обеспечила им значительное влияние не только в Великобритании, но и на континенте. Широко известна история, как Натан Ротшильд сделал себе состояние, использовав преимущество в обладании информацией об исходе битвы при Ватерлоо (территория современной Бельгии) в 1815 г.

По одной из версий [Cathcart, 2015], как только стало понятно, что Наполеон терпит поражение, информация об этом была как можно скорее передана в Лон-дон, и в результате Ротшильд на сутки раньше, чем остальные, знал о победе глав-нокомандующего британской армии герцога Веллингтона. Поспешив на биржу, Натан Ротшильд начал распродавать английские ценные бумаги. Видя известного финансиста, славящегося своей осведомленностью, в расстроенном расположе-нии духа, продающим акции, другие игроки расценили это как свидетельство по-ражения Веллингтона, и вслед за Ротшильдом бросились их продавать.

Таким образом, биржевые игроки, как и чиновники в «Ревизоре», в отсутст-вие достоверной информации видели только те факты, которые соответствовали их картине мира на тот момент. После того как стоимость ценных бумаг снизи-лась достаточно, Ротшильд (уже через посредников) вновь начал их скупать. По-следующий взлет цен — вследствие распространения информации о поражении Наполеона — преумножил его состояние.

Приведенные примеры демонстрируют, что при принятии важных решений, как финансовых, так, в общем, и любых других, крайне важно опираться на до-стоверную информацию, подтвержденную фактами, а не домыслами, догадками и интерпретациями слухов.

03 ПОЧЕМУ НЕ�НА�О ТОРОПИТЬСЯ С��ОРОГИМИ ПОКУПКАМИ, ИЛИ СИЛА ПРОЕКТИВНОГО СМЕЩЕНИЯ

Многие знают, что в повседневной жизни склонны поддаваться сиюминутным желаниям и влечениям, приобретая избыточное количество продуктов в состоя-нии голода, излишне теплые вещи в морозную погоду или ненужные, но «выгод-ные только сегодня» вещи по акции. Как правило, мы прощаем себе эти «мелкие» поведенческие «нерациональности», но убеждены, что при планировании доро-гостоящих и значимых для нас покупок ведем себя рационально.

Илюхина

Наталья

| Фотобанк Ло

ри

DIOM

EDIA

ǀ IN

TERF

OTO ǀ A

lam

y

Натан Майер Ротшильд(1777–1836)

17

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги:

Жизнь, которую мы вели, требовала значительных расходов. Чаще всего они ложились на плечи Асиных друзей. Меня это чрезвычайно смущало. […] У меня появились долги. Они росли в геометрической прогрессии. К ноябрю они достигли восьмидесяти рублей — цифры, по тем временам чудовищной. Я узнал, что такое ломбард, с его квитанциями, очередями, атмосферой печали и бедности. […] Все-рьез планировал ограбление ювелирного магазина. Я убедился, что любая мысль влюбленного бедняка — преступна.

Во-вторых, герой находится под влиянием внешних факторов (факторов среды), а именно советского дефицита, с одной стороны, и распространенности фарцовки (подпольной перепродажи дефицитных импортных товаров), с другой. Поэтому он прибегает к нелегальному по советским законам способу заработка в надежде на скорое обогащение:

Тут я должен сделать небольшую математическую выкладку. Кре-повые носки тогда были в моде. Советская промышленность та-ких не выпускала. Купить их можно было только на черном рынке. Стоила пара финских носков — шесть рублей. А у финнов их можно было приобрести за шестьдесят копеек. Девятьсот процентов чи-стого заработка. […] Я испытывал смешанное чувство беспокой-ства и азарта. Наверное, есть в шальных деньгах какая-то гнусная сила.

Герой рассказа, полагаясь на моду и текущую ситуацию на рынке, заняв деньги, закупает большую партию финских носков. Его упущением при этом была пол-ная уверенность в неизменности спроса и предложения креповых носков. К не-счастью главного героя, ровно в этот момент советская промышленность как раз освоила их выпуск:

Данный материал подготовлен на�основе конкурсной работы1 Карины Васильевой, приславшей кейс на�тему финансово грамотного поведения по�рассказу Сергея Довлатова «Креповые финские носки».

bibl

io.b

y

1 Конкурс проводился ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансо-вой грамотности населения и�развитию финансового образования в�Российской Федерации».

УРОК 2. ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ 9

Однако исследование американских экономистов [Busse et al., 2012] не под-тверждает это приятное заблуждение. Проанализировав более 40 миллионов по-купок новых и подержанных автомобилей в США, исследователи доказали, что на итоговое решение о покупке влияет… даже погода в день сделки. В частности, расчеты показали, что повышение температуры, а также смена погоды с пасмур-ной на ясную приводят к снижению доли проданных черных машин. Кроме того, превышение температуры в регионе относительно нормы приводит к росту доли продажи кабриолетов. А сильный снегопад увеличивает долю продаж полнопри-водных машин в течение следующих за этим двух-трех недель.

Flat

icon

: Cre

atic

ca C

reat

ive

Agen

cy, E

picC

oder

s, Fr

eepi

k

Сходные результаты были получены при анализе четырех миллионов сделок по покупке домов в США: выяснилось, что в июле-августе люди более склонны покупать дома с бассейном, даже несмотря на то, что в это время стоимость та-ких домов обычно несколько повышается2.

Приведенные примеры показывают, что даже при совершении дорогостоящих покупок люди склонны уделять чрезмерное внимание текущим условиям, в кото-рых они делают свой выбор, и недооценивают тот факт, что эти условия в буду-щем могут измениться. Это сочетание двух особенностей: проективного смеще-ния и фрейминга.

Чтобы решения о серьезных покупках меньше зависели от, в общем-то, слу-чайных факторов, иногда полезно растянуть во времени процесс приобретения и сформулировать для себя ключевые характеристики, которыми должен обла-дать товар. Их лучше записать, чтобы при необходимости иметь перед собой. Это позволит не поддаться сиюминутному порыву непосредственно при оформлении покупки.

Подробнее о том, как можно использовать знания о психологических и социо-культурных особенностях финансового поведения, смотрите в видеоуроке 7.

2 Данный пример подготовлен на�основе конкурсной работы Карины Васильевой. Конкурс проводил-ся ООО «Институт национальных проектов» с�25 января по�25 апреля 2017�г. в�рамках общероссийского проекта Минфина РФ и�Всемирного банка «Содействие повышению уровня финансовой грамотности населения и�развитию финансового образования в�Российской Федерации».

18

10

СПИСОК ЛИТЕРАТУРЫ

1. Гоголь, Н.В. (1912). Иллюстрированное полное собрание

сочинений: в восьми томах / под ред. А. Е. Грузинского.

Т. 4.

2. Достоевский, Ф. (2016). Игрок. М.: Азбука-классика.

3. Busse, M.R., Pope, D.G., Pope, J.C., Silva-Risso, J. (2012).

Projection bias in the car and housing markets (No. W18212).

National Bureau of Economic Research.

4. Cathcart, B. (2015). The news from Waterloo: the race to tell

Britain of Wellington’s victory. London: Faber & Faber.

ИЛЛЮСТРАЦИИ В ПОРЯДКЕ ИЗЛОЖЕНИЯ

1. Смещение к настоящему | Институт национальных

проектов

2. Эффект якоря | Институт национальных проектов

3. Самоуверенность | Институт национальных проектов

4. Смещение к подтверждению | Институт национальных

проектов

5. Проективное смещение | Институт национальных

проектов

6. Переоценка малых и недооценка больших вероятностей |

Институт национальных проектов

7. Фрейминг | Институт национальных проектов

8. Ментальный учет | Институт национальных проектов

9. Принятие решений на основе стереотипов | Институт

национальных проектов

10. Смещение к статус-кво | Институт национальных

проектов

11. Прокрастинация | Институт национальных проектов

12. Иллюстрации к комедии «Ревизор» | П. Боклевский |

Гоголь Н. В. Иллюстрированное полное собрание

сочинений: В 8 т. Т. 4. 1912 | Общественное достояние,

Wikimedia Commons

13. Ротшильд | DIOMEDIA | INTERFOTO | Alamy (www.

diomedia.com/stock-image-photo-image%7B394DED78-F2E8-

470A-824E-05217893FAFE%7D.html)

14. Коллаж с вырезками из газет и журналов на тему «Скидки

и распродажи» | Илюхина Наталья | Фотобанк Лори

(https://lori.ru / 25874481) | Стандартная лицензия

15. Flaticon: Creaticca Creative Agency, EpicCoders, Freepik

ИРРАЦИОНАЛЬНАЯ ЭКОНОМИКА: КАК ПСИХОЛОГИЯ И КУЛЬТУРА ВЛИЯЮТ НА ВАШЕ ФИНАНСОВОЕ БЛАГОПОЛУЧИЕ

СОПРОВОДИТЕЛЬНЫЕ ТЕКСТОВОГРАФИЧЕСКИЕ МАТЕРИАЛЫ К УРОКУ 2: ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ

Александр Аузан, Асия Бахтигараева, Виктор Брызгалин, Олег Буклемишев, Антон Золотов, Владимир Иванов, Елена Никишина, Надежда Припузова, Александра Ставинская

Разработка и производство учебно-методических материалов: Институт национальных проектов

© Минфин России, 2017

Подготовлено по заказу Министерства финансов Российской Федерации в ходе реа-лизации совместного Проекта Российской Федерации и Международного банка ре-конструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» в рамках «Конкурсной поддержки инициатив в области развития финансовой грамотности и защиты прав потребителей»

АВТОРЫ КУРСА

УРОК 3: СОЦИОКУЛЬТУРНЫЕ ОСОБЕННОСТИ ФИНАНСОВОГО ПОВЕДЕНИЯ

СОПРОВОДИТЕЛЬНЫЕ МАТЕРИАЛЫ ���РО�� 3

01 СОЦИОКУЛЬТУРНЫЕ ОСОБЕННОСТИ: ЧТО ЭТО ТАКОЕ И�КАК ОНИ ВЛИЯЮТ НА��ИНАНСОВОЕ ПОВЕДЕНИЕ

ИНДИВИДУАЛИЗМ IndividualismИндивидуализм характеризует «силу» социальных связей между людьми. В инди-видуалистических обществах они слабы: каждый заботится только о себе и своих ближайших родственниках. В коллективистских обществах эти связи сильны: люди с самого рождения включены в сильные и сплоченные группы, которые в течение всей их жизни предоставляют им защиту взамен на лояльность. [Hofstede, 2001]

Flat

icon

: Fre

epik

КАК ПРОЯВЛЯЕТСЯ?Индивидуализм наиболее ярко проявляется в тех ситуациях финансового выбора,

когда человек вынужден оценивать потенциальные последствия своей ошибки или неточности: кто именно будет нести ответственность, на кого можно будет положиться (например, для того, чтобы занять денег).

Так, более индивидуалистично настроенные люди потребляют больше страхо-вых продуктов: как правило, они рассчитывают прежде всего на себя, в т. ч. при возникновении форс-мажорных ситуаций. И напротив: представители коллекти-вистских культур чаще ожидают поддержки, в том числе финансовой, со стороны родственников и друзей.

Аналогичным образом индивидуализм, подталкивающий человека к принятию большей ответственности за свою жизнь и благополучие, заставляет более кри-тично относиться к тому, что и как он потребляет.

ДИСТАНЦИЯ ВЛАСТИ Power DistanceДистанция власти характеризует степень, в которой наделенные относительно меньшей властью члены общества или организации ожидают и допускают нерав-номерность распределения власти. [Hofstede, 2001]

Flat

icon

: Fre

epik

УРОК 1. ФАКТОРЫ ВЛИЯЮЩИЕ НА ФИНАНСОВОЕ ПОВЕДЕНИЕ 2

02 ВЛИЯНИЕ РАЗЛИЧНЫХ ФАКТОРОВ НА�ФИНАНСОВОЕ ПОВЕДЕНИЕ, ИЛИ КАК «ДЕФИЦИТ» МОЖЕТ ПРЕВРАТИТЬСЯ В�«НЕЛИКВИД»

Рассказ Сергея Довлатова «Креповые финские носки» из цикла «Чемодан» как нельзя лучше иллюстрирует влияние разного типа факторов на действия глав-ного героя, которые становятся ярким примером нерационального финансового поведения.

Во-первых, герой рассказа находится под влиянием внутренних (психологичес-ких) факторов: в стремлении соответствовать своему окружению и впечатлить возлюбленную, он влез в долги: