ppt pengantar perpajakan bab surat pemberitahuan (pelaporan pajak)

TRANSCRIPT

PELAPORAN PAJAK

• Derryl Muhammad

• Dwi Enggar P

• Dwi Panji L

• Fahira Nurhaliza

• Fiqi Aulia R

• Gasila Nabilah P

• Hizkia Jacline M S

• I Gede Andi YP

• Ika Ayu Suciningtyas

• Ilyas Kafi Rahman

•

K E L O M P O K 2

M A T E R I

Pengertian

dan Fungsi

SPT

Penyampaian

SPT

Sarana dan

batas waktu

pelaporan

Sanksi

APASIH SPT ITU?

Surat Pemberitahuan (SPT) adalah surat yang

oleh Wajib pajak digunakan untuk melaporkan penghitungan

dan atau pembayaran pajak, objek pajak dan atau bukan

objek pajak dan atau harta dan kewajiban, menurut

ketentuan peraturan perundang-undangan perpajakan.

Terdapat dua macam Surat Pemberitahuan (SPT) yaitu,

surat pemberitahuan Masa (SPT Masa) dan Surat

Pemberitahuan Tahunan (SPT Tahunan)

PENGERTIAN

PENGANTAR

PERPAJAKAN SPT

SPT

SPT MASASPT TAHUNAN

1. SPP TAHUNAN PPh WP BADAN

2. SPP TAHUNAN PPh WP Orang Pribadi

1. PPh Pasal 21 dan pasal 262. Pph pasal 223. PPh Pasal 23 dan pasal 264. PPh Pasal 255. PPh Pasal 4 ayat 26. PPh Pasal 157. PPN dan PPnBM bagi

Pengusaha kena pajak8. PPN bagi Pemungut

PENGANTAR

PERPAJAKAN SPT

M A C A M – M A C A M S P T

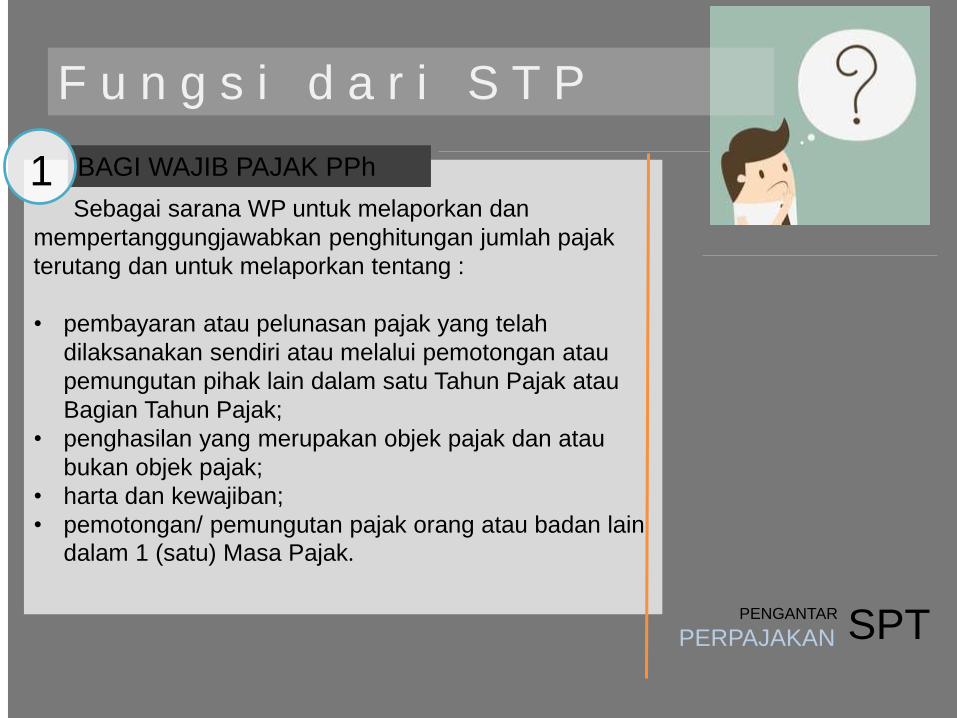

F u n g s i d a r i S T P

Sebagai sarana WP untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak

terutang dan untuk melaporkan tentang :

• pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri atau melalui pemotongan atau

pemungutan pihak lain dalam satu Tahun Pajak atau

Bagian Tahun Pajak;

• penghasilan yang merupakan objek pajak dan atau

bukan objek pajak;

• harta dan kewajiban;

• pemotongan/ pemungutan pajak orang atau badan lain

dalam 1 (satu) Masa Pajak.

BAGI WAJIB PAJAK PPh

PENGANTAR

PERPAJAKAN SPT

1

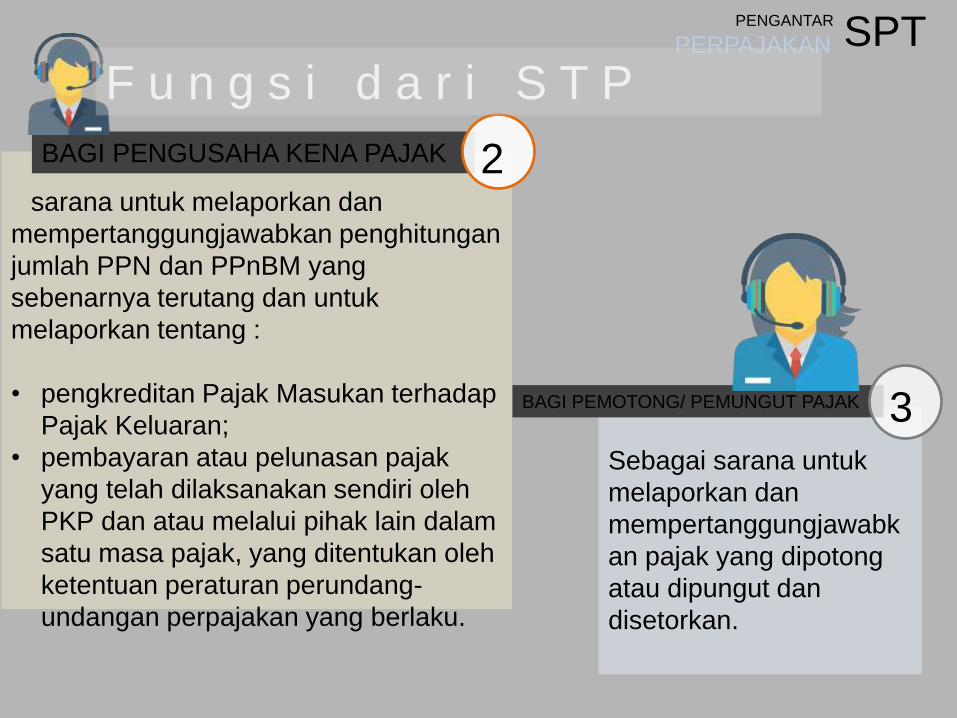

Sebagai sarana untuk

melaporkan dan

mempertanggungjawabk

an pajak yang dipotong

atau dipungut dan

disetorkan.

sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan

jumlah PPN dan PPnBM yang

sebenarnya terutang dan untuk

melaporkan tentang :

• pengkreditan Pajak Masukan terhadap

Pajak Keluaran;

• pembayaran atau pelunasan pajak

yang telah dilaksanakan sendiri oleh

PKP dan atau melalui pihak lain dalam

satu masa pajak, yang ditentukan oleh

ketentuan peraturan perundang-

undangan perpajakan yang berlaku.

PENGANTAR

PERPAJAKAN SPT

BAGI PENGUSAHA KENA PAJAK 2

BAGI PEMOTONG/ PEMUNGUT PAJAK 3

F u n g s i d a r i S T P

PENYAMPAIAN STP

BENAR

Benar dalam perhitungan, termasuk benar dalam

penerapan ketentuan peraturan perundang-undangan

perpajakan, dalam penulisan, dan sesuai dengan keadaan

yang sebenarnya

LENGKAP

Memuat semua unsur-unsur yang berkaitan dengan objek

pajak dan unsur-unsur lain yang harus dilaporkan dalam

Surat Pemberitahuan

JELAS

Melaporkan asal-usul atau sumber dari objek pajak dan

unsur-unsur lain yang harus dilaporkan dalam Surat

Pemberitahuan

S Y A R AT

Penyampaian SPT oleh WP dapat dilakukan dengan cara:

Secara langsung

ke

KPP/KP2KP ata

u tempat lain

yang ditentukan

(Drop Box,

Pojok Pajak,

Mobil Pajak

Keliling);

Melalui posdengan

pengirimansurat

Dengan cara lain yaitumelalui perusahaan jasaekspedisi atau jasa kurirdengan bukti

pengiriman surat atau e-

Filing melalui penyedia

jasa aplikasi atau ASP

(Application Service

Provider).

Per-48/PJ./2011

Melalui E- filing

di website DJP

(www.pajak .go.id)

atau penyedia jasa

Aplikasi

Hardcopy :

• Kantor Pelayanan Pajak (KPP)

• Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP)

• Kantor Wilayah Direktorat Jenderal Pajak

• Kantor Pusat Direktorat Jenderal Pajak

• Pojok Pajak

• Mobil Pajak

e-SPT :

• Diambil secara langsung oleh Wajib Pajak di Kantor Pelayanan Pajak atau

Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

• Diunduh dari website DJP dengan alamat http://www.pajak.go.id

• SPT yang didapatkan dengan mengunduh dari situs internet DJP dan

digandakan oleh wajib pajak mempunyai kekuatan hukum yang sama dengan

SPT yang diambil di kantor pajak

PENGAMBILAN SURAT PEMBERITAHUAN

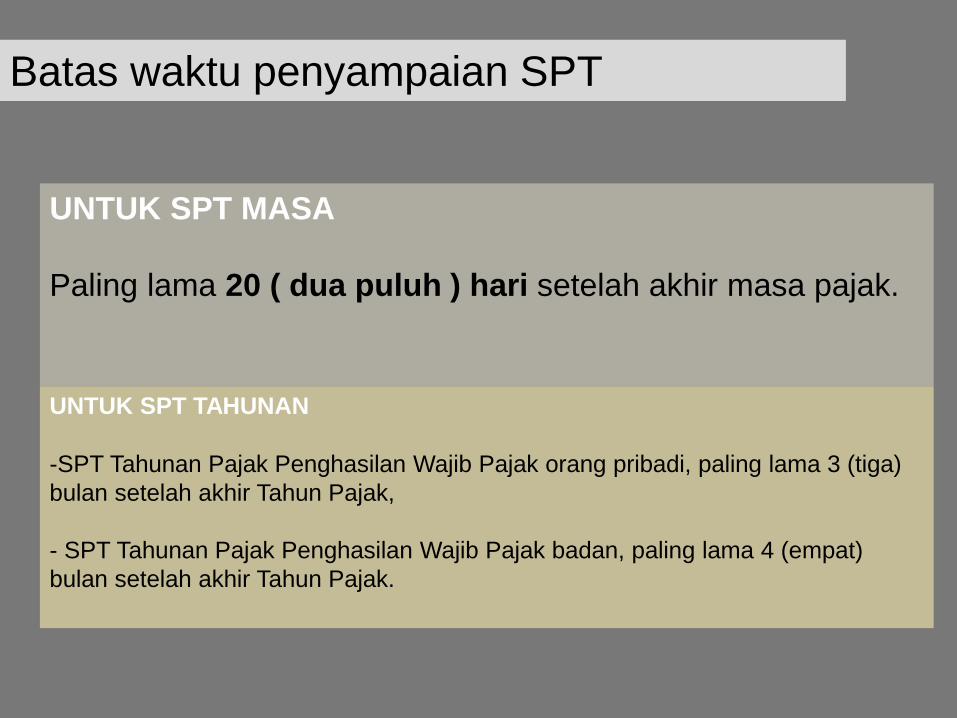

UNTUK SPT MASA

Paling lama 20 ( dua puluh ) hari setelah akhir masa pajak.

Batas waktu penyampaian SPT

UNTUK SPT TAHUNAN

-SPT Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga)

bulan setelah akhir Tahun Pajak,

- SPT Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat)

bulan setelah akhir Tahun Pajak.

PERPANJANGAN JANGKA WAKTU PENYAMPAIAN

SPT TAHUNAN PPh

Pasal 3 ayat (4)

Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT tahunan

pajak penghasilan paling lama 2 (dua) bulan dengan syarat :

• Menyampaikan pemberitahuan secara tertulis, atau

• Dengan cara lain

Kepada Dirjen Pajak ketentuannya diatur dalam PERMENKEU Pasal 9 ayat

(2) PER-181/PMK.03/2007

Pasal 3 ayat (5)

Selain pemberitahuan sebagaimana dimaksud pasal 3 ayat (4), syarat lain

yang ditentukan adalah:

• Pemberitahuan harus disertai dengan perhitungan sementara pajak yang

terutang dalam 1 (satu) tahun,

• Surat setoran pajak sebagai bukti pelunasan kekurangan pembayaran

pajak yang terutang

Sanksi

KEWAJIBAN DIRJEN PAJAK

Sebagaimana dimaksud pasal 3 ayat (7) dan Pasal 3 ayat (7a) UU KUP

Dirjen pajak WAJIB memberitahukan kepada wajib pajak apabila dianggap

Surat pemberitahuan tidak disampaikan sebagaimana dimaksud dalam pasal 3

ayat (7)

SANKSI ADMINISTRASI BERUPA DENDAPASAL 7 AYAT (1) UU KUP

Apabila SPT tidak disampaikan dalam jangka waktu atau batas waktu

perpanjangan dikenakan sanksi administrasi berupa denda

SPT MASA PPN Rp. 500.000,00

SPT MASA LAINNYA Rp 100.000,00

SPT TAHUNAN PPh Rp. 1000.000,00

SPT TAHUNAN PPh WP ORANG PRIBADI Rp. 100.000,00

SANKSI DENDA

TIDAK DILAKUKAN TERHADAP

1. WP orang pribadi yang telah meninggal dunia;

2. WP orang pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas;

3. WP orang pribadi yang berstatus sebagai warga negara asing yang tidak tinggal lagi di

indonesia;

4. BUT yang tidak melakukan kegiatan lagi di indonesia;

5. WP badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai

ketentuan yang berlaku;

6. bendahara yang tidak melakukan pembayaran lagi;

7. WP yang terkena bencana, yang ketentuannya diatur dengan peraturan menteri

keuangan; atau

8. wajib pajak lain yang diatur dengan atau berdasarkan peraturan menteri keuangan

Pasal 7 ayat (2) jo. PER-186/PMK.03/2007

WAJIB PAJAK LAIN

\

Yang dimaksud dalam ketentuan di atas adalah :

• kerusuhan massal,

• kebakaran,

• ledakan bom atau aksi terorisme,

• perang antar suku, atau

• kegagalan sistem komputer administrasi penerimaan negara atau perpajakan.

Pasal 2 PER-186/PMK.03/2007

SEKIAN DAN

TERIMAKASIH