praktiki papatheodoratos gerassimos

TRANSCRIPT

Εργασία Πρακτικής Άσκησης

Στην Coca-Cola Τρία Έψιλον

ΥΠΕΥΘΥΝΗ ΚΑΘΗΓΗΤΡΙΑ : ΜΑΡΙΑ ΨΥΛΛΑΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ

ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΠΑΠΑΘΕΟΔΩΡΑΤΟΣ ΓΕΡΑΣΙΜΟΣ

ΑΡ.ΜΗΤΡΩΟΥ : ο10191

1

2

Περιεχόμενα Εισαγωγή ................................................................................................................................... 4

Τα προϊόντα ............................................................................................................................... 4

Η Επιχειρηματική δραστηριότητα και συνεισφορά στην Ελληνική Κοινωνία. ........................ 5

Μονάδες Παραγωγής ................................................................................................................ 6

Η στρατηγική ............................................................................................................................. 6

Community trust ................................................................................................................... 6

Consumer relevance .............................................................................................................. 6

Customer preference ............................................................................................................ 7

Cost leadership ...................................................................................................................... 7

Το Προσωπικό ........................................................................................................................... 7

Οικονομικά Στοιχεία (ανάλυση με αριθμοδείκτες) ................................................................. 8

Γενική Οικονομική εικόνα της επιχείρησης .......................................................................... 8

Ανάλυση της πορείας της επιχείρησης με αριθμοδείκτες .................................................... 9

Αριθμοδείκτες Ρευστότητας ............................................................................................. 9

Γενική Ρευστότητα .......................................................................................................... 10

Ειδική Ρευστότητα ........................................................................................................... 10

Μέσος χρόνος παραμονής αποθεμάτων ........................................................................ 10

Αριθμοδείκτες Δραστηριότητας .......................................................................................... 11

Ταχύτητα είσπραξης απαιτήσεων ................................................................................... 11

Ταχύτητα κυκλοφορίας αποθεμάτων ............................................................................. 11

Ταχύτητα κυκλοφορίας Ενεργητικού .............................................................................. 12

Ταχύτητα κυκλοφορίας παγίων ...................................................................................... 12

Αριθμοδείκτες Αποδοτικότητας .......................................................................................... 12

Μικτό περιθώριο κέρδους .............................................................................................. 13

Καθαρό περιθώριο κέρδους ........................................................................................... 13

Αποδοτικότητα Ιδίων Κεφαλαίων ................................................................................... 13

Δείκτες Κεφαλαιακής Διάρθρωσης ..................................................................................... 13

Δείκτης Ιδίων προς Ξένα Κεφάλαια ................................................................................ 14

Η Πρακτική μου στην Coca Cola .............................................................................................. 16

Τιμολόγηση ......................................................................................................................... 16

Εκκαθάριση ......................................................................................................................... 19

Αρχειοθέτηση ...................................................................................................................... 19

Προβλήματα που Αντιμετώπισα ............................................................................................. 20

3

Μαθήματα της Σχολής που μου φάνηκαν χρήσιμα κατά τη Διάρκεια της Πρακτικής ........... 21

Αποτίμηση της Πρακτικής Άσκησης ........................................................................................ 21

ΠΗΓΕΣ....................................................................................................................................... 23

ΠΑΡΑΡΤΗΜΑ ............................................................................................................................ 24

4

Εισαγωγή Η «Coca-Cola Τρία Έψιλον» αποτελεί μια από τις εταιρείες του κλάδου των μη αλκοολούχων ποτών στην Ελλάδα και είναι δικαιοδόχος εταιρεία εμφιαλώσεως των προϊόντων της εταιρίας «The Coca-Cola Company». Αυτό σημαίνει ότι είναι η μόνη εταιρία που έχει το δικαίωμα να παράγει και να διανέμει τα προϊόντα της «The Coca-Cola Company».

Επίσης, η Coca-Cola Τρία Έψιλον είναι μέλος του πολυεθνικού Ομίλου Coca-Cola HBC (Hellenic Bottling Company), ο οποίος ξεκίνησε από την Ελλάδα και σήμερα αποτελεί το δεύτερο μεγαλύτερο εμφιαλωτή προϊόντων της “The Coca-Cola Company” παγκοσμίως και τον πρώτο στην Ευρώπη. Ο Όμιλος Coca-Cola HBC έχει διεθνή παρουσία σε 28 χώρες και εξυπηρετεί περισσότερους από 581 εκατομμύρια καταναλωτές.

Η Coca-Cola Hellas είναι θυγατρική εταιρεία της The Coca-Cola Company με ευθύνη για την Ελλάδα, την Κύπρο και τη Μάλτα. Η εταιρεία είναι υπεύθυνη για τη χάραξη στρατηγικής μάρκετινγκ των προϊόντων της και παρέχει τεχνογνωσία και συμβουλευτικές υπηρεσίες σε θέματα προϊοντικής και εταιρικής επικοινωνίας, καθώς και υπηρεσίες για τη διασφάλιση των ποιοτικών ελέγχων των προϊόντων στις τρεις χώρες.

Στην Ελλάδα, εμφιαλωτής των προϊόντων της The Coca-Cola Company είναι η Coca-Cola Τρία Έψιλον που μαζί με την Coca-Cola Hellas, αποτελούν το «σύστημα της Coca-Cola» στην Ελλάδα.

Συνοπτικά στοιχεία :

• Το 1969, η εταιρεία ξεκίνησε την επιχειρηματική της δραστηριότητα στην Ελλάδα.

• Στην ελληνική αγορά καλύπτει τις ανάγκες περίπου 11.000.000 καταναλωτών, παράγοντας και διανέμοντας μια μεγάλη ποικιλία προϊόντων με 553,497 εκατ. lt προϊόντος σε πωλήσεις.

• Το 96% των προϊόντων παράγεται στην Ελλάδα. Διαθέτει μονάδες παραγωγής και εμφιάλωσης μη αλκοολούχων ποτών σε όλη την Ελλάδα, με 25 γραμμές παραγωγής και 7 αποθήκες σε όλη τη χώρα.

• Παράγει, διανέμει και προσφέρει στην ελληνική αγορά 14 μάρκες και 200 διαφορετικά προϊόντα και συσκευασίες.

• Απασχολεί περίπου 30.000 άτομα.

• Αποτελεί σημαντικό πελάτη για 4.000 περίπου προμηθευτές σ’ όλη την Ελλάδα και προμηθευτή για 115.000 σημεία πώλησης.

Τα προϊόντα Η «Coca-Cola Τρία Έψιλον» εστιάζει ολοένα και περισσότερο στην παραγωγή και προώθηση προϊόντων νερού, αθλητικών ποτών, λειτουργικών ποτών και ποτών με λιγότερη και καθόλου ζάχαρη. Παράλληλα προσφέρει ποικιλία γεύσεων χυμού για

5

όλες τις περιστάσεις κατανάλωσης που καλύπτουν τις διατροφικές ανάγκες ενός διευρυμένου ηλικιακού κοινού. Στα προϊόντα της περιλαμβάνονται τα προϊόντα της «The Coca-Cola Company» , όπως «CocaCola», «Fanta», «Sprite», «Powerade», «Nestea», ο έτοιμος καφές «illy cafe», τα «Schweppes» καθώς επίσης οι χυμοί «Amita» και «Frulite» και το εμφιαλωμένο νερό ΑΥΡΑ. Επιπλέον στα προϊόντα της εταιρείας, συγκαταλέγονται το «Tuborg» και τα ενεργειακά ποτά «Monster», ενώ πρόσφατα η εταιρία έκανε ένα «άνοιγμα» στην αγορά των snacks με τα chips «Τσακίρης».

Η Επιχειρηματική δραστηριότητα και συνεισφορά στην Ελληνική Κοινωνία. Αντικείμενο μας της Coca-Cola Tρία Έψιλον είναι η παραγωγή, πώληση και διανομή μιας μεγάλης ποικιλίας μη αλκοολούχων ποτών.

Ωστόσο, από την ίδρυσή της εταιρείας το 1969 μέχρι σήμερα, η επιχειρηματική της δραστηριότητα πραγματοποιείται, έτσι ώστε η οικονομική ανάπτυξη να συμβαδίζει με τον σεβασμό στον άνθρωπο, τη συνεισφορά στην υπεύθυνη λειτουργία της αγοράς, τη μέριμνα για την προστασία του περιβάλλοντος και την ουσιαστική στήριξη της ελληνικής κοινωνίας.

Αυτό αποδεικνύεται από το γεγονός ότι προσφέρει στην Ελληνική οικονομία περίπου 30.000 άμεσες και έμμεσες θέσεις εργασίας, στηρίζοντας εγχώριους προμηθευτές και επενδύοντας συνεχώς.

Πιο συγκεκριμένα , κάθε χρόνο επενδύει το 20,6% των καθαρών αποτελεσμάτων της ενώ οι επενδύσεις της αποτελούν το 0,3% των επενδύσεων όλων των Μεταποιητικών επιχειρήσεων. Είναι χαρακτηριστικό ότι από το 2012 μέχρι σήμερα η Coca-Cola Tρία Έψιλον έχει επενδύσει στην ελληνική αγορά 275 εκατ. Ευρώ ενώ συνολικά τη διετία 2012-2013 το ελληνικό κράτος εισέπραξε από την Coca-Cola Tρία Έψιλον 258,8 εκατ. ευρώ σε φόρους.

Ιδιαίτερα σημαντικό είναι το μερίδιο της εταιρίας και στα έσοδα από Φ.Π.Α. Οι συνολικές εισπράξεις Φ.Π.Α. από την πώληση των προϊόντων της αυξήθηκαν κατά 25,5% στη διετία 2012-2013 έναντι της περιόδου 2008-2011, λόγω της μετάταξης των μη - αλκοολούχων ποτών στον υψηλό συντελεστή Φ.Π.Α. και έφτασαν το ποσό των 232,2 εκατ. ευρώ.

Αξίζει να σημειωθεί ότι το 90% των προμηθειών γίνονται από την Ελλάδα και 52% αυτών των προμηθειών γίνονται από προμηθευτές της περιφέρειας, επιδιώκοντας με αυτό τον τρόπο την στήριξη της εγχώριας και τοπικής οικονομίας.

6

Από το 2012 έως σήμερα η δαπάνη της Coca-Cola Tρία Έψιλον προς Έλληνες προμηθευτές ανέρχεται σε 116 εκατ. ευρώ και οι επενδύσεις της στην ελληνική αγορά μέσω προωθητικών ενεργειών σε 99,5 εκατ. Ευρώ.

Μονάδες Παραγωγής Σήμερα, η Coca-Cola Tρία Έψιλον διαθέτει εργοστάσια παραγωγής και εμφιάλωσης μη αλκοολούχων ποτών σε όλη την Ελλάδα, με 25 γραμμές παραγωγής, καθώς και 7 αποθήκες σε διάφορες περιοχές της χώρας.

Οι παραγωγικές μονάδες της εταιρίας αποτελούν βασικούς υποστηρικτές των τοπικών αγορών καθώς η Coca-Cola Tρία Έψιλον συνεργάζεται με περισσότερους από 4.000 προμηθευτές, ενώ το 96% των προϊόντων της παράγεται στην Ελλάδα , όπως αναφέρεται και στα ανωτέρω.

Παράλληλα, η Coca-Cola Τρία Έψιλον επενδύει συνεχώς στην αναβάθμιση των κτιριακών της εγκαταστάσεων, στην ενίσχυση και τον εκσυγχρονισμό των γραμμών παραγωγής, στην καλύτερη διαχείριση των ενεργειακών πόρων και στην δυναμική ανάπτυξη των εργαζομένων ώστε να ενισχύεται συνεχώς η τεχνογνωσία της εταιρίας.

Τα εργοστάσια της εταιρίας που βρίσκονται ακόμα σε λειτουργία είναι τα παρακάτω :

• Εργoστάσιο του Αιγίου • Εργoστάσιο του Βόλου • Εργoστάσιο του Ηρακλείου • Εργoστάσιο του Σχηματαρίου και • Εργοστάσιο του Τσακίρη

Η στρατηγική Το 2020 Play to Win Strategic Framework βασίζεται σε τέσσερις στρατηγικούς άξονες: community trust, consumer relevance, customer preference και cost leadership.

Community trust Στόχος της Coca-Cola Tρία Έψιλον είναι να συνεργαστεί με τις κοινωνίες για να συνεχίσει την οικοδόμηση της εμπιστοσύνης στα εμπορικά σήματα και τα προϊόντα της, στις δράσεις της και στο μέλλον της εταιρίας. Για να συμβεί αυτό, όλα τα στελέχη της Coca-Cola Tρία Έψιλον προσπαθούν να είναι ανοιχτά σε νέες ιδέες, προσπαθούν όλες οι δραστηριότητες της εταιρίας να είναι διαφανείς και να είναι συνεργάσιμοι στις ενέργειες και τα project που πραγματοποιούν, ενώ δίνουν προτεραιότητα στην επικοινωνία της εταιρίας με το καταναλωτικό κοινό.

Consumer relevance Η Coca-Cola Tρία Έψιλον διαχειριζεται ένα χαρτοφυλάκιο με τις κάποιες από τις κορυφαίες μάρκες αναψυκτικών στον κόσμο, που αξιοποιούν στρατηγικά τις ανάγκες της αγοράς. Επιπλέον, συνεχίζει να παρουσιάζει καινοτόμα προϊόντα και συσκευασίες που ανταποκρίνονται στον εξελισσόμενο τρόπο ζωής και τις προτιμήσεις των καταναλωτών.

7

Customer preference Το περιβάλλον της αγοράς για τα αναψυκτικά μεταμορφώνεται γρήγορα, με τάση προς οργανωμένη, μεγάλης κλίμακας και εκπτωτική λιανική μορφή. Για αυτό το λόγο η Coca-Cola Tρία Έψιλον βαδίζει σύμφωνα με την «προτίμηση του πελάτη». Αυτό σημαίνει τη δημιουργία πραγματικής συνεργασίας που δημιουργεί βιώσιμη αξία και κερδοφόρα ανάπτυξη για την εταιρία και τους πελάτες της σε όλα τα βασικά κανάλια.

Cost leadership Στην Coca-Cola Tρία Έψιλον, η αποτελεσματική διαχείριση του κόστους είναι ένα ουσιαστικό τμήμα της μακροπρόθεσμής στρατηγικής της εταιρίας για την κατάληψη ηγετικής θέσης στην αγορά. «Ηγεσία Κόστους» σημαίνει τη δημιουργία μιας λιτής και οικονομικά αποδοτικής επιχείρησης η οποία είναι σε θέση να αξιοποιεί τις συνέργιες και να συλλαμβάνει τις μελλοντικές ευκαιρίες ανάπτυξης, με μέγιστη απόδοση, ενώ βελτιώνει συνεχώς τις υπηρεσίες της.

Ενέργειες για να επιτευχθεί αποτελεσματική διαχείριση του κόστους:

• Το πρόγραμμα SAP Wave 2 επιτρέπει την τυποποίηση των βασικών επιχειρησιακών διαδικασιών και συστημάτων που θα αξιοποιήσουν νέα λειτουργική αποδοτικότητα σε όλες τις δραστηριότητες της εταιρίας και του ομίλου. Σήμερα, το SAP Wave 2 λειτουργεί σε 21 από τις αγορές του ομίλου.

• Το νεοσύστατο Coca-Cola Hellenic Business Services Organisation (BSO) θα τυποποιήσει, συγκεντρώσει, συντονίσει και απλοποιήσει ορισμένες από τις διαδικασίες των Χρηματοοικονομικών-Λογιστικών Τμημάτων και των Τμημάτων διοίκησης Ανθρώπινου Δυναμικού για να βελτιώσει την παραγωγικότητα και να παρέχει σημαντικές υπηρεσίες σε χαμηλότερο κόστος. Από το Νοέμβριο του 2011, η Τσεχία, η Σλοβακία, η Βουλγαρία, η Πολωνία και η Κύπρος ήταν οι χώρες για τη μετάβαση σε BSO. Περισσότερες θα ακολουθήσουν τα επόμενα έτη.

• Βελτιστοποίηση της παραγωγής και των υποδομών διανομής.

Το Προσωπικό Η Coca-Cola Tρία Έψιλον παρέχει ένα άριστο εργασιακό περιβάλλον όπου καλλιεργείται πνεύμα ομαδικότητας, συνεργασίας και συνεχούς αναζήτησης καινοτομίας, στο οποίο οι προοπτικές εξέλιξης βασίζονται στην απόδοση του κάθε εργαζόμενου.

Έχοντας, μάλιστα ως γνώμονα τη διαρκή ανάπτυξη και εξέλιξη των εργαζομένων, επενδύει ετησίως πάνω από 300.000 ευρώ στην εκπαίδευσή τους, υλοποιώντας περισσότερες από 29 χιλιάδες ώρες εκπαίδευσης που διασφαλίζουν ότι το 74,4% των εργαζομένων εκπαιδεύονται για την ανάπτυξη των δεξιοτήτων τους. Παράλληλα, θέτει την Υγεία και Ασφάλεια των εργαζομένων ως πρώτη και απόλυτη προτεραιότητα.

Ο μέσος χρόνος παραμονής στην εταιρεία είναι τα 10,5 χρόνια, ο μέσος όρος ηλικίας τα 38,5 έτη και το 34,4% των Διευθυντικών θέσεων καλύπτεται από γυναίκες,

8

πράγμα που δείχνει ότι η εταιρία ακολουθεί τα διεθνή πρότυπα στην Διοίκηση Ανθρώπινου Δυναμικού.

Άλλα στοιχεία για το προσωπικό είναι τα εξής :

• Το 2013, βελτιώθηκε κατά 4 ποσοστιαίες μονάδες ο Δείκτης Δέσμευσης Εργαζομένων σε σύγκριση με το 2012.

• Εδώ και δυο δεκαετίες υλοποιείται το Πρόγραμμα Εκπαίδευσης Αποφοίτων (Graduate Trainee Program) , αναγνωρίζοντας και ενθαρρύνοντας τη διάθεση της νέας γενιάς για μάθηση και προσωπική εξέλιξη. Το πρόγραμμα, το οποίο ξεκίνησε το 1992, βοηθά τους νέους αποφοίτους να αποκτήσουν δομημένη γνώση, εργασιακή εμπειρία και σφαιρική εικόνα για τη λειτουργία μιας επιχείρησης. Μέχρι σήμερα έχουν συμμετάσχει στο πρόγραμμα συνολικά 162 εργαζόμενοι από τους οποίους το 50% έχει αναλάβει υψηλόβαθμες θέσεις εντός της εταιρείας, αλλά και στον Όμιλο της Coca-Cola HBC.

Οικονομικά Στοιχεία (ανάλυση με αριθμοδείκτες)

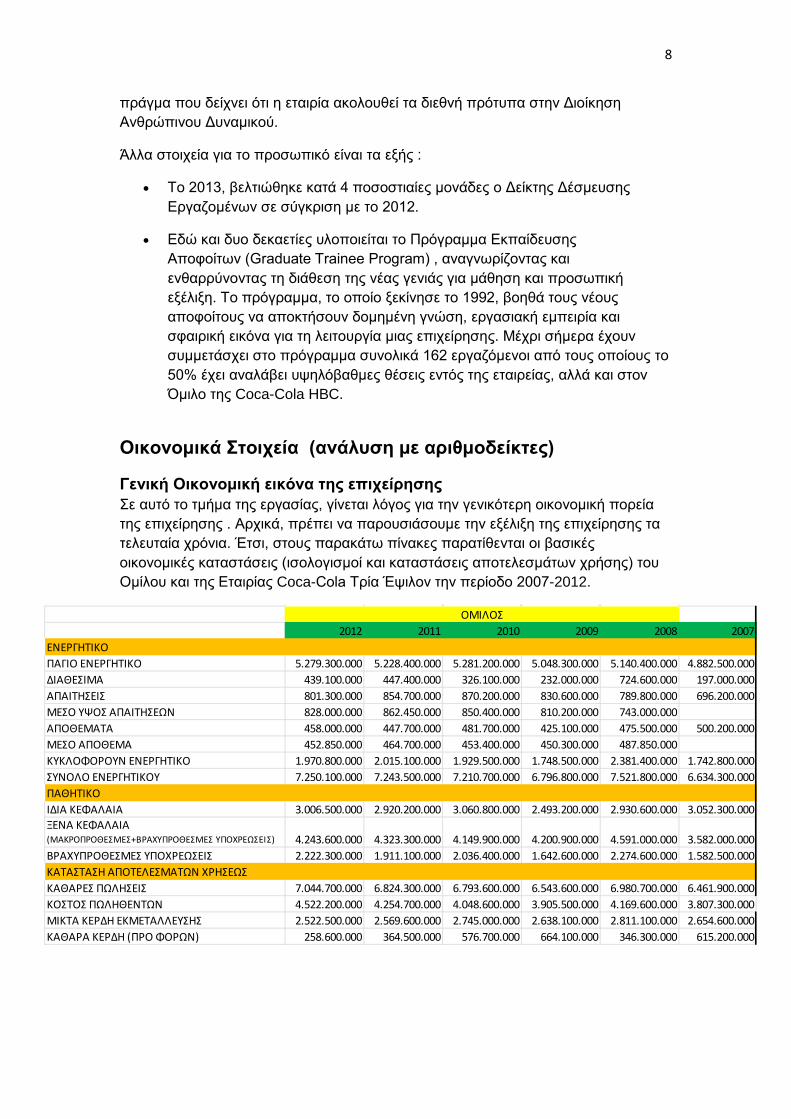

Γενική Οικονομική εικόνα της επιχείρησης Σε αυτό το τμήμα της εργασίας, γίνεται λόγος για την γενικότερη οικονομική πορεία της επιχείρησης . Αρχικά, πρέπει να παρουσιάσουμε την εξέλιξη της επιχείρησης τα τελευταία χρόνια. Έτσι, στους παρακάτω πίνακες παρατίθενται οι βασικές οικονομικές καταστάσεις (ισολογισμοί και καταστάσεις αποτελεσμάτων χρήσης) του Ομίλου και της Εταιρίας Coca-Cola Tρία Έψιλον την περίοδο 2007-2012.

2012 2011 2010 2009 2008 2007ΕΝΕΡΓΗΤΙΚΟΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 5.279.300.000 5.228.400.000 5.281.200.000 5.048.300.000 5.140.400.000 4.882.500.000ΔΙΑΘΕΣΙΜΑ 439.100.000 447.400.000 326.100.000 232.000.000 724.600.000 197.000.000ΑΠΑΙΤΗΣΕΙΣ 801.300.000 854.700.000 870.200.000 830.600.000 789.800.000 696.200.000ΜΕΣΟ ΥΨΟΣ ΑΠΑΙΤΗΣΕΩΝ 828.000.000 862.450.000 850.400.000 810.200.000 743.000.000ΑΠΟΘΕΜΑΤΑ 458.000.000 447.700.000 481.700.000 425.100.000 475.500.000 500.200.000ΜΕΣΟ ΑΠΟΘΕΜΑ 452.850.000 464.700.000 453.400.000 450.300.000 487.850.000ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 1.970.800.000 2.015.100.000 1.929.500.000 1.748.500.000 2.381.400.000 1.742.800.000ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ 7.250.100.000 7.243.500.000 7.210.700.000 6.796.800.000 7.521.800.000 6.634.300.000ΠΑΘΗΤΙΚΟΙΔΙΑ ΚΕΦΑΛΑΙΑ 3.006.500.000 2.920.200.000 3.060.800.000 2.493.200.000 2.930.600.000 3.052.300.000ΞΕΝΑ ΚΕΦΑΛΑΙΑ (ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ+ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ) 4.243.600.000 4.323.300.000 4.149.900.000 4.200.900.000 4.591.000.000 3.582.000.000ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 2.222.300.000 1.911.100.000 2.036.400.000 1.642.600.000 2.274.600.000 1.582.500.000ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ 7.044.700.000 6.824.300.000 6.793.600.000 6.543.600.000 6.980.700.000 6.461.900.000ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ 4.522.200.000 4.254.700.000 4.048.600.000 3.905.500.000 4.169.600.000 3.807.300.000ΜΙΚΤΑ ΚΕΡΔΗ ΕΚΜΕΤΑΛΛΕΥΣΗΣ 2.522.500.000 2.569.600.000 2.745.000.000 2.638.100.000 2.811.100.000 2.654.600.000ΚΑΘΑΡΑ ΚΕΡΔΗ (ΠΡΟ ΦΟΡΩΝ) 258.600.000 364.500.000 576.700.000 664.100.000 346.300.000 615.200.000

ΟΜΙΛΟΣ

9

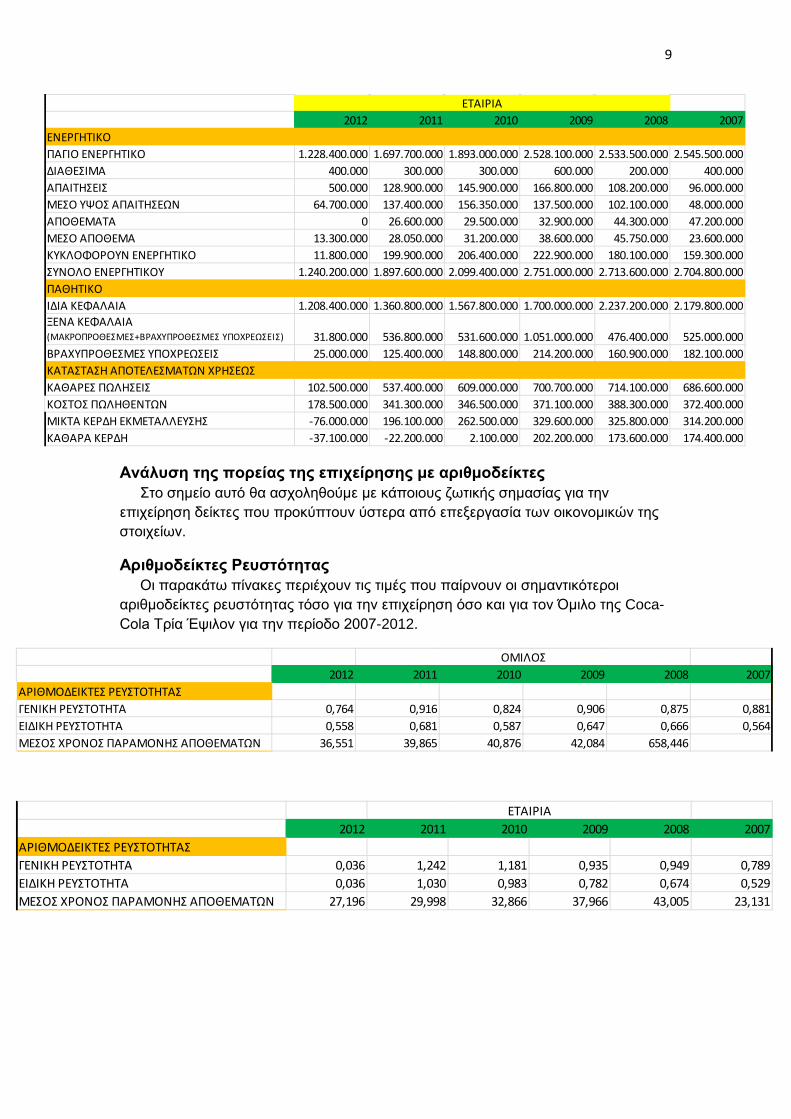

Ανάλυση της πορείας της επιχείρησης με αριθμοδείκτες Στο σημείο αυτό θα ασχοληθούμε με κάποιους ζωτικής σημασίας για την επιχείρηση δείκτες που προκύπτουν ύστερα από επεξεργασία των οικονομικών της στοιχείων.

Αριθμοδείκτες Ρευστότητας Οι παρακάτω πίνακες περιέχουν τις τιμές που παίρνουν οι σημαντικότεροι αριθμοδείκτες ρευστότητας τόσο για την επιχείρηση όσο και για τον Όμιλο της Coca-Cola Tρία Έψιλον για την περίοδο 2007-2012.

2012 2011 2010 2009 2008 2007ΕΝΕΡΓΗΤΙΚΟΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ 1.228.400.000 1.697.700.000 1.893.000.000 2.528.100.000 2.533.500.000 2.545.500.000ΔΙΑΘΕΣΙΜΑ 400.000 300.000 300.000 600.000 200.000 400.000ΑΠΑΙΤΗΣΕΙΣ 500.000 128.900.000 145.900.000 166.800.000 108.200.000 96.000.000ΜΕΣΟ ΥΨΟΣ ΑΠΑΙΤΗΣΕΩΝ 64.700.000 137.400.000 156.350.000 137.500.000 102.100.000 48.000.000ΑΠΟΘΕΜΑΤΑ 0 26.600.000 29.500.000 32.900.000 44.300.000 47.200.000ΜΕΣΟ ΑΠΟΘΕΜΑ 13.300.000 28.050.000 31.200.000 38.600.000 45.750.000 23.600.000ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ 11.800.000 199.900.000 206.400.000 222.900.000 180.100.000 159.300.000ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ 1.240.200.000 1.897.600.000 2.099.400.000 2.751.000.000 2.713.600.000 2.704.800.000ΠΑΘΗΤΙΚΟΙΔΙΑ ΚΕΦΑΛΑΙΑ 1.208.400.000 1.360.800.000 1.567.800.000 1.700.000.000 2.237.200.000 2.179.800.000ΞΕΝΑ ΚΕΦΑΛΑΙΑ (ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ+ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ) 31.800.000 536.800.000 531.600.000 1.051.000.000 476.400.000 525.000.000ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 25.000.000 125.400.000 148.800.000 214.200.000 160.900.000 182.100.000ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ 102.500.000 537.400.000 609.000.000 700.700.000 714.100.000 686.600.000ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ 178.500.000 341.300.000 346.500.000 371.100.000 388.300.000 372.400.000ΜΙΚΤΑ ΚΕΡΔΗ ΕΚΜΕΤΑΛΛΕΥΣΗΣ -76.000.000 196.100.000 262.500.000 329.600.000 325.800.000 314.200.000ΚΑΘΑΡΑ ΚΕΡΔΗ -37.100.000 -22.200.000 2.100.000 202.200.000 173.600.000 174.400.000

ΕΤΑΙΡΙΑ

2012 2011 2010 2009 2008 2007ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ 0,764 0,916 0,824 0,906 0,875 0,881ΕΙΔΙΚΗ ΡΕΥΣΤΟΤΗΤΑ 0,558 0,681 0,587 0,647 0,666 0,564ΜΕΣΟΣ ΧΡΟΝΟΣ ΠΑΡΑΜΟΝΗΣ ΑΠΟΘΕΜΑΤΩΝ 36,551 39,865 40,876 42,084 658,446

ΟΜΙΛΟΣ

2012 2011 2010 2009 2008 2007ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ 0,036 1,242 1,181 0,935 0,949 0,789ΕΙΔΙΚΗ ΡΕΥΣΤΟΤΗΤΑ 0,036 1,030 0,983 0,782 0,674 0,529ΜΕΣΟΣ ΧΡΟΝΟΣ ΠΑΡΑΜΟΝΗΣ ΑΠΟΘΕΜΑΤΩΝ 27,196 29,998 32,866 37,966 43,005 23,131

ΕΤΑΙΡΙΑ

10

Γενική Ρευστότητα (𝜟𝜤𝜜𝜣𝜠𝜮𝜤𝜧𝜜+ 𝜜𝜫𝜜𝜤𝜯𝜢𝜮𝜠𝜤𝜮 + 𝜜𝜫𝜪𝜣𝜠𝜧𝜜𝜯𝜜)

𝜝𝜬𝜜𝜲𝜰𝜫𝜬𝜪𝜣𝜠𝜮𝜧𝜠𝜮 𝜰𝜫𝜪𝜲𝜬𝜠𝜴𝜮𝜠𝜤𝜮

Ο δείκτης αυτός μετρά το περίσσευμα των ρευστών κεφαλαίων πάνω από τις τρέχουσες υποχρεώσεις. Το πλεόνασμα των κυκλοφοριακών περιουσιακών στοιχείων πάνω από τις τρέχουσες υποχρεώσεις παρέχει ένα περιθώριο ασφαλείας για τα άτομα που έχουν επενδύσει χρηματικά ποσά στην επιχείρηση. Τιμή του δείκτη γύρω στο 1 κρίνεται ικανοποιητική. Ο όμιλος της Coca-Cola Tρία Έψιλον διαχρονικά μέχρι και σήμερα έχει δείκτη γενικής ρευστότητας από 0,76 μέχρι 0,88 πράγμα που σημαίνει ότι παρά την οικονομική κρίση η Coca-Cola Tρία Έψιλον δεν αντιμετώπισε πολλά πρόβλημα με την αποπληρωμή των βραχυπρόθεσμων υποχρεώσεων της. Οι κάτω από 1 τιμές του δείκτη οφείλονται στην οικονομική κρίση εξαιτίας της οποίας μειώθηκαν οι απαιτήσεις και τα αποθέματα της εταιρίας.

Ειδική Ρευστότητα (𝜟𝜤𝜜𝜣𝜠𝜮𝜤𝜧𝜜+ 𝜜𝜫𝜜𝜤𝜯𝜢𝜮𝜠𝜤𝜮)

𝜝𝜬𝜜𝜲𝜰𝜫𝜬𝜪𝜣𝜠𝜮𝜧𝜠𝜮 𝜰𝜫𝜪𝜲𝜬𝜠𝜴𝜮𝜠𝜤𝜮

Ο δείκτης αυτός δείχνει την δυνατότητα της επιχείρησης να εξυπηρετεί τις βραχυπρόθεσμες υποχρεώσεις της, ρευστοποιώντας τα αμέσως ρευστοποιήσιμα στοιχεία της. Παραλείπονται τα αποθέματα γιατί παρουσιάζουν τη μικρότερη ρευστότητα από όλα τα κυκλοφορούντα περιουσιακά στοιχεία και γιατί πολλές φορές από τη ρευστοποίηση των αποθεμάτων είναι πολύ πιθανό να προκύψει ζημιά. Τιμή του δείκτη ίση με 1 κρίνεται ικανοποιητική. Ο δείκτης αυτός δεν είναι ικανοποιητικός για την εταιρία καθώς διαχρονικά έχει τιμή αρκετά κάτω από 1 κοντά στο 0,5.

Μέσος χρόνος παραμονής αποθεμάτων (𝜧𝜠𝜮𝜜 𝜜𝜫𝜪𝜣𝜠𝜧𝜜𝜯𝜜 ∗ 𝟑𝟔𝟓 𝜢𝜧𝜠𝜬𝜠𝜮)

𝜥𝜪𝜮𝜯𝜪𝜮 𝜫𝜴𝜦𝜢𝜣𝜠𝜨𝜯𝜴𝜨

Ο δείκτης αυτός μετρά πόσες μέρες παραμένουν τα αποθέματα στην επιχείρηση από την αγορά έως την πώληση. Στις βιομηχανικές επιχειρήσεις που κάνουν και την εμπορία των προϊόντων που παράγουν, όπως είναι η Coca-Cola Tρία Έψιλον, ο κύκλος διαρκεί πιο πολλές μέρες από την αγορά των πρώτων υλών μέχρι την πώληση των προϊόντων, επειδή μεσολαβεί η φάση της βιομηχανοποίησης. Όσο μικρότερος είναι ο χρόνος παραμονής των αποθεμάτων στις αποθήκες της εταιρίας, τόσο μεγαλύτερος θα είναι ο βαθμός ρευστότητας της. Για την Coca-Cola Tρία Έψιλον ο μέσος χρόνος παραμονής των αποθεμάτων είναι κατά μέσο όρο κοντά στις 40 ημέρες. Αυτή η ένδειξη δεν είναι θετική για την εταιρία αν και δικαιολογείται μερικώς από το γεγονός ότι η Coca-Cola Tρία Έψιλον είναι βιομηχανική εταιρία και για αυτό το λόγο υπάρχει καθυστέρηση μεταξύ της αγοράς των πρώτων υλών και της παράγωγης και πώλησης των προϊόντων. Αυτός ο δείκτης μπορεί να βελτιωθεί με την μηχανοποίηση μεγάλου μέρους της παραγωγής, πράγμα το οποίο είναι μέσα στα μελλοντικά σχέδια της εταιρίας σύμφωνα με πληροφορίες από στελέχη της εταιρίας.

11

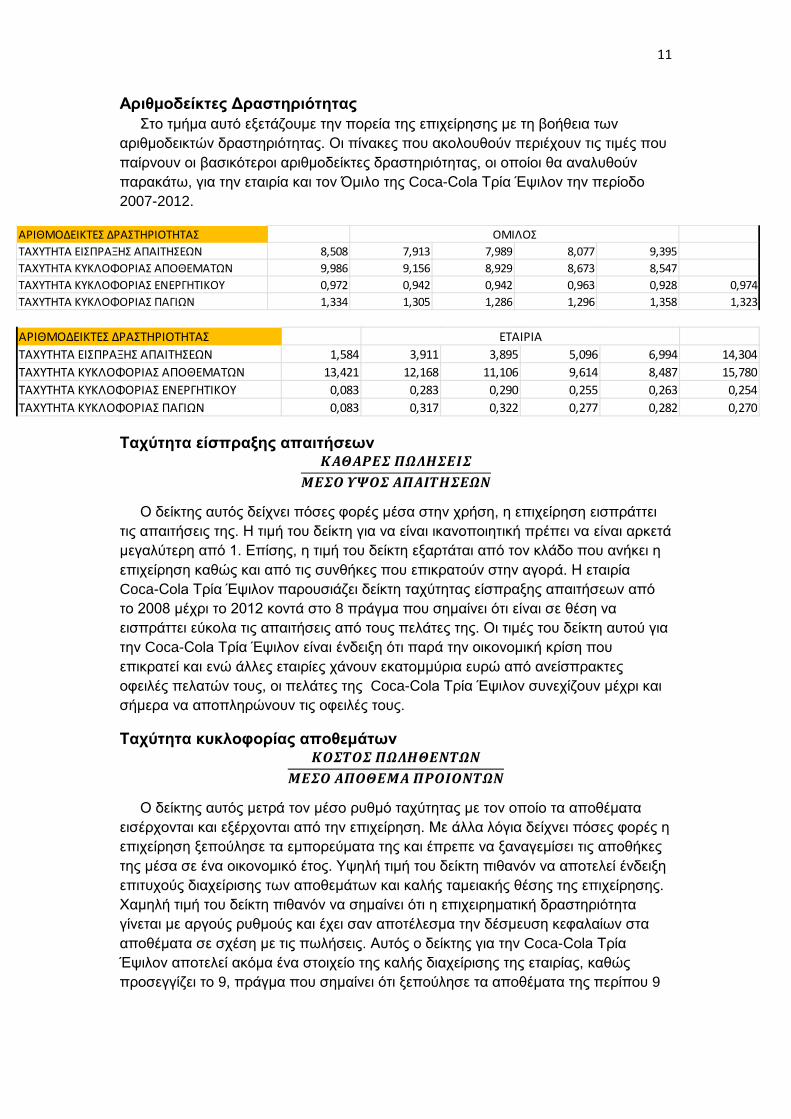

Αριθμοδείκτες Δραστηριότητας Στο τμήμα αυτό εξετάζουμε την πορεία της επιχείρησης με τη βοήθεια των αριθμοδεικτών δραστηριότητας. Οι πίνακες που ακολουθούν περιέχουν τις τιμές που παίρνουν οι βασικότεροι αριθμοδείκτες δραστηριότητας, οι οποίοι θα αναλυθούν παρακάτω, για την εταιρία και τον Όμιλο της Coca-Cola Tρία Έψιλον την περίοδο 2007-2012.

Ταχύτητα είσπραξης απαιτήσεων 𝜥𝜜𝜣𝜜𝜬𝜠𝜮 𝜫𝜴𝜦𝜢𝜮𝜠𝜤𝜮

𝜧𝜠𝜮𝜪 𝜰𝜳𝜪𝜮 𝜜𝜫𝜜𝜤𝜯𝜢𝜮𝜠𝜴𝜨

Ο δείκτης αυτός δείχνει πόσες φορές μέσα στην χρήση, η επιχείρηση εισπράττει τις απαιτήσεις της. Η τιμή του δείκτη για να είναι ικανοποιητική πρέπει να είναι αρκετά μεγαλύτερη από 1. Επίσης, η τιμή του δείκτη εξαρτάται από τον κλάδο που ανήκει η επιχείρηση καθώς και από τις συνθήκες που επικρατούν στην αγορά. Η εταιρία Coca-Cola Tρία Έψιλον παρουσιάζει δείκτη ταχύτητας είσπραξης απαιτήσεων από το 2008 μέχρι το 2012 κοντά στο 8 πράγμα που σημαίνει ότι είναι σε θέση να εισπράττει εύκολα τις απαιτήσεις από τους πελάτες της. Οι τιμές του δείκτη αυτού για την Coca-Cola Tρία Έψιλον είναι ένδειξη ότι παρά την οικονομική κρίση που επικρατεί και ενώ άλλες εταιρίες χάνουν εκατομμύρια ευρώ από ανείσπρακτες οφειλές πελατών τους, οι πελάτες της Coca-Cola Tρία Έψιλον συνεχίζουν μέχρι και σήμερα να αποπληρώνουν τις οφειλές τους.

Ταχύτητα κυκλοφορίας αποθεμάτων 𝜥𝜪𝜮𝜯𝜪𝜮 𝜫𝜴𝜦𝜢𝜣𝜠𝜨𝜯𝜴𝜨

𝜧𝜠𝜮𝜪 𝜜𝜫𝜪𝜣𝜠𝜧𝜜 𝜫𝜬𝜪𝜤𝜪𝜨𝜯𝜴𝜨

Ο δείκτης αυτός μετρά τον μέσο ρυθμό ταχύτητας με τον οποίο τα αποθέματα εισέρχονται και εξέρχονται από την επιχείρηση. Με άλλα λόγια δείχνει πόσες φορές η επιχείρηση ξεπούλησε τα εμπορεύματα της και έπρεπε να ξαναγεμίσει τις αποθήκες της μέσα σε ένα οικονομικό έτος. Υψηλή τιμή του δείκτη πιθανόν να αποτελεί ένδειξη επιτυχούς διαχείρισης των αποθεμάτων και καλής ταμειακής θέσης της επιχείρησης. Χαμηλή τιμή του δείκτη πιθανόν να σημαίνει ότι η επιχειρηματική δραστηριότητα γίνεται με αργούς ρυθμούς και έχει σαν αποτέλεσμα την δέσμευση κεφαλαίων στα αποθέματα σε σχέση με τις πωλήσεις. Αυτός ο δείκτης για την Coca-Cola Tρία Έψιλον αποτελεί ακόμα ένα στοιχείο της καλής διαχείρισης της εταιρίας, καθώς προσεγγίζει το 9, πράγμα που σημαίνει ότι ξεπούλησε τα αποθέματα της περίπου 9

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣΤΑΧΥΤΗΤΑ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ 8,508 7,913 7,989 8,077 9,395ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΟΘΕΜΑΤΩΝ 9,986 9,156 8,929 8,673 8,547ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ 0,972 0,942 0,942 0,963 0,928 0,974ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΠΑΓΙΩΝ 1,334 1,305 1,286 1,296 1,358 1,323

ΟΜΙΛΟΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣΤΑΧΥΤΗΤΑ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ 1,584 3,911 3,895 5,096 6,994 14,304ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΟΘΕΜΑΤΩΝ 13,421 12,168 11,106 9,614 8,487 15,780ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ 0,083 0,283 0,290 0,255 0,263 0,254ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΠΑΓΙΩΝ 0,083 0,317 0,322 0,277 0,282 0,270

ΕΤΑΙΡΙΑ

12

φορές μέσα σε ένα χρόνο! Αυτό σημαίνει ότι η διαχείριση της παραγωγής και των πωλήσεων γίνεται επιτυχώς.

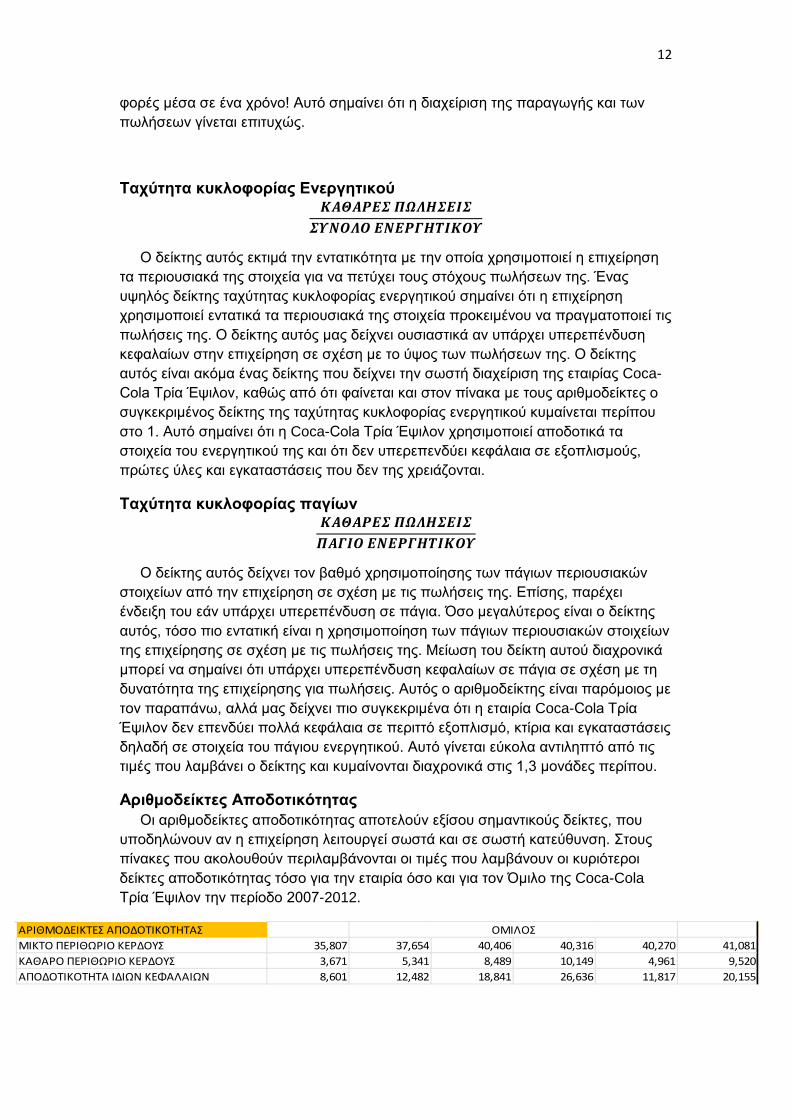

Ταχύτητα κυκλοφορίας Ενεργητικού 𝜥𝜜𝜣𝜜𝜬𝜠𝜮 𝜫𝜴𝜦𝜢𝜮𝜠𝜤𝜮

𝜮𝜰𝜨𝜪𝜦𝜪 𝜠𝜨𝜠𝜬𝜞𝜢𝜯𝜤𝜥𝜪𝜰

Ο δείκτης αυτός εκτιμά την εντατικότητα με την οποία χρησιμοποιεί η επιχείρηση τα περιουσιακά της στοιχεία για να πετύχει τους στόχους πωλήσεων της. Ένας υψηλός δείκτης ταχύτητας κυκλοφορίας ενεργητικού σημαίνει ότι η επιχείρηση χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία προκειμένου να πραγματοποιεί τις πωλήσεις της. Ο δείκτης αυτός μας δείχνει ουσιαστικά αν υπάρχει υπερεπένδυση κεφαλαίων στην επιχείρηση σε σχέση με το ύψος των πωλήσεων της. Ο δείκτης αυτός είναι ακόμα ένας δείκτης που δείχνει την σωστή διαχείριση της εταιρίας Coca-Cola Tρία Έψιλον, καθώς από ότι φαίνεται και στον πίνακα με τους αριθμοδείκτες ο συγκεκριμένος δείκτης της ταχύτητας κυκλοφορίας ενεργητικού κυμαίνεται περίπου στο 1. Αυτό σημαίνει ότι η Coca-Cola Tρία Έψιλον χρησιμοποιεί αποδοτικά τα στοιχεία του ενεργητικού της και ότι δεν υπερεπενδύει κεφάλαια σε εξοπλισμούς, πρώτες ύλες και εγκαταστάσεις που δεν της χρειάζονται.

Ταχύτητα κυκλοφορίας παγίων 𝜥𝜜𝜣𝜜𝜬𝜠𝜮 𝜫𝜴𝜦𝜢𝜮𝜠𝜤𝜮𝜫𝜜𝜞𝜤𝜪 𝜠𝜨𝜠𝜬𝜞𝜢𝜯𝜤𝜥𝜪𝜰

Ο δείκτης αυτός δείχνει τον βαθμό χρησιμοποίησης των πάγιων περιουσιακών στοιχείων από την επιχείρηση σε σχέση με τις πωλήσεις της. Επίσης, παρέχει ένδειξη του εάν υπάρχει υπερεπένδυση σε πάγια. Όσο μεγαλύτερος είναι ο δείκτης αυτός, τόσο πιο εντατική είναι η χρησιμοποίηση των πάγιων περιουσιακών στοιχείων της επιχείρησης σε σχέση με τις πωλήσεις της. Μείωση του δείκτη αυτού διαχρονικά μπορεί να σημαίνει ότι υπάρχει υπερεπένδυση κεφαλαίων σε πάγια σε σχέση με τη δυνατότητα της επιχείρησης για πωλήσεις. Αυτός ο αριθμοδείκτης είναι παρόμοιος με τον παραπάνω, αλλά μας δείχνει πιο συγκεκριμένα ότι η εταιρία Coca-Cola Tρία Έψιλον δεν επενδύει πολλά κεφάλαια σε περιττό εξοπλισμό, κτίρια και εγκαταστάσεις δηλαδή σε στοιχεία του πάγιου ενεργητικού. Αυτό γίνεται εύκολα αντιληπτό από τις τιμές που λαμβάνει ο δείκτης και κυμαίνονται διαχρονικά στις 1,3 μονάδες περίπου.

Αριθμοδείκτες Αποδοτικότητας Οι αριθμοδείκτες αποδοτικότητας αποτελούν εξίσου σημαντικούς δείκτες, που υποδηλώνουν αν η επιχείρηση λειτουργεί σωστά και σε σωστή κατεύθυνση. Στους πίνακες που ακολουθούν περιλαμβάνονται οι τιμές που λαμβάνουν οι κυριότεροι δείκτες αποδοτικότητας τόσο για την εταιρία όσο και για τον Όμιλο της Coca-Cola Tρία Έψιλον την περίοδο 2007-2012.

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣΜΙΚΤΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ 35,807 37,654 40,406 40,316 40,270 41,081ΚΑΘΑΡΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ 3,671 5,341 8,489 10,149 4,961 9,520ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ 8,601 12,482 18,841 26,636 11,817 20,155

ΟΜΙΛΟΣ

13

Μικτό περιθώριο κέρδους 𝜧𝜤𝜥𝜯𝜜 𝜥𝜠𝜬𝜟𝜢 𝜠𝜥𝜧𝜠𝜯𝜜𝜦𝜦𝜠𝜰𝜮𝜢𝜮

𝜥𝜜𝜣𝜜𝜬𝜠𝜮 𝜫𝜴𝜦𝜢𝜮𝜠𝜤𝜮

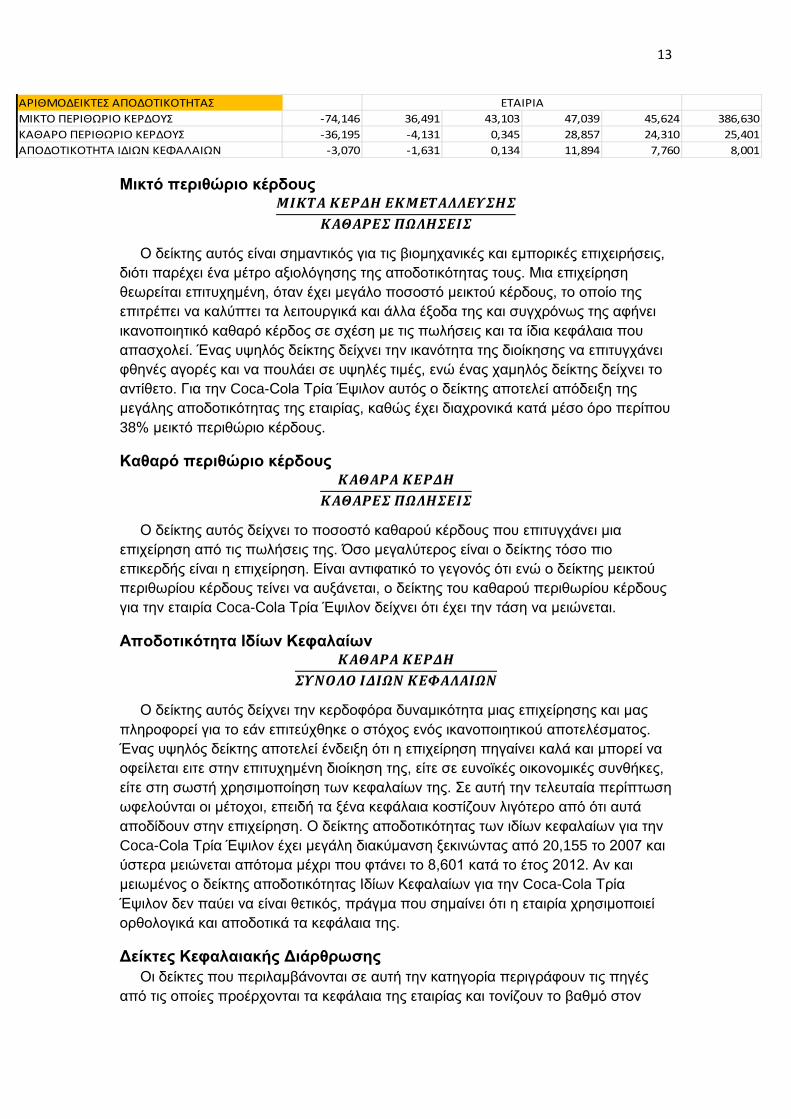

Ο δείκτης αυτός είναι σημαντικός για τις βιομηχανικές και εμπορικές επιχειρήσεις, διότι παρέχει ένα μέτρο αξιολόγησης της αποδοτικότητας τους. Μια επιχείρηση θεωρείται επιτυχημένη, όταν έχει μεγάλο ποσοστό μεικτού κέρδους, το οποίο της επιτρέπει να καλύπτει τα λειτουργικά και άλλα έξοδα της και συγχρόνως της αφήνει ικανοποιητικό καθαρό κέρδος σε σχέση με τις πωλήσεις και τα ίδια κεφάλαια που απασχολεί. Ένας υψηλός δείκτης δείχνει την ικανότητα της διοίκησης να επιτυγχάνει φθηνές αγορές και να πουλάει σε υψηλές τιμές, ενώ ένας χαμηλός δείκτης δείχνει το αντίθετο. Για την Coca-Cola Tρία Έψιλον αυτός ο δείκτης αποτελεί απόδειξη της μεγάλης αποδοτικότητας της εταιρίας, καθώς έχει διαχρονικά κατά μέσο όρο περίπου 38% μεικτό περιθώριο κέρδους.

Καθαρό περιθώριο κέρδους 𝜥𝜜𝜣𝜜𝜬𝜜 𝜥𝜠𝜬𝜟𝜢

𝜥𝜜𝜣𝜜𝜬𝜠𝜮 𝜫𝜴𝜦𝜢𝜮𝜠𝜤𝜮

Ο δείκτης αυτός δείχνει το ποσοστό καθαρού κέρδους που επιτυγχάνει μια επιχείρηση από τις πωλήσεις της. Όσο μεγαλύτερος είναι ο δείκτης τόσο πιο επικερδής είναι η επιχείρηση. Είναι αντιφατικό το γεγονός ότι ενώ ο δείκτης μεικτού περιθωρίου κέρδους τείνει να αυξάνεται, ο δείκτης του καθαρού περιθωρίου κέρδους για την εταιρία Coca-Cola Tρία Έψιλον δείχνει ότι έχει την τάση να μειώνεται.

Αποδοτικότητα Ιδίων Κεφαλαίων 𝜥𝜜𝜣𝜜𝜬𝜜 𝜥𝜠𝜬𝜟𝜢

𝜮𝜰𝜨𝜪𝜦𝜪 𝜤𝜟𝜤𝜴𝜨 𝜥𝜠𝜱𝜜𝜦𝜜𝜤𝜴𝜨

Ο δείκτης αυτός δείχνει την κερδοφόρα δυναμικότητα μιας επιχείρησης και μας πληροφορεί για το εάν επιτεύχθηκε ο στόχος ενός ικανοποιητικού αποτελέσματος. Ένας υψηλός δείκτης αποτελεί ένδειξη ότι η επιχείρηση πηγαίνει καλά και μπορεί να οφείλεται ειτε στην επιτυχημένη διοίκηση της, είτε σε ευνοϊκές οικονομικές συνθήκες, είτε στη σωστή χρησιμοποίηση των κεφαλαίων της. Σε αυτή την τελευταία περίπτωση ωφελούνται οι μέτοχοι, επειδή τα ξένα κεφάλαια κοστίζουν λιγότερο από ότι αυτά αποδίδουν στην επιχείρηση. Ο δείκτης αποδοτικότητας των ιδίων κεφαλαίων για την Coca-Cola Tρία Έψιλον έχει μεγάλη διακύμανση ξεκινώντας από 20,155 το 2007 και ύστερα μειώνεται απότομα μέχρι που φτάνει το 8,601 κατά το έτος 2012. Αν και μειωμένος ο δείκτης αποδοτικότητας Ιδίων Κεφαλαίων για την Coca-Cola Tρία Έψιλον δεν παύει να είναι θετικός, πράγμα που σημαίνει ότι η εταιρία χρησιμοποιεί ορθολογικά και αποδοτικά τα κεφάλαια της.

Δείκτες Κεφαλαιακής Διάρθρωσης Οι δείκτες που περιλαμβάνονται σε αυτή την κατηγορία περιγράφουν τις πηγές από τις οποίες προέρχονται τα κεφάλαια της εταιρίας και τονίζουν το βαθμό στον

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣΜΙΚΤΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ -74,146 36,491 43,103 47,039 45,624 386,630ΚΑΘΑΡΟ ΠΕΡΙΘΩΡΙΟ ΚΕΡΔΟΥΣ -36,195 -4,131 0,345 28,857 24,310 25,401ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ -3,070 -1,631 0,134 11,894 7,760 8,001

ΕΤΑΙΡΙΑ

14

οποίο αυτά ανήκουν στους ιδιοκτήτες της επιχείρησης ή στους δανειστές της. Στους παρακάτω πίνακες περιέχονται οι τιμές του σημαντικότερου δείκτη κεφαλαιακής διάρθρωσης για την επιχείρηση και τον Όμιλο της Coca-Cola Tρία Έψιλον την περίοδο 2007-2012.

Δείκτης Ιδίων προς Ξένα Κεφάλαια 𝜤𝜟𝜤𝜜 𝜥𝜠𝜱𝜜𝜦𝜜𝜤𝜜𝜩𝜠𝜨𝜜 𝜥𝜠𝜱𝜜𝜦𝜜𝜤𝜜

Ο δείκτης αυτός δείχνει την σχέση των ιδίων κεφαλαίων προς τα ξένα κεφάλαια της επιχείρησης. Όσο μικρότερος είναι ο δείκτης αυτός, τόσο υπερχρεωμένη είναι η επιχείρηση. Ο δείκτης αυτός χρησιμοποιείται από τους δανειστές της επιχείρησης για να εκτιμήσουν τον βαθμό ασφαλείας που τους εξασφαλίζουν τα ίδια κεφάλαια, άλλα και από την διοίκηση και τους μετόχους της επιχείρησης για να διαπιστώσουν το επίπεδο στο οποίο έχει φτάσει η χρήση κεφαλαιακής μόχλευσης. Εδώ βλέπουμε ότι η Coca-Cola Tρία Έψιλον, ενώ έχει κρατήσει σταθερά τα ίδια κεφάλαια της έχει αυξήσει πολύ τα ξένα κεφάλαια.

Μετά από την ενδελεχή ανάλυση των παραπάνω μεγεθών και αριθμοδεικτών καταλήγουμε στο συμπέρασμα ότι η εταιρία Coca-Cola Τρία Έψιλον έχει προοπτικές ανάπτυξης και φαίνεται ότι ήδη από το 2012 έχει αρχίσει να ξεπερνά την δυσμενή οικονομική συγκυρία, βελτιώνοντας τον δείκτη είσπραξης απαιτήσεων της και τον δείκτη ταχύτητας κυκλοφορίας των αποθεμάτων της.

Η Coca-Cola Τρία Έψιλον είναι από τις λίγες επιχειρήσεις που παρά το δυσμενές οικονομικό περιβάλλον δεν το έβαλαν κάτω και επέμειναν επιλέγοντας να μείνουν στην Ελλάδα και αντί να επεκταθούν και σε άλλους κλάδους αντί να περιοριστούν σε λιγότερους. Έτσι βλέπουμε ότι η Coca-Cola Τρία Έψιλον προωθεί νέα προϊόντα σε μικρότερες-ατομικές συσκευασίες έτσι ώστε να μειώσει τις τιμές των προϊόντων της και να κάνει την κατανάλωση τους ευκολότερη και προσιτή στον μέσο καταναλωτή.

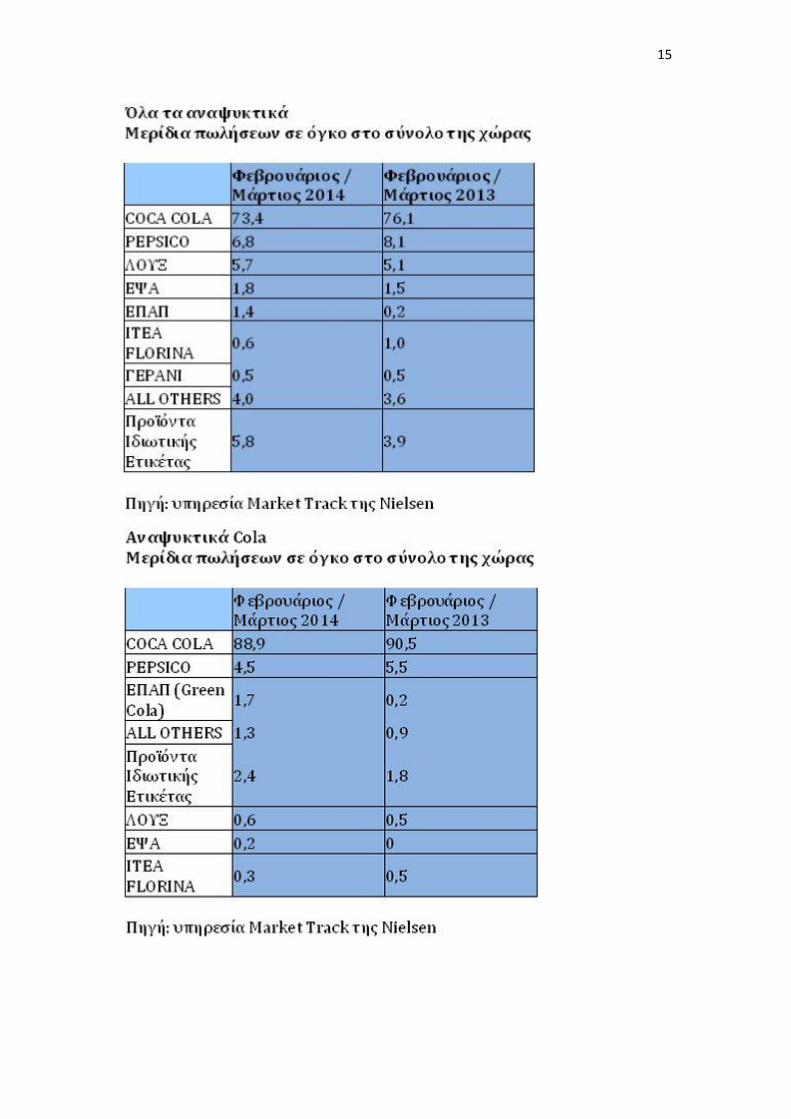

Όλα τα παραπάνω σε συνδυασμό με το γεγονός ότι το μερίδιο αγοράς που κατέχει η Coca-Cola Τρία Έψιλον φτάνει περίπου στο 74% του κλάδου των αναψυκτικών και στο 89% του κλάδου των αναψυκτικών τύπου κόλα δείχνουν ότι η Coca-Cola Τρία Έψιλον είναι εταιρία «ηγέτης» στον κλάδο των αναψυκτικών στην Ελλάδα.

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣΙΔΙΑ ΠΡΟΣ ΞΕΝΑ ΚΕΦΑΛΑΙΑ 0,708 0,675 0,738 0,593 0,638 0,852

ΟΜΙΛΟΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣΙΔΙΑ ΠΡΟΣ ΞΕΝΑ ΚΕΦΑΛΑΙΑ 38,000 2,535 2,949 1,618 4,696 4,152

ΕΤΑΙΡΙΑ

15

16

Η Πρακτική μου στην Coca Cola Κατά το διάστημα της Πρακτικής μου εργάστηκα στο Κεντρικό Λογιστήριο της Coca-Cola Τρία Έψιλον, το οποίο βρίσκεται στο εργοστάσιο της εταιρίας στην Αθήνα και πιο συγκεκριμένα στο 15ο χλμ. της εθνικής οδού Αθηνών Λαμίας. Εκεί απασχολήθηκα στο τμήμα Τιμολόγησης-Εκκαθάρισης (Billing-Settlement), όπου ασχολήθηκα κυρίως με τρία πράγματα κατά τη διάρκεια της Πρακτικής Άσκησης : Την «Τιμολόγηση» , τις «Εκκαθαρίσεις» και την «Αρχειοθέτηση».

Τιμολόγηση Η τιμολόγηση ήταν το πρώτο πράγμα που έμαθα με το που ξεκίνησα την Πρακτική μου. Χάρη στην πολύτιμη βοήθεια των συναδέλφων μου , οι οποίοι ήταν πρόθυμοι να μου μεταδώσουν τις γνώσεις τους πάνω στην τιμολόγηση δεν είχα κανένα πρόβλημα να ανταπεξέλθω στην δουλειά που μου ανατέθηκε παρά τον μεγάλο όγκο της εργασίας λόγω της θερινής περιόδου κατά την οποία πραγματοποιείται το μεγαλύτερο μέρος των πωλήσεων της εταιρίας.

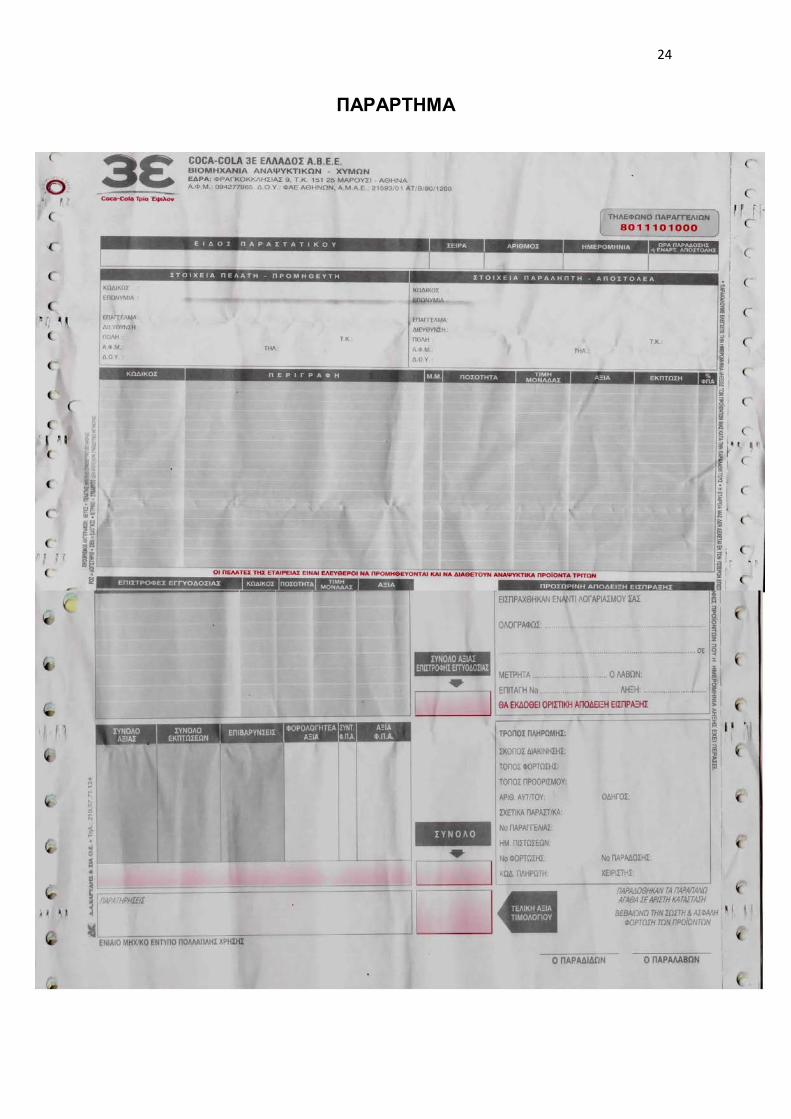

Το πρόγραμμα που χρησιμοποιούσα ήταν το «SAP WAVE 2» του οποίου το μενού και οι εντολές ήταν στην αγγλική γλώσσα. Αυτό που έκανα ήταν ουσιαστικά η έκδοση τιμολογίων πώλησης-δελτίων αποστολής για τους μεταφορείς των προϊόντων και τους πελάτες της Coca-Cola Τρία Έψιλον. Σε αυτό το σημείο πιστεύω ότι είναι απαραίτητη η επεξήγηση της μορφής που έχει ένα τιμολόγιο. Το τιμολόγιο αποτελείται από τέσσερα χαρτιά : το λευκό (παει στον πελάτη), το ροζ (μένει στο λογιστήριο), το σιέλ (ζητείται σε περίπτωση ελέγχου) και το κίτρινο (μένει στο λογιστήριο) [υπάρχει υπόδειγμα τιμολογίου στο παράρτημα της εργασίας].

Για την δημιουργία του τιμολογίου υπήρχαν τρεις βασικές κατηγορίες :

• Συνεργαζόμενες μεταφορικές • Ιδιοφορτώσεις • Μεταφορικές μη συνεργαζόμενες

Η πρώτη κατηγορία, αφορούσε περίπου το 90% των περιπτώσεων. Σε αυτή την κατηγορία άνηκαν οδηγοί, οι οποίοι δούλευαν για την Coca-Cola Tρία Έψιλον και παρέδιδαν τα προϊόντα στους πελάτες. Στους οδηγούς αυτής της κατηγορίας έδινα όλα τα «στελέχη» του τιμολογίου εκτός από το κίτρινο. Για να εκτυπωθεί το τιμολόγιο ακολουθούσα την παρακάτω διαδικασία :

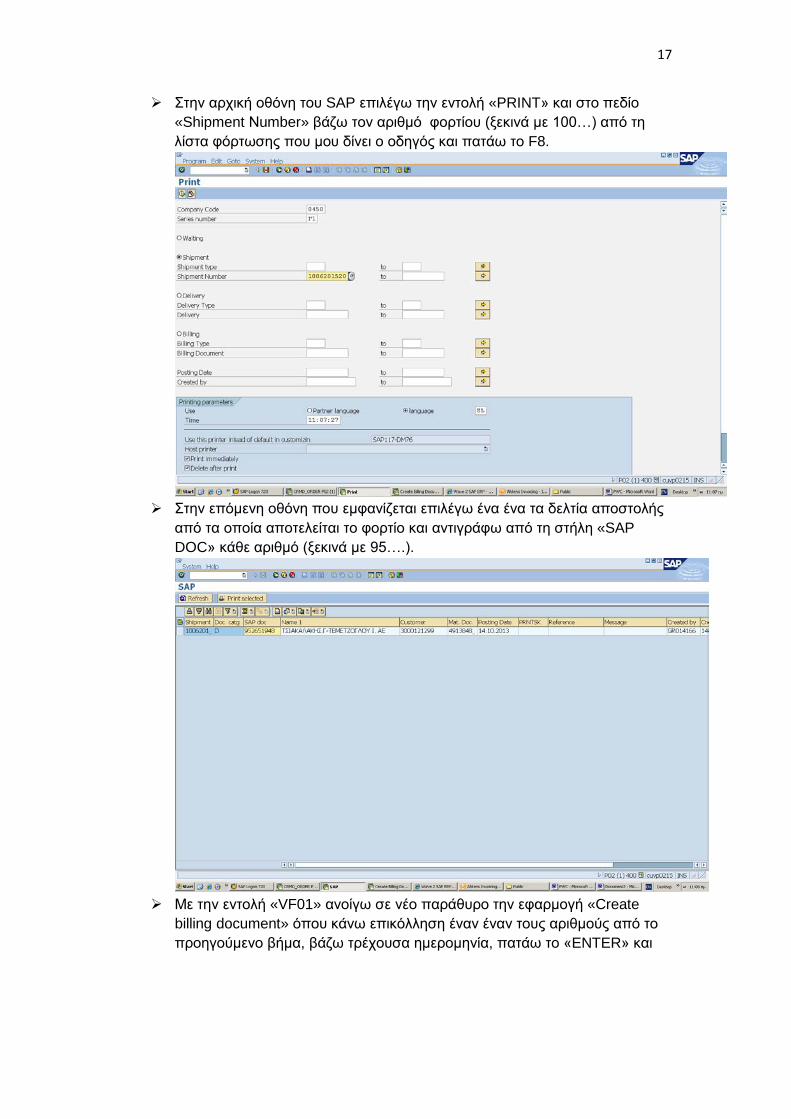

Στην αρχική οθόνη του SAP επιλέγω την εντολή «PRINT» και στο πεδίο «Shipment Νumber» βάζω τον αριθμό φορτίου (ξεκινά με 100…) από τη λίστα φόρτωσης που μου δίνει ο οδηγός και πατάω το F8.

Στην επόμενη οθόνη που εμφανίζεται επιλέγω όλα τα τιμολόγια από τα οποία αποτελείται το φορτίο και πατάω εκτύπωση.

Όταν εκτυπωθούν τα τιμολόγια αφαιρώ και κρατώ το κίτρινο στέλεχος και δίνω τα υπόλοιπα στον οδηγό για να παραδώσει τα προϊόντα.

Η δεύτερη κατηγορία αφορούσε οδηγούς οι οποίοι έπαιρναν εμπορεύματα για δικό τους λογαριασμό. Στην περίπτωση αυτή έπρεπε να δημιουργήσω το τιμολόγιο από το αντίστοιχο δελτίο αποστολής, το οποίο υπήρχε στο σύστημα. Έτσι έκανα τα παρακάτω :

17

Στην αρχική οθόνη του SAP επιλέγω την εντολή «PRINT» και στο πεδίο «Shipment Νumber» βάζω τον αριθμό φορτίου (ξεκινά με 100…) από τη λίστα φόρτωσης που μου δίνει ο οδηγός και πατάω το F8.

Στην επόμενη οθόνη που εμφανίζεται επιλέγω ένα ένα τα δελτία αποστολής

από τα οποία αποτελείται το φορτίο και αντιγράφω από τη στήλη «SAP DOC» κάθε αριθμό (ξεκινά με 95….).

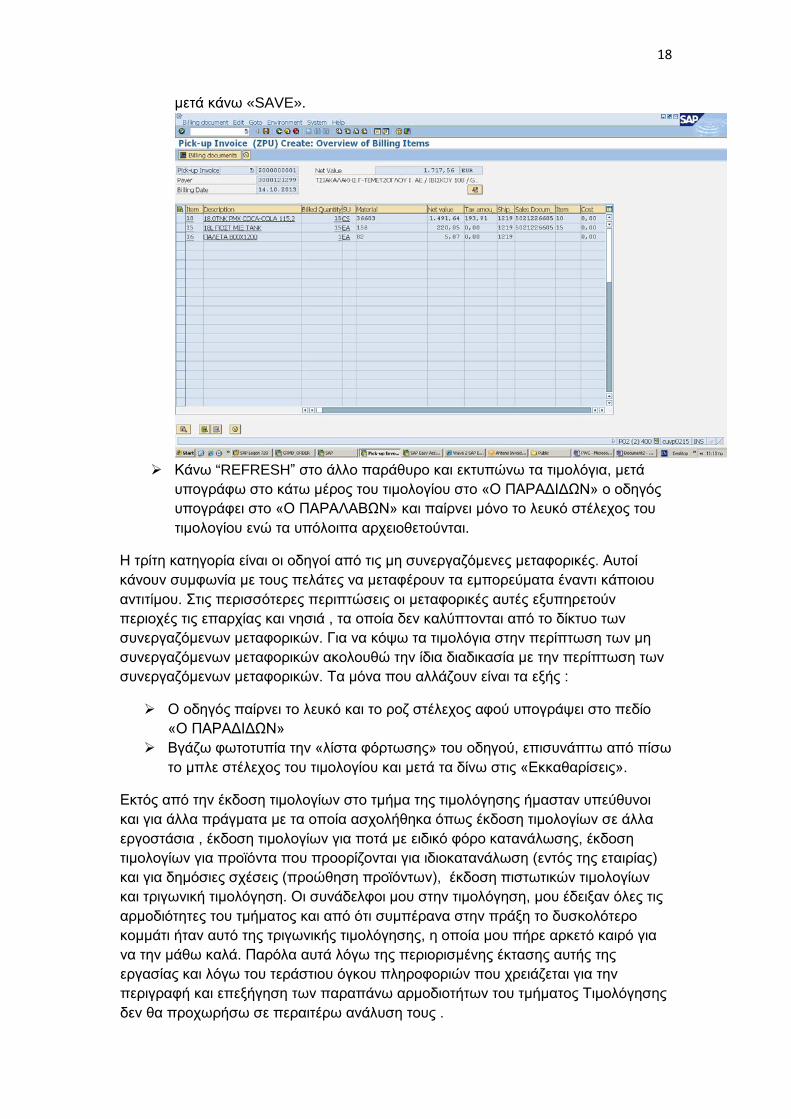

Με την εντολή «VF01» ανοίγω σε νέο παράθυρο την εφαρμογή «Create

billing document» όπου κάνω επικόλληση έναν έναν τους αριθμούς από το προηγούμενο βήμα, βάζω τρέχουσα ημερομηνία, πατάω το «ENTER» και

18

μετά κάνω «SAVE».

Κάνω “REFRESH” στο άλλο παράθυρο και εκτυπώνω τα τιμολόγια, μετά

υπογράφω στο κάτω μέρος του τιμολογίου στο «Ο ΠΑΡΑΔΙΔΩΝ» ο οδηγός υπογράφει στο «Ο ΠΑΡΑΛΑΒΩΝ» και παίρνει μόνο το λευκό στέλεχος του τιμολογίου ενώ τα υπόλοιπα αρχειοθετούνται.

Η τρίτη κατηγορία είναι οι οδηγοί από τις μη συνεργαζόμενες μεταφορικές. Αυτοί κάνουν συμφωνία με τους πελάτες να μεταφέρουν τα εμπορεύματα έναντι κάποιου αντιτίμου. Στις περισσότερες περιπτώσεις οι μεταφορικές αυτές εξυπηρετούν περιοχές τις επαρχίας και νησιά , τα οποία δεν καλύπτονται από το δίκτυο των συνεργαζόμενων μεταφορικών. Για να κόψω τα τιμολόγια στην περίπτωση των μη συνεργαζόμενων μεταφορικών ακολουθώ την ίδια διαδικασία με την περίπτωση των συνεργαζόμενων μεταφορικών. Τα μόνα που αλλάζουν είναι τα εξής :

Ο οδηγός παίρνει το λευκό και το ροζ στέλεχος αφού υπογράψει στο πεδίο «Ο ΠΑΡΑΔΙΔΩΝ»

Βγάζω φωτοτυπία την «λίστα φόρτωσης» του οδηγού, επισυνάπτω από πίσω το μπλε στέλεχος του τιμολογίου και μετά τα δίνω στις «Εκκαθαρίσεις».

Εκτός από την έκδοση τιμολογίων στο τμήμα της τιμολόγησης ήμασταν υπεύθυνοι και για άλλα πράγματα με τα οποία ασχολήθηκα όπως έκδοση τιμολογίων σε άλλα εργοστάσια , έκδοση τιμολογίων για ποτά με ειδικό φόρο κατανάλωσης, έκδοση τιμολογίων για προϊόντα που προορίζονται για ιδιοκατανάλωση (εντός της εταιρίας) και για δημόσιες σχέσεις (προώθηση προϊόντων), έκδοση πιστωτικών τιμολογίων και τριγωνική τιμολόγηση. Οι συνάδελφοι μου στην τιμολόγηση, μου έδειξαν όλες τις αρμοδιότητες του τμήματος και από ότι συμπέρανα στην πράξη το δυσκολότερο κομμάτι ήταν αυτό της τριγωνικής τιμολόγησης, η οποία μου πήρε αρκετό καιρό για να την μάθω καλά. Παρόλα αυτά λόγω της περιορισμένης έκτασης αυτής της εργασίας και λόγω του τεράστιου όγκου πληροφοριών που χρειάζεται για την περιγραφή και επεξήγηση των παραπάνω αρμοδιοτήτων του τμήματος Τιμολόγησης δεν θα προχωρήσω σε περαιτέρω ανάλυση τους .

19

Εκκαθάριση Όταν οι οδηγοί παραδώσουν τα εμπορεύματα στους πελάτες της Coca-Cola Τρία Έψιλον, το λευκό στέλεχος του τιμολογίου το κρατάνε οι πελάτες και οι οδηγοί επιστρέφουν τα μπλε και τα ροζ στελέχη υπογεγραμμένα και με σφραγίδα παραλαβής από τον κάθε πελάτη για να τα δώσουν στο τμήμα των εκκαθαρίσεων. Η εκκαθάριση ουσιαστικά είναι το τμήμα που ασχολείται με το αν η παράδοση έγινε ομαλά και με το αν τα εμπορεύματα έφτασαν στον πελάτη σε καλή κατάσταση ή σπασμένα. Επίσης στην Εκκαθάριση εκδίδονται πιστωτικά τιμολόγια για πελάτες που επέστρεψαν εμπορεύματα ή που τα εμπορεύματα τους ήταν σπασμένα, αλλοιωμένα ή σε εξαιρετικά σπάνιες περιπτώσεις διαφορετικά από αυτά που είχαν παραγγείλει. Εξαιτίας του ότι ή εκκαθάριση είναι μια πολύπλοκη διαδικασία και δεν επιτρέπει περιθώρια λάθους , δυστυχώς δεν μου δόθηκε η δυνατότητα να ασχοληθώ με την καταχώρηση δεδομένων στο ηλεκτρονικό σύστημα των εκκαθαρίσεων. Αυτό που έκανα όμως και αφορούσε τις εκκαθαρίσεις ήταν η συσχέτιση των δελτίων αποστολής, των τιμολογίων πώλησης και των πιστωτικών τιμολογίων , τα οποία εξέδιδαν μέσω του συστήματος «SAP WAVE 2» οι συνάδελφοι που εργάζονταν στην εκκαθάριση.

Η διαδικασία που έκανα ήταν η εξής:

Χώριζα τα πιστωτικά τιμολόγια και τα τιμολόγια πώλησης που εξέδιδαν από την εκκαθάριση ανά αριθμό φορτίου (ο αριθμός που ξεκινά με 100…)

Έπαιρνα τη λίστα φόρτωσης με τα αντίστοιχα δελτία αποστολής που είχε για κάθε αριθμό φορτίου και τα ένωνα με το αντίστοιχο πακέτο πιστωτικών τιμολογίων και τιμολογίων πώλησης.

Μετά έπαιρνα ένα ένα τα φορτία και επαναλάμβανα την ακόλουθη διαδικασία. Επισύναπτα όλα τα μπλε στελέχη των τιμολογίων πώλησης και των πιστωτικών τιμολογίων πίσω από τη λίστα φόρτωσης , τα κίτρινα στελέχη πήγαιναν σε μια κούτα που έγραφε την ημερομηνία και το αντίστοιχο εργοστάσιο , τα ροζ επισυνάπτονταν μπροστά από τα αντίστοιχα δελτία αποστολής σύμφωνα με την επωνυμία του κάθε πελάτη και τον αριθμό κάθε παραστατικού και τα λευκά τοποθετούνταν σε φακέλους ανά επωνυμία πελάτη και αποστέλλονταν σε κάθε πελάτη ξεχωριστά.

Αρχειοθέτηση Κάθε στέλεχος των τιμολογίων εκτός από τα λευκά, τα οποία τα κρατούσαν οι πελάτες έμενε στο λογιστήριο της εταιρίας. Την αρχειοθέτηση την είχα αναλάβει εξολοκλήρου και την έκανα παράλληλα με τις παραπάνω αρμοδιότητες που μου είχαν ανατεθεί. Οι τύποι των τιμολογίων που αρχειοθετούσα ήταν οι παρακάτω :

Τιμολόγια πώλησης-Δελτία Αποστολής (ΔΑ-ΤΠ) Πιστωτικά τιμολόγια (ΠΤ) Τιμολόγια Πώλησης (ΤΠ) Τιμολόγια Ιδιοκατανάλωσης και Τιμολόγια δημόσιων σχέσεων (SAMPLING)

Όλα τα κίτρινα στελέχη των τιμολογίων ανεξάρτητα από τον τύπο στον οποίο άνηκαν πήγαιναν σε κούτες ανάλογα με την ημερομηνία και το εργοστάσιο από το οποίο

20

είχαν τυπωθεί. Τα μπλε τα είχα επισυνάψει με τις λίστες φόρτωσης και τα αρχειοθετούσα ανά μεταφορική και ανά ημερομηνία. Τα ροζ στελέχη των τιμολογίων τα αρχειοθετούσα ανά ημερομηνία, ανά τύπο τιμολογίου και κατά απόλυτη αλφαβητική σειρά σύμφωνα με την επωνυμία του κάθε πελάτη. Αφού τα έβαζα σε απόλυτη αλφαβητική σειρά τοποθετούσα κάθε τύπο τιμολογίου σε ξεχωριστό φάκελο έτσι ώστε να μπορώ να τα βρίσκω εύκολα αν τυχόν κάποιος πελάτης ή ακόμα και ο εσωτερικός έλεγχος μου ζητούσαν κάποιο τιμολόγιο. Τα λευκά στελέχη των τιμολογίων τα χώριζα πρώτα ανά περιοχή (Αθήνα, Δυτική Ελλάδα, Βόρεια Ελλάδα, Δωδεκάνησα, Κυκλάδες-Νησιά Αργοσαρωνικού, Εύβοια-Βοιωτία, Χίος, Κρήτη) και μετά ανά πελάτη. Τέλος, τα έβαζα σε φάκελους και όταν γέμιζε ο κάθε φάκελος τον ταχυδρομούσα σε κάθε πελάτη ξεχωριστά.

Προβλήματα που Αντιμετώπισα Κατά τη διάρκεια της πρακτικής μου άσκησης δεν αντιμετώπισα πολλά προβλήματα, καθώς τα καθήκοντα που είχαν ανατεθεί ήταν πολύ συγκεκριμένα και πολύ σπάνια τύχαιναν ειδικές περιπτώσεις. Τα κυριότερα προβλήματα που αντιμετώπισα ήταν στην μετακίνηση μου κάθε πρωί, καθώς το εργοστάσιο Αθηνών της εταιρίας στο οποίο εργάστηκα βρίσκεται στο 15ο χλμ της εθνικής οδού Αθηνών Λαμίας, πράγμα που με δυσκόλευε αρχικά. Παρόλα αυτά, από τις πρώτες κιόλας μέρες απευθύνθηκα στο γραφείο προσωπικού, το οποίο μου έδωσε άμεσα τη λύση πληροφορώντας με ότι περνά καθημερινά πούλμαν της εταιρίας έξω από τον ηλεκτρικό σταθμό των Κάτω Πατησίων στις 7:15 το πρωί. Άλλο ένα πρόβλημα που αντιμετώπισα ήταν ότι πολλές φορές το πρόγραμμα “SAP WAVE 2” , το οποίο χρησιμοποιούσα για την έκδοση των διάφορων παραστατικών παρουσίαζε «κολλήματα» πράγμα που καθυστερούσε και δημιουργούσε εκνευρισμό στους οδηγούς , οι οποίοι έπρεπε να παραδώσουν εγκαίρως τα εμπορεύματα στους πελάτες. Αυτά τα «κολλήματα» του συστήματος συνέβαιναν , επειδή όλες οι διαδικασίες από την παραγωγή των εμπορευμάτων ως την εκκαθάριση των φορτίων σε όλες τις μονάδες παραγωγής της εταιρίας γίνονταν ταυτόχρονα μέσω του ίδιου συστήματος-προγράμματος με αποτέλεσμα το σύστημα να αργεί να εκτελέσει τον μεγάλο όγκο εντολών που δεχόταν. Για την αντιμετώπιση αυτού του προβλήματος , όποτε κολλούσε το σύστημα καλούσα το τμήμα Τεχνικής Υποστήριξης για το SAP και οι τεχνικοί έκαναν αρχικά επανεκκίνηση στους servers και αν το πρόβλημα παρέμενε έστελναν αίτημα(“crisis”) με το πρόβλημα στο BSO (Coca-Cola Hellenic Business Services Organisation), το οποίο βρίσκεται στην Βουλγαρία και από εκεί έλυναν το πρόβλημα. Άλλα προβλήματα δεν αντιμετώπισα κατά τη διάρκεια της πρακτικής μου Άσκησης στην Coca-Cola Τρία Έψιλον.

21

Μαθήματα της Σχολής που μου φάνηκαν χρήσιμα κατά τη Διάρκεια της Πρακτικής Η αλήθεια είναι ότι η θεωρία από την πράξη διαφέρουν σε πολύ μεγάλο βαθμό ειδικά στον κλάδο τον Οικονομικών. Από την εμπειρία μου στην Coca-Cola Τρία Έψιλον διαπίστωσα ότι τα μαθήματα του Τμήματος Οικονομικής Επιστήμης, τα οποία ήταν χρήσιμα για την θέση που μου ανατέθηκε εκεί ήταν λίγα. Αυτό ίσως συμβαίνει επειδή το Τμήμα Οικονομικής Επιστήμης συνδυάζει μαθήματα από όλα τα τμήματα του Πανεπιστημίου Πειραιά και αυτό σημαίνει ότι δεν εξειδικεύει σε κάποιον συγκεκριμένο κλάδο των Οικονομικών (π.χ. Διοίκηση Επιχειρήσεων ή Λογιστική). Τα μαθήματα που μου φάνηκαν χρήσιμα κατά τη διάρκεια της Πρακτικής είναι κυρίως η Λογιστική 1, η Λογιστική 2 και η Ανάλυση Ισολογισμών. Σε αυτά τα μαθήματα, τα οποία διδάχτηκα από έναν ορκωτό λογιστή τον κ. Αληφαντή Γεώργιο έμαθα για τα διάφορα παραστατικά που εκδίδει μια επιχείρηση και σε ποιες περιπτώσεις εκδίδει το κάθε παραστατικό, πράγμα το οποίο χρειάστηκε να γνωρίζω και ήταν απαραίτητο προσόν για την θέση που είχα στο Τμήμα Τιμολόγησης-Εκκαθαρίσεων . Ένα ακόμα μάθημα που μου φάνηκε χρήσιμο κατά την διάρκεια της πρακτικής Άσκησης στην Coca-Cola Τρία Έψιλον είναι η Διοίκηση Ανθρώπινων Πόρων , γιατί σε αυτό το μάθημα διδαχτήκαμε το οργανόγραμμα που έχει η κάθε εταιρία και σε ποιον πρέπει να απευθύνεται ο εργαζόμενος όταν αντιμετωπίζει κάποιο πρόβλημα. Επίσης στην Διοίκηση Ανθρώπινων Πόρων διδαχτήκαμε την ιεραρχία και τις σχέσεις που πρέπει να έχουν τα στελέχη μιας επιχείρησης μεταξύ τους ανάλογα με την βαθμίδα στην οποία ανήκουν. Τέλος, άλλο ένα μάθημα που μου χρησίμευσε κατά τη διάρκεια της Πρακτικής Άσκησης είναι τα αγγλικά , καθώς χωρίς τη γνώση αυτή δεν θα μπορούσα να ανταποκριθώ στις ανάγκες του συστήματος “SAP” , του οποίου οι εντολές ήταν όλες στην αγγλική γλώσσα.

Η αλήθεια είναι ότι ένα μάθημα που θα ήταν πολύ χρήσιμο να είχα διδαχτεί στο Πανεπιστήμιο είναι η «Μηχανογραφημένη Λογιστική». Στις μέρες μας δεν νοείται λογιστική χωρίς μηχανογράφηση, καθώς πλέον δεν υπάρχουν χειρόγραφα συστήματα. Οι δε συναλλαγές της επιχείρησης αλλά και πολλών ιδιωτών με το κράτος, γίνονται μέρα με την μέρα αποκλειστικά μέσω διάφορων προγραμμάτων, όπως το “SAP WAVE 2” και του internet. Έτσι λοιπόν η μηχανογραφημένη λογιστική αποτελεί κατά τη γνώμη μου ένα απαραίτητο μάθημα-εργαλείο για οποιονδήποτε επιθυμεί να ασχοληθεί με τα λογιστικά και ειδικά με τα λογιστικά μεγάλων εταιριών, όπως είναι η Coca-Cola Τρία Έψιλον.

Αποτίμηση της Πρακτικής Άσκησης Είμαι πολύ ικανοποιημένος από την Πρακτική Άσκηση που έκανα. Θεωρώ ότι είναι ένα «μάθημα» απαραίτητο για τους φοιτητές ενός Οικονομικού Πανεπιστημίου γιατί πρώτα από όλα συνδέει τους φοιτητές με την αγορά εργασίας και με την πρακτική εφαρμογή των όσων έχουν διδαχτεί σε θεωρητικό επίπεδο κατά τη διάρκεια της φοίτησης τους. Το πρόγραμμα ήταν πολύ οργανωμένο και από την μεριά των επιχειρήσεων και από την μεριά του Πανεπιστημίου Πειραιά. Ότι πρόβλημα μου παρουσιαζόταν λυνόταν με ένα email είτε στον υπεύθυνο καθηγητή για την Πρακτική άσκηση ή στον προϊστάμενο του Τμήματος στο οποίο εργαζόμουν. Προσωπικά, αποκόμισα τεράστια εργασιακή εμπειρία δουλεύοντας για μια τόσο μεγάλη εταιρία

22

όπως είναι η Coca-Cola Τρία Έψιλον, καθώς καθημερινά στο Τμήμα όπου εργαζόμουν ερχόμασταν αντιμέτωποι με «ιδιάζουσες» περιπτώσεις, στις οποίες έπρεπε να δώσουμε λύση. Επιπλέον, έμαθα πώς φτάνουν τα προϊόντα στον τελικό καταναλωτή από την παραγωγή τους στο εργοστάσιο μέχρι την τοποθέτηση τους στα ράφια των σουπερμάρκετ , επειδή όλο το προσωπικό σε όλα τα τμήματα του εργοστασίου Αθηνών της Coca-Cola Τρία Έψιλον ήταν πρόθυμο να απαντήσει στην κάθε ερώτηση που τους έκανα, όση δουλειά και αν είχαν. Οι συνάδελφοι στο Τμήμα Τιμολόγησης-Εκκαθαρίσεων που εργάστηκα ήταν εξίσου φιλικοί και προσιτοί όπως και το υπόλοιπο προσωπικό και από την πρώτη μέρα με αντιμετώπιζαν ως συνάδελφο τους. Και εγώ όμως από το μέρος μου, έβαλα τα δυνατά μου για να μην τους απογοητεύσω, δουλεύοντας εντατικότερα και προσπαθώντας να είμαι όσο πιο αποδοτικός μπορούσα. Πήγα για Πρακτική στην Coca-Cola Τρία Έψιλον σε μια περίοδο κατά την οποία υπήρχε μεγάλη έλλειψη προσωπικού κυρίως λόγω της οικονομικής κρίσης και των περικοπών στο προσωπικό και δευτερευόντως λόγω του γεγονότος ότι κάποιοι από τους εργαζόμενους του Τμήματος ήταν σε άδεια για το καλοκαίρι. Για όλους τους παραπάνω λόγους ο όγκος της δουλειάς με τον οποίο ήρθα αντιμέτωπος ήταν πολύ μεγάλος. Παρόλα αυτά μπορώ να πω ότι από όλη αυτή την εμπειρία στην Coca-Cola Τρία Έψιλον θεωρώ ότι βγήκα κερδισμένος καθώς αντιμετώπισα καταστάσεις που είμαι σίγουρος ότι θα αντιμετωπίσω ξανά σε όποιον κλάδο των Οικονομικών και αν εργάζομαι στο μέλλον.

Κλείνοντας την εργασία αυτή θέλω να ευχαριστήσω τους υπεύθυνους καθηγητές για το μάθημα της Πρακτικής, όπως επίσης τους εργαζόμενους και τους συναδέλφους μου στην Coca-Cola Τρία Έψιλον για την ευκαιρία που μου έδωσαν να εργαστώ σε μια από τις μεγαλύτερες επιχειρήσεις-βιομηχανίες στην Ελλάδα αλλά και σε όλο τον κόσμο.

23

ΠΗΓΕΣ

• http://www.et.gr/idocs-nph/search/fekAeEpeForm.html?args=ghPriTbqMLO1KL8YLjv4MblPftDoqEuJzuJLvmUY8qL7SbR6Q7-y5HuAEP5mMG8HbpDiIXIxcVX8UqWb_zFijJgG_GLQR8kDCJEyn0jA1gDoqSwfpX-QCJdcghQ6Ea5q (ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΙΑΣ)

• http://www.euro2day.gr/news/economy/article/1212003/anapsyktika-h-antepithesh-ton-mikron.html

• http://www.coca-colahellenic.gr/

24

ΠΑΡΑΡΤΗΜΑ