presentación inversionistas - 1 abril 2015 - iansa.cl · 61%&de&la propiedad&de&...

TRANSCRIPT

Abril 2015

Presentación Corpora/va

1

I. ACERCA DE IANSA

II. PLAN DULCE 2014

III. UNIDADES DE NEGOCIOS

I. AZÚCAR & RELACIONADOS II. OTROS NEGOCIOS

IV. RESULTADOS FINANCIEROS 2014

2

61% de la propiedad de

Campos Chilenos

3

ESTRUCTURA DE PROPIEDAD (Al 31 de Diciembre 2014)

Estructura de propiedad

30-‐12-‐2013 30-‐12-‐2014%

Variación 16-‐03-‐2015%

VariaciónPrecio acción (CLP) 17,5 18,2 4,0% 16,9 -‐7,1%Market Cap (USD MM) 133,1 119,5 -‐10,2% 105,4 -‐11,8%Tipo de cambio 523,8 606,8 15,8% 639,0 5,3%

4

Equipo con experiencia en la industria

José Luis Irarrazaval Gerente General 10 años en la Compañía y 20 en la industria azucarera

Alvaro Prieto Gerente Operaciones & Negocio Agrícola 21 años en la Compañía

Paul De La Taille Gerente de RRHH y Fiscalía 14 años en la Compañía.

Cris/án Moran Gerente de Finanzas 6 años en la Compañía

Andrés Lizama Gerente Supply Chain 16 años en la Compañía

Raimundo Díaz Gerente Comercial Industrial 8 años en la Compañía y 21 años en la industria de alimentos.

José Luis Zabala Gerente Comercial Retail 6 años en la Compañía y 19 años en la industria de alimentos.

Empresas Iansa

Alimentos Consumo Humano

Azúcar y coproductos de

remolacha

Endulzantes No calóricos

Jugos Concentrados

Pasta de tomates

Nutrición Animal

Mascotas

Alimento ganado bovino y equinos

Área Agrícola

Financiamiento a agricultores

Venta de insumos

Producción Agrícola

Innovación y Desarrollo

Áreas de negocios diversificadas

5

6

EBITDA 2013 y 2014 INGRESOS 2013 y 2014

Negocios no relacionados al azúcar han aumentado su par^cipación

76%

24%

2013

74%

26%

2014

73%

27%

2013

62%

38%

2014

§ En relación a los ingresos y Ebitda, los negocios no relacionados al Azúcar, incluyendo los segmentos de Nutrición Animal y Mascotas; y Pasta de Tomates y Jugos Concentrados, han aumentado su par^cipación, compensando parcialmente las caídas del negocio Azucarero y relacionados.

§ Los negocios relacionados al Azúcar: Azúcar, incluyendo Coproductos, no calóricos, y negocio agrícola, han disminuido su par^cipación en los ingresos y Ebitda de la Compañía como consecuencia de los menores resultados del segmento Azúcar, debido principalmente a la caída en los precios internacionales del azúcar. Esta disminución se vio parcialmente compensada por la cobertura de futuros en azúcar, y mejores resultados en Coproductos.

Nota: Azúcar y relacionados incluye: Segmento de Azúcar y coproductos (inc. no calóricos); y ges^ón agrícola.

Evolución de los principales indicadores financieros, vs. precio del azúcar

7

“PLAN DULCE 2014”

USD

MM

USD

FLUJOS ESTABLES A PESAR DE LAS VARIACIONES EN LOS PRECIOS INTERNACIONALES DEL AZÚCAR

* U^lidad Neta de 2012 excluye una ganancia no operacional de USD 10,2 millones por la disolución de Iansa Overseas

§ Foco en clientes y en marca “Iansa” § Diversificación fuentes de abastecimiento § Aumento en rendimiento agrícola, y eficiencia fabril § Programa de cobertura de azúcar § Fortalecimiento financiero

Prom. 2009 L#5 = US$487/t Prom. 2014 L#5 = US$441/t

I. ACERCA DE IANSA

II. PLAN DULCE 2014

III. UNIDADES DE NEGOCIOS

I. AZÚCAR & RELACIONADOS II. OTROS NEGOCIOS

IV. RESULTADOS FINANCIEROS 2014

8

Foco en clientes y marca “Iansa”

Focalizar esfuerzos en el negocio de la Dulzura

Aumentar rendimiento agrícola, y eficiencia fabril y logís^ca

Diversificar fuentes de abastecimiento de azúcar

Fortalecer situación financiera de la compañía en el corto y largo plazo

Plan Dulce 2014

9

EJES DE ACCIÓN OBJETIVOS ESTRATÉGICOS

COMERCIAL • Fortalecimiento de marcas • Mejoras en abastecimiento • Redefinición de canales OPERACIONAL • Fortalecimiento de operaciones y logís^ca • Área Agrícola

FINANCIERO • Fortalecer balance de la Compañía • Implementar aumento de capital (2010) para principales inversiones

• Reestructurar deuda

ORGANIZACIONAL • Cambio cultural • Desarrollo y op^mización estructuras

0

5.000

10.000

15.000

20.000

25.000

0

25

50

75

100

125

2008 2009 2010 2011 2012 2013 2014 2015E

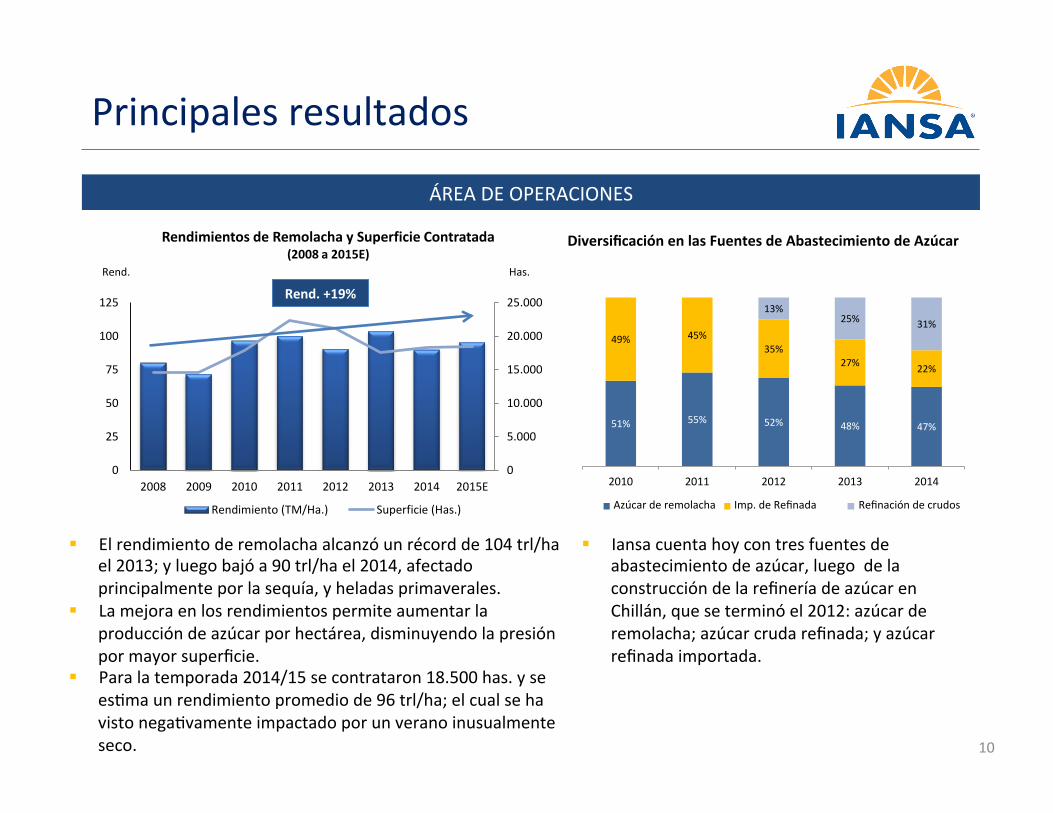

Rendimientos de Remolacha y Superficie Contratada(2008 a 2015E)

Rendimiento (TM/Ha.) Superficie (Has.)

Principales resultados

10

ÁREA DE OPERACIONES

§ El rendimiento de remolacha alcanzó un récord de 104 trl/ha el 2013; y luego bajó a 90 trl/ha el 2014, afectado principalmente por la sequía, y heladas primaverales.

§ La mejora en los rendimientos permite aumentar la producción de azúcar por hectárea, disminuyendo la presión por mayor superficie.

§ Para la temporada 2014/15 se contrataron 18.500 has. y se es^ma un rendimiento promedio de 96 trl/ha; el cual se ha visto nega^vamente impactado por un verano inusualmente seco.

Diversificación en las Fuentes de Abastecimiento de Azúcar

§ Iansa cuenta hoy con tres fuentes de abastecimiento de azúcar, luego de la construcción de la refinería de azúcar en Chillán, que se terminó el 2012: azúcar de remolacha; azúcar cruda refinada; y azúcar refinada importada.

Rend. +19% Rend. Has.

51% 55% 52% 48% 47%

49% 45%35%

27% 22%

13%25% 31%

2010 2011 2012 2013 2014

National Production White Sugar Imports Raw sugar refiningAzúcar de remolacha Imp. de Refinada Refinación de crudos

Retail Industrial

11

ÁREA COMERCIAL

REDEFINICIÓN COMERCIAL

§ En 2010 se divide la Gerencia de Azúcar enfocándose en las necesidades de cada ^po de cliente: § Retail: Supermercados, mayoristas y

distribuidores § Industrial: Embotelladores, industrias

procesadoras de alimentos y agroindustrias.

INNOVACIÓN Y MEJORA MIX DE PRODUCTOS

§ Iansa entra el 2008 al segmento de endulzantes No calóricos, y el 2014 termina la construcción de su propia planta produc^va.

§ En el 2014, 7% de los ingresos del segmento azúcar fueron generados por productos nuevos (vs. 5% el 2013).

Principales resultados (con^nuación)

12

ÁREA FINANCIERA

REDUCCIÓN DE GASTOS FINANCIEROS (MMUSD) COBERTURA DE INTERESES

Principales resultados (con^nuación)

§ Desde 2010, la Compañía man^ene ra^os financieros sólidos, en niveles que respaldan su clasificación de riesgo actual.

§ La mejora en este indicador se debe a una mejora en el Ebitda de la Compañía, y una disminución de la deuda financiera neta.

§ Desde 2010, Iansa ha disminuido un 58% sus gastos financieros promedio anuales. (*)

§ El alza del 2014 se debe en parte a la restructuración de pasivos financieros, durante el primer trimestre del año.

§ El 2013 y 2014 incluye la consolidación de Patagoniafresh, que no se incluye el 2009 y 2010.

-‐58% (*)

Nota: La caída en el gasto anual de intereses compara el gasto promedio del 2013 y 2014, con el promedio del 2009 y 2010.

I. ACERCA DE IANSA

II. PLAN DULCE 2014

III. UNIDADES DE NEGOCIOS

I. AZÚCAR & RELACIONADOS II. OTROS NEGOCIOS

IV. RESULTADOS FINANCIEROS 2014

13

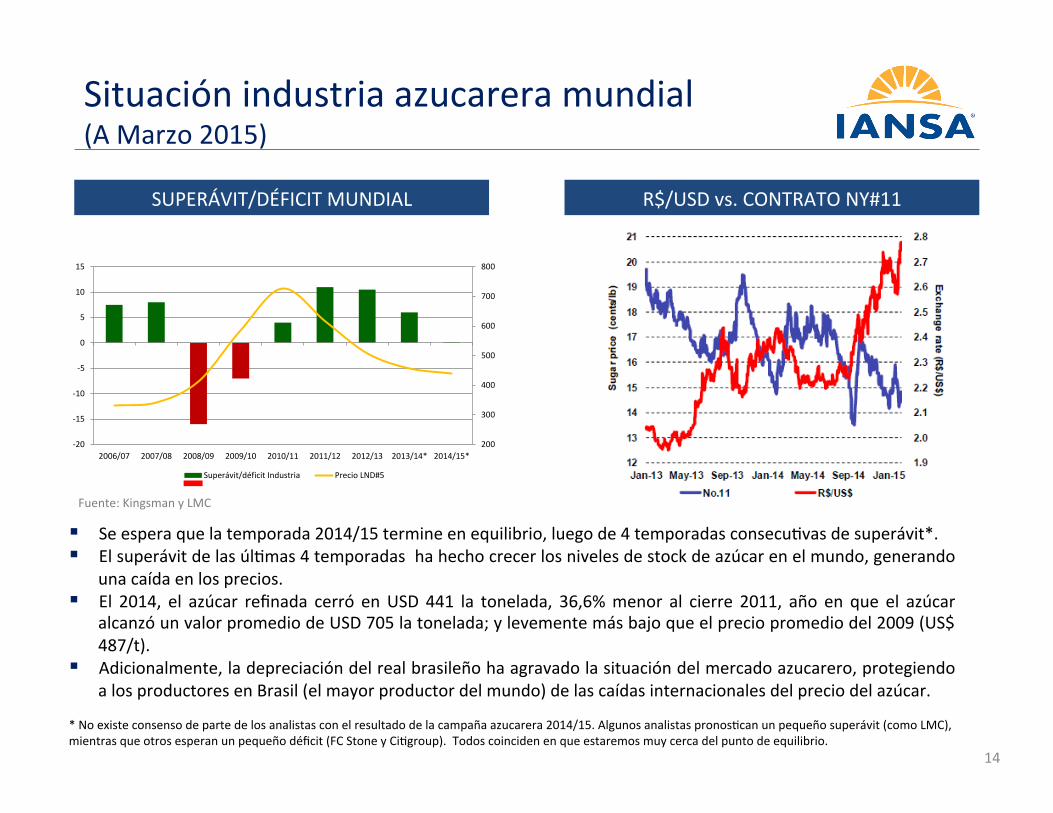

Situación industria azucarera mundial (A Marzo 2015)

14

Fuente: Kingsman y LMC

SUPERÁVIT/DÉFICIT MUNDIAL R$/USD vs. CONTRATO NY#11

§ Se espera que la temporada 2014/15 termine en equilibrio, luego de 4 temporadas consecu^vas de superávit*. § El superávit de las úl^mas 4 temporadas ha hecho crecer los niveles de stock de azúcar en el mundo, generando

una caída en los precios. § El 2014, el azúcar refinada cerró en USD 441 la tonelada, 36,6% menor al cierre 2011, año en que el azúcar

alcanzó un valor promedio de USD 705 la tonelada; y levemente más bajo que el precio promedio del 2009 (US$ 487/t).

§ Adicionalmente, la depreciación del real brasileño ha agravado la situación del mercado azucarero, protegiendo a los productores en Brasil (el mayor productor del mundo) de las caídas internacionales del precio del azúcar.

200

300

400

500

600

700

800

-‐20

-‐15

-‐10

-‐5

0

5

10

15

2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14* 2014/15*

Superávit/déficit Industria Precio LND#5

* No existe consenso de parte de los analistas con el resultado de la campaña azucarera 2014/15. Algunos analistas pronos^can un pequeño superávit (como LMC), mientras que otros esperan un pequeño déficit (FC Stone y Ci^group). Todos coinciden en que estaremos muy cerca del punto de equilibrio.

15

Expecta^vas del mercado mundial azucarero (Temporada 2015/2016; actualizada a Marzo 2015)

§ Cambios en polí^ca de combus^ble -‐> Mayores impuestos y aumento en el % de etanol (25% à 27%). § Se espera cosecha similar a la de 2014/15 -‐> Productores con foco en etanol. § El clima durante el 1°er trimestre 2015 será determinante para el output de caña. § Fortalecimiento del dólar frente al real (el real se ha depreciado 38% en los úl^mos 12 meses).

§ BRASIL

§ CHINA

§ Caída en la producción interna -‐> impulsa precios locales al alza, incen^vando las importaciones extra-‐cuota.

§ Los márgenes de la producción domés^ca, sin embargo. siguen apretados y no se espera aumentos en el volumen producido.

§ U N I Ó N EUROPEA

§ Alza en la producción en la temporada 2014/2015 generó excesos de inventarios, por encima de las cuotas de exportación vigentes -‐> Aumento de stocks.

§ Se espera una menor producción en la temporada 2015/2016, vs la temporada anterior.

SE ESPERA QUE LA PRODUCCIÓN EL CONSUMO ESTÉN DEL PUNTO DE EQUILIBRIO

§ INDIA

§ La caña de azúcar sigue siendo un cul^vo atrac^vo en muchas zonas del país, influenciado por los subsidios aprobados recientemente por el gobierno.

§ Sin embargo, con los precios actuales, la situación de márgenes se man^ene muy ajustada y no se esperan aumentos relevantes en la producción.

§ TAILANDIA

§ El precio de la mandioca, principal cul^vo alterna^vo a la caña, ha caído en tasas similares al del azúcar.

§ La caña de azúcar ^ene como ventaja que cuenta con financiamiento, por lo que los agricultores la prefieren, en vista de esto, el área cul^vada podría incluso aumentar.

Industria azucarera en Chile

§ A fines de 2014 el Ministerio de Hacienda renovó la polí^ca de bandas de precios que fija un piso y un techo a los precios del azúcar y de otros productos agrícolas, manteniéndolas indefinidamente.

§ La extensión de estas bandas no ^ene efecto alguno sobre los resultados de Iansa, dado que los precios fijados están por debajo de los costos de importación de azúcar, aún en un mercado deprimido como el actual.

16

100

200

300

400

500

600

700

800

900

LND#5 Piso Techo

BALANCE AZUCARERO NACIONAL EXTENSIÓN DE BANDAS DE PRECIO

§ Si bien el consumo total en la industria se man^ene, el consumo per cápita ha experimentado bajas sostenidas en los úl^mos años

§ Esta caída está en línea con los consumos de países de ingresos medios y altos, donde el consumo per cápita promedio es de 35-‐36 kilos por habitante al año.

Evolución de los rendimientos promedio de remolacha

17

3 años de rendimiento récord a nivel mundial, en remolacha

Tres veces líderes mundiales

§ Entre 18 y 20 mil hectareas promedio por año, más de un 60% con riego tecnificado. § Relación de larga data con los agrícultores. § Incorporación de tecnología de punta en el cul^vo, monitoreo satelital, selección de semillas, etc.

Nota: A par^r del año 2010, se compra la remolacha entera, desfoliada.

0

20

40

60

80

100

120

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015E

Tres opciones otorgan flexibilidad en el abastecimiento de azúcar

Una base de abastecimiento flexible reduce la vola^lidad y nos otorga una ventaja frente a las variaciones del mercado internacional, y mejores condiciones de negociación.

Importación de Azúcar Refinada

Refinación de Azúcar Cruda

Azúcar de Remolacha

18

51% 55% 52% 48% 47%

49% 45%35%

27% 22%

13%25% 31%

2010 2011 2012 2013 2014

National Production White Sugar Imports Raw sugar refiningAzúcar de Remolacha Imp. de Azúcar Refinada Refinación de crudos

I. ACERCA DE IANSA

II. PLAN DULCE 2014

III. UNIDADES DE NEGOCIOS

I. AZÚCAR & RELACIONADOS II. OTROS NEGOCIOS

IV. RESULTADOS FINANCIEROS 2014

19

-‐

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2010 2011 2012 2013 2014

MM $

Evolución Consumo Endulzantes No Calóricos en (valor)

Stevia Sucralosa Economicos

Endulzantes no calóricos

20

§ Planta de úl^ma tecnología para producción in-‐house de Cero K en Chillán (inaugurada el 2014) – Inv. US$8 millones.

§ Par^cipación en los segmentos de mayor crecimiento en el mercado – Sucralosa, Stevia y Agave.

§ 16,5% de par^cipación de mercado en la categoría de endulzantes no calóricos (Prom. 2014)

30% del consumo de dulzura en Chile provienen de endulzantes no calóricos (Es/mación 2014)

+45% +16% +10%

+10%

98

142

180165

199

2010 2011 2012 2013 2014

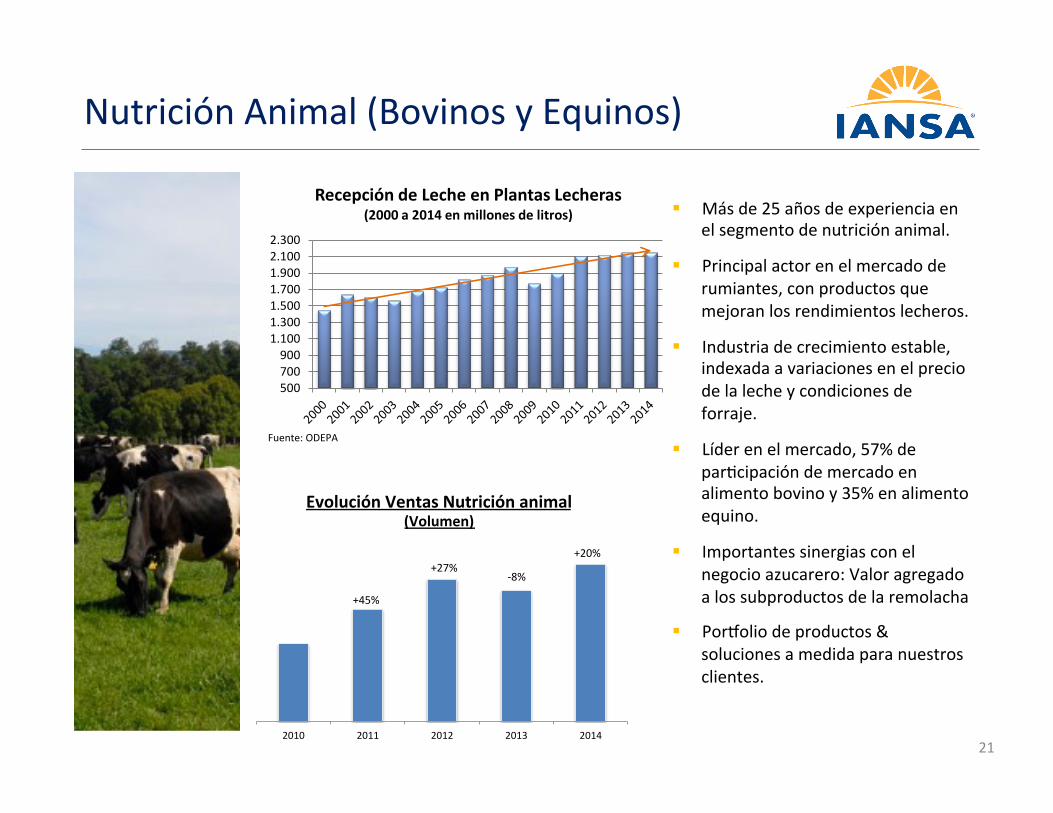

Nutrición Animal (Bovinos y Equinos)

21

Evolución Ventas Nutrición animal (Volumen)

§ Más de 25 años de experiencia en el segmento de nutrición animal.

§ Principal actor en el mercado de rumiantes, con productos que mejoran los rendimientos lecheros.

§ Industria de crecimiento estable, indexada a variaciones en el precio de la leche y condiciones de forraje.

§ Líder en el mercado, 57% de par^cipación de mercado en alimento bovino y 35% en alimento equino.

§ Importantes sinergias con el negocio azucarero: Valor agregado a los subproductos de la remolacha

§ Por�olio de productos & soluciones a medida para nuestros clientes.

500700900

1.1001.3001.5001.7001.9002.1002.300

Recepción de Leche en Plantas Lecheras(2000 a 2014 en millones de litros)

Fuente: ODEPA

+45%

+27% -‐8%

+20%

45%71% 69%

71%55%

29% 31%

2011 2012 2013 2014

Own Brand Others

Alimento para Mascotas

22

Crecimiento industria en Chile

Crecimiento y cambio en el mix de Productos (volumen)

§ El 2014, los ingresos en pesos crecen 15% como resultado de un aumento de 7% en los volúmenes de venta (en USD se man^enen igual que el 2013).

§ Industria de alto crecimiento en Chile: USD 600 millones en ventas anuales es^mado para 2014. Se espera que siga creciendo alrededor de 15% al año hasta 2020.

§ Durante el 2014 se pone en marcha la ampliación de la planta alimento de mascotas en Paine, pasando de 20 mil a 80 mil toneladas x año de capacidad.

§ Principales Sinergias:

§ Distribución, con Azúcar y endulzantes.

§ Conocimiento y experiencia en las materias primas agrícolas (granos).

Millones de $ Toneladas

29%

2% 1% 8%

Nuestras Marcas Marcas de terceros

12% 8%

11% 14% 10%

2% 5% 12%

2011 2012 2013 2014 Value (CLP MM) Volume (Th Tons)

Jugos Concentrados

23

§ Principal exportador de jugos concentrados no cítricos de La^noamérica, con ventas totales de USD 68 millones en 2014, un crecimiento de 5% con respecto a 2013.

§ El 2014 los volúmenes de venta de Jugos concentrados crecieron 17%, siendo el crecimiento más relevante en jugo de manzana (36%).

§ Modernas instalaciones en Molina, San Fernando y Ovalle, y altos estándares de calidad permite que Patagoniafresh pueda suministrar a las principales empresas internacionales de jugos y bebidas.

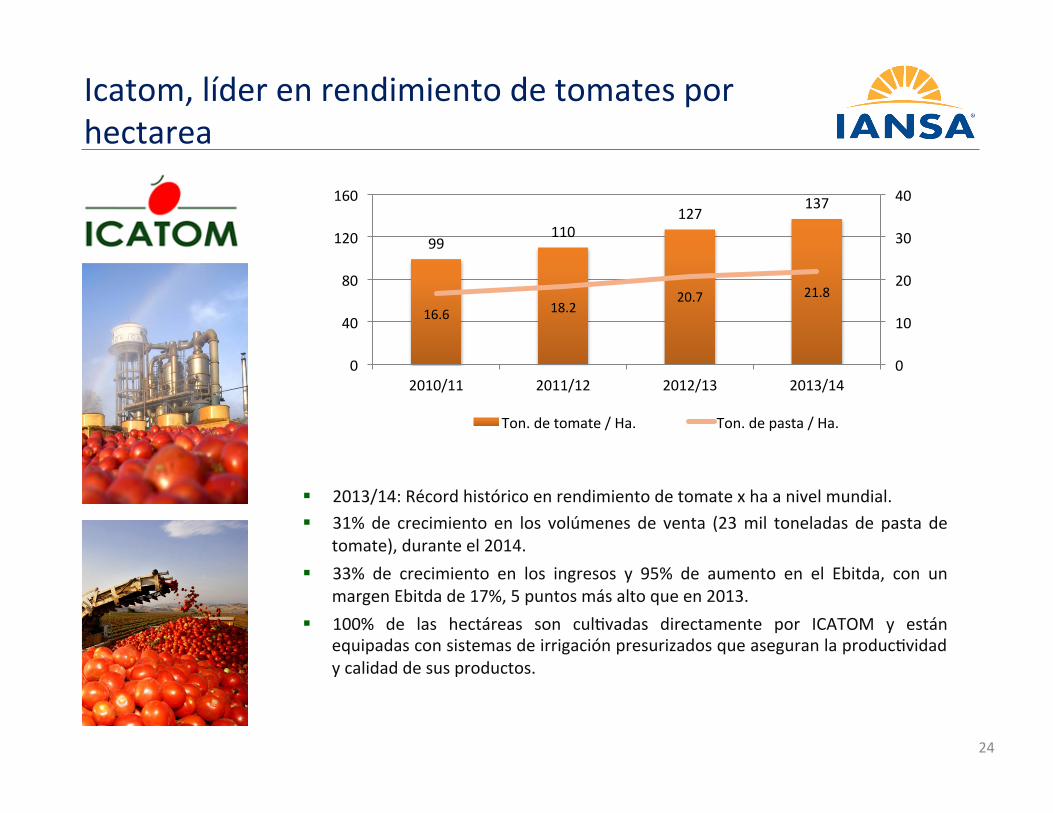

Icatom, líder en rendimiento de tomates por hectarea

24

§ 2013/14: Récord histórico en rendimiento de tomate x ha a nivel mundial. § 31% de crecimiento en los volúmenes de venta (23 mil toneladas de pasta de

tomate), durante el 2014. § 33% de crecimiento en los ingresos y 95% de aumento en el Ebitda, con un

margen Ebitda de 17%, 5 puntos más alto que en 2013. § 100% de las hectáreas son cul^vadas directamente por ICATOM y están

equipadas con sistemas de irrigación presurizados que aseguran la produc^vidad y calidad de sus productos.

99 110

127 137

16.6 18.2 20.7 21.8

0

10

20

30

40

0

40

80

120

160

2010/11 2011/12 2012/13 2013/14

Ton. de tomate / Ha. Ton. de pasta / Ha.

I. ACERCA DE IANSA

II. PLAN DULCE 2014

III. UNIDADES DE NEGOCIOS

I. AZÚCAR & RELACIONADOS II. OTROS NEGOCIOS

IV. RESULTADOS FINANCIEROS 2014

25

2014 – Año de desa�os

26

§ PRECIOS INTERNACIONALES AZÚCAR SIGUEN TENDENCIA A LA BAJA CAYENDO 10% EN 2014

§ ADVERSAS CONDICIONES CLIMATICAS AFECTAN RENDIMIENTOS REMOLACHA, LOS QUE CAEN A 90 TRL/HA

§ DEVALUACIÓN DEL PESO IMPACTA NUESTRAS VENTAS DE AZÚCAR RETAIL, PRODUCTOS CERO K Y MASCOTAS.

A PESAR DEL ADVERSO ESCENARIO, LOS RESULTADOS DEL AÑO ALCANZAN:

§ UTILIDAD: USD 12,3 MM § EBITDA: USD 35,6 MM

2014 -‐ Resultados Principales

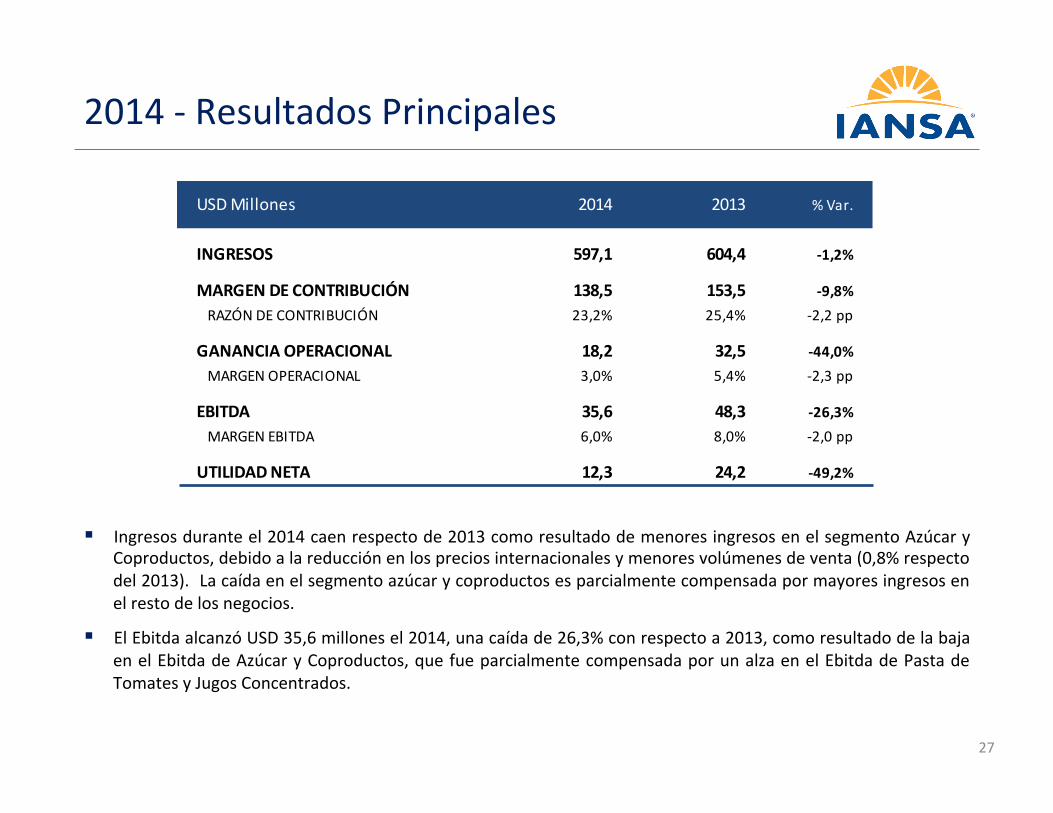

27

§ Ingresos durante el 2014 caen respecto de 2013 como resultado de menores ingresos en el segmento Azúcar y Coproductos, debido a la reducción en los precios internacionales y menores volúmenes de venta (0,8% respecto del 2013). La caída en el segmento azúcar y coproductos es parcialmente compensada por mayores ingresos en el resto de los negocios.

§ El Ebitda alcanzó USD 35,6 millones el 2014, una caída de 26,3% con respecto a 2013, como resultado de la baja en el Ebitda de Azúcar y Coproductos, que fue parcialmente compensada por un alza en el Ebitda de Pasta de Tomates y Jugos Concentrados.

INGRESOS 597,1 604,4 -‐1,2%

MARGEN DE CONTRIBUCIÓN 138,5 153,5 -‐9,8%RAZÓN DE CONTRIBUCIÓN 23,2% 25,4% -‐2,2 pp

GANANCIA OPERACIONAL 18,2 32,5 -‐44,0%MARGEN OPERACIONAL 3,0% 5,4% -‐2,3 pp

EBITDA 35,6 48,3 -‐26,3%MARGEN EBITDA 6,0% 8,0% -‐2,0 pp

UTILIDAD NETA 12,3 24,2 -‐49,2%

USD Millones 2014 2013 % Var.

-‐0,2%1,9%1,3%

2,6%3,7%

3,2%1,1%

0,3%

2014 2013

Azúcar Cobertura Relacionados al Azúcar Otros Negocios

Análisis de EBITDA

28

§ El EBITDA consolidado del año alcanzó USD 35,6 millones vs. 48,3 millones del 2013, como consecuencia de una caída de los precios internacionales del azúcar, así como por un menor aporte de la cobertura en comparación a 2013.

§ Esta caída fue compensada por un mayor Ebitda en los negocios relacionados al azúcar, específicamente un alza en el Ebitda de los Coproductos, sumado a mejoras en el segmento de Pasta de Tomates y Jugos Concentrados.

§ El margen Ebitda de 2014 cayó 2,0 puntos, de 8% (2013) a 6,0% el 2014.

6,0%

8,0%

48,335,6

-‐20,5 + 3,1+ 4,6

COMPOSICIÓN MÁRGEN (%) EFECTOS EBITDA (USD)

Nota: Margen Ebitda = Ebitda/Ventas.

Refinanciamiento de Pasivos – Enero 2015

29

SITUACIÓN CON REESTRUCTURACIÓN (Diciembre 2014 y 2015 – proyectado)

SITUACIÓN SIN FINANCIAMIENTO (Diciembre 2014 y 2015 – proyectado)

31,2%

59,8%

42,0% 40,2%

26,8%

0,0%

Dic -‐ 14 Dic -‐ 15

Hasta 1 año Entre 1 y 3 años Mas de 3 años

31,2%35,4%

42,0%39,8%

26,8%24,9%

Dic -‐ 14 Dic -‐ 15

Hasta 1 año Entre 1 y 3 años Mas de 3 años

§ En Enero 2015 la Compañía suscribió un crédito con Corpbanca por USD 50 millones, fortaleciendo su posición financiera.

§ Con estos recursos, Iansa prepagó en Marzo 2015 la totalidad de los Bonos Serie A que tenía en circulación. De esta forma, la Compañía llegará a finales de 2015 con alrededor de 65% de sus compromisos en el largo plazo, y 35% en el corto plazo.

§ El préstamo fue suscrito a siete años plazo, con dos de gracia, a una tasa de 4,6% anual. El 100% del capital se amor^zará en 10 cuotas semestrales a par^r del segundo semestre de 2017.

30