pritjet racionale dhe modelimi ekonometrik i pritjeve në

TRANSCRIPT

i

Copyright

i

Agim NDREGJONI

2015

Udhëheqësi i Agim NDREGJONI vërteton se ky është version i

miratuar i disertacionit të mëposhtëm

PRITJET RACIONALE DHE MODELIMI EKONOMETRIK I

PRITJEVE NË PAQËNDRUESHMËRITË EKONOMIKE

Udhëheqësi: Prof. Dr. Nevruz KOÇI

ii

PRITJET RACIONALE DHE MODELIMI EKONOMETRIK I

PRITJEVE NË PAQËNDRUESHMËRITË EKONOMIKE

Përgatitur nga Agim NDREGJONI M.Sc.

Disertacion i paraqitur në Fakultetin e Biznesit

Universiteti “Aleksandër Moisiu” Durrës

në përputhje të plotë me kërkesat

për gradën “Doktor”

Qershor 2015

iii

ABSTRAKT

Qëllimi - Ky studim synon të kontribuojë në identifikimin dhe vlerësimin e treguesve

statistikorë, që mundësojnë vlerësimin e performancës së treguesve makroekonomikë, duke

vlerësuar se sa një ndryshim në një variabël është për shkak të ndryshimeve që ndodhin në këtë

variabël dhe sa për shkak të goditjeve të variablave të tjerë. Gjithashtu, nëpërmet modeleve të

ndryshme makroekonomike do të mundësohet dhe vlerësimi i shpejtësisë së vendosjes së

tregjeve në ekuilibër.

Metodologjia - Është një proces që duke u bazuar në të dhënat e vrojtuara në lidhje më variablat

kryesorë makroekonomikë të rritjes ekonomike, kalon në këto etapa: i) Vlerësimin e trendit dhe

të luahatjeve, si dhe duke u nisur nga këta dy tregues me anë të analizës faktoriale mundësohet

vlerësimi i impakteve të faktorëve ciklik dhe determinant në rritjen ekonomike.ii) Vlerësimet e

marrëdhënieve ndërmjet variablave makroekonomikë mbi shpjegimin e variacionit në secilin prej

variablave, duke vlerësuar se çfarë mase e ndryshimit në një variabël është për shkak të

ndryshimeve që ndodhin në këtë variabël dhe çfarë mase e ndryshimeve është rezultat i goditjeve

të shkaktuara nga variablat e tjerë. iii) Modelimi i marrëdhënieve, duke u mbeshtetur në

marrëdhëniet që ekzistojnë në shpjegimin e variacionit ndërmjet variablave makroekonomikë iv)

vlerësimin e shpejtësisë së vendosjes së tregjeve të konsumit dhe investimeve në ekuilibër.

Fjalët kyç: Varianca/ Paqëndrushmëria, Asimetria, Përqëndrimi, Trendi, Ekuilibri, Shpejtësia e

vendosjes së tregjeve në ekuilibër.

iv

ABSTRACT

The purpose - This study aims to contribute to the identification and evaluation of statistical

indicators that enable evaluation of macroeconomic performance indicators, assessing how a

change in one variable is due to changes that occur in this variable and how much due to shocks

on other variables. Also, through different macroeconomic models will be provided the speed of

market adjustment.

The methodology - is a process based on observed data regarding key macroeconomic variables

following these stages: i) Assessment through the factor analyses of trends and variability growth

beeng caused by cyclical and determinant factores ii) Assessment of the relationship between

macroeconomic variables explaining variability in each of the variables, assessing that what

extent of change in one variable is due to changes that occur in this variable and what the extent

of the change is the result of shocks beeng caused by other variables. iii) Modeling relationships,

relying on the relationships between variables that explain the most of macroeconomic

variability iv) The assessment of market adjustment speed, referring consumtion and

investmants.

Key words: Variance / Instability, asymmetry, frequency, Trend, Market equlibrum, speed of

market adjustment.

v

Mirënjohje dhe falenderime

Së pari , falënderoj udhëheqësin tim Pro. Dr.Nevruz Koçi, i cili më ka dhënë ndihmën e tij në

çdo kohë. E falënderoj për çdo mendim të dhënë, vërejtje të bërë dhe për përkushtimin e tij.

Së dyti falënderoj të gjithë profesorët e shkollës së Doktoraturës të Universitetit “Aleksandër

Moisiu" Durrës, Prof, Dr. Mit’hat Mema, Prof. Dr. Agim Kukeli, Dr.Olivier Brenninkmeijer,

Prof. Dr. Fejzi Koloneci, Dr. Benjamin Widner, si dhe të nderuarën e ndjerë Prof. Dr. Esmeralda

Uruçi. Së treti, falënderoj të gjithë kolegët dhe miqtë e mi pedagogë të Fakultetit të Biznesit të

Universiteti “Aleksandër Moisiu” Durrës, të cilët nëpërmjet vërejtjeve dhe sugjerimeve janë bërë

pjesë e këtij punimi.

Së fundmi, falënderoj dhe familjen time, e cila më ka mbështetur dhe qëndruar pranë gjatë gjithë

kohës së ndjekjes së shkollës të doktoraturës dhe përgatitjes së disertacionit.

vi

Deklaratë mbi origjinalitetin

Agim NDREGJONI

Deklaroj se ky disertacion përfaqëson punën time dhe nuk kam përdorur burime tjera, përveç

rasteve të cituara.

Të gjitha të dhënat, tabelat dhe figurat e marra nga ndonjë burimi tjetër janë të shoqëruara me

citimet përkatëse.

Jam i vetëdijshëm se në rast të mospërputhjeve, Këshilli i Profesorëve të UAMD-së

ështëi ngarkuar të më revokoj gradën “Doktor”, që më është dhënë mbi bazën e kësj teze, në

përputhje më rregulloren e progameve të studimit të ciklit të tretë (Doktoratë) të UAMD-së, neni

33, miratuar prej Senatit Akademik të UAMD-së me Vendim nr. datë___________________

Durrës, më __________2015 …………………………………………..Firma

vii

PËRMBLEDHJE

Vitet e fundit, duke filluar nga viti 2010, Shqipëria, ashtu si dhe shumë vende të tjera, po

vazhdon të përballet si me rënie në rritjen ekonomike, ashtu dhe me një dinamikë jo të

qëndrueshme në treguesit makroekonomikë. Kriza globale financiare e vitit 2008, edhe pse në

mënyrë jo të menjëhershme, ka kohë që ka filluar të japë impaktet e saja në përkeqësimin e

treguesve makroekonomikë. Gjatë kësaj periudhe, ekonomia, pavarësisht qëndrushmërisë në

kurset e kembimit të lekut me monedhat e tjera, po kalon një situatë të paqëndrushme.

Paqëndrushmeri e cila, po shoqërohet me ngadalësim të rritjes ekonomike dhe rritje të

papunësisë.

Një nga qëllimet e rëndësishme të kësaj teme në funksion të përkeqësimit të treguesëve

makroekonomikë është kryerja e analizave makroekonomike, duke u bazuar në kostot e

paqëndrueshmërisë ekonomike, pritjet racionale dhe parimet mikro-ekonomike.

Pritjet racionale, bazur në parimet mikroekonomike mbështeten në formimin e pritjeve të

agjentëve ekonomikë, duke iu refruar të dhënave empirike të variablave ekonomikë, si në

periudhën aktuale, ashtu dhe në periudhën e shkuar. Në këtë këndëvështrim, modelimet

mbështeten në supozimin se vendimet apo sjelljet mikro të agjentëve ekonomikë në të ardhmen

formohen si nga treguesit ekonomikë të periudhave më të afërme në të shkuarën, ashtu dhe nga

trguesit aktualë ekonomikë që përkojnë me periudhën korente.

Pra, në këtë studim, duke u bazuar në të dhënat empirike të variablave makroekonomik,

paraqiten modelime të ndryshme ekonometrike, që vlersojnë trendin, luahatjet ekonomike,

impaktin e faktoreve ciklik dhe determinant, si dhe mundësojnë shpjegimin e variacionit që pritet

në të ardhmen në lidhje me variablat kryesor makroekonomik. Këto vlerësime mundësojnë

shpjegimin e marrdhënieve ndërmjet variblave, për dhënien e konkluzioneve në lidhje me pritjet

e konsumatorëve në një të ardhme më të afërt.

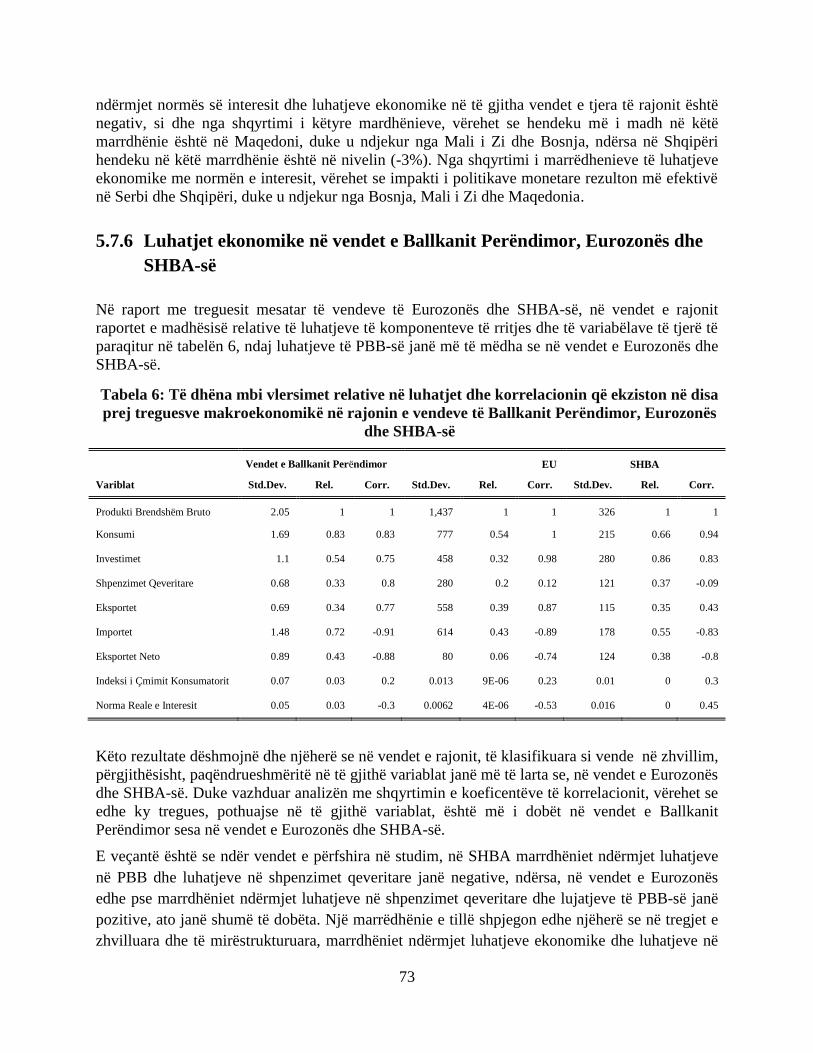

Ky studim, duke u shtrirë edhe në vendet e tjera të rajonit, Eurozonës dhe SHBA-së, ka si qëllim

vlerësimin e performancës makroekonomike, ndërmjet vendeve, në lidhje me trendin, luhatjet

dhe çrregullimet ekonomike në variablat kryesor makroekonomik.

Ndërtimi i modeleve makroekonomike për kryrjen e parashikimeve fokusohet në seritë kohore

dhe analizën faktoriale. Për zgjedhjen e modeleve të pranueshme të serive ekonomike që

plotësojnë kushtet e serive kohore, janë aplikuar testet e stacionaritetit, ndërsa për zgjedhjen e

modelit më të mirë në një bashkësi modelesh të përshtatshme janë përdorur treguesit e

performances si varianca, koeficenti variacionit dhe perqëdrimi/frekuencat.

Në mbështetje të teorive të zgjedhura, duke iu refruar të dhënave të vrojtuara nga tremujori i parë

i vitit 2000 dhe deri në tremujorin e katërt të vitit 2013, studimi mbështet edhe në analizën

përshkruese të treguesve kryesorë makroekonomikë të vendeve në studim, kryesisht në

përshkrimin e treguesve relativë makroekonomikë.

Ky studim është një kontribut, si në vlerësimin e performancës makroekonomike, ashtu dhe në

vlerësimin e pritjeve në sjelljet e agjentëve ekonomikë.

viii

SUMMARY

In recent years, starting from 2010, Albania, as well as many other countries, continues to face a

decline in economic growth, followed by a dynamic instability in macroeconomic indicators. The

global financial crisis of 2008, although not immediate, has long since begun to provide its

impact on the deterioration of macroeconomic indicators. During this period, the economy,

regardless of the strength on the Albanian currency exchange rates with other currencies, is

running an unsustainable situation. Unsustainability is being accompanied by slower economic

growth and rising unemployment.

An important goal of this topic regarding the deteriorating macroeconomic indicators is that this

analysis is based on the costs of economic instability, rational expectations and microeconomic

principles.

Rational expectations on microeconomic principles are based on the formation of expectations of

economic agents, referring empirical data of economic variables in current and past period. In

this context, modeling is based on the assumption that the decisions of economic agents in the

future are formed based on economic results of current and past periods.

So, in this study, based on empirical data of macroeconomic variables are evaluated the

economic trend and economic cycles. These procedures provide an explanation of the variability

that can be expected on macroeconomic variables in the future, being caused by cyclical and

determinant factors. This assessment explains the relationships between variables and helps

issuing conclusions about the expectations of customers in the near future.

This study, being extended to other countries in the region, the Eurozone and USA, aims to

assess the macroeconomic performance between countries about the trend, economic fluctuations

and distortions in the main macroeconomic variables.

Macroeconomic models used for forecasting are based on time series analyses and on the factor

analysis. For the choices of acceptable models are applied tests of stationarity, while selecting

the best model in a set of acceptable models are used performance indicators as variance,

skewness and kurtosis

For all countries in this study, based on theories selected and referring the observed data from

the first quarter of 2000 and up to the fourth quarter of 2013, the study is focused in the

descriptive analysis of the main macroeconomic indicators , mainly on the description of relative

macroeconomic indicators.

This study is a contribution, as in the assessment of macroeconomic performance, and also in

evaluating the expectations of economic agents’ behavior.

1

PËRMBAJTJA

KREU 1

HYRJE ...................................................................................................................... 9

1.1 Sfondi i studimit ................................................................................................................... 9

1.2 Qëllimi i studimit ............................................................................................................... 10

1.3 Rëndësia e studimit ............................................................................................................ 10

1.4 Shtrirja dhe kufizimet e kërkimit ....................................................................................... 10

1.5 Përcaktimi i problemit kërkomor dhe pyetjet e kërkimit ................................................... 11

1.6 Metodologjia e kërkimit ..................................................................................................... 12

KREU 2

ADMINISTRIMI I TË DHËNAVE .....................................................................13

2.1 Sigurimi i të dhënave ......................................................................................................... 13

2.2 Administrimit i të dhënave ................................................................................................. 14

2.3 Transformimi i të dhënave “Cubice Spline Interpolation .................................................. 15

2.4 Transformimi i të dhënave “Hodrick Prescot Filter” ......................................................... 16

KREU 3

SHQYRTIMI I LITERATURËS..........................................................................17

3.1 Literatura mbi analizën faktoriale ...................................................................................... 17

3.2 Literatura mbi vlerësimin paraprak të serive ekonomike .................................................. 22

3.3 Literatura mbi komponentët e serive kohore ..................................................................... 23

3.4 Literatura mbi transformimin e serive jostacionare ne seri stacionare .............................. 23

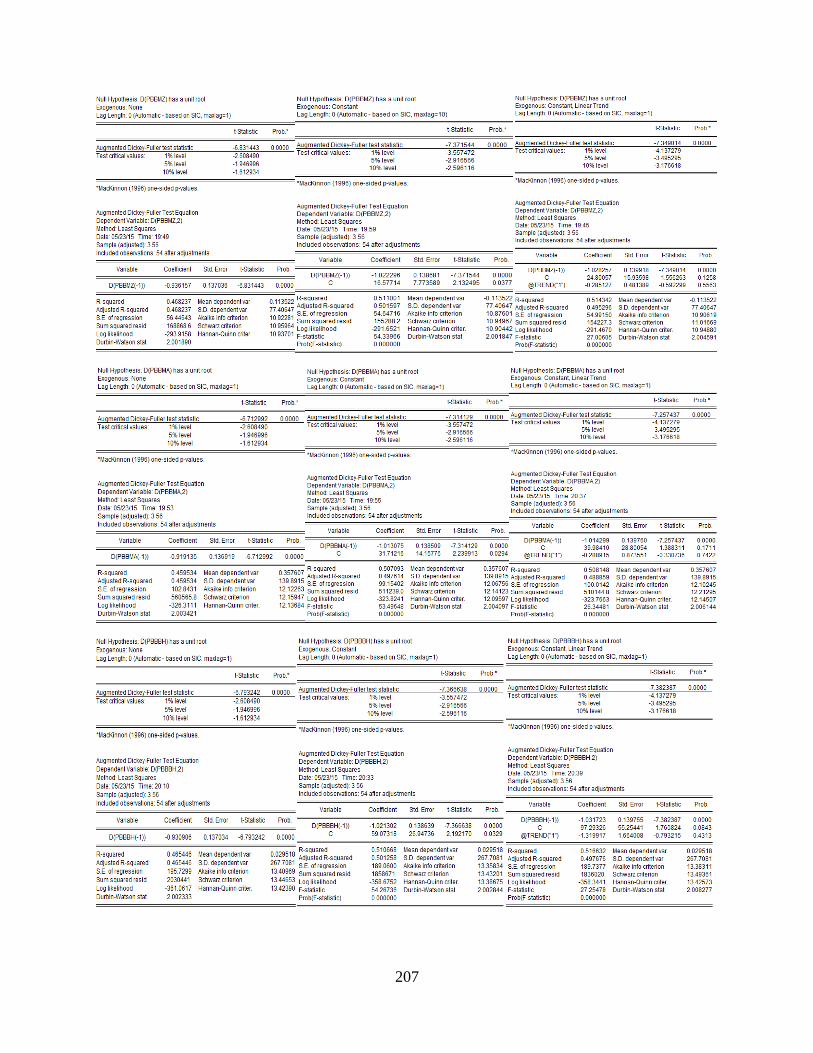

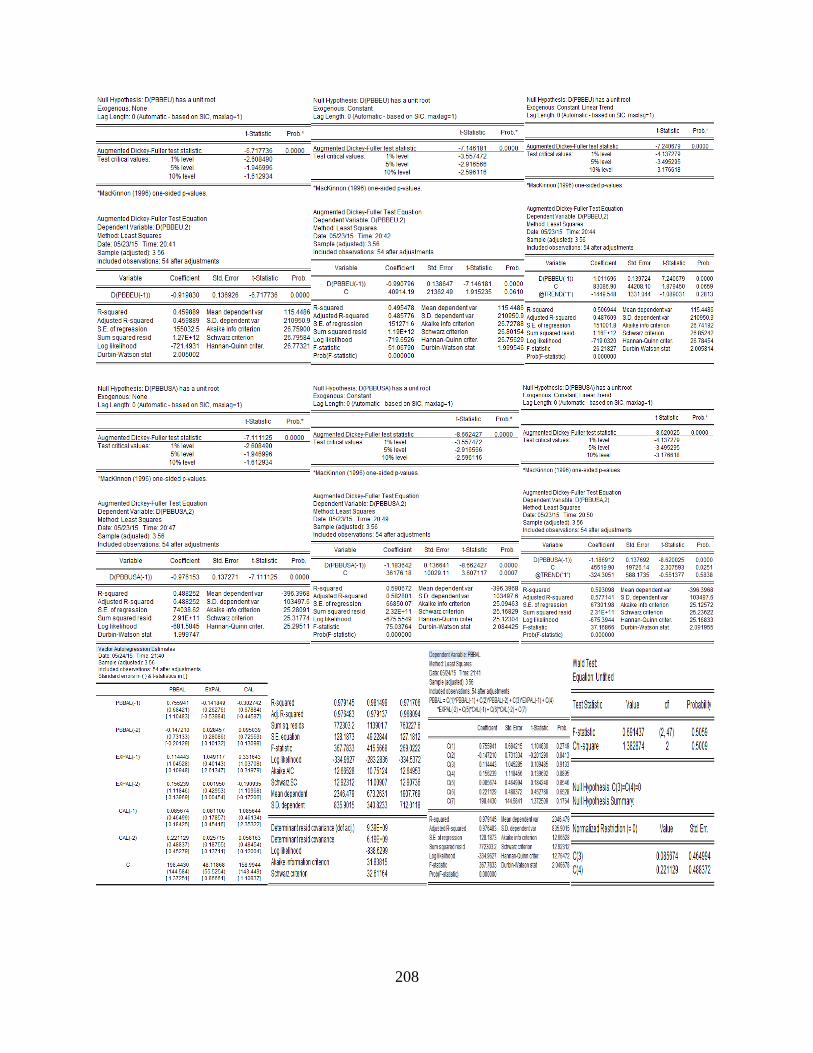

3.5 Literatura mbi testet njësi dhe “Dickey–Fuller Test” ........................................................ 26

3.6 “Augmented Dickey–Fuller Test” ..................................................................................... 26

3.7 Aplikime të Dickey–Fuller Test......................................................................................... 27

3.8 Literatura mbi identifikimin e modeleve të përshtatshme ................................................. 28

3.9 Literatura mbi zgjedhjen e modeleve ................................................................................. 28

2

3.9.1 Funksionet e autokorrelacionit të plotë dhe pjesor (ACF & PACF) .......................... 28

3.9.2 Modelet autoregresive (AR) ....................................................................................... 30

3.9.3 Modelet me mesatare rrëshqitëse (MA) ..................................................................... 30

3.9.4 Literatura mbi modelet ARMA .................................................................................. 31

KREU 4

PAQËNDRUSHMËRITË MAKROEKONOMIKE ..........................................32

4.1 Stabiliteti makroekonomik ................................................................................................. 32

4.2 Teoria e Cikleve Reale të Biznesit ..................................................................................... 34

4.3 Matja e luhatshmërisë ........................................................................................................ 35

4.4 Shpërbërjet e rritjes ekonomike në komponentë të trendit dhe ciklik ............................... 36

4.5 Luhatjet ekonomike, rrisqet dhe pasiguritë ........................................................................ 36

4.6 Kostot e luhatjeve makroekonomike ................................................................................. 37

4.7 Impaktet e destabilizimit makroekonomik në rritjen e prodhimit afatgjatë ....................... 38

4.7.1 Rritja e pabarazisë dhe varfërisë ................................................................................. 39

4.7.2 Kostot e mirëqenies .................................................................................................... 41

4.7.3 Burimet e destabilitetit makroekonomik .................................................................... 42

4.7.4 Goditjet në ofertë ........................................................................................................ 43

4.7.5 Faktorët endogjen ....................................................................................................... 44

4.7.6 Integrimi financiar ...................................................................................................... 45

4.7.7 Hapjet e tregut ............................................................................................................ 46

4.7.8 Diversifikimi ............................................................................................................... 46

4.8 Paqëndrushmëritë në politikat makroekonomike............................................................... 48

4.8.1 Institucionet e dobeta .................................................................................................. 48

4.8.2 Fleksibiliteti mikroekonomik ..................................................................................... 49

4.9 Pritjet racionale .................................................................................................................. 49

4.9.1 Implikimet e pritjeve racionale ................................................................................... 51

4.9.2 Parimet mikroekonomike ........................................................................................... 52

3

KREU 5

ANALIZA DESKRIPTIVE E TË DHËNAVE ...................................................54

5.1 Rritja ekonomike ................................................................................................................ 54

5.2 Analiza paraprake e rritjes ekonomike .............................................................................. 55

5.3 Luhatjet e PBB-së dhe të komponentëve të saj .................................................................. 56

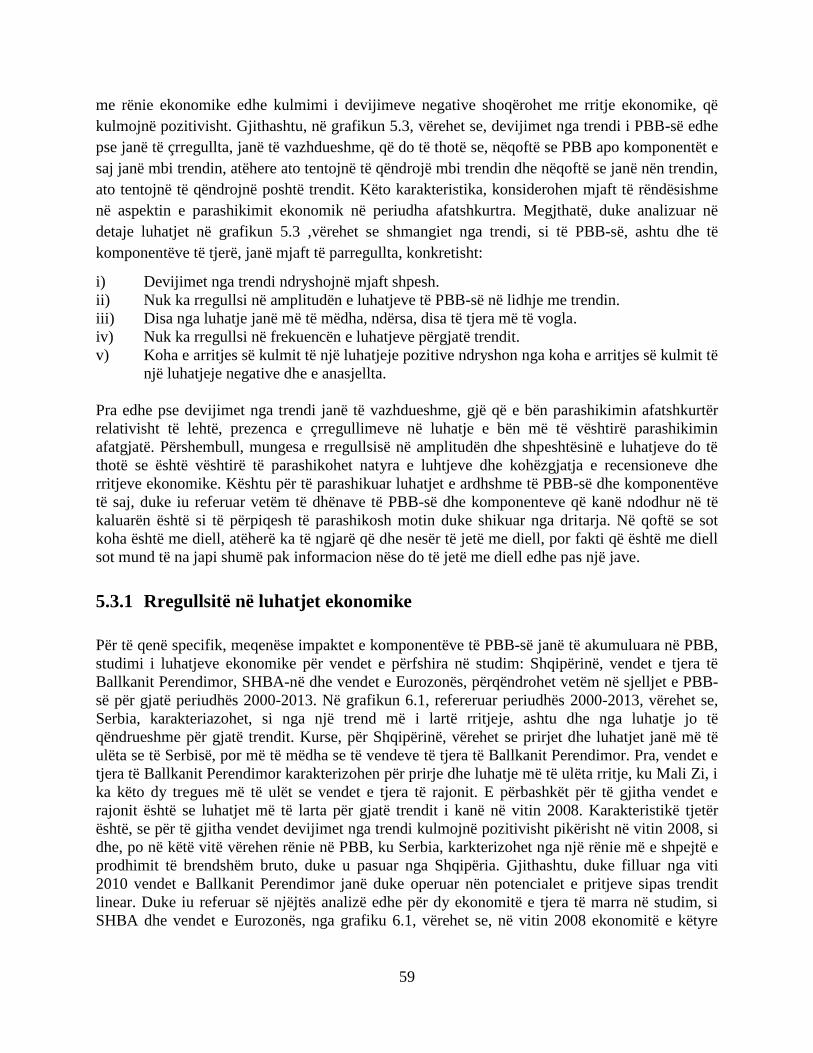

5.3.1 Rregullsitë në luhatjet ekonomike .............................................................................. 59

5.3.2 Matjet e luhatjeve ekonomike ..................................................................................... 60

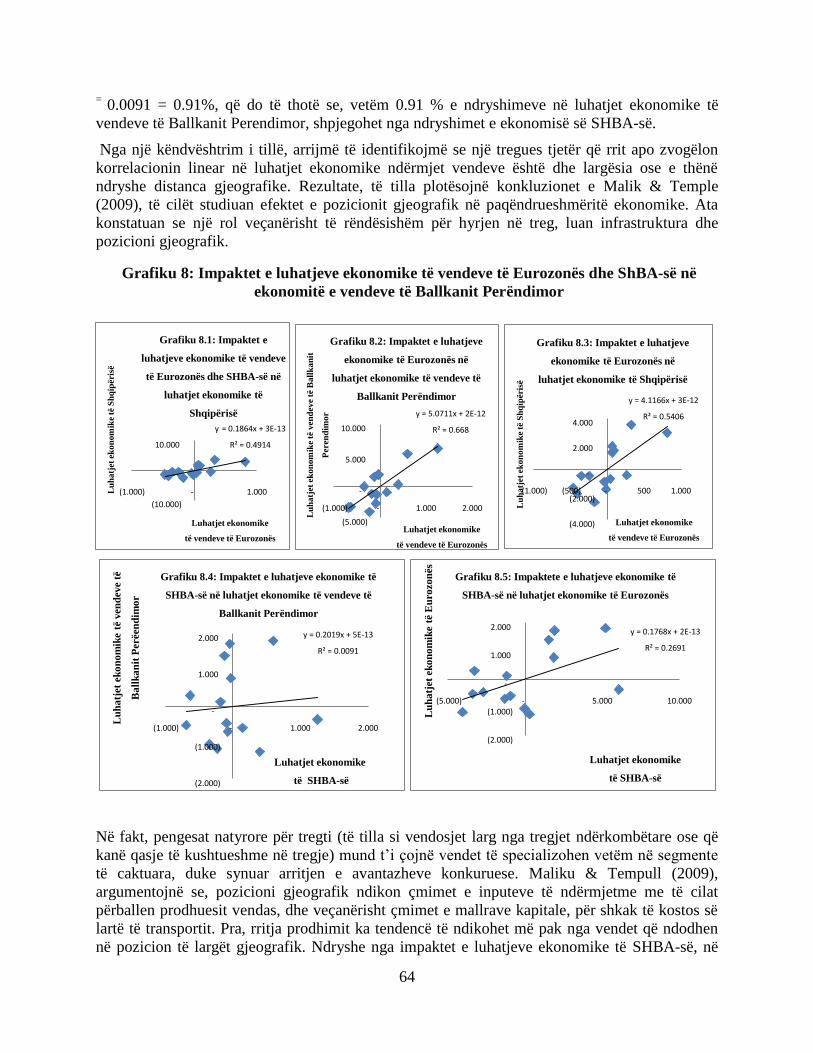

5.3.3 Impakte e luhatjeve ekonomike në PBBR për frymë ................................................. 62

5.3.4 Norma e rritjes së PBB-së reale dhe luhatshmëritë në rritjen ekonomike .................. 63

5.4 Impaktet e luhtjeve ekonomike të vendeve të Eurozonës dhe SHBA-së në luhatjet

ekonomike në vendet e Ballkanit Perendimor ................................................................... 63

5.5 Ekonomitë e vogla përjetojnë luhatshmëri më të lartë ekonomike .................................... 65

5.6 Tregjet dhe luhatjet e prodhimit ......................................................................................... 66

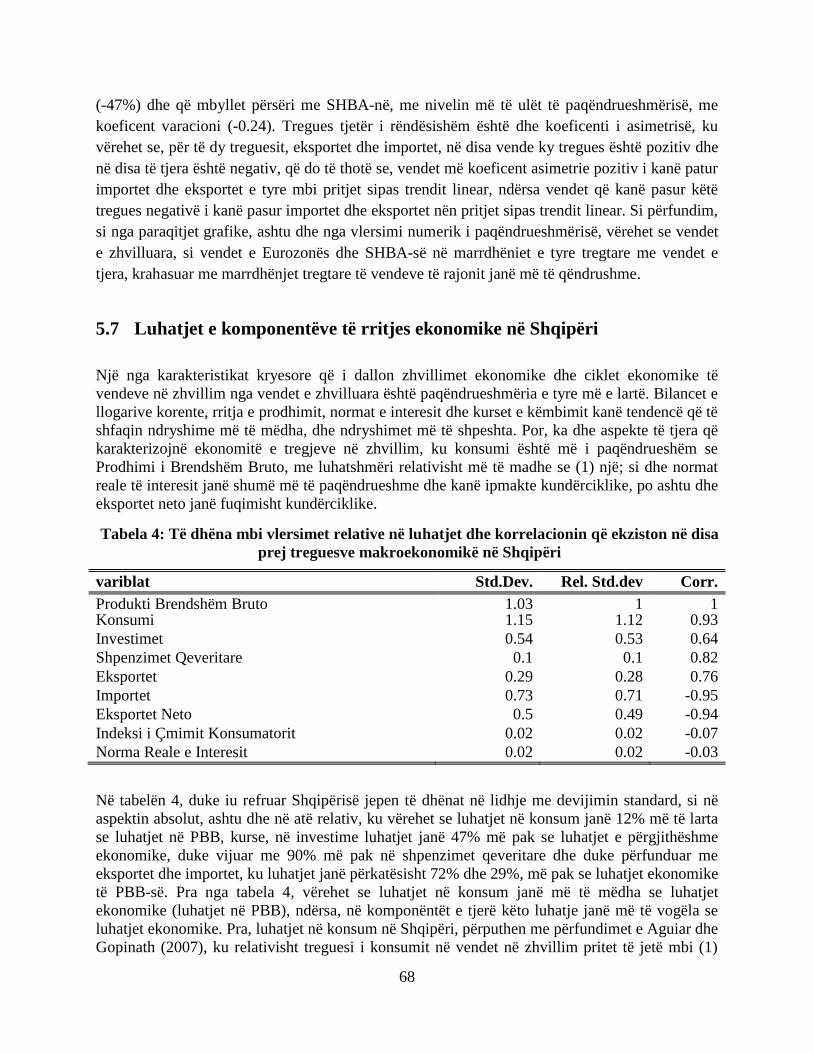

5.7 Luhatjet e komponentëve të rritjes ekonomike në Shqipëri ............................................... 68

5.7.1 Luhatjet e Indeksit të Çmimi të Konsumit në Shqipëri .............................................. 69

5.7.2 Luhatjet e normës reale të interesit në Shqipëri ......................................................... 69

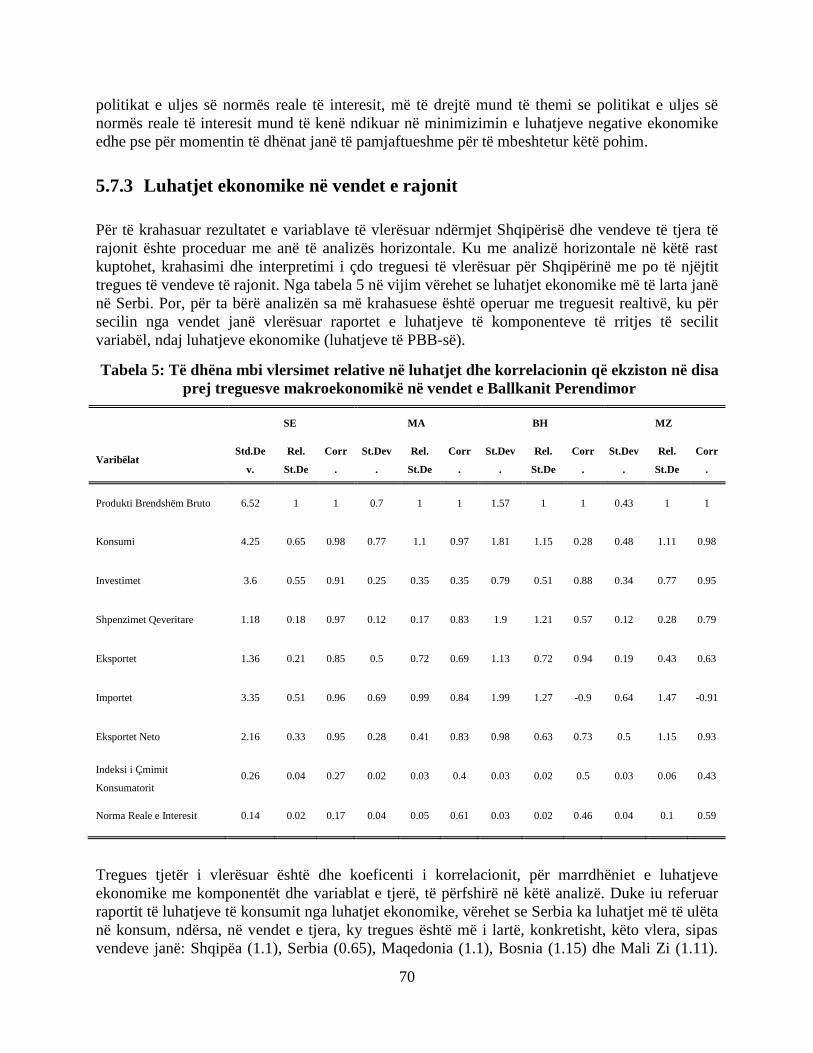

5.7.3 Luhatjet ekonomike në vendet e rajonit ..................................................................... 70

5.7.4 Luhatjet e indeksit të çmimit të konsumit në vendet e rajonit .................................... 72

5.7.5 Luhatjet e normës reale të interesit në vendet e rajonit .............................................. 72

5.7.6 Luhatjet ekonomike në vendet e Ballkanit Perëndimor,

Eurozonës dhe SHBA-së ............................................................................................ 73

5.7.7 Luhatjet e indeksit të çmimit të konsumit në vendet e Ballkanit Perëndimor,

Eurozonës dhe SHBA-së ............................................................................................ 74

5.7.8 Luhatjet e normës reale të interesit në vendet e Ballkanit Perëndimor,

Eurozonës dhe SHBA-së ............................................................................................ 74

KREU 6

VLERËSIMET DHE SHPJEGIMET E VARIACIONIT TOTAL

TË PBB & KOMPONENTËVE TË SAJ .............................................................76

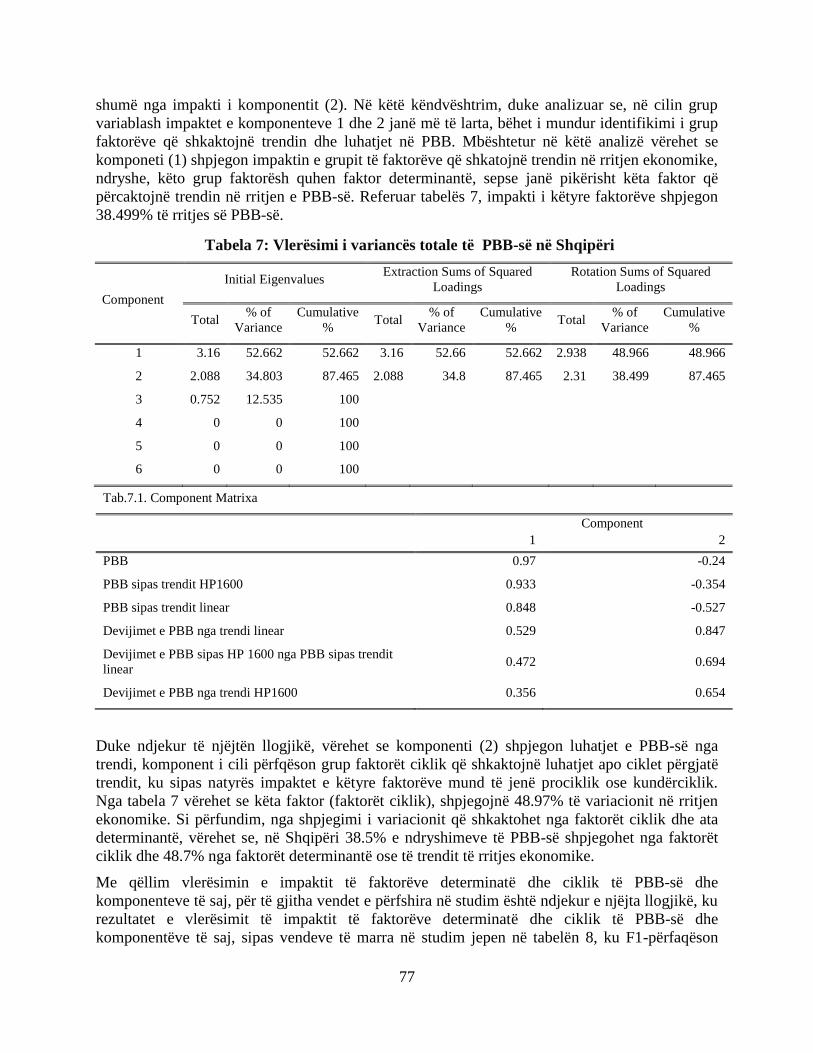

6.1 Analiza shpjeguese e variacionit ........................................................................................ 76

4

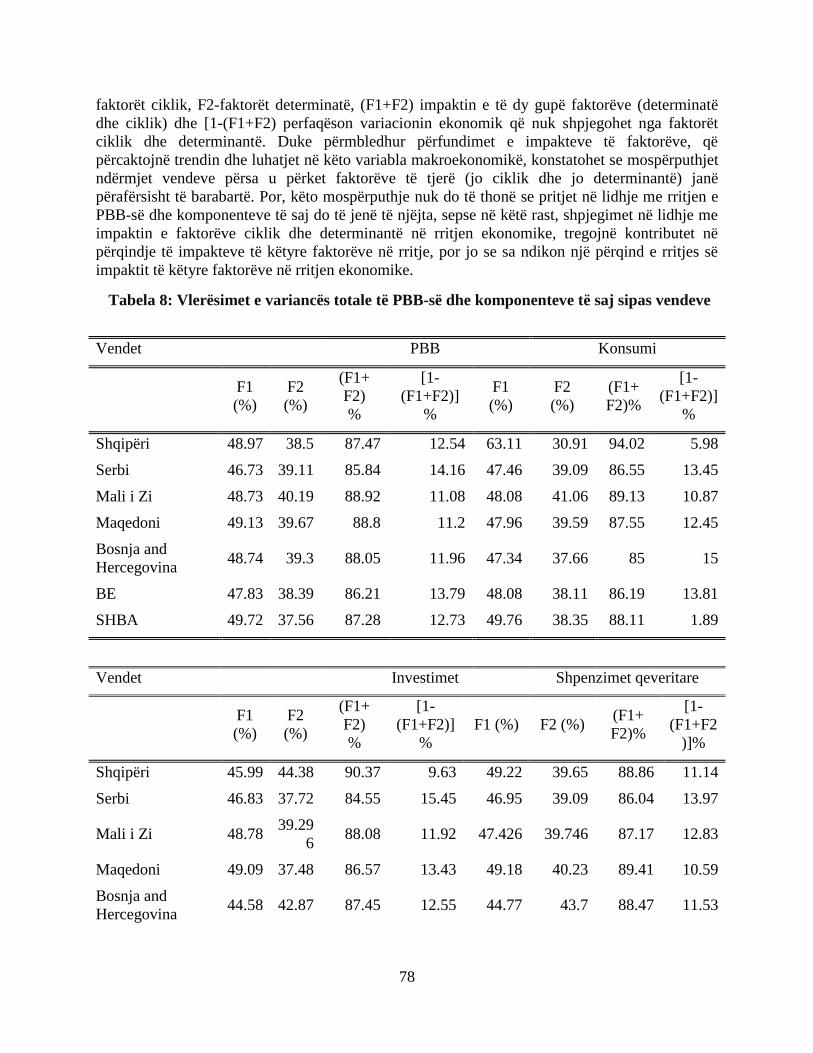

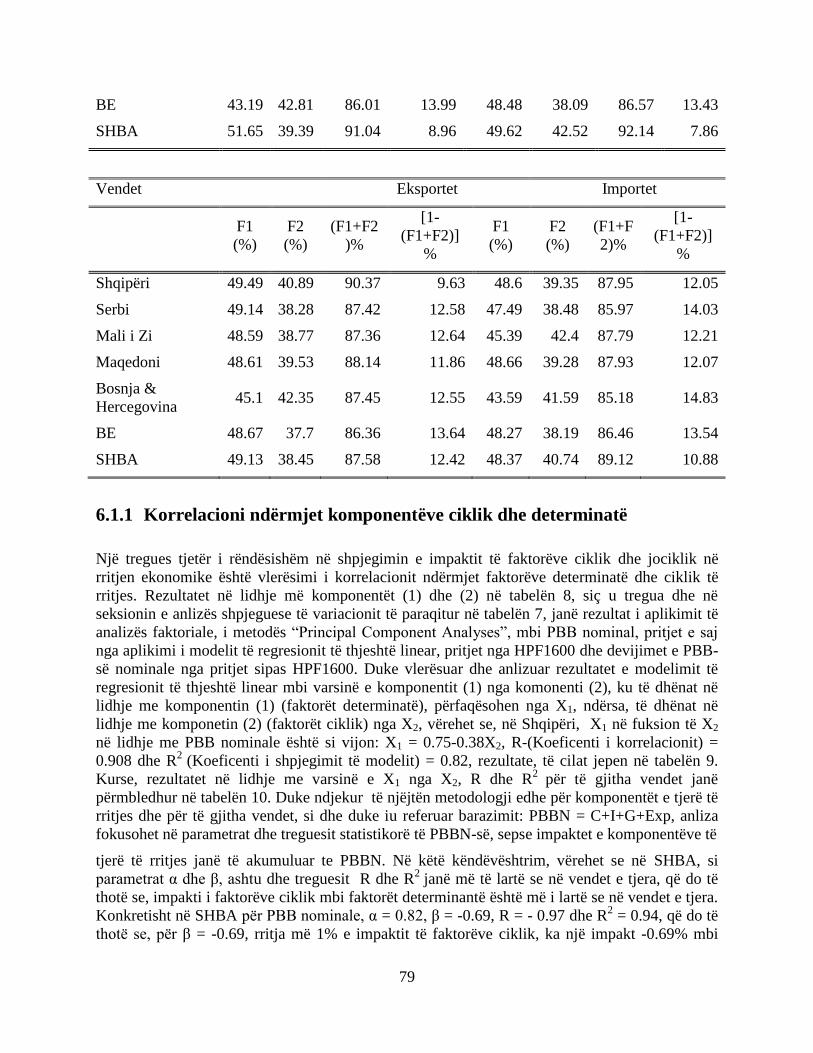

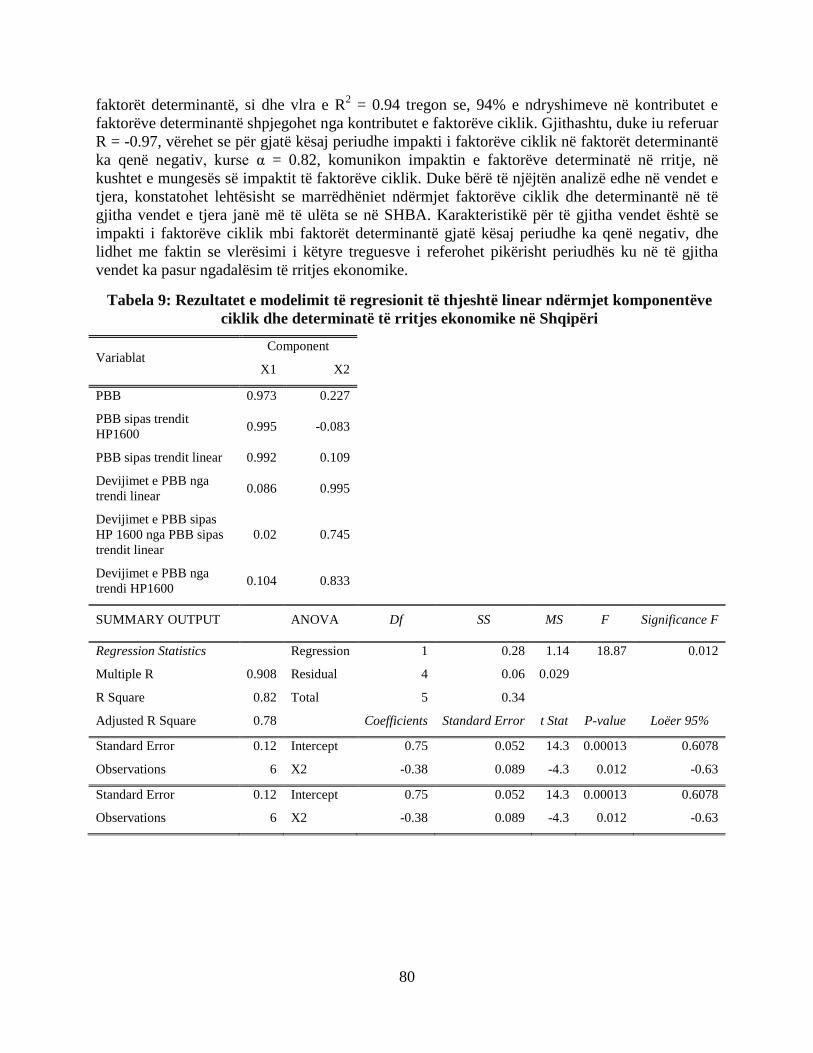

6.1.1 Korrelacioni ndërmjet komponentëve ciklik dhe determinatë ................................... 79

6.1.2 Luhatjet afatshkurtër dhe afatgjatë të PBB-së ............................................................ 82

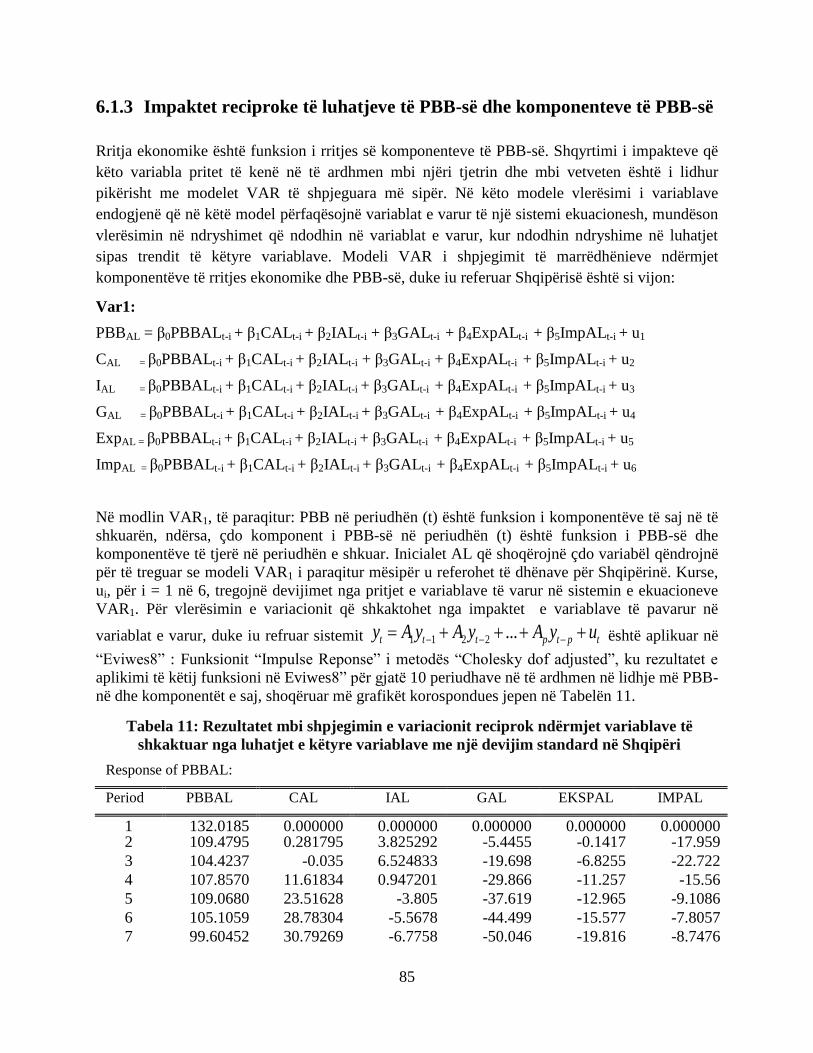

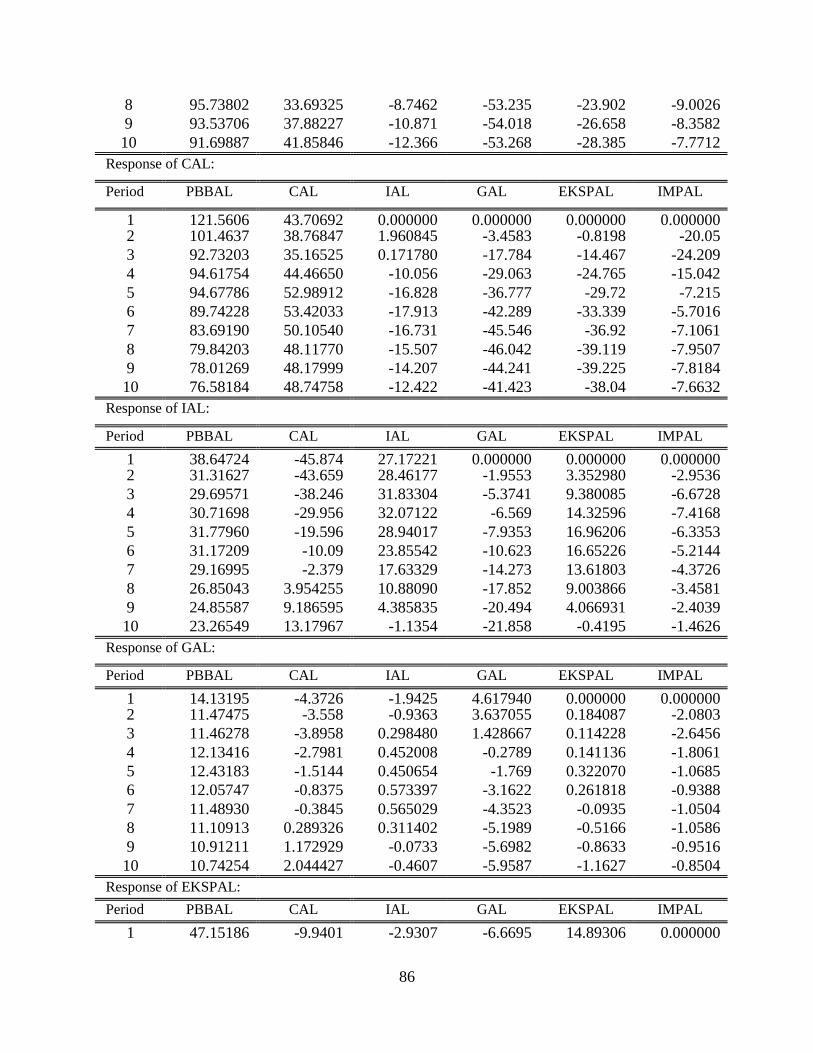

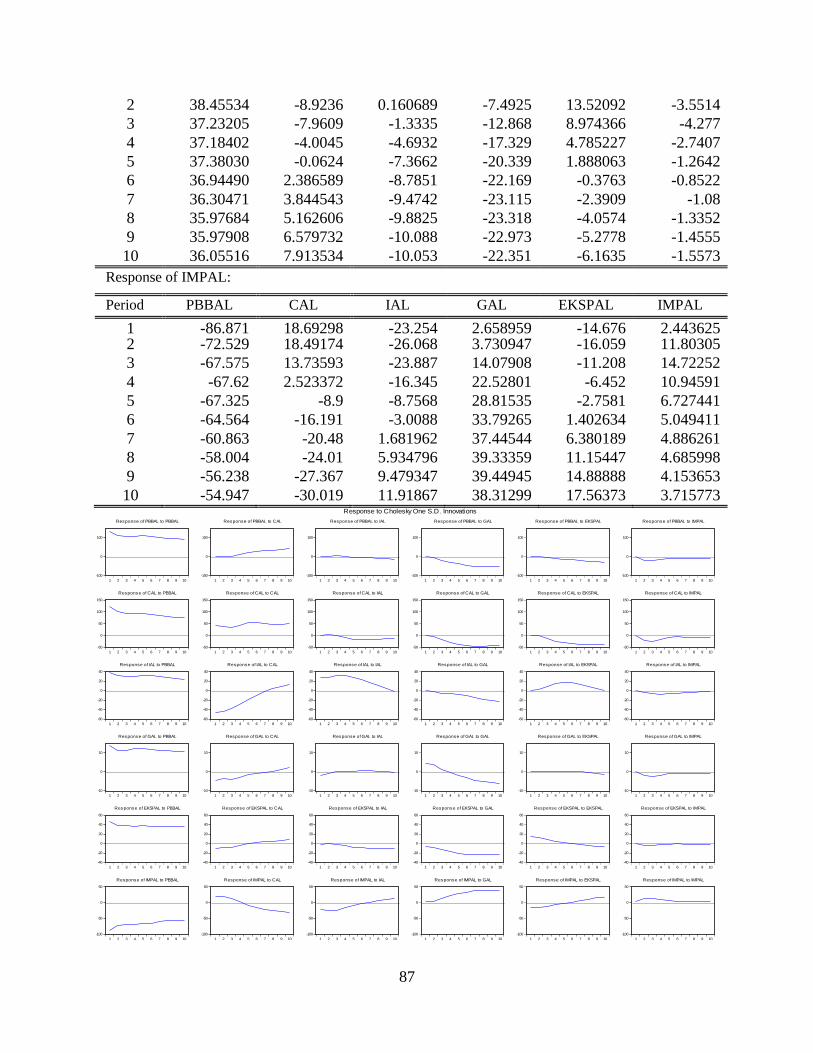

6.1.3 Impaktet reciproke të luhatjeve të PBB-së dhe komponenteve të PBB-së ................. 85

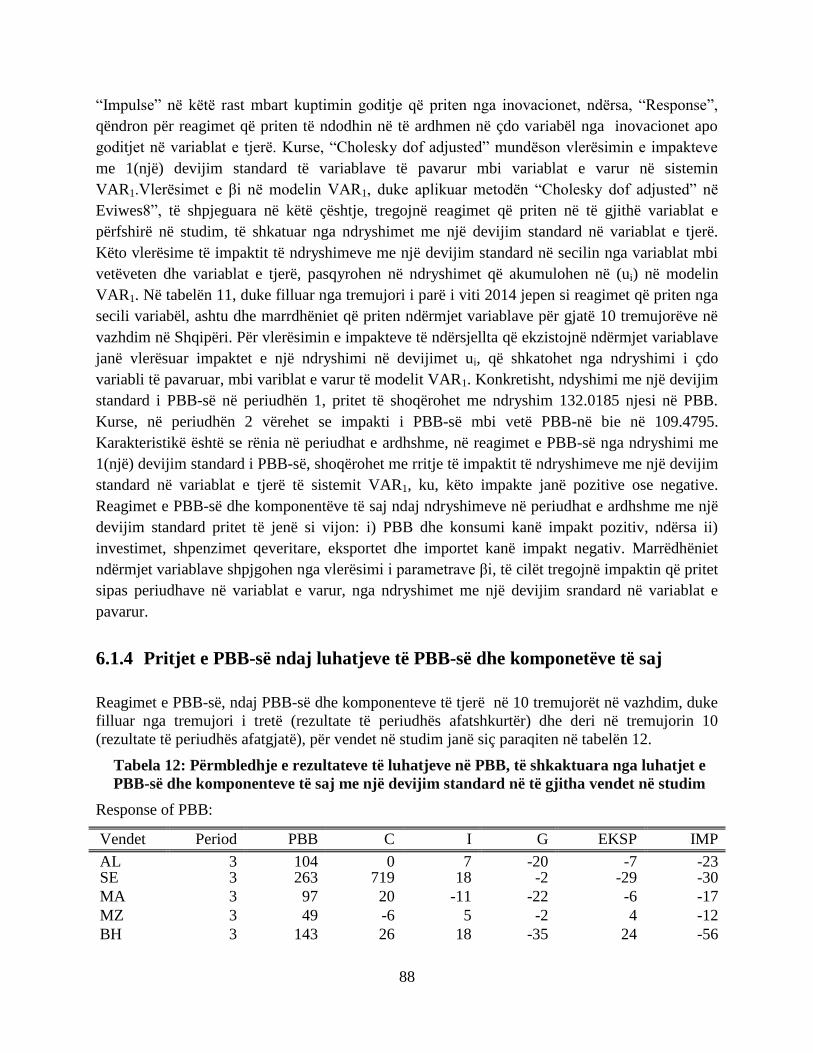

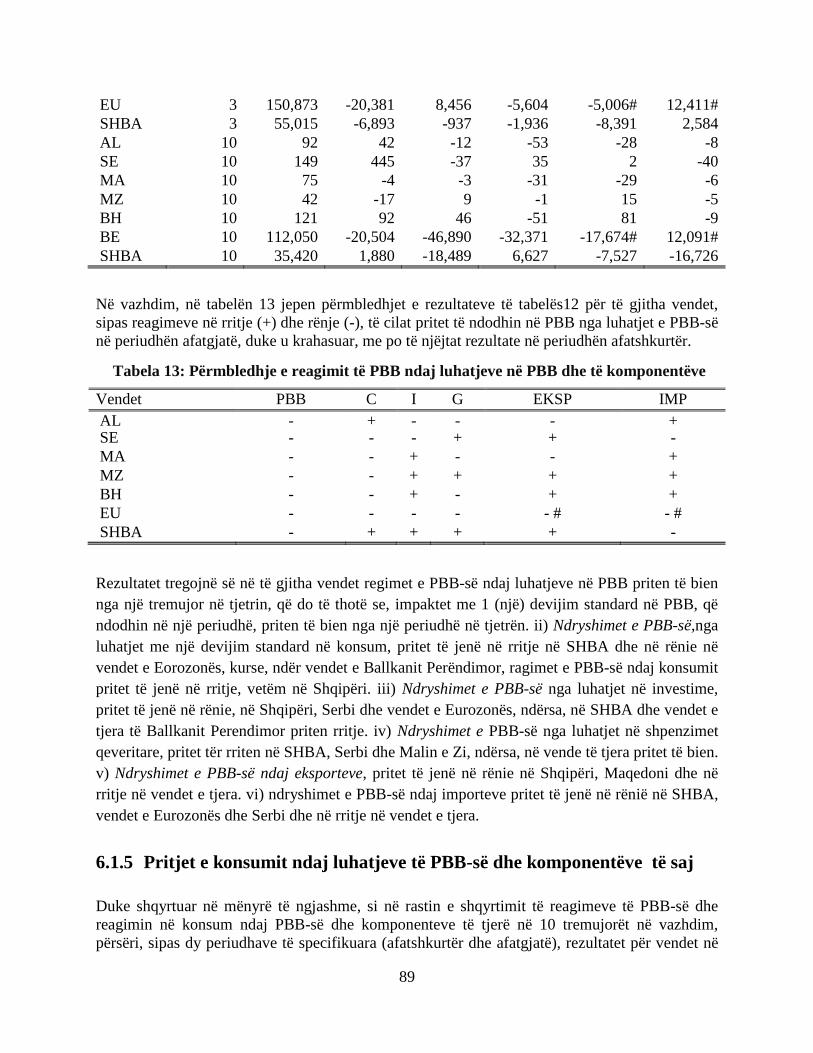

6.1.4 Pritjet e PBB-së ndaj luhatjeve të PBB-së dhe komponetëve të saj ........................... 88

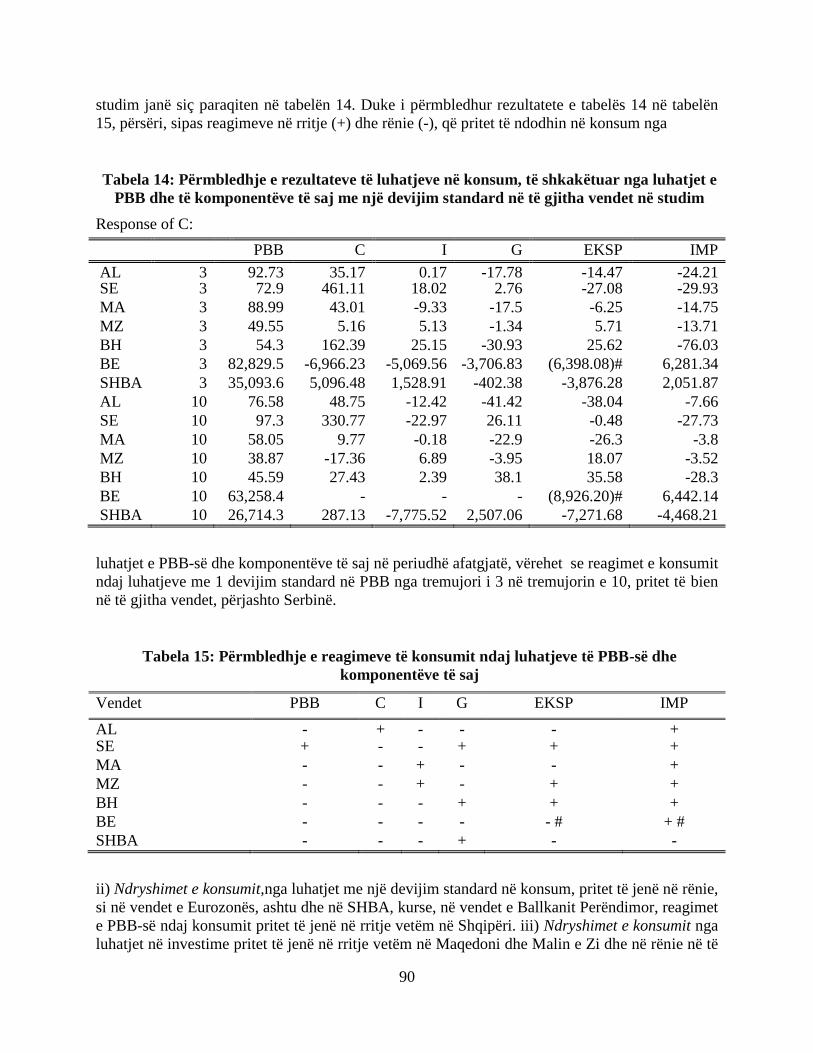

6.1.5 Pritjet e konsumit ndaj luhatjeve të PBB-së dhe komponentëve të saj ..................... 89

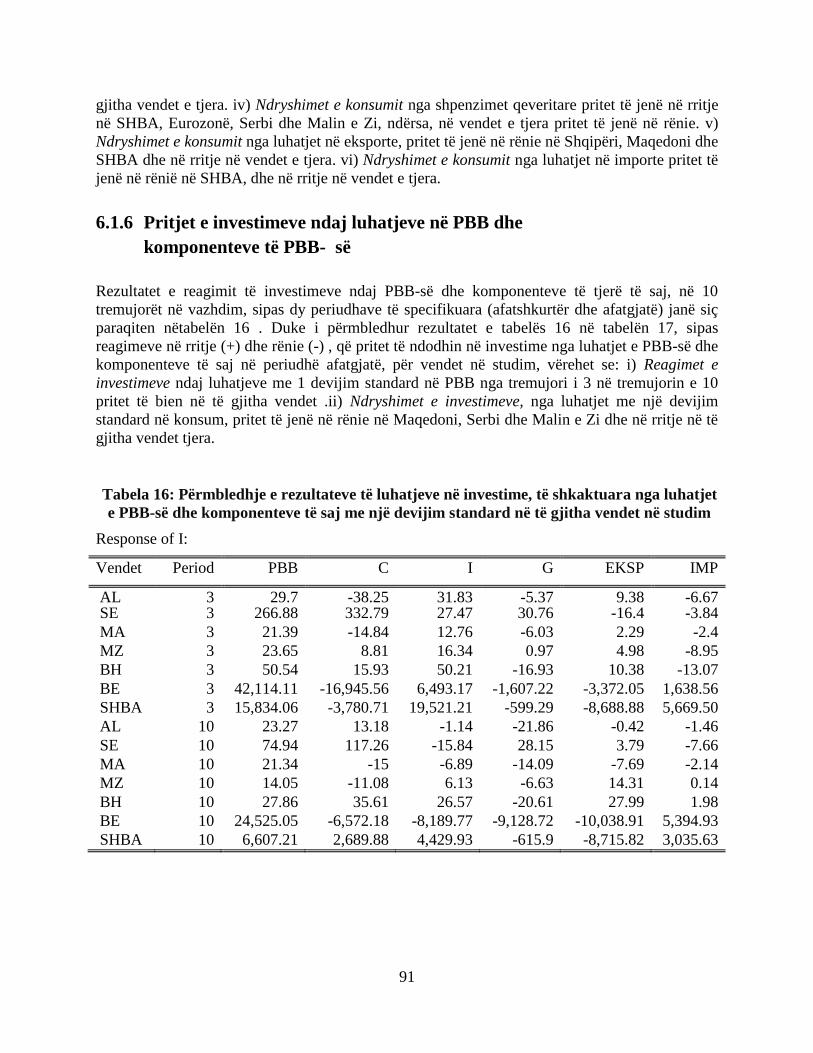

6.1.6 Pritjet e investimeve ndaj luhatjeve në PBB dhe komponenteve të PBB- së ............ 91

6.1.7 Pritjet në shpenzimet qeveritare ndaj luhatjeve të PBB-së dhe

komponentëve të PBB-së............................................................................................ 92

6.1.8 Pritjet e eksporteve ndaj luhatjeve të PBB-së dhe komponentëve të saj ................... 93

6.1.9 Pritjet e importeve ndaj luhatjeve të PBB-së dhe komponentëve të saj ..................... 94

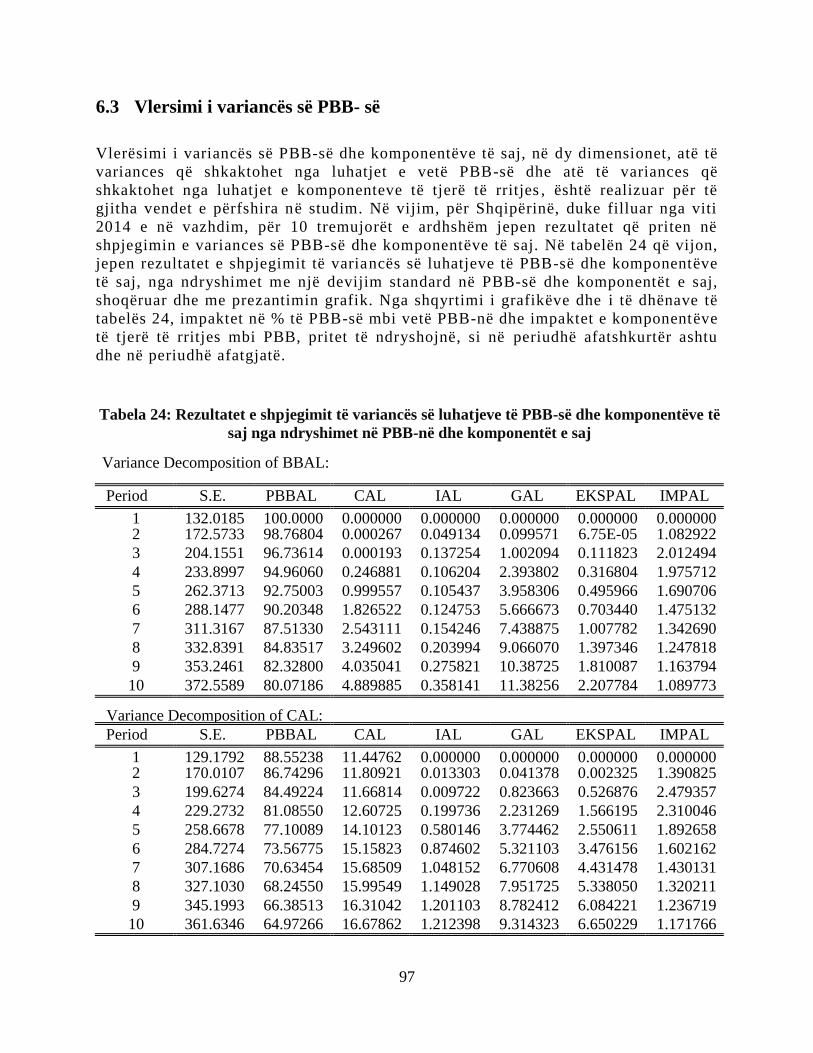

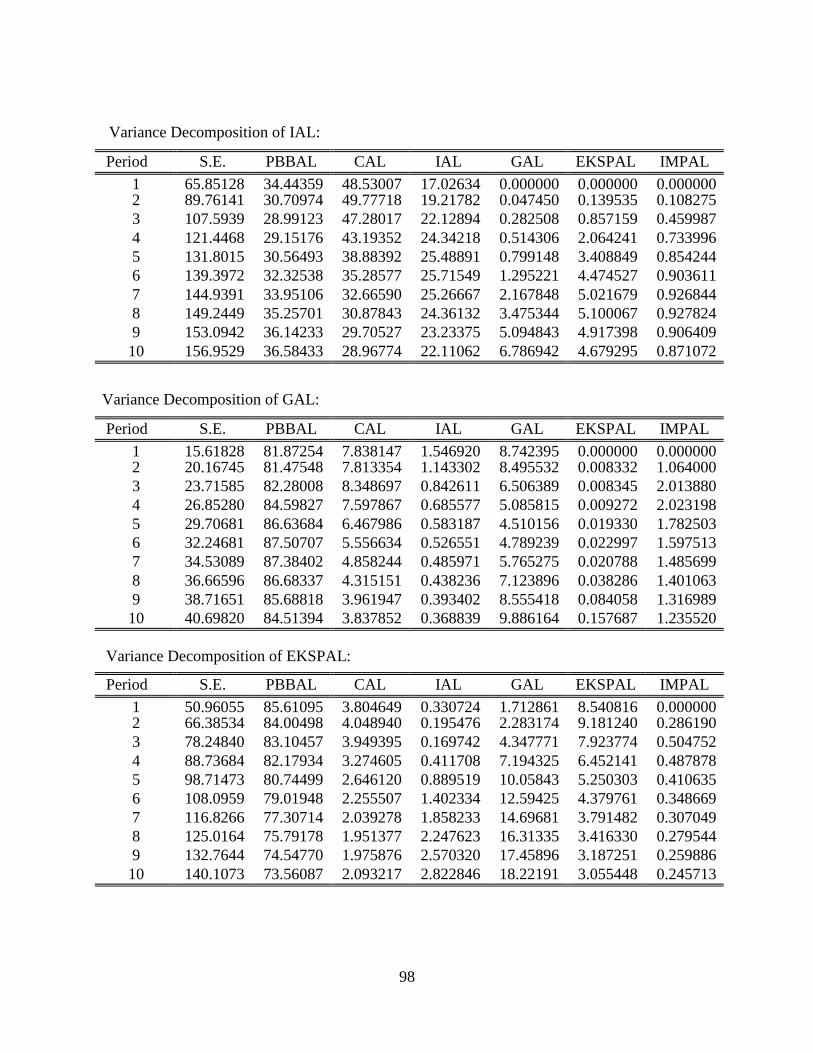

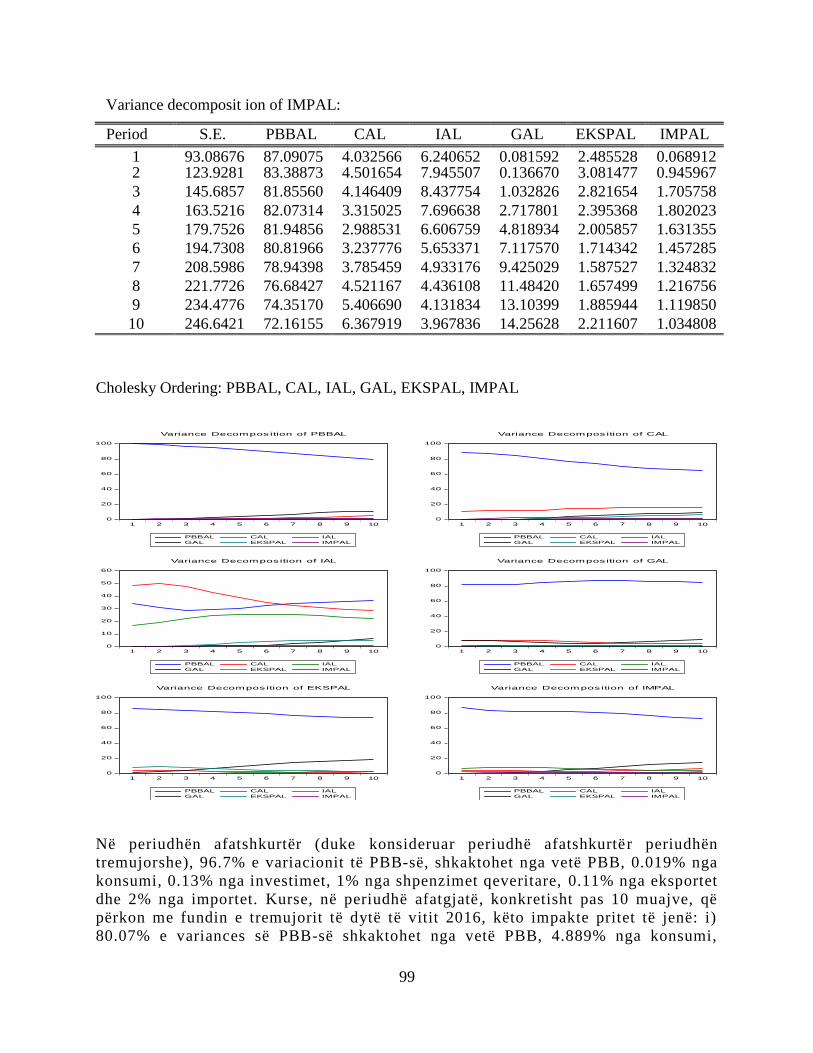

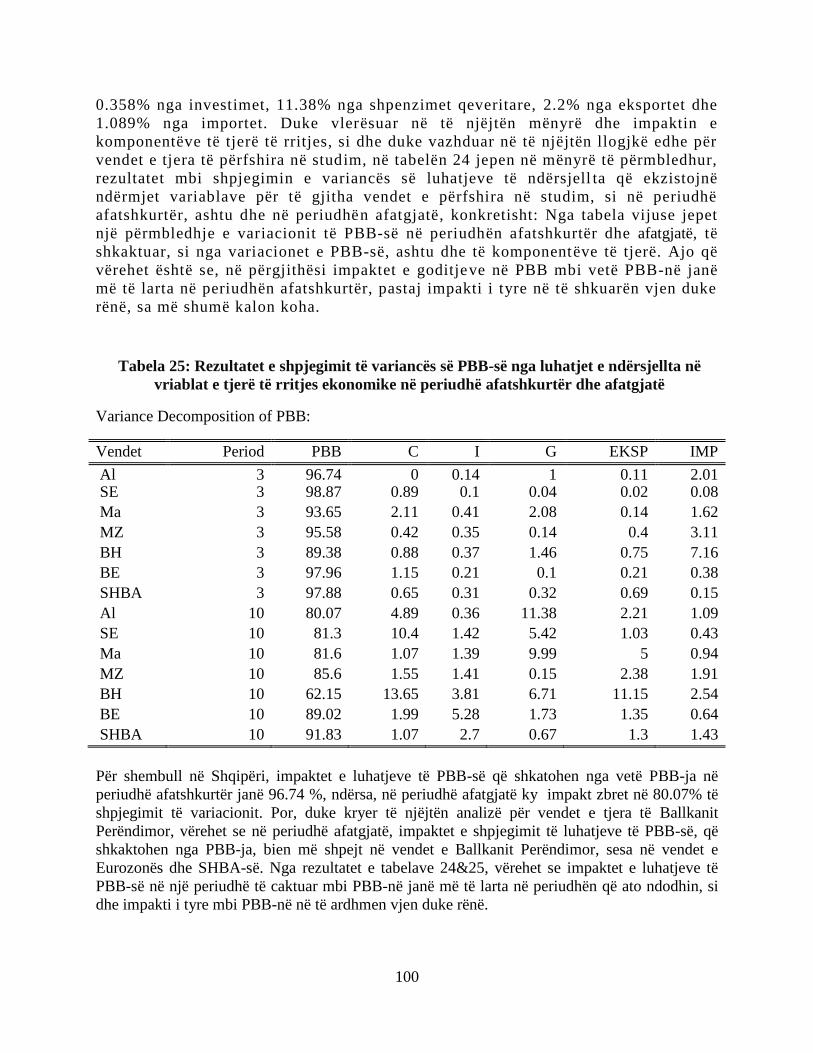

6.2 Shpërbërjet e variancës ...................................................................................................... 96

6.3 Vlersimi i variancës së PBB- së ......................................................................................... 97

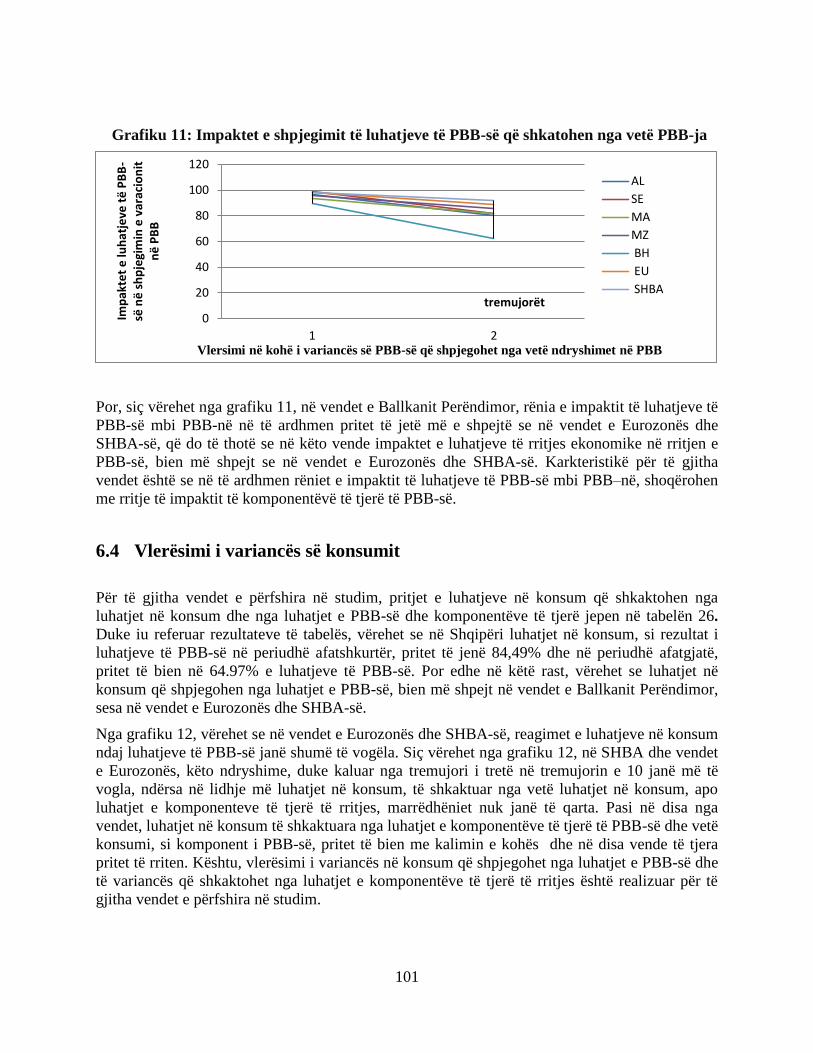

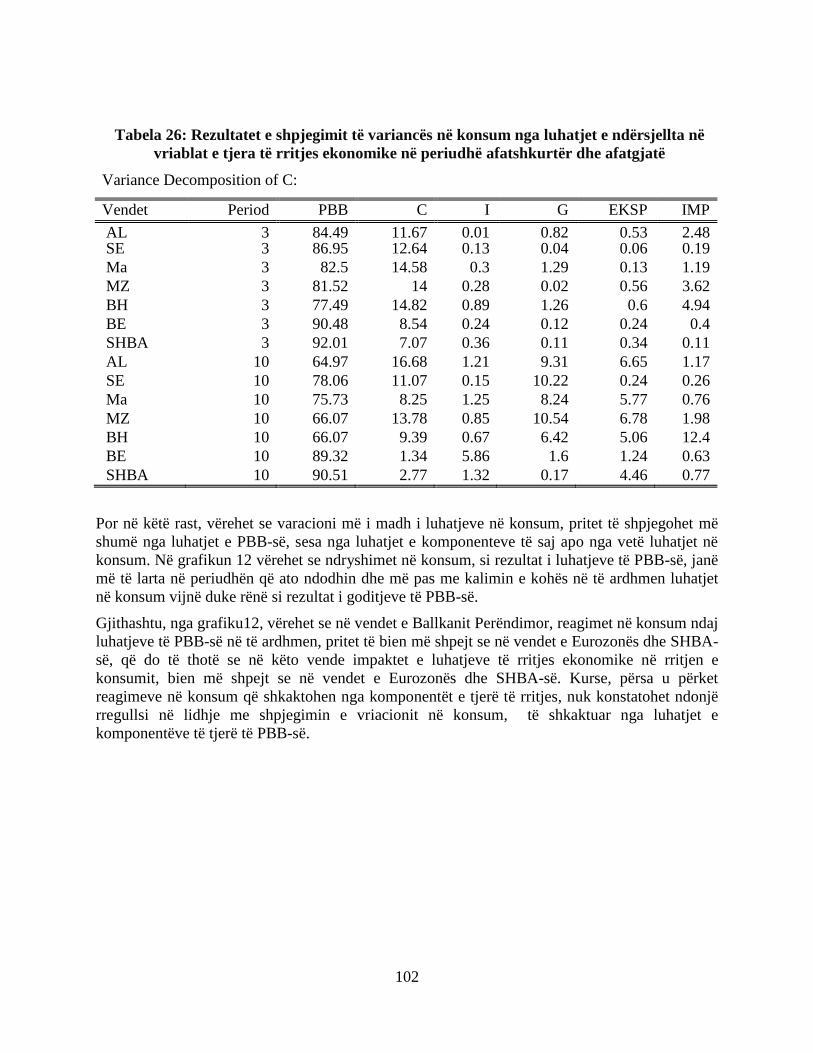

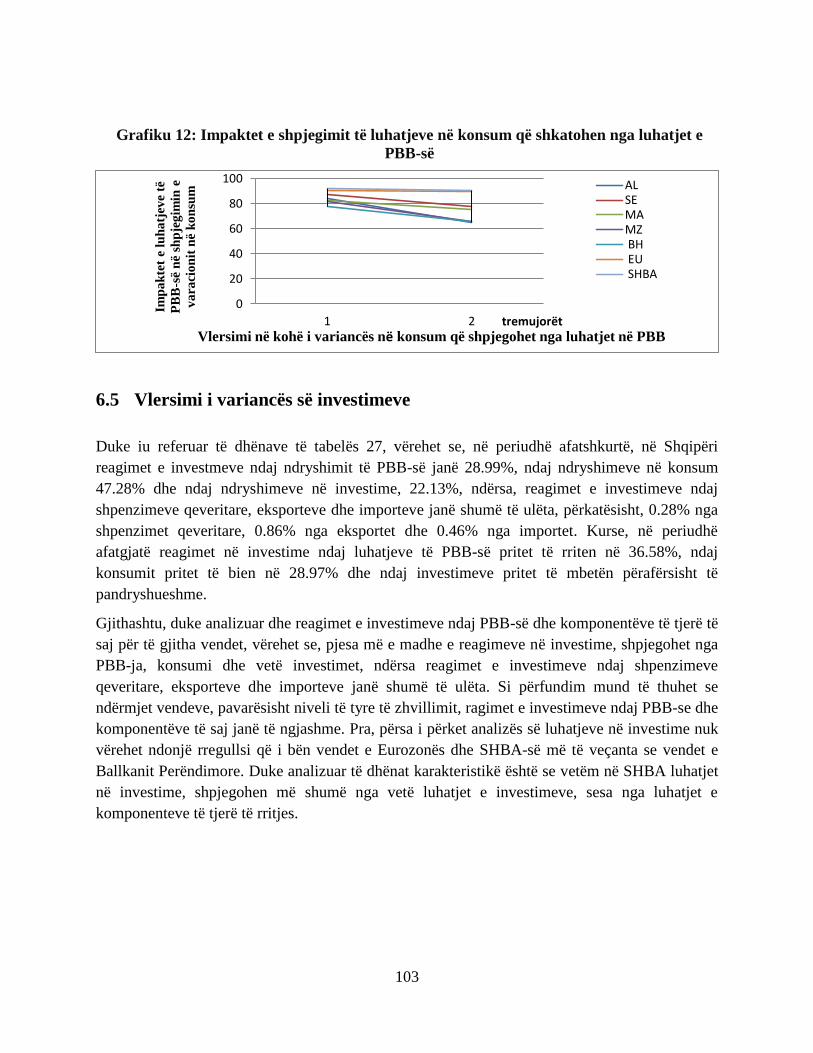

6.4 Vlerësimi i variancës së konsumit ................................................................................... 101

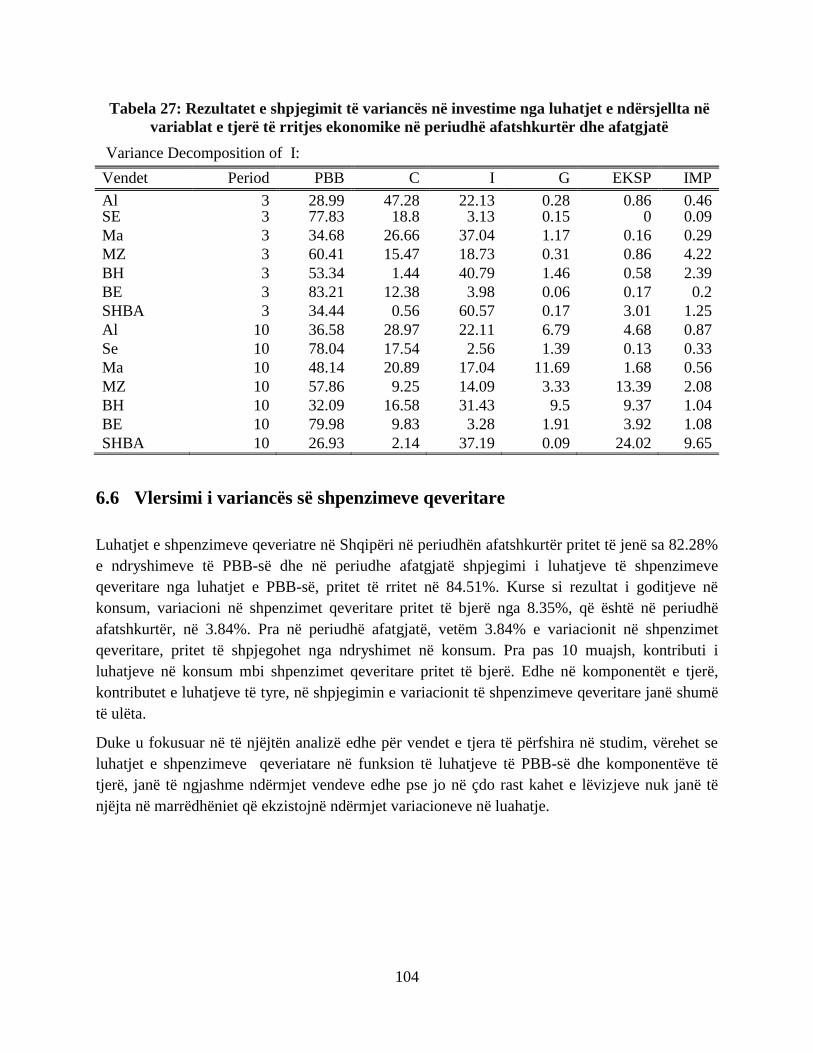

6.5 Vlersimi i variancës së investimeve ................................................................................. 103

6.6 Vlersimi i variancës së shpenzimeve qeveritare .............................................................. 104

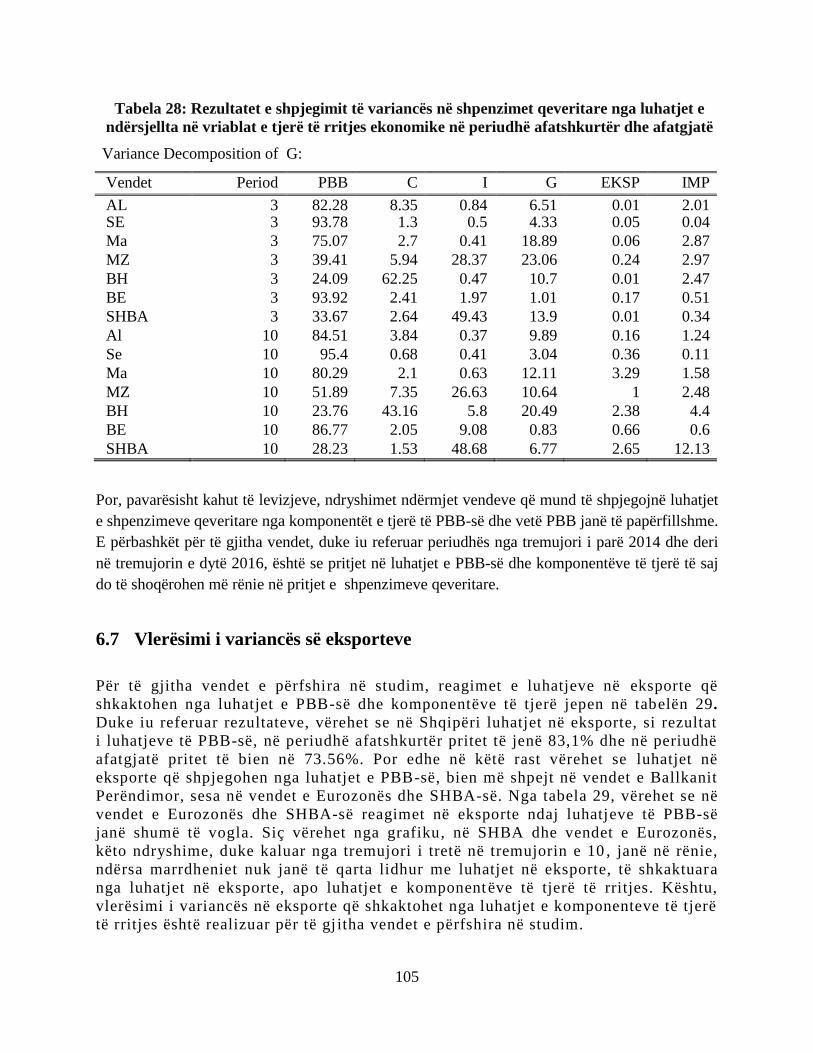

6.7 Vlerësimi i variancës së eksporteve ................................................................................. 105

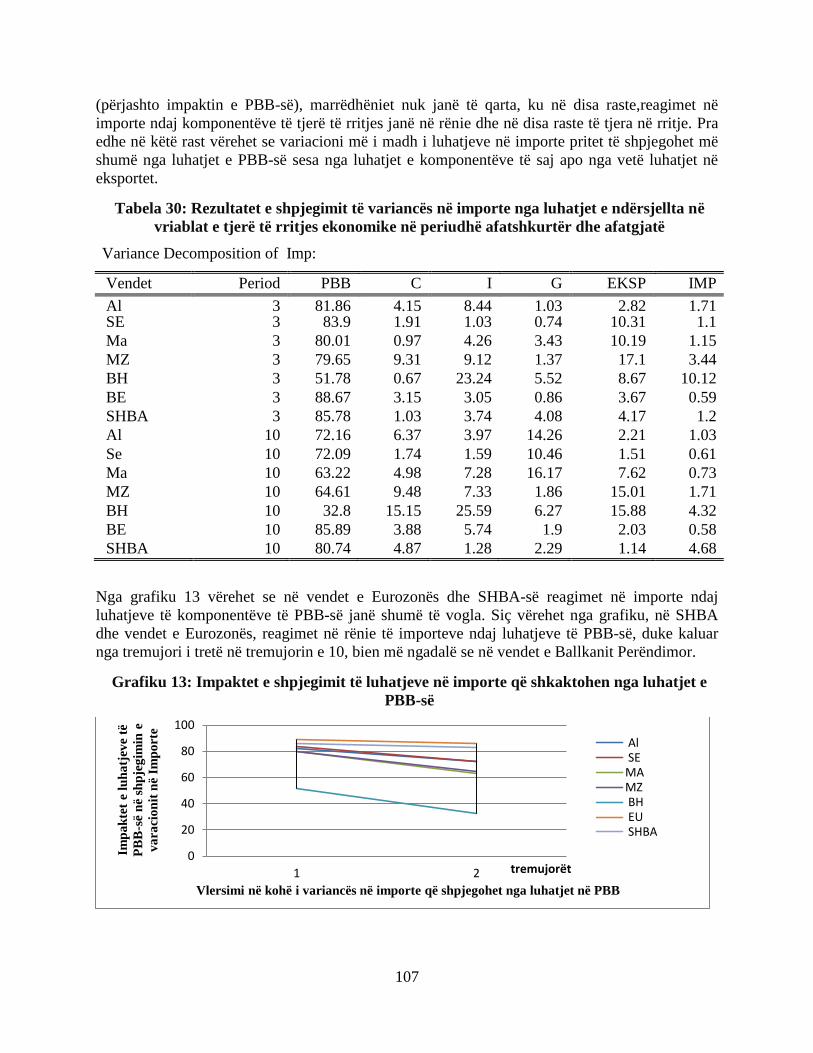

6.8 Vlerësimi i variancës në importe ..................................................................................... 106

KREU 7

MODELIMI DHE ANALIZA E TË DHËNAVE .............................................108

7.1 Përshkrimi dhe paraqitja grafike e serive ekonomike ...................................................... 108

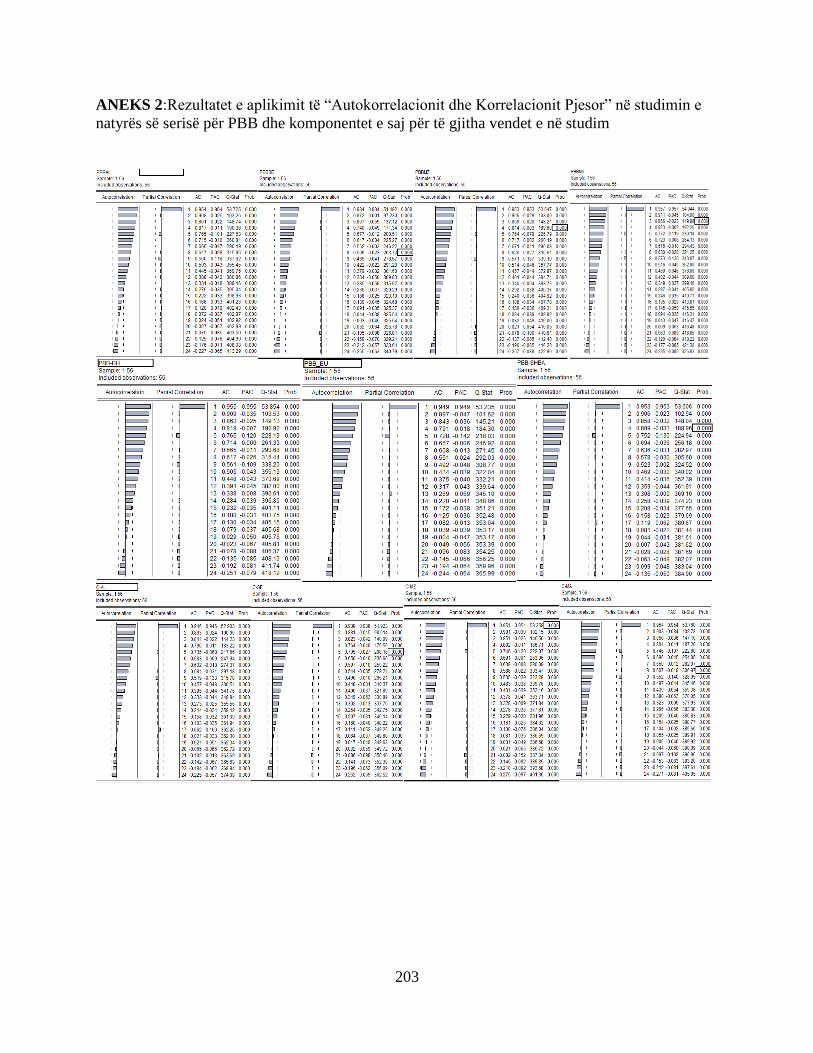

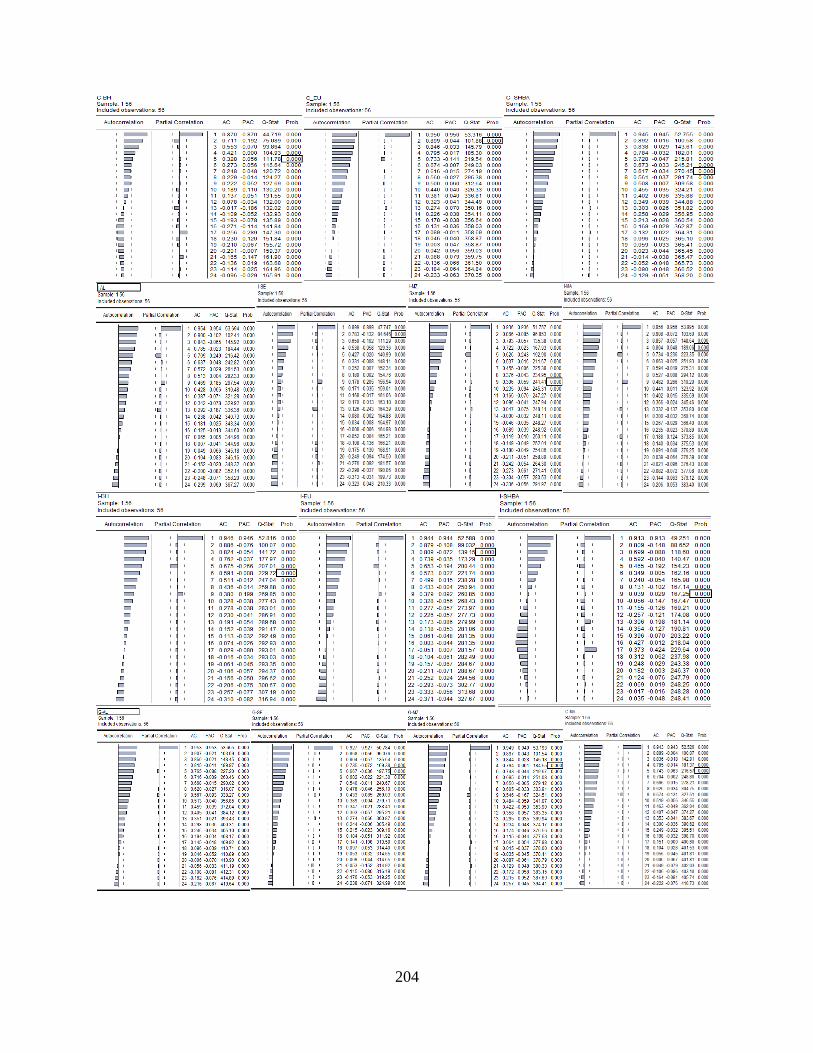

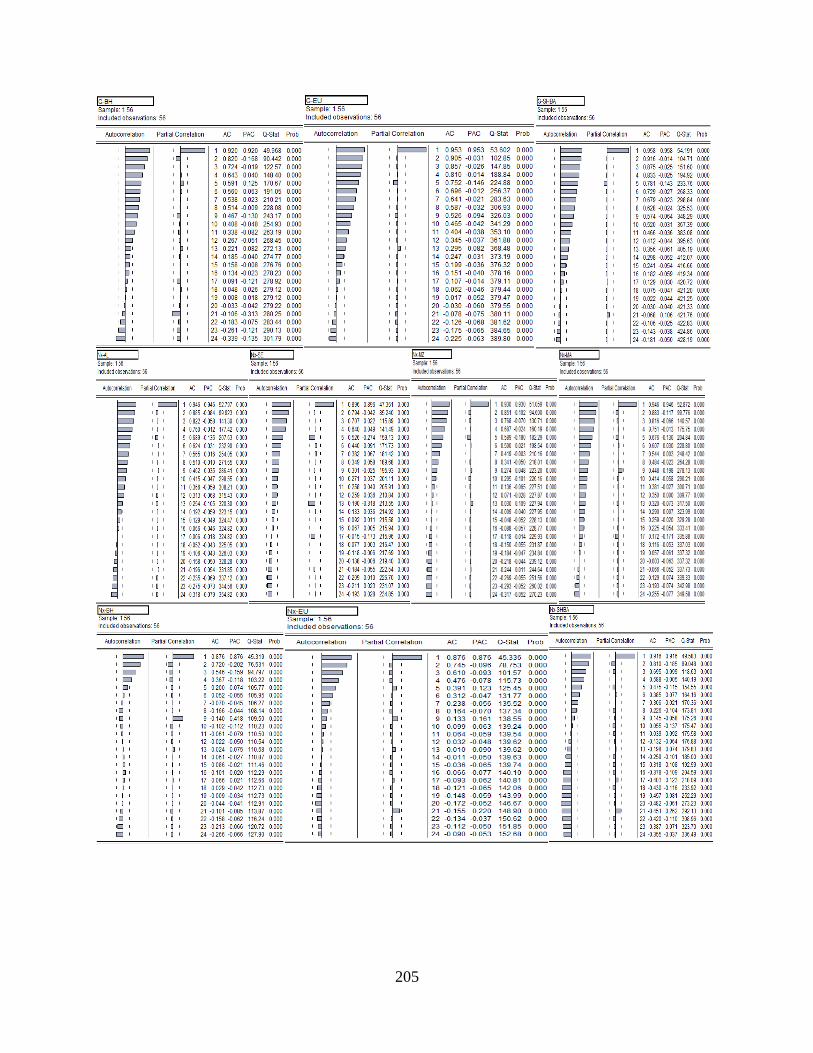

7.2 Zgjedhja e periudhës për vlerësimin e koeficentit të autokorrelacionit (ρk) ................... 109

7.3 Vlersimi i stacionaritetit të serive ekonomike ................................................................. 110

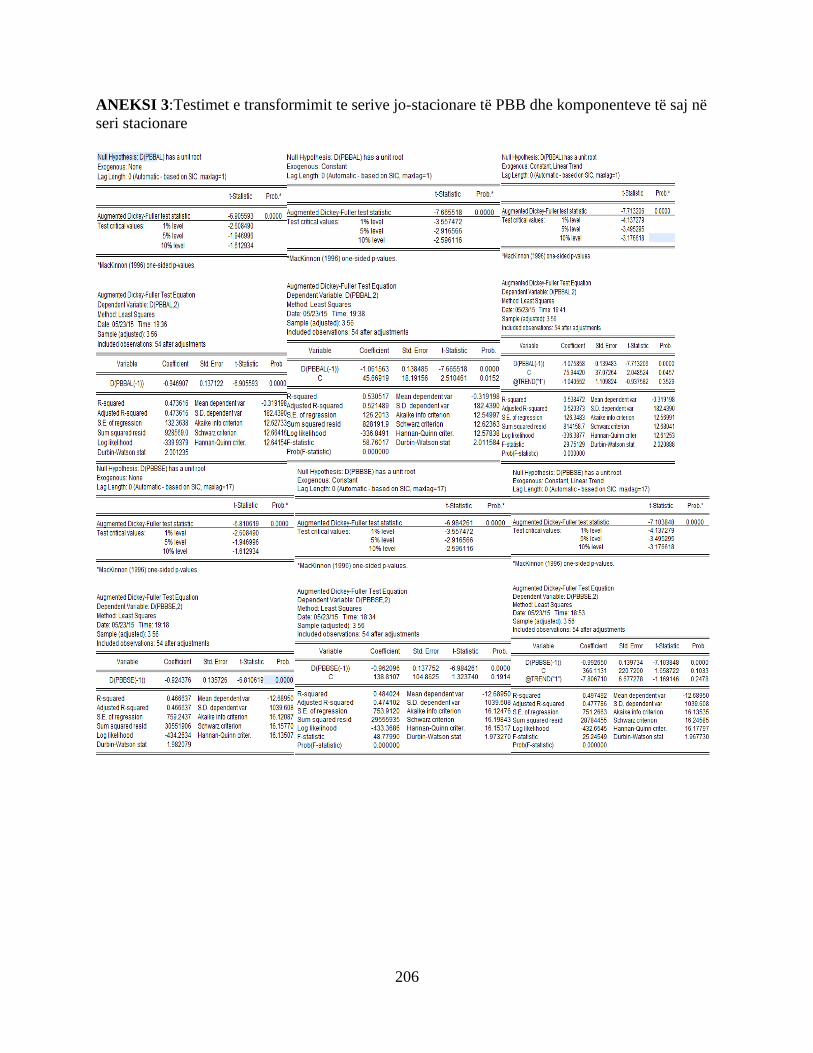

7.4 Transformimi i serive ekonomike jo-stacionare në seri stacionare ................................. 112

7.5 Modelimi i serive ekonomike .......................................................................................... 114

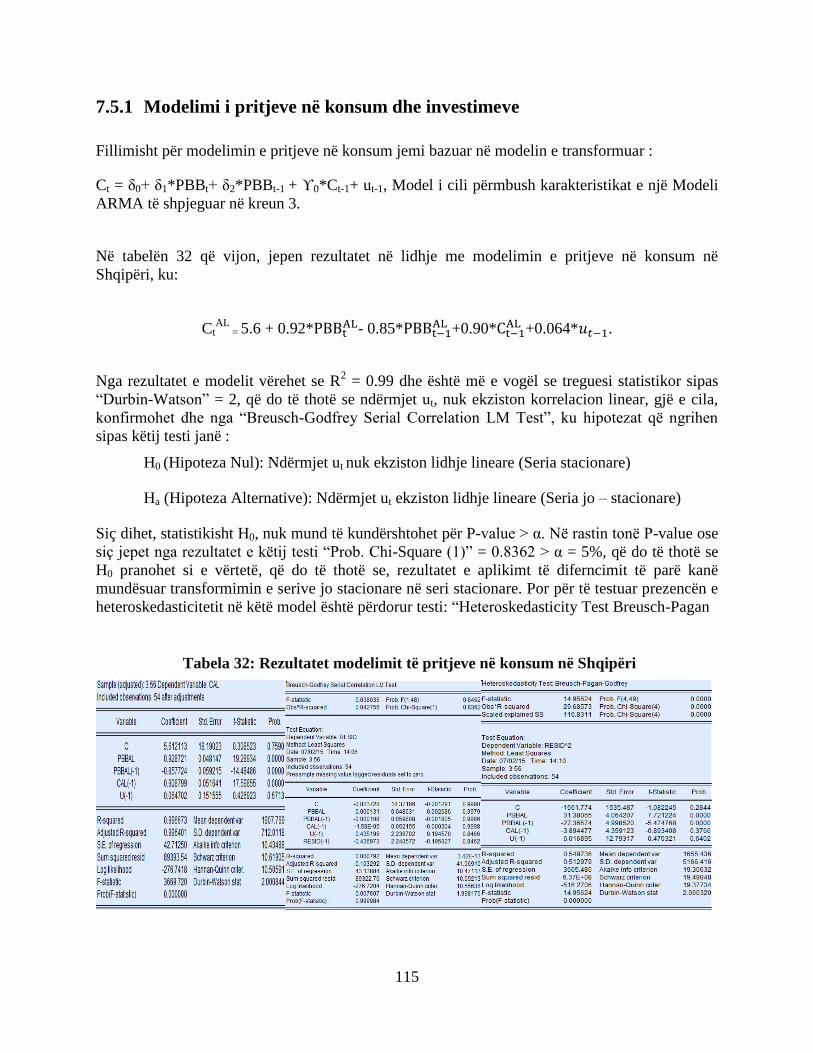

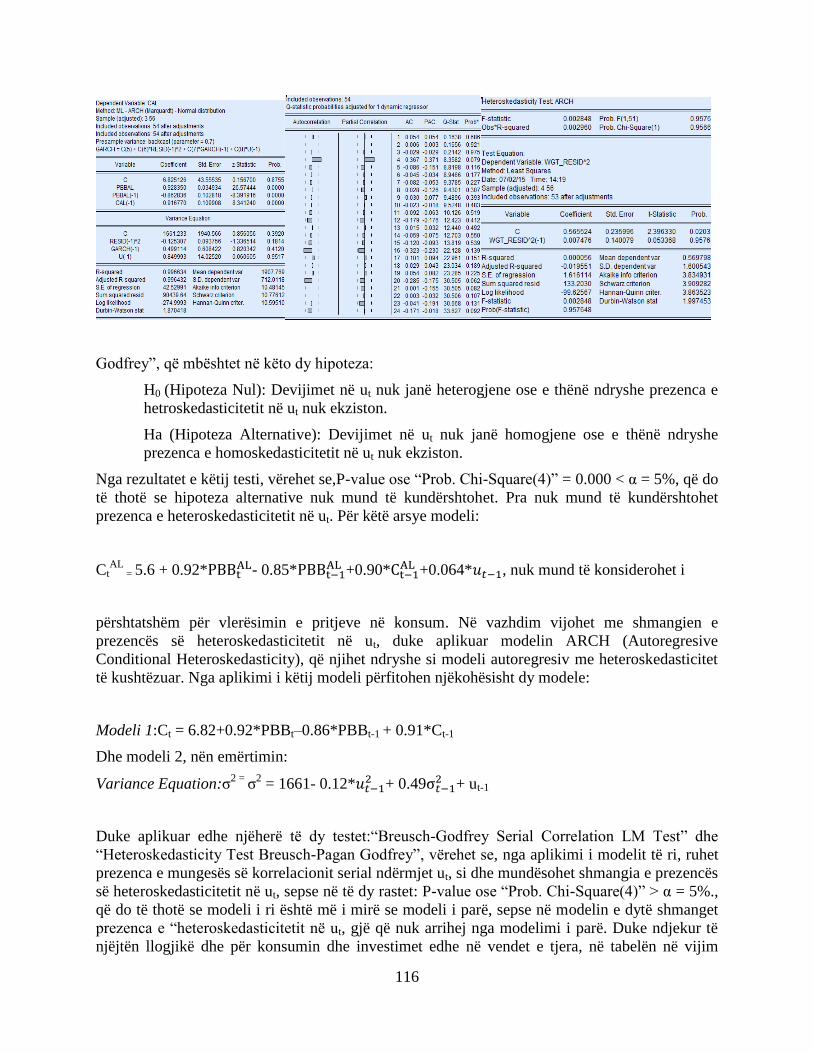

7.5.1 Modelimi i pritjeve në konsum dhe investimeve ...................................................... 115

7.5.2 Pasiguritë dhe prirjet afatgjatë në konsum ............................................................... 118

7.5.3 Prirjet afatgjatë në trendin e investimeve ................................................................. 119

7.5.4 Shpejtësia e vendosjes së tregjeve të konsumit në ekuilibër .................................... 120

7.5.5 Shpejtësia e vendosjes së tregjeve të investimit në ekuilibër ................................... 120

5

KREU 8

DISKUTIMI I REZULTATEVE DHE KONKLUZIONET ...........................122

8.1 REZULTATET DHE DISKUTIMI I TYRE ................................................................... 122

8.2 KONTRIBUTET E KËRKIMIT...................................................................................... 128

8.3 TË METAT E STUDIMIT .............................................................................................. 128

BIBLIOGRAFIA ..................................................................................................129

SHTOJCAT ..........................................................................................................133

6

LISTA E TABELAVE

Tabela 1: Shpjegimi i variancës totale dhe specifike të faktorëve të padukshëm ........................ 22

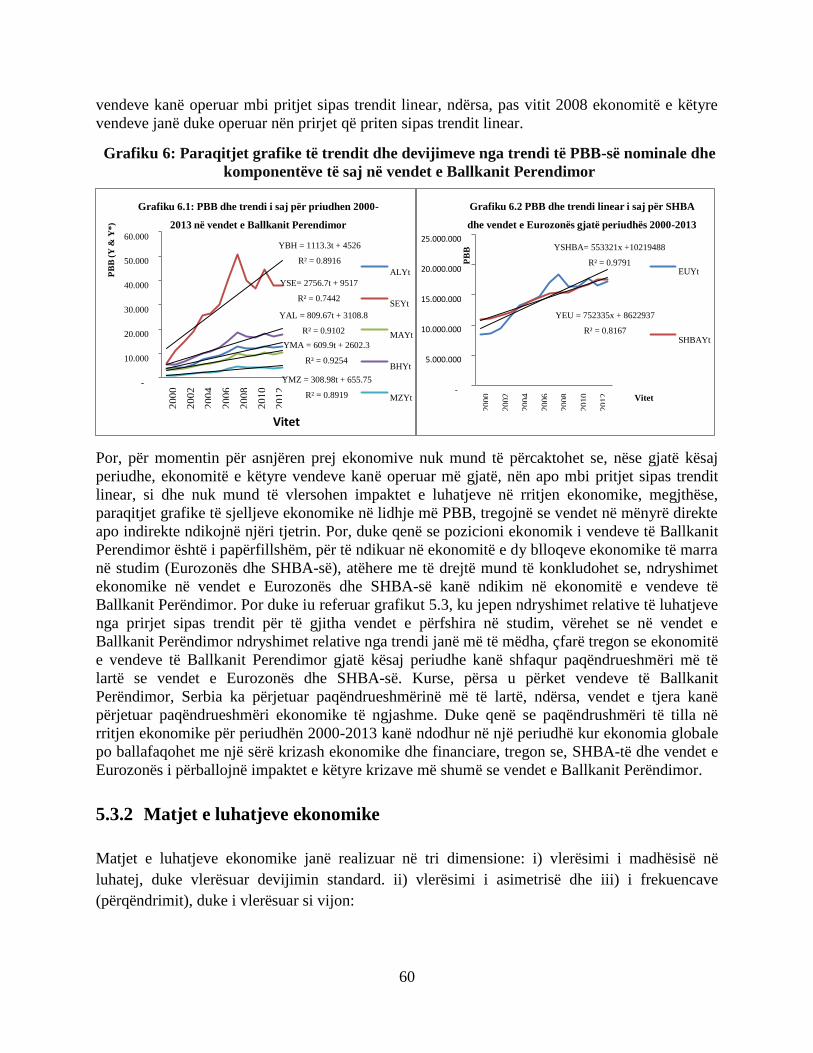

Tabela 2: Treguesit e variacionit të luhatjeve ekonomike në tre dimensionet, për të gjitha vendet

e përfshira në studim ..................................................................................................................... 61

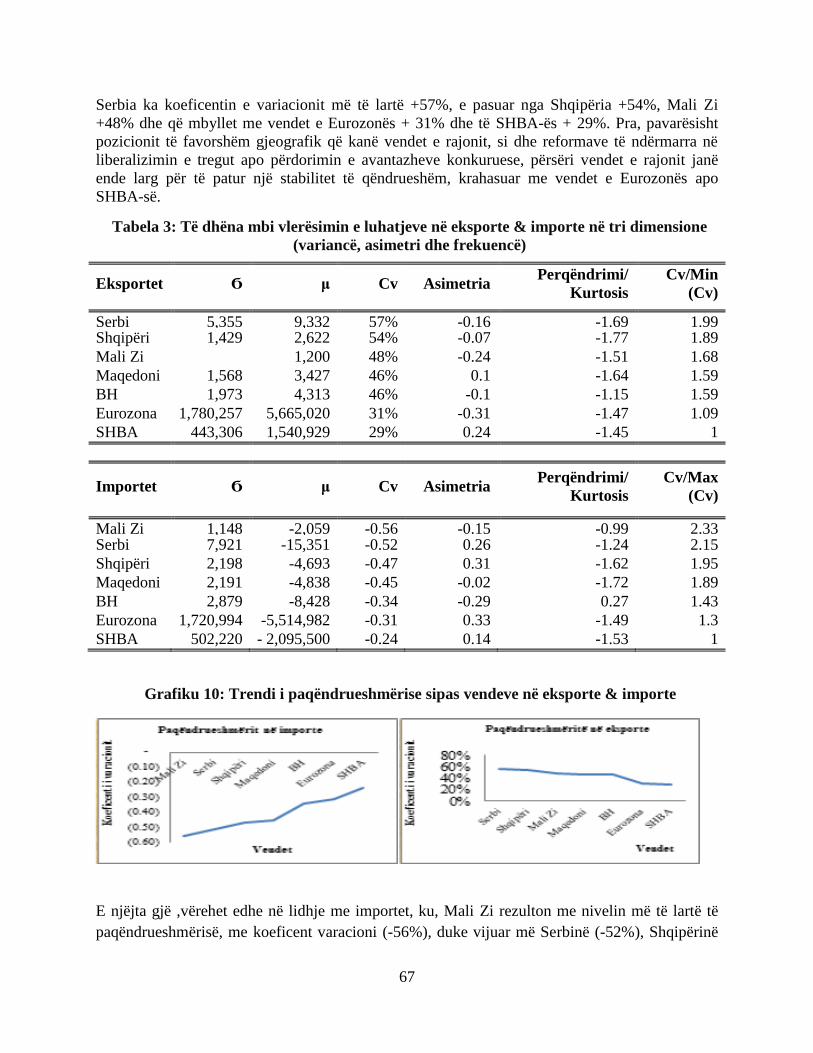

Tabela 3: Të dhëna mbi vlerësimin e luhatjeve në eksporte & importe në tre dimensione

(variancë, asimetri dhe frekuencë) ................................................................................................ 67

Tabela 4: Të dhëna mbi vlersimet relative në luhatjet dhe korrelacionin që ekziston në disa prej

treguesëve makroekonomik në Shqipëri ....................................................................................... 68

Tabela 5: Të dhëna mbi vlersimet relative në luhatjet dhe korrelacionin që ekziston në disa prej

treguesëve makroekonomik në vendet e Ballkanit Perendimor .................................................... 70

Tabela 6: Të dhëna mbi vlersimet relative në luhatjet dhe korrelacionin që ekziston në disa prej

treguesëve makroekonomik në rajonin e vendeve të Ballkanit Perendimor,

Eurozonës dhe SHBA ................................................................................................................... 73

Tabela 7: Vlersimi i variancës totale të PBB-së në Shqipëri ...................................................... 77

Tabela 8: Vlerësimet e variancës totale te PBB-së dhe komponenteve të saj sipas vendeve ...... 78

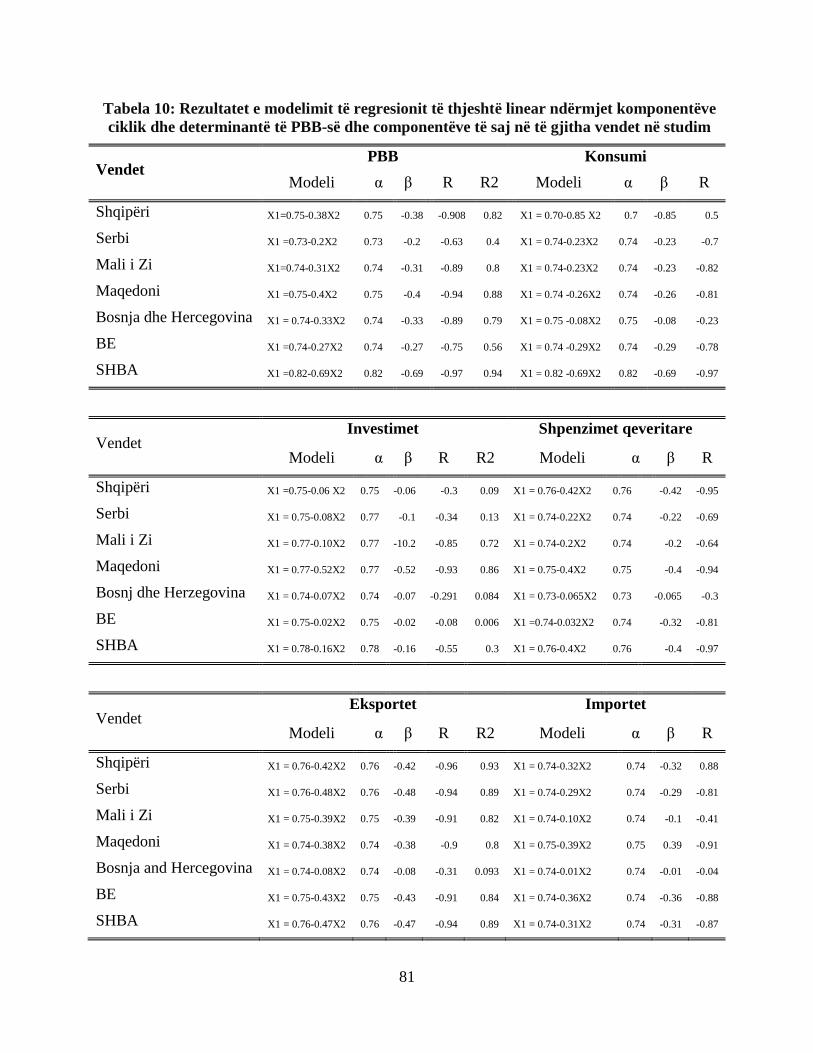

Tabela 9: Rezultatet e modelimit të regresionit të thjesht linear ndërmjet komponentëve

ciklik dhe determinant të rritjes ekonomike në Shqipëri .............................................................. 80

Tabela 10: Rezultatet e modelimit të regresionit të thjesht linear ndërmjet komponenteve

ciklik dhe determinant të PBB-së dhe componentëve të saj në të gjitha vendet në studim .......... 81

Tabela 11: Rezultatet mbi shpjegimin e variacionit reciprok ndërmjet variablave të

shkaktuar nga luhatjet e këtyre variablave me një devijim standard në Shqipëri ......................... 85

Tabela 12: Përmbledhje e rezultateve të luhatjeve në PBB, të shkaktuar nga luhatjet e PBB

dhe komponenteve të saj me një devijim standard në të gjitha vendet në studim ........................ 88

Tabela 13: Përmbledhje e reagimit të PBB ndaj luhatjeve në PBB dhe të komponentëve.......... 89

Tabela 14: Përmbledhje e rezultateve të luhatjeve në konsum, të shkakëtuar nga luhatjet e

PBB dhe të komponentëve të saj me një devijim standard në të gjitha vendet në studim ............ 90

Tabela 15: Përmbledhje e reagimeve të konsumit ndaj luhatjeve të PBB dhe

komponentëve të saj ...................................................................................................................... 90

Tabela 16: Përmbledhje e rezultateve të luhatjeve në investime, të shkaktuar nga luhatjet

e PBB dhe komponenteve të saj me një devijim standard në të gjitha vendet në studim ............. 91

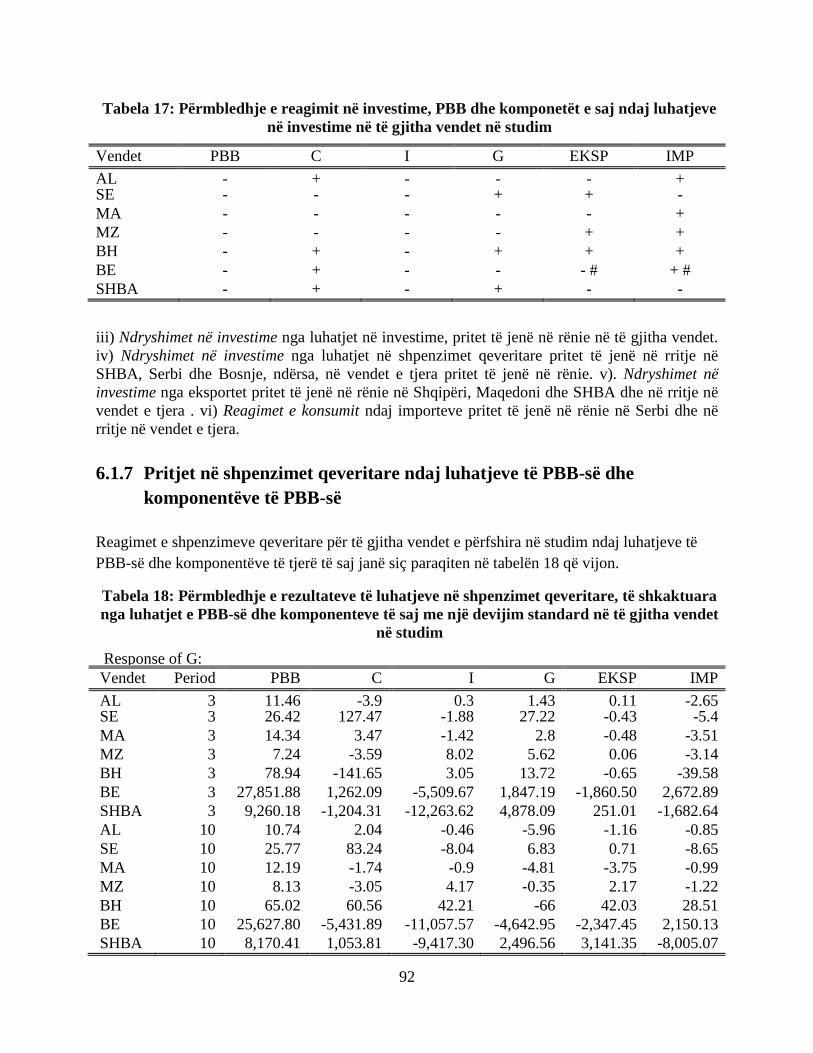

Tabela 17: Përmbledhje e reagimit në investime, PBB dhe komponetët e saj ndaj luhatjeve

në investime në të gjitha vendet në studim ................................................................................... 92

7

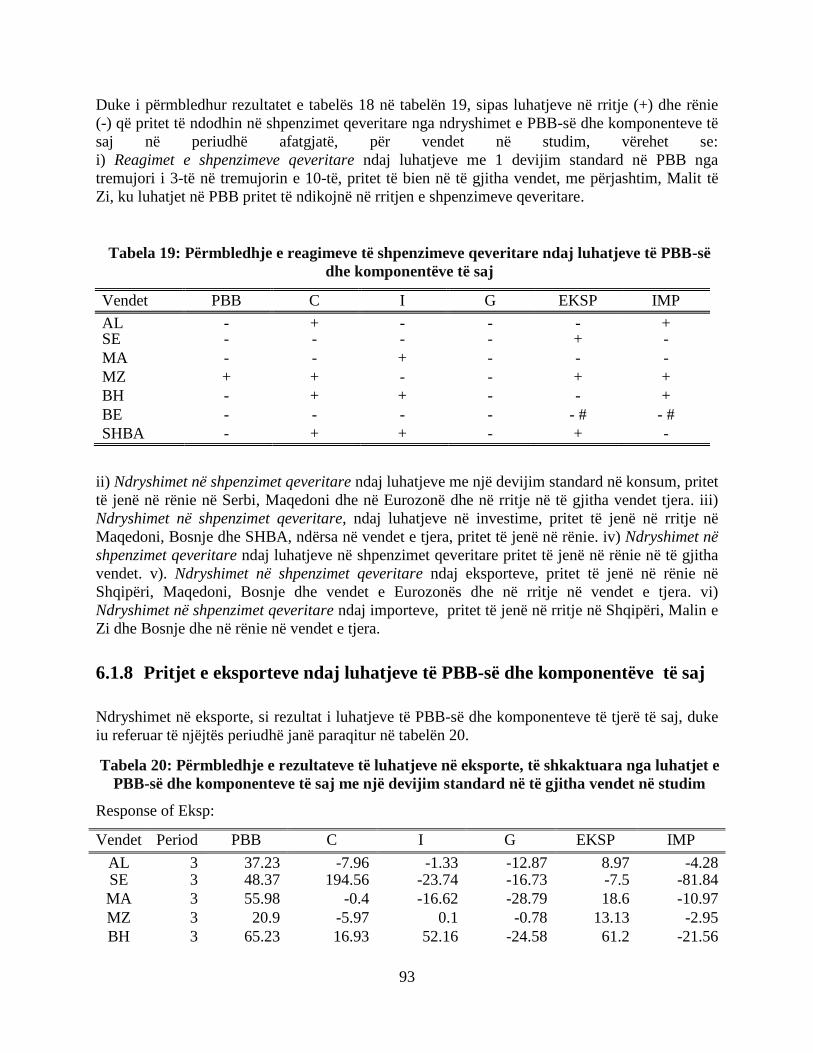

Tabela 18: Përmbledhje e rezultateve të luhatjeve në shpenzimet qeveritare,

të shkaktuar nga luhatjet e PBB dhe komponenteve të saj me një devijim standard në të gjitha

vendet në studim ........................................................................................................................... 92

Tabela 19: Përmbledhje e reagimeve të shpenzimeve qeveritare ndaj luhatjeve të

PBB dhe komponentëve të saj ...................................................................................................... 93

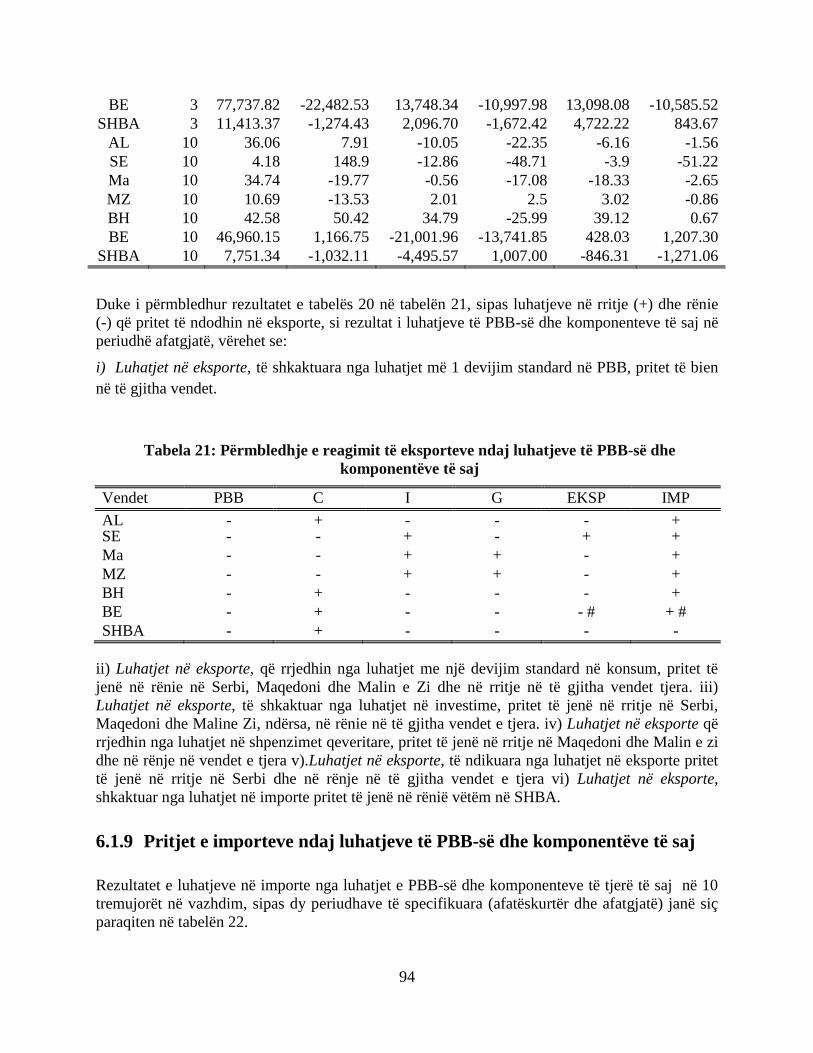

Tabela 20: Përmbledhje e rezultateve të luhatjeve në eksporte, të shkaktuar nga luhatjet

e PBB dhe komponenteve të saj me një devijim standard në të gjitha vendet në studim ............. 93

Tabela 21: Përmbledhje e reagimit të eksporteve ndaj luhatjeve tePBB dhe

komponenteve të saj ...................................................................................................................... 94

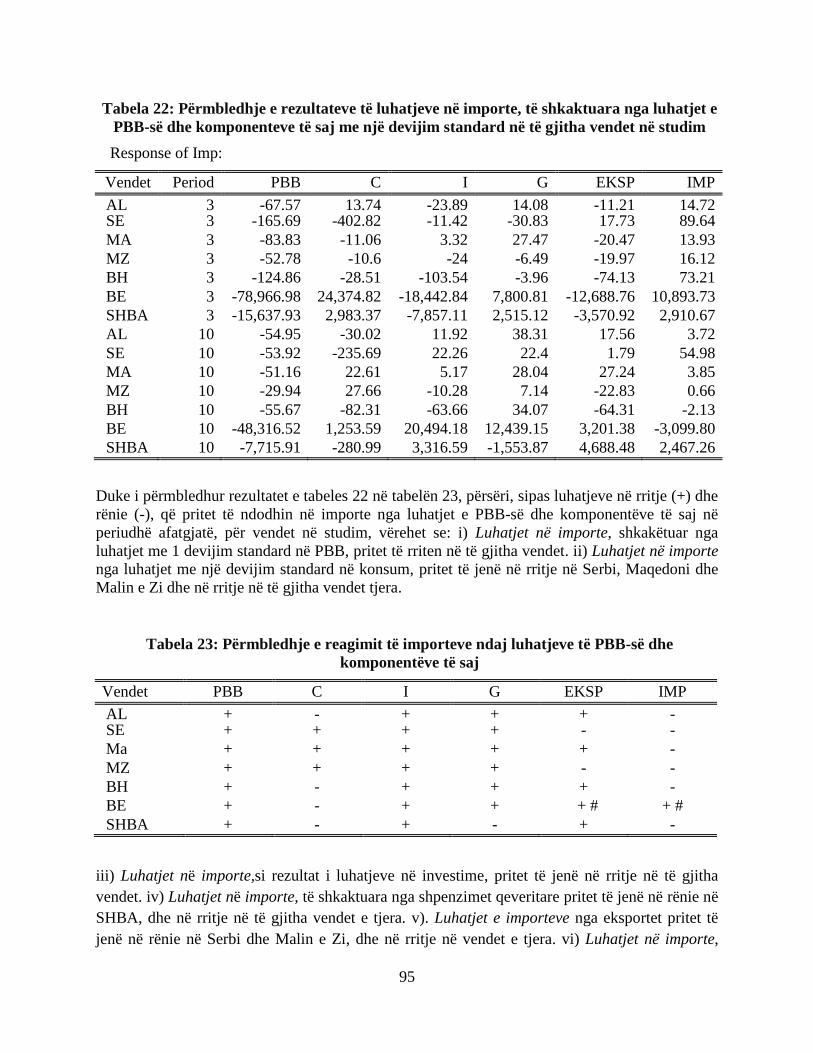

Tabela 22: Përmbledhje e rezultateve të luhatjeve në importe, të shkaktuar nga luhatjet e

PBB dhe komponenteve të saj me një devijim standard në të gjitha vendet në studim ................ 95

Tabela 23: Përmbledhje e reagimit të importeve ndaj luhatjeve tePBB dhe

komponenteve të saj ...................................................................................................................... 95

Tabela 24: Rezultatet e shpjegimit të variancës së luhatjeve të PBB dhe

komponenteve të saj nga ndryshimet në PBB dhe komponentët e saj .......................................... 97

Tabela 25: Rezultatet e shpjegimit të variancës së PBB nga luhatjet e ndërsjellta në

vriabëlat e tjerë të rritjes ekonomike në periudhë afatshkurtër dhe afatgjatë ............................. 100

Tabela 26: Rezultatet e shpjegimit të variancës në konsum nga luhatjet e ndërsjellta në

vriabëlat e tjera të rritjes ekonomike në periudhë afatshkurtër dhe afatgjatë ............................. 102

Tabela 27: Rezultatet e shpjegimit të variancës në investime nga luhatjet e ndërsjellta në

variablat e tjerë të rritjes ekonomike në periudhë afatshkurtër dhe afatgjatë ............................. 104

Tabela 28: Rezultatet e shpjegimit të variancës në shpenzimet qeveritare nga luhatjet e

ndërsjellta në vriabëlat e tjer të rritjes ekonomike në periudhë afatshkurtër dhe afatgjatë ......... 105

Tabela 29: Rezultatet e shpjegimit të variancës në eksporte nga luhatjet e ndërsjellta në

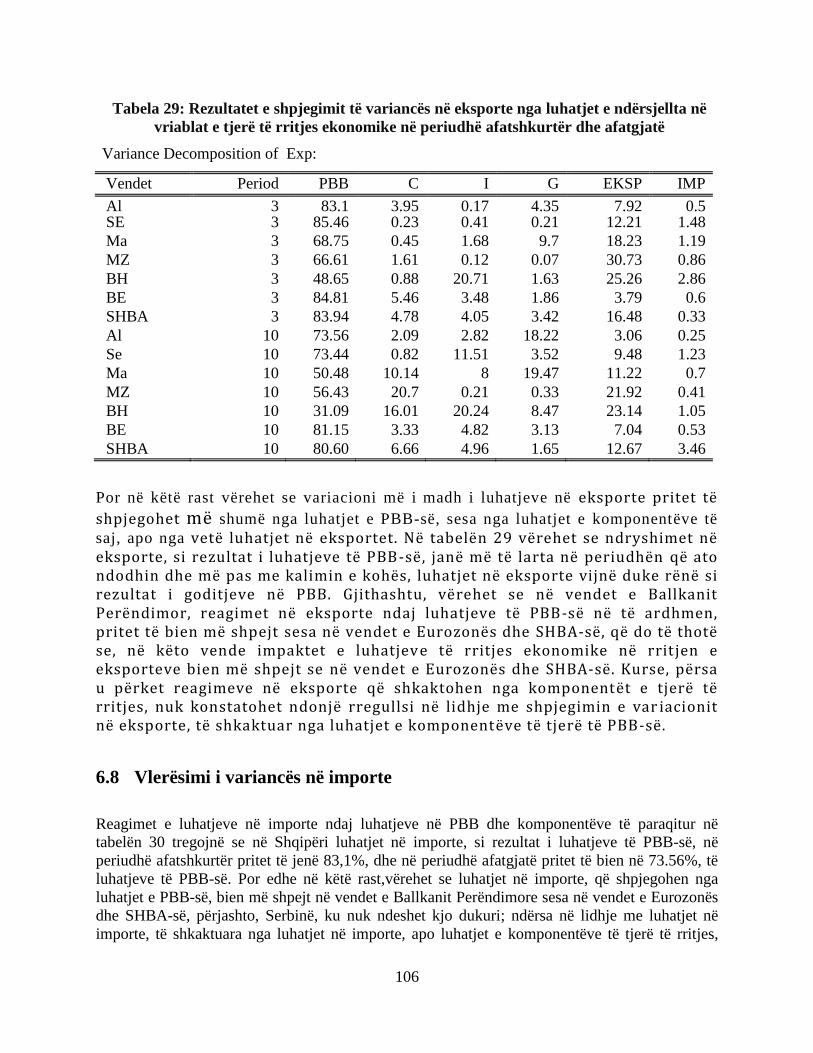

vriabëlat e tjerë të rritjes ekonomike në periudhë afatshkurtër dhe afatgjatë ............................. 106

Tabela 30: Rezultatet e shpjegimit të variancës në importe nga luhatjet e ndërsjellta në

vriabëlat e tjerë të rritjes ekonomike në periudhë afatshkurtër dhe afatgjatë ............................. 107

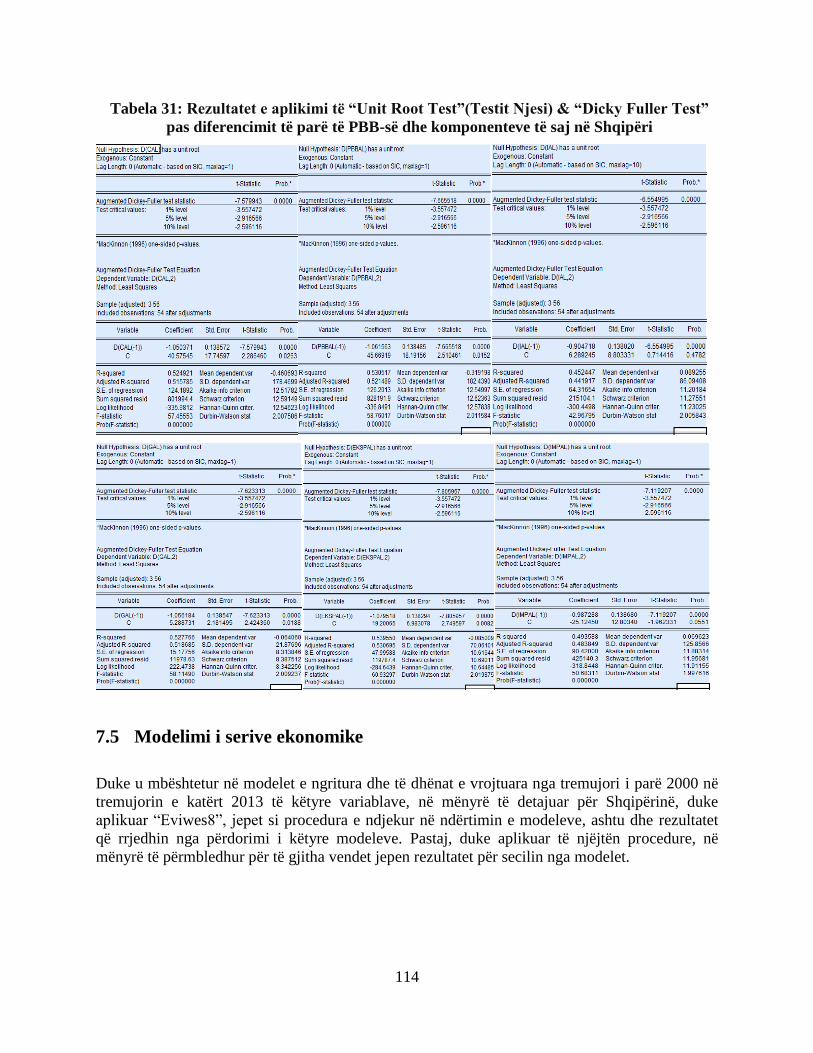

Tabela 31: Rezultatet e aplikimi të “Unit Root Test”(Testit Njesi) & “Dicky Fuller Test”

pas diferencimit të parë të PBB dhe komponenteve të saj në Shqipëri ...................................... 114

Tabela 32: Rezultatet modelimit të pritjeve në konsum në Shqipëri ......................................... 115

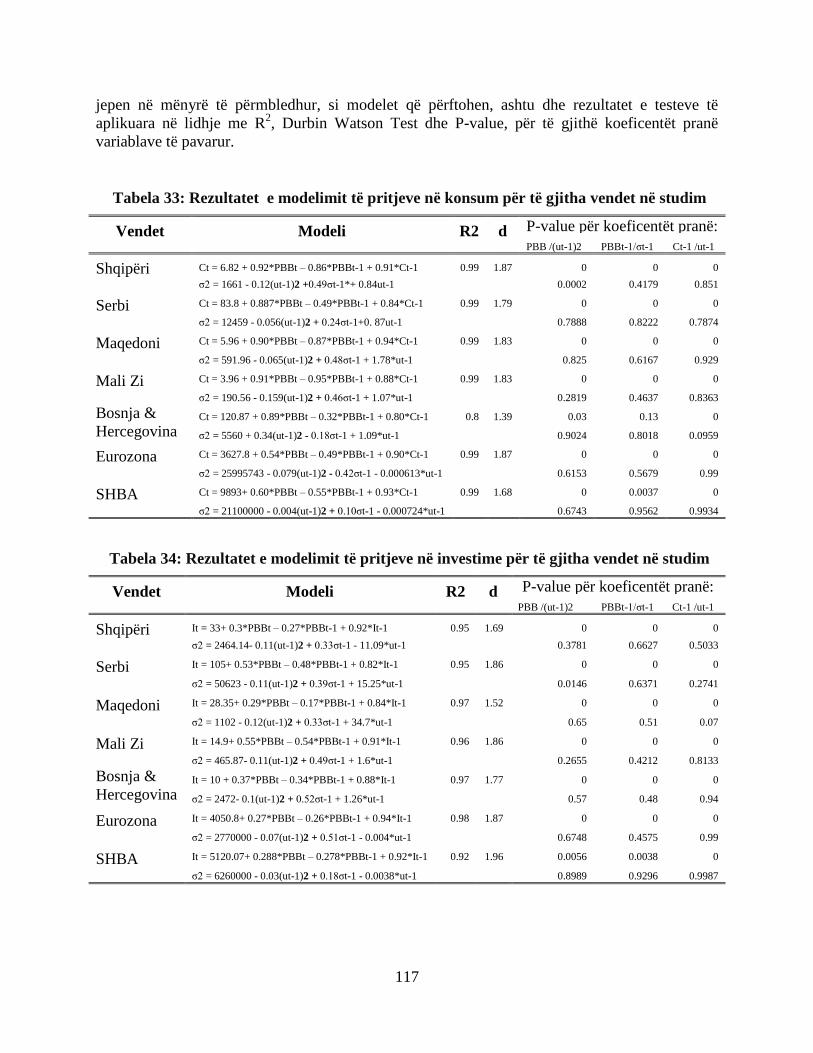

Tabela 33: Rezultatet e modelimit të pritjeve në konsum për të gjitha vendet në studim ........ 117

Tabela 34: Rezultatet e modelimit të pritjeve në investime për të gjitha vendet në studim ..... 117

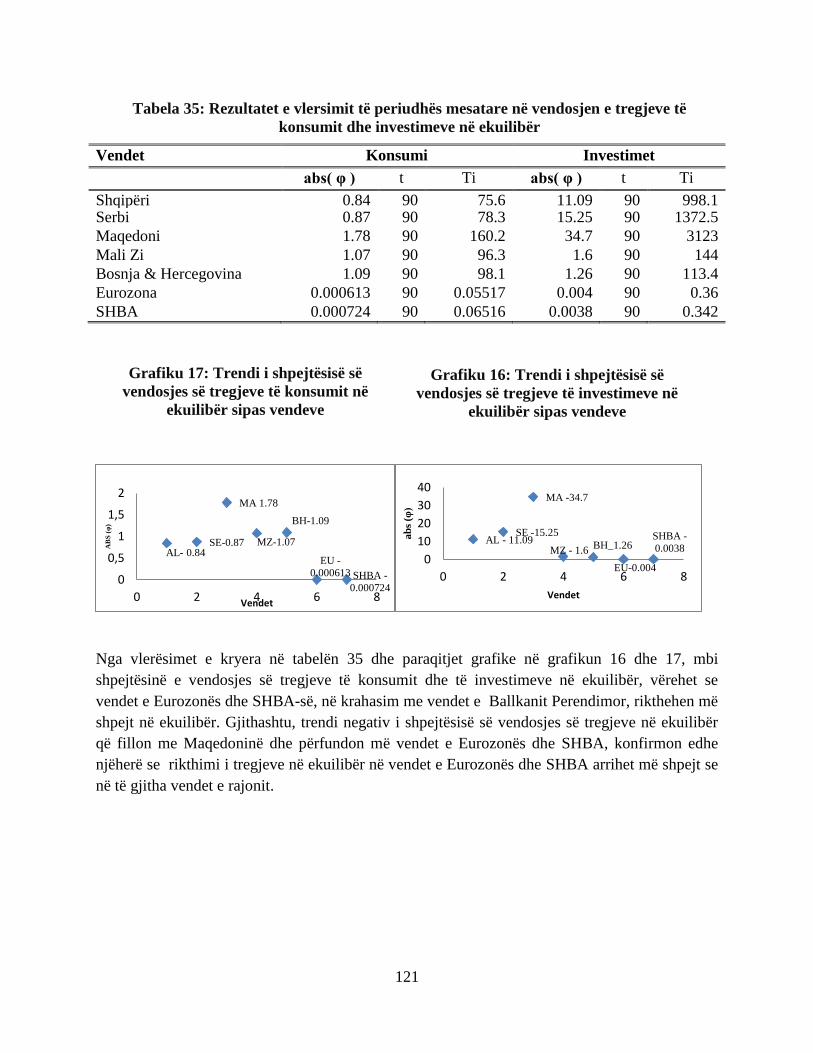

Tabela 35: Rezultatet e vlersimit të periudhës mesatare në vendosjen e tregjeve të

konsumit dhe investimeve në ekuilibër....................................................................................... 121

8

LISTA E GRAFIKËVE

Grafiku 1: Illustrim grafik i mënyrave të transformimit të serivë jo-stacionare në seri

stacionare ...................................................................................................................................... 23

Grafiku 2: Illustrim grafik i transformimit të serivë jo-stacionare me anë të

diferencimit në seri stacionare ...................................................................................................... 24

Grafiku 3: Illustrim grafik i transformimit të serivë jo-stacionare në seri stacionare,

duke veçuar trendin ....................................................................................................................... 24

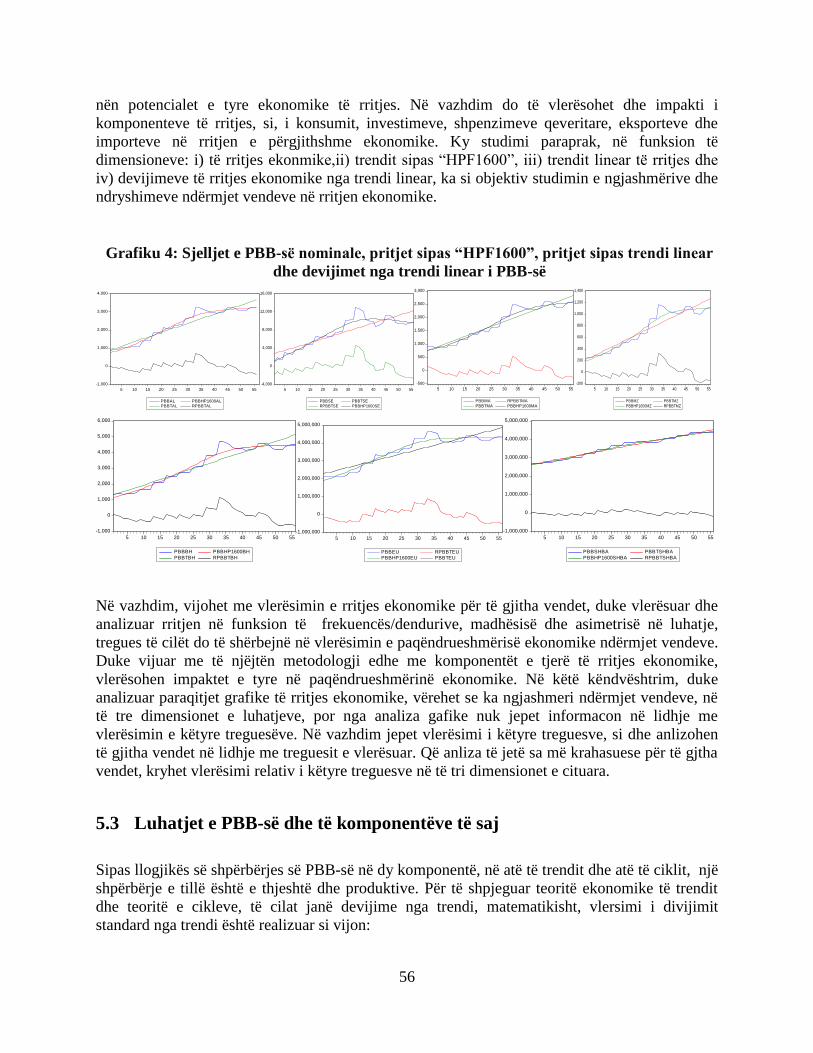

Grafiku 4: Sjelljet e PBB-së nominale, pritjet sipas “HPF1600”, pritjet sipas trendi linear dhe

devijimet nga trendi linear i PBB-së ............................................................................................. 56

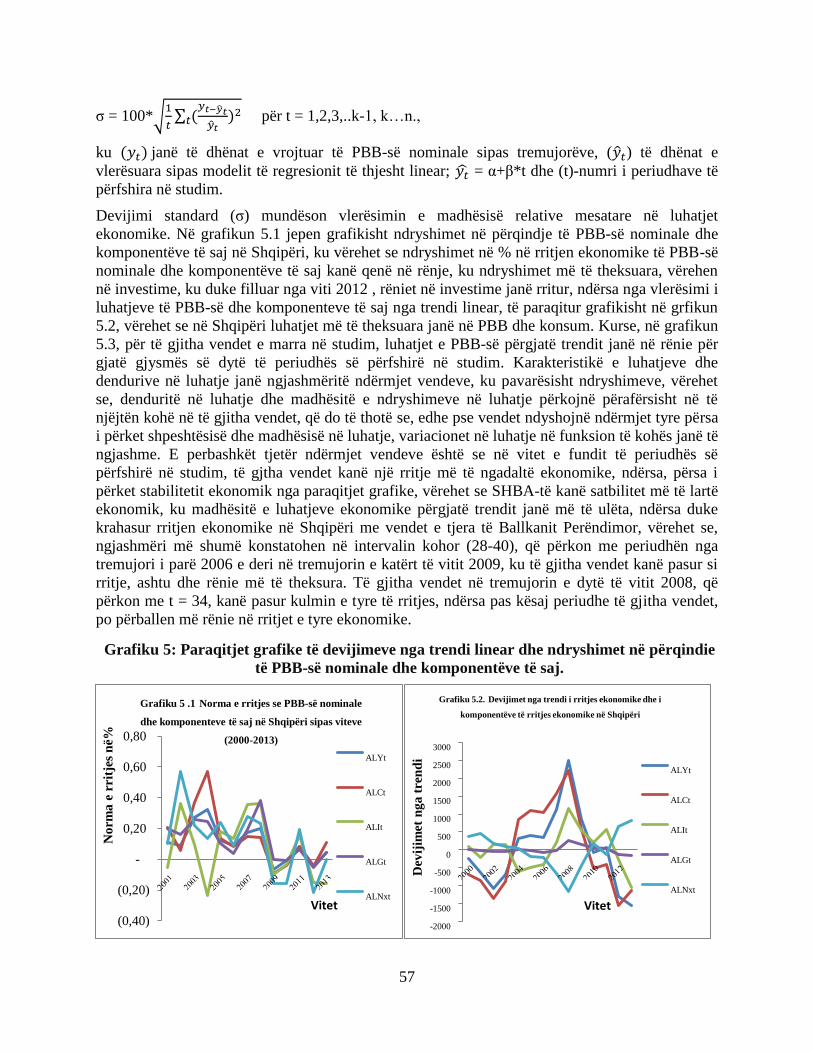

Grafiku 5: Paraqitjet grafike të devijimeve nga trendi linear dhe ndryshimet në

përqindie të PBB-së nominale dhe komponentëve të saj. ............................................................. 57

Grafiku 6: Paraqitjet grafike të trendit dhe devijimeve nga trendi të PBB-së nominale dhe

komponentëve të saj në vendet e Ballkanit Perendimor ............................................................... 60

Grafiku 7: Prirjet në rritjen e PBB-së reale për frymë në dy dimensione

(dimensionin e rritjes dhe normës së rritjes) ................................................................................. 62

Grafiku 8: Impakte e luhtjeve ekonomike të vendeve të Eurozonës dhe SHBA-së

në ekonomitë e vendeve të Ballkanit Perëndimor......................................................................... 64

Grafiku 9: Trendi i paqëndrushmërisë ekonomike të vendeve të përfshira në studim ................ 66

Grafiku 10: Trendi i paqëndrueshmërise sipas vendeve në eksporte & importe ......................... 67

Grafiku 11: Impaktet e shpjegimit të luhatjeve të PBB-së që shkatohen nga vetë PBB ........... 101

Grafiku 12: Impaktet e shpjegimit të luhatjeve nëkonsum që shkatohen nga luhatjet e

PBB-së ........................................................................................................................................ 103

Grafiku 13: Impaktet e shpjegimit të luhatjeve në importe që shkakëtohen nga

luhatjet e PBB ............................................................................................................................. 107

Grafiku 14: Paraqitjet grafike të PBB-së dhe komponenteve të saj në funksion

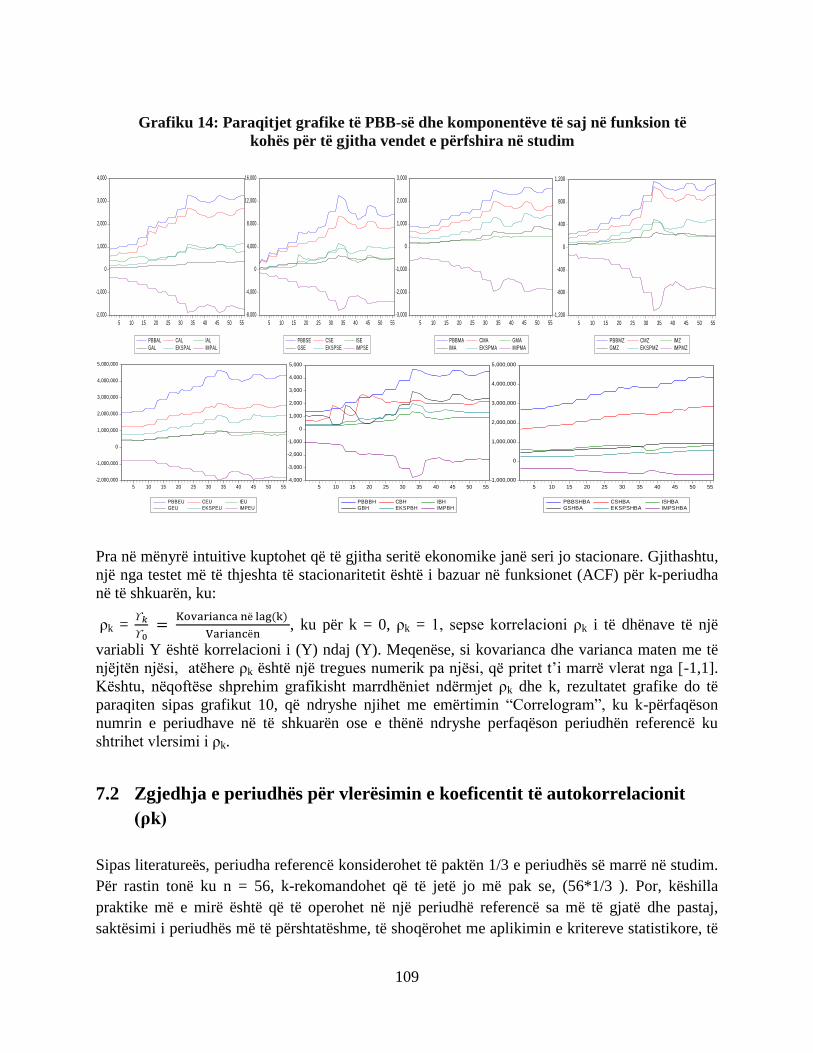

të kohës për të gjitha vendet e përfshira në studim ..................................................................... 109

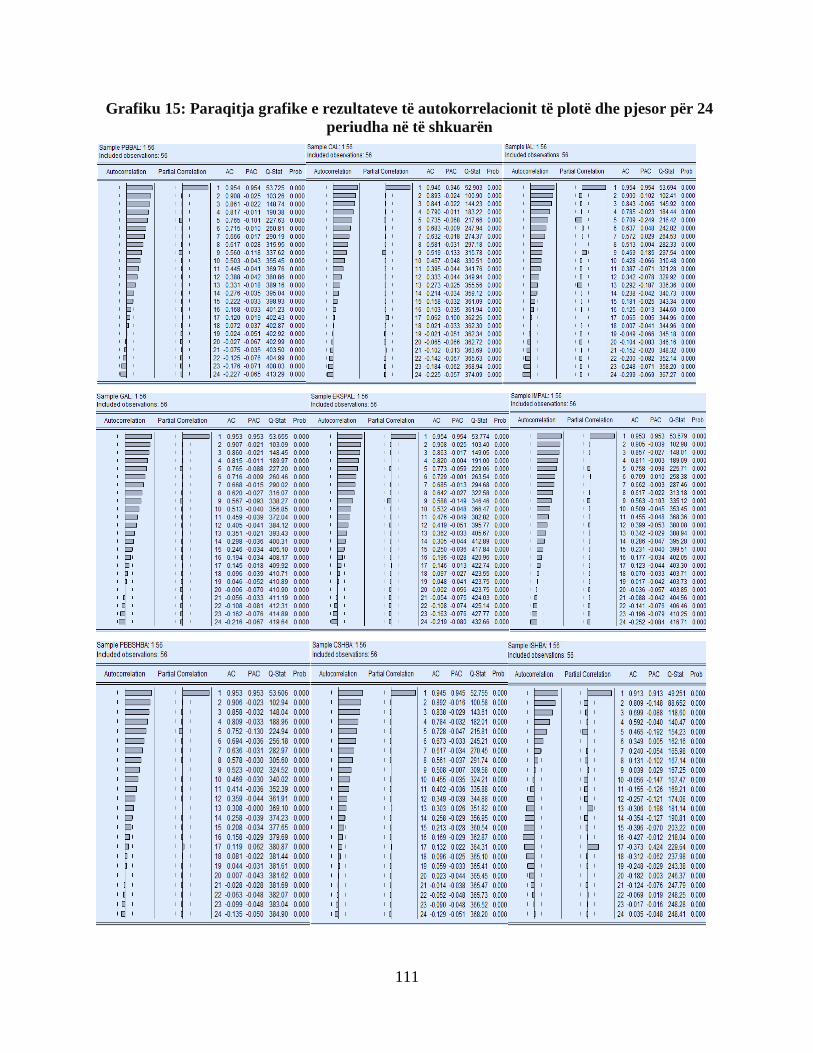

Grafiku 15: Paraqitja grafike e rezultateve të autokorrelacionit të plotë dhe pjesor për 24

periudha në të shkuarën .............................................................................................................. 111

Grafiku 16: Trendi i shpejtësisë së vendosjes së tregjeve të investimeve në

ekuilibër sipas vendeve ............................................................................................................... 121

Grafiku 17: Trendi i shpejtësisë së vendosjes së tregjeve të konsumit në ekuilibër

sipas vendeve .............................................................................................................................. 121

9

KREU 1

HYRJE

1.1 Sfondi i studimit

Tradicionalisht, makroekonomia është konsideruar si degë e veçantë e ekonomisë. Megjithatë

pas revolucionit të pritjeve racionale të udhëhequr nga Lucas, Sargent, Kydland dhe Prescott, si

dhe zhvillimeve të reja të modeleve “Keynesiane”, një konsensus i ri është shfaqur. Siç është

theksuar në artikujt e fundit nga makroekonomistët e shquar - për shembull Mankiw (2006),

Blanchard (2008) or Woodford (2009) - ky konsensus është vendosur në dy shtylla: nga njëra

anë në miratimin e mjeteve metodologjike të modeleve mbi ciklet reale të biznesit dhe rolin e

pritjeve racionale, si dhe nga ana tjetër në rolin e politikës monetare në menaxhimin e luhatjeve

të kërkesës dhe kontrollin e inflacionit.

Për të shpjeguar rritjen ekonomike afatgjatë, pse ka cikle biznesi, si dhe çfarë roli duhet të luajnë

politikat ekonomike në makroekonomi, ky studim, përfshin analizën e teorive ekonomike për të

kuptuar më mirë se si funksionon ekonomia apo se si ajo mund të përmirësohet.

Qëllimi i këtij studimi është që të kapë tiparet thelbësore të një çështjeje ekonomike, si dhe të

analizojë sa më saktë një problem të veçantë ekonomik. Për të ruajtur thjeshtësinë dhe

dobishmërinë e modelit janë lënë jashtë modelit disa tipare realiste të ekonomisë aktuale.

Struktura bazike e modeleve makroekonomike jepet në terma matematikorë dhe grafikë.

Fillimisht, tentohet të verifikohet nëse ekonomia është në rritje, duke aplikuar njohuritë

matematikore, si dhe duke përdorur analizat grafike, ose ndërtimin e modeleve nëpërmjet

programesh kompjuterike. Nëpërmjet testimeve kryhen verifikime nëse modeli është i

përshtatshëm për të vlerësuar marrëdhëniet ndërmjet variablave, si dhe për të shpjeguar varësinë

e një variabli nga variablat e tjerë dhe nëqoftë se modeli i zgjedhur ështe i përshtatshëm dhe me

saktësi kap fenomenin ekonomik që po trajtojmë, atëhere për të marrë përgjigjet e pyetjeve për të

cilat jemi të interesuar, fillohet me analizën e modelit, për të analizuar ndërvartësinë ndërmjet

variablave të përfshirë në model. Pastaj në funksion të rezultateve të modelit jepen konkluzionet

në lidhje me formimin e pritjeve të konsumatorëve në të një ardhme më të afërt.

Në përputhje me parimin se modelet duhet të jenë të thjeshta dhe të projektuar posaçërisht për

një çështje të caktuar; nuk do të synohet në përdorimin e një modeli të vetëm për përmbushjen e

qëllimit. Në vend të kësaj në funksion të qëllimit të përmirësimit të saktësisë në parashikimet

makroekonomike të pritjeve në variablat makroekonomik, do të përdoret një grup modelesh të

ndryshme, edhe pse këto modele kanë qasje të përbashkët dhe parime të njëjta ndërtimi.

Nëpërmjet këtij studimi synohet të zhvillohen modele sa më të përshtatëshme, në mënyrë që të

kuptohen pritjet në lidhje më tregjet, (duke u fokusuar kryesisht në tregjet e konsumit dhe të

investimeve). Gjithashtu, qëllim tjetër i zhvillimit të këtyre modeleve është dhe vlerësimi i

shpejtësisë së vendosjes së tregjeve në ekuilibër, vlerësim, i cili mundëson dhe vlerësimin e

pritjeve në sjelljet e agjentëve ekonomikë.

10

1.2 Qëllimi i studimit

Qëllimi kryesor i kësaj teme është kryerja e parshikimeve dhe analizave makroekonomike, duke

u bazuar në të dhënat empirike. Pra, studimim synon të shërbejë si një udhërrëfyes që nëpërmjet

modelimit të të dhënave empirike, të identifikojë modelin më të mire që shpjegon sjelljet e serive

ekonomike, dhe mbi kët bazë të përcaktojë në mënyrë racionale sjelljet që priten nga

konsumatorët dhe prodhuesit në të ardhmen më të afërt. Në funksion të qëllimit kryesor, objektiv

tjetër i këtij studimi është, që modelimet të ndihmojnë vendimmarrësit të bëjnë analiza empirike

për të marrë vendime efektive. Duke qenë e pamundur të kuptohen mendjet e vendimmarrësëve,

se çfarë ata kërkojnë, studimi do të fokusohet në shpjegimin dhe interpretimin e modeleve, për të

kapur prirjet në sjelljet e agjentëve ekonomikë, prirje të cilat synojnë të shpjegojnë formimin e

pritjeve në funksion të të dhënave empirike të akumuluara nga sjelljet e agjenteve ekonomik në

periudhat e mëparëshme.

1.3 Rëndësia e studimit

Rëndësia e studimit qëndron në faktin se kërkuesit, duke shfrytëzuar të dhënat empirike të

publikuara nga operatorë të ndryshëm ekonomikë, janë në gjendje të formojnë pritjet e tyre në

lidhje me sjelljet e agjentëve ekonomikë në të ardhmen.

1.4 Shtrirja dhe kufizimet e kërkimit

Studimi fokusohet në shfrytezimin e të dhënave empirike të variablave kryesorë

makroekonomikë nga tremujori i parë i vitit 2000 dhe deri në tremujorin e katërt të vitit 2013, të

këtyre vendeve si SHBA-së, Eurozonës, vendet e Ballkanit Perëndimor dhe Shqipërisë. Variablat

kryesorë të përfshirë në studim janë: Produkti i Brendshëm Bruto Nominal (PBB), dhe

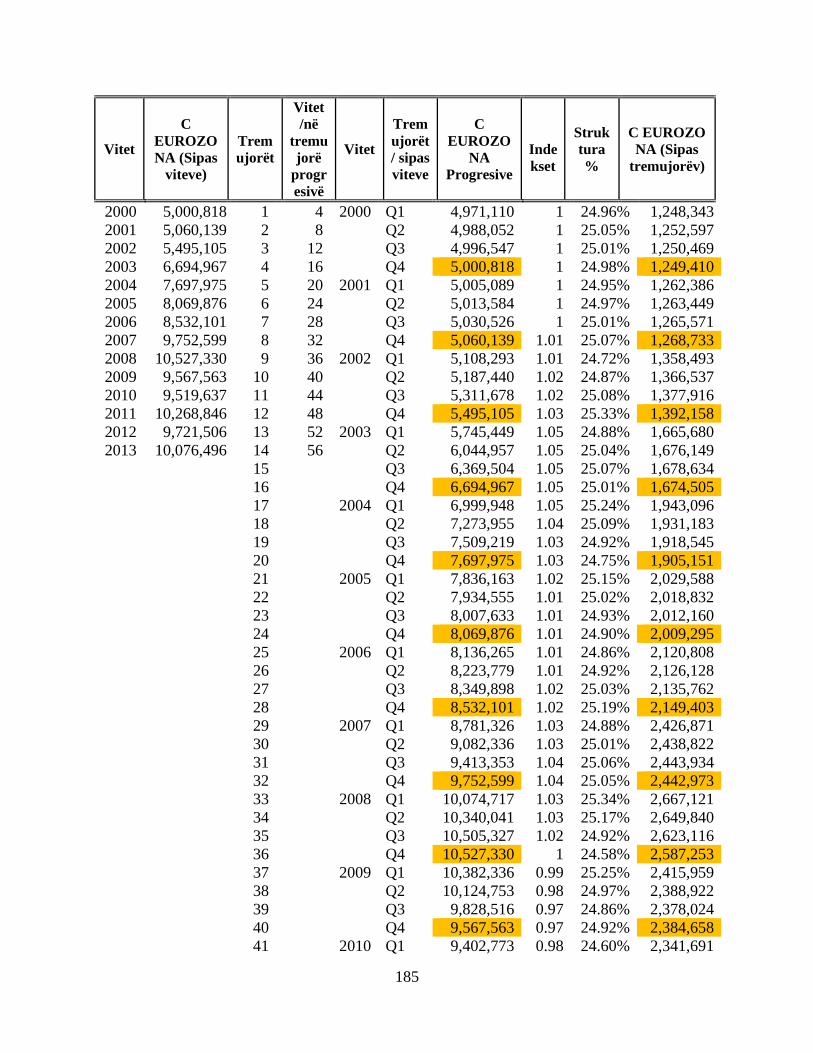

komponentët e tij: Konsumi(C), Investimet ( I ), Shpenzimet qeveritare (G), Eksportet (Eksp.)

dhe Importet (Imp.) Përfshirja në studim e këtyre vendeve ka si objektiv të vlerësojë se sa është

e varur ekonomia e vendit tonë (Shqipërisë) nga impaktet ekonomike globale, si dhe të vlerësojë

performancën ekonomike të këtyre vendeve. Në vlerësimin e marrëdhënieve që ekzistojnë

ndërmjet vendeve të përfshira në studim, vlerësohen ndryshimet që ekzistojnë ndërmjet vendeve,

në trendin e rritjes, ciklet dhe çrregullimet ekonomike të variablave makroekonomikë.

Pavarësisht konkluzioneve që mund të sigurohen nga përdorimi i treguesve statistikorë për

vlerësimin e performancës së vendeve të përfshira në studim, kërkimi do të thellohet në

ndërtimin e modeleve makroekonomike për të vlerësuar pritjet makroekonomike për secilin nga

vendet në studim. Ndërtimi i këtyre modeleve synon jo vetëm që të shpjegojë rritjet ekonomike

afatgjata, ciklet ekonomike, pabarazitë ndërmjet vendeve në rritjen ekonomike, por dhe të

ndihmojë politikëbërësit që të zgjedhin ato politika makroekonomike që mundësojnë

përmirësimin apo zhvillimin e treguesve makroekonomikë.

Përsa u përket kufizimeve të këtij studimi, mund të thuhet, se nga ndërtimi i modeleve, në lidhje

me treguesit makroekonomik, nuk pritet të jepen përshkrime plotësisht të sakta, pasi qëllimi i

këtyre modeleve është kapja e tipareve thelbësore të një çështjeje ekonomike, njëlloj si harta

11

treguese që përdoret nga drejtuesit e automjeteve, e cila i ndihmon ata të levizin nga një

destinacion në tjetrin, pa u dhenë atyre informacion në lidhje me relievin apo bimësinë.

1.5 Përcaktimi i problemit kërkomor dhe pyetjet e kërkimit

Ky studim synon t’u përgjigjet disa pyetjeve kërkimore. Pyetja kryesore, që synohet t’i jepet

përgjigje nëpërmjet këtij studimi është:

Cili është impakti i paqëndrushmërisë ekonomike në rritjen ekonomike, si dhe, sa

ndryshojnë vendet e përfshira në studim ndërmjet tyre në lidhje më shpejtësinë e vendosjes

së tregjeve në ekuilibër?

Në funksion të kësaj pyetjeje kërkimore do të shqyrtohen pyetjet e mëposhtme:

1. A ka përputhje në kohë ndërmjet vendeve në lidhje me ciklet ekonomike?

2. A ndryshojnë vendet ndërmjet tyre përsa i përket impaktit të faktorëve ciklik dhe

determinant në shpjegimin e rritjes ekonomike?

3. A ka ngjashmëri ndërmjet vendeve në dimensionet e luhatjeve ekonomike?

4. A ka ngjashmëri ndërmjet vendeve në rritjen e PBB-së reale për frymë dhe në normën e

rritjes së PBB-së reale ?

5. A janë të ndërvarura ekonomitë e këtyre vendeve nga njëra-tjetra?

6. A përjetojnë luhatshmëri më të lartë ekonomike vendet e vogla?

7. A ka ngjashmëri ndërmjet vendve në impaktet e luhatjeve të Indeksit të Çmimit të

konsumatorit dhe Normës Reale të Interesit mbi luhatjet ekonomike.

8. A ka ngjashmëri ndërmjet vendeve për ndryshimet që ekzistojnë në luhatjet ekonomike të

komponentëve të rritjes.

9. A ka ngashmëri ndërmjet vendeve në luhatjet e eksporteve dhe importeve?

10. A ka ngjashmëri ndërmjet vendeve në shpjegimin e variances që shkaktohet nga luhatjet

e vetë PBB-së dhe të variancës që shkaktohet nga luhatjet e komponenteve të tjerë të

rritjes?

11. A ka ngjashmëri ndërmjet vendeve përsa i përket pasigurisë në rritjen ekonomike dhe

shpejtësisë së rivendosjes së tregjeve të konsumit dhe investimeve në ekuilibër?

Përgjigjet e pyetjeve të mësipërme në zhvillimin e anlizës krahasuse në lidhje me ngjashmëritë,

që ekzistojnë ndërmjet vendeve, bazohen në analizën e cikleve ekonomike në tri dimensione: i)

variancën, ii) asimetrinë dhe iii) frekuencat. Pastaj, në vijim duke u bazuar në analizën faktoriale

dhe analizën e serive kohore, kalohet në modelimin e të dhënave, duke u bazuar në variablat e

marrë në studim (PBB dhe komponentëve të saj). Nëpërmjet këtyre modelimeve do t’u jepet

përgjigje pyetjeve në lidhje me shpjegimin e variancës që shkaktohet nga luhatjet e vetë PBB-së

dhe të variancës që shkaktohet nga luhatjet e komponentëve të tjerë të rritjes. Gjithashtu, do të

mundësohet dhe vlerësimi i pasigurisë dhe vlerësimi i shpejtësisë së vendosjes në ekuilibër i

tregjeve të konsumit dhe investimeve.

12

1.6 Metodologjia e kërkimit

Pjesa e parë e këtij disertacioni, fillon me procesin e administrimit të të dhënave, të cilat janë

siguruar nga “data.Worldbank.org”.Të dhënat e siguruara për secilin variabël i nështrohen

procesit të transformimit, proces i cili realizohet nga përdorimi i dy metodave: i) “Cubic Spline

Interpolation dhe ii) “Hodrick Prescot Filtter”. Metoda e parë “Cubic Spline Interpolation”

siguron vlerësimin e të dhënave progresive që priten ndërmjet dy vlerave të njëpasnjëshme të

vrojtuara nga një variabël. Aplikimi i kësaj metode shoqërohet me vlerësimin e indekseve

progresive të rritjes për të dhënat progresive të vlerësuara ndërmjet të dhënave të dy vrojtimeve

të njëpasënjëshme. Vlerësimi i indekseve mundëson, vlerësimin e strukturës në % të çdo indeksi,

si raport i vlerës numerike të çdo indeksi me shumën totale të indekseve, ku duke shumëzuar

rezultatet që sigurohen drejtëpërdrejt nga vrojtimi me peshat specifike që rezultojnë nga raporti i

vlerës numerike të çdo indeksi me shumën totale të indekseve, përftohen rezultatet që priten në

intervale kohe të barabarta ndërmjet dy periudhave të vrojtimit. Metoda e dytë; “Hodrick Prescot

Filtter 1600”, është një teknikë standarde në makroekonomi që vlerëson trendin afatgjatë të një

serie të dhënash.

Pjesa e dytë, vazhdon me shqyrtimin e literarurës, mbi analizën faktoriale dhe seritë kohore, ku

duke u mbështetur në teorinë e analizës faktoriale (Principal Component Analyses), vrojtimin e

të dhënave dhe rezultatet që sigurohen në vlerësimin e trendit të të dhënave sipas metodës së

regresionit të thjeshtë linear; y = α+β*t dhe metodës Hodrick Prescot Filtter 1600”, mundësohet

shpjegimi i variacionit të rritjes që shkaktohet nga faktorët ciklik dhe faktorët determinantë.

Pjesa e tretë, mbështetet në rishikimin teorive të ndryshme në lidhje me paqëndrushmëritë

ekonomike, në mënyrë që të mundësohet verifikimi i rezultateve të kërkimit me konceptet

themelore të teorive ekonomike në lidhje me paqëndrueshmërinë ekonomike.

Pjesa e katërt jape informacion, si mbi shpjegimin variancës që shkaktohet nga luhatjet e vetë

PBB-së dhe komponenteve të sajë, ashtu dhe për variancën që shkaktohet nga luhatjet e

komponenteve të tjerë të rritjes. Pastaj, në funksion të shpjegimit të variancës, kalohet në

zgjedhjen dhe vlerësimin e modeleve për të përftuar modelin më të përshtatshëm që mundëson,

si shpjegimin e pasigurive në rritjen ekonomike, ashtu dhe shpejtësinë e vendosjes së tregjeve në

ekuilibër.

13

KREU 2

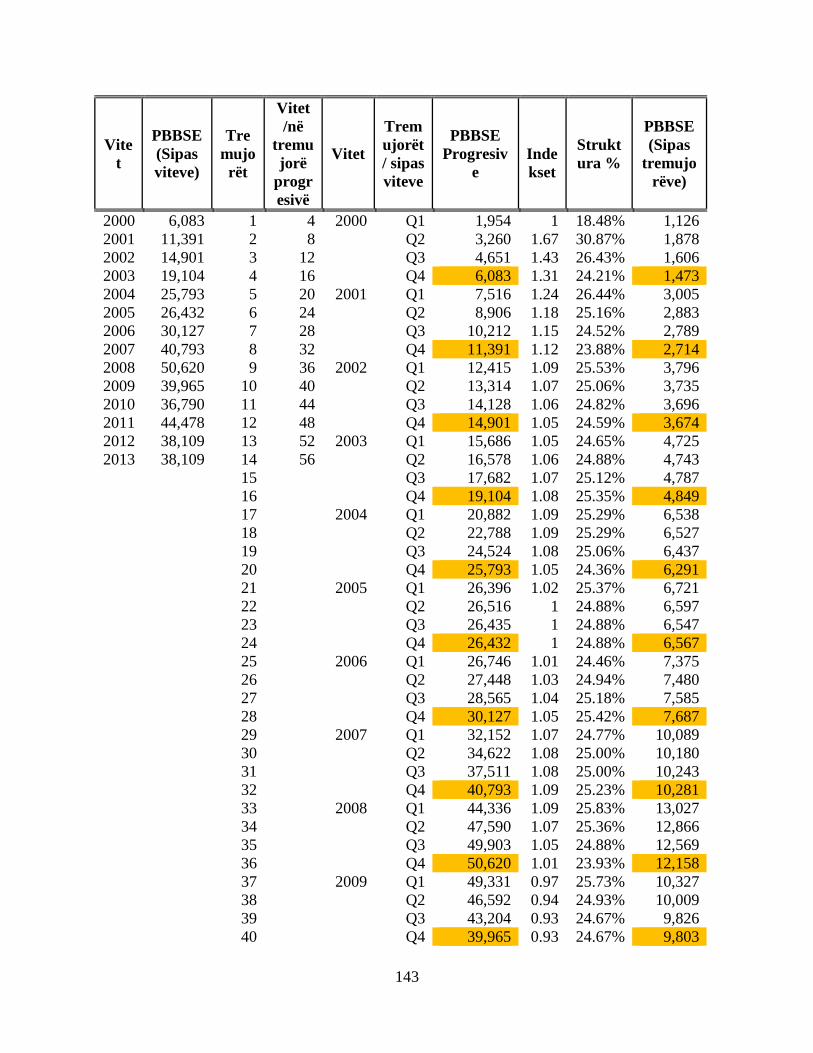

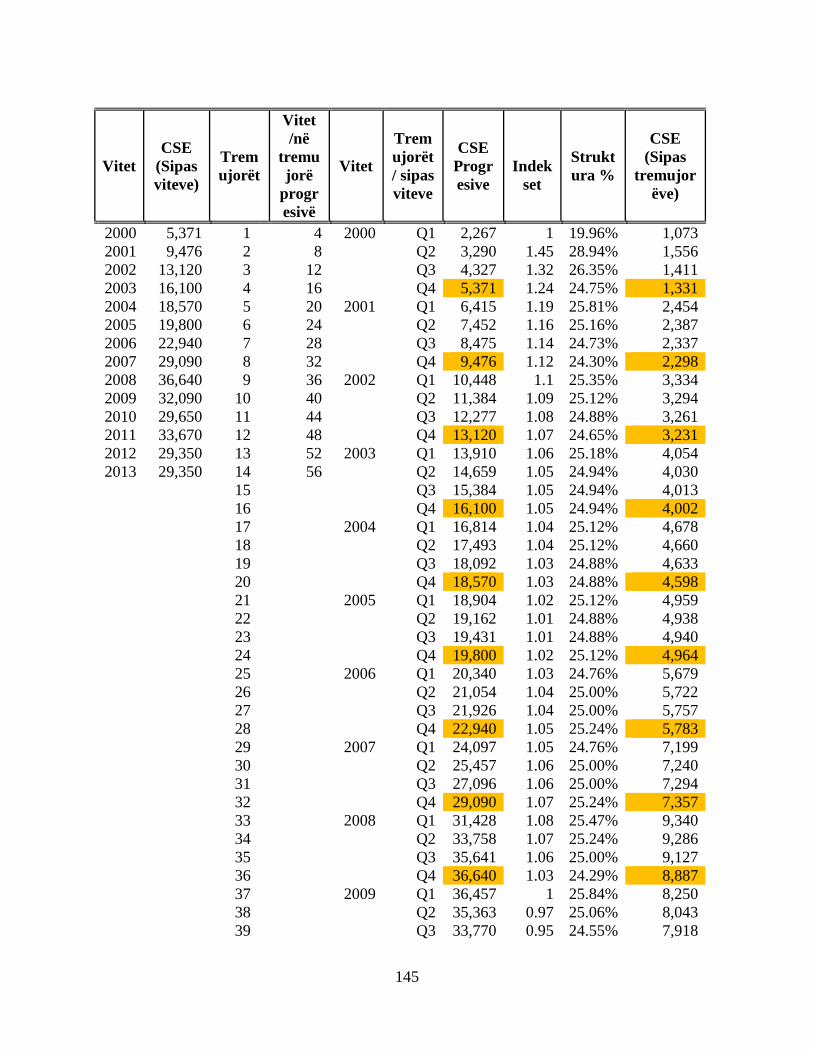

ADMINISTRIMI I TË DHËNAVE

2.1 Sigurimi i të dhënave

Të dhënat për PBB-në dhe komponentët e saj, të marrë nga “data.worldbank.org” në funksion të

pyetjeve kërkimore, për secilin nga variablat u janë nënshtruar transformimeve statistikore, duke

gjeneruar variabla të tjerë, të cilët nuk janë drejtpërdrejt të vrojtueshëm, por përftohen nga

transformimet statistikore. Paraprakisht të dhënat i janë nështruar procesit të administrimit për të

gjeneruar të dhëna të tjera, ndërmjet dy të dhënave të njëpasnjëshme, të marra nga procesi i

vrojtimit të çdo variabli. Proces që fillon me aplikimin e opsionit “cubic spline interpolation

using “excel 2010”, pastaj vijohet me analizën e serive kohore të rritjes se PBB-së dhe

komponentëve të saj, duke u bazuar në të dhënat empirike të vendeve të përfshira në studim.

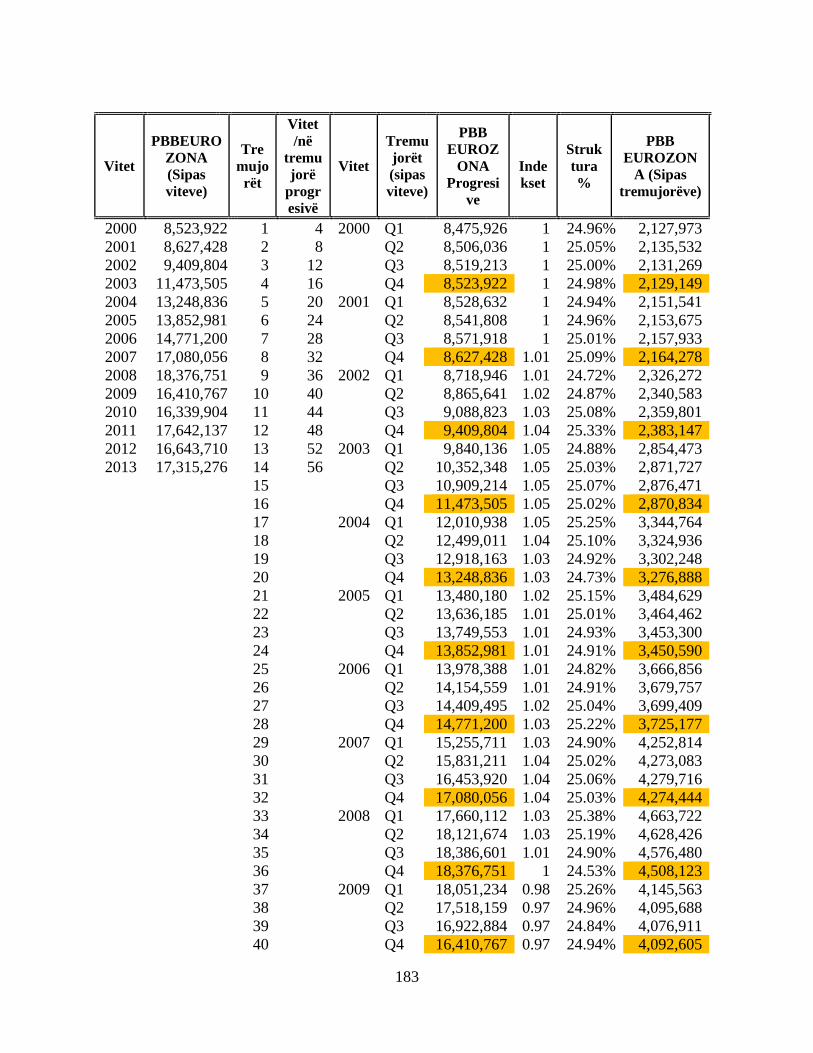

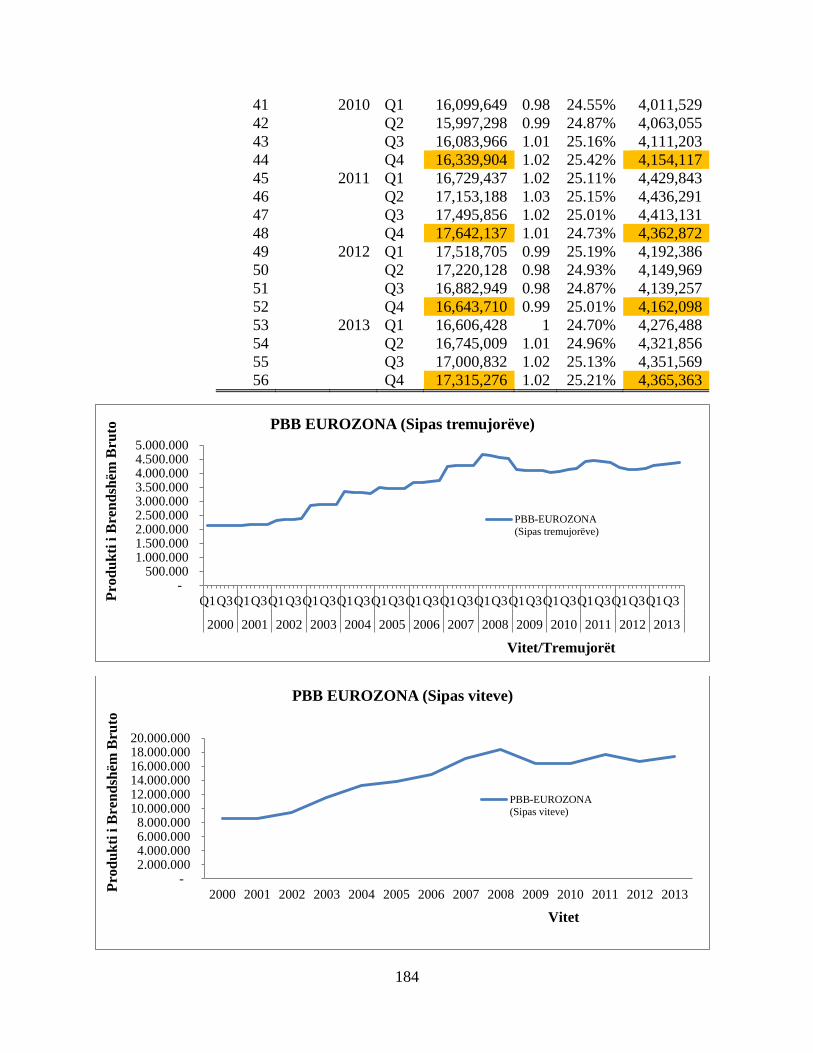

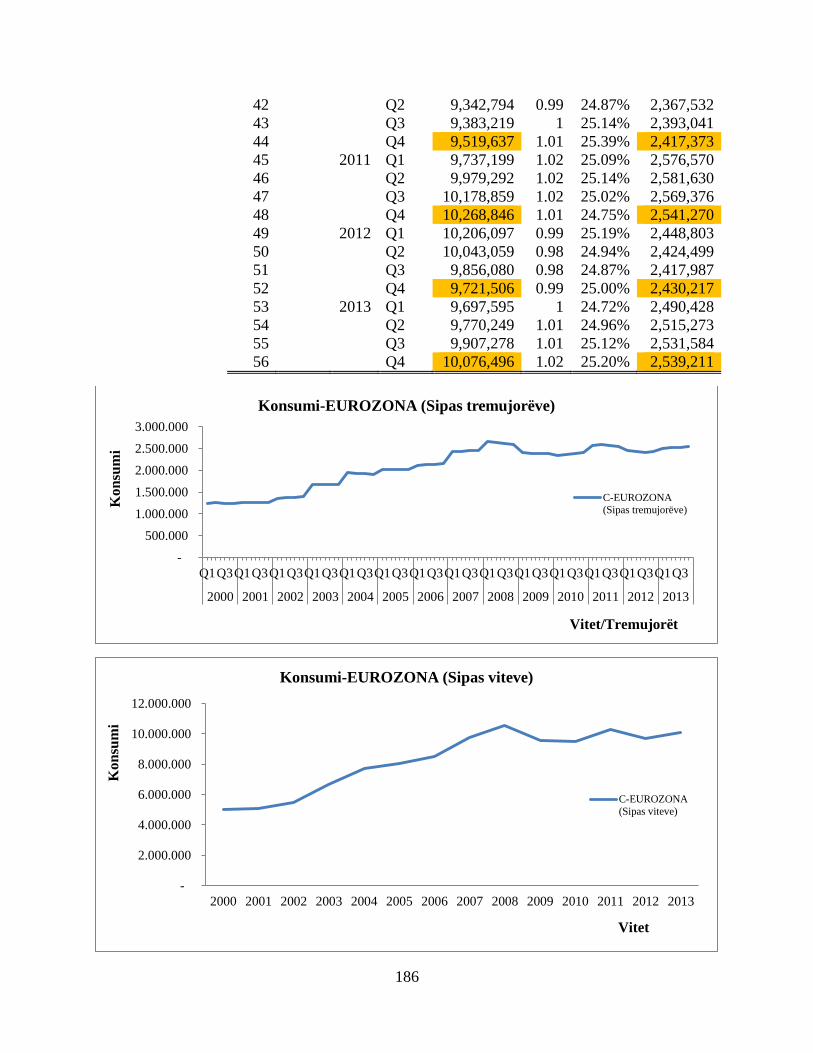

Vendet e përfshira në studim janë pjesë integrale e dy grupeve përsa i përket nivelit të zhvillimit:

i) vendet e EUROZONËS (27 vendet e Eurozonës) dhe SHBA-së përfaqësojnë grupin e vendeve

të zhvilluara, ii) ndërsa vendet e Ballkanit Perëndimor (Shqipëria, Mali Zi, Maqedonia , Bosnia

dhe Serbia përfaqësojnë vendet në zhvillim. Vrojtimet vjetore janë transformuar në të dhëna

tremujore dhe i takojnë periudhës (2000-2013).

Në vazhdim për të gjithë variablat (PBB dhe komponentët e saj), duke aplikuar modelin e

regresionit të thjeshtë linear, kryhet zbërthimi i serive në komponentë të trendit dhe komponentë

ciklik, me qëllim studimin tre dimensional të luhatjeve nga trendi, si: i) madhësinë e luhatjeve ii)

asimetrinë dhe iii) përqëndrimin. Vlersimet e këtyre treguesve llogariten për të gjitha vendet me

qellim studimin e stabilitetit të tyre makroekonomik.

Analiza empirike vijon me vlerësimin e pritjeve për secilin nga variablat, vlerësime të cilat

fokusohen në zgjedhjen e modeli më të mirë parashikues; për këtë janë kryer një sërë testesh

statistikore për të verifikuar si “stacionaritetin” në serinë e të dhënave, ashtu dhe vlerësimin e

modelit duke përdorur “SPSS 2000 & EVEWES8”, të cilat janë gjuhë programimi të avancuara

për llogaritjet numerike, analizimin e të dhënave, zhvillimin e algoritmave dhe krijimin e

modeleve. Testet e vlerësuara janë: Durbin Watson për kontrollin e korrelacionit, Ljung Box për

kontrollin e korrelacionit serial, Breusch-Godfrey për të testuar ekzistencën e një strukture të tipit

MA(q) (Moving Average of Order q/Mesataria rreshqitëse e rendit q ) ose AR(p)

(Autoregressive Process of Order p/ Modelimet autoregressive të rendit p ), (“Heteroscedasticity

Breusch-Godfrey Test”, / për kontrollin e homoskedasticitetit) .

Vlerësimi i modeleve të sipër përmendura kryhet me anë paketash statistikore, të cilat shërbejnë

për modelim linear dhe jolinear, kryerje testesh statistikore, analizë të serive kohore, llogaritje të

ndryshme dhe paraqitje grafike. Avantazhet e këtyre programeve janë të shumta, ku aplikimet e

njohurive statistikore dhe ekonometrike në vlerësimin e modeleve dhe testimin e tyre kryhen

lehtësisht, avantazhe, të cilat i lejojnë përdoruesit fleksibilitet dhe liri të jashtëzakonshme.

Teknikat e diagnostikimit që përdoren bazohen në mbetjet kuantile. Megjithatë, në disa modele

të bazuara në përzierje shpërndarjesh, mbetjet e “Pearsonit” nuk janë shumë të përshtatshme.

Mbetjet kuantile mund të ndërtohen për çdo model duke përdorur funksionin e shpërndarjes

14

kumulative të vrojtimeve. Ideja e mbetjeve kuantile e ka zanafillën nga Rosenblatt (1952), Cox

dhe Snell (1968), dhe u zhvillua nga Smith (1985), Dunn dhe Smyth (1996), Palm dhe Vlaar

(1997).

2.2 Administrimit i të dhënave

Administrimi të dhënave është një proces që kalon në këto etapa: Fillimisht, duke iu referuar të

dhënave vjetore nëpërmjet transformimeve matematikore, duke u bazuar në funksionet

polinomiale të rendit të tretë, gjenerohen të dhënat për çdo variabël sipas tremujorëve. Pra, qasja

paraprake e ndërtimit të serisë kohore për vlerësimin e sjelljes së (Yt) në funksion të kohës është

e trajtës:

Yt = a*t3+b*t

2+c*t+d për t = 1,2.. 56 për t = 1,2, …T(1).

Ky proces është realizuar në“Excel 2010”, duke aplikuar mbi të dhënat vjetore të vrojtuara të

variablave në studim, opsionin:“Cubic Spline Inerpolation”. Për variablat në studim, ky proces

gjeneron të dhënat progresive sipas tremujorëve. Të dhënat e gjeneruara sipas këtij opsioni,

shoqëruar dhe me transformime algjebrike, mundësojnë vlerësimin e të dhënave në lidhje me

variablat sipas tremujorëve. Transformimet e kryera mbi vlerësimin e të dhënave sipas

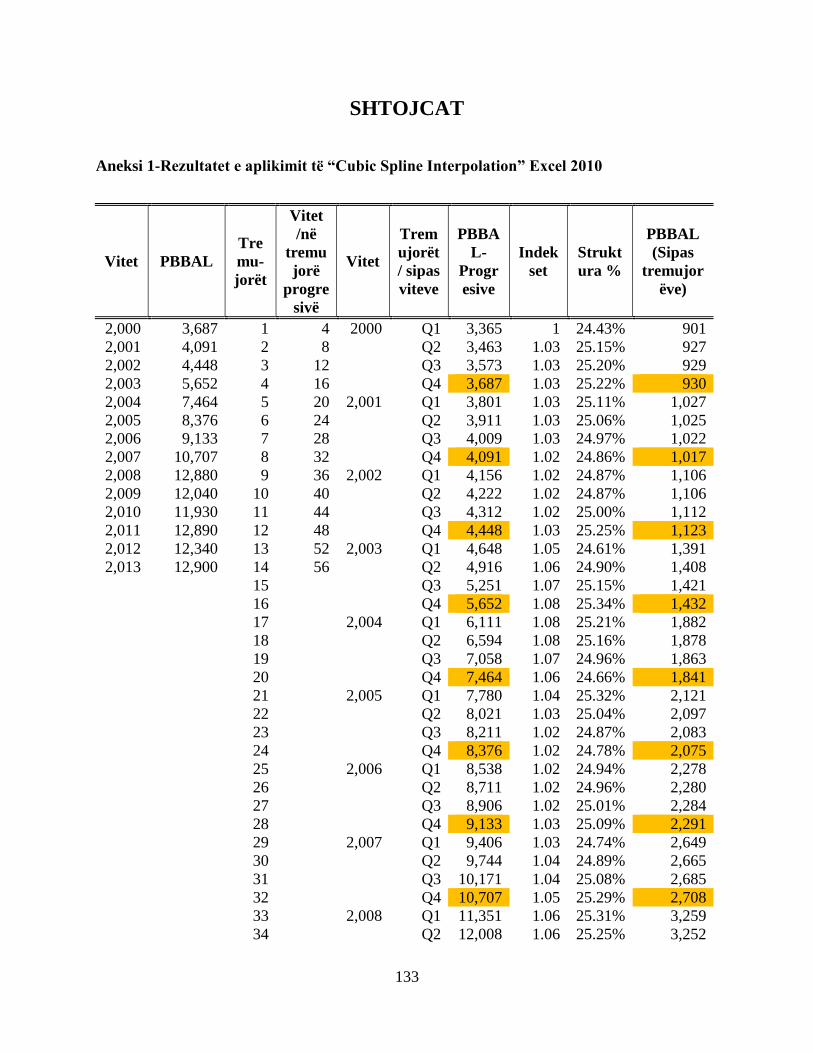

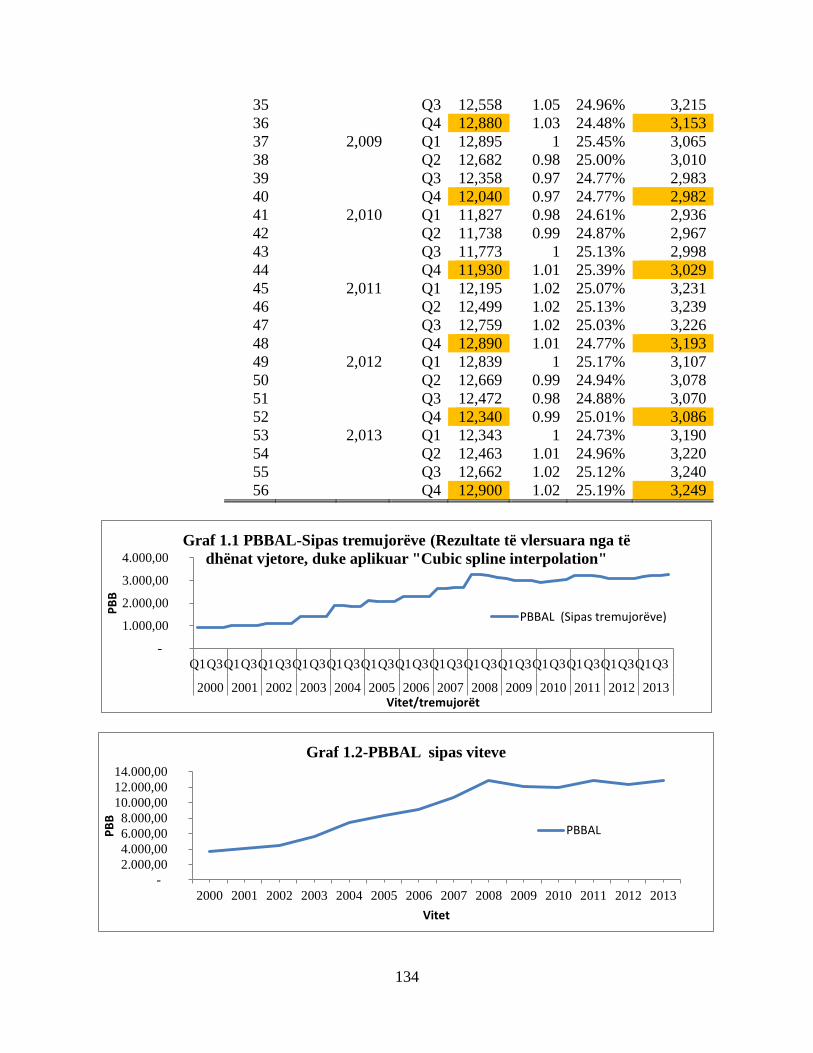

tremujorëve, duke iu referuar të dhënave vjetore të vrojtuara për secilin nga variablat në studim

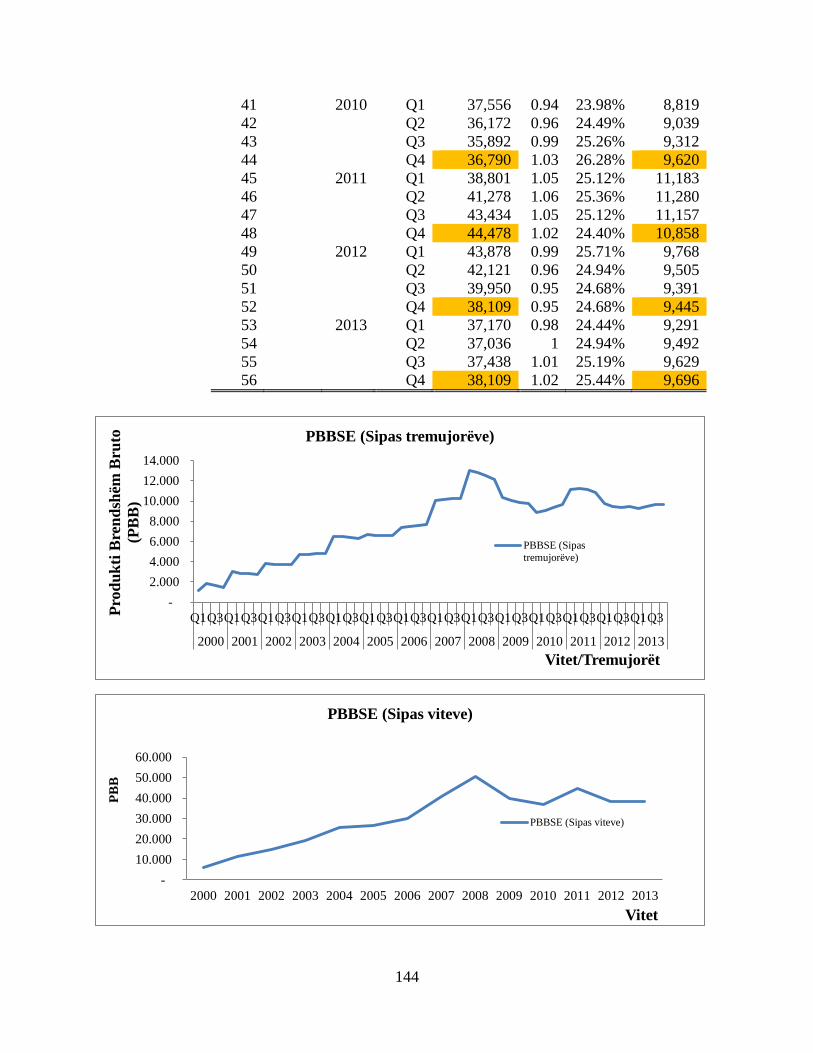

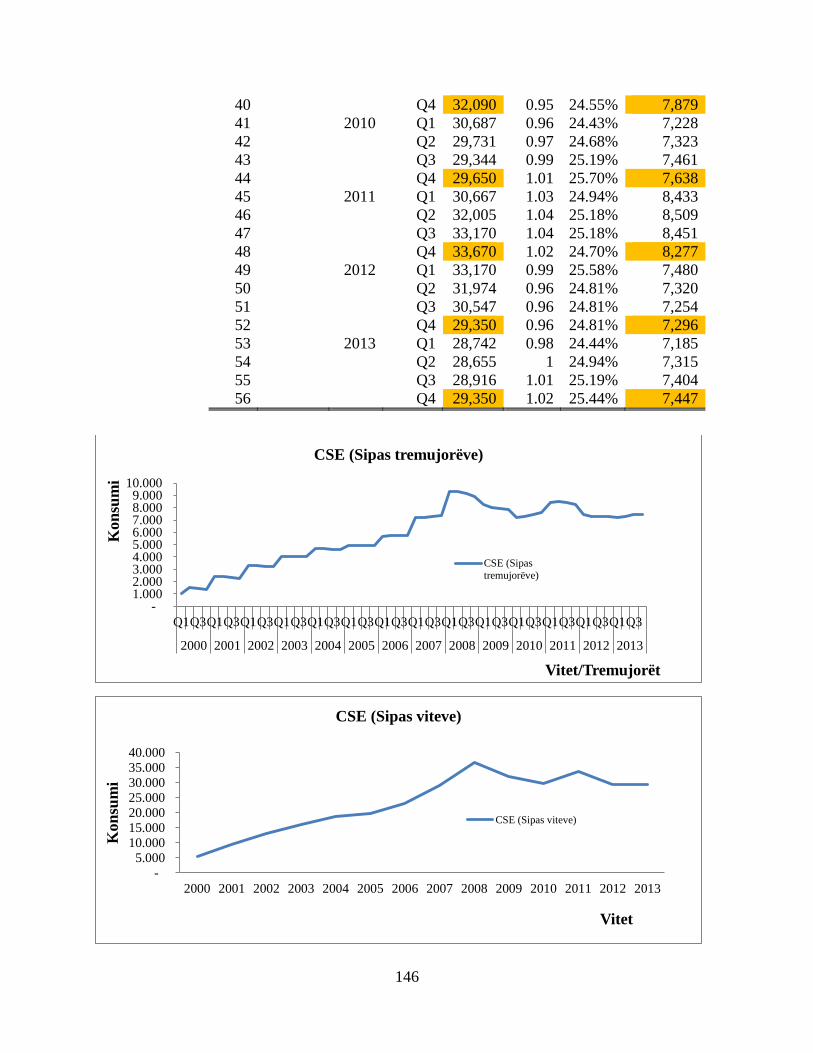

janë paraqitur në “Aneksin 1”. Në këte aneks vërehet se prezantimi grafik i PBB-së së Shqipërisë

sipas viteve, nga 2000-2013 dhe prezantimi grafik, sipas rezultateve tremujore të gjeneruara për

gjatë kësaj periudhe nga “Excel 2010”, me anë të opsionit “Cubic Spline Interpolation” janë të

ngjashëm, duke konfirmuar saktësinë e opsionit të përdorur mbi transformimin e të dhënave

vjetore në të dhëna tremujore. Transformime të ngjashme janë kryer për të gjthë komponentët e

PBB-së dhe për të gjitha vendet e përfshira në studim, ku transformimet dhe paraqitjet grafike të

të dhënave për secilin variabël, si para dhe pas transformimit të të dhënave jepen në “Aneksin 1”

Një transformim tjetër i dobishëm për të vlersuar trendin, ciklet dhe çrregullimet ekonomike

është aplikimi i procesit të filtrimit. Sipas “Hodric-Prescot filter 1600” mbi të dhënat e marra nga

përdorimi në “Excel 2010”i opsionit “Cubic-Spline”, proces i cili nëpërmjet sheshimit të serisë

mundëson vlerësimin e pritjeve Yt sipas trendit “HP1600”/�̂�𝐻𝑃1600). Transformim tjetër i

rëndësishëm është dhe vlersimi i pritjeve të Yt sipas trendit linear, duke përdorur modelin e

regresionit të thjesht linear 𝑌�̂� = 𝑎 + 𝛽𝑡. Nga vrojimi dhe transformimet e kryera jepen të

dhënat për PBB-në dhe komponentët e saj në të tri dimensionet e shpërbërjes : i) Vrojtimet e

kryera Yt, ii) Trendin 𝑌�̂� sipas modelit të regresionit të thjeshtë linear dhe iii) Trendin e (

�̂�𝐻𝑃1600) sipas “HP1600”. Në seritë ekonomike të Produktit Brendshëm Bruto dhe të

komponentëve të tij, Yt qëndron për të dhënat e vrojtuara, 𝑌�̂� për pritjet sipas trendit linear dhe

�̂�𝐻𝑃1600 për pritjet sipas trendit “Hodric Prescot filter 1600”. Vlerësimi i devijimeve të të

dhënave të vrojtuara nga pritjet sipas trendit linear dhe pritjeve sipas trendit “Hodrik Prescot

filter 1600”, mundëson vlerësimin e cikleve dhe çrregullimeve ekonomike që kanë ndodhur gjatë

periudhës së vrojtuar në variablat dhe vendet e përfshira në studim.

Ideja themelore është që për intervalet që formohen nga të dhënat e vrojtuara të ndërtohen

funksionet polinomiale që pasqyrojnë sa më saktë marrdheniet që ekzistojnë ndërmjet variablave.

Pra, matematikisht, për shkak të ekzistencës së shumë intervaleve, sistemi i funksioneve që pritet

është i trajtës:

15

Y𝑥 = {

𝑦1(𝑥) 𝑖𝑓 , 𝑥1 ≤ 𝑥 < 𝑥2

𝑦2(𝑥) 𝑖𝑓 , 𝑥2 ≤ 𝑥 < 𝑥3

.𝑦n-1(𝑥) 𝑖𝑓 , 𝑥n-1 ≤ 𝑥 < 𝑥n

(1)

Ku, Yi për i = 1, 2…n-1 është një polinom i shkallës së tretë i trajtës:

Yi(x) = αi(x- xi)3 + bi(x- xi)

2 + ci(x- xi) + di

Gjithashtu, për i = 1, 2…n-1, derivati i parë dhe i dytë, i këtyre n-1 ekuacioneve është thelbësor,

për këtë proces, konkretisht:

Y’i (x) = 3αi(x- xi)2 +2 bi(x- xi) + ci

Y”i (x) = 6αi(x- xi) + 2bi

Për i = 1, 2…n-1

Katër karakteristikat e funksionit polynomial të rendit të tretë janë:

1. Çdo vlere x i korospondon një vlerë e vetme e Yx

2. Yx është i vazhdueshëm në segmentin [x1, xn]

3. Y’x- Derivati i parë është i vazhdueshëm në segmentin [x1, xn]

4. Y”x-Derivati i dytë është i vazhdueshëm në segmentin [x1, xn]

Karakteristika e mësipërme mundësojnë ndërtimin e matrices së mëposhtëme:

5.

(

1 4 1 0…0 0 0 00 1 4 1…0 0 0 00 0 1 4…0 0 0 0………………… .0 0 0 0…4 1 0 00 0 0 0…1 4 1 00 0 0 0…0 1 4 1)

(

𝑀1𝑀2𝑀3𝑀4

𝑀𝑛 − 3𝑀𝑛 − 2𝑀𝑛 − 1𝑀𝑛 )

= 6

ℎ2

(

𝑧1 − 2𝑧2 + 𝑧3𝑧2 − 2𝑧3 + 𝑧4𝑧3 − 2𝑧4 + 𝑧5

𝑧𝑛−4 − 2𝑧𝑛−3 + 𝑧𝑛−2𝑧𝑛−3 − 2𝑧𝑛−2 + 𝑧𝑛−1𝑧𝑛−2 − 2𝑧𝑛−1 + 𝑧𝑛 )

Zgjidhja e sistemit të ekuacineve për të gjeneruar të dhënat progresive të Yt sipas tremujoreve,

duke iu referuar të dhënave sipas viteve është realizuar duke perdorur në “Excel 2010”, opsionin

“Cubice-Spline”. Pastaj nga indekset e rritjes duke iu referuar të dhënave progresive sipas

tremujorëve për çdo vit janë vlerësuar strukturat në % të të dhënave sipas tremujorëve, duke

mundësuar kështu edhe vlerësimet numerike, sipas tremujorëve, për scilin nga vitet në lidhje me

variablat në studim.

2.3 Transformimi i të dhënave “Cubice Spline Interpolation

Për të gjthë variablat, transformimet matematikore për të gjeneruar të dhënat sipas tremujorëve

nga të dhënat vjetore bazohen në ndërtimin e funksioneve polinomiale të rendit të tretë. Nga

matematika këto seri funksionesh polinomiale janë funksione të vazhdueshme. Për këtë qëllim,

nëpërmjet “Excel 2010” me anë të opsionit “Cubic_Spline Interpolation” janë gjeneruar të

16

dhënat progresive sipas tremujorëve në lidhje me variablat e përfshirë në studim. Pra për 14 vite

të vrojtuara gjenerohen; 4 tremujorë x 14 vite = 56 tremujorë, që do të thotë se koha (t) i merr

vlerat nga: 1,2…56. Më tej në funksion të vlerësimit të indekseve të rritjes së vlerave të

variablave në studim sipas tremujorëve, për çdo vit është përcaktuar struktura në % e vlerave

numerike të variablave sipas tremujorëve, duke mundësuar kështu edhe vlerësimin numerik të

këtyre variablave sipas tremujorëve për scilin nga vitet e përfshira në studim.

2.4 Transformimi i të dhënave “Hodrick Prescot Filter”

“Hodrick Prescott Filter” (HP filter), i prezantuar nga Hodrick dhe Prescott (1980), është një

metodë fleksibël që është përdorur gjerësisht në kërkimet empirike makroekonomike për

vlerësimin e cikleve dhe të trendit në një bashkësi të dhënash {Yt} për t = 1 në T duke u bazuar

në minimizimin e shprehjes së mëposhtëme:

“Hodrick-Prescott” filter (HPF) është një teknikë standarde në makroekonomi për të vlerësuar

trendin afatgjatë të një serie të dhënash. Duke qenë se të dhënat që gjenerohen më anë të

aplikimit në excel të opsionit “Cubic-Spline Interpolation” janë tremujore, për vlerësimin e

trendit afatgjatë është përdorur “HP1600”, opsion i cili sipas “Hodrick-Prescott filter”është më i

përshtatshmi në vlerësimin e trendit afatgjatë të një serie të dhënash.

17

KREU 3

SHQYRTIMI I LITERATURËS

Ky kre mbështetet në dy gupe strukturash kërkimore, të cilat janë: 1) analiza faktoriale dhe 2)

seritë kohore. Këto struktura ndihmojnë vlerësimin e luhatjeve ekonomike, që shpjegohet si nga

impakti i variablave të vrojtuëshëm, ashtu dhe nga impakti i faktorëve të padukshëm. Ky proces

mbështet në lieraturën e teorisë së analizës faktoriale, vlerësimin paraprak të serive ekonomike,

komponentët e serive kohore, transformimin e serive jo stacionare në seri stacionare, testet e

vlersimit të natyrës së serive (autokorrelacionin e plotë dhe pjesor, testin njësi dhe “Dickey–

Fuller test), identifikimin e modeleve, zgjedhjen e modeleve dhe vlerësimin e sjelljeve të

aktorëve ekonomik në funksion të pritjeve.

3.1 Literatura mbi analizën faktoriale

Përdorimi i analizës faktoriale në vlerësimin e variancës/ndryshimeve/ose impakteve ku një

bashkësi variablash ndikojnë te njëri-tjeteri, është një ndër çështjet që debatohet apo diskutohet

më gjerësisht, sidomos në çështjet e përcaktimit të madhësisë së mostrës, të zgjedhjes së metodës

së përshtatëshme dhe aplikimit të procesit të rotacionit. Si pasojë e diskutimeve të shumta dhe

kontradiktore, shumë studiues e kanë të vështirë të zgjedhin metodologjinë më të mirë që duhet

përdorur në analizën faktoriale. Normalisht, zgjedhja e metodologjise më të mirë është e lidhur

me aplikimin e njohurive statistikore, pasi analizat faktoriale janë metoda statistikore të

përdorura për shqyrtimin e marrëdhënieve brenda një grupi të variablash të vëzhguara.

Pavarësisht nga metodat që përdoren për sigurimin e të dhënave, është e rëndësishme të

theksohet se analiza faktoriale nuk është vetëm aplikim i një metode statistikore, por i një grupi

metodash dhe analizash statistikore që ndjekin, metodologji të ngjashme, si dhe kryejnë të njëjtin

funksion.

Variacionet teorike dhe matematikore ndërmjet proceseve lejojnë që analiza faktoriale të

konsiderohet e rëndësishme për studimin e marrëdhënieve ndërmjet një grupi variablash, në të

gjitha fushat, dhe për të gjithë variablat, pavarësisht shkallëve të matjes së variablave. Mgjithatë,

edhe pse këto metoda janë fleksibël përsa i përket shkallës së përdorimit të tyre, përsëri aplikimi

i tyre, herë pas here, ka nxitur debate përsa i përket zgjedhjes së metodës së duhur në analizën

faktoriale. (cf., Garson, 2010; loo, 1979; Pett , lackey & Sullivan, 2003; Tabachnick & Fidell,

2001; Velicer & Fava, 1990).

Për shkak të kompleksitetit që mbart analiza faktoriale, hap pas hapi, aplikohen edhe metoda të

tjera krahasuese për të arritur në përfundime sa më të sakta dhe të plota. (Tabachnick & Fidell,

2001), sugjerojnë se qasje të tilla në lidhje me interpretimet dhe konkluzionet duhet të

shoqërohen me arsyetime të forta teorike dhe matematikore. Por, për shkak të përfshirjes në

model të shumë variablave njëkohesisht, është e vështirë për një studiues, që të përcakoj metoden

më të saktë që duhet zgjedhur, brenda një konteksti të caktuar të kërkimit.

Në vitin 1985, Victor Zarnowitz botoi një artikull në revisten “Journal of Economic Literature”

ne lidhje me ciklet e biznesit, duke studiuar të dhënat empirike, përshkruan evolucionin e

18

mendimit që çoi në zhvillimet teorike të cikleve. Para këtij artikulli, pikëpamjet dominuese në

lidhje me ciklet e biznesit, i konsideronin ciklet devijime stacionare rreth një prirjeje deterministe

të shkaktuar nga rritja ekzogjene, dhe se ciklet e biznesit janë të gjitha njëlloj, në kuptimin, se

mbartin karakteristika të përbashkëta. Kur “Zarnowitz” botoi artikullin e tij, ekonomia sapo

kishte dalë nga recensioni, e paraprirë nga një varg goditjesh në ofertën agregate, dhe me pasoja

të rënda inflacioniste. Për këto arsye, shumë ekonomistë dhe ekonometricien nisën të rishikojnë

supozimet dhe konkluzionet e tyre për të analizuar ciklet e biznesit. Goditjet në ofertë të viteve

1970, u pasuan me shumë studime të tjera në lidhje me variablat ekonomikë, duke bërë që

ekonomistët të rishikonin nëse trendi në të dhënat vazhdonte të plotësonte kushtin e

stacionaritetit. Në këndëvështrimin ekonometrik, pak a shumë është pranuar se shumë nga seritë

kohore ekonomike të diferencimit të parë janë stacionare në kohë.

Analiza faktoriale mundëson vlerësimin e marrdhënieve lineare ndërmjet variablave të interesit

Y1, Y2,….YL, dhe faktorëve të padukshëm F1, F2, :::, Fk. Fakti që faktorë nuk janë të

vrojtueshëm, përjashton aplikimin e modeleve të regresionit linear. Megjithatë, edhe pse këto

modele janë nën disa kushte specifike, ku faktorët që shpjegojnë variacionin në variablat e

përfshirë në studim janë të pavrojtueshëm, përsëri me anë të aplikimit të një grupi teknikash

statistikore është i mundëshëm vlerësimi i impaktit të këtyre faktorëve. Ekzaktësisht, se çfarë

janë këto kushte dhe se si testohen modelet në praninë e këtyre kushteve, shpjegohen si vijon.

Përshembull, një rast i thjeshtë për të kuptuar analizën faktoriale është shpjegimi i impakti të

faktorëve ciklik dhe i faktorëve që shkatojnë trendin. Në këtë këndvështrim variablat e

vrojtueshëm janë variablat makroekonomikë, ndërsa variablat apo faktorët jo të vrojtueshëm janë

faktorët që shkaktojnë ciklet, trendin apo çrregullimet në variablat makroekonomikë. Konkretisht

një modelim i tillë në lidhje me komponentët e PBB-së do të paraqitej si vijon:

C = β11 + β12*F1 + β13*F2 + ε1

I = β21 + β22*F1 + β23*F2 + ε2

G = β31 + β32*F1 + β33*F2 + ε3

Nx = β41 + β42*F1 + β43*F2 + ε4

Ku F1 dhe F2 janë faktorët që ndikojnë në komponentët e PBB-së, kurse βij për i = 1..3 dhe j =

1…4, shpjegojnë kontributin e këtyre faktorëve në komponentët e rritjes ekonomike, ndërsa εj,

për j = 1.4, shpjegojnë se hipotezat e ngritura në lidhje me impaktet e këtyre dy grupe faktorësh

nuk janë plotësisht të sakta. Nga sistemi i mësipërm mund të duket se vlersimi i βij është

krejtësisht i mundshëm, duke regresuar komponentët e rritjes ekonomike apo vetë PBB-në në

funksion të grup faktorëve F1 dhe F2 . Megjithatë, një qasje e tillë nuk është e mundur për shkak

se faktorët nuk mund të vrojtohen. Por aplikimi i analizës faktoriale mundëson vlerësimin e

këtyre marrdhënieve duke u bazuar në dy supozime:

A1: Gabimet/shmangiet εi janë të pavarur nga njëra-tjetëra, dhe E(εi) = 0 dhe Var(εi) = 𝜎𝑖2. Me të

drejtë çdo εi , mund të mendohet si rezultat i një zgjedhjeje të rastit nga një popullim me E(εi) = 0

dhe Var (εi) = 𝜎𝑖2, sepse një supozim i ngjashëm bëhet edhe në analizën e regresionit.

A2: Faktorët jo të vëzhgueshëm Fj janë të pavarura, si nga njëri-tjetri, ashtu dhe nga εi pra Fj,

plotësojnë kushtin E(Fj) = 0 dhe Var(Fj) = 𝜎𝑖2. Në kontekstin e shembullit aktual, kjo do të thotë

19

se faktorët janë të pavarur ndërmjet tyre. Në modelet më të avancuara të analizës faktoriale,

supozimi që faktorët janë të pavarur nuk ndikon në devijimin e rezultateve të analizës, pasi

faktorët janë të standardizuar. Supozimi është bërë për lehtësi matematikore; pasi faktorët nuk

janë të vëzhgueshëm. Kështu, për aq kohë sa variablat janë jo të observueshëm nuk është gabim

aplikimi i standardizimit të faktorëve. Le të shqyrtojmë disa nga implikimet e këtyre

supozimeve, ku çdo variabël është funksion linear i faktorëve të padukshëm dhe i termit të gabit

εi , dhe mund të shkruhet si vijon:

Yi = βi0 + β i1*F1 + β i2*F2 + (1)εi:

Varianca e Yi mund të llogaritet si vijon:

Var(Yi) = β2 i1* Var(F1) + β

2i2Var(F2)+ (1)

2Var(εi) = β

2 i1 + β

2i2+ σ

2i

Pra varianca e Yi përbëhet nga dy pjesë:

β2

i1 + β2

i2 = varianca e përbashkët/” communality” ; σ2

i = varianca specifike. Së pari, varianca e

përbashkët, shpjegon variacionin e përbashkët të shkaktuar nga faktorët 1 dhe 2 , ndërsa,

varianca specifike, është pjesa e variancës së Yi që nuk shpjegohet nga faktorët e përbashkët.

Nëqoftëse dy faktorët shpjegojnë 100% të variacionit, atëherë ε1 = ε2 = …. = εi = 0 dhe σ1 = σ2..

= σi = 0. Për të llogaritur kovariancën e çdo dy variablave të vëzhgueshëm, Yi dhe Yj, mund të

shkruajmë:

Yi = βi0 +βi1F1 + βi2F2 +(1)εi +(0) εj ; and

Yj = βj0 +βj1F1 + βj2F2 +(0)εi +(1) εj ; etj

Cov(Yi; Yj) = βi1 βj1 Var(F1)+ βi2 βj2Var(F2) +(1)(0)V ar(εi) + (0)(1)Var((εj) = βi1 βj1 + βi2 βj2

Llogaritjet e variacionit dhe kovariacionit për të gjithë variablat paraqiten si më poshtë :

Variablat 𝑌1 𝑌2 𝑌3

𝑌1𝑌2 𝑌3

𝛽112 + 𝛽12

2 + 𝜎12 𝛽21𝛽11 + 𝛽22𝛽12 𝛽31𝛽11 + 𝛽32𝛽12

𝛽11𝛽21 + 𝛽12𝛽22 𝛽212 + 𝛽22

2 + 𝜎22 𝛽21𝛽31 + 𝛽22𝛽32

𝛽11𝛽31 + 𝛽12𝛽32 𝛽21𝛽31 + 𝛽22𝛽32 𝛽312 + 𝛽32

2 + 𝜎232

Nga matrica e mësipërme vërehet se vlerat e llogaritura sipas formulave në diagonalen e matricës

trgojnë variacionin e të dhënave sipas variablave; Y1.Y2 dhe Y3, ndërsa formulat, jashtë

diagonles, vlerësojnë kovaricionin e të dhënave ndërmjet variablave. Matrica e mësipërme quhet

20

matrica variancë-kovariancë. Matrica është simetrike, në kuptimin që kovariacioni ndërmjet Y1

dhe Y2 është i njëjtë me kovariacionin ndërmjet Y2 dhe Y1 etj. Matrica e mësipërme variancë-

kovariancë do të paraqitej si vijon:

Variablat 𝑌1 𝑌2 𝑌3

𝑌1𝑌2 𝑌3

[

𝑆 12 𝑆12 𝑆13

𝑆21 𝑆22 𝑆23

𝑆31 𝑆32 𝑆32

]

Kështu, S12 është varianca e Y1, S12 kovarianca ndërmjet Y1 dhe Y2 . Natyrisht është e

kuptueshme që S12 = S21, S13 = S31, e kështu me radhë. Pra matrica e ndërtuar “korrelacion-

varacion” pritet të jetë simetrike. Nga njëra anë, variancat dhe kovariancat e vlerësuara janë

funksion i variablave të përfshirë në model dhe nga ana tjetër varianca dhe kovarianca ndërmjet

variablave është rezulta i faktorëve të supozuar dhe që kanë impakt në model. Kështu, në qoftë se

supozimet e modelit janë të vërteta, atëhere jemi në gjendje të vlerësojnë impaktet βij të faktorëve

të supozuar, si dhe rezultatet që priten do të jenë të përafërta me vëzhgimet. Karakteristikë e

analizës faktoriale është se impaktet/ngarkesat nuk janë unike, që do të thotë se, për dy faktorët

që shpjegojnë variacionin dhe kovariacionin ndërmjet variablave ekziston një numër i pafundëm

βij që shpjegojnë po të njejtën variancë dhe kovariancë ndërmjet variablave. Për shembull, në

qoftë se marrim në mënyrë arbitrare një model faktorial, duke i supozuar impaktet e faktorëve në

variablat në studim si vijon:

Modeli A: {𝑌1 = 0.5 𝐹1 + 0.5 𝐹1 + 𝜀1𝑌2 = 0.3 𝐹2 + 0.3 𝐹2 + 𝜀2 𝑌3 = 0.5 𝐹3 − 0.5 𝐹3 + 𝜀3

Duke e emërtuar modelin e mësipërm Modeli ‘A’ dhe duke iu referuar vlerësimit të matricës së

variacionit dhe kovariacionit, për modelin ‘A’ do të përftojmë matricën e mëposhtme të

kovariacionit:

Modeli A: (

0.5 + 𝜎12 0.3 0

0.3 0.18 + 𝜎22 0

0 0 0.5 + 𝜎32

)

Për shembull, Var(Y1) = (0.5)2 + (0.5)

2 + 𝜎1

2 = 0.5 + 𝜎12; Cov(Y1;Y2) = Cov(Y12) = (0.5)(0.3) +

(0.5)(0.3) = 0.3; në të njëjtën mënyrë vazhdohet edhe me vlerësimin e Y13,..Y33. Le të marrim një

model tjetër B, po në mënyrë arbitrare, të ndryshëm nga modeli A, përsa u përket vlerave të βij, si

më poshtë:

21

Modeli B:

{

𝑌1 = (

√2

2) ∗ 𝐹1 + 0.5 𝐹1 + 𝜀1

𝑌 2 = (0.3√2) ∗ 𝐹1 + 0 ∗ 𝐹2 + 𝜀2

𝑌3 = (0) ∗ 𝐹1 −√2

2∗ 𝐹2 + 𝜀3

Përsëri mund të vërtetohet lehtë, se varianca dhe kovarianca janë identike me ato të Modelit A.

Për shembull, var(Y1) = (√2 2⁄ )2+(0)

2 + 𝜎1

2 = 0.5 + 𝜎12; Cov(Y1; Y2) = (√2 2⁄ )*(0.3√2) + (0)(0)

= 0.3. Po në të njëjtën mënyrë vazhdohet edhe me vlerësimin e Y13,....Y33. Në një sistem

kënddrejtë boshtesh kordinative, për çdo ekuacion të Modelit A përgjatë aksit horizontal janë

koeficientët e F1 dhe përgjatë boshtit vertikal koeficientët e F2 . Koeficientët e F1 dhe F2 në

ekuacionin e parë janë me koordinata (0.5, 0.5); ato të ekuacionit të dytë me koordinata (0.3,

0.3), dhe ato të ekuacionit të tretë me koordinata (0.5,-0.5). Kështu, në qoftë se boshtet sipas

koordinatave të mësipërme rrotullohen 45o në drejtim të kundërt të akrepave të orës, atëherë do të

arrihet në akset me kordinata të reja, ku kordinatat e tri pikave, lidhur me akset e reja mund të

llogariten. Pra vërehet, se impaktet në modelin B janë rezultat i aplikimit të

rotacionint/rrotullimit 45o në drejtim të kundërt të akrepave të orës, të kordinatave të modelit A.

Sipas kësaj llogjike, mund të tregohet se për çdo rotacion tjetër duke ju referuar impakteve

(koordinatave) fillestare do të prodhohet një seri e re koordinatash (vlerash të koeficentëve βij ),

që japin të njëjtat rezultate në lidhje me koeficentët e variacionit dhe të kovariacionit, si në

matricën fillestare ‘A’ të këtyre koeficentëve. Padyshim që numri i rrotullimeve të tilla është i

pafundëm, por, e rëndësishme është se një karakteristikë e tillë nuk konsiderohet disavantazh,

por përkundërazi shihet si avantazh. Konkretisht, kujtojmë se zakonisht ekzistojnë pritje në lidhje

me impaktet e faktorëve. Në veçanti, pritet që impaktet e disa prej faktorëve të jenë afër zeros,

ndërsa të tjerë të jenë pozitivë ose negativë dhe me diferencë të theksuar nga zero. Për këtë arsye,

analiza faktoriale, zakonisht kalon në dy faza. Në fazën e parë, rezultatet e grupit të parë të

impakteve të faktorëve βij janë në përputhje me variancën dhe kovariancën teorike të vrojtuar në

bazë të një kriteri të caktuar. Megjithatë, mund të ndodhë, që këto impakte, nuk përputhen me

pritjet e mëparshme, ose nuk japin një interpretim të arsyeshëm. Për këtë arsye, në fazën e dytë,

nëpërmjet procesit të rrotullimin 45o të impakteve/koordinatave fillestare në drejtim të kundërt të

akrepave të orës, synohet të arrihet në një tjetër grup impaktesh të faktorëve βij që përputhen më

shumë me variancën dhe kovariancën e vrojtuar, si dhe interpretohen më lehtë, pasi përputhen

më shumë me pritjet e mëparshme. Për shembull, le të supozojmë, se ngarkesat/impaktet e

faktorëve të modelit A janë më të mirët , ku të gjitha ngarkesat tregojnë, se të gjithë variablat

varen nga dy faktorë të njëjtë. Megjithatë edhe pse ngarkesat/impaktet e modelit B , përputhen

me variancën dhe kovariancën e vrojtuar , ku tregojnë në mënyrë të qartë se nëqoftë se Y1 dhe

Y2 varen në një faktor atëhere Y3 varet nga një faktor tjetër. Metoda më e përdorur për

përcaktimin e impakteve βij është “Principal Component Analyses”. Kjo metodë mundëson që

vlerësimi i impakteve të faktorëve total (total communality) të jetë sa më afër variancës totale të

vrojtuar, duke injoruar kovariancën. Tabela 1, tregon elementët e analizës faktoriale, në të cilën

përqëndrohet metoda e komponentëve kryesorë “principal component method”.

22

Variablat Varianca e vrojtuar Communality/varianca e përbashkët

𝑌1 𝑠12 𝛽11

2 +𝛽122

𝑌1 𝑠22 𝛽21

2 +𝛽222

𝑌3 𝑠33 𝛽31

2 +𝛽322

Totali 𝑇0 𝑇𝑡

Në tabelën 1 “Communality”, tregon variancën e përbashkët të variablave, që shpjegohet nga

faktorët. Sa më e madhe të jetë kjo vlerë, aq më i suksesshëm është modeli faktorial i zgjedhur

në shpjegimin e variancës së variablave të përfshirë në studim. “Principal Component

method”/metoda e komponentëve kryesorë, mundëson vlerësimin e βij , ku shuma ‘Tt’ e vlerave

sipas kolonës 3 në tabelën 1, përafrohet sa më shumë të jetë e mundur me vlerat e variancës së

vrojtuar T0 sipas kollonës 2. Në shumicën e programeve statistikore ështe i mundshëm aplikimi i

kësaj metode. Por në rastin konkret në aplikimin e kësaj metode për vlerësimin e impakteve të

faktorëve ciklik dhe determinant në rritjen ekonomik është përdorur “SPSS 20”.

3.2 Literatura mbi vlerësimin paraprak të serive ekonomike

Literatura mbi vlerësimin paraprak të serive kohore siguron një kuptim më të mirë të proceseve

që do të aplikohen në transformimin e saktë të një serie jo-stacionare në seri stacionare, si dhe

pas procesit të stacionarizimit mundëson vlerësimin dhe zgjedhjen e modelit më të mirë.

Shembuj të proceseve jo-stacionare janë proceset e rastit, procese të cilat luhaten rreth një trendi

të trajtës Yt = α +Yt-1+ β*t; Yt = α+Yt-1 ; Yt = α+β*t, ose Yt = Yt-1, Ku trendet janë konstante

pozitive ose negative të pavarura nga koha. Në garfikun e mëposhtëm jepen disa shembuj të

transformimit të serive jostacionare në seri stacionare. Në proceset jostacionare të rastit, të

trajtës; Yt = Yt-1 + εt , parashikohet se vlera në kohën (t) e variablit të vrojtuar do të jetë e

barabartë me vlerën e vrojtuar të variablit një periudhë më parë plus komponentin

“josistematike” “εt” të procesit “stokastik , komponent i cili njihet me emertimin “white noise”

(zhurma e bardhë) , ku komponentët εt janë të pavarur, kanë shpërndarje probabilitare standarde

normale, që do të thotë se mesatarja; E(εt) = 0 dhe varianca = σ2. Një tjetër karakteristikë e një

procesi jostacionar të rastit është se varianca rritet me kalimin e kohës; prandaj, në një proces të

rastit nuk mund të parashikohen pritjet në lidhje me variablin e vrojtuar. Ndërsa për proceset

jostacionare të rastit të trajtës; Yt = α+Yt-1+εt vlera që pritet në lidhje me variablin e vrojtuar në

periudhën “t” do të jetë e barabartë me vlerën e vrojtuar një periudhë më parë plus një konstante,

α dhe komponentin εt. Në një situatë të tillë procesi i rastit është dhe funksion i konstantes α.

Edhe në procese të kësaj kategorie, varianca rritet me kalimin e kohës, qe do të thotë se nuk

mund të parashikohen pritjet në lidhje me variablin e vrojtuar.

Tabela 1: Shpjegimi i variancës totale dhe specifike të faktorëve të padukshëm

23

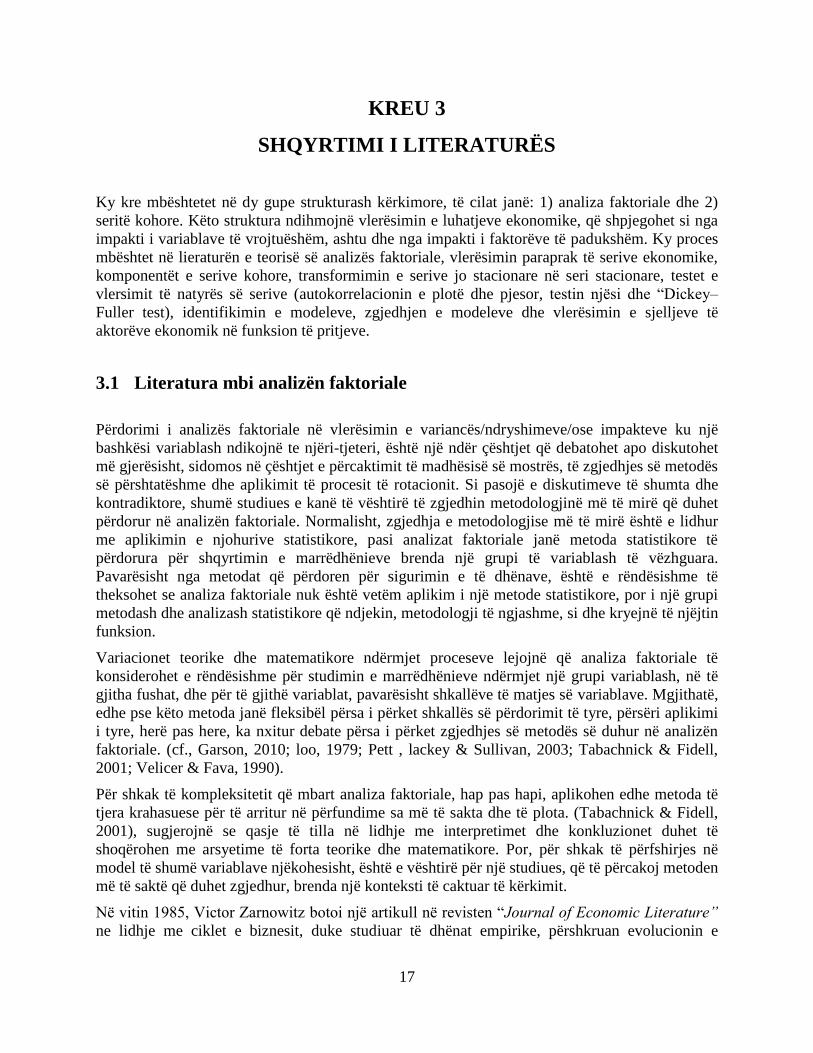

Shpesh një proces i rastit: Yt = α+β*t + εt , është funksion i konstantes α , i kohës “t” dhe i

luhatjeve të rastit εt . Procese të tilla janë procese përcaktuese të trendit që tregojnë trendin e

variablit në funksion të kohës. Në procese jostacionare me tendencë të tillë tregohet, që mesatarja

rritet në një madhësi fikse, për rreth trendit, e cila është konstante dhe e pavarur nga koha. Një

shembull tjetër i serive jostacionare janë proceset jostacionare të trajtës: Yt = α + Yt-1 + β*t, që

kombinojnë komponentin e rastit εt me konstanten α, prirjen deterministike β*t dhe rezultatet e

një periudhe më parë Yt-1.

3.3 Literatura mbi komponentët e serive kohore

Analiza e serive kohore është kryer në tri dimensione :i) studimi i trendit ii) studimi i luhatjeve

ciklike nga trendi dhe ii) çrregullimet seriale. Trendi, tregon, rritjet ose rëniet afatgjatë në të

dhënat, ku rritjet dhe rëniet sipas serive në disa raste janë lineare dhe në disa të tjera jolineare.

Ciklet janë luhatjet afatgjata nga trendi i të dhënave të një serie të vrojtuar. Kurse çrregullimet

janë funksion i faktorëve të rastit që ndikojnë sjelljet në të dhënat e serisë së vrojtuar.

Matematikisht, komponentët e serive kohore janë të integruara në të dhënat e serisë si vijon: Yt =

Tt + Ct + εt . Këto modele janë përdorur në seritë, ku varianca në të dhënat për gjatë trendit pritet

të jëtë e pandryshueshme, ndërsa, kur varianca ndryshon përgjatë trendit janë përdorur modelet

multiplikative: Yt = Tt x Ct x εt . Transformimet e këtyre serive: Yt = Tt x Ct x εt, nga seri me

varacion që ndryshon në seri me varacion që nuk ndryshon përgjatë kohës së vrojtuar kryhen

nëpërmjet transformimit logaritmik: Yt = Tt * Ct * St*εt në logYt = logTt +logCt +log St +

logεt.

3.4 Literatura mbi transformimin e serive jostacionare ne seri stacionare

Një procs jostacionar i rastit për α = 0 ose transformohet në një proces stacionar nëpërmjet

diferencimit (Yt - Yt-1), përkatësisht për α = 0 ; Yt - Yt-1 = εt dhe për α ≠ 0 ; Yt - Yt-1 = α + εt.

Grafiku 1: Illustrim grafik i mënyrave të transformimit të serivë jo-stacionare në seri

stacionare

24

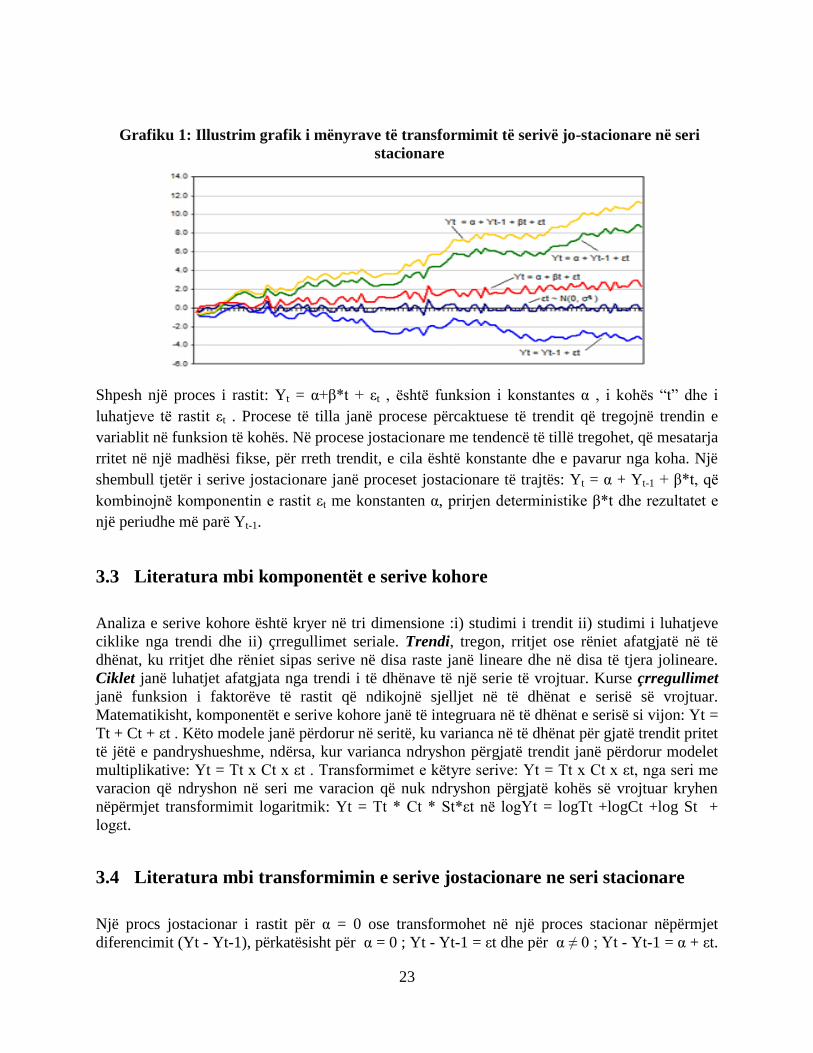

Një proces i tillë përsëritet derisa arrihet transformimi i serisë nga jostacionare në stacionare.

Disavantazhi i diferencimit është se për çdo proces diferencimi, humbet nje vrojtim.

Një proces jostacionar me një tendencë përacaktuese, bëhet stacionar pas procesit të “ditrend-it”,

ose heqjes së trendit. Për shembull, Yt = α + β*t + εt shndërrohet në një proces stacionar duke

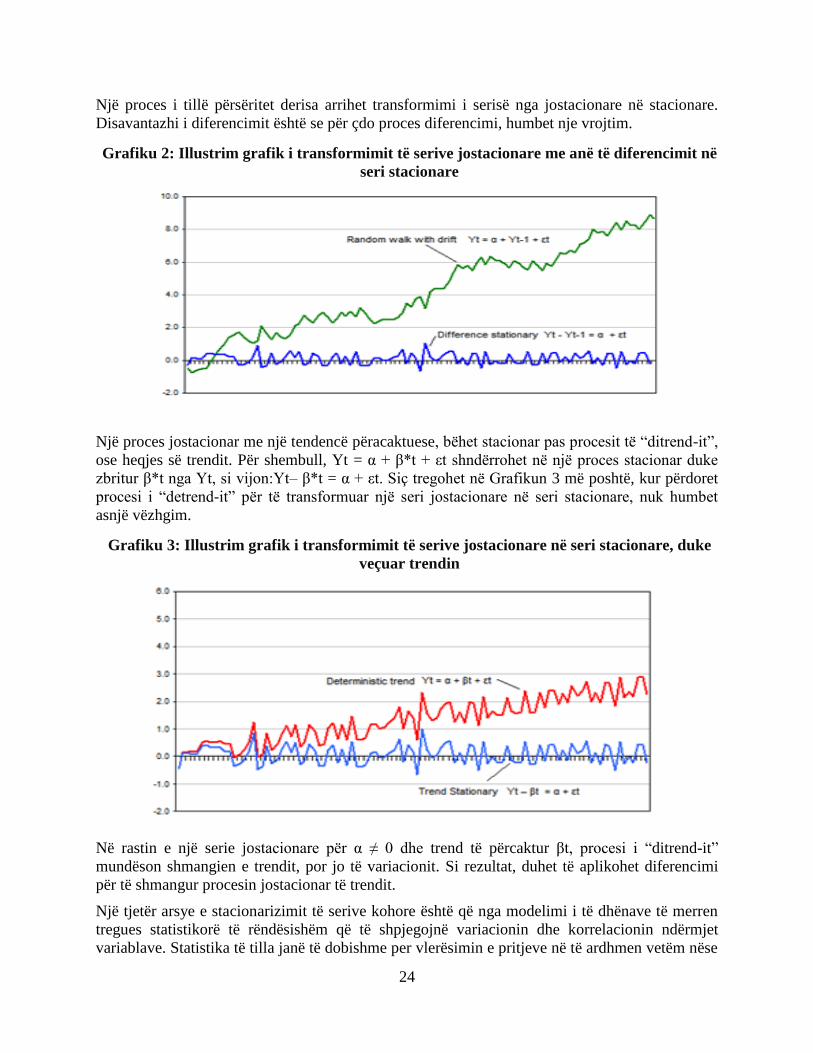

zbritur β*t nga Yt, si vijon:Yt– β*t = α + εt. Siç tregohet në Grafikun 3 më poshtë, kur përdoret

procesi i “detrend-it” për të transformuar një seri jostacionare në seri stacionare, nuk humbet