proceso y costos de compras

TRANSCRIPT

Procesos y seguimiento de la compra.

Costos asociados a la gestión de las compras.

VentasComprasProducciónPresupuestaciónCierre Contable…

Es un conjunto de actividades que realiza el Comprador o Área de Compras para efectuar una adquisición de un insumo, material, producto o servicio, tomando en cuenta la calidad, precio, tiempo y cantidad en el mismo

Usar medios eficientes en la tramitación de Compras

Conceptos Modernos de Administración de ComprasAlberto Montoya Palacio1a Edición. Bogotá 2002

Es una Actividad dentro del Proceso de Programación y por consiguiente, dentro del Proceso de Adquisición cuyas decisiones afectan en forma directa al flujo de bienes o servicios dentro de un canal logístico, la misma que requiere del desempeño integral de todas las áreas de la empresa

Logística, Administración de la Cadena de Suministro. Ronald Ballou

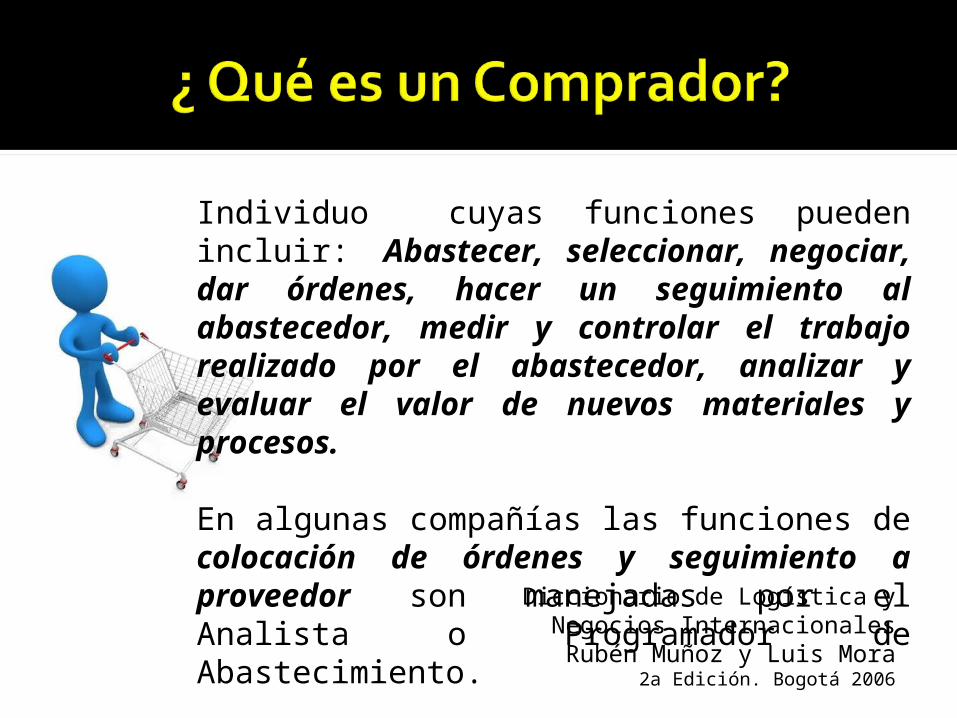

Individuo cuyas funciones pueden incluir: Abastecer, seleccionar, negociar, dar órdenes, hacer un seguimiento al abastecedor, medir y controlar el trabajo realizado por el abastecedor, analizar y evaluar el valor de nuevos materiales y procesos.

En algunas compañías las funciones de colocación de órdenes y seguimiento a proveedor son manejadas por el Analista o Programador de Abastecimiento.

Diccionario de Logística y Negocios Internacionales

Rubén Muñoz y Luis Mora2a Edición. Bogotá 2006

Trato con diferentes personas y dependencias Recepción de Pedidos de

materiales o artículos

Búsqueda y selección de Proveedores

Contacto con organizaciones con sistemas propios

“Conocer la Empresa para la cual está trabajando”

Funciones / Organización

Pedidos por Recibir

Actividades

Productos o Servicios

Capacidad de Pago

Espacio FísicoVisión, Misión,

Objetivos

Administración de Compras, Alberto Montoya,Ed. Norma. Bogotá 2002

Características

Necesidades de Compra

Políticas

“Saber algo del Cliente es tan importante como saberlo todo acerca del Producto”

“Nade con los tiburones, sin ser comido vivo”Harvey Mackay

El Comprador y la empresa deben usar todos los Métodos eficientes que aceleren los aspectos rutinarios de la función, sin que por ello se deje de controlar. El Proceso de Compras debe servir con efectividad a la dirección de compras y dar al comprador el tiempo suficiente para dedicarlo a la parte técnica de su tarea.

Compras efectivas

Simplificación Administrativa

=

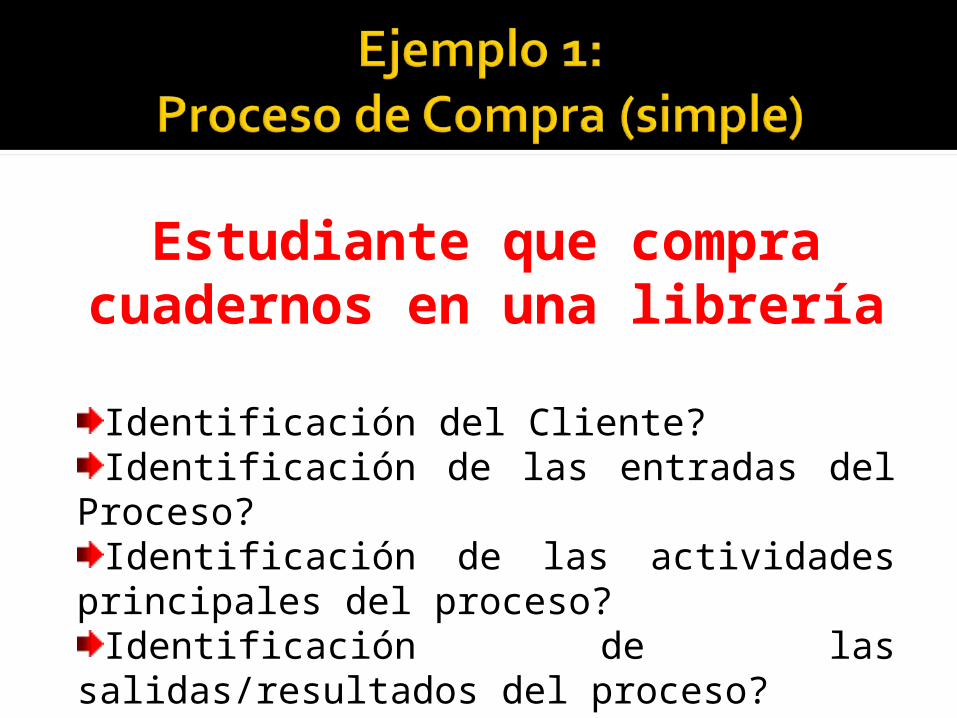

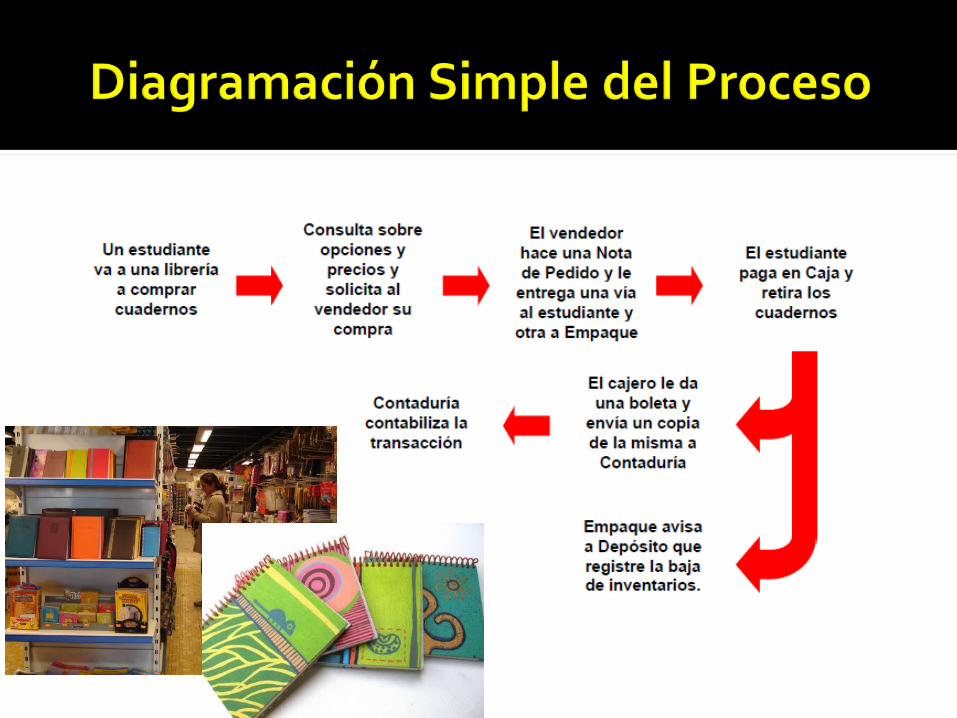

Estudiante que compra cuadernos en una librería

Identificación del Cliente?Identificación de las entradas del Proceso?Identificación de las actividades principales del

proceso?Identificación de las salidas/resultados del

proceso?

CLIENTE Estudiante

ENTRADAS Consulta de precios, pedido de cuaderno

ACTIVIDADESHacer nota de pedido, entregar al estudiante, cobrar, contabilizar

SALIDAS o RESULTADOS

Información de precios, boleta, cuadernos

Requerimiento de compra de papel para fabricar cuadernos….

(trabajo individual 5 minutos)

Un operario solicita a Almacén,

papel para hacer

cuadernos

Si no hay en Stock, Almacén solicita a Compras

Compras pide

cotizaciones y

resuelve a quién

comprarDías

después elproveedorentrega el

papely la Factura

Fábrica recibe

el papel yContaduría

lafactura

Contaduría le

ordena aTesorería

quepague la factura

Tesorería emite

el chequecorrespond

iente

CLIENTE Fábrica, proveedor

ENTRADAS Pedido de papel, presupuesto delproveedor, factura

ACTIVIDADESSolicitar a Almacenes, recibir presupuestos, decidir adjudicación, realizar compra.

SALIDAS o RESULTADOS

Pedido decotización, papel, cheque.

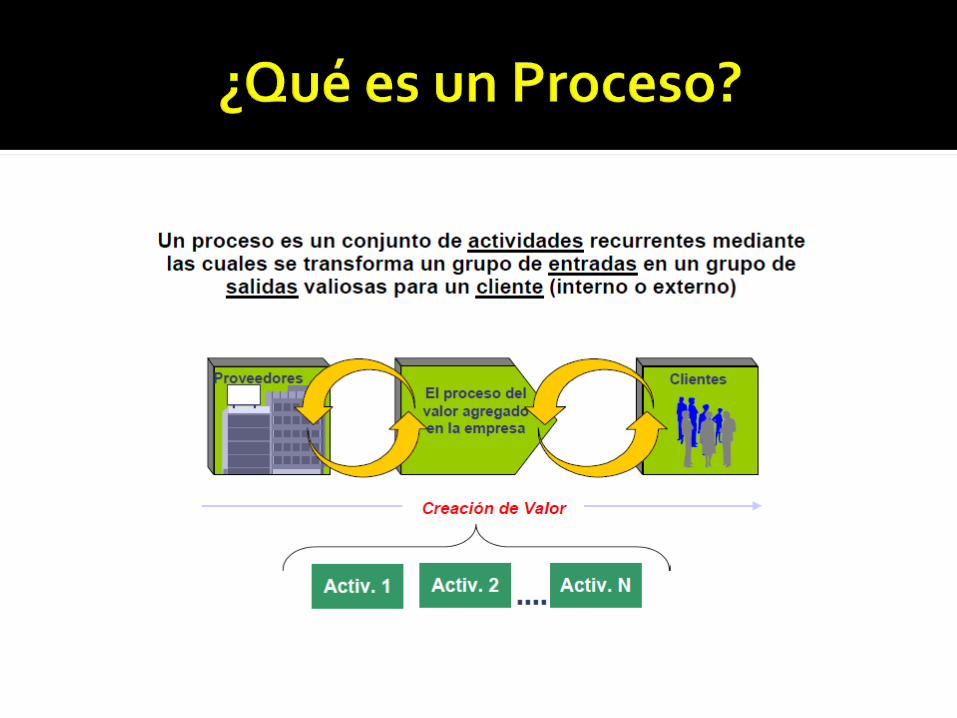

Los procesos atraviesan áreas o unidades (departamentos) dentro de una empresa. Varias áreas o unidades de una empresa pueden realizar actividades de un mismo proceso. Los procesos son anónimos.

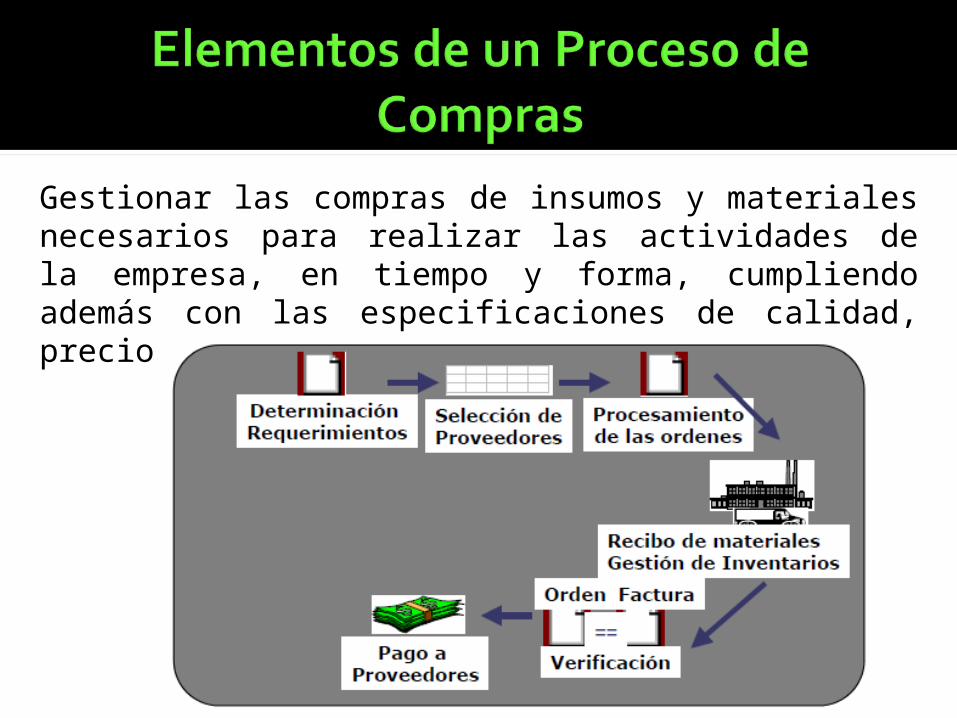

Gestionar las compras de insumos y materiales necesarios para realizar las actividades de la empresa, en tiempo y forma, cumpliendo además con las especificaciones de calidad, precios, fecha y lugar de entrega

Tiene 2 orígenes:AlmacénCualquier otra dependencia

Descripción de los Artículos con su simbología Cantidad nesaria y unidadFecha de disponibilidad en Almacén Cuenta a cargar Utilización del artículo Existencia disponible y consumo pasado y presente Punto de entrega en la entidad Fecha de expedición y firmas

Datos del Proveedor :

Nombre y Dirección Precio y Condiciones de Pago Forma de Embarque y embalaje Peso aproximado Número y fecha de pedido Fecha de entrega aproximada, compromiso del proveedor

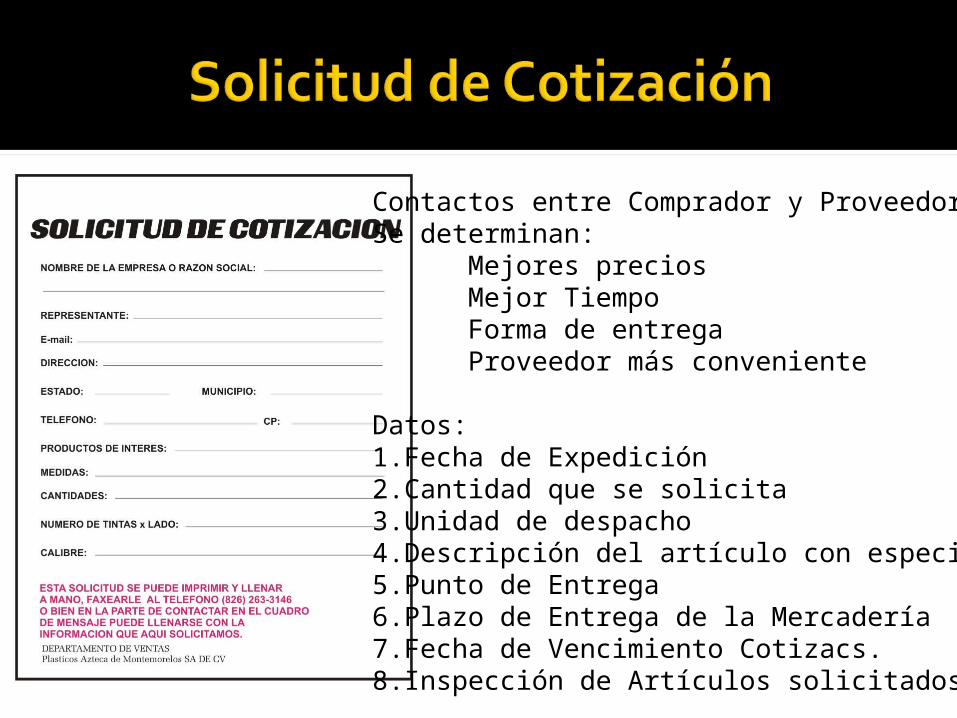

Se usa para determinar los mejores precios, tiempo, formas de entrega, proveedor más conveniente, etc.

Contactos entre Comprador y ProveedorSe determinan:

Mejores preciosMejor TiempoForma de entregaProveedor más conveniente

Datos:1.Fecha de Expedición2.Cantidad que se solicita3.Unidad de despacho4.Descripción del artículo con especifs.5.Punto de Entrega6.Plazo de Entrega de la Mercadería7.Fecha de Vencimiento Cotizacs.8.Inspección de Artículos solicitados

PROVEEDOR IDEAL

RELACIONES COMERCIALES EFECTIVAS

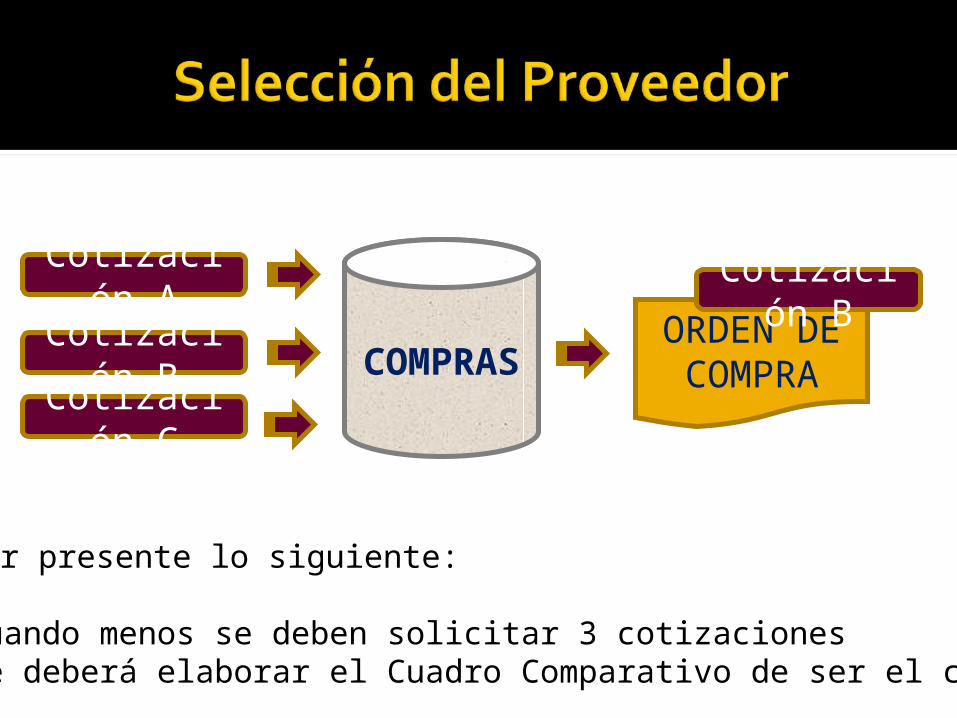

COMPRAS

Cotización A

Cotización BCotización C

ORDEN DE COMPRA

Cotización B

Tener presente lo siguiente:

Cuando menos se deben solicitar 3 cotizaciones Se deberá elaborar el Cuadro Comparativo de ser el caso.

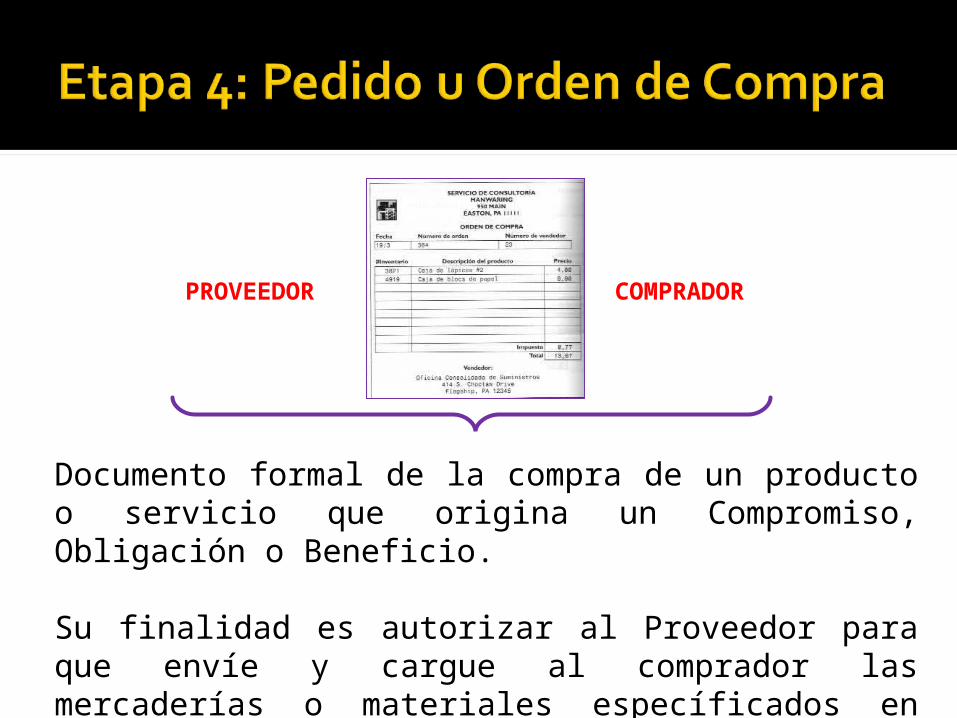

PROVEEDOR COMPRADOR

Documento formal de la compra de un producto o servicio que origina un Compromiso, Obligación o Beneficio.

Su finalidad es autorizar al Proveedor para que envíe y cargue al comprador las mercaderías o materiales específicados en ella.

Formato Standard de una Orden de CompraZONA 2

DATOS SOBRE EL COMPRADOR Razón Social, dirección, teléfono, pag. Web, email, etc.

ZONA 3DATOS DEL PROVEEDOR

Razón Social, dirección, teléfono, pag. Web, email, etc.

ZONA 1DATOS DE INTERES PARA EL

COMPRADOR Y EL PROVEEDORNº de la Orden /Fecha

ZONA 4INSTRUCCIONES REFERENTES AL ENVIL

ZONA 4CONDICIONES GENERALES DE LA COMPRA

ZONA 6PARA SOLICITAR LOS MATERIALES

ZONA 7FIRMAS

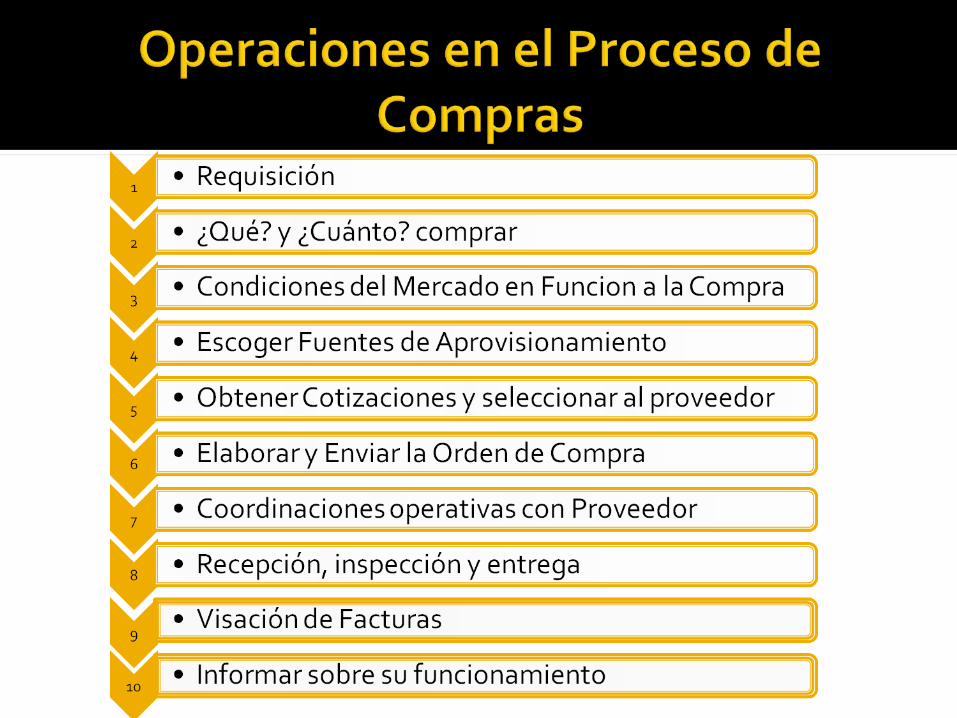

Proceso de Control de la Compra hasta la entrega de los Productos o Servicios

Obtener Acuse de Recibo de Proveedo

r

Lograr la promesa

de entrega compatible

con necesidade

s

Comprobar con

Proveedor los

Progresos del

Cumplimiento de pedido

Procurar que la

Promesa obtenida se cumpla

Necesidad de materiales

Deptos. envian requisiciones

Almacen

Existencia

No

Cotización a proveedores

Comparación de cotizac.

Orden de compra

Seguimiento de orden

Recepción de los materiales

SiSe surten las requisi-ciones a los deptos

Se puede rentabilizar mucho más cualquier negocio o empresa si el ejecutivo de Compras llega a identificar eficientemente cada costo.

Conocer los COSTOS DE COMPRAS permite identificar los elementos que los componen y relacionarlos con las utilidades que pueden generar a través de Adquisiciones oportunas y a precios adecuados o mediante la disponiblidad de inventarios, materiales a tiempo, etc.

“… Es el Conjunto de gastos realizados para obtener un producto, una mercadería o un servicio, como lo establece el Profesor Brasileño A. López de Sá…”

Está compuesto por divesos elementos que se agrupan en:

MATERIAS PRIMAS MANO DE OBRA DIRECTAGASTOS INDIRECTOS DE FABRICACION

1. Costo Unitario

Representado por el Precio de compra más los gastos relacionados con los fletes, aduana, transporte a destino, etc. (En materiales importados)

Es el Precio de los artículos puestos en los almacenes de la empresa (En materiales nacionales)

Suma de gastos propios del abastecimiento de materiales en el tiempo (1 año) dividido entre el Nº de Ordenes de Compra

Son expresados en Porcentaje ya que cuesta a la empresa una fuerte cantidad en diversas actividades relacionadas con el mantenimiento y control de los materiales

>Cantidad Almacenada

>Costo Annual de posesión de materiales

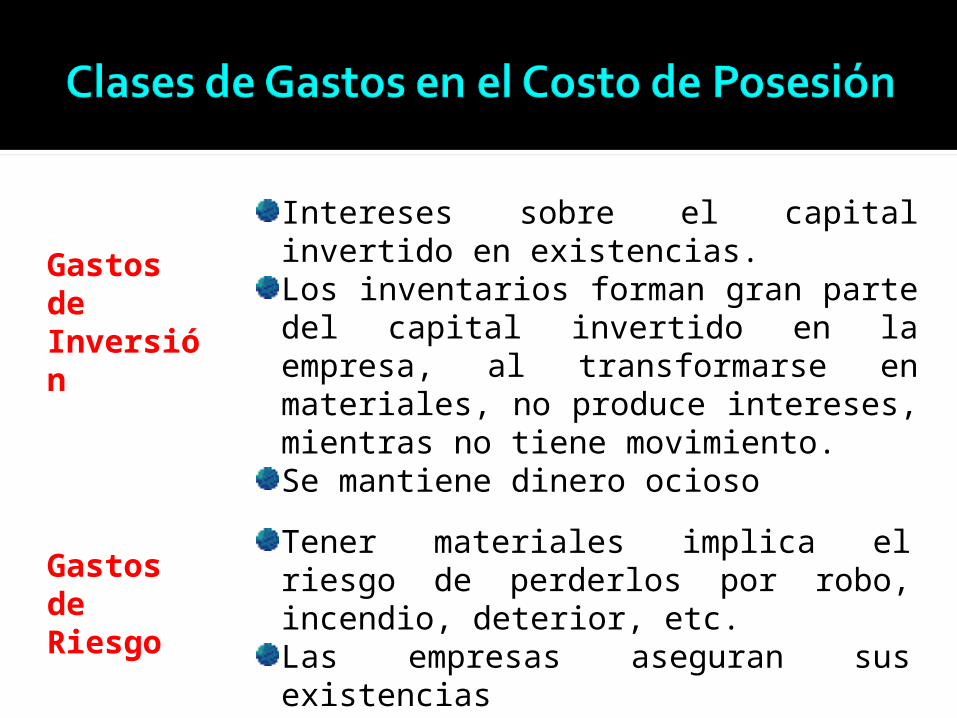

Gastos de Inversión

Intereses sobre el capital invertido en existencias.Los inventarios forman gran parte del capital invertido en la empresa, al transformarse en materiales, no produce intereses, mientras no tiene movimiento.Se mantiene dinero ocioso

Gastos de Riesgo

Tener materiales implica el riesgo de perderlos por robo, incendio, deterior, etc.Las empresas aseguran sus existencias% sobre valor promedio de inventario

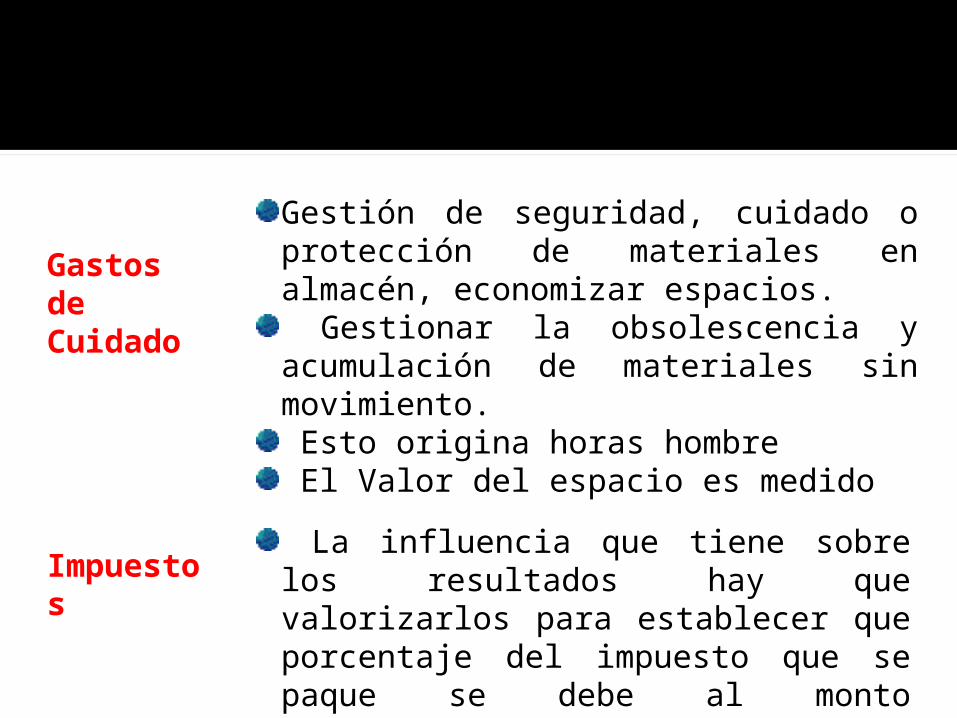

Gastos de Cuidado

Gestión de seguridad, cuidado o protección de materiales en almacén, economizar espacios. Gestionar la obsolescencia y acumulación de materiales sin movimiento. Esto origina horas hombre El Valor del espacio es medido

Impuestos La influencia que tiene sobre los resultados hay que valorizarlos para establecer que porcentaje del impuesto que se paque se debe al monto convertido en materiales.

La falta de un artículo o materia prima cuando la empresa lo requiere tiene un costo que podría llegar a ser considerable, la falta de este material puede interrumpir la producción, generando Maquinaria, Mano de Obra y Equipo ociosos, elevando el Costo de Fabricación o a veces realizando compras de “Ultimo momento” a un mayor precio que el que pudo obtenerse de tener existencias en almacén.

Costos Unitarios

Precio de Compra + Gastos para que artículos lleguen a la empresa (Flete, Seguro,

Transporte a Empresa, etc)

$

%

Mas alto mientras Menor sea la cantidad pedida

Mas alto mientras Menor sea la cantidad pedida

RENOVACION

GASTOS DE ORDENAR +GASTOS DE SEGUIMIENTO +

GASTOS DIVERSOS

POSESION

GASTOS DE INVERSION + GASTOS DE RIESGO + GASTOS

DE CUIDADO + GASTOS DE IMPUESTOS

COSTO ROTURA DE STOCK

VALORIZACION DEL EFECTO QUE TIENE LA FALTA DE STOCK

SOBRE LAS OPERACIONES

1000 – 900 – 800 – 700 – 600 – 500 – 400 – 300 – 200 – 100 –

ELABORE UD. UN PROCESO DE COMPRAS COMPLETO INDICANDO TODOS SUS PASOS, SIMULANDO LA EJECUCION DEL MISMO EN CUALQUIER TIPO DE EMPRESA Y USANDO LAS HERRAMIENTAS BRINDADAS EN EL MODULO HASTA HOY

IDENTIFIQUE DOS COSTOS LIGADOS A LA LOGISTICA EN SU EMPRESA Y DE QUE FORMA PODEMOS REDUCIRLOS DE ACUERDO A LO ESTUDIADO