profarma apimec

TRANSCRIPT

Expo Money São Paulo 2010

Reunião Pública - Apimec

23 de Setembro de 2010

Profarma Overview

Profarma: Overview da Companhia

Desde 1961, a Profarma distribui produtos farmacêuticos, higiene pessoal e cosméticos para farmácias e hospitais no

Brasil;

Única empresa de capital aberto no setor;

Profarma está entre as distribuidoras líderes no Brasil;

Market Share de 11% nas vendas de produtos farmacêuticos em 2009 (IMS Health);

Distribui nos estados que representam aproximadamente 93,5% do mercado consumidor de produtos farmacêuticos no

Brasil em junho de 2010 com doze Centros de Distribuição: RJ, MG, ES, SP (capital e interior), PR, BA, PE, CE, RS,

GO e DF;

Cerca de 18,0 milhões de unidades vendidas por mês para 31.000 pontos de venda, num total de 55.500 pontos de

venda no Brasil;

Crescimento Médio Anual da Receita Bruta de 16% (CAGR 2004-2009), enquanto o mercado apresentou neste mesmo

período um CAGR de 13%.

Ano Market share (%)

CE

4,5% 11,5%9,6%9,6%9,3%

PE

4,7%3,6%

Timeline

Paraná

1998 1999

Minas

GeraisEspírito

Santo

1996

5,9%

2001 2003 2004 2005 2006

Hospitais

em SPHospitais

no RJ

Bahia

DFIPO

2007

Vacinas

8,4%

Mercado CAGR (97-00) = 11,7% Mercado CAGR (04-09) = 12,6%

Aquisição

da K+F

São Paulo

Aquisição do

CD da Dimper

(RS)

10,9%*

2009

GO

Profarma: Principais Eventos

* Excluindo o efeito dos similares.

Farmácias

- 49 anos de atuação;

- 2.000 colaboradores;

- Mix de 8.500 itens;

- 31.000 clientes.

Hospitalar

- 7 anos de atuação;

- 100 colaboradores;

- Mix de 3.500 itens;

- 750 clientes.

Distribuição

Clínicas

- 5 anos de atuação;

- Vacinas, dermatológicos e oncológico;

- Sistema (cotação) e equipes exclusivas;

- 1.300 clientes (clínicas e consultórios);

- Gerenciamento cadeia de frio

(WHO/ANVISA);

- Logística de entrega com controle de lote,

temperatura e seviço .

Serviços

Varejo

- Auditoria dos Pontos de Vendas;

- Cartão Private Label;

- Programa de Prevenção de Perdas.

Indústria

- Auditoria dos Pontos de Vendas;

- Expertise nos Pontos de Vendas;

- Equipe de vendas terceirizadas.

Especialidades

Diferencial Profarma

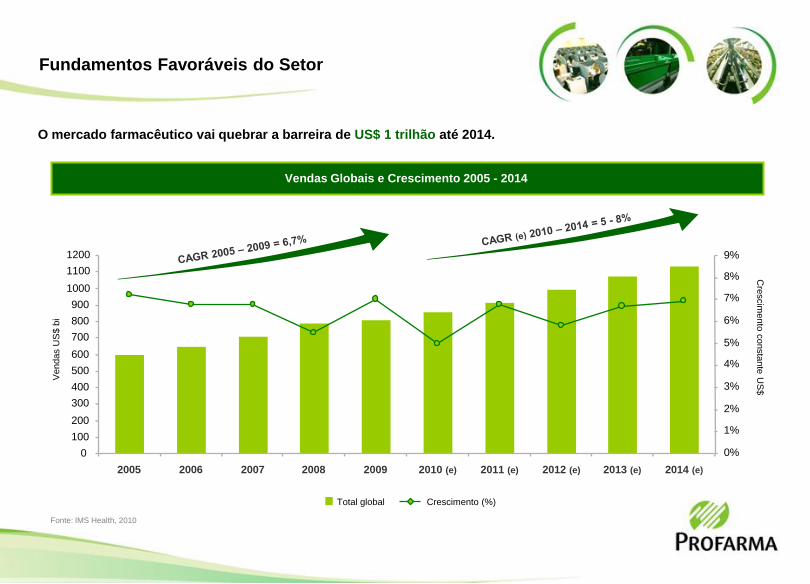

Fundamentos Favoráveis do Setor

Fundamentos Favoráveis do Setor

O mercado farmacêutico vai quebrar a barreira de US$ 1 trilhão até 2014.

Vendas Globais e Crescimento 2005 - 2014

Total global Crescimento (%)

0

100

200

300

400

500

600

700

800

900

1000

1100

1200

2005 2006 2007 2008 2009 2010 (e) 2011 (e) 2012 (e) 2013 (e) 2014 (e)

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

Cre

scim

ento

consta

nte

US

$V

endas U

S$ b

i

Fonte: IMS Health, 2010

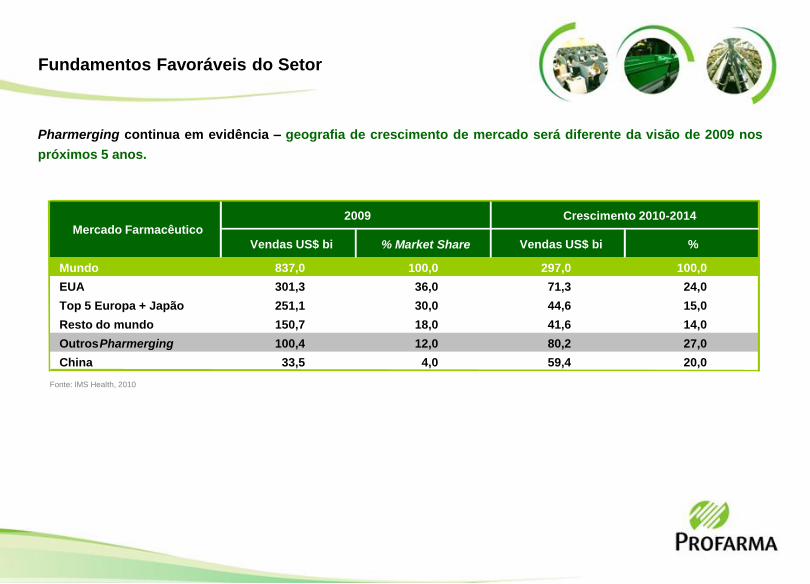

Fundamentos Favoráveis do Setor

Pharmerging continua em evidência – geografia de crescimento de mercado será diferente da visão de 2009 nos

próximos 5 anos.

Vendas US$ bi % Market Share Vendas US$ bi %

Mundo 837,0 100,0 297,0 100,0

EUA 301,3 36,0 71,3 24,0

Top 5 Europa + Japão 251,1 30,0 44,6 15,0

Resto do mundo 150,7 18,0 41,6 14,0

Outros Pharmerging 100,4 12,0 80,2 27,0

China 33,5 4,0 59,4 20,0

Mercado Farmacêutico Crescimento 2010-20142009

Fonte: IMS Health, 2010

Fundamentos Favoráveis do Setor

Pharmerging continua se destacando – apresentando também um forte crescimento econômico após a recessão.

Mercado Farmacêutico – CAGR 2010 ~ 2014 vs Crescimento do PIB em 2011

Japão

Reino Unido

Espanha

França

BRASIL

China

Argentina

Rússia

Índia

IndonésiaCoréia

do Sul

Turquia

México

Alemanha E.U.A

Venezuela

Merc

ado F

arm

acêutico –

CA

GR

2010 -

2014

Crescimento do PIB em 2011

35%

30%

25%

20%

15%

10%

5%

0%

-1% 0% 1% 2% 3% 4% 5% 6% 7% 8% 9%

0.5

ROW: US$ 31.8 bi

Mercados Maduros

Crescimento Absoluto 2010-2014 (em US$ bilhões)

Pharmerging markets

122.1

16.5 126.5

Fonte: IMS Health, 2010

Fundamentos Favoráveis do Setor

A crise global afetou cada país de uma maneira diferente.

Recessão: Profunda, Pagador: Governo Recessão: Profunda, Pagador: Consumidor Final

Recessão: Moderada, Pagador: Governo Recessão: Moderada, Pagador: Consumidor Final

Fonte: IMS Health, 2010

Escala

de R

ecessão (

Mudança

2007 –

2009)

2%

0%

-2%

-4%

-6%

-8%

-10%

-12%

-14%

% de Gasto com Medicamentos pelo Consumidor FinalBaixo Alto

Alemanha

França

Japão

Itália

Canadá

Ucrania

Polônia

China

Rússia

México

Brasil

Venezuela

Paquistão

Indonésia

Vietnã

Egito

Índia

Romênia

ReinoUnido

Espanha Coréiado Sul

ArgentinaEstadosUnidos

Turquia

África do Sul Tailândia

Fundamentos Favoráveis do Setor

O mercado farmacêutico brasileiro aumentou 14,9% em 2009, totalizando R$ 30,0 bilhões, mantendo o forte

crescimento dos anos anteriores, atingindo nos últimos seis anos CAGR de 13,0%.

*Os números foram projetados pelo IMS em Dez/07, antes da inclusão da Abradilan.

Em R$ bilhões

30,0

32,6

35,4

14,416,6

18,320,9

23,2

26,1

2003 2004 2005 2006 2007 2008 2009 2010* 2011*

Evolução do Mercado Farmacêutico Brasileiro

38,4

41,7

2012* 2013*

Fundamentos Favoráveis do Setor

O mercado brasileiro alcançou R$ 32 bilhões impulsionado principalmente por genéricos.

28,0% 28,4%

Genéricos

Evolução do Mercado Brasileiro – Varejo (R$)

19,8 bi

22,3 bi

24,4 bi

27,2 bi

32,2 bi

+ 18,1%

Fonte: IMS Health / PBM – MAT Abril, 2010

9%

11%

13%

14%

16%

27%27%

27%27%

27%

63% 61%60% 59%

57%

Rx

MIP

CAGR

06-10

Cresc.

09-10

12,9%

10,2%

18,1%

15,4%

10,2%

13% se descontado o efeito de

expansão da base de informantes

MAT - Abril

2006

MAT - Abril

2007

MAT - Abril

2008

MAT - Abril

2009

MAT - Abril

2010

Fundamentos Favoráveis do Setor

O preço médio brasileiro está entre os mais atrativos do grupo dos emergentes.

Índia

0,04

USA Alemanha Itália França Espanha Japão Canadá Reino

Unido

México Turquia Brasil Rússia Coréia

do Sul

0,66

0,420,40

0,34 0,33 0,320,30

0,18

0,28

0,23 0,23

0,080,06

Pre

ço M

édio

(US

$)

G8 PharmergingFonte: IMS / MIDAS – QTR Abr 09

Preço Médio pro Unidade Padrão – Somente varejo (US$ / Unidade)

Aumento da massa de consumidores sustentou a expansão do mercado interno.

Classe E

* Utilizando o parâmetro de perfil de consumo das famílias para eliminar efeitos do emprego

informal, inflação e diferenças regionais de custo de vida.

Fonte: Target Brasil

Classe D Classe C Classe B Classe A

2% 24% 42% 26% 6%2007

3% 31% 38% 23% 5%2005

2% 18% 48% 27% 5%2009

Taxa de Desemprego

(%) Evolução do Perfil Socioeconômico* no Brasil

(% de famílias)

Desemprego em queda consistente nos últimos anos indica o

aquecimento da economia e do consumo.

Crescimento da Classe Média: O crescimento bem como o

poder de compra induziram o mercado farmacêutico brasileiro

à expansão.

Fonte: IBGE e Banco Central do Brasil 2010

Favorável Cenário Socioeconômico

9,7 9,0

0,0

5,0

10,0

15,0

jan-04 jan-05 jan-06 jan-07 jan-08 jan-09 jan-10 jan-11

7,0

Favorável Cenário Socioeconômico

A população do Brasil está crescendo rapidamente – estima-se que em 2040 o número de habitantes terá

alcançado 220 milhões.

Evolução da População Brasileira até 2050

54

73

96

122

150

174

195

210217 220 218

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

Fonte: United Nations World Population Prospects (Revisado em 2008), NationMaster

* Expectativa média de vida de toda a população, incluindo homens e mulheres.

O Brasil é o quinto maior país do mundo – com

cerca de 191 milhões de habitantes;

A idade média é de aproximadamente 27 anos;

A expectativa de vida está aumentando

intensamente (de 62,6 anos em 1980 para 73,4 anos

em 2010);

A proporção de pessoas com idade acima de 65

anos irá aumentar de cerca de 6% para mais de 20%

no ano de 2050.

Favorável Cenário Socioeconômico

O mercado brasileiro tem um potencial de crescimento aumentado pelo envelhecimento da população e pela

(ainda) baixa cobertura por planos de saúde, e também pelo perfil de saúde do brasileiro.

9 10 11

23

45

65

79

0 a 4

anos

5 a 13

anos

Pessoas que declararam pelo menos

uma doença crônica – 2008 (em %)

Proporção de pessoas com cobertura de plano

de saúde por rendimento mensal per capita

Fonte: IBGEFonte: IBGE

* s.m. = salário mínimo

26

16

34

55

69

83

Sem rendimento

¼ do

s.m.*

Mais de

¼ a ½ do

s.m.

Mais de

½ a 1

s.m.

Mais de

1 a 2

s.m.

Mais de

2 a 3

s.m.

Mais de

3 a 5

s.m.

Mais de

5 s.m.

14 a 19

anos

20 a 39

anos

40 a 49

anos

50 a 64

anos

65 anos

ou mais

Dermocosméticos

A categoria Higiene Pessoal e Cosméticos cresce cerca de 20% a.a. se aproximando do crescimento da categoria

de Genéricos.

Evolução dos Mercados no

Varejo FarmacêuticoRepresentatividade dos Segmentos

no Canal Farmácia

Fonte: IMS Consultoria, MAT MAR/2010Fonte: IMS Consultoria, MAT MAR/2010

Ético

Genéricos

HPC

MIP

Dermocosméticos

40%

16%

19%

25%

1%

410 Milhõesunidades

Genéricos

-1

-2

-3

6 12 18 24 30 36

Éticos

MIP

HPC

Variação P

art

icip

ação n

a F

arm

ácia

(p.p

)

Cresc. Demanda em Unidades

2

1

0

3

Fundamentos Favoráveis do Setor

Manutenção de crescimento dos Genéricos:

Ranking de classes do mercado de genéricos pode mudar: cerca de 50 moléculas perderão a patente nos

próximos anos. Juntas, essas moléculas representam quase US$ 500 MM em valor de mercado.

Crescimento no consumo do medicamentos genéricos, devido a uma maior aceitação da classe médica,

podendo levar a uma penetração de 19% em 2015;

Mercado de Higiene Pessoal e Cosméticos (Perfumaria) :

3º mercado no mundo;

RDC 44 – OTC indo para trás do balcão;

Nota Fiscal eletrônica programada para Setembro de 2010;

Medicamentos Similares:

Mercado na ordem de US$ 2 bilhões;

Em 2004, o governo instituiu programa de phase out que se encerra em 2014;

Renda per Capita:15% da população tem sido responsável por 50% do consumo de medicamentos;Não existe no Brasil reembolso de medicamentos por parte governo nem por parte dos planos de saúde;

Expansão de políticas públicas - Programa Farmácia Popular:Através deste programa, criado em 2004, o governo subsidia até 90% do preço de tabela dos medicamentos;Benefício para cerca de 3,5 milhões de pacientes que praticamente não tinham acesso aos medicamentos;Atualmente nas grandes redes, aproximadamente ¾ das vendas dos medicamentos nestas

categorias são realizadas dentro do Programa Farmácia Popular, tendo crescido mais de 50%.

Tendências para os próximos anos

Crescimento composto de 7 - 10% ao ano para 2009 - 11

Re

levâ

ncia

-

+

Fundamentos Favoráveis do Setor

Supply Chain

28.0Eurofarma6

4.2Medley4

7.0Johnson & Johnson9

4.3Bayer Corp.7

13.0GSK Corp.10

5.6Pfizer8

10.5Novartis5

16.3Ache3

10.4Sanofi-Aventis2

20.6EMS1

CompanhiaRk

09 08

Brasil

Fonte: IMS / PMB – MAT Dezembro 2009

721

894

465

632

435

499

757

986

1.036

1.393

Total 14.5$ 17.261

% Cresc.Vendas(US$ milhões)

Supply Chain - Indústria

7

3

9

6

10

8

5

4

2

1

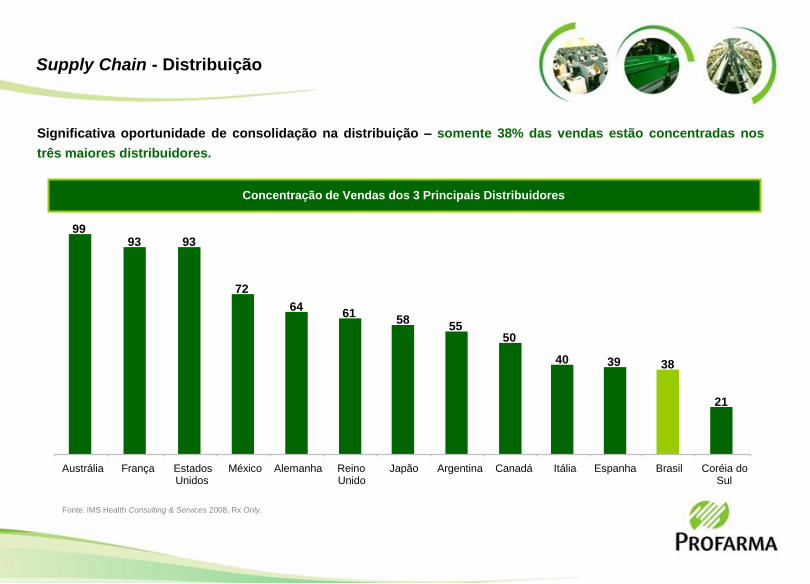

Supply Chain - Distribuição

Concentração de Vendas dos 3 Principais Distribuidores

Significativa oportunidade de consolidação na distribuição – somente 38% das vendas estão concentradas nos

três maiores distribuidores.

9993 93

72

6461

5855

50

40 39 38

21

Austrália França EstadosUnidos

México Alemanha ReinoUnido

Japão Argentina Canadá Itália Espanha Brasil Coréia doSul

Fonte: IMS Health Consulting & Services 2008, Rx Only.

Estrutura de distribuição e varejo no Brasil ainda é muito fragmentada: ~ 60 mil farmácias e 400-500 distribuidores

e atacadistas.

Supply Chain - Distribuição

Alto

Baixo

Gra

u d

e C

on

cen

tração

na

Dis

trib

uiç

ão

Número de Farmácias

Importância

das Redes de

Farmácias

> 40%

30 - 40%

< 30%

10 K 40 K

Crescimento no número de pontos de venda em função de baixo número de fechamentos de loja.

Supply Chain - Varejo

Evolução da Quantidade de Pontos de Venda

51.404

52.95953.660

55.021

59.518

2004 2005 2006 2007 2008

0,4%

0,5%0,6%

0,8%

0,9%

7,1%7,4%

7,6%

8,0%

8,3%

92,5%92,1%

91,8%91,2%

90,8%

Fonte: IMS – Estudo de Distribuição

Crescimento 2009 / 2008

Supermercados 26,6%

Redes 7,7%

Independentes 12,0%

Evolução em Valor (R$)

2004 2005 2006 2007 2008

35%37%

39%42%

45%

63%61%

59%55%

52%

2% 2% 2% 3% 3%

Supermercados Redes Independentes

Performance Financeira

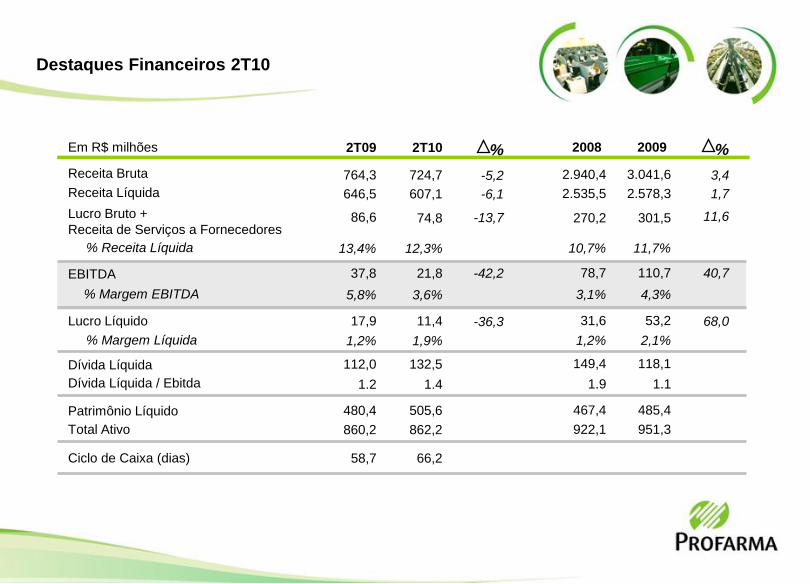

Destaques Financeiros 2T10

2T102T09

607,1646,5

74,886,6

12,3%13,4%

21,837,8

3,6%5,8%

11,417,9

1,9%1,2%

132,5112,0

505,6480,4

862,2860,2

724,7764,3 -5,2

-6,1

-13,7

-42,2

-36,3

1.41.2

%Em R$ milhões

Receita Líquida

Lucro Bruto +

Receita de Serviços a Fornecedores

% Receita Líquida

EBITDA

% Margem EBITDA

Lucro Líquido

% Margem Líquida

Dívida Líquida

Patrimônio Líquido

Total Ativo

Receita Bruta

Dívida Líquida / Ebitda

20092008

3,4

1,7

11,6

40,7

68,0

2.578,3

301,5

11,7%

110,7

4,3%

53,2

2,1%

118,1

485,4

951,3

3.041,6

1.1

%

2.535,5

270,2

10,7%

78,7

3,1%

31,6

1,2%

149,4

467,4

922,1

2.940,4

1.9

66,258,7Ciclo de Caixa (dias)

Destaques Financeiros

Receita Bruta EBITDA e Margem EBITDA

Ebitda

Margem Ebitda (%)

2.596

2.9403.042

764 725

2007 2008 2009 2T09 2T10

Em R$ MM

80,1 78,7

110,7

37,8

21,8

3,5

4,3

2,8

3,6

3,1

2007 2008 2009 2T09 2T10

Em R$ MM

e em % Receita Líquida

Receita de Serviços a Fornecedores

Lucro Bruto e

Receita de Serviços a FornecedoresLucro Líquido

Lucro Bruto

Margem Bruta (%)

Lucro Líquido

Margem Líquida (%)

53,2

17,9

11,4

47,0

31,6

2007 2008 2009 2T09 2T10

13,412,3

2T09 2T10

2,1

1,2

2,1

1,21,9

Destaques Financeiros

Em R$ MM

e em % Receita Líquida

82,9 49,7

25,13,7

Em R$ MM

e em % Receita Líquida

217,0220,7

263,6

49,532,8

37,9

11,0 10,711,7

2007 2008 2009

Destaques Financeiros

Ciclo de Caixa e Capital de Giro

Dias Contas a Receber

Dias Estoque

Dias Fornecedores

Ciclo de Caixa - Dias

3T06 4T06 1T07 2T07 3T07

49,3 53,4 62,5 69,6 67,8

45,2 50,0 54,6 53,1 50,9

33,1 44,7 43,4 47,2 41,3

29,0 41,3 35,6 30,7 24,5

375,5

499,0

448,1

309,5284,9

4T07

64,3

51,7

48,6

36,0

507,0

1T08

68,8

50,7

47,9

29,8

507,2

2T08

67,2

49,2

45,7

27,7

522,5

19,5

15,1 15,718,0

20,920,218,4 18,1

3T08

61,8

47,0

42,5

27,7

512,4

17,3

4T08

65,8

45,9

49,9

29,9

490,1

16,7

1T09

67,9

42,4

54,0

28,5

455,1

15,7 15,7

2T09

58,7

40,5

46,5

28,4

457,7

14,8

3T09

51,6

38,4

38,5

25,3

435,4449,5

14,8

4T09

52,7

41,1

49,6

38,0

510,8

16,2

1T10

64,9

43,4

56,2

34,7

488,8

15,7

2T10

66,2

42,2

45,0

21,0

Capital de Giro % Capital de Giro (sobre Receita Bruta)

Endividamento

- Perfil da Dívida:

- Indexador:

CDI

- Garantias:

95% Clean

(1) Posição de Caixa Líquido.

Dívida Líquida / Ebitda

1.5x

1.9x

1.1x

Dez 06 Dez 07 Dez 08 Dez 09 Jun 10

Perfil da Dívida 2T10

Longo Prazo

Curto Prazo

56%44%

Disponibilidade atual de R$ 340 milhões

de garantias em duplicatas.

(1)

1.0x

1.4x

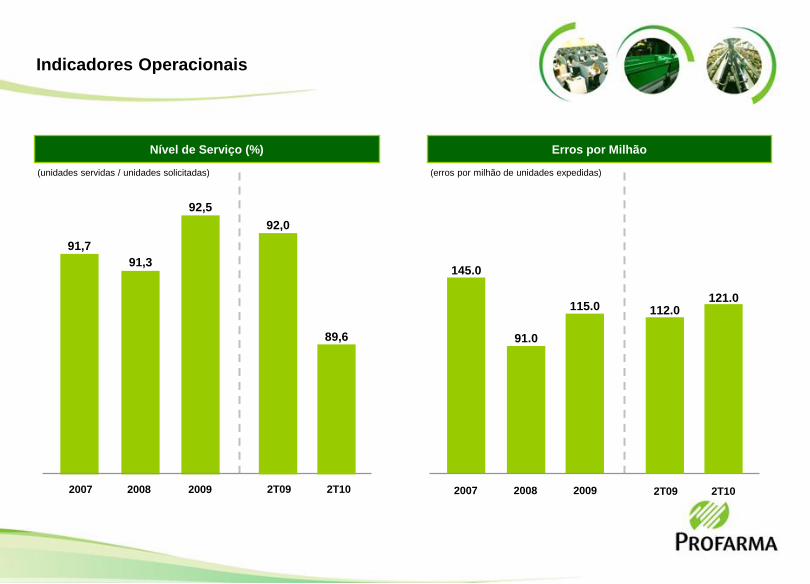

Indicadores Operacionais

91,7

91,3

92,5

2007 2008 2009 2T09 2T10

Nível de Serviço (%) Erros por Milhão

(unidades servidas / unidades solicitadas) (erros por milhão de unidades expedidas)

145.0

91.0

115.0

2007 2008 2009 2T09 2T10

92,0

89,6

112.0121.0

Cobertura de Analistas

Javier Martinez de Olcoz Cerdan

Telefone: (1 212) 761-4542

E-mail: [email protected]

Morgan Stanley

Alexandre Pizano

Telefone: (55 11) 2188-4024

E-mail: [email protected]

Merrill Lynch

Marcel Moraes

Telefone: (55 11) 3841-6302

E-mail: [email protected]

Credit Suisse

Juliana Rozenbaum - Marcio Osako

Telefone: (55 11) 3073-3035 / (55 11) 3073-3040

E-mail: [email protected]

E-mail: [email protected]

Itaú BBA

Iago Whately

Telefone: (55 11) 3049-9480

E-mail: [email protected]

Banco Fator

Guilherme Assis

Telefone: (55 11) 3513-8706

E-mail: [email protected]

Raymond James

João Carlos dos Santos

Telefone: (55 11) 3383-2384

E-mail: [email protected]

BTG Pactual

AnalistaCompanhia

Max Fischer

Diretor Financeiro e de RI

Beatriz Diez

Gerente de RI

Telefone.: 55 (21) 4009 0276

E-mail: [email protected]

www.profarma.com.br/ri

Contato Relações com Investidores