programa acadÉmico de contabilidad y...

TRANSCRIPT

PROGRAMA ACADÉMICO DE CONTABILIDAD Y AUDITORÍA

Tabla 4.2 – Contabilidad y Auditoría

1. Student Learning Results

Performance Measure What is your measurement instrument or process? Current Results Analysis of Results Action Taken or Improvement made Insert Graphs or Tables of Resulting Trends (3-5 data points preferred)

Measurable goal Do not use grades.

What is your goal?(Indicate type of instrument) direct, formative, internal, comparative

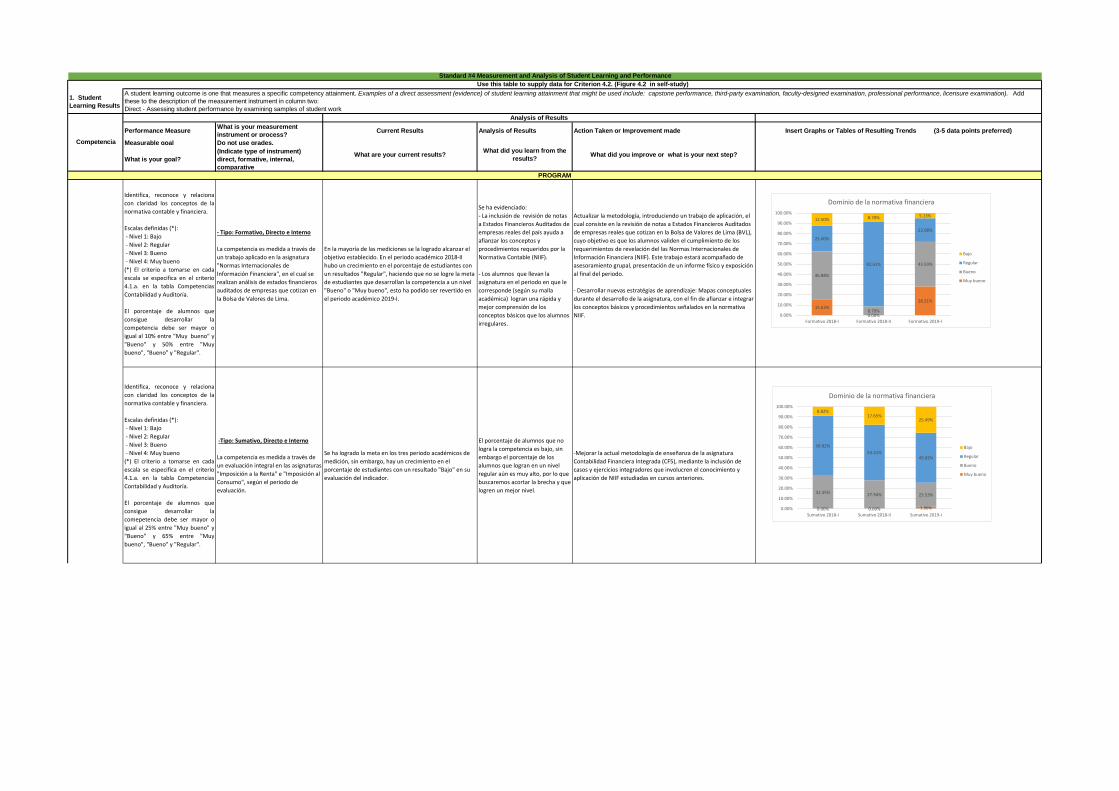

Identifica, reconoce y relacionacon claridad los conceptos de lanormativa contable y financiera.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cadaescala se especifica en el criterio4.1.a. en la tabla CompetenciasContabilidad y Auditoría.

El porcentaje de alumnos queconsigue desarrollar lacompetencia debe ser mayor oigual al 10% entre "Muy bueno" y"Bueno" y 50% entre "Muybueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de un trabajo aplicado en la asignatura "Normas Internacionales de Información Financiera", en el cual se realizan análisis de estados financieros auditados de empresas que cotizan en la Bolsa de Valores de Lima.

En la mayoría de las mediciones se la logrado alcanzar el objetivo establecido. En el periodo académico 2018-II hubo un crecimiento en el porcentaje de estudiantes con un resultados "Regular", haciendo que no se logre la meta de estudiantes que desarrollan la competencia a un nivel "Bueno" o "Muy bueno", esto ha podido ser revertido en el periodo académico 2019-I.

Se ha evidenciado: - La inclusión de revisión de notas a Estados Financieros Auditados de empresas reales del país ayuda a afianzar los conceptos y procedimientos requeridos por la Normativa Contable (NIIF).

- Los alumnos que llevan la asignatura en el periodo en que le corresponde (según su malla académica) logran una rápida y mejor comprensión de los conceptos básicos que los alumnos irregulares.

Actualizar la metodología, introduciendo un trabajo de aplicación, el cual consiste en la revisión de notas a Estados Financieros Auditados de empresas reales que cotizan en la Bolsa de Valores de Lima (BVL), cuyo objetivo es que los alumnos validen el cumplimiento de los requerimientos de revelación del las Normas Internacionales de Información Financiera (NIIF). Este trabajo estará acompañado de asesoramiento grupal, presentación de un informe físico y exposición al final del periodo.

- Desarrollar nuevas estratégias de aprendizaje: Mapas conceptuales durante el desarrollo de la asignatura, con el fin de afianzar e integrar los conceptos básicos y procedimientos señalados en la normativa NIIF.

Identifica, reconoce y relacionacon claridad los conceptos de lanormativa contable y financiera.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cadaescala se especifica en el criterio4.1.a. en la tabla CompetenciasContabilidad y Auditoría.

El porcentaje de alumnos queconsigue desarrollar lacomepetencia debe ser mayor oigual al 25% entre "Muy bueno" y"Bueno" y 65% entre "Muybueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un evaluación integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo de evaluación.

Se ha logrado la meta en los tres periodo académicos de medición, sin embargo, hay un crecimiento en el porcentaje de estudiantes con un resultado "Bajo" en su evaluación del indicador.

El porcentaje de alumnos que no logra la competencia es bajo, sin embargo el porcentaje de los alumnos que logran en un nivel regular aún es muy alto, por lo que buscaremos acortar la brecha y que logren un mejor nivel.

-Mejorar la actual metodología de enseñanza de la asignatura Contabilidad Financiera Integrada (CF5), mediante la inclusión de casos y ejercicios integradores que involucren el conocimiento y aplicación de NIIF estudiadas en cursos anteriores.

PROGRAM

Standard #4 Measurement and Analysis of Student Learning and PerformanceUse this table to supply data for Criterion 4.2. (Figure 4.2 in self-study)

A student learning outcome is one that measures a specific competency attainment. Examples of a direct assessment (evidence) of student learning attainment that might be used include: capstone performance, third-party examination, faculty-designed examination, professional performance, licensure examination). Add these to the description of the measurement instrument in column two:Direct - Assessing student performance by examining samples of student work

Competencia

Analysis of Results

What are your current results? What did you learn from the results? What did you improve or what is your next step?

15.63%

0.00%

28.21%

46.88%

8.70%

43.59%

25.00%

82.61%

23.08%

12.50% 8.70% 5.13%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa financiera

Bajo

Regular

Bueno

Muy bueno

0.00% 0.00% 1.96%

32.35% 27.94% 23.53%

58.82%54.41%

49.02%

8.82%17.65%

25.49%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa financiera

Bajo

Regular

Bueno

Muy bueno

Razona sobre los procedimientos planteados en la normativa y es capaz de formular una propuesta.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de un trabajo aplicado en la asignatura "Normas Internacionales de Información Financiera", en el cual se realizan análisis de estados financieros auditados.

En la mayoría de las mediciones se la logrado alcanzar el objetivo establecido. En el periodo académico 2018-II hubo un crecimiento en el porcentaje de estudiantes con un resultados "Regular", haciendo que no se logre la meta de estudiantes que desarrollan la competencia a un nivel "Bueno" o "Muy bueno", esto ha podido ser revertido en el periodo académico 2019-I.

Se ha evidenciado que para un mejor razonamiento y con la finalidad de que los alumnos sean capaces de formular una propuesta, se deben revisar más casos reales del mundo empresarial.

-Desarrollar una nueva estrategía de enseñanza: incluir más ejercicios orientados a la aplicación de los conceptos y procedimientos aprendidos basados en casoa reales, en las asignaturas de: Introducción a las Normas Internacionales de Información Financiera (CF2) y Normas Internacionales de Información Financiera 1 (CF3).

Razona sobre los procedimientos planteados en la normativa y es capaz de formular una propuesta.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

En los dos primeros periodo académicos no se ha logrado alcanzar la meta establecida, sin embargo, en el tercer periodo académico ha logrado obtener una mejora considerable en el que no sólo se ha logrado la meta, sino que el porcentaje de estudiantes que tenían un grado de obtención "Bajo" en este criterio ha logrado bajar hasta casi la tercera parte.

Se ha evidenciado que para un mejor razonamiento y con la finalidad de que los alumnos sean capaces de formular una propuesta, se deben revisar más casos reales del mundo empresarial.

-Desarrollar nueva estrategía de enseñanza: incluir más actividades grupales sobre casos reales del mundo empresarial que sean discutidos en clase, en las asignaturas de Normas Internacionales de Información Financiera 2 (CF4) y Contabilidad financiera integrada (CF5).

Destaca en la toma de decisiones justificándolas con criterio.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de un trabajo aplicado en la asignatura "Normas Internacionales de Información Financiera", en el cual se realizan análisis de estados financieros auditados.

En la mayoría de las mediciones se la logrado alcanzar el objetivo establecido. En el periodo académico 2018-II hubo un crecimiento en el porcentaje de estudiantes con un resultados "Bajo", esto ha podido ser revertido en el periodo académico 2019-I.

Se ha evidenciado que para una mejor toma de decisiones y justificación de la elección no solo debe plantearse el problema o situación, también hay que estimular la discución en clase entre los alumnos, lo cual les permitirá establecer y evaluar diferentes puntos de vista, para finalmente elegir la mejor opción.

-Desarrollar una nueva estrategía de enseñanza: Incluir ejercicios que fomenten el razonamiento crítico y la discusión en clase que lleva a la formulación de propuestas de solución acompañados del profesor, en las asignaturas de Introducción a las Normas Internacionales de Información Financiera (CF2) y Normas Internacionales de Información Financiera 1 (CF3).

DOMINIO DE LA NORMATIVA FINANCIERA

12.50%0.00% 5.13%

50.00%

8.70%

28.21%

12.50%

47.83%

38.46%

25.00%

43.48%

28.21%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa financiera

Bajo

Regular

Bueno

Muy bueno

0.00% 4.41%11.76%

20.59% 5.88%

29.41%

32.35%

29.41%

37.25%

47.06%60.29%

21.57%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa financiera

Bajo

Regular

Bueno

Muy bueno

6.25%0.00% 5.13%

37.50%

4.35%

25.64%

28.13%

39.13%

43.59%

28.13%

56.52%

25.64%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa financiera

Bajo

Regular

Bueno

Muy bueno

Destaca en la toma de decisiones justificándolas con criterio.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

En la mayoría de las mediciones se la logrado alcanzar el objetivo establecido. En el periodo académico 2018-II hubo un crecimiento en el porcentaje de estudiantes con un resultados "Bajo", esto ha podido ser revertido en el periodo académico 2019-I.

Se ha evidenciado que para una mejor toma de decisiones y justificación de la elección no solo debe plantearse el problema o situación, también hay que estimular la discución en clase entre los alumnos, lo cual les permitirá establecer y evaluar diferentes puntos de vista, para finalmente elegir la mejor opción.

-Reajustar de los contenidos de los syllabus de las asignaturas de contabilidad financiera: Normas Internacionales de Información Financiera 2 (CF4) y Contabilidad Financiera Integrada (CF5). Con el fin de centrarse en normas NIIF de uso más frecuente y de utilización más generalizadas.

2.94% 0.00% 0.00%

23.53%

1.47%13.73%

44.12%

39.71%

58.82%

29.41%

58.82%

27.45%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa financiera

Bajo

Regular

Bueno

Muy bueno

Identifica, reconoce y relaciona con claridad los conceptos de la normativa tributaria.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Fundamentos de la tributación"

Se ha logrado alcanzar la meta establecida en los tres periodo académicos de medición, incluso se tiene una tendencia positiva en el porcentaje de estudiantes que logran un resultado "Bueno" o "Muy bueno" en la evaluación de este indicador de competencia.

Se ha evidenciado que para una mejor comprensión e internalización de los conceptos aprendidos en clase, se deben realizar unos talleres de reforzamiento adicionales a las clases con más ejemplos prácticos que refuercen la teoría, junto con ello es preciso que el perfil del docente este más orientado a los temas contables y financieros.

- Cambiar el perfil de profesor encargado de la asignatura: el perfil actual es de un profesional más orientado a temas contables y financieros.

Identifica, reconoce y relaciona con claridad los conceptos de la normativa tributaria.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

Aún no se alcanza el porcentaje de estudiantes con un resultado de "Bueno" o "Muy bueno" establecido en la meta, sin embargo, el porcentaje de estudiantes con un nivel "Bajo" está por debajo de lo esperado.

Se ha evidenciado que para una mejor comprensión e internalización de los conceptos se deben reforzar constantemente los principios básicos de la normativa.

- Desarrollar nuevas estratégias de aprendizaje: Mapas conceptuales durante el desarrollo de la asignatura, con el fin de afianzar los conceptos básicos y esenciales de la materia.

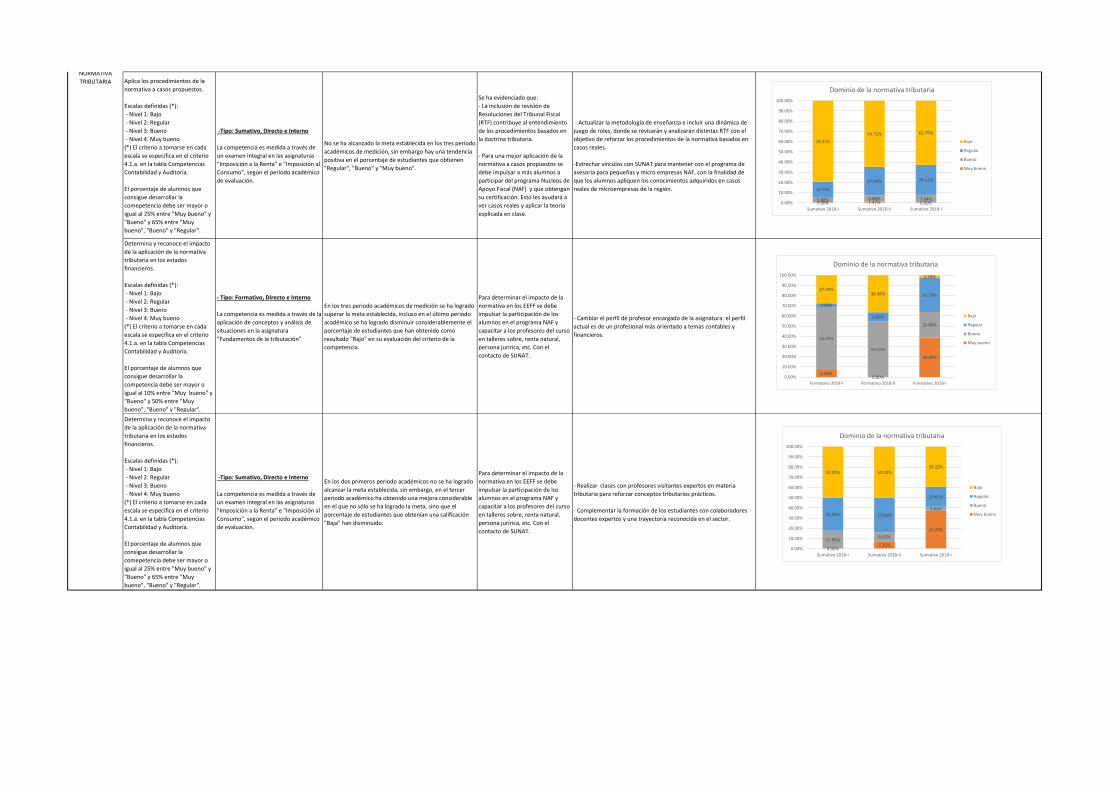

Aplica los procedimientos de la normativa a casos propuestos.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Fundamentos de la tributación"

Aunque el porcentaje de estudiantes que cuentan con un nivel "Bueno" o "Muy bueno" no ha sido el esperado en los dos primeros periodo académico de medición, en el tercer periodo académico se ha logrado superar ampliamente la meta y disminuir considerablemente el porcentaje de estudiantes con nivel "Bajo".

Se ha evidenciado que para una mejor aplicación de la normativa a casos propuestos se debe impulsar a más alumnos a participar del programa NAF (Núcleos de Apoyo Fiscal) y obtengan su certificación. Esto les permitirá experimentar casos reales y aplicar la teoría aprendida en clase.

-Estrechar vínculos con SUNAT para continuar desarrollando el programa de asesoria para pequeñas y micro empresas NAF (Núcleo de Apoyo Fiscal). Con la finalidad de que los alumnos apliquen los conocimientos adquiridos en casos reales de microempresas de la región.

-Desarrollar un nueva metodología de enseñanza a través de la aplicación de casos empresariales.

DOMINIO DE LA NORMATIVA

3.45%

27.27%16.67%

34.48%

36.36%63.89%

48.28%

27.27%

19.44%13.79% 9.09%0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa tributaria

Bajo

Regular

Bueno

Muy bueno

0.00% 0.00% 0.00%

23.53% 26.47%19.61%

64.71% 54.41%60.78%

11.76%19.12% 19.61%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa tributaria

Bajo

Regular

Bueno

Muy bueno

0.00% 0.00%

33.33%

6.90%0.00%

38.89%

58.62% 72.73%

22.22%34.48%27.27%

5.56%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa tributaria

Bajo

Regular

Bueno

Muy bueno

Aplica los procedimientos de la normativa a casos propuestos.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

No se ha alcanzado la meta establecida en los tres periodo académicos de medición, sin embargo hay una tendencia positiva en el porcentaje de estudiantes que obtienen "Regular", "Bueno" y "Muy bueno".

Se ha evidenciado que:- La inclusión de revisión de Resoluciones del Tribunal Fiscal (RTF) contribuye al entendimiento de los procedimientos basados en la doctrina tributaria.

- Para una mejor aplicación de la normativa a casos propuestos se debe impulsar a más alumnos a participar del programa Nucleos de Apoyo Fiscal (NAF) y que obtengan su certificación. Esto les ayudará a ver casos reales y aplicar la teoría esplicada en clase.

- Actualizar la metodología de enseñanza e incluir una dinámica de juego de roles, donde se revisarán y analizarán distintas RTF con el objetivo de reforzar los procedimientos de la normativa basados en casos reales.

-Estrechar vínculos con SUNAT para mantener con el programa de asesoria para pequeñas y micro empresas NAF, con la finalidad de que los alumnos apliquen los conocimientos adquiridos en casos reales de microempresas de la región.

Determina y reconoce el impacto de la aplicación de la normativa tributaria en los estados financieros.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Fundamentos de la tributación"

En los tres periodo académicos de medición se ha logrado superar la meta establecida, incluso en el último periodo académico se ha logrado disminuir considerablemente el porcentaje de estudiantes que han obtenido como resultado "Bajo" en su evaluación del criterio de la competencia.

Para determinar el impacto de la normativa en los EEFF se debe impulsar la participación de los alumnos en el programa NAF y capacitar a los profesores del curso en talleres sobre, renta natural, persona jurírica, etc. Con el contacto de SUNAT.

- Cambiar el perfil de profesor encargado de la asignatura: el perfil actual es de un profesional más orientado a temas contables y financieros.

Determina y reconoce el impacto de la aplicación de la normativa tributaria en los estados financieros.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

En los dos primeros periodo académicos no se ha logrado alcanzar la meta establecida, sin embargo, en el tercer periodo académico ha obtenido una mejora considerable en el que no sólo se ha logrado la meta, sino que el porcentaje de estudiantes que obtenían una calificación "Baja" han disminuido.

Para determinar el impacto de la normativa en los EEFF se debe impulsar la participación de los alumnos en el programa NAF y capacitar a los profesores del curso en talleres sobre, renta natural, persona jurírica, etc. Con el contacto de SUNAT.

- Realizar clases con profesores visitantes expertos en materia tributaria para reforzar conceptos tributarios prácticos.

- Complementar la formación de los estudiantes con colaboradores docentes expertos y una trayectoría reconocida en el sector.

NORMATIVA TRIBUTARIA

0.00% 1.47% 0.00%5.88% 5.88% 7.84%

14.71%

27.94% 29.41%

79.41%64.71% 62.75%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa tributaria

Bajo

Regular

Bueno

Muy bueno

6.90%0.00%

38.89%

62.07%

54.55%

25.00%

3.45%

9.09%

33.33%27.59%

36.36%

2.78%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa tributaria

Bajo

Regular

Bueno

Muy bueno

0.00%7.35%

37.25%

17.65% 8.82%

3.92%32.35% 33.82%

19.61%

50.00% 50.00%39.22%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa tributaria

Bajo

Regular

Bueno

Muy bueno

Identifica, reconoce y relaciona con claridad los conceptos de la normativa de auditoría.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Auditoría Financiera 1" y "Auditoría Financiera 2", según el periodo académico de evaluación.

Se ha logrado alcanzar la meta establecida en los tres periodo académicos de medición, incluso se tiene una tendencia positiva en el porcentaje de estudiantes que logran un resultado "Bueno" o "Muy bueno" en la evaluación de este indicador de competencia.

Se ha evidenciado que para una mejor comprensión y reconocimiento de conceptos aprendidos en clase, los alumnos deben recordar conceptos financieros de cursos anteriores, por lo que es necesario orientar al alumno para que realice una preparaciòn previa, posterior a ello los conceptos deben ser reforzados en las sesiones de clases.

-Rediseñar la metodología de enseñanza orientada a profundizar conceptos básicos a través de esquemas conceptuales, en las asignaturas de: Auditoría Operativa (AOP) y Auditoría Financiera 1 (AF1).

Identifica, reconoce y relaciona con claridad los conceptos de la normativa de auditoría.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

Se logró alcanzar la meta establecida en los dos primeros periodo académicos de medición, sin embargo, el porcentaje de estudiantes con una calificación "Baja" aumentó en el segundo periodo académico.

En el tercer periodo de medición la meta ha sido alcanzada parcialmente, pues el porcentaje de estudiantes establecido entre un nivel "Bueno" y "Muy bueno" no se ha alcanzado, pero el porcentaje de estudiantes con un nivel "Regular" sí se ha superado.

Se ha evidenciado que para una mejor comprensión y reconocimiento de conceptos aprendidos en clase, los alumnos deben recordar conceptos financieros de cursos anteriores, por lo que es necesario orientar al alumno para que realice una preparaciòn previa, psterior a ello los conceptos deben ser reforzados en las sesiones de clases.

-Implementar diferentes metodologías de enseñanza: clases teóricas, trabajos en grupo, asesoramientos individuales y grupales y casos prácticos.

Razona sobre los procedimientos de la normativa y formula un plan de auditoría buscando mitigar riesgos.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Auditoría Financiera 1" y "Auditoría Financiera 2", según el periodo académico de evaluación.

A pesar de alcanzar la meta establecida en los tres periodo académicos de medición, se observa una tendencia negativa en donde el porcetaje de estudiantes que obtienen una calificación "Bueno" o "Muy bueno" ha ido disminuyendo.

Los alumnos tienen dificultad para recordar temas de control interno, por lo que se pretende realizar un taller o repaso al respecto.

Ofrecer asesorias adicionales e individuales al grupo de alumnos que presentan alguna dificultad para lograr la competencia.

DOMINIO DE LA

0.00%12.00%

22.22%25.00%12.00%

17.78%

32.14%28.00%

31.11%

42.86% 48.00%

28.89%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa de auditoría

Bajo

Regular

Bueno

Muy bueno

2.94% 7.35%0.00%

41.18% 30.88%

11.76%

55.88%

41.18%

64.71%

0.00%

20.59% 23.53%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa de auditoría

Bajo

Regular

Bueno

Muy bueno

7.14%13.64%

22.22%

75.00%

43.18%15.56%

10.71%

31.82%

46.67%

7.14% 11.36% 15.56%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa de auditoría

Bajo

Regular

Bueno

Muy bueno

Razona sobre los procedimientos de la normativa y formula un plan de auditoría buscando mitigar riesgos.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

Se ha alcanzado la meta establecida en los dos primeros periodo académicos de medición. El porcentaje de estudiantes con una calificación "Baja" ha aumentado considerablemente en el tercer periodo académico.

Los alumnos tienen dificultad para recordar temas de control interno, por lo que se pretende realizar un taller o repaso al respecto.

Incluir en las asignaturas de auditoría una nueva estrategia de enseñanza: aplicación y desarrollo de casos reales que sean discutidos en clase.

Emite una opinión sobre la confiabilidad de la información financiera, proponiendo ajustes y oportunidades de mejora.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Auditoría Financiera 1" y "Auditoría Financiera 2", según el periodo académico de evaluación.

Se ha logrado alcanzar la meta establecida en los tres periodo académicos de medición, incluso se tiene una tendencia positiva en el porcentaje de estudiantes que logran un resultado "Bueno" en la evaluación de este indicador de competencia. Además, se ha logrado disminuir el porcentaje de estudiantes que obtenían una calificación "Baja".

Se ha evidenciado que se les dificulta emitir una opinión, defenderla y sustentarla, los alumnos deben recordar conceptos y procedimientos financieros de cursos anteriores para realizar un buen sustento y expresarme con mayor seguridad.

Profundizar más en temas financieros a través de un taller repaso y realizar trabajos cortos donde los alumnos puedan desarrollar la capacidad de expresión oral y desenvolvimiento.

Emite una opinión sobre la confiabilidad de la información financiera, proponiendo ajustes y oportunidades de mejora.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

Se ha alcanzado la meta establecida en los tres periodo académicos de medición, sin embargo el porcentaje de estudiantes con una calificación "Baja" ha aumentado notoriamente en el tercer periodo académico.

Se ha evidenciado que se les dificulta emitir una opinión, defenderla y sustentarla, los alumnos deben recordar conceptos y procedimientos financieros de cursos anteriores para realizar un buen sustento y expresarme con mayor seguridad.

Implementar una nueva metodología de enseñanza: realizar trabajos cortos relacionados a toma de decisiones en temas de auditoría.

DOMINIO DE LA NORMATIVA DE

AUDITORÍA

2.94% 1.47% 0.00%

11.76%22.06%

0.00%

44.12%36.76%

1.96%

41.18% 39.71%

98.04%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa de auditoría

Bajo

Regular

Bueno

Muy bueno

14.29%0.00%

22.22%

39.29%

34.00%

42.22%

39.29%

52.00%

33.33%

7.14%14.00%

2.22%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Dominio de la normativa de auditoría

Bajo

Regular

Bueno

Muy bueno

5.88% 2.94%

31.37%

61.76%

30.88%

15.69%

23.53%

60.29%23.53%

8.82% 5.88%

29.41%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Dominio de la normativa de auditoría

Bajo

Regular

Bueno

Muy bueno

Administra y organiza los recursos de manera eficiente buscando maximizar los beneficios en el tiempo previsto.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Costos y Presupuestos"

Se ha logrado alcanzar la meta establecida en los tres periodo académicos de medición y se ha logrado disminuir el porcentaje de estudiantes que obtienen una calificación "Baja" en la medición de este indicador.

Se ha evidenciado que mediante la revisión de casos reales los alumnos logran interiorizar mejor los conceptos aprendidos en clase.

Cambio en la metodología de enseñanza: se incluirá un trabajo de investigación grupal sobre un caso empresarial para la aplicación de los conceptos en la asignatura de Costos y presupuestos.

Administra y organiza los recursos de manera eficiente buscando maximizar los beneficios en el tiempo previsto.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

Se ha logrado superar la meta establecida, además, ha disminuido el porcentaje de estudiantes que obtienen una calificación "Baja" en el indicador.

Los alumnos requieren reforzamiento constante de los conceptos de costos básicos.

Redistribuir los contenidos del sílabo en la asignatura de Política de Empresa 2 (PE2), en donde se desarrollarán clases de reforzamiento sobre principales temas de costos : 1) sistema de costeo (base de reparto), 2) costeo abc y 3) decisiones a alta y baja capacidad. Además, mejorar la metodología, al incluir asesorías personalizadas cuya finalidad es corregir y afianzar los conceptos relevantes del curso.

Identifica, analiza y diseña los resultados usando métodos apropiados.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Costos y Presupuestos"

Se ha logrado alcanzar la meta establecida, sin embargo, en el tercer periodo académico ha aumentado el porcentaje de estudiantes que ha obtenido una calificación "Baja" en el indicador.

Se ha evidenciado que para un mejor razonamiento y sean capaces de diseñar una propuesta, se deben realizar más casos reales del mundo empresarial que haga a los alumnos plantearse interrogantes y discutirlas en clase entre ellos.

Cambio en la metodología de enseñanza: se incluirá un trabajo de investigación grupal sobre un caso empresarial para la aplicación de los conceptos en la asignatura de Costos y presupuestos (CC2).

PLANIFICACIÓN, CONTROL Y

GESTIÓN

9.68%0.00% 0.00%

70.97%

27.59%

67.86%

9.68%

65.52%

32.14%

9.68% 6.90%0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Planificación, control y gestión

Bajo

Regular

Bueno

Muy bueno

5.88% 1.47% 3.92%

47.06%41.18%

56.86%

38.24%48.53%

31.37%

8.82% 8.82% 7.84%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Planificación, control y gestión

Bajo

Regular

Bueno

Muy bueno

0.00% 0.00%14.29%16.13% 17.24%

17.86%

70.97%75.86%

35.71%

12.90%6.90%

32.14%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Planificación, control y gestión

Bajo

Regular

Bueno

Muy bueno

Identifica, analiza y diseña los resultados usando métodos apropiados.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

Se alcanzó la meta establecida en los dos primeros periodo académicos. En cambio en el tercer periodo académico se ha cumplido la meta parcialmente, pues se ha logrado superar el porcentaje de estudiantes con una calificación "Regular" pero no se ha alcanzado el porcentaje propuesto de estudiantes con calificación "Bueno" o "Muy bueno".

Se ha evidenciado que para un mejor razonamiento y sean capaces de diseñar una propuesta, se deben realizar más casos reales del mundo empresarial que haga a los alumnos plantearse interrogantes y discutirlas en clase entre ellos.

Redistribuir los contenidos del sílabo en la asignatura de Política de Empresa 2 (PE2), en donde se desarrollarán clases de reforzamiento sobre principales temas de costos : 1) sistema de costeo (base de reparto), 2) costeo abc y 3) decisiones a alta y baja capacidad. Además, mejorar la metodología, al incluir asesorías personalizadas cuya finalidad es corregir y afianzar los conceptos relevantes del curso.

Destaca en la toma de decisiones justificándolas con criterio.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de situaciones en la asignatura "Costos y Presupuestos"

Se tiene una tendencia positiva en los resultados obtenidos. Se ha logrado aumentar el porcentaje de estudiantes con calificación "Bueno" y "Muy bueno, y disminuir el porcentaje de estudiantes con evaluación "Bajo" a la mitad en el tercer periodo académico, respecto al segundo.

Se ha evidenciado que toman muchas horas para la enseñanza del costo estándar y muy pocas para la toma de decisiones y justificación respectiva. Se debe poner mayor énfasis en este tema con más cosos prácticos.

Redistribuir los tiempos de los contenidos de la asignatura Costos y Presupuestos (CC2), haciendo énfasis en el tema de análisis de decisiones mediante desarrollo de casos empresariales.

Destaca en la toma de decisiones justificándolas con criterio.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un examen integral en las asignaturas "Imposición a la Renta" e "Imposición al Consumo", según el periodo académico de evaluación.

Se ha cumplido parcialmente el objetivo, ya que el porcentaje de estudiantes que obtuvieron un resultado "Regular" está por encima del 40%.

Se ha evidenciado que toman muchas horas para la enseñanza del costo estándar y muy pocas para la toma de decisiones y justificación respectiva. Se debe poner mayor énfasis en este tema con más cosos prácticos.

Redistribuir los contenidos del sílabo en la asignatura de Política de Empresa 2 (PE2), en donde se desarrollarán clases de reforzamiento sobre principales temas de costos : 1) sistema de costeo (base de reparto), 2) costeo abc y 3) decisiones a alta y baja capacidad. Además, mejorar la metodología, al incluir asesorías personalizadas cuya finalidad es corregir y afianzar los conceptos relevantes del curso.

38.24%

11.76%1.96%

41.18%

16.18%

13.73%

14.71%

32.35% 50.98%

5.88%

39.71%33.33%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Planificación, control y gestión

Bajo

Regular

Bueno

Muy bueno

0.00% 0.00%14.29%9.68%

27.59%

25.00%

6.45%

27.59%

39.29%83.87%

44.83%

21.43%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Planificación, control y gestión

Bajo

Regular

Bueno

Muy bueno

0.00% 2.94%13.73%11.76% 8.82%1.96%

55.88% 58.82%41.18%

32.35% 29.41%43.14%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Planificación, control y gestión

Bajo

Regular

Bueno

Muy bueno

Identifica y relaciona con claridad los conceptos fundamentales financieros.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de siatuaciones en la asignatura "Finanzas operativas"

A lo largo de los tres periodo académicos de medición se ha logrado alcanzar la meta propuesta. Sin embargo, el porcentaje de estudiantes con un resultado "Bajo" en su evaluación ha aumentado ligeramente.

Se ha evidenciado que para una mejor comprensión e internalización de los conceptos aprendidos en clase, se deben realizar unas tutorías de reforzamiento a grupos pequeños y proporcionar videos interactivos que ayuden a los estudiantes a entender conceptos vistos en clase.

- Incorporar a la metodología de enseñanza actual, la realización de tutorías a estudiantes y clases de reforzamiento a grupos pequeños de estudiantes, en la asignatura de Finanzas operativas (FZ2).

Identifica y relaciona con claridad los conceptos fundamentales financieros.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un trabajo grupal en la asignatura "Evaluación de Inversiones", el cual consiste en elaborar un plan financiero a largo plazo (elaboración de un proyecto de inversión)

Se logró alcanzar la meta establecida en el primer periodo académico de evaluación. Sin embargo, en el segundo aumentó considerablemente el porcentaje de estudiantes con una calificación "Baja" en la evaluación del indicador, haciendo que no se cumpla ninguna de las dos metas planteadas.En el tercer periodo académico se ha logrado alcanzar parcialmente la meta, al aumentar el porcentaje de estudiantes con una calificación "Regular" y disminuir a casi la mitad el porcentaje con una calificación "Baja".

Se ha evidenciado que para una mejor comprensión e internalización de los conceptos aprendidos en clase, se deben realizar unas tutorías de reforzamiento a grupos pequeños y proporcionar videos interactivos que ayuden a los estudiantes a entender conceptos vistos en clase.

- Incorporar a la metodología de enseñanza actual, la realización de tutorías a estudiantes y clases de reforzamiento a grupos pequeños de estudiantes, en la asignatura de Evaluación de inversiones (FZ3). - Buscar videos interactivos que ayude a reforzar los conceptos vistos en clase.

Prepara un plan financiero y lo analiza para maximizar la creación de valor en la organización.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de la aplicación de conceptos y análisis de siatuaciones en la asignatura "Finanzas operativas"

Se ha cumplido la meta establecida en los tres periodo académicos de medición. Sin embargo, el porcentaje de estudiantes que ha obtenido una calificación "Baja" ha aumentado ligeramente.

Se ha evidenciado que para una mejor comprensión e internalización de los conceptos aprendidos en clase, se deben realizar unas tutorías de reforzamiento a grupos pequeños y proporcionar videos interactivos que ayuden a los estudiantes a entender conceptos vistos en clase.

- Incorporar a la metodología de enseñanza actual, la realización de tutorías a estudiantes y clases de reforzamiento a grupos pequeños de estudiantes, en la asignatura de Finanzas operativas (FZ2).

ESTRATEGIAS FINANCIERAS

10.81% 4.76% 3.03%

32.43%

61.90%

24.24%

37.84%

33.33%

48.48%

18.92%

0.00%

24.24%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Estrategias financieras

Bajo

Regular

Bueno

Muy bueno

4.00%13.51%

3.85%

24.00% 8.11%

0.00%

40.00%

16.22%61.54%

32.00%

62.16%

34.62%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Estrategias financieras

Bajo

Regular

Bueno

Muy bueno

27.03%

0.00%

21.21%

16.22%

23.81%

15.15%

24.32%

38.10%21.21%

32.43% 38.10% 42.42%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Estrategias financieras

Bajo

Regular

Bueno

Muy bueno

Prepara un plan financiero y lo analiza para maximizar la creación de valor en la organización.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un trabajo grupal en la asignatura "Evaluación de Inversiones", el cual consiste en elaborar un plan financiero a largo plazo (elaboración de un proyecto de inversión)

En los dos prmeros periodo académicos se ha logrado alcanzar la meta establecida. Sin embargo, en el tercer periodo académico, ha disminuido el porcentaje de estudiantes con un logro "Regular" del indicador, haciendo que la meta sea lograda sólo parcialmente.

Se ha evidenciado que para una mejor comprensión e internalización de los conceptos aprendidos en clase, se deben realizar unas tutorías de reforzamiento a grupos pequeños y proporcionar videos interactivos que ayuden a los estudiantes a entender conceptos vistos en clase.

- Realizar tutorías a estudiantes y clases de reforzamiento a grupos pequeños de estudiantes.- Reforzar, mediante videos tutoriales, los conceptos vistos en clase.

8.00% 2.70% 7.69%

32.00%

24.32%26.92%

52.00%

59.46%

23.08%

8.00% 13.51%

42.31%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Estrategias financieras

Bajo

Regular

Bueno

Muy bueno

Promueve la comunicación y colaboración con sus compañeros.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de un trabajo aplicado en la asignatura "Normas Internacionales de Información Financiera", en el cual se realiza un seguimiento por parte del docente mediante reuniones grupales.

Se logró alcanzar la meta establecida en dos de los tres periodo académicos. Sin embargo, en el periodo en el que no se alcanzó la meta de porcentaje de estudiantes en nivel "Bueno" o "Muy Bueno", el porcentaje de estudiantes con nivel "Bajo" ha sido mínimo.

Se evidenció que para alcanzar el nivel requerido, los profesores, deben incentivar a los alumnos a comunicarse entre ellos mediante asesorías grupales, funcionando como guía para el debate.

Mejora en la metodología: Incluir en las asignaturas de contabilidad diferentes dinámicas (Por ejemplo: talleres, exposiciones, asesorias grupales, etc) cuyo objetivo es fortalecer la comunicación y trabajo colaborativo.

Promueve la comunicación y colaboración con sus compañeros.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un trabajo final en las asignaturas "Auditoría Financiera 1" y "Auditoría Financiera 2", según el periodo académico de evaluación, en el cual se realiza un seguimiento por parte del docente mediante reuniones grupales.

Se ha alcanzado la meta establecido en los tres semestres y el porcentaje de estudiantes con un nivel "Bajo" en el indicador de la competencia se ha logrado disminuir al mínimo.

Se evidenció que para alcanzar el nivel requerido, los profesores, deben incentivar a los alumnos a comunicarse entre ellos mediante asesorías grupales, funcionando como guía para el debate.

- Actualizar la metodología de enseñanza e incluir trabajos grupales en los cursos de los niveles superiores. Se dará un mayor impulso a esta competencia, motivando a los alumnos durante las entrevistas grupales que se le brinda a cada equipo de trabajo en la asignatura Auditoría Financiera 2.

Participa en el equipo con empatía y demuestra apertura para conseguir objetivos claros e integrales.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de un trabajo aplicado en la asignatura "Normas Internacionales de Información Financiera", en el cual se realiza un seguimiento por parte del docente mediante reuniones grupales.

Se ha logrado superar la meta establecida y se ha mantenido el porcentaje de estudiantes con un nivel "Bajo" en el porcentaje mínimo, a excepción del segundo periodo de evaluación.

Se evidenció que para alcanzar el nivel requerido, se deben realizar talleres que permitan al alumno trabajar con empatía para conseguir los objetivos planteados en el curso. Pequeñas capacitaciones de especialistas en temas de liderazgo.

Mejora en la metodología: Incluir en las asignaturas de contabilidad diferentes dinámicas (Por ejemplo: talleres, exposiciones, asesorias grupales, etc) cuyo objetivo es fortalecer la comunicación y trabajo colaborativo.

Se incluirá en la asignatura de MET (Metodología del estudio) técnicas para un adecuado trabajo en equipo.

LIDERAZGO

3.13% 0.00%11.90%

68.75%

8.70%

78.57%

28.13%

86.96%

9.52%0.00% 4.35% 0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Liderazgo

Bajo

Regular

Bueno

Muy bueno

16.67% 23.53%

4.44%

53.33%

58.82%

53.33%

26.67%17.65%

42.22%

3.33% 0.00% 0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Liderazgo

Bajo

Regular

Bueno

Muy bueno

3.13% 0.00%16.67%

62.50%

13.04%

45.24%

34.38%

69.57%

38.10%

0.00%17.39%

0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Liderazgo

Bajo

Regular

Bueno

Muy bueno

Participa en el equipo con empatía y demuestra apertura para conseguir objetivos claros e integrales.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un trabajo final en las asignaturas "Auditoría Financiera 1" y "Auditoría Financiera 2", según el periodo académico de evaluación, en el cual se realiza un seguimiento por parte del docente mediante reuniones grupales.

Se ha logrado alcanzar la meta establecido en los tres periodos de medición. Sin embardo, en la tercera medición, el porcentaje de estudiantes con un resultado "Bajo" ha aumentado.

Se evidenció que para alcanzar el nivel requerido, se deben realizar talleres que permitan al alumno trabajar con empatía para conseguir los objetivos planteados en el curso. Pequeñas capacitaciones de especialistas en temas de liderazgo.

Trabajar de la mano con CDC (Centro de Desarrollo de Carrera) para la realización de talleres que impulsen el desarrollo de estas competencias.

Conoce y aplica principios éticos en sus reflexiones.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Interno e Indirecto

La competencia es medida a través de una encuesta anónima de situación de casos aplicada en la asignatura "Normas Internacionales de Información Financiera 1"

Se ha alcanzado la meta y en los tres periodos de evaluación más del 85% de estudiantes han obtenido un nivel entre "Bueno" y "Muy bueno".

Se cumple con el objetivo de logro de la competencia y para seguir desarrollándola en los alumnos, los docentes, personal adminsitrativo y demás trabajadores de la universidad promueven el comportamiento ético a través de sus acciones y cumplimiento de los procesos establecidos.

Se hicieron cambios en el instrumento de medición, en donde se han realizado pequeñas variaciones en la encuesta aplicadas para medir la competencia, pues algunas alternativas podían llevar a confusión en los estudiantes.

Cambio en la metodología de enseñanza, incluyendo casos del entorno actual para evaluar el comportamiento ético y moral, y así crear mayor conciencia en los estudiantes.

Conoce y aplica principios éticos en sus reflexiones.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Interno e Indirecto

La competencia es medida a través de una encuesta anónima de situación de casos aplicada en las asignaturas "Control de Gestión" y "Contabilidad Financiera Integrada", según el periodo académico de evaluación.

Se ha alcanzado la meta y en los tres periodos de evaluación más del 80% de estudiantes han obtenido un nivel entre "Bueno" y "Muy bueno".

Se cumple con el objetivo de logro de la competencia y para seguir desarrollándola en los alumnos, los docentes, personal adminsitrativo y demás trabajadores de la universidad promueven el comportamiento ético a través de sus acciones y cumplimiento de los procesos establecidos.

Se hicieron cambios en el instrumento de medición, en donde se han realizado pequeñas variaciones en la encuesta aplicadas para medir la competencia, pues algunas alternativas podían llevar a confusión en los estudiantes.

Incentivar la investigación de problemas en empresas mediante las asignaturas de Investigación contable 1 e Investigación contable 2 y a partir de ello proponer soluciones éticas que aseguren o mejoren el clima laboral de las mismas.

23.33%

3.92%17.78%

40.00%

50.98% 24.44%

36.67%45.10%

31.11%

0.00% 0.00%

26.67%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Liderazgo

Bajo

Regular

Bueno

Muy bueno

9.38% 15.00% 15.38%

78.13%80.00% 74.36%

9.38% 0.00% 5.13%3.13% 5.00% 5.13%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Ética

Bajo

Regular

Bueno

Muy bueno

8.82%22.22% 26.67%

82.35% 59.26%

73.33%

8.82%14.81%

0.00%0.00% 3.70% 0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Ética

Bajo

Regular

Bueno

Muy bueno

Valora la importancia del cumplimiento puntual y responsable de sus actividades personales y profesionales.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Interno e Indirecto

La competencia es medida a través de una encuesta anónima de situación de casos aplicada en la asignatura "Normas Internacionales de Información Financiera 1"

Se ha alcanzado la meta y en los tres periodos de evaluación más del 90% de estudiantes han obtenido un nivel entre "Bueno" y "Muy bueno".

Se cumple con el objetivo de logro de la competencia y para seguir desarrollando esta compentencia en los alumnos, los docentes, personal adminsitrativo y demás trabajadores de la universidad promueven el comportamiento ético a través de sus acciones y cumplimiento de los procesos establecidos.

Se han realizado pequeñas variaciones en la encuesta aplicada para medir la competencia, pues algunas alternativas podían llevar a confusión en los estudiantes.

Cambio en la metodología, incluyendo casos del entorno actual para evaluar el comportamiento ético y moral, y así crear mayor conciencia en los estudiantes.

Incentivar a los estudiantes a través del cumplimiento de fechas y tiempos establecidos para los trabajos de investigación en las diversas asignaturas del plan de estudios.

Valora la importancia del cumplimiento puntual y responsable de sus actividades personales y profesionales.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Interno e Indirecto

La competencia es medida a través de una encuesta anónima de situación de casos aplicada en las asignaturas "Control de Gestión" y "Contabilidad Financiera Integrada", según el periodo académico de evaluación.

Se ha alcanzado la meta y en los tres periodos de evaluación más del 90% de estudiantes han obtenido un nivel entre "Bueno" y "Muy bueno".

Se cumple con el objetivo de logro de la competencia y para seguir desarrollando esta compentencia en los alumnos, los docentes, personal adminsitrativo y demás trabajadores de la universidad promueven el comportamiento ético a través de sus acciones y cumplimiento de los procesos establecidos.

Se han realizado pequeñas variaciones en la encuesta aplicada para medir la competencia, pues algunas alternativas podían llevar a confusión en los estudiantes.

Cambio en la metodología, incluyendo casos del entorno actual para evaluar el comportamiento ético y moral, y así crear mayor conciencia en los estudiantes.

A través del Centro de Desarrollo de la Carrera (CDC) se realizarán talleres para fortalecer los objetivos personales y profesionales de los estudiantes que están por terminar la carrera.

Se expresa con claridad y de manera concisa.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de un trabajo aplicado en la asignatura "Normas Internacionales de Información Financiera 1", en el cual se realizan análisis de estados financieros auditados.

Se ha logrado alcanzar la meta establecida. Además, en el tercer periodo de evaluación se ha logrado disminuir el porcentaje de estudiantes que obtuvieron un resultado "Bajo" a menos del 5%.

Se evidenció que para alcanzar el nivel requerido, se deben realizar talleres que permitan al alumno expresarse con claridad y de manera concisa. Incentivarlos a inscribirse en los talles de expresión oral y escrita que imparte la Universidad e implementar uno específico para el programa.

Actualizar la metodología, reforzando la comunicación oral mediante la inclusión de exposiciones orales que realizan los alumnos en los diferentes cursos a lo largo de la carrera.

Esta competencia también se desarrollará a través de la realización de talleres (juegos de roles, fortalecimiento de habilidades blandas, entre otros) con ayuda de CDC (Career Developmente Center).

ÉTICA

12.50%

40.00%

76.92%

84.38%

55.00%

23.08%

3.13% 5.00% 0.00%0.00% 0.00% 0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Ética

Bajo

Regular

Bueno

Muy bueno

11.76%

44.44%60.00%

82.35%

48.15%

37.78%

5.88% 7.41% 0.00%0.00% 0.00% 2.22%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Ética

Bajo

Regular

Bueno

Muy bueno

0.00% 0.00%9.52%

40.63%

13.04%

54.76%

37.50%

56.52%

33.33%

21.88%30.43%

2.38%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Comunicación oral y escrita

Bajo

Regular

Bueno

Muy bueno

Se expresa con claridad y de manera concisa.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un trabajo final en las asignaturas "Auditoría Financiera 1" y "Auditoría Financiera 2", según el periodo académico de evaluación, en el cual se elabora un plan de auditoría de una empresa real de la región.

Se ha alcanzado la meta y en los tres periodos de evaluación más del 80% de estudiantes han obtenido un nivel entre "Bueno" y "Muy bueno".

Se evidenció que para alcanzar el nivel requerido, se deben realizar talleres que permitan al alumno expresarse con claridad y de manera concisa. Incentivarlos a inscribirse en los talleres de expresión oral y escrita que imparte la Universidad e implementar uno específico para el programa.

Actualizar la metodología, reforzando la comunicación oral mediante la inclusión de exposiciones orales que realizan los alumnos en los diferentes cursos a lo largo de la carrera.

Esta competencia también se desarrollará a través de la realización de talleres (juegos de roles, fortalecimiento de habilidades blandas, entre otros) con ayuda de CDC (Career Developmente Center).

Elabora documentación técnica clara y precisa usando normas, simbología y terminología propias de la normativa contable y tributaria.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".

- Tipo: Formativo, Directo e Interno

La competencia es medida a través de un trabajo aplicado en la asignatura "Normas Internacionales de Información Financiera 1", en el cual se realizan análisis de estados financieros auditados.

En los dos primeros periodos se alcanzó de manera parcial la meta establecida, pues más del 40% de estudiantes obtuvo un resultado "Regular" en la evaluación del indicador. Sin embargo, en el tercer periodo el porcentaje de estudiantes con un resultado "Bueno" y "Muy bueno" ha aumentado considerablemente y se ha logrado disminuir el pocentaje de estudiantes con resultado "Bajo" al mínimo.

Se evidenció que para alcanzar el nivel requerido, se deben realizar talleres que permitan al alumno redactar de forma clara usando la terminología solicitada. Incentivarlos a inscribirse en los talles de expresión oral y escrita que imparte la Universidad e implementar uno específico para el programa.

Incluir en la asignatura de Metodología del estudio (MET) técnicas de redacción y citación para la adecuada elaboración de informes escritos y trabajos de investigación.

Exigencia en todos los informes escritos solicitador en los diversos cursos del plan de estudios, respecto a las técnicas de redacción y normas de citación.

Elabora documentación técnica clara y precisa usando normas, simbología y terminología propias de la normativa contable y tributaria.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la comepetencia debe ser mayor o igual al 25% entre "Muy bueno" y "Bueno" y 65% entre "Muy bueno", "Bueno" y "Regular".

-Tipo: Sumativo, Directo e Interno

La competencia es medida a través de un trabajo final en las asignaturas "Auditoría Financiera 1" y "Auditoría Financiera 2", según el periodo académico de evaluación, en el cual se elabora un plan de auditoría de una empresa real de la región.

Se ha logrado alcanzar la meta establecida en los tres periodos de medición. Sin embardo, en el tercer periodo ha habído un crecimiento del 13% de estudiantes que han ontenido un resultado "Bajo" en su evaluación del indicador.

Se evidenció que para alcanzar el nivel requerido, se deben realizar talleres que permitan al alumno redactar de forma clara usando la terminología solicitada. Incentivarlos a inscribirse en los talles de expresión oral y escrita que imparte la Universidad e implementar uno específico para el programa.

Reforzar mediante la inclusión y exigencia del cumplimiento de los requerimientos formales de redacción, citación y presentación en los diversos informes y trabajos de investigación realizados por los alumnos.

COMUNICACIÓN ORAL Y ESCRITA

16.67%9.80% 8.89%

46.67%47.06%

42.22%

33.33% 43.14%

33.33%

3.33% 0.00%15.56%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Comunicación oral y escrita

Bajo

Regular

Bueno

Muy bueno

0.00% 0.00%

76.19%

0.00%8.70%

19.05%

81.25%56.52%

4.76%18.75%

34.78%

0.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Formativo 2018-I Formativo 2018-II Formativo 2019-I

Comunicación oral y escrita

Bajo

Regular

Bueno

Muy bueno

6.67%0.00%

13.33%

73.33%

60.78%42.22%

20.00%

39.22%

31.11%

0.00% 0.00%13.33%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Sumativo 2018-I Sumativo 2018-II Sumativo 2019-I

Comunicación oral y escrita

Bajo

Regular

Bueno

Muy bueno

Se percibe de su parte un verdadero interés en ayudar a los demás.

Escalas definidas (*): - Nivel 1: Bajo - Nivel 2: Regular - Nivel 3: Bueno - Nivel 4: Muy bueno(*) El criterio a tomarse en cada escala se especifica en el criterio 4.1.a. en la tabla Competencias Contabilidad y Auditoría.

El porcentaje de alumnos que consigue desarrollar la competencia debe ser mayor o igual al 10% entre "Muy bueno" y "Bueno" y 50% entre "Muy bueno", "Bueno" y "Regular".