pt - ec.europa.euec.europa.eu/agriculture/milk/quota-report/com-2010-727_pt.pdfestados-membros em...

TRANSCRIPT

PT PT

PT

PT PT

COMISSÃO EUROPEIA

Bruxelas, 8.12.2010 COM(2010) 727 final

RELATÓRIO DA COMISSÃO EUROPEIA AO PARLAMENTO EUROPEU E AO CONSELHO

Evolução da situação do mercado e as consequentes condições para a supressão faseada e suave do regime de quotas leiteiras

PT 2 PT

ÍNDICE

RELATÓRIO DA COMISSÃO EUROPEIA AO PARLAMENTO EUROPEU E AO CONSELHO Evolução da situação do mercado e as consequentes condições para a supressão faseada e suave do regime de quotas leiteiras ............................................................................ 1

Mandato...................................................................................................................................... 3

Introdução................................................................................................................................... 3

1. Evolução da situação do mercado do leite e perspectivas a médio prazo.................... 3

1.1. Evolução do mercado até ao presente .......................................................................... 3

2. Evolução em termos de supressão faseada e suave do regime de quotas leiteiras....... 5

2.1. Uma produção de leite inferior às quotas..................................................................... 5

2.2. Preços das quotas leiteiras em queda ........................................................................... 6

2.3. Evolução prevista e análise de sensibilidade ............................................................... 7

2.4. Estados-Membros preparados para uma «boa aterragem»........................................... 7

3. Conclusões ................................................................................................................... 8

PT 3 PT

RELATÓRIO DA COMISSÃO EUROPEIA AO PARLAMENTO EUROPEU E AO CONSELHO

Evolução da situação de mercado e as consequentes condições para a supressão faseada e suave do regime de quotas leiteiras

MANDATO O artigo 184.º, n.º 6, do Regulamento (CE) n.° 1234/2007 do Conselho, de 22 de Outubro de 2007, que estabelece uma organização comum dos mercados agrícolas e disposições específicas para certos produtos agrícolas (Regulamento OCM única), prevê que a Comissão apresente ao Parlamento Europeu e ao Conselho, antes de 31 de Dezembro de 2010 e de 31 de Dezembro de 2012, um relatório sobre a evolução da situação do mercado e as consequentes condições para a supressão faseada e suave do regime de quotas leiteiras, acompanhado, se necessário, de propostas adequadas. O presente relatório é o primeiro dos dois relatórios supramencionados.

INTRODUÇÃO O presente relatório é composto por duas partes: a primeira descreve a evolução da situação do mercado do leite de vaca desde 2008, ano em que foi decidida a realização do «exame de saúde», até meados de 2010 e esboça as perspectivas a médio prazo; a segunda parte examina a supressão faseada do regime de quotas leiteiras.

1. EVOLUÇÃO DA SITUAÇÃO DO MERCADO DO LEITE E PERSPECTIVAS A MÉDIO PRAZO Após uma quebra significativa dos preços e dos rendimentos dos produtores em 2008-2009, subsequente aos picos de preços registados em 2007, o mercado dos produtos lácteos recuperou no segundo semestre de 2009 e melhorou continuamente no primeiro semestre de 2010.

1.1. Evolução do mercado até ao presente

Nos últimos três anos, as entregas de leite de vaca mantiveram-se relativamente estáveis na UE-27, tendo-se registado apenas pequenas variações em percentagem de um ano para outro (+ 1% em 2008, - 0,6% em 2009 e + 0,03% nos primeiros sete meses de 2010).

A evolução dos preços do leite é apresentada no anexo I. Após os preços excepcionalmente elevados registados em 2007, os preços do leite no produtor desceram, acompanhando a quebra dos preços dos produtos lácteos. Após uma ligeira recuperação observada entre Julho e Setembro de 2008, em Maio de 2009 os preços desceram para um nível baixo, em média apenas um pouco acima dos níveis da rede de segurança. De Maio a Novembro de 2009, os preços do leite aumentaram, tendo estabilizado sensivelmente a esse nível no primeiro trimestre de 2010, contrariando o padrão sazonal que normalmente apresenta uma tendência para a descida dos preços no Inverno e na Primavera. Os preços do leite têm vindo a aumentar desde a Primavera de 2010, tendo atingido cerca de 31,5 cêntimos/kg em Agosto, em média ponderada da UE-27. O anexo 2, que compara os preços do leite nos diferentes Estados-Membros em Agosto de 2010 com os de Agosto de 2009, oferece uma panorâmica das significativas variações de preços entre Estados-Membros.

Em 2008, as existências de intervenção de manteiga e de leite em pó desnatado (LPD) estavam esgotadas, mas as existências privadas/da indústria tanto de LPD como de manteiga

PT 4 PT

aumentaram ao longo de 2007-2008, indicando que, apesar da pujança dos mercados, não havia mercado para uma quantidade crescente de produtos a granel da UE. As existências de intervenção cresceram rapidamente em 2009, na sequência de uma quebra da procura. A deterioração do mercado em 2009 constituiu um incentivo para as centrais leiteiras abandonarem a produção de produtos lácteos de elevado valor acrescentado (como queijo, produtos frescos, iogurtes, etc.) e passarem a produzir produtos de intervenção (LPD e manteiga). No total, em 2009 foram compradas em intervenção 76 367 toneladas de manteiga e 256 982 toneladas de LPD. A rede de segurança revelou-se eficaz para reequilibrar o mercado, dele retirando produtos correspondentes a 1 ou 2% da produção total de leite. Graças a uma significativa recuperação dos preços da manteiga observada em 2009 e, até agora, em 2010 e a uma evolução favorável do mercado dos produtos lácteos em geral, em 2010 ainda não foram efectuadas compras em intervenção e as existências de intervenção de manteiga foram quase inteiramente escoadas, enquanto as de LPD estão a ser gradualmente escoadas no âmbito do programa de distribuição de géneros alimentícios às pessoas mais necessitadas e de concursos públicos. A recuperação dos preços dos produtos lácteos foi devida, nomeadamente, à redução da oferta do hemisfério sul e a uma recuperação superior à prevista da procura mundial de produtos lácteos. A melhoria das condições de mercado levou as centrais leiteiras a retomar a produção de produtos lácteos de elevado valor acrescentado.

A evolução dos preços médios da UE para os principais produtos lácteos tem sido volátil desde 2008 até ao presente. Partindo de níveis ainda muito elevados no início de 2008, os preços caíram para níveis muito baixos no primeiro semestre de 2009, tendo recuperado continuamente no segundo semestre desse ano e nos três primeiros trimestres de 2010.

Em 2008, registou-se uma quebra das exportações de produtos lácteos da UE, especialmente de manteiga e de butteroil, sendo a única excepção digna de nota o leite em pó gordo (LPG). Esta tendência foi contrariada em 2009, com a introdução de restituições à exportação destinadas a cobrir o crescente diferencial entre os preços do mercado mundial e os preços da UE. Nos primeiros meses de 2010, as exportações da União recuperaram, mesmo sem restituições à exportação, graças ao aumento da procura mundial.

1.2. Evolução do mercado a médio prazo Com recurso ao modelo Aglink-Cosimo, procedeu-se à simulação das perspectivas do mercado da UE a médio prazo. A situação política e a situação do mercado mundial baseiam-se nas projecções OECD-FAO Agricultural Outlook 2010-2019 [Perspectivas agrícolas da OCDE e da FAO 2010-2019], que aplicam as mais recentes projecções macroeconómicas e partem do pressuposto de que, após as decisões do «exame de saúde», não serão introduzidas novas mudanças na PAC e não serão introduzidas mudanças na política comercial. Alguns dos principais vectores das projecções do mercado são as perspectivas de maior crescimento do PIB, o pressuposto de uma apreciação gradual do euro face ao dólar norte-americano e as projecções da OCDE-FAO relativas aos preços dos produtos lácteos no mercado mundial1. Se alguma destas projecções/pressupostos não se concretizar, as projecções resultantes serão seriamente afectadas. Além disso, a perspectiva de uma maior volatilidade dos preços não é tida em conta no modelo Aglink-Cosimo.

Com base neste modelo e nos pressupostos enunciados supra, as projecções apontam para que a produção de leite comece a aumentar a partir de 2011, incentivada por perspectivas de procura bastante optimistas, decorrentes da melhoria das perspectivas macroeconómicas. Em 2020, a produção de leite da UE-27 deverá ser superior à de 2009 em cerca de 3%. As

1 Nas projecções OECD-FAO Agricultural Outlook 2010-2019 os preços do mercado mundial baseiam-se

nas cotações da Oceânia.

PT 5 PT

entregas de leite deverão aumentar um pouco mais, sendo a diferença devida a uma diminuição gradual do consumo na exploração na UE-12. No contexto da supressão das quotas, as projecções apontam para que, em termos de entregas da UE, a produção de leite da UE-12 tenha uma reacção negligenciável ao final do regime de quotas (ver gráfico 2 do anexo 3).

As perspectivas afiguram-se razoáveis para os produtos lácteos de mais elevado valor acrescentado, graças à crescente procura de queijo e de produtos lácteos frescos. De acordo com as projecções, a produção de produtos lácteos frescos (incluindo leite de consumo, natas, iogurtes, etc.) deverá aumentar cerca de 8% (entre 2009 e 2010) e a produção de queijo deverá aumentar cerca de 10%. As perspectivas para a exportação de queijo podem ser consideradas favoráveis, apesar da prevista apreciação gradual do euro, devendo a UE manter uma parte estável das exportações de queijo mundiais acima de 30%.

Relativamente ao LPG, as projecções apontam para uma diminuição da produção para um nível um pouco inferior ao de 2009 e para a manutenção a médio prazo do nível das exportações, graças a uma procura mundial sustentada. Não obstante, a parte de mercado da UE nas exportações mundial irá diminuir gradualmente para 21% até 2020 (de 24% em 2009).

As perspectivas apontam para a manutenção da estabilidade do mercado da manteiga, na condição de se verificar uma forte procura interna. O aumento da produção projectado para 2015 (ano da supressão das quotas) conduziria a um aumento das exportações da UE.

As perspectivas de exportação de LPD são menos favoráveis, devido à prevista apreciação do euro e à importante oferta de outros exportadores. Apesar das perspectivas relativamente favoráveis e da aparente estabilidade do mercado do LPD, as perspectivas a curto prazo são sensíveis à evolução da oferta e da procura a nível mundial e à capacidade do mercado da UE de absorver as quantidades retiradas das existências de intervenção.

Os gráficos correspondentes constam do anexo 3.

2. EVOLUÇÃO EM TERMOS DE SUPRESSÃO FASEADA E SUAVE DO REGIME DE QUOTAS LEITEIRAS

2.1. Uma produção de leite inferior às quotas

Em 1 de Abril de 2008, o Conselho decidiu aumentar as quotas leiteiras em 2%. As decisões do «exame de saúde» de Novembro de 2008 conduziram a um aumento anual das quotas leiteiras em 1% durante cinco anos consecutivos, com início em 1 de Abril de 2009, e a um ajustamento do factor de correcção do teor de matéria gorda que, na prática, resultou num outro aumento das quotas em 1%. Até ao final do regime de quotas, em 1 de Abril de 2015, restam três aumentos anuais de 1% (excepto para a Itália, país para que foi decidido implementar o aumento global de 5% com efeitos em 1 de Abril de 2009).

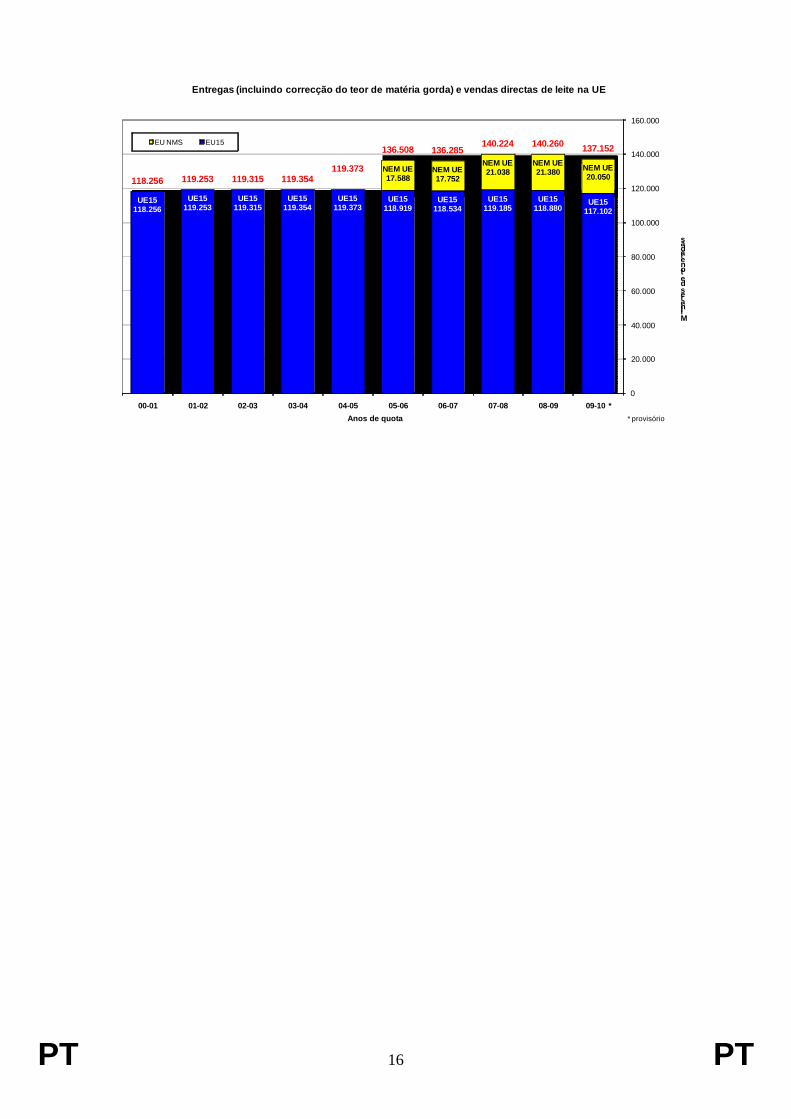

De ano para ano, as quotas leiteiras estão a tornar-se cada vez menos importantes, na medida em que, num número crescente de Estados-Membros, a produção de leite fica muito aquém das quotas. Enquanto na campanha de 2008/2009 seis Estados-Membros tiveram de pagar imposição sobre os excedentes, na campanha 2009/2010 essa imposição é devida por apenas três. De acordo com as notificações oficiais dos Estados-Membros, a campanha de 2009/2010 terá terminado com entregas de leite inferiores à quota em cerca de 7% (ver gráfico no anexo 4).

Em 2008, a produção de leite aumentou muito pouco, apesar do aumento da quota em 2% decidido para a campanha de 2008/2009 e ao preço relativamente favorável pago pelo leite aos produtores durante o ano civil. A recessão económica teve um impacto negativo na UE e

PT 6 PT

na procura mundial de produtos lácteos com valor acrescentado, colocando os preços dos produtos lácteos sob pressão e provocando uma descida significativa dos preços do leite no produtor. Os baixos preços do leite contribuíram para uma ligeira contracção da produção de leite em 2009 e no início de 2010. Em consequência, a campanha de 2008/2009 terminou com entregas excepcionalmente baixas em relação às quotas. A diferença tornou-se ainda mais marcada na campanha de 2009/2010. A produção de leite da UE recuperou no decurso de 2010, mas permaneceu significativamente inferior ao nível das quotas.

A lentidão da resposta ao aumento das quotas está associada à recessão económica, responsável não só por uma diminuição da procura de produtos lácteos, mas também por um aumento dos custos de produção que reduziu as margens dos produtores. A experiência adquirida com o impacto do aumento das quotas na campanha de 2008/2009 demonstra que, globalmente, a resposta dos produtores de leite da UE foi muito pouco significativa, apesar de preços médios do leite no produtor significativamente mais elevados. Dados mais recentes, até Julho de 2010, revelam uma resposta mais forte da produção ao aumento dos preços do leite.

Com as quotas leiteiras a perderem importância, a produção de leite da UE pode responder melhor às oportunidades do mercado, a resposta dos produtores às oscilações dos preços é menos distorcida e a eficácia pode ser aumentada mediante uma reestruturação.

Nos Estados-Membros em que a quota continua a ser superada, tal deve-se, provavelmente, ao facto de alguns produtores terem uma margem em relação aos custos suficiente para correrem o risco de exceder o seu limite de entregas e utilizar plenamente a sua capacidade, na esperança de que outros produtores não utilizem plenamente as suas. Esses produtores consideram necessário aumentar a produção para cobrir os seus custos de investimento, mesmo que tal implique uma descida do preço, desde que os preços cubram custos de produção marginais. Em alguns Estados-Membros cujo sector dos produtos lácteos está orientado para a exportação, o aumento está igualmente associado ao facto de a sua combinação de produtos lhes permitir produzir para mercados de exportação e encontrar colocação para os seus produtos.

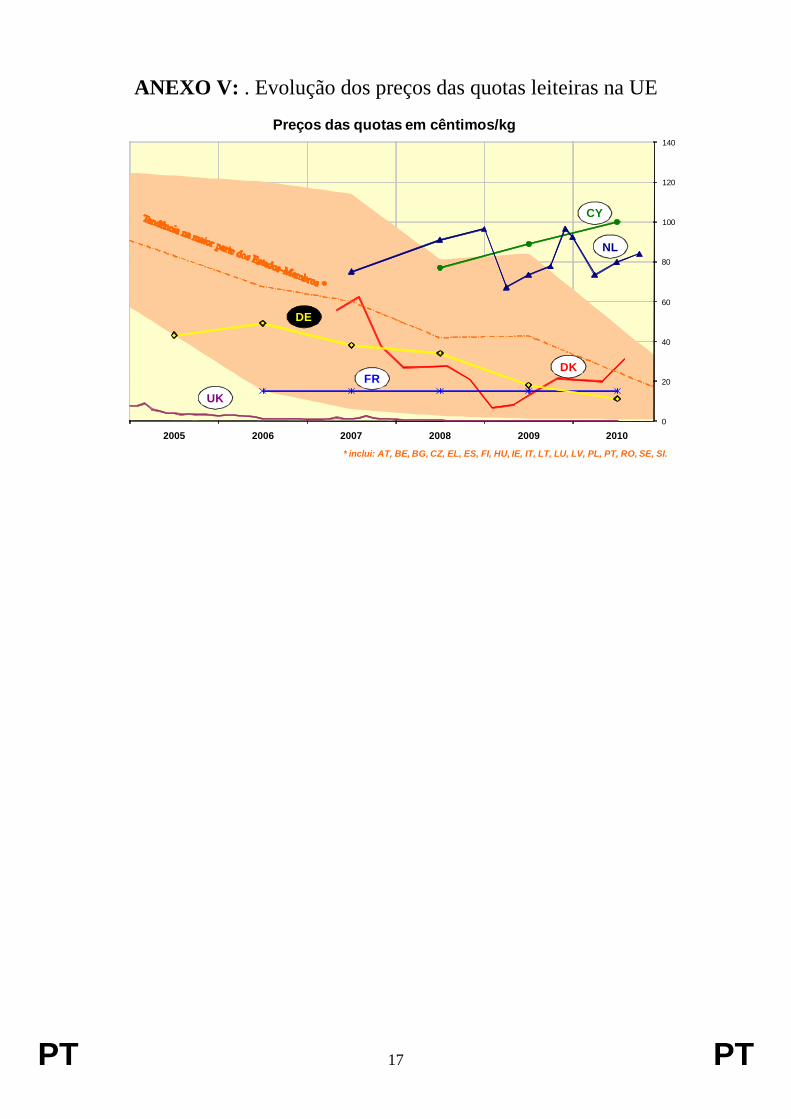

2.2. Preços das quotas leiteiras em queda Um dos principais sinais de que estão reunidas as condições para uma «boa aterragem» é a erosão gradual do «rendimento da quota». O rendimento da quota é definido como a diferença entre o preço no âmbito da quota (superior ao preço de mercado quando as quotas são vinculativas) e os custos materiais de produção. Um bom indicador do rendimento das quotas é o seu preço. Conforme consta do anexo 5, o preço das quotas leiteiras está a diminuir à medida que se aproxima o fim do regime de quotas, sendo já reduzido ou quase nulo na esmagadora maioria dos Estados-Membros. A situação pode ser vista de três perspectivas:

1) Estados-Membros cujas entregas de leite são substancialmente inferiores aos limites impostos pelas quotas

Nos Estados-Membros cujas entregas de leite são substancialmente inferiores aos limites impostos pelas quotas, o preço das quotas é já muito baixo ou mesmo nulo. Nalguns deles, foram adoptadas disposições administrativas nacionais que fixam para as quotas um preço decrescente de ano para ano, que atinge o nível zero em 2015.

Se os níveis de produção seguirem as tendências recentes, nos Estados-Membros em que o preço das quotas não é fixado administrativamente, mas é já muito baixo ou nulo, os preços das quotas não deverão variar muito em relação aos níveis actuais. Nos Estados-Membros em que existe mercado para as quotas, as quotas leiteiras ainda têm valor, mesmo não sendo paga qualquer imposição sobre os excedentes. Mais próximo de 2015 todas as quotas perderão

PT 7 PT

qualquer valor, uma vez que o seu significado em termos de mercado diminui e se aproxima a data da sua prescrição.

2) Estados-Membros cujas entregas de leite são próximas dos limites impostos pelas quotas

Nos Estados-Membros cujas entregas de leite são próximas dos limites impostos pelas quotas, o preço das quotas é influenciado pela previsão ou pela perspectiva da imposição sobre os excedentes. Em caso de subutilização da quota leiteira nacional, os preços das quotas descem. Prevê-se que, futuramente, as compras de quotas continuem a diminuir até deixarem de se realizar, com flutuações devidas à produção excedentária e aos preços do leite.

3) Estados-Membros cujas entregas de leite são superiores às quotas

No limitado número de Estados-Membros em que as entregas de leite são superiores à quota nacional, os preços das quotas permanecem relativamente elevados, tendo aumentado recentemente. Aparentemente, nestes Estados-Membros os produtores são suficientemente competitivos ou são obrigados a utilizar plenamente as suas capacidades para continuar produzir, mesmo pagando uma imposição sobre os excedentes. Nesses Estados-Membros, poderá não estar garantida uma «boa aterragem».

2.3. Evolução prevista e análise de sensibilidade A evolução da produção de leite após a supressão das quotas depende de diversos factores: perfil da PAC após 2013 (medidas de apoio ao mercado, pagamentos directos, desenvolvimento rural), custos de produção, obrigações em matéria de ambiente, alternativas em termos de emprego e de produção, evolução dos mercados nacional e internacional do leite, nomeadamente dos preços do leite.

De acordo com o modelo econométrico utilizado na DG AGRI para elaborar perspectivas a médio e a longo prazo, o aumento da produção de leite projectado será modesto nos próximos anos, mesmo após a supressão do regime de quotas (ver ponto 1.2). Alguns estudos nacionais sugerem grandes aumentos potenciais da produção de leite; contudo, a maior parte desses estudos não tem em conta a UE-27 no seu conjunto. Com recurso ao mecanismo dos preços, deverá ser possível evitar excedentes estruturais. Vários estudos2 realizados no contexto do «exame de saúde» revelam que, por diversas razões, apenas um número limitado de Estados-Membros deverá utilizar plenamente as crescentes quotas leiteiras, enquanto a maior parte dos Estados-Membros deverá produzir menos, devido à prevista descida generalizada dos preços do leite.

2.4. Estados-Membros preparados para uma «boa aterragem» Tanto a evolução da produção de leite em relação às quotas leiteiras como a tendência para a baixa dos preços das quotas revelam que estão reunidas as condições para uma «boa aterragem». Na esmagadora maioria dos Estados-Membros, as quotas já não são importantes para limitar a produção e o preço das quotas já é nulo ou está em queda livre.

No âmbito do «exame de saúde» e no contexto da supressão das quotas, o sector leiteiro passou a integrar os chamados «novos desafios» do segundo pilar da PAC, destinando-se o

2 Economic analysis of the effects of the expiry of the EU milk quota system [Análise económica do

impacto da supressão do regime de quotas leiteiras na UE] (http://ec.europa.eu/agriculture/analysis/external/milk/index_en.htm)

Economic Impact of the Abolition of the Milk Quota Regime – Regional Analysis of the Milk Production in the EU [Impacto económico da supressão do regime de quotas leiteiras – análise regional da produção de leite na UE (http://ec.europa.eu/agriculture/analysis/external/milkquota/index_en.htm)

PT 8 PT

reforço dos fundos de modulação deste pilar a fazer face a estes novos desafios. Neste caso, trata-se de reforçar o apoio aos produtores de leite em preparação para o fim das quotas.

3. CONCLUSÕES Entre 2007 e 2009, o sector leiteiro atravessou um período de elevada volatilidade dos preços. Desde então, a situação do mercado melhorou e as perspectivas apresentam-se globalmente positivas.

De um modo geral, o sector leiteiro está gradualmente a orientar-se cada vez mais para o mercado. Contudo, este processo foi afectado pela crise económica em 2008 e 2009. A volatilidade, que é um fenómeno comum num sector orientado para o mercado, tornou-se mais marcada e, consequentemente, prejudicial devido à convergência de factores exógenos, nomeadamente a quebra no consumo dos agregados familiares devido à falta de poder de compra resultante da crise económica.

Na esmagadora maioria dos Estados-Membros, estão reunidas as condições para uma «boa aterragem». O valor das quotas leiteiras é muito baixo, nulo em alguns Estados-Membros e a descer na maior parte dos demais, onde deverá ser igualmente nulo em 2015. As quotas leiteiras deixaram de funcionar como limite para a produção na maior parte dos Estados-Membros, especialmente nos novos Estados-Membros, e a orientação para o mercado é já o princípio preponderante em vários desses Estados-Membros.

A conclusão é a de que, nas actuais circunstâncias, não há razão para rever as decisões do «exame de saúde» relativas ao aumento gradual das quotas e à supressão do regime de quotas em 1 de Abril de 2015.

Para assegurar uma melhor preparação para a supressão das quotas em 2015, a Comissão gostaria de sugerir outra medida destinada a facilitar uma «boa aterragem»: para aumentar a sensibilização e reforçar a responsabilidade dos operadores da cadeia dos produtos lácteos no sentido de terem em devida conta os sinais do mercado e adaptarem a oferta à procura, é necessário reforçar a transparência, conforme foi sublinhado pelo Grupo de Alto Nível de peritos do sector leiteiro. Para além dos sistemas de informação já existentes, deverão ser organizadas reuniões conjuntas dos peritos do Comité de Gestão da organização comum dos mercados (OCM) única e do Grupo Consultivo «Leite», para acompanhar a evolução do mercado, a fim de avaliar a situação e as perspectivas do mercado.

Em caso de desequilíbrio grave, a título de instrumento complementar para estabilizar o mercado e de medida excepcional, se as outras medidas disponíveis no âmbito da COM única se afigurarem insuficientes, a Comissão deverá poder considerar um sistema baseado no artigo 186.º do regulamento que estabelece uma OCM única (disposições aplicáveis em caso de perturbação do mercado) que permita aos produtores de leite reduzir voluntariamente as suas entregas, mediante compensação. A experiência adquirida durante a crise do sector leiteiro demonstra que pode ser suficiente retirar do mercado 1 ou 2% da produção global de leite para corrigir desequilíbrios e restaurar a estabilidade, conforme referido no ponto 1.13.

No final de 2012 será apresentado um novo relatório.

3 Este regime, bem como o seu impacto financeiro, serão avaliados aquando da apresentação de uma

eventual proposta.

PT 9 PT

Anexos: I. Evolução dos preços do leite

II. Preços do leite no produtor nos diferentes Estados-Membros

III. Perspectivas a médio prazo para o sector leiteiro

IV. Produção de leite versus quotas leiteiras

V. Evolução dos preços das quotas leiteiras na UE

PT 10 PT

ANEXO I: 1. Evolução dos preços do leite

282

263244

225220 215

315 316

100

125

150

175

200

225

250

275

300

325

350

375

400

425

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

EUR/tonelada

Preço do leite na UE

Preço de apoio da UE para equiv.

leite (basead o no preço de intervenção

do LPD e da manteiga)

Preço mundial de equivalente leite(baseado nos preços médios da manteiga e do LPD)

em EUR/tonelada

(UE - Agosto 2010)

(Mundo-Sep 2010)

EU-15 UE-25

PT 11 PT

ANEXO II: Preços do leite no produtor nos diferentes Estados-Membros

Agosto de 2010 / Agosto de 2009

51,4

41,8

39,3

36,835,1

34,1 33,8 32,8 32,2 31,9 31,9 31,8 31,5 31,129,9 29,1 28,6 28,1 27,6 27,2 27,1 27,0 26,8 26,6

25,3 24,422,9

21,2

14

18

22

26

30

34

38

42

46

50

54

CY MT FI EL SE FR NL IT DK IE AT DE EU 27

BE LU UK ES CZ EE PL PT SK BG SI HU LV LT RO

em EUR/100 kg

Preços do leite na UE(comparação entre Agosto de 2010 e Agosto de 2009)

Preço do leite em 2009Preço do leite em 2010

PT 12 PT

ANEXO III: Perspectivas a médio prazo para o sector leiteiro Gráfico 1. Produção de leite e efectivo

Gráfico 2. Perspectivas de evolução da produção de leite em relação às quotas

138,32138,97

139,61

150,44

129

134

139

144

149

154

2007 2008 2009e 2010p 2011p 2012p 2013p 2014p 2015p 2016p 2017p 2018p 2019p 2020p

milhões de toneladas entregas de leite a centrais

leiteirasevolução das quotas de leite

Período de projecção

PT 13 PT

Gráfico 3. Balanço do mercado do queijo

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009e

2010p

2011p

2012p

2013p

2014p

2015p

2016p

2017p

2018p

2019p

2020p

Comércio

Produção, consumo

Consumo

Produção

Exportações

Importações

UE-15 UE-25UE-12 UE-27

Período de projecção

Gráfico 4. Balanço do mercado da manteiga

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

0,5

0,7

0,9

1,1

1,3

1,5

1,7

1,9

2,1

2,3

2,5

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009e

2010p

2011p

2012p

2013p

2014p

2015p

2016p

2017p

2018p

2019p

2020p

Comércio, existências

Produção, consumo

Consumo

Produção

Existências de intervenção

ExportaçõesImportações

UE-15 UE-25UE-12 UE-27

Período de projecção

PT 14 PT

Gráfico 5. Balanço do mercado do LPD

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009e

2010p

2011p

2012p

2013p

2014p

2015p

2016p

2017p

2018p

2019p

2020p

Comércio, existências

Produção, consumo

Consumo

Produção

Importações

Exportações

Existências de intervenção

UE-15 UE-25UE-12 UE-27

Período de projecção

Gráfico 6. Projecções de preços do mercado mundial

0

500

1000

1500

2000

2500

3000

3500

2003 2005 2007 2009e 2011p 2013p 2015p 2017p 2019p

€/t

cheese

butter

SMP

Período de projecção

queijo

manteig

LPD

hyb

PT 15 PT

ANEXO IV: Produção de leite versus quotas leiteiras

+ 0,4%

+ 0,4%

+ 0,3%

-0,9%

-1,5%

-2,1%

-3,7%

-3,7%

-4,4%

-6,1%

-7,7%

-8,8%

-10,3%

-10,5%

-10,5%

-12,1%

-12,3%

-12,7%

-13,7%

-15,1%

-17,5%

-17,7%

-19,7%

-20,7%

-22,6%

-24,7%

-37,6%

- 45%

- 40%

- 35%

- 30%

- 25%

- 20%

- 15%

- 10%

- 5%

+ 0%

+ 5%

DK NL CY LU AT DE BE IT PL ES PT FR IE SI FI UK CZ EE BG LV EL SE MT SK HU LT RO

em % da quantidade disponível

Excedente/défice de entregas na UE (em % da quota)

2007/08

2008/09

2009/10 p

113.879

113.876

114.244

114.061

114.765

114.574

115.462

115.851

115.948

122.651 13

2.602

132.825

135.027

135.192

134.42811

7.800

117.940

118.124

118.012

118.284

118.256

119.253

119.315

119.354

126.547

136.508

136.285 14

0.224

140.260

137.152

100.000

105.000

110.000

115.000

120.000

125.000

130.000

135.000

140.000

145.000

150.000

155.000

95-96

96-97

97-98

98-99

99-00

00-01

01-02

02-03

03-04

04-05

05-06

06-07

07-08

08-09

09-10 *

10-11

11-12

12-13

13-14

14-15

1 000 toneladas

Evolução das entregas e vendas directas de leite na UE versus quotas

Correcção do teor de matéria gorda

Total de vendas directas na UE

Total de entregas na UE (não incluindo a correcção do teor de matéria gorda)Quota total (entregas + vendas directas)

p : entregas provisórias

PT 16 PT

UE15118.256

UE15119.253

UE15119.315

UE15119.354

UE15119.373

UE15118.919

UE15118.534

UE15119.185

UE15118.880

UE15117.102

NEM UE17.588

NEM UE17.752

NEM UE21.038

NEM UE21.380 NEM UE

20.050118.256 119.253 119.315 119.354119.373

136.508 136.285140.224 140.260 137.152

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

00-01 01-02 02-03 03-04 04-05 05-06 06-07 07-08 08-09 09-10 *

Milhares de toneladas

Anos de quota

Entregas (incluindo correcção do teor de matéria gorda) e vendas directas de leite na UE

EU NMS EU15

* provisório

PT 17 PT

ANEXO V: . Evolução dos preços das quotas leiteiras na UE

0

20

40

60

80

100

120

140

2005 2006 2007 2008 2009 2010

Preços das quotas em cêntimos/kg

NL

CY

DK

UKFR

DE

* inclui: AT, BE, BG, CZ, EL, ES, FI, HU, IE, IT, LT, LU, LV, PL, PT, RO, SE, SI.