quatrième sondage annuel de kpmg sur les occasions … · audit, services financiers 2 ... Étude...

TRANSCRIPT

kpmg.ca/fr

Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

Bienvenue au sondage de KPMG au Canada sur les occasions et les risques dans le secteur de l’assuranceDans cette quatrième mouture de notre sondage annuel, nous dressons l’état des lieux du secteur de l’assurance au Canada, cernons les grandes tendances du marché et présentons les perspectives de KPMG en la matière.

Vers la fin de 2016, nous avons réalisé un sondage sur les occasions et les risques dans le secteur de l’assurance au Canada afin de relever et d’examiner les principaux enjeux qui touchent les sociétés d’assurance au pays. Bon nombre de nos lecteurs y ont répondu et nous ont fait part des occasions et des risques qu’ils observent dans le secteur. Nos répondants représentaient tous les acteurs de l’assurance au Canada : des assureurs de personnes aux assureurs de dommages, en passant par les réassureurs, les courtiers et les autres prestataires de services spécialisés. Nous avons également recueilli le son de cloche de plusieurs dirigeants, administrateurs, actuaires et professionnels du secteur financier.

Si vous avez des commentaires ou des questions sur les conclusions du sondage, n’hésitez pas à communiquer avec nous.

Stephen SmithAssocié, Audit, Services financiers

Amit ChalamDirecteur principal, Audit, Services financiers

2Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Profil des répondants

40 %

11 %

4 %

39 %

17 %

sont des assureurs de dommages

97 % des assureurs de dommages interrogés indiquent qu’ils sont des assureurs de première ligne (3 % sont des réassureurs)

31 %sont des hauts dirigeants

21 %sont des administrateurs

18 %sont des professionnels en comptabilité ou en finance

sont des actuaires : 10 %, risque et conformité; 2 %, TI; 2 %, exploitation; 5 %, autres

sont des intermédiaires

sont des assureurs de personnes

82 % des assureurs de personnes interrogés indiquent qu’ils sont des assureurs de première ligne (18 % sont des réassureurs)

sont des prestataires de services autres

Secteur

Fonction

3Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Le secteur de l’assurance au Canada est stable, mais l’innovation et les perturbations sont partout et le secteur n’est pas à l’abri de cette nouvelle dynamique. En tant qu’assureur, êtes-vous prêt à accueillir le changement et à transformer les risques en occasions futures?

Sommaire des résultats du sondage

Principales occasions pour les assureurs

Les occasions – En tête des occasions relevées dans notre sondage cette année, se trouvent

l’optimisation des processus opérationnels et l’utilisation de la technologie. Les sociétés d’assurance estiment qu’il faut suivre la voie du changement et tabler sur la technologie pour gagner en efficience et en agilité. La technologie joue également un rôle moteur dans les nouvelles stratégies numériques et les améliorations visant à joindre le client et à interagir avec lui.

– Il ne fait aucun doute que le client est roi, puisque le besoin d’améliorer l’expérience client se hisse au deuxième rang des occasions décelées. Deux autres occasions parmi les cinq tournent aussi autour du client.

– Au quatrième rang se trouve l’analyse de données pour rehausser la conception des produits, la mise en marché et l’établissement des prix.

– Le besoin de fidéliser davantage la clientèle arrive au cinquième rang. Il est clair que l’orientation client recèle de vastes possibilités aux yeux des assureurs au Canada.

Aussi entrevoyons-nous les cinq prochaines années avec beaucoup d’enthousiasme. Nous prédisons en effet que cette période sera vue par les générations futures comme une ère de renouveau pour le secteur de l’assurance. La question reste à savoir comment prendre le train en marche.

Optimisation des processus opérationnels et utilisation de la technologie

Analyse des données pour rehausser la conception des produits, la mise en marché et l’établissement des prix

Fidélisation accrue de la clientèle et atténuation des risques liés aux pratiques du marché

Amélioration de l’expérience client

Amélioration de la gestion du risque et de l’utilisation des capitaux

1

24

3 5

4Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Les risquesMalgré la lenteur de l’économie qui continue d’être plombée par la faiblesse des taux d’intérêt, cette situation est désormais perçue comme la nouvelle « norme ». Tout en étant vues comme un risque majeur, la faiblesse des taux d’intérêt et l’instabilité du marché des actions ont été déclassées et ne représentent plus le premier risque en importance à court terme. Selon nos observations, de nombreux assureurs semblent avoir accepté la nouvelle donne économique que sont les faibles taux d’intérêt.

Le risque le plus important cette année concerne le fardeau de la réglementation et de la conformité. Les assureurs du monde entier sont assujettis à une lourde réglementation, mais celle-ci peut s’avérer de surcroît complexe, incohérente et sans cesse croissante. Ce fardeau constitue un risque auquel font face toutes les sociétés d’assurance dans le monde, et figure en tête des préoccupations des assureurs canadiens.

Dans un monde hyperconnecté, aucun risque ni occasion n’existe en vase clos. C’est pourquoi nous avons établi des recoupements entre les risques et les occasions sur le marché canadien.

Nous avons également cerné les principaux enjeux que nous considérons comme les « tendances de l’heure au Canada ».

– Technologie : L’optimisation des processus opérationnels et l’utilisation de la technologie se classent au sommet des occasions, tandis que les coûts afférents représentent un risque important (occasion no 1, risques nos 3, 4 et 5)

– Orientation client : L’occasion la plus prometteuse pour les sociétés d’assurance (occasions nos 2 et 5)

– Mégadonnées : Une occasion de taille (occasion no 4)

– Conformité réglementaire : Bien que le fardeau de la réglementation et de la conformité soit perçu comme le risque le plus important, il représente une belle occasion de gérer certains risques et d’améliorer l’utilisation des capitaux (risque no 1 et occasion no 3)

– Faiblesse des taux d’intérêt : la nouvelle norme (risque no 2)

Dans les pages suivantes, nous examinerons plus en détail chacune de ces tendances.

Principaux risques pour les assureurs

Fardeau de la réglementation et de la conformité

Cybersécurité Risques opérationnels avivés par l’obligation de réduire les coûts

Faiblesse des taux d’intérêt et instabilité du marché des actions

Coûts et risques d’un investissement dans les technologies de l’information

1

24

3 5

5Sommaire des résultats du sondage

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Les sociétés d’assurance voient l’excellence opérationnelle et l’utilisation de la technologie comme une occasion de premier plan, mais le chemin vers l’innovation technologique peut s’avérer long et pénible, et entraîner des répercussions importantes sur les coûts. Les perturbations technologiques transforment déjà le visage de nombreuses industries, et le secteur de l’assurance n’est pas en reste.

Heureusement, les sociétés d’assurance continuent de surveiller de près les tendances émergentes. En 2016, nous avons vu que des drones étaient utilisés pour évaluer l’étendue des dommages à Fort McMurray. Nous avons également assisté à l’éclosion d’un produit d’assurance vie monté à partir de données extraites d’un dispositif portable de surveillance de l’état de santé. Enfin, de nombreux produits d’assurance ont été délivrés directement sur Internet.

La technologie peut transformer les sociétés d’assurance d’une foule de façons (de l’intérieur comme de l’extérieur), dont les suivantes :

– Remplacement ou refonte de systèmes obsolètes

– Gestion des polices à la demande

– Optimisation de la télématique

– Intelligence artificielle, robotique et automatisation de la distribution des produits, du traitement des réclamations et du service à la clientèle

– Automatisation des processus internes

– Stratégies numériques

– Applications de la chaîne de blocs

– Internet des objets

– Véhicules autonomes

Dans un autre ordre d’idées, la technologie génère également de nouveaux besoins d’assurance auxquels les sociétés d’assurance sont appelées à répondre.

L’intelligence artificielle dans le secteur de l’assuranceLes percées qui ont révolutionné la technologie l’an dernier deviendront banales en moins de temps qu’il n’en faut pour le dire. Pensez à l’automatisation des processus robotisés, au robot-conseil, à la modélisation prédictive, aux produits libre-service et à l’analyse de données. Chaque facette de la conception, de la distribution et de la tarification d’un produit peut être automatisée.

TechnologieÉtude de cas – Intelligence artificielle et commande vocaleL’année 2016 a marqué l’avènement de plusieurs gadgets intelligents à commande vocale utilisés pour la domotique et l’automatisation de la voiture.

Le grand public a désormais accès à des fonctions de commande vocale pour effectuer diverses tâches, faire jouer de la musique, lire les nouvelles, chercher des recettes sur Internet, régler une alarme, chauffer la maison et divertir les animaux de compagnie.

Ces périphériques sont allumés en permanence, sont constamment à l’écoute et recueillent sans cesse les données utilisateur. Ils connaissent les préférences, l’emploi du temps et les habitudes d’achat de leur propriétaire.

Dans certains cas, l’utilisateur peut même ordonner au système de passer une commande en ligne, et l’assistant numérique se charge du reste.

Comment réagissent les sociétés d’assurance?

Premièrement, si vous possédez déjà une application mobile, dispose-t-elle d’une interface vocale?

Deuxièmement, pensez-vous être en mesure de recueillir et d’exploiter des données pour être plus centré sur le client?

Troisièmement, avez-vous engagé une réflexion sur les nouveaux besoins d’assurance? Existe-t-il une assurance responsabilité contre les « mauvais conseils » prodigués par le robot? Et qu’en est-il des produits de cybersécurité et de protection des renseignements personnels?

6Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

La réduction des coûts d’acquisition du client recèle d’immenses possibilités pour le secteur de l’assurance, tout comme une expérience client optimisée susceptible d’éliminer les formalités complexes et d’écourter les délais d’attente avant le verdict de l’assureur.

L’intelligence artificielle peut également être appliquée au traitement des réclamations, à la détection de la fraude et à la modélisation dynamique des risques. Encore une fois, cela représente une belle occasion de gagner en efficacité et de réduire les coûts, mais aussi d’améliorer l’expérience client.

Cela est sans compter l’évolution des préférences clients – de la domotique à la technologie prêt-à-porter pour la surveillance de l’état de santé et de la condition physique, en passant par les gadgets à interface vocale et les prototypes de voitures sans conducteur. La conception et le prix de vos produits tiennent-ils compte de cette évolution? Par exemple, le fait de se rendre au travail à vélo réduit-il les primes d’assurance vie ou ouvre-t-il la voie à la souscription d’une assurance responsabilité supplémentaire? Comment exploitez-vous toutes ces données?

Solutions de distribution technologiques En raison du vieillissement des courtiers et de l’évolution des préférences clients, les sociétés d’assurance doivent adapter leurs stratégies de distribution et en étendre la portée grâce à l’émergence des souscripteurs directs, à l’ajout de relations de courtage et à des améliorations globales permettant de prendre le virage numérique. Bien qu’on prédise que les robots-conseils abattront plus de tâches, nous doutons que le rôle du courtier d’assurance change à court terme au Canada. Les courtiers continueront à répondre aux besoins d’assurance d’une vaste clientèle d’ici à ce que les produits d’assurance deviennent plus faciles à comprendre et à acheter. Cela dit, nous croyons que les processus administratifs et technologiques utilisés pour la distribution des polices d’assurance par des courtiers s’adapteront à l’évolution des préférences clients et aux impératifs d’efficience opérationnelle globaux.

Chaîne de blocs En quoi consiste exactement une chaîne de blocs? Il s’agit d’un enregistrement permanent et inaltérable des transactions au sein d’un réseau. À la base des chaînes de blocs se trouvent de « grands livres numériques » qui sont accessibles à tous les membres du réseau en tant que source d’information fiable et unique. Dès qu’une transaction est conclue, elle est enregistrée en ordre séquentiel dans le grand livre numérique. Ces « blocs » sont ensuite liés les uns aux autres pour former une chaîne de blocs. Comme le système s’appuie sur les références à d’autres blocs sécurisés par chiffrement au sein du grand livre numérique, il est pratiquement impossible à falsifier. C’est pourquoi une majorité d’observateurs estiment que ce système est immensément plus fiable et plus transparent que les modes traditionnels de partage des données au sein d’une chaîne de valeur ou même d’une entreprise.

De fait, les chaînes de blocs en sont à leurs premiers balbutiements dans le secteur de l’assurance. Toutefois, leur utilisation dans l’industrie des services financiers suggère fortement que cette technologie pourrait aider à accroître l’efficacité, la croissance et l’avantage concurrentiel des sociétés.

Source : KPMG International, 2017

Risques connexesChaque changement technologique planifié s’accompagne d’un risque non négligeable qui doit être pris en considération. Ainsi, l’adoption d’un programme d’optimisation technologique peut comporter un risque financier si les bénéfices escomptés ne sont pas au rendez-vous. Cela est sans compter le risque sans cesse croissant de cyberintrusions. Se convertir à une nouvelle plateforme technologique ou à une nouvelle stratégie numérique soulève un risque encore plus grand alors que les pirates informatiques utilisent des moyens de plus en plus sophistiqués. Comme le montrent les cyberattaques récentes, le risque d’atteinte à la réputation est énorme et ira en grandissant dans le contexte des modifications apportées à la Loi sur la protection des renseignements personnels et des nouvelles exigences de déclaration obligatoire des brèches de sécurité.

7Technologie

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Une majorité écrasante de répondants ont souligné le besoin d’adopter une approche centrée sur le client. Mis ensemble, plus de 90 % des répondants ont coché les réponses « Amélioration de l’expérience client » ou « Fidélisation accrue de la clientèle » comme occasions les plus prometteuses cette année.

Sans surprise, l’importance du client est une mégatendance qui ressort de notre sondage cette année. Dans un contexte où la concurrence s’intensifie de plus en plus, les produits d’assurance demeurent, à quelques exceptions près, presque entièrement indifférenciés. À ce jour, la principale raison de souscrire une assurance est de respecter la loi ou les exigences des établissements de crédit. Il y a très peu d’innovation centrée sur le client au Canada, mais cette situation change rapidement dans la mesure où il sera de plus en plus important pour les assureurs de :

– développer des propositions différenciées ciblées en fonction de segments de marché particuliers;

– chercher à améliorer la stabilité des primes pour réduire la pression exercée sur les volumes d’affaires;

– différencier les marques en offrant un meilleur service à la clientèle;

– maximiser la valeur pour les clients.

Voix du client

Cycle de valeur de l’orientation client

Source : KPMG International, 2016

Prot

ectio

n Fidélisation Cible MarchéDénicher

Re

tenir

Livraison Service

Gérer

Acq

uér

irDévelopper

Proposition Valeur

Acqu

isiti

on

Clô

ture

Orientationclient

8Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Comme l’indique le rapport de KPMG intitulé The Valued Insurer, l’évolution des préférences de la nouvelle génération de clients nécessite des changements dans les propositions et le mode de distribution; et les nouvelles technologies joueront un rôle décisif à cet égard. Les occasions de vendre une assurance en personne seront de plus en plus rares, si bien qu’il sera de plus en plus difficile d’apprendre à connaître les clients. L’exploitation de données segmentées, de même que l’analyse prédictive et la modélisation de la propension, seront indispensables pour différencier les propositions. Pour prendre de la valeur, les sociétés d’assurance doivent transformer leurs activités en plaçant le client au cœur de tout ce qu’elles entreprennent – de la prise de décisions stratégiques au modèle d’affaires et d’exploitation, en passant par les stratégies de produits, de services et de livraison. Bref, elles doivent saisir l’occasion de conquérir les clients à chaque point de contact.

Ce faisant, elles :

– seront plus productives et innovantes grâce à une collaboration accrue et à un meilleur partage de l’information au sein de l’entreprise et du réseau de partenaires;

– amélioreront l’expérience client et augmenteront la propension à acheter des produits supplémentaires adaptés aux besoins de la clientèle;

– accroîtront l’efficacité grâce à la rationalisation et à l’élimination des produits et processus redondants, et harmoniseront leurs propositions aux besoins changeants des clients;

– jouiront d’un meilleur taux de fidélisation, de rétention et de recommandation.

Malgré la volonté d’adopter une approche client, celle-ci entre en conflit avec une culture d’entreprise axée sur les priorités à court terme et sur la réalisation de valeur immédiate pour les actionnaires. Le temps mis à recueillir le point de vue des clients, à peaufiner les propositions et à les mettre en marché s’échelonne sur plus de quelques trimestres. Toutefois, nous sommes d’avis que les assureurs qui s’efforcent de créer de la valeur à long terme pour leurs clients seront récompensés par les investisseurs. Pour élaborer un modèle d’affaires axé sur le client, il faut édifier quatre piliers stratégiques soutenus par des catalyseurs tactiques.

Composantes d’un modèle d’affaires axé sur le client

Source : KPMG International, The Valued Insurer, 2013

Modèle d’affaires axé sur le client

Meilleure connaissance du client

– Connaissez-vous les besoins des clients et élaborez-vous des propositions adaptées?

– Utilisez-vous l’analyse prédictive et la modélisation de la propension pour cibler les clients et réaliser des ventes croisées?

Propositions pertinentes soumises en temps opportun

– Vos propositions reposent-elles sur les besoins des clients et vos clients récompensent-ils vos efforts par un meilleur taux de fidélisation, de rétention et de recommandation?

– Êtes-vous en mesure d’observer un cadre réglementaire davantage axé sur le client?

Distribution optimale pour chaque segment de clientèle

– Connaissez-vous le mode d’achat privilégié des clients et avez-vous adapté vos stratégies de distribution en conséquence?

– Avez-vous optimisé les coûts d’acquisition de nouveaux clients en fonction de la valeur générée par vos propositions?

Service optimal pour chaque segment de clientèle

– Savez-vous comment vos clients aimeraient être servis et par l’intermédiaire de quels canaux?

– Créez-vous une expérience client satisfaisante à tous les points de contact?

Gouvernance et main-d’œuvre

CatalyseursRéglementation et

gestion des capitaux

9Voix du client

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

L’adoption d’une approche centrée sur le client n’est pas une tâche facile. Voici quelques étapes pratiques pour y arriver :

Répartir les clients par canal, par groupe d’âge et par d’autres caractéristiques démographiques afin de mieux analyser leur comportement.

Acquérir une profonde connaissance des besoins des clients de chaque groupe.

Déterminer ce qui est porteur de valeur et ce qui ne l’est pas.

Poser des actions en fonction des connaissances acquises.

Mesurer les effets de chaque action sur les clients.

Revenir à la première étape du processus.

Pour brosser le portrait de vos clients, il ne suffit pas de les connaître; il faut comprendre leurs besoins et leurs préférences en profondeur. Les assureurs doivent reconnaître que le comportement des clients varie d’un canal et d’un groupe démographique à l’autre. Ils doivent également se familiariser avec le comportement des clients à chaque point de contact – pas seulement lorsqu’une police est délivrée, mais aussi chaque fois que le client interagit avec le courtier, qu’une prime mensuelle est perçue, qu’une demande de règlement est soumise ou qu’un événement important de la vie se produit.

Le secteur peut personnaliser son approche et son offre en développant une vision à 360 degrés de chaque client. Pour ce faire, il doit détecter les lacunes dans les données clients et les combler par ordre de valeur et d’importance. Vous devez analyser chacune des interactions du client avec l’entreprise au moyen de sondages sur la satisfaction, du taux de prescription et des médias sociaux, y compris au moyen d’un indice de confiance des consommateurs. Les organisations prospères établissent un centre d’excellence chargé de l’analyse client au lieu de créer des points de collecte des données distincts répartis entre le marketing, l’informatique et les finances.

Il importe aussi de se rappeler que les clients ne sont pas tous égaux. Les sociétés d’assurance doivent cibler et prioriser les clients selon leur valeur à long terme pour l’organisation. Captez

les retombées financières de vos programmes de rétroaction du client en mesurant la fidélisation de la clientèle et la variation du chiffre d’affaires. Puis, utilisez cette information pour établir une orientation claire.

Passez ensuite à l’action et mesurez vos résultats. Envisagez de réaliser des projets pilotes pour « tester et apprendre » et rallier les parties prenantes puis, fort de vos premiers succès, passez à un programme d’expansion plus mesuré. Utilisez cette approche plus agile pour constituer une capacité interne permanente et opérer un changement de culture. Songez à adopter une démarche analytique de type « laboratoire d’essai » et formulez des hypothèses à partir des données extraites que vous soumettrez à des tests de marché pour aiguiser votre connaissance du client. Passez d’une démarche de développement de produit fondée sur le positionnement concurrentiel ou sur la demande des distributeurs à une approche axée sur les besoins des clients. Servez-vous de l’information recueillie pour rationaliser votre portefeuille de produits et établissez des correspondances entre les segments de produits pour déceler les lacunes au sein de votre grille de produits. Déterminez les caractéristiques auxquelles vos clients attachent de la valeur et investissez en conséquence : proposition inégalée, facilité d’accès, capacité à apprécier le risque ou envergure de la société. Êtes-vous en mesure de combler les failles par vous-même ou gagneriez-vous à vous associer à une entreprise spécialisée?

En ce qui concerne les produits de base comme l’assurance habitation et l’assurance auto, tentez de voir comment vous pourriez donner aux clients un meilleur contrôle sur les prix (p. ex., télématique, produits à la carte). Assortissez vos polices de conditions simples et faciles à comprendre. Gardez le tout simple et concis.

Préservez votre agilité et réévaluez fréquemment les besoins des clients en posant des questions sur les besoins et les comportements pendant le processus de vente et la prestation des services. Utilisez les médias sociaux et les sondages pour prendre le pouls du changement. Faites en sorte que les équipes chargées des produits, du marketing et des ventes couvrent tous les canaux de distribution.

1

2

3

4

5

6

10Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

11Voix du client

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Nous avons abordé jusqu’ici les questions de la technologie et de l’orientation client, mais ces changements sont indissociables de l’essor des mégadonnées. Le phénomène des mégadonnées a révolutionné le monde des affaires, et les sociétés d’assurance ne font pas exception. De cette transformation est née l’analytique, qui amène les assureurs à délaisser les processus au profit des données. Nos répondants martèlent tous le même message : les données doivent être converties en information utile susceptible de modeler, d’étayer et de favoriser la prise de décisions de manière aussi diligente que reproductible.

Certes, les outils, techniques et processus propres au domaine de l’analytique sont essentiels à l’amélioration du traitement courant des données et des opérations.

Toutefois, l’utilité des données dans la prise de décisions stratégiques dénote encore plus le rôle capital de l’analytique pour la planification stratégique des assureurs.

Outre les avantages évidents, l’orientation données comporte un noble objectif. La plupart des sociétés d’assurance dans le monde – et pas seulement au Canada – sont « ensevelies sous les données » et se demandent encore comment les collecter et les convertir en information utile leur permettant de poser des actions stratégiques. Cette situation s’explique par une foule de raisons : manque de souplesse des entrepôts de données, isolement des réserves de données, piètre qualité des données, contraintes technologiques et pénurie de main-d’œuvre spécialisée.

Commencez petit à petit. Prenez un petit groupe de données, formulez des hypothèses précises et faites-en l’analyse pour voir quelles conclusions s’en dégagent. Si cet essai s’avère fructueux, analysez un ensemble de données plus volumineux, puis passez au crible les données de l’organisation tout entière.

En cours de route, réfléchissez au cadre technologique qui sous-tend l’analyse des données. Portez attention à la qualité et efforcez-vous d’assainir les données. Extrayez-les, analysez-les et optimisez-les. Dégagez les grands thèmes et appliquez-les à de grands volumes d’informations.

Réfléchissez également à la façon d’analyser les données. La rapidité de décision qui s’ensuivra représentera un avantage concurrentiel de taille. Établissez des relations claires entre les principaux facteurs décisionnels et l’interdépendance des données fondamentales. Les assureurs avisés tablent sur l’analyse des données en temps réel pour générer une réelle croissance.

Qui dit mégadonnées dit mégaoccasions

Transformer les données en dividendes« Le débat sur le sort des données est derrière nous. Aujourd’hui, les organisations cherchent à tirer parti de leurs données. Dirigeants et conseils d’administration savent que les données recèlent des occasions, mais aussi qu’elles peuvent les exposer à plus de risques. Il reste que peu de sociétés canadiennes réussissent à exploiter l’imposant volume de données dont elles disposent. À l’heure où leurs concurrents à l’échelle mondiale cherchent davantage à profiter des données qu’à les produire, les dirigeants et administrateurs ont tout intérêt à réévaluer leurs compétences en analyse et à repenser leur position concurrentielle. »

Shreeshant Dabir Associé et leader national, Analyse de données, KPMG au Canada Magazine Êtes-vous à risques de KPMG, 2016

12Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

L’analyse des données peut être destinée à une foule d’usages, tels que le traitement des réclamations, les souscriptions d’assurance, la tarification, la mise en marché et la prise de décisions liées aux dépenses. Certes, l’exploitation des données doit être le fruit d’un effort concerté de la part de toutes les unités œuvrant dans un même but. La mise sur pied d’équipes interfonctionnelles spécialisées dans l’analyse des données sera la prochaine étape importante de votre progression.

En concentrant leurs efforts sur l’orientation client, les assureurs peuvent utiliser les procédés analytiques et les mégadonnées pour prédire les résultats possibles et ainsi axer leurs dépenses de mise en marché sur les segments de clientèle les plus réceptifs et les canaux les plus productifs. À l’ère des médias sociaux, l’expérience client est visible et largement partagée. Outre les données créées à partir de sources internes, les assureurs peuvent exploiter les données externes extraites des médias sociaux et des outils d’écoute sociale.

La jeune génération axe ses décisions sur des sources d’information autres que celles qui étaient consultées il y a quelques années. Les médias sociaux ont déclassé Internet en tant que principale source de nouvelles, et ce, malgré l’absence de mécanismes de vérification des faits permettant de séparer les vraies nouvelles des canulars. Les entreprises de tous les secteurs apprennent à réagir rapidement et efficacement sur les médias sociaux. Avec les médias sociaux, les modes de

communication peuvent s’avérer extrêmement dynamiques : les nouvelles ne proviennent plus toujours des grands organes de presse, mais de mots-clics suivis à l’échelle locale ou mondiale. Des messages peuvent devenir viraux en l’espace de quelques heures, mais des campagnes orchestrées de façon similaire sur les médias sociaux peuvent devenir obsolètes tout aussi rapidement. Comment les sociétés d’assurance peuvent-elles exploiter le pouvoir des médias sociaux? Comment peuvent-elles se joindre à la conversation sans perdre de leur pertinence? Comment peuvent-elles s’assurer de toujours dire la bonne chose et, surtout, de la dire au bon moment?

Prendre part à la conversation sur les médias sociaux est une chose, mais y prélever des données pour en tirer de l’information utile en est une autre. À elle seule, l’exploitation des données sur les clients, les demandes de règlement, la mise en marché et la souscription peut représenter un défi colossal pour les assureurs, en particulier pour ceux qui travaillent à partir de systèmes désuets et de dossiers papier. Les données recèlent un énorme pouvoir, et nous connaissons les défis pratiques liés à leur collecte. Il n’empêche qu’on peut difficilement se résoudre à investir dans l’analytique si l’on ignore l’étendue des informations occultées – au même titre qu’un investisseur hésitera à investir dans un projet de recherche scientifique dont il ignore les retombées.

13Qui dit mégadonnées dit mégaoccasions

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Le fardeau réglementaire est devenu le premier risque en importance dans l’immédiat, tandis que la gestion du risque d’entreprise et l’utilisation des capitaux sont devenues des occasions de premier ordre. Mais comment un assureur peut-il convertir ses obligations réglementaires à court terme en occasions futures?

Parmi les exemples de changements réglementaires, mentionnons l’adoption récente, par le Bureau du surintendant des institutions financières, de la ligne directrice E-21 sur la gestion du risque opérationnel régissant l’ensemble des institutions financières fédérales et de la ligne directrice sur le test de suffisance du capital des sociétés d’assurance vie. En plus de ces modifications réglementaires, de nombreux assureurs doivent aussi revoir leur mode de présentation de l’information financière en vue de la mise en œuvre imminente des Normes internationales d’information financière (IFRS) modifiées. Le poids de ces changements pèse sur les assureurs. Malgré cela, la gestion du risque demeure un outil indispensable qui, lorsqu’il est utilisé correctement, se transforme en avantage concurrentiel. Le secteur de l’assurance est d’abord et avant tout une affaire de risques… et l’adoption de méthodes de gestion du risque fera en sorte que nous assumions les bons risques au juste prix.

Comme KPMG au Canada l’a indiqué dans le magazine Êtes-vous à risques?, il peut être difficile de maximiser la valeur de son programme de gestion du risque d’entreprise. De nombreuses organisations tentent de « mesurer » la valeur générée par leurs programmes, ce qui n’est pas une mince tâche. À combien se chiffre le fait d’avoir évité une atteinte majeure à la réputation de l’entreprise ou une cyberattaque? Comment quantifier le rendement des investissements réalisés dans un programme de gestion du risque? Au lieu de vous arrêter à cette question, nous vous mettons au défi de rentabiliser les programmes déjà en place pour soutenir votre organisation. Comment pouvez-vous exploiter votre niveau de risque pour fixer les prix ou élaborer un nouveau produit d’assurance couvrant un nouveau risque? Pensez seulement aux enseignements tirés de l’émergence de la cyberassurance.

Affaires réglementaires

« Les modifications réglementaires sont perçues comme la plus grande entrave à l’atteinte des objectifs de transformation organisationnelle. »

Source : Global transformation study, KPMG International, 2016

14Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

15Affaires réglementaires

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

16Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Pour revenir aux tendances relevées au cours de l’année écoulée, nos répondants continuent de placer la faiblesse des taux d’intérêt au sommet des risques qui menacent leur organisation et l’industrie. Ce risque est certes préjudiciable, mais semble être devenu la norme.

Le portefeuille de placement d’une société d’assurance joue un rôle de premier plan dans l’établissement de son profil de risque et de rendement. Les objectifs et les exigences sous-jacents aux opérations de souscription influeront sur la répartition d’actifs stratégiques, la gestion des liquidités et la position fiscale de la société.

Nos recherches indiquent que les pratiques de placement des sociétés d’assurance varient sensiblement d’une entreprise à l’autre. Les stratégies de portefeuille sont généralement influencées par divers facteurs, comme la taille de la société, sa santé financière et la composition de ses activités. Les pratiques de placement les plus courantes peuvent être de nature informative, mais ne doivent pas être prises hors contexte. Une stratégie de placement adéquate doit soutenir les objectifs généraux de l’assureur tout en procurant au gestionnaire de portefeuille la marge de manœuvre nécessaire pour réagir aux conditions du marché. Or, les taux d’intérêt dérisoires compliquent grandement l’optimisation des décisions de placement.

Le portefeuille de placement d’une société d’assurance répond à une multitude d’objectifs, dont beaucoup entrent en conflit les uns avec les autres. Il est juste de s’attendre à ce que les placements en titres à revenu fixe de haute qualité dominent la plupart des portefeuilles. On pourrait débattre indéfiniment de l’importance de trouver le juste équilibre entre les objectifs de revenu, les liquidités, les rendements et le maintien des capitaux. Il n’empêche que la fluctuation des marchés financiers et les divers biais comptables par lesquels un portefeuille peut être examiné compliquent encore davantage la tâche.

Il appartient à la haute direction de déterminer le rôle du portefeuille de placement en tant que source de revenu ou de plus-value en capital selon sa tolérance au risque. Ce rôle définit en partie le mode d’exploitation des sociétés d’assurance, compte tenu des contraintes imposées par les obligations de souscription qui incombent aux assureurs. Nous croyons que les sociétés d’assurance peuvent tirer avantage de la clarté de vision qui découle de principes bien établis régissant l’élaboration d’une stratégie de placement et d’un énoncé de politique connexe.

Faibles taux d’intérêtFaiblesse des taux d’intérêt et instabilité du marché des actionsDeuxième risque en importance pour l’organisation à court terme, mais risque principal sur un horizon de trois à cinq ans.

Dans un secteur fortement réglementé, l’accent mis sur le capital ne fléchit pas, ce qui complique la tâche liée à la gestion des rendements dans un contexte de faibles taux d’intérêt. Les rendements d’investissement sont tout simplement insuffisants, et les anciens produits à taux de rendement garanti finiront par drainer les capitaux.

Les sociétés d’assurance dotées d’une vision stratégique s’intéressent à la façon dont elles peuvent tirer parti d’exigences réglementaires comme l’évaluation interne des risques et de la solvabilité (ORSA) et la directive Solvabilité II pour optimiser l’utilisation des capitaux et surmonter les effets néfastes des faibles taux d’intérêt, qui semblent être devenus la norme.

17Faibles taux d’intérêt

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

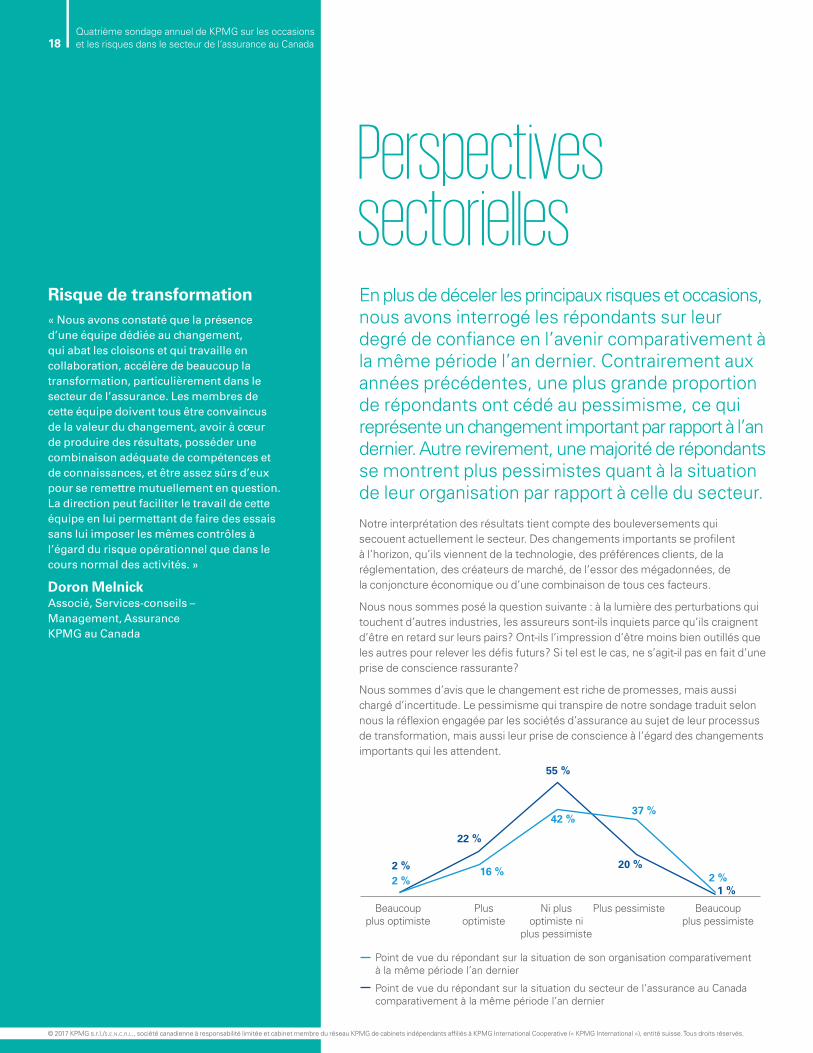

En plus de déceler les principaux risques et occasions, nous avons interrogé les répondants sur leur degré de confiance en l’avenir comparativement à la même période l’an dernier. Contrairement aux années précédentes, une plus grande proportion de répondants ont cédé au pessimisme, ce qui représente un changement important par rapport à l’an dernier. Autre revirement, une majorité de répondants se montrent plus pessimistes quant à la situation de leur organisation par rapport à celle du secteur.

Notre interprétation des résultats tient compte des bouleversements qui secouent actuellement le secteur. Des changements importants se profilent à l’horizon, qu’ils viennent de la technologie, des préférences clients, de la réglementation, des créateurs de marché, de l’essor des mégadonnées, de la conjoncture économique ou d’une combinaison de tous ces facteurs.

Nous nous sommes posé la question suivante : à la lumière des perturbations qui touchent d’autres industries, les assureurs sont-ils inquiets parce qu’ils craignent d’être en retard sur leurs pairs? Ont-ils l’impression d’être moins bien outillés que les autres pour relever les défis futurs? Si tel est le cas, ne s’agit-il pas en fait d’une prise de conscience rassurante?

Nous sommes d’avis que le changement est riche de promesses, mais aussi chargé d’incertitude. Le pessimisme qui transpire de notre sondage traduit selon nous la réflexion engagée par les sociétés d’assurance au sujet de leur processus de transformation, mais aussi leur prise de conscience à l’égard des changements importants qui les attendent.

Perspectives sectorielles

Risque de transformation « Nous avons constaté que la présence d’une équipe dédiée au changement, qui abat les cloisons et qui travaille en collaboration, accélère de beaucoup la transformation, particulièrement dans le secteur de l’assurance. Les membres de cette équipe doivent tous être convaincus de la valeur du changement, avoir à cœur de produire des résultats, posséder une combinaison adéquate de compétences et de connaissances, et être assez sûrs d’eux pour se remettre mutuellement en question. La direction peut faciliter le travail de cette équipe en lui permettant de faire des essais sans lui imposer les mêmes contrôles à l’égard du risque opérationnel que dans le cours normal des activités. »

Doron Melnick Associé, Services-conseils – Management, Assurance KPMG au Canada

Beaucoupplus optimiste

2 %2 % 16 %

22 %

55 %

42 %37 %

20 %2 %

1 %

Plusoptimiste

Ni plusoptimiste ni

plus pessimiste

Plus pessimiste Beaucoupplus pessimiste

Point de vue du répondant sur la situation de son organisation comparativementà la même période l’an dernier

Point de vue du répondant sur la situation du secteur de l’assurance au Canada comparativement à la même période l’an dernier

18Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

En somme, un message clair se dégage de notre quatrième sondage annuel sur les occasions et les risques dans le secteur de l’assurance au Canada.

Nous entrevoyons des changements radicaux pour le secteur. Les catalyseurs de changement peuvent varier d’un assureur à l’autre, mais nous remarquons une prise de conscience accrue à l’égard des perturbations du marché et une attention plus soutenue accordée à l’innovation.

Pour réussir, les sociétés d’assurance doivent non seulement s’ouvrir au changement, mais aussi redéfinir la façon dont elles offrent une couverture des risques et une protection à un prix concurrentiel pour leurs clients.

Conclusion

19Conclusion

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Occasions d’affaires

Année prochaine D’ici 3 à 5 ans

Les principales occasions pour l’organisation au cours de la prochaine année sont les suivantes :

– Optimisation des processus opérationnels et utilisation de la technologie (61 %)

– Amélioration de l’expérience client (48 %)

– Amélioration de la gestion du risque et de l’utilisation des capitaux (44 %)

– Analyse des données pour rehausser la conception des produits, la mise en marché et l’établissement des prix (43 %)

– Fidélisation accrue de la clientèle et atténuation des risques liés aux pratiques du marché (30 %)

Les principales occasions pour l’organisation d’ici 3 à 5 ans sont les suivantes :

– Analyse des données pour rehausser la conception des produits, la mise en marché et l’établissement des prix (49 %)

– Amélioration de la gestion du risque et de l’utilisation des capitaux (49 %)

– Optimisation des processus opérationnels et utilisation de la technologie (44 %)

– Amélioration de l’expérience client (40 %)

– Évolution des besoins et des attentes des clients (36 %)

Annexe : Résultats détaillés du sondage

Hausses concernant l’horizon de 3 à 5 ans (principales variations par rapport aux résultats du sondage de 2015)

Amélioration de la gestion du risque et de l’utilisation des capitaux (en hausse de 12 %)

Préférences des clients pour les canaux directs et numériques (en hausse de 10 %)

Analyse des données pour rehausser la conception des produits, la mise en marché et l’établissement des prix (en hausse de 9 %)

Évolution des besoins et des attentes des clients (en hausse de 9 %)

20Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Les répondants ont été priés de sélectionner les 5 principales occasions pour leur organisation

Occasions

2016 2015

Année prochaine (%)

D’ici 3 à 5 ans (%)

Année prochaine (%)

D’ici 3 à 5 ans (%)

Optimisation des processus opérationnels et utilisation de la technologie

61 44 41 37

Amélioration de l’expérience client 48 40 43 41

Amélioration de la gestion du risque et de l’utilisation des capitaux

44 49 35 37

Analyse des données pour rehausser la conception des produits, la mise en marché et l’établissement des prix

43 49 32 40

Fidélisation accrue de la clientèle et atténuation des risques liés aux pratiques du marché

30 27 26 32

Préférences des clients pour les canaux directs et numériques

27 35 24 25

Évolution des besoins et des attentes des clients

23 36 23 27

Initiatives de réduction des coûts 23 19 27 26

Augmentation des rendements d’investissement (p. ex., au moyen d’investissements dans les infrastructures)

23 14 15 13

Segmentation accrue des clients ou des produits

20 26 24 27

Fusions et acquisitions visant à affermir la position concurrentielle

20 32 25 26

21Annexe : Résultats détaillés du sondage

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Principaux risques d’entreprise

Année prochaine D’ici 3 à 5 ans

Les principaux risques pour l’organisation au cours de la prochaine année sont les suivants :

– Fardeau de la réglementation et de la conformité (40 %)

– Faiblesse des taux d’intérêt et instabilité du marché des actions (39 %)

– Cybersécurité (37 %)

– Coûts et risques d’un investissement dans les technologies de l’information (35 %)

– Risques opérationnels avivés par l’obligation de réduire les coûts (30 %)

Les principaux risques pour l’organisation d’ici 3 à 5 ans sont les suivants :

– Faiblesse des taux d’intérêt et instabilité du marché des actions (35 %)

– Incapacité d’adopter les nouvelles technologies (35 %)

– Incapacité de s’adapter à l’évolution des préférences des clients et des besoins en matière d’assurance (35 %)

– Fardeau de la réglementation et de la conformité (35 %)

– Cybersécurité (33 %)

Hausses concernant l’horizon de 3 à 5 ans (principales variations par rapport aux résultats du sondage de 2015)

Capacité de changement entravée par la désuétude des systèmes (en hausse de 10 %)

Incapacité à adopter les nouvelles technologies (en hausse de 8 %)

22Quatrième sondage annuel de KPMG sur les occasions et les risques dans le secteur de l’assurance au Canada

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

Les répondants ont été priés de sélectionner les 5 principaux risques pour leur organisation

Risques

2016 2015

Année prochaine (%)

D’ici 3 à 5 ans (%)

Année prochaine (%)

D’ici 3 à 5 ans (%)

Fardeau de la réglementation et de la conformité

40 33 36 32

Faiblesse des taux d’intérêt et instabilité du marché des actions

39 35 49 34

Cybersécurité 37 33 34 29

Coûts et risques d’un investissement dans les technologies de l’information

35 25 28 32

Risques opérationnels avivés par l’obligation de réduire les coûts

30 18 32 21

Capacité de changement entravée par la désuétude des systèmes

26 23 17 13

Concurrence exercée par des joueurs bien établis du secteur de l’assurance

23 21 22 21

Préférences des clients pour les canaux directs et numériques

21 24 14 23

Adoption lente de l’analyse de données 20 19 21 22

Incapacité d’adopter les nouvelles technologies

19 35 19 27

Concurrence exercée par de nouveaux venus sur le marché

19 19 9 23

Incapacité de s’adapter à l’évolution des préférences des clients et des besoins en matière d’assurance

18 35 21 32

Besoins en capitaux accrus 18 19 16 17

23Annexe : Résultats détaillés du sondage

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés.

L’information publiée dans le présent document est de nature générale. Elle ne vise pas à tenir compte des circonstances de quelque personne ou entité particulière. Bien que nous fassions tous les efforts nécessaires pour assurer l’exactitude de cette information et pour vous la communiquer rapidement, rien ne garantit qu’elle sera exacte à la date à laquelle vous la recevrez ni qu’elle continuera d’être exacte dans l’avenir. Vous ne devez pas y donner suite à moins d’avoir d’abord obtenu un avis professionnel se fondant sur un examen approfondi des faits et de leur contexte.

© 2017 KPMG s.r.l./s.e.n.c.r.l., société canadienne à responsabilité limitée et cabinet membre du réseau KPMG de cabinets indépendants affiliés à KPMG International Cooperative (« KPMG International »), entité suisse. Tous droits réservés. 16563

KPMG et le logo de KPMG sont des marques déposées ou des marques de commerce de KPMG International.

kpmg.ca/fr

Pour nous joindre

Johannes PastorLeader [email protected]

André DugalAssocié, [email protected]

Pierre LepageAssocié, Services d’actuariat en assurance [email protected]

Stéphane LévesqueAssocié, Services d’actuariat en assurance vie et en régimes de [email protected]

Hudson LopezAssocié, Services-conseils en audit et en comptabilité[email protected]

Gavin LubbeAssocié, Services-conseils – Management, [email protected]

Doron MelnickAssocié, Services-conseils – Management, [email protected]

Stephen SmithAssocié, Audit, Services [email protected]

Amit ChalamDirecteur principal, Audit, Services [email protected]

Pour obtenir un complément d’information, communiquez avec votre conseiller KPMG ou l’un des professionnels de notre groupe Assurance.