rechnungslegung nach hgb und ifrs -teil iii - ws 2011/12¶sung… · 4.2 immaterielle...

TRANSCRIPT

Rechnungslegung nach HGB und IFRSRechnungslegung nach HGB und IFRS

--Teil IIITeil III --

WS 2011/12WS 2011/12

4.2 Immaterielle Verm ögensgegenstände (IntangibleAssets) IFRS

Definition und Ansatzvorschriften

Gem. IAS 38 ist ein immaterieller Vermögenswert ein identifizierbarer, nicht monetärer Vermögenswert ohne physische Substanz. Als Bei-spiele fallen unter diese Definition u.a. Computersoftware, Patente, Urheberrechte, Filmmaterial, Kundenlisten und Absatzrechte (IAS 38.9).

Ansatzkriterien (IAS 38.11 ff.):

1. Identifizierbarkeit (38.11)1. Identifizierbarkeit (38.11)2. Verf2. Verfüügungsmacht (38.13)gungsmacht (38.13)3. K3. Küünftiger wirtschaftlicher Nutzen (38.17)nftiger wirtschaftlicher Nutzen (38.17)4. Wahrscheinlichkeit des Nutzenzuflusses (38.21)4. Wahrscheinlichkeit des Nutzenzuflusses (38.21)5. Anschaffungs5. Anschaffungs-- oder Herstellungskosten des Vermoder Herstellungskosten des Vermöögenswertesgenswertes

kköönnen zuverlnnen zuverläässig bemessen werden (38.21)ssig bemessen werden (38.21)

2

4.2 Immaterielle Verm ögensgegenstände (IntangibleAssets) IFRS

Beispiel:

Die ComSoft AG hat sich auf die Erstellung von Fachbüchern für die Anwender bestimmter Software spezialisiert. Auch für ein neu erschienenes Computerprogramm wird ein solches Buch erstellt. Zu diesem Zweck wird mit einem Verlagshaus ein Vertrag abgeschlossen, wobei die Kosten des Vertragsab-schlusses mit 10.000 EUR angegeben werden. Der Verlag geht von sehr guten Absatzchancen für das Buch aus (Wahr-scheinlichkeit > 80 v.H.) und räumt der ComSoft AG die übliche Umsatzbeteiligung ein.

Ist das Urheberrecht aus diesem Buch als immaterieller Vermö-genswert zu aktivieren?

3

4.2 Immaterielle Verm ögensgegenstände (IntangibleAssets) IFRS

1) Identifizierbarkeit (=Separierbarkeit)?2) Verfügungsmacht?3) Künftiger wirt. Nutzen?4) Wahrscheinlichkeit Nutzenzufluss?5) Bewertbarkeit?

4

4.2 Immaterielle Verm ögensgegenstände (IntangibleAssets) IFRS

Aufgabe:

Die Mitarbeiter aus dem Rechnungswesen der Guugel AG werden auf Firmenkosten zum Bilanzbuchhalter Interna-tional IHK ausgebildet. Die Kursgebühren betragen 3.000 EUR. Durch die Weiterbildung können die Mitar-beiter Projekte im Rahmen der beabsichtigten Umstel-lung der Konzern-Rechnungslegung auf IFRS betreuen. Der Nutzen für die Guugel AG ist zweifellos gegeben. Die Aktiengesellschaft will die Aufwendungen in Höhe von insgesamt 12.000 EUR (vier Mitarbeiter) aktivieren.

Ist das zulässig?

5

Selbsterstellte immaterielle Verm ögenswerte

Die IFRS trennen bei selbst geschaffenen immateriellen Vermögensgegenständen den Erstellungsprozess in eine Forschungs- und in eine Entwicklungsphase (IAS 38.52).

Forschung (IAS 38.8):�Suche nach neuen wissenschaftlichen oder technischen

Erkenntnissen.

Entwicklung (IAS 38.8):

� Anwendung der Forschungsergebnisse oder von an-derem Wissen zur Produktion neuer oder beträchtlich verbesserter Materialien, Produkten, Verfahren etc. vor dem Beginn der eigentlichen industriellen Produktion/ kommerziellen Nutzung.

6

Selbsterstellte immaterielle Verm ögenswerte

Ein aus der Forschungsphase resultierender immaterieller Vermögenswert darf nicht aktiviert werden (Aktivierungsverbot)(Aktivierungsverbot) . Falls keine sinnvolle Trennung der Forschungs- und Entwicklungsphase möglich ist, sind alle Kosten der Forschungsphase zuzurechnen (IAS 38.53).

Für immaterielle Vermögenswerte, die der Entwicklungsphase zuzuordnen sind, besteht nach folgenden ZusatzkriterienZusatzkriterien eine Aktivierungspflicht (IAS 38.57):

1. Nachweis der technischen Realisierbarkeit,2. Absicht der Fertigstellung sowie zur zukünftigen Nutzung,3. Fähigkeit der künftigen Nutzung bzw. künftigen Verkaufs,4. der künftige Nutzen innerhalb oder über einen Markt außerhalb des

Unternehmens kann belegt werden,5. Verfügbarkeit ausreichender Ressourcen, um die Entwicklung zu vollenden

und6. die Ausgaben für das Projekt sind zuverlässig bewertbar.

Entwicklungskosten sind ab dem Zeitpunkt der erstmaligen Erfüllung aller An-satzkriterien anzusetzen. Alle vorhergehenden Aufwendungen dürfen nicht aktiviert werden. Es dürfen nur direkt zurechenbare Kosten berücksichtigt werden (IAS 38.66). 7

Selbsterstellte immaterielle Verm ögenswerte

8

Vgl. Lüdenbach/Hoffmann, IFRS-Kommentar, S. 570, 2008

Selbsterstellte immaterielle Verm ögenswerte

9

Praxis-Beispiel(Altana AG, Geschäftsbericht 2004):

"ForschungskostenForschungskosten sind Kosten für eigenständige und plan-mäßige Forschung mit der Absicht, neue wissenschaftliche oder technische Erkenntnisse zu erlangen. Sie werden nach IAS 38 bei Anfall sofort aufwandswirksam berücksichtigt.

EntwicklungskostenEntwicklungskosten umfassen Aufwendungen, die dazu dienen, theoretische Erkenntnisse technisch und kommerziell umzusetzen. Auch sie werden aufwandswirksam erfasst, da die Voraussetzungen zur Aktivierung als immaterielle Vermö-genswerte gemäß IAS 38 aufgrund der bis zur Marktein-führung bestehenden Risiken nicht vollständig erfüllt sind."

Selbsterstellte immaterielle Verm ögenswerte

10

Automobilindustrie:

Kriterium der technischen Machbarkeit andere Auslegung.

�2008: Von den insgesamt angefallenen Forschungs- und Entwicklungskosten wird ein hoher, z.T ein über 50% hinausgehender Teil, aktiviert.

Alle Branchen:

Aktivierung eines Entwicklungsprojekts kann an einer einiger-maßen verlässlichen Kostenzuordnung wegen ungelöster Schlüsselungsproblemen von Gemeinkosten scheitern (IAS 38.53).

Aktivierungsverbote:

� Selbst geschaffener Firmenwert (IAS 38.48)� Selbstgeschaffene Markennamen, Drucktitel, Verlags-

rechte, Kundenlisten und ähnliche Rechte und Werte (IAS 38.63)

11

Beispiel: Aktivierungsge- bzw. verbote:

12

Lösung:

01.03. 01.05. 01.07.

Gesamtaufw . 955 955 955- Aufw. vor Erfül-

lung der Zusatz-

Kriterien

- Nicht direkt zu-rechenbare Auf-wendungen(nach Erf. derZusatzkrit.)

--------------------------------------------------------------------------------------

Bilanzansatz:Bilanzansatz:13

Bewertung

Gem. IAS 38.24 erfolgt die erstmalige Bewertung zu Anschaffungs-oder Herstellungskosten. Zur Folgebewertung können zwei unter-schiedliche Methoden angewendet werden (IAS 38.72):

Anschaffungskostenmodell (38.74):

� Bewertung auf Basis fortgeführter AK bzw. HK, wobei grundsätzlich planmäßige Abschreibungen und außerplanmäßige Abschreibungen (IAS 36) zu berücksichtigen sind.

Neubewertungsmodell (IAS 38.75) :

Neubewertung zum beizulegenden Zeitwert (Fair Value).

Praktische Bedeutung hat das Neubewertungsmodell zur Bewertung von immateriellen Vermögenswerten kaum, da ein aktiver Marktaktiver Markt für diese Vermögenswerte kaum existiert, dies aber zur Anwendung des Neubewertungsmodells eine Voraussetzung ist.

14

Bewertung

Zur Berechnung der Abschreibungen müssen die immateriellen Vermögenswerte in:

� immaterielle Vermögenswerte mit bestimmter Nutzungsdauerbestimmter Nutzungsdauerund

� immaterielle Vermögenswerte mit unbestimmter unbestimmter NutzungsNutzungs--dauerdauer eingeteilt werden.

Eine unbestimmte Nutzungsdauer ist dann anzunehmen, wenn es keine Anhaltspunkte gibt, dass ein immaterieller Vermö-genswert ab einem bestimmten Zeitpunkt keinen wirtschaft-lichen Nutzen mehr abwirft.

Bei unbestimmter Nutzungsdauer ist der immaterielle Vermö-genswert nicht planmäßig abzuschreiben, sondern es ist jedes Jahr ein Wertminderungstest (Impaiment-Test) durchzuführen (IAS 38.107).

15

Bewertung

Beispielaufgabe:

Die auf Pflegeprodukte spezialisierte Colgabe AG erwirbt zwei bereits am Markt etablierte Zahnpastamarken (alonal und eminal). Es soll bestimmt werden, welche Nutzungsdauern die Marken besitzen. Die Marke "alonal" ist international vertreten und seit vielen Jahren erfolgreich am Markt platziert. Die Vertriebsexperten gehen davon aus, dass mit jährlichen Marketingaufwendungen von 3 Mio. EUR der Wert der Marke auch in Zukunft erhalten werden kann. Dagegen ist die Marke "eminal" nur regional bekannt. Es wird geschätzt, dass diese Marke unter Aufrechterhaltung der bisher jährlich aufgewandten Werbebeträge nur noch drei Jahre Bestand haben wird.

Wie sind diese Marken im IFRS-Abschluss der Colgabe AG zu behandeln?

16

Bewertung

Lösung Beispielaufgabe:

alonal ����

eminaleminal ��������

17

Bewertung

Aufgabe:

Die Colgabe AG (siehe vorstehenden Fall) will die Marke "alonal" nach dem Anschaffungskostenmodell bewerten. Die Anschaffungskosten betrugen am 01.10.2004 €400.000--. Die erzielbaren Beträge der Marke entwickeln sich wie folgt: 31.12.2004: 300.000 EUR; 31.12.2005: 360.000 EUR; 31.12.2006: 440.000 EUR.

Mit welchen Werten ist die Marke "alonal" in den IFRS-Abschluss der Stichtage 31.12.2004, 31.12.2005 und 31.12.2006 anzusetzen?

18

Bewertung

Lösung:

31.12.04:

31.12.05:

31.12.06:

19

Geschäfts- oder Firmenwert (IFRS 3)

Originärer Geschäfts- oder Firemenwert � Ansatzverbot (IAS 38.48)Ansatzverbot (IAS 38.48)

Derivativer Geschäfts- oder Firmenwert � Ansatzpflicht (IFRS 3.32)Ansatzpflicht (IFRS 3.32)

Geschäfts- oder Firmenwert = positive Differenz zwischen den AK des Unternehmenszusammenschlusses und dem beizulegenden Zeit-wert der erworbenen Vermögenswerte und Schulden (IFRS 3.32)

Der Geschäfts- oder Firmenwert hat eine unbestimmte Nutzungsdauer, damit entfällt eine planmäßige Abschreibung.

Pflicht zum jährlichen Wertminderungstest bzw. wenn Anzeichen für eine Wertminderung vorliegen � IAS 36.10 (b).

Wertminderungstest mit Hilfe der kleinsten unabhängigen zugehörigen zahlungmittelgenerierenden Einheit (s.o.), da der Geschäfts- oder Firmenwert keine eigenen Zahlungsmittel generiert, die unabhängig von anderen Vermögenswerten sind.

20

4.3 Sachanlagen HGB

Bilanzausweis ���� § 266 Abs. 2 A. II. HGB

Bewertung gem. § 253 HGB (s.o.):

Anschaffungs- oder Herstellungskosten./. planmäßige Abschreibung (AfA)= fortgeführte AK/ HK./. außerplanmäßige Abschreibung= niedrigere beizulegende Wert

==========================

21

4.3 Sachanlagen HGB

Anlagespiegel (Anlagengitter)

§ 268 Abs. 2 HGB � sog. Brutto-Anlagespiegel

AK/ HK der am Beginn des Geschäftsjahres vorhandene n Anlagegüter

+ Zugänge des Geschäftsjahres zu AK/ HK./. Abgänge des Geschäftsjahres zu AK/ HK+/- Umbuchungen während des Geschäftsjahres zu AK/ H K+ Zuschreibungen des Geschäftsjahres./. kumulierte Abschreibungen________________________________________________________= Buchwerte 31.12.

Die Abschreibungen des Geschäftsjahres sind entweder in der Bilanz oder im Anlagespiegel anzugeben.

§§ 274a Nr. 1 HGB 274a Nr. 1 HGB �������� Befreiung fBefreiung f üür kleine Kapitalgesellschaftenr kleine Kapitalgesellschaften

22

4.3 Sachanlagen HGB

Beispiel:Nachfolgend finden Sie den Anlagespiegel (in T€) derHabgier & Raffke GmbH zum 31.12.2007:

23

Anlagevermögen historische AK/HK Zugänge Abgänge Umbuchungen Zuschreibungen Abschreibungen kum. Bilanzwert 31.12 Abschreibung Gj.

Gebäude 2000 500 1500

Techn. Anlagen

u. Maschinen 3000 200 100 20 100 2000 1220

BGA 300 50 150 200

Anlagen im Bau 20 500 20 500

Beiteiligungen 100 30 70

-

01.01.08 =01.01.08 = 3.1203.120 01.01.08 =01.01.08 = 1.9001.900

Beteiligung

4.3 Sachanlagen HGB

Fortsetzung Beispiel:

Die gesamten planmäßigen und außerplanmäßigen Abschreibungen des Geschäftsjahres (inkl. Neuzugänge und anteilige AfA auf Abgänge ) betragen bei:

- Gebäuden € 50.000,--- technischen Anlagen u. Maschinen € 600.000,--- Betriebs- und Geschäftsausstattung € 60.000,--

Fertigstellung eines Geschäftsgebäudes (Anlagen im Bau) zum 30.12.2008, HK in 2007: € 500.000,--; in 2008 fallen weitere € 1,0 Mio. an (gesamt HK = 1,5 Mio. €).

Verkauf eines Firmen-LKW (BGA) zum 02.01.2008, AK € 100.000,--, Buchwert zum 31.12.2007: € 10.000,--, Verkaufspreis € 30.000,-- (netto).

Zuschreibung auf Beteiligungen i.H.v. € 30.000,--.

Verkauf einer Hochdruckpresse, AK € 1,0 Mio., Buchwert zum 31.12.2007 € 1,-; Verkaufspreis € 20.000,-- (netto).

Erstellen Sie den Anlagespiegel zum 31.12.2008.

24

4.3 Sachanlagen HGB

25

Anlagevermögen historische AK/HK Zugänge Abgänge Umbuchungen Zuschreibungen Abschreibungen kum. Bilanzwert 31.12 Abschreibung Gj.Gebäude

Techn. Anlagen

u. Maschinen

BGA

Anlagen im Bau

Beiteiligungen

31.12.2008 ( Angaben in T€):

Beteiligung

4.3 Sachanlagen HGB

Übungsaufgabe:Nachfolgend finden Sie den Anlagespiegel (in T€) derPleite AG zum 31.12.2007:

26

Anlagever-mögen

historische AK/HK

Zu-gänge

Ab-gänge

Umbuch-ungen

Zuschrei-bungen

Abschrei-bungen kum.

Bilanzwert 31.12.

Abschrei-bung Gj.

Gebäude 4000 800 3200

Techn. Anlagen u. Maschinen 3000 150 50 1000 2200

BGA 1300 50 250 1100

Anlagen im Bau 800 800

Beteili-gungen 300 30 270

4.3 Sachanlagen HGB

Fortsetzung Übungsaufgabe:

Im Jahr 2008 sind folgende Sachverhalte zu berücksichtigen:

a) Kauf einer neuen Stanzmaschine AK 250.000 € am 10.07.2008, ND = 5 J. (lin. AfA)

b) Der Wert der Beteiligung ist dauerhaft auf 50 T€ gesunken.c) Verkauf von BGA am 01.07.2008, AK = 500.000,-- (01.01.2006), ND = 10

Jahre (lin. AfA)d) Fertigstellung eines Geschäftsgebäudes (Anlagen im Bau) zum 30.12.2008,

HK in 2008: € 500.000,-- (HK gesamt 1.000), Abschreibung = 3% pro Jahr.e) Die gesamten planmäßigen Abschreibungen des Geschäftsjahres der

übrigen Vermögensgegenstände ((ohne Fohne F äälle alle a --dd)) betragen bei

- Gebäuden € 70.000,--- technischen Anlagen u. Maschinen € 100.000,--- Betriebs- und Geschäftsausstattung € 30.000,--

Erstellen Sie den Anlagespiegel zum 31.12.2008.

27

4.3 Sachanlagen HGB

31.12.2008 (Angaben in T€):

28

Anlagever-mögen

historische AK/HK

Zu-gänge

Ab-gänge

Umbuch-ungen

Zuschrei-bungen

Abschrei-bungen kum.

Bilanzwert 31.12

Abschreib-ung Gj.

Gebäude

Techn. Anlagen u. Maschinen

BGA

Anlagen im Bau

Beteili-gungen

4.3 Sachanlagen HGB

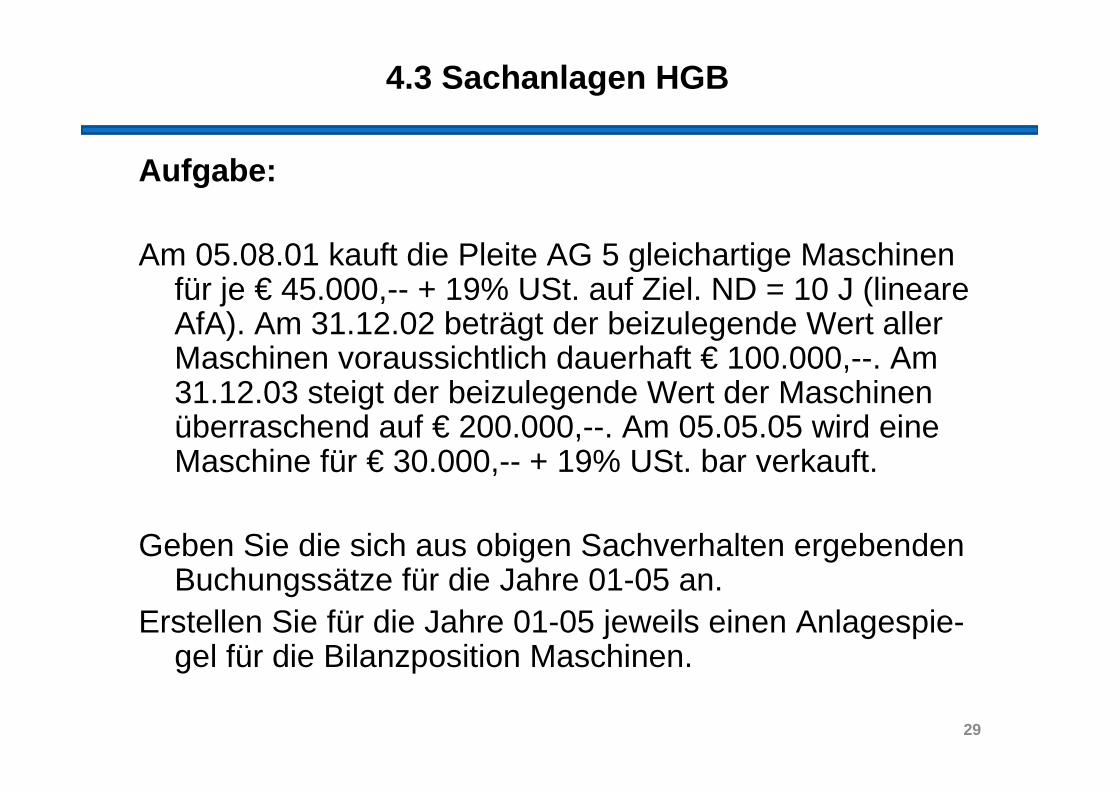

Aufgabe:

Am 05.08.01 kauft die Pleite AG 5 gleichartige Maschinen für je € 45.000,-- + 19% USt. auf Ziel. ND = 10 J (lineare AfA). Am 31.12.02 beträgt der beizulegende Wert aller Maschinen voraussichtlich dauerhaft € 100.000,--. Am 31.12.03 steigt der beizulegende Wert der Maschinen überraschend auf € 200.000,--. Am 05.05.05 wird eine Maschine für € 30.000,-- + 19% USt. bar verkauft.

Geben Sie die sich aus obigen Sachverhalten ergebenden Buchungssätze für die Jahre 01-05 an.

Erstellen Sie für die Jahre 01-05 jeweils einen Anlagespie-gel für die Bilanzposition Maschinen.

29

4.3 Sachanlagen HGB

30

Anlagevermögen historische AK/HK Zugänge Abgänge Umbuchungen Zuschreibungen Abschreibungen kum. Bilanzwert 31.12 Abschreibung Gj.

-

01: Masch.

02: Masch.

03: Masch.

04: Masch.

05: Masch.

4.4 Sachanlagen IFRS

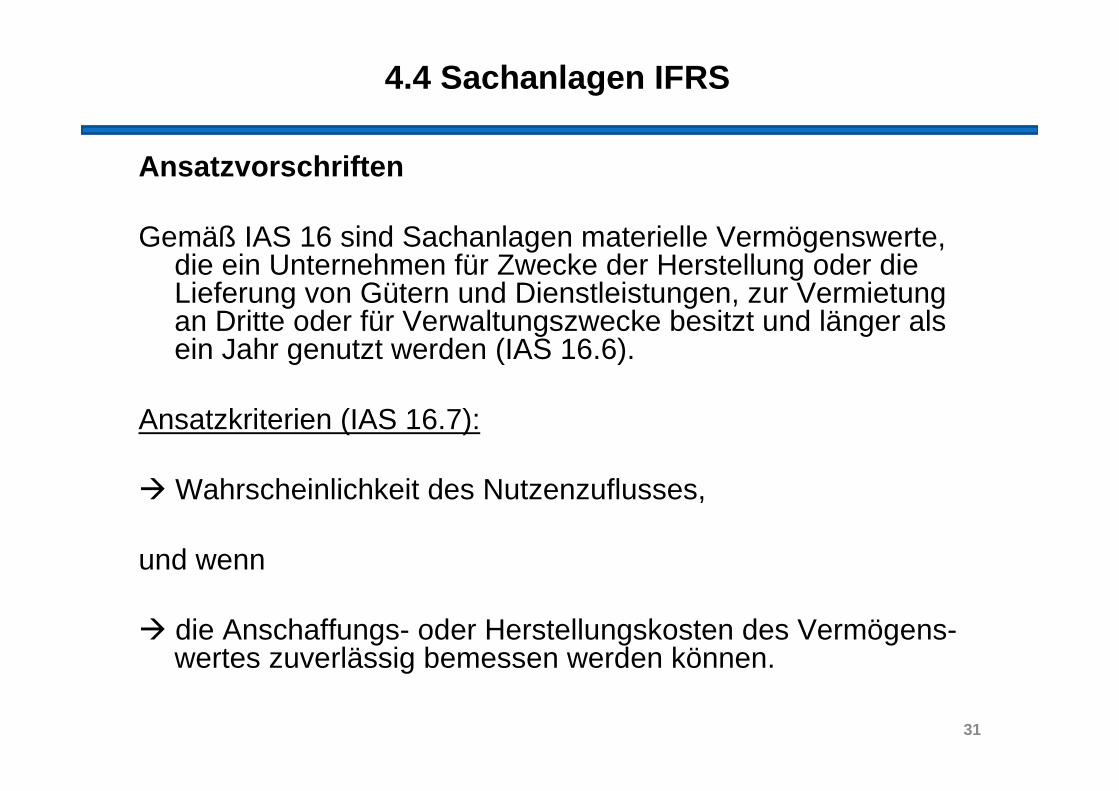

Ansatzvorschriften

Gemäß IAS 16 sind Sachanlagen materielle Vermögenswerte, die ein Unternehmen für Zwecke der Herstellung oder die Lieferung von Gütern und Dienstleistungen, zur Vermietung an Dritte oder für Verwaltungszwecke besitzt und länger als ein Jahr genutzt werden (IAS 16.6).

Ansatzkriterien (IAS 16.7):

� Wahrscheinlichkeit des Nutzenzuflusses,

und wenn

� die Anschaffungs- oder Herstellungskosten des Vermögens-wertes zuverlässig bemessen werden können.

31

4.4 Sachanlagen IFRS

Komponentenansatz

– Eine Besonderheit im Sachanlagevermögen, ist gem. IAS 16 der sog. Komponentenansatz (components approach).

– Gem. IAS 16.44 ist eine komplexe Sachanlage (z.B. ein Flugzeug) in einzelne Komponenten aufzuteilen, wenn die Kosten der jewei-ligen Komponente in Relation zu den Gesamtkosten wesentlich sind (z.B. Triebwerk, Außenhaut, Innenausstattung, Elektronik usw.). Als wesentlich gilt eine Komponente, wenn ihr Wert mindestens 5% derAK/HK des Vermögensgegenstandes ausmacht.1

– Die einzelnen Komponenten sind dann in den Folgeperioden se-parat abzuschreiben. Nur wenn die Komponenten analoge Nut-zungsdauern aufweisen und mit den gleichen Verfahren abge-schrieben werden sollen, können sie zusammengefasst werden.

– Die Aufgliederung wird allerdings weder in der Bilanz noch in der Gewinn- und Verlustrechnung gezeigt.

Vgl. Andrejewski/Böckem, KoR 2005, S. 78

32

4.4 Sachanlagen IFRS

Praxis-Beispiel:

Die Inneneinrichtung des Airbus 380 wird (unterstellt) in drei Variantengeliefert:

First Class: Designer-Möbel mit separatem BettBusiness Class: Höhenverstellbare Sessel, umschlagbar als Schlaf-

gelegenheitEconomy Class: Reihensitze ("Holzklasse")

Die First-Class-Einrichtung sollte entsprechend der Vorstellung von Innenarchitekten nach sieben Jahren wegen der modischen Anfor-derungen des erlesenen Kundenkreises komplett ausgetauscht werden.

In der Business Class genügt eine neue Polsterung der Sitze nach 10 Jahren.

In der "Holzklasse" kann ein Austausch der gesamten Bestuhlung nach 14 Jahren erfolgen.

33

4.4 Sachanlagen IFRS

Beispiel:Geschäftsberichte 2005/2006 von Flugverkehrsgesellschaften (Iberia,

British Airways, Deutsche Lufthansa u.a.):

Der Rahmen und die Triebwerke werden zwar als getrennte Kompo-nenten geführt, aber durchweg mit gleicher Nutzungsdauer abge-schrieben.

Größere Ersatzteile und Reservetriebwerke werden als eigenständiger Vermögenswert im Anlagevermögen geführt und abgeschrieben.

Die Generalüberholungen und Großinspektionen werden als geson-derte Komponente geführt und abgeschrieben.

Die am "Musterfall" des Verkehrsflugzeuges durch den Board vorge-schlagene "Zerlegung" des Vermögenswertes in seine Kompo-nenten scheint deshalb in der Praxis sehr zurückhaltend ausgeübt zu werden. Das erlaubt eine entsprechend großzügige - vielleicht auch sinnvolle - Anwendung auch auf andere Großobjekte.

34

35

Beispiel entnommen: o.V., IWP (Univ. Saarland)

Komponentenansatz

36

37

Komponentenansatz

38

Komponentenansatz

39

Komponentenansatz

40

Komponentenansatz

41

Komponentenansatz

42

Komponentenansatz

Komponentenansatz

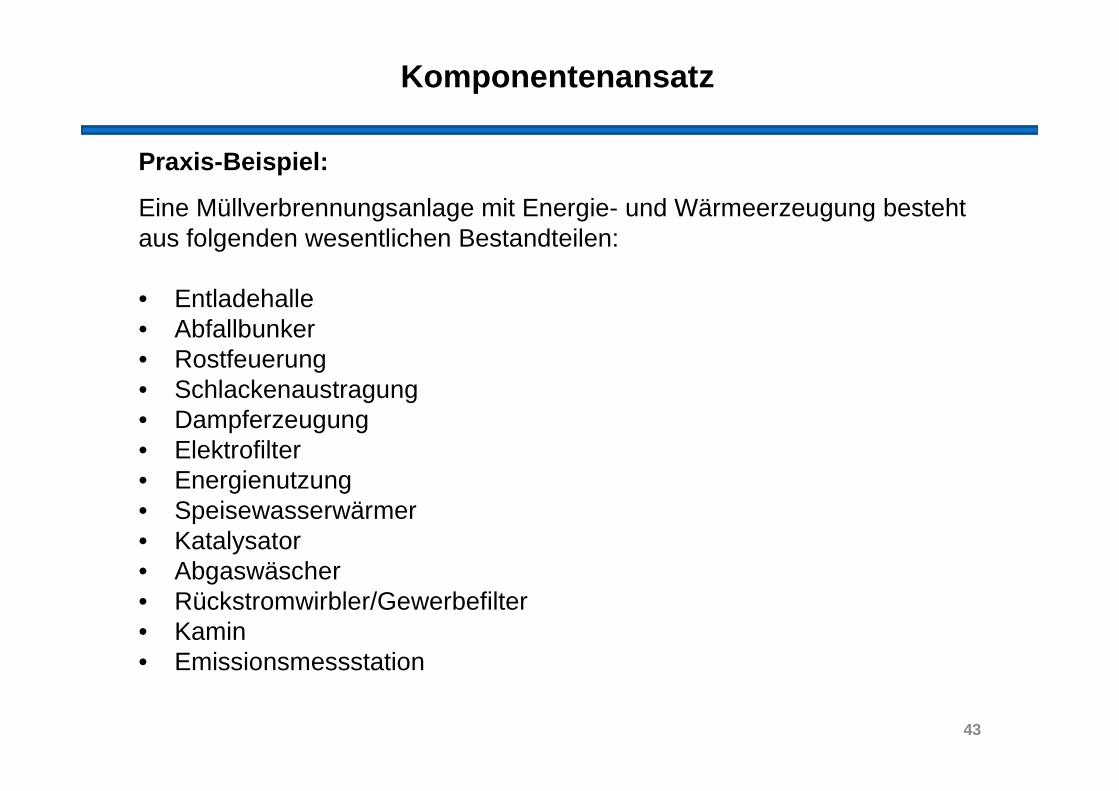

Praxis-Beispiel:

Eine Müllverbrennungsanlage mit Energie- und Wärmeerzeugung bestehtaus folgenden wesentlichen Bestandteilen:

• Entladehalle• Abfallbunker• Rostfeuerung• Schlackenaustragung• Dampferzeugung• Elektrofilter• Energienutzung• Speisewasserwärmer• Katalysator• Abgaswäscher• Rückstromwirbler/Gewerbefilter• Kamin• Emissionsmessstation

43

Komponentenansatz

Nun kann man mit einiger Akribie und Sachverstand jedem dieser Teilbereiche eine mutmaßliche individuelle Nutzungs-dauer zuordnen. Die Frage ist nur, ob dies technisch garan-tierbar und wirtschaftlich sinnvoll ist.

Letzteres zielt auf das Kosten-Argument, ersteres auf die mangelnde Prognosemöglichkeit. Ob die Rostfeuerung 10 oder 15 Jahre genutzt werden kann, wird niemand definitiv "festlegen" wollen, sofern nicht Ersatzintervalle (wie beim Flugzeug) regulatorisch vorgegeben sind.

44

Bewertung

Die erstmalige Bewertung erfolgt zu AK oder HK (IAS 16.15). Die Folgebewertung der Sachanlagen kann nach zwei unterschiedlichen Methoden erfolgen:

Anschaffungskostenmodell: Bewertung auf Basis fortge-führter AK bzw. HK, wobei planmäßige Abschreibungen und außerplanmäßige Abschreibungen zu berücksich-tigen sind.

Neubewertungsmodell: Neubewertung zum beizulegen-den Wert (Fair Value). Zusätzlich zu den erfolgswirksam vorzunehmenden planmäßigen Abschreibungen erfolgt der Wertansatz zum Neubewertungsbetrag (regelmäßig erfolgsneutral).

45

Bewertung

Voraussetzung für die Anwendung der NeubewertungsmethodeNeubewertungsmethodeist, dass der beizulegende Zeitwert verlässlich ermitteltwerden kann (IAS 16.31). Der beizulegende Zeitwert (fairfairvaluevalue) ist ein Marktwert; er ist grundsätzlich vom Absatzmarkt zu bestimmen (IAS 16.32).

Die Entscheidung, das Neubewertungsmodell anzuwenden, muss immer für die gesamte Gruppe von Sachanlagen (z.B. Grundstücke und Gebäude, Maschinen, Schiffe, Büroaus-stattung usw.) einheitlich getroffen werden (IAS 16.36).

Neubewertungen sind grundsätzlich jährlich vorzunehmen, wenn der beizulegende Zeitwert in Relation zum jeweiligen Buchwert starken Schwankungen unterliegt. Bei geringfügigen Schwankungen reicht eine Überprüfung alle drei bis fünf Jahre (IAS 16.34).

46

Bewertung

47

Bewertung

48

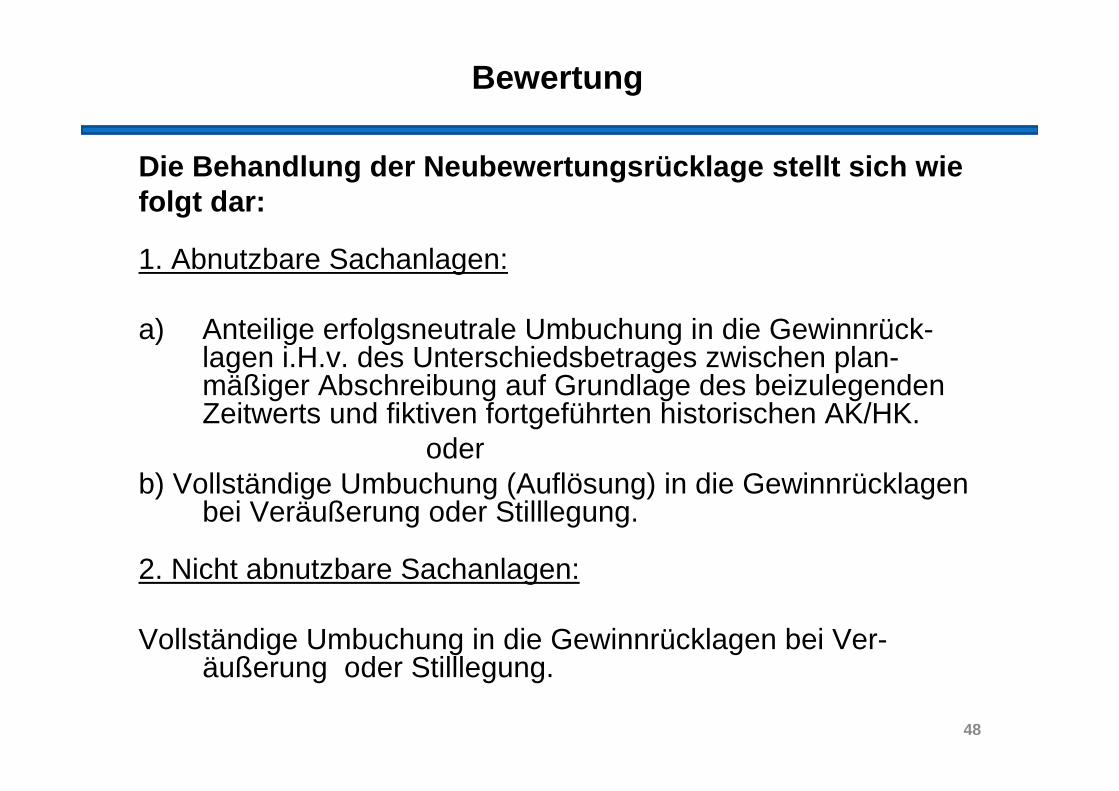

Die Behandlung der Neubewertungsrücklage stellt sic h wie folgt dar:

1. Abnutzbare Sachanlagen:

a) Anteilige erfolgsneutrale Umbuchung in die Gewinnrück-lagen i.H.v. des Unterschiedsbetrages zwischen plan-mäßiger Abschreibung auf Grundlage des beizulegenden Zeitwerts und fiktiven fortgeführten historischen AK/HK.

oderb) Vollständige Umbuchung (Auflösung) in die Gewinnrücklagen

bei Veräußerung oder Stilllegung.

2. Nicht abnutzbare Sachanlagen:

Vollständige Umbuchung in die Gewinnrücklagen bei Ver-äußerung oder Stilllegung.

Bewertung

49

Beispiel 1:

Die Billy GmbH erwirbt am 10.01.2004 eine Maschine für €200.000. Die Abschreibung erfolgt linear über acht Jahre. Am 31.12.2005 ist der Fair Value auf € 220.000,--gestiegen.

Wie erfolgt die Bewertung zum 31.12.2004, 31.12.2005 und 31.12.2006 unter Zugrundelegung der Neubewertungs-methode? Alternative: Wie ist nach IFRS vorzugehen, wenn der Fair Value Ende 2006 auf 120.000,-- sinkt? Auf die Berücksichtigung latenter Steuern soll verzichtet werden. Welche Bilanzansätze würden sich nach HGB ergeben?

Bewertung

50

Beispiel 2:

Der Fair Value des Sachanlagevermögens ist am 31.12.2004 auf € 10.000,--

gesunken. Stellen Sie die endgültige Bilanz der Y-GmbH auf. Latente Steuern

sind nicht zu berücksichtigen.

Bewertung

51

Bewertung

Übungsaufgabe:Die Muster GmbH legt Ihnen folgende Bilanz zum 31.12.01 vor

Neubewertung vor. (Angaben in T€):

52

Aktiva PassivaSachanlagen 20 Eigenkapital 40

Umlaufvermögen 100 davon: Jü: 15

Bankverbindl. 80120 120

a) Stellen Sie die Bilanz nach IAS unter Verwendung der Neubewertungsme-thode auf, wenn der fair value der Sachanlagen zum 31.12.01 T€ 80 beträgt. (Buchung angeben)

b) Die Restnutzungsdauer des Sachanlagevermögens beträgt im Jahr 02 noch 20 Jahre und wird linear abgeschrieben. Wie hoch ist die Abschreibung in 2002 nach IAS?

Bewertung

c) Erstellen Sie die Bilanz zum 31.12.2002 unter der Annahme, dass von dem Gewinn aus 01 nichts ausgeschüttet wird (Einstellung i.d. Gew.rückl.). Das Umlaufvermögen hat sich um T€ 20 erhöht. Verb. sind unverändert. Der Gewinn vor Abschreibung beträgt T€ 20. Es erfolgt eine anteilige Auflösung der Neubewertungsrücklage.

d) Zum 31.12.2011 legt die Muster GmbH Ihnen folgende Bilanz nach Abschreibung und anteiliger Auflösung der NBWR vor:

53

Aktiva PassivaSachanlagen 40 Eigenkapital 260

Umlaufvermögen 300 davon: NBW: 30Jü: 15

Bankverbindl. 80340 340

Der Zeitwert des Sachanlagevermögens sei zum 31.12.2011 auf T€ 5 gesunken. Stellen Sie die Bilanz zum 31.12.2011 nach Neubewertung auf.