recuperaciÓn de seguros derivada de …glgae.com/boletines/2017/boletin_mayo.pdf · entenderá...

TRANSCRIPT

RECUPERACIÓN DE SEGUROS DERIVADA DE INVERSIONES DE ACTIVO FIJO SINIESTRADAS, POR CASO FORTUITO O FUERZA MAYOR

BOLETÍN MENSUALMayo 2017

I. SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

II. TEMA FISCAL

III. SEGURIDAD SOCIAL

IV. LEGAL

V. PRODECON

VI. PRINCIPALES INDICADORES FISCALES

A. Actualización - Versión Anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017

A. Recuperación de seguros derivada de inversiones de activo fijo siniestradas, por caso fortuito o fuerza mayor.

A. Patrones podrán instalar guarderías del IMSS en sus centros de trabajo

A. Participación de los Trabajadores en las Utilidades de la empresa.

A. PRODECON logra que el SAT efectúe la devolución total de un pago indebido derivado del cobro indebido de cuotas compensatorias

A. Índice Nacional de Precios al Consumidor.B. Salario Mínimo 2017.C. Unidad de Medida y Actualización (UMA) 2017.D. Tasas de Recargos

RECUPERACIÓN DE SEGUROS DERIVADA DE INVERSIONES DE ACTIVO FIJO SINIESTRADAS, POR CASO FORTUITO O FUERZA MAYOR

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

A. ACTUALIZACIÓN - VERSIÓN ANTICIPADA DE LA PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL 2017

El pasado 12 de abril de 2017, se publicó en el portal del SAT, de forma anticipada, una nueva modificación a la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5, 7, 15 y 16-A, a continuación se presentan los puntos más relevantes de dicha modificación:

Título 3. Impuesto Sobre la Renta.

Capítulo 3.9, De las obligaciones de lasPersonas Morales

3.9.11. Requisitos para la presentación de las Declara-ciones Anuales Informativas de Partes Relacionadas

Se añade esta regla, para señalar que los contribuyentes obligados a presentar las declaraciones anuales infor-mativas de partes relacionadas, normal y complemen-taria(s), deberán realizar su envío a través del Portal del SAT, en el formato correspondiente, para lo cual deberán contar con e.firma o e.firma portable, vigentes; estable-ciéndose las consideraciones a observar en la presenta-ción de dichas declaraciones.

Cuando hayan sido enviadas en tiempo y forma las De-claraciones Anuales Informativas de Partes Relaciona-das y no hubieran sido aceptadas por no cumplir con al-guno de los requisitos, podrán ser enviadas nuevamente por la misma vía, dentro de los dos días siguientes a la fecha en que se comunique la no aceptación.

3.9.12. Declaraciones Anuales Informativas de Partes Relacionadas de contribuyentes que hubieran presenta-do aviso de suspensión de actividades en el RFC

Nueva regla que establece que los contribuyentes que hubieran presentado aviso de suspensión de activida-des en el RFC y no cuenten con e.firma o e.firma por-table vigentes, podrán solicitar la e.firma siempre que comprueben mediante la presentación del acuse de avi-so de suspensión de actividades que las Declaraciones Anuales Informativas de Partes Relacionadas que pre-sentarán corresponden a un ejercicio en el cual el esta-do de su clave en el RFC se encontraba “activo”.

3.9.13. Presentación de la Declaración Informativa Maestra de Partes Relacionadas y Declaración Informa-tiva País por País del grupo empresarial multinacional

Con esta regla se señala que cuando un grupo de con-tribuyentes que celebren operaciones con partes rela-cionadas sean parte del mismo grupo empresarial mul-tinacional, y se ubique en cualquiera de los siguientes supuestos por los cuales estén obligados a presentar la Declaración de Información Sobre su Situación Fiscal:

• Que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones in-gresos acumulables para efectos del impuesto sobre la renta iguales o superiores a un monto equivalente a $644,599,005.00

• Las sociedades mercantiles que pertenezcan al régi-men fiscal opcional para grupos de sociedades (Capítulo VI, Título II LISR)

I. Servicio de Administración Tributaria

Fiscal

01

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

Fiscal

02

• Las entidades paraestatales de la administraciónpública federal

• Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, única-mente por las actividades que desarrollen en dichos es-tablecimientos.

Podrán presentar de manera conjunta una sola Decla-ración Anual Informativa, para lo cual bastará con que cualquier contribuyente obligado y perteneciente al grupo empresarial multinacional que vaya a presentar la declaración, seleccione en dicha declaración la opción de declaración conjunta y manifieste la denominación o razón social y la clave en el RFC de los contribuyentes que presentan la declaración de manera conjunta.

3.9.14. Información y plazos de presentación de laDeclaración Informativa País por País

Nueva regla que establece que la persona moral resi-dente en territorio nacional o residente en el extranjero con establecimiento permanente en el país designada por la persona moral controladora del grupo empresa-rial multinacional como responsable de proporcionar la declaración informativa país por país, cumple con la obligación de presentar el aviso de su designación ante las autoridades fiscales, cuando por medio del formato relativo a la Declaración Anual Informativa País por País, proporcione la información solicitada en dicha declara-ción en los plazos establecidos.

3.9.14. Información y plazos de presentación de laDeclaración Informativa País por País

Nueva regla que establece que la persona moral resi-dente en territorio nacional o residente en el extranjero con establecimiento permanente en el país designada por la persona moral controladora del grupo empresa-rial multinacional como responsable de proporcionar la declaración informativa país por país, cumple con la obligación de presentar el aviso de su designación ante las autoridades fiscales, cuando por medio del formato relativo a la Declaración Anual Informativa País por País, proporcione la información solicitada en dicha declara-ción en los plazos establecidos.

Así mismo se establecen los plazos para presentar la Declaración Anual Informativa País por País cuando las fechas término del ejercicio fiscal de la persona moral controladora del grupo empresarial multinacional resi-dente en el extranjero no coincidan con el año calen-dario.

Así mismo se establecen los plazos para presentar la Declaración Anual Informativa País por País cuando las fechas término del ejercicio fiscal de la persona moral controladora del grupo empresarial multinacional resi-dente en el extranjero no coincidan con el año calen-dario.

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

Fiscal

03

3.9.15.Información de la Declaración Anual Informativa Maestra de Partes Relacionadas del grupo empresarial multinacional

Se añade esta regla para detallar, la información que de-berá contener la Declaración Anual Informativa Maestra de Partes Relacionadas del grupo empresarial multina-cional respecto al ejercicio fiscal declarado y referente al grupo empresarial multinacional, ya sea por líneas de negocio, o en general.

3.9.16. Información de la Declaración Anual Informativa Local de Partes Relacionadas

Esta regla señala la información y documentación nece-saria en la presentación de la Declaración Informativa Local de Partes Relacionadas con la que los contribu-yentes demuestren que para la determinación de sus ingresos acumulables y sus deducciones autorizadas por operaciones con partes relacionadas se considera-ron los precios y montos de contraprestaciones que hu-bieran utilizado con o entre partes independientes en operaciones comparables.

3.9.17. Información de la Declaración Anual Informativa País por País del grupo empresarial multinacional

Nueva regla que señala la información que deberá con-tener la Declaración Informativa País por País del grupo empresarial multinacional a presentar, respecto al ejer-cicio fiscal declarado de la entidad controladora multi-nacional, tanto de forma agregada, como por cada país o jurisdicción fiscal.

Transitorios

Segundo. Lo dispuesto en las siguientes reglas y anexos será aplicable a partir de:

(…)

VIII. 12 de abril de 2017, la adición de las reglas 3.9.11.; 3.9.12.; 3.9.13.; 3.9.14.; 3.9.15.; 3.9.16.; 3.9.17., 3.23.26., la modificación a la ficha 109/ISR “Aviso crédito por pérdidas fiscales”, contenida en el Anexo 1-A, así como el Artículo Cuarto Resolutivo de la presente Resolución.

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

Fiscal

04

II.Temas Fiscales

A. RECUPERACIÓN DE SEGUROS DERIVADA DEINVERSIONES DE ACTIVO FIJO SINIESTRADAS, POR CASO FORTUITO O FUERZA MAYOR.

En esta ocasión analizaremos brevemente el tratamien-to fiscal en materia de Impuesto Sobre la Renta (ISR) e Impuesto al Valor Agregado (IVA), respecto a las in-versiones de activo fijo siniestradas, por caso fortuito o fuerza mayor, por las cuales se obtiene indemnización de parte de una aseguradora.

En primer lugar, se hace necesario definir, lo que seentenderá como caso fortuito o fuerza mayor:

Diccionario de la Lengua Española:

Fortuito.- Que sucede inopinada y casualmente.

Fuerza mayor.- Fuerza que, por no poderse prever o resistir, exime del cumplimiento de alguna obligación.

Diccionario Jurídico Mexicano:

Fuerza mayor: Es un constreñimiento de carácter físico de procedencia natural o metahumana, que impide al sujeto que la recibe conducir su voluntad con relación al resul-tado que se produce, y aun cuando puede preverse, no es factible superarse o vencerse.

Caso fortuito: Acontecimiento que no ha podido ser previs-to, pero que aunque lo hubiera sido, no habría podido evi-

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

Fiscal

05

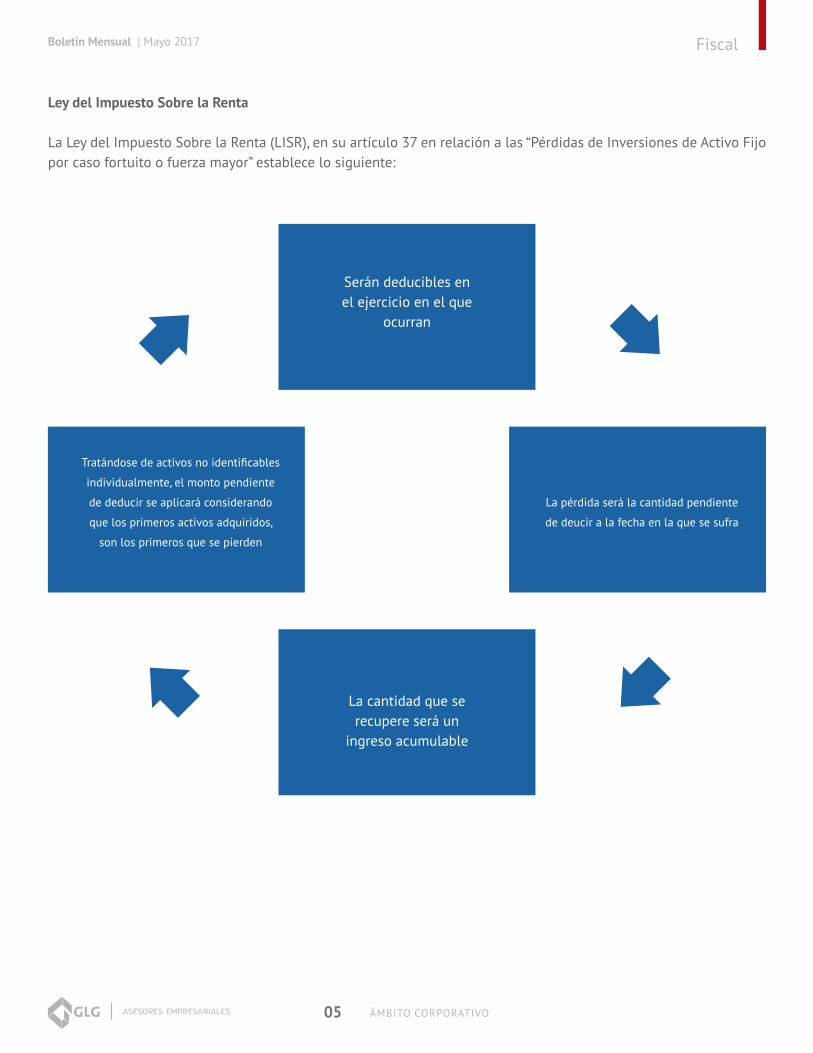

Ley del Impuesto Sobre la Renta

La Ley del Impuesto Sobre la Renta (LISR), en su artículo 37 en relación a las “Pérdidas de Inversiones de Activo Fijo por caso fortuito o fuerza mayor” establece lo siguiente:

Tratándose de activos no identificables

individualmente, el monto pendiente

de deducir se aplicará considerando

que los primeros activos adquiridos,

son los primeros que se pierden

La pérdida será la cantidad pendiente

de deucir a la fecha en la que se sufra

Serán deducibles en el ejercicio en el que

ocurran

La cantidad que se recupere será un

ingreso acumulable

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

Fiscal

06

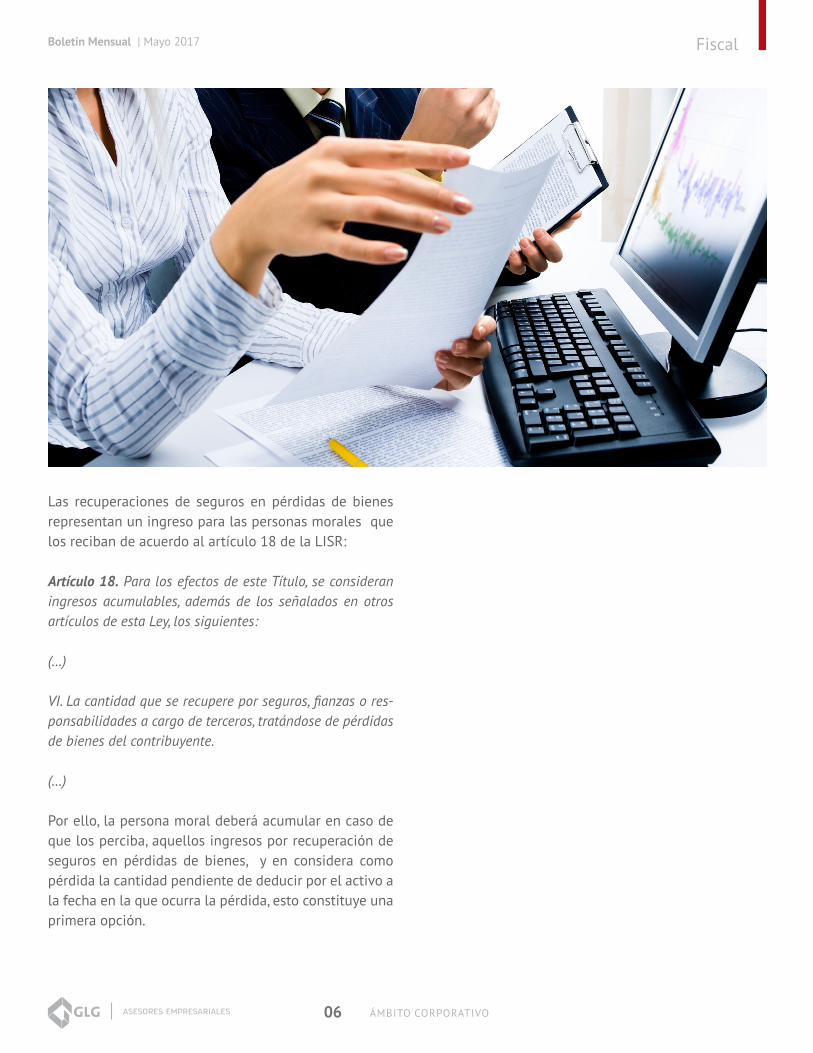

Las recuperaciones de seguros en pérdidas de bienes representan un ingreso para las personas morales que los reciban de acuerdo al artículo 18 de la LISR:

Artículo 18. Para los efectos de este Título, se consideran ingresos acumulables, además de los señalados en otros artículos de esta Ley, los siguientes:

(…)

VI. La cantidad que se recupere por seguros, fianzas o res-ponsabilidades a cargo de terceros, tratándose de pérdidas de bienes del contribuyente.

(…)

Por ello, la persona moral deberá acumular en caso de que los perciba, aquellos ingresos por recuperación de seguros en pérdidas de bienes, y en considera como pérdida la cantidad pendiente de deducir por el activo a la fecha en la que ocurra la pérdida, esto constituye una primera opción.

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

Fiscal

07

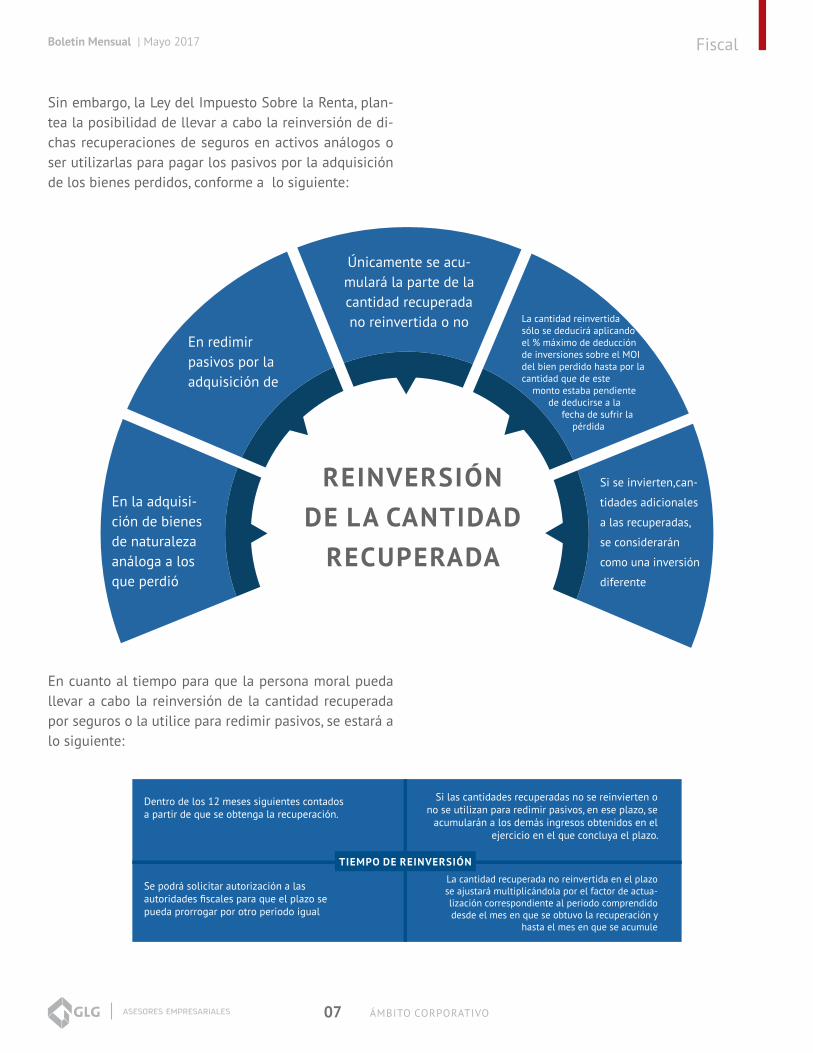

Sin embargo, la Ley del Impuesto Sobre la Renta, plan-tea la posibilidad de llevar a cabo la reinversión de di-chas recuperaciones de seguros en activos análogos o ser utilizarlas para pagar los pasivos por la adquisición de los bienes perdidos, conforme a lo siguiente:

En cuanto al tiempo para que la persona moral pueda llevar a cabo la reinversión de la cantidad recuperada por seguros o la utilice para redimir pasivos, se estará a lo siguiente:

REINVERSIÓNDE LA CANTIDAD

RECUPERADA

En la adquisi-ción de bienes de naturaleza análoga a los que perdió

Si se invierten,can-

tidades adicionales

a las recuperadas,

se considerarán

como una inversión

diferente

En redimir pasivos por la adquisición de

Únicamente se acu-mulará la parte de la cantidad recuperada no reinvertida o no La cantidad reinvertida

sólo se deducirá aplicandoel % máximo de deducciónde inversiones sobre el MOI del bien perdido hasta por la cantidad que de este monto estaba pendiente de deducirse a la fecha de sufrir la pérdida

Dentro de los 12 meses siguientes contados a partir de que se obtenga la recuperación.

Si las cantidades recuperadas no se reinvierten o no se utilizan para redimir pasivos, en ese plazo, se

acumularán a los demás ingresos obtenidos en el ejercicio en el que concluya el plazo.

La cantidad recuperada no reinvertida en el plazo se ajustará multiplicándola por el factor de actua-lización correspondiente al periodo comprendido desde el mes en que se obtuvo la recuperación y

hasta el mes en que se acumule

Se podrá solicitar autorización a lasautoridades fiscales para que el plazo sepueda prorrogar por otro periodo igual

TIEMPO DE REINVERSIÓN

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO08

Fiscal

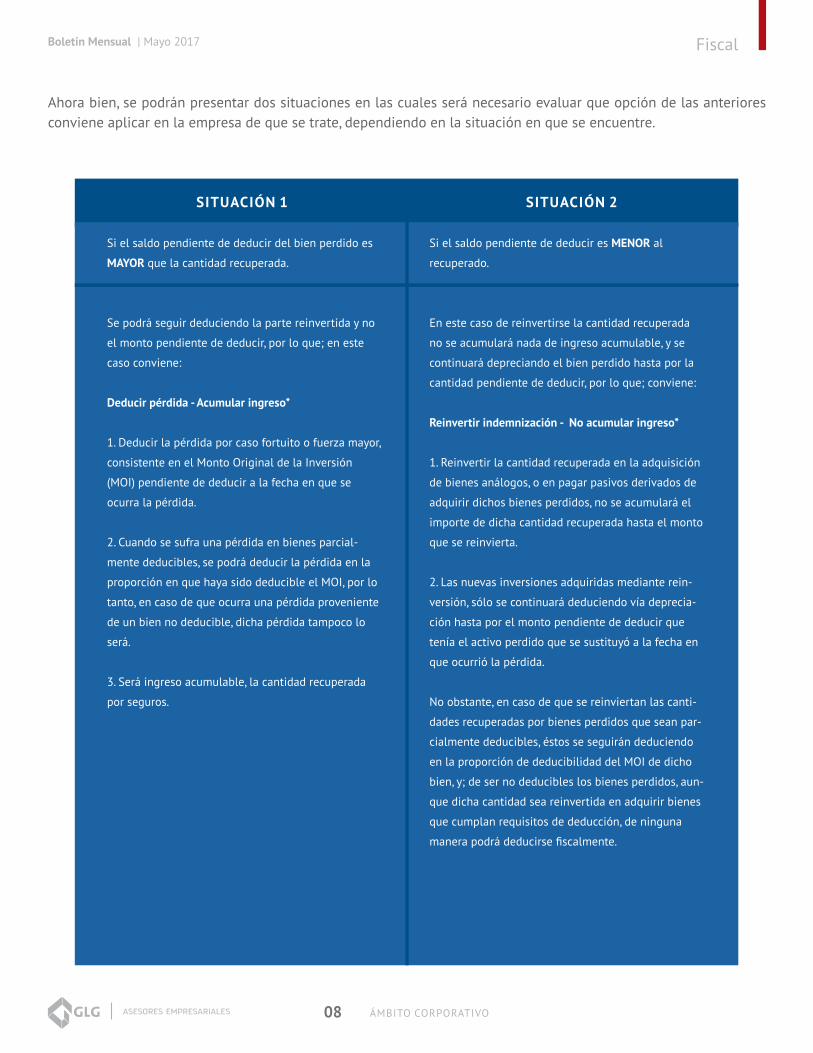

Ahora bien, se podrán presentar dos situaciones en las cuales será necesario evaluar que opción de las anteriores conviene aplicar en la empresa de que se trate, dependiendo en la situación en que se encuentre.

SITUACIÓN 1 SITUACIÓN 2

Si el saldo pendiente de deducir del bien perdido es

MAYOR que la cantidad recuperada.

Se podrá seguir deduciendo la parte reinvertida y no

el monto pendiente de deducir, por lo que; en este

caso conviene:

Deducir pérdida - Acumular ingreso*

1. Deducir la pérdida por caso fortuito o fuerza mayor,

consistente en el Monto Original de la Inversión

(MOI) pendiente de deducir a la fecha en que se

ocurra la pérdida.

2. Cuando se sufra una pérdida en bienes parcial-

mente deducibles, se podrá deducir la pérdida en la

proporción en que haya sido deducible el MOI, por lo

tanto, en caso de que ocurra una pérdida proveniente

de un bien no deducible, dicha pérdida tampoco lo

será.

3. Será ingreso acumulable, la cantidad recuperada

por seguros.

En este caso de reinvertirse la cantidad recuperada

no se acumulará nada de ingreso acumulable, y se

continuará depreciando el bien perdido hasta por la

cantidad pendiente de deducir, por lo que; conviene:

Reinvertir indemnización - No acumular ingreso*

1. Reinvertir la cantidad recuperada en la adquisición

de bienes análogos, o en pagar pasivos derivados de

adquirir dichos bienes perdidos, no se acumulará el

importe de dicha cantidad recuperada hasta el monto

que se reinvierta.

2. Las nuevas inversiones adquiridas mediante rein-

versión, sólo se continuará deduciendo vía deprecia-

ción hasta por el monto pendiente de deducir que

tenía el activo perdido que se sustituyó a la fecha en

que ocurrió la pérdida.

No obstante, en caso de que se reinviertan las canti-

dades recuperadas por bienes perdidos que sean par-

cialmente deducibles, éstos se seguirán deduciendo

en la proporción de deducibilidad del MOI de dicho

bien, y; de ser no deducibles los bienes perdidos, aun-

que dicha cantidad sea reinvertida en adquirir bienes

que cumplan requisitos de deducción, de ninguna

manera podrá deducirse fiscalmente.

Si el saldo pendiente de deducir es MENOR al

recuperado.

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO09

EJEMPLOS

Cantidad recuperada $ 60,000.00

(=) Ingreso acumulable $ 60,000.00

Saldo pendiente de deducir $ 80,000.00

Primer Opción:

• Se deduce $ 80,000.00.

• Se acumula $ 60,000.00.

• Beneficio $ 20,000.00 de Deducción mayor que

el ingreso acumulable.

Segunda Opción:

• Se reinvierte $ 60,000.00

• Se deduce hasta $ 60,000.00

• Se pierde la posibilidad de deducir $20,000.00.

Cantidad recuperada $ 100,000.00

(-)Cantidad reinvertida $ 100,000.00

(=) Ingreso acumulable 0.00

Saldo pendiente de deducir $ 80,000.00

Primer Opción:

• Se deduce $ 80,000.00.

• Se acumula $ 100,000.00.

• Se pierde la posibilidad de no acumular de ingreso

$20,000.00.

Segunda Opción:

• Se reinvierte $ 100,000.00

• Se deduce hasta $ 80,000.00

• Beneficio de no acumular $20,000.00, cantidad

reinvertida.

Por lo anteriormente expuesto, el contribuyente tendrá que analizar la conveniencia de llevar a cabo la reinversión de las cantidades recuperadas por seguros en pérdidas de bienes, remitir dichos montos para pagos de pasivos ori-ginados por los activos perdidos o en su caso realizar la acumulación directa del monto de seguros recuperados y la deducción de la pérdida por caso fortuito o fuerza mayor del bien que se trate.

Fiscal

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

Seguridad Social

III.Seguridad SocialA. PATRONES PODRÁN INSTALAR GUARDERÍAS DEL IMSS EN SUS CENTROS DE TRABAJO

Recientemente a través del Diario Oficial de la Fede-ración el IMSS dio a conocer las “Disposiciones de ca-rácter general para la celebración de convenios de su-brogación para la prestación indirecta del Servicio de Guardería con los patrones que tengan instaladas guar-derías en sus empresas o establecimientos”.

Mediante ello, el Consejo Técnico del Instituto Mexica-no del Seguro Social (IMSS), autorizó las Disposiciones al amparo del artículo 213 de la Ley del Seguro Social: “Artículo 213. El Instituto podrá celebrar convenios de reversión de cuotas o subrogación de servicios, con los

patrones que tengan instaladas guarderías en sus em-presas o establecimientos, cuando reúnan los requisitos señalados en las disposiciones relativas”.

Con este nuevo esquema de guarderías de Empresa, los patrones interesados que cumplan los requisitos podrán instalar en sus empresas o establecimientos una guar-dería que brinde servicio a sus trabajadores. El IMSS, vía reversión de cuotas o pago de servicios, cubrirá la cuota mensual que corresponda por cada niño inscrito.

Este esquema de subrogación se suma a los tres de prestación indirecta con los que cuenta el Instituto: en el Campo, Vecinal Comunitario Único e Integradora (para niños con algún tipo de discapacidad).

10

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

El nuevo esquema de subrogación de guarderías de Empresa genera un esquema de coparticipación públi-co-privada que conlleva, entre otras ventajas para los trabajadores y patrones:

• Favorece la estabilidad laboral de la mujer trabajado-ra en la empresa.• Da certeza y tranquilidad a las madres trabajadoras por la facilidad de contar con la prestación de guardería en las instalaciones de la empresa donde labora.• Representa ahorro en gastos y tiempo de traslado para trabajadores y patrones.• Varios patrones podrán asociarse para instalar y ope-rar una guardería para sus trabajadores.• La guardería puede ubicarse en un parque industrial o en instalaciones de la empresa, cumpliendo las medidas de seguridad establecidas en las disposiciones jurídicas aplicables.• Atiende la demanda específica del servicio de guarde-ría con altos estándares de calidad y procesos adminis-trativos ágiles y transparentes.• Al tener mejores condiciones laborales, los trabajado-res tienden a elevar su productividad.

Más de una docena de patrones ya han manifestado interés en este esquema tanto en el sector industrial como de servicios, y se llevan a cabo pláticas para con-cretar los convenios correspondientes con cada uno de ellos. Cualquier patrón interesado deberá contactar a la Delegación del IMSS que le corresponda; aquellos que cumplan los requisitos podrán suscribir un convenio con el Instituto en los términos y condiciones de las dispo-siciones en la materia.

Información a detalle sobre estas disposiciones:http://dof.gob.mx/nota_detalle.php?codi-go=5481420&fecha=03/05/2017

Seguridad Social

11

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO12

IV.LegalA. PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA.

Como ya se sabe, las empresas que tienen relaciones la-borales directas con sus trabajadores, tienen como parte de sus obligaciones, la del pago de la Participación de sus de Trabajadores en las Utilidades de las empresas o como se conoce comúnmente, por sus siglas PTU.

En razón de lo anterior, es de conocimiento que en los próximos meses, es decir, junio, julio y agosto, la Secre-taría del Trabajo y Previsión Social (STPS), realizará la verificación del cumplimiento de esta obligación a tra-vés de la diligencia que lleva el nombre de “invitación para la verificación del cumplimiento del pago de la Participación de los Trabajadores en las Utilidades de

la empresa” y/o la “visita extraordinaria de condiciones generales de trabajo en el cumplimiento del pago de la Participación de los Trabajadores en las Utilidades de la empresa”.

Por lo mencionado anteriormente, se recomienda, que se cuente como parte patronal, con el expediente de-bidamente integrado que acredite que la empresa ha cumplido con dicha obligación.

Dicho expediente deberá cumplir con las siguientes ca-racterísticas:

1. Acta de integración de la comisión mixta para la de-terminación de la participación de los trabajadores en las utilidades de la empresa.

Legal

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

2. Acta donde se acredite que le fue entregada la decla-ración anual por el ejercicio fiscal 2015 y sus anexos a la comisión mixta para la determinación de la participa-ción de los trabajadores en las utilidades de la empresa.

3. Acta en donde se establezcan por parte de la comi-sión mixta las bases para determinar la participación de cada uno de los trabajadores de las utilidades de la empresa.

4. Acta donde se entreguen los SUA correspondientes al ejercicio fiscal 2015, así como la posibilidad de ingresar a los expedientes laborales de cada trabajador.

5. Acta donde se publique el listado que contiene el monto a pagar por concepto de participación de los trabajadores en las utilidades de la empresa, por cada empleado.

6. Recibos de pago por concepto de participación de los trabajadores en las utilidades de la empresa, debida-mente firmados por los trabajadores.

7. Acta de verificación de la comisión mixta para la de-terminación de la participación de los trabajadores en las utilidades de la empresa, de que se ha cumplido dicha obligación, asentado en la misma, el nombre, el monto y el motivo por el cual, algunos trabajadores en listados no han realizado dicho cobro.

Todos los documentos enlistados, sin excepción, debe-rán estar debidamente firmados en original y copia, den-tro del departamento de recursos humanos, ya que en el supuesto de que se le requiera al personal que atienda la inspección, la exhibición de los documentos requeri-dos sea de manera ágil y pronta.

En caso de que la empresa cuente con alguna sucursal en otra entidad, lo recomendable es que en dichas su-cursales obre un juego debidamente firmado para dar cumplimiento a la obligación y evitar posibles sancio-nes.

Por último, para el caso de hacer caso omiso a dicha invitación o no cumplir con los requisitos que se soli-citan, podría tener como consecuencia una Inspección Ordinaria para el Cumplimiento de las Condiciones de Trabajo Generales, por medio de la cual la autoridad la-boral podría, en caso de incumplimiento específico de no haber pagado la P.T.U., imponer una multa que equi-vale de 250 a los 2500 días de salario mínimo vigente en el distrito federal, esto con fundamento en el artículo 993 de la Ley Federal del Trabajo vigente.

Legal

13

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO

A. PRODECON LOGRA QUE EL SAT EFECTÚE LA DEVOLUCIÓN TOTAL DE UN PAGO INDEBIDO DE CUOTAS COMPENSATORIAS

A través de su servicio gratuito de Asesoría, la Procura-duría de la Defensa del Contribuyente logró que a una persona moral se le devolviera un pago de lo indebido en cantidad de $320,600.00 con intereses, correspon-diente a un cobro indebido de cuotas compensatorias al momento de importar mercancía que no estaba sujeta a dicho pago, lo cual fue avalado a través de un oficio por la Secretaría de Economía.

Cabe destacar que precio a la presentación de la so-licitud de devolución, el defensor de los derechos del contribuyente apoyó a la pagadora de impuestos con la rectificación de los pedimentos de importación para no incluir las cuotas compensatorias, por lo que una vez realizada tal rectificación, la autoridad fiscal declaró procedente la devolución solicitada.

V. PRODECON

PRODECON

14

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO15

Indicadores

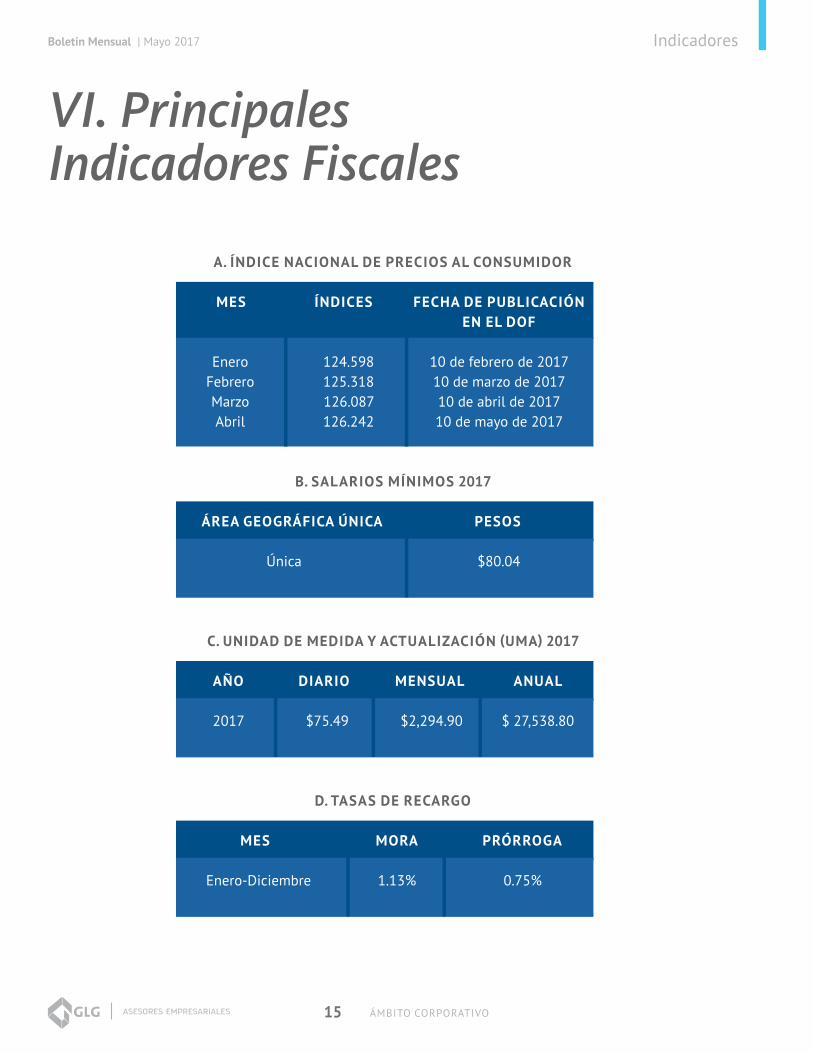

VI. Principales Indicadores Fiscales

A. ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

B. SALARIOS MÍNIMOS 2017

C. UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA) 2017

D. TASAS DE RECARGO

EneroFebreroMarzoAbril

Única

2017

Enero-Diciembre

124.598125.318126.087126.242

$80.04

$ 27,538.80

0.75%

$2,294.90$75.49

1.13%

10 de febrero de 201710 de marzo de 201710 de abril de 201710 de mayo de 2017

MES

ÁREA GEOGRÁFICA ÚNICA

AÑO

MES

DIARIO

MORA

ÍNDICES

PESOS

MENSUAL ANUAL

PRÓRROGA

FECHA DE PUBLICACIÓNEN EL DOF

Boletín Mensual | Mayo 2017

ÁMBITO CORPORATIVO13

Acude a nuestros asesores ycon gusto te atenderemos.

(229) 989 56 00

¡Llámanos!

¿Tienes alguna duda?