relazione ex art. 2343 codice civile valutazione di … · riguardante la valutazione di un ramo...

TRANSCRIPT

1

RELAZIONE EX ART. 2343 CODICE CIVILE

VALUTAZIONE DI UN RAMO D’AZIENDA

DELLA C S.p.A.

RELATIVO AD UN IMPIANTO DI PRODUZIONE DI CEMENTO

SITO IN LOCALITA’ CONT (RI)

DA CONFERIRE ALLA S S.p.A.

2

3

Indice

1. Conferimento e oggetto dell’incarico.

Documentazione esaminata

1.1. Conferimento e oggetto dell’incarico

1.2. Documentazione esaminata

2. Presentazione e breve storia del gruppo C e del

ramo d’azienda “CONT” oggetto di conferimento

2.1. Presentazione e breve storia del Gruppo C

2.2. La Società C S.p.A. e il ramo d’azienda “CONT”

3. Breve analisi del mercato di riferimento 3.1. Quadro di sintesi sulla situazione economica nazionale

3.2. Linee di tendenza della domanda nel settore delle

costruzioni

3.3 Produzione e consumi di cemento in Italia

3.4. Struttura del settore dal lato dell’offerta

4. Descrizione del ramo d’azienda “CONT” oggetto

di conferimento

4.1. Individuazione delle attività e passività da conferire

4.2. Dettagliata descrizione delle attività e passività da conferire

5. Brevi note in ordine alla valutazione d’azienda e

di rami d’azienda ed alle relative metodologie

5.1. Il concetto di capitale economico [Omissis]

5.2. Le metodologie di stima del capitale economico [Omissis]

6. Scelta della metodologia valutativa 6.1. Scelta della metodologia valutativa

7. La valutazione del ramo d’azienda “CONT” 7.1. Considerazioni introduttive

7.2. Determinazione del patrimonio netto rettificato

4

7.3. Determinazione del reddito medio normale atteso

7.4. Determinazione del tasso di capitalizzazione

7.5. Applicazione del metodo reddituale puro

7.6. Determinazione del valore economico del ramo d’azienda

“CONT”

8. Conclusioni sulla valutazione del ramo 8.1. Conclusioni sulla valutazione del ramo

Allegati

- Perizia giurata sul valore dei beni dello stabilimento di

CONT redatta dall’Ing. Raffaele Rossi in data 6 dicembre

2011 corredata di note introduttive [Omissis]

- Dichiarazione sostitutiva di atto notorio dell’Amministratore

Delegato della C S.p.A. con documentazione solidalmente

allegata [Omissis]

5

1. Conferimento e oggetto dell’incarico. Documentazione

esaminata

1.1. Conferimento e oggetto dell’incarico

In data ………………….. l’Illustrissimo Presidente del Tribunale Ordinario

di Milano ha designato, con atto Rg. 446/2001 e su istanza presentata in data

……………… dalla Società S S.p.A., Cod. Fisc. 01234567890, nella

persona del suo Legale Rappresentante Ing., il sottoscritto Prof. Dott. -

Dottore Commercialista in, n. ….., con studio in ……………, Cod.

Fisc…………, per la redazione di una relazione ex art. 2343 Codice Civile

riguardante la valutazione di un ramo d’azienda della C S.p.A., relativo

all’impianto di produzione di cemento sito in località CONT (RI), da

conferire alla S S.p.A. da parte della Società C S.p.A..

La descrizione dei beni oggetto del conferimento, il valore a ciascuno di essi

attribuito ed i criteri di valutazione adottati sono esposti nella presente

relazione.

1.2. Documentazione esaminata

Il sottoscritto ha adempiuto all’incarico affidatogli procedendo ad una serie

di indagini e stime e basandosi sull’esame di una lunga serie di documenti

forniti dalla C S.p.A..

In particolare lo scrivente ha esaminato la seguente documentazione, parte

della quale sottoscritta dall’Amministratore Delegato della C S.p.A. con

dichiarazione sostitutiva di atto notorio:

1) bilanci di esercizio e bilanci consolidati C S.p.A. relativi al 2007, al

2008, al 2009, al 2010;

2) descrizione catastale dello stabilimento di CONT redatta in data 28

ottobre 2011;

3) descrizione degli impianti dello stabilimento di CONT;

6

4) perizia giurata di stima delle immobilizzazioni materiali facenti capo

allo stabilimento di CONT redatta in data 6 dicembre 2011 dall’Ing.

Raffaele Rossi;

5) elenco sintetico degli elementi attivi e passivi del patrimonio della C

S.p.A. costituenti il ramo d’azienda denominato “CONT” al 31

dicembre 2011;

6) elenco sintetico delle risorse umane impiegate nello stabilimento di

CONT al 7 dicembre 2011, con indicazione delle relative retribuzioni

lorde medie annue, fornito dall’Area Risorse Umane della C S,p.A.;

7) relazioni presentate all’Assemblea annuale delle associate

dall’Associazione Italiana Tecnico Economica del Cemento (AITEC)

per gli anni 2007, 2008, 2009 e 2010;

8) studio condotto dalla EUROCONSTRUCT nel giugno del 2011 sulla

situazione del settore italiano delle costruzioni;

9) note introduttive alla perizia giurata sul valore dei beni dello

stabilimento di CONT redatta in data 6 dicembre 2011 dall’Ing.

Raffaele Rossi, recanti data 13 gennaio 2012;

10) valutazione delle riserve della miniera dello stabilimento di CONT

effettuata nell’ambito della proprietà societaria dall’Ing. Roberto

Valenza in data 23 maggio 2010 e relativa Appendice – Allegato “A”

recante data 15 giugno 2010;

11) dettaglio sui debiti verso fornitori del ramo al 31 dicembre 2001;

12) dettaglio affitti palazzine sociali del ramo al 31 dicembre 2001;

13) conto economico ramo d’azienda CONT 1997-2001;

14) dettaglio Fondo TFR ramo d’azienda CONT al 31 dicembre 2001;

15) dettaglio giacenze di magazzino ramo d’azienda CONT al 31

dicembre 2001;

16) dettaglio voce C17 del conto economico della C S.p.A. al 31

dicembre 2001;

17) copia contratto fra la C S.p.A. e la S S.p.A. del 5 gennaio 2001;

18) copia contratto fra la C S.p.A. e la S S.p.A. del 5 dicembre 2001;

Il perito ha inoltre avuto contatti con il Legale Rappresentante e con i

dirigenti della C S.p.A. ai quali ha richiesto ulteriori informazioni sulla

situazione della Società ed ogni altro chiarimento resosi necessario per

integrare le notizie tratte dalla sopraelencata documentazione.

Il perito ha infine effettuato un sopralluogo presso lo stabilimento di CONT.

Prima di passare alla diretta applicazione della metodologia valutativa si è

ritenuto opportuno schematizzare rapidamente le principali vicende

societarie ed economico-aziendali della C S.p.A. fin dalla sua costituzione,

7

inserite nel contesto ambientale di riferimento e in particolare nel relativo

mercato nel quale opera, per fare meglio comprendere il significato della

presente relazione di stima.

Come emergerà chiaramente in seguito, la presente relazione è inoltre il

frutto di una preventiva analisi dei principali possibili metodi di valutazione

del capitale economico elaborati dalla Dottrina economico-aziendale e dalla

prassi.

Si è ritenuto infatti opportuno procedere ad una analisi, sia pur sintetica, dei

punti di forza e di debolezza dei principali metodi di valutazione anche e

soprattutto in rapporto allo specifico complesso di beni oggetto della

presente attività peritale, per poi passare alla stima del ramo d’azienda

oggetto del conferimento in base al metodo ritenuto più appropriato.

E’ opportuno rilevare da subito che il ramo d’azienda in questione, da un

lato, presenta una elevata consistenza patrimoniale, dall’altro, una

significativa redditività, componenti che devono essere variamente

considerate nella valutazione e che devono entrambe necessariamente

incidere sul valore da determinare mediante le modalità che espliciteremo.

8

2. Presentazione e breve storia del gruppo C e del ramo

d’azienda “CONT” oggetto di conferimento

2.1. Presentazione e breve storia del Gruppo C

La C S.p.A. è la capogruppo di un insieme di società che opera da circa 80

anni nel settore della produzione e commercializzazione di cemento.

La C viene costituita nel 1920 con la denominazione di “Società Cementi

Italia” attraverso l’accorpamento in un unico soggetto economico di diverse

società già impegnate nella produzione di cemento.

Attraverso una progressiva attività di espansione della propria attività il

gruppo passa dai poco meno di 250 dipendenti occupati nel 1935 agli oltre

1.100 della metà degli anni Sessanta, raggiungendo e superando nel 1975,

con 8 unità produttive, 1.600.000 tonnellate annue di prodotto.

Nel corso degli ultimi venticinque anni il gruppo C si è orientato verso la

progressiva razionalizzazione della propria presenza sul mercato puntando

soprattutto sul conseguimento di economie di scala, mediante l’impiego di

pochi grandi impianti di notevole capacità produttiva e tecnologicamente

avanzati.

Tale attività di consolidamento ha portato oggi il gruppo C, con circa 450

dipendenti direttamente occupati, 4 stabilimenti dedicati alla produzione di

cemento e 19 centrali di produzione di calcestruzzo, a rappresentare uno dei

principali operatori del settore, con una quota pari a circa il 4% del mercato

nazionale1.

2.2. La Società C S.p.A. e il ramo d’azienda “CONT”

All’interno del gruppo, la Società C S.p.A. svolge la propria attività

produttiva attraverso i tre stabilimenti di Siena, CONT (RI) e Genova.

1 Dati forniti dall’Associazione Italiana Tecnico Economica del Cemento (AITEC) nella

Relazione all’Assemblea annuale delle associate, Roma, 11 luglio 2001.

9

L’ubicazione degli stabilimenti, in prossimità delle principali reti stradali ed

autostradali del Paese, consente loro di servire agevolmente il mercato di

riferimento, oggi principalmente rappresentato dalle Regioni dell’Italia

centrale e settentrionale.

Lo stabilimento di CONT oggetto del conferimento, in particolare, situato a

circa 10 Km da Rieti nell’entroterra laziale, è stato realizzato all’inizio degli

anni Sessanta ed è entrato in funzione nel 1970.

La sua attuale configurazione lo fa attestare su una produzione annua di

oltre 500.000 tonnellate di cemento impiegando n. 91 dipendenti così

suddivisi2:

- 1 dirigente;

- 26 impiegati;

- 3 intermedi;

- 61 operai.

2 Cfr. Documento 6.

10

3. Breve analisi del mercato di riferimento3

3.1. Quadro di sintesi sulla situazione economica nazionale

La crescita che ha caratterizzato il sistema economico europeo nel corso

dell’anno 2000, come diretta conseguenza della progressiva espansione di

quello mondiale e dell’incremento di competitività del quale il sistema

Europa ha beneficiato anche per effetto del deprezzamento subito dalla

moneta unica in tale periodo, ha coinvolto anche e soprattutto l’economia

italiana che, in particolare, ha fatto registrare un tasso medio di crescita del

2,9%, con un incremento rispetto al 1999 di almeno 1,3 punti percentuali e

quindi con un risultato che, assieme a quello conseguito nel 1995,

costituisce il più significativo dell’ultimo decennio.

Nonostante l’economia italiana risulti in ritardo rispetto a quella dei

principali partners europei nel recupero di adeguati ritmi di espansione, il

tasso di crescita differenziale rispetto alla restante area dell’euro si è ridotto

nell’anno 2000 allo 0,5% rispetto allo 0,9% registrato nel 1999: il

miglioramento si è manifestato soprattutto nel settore dei servizi, cresciuto

di circa il 3%, mentre quello dell’industria in senso stretto ha registrato

un’espansione di circa il 2,7%.

Nel caso specifico del settore delle costruzioni, dopo la crescita di oltre il

5% nel 1999, nel 2000 si è concretizzato un ulteriore incremento fino a circa

il 5,6%, dovuto soprattutto alla notevole ripresa del segmento dell’edilizia

residenziale attestatosi su circa il 6,2% di incremento (cfr. grafico di pagina

seguente).

3 Le informazioni riportate nel presente capitolo fanno riferimento ai dati emergenti dalle

Relazioni presentate all’Assemblea annuale delle associate dall’Associazione Italiana

Tecnico Economica del Cemento (AITEC) per gli anni 1997, 1998, 1999 e 2000, oltre che a

quelli forniti da uno studio condotto dalla EUROCONSTRUCT nel giugno del 2001 sulla

situazione del settore italiano delle costruzioni.

11

Fonte: CRESME

Ciò ha consentito non solo al settore delle costruzioni di mantenere anche

per il 2000 un peso di circa il 15% sull’intero comparto delle attività

industriali del Paese, ma più in particolare, al sottosettore dell’industria

cementiera di raggiungere un incremento della propria produzione di oltre il

4,5%, chiudendo l’anno 2000 con un saldo commerciale di scambio con

l’estero in attivo per oltre 200.000 tonnellate di prodotto venduto.

3.2. Linee di tendenza della domanda nel settore delle costruzioni

I dati riportati nel precedente paragrafo consentono di concludere come

l’anno 2000 abbia fatto registrare al sistema economico nazionale un

risultato decisamente positivo, con una domanda in beni di investimento e

un’attività nel settore delle costruzioni in sensibile espansione.

Stando infatti ai dati forniti dall’ISTAT, gli investimenti nel settore delle

costruzioni sono passati dai 168.734 miliardi di lire del 1999 ai 180.562

miliardi di lire correnti del 2000, facendo quindi registrare un incremento

assoluto di 11.828 miliardi, pari a circa il 7%.

12

Dopo una fase di sostanziale stagnazione nel periodo 1994-1997, seguita

alla grande crisi del 1993-1994, il settore italiano delle costruzioni sta

attualmente attraversando una fase favorevole caratterizzata da un tasso

medio annuo di crescita del comparto di oltre il 5% per due anni consecutivi

(1999 e 2000). Il trend positivo dovrebbe perdurare, secondo le attuali

previsioni, almeno per tutto il triennio 2001-2003, sia pure con un tasso

medio atteso di crescita più contenuto, pari a circa il 2%. Questi dati sono

schematizzati nel grafico riportato nella pagina seguente.

Le motivazioni della tendenza positiva del settore sono molteplici.

La prima è certamente rappresentata dal nuovo impulso che l’attività di

manutenzione dei fabbricati ad uso abitativo ha ricevuto per effetto

dell’introduzione da parte della Legge Finanziaria per il 1998 di specifiche

agevolazioni fiscali, quali appunto la detraibilità delle spese sostenute a

fronte di interventi di manutenzione ordinaria, straordinaria e di

manutenzione edilizia nella misura del 41%4 del loro importo complessivo e

la previsione di una aliquota IVA agevolata (fissata al 10%).

Fonte: CRESME

Una seconda motivazione va ricercata in un riacquisito dinamismo da parte

del mercato delle nuove abitazioni civili, dovuto alle maggiori possibilità

per le famiglie di contrarre mutui fondiari a condizioni interessanti.

4 Aliquota ridotta successivamente al 36% per l’anno 2000.

13

Tutto ciò ha fatto sì che nel loro complesso gli investimenti in abitazioni

civili siano cresciuti dai 92.622 miliardi del 1999 ai circa 97.874 miliardi

del 2000, ossia con un incremento prossimo al 5,7% in termini nominali

(2,5% in termini reali).

Infine una terza ma non meno importante causa di ripresa del settore dal lato

della domanda è costituita dalla nuova tendenziale crescita, piuttosto

sostenuta, degli investimenti per la realizzazione di opere pubbliche ed

infrastrutture a fronte di una sostanziale tenuta di quelli effettuati dalle

imprese nel comparto dei fabbricati produttivi: nel corso dell’anno 2000,

confermando peraltro un trend già in atto dal 1997 senza soluzione di

continuità, gli investimenti nel comparto del Genio Civile hanno registrato

un incremento di circa il 3% in termini reali5, mentre il comparto dei

fabbricati produttivi si è ampliato di circa il 6,5% in quantità, soprattutto

sotto la spinta di agevolazioni fiscali introdotte per sollecitare l’acquisto di

nuovi beni strumentali finalizzati allo svolgimento dell’attività d’impresa.

In generale l’intero segmento dell’edilizia non residenziale (fabbricati

produttivi e opere pubbliche) ha registrato nell’anno 2000 un volume di

investimenti per circa 82.688 miliardi con una crescita complessiva del

5,1% circa in termini reali.

3.3. Produzione e consumi di cemento in Italia

La progressiva ripresa degli investimenti nel settore delle costruzioni ha

naturalmente avuto favorevoli ripercussioni sul mercato italiano del

cemento, per il quale i risultati conseguiti nell’anno 2000, in termini sia di

produzione sia di consumi interni al sistema Paese, si inseriscono in un

sostanziale trend positivo avviatosi nella seconda metà degli anni ’90 a

seguito della stagnazione che ha caratterizzato l’intero comparto negli anni

1994-1997 e sulla quale ci siamo brevemente soffermati nel corso del

precedente paragrafo.

Mentre la produzione interna è passata dalle circa 37.298.944 tonnellate del

1999 alle circa 39.020.149 del 2000, con un incremento in valore assoluto di

1.720.205 tonnellate pari a poco più del 4,6%, i consumi interni di cemento

5 Anche per l’anno 2001 le proiezioni fornite dall’Associazione nazionale dei costruttori

edili (ANCE) preannunciano un sostanziale incremento degli investimenti nel settore delle

opere pubbliche con un tasso medio annuo di crescita atteso di circa il 2,5% in termini reali.

14

hanno raggiunto le 38.337.636 tonnellate, con una crescita rispetto al 1999

di circa 2.190.000 tonnellate, pari al 6,1% (cfr. grafico seguente).

Fonte: AITEC, anno 2000

Nel biennio 1998-1999 il prodotto è stato assorbito dall’edilizia residenziale

per circa il 36,1%, dall’edilizia strumentale per circa il 32,6% e dalle opere

pubbliche per il restante 31,3%

6 Dati emergenti dal Rapporto finale di un recente studio pubblicato dall’Associazione

Italiana Tecnico Economica

dell’industria cementiera per il biennio 1998

Da una precedente indagine portata a termine nel 1991 l’Associazione rilevava i seguenti

dati relativi al consumo di cemento sul mercato italiano

34,5%; edilizia strumentale: 29,7%; opere pubbliche: 35,8%..

ggiunto le 38.337.636 tonnellate, con una crescita rispetto al 1999

di circa 2.190.000 tonnellate, pari al 6,1% (cfr. grafico seguente).

Fonte: AITEC, anno 2000

1999 il prodotto è stato assorbito dall’edilizia residenziale

6,1%, dall’edilizia strumentale per circa il 32,6% e dalle opere

pubbliche per il restante 31,3%6.

Dati emergenti dal Rapporto finale di un recente studio pubblicato dall’Associazione

Italiana Tecnico Economica del Cemento (AITEC) alla fine dell’anno 2000 sul comparto

dell’industria cementiera per il biennio 1998-1999.

Da una precedente indagine portata a termine nel 1991 l’Associazione rilevava i seguenti

dati relativi al consumo di cemento sul mercato italiano nel 1991: edilizia residenziale:

34,5%; edilizia strumentale: 29,7%; opere pubbliche: 35,8%..

ggiunto le 38.337.636 tonnellate, con una crescita rispetto al 1999

1999 il prodotto è stato assorbito dall’edilizia residenziale

6,1%, dall’edilizia strumentale per circa il 32,6% e dalle opere

Dati emergenti dal Rapporto finale di un recente studio pubblicato dall’Associazione

del Cemento (AITEC) alla fine dell’anno 2000 sul comparto

Da una precedente indagine portata a termine nel 1991 l’Associazione rilevava i seguenti

nel 1991: edilizia residenziale:

15

3.4. Struttura del settore dal lato dell’offerta

La struttura del settore italiano del cemento dal lato dell’offerta ha fatto

registrare nel corso degli ultimi anni variazioni di scarsa entità nelle proprie

peculiarità, rappresentate da una articolata distribuzione delle unità

produttive sul territorio nazionale e da una rilevante attenzione da parte

delle imprese al consolidamento della propria posizione sul mercato

mediante l’ottimizzazione degli impianti ed il conseguente contenimento dei

costi di produzione.

In Italia il processo di concentrazione, in atto da molto tempo anche in

questo settore, nonostante non si sia verificata l’accentuazione recentemente

manifestatasi in tutti gli altri Paesi ad economia avanzata, ha ridotto il

numero degli operatori dalle 30 unità del 1999 alle 28 censite nell’anno

2000 per un totale di 86 stabilimenti (gli operatori italiani del settore erano

37 nel 1996, 42 nel 1989 e ben 72 nel 1969)7.

Il tasso di concentrazione, sensibilmente inferiore alla media europea, è

tuttora in grado di garantire un sufficiente livello di concorrenzialità fra le

imprese italiane con conseguenti vantaggi per la clientela sotto il profilo sia

del prezzo sia del livello qualitativo del prodotto offerto.

La situazione di tendenziale concentrazione dal lato dell’offerta nell’ambito

del settore e l’elevata distribuzione degli stabilimenti produttivi su tutto il

territorio nazionale sono sintetizzati nelle tabelle riportate nella pagina

seguente.

7 Dati riportati nelle Relazioni presentate all’Assemblea annuale delle associate

dall’Associazione Italiana Tecnico Economica del Cemento (AITEC) per gli anni 1997,

1998, 1999 e 2000.

16

Fonte: AITEC, anno 2000Fonte: AITEC, anno 2000

17

4. Descrizione del ramo d’azienda “CONT” oggetto di

conferimento

4.1. Individuazione delle attività e passività da conferire

Gli elementi attivi e passivi del patrimonio della Società conferente C S.p.A.

da apportare alla Società conferitaria S S.p.A., costituenti il ramo d’azienda

denominato “CONT” al 31 dicembre 2001, sono stati individuati dalla stessa

C S.p.A.8 nelle voci seguenti:

ATTIVITA’

A. IMMOBILIZZAZIONI TECNICHE

1. Terreni agricoli

2. Area e fabbricati civili

3. Terreni adibiti a cava

4. Area e fabbricati industriali

5. Impianti e macchinari

6. Attrezzature industriali e commerciali (“Attrezzature di servizio”)

7. Immobilizzazioni in corso e acconti

B. RIMANENZE

1. Materie prime, sussidiarie e di consumo

2. Prodotti in corso di lavorazione e semilavorati

3. Prodotti finiti e merci

C. CREDITI

1. Verso clienti

2. Verso INAIL

3. Depositi cauzionali

D. DISPONIBILITA’ LIQUIDE 8 Cfr. Documento 5.

18

1. Denaro e valori in cassa

PASSIVITA’

A. TRATTAMENTO DI FINE RAPPORTO

B. DEBITI

1. Verso banche

2. Verso fornitori

4.2. Dettagliata descrizione delle attività e passività da conferire

Sulla base dell’elencazione fornita dalla stessa Società conferente C S.p.A.,

le singole voci costituenti gli elementi attivi del ramo d’azienda denominato

“CONT”, possono essere sinteticamente dettagliate nel modo seguente:

ATTIVITA’

A. IMMOBILIZZAZIONI TECNICHE

1. Terreni agricoli9

Si tratta di terreni agricoli ubicati nel Comune di Montasola per 97.850 mq,

in quello di Greccio per 120.950 mq e in quello di Roccantica per 171.632

mq non destinati allo svolgimento dell’attività principale.

2. Area e fabbricati civili10

Fanno parte del ramo d’azienda “CONT”:

- una palazzina di 14 appartamenti ed una autorimessa sita nel Comune di

CONT in Viale Velino, n. 12;

- una palazzina di 12 appartamenti ed una autorimessa sita nel Comune di

Greccio in Via Paolo Meacci, n. 8;

- una palazzina di 12 appartamenti, di cui solo 9 di proprietà, ed 8 garages,

di cui solo 5 di proprietà, sita nel Comune di Greccio in Via Paolo

Meacci, n. 5;

9 Cfr. Documento 4.

10 Cfr. Documento 2 e 4.

19

- un appartamento di civile abitazione con annessa autorimessa sito nel

Comune di Cottanello in Via Le Tre Mole.

3. Terreni adibiti a cava

La zona mineraria occupa una superficie di circa 1.246.049 mq11 e si

estende in massima parte nel territorio del Comune di CONT, per la restante

in quello di Greccio12.

La coltivazione della miniera è attualmente affidata in appalto ad una ditta

esterna con costi di estrazione inferiori a quelli che deriverebbero da una

gestione di tipo diretto da parte della Società13.

Le risorse del giacimento sono oggi in grado di far fronte da sole alla

domanda dello stabilimento14.

Le riserve di marna sono di entità notevole e potranno essere ulteriormente

incrementate mediante l’acquisto di altre frazioni di terreno già comprese

nell’area mineraria15.

4. Area e fabbricati industriali16

L’area occupata dallo stabilimento ed adibita ad uso industriale si estende

per 426.763 mq sul territorio del Comune di CONT e per 177.100 mq su

quello del Comune di Greccio.

Prima di effettuare l’individuazione dei fabbricati facenti parte del ramo, è

opportuno sottolineare che alcuni di questi, pur fisicamente indipendenti,

sono in senso funzionale strettamente collegati a specifici impianti

produttivi.

Tali opere murarie e assimilate trovano collocazione in questo paragrafo

mentre dal punto di vista valutativo, come vedremo, sono opportunamente

assimilate agli impianti e macchinari in quanto la loro stima non può

prescindere dal collegamento funzionale con questi ultimi con i quali

costituiscono un tutto inscindibile.

I fabbricati industriali comprendono:

- un capannone in cemento armato con struttura in acciaio e lamiera di

4.100 mq e 39.500 mc adibito a deposito per la marna frantumata;

11 Cfr. Documento 4.

12 Cfr. Documento 2.

13 Cfr. Documento 3.

14 Cfr. Documento 3.

15 Cfr. Documento 3.

16 Cfr. Documento 4.

20

- una struttura in cemento armato di 710 mq e 14.000 mc adibita al

processo di macinazione crudo;

- un capannone in cemento armato con struttura in acciaio di 39.800 mc

adibito a deposito delle materie prime;

- una struttura in cemento armato di 42.500 mc adibita al processo di

macinazione del cemento;

- un silo in cemento armato di 1.500 mc adibito a deposito per

l’essiccazione;

- una struttura in cemento armato di 4.850 mc adibita al deposito e al

processo di macinazione del carbone;

- una struttura in cemento armato di 10.875 mc adibita al processo di

insaccamento.

Ad essi occorre poi aggiungere:

- una palazzina per uffici, costituita da un fabbricato in cemento armato di

363 mq e 1.100 mc;

- un magazzino per mattoni refrattari, costituito da un fabbricato in

cemento armato di 430 mq e 2.200 mc;

- un garage, costituito da un fabbricato in cemento armato di 300 mq e

1.250 mc;

- una cabina elettrica, costituita da un fabbricato in cemento armato di 140

mq e 700 mc;

- la diga del bacino idrico, costituita da una struttura in cemento armato;

- un magazzino per materiali ed officine, costituiti da un fabbricato in

cemento armato di 950 mq e 5.000 mc;

- una cabina per la decompressione del metano, costituita da un fabbricato

in cemento armato di 70 mq e 220 mc;

- una sala centralizzata con annesso laboratorio e sala compressori,

costituiti da un fabbricato in cemento armato di 310 mq e 2.400 mc;

- un locale adibito a mensa e spogliatoi in un fabbricato in cemento armato

di 410 mq e 1.250 mc;

- un deposito per pianali, costituito da un fabbricato in cemento armato di

40 mq e 195 mc;

- un capannone per palettizzatrici, costituito da un fabbricato in cemento

armato di 2.900 mq e 14.550 mc;

- una palazzina per le spedizioni, costituita da un fabbricato in cemento

armato di 315 mq e 900 mc;

- una struttura per servizi igienici, costituita da un fabbricato in cemento

armato di 18 mq e 45 mc;

21

- una cabina elettrica per il filtro del forno, costituita da un fabbricato in

cemento armato di 105 mq e 360 mc;

- una cabina elettrica per elettrofiltro, costituita da un fabbricato in

cemento armato di 97 mq e 368 mc.

5. Impianti e macchinari17

La voce “impianti e macchinari” comprende i cespiti di seguito descritti.

- Impianto di frantumazione della marna.

L’impianto è costituito da un frantoio Hazemag a martelli tipo AP5 da

350 t/h e da un filtro Standard 4RK72, oltre che da tre nastri trasportatori

in gomma (1.200 x 80.500, 1.200 x 14.000 e 1.200 x 60.000) che

provvedono al trasporto della marna frantumata al capannone di deposito.

- Macchinari del capannone di deposito della marna.

Il prelevamento della marna frantumata dal deposito avviene tramite due

grattatrici laterali (una Miag a pettini tipo ZKN 315 e una Laker a tazze),

azionate in automatico dal controllo del livello di riempimento delle

tramogge dei mulini per la macinazione del crudo.

Ad esse vanno aggiunti tre nastri trasportatori in gomma (800 x 120.000,

800 x 55.000 e 650 x 77.000) e un trasportatore Stic (1.300 x 18.000).

- Impianto di 00 del crudo.

L’impianto si costituisce di due mulini verticali a pista e rulli, entrambi

della Loesche.

Il mulino principale è un Loesche LM/23 da 60 t/h con elettrofiltro Elex,

dotato di 3 bilance Hasler Freres a nastro.

L’altro è un Loesche LM/16 da 30 t/h, dotato anch’esso di 3 bilance

Hasler Freres a nastro.

- Impianto di miscelazione e omogeneizzazione.

L’impianto si costituisce di due sili della capacità complessiva di 50.700

mc, realizzati con sistemi di omogeneizzazione diversi in modo da

garantire una sufficiente qualità della miscela in alimentazione ai forni.

Il primo silo, da 19.400 mc, è dotato di un impianto di fluidificazione

Claudius Peters e di due filtri Beth.

Il secondo, da 31.300 mc, è anch’esso dotato di un impianto di

fluidificazione Claudius Peters, al quale si aggiunge un impianto di posta

pneumatica Krupp.

- Macchinari del capannone di deposito delle materie prime.

17 Cfr. Documento 4, con integrazioni dal Documento 3.

22

Si tratta di una piattaforma Bertoya, di un estrattore a tappeto Bedeschi,

di trasportatori di alimentazione del deposito e di due escavatori

Bedeschi tipo BEL F32/12.

- Impianto di macinazione del cemento.

L’impianto si compone di un mulino principale della Polysius istallato

nel 1980 e impiegato per la produzione di cemento 32,5 e 42,5 oltre che

di C.E.I., e di un mulino Tosi per la produzione del cemento 52,5.

Il mulino Polysius da 88 t/h è dotato di cinque sili in ferro da 120 mc,

cinque filtri Standard DSK 36/2,5, altrettante bilance Saet a nastro ed un

separatore Polysius.

Il mulino Tosi è invece dotato di un filtro Standard VK 33, 4 bilance Saet

a nastro, un elevatore a tazze Gambarotta (500 x 23.600) ed un

separatore.

- Impianto di essiccazione.

Si tratta di un impianto per la produzione di cemento pozzolanico

costituito da un essiccatore Hazemag M/810 dotato di filtro Standard VK

32/3,5.

Completano l’impianto i trasportatori di alimentazione dell’essiccatore,

due elevatori a tazze Gambarotta (500 x 12.500 e 400 x 21.200) ed un

trasportatore Stic (1.000 x 8.100).

- Impianto di cottura.

L’impianto si compone di un forno Krupp istallato nel 1972 e

ammodernato nella seconda metà degli anni ’90 e di un forno Polysius

installato nel 1976.

Il primo forno è un modello rotante Krupp (3.500 x 50.000) da 30 t/h con

scambiatore di calore Krupp e griglia di raffreddamento Fuller, dotato di

filtro a maniche Redecam con scambiatore di calore (installato nel 1995)

ed elettrofiltro Elex (installato nel 1998). Ad esso sono correlati due

elevatori Beumer a tazze (500 x 35.000 e 500 x 42.400), un trasportatore

Aumund a tazze ed un silo di deposito del clinker da 7.650 mc.

Il secondo forno è un modello Polysius (3.000 x 45.000) da 20 t/h con

griglia Polysius tipo Lepol e griglia di raffreddamento Polysius tipo

Recupol, dotato di filtro Redecam BI-GET H 15 x 16/2 ed elettrofiltro

Redecam RED 1/3/12/400/7,4/5/3AAT. Completano la struttura un

elevatore a tazze Gambarotta (400 x 20.000), un granulatore Polysius

(4.000), un trasportatore Aumund (540 x 250 x 53.000) ed un silo

Cavazza da 7.600 mc.

- Serbatoio di deposito dell’olio combustibile.

Si tratta di un serbatoio da 2.200 mc dotato di pompe di estrazione.

23

- Impianto per il deposito e la macinazione del carbone.

L’impianto è costituito da un frantoio Contimpianti a martelli e da un

mulino Contimpianti tubolare da 10 t/h, dotati di filtro Contimpianti NG

125/1,25.

Completano la struttura 4 sili in ferro da 630 mc e trasportatori Stic a

catena raschiante.

- Impianto per lo stoccaggio dei prodotti finiti.

L’impianto è costituito da cinque sili in cemento armato, due dei quali da

10.300 mc e i restanti tre da 2.835 mc., dotati di sistema di alimentazione

ed estrazione Moller, otto filtri Standard DSK 36/2,5 e due elevatori

Gambarotta (500 x 41.000), ai quali occorre aggiungere un silo Cifa da

170 mc e due filtri Sonair e Luhr.

- Impianto di insaccamento.

L’impianto si costituisce di due insaccatrici Haver & Boecker tipo 6

RCV, ciascuna delle quali dotata di infilasacchi Haver & Boecker e due

filtri Standard DSK 36/2,5.

Ognuna delle due insaccatrici è inoltre corredata da un trasportatore

Molliconi (1.000 x 6.300), da un elevatore Gambarotta (630 x 21.600) e

dai relativi nastri trasportatori in gomma.

- Impianto di palettizzazione.

L’impianto si costituisce di due palettizzatrici Ocme PAF/S, ciascuna

delle quali dotata di un caricatore Gambarotta a ponte e dei relativi nastri

trasportatori in gomma.

Alla voce “impianti e macchinari” sono inoltre riconducibili alcuni mezzi, in

generale adibiti alla movimentazione dei materiali e delle merci.

In particolare:

- un carrello FENDWIR 5390 (del 1972);

- una motospazzatrice Dulevo 120 (del 1977);

- un carrello CGT V60B (del 1980);

- una motospazzatrice Manuter SNC3 (del 1980);

- un carrello CGT V60 (del 1982);

- un carrello CGT VC60 (del 1987);

- una motospazzatrice Dulevo 250 (del 1987);

- un carrello CGT F60DSA (del 1992);

- una pala gommata CGT 916 (del 1993);

- due carrelli CGT V60B (del 1999);

- un muletto Ormic (del 2000);

- una motoscopa Dulevo RW 228 (del 2000);

- un carrello CGT EP30F 80E (del 2001);

24

- un carrello elettrico Still (del 2001);

- un carrello elettrico F40 (del 2001).

Fra gli impianti occorre infine ricondurre l’impianto di pesa, fra i

macchinari quelli della sala centralizzata nonché la cabina elettrica.

6. Attrezzature industriali e commerciali18

In questa categoria includiamo innanzitutto i veicoli costituenti il parco

autovetture della Società19, che comprende in particolare:

- una Jeep del 1978 (targa: RI 24596A);

- un FORD Transit VAN 100 DSL del 1990 (targa: RI 87633L);

- un FIAT Fiorino del 1991 (targa: RI 13107B);

- una ALFA ROMEO 33 1.3 del 1992 (targa: RI 30991T);

- una FIAT Uno D del 1994 (targa: RI 17213S);

- una FIAT Uno Trend del 1999 (targa: RI 90910B);

- una FIAT 180NC con botti del 1999;

- una FIAT 619 del 2000;

- una TOYOTA Yaris 1.0 del 2000 (targa: PP 313 PK);

- una FORD Combi Cusron 100 del 2001 (targa AM 972 TC).

Vi sono inoltre altre attrezzature di varia natura, costituite in particolare da:

- mobili e arredi;

- macchine per ufficio;

- attrezzatura del laboratorio chimico e fisico;

- attrezzatura dell’officina meccanica;

- impianto idrico.

7. Immobilizzazioni in corso e acconti

B. RIMANENZE

1. Materie prime, sussidiarie e di consumo20

Rientrano in questa categoria, oltre alle materie prime impiegate dagli

impianti dello stabilimento ai fini della produzione del cemento quali

prevalentemente gesso, pozzolana, sabbia e additivi di varia natura, anche i

combustibili impiegati per l’alimentazione energetica degli impianti stessi,

18 Cfr. Documento 4.

19 Ci conformiamo in questa occasione alla classificazione suggerita dalla migliore dottrina

che include le autovetture aziendali, e gli automezzi in generale, fra le attrezzature

industriali e commerciali. Cfr. in proposito F. DEZZANI–P. PISONI–L. PUDDU, Il bilancio,

Giuffrè, Milano, 1996, II ed., pp. 121-129. 20 Cfr. Documento 15.

25

quali prevalentemente coke di petrolio o semigrafitato, olio combustibile

ATZ e gas metano.

2. Prodotti in corso di lavorazione e semilavorati21

Si tratta di giacenze di marna, polverino, farina e clinker frutto dei diversi

stadi di lavorazione necessari alla realizzazione del processo di produzione

del cemento.

3. Prodotti finiti e merci22

Rientrano prevalentemente in questo raggruppamento le giacenze di

magazzino relative alle diverse tipologie di cemento prodotto dal “ramo”

quali:

- cemento superbianco 52,5;

- cemento T/52,5;

- cemento bianco;

- cemento 32,5 II B-L;

- cemento 32,5 IV-B;

- base cemento;

- cemento 42,5 II A-L;

- C.E.I.;

- calce idrata.

Ad esse occorre aggiungere le giacenze di prodotti di saccheria impiegati

per il confezionamento del prodotto e le giacenze di beni necessari alla

ordinaria attività di manutenzione degli impianti e dei macchinari dello

stabilimento (bulloni, cinghie, ecc.).

C. CREDITI

1-3. Verso clienti, verso INAIL e depositi cauzionali

Oltre ai depositi cauzionali, la voce comprende una serie di crediti vantati

nei confronti della S S.p.A..

D. DISPONIBILITA’ LIQUIDE

1. Denaro e valori in cassa

Si tratta delle disponibilità di denaro contante e degli altri valori relativi alla

cassa dello stabilimento di CONT.

21 Cfr. Documento 15.

22 Cfr. Documento 15.

26

PASSIVITA’

A. TRATTAMENTO DI FINE RAPPORTO

Lo stabilimento di CONT impiega attualmente, come già sottolineato, 91

dipendenti così suddivisi23:

- 1 dirigente;

- 26 impiegati;

- 3 intermedi;

- 61 operai;

ai quali corrisponde un FTFR ripartito nelle diverse categorie di dipendenti

B. DEBITI

1-2. Verso banche e fornitori

Oltre agli ordinari debiti di funzionamento fisiologici allo svolgimento

dell’attività di stabilimento24, rientra in questa categoria un finanziamento

per Lit. 28.000.000.000, pari a €. 14.460.793,17 concesso dal Monte dei

Paschi di Siena S.p.A. alla C S.p.A. e assistito dall’iscrizione di ipoteca di

primo grado sui terreni dello stabilimento e sul sovrastante complesso

industriale.

23 Cfr. Documento 6.

24 Cfr. Documento 11.

27

5. Brevi note n ordine alla valutazione d’azienda e di rami

d’azienda ed alle relative metodologie

5.1. Il concetto di capitale economico

[Omissis]

5.2. Le metodologie di stima del capitale economico

[Omissis]

28

6. Scelta della metodologia valutativa

6.1. Scelta della metodologia valutativa

Prima di esplicitare la metodologia adottata ed esporre i risultati della

valutazione, riteniamo opportuno premettere quanto segue.

1) I dati utilizzati includono in particolare i bilanci della C S.p.A. ed i

risultati “di stabilimento” relativi all’unità produttiva di CONT forniti dalla

Società e riferiti al 1997, 1998, 1999, 2000 e 200125. I risultati di

stabilimento sono stati sottoscritti con dichiarazione sostitutiva di atto

notorio da parte del rappresentante legale della Società.

2) La valutazione di un’azienda non è un processo standardizzato privo di elementi di incertezza; pertanto il valore determinato rappresenta uno dei

possibili valori della società in oggetto, anche se nel caso di specie

costituisce un importante punto di riferimento ed a nostro avviso il più

attendibile.

3) Esistono diversi criteri valutativi che conducono a differenti risultati. La maggior parte di tali criteri si basa sulla contemporanea considerazione della

redditività del complesso aziendale e della consistenza patrimoniale stimata

a valori correnti.

Il metodo da noi adottato è il “metodo misto del valore medio”,

rappresentato dalla media semplice dei seguenti metodi autonomamente

applicati:

- metodo patrimoniale semplice;

- metodo reddituale puro.

E’ stato opportuno applicare questo “metodo misto” per tenere conto

contemporaneamente ed in eguale misura della componente patrimoniale e

di quella reddituale. Pertanto la valutazione del ramo d’azienda “CONT”

assume la seguente formulazione, assegnando alla componente patrimoniale

uguale peso rispetto a quella reddituale:

25 Al momento della stesura della presente relazione i dati aziendali al 31/12/2001 sono

contenuti in una situazione patrimoniale aggiornata a tale data, sottoscritta con

dichiarazione sostitutiva di atto notorio da parte del rappresentante legale della Società.

29

dove:

W = capitale economico;

K’= patrimonio netto rettificato;

R = reddito medio normale atteso;

i = tasso di capitalizzazione;

La scelta di tale metodo, a nostro avviso, coglie pienamente le

caratteristiche strutturali ed operative della società ed in particolare dello

specifico ramo d’azienda.

Riteniamo pertanto opportuno adottare il metodo del “valore medio” per due

ordini di motivi:

- l’elevata consistenza patrimoniale del ramo d’azienda che rende

necessaria una stima puntuale del valore dei singoli cespiti; il ramo

“CONT” è caratterizzato infatti da beni strumentali di ingente valore e

conseguentemente la componente patrimoniale risulta di fondamentale

importanza e non può essere ignorata;

- la necessità comunque di valutare l’attitudine del ramo a produrre reddito

superiore rispetto a quello considerato “congruo”.

E’ bene, infatti, sottolineare come le società operanti nel settore del

cemento, così come in quello dei laterizi e delle ceramiche, e in tutti quei

settori caratterizzati dalla produzione di beni c.d. “poveri” con pesi specifici

molto elevati e prezzi di mercato proporzionalmente molto ridotti,

necessitino, per potere svolgere la loro attività in modo economico, di una

imponente struttura produttiva rispetto al fatturato da realizzare.

La C S.p.A., in sostanza, opera in un settore che più di ogni altro presenta

barriere all’entrata dal punto di vista degli investimenti e la sopravvivenza al

suo interno è assicurata solo se si raggiungono elevate economie di scala. In

sostanza, dovendo valutare una società capital intensive, è necessario

considerare dapprima la sua componente patrimoniale e successivamente

quella reddituale che non può comunque essere trascurata, in quanto

un’azienda ha tanto più valore quanto più elevato è il reddito che produce.

Utilizzando il metodo misto con applicazione della media fra le risultanze

del metodo patrimoniale e del metodo reddituale si può tenere equamente

conto del valore dello stabilimento produttivo congiuntamente alla sua

+=i

R'K

2

1W

30

capacità di produrre reddito, dalla quale in qualsiasi valutazione, ad avviso

di chi scrive, non si può prescindere.

Per queste motivazioni non abbiamo ritenuto opportuno applicare né metodi

finanziari puri, né metodi reddituali puri, in quanto avrebbero considerato il

valore del ramo in termini di flussi trascurando l’aspetto patrimoniale che,

nel caso specifico, sembra di grande importanza.

La formula precedente può essere scritta anche nel seguente modo lasciando

inalterato il suo significato:

−+= 'Ki

R

2

1'KW

Dal punto di vista formale tale ultima espressione ci sembra ancora più

chiara per esprimere la consistenza economica di un ramo d’azienda, in

quanto valuta, dapprima il patrimonio netto rettificato (K’) inteso come

somma algebrica delle diverse componenti patrimoniali riespresse a valori

correnti, successivamente l’eventuale avviamento che nell’ambito del ramo

d’azienda dovrà essere considerato come voce aggiuntiva dell’attivo

patrimoniale.

Il metodo del valore medio, in particolare in questa seconda formulazione,

ci pare pertanto particolarmente adeguato ad evidenziare il valore

economico del ramo d’azienda suddiviso nelle diverse componenti

patrimoniali, ivi compreso l’avviamento.

In sintesi, con il metodo del valore medio espresso nella seconda

formulazione, il patrimonio netto rettificato viene incrementato della metà

del differenziale 'Ki

R− , vale a dire della metà dell’avviamento: il metodo

del valore medio si presenta per questo motivo particolarmente prudente, in

quanto non considera per intero l’avviamento. Tale procedimento si basa

sull’assunto che l’avviamento debba comunque essere considerato con

cautela e limitazione, data la componente di indeterminatezza ed

evanescenza che spesso lo contraddistingue.

In ultimo si sottolinea la complementarità del valore patrimoniale e del

valore reddituale che si fondono in un valore unico pur suddiviso nelle

diverse componenti.

4) Nell’ambito di un determinato criterio valutativo si rende necessario il

ricorso ad ipotesi ed informazioni la cui scelta presenta elementi soggettivi e

caratterizzati da incertezza. Le scelte da noi operate vengono motivate di

volta in volta nel corso della relazione peritale e rappresentano quelle che,

31

secondo il nostro giudizio professionale, meglio concordano con l’obiettivo

generale della presente valutazione.

In base all’incarico ricevuto lo scrivente ha proceduto alla valutazione del

ramo d’azienda della C S.p.A. denominato “CONT” riferita al 31 dicembre

2001, poiché successivamente al ricevimento del presente incarico sono

risultati disponibili dati aggiornati a tale data e messi a disposizione dalla

Società prima della conclusione delle operazioni peritali.

E’ opportuno chiarire da subito:

- la valutazione degli elementi patrimoniali immobilizzati è effettuata sulla

base di una perizia giurata redatta da un perito indipendente iscritto in

apposito albo professionale, l’Ing. Raffaele Rossi, sulla cui attendibilità

non si hanno elementi per dubitare. Per quanto riguarda gli altri elementi

patrimoniali ci siamo basati, come punto di partenza, su dichiarazioni

sostitutive di atto notorio del rappresentante legale della società alle quali

è seguita verifica contabile a campione.

- l’applicazione del metodo reddituale, con conseguente determinazione

dell’avviamento è effettuata sulla base dei redditi operativi di

stabilimento riferiti agli esercizi 1997, 1998, 1999, 2000, 2001, dai quali

sono stati ricavati i redditi netti normalizzati con i procedimenti che

illustreremo in seguito. La componente reddituale si basa sul calcolo

della media dei redditi normalizzati del ramo per il periodo 1997-2001,

periodo sufficientemente ampio nel quale sono comprese tutte le fasi

dell’andamento economico del settore e dell’impresa, e come controllo

sull’estrapolazione di un “reddito medio normale” indicativo della

capacità di reddito dell’azienda, che tenga conto delle potenzialità in

grado di essere espresse nel tempo.

Nel capitolo che segue tali preventive considerazioni sono esplicitate in

modo sistematico contemporaneamente alla determinazione del capitale

economico della società.

32

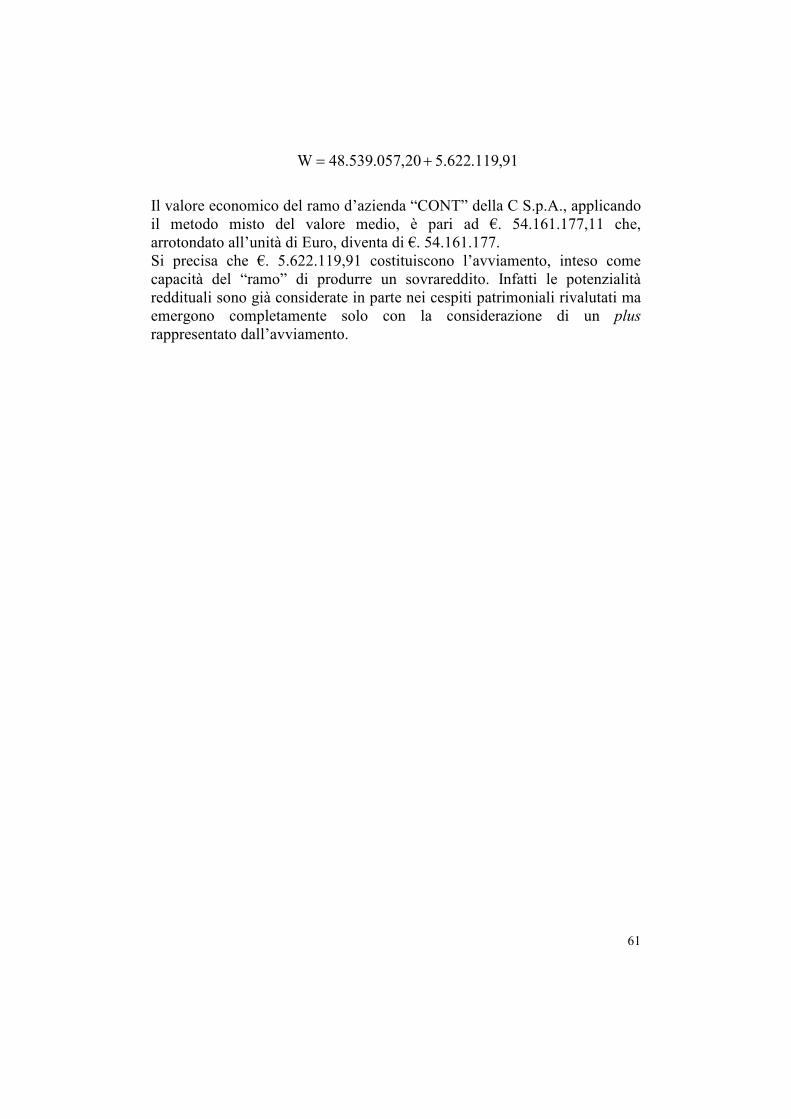

7. La valutazione del ramo d’azienda “CONT”

7.1. Considerazioni introduttive

Il ramo d’azienda “CONT” è valutato con il metodo misto del valore medio,

espresso, come già ricordato, dalla formula seguente:

dove:

W = valore del capitale economico

K’ = patrimonio netto rettificato

R = reddito medio normale atteso

i = tasso di capitalizzazione

Risulta chiaramente dalla formula sopra indicata che il metodo di

valutazione adottato considera, con peso uguale, sia gli aspetti patrimoniali

sia quelli reddituali, addivenendo ad una stima che è la media semplice dei

valori risultanti dall’applicazione del metodo patrimoniale semplice e del

metodo reddituale puro.

La considerazione degli aspetti patrimoniali, di primaria importanza in una

impresa industriale ad alta intensità di capitale e a contenuto tecnologico

relativamente basso, come quella in esame, va integrata comunque da una

valutazione che consideri altresì gli aspetti reddituali.

Come già sottolineato, si assegna nell’ambito della valutazione un peso di

1/2 alla componente patrimoniale e di 1/2 a quella reddituale per conferire al

ramo d’azienda un valore congruo che tenga conto, dapprima della sua

struttura produttiva, poi della capacità dell’azienda di produrre reddito e

quindi del suo avviamento. In realtà il valore reddituale, come abbiamo

avuto modo di sottolineare esponendo il significato della formula:

−+= 'Ki

R

2

1'KW

+=i

R'K

2

1W

33

funge in questo caso, dato il settore di appartenenza e la situazione specifica

della società, da correzione del valore patrimoniale, in positivo o in

negativo, rappresentata dall’avviamento (positivo-goodwill o negativo-

badwill) espresso dalla differenza 'Ki

R− .

In sintesi è stato necessario adottare il suddetto metodo di stima per cogliere

la reale essenza dell’attività svolta dalla società ed è ritenuto dallo scrivente

il più opportuno in questa sede.

Procediamo di seguito a stimare i diversi elementi che determinano il valore

economico del ramo “CONT” al 31 dicembre 2001.

7.2. Determinazione del patrimonio netto rettificato

Nel procedere alla stima del capitale economico del ramo d’azienda

“CONT”, partiamo dai valori contabili degli elementi attivi e passivi che

costituiscono il patrimonio del ramo stesso, così come riportati nella sua

situazione patrimoniale aggiornata al 31 dicembre 2001, data di riferimento

della presente relazione di stima.

Tali valori, evidenziati nella tabella seguente, sono naturalmente diretta

conseguenza dell’applicazione dei criteri civilistici ed esprimono pertanto

tali elementi patrimoniali a “valori di libro”, oltre a riportare i beni

ammortizzabili ed i crediti verso la clientela, per definizione, al netto

rispettivamente dei corrispondenti fondi di ammortamento e delle

corrispondenti svalutazioni crediti.

Ai fini della determinazione della componente patrimoniale è innanzitutto

necessario riesprimere a “valori economici” tali elementi patrimoniali, così

da evidenziare la misura del loro effettivo contributo alla formazione del

patrimonio del ramo d’azienda in esame, sempre assumendo come

riferimento la data del 31 dicembre 2001.

34

Situazione patrimoniale al 31 dicembre 2001 del Ramo d'azienda "CONT" (in Euro)

Voce Valore Patrimoniale Contabile

ATTIVO

Immobilizzazioni Tecniche Terreni Agricoli 24.752,72 Area e Fabbricati Civili 820.955,16 Terreni Adibiti a Cava 44.696,79 Area e Fabbricati Industriali 279.105,54 Impianti e Macchinari 2.393.240,98 Attrezzature Industriali e Commerciali 132.417,14

Subtotale 3.695.168,33

Immobilizzazioni in Corso e Acconti 34.954,32

3.730.122,65

Rimanenze Materie Prime, Sussidiarie e di Consumo 166.318,94 Prodotti in Corso di Lavorazione e Semilavorati 644.203,34 Prodotti Finiti e Merci 2.448.502,84

3.259.025,12

Crediti Verso Clienti 3.500.000,00 Verso INAIL 0,00 Depositi Cauzionali 36.800,38

3.536.800,38

Disponibilità liquide Denaro e Valori in Cassa 2.428,79

2.428,79

TOTALE ATTIVO 10.528.376,94

PASSIVO

Trattamento di Fine Rapporto Trattamento di Fine Rapporto 1.505.717,58

1.505.717,58

Debiti Verso Banche 14.460.793,17 Verso Fornitori 3.490.376,96

17.951.170,13

TOTALE PASSIVO 19.456.887,71

SBILANCIO

TOTALE -8.928.510,77

35

ATTIVITA’

Immobilizzazioni Tecniche Abbiamo sottolineato in precedenza come tra le voci che costituiscono il

patrimonio aziendale dal lato delle attività, le immobilizzazioni materiali o

tecniche costituiscano solitamente per le imprese industriali e, nel caso

specifico, per le società operanti nel settore dei materiali da costruzione, le

componenti caratterizzate da maggior incidenza.

Risulta quindi di tutta evidenza l’importanza che la corretta valutazione

delle immobilizzazioni tecniche riveste ai fini della presente relazione di

stima, così come la necessità di individuare un criterio di valutazione che sia

il più possibile rispettoso di quei requisiti di razionalità, obiettività e

generalità propri di un’attendibile metodologia valutativa del capitale

economico di un’azienda (o di un ramo di essa).

La migliore Dottrina economico-aziendale individua sostanzialmente tre

diversi possibili criteri per procedere alla valutazione delle

immobilizzazioni tecniche in esame26:

- il metodo del valore corrente di mercato;

- il metodo del costo corrente (di riproduzione o di sostituzione del bene);

- il metodo del valore di sostituzione per stralcio.

Il primo metodo consiste nella stima dei beni secondo il valore che sarebbe

comunemente assegnato dal mercato a beni ad esso similari, sulla base del

rapporto domanda-offerta.

Tale metodo, proprio perché presuppone l’esistenza di un significativo

mercato di riferimento per il bene in esame, con negoziazioni frequenti e

quotazioni sufficientemente affidabili, trova evidentemente applicazione per

quelle sole categorie di immobilizzazioni tecniche come terreni, fabbricati

civili, automezzi, ecc. per le quali siano verosimilmente riscontrabili

elementi di riferimento di mercato tali da garantire, attraverso prezzi

sufficientemente omogenei per età del bene, suo stato di usura, ecc., una

adeguata attendibilità del valore assegnato dal valutatore.

La natura stessa del metodo inoltre, proprio perché presuppone

intrinsecamente che i beni da valutare possano essere ceduti separatamente

gli uni dagli altri e in tempi rapidi, restringe la sua corretta applicabilità alle

26 Cfr. L. GUATRI–G. BRUGGER, La valutazione dei cespiti, EGEA, Milano, 1989, pp. 4-8;

O. PAGANELLI, Valutazione delle aziende, UTET, Torino, 1990, pp. 15-16; G. ZANDA–M.

LACCHINI–T. ONESTI, La valutazione delle aziende, Giappichelli, Torino, 1997, pp. 147-

150. Cfr. inoltre D. BALDUCCI, La valutazione dell’azienda, FAG, Milano, 2000, IV ed.,

pp. 118-123.

36

sole immobilizzazioni tecniche non funzionali, o quantomeno non più tali,

all’ordinario svolgimento dell’attività tipica dell’impresa alla quale

pertengono.

Il metodo del costo corrente, viceversa, trova generalmente applicazione in

tutte quelle occasioni in cui i beni oggetto di stima non sono correttamente

valutabili attraverso i dati forniti da un preesistente e consolidato mercato

dell’usato e stima il valore del bene attenendosi ad uno dei seguenti due

criteri:

- l criterio del costo di ricostruzione (o riacquisto o riproduzione);

- il criterio del costo di sostituzione (o rimpiazzo).

Il primo criterio stima il valore dell’immobilizzazione assegnando ad essa

un valore pari all’importo della somma che sarebbe necessario investire per

acquistare (o riprodurre in economia), porre in opera e mettere in funzione

un cespite identico per caratteristiche tecniche ed operative a quello oggetto

della stima.

Il secondo associa all’immobilizzazione un valore pari a quello del bene o

dei beni che sarebbe necessario acquistare per porre in essere un

investimento che, seppure non identico a quello oggetto della valutazione

per via dello sviluppo tecnologico nel frattempo intervenuto, sia ad esso

sostanzialmente equipollente, per rendimento qualitativo e quantitativo.

Appare chiaro che il criterio del costo di ricostruzione si presta ad essere

adottato in tutte quelle situazioni in cui l’acquisto di un cespite identico a

quello da valutare costituisca, in astratto, il sistema economicamente più

conveniente o l’unico concretamente praticabile per rimpiazzare

quest’ultimo.

Al contrario, in tutte quelle circostanze in cui ciò non dovesse accadere,

magari poiché alla data alla quale fa riferimento la valutazione l’innova-

zione tecnologica fa risultare più vantaggioso ricorrere all’acquisto di un

bene succedaneo ed equivalente in termini di utilità economica a quello da

valutare o ha reso realisticamente non più praticabile la strada di una

riproduzione fedele dello stesso, il criterio da prediligere sarà quello del

costo di sostituzione.

Naturalmente la corretta applicazione del metodo del costo corrente (a

prescindere da quale dei due criteri esaminati, di riproduzione o di

sostituzione del bene, si intenda far ricorso) presuppone che il valore da

assegnare in sede di valutazione al cespite oggetto di stima sia debitamente

ridotto per tener conto di tutti quegli aspetti che determinano la sua

inferiorità rispetto a quello che bisognerebbe assegnare ad un corrispondente

bene di nuovo acquisto (o costruzione).

37

Nel caso dell’applicazione del criterio del costo di ricostruzione è necessario

tener conto sia degli aspetti tecnici sia di quelli economici, entrambi

riconducibili alla minore vita economica residua del bene, alla sua

inferiorità operativa dovuta all’usura ed alla minore produttività rispetto a

quella di un impianto appena acquisito ed al minor valore che al bene stesso

deriva da fattori esogeni quali l’ubicazione, i costi di approvvigionamento di

fattori produttivi, i vincoli derivanti dalle norme poste a tutela

dell’ambiente, ecc.

Nel caso invece in cui si ricorra all’applicazione del criterio del costo di

sostituzione, poiché in tal caso occorre far riferimento al complesso degli

oneri che sarebbe necessario sostenere per rimpiazzare il bene da valutare

con uno che, pur beneficiando delle innovazioni tecnologiche intervenute,

sia equivalente per utilità ad esso, occorrerà tener conto, oltre che del-

l’obsolescenza tecnica e di quella economica, anche di quella funzionale

ossia dei minori costi operativi generalmente associati ad un cespite di

concezione più moderna sotto i più svariati profili (minore superficie

occupata, disponibilità di migliori materiali, ecc.).

Infine il terzo metodo, quello del valore di sostituzione per stralcio, assegna

al bene un valore pari alla somma che sarebbe possibile incassare dalla sua

vendita in occasione della cessazione dell’attività dell’impresa e

liquidazione del suo patrimonio.

Il metodo trova materialmente applicazione assumendo come valore quello

ottenuto mediante l’impiego di uno degli altri due metodi sopra descritti,

debitamente ridotto per tener conto di tutta quella serie di circostanze

inerenti l’ipotetica cessione che potrebbero incidere negativamente sul

valore complessivo della somma realizzabile, dalla aleatorietà tipica di ogni

operazione di negoziazione alle varie spese che si renderebbero necessarie

per portare a compimento l’operazione di vendita (spese di intermediazione,

oneri tributari, ecc.).

Le oggettive difficoltà che il processo di stima del valore delle

immobilizzazioni tecniche di un’azienda o di un ramo di essa secondo i tre

metodi appena illustrati presenta, portano solitamente il professionista

incaricato della valutazione ad avvalersi dell’assistenza di un perito

indipendente e specializzato che, iscritto in apposito Albo professionale,

possa offrire adeguate garanzie circa l’attendibilità delle valutazioni fornite

e dei pareri tecnici espressi.

Nel caso specifico, la stima del valore delle immobilizzazioni tecniche

afferenti al ramo d’azienda “CONT” si attiene in particolare ai dati forniti

dalla perizia giurata sul valore dei beni dello stabilimento redatta dall’Ing.

38

Raffaele Rossi in data 6 dicembre 200127, sulla veridicità e attendibilità

della quale non si hanno elementi per dubitare.

Nel procedere alla valutazione, l’Ing. Rossi ha innanzi tutto preso in esame

sia il presumibile valore a nuovo di ciascuna immobilizzazione presente

nello stabilimento, procedendo all’esame di varie offerte di macchine e

apparecchiature similari disponibili sul mercato nel biennio 2000-2001, sia

il periodo di vita normale di ognuna di esse28.

Sulla base di tali informazioni, e deducendo il periodo di vita residua di

ciascun immobilizzo facente parte del ramo dal suo grado di obsolescenza

funzionale ed operativa29, è pervenuto alla determinazione dei valori di

stima riportati nel documento citato.

Procediamo pertanto alla riespressione in termini correnti del valore

contabile delle immobilizzazioni tecniche del ramo d’azienda oggetto della

presente relazione di stima. I risultati di tale operazione sono riportati nelle

seguenti tabelle30.

Precisiamo che per quanto riguarda gli impianti e i macchinari si è reso

necessario procedere ad un abbattimento a titolo prudenziale del 30% sui

valori di stima contenuti nella citata perizia e basati di fatto su metodologie

“di mercato”.

Data la finalità della nostra valutazione e del procedimento da noi seguito

riteniamo opportuna l’applicazione, per quei beni cd “esclusivamente

funzionali”, di criteri che prescindano dal valore corrente di mercato, che

riteniamo invece utilmente e concettualmente utilizzabili per i beni che

27 Cfr. Documenti 4 e 9.

28 Ai fini della determinazione del periodo di vita normale degli impianti, il perito ha tenuto

conto di una serie di fattori quali:

- lo stato di conservazione delle apparecchiature;

- la capacità produttiva delle singole macchine in relazione agli attuali livelli di

produzione;

- l’attuale stato dell’arte in relazione allo sviluppo di nuove tecnologie;

- la disponibilità di assistenza e ricambi;

- l’affidabilità nel funzionamento;

- la possibile introduzione di norme o regolamenti che ne impedirebbero l’utilizzo e la

gestione. 29 In particolare l’Ing. Raffaele Rossi a proposito dell’obsolescenza funzionale e operativa

degli immobilizzi del ramo d’azienda in analisi prende in considerazione “la perdita di

valore causata da fattori inerenti la singola macchina o impianti quali: mancanza di capacità

rispetto all’equilibrio produttivo dell’intero complesso, inadeguatezza o incapacità a

svolgere le funzioni designate, avanzamenti tecnologici intervenuti nel settore”. 30 Si precisa che i valori contenuti nelle tabelle seguenti derivano dalla conversione in Euro

di importi espressi in Lire. I valori in Euro sono arrotondati alla seconda cifra decimale.

39

generalmente mantengono il valore nel tempo o lo incrementano come i

terreni ed i fabbricati. Relativamente a questi ultimi il suddetto abbattimento

non è stato, infatti, effettuato.

Si sottolinea inoltre, ancora una volta, che le opere murarie funzionalmente

collegate ad impianti e macchinari sono ad essi assimilate e quindi riportate

nell’apposita tabella “per destinazione” e non “per natura”.

Tabella 1 Terreni Agricoli VALUTAZIONE VALORE RETTIFICA Euro/mq Mq Valore stimato CONTABILE Comune di Montasola 0,18 97.850 17.559,53* 4.483,27 13.076,26Comune di Greccio 0,18 120.950 21.771,00** 4.588,21 17.182,79Comune di Roccantica 0,26 171.632 44.415,29* 15.681,24 28.734,05

TOTALE 83.745,83 24.752,72 58.993,11

* Il valore qui riportato converte in Euro quello in Lire presente nella perizia dell'Ing. Raffaele

Rossi. Quest'ultimo risultava essere approssimato al milione di lire rispetto a quello che si otterrebbe

dalla semplice moltiplicazione dei valori contenuti nelle due colonne di sinistra.

** Voce non presente nella perizia dell'Ing. Raffaele Rossi. Il valore di stima assegnato è stato

pertanto ottenuto sulla base dei dati forniti dalla Società e coerentemente con la metodologia utilizzata

nella citata perizia.

Tabella 2 Area e Fabbricati Civili VALUTAZIONE VALORE RETTIFICA CONTABILE N° 14 appartamenti - Comune di CONT 929.622,42 321.106,72 608.515,70N° 21 appartamenti - Comune di Greccio 1.650.079,79 473.456,20 1.176.623,59N° 2 appartamenti - Comune di Cottanello 206.582,76 72.474,29 134.108,47

TOTALE 2.786.284,97 867.037,21 1.919.247,76

Tabella 3 Terreni Adibiti a Cava VALUTAZIONE VALORE RETTIFICA Euro/tonn Mq Valore stimato CONTABILE Zona Mineraria 1,29* 1.246.049 9.683.566,86** 44.696,79° 9.638.870,07

TOTALE 9.683.566,86 44.696,79 9.638.870,07

* Costo di estrazione per tonnellata di marna.

** Ipotizzando una produzione di cemento annua di 450.000 tonnellate l'Ing. Raffaele Rossi stima che

il consumo di marna per i prossimi 15 anni si attesti a circa 7.500.000 tonnellate.

° Costo di acquisto dei terreni adibiti a Zona Mineraria.

40

Tabella 4 Area e Fabbricati Industriali VALUTAZIONE VALORE RETTIFICA Euro/mq Mq Valore stimato CONTABILE Area Industriale Comune di CONT

15,49 426.763 6.610.648,31* 83.931,86 6.526.716,45

Area Industriale Comune di Greccio

15,49 177.100 2.633.930,19* 0,00 2.633.930,19

Palazzina Uffici 185.924,48 15.630,15 170.294,33Magazzino Mattoni Refrattari 154.937,07 0,00 154.937,07Garage 108.455,95 371,38 108.084,57Struttura per Cabina Elettrica 51.645,69 0,00 51.645,69Diga Bacino Idrico 103.291,38 12.788,79 90.502,59Magazzino Materiali e Officine 294.380,43 2.485,57 291.894,86Cabina Decompressione Metano 12.911,42 0,00 12.911,42Sala Centralizzata - Laboratori – Sala Compressori 201.418,19 3.422,17 197.996,02Locale Mensa e Spogliatoi 211.747,33 5.306,70 206.440,63Deposito Pianali 7.746,85 0,00 7.746,85Capannone Palettizzatrici 748.862,50 14.790,16 734.072,34Palazzina spedizioni 162.683,92 6.996,13 155.687,79Servizi Igienici 5.164,57 0,00 5.164,57Cabina Elettrica per Filtro Forno 56.810,26 41.426,29 15.383,97Cabina Elettrica Elettrofiltro 77.468,53 45.874,29 31.594,24 TOTALE 11.628.027,08 233.023,49 11.395.003,59

* Il valore attribuito è largamente approssimato per difetto rispetto a quello che si otterrebbe dalla

moltiplicazione dei valori contenuti nelle due colonne di sinistra.

Tab

ella 5

Impianti e M

acc

hinari

VALUTAZIO

NE*

VALORE C

ONTABIL

E

RETTIFIC

A

Impianto Frantumazione

903.799,57

8.391,57

895.408,00

Macchinari Capannone Deposito Marna Frantumata

686.887,68

8.965,66

677.922,02

Impianto Macinazione Crudo

1.879.903,11

50.635,36

1.829.267,75

Impianto Miscelazione e Omogeneizzazione

1.265.319,40

3.761,39

1.261.558,01

Macchinari Deposito Materie Prime

976.103,54

28.750,95

947.352,59

Impianto Macinazione Cemento

5.928.925,20

200.679,34

5.728.245,86

Impianto Essiccazione

542.279,74

221,43

542.058,31

Impianto Cottura

11.713.242,47

1.531.400,54

10.181.841,93

- Forno Rotante Krupp

8.821.083,84

1.310.512,32

7.510.571,52

- Forno Polysius

2.892.158,63

220.888,22

2.671.270,41

Serbatoio Deposito Olio Combustibile

289.215,86

0,00

289.215,86

Impianto Deposito e Macinazione Carbone

2.530.638,81

41.506,85

2.489.131,96

Impianto Stoccaggio Prodotti Finiti

3.072.918,55

0,00

3.072.918,55

Impianto Insaccamento

1.265.319,40

114.188,13

1.151.131,27

Impianto Palettizzazione

1.012.255,52

205.011,38

807.244,14

Mezzi per Movimentazione Materiali e Merci

156.737,82

65.764,30

90.973,52

- carrello FENDWIR 5390 (del 1972)

2.530,64

0,00

2.530,64

- m

otospazzatrice Dulevo 120 (del 1977)

5.422,80

0,00

5.422,80

- carrello CGT V60B (del 1980)

5.422,80

1.650,08

3.772,72

- m

otospazzatrice Manuter SNC3 (del 1980)

0,00 **

0,00

0,00

- carrello CGT V60 (del 1982)

5.422,80

952,86

4.469,94

- carrello CGT VC60 (del 1987)

5.422,80

883,14

4.539,66

- m

otospazzatrice Dulevo 250 (del 1987)

14.460,79

1.162,02

13.298,77

- carrello CGT F60DSA (del 1992)

12.653,19

906,38

11.746,81

- pala gommata CGT 916 (del 1993)

21.691,19

0,00

21.691,19

- carrello CGT V60B (del 1999)

10.845,59

1.629,42

9.216,17

- carrello CGT V60B (del 1999)

10.845,59

258,23

10.587,36

- m

uletto Orm

ic (del 2000)

742,01 **

1.060,02

-318,01

- m

otoscopa Dulevo RW 228 (del 2000)

18.075,99

1.717,22

16.358,77

- carrello CGT EP30F 80E (del 2001)

26.210,19

33.698,81

-7.488,62

- carrello elettrico Still (del 2001)

6.868,88

8.831,41

-1.962,53

- carrello elettrico F40 (del 2001)

10.122,56

13.014,71

-2.892,15

2

Macchinari Sala Centralizzata

723.039,66

65.591,54

657.448,12

Cabina Elettrica

1.265.319,40

13.607,03

1.251.712,37

Impianto Pesa

198.835,91

85.768,64

113.067,27

Capannone Deposito Marna Frantumata

542.279,74

0,00

542.279,74

Struttura in c.a. Im

pianto Macinazione Crudo

0,00°

0,00°

0,00

Capannone Deposito Materie Prime

939.951,56

0,00

939.951,56

Struttura in c.a. Im

pianto Macinazione Cemento

0,00°

0,00°

0,00

Silo di Deposito Impianto Essiccazione

108.455,95

0,00

108.455,95

Struttura in c.a. Im

pianto Deposito e Macinazione Carbone

0,00°

0,00°

0,00

Struttura in c.a. Im

pianto Insaccamento

542.279,74

0,00

542.279,74

TOTALE

36.543.708,65

2.424.244,11

34.119.464,54

* Il valore originario di stim

a è stato inserito abbattuto del 30%.

** V

oce non presente nella perizia dell'Ing. Raffaele Rossi. Il valore di stim

a assegnato è stato pertanto otten

uto sulla base dei dati co

ntabili forniti

dalla Società ab

battuti del 30%.

° Il valore della struttura in c.a. è inco

rporato in quello dell'impianto che essa è destinata a co

ntenere.

2

Tab

ella 6

A

ttre

zzatu

re In

du

str

iali e

Co

mm

erc

iali

VALUTAZIONE*

VALORE CONTABILE

RETTIFICA

Targa

Autovetture

36.115,91

7.701,08

28.414,83

- Jeep del 1978

RI 24596A

1.807,60

0,00

1.807,60

- FORD Transit VAN 100 DSL del 1990

RI 87633L

7.230,40

0,00

7.230,40

- FIAT Fiorino del 1991

RI 13107B

3.615,20

0,00

3.615,20

- ALFA ROMEO 33 1.3 del 1992

RI 30991T

3.253,68

0,00

3.253,68

- FIAT Uno D del 1994

RI 17213S

3.615,20

0,00

3.615,20

- FIAT Uno Trend del 1999

RI 90910B

1.807,60

193,67

1.613,93

- FIAT 180NC con botti del 1999

13,56**

19,37

-5,81

- FIAT 619 del 2000

0,00**

0,00

0,00

- TOYOTA Yaris 1.0 del 2000

PP 313 PK

7.772,68

6.907,61

865,07

- FORD Combi Cusron 100 del 2001

AM 972 TC

7.000,00°

580,43

6.419,57

Attrezzatura Varia

401.287,01

93.712,93

307.574,08

- Mobili e Arredi

7.230,40

2.694,85

4.535,55

- Macchine per Ufficio

14.460,79

20.269,88

-5.809,09

- Attrezzatura Laboratorio Chimico e Fisico

216.911,90

25.220,59

191.691,31

- Attrezzatura Officina Meccanica

90.379,96

10.766,44

79.613,52

- Impianto Idrico

72.303,97

34.761,17

37.542,80

TOTALE

437.402,92

101.414,01

335.988,91

* Il valore originario di stim

a è stato inserito abbattuto del 30%.

** V

oce non presente nella perizia dell'Ing. Raffaele Rossi. Il valore di stim

a assegnato è stato pertanto otten

uto sulla base dei dati co

ntabili forniti

dalla Società ab

battuti del 30%.

° V

oce non presente nella perizia dell'Ing. Raffaele Rossi. Il valore di stim

a assegnato è stato pertanto otten

uto sulla base delle inform

azioni fornite

dalla Società e su

lla base dei valori di mercato abbattuti del 30%.

2

44

Tabella 7 Immobilizzazioni in Corso e Acconti VALUTAZIONE VALORE RETTIFICA CONTABILE

Immobilizzazioni in Corso e Acconti 34.954,32 34.954,32 0,00

TOTALE 34.954,32 34.954,32 0,00

Nel procedere all’esame dei dati in esse contenuti occorre comunque tener

presenti alcune considerazioni.

Nel riesprimere a valori correnti gli elementi attivi e passivi del ramo

d’azienda oggetto della presente relazione, particolare attenzione occorre

rivolgere alla valutazione della voce “Terreni adibiti a cava” presente all’in-

terno della categoria delle “Immobilizzazioni tecniche”, anche e soprattutto

in ragione della specifica attività d’impresa svolta nello stabilimento di

CONT.

Il dato in base al quale le formazioni geologiche relative ai materiali in

coltivazione nella miniera di proprietà del ramo d’azienda si estendono ad

interessare l’intera regione circostante, consente infatti di considerare

potenzialmente illimitato l’ammontare delle riserve di marna disponibili per

lo svolgimento dell’attività tipica.

Ai fini della stima del valore della voce dell’attivo patrimoniale qui in

esame, tale ammontare viene quindi preliminarmente ridotto all’ambito dei

soli terreni di proprietà sociale e successivamente, a titolo prudenziale, alle

sole aree nelle quali sono ubicati i due cantieri attualmente in coltivazione

presso lo stabilimento.

Tali vincoli consentono di dedurre, sulla base delle informazioni fornite

dalla valutazione delle risorse della miniera effettuata nell’ambito della

proprietà societaria dall’Ing. Roberto Valenza in data 23 maggio 200031, un

ammontare di dette riserve per circa 15 milioni di metri cubi, pari a circa 34

milioni di tonnellate di marna.

Ipotizzando un consumo medio annuo di tale materia prima da parte degli

impianti dello stabilimento di circa 500.000 tonnellate, è possibile oggi

dedurre per le coltivazioni presenti all’interno dell’attuale proprietà

societaria una capacità stimata residua di far fronte alle esigenze produttive

del “ramo” pari ad un arco temporale superiore ai 65 anni.

Sotto questo profilo dunque i 15 anni presi in considerazione dall’Ing.

Raffaele Rossi32 per procedere alla stima del valore da attribuire alla voce

31 Cfr. Documento 10.

32 Cfr. Documento 4.

45

“Terreni adibiti a cava” assieme al dato rappresentato dal costo medio di

estrazione per tonnellata di marna pari a €. 1,29, consente senza dubbio di

ottenere una riespressione a valore corrente della zona mineraria di proprietà

del “ramo” che ben risponde a necessari criteri di prudenza.

Infine si precisa che le “Immobilizzazioni in Corso e Acconti” sono valutate

al valore contabile non essendoci elementi a supporto di una loro

rivalutazione.

Rimanenze

La valutazione delle giacenze dello stabilimento per quanto concerne:

- materie prime, sussidiarie e di consumo;

- prodotti in corso di lavorazione e semilavorati;

- prodotti finiti e merci

conferma per composizione, consistenza e valori i dati forniti dalla Società

stessa e sintetizzati nella tabella n. 9 riportata nelle pagine seguenti.

Crediti

La valutazione dei crediti vantati dal ramo d’azienda in esame riproduce il

valore contabile degli stessi alla data del 31 dicembre 2001.

A parte la voce “Depositi Cauzionali”, peraltro di modesto importo, si tratta

infatti di crediti vantati dal ramo oggetto di conferimento nei confronti della

stessa S S.p.A. e, come tali, non soggetti ad alcun tipo di perplessità sotto il

profilo del loro presunto grado di esigibilità.

I dati in questione sono riportati nella tabella seguente.