relazione tecnica al bilancio di … di previsione 2015 - riepilogo entrata avanzo di...

TRANSCRIPT

RELAZIONE TECNICA

AL

BILANCIO DI PREVISIONE

ANNO 2015

COMUNE DI LONDA

Pag. 1

Indice

SEZIONE 1 - IL BILANCIO 2015 IN SINTESI

1.1 - Il vincolo del patto di stabilità

1.2 - Le componenti del bilancio

SEZIONE 2 - LA PARTE CORRENTE DEL BILANCIO 2015

2.1 - Le entrate tributarie: dati generali e composizione

2.1.1 - Evoluzione quinquennale delle entrate tributarie

2.2 - Le entrate da contributi e trasferimenti correnti: dati generali e composizione

2.2.1 - Evoluzione quinquennale delle entrate da contributi e trasferimenti correnti

2.3 - Le entrate extratributarie: dati generali e composizione

2.3.1 - Evoluzione quinquennale delle entrate extratributarie

2.4 - Le altre entrate che finanziano la parte corrente del bilancio: dati generali, composizione ed evoluzione storica

2.5 - Spesa corrente e per rimborso di prestiti: dati generali e composizione

2.5.1 - Evoluzione quinquennale spesa corrente e per rimborso di prestiti

2.6 - La spesa del personale

Pag. 2

SEZIONE 3 - LA PARTE CONTO CAPITALE DEL BILANCIO 20 15

3.1 - Le entrate da alienazioni, trasferimenti conto capitale e riscossioni di crediti: dati generali e composizione

3.1.1 - Evoluzione quinquennale delle entrate da alienazioni, trasferimenti conto capitale e riscossioni di crediti

3.2 - Le entrate da accensione di prestiti: dati generali e composizione

3.2.1 - Evoluzione quinquennale delle entrate da accensione di prestiti

3.3 - La consistenza e dinamica dell’indebitamento

3.4 - Spesa in conto capitale: dati generali e composizione

3.4.1 - L’articolazione per funzioni della spesa in conto capitale

3.4.2 - L’evoluzione quinquennale della spesa in conto capitale

3.4.3 - Le fonti di finanziamento delle spese in conto capitale

SEZIONE 4 - EQUILIBRI DI BILANCIO E ANALISI PER IND ICI

4.1 - Gli altri equilibri del bilancio di previsione

4.2 - Analisi per indici

4.3 - Conclusioni

Pag. 3

SEZIONE 1

IL BILANCIO 2015

IN SINTESI

Pag. 4

La presente sezione della relazione espone una serie di informazioni sintetiche relative ai valori contenuti nel bilancio di previsione.

Tali valori rappresentano le somme che si prevedono di accertare ed impegnare entro l’anno di riferimento.

Le tabelle inserite in questa prima sezione seguono la classificazione prevista dall’ordinamento finanziario e contabile della parte entrata

in sei titoli, secondo la fonte di provenienza, e della spesa in quattro titoli, in base alla loro natura e destinazione economica.

La prima tabella presenta gli stanziamenti previsti nel bilancio secondo la classificazione sopraindicata, con l’integrazione dell’eventuale

applicazione del risultato di amministrazione derivante dagli esercizi precedenti.

Al fine di dare una maggiore significatività e leggibilità, i dati finanziari sono riproposti, nella seconda tabella, integrandoli con l’indicazione

dell’incidenza di ogni singola tipologia di entrata e spesa sul totale complessivo.

Infine appare particolarmente significativo procedere, evidenziando i dati in una terza tabella, a un confronto con gli anni precedenti, al

fine d'analizzare lo sviluppo temporale delle voci di bilancio.

Si pone, come intervallo temporale oggetto del confronto, un quinquennio, riportando i valori relativi agli accertamenti ed impegni degli

esercizi consuntivati e quelli relativi agli stanziamenti degli ultimi due esercizi, in fase di gestione e/o approvazione del bilancio.

Pag. 5

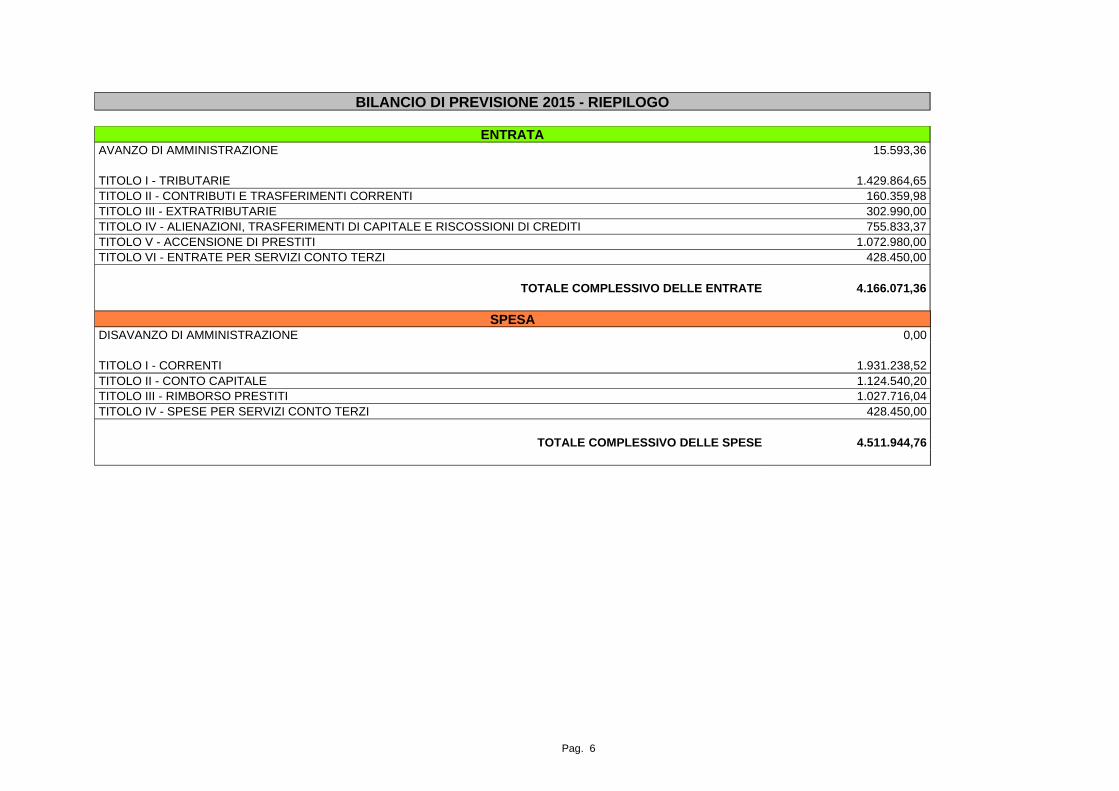

BILANCIO DI PREVISIONE 2015 - RIEPILOGO

ENTRATA AVANZO DI AMMINISTRAZIONE 15.593,36

TITOLO I - TRIBUTARIE 1.429.864,65 TITOLO II - CONTRIBUTI E TRASFERIMENTI CORRENTI 160.359,98 TITOLO III - EXTRATRIBUTARIE 302.990,00 TITOLO IV - ALIENAZIONI, TRASFERIMENTI DI CAPITALE E RISCOSSIONI DI CREDITI 755.833,37 TITOLO V - ACCENSIONE DI PRESTITI 1.072.980,00 TITOLO VI - ENTRATE PER SERVIZI CONTO TERZI 428.450,00

TOTALE COMPLESSIVO DELLE ENTRATE 4.166.071,3 6

SPESA DISAVANZO DI AMMINISTRAZIONE 0,00

TITOLO I - CORRENTI 1.931.238,52 TITOLO II - CONTO CAPITALE 1.124.540,20 TITOLO III - RIMBORSO PRESTITI 1.027.716,04 TITOLO IV - SPESE PER SERVIZI CONTO TERZI 428.450,00

TOTALE COMPLESSIVO DELLE SPESE 4.511.944,76

Pag. 6

BILANCIO DI PREVISIONE 2015 - RIEPILOGO CON INCIDEN ZA IN %

ENTRATADESCRIZIONE STANZIAMENTO % SUL TOTALE

AVANZO DI AMMINISTRAZIONE 15.593,36 0,37 %

TITOLO I - TRIBUTARIE 1.429.864,65 34,32 % TITOLO II - CONTRIBUTI E TRASFERIMENTI CORRENTI 160.359,98 3,86 % TITOLO III - EXTRATRIBUTARIE 302.990,00 7,27 % TITOLO IV - ALIENAZIONI,TRASFERIMENTI DI CAPITALE E RISCOSSIONI DI CREDITI 755.833,37 18,14 % TITOLO V - ACCENSIONE DI PRESTITI 1.072.980,00 25,76 % TITOLO VI - ENTRATE PER SERVIZI C/TERZI 428.450,00 10,28 %

TOTALE COMPLESSIVO DELLE ENTRATE 4.166.071,36 100,00 %

SPESADESCRIZIONE STANZIAMENTO % SUL TOTALE

DISAVANZO DI AMMINISTRAZIONE 0,00 0,00 %

TITOLO I - CORRENTI 1.931.238,52 42,80 % TITOLO II - CONTO CAPITALE 1.124.540,20 24,92 % TITOLO III - RIMBORSO PRESTITI 1.027.716,04 22,78 % TITOLO IV - SPESE PER SERVIZI C/TERZI 428.450,00 9,50 %

TOTALE COMPLESSIVO DELLE SPESE 4.511.944,76 100,00 %

Pag. 7

TREND STORICO ANNO

ENTRATE 2011 2012 2013 2014 2015

(stanziamento) (stanziamento) (stanziamento) (stanziamento) (stanziamento)

AVANZO DI AMMINISTRAZIONE 132.111,29 71.916,05 31.381,58 13.750,00 15.593,36

Titolo (accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)

I TRIBUTARIE 1.280.039,82 1.422.439,69 1.393.646,75 1.474.754,25 1.429.864,65

II CONTRIBUTI E TRASFERIMENTI CORRENTI 195.312,77 151.577,87 265.733,75 186.393,35 160.359,98

III EXTRATRIBUTARIE 302.231,88 354.543,15 368.195,05 342.234,55 302.990,00

IV ALIENAZIONI,TRASFERIMENTI DI CAPITALE E RISCOSSIONI DICREDITI

592.872,19 978.151,28 575.356,83 483.503,70 755.833,37

V ACCENSIONE DI PRESTITI 178.436,00 205.000,00 204.564,20 982.140,00 1.072.980,00

VI ENTRATE PER SERVIZI CONTO TERZI 201.064,63 200.139,31 195.020,91 259.200,00 428.450,00

TOTALE GENERALE ENTRATE 2.882.068,58 3.383.767,35 3.033.899,07 3.741.975,85 4.166.071,36

TREND STORICO ANNO

SPESE 2011 2012 2013 2014 2015

(stanziamento) stanziamento) (stanziamento) (stanziamento) (stanziamento)

DISAVANZO DI AMMINISTRAZIONE 0,00 0,00 0,00 0,00 0,00

Titolo (impegni) (impegni) (impegni) (stanziamento) (stanziamento)

I CORRENTI 1.737.014,75 1.789.309,25 1.988.157,45 1.896.309,46 1.931.238,52

II CONTO CAPITALE 856.999,29 1.248.064,55 588.163,36 559.592,87 1.124.540,20

III RIMBORSO PRESTITI 29.256,47 64.788,10 267.320,26 1.026.873,52 1.027.716,04

IV SPESE PER SERVIZI CONTO TERZI 201.064,63 200.139,31 195.020,91 259.200,00 428.450,00

TOTALE GENERALE SPESE 2.824.335,14 3.302.301,21 3.038.661,98 3.741.975,85 4.511.944,76

Pag. 8

1.1 - IL VINCOLO DEL PATTO DI STABILITÀ

Le norme, riferite al patto di stabilità interno, regolano e determinano il concorso degli enti locali alla realizzazione degli obiettivi di finanza

pubblica.

Tali norme stabiliscono le caratteristiche e l’importo dell’obiettivo da raggiungere, nell’anno di bilancio e nei due successivi, in termini di

saldo di competenza mista.

Il Comune di Londa é obbligato al rispetto delle norme del Patto di Stabilità a decorrere dall'esercizio finanziario 2013 come previsto con

l'art. 16, comma 31, del D.L. 138/2011 convertito nella Legge 148/2011 che estende l'obbligo ai Comuni con popolazione superiore ai 1000

abitanti.

Pag. 9

PATTO DI STABILITA' INTERNO Anno 2015

- Saldo previsto parte corrente 107.072,79

- Saldo previsto parte conto capitale 230.000,00

Saldo competenza mista previsto 337.072,79

Saldo obiettivo competenza mista 317.000,00

Differenza 20.072,79

Pag. 10

1.2 - LE COMPONENTI DEL BILANCIO

Il valore “segnaletico”, dei dati di bilancio sintetizzati nella sezione precedente, risulta maggiormente significativo attuando la

scomposizione secondo macroaggregati, ognuno dei quali prende in considerazione un particolare aspetto della gestione.

Per ognuno degli aspetti di gestione indicati, nelle successive sezioni si procede all’analisi approfondita delle voci che costituiscono i

singoli macroaggregati.

Pag. 11

BILANCIO DI PREVISIONE 2015 - SITUAZIONE EQUILIBRI

GESTIONE DI COMPETENZA Stanziamenti entrata Stanziamenti spesa Differenzaentrata e spesa

Correnti 1.918.807,99 1.976.814,56 -58.006,57 Conto Capitale 836.673,37 1.124.540,20 -287.866,83 Movimento di fondi 982.140,00 982.140,00 0,00 Servizi conto terzi 428.450,00 428.450,00 0,00

TOTALE 4.166.071,36 4.511.944,76 -345.873,40

Pag. 12

SEZIONE 2

LA PARTE CORRENTE

DEL BILANCIO

2015

Pag. 13

In questa sezione si evidenziano quelle voci di entrata e spesa che rientrano in uno dei vincoli da rispettare, sia nella costruzione, sia

nella gestione del bilancio stesso.

Tale vincolo, definito come equilibrio di parte corrente, è specificato dal Tuel all’articolo 162 comma 6 che stabilisce: “le previsioni di

competenza relative alle spese correnti sommate alle previsioni di competenza relative alle quote di capitale delle rate di ammortamento dei

mutui e dei prestiti obbligazionari non possono essere complessivamente superiori alle previsioni di competenza dei primi tre titoli dell'entrata

e non possono avere altra forma di finanziamento, salvo le eccezioni previste per legge.”.

Nella prima tabella si evidenzia il rispetto di tale equilibrio nel bilancio di previsione.

Al fine di comprendere le voci, che compongono l’equilibrio di parte corrente del bilancio di previsione, si presenta una seconda tabella,

indicando i valori di tali voci, sia in termini assoluti, sia in termini relativi, quantificando l’incidenza percentuale sul totale complessivo.

Pag. 14

EQUILIBRIO DI PARTE CORRENTE

ENTRATE 2015 Tributarie 1.429.864,65 Per trasferimenti 160.359,98 Extratributarie 302.990,00 Permessi a costruire (ex OO.UU.) delle entrate in conto capitale destinati a spese correnti 10.000,00 Avanzo di amministrazione applicato a spese correnti 15.593,36

Totale parziale 1.918.807,99 a detrarre: Entrate correnti che finanziano spese in conto capitale 0,00

TOTALE 1.918.807,99

SPESE 2015 Spese correnti 1.931.238,52 Rimborso quota capitale mutui, finanziamenti, prestiti e debiti pluriennali 45.576,04

TOTALE 1.976.814,56

COMPOSIZIONE DELL'EQUILIBRIO DI PARTE CORRENTE

ENTRATE 2015 % SUL TOTALE Tributarie 1.429.864,65 74,52 % Per trasferimenti 160.359,98 8,36 % Extratributarie 302.990,00 15,79 % Permessi a costruire (ex OO.UU.) destinati a spese correnti 10.000,00 0,52 % Avanzo di amministrazione applicato a spese correnti 15.593,36 0,81 %

Totale parziale 1.918.807,99 100,00 % a detrarre: Entrate correnti che finanziano spese in conto capitale 0,00

TOTALE 1.918.807,99

SPESE 2015 % SUL TOTALE Spese correnti 1.931.238,52 97,69 % Rimborso quota capitale mutui, finanziamenti, prestiti e debiti pluriennali 45.576,04 2,31 %

TOTALE 1.976.814,56 100,00 %

Pag. 15

2.1 - LE ENTRATE TRIBUTARIE: DATI GENERALI E COMPOS IZIONE

Da questa sezione si analizzano, in modo approfondito, le singole tipologie d'entrata previste nel bilancio di previsione.

La prima fattispecie, d'entrata per natura, che ritroviamo nella struttura obbligatoria del bilancio di previsione, è quella tributaria.

Tale fonte d'entrata è suddivisa secondo la tipologia nelle seguenti categorie: imposte, tasse, tributi speciali e altre entrate proprie.

Nella prima tabella si presentano i dati, del bilancio di previsione dell’ente, per ogni singola categoria, in termini assoluti e relativi, rispetto

al totale delle entrate tributarie.

Le previsioni, delle entrate tributarie, tracciate nella prima tabella, sintetizzano l’impatto di una delle più importanti tra le politiche di

bilancio, di reperimento di risorse: la politica “fiscale”.

Nella seconda tabella, le caratteristiche principali della politica fiscale, sono evidenziate, sintetizzando le scelte programmatiche effettuate

dall’Ente, in materia fiscale, da realizzare nell’esercizio finanziario.

Queste scelte, di politica fiscale, hanno prodotto all’interno di ogni singola categoria delle entrate tributarie, nella terza tabella, si

presentano le previsioni delle principali risorse, identificando più dettagliatamente, l’oggetto specifico delle entrate.

Pag. 16

DATI RELATIVI ALLE ENTRATE TRIBUTARIE

Tit. Cat. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

I 1 Imposte 642.500,00 44,93 %I 2 Tasse 629.646,00 44,04 %I 3 Tributi speciali ed altre entrate tributarie proprie 157.718,65 11,03 %

TOTALE 1.429.864,65 100,00 %

DETTAGLIO ENTRATE TRIBUTARIE ANNO 2015

I.M.U. 425.000,00 TARES/TARI - TASI 497.147,00 TOSAP 16.499,00 Addizionale comunale IRPEF 160.000,00 Addizionale energia elettrica 300,00

ALIQUOTE I.M.U. ANNO 2015

Aliquota I.M.U. 1^ casa (x mille) 4,800 Aliquota I.M.U. 2^ casa (x mille) 10,500 Aliquota I.M.U. fabbricati produttivi (x mille) 9,500 Aliquota I.M.U. altro (x mille) 9,500

DETTAGLIO GETTITO I.M.U. ANNO 2015

I.M.U. 1^ casa 0,00 I.M.U. 2^ casa 465.000,00 I.M.U. edilizia residenziale - altro 0,00 I.M.U. edilizia non residenziale - fabbricati produttivi 0,00 I.M.U. edilizia non residenziale - altro 0,00

Pag. 17

2.1.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE TRIBU TARIE

I dati concernenti la politica fiscale dell’ente, indicati nei paragrafi precedenti, sono confrontati con quelli che si riferiscono agli esercizi

precedenti, in tal modo si dà un’indicazione più completa sull’utilizzo della leva fiscale da parte dell’Ente.

Tale confronto si esplicita, evidenziando, per le entrate tributarie, i valori già conseguiti negli anni precedenti e quelli previsti negli ultimi

due anni.

L’analisi quinquennale prosegue con la presentazione dei dati dettagliati, in termini di aliquote, delle varie voci di entrata.

Infine si analizzano le evoluzioni, in termini di gettito realizzato e previsto.

Pag. 18

TREND STORICO ENTRATE TRIBUTARIE

TREND STORICO ANNOTit. Cat. DESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)I 1 Imposte 880.011,97 622.338,96 743.584,33 743.064,00 642.500,00I 2 Tasse 399.316,39 408.530,99 388.539,73 516.622,19 629.646,00

I 3 Tributi speciali ed altre entrate tributarie proprie 711,46 391.569,74 261.522,69 215.068,06 157.718,65

TOTALE 1.280.039,82 1.422.439,69 1.393.646,75 1.474.754,25 1.429.864,65

TREND STORICO DETTAGLIO ENTRATE TRIBUTARIE

TREND STORICO ANNODESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento) I.C.I. / I.M.U. 343.941,94 531.560,55 625.363,87 528.000,00 425.000,00 TARSU / TARES / TARI - TASI 337.908,90 356.656,37 368.397,99 379.122,19 497.147,00 TOSAP 14.999,00 11.507,46 15.826,01 14.500,00 16.499,00 Addizionale comunale IRPEF 70.000,00 88.000,00 109.742,09 193.000,00 160.000,00 Addizionale energia elettrica 21.720,26 1.426,44 1.321,34 300,00 300,00

Pag. 19

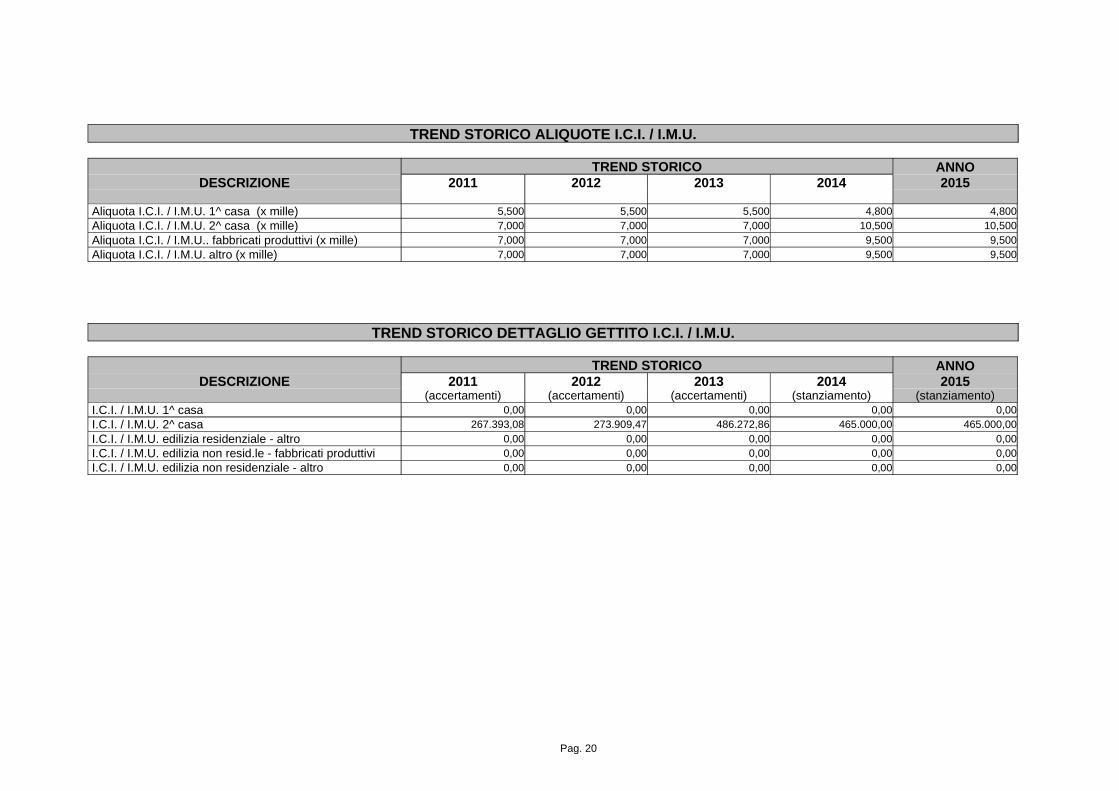

TREND STORICO ALIQUOTE I.C.I. / I.M.U.

TREND STORICO ANNODESCRIZIONE 2011 2012 2013 2014 2015

Aliquota I.C.I. / I.M.U. 1^ casa (x mille) 5,500 5,500 5,500 4,800 4,800 Aliquota I.C.I. / I.M.U. 2^ casa (x mille) 7,000 7,000 7,000 10,500 10,500 Aliquota I.C.I. / I.M.U.. fabbricati produttivi (x mille) 7,000 7,000 7,000 9,500 9,500 Aliquota I.C.I. / I.M.U. altro (x mille) 7,000 7,000 7,000 9,500 9,500

TREND STORICO DETTAGLIO GETTITO I.C.I. / I.M.U.

TREND STORICO ANNODESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento) I.C.I. / I.M.U. 1^ casa 0,00 0,00 0,00 0,00 0,00 I.C.I. / I.M.U. 2^ casa 267.393,08 273.909,47 486.272,86 465.000,00 465.000,00 I.C.I. / I.M.U. edilizia residenziale - altro 0,00 0,00 0,00 0,00 0,00 I.C.I. / I.M.U. edilizia non resid.le - fabbricati produttivi 0,00 0,00 0,00 0,00 0,00 I.C.I. / I.M.U. edilizia non residenziale - altro 0,00 0,00 0,00 0,00 0,00

Pag. 20

2.2 - LE ENTRATE DA CONTRIBUTI E TRASFERIMENTI CORR ENTI:

DATI GENERALI E COMPOSIZIONE

Il secondo aggregato delle entrate, destinate al finanziamento delle spese correnti, è rappresentato dalle risorse derivanti dai

trasferimenti e contributi assegnati all’ente, per tali finalità, da altri enti del settore pubblico.

Le previsioni, di tale tipologia d'entrata, si ritrovano nel titolo II, con distinzione a seconda dell’ente erogatore del contributo.

I valori delle cinque categorie, previste dall’ordinamento finanziario e contabile, sono sintetizzati in valore assoluto e relativo.

Pag. 21

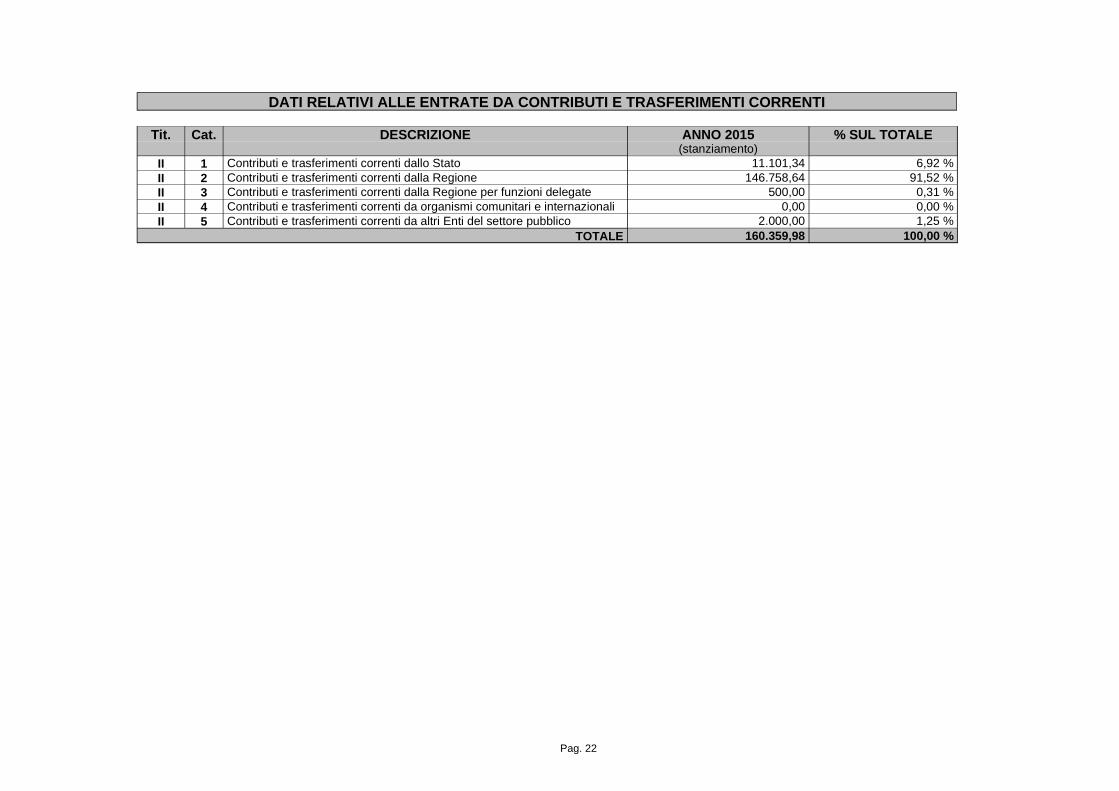

DATI RELATIVI ALLE ENTRATE DA CONTRIBUTI E TRASFERI MENTI CORRENTI

Tit. Cat. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

II 1 Contributi e trasferimenti correnti dallo Stato 11.101,34 6,92 %II 2 Contributi e trasferimenti correnti dalla Regione 146.758,64 91,52 %II 3 Contributi e trasferimenti correnti dalla Regione per funzioni delegate 500,00 0,31 %II 4 Contributi e trasferimenti correnti da organismi comunitari e internazionali 0,00 0,00 %II 5 Contributi e trasferimenti correnti da altri Enti del settore pubblico 2.000,00 1,25 %

TOTALE 160.359,98 100,00 %

Pag. 22

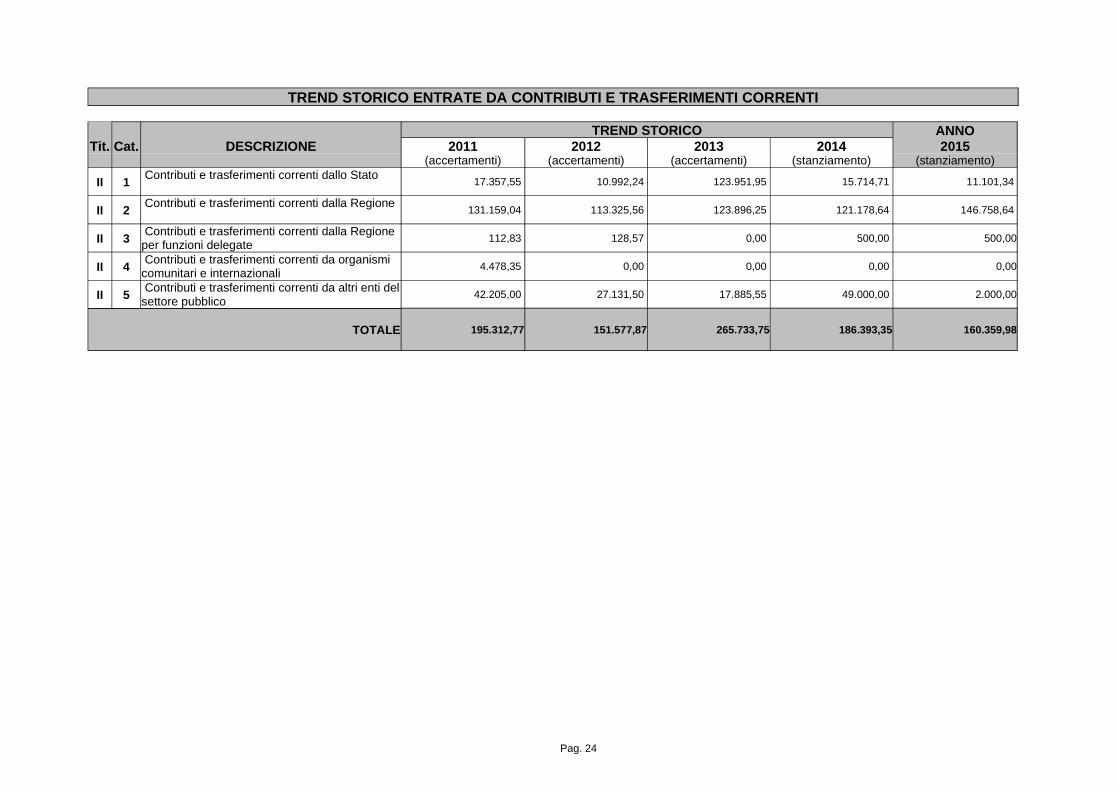

2.2.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE DA CO NTRIBUTI E TRASFERIMENTI CORRENTI

In questa sezione si rappresenta lo sviluppo, nel quinquennio, delle entrate da contributi e trasferimenti correnti, particolarmente

significativo, per evidenziare la scelta attuata dallo Stato, in questo orizzonte temporale, in materia di finanza degli enti locali, detta "di tipo

derivato".

Pag. 23

TREND STORICO ENTRATE DA CONTRIBUTI E TRASFERIMENTI CORRENTI

TREND STORICO ANNOTit. Cat. DESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)

II 1 Contributi e trasferimenti correnti dallo Stato

17.357,55 10.992,24 123.951,95 15.714,71 11.101,34

II 2 Contributi e trasferimenti correnti dalla Regione

131.159,04 113.325,56 123.896,25 121.178,64 146.758,64

II 3 Contributi e trasferimenti correnti dalla Regioneper funzioni delegate

112,83 128,57 0,00 500,00 500,00

II 4 Contributi e trasferimenti correnti da organismicomunitari e internazionali

4.478,35 0,00 0,00 0,00 0,00

II 5 Contributi e trasferimenti correnti da altri enti delsettore pubblico

42.205,00 27.131,50 17.885,55 49.000,00 2.000,00

TOTALE 195.312,77 151.577,87 265.733,75 186.393,35 160.359,98

Pag. 24

2.3 - LE ENTRATE EXTRATRIBUTARIE: DATI GENERALI E C OMPOSIZIONE

L’ultima fattispecie delle entrate correnti è rappresentata dalle entrate extratributarie, identificate nel titolo III, della parte entrata del

bilancio.

Questa fonte d'entrata è suddivisa secondo la tipologia nelle seguenti categorie: proventi dei servizi pubblici e dei beni dell'ente, interessi

su anticipazioni e crediti, utili netti delle aziende speciali e partecipate, proventi diversi.

Come in precedenza si presentano, i dati previsivi del bilancio, espressi in valori assoluti e relativi.

Pag. 25

DATI RELATIVI ALLE ENTRATE EXTRATRIBUTARIE

Tit. Cat. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

III 1 Proventi dei servizi pubblici 119.232,00 39,35 %III 2 Proventi dei beni dell'ente 116.258,00 38,37 %III 3 Interessi su anticipazioni e crediti 1.000,00 0,33 %III 4 Utili netti delle aziende speciali e partecipate, dividendi delle società 15.000,00 4,95 %III 5 Proventi diversi 51.500,00 17,00 %

TOTALE 302.990,00 100,00 %

Pag. 26

2.3.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE EXTRA TRIBUTARIE

L’analisi quinquennale dei dati finanziari del titolo III dell’entrata presenta, per ogni singola categoria, lo sviluppo di seguito evidenziato.

Pag. 27

TREND STORICO ENTRATE EXTRATRIBUTARIE

TREND STORICO ANNOTit. Cat. DESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)

III 1 Proventi dei servizi pubblici

127.864,08 127.399,66 118.792,87 119.030,81 119.232,00

III 2 Proventi dei beni dell'ente

117.925,22 121.698,70 142.895,33 118.385,00 116.258,00

III 3 Interessi su anticipazioni e crediti

2.558,15 2.903,02 1.118,38 1.000,00 1.000,00

III 4 Utili netti delle aziende speciali e partecipate,dividendi delle società

8.443,75 19.164,24 15.586,88 10.000,00 15.000,00

III 5 Proventi diversi

45.440,68 83.377,53 89.801,59 93.818,74 51.500,00

TOTALE 302.231,88 354.543,15 368.195,05 342.234,55 302.990,00

Pag. 28

2.4 - LE ALTRE ENTRATE CHE FINANZIANO LA PARTE CORR ENTE DEL BILANCIO:

DATI GENERALI, COMPOSIZIONE ED EVOLUZIONE STORICAVi sono spese in c/capitale che finanziano spese correnti in quanto gli oneri di urbanizzazione sono stati applicati per la quota di €.

10.000,00 al finanziamento di spese correnti nel rispetto del limite del 50% stabilito per Legge.

Non é stato applicato l'avanzo di amministrazione 2014 a spese in conto capitale.

Particolarmente significativo è evidenziare anche l’evolversi di tali strumenti, per il raggiungimento degli equilibri di parte corrente, negli

ultimi esercizi contabili.

Pag. 29

AVANZO DI AMMINISTRAZIONE APPLICATO PER FINANZIAMEN TO SPESE CORRENTI

TREND STORICO ANNODESCRIZIONE 2011 2012 2013 2014 2015

(stanziamento) (stanziamento) (stanziamento) (stanziamento) (stanziamento)

Avanzo di amministrazione applicato per spese correnti 0,00 0,00 0,00 0,00 15.593,36

PERMESSI DI COSTRUIRE DESTINATI A FINANZIAMENTO SPE SE CORRENTI

TREND STORICO ANNODESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)

Permessi a costruire (ex OO.UU.) destinati a spesecorrenti

30.758,99 9.025,99 0,00 0,00 10.000,00

Pag. 30

2.5 - SPESA CORRENTE E PER RIMBORSO DI PRESTITI: DA TI GENERALI E COMPOSIZIONE

Le spese correnti comprendono le spese relative alla normale gestione dei servizi pubblici.

Si esegue una prima analisi della spesa corrente suddividendo la spesa in base alla natura economica dei fattori produttivi impiegati nella

gestione.

Tale suddivisione porta all’indicazione di undici tipologie denominate “intervento” definite dalla struttura obbligatoria del bilancio.

Per rendere maggiormente intuitive le scelte fatte dall’amministrazione, è utile evidenziare una seconda analisi suddividendo, il dato

complessivo delle spese correnti, in base alle funzioni, cioè in base alle attività espletate dall’ente.

Le funzioni indicate sono quelle previste nella struttura di bilancio stabilita dal D.P.R. n. 194 del 1996.

Come per il titolo I, anche in per il titolo III, si evidenzia il dettaglio degli stanziamenti per singolo intervento.

Pag. 31

SPESE CORRENTI (Titolo I) PER INTERVENTO

Tit. Int. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

I 1 Personale 26.635,21 1,37 %I 2 Acquisto di materie prime e/o beni di consumo 85.950,54 4,45 %I 3 Prestazioni di servizi 861.303,42 44,60 %I 4 Utilizzo beni di terzi 5.527,67 0,29 %I 5 Trasferimenti 853.323,89 44,19 %I 6 Interessi passivi e oneri finanziari diversi 34.541,52 1,79 %I 7 Imposte e tasse 12.969,73 0,67 %I 8 Oneri straordinari della gestione corrente 11.000,00 0,57 %I 9 Ammortamenti di esercizio 0,00 0,00 %I 10 Fondo svalutazione crediti 32.286,34 1,67 %I 11 Fondo di riserva 7.700,20 0,40 %

TOTALE 1.931.238,52 100,00 %

SPESE CORRENTI (Titolo I) PER FUNZIONE

Funz. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

1 Amministrazione, gestione e controllo 847.165,37 43,86 %2 Giustizia 0,00 0,00 %3 Polizia locale 79.145,16 4,10 %4 Istruzione pubblica 189.421,27 9,81 %5 Cultura e beni culturali 24.374,39 1,26 %6 Settore sport e ricreativo 14.784,56 0,77 %7 Turismo 26.600,00 1,38 %8 Viabilità e trasporti 154.705,92 8,01 %9 Gestione del territorio e dell'ambiente 451.330,28 23,37 %

10 Settore sociale 138.002,17 7,15 %11 Sviluppo economico 5.626,76 0,29 %12 Servizi produttivi 82,64 0,00 %

TOTALE 1.931.238,52 100,00 %

Pag. 32

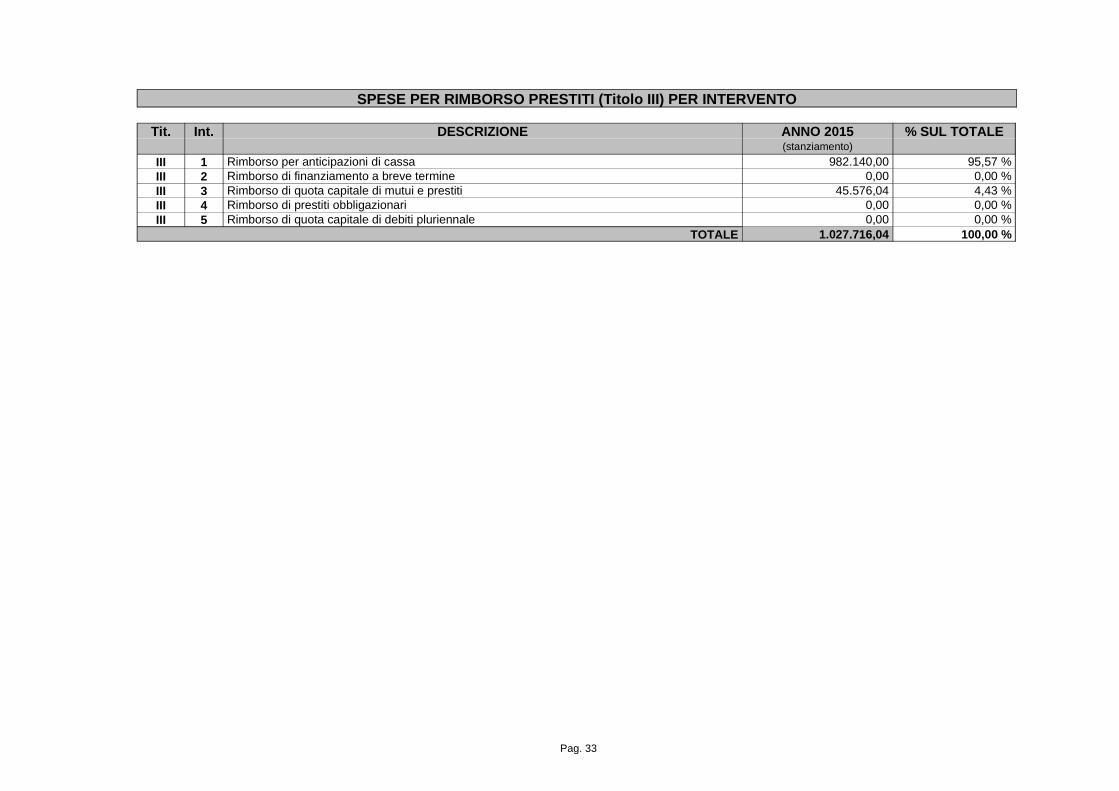

SPESE PER RIMBORSO PRESTITI (Titolo III) PER INTERV ENTO

Tit. Int. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

III 1 Rimborso per anticipazioni di cassa 982.140,00 95,57 %III 2 Rimborso di finanziamento a breve termine 0,00 0,00 %III 3 Rimborso di quota capitale di mutui e prestiti 45.576,04 4,43 %III 4 Rimborso di prestiti obbligazionari 0,00 0,00 %III 5 Rimborso di quota capitale di debiti pluriennale 0,00 0,00 %

TOTALE 1.027.716,04 100,00 %

Pag. 33

2.5.1 - EVOLUZIONE QUINQUENNALE SPESA CORRENTE E PE R RIMBORSO DI PRESTITI

Un’ulteriore analisi importante è rappresentata dall’indicazione dei dati finanziari dell’ultimo quinquennio, al fine di evidenziare come le

scelte dell’amministrazione hanno portato, nei vari esercizi, trasferimenti di fondi da una tipologia all’altra dei fattori produttivi (“interventi”).

La medesima analisi temporale si effettua per il titolo III relativo al rimborso di prestiti.

Al fine di dare informazioni maggiormente dettagliate, si procede all’analisi dell’evoluzione anche della composizione per funzioni, delle

spese correnti.

Pag. 34

TREND STORICO SPESE CORRENTI (Titolo I) PER INTERVE NTO

TREND STORICO ANNOTit. Int. DESCRIZIONE 2011 2012 2013 2014 2015

(impegni) (impegni) (impegni) (stanziamento) (stanziamento)I 1 Personale 623.436,46 635.524,60 591.327,07 613.229,83 26.635,21I 2 Acquisto di materie prime e/o beni di consumo 90.600,94 95.960,05 79.409,22 79.633,12 85.950,54I 3 Prestazioni di servizi 727.409,59 750.377,69 793.988,25 828.514,09 861.303,42I 4 Utilizzo beni di terzi 7.001,74 6.792,32 6.818,36 7.016,82 5.527,67I 5 Trasferimenti 223.541,11 224.876,51 430.272,84 285.237,94 853.323,89

I 6 Interessi passivi e oneri finanziari diversi 22.871,83 30.294,82 38.376,32 36.598,88 34.541,52I 7 Imposte e tasse 40.733,43 41.383,26 37.984,26 39.487,69 12.969,73

I 8 Oneri straordinari della gestione corrente 1.419,65 4.100,00 9.981,13 4.500,00 11.000,00I 9 Ammortamenti di esercizio 0,00 0,00I 10 Fondo svalutazione crediti 1.889,03 32.286,34I 11 Fondo di riserva 202,06 7.700,20

TOTALE 1.737.014,75 1.789.309,25 1.988.157,45 1.896.309,46 1.931.238,52

TREND STORICO SPESE PER RIMBORSO PRESTITI (Titolo I II) PER INTERVENTO

TREND STORICO ANNOTit. Int. DESCRIZIONE 2011 2012 2013 2014 2015

(impegni) (impegni) (impegni) (stanziamento) (stanziamento)III 1 Rimborso per anticipazioni di cassa 0,00 0,00 204.564,20 982.140,00 982.140,00III 2 Rimborso di finanziamento a breve termine 0,00 30.000,00 20.000,00 0,00 0,00III 3 Rimborso di quota capitale di mutui e prestiti 29.256,47 34.788,10 42.756,06 44.733,52 45.576,04III 4 Rimborso di prestiti obbligazionari 0,00 0,00 0,00 0,00 0,00

III 5 Rimborso di quota capitale di debiti pluriennali 0,00 0,00 0,00 0,00 0,00

TOTALE 29.256,47 64.788,10 267.320,26 1.026.873,52 1.027.716,04

Pag. 35

TREND STORICO SPESE CORRENTI (Titolo I) PER FUNZION E

TREND STORICO ANNOTit. Funz. DESCRIZIONE 2011 2012 2013 2014 2015

(impegni) (impegni) (impegni) (stanziamento) (stanziamento)I 1 Amministrazione, gestione e controllo 580.100,49 595.244,89 760.803,19 612.145,70 847.165,37I 2 Giustizia 0,00 0,00 0,00 0,00 0,00I 3 Polizia locale 41.325,62 43.492,70 48.044,60 91.736,70 79.145,16

I 4 Istruzione pubblica 159.059,04 178.418,60 214.605,30 214.050,23 189.421,27I 5 Cultura e beni culturali 46.341,34 38.835,20 38.306,97 37.981,96 24.374,39

I 6 Settore sport e ricreativo 27.184,24 25.140,57 21.833,04 27.444,90 14.784,56I 7 Turismo 45.745,12 36.048,71 31.804,72 26.847,29 26.600,00I 8 Viabilità e trasporti 293.785,78 301.307,98 296.692,39 314.046,04 154.705,92I 9 Gestione del territorio e dell'ambiente 374.480,23 395.284,89 418.104,20 417.862,85 451.330,28I 10 Settore sociale 167.760,86 174.476,05 151.627,38 154.152,47 138.002,17

I 11 Sviluppo economico 1.190,71 1.018,34 6.294,34 0,00 5.626,76I 12 Servizi produttivi 41,32 41,32 41,32 41,32 82,64

TOTALE 1.737.014,75 1.789.309,25 1.988.157,45 1.896.309,46 1.931.238,52

Pag. 36

2.6 - LA SPESA DEL PERSONALE

Tra i fattori produttivi rientranti nelle spese correnti, una delle voci più importanti da monitorare è sicuramente la spesa del personale.

Di seguito si presenta l’evoluzione della politica, di gestione del personale, nell’ultimo quinquennio, sia per i posti di lavoro in pianta

organica, sia per numero dipendenti di ruolo e non di ruolo, sia in termini finanziari di spesa.

Si riporta qui di seguito la Relazione rilasciata dal responsabile del Servizio Finanziario dell'Ente in merito al rispetto dei limiti di spese

posti dalla legislazione vigente per tale posta di Bilancio.

BILANCIO DI PREVISIONE 2015

Intervento 1 Analisi economico finanziaria - spesa personale €. 12.036,33 (*)Intervento 7 Analisi economico finanziaria - I.R.A.P. €. 1.513,40 (*)Da aggiungere:a) Spesa per buoni pasti €. 4.722,22b) Spesa per gestione associata funzioni fondamentali e servizi Unione diComuni

€. 603.134,00

b) Convenzione S.A.A.S. – Quota parte spesa personale (387.964,86 X 4,80%) €. 18.622,31Sommano: €. 640.028,26Da detrarre:a) Applicazione CCNL 2004/2005 – Quota 20061 €.34.190,57b) Applicazione CCNL 2006/2007 (€. 29.695,91 per arretrati 2006/2007 ed €.7.711,99 per competenza 2008)2

€. 37.407,90

c) Applicazione CCNL 2008/2009 – Quote 2008 e 2009 (Determina n.111/2009)

€.21.570,30

c) Spesa per personale L. 68/99 €. 14.761,04d) Spese per diritti segreteria (Cap. 1038) €.1.000,00

1. dal 01.01.2006 al 30.04.20062 dal 01.01.2008 al 30.04.2008

Pag. 37

e) Spese per missioni (Incluso nelle spese di gestione del Servizio PersonaleAssociato)

0,00

f) Spese per la formazione (incluse nelle spese di gestione U.C.V.V.) 0,00h) Incentivo alla progettazione (Cap. 1083-Cap.1083/1 – Cap. 1083/2) 8.000,00TOTALE DELLE DETRAZIONI €. 116.929,81TOTALE SPESA PERSONALE ANNO 2015 €. 523.098,45

(*) a detrarre quota Fondo 2014 (riapplicato con avanzo di amministrazione 2014)…………….€. 14.585,48 eIRAP ………………………………………………………………………………………………….€. 971,37

Calcolo limite di spesa ai cui all’art. 1, comma 557 Legge 296/2006 (comma 5bis Art. 1 D.L.90/2014 conv. Legge 144/2014)

MEDIA TRIENNALE:ANNO 2011 - Art. 1, comma 562 €. 539.447,82ANNO 2012 - Art. 1, comma 562 €. 527.561,80ANNO 2013 - Art. 1, comma 557 €. 503.339,05Totale €.1.570.348,67Media (limite di spesa 2014) €. 523.449,56

Pag. 38

DATI RELATIVI AL PERSONALE

DESCRIZIONE TREND STORICO ANNO2011 2012 2013 2014 2015

Personale in pianta organica 40 20 20 20 0

Personale di ruolo in servizio 17 17 17 18 0 Personale non di ruolo in servizio 4 4 2 2 0

TOTALE PERSONALE IN SERVIZIO 21 21 19 20 0

TREND STORICO ANNODESCRIZIONE 2011 2012 2013 2014 2015

(impegni) (impegni) (impegni) (stanziamento) (stanziamento)

Spese per il personale (Titolo I Intervento 01) 623.436,46 635.524,60 591.327,07 613.229,83 26.635,21

Pag. 39

SEZIONE 3

LA PARTE CONTO CAPITALE

DEL BILANCIO

2015

Pag. 40

In questa sezione sono evidenziati i dati relativi alle voci di entrata e spesa che rientrano nella parte in conto capitale del bilancio.

In altre parole si presenta il rispetto nel bilancio di previsione del cosiddetto equilibrio degli investimenti che, salvo le eccezioni previste da

norme legislative specifiche, si traduce in un’uguaglianza tra le entrate in conto capitale (titolo IV e V) e le spese in conto capitale (titolo II).

La tabella sintetizza tale equilibrio, esponendo i dati finanziari, sia in termini assoluti, sia relativi, quantificando l’incidenza percentuale sul

totale complessivo.

Pag. 41

EQUILIBRIO DI PARTE CONTO CAPITALE

ENTRATE 2015 Alienazioni di beni patrimoniali 10.000,00 Trasferimenti di capitale dallo Stato 0,00 Trasferimenti di capitale dalla Regione 466.648,37 Trasferimenti di capitale da altri enti del settore pubblico allargato 232.185,00 Trasferimenti di capitale da altri soggetti (al netto delle entrate da permessi a costruire ex OO.UU.) 0,00 Riscossione di crediti 0,00 Finanziamenti a breve termine 0,00 Assunzione di mutui e prestiti 90.840,00 Emissione di prestiti obbligazionari 0,00 Permessi a costruire (ex OO.UU) destinati a spese in conto capitale 37.000,00 Avanzo di amministrazione applicato a spese in conto capitale 0,00 Altre entrate di parte corrente destinate ad investimenti 0,00

TOTALE 836.673,37

SPESE 2015 Acquisizione di beni immobili 1.117.011,46 Espropri e servitù onerose 0,00 Acquisto di beni specifici per realizzazioni in economia 0,00 Utilizzo di beni di terzi per realizzazioni in economica 0,00 Acquisizione di beni mobili, macchine ed attrezzature tecnico-scientifiche 7.513,76 Incarichi professionali esterni 14,98 Trasferimenti di capitale 0,00 Partecipazioni azionarie 0,00 Conferimenti di capitale 0,00 Concessioni di crediti e anticipazioni 0,00

TOTALE 1.124.540,20

Pag. 42

COMPOSIZIONE DELL'EQUILIBRIO DI PARTE CONTO CAPITA LE

ENTRATE 2015 % SUL TOTALE Alienazioni di beni patrimoniali 10.000,00 1,20 % Trasferimenti di capitale dallo Stato 0,00 0,00 % Trasferimenti di capitale dalla Regione 466.648,37 55,77 % Trasferimenti di capitale da altri enti del settore pubblico allargato 232.185,00 27,75 % Trasferimenti di capitale da altri soggetti (al netto delle entrate da permessi a costruire ex OO.UU.) 0,00 0,00 % Riscossione di crediti 0,00 0,00 % Finanziamenti a breve termine 0,00 0,00 % Assunzione di mutui e prestiti 90.840,00 10,86 % Emissione di prestiti obbligazionari 0,00 0,00 % Permessi a costruire (ex OO.UU) destinati a spese in conto capitale 37.000,00 4,42 % Avanzo di amministrazione applicato a spese in conto capitale 0,00 0,00 % Altre entrate di parte corrente destinate ad investimenti 0,00 0,00 %

TOTALE 836.673,37 100,00%

SPESE 2015 % SUL TOTALE Acquisizione di beni immobili 1.117.011,46 97,66 % Espropri e servitù onerose 0,00 0,00 % Acquisto di beni specifici per realizzazioni in economia 0,00 0,00 % Utilizzo di beni di terzi per realizzazioni in economica 0,00 0,00 % Acquisizione di beni mobili, macchine ed attrezzature tecnico-scientifiche 7.513,76 0,67 % Incarichi professionali esterni 14,98 0,00 % Trasferimenti di capitale 0,00 0,00 % Partecipazioni azionarie 0,00 0,00 % Conferimenti di capitale 0,00 0,00 % Concessioni di crediti e anticipazioni 0,00 0,00 %

TOTALE 1.124.540,20 100,00%

Pag. 43

3.1 - LE ENTRATE DA ALIENAZIONI, TRASFERIMENTI CONT O CAPITALE E RISCOSSIONI DI

CREDITI: DATI GENERALI E COMPOSIZIONE

Il primo titolo d’entrata in conto capitale oggetto di analisi è il titolo IV che contiene le risorse destinate al finanziamento delle spese in

conto capitale, derivanti dai trasferimenti e contributi assegnati all’ente, sia da altri enti del settore pubblico che da privati, nonché derivanti da

alienazioni patrimoniali.

Nella prima tabella si indicano tali tipologie di entrata individuando la percentuale di ognuno rispetto al totale complessivo.

Pag. 44

DATI RELATIVI ALLE ENTRATE DA ALIENAZIONI,TRASFERIMENTI IN CONTO CAPITALE E DA RISCOSSIONI DI CREDITI

Tit. Cat. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

IV 1 Alienazione dei beni patrimoniali 10.000,00 1,32 %IV 2 Trasferimenti di capitale dallo Stato 0,00 0,00 %IV 3 Trasferimenti di capitale dalla Regione 466.648,37 61,74 %IV 4 Trasferimenti di capitale da altri enti del settore pubblico allargato 232.185,00 30,72 %IV 5 Trasferimenti di capitale da altri soggetti 47.000,00 6,22 %IV 6 Riscossione di crediti 0,00 0,00 %

TOTALE 755.833,37 100,00 %

Pag. 45

3.1.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE DA AL IENAZIONI, TRASFERIMENTI CONTO CAPITALE

E RISCOSSIONI DI CREDITI

I dati relativi alle entrate del titolo IV indicati nel precedente paragrafo sono confrontati con quelli relativi agli esercizi precedenti,

permettendo in tal modo di dare un’indicazione più completa, sul reperimento di tali tipo di risorse, per il finanziamento delle spese in conto

capitale.

Pag. 46

TREND STORICO ENTRATE DA ALIENAZIONI,TRASFERIMENTI IN CONTO CAPITALE E DA RISCOSSIONI DI CREDITI

TREND STORICO ANNOTit. Cat. DESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)

IV 1 Alienazione dei beni patrimoniali 0,00 0,00 0,00 30.000,00 10.000,00

IV 2 Trasferimenti di capitale dallo Stato 10.395,01 20.628,68 427.398,51 250.000,00 0,00

IV 3 Trasferimenti di capitale dalla Regione 323.522,87 849.586,83 18.575,00 122.375,00 466.648,37

IV 4 Trasferimenti di capitale da altri enti del settorepubblico allargato

174.850,00 87.309,88 114.141,30 35.000,00 232.185,00

IV 5 Trasferimenti di capitale da altri soggetti 84.104,31 20.625,89 15.242,02 46.128,70 47.000,00

IV 6 Riscossione di crediti 0,00 0,00 0,00 0,00 0,00

TOTALE 592.872,19 978.151,28 575.356,83 483.503,70 755.833,37

Pag. 47

3.2 - LE ENTRATE DA ACCENSIONE DI PRESTITI: DATI GE NERALI E COMPOSIZIONE

Il secondo gruppo di tipologie di entrate destinate al finanziamento delle spese in conto capitale le ritroviamo all’interno del titolo V.

Delle quattro categorie d’entrata che compongono il presente titolo, solo le categorie relative all’assunzione di mutui e prestiti e

all’emissione di prestiti obbligazionari, rappresentano risorse effettivamente destinate alle spese in conto capitale.

Le prime due categorie, anticipazioni di cassa e finanziamenti a breve termine, rappresentano semplici movimentazioni di fondi che

trovano la loro corrispondenza nel titolo III della spesa.

I valori delle quattro categorie che compongono il titolo sono sintetizzati in valore assoluto e relativo.

Pag. 48

Pag. 49

ENTRATE DA ACCENSIONE DI PRESTITI

Tit. Cat. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

V 1 Anticipazioni di cassa 982.140,00 91,53 %V 2 Finanziamenti a breve termine 0,00 0,00 %V 3 Assunzione di mutui e prestiti 90.840,00 8,47 %V 4 Emissione prestiti obbligazionari 0,00 0,00 %

TOTALE 1.072.980,00 100,00 %

Pag. 50

3.2.1 - L’EVOLUZIONE QUINQUENNALE DELLE ENTRATE DA ACCENSIONE DI PRESTITI

In questa sezione si rappresenta lo sviluppo nel quinquennio delle entrate da accensione di prestiti.

Pag. 51

TREND STORICO ENTRATE DA ACCENSIONE DI PRESTITI

TREND STORICO ANNOTit. Cat. DESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)

V 1 Anticipazioni di cassa 0,00 0,00 204.564,20 982.140,00 982.140,00

V 2 Finanziamenti a breve termine 0,00 0,00 0,00 0,00 0,00

V 3 Assunzione di mutui e prestiti 178.436,00 205.000,00 0,00 0,00 90.840,00

V 4 Emissione prestiti obbligazionari 0,00 30,72 0,00 0,00 0,00

TOTALE 178.436,00 205.000,00 204.564,20 982.140,00 1.072.980,00

Pag. 52

3.3 - LA CONSISTENZA E DINAMICA DELL’INDEBITAMENTO

Tra le fonti di finanziamento, che si trovano nel titolo V, quella da monitorare costantemente, per i suoi riflessi sugli equilibri dei bilanci

futuri, è rappresentata dall’indebitamento.

Si evidenzia quindi l’evoluzione di tale fonte, individuando le variazioni programmate e la consistenza finale del debito per finanziamenti,

prevista per fine esercizio.

Pag. 53

TREND STORICO DEI DATI RELATIVI AD ACCENSIONI E RIM BORSO DI PRESTITI

TREND STORICO ANNOTit. Cat. DESCRIZIONE 2011 2012 2013 2014 2015

(accertamenti) (accertamenti) (accertamenti) (stanziamento) (stanziamento)

V 3 Assunzione di mutui e prestiti 178.436,00 205.000,00 0,00 0,00 90.840,00

TREND STORICO ANNOTit. Int. DESCRIZIONE 2011 2012 2013 2014 2015

(impegni) (impegni) (impegni) (stanziamento) (stanziamento)

III 3 Rimborso di quota capitale di mutui e prestiti 29.256,47 34.788,10 42.756,06 44.733,52 45.576,04

III 4 Rimborso di prestiti obbligazionari 0,00 0,00 0,00 0,00 0,00

III 5 Rimborso di quota capitale di debiti pluriennale 0,00 0,00 0,00 0,00 0,00

TOTALE 29.256,47 34.788,10 42.756,06 44.733,52 45.576,04

TREND STORICO CONSISTENZA INDEBITAMENTO

DESCRIZIONE TREND STORICO ANNO2011 2012 2013 2014 2015

Consistenza dell'indebitamento 650.145,95 820.357,85 777.601,78 732.868,26 687.292,22

Pag. 54

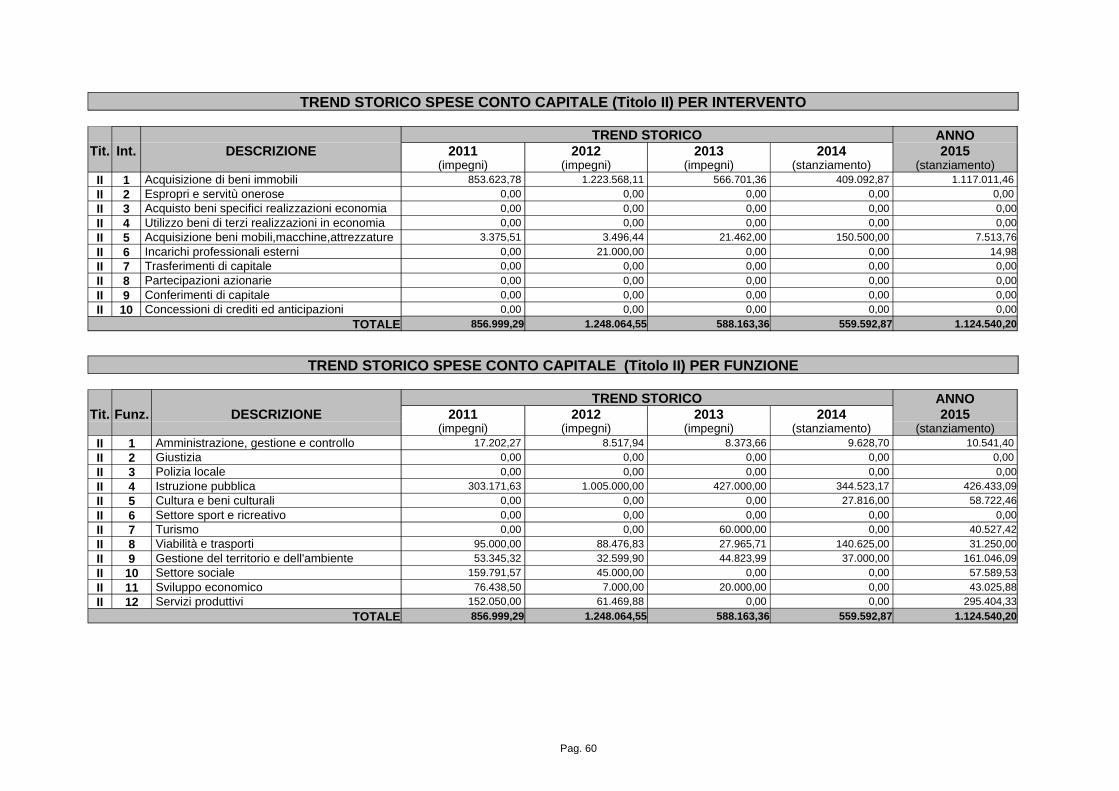

3.4 - SPESA IN CONTO CAPITALE: DATI GENERALI E COMP OSIZIONE

In questa sezione della relazione si analizza la parte del bilancio in cui si evidenzia la politica d’investimento, programmata

dall’amministrazione.

Si presentano una serie d'informazioni dettagliate, sull’aggregato finanziario, in cui sono contabilmente allocati gli investimenti, vale a dire

costruzioni di opere, acquisti di beni mobili ed immobili, manutenzioni straordinarie, acquisizioni di partecipazioni, erogazione di contributi in

conto capitale a terzi, ect.

Si evidenzia il totale degli stanziamenti, suddividendoli per intervento, individuando per ognuno di essi la percentuale rispetto al totale.

Pag. 55

SPESE CONTO CAPITALE (Titolo II) PER INTERVENTO

Tit. Int. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

II 1 Acquisizione di beni immobili 1.117.011,46 97,66 %II 2 Espropri e servitù onerose 0,00 0,00 %II 3 Acquisto di beni specifici per realizzazioni in economia 0,00 0,00 %II 4 Utilizzo di beni di terzi per realizzazioni in economia 0,00 0,00 %II 5 Acquisizione di beni mobili, macchine e attrezzature tecnico-scientifiche 7.513,76 0,67 %II 6 Incarichi professionali esterni 14,98 0,00 %II 7 Trasferimenti di capitale 0,00 0,00 %II 8 Partecipazioni azionarie 0,00 0,00 %II 9 Conferimenti di capitale 0,00 0,00 %II 10 Concessioni di crediti ed anticipazioni 0,00 0,00 %

TOTALE 1.124.540,20 100,00 %

Pag. 56

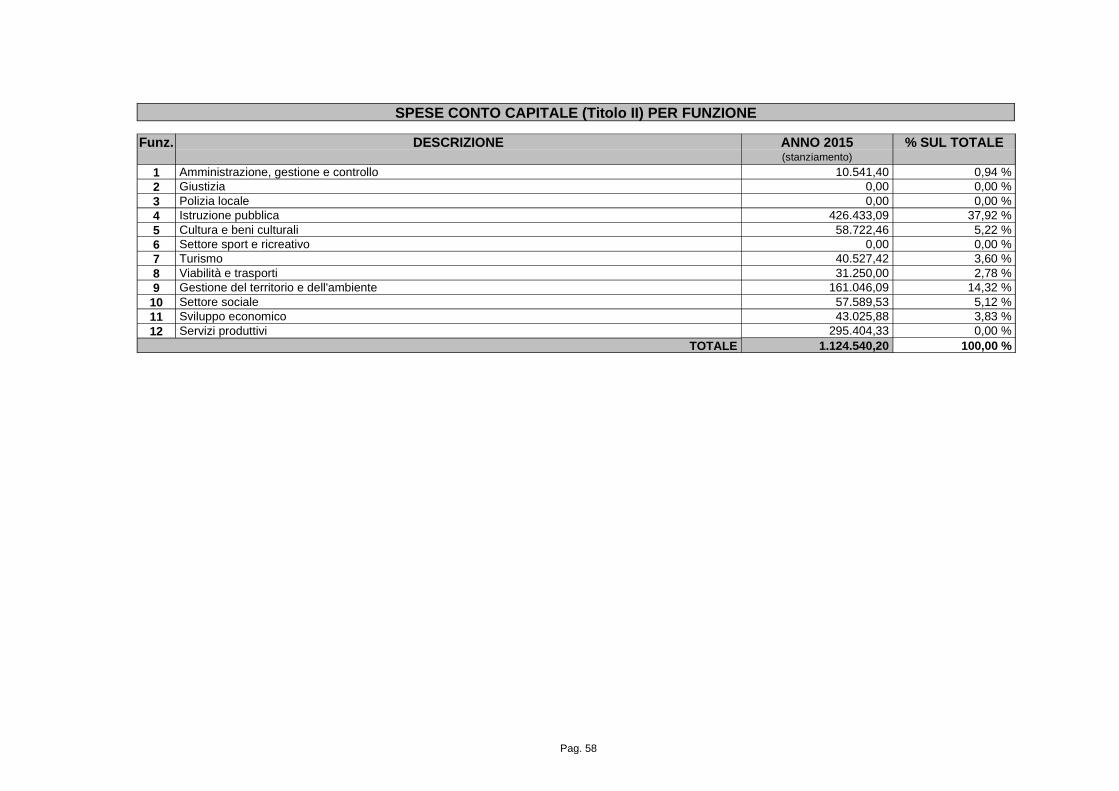

3.4.1 - L’ARTICOLAZIONE PER FUNZIONI DELLA SPESA IN CONTO CAPITALE

Con lo scopo di evidenziare l’indirizzo, delle scelte d’investimento programmate dall’amministrazione, è utile suddividere il dato

complessivo, delle spese in conto capitale, in base alle funzioni, cioè in base alle attività espletate dall’Ente.

Le funzioni indicate sono quelle previste nella struttura di bilancio stabilita dal D.P.R. n. 194 del 1996.

Pag. 57

SPESE CONTO CAPITALE (Titolo II) PER FUNZIONE

Funz. DESCRIZIONE ANNO 2015 % SUL TOTALE(stanziamento)

1 Amministrazione, gestione e controllo 10.541,40 0,94 %2 Giustizia 0,00 0,00 %3 Polizia locale 0,00 0,00 %4 Istruzione pubblica 426.433,09 37,92 %5 Cultura e beni culturali 58.722,46 5,22 %6 Settore sport e ricreativo 0,00 0,00 %7 Turismo 40.527,42 3,60 %8 Viabilità e trasporti 31.250,00 2,78 %9 Gestione del territorio e dell'ambiente 161.046,09 14,32 %

10 Settore sociale 57.589,53 5,12 %11 Sviluppo economico 43.025,88 3,83 %12 Servizi produttivi 295.404,33 0,00 %

TOTALE 1.124.540,20 100,00 %

Pag. 58

3.4.2 - L’EVOLUZIONE QUINQUENNALE DELLA SPESA IN CO NTO CAPITALE

Un’ulteriore importante analisi è rappresentata dall’indicazione dei dati finanziari dell’ultimo quinquennio, al fine di evidenziare come, le

scelte dell’amministrazione, hanno portato, nei vari esercizi, trasferimenti di fondi da una tipologia all’altra di funzioni dell'ente.

Pag. 59

TREND STORICO SPESE CONTO CAPITALE (Titolo II) PER INTERVENTO

TREND STORICO ANNOTit. Int. DESCRIZIONE 2011 2012 2013 2014 2015

(impegni) (impegni) (impegni) (stanziamento) (stanziamento)II 1 Acquisizione di beni immobili 853.623,78 1.223.568,11 566.701,36 409.092,87 1.117.011,46II 2 Espropri e servitù onerose 0,00 0,00 0,00 0,00 0,00II 3 Acquisto beni specifici realizzazioni economia 0,00 0,00 0,00 0,00 0,00II 4 Utilizzo beni di terzi realizzazioni in economia 0,00 0,00 0,00 0,00 0,00II 5 Acquisizione beni mobili,macchine,attrezzature 3.375,51 3.496,44 21.462,00 150.500,00 7.513,76

II 6 Incarichi professionali esterni 0,00 21.000,00 0,00 0,00 14,98II 7 Trasferimenti di capitale 0,00 0,00 0,00 0,00 0,00II 8 Partecipazioni azionarie 0,00 0,00 0,00 0,00 0,00II 9 Conferimenti di capitale 0,00 0,00 0,00 0,00 0,00II 10 Concessioni di crediti ed anticipazioni 0,00 0,00 0,00 0,00 0,00

TOTALE 856.999,29 1.248.064,55 588.163,36 559.592,87 1.124.540,20

TREND STORICO SPESE CONTO CAPITALE (Titolo II) PER FUNZIONE

TREND STORICO ANNOTit. Funz. DESCRIZIONE 2011 2012 2013 2014 2015

(impegni) (impegni) (impegni) (stanziamento) (stanziamento)II 1 Amministrazione, gestione e controllo 17.202,27 8.517,94 8.373,66 9.628,70 10.541,40II 2 Giustizia 0,00 0,00 0,00 0,00 0,00II 3 Polizia locale 0,00 0,00 0,00 0,00 0,00II 4 Istruzione pubblica 303.171,63 1.005.000,00 427.000,00 344.523,17 426.433,09II 5 Cultura e beni culturali 0,00 0,00 0,00 27.816,00 58.722,46

II 6 Settore sport e ricreativo 0,00 0,00 0,00 0,00 0,00II 7 Turismo 0,00 0,00 60.000,00 0,00 40.527,42II 8 Viabilità e trasporti 95.000,00 88.476,83 27.965,71 140.625,00 31.250,00II 9 Gestione del territorio e dell'ambiente 53.345,32 32.599,90 44.823,99 37.000,00 161.046,09II 10 Settore sociale 159.791,57 45.000,00 0,00 0,00 57.589,53

II 11 Sviluppo economico 76.438,50 7.000,00 20.000,00 0,00 43.025,88II 12 Servizi produttivi 152.050,00 61.469,88 0,00 0,00 295.404,33

TOTALE 856.999,29 1.248.064,55 588.163,36 559.592,87 1.124.540,20

Pag. 60

3.4.3 - LE FONTI DI FINANZIAMENTO DELLE SPESE IN CO NTO CAPITALE

Vista l’importanza delle scelte delle fonti di finanziamento, nelle politiche d’investimento fatte dall’amministrazione, si integrano le

informazioni, precedentemente esposte, con questa sezione, in cui sono presentati ulteriori dati sintetici, sulle tipologie di entrate

maggiormente utilizzate.

Pag. 61

FONTI DI FINANZIAMENTO DELLE SPESE IN CONTO CAPITAL E

ENTRATE 2015(stanziamenti) % SUL TOTALE

Entrate correnti 0,00 0,00 % Permessi a costruire (ex OO.PP.) destinati a spese in conto capitale 37.000,00 3,29 % Mutui 90.840,00 8,08 % Altri indebitamenti 0,00 0,00 % Contributi 698.833,27 62,14 % Alienazioni patrimoniali 10.000,00 0,89 % Avanzo di amministrazione applicato per spese in conto capitale 0,00 0,00 % Altro 287.866,93 25,60 %

TOTALE 1.124.540,20 100,00%

Pag. 62

SEZIONE 4

EQUILIBRI DI BILANCIO

E ANALISI PER INDICI

Pag. 63

4.1 - GLI ALTRI EQUILIBRI DEL BILANCIO DI PREVISION E

Nel bilancio di previsione, oltre agli equilibri evidenziati nelle sezioni precedenti, deve esservi coincidenza:

1) tra gli stanziamenti d’entrata, indicati nel titolo V, e di spesa, indicati nel titolo III, relativi alle anticipazioni di cassa e i finanziamenti a

breve termine;

2) tra gli stanziamenti di entrata, indicati nel titolo VI, e di spesa, indicati nel titolo IV, relativi ai servizi per conto terzi.

Il rispetto di queste equivalenze, nel bilancio di previsione, è sintetizzato nelle tabelle che seguono.

Pag. 64

EQUIVALENZA ANTICIPAZIONI DI CASSA

ENTRATETit. Cat. Descrizione ANNO 2015

(stanziamento)V 1 Anticipazioni di cassa 982.140,00

SPESETit. Int. Descrizione ANNO 2015

(stanziamento)III 1 Rimborsi per anticipazioni di cassa 982.140,00

EQUIVALENZA SERVIZI PER CONTO DI TERZI

ENTRATETit. Descrizione ANNO 2015

(stanziamento)VI Entrate derivanti da servizi per conto di terzi 428.450,00

SPESETit. Descrizione ANNO 2015

(stanziamento)IV Spese per servizi per conto di terzi 428.450,00

Pag. 65

4.2 - ANALISI PER INDICI

In questo capitolo si presentano una serie di indicatori generali, applicati al bilancio di previsione, che permettono di comprendere in

modo intuitivo le scelte programmatorie, effettuate dall’amministrazione.

Successivamente si confrontano i medesimi indicatori con i valori degli anni precedenti, ottenendo un'analisi dell'evoluzione

quinquennale.

Pag. 66

INDICATORI FINANZIARI BILANCIO DI PREVISIONE 2015

DENOMINAZIONE INDICATORE FORMULA ANNO 2015

Autonomia finanziariatitolo I + titolo III

x 100 91,53 %titolo I + II + III

Autonomia impositivatitolo I

x 100 75,53 %titolo I + II + III

Pressione finanziariatitolo I + titolo II

871,36popolazione

Pressione tributariatitolo I

783,49popolazione

Intervento erarialetrasferimenti statali

6,08popolazione

Intervento regionaletrasferimenti regionali

80,69popolazione

Propensione all'investimentospese titolo II

0,28spese titolo I + II + III

Indebitamento locale pro capiteresidui debiti mutui

(consistenza dell'indebitamento) 376,60popolazione

Rigidità spesa correntespese personale + quote ammortamento mutui

x 100 3,81 %totale entrate titoli I + II + III

Incidenza spesa personale sulla spesa correntespese personale

x 100 1,38 %totale spese titolo I

Spesa personale mediaspese personale

0,00numero dipendenti

Rapporto dipendenti/popolazionenumero dipendenti

x 100 0,00 %popolazione

Pag. 67

TREND EVOLUZIONE STORICA DEGLI INDICATORI FINANZIAR I

DENOMINAZIONE INDICATORE FORMULATREND STORICO ANNO

2011 2012 2013 2014 2015

Autonomia finanziariatitolo I + titolo III

x 100 89,01% 92,14% 86,89% 90,70% 91,53%titolo I + II + III

Autonomia impositivatitolo I

x 100 72,01% 73,76% 68,73% 73,61% 75,53%titolo I + II + III

Pressione finanziariatitolo I + titolo II

786,85 839,48 899,39 910,22 871,36popolazione

Pressione tributariatitolo I

682,69 758,63 755,36 808,08 783,49popolazione

Intervento erarialetrasferimenti statali

9,26 5,86 67,18 8,61 6,08popolazione

Intervento regionaletrasferimenti regionali

70,01 60,51 67,15 66,67 80,69popolazione

Propensione all'investimentospese titolo II

0,33 0,40 0,21 0,16 0,28spese titolo I + II + III

Indebitamento locale pro capiteresidui debiti mutui (consistenza dell'indebitamento)

346,74 437,52 421,46 401,57 376,60popolazione

Rigidità spesa correntespese personale + quote ammortamento mutui

x 100 36,72% 34,76% 31,27% 32,84% 3,81%totale entrate titoli I + II + III

Incidenza spesa personale sulla spesacorrente

spese personalex 100 35,89% 35,52% 29,74% 32,34% 1,38%

totale spese titolo I

Spesa personale mediaspese personale

29.687,45 30.263,08 31.122,48 30.661,49 0,00numero dipendenti

Rapporto dipendenti/popolazionenumero dipendenti

x 100 1,12% 1,12% 1,03% 1,10% 0,00%popolazione

Pag. 68

4.3 CONCLUSIONI

La programmazione per il corrente anno e per il triennio 2015/2017 continua a risentire, in grande misura, del clima di incertezza che grava sulla Finanza Locale e sugliassetti istituzionali degli Enti Locali.In attuazione dell’art. 14, comma 27 lettera a), b), d), h), l), l bis) del D.L. 78/2010 convertito nella Legge 122/2010 il Comune di Londa e il Comune di SanGodenzo hanno trasferito la gestione delle funzioni fondamentali all’Unione di Comuni Valdarno e Valdisieve, con trasferimento integrale delle risorseumane e strumentali dal 01.01.2015 tramite cessione dei relativi contratti di lavoro.Come noto detto obbligo legislativo è stato poi prorogato al 31.12.2015 con l’art. 4 comma 6 bis del D.L. n. 192/2014 convertito nella Legge 11/2015 perchéla grande parte dei Comuni non avevano ottemperato. Il passaggio della gestione delle funzioni fondamentali tramite lo strumento dell’Unione di Comuni hacomportato una “rivoluzione” di tipo organizzativo e gestionale con ingente investimento di risorse umane ed economiche.Consapevoli che la nuova modalità di gestione delle complesse funzioni fondamentali potrà nel prossimo futuro portare ad economie di scala nella gestionedei servizi, attraverso anche un più razionale ed economico impiego del personale, in questo anno di transizione risulta di fondamentale importanzamantenere l’equilibrio finanziario ed economico dell’Ente allo scopo di non incorrere nelle pesanti sanzioni derivanti dal mancato rispetto del Patto diStabilità (molto oneroso per i piccoli Comuni) e da rischi di dissesto finanziario; il tutto comprometterebbe l’operatività della nuova gestione delle funzionifondamentali vanificando il dettato legislativo.In tale contesto pertanto i tagli di risorse al Fondo di Solidarietà operati dallo Stato rappresentano un fattore insostenibile nella piccola finanza locale giàperaltro compromessa da ripetuti aumenti della tariffe delle imposte e tasse locali fino ai massimi di legge applicabili degli ultimi anni per garantire pur nellascarsità delle risorse disponibili, un livello accettabile di erogazione dei servizi ai cittadini.La situazione anzidetta è stata ulteriormente aggravata dall’introduzione della nuova contabilità armonizzata che, nell’ottica di fornire uno strumento diindirizzo che contrasti l’emersione di dissesti finanziari degli Enti, impone l’accantonamento di ulteriori risorse finanziarie per il Fondo crediti di dubbiaesigibilità con ulteriore e com rensibile aumento della rigidità di gestione del bilancio se non di impossibilità di addivenire all’equilibrio finanziarionecessario per la quadratura ed approvazione del Bilancio di Previsione.Sarebbe pertanto auspicabile un intervento del Governo e del Parlamento che introduca dei correttivi di natura economica –finanziaria che consentano lastabilità finanziaria dei Bilanci di Previsione dei piccoli Comuni, per lo meno per quelli che hanno ottemperato alla gestione associata delle funzionifondamentali, tra i quali si citano:1) l’annullamento dei pesanti tagli al Fondo di Solidarietà comunale;2) l’allentamento o esenzione dal Patto di Stabilità dei piccoli Comuni con popolazione fino a 5000 abitanti tenuti alla gestione associata delle funzionifondamentali;3) l’alleggerimento dell’accantonamento di risorse finanziarie per il fondo crediti di dubbia esigibilità;4) l’introduzione di premi di virtuosità per quegli enti come il Comune di Londa che hanno dato attuazione nei termini di Legge al trasferimento dellefunzioni fondamentali all’Unione di Comuni.La programmazione del Bilancio 2015 risente quindi pesantemente di questo clima di incertezza istituzionale e soprattutto di pesanti carenze di risorsefinanziarie che hanno reso estremamente difficile la quadratura di Bilancio e che impegnerà le strutture tecnico-gestionali ad attuare una capillare attività direcupero di evasione e di cespiti imponibili, unica risorse comunale ancora implementabile, pur nell'attuale situazione di congiuntura economica che ha

Pag. 69

ampliato notevolmente la platea di contribuenti inadempienti e morosi.Senza un ripensamento complessivo da parte degli organi di Governo circa gli assetti istituzionali dei piccoli Comuni é tecnicamente impossibile attuare unapolitica di sviluppo locale e sempre più difficile sarà assicurare l'equilibrio economico-finanziario di Bilancio.

Londa, lì 01.09.2015

Il Responsabile Area Servizi Finanziari e Sistemi ICT

Dott. Moreno Fontani

Pag. 70