responsabilidad de los responsabilidad de los directores? · también prevé la solidaridad del...

TRANSCRIPT

Responsabilidad de los

Directores y Gerentes. .

¿Es posible mitigar la

responsabilidad de los

directores?

10 de octubre de 2013.

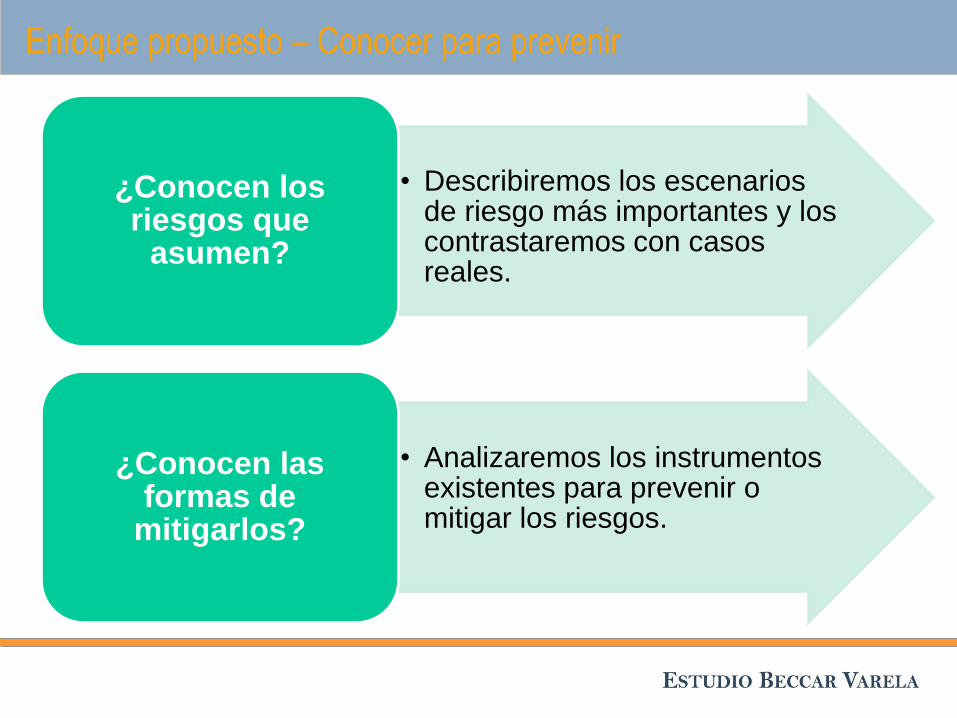

Enfoque propuesto – Conocer para prevenir

• Describiremos los escenarios de riesgo más importantes y los contrastaremos con casos reales.

¿Conocen los riesgos que

asumen?

• Analizaremos los instrumentos existentes para prevenir o mitigar los riesgos.

¿Conocen las formas de

mitigarlos?

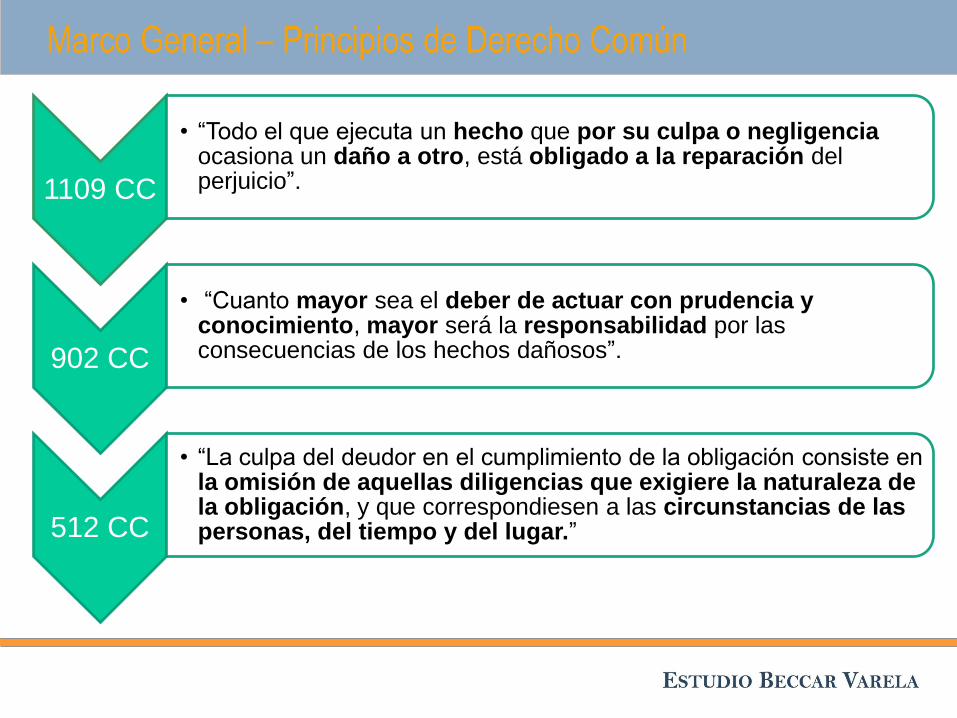

Marco General – Principios de Derecho Común

1109 CC

• “Todo el que ejecuta un hecho que por su culpa o negligencia ocasiona un daño a otro, está obligado a la reparación del perjuicio”.

902 CC

• “Cuanto mayor sea el deber de actuar con prudencia y conocimiento, mayor será la responsabilidad por las consecuencias de los hechos dañosos”.

512 CC

• “La culpa del deudor en el cumplimiento de la obligación consiste en la omisión de aquellas diligencias que exigiere la naturaleza de la obligación, y que correspondiesen a las circunstancias de las personas, del tiempo y del lugar.”

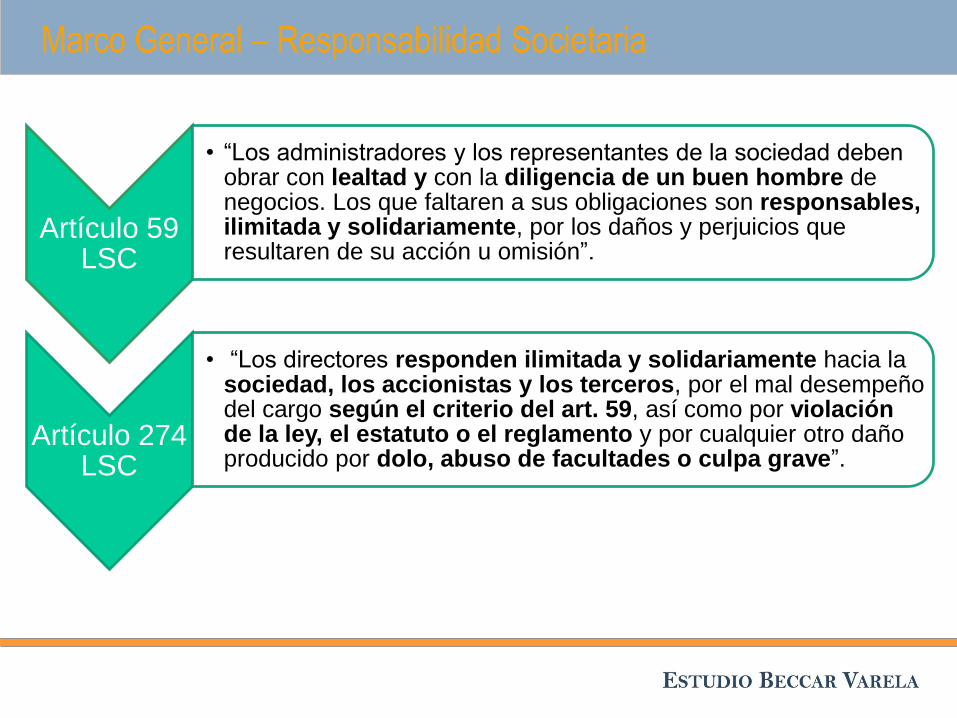

Marco General – Responsabilidad Societaria

Artículo 59 LSC

• “Los administradores y los representantes de la sociedad deben obrar con lealtad y con la diligencia de un buen hombre de negocios. Los que faltaren a sus obligaciones son responsables, ilimitada y solidariamente, por los daños y perjuicios que resultaren de su acción u omisión”.

Artículo 274 LSC

• “Los directores responden ilimitada y solidariamente hacia la sociedad, los accionistas y los terceros, por el mal desempeño del cargo según el criterio del art. 59, así como por violación de la ley, el estatuto o el reglamento y por cualquier otro daño producido por dolo, abuso de facultades o culpa grave”.

Marco general – Presupuestos de la responsabilidad

Presupuestos de la responsabilidad

Conducta antijurídica (incumplimiento de un deber jurídico)

Daño o perjuicio

Factor de atribución (dolo / culpa)

Nexo de causalidad

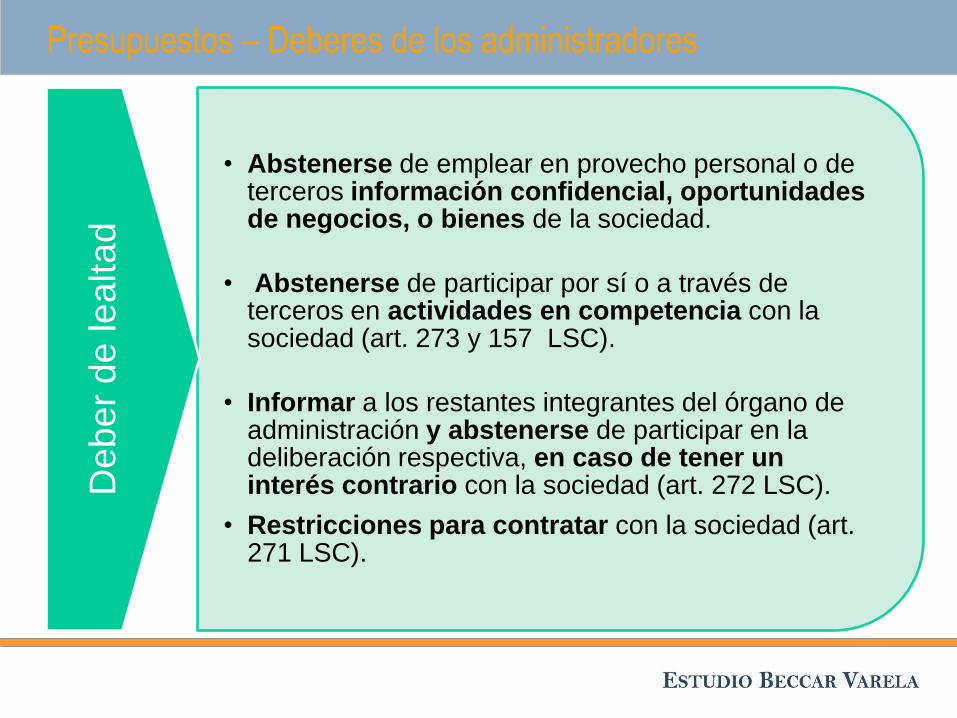

• Abstenerse de emplear en provecho personal o de terceros información confidencial, oportunidades de negocios, o bienes de la sociedad.

• Abstenerse de participar por sí o a través de terceros en actividades en competencia con la sociedad (art. 273 y 157 LSC).

• Informar a los restantes integrantes del órgano de administración y abstenerse de participar en la deliberación respectiva, en caso de tener un interés contrario con la sociedad (art. 272 LSC).

• Restricciones para contratar con la sociedad (art. 271 LSC).

Deb

er

de

le

alta

d

Presupuestos – Deberes de los administradores

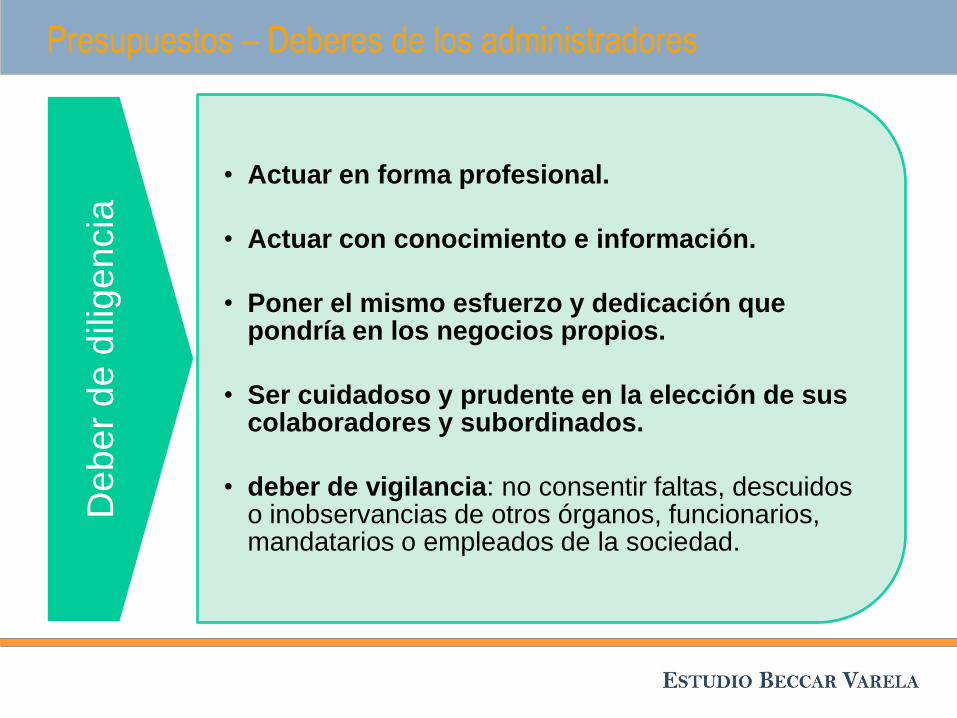

• Actuar en forma profesional.

• Actuar con conocimiento e información.

• Poner el mismo esfuerzo y dedicación que pondría en los negocios propios.

• Ser cuidadoso y prudente en la elección de sus colaboradores y subordinados.

• deber de vigilancia: no consentir faltas, descuidos o inobservancias de otros órganos, funcionarios, mandatarios o empleados de la sociedad.

Debe

r de

dili

gen

cia

Presupuestos – Deberes de los administradores

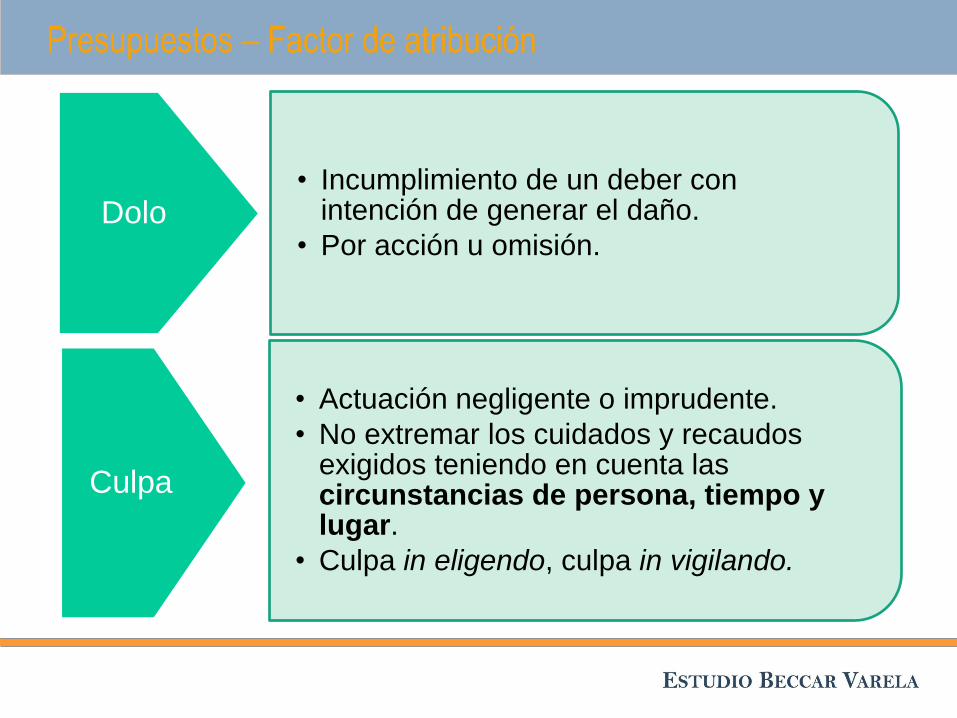

Presupuestos – Factor de atribución

• Incumplimiento de un deber con intención de generar el daño.

• Por acción u omisión. Dolo

• Actuación negligente o imprudente.

• No extremar los cuidados y recaudos exigidos teniendo en cuenta las circunstancias de persona, tiempo y lugar.

• Culpa in eligendo, culpa in vigilando.

Culpa

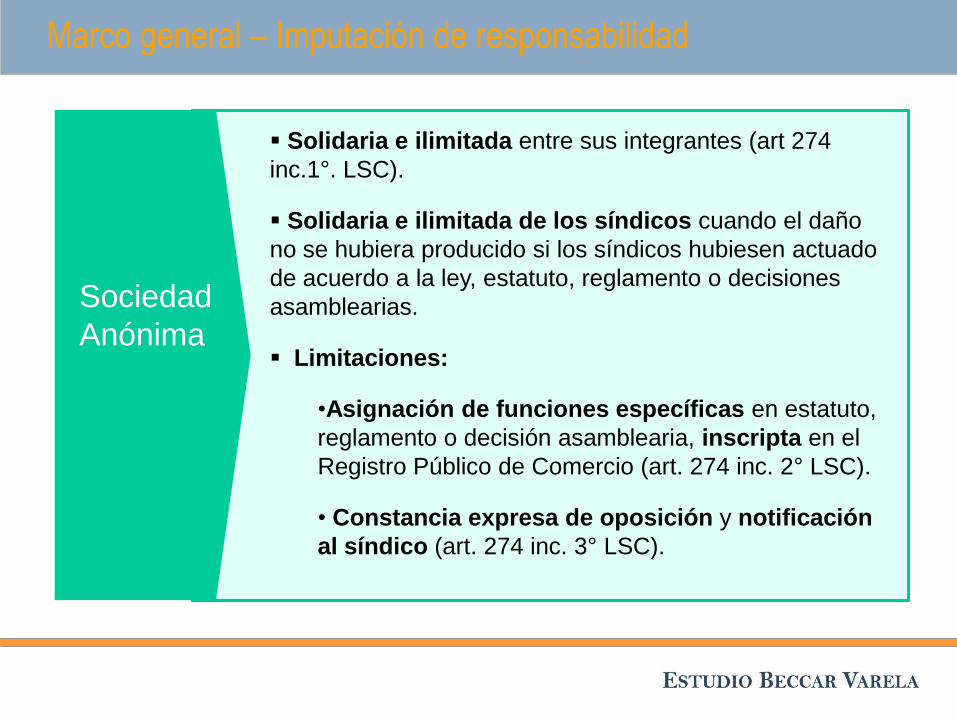

Solidaria e ilimitada entre sus integrantes (art 274

inc.1°. LSC).

Solidaria e ilimitada de los síndicos cuando el daño

no se hubiera producido si los síndicos hubiesen actuado

de acuerdo a la ley, estatuto, reglamento o decisiones

asamblearias.

Limitaciones:

•Asignación de funciones específicas en estatuto,

reglamento o decisión asamblearia, inscripta en el

Registro Público de Comercio (art. 274 inc. 2° LSC).

• Constancia expresa de oposición y notificación

al síndico (art. 274 inc. 3° LSC).

Sociedad

Anónima

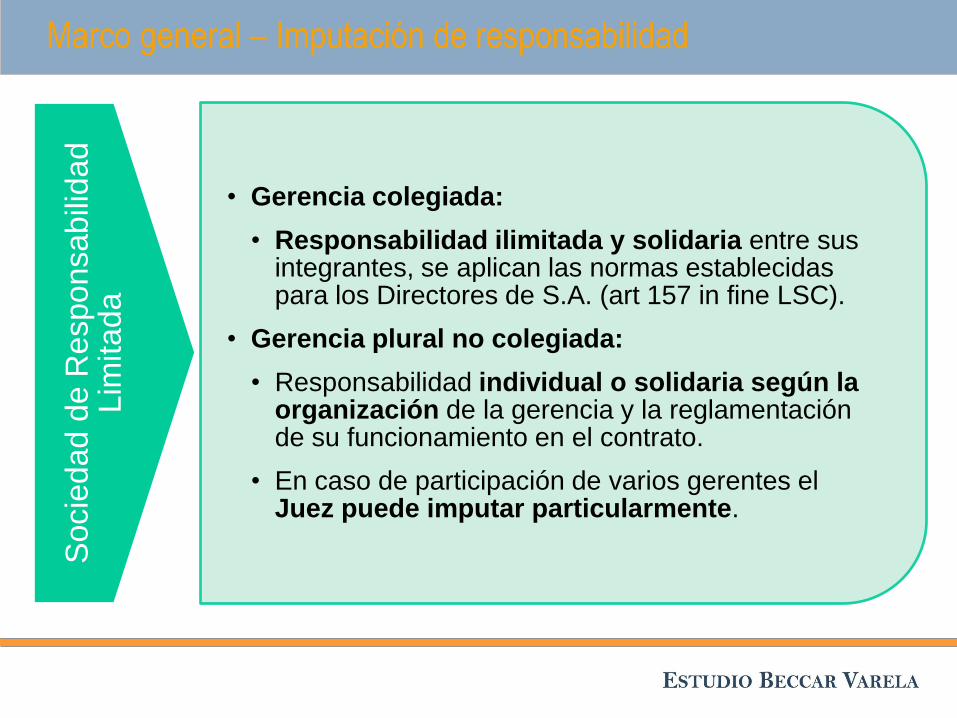

Marco general – Imputación de responsabilidad

• Gerencia colegiada:

• Responsabilidad ilimitada y solidaria entre sus integrantes, se aplican las normas establecidas para los Directores de S.A. (art 157 in fine LSC).

• Gerencia plural no colegiada:

• Responsabilidad individual o solidaria según la organización de la gerencia y la reglamentación de su funcionamiento en el contrato.

• En caso de participación de varios gerentes el Juez puede imputar particularmente.

Socie

dad d

e R

esponsabili

dad

Lim

ita

da

Marco general – Imputación de responsabilidad

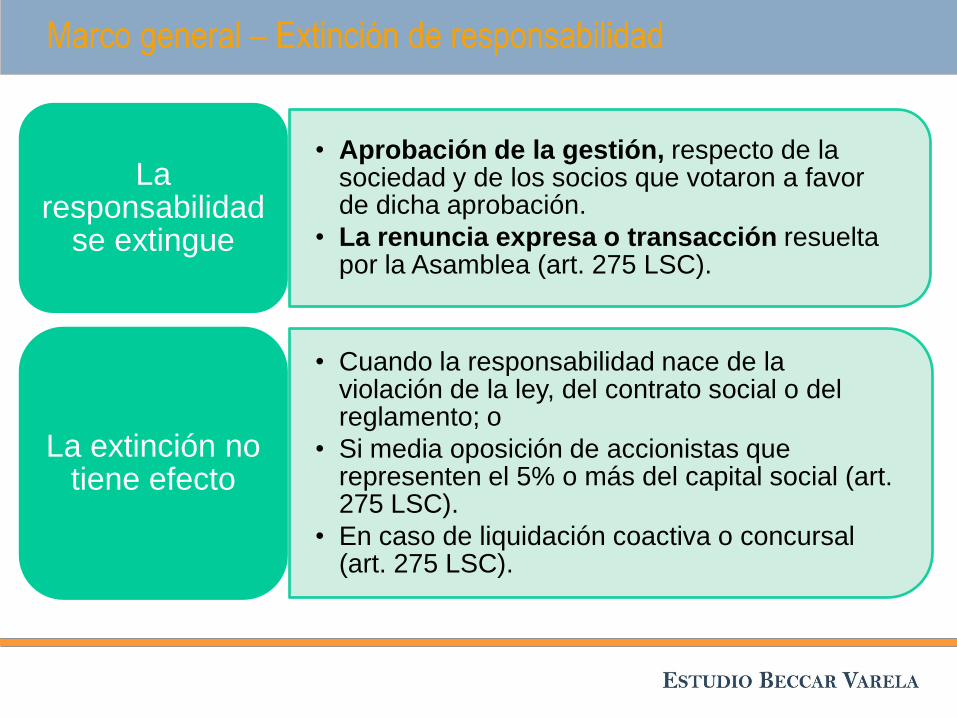

• Aprobación de la gestión, respecto de la sociedad y de los socios que votaron a favor de dicha aprobación.

• La renuncia expresa o transacción resuelta por la Asamblea (art. 275 LSC).

La responsabilidad

se extingue

• Cuando la responsabilidad nace de la violación de la ley, del contrato social o del reglamento; o

• Si media oposición de accionistas que representen el 5% o más del capital social (art. 275 LSC).

• En caso de liquidación coactiva o concursal (art. 275 LSC).

La extinción no tiene efecto

Marco general – Extinción de responsabilidad

Acción social ejercida por la sociedad

Acción social ejercida por socio

Acción social ejercida por minoría

Acción social concursal

Acción individual

Marco general – Acciones de Responsabilidad

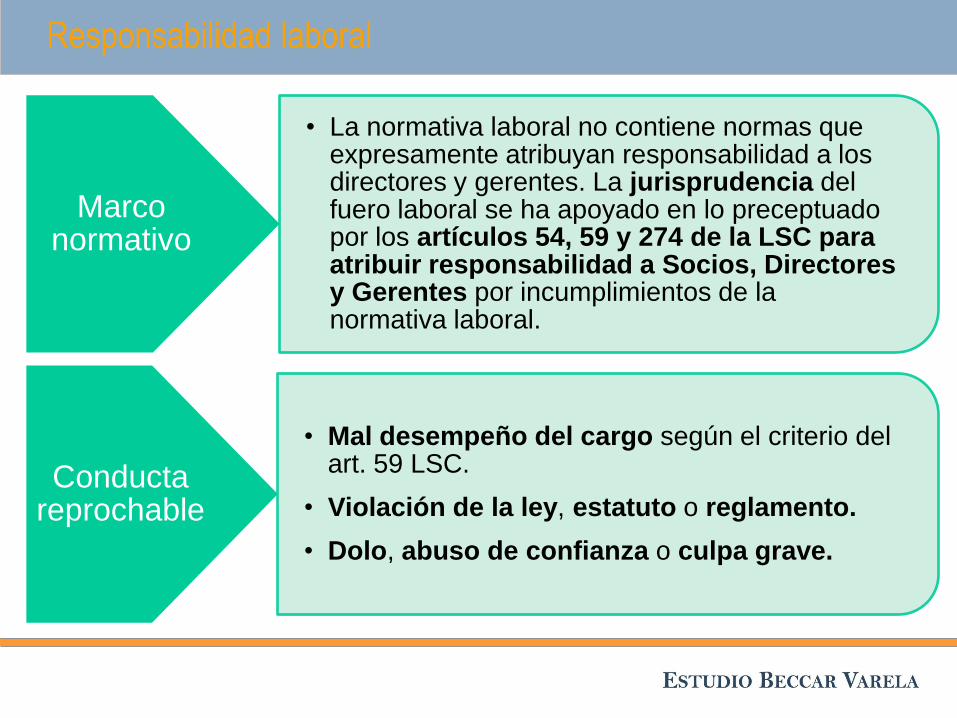

Responsabilidad laboral

• La normativa laboral no contiene normas que expresamente atribuyan responsabilidad a los directores y gerentes. La jurisprudencia del fuero laboral se ha apoyado en lo preceptuado por los artículos 54, 59 y 274 de la LSC para atribuir responsabilidad a Socios, Directores y Gerentes por incumplimientos de la normativa laboral.

Marco normativo

• Mal desempeño del cargo según el criterio del art. 59 LSC.

• Violación de la ley, estatuto o reglamento.

• Dolo, abuso de confianza o culpa grave.

Conducta reprochable

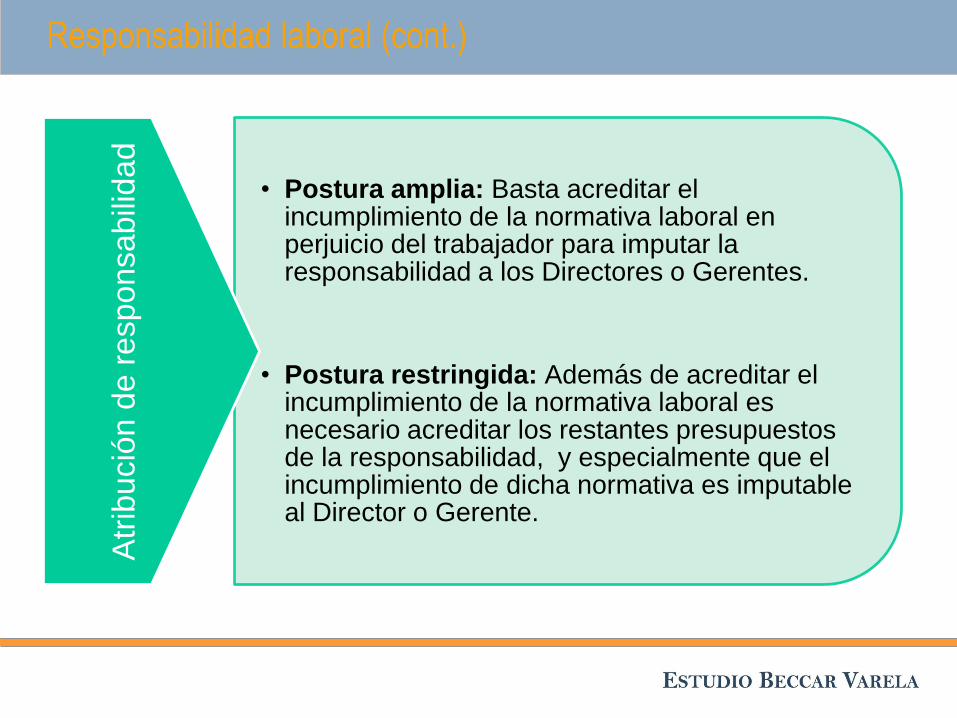

Responsabilidad laboral (cont.)

• Postura amplia: Basta acreditar el incumplimiento de la normativa laboral en perjuicio del trabajador para imputar la responsabilidad a los Directores o Gerentes.

• Postura restringida: Además de acreditar el incumplimiento de la normativa laboral es necesario acreditar los restantes presupuestos de la responsabilidad, y especialmente que el incumplimiento de dicha normativa es imputable al Director o Gerente.

Atr

ibució

n d

e r

esponsabili

dad

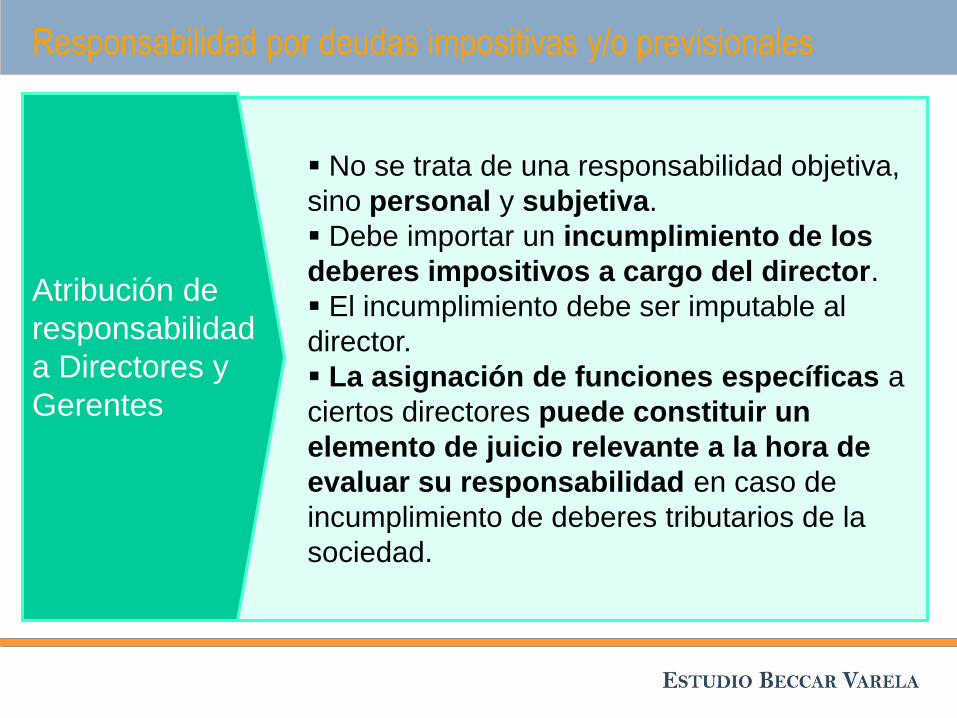

Responsabilidad por deudas impositivas y/o previsionales

Atribución de

responsabilidad

a Directores y

Gerentes

No se trata de una responsabilidad objetiva,

sino personal y subjetiva.

Debe importar un incumplimiento de los

deberes impositivos a cargo del director.

El incumplimiento debe ser imputable al

director.

La asignación de funciones específicas a

ciertos directores puede constituir un

elemento de juicio relevante a la hora de

evaluar su responsabilidad en caso de

incumplimiento de deberes tributarios de la

sociedad.

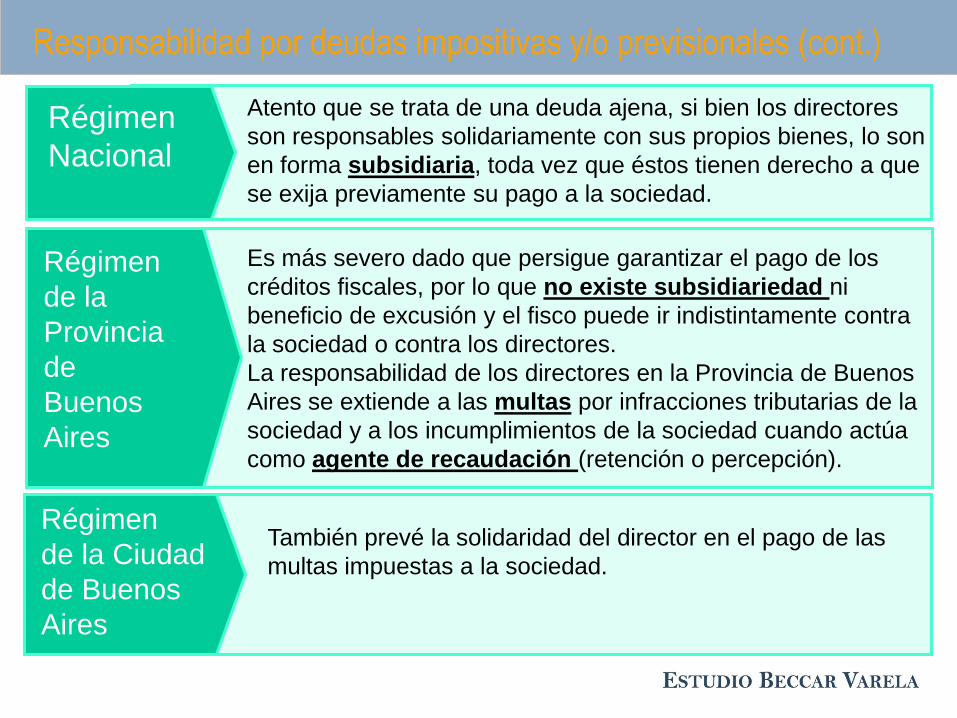

Régimen

Nacional

Responsabilidad por deudas impositivas y/o previsionales (cont.)

Régimen

de la

Provincia

de

Buenos

Aires

Atento que se trata de una deuda ajena, si bien los directores

son responsables solidariamente con sus propios bienes, lo son

en forma subsidiaria, toda vez que éstos tienen derecho a que

se exija previamente su pago a la sociedad.

Es más severo dado que persigue garantizar el pago de los

créditos fiscales, por lo que no existe subsidiariedad ni

beneficio de excusión y el fisco puede ir indistintamente contra

la sociedad o contra los directores.

La responsabilidad de los directores en la Provincia de Buenos

Aires se extiende a las multas por infracciones tributarias de la

sociedad y a los incumplimientos de la sociedad cuando actúa

como agente de recaudación (retención o percepción).

Régimen

de la Ciudad

de Buenos

Aires

También prevé la solidaridad del director en el pago de las

multas impuestas a la sociedad.

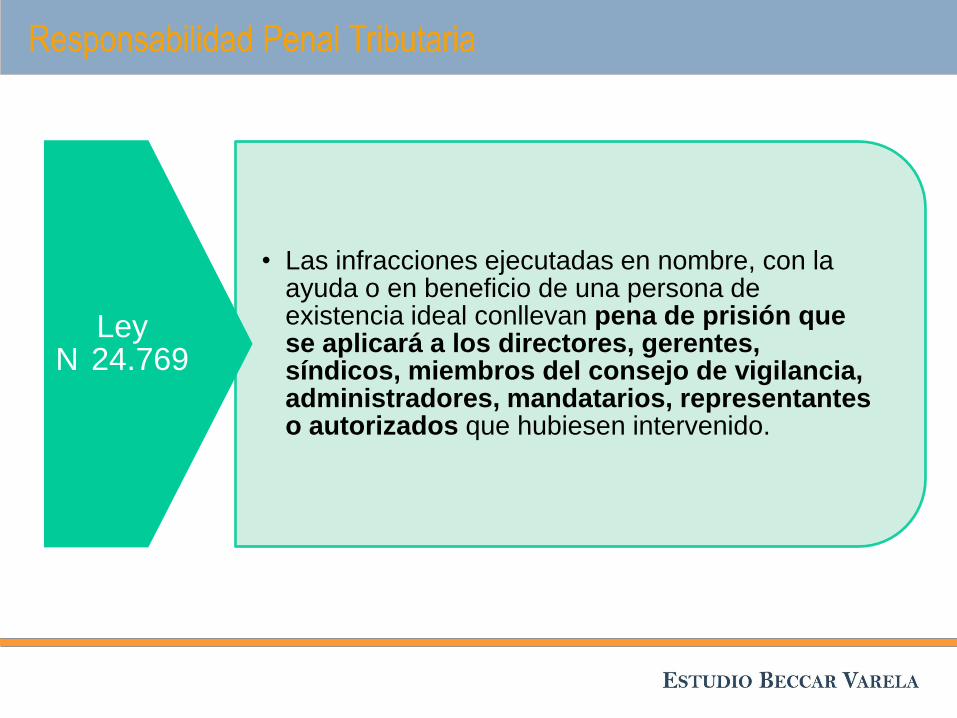

• Las infracciones ejecutadas en nombre, con la ayuda o en beneficio de una persona de existencia ideal conllevan pena de prisión que se aplicará a los directores, gerentes, síndicos, miembros del consejo de vigilancia, administradores, mandatarios, representantes o autorizados que hubiesen intervenido.

Ley N 24.769

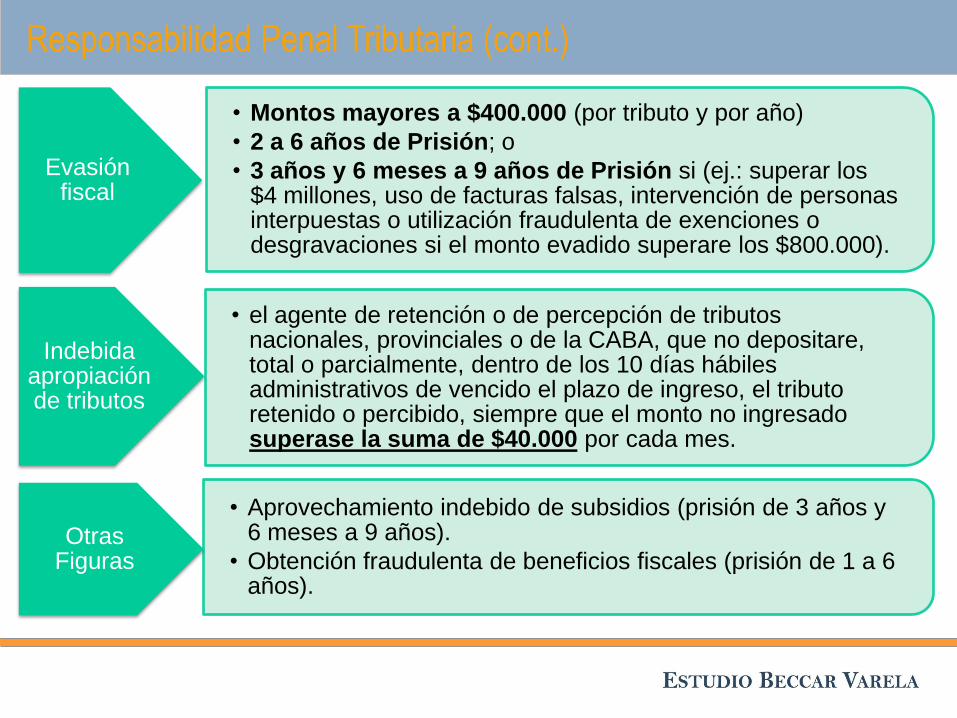

Responsabilidad Penal Tributaria

• Montos mayores a $400.000 (por tributo y por año)

• 2 a 6 años de Prisión; o

• 3 años y 6 meses a 9 años de Prisión si (ej.: superar los $4 millones, uso de facturas falsas, intervención de personas interpuestas o utilización fraudulenta de exenciones o desgravaciones si el monto evadido superare los $800.000).

Evasión fiscal

• el agente de retención o de percepción de tributos nacionales, provinciales o de la CABA, que no depositare, total o parcialmente, dentro de los 10 días hábiles administrativos de vencido el plazo de ingreso, el tributo retenido o percibido, siempre que el monto no ingresado superase la suma de $40.000 por cada mes.

Indebida apropiación de tributos

• Aprovechamiento indebido de subsidios (prisión de 3 años y 6 meses a 9 años).

• Obtención fraudulenta de beneficios fiscales (prisión de 1 a 6 años).

Otras Figuras

Responsabilidad Penal Tributaria (cont.)

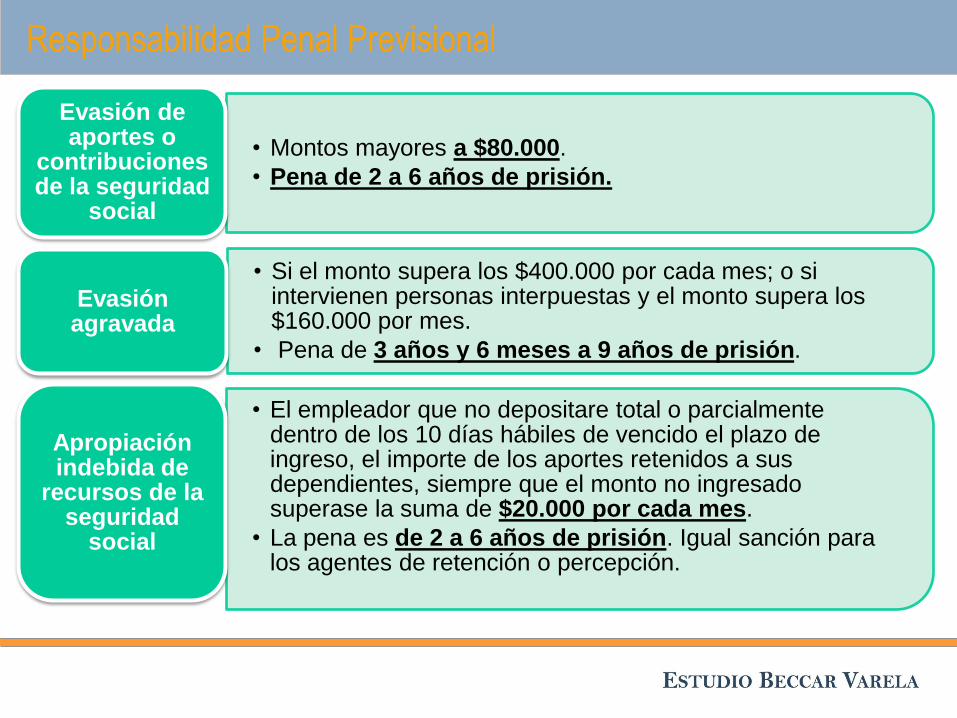

• Montos mayores a $80.000.

• Pena de 2 a 6 años de prisión.

Evasión de aportes o

contribuciones de la seguridad

social

• Si el monto supera los $400.000 por cada mes; o si intervienen personas interpuestas y el monto supera los $160.000 por mes.

• Pena de 3 años y 6 meses a 9 años de prisión.

Evasión agravada

• El empleador que no depositare total o parcialmente dentro de los 10 días hábiles de vencido el plazo de ingreso, el importe de los aportes retenidos a sus dependientes, siempre que el monto no ingresado superase la suma de $20.000 por cada mes.

• La pena es de 2 a 6 años de prisión. Igual sanción para los agentes de retención o percepción.

Apropiación indebida de

recursos de la seguridad

social

Responsabilidad Penal Previsional

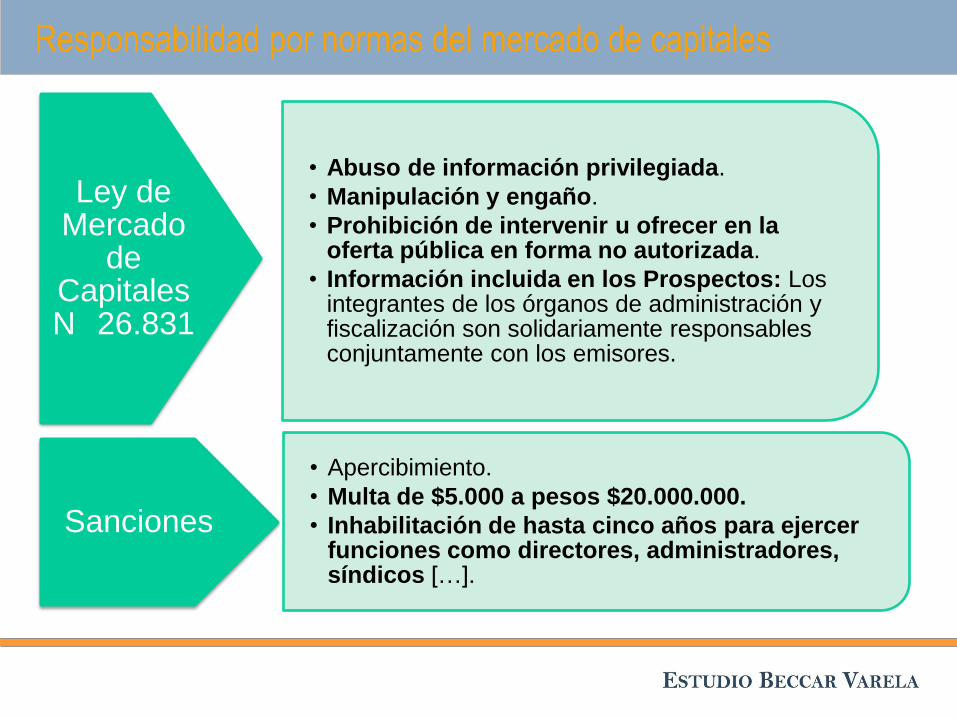

• Abuso de información privilegiada.

• Manipulación y engaño.

• Prohibición de intervenir u ofrecer en la oferta pública en forma no autorizada.

• Información incluida en los Prospectos: Los integrantes de los órganos de administración y fiscalización son solidariamente responsables conjuntamente con los emisores.

Ley de Mercado

de Capitales N 26.831

• Apercibimiento.

• Multa de $5.000 a pesos $20.000.000.

• Inhabilitación de hasta cinco años para ejercer funciones como directores, administradores, síndicos […].

Sanciones

Responsabilidad por normas del mercado de capitales

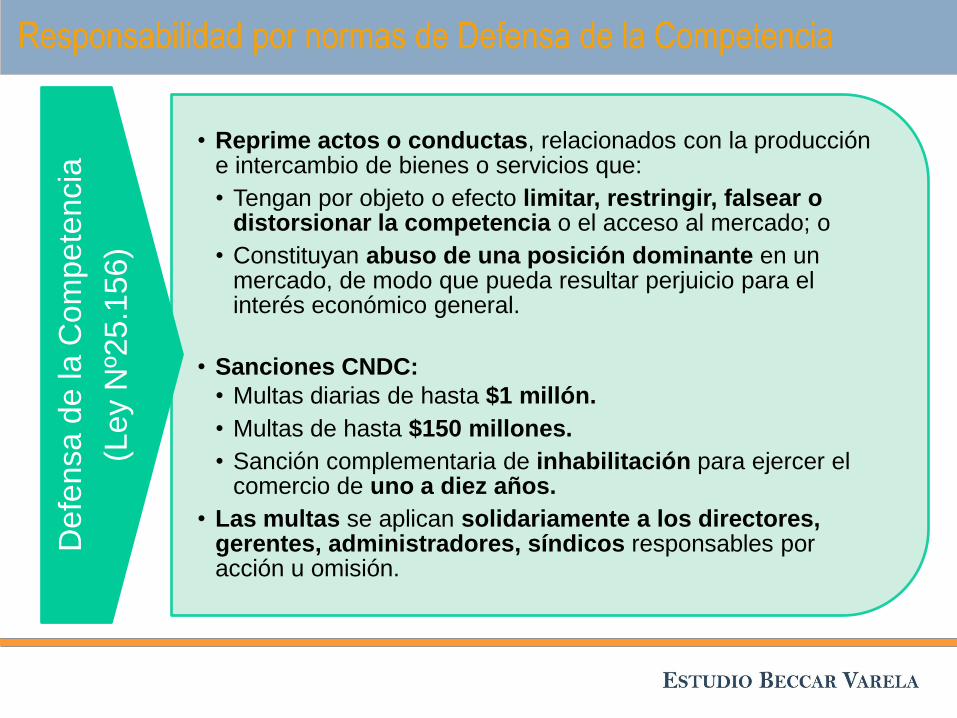

• Reprime actos o conductas, relacionados con la producción e intercambio de bienes o servicios que:

• Tengan por objeto o efecto limitar, restringir, falsear o distorsionar la competencia o el acceso al mercado; o

• Constituyan abuso de una posición dominante en un mercado, de modo que pueda resultar perjuicio para el interés económico general.

• Sanciones CNDC:

• Multas diarias de hasta $1 millón.

• Multas de hasta $150 millones.

• Sanción complementaria de inhabilitación para ejercer el comercio de uno a diez años.

• Las multas se aplican solidariamente a los directores, gerentes, administradores, síndicos responsables por acción u omisión.

Defe

nsa d

e la C

om

pete

ncia

(Ley N

º25.1

56)

Responsabilidad por normas de Defensa de la Competencia

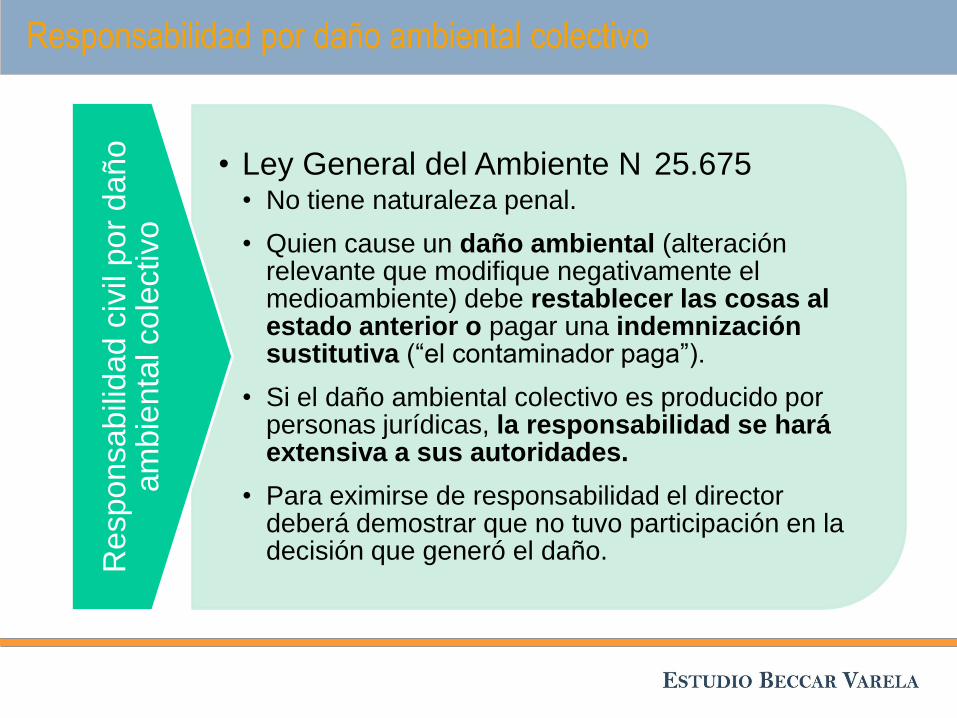

• Ley General del Ambiente N 25.675 • No tiene naturaleza penal.

• Quien cause un daño ambiental (alteración relevante que modifique negativamente el medioambiente) debe restablecer las cosas al estado anterior o pagar una indemnización sustitutiva (“el contaminador paga”).

• Si el daño ambiental colectivo es producido por personas jurídicas, la responsabilidad se hará extensiva a sus autoridades.

• Para eximirse de responsabilidad el director deberá demostrar que no tuvo participación en la decisión que generó el daño. R

esponsabili

dad c

ivil

por

daño

am

bie

nta

l cole

ctivo

Responsabilidad por daño ambiental colectivo

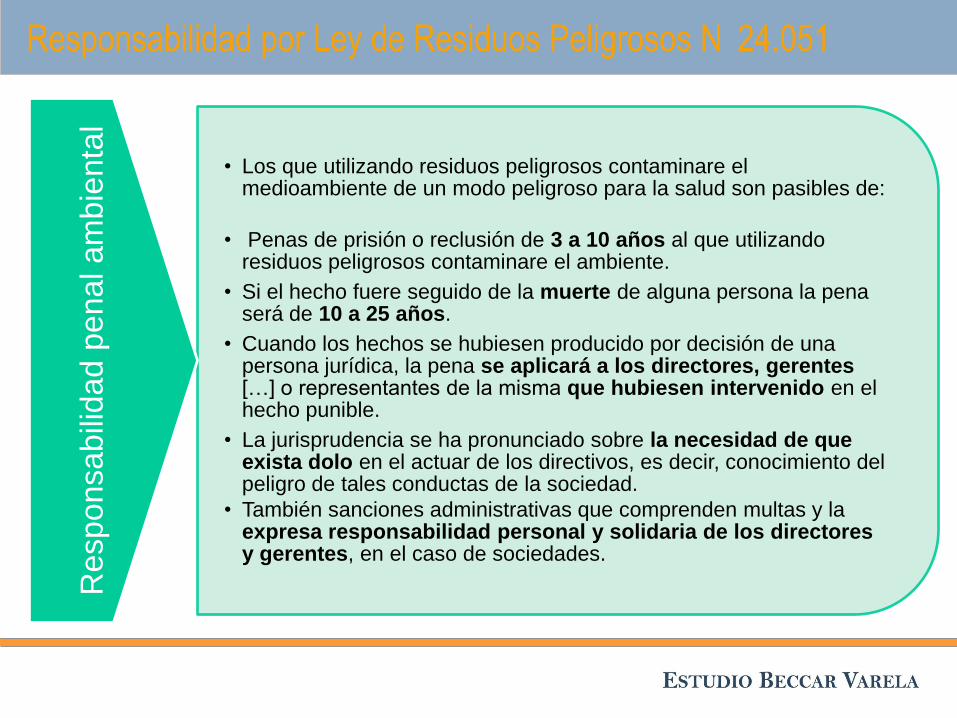

• Los que utilizando residuos peligrosos contaminare el medioambiente de un modo peligroso para la salud son pasibles de:

• Penas de prisión o reclusión de 3 a 10 años al que utilizando residuos peligrosos contaminare el ambiente.

• Si el hecho fuere seguido de la muerte de alguna persona la pena será de 10 a 25 años.

• Cuando los hechos se hubiesen producido por decisión de una persona jurídica, la pena se aplicará a los directores, gerentes […] o representantes de la misma que hubiesen intervenido en el hecho punible.

• La jurisprudencia se ha pronunciado sobre la necesidad de que exista dolo en el actuar de los directivos, es decir, conocimiento del peligro de tales conductas de la sociedad.

• También sanciones administrativas que comprenden multas y la expresa responsabilidad personal y solidaria de los directores y gerentes, en el caso de sociedades.

Responsabili

dad p

enal am

bie

nta

l

Responsabilidad por Ley de Residuos Peligrosos N 24.051

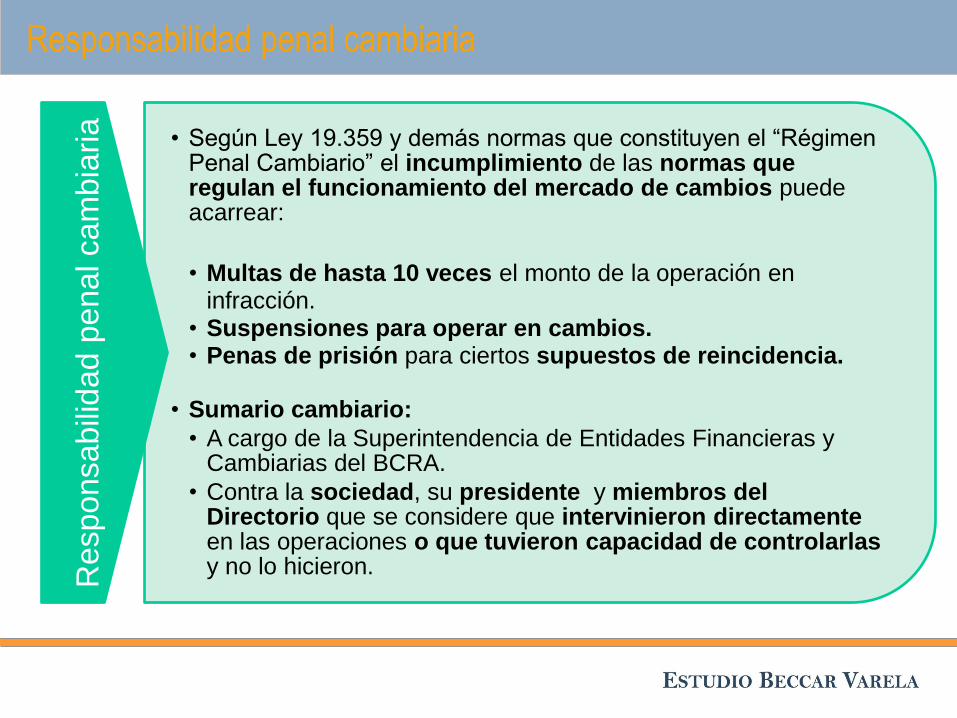

• Según Ley 19.359 y demás normas que constituyen el “Régimen Penal Cambiario” el incumplimiento de las normas que regulan el funcionamiento del mercado de cambios puede acarrear:

• Multas de hasta 10 veces el monto de la operación en infracción.

• Suspensiones para operar en cambios. • Penas de prisión para ciertos supuestos de reincidencia.

• Sumario cambiario:

• A cargo de la Superintendencia de Entidades Financieras y Cambiarias del BCRA.

• Contra la sociedad, su presidente y miembros del Directorio que se considere que intervinieron directamente en las operaciones o que tuvieron capacidad de controlarlas y no lo hicieron. R

esponsabili

da

d p

enal cam

bia

ria

Responsabilidad penal cambiaria

• Las personas jurídicas comprendidas en el artículo 20 de la Ley 25246 deben designar un oficial de cumplimiento que debe ser miembro del órgano de administración.

• El oficial de cumplimiento es susceptible de ser sancionado con multas de 1 a 10 veces el monto involucrado en la operación.

• Las personas físicas involucradas en el lavado de activos son pasibles de penas de prisión de hasta 10 años, pena máxima que puede ser elevada en un tercio cuando, por ejemplo, el autor realizare el hecho con habitualidad o como miembro de una asociación ilícita.

Responsabili

dad p

or

lavado d

e

activos y

fin

ancia

ció

n d

el

terr

orism

o

Responsabilidad por Lavado de Activos y Financiación del Terrorismo

• Importadores y los exportadores pueden resultar responsables en el orden tributario y penal:

• Por omisiones en el pago de tributos aduaneros.

• Por comisión de infracciones o delitos aduaneros, como el contrabando.

• Los directivos son solidariamente responsables respecto a las infracciones cometidas por las personas ideales.

Responsabili

dad a

duanera

Otras responsabilidades

Responsabilidad por delitos del Código Penal

• Reprime conductas de personas físicas en función de su

actuación como directores o administradores de sociedades comerciales y otros entes con personalidad jurídica.

• Administración fraudulenta o administración “infiel” (art. 173 inc. 7 )

• Desbaratamiento de derechos acordados (art. 173)

• Protección de bienes fideicomitidos, dados en leasing o administrados en Fondos Comunes de Inversión (art. 173, inc. 12 )

• Quiebra fraudulenta (art. 176)

• Quiebra culpable (art. 177)

• Insolvencia fraudulenta (art. 179)

• Colusión con acreedores (art. 180)

• Asociación ilícita (art. 210)

• Balances falsos (art. 300)

• Violación de secretos (art. 156)

• Exigen dolo o culpa.

Responsabili

dad p

or

delit

os d

el

Códig

o P

enal

Módulo II

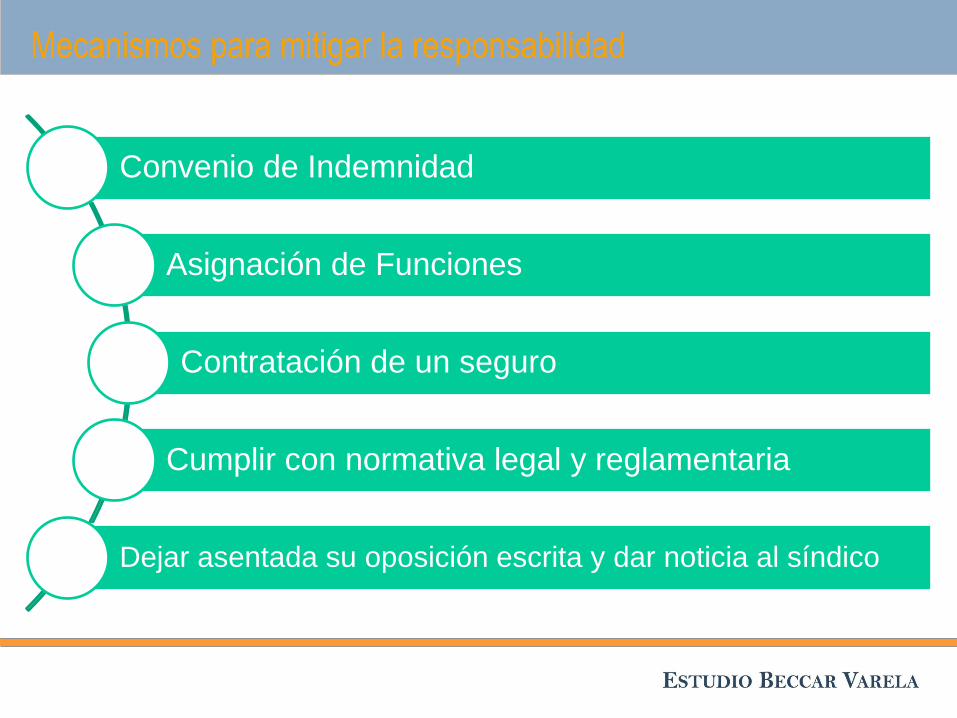

Mecanismos para mitigar la responsabilidad

Mecanismos para mitigar la responsabilidad

Convenio de Indemnidad

Asignación de Funciones

Contratación de un seguro

Cumplir con normativa legal y reglamentaria

Dejar asentada su oposición escrita y dar noticia al síndico

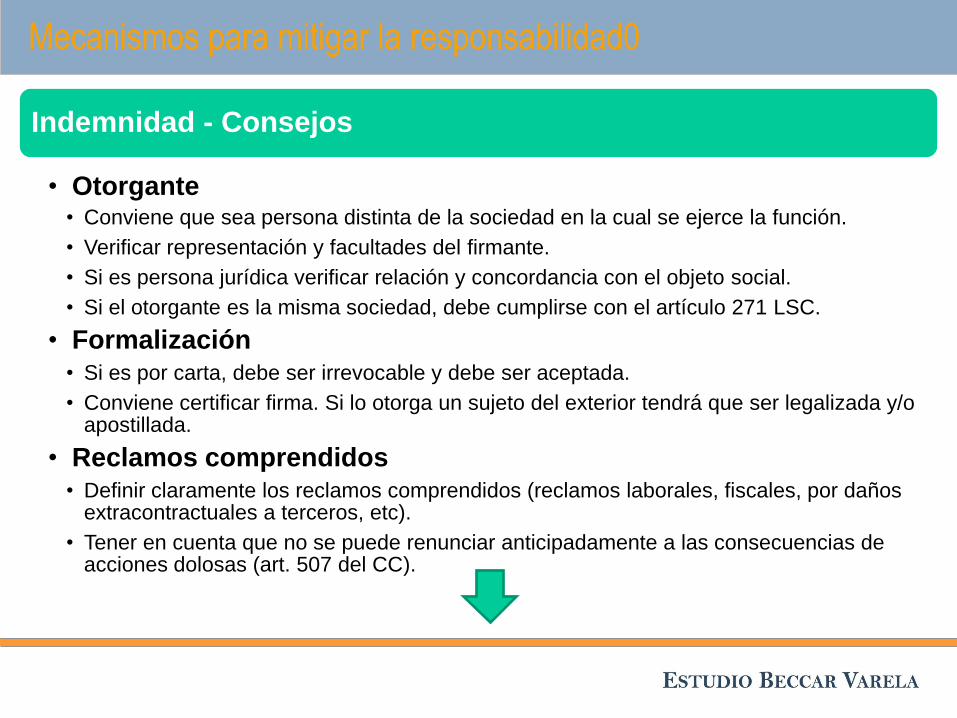

Indemnidad - Consejos

• Otorgante • Conviene que sea persona distinta de la sociedad en la cual se ejerce la función.

• Verificar representación y facultades del firmante.

• Si es persona jurídica verificar relación y concordancia con el objeto social.

• Si el otorgante es la misma sociedad, debe cumplirse con el artículo 271 LSC.

• Formalización • Si es por carta, debe ser irrevocable y debe ser aceptada.

• Conviene certificar firma. Si lo otorga un sujeto del exterior tendrá que ser legalizada y/o apostillada.

• Reclamos comprendidos • Definir claramente los reclamos comprendidos (reclamos laborales, fiscales, por daños

extracontractuales a terceros, etc).

• Tener en cuenta que no se puede renunciar anticipadamente a las consecuencias de acciones dolosas (art. 507 del CC).

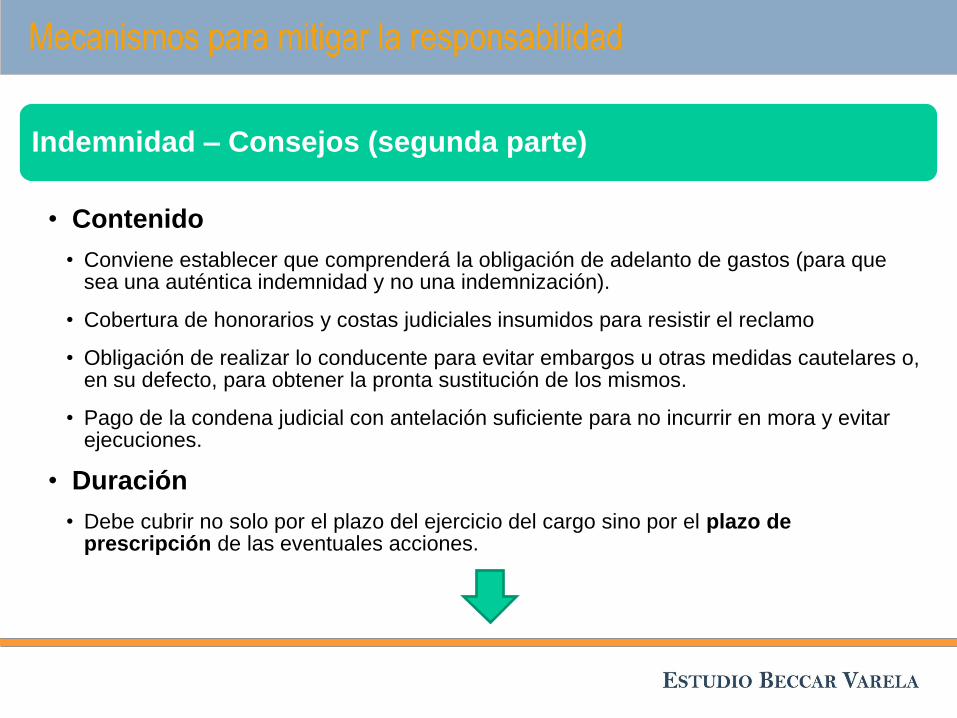

Mecanismos para mitigar la responsabilidad0

Indemnidad – Consejos (segunda parte)

• Contenido

• Conviene establecer que comprenderá la obligación de adelanto de gastos (para que sea una auténtica indemnidad y no una indemnización).

• Cobertura de honorarios y costas judiciales insumidos para resistir el reclamo

• Obligación de realizar lo conducente para evitar embargos u otras medidas cautelares o, en su defecto, para obtener la pronta sustitución de los mismos.

• Pago de la condena judicial con antelación suficiente para no incurrir en mora y evitar ejecuciones.

• Duración

• Debe cubrir no solo por el plazo del ejercicio del cargo sino por el plazo de prescripción de las eventuales acciones.

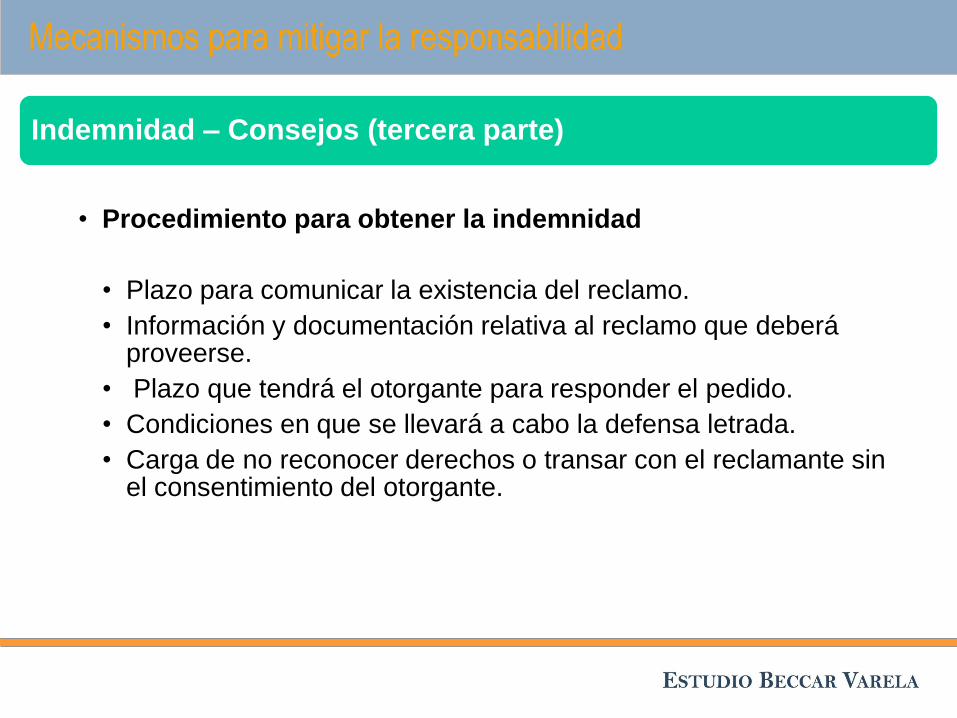

Mecanismos para mitigar la responsabilidad

Indemnidad – Consejos (tercera parte)

• Procedimiento para obtener la indemnidad

• Plazo para comunicar la existencia del reclamo.

• Información y documentación relativa al reclamo que deberá proveerse.

• Plazo que tendrá el otorgante para responder el pedido.

• Condiciones en que se llevará a cabo la defensa letrada.

• Carga de no reconocer derechos o transar con el reclamante sin el consentimiento del otorgante.

Mecanismos para mitigar la responsabilidad

Mecanismos para mitigar la responsabilidad

Asignación de funciones en el Directorio (art. 274)

Formalidades Prevista en Estatuto, o reglamento, o emergente de decisión

asamblearia.

Debidamente inscripta en el Registro Público de Comercio.

Consecuencias jurídicas Permite imputar la responsabilidad en forma personal a quien

tenga asignada la respectiva función.

Se limitan o circunscriben los efectos de la solidaridad pasiva.

Consecuencias prácticas Facilita la prueba de la ausencia de culpabilidad.

Mecanismos para mitigar la responsabilidad

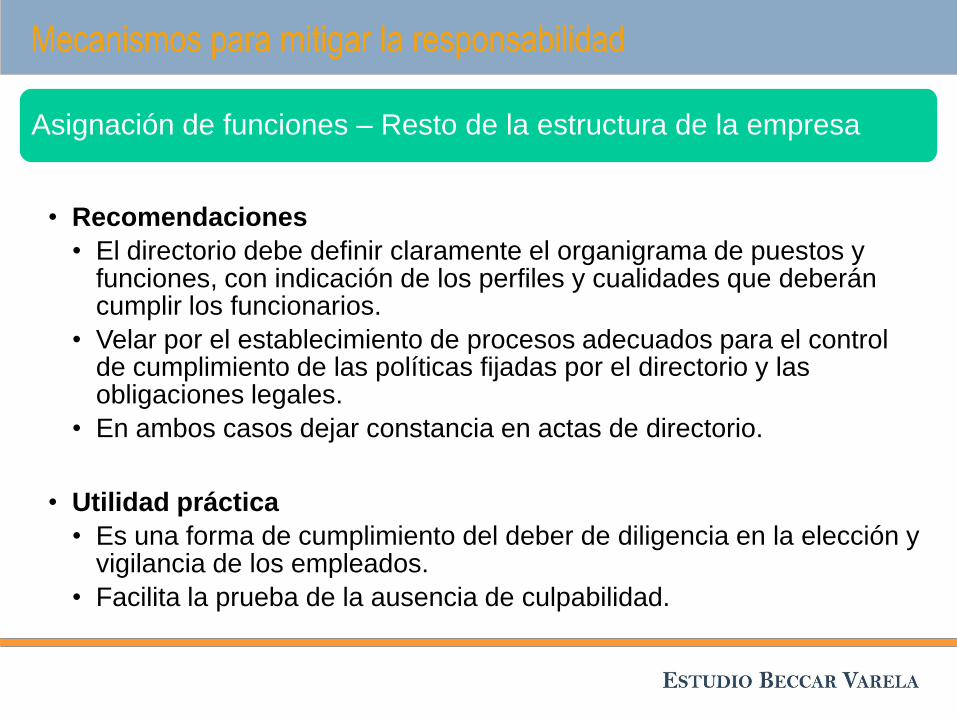

Asignación de funciones – Resto de la estructura de la empresa

• Recomendaciones

• El directorio debe definir claramente el organigrama de puestos y funciones, con indicación de los perfiles y cualidades que deberán cumplir los funcionarios.

• Velar por el establecimiento de procesos adecuados para el control de cumplimiento de las políticas fijadas por el directorio y las obligaciones legales.

• En ambos casos dejar constancia en actas de directorio.

• Utilidad práctica

• Es una forma de cumplimiento del deber de diligencia en la elección y vigilancia de los empleados.

• Facilita la prueba de la ausencia de culpabilidad.

Mecanismos para mitigar la responsabilidad

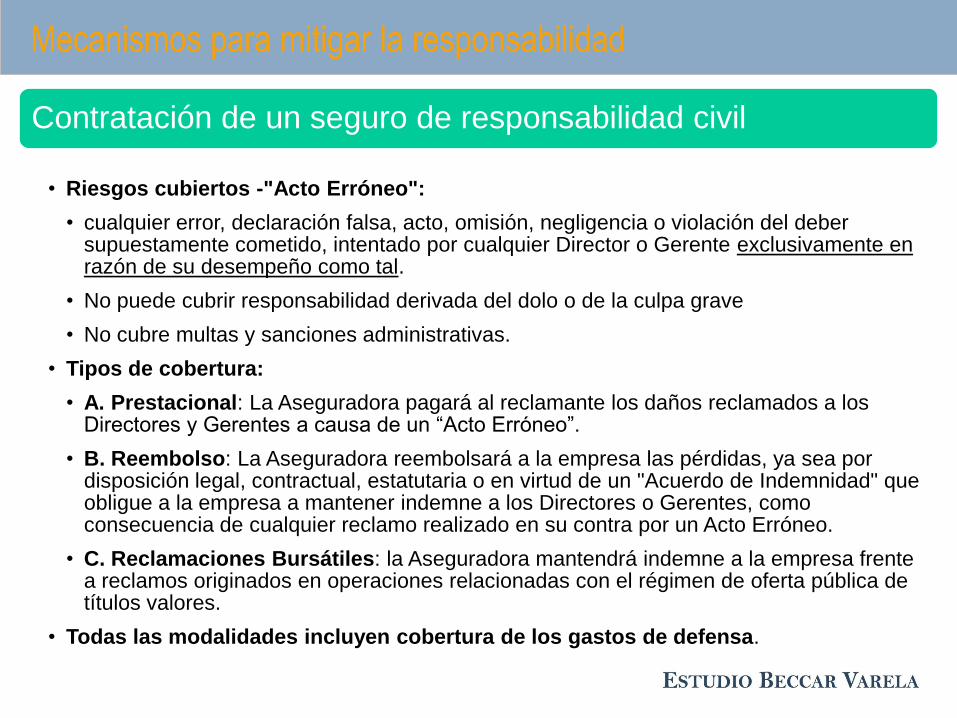

Contratación de un seguro de responsabilidad civil

• Riesgos cubiertos -"Acto Erróneo":

• cualquier error, declaración falsa, acto, omisión, negligencia o violación del deber supuestamente cometido, intentado por cualquier Director o Gerente exclusivamente en razón de su desempeño como tal.

• No puede cubrir responsabilidad derivada del dolo o de la culpa grave

• No cubre multas y sanciones administrativas.

• Tipos de cobertura:

• A. Prestacional: La Aseguradora pagará al reclamante los daños reclamados a los Directores y Gerentes a causa de un “Acto Erróneo”.

• B. Reembolso: La Aseguradora reembolsará a la empresa las pérdidas, ya sea por disposición legal, contractual, estatutaria o en virtud de un "Acuerdo de Indemnidad" que obligue a la empresa a mantener indemne a los Directores o Gerentes, como consecuencia de cualquier reclamo realizado en su contra por un Acto Erróneo.

• C. Reclamaciones Bursátiles: la Aseguradora mantendrá indemne a la empresa frente a reclamos originados en operaciones relacionadas con el régimen de oferta pública de títulos valores.

• Todas las modalidades incluyen cobertura de los gastos de defensa.

Mecanismos para mitigar la responsabilidad

Contratación de un seguro de responsabilidad civil (cont.)

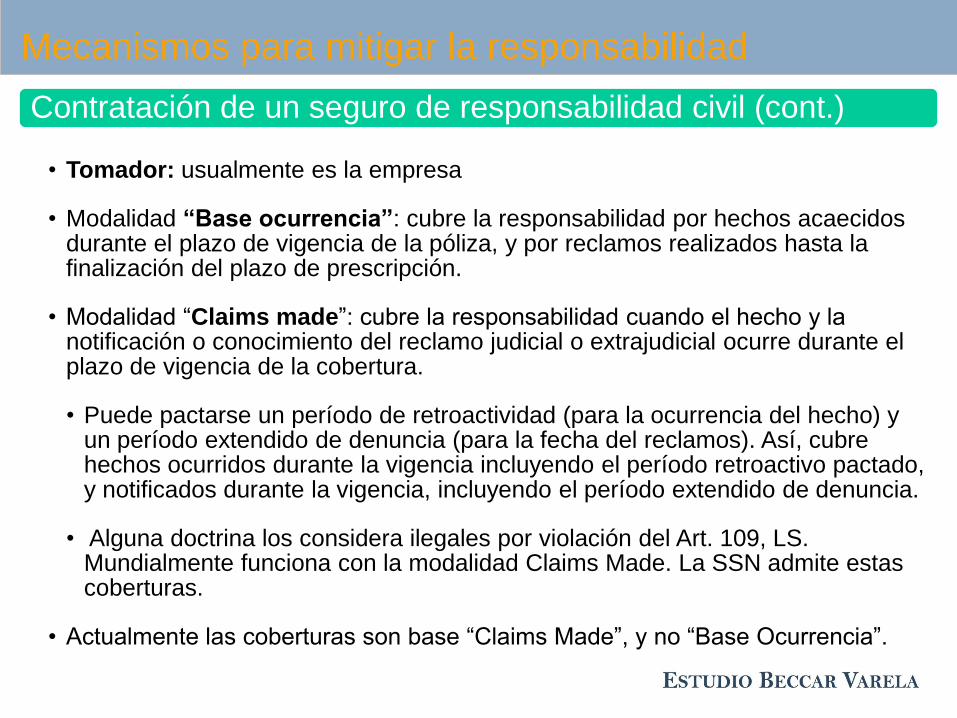

• Tomador: usualmente es la empresa

• Modalidad “Base ocurrencia”: cubre la responsabilidad por hechos acaecidos durante el plazo de vigencia de la póliza, y por reclamos realizados hasta la finalización del plazo de prescripción.

• Modalidad “Claims made”: cubre la responsabilidad cuando el hecho y la notificación o conocimiento del reclamo judicial o extrajudicial ocurre durante el plazo de vigencia de la cobertura.

• Puede pactarse un período de retroactividad (para la ocurrencia del hecho) y un período extendido de denuncia (para la fecha del reclamos). Así, cubre hechos ocurridos durante la vigencia incluyendo el período retroactivo pactado, y notificados durante la vigencia, incluyendo el período extendido de denuncia.

• Alguna doctrina los considera ilegales por violación del Art. 109, LS. Mundialmente funciona con la modalidad Claims Made. La SSN admite estas coberturas.

• Actualmente las coberturas son base “Claims Made”, y no “Base Ocurrencia”.

Casos

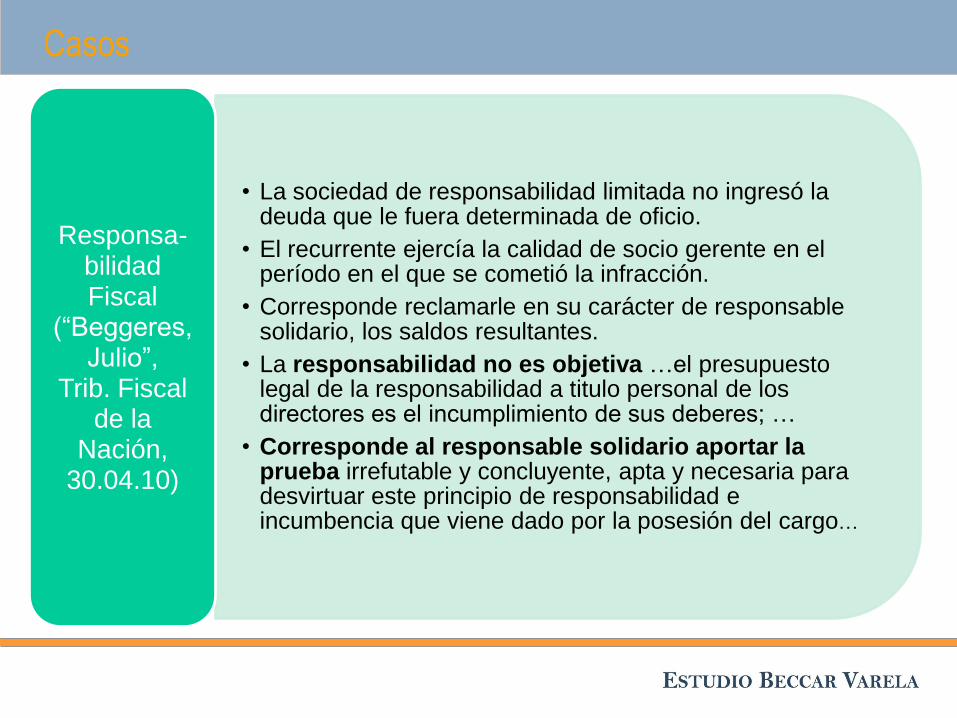

• La sociedad de responsabilidad limitada no ingresó la

deuda que le fuera determinada de oficio.

• El recurrente ejercía la calidad de socio gerente en el período en el que se cometió la infracción.

• Corresponde reclamarle en su carácter de responsable solidario, los saldos resultantes.

• La responsabilidad no es objetiva …el presupuesto legal de la responsabilidad a titulo personal de los directores es el incumplimiento de sus deberes; …

• Corresponde al responsable solidario aportar la prueba irrefutable y concluyente, apta y necesaria para desvirtuar este principio de responsabilidad e incumbencia que viene dado por la posesión del cargo…

Responsa- bilidad Fiscal

(“Beggeres, Julio”,

Trib. Fiscal de la

Nación, 30.04.10)

Casos

• No demostró que su función no guardaba relación

con el hecho imputado, tampoco demostró cuales eran sus funciones específicas y, particularmente, si tenía o no a su cargo la administración y disposición de los fondos sociales…,

• No acreditó que se lo colocó en la imposibilidad de cumplir.

• Debe distinguirse la solidaridad en materia infraccional de la solidaridad relativa al tributo.

• El organismo recaudador no ha acreditado debidamente situaciones concretas vinculadas a la actuación del contribuyente que generen el convencimiento de que la multa aplicada no es simplemente una mera consecuencia de la extensión de responsabilidad solidaria en el impuesto.

Responsa- bilidad Fiscal (Caso

Begeres)

Casos

• Resolución:

• Confirmar la responsabilidad solidaria del apelante respecto de la deuda relativa a los Impuestos a las Ganancias y al Valor Agregado de la firma Julio Néstor Beggeres S.R.L.

• Declara la nulidad de lo atinente a las multas impuestas.

Responsa- bilidad Fiscal (Caso

Beggeres)

Casos

• Sumario:

• 1. Corresponde confirmar la multa aplicada por el Fisco de la Provincia de Buenos Aires con sustento en el art. 53 del código Fiscal —t.o. 2004— a una empresa textil, en tanto la omisión del Impuesto sobre los Ingresos Brutos imputada ha quedado acreditada con la falta de pago del gravamen en cuestión.

• 2. Resulta procedente responsabilizar en forma solidaria a los integrantes del órgano de administración de una firma que omitió el pago del Impuesto sobre los Ingresos Brutos, pues, de las constancias documentales no surge acreditado que aquellos hayan exigido al sujeto pasivo del tributo los fondos necesarios para el pago, ni han demostrado la imposibilidad de cumplir.

Responsa- bilidad Fiscal

(“Nylotex”, Trib. Fiscal

Pcia. de Buenos Aires,

28.12.09)

Casos

•En el plano local los responsables solidarios no son deudores subsidiarios,…. El primer efecto de la solidaridad y lo que constituye la característica principal de ella es que el Fisco tiene facultad de demandar la totalidad de la deuda tributaria no ingresada a cualquiera de los deudores o a todos conjuntamente. (Sala III-“Trenes de Buenos Aires SA”, sentencia del 10.11.2005).

•Que de las normas en juego surge que la responsabilidad que la ley fija en cabeza de los directores, solamente podrá ser desvirtuada por prueba que éstos aporten y que demuestre positivamente que de su parte se realizaron las diligencias y/o acciones pertinentes al cumplimiento de la obligación y que pese a ello, el contribuyente no posibilitó dicho obrar. De las constancias documentales de autos no surge acreditado que el solidario haya exigido al sujeto pasivo del tributo los fondos necesarios para el pago, ni ha demostrado su imposibilidad de cumplir…

•Que por lo expuesto, corresponde confirmar la multa aplicada.

Responsa-

bilidad

Fiscal

(Caso

Nylotex)

Casos

•Código Fiscal Pcia. de Buenos Aires.

•Art. 24. Los responsables indicados en los artículos 21 y 22, responden en forma solidaria e ilimitada con el contribuyente por el pago de los gravámenes.

•Se eximirán de esta responsabilidad solidaria si acreditan haber exigido de los sujetos pasivos de los gravámenes los fondos necesarios para el pago y que éstos los colocaron en la imposibilidad de

cumplimiento en forma correcta y tempestiva.

Responsabilidad Fiscal (Caso

Nylotex)

Casos

•Se imputó al director gerente de una empresa petroquímica y al responsable de medio ambiente de dicha planta por el delito de contaminación ambiental a causa de haberse arrojado desde su establecimiento efluentes de zinc hacia el canal colector que descarga en un arroyo con efecto contaminante para un río.

•El juez de grado decretó el procesamiento de los imputados.

•La Cámara confirmó la decisión sosteniendo:

•No es prematuro el procesamiento de J.A.B., Director Gerente de Petroquímica Bahía Blanca ("responsable total de la operación de PBB y de Polisur", cf. f. sub 50 v.) y de N.L.M., Responsable de Medio Ambiente de la Planta ("mi responsabilidad abarca PBB y Polisur", f. sub 54), por la responsabilidad que -de acuerdo a sus funciones jerárquicas- les compete en el control del comprobado vuelco de efluentes de zinc desde la planta industrial hacia el canal colector que descarga en el Arroyo Galván…”

Responsabilidad por Daño Ambiental

“B., J.A.,M., N.L.” Cám. Fed. Bahía

Blanca, Sala I, 03.12.09

Casos

• El juez de primera instancia condenó, en forma solidaria, a una sociedad anónima y al presidente del directorio por infracción al Régimen Penal Cambiario (falta de ingreso del contravalor en divisas de ciertas exportaciones) .

• La defensa interpuso recurso de apelación.

• La Cámara de Apelaciones confirmo la resolución impugnada, revocándola sólo respecto de una operación que debió liquidarse una vez que el presidente del directorio había renunciado.

Responsa- bilidad

Cambiaria (“Cosméticos Avon”, Cam. Nac. Penal Económico,

Sala B, 08.02.08)

Casos

• En materia infraccional cambiaria, cuando se verifica la materialidad de una infracción de aquella especie, la culpabilidad se presume…, estando a cargo del imputado la carga de la prueba que lo exima de responsabilidad.

• La responsabilidad solidaria establecida por el art. 2 de la ley 19359… para los administradores, directivos y gerentes de la entidad sancionada —en el caso, se sancionó al presidente del directorio de la sociedad anónima condenada—, no reviste carácter penal, sino patrimonial.

Responsa-bilidad

Cambiaria (Cosméticos

Avon)

Casos

• Para acreditar la participación del presidente del directorio … si bien no resulta procedente fundar la estimación referente a la intervención culpable de aquél exclusivamente sobre la base del cargo que ocupaba en la época de los sucesos… esto no implica que aquella circunstancia conjuntamente con otras, no constituya un elemento relevante a los fines de sustentar la intervención objetada (del voto en disidencia parcial del doctor Hornos).

• Resulta improcedente sancionar al presidente del directorio de una sociedad por una operación que debió liquidarse con posterioridad a su renuncia, …al resultar contrarío al principio de culpabilidad (del voto en disidencia parcial del doctor Hornos).

Responsa-bilidad

Cambiaria (Cosméticos

Avon)

Casos

•“Que, se advierte la necesidad de determinar …cuáles han sido las aspectos de los sucesos investigados en los que D. habría intervenido con motivo de las funciones que cumplía en la sociedad de que se trata”

•“No surge de las constancias de la causa que se haya dado en el desenvolvimiento de COSMETICOS AVON S.A.C.I. una delegación de funciones como para que D. pudiera no haber estado al tanto de las particularidades de los hechos investigados en los cuales se sustentan las imputaciones formuladas, o como para que no hubiera conocido la ausencia del ingreso del contravalor en divisas de las exportaciones cuestionadas.”

•“Por lo demás, si se tiene en cuenta la mayor utilidad económica (compuesta por el monto de la falta de ingreso del contravalor en divisas de las exportaciones cuestionadas…, puede establecerse que aquella mayor utilidad … no pudo pasar desapercibida para el presidente del directorio de la sociedad”.

Responsa-bilidad

Cambiaria (Cosméticos

Avon)

• ALL BOYS 2000 SA” tenía un convenio con la red

MEGATLON por la cual explotaban un gimnasio entre cuyas instalaciones tenían una pileta de natación.

• Fallece una chica de 9 años que aprendía a nada en el lugar, no habiendo sido advertido por la profesora ni por la bañera que se había hundido.

• Se imputa al presidente del Directorio de “ALL BOYS 2000”, al Coordinador general de la Colonia del Club, a la profesora de natación y a la guardavidas.

• La sentencia del Tribunal Oral Criminal Nro. 1 de Capital Federal, encontró a los imputados autores penalmente responsables del delito de homicidio culposo.

• La responsabilidad de Storchi se fundó en su carácter de Presidente de All Boys 2000 S.A., ya que se interpretó que esta posición lo colocaba en el deber de controlar una fuente de peligro que operaba en su ámbito de dominio.

CASO STORCHI

Tribunal Oral

Casos

• Destacó la inexistencia de responsabilidad funcional para Storchi y Giraldi, toda vez que la sociedad tenía debidamente organizada la distribución de funciones específicas, con personal idóneo.

• Destacó que una de las consecuencia básicas del principio de culpabilidad es que cada uno responde por aquello que forma parte de su competencia.

• Afirma que la existencia de una organización debidamente delimitada permite deslindar responsabilidades hacia terceras personas que específicamente tenían tareas puntuales que hacían presumir que un hecho como el indicado no debiera haberse producido.

• En el caso existía un nivel de estandarización, asignación de labores y funciones suficientemente diagramada lo cual no conduce a la confusión o la indeterminación de competencias.

• Señala que la idoneidad de las personas contratadas para los distintos ámbitos organizacionales de la empresa, hacían que el Presidente pudiera confiar en los mismos, no habiendo siquiera indicios de negligencia en su selección.

• ABSOLVIÓ a Storchi y a Giraldi por una cuestión técnica de nulidad, pero dejando en claro que la sentencia no había cubierto debidamente la atribución de responsabilidad de los nombrados, mas allá de una responsabilidad objetiva que no resulta aplicable por el principio de culpabilidad.

CASO STORCHI

Cámara Nacional

de Casación

Penal, Sala II,

15.07.2010

Casos

• Los actores intimaron a la sociedad a regularizar su situación laboral y abonar los salarios adeudados bajo apercibimiento de darse por despedido.

• Ante la falta de regularización se dieron por despedidos y demandaron a la Sociedad y a su presidente, en este último caso invocando la aplicación de los artículos 54 y 274 de la LSC.

• El Juez de primera instancia rechazó la demanda.

• La Cámara revocó parcialmente la sentencia apelada en base a los siguientes fundamentos:

• Los trabajadores actuaron con derecho al darse por despedidos por haberse acreditado que la sociedad empleadora pagaba parte de sus salarios en negro, que adeudaba salarios y horas extras, lo cual constituye injuria en los términos del art. 242 LCT.

• La conducta asumida por la empleadora respecto del pago en negro constituye un típico fraude laboral y previsional.

• Resulta procedente la demanda interpuesta contra el Presidente de la sociedad demandada por fraude laboral por el pago de parte de los salarios en negro, toda vez que actuó como presidente durante todo el tiempo en que duró la relación laboral por lo que resulta aplicable el artículo 274 LSC ya que no ha probado que se opusiera a dicho actuar societario, ni mucho menos que dejara asentada su protesta y diera noticia al síndico.

• No existe impedimento para que el acreedor laboral pueda reclamar contra quien ha incurrido en una violación de la ley (artículo 705 CC).

Autos “Suarez Enrique c/ Plásticos

Argentinos S.A. y otros”.

C.N. Apelaciones del Trabajo,

Sala III, 18.08.2005

Casos