résultats financiers d’orange · résultat net des activités en cours de cession -135 448...

TRANSCRIPT

#2015 Résultats financiers d’Orange

Stéphane Richard

Président Directeur Général

Ramon Fernandez Directeur Général Délégué, Directeur Finances et Stratégie

16 Février 2016

avertissement

Cette présentation contient des indications prospectives sur Orange. Bien que nous estimons qu’elles reposent sur des hypothèses raisonnables, elles sont soumises à de nombreux risques et incertitudes, y compris des problématiques qui nous sont inconnues ou ne sont pas considérées à présent comme substantielles et il ne peut être garanti que les événements attendus auront lieu ou que les objectifs énoncés seront effectivement atteints. Les facteurs importants susceptibles d'entraîner des différences entre les résultats anticipés et ceux obtenus comprennent notamment : le succès de la stratégie d’Orange, particulièrement en ce qui concerne la relation clients face à la concurrence des acteurs OTT, la capacité d’Orange à faire face à une concurrence aiguë sur les marchés et activités matures, sa capacité à exploiter des opportunités de croissance sur des marchés émergents et les risques spécifiques à ces marchés, les mauvaises conditions économiques prévalant en France et en Europe ainsi que dans certains autres marchés où nous opérons, l’efficacité des plans d’action d’Orange portant sur les ressources humaines, et le succès des autres initiatives stratégiques, opérationnelles et financières d’Orange, les risques liés aux systèmes des technologies d’information et de communication résultant notamment de cyber-attaques, défaillances ou dommages causés aux réseaux, perte ou vol de données et fraudes, les préoccupations pour la santé liées à l’usage des équipements de télécommunications, les évolutions et contraintes fiscales et réglementaires et l’issue des procédures judiciaires liées notamment à la réglementation et à la concurrence, le succès de nos investissements nationaux et internationaux, co-entreprises et partenariats dans un contexte où nous n’avons pas forcément le contrôle de ces entreprises et dans des pays présentant des risques additionnels, la notation de la dette d’Orange, sa capacité à accéder aux marchés de capitaux et les conditions prévalant sur les marchés de capitaux en général, les fluctuations des taux de change ou des taux d’intérêt, et des changements d’hypothèses supportant les valeurs comptables de certains actifs et entrainant leur dépréciation. Des informations plus détaillées sur les risques potentiels pouvant affecter nos résultats financiers sont disponibles dans le Document de référence déposé auprès de l'Autorité des marchés financiers le 7 avril 2015 et dans le rapport annuel 20-F enregistré auprès de la U.S. Securities and Exchange Commission le 14 avril 2015. Sous réserve de la réglementation applicable (notamment les articles 223-1 et suivants du Règlement général de l’AMF), Orange ne s’engage nullement à mettre à jour les informations prospectives à la lumière des

développements futurs.

2 2 Résultats 2015 : 16 février 2016

Section une Faits marquants 2015

Réalisations

2015

CA 40,2 Md€

EBITDA retraité*

Base clients

Investissements

12,4 Md€

6,5 Md€

263 m

-0,1% yoy +0,3% hors regl.

+0,1% yoy 30,9% du CA

+9,3% yoy 16,1% du CA

dont 72m de contrats mobile et 18m de clients Haut Débit fixe

2015 inclut la consolidation de Jazztel et Meditel et la vente d’Orange Arménie yoy : en glissement annuel (comparaison avec la même période de l’année précédente), sur une base comparable qoq : en glissement trimestriel (comparaison avec le trimestre précédent), sur une base comparable * voir la diapositive 31 pour les retraitements de l’EBITDA. Les chiffres historiques et réels reflètent les modifications apportées à l’interprétation d’IFRIC 21.

4 Résultats 2015 : 16 février 2016

Objectifs 2015

5

12,4 Md€

30,9% du CA

+0,1 pt yoy

EBITDA retraité 2015 d’au moins 12,3Md€

Résultats 2015 : 16 février 2016

Objectifs 2015

6

2,01x Dette Nette/ EBITDA* Retraité autour de 2x à moyen terme

2,01x2,09x2,37x

2013 2015 2014

* calculé en divisant (A) la dette financière nette, y compris 50 % de la dette financière nette de la JV EE au R.-U., par (B) l’EBITDA retraité, y compris 50 % de l’EBITDA de la JV EE (ajusté en 2014 en tenant compte de l’impact de 336 M£ du placement sous administration judiciaire de Phones 4u pour 100%) et incluant l’EBITDA de Jazztel et Meditel sur 12 mois en 2015

Résultats 2015 : 16 février 2016

Objectifs 2015

7

Dividende 2015 de 0,60€ 0,60€

0,20€ de dividende intérimaire payé en décembre 2015, solde de 0,40€* à payer en juin

* sous réserve de l’accord des actionnaires Résultats 2015 : 16 février 2016

8

politique M&A sélective avec priorité aux zones existantes

Cession de Telkom Kenya** et de Orange Armenia

Acquisition de Jazztel en Espagne

Acquisition de filiales d’Airtel au Burkina Faso et au Sierra Leone*

Acquisition de Cellcom Liberia*

Acquisition de Tigo en RDC*

Cession de EE

Consolidation de Meditel

*annoncées au 1er trimestre 2016, sous réserve de l’accord des autorités compétentes **annoncée en 2015, sous réserve de l’accord des autorités compétentes Résultats 2015 : 16 février 2016

Objectifs 2015

#Essentiels2020

Une entreprise digitale, efficace et responsable

9 Résultats 2015 : 16 février 2016

Focus sur les investissements de 2015 x2,6

10

Investissements 2015 (yoy)

Foyers raccordables

en FTTH (France, Espagne,

Pologne, Slovaquie)

+5 Pays 4G en 2015

Orange Digital

Investment

+9,3%

Maroc Jordanie Botswana Cameroun Guinée Bissau

France Moldavie Jordanie Cameroun Côte d’Ivoire Roumanie Pologne

Acquisition de

fréquences

Résultats 2015 : 16 février 2016

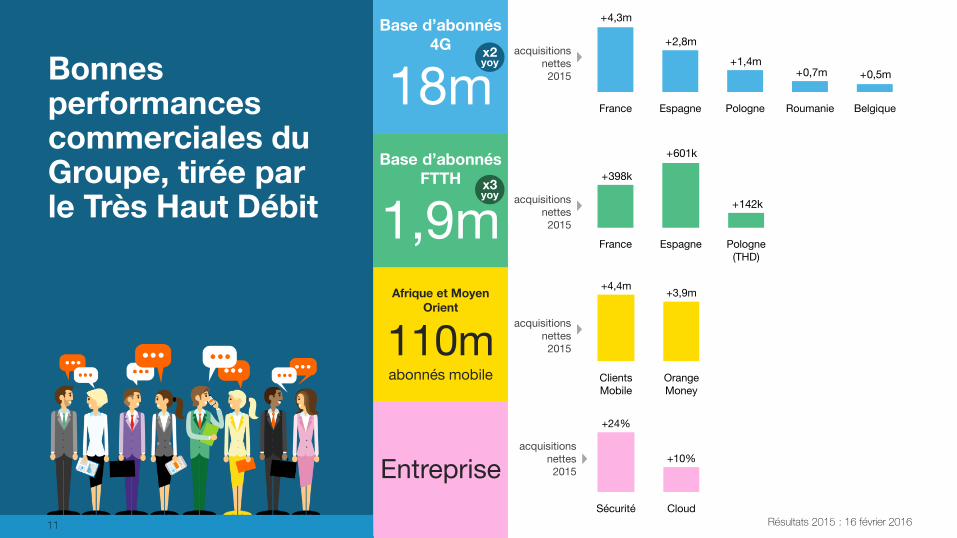

Bonnes performances commerciales du Groupe, tirée par le Très Haut Débit

+0,5m+0,7m+1,4m

+2,8m

+4,3m

Espagne France Belgique Roumanie Pologne

+142k

+601k

+398k

Pologne (THD)

Espagne France

Base d’abonnés 4G

18m Base d’abonnés

FTTH

1,9m Afrique et Moyen

Orient

110m abonnés mobile Orange

Money

+3,9m

Clients Mobile

+4,4m

Cloud Sécurité

+24%

+10%

11

x2 yoy

Entreprise

acquisitions nettes 2015

acquisitions nettes 2015

acquisitions nettes 2015

acquisitions nettes 2015

x3 yoy

Résultats 2015 : 16 février 2016

Section deux Revue des résultats financiers

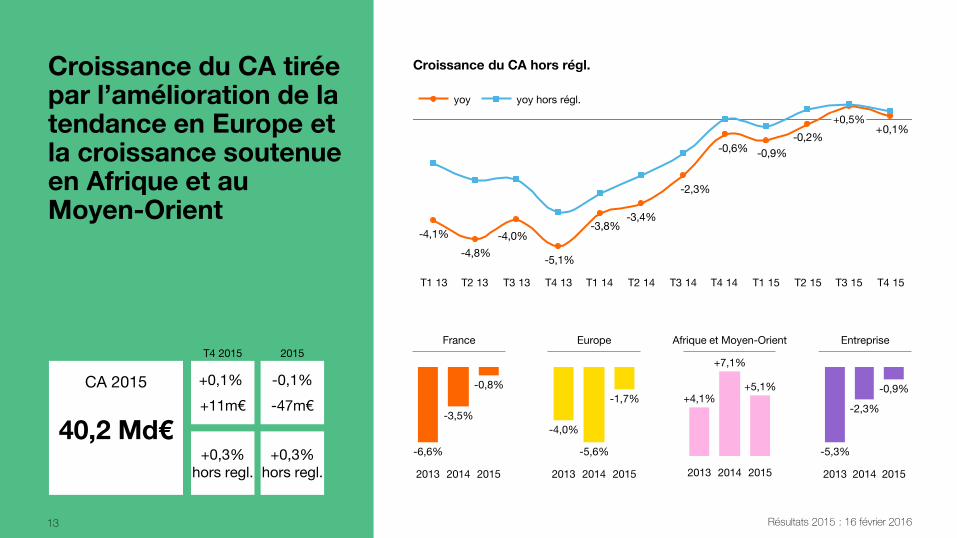

Croissance du CA tirée par l’amélioration de la tendance en Europe et la croissance soutenue en Afrique et au Moyen-Orient

13

Croissance du CA hors régl.

2013 2014

-1,7%

-5,6%

2015

-4,0%

2014

+5,1%

+7,1%

2015

+4,1%

2013 2014

-0,9%

-2,3%

2015

-5,3%

2013

+0,1%-0,2%

-0,9%-0,6%

-2,3%

-3,4%-3,8%

-5,1%

-4,0%

-4,8%

-4,1%

T1 13 T1 15 T2 15

+0,5%

T3 15 T4 15 T3 14 T4 14 T2 14 T1 14 T4 13 T3 13 T2 13

France Europe

2013

-6,6%

-3,5%

-0,8%

2014 2015

Afrique et Moyen-Orient

+0,3% hors regl.

T4 2015

CA 2015

40,2 Md€

+0,1%

+11m€

+0,3% hors regl.

2015

-0,1%

-47m€

Entreprise

yoy hors régl. yoy

Résultats 2015 : 16 février 2016

Croissance de l’EBITDA retraité pour le deuxième trimestre consécutif

14

Evolution de l’EBITDA retraité (en m€)

+2,0% hors regl.

T4 2015

EBITDA retraité 2015

12,4 Md€ 30,9% du CA

+1,4%

+43 m€

+0,8% hors regl.

2015

+0,1%

+10 m€

118

Coûts indirects

-62

2015

-47

12,417

2014 Coûts directs CA

12,426

Nombre d’ETP* moyens du Groupe en baisse de 3,9%** yoy

France International

87,7k -4,5 %

56,7k -3 %

2014 2015 -12,0%

2015 2014

Appels entrants au SAV par client en Europe

(évolution yoy)

2014

-7,0%

2015

Taux de signalisation xDSL marché résidentiel en France

(évolution yoy)

* Équivalent temps plein ** Base comparable retraitée de Jazztel, Meditel et Orange Armenie Résultats 2015 : 16 février 2016

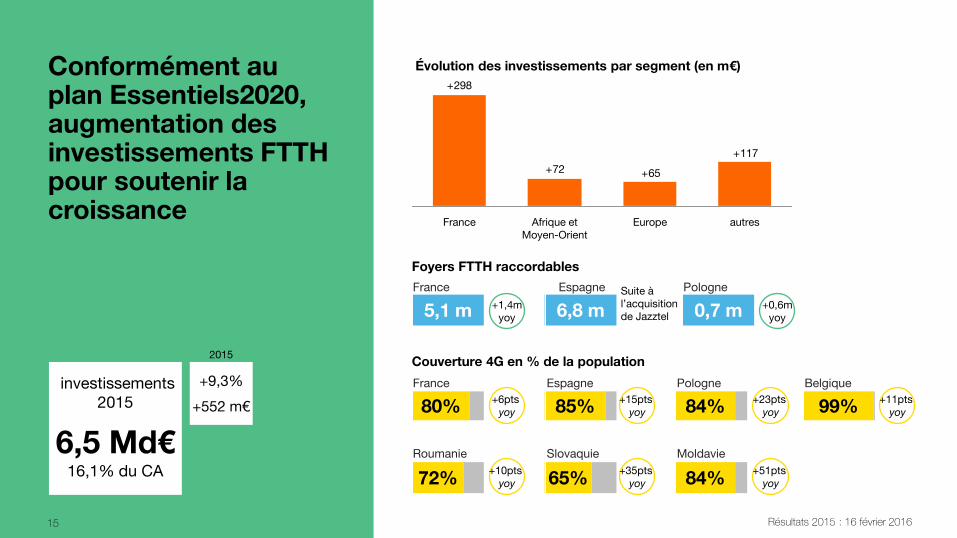

Conformément au plan Essentiels2020, augmentation des investissements FTTH pour soutenir la croissance

15

2015

investissements 2015

6,5 Md€ 16,1% du CA

+9,3%

+552 m€

Foyers FTTH raccordables

80% 85% 84%

France

+6pts yoy

Espagne

+15pts yoy

Pologne

+23pts yoy

72% 65% 84%

Roumanie

+10pts yoy

Slovaquie

+35pts yoy

Moldavie

+51pts yoy

France Espagne Pologne

5,1 m 6,8 m 0,7 m +1,4m yoy

+0,6m yoy

+117

+65+72

+298

autres Europe Afrique et Moyen-Orient

France

Évolution des investissements par segment (en m€)

99%

Belgique

+11pts yoy

Suite à l’acquisition de Jazztel

Couverture 4G en % de la population

Résultats 2015 : 16 février 2016

en m€

2014 historique

2014 bc

2015 réalisé

EBITDA retraité 12 190 12 417 12 426

retraitements* -1 078 -1 403 -1 149

EBITDA reporté 11 112 11 014 11 277

dépréciations et amortissements -6 038 -6 219 -6 465

perte de valeur des écarts d'acquisition et des actifs

-288 -242 -32

participation aux bénéfices (ou pertes) des associés

-215 -222 -38

résultat d'exploitation 4 571 4 331 4742

résultat financier -1 638 -1 583

Impôts sur les sociétés -1 573 -649

résultat net des activités poursuivies 1 360 2 510

résultat net des activités en cours de cession

-135 448

résultat net consolidé du Groupe 1 225 2 958

participations minoritaires 300 306

résultat net part du Groupe 925 2 652

se rapporte pour l’essentiel aux dividendes reçus d’EE, EE étant comptabilisé en actif en cours de cession

en 2014, impôts liés à la cession d’Orange Dominicana et à la perte de valeur des actifs d’impôt différé en Espagne

3

4

dépréciation en Belgique et en Iraq en 2014

2

* Voir détails sur la diapo 31 16

reflète essentiellement le changement de périmètre avec la consolidation de Jazztel et de Meditel et l’accélération de la dépréciation du cuivre en France

1

Le résultat net consolidé part du Groupe a été multiplié par près de 3

Résultats 2015 : 16 février 2016

3

4

2

1

17

4,2

0,8

1,6

1,2

0,7

0,125,2

+0,5 Md€

-0,9 Md€

Dette nette fin 2015

26,6

Débouclage du compte séquestre

de Jazztel

-2,9

Acquisitions nettes (incluant Jazztel)

Dette nette fin 2015 avant acquisitions

0,3 0,3

0,4

EBITDA Retraité - CAPEX

& variation de BFR

-0,3

-5,9

Dette nette fin 2014

26,1

2,09x 2,01x Dette nette / EBITDA*

* * calculé en divisant (A) la dette financière nette, y compris 50 % de la dette financière nette de la JV EE au R.-U., par (B) l’EBITDA retraité, y compris 50 % de l’EBITDA de la JV EE (ajusté en 2014 en tenant pleinement compte de l’impact de 336 M£ du placement sous administration judiciaire de Phones 4u) et incluant l’EBITDA de Jazztel et Meditel sur 12 mois

autres éléments financiers

frais financiers nets payés

litiges & restructuration

impôts sur les société payés

dividendes versés aux porteurs d’ORA

dividendes versés aux minoritaires

coupons sur titres hybrides

fréquences et licences payés

Evolution de la dette nette en Md€

Evolution de la dette nette en 2015

Résultats 2015 : 16 février 2016

Section trois Revue opérationnelle

T4 2015 France : indicateurs financiers Bonnes performances financières soutenues par le redressement du chiffre d’affaires

19

-0,1%-0,6%

-0,8%

-1,8%-1,8%

-3,1%

-4,2%

-5,0%

T4 15 T1 14 T3 15 T2 15 T1 15 T4 14 T3 14 T2 14

Évolution du CA trimestriel ( % yoy)

33,6 33,4

33,1 33,3

33,2 33,1

33,0

33,5

23,6

T1 14

24,1

T4 14

22,5

T2 15

22,8

T3 14

23,0

T3 15

22,6

T1 15

22,6 22,5

T4 15 T2 14

Evolution de l’ARPU haut débit (12 mois glissants en €/mois)

Evolution de l’ARPU mobile (12 mois glissants en €/mois)

Croissance du CA mobile (services et équipement), +0,5% au T4 2015

– Croissance de la base de clients mobile et amélioration du mix

– Croissance continue de la vente d’équipement, grâce aux ventes avec payement étalé et de terminaux nus pendant la période de Noël

Services fixes bénéficiant du dynamisme du très haut débit

– Revenus du HD fixe toujours en accélération (+3,2 %) grâce à l’augmentation des volumes et à l’amélioration du mix

– Stabilisation des revenus de gros fixe (+0,1% au T4) en dépit de l’ajustement rétroactif des tarifs de dégroupage

– Ralentissement de la décroissance des revenus RTC (-9,7% au T4, au lieu de -11,2% au

T3) grâce à la hausse des prix de mars 2015

+€75m

-€126m

-€608m

2014 2015 2013

Évolution de l’EBITDA (en m€)

en m€ T4 15 yoy.

en bc 2015 yoy

en bc

CA 4 862 -0,1% 19 141 -0,8%

hors régl. +0,3% -0,6%

dont services mobiles 1 869 -0,2% 7 507 -2,2% dont vente d’équip. mobile

244 +6,0% 730 +21,6%

dont services fixes 2 593 -0,9% 10 327 -1,4%

EBITDA retraité 7 076 +1,1%

marge d’EBITDA retraité 37,0 % +0,7pt

Investissements 3 097 +10,6%

investissements/CA 16,2 % +1,7pt

Résultats 2015 : 16 février 2016

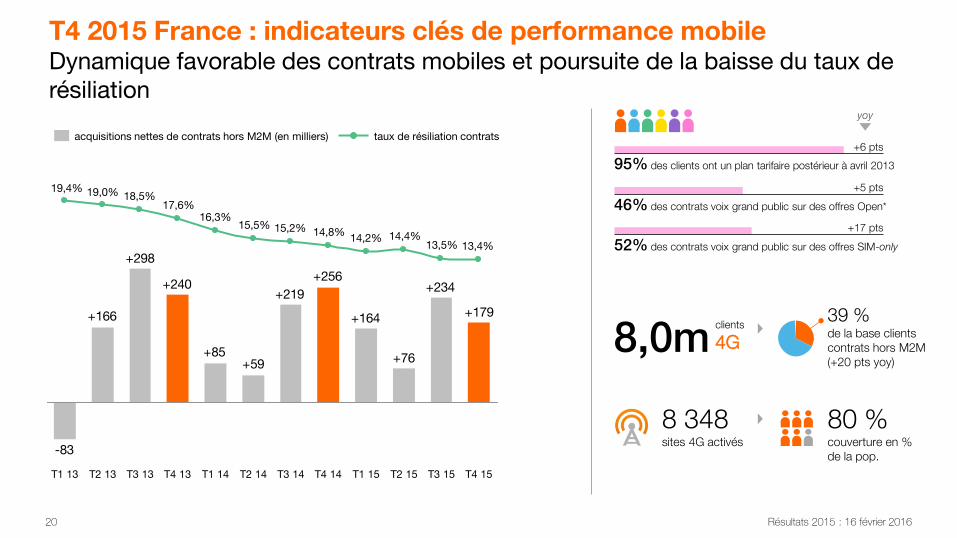

+179

+234

+76

+164

+256

+219

+59+85

+240

+298

+166

-83

13,4%13,5%14,4%14,2%

14,8%15,2%15,5%16,3%

17,6%18,5%19,0%19,4%

T4 15 T1 15 T2 15 T3 15 T4 14 T3 14 T2 14 T1 14 T4 13 T3 13 T2 13 T1 13

95% des clients ont un plan tarifaire postérieur à avril 2013

+6 pts

46% des contrats voix grand public sur des offres Open*

+5 pts

52% des contrats voix grand public sur des offres SIM-only

+17 pts

yoy

8,0m clients

4G

8 348 sites 4G activés

80 % couverture en % de la pop.

20

39 % de la base clients contrats hors M2M (+20 pts yoy)

T4 2015 France : indicateurs clés de performance mobile Dynamique favorable des contrats mobiles et poursuite de la baisse du taux de résiliation

taux de résiliation contrats acquisitions nettes de contrats hors M2M (en milliers)

Résultats 2015 : 16 février 2016

+11

+3 6

+17

-16 -15

+20

+3 0 +3 3

+3 4

+45

+47 +50

+65 +8 2

+75 +8 2

-12

+8-7-8

+13+8

T313

+71

T213

+41

T113

+41

+133

T3 15

+108

12 15

+75

T115

+67

T414

+95

T3 14

+85

T214

+35

T114

+31

T413

+62

+116

T4 15

+121

21

53 % des acquisitions nettes FTTH concernent de nouveaux clients

10,7m abonnés Haut Débit

+3,7% yoy

* et autres (satellite, etc.) ** estimations Orange *** Play et Jet

49% des clients HD possèdent une offre 4P

+4 pts yoy

39% des clients HD possèdent une offre premium***

+4 pts yoy

960k clients

FTTH

5,1m FTTH

foyers raccordables

19%

pénétration FTTH

9% de la base clients HD

41%**

30%

22%

part de conquête HD

T4 2015 France : indicateurs clés de performance fixe Accélération de la croissance de la base clients HD sous l’effet du FTTH

acquisitions nettes ADSL* (en milliers)

acquisitons nettes FTTH (en milliers)

Résultats 2015 : 16 février 2016

81% des clients haut débit fixe ont une offre convergente (+4pts yoy)

5,1m clients

4G

84,6% de couverture en % de la pop.

809k clients FTTH

3,8m clients

Haut-Débit

306k clients TV

+6,7% yoy

T4 15

-7,1%

+11,9%

-6,6%

T1 15

+6,6%

+0,7%

T2 15 T4 14

+7,8%

-9,6%

-2,7%

+6,6% +9,4%

T3 15

haut débit fixe services mobile

22

Evolution trimestrielle du CA (% yoy)

incluant Jazztel à partir du 1er Juillet 2015

x3,9 yoy

x2,8 yoy

in €m T4 15 yoy bc 2015 yoy bc

CA 1,189 -0,7% 4,253 -2,3%

hors régl. -0,6% -1,5%

dont services mobile 626 +0,7% 2,403 -4,5%

dont vente d’équip. mobile 104 -31,4% 470 -11,3%

dont services fixes 461 +7,8% 1,375 +5,7%

EBITDA Retraité 1,068 -0,4%

marge d’EBITDA retraité 25,1% +0,5pt

Investissements 864 +5,3%

Investissements/CA 20,3% +1,5pt

Forte pénètration du Très Haut Débit

T4 2015 Espagne Croissance de l’Ebitda retraité de +6,2% tirée par l’amélioration des revenus des services mobiles et par les synergies

3%

+19pt

T4 14 T4 15

22%

34%

18%

T4 14

+16pt

T4 15

FTTH / base HD

4G / base mobile

Résultats 2015 : 16 février 2016

23

La tendance du CA des services mobiles s’améliore à -1,9% yoy au T4 (-5,2% au T2, -2,8% au T3)

– La base d’abonnés augmente de +1,8% yoy, avec une part des contrats à 53% du total (+3,4 pts yoy)

– Très fortes acquisitions nettes de contrats à +274k au T4, bien équilibrés entre B2C et B2B

Maintien de la pression sur le CA fixe, à -8,5% yoy au T4 (-7,9% au T3)

– La base haut débit continue de s’éroder, en dépit d’une amélioration des acquisitions d’abonnés très haut débit (+45k acquisitions nettes VDSL et FTTH au T4), et en raison de migrations vers LTE (dans la base mobile)

– Les acquisitions brutes dans le haut débit B2C augmentent de façon séquentielle pour un second trimestre consécutif

– 17k abonnés FTTH à la fin du T4, avec 58% de nouveaux clients parmi les nouveaux abonnés bruts

L’évolution des autres revenus reflète le phasage des projets d’infrastructure

– aucun CA de projet d’infrastructure comptabilisé au T4

Croissance soutenue de la base clients THD en milliers et en % de la base ADSL + THD

Meilleure dynamique d’acquisition nette de contrats mobiles in ‘000s

La dynamique commerciale se poursuit pour les clients convergents en milliers et en % de la base HD

539 591 667 728627

35% 31% 29% 27% 24%

T1 15 T4 14 T4 15 T3 15 T2 15

174 207 232 271 316

13% 11% 10%

8%

T2 15 T4 15

15%

T3 15 T1 15 T4 14

+48

+190

+274

+146 +170

T4 15 T3 15

+88%

T1 15 T2 15 T4 14

en M€ T4 15 yoy en bc 2015 yoy en bc

CA 686 -5,1% 2 831 -2,9%

hors régl. -5,0% -2,5%

dont services mobiles 320 -1,9% 1 314 -3,8% dont ventes d’équip. mobile

44 +27,1% 154 +50,9%

dont services fixes 287 -8,5% 1 215 -7,9%

autres 35 -27,8% 147 +15,2%

EBITDA retraité 841 -8,6%

marge d'EBITDA retraité 29,7% -1,9pt

Investissements 463 +10,8%

Investissements/CA 16,4% +2,0pt

T4 2015 Pologne Les tendances dans le mobile s’améliorent un second trimestre d’affilée; la dynamique positive s’accroît dans le très haut débit fixe

Résultats 2015 : 16 février 2016

24

La croissance du CA consoilidé s’accélère et atteint +2,3% au T4, contre +0,6% au T3

Fortes acquisitions nettes de contrats mobiles en Belgique, tirées par les performances dans le B2C

– 28k acquisitions nettes de contrats hors M2M, contre 8k au T3 15 et au 7k au T4 14

– ARPU contrat en hausse de 3,6% yoy

– recul séquentiel du taux annuel de résiliation des contrats en B2B et B2C

Progrès constant dans la stratégie visant à créer des leviers de croissance future

– Leader de la couverture 4G en Belgique avec 99% en extérieur et 88% en intérieur

– Augmentation de la base contrats 4G de 99% yoy, qui représente environ 44% des abonnés contrats

Fortes acquisitions nettes de contrats en Belgique (hors M2M) en milliers

+28

+8+9

-5

+7

T4 14 T3 15 T2 15 T1 15 T4 15

Amélioration soutenue de l’ARPU contrat en Belgique yoy (%)

Croissance rapide de la base 4G en Belgique abonnés 4G en % du total des abonnés

T4 15

+3,6%

T3 15

+3,6%

T2 15

+0,6%

T1 15

-1,1%

T4 14

-1,8%

T4 14

26%

T4 15

32%

T3 15

16%

T2 15

23%

T1 15

19%

en M€ T4 15 yoy en bc 2015 yoy en bc

CA 323 +2,3% 1 235 -1,1%

hors régl. +2,3% -0,0%

dont services mobiles 253 -0,6% 1 006 -1,3%

dont ventes d’équip. mobile 40 +5,4% 128 -2,5%

dont services fixes 19 -17,6% 80 -13,8%

EBITDA retraité 276 +0,4%

marge d'EBITDA retraité 22,3% +0,3pt

Investissements 193 -10 3%

Investissements/CA 15,6% -1,6pt

T4 2015 Belgique & Luxembourg Accélération de la croissance du CA au T4; l’EBITDA retraité annuel est désormais stabilisé

Résultats 2015 : 16 février 2016

25

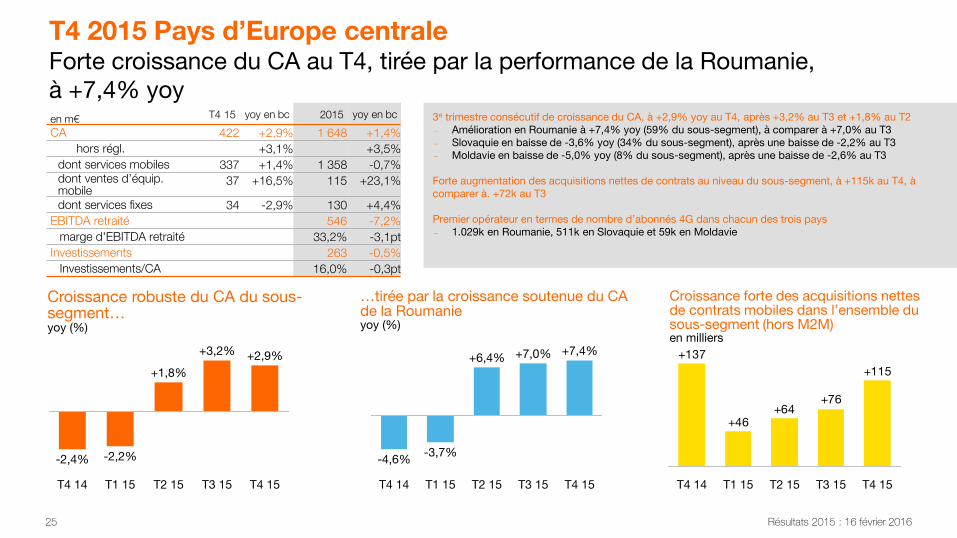

3e trimestre consécutif de croissance du CA, à +2,9% yoy au T4, après +3,2% au T3 et +1,8% au T2 – Amélioration en Roumanie à +7,4% yoy (59% du sous-segment), à comparer à +7,0% au T3 – Slovaquie en baisse de -3,6% yoy (34% du sous-segment), après une baisse de -2,2% au T3 – Moldavie en baisse de -5,0% yoy (8% du sous-segment), après une baisse de -2,6% au T3

Forte augmentation des acquisitions nettes de contrats au niveau du sous-segment, à +115k au T4, à comparer à. +72k au T3 Premier opérateur en termes de nombre d’abonnés 4G dans chacun des trois pays – 1.029k en Roumanie, 511k en Slovaquie et 59k en Moldavie

…tirée par la croissance soutenue du CA de la Roumanie yoy (%)

Croissance robuste du CA du sous-segment… yoy (%)

T4 14

+2,9% +3,2%

T1 15

+1,8%

T4 15

-2,2% -2,4%

T3 15 T2 15

-3,7% -4,6%

+7,0% +6,4%

T1 15 T2 15

+7,4%

T4 14 T3 15 T4 15

en m€ T4 15 yoy en bc 2015 yoy en bc

CA 422 +2,9% 1 648 +1,4%

hors régl. +3,1% +3,5%

dont services mobiles 337 +1,4% 1 358 -0,7% dont ventes d’équip. mobile

37 +16,5% 115 +23,1%

dont services fixes 34 -2,9% 130 +4,4%

EBITDA retraité 546 -7,2%

marge d'EBITDA retraité 33,2% -3,1pt

Investissements 263 -0,5%

Investissements/CA 16,0% -0,3pt

Croissance forte des acquisitions nettes de contrats mobiles dans l’ensemble du sous-segment (hors M2M) en milliers

+115

+76+64

+46

+137

T4 15 T1 15 T2 15 T4 14 T3 15

T4 2015 Pays d’Europe centrale Forte croissance du CA au T4, tirée par la performance de la Roumanie, à +7,4% yoy

Résultats 2015 : 16 février 2016

Croissance soutenue du CA en 2015 et marge d’EBITDA presque stabilisée

– croissance du CA à 5,1% yoy, tirée par la Côte d’Ivoire (+11,8%), l’Egypte (+4%), Mali, RDC (+42%)

– Consolidation de Meditel à partir du 1er Juillet: CA de 257m€ au S2

– Marge d’EBITDA maintenue à 34,1% malgré une hausse des taxes

Performance commerciale

– 110,2M de clients mobile, une croissance de 4,1% yoy

– 16,4m de clients Orange Money (+31% yoy), générant un CA en hausse de 64% yoy

Principaux contributeurs à la croissance du CA Croissance du CA au T4 yoy (en M€ et en %)

+17

+10

+6

+35

Autres +2

RDC

Egypte

Côte d’Ivoire

Afrique & Mioyen-Orient

Forte croissance des usages de données

en M€ T4 15 yoy en bc 2015 yoy en bc

Revenues 1 312 +2,8% 4 899 +5,1%

hors réglementation +3,0% +5,4%

dont services mobiles 1 065 +4,3% 3 953 +7,0% dont services d’équipements mobiles

24 +11,1% 78 +4,7%

dont services fixes 197 -3,2% 770 -2,7%

EBITDA retraité 1 668 +4,9%

marge d’EBITDA retraité 34,1% -0,1pt

Investissements 922 +8,5%

Investissements/CA 18,8% +0,6pt

4G

+2,923

3G

+3,776

Déploiement 3G et 4G Nombre de sites mobiles activés en 2015

+55%

2015 2014

Croissance du CA données Pénétration des smartphones

T4 2015 Afrique & Moyen-Orient Solide croissance du CA, tirée par la hausse des usages de données; taux de marge d’EBITDA presque stable malgré l’augmentation des taxes

26

9%

5%

5%

8%

Mali

RDC

Cameroon

Côte d’Ivoire

Sénégal 15% +6pts

+3pts

+5pts

+2pts

+2pts

yoy +2,8%

+9%

+3%

+19%

Résultats 2015 : 16 février 2016

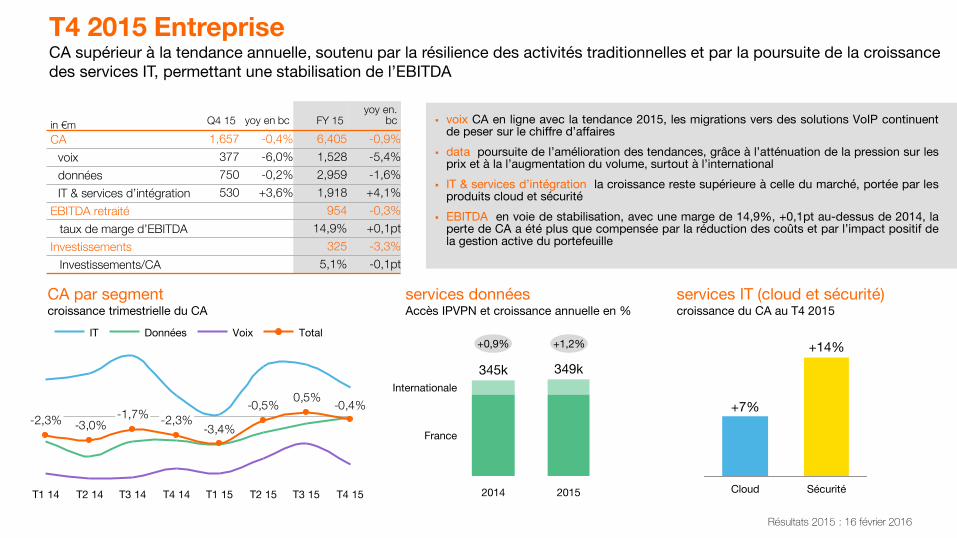

Sécurité

+14%

Cloud

+7%

services IT (cloud et sécurité) croissance du CA au T4 2015

CA par segment croissance trimestrielle du CA

voix CA en ligne avec la tendance 2015, les migrations vers des solutions VoIP continuent de peser sur le chiffre d’affaires

data poursuite de l’amélioration des tendances, grâce à l’atténuation de la pression sur les prix et à la l’augmentation du volume, surtout à l’international

IT & services d’intégration la croissance reste supérieure à celle du marché, portée par les produits cloud et sécurité

EBITDA en voie de stabilisation, avec une marge de 14,9%, +0,1pt au-dessus de 2014, la perte de CA a été plus que compensée par la réduction des coûts et par l’impact positif de la gestion active du portefeuille

services données Accès IPVPN et croissance annuelle en %

+0,9% +1,2%

in €m Q4 15 yoy en bc FY 15 yoy en.

bc

CA 1,657 -0,4% 6,405 -0,9%

voix 377 -6,0% 1,528 -5,4%

données 750 -0,2% 2,959 -1,6%

IT & services d’intégration 530 +3,6% 1,918 +4,1%

EBITDA retraité 954 -0,3%

taux de marge d’EBITDA 14,9% +0,1pt

Investissements 325 -3,3%

Investissements/CA 5,1% -0,1pt

T4 2015 Entreprise CA supérieur à la tendance annuelle, soutenu par la résilience des activités traditionnelles et par la poursuite de la croissance des services IT, permettant une stabilisation de l’EBITDA

-0,4%0,5%

-0,5%

-3,4%-3,0%

T4 15 T3 15 T2 15 T1 15 T4 14

-2,3%

T3 14

-1,7%

T2 14 T1 14

-2,3%

Total Voix Données IT

France

349k

Internationale

2015 2014

345k

Résultats 2015 : 16 février 2016

Section quatre objectifs 2016

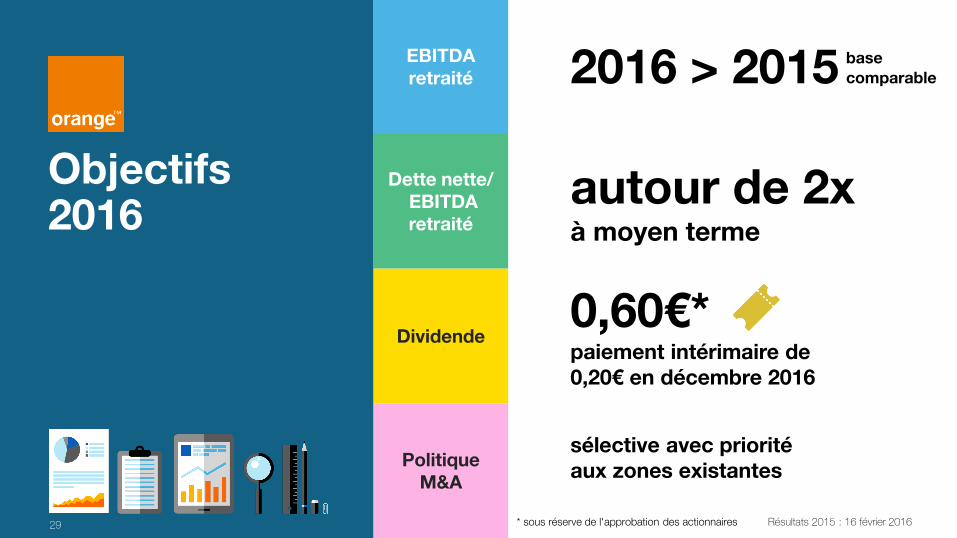

Objectifs 2016

29

EBITDA retraité

Dette nette/ EBITDA retraité

Politique M&A

Dividende

* sous réserve de l'approbation des actionnaires

2016 > 2015

autour de 2x à moyen terme

0,60€* paiement intérimaire de 0,20€ en décembre 2016

sélective avec priorité aux zones existantes

Résultats 2015 : 16 février 2016

base comparable

Annexes

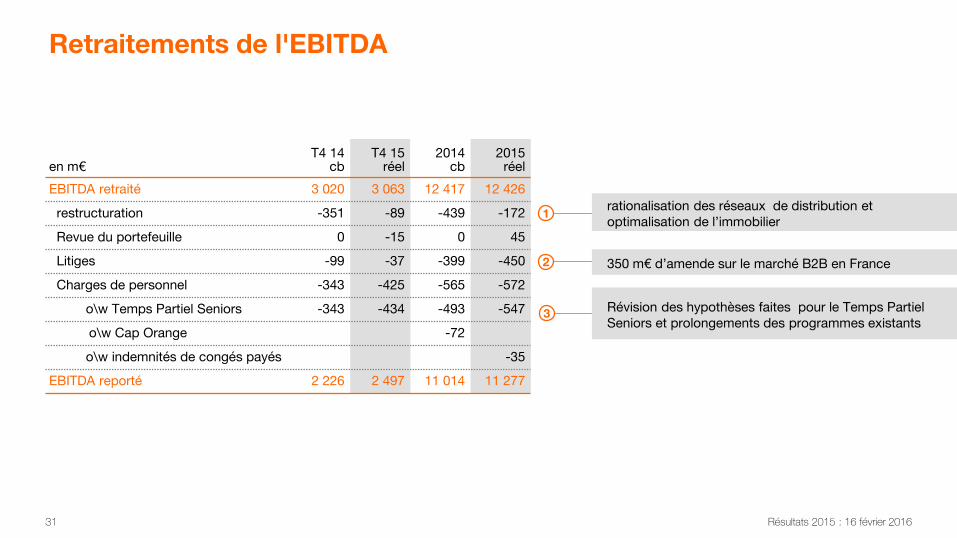

31

en m€ T4 14

cb T4 15

réel 2014

cb 2015

réel

EBITDA retraité 3 020 3 063 12 417 12 426

restructuration -351 -89 -439 -172

Revue du portefeuille 0 -15 0 45

Litiges -99 -37 -399 -450

Charges de personnel -343 -425 -565 -572

o\w Temps Partiel Seniors -343 -434 -493 -547

o\w Cap Orange -72

o\w indemnités de congés payés -35

EBITDA reporté 2 226 2 497 11 014 11 277

3

2

Retraitements de l'EBITDA

1

350 m€ d’amende sur le marché B2B en France

Révision des hypothèses faites pour le Temps Partiel Seniors et prolongements des programmes existants

rationalisation des réseaux de distribution et optimalisation de l’immobilier

Résultats 2015 : 16 février 2016

Évolution du chiffre d’affaires en glissement annuel

France Groupe

Espagne Pologne Pays d’Europe Centrale

Afrique et Moyen-Orient

Enterprise

+0,1%-0,2%

-0,9%-0,6%

-2,3%

-3,4%

-3,8%-5,1%

-4,0%

-4,8%

-4,1%

+0,3%

T1 14 T3 13 T4 13 T1 13 T2 13

+0,5%

T2 15 T4 15 T3 15 T4 14 T1 15 T3 14 T2 14

-0,1%

+0,3%

T3 T2 T1 T4 T3 T2 T1 T4 T3 T1 T2 T4

T1 T3 T2 T1 T3 T4 T2 T4 T3 T2 T1 T4

-0,6%

-0,7% -5,1%

-5,0%

T1 T3 T2 T1 T3 T3 T4 T1 T2 T4 T2 T4

+2,9%

+3,1%

T4 T3 T4 T2 T1 T3 T2 T1 T3 T2 T1 T4

+2,8%

+3,0%

T3 T1 T2 T4 T3 T2 T1 T4 T3 T2 T1 T4

-0,4%

T4 T3 T2 T1 T4 T3 T2 T1 T4 T3 T2 T1

yoy hors regl.

yoy

Europe

-1,0%

T2 T3 T1 T4 T3 T2 T1 T4 T3 T2 T1 T4

-0,9%

Belgique et Luxembourg +2,3%

T3 T4 T2 T1 T2 T1 T4 T3 T2 T1 T4 T3 32

Résultats 2015 : 16 février 2016

La liquidité reste forte à fin 2015 et le profil de remboursement de la dette demeure équilibré

position de liquidité à 12,0 Mds€ au 31 décembre 2015, dont 5,5 Mds€ de trésorerie nette

politique proactive et opportuniste : – arrêt des programmes de titrisation de créances pour 0,5 Mds€ en février 2015 – rachat anticipé d’obligations en livres sterling ayant une maturité entre 2016 et 2025 pour

0,6 M£ (soit 0,9 Md€) en avril 2015 – rachat de TDIRA pour une valeur nominale de 0,2 Md€ en mai 2015

Echéancier de remboursement de la dette* obligataire, bancaire et location-financement à fin 2015 (en Mds€)

** source Bloomberg

>2020

13,4

12,9

2020

2,0

1,3

2019

3,7

3,2

2018

3,6

3,1

2017

2,8

2,4

2016

2,4

1,8

emprunts bancaires & autres obligations

* après couverture Coupon obligataire fixe moyen pondéré **

Structure de la dette brute

Notation actuelle de la dette long terme

Moody’s

S&P

Fitch ratings

Baa1 stable

BBB+ stable

BBB+ stable

4,88%4,82%4,83%

2015 2014 2013

91% à taux fixe

82% en obligations

Résultats 2015 : 16 février 2016