rozkłady zmiennych losowych -...

TRANSCRIPT

Rozkłady zmiennych losowych

Dane zbierane podczas pomiarów zawsze układają się w pewien określony sposób.

To w jaki, zależy przede wszystkim od zjawiska, które jest obserwowane.

Sposób, w jaki układają się dane- rozkład zmiennej losowej.

Model probabilistyczny

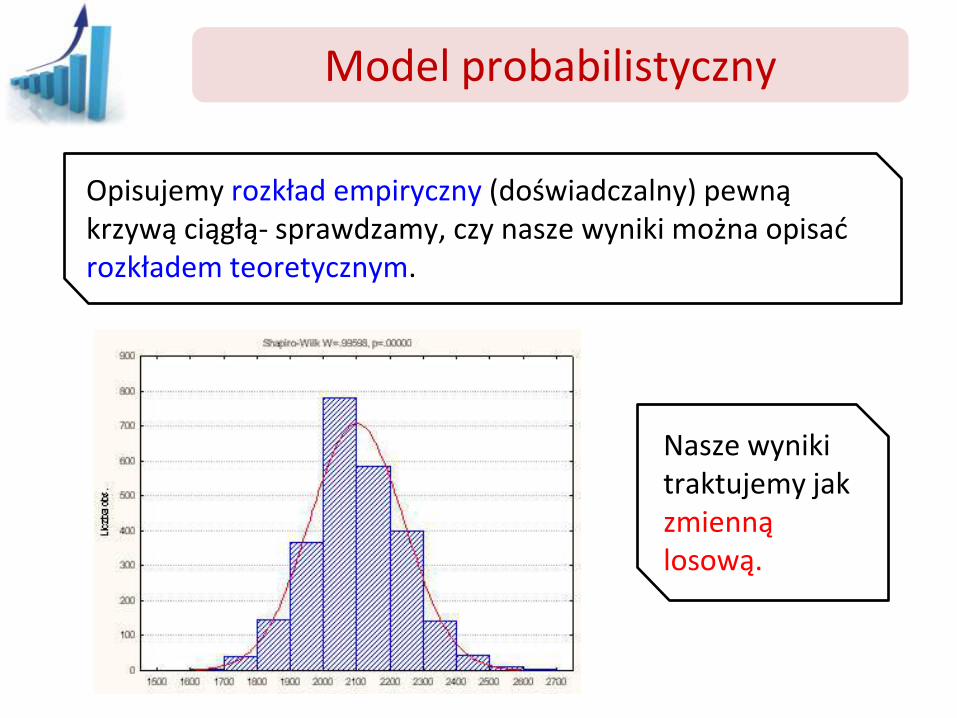

Opisujemy rozkład empiryczny (doświadczalny) pewną krzywą ciągłą- sprawdzamy, czy nasze wyniki można opisać rozkładem teoretycznym.

Nasze wyniki traktujemy jak zmienną losową.

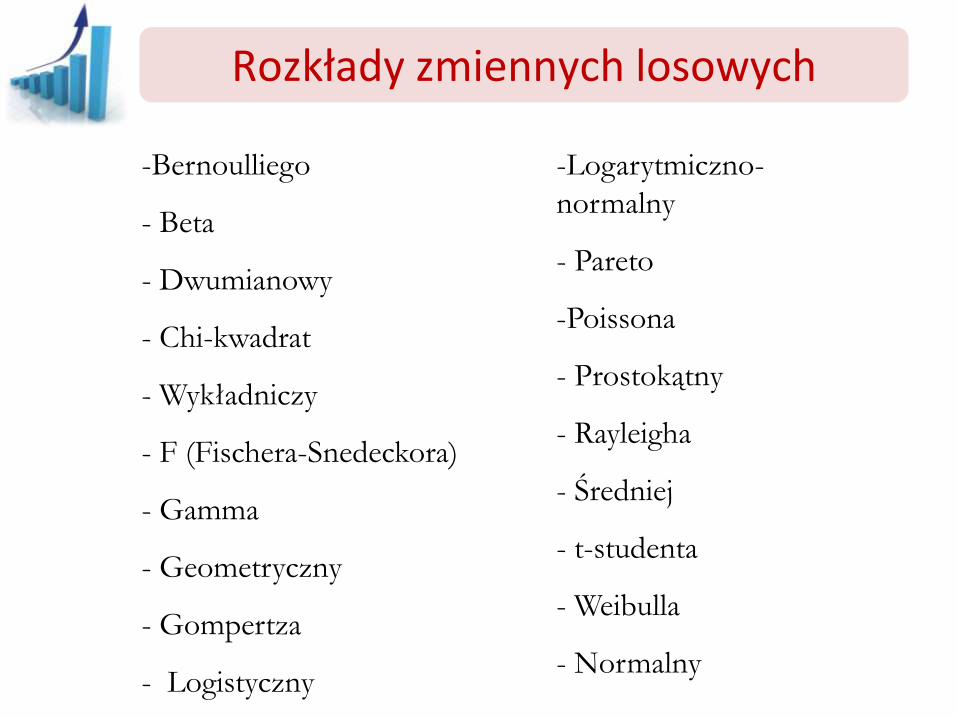

Rozkłady zmiennych losowych

-Bernoulliego

- Beta

- Dwumianowy

- Chi-kwadrat

- Wykładniczy

- F (Fischera-Snedeckora)

- Gamma

- Geometryczny

- Gompertza

- Logistyczny

-Logarytmiczno-

normalny

- Pareto

-Poissona

- Prostokątny

- Rayleigha

- Średniej

- t-studenta

- Weibulla

- Normalny

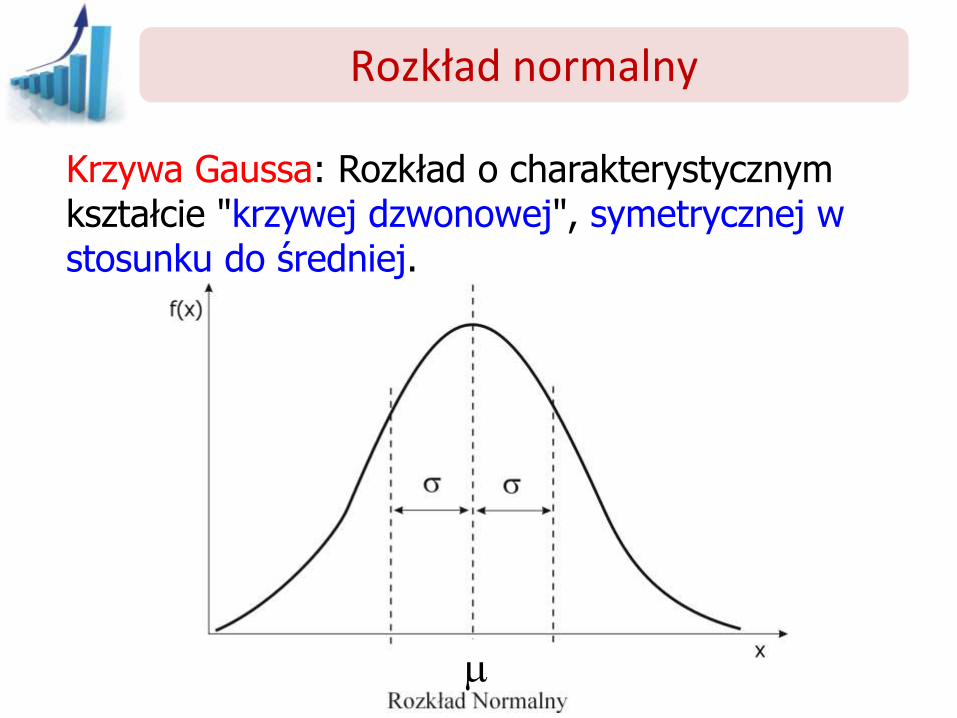

Rozkład normalny

Krzywa Gaussa: Rozkład o charakterystycznym kształcie "krzywej dzwonowej", symetrycznej w stosunku do średniej.

m

Rozkład normalny

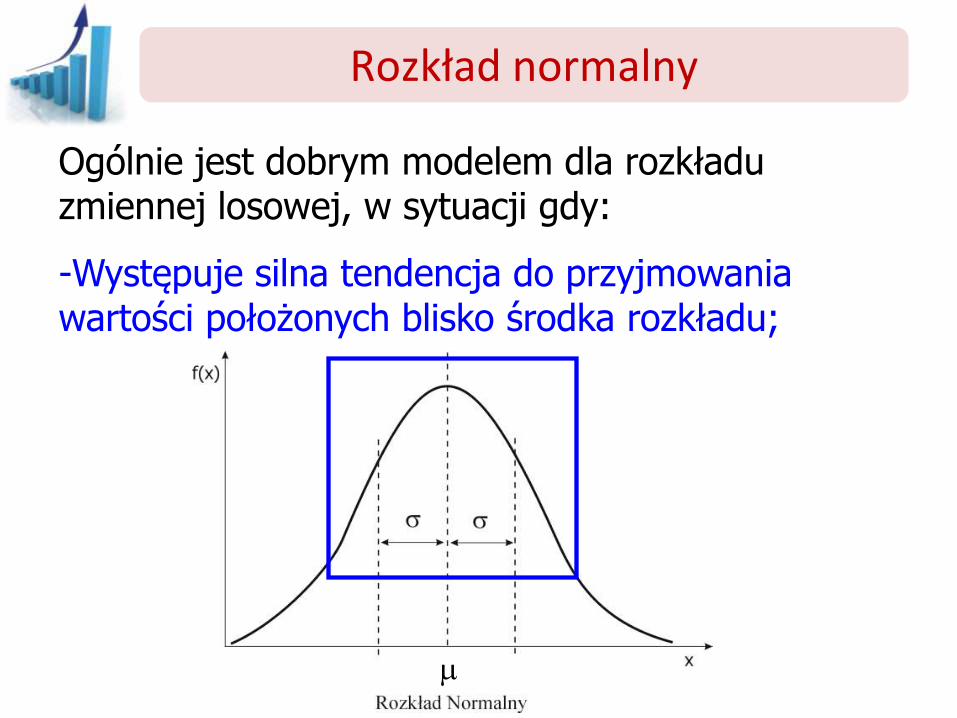

Ogólnie jest dobrym modelem dla rozkładu zmiennej losowej, w sytuacji gdy:

-Występuje silna tendencja do przyjmowania wartości położonych blisko środka rozkładu;

m

Rozkład normalny

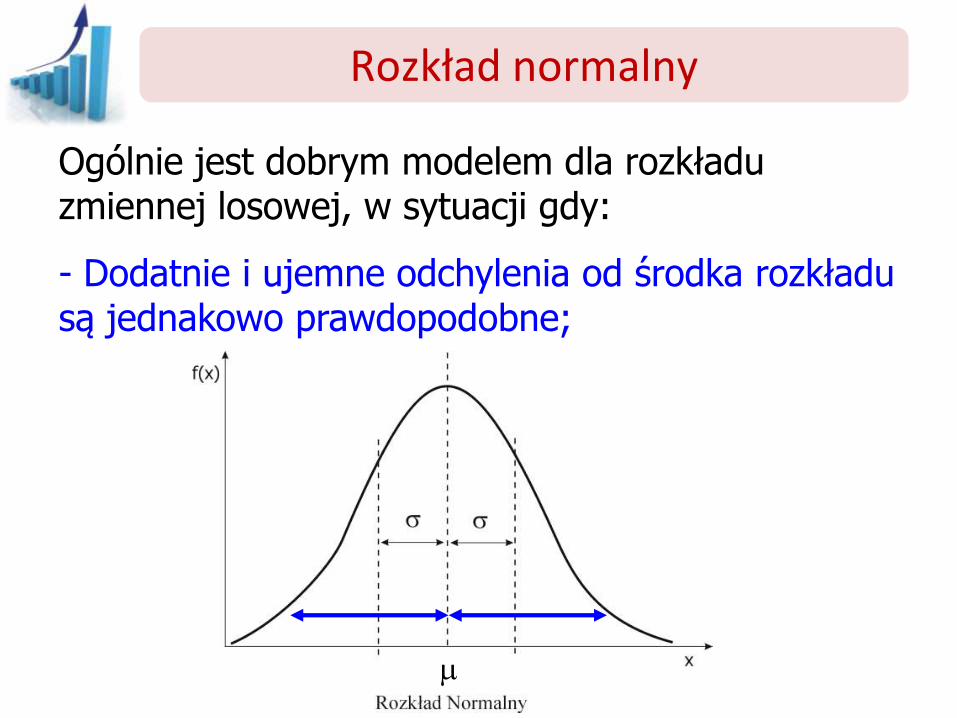

Ogólnie jest dobrym modelem dla rozkładu zmiennej losowej, w sytuacji gdy:

- Dodatnie i ujemne odchylenia od środka rozkładu są jednakowo prawdopodobne;

m

Rozkład normalny

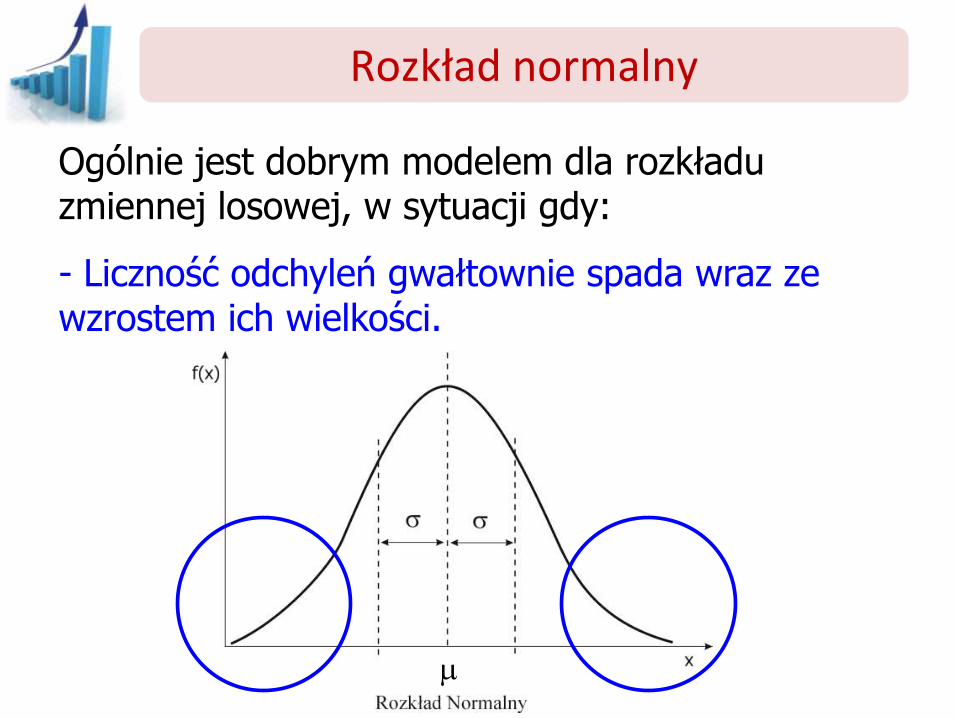

Ogólnie jest dobrym modelem dla rozkładu zmiennej losowej, w sytuacji gdy:

- Liczność odchyleń gwałtownie spada wraz ze wzrostem ich wielkości.

m

Rozkład normalny

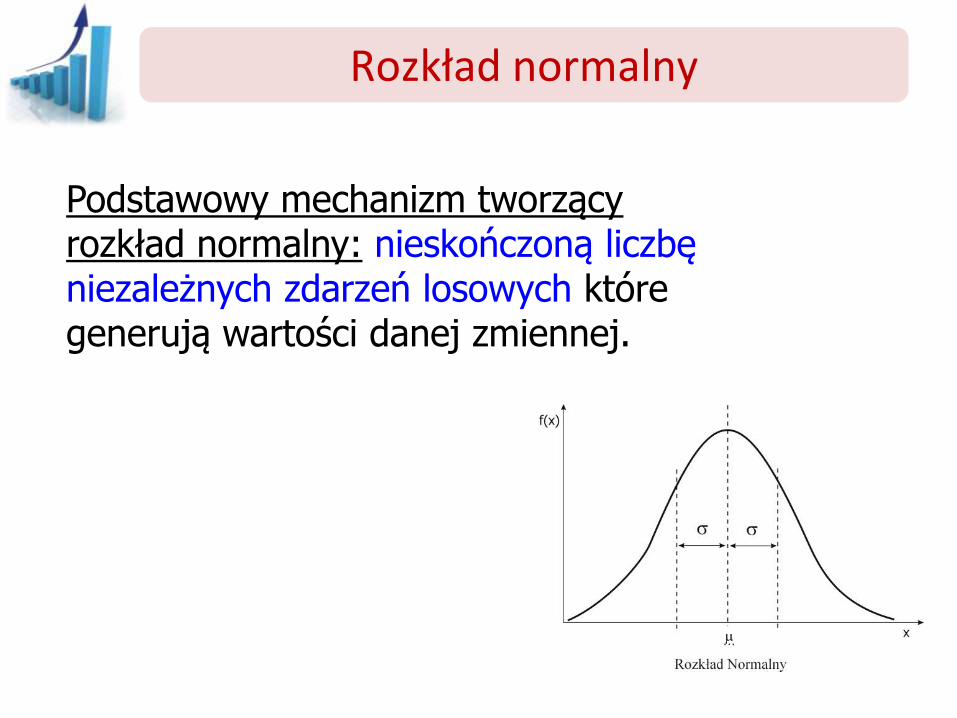

Podstawowy mechanizm tworzący rozkład normalny: nieskończoną liczbę niezależnych zdarzeń losowych które generują wartości danej zmiennej.

m

Rozkład normalny

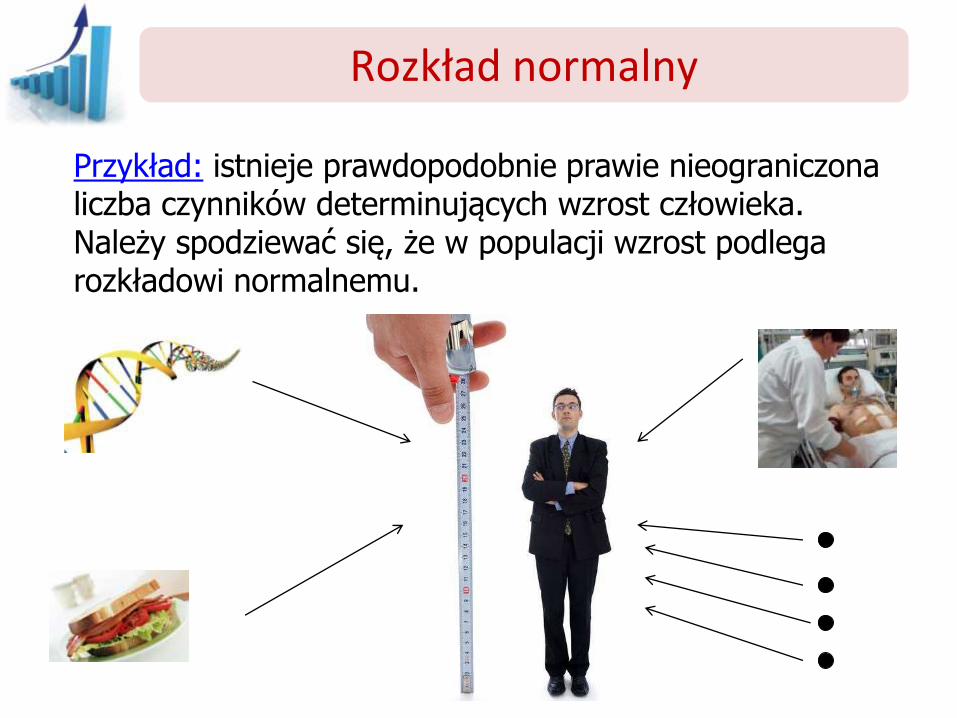

Przykład: istnieje prawdopodobnie prawie nieograniczona liczba czynników determinujących wzrost człowieka. Należy spodziewać się, że w populacji wzrost podlega rozkładowi normalnemu.

Rozkład normalny

Najważniejszy rozkład zmiennej losowej ciągłej, ponieważ

• przy nieograniczonym wzroście l-by niezależnych doświadczeń statystycznych WSZYSTKIE znane teoretyczne rozkłady zmiennych losowych ciągłych i dyskretnych są SZYBKO ZBIEŻNE do rozkładu normalnego

•w badaniu prób losowych popełniane są błędy przypadkowe, których rozkład jest normalny lub zbliżony do normalnego

Rozkład normalny

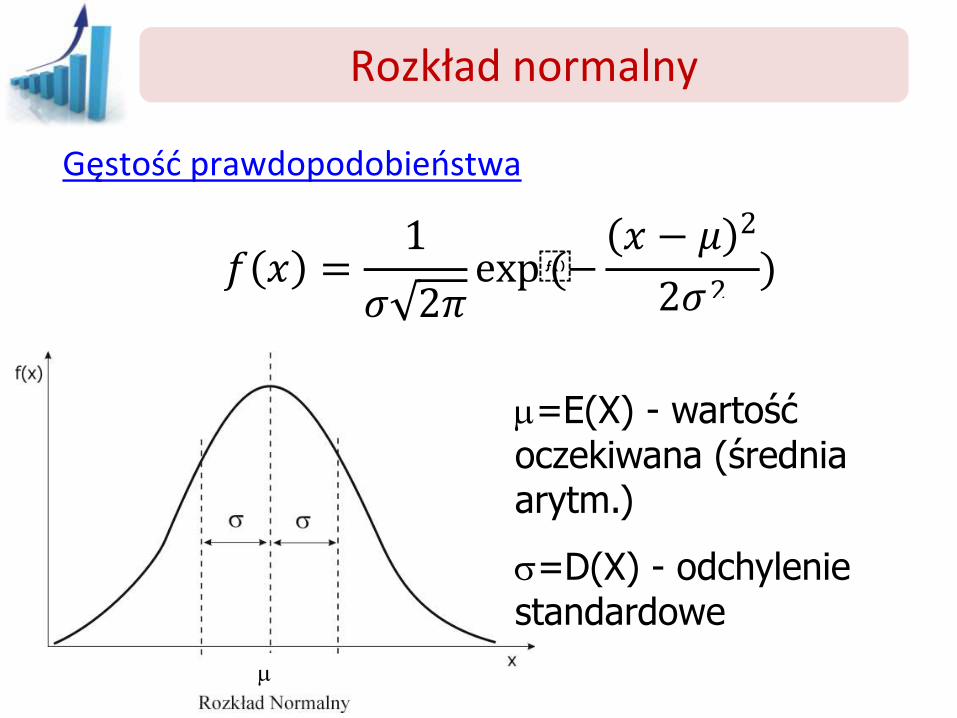

Gęstość prawdopodobieństwa

𝑓 𝑥 =1

𝜎 2𝜋exp(−

𝑥 − 𝜇 2

2𝜎)

m i to parametry rozkładu (mając ich wartości uzyskamy gotową krzywą Gaussa)

Rozkład ten jest określony w przedziale (-,+ )

𝑓 𝑥 =1

𝜎 2𝜋exp(−

𝑥 − 𝜇 2

2𝜎)

Rozkład normalny

Gęstość prawdopodobieństwa

𝑓 𝑥 =1

𝜎 2𝜋exp(−

𝑥 − 𝜇 2

2𝜎)

m

m=E(X) - wartość oczekiwana (średnia arytm.)

=D(X) - odchylenie standardowe

𝑓 𝑥 =1

𝜎 2𝜋exp(−

𝑥 − 𝜇 2

2𝜎)

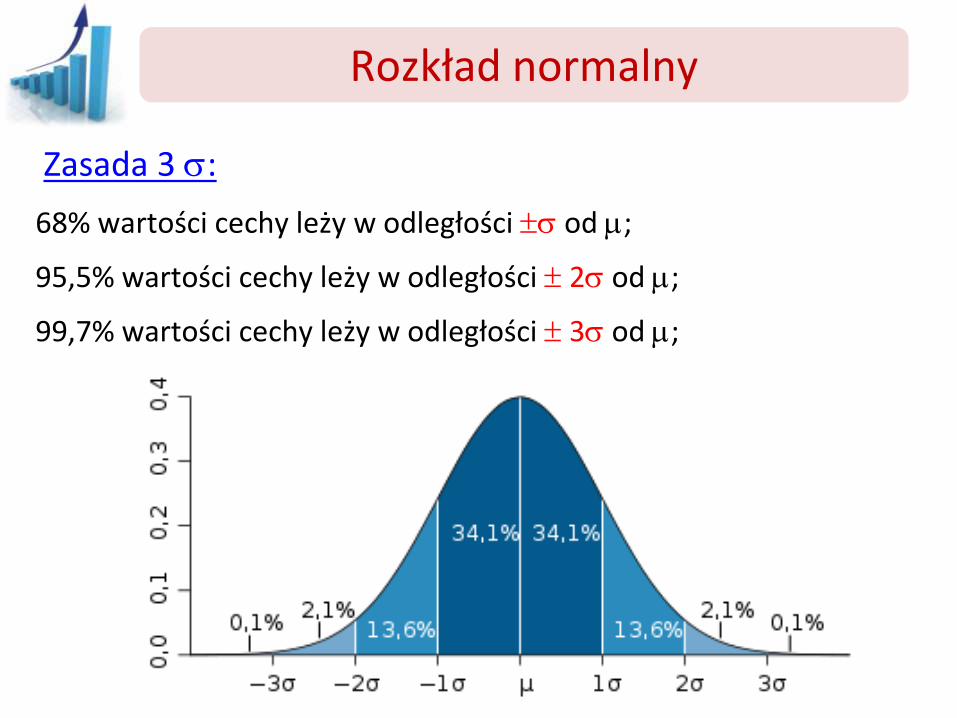

Rozkład normalny

Zasada 3 :

68% wartości cechy leży w odległości od m;

95,5% wartości cechy leży w odległości 2 od m;

99,7% wartości cechy leży w odległości 3 od m;

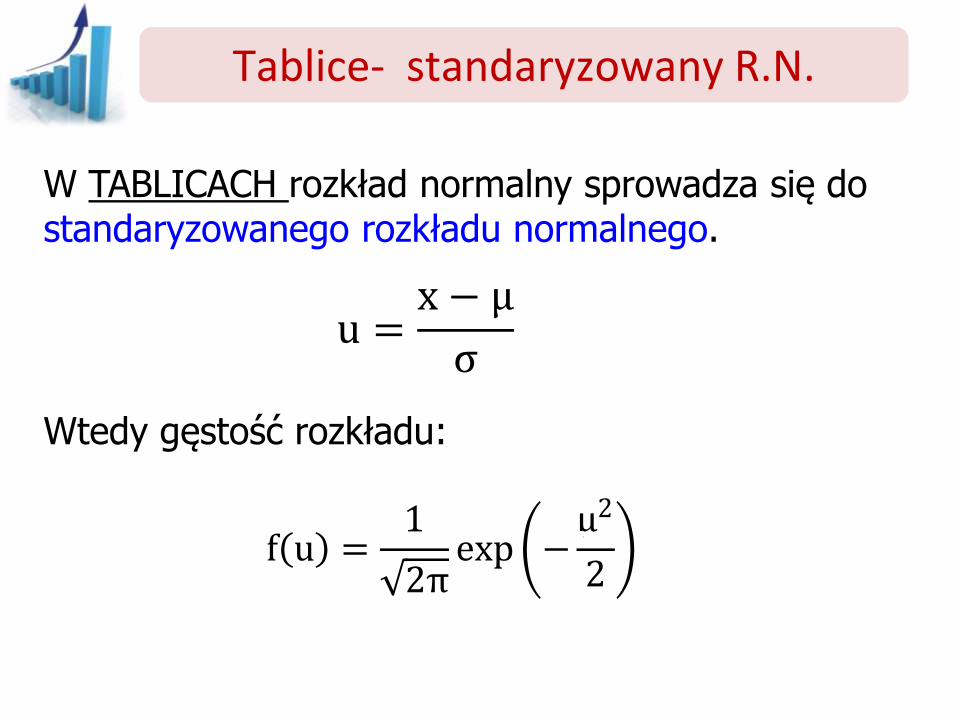

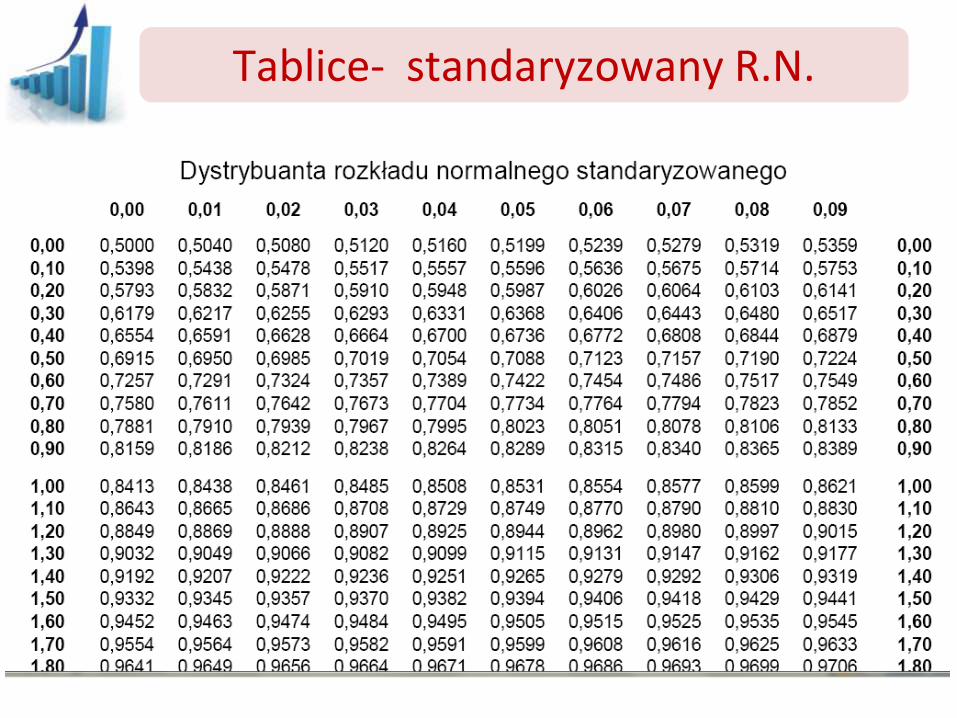

Tablice- standaryzowany R.N.

W TABLICACH rozkład normalny sprowadza się do standaryzowanego rozkładu normalnego.

u =x − μ

σ

Wtedy gęstość rozkładu:

f u =1

2πexp −

μ2

2

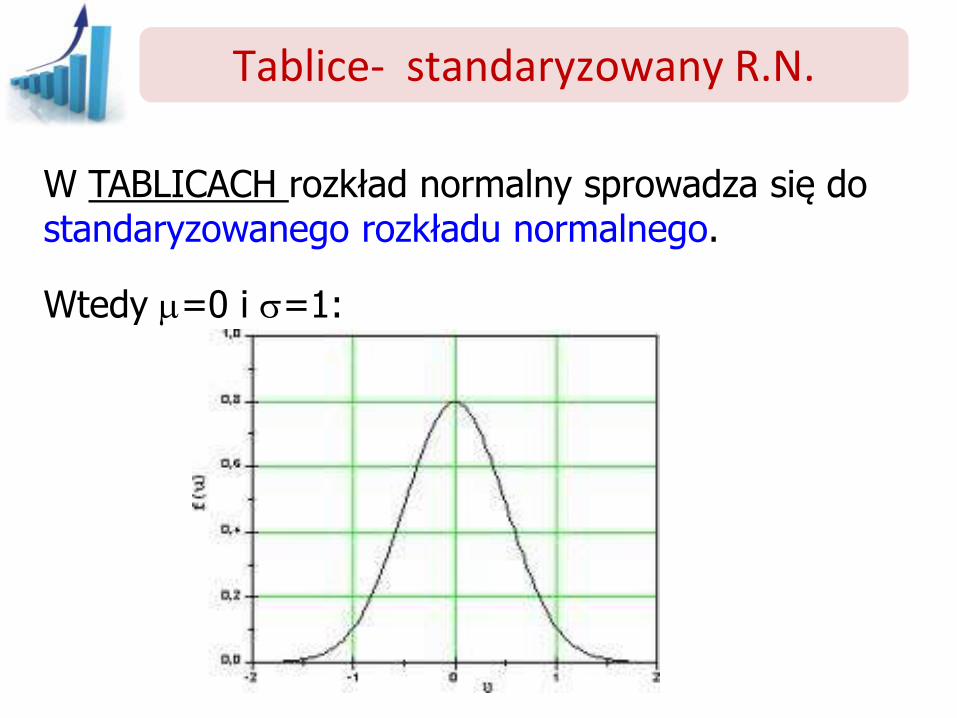

Tablice- standaryzowany R.N.

W TABLICACH rozkład normalny sprowadza się do standaryzowanego rozkładu normalnego.

Wtedy m=0 i =1:

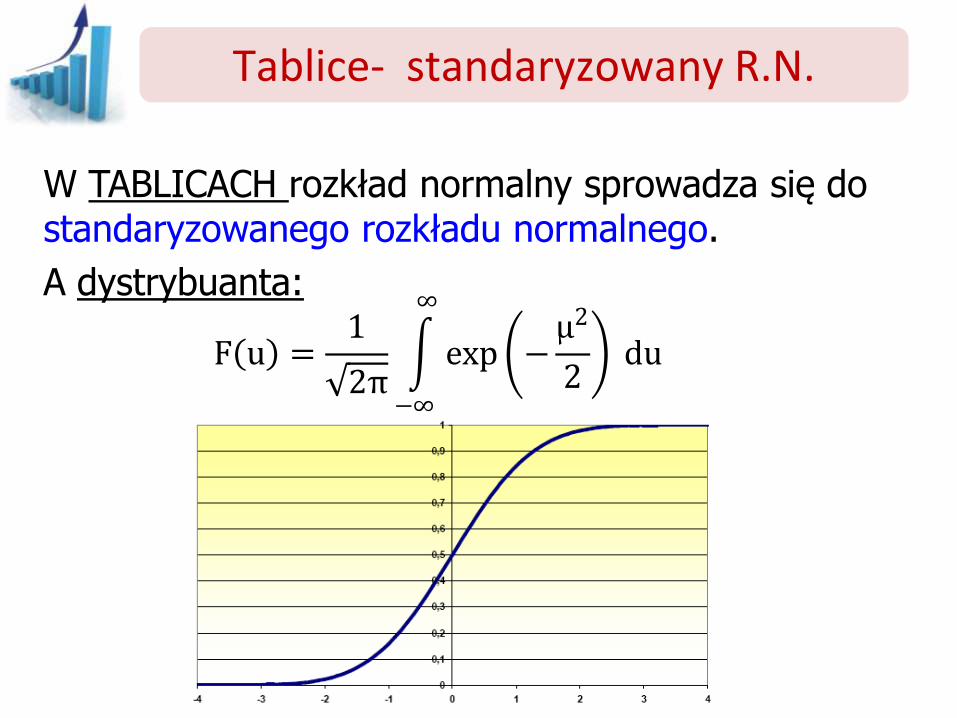

Tablice- standaryzowany R.N.

W TABLICACH rozkład normalny sprowadza się do standaryzowanego rozkładu normalnego.

A dystrybuanta:

F u =1

2π exp −

μ2

2

∞

−∞

du

Tablice- standaryzowany R.N.

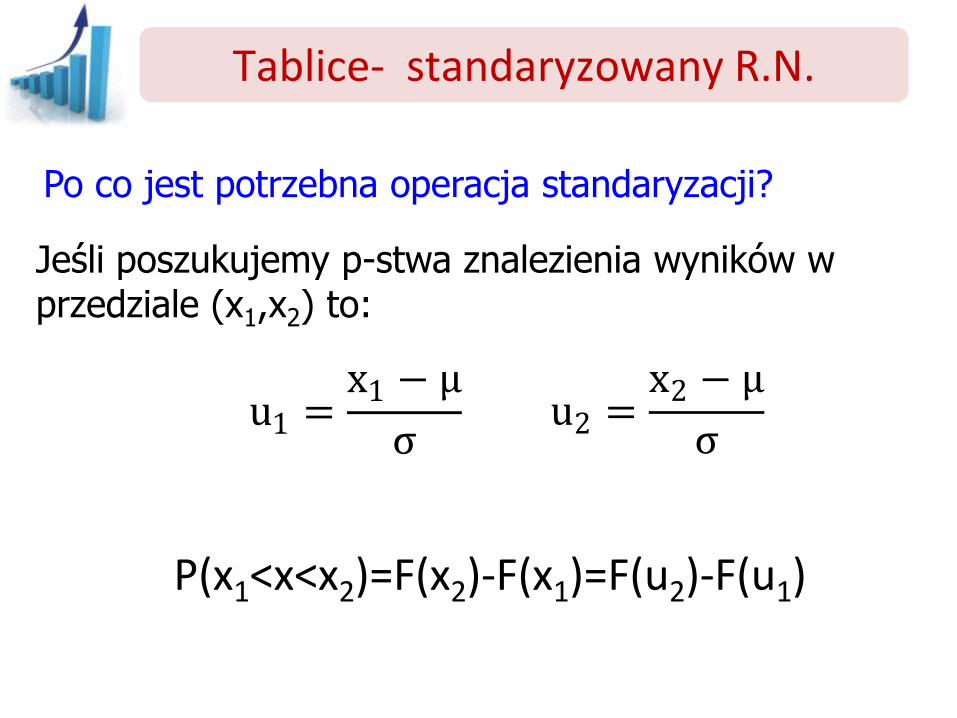

Jeśli poszukujemy p-stwa znalezienia wyników w przedziale (x1,x2) to:

u1 =x1 − μ

σ u2 =

x2 − μ

σ

P(x1<x<x2)=F(x2)-F(x1)=F(u2)-F(u1)

Po co jest potrzebna operacja standaryzacji?

Tablice- standaryzowany R.N.

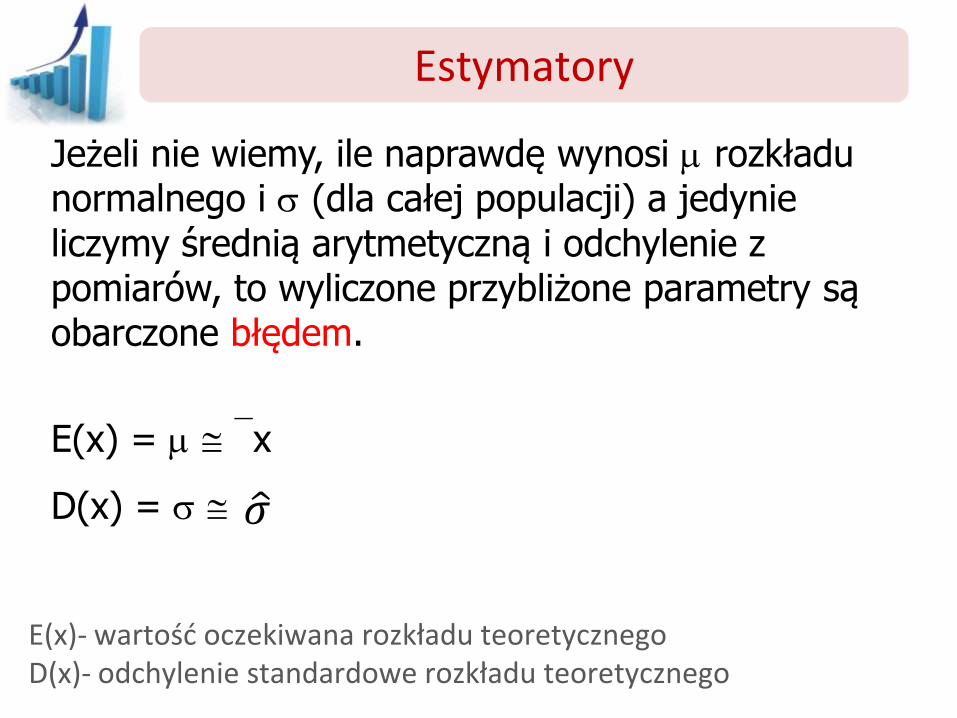

Estymatory

Jeżeli nie wiemy, ile naprawdę wynosi m rozkładu normalnego i (dla całej populacji) a jedynie liczymy średnią arytmetyczną i odchylenie z pomiarów, to wyliczone przybliżone parametry są obarczone błędem.

E(x) = m x

D(x) = 𝜎

E(x)- wartość oczekiwana rozkładu teoretycznego D(x)- odchylenie standardowe rozkładu teoretycznego

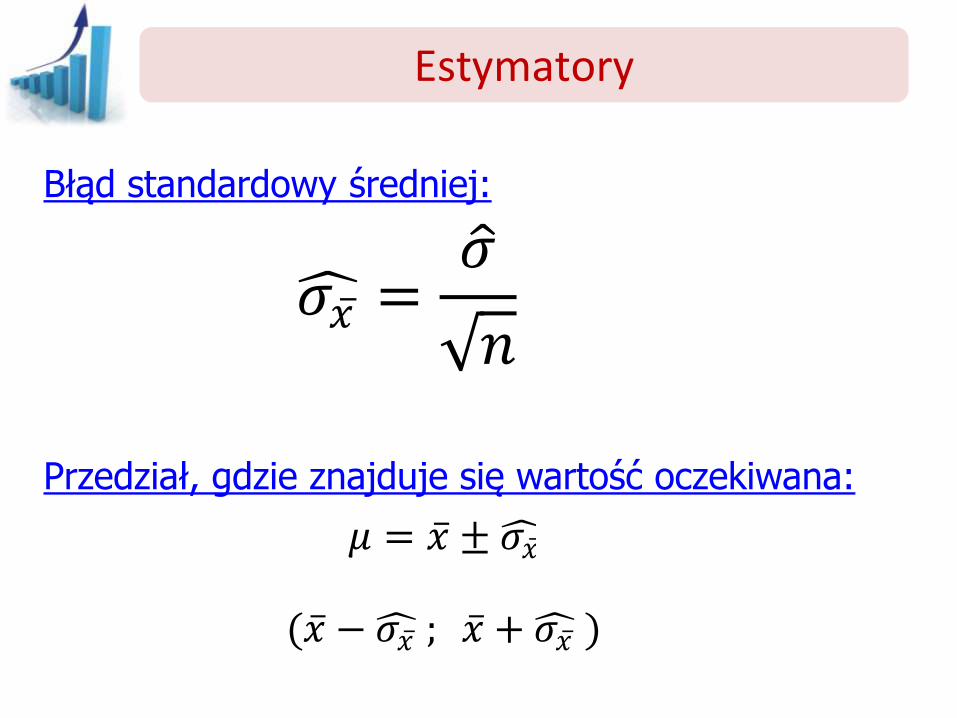

Estymatory

Błąd standardowy średniej:

𝜎𝑥 =𝜎

𝑛

Przedział, gdzie znajduje się wartość oczekiwana:

𝜇 = 𝑥 ± 𝜎𝑥

(𝑥 − 𝜎𝑥 ; 𝑥 + 𝜎𝑥 )

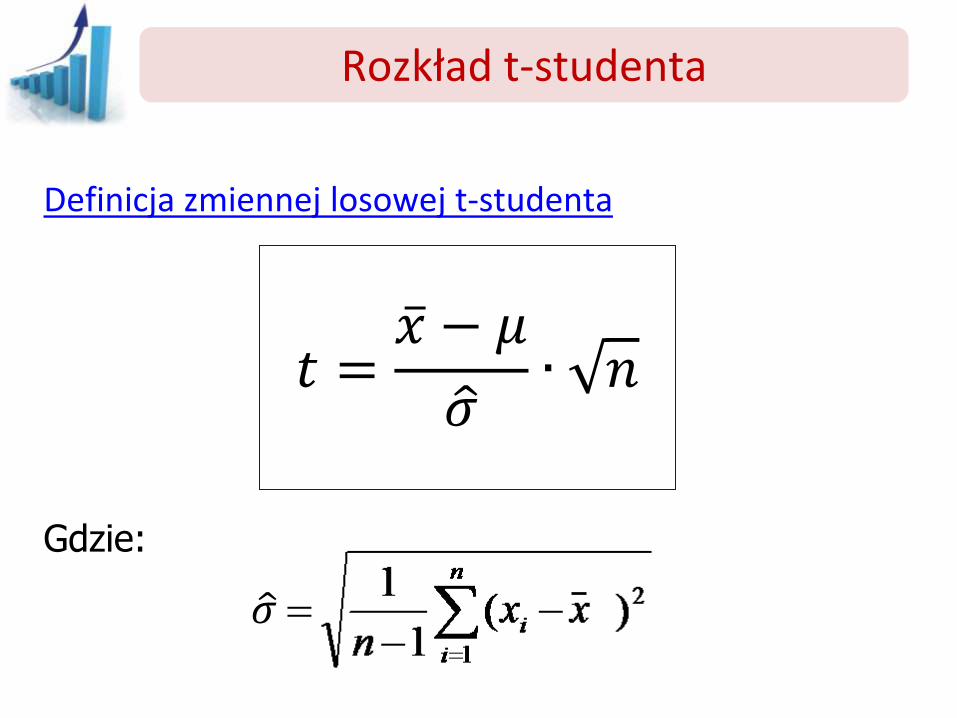

Rozkład t-studenta

Definicja zmiennej losowej t-studenta

Gdzie:

𝑡 =𝑥 − 𝜇

𝜎 ∙ 𝑛

𝜎

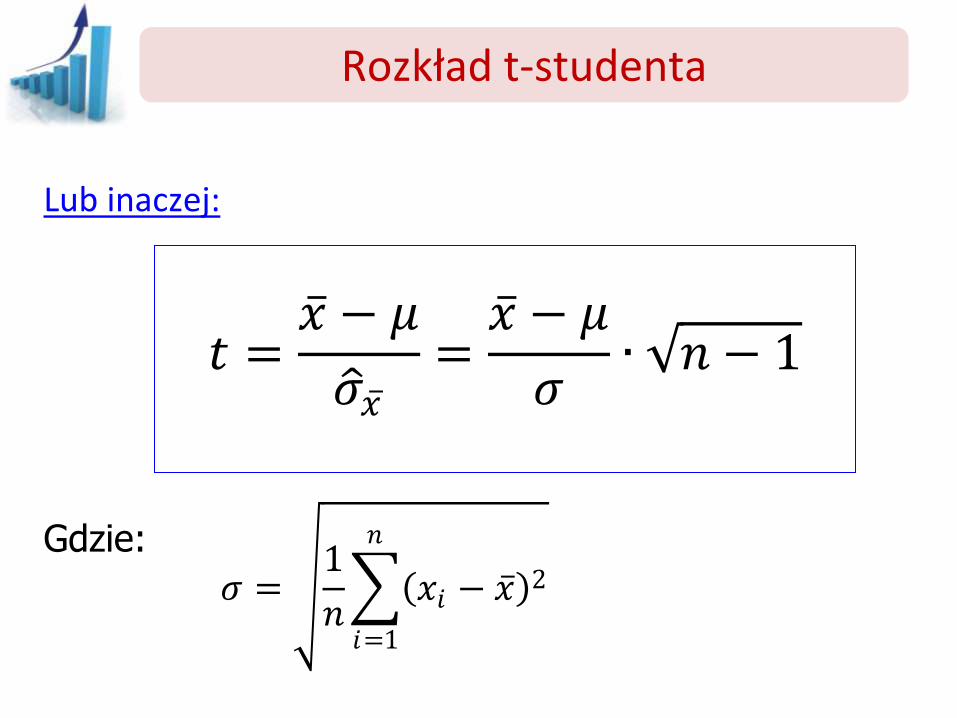

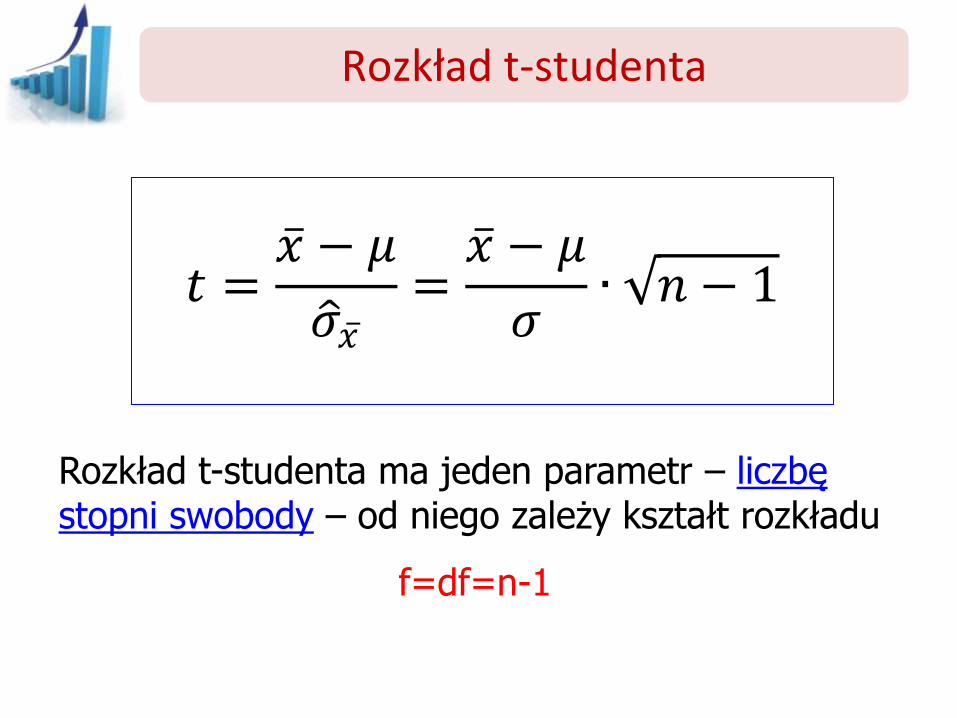

Rozkład t-studenta

Lub inaczej:

Gdzie:

𝑡 =𝑥 − 𝜇

𝜎 𝑥 =𝑥 − 𝜇

𝜎∙ 𝑛 − 1

𝜎 = 1

𝑛 𝑥𝑖 − 𝑥 2

𝑛

𝑖=1

Rozkład t-studenta

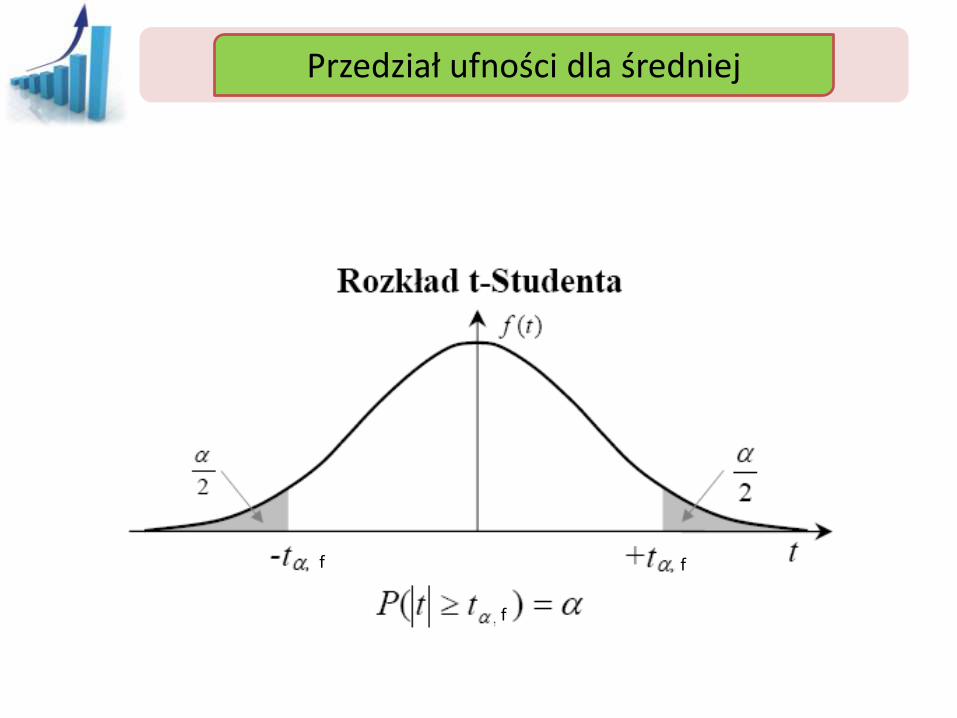

Rozkład t-studenta ma jeden parametr – liczbę stopni swobody – od niego zależy kształt rozkładu

f=df=n-1

𝑡 =𝑥 − 𝜇

𝜎 𝑥 =𝑥 − 𝜇

𝜎∙ 𝑛 − 1

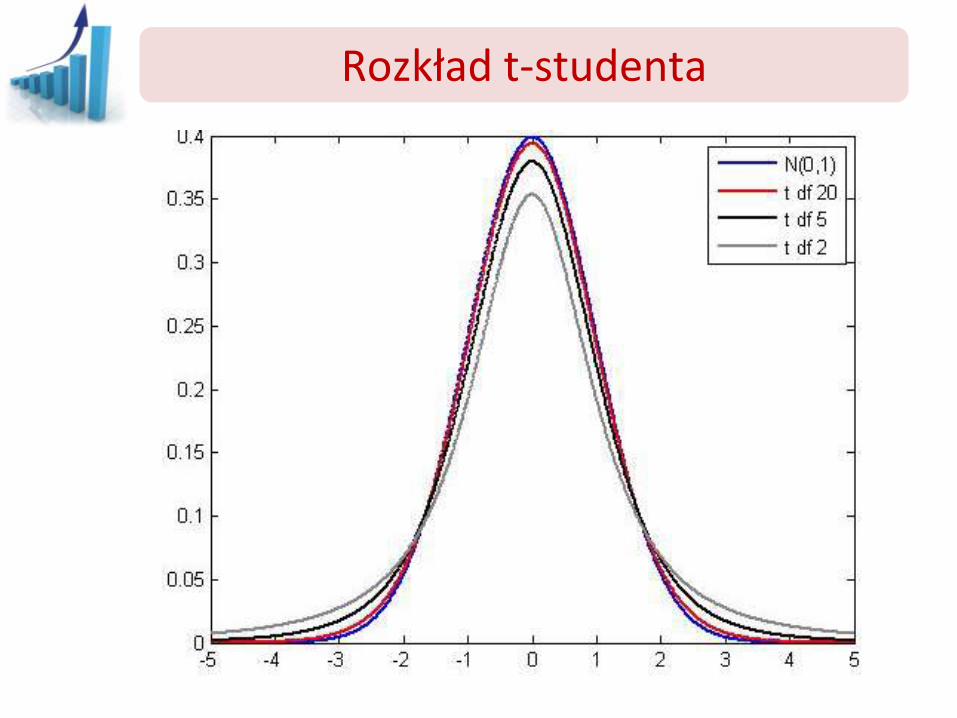

Rozkład t-studenta

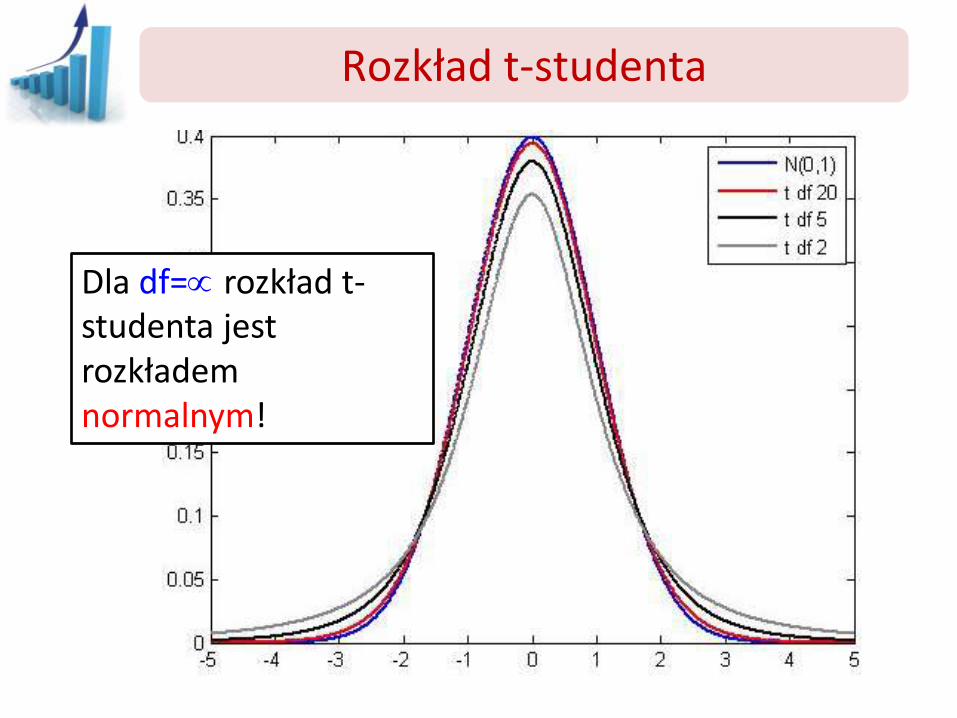

Rozkład t-studenta

Dla df= rozkład t-studenta jest rozkładem normalnym!

Rozkład t-studenta - tablice

Przedział ufności

Definicja: Niech cecha X ma rozkład w populacji z nieznanym parametrem θ. Z populacji wybieramy próbę losową (X1, X2, ..., Xn).

Przedziałem ufności (θ - θ1, θ + θ2) o współczynniku ufności 1 - α nazywamy taki przedział (θ - θ1, θ + θ2), który spełnia warunek:

P(θ1 < θ < θ2) = 1 − α gdzie θ1 i θ2 są funkcjami wyznaczonymi na podstawie próby losowej.

Przedział ufności

Definicja:

Definicja pozwala na dowolność wyboru funkcji z próby

ALE

zazwyczaj będziemy poszukiwać przedziałów najkrótszych.

Przedział ufności

Współczynnik ufności 1-a: Prawdopodobieństwo wyznaczenia takiego przedziału, że rzeczywista wartość parametru θ w populacji znajdzie się w tym przedziale. Im większa wartość tego współczynnika, tym szerszy przedział ufności, a więc mniejsza dokładność estymacji parametru. Im mniejsza wartość 1 - α, tym większa dokładność estymacji, ale jednocześnie tym węższy przedział ufności.

Przedział ufności

Współczynnik ufności 1-a:

Wybór odpowiedniego współczynnika jest więc kompromisem pomiędzy dokładnością estymacji a ryzykiem błędu. W praktyce przyjmuje się zazwyczaj wartości 1-a:

0,99; 0,95 lub 0,90 WTEDY a (poziom ufności):

0,01; 0,05; 0,1

Przedział ufności

Współczynnik ufności 1-a:

0,95 oznacza to, że średnio na każde 100 przedziałów ustalonych na 100 prób losowych, w 95 przypadkach prawdziwa wartość parametru znajduje się wewnątrz przedziału, natomiast w 5 przypadkach znajduje się poza przedziałem

Przedział ufności

Ponieważ szukamy jak najkrótszych przedziałów ufności, to przy wyznaczaniu przedziału staramy się wykorzystać jak najwięcej dostępnych informacji o rozkładzie cechy w populacji.

Przedział ufności

• Najlepiej, gdy zmienna ma rozkład normalny z odchyleniem standardowym σ – wzór na najdokładniejszy przedział ufności

• Przy nieznanym σ – wzór wtedy stosowany daje przedział szerszy, czyli mniej dokładny

• Wzory ogólniejsze, np. dla nieznanego rozkładu, często korzystają z rozkładów granicznych estymatorów i dlatego wymagają dużej liczebności próby.

Przedział ufności

POPULACJA GENERALNA

m,

Próba

𝑥 ,𝜎

Przedział ufności

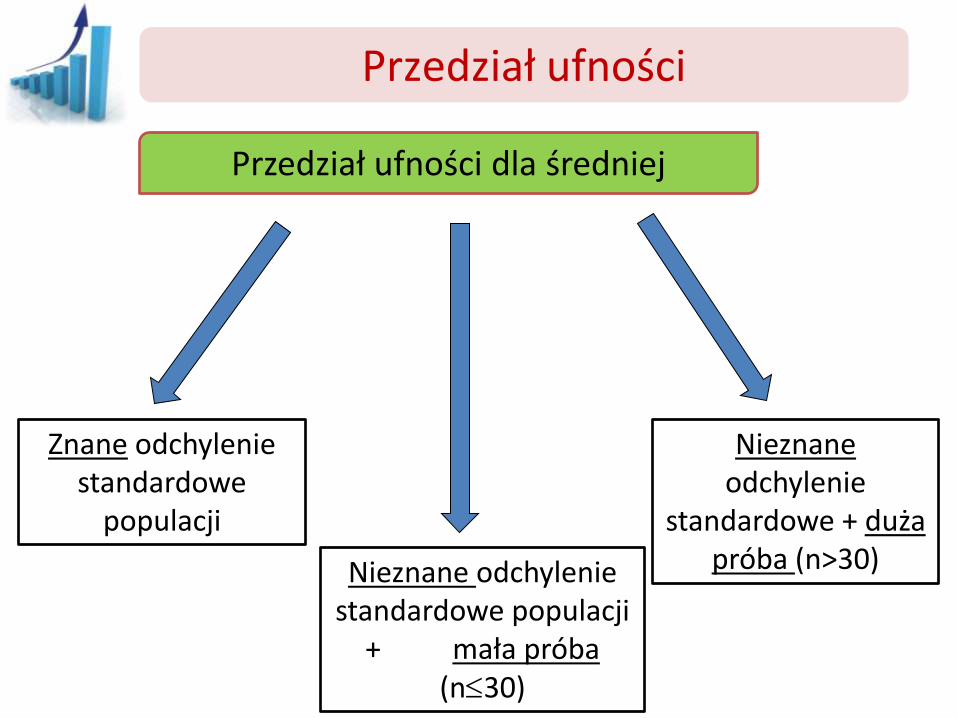

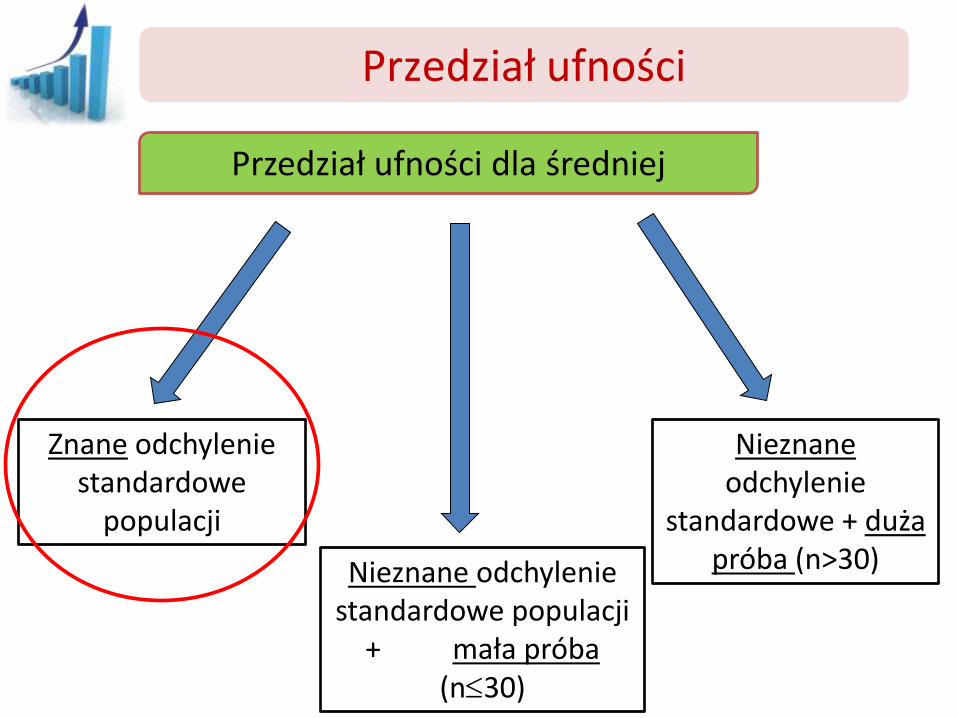

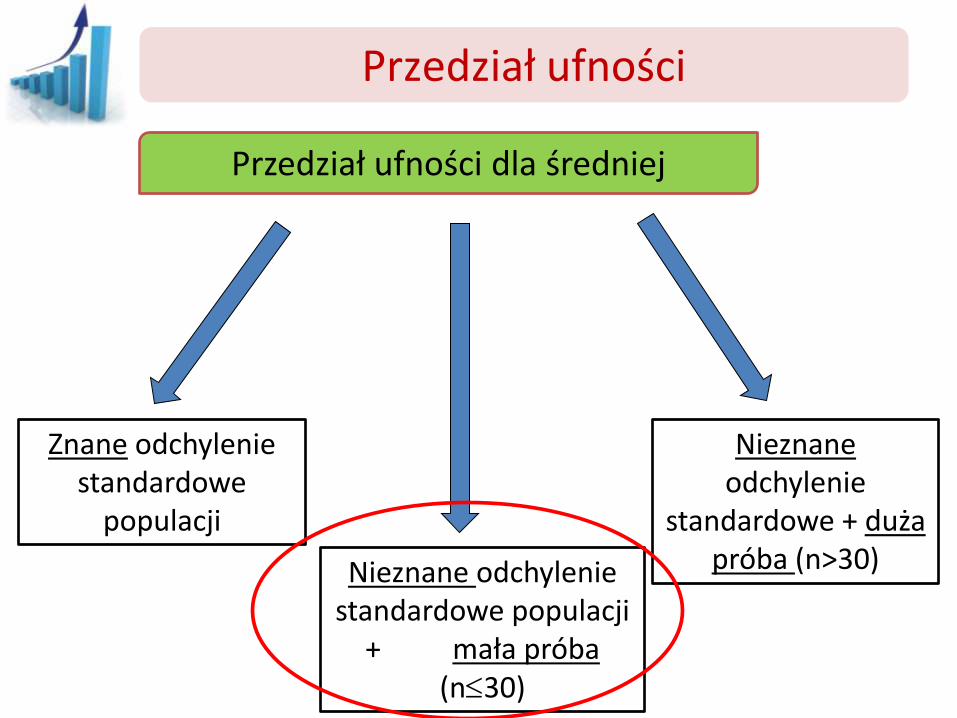

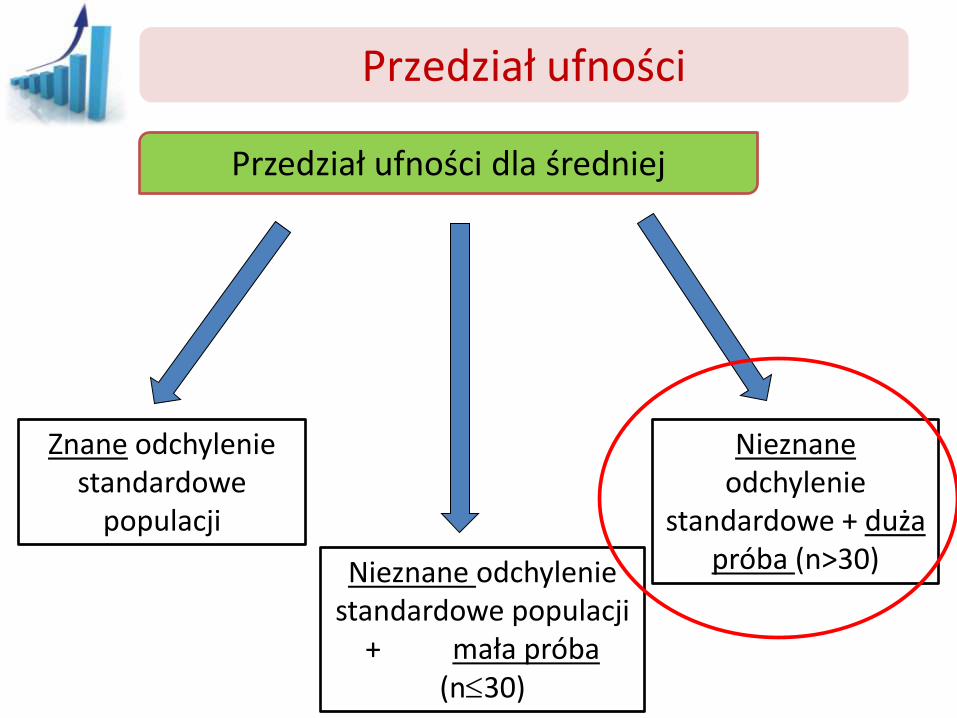

Przedział ufności dla średniej

Znane odchylenie standardowe

populacji

Nieznane odchylenie standardowe populacji

+ mała próba (n30)

Nieznane odchylenie

standardowe + duża próba (n>30)

Przedział ufności

Przedział ufności dla średniej

Znane odchylenie standardowe

populacji

Nieznane odchylenie standardowe populacji

+ mała próba (n30)

Nieznane odchylenie

standardowe + duża próba (n>30)

Przedział ufności Przedział ufności dla średniej

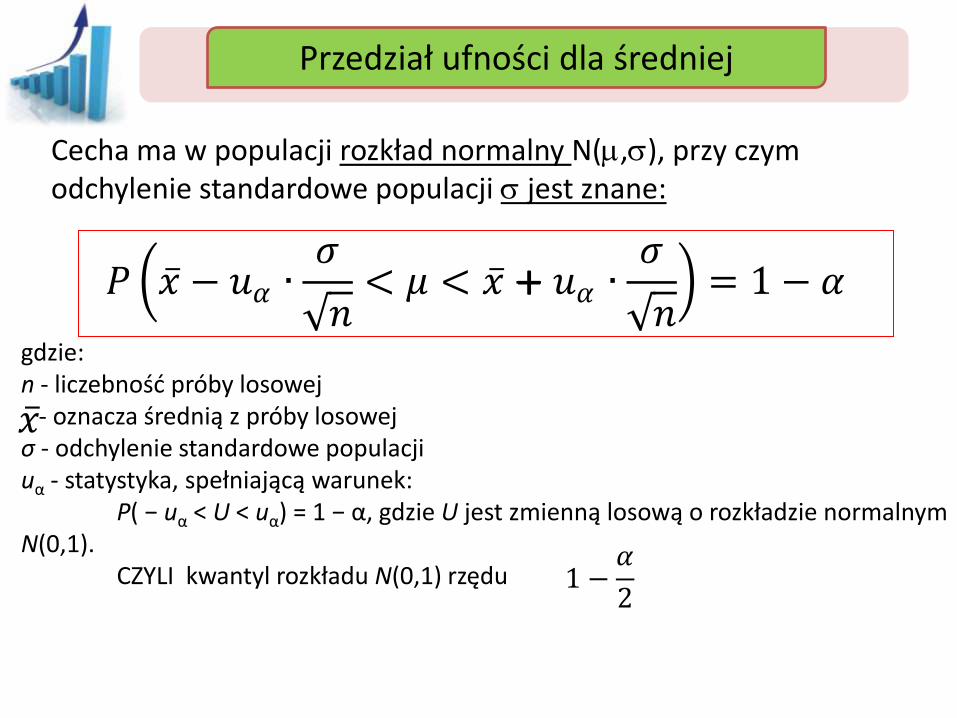

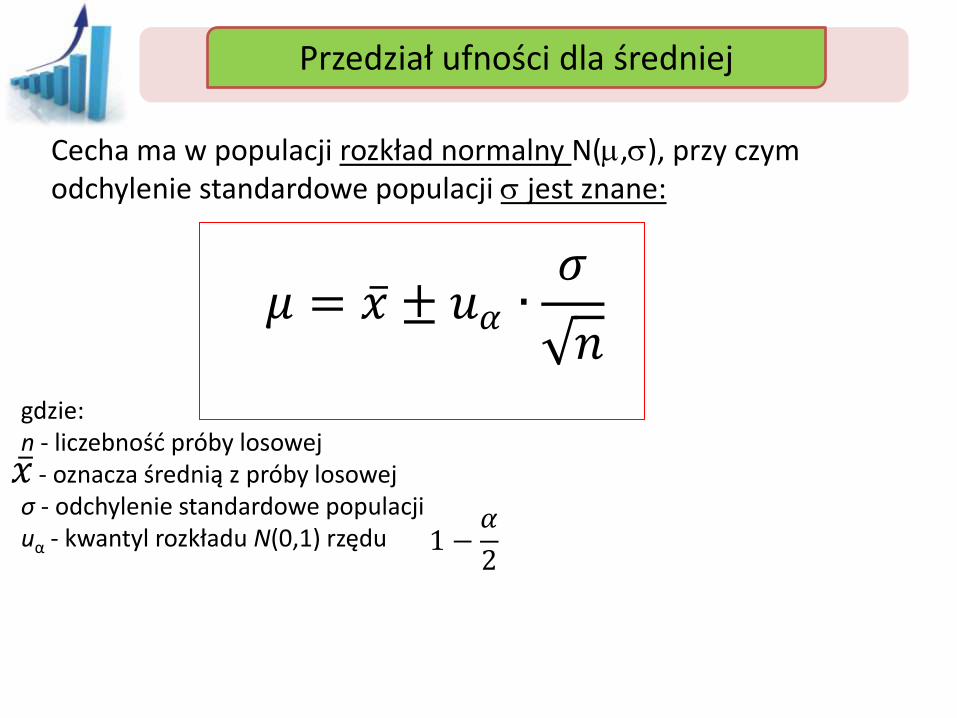

Cecha ma w populacji rozkład normalny N(m,), przy czym odchylenie standardowe populacji jest znane:

gdzie: n - liczebność próby losowej - oznacza średnią z próby losowej σ - odchylenie standardowe populacji uα - statystyka, spełniającą warunek: P( − uα < U < uα) = 1 − α, gdzie U jest zmienną losową o rozkładzie normalnym N(0,1). CZYLI kwantyl rozkładu N(0,1) rzędu

𝑃 𝑥 − 𝑢𝛼 ∙𝜎

𝑛< 𝜇 < 𝑥 − 𝑢𝛼 ∙

𝜎

𝑛 = 1 − 𝛼

𝑃 𝑥 − 𝑢𝛼 ∙𝜎

𝑛< 𝜇 < 𝑥 − 𝑢𝛼 ∙

𝜎

𝑛 = 1 − 𝛼

1 −𝛼

2

+

Przedział ufności Przedział ufności dla średniej

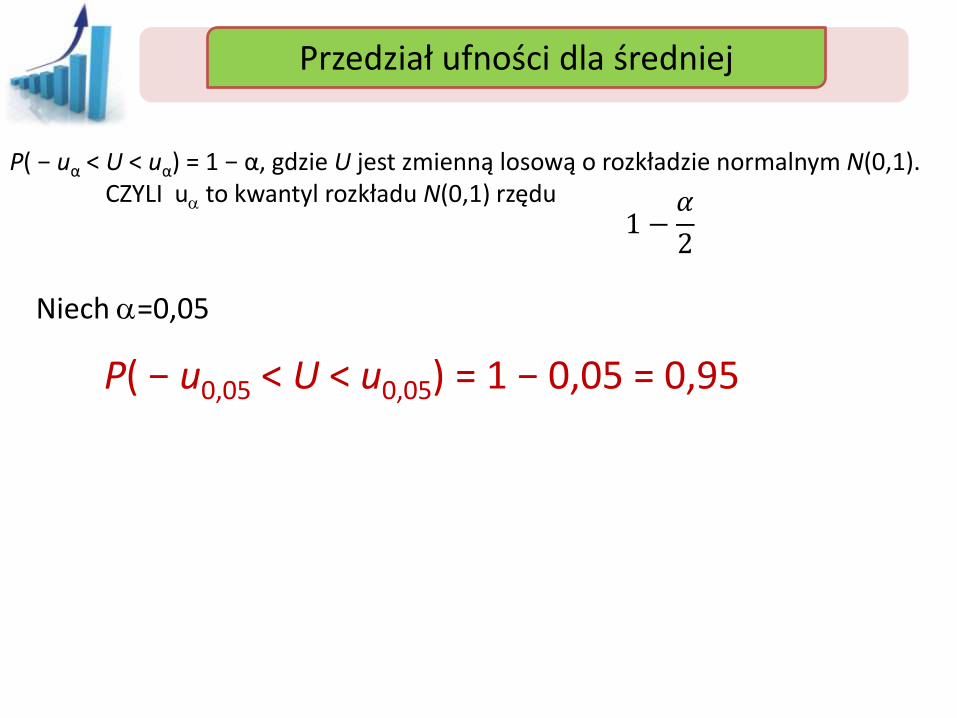

P( − uα < U < uα) = 1 − α, gdzie U jest zmienną losową o rozkładzie normalnym N(0,1). CZYLI ua to kwantyl rozkładu N(0,1) rzędu

1 −𝛼

2

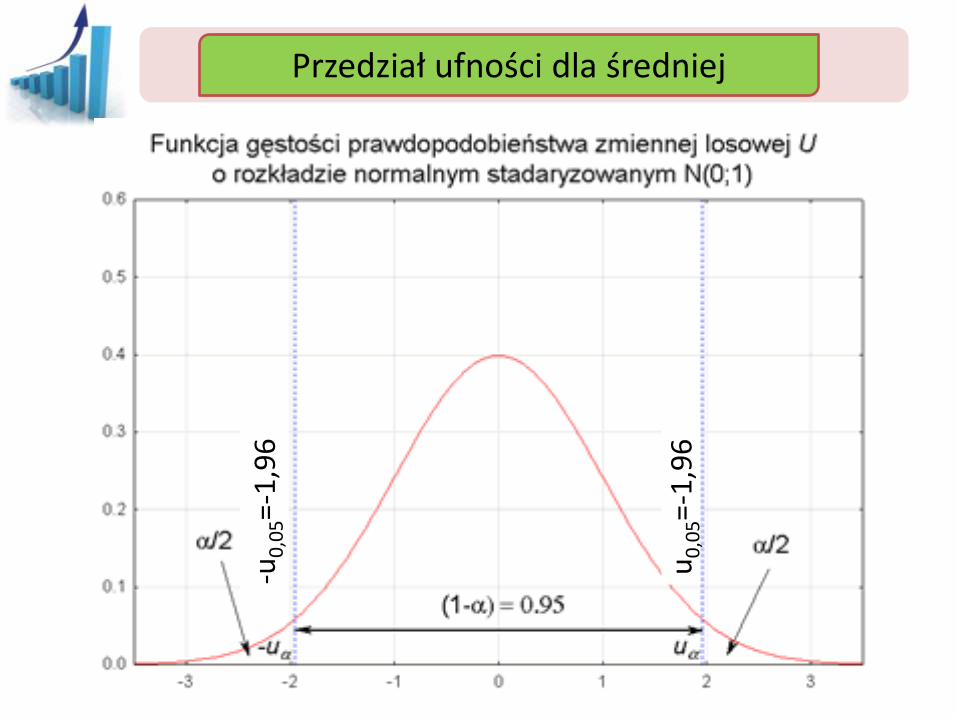

Niech a=0,05

P( − u0,05 < U < u0,05) = 1 − 0,05 = 0,95

Przedział ufności Przedział ufności dla średniej

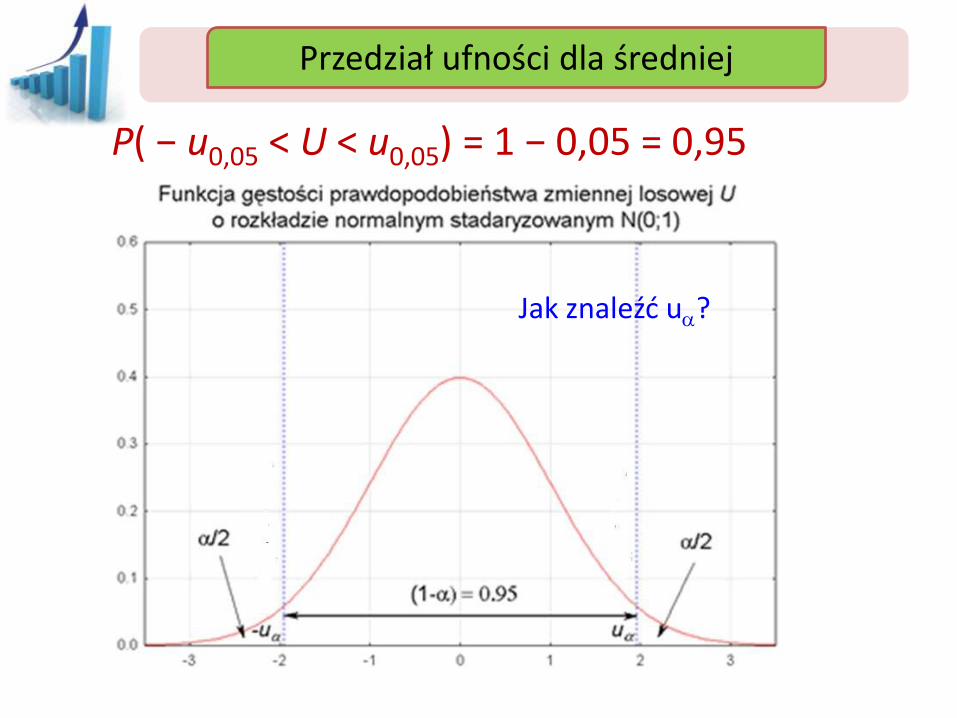

P( − u0,05 < U < u0,05) = 1 − 0,05 = 0,95

Jak znaleźć ua?

Przedział ufności Przedział ufności dla średniej

P( − u0,05 < U < u0,05) = 1 − 0,05 = 0,95

P(u<ua) = 1-a/2 = 1-0,05/2 = 1-0,025 = 0,975

P(u<ua) = P(-<u<ua) = F(ua) – F(-) = F(ua)

Przedział ufności Przedział ufności dla średniej

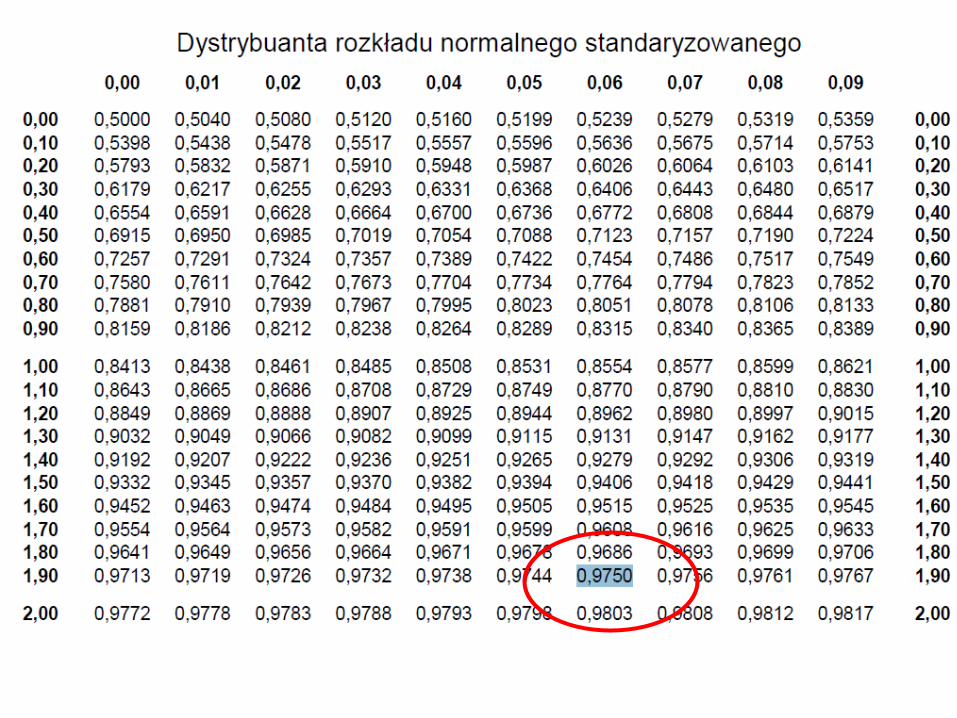

-u0

,05=-

1,9

6

u0

,05=-

1,9

6

Przedział ufności Przedział ufności dla średniej

Cecha ma w populacji rozkład normalny N(m,), przy czym odchylenie standardowe populacji jest znane:

gdzie: n - liczebność próby losowej - oznacza średnią z próby losowej σ - odchylenie standardowe populacji uα - kwantyl rozkładu N(0,1) rzędu

𝑃 𝑥 − 𝑢𝛼 ∙𝜎

𝑛< 𝜇 < 𝑥 − 𝑢𝛼 ∙

𝜎

𝑛 = 1 − 𝛼

1 −𝛼

2

𝜇 = 𝑥 ± 𝑢𝛼 ∙𝜎

𝑛

Przedział ufności Przedział ufności dla średniej

Cecha ma w populacji rozkład normalny N(m,), przy czym odchylenie standardowe populacji jest znane:

Taka sytuacja występuje bardzo rzadko (musieli byśmy zbadać CAŁĄ populację generalną)

Przedział ufności

Przedział ufności dla średniej

Znane odchylenie standardowe

populacji

Nieznane odchylenie standardowe populacji

+ mała próba (n30)

Nieznane odchylenie

standardowe + duża próba (n>30)

Przedział ufności Przedział ufności dla średniej

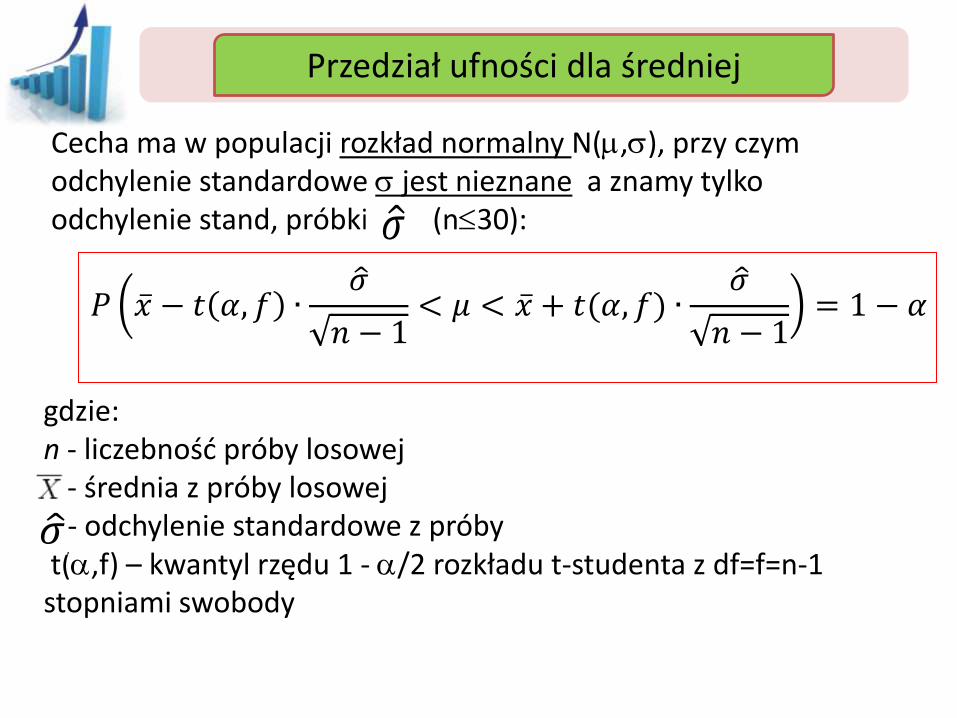

Cecha ma w populacji rozkład normalny N(m,), przy czym odchylenie standardowe jest nieznane a znamy tylko odchylenie stand, próbki (n30):

gdzie: n - liczebność próby losowej X - średnia z próby losowej σ - odchylenie standardowe z próby t(a,f) – kwantyl rzędu 1 - a/2 rozkładu t-studenta z df=f=n-1 stopniami swobody

𝜎

𝜎

𝑃 𝑥 − 𝑡 𝛼,𝑓 ∙𝜎

𝑛 − 1< 𝜇 < 𝑥 + 𝑡(𝛼,𝑓) ∙

𝜎

𝑛 − 1 = 1 − 𝛼

Przedział ufności Przedział ufności dla średniej

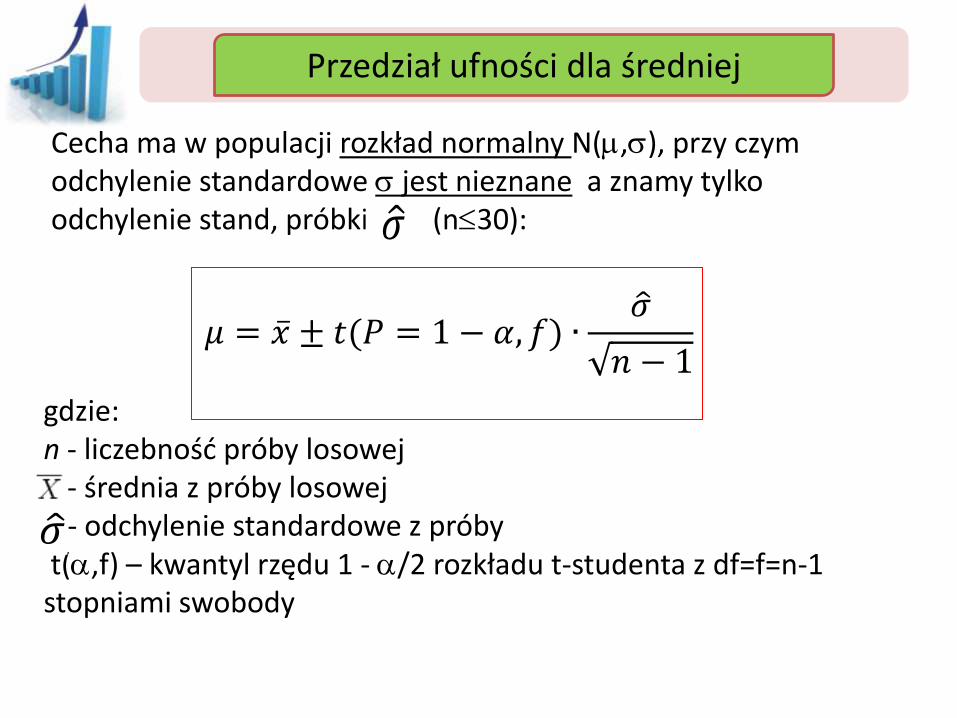

Cecha ma w populacji rozkład normalny N(m,), przy czym odchylenie standardowe jest nieznane a znamy tylko odchylenie stand, próbki (n30):

gdzie: n - liczebność próby losowej X - średnia z próby losowej σ - odchylenie standardowe z próby t(a,f) – kwantyl rzędu 1 - a/2 rozkładu t-studenta z df=f=n-1 stopniami swobody

𝜎

𝜎

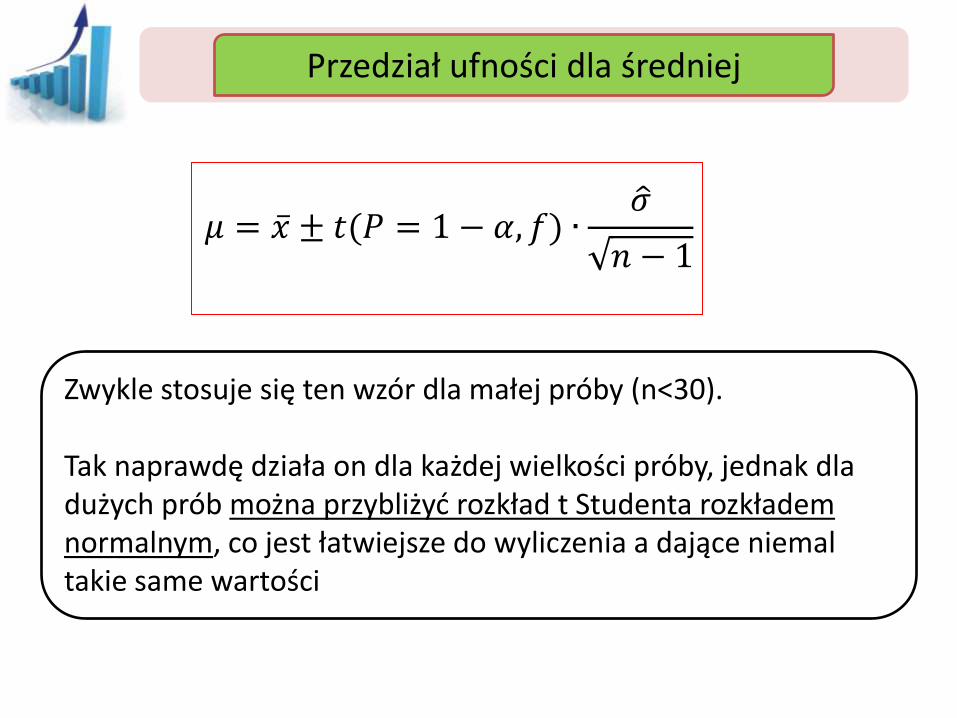

𝜇 = 𝑥 ± 𝑡(𝑃 = 1 − 𝛼,𝑓) ∙𝜎

𝑛 − 1

Przedział ufności Przedział ufności dla średniej

f

f

f

Przedział ufności Przedział ufności dla średniej

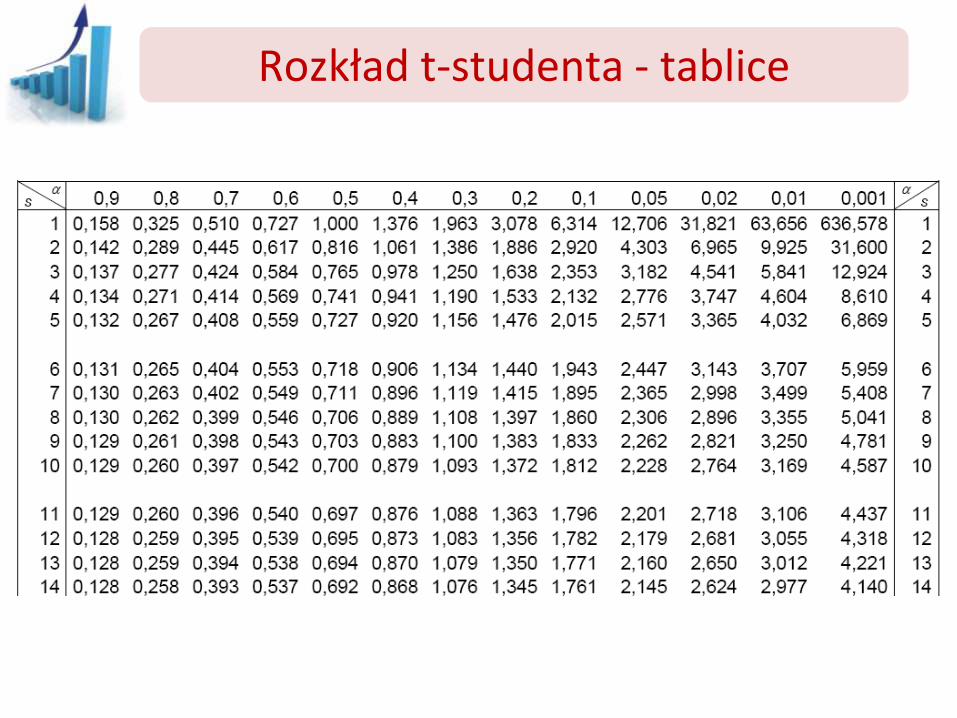

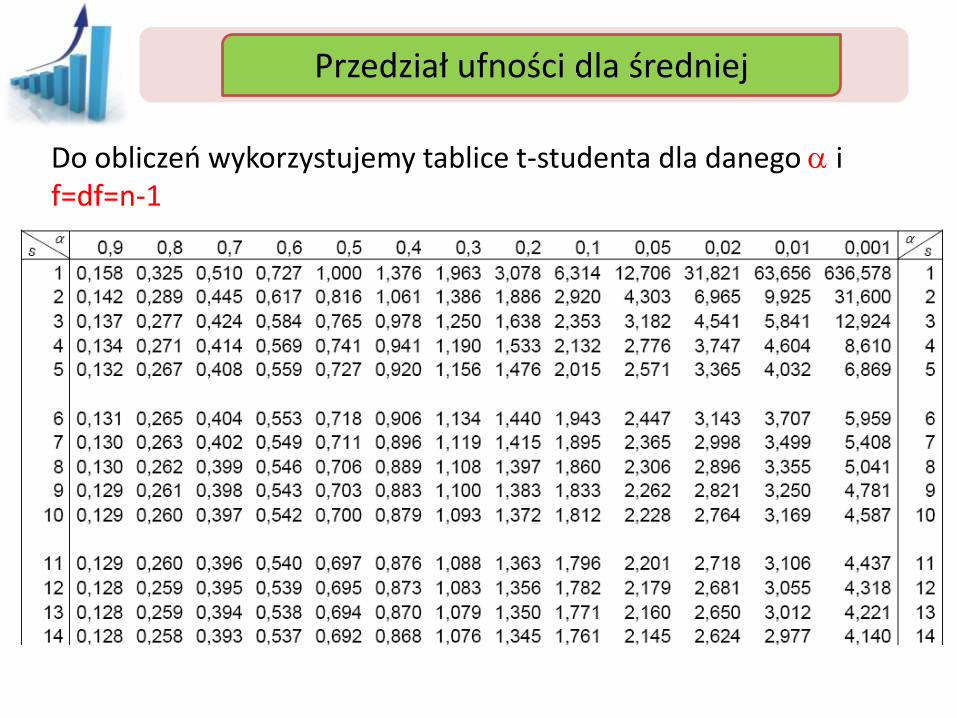

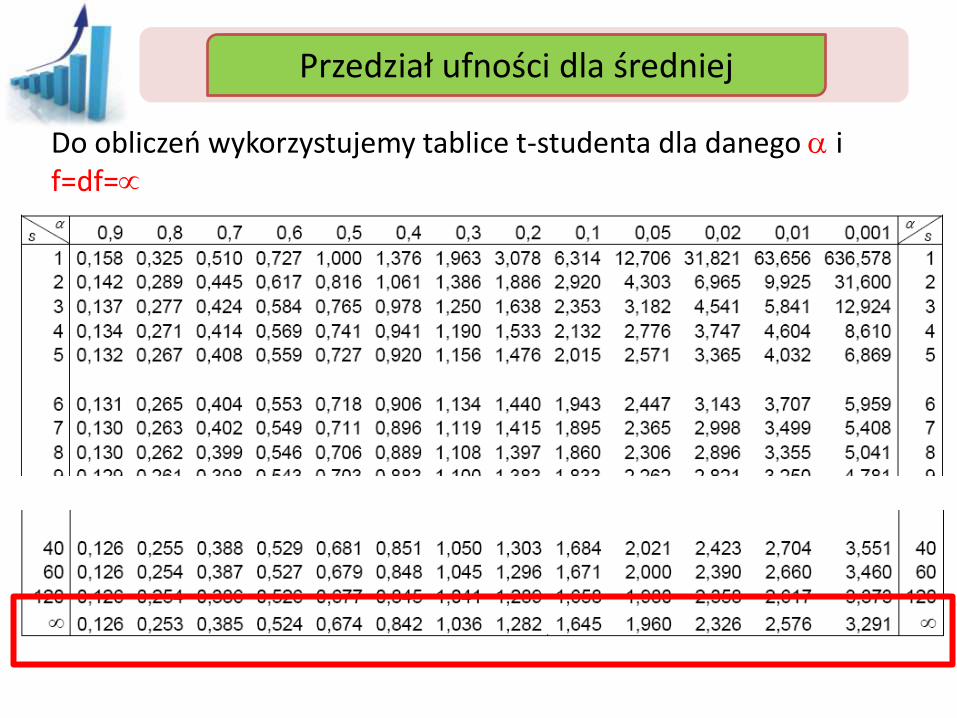

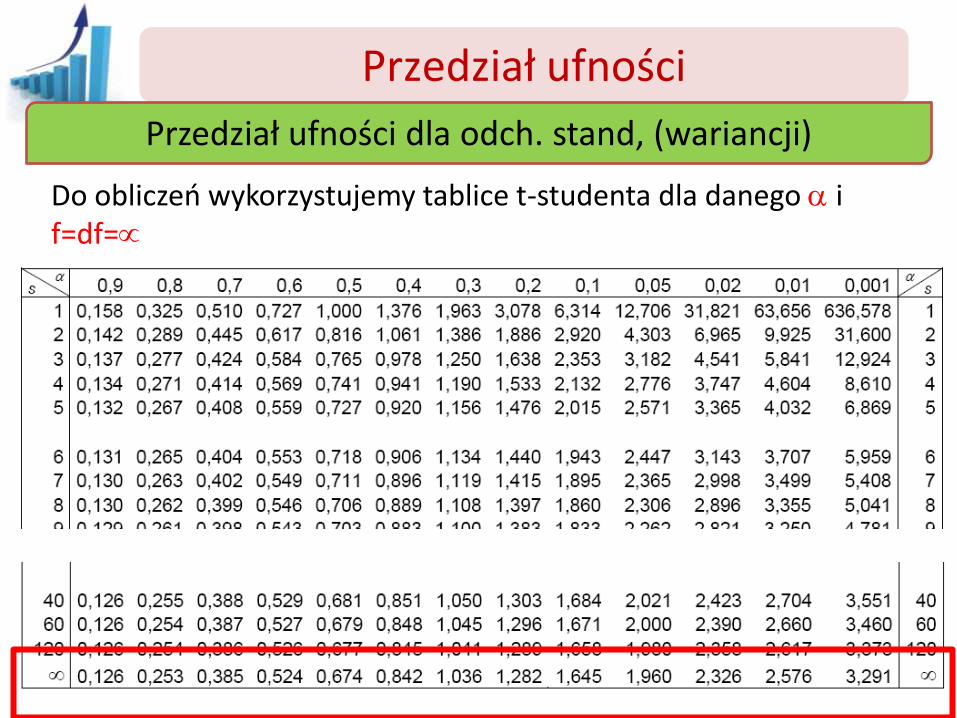

Do obliczeń wykorzystujemy tablice t-studenta dla danego a i f=df=n-1

Przedział ufności Przedział ufności dla średniej

𝜇 = 𝑥 ± 𝑡(𝑃 = 1 − 𝛼,𝑓) ∙𝜎

𝑛 − 1

Zwykle stosuje się ten wzór dla małej próby (n<30). Tak naprawdę działa on dla każdej wielkości próby, jednak dla dużych prób można przybliżyć rozkład t Studenta rozkładem normalnym, co jest łatwiejsze do wyliczenia a dające niemal takie same wartości

Przedział ufności

Przedział ufności dla średniej

Znane odchylenie standardowe

populacji

Nieznane odchylenie standardowe populacji

+ mała próba (n30)

Nieznane odchylenie

standardowe + duża próba (n>30)

Przedział ufności Przedział ufności dla średniej

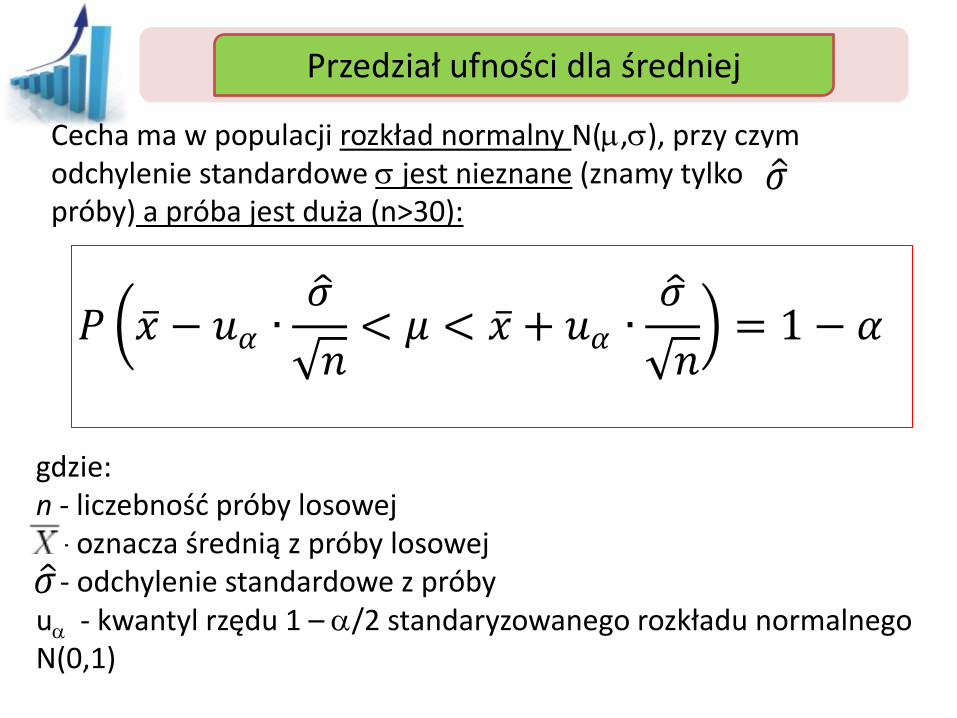

Cecha ma w populacji rozkład normalny N(m,), przy czym odchylenie standardowe jest nieznane (znamy tylko próby) a próba jest duża (n>30):

gdzie: n - liczebność próby losowej X - oznacza średnią z próby losowej σ - odchylenie standardowe z próby ua - kwantyl rzędu 1 – a/2 standaryzowanego rozkładu normalnego N(0,1)

𝜎

𝜎

𝑃 𝑥 − 𝑢𝛼 ∙𝜎

𝑛< 𝜇 < 𝑥 + 𝑢𝛼 ∙

𝜎

𝑛 = 1 − 𝛼

Przedział ufności Przedział ufności dla średniej

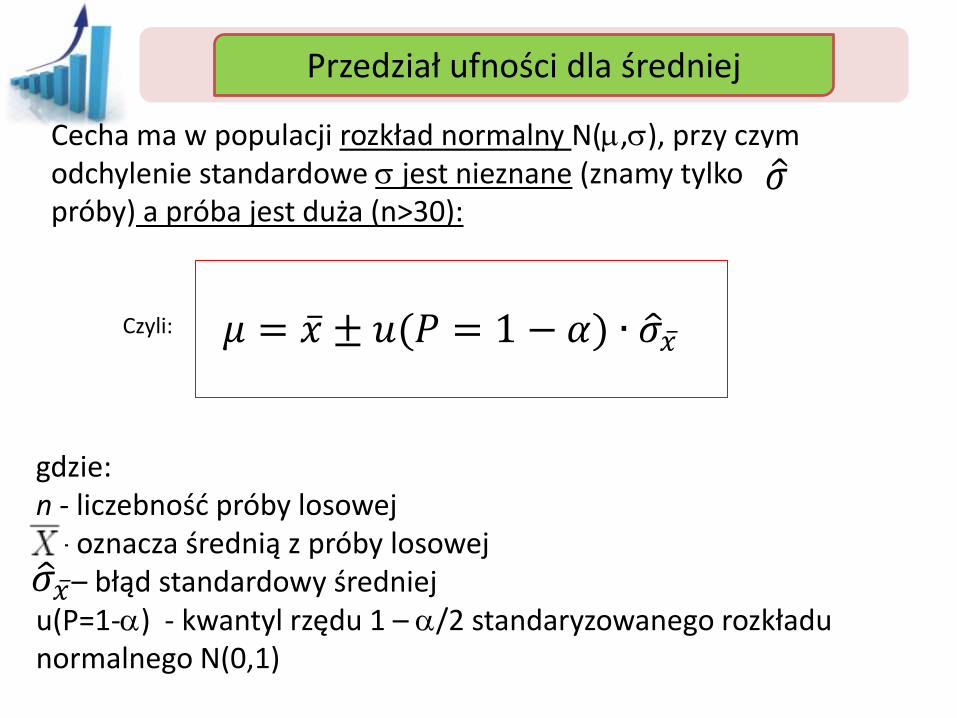

Cecha ma w populacji rozkład normalny N(m,), przy czym odchylenie standardowe jest nieznane (znamy tylko próby) a próba jest duża (n>30):

Czyli: 𝜇 = 𝑥 ± 𝑢(𝑃 = 1 − 𝛼) ∙ 𝜎 𝑥

𝜎

gdzie: n - liczebność próby losowej X - oznacza średnią z próby losowej – błąd standardowy średniej u(P=1-a) - kwantyl rzędu 1 – a/2 standaryzowanego rozkładu normalnego N(0,1)

𝜇 = 𝑥 ± 𝑢(𝑃 = 1 − 𝛼) ∙ 𝜎 𝑥

Przedział ufności Przedział ufności dla średniej

Do obliczeń wykorzystujemy tablice t-studenta dla danego a i f=df=

Rozkład chi-kwadrat

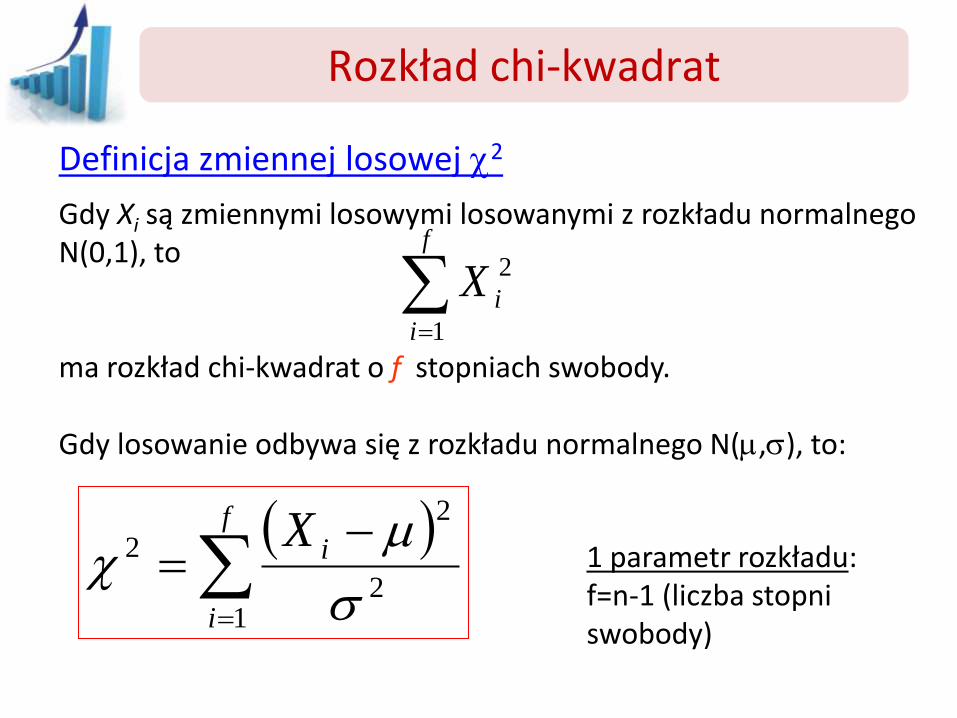

Definicja zmiennej losowej 2

Gdy Xi są zmiennymi losowymi losowanymi z rozkładu normalnego N(0,1), to ma rozkład chi-kwadrat o f stopniach swobody. Gdy losowanie odbywa się z rozkładu normalnego N(m,), to:

1 parametr rozkładu: f=n-1 (liczba stopni swobody)

f

i

iX1

2

)

f

i

iX

12

2

2

m

Rozkład chi-kwadrat

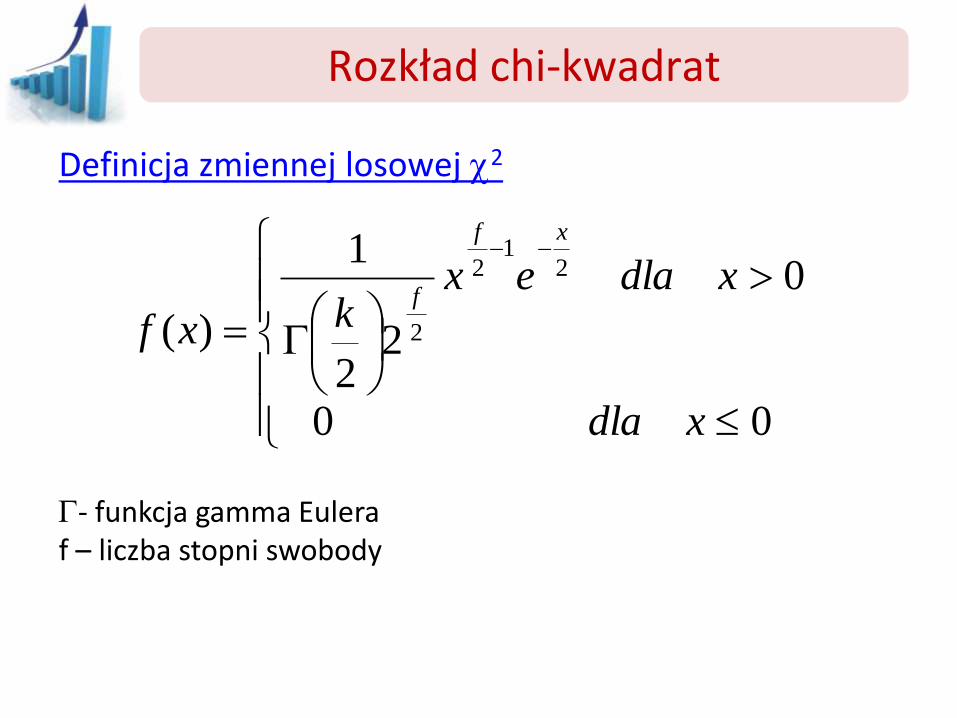

Definicja zmiennej losowej 2

00

0

22

1

)(

21

2

2

xdla

xdlaexkxf

xf

f

- funkcja gamma Eulera f – liczba stopni swobody

Rozkład chi-kwadrat

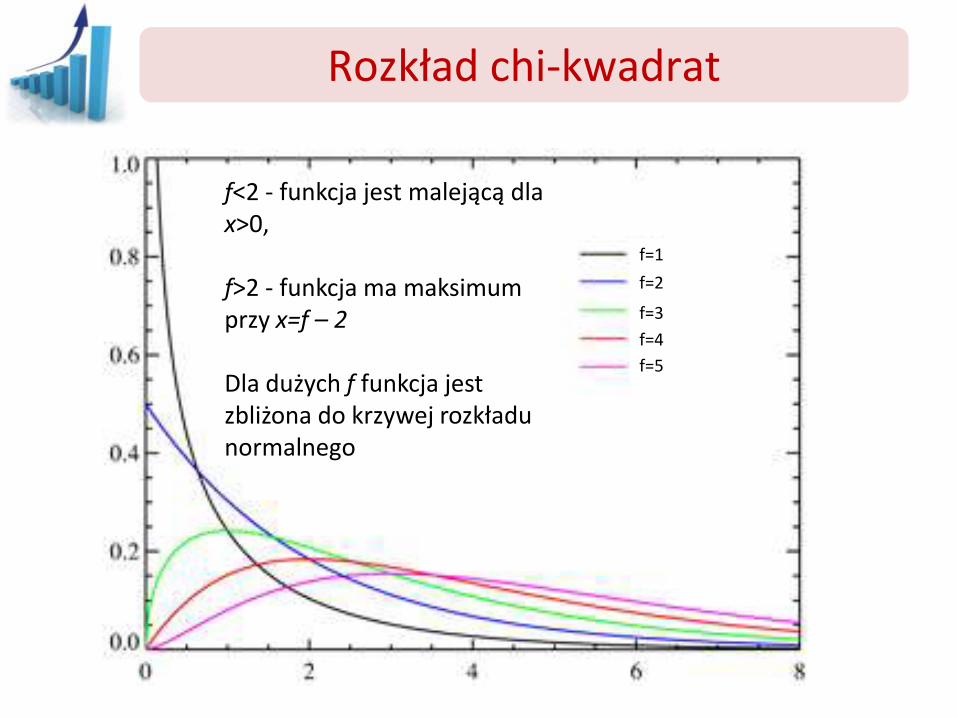

f=1

f=2

f=3

f=4

f=5

f<2 - funkcja jest malejącą dla x>0, f>2 - funkcja ma maksimum przy x=f – 2 Dla dużych f funkcja jest zbliżona do krzywej rozkładu normalnego

Rozkład chi-kwadrat

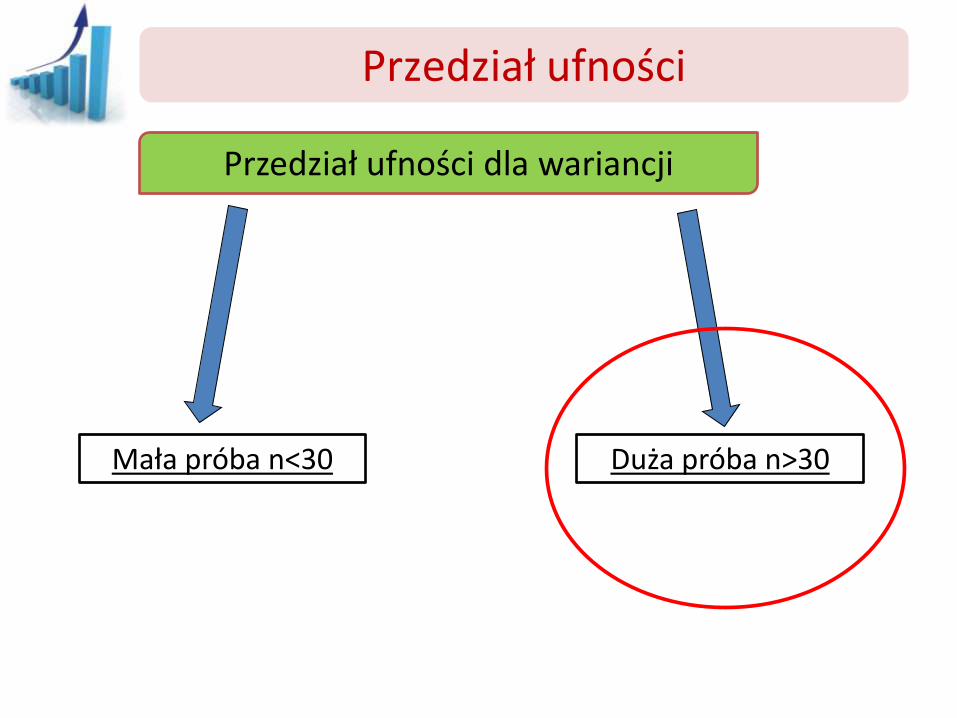

Przedział ufności

Przedział ufności dla wariancji

Mała próba n30 Duża próba n>30

Przedział ufności

Przedział ufności dla wariancji

Mała próba n<30 Duża próba n>30

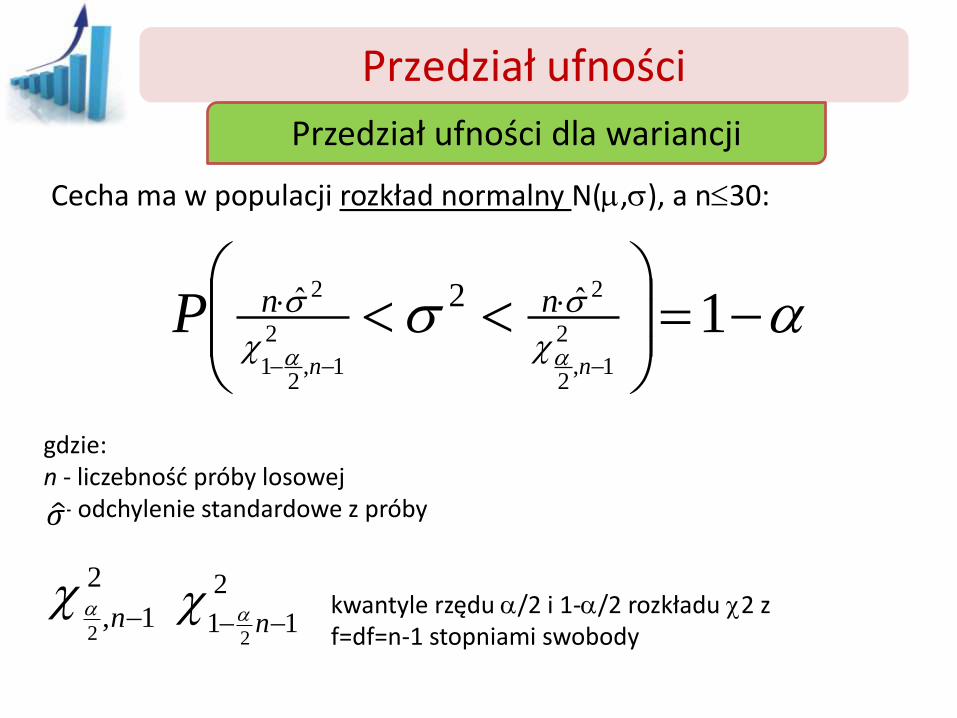

Przedział ufności

Przedział ufności dla wariancji

Cecha ma w populacji rozkład normalny N(m,), a n30:

gdzie: n - liczebność próby losowej σ - odchylenie standardowe z próby kwantyle rzędu a/2 i 1-a/2 rozkładu 2 z f=df=n-1 stopniami swobody

𝜎

aaa

12

1,2

2

2

1,2

1

2 ˆ2ˆ

nn

nnP

2

1,2

na 2

112

na

Przedział ufności

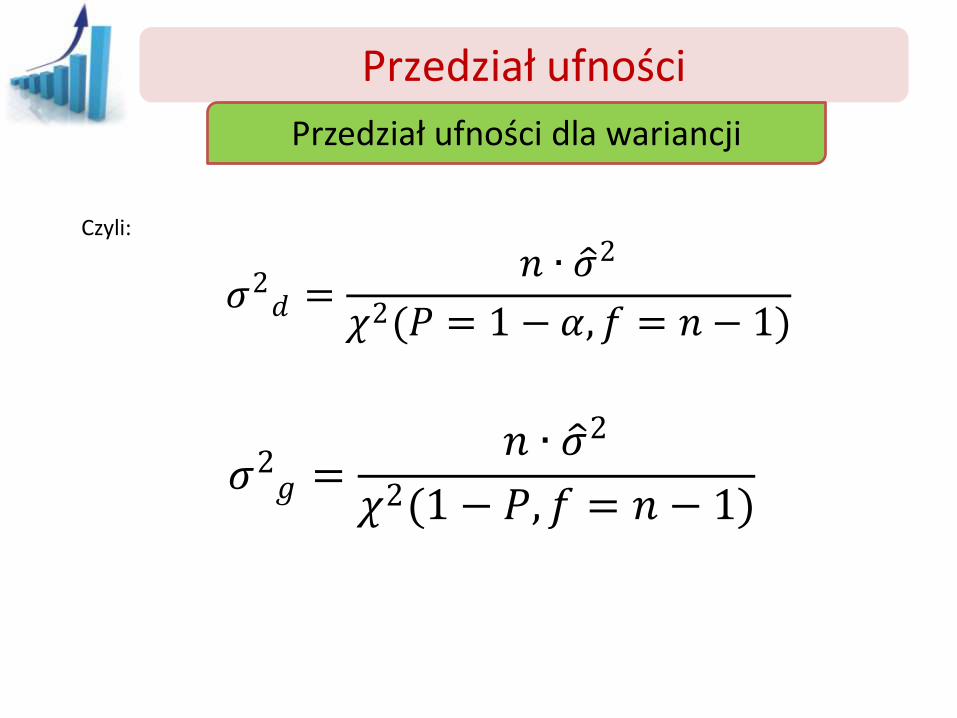

Przedział ufności dla wariancji

𝜎2𝑑 =

𝑛 ∙ 𝜎 2

𝜒2(𝑃 = 1 − 𝛼,𝑓 = 𝑛 − 1)

Czyli:

𝜎2𝑔 =

𝑛 ∙ 𝜎 2

𝜒2(1 − 𝑃,𝑓 = 𝑛 − 1)

Przedział ufności

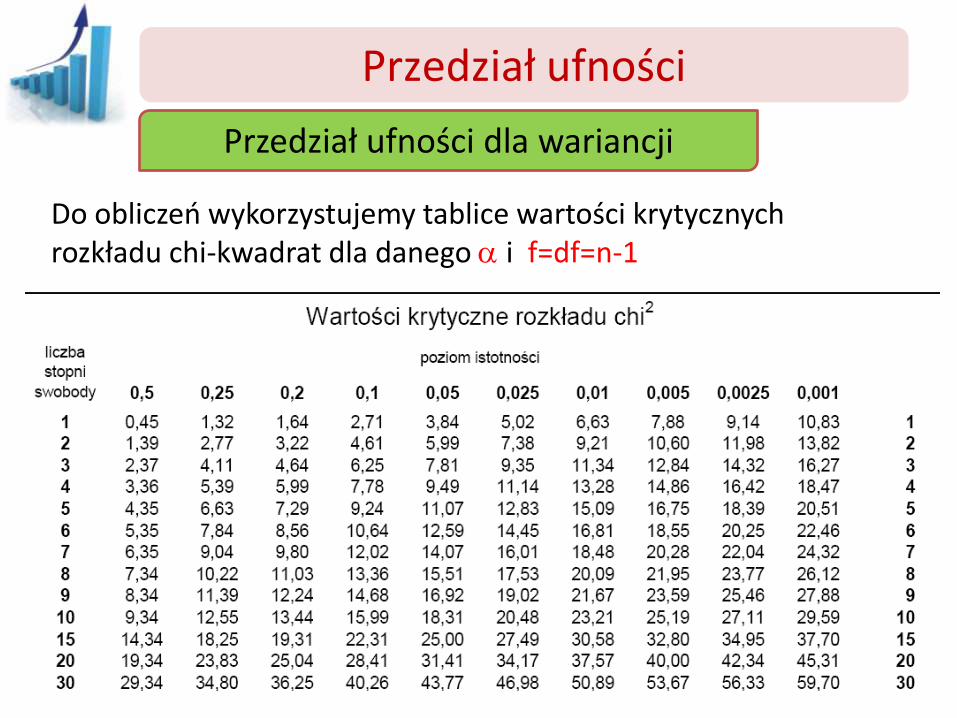

Przedział ufności dla wariancji

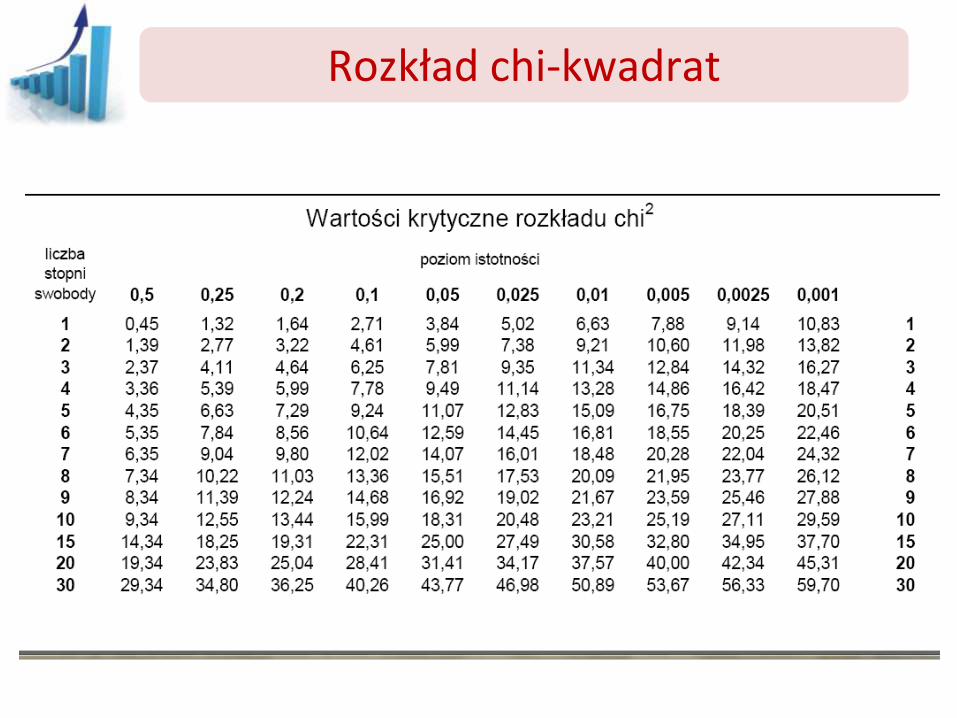

Do obliczeń wykorzystujemy tablice wartości krytycznych rozkładu chi-kwadrat dla danego a i f=df=n-1

Przedział ufności

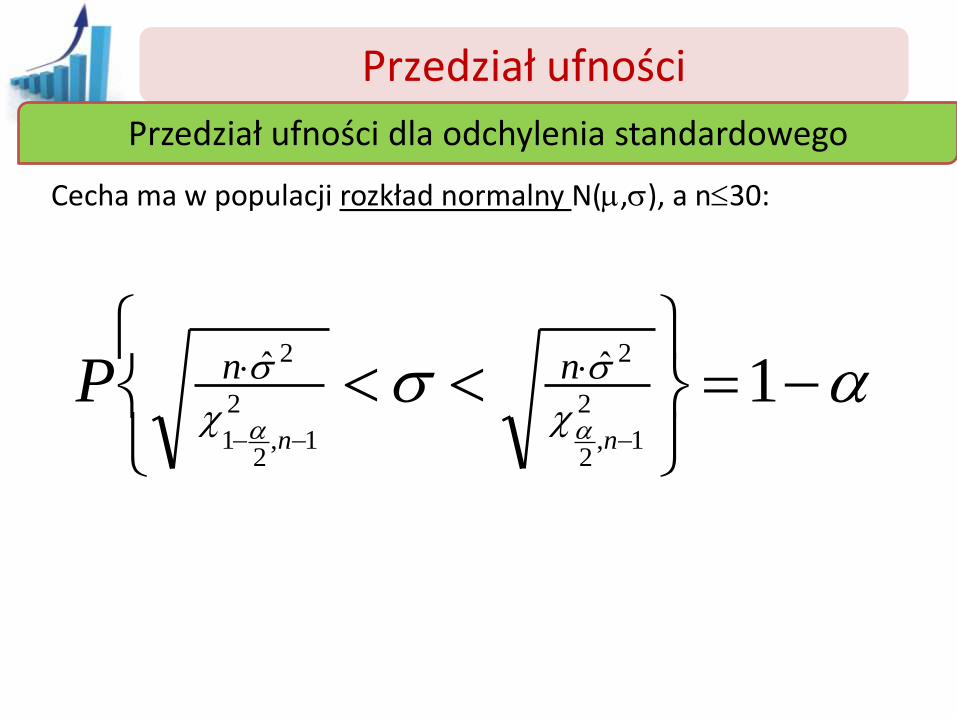

Przedział ufności dla odchylenia standardowego

Cecha ma w populacji rozkład normalny N(m,), a n30:

aaa

12

1,2

2

2

1,2

1

2 ˆˆ

nn

nnP

Przedział ufności

Przedział ufności dla wariancji

Mała próba n<30 Duża próba n>30

Przedział ufności

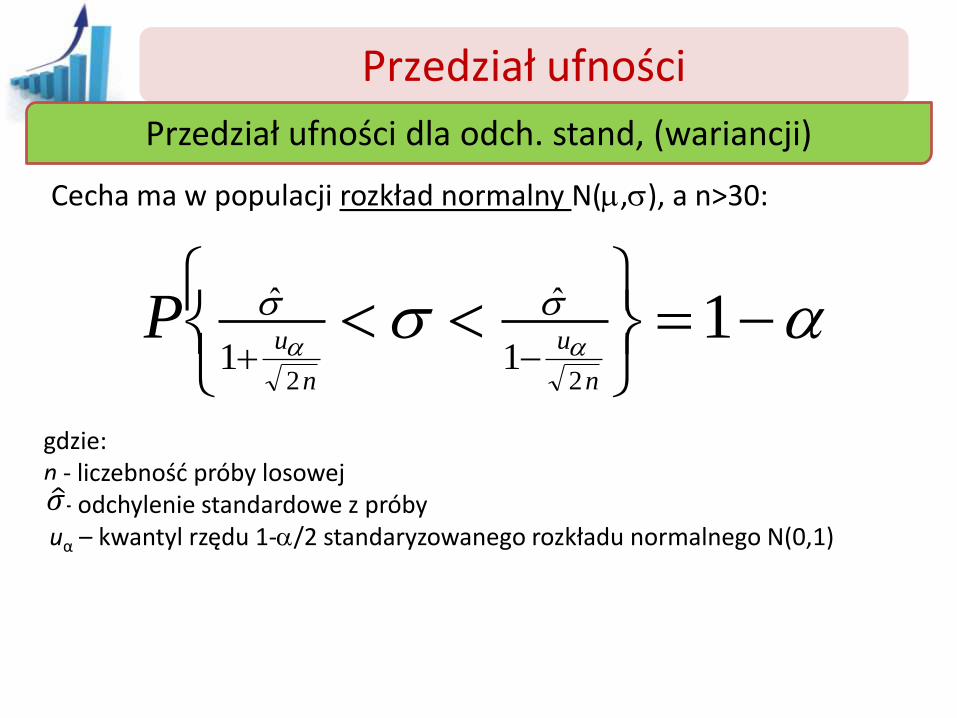

Przedział ufności dla odch. stand, (wariancji)

Cecha ma w populacji rozkład normalny N(m,), a n>30:

gdzie: n - liczebność próby losowej σ - odchylenie standardowe z próby uα – kwantyl rzędu 1-a/2 standaryzowanego rozkładu normalnego N(0,1)

𝜎

aaa

122

1

ˆ

1

ˆ

n

u

n

uP

Przedział ufności

Do obliczeń wykorzystujemy tablice t-studenta dla danego a i f=df=

Przedział ufności dla odch. stand, (wariancji)