sa pregledom iskazanih pozicija .•. .,. ,,:' d • .u .l ...18. rashodikamata ideo...

TRANSCRIPT

NARODNA BANKA SRBIJEDIREKCIJA ZA REGISTRE I PRINUDNU NAPLATUODELJENJE ZA REGISTRE I BONITET Surcinska 111

11070 - Beograd

Umb: 20288876

POTVRDA 0 PRIJEMUODOBRENOG FINANSIJSKOG IZVESTAJA ZA 2008. GODINU

SA PREGLEDOM ISKAZANIH POZICIJA

Naziv pravnog lica-preduzetnika MODITAL TRADE 000 BEOGRAD

Sediste Surcinska 11f, Beograd

Grupa obveznika Privredna drustva i zadruge

Maticni broj 20288876 Sifra delatnosti 51420

Velicina za 2008. godinu (prema podacima iz FI za 2007. godinu) 2 -Srednje

.•. D.,. T _.......L ,,:'

• .>. • .u

e RO J:6111-

:TUM: <3j 03 20'21 J '.

btOGil.AU

PIB 104988538

.Iznos

Pozicija AOPTekuca godina Prethodna godina

A. STALNA IMOVINA(002+003+004+005+009) 001 6.595 4.822

III. NEMATERIJALNA ULAGANJA 004 237 292

IV. NEKRETNINE,POSTROJENJA, OPREMA I BIOLOSKA SREDSTVA (006+007+008) 005 3.801 2.595

1. Nekretnine, postrojenja i oprema 006 3.801 2.595

V. DUGOROCNI FINANSIJSKI PLASMANI (010+011) 009 2.557 1.935

2. Ostali dugorocni finansijski plasmani 011 2.557 1.935

B. OBRTNA IMOVINA (013+014+015) 012 350.039 220.246

I. ZALIHE 013 70.768 65.509

III. KRATKOROCNA POTRAZIVANJA, PLASMANI I GOTOVINA (016+017+018+019+020) 015 279.271 154.737

1. Potrazivanja 016 260.951 138.457

2. Potrazivanja za vise placen porez na dobitak 017 356 0

4. Gotovinski ekvivalenti i gotovina 019 15.181 13.367

5. Porez na dodatu vrednost i aktivna vremenska razgranicenja 020 2.783 2.913

V. ODLOZENA PORESKA SREDSTVA 021 41 0

G. POSLOVNA IMOVINA (001+012+021) 022 356.675 225.068

Dj. UKUPNA AKTIVA (022+023) 024 356.675 225.068

E. VANBlLANSNA AKTIVA 025 116.840 0

A. KAPITAL (102+103+104+105+106-107+108-109-110) 101 9.413 16.854

I. OSNOVNI I KAPITAL 102 8.181 8.181

VII. NERASPOREDJENI DOBITAK 108 8.673 8.673

VIII. GUBITAK 109 7.441 0

B. DUGOROCNA REZERVISANJA I OBAVEZE (112+113+116) 111 347.262 208.189

III. KRATKOROCNE OBAVEZE (117+118+119+120+121+122) 116 347.262 208.189

3. Obaveze iz poslovanja 119 323.664 205.159

4. Ostale kratkorocne obaveze 120 3.429 2.614

5. Obaveze po osnovu poreza na dodatu vrednost i ostalih javnih prihoda i pasivna vremenska121 20.169 0

razganicenja

6. Obaveze po osnovu poreza na dobitak 122 0 416

V. ODLOZENE PORESKE OBAVEZE 123 0 25

G. UKUPNA PASIVA (101+111 +123) 124 356.675 225.068

D. VANBlLANSNA PASIVA 125 116.840 0

" IznosPozicija AOP

" Tekuca godina Prethodna godinaI. P05LOVNI PRIHODI (202+203+204-205+206) 201 481.552 171.998

1. Prihodi od prodaje 202 479.496 167.493

2. Prihodi od aktiviranja ucinaka i robe 203 2.056 4.505

II. P05LOVNI RA5HODI (208 do 212) 207 444.225 163.951

1. Nabavna vrednost prodate robe 208 320.953 130.253

2. Troskovi materijala 209 5.557 2.087

3. Troskovi zarada, naknada zarada i ostali lieni rashodi 210 32.181 7.748

4. Troskovi amortizacije i rezervisanja 211 977 238

5. Ostali poslovni rashodi 212 84.557 23.625

III. P05LOVNI DOBITAK (201-207) 213 37.327 8.047

V. FINANSIJSKI PRIHODI 215 16.682 3.627

VI. FINAN5IJ5KI RA5HODI 216 32.702 3.156

VII. OSTALI PRIHODI 217 2.002 2.050

VIII. OSTALI RASHODI 218 28.901 567

IX. DOBITAK IZ REDOVNOG POSLOVANJA PRE OPOREZIVANJA(213-214+215-216+217-218) 219 0 10.001

X. GUBITAK IZ REDOVNOG POSLOVANJA PRE OPOREZIVANJA (214-213-215+216-217+218) 220 5.592 0

B. DOBITAK PRE OPOREZIVANJA (219-220+221-222) 223 0 10.001

V. GUBITAK PRE OPOREZIVANJA (220-219+222-221) (j 224 5.592 0

1. Poreski rashod perioda 225 1.915 1.303

2. Odlozeni poreski rashodi perioda 226 0 25

3. Odlozeni poreski prihodi perioda 227 66 0

DJ. NETO DOBITAK (223-224-225-226+227-228) 229 0 8.673

E. NETO GUBITAK (224-223+225+226-227+228) 230 7.441 0

IznosPozicija AOP

Tekuca godina Prethodna godinaI. Prilivi gotovine iz poslovnih aktivnosti (1 do 3) 301 434.982 50.961

1. Prodaja i primljeni avansi 302 433.241 50.961

2. Primljene kamate iz poslovnih aktivnosti 303 1.741 0

II. Odlivi gotovine iz poslovnih aktivnosti (1 do 5) 305 430.508 45.868

1. Isplate dobavljacima i dati avansi 306 330.998 27.068

2. Zarade, naknade zarada i ostali Iieni rashodi 307 32.181 7.747

3. Placene kamate 308 3 0

4. Porez na dobitak 309 2.687 1.320

5. Placanja po osnovu ostalih javnih prihoda 310 64.639 9.733

III. Neto priliv gotovine iz poslovnih aktivnosti (I - II) 311 4.474 5.093

I. Prilivi gotovine iz aktivnosti investiranja (1 do 5) 313 117 0

2. Prodaja nematerijalnih ulaganja, nekretnina, postrojenja, opreme i bioloskih sredstava 315 117 0

II. Odlivi gotovine iz aktivnosti investiranja (1 do 3) 319 3.275 3.126

2. Kupovina nematerijalnih ulaganja, nekretnina, postrojenja, opreme i bioloskih sredstava 321 3.275 3.126

IV. Neto odliv gotovine iz aktivnosti investiranja (II - I) 324 3.158 3.126

I. Prilivi gotovine iz aktivnosti finansiranja (1 do 3) 325 0 8.181

1. Uvecanje osnovnog kapitala 326 0 8.181

III. Neto priliv gotovine iz aktivnosti finansiranja (I - II) 334 0 8.181

G. SVEGA PRILIVI GOTOVINE (301+313+325) 336 435.099 59.142

D. SVEGA ODLIVI GOTOVINE (305+319+329) 337 433.783 48.994

DJ. NETO PRILIVI GOTOVINE (336-337) 338 1.316 10.148

Z. GOTOVINA NA POCETKU OBRACUNSKOG PERIODA 340 13.367 0

Z. POZITIVNE KURSNE RAZLIKE PO OSNOVU PRERACUNA GOTOVINE 341 498 3.623

I. NEGATIVNE KURSNE RAZLIKE PO OSNOVU PRERACUNA GOTOVINE 342 0 404

J. GOTOVINA NA KRAJU OBRACUNSKOG PERIODA (338 - 339 + 340 +341 - 342) 343 15.181 13.367

Pozicija , AOP Iznos

Ukupna povecanja u prethodnoj godini 405 8.181

Stanje na dan 31.12. prethodne godine (red.br. 4+5-6 ) 407 8.181Korigovano pocetno stanje na dan 01.01. tekuce godine (red.br. 7+8-9 ) 410 8.181Stanje na dan 31.12. tekuce godine (red.br. 10+11-12) 413 8.181

Ukupna povecanja u prethodnoj godini 509 8.673

Stanje na dan 31.12. prethodne godine (red.br. 4+5-6 ) 511 8.673

Korigovano pocetno stanje na dan 01.01. tekuce godine (red.br. 7+8-9 ) 514 8.673

Stanje na dan 31.12. tekuce godine (red.br. 10+11-12) 517 8.673

Ukupna povecanja u tekucoj godini 528 7.441

Stanje na dan 31.12. tekuce godine (red.br. 10+11-12) 530 7.441

Ukupna povecanja u prethodnoj godini 548 16.854

Stanje na dan 31.12. prethodne godine (red.br. 4+5-6 ) 550 16.854

Korigovano pocetno stanje na dan 01.01. tekuce godine (red.br. 7+8-9 ) 553 16.854

Ukupna smanjenja u tekucoj godini 555 7.441

Stanje na dan 31.12. tekuce godine (red.br. 10+11-12) 556 9.413

STATISTICKI ANEKS za 2008. godinuI OPSTI PODACI 0 PRAVNOM LICU ODNOSNO PREDUZETNliw

Opis i AOP Tekuca godina Prethodna godina1. Broj meseci poslovanja ( oznaka od 1 do 12 ) 601 12 7

2. Oznaka za velicinu ( oznaka od 1 do 3 ) 602 2 2

3. Oznakaza vlasnistvo ( oznaka od 1 do 5 ) 603 2 2

4. Broj stranih (pravnih ili fizickih) lica koja imaju ucesce u kapitalu 604 1 1

5. Prosecan broj zaposlenih na osnovu stanja krajem svakog meseca ( ceo broj) 605 26 19

II BRUTO PREMENE NEMATERIJALNIH ULAGANJA I NEKRETNINA, POSTROJENJA, OPREME I BIOLOSKIHSREDSTAVA

Opis AOP Bruto Ispravka Neto1.1. 5tanje na pocetku godine - nematerijalna ulaganja 606 342 50 292

1.2. Povecanja (nabavke) u toku godine - nematerijalna ulaganja 607 32 0 32

1.3. Smanjenja u toku godine - nematerijalna ulaganja 608 87 0 87

1.5. Stanje na kraju godine (606+607-608+609) - nematerijalna ulaganja 610 287 50 237

2.1. Stanje na pocetku godine - nekretnine postrojenja, oprema i bioloska sredstva 611 2.784 189 2.595

2.2. Povecanje (nabavke) u toku godine - nekretnine postrojenja, oprema i bioloska sredstva 612 2.634 0 2.634

2.3. Smanjenje u toku godine - nekretnine postrojenja, oprema i bioloska sredstva 613 1.428 0 1.428

2.5. Stanje na kraju godine ( 611+612-613+614 ) - nekretnine postrojenja, oprema i bioloska 615 3.990 189 3.801sredstva

- u hiljadama dinara -

- broj akcija kao ceo broj -

Opis , AOP Tekuca godina Prethodna godina4. Roba 619 70.271 64.412

6. Dati avansi 621 497 1.097

7.SVEGA(616+617+618+619+620+621=013+014) 622 70.768 65.509

2. Udeli drustva sa ogranicenom odgovornoscu 625 8.181 8.181

u tome: strani kapital 626 8.181 8.181

SVEGA(623+625+627+629+630+631+632=102) 633 8.181 8.181

1. Potrazivanja po osnovu prodaje ( stanje na kraju godine 639 <= 016) 639 259.338 138.032

2. Obaveze iz poslovanja ( stanje na kraju godine 640 <= 117) 640 323.664 205.159

Opis AOP Tekuca godina Prethodna godina4. Porez na dodatu vrednost - prethodni porez (godisnji iznos po poreskim prijavama) 642 47.155 28.440

5. Obaveze iz poslovanja ( potraini promet bez poeetnog stanja ) 643 426.896 227.594

6. Obaveze za neto zarade i naknade zarada ( potraini promet bez poeetnog stanja) 644 18.921 4.433

7. Obaveze za porez na zarade i naknade zarada na teret zaposlenog ( potraini promet bez 645 2.862 675poeetnog stanja )

8. Obaveze za doprinose na zarade i naknade zarada na teret zaposlenog (potraini promet bez 646 3.737 868poeetnog stanja )

10. Obaveze prema fiziekim Iicima za naknade po ugovorima ( potraini promet bez poeetnog 648 873 32stanja )

11. Obaveze za PDV(godisnji iznos po poreskim prijavama) 649 57.787 18.706

12. Kontrolni zbir ( od 639 do 649 ) 650 1.141.233 623.939

1. Troskovi goriva i energije 651 2.002 427

2. Troskovi zarade i naknade zarada ( bruto ) 652 25.520 5.976

3. Troskovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca 653 3.737 868

4. Troskovi naknada fiziekim licima ( bruto ) po osnovu ugovora 654 1.292 49

6. Ostali lieni rashodi i naknade 656 1.632 855

7. Troskovi proizvodnih usluga 657 57.644 14.050

8. Troskovi zakupnina 658 7.626 1.712

11. Troskovi amortizacije 661 977 238

12. Troskovi premija osiguranja 662 196 164

13. Troskovi platnog prometa 663 905 203

14. Troskovi eianarina 664 115 27

15. Troskovi poreza . 665 1.942 623

16. Troskovi doprinosa 666 0 3

17. Rashodi kamata 667 3 0

18. Rashodi kamata ideo finansijskih rashoda 668 3.425 0

20. Rashodi za humanitarne, kulturne, zdravstvene, obrazovne, nauene i verske namene, za 670 1 50zastitu eovekove sredine i za sportske namene

21. Kontrolni zbir ( od 651 do 670 ) 671 107.017 25.245

1. Prihodi od prodaje robe 672 479.496 167.493

6. Prihodi od kamata 677 127 0

9. Kontrolni zbir ( od 672 do 679 ) 680 479.623 167.493

2. Obraeunate carine i druge uvozne daibine ( ukupan godisnji iznos prema obraeunu ) 682 13.988 6.753

8. Kontrolni zbir ( od 681 do 687 ) 688 13.988 6.753

PODACI 0 PRIJEMU I OBRADI

Ievidencioni brej 85992Finansijski izvestaj primljen Idatum 28.02.2009

Obrada finansijskog izvestaja zavrsena 27.03.2009

"RAZVRSTAVANJE ZA 2009. GODINU

Na osnovu podataka iz FI za 2008. godinu obveznik se 2-srednjerazvrstao u

Velicina obveznika utvrdena od strane NBS 2-srednje

Modital Trade d.o.o. Beograd Finansijski izveštaji za 2008. godinu

SARDRŽAJ Bilans uspeha za 2008. godinu…………………………………………………………...2 Bilans stanja na dan 31.12.2008. godine………………………………………………….3 Bilans tokova gotovine za 2008. godinu……………………………………..…………...4 Izveštaj o promenama na kapitalu za 2008. godinu…………………………...………….5 Napomene uz finansijske izveštaje za 2008. godinu…………………………..………….6

2

BILANS USPEHA Za 2008. godinu U hiljadama dinara Napomena 2008. 2007 Poslovni prihodi Prihodi od prodaje 3 479.496 167.493 Prihodi od aktiviranja ucinaka i robe 3 2.056 4.505 Ostali poslovni prihodi 0 0 Ukupni poslovni prihodi 481.552 171.998 Poslovni rashodi Nabavna vrednost prodate robe 4 320.953 130.253 Troškovi materijala 5 5.557 2.087 Troškovi zarada, naknada zarada i ostali lični rashodi 6 32.181 7.748 Troškovi amortizacije i rezervisanja 7 977 238 Ostali poslovni rashodi 8 84.557 23.625 Ukupni poslovni rashodi 444.225 163.951 Poslovni dobitak 37.327 8.047 Finansijski prihodi 9 16.682 3.627 Finansijski rashodi 9 32.702 3.156 Ostali prihodi 10 2.002 2.050 Ostali rashodi 10 28.901 567 Gubitak iz redovnog poslovanja 5.592 0 Dobitak iz redovnog poslovanja 10.001

3

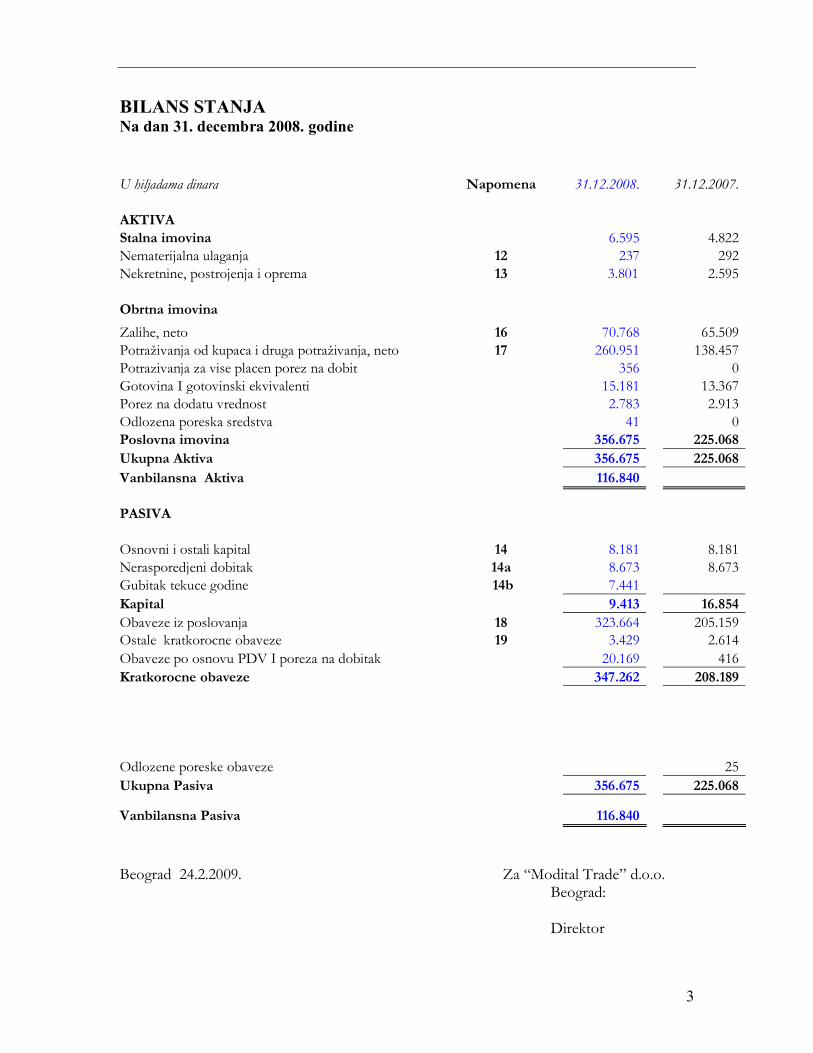

BILANS STANJA Na dan 31. decembra 2008. godine U hiljadama dinara Napomena 31.12.2008. 31.12.2007. AKTIVA Stalna imovina 6.595 4.822 Nematerijalna ulaganja 12 237 292 Nekretnine, postrojenja i oprema 13 3.801 2.595 Obrtna imovina Zalihe, neto 16 70.768 65.509 Potraživanja od kupaca i druga potraživanja, neto 17 260.951 138.457 Potrazivanja za vise placen porez na dobit 356 0 Gotovina I gotovinski ekvivalenti 15.181 13.367 Porez na dodatu vrednost 2.783 2.913 Odlozena poreska sredstva 41 0 Poslovna imovina 356.675 225.068 Ukupna Aktiva 356.675 225.068 Vanbilansna Aktiva 116.840 PASIVA Osnovni i ostali kapital 14 8.181 8.181 Nerasporedjeni dobitak 14a 8.673 8.673 Gubitak tekuce godine 14b 7.441 Kapital 9.413 16.854 Obaveze iz poslovanja 18 323.664 205.159 Ostale kratkorocne obaveze 19 3.429 2.614 Obaveze po osnovu PDV I poreza na dobitak 20.169 416 Kratkorocne obaveze 347.262 208.189 Odlozene poreske obaveze 25 Ukupna Pasiva 356.675 225.068

Vanbilansna Pasiva 116.840 Beograd 24.2.2009. Za “Modital Trade” d.o.o. Beograd: Direktor

4

BILANS TOKOVA GOTOVINE Za godinu koja se završila 31. decembra 2008. godine U hiljadama dinara Napomena 2008. 2007. A. Tokovi gotovine iz poslovnih aktivnosti

I Prilivi gotovine iz poslovnih aktivnosti

434.982 50.961

1.Prodaja i primljeni avansi 234.878 50.961 2.Primljene kamate iz poslovnih aktivnosti 1.741 3.Ostali prilivi iz redovnog poslovanja II Odlivi gotovine iz poslovnih aktivnosti 430.508 45.868 1. Isplate dobavljacima i dati avansi 330.998 27.068 2. Zarade, naknade zarada i soatli licni rashodi 32.181 7.747 3. Placene kamate 3 4. Porez na dobitak 2.687 1.320 5. Placanja po osnovu ostalih javnih rashoda 64.639 9.733 Neto priliv gotovine iz poslovnih aktivnosti 4.474 5.093 Neto odliv gotovine iz poslovnih aktivnosti B. Tokovi gotovine iz aktivnosti investiranja I. Prilivi gotovine iz aktivnosti investiranja 117 2. Prodaja nematerijalnih ulaganja, nekretnina, postrojenja, opreme i bioloskih sredstava 117 II. Odlivi gotovine iz aktivnosti investiranja 3.275 3.126 2. Kupovina nematerijalnih ulaganja opreme 3.275 3.126

IV. Neto odliv gotovine iz aktivnosti investiranja 3.158 3.126 V. Tokovi gotovine iz aktivnosti finansiranja I.Prilivi gotoivne iz aktivnosti finansiranja 8.181 III. Neto priliv iz aktivnosti finansiranja 8.181 G. Svega prilivi gotovine 435.099 59.142 D. Svega odlivi gotovine 433.783 48.994 DJ. Neto priliv gotovine 1.316 10.148 Z. Gotovina na pocetku obracunskog perioda 13.367

5

Z. Pozitivne kursne razlike po osnovu obracuna gotovine 498 3.623 I. Negativne kursne razlike po osnu obracuna gotovine 404 J. Gotovina na kraju obracunskog perioda 15.181 13.367 IZVEŠTAJ O PROMENAMA NA KAPITALU Za godinu koja se završila 31. decembra 2008. godine

U hiljadama dinara

Osnovni kapital

Nerasporedjeni dobitak

Neuplaceni upisani kapital

Gubitak do visine

kapitala Ukupno

Gubitak iznad visine

kapitla Stanje na dan 1.1.2007. Ukupna povecanja u tprethodnoj godini 8.181 8.673 16.854 Ukupna smanjenja u toku godine Stanje na dan 31.12.2008. 8.181 8.673 7.441 9.413

6

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE Za 2008. godinu 1. Osnovne informacije Modital Trade d.o.o. Beograd (u daljem tekstu: “Preduzeće”) je društvo sa ograničenom odgovornošću koje posluje u Republici Srbiji. Vlasnik 100% kapitala Preduzeća je Pompea SpA, iz Italije. Sedište Preduzeća je u Beogradu, Surcinska 11f. • Osnovna aktivnost preduzeca je trgovina tekstilom

Preduzeće je zapošljavalo 31 radnik na dan 31.12.2008.godine (31.12.2007.godine: 19). 2. Pregled značajnih računovodstvenih politika 2.1. Osnove za prezentaciju Finansijski izveštaji prezentovani su u dinarima (Din), domaćoj valuti Preduzeća i sve iskazane numeričke vrednosti predstavljene su u hiljadama dinara (DIN’000), osim ukoliko je drugačije navedeno. Finansijski izveštaji su sastavljeni u skladu sa načelom istorijskog troška, osim za finansijske instrumente koji su vrednovani po poštenoj vrednosti. Preduzeće vodi evidencije i sastavlja finansijske izveštaje u skladu sa Zakonom o računovodstvu i reviziji Republike Srbije (Službeni glasnik Republike Srbije broj 46/06), Pravilnikom o kontnom okviru i sadržini računa u kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik Republike Srbije broj 114/2006) i Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik Republike Srbije broj 114/2006). Zakon o računovodstvu i reviziji Republike Srbije propisuje primenu Međunarodnih standarda finansijskog izveštavanja (MSFI) odobrenih od strane Komisije Evropske Unije po zvaničnom prevodu na srpski jezik usvojenom od strane Ministarstva finansija i objavljenom u Službenom glasniku Republike Srbije. Do datuma usvajanja finansijskih izveštaja Preduzeća, MSFI odobreni od strane Evropske Unije nisu prevedeni niti objavljeni. Jedini zvanično prevedeni na srpski jezik, usvojeni od strane Ministarstva finansija i objavljeni u Službenom glasniku Republike Srbije su MSFI iz 2003. godine. Pored toga, pravilnici u primeni koji su bili osnova za sastavljanje priloženih finansijskih izveštaja odstupaju od odredaba MSFI po pitanju prezentacije vanbilansnih pozicija u obrascu bilansa stanja. Ove pozicije u skladu sa MSFI ne ispunjavaju uslove da budu priznate kao vanbilansna sredstva ili obaveze

7

2. Pregled značajnih računovodstvenih politika (nastavak) Kursne razlike Funkcionalna i izveštajna valuta Preduzeća je Konvertibilni Dinar (RSD). Transakcije izražene u stranoj valuti inicijalno se evidentiraju u funkcionalnoj valuti primenom važećeg kursa na dan transakcije. Monetarna sredstva i obaveze izražene u stranoj valuti preračunavaju se u funkcionalnu valutu primenom važećeg kursa na dan bilansa stanja. Sve kusne razlike priznaju se u bilansu uspeha perioda. Nemonetarne stavke koje se vrednuju po principu istorijskog troška izraženog u stranoj valuti preračunati su po istorijskom kursu važećem na dan inicijalne transakcije. Nemonetarne stavke koje su inicialno priznate u visini procenjene poštene vrednosti izražene u stranoj valuti (“pretpostavljena istorijska vrednost”), preračunate su primenom istorijskog kursa važećeg na dan procene. Nekretnine, postrojenja i oprema Osnovna sredstva iskazana su u visini nabavne vrednosti umanjene za akumuliranu amortizaciju i nastalo obezvređivanje. Amortizacija se izračunava primenom proporcionalne metode u toku procenjenog korisnog veka upotrebe i to:

Građevinski objekti – od 20 do 40 godina

Postrojenja i oprema – od 5 do 20 godina Knjigovodstvena vrednost nekretnina, postrojenja i opreme se ispituje ili na dan bilansa stanja ili onda kada promene u okolnostima ukazuju da knjigovodstvena vrednost premašuje nadoknadivu vrednost, u zavisnosti koji je od ovih datuma raniji. Ukoliko postoje faktori koji ukazuju na obezvređivanje nekog sredstva ili jedinice koja generiše novac, oni se svode na njihovu nadoknadivu vrednost. Prilikom procene nadoknadive vrednosti, procenjeni budući novčani tokovi se diskontuju na neto sadašnju vrednost primenom diskontnog faktora pre oporezivanja, koji odražava tržišnu vrednost novca u vremenu i specifične rizike u vezi tog sredstva. Za ona sredstva koja ne generišu tokove gotovine nezavisno od ostalih sredstava, nadoknadiva vrednost se utvrđuje na nivou “jedinice koja generiše novac”. Gubici po osnovu obezvređivanja se priznaju u bilansu uspeha u okviru operativnih rashoda. Osnovno sredstvo se isknjižava iz evidencija ili otuđenjem ili ukoliko se ne očekuju buduće ekonomske koristi od upotrebe tog sredstva. Dobici ili gubici po osnovu prodaje ili otpisa osnovnog sredstva (kao razlika između neto prodajne vrednosti i neto knjigovodstvene vrednosti) priznaju se u bilansu uspeha perioda kada su nastali. Troškovi pozajmljivanja Troškovi pozajmljivanja (kamate i drugi troškovi povezani sa kreditnim finansiranjem) priznaju se kao troškovi perioda kada su nastali, u skladu sa osnovnim računovodstvenim principom definisanim MRS 23.

8

2. Pregled značajnih računovodstvenih politika (nastavak) Nematerijalna ulaganja Nematerijalna ulaganja koja su nabavljena, kapitalizuju se u visini nabavne vrednosti na dan transakcije. Nakon početnog priznavanja, princip istorijskog troška se primenjuje na čitavu klasu nematerijalnih ulaganja. Korisni vek upotrebe nematerijalnog sredstva može biti ograničen ili neograničen. Amortizacija nematerijalnog sredstva sa ograničenim vekom upotrebe priznaje se u bilansu uspeha i prikazuje u okviru “troškova amortizacije”. Nematerijalna sredstva koja su rezultirala iz aktivnosti unutar Preduzeća ne kapitalizuju se, već se trošenja s tim u vezi priznaju kao rashod perioda u kom su nastala. Ispitivanje obezvređivanja nematerijalna sredstava se vrši na dan svakog bilansa stanja, na nivou individualnog sredstva ili “jedinice koja generiše novac”. Korisni vek upotrebe nematerijalnih sredstava sa ograničenim vekom upotrebe se takođe preispituje na dan svakog bilansa stanja. Eventualne promene korisnog veka upotrebe ne priznaju se retroaktivno. Primenjene metode amortizacije nematerijalnih sredstava Preduzeća su sledeće: Korisni vek Neograničen Ograničen Metod amortizacije Ne amortizuju se 5 godina, primenom

proporcionalne metode Dobici ili gubici po osnovu prestanka priznavanja nekog nematerijalnog sredstva, kao razlika između neto prodajne vrednosti i neto knjigovodstvene vrednosti, priznaju se u bilansu uspeha kada su nastali. Nadoknadiva vrednost stalnih sredstava Na dan svakog bilansa stanja, Preduzeće procenjuje da li postoje indikacije obezvređivanja nekog sredstva. Ukoliko postoje, Preduzeće formalno procenjuje njegovu nadoknadivu vrednost. Ukoliko se utvrdi da je knjigovodstvena vrednost veća od nadoknadive vrednosti, vrši se umanjenje vrednosti do nivoa procenjene nadoknadive vrednosti. Nadoknadiva vrednost nekog sredstva ili “jedinice koja generiše novac”, ukoliko sredstvo ne generiše gotovinske tokove nezavisno, jednaka je višoj od neto prodajne ili upotrebne vrednosti. Zalihe Zalihe se vrednuju po ceni koštanja ili neto prodajnoj vrednosti, u zavisnosti koja je niža. Troškovi dovođenja proizvoda na postojeću lokaciju i u postojeće stanje priznaju se po sledećim principima:

• Zalihe materijala – nabavna vrednost po principu ponderisane prosečne cene; • Gotovi proizvodi i nedovršena proizvodnja – troškovi direktnog materijala i direktnog rada i

proporcionalno dodeljeni ostali troškovi proizvodnje, na bazi normalnog stepena iskorišćenosti kapaciteta, ne uključujući troškove kamata.

Neto prodajna vrednost je procenjena prodajna cena pod normalnim uslovima poslovanja, umanjena za procenjene troškove finalizacije proizvoda i za procenjene troškove prodaje.

9

2. Pregled značajnih računovodstvenih politika (nastavak) Potraživanja od kupaca i ostala potraživanja Potraživanja od kupaca se priznaju i evidentiraju u visini originalne fakturne vrednosti, umanjene za ispravku vrednosti nenaplativih potraživanja. Ispravka vrednosti za procenjena nenaplativa potrazivanja kada naplata iznosa nije više izvesna. Potraživanja se otpisuju kada postanu potpuno nenaplativa. Preduzece procenjuje da li i kada nasaje momenat za ispravku povanja od slucaja do slucaja ili u celosti. Gotovina i gotovinski ekvivalenti Gotovina i gotovinski ekvivalenti prikazani u bilansu stanja obuhvataju gotovinu na računu kod banaka, gotovinu u blagajni i kratkoročne depozite kod banaka sa ugovorenim rokovima dospeća do 3 meseca. Za svrhu pripreme izveštaja o novčanim tokovima, gotovina i gotovinski ekvivalenti obuhvataju gore navedene pozicije, umanjenje za iznos minusnih stanja na bankarskim računima, ukoliko postoje. Rezervisanja Rezervisanja se priznaju kada Preduzeće ima sadašnju obavezu (zakonsku ili ugovornu) koja je rezultat prošlih događaja, i kada je verovatno da će odlivi ekonomskih koristi nastati radi izmirenja obaveze i kada se iznos može pouzdano kvantifikovati. Ukoliko Preduzeće očekuje nadoknadu za izvršena rezervisanja, na primer po osnovu ugovora o osiguranja, takva nadoknada se priznaje kao sredstvo. Pod uslovom da je nadoknada po osnovu rezervisanja sigurna, dozvoljava se netiranje troškova rezervisanja i očekivanih prihoda od nadoknade. Ukoliko je vremenska vrednost priliva novca značajna, rezervisanja se iskazuju u diskontovanom iznosu očekivanih budućih novčanih tokova, uz primenu diskontne stope pre oporezivanja koja odražava postojeće tržišne uslove i eventualne specifične rizike povezane sa potencijalnom obavezom za koje se priznaje rezervisanje. Kada je primenjen diskontni metod, povećanje rezervisanja nastalo kao posledica proteka vremena, priznaje se u bilansu uspeha kao rashod kamata. 2. Pregled značajnih računovodstvenih politika (nastavak) Prihodi Prihodi se priznaju do iznosa očekivanih ekonomskih koristi za Preduzeće, pod uslovom da se taj iznos može pouzdano izmeriti. Sledeći kriterijumi moraju takođe biti ispunjeni prilikom priznavanja specifičnih prihoda: Prihodi od prodaje proizvodai robe Prihod se priznaje u trenutku prelaska vlasništva i značajnih rizika vezanih za dati proizvod sa kupca na prodavca, pod pretpostavkom da se iznos prihoda može pouzdano izmeriti. Prihodi od kamata Prihodi od kamata priznaju se u periodu na koji se odnose, korišćenjem metode efektivne kamatne stope, kojom se očekivani budući novčani prilivi od finansijskog instrumenta diskontuju na neto sadašnju vrednost.

10

2. Pregled značajnih računovodstvenih politika (nastavak) Porezi Odloženi porezi se obračunavaju i priznaju, po metodi obaveza, na sve privremene razlike između vrednosti sredstava i obaveza u finansijskim izveštajima i njihove vrednosti za svrhe oporezivanja, na dan bilansa stanja. Odložene poreske obaveze priznaju se na sve oporezive privremene razlike, budući da Preduzeće nema razlike koje proističu iz amortizacije gudvila, niti poseduje investicije u zavisna preduzeća, povezana lica i zajednička ulaganja. Odložena poreska sredstva priznaju se na sve privremene razlike koje se priznaju za poreske svrhe, pod uslovom da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se sve privremene razlike po osnovu poreskih olakšica mogu iskoristiti. Vrednost odloženih poreskih sredstava se ispituje na dan svakog bilansa stanja i smanjuje do iznosa za koji se očekuje da se može iskoristiti kroz buduće poreske olakšice. Odložena poreska sredstva i obaveze izračunavaju se primenom poreske stope za koju se očekuje da će biti efektivna u godini ostvarenja poreskih olakšica, odnosno plaćanja odloženih poreskih obaveza, a na bazi zvaničnih poreskih stopa na dan ili nakon datuma bilansa stanja. Poreskih prihodi, rashodi i sredstva se izračunavaju se nakon priznavanja poreza na promet, osim u slučaju: • kada je moguće izvršiti povraćaj plaćenog poreza priliokom kupovine robe ili usluge, u kom slučaju PDV nije sastavni deo nabavne vrednosti robe ili deo ukupnog iznosa troškova usluga; i • kada potraživanja i obaveze iskazane u bilansu stanja ne uključuju iznos poreza na promet. 2. Pregled značajnih računovodstvenih politika (nastavak) Finansijski instrumenti Rizik kamatnih stopa Preduzeće je izloženo rizicima promene kamatnih stopa na tržištu primarno u vezi kratkoročnih i potraživanja i obaveza po osnovu kratkoročnih bankarskih kredita, sa promenljivim kamatnim stopama. Preduzeće ne koristi instrumente promenljivih kamatnih stopa na kratkoročne i dugoročne plasmane, radi upravljanja rizicima promene kamatnih stopa na tržištu. Rizik promene kurseva valuta Preduzeće je izloženo riziku fluktuacije kurseva stranih valuta u vezi transakcija u stranim valutama, pre svega nabavke osnovnih materijala za proizvodnju, opreme i slično.

11

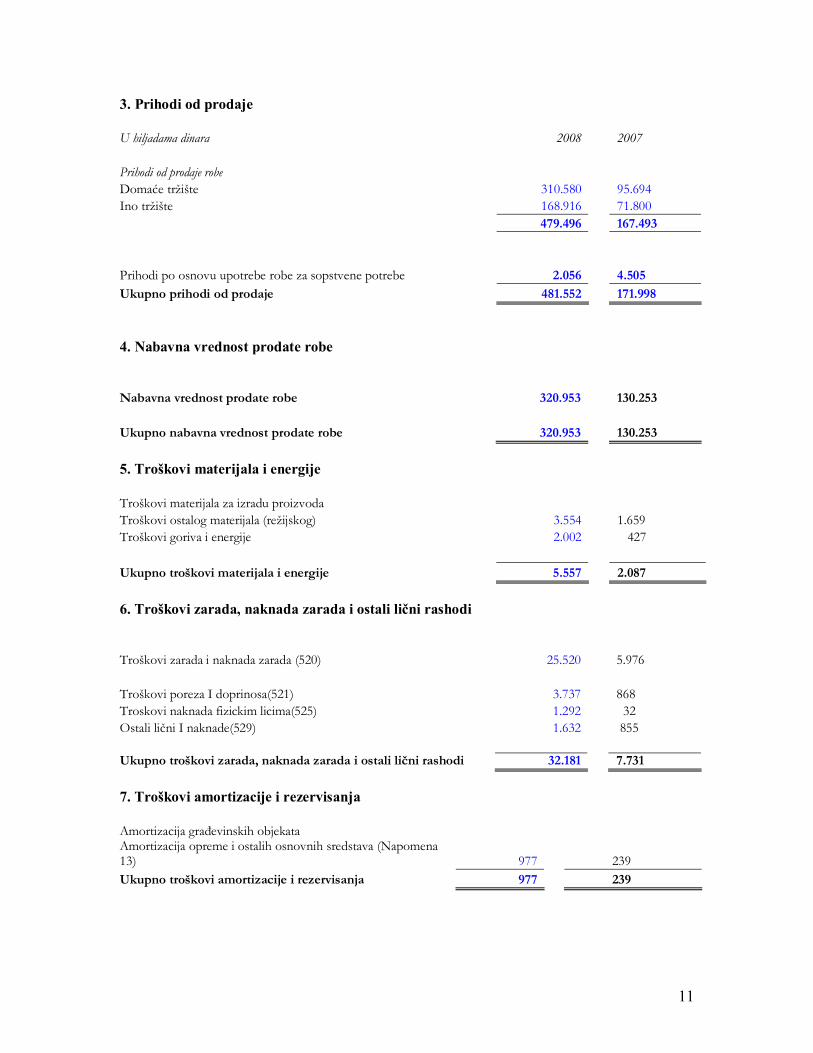

3. Prihodi od prodaje U hiljadama dinara 2008 2007 Prihodi od prodaje robe Domaće tržište 310.580 95.694 Ino tržište 168.916 71.800 479.496 167.493 Prihodi po osnovu upotrebe robe za sopstvene potrebe 2.056 4.505 Ukupno prihodi od prodaje 481.552 171.998 4. Nabavna vrednost prodate robe Nabavna vrednost prodate robe 320.953 130.253 Ukupno nabavna vrednost prodate robe 320.953 130.253 5. Troškovi materijala i energije Troškovi materijala za izradu proizvoda Troškovi ostalog materijala (režijskog) 3.554 1.659 Troškovi goriva i energije 2.002 427 Ukupno troškovi materijala i energije 5.557 2.087 6. Troškovi zarada, naknada zarada i ostali lični rashodi Troškovi zarada i naknada zarada (520) 25.520 5.976

Troškovi poreza I doprinosa(521) 3.737 868 Troskovi naknada fizickim licima(525) 1.292 32 Ostali lični I naknade(529) 1.632 855 Ukupno troškovi zarada, naknada zarada i ostali lični rashodi 32.181 7.731 7. Troškovi amortizacije i rezervisanja Amortizacija građevinskih objekata Amortizacija opreme i ostalih osnovnih sredstava (Napomena 13) 977 239 Ukupno troškovi amortizacije i rezervisanja 977 239

12

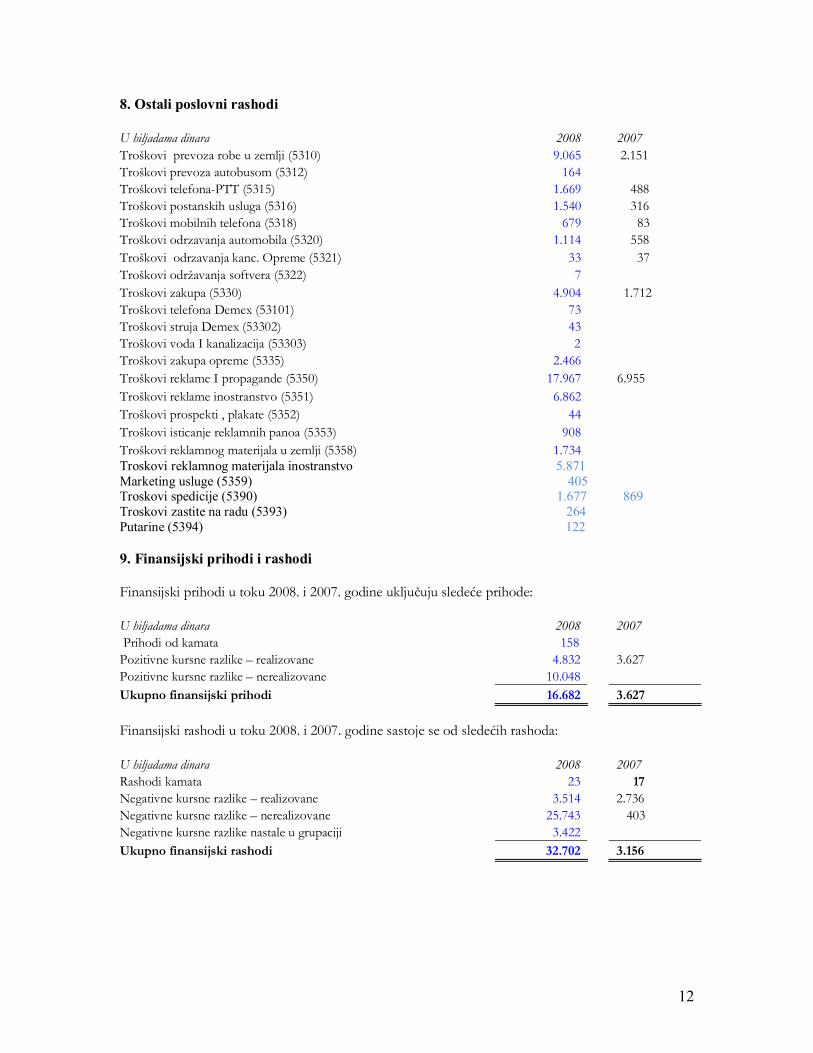

8. Ostali poslovni rashodi U hiljadama dinara 2008 2007 Troškovi prevoza robe u zemlji (5310) 9.065 2.151 Troškovi prevoza autobusom (5312) 164 Troškovi telefona-PTT (5315) 1.669 488 Troškovi postanskih usluga (5316) 1.540 316 Troškovi mobilnih telefona (5318) 679 83 Troškovi odrzavanja automobila (5320) 1.114 558 Troškovi odrzavanja kanc. Opreme (5321) 33 37 Troškovi održavanja softvera (5322) 7 Troskovi zakupa (5330) 4.904 1.712 Troškovi telefona Demex (53101) 73 Troškovi struja Demex (53302) 43 Troškovi voda I kanalizacija (53303) 2 Troškovi zakupa opreme (5335) 2.466 Troškovi reklame I propagande (5350) 17.967 6.955 Troškovi reklame inostranstvo (5351) 6.862 Troškovi prospekti , plakate (5352) 44 Troškovi isticanje reklamnih panoa (5353) 908 Troškovi reklamnog materijala u zemlji (5358) 1.734 Troskovi reklamnog materijala inostranstvo 5.871 Marketing usluge (5359) 405 Troskovi spedicije (5390) 1.677 869 Troskovi zastite na radu (5393) 264 Putarine (5394) 122 9. Finansijski prihodi i rashodi Finansijski prihodi u toku 2008. i 2007. godine uključuju sledeće prihode: U hiljadama dinara 2008 2007 Prihodi od kamata 158 Pozitivne kursne razlike – realizovane 4.832 3.627 Pozitivne kursne razlike – nerealizovane 10.048 Ukupno finansijski prihodi 16.682 3.627 Finansijski rashodi u toku 2008. i 2007. godine sastoje se od sledećih rashoda: U hiljadama dinara 2008 2007 Rashodi kamata 23 17 Negativne kursne razlike – realizovane 3.514 2.736 Negativne kursne razlike – nerealizovane 25.743 403 Negativne kursne razlike nastale u grupaciji 3.422 Ukupno finansijski rashodi 32.702 3.156

13

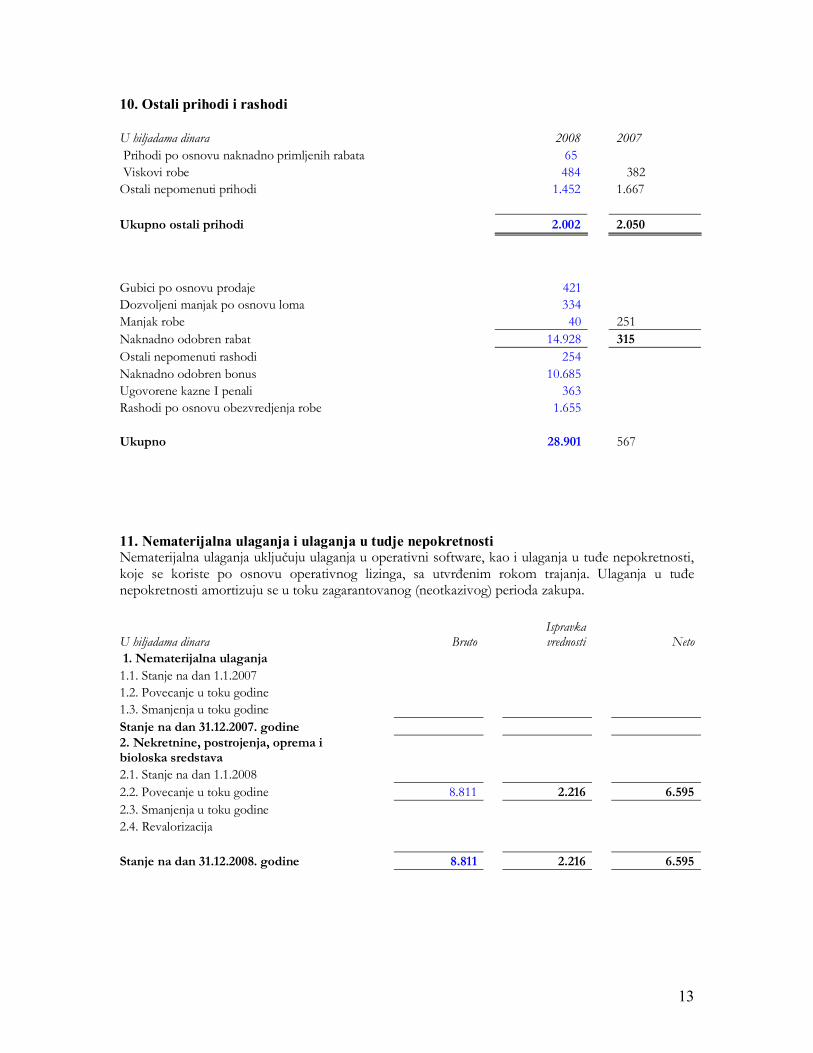

10. Ostali prihodi i rashodi U hiljadama dinara 2008 2007 Prihodi po osnovu naknadno primljenih rabata 65 Viskovi robe 484 382 Ostali nepomenuti prihodi 1.452 1.667 Ukupno ostali prihodi 2.002 2.050

Gubici po osnovu prodaje 421 Dozvoljeni manjak po osnovu loma 334 Manjak robe 40 251 Naknadno odobren rabat 14.928 315 Ostali nepomenuti rashodi 254 Naknadno odobren bonus 10.685 Ugovorene kazne I penali 363 Rashodi po osnovu obezvredjenja robe 1.655

Ukupno 28.901 567 11. Nematerijalna ulaganja i ulaganja u tudje nepokretnosti Nematerijalna ulaganja uključuju ulaganja u operativni software, kao i ulaganja u tuđe nepokretnosti, koje se koriste po osnovu operativnog lizinga, sa utvrđenim rokom trajanja. Ulaganja u tuđe nepokretnosti amortizuju se u toku zagarantovanog (neotkazivog) perioda zakupa.

U hiljadama dinara Bruto Ispravka vrednosti Neto

1. Nematerijalna ulaganja 1.1. Stanje na dan 1.1.2007 1.2. Povecanje u toku godine 1.3. Smanjenja u toku godine Stanje na dan 31.12.2007. godine 2. Nekretnine, postrojenja, oprema i bioloska sredstava 2.1. Stanje na dan 1.1.2008 2.2. Povecanje u toku godine 8.811 2.216 6.595 2.3. Smanjenja u toku godine 2.4. Revalorizacija Stanje na dan 31.12.2008. godine 8.811 2.216 6.595

14

12. Zalihe U hiljadama dinara 31.12.2008. 31.12.2007. 1. Roba u skladistu (1320) 58.765 62.096 2. Roba za izlozbeni prostor – show room(13202) 22 3. Roba u skladistu reexport 268 4. Roba u skladistu drugih pravnih lica (1333) 12.871 5. Ispravka vrednosti - obezvredjenje -1.655 6. Avansi dati dobavljacima 497 3.413 Ukupno zalihe 70.768 65.509 Neto prodajna vrednost robe utvrđuje se na dan bilansa stanja na osnovu raspoloživih tržišnih cena, nakon oduzimanja procenjenih troškova prodaje. Kada je neto prodajna vrednost niža od knjigovodstvene vrednosti zaliha, knjigovodstvena vrednost se umanjuje na teret ostalih rashoda u bilansu uspeha. 13. Potraživanja od kupaca i ostala potraživanja U hiljadama dinara 31.12.2008. 31.12.2007. Kupci u zemlji 163.645 75.722 Kupci u inostranstvu 95.694 62.310 Kupci povezana pravna lica (Napomena 26) Ukupno potraživanja od kupaca, bruto 259.339 138.032 Minus: Ispravka vrednosti Ukupno potraživanja od kupaca, neto 259.339 138.032 Potraživanja po osnovu pretplate poreza 687 6 Potraživanja od institucija za porodilje 591 233 Ostala kratkorocna potrazivanja 954 187 Ukupno potraživanja 261.571 138.458 14. Gotovina i gotovinski ekvivalenti U hiljadama dinara 31.12.2008. 31.12.2007. Tekući (poslovni) računi u lokalnoj valuti 10.265 1.712 Devizni računi 4.916 11.608 Blagajna 0 47 Ukupno gotovina i gotovinski ekvivalenti 15.181 13.367 15. Aktivna vremenska razgraničenja U hiljadama dinara 31.12.2008. 31.12.2007. Unapred placena pretplata 108 Razgraniceni PDV 1.636 1.313 Razgraniceni PDV za ulazne gakture 1.049 1.034 Ostala AVR 567 Ukupno aktivna vremenska razgraničenja 2.783 2.913

15

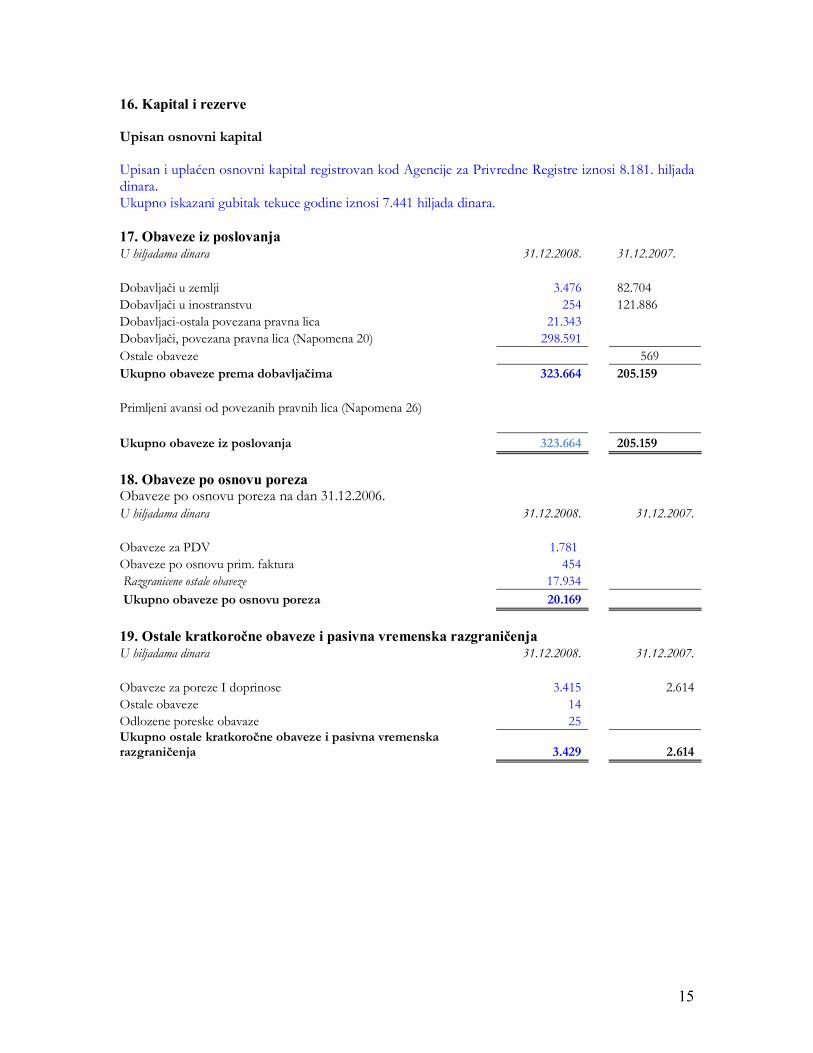

16. Kapital i rezerve Upisan osnovni kapital Upisan i uplaćen osnovni kapital registrovan kod Agencije za Privredne Registre iznosi 8.181. hiljada dinara. Ukupno iskazani gubitak tekuce godine iznosi 7.441 hiljada dinara. 17. Obaveze iz poslovanja U hiljadama dinara 31.12.2008. 31.12.2007. Dobavljači u zemlji 3.476 82.704 Dobavljači u inostranstvu 254 121.886 Dobavljaci-ostala povezana pravna lica 21.343 Dobavljači, povezana pravna lica (Napomena 20) 298.591 Ostale obaveze 569 Ukupno obaveze prema dobavljačima 323.664 205.159 Primljeni avansi od povezanih pravnih lica (Napomena 26) Ukupno obaveze iz poslovanja 323.664 205.159 18. Obaveze po osnovu poreza Obaveze po osnovu poreza na dan 31.12.2006. U hiljadama dinara 31.12.2008. 31.12.2007. Obaveze za PDV 1.781 Obaveze po osnovu prim. faktura 454 Razgranicene ostale obaveze 17.934 Ukupno obaveze po osnovu poreza 20.169 19. Ostale kratkoročne obaveze i pasivna vremenska razgraničenja U hiljadama dinara 31.12.2008. 31.12.2007. Obaveze za poreze I doprinose 3.415 2.614 Ostale obaveze 14 Odlozene poreske obavaze 25 Ukupno ostale kratkoročne obaveze i pasivna vremenska razgraničenja 3.429 2.614

16

20. Povezane strane Na dan 31.12.2008. godine, vlasnik 100% kapitala Preduzeća je Pompea SpA, Italija. Ostala povezana pravna lica uključuju druge entitete u sastavu Pompea grupe koja uglavnom posluju u inostrantstvu. U normalnim poslovnim aktivnostima, Preduzeće obavlja različite transakcije sa povezanim pravnim licima, kao što su: nabavka materijala za proizvodnju, masina za proizvodnju i rezervnih delova, uvoz robe, prodaja gotovih proizvoda. Politika cena u prometu sa ostalim entitetima u sastavu Pompea Grupe, utvrđuje se na korporativnom niovu. Potraživanja od, i obaveze prema povezanim pravnim licima, na dan 31.12.2008. godine mogu se analizirati na sledeći način:

Godina Iznosi potraživanja od povezanih

strana Iznosi obaveza prema povezanim

stranama Vrsta transakcije DIN'000 Vrsta transakcije DIN'000 Povezana strana lica Pompea SpA. Medole, Italija

2008 Prodaja Nabavka 42.031

Ukupno 2008 Prodaja Nabavka 42.031

Lice odgovorno za sastavljanje fin.izvestaja Zakonski zastupnik preduzeca Panov Nenad Milovic Goran