safija Žilić dipl. ecc. ovlašteni revizor

DESCRIPTION

Safija Žilić dipl. ecc. ovlašteni revizor. FINANSIJSKE PREVARE, ULOGA RAČUNOVODSTVE I REVIZORSKE PROFESIJE. Sadržaj. Uvod Uzorci i faktori za nastanak finansijskih prevara Pojam, glavne vrste i otkrivanje prevara - PowerPoint PPT PresentationTRANSCRIPT

1

Safija Žilić dipl. ecc. Safija Žilić dipl. ecc. ovlašteni revizor ovlašteni revizor

FINANSIJSKE PREVARE, FINANSIJSKE PREVARE,

ULOGA RAČUNOVODSTVE I ULOGA RAČUNOVODSTVE I REVIZORSKE PROFESIJEREVIZORSKE PROFESIJE

2

Sadržaj

• Uvod • Uzorci i faktori za nastanak finansijskih prevara• Pojam, glavne vrste i otkrivanje prevara• Privredni kriminal, prevare i područje zloupotrebe

kreativnog računovodstva• Finansijski “due deligence” i “sedam smrtnih

grijehova u računovodstvu”• Promjene u tradicionalnim finansijskim izvještajima • Razvoj, ciljevi i zadaci forenzičkog računovodstva• Revizori i MRvS u “borbi” protiv finansijskih

prevara • Zaključak

3

Uvod

• Porast obima pojava finansijskih prevara: Ugrožena ekonomska stabilnost i privredni razvoj Porast nezaposlenosti, povećanje socijalnih tenzija Politički sukobi i opća nestabilnost

• Neefikasne mjere zaštite• Ušeće računovođa i revizora u finansijskim prevarama

• Interakcija odnosa u: sprečavanju prevara i vraćanja povjerenja u računovodstvenu i revizorsku profesiju?

4

Uzroci nastanka finansijskih prevara

• Nekvalitetni, nepotpuni i neistiniti finansijski izvještaji

• Propisi o fer vrednovanju sredstava, kao i mogućnost samostalnog odlučivanja menadžmenta o potrebi revalorizacije imovine preduzeća,

• Odnos revizora prema ovoj problematici i stajalište da “revizori ne treba da poklone pažnju otkrivanju i objelodanjivanju prevara”.

5

Faktori nastanka finansijskih prevara

• Uslovi recesionih kriza • Neadekvatni kontrolni sistemi u bankama i

preduzećima • Korporativne reorganizacije• Trend zaposlenosti• Korporativni pritisci• Tehnološki napredak• Industrijske relacije i dr.

Postojanje tri faktora:

MOTIV, PRILIKA I OPRAVDANJE

6

Trokut rizika prevare

MOTIV / PRITISAK

PRILIKA OPRAVDANJE/RACIONALIZACIJA

7

Pojam-definicija prevare

• Precizna definicija prevara ne postoji

• Prevara svaki namjeran čin ili propust kreiran kako bi se drugi obmanuli, a koji rezultira gubicima žrtve prevare i/ili postizanjem cilja izvršitelja prevare

• Termin prevara se koristi da opiše postupke kao što su obmana, podmićivanje, krivotvorenje, iznuda, korupcija, krađa, kovanje zavjere, pronevjera, nezakonito prisvajanje, davanje netačnih podataka, skrivanje materijalnih činjenica i dosluh.

Profil “prevaranta”

8

• Fakultetski obrazovan• Osoba od povjerenja• Starosna dob: 30+• POL: 55% muško, 45% žensko,• Stabilna obiteljska situacija • Računovodstveno iskustvo, dobro poznavanje

računovodstvenih sistema i slabosti sistema internih kontrola

• Fakultetski obrazovan• Osoba od povjerenja• Starosna dob: 30+• POL: 55% muško, 45% žensko,• Stabilna obiteljska situacija • Računovodstveno iskustvo, dobro poznavanje

računovodstvenih sistema i slabosti sistema internih kontrola

Vrste prevara

Međunarodni revizorski standardi 1. Lažno finansijsko izvještavanje 2. Otuđivanje imovine

Međunarodni komitet za revizorske standarde1. Investicione prevare2. Bankarske i finansijske prevare3. Direktorske i kompanijske4. Pomorske prevare5. Kompjuterske prevare

Organizacija certificiranih istraživača prevara (ACFE) 1. Prevarno finansijsko izvještavanje2. Protupravno prisvajanje imovine3. Korupcija.

9

Dvije vrste namjernog pogrešnog prikazivanja

• PREVARNO (LAŽNO) FINANSIJSKO IZVJEŠTAVANJE manipulacija, falsificiranje ili prepravka knjiženja ili

isprava na osnovu kojih se sastavljaju finansijski izvještaji

pogrešan prikaz ili namjerno izostavljanje događaja, transakcija ili drugih značajnih informacija iz finansijskih izvještaja

namjerno pogrešno primjenjivanje računovodstvenih načela koja se odnose na vrednovanje, priznavanje, razvrstavanje, prikazivanje ili objavljivanje

• OTUĐIVANJE (ZLOUPTREBA) IMOVINE (utaja primitaka, krađu materijalne i nematerijalne imovine ili navođenje poslovnog subjekta na plaćanje robe i usluga koje nisu primljene)

10

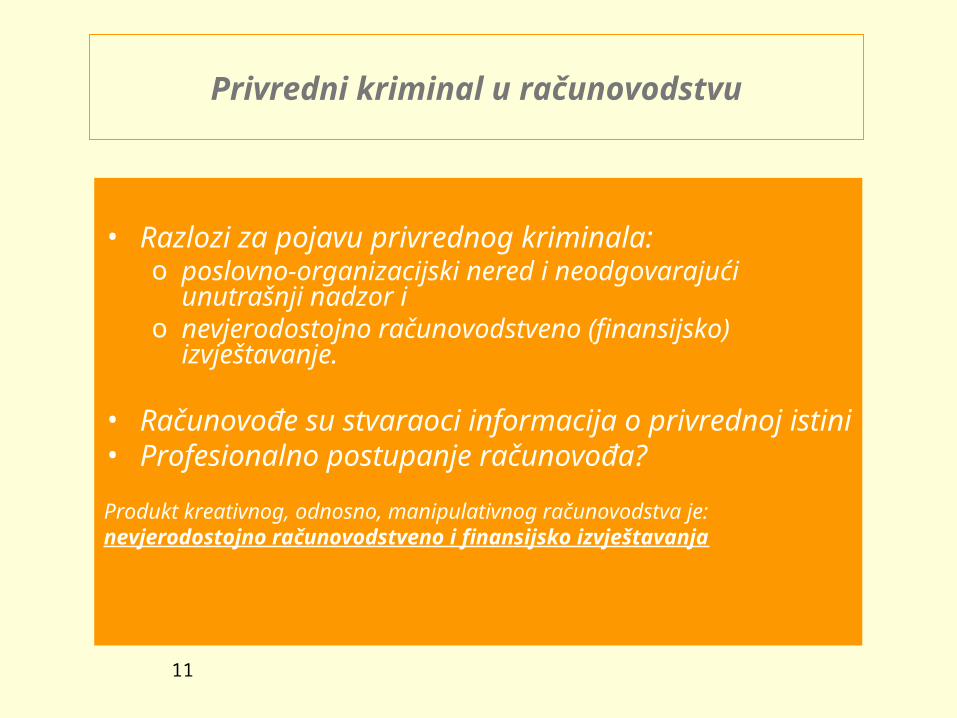

Privredni kriminal u računovodstvu

• Razlozi za pojavu privrednog kriminala:o poslovno-organizacijski nered i neodgovarajući

unutrašnji nadzor i o nevjerodostojno računovodstveno (finansijsko)

izvještavanje.

• Računovođe su stvaraoci informacija o privrednoj istini

• Profesionalno postupanje računovođa?

Produkt kreativnog, odnosno, manipulativnog računovodstva je: nevjerodostojno računovodstveno i finansijsko izvještavanja

11

Uzroci slabosti u sistemufinansijskog izvještavanja

• Slaba angažovanost i odgovornost uprave preduzeća• Nezadovoljavajuće interne kontrole• Nezadovoljavajući stepen nezavisnosti, integriteta i

objektivnosti eksternog revizora• Neefikasnost nadzornih i odobora za reviziju

preduzeća

• Nedostatan nadzor regulatornih tijela nad preduzećem u ispunjavanju zahtjeva financijskog izvještavanja

12

Zloupotreba kreativnog računovodstva-manipulacije u BiH

U BiH nema zvaničnih istraživanja

Na bazi praktičnih iskustava prisutne su sljedeće:

• Manipulacije troškovima i rashodima• Manipuliranje prihodima• Manipuliranje rezervisanjima• Stvaranje nerealne aktive – kapitalizacija tekućih troškova • Agresivna revalorizacija radi poboljšanja slike o

solventnosti i smanjenja dojma o visokim zaradama• Skrivanje obaveza• Isisavanje novca iz preduzeć • Složene transakcije• Krađa gotovine

13

“Due diligence” i sedam trikova ili smrtnih grijeha u računovodstvu

“Due diligence”, označava provjeru poslovnog i finansijskog stanja i perspektive razvoja privrednog društva.

Preventivno alarmiranje na potencijalne nevolje. Sedam trikova ili “smrtnih grijehova u računovodstvu”, premaHoward Schillt:

1. Prerano priznavanje prihoda ili priznavanje prihoda upitne kvalitete;

2. Priznavanje fiktivnog prihoda; 3. Napuhavanje zarade vanrednim dobicima; 4. Prebacivanje tekućih rashoda u raniji ili kasniji obračunski

period; 5. Pogrešna knjiženja ili nepravilno reduciranje obaveza; 6. Prebacivanje tekućeg prihoda u kasniji period; 7. Prebacivanje budućih rashoda u tekući period.

14

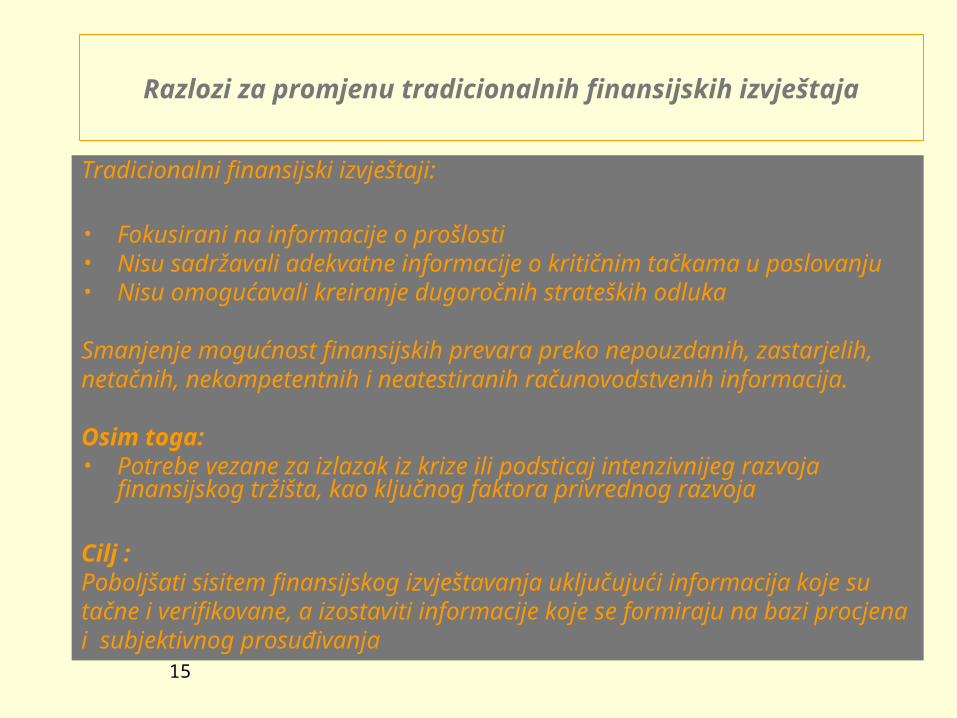

Razlozi za promjenu tradicionalnih finansijskih izvještaja

Tradicionalni finansijski izvještaji:

• Fokusirani na informacije o prošlosti• Nisu sadržavali adekvatne informacije o kritičnim tačkama u poslovanju• Nisu omogućavali kreiranje dugoročnih strateških odluka

Smanjenje mogućnost finansijskih prevara preko nepouzdanih, zastarjelih, netačnih, nekompetentnih i neatestiranih računovodstvenih informacija.

Osim toga:• Potrebe vezane za izlazak iz krize ili podsticaj intenzivnijeg razvoja

finansijskog tržišta, kao ključnog faktora privrednog razvoja

Cilj :Poboljšati sisitem finansijskog izvještavanja uključujući informacija koje su tačne i verifikovane, a izostaviti informacije koje se formiraju na bazi

procjena i subjektivnog prosuđivanja

15

Forenzičko računovodstvo -nova grana računovodstva

Razlozi za razvoj forenzičkog računovodstva:

• Globalizacijom privrede i davanjem većeg značaja finansijskim izvještajima

• Potreba za ocjenom zakonitosti i stručnosti u evidentiranju poslovnih događaja

• Nedostatak specijalnih znanja i iskustava eksternih i internih revizora, poreznih revizora, inspektora i računovođa pri istragama kažnjivih i drugih nedozvoljenih djela, te davanju mišljenja vještaka u vezi sa pravnim, poslovnim i drugim potrebama.

16

Ciljevi i zadaci forenzičkog računovodstva i revizije

• Forenzično računovodstvo i revizija pronalazi neslaganja i otkriva čitav lanac prevare i nalazi odgovore na pitanja koja čine lanac prevare:

ko – šta – gdje – zašto – kada – kako

• Zadaci računovođa i revizora forenzičara odnose se na učešće u slijedećim aktivnostima:

istraživanju i analiziranju dokaza o počinjenoj prevari, razvijanju kompjuteriziranih aplikacija koje će poslužiti u

analizama i prezentacijama o finansijskim dokazima, prezentacijama rezultata istraživanja u vidu izvještaja i

kompletiranja dokumentacije, asistiranju u pravnim postupcima, uključujući

svjedočenja na sudu u ulozi svjedoka- stručnjaka, te pripremanju vizuelnih sredstava, koji će služiti kao dokaz na suđenju.

17

Forenzičko računovodstvo i revizija u BIH

• Cjelokupna slika računovodstva kao profesije u F BiH konzervativna

• Računovodstvena praksa u BiH, ne poznaje zvanje “forenzičnog računovođe/revizora”

• Potrebno je raditi na izmjeni konceptualnog okvira razmišljanja, prihvatiti, istražiti i usvojiti znanja o novim pravcima računovodstvene djelatnosti

18

MRvS u “borbi” protiv finansijskih prevara

• Međunarodni komitet za revizorske standarde (ASB), utvrdio uputstva, koja se odnose na otkrivanje prevara u finansijskim izvještajima i kojima se definiše odgovornost revizora

• Uputstvo mnogo preciznije obavezuje revizora da bolje procjeni revizorski rizik u vezi sa materijalnim greškama i nezakonitim radnjama koje mogu biti sadržane u materijalno netačnom prikazivanju finansijskih izvještaja.

• Ovo je doprinos povećanju kvaliteta nezavisne revizije i većoj javnoj zaštiti vlasnika kapitala i drugih korisnika finansijskih izvještaja

19

Odgovornost ovlaštenog revizora

• Uprava-menadžeri snose odgovornost za sprečavanje prevara i pogrešaka

• Odgovornost ovlaštenog revizora je da:

Uoče slučajeve namjernih grešaka i prevara Utvrde učinke grešaka i prevara na finansijske izvještaje Obavijeste menadžment klijenta o tome Utvrde svoju obavezu i podnesu informacije o greškama i

prevarama nadležnim institucijama, u slučaju kada zakonska obaveza prevazilazi dužnost povjerljivosti.

20

Obaveze revizora u cilju suzbijanja finansijskih prevara

• Provođenje svih procedura s stavom profesionalnog skepticizma,

• Tokom cijelog procesa revizije razmatrati mogućnost da je počinjena prijevara, uključujući i mogućnost da su falsificirani dokumenti,

• Izvršiti uvid u različite revizijske dokumente koristeći se različitim metodama kako bi se ispunila revizijska odgovornost

• Educirati se u cilju razumjevanja tzv. “upozoravajućih signala” koji ukazuju na potencijalne nepravilnosti i moguće indikatore postojanja prevara

21

Zaključak

• Finansijske prevare, krađa, krivotvorenje, mito i korupcija postali veliki problem i izazov svakog modernog društva

Moguća rješenja:

• Menadžeri preduzeća moraju poslati jasnu poruku šta misle o prevarama i pronevjerama

• Insistiranje na poštivanje zakona i zakonskih procedura

• Edukacija računovođa, internih i eksternih revizora u području prevara i forenzičnkog računovodstva i revizije, što će povećati broj otkrivenih prevara i vratiti i povećati povjerenje vlasnika kapitala i javnosti u računovodstvenu i revizijsku profesiju.

22