sản xuất nl và đt cho pttn cb thấp và năng lượng tái chế nhằm mục

TRANSCRIPT

1SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

4 5SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

ĐƠN VỊ CHỦ TRÌ GIỚI THIỆU TÓM TẮT DỰ ÁNDự án “Tăng cường năng lực lồng ghép phát triển bền vững và biến đổi khí hậu trong công tác lập kế hoạch”

6B Hoàng Diệu, Ba Đình, Hà Nội

ĐT : +84437475195

FAX: +84437475194

Email: [email protected]

CƠ QUAN HỖ TRỢ

Vụ Khoa học, Giáo dục, Tài nguyên và Môi trường

Bộ Kế hoạch và Đầu tư

6B Hoàng Diệu, Ba Đình, Hà Nội

CƠ QUAN TÀI TRỢ

Chương trình phát triển Liên hợp quốc (UNDP)

25-29 Phan Bội Châu, Hà Nội

ĐƠN VỊ THỰC HIỆN

Viện Chiến lược, Chính sách tài nguyên và môi trường

BIÊN TẬP VÀ THIẾT KẾ CHẾ BẢN

Lê Đức Chung

Vụ Khoa học, Giáo dục, Tài nguyên và Môi trường/ Bộ Kế hoạch và Đầu tư (Vụ KHGDTN&MT/ Bộ KH&ĐT) đang thực hiện dự án “Tăng cường năng lực lồng ghép phát triển bền vững và biến đổi khí hậu trong công tác lập kế hoạch” do chương trình Phát triển Liên hợp quốc (UNDP) tài trợ. Mục tiêu của dự án là tăng cường năng lực thể chế và cơ chế, chính sách nhằm lồng ghép PTBV và BĐKH tại Việt Nam.

Dự án được thiết kế để đạt được 4 kết quả chính:

Kết quả 1 Lồng ghép phát triển bền vững và biến đổi khí hậu vào Kế hoạch phát triển kinh tế xã hội quốc gia.

Kết quả 2 Các nhà hoạch định chính sách và công chúng được trang bị kiến thức và các công cụ để thay đổi hành vi đối với phát triển bền vững và biến đổi khí hậu/ năng lượng.

Kết quả 3 Tăng cường năng lực lập kế hoạch phát triển bền vững, bao gồm cả tăng cường năng lực ứng phó biến đổi khí hậu.

Kết quả 4 Xây dựng khung thể chế điều phối hoạt động hiệu quả hơn đối với phát triển bền vững và biến đổi khí hậu/ năng lượng.

Nhằm đạt được các kết quả nêu trên, từ 2010 dự án đã triển khai nhiều hoạt động gồm:

• Hỗ trợ xây dựng Chiến lược Quốc gia về Tăng trưởng xanh (Chiến lược TTX);

• Hỗ trợ xây dựng Kế hoạch hành động Quốc gia về Tăng trưởng Xanh (Kế hoạch hành động TTX)

• Một số nghiên cứu làm cơ sở cho đề xuất phát triển công cụ lập kế hoạch theo hướng lồng ghép phát triển bền vững và biến đổi khí hậu;

• Đánh giá chi tiết cho nhu cầu đầu tư trên cơ sở kết quả nghiên cứu Rà soát đầu tư và chi tiêu công cho biến đổi khí hậu (CPEIR), Những lựa chọn tài chính khí hậu (CFO) và Đánh giá ảnh hưởng, chi phí – lợi ích của Biến đổi khí hậu, thực hiện Chiến lược TTX và Bảo vệ môi trường;

• Hỗ trợ các cơ quan, bộ, ngành, địa phương xây dựng và thực hiện kế hoạch hành động Chiến lược TTX;

• Tổ chức các hoạt động đào tạo nâng cao nhận thức cho các cơ quan Quốc hội, đảng, bộ ngành và các UBND, sở KH&ĐT các tỉnh, Ban chỉ đạo Tây Nguyên;

• Tổ chức các hoạt động phối hợp với các bộ, ngành, đối tác phát triển, các dự án khác liên quan đến PTBV và BĐKH để tối đa hiệu quả, tác động. Dần hình thành mạng lưới các tổ chức, cá nhân tham gia mạng lưới BĐKH trong công tác kế hoạch;

• Tổ chức nhiều hoạt động tham vấn các bộ, ngành, tỉnh, đối tác phát triển, hiệp hội doanh nghiệp trong quá trình xây dựng và hoàn thiện dự thảo Chiến lược và Kế hoạch hành động Quốc gia về Tăng trưởng xanh.

Đến nay đã có nhiều nghiên cứu đạt được kết quả, đáng chú ý là:

1. Chiến lược Quốc gia về Tăng trưởng xanh được Bộ KH&ĐT tiếp nhận, trình Chính phủ và đã được phê duyệt;

2. Kế hoạch hành động Quốc gia về Tăng trưởng Xanh được Bộ KH&ĐT tiếp nhận, trình Chính phủ và đã được phê duyệt;

6 7SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

3. Nghiên cứu: Tìm hiểu về công cụ đánh giá môi trường chiến lược nâng cao phục vụ thẩm định tính bền vững của các dự án quy hoạch phát triển;

4. Nghiên cứu rà soát chính sách, quy định trong quy trình xây dựng, thẩm định và quản lý triển khai thực hiện các chiến lược, quy hoạch ở cấp quốc gia, vùng và liên vùng và đề xuất hoàn thiện thể chế (Quy hoạch vùng và BĐKH);

5. Nghiên cứu đề xuất cơ chế, chính sách thúc đẩy huy động và sử dụng nguồn ODA cho ứng phó biến đổi khí hậu. (nguồn lực tài chính gồm cả ODA cho biến đổi khí hậu);

6. Báo cáo tổng hợp sản xuất năng lượng và đầu tư phát triển tiềm năng các bon thấp và năng lượng tái tạo nhằm mục tiêu cung cấp năng lượng;

7. Nghiên cứu, xây dựng các mục tiêu định lượng giảm phát thải nhà kính trong lĩnh vực năng lượng Việt Nam, giai đoạn 2011 -2020;

8. Xây dựng đường cong chi phí giảm phát thải cho sử dụng đất, thay đổi sử dụng đất và ngành lâm nghiệp ở Việt Nam;

9. Rà soát Chi tiêu Công và Đầu tư cho Biến đổi khí hậu.

Dự án “Tăng cường năng lực lồng ghép phát triển bền vững và biến đổi khí hậu trong công tác lập kế hoạch tại Việt Nam”Vụ Khoa học Giáo dục Tài nguyên và Môi trường, Bộ Kế hoạch và Đầu tư,6B Hoàng Diệu, Hà Nội / ĐT: 844 37475195 / Fax: 844 37475194

LỜI CẢM ƠNChúng tôi muốn bày tỏ lòng biết ơn sâu sắc tới tất cả những người đã đóng góp cho sự thành công nghiên cứu này. Trước tiên, xin chân thành cảm ơn Chương trình Phát triển Liên hợp quốc tại Việt Nam và Bộ Kế hoạch và Đầu tư đã cung cấp hỗ trợ tài chính cho nghiên cứu. Chúng tôi xin cảm ơn đơn vị thực hiện nghiên cứu là Viện Chiến lược, Chính sách tài nguyên và môi trường – Bộ Tài nguyên và Môi trường. Chúng tôi cũng cảm ơn Vụ Khoa học, Giáo dục, Tài nguyên và Môi trường đã góp ý và hướng dẫn thực hiện nghiên cứu này. Ngoài ra chúng tôi muốn được cảm ơn chuyên gia kỹ thuật (ông Lê Đức Chung) cùng toàn bộ, chuyên gia của dự án về những góp ý và hỗ trợ của họ để đơn vị thực hiện hoàn thành tốt nghiên cứu này.

Quan điểm được đề cập trong nghiên cứu này phản ảnh ý kiến của các chuyên gia tư vấn và không phản ánh quan điểm của Chính phủ Việt Nam, của Bộ Kế hoạch và Đầu tư, của UNDP.

Đại diện Ban quản lý dự ánNGUYỄN TUẤN ANHPhó Vụ trưởng vụ Khoa học, Giáo dục, Tài nguyên và Môi trường

Phó Giám đốc dự án Quốc gia

LỜI NÓI ĐẦUChương trình Năng lượng VII của Việt Nam lần đầu tiên đã đưa vào các mục tiêu năng lượng tái tạo. Tuy nhiên với mức độ thách thức của những biến đổi khí hậu toàn cầu và nhu cầu giảm phát thải khí carbon, liệu chúng ta có thể làm thêm được điều gì? Hay chiến lược phát triển xanh của đất nước sẽ bị đốt cháy bằng việc sử dụng than đen nhiều hơn?

Mặc dù năng lượng nguyên tử là một giải pháp năng lượng không carbon, các sự kiện gần đây tại Nhật Bản và Châu Âu đã đặt ra một câu hỏi về khả năng phát triển lâu dài định hướng này cho một tương lai carbon thấp. Nếu Việt Nam muốn thúc đẩy hiệu quả các mục tiêu năng lượng tái tạo vào năm 2030, đâu sẽ là các nguồn năng lượng này và làm thế nào để có được các nguồn năng lượng này?

Nghiên cứu khảo sát này đưa ra các mục tiêu toàn cầu về an ninh năng lượng và giảm phát thải thông qua việc sử dụng năng lượng tái tạo và các công nghệ tiết kiêm nhiên liệu. Năm 2011, IEA công bố năng lượng tái tạo sẽ là khu vực năng lượng phát triển nhanh nhất trên thế giới. Bên cạnh đó, Châu Á, và khu vực đang nổi lên, Đông Nam Á, được coi là tâm điểm của sự phát triển và trung tâm sản xuất của ngành năng lượng tái tạo. Làm thế nào để Việt Nam có thể theo kịp với những xu hướng này và sử dụng triệt để lợi thế cạnh tranh của mình?

Nghiên cứu này nhằm tìm câu trả lời cho câu hỏi này bằng cách ‘mô hình hóa’ ba kịch bản cho các lựa chọn về phát triển năng lượng tái tạo và tiết kiệm năng lượng trong hệ thống các nguồn năng lượng để giảm phát thải khí nhà kính của Việt Nam từ 20% tới 40% trên mức ‘thông thường’. Các kịch bản mới này đều đưa ra đánh giá về chi phí kinh tế. Tuy nhiên, việc mô hình hóa sử dụng một phương pháp tiếp cận phổ biến trong định giá các công nghệ tái tạo như quang điện vontanic mặt trời, để nhấn mạnh tính khả thi và sự thiếu tin cậy trong việc dự báo giá giảm từ bên ngoài trong các công nghệ tái tạo. Tất nhiên, khi đưa việc giảm giá của các cấu phần trong năng lượng tái tạo vào, các kịch bản sẽ trở nên dễ thực hiện hơn.

Một phân tích độc lập bao gồm nhiều tiêu chí được thực hiện để đánh giá chi phí về mặt xã hội và môi trường của các nguồn năng lượng được thảo luận trong cả ba kịch bản. Một nhóm chuyên gia trong nước đã tính điểm các tiêu chí môi trường và xã hội cho mỗi nguồn năng lượng, và các điểm số này được xếp hạng theo thứ tự ưu tiên để cho ra tổng điểm cuối cùng về lợi ích-chi phí về xã hội và môi trường.

Một bản Đánh giá tóm tắt về mặt chính sách dài 10 trang đưa ra một số vấn đề chính sách chủ yếu liên quan đến việc mở rộng tầm nhìn hiện này của Việt Nam đối với việc giảm phát thải năng lượng thông qua việc sử dụng năng lượng tái tạo,cân nhắc tới các xu hướng khu vực trong việc sử dụng than và năng lượng tái tạo, khu vực hóa thương mại năng lượng toàn cầu và đạt được an ninh lâu dài về nguồn cung.

(1) Deploying Renewables 2011: Best and Future Policy Practice IEA 2011.

8 9SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

LỜI NÓI ĐẦU.......................................................................................................................7

MỤC LỤC.......................................................................................................................................8

DANH MỤC HÌNH VẼ...........................................................................................................11

DANH MỤC BẢNG..............................................................................................................13

DANH MỤC TỪ VIẾT TẮT..................................................................................................14

I. Tóm tắt chính sách - Các xu hướng và vấn đề chiến lược chínhtrong An ninh năng lượng................................................................................................15

1.1. Các xu hướng và vấn đề quốc tế..................................................................................15

1.1.1. Logic của an ninh năng lượng ...................................................................................15

1.1.2. Những lựa chọn hiện nay...........................................................................................16

1.1.3. Đảm bảo an ninh nguồn cung....................................................................................17

1.1.4. Khu vực hóa thương mại năng lượng toàn cầu.........................................................18

1.1.5. Xu hướng năng lượng khu vực – than đá và năng lượng tái tạo................................19

1.2. Các lựa chọn về giảm phát thải từ lĩnh vực năng lượng của Việt Nam.........................20

Kết luận...............................................................................................................................26

II. Nghiên cứu và rà soát tài liệu tham khảo.....................................................................27

2.1. Đầu tư năng lượng sạch trên quy mô toàn cầu.............................................................27

2.2. Xu hướng về năng lượng tái tạo/Nhiên liệu phi hóa thạch............................................44

2.3. Quản lý lưới điện .........................................................................................................51

2.4. Vấn đề về tính công bằng trong an ninh năng lượng.........................................................52

2.5. Chi phí giảm thiểu các bon............................................................................................54

III. Ba kịch bản giảm phát thải khí nhà kính cho ngành điện năm 2030.........................56

3.1. Rà soát hiện trạng nhu cầu tiêu thụ và sản xuất điện

(giai đoạn trước quy hoạch phát triển điện lực VII)..............................................................56

3.1.1. Nhu cầu tiêu thụ điện của Quốc gia...........................................................................56

3.1.2. Tình hình sản xuất điện..............................................................................................57

3.2. Rà soát mối tương quan giữa phát triển kinh tế và năng lượng Việt Nam.....................60

3.3. Tổng quan về hiện trạng cung cầu năng lượng VN......................................................63

3.3.1. Hiện trạng khai thác năng lượng sơ cấp....................................................................63

3.3.2. Hiện trạng xuất nhập khẩu năng lượng.........................................................................64

3.3.3. Hiện trạng tiêu thụ năng lượng..................................................................................64

3.4. Nhu cầu năng lượng trong giai đoạn Quy hoạch và khả năng cung cấp nội địa.............65

3.4.1. Tiềm năng và khả năng cung cấp các dạng năng lượng sơ cấp

giai đoạn 2011-2030............................................................................................................65

MỤC LỤC3.4.2. Dầu thô, khí...............................................................................................................67

3.4.3. Tiềm năng khai thác thủy năng..................................................................................68

3.5. Dự báo nhu cầu năng lượng và điện năng...................................................................68

3.5.1. Dự báo nhu cầu năng lượng Quốc gia.......................................................................683.5.2. Cân bằng cung cấp năng lượng toàn quốc................................................................69

3.5.3. Dự báo nhu cầu tiêu thụ điện giai đoạn đến năm 2030..............................................71

3.6. Chương trình phát triển nguồn điện.............................................................................74

3.6.1. Kế hoạch xây dựng nguồn giai đoạn 2011 - 2015......................................................74

3.6.2. Chương trình phát triển nguồn điện giai đoạn 2016 - 2020......................................75

3.6.3. Chương trình phát triển nguồn điện giai đoạn đến năm 2025 và 2030........................76

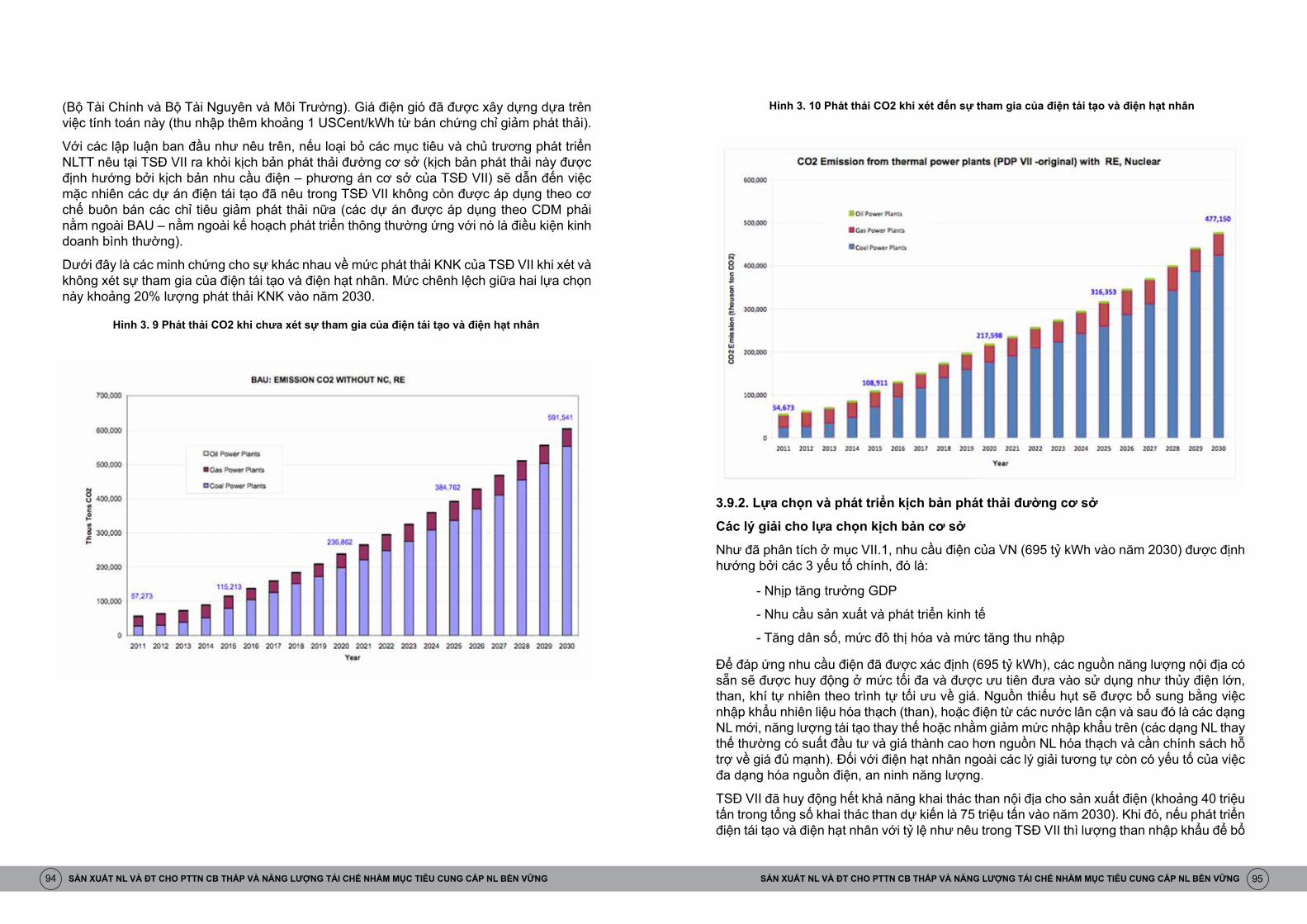

3.6.4. Đánh giá phát thải khí nhà kính của kịch bản phát triển NĐ trong QHĐ 7..................77

3.7. Một số giải pháp tiết kiệm năng lượng và điện đã được triển khai................................77

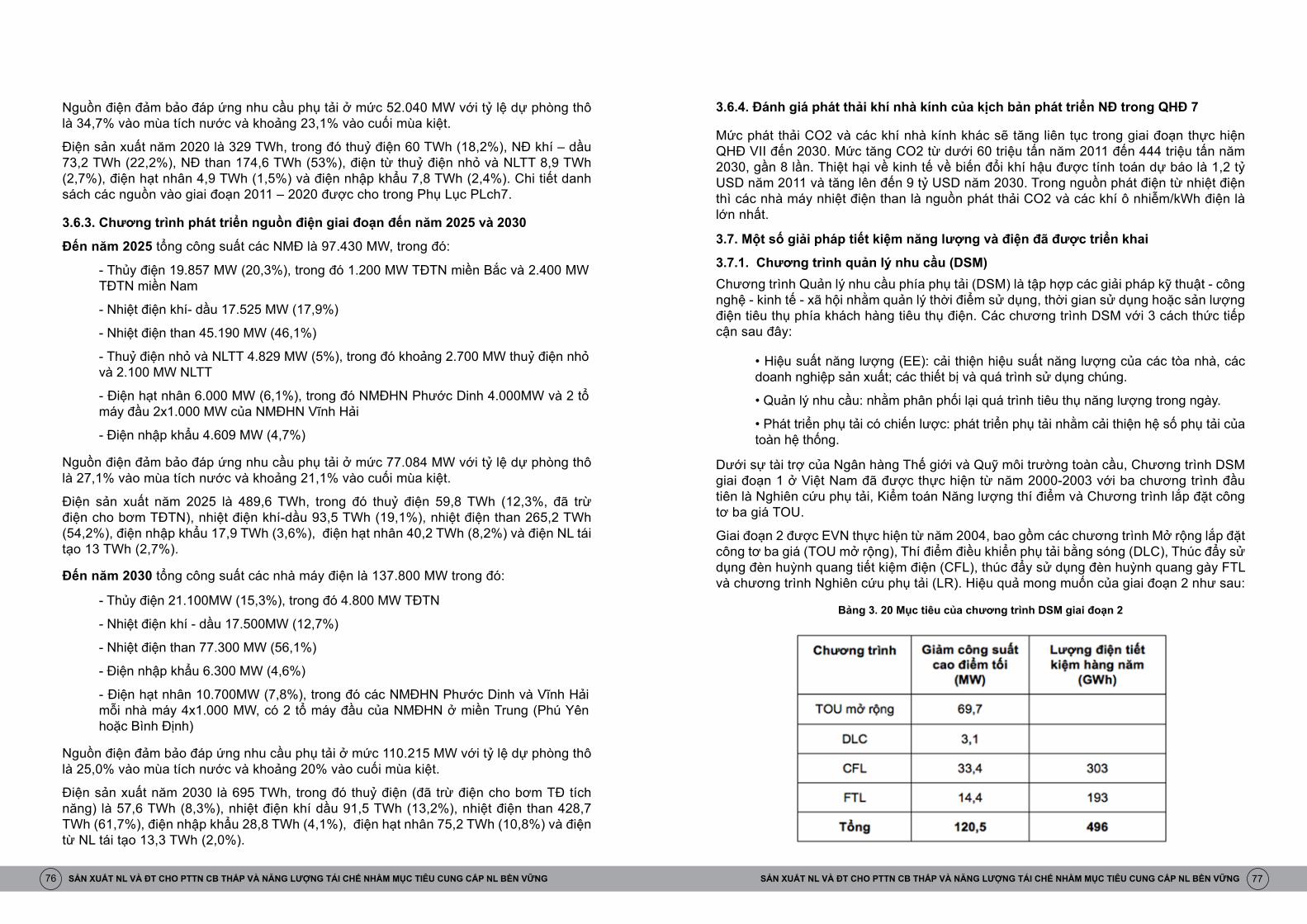

3.7.1. Chương trình quản lý nhu cầu (DSM)........................................................................77

3.7.2. Tình hình thực hiện quản lý nhu cầu (DSM) ở Việt Nam............................................78

3.7.3. Đánh giá và dự báo tiềm năng tiết kiệm của các chương trình DSM.........................82

3.7.4. Cơ chế chính sách đối với các chương trình DSM.....................................................82

3.7.5. Kế hoạch đề xuất thực hiện DSM giai đoạn tới..........................................................83

3.8. Tiềm năng năng lượng tái tạo.......................................................................................84

3.8.1. Rà soát, nghiên cứu và xác định khung chính sách

cho phát triển năng lượng tái tạo ở Việt Nam......................................................................85

3.8.2. Tóm lược các văn bản pháp lý với những điểm chính liên quan đến

năng lượng tái tạo...............................................................................................................85

3.9. Phát triển các kịch bản phát thải và giảm phát thải khí nhà kính

cho ngành điện vào năm 2030............................................................................................92

3.9.1. Đặt vấn đề.................................................................................................................92

3.9.2. Lựa chọn và phát triển kịch bản phát thải đường cơ sở.............................................95

3.9.3. Phát triển kịch bản giảm phát thải KNK ứng với lượng

giảm 20%, năm 2030..........................................................................................................99

3.9.4. Phát triển kịch bản giảm phát thải KNK với lượng giảm 40%, năm 2030....................105

3.10. Các bình luận, kết luận và khuyến nghị.....................................................................114

IV. Tổng hợp ý kiến các bên liên quan............................................................................114

4.1. Bài học kinh nghiệm chính được rút ra trong quá trình hoạch định chính sách

năng lượng/điện hiện hành...............................................................................................114

10 11SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

4.2. Các hoạt động/chính sách nào đã được đưa ra để đáp ứng mục tiêu

của Kế hoạch phát triển kinh tế xã hội (SEDP) giai đoạn 2011 – 2015

và cả giai đoạn 2011-2020..................................................................................................115

4.3. Các hoạt động liên quan đến năng lượng/điện nào đang được thực hiện?....................116

4.4. Những hoạt động nào về tính bền vững năng lượng/điện

đã được hoàn thành...........................................................................................................119

4.5. Quan điểm về vấn đề cung cấp năng lượng/điện trong dài hạn (sau 2015)..................120

V. Đánh giá các tác động về kinh tế, môi trường và xã hội của ba kịch bản giảm phát thải khí nhà kính.................................................................125

5.1. Tổng quan về phương pháp Phân tích đa chỉ tiêu (MCDA)........................................125

5.1.1. Định nghĩa phương pháp MCDA.............................................................................125

5.1.2. Đối tượng áp dụng của phương pháp MCDA ....................................................125

5.1.3. Các bước tiến hành phương pháp MCDA...............................................................125

5.2. Áp dụng phương pháp MCDA trong đánh giá ba kịch bản

giảm phát thải khí nhà kính................................................................................................126

5.2.1. Giới thiệu.................................................................................................................126

5.2.2. Các chỉ tiêu đánh giá...............................................................................................126

5.2.3. Thu thập các đánh giá và tổng hợp kết quả thu được .................................................127

Phụ lục 1: Phương pháp tiếp cận tính toán¸giảm phát thải KNK

trong ngành điện VN .........................................................................................................131

Phục lục 2: Đánh giá nguồn điện tái tạo...........................................................................132

Phụ lục 3: Cơ cấu nguồn nhiệt điện đốt nhiên liệu hóa thạch năm 2010 theo loại NL,

lượng điện sản xuất, lượng nhiên liệu tiêu thụ...................................................................135

Phụ lục 4: Cơ cấu nguồn điện năm 2030 theo loại NL,

lượng điện sản xuất dự kiến..............................................................................................139

Phụ lục 5: Số liệu đầu vào phát triển kịch bản

giảm thát thải 20% lĩnh vực sản xuất điện..........................................................................147

Phụ lục 6: Số liệu đầu vào phát triển kịch bản

giảm thát thải 40% lĩnh vực sản xuất điện.........................................................................149

Phụ lục 7: Phiếu điều tra...................................................................................................151

Phụ lục 8: Các công thức tính toán kết quả đánh giá........................................................153

Phụ lục 9: Bảng kết quả đánh giá MCDA..........................................................................154

TÀI LIỆU THAM KHẢO.....................................................................................................155

DANH MỤC HÌNH VẼHình 1.1. Các kịch bản Lộ trình Năng lượng của EU - các tỉ trọng phần trăm của các loại năng lượng được tiêu thụ cơ bản của các năm 2030 và 2050 so với mức cơ bản của năm 2005..................................................................................................17Hình 1.2. Số tiền chi cho nhập khẩu dầu tăng....................................................................18Hình 1.3. Ước tính chi phí điện gió tại Levelised với 18 kịch bản (bên phải).......................23Hình 2.1. Mức đầu tư theo quốc gia và theo lĩnh vực, 2010 (tỷ đô la Mỹ).............................28Hình 2.2. Đầu tư theo quốc gia và các nguồn tài chính, 2010 (tỷ USD)................................28Hình 2.3. Mức tăng CO2 khí quyển.....................................................................................31Hình 2.4. Nội dung Wedges....................................................................................................32Hình 2.5. Các nguồn năng lượng toàn cầu liên quan đến phát thải CO2 từ năm 2010 và sự thay đổi để đạt mục tiêu Kịch bản 450 .......................................................................33Hình 2.6. Giảm phát thải CO2 theo khu vực........................................................................33Hình 2.7. Các nguồn năng lượng.......................................................................................35Hình 2.8. Công nghệ giảm thiểu phát thải CO2 toàn cầu theo kịch bản Bản đồ xanh.................36Hình 2.9. Các nguồn năng lượng theo kịch bản Bản đồ xanh..............................................36Hình 2.10. Nhu cầu năng lượng ban đầu theo kịch bản Bản đồ xanh so với BAU (mức nền năm 2007).........................................................................................37Hình 2.11. Mức phát thải nền toàn cầu và theo kịch bản Bản đồ xanh.................................37Hình 2.12. Các phương án khử các bon hóa đối với các nguồn cung điện theo kịch bản Bản đồ xanh...................................................................................................38Hình 2.13. Công suất điện theo kịch bản Bản đồ xanh........................................................39Hình 2.14. Thay đổi thị phần năng lượng tái tạo trong kịch bản Bản đồ xanh.......................40Hình 2.15. Mức giảm CO2 theo kịch bản Bản đồ xanh và mức nền thông qua mạng lưới điện thông minh..................................................................................................40Hình 2.16. Kinh doanh các phương tiện giao thông theo công nghệ..................................41Hình 2.17. Lượng phát thải CO2 từ giao thông vân tải, giai đoạn 2007 -2008.....................42Hình 2.18. Chi phí năng lượng mặt trời..............................................................................47Hình 2.19. Năng lượng mặt trời có tính kinh tế hơn năng lượng hạt nhân...........................48Hình 2.20. So sánh chi phí sản xuất đơn vị điện năng Kilowatt-giờ giữa năng lượng mặt trời và hạt nhân..................................................................................42Hình 2.21. Việc ứng dụng công nghệ CCS trên toàn cầu trong kịch bản Bản đồ xanh giai đoạn 2010-2050..................................................................50Hình 2.22. Mạng lưới điện thông minh................................................................................51Hình 2.23. Năng lượng cho mọi đối tượng’ Energy Mix.......................................................52Hình 2.24. Trợ cấp nhiên liệu hóa thạch và người nghèo....................................................52Hình 2.25. Energy for All = More CO2.................................................................................53

12 13SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

Hình 2.26. Đường cong chi phí toàn cầu đối với các giải pháp giảm thiểu khí nhà kínhtrong trường hợp ‘công việc kinh doanh như bình thường’; đơn vị GtCO2e1...........................54Hình 2.27. Nghiên cứu của McKinsey 2007 về khả năng giảm phát thải theo từng lĩnh vực...............................................................................................................55Hình 2.28. Chi phí giảm thiểu GHG toàn cầu theo công việc kinh doanh bình thường - 2030............................................................................55Hình 3.1. Nhu cầu điện và tốc độ tăng trưởng giai đoạn 2001-2009...................................56Hình 3.2. Phân loại nguồn điện theo chủ sở hữu................................................................58Hình 3.3. Cơ cấu công suất đặt và điện năng 2009.............................................................58Hình 3.4. Tốc độ tăng GDP..................................................................................................60Hình 3.5. Cơ cấu kinh tế của VN, giai đoạn 2000-2009........................................................61Hình 3.6. Tương quan phát triển kinh tế và xu hướng nhu cầu năng lượng của VN...................62Hình 3.7. Cân đối nhu cầu và khả năng khai thác năng lượng sơ cấp.................................71Hình 3.8. Tiềm năng tiết kiệm từ các chương trình DSM giai đoạn tới.................................82Hình 3.9. Phát thải CO2 khi chưa xét sự tham gia của điện tái tạo và điện hạt nhân.................94Hình 3.10. Phát thải CO2 khi xét đến sự tham gia của điện tái tạo và điện hạt nhân...................95Hình 3.11. Nhu cầu than cho điện khi xét có sự tham gia của NLTT và hạt nhân.................96Hình 3.12. Nhu cầu than cho điện khi chưa xét sự tham gia của NLTT và hạt nhân...................96Hình 3.13. Đường phát thải cơ sở khí nhà kính theo loại nhiên liệu, 2030.........................99Hình 3.14. Đường cong chi phí biên giảm phát thải KNK điển hình...................................100Hình 3.15. Đường cong chi phí biên giảm phát thải KNK ngành điện (sản xuất điện)..............103Hình 3.16. Cơ cấu nguồn phát điện trong kịch bản giảm 20% phát thải KNK.....................104Hình 3.17. So sánh cơ cấu nguồn điện giữa BAU và kịch bản giảm phát thải....................104Hình 3.18. So sánh nhu cầu than giữa BAU và kịch bản giảm phát thải............................105Hình 3.19. Hệ số phát thải KNK của lưới điện VN giai đoạn đến 2030...............................107Hình 3.20. Đường cong chi phí biên giảm phát thải KNK trong sản xuất điện.......................111Hình 3.21. Đường cong chi phí biên giảm phát thải KNK trong lĩnh vực sử dụng điện – tiết kiệm điện.......................................................................111Hình 3.22. Đường cong chi phí biên giảm phát thải KNK trong lĩnh vực sử dụng điện - thu hồi nhiệt thải (xi măng và thép).....................................113Hình 5.1. Đường cong giảm phát thải khí nhà kính MACC của ngành điện trong kịch bản giảm phát thải 20%.....................................................................................129Hình 5.2. Đường cong giảm phát thải khí nhà kính MACC của ngành điện trong kịch bản giảm phát thải 40%....................................................................................129

DANH MỤC BẢNGBảng 2.1. Các thực tiễn và công nghệ giảm thiểu chính theo lĩnh vực để đạt mục tiêu 450 ppm (IPCC 2007 WGIII) .....................................................................................................30

Bảng 3.1. Cơ cấu tiêu thụ điện giai đoạn 2001-2009............................................................57

Bảng 3.2. Lượng khí thải từ các NMNĐ năm 2009..............................................................60

Bảng 3.3. Tổng hợp chỉ tiêu kinh tế - năng lượng Việt Nam 2000-2008.................................62

Bảng 3.4. Diễn biến khai thác than giai đoạn 2000 – 2009..................................................63

Bảng 3.5. Diễn biến khai thác dầu thô trong giai đoạn 2000-2009.............................................63

Bảng 3.6. Khai thác khí giai đoạn 20055-2009........................................................................63

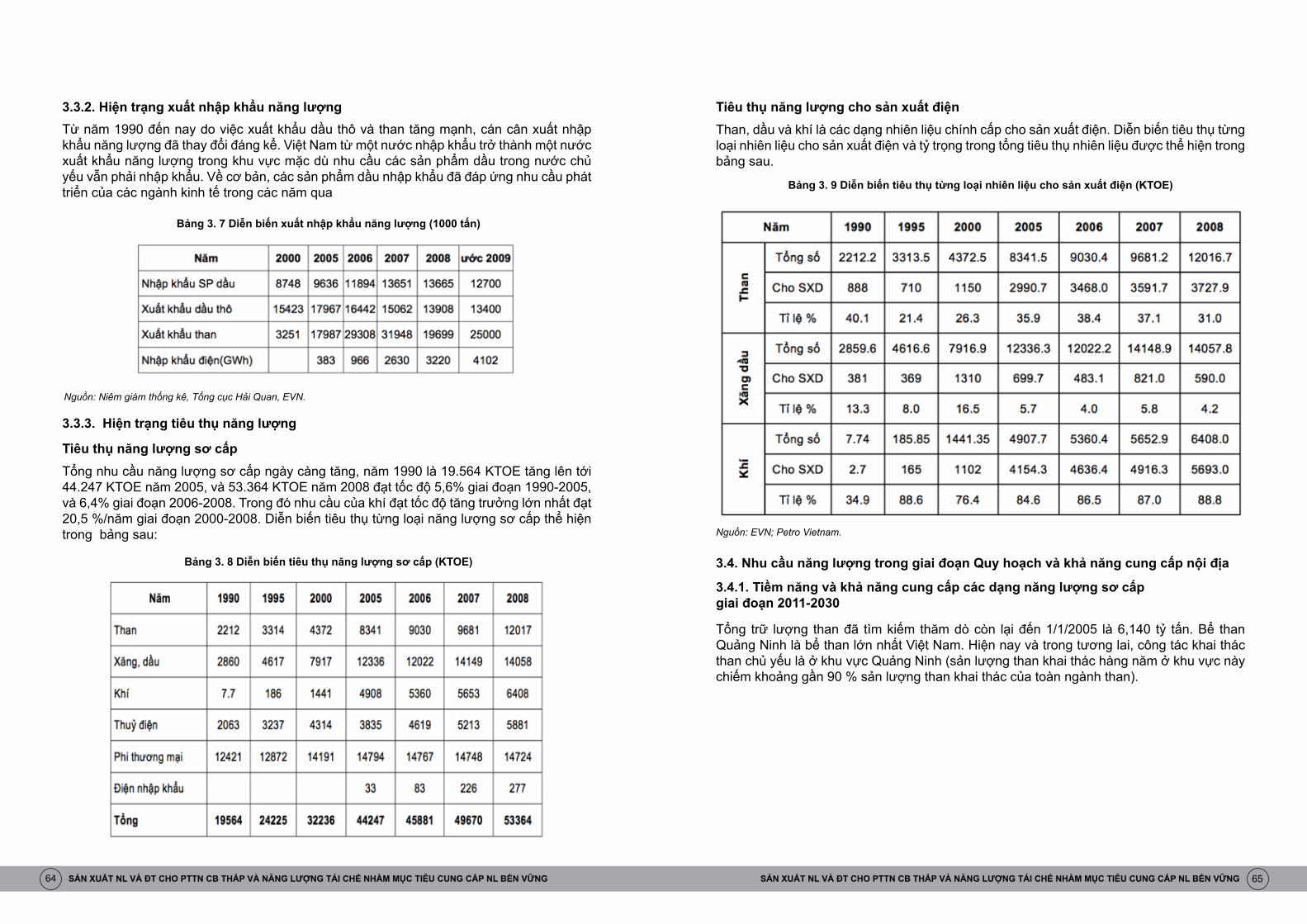

Bảng 3.7. Diễn biến xuất nhập khẩu năng lượng (1000 tấn)..............................................64

Bảng 3.8. Diễn biến tiêu thụ năng lượng sơ cấp (KTOE)....................................................64

Bảng 3.9. Diễn biến tiêu thụ từng loại nhiên liệu cho sản xuất điện....................................65

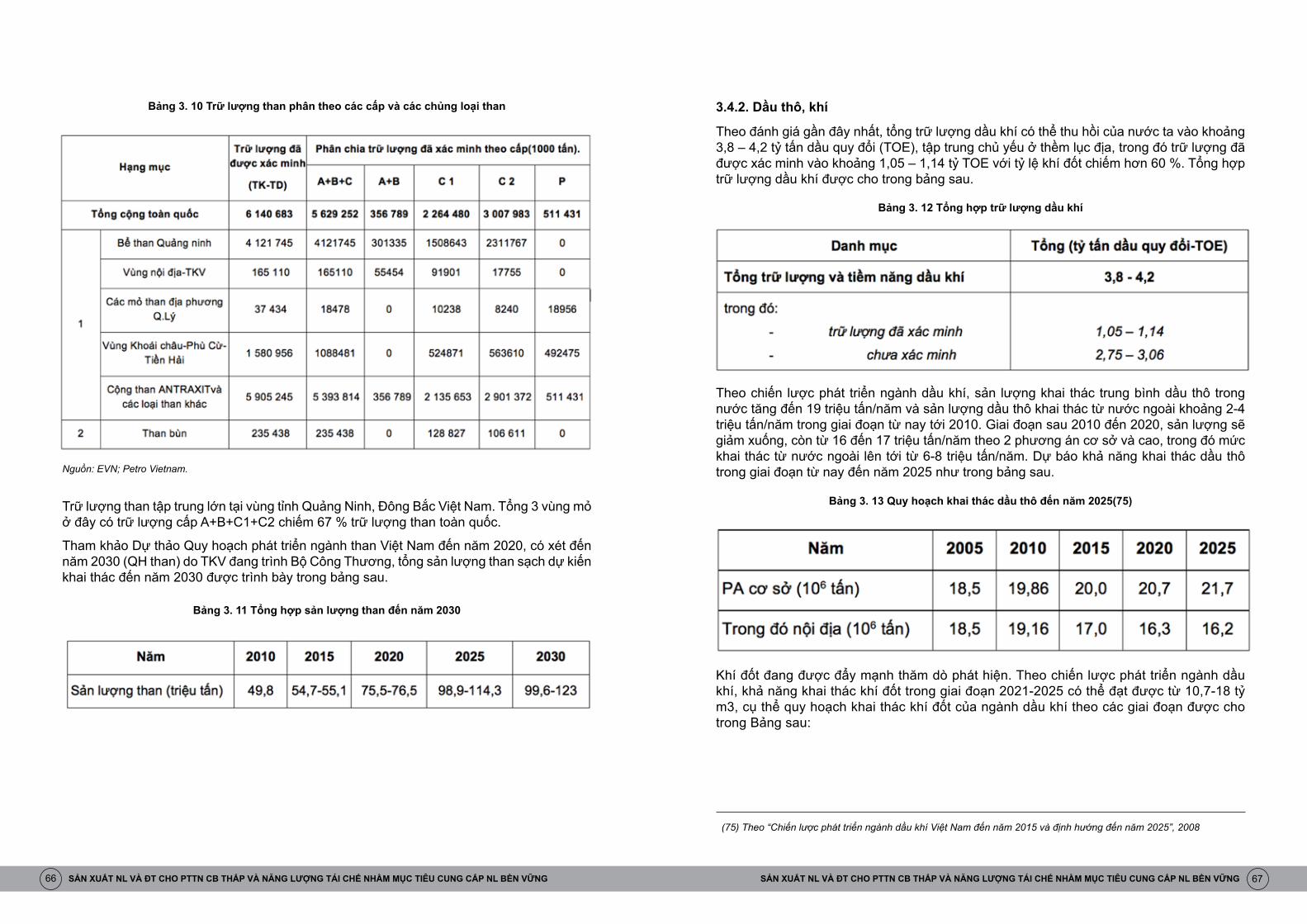

Bảng 3.10. Trữ lượng than phân theo các cấp và các chủng loại than................................66

Bảng 3.11. Tổng hợp sản lượng than đến năm 2030..........................................................66

Bảng 3.12. Tổng hợp trữ lượng dầu khí.............................................................................67

Bảng 3.13. Quy hoạch khai thác dầu thô đến năm 2025.....................................................67

Bảng 3.14. Quy hoạch khai thác khí đốt đến năm 2030......................................................68

Bảng 3.15. Dự báo nhu cầu năng lượng cuối cùng theo loại nhiên liệu đến 2030...............69

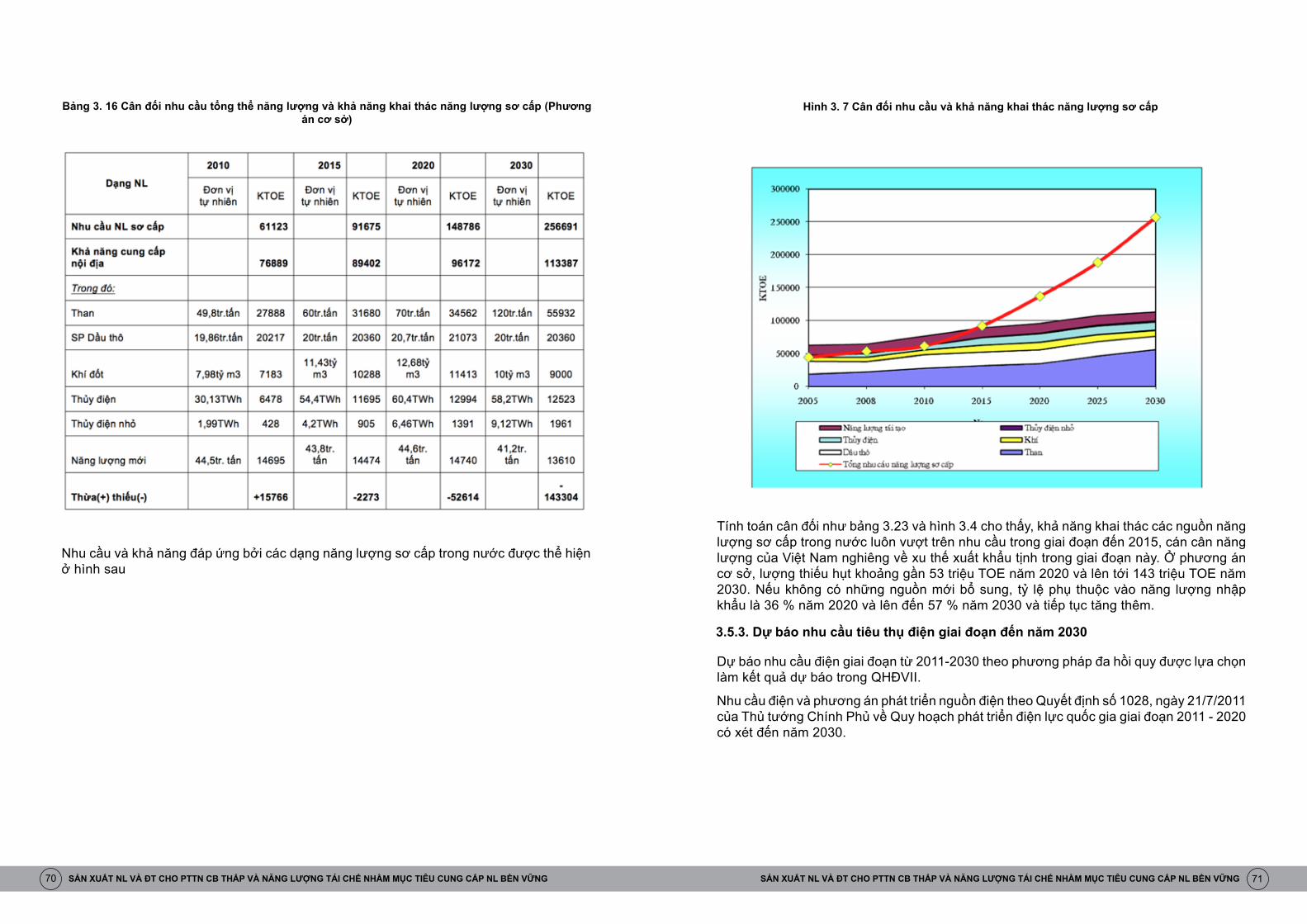

Bảng 3.16. Cân đối nhu cầu tổng thể năng lượng và

khả năng khai thác năng lượng sơ cấp (Phương án cơ sở) ...................................70

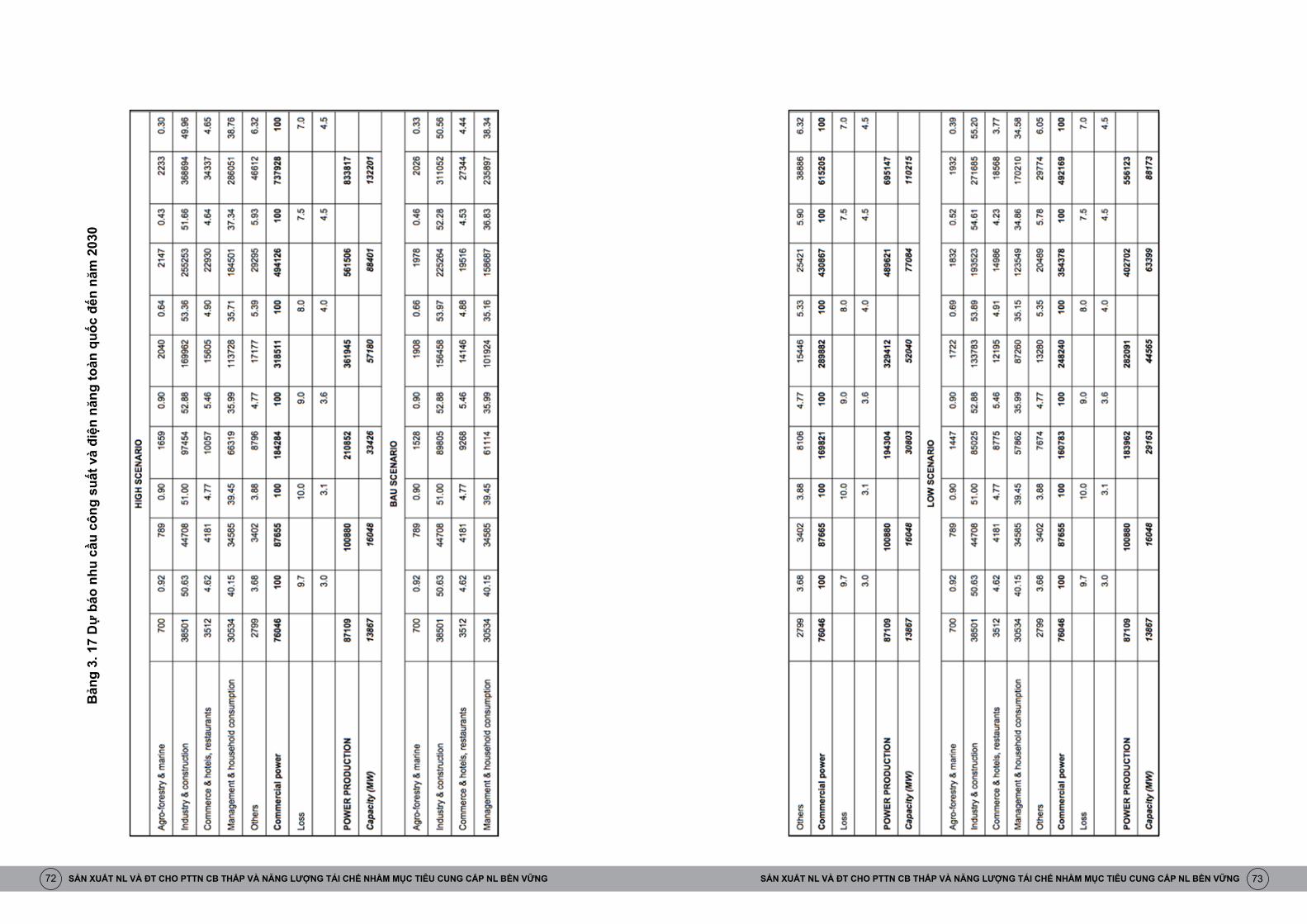

Bảng 3.17. Dự báo nhu cầu công suất và điện năng toàn quốc đến năm 2030....................72

Bảng 3.18. Kết quả dự báo nhu cầu điện Toàn quốc đến năm 2030-PA cơ sở.....................74

Bảng 3.19. Công suất nguồn dự kiến vào giai đoạn 2011 – 2015........................................74

Bảng 3.20. Mục tiêu của chương trình DSM giai đoạn 2.....................................................77

Bảng 3.21. Tóm tắt các khuôn khổ pháp lý cho phát triển năng lượng tái tạo ở Việt Nam........86

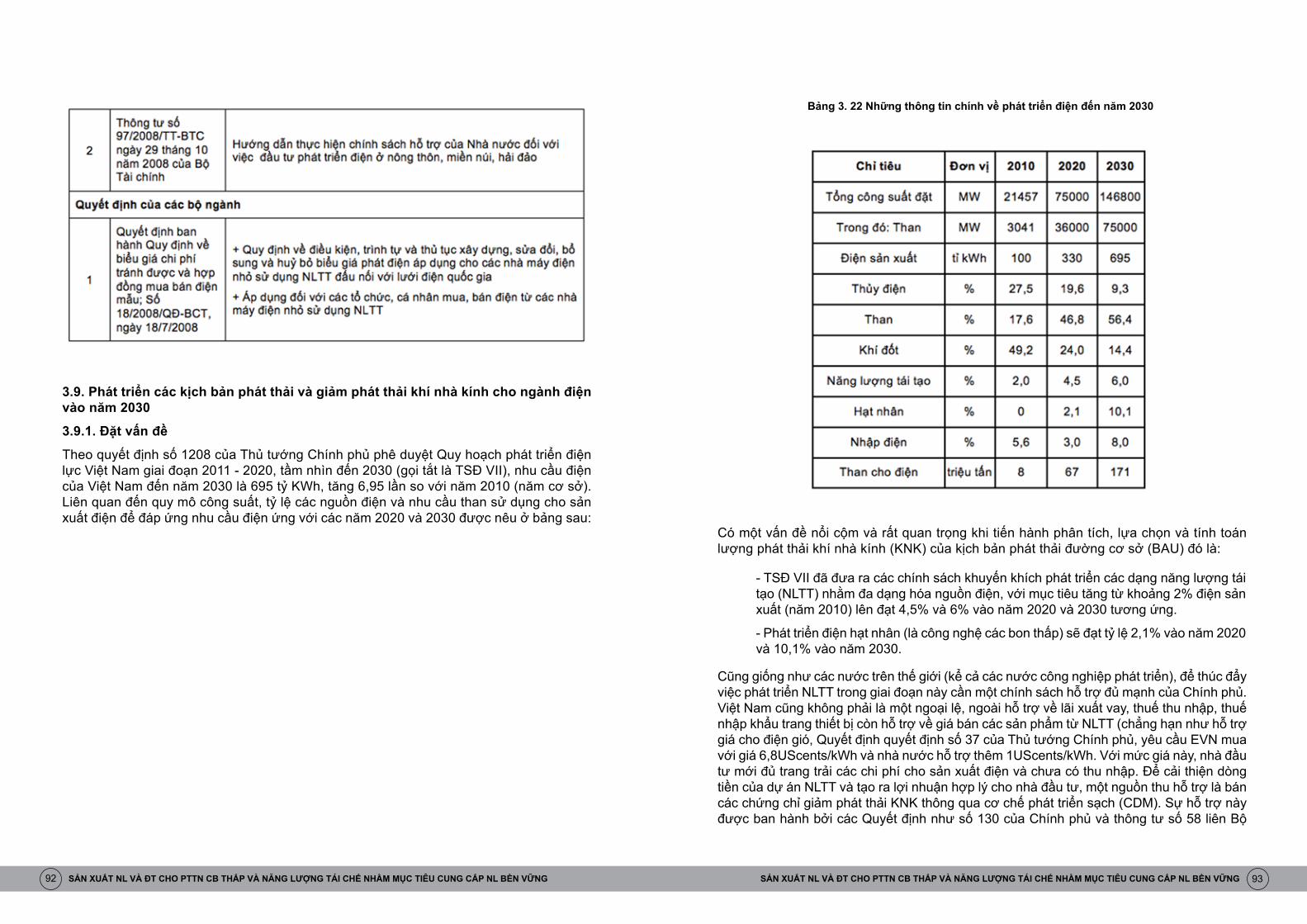

Bảng 3.22. Những thông tin chính về phát triển điện đến năm 2030...................................93

Bảng 3.23. Tóm lược các thông số đầu vào và các giả định (kịch bản giảm 20%)..............102

Bảng 3.24. Kết quả tính toán hệ số phát thải KNK lưới điện quốc gia...............................107

Bảng 3.25. Tóm lược các thông số đầu vào và các giả định (kịch bản giảm 40%)..............108

Bảng 5.1. Kết quả đánh giá tác động môi trường và xã hội

của kịch bản giảm phát thải khí nhà kính 20% và 40% .....................................................127

14 15SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

DANH MỤC TỪ VIẾT TẮTBAU Kế hoạch kinh doanh bình thường

CCS Thu hồi và lưu giữ Carbon

CDM Cơ chế phát triển sạch

CERs Chứng chỉ giảm phát thải

EVN Tập đoàn Điện lực Việt Nam

GPT Giảm phát thải

HN Điện hạt nhân

HTCS Hệ thống chiếu sáng

IE Viện Năng lượng

IPCC Hội nghị các bên liên quan về biến đổi khí hậu

KNK Khí nhà kính

KP Nghị định thư Kyoto

KSH Khí sinh học

MACC Đường cong chi phí biên giảm phát thải

NAMA Hoạt động giảm nhẹ phát thải khí nhà kính tự nguyện phù hợp điều kiện quốc gia

NL Năng lượng

NLMT Năng lượng mặt trời

NLSK Năng lượng sinh khối

NLTT Năng lượng tái tạo

NPT Chương trình mục tiêu quốc gia ứng phó với biến đổi khí hậu

PA Phương án

TĐN Thuỷ điện nhỏ

TSĐ Tổng Sơ đồ

UNFCCC Công ước khung của Liên hiệp quốc về biến đổi khí hậu

VN Việt Nam

I. TÓM TẮT CHÍNH SÁCH – CÁC XU HƯỚNG VÀ VẤN ĐỀ CHIẾN LƯỢC CHÍNH TRONG

AN NINH NĂNG LƯỢNG

1.1. Các xu hướng và vấn đề quốc tế

1.1.1. Logic của an ninh năng lượng

Theo nghĩa rộng, logic của an ninh năng lượng được hiểu như sau

• Các quốc gia không có nguồn năng lượng dồi dào sẽ phải phụ thuộc vào sự chấp thuận cung cấp năng lượng của quốc gia khác. Các quốc gia cần tự tìm cách sản xuất năng lượng..

• Sự gia tăng dân số, đô thị hóa và tăng trưởng kinh tế đồng nghĩa với sự gia tăng trong nhu cầu năng lượng của lưới điện. Lưới điện thông minh và sự gia tăng các nguồn năng lượng tin cậy cung cấp cho lưới điện là cần thiết.

• Theo nhà kinh tế trường của IEA – tiến sĩ Fatih Birol, đến năm 2014, nguồn cung dầu toàn cầu dự kiến sẽ giảm(đỉnh dầu)(2) . Do đó, các nguồn cung cho lưới điện nhằm thay thế năng lượng hóa thạch là cần thiết.

• Do sự phụ thuộc quá mức vào năng lượng hóa thạch dẫn đến tới việc suy thoái môi trường và các vấn đề về sức khỏe, làm trái đất nóng lên dẫn tới biến đổi khí hậu nên việc giảm phát thải KNK đã được chấp nhận trên quy mô toàn thế giới. Do đó, các nguồn năng lượng carbon thấp thay thế là cần thiết.

• Mặc cho những vấn đề chưa được giải quyết đối với chất thải phóng xạ, năng lượng nguyên tử vẫn được xem là một lựa chọn có thể sử dụng, vì không có phát thải cac-bon. Tuy nhiên, sự kiện nguyên tử Fukushima năm 2011 đã gây ra phản ứng tiêu cực với việc sử dụng năng lượng nguyên tử ở Đức và Nhật Bản, và điều này đã khơi mào trở lại cuộc tranh luận về khả năng phát triển lâu dài của hoạt động sản xuất năng lượng nguyên tử dựa trên uranium, và khởi động trở lại công cuộc tìm kiếm các cách thức sản xuất năng lượng ổn định bền vững và sử dụng các nguồn năng lượng tái tạo.

• Tuy nhiên, một số phương án như thủy điện lớn, nhiên liệu sinh học từ cây lương thực cũng gây ra những ảnh hưởng tiêu cực đáng kẻ tới môi trường và xã hội, gây áp lực về sử dụng đất, chẳng hạn như về thủy lợi và sản xuất lương thực. Do đó, các giải pháp các-bon thấp thay thế cho tài nguyên hóa thạch và năng lượng hạt nhân là cần thiết.

Để ‘xanh hóa’ ngành năng lượng trong chiến lược phát triển xanh, các khung chính sách của chính phủ cần phải thay đổi để hỗ trợ ổn định và kịp thời cho việc gỡ bỏ những rào cản đối với quá trình thực hiện (ví dụ như bằng việc tăng chính sách thuế ưu đãi (FiT) một cách hợp lý đồng thời với việc giảm trợ giá năng lượng hóa thạch), tạo ra sự tin tưởng vào sự phát triển của ngành công nghiệp này, cũng như giảm vốn và chi phí hoạt động bằng cách gia tăng đầu tư vào các dự án thí điểm.

(2) Interview with IEA Chief Economist Dr Fatih Birol. ABC Science Show. 23 April 2011. http://www.abc.net.au/rn/scienceshow/stories/2011/3198227.htm

16 17SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

1.1.2. Những lựa chọn hiện nay

Hiện nay, đang có những lựa chọn giữa các nhà máy năng lượng (ví dụ như than, gas và nguyên tử) và ‘cánh đồng’ năng lượng (ví dụ như nước, địa nhiệt, gió, mặt trời, sinh học, năng lượng sinh khối và năng lượng sinh học) để thực hiện được yêu cầu tiết kiệm năng lượng. Các đường chi phí giảm thải biên cho thấy rằng chi phí vốn ban đầu của việc sử dụng các công nghệ tiết kiệm năng lượng về lâu dài có ưu thế hơn về các lợi ích kinh tế. Ở mức chi phí kinh tế thực, các công nghệ này cũng đem lại các lợi ích về môi trường và xã hội. Tuy nhiên, các lợi ích này không tương ứng với các mức độ giảm phát thải – các thông số thấp nhất trong các công nghệ hiện có.

Sự phục hồi không theo thông lệ của nhiên liệu hóa thạch tiếp tục nhận được sự tiếp nhận hạn chế của thị trường thế giới. Quy định cấm đã được một số nước Châu Âu, bao gồm cả Pháp, ban hành đối với việc sử dụng công nghệ bẻ gãy bằng thủy lực để khai thác khí gas đá sét. Năm 2011, Hội đồng Năng lượng Thế giới đã thay đổi dự báo toàn cầu lạc quan trước đó về sản lượng khí gas đá sét(3). Những yếu tố đặc trưng của địa phương góp phần vào sự thành công của ngành khí gas đá sét, bao gồm cả việc được miễn trừ theo các quy định quan trọng về bảo vệ môi trường của quốc gia, có thể cho thấy sự tiếp nhận chậm chạp trên quy mô toàn cầu(4). Tháng 5/2012, báo cáo của IEA cho thấy rằng không có sự đảm bảo chắc chắn về một tương lai sáng sủa cho loại khí ga phi thông thường: rất nhiều rào cản cần phải vượt qua, không chỉ là các mối quan tâm về môi trường và xã hội liên quan tới việc khai thác. Quy mô phát triển có thể có những ảnh hưởng lớn đến các cộng đồng địa phương đó, việc sử dụng đất và nguồn nước. Các rủi ro nghiêm trọng, bao gồm khả năng ô nhiễm không khí và nhiễm độc nước bề mặt và nước ngầm, có thể được giải quyết thành công.” (5)

Ngược lại, năng lượng tái tạo được IEA dự báo là sẽ cạnh tranh về mặt chi phí so với nhiên liệu hóa thạch trong thập kỷ tới, trong đó nước Anh được dự báo tạo ra hơn 30% trong toàn hệ thống năng lượng từ nhiên liệu tái tạo vào năm 2030(6) .Ở các nước đang phát triển, IEA nhìn nhận năng lượng sinh khối tiếp tục đóng vai trò chính trong việc đáp ứng các yêu cầu năng lượng cơ bản của người nghèo nông thôn, nhưng công nghệ sản xuất khí gas giá hợp lý và hiệu quả sẽ đảm bảo nguồn cung sạch hơn.(7)

(3) Survey of Energy Resources: Shale Gas – What’s New World Energy Council 2011(4) Những yếu tố này bao gồm đặc điểm địa chất độc đáo của khu mỏ khí gas đá sét Marcellus, kinh nghiệm chuyên môn nhiều trong lĩnh vực khoan thăm dò khí gas và công nghiệp vận tải, và những quyền miễn trừ theo Đạo luật về Chính sách Năng lượng 2005, Đạo luật về Trách nhiệm và Bồi thường tác động môi trường toàn diện, Đạo luật về nước uống an toàn, về nước sạch, không khí sạch, Đạo luật về Chất thải rắn, và hese include the unique geology of the Marcellus shale gas formation, extensive gas drilling and transport industry expertise, and exemptions under the Energy Policy Act of 2005, Comprehensive Environmental Response Compensation and Liability Act, Safe Drinking Water Act, Clean Water Act, Clean Air Act, Solid Waste Disposal Act and Toxic Release Inventory of the Emergency Planning and Community Right-to-Know Act.(5) IEA Golden Rules for a Golden Age of Gas. World Energy Outlook Special Report on Unconventional Gas IEA 29 May 2012(6) Deploying Renewables -- Best and Future Policy Practice IEA 2011(7) IEA Energy for All– Financing access for the poor OECD/IEA 2011

1.1.3. Đảm bảo an ninh nguồn cung

Hình 1. 1 Các kịch bản Lộ trình Năng lượng của EU – các tỉ trọng phần trăm của các loại năng lượng được tiêu thụ cơ bản của các năm 2030 và 2050 so với mức cơ bản của năm 2005

Phác họa các loại rủi ro dài hạn để định nghĩa an ninh năng lượng ở phạm vi rộng hơn được xem là phương pháp được sử dụng phổ biến – bốn chữ A khái quát vấn đề an ninh năng lượng – tính sẵn có (về mặt địa chất), khả năng tiếp cận (địa chính trị), khả năng chi phí (kinh tế) và khả năng chấp nhận (môi trường và xã hội).(8)

Tuy nhiên, định nghĩa tiêu chuẩn của IEA về an ninh năng lượng là ‘tính sẵn có vật chất không gián đoạn ở một mức giá hợp lý, mà vẫn quan tâm tới các vấn đề môi trường”. Tuy nhiên, đối với nhiều quốc gia, an ninh năng lượng đơn giản chỉ là đảm bảo nguồn cung.

Ví dụ, Ủy ban Châu Âu đã định nghĩa an ninh năng lượng về các mặt sau:

Cuốn ‘Lộ trình Năng lượng 2050’ của Ủy ban Châu Âu hồi tháng 12/2011 đã tập trung vào 80% năng lượng tái tạo như là mục tiêu giảm tối thiểu so với các mức của năm 1990.

• Sự phụ thuộc vào nhập khẩu

• Sự đa dạng của loại nhiên liệu

• Sự đa dạng của các khu vực nhập khẩu nhiên liệu

• Sự ổn định chính trị của các khu vực có nguồn năng lượng.(9)

(8) APERC (2007). A quest for energy security in the 21st century: Resources and constraints. AsiaPacific Research Centre: Tokyo; Kruyt, B., D. P. van Vuuren, H.J.M. de Vries, and H. Groenenberg. (2009). Indicators for energy security. Energy Policy, 37(6), pp.2166-2181(9) European Commission Renewable Energy Road Map Impact Assessment 2007.

18 19SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

1.1.4. Khu vực hóa thương mại năng lượng toàn cầu

Hình 1. 2 Số tiền chi cho nhập khẩu dầu tăng

Phụ thuộc nhập khẩu cũng chỉ thấy ở bên ngoài Châu Âu. IEA nhấn mạnh xu hướng nhập khẩu dầu ở các quốc gia đang phát triển và nhập khẩu nhiều (Hình 2)(10). Năm 1990 chứng kiến Châu Á mất sự tự chủ về năng lượng và trở thành khu vực nhập khẩu dầu. Vào năm 2030, IEA dự báo rằng nhập khẩu dầu ở Trung Quốc sẽ vượt con số 60%, ở Ấn Độ là hơn 80% và Đông Nam Á lên tới 50% của tổng các nguồn cung dầu.(11)

Ở Châu Âu, sự phụ thuộc vào nhập khẩu dầu đã dẫn tới sự khu vực hóa thương mại năng lượng toàn cầu ngày càng cao, trong đó mục tiêu chính là giảm chi phí và rủi ro vận chuyển bằng cách tối đa hóa cung năng lượng ở các nguồn lân cận. Wesley cho rằng điều này đã dẫn tới một sự dịch chuyển trong các liên minh chiến lược(12). Trong thời kỳ Chiến tranh lạnh, các quốc gia thường giao dịch thương mại và đầu tư vào các quốc gia trong cùng một hệ thống liên minh an ninh; và hoạt động thương mại và đầu tư giữa các hệ thống cạnh tranh về an ninh ở quy mô rất nhỏ.Hiện nay, Nga đang là nhà cung cấp dầu mỏ và khí đốt chính cho nhiều quốc gia khối NATO và Trung Quốc trở thành đối tác thương mại chính của tất cả các quốc gia liên minh với Mỹ tại Châu Á Thái Bình Dương: Nhật Bản, Hàn Quốc, Đài Loan, Philippin, Thái Lan và Úc.

Trung Quốc cũng là nguồn đảm bảo cầu lớn nhất của các sản phẩm năng lượng từ các quốc gia liên minh của Mỹ bao gồm: Ả Rập Xê Út, Kuwait và các tiểu vương quốc Ả Rập thống nhất. Hiện nay, thị trường xuất khẩu lớn nhất của Ả Rập Xê Út là Nhật Bản, Trung Quốc và Ấn Độ. Trong suốt thập kỷ vừa qua, lượng xuất khẩu của Ả Rập sang Trung Quốc tăng hơn

(10) IEA Energy for All– Financing access for the poor OECD/IEA 2011(11 IEA World Energy Outlook 2010(12) Wesley M., 2011. Asia’s Changing Shape. Lowy Institute,Australia

20 lần, sang Ấn Độ tăng 6 lần và sang Thái Lan tăng 5 lần. Ở Châu Á, nguồn năng lượng tin cậy và giá hợp lý đáp ứng sự tăng trưởng nhanh và đảm bảo ổn định xã hội bằng cách ổn định các tầng lớp trung lưu đang phát triển, trong khi ở Trung Đông, cơn khát năng lượng không thuyên giảm của Châu Á đảm bảo sự ổn định không thể thiếu về cầu, củng cố an ninh kinh tế và xã hội ở một khu vực kém ổn định.

Trung Quốc cũng đã củng cố vị trí của mình là trung tâm của “Công xưởng Châu Á”, theo đó quốc gia đóng vai trò là nơi lắp ráp cuối cùng cho các sản phẩm mà các bộ phận của nó được sản xuất ở nhiều quốc gia bên cạnh. Mô hình này giúp đất nước này có được sự linh hoạt trong việc tìm nguồn cho các bộ phận của các sản phẩm họ sản xuất, và tạo cho đất nước này một mô hình ở cấp nhà nước cho các cuộc đàm phán song phương với từng quốc gia mà họ muốn áp dụng ở các khu vực tranh chấp về tài nguyên, ví dụ như khu vực Biển Đông Á.

Ảnh hưởng của chủ nghĩa quốc gia hóa tài nguyên ở Châu Á đối với vấn đề an ninh năng lượng ngày càng được chú ý hơn, đặc biệt là ở Mỹ, nơi Chương trình An ninh năng lượng 2011 của Ủy ban Quốc gia về Nghiên cứu Châu Á có chủ đề “Chủ nghĩa quốc gia hóa tài nguyên và năng lượng mới xuất hiện ở Châu Á”. Theo Ủy ban này, “sự cạnh tranh giữa Trung Quốc, Nhật và Ấn Độ để phát triển các công ty dầu mỏ của nước mình và dành quyền kiểm soát đối với các nguồn cung dầu mỏ và khí đốt của nước ngoài đang làm xói mòn niềm tin vào khả năng tiếp cận công bằng đối với nguồn cung trong tương lai, làm thay đổi cục diện cạnh tranh và làm tăng sự bất tín về mặt chiến lược. Môi trường căng thẳng ở Châu Á còn đang hiện diện ở khu vực bờ biển vì các nỗ lực muốn kiểm soát các đường giao thong vận chuyển năng lượng trên biển đã châm ngòi cho khả năng diễn ra một cuộc chạy đua vũ trang hải quân. Ngoài ra, các cuộc xung đột như tranh cãi xung quanh các chính sách của Trung Quốc về xuất khẩu đất hiếm đã cho thấy bằng cách nào mà các hàng hóa và tài nguyên khác có thể được đưa vào các đối thủ của một quốc gia, và được sử dụng như là các công cụ chính trị làm gia tăng sự bất tín trong khu vực.” (14)

Than đá hiện nay cung cấp hơn 80% nguồn cung năng lượng của Trung Quốc và hơn 70% tổng số nguồn năng lượng, và kế hoạch tăng công suất năng lượng phi hóa thạch lên 15% vào năm 2020, bao gồm 150 GW từ năng lượng gió và 20 GW từ năng lượng mặt trời của quốc gia này trước đây được coi là quá tham vọng(15). Tuy nhiên, vào năm 2010, Trung Quốc đã vượt Mỹ để dẫn đầu thế giới về công suất năng lượng sạch được lắp đặt, thêm vào 17 GW công suất năng lượng gió vào năm đó. Năm 2010, Ấn Độ cũng trở thành một trong 10 quốc gia dẫn đầu trong đầu tư cho năng lượng sạch và hiện đang xếp thứ 7 về mặt công suất đã lắp đặt.

Tuy nhiên, trong khi Trung Quốc đã trở thành nước dẫn đầu về đầu tư cho năng lượng sạch toàn cầu (54,4 tỉ đô la Mỹ), về mặt khu vực, Châu Âu vẫn là khu vực chiếm ưu thế, thu hút 94,4 tỉ đô la Mỹ trong năm 2010, tăng 25% so với năm 2009. Đầu tư ở Đức đã tăng hơn gấp

1.1.5. Xu hướng năng lượng khu vực – than đá và năng lượng tái tạo

(13) ibid(14) Gabe Collins, Andrew S. Erickson, Yufan Hao, Mikkal E. Herberg, Llewelyn Hughes, Weihua Liu and Jane Nakano 2011. Asia’s Rising Energy and Resource Nationalism: Implications for the United States, China, and the Asia-Pacific Region. September 2011. National Bureau of Asian Research. USA.(15) Cheung K., Integration of Renewables - Status and challenges in China. IEA 2011

20 21SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

(16) The Pew Charitable Trusts and Bloomberg New Energy Finance 2011 - http://www.abc.net.au/environment/articles/2011/08/22/3295836.htm ;Pew Charitable Trusts 2011 Whos winning the clean energy race? 2010 edition. (17) Pew Charitable Trusts 2011 Whos winning the clean energy race? 2010 edition.

đôi vào năm 2010 lên 41,2 tỉ đô la Mỹ, vượt cả Mỹ để chiếm vị trí thứ hai trên toàn thế giới. Đứng thứ 4 là Ý (xếp thứ 8 vào năm 2009), quốc gia đầu tiên đạt độ cân bằng giữa chi phí và tính cạnh tranh đối với năng lượng quang điện mặt trời, thu hút gần 14 tỉ đô la Mỹ. Theo Pew Charitable Trusts và Bloomberg New Energy Finance, đầu tư cho năng lượng sạch toàn cầu đã tăng đến mức kỷ lục là 243 tỉ đô la Mỹ vào năm 2010, tăng thêm 30% so với năm 2009, với công suất lắp đặt của năng lượng tái tạo hiện nay đang vượt công suất lắp đặt của năng lượng nguyên tử(16). Phần lớn khoản đầu tư này được dành cho đầu tư vào tài sản (Hình 3 và 4)(17). Tốc độ tăng nhanh nhất là ở phần năng lượng mặt trời, do giá các tấm năng lượng mặt trời giảm giá tới 60% trong vòng hơn 2 năm qua. Giá được dự báo là đã giảm một nửa từ bốn năm trước vào cuối năm 2011, với sự tiến bộ nhanh chóng về các ô phim mặt trời mỏng và quang hợp nhân tạo.

Trong khi Kế hoạch năng lượng VII của Việt Nam đề cập tỉ lệ công suất năng lượng tái tạo đáng kể, chiếm 9,4% tổng công suất vào năm 2030, nhập khẩu than vẫn tiếp tục tăng. Trong báo cáo nghiên cứu này, các bên liên quan đã tư vấn rằng để cân bằng cung cầu, các nhà máy nhiệt điện của Việt Nam cần phải nhập khẩu ít nhất 3 tới 5 triệu tấn than vào năm 2015, tăng từ 21 lên 40 triệu tấn vào năm 2020; từ 40 lên 80 triệu tấn vào năm 2025, và từ 100 lên 150 triệu tấn vào năm 2030. Nhập khẩu một khối lượng lớn than đá như vậy trong các hợp đồng dài hạn được xem là rất khó khăn, trong khi việc mua các mỏ nước ngoài lại không đủ chi phí. Trên thực tế, năng lượng dựa trên khối lượng lớn than nhập khẩu được đánh giá là không chỉ rủi ro và đầy thách thức, mà còn rất không khả thi. Trong khi Úc và Indonesia đã là hai nước cung cấp than đá có bitum chính ở khu vực trong những năm gần đây, hiện thị trường này đang bị chiếm lĩnh bởi Nhật Bản, Hàn Quốc, Trung Quốc, Đài Loan và Ấn Độ, những quốc gia mà đơn đặt hàng của họ dễ dàng bỏ xa đơn hàng của Việt Nam. Do vậy, những bên liên quan của ngành đã tư vấn trong nghiên cứu này rằng việc xây dựng kế hoạch về một nhà máy nhiệt điện ở phía nam sử dụng than nhập khẩu cần tính đến yếu tố này trong các giải pháp tối ưu và tổng thể về khả năng nhập khẩu than lâu dài. Hơn nữa, họ cho rằng việc thúc đẩy đa dạng hóa nguồn nhiên liệu trong hoạch định phát triển ngành năng lượng quốc gia là cần thiết, đặc biệt là khi tập trung vào những đối tượng sử dụng năng lượng tiềm năng, lớn và ở trong nước.

Mở rộng tầm nhìn đối với vấn đề năng lượng tái tạo.

Các kịch bản được đưa ra trong Báo cáo này đã chỉ ra cách thức làm thế nào để có thể hiện thực hóa mục tiêu giảm thiểu 20% và 40% mức phát thải so với mức nền. Tuy nhiên trong quá trình tham vấn cộng đồng để thực hiện báo cáo này, nhiều doanh nghiệp và khu công nghiệp được phỏng vấn cho rằng mặc dù Chính phủ đã có nhiều nỗ lực trong công cuộc ứng phó với biến đổi khí hậu, nhưng riêng về việc thiết lập và ban hành các ưu tiên trong lĩnh vực năng lượng thì cần có sự xem xét lại nhằm đạt được mục tiêu về nguồn năng lượng sạch hơn và có tính chất tái tạo.

1.2. Các lựa chọn về giảm phát thải từ lĩnh vực năng lượng của Việt Nam

Việc phân tích các kịch bản cũng cho thấy mức tăng nguồn năng lượng mới và tái tạo theo dự kiến tại Nhà máy điện VII sẽ giảm 20% tỷ lệ phát thải so với mức thông thường. Tuy nhiên, nhiều bên liên quan lại tỏ ra quan ngại về tỷ phần của các nguồn năng lượng này trong Kế hoạch là hoàn toàn không có ý nghĩa bởi vì nguồn điện năng được tạo ra từ Nhà máy điện VII hoàn toàn phục vụ chính cho các khu vực mà mạng lưới điện quốc gia không đủ khả năng cung cấp hoặc cung cấp không hiệu quả với mức tiêu thụ điện thông thường.

Do vậy, việc xây dựng và phát triển mạng lưới điện tái tạo lại bị hạn chế để cung cấp điện cho các khu vực dân cư quy mô nhỏ và có tính địa phương, tạo ra các thị trường điện nhỏ lẻ. Tầm nhìn này là quá hạn chế và hoàn toàn không phù hợp với quy mô và mức độ của các vấn đề môi trường đang cần được giải quyết. Thay vào đó, tầm nhìn về vấn đề năng lượng tái tạo cần được mở rộng hơn nữa nhằm xác định và phù hợp với thực tiễn rằng tiềm năng năng lượng tái tạo của quốc gia là đủ lớn để sản xuất điện năng phục vụ cho quy mô công nghiệp và có khả năng đáp ứng đủ nhu cầu tiêu thụ điện từ mức độ tiêu thụ điện bình thường hay trong thời gian cao điểm. Ngoài ra trong một tầm nhìn rộng lớn hơn, cũng nên đặt ra vấn đề xem xét nguồn năng lượng tái tạo là trọng tâm, là điều chủ yếu để đạt được Chiến lược phát triển xanh của quốc gia.

Điều này cũng phù hợp với xu thế chung của thị trường toàn cầu. Theo dự báo của IEA, năng lượng tái tạo cần được tạo ra tăng thêm gần 60% trong giai đoạn 2011-2017 so với giai đoạn 1005-2011, trong đó các nguồn phi thủy điện sẽ gia tăng ở mức độ cao hơn. Cụ thể, các nguồn điện gió (các nhà máy sử dụng nguồn gió ngoài khơi và gió lục địa) sẽ có thể là nguồn cung cấp năng lượng chính của mạng lưới điện toàn cầu vào năm 2017, đạt tỷ lệ 16,7%(18) Trong khi đưa ra dự đoán nêu trên, Giám đốc điều hành IEA cũng chỉ ra rằng sự phụ thuộc vào nhiên liệu hóa thạch đã đẩy thế giới tới “bờ vực” và nhận thức về sự “thất bại chính trị trên diện rộng” để kiểm soát được vấn đề phát thải khí nhà kính và bà cho rằng “kỷ nguyên của năng lượng tái tạo” đã đến.

Bên cạnh đó, Giám đốc phụ trách thị trường năng lượng của IEA, Didier Houssin, cũng cho rằng mặc dù kinh tế không tăng trưởng nhưng nhu cầu năng lượng tái tạo lại không hề bị suy giảm mà ngược lại nhu cầu này đang gia tăng và mở rộng theo quy mô địa lý, dẫn đến việc hình thành nên “vòng tròn ảo của việc giảm chi phí và tính cạnh tranh gia tăng”(19)

Triển khai hóa tầm nhìn về năng lượng tái tạo:

Việt Nam cần triển khai một tầm nhìn rộng lớn hơn về năng lượng tái tạo và điều này có thể thúc đẩy sự phát triển xanh và tạo ra một tương lai năng lượng bền vững. Các hành động để thực hiện tầm nhìn này không chỉ là những giải pháp để thúc đẩy và tăng thị phần năng lượng tái tạo trong tổng mạng lưới điện quốc gia như các hành động cụ thể về cải thiện mạng lưới điện thông minh, thuế đầu vào, ưu tiên phân phối và đảm bảo các hợp đồng mua bán điện hiệu quả giữa nhà tiêu dùng và nhà cung cấp nguồn năng lượng tái tạo.

Các giải pháp đề ra cần bao gồm việc áp dụng các phương pháp tổng thể về tiết kiệm và thúc đẩy hiệu quả năng lượng, bao gồm việc kết hợp nhiệt lượng và năng lượng trong các ngành công nghiệp chủ chốt va thúc đẩy việc giới thiệu công bằng hệ thống đơn giá dựa vào thị trường đối với các nguồn năng lượng từ than đá để thu hút và hỗ trợ đầu tư cho lĩnh vực năng lượng tái tạo.

(18)Báo cáo của IEA về thị trường năng lượng tái tạo trung hạn, tháng 7 năm 2012.p(19)http://reneweconomy.com.au/2012/iea-says-renewable-energy-growth-to-accelerate-76483

22 23SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

(20) Efficiency Based Economic Development Model And State Owned Enterprise Management Reform. Dr. Dang Duc Dam 24 December 2010. p8.

Điều này cũng tạo ra nhiều lợi nhuận khác nữa, ví dụ như tỷ lệ hộ gia đình sử dụng than/điện hiệu quả hơn sẽ tăng lên bằng việc áp dụng các phương pháp tiết kiệm năng lượng; sử dụng than đá hiệu quả hơn; thúc đẩy các chu trình tiết kiệm năng lượng; hạn chế và loại bỏ trợ cấp cho than đá từ đó góp phần giảm khoảng cách về giá giữa năng lượng hóa thạch và năng lượng tái tạo, tạo ra các cơ hội mới cho các nhà đầu tư vào lĩnh vực năng lượng mới và tái tạo; ít phụ thuộc hơn vào nhiên liệu hóa thạch cũng như phát thải ít hơn.

Hiệu quả và tiết kiệm năng lượng được xem là những nhân tố chính trong việc đạt được kịch bản giảm thải 40% của báo cáo này, theo các nghiên cứu của ông Dang Duc Dam, tại Việt Nam “hiệu quả năng lượng của các nhà máy điện than và dầu chỉ đạt khoảng 28-32%, thấp hơn 10% so với các quốc gia khác; hiệu quả năng lượng của các ngành công nghiệp nồi hơi là khoảng 60% thấp hơn 20% so với mức trung bình của thế giới, do vậy “khoảng cách” trong sử dụng hiệu quả năng lượng là còn tương đối cao. Việc tiết kiệm hơn khoảng 20% lượng tiêu thụ điện có thể đạt được đối với các ngành công nghiệp như xi măng, thép, đồ sứ và hàng tiêu dùng, trong khi các công trình xây dựng dân dụng có thể đạt được mục tiêu tiết kiệm năng lượng lên đến 30%”(20)

Kể từ sau giai đoạn năm 2015, để đảm bảo được sự an ninh năng lượng dài hạn, tầm nhìn quốc gia về tương lai năng lượng bền vững cũng cần được tính toán để lồng ghép và tích hợp việc cung ứng điện ở mức thấp, mức bình thường và mức cao điểm thông qua các nguồn năng lượng dần hướng tới mức các bon thấp, bao gồm năng lượng gió, năng lượng sinh học và năng lượng mặt trời và tiếp tục sử dụng các nguồn địa nhiệt và năng lượng hạt nhân. Bên cạnh đó, việc đặt ra các mục tiêu là cần thiết để đầu tư vào cải thiện mạng lưới điện và lập kế hoạch từng bước loại bỏ hệ thống công tơ mét. Ngoài ra cũng cần nghiên cứu và đánh giá các ưu điểm kỹ thuật của các nguồn năng lượng không các bon, điển hình như các tế bào nhiên liệu hydrogen, nhà máy nhiên liệu hạt nhân dựa vào Thori hóa lỏng như đang được tiến hành thí điểm tại Trung Quốc.

Tiềm năng để tăng trưởng năng lượng tái tạo đối với Kịch bản năng lượng kép

Gần 39% diện tích lãnh thổ Việt Nam đạt tốc độ gió cao hơn 6m/s tại độ cao 65m, tương đương với 513GW. Hơn 8% diện tích lãnh thổ có năng lượng gió tương đương 112GW. Năng lượng gió cũng được đánh giá là tốt tại cả 3 miền và theo đánh giá của EVN tiềm năng về năng lượng gió của Việt Nam lên tới khoảng 1.785MW.

Cách tiếp cận được sử dụng để lượng giá năng lượng gió và mặt trời cho Kịch bản giảm thiểu 40% phát thải trong Báo cáo này được xem là tương đối dè dặt. Các dự báo quốc tế chỉ ra rằng các cách tiếp cận mạnh dạn hơn có khi lại đưa lại các kết quả hiện thực hơn và tăng thị phần tiềm năng trên thị trường của các nguồn năng lượng tái tạo trong kịch bản nguồn năng lượng kép. Theo IEA và các nghiên cứu khác chỉ ra rằng chi phí xây dựng nhà máy điện gió tiếp tục giảm, trong khi chi phí cho nhiên liệu hóa thạch gia tăng, do vậy nguồn điện gió cần được khai thác và xem là yếu tố trung tâm hơn các nguồn khác trong tổng mạng lưới điện quốc gia. Vào tháng 5 năm 2012, IEA cũng công bố một báo cáo về giảm thiểu chi phí dự tính có sự tích hợp 13 nghiên cứu phân tích gần đây và bao gồm 18 kịch bản chi phí (Hình 3).

Hình 1. 3 Ước tính chi phí điện gió tại Levelised với 18 kịch bản (bên phải) (21)

Nguồn năng lượng mặt trời.

Theo nghiên cứu của IEA, nguồn năng lượng mặt trời với mức phát thải các bon bằng không là công nghệ năng lượng tái tạo đang gia tăng nhanh nhất hiện nay, với mức tăng lũy tiến trung bình hàng năm là 54% trong giai đoạn 2005-2011(22). Là một nguồn năng lượng có tính chất thay đổi và dễ biến thiên, nhưng năng lượng mặt trời được xem là tạo ra ít vấn đề hơn cho việc xây dựng hệ thống tiếp nhận so với nguồn năng lượng điện gió và có tính chất thân thiện với hệ thống xã hội và môi trường, chi phí thấp, kinh tế và đang dần trở nên có tính cạnh tranh về chi phí cao hơn so với các nguồn năng lượng khác.(23)

Hiện tại, châu Á đang được xem là trung tâm của nguồn năng lượng mặt trời này, với sự tăng vọt của các nhà máy sản xuất năng lượng mặt trời chi phí thấp thời gian gần đây tại Trung Quốc và sự gia tăng nhanh chóng trong thị phần điện tiêu dùng ở Trung Quốc và Ấn Độ. Theo dự báo của IEA “Các quốc gia Đông Nam Á dường như đang đi theo xu hướng này”, với thực tế là nguồn năng lượng mặt trời “ngày nay đang cung cấp nguồn điện năng rẻ hơn nhiều so với các nguồn nhiên liệu hóa thạch, nếu chúng không được Chính phủ trợ cấp, tại các khu vực không có mạng lưới điện hay tại các vùng sâu vùng xa. Những đặc điểm nổi bật của nguồn quang năng này cần được thúc đẩy hơn nữa theo thời gian”, đặc biệt là tại các quốc gia có tiềm năng năng lượng mặt trời vô cùng lớn và thuận lợi như Việt Nam.(24)

Với nhận thức về vai trò của nguồn năng lượng mặt trời trong việc tạo ra sự tiến bộ đối với lĩnh vực công nghệ năng lượng tái tạo toàn cầu, và với vai trò là khu vực đang nổi trong việc sản xuất và tiêu thụ năng lượng mặt trời, Việt Nam cần đảm bảo xây dựng thành công chiến lược để tận dụng tốt nhất các cơ hội mà Việt Nam có được và tận dung các thuận lợi có tính

(21) IEA Wind Task 26: The Past And Future Cost Of Wind Energy. P. v-vi.(22) IEA July 2012 op.cit. p, 159(23) IEA July 2012 op.cit. p, 158(24) IEA July 2012 op.cit. pp. 163-4

24 25SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

(25) Project document of the Support Project to the Biogas Program for the Animal Husbandry Sector of some provinces in Vietnam – Phase II funded by the Netherlands Government.(26) On the assumption that the average number of animal (pig) supplying manure to one biogas plant is 10 heads, the biogas production is 100 m3/head/year, and the heating value of biogas is 21 MJ/m3. (27) http://www.york.ac.uk/sei/news-and-events/news/2012/sei-harry-vietnamvisit/(28) Vietnam Environment Monitor 2004(29) Biomass Energy. IOE 2010 p9

cạnh tranh của quốc gia để đi đầu trong việc xây dựng và phát triển nguồn năng lượng tái tạo này hơn là bị tụt hậu so với các nước khác trên thế giới.

Năng lượng sinh khối

Đến cuối năm 2005, đã có khoảng 100,000 bể sinh khối được xây dựng trên toàn lãnh thổ Việt Nam (25), đóng góp khoảng 2.1 triệu GJ (tức là khoảng50 kTOE) trong tổng số sản lượng điện cung cấp cho cả nước(26) . Phần lớn các bể sinh khối được xây dựng trên quy mô hộ gia đình với công suất bể phân hủy khoảng từ 1m3 đến 20m3. Năng lượng sinh khối được tạo ra từ các bể phân hủy này chủ yếu được sử dụng cho mục đích đun nấu và chiếu sáng tại các hộ gia đình khu vực nông thôn. Bên cạnh đó, tại Việt Nam thời gian qua cũng đã có nhiều bể sinh khối quy mô lớn có thể được sử dụng cho mục đích sản xuất điện năng , bằng việc sử dụng các sản phẩm nông nghiệp dư thừa như gốc rơm rạ, bã mía và chất thải rắn sinh hoạt...

Trong năm 2012 một nghiên cứu khả thi đã bắt đầu được tiến hành để sử dụng các sản phẩm dư thừa từ rơm rạ và ngũ cốc làm nguyên liệu đầu vào cho các mô hình nhà máy chế biến năng lượng sinh khối(27). Với nhận thức rằng việc tránh đốt cháy lộ thiên các sản phẩm dư thừa trên đem lại rất nhiều lợi ích cho sưc khỏe con người cũng như giảm phát thải, những ích lợi này đang được chú ý để vượt qua những khó khăn khác trong việc thu lượm và vận chuyển khối lượng lớn sản phẩm dư thừa từ mùa màng thường khó đóng bánh và dễ bị phân tán..

Đối với vấn đề này, cơ sơ hạ tầng đô thị có ý nghĩa rất quan trọng và tạo ra nhiều ưu thế hơn cho việc thu lượm và vận chuyển nguyên liệu đầu vào. Mặc dù 70% dân số Việt Nam theo thống kê là sinh sống ở khu vực nông thôn, nhưng một nửa chất thải rắn sinh hoạt lại được tạo ra từ các khu vực đô thị Lượng chất thải sinh hoạt phát sinh ở khu vực đô thị(28) tăng từ mức 0.84 kg/người/ngày vào năm2004 lên đến 0.9 kg/người/ngày vào năm 2005, và được dự đoán đạt mức 0.95 kg/người/ngày vào năm 2010. Với tỷ lệ gia tăng nhanh của dòng di dân từ các vùng nông thôn lên thành thị và tốc độ đô thị hóa nhanh chóng, tỷ lệ phát sinh chất thải rắn sinh hoạt chỉ có thể ngày càng gia tăng, tạo ra các lựa chọn cho việc sản xuất điện năng cùng với việc mở rộng các bãi chôn lấp rác thải. Với tổng lượng sinh khối hàng năm có thể sản xuất được lượng điện năng lên tói 3.400GWh và 780MW(29) thì một chiến lược quốc gia để xây dựng và phát triển mạng lưới điện sử dụng sinh khối ở quy mô lớn sẽ đem lại nhiều thuận lợi cho nền kinh tế và xã hội của Việt Nam, cũng như đem lại nhiều lợi ích về sức khỏe và môi trường, làm suy giảm lượng phát thải các bon trong khi vẫn đảm bảo vấn đề an ninh năng lượng.

Nguồn năng lượng thủy điện

Các nhà máy thủy điện quy mô lớn đã từng được xem là nguồn năng lượng có khả năng tái tạo và là nguồn năng lượng không phát thải các bon. Tuy nhiên những tác động bất lợi của việc xây dựng các con đập lớn trên các dòng sông lên các hệ sinh thái, các khu rừng che

phủ và các dòng chảy cùng với việc tái định cư và vấn đề về dự trữ nước đã đem lại nhiều hệ lụy ngược lại với những điểm tích cực mà loại hình năng lượng này tạo ra được. Theo các tài liệu nghiên cứu, Chính quyền bang California, Hoa Kỳ đã ban hành những quy định mới để xác định rằng các nhà máy thủy điện với quy mô trên 30MW đều được xem là những nguồn năng lượng không tái tạo.

Trên thực tế, thậm chí những nhà máy thủy điện quy mô nhỏ ở Việt Nam cũng đã đem lại nhiều tranh cãi và nhiều Ủy ban nhân dân các tỉnh liên quan đã thu hồi việc hỗ trợ cho một số dự án này. Vào năm 2010 thành phố Hồ Chí Minh đã đề nghị Chính phủ ngừng việc thi công xây dựng 20 nhà máy thủy điện dọc dòng sông Đồng Nai(30). Các dự đoán về hiện tượng hạn hán kéo dài do tác động của biến đổi khí hậu cũng làm cho việc xây dựng các nhà máy thủy điện ít được chấp nhận hơn.

Trong khi đó, số lượng các dự án xây dựng nhà máy thủy điện quy mô nhỏ đã được phê duyệt ở Việt Nam đã tăng từ 340 vào năm 2005 đến hơn 880 vào năm 2011 và các dự án này chủ yếu được triển khai tại Lào Cai, Sơn La, Gia Lai và Kon Tum, và nhiều nhà máy thủy điện trên thực tế chỉ phát huy được một nửa công suất vận hành so với thiết kế chỉ bởi vì lý do thiếu nguồn nước. Thứ trưởng Bộ Khoa học và Công nghệ, ông Nghiêm Vũ Khải đã trả lời tờ Toàn cảnh đầu tư Việt Nam vào năm 2011 rằng “đây là thời gian để rà soát lại việc phát triển nhanh chóng các dự án thủy điện ở Việt Nam”(31) Việc loại trừ các nhà máy thủy điện lớn trong phương án năng lượng kép sẽ tạo ra một khoảng cách cho việc cung cấp năng lượng tại địa phương thậm chí đối với mức tiêu thụ điện thông thường.

Sự lựa chọn được đưa ra một bên là các nguồn địa nhiệt thấp, năng lượng mặt trời, năng lượng gió với mức phát thải các bon là bằng không và một bên là nguồn năng lượng than đá với mức phát thải các bon là cao nhất trong tất cả các loại nhiên liệu phát điện.

Cơ chế hấp thụ và lưu giữ các bon (CCS)

CCS được xem là công nghệ thiết yếu cho việc hạn chế phát thải do việc mở rộng sử dụng than đá trong tương lai, đặc biệt là tại các nhà máy quy mô lớn sử dụng các nguyên liệu như sắt, thép, và xi măng. Đối với một số quốc gia sử dụng nguồn năng lượng từ việc đốt than như Úc và Trung Quốc (quốc gia dã có 11 dự án CCS), Cơ chế CCS vẫn còn là một vấn đề tranh cãi lớn trong chương trình nghị sự về chính sách của các quốc gia này, trong khi đó, đối với các chương trình tài chính khí hậu hiện tại của châu Âu, tỷ lệ tăng trưởng ròng toàn cầu của các dự án CCS trong năm qua đã được hạn chế đến chỉ còn 1 dự án (cụ thể là có 9 dự án đề xuất mới đã được bù trừ bằng việc hủy thực hiện 8 dự án).(32)

Đối với Việt Nam, nếu trong tương lai Việt Nam vẫn xác định than đá là nguồn nguyên liệu chính, thì cơ chế CCS cần phải được Chính phủ thực hiện một cách nghiêm túc. Tuy nhiên, bất kỳ dự án CCS nào tại Việt Nam cũng sẽ phải vượt qua được các khó khăn về chi phí đầu tư ban đầu cao và vượt qua được các rào cản về chính sách (ví dụ việc xây dựng các bộ phận và thiết bị tích trữ các bon, việc xác nhận, giám sát và đánh giá) và xây dựng các biện pháp thúc đẩy để thu hút đầu tư từ khối tư nhân (ví dụ như việc định giá các bon hoặc thuế nguyên liệu).(33)

(30) http://www.dztimes.net/post/social/hcmc-seeks-to-end-to-upstream-dams.aspx(31) Toàn cảnh đầu tư Việt Nam, 05 tháng 9, 2011(32) Global Status of CCS: 2012 ReportGlobal CCs Institute Canberra. October 2012.(33) Carbon Capture & Storage in Vietnam Dr. Nguyen Anh Tuan – Vietnam Institute of Energy, Nguyen Hong Minh, Tran Chau Giang, Nguyen Anh Duc – Vietnam Petroleum Institute6th Asia Clean Energy Forum, 22 June 2011

26 27SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

(34) http://www.renewableenergyfocus.com/view/26467/eu-commits-to-no-regrets-2030-energy-policy/(35) Cheung K., Integration of Renewables - Status and challenges in China. IEA 2011

Do vậy, nếu việc giảm phát thải được xem là một nhân tố quan trọng được xác định trong mục tiêu chính sách, thì các công nghệ năng lượng tái tạo như công nghệ CCS sẽ có tính ưu việt hơn về mặt tài chính mặc dù hiện nay nhu cầu đầu tư vào các công nghệ này là hạn chế do chi phí đầu tư cao.

Kết luận

Liệu rằng chiến lược phát triển xanh có thể đạt được bằng việc tiêu dùng nhiều hơn nữa các nguồn năng lượng từ than đá hay là từ những phương án thay thế khả thi khác được xây dựng trên nền tảng là các nguồn năng lượng không sản sinh các bon như năng lượng sinh khối, gió và mặt trời? Đâu là lộ trình thiết yếu cho việc chuyển đổi từ hệ thống trợ cấp nhiên liệu hóa thạch đến việc xây dựng mạng lưới năng lượng tái tạo có khả năng cung cấp đủ nhu cầu tiêu thụ điện cơ bản? Hay là các hệ thống vận hành năng lượng tái tạo sẽ mãi mãi bị hạn chế với tầm nhìn là nguồn cung cho các thị trường nhỏ lẻ và địa phương?

Việt Nam cần phải đánh giá khả năng quốc gia có thể học tập từ xu hướng chung đang được xây dựng và thịnh hành tại châu Âu và các nước khác trong khu vực. Vào tháng 6 năm 2012, 26 quốc gia thành viên của liên minh Châu Âu đã cam kết “không hối tiếc” với khung chính sách dài hạn đến 2030 để tăng tỷ phần của nguồn năng lượng tái tạo trong phương án năng lượng kép, nhằm mục tiêu đạt 20%nguồn năng lượng tái tạo đến năm 2020 và 80% nguồn năng lượng tái tạo đến năm 2050.(34)

Tại châu Á, hiện tại than đá đang là nguồn cung ứng nhu cầu năng lượng cho hơn 80% nhu cầu năng lượng của Trung Quốc và được khai thác hơn 70% trữ lượng. Bên cạnh đó, Trung Quốc cũng đề ra kế hoạch tăng nguồn nhiên liệu phi hóa thạch lên đến 15% vào năm 2020, bao gồm 150 GW từ nguồn năng lượng gió và 20 GW từ nguồn năng lượng mặt trời, mục tiêu này trước đây đã từng được cho là quá tham vọng(35). Tuy nhiên, trong năm 2010, Trung Quốc đã vượt hơn Hoa Kỳ và dẫn đầu thế giới về khả năng cung ứng năng lượng sạch, và tăng thêm 17GW năng lượng gió vào tổng công suất điện và hiện nay Trung Quốc cũng đang sản xuất khoảng 50% thiết bị điện gió và điện mặt trời trên toàn thế giới. Vào năm 2010, Ấn Độ cũng trở thành một trong mười quốc gia đứng đầu thế giới về đầu tư vào năng lượng sạch và hiện này đang xếp ở vị trí thứ 7 về khả năng cung ứng nguồn năng lượng này.

Báo cáo này chỉ ra cách thức như thế nào để có thể giảm 40% so với mức phát thải thông thường, thậm chí trong trường hợp chi phí cho các nguồn năng lượng tái tạo như năng lượng mặt trời là hạn chế. Với xu hướng gia tăng trên toàn cầu về năng lượng tái tạo và dự đoán khu vực trọng tâm của nguồn năng lượng này đang dịch chuyển về khu vực Đông Nam Á, Việt Nam hiện đang có một vị thế quan trọng để đưa ra các lựa chọn chiến lược nhằm đầu tư vào cơ sở hạ tầng năng lượng để thúc đẩy việc sản xuất năng lượng tái tạo ở quy mô lớn và giảm sự phụ thuộc vào nhiên liệu hóa thạch.

II. NGHIÊN CỨU VÀ RÀ SOÁT TÀI LIỆU THAM KHẢO

2.1. Đầu tư năng lượng sạch trên quy mô toàn cầu

Trung Quốc đã trở thành quốc gia đứng đầu thế giới trong việc đầu tư vào nguồn năng lượng sạch toàn cầu, (trị giá khoảng 54.4 tỷ đô la Mỹ), nhưng khi xem xét đối với quy mô khu vực, nhóm quốc gia thì Châu Âu hiện đang giữ vị trí quán quân này, với việc thu hút 94.4 tỷ đô la Mỹ vào năm 2010, tăng 25% so với năm 2009. Đầu tư vào công nghệ sạch ở Đức cũng đã tăng lên hơn gấp hai lần đạt mức 41.2 tỷ đô la Mỹ vào năm 2010, vượt qua Hoa Kỳ và chiếm vị trí thứ hai toàn cầu. Ví trí thứ tư thuộc về Italia (quốc gia này từng đứng vị trí thứ tám vào năm 2009), và là quốc gia đầu tiên đạt được mạng lưới điện có tỷ suất chi phí cạnh tranh cho nguồn điện mặt trời, thu hút đến 14 tỷ đô la Mỹ.

Theo các nghiên cứu của Pew Charitable Trusts and Bloomberg New Energy Finance, lượng đầu tư vào năng lượng sạch toàn cầu đã tăng đến 243 tỷ đô la Mỹ vào năm 2010, và đạt hơn 30% so với mức năm 2009, với việc xây dựng các nhà máy điện tái tạo là nhiều hơn nhà máy điện hạt nhân(36). Một tỷ lệ lớn của nguồn đầu tư này đã được huy động thông qua cơ chế tài chính định giá (Hình 3 và 4)(37). Trong đó, nguồn năng lượng mặt trời đạt tỷ lệ tăng trưởng cao nhất, bởi vì tỷ lệ này trước đó đã giảm 60% do giá thành của các tấm thiết bị thu năng lượng mặt trời trong 2,5 năm qua. Sau đó giá cả các thiết bị này được cho là tăng gấp đôi trong vòng 4 năm kể từ năm 2011, với các cải tiến của tấm pin mặt trời mỏngvà những năm gần đây là cải tiến đạt chi phí thấp của các loại sơn hấp thụ năng lượng mặt trời.. Các sản phẩm sơn này sẽ góp phần hỗ trợ các tòa nhà có mức tiêu thụ đến hơn 70% tổng nguồn năng lượng của Hoa Kỳ, có thể tự cung cấp điện cho các tòa nhà của mình trong điều kiện có đủ ánh sáng. Tập đoàn Tata Steel và Dyesol hiện cũng đang lên kế hoạch hướng tới việc sản xuất quy mô lớn các sản phẩm sơn mặt trời đã được thử nghiệm hoàn toàn thành công.

(36) The Pew Charitable Trusts and Bloomberg New Energy Finance 2011 - http://www.abc.net.au/environment/articles/2011/08/22/3295836.htm ;Pew Charitable Trusts 2011 Whos winning the clean energy race? 2010 edition. (37) Pew Charitable Trusts 2011 Whos winning the clean energy race? 2010 edition. (38) http://www.dyesol.com/index.php?page=News

28 29SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

Hình 2. 1 Mức đầu tư theo quốc gia và theo lĩnh vực, 2010 (tỷ đô la Mỹ)

Hình 2. 2 Đầu tư theo quốc gia và các nguồn tài chính, 2010 (tỷ đô la Mỹ)

Các chất khí nhà kính phát thải từ việc đốt nhiên liệu hóa thạch đã làm tăng tác động lên sự nóng lên toàn cầu chính là một trong những nguyên nhân thúc đẩy việc đa dạng hóa các nguồn năng lượng ngoài nhiên liệu hóa thạch trên quy mô toàn cầu. Báo cáo của IPCC năm 2007 đã chỉ ra nền tảng cơ sở để hạn chế sự tăng nhiệt độ toàn cầu đến 2° C và ổn định nồng độ khí CO2 tương đương trong khí quyển đến 450 ppm. Điều này có thể đạt được bằng việc áp dụng rộng rãi các công nghệ hiện có cũng như các công nghệ có thể sẽ được áp dụng rộng rãi vào năm 2030 cho 7 lĩnh vực như được thể hiện ở Hình 1.

Tuy nhiên dường như vấn đề khả năng hiện thực hóa mục tiêu đạt được nồng độ CO2 trần trong khí quyển là 450ppm nhanh chóng bị hoài nghi. Năm 2008, IEA dự báo đến năm 2050 nhu cầu dầu mỏ sẽ tăng 70% , lượng phát thải khí CO2 tăng 130% , nhiệt độ trung bình trái đất tăng 6°C so với mức nền của năm 2008 với điều kiện kịch bản “công việc diễn ra bình thường” , trừ khi có sự hợp tác không tiên đoán trước được giữa các nền kinh tế lớn dẫn đến ít hơn một phần ba lượng phát thải toàn cầu với công việc kinh doanh bình thường được hy vọng sẽ được bắt nguồn từ các quốc gia OECD.”, Tổ chức IEA cũng dự báo đến tình trạng “một sự thay đổi đáng kể trong mọi khía cạnh của đời sống và sự thay đổi không thể chuyển đổi được của môi trường tự nhiên.” (39)

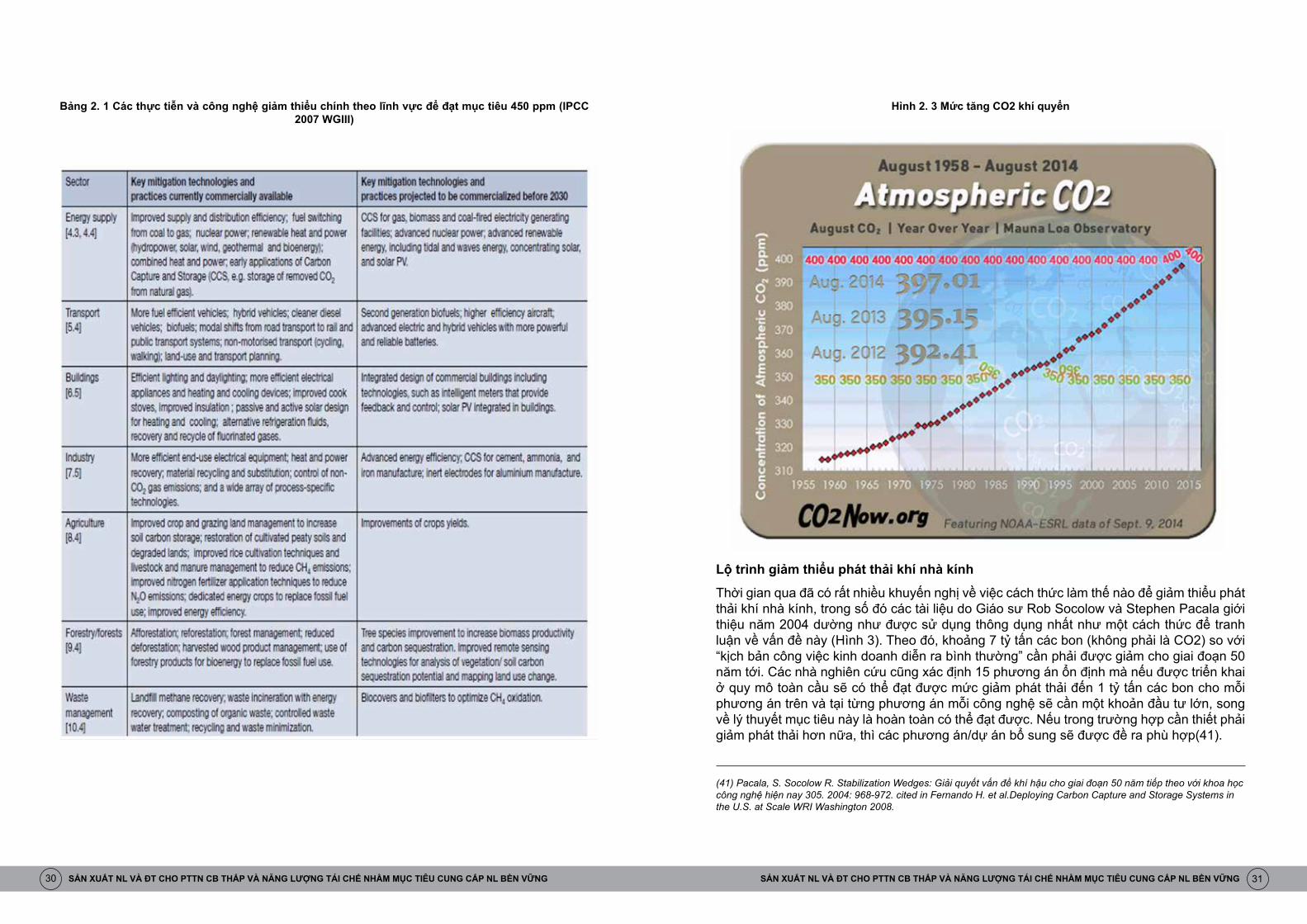

Mặc dù tổ chức IEA đã đưa ra các cảnh báo, song Thỏa thuận Copenhagen Accord năm 2010 đã thông qua khuyến nghị của IPCC về mức tăngnhiệt độ 2°C, và giữ nồng độ CO2 trong khí quyển ở mức 450 ppm. Đối với Thỏa thuận Copenhagen với các cam kết của các quốc gia đã ký vào thỏa thuận này, IEA cho rằng, trong trường hợp tất cả các biện pháp mà các bên đồng thuận được thực thi thì lượng phát thải sẽ tăng chỉ đến dưới 34 gigatonnes (Gt) vào năm 2020 và trên 35 Gt vào năm 2035 - tăng 21% so với mức 29 Gt của năm 2008. Điều này là tương xứng để ổn định nồng độ khí nhà kính ở mức hơn 650 ppm CO2-tương đương, dẫn đến khả năng nhiệt độ trái đất sẽ tăng hơn 3.5°C trong thời gian dài, tức là mức này là khá cao hơn nhiều so với mục tiêu 2°C của bản thân Thỏa thuận Copenhagen(40). (Mục tiêu đạt được 450ppm sau này còn được tái khẳng định tại Hội nghị Thượng đỉnh biến đổi khí hậu 2010 tại Cancun.) Vào thời điểm tháng 9 năm 2012, nồng độ CO2 khí quyển đã tăng đến 391.07 ppm, và có xu hướng đạt mức 400 ppm vào năm 2015 (Bảng 2).

(39) IEA Energy Technology Perspectives 2008: Scenarios & Strategies to 2050(40) IEA WEO 2010

30 31SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

Bảng 2. 1 Các thực tiễn và công nghệ giảm thiểu chính theo lĩnh vực để đạt mục tiêu 450 ppm (IPCC 2007 WGIII)

Hình 2. 3 Mức tăng CO2 khí quyển

Lộ trình giảm thiểu phát thải khí nhà kính

Thời gian qua đã có rất nhiều khuyến nghị về việc cách thức làm thế nào để giảm thiểu phát thải khí nhà kính, trong số đó các tài liệu do Giáo sư Rob Socolow và Stephen Pacala giới thiệu năm 2004 dường như được sử dụng thông dụng nhất như một cách thức để tranh luận về vấn đề này (Hình 3). Theo đó, khoảng 7 tỷ tấn các bon (không phải là CO2) so với “kịch bản công việc kinh doanh diễn ra bình thường” cần phải được giảm cho giai đoạn 50 năm tới. Các nhà nghiên cứu cũng xác định 15 phương án ổn định mà nếu được triển khai ở quy mô toàn cầu sẽ có thể đạt được mức giảm phát thải đến 1 tỷ tấn các bon cho mỗi phương án trên và tại từng phương án mỗi công nghệ sẽ cần một khoản đầu tư lớn, song về lý thuyết mục tiêu này là hoàn toàn có thể đạt được. Nếu trong trường hợp cần thiết phải giảm phát thải hơn nữa, thì các phương án/dự án bổ sung sẽ được đề ra phù hợp(41).

(41) Pacala, S. Socolow R. Stabilization Wedges: Giải quyết vấn đề khí hậu cho giai đoạn 50 năm tiếp theo với khoa học công nghệ hiện nay 305. 2004: 968-972. cited in Fernando H. et al.Deploying Carbon Capture and Storage Systems in the U.S. at Scale WRI Washington 2008.

32 33SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

Hình 2. 4 Nội dung Wedges

Vào năm 2009/2010 IEA đã sử dụng công cụ Mô hình năng lượng toàn cầu để đưa ra lộ trình đạt mục tiêu 450 ppm tới năm 2030 (Kịch bản 450)(42). Trong năm 2010, IEA đưa vào mô hình việc các Chính sách mới sẽ được ban hành, thể hiện các cam kết mới nhất của G20. Trong năm 2011, Nhóm nghiên cứu về Công nghệ năng lượng của IEA đã sử dụng cách tiếp cận hệ thống đối với các thông tin và tư liệu tổng hợp để đưa ra Kịch bản màu xanh dương 2050 như Hình 1.

Tại hình 4 thể hiện mô hình tích hợp giữa Kịch bản 450 với ý tưởng “chìa khóa cơ sở hạ tầng” và “căn phòng cho sự thay đổi”. Trong trường hợp nếu không có các hành động giảm thiểu hơn nữa, thì nguồn CO2 phát thải năm 2007 theo Kịch bản 450 sẽ bị “đỗ lỗi” là gây ra bởi các nhà máy điện hiện tại, các xí nghiệp, tòa nhà cao ốc và một số nguồn phát thải khác.

(42) IEA World Energy Outlook 2009, IEA World Energy Outlook 2010.

Hình 2. 5 Các nguồn năng lượng toàn cầu liên quan đến phát thải CO2 từ năm 2010 và sự thay đổi để đạt mục tiêu Kịch bản 450

Hình 2. 6 Giảm phát thải CO2 theo khu vực

Theo mô hình Kịch bản xanh dương 2050 như đã được miêu tả ở Hình 5, phần lớn việc giảm phát thải CO2 được cho là nên bắt nguồn từ các quốc gia không thuộc khối OECD.

34 35SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG SẢN XUẤT NL VÀ ĐT CHO PTTN CB THẤP VÀ NĂNG LƯỢNG TÁI CHẾ NHẰM MỤC TIÊU CUNG CẤP NL BỀN VỮNG

Đối với Kịch bản Chính sách mới:

Đối với Kịch bản 450:

Đối với Kịch bản Bản đồ màu xanh dương:

• Trong giai đoạn 2008 đến 2035, mức tiêu thụ năng lượng thế giới sẽ tăng thêm 36%

• Việc tăng lượng tiêu thụ điện ở Trung Quốc là nguyên nhân chính gây tăng thêm 36% lượng tiêu thụ của thế giới

• Dầu mỏ vẫn là nguồn nguyên liệu chính trong phương án năng lượng kép năm 2035

• Nhu cầu dầu mỏ tăng từ 84 triệu thùng mỗi ngày năm2009 đến 99 triệu thùng mỗi ngày vào năm 2035

• Giá dầu do vậy cũng sẽ tăng từ 60 đến 113 đô la Mỹ mỗi thùng

• Việc sử dụng nhiên liệu hóa thạch sẽ đạt giá trị cao nhất trước năm 2020.

• Vào năm 2030 hiệu quả năng lượng sẽ chiếm hơn ½ việc giảm tỷ lệ phát thải khí nhà kính

• Vào năm 2030, các công nghệ năng lượng các bon thấp sẽ vẫn tiếp tục sản xuất 60% tổng nhu cầu năng lượng toàn cầu, công nghệ năng lượng tái tạo chiếm 37%; năng lượng hạt nhân chiếm 18% và các nhà máy điện được lắp đặt công nghệ hấp thụ và lưu giữ các bon chiếm 5%.

• Vào năm 2030 việc kinh doanh xe ô tô thay đổi đáng kể, với các dòng xe sử dụng công nghệ hybrids, plug-in hybrids, và các dòng xe điện chiếm tới gần 60% thị trường xe ô tô (hiện nay các dòng xe này đang chiếm thị phần 1%).

• Một khoản đầu tư trị giá 10 nghìn tỷ đô la Mỹ là cần thiết cho giai đoạn giữa năm 2010 và 2030 trong lĩnh vực năng lượng - tương đương 0.5% tổng GDP toàn cầu năm 2020, tăng đến 1.1% tổng GDP toàn cầu năm 2030.

• Tuy nhiên việc sử dụng năng lượng từ các ngành công nghiệp, giao thông và các tòa nhà cao tốc sẽ giúp tiết kiệm đến 8.6 nghìn tỷ đô la Mỹ trong giai đoạn từ nay đến năm 2030 tương ứng với việc tăng đầu tư trong những lĩnh vực này.

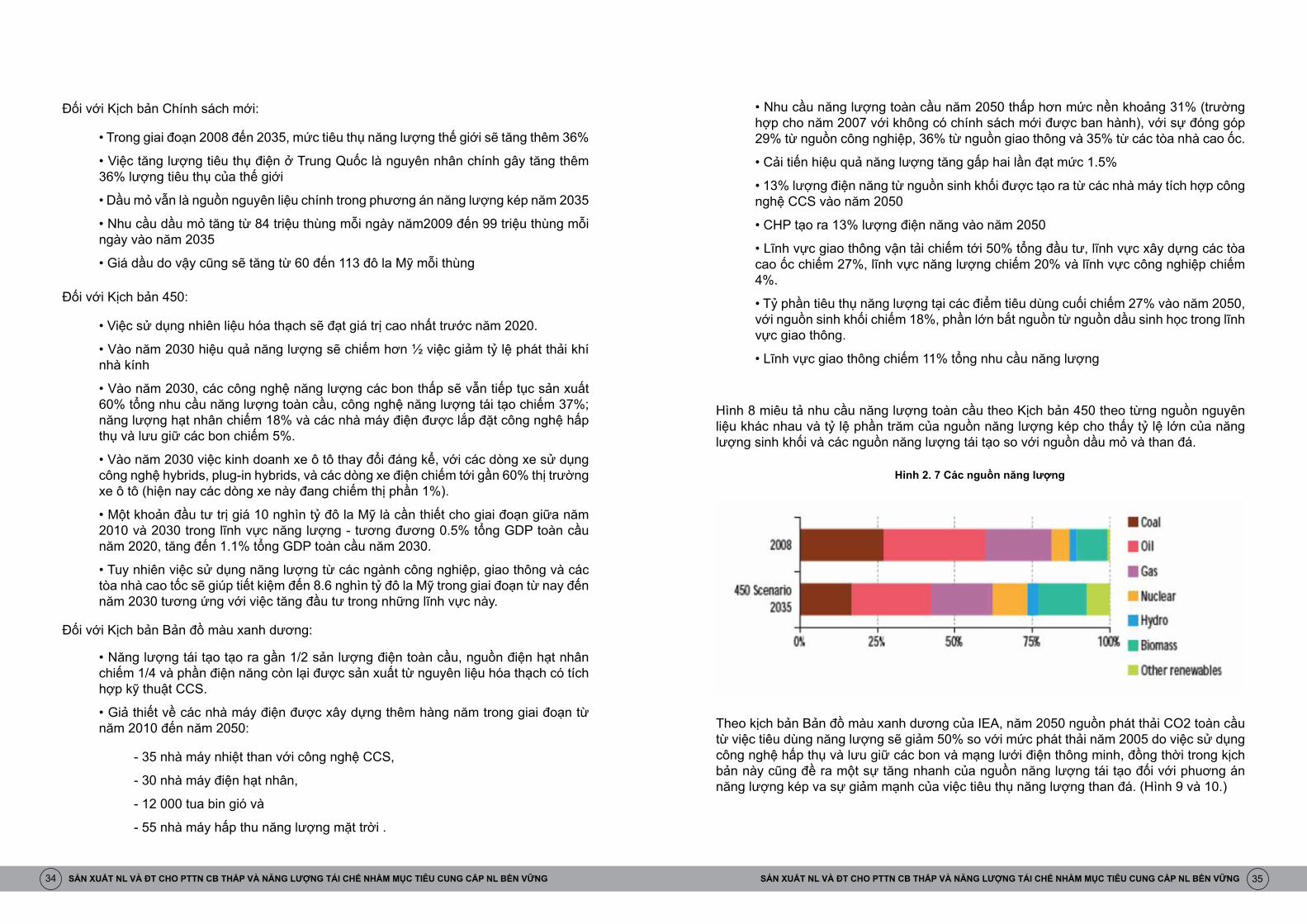

• Năng lượng tái tạo tạo ra gần 1/2 sản lượng điện toàn cầu, nguồn điện hạt nhân chiếm 1/4 và phần điện năng còn lại được sản xuất từ nguyên liệu hóa thạch có tích hợp kỹ thuật CCS.

• Giả thiết về các nhà máy điện được xây dựng thêm hàng năm trong giai đoạn từ năm 2010 đến năm 2050:

- 35 nhà máy nhiệt than với công nghệ CCS,

- 30 nhà máy điện hạt nhân,

- 12 000 tua bin gió và