scheda paese brasile 2013 · media ed ha accesso a livelli di benessere e ... delle condizioni di...

TRANSCRIPT

Elaborazione a cura degli Uffici di Confindustria Verona. Ag

SEZIONE I – PROFILO ECONOMICO

Alcune caratteristiche …

Una realtà economica mondiale

Il Brasile Interno Lordo brasiliano ha superato quello del Regno Unito collocandosi, secondo dati del Fondo Monetario Internazionale, al sesto posto della classifica mondiale. Nel 2014 le stimun'ascesa dell'economia brasiliana al quinto posto.

Un mercato di dimensioni continentali

Con i suoi 200 milioni di abitanti il Brasile ha di fatto le dimensioni di un subcontinente. media ed ha accesso a livelli di benessere e consumo crescenti.

Complementarietà

Il sistema produttivo brasiliano non ha ancora raggiunto il livello tecnologico e la capacità di diversi settori per rispondere alla domanda interna brasiliana di prodotti ad alto contenuto tecnologico.

Dinamicità

Il Governo brasiliano ha avviato una campagna di attrazione dedall'estero soprattutto per l'aggiornamento della rete infrastrutturale del Paese.

Centralità

Il Brasile rappresenta in America Latina un polo di riferimento per il livello di sviluppo della sua economia e le ulteriori potenzialità di

Nel 2012 il PIL brasiliano é cresciuto di circa l’1%. Un valore in netta diminuzione rispetto al +7,5% del 2010 e

+2,7% del 2011. Il risultato ha collocato la crescita in Brasile dietro quella degli altri Paesi BRICS (Brasile,

Russia, Indica, Cina, Sud Africa) e dietro quella di altri paesi dell’America Latina. A fronte della tenuta dei

consumi – che secondo le stime nel 2012 sono cresciuti del 2,9%

contrazione degli investimenti (-3,2%), da attribuire in parte agli effetti

parte anche, secondo alcuni analisti vicini all’opposizione, ad un peggioramento delle condizioni generali

per gli investimenti causato da un eccessivo intervento del Governo nell’economia. Esempi di questa

situazione sarebbero l'intervento pubblico in imprese come Petrobras e Vale, nelle banche pubbliche

Banco do Brasil e Caixa Economica Federal, e nel settore energetico.

Scheda Paese

ffici di Confindustria Verona. Aggiornata al 26 agosto 2013

BRASILE

PROFILO ECONOMICO

Il Brasile rappresenta oggi una realtà tra le maggiori economie. Nel 2011 il Prodotto Interno Lordo brasiliano ha superato quello del Regno Unito collocandosi, secondo dati del Fondo Monetario Internazionale, al sesto posto della classifica mondiale. Nel 2014 le stime delle principali Istituzioni Finanziarie Internazionali prevedono un'ascesa dell'economia brasiliana al quinto posto.

Con i suoi 200 milioni di abitanti il Brasile ha di fatto le dimensioni di un subcontinente. La metà della popolazione brasiliana si colloca nella cosiddetta classe media ed ha accesso a livelli di benessere e consumo crescenti.

Il sistema produttivo brasiliano non ha ancora raggiunto il livello tecnologico e la capacità di innovazione di quello italiano. Esistono ampi margini di investimento in diversi settori per rispondere alla domanda interna brasiliana di prodotti ad alto contenuto tecnologico.

Il Governo brasiliano ha avviato una campagna di attrazione dedall'estero soprattutto per l'aggiornamento della rete infrastrutturale del Paese.

Il Brasile rappresenta in America Latina un polo di riferimento per il livello di sviluppo della sua economia e le ulteriori potenzialità di cerscita.

Nel 2012 il PIL brasiliano é cresciuto di circa l’1%. Un valore in netta diminuzione rispetto al +7,5% del 2010 e

+2,7% del 2011. Il risultato ha collocato la crescita in Brasile dietro quella degli altri Paesi BRICS (Brasile,

ica) e dietro quella di altri paesi dell’America Latina. A fronte della tenuta dei

che secondo le stime nel 2012 sono cresciuti del 2,9% – si sarebbe verificata una forte

3,2%), da attribuire in parte agli effetti della crisi internazionale ma in

parte anche, secondo alcuni analisti vicini all’opposizione, ad un peggioramento delle condizioni generali

per gli investimenti causato da un eccessivo intervento del Governo nell’economia. Esempi di questa

bbero l'intervento pubblico in imprese come Petrobras e Vale, nelle banche pubbliche

Banco do Brasil e Caixa Economica Federal, e nel settore energetico.

da Paese

Pag. 1

rappresenta oggi una realtà tra le maggiori economie. Nel 2011 il Prodotto Interno Lordo brasiliano ha superato quello del Regno Unito collocandosi, secondo dati del Fondo Monetario Internazionale, al sesto posto della classifica mondiale. Nel

e delle principali Istituzioni Finanziarie Internazionali prevedono

Con i suoi 200 milioni di abitanti il Brasile ha di fatto le dimensioni di un sub-La metà della popolazione brasiliana si colloca nella cosiddetta classe

media ed ha accesso a livelli di benessere e consumo crescenti.

Il sistema produttivo brasiliano non ha ancora raggiunto il livello tecnologico e la innovazione di quello italiano. Esistono ampi margini di investimento in

diversi settori per rispondere alla domanda interna brasiliana di prodotti ad alto

Il Governo brasiliano ha avviato una campagna di attrazione degli investimenti dall'estero soprattutto per l'aggiornamento della rete infrastrutturale del Paese.

Il Brasile rappresenta in America Latina un polo di riferimento per il livello di sviluppo

Ultimo aggiornamento 07/03/2013

Nel 2012 il PIL brasiliano é cresciuto di circa l’1%. Un valore in netta diminuzione rispetto al +7,5% del 2010 e

+2,7% del 2011. Il risultato ha collocato la crescita in Brasile dietro quella degli altri Paesi BRICS (Brasile,

ica) e dietro quella di altri paesi dell’America Latina. A fronte della tenuta dei

si sarebbe verificata una forte

della crisi internazionale ma in

parte anche, secondo alcuni analisti vicini all’opposizione, ad un peggioramento delle condizioni generali

per gli investimenti causato da un eccessivo intervento del Governo nell’economia. Esempi di questa

bbero l'intervento pubblico in imprese come Petrobras e Vale, nelle banche pubbliche

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 2

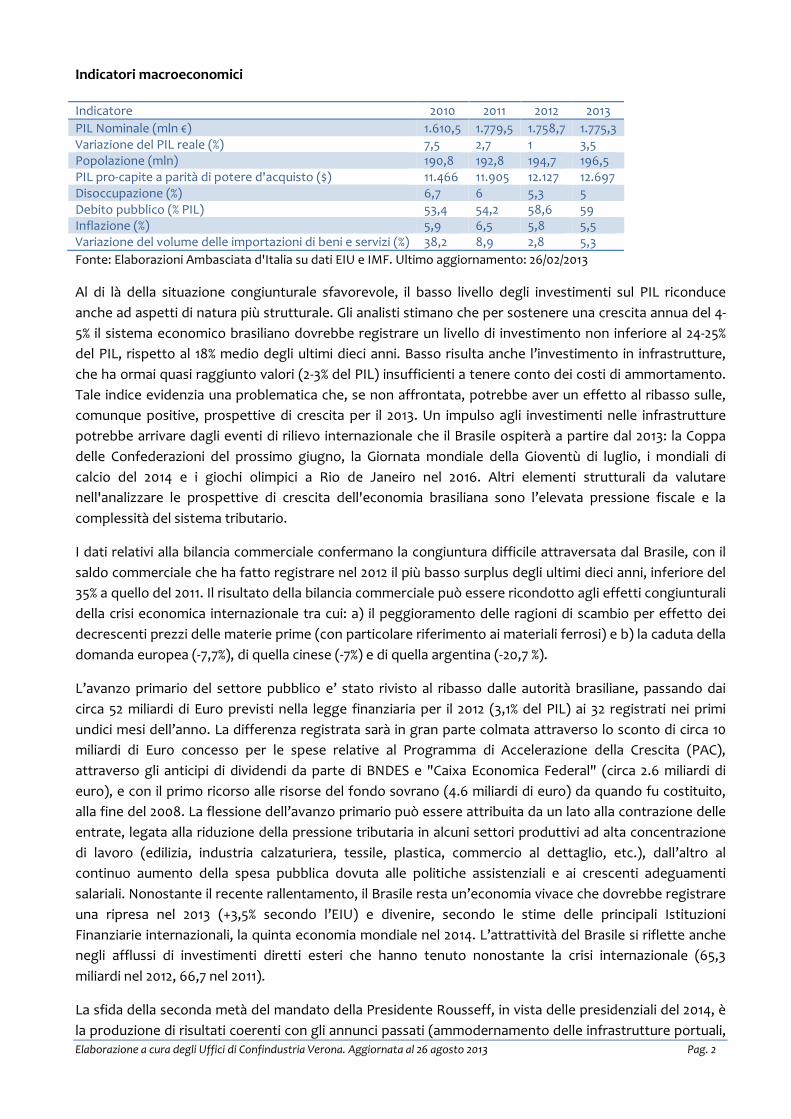

Indicatori macroeconomici Indicatore 2010 2011 2012 2013 PIL Nominale (mln €) 1.610,5 1.779,5 1.758,7 1.775,3 Variazione del PIL reale (%) 7,5 2,7 1 3,5 Popolazione (mln) 190,8 192,8 194,7 196,5 PIL pro-capite a parità di potere d'acquisto ($) 11.466 11.905 12.127 12.697 Disoccupazione (%) 6,7 6 5,3 5 Debito pubblico (% PIL) 53,4 54,2 58,6 59 Inflazione (%) 5,9 6,5 5,8 5,5 Variazione del volume delle importazioni di beni e servizi (%) 38,2 8,9 2,8 5,3 Fonte: Elaborazioni Ambasciata d'Italia su dati EIU e IMF. Ultimo aggiornamento: 26/02/2013

Al di là della situazione congiunturale sfavorevole, il basso livello degli investimenti sul PIL riconduce

anche ad aspetti di natura più strutturale. Gli analisti stimano che per sostenere una crescita annua del 4-

5% il sistema economico brasiliano dovrebbe registrare un livello di investimento non inferiore al 24-25%

del PIL, rispetto al 18% medio degli ultimi dieci anni. Basso risulta anche l’investimento in infrastrutture,

che ha ormai quasi raggiunto valori (2-3% del PIL) insufficienti a tenere conto dei costi di ammortamento.

Tale indice evidenzia una problematica che, se non affrontata, potrebbe aver un effetto al ribasso sulle,

comunque positive, prospettive di crescita per il 2013. Un impulso agli investimenti nelle infrastrutture

potrebbe arrivare dagli eventi di rilievo internazionale che il Brasile ospiterà a partire dal 2013: la Coppa

delle Confederazioni del prossimo giugno, la Giornata mondiale della Gioventù di luglio, i mondiali di

calcio del 2014 e i giochi olimpici a Rio de Janeiro nel 2016. Altri elementi strutturali da valutare

nell'analizzare le prospettive di crescita dell'economia brasiliana sono l’elevata pressione fiscale e la

complessità del sistema tributario.

I dati relativi alla bilancia commerciale confermano la congiuntura difficile attraversata dal Brasile, con il

saldo commerciale che ha fatto registrare nel 2012 il più basso surplus degli ultimi dieci anni, inferiore del

35% a quello del 2011. Il risultato della bilancia commerciale può essere ricondotto agli effetti congiunturali

della crisi economica internazionale tra cui: a) il peggioramento delle ragioni di scambio per effetto dei

decrescenti prezzi delle materie prime (con particolare riferimento ai materiali ferrosi) e b) la caduta della

domanda europea (-7,7%), di quella cinese (-7%) e di quella argentina (-20,7 %).

L’avanzo primario del settore pubblico e’ stato rivisto al ribasso dalle autorità brasiliane, passando dai

circa 52 miliardi di Euro previsti nella legge finanziaria per il 2012 (3,1% del PIL) ai 32 registrati nei primi

undici mesi dell’anno. La differenza registrata sarà in gran parte colmata attraverso lo sconto di circa 10

miliardi di Euro concesso per le spese relative al Programma di Accelerazione della Crescita (PAC),

attraverso gli anticipi di dividendi da parte di BNDES e "Caixa Economica Federal" (circa 2.6 miliardi di

euro), e con il primo ricorso alle risorse del fondo sovrano (4.6 miliardi di euro) da quando fu costituito,

alla fine del 2008. La flessione dell’avanzo primario può essere attribuita da un lato alla contrazione delle

entrate, legata alla riduzione della pressione tributaria in alcuni settori produttivi ad alta concentrazione

di lavoro (edilizia, industria calzaturiera, tessile, plastica, commercio al dettaglio, etc.), dall’altro al

continuo aumento della spesa pubblica dovuta alle politiche assistenziali e ai crescenti adeguamenti

salariali. Nonostante il recente rallentamento, il Brasile resta un’economia vivace che dovrebbe registrare

una ripresa nel 2013 (+3,5% secondo l’EIU) e divenire, secondo le stime delle principali Istituzioni

Finanziarie internazionali, la quinta economia mondiale nel 2014. L’attrattività del Brasile si riflette anche

negli afflussi di investimenti diretti esteri che hanno tenuto nonostante la crisi internazionale (65,3

miliardi nel 2012, 66,7 nel 2011).

La sfida della seconda metà del mandato della Presidente Rousseff, in vista delle presidenziali del 2014, è

la produzione di risultati coerenti con gli annunci passati (ammodernamento delle infrastrutture portuali,

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 3

aeroportuali, stradali e ferroviarie di cui il Paese ha bisogno per mantenere prospettive di sviluppo

sostenibili e durature).

Ultimo aggiornamento 26/02/2013

Fonte: www.infomercatiesteri.it, piattaforma del Ministero degli Affari Esteri nata per soddisfare la richiesta di informazioni sui

mercati esteri proveniente dagli operatori economici nazionali. Consultazione avvenuta in data 05/12/2013.

FOCUS VERONA

I prodotti dell’attività manifatturiera fanno da capolista nella classifica delle

merci più scambiate tra Verona e il Brasile: nel 2012 l’export del

manifatturiero corrisponde a circa 96 milioni di euro, a fronte di

importazioni pari a quasi 30 milioni di euro. Il settore che ha esportato

maggiormente nel 2012 è stato il metalmeccanico, seguito da quello della

gomma e dal chimico farmaceutico. Rispetto all’anno precedente l’export ha

segnato una variazione positiva di +15,72%.

Sul fornte delle importazioni il settore più significato è quello del legno, che pesa per il 46% sul totale

delle merci importate. La variazione anno su anno è di segno negativo: -31%.

Fonte: Elaborazione Centro Studi Confindustria Verona su dati Istat, Banca Dati Coeweb, 5 dicembre 2013.

SEZIONE II - QUADRO POLITICO

Il Governo della Presidente Dilma Roussef ha proseguito la politica di sostegno pubblico al miglioramento

delle condizioni di vita della popolazione brasiliana avviate dai Governi del Presidente Lula nei dieci anni

precedenti. Le misure del Governo brasiliano hanno aiutato circa 30 milioni di persone a uscire dalla

condizione di povertà. Le politiche pubbliche di sostegno della domanda interna hanno inoltre consentito

al Paese di creare una classe media di circa 100 milioni di persone. Arrivata oramai a metà del suo

mandato, la sfida per la Presidente Roussef è adesso di garantire che il livello degli investimenti nel Paese

cresca per lo meno in misura sufficiente a rendere sostenibile il costo delle politiche sociali. Le prossime

elezioni presidenziali si terranno nel 2014.

Al fianco della tradizionale collaborazione "sud-sud" con i Paesi in via di sviluppo e della partecipazione al

gruppo dei Paesi emergenti (BRICS, acronimo che identifica Brasile, Russia, India, Cina e Sud Africa), il

Brasile è oggi chiamato a svolgere un ruolo sempre più attivo nel sistema delle relazioni internazionali in

virtù del raggiunto status di forte economia mondiale. Oltre a essere membro attivo di tutte le principali

Organizzazioni Internazionali, il Brasile è parte anche del più ampio gruppo informale di coordinamento

della governabilità economica mondiale, G20. Nel contesto latinoamericano il Brasile ambisce a svolgere

un ruolo da protagonista negli esistenti meccanismi di collaborazione regionale (MERCOSUR, UNASUR,

CELAT). Dal 2007 a oggi si sono svolti sei Vertici con l'Unione Europea. Le relazioni tra l'UE e il Brasile

poggiano su affinita' storiche e culturali, nonche' sulle rilevanti dimensioni dell'interscambio commerciale

(l'UE è il primo partner commerciale del Brasile; il 20% delle esportazioni brasiliane sono dirette al mercato

europeo) e su un ampio numero di programmi di collaborazione settoriali (scienza e tecnologia,

educazione, ambiente, energie rinnovabili).

Ultimo aggiornamento: 06/02/2013

22° mercato

per EXPORT

29° mercato

per IMPORT

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 4

SEZIONE III – ASPETTI DOGANALI

Scheda doganale

Il territorio doganale brasiliano è costituito dal territorio politico del Brasile e dalle acque territoriali brasiliane, le quali si estendono sino a 12 miglia marine. La costituzione brasiliana riserva al governo federale il diritto di legiferare in materia doganale e di percepire i dazi all'importazione. Le normative doganali e fiscali brasiliane sono molto complesse: procedure, restrizioni, imposte e burocrazie cambiano a seconda del prodotto importato o, in alcuni casi, a seconda anche del Paese di origine.

L'accordo commerciale di maggiore rilevanza per il Brasile è sicuramente quello stipulato sulla base del Trattato di Asunción del 26 marzo 1991, tra Brasile, Argentina, Uruguay e Paraguay, volto alla creazione di un Mercato Comune del Sud (Mercosur in spagnolo, Mercosul in portoghese). Nel 2005 è stato firmato l'accordo per l'ingresso del Venezuela; nel 2006 la Bolivia ne ha chiesto l'ingresso formale. Bolivia, Cile, Colombia, Ecuador e Perù partecipano in qualità di paesi associati. Sotto il profilo doganale, il Mercosur è un'unione doganale imperfetta (in quanto non si applica ancora a tutte le merci), la quale ha gradualmente soppresso la gran parte dei dazi negli scambi tra i Paesi membri e ha adottato una Tariffa Esterna Comune (TEC) sulle importazioni extra-zona, che oscilla tra lo 0 e il 35%. In Brasile si applica la Nomenclatura Comune del Mercosud (NCM), e la nomenclatura doganale per l’Aladi (Naladi), basate sul Sistema Armonizzato (HS - Harmonized System).

Importazioni in Brasile: Modalità, Costi e Documentazione

In Brasile è possibile importare materie prime o semilavorati in temporanea per lavorazione (inward processing). In tale evenienza i dazi vengono solo garantiti ma non pagati. In Brasile tale procedura viene soprattutto attuata da parte delle imprese operanti nelle zone speciali. Nel caso di temporanea esportazione per lavorazione (T.P.P - Traffico di Perfezionamento Passivo), in Brasile, di merci di origine comunitaria, con ritorno dei prodotti finiti (c.d. prodotti compensativi) in Italia o in altro Paese Ue, occorre richiedere alla dogana l'emissione del certificato EUR 1 e inviare lo stesso all'operatore brasiliano, affinché lo stesso possa emettere, a sua volta, il Form A. Nel caso di beni introdotti in Brasile per essere esposti in fiere, congressi e in altre manifestazioni di carattere scientifico, tecnico, commerciale o industriale, è prevista la presentazione di una dichiarazione

di importazione semplificata (DSI - Declaração Simplificada de Importação), che deve essere presentata dalla persona fisica o giuridica responsabile dell'organizzazione dell'evento in Brasile, con la prestazione di una garanzia per i diritti sospesi (non prelevati). La concessione del regime di ammissione temporanea, dipende dalla presentazione della documentazione comprovante la relazione esistente tra il beneficiario della stessa e l'evento. La garanzia sarà svincolata all'atto della riesportazione dei beni. Il Brasile non ha aderito alla convenzione ATA (il Carnet ATA è un documento doganale internazionale che consente l´introduzione temporanea delle merci destinate a fiere, mostre ecc. (contemplate dai tre allegati alla Convenzione Doganale di Bruxelles nonché dei campioni commerciali (Convenzione Internazionale di Ginevra), senza dover prestare alle dogane alcuna garanzia per l´ammontare dei diritti relativi alle merci medesime).

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 5

Per importare nel Paese, l’impresa brasiliana deve qualificarsi nel “Sistema Integrado de Comércio

Exterior” (Siscomex) – tramite il “Sistema de Rastreamento da Atuação dos Intervenientes Aduaneiros”

(Radar) – che corrisponde a un sistema computerizzato e integrato nel quale devono essere registrate tutte le operazioni di commercio estero, affinché siano seguite e controllate. L’impresa deve inoltre registrarsi sul corrispondente “Registro de Exportador e Importador” (REI). In base alla normativa doganale brasiliana, le merci in arrivo in Brasile, in funzione del Paese di origine, vengono classificate in 4 distinte categorie, con il loro conseguente assoggettamento a diversi livelli tariffari: � merci provenienti da altri Paesi del Mercosur (e che rientrano nell'ambito degli accordi di unione

doganale): non vengono assoggettate a dazio; � merci che beneficiano della clausola della "nazione più favorita" (MFN - Most Favoured Nation): la

tariffa MFN si applica alle merci originarie (in base alla nozione di "origine comune" o "origine non preferenziale") di un Paese appartenente al WTO o di un Paese che abbia stipulato con il Brasile un accordo bilaterale che contenga la clausola in argomento;

� merci che beneficiano di un trattamento preferenziale: la tariffa preferenziale (più bassa della tariffa MFN) si applica alle merci originarie (secondo la nozione di "origine preferenziale") di un Paese con il quale il Brasile ha stipulato un accordo daziario preferenziale: Paesi GSTP, Paesi LAIA, Paesi PTN, etc.);

� merci diverse dalle precedenti: la tariffa ordinaria ("general rate") si applica alle merci (comprese le merci di origine non determinata) che non beneficiano dei trattamenti agevolati sopra indicati.

Per le merci originarie della Ue (come attestato dal certificato di origine comune o non preferenziale), il Brasile applica la clausola della nazione più favorita (“MFN – Most Favoured Nation”).

I principali costi che gravano sulle importazioni sono:

Il dazio (Imposta d’Importazione (II))

imposta che incide su tutti i prodotti importati provenienti da paese con i quali il Brasile non ha un accordo di collaborazione che preveda la sua esenzione totale o parziale. Il dazio è calcolato direttamente sul valore CIF della merce e la relativa aliquota varia da prodotto a prodotto.

Imposta sui Prodotti Industrializzati (IPI) (ovvero Imposta sui Beni Lavorati)

Tale imposta incide anche sui prodotti fabbricati in Brasile, ma con una diversa base di calcolo. Nel caso di un prodotto importato, l’IPI viene calcolata sul valore CIF + Dazio. Come succede con il dazio, l’aliquota dell’IPI varia da prodotto a prodotto e gode di esenzioni in alcuni casi e per alcune origini.

ICMS (Imposta sulla Circolazione di Merci e Servizi - equivalente all’IVA) l’ICMS viene calcolata sul valore CIF + Dazio + IPI + altre Spese di Sdoganamento/Imposte e sull’ICMS stessa (detto calcolo “sotto cento”). È un’imposta statale (ovvero dello Stato membro della Federazione), che incide su tutti i livelli dell’operazione di vendita, dal produttore fino al consumatore finale. L’ICMS, è dovuta/pagata dal fabbricante e/o commerciante. L’aliquota ICMS è territoriale, nel senso che varia da uno Stato all’altro della Federazione brasiliana, con oscillazioni dal 7% al 18% in conformità con la legislazione interna dello Stato dove transita la merce. A San Paolo, per la maggior parte dei prodotti, le aliquote variano dall’8,8% al 18%. AFRMM (Addizionale sul Nolo Marittimo)

È un’imposta che è stata creata al fine di generare un fondo per favorire il rinnovo della Marina Mercantile Brasiliana e quindi, del 25% sul valore del nolo marittimo. In base ad una recente disposizione doganale, l’aliquota del 25% viene applicata non solo al puro nolo marittimo, ma anche a tutte le spese in qualche

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 6

modo collegate al trasporto marittimo, incidendo quindi anche sul trasporto terrestre o ferroviario all’origine, sui costi di messa a bordo e magazzinaggio all’origine ecc. (è quindi molto importante consultare preventivamente uno spedizioniere con base in Brasile per sapere cosa menzionare nei documenti di imbarco). Non è prevista, invece, alcuna addizionale nel caso di trasporto aereo. Il Programma Integrazione Sociale (PIS/PASEP ) e il Contributo Finanziamento Sicurezza Sociale (COFINS) )

Il calcolo di tali imposte nell’importazione (la metodologia di calcolo è diversa per i prodotti fabbricati in Brasile) è piuttosto complesso e dipende da un grande numero di variabili che includono, oltre al valore CIF della merce, il dazio, l’IPI, l’ICMS e altre tasse inerenti allo sdoganamento. Costi di Magazzinaggio presso il Magazzino Doganale: ufficialmente può arrivare allo 0,65% sul valore CIF, ma con un buon spedizioniere si possono contrattare condizioni migliori, sia come costi che come criterio di addebito; Tassa di Desconsolidação (una sorta di sdoganamento dei documenti di imbarco): a discrezione del i doganalista. Costi di liberazione della polizza di carico c/o l’armatore (B/L free): intorno a US$ 50; Capatazia (THC di sbarco) per un container da 20’ = il costo varia da agenzia ad agenzia;

Capatazia (THC di sbarco) per un container da 40’ = il costo varia da agenzia ad agenzia;

Onorario del dichiarante doganale: in media dello 0,8% sul valore CIF. È consigliabile contrattare un valore fisso per l’operazione doganale;

SDA (una sorta di minimo sindacale per gli spedizionieri doganali): 2% sul valore CIF. Da contrattare assolutamente assieme al valore dell’onorario;

Documentazione da presentare per lo sdoganamento nel Paese:

Fattura commerciale

Redatta preferibilmente in portoghese (in mancanza, in francese, in inglese o spagnolo). Deve riportare, in particolare, la descrizione dettagliata della merce, il paese di acquisizione, di origine e di provenienza, il prezzo unitario e totale di ciascun prodotto, gli sconti i ribassi e le commissioni, così come l’ammontare della spese di spedizione; in linea generale, è necessario apporre sulla fattura e sul documento di trasporto, il numero di registrazione dell’importatore brasiliano presso l'Albo delle camere di commercio (brasiliane) così come la voce doganale delle merci secondo la nomenclatura brasiliana dei prodotti importati. Non è ammessa alcuna cancellatura. Il documento non è soggetto ad alcun visto. E’ importante sottolineare le pesanti penali inflitte dalle dogane brasiliane in caso di infrazione, ed in particolare nel caso di differenze riscontrate tra le indicazioni del peso e di valore riportate sulle fatture e quelle riportate sulla licenza di importazione; è comunque ammessa una variazione non superiore al 5%. Per spedizioni destinate alla zona franca di Manaus é raccomandato inserire sulle fatture di accompagnamento della spedizione, la seguente dicitura: "Para zona franca Manaus. Consumo interno".

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 7

Fattura consolare

Il pagamento di servizi realizzati in Brasile da aziende estere prevede la presentazione all’INPI - Istituto Nazionale della Proprietà Industriale – della relativa fattura proforma, in originale e in copia vidimati da un Consolato Brasiliano nel Paese di origine dell’azienda prestatrice del servizio. Dopo le verifiche del caso, l’INPI restituirà l’originale della fattura al richiedente unitamente all’autorizzazione per l’effettuazione del contratto di cambio relativo al pagamento del servizio.

Documenti di trasporto

AIR WAY BILL per trasporto via area; BILL OF LADING polizza di carico per trasporto marittimo; deve inoltre specificare il valore del trasporto in numeri e lettere.

Assicurazione trasporto

Secondo la normativa brasiliana, le spedizioni devono essere assicurate presso un’impresa di assicurazioni con sede nel paese.

Packing list

Certificazioni attestanti l'origine

Tutti i prodotti di origine animale (latticini, salumi ed ittici), cosmetici e farmaceutici ed agroalimentari devono essere accompagnati dal certificato di origine. Lo stesso certificato viene richiesto anche per i prodotti provenienti dai paesi membri del MERCOSUD ai fini delle esenzioni previste.

Certificato di non contaminazione radioattiva E’ necessario per il latte e le carni di pollame originarie dell’Unione europea.

Certificato di analisi e di origine per i vini

Certificato sanitario

Necessario per le carni, rilasciato dal servizio veterinario delle ASL di appartenenza.

Certificato o attestato di libera vendita dei cosmetici

Redatto sulla base delle informazioni fornite dall’esportatore, attestante che i prodotti spediti sono conformi alla legislazione italiana e liberamente venduti in Italia. Dovrà essere vistato dalla Camera di Commercio di competenza.

Certificato fitosanitario

Richiesto per la frutta, i legumi, le sementi e altri vegetali, è rilasciato dal servizio fitosanitario della Regione di appartenenza.

Certificato di non contaminazione da diossina

Il certificato può essere richiesto per le carni suine e per il pollame

Certificato CITES

per alcuni prodotti tessili

Certificato CITES

per il pollame (grezzo o lavorato), le pellicce (vere o artificiali) e per i prodotti in pelle o pelliccia

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 8

Dichiarazione consolare

Necessaria per le bevande alcoliche ad eccezione dei vini e dei derivati del vino. Dovrà essere firmata dall’impresa produttrice, dall’importatore e successivamente legalizzata dal Consolato. Il documento è necessario per ogni importatore con cui l'impresa lavora. Inoltre per ciascuna importazione è necessario fornire una lista, la più completa possibile, dei prodotti così come un certificato di analisi e un certificato di origine.

Barriere tariffarie

Nonostante si operi in un contesto normativo in continua evoluzione, la legislazione brasiliana in materia non oppone particolari difficoltà alle importazioni di prodotti italiani. Tuttavia, oltre alle lungaggini burocratiche che incidono notevolmente su tempi e costi di gestione, permangono tariffe d'importazione elevate sui prodotti stranieri in generale, spesso penalizzanti a causa della particolarità della nostra produzione. Un abbattimento imminente delle tariffe non è ipotizzabile nel breve termine anche a causa della crisi economica, mentre l'abbattimento delle tariffe costituisce l'obiettivo principale del negoziato bi-regionale UE-Mercosul, riattivato nel maggio 2010 e tuttora in corso. Con il pretesto della riduzione della competitività dell'industria nazionale causata dall'aumento delle importazioni, il governo brasiliano ha deciso di aumentare le imposte di importazione per alcuni prodotti. Nello specifico, ha aumentato le aliquote dei pneumatici di gomma utilizzati per le biciclette, del porcellanato, delle biciclette, dei condizionatori, tipo split con capacità inferiore a 7.500 frigorie/ora, delle barche a motore per lo sport e lo svago, delle ruote e degli assi ferroviari. Inoltre, l'aumento dell'aliquota dell'IPI (Imposta sui Prodotti Industrializzati) di trenta punti percentuali sulle automobili importate ha destato una forte reazione anche in Brasile da parte degli operatori del settore che potrebbe portare alla soppressione dell’imposta o, quanto meno, ad una sostanziale riduzione della stessa. Sempre nello stesso settore, il Brasile nel marzo 2012 ha modificato l’Accordo Automobilistico con il Messico, introducendo un sistema di quote. La ragione è che produttori cinesi, europei e statunitensi usino il Messico come piattaforma per esportare in Brasile.

D'altro canto, nei confronti dei beni industriali vanno segnalate una serie di agevolazioni fiscali introdotte con la facilitazione detta "ex-tariffaria” che prevede la definizione (ogni sei mesi) di un elenco di beni tecnologici "non prodotti in Brasile”, che possono godere di un abbattimento temporaneo parziale o totale del dazio rispetto a quello generalmente applicato. Quali esempi, l'Ex 002 ha concesso la riduzione dell'aliquota dell'imposta di importazione dal 18% allo 0% per il disgiuntore dell'impianto elettrico (NCM 8537.20.90); mentre l'Ex 005 ha ridotto dal 2% allo 0% la tariffa applicata al clomazone (NCM 2934.99.39), principio attivo nella fabbricazione di erbicidi. Nel primo caso saranno favoriti grandi progetti come la centrale idroelettrica di Sant'Antonio, nello Stato di Rondonia (opera che rientra nel Programma governativo di Accelerazione della Crescita - PAC). Nel secondo caso si mira a correggere la distorsione derivante dal fatto che l'ingrediente di base è importato con un'aliquota del 2% mentre il prodotto formulato e pronto alla vendita (l'erbicida) è importato con aliquota dello 0%.

Barriere non tariffarie e Normative/Procedure speciali

L'Italia ha ottenuto a fine 2008, a seguito di una missione ispettiva da parte di ispettori del Ministero dell'Agricoltura brasiliano (MAPA), la prerogativa del "Pre-listing”, in base alla quale le autorità italiane riconoscono una lista di stabilimenti produttivi autorizzati ad esportare in Brasile senza la necessità di

procedere con controlli individuali effettuati da ispettori brasiliani; tali controlli vengono invece eseguiti dai veterinari dei Servizi Regionali italiani. Tale procedura si applica sia ai prodotti di carne suina con trattamento termico (70 °C per 30 minuti, es. mortadelle) o a lunga stagionatura (almeno 10 mesi, es.

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 9

prosciutti crudi), sia ai prodotti a base di latte. L'importazione in Brasile di tutti gli insaccati con maturazione inferiore ai dieci mesi, come i salami, permane tuttavia interdetta.

Prodotti alimentari (di origine animale e non)

Il Brasile ha varato una nuova regolamentazione, in vigore dal 1 gennaio 2011, per le etichettature dei prodotti di origine animale importati, che appesantisce in maniera esagerata le procedure per i nostri esportatori. L'Unione Europea ne ha chiesto la modifica e si è tuttora in attesa delle decisioni del Ministero dell'Agricoltura brasiliano. Nel caso di prodotti alimentari, soprattutto se di origine animale, è necessario che l’azienda produttrice italiana acquisisca una previa autorizzazione dal Ministero italiano del Lavoro, della Salute e delle Politiche Sociali, che accerti la conformità agli standard brasiliani e si avvalga di un operatore (importatore) locale. Per l’esportazione in Brasile di prodotti alimentari in generale (non di origine animale) la legislazione locale prevede che l’importatore protocolli l’etichetta (denominata “ROTULO” in Brasile) presso il Ministero dell’Agricoltura brasiliano al momento dell’export del prodotto. Per esportare in Brasile altri prodotti alimentari, (esclusi i gruppi già menzionati), la legislazione brasiliana prevede che l’importatore registri l’etichetta presso il MAPA (Ministero Agricoltura brasiliano) e che la stessa rispetti la regolamentazione prevista dall’ANVISA (Agencia de Vigilancia Sanitaria). Per esportare cosmetici in Brasile è necessario che il produttore, (normalmente registrato presso il Ministero della Sanità - Direzione generale Servizi Veterinari - Divisione III), registri l’azienda e il prodotto presso la Agência Nacional de Vigilância Sanitaria (ANVISA) del Governo Federale brasiliano. E' stato riscontrato un allungamento delle procedure per la certificazione sanitaria dei prodotti cosmetici da parte dell'ente governativo ANVISA. Si tratta di forme protettive delle aziende locali e di quelle straniere ormai stabilmente insediate nel Paese. Difficoltà sono state anche riscontrate nel comparto dei macchinari industriali. Nonostante l'importatore locale possa ufficialmente adottare una procedura più semplificata per introdurre alcuni macchinari esteri (in particolare se questi non sono prodotti in Brasile), c'è però sempre il rischio che le associazioni produttrici brasiliane del settore si oppongano, adducendo l'esistenza di un prodotto nazionale simile avente le stesse caratteristiche del prodotto importato, rendendo quindi quanto mai complesse le procedure per l'importazione. Vino, derivati dell’uva e del vino

Qualche anno fa è stata modificata in senso meno restrittivo la legislazione brasiliana laddove prevedeva che un prodotto per essere considerato vino non potesse eccedere i 13 gradi alcolici (oltre i quali il prodotto veniva considerato "vino liquoroso” e pertanto veniva applicata una imposta del 40% contro il 27% dei vini comuni). In base ad una nuova normativa adottata a fine giugno del 2010, le bottiglie di vino a partire dal 1 gennaio 2011 devono avere un bollo anti- contraffazione della "Receita Federal” (Agenzia Doganale brasiliana), la cui apposizione appesantisce ulteriormente le procedure di sdoganamento dei vini importati. La legislazione brasiliana prevede che al momento dell'importazione del vino (che deve essere accompagnato da un certificato unificato di analisi e di origine) possano essere prelevate due bottiglie per ogni partita per effettuare le analisi di controllo. Il prodotto non può essere venduto sul territorio nazionale prima del risultato delle analisi. Si sono registrati casi in cui il risultato delle analisi è stato reso noto dopo un anno.

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 10

L’atteggiamento del governo brasiliano nei confronti delle importazioni di vino è stato sempre piuttosto ambiguo. Attualmente, è stata stabilita l’apertura di un’inchiesta per l’applicazione di misure di salvaguardia per il settore. Se le misure fossero applicate, il vino importato potrebbe essere seriamente penalizzato da un aumento della tassazione o disciplinato da un sistema di quote (scenario più probabile). Attualmente il Brasile applica misure di salvaguardia (in vigore fino alla fine del 2012) solamente per il cocco grattugiato. In base agli artt. 48 e 49 della stessa normativa, è possibile inviare in Brasile una campionatura di vini (per degustazione senza fini commerciali). Altro aspetto molto importante è l'assenza di una normativa che regoli l'importazione in Brasile di

campioni di prodotto, che si traduce in complessità amministrative decisamente anomale e prive di trasparenza, dove l'applicazione della normativa doganale viene spesso effettuata in maniera piuttosto

arbitraria. Infatti, è estremamente difficile, per le aziende intenzionate a saggiare il mercato locale, introdurre campionature di prodotto. Si esplicita, altresì, che non è più permesso utilizzare il corriere espresso per l'invio della campionatura. Nel settore medico esistono ostacoli burocratici dovuti all'eccessiva regolamentazione prevista dall'ANVISA (Agenzia Nazionale di Vigilanza Sanitaria) a cui si aggiungono complicati processi di concessione (a seguito di visita ispettiva di ogni singola azienda esportatrice) del certificato GMP –Good

Manufacturing Practice, necessario per commercializzare apparecchiature mediche e farmaci in Brasile. Il settore del trasporto marittimo mantiene varie restrizioni tra cui imposte discriminatorie e l'impossibilità per gli operatori marittimi dell'UE di essere attivi. Trattamento degli imballaggi in legno Il Brasile ha adottato la normativa NIMP N° 15 ma ancora non la applica. Può essere richiesto un certificato fitosanitario.

FONTI: BUSINESS ATLAS 2012 (a cura della Camera di Commercio Italo-Russa), GUIDA AL MERCATO 2012 (a cura dell’ Agenzia per la promozione all’estero e l’internazionalizzazione delle imprese italiane (in gestione transitoria) di S. Paolo), UBI BANCA (notiziario 2013)

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 11

SEZIONE IV – QUADRO FISCALE

Sistema fiscale

Il sistema tributario brasiliano è regolato dalla Legge n. 5172 del 25 ottobre 1966, comunemente detta

“Codice tributario nazionale”. Dal 5 ottobre 1988 è in vigore la Costituzione federale che disciplina la

suddivisione della potestà impositiva tra l’Unione federale, gli Stati e i Municipi.

Le imposte di competenza dell’Unione Federale sono principalmente: l’imposta sulle importazioni,

l’imposta sulle esportazioni, l’imposta sul reddito delle persone fisiche; l’imposta sul reddito delle persone

giuridiche; l’imposta sui prodotti industriali, l’imposta sulle c.d. “grandes fortunas”, imposta sulla

territorialità rurale, l’imposta sulle operazioni di credito, cambio e assicurazione.

Le principali imposte statali sono: l’imposta sulle successioni e donazioni, l’imposta sulla circolazione di

merci e servizi di trasporto interstatale e intermunicipale e di comunicazione, l’imposta sulla proprietà di

automobili.

Sono, invece, comunali le seguenti imposte: l’imposta sulla proprietà urbana (iptu), che è annuale e viene

calcolata sul valore venale dell’immobile applicando l’aliquota stabilita dal Municipio, l’imposta sulla

trasmissione inter vivos di immobili; l’imposta sui servizi (Iss).

Imposte dirette

Imposta sul reddito delle persone fisiche

L’imposta sui redditi delle persone fisiche grava sulle persone fisiche domiciliate o residenti in brasile che

hanno la disponibilità giuridica ed economica di redditi o proventi di qualsiasi natura, comprese le rendite e i

guadagni di capitale, nonché i frutti di beni comprese le pertinenze,

Le persone fisiche residenti sono soggette sia ad un’imposta sui redditi mensile sia ad un’imposta annuale

definitiva con conguaglio delle eventuali eccedenze.

Sia l’imposta mensile che l’imposta annuale sono progressive per scaglioni con tassi variabili tra il 7,5% ed il

27,5%.

Le persone fisiche non residenti sono soggette all’Irpf limitatamente ai redditi prodotti sul territorio

nazionale sui quali grava una ritenuta alla fonte definitiva del 15% ad eccezione dei dividendi che sono esenti

da imposta.

La dichiarazione dei redditi per i soggetti residenti deve essere presentata tra 1° marzo e il 30 aprile

relativamente ai redditi posseduti nell'anno solare precedente pagando l'eventuale saldo o chiedendo a

rimborso o a riporto l'eventuale eccedenza d'imposta versata.

Imposta sul reddito delle persone giuridiche

L’Imposta sui redditi delle società (IrpJ) si applica sull’utile netto con un’unica aliquota del 15%. Tuttavia, è

altresì prevista una sovrattassa del 10% per i redditi che superano 240mila Brl, rapportati al periodo di

accertamento considerato.

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 12

La base imponibile è determinata muovendo dalle risultanze contabili, apportando le opportune variazioni

previste ai fini fiscali.

Le perdite possono essere portate in avanti senza limitazioni temporali; tuttavia, in ciascun esercizio ne è

ammessa la deduzione solo nel limite del 30% dell’imponibile.

Oltre all’imposta sul reddito della persona giuridica è previsto anche un contributo sul profitto netto, in sigla

CSLL, applicato con aliquota del 9% (del 15% per le imprese finanziarie).

Anche la normativa fiscale brasiliana prevede disposizioni in materia di transfer pricing.

Tali disposizioni si applicano:

· alle transazioni internazionali tra società brasiliane e società estere appartenenti al medesimo gruppo;

· alle transazioni tra imprese brasiliane ed imprese residenti in Stati con regimi fiscali particolarmente

favorevoli, anche se le imprese non appartengono al medesimo gruppo. Sono considerati paradisi fiscali quei

Paesi che non tassano i redditi o li tassano in misura inferiore al 20 per cento rispetto alla tassazione del

medesimo reddito in Brasile, ovvero quei Paesi che oppongono il segreto relativamente alla composizione

societaria o alla titolarità delle persone giuridiche.

In generale, le regole brasiliane non seguono le linee guida in materia di transfer pricing elaborate dall’OCSE.

Ad esempio, vengono adottati margini di profitto fissi sulle transazioni infragruppo.

Ritenute su dividendi, interessi, royalties e capital gains.

I dividendi non sono soggetti a ritenute.

Gli interessi corrisposti a società non residenti sono soggetti a ritenuta nella misura del 15%, salvo più

favorevole trattamento convenzionale.

Sulle royalties corrisposte a soggetti non residenti viene applicata una ritenuta nella misura del 15%, elevata

al 25% qualora il beneficiario sia residente in un Paese con un’aliquota di imposta sul reddito inferiore al

20%, salvo il diverso più favorevole trattamento convenzionale.

I capital gains realizzati da società rientrano nella base imponibile dell’imposta sui redditi delle società. Se

realizzati da persone fisiche, sono soggetti ad imposta a titolo definitivo nella misura del 15%.

Imposizione indiretta

Per quanto riguarda l’imposizione indiretta il sistema fiscale brasiliano prevede due imposte assimilabili

all’IVA. La prima è l’IPI, che è un’imposta federale, con funzionamento monofase ossia è assolta alla fonte dal

produttore o importatore del bene. Ne sono esenti le esportazioni. L’aliquota dipende dal prodotto, ma in

media è del 20%. Rientrano nell'aliquota zero i prodotti alimentari come riso e farina di grano. Una aliquota

maggiorata (che può arrivare fino al 330%) si applica, invece, ai prodotti superflui o di lusso tra cui rientrano

anche le sigarette.

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 13

La seconda imposta è l’ICMS, che, invece, è un’imposta statale, che si applica sulla circolazione di beni o le

prestazioni di servizi tra Stati dell’Unione federale.

Sono soggetti all’ICMS:

- Le persone fisiche e le società che esercitano abitualmente l’attività di fornitura di beni e di servizi;

- chiunque importi merci in Brasile;

- i beneficiari di servizi resi all’estero.

Le operazioni imponibili sono, in generale, le forniture di merci, le forniture interstatuali ed intermunicipali, i

servizi di comunicazione e l’importazione di merci e servizi.

L’ICMS è riscossa mensilmente; la base imponibile è costituita dal prezzo della merce fornita o dei servizi

prestati.

L’aliquota massima è stabilita dal Senato federale e varia a seconda della regione in cui avviene l’operazione

imponibile ed alla sua interstatualità o meno. Le aliquote variano dal 7% al 25%.

Principali contributi

I principali contributi che gravano sul contribuente sono:

� Cofins: si tratta di un contributo destinato al finanziamento della sicurezza sociale. Il contributo

incide sull’utile lordo della società (privata, pubblica, a partecipazione pubblica ovvero controllata).

L’aliquota generale è del 3 per cento;

� Pis/Pasep: si tratta di un contributo destinato all’integrazione sociale e formazione del "servitore

pubblico" (colui che è al servizio della collettività, ad es. impiegati e funzionari). Il contributo incide

sull’utile lordo mensile della società (privata, pubblica, a partecipazione pubblica ovvero controllata).

L’aliquota è dell’1,65 per cento;

� Csll: è un contributo sugli utili netti. Il contributo è calcolato sulla stessa base dell’imposta sul reddito

delle persone giuridiche (Irpg), con aliquota del 9 per cento;

� Cpmf: è un contributo sulla movimentazione e trasferimento di valori, di crediti e di diritti di natura

finanziaria. Il contributo incide su ogni movimentazione finanziaria, soprattutto quella dei conti

correnti, con aliquota dello 0,38 per cento;

� Inss (Istituto Nazionale dell’Assicurazione Sociale): è un contributo pagato dai lavoratori,

imprenditori, lavoratori indipendenti e autonomi, la cui base di calcolo è costituita dalla

remunerazione mensile ricevuta dall’impresa relativa alla prestazione di servizio resa;

� Simples (trattamento differenziato per le piccole e medie imprese): il "simples" comporta il

pagamento mensile unificato delle seguente imposte e contributi: Irpg, Pis/Pasep, Csll, Cofins, Ipi,

Inss. Per potersi avvalere di tale regime, le piccole imprese non devono conseguire utili lordi

superiori a 120mila reais (per anno solare), mentre le medie imprese dovranno conseguire utili lordi

compresi tra 120mila e 1milione e 200mila reais (per anno solare). Inoltre, le imprese che aderiscono

a questo sistema non sono obbligate a tenere la contabilità.

Rapporti con l’Italia

Tra il Brasile e l’Italia è in vigore una convenzione contro le doppie imposizioni firmata il 3 ottobre 1978.

Il Brasile non figura tra gli stati inclusi nelle black list italiane relative a:

Elaborazione a cura degli Uffici di Confindustria Verona. Aggiornata al 26 agosto 2013 Pag. 14

· ai regimi CFC (di cui al D.M. 21 novembre 2001);

· all’indeducibilità dei costi derivanti da operazioni intercorse con imprese domiciliate in Stati a fiscalità

privilegiata (di cui al D.M. 23 gennaio 2002);

· agli Stati e territori aventi un regime fiscale privilegiato di cui al D.M. 4 maggio 1999.

Il Brasile figura tra i Paesi della white list italiana che individua i Paesi con i quali è attuabile lo scambio di

informazioni (D.M. 4 settembre 1996).

Fonti: Brasile di Rolle Giovanni e Mejnardi Chiara in Fiscalità internazionale n. 3 del 2007; Scheda paese “Brasile” di Luca Conte -

Papuzzi in Fiscoggi del 2013;