scuola di formazione professionale piero piccatti odcec torino · la perizia di stima redatta da un...

TRANSCRIPT

Scuola di Formazione Professionale Piero Piccatti

ODCEC Torino

TRASFORMAZIONE DI UNA SNC IN UNA SRL

Torino, 26 aprile 2016

Coordinatore: Prof. Bava Fabrizio

Gruppo di Lavoro: Gianola Alessandra

Peirone Marco

Pelassa Francesca

Pidroni Ambra

Scavone Sara

1) La società Alfa S.n.c. si trasforma, in data 1/01/2016, in una società a responsabilità limitata.

Si rediga il bilancio di verifica della società Alfa S.n.c. al 31/12/2015 tenendo presenti, tra le altre,

le seguenti condizioni (i dati mancanti sono a scelta):

a) durante l’esercizio sono state sostenute spese di ricerca che al momento della chiusura

dell’esercizio sono da qualificare “ricerca applicata”;

b) la società ha costruito internamente nuove attrezzature, alla data di chiusura dell’esercizio

tale attività non è ancora completata;

c) nell’attivo di stato patrimoniale è iscritta una somma a titolo di “titolare c/prelevamento

utili” superiore al patrimonio netto;

d) il 30 giugno dell’esercizio è stato riscattato un immobile in leasing.

2) Si effettui la chiusura dei conti della Alfa S.n.c. al 31/12/2015 tenendo, inoltre in considerazione

che:

a) i crediti sono stati svalutati per un importo superiore al massimo fiscalmente deducibile;

b) nel mese di gennaio 2016 è fallito un cliente nei confronti del quale la società vanta un

credito scaduto al 31.12.2015.

3) Si redigano Stato patrimoniale e Conto economico della Alfa S.n.c. utilizzando gli schemi

previsti dagli artt. 2424 e 2425 del Codice Civile.

La perizia di stima redatta da un esperto indicato dalla società ha messo in evidenza che il valore

corrente del fabbricato riscattato dal leasing è superiore al valore contabile degli stessi.

Si proceda alla riapertura dei conti nella Alfa S.r.l. all’1/01/2016, tenendo in considerazione che si è

deciso di rilevare contabilmente il maggior valore del fabbricato.

Si descrivano in modo analitico: le ipotesi di lavoro, le possibili scelte contabili relative

all’operazione di trasformazione e le relative implicazioni fiscali.

La società opera in regime di contabilità ordinaria, non rispettando i presupposti per poter

operare in contabilità semplificata.

Sotto il profilo fiscale, l’art. 5, comma 1 TUIR dispone che i redditi delle società semplici, S.n.c.

e S.a.s., residenti nel territorio dello Stato, sono imputati a ciascun socio in proporzione alla quota

di partecipazione agli utili, indipendentemente dalla percezione degli stessi. Con riferimento alla

determinazione del reddito d’impresa, l’art. 56, comma 1 TUIR dispone che per le S.n.c. e S.a.s.

trovano applicazione le disposizioni in materia di determinazione della base imponibile delle società

di cui all’art. 73, comma 1, lettere a) e b) TUIR (tra cui le società di capitali), salvo quanto stabilito

con specifico riferimento ad alcune tipologie di proventi ed oneri.

Non essendo un soggetto IRES, sulle differenze temporanee emerse in sede di dichiarazione dei

redditi non si procederà alla rilevazione della fiscalità differita.

Vincolo 1.a: Durante l’esercizio sono state sostenute spese di ricerca che al momento della

chiusura dell’esercizio sono da qualificare “ricerca applicata”.

ASPETTI CIVILISTICI

I costi di ricerca e sviluppo sono quei costi sostenuti dall’impresa al fine di studiare e acquisire

conoscenze per ottenere prodotti, servizi, processi produttivi nuovi o migliori rispetto a quelli

esistenti.

La normativa civilistica non fornisce né il contenuto di tali costi né una definizione specifica;

pertanto, si deve fare riferimento a quanto definito dalla prassi e dai principi contabili nazionali. In

particolare, l’OIC 24 distingue fra:

- ricerca di base: rientrano in questa categoria gli studi, gli esperimenti, le indagini e le

ricerche che non hanno un fine specifico ma che si considerano di utilità generica

all’impresa, di supporto ordinario all’attività;

- ricerca applicata: rientrano in questa categoria gli studi, gli esperimenti, le indagini e le

ricerche volti al realizzo di uno specifico progetto per la produzione di prodotti, servizi o

processi nuovi o migliorati;

- sviluppo: rappresenta l’applicazione in un piano o in un progetto dei risultati della ricerca

applicata prima di iniziare la produzione o l’utilizzazione.

Mentre i costi per la ricerca di base devono essere imputati nel conto economico dell’esercizio

nel quale sono sostenuti, i costi per la ricerca applicata e i costi di sviluppo possono essere

capitalizzati ed iscritti nell’attivo di stato patrimoniale alla voce B.I.2 “Costi di ricerca, di sviluppo

e di pubblicità”1 se vi è il consenso del Collegio Sindacale, ove esistente, (art. 2426, comma 1, n. 5

c.c.) ed a condizione che (OIC 24):

- siano identificabili, misurabili e relativi ad un prodotto o processo definito in modo chiaro;

- siano riferiti ad un progetto realizzabile per il quale la società possieda o possa disporre delle

risorse necessarie;

- siano recuperabili tramite il conseguimento di ricavi almeno sufficienti a coprire i costi

sostenuti per il progetto.

1 A norma dell’OIC 24, i costi di ricerca applicata e di sviluppo capitalizzati sono composti da: gli stipendi, i salari e gli altri costi

relativi al personale impegnato nelle attività di ricerca e sviluppo; i costi dei materiali e dei servizi impiegati nelle attività di ricerca e

sviluppo; l’ammortamento di immobili, impianti e macchinari, nella misura in cui tali beni sono impiegati nelle attività di ricerca e

sviluppo; i costi indiretti, diversi dai costi e dalle spese generali ed amministrativi, relativi alle attività di ricerca e sviluppo; gli altri

costi, quali ad esempio l’ammortamento di brevetti e licenze, nella misura in cui tali beni sono impiegati nell’attività di ricerca e

sviluppo.

Se capitalizzati, i costi di ricerca applicata e di sviluppo, a norma dell’art. 2426, comma 1, n. 5

c.c., “[…] devono essere ammortizzati entro un periodo non superiore a cinque anni. Fino a che

l’ammortamento non è completato possono essere distribuiti dividendi solo se residuano riserve

disponibili sufficienti a coprire l’ammontare dei costi non ammortizzati”. Inoltre, secondo quanto

disposto dall’art. 2426, comma 1, n. 3 c.c., le spese capitalizzate che al termine dell’esercizio

risultano di valore durevolmente inferiore al valore netto contabile devono essere svalutate. In

particolare, secondo l’OIC 9 la società deve valutare, ad ogni data di riferimento del bilancio, se vi

siano eventuali indicazioni che l’immobilizzazione abbia subito una perdita durevole di valore; in

presenza di una tale evidenza, la società deve stimarne il valore recuperabile (maggiore fra il valore

d’uso ed il fair value) e se questo risulta essere inferiore al valore netto contabile dell’attività

immobilizzata, occorre procedere ad una svalutazione da imputare in conto economico alla voce

B.10.c “Altre svalutazioni delle immobilizzazioni”. Per l’avviamento e gli oneri pluriennali (e

dunque le spese di ricerca e sviluppo) non sono ammessi ripristini di valore.

Il D. Lgs. N. 139/2015 ha modificato l’art. 2426, comma 1, n. 5 c.c. come segue “I costi di

impianto e di ampliamento e i costi di sviluppo aventi utilità pluriennale possono essere iscritti

nell’attivo con il consenso, ove esistente, del collegio sindacale”. Nella versione precedente, il

richiamato articolo recitava “I costi di impianto e di ampliamento, i costi di ricerca, di sviluppo e di

pubblicità aventi utilità pluriennale possono essere iscritti nell’attivo con il consenso, ove esistente,

del collegio sindacale”. Pertanto, a partire dall’1 gennaio 2016, le spese di ricerca e le spese di

pubblicità non potranno più essere capitalizzate. La dottrina si sta interrogando su come dovrà

essere trattata contabilmente l’eliminazione, nel bilancio 2016, dall’attivo di stato patrimoniale di

tali voci capitalizzate negli esercizi precedenti, in assenza di norme transitorie ad hoc e della

previsione di applicare la nuova impostazione contabile in via prospettica (poiché non ricompresa

nell’art. 12 del D. Lgs. 139/2015). Da un lato, l’OIC 29 dispone che gli effetti dell’adozione di

nuovi criteri contabili siano rilevati retroattivamente, come se il principio fosse sempre stato

applicato, iscrivendo l’effetto cumulativo del cambiamento tra gli oneri e i proventi straordinari; il

D. Lgs. N. 139/2015, tuttavia, ha eliminato l’area straordinaria dal conto economico. Pertanto, tali

componenti di reddito dovrebbero essere ricompresi nell’area ordinaria. In ogni caso, tale soluzione

comporterebbe l’emersione di componenti negativi di reddito nel bilancio 2016 anche significativi,

con effetto distorsivo sul risultato d’esercizio. Dall’altro lato, i principi contabili internazionali

prevedono che gli effetti dell’applicazione retroattiva di diversi criteri contabili siano rilevati

direttamente a patrimonio netto, possibilità attualmente non prevista dai nostri principi contabili ma

che consentirebbe una migliore rappresentazione in bilancio. Spetta all’OIC il compito di

analizzare, tra le altre, tale problematica e di aggiornare conseguentemente il principio contabile

OIC 29.

Alla luce di ciò e in linea con l’opinione della dottrina, ipotizziamo che gli amministratori della

società Alfa S.n.c. ritengano non opportuno capitalizzare le spese di ricerca applicata sostenute,

poiché le stesse andrebbero stornate nell’esercizio immediatamente successivo.

ASPETTI FISCALI

A norma dell’art. 108, comma 1 TUIR “Le spese relative a studi e ricerche sono deducibili

nell’esercizio in cui sono state sostenute ovvero in quote costanti nell’esercizio stesso e nei

successivi ma non oltre il quarto”; in caso di disallineamento fra ammortamento civilistico ed

ammortamento fiscale sarà necessario effettuare una variazione temporanea in sede di

Dichiarazione dei Redditi, con lo stanziamento della relativa fiscalità differita.

Alla luce delle novità introdotte a decorrere dal periodo di imposta 2016, ci si domanda se alle

attività di ricerca continui ad essere applicata tale disposizione. Secondo la prassi dell’Agenzia delle

Entrate la risposta è negativa: la deduzione di tali costi deve essere coerente con la scelta operata in

bilancio di ordine civilistico, pertanto il costo imputato interamente in conto economico non può

essere rateizzato fiscalmente, per il principio di derivazione. Tuttavia, parte della dottrina sostiene la

tesi contraria: poiché i regimi che permettono il rinvio della deduzione di un costo prescindono dai

comportamenti civilistici, è possibile imputare civilisticamente i costi di ricerca in conto economico

e dedurli fiscalmente in un massimo di cinque quote costanti.

L’eventuale svalutazione per perdite durevoli di valore non assumono valenza fiscale; pertanto,

sarà necessario in sede di Dichiarazione dei Redditi effettuare una variazione in aumento. I

maggiori valori fiscali dell’ammortamento (per effetto della svalutazione) sono deducibili a partire

dall’esercizio successivo a quello in cui è stata effettuata la svalutazione attraverso una variazione

in diminuzione.

Ai fini IRAP, l’art. 11, comma 1, lett. a), n. 5 del D. Lgs. n. 446/1997 stabilisce che sia

possibile portare in deduzione i costi sostenuti per il personale impiegato nell’attività di ricerca e

sviluppo, previa attestazione di effettività degli stessi rilasciata dal presidente del collegio sindacale

o, in mancanza, da un revisore dei conti o da un professionista iscritto negli albi dei revisori dei

conti, dei dottori commercialisti, dei ragionieri e periti commerciali o dei consulenti del lavoro

ovvero dal responsabile del centro di assistenza fiscale. Come chiarito nella Risoluzione

dell’Agenzia delle Entrate n. 82/E, 16 giugno 2006, la deduzione spetta solamente in relazione ai

costi sostenuti per il personale direttamente impiegato nell’attività di ricerca, ancorché operanti

anche in altri settori aziendali.

Infine, si segnala che l’art. 3 del D.L. n. 145 del 23/12/2013, così come modificato dall’art. 1,

comma 35, Legge n. 190/2014, ha previsto il riconoscimento di un credito di imposta (fino ad un

massimo di 5 milioni di euro annui) a tutte le imprese che effettuano attività di ricerca e sviluppo in

uno degli esercizi compresi nel quinquennio 2015-2019, a condizione che la spesa per ricerca e

sviluppo sostenuta nel periodo di imposta sia almeno pari a 30.000 euro. Il credito d’imposta è

calcolato sull’incremento della spesa complessiva per ricerca e sviluppo sostenuta nell’esercizio

rispetto alla media dei medesimi costi sostenuti nel triennio precedente. Il suddetto credito è

riconosciuto nella misura del:

- 50% della spesa incrementale relativa al personale altamente qualificato impiegato

nell’attività di ricerca e sviluppo e ai contratti di ricerca stipulati con università, enti di

ricerca ed organismi equiparati e con altre imprese (escluse le società controllanti e

controllate, sia dall’impresa sia dalla controllante), incluse le start-up innovative;

- 25% della spesa incrementale delle quote di ammortamento di strumenti ed attrezzature di

laboratorio e di quella riguardante competenze tecniche e privative industriali relative a

un’invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o

ad una nuova varietà vegetale.

Tale credito può essere utilizzato esclusivamente in compensazione nell’F24 a partire

dall’esercizio successivo a quello di sostenimento dei costi e la relativa documentazione a supporto

delle spese sostenute deve essere certificata dal soggetto incaricato della revisione legale o dal

Collegio sindacale o da un professionista iscritto nel Registro dei revisori legali.

Ai fini della presente esercitazione, ipotizziamo che la società decida di dedurre fiscalmente i

costi di ricerca imputati in conto economico interamente nell’esercizio. Inoltre, ipotizziamo che la

totalità dei dipendenti della società sia a tempo indeterminato, pertanto l’intero costo sarà deducibile

ai fini IRAP a norma dell’art. 11, comma 4-octies, D. Lgs. n. 446/1997.

Vincolo 2.b: La società ha costruito internamente nuove attrezzature, alla data di chiusura

dell’esercizio tale attività non è ancora completata.

ASPETTI CIVILISTICI

Ai sensi di quanto prescritto dall’OIC 16, sono iscritti tra le immobilizzazioni materiali i beni

dell’azienda destinati ad essere usati durevolmente per la produzione dei beni o servizi oggetto

dell’attività. Tali beni non devono essere destinati alla vendita, in quanto in tal caso devono essere

iscritti nell’attivo circolante.

Secondo l’art. 2424 c.c., le immobilizzazioni in corso ed acconti sono classificate alla voce

B.II.5 dello stato patrimoniale; l’art. 2426, comma 1 c.c. definisce i criteri di valutazione delle

immobilizzazioni, le quali sono iscritte al costo di acquisto o di produzione. Quest’ultimo

comprende tutti i costi direttamente imputabili al prodotto ed i costi generali di produzione, relativi

al periodo di fabbricazione e fino al momento in cui il bene può essere utilizzato.

L’OIC 16 riprende tale criterio e, in riferimento alle immobilizzazioni costruite in economia,

vale a dire quelle costruite dall’impresa stessa, definisce capitalizzabili i costi diretti ed indiretti di

produzione. La capitalizzazione avviene mediante iscrizione della quota di costo ragionevolmente

imputabile al prodotto alla voce A.4 “Incrementi di immobilizzazioni per lavori interni” di conto

economico (art. 2426, comma 1, n. 1 c.c.), andando ad annullare l’effetto a conto economico di tali

costi. È possibile altresì capitalizzare gli oneri finanziari direttamente attribuibili ai finanziamenti

sottoscritti specificatamente per le costruzioni di beni di durata pluriennale e la quota parte degli

oneri relativi a finanziamenti generici.

L’ammortamento inizia nel momento in cui il cespite è disponibile e pronto per l’uso.

ASPETTI FISCALI

Ai sensi dell’art. 102 TUIR, gli ammortamenti imputati a conto economico sono deducibili a

partire dall’esercizio di entrata in funzione del bene e secondo i coefficienti definiti

specificatamente tramite Decreto Ministeriale del Ministro dell’Economia, ridotti alla metà per il

primo esercizio.

ASPETTI CONTABILI

La società Alfa S.n.c. ha costruito in economia nuove attrezzature; al termine dell’esercizio la

costruzione delle nuove attrezzature non è ancora ultimata. Dalla contabilità risulta che i costi

sostenuti nell’esercizio 2015 direttamente imputabili a tale attività sono stati pari a euro 80.000, così

ripartiti: Costo materie prime 50.000 - Costo personale 30.000.

≠ a Debiti v/fornitori …

Costi materie prime

…

IVA a credito

…

≠ a Debiti v/dipendenti …

Salari e stipendi

…

Oneri sociali

…

I costi sostenuti nell’esercizio per le attrezzature ancora in costruzione al 31/12/15 vengono

iscritti nella voce B.II.5 “Immobilizzazioni in corso ed acconti” dell’attivo di stato patrimoniale ed

inseriti come rettifica indiretta di costi nella voce A.4 “Incrementi di immobilizzazioni per lavori

interni” del conto economico. La scrittura contabile della capitalizzazione dei costi sostenuti per le

costruzioni interne sarà la seguente:

Immobilizzazioni in corso e

acconti a

Incrementi di immobilizzazioni

per lavori interni 80.000

Trattandosi di immobilizzazioni in corso non potrà partire il processo di ammortamento al

termine dell’esercizio 2015, in quanto il bene non sarà ancora entrato in funzione. Negli esercizi in

cui si protrarrà l’attività di costruzione interna sarà nuovamente incrementata la voce B.II.5

dell’attivo di stato patrimoniale per la quota di costi sostenuta in ciascun esercizio, con scrittura pari

a quella sopra. Nell’esercizio in cui sarà terminata la costruzione, sarà girocontato il valore

definitivo dall’Immobilizzazione in corso alla voce “Attrezzatureindustriali e commerciali” (B.II.3

dell’attivo di stato patrimoniale)con la seguente scrittura (e potrò iniziare il processo di

ammortamento):

B.II.3 Attrezzature a B.II.5 Immobilizzazioni in corso e acconti …

Vincolo 1.c: Nell’attivo di stato patrimoniale è iscritta una somma a titolo di “titolare

c/prelevamento utili” superiore al patrimonio netto.

ASPETTI CIVILISTICI E FISCALI

Contrariamente alle società di capitali, le società di persone possono distribuire importi a titolo di

acconto su utili senza che si configuri una distribuzione di dividendo, in quanto le società di

persone, essendo tassate per trasparenza in capo ai soci, non distribuiscono dividendi ma imputano

il reddito in capo ai soci, che hanno piena libertà di disporne.

È prassi comune che vengano distribuiti durante l’esercizio acconti sugli utili prodotti, poiché i

soci non percepiscono un compenso per l’attività prestata in quanto soci, ma vengono remunerati

direttamente con l’utile prodotto.

Ai fini civilistici, le somme a titolo di prelevamento conto utili si configurano come un credito

della società verso il socio per utili ancora non maturati. Il credito verso i soci verrà quindi chiuso in

sede di rilevazione dell’utile dell’S.n.c. e verrà distribuita o lasciata in azienda l’eventuale

differenza.

Ai fini fiscali, l’utile che maturerà in capo alla società di persone sarà poi tassato mediante il

sistema della trasparenza in capo ai soci, con relativa libertà dei soci di disporre dell’utile maturato

e tassato.

ASPETTI CONTABILI

Per decisione comune dei due soci, viene mensilmente prelevata un importo di euro 1.000 da

ciascuno, a titolo di prelevamento in conto utili. A fine esercizio viene eventualmente prelevata la

differenza.

Ogni mese si avrà quindi la seguente scrittura:

Soci c/prelevamento utili a Banca c/c 1.000

In sede di trasformazione, questo credito andrà imputato in diminuzione dell’utile riportato a

nuovo, ovvero della “Riserva ex snc” imputata.

Vincolo 1.d: Il 30 giugno dell’esercizio è stato riscattato un immobile in leasing. Inoltre, la perizia

di stima redatta da un esperto indicato dalla società in occasione della trasformazione ha messo in

evidenza che il valore corrente di tale immobile è superiore al valore contabile risultante dalle

scritture contabili.

ASPETTI CIVILISTICI

Il contratto di leasing è un contratto atipico poiché non viene disciplinato direttamente dal codice

civile; risulta tuttavia qualificabile come una locazione di beni mobili o immobili con facoltà di

riscatto al termine di un determinato periodo. In altre parole, è un contratto per mezzo del quale

l’azienda acquisisce il diritto all’utilizzo e al godimento di un bene di proprietà di terzi a cui

corrisponde un corrispettivo in denaro precedentemente pattuito.

Sono identificabili due tipologie di leasing:

- Operativo. Ad intervenire sono due soggetti: il produttore e l'utilizzatore del bene. La

motivazione economica è il mero godimento del bene di terzi tramite il pagamento di un

canone precedentemente concordato. Si qualifica a tutti gli effetti come una locazione dove

non vi è trasferimento dei rischi connessi all’utilizzo del bene;

- Finanziario. Ad intervenire sono tre soggetti distinti: il produttore, la società di leasing e

l’utilizzatore. La motivazione economica è riscontrabile nella copertura finanziaria di un

investimento in beni strumentali mediante il pagamento periodico di un corrispettivo in

denaro e la facoltà al termine del periodo di procedere al suo riscatto, pagando solo il valore

al netto di quanto in precedenza già versato. Tale operazione si conclude con un vero e

proprio acquisto di un bene con trasferimento ed assunzione dei rischi connessi al bene stesso

dall’inizio del periodo del contratto.

I vantaggi derivanti dalla sottoscrizione di un contratto di leasing, indipendentemente dal tipo di

operazione che si vuole porre in essere, sono la facilitata pianificazione temporale degli aspetti

finanziari, la sua agevole disciplina poiché priva di pesantezze burocratiche e normative, l’assenza

di particolari forme di garanzia e, nel caso del leasing “finanziario”, l’acquisto di un bene

strumentale dilazionato nel tempo.

Gli elementi tipici del contratto di leasing finanziario (questo caso) sono:

- canone di leasing;

- durata temporale del contratto di leasing;

- valore di riscatto del bene oggetto del contratto.

Per la sua rappresentazione contabile sono previste due modalità che variano a seconda che si

consideri la legislazione nazionale, facendo quindi riferimento ai principi contabili nazionali, o alla

normativa internazionale, avendo come riferimento lo IAS 17 (le due differenti rappresentazioni si

basano sul diverso approccio che vede contrapposte la forma e la sostanza):

1) metodo patrimoniale (prevalenza della forma sulla sostanza);

2) metodo finanziario (prevalenza della sostanza sulla forma).

Il primo metodo è quello in vigore nel nostro ordinamento e si basa sulla rilevazione dei canoni

periodici imputati per competenza a conto economico nella voce B8 “Costo per godimento di beni

di terzi”, senza alcuna rilevazione del debito legato al finanziamento del bene nella sezione passiva

dello stato patrimoniale, ma rilevando semplicemente il debito residuo tra i conti d’ordine; di

conseguenza, il bene non entra a far parte delle attività fino a quando non verrà pagato (l’eventuale)

riscatto.In base alle indicazioni previste all’art. 2427, comma 22 c.c., all’interno della nota

integrativa occorre riportare un apposito prospetto da cui devono emergere le risultanze

dell’applicazione del metodo finanziario.

Il secondo metodo è quello disciplinato e usato nella pratica internazionale e si concretizza

mediante la rappresentazione della sostanza dell’operazione, quindi con l’iscrizione del bene

all’interno delle attività di stato patrimoniale al momento della stipula del contratto e parallela

accensione della posta di debito nei confronti del cedente; viene quindi imputato a conto economico

l’ammortamento annuale del bene e viene rilevata nella sezione degli oneri finanziari la quota

interessi dei canoni di leasing pagati periodicamente, rilevati per competenza.

ASPETTI FISCALI (art. 102, comma 7 TUIR)

Per quanto attiene la normativa fiscale, occorre preventivamente individuare il periodo di

sottoscrizione del contratto di leasing poiché, in base ad esso, varia la normativa.

Contratti sottoscritti fino al 31/12/2007

- Impresa cedente: i beni concessi in leasing vengono ammortizzati nell’esercizio di consegna

sulla base del piano di ammortamento; il costo da ammortizzare deve essere ridotto del

prezzo di riscatto.

- Impresa utilizzatrice:

i canoni sono deducibili a condizione che la durata del contratto non sia inferiore alla

metà del periodo di ammortamento del bene stesso e comunque con un minimo di 8 e un

massimo di 15 anni;

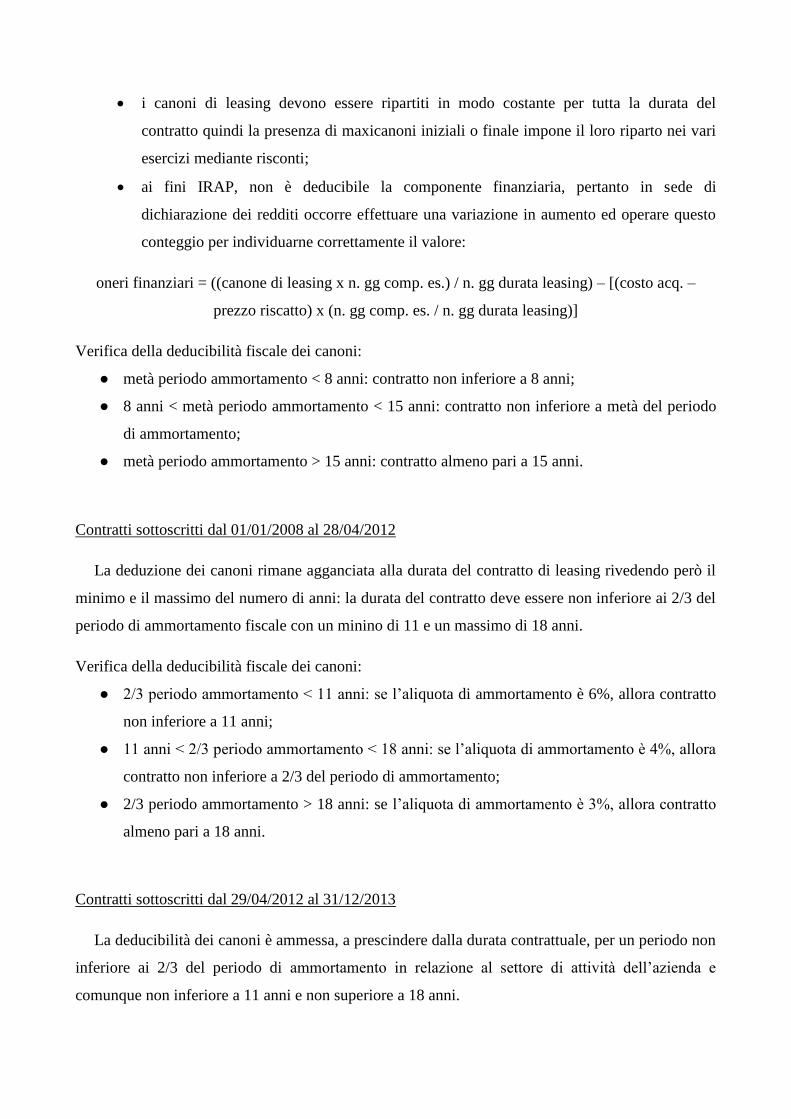

i canoni di leasing devono essere ripartiti in modo costante per tutta la durata del

contratto quindi la presenza di maxicanoni iniziali o finale impone il loro riparto nei vari

esercizi mediante risconti;

ai fini IRAP, non è deducibile la componente finanziaria, pertanto in sede di

dichiarazione dei redditi occorre effettuare una variazione in aumento ed operare questo

conteggio per individuarne correttamente il valore:

oneri finanziari = ((canone di leasing x n. gg comp. es.) / n. gg durata leasing) – [(costo acq. –

prezzo riscatto) x (n. gg comp. es. / n. gg durata leasing)]

Verifica della deducibilità fiscale dei canoni:

● metà periodo ammortamento < 8 anni: contratto non inferiore a 8 anni;

● 8 anni < metà periodo ammortamento < 15 anni: contratto non inferiore a metà del periodo

di ammortamento;

● metà periodo ammortamento > 15 anni: contratto almeno pari a 15 anni.

Contratti sottoscritti dal 01/01/2008 al 28/04/2012

La deduzione dei canoni rimane agganciata alla durata del contratto di leasing rivedendo però il

minimo e il massimo del numero di anni: la durata del contratto deve essere non inferiore ai 2/3 del

periodo di ammortamento fiscale con un minino di 11 e un massimo di 18 anni.

Verifica della deducibilità fiscale dei canoni:

● 2/3 periodo ammortamento < 11 anni: se l’aliquota di ammortamento è 6%, allora contratto

non inferiore a 11 anni;

● 11 anni < 2/3 periodo ammortamento < 18 anni: se l’aliquota di ammortamento è 4%, allora

contratto non inferiore a 2/3 del periodo di ammortamento;

● 2/3 periodo ammortamento > 18 anni: se l’aliquota di ammortamento è 3%, allora contratto

almeno pari a 18 anni.

Contratti sottoscritti dal 29/04/2012 al 31/12/2013

La deducibilità dei canoni è ammessa, a prescindere dalla durata contrattuale, per un periodo non

inferiore ai 2/3 del periodo di ammortamento in relazione al settore di attività dell’azienda e

comunque non inferiore a 11 anni e non superiore a 18 anni.

Verifica della deducibilità fiscale dei canoni:

● 2/3 periodo ammortamento < 11 anni: se l’aliquota di ammortamento è 6%, allora contratto

non inferiore a 11 anni;

● 11 anni < 2/3 periodo ammortamento < 18 anni: se l’aliquota di ammortamento è 4%, allora

contratto non inferiore a 2/3 del periodo di ammortamento;

● 2/3 periodo ammortamento > 18 anni: se l’aliquota di ammortamento è 3%, allora contratto

almeno pari a 18 anni.

Contratti stipulati a partire dal 01/01/2014

La durata minima dei contratti viene rideterminata in un periodo fisso di 12 anni

indipendentemente dal coefficiente di ammortamento.

Dall’esercizio 2006 non è deducibile la quota del canone riferibile al terreno su cui insiste il

fabbricato; la quota da considerare indeducibile è quindi pari a:

- 20% in presenza di fabbricati commerciali e civilistici;

- 30% in presenza di fabbricati industriali.

Tali percentuali determinano, in riferimento alla quota capitale, una variazione in aumento del

reddito sia ai fini IRES sia IRAP. Implicitamente viene quindi ad essere deducibile una quota pari

all’80% o al 70% dei canoni corrisposti.

Aspetto IVA

Dal punto di vista dell’IVA, i canoni di leasing sono assimilati alle locazioni; pertanto, per i

contratti sottoscritti prima del 25 giugno 2012 (come nel nostro caso), in riferimento agli

immobili strumentali per natura esistono due regimi:

- regime naturale;

- regime opzionale.

Il regime naturale prevede la generale esenzione IVA e l’applicazione dell’imposta di registro

pari all’1% del canone pattuito. Tuttavia, permane l’obbligo di assoggettamento all’IVA, con

parallela applicazione dell’imposta di registro pari all’1%, nei seguenti casi:

● il conduttore è un soggetto privato;

● il conduttore è un soggetto IVA avente pro-rata non superiore al 25%;

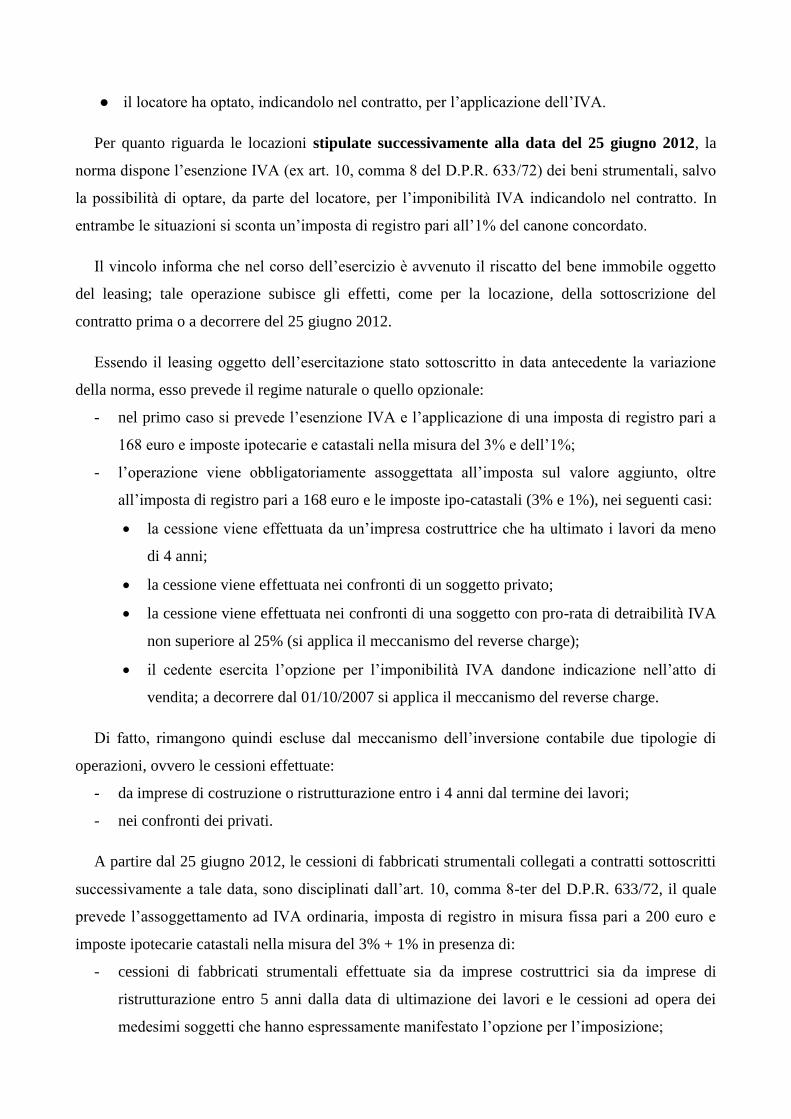

● il locatore ha optato, indicandolo nel contratto, per l’applicazione dell’IVA.

Per quanto riguarda le locazioni stipulate successivamente alla data del 25 giugno 2012, la

norma dispone l’esenzione IVA (ex art. 10, comma 8 del D.P.R. 633/72) dei beni strumentali, salvo

la possibilità di optare, da parte del locatore, per l’imponibilità IVA indicandolo nel contratto. In

entrambe le situazioni si sconta un’imposta di registro pari all’1% del canone concordato.

Il vincolo informa che nel corso dell’esercizio è avvenuto il riscatto del bene immobile oggetto

del leasing; tale operazione subisce gli effetti, come per la locazione, della sottoscrizione del

contratto prima o a decorrere del 25 giugno 2012.

Essendo il leasing oggetto dell’esercitazione stato sottoscritto in data antecedente la variazione

della norma, esso prevede il regime naturale o quello opzionale:

- nel primo caso si prevede l’esenzione IVA e l’applicazione di una imposta di registro pari a

168 euro e imposte ipotecarie e catastali nella misura del 3% e dell’1%;

- l’operazione viene obbligatoriamente assoggettata all’imposta sul valore aggiunto, oltre

all’imposta di registro pari a 168 euro e le imposte ipo-catastali (3% e 1%), nei seguenti casi:

la cessione viene effettuata da un’impresa costruttrice che ha ultimato i lavori da meno

di 4 anni;

la cessione viene effettuata nei confronti di un soggetto privato;

la cessione viene effettuata nei confronti di una soggetto con pro-rata di detraibilità IVA

non superiore al 25% (si applica il meccanismo del reverse charge);

il cedente esercita l’opzione per l’imponibilità IVA dandone indicazione nell’atto di

vendita; a decorrere dal 01/10/2007 si applica il meccanismo del reverse charge.

Di fatto, rimangono quindi escluse dal meccanismo dell’inversione contabile due tipologie di

operazioni, ovvero le cessioni effettuate:

- da imprese di costruzione o ristrutturazione entro i 4 anni dal termine dei lavori;

- nei confronti dei privati.

A partire dal 25 giugno 2012, le cessioni di fabbricati strumentali collegati a contratti sottoscritti

successivamente a tale data, sono disciplinati dall’art. 10, comma 8-ter del D.P.R. 633/72, il quale

prevede l’assoggettamento ad IVA ordinaria, imposta di registro in misura fissa pari a 200 euro e

imposte ipotecarie catastali nella misura del 3% + 1% in presenza di:

- cessioni di fabbricati strumentali effettuate sia da imprese costruttrici sia da imprese di

ristrutturazione entro 5 anni dalla data di ultimazione dei lavori e le cessioni ad opera dei

medesimi soggetti che hanno espressamente manifestato l’opzione per l’imposizione;

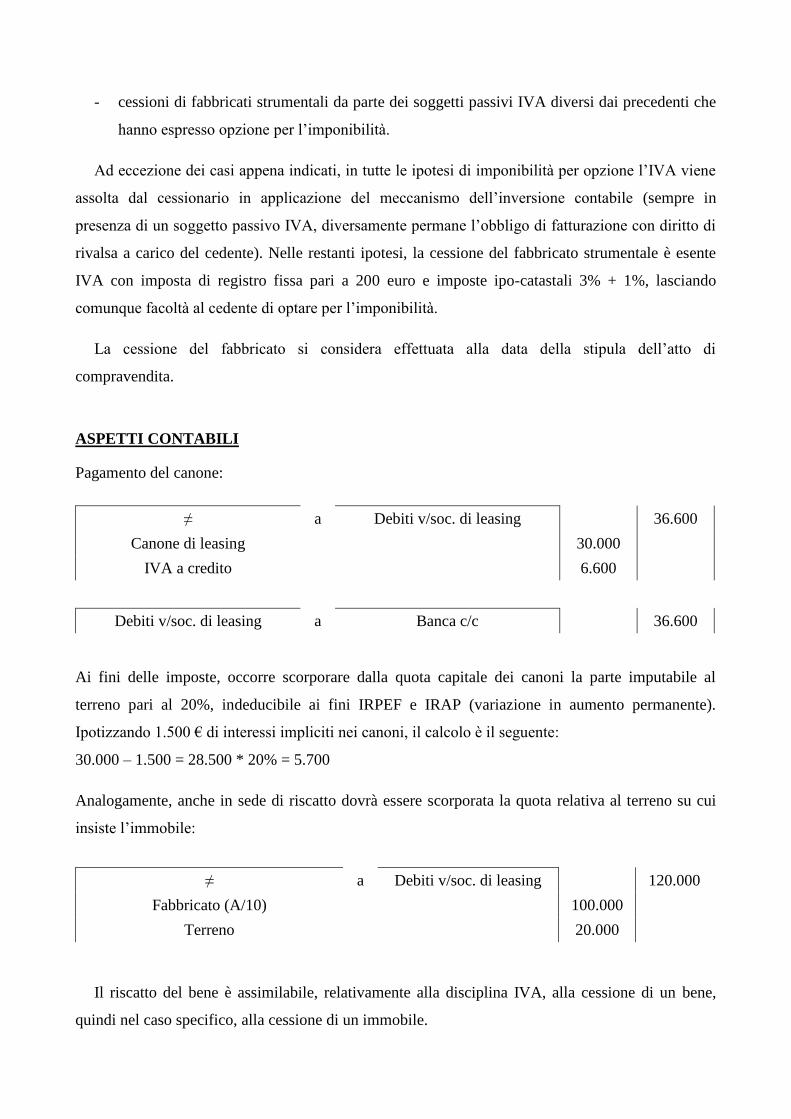

- cessioni di fabbricati strumentali da parte dei soggetti passivi IVA diversi dai precedenti che

hanno espresso opzione per l’imponibilità.

Ad eccezione dei casi appena indicati, in tutte le ipotesi di imponibilità per opzione l’IVA viene

assolta dal cessionario in applicazione del meccanismo dell’inversione contabile (sempre in

presenza di un soggetto passivo IVA, diversamente permane l’obbligo di fatturazione con diritto di

rivalsa a carico del cedente). Nelle restanti ipotesi, la cessione del fabbricato strumentale è esente

IVA con imposta di registro fissa pari a 200 euro e imposte ipo-catastali 3% + 1%, lasciando

comunque facoltà al cedente di optare per l’imponibilità.

La cessione del fabbricato si considera effettuata alla data della stipula dell’atto di

compravendita.

ASPETTI CONTABILI

Pagamento del canone:

≠ a Debiti v/soc. di leasing 36.600

Canone di leasing

30.000

IVA a credito

6.600

Debiti v/soc. di leasing a Banca c/c 36.600

Ai fini delle imposte, occorre scorporare dalla quota capitale dei canoni la parte imputabile al

terreno pari al 20%, indeducibile ai fini IRPEF e IRAP (variazione in aumento permanente).

Ipotizzando 1.500 € di interessi impliciti nei canoni, il calcolo è il seguente:

30.000 – 1.500 = 28.500 * 20% = 5.700

Analogamente, anche in sede di riscatto dovrà essere scorporata la quota relativa al terreno su cui

insiste l’immobile:

≠ a Debiti v/soc. di leasing 120.000

Fabbricato (A/10)

100.000

Terreno

20.000

Il riscatto del bene è assimilabile, relativamente alla disciplina IVA, alla cessione di un bene,

quindi nel caso specifico, alla cessione di un immobile.

Vincolo 2.a: I crediti sono stati svalutati per un importo superiore al massimo fiscalmente

deducibile.

ASPETTI CIVILISTICI

I crediti rappresentano diritti ad esigere ad una scadenza determinati ammontari di disponibilità

liquide da clienti o da altri soggetti.

L’art. 2424 c.c. prevede che i crediti possano essere iscritti:

- tra le immobilizzazioni finanziarie, alla voce B.III.2 dell’attivo di stato patrimoniale;

- nell’attivo circolante, alla voce C.II dell’attivo di stato patrimoniale.

Ogni voce è suddivisa in base alla scadenza tra crediti esigibili entro ed oltre l’esercizio

successivo. L’art. 2427, comma 1, n. 6 c.c. richiede poi che in nota integrativa venga specificato,

distintamente per ciascuna voce, l’ammontare dei crediti e dei debiti di durata residua superiore a 5

anni.

I crediti vengono esposti in stato patrimoniale al netto di svalutazioni e altre rettifiche per ridurli

al valore di presunto realizzo. Se i crediti non sono più iscritti in bilancio le rettifiche vanno esposte

come passività, nei fondi per rischi e oneri o nei debiti, a seconda del rapporto sottostante.

Nella voce B10.d di conto economico si classificano gli accantonamenti e le svalutazioni dei

crediti commerciali e diversi iscritti nell’attivo circolante.

Nella voce D10.b di conto economico si classificano gli accantonamenti e le svalutazioni di

crediti finanziari iscritti nelle immobilizzazioni finanziarie.

Nella voce B14 di conto economico vengono iscritte le perdite realizzate su crediti non derivanti

da valutazioni, previo utilizzo del fondo svalutazione crediti.

Fino al periodo di imposta 2015 i crediti devono essere iscritti secondo il valore presumibile di

realizzazione. Il valore nominale è pertanto rettificato per tener conto di perdite previste per

inesigibilità, rettifiche di fatturazione, sconti e abbuoni ed altre cause di minor realizzo.Il valore

nominale dei crediti iscritti nell’attivo di stato patrimoniale è rettificato dal fondo svalutazione per

tener conto della possibilità che il debitore non adempia integralmente ai propri impegni

contrattuali.

Nella stima del fondo svalutazione crediti si comprendono le previsioni di perdite sia per

situazioni di rischio di credito già manifestatesi o quelle ritenute probabili sia quelle per altre

inesigibilità già manifestatesi oppure non ancora manifestatesi ma ritenute probabili.Dato che lo

scopo del fondo è quello di fronteggiare le previste perdite su crediti in bilancio, il fondo è

determinato tramite l’analisi dei singoli crediti e di ogni altro elemento di fatto esistente o previsto.

Per quanto riguarda la cancellazione del credito dal bilancio, questo viene eliminato quando:

- i diritti contrattuali sui flussi finanziari derivanti dal credito si estinguono

ovvero

- tutti i rischi relativi al credito vengono trasferiti insieme ad esso.

L’art. 2427, comma 1 c.c. richiede di indicare in nota integrativa:

- i criteri applicati nelle valutazioni, nelle rettifiche di valore e nella conversione dei valori non

espressi in euro;

- le valutazioni effettuate per i crediti iscritti nelle immobilizzazioni finanziarie;

- le variazioni intervenute nella consistenza delle voci delle altre voci dell’attivo e del passivo;

- l’ammontare dei crediti di durata residua oltre i 5 anni.

Con l’avvento del D. Lgs. n. 139/2015 è stato modificato l’art. 2426, comma 1 n. 8 c.c. e, a

partire dai bilanci 2016, i crediti saranno rilevati in bilancio secondo il criterio del costo

ammortizzato.

ASPETTI FISCALI

L’art. 101, comma 5 TUIR afferma che le perdite su crediti sono deducibili se risultano da

elementi certi e precisi e, in ogni caso, se il debitore è assoggettato a procedure concorsuali o ha

concluso un accordo di ristrutturazione dei debiti omologato o un piano attestato o è assoggettato a

procedure estere equivalenti previste in Stati o territori con i quali esiste un adeguato scambio di

informazioni.

Gli elementi certi e precisi sussistono in ogni caso quando il credito sia di modesta entità e sia

decorso un periodo di 6 mesi dalla scadenza del credito stesso.

Il credito è di modesta entità quando:

- ammonta ad un importo non superiore a 5.000 euro per le imprese di più rilevanti

dimensioni;

- non supera i 2.500 euro per le altre imprese.

Gli elementi certi e precisi sussistono inoltre quando il diritto alla riscossione del credito è

prescritto o in caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi

contabili.

La deduzione della perdita su crediti è ammessa, nel periodo di imputazione in bilancio, anche

quando detta imputazione avvenga in un periodo di imposta successivo a quello in cui sussistono gli

elementi certi e precisi ovvero il debitore si considera assoggettato a procedura concorsuale,

sempreché l’imputazione non avvenga in un d’imposta successivo a quello in cui si sarebbe dovuto

procedere alla cancellazione del credito dal bilancio.

Per quanto riguarda la svalutazione dei crediti e gli accantonamenti per rischi su crediti, si fa

riferimento all’art. 106 TUIR.

La svalutazione dei crediti è deducibile in ciascun esercizio rispettando i seguenti due limiti:

- 0,5 % del valore nominale dei crediti;

- la deduzione non è più ammessa se l’ammontare delle svalutazioni e degli accantonamenti ha

raggiunto il 5% dei crediti a fine esercizio.

ASPETTI CONTABILI

Al 31/12/2015 abbiamo crediti pari a 900.000 €.

L’accantonamento fiscalmente deducibile è pari allo 0,5% di 900.000 €, ovvero 4.500 €.

Il fondo svalutazione crediti ammonta, al 31/12/2014, ad euro 32.000 € e la quota fiscalmente

deducibile ai fini fiscali è pari al 5% di € 900.000, ovvero 45.000 €.

Civilisticamente, dopo un’accurata e analitica analisi dei crediti, anche alla luce del credito di cui al

vincolo 2.b), gli amministratori decidono di accantonare un importo pari a 15.000 €.

Fiscalmente, si avrà questa situazione:

accantonamento effettuato € 15.000

accantonamento deducibile € (4.500)

accantonamento indeducibile € 10.500 variazione in aumento ai fini del calcolo imposte

fondo al 31.12.2014 € 32.000

acc.to d’esercizio € 15.000

fondo al 31.12.2015 € 47.000

fiscalmente deducibile € (45.000)

fondo tassato € 2.000 Ripresa in aumento già ricompresa nella ripresa

dell’accantonamento

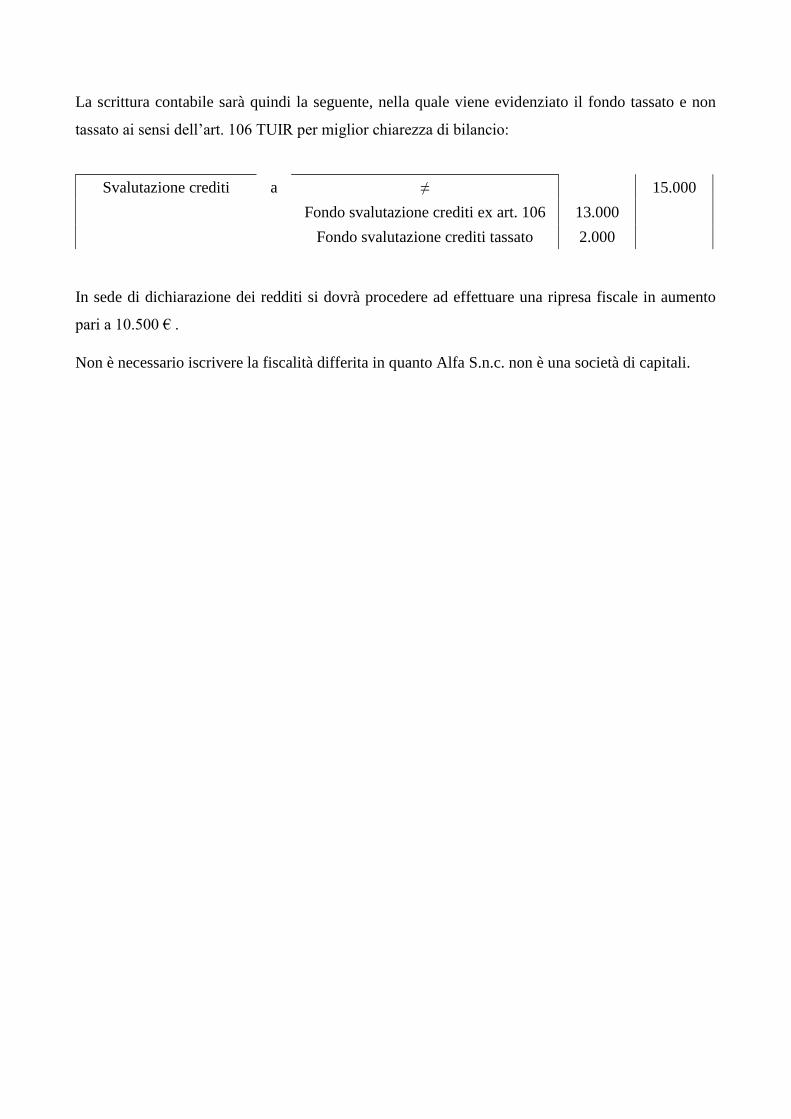

La scrittura contabile sarà quindi la seguente, nella quale viene evidenziato il fondo tassato e non

tassato ai sensi dell’art. 106 TUIR per miglior chiarezza di bilancio:

Svalutazione crediti a ≠ 15.000

Fondo svalutazione crediti ex art. 106 13.000

Fondo svalutazione crediti tassato 2.000

In sede di dichiarazione dei redditi si dovrà procedere ad effettuare una ripresa fiscale in aumento

pari a 10.500 € .

Non è necessario iscrivere la fiscalità differita in quanto Alfa S.n.c. non è una società di capitali.

Vincolo 2.b: Nel mese di gennaio 2016 è fallito un cliente nei confronti del quale la società vanta

un credito scaduto al 31.12.2015.

ASPETTI CIVILISTICI E FISCALI

Per quanto riguarda gli aspetti civilistici e fiscali relativi alla determinazione del fondo

svalutazione crediti e delle perdite su crediti, si rimanda al vincolo 2.a.

ASPETTI CONTABILI

Nel corso dell’esercizio precedente si era provveduto a stanziare un accantonamento al fondo

svalutazione crediti per 3.000 €, in relazione ad un credito scaduto e di cui gli amministratori

dubitavano il recupero, causa probabile assoggettamento a procedure concorsuali del cliente.

Successivamente alla chiusura del bilancio si è venuti a conoscenza dell’avvenuta iscrizione, in

data 15/01/2016, del cliente alla procedura di fallimento, con iscrizione della sentenza di fallimento

presso il Registro Imprese. Si è fatta richiesta per l’ammissione alla distribuzione dell’attivo

residuo, ma è opportuno precisare che difficilmente si riuscirà a recuperare il credito visto il

modesto importo e la presenza di ingenti debiti verso il personale.

Essendo venuti a conoscenza di tale evento antecedentemente alla chiusura del bilancio, si è

provveduto a svalutare totalmente il credito (per la svalutazione vedasi il vincolo 2.a).

LA TRASFORMAZIONE OMOGENEA PROGRESSIVA

ASPETTI CIVILISTICI

La trasformazione è un’operazione straordinaria disciplinata dagli artt. 2498 e seguenti del

codice civile. È un’operazione societaria attraverso la quale una società o un ente diverso dalle

società, durante la sua vita, assume un tipo di organizzazione sociale diverso da quello originario di

cui all’atto di costituzione, ma viene mantenuta una continuità dei rapporti giuridici, sostanziali e

processuali poiché con questa operazione interviene solo un mutamento della forma giuridica. Tale

operazione comporta una modifica dell’atto costitutivo, che deve essere approvata dall’assemblea

dei soci sulla base delle maggioranze previste dal tipo di società che intende trasformarsi. La

trasformazione non comporta l’estinzione della società preesistente e la nascita di una nuova

società, bensì la continuazione della vecchia società in una rinnovata veste giuridica. Le

motivazioni che possono condurre la società a porre in essere una trasformazione possono essere

diverse:

- può essere una scelta derivante da un obbligo di legge quando la società versa nella

fattispecie di cui all’art. 2447 c.c. (perdita che riduce il capitale sociale al di sotto del minimo

legale) in presenza della quale l’assemblea convocata senza indugio può decidere di

trasformare la società in società di persone la quale non richiede un capitale minimo;

- differente regime di responsabilità dei soci: i soci di società di capitali e gli accomandanti di

S.a.s. rispondono per le obbligazioni sociali limitatamente alla quota conferita, mentre i soci

di S.n.c. e soci accomandatari di S.a.s. rispondono illimitatamente con il proprio patrimonio;

- un più ampio e facile accesso alle fonti di finanziamento: le S.p.a., S.a.p.a. e S.rl.., a certe

condizioni, possono ricorrere al prestito obbligazionario come fonte di finanziamento ed

inoltre la loro forma giuridica consente di ottenere migliori condizioni d’accesso ai canali di

finanziamento;

- motivazioni di opportunità e gestioni costi: la trasformazione può rendersi necessaria per

dotarsi della struttura organizzativa più idonea al piano d’investimenti che si vuole porre in

essere ovvero per ridurre i costi amministrativi optando per una società di persone

caratterizzata da minori adempimenti.

Il codice civile dall’articolo 2498 all’art. 2500-bis tratta i seguenti contenuti, comuni a tutti i tipi

di trasformazione:

Art. 2498 c.c. - Continuità dei rapporti giuridici: in seguito alla trasformazione, si ha la

conservazione dei diritti e degli obblighi facenti capo all’ente trasformato e la prosecuzione

dei rapporti processuali. In sostanza, con la trasformazione si ha soltanto una modificazione

dell’atto costitutivo, che però non comporta né la creazione di un nuovo soggetto di diritto né

la successione di una società all’altra.

Art. 2499 c.c. - Limiti alla trasformazione: è consentita la trasformazione anche in

pendenza di procedura concorsuale, a condizione che non vi siano incompatibilità con le

finalità o lo stato della stessa.

Art. 2500 c.c. - Contenuto, pubblicità ed efficacia dell’atto di trasformazione: tale

articolo fissa i seguenti tre principi:

1. la trasformazione in società per azioni, in accomandita per azioni o a responsabilità

limitata deve risultare da atto pubblico, contenente le indicazioni previste dalla legge

per l’atto di costituzione del tipo adottato;

2. l’atto di trasformazione è soggetto alla disciplina prevista per il tipo adottato ed alle

forme di pubblicità relative, nonché alla pubblicità richiesta per la cessazione

dell’ente che effettua la trasformazione;

3. la trasformazione ha effetto dall’ultimo degli adempimenti pubblicitari di cui al

comma precedente.

Art. 2500-bis c.c. - Invalidità della trasformazione: dall’effetto dell’ultimo adempimento

pubblicitario richiesto non può essere dichiarata l’invalidità della trasformazione, salvo il

diritto al risarcimento del danno eventualmente spettante ai partecipanti all’ente trasformato

o ai terzi.

Il codice civile dall’articolo 2500-ter all’art. 2500-octies individua due tipologie di

trasformazioni:

1) Trasformazioni omogenee: avvengono tra società lucrative, in relazione a quelle vicende

modificative che vedono la trasformazione di società commerciali di persone in società di

capitali o viceversa. Ancora, si qualifica come trasformazione omogenea quella interna, cioè

quella che porta da un tipo di società di persone ad un altro appartenente alla stessa categoria

o da un tipo di società di capitali all’altro. Al suo interno si distinguono ulteriormente le

trasformazioni omogenee semplici (ove permane il medesimo ambito societario),

progressive (da società di persone a società di capitali) e regressive (da società di capitali a

società di persone);

2) Trasformazioni eterogenee: si parla di trasformazione eterogenea quando la trasformazione

comporta il mutamento dello scopo sociale o dell’ente (per esempio, da lucrativo in

mutualistico). Gli articoli 2500-septies e 2500-octies del codice civile disciplinano per la

prima volta nel nostro ordinamento, rispettivamente, la trasformazione eterogenea da società

di capitali in consorzi, società consortili, cooperative, comunioni d’azienda, associazioni non

riconosciute e fondazioni e la trasformazione eterogenea di tali enti in società di capitali, ad

eccezione delle sole associazioni non riconosciute in società di capitali.

In particolare, dall’art. 2500-ter all’art. 2500-sexies sono disciplinate le trasformazioni omogenee

(progressive e regressive):

Art. 2500-ter c.c. - Trasformazione di società di persone: la trasformazione di società di

persone in società di capitali è decisa con il consenso della maggioranza dei soci determinata

secondo la parte attribuita a ciascuno negli utili. A tutela del socio che non ha concorso

all’approvazione della trasformazione, il legislatore ha previsto la possibilità di recesso dello

stesso. È inoltre previsto che la trasformazione debba essere accompagnata da una relazione

di stima che, però, non viene più riferita al patrimonio sociale, ma richiamata con riguardo al

capitale sociale.

Articolo 2500-quater c.c. - Assegnazione di azioni o quote: ciascun socio ha diritto

all’assegnazione di un numero di azioni o di una quota proporzionale alla sua partecipazione.

Il socio d’opera ha diritto all’assegnazione di un numero di azioni o di una quota in misura

corrispondente alla partecipazione che l’atto costitutivo gli riconosceva precedentemente alla

trasformazione o, in mancanza, d’accordo tra i soci ovvero, in difetto di accordo, determinata

dal giudice secondo equità.

Art. 2500-quinquies c.c. - Responsabilità dei soci: prevede che i soci a responsabilità

illimitata non siano liberati dalla responsabilità per le obbligazioni sociali anteriori alla

trasformazione, salvo che i creditori sociali abbiano acconsentito alla trasformazione.

Art. 2500-sexies c.c. - Trasformazione di società di capitali: la trasformazione di società di

capitali in società di persone è deliberata dall’assemblea. Per l’approvazione dell’operazione

sono necessarie le maggioranze previste per le modificazioni dello statuto, più della metà del

capitale sociale (art. 2368 c.c.), restando sempre salva la possibilità del recesso del socio

dissenziente (art. 2437 c.c.). Inoltre, al fine di evitare che la deliberazione adottata a

maggioranza possa arrecare pregiudizio ad alcuni soci, è richiesto il consenso dei soci che

assumono la responsabilità illimitata a seguito della trasformazione. Il legislatore ha infine

sancito l’estensione della responsabilità dei soci che con la trasformazione assumono

responsabilità illimitata anche per le obbligazioni sociali sorte anteriormente alla

trasformazione medesima.

Dall’art. 2500-septies all’art. 2500-novies sono disciplinate le trasformazioni eterogenee:

Art. 2500-septies - Trasformazione eterogenea da società di capitali: le S.p.a., S.a.p.a. e

S.r.l. possono trasformarsi in consorzi, società consortili, società cooperative, comunioni

d’azienda, associazioni non riconosciute e associazioni. La deliberazione viene adottata con

il voto favorevole dei 2/3 degli aventi diritto; occorre altresì il consenso dei soci che

assumono responsabilità illimitata. Si applica, in quanto compatibile, la disciplina dettata per

la trasformazione di società di capitali in società di persone e, per la deliberazione di

trasformazione in fondazione, la disciplina dettata in tema di effetti dell’atto di fondazione o

di volontà del fondatore.

Art. 2500-octies - Trasformazione eterogenea in società di capitali: i consorzi, le società

consortili, le comunioni d’azienda, le associazioni riconosciute e le fondazioni possono

trasformarsi in S.p.a., S.a.p.a. o S.r.l.. La deliberazione di trasformazione deve essere

assunta:

nei consorzi, con il voto favorevole della maggioranza assoluta dei consorziati;

nelle comunioni di aziende, all’unanimità;

nelle società consortili e nelle associazioni, con la maggioranza richiesta dalla legge o

dall’atto costitutivo per lo scioglimento anticipato;

per le fondazioni la trasformazione, è disposta dall’autorità governativa su proposta

dell’organo competente.

Art. 2500-novies - Opposizione dei creditori: la trasformazione eterogenea ha effetto dopo

60 giorni dall’ultimo degli adempimenti pubblicitari contemplati dal secondo comma

dell’articolo 2500 c.c., se i creditori entro detto termine non abbiano proposto opposizione,

salvo che consti il consenso dei creditori stessi o il pagamento di quelli che non hanno dato il

consenso.

Art. 2545-decies e undecies - Trasformazione delle società cooperative: in base a tali

articoli soltanto le cooperative a mutualità non prevalente possono trasformarsi in società di

persone o di capitali con il voto favorevole, espresso in assemblea, di almeno la metà dei

soci. Alla proposta di deliberazione della trasformazione gli amministratori devono allegare

una relazione giurata di un esperto designato dal tribunale con la valutazione del patrimonio.

All’esito della trasformazione gli strumenti finanziari con diritto di voto sono convertiti in

partecipazioni ordinarie conservando gli eventuali privilegi.

ASPETTI FISCALI

Imposte dirette - Art. 170-171 TUIR

Dal punto di vista fiscale, la trasformazione è un’operazione neutrale: per effetto di essa non

emergono componenti positivi o negativi rilevanti ai fini reddituali. Vanno però tenute nettamente

distinte:

- le trasformazioni omogenee, per le quali il predetto principio di neutralità fiscale vige in ogni

caso, con la sola esclusione delle trasformazioni da o in società semplici;

- le trasformazioni eterogenee, per le quali il predetto principio di neutralità fiscale vige solo

nel limite in cui la trasformazione non fa venir meno, in capo al soggetto che si trasforma, la

titolarità di un complesso aziendale organizzato per l’esercizio dell’impresa.

In caso di trasformazione di ente non commerciale in società di capitali, i beni dell’ente si

considerano conferiti in società (quindi sulla base del loro valore normale), salvo che non siano già

compresi nell’azienda o nel complesso aziendale eventualmente esercitato dall’ente non

commerciale. Le riserve costituite prima della trasformazione con utili imputati ai soci (art. 5

TUIR), se dopo la trasformazione sono state iscritte in bilancio con indicazione della loro origine

(riserve ex snc), non concorrono a formare il reddito dei soci in caso di distribuzione. La loro

imputazione a capitale e successiva distribuzione non implica la loro tassazione come dividendi

percepiti (art. 170, c. 3 TUIR).

La trasformazione determina la suddivisione dell’esercizio in due distinti periodi fiscali, con la

conseguenza che sarà necessario presentare due distinte dichiarazioni dei redditi, sia ai fini IRES sia

IRAP: il reddito prodotto nel periodo ante-trasformazione verrà trattato secondo le regole dettate

per le società di persone, mentre quello relativo al periodo post-trasformazione sarà trattato secondo

quanto previsto per le società di capitali. I termini di presentazione della dichiarazione dei redditi

ante trasformazione e di versamento delle relative imposte hanno subito una modifica ad opera del

D. Lgs. n. 75/2014. Per le trasformazioni divenute efficaci prima del 13 dicembre 2014 (data di

entrata in vigore del decreto semplificazioni) i termini sono:

- dichiarazione ante-trasformazione: ultimo giorno del nono mese successivo alla data di

efficacia della trasformazione. Il termine di versamento per il soggetto IRPEF

(trasformazione progressiva) è il 16 giugno dell’anno in cui scadono i termini per la

presentazione della dichiarazione dei redditi;

- dichiarazione post-trasformazione: ultimo giorno del nono mese successivo alla chiusura del

periodo d’imposta. Il termine di versamento è il 16 del sesto mese successivo a quello di

chiusura del periodo cui le imposte si riferiscono.

I nuovi termini di presentazione della dichiarazione dei redditi e di versamento delle imposte

sono:

- dichiarazione ante-trasformazione: il 16 del decimo mese successivo alla data di efficacia

della trasformazione. Il termine di versamento diviene il 16 del mese successivo alla

scadenza del termine di presentazione della dichiarazione dei redditi;

- dichiarazione post-trasformazione: rimane invariata.

Disciplina del riporto delle perdite nella trasformazione - Art. 8, co. 2 TUIR

Le perdite si sottraggono per ciascun socio in proporzione alle quote di partecipazione ai risultati

economici. È stata ripristinata, dunque, la compensazione orizzontale delle perdite, in base alla

quale gli imprenditori in contabilità semplificata (inclusi i soci) hanno nuovamente la possibilità di

compensare le perdite con redditi di altra natura (di lavoro dipendente, di capitale, ecc.), ma non

possono riportare a nuovo eventuali eccedenze. Per gli imprenditori e società di persone in

contabilità ordinaria continua ad applicarsi il regime della compensazione verticale, ossia quel

regime secondo il quale le perdite possono essere detratte esclusivamente da redditi della stessa

natura conseguiti dagli stessi soggetti e possono essere riportate negli esercizi successivi, ma non

oltre il quinto. Per i soggetti IRES viene confermata la disciplina vigente in merito alle perdite

attribuite per trasparenza da società in nome collettivo a società di capitali (compensazione

verticale); contemporaneamente viene limitata la deducibilità dal momento che tali perdite sono

utilizzabili in abbattimento degli utili assegnati per trasparenza nei successi cinque periodi di

imposta dalla stessa società che ha prodotto perdite. Dal momento che le perdite prodotte dalla

società trasformanda prima dell’operazione sono già state imputate (per essere detratte) ai vari soci

in proporzione alla loro quota di partecipazione agli utili, esse non potranno più essere riportate

dalla società trasformata.

IVA

La trasformazione è un’operazione fuori campo IVA (art. 2, co. 3, D.P.R. 633/1972). Tuttavia la

società che risulta dalla trasformazione deve presentare all’Agenzia delle Entrate la dichiarazione di

variazione dati, entro 30 giorni dalla data di iscrizione della delibera nel registro delle imprese. Alla

società che risulta dalla trasformazione viene attribuito un nuovo numero di partita IVA solamente

se viene deliberato anche il cambiamento di sede sociale in un’altra provincia.

Imposta di registro

L’atto di trasformazione deve essere sottoposto a registrazione entro 20 giorni dalla sua

iscrizione nel registro delle imprese, con il pagamento dell’imposta di registro in misura fissa pari a

200 euro.

Imposta ipotecaria e catastale

Tali imposte si rendono applicabili nei soli casi in cui la società che si trasforma sia titolare di

immobili o diritti reali immobiliari. La misura della tassazione è fissa, pari a 200 euro, in quanto

l’operazione di trasformazione consiste solo nel mutamento della forma giuridica della società e

non in un atto di trasferimento di beni immobili o diritti reali immobiliari.

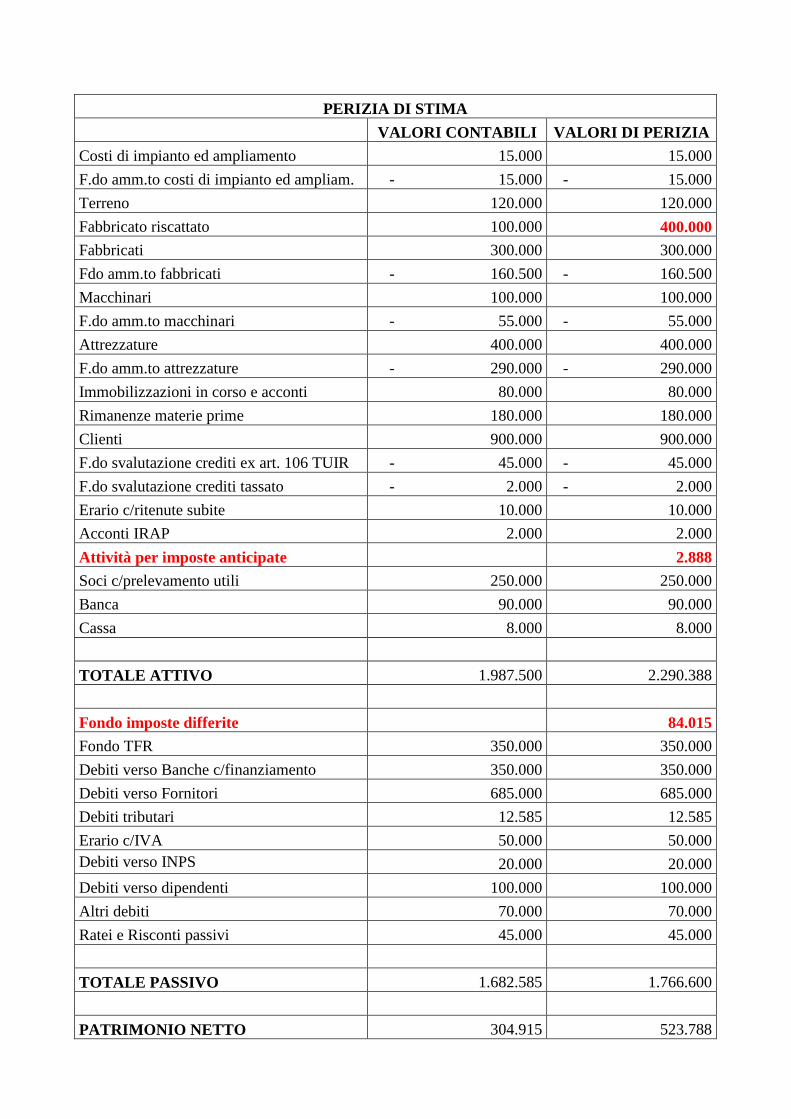

ASPETTI CONTABILI

In data 01/01/2016 diviene efficace la trasformazione della società Alfa S.n.c. in società a

responsabilità limitata con il deposito dell’atto di trasformazione nel registro imprese. Trattandosi di

S.r.l., la relazione di stima è stata redatta ai sensi dell’art. 2465 c.c.. Il professionista revisore

contabile iscritto nell’apposito albo, è stato incaricato dalla stessa società. Nel caso della

trasformazione la stima può avvenire, come previsto dalla dottrina aziendalistica, in due modi:

quello “a valori correnti” improntato alla rappresentazione di mercato, in un determinato momento,

dei beni costituenti il patrimonio aziendale e quello “a valori di congruità” mirato al mantenimento

dei valori dei beni iscritti nella contabilità sociale in applicazione delle regole dettate dalla legge per

la formazione del bilancio d’esercizio. Come si evince chiaramente dall’art. 2426, comma 1, n. 6

c.c., l’avviamento non acquisito precedentemente a titolo oneroso non può essere iscritto in sede di

trasformazione. La dottrina e la giurisprudenza propendono per la valutazione “a valori di

congruità” e pertanto per l’applicazione dei criteri di valutazione previsti dall’art. 2426 c.c.. Lo

scopo della valutazione ex art. 2500-ter è quello della determinazione del patrimonio (capitale e

riserve) civilistico, cioè ricostruito attraverso l’applicazione delle norme civilistiche in materia di

valutazione di bilancio, nel rispetto del principio della continuità dei bilanci. Pertanto il perito opta

per la valutazione “a valori di congruità” secondo la quale oggetto della stima peritale è il capitale

civilistico. Il perito in prima fase procede alla valutazione analitica dei singoli elementi attivi e

passivi della società oggetto di trasformazione partendo dai dati che risultano dalla contabilità al 31

dicembre 2015 ed applica i criteri di valutazione disciplinati dagli artt. 2423 e seguenti, integrati dai

principi contabili OIC. In questa fase la relazione conferma tutti i valori contabili tranne quello del

fabbricato oggetto di riscatto al quale il perito attribuisce un maggior valore corrente di Euro

300.000, per un valore complessivo di Euro 400.000. La relazione mostra, in seconda fase, la

situazione patrimoniale della società trasformanda sulla base dei valori di perizia come di seguito

evidenziato.

PERIZIA DI STIMA

VALORI CONTABILI VALORI DI PERIZIA

Costi di impianto ed ampliamento 15.000 15.000

F.do amm.to costi di impianto ed ampliam. - 15.000 - 15.000

Terreno 120.000 120.000

Fabbricato riscattato 100.000 400.000

Fabbricati 300.000 300.000

Fdo amm.to fabbricati - 160.500 - 160.500

Macchinari 100.000 100.000

F.do amm.to macchinari - 55.000 - 55.000

Attrezzature 400.000 400.000

F.do amm.to attrezzature - 290.000 - 290.000

Immobilizzazioni in corso e acconti 80.000 80.000

Rimanenze materie prime 180.000 180.000

Clienti 900.000 900.000

F.do svalutazione crediti ex art. 106 TUIR - 45.000 - 45.000

F.do svalutazione crediti tassato - 2.000 - 2.000

Erario c/ritenute subite 10.000 10.000

Acconti IRAP 2.000 2.000

Attività per imposte anticipate

2.888

Soci c/prelevamento utili 250.000 250.000

Banca 90.000 90.000

Cassa 8.000 8.000

TOTALE ATTIVO 1.987.500 2.290.388

Fondo imposte differite

84.015

Fondo TFR 350.000 350.000

Debiti verso Banche c/finanziamento 350.000 350.000

Debiti verso Fornitori 685.000 685.000

Debiti tributari 12.585 12.585

Erario c/IVA 50.000 50.000

Debiti verso INPS 20.000 20.000

Debiti verso dipendenti 100.000 100.000

Altri debiti 70.000 70.000

Ratei e Risconti passivi 45.000 45.000

TOTALE PASSIVO 1.682.585 1.766.600

PATRIMONIO NETTO 304.915 523.788

Evidenziando il patrimonio netto a valori contabili di 304.915 euro ed il patrimonio netto a valori

di perizia di 523.788 euro, il perito determina ai sensi e per effetto degli artt. 2500-ter, comma 2 e

2465 c.c. che il valore del patrimonio netto della società trasformanda è di 523.788 euro.