segnali e sistemi - lar-deis home page · 1 classificazione dei segnali un segnale `e una funzione...

TRANSCRIPT

Segnali e Sistemi

Dispensa integrativa per l’insegnamento

di Elementi di Controlli Automatici

Gianni Borghesan e Giovanni Marro

Indice

1 Classificazione dei segnali 3

1.1 Segnali a tempo continuo e a tempo discreto . . . . . . . . . . 31.2 Segnali pari, dispari, periodici . . . . . . . . . . . . . . . . . . 51.3 Energia e potenza di un segnale . . . . . . . . . . . . . . . . . 51.4 Segnali singoli e multipli . . . . . . . . . . . . . . . . . . . . . 6

2 Classificazione dei sistemi 6

2.1 Sistemi puramente algebrici e sistemi dinamici . . . . . . . . . 72.2 Sistemi causali e non causali . . . . . . . . . . . . . . . . . . . 82.3 Sistemi lineari e non lineari . . . . . . . . . . . . . . . . . . . 92.4 Sistemi stazionari e non stazionari . . . . . . . . . . . . . . . . 92.5 Sistemi stabili e instabili ingresso limitato-uscita limitata . . . 102.6 Lo stato iniziale dei sistemi dinamici causali . . . . . . . . . . 10

3 Analisi spettrale 11

3.1 Rappresentazione della serie di Fourier con esponenticomplessi o polare . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.2 Rappresentazione della serie di Fourier in forma trigonometri-ca o cartesiana . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.3 Rappresentazione della serie di Fourier in forma armonica . . . 143.4 Proprieta dello sviluppo in serie di Fourier . . . . . . . . . . . 153.5 La trasformata di Fourier . . . . . . . . . . . . . . . . . . . . . 163.6 La trasformata di Laplace . . . . . . . . . . . . . . . . . . . . 17

3.6.1 Alcuni esempi di trasformate di Laplace . . . . . . . . 183.7 Dalla trasformata di Laplace alla serie di Fourier . . . . . . . . 19

1

4 Esempi di sviluppi in serie di Fourier 19

4.1 Successione periodica di impulsi finiti . . . . . . . . . . . . . . 204.2 Segnale ad onda quadra . . . . . . . . . . . . . . . . . . . . . 22

4.2.1 Calcolo mediante la trasformata di Laplace . . . . . . . 244.3 Segnale ad onda triangolare . . . . . . . . . . . . . . . . . . . 24

4.3.1 Calcolo mediante la trasformata di Laplace . . . . . . . 254.4 Onda quadra parzializzata . . . . . . . . . . . . . . . . . . . . 26

4.4.1 Calcolo mediante la trasformata di Laplace . . . . . . . 274.5 Sinusoide rettificata a semplice

e doppia semionda . . . . . . . . . . . . . . . . . . . . . . . . 284.6 Sinusoide rettificata a semplice semionda

e parzializzata . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.7 Sinusoide rettificata a doppia semionda

e parzializzata . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.8 Sinusoide parzializzata . . . . . . . . . . . . . . . . . . . . . . 32

Introduzione

Questo fascicoletto vuole essere un complemento dei primi due capitoli diControlli Automatici [1]. I primi due paragrafi sono dedicati alla classifica-zione dei segnali e dei sistemi, il terzo alla definizione ed alle proprieta dellosviluppo in serie di Fourier, il quarto ad esempi di sviluppi in serie di Fou-rier, con esempi relativi alla deduzione di sviluppi in serie di Fourier dalletrasformate di Laplace di un periodo.

Notazione

∈ appartenente aR insieme dei numeri realiR

n insieme delle n-uple (vettori) di numeri realiC insieme dei numeri complessiC

n insieme delle n-uple (vettori) di numeri complessix∗ coniugato del numero complesso xZ insieme dei numeri interiC0 classe delle funzioni limitate e continue a trattiCi classe delle funzioni derivabili i volte q.o. con i-esima derivata ∈C0

x(·) segnale a tempo continuo (x : R → R o x : R → C)x(·) segnale a tempo discreto (x : Z → R o x : Z → C)[α, β] intervallo chiuso[α, β) intervallo aperto a destra

2

1 Classificazione dei segnali

Un segnale e una funzione che rappresenta il succedersi dei valori di unagrandezza fisica variabile nel tempo.

1.1 Segnali a tempo continuo e a tempo discreto

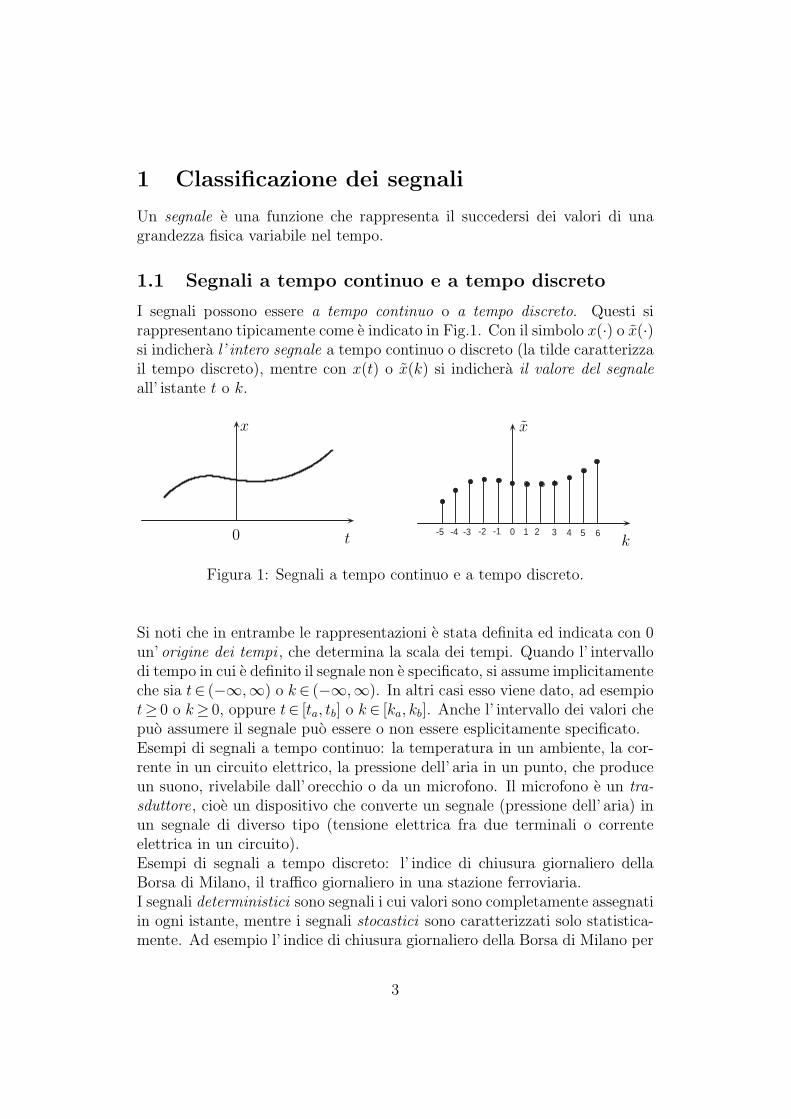

I segnali possono essere a tempo continuo o a tempo discreto. Questi sirappresentano tipicamente come e indicato in Fig.1. Con il simbolo x(·) o x(·)si indichera l’ intero segnale a tempo continuo o discreto (la tilde caratterizzail tempo discreto), mentre con x(t) o x(k) si indichera il valore del segnale

all’ istante t o k.

0 -1 1 2 3 4 6 5 -2 -3 -4

-5

x

t

x

k0

Figura 1: Segnali a tempo continuo e a tempo discreto.

Si noti che in entrambe le rappresentazioni e stata definita ed indicata con 0un’ origine dei tempi , che determina la scala dei tempi. Quando l’ intervallodi tempo in cui e definito il segnale non e specificato, si assume implicitamenteche sia t∈ (−∞,∞) o k ∈ (−∞,∞). In altri casi esso viene dato, ad esempiot≥ 0 o k≥ 0, oppure t∈ [ta, tb] o k ∈ [ka, kb]. Anche l’ intervallo dei valori chepuo assumere il segnale puo essere o non essere esplicitamente specificato.Esempi di segnali a tempo continuo: la temperatura in un ambiente, la cor-rente in un circuito elettrico, la pressione dell’ aria in un punto, che produceun suono, rivelabile dall’ orecchio o da un microfono. Il microfono e un tra-

sduttore, cioe un dispositivo che converte un segnale (pressione dell’ aria) inun segnale di diverso tipo (tensione elettrica fra due terminali o correnteelettrica in un circuito).Esempi di segnali a tempo discreto: l’ indice di chiusura giornaliero dellaBorsa di Milano, il traffico giornaliero in una stazione ferroviaria.I segnali deterministici sono segnali i cui valori sono completamente assegnatiin ogni istante, mentre i segnali stocastici sono caratterizzati solo statistica-mente. Ad esempio l’ indice di chiusura giornaliero della Borsa di Milano per

3

il passato e un segnale deterministico, per il futuro e un segnale stocastico.Nel nostro contesto ci si occupera solo di segnali deterministici.

x, x

t, k

x, x

k, t00

Figura 2: Conversione da tempo continuo a tempo discreto e viceversa.

Spesso i segnali a tempo discreto si ottengono eseguendo il campionamento disegnali a tempo continuo, come e indicato in Fig.2 a sinistra. Al campiona-mento in genere e associata la quantizzazione: al valore del segnale a tempocontinuo, espresso da un numero reale, viene associato un valore numericoespresso da un numero finito di cifre, per cui esso puo variare solo per incre-menti finiti in un dato intervallo. La conversione inversa, da segnali a tempocontinuo a segnali a tempo discreto, viene eseguita mediante dispositivi di

tenuta, come e indicato in Fig.2 a destra.I segnali a tempo continuo a valori reali si dicono anche segnali analogici ,mentre i segnali a tempo discreto e a valori discreti si dicono segnali digitali .I dispositivi che eseguono la conversione da segnali analogici a segnali digitalisi dicono convertitori analogico-digitale, mentre i dispositivi che eseguono laconversione inversa si dicono convertitori digitale-analogico. I due tipi didispositivi vengono rappresentati negli schemi a blocchi come e indicato inFig.3.

A/D D/A x x x x

Figura 3: Convertitore analogico-digitale e digitale-analogico.

Esempio: un suono registrato su un CD audio e campionato e quantizzato epuo essere riconvertito in segnale a tempo continuo mediante un dispositivodi tenuta, amplificato e riconvertito in suono con un altoparlante.E intuitivo che se il campionamento avviene a frequenza sufficientementeelevata e la quantizzazione e sufficientemente fine la conversione di un segnale

4

analogico (a valori reali in un dato intervallo) in un segnale digitale (con unnumero finito di valori in un dato intervallo) e la conversione inversa possonoessere eseguite con errore trascurabile.

1.2 Segnali pari, dispari, periodici

Un segnale si dice pari se soddisfa la relazione

x(−t) = x(t) ∀ t o x(−k) = x(k) ∀ k

Un segnale si dice dispari se soddisfa la relazione

x(−t) = −x(t) ∀ t o x(−k) = −x(k) ∀ k

Gli esempi piu comuni di segnali pari e dispari sono, rispettivamente, i segnalix(t) = cos(ωt) e x(t) = sin(ωt).

Un segnale si dice periodico di periodo T o N se soddisfa la relazione

x(t + T ) = x(t) ∀ t o x(k + N) = x(k) ∀ k

Il periodo fondamentale T0 o N0 e il piu piccolo valore di T o N per cui leprecedenti relazioni sono soddisfatte.

1.3 Energia e potenza di un segnale

x

t

x

t

Figura 4: Segnale a energia finita e a potenza media finita.

L’ energia di un segnale a tempo continuo o discreto si definisce come

E =

∫

∞

∞

|x(t)|2dt o E =∞∑

k=−∞

|x(k)|2

5

La potenza media o valore efficace di un segnale a tempo continuo o discretosi definisce come

P = limT→∞

1

T

∫ T/2

−T/2

|x(t)|2dt o P = limN→∞

1

2N + 1

N∑

k=−N

|x(k)|2

Esempi di segnali a tempo continuo ad energia finita e potenza media finitasono rappresentati in Fig.4.Per segnali periodici il valore efficace si riferisce al periodo e si definisce come

P =1

T

∫

T

|x(t)|2dt o P =1

N

∑

N

|x(k)|2 (1)

1.4 Segnali singoli e multipli

Nelle precedenti considerazioni con i simboli x(·) o x(·) ci si puo riferire aduna funzione che lega un solo valore reale alla variabile indipendente tempoo ad una funzione che lega un vettore (n-upla di numeri reali) alla variabileindipendente tempo. Nei due casi il segnale si dice rispettivamente singolo omultiplo.

2 Classificazione dei sistemi

Un sistema e un modello matematico approssimante il comportamento di unprocesso fisico, che lega un segnale di uscita o risposta y(·) ad un segnale di

ingresso o eccitazione x(·).

x sistemamonovariabile

ysistema

multivariabile

x1

x2

xp

y1

y2

yq

Figura 5: Sistema monovariabile e sistema multivariabile.

I sistemi si dicono a tempo continuo o a tempo discreto, a seconda del tipo disegnale da essi elaborato. Nel caso dei sistemi a tempo continuo il segnale diingresso si suppone limitato e continuo a tratti (cioe con un numero finito dipunti di discontinuita per ogni intervallo temporale di misura finita), mentrenel caso dei sistemi a tempo discreto il segnale di ingresso si suppone limitato.

6

Quindi un sistema equivale ad una trasformazione fra due funzioni. Nel casodei sistemi a tempo continuo si puo scrivere

y(·) = F(

x(·))

con x(·), y(·) definite in t∈ (−∞,∞) (2)

mentre nel caso dei sistemi a tempo discreto si ha

y(·) = F(

x(·))

con x(·), y(·) definite in k ∈ (−∞,∞) (3)

I segnali di ingresso e di uscita possono essere singoli o multipli. Nel primocaso il sistema si dice monovariabile o SISO (single input-single output), nelsecondo si dice multivariabile o MIMO (multi input-multi output). In questosecondo caso il valore della funzione di ingresso e un vettore a p componentireali e quello della funzione di uscita e un vettore a q componenti reali. Glischemi corrispondenti sono rappresentati in Fig.5.

2.1 Sistemi puramente algebrici e sistemi dinamici

Un sistema si dice puramente algebrico o privo di memoria se la sua uscitaall’ istante generico t o k dipende solo dal valore dell’ ingresso in quello stessoistante. In caso contrario il sistema si dice dinamico o fornito di memoria.

vivi vu

vu

R1

R2

R

C

Figura 6: Sistema puramente algebrico e sistema dinamico.

Esempi: Le relazioni

vu(t) =R2

R1 + R2

vi(t) , t ∈ (−∞,∞) (4)

vu(t) =1

R C

∫ t

−∞

(

vi(τ) − vu(τ))

dτ , t, τ ∈ (−∞,∞) (5)

che si riferiscono ai circuiti elettrici di Fig.6, descrivono rispettivamente unsistema a tempo continuo privo di memoria e un sistema a tempo continuofornito di memoria.

7

Le relazioni

y(k) = k2 x(k) , k ∈ (−∞,∞) (6)

y(k) =k∑

h=−∞

√

x(h) , k, h ∈ (−∞,∞) (7)

descrivono rispettivamente un sistema a tempo discreto privo di memoria eun sistema a tempo discreto fornito di memoria.

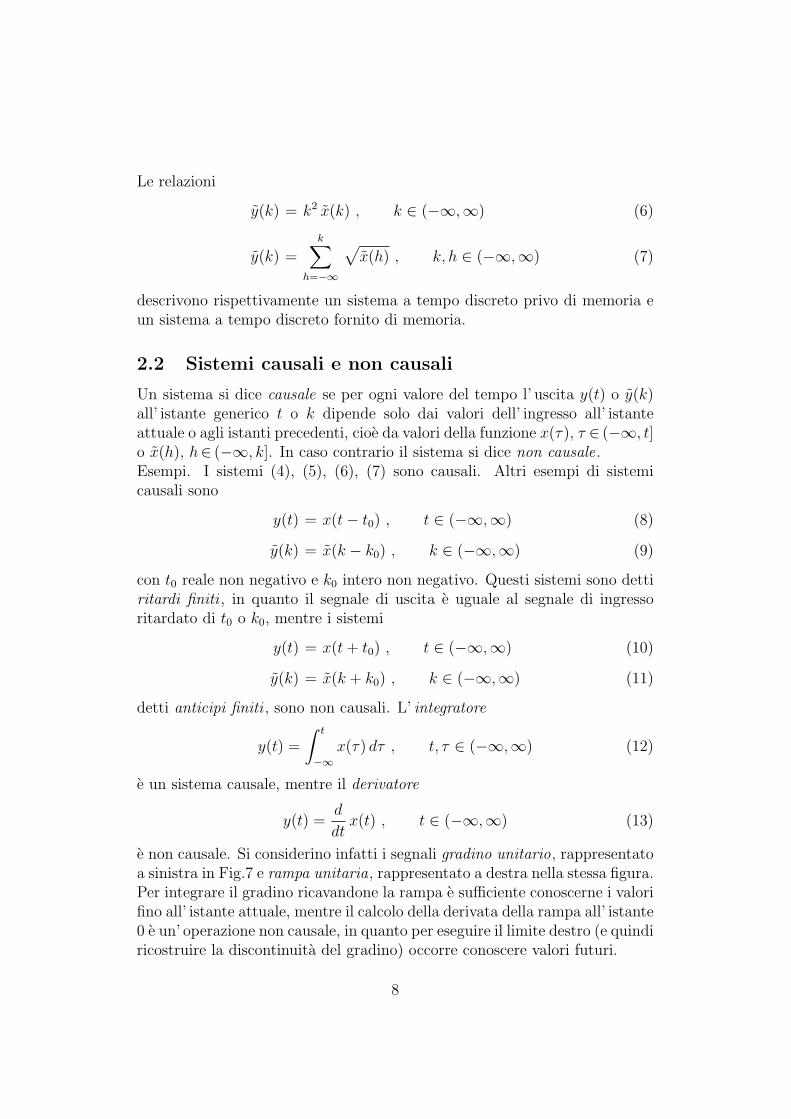

2.2 Sistemi causali e non causali

Un sistema si dice causale se per ogni valore del tempo l’ uscita y(t) o y(k)all’ istante generico t o k dipende solo dai valori dell’ ingresso all’ istanteattuale o agli istanti precedenti, cioe da valori della funzione x(τ), τ ∈ (−∞, t]o x(h), h∈ (−∞, k]. In caso contrario il sistema si dice non causale.Esempi. I sistemi (4), (5), (6), (7) sono causali. Altri esempi di sistemicausali sono

y(t) = x(t − t0) , t ∈ (−∞,∞) (8)

y(k) = x(k − k0) , k ∈ (−∞,∞) (9)

con t0 reale non negativo e k0 intero non negativo. Questi sistemi sono dettiritardi finiti , in quanto il segnale di uscita e uguale al segnale di ingressoritardato di t0 o k0, mentre i sistemi

y(t) = x(t + t0) , t ∈ (−∞,∞) (10)

y(k) = x(k + k0) , k ∈ (−∞,∞) (11)

detti anticipi finiti , sono non causali. L’ integratore

y(t) =

∫ t

−∞

x(τ) dτ , t, τ ∈ (−∞,∞) (12)

e un sistema causale, mentre il derivatore

y(t) =d

dtx(t) , t ∈ (−∞,∞) (13)

e non causale. Si considerino infatti i segnali gradino unitario, rappresentatoa sinistra in Fig.7 e rampa unitaria, rappresentato a destra nella stessa figura.Per integrare il gradino ricavandone la rampa e sufficiente conoscerne i valorifino all’ istante attuale, mentre il calcolo della derivata della rampa all’ istante0 e un’ operazione non causale, in quanto per eseguire il limite destro (e quindiricostruire la discontinuita del gradino) occorre conoscere valori futuri.

8

tt

1

11

00

Figura 7: Gradino unitario e rampa unitaria.

2.3 Sistemi lineari e non lineari

Un sistema a tempo continuo descritto dall’ equazione (2), si dice lineare se,essendo

y1(·) = F(

x1(·))

, y2(·) = F(

x2(·))

vale la relazione

α1y1(·) + α2y2(·) = F(

α1x1(·) + α2x2(·))

per ogni coppia di numeri reali α1, α2. La definizione di linearita per unsistema a tempo discreto descritto dall’ equazione (3) e del tutto analoga.Un sistema che non sia lineare si dice non lineare.Esempi: i sistemi (4), (5), (6), (8), (9), (10), (11), (12), (13) sono lineari,mentre il sistema (7) e non lineare.

2.4 Sistemi stazionari e non stazionari

Un sistema a tempo continuo si dice stazionario o tempo invariante se unatraslazione nel tempo in anticipo o in ritardo del segnale di ingresso producela stessa traslazione nel tempo del segnale di uscita, cioe se

y(t − t0) = F(

x(t − t0))

, t ∈ (−∞,∞)

per ogni valore reale di t0, positivo o negativo. Un sistema che non siastazionario si dice non stazionario o tempo variante. Analogamente, per unsistema a tempo discreto la stazionarieta corrisponde alla relazione

y(k − k0) = F(

x(k − k0))

, k ∈ (−∞,∞)

per ogni valore intero di k0, positivo o negativo.Esempi: i sistemi (4), (5), (7), (8), (9), (10), (11), (12), (13) sono stazionari,mentre il sistema (6) e non stazionario.

9

2.5 Sistemi stabili e instabili ingresso limitato-uscita

limitata

Un sistema a tempo continuo si dice stabile ingresso limitato-uscita limitata

(i.l.u.l.) se per ogni costante reale k1 tale che il segnale di ingresso soddisfila relazione

|x(t)| ≤ k1 , t ∈ (−∞,∞)

esiste una costante reale k2 tale che il corrispondente segnale di uscita soddisfala relazione

|y(t)| ≤ k2 , t ∈ (−∞,∞)

Un sistema che non sia stabile i.l.u.l. si dice instabile ingresso limitato-uscita

limitata. Nel caso dei sistemi a tempo discreto la definizione di stabilitai.l.u.l. e del tutto analoga.Esempi: i sistemi (4), (5), (7), (8), (9), (10), (11), (13) sono stabili i.l.u.l.,mentre i sistemi (6), (12) sono instabili i.l.u.l.

2.6 Lo stato iniziale dei sistemi dinamici causali

In molti casi il comportamento dei sistemi dinamici causali viene analizzatoa partire da un certo istante, in genere l’ origine 0 dell’ asse tempi. In questicasi in luogo dei modelli (2), (3) si usano modelli del tipo

y(·) = F(

s0, x(·))

con x(·), y(·) definite in t∈ [0,∞) (14)

y(·) = F(

s0, x(·))

con x(·), y(·) definite in k ∈ [0,∞) (15)

in cui s0 indica lo stato iniziale, consistente in un parametro (numero reale,vettore o funzione) che compendia l’ informazione necessaria per determinareil comportamento futuro del sistema.In questi casi si definisce la risposta libera, cioe dovuta al solo stato iniziale,con segnale di ingresso identicamente nullo

y1(·) = F(s0, 0) , y1(·) = F(s0, 0)

e la risposta forzata, dovuta al solo segnale di ingresso, con stato inizialenullo,

y2(·) = F(

0, x(·))

, y2(·) = F(

0, x(·))

Nel caso dei sistemi lineari la risposta e data dalla somma della rispostalibera e della risposta forzata ed entrambe le risposte sono funzioni lineari.Esempi: il sistema (5) si puo descrivere con la relazione

vu(t) = s0 +1

R C

∫ t

0

(

vi(τ) − vu(τ))

dτ , t, τ ∈ [0,∞) (16)

10

con s0 = vu(0). La conoscenza della tensione di carica del condensatoreall’ istante t = 0 equivale pertanto alla conoscenza del segnale di ingresso vi(·)nell’ intervallo t∈ (−∞, 0). Il sistema (7) equivale a

y(k) = s0 +k∑

h=0

√

x(h) , s0 = y0 , k, h ∈ [0,∞)

Il sistema (12) equivale a

y(t) = s0 +

∫ t

0

x(τ) dτ , s0 = y(0) , t, τ ∈ [0,∞)

3 Analisi spettrale

L’ analisi spettrale permette di caratterizzare un segnale attraverso le suefrequenze. Gli strumenti utilizzati per trovare il contenuto frequenziale diun segnale sono lo sviluppo in serie in serie di Fourier e la trasformata di

Fourier , rispettivamente per i segnali periodici e i segnali aperiodici, definitiin t∈ (−∞,∞). Dalla trasformata di Fourier si deduce la trasformata di

Laplace, per segnali definiti in t∈ [0,∞), di largo impiego nello studio deisistemi causali il cui segnale di uscita dipende sia dalla funzione applicataall’ ingresso sia dallo stato iniziale.

3.1 Rappresentazione della serie di Fourier con

esponenti complessi o polare

Lo sviluppo in serie di Fourier di una funzione x(t) periodica di periodo Tcontinua a tratti e a valori complessi corrisponde ad un cambio di coordinatedal dominio del tempo al dominio delle frequenze. Come nel caso dellosviluppo in serie di Taylor, lo sviluppo in serie di Fourier rappresenta uncambio di coordinate in cui la base e rappresentata da funzioni, cioe lafunzione oggetto e espressa da una combinazione lineare di altre funzioniϕn(t), n∈Z, in genere a valori complessi, che si suppongono ortogonali , cioesoddisfacenti la proprieta

∫

T

ϕn(t) ϕ∗

m(t)dt = T δnm (17)

in cui con ϕ∗ si indica il coniugato del numero complesso ϕ e con δnm, si indicail simbolo di Kronecker , che per definizione vale 1 se n = m, 0 se m 6= n.

11

La (17) e soddisfatta dalle funzioni

ϕn(t) = ejnΩt , con Ω =2 π

T

Infatti in questo caso e

ϕn(t) ϕ∗

m(t) = ej(n−m)Ωt = cos(n − m)Ωt + j sin(n − m)Ωt

funzione manifestamente uguale ad 1 per n = m e periodica di periodo T , ilcui integrale in T vale pertanto T per n = m e 0 per n 6= m. Lo sviluppo in

serie di Fourier della funzione x(t) e espresso dalla relazione

x(t) =∞∑

n=−∞

cn ejnΩt (18)

in cui i coefficienti cn si calcolano con le relazioni

cn =1

T

∫

T

x(t) e−jnΩt dt (19)

che si deducono moltiplicando per e−jmΩt/T ambo i membri della (18) eintegrando nel periodo:

1

T

∫

T

x(t) e−jmΩt dt =1

T

∞∑

n=−∞

cn

∫

T

ejnΩt e−jmΩt dt =∞∑

n=−∞

cn δnm = cm

Le (18) e (19) si dicono equazione di sintesi ed equazione di analisi . Icoefficienti ck sono numeri complessi, detti coefficienti complessi di Fourier.Nel caso in cui il segnale sia reale vale la relazione

cn = c∗−n (20)

Consideriamo ora il valore efficace, partendo dalla definizione data in pre-cedenza, e dimostriamo il teorema di Parseval , che lega la potenza media ovalore efficace ai coefficienti della serie di Fourier:

1

T

∫

T

|x(t)|2 dt =∞∑

n=−∞

|cn|2 (21)

12

che si dimostra con i seguenti passaggi

P =1

T

∫

T

|x(t)|2 dt =1

T

∫

T

∞∑

n,m=−∞

cn c∗m ejnΩt e−jmΩt dt

=1

T

∞∑

n,m=−∞

(

cn c∗m

∫

T

ejnΩt e−jmΩt dt

)

=∞∑

n,m=−∞

cn c∗m δnm =∞∑

n=−∞

|cn|2

3.2 Rappresentazione della serie di Fourier in forma

trigonometrica o cartesiana

Si considera il caso in cui la funzione x(t) sia reale, caso in cui e soddisfattala (20). Si noti che nello sviluppo (18) il termine corrispondente ad n = 0,che si puo scrivere

c0 =1

T

∫

T

x(t) dt

rappresenta il valor medio nel periodo, mentre le coppie corrispondenti cia-scuna ad un dato valore di n ed al suo opposto danno luogo a termini in senoe coseno dei tipi an cos nΩt e bn sin nΩt. Infatti per ciascuna di tali coppievalgono le relazioni

c−n e−jnΩt + cn ejnΩt = (Re cn − j Im cn) (cos nΩt − j sin nΩt) +

(Re cn + j Im cn) (cos nΩt + j sin nΩt)

= 2 Re cn cos nΩt − 2 Im cn sin nΩt

mentre la (19) si puo scrivere

cn = Re cn + j Im cn =1

T

∫

T

x(t) cos nΩt dt − j1

T

∫

T

x(t) sin nΩt dt

Postoa0 = 2 c0 , an = 2 Re cn , bn = −2 Im cn , (n > 0) (22)

si deduce immediatamente la forma trigonometrica dello sviluppo in serie diFourier, le cui equazioni di sintesi e analisi sono

x(t) =a0

2+

∞∑

n=1

(

an cos nΩt + bn sin nΩt)

(23)

13

an =2

T

∫

T

x(t) cos nΩt dt , bn =2

T

∫

T

x(t) sin nΩt dt (n ≥ 0) (24)

Questo tipo di rappresentazione mostra con chiarezza le propieta che hannogli sviluppi in serie di segnali pari e dispari; un segnale pari puo esseresviluppato in serie di soli coseni:

x(t) =a0

2+

∞∑

n=1

an cos nΩt

Analogamente, un segnale periodico dispari si sviluppa come somma di soliseni:

x(t) =∞∑

n=1

bn sin nΩt

Altro vantaggio di questa rappresentazione e la possibilita di scomporre ilsegnale nella somma di un segnale pari ed un segnale dispari. Utilizzandoquesta propieta si possono caratterizzare i segnali reali pari e dispari svilup-pati in serie polare: un segnale pari avra coefficienti cn reali, mentre unodispari avra coefficienti immaginari puri, con cn = − c−n.La potenza media in questo caso e data da

P =a2

0

4+

∞∑

n=1

(

a2n + b2

n

)

(25)

3.3 Rappresentazione della serie di Fourier in forma

armonica

Questa rappresentazione e adatta a rappresentare sono segnali reali; questarappresentazione mette in evidenza con chiarezza ampiezza Cn e angolo difase ϑn della n-esima armonica. C0 e detta componente continua, mentre laprima armonica e detta fondamentale. Le equazioni di sintesi ed analisi sono

14

rispettivamente 1

x(t) = C0 +∞∑

n=1

Cn cos(nΩt − ϑn) (26)

C0 =a0

2, Cn =

√

a2n + b2

n , ϑn = arg(an + j bn) (27)

e la potenza media e

P =∞∑

n=0

C2n (28)

La (26) si ricava applicando relazione trigonometrica

cos α cos β + sin α sin β = cos (α − β)

alla (23), considerando che le (27) esprimono le relazioni

an = Cn cos ϑn , bn = Cn sin ϑn

3.4 Proprieta dello sviluppo in serie di Fourier

Le seguenti proprieta si deducono immediatamente per lo sviluppo in serie diFourier polare nella forma (18), ma possono essere facilmente definite ancheper le altre rappresentazioni.

1. Linearita

x(t) = a y(t) + b z(t) ↔ cxn = a cy

n + b czn (29)

2. Traslazione nel tempo

x(t) = y(t − t0) ↔ cxn = cy

n e−jnΩt0 (30)

3. Derivazione

x(t) =d

dty(t) ↔ cx

n = jnΩ cyn (31)

1 Una forma armonica equivalente e

x(t) = C0 +

∞∑

n=1

Cn sin(nΩt + ϕn)

C0 =a0

2, Cn =

√

a2n

+ b2n

, ϕn = arg(bn + j an)

15

4. Integrazione

Perche la seguente relazione abbia significato deve essere cy0 = 0, cioe il segnale

periodico che si integra deve essere a valor medio nullo.

x(t) =

∫ t

−∞

y(τ) dτ ↔ cxn =

1

jnΩcyn per n 6= 0

C0 per n = 0

(32)

in cui C0 indica una costante arbitraria.

3.5 La trasformata di Fourier

Si applichi lo sviluppo in serie (18) ad una funzione periodica f(t) a valorireali o complessi, si ponga F (nΩ) = cn (funzione discreta con periodo Ω dellapulsazione continua ω) e si applichi il fattore 1/T . Contemporaneamente siapplichi il fattore T alla (19), ottenendo le relazioni

f(t) =1

T

∞∑

n=−∞

F (nΩ) ejnΩt (33)

F (nΩ) =

∫ T/2

−T/2

f(t) e−jnΩt dt (34)

che sono, ovviamente, anch’ esse legate dalla proprieta di biunivocita. Sisuppone che la funzione f(t), non necessariamente periodica, sia ad energiafinita, cioe che soddisfi la condizione

∫

∞

−∞

|f(t)| dt ≤ M < ∞ (35)

Posto ω = nΩ, ∆Ω = ω/n = Ω, la (34) si puo scrivere

F (ω) =

∫ π/∆Ω

−π/∆Ω

f(t) e−jωt dt

e, per ∆Ω→ 0 (n→∞),

F (ω) =

∫

∞

−∞

f(t) e−jωt dt (36)

mentre la (33), che si puo scrivere

f(t) =1

2π

∞∑

n=−∞

F (nΩ) ejnΩt ∆Ω

16

al limite per ∆Ω→ 0 diventa

f(t) =1

2π

∫

∞

−∞

F (ω) ejωt dω (37)

Le (36) e (37) definiscono rispettivamente la trasformata di Fourier el’ antitrasformata di Fourier , che si applicano a funzioni impulsive, defini-te nell’ intervallo t∈ (∞,∞), limitate, continue a tratti e ad energia limitata,cioe soddisfacenti la (35). Un esempio e riportato in Fig.8,a.

ff

e−σct

a) b)

1σc

00 tt

Figura 8: Segnali trasformabili secondo Fourier e secondo Laplace.

3.6 La trasformata di Laplace

Si consideri ora una funzione f(t) a valori reali o complessi del tipo rap-presentato in Fig.8,b, definita in [0,∞), continua a tratti, limitata per ognivalore finito del tempo e tale che esista un numero reale σ per cui e

∫

∞

0

|f(t)| e−σt dt ≤ M < ∞ (38)

Se la (38) e soddisfatta per un dato valore di σ, essa e soddisfatta perogni valore maggiore di esso. L’ estremo inferiore σc dell’ intervallo (in molticasi aperto) dei valori di σ per cui la (38) e soddisfatta si dice ascissa di

convergenza di f(t). Sotto tali condizioni la funzione f(t) e−σt ammettetrasformata di Fourier per ogni σ > σc. Tale trasformata di Fourier e

F (σ + jω) =

∫

∞

0

f(t) e(−σ−jω)t dt (39)

definita nel semipiano del piano complesso Re s > σc. L’ antitrasformata e

f(t) e−σt =1

2π

∫ j∞

−j∞

F (σ + jω) ejωt dω

17

cioe

f(t) =1

2π

∫ j∞

−j∞

F (σ + jω) e(σ+jω)t dω

e, operando il cambio di variabili s = σ + jω,

f(t) =1

2πj

∫ σ+j∞

σ−j∞

F (s) est ds (40)

in cui l’ integrale nel piano complesso si intende eseguito lungo una rettaparallela all’ asse imaginario contenuta nel semipiano di convergenza. Lungotale retta si ha ds = dσ + jdω = jdω. La trasformata di Laplace di f(t) edefinita dalla (39), che si puo scrivere nella forma piu compatta

F (s) =

∫

∞

0

f(t) e−st dt (41)

mentre la (40) definisce l’ antitrasformata di Laplace di F (s).

3.6.1 Alcuni esempi di trasformate di Laplace

Il metodo sopra esposto per il calcolo dei coefficienti dello svipuppo in serie diFourier risulta di notevole utilita per chi abbia dimestichezza con l’ uso dellatrasformata di Laplace. Si ricordano alcune trasformate di Laplace notevoli.

1. Gradino unitario:

L[

u(t)]

= L[

1]

=1

s

2. Rampa unitaria:

L[

t]

=1

s2

3. Parabola unitaria:

L[

t2/2]

=1

s3

4. Sinusoide:L[

sin ωt]

=ω

s2 + ω2

5. Cosinusoide:L[

cos ωt]

=s

s2 + ω2

Si ricorda inoltre il teorema della traslazione nel tempo: posto che F (s) sia latrasformata di Laplace della funzione f(t), nulla per t < 0, vale la relazione

L[

f(t − t0)]

= e−s t0 F (s)

La traslazione nel tempo di un segnale e illustrata in Fig.9.

18

f(t)

a) b)

f(t − t0)

00 tt t0

Figura 9: Traslazione nel tempo di un segnale.

3.7 Dalla trasformata di Laplace alla serie di Fourier

Si mostrera ora come dalla trasformata di Laplace di un periodo si possapassare allo sviluppo in serie di Fourier di un segnale periodico. Si ricordal’ espressione (19) dei coefficienti complessi dello sviluppo in serie di Fourier

cn =1

T

∫ T

0

x(t) e−jnΩt dt (42)

Un solo periodo della funzione x(t) e legato all’ intera funzione dalla relazione

xT (t) =(

u(t) − u(t − T ))

x(t)

in cui con u(t) si indica il gradino unitario. Dall’ espressione della trasformatadi Laplace di xT (t)

XT (s) =

∫ T

0

xT (t)e−st dt =

∫ T

0

x(t)e−st dt

per confronto con la (42) si deduce

cn =1

T[XT (s)]s=jnΩ =

Ω

2πXT (jnΩ) (43)

Dai coefficienti complessi si passa poi facilmente a quelli della formatrigonometrica o della forma armonica utilizzando le relazioni (22) e (27).

4 Esempi di sviluppi in serie di Fourier

Il presente paragrafo e dedicato alla presentazione di sviluppi in serie diFourier di segnali periodici di particolare interesse. Nei casi piu semplici i

19

coefficienti saranno dedotti direttamente per la forma trigonometrica appli-cando le formule di analisi, in altri utilizzera la trasformata di Laplace perdedurre la forma polare con la (43) e passare poi alla forma trigonometricacon la (22).

4.1 Successione periodica di impulsi finiti

x

A

−T2

− τ2

τ2

T2

0 t

Figura 10: Successione periodica di impulsi finiti.

Si consideri la successione periodica di impulsi finiti rappresentata in Fig.10.Si definisce il duty cycle δ = τ/T , compreso tra 0 e 1. I coefficienti complessidi Fourier sono

cn =1

T

∫ τ/2

−τ/2

Ae−jnΩtdt =A

T

[

e−j(2πn) t

T

−j(2πn) 1T

]τ/2

−τ/2

=A

T

[

e−j(πn) τ

T − ej(πn) τ

T

−j(2πn) 1T

]

= Ae−jπnδ − ejπnδ

−2jπn

cioe

cn =

Aδ per n = 0

A

πnsin(nπδ) per n 6= 0

(44)

Si introduce la funzione sinc x, rappresentata in Fig.11 e definita come

sinc x =

1 per x = 0

sin x

xper x 6= 0

che consente di esprimere i coefficienti della rappresentazione polare dellosviluppo in serie di Fourier come

cn = Aδ sinc (nπδ) (45)

20

In questo caso, essendo la forma d’ onda del segnale simmetrica rispettoall’ origine, i coefficienti cn sono reali.

sinc x

−6π −4π −2π 2π 4π 6πx

0

Figura 11: Rappresentazione della funzione sinc.

an

n0

Figura 12: Coefficienti an del segnale di Fig.10.

Consideriamo ora lo sviluppo in serie di Fourier trigonometrica. Il terminecostante a0 e dato da

a0 =

∫ τ/2

−τ/2

2 A

Tdt = 2 A

τ

T= 2 Aδ (46)

mentre gli sviluppi relativi ai coefficienti an portano a

an =

∫ τ/2

−τ/2

2 A

Tcos

(

2πnt

T

)

dt =2 A

T

[

T sin(2πnt/T )

2πn

]τ/2

−τ/2

=2 A

πnsin (πnτ/T ) = 2 Aδ sinc (nπδ) (47)

21

I coefficienti bn sono nulli, essendo il segnale una funzione pari, quindisviluppabile in serie di soli coseni:

bn =

∫ τ/2

−τ/2

2 A

Tsin

(

2πnt

T

)

dt =2 A

T

[

−T cos (2πnt/T )

2πn

]τ/2

−τ/2

= 0 (48)

Lo sviluppo in serie e pertanto

x(t) = 2 A

(

δ

2+

sin πδ

πcos Ωt +

sin 2πδ

2πcos 2Ωt +

sin 3πδ

3πcos 3Ωt + . . .

)

(49)I coefficienti an per A = 2, T = 1, τ = 0.3 sono rappresentati in Fig.12.

4.2 Segnale ad onda quadra

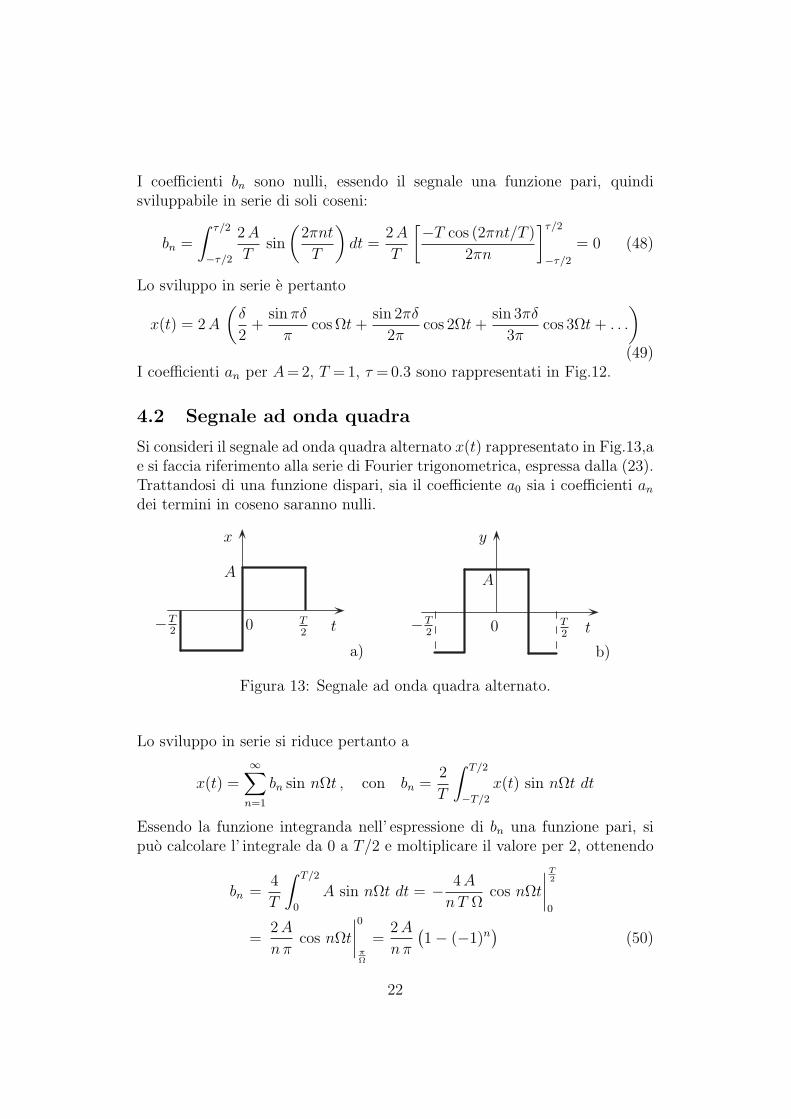

Si consideri il segnale ad onda quadra alternato x(t) rappresentato in Fig.13,ae si faccia riferimento alla serie di Fourier trigonometrica, espressa dalla (23).Trattandosi di una funzione dispari, sia il coefficiente a0 sia i coefficienti an

dei termini in coseno saranno nulli.

x

AA

−T2

−T2

T2

T2 00 tt

y

a) b)

Figura 13: Segnale ad onda quadra alternato.

Lo sviluppo in serie si riduce pertanto a

x(t) =∞∑

n=1

bn sin nΩt , con bn =2

T

∫ T/2

−T/2

x(t) sin nΩt dt

Essendo la funzione integranda nell’ espressione di bn una funzione pari, sipuo calcolare l’ integrale da 0 a T/2 e moltiplicare il valore per 2, ottenendo

bn =4

T

∫ T/2

0

A sin nΩt dt = −4 A

nT Ωcos nΩt

∣

∣

∣

∣

T

2

0

=2 A

nπcos nΩt

∣

∣

∣

∣

0

π

Ω

=2 A

nπ

(

1 − (−1)n)

(50)

22

cioe

b2m = 0 , b2m+1 =4 A

π(2m + 1)(m = 0, 1, . . . ) (51)

Lo sviluppo in serie completo e

x(t) =4 A

π

(

sin Ωt +1

3sin 3Ωt +

1

5sin 5Ωt + . . .

)

(52)

Lo sviluppo in serie del segnale y(t) di Fig.13,b si puo dedurre per antici-po di un quarto di periodo, cioe ponendo y(t) = x(t + T/4) = x(t + π/2Ω).Sostituendo nella (52) si ricava

y(t) =4 A

π

(

sin(

Ωt +π

2

)

+1

3sin(

3Ωt + 3π

2

)

+1

5sin(

5Ωt + 5π

2

)

+ . . .

)

e ricordando che e

sin(α + β) = sin α cos β + cos α sin β

si deduce infine

y(t) =4 A

π

(

cos Ωt −1

3cos 3Ωt +

1

5cos 5Ωt + . . .

)

(53)

corrispondente ai coefficienti

a0 = a2m = 0 , a2m+1 = (−1)m 4 A

π(2m + 1)(m = 0, 1, . . . ) (54)

che si sarebbero potuti calcolare anche direttamente mediante i relativi in-tegrali. In Fig.14 sono riportati gli spettri dei due segnali per A = 1 e con

0 1 2 3 4 5 6 7 8 9 10 11 12−0.5

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

0 1 2 3 4 5 6 7 8 9 10 11 12−0.5

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

Figura 14: Spettri dei segnali di Fig.13.

riferimento alla forma armonica espressa dalla (26). Di ogni armonica eriportato il modulo Cn e l’ argomento ϑn.

23

4.2.1 Calcolo mediante la trasformata di Laplace

Un periodo del segnale di Fig.13,a e espresso dalla relazione

XT (t) = A

(

u(t) − 2 u

(

t −T

2

)

+ u(t − T )

)

la cui trasformata di Laplace e

XT (s) =A

s

(

1 − 2 e−sT2 + e−sT

)

Applicando la (43) si ricava

cn = A1

jnΩ

Ω

2π

(

1 − 2 e−jnΩT2 + e−j2nΩT

)

= A1

j2πn

(

1 − 2 e−jπn + e−j2πn)

= −jA

πn

(

1 − (−1)n)

da cui, essendo il coefficiente cn puramente immaginario, in base all’ ultimadelle (22) si deduce

bn = −2 Im cn =2A

πn

(

1 − (−1)n)

identica alla (50)

4.3 Segnale ad onda triangolare

z

B

−T2

T2

0 t

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

Figura 15: Segnale ad onda triangolare e relativo spettro.

24

Il segnale ad onda triangolare rappresentato a sinistra in Fig.15 e l’ integraledel precedente. Pertanto il suo sviluppo in serie si puo dedurre direttamentedalla (53) come

z(t) =4 A

πΩ

(

sin Ωt −1

32sin 3Ωt +

1

52sin 5Ωt + . . .

)

ed essendo Ω = 2π/T , B = AT/4, si ottiene infine lo sviluppo in serie

z(t) =8 B

π2

(

sin Ωt −1

32sin 3Ωt +

1

52sin 5Ωt + . . .

)

(55)

corrispondente ai coefficienti

b2m = 0 , b2m+1 = (−1)m 8 B

π2(2m + 1)2(m = 0, 1, . . . ) (56)

Lo spettro (Cn, ϑn) per B = 1, riferito alla rappresentazione dei coefficientidello sviluppo in forma armonica (26), e riportato in Fig.15 a destra.

4.3.1 Calcolo mediante la trasformata di Laplace

Si consideri il segnale di Fig.15 e si indichi con xT (t) il segnale uguale a z(t)in t∈ [0, T ] e identicamente nullo in t /∈ [0, T ], la cui trasformata di Laplace e

XT (s) =4 B

T

1

s2

(

1 − 2 e−sT4 + 2 e

−s

T−

T4

− e−sT

)

Applicando la (43) si deduce

cn =Ω

2π

4 B Ω

2π

1

−n2Ω2

(

1 − 2 e−jπn2 + 2 e−j

3πn2 − e−j2πn

)

= −2 B

π2n2e−jπn

(

−ejπn2 + e−j

πn2

)

, in quanto e−j2πn = 1

= B4j

π2n2(−1)n sin

πn

2, in quanto e−jπn = (−1)n

Essendo il coefficiente cn puramente immaginario, in base all’ ultima delle(22) si deduce

bn = −2 Im cn = −8B

π2n2(−1)n sin

πn

2=

8B

π2n2sin

πn

2

Si noti che il termine sin(πn/2) cambia di segno alternativamente i coefficienticorrispondenti a valori di n dispari e annulla i cioefficienti corrispondenti avalori di n pari. Il termine (−1)n e pertanto uguale a −1 per tutti i coefficientinon nulli. Si e cosı ritrovata la (56).

25

4.4 Onda quadra parzializzata

x

A

−A

−T2

T20 tτ

2− τ

2

Figura 16: Onda quadra parzializzata.

In Fig.16 e rappresentato un segnale il cui valor medio viene variato da −Aad A variando il rapporto δ = τ/T . Se −A ed A sono tensioni continue fra lequali avviene una commutazione ad alta frequenza 1/T , tanto che la fonda-mentale e le armoniche vengano filtrate dal sistema cui e applicato il segnale(ad esempio un motore elettrico) si ottiene un generatore di tensione varia-bile al variare di δ. Su questo principio, detto modulazione a larghezza di

impulsi o PWM (pulse width modulation) si basano quasi tutti gli amplifi-catori elettronici di potenza. Al variare di δ fra 0 ed 1 il valor medio varialinearmente fra −A ed A. I coefficienti dello sviluppo in serie di Fouriertrigonometrico si possono dedurre dalle (46,47,48) sostituendo 2A ad A esottraendo 2A nell’ espressione di a0 (si ricorda che a0 rappresenta il doppiodel valor medio). Si ottiene

a0 = 2 A (2δ − 1) (57)

an =4 A

πnsin πnδ (58)

bn = 0 (59)

Lo sviluppo in serie completo e pertanto

x(t) = 4 A

(

2δ − 1

4+

sin πδ

πcos Ωt +

sin 2πδ

2πcos 2Ωt +

sin 3πδ

3πcos 3Ωt + . . .

)

(60)In Fig.17 sono riportati gli spettri dell’ onda quadra parzializzata per A = 1e vari valori di δ.

26

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

Figura 17: Spettri (Cn, ϑn) del segnale di Fig.16 per δ = 0, 0.2, 0.5, 1.

4.4.1 Calcolo mediante la trasformata di Laplace

Si considera il segnale di Fig.16, la cui espressione in t∈ [0, T ] e

xT (t) = A(

u(t) − 2 u(

t −τ

2

)

+ 2 u(

t − T +τ

2

)

− u(t − T ))

cui e associata la trasformata di Laplace

XT (s) =A

s

(

1 − 2 e−sτ2 + 2 e−s(T−

τ2 ) − e−sT

)

Applicando la (43) si ricava

cn = A1

jnΩ

Ω

2π

(

1 − 2 e−jnΩτ2 + 2 e−jnΩ(T−

τ2 ) − e−jnΩT

)

= A1

j2πn

(

1 − 2 e−j2πnδ2 + 2 e

−j2πn

1−

δ2

− e−j2πn

)

27

Per n = 0 con la regola di De l’ Hospital si ottiene

c0 =0 + j2πδ − j2π (2 − δ) + j2π

j2π= A (2δ − 1)

e, notando che e−j2πn = 1 per ogni n, si ha infine

cn = A−2 e−jπnδ + 2 ejπnδ

2jπn= A

2 sin(πnδ)

πn, n > 0

Utilizzando le (22), dalle precedenti relazioni si deducono le (57), (58), (59).

4.5 Sinusoide rettificata a semplice

e doppia semionda

x x

AA

−T2−T

2

T2

T2

00 tta) b)

Figura 18: Sinusoide rettificata a semplice e doppia semionda.

I coefficienti delle forme polare e trigonometrica dello sviluppo in serie diFourier dei segnali di Fig.18 verranno dedotti utilizzando la trasformatadi Laplace. Un periodo della sinusoide rettificata a semplice semionda diFig.18,a si puo costruire sommando alla sinusoide (nulla per t < 0) la stessasinusoide ritardata di T/2, come e indicato in Fig.19.La trasformata di Laplace e

XT (s) = AΩ

s2 + Ω2

(

1 + e−sT2

)

e i coefficienti complessi dello sviluppo in serie di Fourier

cn = AΩ

2π

Ω

−n2Ω2 + Ω2

(

1 + e−jnπ)

= −A1 + e−jnπ

2π (n2 − 1)

28

xT (t)

0 T t

A

Figura 19: Sinusoide rettificata a semplice semionda.

Dalla precedente relazione si passa facilmente alla forma trigonometrica. Iltermine costante e

c0 =A

π→ a0 =

2A

πPer c±1 si deve ricorrere alla regola di De l’ Hospital come segue

c±1 = limn→±1

Ajπ e−jnπ

2πn= ∓

Aj

2→ a1 = 2 Re c1 = 0 , b1 = −2 Im c1 = A

Gli altri coefficienti cn, n≥ 2, sono reali, il che implica bn = 0, n≥ 2. Icoefficienti di pedice dispari sono nulli, essendo ej(2m+1)π = 0, quindi

c2m+1 = 0 → a2m+1 = 0

mentre quelli di pedice pari sono diversi da zero, essendo ej2mπ = 1, cioe

c2m =−A

π(

(2m)2 − 1) → a2m =

−2A

π(

(2m)2 − 1)

In relazione al segnale di Fig.18,a (sinusoide rettificata a semplice semionda)si ha pertanto

a0 =2A

π(61)

a2m−1 = 0 , a2m =−2A

π ((2m)2 − 1)(m = 1, 2, . . .) (62)

b1 =A

2, bn = 0 (n = 2, 3, . . .) (63)

da cui l’ espressione della serie di Fourier

x(t) =A

π

(

1 +π

2sin Ωt −

2

3cos 2Ωt −

2

15cos 4Ωt − . . .

)

(64)

29

Un periodo della sinusoide rettificata a doppia semionda di Fig.18,b si puocostruire sommando alla sinusoide rettificata a semplice semionda lo stessosegnale ritardato di T/2. Si ha pertanto

XT (s) = AΩ

s2 + Ω2

(

1 + e−sT2

)2

e i coefficienti complessi dello sviluppo in serie di Fourier

cn = AΩ

2π

Ω

−n2Ω2 + Ω2

(

1 + e−jnπ)2

= −A(1 + e−jnπ)2

2π (n2 − 1)

Dalla precedente relazione si passa facilmente alla forma trigonometrica. Iltermine costante e

c0 =2A

π→ a0 =

4A

πPer c±1 si deve ricorrere alla regola di De l’ Hospital come segue

c±1 = limn→±1

A2jπ e−jnπ (1 + e−jnπ)

2nπ= 0 → a1 = b1 = 0

Gli altri coefficienti cn, n≥ 2, sono reali, il che implica bn = 0, n≥ 2. Icoefficienti di pedice dispari sono nulli, essendo ej(2m+1)π = 0, quindi

c2m+1 = 0 → a2m+1 = 0

mentre quelli di pedice pari sono diversi da zero, essendo ej2mπ = 1, cioe

c2m =−2A

π(

(2m)2 − 1) → a2m =

−4A

π(

(2m)2 − 1)

Si sono cosı dimostrate le relazioni

a0 =4A

π(65)

a2m−1 = 0 , a2m =−4A

π ((2m)2 − 1)(m = 1, 2, . . .) (66)

bn = 0 (n = 1, 2, . . .) (67)

Queste si sarebbero potute anche dedurre immediatamente dalle (61), (62),(63) semplicemente notando che la somma di un segnale periodico con lo stes-so ritardato di T/2 annulla la fondamentale e raddoppia tutte le armonichepari. L’ espressione della serie di Fourier del segnale di Fig.18,b e pertanto

x(t) =2A

π

(

1 −2

3cos 2Ωt −

2

15cos 4Ωt −

2

35cos 6Ωt − . . .

)

(68)

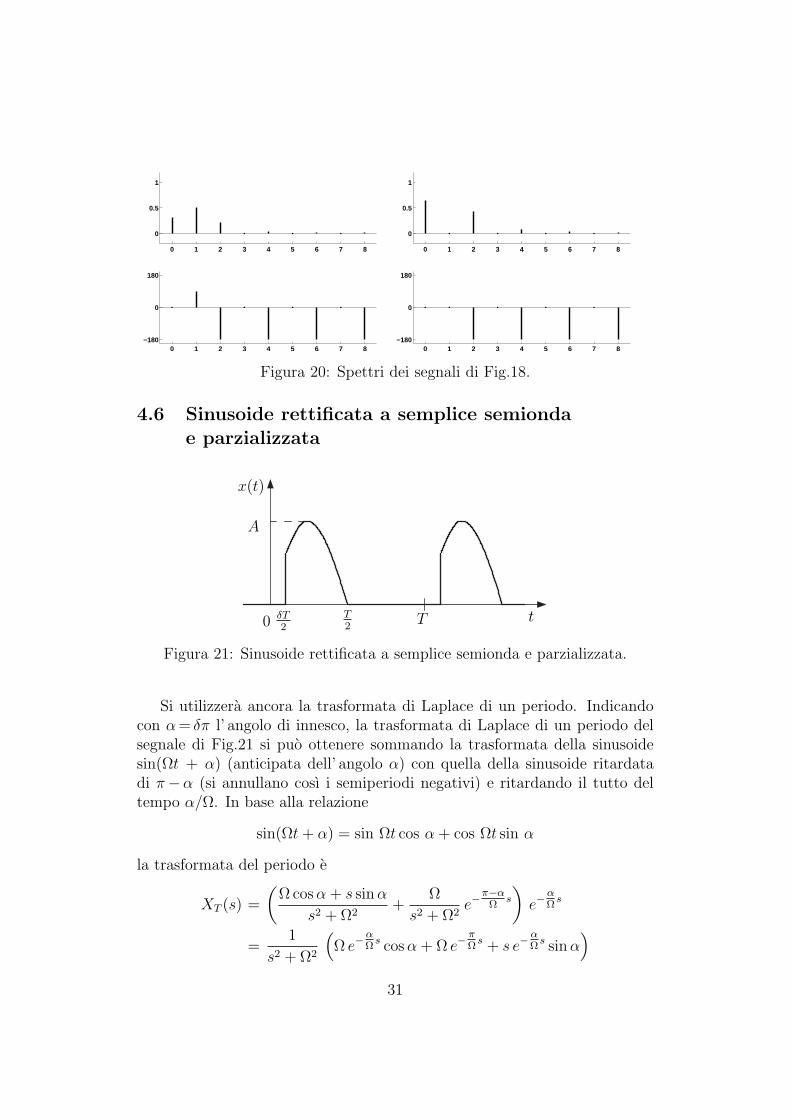

Gli spettri (Cn, ϑn) relativi ai due segnali di Fig.18 per A = 1 sono riportatiin Fig.20. Si noti che in entrambi i casi il periodo e quello della sinusoidenon rettificata.

30

0 1 2 3 4 5 6 7 8

0

0.5

1

0 1 2 3 4 5 6 7 8−180

0

180

0 1 2 3 4 5 6 7 8

0

0.5

1

0 1 2 3 4 5 6 7 8−180

0

180

Figura 20: Spettri dei segnali di Fig.18.

4.6 Sinusoide rettificata a semplice semionda

e parzializzata

x(t)

0 T t

A

T2

δT2

Figura 21: Sinusoide rettificata a semplice semionda e parzializzata.

Si utilizzera ancora la trasformata di Laplace di un periodo. Indicandocon α = δπ l’ angolo di innesco, la trasformata di Laplace di un periodo delsegnale di Fig.21 si puo ottenere sommando la trasformata della sinusoidesin(Ωt + α) (anticipata dell’ angolo α) con quella della sinusoide ritardatadi π−α (si annullano cosı i semiperiodi negativi) e ritardando il tutto deltempo α/Ω. In base alla relazione

sin(Ωt + α) = sin Ωt cos α + cos Ωt sin α

la trasformata del periodo e

XT (s) =

(

Ω cos α + s sin α

s2 + Ω2+

Ω

s2 + Ω2e−

π−αΩ

s

)

e−αΩ

s

=1

s2 + Ω2

(

Ω e−αΩ

s cos α + Ω e−πΩ

s + s e−αΩ

s sin α)

31

In base alla (43) si deduce

cxn =

Ω

2π

1

−n2Ω2 + Ω2

(

Ω e−jnα cos α + Ω e−jnπ + j n Ω e−jnα sin α)

=1

2π (−n2 + 1)

(

e−jnα cos α + e−jnπ + j n e−jnα sin α)

Il termine costante ecx0 =

cos α

2πmentre per la fondamentale occorre riferirsi alla regola di De l’ Hospital.Derivando numeratore e denominatore rispetto ad n e ponendo n = 1 siottiene

cx1 =

−jαe−jα cos α − jπe−jπ + (α + j) e−jα sin α

−4 π

Si puo passare ai coefficienti della serie trigonometrica utilizzando le (22).

4.7 Sinusoide rettificata a doppia semionda

e parzializzata

y(t)

0 T t

A

T2

δT2

Figura 22: Sinusoide rettificata a doppia semionda e parzializzata.

Il segnale di Fig.22 si ottiene da quello di Fig.21 sommandogli la suareplica ritardata di T/2. Si ha pertanto

cyn = cx

n (1 + ejnπ)

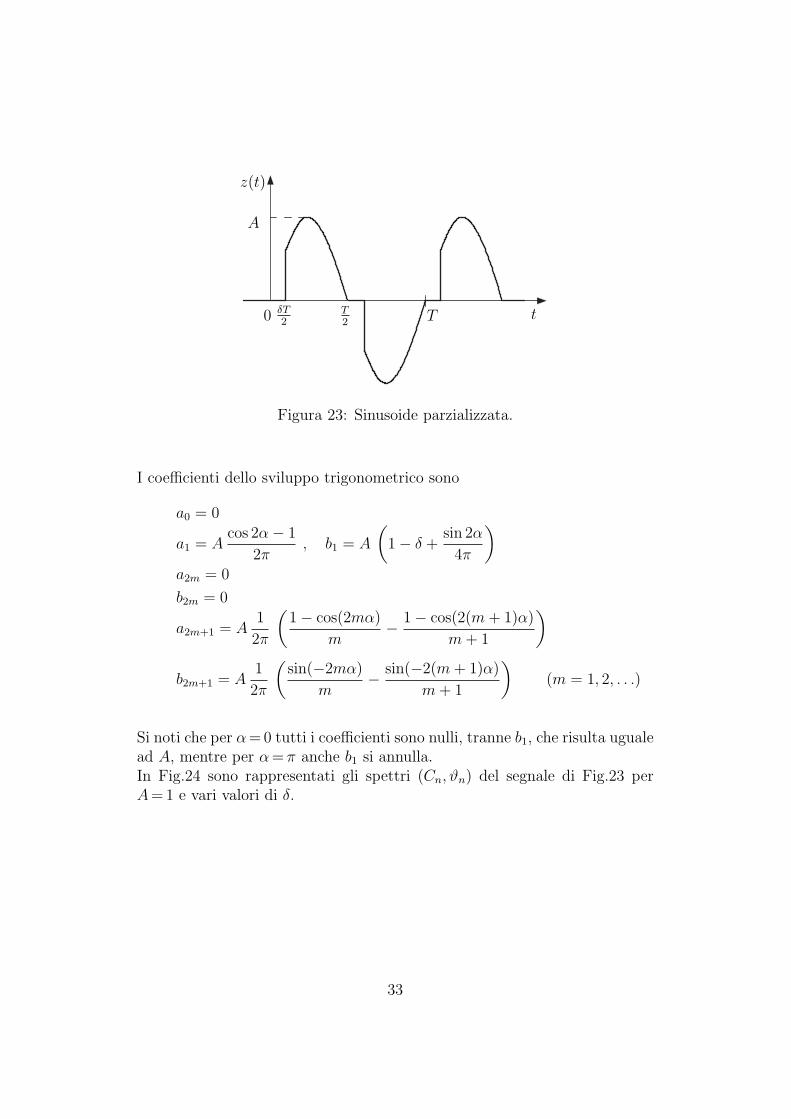

4.8 Sinusoide parzializzata

Il segnale di Fig.23 si ottiene da quello di Fig.21 sottraendogli la sua replicaritardata di T/2. Si ha pertanto

czn = cx

n (1 − e−jnπ)

32

z(t)

0 T t

A

T2

δT2

Figura 23: Sinusoide parzializzata.

I coefficienti dello sviluppo trigonometrico sono

a0 = 0

a1 = Acos 2α − 1

2π, b1 = A

(

1 − δ +sin 2α

4π

)

a2m = 0

b2m = 0

a2m+1 = A1

2π

(

1 − cos(2mα)

m−

1 − cos(2(m + 1)α)

m + 1

)

b2m+1 = A1

2π

(

sin(−2mα)

m−

sin(−2(m + 1)α)

m + 1

)

(m = 1, 2, . . .)

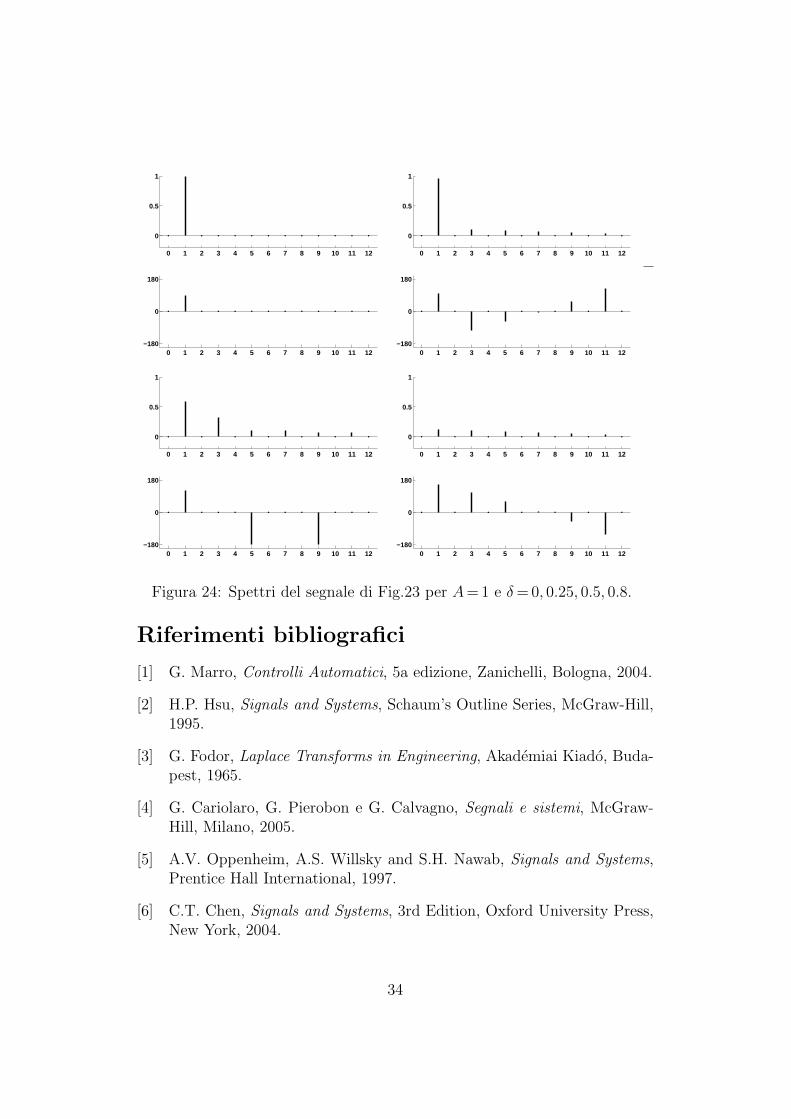

Si noti che per α = 0 tutti i coefficienti sono nulli, tranne b1, che risulta ugualead A, mentre per α = π anche b1 si annulla.In Fig.24 sono rappresentati gli spettri (Cn, ϑn) del segnale di Fig.23 perA = 1 e vari valori di δ.

33

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

0 1 2 3 4 5 6 7 8 9 10 11 12

0

0.5

1

0 1 2 3 4 5 6 7 8 9 10 11 12−180

0

180

Figura 24: Spettri del segnale di Fig.23 per A = 1 e δ = 0, 0.25, 0.5, 0.8.

Riferimenti bibliografici

[1] G. Marro, Controlli Automatici, 5a edizione, Zanichelli, Bologna, 2004.

[2] H.P. Hsu, Signals and Systems, Schaum’s Outline Series, McGraw-Hill,1995.

[3] G. Fodor, Laplace Transforms in Engineering, Akademiai Kiado, Buda-pest, 1965.

[4] G. Cariolaro, G. Pierobon e G. Calvagno, Segnali e sistemi, McGraw-Hill, Milano, 2005.

[5] A.V. Oppenheim, A.S. Willsky and S.H. Nawab, Signals and Systems,Prentice Hall International, 1997.

[6] C.T. Chen, Signals and Systems, 3rd Edition, Oxford University Press,New York, 2004.

34