situación de la vivienda en el distrito federal

TRANSCRIPT

Situación de la Vivienda en el Distrito Federal

1

Aspectos Sociales

2

De 1996 al 2010 los desarrolladores de vivienda en el D.F han construido alrededor de 20 mil unidades por año.

Hoy en día cerca de 8.8 millones de habitantes viven en el D.F.

Para el 2030 se prevé que la población siga disminuyendo cerca de

8.4 millones.

Contexto social y demográfico de la vivienda

La vivienda genera 3 empleos directos y 3 indirectos por cada departamento que se construye, mueve cerca de 37 ramas industriales y 10 sectores de servicios.

3

Actualmente se desarrolla 8,000 viviendas

La demanda actual de vivienda es de 70,000 unidades al año.

En el Distrito Federal se presenta un rezago de

262, 000 viviendas y 800,000 en el Valle de México

Anualmente se celebran cerca de 37,000 matrimonios que representa el 58% de la demanda de nuevos hogares como

familia nuclear.

Contexto social y demográfico de la vivienda

4

Contexto social y demográfico de la vivienda

La falta de vivienda expulsa de la ciudad cerca de 30 mil hogares cada año, pero que siguen trabajando, estudiando y accediendo a

los servicio básicos en el D.F

Estas familias se separan de sus lugares de arraigo, gastando tiempo de calidad con sus familias por transportarse e a sus

lugares de trabajo o estudio, y por lo tanto descomponiendo el tejido social.

Se ha perdido la dinámica de barrio-ciudad en las colonias

5

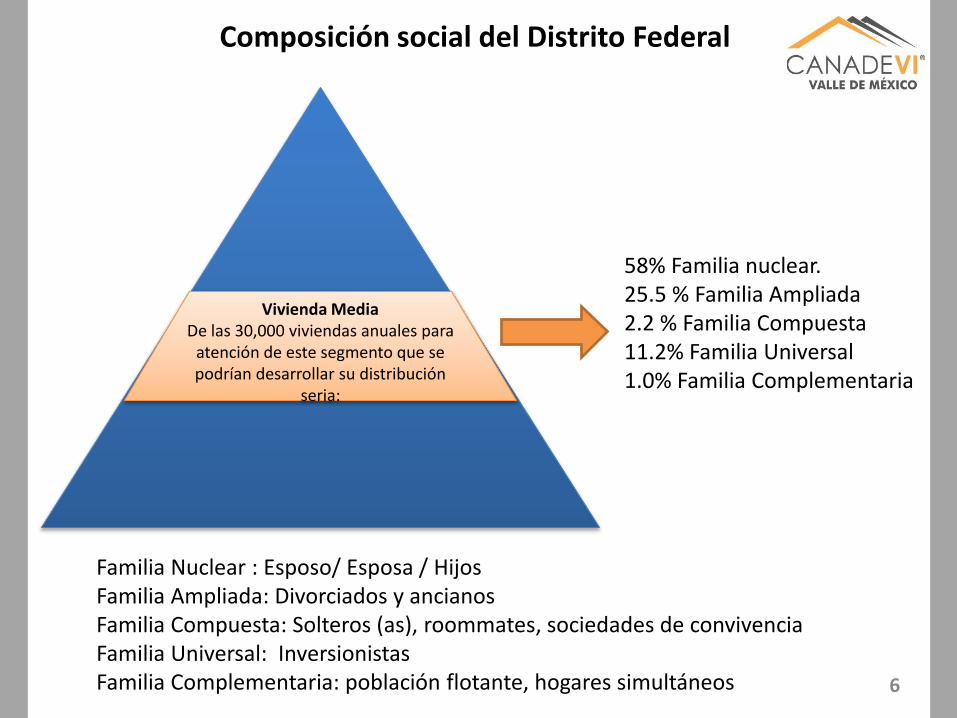

Composición social del Distrito Federal

Vivienda MediaDe las 30,000 viviendas anuales para

atención de este segmento que se podrían desarrollar su distribución

seria:

58% Familia nuclear.25.5 % Familia Ampliada2.2 % Familia Compuesta11.2% Familia Universal1.0% Familia Complementaria

Familia Nuclear : Esposo/ Esposa / HijosFamilia Ampliada: Divorciados y ancianosFamilia Compuesta: Solteros (as), roommates, sociedades de convivenciaFamilia Universal: InversionistasFamilia Complementaria: población flotante, hogares simultáneos 6

Contexto social y demográfico de la vivienda

La baja oferta de vivienda para todos los segmentos en el DistritoFedera ha provocado problemas como:

Desintegración Familiar. Altos costos de transporte. Clima de delincuencia. Despoblamiento y abandono de colonias en la Ciudad Expansión de la mancha urbana. Modelo de vivienda horizontal - uso inadecuado de

aprovechamiento del suelo.

7

Aspectos Económicos y Financieros

8

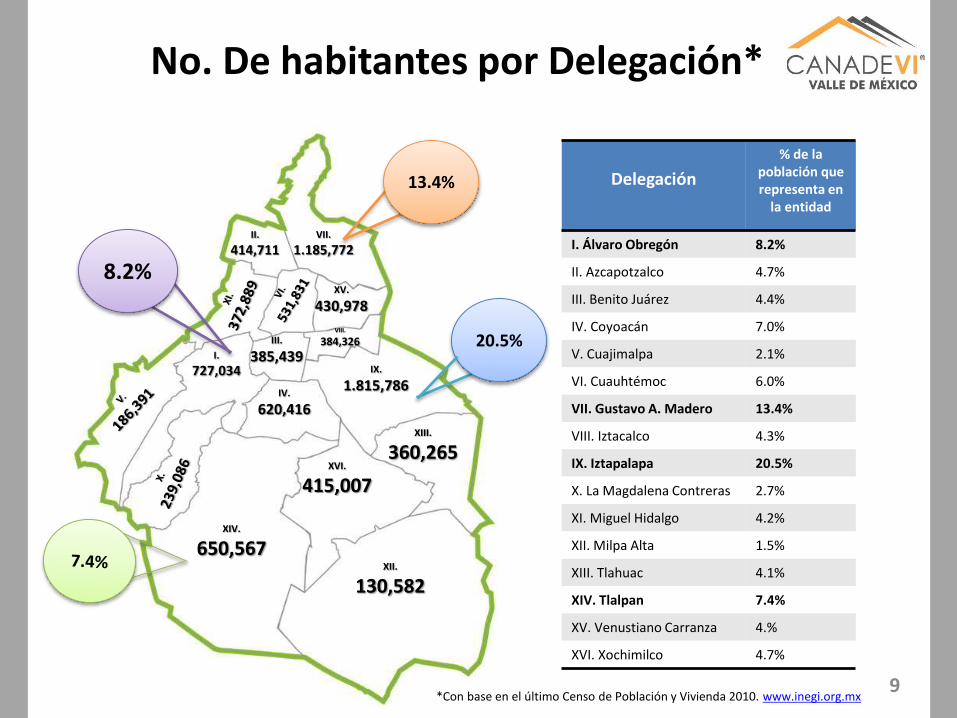

No. De habitantes por Delegación*

I.

727,034

Delegación

% de la población que representa en

la entidad

I. Álvaro Obregón 8.2%

II. Azcapotzalco 4.7%

III. Benito Juárez 4.4%

IV. Coyoacán 7.0%

V. Cuajimalpa 2.1%

VI. Cuauhtémoc 6.0%

VII. Gustavo A. Madero 13.4%

VIII. Iztacalco 4.3%

IX. Iztapalapa 20.5%

X. La Magdalena Contreras 2.7%

XI. Miguel Hidalgo 4.2%

XII. Milpa Alta 1.5%

XIII. Tlahuac 4.1%

XIV. Tlalpan 7.4%

XV. Venustiano Carranza 4.%

XVI. Xochimilco 4.7%

II.

414,711

IV.

620,416

III.

385,439

VII.

1.185,772

VIII.

384,326

IX.

1.815,786

XII.

130,582

XIII.

360,265

XIV.

650,567

XV.

430,978

XVI.

415,007

13.4%

20.5%

8.2%

*Con base en el último Censo de Población y Vivienda 2010. www.inegi.org.mx9

Distribución de los de los hogares por nivel socioeconómico en la Ciudad de México

*Fuente. Con información de la Asociación Mexicana de Agencias de Investigación de Mercado y Opinión Pública, www.amai.org**Censo de Población y Vivienda 2010. www.inegi.org.mx

54.4%SIN

ATENCIÓN

8, 851 080 habitantes**

Población que estásiendo atendidaactualmente.

Población que debeser atendida por losdesarrolladores devivienda.

Población que debeser atendida por elINVI

6.1%

12.2%

16.2%

38.2%

18.8%

8.3%

Más de $80,000.00

De $30,000.00 a $80,000.00

De $11,000.00 a $30,000.00

De $7,000.00 a $11,000.00

De $3,000.00 a $7,000.00

Hasta $3,000.00

10

Universo total de derechohabientes del INFONAVIT en el Distrito Federal

3 millones 530 mil no han

ejercido su crédito

670 mil cuentan con un

crédito vigente

4 millones

200 mil

cotizantes 1 millón 150 mil están

precalificados para ejercer su

crédito

En el gráfico se puede definir que actualmente la demanda potencial de

derechohabientes del Infonavit es de 1 millón 150 mil, es importante

considerar que el resto que corresponde a 2 millones 380 mil están en procesode precalificación.

*Fuente, con información de Infonavit, Demanda potencial 2015, www.infonavit.org.mx

11

Derechohabientes potenciales a un crédito Infonavit

El ingreso de los derechohabientes que están precalificados con Infonavit y que sonpotenciales de ejercer un crédito, ganan mensualmente, arriba de $8,000.00aproximadamente.

Es decir, un derechohabiente pueda acceder a una vivienda arriba de los$850,000.00. Es importante considerar las aportaciones de la pareja, esto lograincrementar los ingresos y con ello la capacidad de crédito.

Y de acuerdo a los productos del instituto, el acceder a un crédito Cofinanciado, lacapacidad del acreditado es mayor dando la posibilidad de acceder a un crédito dehasta $1 millón de pesos.

29%

10%

16%

19%

12%

14% Hasta $4,184.97

$4,206.00 - $5,467.80

$5,488.83 - $8,390.97

$8,412.00 - $14,699.97

$14,721.00 - $23,111.97

más de $23,133.00

*Fuente, con información de Infonavit, Demanda potencial 2015, www.infonavit.org.mx

61%19%

12%

14%

16%

+

12

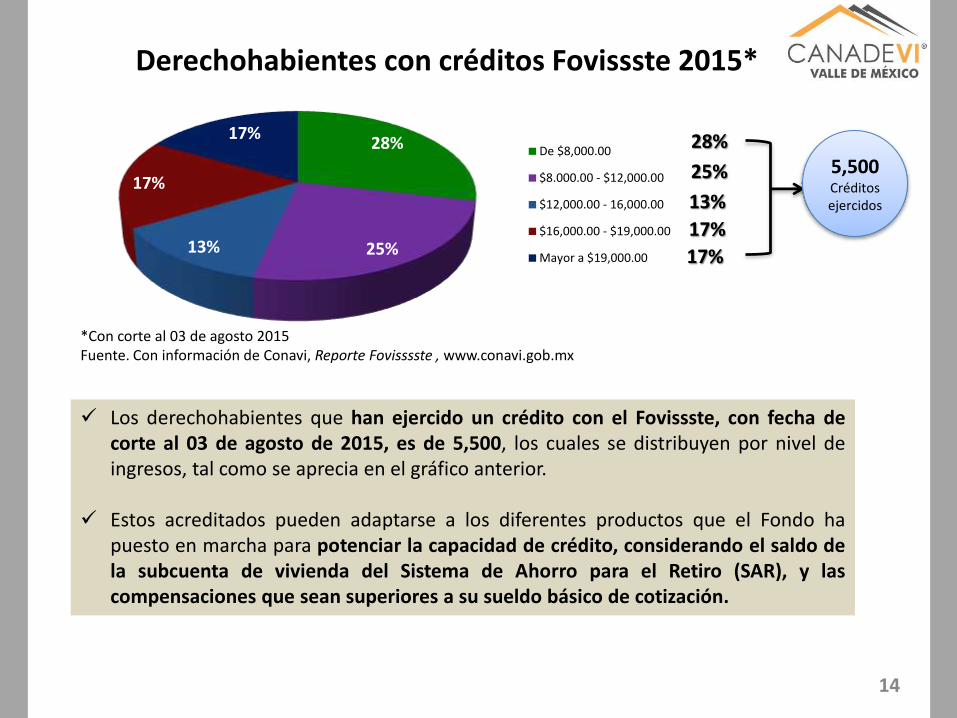

Población derechohabiente del Isssste, que ejercen créditos con Fovissste

El total de afiliados al Issste en el Distrito Federal es de es de 976,000trabajadores, de los cuales 563,00 son derechohabientes activos.

Y sólo 5,500 han solicitado un crédito al Fovissste.

*Fuente. Con información de Conavi, Reporte Fovisssste , www.conavi.gob.mx

5,500han

solicitado un crédito al Fovissste

976,000Afiliados al

Issste

563,000Son

derechohabientes activos

13

Derechohabientes con créditos Fovissste 2015*

Los derechohabientes que han ejercido un crédito con el Fovissste, con fecha decorte al 03 de agosto de 2015, es de 5,500, los cuales se distribuyen por nivel deingresos, tal como se aprecia en el gráfico anterior.

Estos acreditados pueden adaptarse a los diferentes productos que el Fondo hapuesto en marcha para potenciar la capacidad de crédito, considerando el saldo dela subcuenta de vivienda del Sistema de Ahorro para el Retiro (SAR), y lascompensaciones que sean superiores a su sueldo básico de cotización.

*Con corte al 03 de agosto 2015Fuente. Con información de Conavi, Reporte Fovisssste , www.conavi.gob.mx

28%

25%13%

17%

17%De $8,000.00

$8.000.00 - $12,000.00

$12,000.00 - 16,000.00

$16,000.00 - $19,000.00

Mayor a $19,000.00

5,500 Créditos ejercidos

25%

13%

28%

17%

17%

14

Comparativo colocación de créditos de Infonavit para vivienda nueva, Jalisco vs Nuevo León vs el Distrito Federal.

*Fuente. Reporte Mensual Infonavit 2015 www.infonavit.org.mx

En el gráfico se aprecia que en el DF, al26 de julio de 2015, la colocación decréditos para vivienda nueva hadisminuido, y en consecuencia, la metaanual del Infonavit para esta entidad(3,030) tuvo un recorte encomparación al 2014. (4,015).

Nuevo León y Jalisco, estados quesiguen muy fuerte en la colocación decréditos para vivienda nueva.

La meta por parte del Instituto es queen Jalisco se incremente, en NuevoLeón se mantenga, mientras que en elDF, la tendencia es que la metadisminuya.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Distrito Federal Nuevo León Jalisco

3,399

43,704

32,662

4,161

48,709

33,273

2,173

27,791

20,534

2013 2014 2015

Créditos Vivienda Nueva

Entidad 2013 2014 2015 No. de habitantes

Distrito Federal 5,530 4,015 3,030 8,851,080

Jalisco 30,430 33,350 34,445 7,350,682

Nuevo León 42,880 43,330 41,865 4,653,458

Meta anual para vivienda nueva por entidad

8,851,080

4,653,458

7,350,682

Población

15

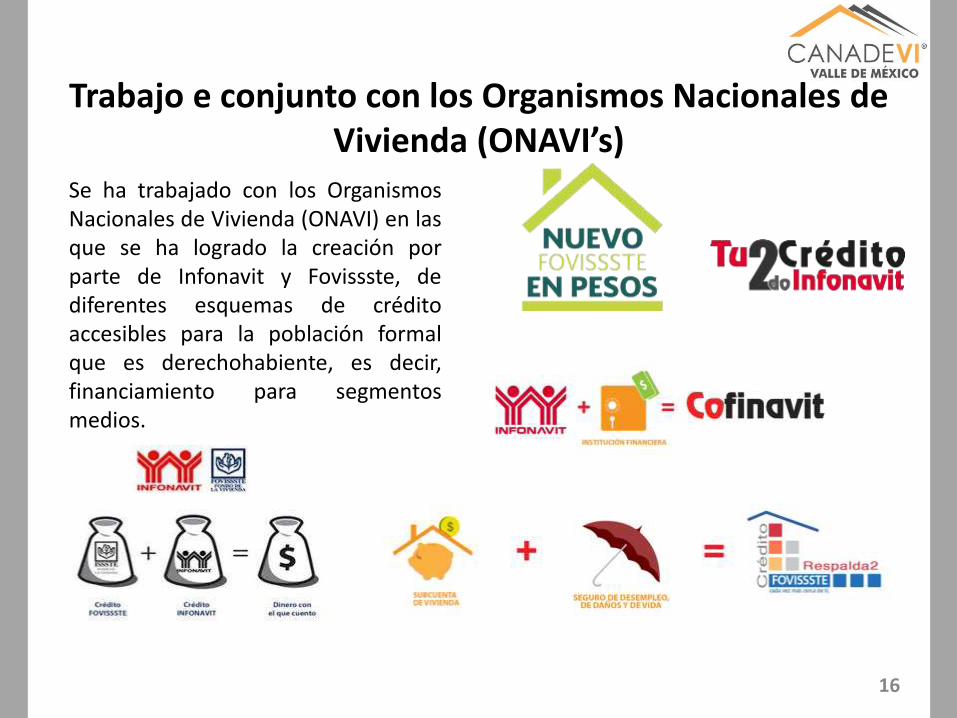

Trabajo e conjunto con los Organismos Nacionales de Vivienda (ONAVI’s)

Se ha trabajado con los OrganismosNacionales de Vivienda (ONAVI) en lasque se ha logrado la creación porparte de Infonavit y Fovissste, dediferentes esquemas de créditoaccesibles para la población formalque es derechohabiente, es decir,financiamiento para segmentosmedios.

16

Aspectos Urbanos

17

Situación Actual INCERTIDUMBRE PARA DESARROLLO DE INVERSIONES

Problemática para la adquisición de tierra.

Falta de claridad normativa.

Incertidumbre jurídica para la aplicación de proyectos.

Freno en la producción de vivienda .

Disminución de fuentes de empleo.

Impacto negativo en la cadena de valor (disminución en

la compra de insumos para la vivienda)

18

Este es un escenario que tenderá a agudizarse en la medida que no se puedanconstruir más viviendas para ir atendiendo la demanda anual, además de que lareposición del inventario no se ha mantenido, y mucho menos incrementado.

18000

130008000

64545

67000 70000

0

10000

20000

30000

40000

50000

60000

70000

80000

2013 2014 2015

OFERTA DEMANDA

73% sin atención de la demanda

87% sin atención de la

demanda

Enero 2013–junio 2015: Oferta existente vs. Demanda de vivienda

Por la disminución de laoferta, los precios delas viviendas hanaumentado en 2 años:

• 35% nueva• 25% usada

*La complejidad dehacer obras nuevas haaumentado el valor delos terrenos.

INC

REM

ENTO

CONSECUENCIA:

*Estimado

19

La densidad en México y en otros países.

Ciudad de México

Colombia Nueva York

20

La densidad en México y en otros países.

Ciudad de México

Curitiba

Sao Paulo

21

MOVILIDAD Y TRANSPORTE

Proximidad de las Estaciones del Metro y Tren Suburbano

Información: CTS 2014

El transporte público Metro y Metrobús tienen una

cobertura peatonal y ciclista que cubre prácticamente todo el Distrito Federal

22

¿POR QUÉ NO SE PUEDE HACER VIVIENDA ECONÓMICA EN EL D.F?Comparativa condiciones similares: Desarrollador vs INVI

*Departamentos sin acabados, reducción de estacionamientos, modificación en estructuras.

Terreno 15%

Gastos preoperativos

10%

Notariales

Proyecto Ejecutivo

Péritos

Impuestos

Promoción

Derechos

Total inversión inicial del desarrollador 25%

Construcción *48%

Comercialización 3%

Intereses bancarios 7%

Gastos de Administración de la empresa 2%

Subtotal de producción 60%

Costo total 86%

Remanente antes de impuesto 12%

Utilidad final 8 - 9 %

VALOR DE LA VIVIENDA $890,000

Inve

rsió

n in

icia

lC

ost

o d

e p

rod

ucc

ión

Desarrollador INVI

5%

3%

8%

*40%

0%

0%

3%

43%

51%

$579, 545

HOY

25%

10%

35%

*48%

3%

7%

2%

60%

95%

23

Montos de aportación en aprovechamientos por vivienda

Artículo 300 ( afectaciones y mitigaciones ambientales)

$42.10 por m2

Artículo 301 ( mitigaciones viales) $90.15 por m2

$306.68 por m2Artículo 302 ( mantenimiento de infraestructura hidráulica)

Total de pago de aprovechamientos por departamento

$43,893

Código Fiscal

$4,210

$9,015

$30,668

Ejemplo: un Departamento de 60 m2 + indivisos= 100

m2

El pago de aprovechamiento tiene por finalidad reforzar la infraestructura yservicios para recibir a los nuevos vecinos y contribuir con el mantenimiento de lascolonias, así como mitigar los efectos ambientales y viales que las obras puedanproducir, no obstante, estos montos no llegan a las Delegaciones ya que no existenmecanismos para “etiquetar” estos recursos.

24

CIUDADES VIVAS Y CON USO DE SUELO MIXTO:

Propiciar la dinámica de barrio- ciudad a través de actividades que

promuevan zonas llenas de vida y seguras.

CIUDADES CONECTADAS:

Promover viajes más directos hacia los destinos, a través de barrios

que permitan el acceso a diferentes medios.

CIUDADES COMPACTAS:

Generar cercanía entre actividades, lugares de interés, trabajo y

vivienda, requiriendo de menor tiempo y energía para transportarse

de un lugar a otro.

25

Para lograr el equilibrio en los precios de la vivienda, se requiere incrementar laoferta en todos los segmentos y generar una Política de Vivienda a través deacciones que contemplen:

Reciclamiento de zonas

subutilizadas

Quitar literales de densidad.

Actualizar la zonificación

Reducir cajones de estacionamientos

Mejor aprovechamiento

de los lotesagregando mayor densidad y niveles de construcción.

El potencial adicional

(incremento de densidad)

que se obtenga, se

determine el pago de un

derecho adicional

26

1. La ciudad es vivienda y la vivienda debe de crear ciudad.2. El Distrito Federal debe de tomar su papel como motor en la economía

nacional y referente entre los demás Estados como entidad competitiva ysustentable, además de reestructurar el tejido social, a través de hogarescercanos a sus fuentes de empleo, reduciendo la migración de las familias.

3. Es prioritario modificar la normatividad para hacer comunidadessustentables con:• Vivienda• Espacios públicos• Infraestructura y servicios• Sistemas de transporte (movilidad)• Empleo cercano• Comercio, escuelas y equipamiento

4. Los desarrolladores son los ejecutores de la política urbana, por ello, si seidentifica la necesidad de cambiarla que sea acorde a la realidad de lademanda.

Consideraciones finales

1. Programa de Desarrollo Urbano2. AGE’s3. Programas de inversión en

infraestructura

27