superfinanciera, primera en...

TRANSCRIPT

Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia

Aspectos Generales de la Valoración de Inversiones e Instrumentos Financieros

Derivados SFC

Delegatura para Supervisión de Riesgos de Mercados e Integridad.

Dirección de Riesgos de Mercado

Bogotá, Enero 14 de 2015

Superfinanciera, Primera en Transparencia

Agenda

1. Clasificación, valoración y contabilización de

inversiones.

2. Instrumentos Financieros Derivados y Productos Estructurados.

3

Superfinanciera, Primera en Transparencia

Agenda

1. Clasificación, valoración y contabilización de inversiones.

2. Instrumentos Financieros Derivados y Productos Estructurados.

4

Superfinanciera, Primera en Transparencia 5

Clasificación, valoración y contabilización de inversiones.

• Base normativa: Capítulo I de la CBCF – Clasificación, Valoración y Contabilización de Inversiones (CE 034 de 2014)

• Insumos Monitoreo y Supervisión

Superfinanciera, Primera en Transparencia 6

Clasificación, valoración y contabilización de inversiones.

• Base normativa: Capítulo I de la CBCF – Clasificación,

Valoración y Contabilización de Inversiones (CE 034 de 2014)

• Insumos Monitoreo y Supervisión

Superfinanciera, Primera en Transparencia 7

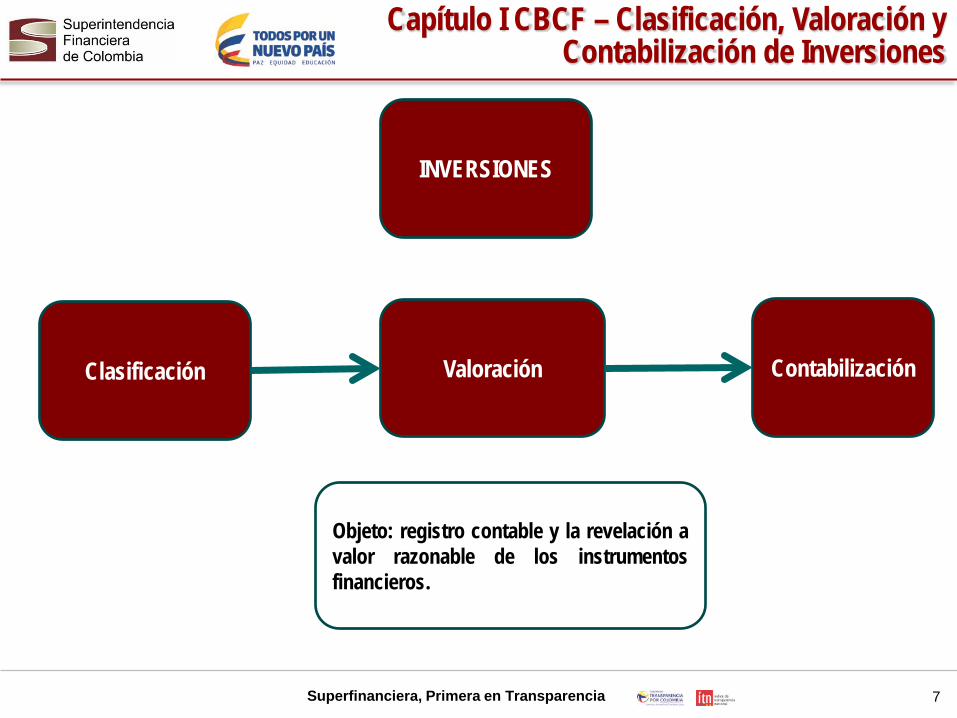

Capítulo I CBCF – Clasificación, Valoración y Contabilización de Inversiones

Clasificación Valoración Contabilización

INVERSIONES

Objeto: registro contable y la revelación a valor razonable de los instrumentos financieros.

Superfinanciera, Primera en Transparencia 8

Capítulo I CBCF – Clasificación, Valoración y Contabilización de Inversiones

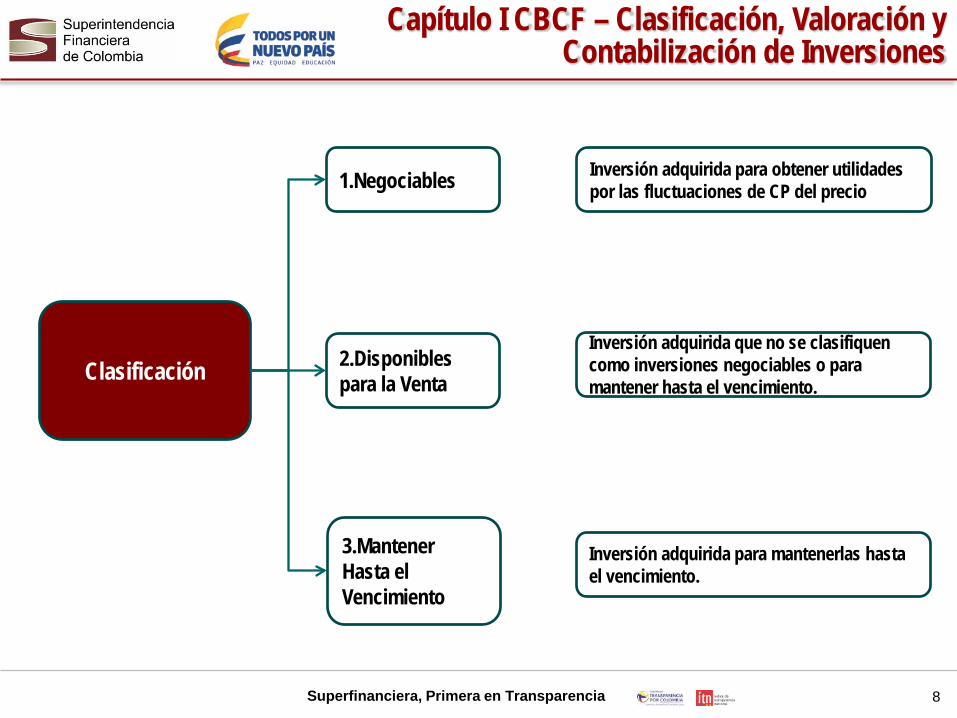

Clasificación

1.Negociables

2.Disponibles para la Venta

3.Mantener Hasta el Vencimiento

Inversión adquirida para obtener utilidades por las fluctuaciones de CP del precio

Inversión adquirida que no se clasifiquen como inversiones negociables o para mantener hasta el vencimiento.

Inversión adquirida para mantenerlas hasta el vencimiento.

Superfinanciera, Primera en Transparencia 9

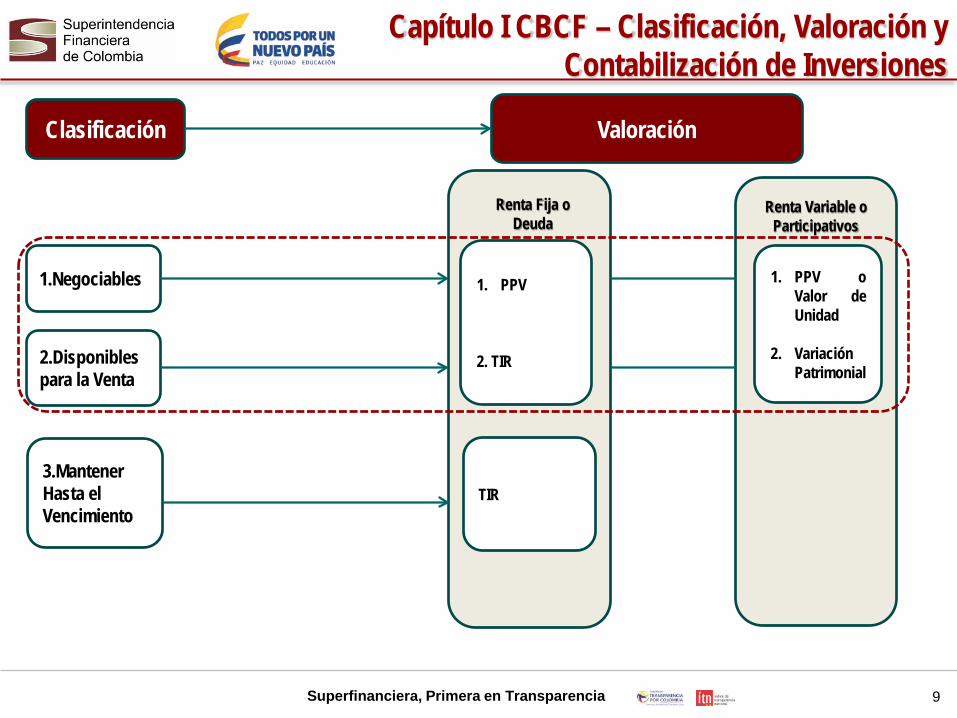

Capítulo I CBCF – Clasificación, Valoración y Contabilización de Inversiones

1.Negociables

2.Disponibles para la Venta

3.Mantener Hasta el Vencimiento

1. PPV

2. TIR

TIR

Renta Fija o Deuda

Renta Variable o Participativos

1. PPV o Valor de Unidad

2. Variación Patrimonial

Clasificación Valoración

Superfinanciera, Primera en Transparencia 10

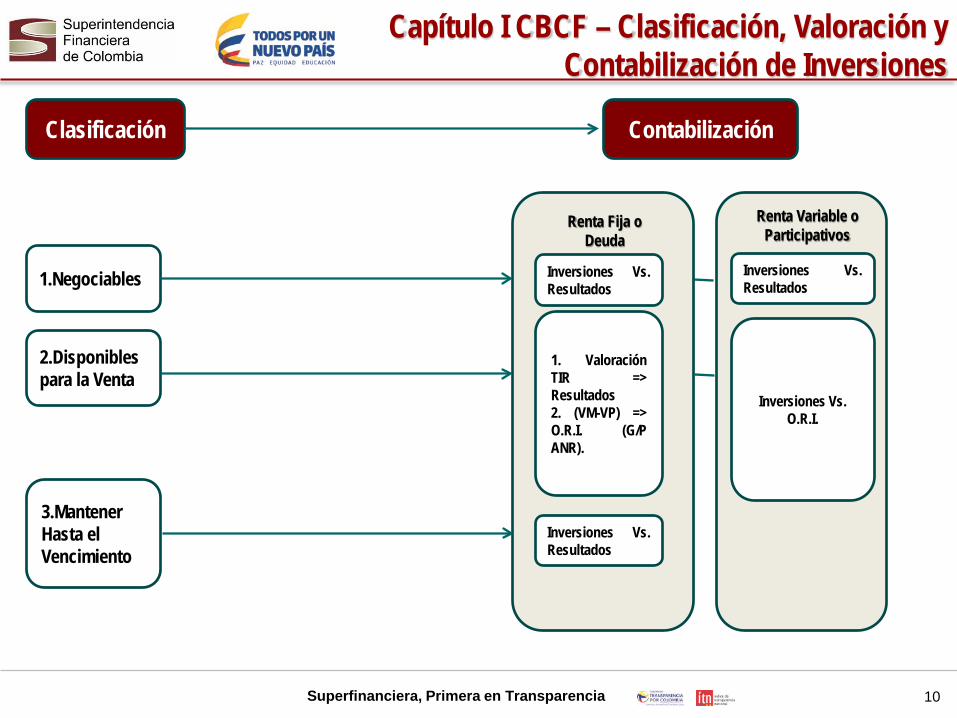

Capítulo I CBCF – Clasificación, Valoración y Contabilización de Inversiones

Clasificación

1.Negociables

2.Disponibles para la Venta

3.Mantener Hasta el Vencimiento

Renta Fija o Deuda

Renta Variable o Participativos

Inversiones Vs. Resultados

Inversiones Vs. Resultados

1. Valoración TIR => Resultados 2. (VM-VP) => O.R.I. (G/P ANR).

Inversiones Vs. O.R.I.

Contabilización

Inversiones Vs. Resultados

Superfinanciera, Primera en Transparencia 11

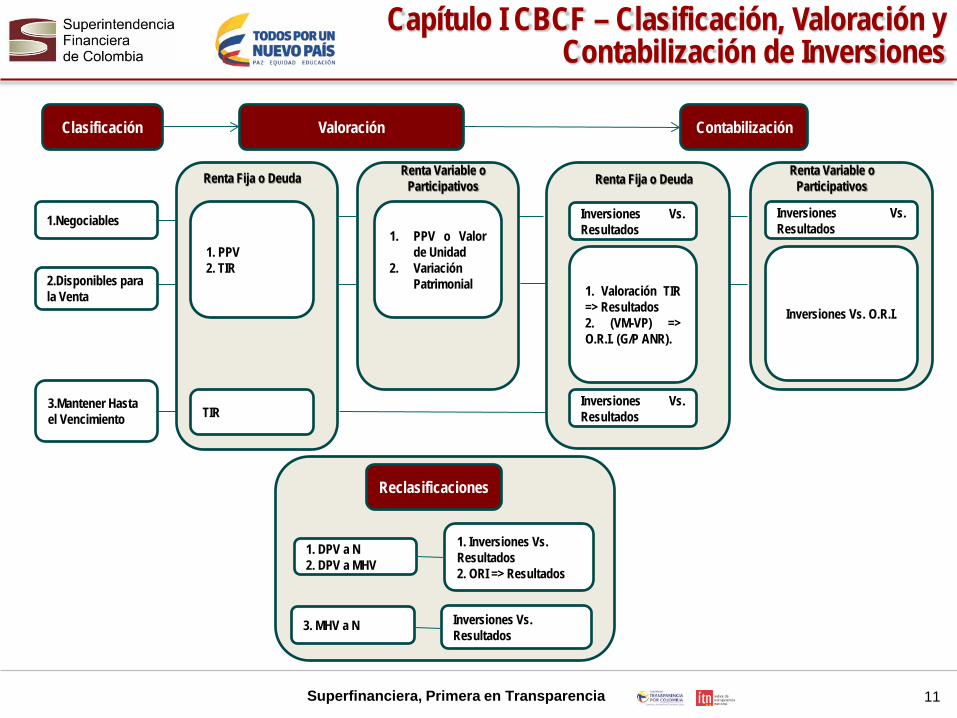

Capítulo I CBCF – Clasificación, Valoración y Contabilización de Inversiones

1.Negociables

2.Disponibles para la Venta

3.Mantener Hasta el Vencimiento

1. PPV 2. TIR

TIR

Renta Fija o Deuda Renta Variable o Participativos

1. PPV o Valor de Unidad

2. Variación Patrimonial

Renta Fija o Deuda Renta Variable o Participativos

Inversiones Vs. Resultados

Inversiones Vs. Resultados

1. Valoración TIR => Resultados 2. (VM-VP) => O.R.I. (G/P ANR).

Inversiones Vs. O.R.I.

Clasificación Valoración Contabilización

Inversiones Vs. Resultados

1. DPV a N 2. DPV a MHV

Reclasificaciones

3. MHV a N

1. Inversiones Vs. Resultados 2. ORI => Resultados

Inversiones Vs. Resultados

Superfinanciera, Primera en Transparencia 14

Contenido

• Base normativa: Capítulo I de la CBCF – Clasificación,

Valoración y Contabilización de Inversiones (CE 034 de 2014)

• Insumos para el Monitoreo y Supervisión

Superfinanciera, Primera en Transparencia 15

Insumos para el Monitoreo y Supervisión

1. Estados Financieros – Catálogo Único de Información Financiera con Fines de Supervisión

2. Universo de Portafolios de Inversión

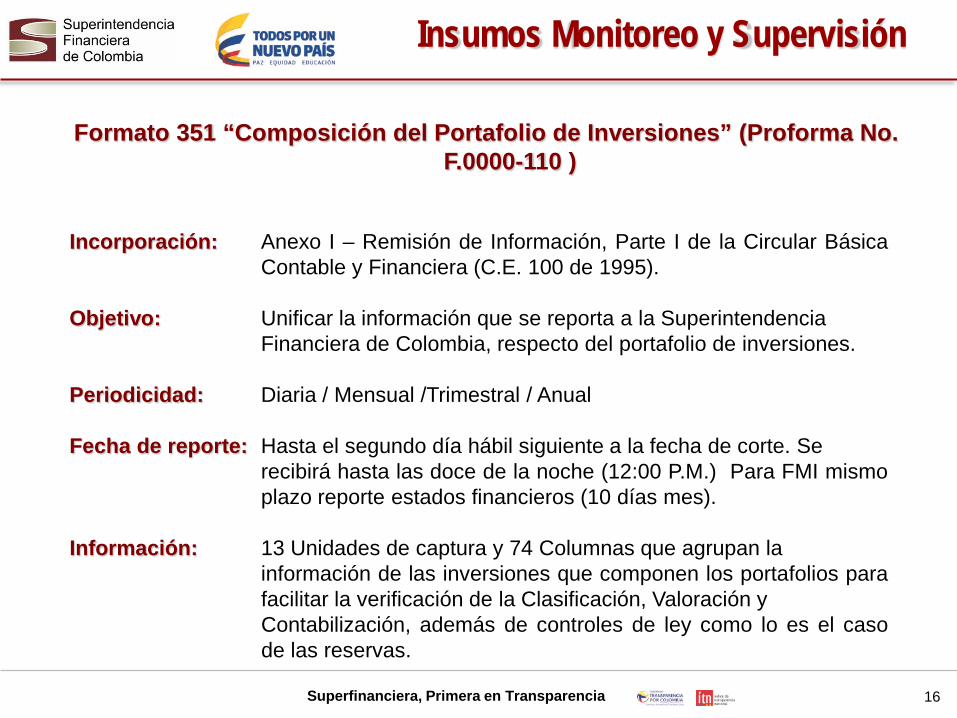

3. Formato 351 “Composición del Portafolio de Inversiones” (Proforma No. F.0000-110 )

4. Designación Oficial de Proveedor de Precios para Valoración

5. Metodologías de Valoración Proveedores de Precios

6. Plataformas de Suministro de Información

7. Valores Unidad Fondos de Inversión Colectiva y Fondos de Reserva AFPs

Superfinanciera, Primera en Transparencia 16

Insumos Monitoreo y Supervisión

Formato 351 “Composición del Portafolio de Inversiones” (Proforma No. F.0000-110 )

Incorporación: Anexo I – Remisión de Información, Parte I de la Circular Básica Contable y Financiera (C.E. 100 de 1995).

Objetivo: Unificar la información que se reporta a la Superintendencia

Financiera de Colombia, respecto del portafolio de inversiones. Periodicidad: Diaria / Mensual /Trimestral / Anual Fecha de reporte: Hasta el segundo día hábil siguiente a la fecha de corte. Se

recibirá hasta las doce de la noche (12:00 P.M.) Para FMI mismo plazo reporte estados financieros (10 días mes).

Información: 13 Unidades de captura y 74 Columnas que agrupan la

información de las inversiones que componen los portafolios para facilitar la verificación de la Clasificación, Valoración y Contabilización, además de controles de ley como lo es el caso de las reservas.

Superfinanciera, Primera en Transparencia 17

Contenido del Formato 351: Clasificación: Definidas en las unidades de captura Negociables, Disponibles

para la Venta, o Para Mantener Hasta el Vencimiento, y Valores relacionados en desarrollo de Operaciones de Mercado Monetario.

Valoración: Características faciales, Identificación de los administradores de

las inversiones en fondos de inversión colectiva y fondos de capital privado, Valoración y Bases de Valoración.

Contabilización: Registro contable inversiones, Causación Valoración, Provisión

(Control de calificación), Valorización/Desvalorización. Otros: Calificaciones (Riesgo de crédito), Controles de Ley, Custodia,

Avales y Restricciones.

Formato 351 “Composición del Portafolio de Inversiones” (Proforma No. F.0000-110 )

Insumos Monitoreo y Supervisión

Superfinanciera, Primera en Transparencia 18

Validaciones de Información – Formato 351 Objetivo: Validar la información que las entidades vigiladas transmiten en el

Formato 351, de tal manera que se de cumplimiento al instructivo de la proforma y disponer de la información necesaria para llevar a cabo las actividades de seguimiento y monitoreo relacionadas con la Clasificación, Valoración y Contabilización de Inversiones, así como de los Títulos y/o Valores relacionados en Operaciones de Mercado Monetario.

Datos: Transmisiones Formato 351 Clases: Clasificación – Valoración y de Mercado – Contabilización

Formato 351 “Composición del Portafolio de Inversiones” (Proforma No. F.0000-110 )

Insumos Monitoreo y Supervisión

Superfinanciera, Primera en Transparencia 19

Insumos Monitoreo y Supervisión

Metodologías de Valoración Proveedores de Precios

El esquema de proveeduría de precios para valoración se encuentra establecido en el Decreto Único y desarrollado en el Capítulo XVI del Título I de la CBJ.

Actualmente contamos con los siguientes PPV: Infovalmer: Antiguo INFOVAL – Valmer México P.i.P.: Colombia - P.i.P. México

Plataformas de Suministro de Información

Bloomberg y Reuters

Superfinanciera, Primera en Transparencia

Agenda

1. Clasificación, valoración y contabilización de inversiones.

2. Instrumentos Financieros Derivados y Productos Estructurados.

20

Superfinanciera, Primera en Transparencia

Operación Principal característica

Valor razonable depende

Uno o más subyacentes

Y el Cumplimiento y liquidación se realiza en un

momento posterior.

Instrumento Financiero Derivado

Superfinanciera, Primera en Transparencia

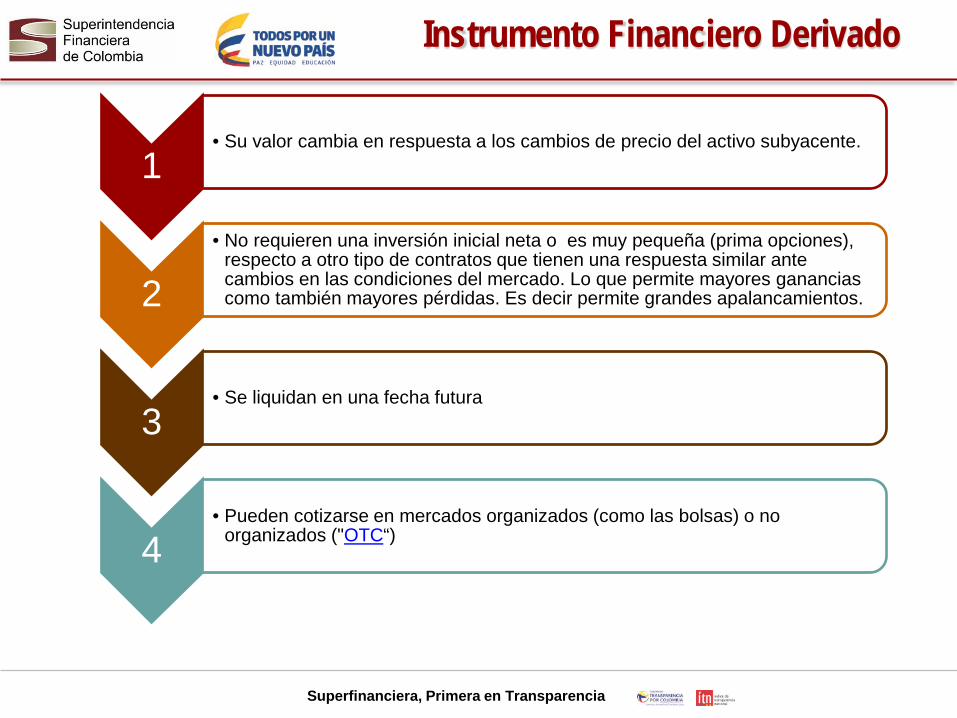

1 • Su valor cambia en respuesta a los cambios de precio del activo subyacente.

2 • No requieren una inversión inicial neta o es muy pequeña (prima opciones),

respecto a otro tipo de contratos que tienen una respuesta similar ante cambios en las condiciones del mercado. Lo que permite mayores ganancias como también mayores pérdidas. Es decir permite grandes apalancamientos.

3 • Se liquidan en una fecha futura

4 • Pueden cotizarse en mercados organizados (como las bolsas) o no

organizados ("OTC“)

Instrumento Financiero Derivado

Superfinanciera, Primera en Transparencia

Tipo de Contrato

Forward (OTC)

Futuros Swaps Opciones

Europeas

Americanas

Tipología

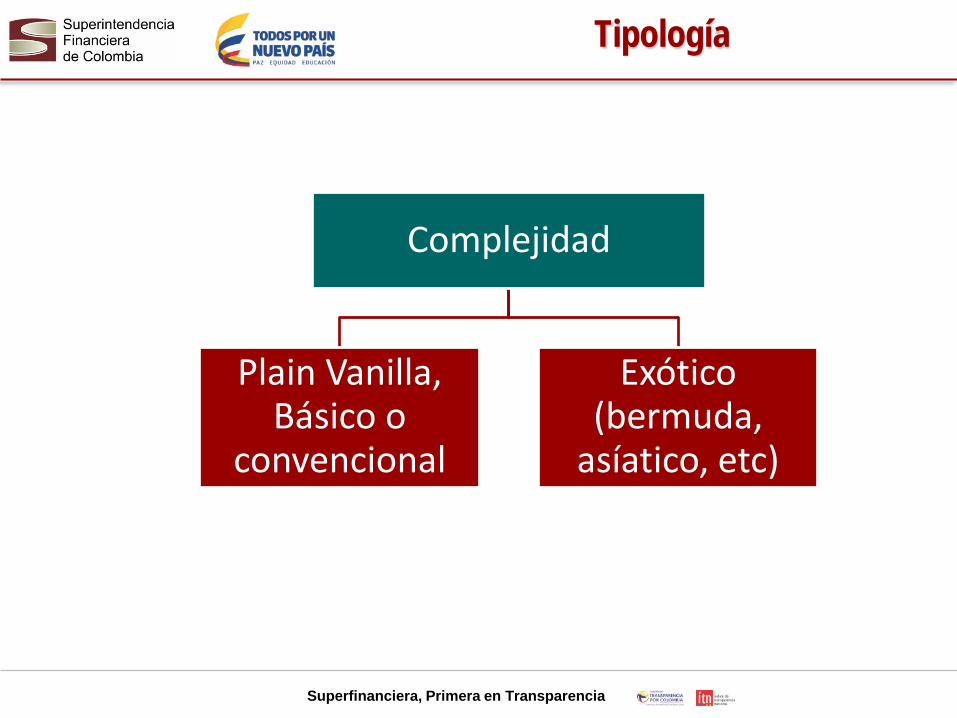

Superfinanciera, Primera en Transparencia

Complejidad

Plain Vanilla, Básico o

convencional

Exótico (bermuda,

asíatico, etc)

Tipología

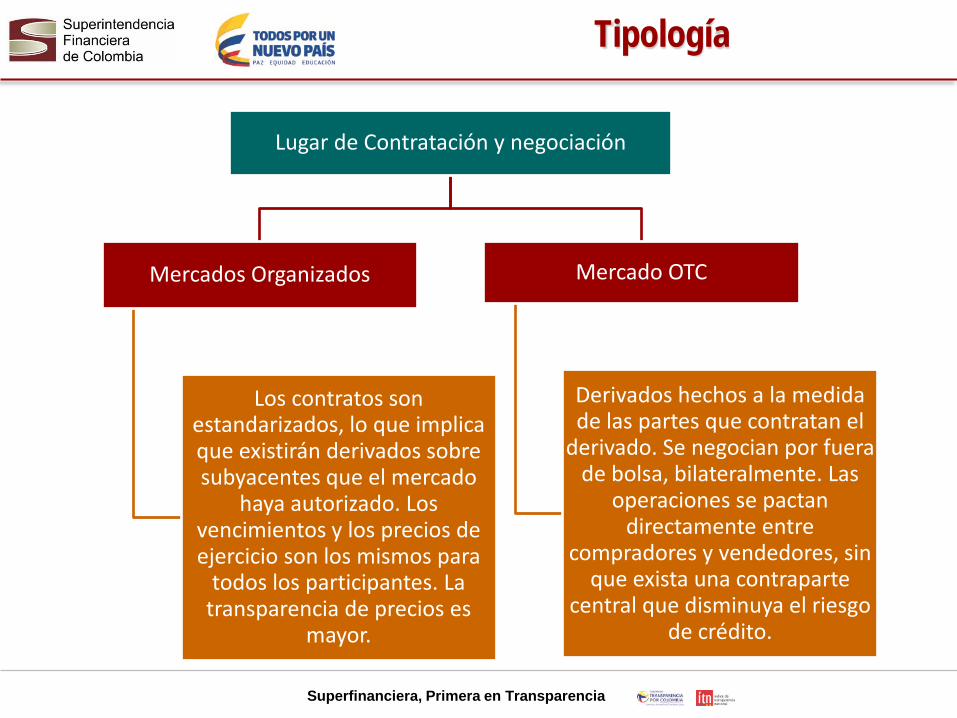

Superfinanciera, Primera en Transparencia

Lugar de Contratación y negociación

Mercados Organizados

Los contratos son estandarizados, lo que implica que existirán derivados sobre subyacentes que el mercado

haya autorizado. Los vencimientos y los precios de ejercicio son los mismos para

todos los participantes. La transparencia de precios es

mayor.

Mercado OTC

Derivados hechos a la medida de las partes que contratan el

derivado. Se negocian por fuera de bolsa, bilateralmente. Las

operaciones se pactan directamente entre

compradores y vendedores, sin que exista una contraparte

central que disminuya el riesgo de crédito.

Tipología

Superfinanciera, Primera en Transparencia

Subyacente

Financieros

Tasa de interés

Acciones

Divisas

Bonos

Índices

Riesgo de Crédito.

No Financieros

Commodities

Materias primas

Otros más

Clima

Tipología

Superfinanciera, Primera en Transparencia

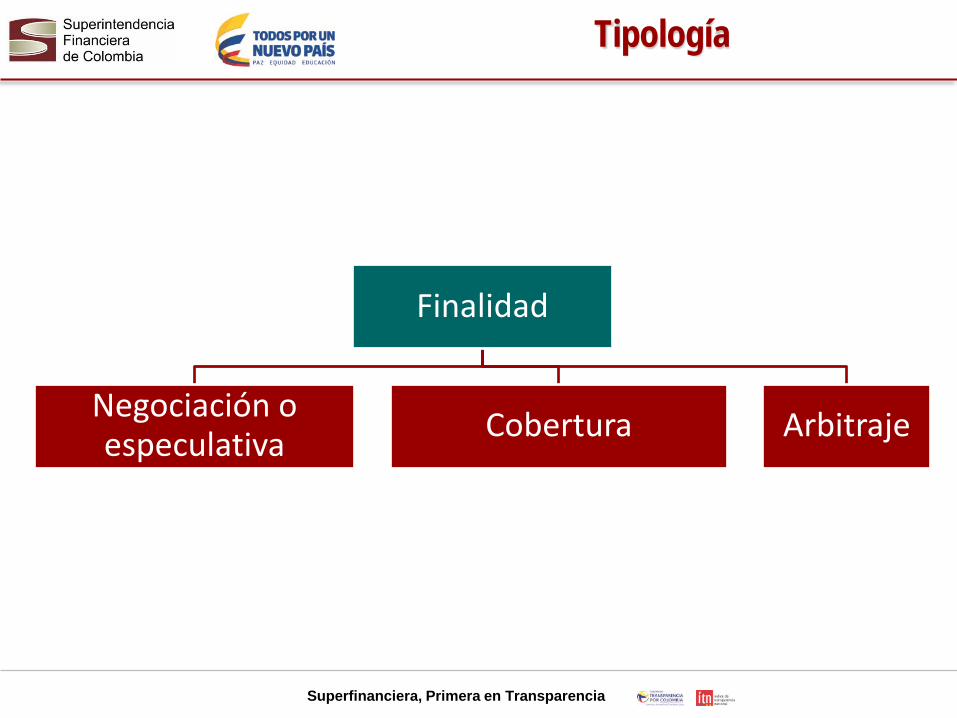

Finalidad

Negociación o especulativa Cobertura Arbitraje

Tipología

Superfinanciera, Primera en Transparencia

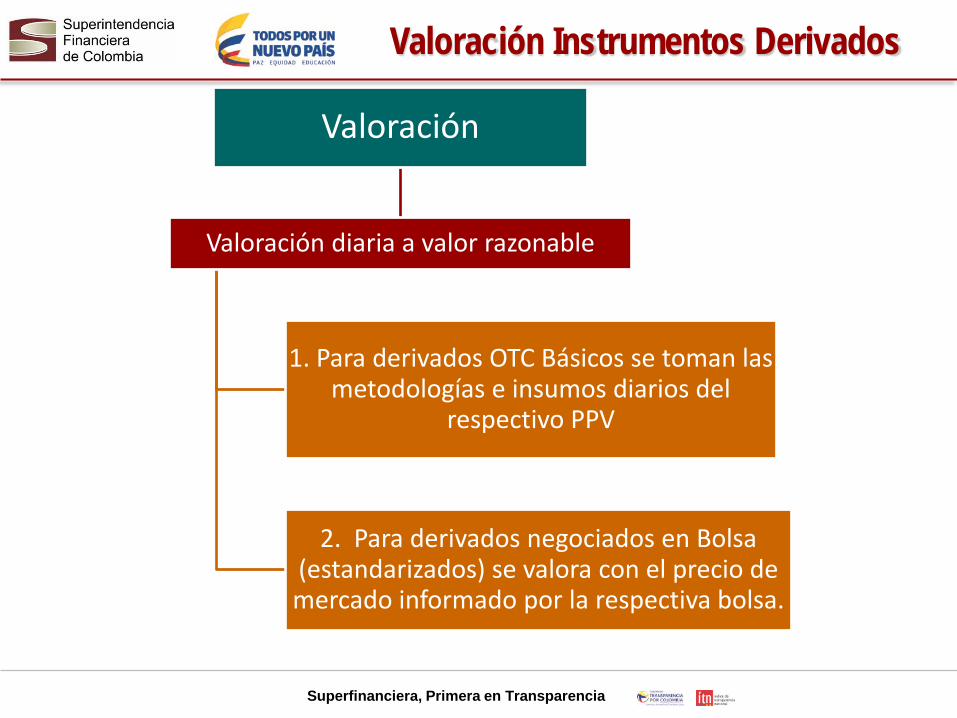

Valoración

Valoración diaria a valor razonable

1. Para derivados OTC Básicos se toman las metodologías e insumos diarios del

respectivo PPV

2. Para derivados negociados en Bolsa (estandarizados) se valora con el precio de mercado informado por la respectiva bolsa.

Valoración Instrumentos Derivados

Superfinanciera, Primera en Transparencia

29

Clasificación y valoración instrumentos derivados

Clasificación Derivados Valoración

Según Finalidad

Según Complejidad

Según tipo de mercado

2.Especulación o Arbitraje

1.Básicos (Plain Vanila )

2.Exoticos 2.Mercado Estandarizado

1.Mercado Mostrador (OTC) 1.Cobertura

Valoración diaria a valor razonable

1.Para derivados OTC Básicos se toman las metodologías e insumos diarios del respectivo Proveedor de Precios Oficial de la Entidad.

3. Para derivados OTC Exóticos entidades valoran con metodologías internas, siempre que no sean objetadas por la SFC, atendiendo los criterios establecidos en el Capítulo XVIII de la Circular Externa 100 de 1995.

2..Para derivados negociados en Bolsa (estandarizados) se valora con el precio de mercado informado por la respectiva Bolsa.

Superfinanciera, Primera en Transparencia 30

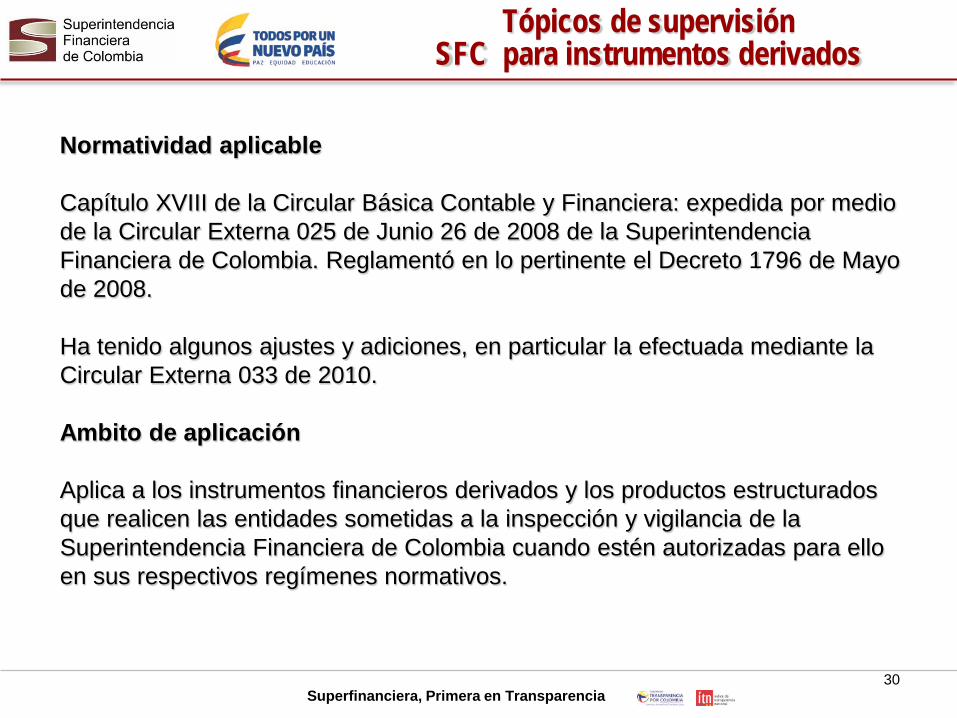

Tópicos de supervisión SFC para instrumentos derivados

Normatividad aplicable Capítulo XVIII de la Circular Básica Contable y Financiera: expedida por medio de la Circular Externa 025 de Junio 26 de 2008 de la Superintendencia Financiera de Colombia. Reglamentó en lo pertinente el Decreto 1796 de Mayo de 2008. Ha tenido algunos ajustes y adiciones, en particular la efectuada mediante la Circular Externa 033 de 2010. Ambito de aplicación Aplica a los instrumentos financieros derivados y los productos estructurados que realicen las entidades sometidas a la inspección y vigilancia de la Superintendencia Financiera de Colombia cuando estén autorizadas para ello en sus respectivos regímenes normativos.

Superfinanciera, Primera en Transparencia 31

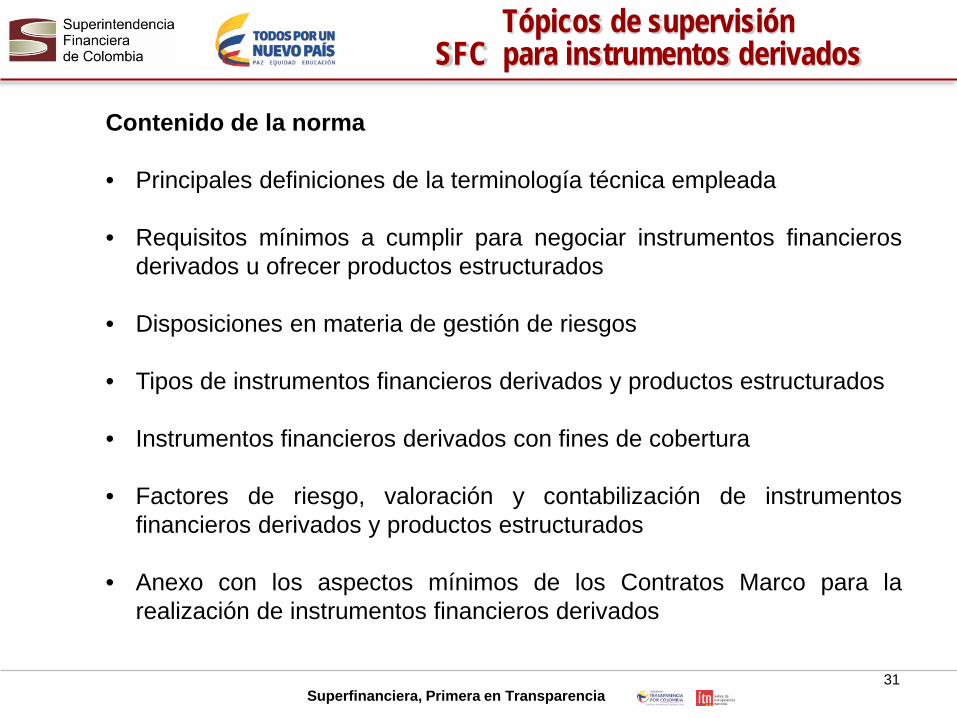

Contenido de la norma • Principales definiciones de la terminología técnica empleada

• Requisitos mínimos a cumplir para negociar instrumentos financieros

derivados u ofrecer productos estructurados

• Disposiciones en materia de gestión de riesgos

• Tipos de instrumentos financieros derivados y productos estructurados

• Instrumentos financieros derivados con fines de cobertura

• Factores de riesgo, valoración y contabilización de instrumentos financieros derivados y productos estructurados

• Anexo con los aspectos mínimos de los Contratos Marco para la realización de instrumentos financieros derivados

Tópicos de supervisión SFC para instrumentos derivados

Superfinanciera, Primera en Transparencia 32

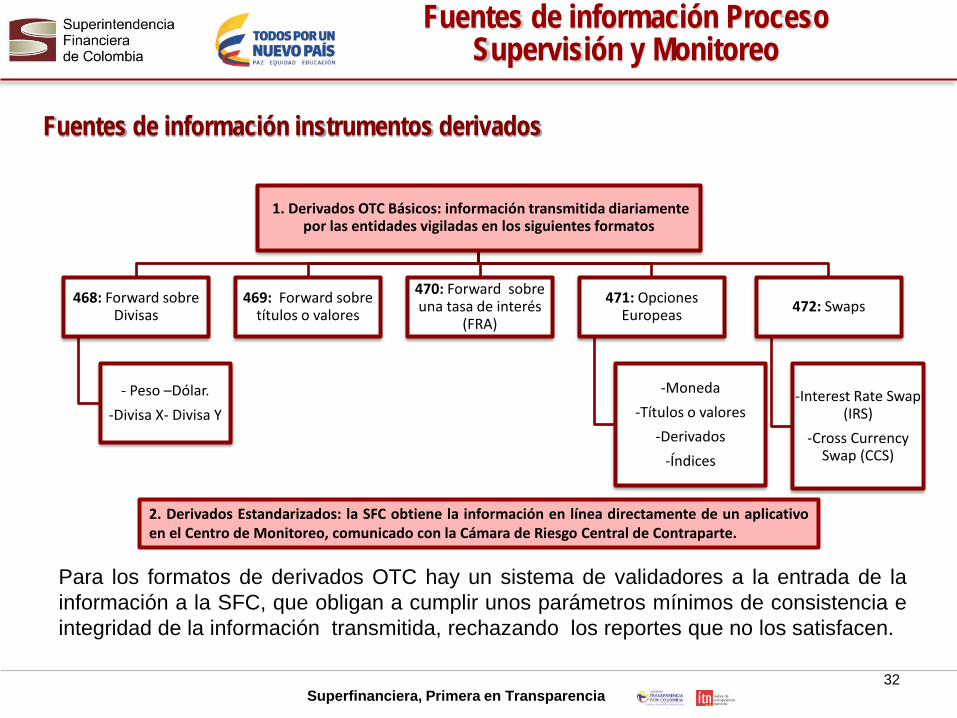

1. Derivados OTC Básicos: información transmitida diariamente por las entidades vigiladas en los siguientes formatos

468: Forward sobre Divisas

- Peso –Dólar. -Divisa X- Divisa Y

469: Forward sobre títulos o valores

470: Forward sobre una tasa de interés

(FRA)

471: Opciones Europeas

-Moneda -Títulos o valores

-Derivados -Índices

472: Swaps

-Interest Rate Swap (IRS)

-Cross Currency Swap (CCS)

Fuentes de información Proceso Supervisión y Monitoreo

Para los formatos de derivados OTC hay un sistema de validadores a la entrada de la información a la SFC, que obligan a cumplir unos parámetros mínimos de consistencia e integridad de la información transmitida, rechazando los reportes que no los satisfacen.

2. Derivados Estandarizados: la SFC obtiene la información en línea directamente de un aplicativo en el Centro de Monitoreo, comunicado con la Cámara de Riesgo Central de Contraparte.

Fuentes de información instrumentos derivados

Superfinanciera, Primera en Transparencia 33

Otra información reportada en los formatos de derivados (además de las condiciones pactadas de las operaciones)

• Finalidad de la operación: Especulación, cobertura de valor justo de intercambio, cobertura de flujos de efectivo y cobertura de activos y pasivos en moneda extranjera.

• Identificación de contraparte: tipo de contraparte, número de identificación y nombre de la contraparte.

• Códigos del Plan Único de Cuentas (PUC) donde se registran los derechos y las obligaciones de cada instrumento derivado.

Otras fuentes de información Proceso Supervisión y Monitoreo

Superfinanciera, Primera en Transparencia 34

Formato 351-Portafolio de Inversiones: Características y Valoración de Productos Estructurados.

Así mismo, todas las entidades vigiladas deben reportar a la SFC la siguiente información esporádica:

• Anexo 1: Ficha Técnica de Instrumentos Financieros Derivados y Productos Estructurados: Para instrumentos que se negocian por primera vez por una determinada entidad.

• Anexo 5 (anteriormente): Modificaciones de Valoración de Instrumentos Financieros Derivados y Productos Estructurados: para que las entidades vigiladas reseñen las metodologías y/o fuentes de información de los parámetros de valoración en los casos en que se apartan de los modelos estándar de valoración. Este Anexo ya no se requiere con la entrada en operación de los Proveedores de Precios.

• Anexo 6: Ficha Técnica de Instrumentos Financieros Derivados de Crédito y Productos Estructurados que involucran Derivados de Crédito

Otra información para el Proceso de Supervisión

Superfinanciera, Primera en Transparencia

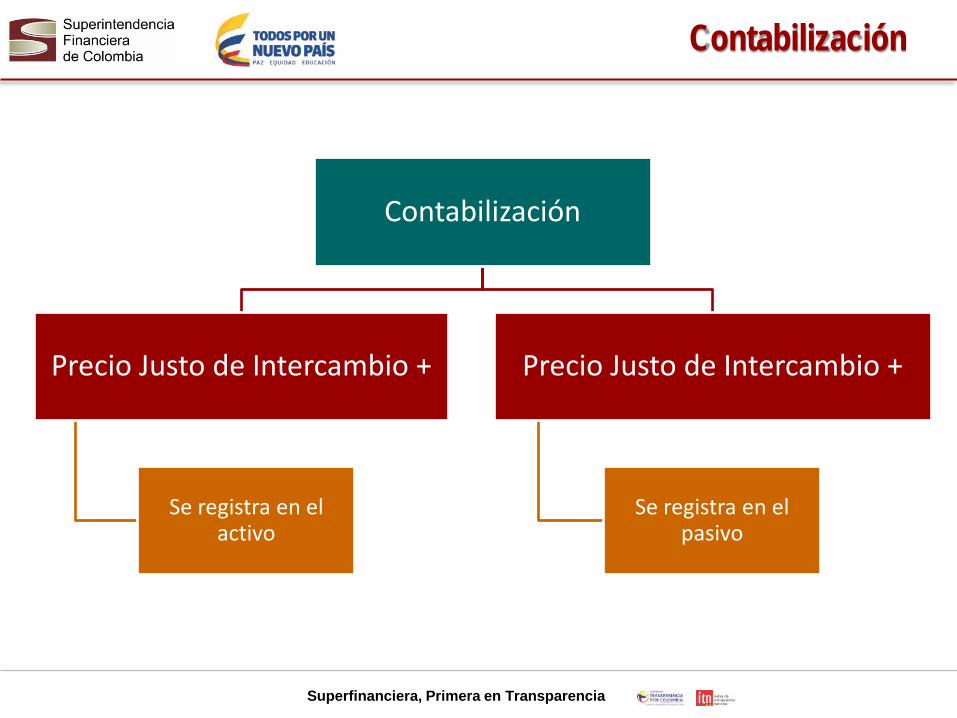

Contabilización

Precio Justo de Intercambio +

Se registra en el activo

Precio Justo de Intercambio +

Se registra en el pasivo

Contabilización

Superfinanciera, Primera en Transparencia

Contabilización Opciones

Compra Opciones Call o Put

Se registra en el activo

Venta Opciones Call o Put

Se registra en el pasivo

Contabilización

Superfinanciera, Primera en Transparencia

Contabilización de Derivados

Cobertura

Tratamiento especial contable

Especulación

Contabilización

Superfinanciera, Primera en Transparencia

Aspectos Generales de los Sistemas de Administración de Riesgos SFC

Delegatura para Supervisión de Riesgos de Mercados e Integridad.

Dirección de Riesgos de Mercado

Bogotá, Enero 14 de 2015

Superfinanciera, Primera en Transparencia

Agenda

1. Antecedentes

2. Evolución Normativa SAR

3. Sistemas de Administración de Riesgos

4. Aplicación SAR

5. Riesgos Supervisados

6. Etapas

7. Elementos

8. Estructura SFC

9. MIS

39

Superfinanciera, Primera en Transparencia

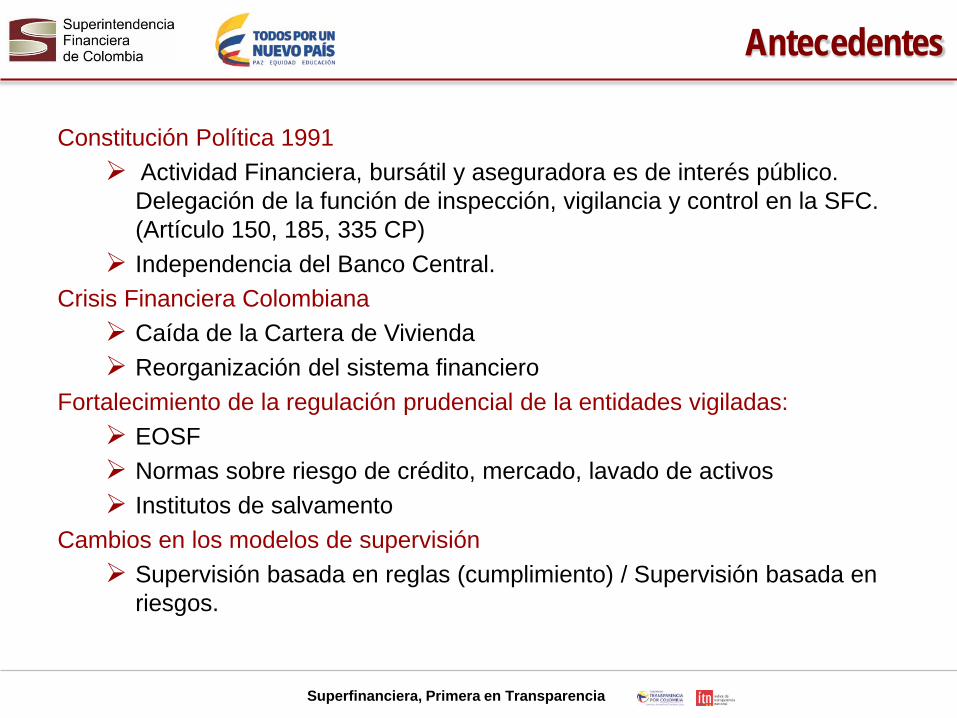

Antecedentes

Constitución Política 1991 Actividad Financiera, bursátil y aseguradora es de interés público.

Delegación de la función de inspección, vigilancia y control en la SFC. (Artículo 150, 185, 335 CP)

Independencia del Banco Central. Crisis Financiera Colombiana Caída de la Cartera de Vivienda Reorganización del sistema financiero

Fortalecimiento de la regulación prudencial de la entidades vigiladas: EOSF Normas sobre riesgo de crédito, mercado, lavado de activos Institutos de salvamento

Cambios en los modelos de supervisión Supervisión basada en reglas (cumplimiento) / Supervisión basada en

riesgos.

Superfinanciera, Primera en Transparencia

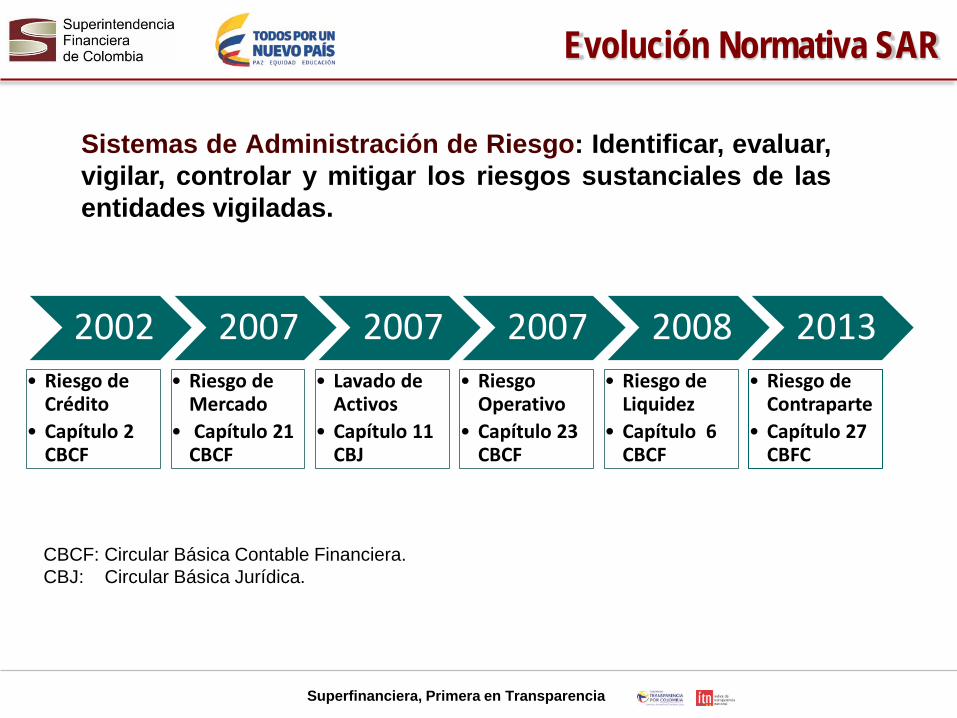

Evolución Normativa SAR

2002 • Riesgo de

Crédito • Capítulo 2

CBCF

2007 • Riesgo de

Mercado • Capítulo 21

CBCF

2007 • Lavado de

Activos • Capítulo 11

CBJ

2007 • Riesgo

Operativo • Capítulo 23

CBCF

2008 • Riesgo de

Liquidez • Capítulo 6

CBCF

2013 • Riesgo de

Contraparte • Capítulo 27

CBFC

Sistemas de Administración de Riesgo: Identificar, evaluar, vigilar, controlar y mitigar los riesgos sustanciales de las entidades vigiladas.

CBCF: Circular Básica Contable Financiera. CBJ: Circular Básica Jurídica.

Superfinanciera, Primera en Transparencia

Sistemas de Administración de Riesgo

Sistemas de Administración

de Riesgo

SARC (Crédito)

SARM (Mercado)

SARL (Liquidez)

SARO (Operativo)

SARLAFT (Lavado de

Activos)

SARIC (Contraparte)

Sistemas Implementados

Superfinanciera, Primera en Transparencia

Aplicación SAR

Riesgo de Crédito: Establecimientos de Crédito

Riesgo de Mercado: Establecimientos de Crédito, Seguros, AFP, Fiduciarias, SCBV, y

sus portafolios administrados.

Riesgo de Liquidez: Establecimientos de Crédito, SCBV, Carteras Colectivas.

Riesgos Operativos y AML: Transversal a todas las industrias supervisadas

•Riesgo de Contraparte: SCBV y SCBA

Superfinanciera, Primera en Transparencia

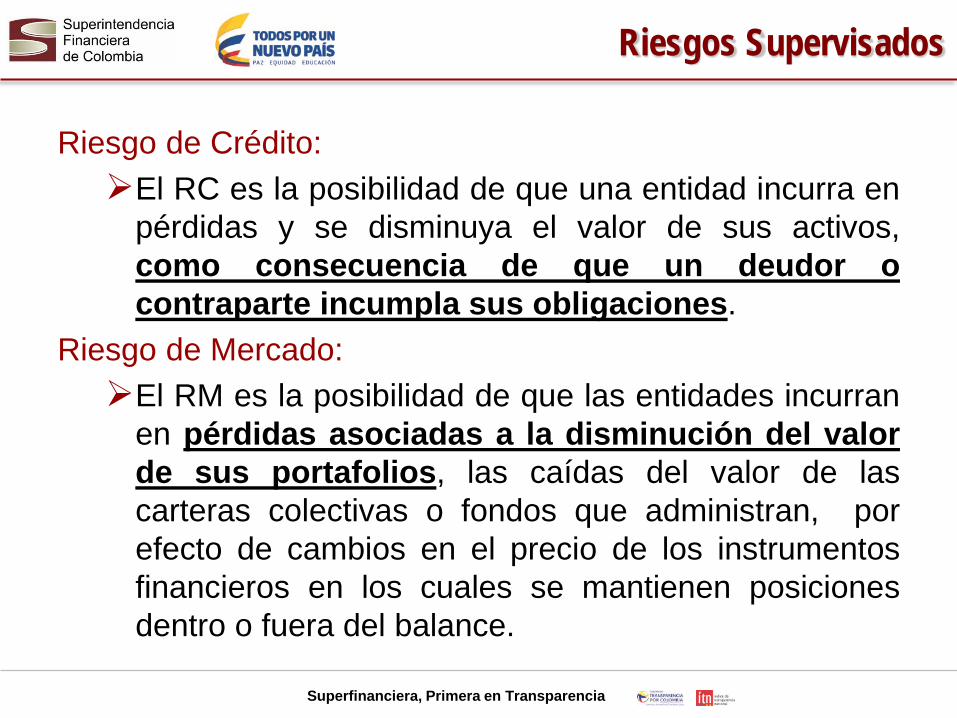

Riesgos Supervisados

Riesgo de Crédito: El RC es la posibilidad de que una entidad incurra en

pérdidas y se disminuya el valor de sus activos, como consecuencia de que un deudor o contraparte incumpla sus obligaciones.

Riesgo de Mercado: El RM es la posibilidad de que las entidades incurran

en pérdidas asociadas a la disminución del valor de sus portafolios, las caídas del valor de las carteras colectivas o fondos que administran, por efecto de cambios en el precio de los instrumentos financieros en los cuales se mantienen posiciones dentro o fuera del balance.

Superfinanciera, Primera en Transparencia

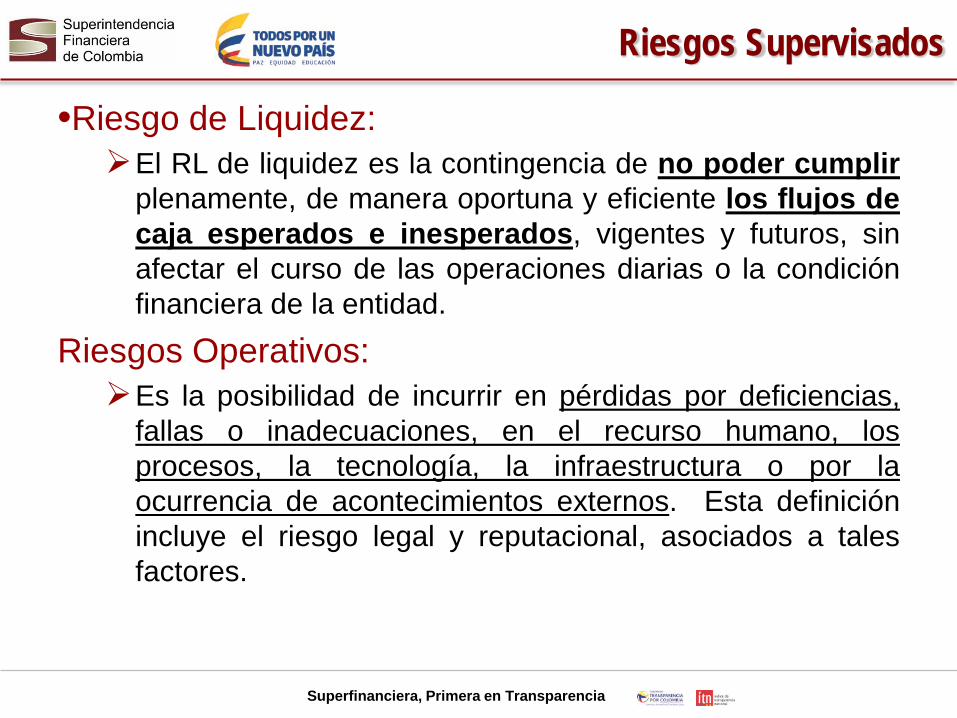

Riesgos Supervisados

•Riesgo de Liquidez: El RL de liquidez es la contingencia de no poder cumplir

plenamente, de manera oportuna y eficiente los flujos de caja esperados e inesperados, vigentes y futuros, sin afectar el curso de las operaciones diarias o la condición financiera de la entidad.

Riesgos Operativos: Es la posibilidad de incurrir en pérdidas por deficiencias,

fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de acontecimientos externos. Esta definición incluye el riesgo legal y reputacional, asociados a tales factores.

Superfinanciera, Primera en Transparencia

Riesgos Supervisados

•Riesgo LA/FT: Es la posibilidad de pérdida o daño que puede sufrir una entidad

vigilada por su propensión a ser utilizada directamente o a través de sus operaciones como instrumento para el lavado de activos y/o canalización de recursos hacia la realización de actividades terroristas, o cuando se pretenda el ocultamiento de activos provenientes de dichas actividades.

• Riesgo de Contraparte: Es la posibilidad de que una entidad incurra en pérdidas y

disminuya el valor de sus activos como consecuencia del incumplimiento de una contraparte, eventos en los cuales deberá atender el incumplimiento con sus propios recursos o materializar una pérdida en su balance.

Superfinanciera, Primera en Transparencia

Sistemas de Administración de Riesgo (SAR)

• Conjunto de elementos mínimos que deben atender las

entidades para la administración del riesgo inherente a las actividades propias de su objeto social.

Definición:

• Es un proceso continuo dentro de la entidad • Su buena gestión proporciona una seguridad razonable a los

accionistas y ahorradores. • Esta orientada a la consecución de objetivos (es un medio para

conseguir un fin y no un fin en sí mismo) • Evaluación periódica por el supervisor (monitoreo, in situ, extra situ)

Características:

Superfinanciera, Primera en Transparencia

Etapas SAR

1.Identificación 2.Medición

3. Control 4.Monitoreo

Etapas :

Superfinanciera, Primera en Transparencia

Etapas SAR

• Los SAR deben permitir a las entidades identificar los riesgos y factores de riesgo a los que están expuestas en función del tipo de actividades desarrolladas, posiciones asumidas, los tipos de productos y mercados en los que participan, de conformidad con las operaciones autorizadas.

1. Identificación

• De acuerdo con la naturaleza de los riesgos administrados, las entidades deben establecer la probabilidad y/o el impacto de la materialización de los diferentes eventos asociados a dichos riesgos.

2. Medición

Superfinanciera, Primera en Transparencia

Etapas SAR

• Los SAR deben permitir a las entidades tomar las medidas conducentes a controlar los riesgos a los se ven expuestos en el desarrollo de sus operaciones, tanto por cuenta propia como aquellas realizadas por cuenta de sus clientes.

3. Control

• Los SAR deben permitir a las entidades llevar a cabo un seguimiento y control permanente de su exposición a los diferentes riesgos administrados, tanto de las posiciones por cuenta propia como por cuenta de sus clientes. Así mismo, debe contar con un procedimiento de revisión permanente de los límites asignados para las diferentes operaciones según las políticas y frecuencia definidas por la Junta Directiva de la entidad u órgano que haga sus veces.

4. Monitoreo

Superfinanciera, Primera en Transparencia

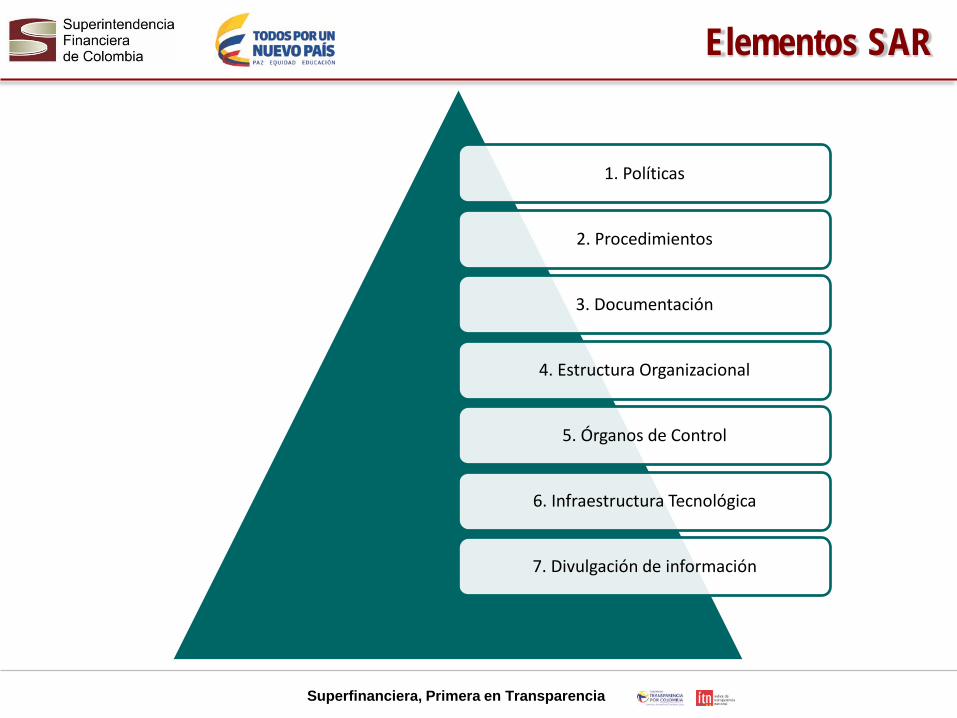

1. Políticas

2. Procedimientos

3. Documentación

4. Estructura Organizacional

5. Órganos de Control

6. Infraestructura Tecnológica

7. Divulgación de información

Elementos SAR

Superfinanciera, Primera en Transparencia

Elementos SAR

• Junta Directiva debe definir apetito y perfil (estrategia) de riesgo • Aprobadas y definidas por la Junta Directiva . Deben incluir etapas y

elementos • Revisadas para que se adapten al negocio y a los cambios internos y

externos • Establecen criterios para la definición de Limites, Cupos, Informes

1. Políticas

• Aplicables para la adecuada gestión del riesgo. • Instrumentar Etapas y elementos • Requisitos y Metodologías Básicas de Medición

• Criterios Generales de los Modelos y la aprobación de nuevos productos y mercados

2. Procedimientos

Superfinanciera, Primera en Transparencia

Elementos SAR

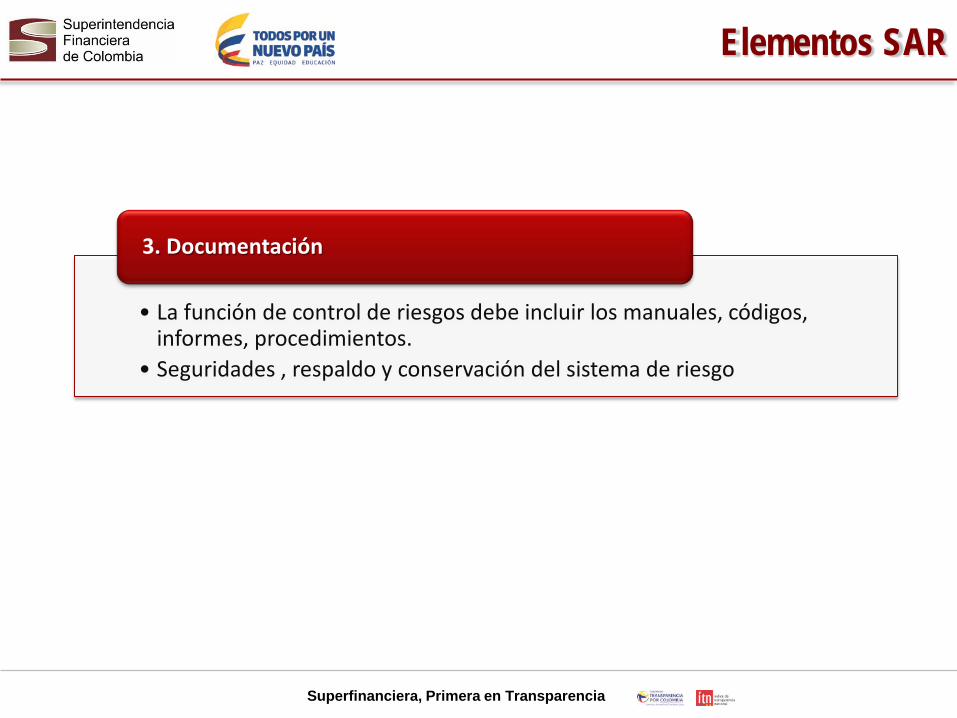

• La función de control de riesgos debe incluir los manuales, códigos, informes, procedimientos.

• Seguridades , respaldo y conservación del sistema de riesgo

3. Documentación

Superfinanciera, Primera en Transparencia

Elementos SAR

• Juntas Directivas: • Definición de la estrategia de riesgo de la entidad y su perfil de

riesgo. • Definición y aprobación de las políticas y manuales, y sus

actualizaciones. • Garantiza la ejecución de los procesos de gestión de riesgos • Hace seguimiento y se pronuncia sobre reportes periódicos .

• Representantes Legales: • Velan por el cumplimiento de las políticas de gestión de riesgo, y la

aplicación de los controles de acuerdo al mandato de la junta directiva.

• Seguimiento permanente a la labor del área de riesgo (apetito, control, límites).

4. Estructura Organizacional

Superfinanciera, Primera en Transparencia

Elementos SAR

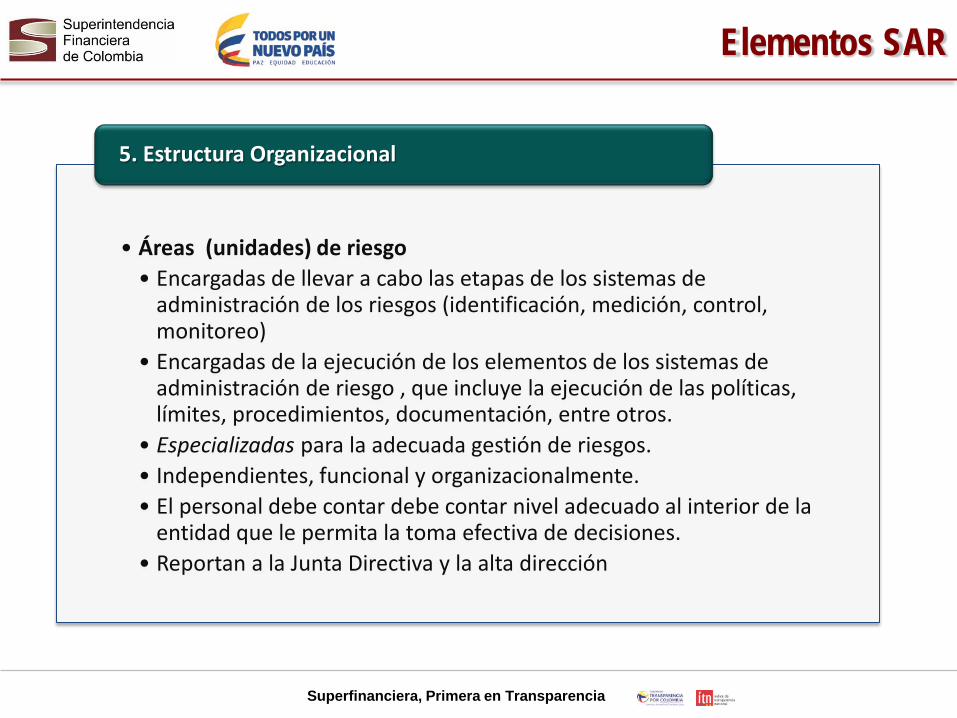

• Áreas (unidades) de riesgo • Encargadas de llevar a cabo las etapas de los sistemas de

administración de los riesgos (identificación, medición, control, monitoreo)

• Encargadas de la ejecución de los elementos de los sistemas de administración de riesgo , que incluye la ejecución de las políticas, límites, procedimientos, documentación, entre otros.

• Especializadas para la adecuada gestión de riesgos. • Independientes, funcional y organizacionalmente. • El personal debe contar debe contar nivel adecuado al interior de la

entidad que le permita la toma efectiva de decisiones. • Reportan a la Junta Directiva y la alta dirección

5. Estructura Organizacional

Superfinanciera, Primera en Transparencia

Elementos SAR

• Revisan la adecuada ejecución de los mandatos de la Junta Directiva

respecto de la gestión de riesgos: Etapas y elementos. • Reportan directamente a la Junta Directiva y a la alta gerencia. • Auditan la gestión de las áreas de riesgos . • Auditor Interno / Contralor Normativo/ Oficial de Cumplimiento • Revisor Fiscal (Auditoría Externa)

6. Órganos de Control

• Plataforma tecnológica que garantice la gestión de riesgo adecuada al

tamaño, propósito y tipo de negocio de la entidad. • Seguridad y calidad de la información

• Planes de contingencia, planes de continuidad del negocio.

7. Infraestructura Tecnológica

Superfinanciera, Primera en Transparencia

Elementos SAR

• Sistema de información efectivo, veraz, eficiente, oportuno de reportes internos y externos

• Reportes Internos periódicos de la gestión de riesgos, indicadores, perfil de riesgos

• Informes Externos

8. Divulgación de Información

• Información sobre la gestión de riesgos que se incluye en las notas a los estados financieros

9. Revelación Contable

Superfinanciera, Primera en Transparencia 58

Estructura SFC

Secretaria General

Ste. Delegado para Riesgos de Conglomerados y Gobierno Corporativo

Dirección Jurídica

Dirección de Protección al

Consumidor Financiero

Dirección de Tecnología y planeación

Dirección de Investigación y Desarrollo

Ste. Delegado para Riesgos Operativos

Ste. Delegado para Supervisión de Riesgos de Mercados e Integridad

Ste. Delegado para Riesgo de Lavado de Activos

Ste. Delegado para Riesgo de Crédito

Ste. Delegado para Intermediarios de Valores y Otros Agentes

Ste. Delegado para Emisores, Portafolios de Inversión y Otros Agentes

Ste. Delegado para Aseguradoras e Intermediarios de Seguros y Reaseguros

Ste. Delegado para Intermediarios Financieros

Ste. Delegado para Pensiones , Cesantías y Fiduciarias

Superintendente Financiero de Colombia

Ste. Delegado Adjunto para Supervisión Institucional

Ste. Delegado Adjunto para Supervisión de Riesgos y Conductas de Mercados

Oficina de Control Interno

Oficina de Control Disciplinario

Ste. Delegado para Funciones Jurisdiccionales

Superfinanciera, Primera en Transparencia

MIS/SAR

• La estructura del SAR es consistente con la metodología de análisis y evaluación de los riesgos por parte del supervisor.

• La matriz ofrece una evaluación integral de los riesgos de las entidades vigiladas

Superfinanciera, Primera en Transparencia 60

Superfinanciera, Primera en Transparencia

Gracias