teoria geral da contabilidade pública

DESCRIPTION

Aula de Contabilidade Pública sobre o tema "Teoria Geral da Contabilidade Pública"TRANSCRIPT

Teoria Geral da Contabilidade Pública

Profa. Adm. Mara Luiza Gonçalves Freitas

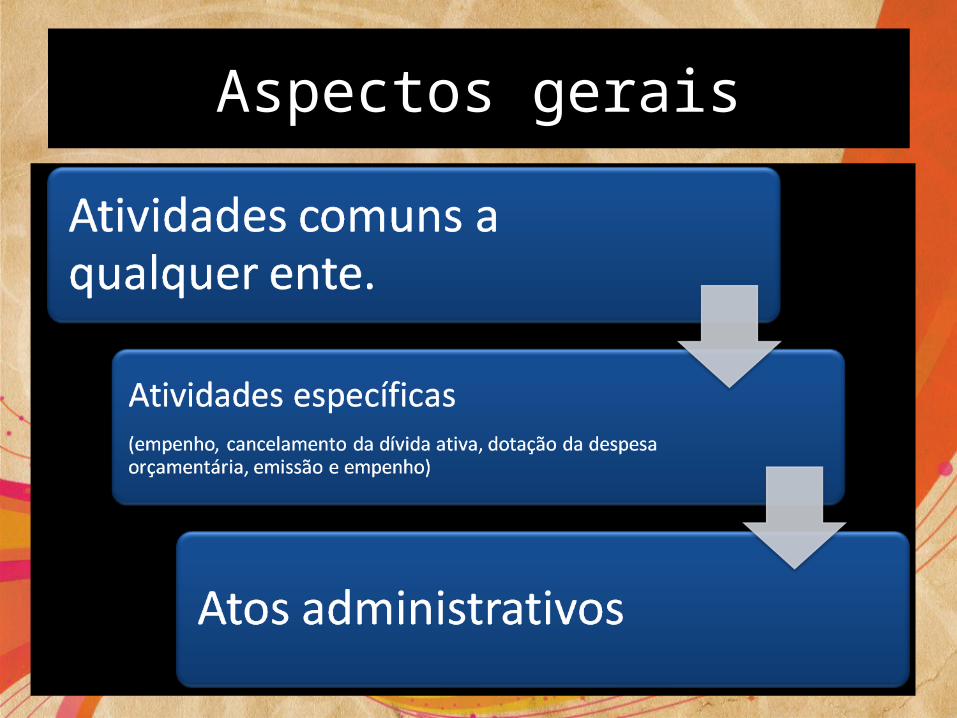

Aspectos gerais

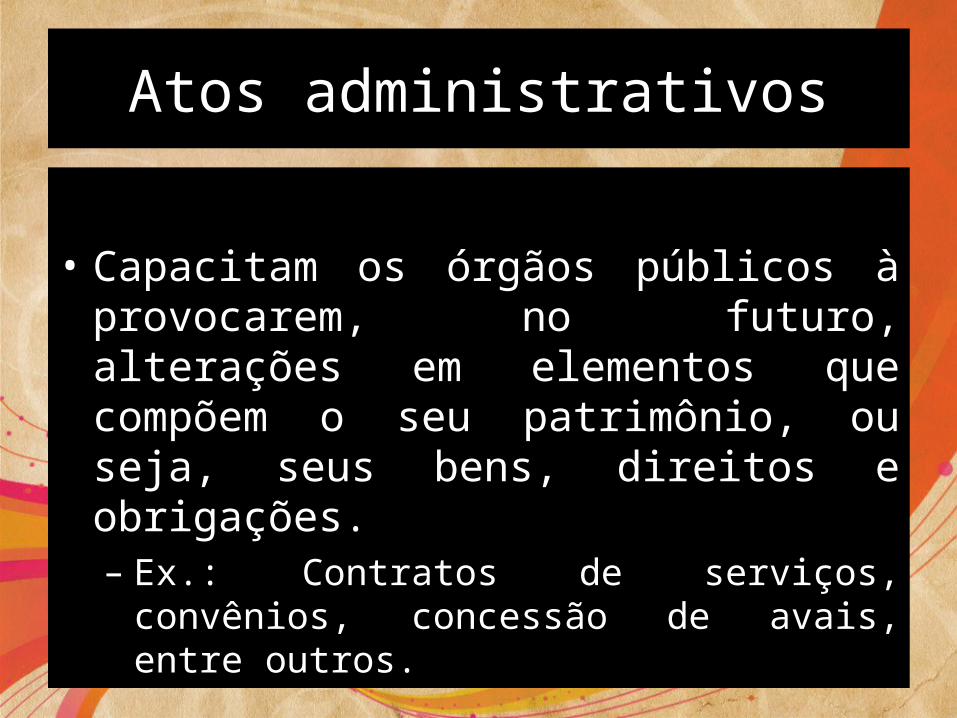

Atos administrativos

• Capacitam os órgãos públicos à provocarem, no futuro, alterações em elementos que compõem o seu patrimônio, ou seja, seus bens, direitos e obrigações.– Ex.: Contratos de serviços, convênios, concessão

de avais, entre outros.

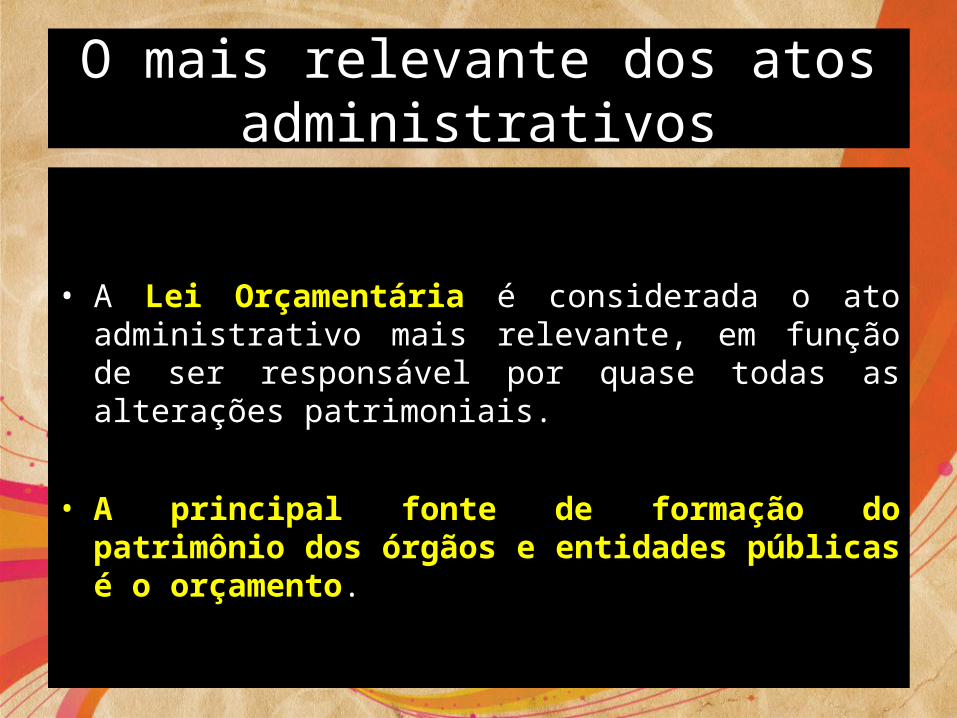

O mais relevante dos atos administrativos

• A Lei Orçamentária é considerada o ato administrativo mais relevante, em função de ser responsável por quase todas as alterações patrimoniais.

• A principal fonte de formação do patrimônio dos órgãos e entidades públicas é o orçamento.

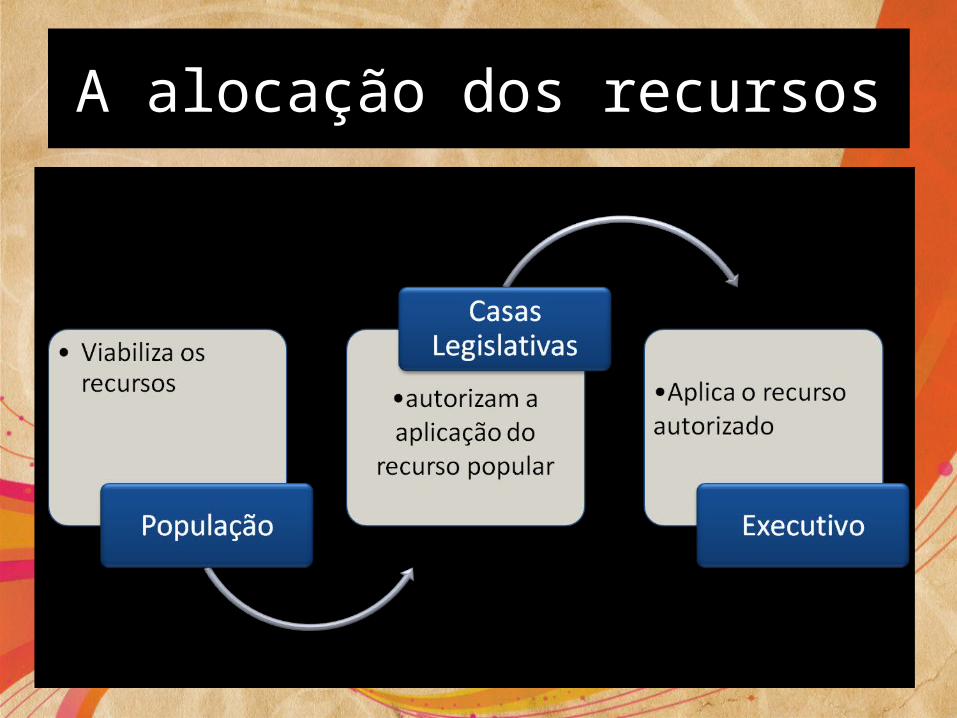

A alocação dos recursos

Relação da Lei Orçamentária e a Contabilidade Pública

• Com a Lei Orçamentária, a população delega autoridade as governantes para arrecadarem receitas e despesas em nome dela.

• São esses fluxos financeiros que gerarão o patrimônio público.

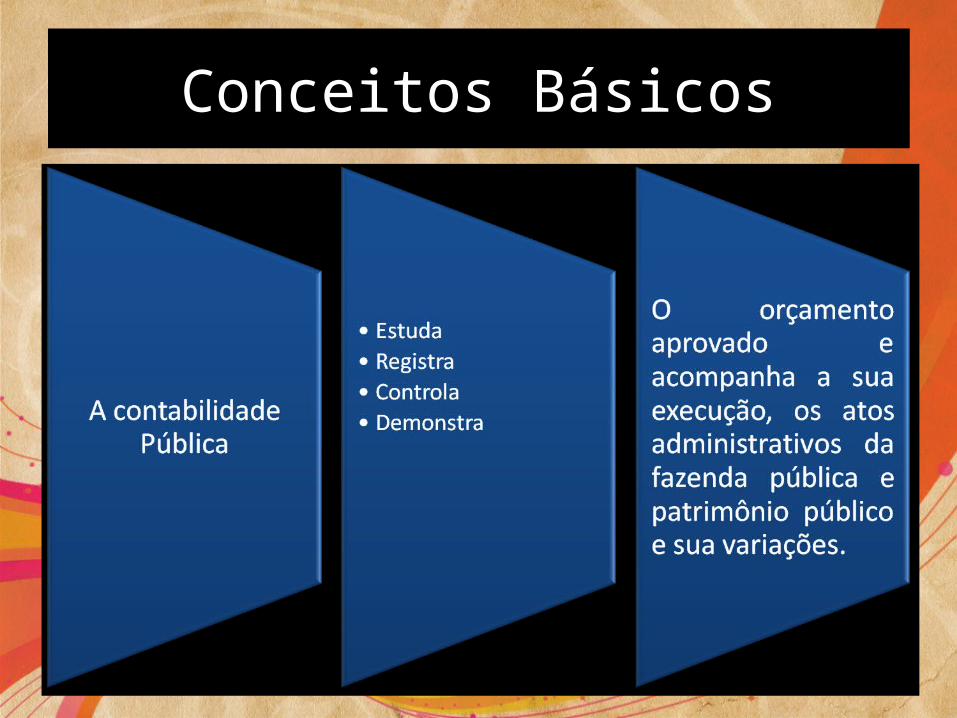

• A necessidade de se controlar, quantificar, qualificar, analisar e demonstrar esse conjunto de bens, direitos e obrigações (patrimônio) provoca o surgimento da Contabilidade Aplicada ao Setor Público.

Conceito de Contabilidade Pública

• Ramo da Ciência Contábil aplicada à administração Pública.

Aparato Normativo no Brasil

• Resolução CFC nº 1.111/2007.– Uso de partidas dobradas;– Uso de critérios de levantamento de inventário;– Métodos de elaboração de balanços e outros

demonstrativos contábeis.

• A compreensão das peculiaridades é o ponto chave no entendimento dos procedimentos de registro, avaliação, demonstração e análise do patrimônio público.

CONCEITOS DE CONTABILIDADE PÚBLICA

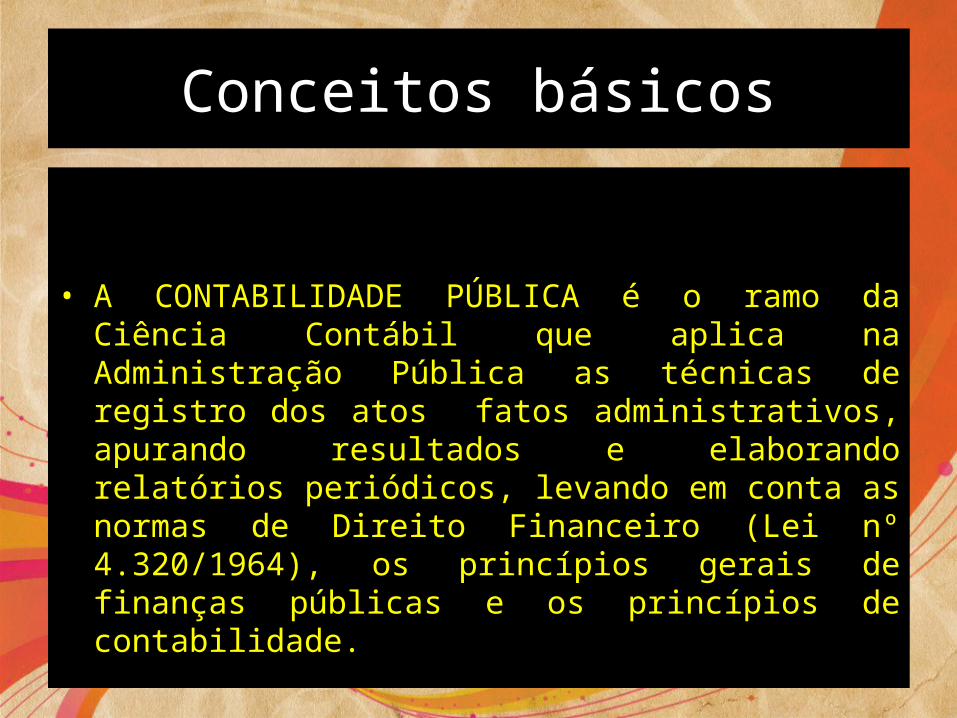

Conceitos básicos

• A CONTABILIDADE PÚBLICA é o ramo da Ciência Contábil que aplica na Administração Pública as técnicas de registro dos atos fatos administrativos, apurando resultados e elaborando relatórios periódicos, levando em conta as normas de Direito Financeiro (Lei nº 4.320/1964), os princípios gerais de finanças públicas e os princípios de contabilidade.

Conceitos Básicos

Funções da Contabilidade Pública no Aparato Legal

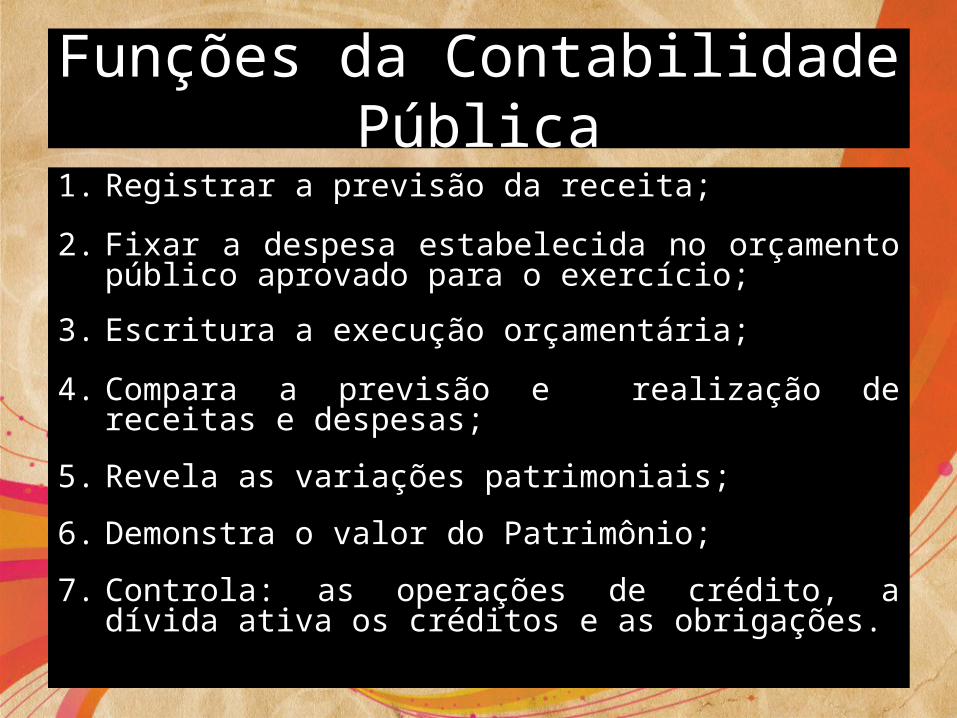

Funções da Contabilidade Pública1. Registrar a previsão da receita;

2. Fixar a despesa estabelecida no orçamento público aprovado para o exercício;

3. Escritura a execução orçamentária;

4. Compara a previsão e realização de receitas e despesas;

5. Revela as variações patrimoniais;

6. Demonstra o valor do Patrimônio;

7. Controla: as operações de crédito, a dívida ativa os créditos e as obrigações.

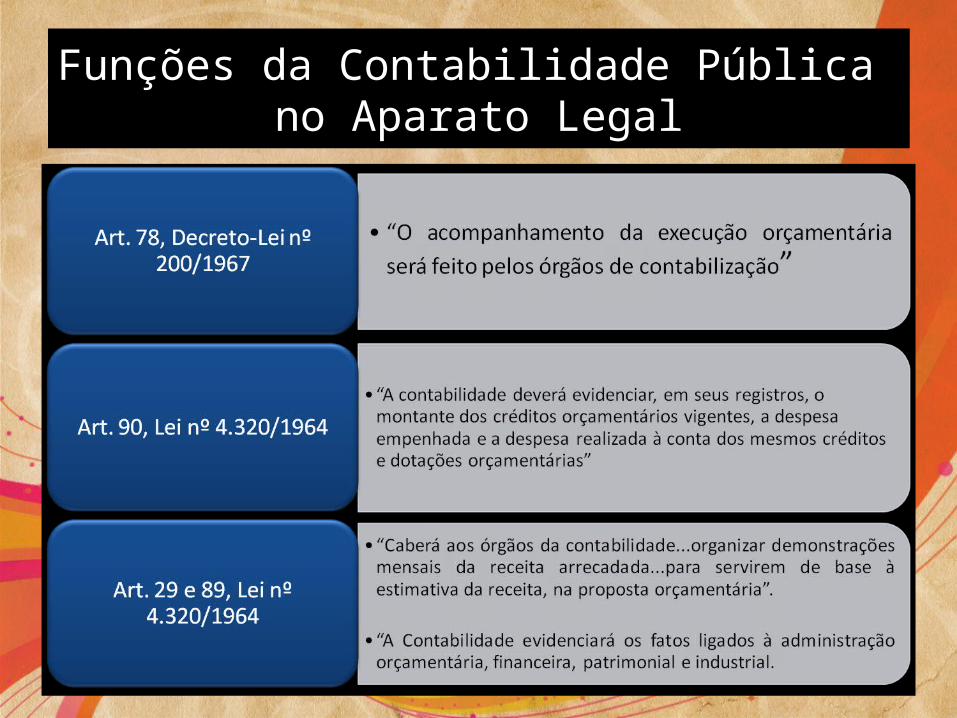

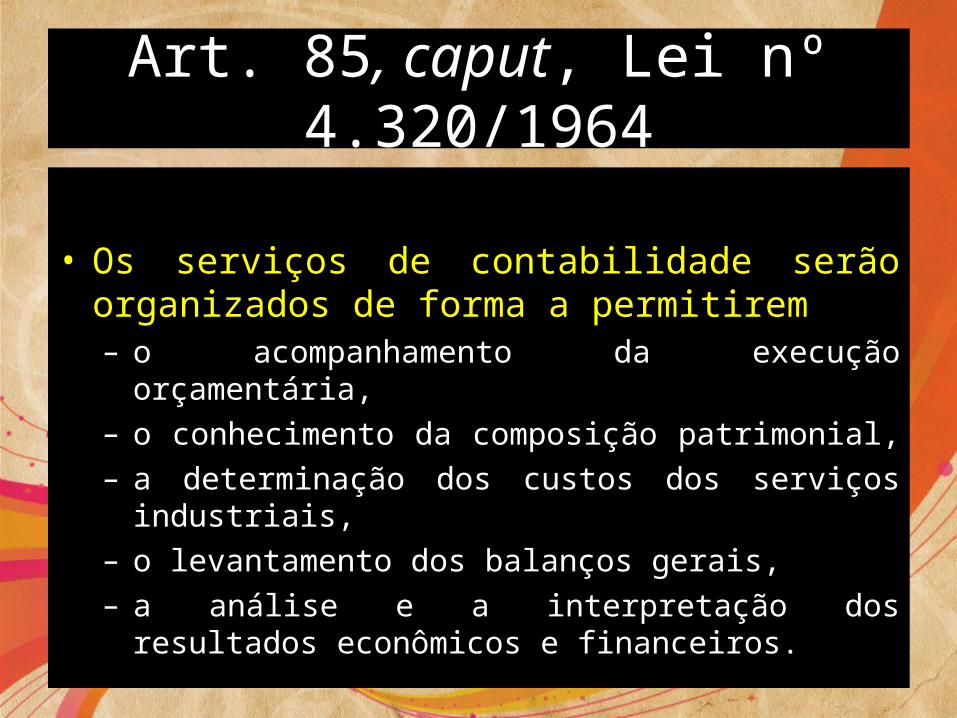

Art. 85, caput, Lei nº 4.320/1964

• Os serviços de contabilidade serão organizados de forma a permitirem– o acompanhamento da execução orçamentária, – o conhecimento da composição patrimonial, – a determinação dos custos dos serviços industriais, – o levantamento dos balanços gerais, – a análise e a interpretação dos resultados econômicos e

financeiros.

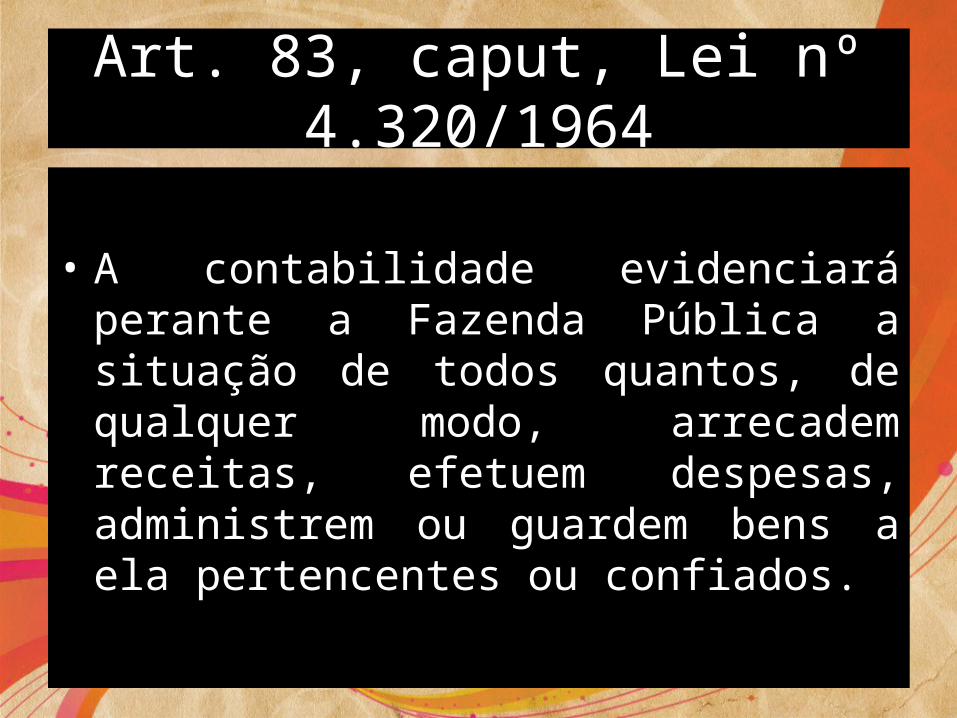

Art. 83, caput, Lei nº 4.320/1964

• A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

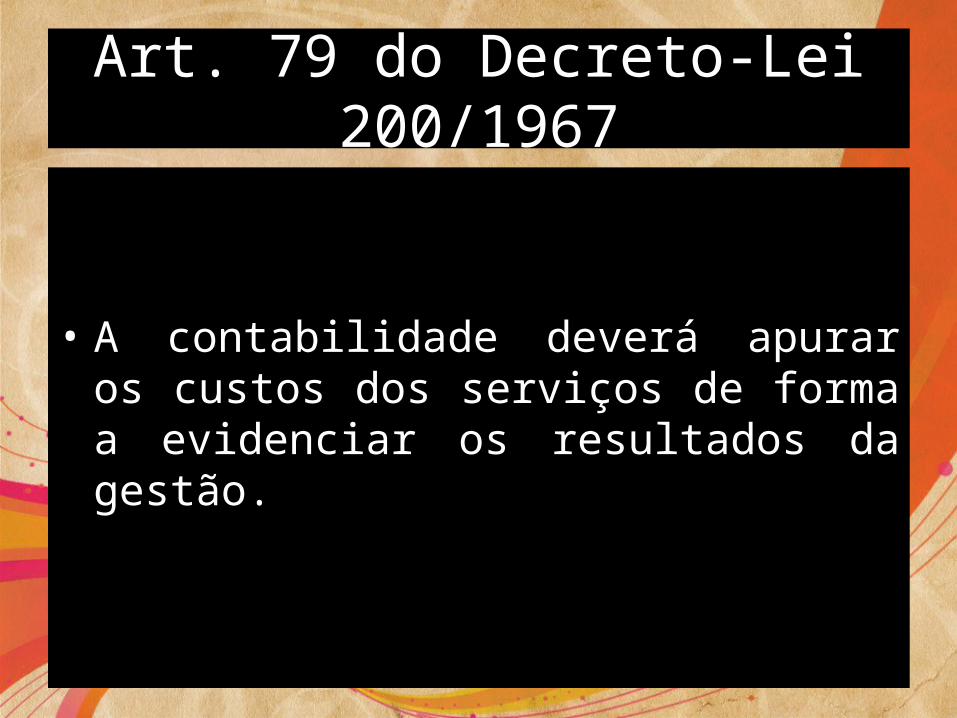

Art. 79 do Decreto-Lei 200/1967

• A contabilidade deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão.

Resolução CFC nº 1.128/2008

• O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

OBJETOS DA CNTABILIDADE

O objeto da Ciência Contábil

• O patrimônio.– O patrimônio é constituído por bens, direitos e

obrigações vinculados à uma entidade (pessoa física ou jurídica).

Conceito de Patrimônio Público, de acordo com a Resolução CFC nº 1.129/2008

• Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

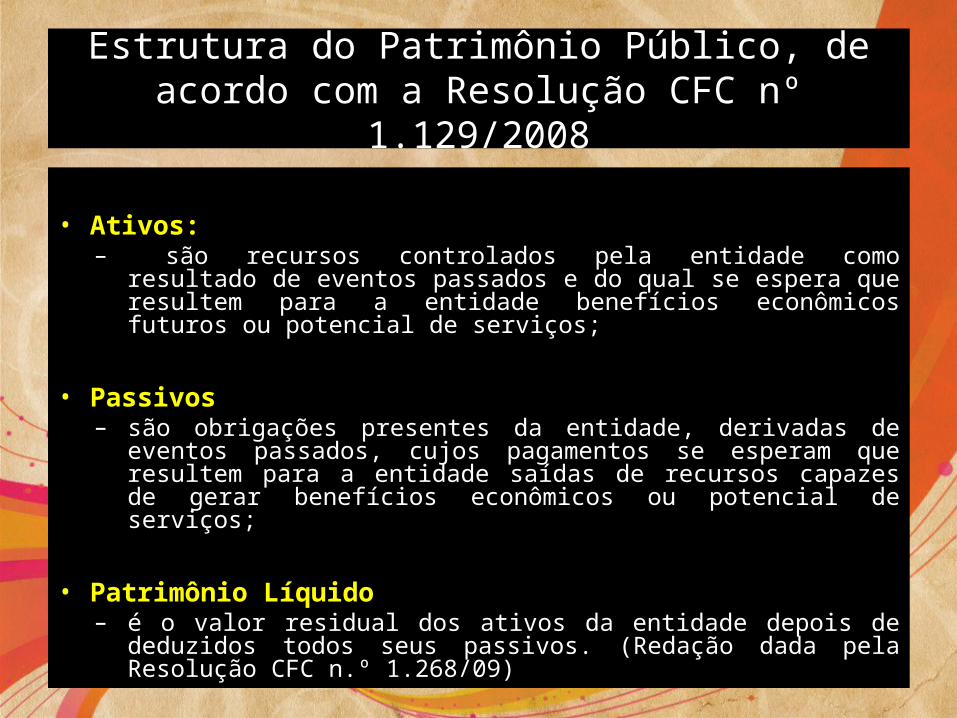

Estrutura do Patrimônio Público, de acordo com a Resolução CFC nº 1.129/2008

• Ativos:– são recursos controlados pela entidade como resultado de eventos

passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços;

• Passivos – são obrigações presentes da entidade, derivadas de eventos passados,

cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços;

• Patrimônio Líquido – é o valor residual dos ativos da entidade depois de deduzidos todos

seus passivos. (Redação dada pela Resolução CFC n.º 1.268/09)

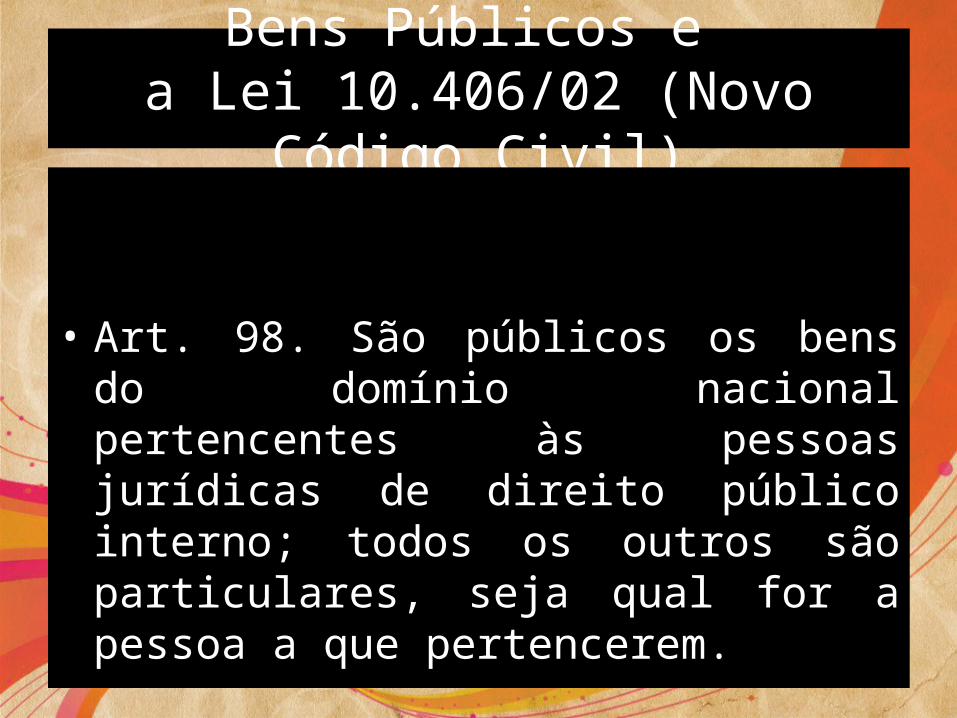

Bens Públicos e a Lei 10.406/02 (Novo Código Civil)

• Art. 98. São públicos os bens do domínio nacional pertencentes às pessoas jurídicas de direito público interno; todos os outros são particulares, seja qual for a pessoa a que pertencerem.

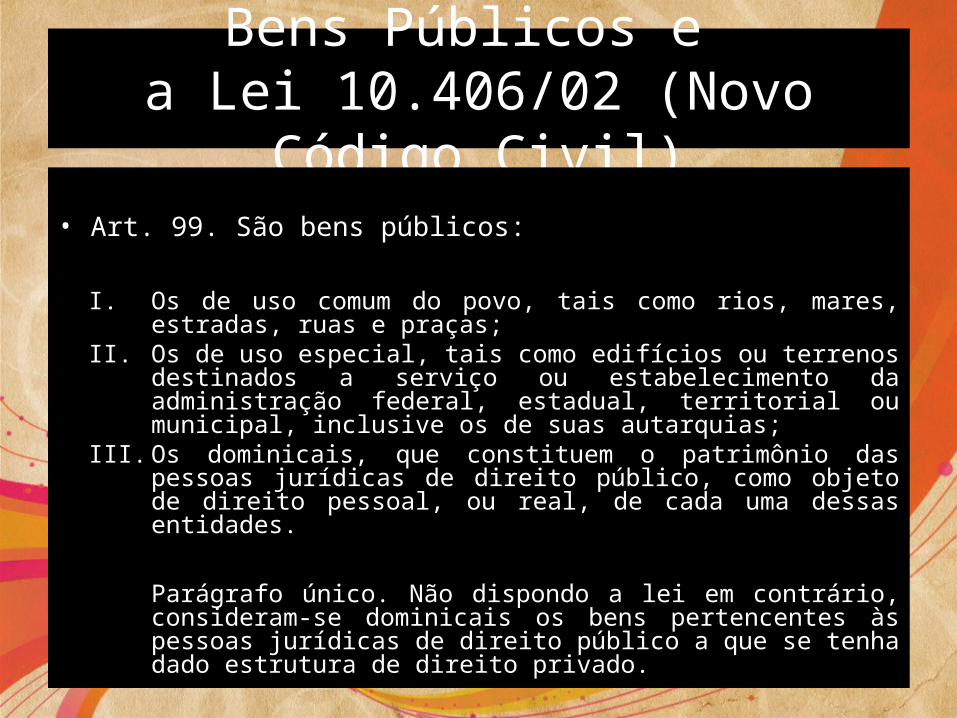

Bens Públicos e a Lei 10.406/02 (Novo Código Civil)

• Art. 99. São bens públicos:

I. Os de uso comum do povo, tais como rios, mares, estradas, ruas e praças;

II. Os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias;

III. Os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado.

Bens Públicos e a Lei 10.406/02 (Novo Código Civil)

• Art. 100. Os bens públicos de uso comum do povo e os de uso especial são inalienáveis, enquanto conservarem a sua qualificação, na forma que a lei determinar.

• Art. 101. Os bens públicos dominicais podem ser alienados, observadas as exigências da lei.

• Art. 102. Os bens públicos não estão sujeitos a usucapião.

• Art. 103. O uso comum dos bens públicos pode ser gratuito ou retribuído, conforme for estabelecido legalmente pela entidade a cuja administração pertencerem.

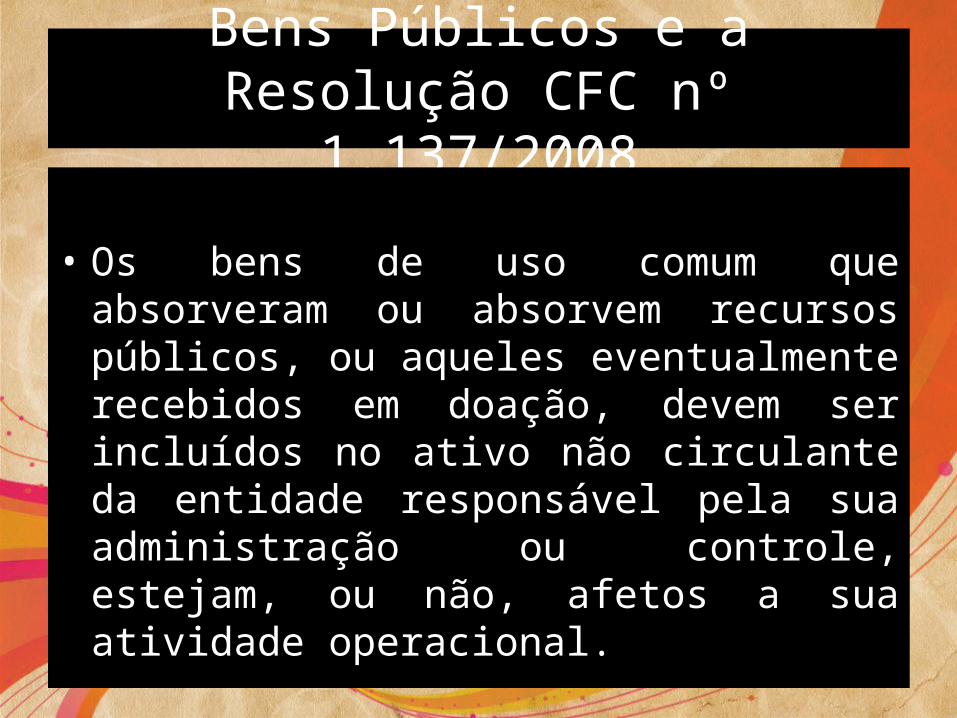

Bens Públicos e a Resolução CFC nº 1.137/2008

• Os bens de uso comum que absorveram ou absorvem recursos públicos, ou aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante da entidade responsável pela sua administração ou controle, estejam, ou não, afetos a sua atividade operacional.

O Planejamento e a Resolução CFC nº 1.130/2008

• “[...] Esta norma estabelece as bases para controle contábil do planejamento desenvolvido pelas entidades do setor público, expresso em planos hierarquicamente interligados [...]”

• “A Contabilidade Aplicada ao Setor Público deve permitir a integração dos planos hierarquicamente interligados, comparando suas metas programadas com as realizadas, e evidenciando as diferenças relevantes por meio das notas explicativas”.

O Planejamento e a Resolução CFC nº 1.130/2008

• Os planos hierarquicamente interligados são o PPA, a LDO e a LOA, os quais contêm programas, ações e metas que devem ser objeto de controle contábil.

Preocupação da Lei Orçamentária

• Reside no montante de recursos financeiros que poderão ingressar nos órgãos, sendo representado pelo título de receita, identificando (prevendo) cada uma de suas origens, bem como no montante de recurso que deverão ser despendidos pelos órgãos, representado pelo título de “despesas”, na realização de seus programas de trabalho (tarefas), identificando (fixando) o montante de cada uma dessas aplicações.

Relembrando um aspecto relevante do orçamento

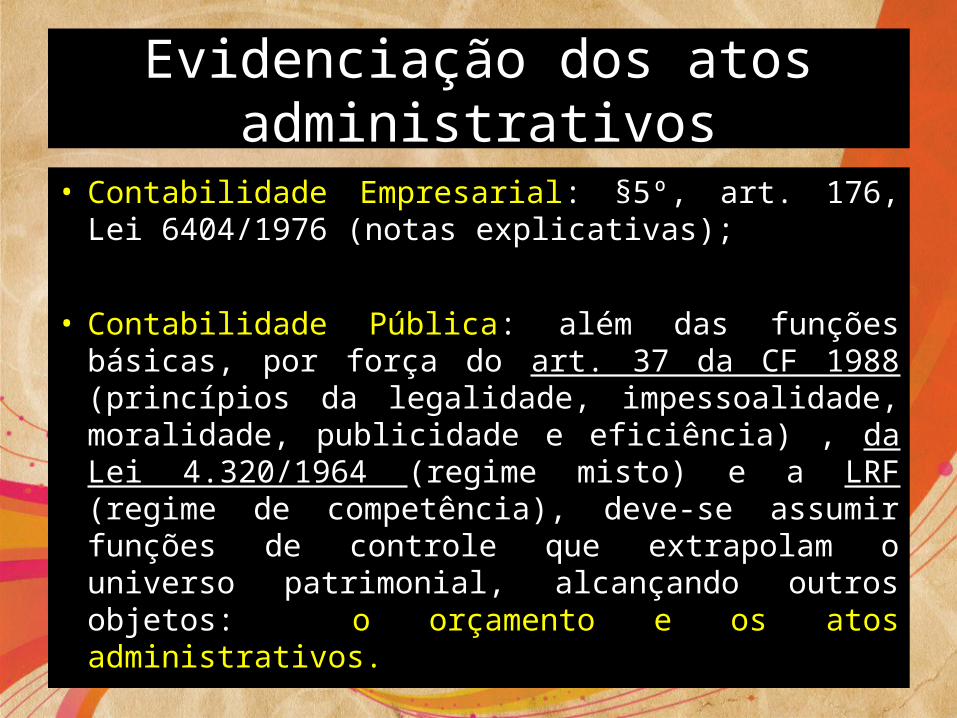

Evidenciação dos atos administrativos

• Contabilidade Empresarial: §5º, art. 176, Lei 6404/1976 (notas explicativas);

• Contabilidade Pública: além das funções básicas, por força do art. 37 da CF 1988 (princípios da legalidade, impessoalidade, moralidade, publicidade e eficiência) , da Lei 4.320/1964 (regime misto) e a LRF (regime de competência), deve-se assumir funções de controle que extrapolam o universo patrimonial, alcançando outros objetos: o orçamento e os atos administrativos.

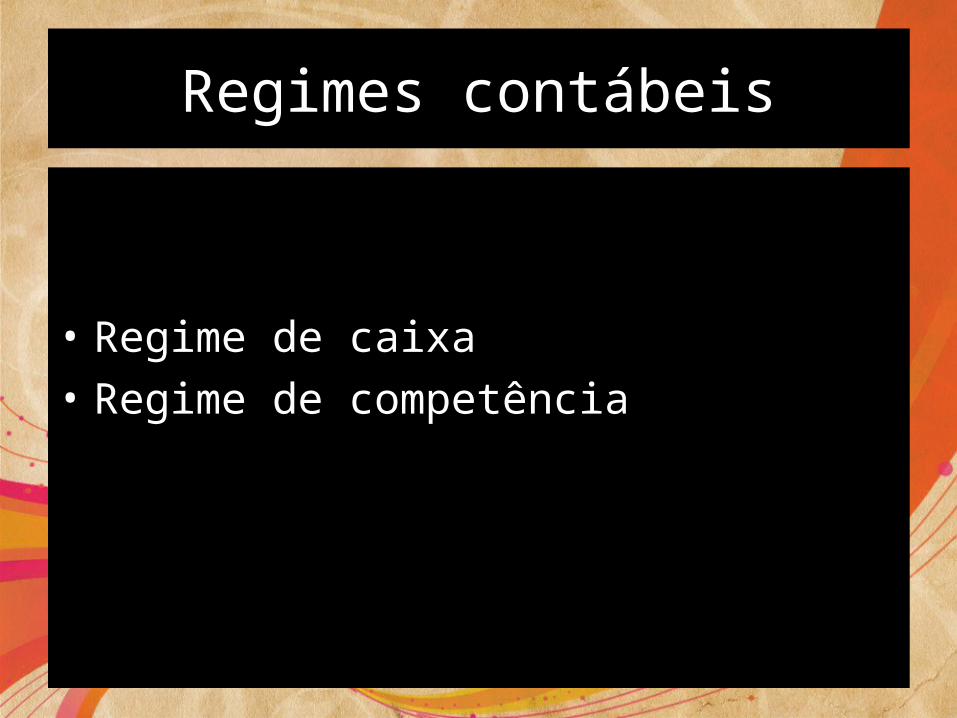

Regimes contábeis

• Regime de caixa• Regime de competência

Regime Orçamentário

• O regime para o reconhecimento das receitas e despesas orçamentárias, adotado no Brasil, para a Contabilidade Pública é o regime misto, isto é, adota-se ao mesmo tempo o regime de caixa e de competência.

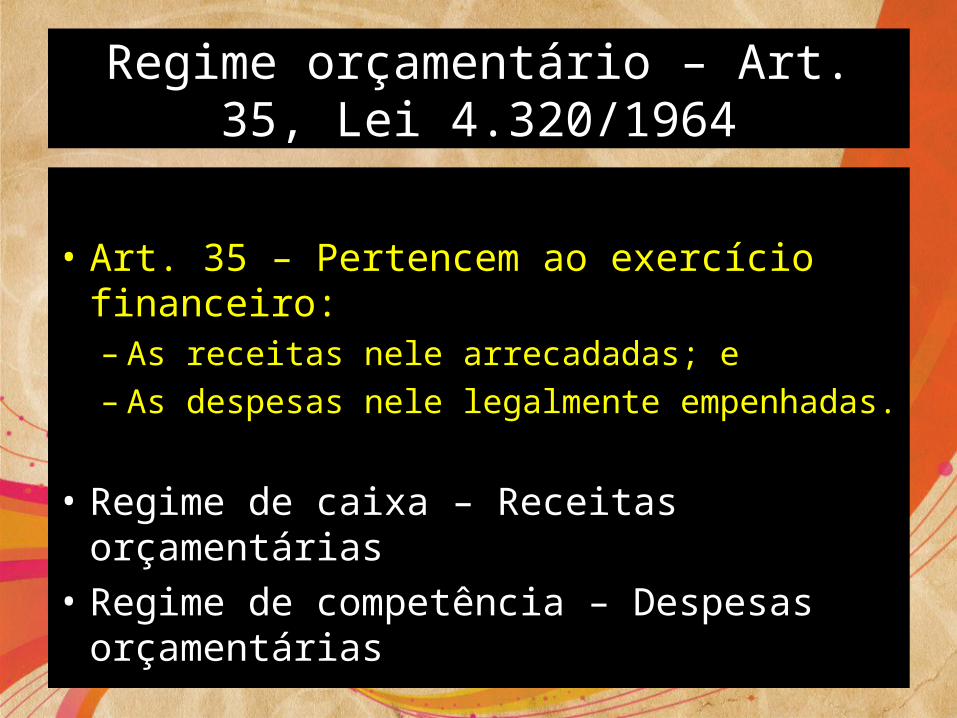

Regime orçamentário – Art. 35, Lei 4.320/1964

• Art. 35 – Pertencem ao exercício financeiro:– As receitas nele arrecadadas; e– As despesas nele legalmente empenhadas.

• Regime de caixa – Receitas orçamentárias• Regime de competência – Despesas

orçamentárias

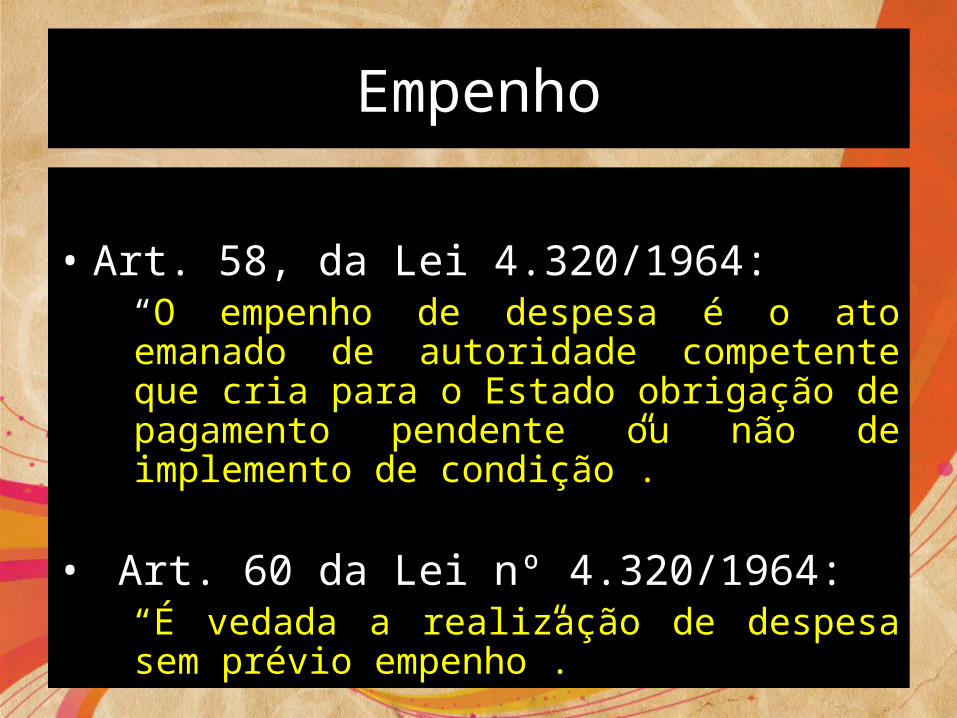

Empenho

• Art. 58, da Lei 4.320/1964:“O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição”.

• Art. 60 da Lei nº 4.320/1964:“É vedada a realização de despesa sem prévio empenho”.

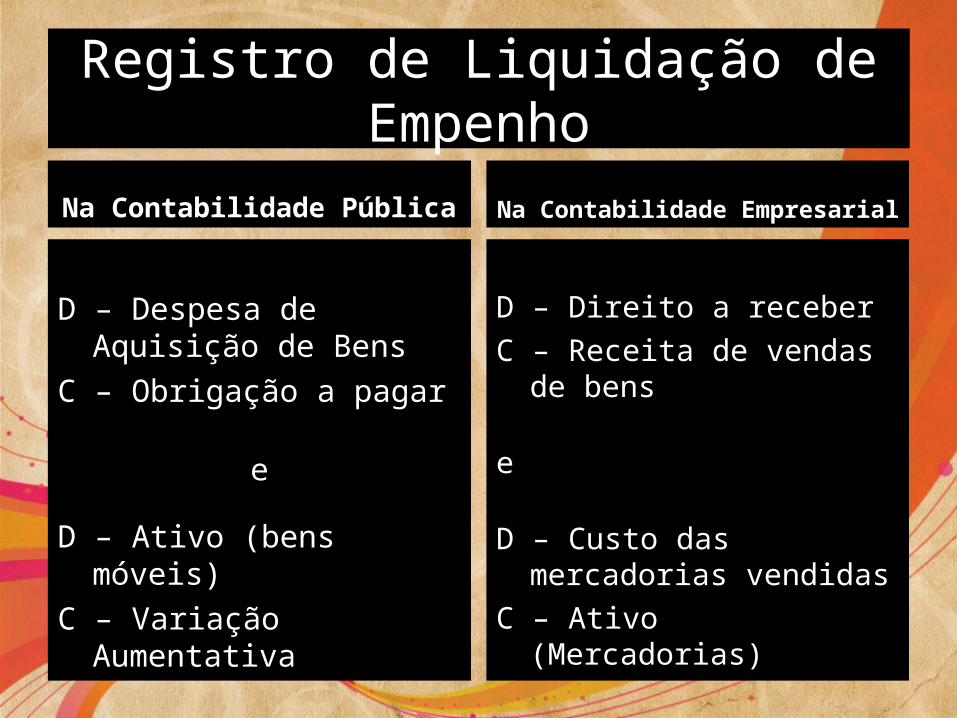

Registro de Liquidação de Empenho

Na Contabilidade Pública

D – Despesa de Aquisição de Bens

C – Obrigação a pagar

e

D – Ativo (bens móveis)C – Variação Aumentativa

Na Contabilidade Empresarial

D – Direito a receberC – Receita de vendas de bens

e

D – Custo das mercadorias vendidas

C – Ativo (Mercadorias)