the relationship between corporate governance …archive.ismmmo.org.tr/docs/malicozum/107malicozum/3...

TRANSCRIPT

Eylül

- Ek

im 2

011

19

ÇÖZÜM

MAL

İ

KURUMSAL YÖNETİM İLE FİNANSAL TABLO MANİPÜLASYONU ARASINDAKİ İLİŞKİ: İMKB KURUMSAL

YÖNETİM ENDEKSİ’NDE YER ALAN ŞİRKETLERDE BİR ARAŞTIRMA

THE RELATIONSHIP BETWEEN CORPORATE GOVERNANCE AND MANIPULATION OF FINANCIAL STATEMENTS:

A RESEARCH OF COMPANIES IN ISTANBUL STOCK EXCHANGE CORPORATE GOVERNANCE INDEX

Yrd. Doç. Dr. Hüseyin DALĞAR**

Sait PEKİN**

ÖzDünya genelinde meydana gelen muhasebe ve kurumsal etik skandal-

ları ile birlikte finansal tablolarda sunulan bilgilere olan güven giderek kaybolmuştur. Bunun sonucunda finansal tabloların menfaat sahiplerinin çıkarlarını ve genel ekonomik durumu olumsuz etkileyecek şekilde mani-püle edilebileceği kanısı tüm finansal bilgi kullanıcılarında meydana gel-miştir. Ortaya çıkan bu durum, finansal tablolarda manipülasyon riskinin ortadan kaldırılmasına yönelik düzenlemelere ağırlık verilmesini zorunlu kılmıştır. Yapılan düzenlemeler incelendiğinde, bu düzenlemelerin önemli bir kısmının kurumsal yönetim alanında olduğu açıkça görülmektedir. Bu durum göz önüne alınarak bu çalışmada, işletmelerin kurumsal yönetim ilkelerine uyumu sonucunda finansal tablolarda manipülasyon riskinin ne yönde etkilendiği İstanbul Menkul Kıymetler Borsası Kurumsal Yönetim Endeksi’nde yer alan şirketlerde finansal tablo manipülasyonu tahmin mo-delleri yardımıyla analiz edilmiştir. Yapılan analizler sonucunda; işletme-lerin kurumsal yönetim yapılarının güçlendirilmesinin, finansal tablolarda manipülasyon riskini azalttığı sonucuna ulaşılmıştır.

Anahtar Sözcükler: Kurumsal Yönetim, Kurumsal Yönetim Endeksi, Finansal Tablo Manipülasyonu

* Mehmet Akif Ersoy Üniversitesi** Mehmet Akif Ersoy Üniversitesi

20

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

AbstractAccounting and corporate ethics scandals that occur throughout the

world with increasingly lost confidence in the information provided in fi-nancial statements. As a result, financial statements and general economic conditions adversely affect the interests of stakeholders can be manipula-ted to belief that all users of financial information has occurred. Resulting in this situation, manipulation of financial statements for the elimination of risk regulations make it obligatory to be given weight. The arrangements are analyzed, a significant portion of these regulations is clearly seen in the field of corporate governance. Considering this situation in this study, as a result of compliance with the principles of corporate governance in the financial statements of businesses affected by what is the risk of ma-nipulation, the manipulation of financial statements in the Istanbul Stock Exchange Corporate Governance Index included companies were analy-zed with the help of forecasting models. As a result of the analysis, reached the conclusion that, strengthening corporate governance structures of firms reduces the risk of manipulation of financial statements.

Key Words: Corporate Governance, Corporate Governance Index, Manipulation of Financial Statements

1. GİRİŞGünümüzde teknolojik gelişme ve küreleşmenin etkisiyle işletmelerin

büyümesi ve iletişimin hızlanması ile birlikte, işletmelerin işlem sayısı artmış ve karmaşıklaşmıştır. Ortaya çıkan bu durum, işletme yönetimin-de profesyonelleşme olgusunu ortaya çıkarmış ve işletme ile ilgili karar alma durumunda olan menfaat sahiplerinin güvenilir bilgiye olan ihtiyacı-nı artırmıştır. Günümüz ekonomik hayatında işletmeler ile ilgili bilgilerin bu denli önemli hale gelmesi, işletmeler ile ilgili en önemli bilgi kaynağı olan finansal tabloların güvenilirliğini önemli ölçüde etkilemiştir. Özellik-le menfaat sahiplerinin çıkarlarının ayrıştığı durumlarda işletme yönetimi tarafından muhasebe politikalarındaki esnekliklerden yararlanılarak veya tamamen bunun dışına çıkılarak finansal tabloların gerçeğe aykırı şekilde sunulması, diğer bir ifadeyle finansal tabloların manipüle edilmesi finansal tablolara olan güveni zedelemiştir.

Eylül

- Ek

im 2

011

21

ÇÖZÜM

MAL

İFinansal tablo manipülasyonu, işletmelerin gerçek finansal durumları-

nın görülmesine engel olmakta ve yanlış finansal kararlar alınmasına ne-den olmaktadır. Bu durum kısa vadede işletmeye ve yatırımcılara önemli kazançlar getirebilmekle birlikte uzun vadede giderilmesi oldukça zor so-runların oluşmasına neden olmaktadır. Bunun en iyi örneği Dünya gene-linde yaşanan finansal raporlama skandallarıdır. Özellikle 2000’li yılarda uluslararası piyasalarda önemli yere sahip olan Enron, WorldCom, Parma-lat gibi şirketlerin finansal tablolarında manipülasyon yapıldığının ortaya çıkması ile birlikte işletmeler ciddi sorunlarla karşı karşıya kalmış, diğer taraftan işletmelerin finansal tablolarının manipüle edildiğini duyan ser-maye sahiplerinin ekonomik sisteme olan güvenlerinin kaybolması sonu-cunda, ekonomik sistemin tamamı bu gelişmelerden olumsuz etkilenmiş-tir. Ortaya çıkan bu sorunun çözülebilmesi ve sermaye piyasalarına olan güvenin yeniden tesis edilebilmesi için düzenleyici otoriteler tarafından çareler aranmaya başlanmış ve çeşitli düzenlemeler yapılmıştır. Bu düzen-lemeler incelendiğinde finansal tablo manipülasyonunun önlenmesinin iyi bir kurumsal yönetim sisteminden geçtiği yönünde bir kanının oluştuğu ve bu yönde düzenlemeler yapıldığı açık bir şekilde görülmektedir. An-cak literatürde finansal tablo manipülasyonunun önlenmesinde ve finansal tabloların güvenilirliğinin arttırılmasında kurumsal yönetimin etkisini ölç-meye yönelik yeterli bir çalışma bulunmamaktadır. Bu husus göz önünde bulundurularak yapılan bu çalışma ile, kurumsal yönetim ilkelerine uyan işletmelerin finansal tablolarındaki manipülasyon olasılığında meydana gelen değişme incelenecektir.

2. KURUMSAL YÖNETİMKurumsal Yönetim, şirketlerin sermayeyi ve insan kaynaklarını kendi-

sine çekmesine, etkin performans göstermesine, hedeflerine ulaşmasına, hukuki zorunlulukları ve toplumsal beklentileri yerine getirmesine yöne-lik, yasa, düzenleme ve gönüllü özel sektör uygulamalarını kapsamaktadır (TKYD, 2010, 12).

Kurumsal yönetim, ekonomik verimliliği ve büyümeyi artırmanın ve yatırımcı güveninin kazanılmasının bir anahtar unsurudur. Kurumsal yöne-tim, bir şirketin yönetimi, yönetim kurulu, hissedarları ve diğer paydaşları

22

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

arasındaki bir dizi ilişkiyi içerir. Kurumsal yönetim ayrıca, şirketin hedef-lerinin belirlendiği bir yapıyı ortaya koymakta ve bu hedeflere ulaşmada kullanılacak araçların ve performansın nasıl izleneceğinin belirlenmesini sağlamaktadır. Etkili kurumsal yönetim sisteminin varlığı, şirketler bazın-da ve bir bütün olarak ekonominin genelinde, piyasa ekonomisinin uygun şekilde işleyebilmesi için gerekli olan güvenin sağlanmasına yardımcı olur. Bunun sonucunda, sermaye maliyeti düşer ve şirketlerin, kaynaklarını daha etkin bir şekilde kullanmaya yönlendirilmesi ile büyüme desteklenir (OECD, 2004, 11).

Günümüzde şirketlerin büyümesi ile birlikte yönetimde profesyonel-leşme olgusu ortaya çıkmış ve şirket sahipleri ile yöneticileri birbirinden ayrılmıştır. Bu durum, şirketler açısından önemli kazançlar getirmekle bir-likte, işletme yönetimi ile diğer menfaat sahiplerin çıkarlarının ayrıştığı durumlarda, şirket yöneticilerinin kişisel menfaatlerini öncelemesi sonu-cunda diğer menfaat sahiplerinin zarar görmesine sebep olabilmektedir. Özellikle büyük ölçekli işletmelerin menfaat sahipleri tarafından değerlen-dirilmesinde önemli rol oynayan finansal tabloların gerçeğe aykırı şekilde sunulması bu noktada göze çarpan en önemli husustur. Finansal tabloların şirketin gerçek durumunun görülmesini engelleyecek şekilde manipüle edilerek sunulması başta yatırımcılar olmak üzere tüm menfaat sahipleri-nin zarar görmesine sebep olmaktadır. Ayrıca finansal tabloların manipü-le edildiğinin öğrenilmesi sonucunda güven duygusunun kaybolması ile birlikte ekonomik sitemin tamamı bu durumdan olumsuz etkilenmektedir. Anılan bu olumsuzlukların giderilmesi etkin bir kurumsal yönetim sistemi-nin varlığını zorunlu kılmaktadır.

Kurumsal yönetim uygulamalarıyla, işletme içindeki iç kontrol yapıla-rının işlerlik ve etkinlik düzeyleri artırılarak, bağımsız mali tablo denetim-lerinin verimliliği ve güvenilirliği desteklenmekte, şeffaflığı temin edilmiş ve yatırımcıların daha fazla itibar ettiği bilgileri içerir finansal tabloların oluşturulması sağlanmaktadır (Arı, 2008, 1).

2.1. Kurumsal Yönetim İlkeleriKurumsal yönetim alanında dünyada yapılan birçok çalışma, her ülke

için geçerli tek bir kurumsal yönetim modelinin olamayacağını önemle

Eylül

- Ek

im 2

011

23

ÇÖZÜM

MAL

İvurgulamaktadır. Ancak bununla birlikte, genel kabul gören tüm uluslara-rası kurumsal yönetim yaklaşımlarında, eşitlik, şeffaflık, hesap verebilirlik ve sorumluluk kavramları olmazsa olmaz kavramlar olarak karşımıza çık-maktadır. Bu kavramlar aşağıdaki gibidir (SPK, 2005, 3):· Eşitlik: Şirket yönetiminin tüm faaliyetlerinde, pay ve menfaat sahip-

lerine eşit davranmasını ve olası çıkar çatışmalarının önüne geçilmesi-ni ifade etmektedir.

· Şeffaflık: Ticari sır niteliğindeki ve henüz kamuya açıklanmamış bil-giler hariç olmak üzere, şirket ile ilgili finansal ve finansal olmayan bilgilerin, zamanında, doğru, eksiksiz, anlaşılabilir, yorumlanabilir, düşük maliyetle kolay erişilebilir bir şekilde kamuya duyurulması yak-laşımıdır.

· Hesap Verilebilirlik: Yönetim kurulu üyelerinin esas itibarıyla anonim şirket tüzel kişiliğine ve dolayısıyla pay sahiplerine karşı olan hesap verme zorunluluğunu ifade etmektedir.

· Sorumluluk: Şirket yönetiminin anonim şirket adına yaptığı tüm fa-aliyetlerinin mevzuata, esas sözleşmeye ve şirket içi düzenlemelere uygunluğunu ve bunun denetlenmesini ifade etmektedir.

Yukarıda sayılan kavramlar kurumsal yönetimin tüm dünyada kabul görmüş temel ilkeleridir. Ancak bu ilkelere paralel olarak Dünya’da çe-şitli topluluk ve ülkelerin kendine özgü koşulları ve uygulamaları dikkate alınarak kurumsal yönetimin uygulanmasına dönük olarak kurumsal yöne-tim ilkeleri yayımlanmış ve ülkeler tarafından uygulamaya konmuştur. Bu açıdan 1999 yılında OECD tarafından, gerek OECD ülkelerinin kurumsal yönetim uygulamalarına, gerekse diğer ülkelerin kurumsal yönetim uy-gulamalarına ışık tutması için kurumsal yönetim ilkeleri yayımlanmıştır. OECD Kurumsal Yönetim İlkeleri Dünya’daki gelişmeler dikkate alınarak 2004 yılında güncelleştirilmiştir.

Dünya genelinde oluşmuş genel kanıya paralel olarak ülkemizde de kurumsal yönetim uygulamalarına yönelik olarak Sermaye Piyasası Ku-rulu Kurumsal Yönetim İlkeleri birçok ülkenin düzenlemeleri incelenerek, başta “OECD Kurumsal Yönetim İlkeleri” olmak üzere, dünyada benim-senmiş ve tavsiye edilen genel esaslar ile ülkemizin kendine özgü koşulları dikkate alınarak hazırlanmış ve 2003 yılında yayımlanmıştır. OECD Ku-

24

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

rumsal Yönetim İlkeleri’nin 2004 yılında gözden geçilerek yenilenmesinin ardından, aradaki farklılıkların giderilmesi amacıyla SPK tarafından uyum çalışmaları başlatılmış ve Şubat 2005’te Sermaye Piyasası Kurulu Kurum-sal Yönetim İlkeleri, yapılan değişiklilikleri de içerecek şekilde güncelleş-tirilmiştir (Doğan, 2007, 136).

SPK kurumsal yönetim ilkeleri; pay sahipleri, kamuyu aydınlatma ve şeffaflık, menfaat sahipleri ve yönetim kurulu olmak üzere dört ana bölüm-den oluşmaktadır (SPK, 2005, 4).

İlk bölümünde, pay sahiplerinin hakları ve eşit işleme tabi olmaları ko-nusundaki prensipler yer almaktadır. Bu bölümde, pay sahiplerinin bilgi alma ve inceleme hakkına, genel kurula katılım ve oy verme hakkına, kar payı alma hakkına ve azınlık haklarına ayrıntılı olarak yer verilmekte; ay-rıca pay sahipliğine ilişkin kayıtların sağlıklı olarak tutulması ve payların serbestçe devri ve satışı konuları ile pay sahiplerine eşit işlem ilkesi ele alınmaktadır (SPK, 2005, 5).

İkinci bölümde, kamunun aydınlatılması ve şeffaflık kavramları ile ilgili prensipler yer almaktadır. Bu çerçevede, şirketlerin pay sahiplerine yönelik olarak bilgilendirme politikası kuralları oluşturmaları ve bu ku-rallar bütününe sadık kalarak kamuyu aydınlatmalarına yönelik prensipler belirlenmiş, ayrıca, dünyadaki güncel gelişmeler ve ülkemiz koşulları göz önünde bulundurularak periyodik mali tablo ve raporlarda yer alacak bil-giler bir standarda bağlanmış ve işlevsellik ön planda tutularak ayrıntılan-dırılmıştır (SPK, 2005, 5).

Üçüncü bölüm, menfaat sahipleri ile ilgilidir. Menfaat sahibi, işletme-nin hedeflerine ulaşmasında ve faaliyetlerinde herhangi bir ilgisi olan bir kimse, kurum veya çıkar grubu olarak tanımlanmaktadır. Şirketle ilgili menfaat sahipleri pay sahipleri ile birlikte çalışanları, alacaklıları, müşteri-leri, tedarikçileri, sendikaları, çeşitli sivil toplum kuruluşlarını, devleti ve hatta şirkete yatırım yapmayı düşünebilecek potansiyel tasarruf sahiplerini de içerir. Bu bölümde şirket ile menfaat sahipleri arasındaki ilişkilerin dü-zenlenmesine yönelik prensipler yer almaktadır (SPK, 2005, 5).

Dördüncü bölümde ise, yönetim kurulunun fonksiyonu, görev ve so-rumlulukları, faaliyetleri, oluşumu ile yönetim kuruluna sağlanan mali

Eylül

- Ek

im 2

011

25

haklar ve yönetim kurulunun faaliyetlerinde yardımcı olmak üzere kuru-lacak komitelere ve yöneticilere ilişkin prensipler yer almaktadır (SPK, 2005, 5).

2.2. İMKB Kurumsal Yönetim Endeksi (XKURY)İMKB Kurumsal Yönetim Endeksi (XKURY), Kurumsal Yönetim

İlkeleri’ni uygulayan şirketlerin dahil edildiği ve hisse senetleri İMKB pazarlarında (Gözaltı Pazarı ve C Listesi hariç) işlem gören ve kurumsal yönetim ilkelerine uyum notu 10 üzerinden en az 7 olan şirketlerin fiyat ve getiri performansının ölçülmesi amacıyla oluşturulmuş bir endekstir. Kurumsal Yönetim İlkelerine uyum notu, SPK tarafından yetki verilmiş derecelendirme kuruluşları listesinde bulunan derecelendirme kuruluşları tarafından, şirketin tüm kurumsal yönetim ilkelerine bir bütün olarak uyu-muna ilişkin yapılan değerlendirme sonucunda verilmektedir (imkb.gov.tr, 2011).

İlk oluşturulduğu döneme nazaran konunun öneminin işletmelerce dik-kate değer bulunması İMKB Kurumsal Yönetim Endeksinde işlem gören şirket sayısını artırmıştır. Bugün itibariyle kurumsal yönetim endeksinde 33 şirket yer almaktadır. Bu şirketlerden 8 tanesi finansal kuruluş ve 6 tanesi holdingdir.

İMKB Kurumsal Yönetim Endeksi, kurumsal yönetim ilkelerini ba-şarıyla uygulayan şirketlerin yatırımcılar tarafından tanınması ve takdir edilmesini kolaylaştıracak bir mekanizma oluşturmaktadır (Deloitte ve TKYD, 2006, 12). Bu açıdan, kurumsal yönetim endeksi, finansal tablola-rın güvenilirliğinin önemli bir göstergesi olan kurumsal yönetim ilkelerine uyum derecesinin yatırımcılar tarafından ölçülebilmesini sağlamaktadır.

3. FİNANSAL TABLO MANİPÜLASYONUGenel manada manipülasyon kavramı; yönlendirme, seçme, ekleme

ve çıkarma yoluyla bilgileri değiştirme ve varlıkları yapıcı açıklayıcı ve yararlı bir biçimde kullanma işi şeklinde tanımlanmaktadır. Sermaye pi-yasaları açısından manipülasyon, bilerek ve isteyerek, sermaye piyasası fiyatlarını kontrol etmek veya fiyatları yapay şekilde etkilemek suretiyle yatırımcıları aldatmayı ve dolandırmayı amaçlayan davranışları ifade et-

ÇÖZÜM

MAL

İ

26

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

mektedir. Bu kapsamda finansal piyasalarda manipülasyon, kısaca menkul kıymet fiyatlarının yapay kontrolü biçiminde tanımlanmaktadır. Geniş an-lamda manipülasyon, genellikle finansal piyasaların, genişlik ve derinlik-ten yoksun, arz ve talebin sınırlı olduğu; katılımcıların önemli bir kısmının pazarın yapısı ve hisse senedi olgusu hakkında yeterince bilgi sahibi olma-dığı, oyunun kurallarının konmadığı ya da yeterice bilinmediği dönemler-de kendini gösteren, gerçekte kriminal bir faaliyet olarak kabul edilen bir olgudur (Yörük ve Doğan, 2009, 31).

Manipülasyon, kamunun aydınlatılması mekanizmalarının işlerliğini ve piyasaların şeffaflığını ortadan kaldırdığından, yatırımcıların piyasaya olan güvenlerini olumsuz yönde etkilemekte ve dolayısıyla piyasaların ge-lişimini de engellemektedir (SPK, 2003, 3).

Finansal tablo manipülasyonu ise; şirketlerin genel kabul görmüş mu-hasebe ilkelerindeki normal raporlama ile ilgili esnekliklerden yararlanma-ları ya da bu esneklik sınırlarını aşarak, finansal durum ve faaliyet sonuç-larını gerçek durumdan farklı göstermek üzere finansal tablolar aracığıyla sunulan bilgiler üzerinde oynamaları suretiyle gerçekleşmektedir (Küçük-sözen, 2004, 49). Finansal tablo manipülasyonun temeli, şirketle ilgili risk hakkında piyasa katılımcılarındaki algıyı etkileme arzusuna dayanmakta-dır (Stolowy ve Breton, 2000, 2).

Finansal tablo manipülasyonu ile genellikle; şirketin hisse senedi fi-yatlarını etkilemek, borçlanma maliyetlerinin azaltılması, politik ve yasal düzenlenmelerden kaynaklanan maliyetlerin azaltılması, yönetici ücret ve primlerini manipüle etmek, halka arz ve sermaye artırımı suretiyle sağla-nacak fon tutarını artırmak, içerden öğrenenlerin ticareti, ödenecek vergi tutarını azaltmak, şirket performansının gelecekte daha iyi görünmesini sağlamak, karı istikrarlı hale getirmek ve şirketlerin ele geçirilme mali-yetini düşürmek gibi amaçlar güdülmektedir (Yörük ve Doğan, 2009, 52).

Şirketler tarafından piyasaya sunulan bilgilerin, finansal tablo mani-pülasyonu nedeniyle, şirketlerin gerçek finansal durumlarını ve faaliyet sonuçlarını yansıtmaması, bir taraftan bu şirketlerin menkul kıymetlerine yatırım yapan yatırımcıların zarara uğramasına ve sisteme olan güvenleri-nin sarsılmasına, diğer taraftan yanlış bilgi üzerine alınan menkul kıymet alım-satım kararları nedeniyle de kaynakların yanlış ve verimsiz alanlara

Eylül

- Ek

im 2

011

27

ÇÖZÜM

MAL

İtahsis edilmesine, dolayısıyla ekonomiye ek bir maliyet yüklenmesine ne-den olmaktadır (Küçüksözen, 2004, 3).

3.1.Finansal Tablo Manipülasyonu Uygulamaları

3.1.1. Gelirlerin Muhasebeleştirilmesi İle İlgili Finansal Tablo ManipülasyonuGelirlerin muhasebeleştirilmesi aşamasında finansal tabloları manipüle

etmeye yönelik uygulamalar; bir gelirin tahakkuk etmeden muhasebeleş-tirilmesi, bir kerelik kazançlarla gelirin yüksek göstermesi ve fiktif gelir şeklinde ortaya çıkabilmektedir.

Tahakkuk etmemiş yani henüz doğmamış gelirin muhasebeleştirilmesi, gerçek bir satışın genel kabul görmüş muhasebe ilkelerinin öngördüğü dö-nemden önceki bir dönemde muhasebeleştirilmesidir. Örneğin, siparişi alın-mış ancak henüz yüklemesi yapılmamış bir ürünü müşteriye teslim edilmiş gibi göstererek satış gelir kaydı yapmak henüz doğmamış gelirin muhasebe-leştirilmesi olarak değerlendirilebilir (Yörük ve Doğan, 2009, 90).

Fiktif gelir kaydı uygulamasında işletmeler, var olmayan bir satışa ait geliri muhasebeleştirerek finansal tablolarını manipüle edebilmektedirler (Demir ve Bahadır, 2007, 116).

Bir kerelik kazançlarla gelirlerini yüksek göstermek isteyen işletmeler, satışlardan kazanç elde edilmesiyle sonuçlanmak üzere bilerek aktifleri az değerleme ve yatırım gelirini giderlerden düşme yöntemlerini uygulayabil-mektedirler. Düşük değerlenmiş aktiflerin satılması durumunda, bu aktifle-rin satışından önemli tutarda gelir elde edilecektir (Çıtak, 2007, 56).

3.1.2. Giderlerin Muhasebeleştirilmesi İle İlgili Finansal Tablo ManipülasyonuGiderlerin muhasebeleştirilmesi aşamasında finansal tabloları manipüle

etmeye yönelik uygulamalar; bir giderin aktifleştirilmesi veya doğrudan gider yazılması kararının genel kabul görmüş muhasebe ilkelerine aykırı olarak ulaşılmak istenen hedefe göre belirlenmesi, amortisman metodunun veya periyodunun değiştirilmesi, gelecek dönem giderinin cari yıla kaydı-rılması ve özel harcamalar şeklinde ortaya çıkmaktadır.

28

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

İşletmelerde farklı gider türleri bulunmakta ve işletmeler bu giderleri seçtikleri muhasebe politikalarıyla aktifleştirmekte veya doğrudan gider yazabilmektedirler. Seçtikleri aktifleştirme yöntemi, işletmenin olması ge-reken kar rakamından daha yüksek ya da daha düşük kar açıklamasına ne-den olmaktadır. Bunun nedeni gider konusunu Vergi Usul Kanunu (VUK), Sermaye Piyasası Kanunu (SPKn) ve Türkiye Muhasebe Standartlarının (TMS) farklı kapsam ve boyutta düzenlemiş olmasıdır (Yörük ve Doğan, 2009, 92).

Amortismanlara ilişkin uygulamalarda, cari dönem karını yüksek gös-termek isteyen şirketler amortisman yöntemini azalan bakiyeler yöntemin-den, normal yönteme dönüştürmekte veya normal amortisman süresini uzatmaktadırlar. Cari dönem karının daha az göstermek isteyen şirketler ise, amortisman yöntemini normal yöntemden azalan bakiyeler yöntemi-ne dönüştürmekte ya da amortisman süresini kısaltmaktadırlar (Canbulut, 2008, 56).

Gelecek dönemlerde belli oranda kar büyümesini hedefleyen işletme-lerde kar hedeflerinin gerçekleşemeyeceği beklentisinin oluşması ile bir-likte gelecek dönemdeki giderlerin cari döneme aktarılarak finansal tab-lolar manipüle edilebilmektedir. Bu finansal tablo manipülasyonu uygula-masında, satış maliyetini yanlış bildirmek, satıcılardan reklam için hileli faturalar almak ve henüz alınmamış hizmetlerin faturalarını giderleştirmek gibi işlemler ile giderlerin cari dönemde artırılması sağlanarak, cari dönem karı azaltılmış olup, gelecek dönemlerin daha karlı olmasını sağlayacak finansal tablo manipülasyonu yapılmış olur (Yörük ve Doğan, 2009, 94).

Giderlerin muhasebeleştirilmesinde kullanılan finansal tablo manipü-lasyonu uygulamalarından biri olan özel harcamalar ise genellikle şirket birleşme ve ele geçirmelerinde söz konusu olmaktadır. Birleşme sürecin-de, birleşme ile ilgili harcamalar yüksek kaydedilmek suretiyle, gelecekte finansal tablolara yansıtılacak harcamalar azaltılmakta ve gelecek dönem-lerin daha karlı olması sağlanmaktadır (Küçüksözen, 2004, 226).

Eylül

- Ek

im 2

011

29

ÇÖZÜM

MAL

İ3.1.3. Varlık ve Yükümlülüklerin Muhasebeleştirilmesi Sürecinde Finansal Tablo ManipülasyonuVarlık ve yükümlülüklerin muhasebeleştirilmesi sürecinde, stok değer-

leri yüksek, satılan mallar maliyetin düşük gösterilmesi yoluyla veya stok değerleme yönteminin amaca uygun olarak seçilmesi ile finansal tablolar manipüle edilebilmektedir. Şirketlerin alacaklar ve stoklar gibi bazı varlık-lar ile ilgili karşılık ayırma işlemlerini muhasebe ilke ve standartlarına uy-gun olmayan şekilde yapmaları işletme karının finansal tablolara gerçeğe aykırı şekilde yansıtılmasına sebep olmaktadır (Schilit, 2002, 129).

Bir varlığın değerinde ani ve önemli bir değer azalışı söz konusu oldu-ğunda, varlıktan gelecekte yarar sağlanamayacağı belirlendiğinde veya de-mirbaş kapsamındaki bir varlık kullanılamayacak hale geldiğinde bu varlık hemen ilgili hesaptan alınarak gider hesabına aktarılmalıdır. İlgili varlığa ilişkin bu işlem yavaş yavaş değil tamamı gidere aktarılarak yapılmalıdır. Bu noktada yönetimin varlıkta yer alan bir hesabın ne zaman “değersiz” olduğuna karar vermesi gerekmektedir. Pratikte bunu uygulamak olduk-ça zordur ve bu tür ilgili gider hesabına aktarmalar genellikle miktar ola-rak büyük olduğu için hem cari yılı hem de gelecek yılları etkilemektedir (Schilit, 2002, 129).

3.1.4. Finansal Tablo Kalemlerinin Sınıflandırılması İle İlgili Finansal Tablo ManipülasyonuFinansal tablo manipülasyonu, işlemleri gerçeğe aykırı bir şekilde ka-

yıtlara geçirmek yanında, finansal tablolarda yer alan kalemlerin yerlerini değiştirmek veya muhasebe ilke ve standartlarına uygun şekilde sınıflan-dırmaya tabi tutmamak şeklinde de gerçekleştirilebilmektedir.

Bilançonun sunumu sırasında işletmeler, muhasebe ilke ve standartla-rına aykırı olarak vadesi bir yılın altına düşen ve dönen varlıklara aktarıl-ması gereken nitelikteki bir duran varlığın dönen varlıklara aktarılmaması, kısa vadeli amaçlarla elde edilen menkul kıymetle ilgili olarak elde bulun-durma amacının değiştirilmesine rağmen mali duran varlıklara bir aktarma yapılmaması, kısa vadeli bir borcun vadesi bir yılın üstüne uzatıldığı halde uzun vadeli yabancı kaynaklara aktarılmaması ve uzun vadeli yabancı kay-naklar arasında yer alan bir kalemin vadesi bir yılın altına düştüğü halde

30

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

kısa vadeli yabancı kaynaklara aktarılmaması şeklindeki uygulamalar ile manipülasyon yapabilmektedirler (Yörük ve Doğan, 2009, 97).

Gelir tablosu kalemlerine yönelik manipülatif uygulamalar da gelir tab-losunun formatında bir takım değişiklikler yapılmasına yönelik işlemleri kapsamaktadır. Bu uygulamalar sonucunda toplam net gelir değiştirilme-den, şirketin faaliyet karlılığının arttığı ya da azaldığı veya brüt kar marjı-nın yükseldiği izlenimi verilmeye çalışılmaktadır (Mulford ve Comiskey, 2002, 12). Bu finansal tablo manipülasyonu uygulamasında işletmeler, arızi niteliğe sahip gelirlerini esas faaliyet geliri olarak ya da esas faaliyet giderlerini arızi gider olarak sınıflandırmak yoluyla faaliyet karını yüksek gösterebilmektedirler (Yörük ve Doğan, 2009, 98).

Bir şirket yüksek kar üretme gücüne sahip olduğu izlenimi yaratmak için yalnızca karı yüksek göstermeye yönelik işlemler yapmaz. Bunun yanında, yüksek ve sürekli bir nakit akımı olduğu izlenimi de yaratmaya çalışabilir. Nakit akım tablosunda nakit akımının temelde; esas faaliyet-lerden, yatırımlardan ve finansal işlemlerden sağlanan nakit olmak üzere üç kaynağı bulunmaktadır. Bu kapsamda esas faaliyetlerden sağlanan nak-din yüksek olması şirketin yüksek bir nakit üretme gücüne sahip olduğunu gösterir. Bu nedenle şirketler, esas faaliyetlerden sağlanan nakdi yüksek göstermek üzere, faaliyet giderleri nedeniyle oluşan nakit çıkışını, yatırım ya da finansal işlemlerden kaynaklanan nakit çıkışı gibi ya da bir yatırım-dan, örneğin duran varlık satışından ya da finansal işlemlerden kaynakla-nan nakit girişini, esas faaliyetlerden sağlanan nakit girişi gibi gösterebil-mektedirler. Bu işlemler sonucunda toplam nakit akımı değişmemekle be-raber, nakit giriş ya da çıkışının kaynağı değiştirilmekte, böylece şirketin nakit üretme gücünün yüksek olduğu izlenimi yaratılmaya çalışılmaktadır (Küçüksözen, 2004, 230).

3.1.5. Örtülü Kar AktarımıÖrtülü kazanç müessesesi ile işletmeler işletme sahipleri, ortakları

ya da ilgili olduğu kişilerle örtülü işlemler yapmak suretiyle, şirketlerin kârlılıklarını etkileyebilmektedirler. Gerçekte örtülü kazanç dağıtımı şirket bünyesinde oluşan veya oluşması gereken kazancın değişik işlemlerle şir-ket ortaklarına veya ilgili taraflara aktarılması şeklinde karşımıza çıkmak-tadır (Güner, 2004).

Eylül

- Ek

im 2

011

31

ÇÖZÜM

MAL

İ3.2. Finansal Tablo Manipülasyonu YöntemleriKar Yönetimi (Earnings Management): Bir şirketin ekonomik per-

formansı hakkında, şirketle ilgili bazı tarafların yanıltılması ya da kamu-ya açıklanan kar rakamına bağlı bazı sözleşmesel sonuçların etkilenmesi amacına yönelik olarak, yöneticilerin finansal raporlama sürecinde aldık-ları kararlarla veya gerçekleştirdikleri işlemlerle finansal tablo sonuçlarını değiştirmeleridir (Healy ve Wahlen, 1999, 368).

Karın İstikrarlı Hale Getirilmesi (Income Smoothing): Kar yöneti-mi uygulama yöntemlerinden biri olup, istikrarlı bir kar dağıtımı sağlaya-rak daha az riskli bir şirket izlenimi yaratmak üzere, karın yüksek olduğu dönemlerde düşürülmesi, düşük olduğu dönemlerde ise yükseltilmesine yönelik uygulamaları kapsamaktadır (Küçüksözen, 2004, 67).

Yaratıcı Muhasebe Uygulamaları (Creative Accounting Practices): Yaratıcı muhasebe uygulamaları genel olarak muhasebe standartlarındaki ve yasal düzenlemelerdeki esnekliklerden veya boşluklardan yararlanmak suretiyle hayat bulmaktadır. Söz konusu işlemlerle ilgili yasa ya da stan-dart hükümleri o kadar farklı yorumlara açıktır ki bu açıdan bakıldığında yapılan uygulamada bir yanlışlık yok gibidir. Ancak çarpıtılmış ya da ma-nipüle edilmiş işlemlerin doğurduğu sonuçlar yanıltıcı olmaktadır (Saltoğ-lu, 2003, 108).

Agresif Muhasebe (Aggresive Accounting): Hedeflenen sonuçlara ulaşmak ve genelliklede yüksek dönem karı elde etmek için kullanılacak muhasebe yöntemlerinin, yürürlükteki muhasebe mevzuatına ve genel ka-bul görmüş muhasebe ilkelerine uygun olup olamadığına bakılmaksızın kasıtlı ve zorlayıcı bir şekilde seçilmesi ve uygulanmasıdır (Mulford ve Comiskey, 2002, 49).

Büyük Temizlik Muhasebesi (Big Bath Accounting): Uygulamada aynen hükümet değişimlerinde olduğu gibi, bir şirketin yönetimi değiş-tiğinde yeni yönetim, gelecekte karın istikrarlı hale getirilmesi veya yük-seltilmesi için kullanılabilecek kalemleri finansal tablolardan temizlemek suretiyle, geçmiş yönetimin aslında kamuya açıklanandan daha kötü so-nuçlar devrettiği izlenimi yaratmaya ve kendileri için karı ileri dönemlerde arttırma imkânı sağlamaya çalışmaktadır (Stolowy ve Breton, 2000, 43).

Finansal Hile (Fraud): Hile bir kişinin yasal olmayan bir faaliyette

32

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

bulunduğunda ortaya çıkmaktadır. Finansal tabloları oluştururken, satışları yüksek göstermek için fatura üretmek hile; konsinye satışları sıradan sa-tışlar olarak yorumlamak bir hata olarak kabul edilebilir. Bununla birlikte bazen hile ve hata arasındaki farkın herkes tarafından ayırt edilebilmesi zor olmaktadır. Gerçek hile olarak tanımladığımız eylem ise, belge ve dokü-manları değiştirmek, kayıtlardan işlemleri silmek, hayali işlemleri kaydet-mek veya önemli bilgileri yok etmek gibi örneklerle açıklanabilir (Demir ve Bahadır, 2007, 115).

4. KURUMSAL YÖNETİM VE FİNANSAL TABLOLARIN GÜVENİLİRLİĞİ Bugün işletmelerden muhasebe kayıtlarını doğru ve güvenilir şekilde

sunmalarının yanında, işletme ile ilgili menfaat sahiplerinin gereksinim duydukları bilgileri sorumluluk anlayışı ile anlaşılır bir biçimde, şeffaf, hesap verebilirlik yaklaşımı ile zamanında sunmaları istenmektedir. Bu açıdan işletmenin muhasebe bilgi sisteminden beklentileri ancak işletmede geçerli kurumsal yönetim anlayışı ile karşılanabilecektir (Dinç ve Abdioğ-lu, 2009, 166).

Finansal tablolarda yer alan bilgilerin gerçekleri yansıtmasını, dolayı-sıyla finansal tabloların güvenilirliğini etkileyen en önemli husus, işlet-meyle ilgili menfaat sahipleri arasında bir çıkar çatışmasının mevcut ol-ması durumunda; finansal raporlama sürecinde rol alan paydaşların kendi çıkarlarını önceleyecek bir takım manipülasyonlara gitme olasılığıdır. Bu durumu göz önünde bulunduran finansal tablo kullanıcılarının finansal raporlama hakkındaki güvenirlilik algılarının olumsuz yönde değişeceği ortadadır. Son yıllarda, özellikle Enron, WorldCom vb şirketlerin finansal raporlama sürecinde etkin olan işletme üst yöneticilerinin finansal tablolar üzerinde kendi istekleri ve çıkarları doğrultusunda yapmış oldukları çarpıt-malar, finansal raporlamaya olan güven azalmasının en önemli nedenleri arasında gösterilmektedir (Arı, 2007, 1).

Rezaee (2005) göre; son finansal raporlama skandallarının ortaya çık-masında, yönetim kurulu ve denetim komitesinin gözetim fonksiyonların-daki eksiklikler, açgözlü ve kibirli şirket yönetimleri, üst yönetim tarafın-dan işlerin uygun olmayan şekilde yürütülmesi, etkin olmayan denetim

Eylül

- Ek

im 2

011

33

ÇÖZÜM

MAL

İfonksiyonları, gevşek düzenlemeler, yetersiz ve fazla şeffaf olmayan fi-nansal açıklamalar, dikkatsiz yatırımcılar gibi birçok faktör etkili olmuştur (Rezaee, 2005, 288). Sayılan bu faktörler incelendiğinde, finansal raporla-ma skandallarını ortaya çıkaran yegâne unsurun kurumsal yönetim uygu-lamalarının eksiliği olduğu söylenebilir.

Kurumsal yönetim, finansal raporların doğruluğunu, kalitesini, şeffaf-lığını, güvenirliğini arttırıp; iç kontrol yapısının yeterlilik ve etkinliğinin sürekli gözetimini sağlayıp denetim fonksiyonlarının kalitesini arttırarak, şirketle ilgili tarafların çıkarlarının korunmasını sağlamaktadır (Rezaee, 2005, 289).

Sonuç olarak kurumsal yönetim yapısına sahip bir işletmede etkin bir kurumsal yönetim sistemine bağlı olarak, bu sistemin ürettiği finansal tab-lolarında güvenilirliğinin artması beklenen bir sonuç olacaktır.

5. İMKB KURUMSAL YÖNETİM ENDEKSİNE DAHİL İŞLETMELERDE BİR ARAŞTIRMA

5.1. Araştırmanın Amacı, Kapsamı ve KısıtlarıSon yıllarda başta A.B.D. olmak üzere, dünya genelinde yaşanan finan-

sal raporlama skandallarından sonra finansal tablolara olan güven önemli ölçüde zedelenmiştir. Bu durum düzenleyici otoriteleri yaşanan güven kay-bının ortadan kaldırılması için çeşitli düzenlemeler yapmaya zorlamıştır. Yapılan düzenlemeler incelendiğinde bunların birçoğunun kurumsal yö-netim alanında olduğu açıkça görülmektedir (Zabrosky, 2003, 26). Çünkü kurumsal bir yönetim yapısının aynı zamanda işletmenin finansal tablola-rındaki bilgilerin güvenilirliğini de artıracağı düşünülmektedir.

Bu bağlamda çalışmada, kurumsal yönetim yapısına sahip işletmele-rin finansal tablolarının daha güvenilir olacağı düşüncesinin geçerliliğini tespit etmek amaçlanmaktadır. Ayrıca araştırmada, kurumsal yönetimin finansal tablo manipülasyonunu önlemekte ne düzeyde yarar sağladığının ölçülmesi suretiyle, finansal tablo manipülasyonunun önlenmesine yönelik çalışmalara katkıda bulunma amacı güdülmektedir.

Araştırmanın kapsamını 2009 yılı itibariyle kurumsal yönetim endeksi-ne dâhil olmuş şirketler oluşturmaktadır. Zira çalışmanın yapıldığı dönem

34

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

itibariyle, 2009 yılından sonra endekse dahil olan işletmelerin finansal tab-lolarında manipülasyon olasılığında meydana gelen değişimde kurumsal yönetimin etkisinin ölçülebilmesi için henüz yeterli zaman geçmemiştir. Ayrıca holdingler ve finansal kuruluşlar (bankalar, sigorta şirketleri, yatı-rım ortaklıkları, aracı kurumlar vb.) analiz kapsamı dışında tutulmuşlardır.

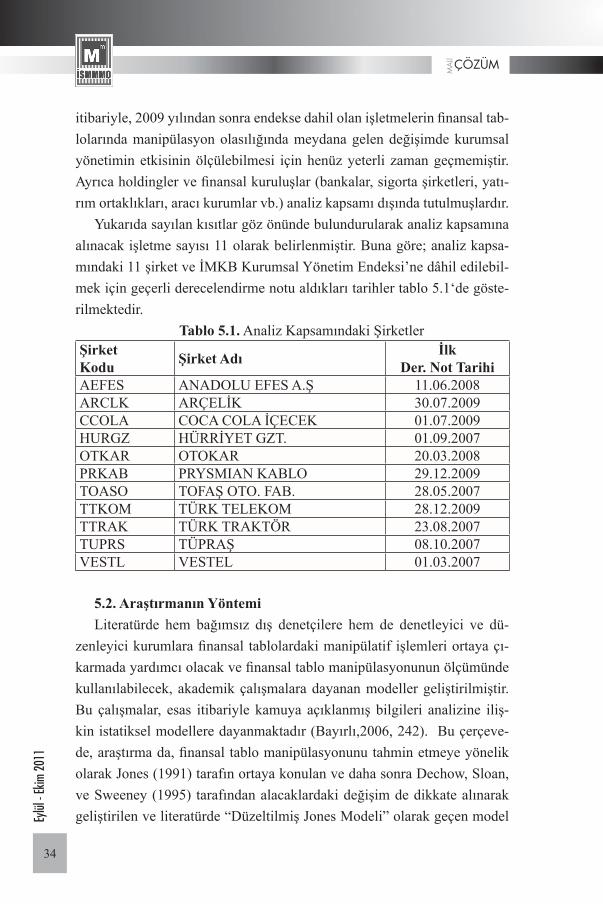

Yukarıda sayılan kısıtlar göz önünde bulundurularak analiz kapsamına alınacak işletme sayısı 11 olarak belirlenmiştir. Buna göre; analiz kapsa-mındaki 11 şirket ve İMKB Kurumsal Yönetim Endeksi’ne dâhil edilebil-mek için geçerli derecelendirme notu aldıkları tarihler tablo 5.1‘de göste-rilmektedir.

Tablo 5.1. Analiz Kapsamındaki ŞirketlerŞirketKodu Şirket Adı İlk

Der. Not TarihiAEFES ANADOLU EFES A.Ş 11.06.2008ARCLK ARÇELİK 30.07.2009CCOLA COCA COLA İÇECEK 01.07.2009HURGZ HÜRRİYET GZT. 01.09.2007OTKAR OTOKAR 20.03.2008PRKAB PRYSMIAN KABLO 29.12.2009TOASO TOFAŞ OTO. FAB. 28.05.2007TTKOM TÜRK TELEKOM 28.12.2009TTRAK TÜRK TRAKTÖR 23.08.2007TUPRS TÜPRAŞ 08.10.2007VESTL VESTEL 01.03.2007

5.2. Araştırmanın YöntemiLiteratürde hem bağımsız dış denetçilere hem de denetleyici ve dü-

zenleyici kurumlara finansal tablolardaki manipülatif işlemleri ortaya çı-karmada yardımcı olacak ve finansal tablo manipülasyonunun ölçümünde kullanılabilecek, akademik çalışmalara dayanan modeller geliştirilmiştir. Bu çalışmalar, esas itibariyle kamuya açıklanmış bilgileri analizine iliş-kin istatiksel modellere dayanmaktadır (Bayırlı,2006, 242). Bu çerçeve-de, araştırma da, finansal tablo manipülasyonunu tahmin etmeye yönelik olarak Jones (1991) tarafın ortaya konulan ve daha sonra Dechow, Sloan, ve Sweeney (1995) tarafından alacaklardaki değişim de dikkate alınarak geliştirilen ve literatürde “Düzeltilmiş Jones Modeli” olarak geçen model

Eylül

- Ek

im 2

011

35

ÇÖZÜM

MAL

İkullanılarak analiz kapsamındaki şirketlerin finansal tablolarında manipü-lasyon olasılığı hesaplanmıştır.

Dechow, Sloan ve Sweeney (1995) finansal tablo manipülasyonunu tahmin etmeye yönelik alternatif modeller üzerine yaptıkları çalışmada, Düzeltilmiş Jones Modelinin finansal tablo manipülasyonunu test etmekte diğerlerine göre daha güçlü olduğu sonucuna ulaşmışlardır. Bu durum ça-lışmamızda Düzeltimiş Jones Modelinin kullanılmasının gerekçesini oluş-turmaktadır. Düzeltilmiş Jones Modeli aşağıdaki şekildedir:

TAİt / Aİt-1 = αİ [1/ Aİt-1 ] + β1İ [(∆REV-∆REC)İt / Aİt-1] + β2İ [ PPEİt / Aİt-1 ] +eİt

Burada;TAİt = Toplam tahakkuklar,Aİ t-1 = Bir önceki yıl aktif büyüklüğü,∆REVİ t = Gelirlerdeki değişim,∆RECİ t = Ticari Alacaklardaki Değişim,PPE İ t = Brüt maddi duran varlıklar,e İ t = Hata terimidir.

Finansal tablo manipülasyonu ile ilgili yapılan çalışmalar temel ola-rak tahakkukları araştırma kapsamına almışlardır. Çalışmaların çoğunda ihtiyari tahakkukları ölçmek üzere, toplam tahakkuklar tahmin edilmeye çalışılmıştır. Tahmin edilen toplam tahakkuklar, normal tahakkukların bir göstergesi olarak kabul edilen tipik çalışma sermayesi ihtiyacını ortaya koymak üzere gelirler, normal düzeydeki amortismanları ortaya koymak üzere de brüt sabit varlıklar gibi değişkenler ile regresyona tabi tutulmak-tadır. Bu regresyon işleminde ihtiyari tahakkuklar, toplam tahakkukların açıklanamayan kısmını oluşturmaktadır (Bayırlı, 2006, 263).

“Toplam Tahakkuklar/Toplam Aktif” oranının işletmenin faaliyet hac-minde bir değişme olmadığı sürece sabit olarak seyretmesi beklenir. Ger-çekte faaliyet hacminde bir değişme olmaksızın bu orandaki aşırı sapmalar, finansal tablo manipülasyonunun işareti olarak algılanmaktadır. Modelde “Toplam Tahakkuklar/Bir Önceki Yıl Toplam Aktifi” oranını kullandığı-mızda bu dalgalanmaların manipülasyondan mı yoksa normal faaliyet hac-mindeki değişmelerden mi kaynaklandığını da dikkate almış olmaktayız (Bayırlı, 2006, 263). Modelde kullanılacak olan toplam tahakkuklar aşağı-daki şekilde hesaplanmıştır:

36

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

TAİt = (∆Dönen Varlıklar-∆Nakit ve Nakit Benzerleri) - (∆Kısa Vadeli Ya-bancı Kaynaklar- ∆Uzun Vadeli Borçların Kısa Vadeli Kısımları-∆Ödenecek Vergiler)-Cari Yıl Amortisman Gideri ve İtfa Payları

Modelde, en küçük kareler yönteminin uygulanması suretiyle αİ , β1İ , β2İ

katsayıları bulunmakta ve daha sonra bu katsayılardan yararlanılarak bulu-nan tahmin değerleriyle, gerçek değerler arasındaki farkların bulunmasıyla elde edilen tahmin hataları (μİt ), t zamanındaki ihtiyari tahakkuk tutarlarını vermektedir. Tahmin hataları (μİt ) aşağıdaki şekilde hesaplanmaktadır:

μİt = TAİt / Aİt-1 – (αİ [1/ Aİt-1 ]+β1İ [(∆REV - ∆REC )İt / Aİt-1]+β2İ [ PPEİt / Aİt-1])

5.3. BulgularÇalışmamızda, yukarıdaki açıklanan kısıtlar dikkate alınarak belirlenen

11 şirketin 2005 ile 2010 yılları arasında kamuya açıklanan 12 aylık fi-nansal tablolarındaki veriler yardımıyla şirketlerin 2006 ile 2010 yılları arasındaki 5 yıllık dönemi kapsayan ihtiyari tahakkukları hesaplanmıştır. İhtiyari tahakkuklar yukarıda açıklanan Düzeltilmiş Jones modeli esas alı-narak hesaplanmıştır. Bu kapsamda, şirketlerin 12 aylık finansal tablo ve-rileri yarımıyla modelde kullanılacak 1 bağımlı değişken (TAİt / Aİt-1 ) ve 3 Bağımsız değişken ( [1/ Aİt-1 ], [(∆REV - ∆REC )İt / Aİt-1], [ PPEİt / Aİt-1 ]) değerleri hesaplanarak, model çerçevesinde en küçük kareler yöntemiy-le regresyon analizi yapılmıştır. Yapılan regresyon analizi sonuçları tablo 5.2.’de gösterilmektedir.

Tablo 5.2. Regresyon Analiz SonuçlarıDeğişken Katsayı Standart Hata t-Statistic Prob.

C 0.438479 0.064399 6.808750 0.0928[1/ A İ t-1 ] 5569213. 432089.8 12.88902 0.0493

[(∆REV-∆REC)İ t / A İ t-1] -0.078896 0.024775 -3.184497 0.1937[ PPE İ t / A İ t-1 ] -4.270875 0.398834 -10.70839 0.0593

R-squared 0.995254 Mean dependent var -0.060800Adjusted R-squared 0.981017 S.D. dependent var 0.049696S.E. of regression 0.006847 Akaike info criterion -7.139429Sum squared resid 4.69E-05 Schwarz criterion -7.451878Log likelihood 21.84857 F-statistic 69.90481Durbin-Watson stat 2.302599 Prob (F-statistic) 0.087643

Eylül

- Ek

im 2

011

37

ÇÖZÜM

MAL

İTablo 5.2’de verilen regresyon analizi sonuçları incelendiğinde modeli-

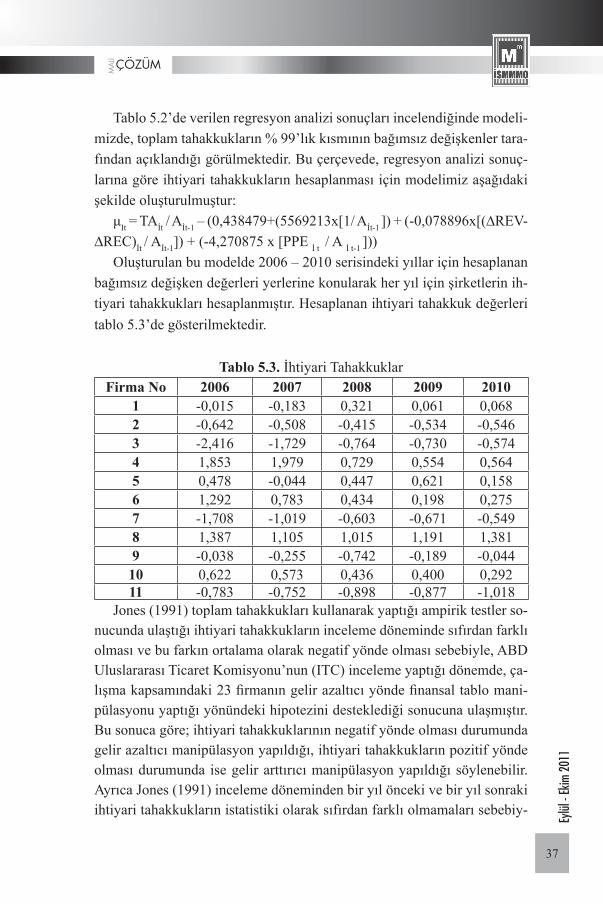

mizde, toplam tahakkukların % 99’lık kısmının bağımsız değişkenler tara-fından açıklandığı görülmektedir. Bu çerçevede, regresyon analizi sonuç-larına göre ihtiyari tahakkukların hesaplanması için modelimiz aşağıdaki şekilde oluşturulmuştur:

μIt = TAİt / Aİt-1 – (0,438479+(5569213x[1/ Aİt-1 ]) + (-0,078896x[(∆REV-∆REC)İt / Aİt-1]) + (-4,270875 x [PPE İ t / A İ t-1 ]))

Oluşturulan bu modelde 2006 – 2010 serisindeki yıllar için hesaplanan bağımsız değişken değerleri yerlerine konularak her yıl için şirketlerin ih-tiyari tahakkukları hesaplanmıştır. Hesaplanan ihtiyari tahakkuk değerleri tablo 5.3’de gösterilmektedir.

Tablo 5.3. İhtiyari TahakkuklarFirma No 2006 2007 2008 2009 2010

1 -0,015 -0,183 0,321 0,061 0,0682 -0,642 -0,508 -0,415 -0,534 -0,5463 -2,416 -1,729 -0,764 -0,730 -0,5744 1,853 1,979 0,729 0,554 0,5645 0,478 -0,044 0,447 0,621 0,1586 1,292 0,783 0,434 0,198 0,2757 -1,708 -1,019 -0,603 -0,671 -0,5498 1,387 1,105 1,015 1,191 1,3819 -0,038 -0,255 -0,742 -0,189 -0,04410 0,622 0,573 0,436 0,400 0,29211 -0,783 -0,752 -0,898 -0,877 -1,018

Jones (1991) toplam tahakkukları kullanarak yaptığı ampirik testler so-nucunda ulaştığı ihtiyari tahakkukların inceleme döneminde sıfırdan farklı olması ve bu farkın ortalama olarak negatif yönde olması sebebiyle, ABD Uluslararası Ticaret Komisyonu’nun (ITC) inceleme yaptığı dönemde, ça-lışma kapsamındaki 23 firmanın gelir azaltıcı yönde finansal tablo mani-pülasyonu yaptığı yönündeki hipotezini desteklediği sonucuna ulaşmıştır. Bu sonuca göre; ihtiyari tahakkuklarının negatif yönde olması durumunda gelir azaltıcı manipülasyon yapıldığı, ihtiyari tahakkukların pozitif yönde olması durumunda ise gelir arttırıcı manipülasyon yapıldığı söylenebilir. Ayrıca Jones (1991) inceleme döneminden bir yıl önceki ve bir yıl sonraki ihtiyari tahakkukların istatistiki olarak sıfırdan farklı olmamaları sebebiy-

38

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

le, bu yıllarda firmaların finansal tablolarında manipülasyon olasılığının bulunmadığı sonucuna ulaşmıştır. Bu noktadan hareketle çalışmamızda, yapılan regresyon analizi sonucunda bulunan ihtiyari tahakkukların sıfır-dan uzaklıklarına göre kurumsal yönetimin finansal tablo manipülasyonu üzerindeki etkisi ölçülmeye çalışılmıştır. Bu amaçla ihtiyari tahakkukların sıfırdan uzaklıklarının net olarak görülebilmesi için ihtiyari tahakkukların mutlak değerleri alınmak suretiyle hesaplanan, yıllar itibariyle ihtiyari ta-hakkukların sıfıra ortalama uzaklıkları tablo 5.4’de gösterilmektedir.

Tablo 5.4. İhtiyari Tahakkukların Mutlak Değerleri ve OrtalamalarıFirma No 2006 2007 2008 2009 2010

1 0,015 0,183 0,321 0,061 0,0682 0,642 0,508 0,415 0,534 0,5463 2,416 1,729 0,764 0,730 0,5744 1,853 1,979 0,729 0,554 0,5645 0,478 0,044 0,447 0,621 0,1586 1,292 0,783 0,434 0,198 0,2757 1,708 1,019 0,603 0,671 0,5498 1,387 1,105 1,015 1,191 1,3819 0,038 0,255 0,742 0,189 0,04410 0,622 0,573 0,436 0,400 0,29211 0,783 0,752 0,898 0,877 1,018

Ortalama 1,021 0,812 0,619 0,548 0,497

Tablo 5.4.’de görüldüğü üzere, çalışma kapsamındaki şirketlerin ihtiya-ri tahakkukların sıfıra ortalama uzaklığı 2006 yılında 1,021 iken, 2010 yı-lında bu oran 0,497 olarak gerçekleşmiştir. Jones (1991)’in yaptığı çalışma göz önünde bulundurularak, işletmelerin ihtiyari tahakkuk tutarının sıfır olması beklenmektedir. Dolayısıyla ihtiyari tahakkuklarda meydana gelen sıfırdan sapmanın oranı ne kadar büyükse finansal tablolarda manipülas-yon olasılığı o kadar yüksektir diyebiliriz. Bu kapsamda yaptığımız reg-resyon analizi sonuçları, işletmelerin kurumsal yönetim ilkelerine uyum derecesi artıkça finansal tabloların güvenilirliği artmaktadır şeklindeki hi-potezimizi desteklemektedir.

Yıllar itibariyle işletmelerin ihtiyari tahakkuklarının sıfıra ortalama uzaklıklarına bakıldığında, 2006 yılında 1,021, 2007 yılında 0,812, 2008 yılında 0,619, 2009 yılında 0,548 ve 2010 yılında 0,497 olarak gerçekleş-

Eylül

- Ek

im 2

011

39

ÇÖZÜM

MAL

İtiği görülmektedir. Bu durum göz önünde bulundurulduğunda işletmelerin kurumsal yönetim yapısına sahip olmalarının finansal tabloların manipü-lasyon riskini azaltıcı yönde etki meydana getirdiği söylenebilir.

Kurumsal yönetimin finansal tablo manipülasyonu üzerindeki etkisinin ne oranda olduğunun ortaya konulabilmesi için yukarıdaki açıklamalara ek olarak, işletmelerin ihtiyari tahakkukları kümeleme analizine tabi tutulmuş ve ortaya çıkan sonuçlara göre Tablo 5.5 ve Şekil 5.1 oluşturulmuştur.

Tablo 5.5. Kümeleme Analizi Sonuçlarına Göre Manipülatör - Manipülatör Olmayan Şirket Ayrımı

Küme Yıl2006 2010

Man

ipül

atör

Şirk

etle

r

34678

811

Man

ipül

atör

Olm

ayan

Şirk

etle

r

12591011

1234567910

Tablo 5.5.’de görüldüğü üzere, yapılan kümeleme analizi sonucunda iki küme oluşturulmuştur. Bu kümelerden, ihtiyari tahakkuklarının sıfıra uzaklığı yüksek olan şirketlerin bulunduğu küme “Manipülatör Şirketler” kümesi, ihtiyari tahakkuklarının sıfıra uzaklığı düşük olan şirketlerin bu-lunduğu küme ise, “Manipülatör Olmayan Şirketler” kümesi olarak belir-tilmiştir. Buna göre daha önce her birine bir numara verdiğimiz şirketlerden kurumsal yönetim endeksine dahil olmadan önce 3, 4, 6, 7 ve 8 numaralı şirketler finansal tablolarında manipülasyon riski yüksek olan manipülatör şirketler kümesinde yer alırken, bu şirketler kurumsal yönetim endeksine

40

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

dahil olduktan sonra sadece 8 ve 11 numaralı şirketler manipülatör şirket-ler kümesinde yer almıştır.

Şekil 5.1. 2006 – 2010 Yılı Manipülatör - Manipülatör Olmayan Şirket Sayıları

Yukarıda ifade ettiğimiz durumu sayısal olarak ifade eden şekil 5.1.’de de görüldüğü üzere şirketler kurumsal yönetim endeksine dahil olmadan önceki yıl olan 2006 yılında manipülatör şirket sayısı 5 iken, şirketler ku-rumsal yönetim endeksine dahil olduktan sonra bu sayı 2’ye düşmüştür. Bu durum, kurumsal yönetimin finansal tabloların güvenilirliğini arttırdığı yönündeki hipotezimizi destekleyen diğer bir husus olarak değerlendirile-bilir.

5. SONUÇYapılan literatür incelemesi sonucunda, genel kanı olarak kurumsal yö-

netim kalitesi yüksek olan şirketlerin finansal tablolarının daha güvenilir olacağı düşünülmektedir. Bu durumu kanıtlayan en önemli husus, özellikle 2000’li yıllarda yoğunlaşan ve ekonomik sisteme büyük zararlara neden olan finansal raporlama skandalları sonrasında yapılan düzenlemelerdir. Bu düzenlemeler şirketlerin finansal tablolarını manipüle etmeleri sonu-cunda zedelenen güvenin yeniden tesis edilebilmesi amacıyla yapılmıştır. Bu düzenlemelerin en iyi örneği A.B.D.’de yaşanan finansal raporlama

6

9

5

2

0

1

2

3

4

5

6

7

8

9

10

2006 2010

Manipülatör Olmayan Manipülatör

Eylül

- Ek

im 2

011

41

ÇÖZÜM

MAL

İskandalları sonrasında çıkarılan Sarbanes Oxley Kanunu’dur. Bu kanunda finansal tabloların manipüle edilmesinin engellenebilmesine yönelik ola-rak yapılan düzenlemelerin birçoğu kurumsal yönetim alanındadır. Dünya genelinde de bu kanuna paralel olarak kurumsal yönetim alanında bir çok düzenleme yapılmıştır. Bu bağlamda çalışmada; işletmelerin kurumsal yö-netim yapılarının bir tür tescili anlamına gelen kurumsal yönetim endek-sinde yer alan şirketlerin, endekse girmeden önceki ve girdikten sonraki dönemlere ilişkin finansal tablolarındaki manipülasyon olasılıkları hesap-lanmış ve bu olasılıklar karşılaştırılmıştır.

Çalışmada, şirketlerin finansal tablolarında manipülasyon olasılığı belirlenmesi için ihtiyari tahakkuklar baz alınmıştır. Çünkü işletmelerin ihtiyari tahakkuklarının sıfır olması beklenmektedir. Buna göre; ihtiyari tahakkuklarda meydana gelen sıfırdan sapmanın oranı ne kadar yüksekse finansal tablolarda manipülasyon olasılığı o kadar yüksek kabul edilmek-tedir. Bu çerçevede, Düzeltilmiş Jones Modeli esas alınarak yapılan reg-resyon analizi yardımıyla hesaplanan ihtiyari tahakkukların sıfıra ortalama uzaklıklarına göre, şirketlerin endekse girmeden önceki ve girdikten son-raki dönemlere ilişkin finansal tablolarında manipülasyon olasılıkları kar-şılaştırılmıştır. Bu karşılaştırma sonucunda söz konusu şirketlerin finansal tablolarında manipülasyon olasılığında bir azalma olduğu sonucuna ulaşıl-mıştır. Öyle ki, şirketlerin ihtiyari tahakkuklarının sıfıra ortalama uzaklığı 2006 yılında 1,021 iken, 2010 yılında 0,497 olarak gerçekleşmiştir. Ayrıca şirketler kurumsal yönetim endeksine dahil olmadan önceki 2006 yılında manipülatör şirket sayısı 5 iken, şirketler kurumsal yönetim endeksine da-hil olduktan sonra bu sayı 2’ye düşmüştür.

Sonuç olarak, İMKB Kurumsal Yönetim Endeksi’ne dahil şirketler üze-rine yapılan araştırma sonuçlarına göre, kurumsal yönetimin işletmelerin finansal tablolarının manipüle edilmesini engelleyerek finansal tabloların güvenilirliğini arttırdığı söylenebilir. Ülkemizde kurumsal yönetim endek-sinin henüz yeni oluşu ve endeks kapsamındaki şirketlerin sayısının az olu-şu çalışmanın en önemli kısıtlarını oluşturmaktadır. İlerleyen zamanlarda endeks kapsamındaki firma sayısının artması ile analizin daha çok sayıda işletmeyi ve daha uzun bir dönemi kapsayacak şekilde tekrar yapılması elde edilen sonuçların güvenilirliğini artıracaktır.

42

Eylül

- Ek

im 2

011

ÇÖZÜM

MAL

İ

KAYNAKÇAArı, Mustafa (2007). Finansal Raporlamaya Olan Güvenin Arttırıl-

masına Yönelik Yeni Yaklaşımlar. (Yayımlanmamış Doktora Tezi) İstan-bul, Marmara Üniversitesi.

Arı, Mustafa (2008). “Kurumsal Yönetim ve Finansal Tabloların Güve-nilirliği” Eskişehir Üniversitesi İİBF Dergisi. 3; 2(2008): 43-68.

Bayırlı, Rıdvan (2006). Yaratıcı Muhasebe, Etik, Firma Değeri ve Örnek Bir Uygulama. (Yayımlanmamış Doktora Tezi) Ankara, Gazi Üni-versitesi.

Canbulut, Gonca (2008). Finansal Bilgi Manipülasyonu ve Örnek Bir Uygulama. (Yayımlanmamış Yüksek Lisans Tezi) İzmir, Dokuz Eylül Üniversitesi.

Çıtak, Nermin (2007). Hileli Mali Raporlamada Yaratıcı Muhase-be ve Bir Uygulama. (Yayımlanmamış Doktora Tezi) İstanbul, Marmara Üniversitesi.

Dechow, P. M., Sloan, R. G. ve Sweeney, A. P. (1995). “Detecting Ear-nings Management” The Accounting Review. 70; 2(1995): 193-225.

Deloitte ve TKYD (2006). Nedir Bu Kurumsal Yönetim. [y.y.] : TKYD ve Deloitte ortak yayını.

Demir, Volkan ve Bahadır, Oğuzhan (2007). “Muhasebe Manipülasyo-nu –Yöntemler ve Teknikler” Mali Çözüm. 84 (2007): 103-120

Dinç, Engin ve Abdioğlu Hasan (2009). “İşletmelerde Kurumsal Yö-netim Anlayışı ve Muhasebe Bilgi Sistemi İlişkisi: İMKB–100 Şirketleri Üzerine Ampirik Bir Araştırma” Balıkesir Üniversitesi Sosyal Bilimler Enstitüsü Dergisi. 12; 21(2009): 157-184

Doğan, Mustafa (2007). Kurumsal Yönetim. Ankara: Siyasal Kitabevi. Güner, M. Fatih (2004), “Örtülü Kazanç Kavramı Çerçevesinde Trans-

fer Fiyatlandırması ve OECD Transfer Fiyatı Belirleme Yöntemleri” E-Yaklaşım Dergisi. 14(2004): http://www.yaklasim.com/mevzuat/dergi/makaleler/2004094812.htm [erişim tarihi :14.08.2011]

Healey, Paul M. and Wahlen, James M. (1999). “A Review of the Ear-nings Management Literature and Its Implications for Standard Setting” Accounting Horizons. 13; 4(1999): 365-383.

(http://www.imkb.gov.tr/Indexes/StockIndexesHome/CorporateGover-nanceIndex.aspx [erişim tarihi: 12.08.2011]

Eylül

- Ek

im 2

011

43

ÇÖZÜM

MAL

İJones, Jennifer J. (1991). “Earnings Management During İmport Relief

İnvestigations” Journal of Accounting Research. 29; 2(1991): 193-228.Küçüksözen, Cemal (2004). Finansal Bilgi Manipülasyonu: Neden-

leri, Yöntemleri, Amaçları, Teknikleri, Sonuçları ve İMKB Şirketleri Üzerine Ampirik Bir Çalışma. (Yayımlanmamış Doktora Tezi) Ankara, Ankara Üniversitesi.

Mulford, Charles W. and Comiskey, Eugene E. (2002). The Financial Numbers Game, Detecting Creative Accounting Practices, [y.y.] : John Wiley & Sons,Inc.

OECD (2004). Principles of Corporate Governance.Rezaee, Zabihollah (2005). “Causes, Consequences, And Deterence

Of Financial Statement Fraud” Critical Perspectives on Accounting. 16 (2005): 277–298

Saltoğlu, Müge (2003). “Yaratıcı Muhasebede Özel Amaçlı Şirketlerin Rolü ve Enron Örneği” Muhasebe ve Denetime Bakış Dergisi. 10(2003): 107-116.

Schilit, Howard (2002). Financial Shenanigans. 2. bs. [y.y.]: R.R. Donnelley & Sons Company.

SPK (2003). “Hisse Senedi Piyasasında Manipülasyon: Kullanılan Yön-tem Örnekleri Manipülatif İşlem Kalıbı Örnekleri Korunma Yolları”. http://www.spk.gov.tr/displayfile.aspx?action= displayfile &pageid=676&fn=676.pdf&submenuheader=null [erişim tarihi: 13.08.2011].

SPK (2005). Kurumsal Yönetim İlkeleri. Ankara : SPK yayınları.Stolowy, Hervé and Breton Gaétan (2000). “A Framework For The

Classıfıcatıon Of Accounts Manıpulatıons”http://www.hec.fr/var/fre/sto-rage/original/application/456c089c66d9579417b29c15bbbdc9f6.pdf [eri-şim tarihi: 13.08.2011].

TKYD (2010). Kurumsal yönetim İlkeleri Işığında Aile Şirketleri Yö-netim Rehberi. İstanbul: Türkiye Kurumsal Yönetim Derneği Yayınları.

Yörük, Nevin ve Doğan, Ebubekir (2009). Finansal Bilgi Manipü-lasyonu ve Finansal Bilgi Manipülasyonun Belirlenmesine Yönelik İ.M.K.B’da Bir Uygulama. Ankara: Detay Yayıncılık.

Zabrosky, Alex W. (2003). “Sarbanes-Oxley Law Of Opportunity and Liability”, Consulting to Management. 14; 2(2003): 26-27.

44