trabajo econometria ii final.docx

TRANSCRIPT

2011

FACULTAD DE CIENCIAS ECONOMICASE.A.P ECONOMÍA

03/12/2011

ECONOMETRÍA I

PROFESORA:

BEATRIZ CASTAÑEDA SALDAÑA

INTEGRANTES:

CASTRO HUAMÀN, KELY DANITZA

GONZALES PACHECO, MARISOL LILIANA

IRIARTE REYES, LAURA CAROLINA

MARTINEZ HUAMANI, VICTOR MANUEL

RAMIREZ SORAS, NILO

UN MODELO ECONOMÉTRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO

EN EL PERÚ(PERIODO 2005-2010)

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

INDICE

I. RESUMEN.............................................................................................................................4

II. PLANTEAMIENTO DEL PROBLEMA......................................................................................5

2.1) Problema general:.............................................................................................................5

2.2) Problemas específicos:......................................................................................................5

III. OBJETIVOS.......................................................................................................................5

3.1) Objetivo general:.............................................................................................................5

3.2) Objetivos específicos:......................................................................................................5

IV. HIPÓTESIS........................................................................................................................6

3.3) Hipótesis general:............................................................................................................6

3.4) Hipótesis especificas:.......................................................................................................6

V. MARCO TEORICO Y CONCEPTUAL.......................................................................................7

5.1) Marco Teórico:.................................................................................................................7

5.2) Marco Conceptual:.........................................................................................................14

VI.- METODOLOGÍA....................................................................................................................15

6.1) ESPECIFICACION DEL MODELO:.......................................................................................15

6.2) DEFINICION DE VARIABLES:.............................................................................................16

VII.- JUSTIFICACION DEL MODELO..............................................................................................18

VIII.- RESULTADOS DE LA ESTIMACIÓN......................................................................................22

IX.- PRUEBA DE RAÍZ UNITARIA ………………………………………………………………………………….27

X.- PRUEBA DE CAUSALIDAD DE GRANGER…………………………………………………………………41

MODELO DE COINTEGRACION 2

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

XI.-PRUEBA DE COINTEGRACION DE JOHANSEN…………………………………….……………… ….47

XII.- ESTIMACIÓN DEL MODELO DE CORRECCIÓN DE ERROR………………………………………51

XIII.-FUNCION RESPUESTA IMPULSO PARA VEC (6)…………………………………………………….57

XIV.-DESCOMPOSICION DE LA VARIANZA DEL VEC (6)……………………………………………….63

X.- CONCLUSIONESX.- CONCLUSIONES..............................................................................................................70

XI.- BIBLIOGRAFÍA.................................................................................................................71

I. RESUMEN

MODELO DE COINTEGRACION 3

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

El presente trabajo busca explicar la evolución del valor de las exportaciones de oro en el Perú en el período 2005-2010, cuya estimación se hará en función de tres variables: volumen de la producción de oro en gramos finos, precio internacional de oro cotizado en Londres y el índice de tipo de cambio real multilateral. Se aplicaron las pruebas de raíz unitaria para analizar la estacionariedad de las variables del modelo, encontrando que todas son no estacionarias e integradas de orden uno, por lo que se evaluará la existencia de una relación de largo plazo entre estas variables para lo cual se realizaran las pruebas de cointegración. Además, como un análisis complementario, se realizará la prueba de Granger con el fin de observar si existe una relación de causalidad entre el valor de las exportaciones y sus respectivas variables explicativas.

Luego de aplicar la prueba de cointegración de Johansen con 6 rezagos para el modelo VEC, se concluye que existe una ecuación de cointegración al nivel de 5%, con lo cual se pasa a estimar el modelo VEC para analizar la evolución y relación de interdependencia entre las variables, concluyendo que el mejor modelo es el VEC (6). Dado esto, se realizarán los análisis de Función Impulso respuesta y descomposición de varianza.

II. PLANTEAMIENTO DEL PROBLEMA

MODELO DE COINTEGRACION 4

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

2.1) Problema general:¿Existe una relación de largo plazo entre el valor de las exportaciones de oro, el volumen de producción de oro, el precio internacional del oro y el índice del tipo de cambio real multilateral?

2.2) Problemas específicos:a) ¿Cuál es el grado de relación que existe entre el valor de las exportaciones de

oro y el precio internacional del mismo cotizado en Londres en los últimos cinco años?

b) ¿Existe una relación de causalidad entre las variables?c) ¿Cuál ha sido el comportamiento del valor de las exportaciones de oro ante la

crisis financiera del 2008?d) ¿Existe alguna relación entre el índice del tipo de cambio real multilateral y el

precio internacional de oro?

III. OBJETIVOS

3.1) Objetivo general:

Determinar si la relación existente entre las variables: valor de las exportaciones de oro, volumen de producción de oro, precio internacional de oro y el índice del tipo de cambio real multilateral, esa una relación de largo plazo

3.2) Objetivos específicos:

a) Determinar el grado de relación existente entre el valor de las exportaciones de oro y el precio internacional de oro cotizado en Londres en los últimos cinco años.

b) Demostrar que existe alguna relación de causalidad entre alguna de las variables y el valor de exportaciones de oro.

c) Indagar y determinar la evolución de las exportaciones de oro en el año de la crisis financiera y sus repercusiones posteriores.

d) Determinar cuál es la relación entre el índice del tipo de cambio real multilateral y el precio internacional de oro.

IV. HIPÓTESIS

3.3) Hipótesis general:

MODELO DE COINTEGRACION 5

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

La relación entre el valor de las exportaciones de oro, el volumen de producción de oro, el precio internacional de oro y el índice del tipo de cambio real multilateral es una relación de largo plazo.

3.4) Hipótesis especificas:

a) La relación existente entre el valor de las exportaciones de oro y el precio internacional del mismo es directa de manera significativa; existen razones económicas suficientes para afirmarlo.

b) Existe una relación de causalidad entre el valor de las exportaciones de oro y el precio cif de oro cotizado en Londres.

c) En el 2008, año de la crisis financiera, el valor de las exportaciones de oro en el Perú creció súbitamente con respecto a la evolución de los años anteriores. Pero durante ese año también se puede observar una tendencia constante sin mayores variaciones.

d) Existe una relación inversa entre el índice de tipo de cambio real multilateral y el precio internacional de oro.

V. MARCO TEORICO Y CONCEPTUAL

5.1) Marco Teórico:

Año 2005:

MODELO DE COINTEGRACION 6

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

El sector minería e hidrocarburos creció 8.1% en el 2005, gracias al aumento de 7% en la producción minera metálica y de 23.4% en hidrocarburos.En el caso de la minería metálica, destaca el incremento en la producción de molibdeno, oro, hierro, plata y plomo lo cual compensó el menor crecimiento de cobre y zinc.La producción de oro creció 20%, reflejando el inicio de operaciones de Barrick en Alto Chicama y la mayor producción de Yanacocha, Southern y el Consorcio Minero Horizonte. En menor medida incidió en la producción del sector las mayores operaciones de Buenaventura en su yacimiento de Arequipa (Chipmo).La mayor producción del metal precioso se vio favorecida por la elevada cotización, a niveles máximos en casi 3 años, consecuencia del incremento de la demanda mundial generado por la industria de joyería. El precio promedio del oro pasó de US$ 409,9 a US$ 445,5 por tonelada entre el 2004 y el 2005 a pesar de la casi variación nula del dólar respecto al euro.

Año 2006:

Luego de las importantes tasas de expansión en los últimos 5 años, el sector minería e hidrocarburos registró un aumento de 1%, resultado del aumento de 0.6% de la minería, en tanto que la producción de hidrocarburos creció 5.7% manteniendo la trayectoria ascendente iniciada en 2004 con el inicio de operaciones de Camisea.El menor dinamismo de la producción minera explica la reducida expansión de las exportaciones, toda vez que las exportaciones de minerales representan cerca de dos terceras partes de las exportaciones totales de bienes.La producción de oro se contrajo 2.3% durante 2006, debido a la menor producción de la empresa Yanacocha (-21%) consistente con la previsión realizada por la empresa al inicio del año debido a la menor ley del mineral, así como a la paralización parcial de sus actividades productivas en el mes de agosto por protestas de la población en la ciudad de Cajamarca. Descontando el efecto del oro, el subsector minería metálica habría registrado un crecimiento de 2.3% (en lugar de 0.5%).

Año 2008:

Este sector se expandió en 7.6% en el año 2008 como resultado de la mayor actividad minero-metálica y de hidrocarburos. De esta manera, la producción minera aceleró su crecimiento respecto a los años 2006 y 2007, períodos en los que sólo se incrementó en 1.1 y 1.7%, respectivamente, debido a la caída de la producción de oro, por los problemas que afectaron a Yanacocha. No obstante, hacia el último trimestre del año

MODELO DE COINTEGRACION 7

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

los efectos de la crisis financiera, así como el descenso de los precios internacionales afectaron el desempeño del sector. El crecimiento de la minería metálica (7.3%) estuvo liderado principalmente por la mayor producción de zinc, cobre y oro, que conjuntamente contribuyeron con 6 puntos porcentuales al incremento del sector.La producción de oro alcanzó las 5,8 millones de onzas troy mostrando un crecimiento de 5.7% en relación a 2007, debido al incremento de los volúmenes de oro extraídos de Yanacocha (15.5%) que en abril comenzó la explotación comercial de su nuevo molino. Asimismo, el inicio de operaciones de la mina Corihuarmi de Minera IRL, contribuyó con este resultado. En contraste, cayó la producción Minera BarrickMisquichilca, debido al agotamiento natural de la mina Pierina, la cual empezó a producir a fines de 1998.

Año 2009:

El sector minería e hidrocarburos registró un leve crecimiento de 0.6% en 2009 debido ala mayor extracción de hidrocarburos (16.1%) por el inicio de operación de los yacimientosPagoreni del Lote 56, en setiembre de 2008, y Cashiriari del Lote 88 (Proyecto Camisea), en julio de 2009.Sin embargo, este efecto positivo fue atenuado por la menor actividad de la minería metálica, afectada,por el descenso de las cotizaciones y de algunos commodities mineros a raíz de la crisis financierainternacional, en particular, de los metales industriales. Esto último se tradujo en la suspensión de laboresen algunos yacimientos mineros, así como en la postergación de nuevos proyectos de inversión.La producción de oro alcanzó 5,7 millones de onzas troy en 2009, superando en un 1.4% la extracción realizada en el año anterior. Con este nivel, el Perú se consolidó como el sexto productormundial de oro, con una participación del 7.7% de la producción del año 2009.La mayor contribución al crecimiento del oro correspondió a Minera Yanacocha (13.9%) gracias a la mayor productividad de sus canchas de lixiviación, en particular La Quinua, y de su nuevaplanta, Gold Mills (Molino de Oro), inaugurada en agosto de 2008. En contraste, BarrickMisquichilca restó 5.1% al resultado por las menores leyes en sus unidades Alto ChicamayPierina.El precio del oro pasó de un promedio de US$ 873 a US$ 974 por onza troy (11.6%),alcanzando su máximo histórico de US$ 1 216 por onza el 2 de diciembre. Este incremento se sustentóen el debilitamiento del dólar frente a otras divisas, así como en su mayor atractivo como activo derefugio.

Año 2010:

MODELO DE COINTEGRACION 8

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

El sector minería e hidrocarburos retrocedió 0.1% en contraste con el dinamismo del resto de sectores, reflejando problemas de oferta asociados a las bajas leyes en el mineral extraído de oro, cobre y plata.El metal que tuvo mayor incidencia en el resultado anual fue el oro, el cual cayó 11.2% respecto al año anterior. No obstante ello, el Perú se mantuvo como primer productor de este metal precioso en la región, y sexto en el mundo con una contribución de 6.6% de la producción mundial.

Esta caída en la producción de oro se explicó por la menor actividad de Minera Yanacocha, por las menores leyes en el material extraído así como de Barrick, por similares leyes en sus unidades Alto Chicama y Pierina. Este último yacimiento presenta rendimientos decrecientes pues se encuentra próximo al fin de su vida útil. Por su parte, la explotación informal en Madre de Dios extrajo 590 mil onzas troy, y al iniciarse el proyecto La Zanja en setiembre, se sumaron 37 mil onzas adicionales a la producción nacional de oro.Entre 2009 y 2010, el precio del oro pasó de un promedio de US$ 974 a US$ 1225 por onza troy (incremento de 25.8%), alcanzando un máximo histórico de US$ 1 424 por onza durante el 6 de diciembre. Este aumento se sustentó en el debilitamiento del dólar frente a otras divisas ante la ampliación del alivio monetario en EstadosUnidos, así como en el mayor atractivo del oro como activo de refugio frente a los temores por la crisis de deuda en Europa.

Antecedentes:

Modelo de las Exportaciones Netas

CONDICIÓN MARSHALL LERNER

MODELO DE COINTEGRACION 9

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Las exportaciones netas, en términos reales en bienes nacionales, es la diferencia entre el valor de las exportaciones y las importaciones:

Por definición, la exportación neta o también conocida como el saldo e balanza comercial que se mide en monto, no en volumen, se puede expresar de la siguiente manera:

P . XN=P . X−e t . P¿ .ℑ

Si observamos esta ecuación en términos reales, vemos que:

XN=X−et . (P¿

P).ℑ

XN=X−R .ℑ

Donde:

XN : Volumen de Exportaciones Netas

X : Volumen de Exportaciones

ℑ: Volumen de Importaciones

e t: Tipo de cambio

P¿: Precio internacional

P: Precio nacional

R: Tipo de cambio real y se expresa por

R=et .(P¿

P)

Las cantidades físicas de las exportaciones (X) dependen directamente del tipo de cambio real (R), ya que al incrementarse el tipo de cambio real se abarata relativamente los bienes nacionales lo que incrementa las exportaciones:

R — X — XN

Además, aumentos del nivel de la producción del resto del mundo incrementan el consumo en el extranjero lo que está constituido por bienes intermedios o insumos en

MODELO DE COINTEGRACION 10

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

el extranjero, es decir, ésta mayor producción requerirá mayores insumos, los cuales constituyen las exportaciones de nuestra nación.

Así mismo, un incremento de la producción nacional incrementará la demanda de bienes de capital, por ejemplo, los cuales se producen en el exterior, lo cual ocasionará un incremento de nuestras importaciones, es decir, existe una relación directa entre la producción nacional y el volumen de las importaciones. Existe una relación inversa entre el tipo de cambio real y el volumen de las importaciones, dado que si el tipo de cambio real aumenta es porque los precios nacionales se encarecen, lo cual aumenta el volumen de las importaciones.

Por lo tanto, podemos concluir que el volumen de las exportaciones netas depende del tipo de cambio real, la producción nacional e internacional.

XN=X (R ,Y ¿ )−et .ℑ(R ,Y )

Donde:

Y ¿: Producción del Resto del mundo

Y ¿: Producción nacional

El efecto de un aumento del tipo de cambio real sobre las exportaciones netas no es claro. El primer efecto a largo plazo tiende a aumentar el volumen de las exportaciones netas, entonces en un largo plazo las exportaciones netas tenderían aumentar dado el efecto del tipo de cambio real sobre las exportaciones, por el lado del volumen. El segundo efecto que genera el incremento del tipo de cambio se da sobre las importaciones. En un corto plazo incrementa el monto de las importaciones, ya que en un corto plazo el volumen de las importaciones no se reduce, (entonces R.IM aumentaría dada la depreciación de tipo de cambio). Esto reduce las exportaciones netas. En un largo plazo, el monto de las importaciones se reduce, lo cual incrementa las exportaciones netas.

Se concluye que no se podría determinar cuál es la relación entre el tipo de cambio real y las exportaciones netas.

X (VOLUMEN) XN

R IM (VOLUMEN) XN ¿XN?

R * ℑ (MONTO) XN

Para analizar el efecto neto de una depreciación real sobre el valor real de las exportaciones netas derivemos totalmente la anterior ecuación respecto a:

MODELO DE COINTEGRACION 11

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

∂ XN∂R

=X R−ℑ−R .ℑR

Si, en equilibrio: XN=0, entonces:

X=e .ℑ

ℑ=X /e

Y dividimos entre IM a la ecuación 1

∂ XN∂R

=X R/ℑ−ℑ/ℑ−R .ℑR /ℑ

Y reemplazamos la ecuación 2, obtenemos

∂ XN∂R

=∂ X∂e. eX

−1− eℑ∂ℑ∂e

>0

∂ XN∂R

=∂ X∂e. eX

− eℑ∂ℑ∂e

>1

Con lo cual obtenemos:

εX , e+|εℑ ,e|>1

Ecuación conocida como la condición Marshall Lerner, la cual debe cumplirse para afirmar que un aumento del tipo de cambio ocasionará un aumento de las exportaciones netas, es decir, que la elasticidad de las exportaciones respecto del tipo de cambio es mayor que la elasticidad de las importaciones respecto del tipo de cambio, de modo que el efecto final de este sobre las exportaciones netas será positiva.

A corto plazo puede ser que una depreciación real no mejore las exportaciones netas. Dado que inicialmente las exportaciones netas podrían no aumentar mientras que no se reduzca las cantidades importadas (IM) el aumento del tipo de cambio real puede deteriorar las exportaciones netas:

X

R XN

R * IM (MONTO)

En este caso estaría predominando el efecto precio sobre el efecto volumen, lo que sucede en un corto plazo.

MODELO DE COINTEGRACION 12

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

A mediano plazo las cantidades exportadas comenzarían a aumentar y a reducirse las cantidades importadas por lo que las exportaciones netas comenzarían a incrementarse llegando a subir por encima del nivel inicial por lo que el efecto volumen superaría el efecto precio, a mediano plazo. Ese es precisamente el supuesto detrás de la condición Marshall Lerner por lo que se postula la siguiente función de exportaciones netas reales:

XN (R, Y*, Y)

A mediano plazo parece que se suele cumplir esta condición.

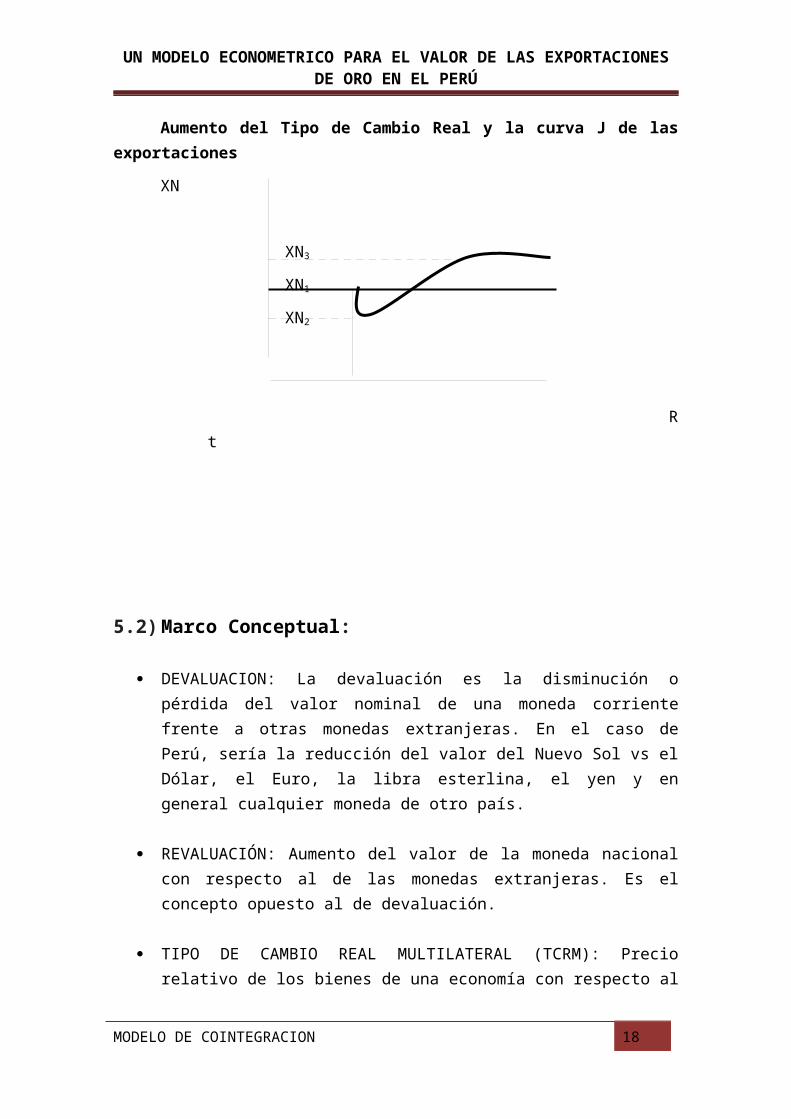

El hecho de que una depreciación real puede provocar un reducción inicial de las exportaciones netas y después un aumento de estas se conoce como la “curva J” , cuyo gráfico sería el siguiente:

Aumento del Tipo de Cambio Real y la curva J de las exportaciones

XN

XN3

XN1

XN2

R t

5.2) Marco Conceptual:

DEVALUACION: La devaluación es la disminución o pérdida del valor nominal de una moneda corriente frente a otras monedas extranjeras. En el caso de Perú, sería la reducción del valor del Nuevo Sol vs el Dólar, el Euro, la libra esterlina, el yen y en general cualquier moneda de otro país.

REVALUACIÓN: Aumento del valor de la moneda nacional con respecto al de las monedas extranjeras. Es el concepto opuesto al de devaluación.

MODELO DE COINTEGRACION 13

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

TIPO DE CAMBIO REAL MULTILATERAL (TCRM): Precio relativo de los bienes de una economía con respecto al de los bienes de los países con los cuales realiza transacciones comerciales habitualmente.

VI.- METODOLOGÍA

6.1) ESPECIFICACION DEL MODELO:

MetodologíaLa metodología que se usa en este trabajo es esencialmente descriptiva exploratoria.

Tipo de datosLa información de las variables utilizadas en este modelo son series de tiempo con una frecuencia mensual desde enero del 2005 hasta diciembre del 2010

Especificación teórica del modelo

MODELO DE COINTEGRACION 14

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Este trabajo de investigación trata de describir y encontrar las variables con mayor importancia para explicar el valor de las exportaciones de oro que se realizan en el Perú. Para este propósito es necesario hacer una simplificación de la realidad por lo que sólo usaremos un modelo de cointegración y además usaremos solo tres variables explicativas. El modelo teórico que presentaremos en esta investigación es el siguiente:

Valor de la exportación de oro = f (producción de oro, precio internacional del oro, índice del tipo de cambio real multilateral)

Especificación econométrica del modelo

Este es el modelo de aplicación final expresado en forma econométrica que resalta la diferencia con el modelo teórico porque éste muestra las perturbaciones estocásticas que generalmente hay para un modelo econométrico:

Modelo:

EXPORTt=β1+β2(PRODt)+β3(PRECt )+β4( ITCRMt )+εt

Donde:

EXPORT: valor de las exportaciones de oro (en millones de dólares)PROD: producción de oro (en cientos de miles de gramos finos)PREC: precio internacional del oro (US$ por onza troy)ITCRM: índice de tipo de cambio real multilateral

6.2) DEFINICION DE VARIABLES:

Variable dependiente :

Valor de las exportaciones de oro:

La exportación de un producto tradicional, es la venta al extranjero de productos, en nuestro caso serán las exportaciones de oro tomadas a valor FOB medido en millones de dólares, es decir valorizadas en el puerto de origen, sin contar con otros costos del comercio exterior como son el seguro y el transporte de mercancías hasta el puerto de destino.

Variables independientes o explicativas:

Producción de oro:

MODELO DE COINTEGRACION 15

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Es el volumen de producción mensual considerando la producción de todas las empresas mineras auríferas que operan en el Perú, medido en cientos de miles de gramos finos.

Precio del oro:

Es el precio promedio mensual internacional del oro, medidos en US$ por onza troy, valorizadas

Índice del tipo de cambio real multilateral:

El tipo de cambio es un precio relativo, así por ejemplo, el tipo de cambio nominal es el precio de una moneda en términos de otra moneda. Desde ésta perspectiva el tipo de cambio real es el precio relativo de una casta de bienes respecto a otra.

El tipo de cambio real multilateral es una medida ponderada de todos los tipos de cambio reales bilaterales, en el que las ponderaciones son iguales a las proporciones que representan el comercio con los distintos países.

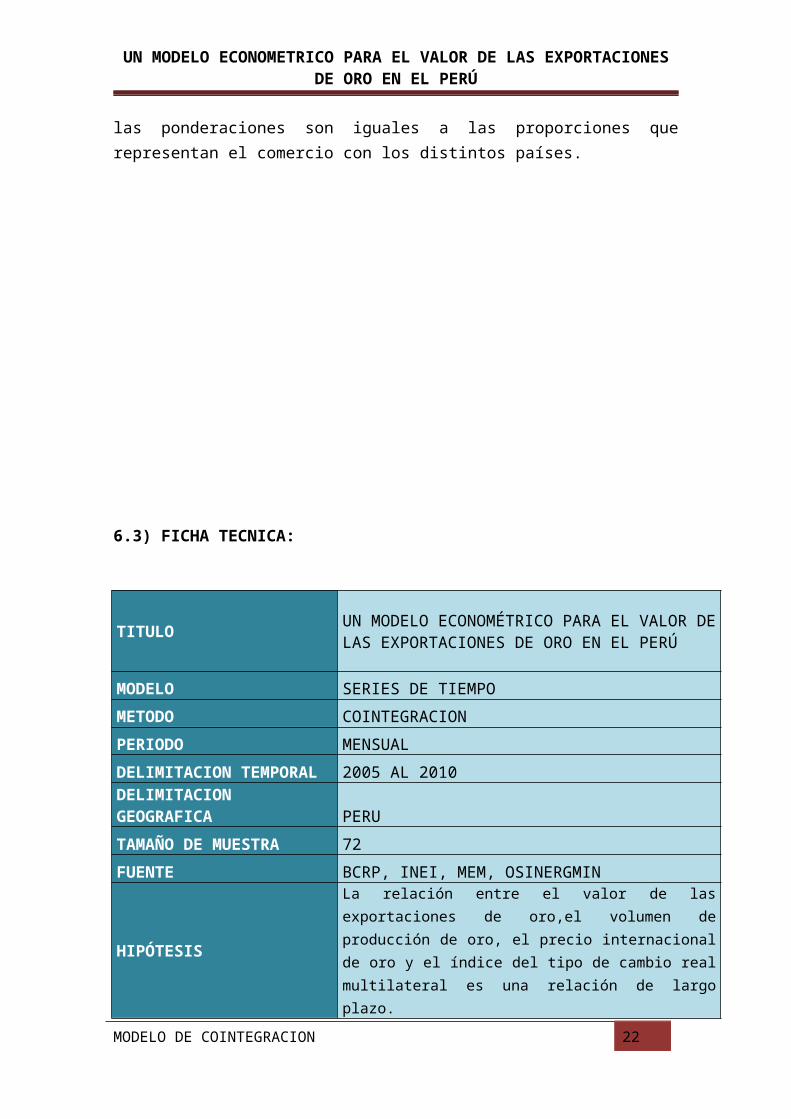

6.3) FICHA TECNICA:

TITULO UN MODELO ECONOMÉTRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO SERIES DE TIEMPO

METODO COINTEGRACION

PERIODO MENSUAL

DELIMITACION TEMPORAL 2005 AL 2010

DELIMITACION GEOGRAFICA PERU

MODELO DE COINTEGRACION 16

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

TAMAÑO DE MUESTRA 72

FUENTE BCRP, INEI, MEM, OSINERGMIN

HIPÓTESIS

La relación entre el valor de las exportaciones de oro,el volumen de producción de oro, el precio internacional de oro y el índice del tipo de cambio real multilateral es una relación de largo plazo.

VII.- JUSTIFICACION DEL MODELO

El Perú, en los últimos años, está viviendo un auge minero sin precedentes. Debido a que el sector minero es la principal actividad del país, es difícil mencionar el crecimiento económico actual sin considerar también el crecimiento del sector minero. Este crecimiento del sector minero se ha venido dando principalmente al auge que han tenido los precios de los minerales en los últimos años. Nuestra preocupación surge, entonces, de no saber qué tanto va a durar este ciclo de crecimiento y qué le sucedería a la exportación de minerales metálicos (oro).

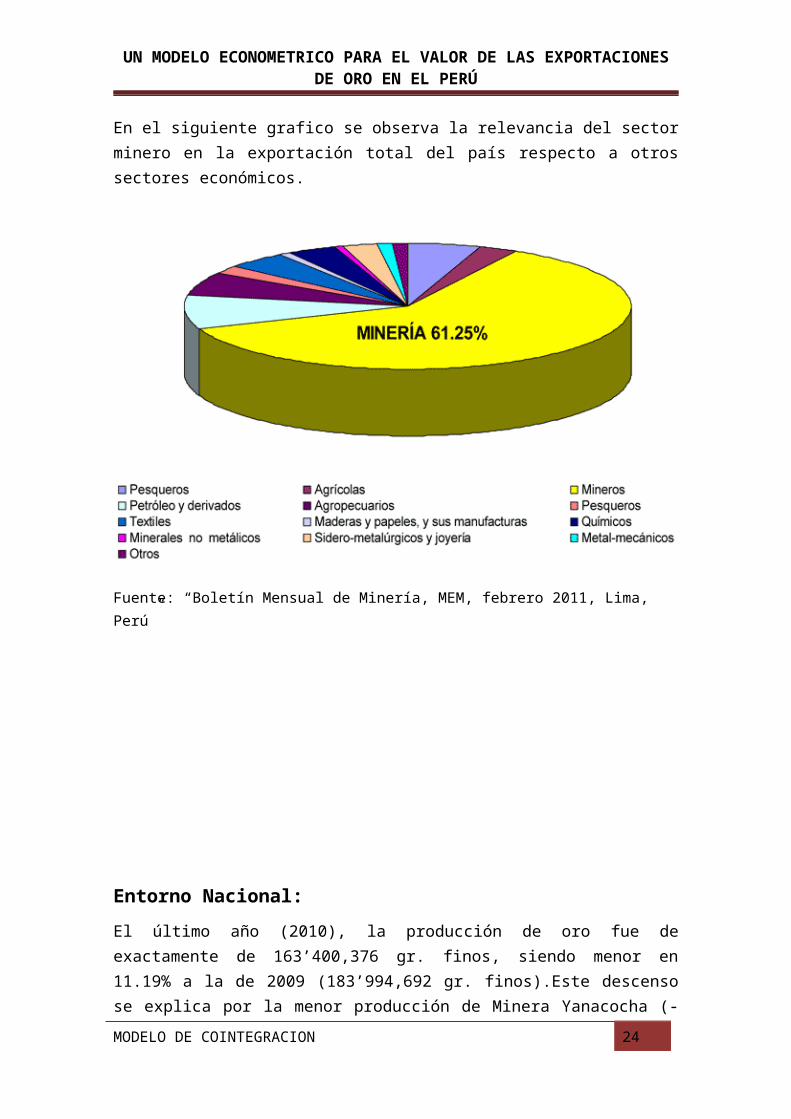

En el siguiente grafico se observa la relevancia del sector minero en la exportación total del país respecto a otros sectores económicos.

MODELO DE COINTEGRACION 17

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Fuente: “Boletín Mensual de Minería, MEM, febrero 2011, Lima, Perú”

Entorno Nacional:

El último año (2010), la producción de oro fue de exactamente de 163’400,376 gr. finos, siendo menor en 11.19% a la de 2009 (183’994,692 gr. finos).Este descenso se explica por la menor producción de Minera Yanacocha (-28.98%), Arasi (-22.74%), Barrick Misquichilca (-21.89%) y Ares (-21.81%). Por otro lado, se han dado crecimientos notables en Aruntani (21.56%), Minera Titán del Perú (21.25%), Consorcio Minero Horizonte (19.95%) y Aurífera Santa Rosa(17.29%); pero sin poder contrarrestar la disminución en la producción de oro de las empresas mencionadas.

EMPRESAS PRODUCTORAS DE ORO EN EL PERU

Entre las empresas mineras productoras de oro que operan en el país se encuentran las siguientes:

ANDEAN AMERICAN MINING CORPMODELO DE COINTEGRACION 18

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

ANGLO AMERICAN PLC ANGLOGOLD BARRICK GOLD CORPORATION BHP BILLITON CAMBIOR COMPAÑIA DE MINAS BUENAVENTURA CORRIENTE RESOURCES INC DYNACOR MINES INC. IMA EXPLORATION INC INMET MINING MERIDIAN GOLD MINERA YANACOCHA NEWMONT MINING CORPORATION NORANDA INC. PLACER DOME INC. SOUTHWESTERN RESOURCES CORP

Entre las empresas productoras de oro presentadas resalta Buenaventura, que es uno de los principales accionistas de Minera Yanacocha S.R.L., y esta uno de los mayores productores de oro en América Latina. Además, en el país se encuentra Newmont MiningCorporation (NYSE & ASX: NEM; TSX: NMC) que es la empresa aurífera más grande del mundo, con significativos activos y operaciones en cinco continentes.

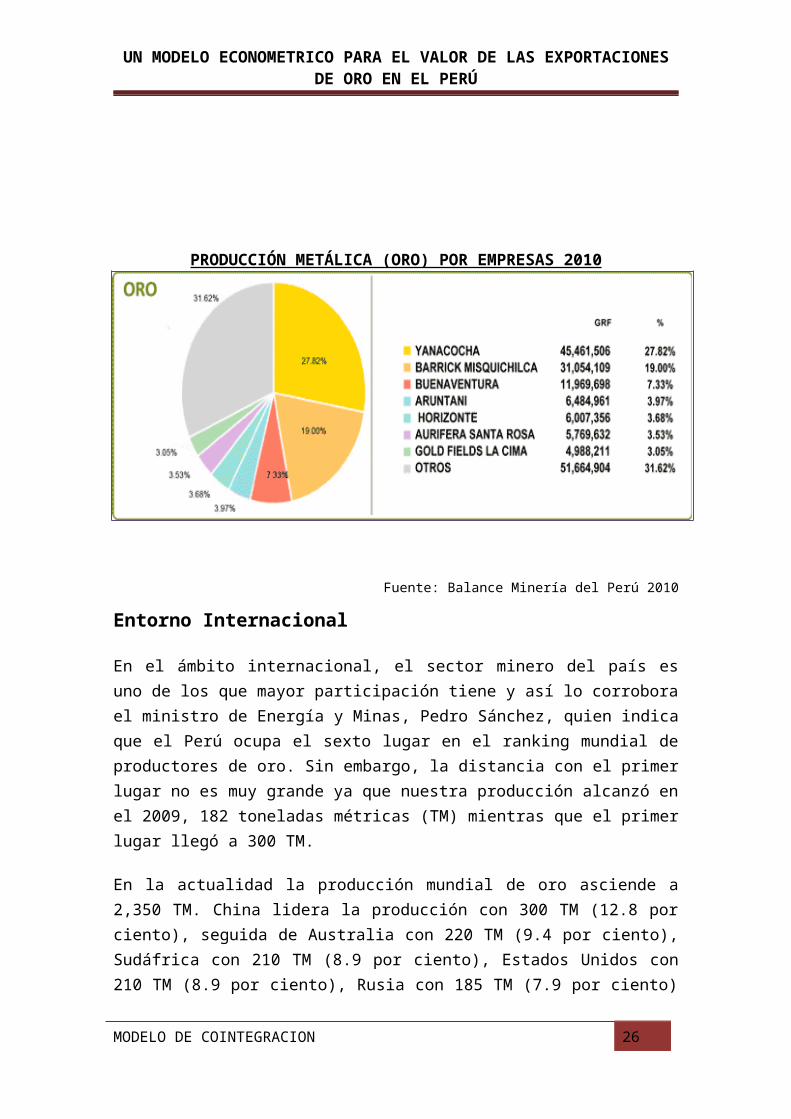

PRODUCCIÓN METÁLICA (ORO) POR EMPRESAS 2010

Fuente: Balance Minería del Perú 2010

MODELO DE COINTEGRACION 19

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Entorno Internacional

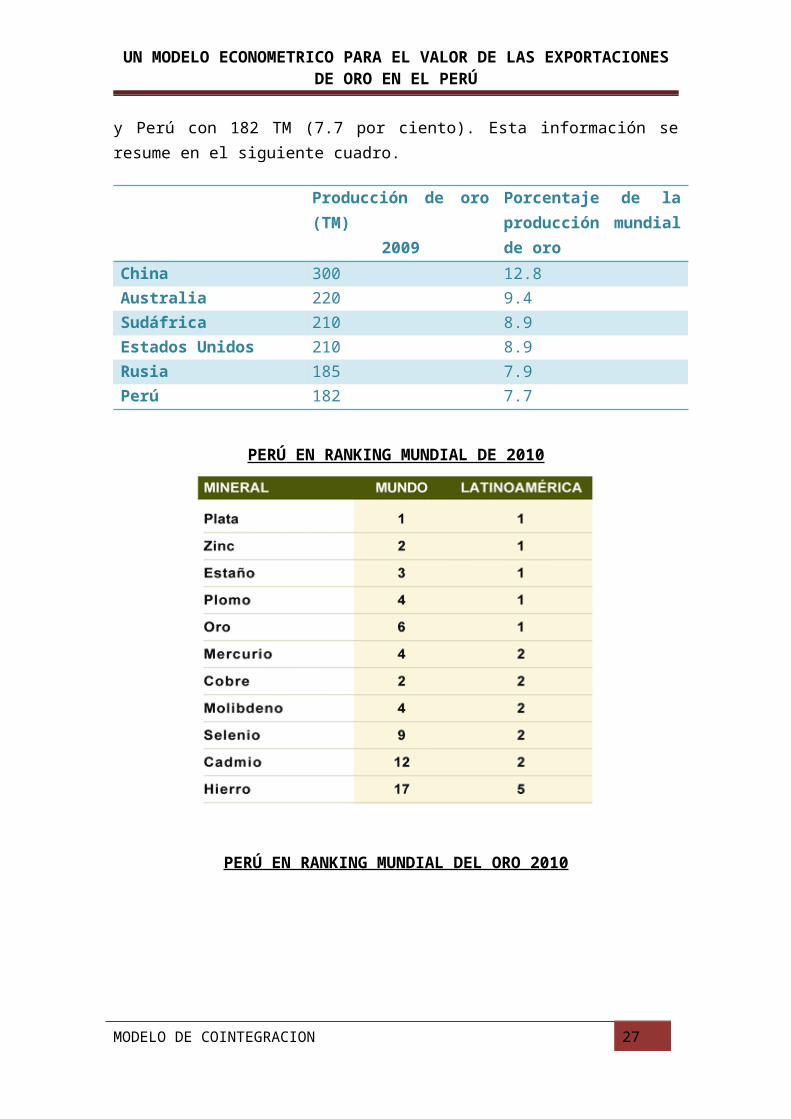

En el ámbito internacional, el sector minero del país es uno de los que mayor participación tiene y así lo corrobora el ministro de Energía y Minas, Pedro Sánchez, quien indica que el Perú ocupa el sexto lugar en el ranking mundial de productores de oro. Sin embargo, la distancia con el primer lugar no es muy grande ya que nuestra producción alcanzó en el 2009, 182 toneladas métricas (TM) mientras que el primer lugar llegó a 300 TM.

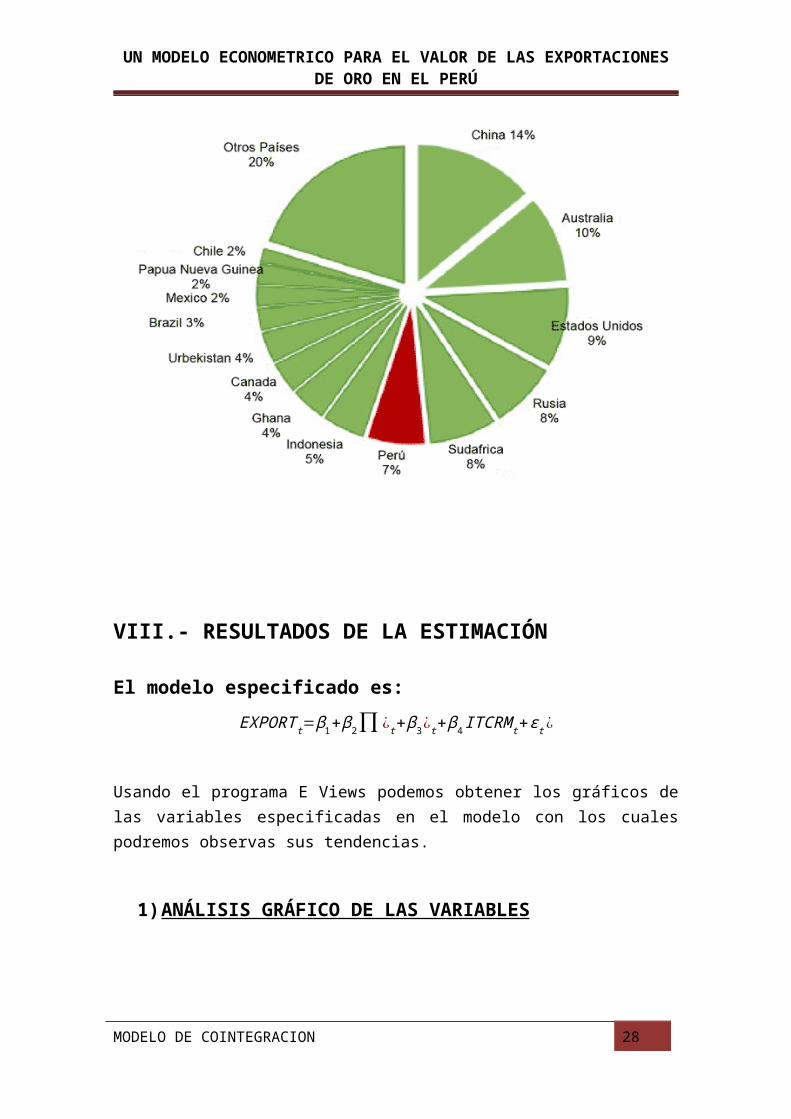

En la actualidad la producción mundial de oro asciende a 2,350 TM. China lidera la producción con 300 TM (12.8 por ciento), seguida de Australia con 220 TM (9.4 por ciento), Sudáfrica con 210 TM (8.9 por ciento), Estados Unidos con 210 TM (8.9 por ciento), Rusia con 185 TM (7.9 por ciento) y Perú con 182 TM (7.7 por ciento). Esta información se resume en el siguiente cuadro.

Producción de oro (TM)2009

Porcentaje de la producción mundial de oro

China 300 12.8Australia 220 9.4Sudáfrica 210 8.9Estados Unidos 210 8.9Rusia 185 7.9Perú 182 7.7

PERÚ EN RANKING MUNDIAL DE 2010

MODELO DE COINTEGRACION 20

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

PERÚ EN RANKING MUNDIAL DEL ORO 2010

VIII.- RESULTADOS DE LA ESTIMACIÓN

El modelo especificado es:

EXPORT t=β1+ β2∏ ¿ t+β3¿ t+β4 ITCRM t+εt ¿

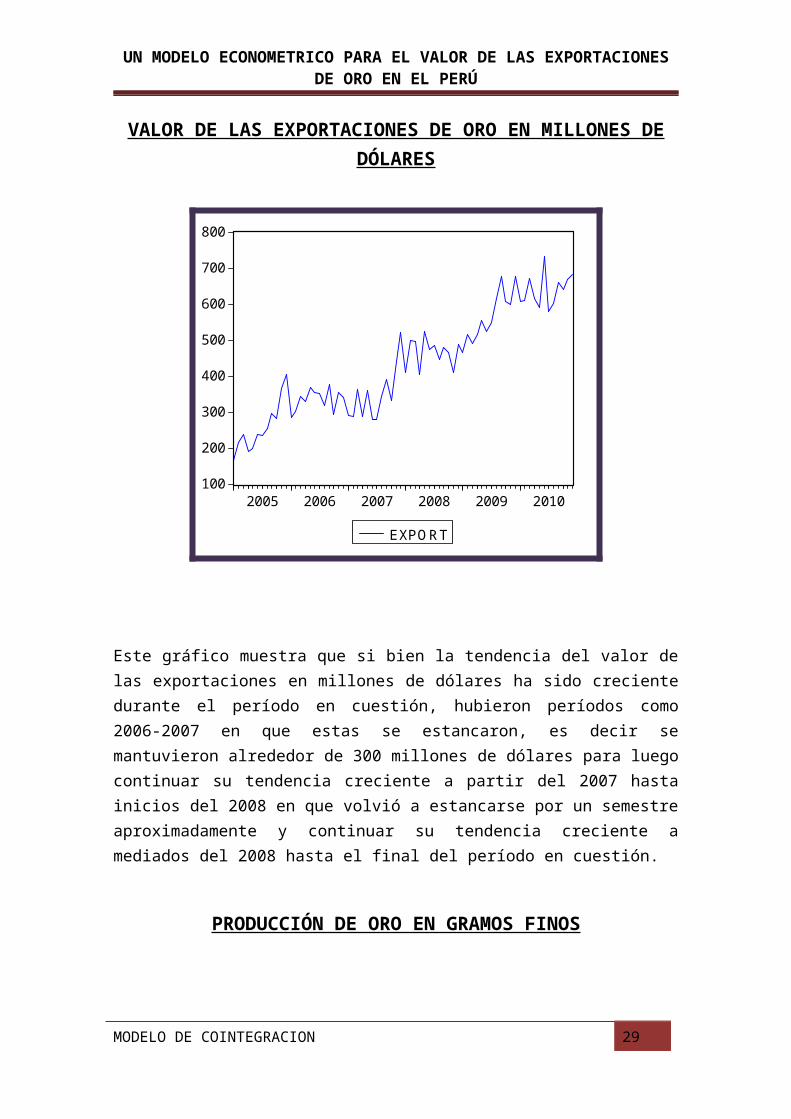

Usando el programa E Views podemos obtener los gráficos de las variables especificadas en el modelo con los cuales podremos observas sus tendencias.

1) ANÁLISIS GRÁFICO DE LAS VARIABLES

VALOR DE LAS EXPORTACIONES DE ORO EN MILLONES DE DÓLARES

MODELO DE COINTEGRACION 21

100

200

300

400

500

600

700

800

2005 2006 2007 2008 2009 2010

EXPORT

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Este gráfico muestra que si bien la tendencia del valor de las exportaciones en millones de dólares ha sido creciente durante el período en cuestión, hubieron períodos como 2006-2007 en que estas se estancaron, es decir se mantuvieron alrededor de 300 millones de dólares para luego continuar su tendencia creciente a partir del 2007 hasta inicios del 2008 en que volvió a estancarse por un semestre aproximadamente y continuar su tendencia creciente a mediados del 2008 hasta el final del período en cuestión.

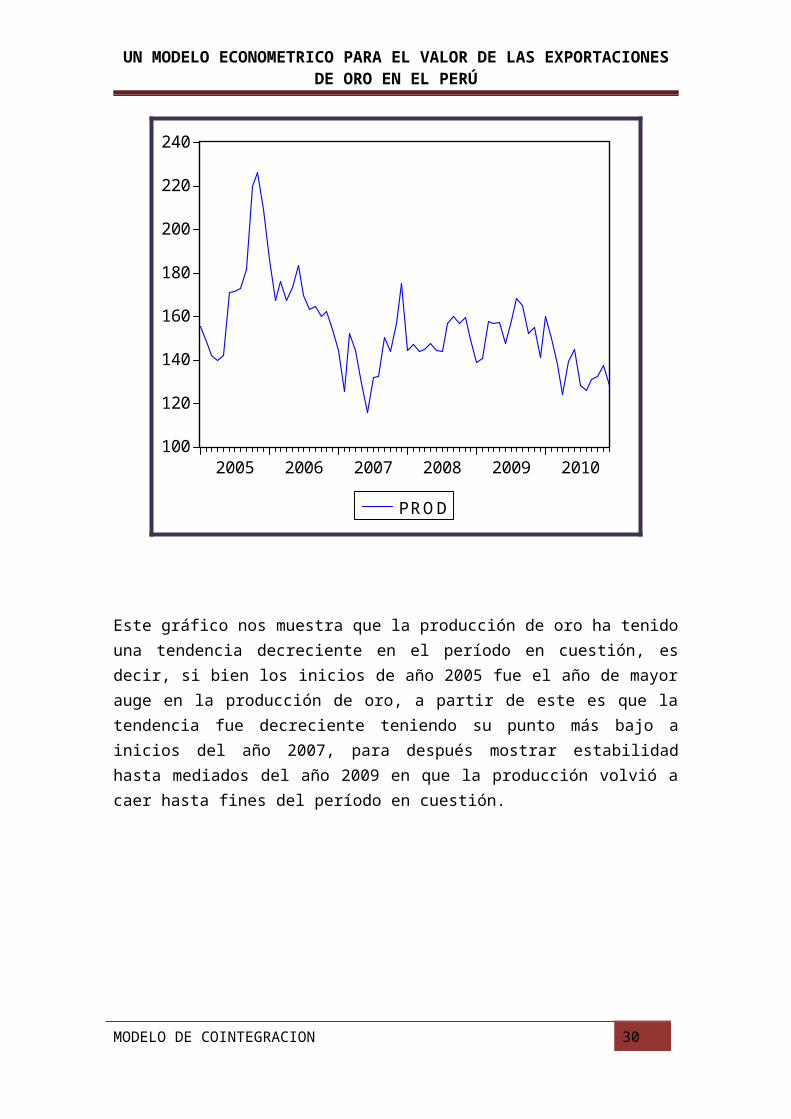

PRODUCCIÓN DE ORO EN GRAMOS FINOS

MODELO DE COINTEGRACION 22

100

200

300

400

500

600

700

800

2005 2006 2007 2008 2009 2010

EXPORT

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

100

120

140

160

180

200

220

240

2005 2006 2007 2008 2009 2010

PROD

Este gráfico nos muestra que la producción de oro ha tenido una tendencia decreciente en el período en cuestión, es decir, si bien los inicios de año 2005 fue el año de mayor auge en la producción de oro, a partir de este es que la tendencia fue decreciente teniendo su punto más bajo a inicios del año 2007, para después mostrar estabilidad hasta mediados del año 2009 en que la producción volvió a caer hasta fines del período en cuestión.

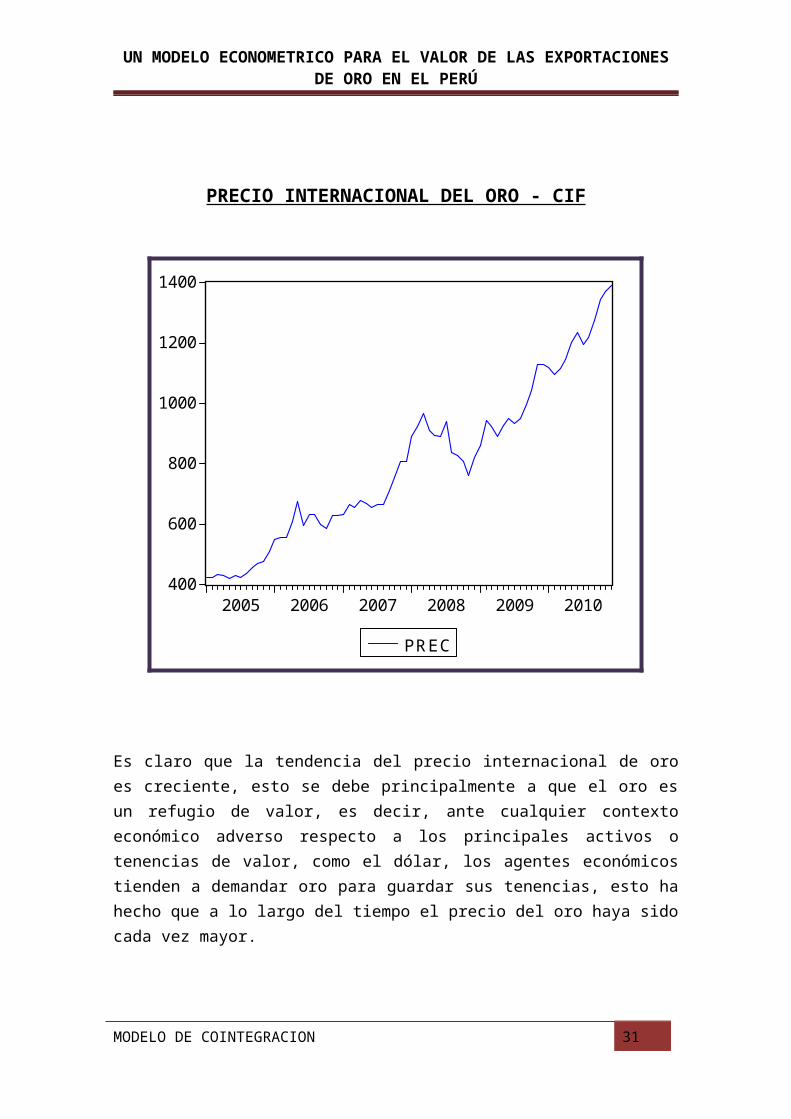

PRECIO INTERNACIONAL DEL ORO - CIF

MODELO DE COINTEGRACION 23

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

400

600

800

1000

1200

1400

2005 2006 2007 2008 2009 2010

PREC

Es claro que la tendencia del precio internacional de oro es creciente, esto se debe principalmente a que el oro es un refugio de valor, es decir, ante cualquier contexto económico adverso respecto a los principales activos o tenencias de valor, como el dólar, los agentes económicos tienden a demandar oro para guardar sus tenencias, esto ha hecho que a lo largo del tiempo el precio del oro haya sido cada vez mayor.

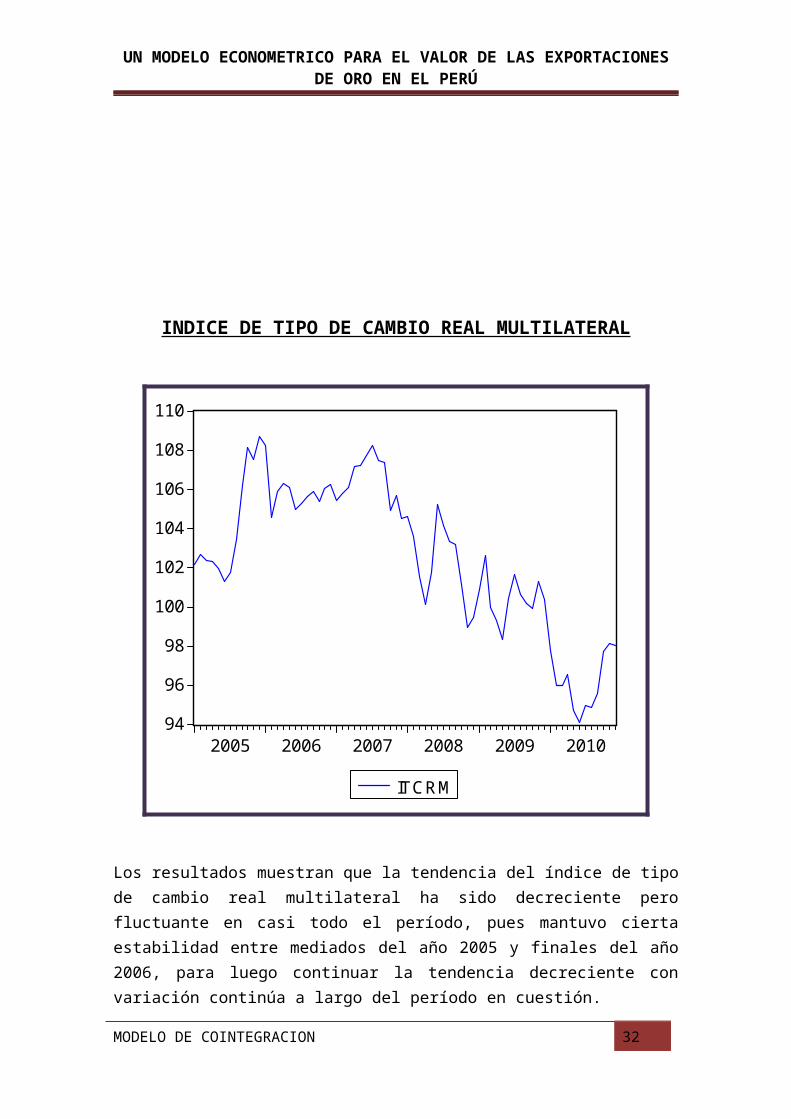

INDICE DE TIPO DE CAMBIO REAL MULTILATERAL

MODELO DE COINTEGRACION 24

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

94

96

98

100

102

104

106

108

110

2005 2006 2007 2008 2009 2010

ITCRM

Los resultados muestran que la tendencia del índice de tipo de cambio real multilateral ha sido decreciente pero fluctuante en casi todo el período, pues mantuvo cierta estabilidad entre mediados del año 2005 y finales del año 2006, para luego continuar la tendencia decreciente con variación continúa a largo del período en cuestión.

2) ANÁLISIS GRÁFICO DE LAS RELACIONES ENTRE LAS VARIABLES ENDÓGENAS Y EXÓGENAS

MODELO DE COINTEGRACION 25

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

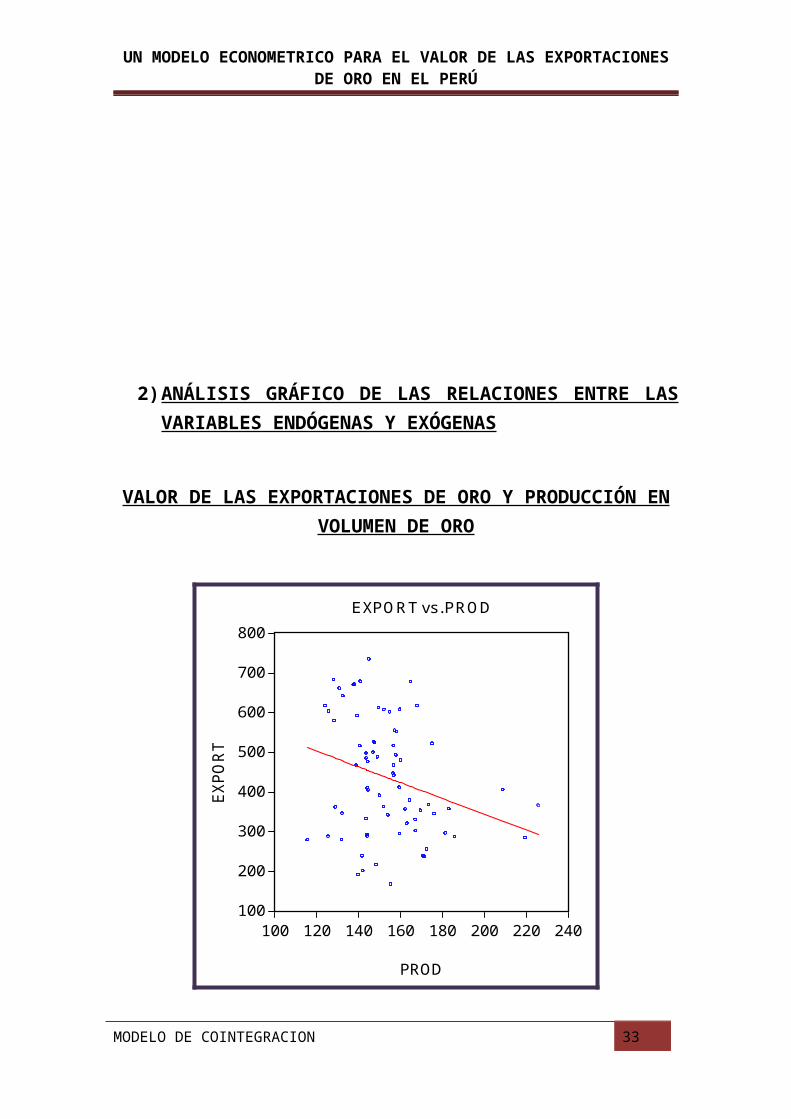

VALOR DE LAS EXPORTACIONES DE ORO Y PRODUCCIÓN EN VOLUMEN DE ORO

100

200

300

400

500

600

700

800

100 120 140 160 180 200 220 240

PROD

EXPO

RT

EXPORT vs. PROD

La gráfica nos muestra que la relación entre el valor de las exportaciones de oro y la producción de la misma no es muy clara, pero más que una relación directa se encuentra una relación inversa, esto porque la producción está medida por cientos de miles de gramos finos y las exportaciones en millones de dólares, lo cual nos permitiría concluir que la tendencia creciente del valor de las exportaciones de oro se debería al precio.

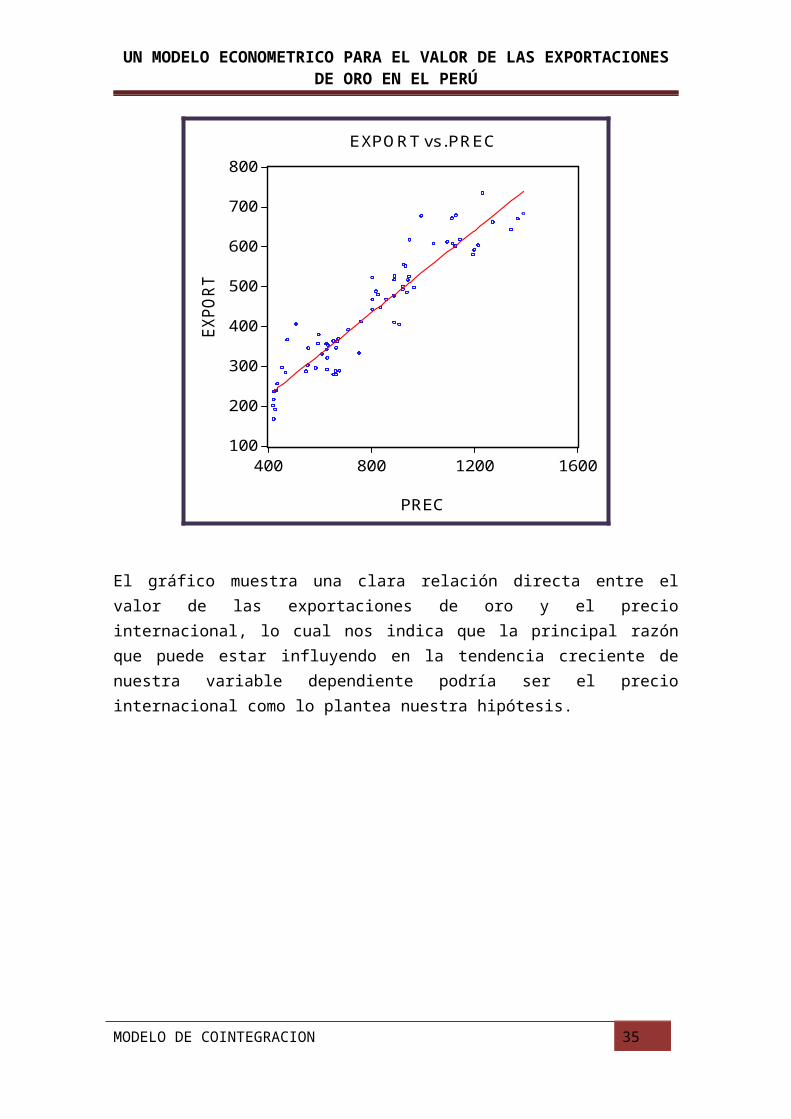

VALOR DE LAS EXPORTACIONES DE ORO Y EL PRECIO CIF DE ORO

MODELO DE COINTEGRACION 26

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

100

200

300

400

500

600

700

800

400 800 1200 1600

PREC

EXPO

RT

EXPORT vs. PREC

El gráfico muestra una clara relación directa entre el valor de las exportaciones de oro y el precio internacional, lo cual nos indica que la principal razón que puede estar influyendo en la tendencia creciente de nuestra variable dependiente podría ser el precio internacional como lo plantea nuestra hipótesis.

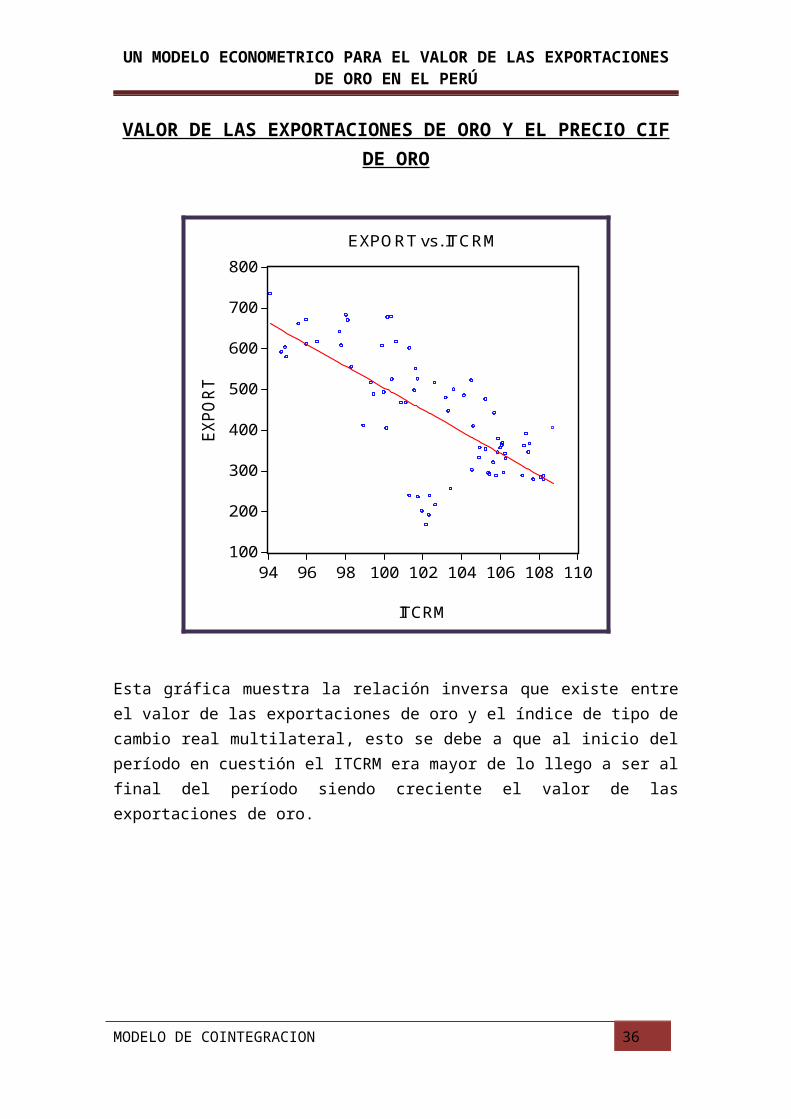

VALOR DE LAS EXPORTACIONES DE ORO Y EL PRECIO CIF DE ORO

MODELO DE COINTEGRACION 27

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

100

200

300

400

500

600

700

800

94 96 98 100 102 104 106 108 110

ITCRM

EXPO

RT

EXPORT vs. ITCRM

Esta gráfica muestra la relación inversa que existe entre el valor de las exportaciones de oro y el índice de tipo de cambio real multilateral, esto se debe a que al inicio del período en cuestión el ITCRM era mayor de lo llego a ser al final del período siendo creciente el valor de las exportaciones de oro.

PRUEBA DE RAÍZ UNITARIA

Vemos de observar si las variables son estacionarias o tienen raíz unitaria

MODELO DE COINTEGRACION 28

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

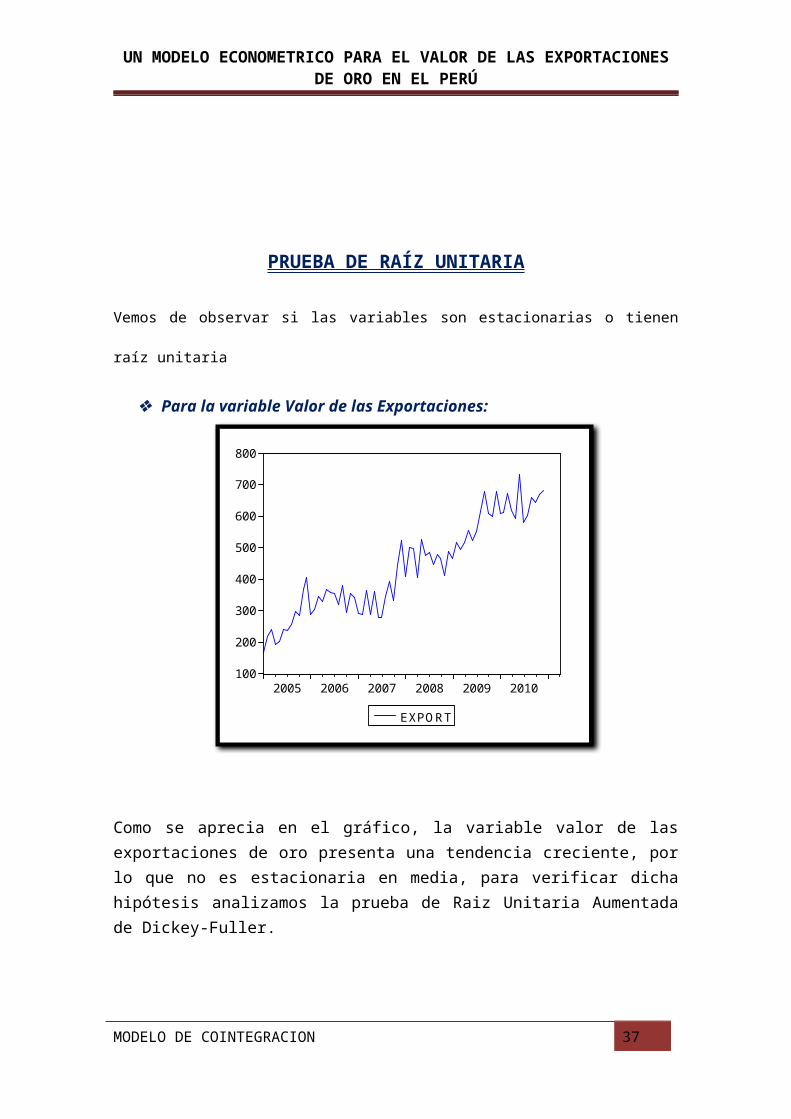

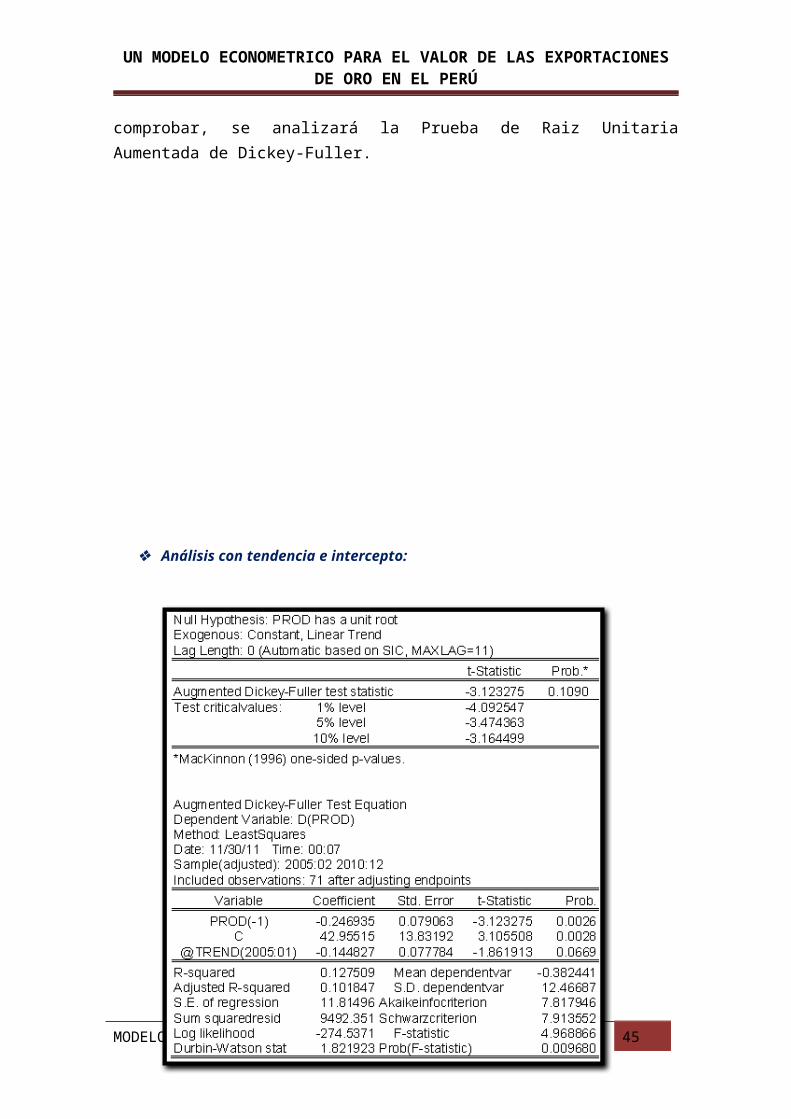

Para la variable Valor de las Exportaciones:

Como se aprecia en el gráfico, la variable valor de las exportaciones de oro presenta una tendencia creciente, por lo que no es estacionaria en media, para verificar dicha hipótesis analizamos la prueba de Raiz Unitaria Aumentada de Dickey-Fuller.

1) Análisis con tendencia e intercepto:

MODELO DE COINTEGRACION 29

100

200

300

400

500

600

700

800

2005 2006 2007 2008 2009 2010

EXPORT

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

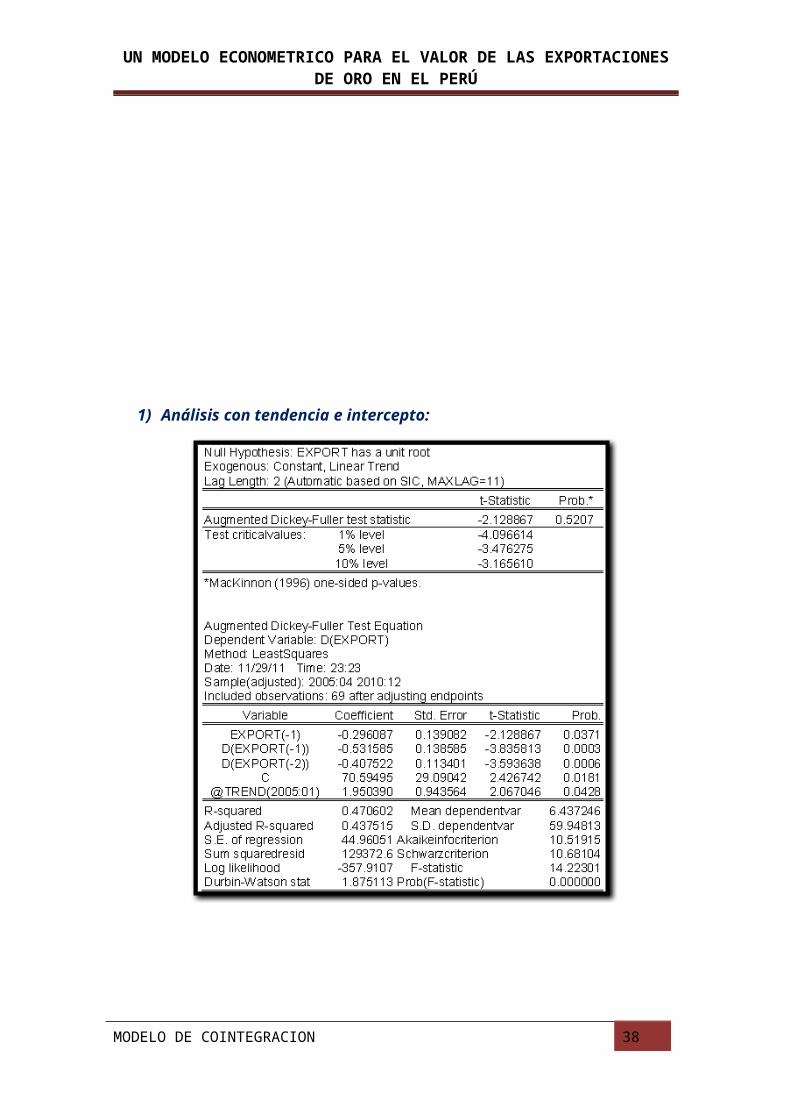

Como se observa, la variable valor de las exportaciones de oro tiene raíz unitaria, por lo que decimos que no es estacionaria. El coeficiente tiene tendencia determinística dado que el coeficiente @TREND es significativa.

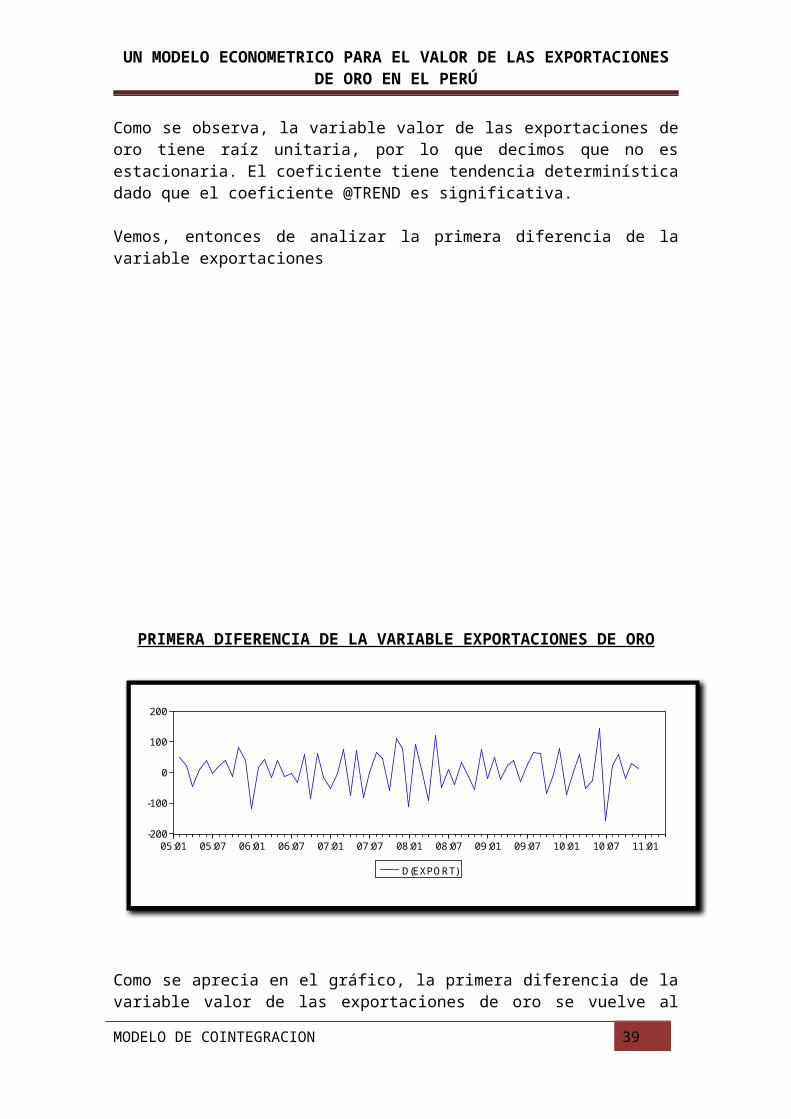

Vemos, entonces de analizar la primera diferencia de la variable exportaciones

PRIMERA DIFERENCIA DE LA VARIABLE EXPORTACIONES DE ORO

MODELO DE COINTEGRACION 30

-200

-100

0

100

200

05:01 05:07 06:01 06:07 07:01 07:07 08:01 08:07 09:01 09:07 10:01 10:07 11:01

D(EXPORT)

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

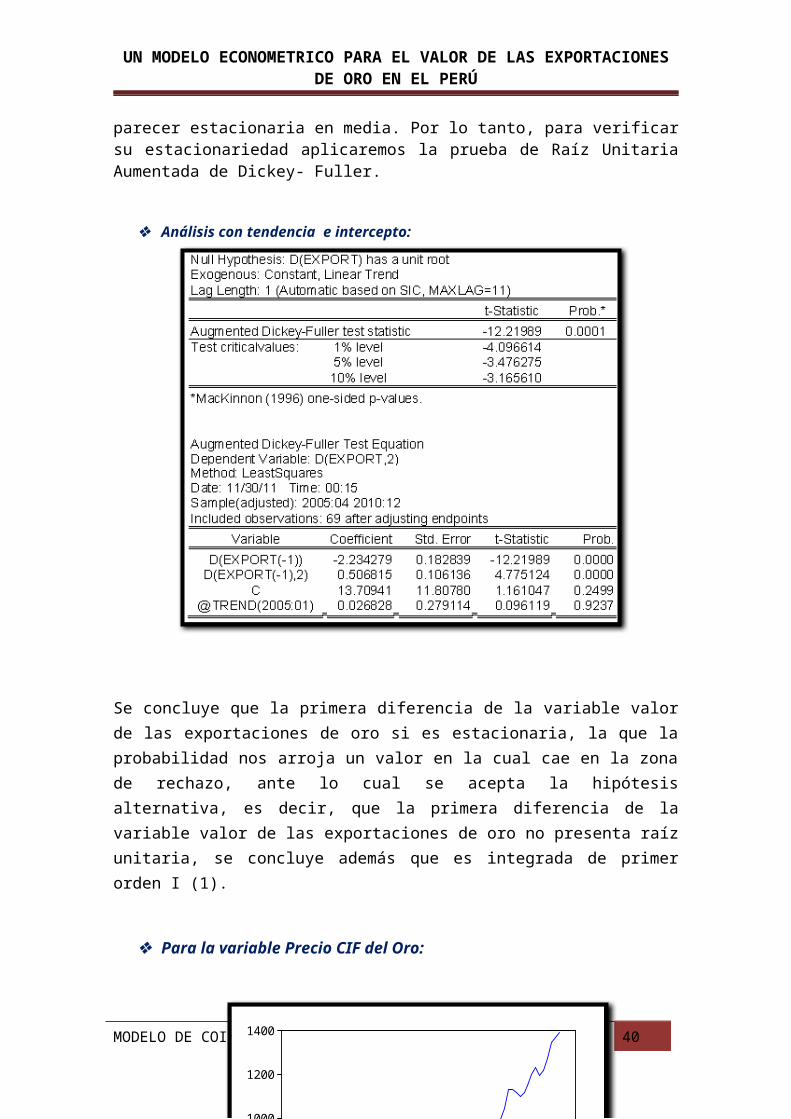

Como se aprecia en el gráfico, la primera diferencia de la variable valor de las exportaciones de oro se vuelve al parecer estacionaria en media. Por lo tanto, para verificar su estacionariedad aplicaremos la prueba de Raíz Unitaria Aumentada de Dickey- Fuller.

Análisis con tendencia e intercepto:

Se concluye que la primera diferencia de la variable valor de las exportaciones de oro si es estacionaria, la que la probabilidad nos arroja un valor en la cual cae en la zona de rechazo, ante lo cual se acepta la hipótesis alternativa, es decir, que la primera diferencia de la variable valor de las exportaciones de oro no presenta raíz unitaria, se concluye además que es integrada de primer orden I (1).

Para la variable Precio CIF del Oro:

MODELO DE COINTEGRACION 31

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

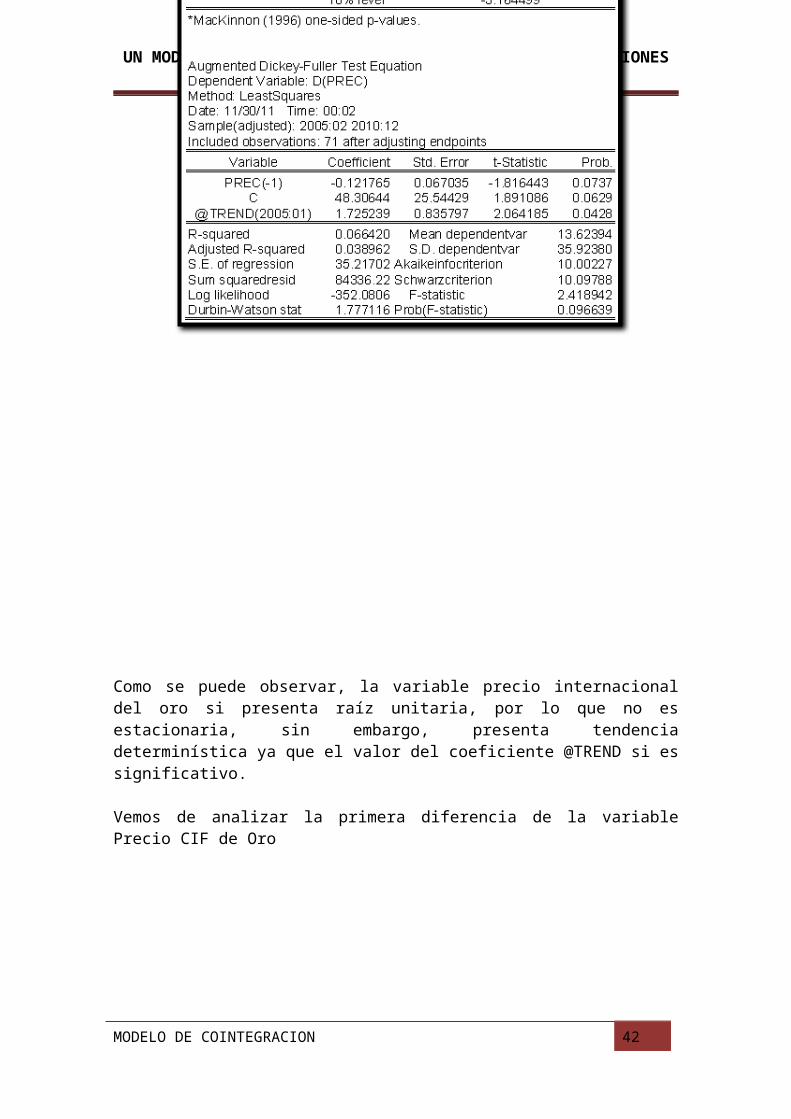

Según el gráfico, la variable precio internacional del oro presenta una tendencia creciente, lo cual permitiría decir que la serie no es estacionaria en media, para verificar esto, aplicamos la prueba de Raíz Unitaria Aumentada de Dickey- Fuller.

Análisis con tendencia e intercepto:

MODELO DE COINTEGRACION 32

400

600

800

1000

1200

1400

2005 2006 2007 2008 2009 2010

PREC

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Como se puede observar, la variable precio internacional del oro si presenta raíz unitaria, por lo que no es estacionaria, sin embargo, presenta tendencia determinística ya que el valor del coeficiente @TREND si es significativo.

Vemos de analizar la primera diferencia de la variable Precio CIF de Oro

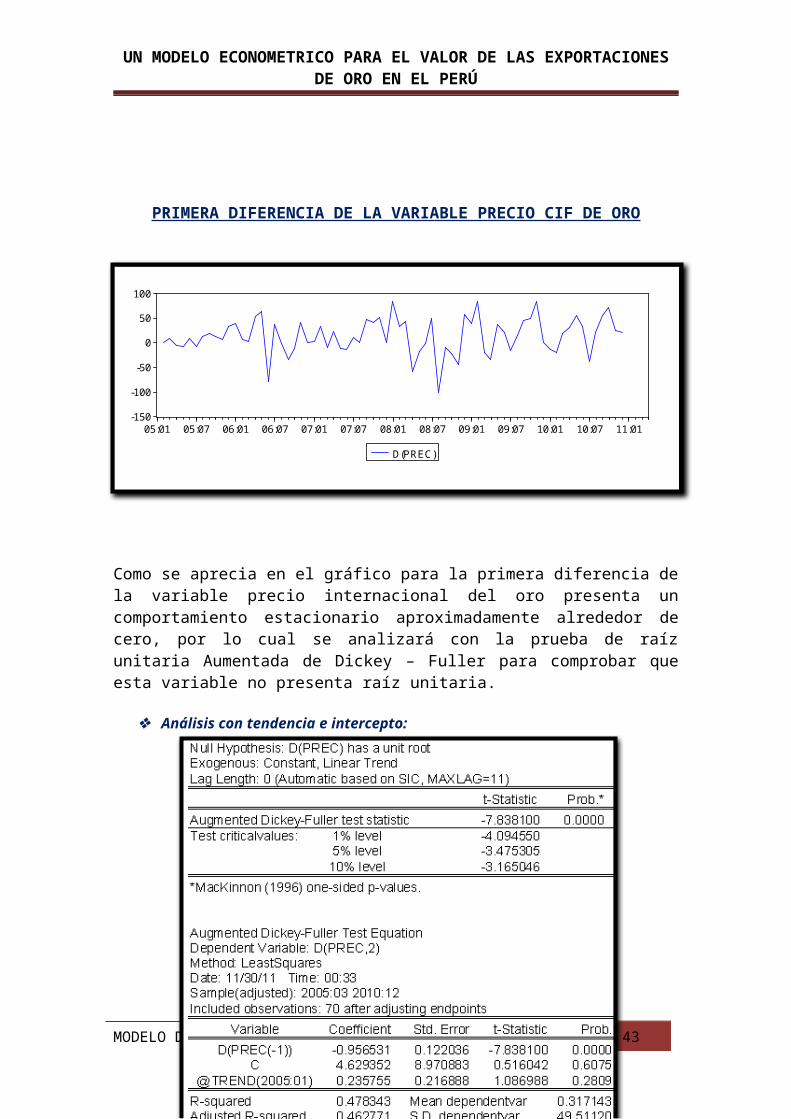

PRIMERA DIFERENCIA DE LA VARIABLE PRECIO CIF DE ORO

MODELO DE COINTEGRACION 33

-150

-100

-50

0

50

100

05:01 05:07 06:01 06:07 07:01 07:07 08:01 08:07 09:01 09:07 10:01 10:07 11:01

D(PREC)

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Como se aprecia en el gráfico para la primera diferencia de la variable precio internacional del oro presenta un comportamiento estacionario aproximadamente alrededor de cero, por lo cual se analizará con la prueba de raíz unitaria Aumentada de Dickey – Fuller para comprobar que esta variable no presenta raíz unitaria.

Análisis con tendencia e intercepto:

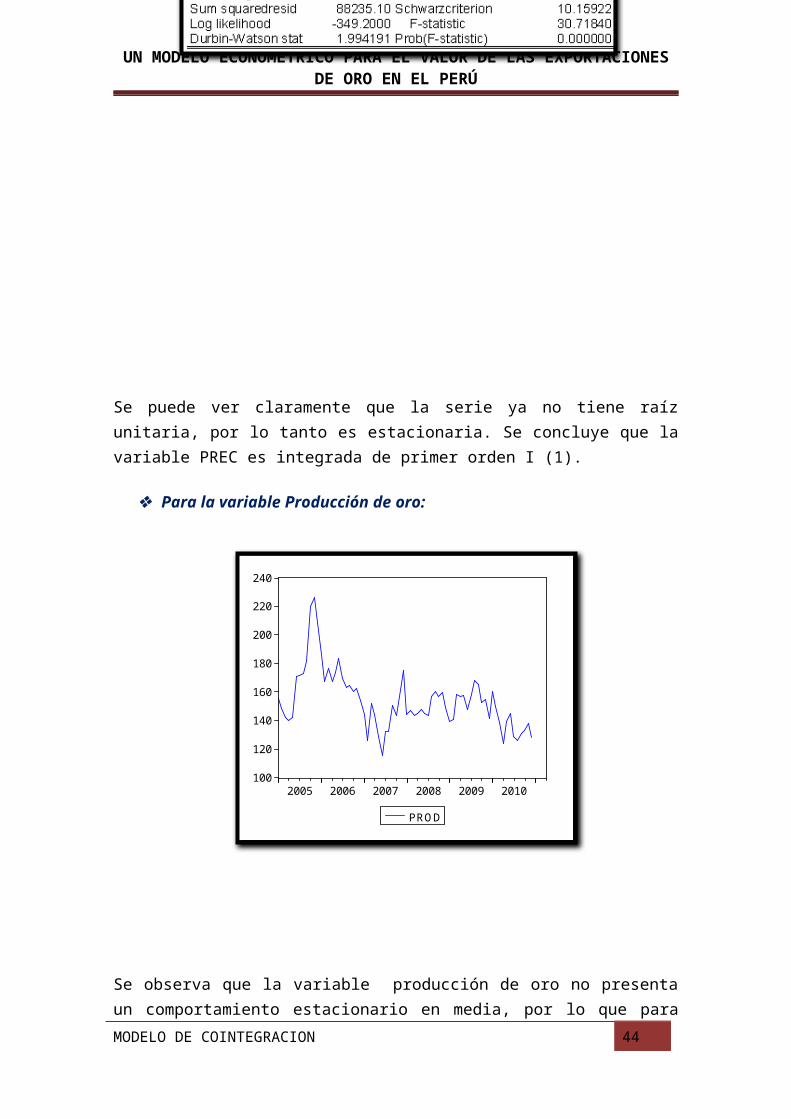

Se puede ver claramente que la serie ya no tiene raíz unitaria, por lo tanto es estacionaria. Se concluye que la variable PREC es integrada de primer orden I (1).

Para la variable Producción de oro:

MODELO DE COINTEGRACION 34

100

120

140

160

180

200

220

240

2005 2006 2007 2008 2009 2010

PROD

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Se observa que la variable producción de oro no presenta un comportamiento estacionario en media, por lo que para comprobar, se analizará la Prueba de Raiz Unitaria Aumentada de Dickey-Fuller.

Análisis con tendencia e intercepto:

MODELO DE COINTEGRACION 35

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Se acepta que la serie producción de oro tiene raíz unitaria, además que el coeficiente de la tendencia no es significativa, por lo tanto, se concluye que la tendencia no es determinística sino estocástica.

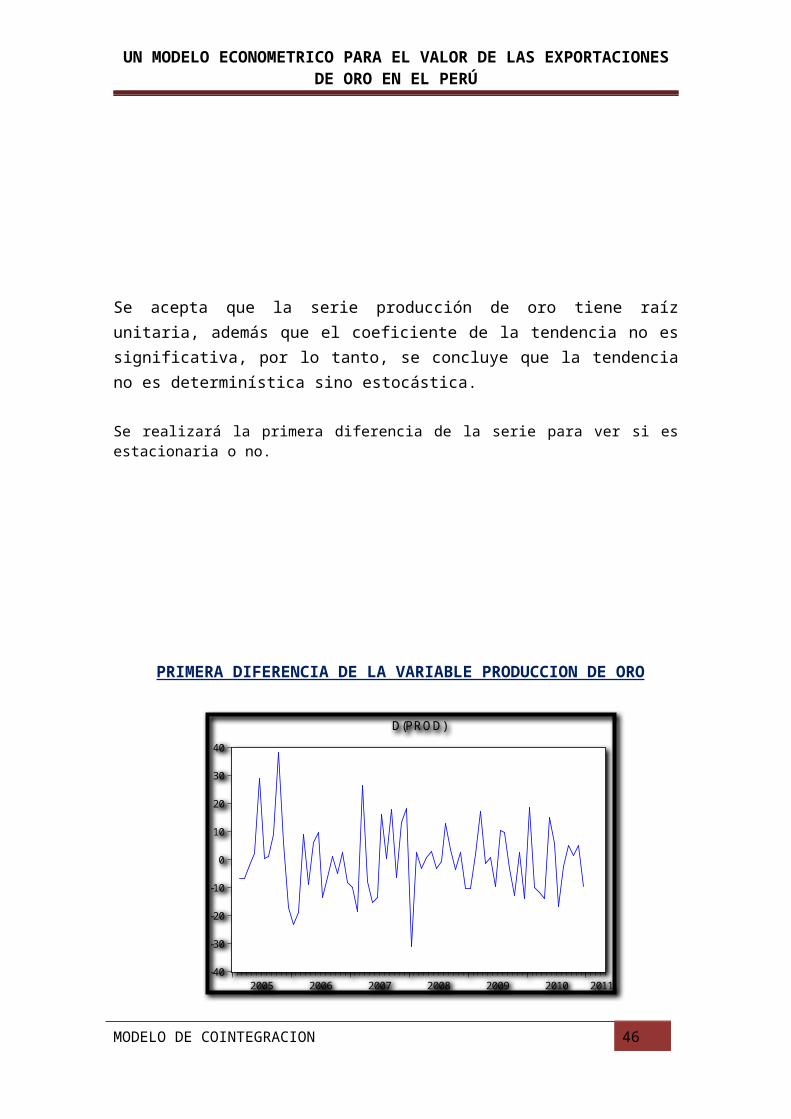

Se realizará la primera diferencia de la serie para ver si es estacionaria o no.

PRIMERA DIFERENCIA DE LA VARIABLE PRODUCCION DE ORO

MODELO DE COINTEGRACION 36-40

-30

-20

-10

0

10

20

30

40

2005 2006 2007 2008 2009 2010 2011

D(PROD)

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

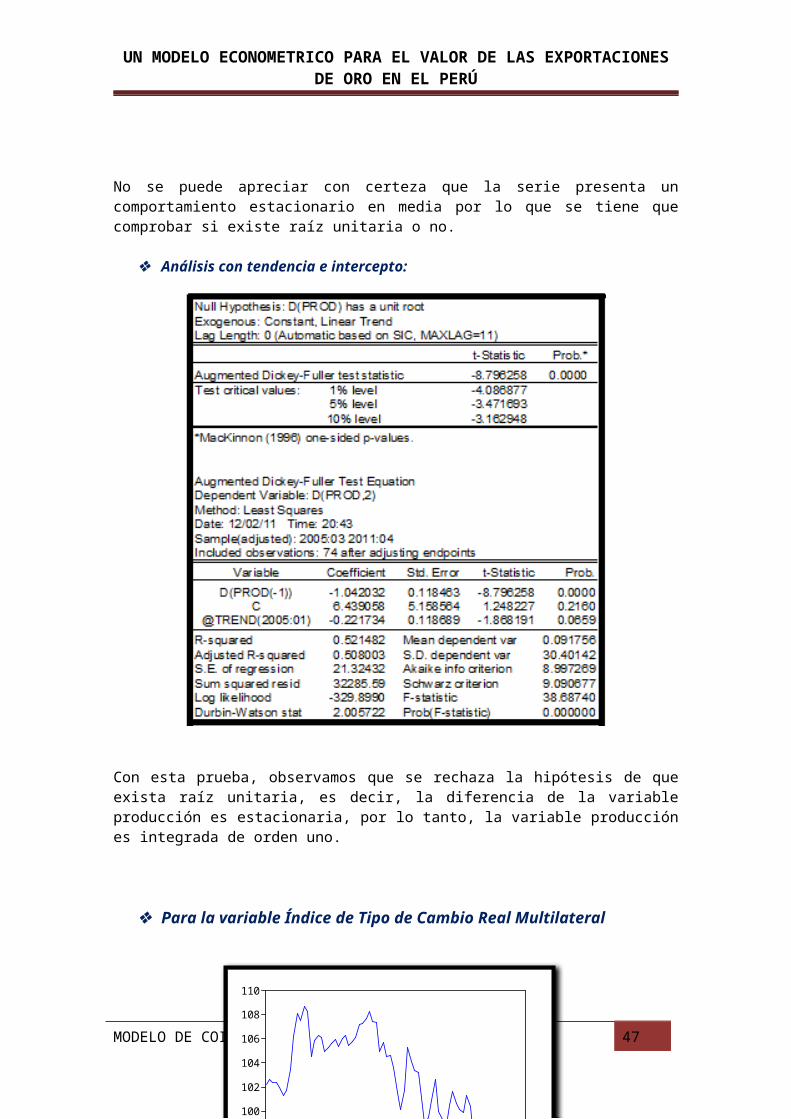

No se puede apreciar con certeza que la serie presenta un comportamiento estacionario en media por lo que se tiene que comprobar si existe raíz unitaria o no.

Análisis con tendencia e intercepto:

Con esta prueba, observamos que se rechaza la hipótesis de que exista raíz unitaria, es decir, la diferencia de la variable producción es estacionaria, por lo tanto, la variable producción es integrada de orden uno.

Para la variable Índice de Tipo de Cambio Real Multilateral

MODELO DE COINTEGRACION 37

94

96

98

100

102

104

106

108

110

2005 2006 2007 2008 2009 2010

ITCRM

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

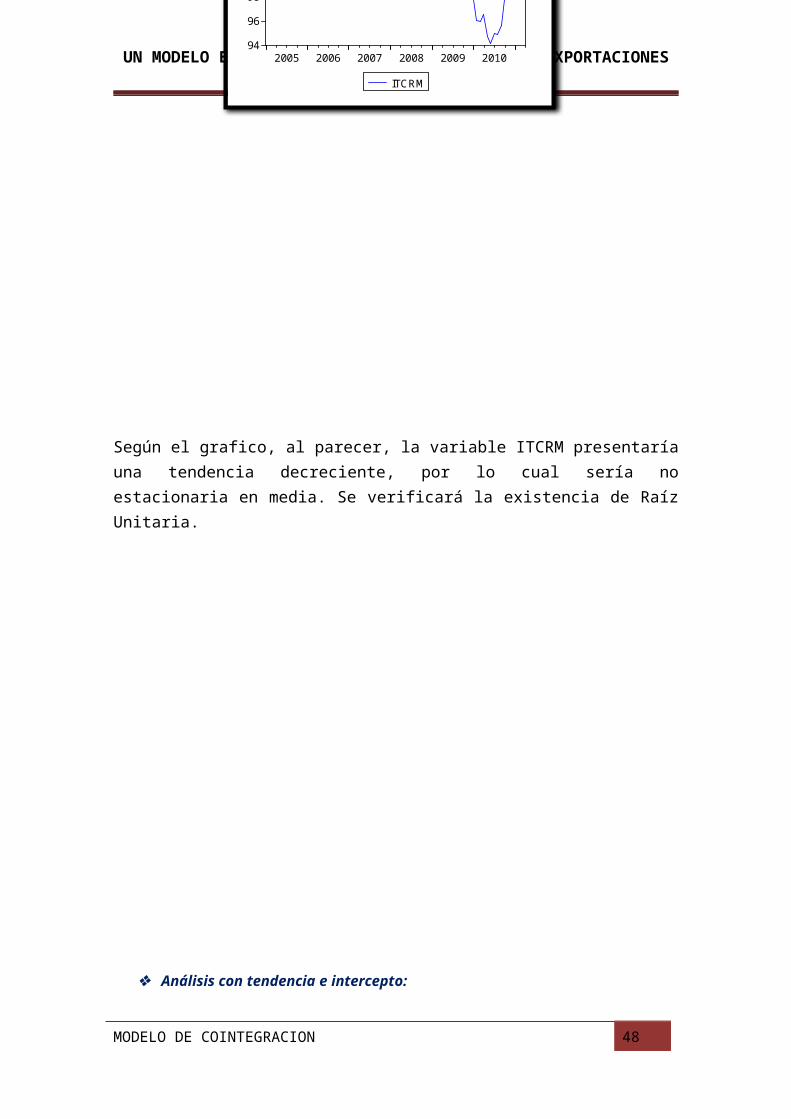

Según el grafico, al parecer, la variable ITCRM presentaría una tendencia decreciente, por lo cual sería no estacionaria en media. Se verificará la existencia de Raíz Unitaria.

Análisis con tendencia e intercepto:

MODELO DE COINTEGRACION 38

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

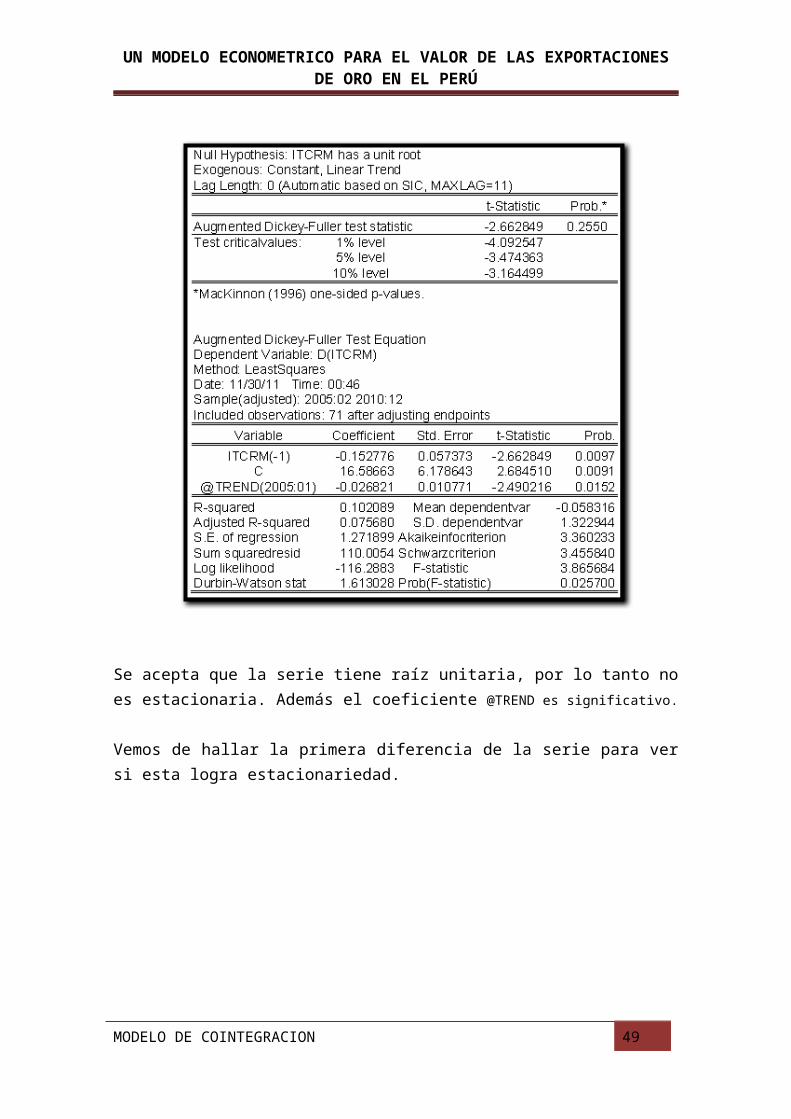

Se acepta que la serie tiene raíz unitaria, por lo tanto no es estacionaria. Además el coeficiente @TREND es significativo.

Vemos de hallar la primera diferencia de la serie para ver si esta logra estacionariedad.

PRIMERA DIFERENCIA DE LA VARIABLE ITCRM DE ORO

MODELO DE COINTEGRACION 39

-4

-2

0

2

4

05:01 05:07 06:01 06:07 07:01 07:07 08:01 08:07 09:01 09:07 10:01 10:07 11:01

D(ITCRM)

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

No se logra apreciar claramente que la primera diferencia de la variable ITCRM alcance estacionariedad, por lo que se realiza la prueba de existencia de Raiz Uniataria.

Análisis con tendencia e intercepto:

Se ve claramente que la variable en su primera diferencia si es estacionaria, el componente tendencial no es significativo. Por lo tanto, la variable ITCRM es integrada de primer orden I (1).

PRUEBA DE CAUSALIDAD DE GRANGER

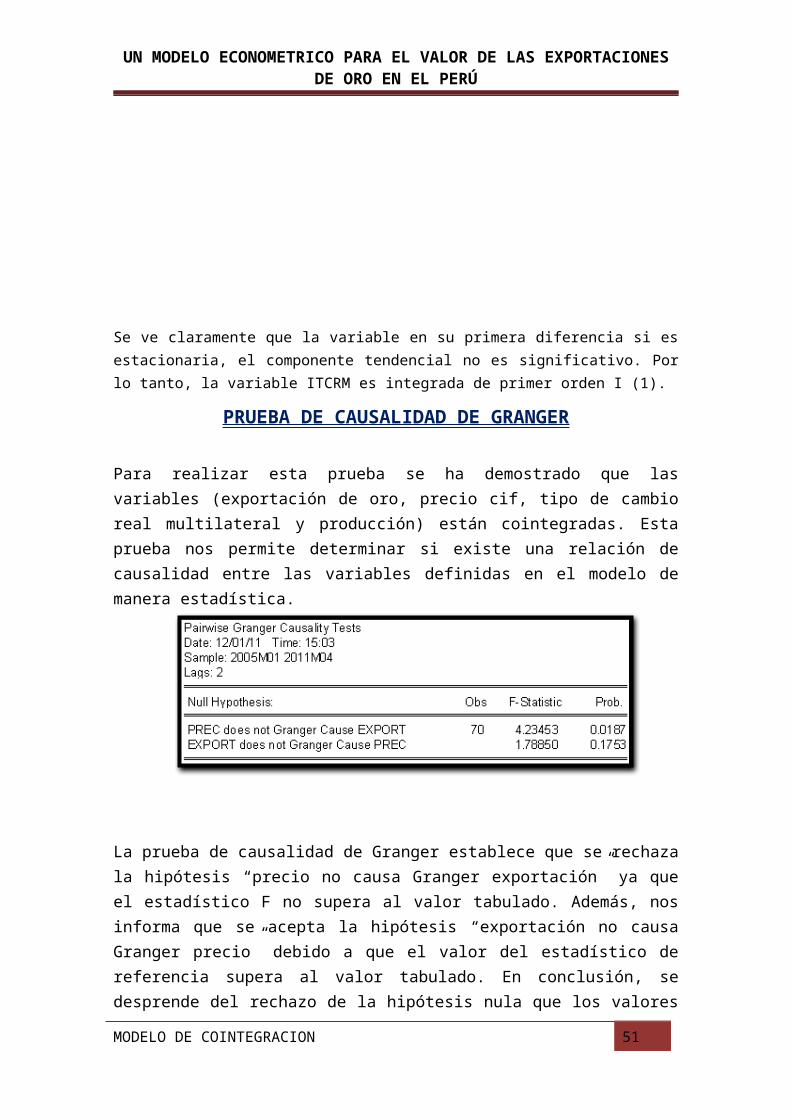

Para realizar esta prueba se ha demostrado que las variables (exportación de oro, precio cif, tipo de cambio real multilateral y producción) están cointegradas. Esta prueba nos permite determinar si existe una relación de causalidad entre las variables definidas en el modelo de manera estadística.

MODELO DE COINTEGRACION 40

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

La prueba de causalidad de Granger establece que se rechaza la hipótesis “precio no causa Granger exportación” ya que el estadístico F no supera al valor tabulado. Además, nos informa que se acepta la hipótesis “exportación no causa Granger precio” debido a que el valor del estadístico de referencia supera al valor tabulado. En conclusión, se desprende del rechazo de la hipótesis nula que los valores rezagados de la variable “precio” tienen un impacto significativo en la variable endógena “exportación de oro”. Este resultado confirma lo que postula la teoría económica.

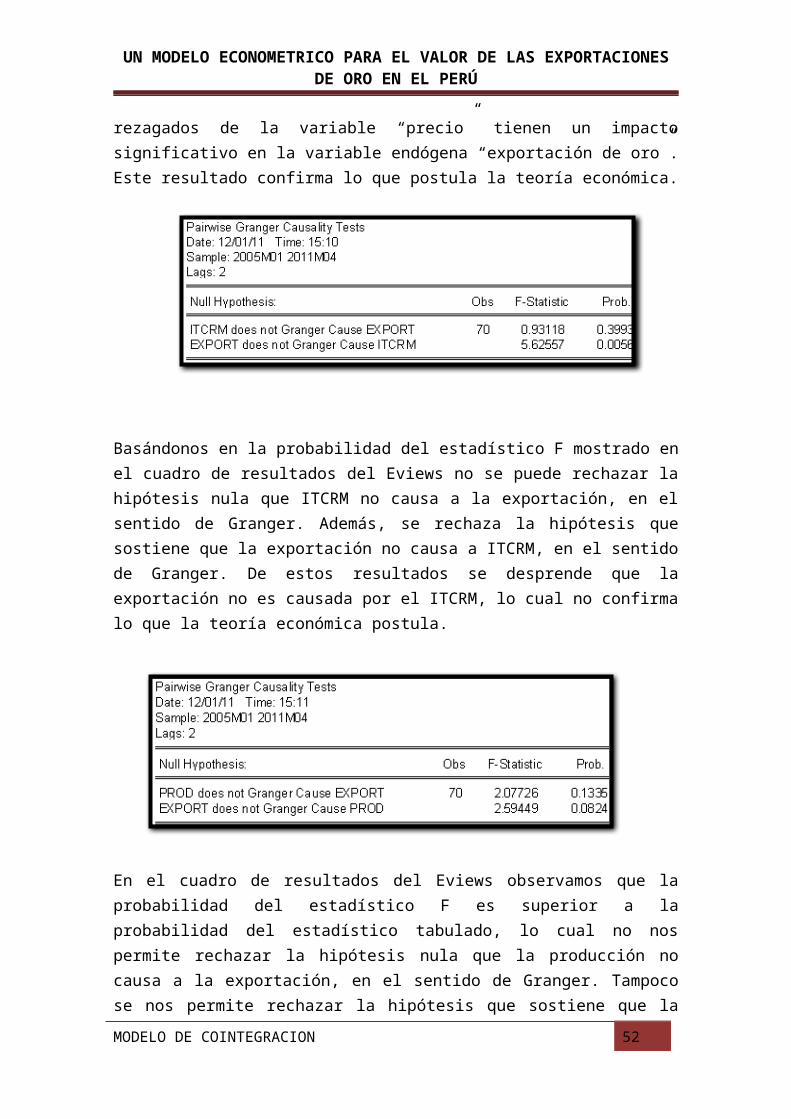

Basándonos en la probabilidad del estadístico F mostrado en el cuadro de resultados del Eviews no se puede rechazar la hipótesis nula que ITCRM no causa a la exportación, en el sentido de Granger. Además, se rechaza la hipótesis que sostiene que la exportación no causa a ITCRM, en el sentido de Granger. De estos resultados se desprende que la exportación no es causada por el ITCRM, lo cual no confirma lo que la teoría económica postula.

En el cuadro de resultados del Eviews observamos que la probabilidad del estadístico F es superior a la probabilidad del estadístico tabulado, lo cual no nos permite rechazar la hipótesis nula que la producción no causa a la exportación, en el sentido de Granger. Tampoco se nos permite rechazar la hipótesis que sostiene que la exportación no causa a la producción, en el sentido de Granger. De estos resultados se desprende que

MODELO DE COINTEGRACION 41

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

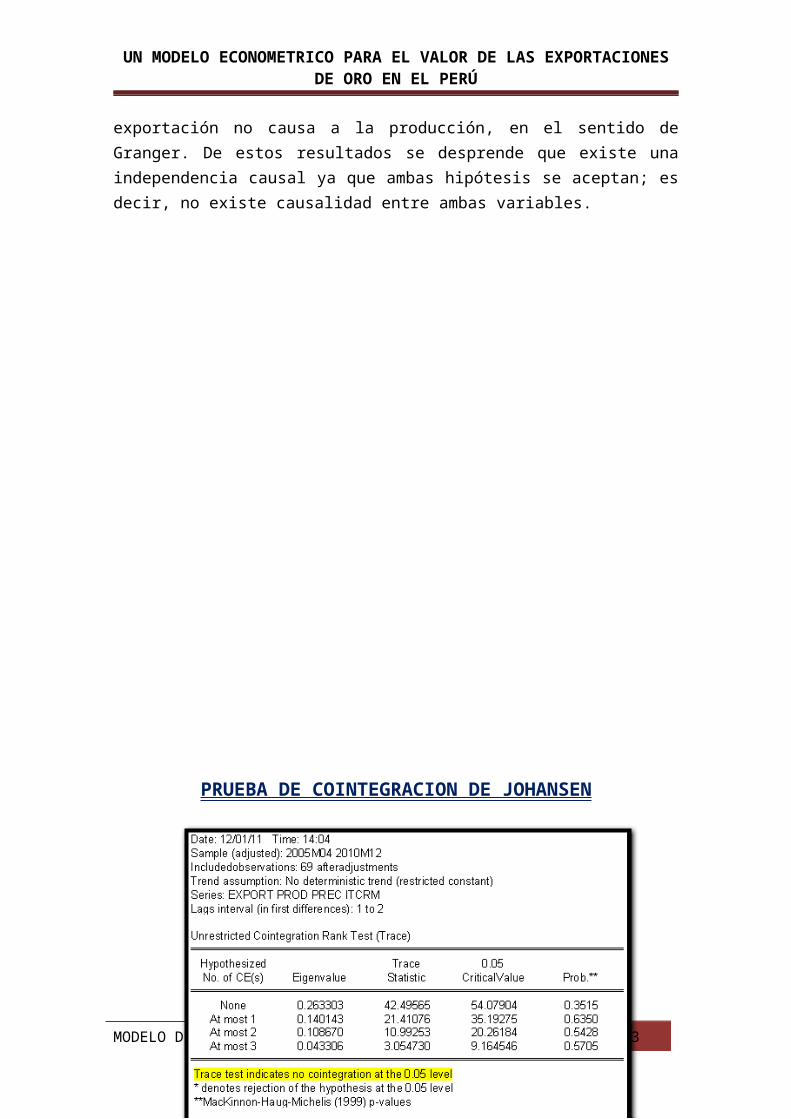

existe una independencia causal ya que ambas hipótesis se aceptan; es decir, no existe causalidad entre ambas variables.

PRUEBA DE COINTEGRACION DE JOHANSEN

MODELO DE COINTEGRACION 42

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO DE COINTEGRACION 43

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

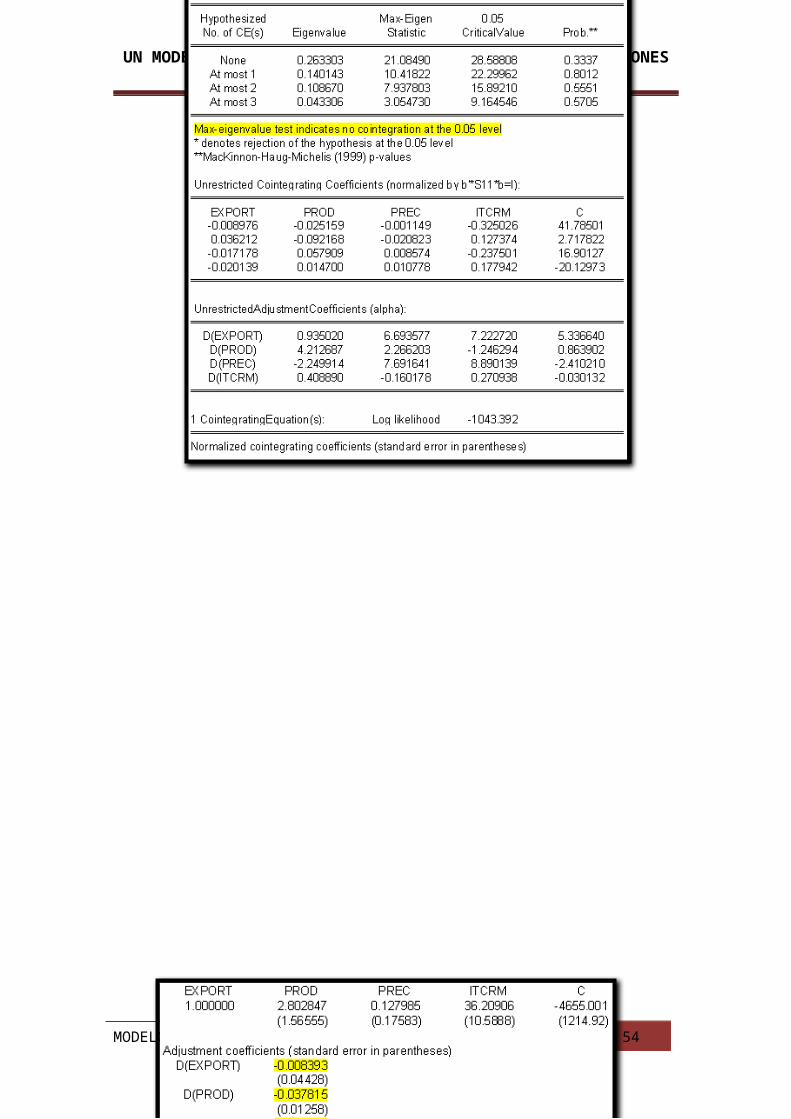

Analizando la prueba con dos rezagos en las diferencias para el modelo VEC los resultados obtenidos nos indican lo siguiente:

Según el Trace testno hay 1 ecuación de cointegración al nivel del 5%. Max-eigenvalue test indica que no hay ninguna relación de cointegración al

nivel del 5%

Por lo tanto pasamos a analizar con 4 rezagos en las diferencias para el modelo VEC

MODELO DE COINTEGRACION 44

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO DE COINTEGRACION 45

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

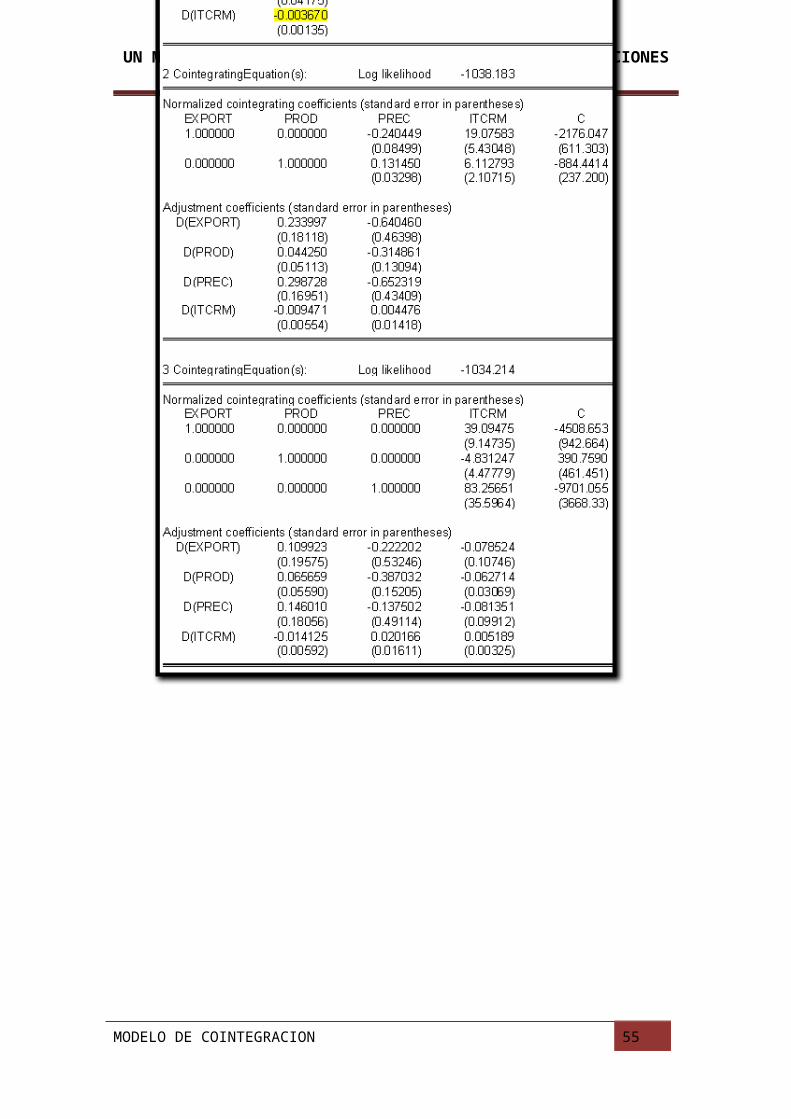

Analizando la prueba con 4 rezagos en las diferencias para el modelo VEC los resultados obtenidos nos indican lo siguiente:

Según el Trace test no hay 1 ecuación de cointegración al nivel del 5%. Max-eigenvalue test indica que hay 1 relación de cointegración al nivel del 5%

Dado que la última conclusión indica que existe una ecuación de cointegración, pasamos a observar los coeficientes de vector de cointegración de donde concluimos que no se regresaría a una relación de largo plazo dado que estos coeficientes no son todos negativos.

Por lo tanto pasamos a realizar el análisis con 6 rezagos en las diferencias para el modelo VEC

MODELO DE COINTEGRACION 46

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO DE COINTEGRACION 47

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

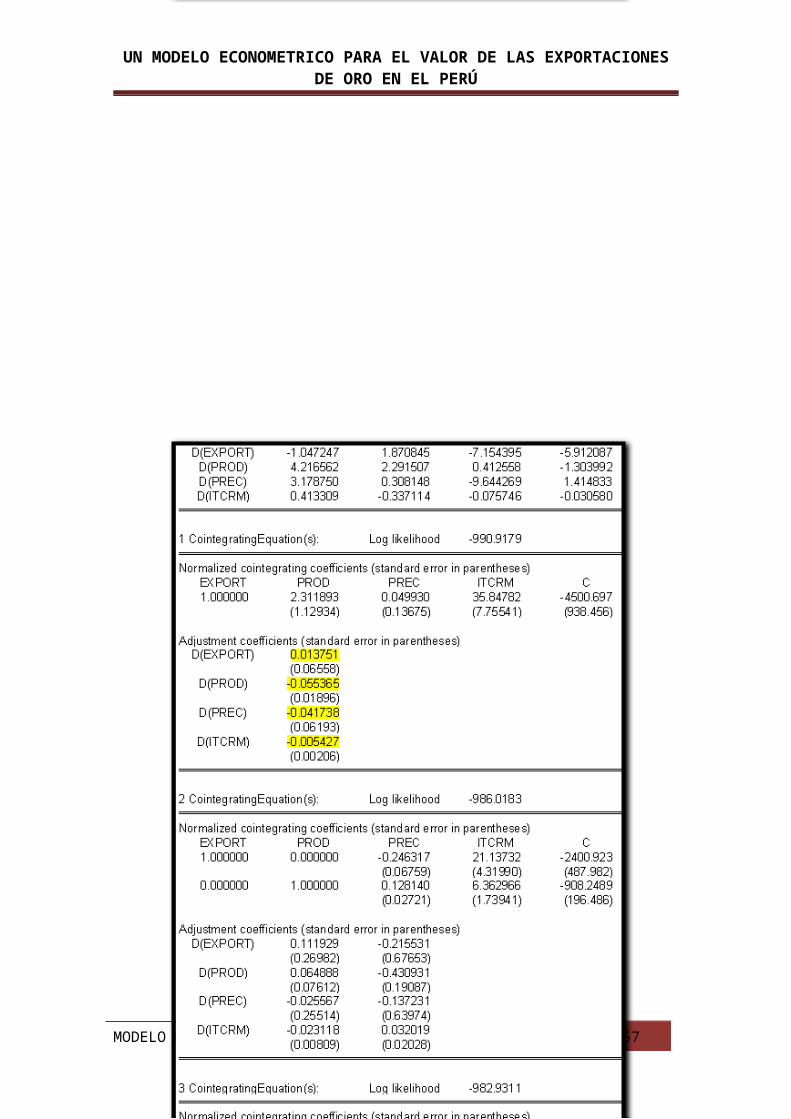

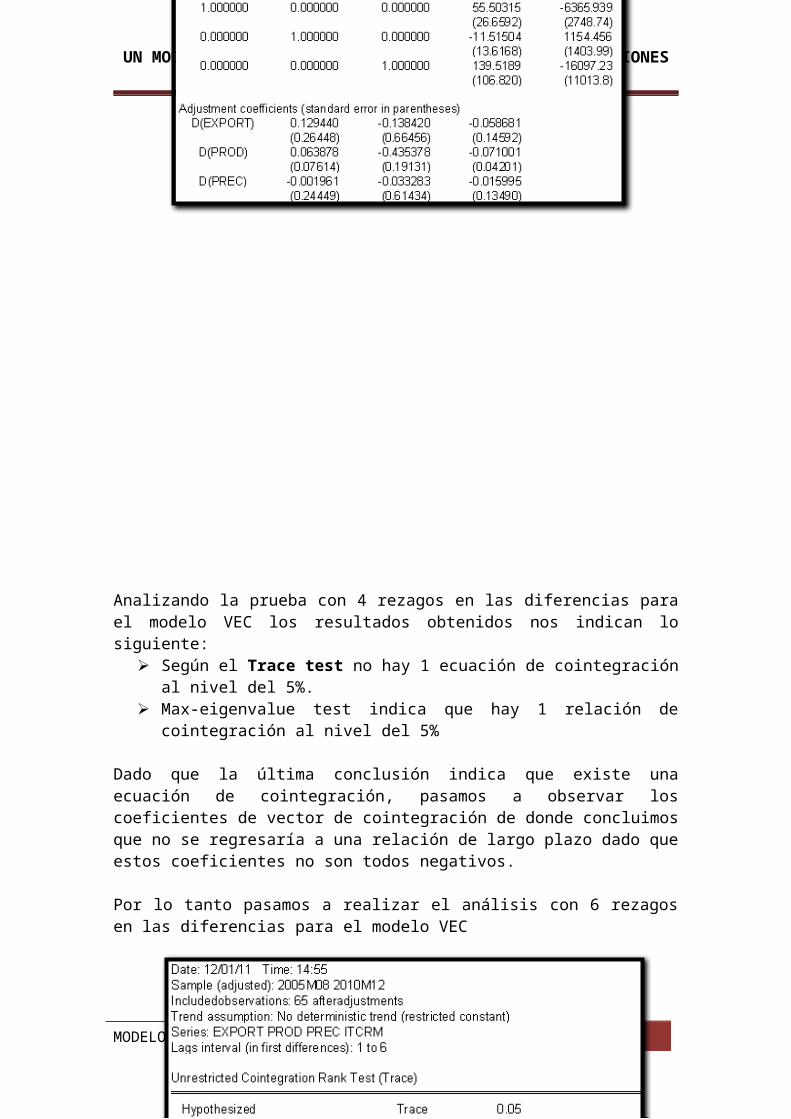

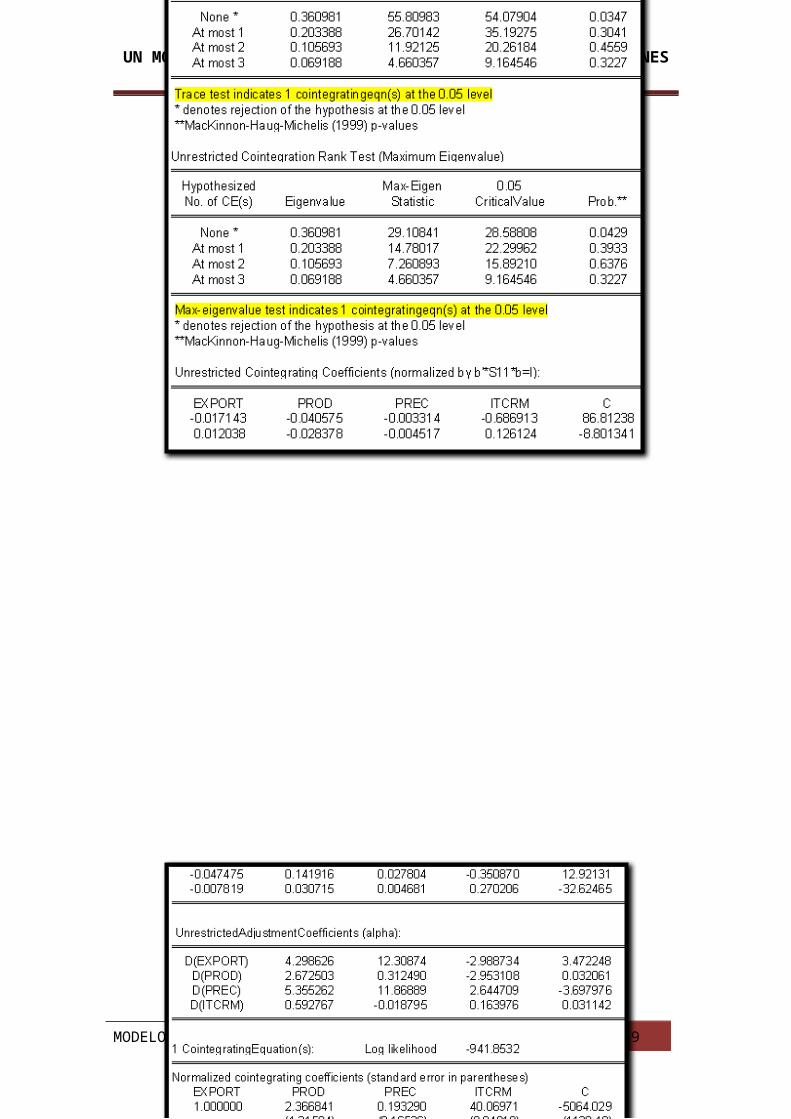

Analizando la prueba con 6 rezagos en las diferencias para el modelo VEC, los resultados obtenidos nos indican lo siguiente:

Según el Trace test hay 1 ecuación de cointegración al nivel del 5%. Max-eigenvalue test indica que hay 1 relación de cointegración al nivel del 5%

Dado que la última conclusión indica que existe una ecuación de cointegración, entonces pasamos a observar los coeficientes de vector de cointegración de donde concluimos que se regresaría a una relación de largo plazo dado que estos coeficientes son todos negativos.

MODELO DE COINTEGRACION 48

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

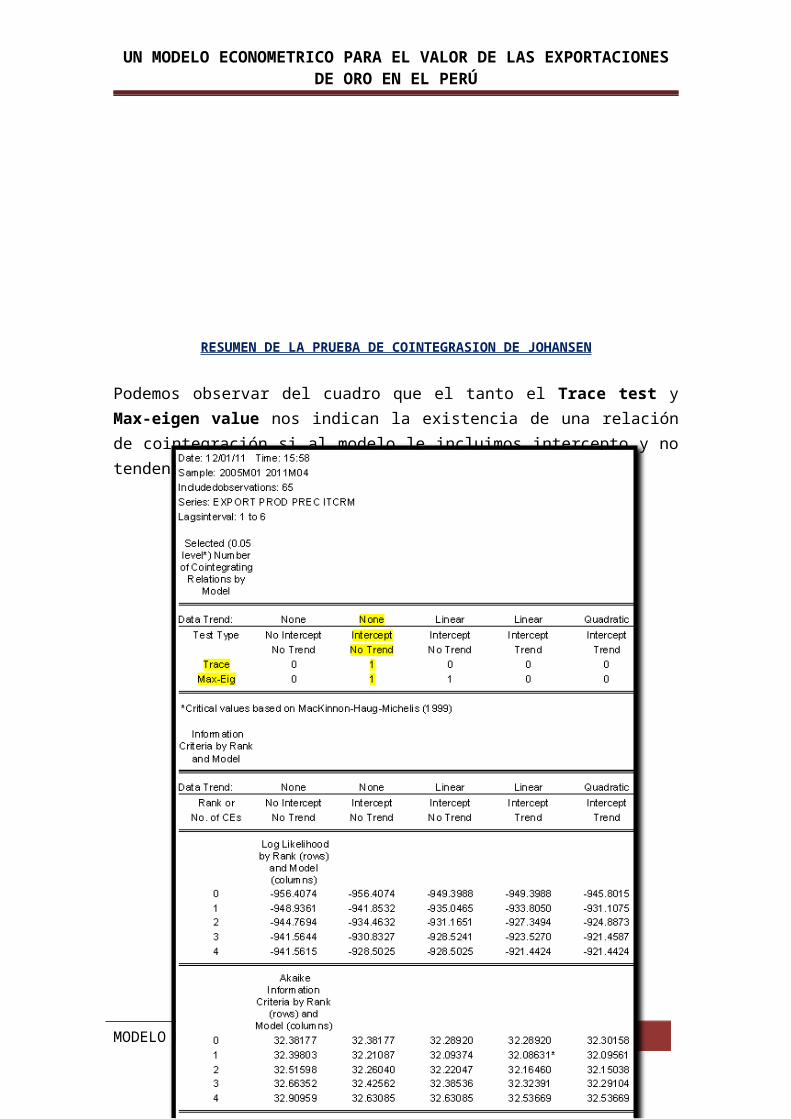

RESUMEN DE LA PRUEBA DE COINTEGRASION DE JOHANSEN

Podemos observar del cuadro que el tanto el Trace test y Max-eigen value nos indican la existencia de una relación de cointegración si al modelo le incluimos intercepto y no tendencia.

MODELO DE COINTEGRACION 49

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

ESTIMACIÓN DEL MODELO DE CORRECCIÓN DE ERROR

Estimación del VEC(4):

R-squared 0.052005 0.047546 0.017571 0.005744 Adj. R-squared -0.252069 -0.257958 -0.297547 -0.313168 Sum sq. resids 96348.39 32223.74 283144.8 10893.99 S.E. equation 42.63677 24.65756 73.09142 14.33691 F-statistic 0.171026 0.155631 0.055761 0.018011 Log likelihood -356.8078 -317.9258 -395.0763 -279.4263 Akaike AIC 10.55797 9.462698 11.63595 8.378206 Schwarz SC 11.13160 10.03634 12.20959 8.951843 Mean dependent -2.831408 -2.002823 -5.952113 -1.436355 S.D. dependent 38.10396 21.98452 64.16597 12.51109 Determinant Residual Covariance

1.365906

Log Likelihood -372.5290 Log Likelihood (d.f. adjusted) -414.0481 Akaike Information Criteria 13.80417 Schwarz Criteria 16.22619

Estimación del VEC(6):

R-squared 0.043507 0.024149 0.021079 0.009341 Adj. R-squared -0.512593 -0.543206 -0.548061 -0.566624

MODELO DE COINTEGRACION 50

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Sum sq. resids 95607.09 32063.55 281911.7 10850.41 S.E. equation 47.15316 27.30685 80.96966 15.88506 F-statistic 0.078237 0.042564 0.037037 0.016218 Log likelihood -347.4762 -309.7840 -384.7826 -272.4026 Akaike AIC 10.82540 9.732869 11.90674 8.649352 Schwarz SC 11.66723 10.57471 12.74858 9.491189 Mean dependent -3.417246 -2.485334 -6.160870 -1.474772 S.D. dependent 38.33980 21.98162 65.07712 12.69131 Determinant Residual Covariance

1.08E-12

Log Likelihood 624.2307 Log Likelihood (d.f. adjusted) 558.9695 Akaike Information Criteria -13.07158 Schwarz Criteria -9.574718

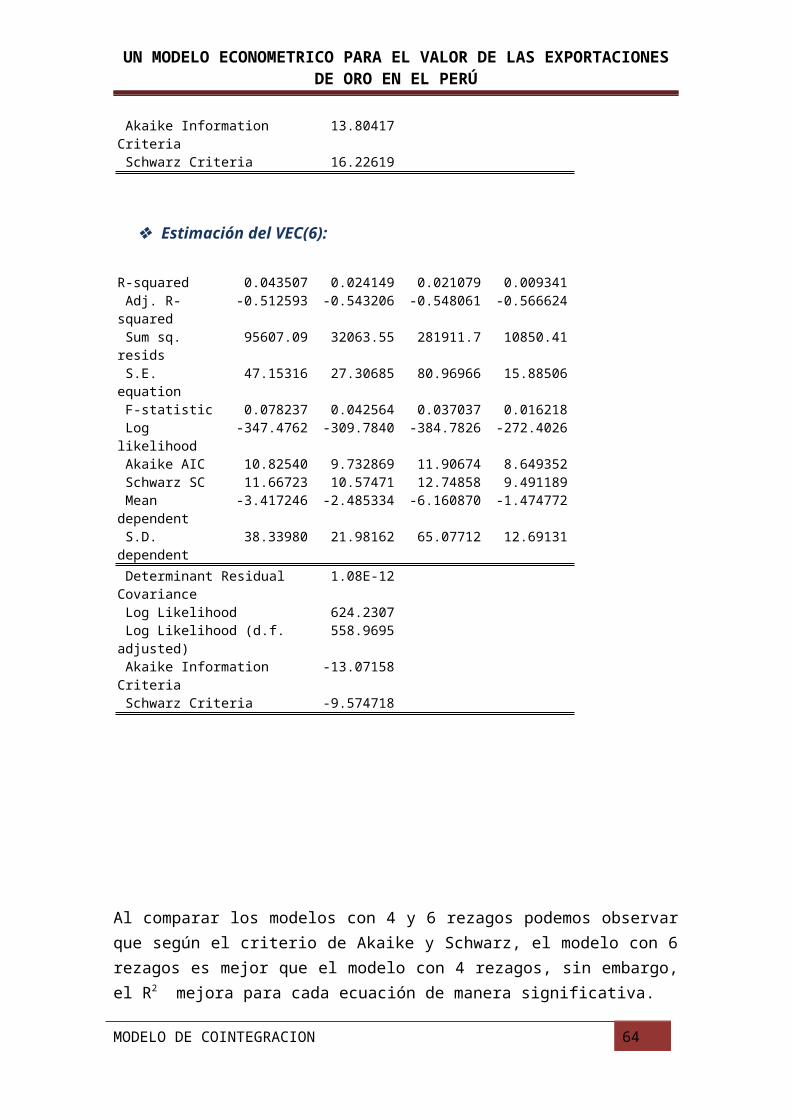

Al comparar los modelos con 4 y 6 rezagos podemos observar que según el criterio de Akaike y Schwarz, el modelo con 6 rezagos es mejor que el modelo con 4 rezagos, sin embargo, el R2 mejora para cada ecuación de manera significativa.

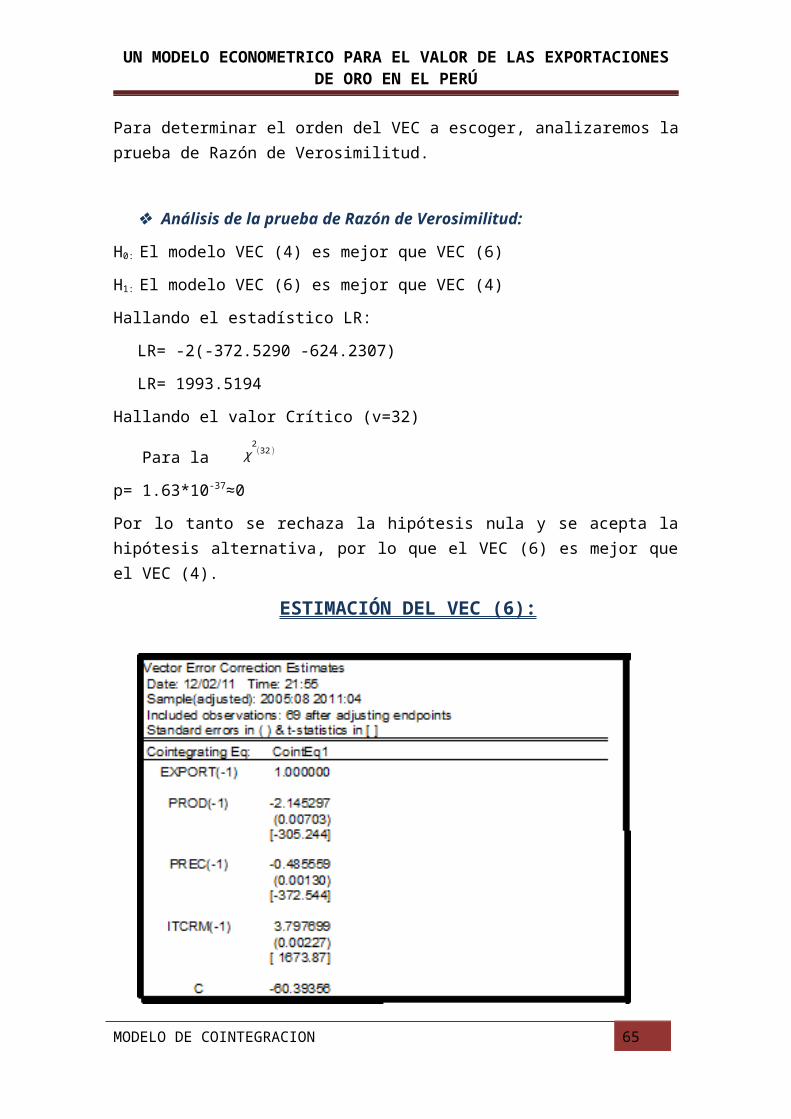

Para determinar el orden del VEC a escoger, analizaremos la prueba de Razón de Verosimilitud.

Análisis de la prueba de Razón de Verosimilitud:

H0: El modelo VEC (4) es mejor que VEC (6)

H1: El modelo VEC (6) es mejor que VEC (4)

Hallando el estadístico LR:

LR= -2(-372.5290 -624.2307)

LR= 1993.5194

Hallando el valor Crítico (v=32)

Para la χ2(32 )

p= 1.63*10-37≈0

Por lo tanto se rechaza la hipótesis nula y se acepta la hipótesis alternativa, por lo que el VEC (6) es mejor que el VEC (4).

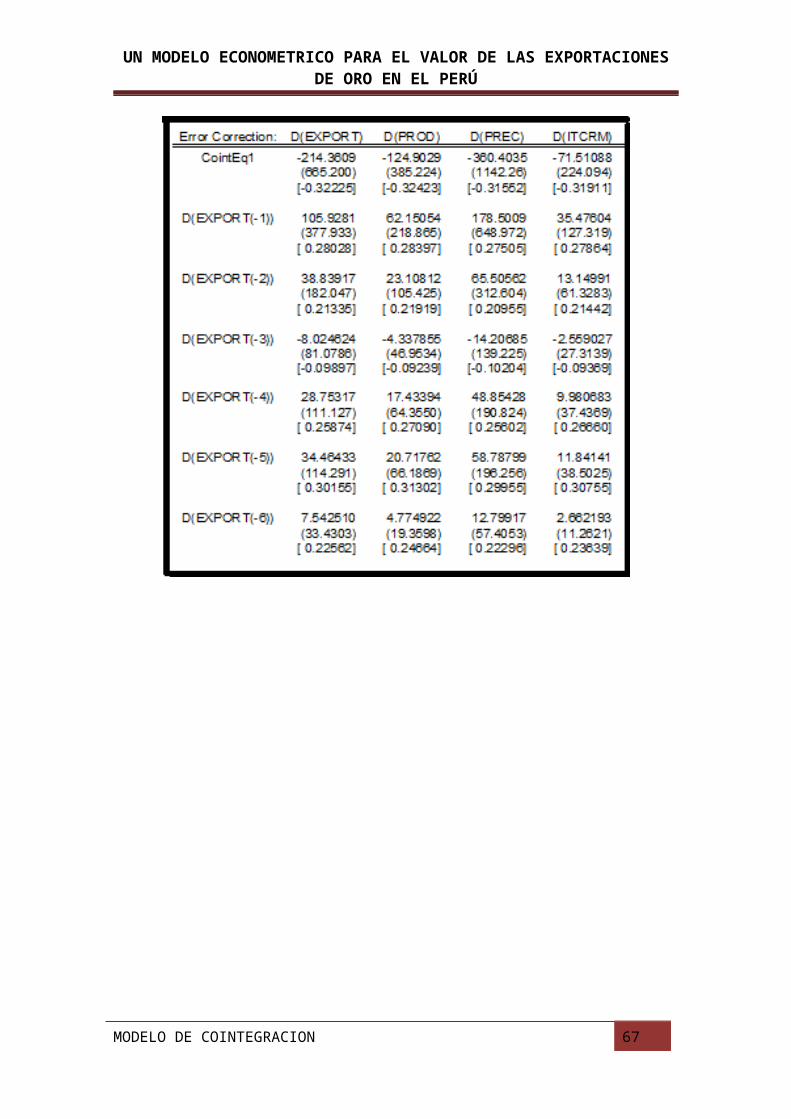

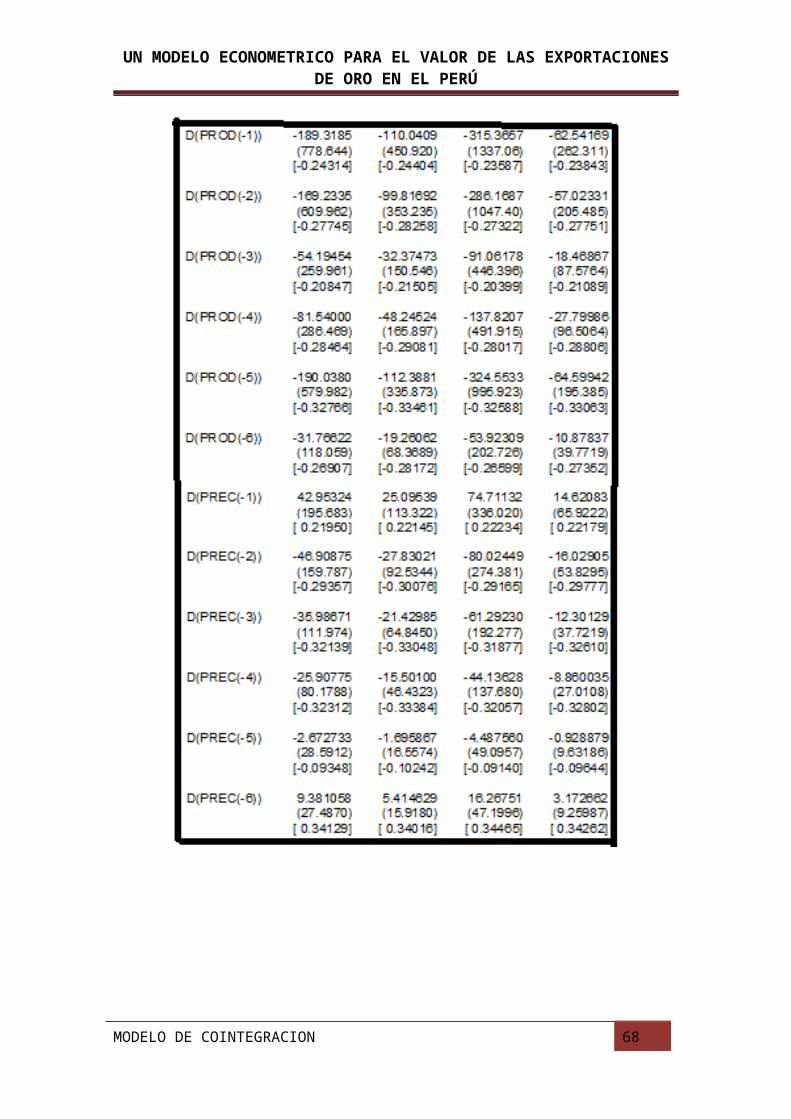

ESTIMACIÓN DEL VEC (6):

MODELO DE COINTEGRACION 51

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

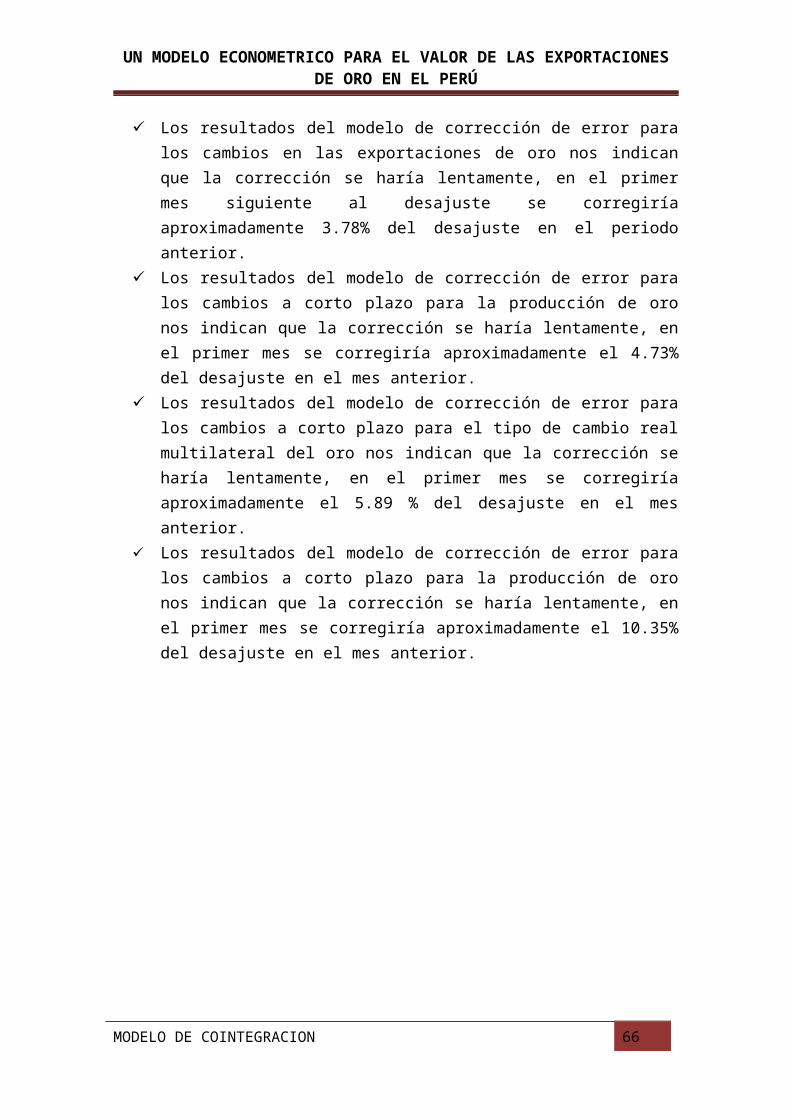

Los resultados del modelo de corrección de error para los cambios en las exportaciones de oro nos indican que la corrección se haría lentamente, en el primer mes siguiente al desajuste se corregiría aproximadamente 3.78% del desajuste en el periodo anterior.

Los resultados del modelo de corrección de error para los cambios a corto plazo para la producción de oro nos indican que la corrección se haría lentamente, en el primer mes se corregiría aproximadamente el 4.73% del desajuste en el mes anterior.

Los resultados del modelo de corrección de error para los cambios a corto plazo para el tipo de cambio real multilateral del oro nos indican que la corrección se haría lentamente, en el primer mes se corregiría aproximadamente el 5.89 % del desajuste en el mes anterior.

Los resultados del modelo de corrección de error para los cambios a corto plazo para la producción de oro nos indican que la corrección se haría lentamente, en el primer mes se corregiría aproximadamente el 10.35% del desajuste en el mes anterior.

MODELO DE COINTEGRACION 52

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO DE COINTEGRACION 53

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO DE COINTEGRACION 54

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

El modelo quedaría expresado de la siguiente manera:

MODELO DE COINTEGRACION 55

EXPORTt= 60.3936 + 2.145 PRODt +0.145 PRECt -3.7977 ITCRMt + εt

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Interpretación de los resultados:

Este modelo nos demuestra que el valor de las exportaciones de oro (EXPORT) tiene un valor autónomo de 60.39356 millones de dólares, es decir que se importaría esa cantidad. La EXPORT tiene una relación directa con la variable producción de oro (PROD), cuando PROD aumenta en una unidad, es decir en un ciento de mil de gramos finos, La EXPORT crece en 2.145297 millones de dólares; tiene una relación directa con el precio internacional del oro (PREC), cuando el precio aumenta en una unidad, es decir en un dólar por onza troy, el valor de las exportaciones de oro aumenta en 0.485559 millones de dólares. La EXPORT tiene una relación inversa con el índice de tipo de cambio real multilateral (ITCRM), cuando ITCRM aumenta en una unidad el valor de las exportaciones de oro disminuye en 3.797699 millones de dólares.

MODELO DE COINTEGRACION 56

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

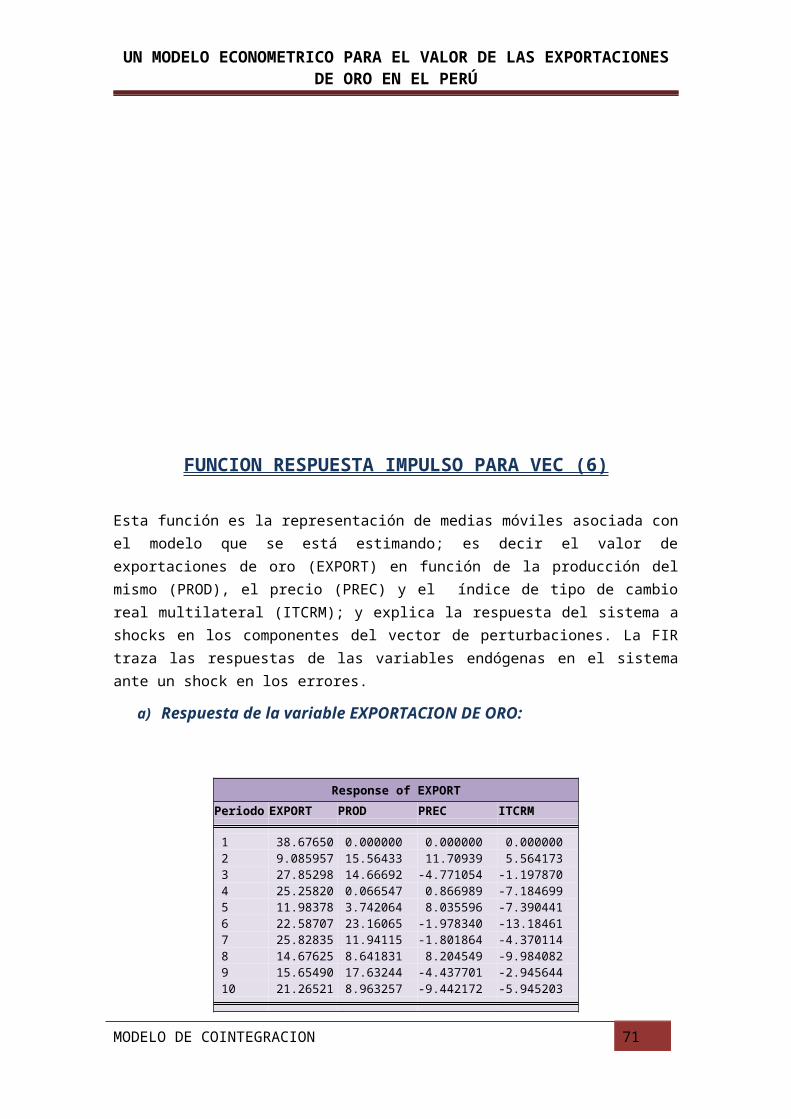

FUNCION RESPUESTA IMPULSO PARA VEC (6)

Esta función es la representación de medias móviles asociada con el modelo que se está estimando; es decir el valor de exportaciones de oro (EXPORT) en función de la producción del mismo (PROD), el precio (PREC) y el índice de tipo de cambio real multilateral (ITCRM); y explica la respuesta del sistema a shocks en los componentes del vector de perturbaciones. La FIR traza las respuestas de las variables endógenas en el sistema ante un shock en los errores.

a) Respuesta de la variable EXPORTACION DE ORO:

MODELO DE COINTEGRACION 57

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Response of EXPORT to CholeskyOne S.D. Innovations

Response of EXPORTPeriodo EXPORT PROD PREC ITCRM

1 38.67650 0.000000 0.000000 0.000000 2 9.085957 15.56433 11.70939 5.564173 3 27.85298 14.66692 -4.771054 -1.197870 4 25.25820 0.066547 0.866989 -7.184699 5 11.98378 3.742064 8.035596 -7.390441 6 22.58707 23.16065 -1.978340 -13.18461 7 25.82835 11.94115 -1.801864 -4.370114 8 14.67625 8.641831 8.204549 -9.984082 9 15.65490 17.63244 -4.437701 -2.945644 10 21.26521 8.963257 -9.442172 -5.945203

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Interpretación:

Si los cambios en las innovaciones se inician por el valor de las exportaciones de oro (EXPORT), la respuesta en los cambios a corto plazo en las EXPORT es oscilante; puesto que, empieza con 38.68 y en el segundo periodo cae a 9.08 siendo este el valor más bajo, luego se eleva, cae y así sucesivamente hasta llegar en el periodo 10 a 21.27; entonces se puede decir que dicha respuesta se seguirá manteniendo por largos periodos.

La respuesta de las EXPORT ante los choques de las innovaciones del PROD también presenta ser oscilante partiendo desde cero (0.0000) teniendo como máximo valor en el sexto periodo con 23.16065. la respuesta antes los shocks de las innovaciones del PROD también se mantendrá.

La respuesta de las EXPORT ante las variaciones aleatorias del precio internacional del oro no muestra una tendencia definida; más bien que fluctúa, aunque se puede observar que a partir del noveno periodo empieza a ser decreciente, pero ella cambia si se analiza dicha FIR con más periodos.

La respuesta de las EXPORT ante las variaciones aleatorias del Tipo de cambio parece tener una tendencia decreciente iniciándose desde cero y desde el tercer periodo bajo cero. Al igual que las respuestas anteriores también es oscilante.

b) Respuesta de la variable PRODUCCIÓN DE ORO

MODELO DE COINTEGRACION 58

Response of PROD)

periodo EXPORT PROD PREC ITCRM

1 5.547172 11.34671 0.000000 0.000000 2 3.895670 9.786349 -0.014793 1.420830 3 2.385018 6.779532 -0.653833 0.216733 4 1.210898 4.141872 -2.253301 0.013705 5 1.851659 6.186672 -4.185153 -3.937301 6 2.200556 7.957041 -2.847327 -4.732397 7 2.203343 7.098556 -3.010086 -3.941367 8 0.371531 6.698378 -1.824073 -2.626194 9 1.161928 6.425441 -2.745936 -2.895688

10 2.695584 6.181517 -3.416025 -2.942213

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Interpretación:

Si los cambios se inician en las exportaciones de oro la respuesta en los cambios en la producción de oro son decrecientes hasta el cuarto periodo, luego se torna creciente para luego volver a ser decreciente y llegando al periodo diez con un valor de 2.695584. En conclusión la respuesta es oscilante por encima de cero.

La respuesta de la producción ante variaciones aleatorias de la producción de oro tiene una tendencia oscilante alrededor de 6, llegando a su máximo valor en el periodo seis con 7.957041. Si consideramos más periodos dicha respuesta se quedara alrededor de 5 y 6. Entonces se puede decir que esta respuesta se mantiene por un periodo largo.

La respuesta de la producción de oro ante variaciones aleatorias del precio internacional del oro, como se observa en el grafico fluctúa por debajo de cero, con una aparente tendencia decreciente al principio pero luego cambia de tendencia.

La respuesta de la producción de oro ante cambios en el índice del tipo de cambio real multilateral mantiene una tendencia decreciente hasta el periodo seis que por solo dos periodos es decreciente para luego nuevamente ser decreciente. Estas respuestas podrían desaparecer en unos periodos más adelante.

c) Respuesta de la variable PRECIO INTERNACIONAL DEL ORO:

MODELO DE COINTEGRACION 59

-8

-4

0

4

8

12

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Response of PROD to CholeskyOne S.D. Innovations

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Response of PREC

Periodo EXPORT PROD PREC ITCRM

1 16.04562 -11.93739 32.97716 0.000000 2 18.91189 -15.32862 35.29782 -1.329154 3 29.16765 -13.64800 28.51014 -3.687833 4 26.11604 -7.435237 29.93580 -15.54418 5 26.95267 -3.576055 36.84074 -10.13498 6 21.36011 -4.493207 37.73773 -11.25802 7 19.27891 -0.876018 38.36631 -7.241009 8 22.03617 -1.346816 33.76196 -8.482820 9 20.16619 -2.309203 29.36003 -5.901439

10 13.16324 -3.316261 27.71498 -4.695864

Interpretación:

La respuesta del precio internacional del oro, en el corto plazo, ante variaciones aleatorias del valor de las exportaciones del mineral muestra una tendencia creciente hasta el periodo 5, que luego se torna decreciente hasta el periodo 10 según se observa en el grafico y la tabla correspondiente.

La respuesta del precio internacional del oro, en el corto plazo, ante cambios en la producción del mismo se muestra por debajo de cero, pero con una tendencia creciente que es más notorio.

La respuesta del precio internacional del oro ante cambios en las innovaciones del precio internacional del oro no muestra una tendencia definida; ya que al inicio es decreciente, luego creciente, para que después sea decreciente. Por lo tanto se puede decir que muestra una tendencia oscilante.

MODELO DE COINTEGRACION 60

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Response of PREC to CholeskyOne S.D. Innovations

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Cuando las variaciones se dan debido a cambios en el índice del tipo de cambio real multilateral, la respuesta del precio en el corto plazo es decreciente hasta el cuarto periodo, posteriormente se mantiene creciente por varios periodos. Cabe resaltar que dichas respuestas son negativas.

d) Respuesta de la variable ITCRM:

Response of ITCRM: Periodo EXPORT PROD PREC ITCRM

1 0.000821 -0.260184 0.245801 1.163291 2 -0.170428 -0.404464 0.014387 1.070805 3 -0.197721 -0.343381 -0.231309 0.645486 4 -0.422634 -0.386180 -0.337896 0.217830 5 -0.587974 -0.511121 -0.169883 0.190584 6 -0.867469 -0.467865 0.191872 0.289577 7 -0.521154 -0.419483 0.188337 0.085243 8 -0.543986 -0.609131 0.164301 0.035530 9 -0.713131 -0.631834 0.027171 0.146624

10 -0.708872 -0.617400 -0.064292 0.269107

Cholesky Ordering: EXPORT PROD PREC ITCRM

Interpretación:

En el corto plazo la respuesta del índice del tipo de cambio real multilateral ante cambios en el valor de las exportaciones de oro tiene una tendencia

MODELO DE COINTEGRACION 61

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Response of ITCRM to CholeskyOne S.D. Innovations

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

decreciente hasta el sexto periodo, posteriormente será creciente y oscilante entre -0.8 y -0.4. Dichas respuestas son negativas.

Las respuestas del índice del tipo de cambio real multilateral en el corto plazo, ante variaciones de la producción de oro son decrecientes y negativas.

Ante variaciones del precio internacional del oro, la respuesta del índice del tipo de cambio real multilateral, en el corto plazo, tiene una tendencia decreciente hasta el periodo 5, posteriormente es decreciente por algunos periodos; pero después se mantendrá constante alrededor de cero. Estas respuestas llegan a ser negativas en algunos periodos.

Los cambios en el índice del tipo de cambio real multilateral, provocan una respuesta del mismo en el corto plazo, con una tendencia decreciente, pero respuestas positivas. Aunque al final del periodo podría empezar una tendencia creciente, esto es que tiende a estabilizarse.

DESCOMPOSICION DE LA VARIANZA DEL VEC (6)

MODELO DE COINTEGRACION 62

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of EXPORT to EXPORT

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of EXPORT to PROD

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of EXPORT to PREC

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of EXPORT to ITCRM

-5

0

5

10

15

1 2 3 4 5 6 7 8 9 10

Response of PROD to EXPORT

-5

0

5

10

15

1 2 3 4 5 6 7 8 9 10

Response of PROD to PROD

-5

0

5

10

15

1 2 3 4 5 6 7 8 9 10

Response of PROD to PREC

-5

0

5

10

15

1 2 3 4 5 6 7 8 9 10

Response of PROD to ITCRM

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of PREC to EXPORT

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of PREC to PROD

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of PREC to PREC

-20

-10

0

10

20

30

40

1 2 3 4 5 6 7 8 9 10

Response of PREC to ITCRM

-1.0

-0.5

0.0

0.5

1.0

1.5

1 2 3 4 5 6 7 8 9 10

Response of ITCRM to EXPORT

-1.0

-0.5

0.0

0.5

1.0

1.5

1 2 3 4 5 6 7 8 9 10

Response of ITCRM to PROD

-1.0

-0.5

0.0

0.5

1.0

1.5

1 2 3 4 5 6 7 8 9 10

Response of ITCRM to PREC

-1.0

-0.5

0.0

0.5

1.0

1.5

1 2 3 4 5 6 7 8 9 10

Response of ITCRM to ITCRM

Response to Cholesky One S.D. Innov ations

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

a) Descomposición de la varianza del valor de las EXPORTACIONES DE ORO

VarianceDecomposition of EXPORT: Period S.E. EXPORT PROD PREC ITCRM

1 39.59800 100.0000 0.000000 0.000000 0.000000 2 44.99068 83.80594 9.112711 5.121366 1.959977 3 49.86572 79.14728 12.38032 6.711203 1.761197 4 57.45546 83.26126 9.531754 5.876054 1.330930 5 59.28326 81.23114 10.17300 7.341941 1.253926 6 62.28076 79.86541 10.12783 7.064537 2.942229 7 65.62274 80.74619 9.125190 6.727954 3.400666 8 67.13047 79.90148 9.135053 7.122503 3.840961 9 69.64965 79.50469 8.702574 6.855543 4.937189

10 71.99683 79.76249 8.185374 6.735608 5.316533

Interpretación:

Al analizar la descomposición de la varianza de los pronósticos en los cambios a corto plazo se puede observar:

Para el valor de las exportaciones de oro, en el primer periodo el 100% de su variabilidad es debida a shocks en las innovaciones del mismo y ello va ir reduciéndose hasta llegar al periodo diez que solo es explicado por esta misma variable el 79.76%.

La producción de oro, en el primer periodo no causa la varianza del valor de las exportaciones de oro, mientras que al llegar al décimo periodo llega a explicar solo el 8.19%. Mientras que los shocks de las innovaciones del precio internacional del oro explica la varianza en el décimo periodo el 6.7% y los shocks en las innovaciones del índice del tipo de cambio real multilateral explica el 5.31% de la varianza del valor de las exportaciones de oro.

MODELO DE COINTEGRACION 63

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Variance Decomposition of EXPORT

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Como se observa en el grafico la varianza se debe principalmente a los shcks de las innovaciones del valor de las exportaciones.

b) Descomposición de la varianza de la PRODUCCIÓN DE ORO:

VarianceDecomposition of PROD: Period S.E. EXPORT PROD PREC ITCRM

1 11.70761 11.71432 88.28568 0.000000 0.000000 2 15.20914 8.794736 90.61024 0.406801 0.188224 3 16.85019 7.582059 90.36881 1.399418 0.649709 4 17.77681 7.195620 90.79907 1.278369 0.726936 5 19.02530 6.494131 89.66187 1.140157 2.703842 6 20.42558 6.214514 86.01145 1.129858 6.644176 7 21.49880 5.887296 82.50178 1.292575 10.31835 8 22.62139 5.985690 79.32392 1.424445 13.26595 9 23.81733 5.956031 76.32681 1.595635 16.12152

10 24.85622 5.799472 74.08345 1.749151 18.36793

Interpretación:

MODELO DE COINTEGRACION 64

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Variance Decomposition of PROD

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Para la producción de oro la variabilidad es debida a los shocks de las innovaciones de la misma variable en un 88.29% en el primer periodo, y el 11.71% por el valor de las exportaciones de oro.

En el último periodo la variabilidad es debida a los shocks de las innovaciones de la producción de oro en un 74% la cual ha disminuido, ya que los shocks de las innovaciones del índice de cambio multilateral se ha incrementado hasta un 18.37%, superando al valor de las exportaciones. Mientras que los shocks de las innovaciones en los precios no se ha incrementado de manera significativa.

c) Descomposición de la varianza del PRECIO INTERNACIONAL DE ORO:

VarianceDecomposition of PREC: Period S.E. EXPORT PROD PREC ITCRM

1 37.33256 18.43214 10.58149 70.98637 0.000000 2 55.63555 19.93562 11.59414 68.00517 0.465071 3 69.24048 23.45151 11.22021 65.02581 0.302471 4 79.71589 23.12045 9.908464 66.73642 0.234673 5 89.53695 23.55307 9.433073 66.81829 0.195568 6 98.98516 24.23949 9.507425 66.08751 0.165578 7 107.0343 24.12253 9.221619 66.51001 0.145839 8 114.6073 24.39213 9.000703 66.47949 0.127675 9 121.9289 24.62633 8.929413 66.32961 0.114643

10 128.6586 24.60685 8.801032 66.48676 0.105351

Interpretación:

MODELO DE COINTEGRACION 65

0

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Variance Decomposition of PREC

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

La variabilidad de los precios internacionales se debe a los shocks de las innovaciones del mismo en un 70.99% en el primer periodo que luego ira disminuyendo hasta un 60.489%; en 18.43% del las innovaciones del valor de las exportaciones y 10.58% de la producción de oro.

Los shocks aleatorios del valor de las exportaciones que explican la variabilidad del precio se ira incrementando hasta llegar a un 24.6%, mientras que las innovaciones de la producción de oro impactara cada vez menos a la variabilidad del precio internacional hasta llegar a un 8.8%.

Las innovaciones del índice del tipo de cambio real multilateral no explican significativamente la variabilidad del precio internacional.

d) Descomposición de la varianza del INDICE DE TIPO DE CAMBIO REAL MULTILATERAL:

VarianceDecomposition of ITCRM: Period S.E. EXPORT PROD PREC ITCRM

1 1.251769 2.456494 3.535570 3.486001 90.52194 2 1.877260 1.522702 5.393991 1.794897 91.28841 3 2.151219 1.360566 4.565731 1.392423 92.68128 4 2.307140 1.904629 4.959270 1.234081 91.90202 5 2.458494 2.661681 7.329324 1.195813 88.81318 6 2.596015 4.315086 9.483602 1.332883 84.86843 7 2.710349 5.922464 11.31443 1.692594 81.07051 8 2.821825 7.293174 13.12598 2.050490 77.53036 9 2.932655 8.634604 14.61287 2.337249 74.41528

10 3.037541 9.626380 15.91441 2.614340 71.84487

Cholesky Ordering: EXPORT PROD PREC ITCRM

MODELO DE COINTEGRACION 66

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Variance Decomposition of ITCRM

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

Interpretación:

La variabilidad del Índice de tipo de cambio real multilateral es explicada en el primer periodo por las innovaciones en el mismo en un 90.52%, que posteriormente irá disminuyendo hasta llegar a un 71.84%; las innovaciones del valor de las exportaciones solo explica un 2.46%, que posteriormente se incrementa hasta un 9.63%.

las innovaciones del precio internacional explican el 3.49% de la variabilidad del ITCRM, que tiene una tendencia oscilante; las innovaciones de la producción de oro explica la variabilidad del ITCRM con una tendencia creciente desde 3.53% hasta 15.91%.

MODELO DE COINTEGRACION 67

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to EXPORT

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to PROD

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to PREC

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to ITCRM

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to EXPORT

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to PROD

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to PREC

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to ITCRM

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to EXPORT

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to PROD

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to PREC

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to ITCRM

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to EXPORT

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to PROD

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to PREC

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to ITCRM

Variance Decomposition

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

EXPORT PRODPREC ITCRM

Variance Decomposition of ITCRM

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO DE COINTEGRACION 68

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to EXPORT

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to PROD

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to PREC

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent EXPORT variance due to ITCRM

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to EXPORT

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to PROD

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to PREC

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent PROD variance due to ITCRM

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to EXPORT

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to PROD

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to PREC

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Percent PREC variance due to ITCRM

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to EXPORT

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to PROD

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to PREC

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10

Percent ITCRM variance due to ITCRM

Variance Decomposition

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

MODELO DE COINTEGRACION 69

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

X.- X.- CONCLUSIONESCONCLUSIONES

1.- Existe una relación de largo plazo entre el valor de las exportaciones de oro, la producción, el precio internacional y el índice de tipo de cambio real multilateral.

MODELO DE COINTEGRACION 70

UN MODELO ECONOMETRICO PARA EL VALOR DE LAS EXPORTACIONES DE ORO EN EL PERÚ

XI.- BIBLIOGRAFÍA

1. SITIO WEB: WWW.BCRP.GOB.PE/SERIES ESTADÍSTICAS

2. SITIO WEB: WWW.MINEM.GOB.PE/MINERÍA/ESTADÍSTICAS

3. SITIO WEB: WWW.INEI.GOB.PE/INFORMACIÓN ECONÓMICA

4. SITIO WEB: WWW.OSINERGMIN.GOB.PE

5. SITIO WEB: WWW.MERCADOENERGIA.COM

6. SITIO WEB: WWW.PRECIOORO.COM

MODELO DE COINTEGRACION 71