tratamiento de las sanciones no pecuniarias en el sanción se aplicará según lo previsto en las...

TRANSCRIPT

Tratamiento de las Sanciones No Pecuniarias en el Código Tributario

Índice Introducción: ................................................................................................................. 2

CAPÍTULO I: SANCIÓN DE INTERNAMIENTO TEMPORAL DE VEHÍCULOS ............ 3

1. Definición de la Sanción de Internamiento Temporal de Vehículos .................... 3

2. Momento a partir del cual se considera que un vehículo es InternadoTemporalmente ......................................................................................................... 3

3. Infracciones tributarias que tienen como sanción el internamiento temporal devehículo ..................................................................................................................... 3

4. Imposición de la sanción de internamiento ......................................................... 4

5. Acreditación del derecho de propiedad y posesión ............................................ 9

6. Resolución de internamiento ............................................................................ 10

7. Abandono, remate o destino del vehículo materia de internamiento ................. 11

8. Retiro del vehículo ........................................................................................... 16

9. Carta Fianza .................................................................................................... 17

10. Sustitución de la sanción de internamiento por multa ................................... 18

11. Medios impugnatorios ................................................................................... 19

12. Sanción ........................................................................................................ 21

13. Gradualidad .................................................................................................. 23

14. RTF N° 01608-9-2011 .................................................................................. 26

15. Casos Prácticos ............................................................................................ 27

CAPÍTULO II: LA SANCIÓN DE COMISO .................................................................. 28

1. El comiso ......................................................................................................... 28

2. Definición ......................................................................................................... 28

3. Procedimiento .................................................................................................. 28

4. Sustitución del comiso por multa por facultad de SUNAT .................................... 33

5. Efecto de la revocación o nulidad de las resolucionesde comiso o abandono.Impugnación de la resolución de abandono ............................................................ 33

6. Requisitos del acta de remate y de la resolución de donación o destino ............. 34

7. Sanciones ........................................................................................................... 35

8. Gradualidad ......................................................................................................... 40

9. Casos prácticos ................................................................................................... 41

Introducción:

Sunat cuenta con la facultad de verificar el transporte y traslado de bienes a través de los fedatarios fiscalizadores para lo cual solicitará los comprobantes de pago o documentos vinculados que sustenten el traslado, la propiedad o posesión de los bienes. Si el contribuyente no ha emitido los comprobantes de pago o documentos complementarios o estos no cumplen con los requisitos para ser considerados como tales incurrirá en las infracciones tipificadas en los numerales 4, 5, 8 y 9 del artículo 174 del Código Tributario, correspondiendo las sanciones de comiso, el internamiento temporal de vehículo o una multa en caso de sustitución por facultad de la Sunat o a solicitud del contribuyente, conforme se indica en el presente texto. De otro lado cotrresponderá la sanción de internamento temporal de vehículo cuando el contribuyente incurra en la infracción tipificada en el numeral 3 del artículo 174 del Código Tributario referida a no inscribirse en los Registros de la Administración Tributaria, salvo aquellas en que la inscripción constituye condición para el goce de un beneficio. Seguidamente se exponen los principales aspectos de estas sanciones.

Tratamiento de las Sanciones No Pecuniarias en el Código Tributario

En el Código Tributario se han establecido sanciones de carácter no pecuniario tales como el internamiento temporal de vehículos, el comiso de bienes y el cierre temporal de establecimiento. Estas sanciones, por decisión de la Administración Tributaria y/o solicitud del contribuyente, pueden sustituirse por multas en casos específicos. En los siguientes capítulos trataremos de manera breve estas sanciones, exponiendo ejemplos de aplicación práctica, informes Sunat y Resoluciones del Tribunal Fiscal.

CAPÍTULO I: SANCIÓN DE INTERNAMIENTO TEMPORAL DE VEHÍCULOS

1. Definición de la Sanción de Internamiento Temporal de Vehículos La Resolución de Superintendencia N.° 158-2004/SUNAT, que aprobó el Reglamento de la sanción de internamiento temporal de vehículos1 y normas modificatorias, en su artículo 3° determina que: el internamiento es la sanción no pecuniaria regulada por el artículo 182 del Código Tributario, mediante la cual se afecta los derechos de posesión o propiedad del infractor sobre el vehículo que se encuentra en infracción de conformidad con las normas tributarias. Esta sanción se aplicará según lo previsto en las Tablas de Infracciones y Sanciones del Código Tributario y en la R.S. N.° 158-2004/SUNAT.

2. Momento a partir del cual se considera que un vehículo es Internado Temporalmente

De acuerdo con el artículo 3 de la resolución de internamiento, se entenderá que un vehículo es internado temporalmente desde su ingreso a los depósitos o establecimientos designados por Sunat. En esa línea el primer párrafo del artículo 182 del Código Tributario precisa que se cumple la sanción de internamiento temporal de vehículos, cuando los vehículos son ingresados a los depósitos o establecimientos que designe la SUNAT.

3. Infracciones tributarias que tienen como sanción el internamiento temporal de vehículo

De acuerdo al Código Tributario las infracciones sancionadas con internamiento temporal de vehículos son las siguientes:

Artículo 173° numeral 1: No inscribirse en los Registros de la Administración Tributaria, salvo aquellas en que la inscripción constituye condición para el goce de un beneficio. También contempla como sanción al comiso o multa.

1 En adelante, R.S. N.° 158-2004/SUNAT.

Artículo 174° numeral 4: Transportar bienes y/o pasajeros sin portar el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado o no facilitar, a través de los medios señalados por Sunat, la información que permita identificar la guía de remisión electrónica, el comprobante de pago electrónico y/u otro documento emitido electrónicamente que sustente el traslado de bienes, durante dicho traslado.

Artículo 174° numeral 5: Transportar bienes y/o pasajeros portando documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez o transportar bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez. También contempla como sanción la multa.

4. Imposición de la sanción de internamiento De acuerdo con el segundo párrafo del artículo 182 del Código Tributario, al ser detectada un infracción sancionada con internamiento temporal de vehículos, Sunat, entiéndase el fedatario fiscalizador, levantará el acta probatoria en la que conste la intervención realizada.

4.1. ¿Cuál es el procedimiento que debe seguir el fedatario fiscalizador para

sancionar mediante el internamiento temporal de vehículos? De acuerdo con el Reglamento del Fedatario Fiscalizador, el procedimiento para la intervención es el siguiente:

4.1.1 Del inicio de la intervención

Al momento de iniciar la intervención el fedatario fiscalizador se identificará ante el

sujeto intervenido, o en su defecto, ante el deudor tributario.

4.1.2 Del traslado de bienes y/o pasajeros

Si al momento de la intervención, el deudor tributario o el sujeto intervenido no exhibe el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otros documentos previstos por las normas respectivas para sustentar el traslado; o los bienes que están siendo trasladados no cuentan con los precintos adheridos a los productos o signos de control visibles, según lo establecido en las normas correspondientes; o exhibe documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez; o realice la remisión de bienes con comprobantes de pago, guía de remisión u otros documentos complementarios que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las normas respectivas:

- El fedatario fiscalizador debe elaborar el acta probatoria correspondiente, en la que dejará constancia expresa de los hechos que acrediten la comisión de la infracción tributaria cometida, la misma que deberá ser firmada por el sujeto intervenido, o en su defecto, por el deudor tributario.

- Ejecutará y/o aplicará la sanción correspondiente, de acuerdo a lo establecido en el Código Tributario.

De tratarse de la sanción de internamiento temporal de vehículos, se aplicarán los procedimientos establecidos en las normas respectivas.

4.1.2.1 ¿Qué se entiende por acta probatoria?

Es el documento público mediante el cual el fedatario fiscalizador 2 deja constancia de los hechos que comprueba con motivo de la inspección, investigación, control y/o verificación del cumplimiento de las obligaciones tributarias en el ejercicio de sus funciones antes señaladas.

Por ello, se afirma que las actas probatorias constituyen prueba suficiente para acreditar los hechos realizados que presencie o constate el fedatario fiscalizador, esto es, gozan de la presunción de veracidad a que se refiere el artículo 165 del Código Tributario, el cual prevé que en el control del cumplimiento de las obligaciones tributarias, se presume la veracidad de los actos comprobados por los agentes fiscalizadores.

Teniendo en cuenta esta presunción, estos documentos deben acreditar plenamente la comisión de la infracción mediante la correcta identificación y comprensión de los hechos.

No constituye acto reclamable sino las resoluciones de multa, sanción de internamiento temporal de vehículos, cierre de establecimiento o comiso, que sean emitidas y sustentadas en las mencionadas actas, de acuerdo a lo dispuesto en el artículo 135 del Código Tributario.

El Reglamento del Fedatario Fiscalizador no señala taxativamente los requisitos de validez de dicha acta probatoria; sin embargo, el Tribunal Fiscal se ha pronunciado en reiteradas oportunidades en relación a ello. 4.1.2.2 En el caso del internamiento, ¿cuáles son los requisitos que debe contener el acta probatoria?

Como se indicó, el Reglamento de Fedatario Fiscalizador señala que de tratarse

de la sanción de internamiento temporal de vehículos, se aplicarán los procedimientos establecidos en las normas respectivas.

Para el caso materia de análisis, esto es el internamiento temporal de vehículos, la

norma respectiva es la R.S. N.° 158-2004/SUNAT, cuyo artículo 4 establece que el acta probatoria detallará como mínimo lo siguiente:

a. La identificación del sujeto intervenido y, en su caso, del infractor. b. El lugar, la fecha y hora en que se inicia la intervención.

2 De acuerdo con el inciso a) del artículo 1 del Reglamento del Fedatario Fiscalizador, aprobado mediante Decreto Supremo Nº 086-2003-EF, modificado por los Decretos Supremos Nº 101-2004-EF y 136-2003-EF, en adelante Reglamento del Fedatario Fiscalizador, el fedatario fiscalizador es el tipo de agente fiscalizador que siendo trabajador de la SUNAT se encuentra autorizado por ésta para efectuar la inspección, investigación, control y/o verificación del cumplimiento de las obligaciones tributarias de los administrados, en los términos previstos en el presente Decreto Supremo, en concordancia con lo establecido en el artículo 165 del Código Tributario. El artículo 165 del Código Tributario señala como sanción el internamiento temporal de vehículos.

c. La infracción cometida, con indicación de la base legal respectiva. d. La sanción que se aplicará al infractor3, con indicación de la base legal

respectiva:

i) De aplicarse el internamiento inmediato del vehículo: Se señalará la dirección del depósito o establecimiento en el cual quedará internado el mismo, así como la fecha en que el vehículo ingresa a los depósitos o establecimientos designados por Sunat. ii) De haberse autorizado que el vehículo termine su trayecto: Deberá detallarse el plazo otorgado por Sunat para que el infractor ponga a disposición de ésta el vehículo y la dirección del depósito o establecimiento donde se entregará el mismo así como las condiciones que se requerirán para el internamiento. iii) Se señalará si Sunat: Sustituirá la aplicación del internamiento por una multa equivalente a cuatro (4) UIT, conforme a lo establecido en el quinto párrafo del artículo 182 del Código Tributario y según los criterios señalados en el Artículo 5 de la R.S. N.° 158-2004/SUNAT.

iv) De encontrarse el infractor incurso en la infracción del numeral 5 del artículo 174 del Código Tributario por primera o segunda oportunidad según lo señalado en la nota 6 de las Tablas I y II y en la nota 7 de la Tabla III: Igualmente se deberá proceder al levantamiento del acta probatoria en la que deberá constar la infracción cometida y los demás datos señalados en los incisos anteriores en lo que resulten aplicables.

e. En caso que se aplique el internamiento inmediato del vehículo y éste transporte bienes que no están vinculados con la comisión de infracción tributaria sancionada con el comiso, de acuerdo con lo señalado en el segundo párrafo del artículo 9 de la R.S. N.° 158-2004/SUNAT, se detallará en el acta probatoria si el infractor realizó el transbordo de los citados bienes, el lugar donde se realizó el referido transbordo y el número de la placa del vehículo en el cual se transbordaron dichos bienes así como el nombre o razón social del titular que figure en la tarjeta de propiedad del vehículo en el que se realiza el transbordo.

i) ¿Qué ocurre si el vehículo materia del internamiento, transporta

pasajeros? Cuando el vehículo materia del internamiento transporte pasajeros, se

detallará en el acta probatoria si el infractor procedió a efectuar el transbordo de los pasajeros, consignándose, en lo que fuera aplicable, los datos señalados en el párrafo anterior.

f. La circunstancia en que Sunat trasladó los bienes no vinculados a la infracción sancionada con comiso conjuntamente con el vehículo en

3 Al deudor tributario que comete la infracción.

infracción, al depósito o establecimiento donde quedará internado éste, de ser el caso.

g. La identificación y descripción del vehículo materia del internamiento. Cuando el sujeto intervenido conduzca un vehículo combinado se identificarán y describirán los vehículos que lo conforman y que son materia de la sanción de internamiento.

h. El número del registro que identifique al fedatario fiscalizador que realiza la

intervención y que conste en la credencial así como su firma.

i. La firma del sujeto intervenido o del infractor en el acta probatoria, o en su defecto, el fedatario fiscalizador dejará constancia de la negativa a la firma del sujeto intervenido o infractor.

j. El lugar, fecha y hora en que se culmina el acta probatoria.

La elaboración del acta probatoria se realizará en el lugar de la intervención o en el caso que el hecho lo justifique, en el lugar donde quedarán internados los vehículos, dejándose constancia de esta última circunstancia en dicho documento.

La intervención culmina con: La firma del fedatario fiscalizador en el acta probatoria levantada y: i) El internamiento del vehículo en los depósitos o establecimientos designados por la Administración Tributaria; o, ii) Con la constancia del fedatario fiscalizador en el acta probatoria de haber permitido que el vehículo materia de la sanción culmine su trayecto. Esto último es posible en la medida que el contribuyente se encuentre inscrito en el RUC. A continuación se comenta brevemente la entrega forzada y voluntaria del vehículo, cuando el fedatario fiscalizador ha permitido que luego de la detección de la infracción el vehículo continúe con su trayecto. - Entrega voluntaria del vehículo Una vez que infractor de manera voluntaria ponga el vehículo a disposición de Sunat, se elaborará un acta probatoria de internamiento en la cual se dejará constancia de la fecha y del estado del vehículo que está siendo ingresado al depósito o establecimiento señalado por Sunat para la aplicación de la sanción. Dicha acta deberá ser suscrita por el fedatario fiscalizador, el encargado del depósito o establecimiento, por el conductor del vehículo y de ser el caso por el infractor, procediendo a entregar en forma inmediata una copia de la misma al conductor del vehículo y en su caso al infractor. - Entrega forzada del vehículo Si el vehículo materia del internamiento no se pone a disposición de Sunat en el plazo, lugar y condiciones detalladas en el acta probatoria en la que conste la detección de la infracción sancionada con el internamiento, Sunat podrá solicitar la captura del mismo a las autoridades policiales correspondientes, a partir del día siguiente de vencido el plazo otorgado en la citada acta

probatoria. Si Sunat ubica el vehículo podrá realizar la inmovilización del mismo en el lugar donde lo encuentre y disponer su posterior internamiento. Cuando la autoridad policial ponga a disposición de Sunat el vehículo capturado, el fedatario fiscalizador procederá a elaborar un acta probatoria de internamiento en la cual se dejará constancia de la recepción del vehículo, de su estado y se consignará la fecha en que éste está siendo ingresado al depósito o establecimiento designado por Sunat para la aplicación de la sanción.

Entonces una vez ubicado el vehículo, de acuerdo con el artículo 8 de la R.S N.° 158-2004/SUNAT, Sunat podrá realizar la inmovilización4 del vehículo para lo cual el fedatario fiscalizador procederá a solicitar que el sujeto intervenido, exhiba la tarjeta de propiedad vehicular y la licencia de conducir, quien deberá proporcionársela.

Asimismo, el vehículo será trasladado por el sujeto intervenido al depósito o establecimiento designado por Sunat ubicado en la jurisdicción de la dependencia que efectúo la inmovilización, pudiendo colocarle precintos y carteles alrededor del vehículo en los lugares de mayor visibilidad externa. De no prestarse las facilidades para trasladar el vehículo al depósito o establecimiento designado para su internamiento, Sunat podrá proceder a inmovilizarlo haciendo uso de cepos, seguros manuales o electrónicos, precintos, cintas, señales u otros medios adecuados. El fedatario fiscalizador deberá elaborar un acta probatoria por el acto de inmovilización del vehículo 5 . Dicho documento deberá contener, como mínimo, la información contenida en el artículo 8 de la R.S. N.° 158-2004/SUNAT. Culminada la elaboración de dicha acta se entregará, en forma inmediata, una copia al sujeto intervenido. De haber negativa a la recepción, se dejará constancia de tal hecho en el acta probatoria.

4.1.2.3 ¿El acta probatoria puede ser culminada en un día diferente al de la fecha de inicio de la intervención?

De acuerdo con el artículo 4 de la R.S. N.° 158-2004/SUNAT, el acta probatoria podrá ser culminada en un día diferente al de la fecha de inicio de la intervención, en razón de:

La hora del inicio de la intervención,

La lejanía del lugar de la intervención o del lugar en donde serán internados los vehículos, o;

De otro hecho que lo justifique dejándose constancia de esta última circunstancia en el acta probatoria.

4.1.2.4 ¿El acta probatoria puede contener observaciones? El acta probatoria podrá contener las observaciones, añadiduras, aclaraciones o inscripciones de cualquier naturaleza que se estime necesarias, sin que pierda el carácter de documento público ni se invalide su contenido.

4 La inmovilización es la acción que efectúa Sunat para impedir la marcha del vehículo materia del internamiento y culmina cuando se inicia el traslado al depósito o establecimiento designado por la Administración Tributaria para la aplicación de la sanción de internamiento. 5 Los requisitos de esta acta probatoria se detallan en el artículo de la R.S. N.° 158-2004/SUNAT.

4.1.2.5 Culminada la intervención, ¿el fedatario fiscalizador debe entregarse copia del acta probatoria? Una vez culminada la elaboración del acta probatoria, se entregará, en forma inmediata, una copia al sujeto intervenido o, en su defecto, al infractor. De haber negativa a la recepción, se dejará constancia de tal hecho en el acta probatoria.

5. Acreditación del derecho de propiedad y posesión

5.1 Internamiento inmediato Cuando se aplique el internamiento inmediato del vehículo el plazo para acreditar el derecho de propiedad o posesión del vehículo se computará a partir del día siguiente de levantada el acta probatoria a que se refiere el numeral 4.3 del artículo 4 de la R.S. N.° 158-2004/SUNAT. Este plazo es treinta días calendarios, de conformidad con el artículo 182 del Código Tributario. 5.2 Internamiento luego que el vehículo termina su ruta Como se señaló en párrafos anteriores, Sunat puede permitir que el vehículo materia de internamiento termine su trayecto para que luego lo ponga a disposición en el depósito o establecimiento designado. En este caso, el plazo para acreditar el derecho de propiedad o posesión del vehículo materia del Internamiento se computará a partir del día siguiente de levantada el acta probatoria de internamiento a que se refiere el segundo párrafo de los numerales 7.1 y 7.2 del artículo 7 de la R.S. N.° 158-2004/SUNAT. Este plazo es treinta días calendarios, de conformidad con el artículo 182 del Código Tributario.

5.3 ¿Cómo acreditar la propiedad?

5.3.1 Infractor

A fin de recuperar el vehículo materia de internamiento, el infractor deberá identificarse y acreditar fehacientemente el derecho de propiedad o posesión del vehículo internado ante Sunat. A. Para tal efecto, el infractor presentará un escrito que deberá contener:

Nombre, denominación o razón social del infractor y, de corresponder, el nombre de su representante legal.

Número de RUC o en su defecto, el número de documento de identidad que corresponda.

Domicilio fiscal o domicilio procesal, de ser el caso. Tratándose del domicilio procesal, éste deberá encontrarse ubicado en el radio urbano que corresponda a la dependencia de Sunat en que se realizó la intervención.

El número del acta probatoria en la cual conste la detección de la infracción que dio lugar a la aplicación de la sanción de internamiento y de ser el caso el número del acta probatoria de inmovilización así como del número del acta probatoria de Internamiento.

La firma del Infractor y/o del representante legal. B. El infractor deberá exhibir el original del comprobante de pago que cumpla con los requisitos y características señalados en el Reglamento de Comprobantes de Pago 6 o con documento privado de fecha cierta o documento público u otro documento que a juicio de Sunat acredite fehacientemente su derecho de propiedad o posesión sobre el vehículo con anterioridad a la detección de la infracción sancionada con el Internamiento y adjuntará una copia al escrito. Tratándose de la acreditación de un vehículo combinado se acreditará el derecho de propiedad o posesión sobre los vehículos que lo conforman y que han sido materia de la sanción de Internamiento. C. Adicionalmente, cuando el infractor sea una persona jurídica, y el nombre de su representante legal consignado en el escrito a que se refiere el literal a) no coincida con la información registrada en el RUC, deberá acreditarse la representación mediante poder por documento público o privado con firma legalizada notarialmente o por fedatario designado por la Administración, sin perjuicio de la actualización de la información que deba realizarse de acuerdo a las normas que regulan el RUC.

D. Cuando el escrito sea presentado por un tercero, éste deberá adjuntar el documento público o privado con firma legalizada notarialmente o por fedatario designado por Sunat mediante el cual se le faculta para dicho acto. Sunat podrá realizar inspecciones, verificaciones y cruces de información a fin de comprobar la documentación presentada, el contenido de ésta o la realidad de la operación. Para tal efecto, el infractor deberá proporcionar a Sunat la documentación que solicite en el plazo que ésta indique.

5.3.2 Propietario que no es infractor El propietario del vehículo internado, que no es infractor, podrá acreditar ante Sunat, en el plazo y condiciones establecidas para el infractor, la propiedad del vehículo internado.

Sunat procederá a emitir una resolución de devolución de vehículo en el mismo plazo establecido para la resolución de internamiento, y siempre que se hubiera cumplido el plazo de la sanción establecido en las Tablas del Código Tributario.

6. Resolución de internamiento

6 Ver artículos 8 y 9 de la R.S. N.° 158-2004/SUNAT.

Una vez que se acredite fehacientemente el derecho ala propiedad conforme a lo señalado en punto 5, Sunat procederá a emitir la resolución de internamiento, cuya impugnación no suspenderá la aplicación de la sanción, salvo que se otorgue carta fianza bancaria o financiera que cubra el valor de 4 UIT. Si la acreditación de la propiedad se efectúa en los tres últimos días de aplicación de la sanción de internamiento temporal de vehículos, Sunat emitirá la resolución de internamiento dentro de un plazo máximo de tres días hábiles posteriores a la fecha de acreditación, período durante el cual el vehículo permanecerá en el depósito o establecimiento respectivo. El artículo 12 de la R.S. N.° 158-2004/SUNAT señala que esta resolución de internamiento será emitida por la dependencia de Sunat que realizó la detección de la infracción sancionada con el Internamiento.

6.1 ¿Cuáles son los requisitos de la resolución de internamiento? Como mínimo, expresará:

Fecha y lugar de emisión.

Intendencia u Oficina Zonal de Sunat que emite la resolución.

El número del acta probatoria levantada en la cual conste la detección de la infracción que dio lugar a la aplicación de la sanción de internamiento y de ser el caso, el número del acta probatoria de inmovilización así como el número del acta probatoria de internamiento.

Número de RUC del infractor o del documento de identidad que corresponda.

Nombre, denominación o razón social del infractor y, de corresponder, el nombre de su representante legal.

La infracción cometida y la fecha en que se cometió.

Los fundamentos y disposiciones legales que amparen el Internamiento.

Identificación y descripción del vehículo internado tales como: número de placa, marca, entre otros datos consignados en el acta probatoria levantada con ocasión de la detección de la sanción de internamiento u obtenidos posteriormente a ésta.

Período del internamiento del vehículo.

7. Abandono, remate o destino del vehículo materia de internamiento

7.1 Abandono De acuerdo con el artículo 14 de la R.S. N.° 158-2004/SUNAT, Sunat declarará el abandono del vehículo internado temporalmente mediante la emisión de la resolución de abandono, cuando el propietario que no es infractor o el infractor, no hubiera acreditado el derecho de propiedad o posesión del vehículo internado en el plazo máximo de treinta (30) días calendario computados desde el día siguiente de levantada el acta probatoria respectiva. Es decir:

Cuando la documentación presentada no acredita fehacientemente el derecho de propiedad o posesión del vehículo.

Asimismo, si como resultado de la comprobación a que se refiere el último párrafo del Artículo 11 de la R.S. N.° 158-2004/SUNAT - esto es, inspecciones, verificaciones y cruces de información a fin de comprobar la documentación

presentada, el contenido de ésta o la realidad de la operación- Sunat cuenta con elementos que demuestren que el vehículo no es de propiedad de quien solicita la devolución o que la posesión solicitada no le corresponde o que la operación no es real se considerará que no se ha cumplido con acreditar la propiedad o posesión del vehículo materia de la sanción. Si no se acredita la propiedad o posesión, Sunat declarará el ABANDONO, salvo que la resolución de abandono sea impugnada en el plazo de ley, procediendo a:

1. Rematar el vehículo declarado en abandono

2. Destinarlo a entidades públicas

3. Donarlo

a. ¿Cómo se declara el abandono?

El abandono se declarará, según corresponda, mediante resolución de intendencia o de Oficina Zonal que detectó la infracción sancionada con el Internamiento, la misma que contendrá como mínimo, lo siguiente:

Fecha y lugar de emisión.

Intendencia u Oficina Zonal de la SUNAT que emite la resolución.

Número del Acta Probatoria levantada en la cual conste la detección de la infracción que dio lugar a la aplicación de la sanción de internamiento y de ser el caso, el número del Acta Probatoria de inmovilización así como el número del Acta Probatoria de Internamiento.

Número de RUC del sujeto intervenido o documento de identidad que corresponda.

Nombre, denominación o razón social del sujeto intervenido o del infractor, según sea el caso y, de corresponder, el nombre de su representante legal.

La infracción cometida y la fecha de comisión.

Los fundamentos y disposiciones que amparan el Internamiento.

Identificación y descripción del vehículo internado.

El fundamento para declarar el abandono del vehículo materia del Internamiento.

Esta resolución será notificada de acuerdo a lo señalado en el segundo párrafo del inciso e) del Artículo 104 del Código Tributario, cuando no se acredita la propiedad o posesión del vehículo.

En los casos que la documentación presentada no acredita fehacientemente el derecho de propiedad o posesión del vehículo, o como resultado de la comprobación de la documentación presentada, SUNAT cuenta con elementos que demuestren que el vehículo no es de propiedad de quien solicita la devolución o que la posesión solicitada no le corresponde o que la operación no es real se considerará que no se ha cumplido con acreditar la propiedad o posesión del vehículo materia de la sanción; la resolución de abandono, será notificada al sujeto que pretendió acreditar la propiedad o posesión del vehículo, de acuerdo a lo señalado en el Artículo 104 del Código Tributario. Sunat podrá difundir la relación de los vehículos declarados en abandono mediante la página web, señalando el número del acta probatoria respectiva.

7.1.1 Remate

Como se indicó anteriormente, si no se acredita la propiedad o posesión, salvo que la resolución de abandono sea impugnada en el plazo de ley, Sunat podrá proceder a rematar el vehículo.

Para tal efecto, Sunat designará al responsable del remate quien realizará todos aquellos actos necesarios para el cumplimiento de sus funciones. Cuando el remate sea realizado por un martillero público, éste deberá coordinar con el responsable todos los aspectos necesarios para la ejecución del remate. A quien se le encargue el remate deberá velar por la celeridad, legalidad y transparencia de dicho acto. El aviso de convocatoria a remate se publicará en el diario encargado de la publicación de los avisos judiciales del lugar del remate o, en uno de los diarios de mayor circulación en dicho lugar o a nivel nacional7. Se efectuará durante dos (2) días calendarios consecutivos, tratándose de la primera convocatoria; y un (1) día

calendario, tratándose de la segunda o tercera convocatoria.

a. ¿Qué requisitos debe contener el aviso de convocatoria?

Deberá consignar los siguientes datos:

Lugar, fecha y hora de la exhibición de los vehículos.

Lugar, fecha y hora en que se iniciará el remate.

Intendencia u Oficina Zonal que realiza el remate.

El número del acta probatoria en la cual conste la intervención que dio lugar a la aplicación del Internamiento y de ser el caso, el número del acta probatoria de inmovilización así como el número del acta probatoria de internamiento.

El número de la resolución de internamiento o de abandono, según corresponda.

La identificación de los vehículos a rematarse, y de ser posible, su descripción y características.

El valor de tasación a que se refiere el último párrafo del numeral 18.8.

El precio base, salvo en el caso de tercera convocatoria.

Sistema de remate.

Indicación de si se requiere oblaje o arras, así como la forma de calcularlas.

Demás condiciones del remate: Se deberá indicar el monto de la comisión del martillero público que será asumido por el adjudicatario, de ser el caso.

b. Lugar del Remate El remate se efectuará en el lugar donde se encuentren depositados los vehículos

o en el lugar que se señale en el aviso de remate.

c. Impedimentos para ser postor No pueden ser postores en el remate, por sí mismos o a través de terceros:

El infractor.

7 De no existir diarios en el lugar del remate, podrán emplearse otros medios de comunicación masiva que existan en dicho lugar y aseguren la difusión de la convocatoria. Sunat podrá efectuar avisos de convocatoria en forma colectiva, disponer la difusión del remate mediante carteles en el local del remate y en los medios de comunicación que considere pertinentes y señalar en un mismo aviso de convocatoria diversas fechas de remate.

Los trabajadores de Sunat, sus cónyuges y familiares hasta en segundo grado de afinidad y cuarto de consanguinidad.

Los peritos, el martillero público y todos aquellos que hubieran intervenido directamente en el procedimiento de aplicación de la sanción de Internamiento y remate de los vehículos, así como los que pretendieron acreditar la propiedad o posesión del mismo declarado en abandono y que son materia de remate.

Aquellos que hubieran sido declarados adjudicatarios del vehículo y no hayan cumplido con pagar el saldo del precio en el plazo señalado en el numeral 18.11 del artículo 18 de la R.S. N.° 158-2004/SUNAT.

d. Sistemas de remate

Sunat podrá optar por uno de los siguientes sistemas:

Sistema de postura a viva voz:

Sistema de oferta en sobre cerrado

Sistema de remate por Internet

e. Modalidades para participar en el remate

Para efectuar el remate, se optará por cualquiera de las siguientes modalidades:

Modalidad de Oblaje

Modalidad de Arras

f. Precio base

El precio base del remate en la primera convocatoria será equivalente a las dos terceras partes (2/3) del valor de tasación más el IGV y el IPM. De haber una segunda convocatoria, se reducirá el precio base en un quince por ciento (15%). En el caso de una tercera convocatoria, no se señalará precio base. La tasación de los vehículos podrá ser realizada por un profesional de Sunat o por peritos externos designados por ésta.

g. Acta del remate

Terminado el remate, se extenderá un acta que contendrá:

Lugar, fecha y hora del acto de remate.

El número del acta probatoria levantada en la cual conste la detección de la infracción que dio lugar a la aplicación de la sanción de Internamiento y de ser el caso el número del acta probatoria de inmovilización así como el número del acta de internamiento.

El número de la resolución de internamiento o de abandono, según corresponda.

Nombre, denominación o razón social del adjudicatario y de ser el caso, su número de RUC o documento de identidad respectivo.

La identificación del vehículo adjudicado, señalando el número de placa respectivo y el monto de la adjudicación.

El acta será firmada por el martillero público, el responsable y el notario, según sea el caso.

h. Pago y transferencia de los vehículos

El adjudicatario deberá pagar el saldo del precio del vehículo adjudicado, en efectivo o cheque certificado o de gerencia a la orden de Sunat, dentro de los dos (2) días hábiles siguientes al remate. Verificado el pago, se procederá a la entrega del vehículo adjudicado. Si el saldo del precio del vehículo adjudicado no es depositado en la fecha señalada, se convocará a otro remate con el mismo precio base. En este caso, el adjudicatario perderá la suma depositada y estará impedido de participar como postor en los nuevos remates del vehículo.

i. Comprobante de pago

Sunat o el martillero público, según corresponda, emitirán el comprobante de pago respectivo.

j. Producto del remate

El producto del remate está constituido por el monto obtenido por la realización del remate, menos el Impuesto General a las Ventas, el Impuesto de Promoción Municipal y los gastos generados por la ejecución de la sanción de Internamiento y del remate.

7.1.2 Destino o donación del vehículo

Tratándose de la donación del vehículo internado, el beneficiario será una institución sin fines de lucro de tipo asistencial, educacional o religioso oficialmente reconocida. Tratándose del destino del vehículo internado, el beneficiario será una entidad pública.

Los sujetos susceptibles de ser beneficiarios podrán presentar su solicitud a la dependencia de Sunat correspondiente al lugar de su domicilio, para la evaluación respectiva. La donación o destino de los vehículos internados, se efectuará a los sujetos comprendidos en la relación de beneficiarios que apruebe Sunat salvo cuando sea necesario atender los requerimientos por casos de emergencia o urgencia o necesidad nacional debiendo autorizarse, en estos casos, por el Superintendente Nacional de Administración Tributaria. Esta relación será aprobada anualmente mediante resolución de superintendencia y será difundida en la página web de Sunat. La donación o destino de los vehículos materia de la sanción de internamiento será autorizada por Sunat.

a. ¿Qué requisitos debe contener la resolución de destino o donación?

Contendrá, como mínimo, lo siguiente:

El número del acta probatoria levantada en la cual conste la detección de la infracción que dio lugar a la aplicación de la sanción de Internamiento y de ser el caso, el número del acta probatoria de inmovilización así como el número del acta probatoria de internamiento.

El número de la resolución de abandono o de internamiento, en caso que corresponda.

Nombre, denominación o razón social del beneficiario y de ser el caso, su número de RUC.

Identificación o descripción y cantidad de los vehículos materia de la donación o destino.

El valor de los vehículos materia de la donación o destino.

8. Retiro del vehículo El retiro del vehículo puede realizarlo el infractor o el propietario que no es infractoro, conforme se explica a continuación: 8.1 Infractor

El infractor podrá retirar su vehículo de encontrarse en algunas de las situaciones siguientes:

Al vencimiento del plazo que corresponda a la sanción.

Al solicitar la sustitución de la sanción de internamiento por una multa de acuerdo al monto establecido en las Tablas, la misma que previamente al retiro del bien debe ser cancelada en su totalidad.

Al impugnar la resolución de internamiento y otorgar en garantía carta fianza bancaria o financiera que cubra el valor de cuatro (4) UIT8.

Previamente, el infractor procederá a retirar el vehículo del depósito o establecimiento designado por Sunat siempre que:

Pague la multa en el caso que hubiera solicitado la sustitución del internamiento por la multa a que hace referencia el artículo 182 del Código Tributario. Para tal efecto exhibirá el original de la boleta de pago correspondiente y presentará una copia de la misma.

Acredite su inscripción en los registros de Sunat teniendo en cuenta la actividad que realiza.

Señale nuevo domicilio fiscal, en el caso que se encuentre en la condición de no habido o solicite su alta en el RUC cuando Sunat le hubiera comunicado su situación de baja en dicho Registro.

Cumplidos los requisitos, Sunat emitirá la ORDEN DE RETIRO DEL VEHÍCULO internado temporalmente, señalando la persona autorizada por el infractor para el recojo del vehículo y la fecha hasta la cual se podrá realizar el retiro.

8 Este importe se encuentra fijado en el artículo 182 del Código Tributario.

El retiro del vehículo podrá ser efectuado por el infractor o su representante legal, quienes deberán identificarse exhibiendo el documento de identidad que corresponda. Asimismo, por un tercero siempre que acredite su representación mediante poder por documento público o privado con firma legalizada por notario o fedatario designado por Sunat. Como se indicó anteriormente, si el infractor o el propietario que no es infractor no se identifiquen dentro de un plazo de treinta (30) días calendario de levantada el acta probatoria, Sunat declarará el vehículo en abandono, procediendo a rematarlo, destinarlo a entidades públicas o donarlo. 8.2 Propietario que no es infractor En el caso del propietario que no es infractor, a efectos de retirar el vehículo, además de lo señalado en el artículo 182 del Código Tributario, deberá cumplir con:

Acreditar su inscripción en los registros de Sunat tomando en cuenta la actividad que realiza, cuando se encuentre obligado a inscribirse.

Señalar nuevo domicilio fiscal, en el caso que se encuentre en la condición de no habido; o darse de alta en el RUC cuando Sunat le hubiera comunicado su situación de baja en dicho registro, de corresponder.

Como se indicó anteriormente, si el infractor o el propietario que no es infractor no se identifiquen dentro de un plazo de treinta (30) días calendario de levantada el acta probatoria, Sunat declarará el vehículo en abandono, procediendo a rematarlo, destinarlo a entidades públicas o donarlo.

9. Carta Fianza

La carta fianza bancaria o financiera es otorgada para:

Que el infractor retire el vehículo; o.

Suspenda la aplicación de la sanción de internamiento, aun cuando haya sido impugnada

Debe tener una vigencia de tres (3) meses posteriores a la fecha de la interposición del medio impugnatorio, debiendo renovarse por un período similar en caso de apelación. Las demás características de la carta fianza se encuentran señaladas en el artículo 16 de la R.S. N.° 158-2004/SUNAT. 9.1 Ejecución de la carta fianza Será ejecutada cuando:

Se confirme la resolución de internamiento.

Cuando el infractor no cumpla con renovarla y actualizarla dentro del plazo previsto. En este caso, el dinero se depositará en una Empresa del Sistema Financiero Nacional, hasta que el medio impugnatorio sea resuelto.

9.2 Entrega de la carta fianza

Será puesta a disposición del infractor o su representante legal cuando:

Sunat se pronuncie declarando inadmisible el recurso de reclamación teniendo en cuenta lo señalado en el primer párrafo del Artículo 140 del Código Tributario y siempre que el vehículo se encuentre aún internado.

Se haya revocado la resolución de internamiento.

El recurso de reclamación o apelación fueran declarados fundados.

10. Sustitución de la sanción de internamiento por multa

10.1. Sustitución por facultad de Sunat

De acuerdo con el artículo 182 del Código Tributario, Sunat podrá sustituir la sanción de internamiento temporal de vehículos por una multa equivalente a 4 UIT, cuando la referida institución lo determine en base a criterios que ésta establezca. Al respecto el artículo 5 de la R.S. N.° 158-2004/SUNAT precisa que Sunat podrá realizar esta sustitución siempre que el infractor se encuentre inscrito en el RUC y se cumpla o se presenten algunos de los siguientes criterios:

1

La naturaleza de los bienes transportados corresponda a la calificación de materiales

y residuos peligrosos, a que hace referencia el artículo 3° de la Ley N° 26256 Ley que

regula el Transporte Terrestre de Materiales y Residuos Peligrosos.

2

Cuando por las dimensiones del vehículo intervenido, no sea posible su

internamiento en los depósitos o establecimientos designados por Sunat.

3

Cuando la SUNAT no posea o no disponga, en el lugar de la intervención, de depósitos o establecimientos para el internamiento o los que disponga no puedan recibir el vehículo sancionado.

4

Cuando el vehículo transporte bienes destinados a la atención de los reque-rimientos en zonas de emergencia o afectadas por catástrofes, y/o transporte personas que coadyuven a la atención de dichos requerimientos.

5

Cuando en el vehículo esté transportando bienes perecederos que:

i. No están vinculados a la comisión de infracción tributaria sancionadas con el comiso regulado en el artículo 184° del Código Tributario.

ii. Están vinculados a la comisión de infracción tributaria sancionada con comiso y siempre que, según lo señalado en el artículo 184° del Código Tributario, la SUNAT hubiera determinado sustituir la sanción de comiso por una multa.

Para la aplicación de este criterio, se entenderá como bien perecedero al definido como tal en el Reglamento de la sanción de comiso prevista en el artículo 184° del Código Tributario.

6

Cuando el infractor al que se le autorizó terminar su trayecto no hubiera cumplido con internar el vehículo materia de la sanción de internamiento en el depósito o establecimiento designado por Sunat.

El fedatario fiscalizador dejará constancia en el acta probatoria en la que consta la detección de la infracción, del criterio por el cual se sustituye la sanción de internamiento por la multa, excepto en el caso del numeral 6. En este caso, Sunat dejará constancia del criterio en el documento correspondiente. 10.2 Sustitución a solicitud del infractor Para retirar el vehículo internado, como se precisó el numeral anterior, el infractor puede solicitar la sustitución del internamiento temporal por una multa, la misma que debe ser cancelada antes del retiro.

11. Medios impugnatorios

11.1 Interpuesto por el infractor

11.1.1 Contra la resolución de internamiento o la resolución de la multa que lo sustituye

El infractor puede presentar recurso impugnatorio contra la resolución de internamiento o la resolución de multa que lo sustituya. Los requisitos se encuentran señalados en el artículo 137 del Código Tributario, interponiéndose el recurso ante la dependencia que detectó la infracción.

A. Efectos de la interposición del recurso de reclamación

La reclamación contra la resolución de internamiento, suspende la aplicación del procedimiento de remate, donación o destino del vehículo internado, más no la aplicación de la sanción. Esta impugnación no es impedimento para que se recupere el vehículo si se cumple con otorgar carta fianza conforme a lo previsto en el literal c) del noveno párrafo del artículo 182 del Código Tributario.

B. Efectos de la revocación de la resolución de internamiento

Si como resultado de la impugnación de la resolución de internamiento ésta fuera revocada o declarada nula, se devolverá al deudor tributario, según corresponda:

i. El vehículo internado temporalmente, si éste se encuentra en los depósitos

o establecimientos que Sunat hubiera designado.

ii. El monto de la multa actualizado con la tasa de interés moratorio - TIM, desde el día siguiente de la fecha de pago hasta la fecha en que se ponga a disposición la devolución respectiva, si el infractor hubiera abonado dichos montos para recuperar su vehículo.

iii. En caso haya otorgado carta fianza, la misma quedará a su disposición, no

correspondiendo el pago de interés alguno.

Si la carta fianza fue ejecutada9, se devolverá el importe ejecutado que hubiera sido depositado en una entidad bancaria o financiera, más los intereses que dicha cuenta generó.

iv. El valor señalado en la resolución de internamiento actualizado con la TIM,

desde el día siguiente de realizado el internamiento hasta la fecha en que se ponga a disposición la devolución respectiva, de haberse realizado el remate, donación o destino del vehículo.

11.1.2 Contra la resolución de abandono

Podrá ser impugnada conforme lo establecido en el segundo párrafo del Artículo 162 del Código Tributario. Para tal efecto se deberán cumplir los plazos, requisitos y condiciones previstos en la Ley del Procedimiento Administrativo General.

A. Efectos de la revocación de la resolución de abandono

Si la impugnación de la resolución de abandono se declara fundada (revocada o nula), la Administración Tributaria procederá a emitir la resolución de internamiento respectiva, y se le devolverá al infractor, según corresponda: a. El vehículo internado temporalmente, si éste se encuentra en los depósitos o establecimientos que Sunat hubiera designado. b. El monto de la multa actualizado con la tasa de interés moratorio - TIM, desde el día siguiente de la fecha de pago hasta la fecha en que se ponga a disposición la devolución respectiva, si el infractor hubiera abonado dichos montos para recuperar su vehículo. c. En caso haya otorgado carta fianza, la misma quedará a su disposición, no correspondiendo el pago de interés alguno.

11.1.3 Remate

De haberse interpuesto medio impugnatorio, sólo procederá el remate, donación o destino del vehículo internado luego que Sunat o el Tribunal Fiscal hayan resuelto el medio impugnatorio presentado y éste hubiere quedado firme o consentido de ser el caso. Si la resolución de abandono es nula o revocada y el vehículo fue rematado, el Tesoro Público restituirá el monto transferido del producto conforme a lo dispuesto en las normas presupuestarias vigentes y Sunat restituirá la diferencia entre el valor consignado en la resolución correspondiente10 y el producto del remate, así como la parte que se constituyó con sus ingresos propios.

9 De acuerdo con el artículo 182 del Código Tributario, la carta fianza será ejecutada cuando:

a) Se confirme la resolución de internamiento temporal. b) Cuando el infractor no cumpla con renovarla y actualizarla dentro del plazo señalado por la SUnat.

10 El Artículo 22 de la R.S. N.° 158-2004/SUNAT señala que la resolución de donación o destino contendrá, como mínimo, entre otros requisitos: El valor de los vehículos materia de la donación o destino.

Si la resolución de abandono es nula o revocada, en caso de donación o destino de los bienes, Sunat devolverá el valor con sus ingresos propios.

11.2 Interpuesto por el propietario que no es infractor

Si el propietario que no es infractor impugna la resolución de abandono11 y esta es revocada o declarada nula, se le devolverá a dicho sujeto según corresponda:

a. El vehículo internado temporalmente, si éste se encuentra en los depósitos o establecimientos que Sunat hubiera designado.

b. El monto de la multa actualizado con la tasa de interés moratorio - TIM, desde el día siguiente de la fecha de pago hasta la fecha en que se ponga a disposición la devolución respectiva, si el propietario que no es infractor hubiera abonado dichos montos para recuperar su vehículo.

c. El valor señalado en la resolución de abandono actualizado con la TIM, desde

el día siguiente de realizado el internamiento hasta la fecha en que se ponga a disposición la devolución respectiva, de haberse realizado el remate, donación o destino del vehículo.

d. Si la carta fianza fue ejecutada, se devolverá el importe ejecutado que hubiera sido depositado en una entidad bancaria o financiera, más los intereses que dicha cuenta generó.

11.2.1 Remate Si el vehículo fue rematado y luego se interpuso el medio impugnatorio, el Tesoro Público restituirá el monto transferido del producto conforme a lo dispuesto en las normas presupuestarias vigentes y Sunat restituirá la diferencia entre el valor consignado en la resolución correspondiente y el producto del remate, así como la parte que se constituyó con sus ingresos propios. Sólo procederá el remate, donación o destino del vehículo internado luego que Sunat o el Tribunal Fiscal hayan resuelto el medio impugnatorio presentado y éste hubiere quedado firme o consentido de ser el caso.

12. Sanción

De acuerdo con las Tablas I, II y III y sus Notas , las sanciones son las siguientes:

A) Infracción 173.1

11 De acuerdo con el artículo 14 de la R.S. N.° 158-2004/SUNAT, Sunat declarará el abandono del vehículo internado temporalmente mediante la emisión de la resolución de abandono, cuando el propietario que no es infractor o el infractor, no hubiera acreditado el derecho de propiedad o posesión del vehículo internado en el plazo máximo de treinta (30) días calendario computados desde el día siguiente de levantada el acta probatoria respectiva

INFRACCIÓN DESCRIPCIÓN

SANCIÓN SEGÚN TABLAS

I II III

Art. 173 numeral 1

No inscribirse en los registros de la Administración Tributaria, salvo aquéllos en que la inscripción constituye

1 UIT o comiso o internamiento

temporal del vehículo (1)

50% UIT o comiso o

internamiento temporal del

40% UIT o comiso o

internamiento temporal

B) Infracción 174.4

A) Art. 174.5

condición para el goce de un beneficio

vehículo (1) del vehículo (1)

(1) Se aplicará la sanción de internamiento temporal de vehículo o de comiso según corresponda cuando se encuentre al contribuyente realizando actividades, por los cuales está obligado a inscribirse. La sanción de internamiento temporal de vehículo se aplicará cuando la actividad económica del contribuyente se realice con vehículos como unidades de explotación. La sanción de comiso se aplicará sobre los bienes.

INFRACCIÓN DESCRIPCIÓN

SANCIÓN SEGÚN TABLAS

I II

III

Art. 174 numeral 4

Transportar bienes y/o pasajeros sin portar el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado o no facilitar, a través de los medios señalados por la SUNAT, la información que permita identificar la guía de remisión electrónica, el comprobante de pago electrónico y/u otro documento emitido electrónicamente que sustente el traslado de bienes, durante dicho traslado.

Internamiento (1) Internamiento

(2) Internamie

nto (3)

(1) La sanción de internamiento temporal de vehículo se aplicará a partir de la primera oportunidad en que el infractor incurra en algunas de estas infracciones. La multa a que hace referencia el inciso b) del octavo párrafo del artículo 182 será de 3 UIT. Esta multa está referida a la sustitución de la sanción de internamiento por multa que solicita el infractor con la finalidad de retirar su vehículo internado. Esta multa deberá ser cancelada en su integridad antes del retiro. (2) La sanción de internamiento temporal de vehículo se aplicará a partir de la primera oportunidad en que el infractor incurra en algunas de estas infracciones. La multa a que hace referencia el inciso b) del octavo párrafo del artículo 182 será de 2 UIT. Esta multa está referida a la sustitución de la sanción de internamiento por multa que solicita el infractor con la finalidad de retirar su vehículo internado. Esta multa deberá ser cancelada en su integridad antes del retiro. (3) La sanción de internamiento temporal de vehículo se aplicará a partir de la primera oportunidad en que el infractor incurra en algunas de estas infracciones. La multa a que hace referencia el inciso b) del octavo párrafo del artículo 182 será de 1 UIT. Esta multa está referida a la sustitución de la sanción de internamiento por multa que solicita el infractor con la finalidad de retirar su vehículo internado. Esta multa deberá ser cancelada en su integridad antes del retiro.

INFRACCIÓN DESCRIPCIÓN

SANCIÓN SEGÚN TABLAS

I II

III

13. Gradualidad

Se aplica la gradualidad establecida en los Anexos IV y V de la R.S. N° 063-2007/SUNAT y normas modificatorias, conforme se detalla a continuación:

A) Art. 174.4

Art. 174 numeral 5

Transportar bienes y/o pasajeros portando documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez o transportar bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez.

50% de la UIT o internamiento temporal del

vehículo

(1)

20% de la UIT o

internamiento temporal del

vehículo

(1)

0.3% de la UIT o internamiento

temporal del vehículo

(1)

(1) La Administración Tributaria podrá apilcar la sanción de internamiento temporal de vehículo a partir de la tercera oportunidad en que el infractor incurra en alguna de estas infracciones. A tal efecto, se entenderá que ha incurrido en las anteriores oportunidades cuando las sanciones de multa respectivas hubieran quedado firmes y consentidas.

INFRACCIÓN DESCRIPCIÓN

SANCIÓN SEGÚN TABLAS

CRITERIO DE GRADUALIDAD: FRECUENCIA (1) Y

ACREDITACIÓN (2) (3)

TABLAS SANCIÓN 1era.

Oport. (3) (4)

2era. Oport.

(3)

3era. Oport. (3)

(5)

Art. 174°

Transportar bienes y/o pasajeros sin el

I, II y III Internamiento

(6) 5 días 15 días 20 días

B) Art. 174.5

numeral 4

correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado

(1) Este criterio es definido en el numeral 13.3. del Artículo 13°.

(2) Este criterio es definido en el numeral 13.1. del Artículo 13°.

(3) El internamiento se aplicará por los días señalados en la oportunidad que le corresponde al infractor, si dentro de los dos (2) días calendario, tratándose de la primera oportunidad, o de los cinco (5) días calendario, tratándose de la segunda y tercera oportunidad, éste acredita el derecho de propiedad o posesión del vehículo en los términos señalados en el sétimo párrafo del Artículo 182° del Código Tributario y el Reglamento de Internamiento. Dichos plazos se contarán desde el día siguiente de levantada el acta probatoria que cumpla con la Acreditación en los plazos antes indicados, se aplicará la sanción máxima de treinta (30) días calendario de Internamiento. En este último suipuesto, de acreditarse en los tres (3) últimos días de los treinte (30), la SUNAT emitirá la Resolución de Internamiento dentro del plazo de tres (3) días hábiles posteriores a la fecha de acreditación, período durante el cual el vehículo permanecerá en el depósito o establecimiento respectivo.

(4) Según lo previsto en la Nota (5) de las Tablas I y II y la Nota (6) de la Tabla III, el Internamiento se aplicará desde la primera oportunidad.

(5) (6)

A partir de la cuarta oportunidad se aplicarán treinta (30) días calendario de Internamiento, sanción máxima prevista en la segunda nota sin número de las Tablas La multa que sustituye el internamiento por facultad de la SUNAT y la multa que sustituye al Internamiento a solicitud del infractor, se graduarán según lo previsto en el Anexo V.

INFRACCIÓN DESCRIPCIÓN

SANCIÓN SEGÚN TABLAS

CRITERIO DE GRADUALIDAD: FRECUENCIA (1) Y

ACREDITACIÓN (2) (3)

TABLAS SANCIÓN 1era.

Oport. 2da.

Oport. 3ra. Oport.

(5) (6)

Art. 174°

numeral 5

Transportar bienes y/o pasajeros con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago o guías de

I

50% UIT o

internamiento (4)

Multa 25% UIT

Multa 50% UIT

Internamiento 15 dìas

II

50% UIT o

internamiento (4)

Multa 12% UIT

Multa 25% UIT

C) Art. 173.1

Ver Anexo IV de la R.S. N° 063-2007/SUNAT y normas modificatorias. D) Multa que sustituye el internamiento por facultad de Sunat (i) La multa que sustituye al internamiento por decisión de la Sunat relativa a las infracciones señaladas en la Guía de Criterios de Gradualidad que obra en el Anexo I (ii), excepto la relativa a la infracción tipificada en el numeral 1 del artículo 173 del Código Tributario, se gradúa de la manera siguiente:

remisión, manifiesto de pasajeros y/u otro documento que carezca de validez .

III

50% UIT o

internamiento (4)

Multa 0.2 I

Multa 0.3 I

(1) Este criterio es definido en el numeral 13.3. del Artículo 13°.

(2) Este criterio es definido en el numeral 13.1. del Artículo 13°.

(3) El internamiento se aplicará por los días señalados en la oportunidad que le corresponde al infractor, si dentro de los cinco (5) días calendario contados desde el día siguiente de levantada el acta probatoria que corresponda según el Reglamento de Internamiento, éste acredita el derecho de propiedad o posesión del vehículo en los términos señalados en el sétimo párrafo del Artículo 182° del Código Tributario, de lo contrario se aplicará la sanción máxima de treinta (30) días calendario de Internamiento.

(4) La multa que sustituye el internamiento por facultad de la SUNAT y la multa que sustituye al Internamiento a solicitud del infractor, se graduarán según lo previsto en el Anexo V, salvo tratándose de la multa que sustituye al internamiento por facultad de la Sunat vinculada a la causal de pérdida prevista en el numeral 14.2 del artículo 14.

(5) (6)

Según la Nota (6) de las Tablas I y II y la Nota (7) de la Tabla III, la Administración Tributaria podrá aplicar el internamiento a partir de la tercera oportunidad en que el infractor incurra en la misma infracción. A partir de la cuarta oportunidad se aplicarán treinta (30) días calendario de internamiento, sanción máxima prevista en la segunda nota sin número de las Tablas.

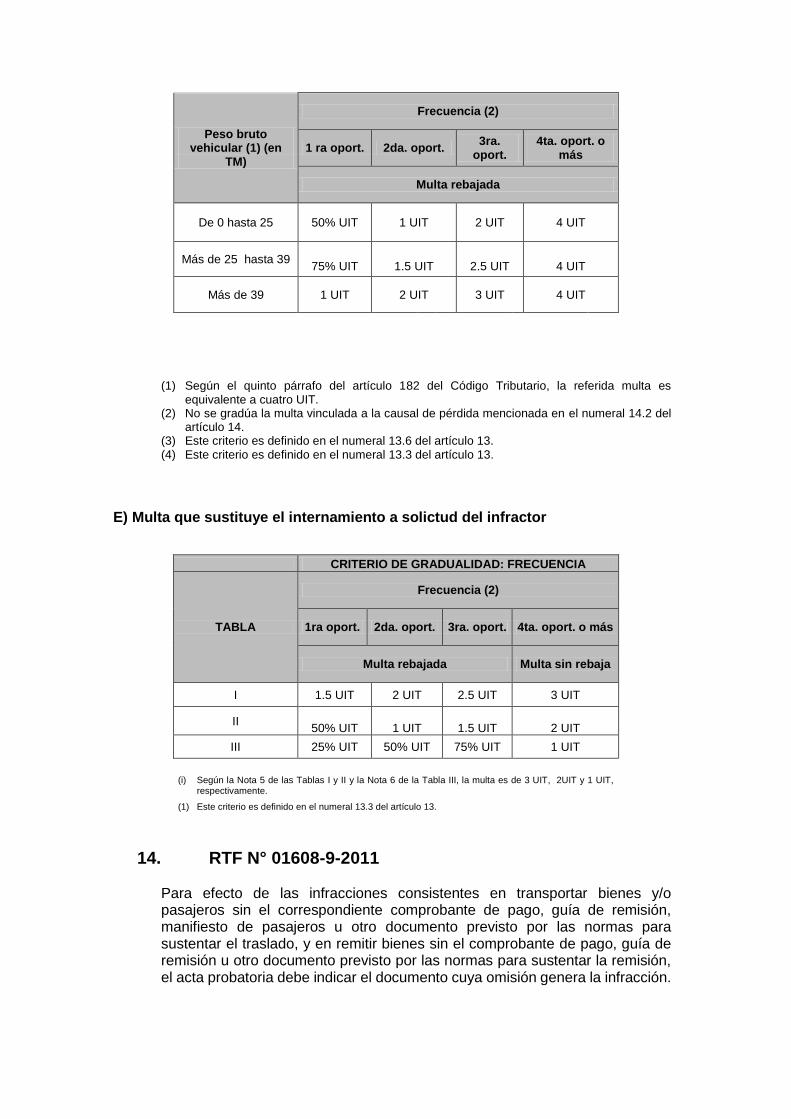

CRITERIO DE GRADUALIDAD: PESO BRUTO

VEHICULAR Y FRECUENCIA

(1) Según el quinto párrafo del artículo 182 del Código Tributario, la referida multa es

equivalente a cuatro UIT. (2) No se gradúa la multa vinculada a la causal de pérdida mencionada en el numeral 14.2 del

artículo 14. (3) Este criterio es definido en el numeral 13.6 del artículo 13. (4) Este criterio es definido en el numeral 13.3 del artículo 13.

E) Multa que sustituye el internamiento a solictud del infractor

14. RTF N° 01608-9-2011 Para efecto de las infracciones consistentes en transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros u otro documento previsto por las normas para sustentar el traslado, y en remitir bienes sin el comprobante de pago, guía de remisión u otro documento previsto por las normas para sustentar la remisión, el acta probatoria debe indicar el documento cuya omisión genera la infracción.

Peso bruto vehicular (1) (en

TM)

Frecuencia (2)

1 ra oport. 2da. oport. 3ra.

oport. 4ta. oport. o

más

Multa rebajada

De 0 hasta 25 50% UIT 1 UIT 2 UIT 4 UIT

Más de 25 hasta 39

75% UIT

1.5 UIT

2.5 UIT

4 UIT

Más de 39 1 UIT 2 UIT 3 UIT 4 UIT

CRITERIO DE GRADUALIDAD: FRECUENCIA

TABLA

Frecuencia (2)

1ra oport. 2da. oport. 3ra. oport. 4ta. oport. o más

Multa rebajada Multa sin rebaja

I 1.5 UIT 2 UIT 2.5 UIT 3 UIT

II

50% UIT

1 UIT

1.5 UIT

2 UIT

III 25% UIT 50% UIT 75% UIT 1 UIT

(i) Según la Nota 5 de las Tablas I y II y la Nota 6 de la Tabla III, la multa es de 3 UIT, 2UIT y 1 UIT, respectivamente.

(1) Este criterio es definido en el numeral 13.3 del artículo 13.

15. Casos Prácticos

Caso 1

Mediante Acta Probatoria N° 0200-456-44454 de fecha 2-01-2016 se aprecia que el fedatario fiscalizador intervino el vehículo de placa de rodaje N° HSJ-456 dado que transportaba muebles de oficina con una guía de remisión transportista que no contaba con el número de autorización impreso, según corroboró en los Sistemas Sunat. En dicho documento dejó constancia que sustituyó la sanción de internamiento temporal de vehículo por una multa, de conformidad con lo dispuesto por el artículo 182 del Código Tributario y el inciso c) del artículo 5 de la R.S. N° 158-2004/SUNAT. Con fecha 23-01-2016 notificó la Resolución de Multa N 023-56845-4544. Al respecto, la empresa transportisa Rapidez S.A. consulta si corresponde la sanción de internamiento y sustitución de la multa, así como el importe a pagar teniendo en cuenta que es la segunda vez que incurre en esta infracción. Datos

Peso bruto vehicular: 25 TM Frecuencia: Segunda oportunidad en que incurre en la infracción 174.4 Solución De acuerdo con el artículo 17° del Reglamento de Comprobantes de Pago12 establece que la guía de remisión sustenta el traslado de bienes, salvo lo dispuesto por el artículo 21º del indicado reglamento, y que el traslado de bienes se realiza a través de la modalidad de transporte público, cuando el servicio es prestado por terceros. El numeral 19.1 del artículo 19º del reglamento citado, señala que a efecto de lo señalado en el numeral 4 del artículo 174º del Código Tributario y en dicho reglamento, se considerará que no existe guía de remisión cuando el documento no haya sido impreso de acuerdo con lo previsto en el numeral 1 del artículo 12º del reglamento. Este numeral precisa que los sujetos obligados a emitir documentos solicitarán la autorización de impresión y/o importación presentando el Formulario 816 - "Autorización de impresión a través de SUNAT Operaciones en Línea" en las imprentas inscritas en el Registro de Imprentas. El inciso c) del artículo 5 de la R.S. N° 158-2004/SUNAT señala que Sunat podrá sustituir la sanción de internamiento temporal de vehículo por multa cuando no posea o no disponga, en el lugar de la intervención, de depósitos o establecimientos para el internamiento o los que disponga no puedan recibir el vehículo sancionado. De acuerdo con el Anexo de la R.S. N° 063-2007/SUNAT si el vehículo ha incurrido en esta infracción y Sunat - de acuerdo a su facultad- sustituye la sanción de internamiento por multa, tratándose de la segunda oportunidad y de acuerdo al peso bruto vehicular qta hasta 25 TM, le corresponde una multa equivalente al 50% de la UIT, esto es S/. 1,975 más intereses moratorios.

12 Aprobado por la R.S. N° 007-99/SUNAT.

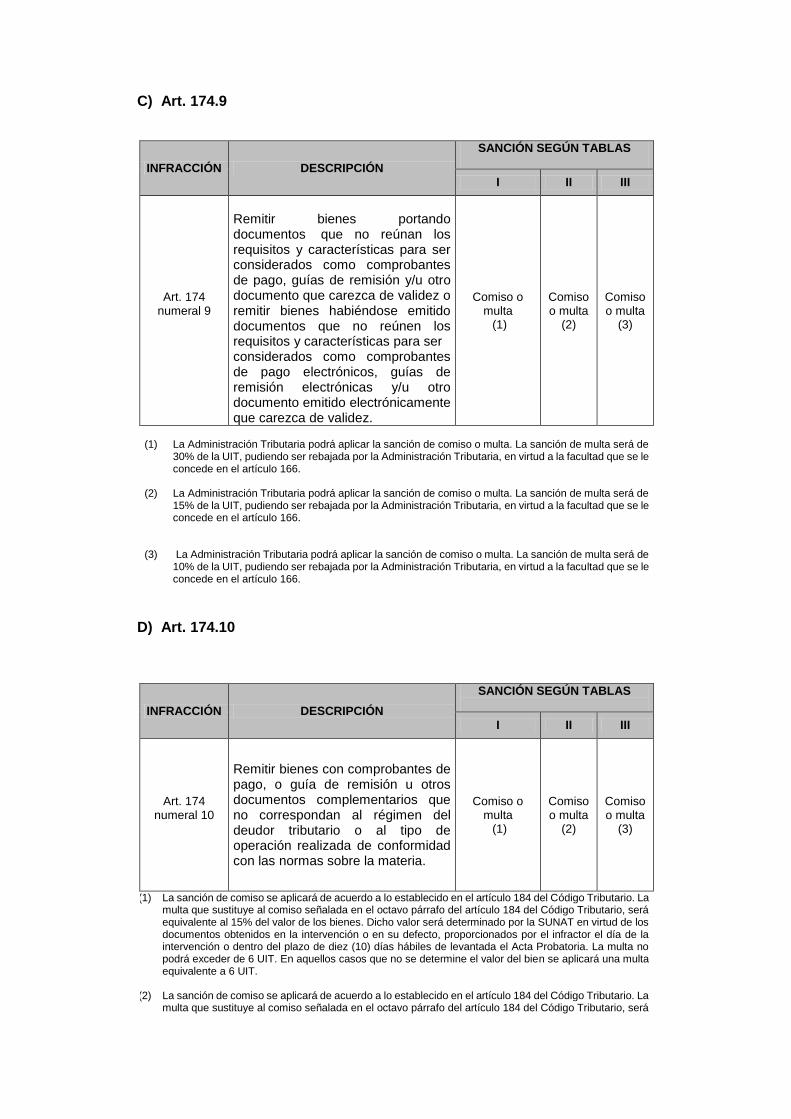

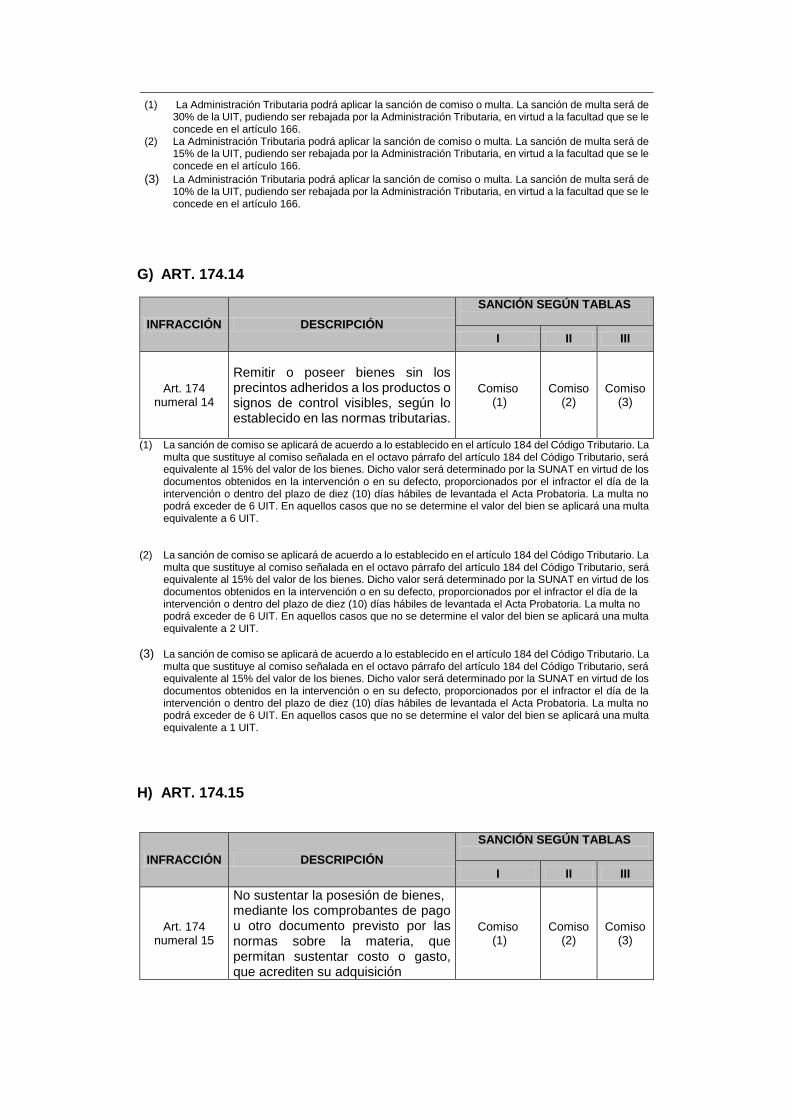

CAPÍTULO II: LA SANCIÓN DE COMISO De acuerdo con el artículo 9 del Reglamento del Fedatario Fiscalizador aprobado mediante Decreto Supremo N.° 086-2003-EF y normas modificatorias, en el caso de las infracciones tipificadas en el numeral 5 del artículo 173 y en los numerales 6, 8 al 11 y 13 al 16 del artículo 174 del Código Tributario, el fedatario fiscalizador podrá comprobar las acciones u omisiones que importen la comisión de estas infracciones al verificar la información consignada en los comprobantes de pago o documentos que sustenten las operaciones, el traslado de bienes y/o pasajeros o la posesión de bienes. Para ello, el fedatario fiscalizador está facultado a intervenir medios de transporte de bienes y/o pasajeros, estén detenidos o en marcha; y, de efectuar la inspección, verificación y/o control de los bienes transportados así como de los locales del deudor tributario, con el fin de constatar que estos correspondan con los datos consignados en la(s) guía(s) de remisión o comprobante (s) de pago y/o en los documentos complementarios exhibidos por el sujeto intervenido, que sustenta(n), el traslado de bienes y/o pasajeros o la posesión de los bienes.

1. El comiso

Según estas facultades otorgadas, el fedatario fiscalizador puede imponer la sanción de comiso de bienes - regulada en el artículo 184 del Código Tributario y en el Reglamento de la sanción de comiso aprobado por la Resolución de Superintendencia N.º 157-2004/SUNAT13 - ante la comisión de las infracciones señaladas en los artículos 173 y 174 del citado código.

2. Definición Es la sanción no pecuniaria mediante la cual se afecta el derecho de posesión o propiedad del infractor, según sea el caso, sobre los bienes vinculados a la comisión de las infracciones sancionadas con comiso en el Código Tributario. Esta afectación se produce desde el momento en que el fedatario detecta la comisión de la infracción, indicándose que desde dicho momento el bien se encuentra comisado.

3. Procedimiento

3.1 Levantamiento del acta probatoria o acta de inventario físico Como sabemos, el acta probatoria es el documento de carácter público mediante el cual el fedatario fiscalizador deja constancia de los hechos realizados que presencie; por lo tanto, sustenta la aplicación de la sanción correspondiente. El acta probatoria detallará como mínimo lo siguiente: • La identificación del sujeto intervenido, y en su caso, del infractor. • El lugar, la fecha y hora en que se inicia la intervención. • La infracción cometida y la sanción correspondiente, con indicación de la base legal respectiva. • Identificación o descripción de los bienes materia de comiso, con indicación de su cantidad y del estado visual de conservación (bueno, regular o malo). Estos datos deberán constar en un anexo del acta probatoria, el cual podrá ser elaborado en el local

13 En adelante, Reglamento de comiso.

designado como depósito de los bienes materia de comiso. Se considera levantada el acta cuando culmina la elaboración de este anexo. • La dirección del depósito designado por Sunat para el almacenamiento de los bienes comisados. • El lugar, fecha y hora en que se culmina el acta probatoria. • La firma del sujeto intervenido o del infractor. En su defecto, el fedatario fiscalizador dejará constancia de la negativa a firmar por parte del sujeto intervenido o del infractor. De ser el caso, la negativa del sujeto intervenido o del infractor a recibir copia del acta probatoria. • El número de registro que identifique al fedatario fiscalizador que realiza la intervención y que conste en la credencial así como su firma. Entonces una vez que el fedatario fiscalizador detecta la infracción procederá a levantar el acta probatoria, la cual reunirá los requisitos señalados en el párrafo precedente, dejando constancia de los hechos acaecidos de manera clara y precisa. Asimismo, dispondrá el traslado y depósitos de estos bienes comisados al local que designe Sunat, en los vehículos en los que se trasladaban al momento de la intervención. Si no se permite el traslado, el fedatario fiscalizador podrá ordenar el apoyo de la Policía Nacional del Perú e incluso ordenar el transbordo de los bienes, contratar choferes para que conduzca el vehículo, remolcar el vehículo o inmovilizarlo. Ahora bien, ¿este documento puede elaborarse en un lugar distinto al de la intervención o culminarse en un día diferente? a. Elaboración del acta en el lugar de la intervención o en otro La elaboración del acta probatoria se inicia en el lugar de la intervención o en el lugar en el cual quedarán depositados los bienes comisados o en el lugar que por razones climáticas, de seguridad u otras estime adecuado el fedatario fiscalizador. Cuando el acta probatoria no sea elaborada en el lugar de la intervención, por causa imputable al sujeto intervenido, al infractor o terceros, o cuando pueda afectarse el libre tránsito de personas distintas al sujeto intervenido o al infractor, Sunat levantará el acta probatoria en la que bastará realizar una descripción genérica de los bienes comisados y adoptar las medidas de seguridad respecto de estos (lacrar, etc). Cuando los bienes ingresen al almacén de Sunat, se levantará un acta de inventario físico, en la cual serán detallados. b. Culminación del acta probatoria en un día distinto al de la fecha de inicio La elaboración del acta probatoria puede culminar en un día diferente al de la fecha de inicio, por la lejanía del lugar de la intervención, o el lugar donde serán depositados los bienes comisados, de la hora de inicio de la intervención o de otro hecho que lo justifique, dejando el fedatario constancia de esta en dicha acta. Culminada la elaboración del acta probatoria o del acta de inventario físico, ¿el fedatario fiscalizador entrega una copia al sujeto intervenido o al infractor? Sí entrega una copia. En caso cualquiera de los dos se niegue a recibirla, el fedatario debe dejar constancia en el acta probatoria.

Tratándose del acta de inventario físico, si el sujeto intervenido o el que alega ser propietario o poseedor de los mismos, no se encuentre presente al momento de elaborar este documento o si presentándose se retira antes de la culminación del inventario o se niega a firmar este, se dejará constancia de estos hechos. 3.2. Acreditación del derecho de propiedad o posesión de los bienes comisados para su recuperación Es necesario mencionar que una vez impuesta la sanción de comiso, como máximo hasta el día siguiente de efectuada la intervención, Sunat puede realizar el remate o donación de los bienes comisados cuando: • La naturaleza de los bienes lo amerite, tales como animales vivos; o, • Cuando los bienes requieran depósitos especiales para su conservación o almacenamiento que Sunat no disponga en el lugar donde se realiza la intervención. Realizado o no el remate, donación o destino, a partir del día siguiente de la fecha en que se levantó el acta probatoria o el acta de inventario físico, el infractor deberá acreditar su derecho de posesión o propiedad sobre los bienes comisados en los siguientes plazos: • Diez días hábiles: tratándose de bienes no perecederos14 • Dos días hábiles: tratándose de bienes perecederos15 El propietario de los bienes comisados, que no es infractor, podrá acreditar ante la Sunat en el plazo antes mencionado, la propiedad de los bienes.

¿Cómo acreditarlo fehacientemente? El infractor presentará un escrito que contenga los requisitos a que se refiere el artículo 10 del Reglamento de Comiso, y exhibirá el original de los siguientes documentos, adjuntando una copia: • Comprobante de pago que cumpla con los requisitos y características señaladas en la norma sobre la materia o, • Documento privado de fecha cierta, documento público u otro documento, que a juicio de Sunat, acredite fehacientemente su derecho de propiedad o posesión sobre los bienes comisados.

Ahora bien, ¿en qué lugar se realiza esta acreditación?

14 Aquellos que no califican como perecederos. Por ejemplo: latas de conservas de atún con fecha de vencimiento mayor a 45 días, llantas de vehículos, entre otros. 15 A los que se encuentren en alguna de las siguientes situaciones: • Bienes susceptibles de deterioro, descomposición o pérdida dentro de un período no mayor a cuarenta y cinco días calendario computados a partir de la fecha en que se culmina el acta probatoria. Por ejemplo: flores para ser distribuidas en el día de la madre. • Bienes cuya fecha de vencimiento o expiración se encuentre dentro de los cuarenta y cinco días calendarios siguientes a la fecha en que se culmina el acta probatoria. Por ejemplo: alfajores elaborados de manera artesanal para ser comercializados en una feria por una semana. La Sunat podrá solicitar opinión de peritos, profesionales, personas o entidades competentes a efectos de calificar como perecederos los bienes materia del comiso, salvo que en los bienes conste la fecha de vencimiento o expiración. La citada opinión podrá utilizarse para calificar otros bienes con características similares.

Se efectuará en la dependencia de Sunat correspondiente al lugar en que se realizó la intervención.

¿Y si vence el plazo para acreditar la propiedad y el infractor no presentó la documentación; o lo presentado no acredita fehacientemente su derecho de propiedad y/o posesión; o Sunat comprueba que la información no es veraz?

Sunat declarará los bienes en abandono, mediante la emisión de la resolución de intendencia u oficinal zonal, según corresponda, disponiendo el remate, donación o destino de estos bienes. Los requisitos de la resolución de abandono se encuentran señalados en el artículo 15 del Reglamento de comiso. 3.3. Resolución de comiso, pago de la multa y orden de retiros de bienes Acreditada la propiedad por el infractor. ¿Qué acto continúa?

a. Tratándose de bienes no perecederos.

Sunat procederá a emitir la resolución de comiso4 dentro de los treinta (30) días hábiles contados a partir del día siguiente a la fecha en que el infractor presentó la documentación acreditando propiedad o posesión de los bienes. En un plazo de quince (15) días hábiles contados a partir del día siguiente a la fecha de notificación de esta resolución, el infractor podrá recuperar los bienes si cumple con pagar una multa equivalente al 15% del valor de los bienes comisados. Este valor lo determina un profesional de Sunat o peritos externos que esta designe.

b. Tratándose de bienes perecederos