universidad autÓnoma de los andes...

TRANSCRIPT

UNIVERSIDAD AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE DIRECCIÓN DE EMPRESA

CARRERA DE ADMINISTRACION DE EMPRESAS Y NEGOCIOS

TESIS

PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERÍA EN ADMINISTRACION

DE EMPRESAS Y NEGOCIOS

Tema:

ESTRATEGIAS DE RECUPERACIÓN DE CARTERA VENCIDA DE LA EMPRESA EPAP DEL CANTÓN PUEBLOVIEJO

AUTORA

JANNINA ELIZABETH HARO GARCÉS

TUTORA

MASTER INÉS RAMOS

AÑO

2014

II

III

IV

DEDICATORIA

El presente trabajo lo dedico por sobre todo a Dios que me ha guiado de manera clara y honesta

durante el transcurso de mis estudios y culminado con mi tesis, a mis padres que siempre han estado

presentes apoyándome en todo momento, a todos los que han hecho posible con su granito de arena

darme su ayuda en el momento preciso.

V

AGRADECIMIENTOS

Agradezco a todos los que han hecho posible llegar hacia esta, mi meta final donde el mundo

profesional espera por abrirme sus puertas, a mis maestros que me han guiado durante mis estudios a

mi tutora que ha sabido guiar con firmeza y comprensión cada uno de los pasos seguidos en la

presente tesis, agradezco a Dios, a Mis padres y todos los que han estado a lo largo de mi carrera mis

más sinceros agradecimientos.

VI

Contenido

DECLARACIÓN DE AUTORÍA .................................................................. ¡Error! Marcador no definido.

CERTIFICACIÓN ....................................................................................... ¡Error! Marcador no definido.

DEDICATORIA ........................................................................................................................................ IV

AGRADECIMIENTOS ............................................................................................................................... V

Contenido ................................................................................................................................................ VI

RESUMEN EJECUTIVO .......................................................................................................................... IX

ABSTRACT ............................................................................................................................................... X

INTRODUCCIÓN .......................................................................................................................................1

Antecedente de la investigación ............................................................................................................1

Situación problemática ..........................................................................................................................1

Formulación ........................................................................................................................................2

Delimitación del problema......................................................................................................................2

Objeto de la investigación ......................................................................................................................3

Campo de acción ...................................................................................................................................3

Identificación de la línea de acción ........................................................................................................3

Objetivo general .....................................................................................................................................3

Objetivos específicos: ............................................................................................................................3

Hipótesis ................................................................................................................................................3

Variable independiente ..........................................................................................................................4

Justificación del tema ............................................................................................................................4

Metodología ...........................................................................................................................................4

Aporte Teórico .......................................................................................................................................7

Significación Práctica .............................................................................................................................7

CAPITULO I. MARCO TEÓRICO ..............................................................................................................8

1.1 Origen y Evolución de Recaudación de Cartera Vencida y Liquidez Empresarial .....................8

1.2 Análisis de las distintas posiciones teóricas sobre modelos estratégicos para recuperación

de cartera vencida y liquidez empresarial. ........................................................................................... 13

Estructura Estratégica de Recuperación Anticipada ............................................................................ 15

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre

recaudación de cartera y liquidez empresarial ..................................................................................... 17

VII

1.4 Conclusiones Parciales del Capitulo ........................................................................................ 17

CAPITULO II. ........................................................................................................................................... 19

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ............................................ 19

2.1 Caracterización de la Empresa Pública y Agua Potable (EPAP) ............................................... 19

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación. ................. 22

Descripción de Investigación Metodológica. .................................................................................... 22

Modalidad de Investigación ................................................................................................................. 22

Tipos de Investigación ......................................................................................................................... 22

Técnicas de Investigación.................................................................................................................... 22

Instrumentos ........................................................................................................................................ 22

Aplicación de Investigación .................................................................................................................. 23

Análisis Documental de la Empresa .................................................................................................... 23

Universo y Muestra .............................................................................................................................. 26

INFORMACIÓN ................................................................................................................................... 26

ENCUESTAS ....................................................................................................................................... 27

Análisis documental de la empresa y su influencia sobre las encuestas realizadas a los usuarios. .... 37

Conclusión ........................................................................................................................................... 41

Recomendaciones ............................................................................................................................... 42

2.3 PLANTEAMIENTO DE LA PROPUESTA ................................................................................ 43

PLANEACIÓN DEL PROCESO DE FACTURACIÓN .......................................................................... 43

LECTURA Y REGISTRO DEL CONSUMO ......................................................................................... 46

APLICACIÓN DE LA TARIFA SEGÚN NIVELES DE CONSUMO ....................................................... 49

PROCESO DE RECUPERACIÓN DE LA DEUDA PENDIENTE ......................................................... 51

ALTERNATIVAS DE PAGO ................................................................................................................. 52

EDUCAR A LOS USUARIOS SOBRE CARACTERÍSTICAS DEL PRODUCTO, COSTOS Y GASTOS

DE COBRANZA ................................................................................................................................... 53

ALIANZAS ESTRATÉGICAS PARA LA RECUPERACIÓN DE CARTERA VENCIDA, QUE PUEDE

DARSE CON EL MISMO MUNICIPIO DEL CANTÓN PUEBLOVIEJO. .............................................. 53

APLICAR FÓRMULAS DE ARREGLO DE LA CARTERA VENCIDA A TRAVÉS DE UNA REBAJA,

CONSIDERANDO CIERTOS ASPECTOS. ......................................................................................... 54

ACCIONES DE LA DEUDA MEDIANTES COACTIVIDAD LEGAL ..................................................... 55

VIII

2.4 Conclusiones Parciales del Capitulo .............................................................................................. 56

CAPITULO III ........................................................................................................................................... 57

VALIDACIÓN Y EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN .............................................. 57

3.1 Validación ...................................................................................................................................... 57

Análisis Técnico del Experto Elvis Campi ............................................................................................ 61

Análisis Técnico del Experto Manuel Yagual ....................................................................................... 61

3.3 Conclusiones Generales ................................................................................................................ 62

CONCLUSIONES Y RECOMENDACIONES GENERALES ................................................................ 63

Conclusiones ....................................................................................................................................... 63

RECOMENDACIONES ........................................................................................................................ 64

BIBLIOGRAFIA

ANEXOS

IX

RESUMEN EJECUTIVO

La necesidad de esta investigación se da, debido a que la empresa de Agua Potable (EPAP), institución

independiente, del cabildo de Puebloviejo pero bajo su vigilancia, posee un alto nivel de cuentas por

cobrar a sus usuarios, de manera que existe un problema administrativo latente. Se puede ver

claramente que el problema no solo afectaría a corto plazo sino que el mismo, de no tener soluciones

adecuadas, se podría prolongar en el tiempo y causar mayores problemas de índole administrativa. De

ahí la importancia de generar un estudio adecuado y enfocado en las estrategias de recuperación de

cartera vencida y administración para mejorar el método de cobranza aplicado y generar una liquidez.

Para este estudio se vio la necesidad de aplicar diversas metodologías como la revisión de la

información de la empresa, el uso del diseño no experimental transversal en la recolección de datos y el

uso de la entrevista y la encuesta para obtener resultados apropiados dentro de cada una de las

aplicaciones y métodos, que además lleven a determinar las mejores opciones para solucionar los

problemas administrativos de liquidez, cartera vencida y de cobranza generados.

Por último se pudo comprobar que el departamento de cobranza no era el más óptimo, debido a esto se

entregaron una serie de estrategias de cobranza como por ejemplo, se puede hablar de la técnica

coercitiva, además en el área administrativa se observó la liquidez empresarial de la misma y se

propuso un cambio desde adentro el cual generará expectativas y resultados a plazos inmediatos y

luego sostenibles.

X

ABSTRACT

The necessity of this research is focused on the high level of accounts receivable that the Potable Water

Company, EPAP (for its Spanish translation), registers over its users. This is an independent institution

from the Municipality of Puebloviejo, but under its vigilance, which shows a potential administrative

problem. It can be seen that this problem could not just have short term effects, but if it does not have

adequate solutions could be extended in time and cause more administrative problems. So, that is why

it is important the generation of an adequate study on business liquidity and creates administrative

strategies to improve the collection method.

For this study it was needed the application of different methodologies like the documentary analysis, the

review of company information, the use of non transversal - experimental design in data collection and

the use of the interview and survey to obtain appropriate results within each application and method, to

solve the generated administrative problems of business liquidity and collection.

Finally, it was evidenced that the billing department was not the most optimal, so there were proposed

many collection strategies as: coercive technique, a reengineering of the administrative and business

liquidity area to generate expectative and immediate sustainable results.

1

INTRODUCCIÓN

Antecedente de la investigación

Para el presente trabajo investigativo se toma como antecedente la investigación realizada por DESY

JACQUELINE CEDEÑO AISPRUA autora de la tesis previa a la obtención del título de licenciada en

contabilidad y auditoría, titulada “ANÁLISIS DE LA CARTERA VENCIDA DE LA EMPRESA MUNICIPAL

DE AGUA POTABLE Y ALCANTARILLADO DE QUITO (EMAAP--Q)”, que en sus conclusiones señala

que La Empresa Municipal de Agua Potable y Alcantarillado de Quito EMAAP-Q para recuperar la

cartera vencida, debería analizar la posibilidad de motivar a los clientes a cancelar sus deudas dentro

de los plazos establecidos, a través de campañas publicitarias (medio escrito, televisión, radio).

Se emite un aporte con procedimientos aplicables que permitirán una mejor recuperación de la cartera

vencida, pues los procedimientos fueron debidamente analizados en esta investigación, para la

recuperación de la cartera vencida, aplicando de manera objetiva al proceso de identificación y al ser

esta una tesis de investigación basada en principios administrativos se usó como punto comparativo y

de esta manera llegar a la situación básica del tema a considerar desde el punto de vista de GESTIÓN

ADMINISTRATIVA Y SUS ESTRATEGIAS.

Situación problemática

Siendo municipal la empresa de agua potable desde el año 2005 viene registrando una cartera vencida

que se encuentra en aumento debido a que muchos ciudadanos del cantón se niegan a cancelar sus

aportes mensuales, aduciendo que ya tienen sus conexiones de agua y no es potable y que no es

tratada por lo que no deben pagar nada, por el mal uso del agua.

Esta situación genera un problema en la administración al momento de tomar decisiones por falta de

liquidez que se genera por el elevado porcentaje de usuarios con cartera vencida, ante esta situación la

empresa EPAP no puede cumplir con la ampliación de obras de saneamiento ni con el mantenimiento

de las ya existentes, limitando de esta manera la oferta de servicios de excelente calidad. A la vez esto

implica malestar para los ciudadanos que se encuentran al día en sus pagos de Agua potable,

Alcantarillado Sanitario entre otros.

2

La Empresa Pública de Agua Potable y Alcantarillado Sanitario del cantón San Francisco de

Puebloviejo, fue creado el 4 de julio del 2011 con la finalidad de mejorar el servicio para la comunidad

en esta localidad. La empresa pública de agua potable y alcantarillado sanitario del cantón San

Francisco de Puebloviejo, tiene un directorio que los conforma:

A) Alcalde del cantón Puebloviejo que viene hacer el Presidente la de la Empresa

B) Dos concejales, que son destinado por el consejo cantonal.

C) Dos delegados de los usuario, con sus respectivo suplentes.

Esta empresa fue creada con la finalidad de contribuir en forma sostenida al desarrollo humano y buen

vivir de la población del cantón Puebloviejo. Promover el desarrollo sustentable, integral descentralizado

y desconcentrado del estado y la actividad económica asumida por este. Actuar con eficiencia,

racionalidad, rentabilidad y control social en la exploración, explotación e industrialización de sus

productos derivados, preservando el ambiente. Proporcionar la obligatoriedad, generalidad, uniformidad

eficiencia, universalidad, accesibilidad, regularidad, calidad, continuidad, seguridad, precios equitativos

y responsabilidad en la prestación de los servicios públicos. Precautelar que los costos socio ambiente

sean integrados a los costos de la producción. Preservar y controlar la propiedad estatal y la actividad

empresarial pública.

Formulación del problema

¿Qué estrategias se deben diseñar para la recuperación de cartera vencida con la finalidad de obtener

liquidez y mejorar la calidad en el servicio de Agua Potable y Alcantarillado de la EPAP?

Delimitación del problema

La investigación se enmarco en dos frentes que son el proceso de recaudación y cartera vencida y en

cómo esta afecta a la gestión administrativa de la Empresa Pública de Agua Potable EPAP, y en la

liquidez empresarial de la misma aplicada a esta empresa pública, todo esto se verá relacionado con la

recuperación de cartera vencida.

La Presente investigación será la empresa Pública de Agua Potable del cantón Puebloviejo, la cual

posee un proceso de cartera vencida, la cual en el presente estudio, se analizara dentro del tiempo

3

establecido del año 2012, cuyos montos adeudados al final de dicho periodo son de $55.928,60 dólares

por recaudar.

El tiempo de duración 3 meses utilizándose como unidades de análisis el departamento técnico

operativo el cual tuvo como sujetos informantes un jefe de departamento de recaudación y un asistente.

Objeto de la investigación

Son los Procesos Administrativos

Campo de acción

Estrategias de Recuperación de Cartera Vencida

Identificación de la línea de acción

Competitividad, administración estratégica y operativa

Objetivo general

Diseñar estrategias para recuperación de cartera vencida que mejore la liquidez de la Empresa Pública

de Agua Potable y alcantarillado Sanitario de San Francisco de Puebloviejo.

Objetivos específicos:

Fundamentar de manera teórica los procesos de recaudación y las estrategias de cartera vencida y

liquidez empresarial.

Diagnosticar la situación actual de la cartera de la Empresa Pública de Agua Potable y

alcantarillado Sanitario de San Francisco de Puebloviejo.

Analizar estrategias para la recuperación de la cartera vencida mediante la presentación de una

propuesta.

Validar a través del método de experto la propuesta de estrategias de recuperación de cartera

vencida.

Hipótesis que se plantea para el presente trabajo es la siguiente:

Con la implementación de estrategias para recuperar la cartera vencida, se mejora la liquidez de la

Empresa Pública de Agua Potable y Alcantarillado Sanitario de San Francisco de Puebloviejo.

4

Variable independiente estrategias de recuperación de cartera vencida variable dependiente:

liquidez empresarial.

Justificación del tema

Se ha buscado la mejor forma de que el actual estudio presente una utilidad práctica al poder ofrecer

las estrategias necesarias para lograr recuperar cartera vencida en la empresa de agua potable del

cantón Puebloviejo, además es menester aclarar que el presente tema de estudio e investigación

producirá un efecto social de relevancia, ya que al implementar las estrategias descritas en el presente

estudio y lograr recuperar la liquidez, se beneficiara a la EPAP de Puebloviejo y a sus habitantes, ya

que una recuperación en cartera vencida implica una inversión en infraestructura a corto y mediano

plazo.

Al existir un problema con la cartera vencida, esto también genera otros problemas, por lo cual es la

mejor opción hacer uso de las estrategias planteadas y que se pretenden demostrar al final de la

presente investigación.

Tal es el caso de que existe la posibilidad de que los directivos no tengan claro el enfoque de establecer

estrategias para mejorar los procesos de cobranzas y recuperación de cartera vencida y que esta sea la

causa por la cual no se establece un parámetro adecuado, el cual con la presente investigación

proveerá de soluciones viables a los problemas establecidos llenando el vacío de conocimiento

administrativo para la consecución de las metas fijadas en la recuperación de cartera.

Y por último se tiene, que al momento de implementar las estrategias también se emplearan nuevos

métodos de investigación y de toma de decisiones con la finalidad de lograr llegar a las metas

establecidas de poder recuperar la cartera que se tenga vencida.

Metodología

Modalidad de Investigación

La modalidad que se propone para esta investigación es la mixta cuali-cuantitativa porque permitirá

recopilar información de archivos, datos estadísticos, procedimientos para el cobro de los servicios

básico.

Tipos de Investigación

Los tipos de investigación que se eligieron para la realización de la tesis son:

5

El diseño no experimental transversal: porque se recolectan datos de la empresa EPAP del Cantón

Puebloviejo.

Descriptiva: porque es una observación actual de los fenómenos y casos, procurando la interpretación

racional.

Métodos Técnicas e Instrumentos

Métodos

Historio-Lógico: en el capítulo I ya que se hace una evolución histórica cronológica de las variables.

Analitico-Sintetico: se aplica en el capítulo II a partir del análisis de las referencias teóricas de los

modelos estratégicos aplicados, sintetizando los conceptos vertidos por los autores.

Inductivo-Deductivo: se aplica soluciones y se induce en las mismas a partir de los modelos

estudiados y de lo propuesto en el capítulo II y III.

Técnicas de Investigación

Las técnicas de investigación para la ejecución de la tesis serán las siguientes como la entrevista que

va dirigida a los funcionarios de la Empresa y las encuestas que se les hará a los Usuarios de los

Servicios.

Instrumentos

Cuestionarios de encuestas

Fichas de entrevistas

6

Resumen parcial de los capítulos

Capitulo # 1 Marco Teórico

1.1 Origen y evolución de recaudación de cartera vencida y liquidez empresarial

En este subtitulo se indica como los procesos de liquidez, cartera vencida y estrategias se han venido

desarrollando a lo largo de la historia

1.2 Análisis de las distintas posiciones teóricas sobre modelos estratégicos para la

recuperación de cartera vencida y de liquidez empresarial.

Este subtema analiza la forma en la cual las diferentes posiciones teóricas acerca del presente estudio,

indican los mejores procesos y sistemas a implementar para lograr liquidez y recuperar cartera vencida.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre

recaudación de cartera vencida y liquidez empresarial.

En este punto se visualizara los diferentes conceptos sobre la recaudación de la cartera vencida y de la

liquidez empresarial y se los explicara de acuerdo a nuestra realidad

1.4 Conclusiones parciales del capitulo

Se concluirá con un breve resumen de todo el capítulo.

Capitulo # 2 Marco metodológico y planteamiento de la propuesta

2.1 Caracterización de la empresa pública y agua potable (EPAP)

En este capítulo se hablara todo lo concerniente a la caracterización de la empresa EPAP

2.2 Descripción de la metodología de investigación.

Aquí se encontraran las técnicas, instrumentos, métodos de recolección de información que se utilizaron

en la investigación.

7

2.3 Planteamiento de la propuesta

Este punto es donde se mostrara la propuesta del proyecto y como se la desarrolla.

2.4 Conclusiones parciales del capitulo

Se concluirá con una breve conclusión de todo el capítulo donde se encontrara un abstracto de lo

planteado.

Capitulo # 3 Validación y evaluación de resultados de su aplicación

3.1 Validación

De acuerdo a la propuesta se encontrara el procedimiento que se hará para la aplicación de la guía.

3.2 Análisis de los resultados finales

Encontraremos un breve análisis de la propuesta.

3.3 Conclusiones Parciales

Conclusiones Finales o Generales

Aporte Teórico esta investigación tiene como aporte teórico la aplicación de un nuevo diseño a partir

de las referencias teóricas de autores internacionales para la recuperación de cartera vencida

implementando un modelo único para la empresa que permita disminuir la cartera vencida en el año

2012.

Significación Práctica Las estrategias que se planteen servirán de herramienta de gestión en el

departamento de comercialización de la EPAP y permitirá recuperar la cartera vencida.

8

CAPITULO I. MARCO TEÓRICO

1.1 Origen y Evolución de Recaudación de Cartera Vencida y Liquidez Empresarial

La recaudación de cartera vencida o de pago de tributos atrasados tiene sus orígenes desde la

antigüedad, tanto así que desde la biblia se ha venido hablando de las mismas, como se puede leer en

un relato, donde, se habla del cobro de una tasa por el uso de un bien propiedad del estado. (varios,

656 A.C.)

Además, en la historia se conoce a los romanos, como los padres de muchas de las Gestiones

Administrativas que se siguen usando hoy en día, tanto así que los primeros impuestos o tributos de

pago por uso de bienes otorgados por el estado fueron los derechos de aduana de importación y

exportación llamados portoria, además de la implementación de los primeras oficinas de recaudación

fiscal, siendo estas el inicio de los municipios como los conocemos ahora. (varios (Lomas Salmonte &

Pedro, 2004).

El fiscal por excelencia del Imperio Romano fue sin duda un estratega y brillante de por sí, el mismo

cuyo nombre fue César Augusto ya que cedió a las ciudades el compromiso de cobrar impuestos, y

además César Augusto instituyó un impuesto sobre la representación a fin de administrar fondos de

retiro para los ejércitos, Corría el año 60 D.C., Boadicea, la reina de la Inglaterra Oriental, dirigió una

revuelta ocasionada por una serie de recaudadores de impuestos corruptos en las islas británicas. La

historia indica que su revuelta provoco el fallecimiento de algunos de los ejércitos romanos en cien

kilómetros a la redonda, ocupó Londres y ocasionó más de 80,000 muertos. La princesa pudo movilizar

un ejército de 230,000 hombres. La revolución fue destruida por el Rey Nerón, y se vio la obligación de

promulgar nuevos nombramientos de administradores para las Islas Británicas. (varios (Lomas

Salmonte & Pedro, 2004).

En el antiguo Egipto existía el pago de un impuesto al aceite usado en los candiles de luz, en la España

de la época de la conquista se tienen aspectos de carácter coyuntural que explica como los Reyes

Católicos poseían una política fiscal sobre el espacio propuesto; ya que poseían unas hojas de cargo y

data, donde el cargo era por el precio de la renta y los derechos de oficiales en el caso de

9

arrendamientos y la data por el prometido, situado y salvado, situado por empréstitos, suspensiones y

libramientos. (Angel, 2003)

Otro punto de interés es el castigo que se preveía a aquellos que no cumplían con sus obligaciones

tributarias, en la India por ejemplo se denominaba dharmasthryabandhanagara en esta se la conocía

como lugar de encierro o samnidhatr o caraka y aquí es donde se encerraban a quienes no podían

pagar los impuestos puestos por parte de los funcionarios judiciales denominados dharmasthas y en

caso de no pagar sus impuestos se les asignaba trabajos comunitarios para el estado, a estos deudores

se los conocía como dandopakarin. (Tovar & Inmaculada, 2003)

Desde tiempos antiguos ya se hablaba de estrategias siendo así que uno de los primeros tratados

acerca del tema que ha trascendido es “El arte de la Guerra” Sun – Tzu, filósofo chino que sigue siendo

admirado en la actualidad, quien hace 2500 años escribió ese libro el cual habla de la preparación de

planes y del uso de las estrategias, la información, la preparación, la organización la comunicación, la

motivación y la ejecución para llevar a cabo los planes dará un éxito seguro en los negocios. (Krause

G, 2009)

La estrategia representa un planteamiento competitivo, y la competencia es tan vieja en nuestro

planeta. La competencia se puede ver desde un enfoque biológico, militar, político y empresarial

(Chiavenato, Planificacion Estratégica Fundamentos y Aplicaciones , 1998).

La estrategia se refiere a la combinación de medios a emplear para alcanzar objetivos, la relación entre

objetivos y medios se vuelve puramente técnicas.

Si consideramos la perspectiva de la competencia biológica, cabe decir que la competencia en los

negocios sigue ese mismo modelo de cambios evolutivos graduales, pero con una diferencia, los

estrategas de los negocios pueden usar la imaginación y la capacidad de raciocinio lógico, para acelerar

los efectos de la competencia y la velocidad de los cambio.

Este trabajo no se delega y representa el núcleo esencial de la responsabilidad total de la alta gerencia

de la organización. (Chiavenato, Sapiro, & Sacristán, Planificacion estrategica Fundamentos y

Aplicaciones, 2010) Además en el ámbito de la estrategia empresarial, el estilo indirecto de intervenir

implica la creación de productos radicalmente innovadores en el mercado de la cartera vencida con la

10

utilización de canales de distribución, sin embargo, cabe destacar que no existen estrategias perfectas o

milagrosas. En el fondo apostaron a la calidad y al desempeño. (Chiavenato, Sapiro, & Sacristán,

Planificacion estrategica Fundamentos y Aplicaciones, 2010)

Con el tiempo el entorno competitivo abrió el camino para los cambios del ambiente económico,

reduciendo las limitaciones impuestas por las circunstancias. (Chiavenato, Sapiro, & Sacristán,

Planificacion estrategica Fundamentos y Aplicaciones, 2010) Hoy en día prácticamente ninguna

empresa carece de una estrategia empresarial específica, además se considera un elemento básico

para la gestión de la misma. También se conoce como estrategia gerencial la toma de decisiones desde

el alto rango de las estructuras piramidales.

Al realizar la investigación acerca de liquidez empresarial y su historia se encontró que tiene un

profundo sentido que tiene que ver con el comienzo de la creación de la moneda y del dinero; es decir

el dinero se desarrolló en muchas áreas del mundo, remotas entre sí, y en distintas épocas. Surgió

además, por razones que no fueron sólo económicas y comerciales, sino políticas, religiosas y sociales

(por Ej. En el caso de la situación comercial se debía de cancelar los tributos que los gobernantes

exigían, en el aspecto religioso el diezmo que era una ofrenda para los dioses, en cuanto a las

formalidades sociales entre los matrimonios arreglados se procedía a comprar una esposa, pagar la

dote al novio, también a nivel de sociedad y de punto económico se usaba la recaudación por motivo de

los impuestos para indemnizar a víctimas de delitos).

La base de cualquier sociedad desde tiempos antiguos es la necesidad de intercambiar servicios, los

cuales son la base de las sociedades modernas, puesto que ésta siempre formó parte de la

personalidad del ser humano, o sea la necesidad básica de intercambiar bienes y servicios, esto implica

una tendencia en los seres humanos a intercambiar cosas entre sí con la intención de atender

necesidades no cubiertas, considera constituir parte de su propia realidad y viene siendo la actividad

básica en todas las culturas a partir desde la iniciación de los tiempos conocidos, ya de esta manera

hizo su aparición la moneda o forma de pago por el servicio recibido, es por esto que desde el origen

del dinero se ha venido dando una serie de transformaciones del mismo, desde el momento en que el

valor del dinero se vio representado en monedas acuñadas en plata, oro o bronce, conchas, fundas de

11

sal, entre otros. Hasta la actualidad en la que el dinero está representado por papeles, documentos o en

forma digital. (Lopetegui, 1996)

Entonces que es la liquidez empresarial? De acuerdo a (Graupera, 2009) en su “Análisis de liquidez,

endeudamiento” El concepto de liquidez empresarial está relacionado con la capacidad de pagar las

necesidades que la empresa ha contraído en momentos concretos de vencimiento. La empresa se

encuentra en situación superviviente de liquidez si es capaz de satisfacer todas las liquidaciones a que

está obligada y además dispone de unos saldos adecuados de dinero a favor en el activo del balance.

Cuando se adolece de una falta de liquidez implica que la empresa sea esta privada o estatal no pueda

hacer uso de descuentos favorables y aprovechar oportunidades que se le presentan, por lo cual en ese

grado, carecer de recursos significa que no se puede elegir con libertad, así como limitaciones en la

toma de decisiones por parte de la dirección.

La liquidez representa la rapidez de los activos para ser convertidos en activo circulante de modo

inmediato sin que pierdan su valor. Mientras más fácil es convertir un activo en dinero, simboliza que

hay mayor fluidez, por lo tanto “El dinero es una de las instituciones básicas de la sociedad. No es

posible la división del trabajo y el conocimiento en cierta complejidad sin dinero, que en realidad no es

sino un aspecto más de una sociedad en desarrollo”. (Dominguez)

Es por esto que el dinero y la liquidez en todas sus formas están muy íntimamente ligados, en la

empresa, la liquidez es uno de los indicadores financieros más importantes sobre los que se mide a la

empresa. Dependiendo del grado de liquidez, se juzga la capacidad que tiene la empresa de cumplir

con sus obligaciones de corto plazo. También, permite medir el riesgo de permanecer solvente en

situaciones de crisis.

Dentro de lo que son las finanzas personales, empresariales o públicas, la falta de liquidez puede

generar atraso en el cumplimiento de los compromisos, aumento de intereses de mora, embargos y

hasta el cierre de un negocio. En el ámbito público, esta falta trae consecuencias fiscales y políticas

negativas como la imposibilidad de acceder al financiamiento de programas y proyectos, y elevados

costos en multas e intereses para una nación, con el consiguiente costo político.

12

Contar con buenos activos garantiza la tranquilidad de una sólida solvencia económica que permite

adquirir nuevos compromisos para alcanzar el desarrollo esperado. La liquidez personal, empresarial y

pública, es la carta de presentación para cualquier operación financiera.

En el ámbito público, esta falta trae consecuencias fiscales y políticas negativas como la imposibilidad

de acceder al financiamiento de programas y proyectos, y elevados costos en multas e intereses para

una nación, con el consiguiente costo político.

Contar con buenos activos garantiza la tranquilidad de una sólida solvencia económica que permite

adquirir nuevos compromisos para alcanzar el desarrollo esperado. La liquidez personal, empresarial y

pública, es la carta de presentación para cualquier operación financiera.

Por lo tanto es necesario conocer las características de la liquidez:

El capital neto de trabajo.- se refiere a la inversión que realiza la empresa en sus activos a corto

plazo, ya que si los activos son superiores a los pasivos se dispondrá de un capital neto de trabajo.

Índice o razón de liquidez.- es un indicador que indica si la empresa tiene la capacidad de asumir

sus compromisos crediticios, el mismo que se observa en base a la diferencia entre el activo

corriente y el pasivo corriente. Se recomienda que la deuda total no exceda el 80% del capital

contable y las deudas a largo plazo (OJO) máximo un 50% de capital contable.

Razón de prueba rápida.- como el punto anterior es un indicador, pero difiere en que en esta

característica el inventario no se toma a consideración por ser un activo circulante menos líquido,

esto es debido a que los mismos pueden producir pérdidas de forma más fácil. (Lopetegui, 1996)

13

1.2 Análisis de las distintas posiciones teóricas sobre modelos estratégicos para recuperación

de cartera vencida y liquidez empresarial.

De acuerdo a López Salazar Alejandra,(2011) el problema básico que toda empresa debe

enfrentar sea ésta una empresa pública o privada, es la cartera vencida, en este caso la misma

afecta directamente a la liquidez de la empresa para lo cual el administrador, gerente, dueño o

empresario que se encuentre al frente de la misma busca la forma de implementar mejoras en sus

técnicas de cobranza, para seguir en el negocio como por ejemplo incrementar el ahorro, establecer

nuevas políticas de crédito, incrementar el número de clientes y ventas. (Lopez Salazar A. , 2011)

Según Hernández Contreras, Rodrigo Esteban, (2009) indica que implementar nuevas técnicas

de cobranza y buenas prácticas empresariales al mejorar las prácticas administrativas inducen a

una reducción en la cartera vencida y en los niveles de morosidad y cuentas vencidas, además

esto implica que todo el personal se involucre en conocer las técnicas nuevas, las estrategias

procesos y ayudas administrativas, las cuales de implementarse reducirían notablemente los

índices de cartera vencida y perdidas por morosidad en clientes. (Hernandez Contreras, 2009)

Fuente: López Salazar Alejandra

14

De acuerdo a lo que Indica Elliot, Jhon A.(2000), el tener un sistema de créditos y de cartera

vencida, implica un aumento en los costos administrativos y en los procesos de cobranza, esto

genera que el proveedor del servicio o del producto se vea en la obligación de financiar sus

actividades con ingresos externos o créditos adicionales mientras espera el pago, lo cual es

propicio a que la empresa vea afectada su liquidez a esto se debe sumar el serio problema que

generan las cuentas incobrables o cuentas malas, es decir cuando los clientes no quieren (el caso

que se ve en la presente investigación) o no pueden pagar. (Elliot, Horngren, & Sundem, 2000)

Fuente: Jonathan Abril

Fuente: Carrasco Jarrin/Tumbaco Lara

15

Según Ruiz, Q. Fausto (2011), indica que si se desea visualizar e identificar, focalizar esfuerzos y

motivar al personal de crédito y cobranzas, es necesario sectorizar los puntos de cartera vencida,

creando mapas y ubicaciones que permitan lograr identificar a los mismos, de esta manera los

esfuerzos se concentran en un punto lo cual permitirá una logística más económica dentro del

proceso de cobranza. (Ruiz, 2011)

Para Pere, J. Brachfield, PS. (2010), Existen varias maneras de realizar los procesos de cobros

pero la que más enfoca como principal es que una factura por cobrar se debe tener en cuenta tres

virtudes: bases en finanzas, saber de psicología aplicada y saber derecho, esto se debe a que es

indispensable saber cómo inducir al deudor a que se abra y poder enfocar todas las expectativas de

cobro y la viabilidad de lograr acuerdo de pago y por qué debe pagar. (Pere, 2009)

Estructura Estratégica de Recuperación Anticipada

De acuerdo a López Gustavo, Servicios para Cobrar más Fácil (2009) Desde el momento que el

cliente deja de realizar el respectivo pago por el servicio existe un espacio de tiempo, un lapso;

hasta el día en el cual se empieza el proceso de cobranza y se realiza la gestión respectiva, durante

ese espacio de tiempo se considera optimo realizar un proceso de aplicación de las TICs (técnicas

Fuente: http://m.equifax.com/empresas/cobranza/enriquecimiento/es_ur

16

de la información y la comunicación), ya que de esta manera se propondrá una solución viable para

los envíos de correo masivo o llamadas telefónicas automatizadas para realizar la gestión de cobro.

(Gustavo, 2010)

Siguiente paso: Definición de rentabilidad

Es de menester determinar qué tan rentable es el uso de las tecnologías para el proceso de

cobranza y esto se lo logra con un estudio de rentabilidad, ya que el contacto personal para el

proceso de cobranza es siempre el más adecuado, y es determinante este proceso de estudio ya

que nos permitirá encontrar el punto medio entre que termine el corte de la gestión automatizada de

cobranza y el inicio de la cobranza con contacto personal.

Establecimiento de límites temporales en la gestión

Hemos definido un proceso de recuperación anticipada y analizado el momento en que dicho

proceso se agota para dar lugar a una gestión de contacto personalizado. A partir de allí es donde

comenzamos a moldear las fases de tiempo en las que se implementarán distintos tipos de

estrategias para llegar a un recupero efectivo o al fin de la gestión.) (nn, 2009)

Fuente: Gastos y Cobranza

17

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre

recaudación de cartera y liquidez empresarial.

A partir del análisis del epígrafe 1.2 donde se valoran las estrategias vertidas por los diferentes

autores, esta investigación se identifica con las estrategias que sugieren Fausto Ruiz, Hernández

Rodrigo y López Alejandra, los cuales son la base para la implementación de las estrategias

ofrecidas en el presente estudio, ya que se indica la estrategia en base a los análisis técnicos

requeridos; por ejemplo la segmentación geográfica de los deudores con la finalidad de ahorrar

recursos, además de indicar la necesidad de implementar buenas prácticas empresariales con la

finalidad de lograr el agrado de los usuarios y de esta manera incentivar el proceso de cobro y

generar mayor liquidez dentro de la empresa, la misma que será destinada a mejorar los recursos

y el servicio con el que cuenta la ciudadanía tal como lo indica López, cuya propuesta va

enmarcada en la recuperación de cartera vencida y mejorar la liquidez por medio de estrategias y

políticas para mejorar el proceso de cobranza.

1.4 Conclusiones Parciales del Capitulo

En una empresa el trabajo administrativo es el motor por el cual se mueve la empresa a la vez de

ser el timón que dirige el camino de la misma, en este cuadro es donde se enmarca una de las

partes más importantes dentro del ámbito empresarial, La cartera Vencida y la Falta de Liquidez,

las cuales están íntimamente ligadas, ya que al ser de carácter coyuntural ambas, la una depende

de cómo se maneje administrativamente la otra, de tal modo que entre las dos se complementen

para dirigir la empresa por el camino de la estabilidad, por lo cual ya es tiempo de hacer a un lado

las fantasías que rodean el ámbito administrativo, y enfrentarlo con la realidad administrativa de

Fuente: Procedimientos y buenas prácticas en Facturación y Cobranza, ERSAP-HONDURAS

18

manejo, control, desarrollo y crecimiento sostenido, por lo cual se presentaron una serie de autores

con sus respectivas estrategias de recuperación de cartera vencida, sobre todo las bases en las

cuales se enmarcan las estrategias propuestas en la presente investigación.

Es debido a este motivo que en los párrafos anteriores se realiza un recorrido por la historia de la

cartera vencida y como esta afecta a las empresas sean estas públicas o privadas, una historia que

data desde los inicios de la misma humanidad, donde siempre ha existido la necesidad de

intercambiar bienes y servicios, se realiza una observación de los efectos que tiene la cartera

vencida y como esta se comporta con la liquidez.

Por lo cual se puede concluir muy claramente que las estrategias ofrecidas en el presente capitulo

son la base en la cual se monta el presente estudio con la finalidad de obtener las estrategias más

adecuadas para lograr evitar que la empresa se presente con falta de liquidez y se tenga una alta

tasa de cartera vencida.

19

CAPITULO II.

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la Empresa Pública y Agua Potable (EPAP)

La creación de la EPAP fue el 4 de julio del 2011 mediante ordenanza y bajo registro oficial Nº 483 en la

Administración del Sr. Eco. Rafael Correa Delgado Presidente Constitucional de la República y de la

administración del Ab. Carlos Ortega Alcalde Municipal del Cantón Puebloviejo, en la actualidad la

empresa cuenta con 31 empleados, de los cuales 10 son administrativos y 21 son obreros.

La empresa está compuesta por 6 departamentos, como es el área técnica, comercial, financiera,

administrativo, legal y social las cuales tienen distintas funciones:

El directorio lo preside el señor alcalde o un representante delegado por él, siendo así como director

de la empresa se encarga de vigilar las acciones administrativa de la empresa quien la conlleva el

gerente general, precautela los bienes de la empresa a su vez es quien dedica parte de su tiempo para

recopilar información y poder realizar sesiones cada mes.

El Gerente es el representante legal de la Empresa y el responsable de la gestión empresarial,

administrativa, económica, financiera, comercial, técnica y operativa, conforme prevé la Ley Orgánica

de Empresas Públicas. De la cual ve cada día en el avance de la empresa y tanto así en la producción

del líquido vital, teniendo en si su cronograma de trabajo semanal, y poder dirigir a sus sub alternos.

El técnico administrativo es el que coordina con el gerente las labores diarias para así mantener un

plan de trabajo semanal, y así poder el ordenar a las demás área como lo es jefe de cuadrilla y jefe de

operadores de cada planta potabilizadora existente en el cantón, ve por los cortes de agua de aquellas

personas que adeudan.

La Gerencia Comercial es la encargada de vigilar que el departamento de cartera y cobranza cumpla

los objetivos propuestos, para lo cual se le asignan funciones que debe ejecutar para la recaudación de

la cartera vencida, en conjunto con las unidades que conforman el mismo: cortes y reconexiones,

cobranzas y control de cuentas (Cartera).

20

El tesorero es el que tiene como función y responsabilidad de cada persona que trabaja en la empresa

de agua, tanto así que ve por los depósitos y manejos en efectivo a diario en la empresa, él es el que

realiza y hace seguimiento a las pólizas de por medio del banco central del estado, Almacena los

soportes de todas las transacciones a diario.

El auxiliar administrativo es de la que se encarga a diario de realizar los reportes comandado por el

técnico, también de aquellos reportes por pagos de proveedores de químicos, socializa 3 veces por mes

a la ciudadanía del cantón.

El laboratorista es un doctor especializado en el área, quien analiza a diario el control del agua, y

poder proveer a la ciudadanía del cantón el líquido vital.

El jefe de cuadrilla de alcantarillado y agua potable, quien ve por los tapes tanto sea en los colectores

de alcantarillado u de las guías de agua potable no validada por sus años de deterioro en cada tubería.

Operadores de la Planta de Tratamiento: Cada operador tiene horario de trabajo, tanto así su horario

de clorificar el agua y poder dotar agua potable a la ciudadanía del cantón.

En la actualidad la empresa de agua potable ha contratado una empresa para poder realizar los

trabajos de las respectivas instalaciones de medidores de agua, siendo así que se están poniendo los

medidores por etapas, en si llevamos 6 etapas.

Fuente: Gerente de la EPAP Ing. Civ. Luis Alejandro Villalba Vera

21

Para su gestión administrativa esta cuenta con un plan estratégico que contiene la Visión que es Ser

una empresa eficiente y eficaz, que genera rentabilidad social en sus inversiones, capaz de dotar de un

servicio de agua potable y alcantarillado continuo, oportuno y de calidad al cantón Puebloviejo. Y la

Misión Prestar los servicios de agua potable y alcantarillado a los usuario bajo las normas de calidad,

cantidad a través de una organización que involucre a la comunidad, en la administración de los

servicios, que valoren y cuiden los sistemas que disponen y que promueva la sostenibilidad fomentando

la cultura de cobro y pago.

La cobertura total de los servicios haciende a 4285 # de usuarios en agua potable y en alcantarillado

haciende a 3428 # de usuarios.

La tarifa básica es de $ 4 por usuario ya que lo que cobran es $ 2 de agua, $ 1 de alcantarillado, y $ 1

de Administración, lo recaudado sirva para mantenimiento de la empresa. Además el personal que

trabaja en la empresa EPAP es subsidiado por el Municipio.

La EPAP mediante el articulo 2 literal C. de la ordenanza de Regulación, Administración y Tarifas de

Agua Potable y Alcantarillado del Cantón San Francisco de Puebloviejo, Publicado en el registro Oficial

n° 829 del martes 13 de noviembre del 2012 ESTIPULA: suspender los servicios al cliente, sin

necesidad de previo aviso ni intervención de autoridad alguna comprobado el costo de suspensión y

reinstalación.

Entre el cantón Puebloviejo y la Parroquia San Juan el 100% de los usuarios cuentan con agua potable

mientras que un 60% de los usuario cuentan con alcantarillado lo cual solos les cobran la tarifa básica,

la EPAP solo ha instalado medidores en una sola ruta del cantón Puebloviejo, los demás ciudadanos

tienen agua de conexión de llave de corte por el cual si no cancelan a tiempo la empresa tiene la orden

del corte en el servicio de agua potable.

22

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación.

Descripción de Investigación Metodológica.

Modalidad de Investigación

La modalidad que se propone para esta investigación es la mixta cuali-cuantitativa porque permitirá

recopilar información de archivos, datos estadísticos, procedimientos para el cobro de los servicios

básico.

Tipos de Investigación

El tipo de investigación que se eligió para la realización de la tesis son:

El diseño no experimental transversal: porque se recolectan datos de la empresa EPAP del Cantón

Puebloviejo.

Descriptiva: porque es una observación actual de los fenómenos y casos, procurando la interpretación

racional.

Métodos Técnicas e Instrumentos

Métodos

Historio-Lógico: en el capítulo I ya que se hace una evolución histórica cronológica de las variables.

Analitico-Sintetico: se aplica en el capítulo II a partir del análisis de las referencias teóricas de los

modelos estratégicos aplicados, sintetizando los conceptos vertidos por los autores.

Inductivo-Deductivo: se aplica soluciones y se induce en las mismas a partir de los modelos

estudiados y de lo propuesto en el capítulo II y III.

Técnicas de Investigación

Las técnicas de investigación para la ejecución de la tesis serán las siguientes como la entrevista que

va dirigida a los funcionarios de la Empresa y las encuestas que se les hará a los Usuarios de los

Servicios.

Instrumentos

Cuestionarios de encuestas

Fichas de entrevistas (Autores, 2012)

23

Aplicación de Investigación

En este capítulo se detallara minuciosamente cada uno de los aspectos relacionados con la

metodología seleccionada, que fueron tomados en cuenta para esta investigación que son: los métodos,

tipos, y técnicas los cuales estarán justificados por la investigación con la finalidad de describir la forma

en que se abordó el problema, de la empresa EPAP del cantón Puebloviejo. La metodología de la

investigación nos permite demostrar que a través de un lenguaje sencillo, conciso y claro podemos

lograr los objetivos propuestos.

Análisis Documental de la Empresa

De manera inmediata, cabe destacar que el presente estudio involucra de manera directa a la dirección

de la EPAP, ya que la misma es la encargada de alinear los procedimientos de cobranza y cartera

vencida con la finalidad de recuperar la liquidez, con los cuales se procederá a trabajar de manera que

el cliente se sienta satisfecho de cancelar el servicio de agua potable que posea, además de involucrar

a los diferentes departamentos involucrados bajo la dirección que se encuentre.

La cartera vencida de la EPAP en el año 2012 es alrededor del 60% del total de la cartera, por lo que se

ve en la necesidad de plantear un proceso que disminuya la misma a porcentajes manejables para el

correcto desenvolvimiento del departamento, incrementando la liquidez de la Empresa Municipal de

Agua Potable que servirá para realizar nuevas inversiones y poder dotar de un mayor y mejor servicio

con calidad al Cantón Puebloviejo.

A continuación los siguientes cuadros:

Fuente: Gerente Comercial de la EPAP

24

Fuente: Gerencia Comercial de la EPAP

Fuente: Gerencia Comercial de la EPAP

De acuerdo a la información proporcionada por la empresa de agua potable y alcantarillado de San

Francisco de Puebloviejo en el año 2012 se ha facturado un total de $ 93.177 de un total de 30.914

cartas de cobros emitidas (Facturas), de este valor se ha recaudado $ 37248.40 existiendo una cartera

vencida de $ 55928.60 que representa al 60.02%, en su índice elevado de deudores.

25

Este grafico nos demuestra que de los 4285 clientes de la EPAP (30914 facturas) el 60% se encuentra

en mora, es decir 2572 clientes (18555 facturas). Mientras que el 40% de total de clientes que son 1713

de clientes de EPAP realiza sus pagos puntuales.

En cambio, este gráfico refleja que hay una cartera vencida del 60% que en valores monetarios

significan $ 55.928.60 esto correspondiente sólo al año 2012, versus el 40% que equivale a $37.248.40

que pagan puntualmente los títulos de pagos emitidos.

40%

60%

Cartera Vencida del 2012

Pagan

Deudores

40%

60%

Evolucion de Cartera Vencida en valores Monetarios

Titulo de pago

Cartera V 2012

Elaboración propia

Elaboración propia

26

Universo y Muestra

La Población que se analizará para esta tesis serán todos los usuarios que tienen una cartera

vencida con la empresa EPAP del Cantón Puebloviejo.

𝑛 =𝑍2𝑃𝑄𝑁

𝑍2𝑃𝑄 + 𝑁𝑒2

Dónde:

n: Tamaño de muestra

P: Probabilidad de que el evento ocurra (0,5) ó 50%

Q: Probabilidad de que el evento no ocurra 1-0,5 (0,5) ó 50%E: 0,05 ó 5%

Z: 95% = 1,96

e: Error de Muestreo

N: Tamaño Poblacional (2571)

𝑛 =(1,96)2(0,50)(0,50)(2571)

(1,96)2(0,50)(0,50) + (2571)(0,05)2

𝑛 =2469,1884

0,9604 + 6,42

𝑛 = 334,56 = 334

INFORMACIÓN

Una vez que se ha conocido el tamaño de la muestra, se procederá, a realizar las encuestas a los

diferentes usuarios del cantón Puebloviejo, para de esta manera determinar cuáles son los usuarios de

los potenciales cartera vencida. Las encuestas se realizaran a 334 usuarios del Cantón.

27

ENCUESTAS

CUADRO# 1

¿Se encuentra satisfecho con la calidad de servicio de agua que presta la EPAP?

Cantidad Porcentaje

Si 122 37%

No 212 63%

Total 334 100%

Autor: Jannina Haro G

Grafico#1

Interpretación

De acuerdo al grafico # 1 nos damos cuenta que el 37% de los usuarios si están de acuerdo con la

calidad de servicio que presta, mientras que el 61% de los usuarios no están complacidos con el

servicio que les brinda la empresa EPAP del Cantón.

0%

37%

63%

Si

No

28

CUADRO# 2

¿Se siente Ud. conforme con la calidad de servicio de cobro de parte de la EPAP?

Cantidad Porcentaje

Si 131 39%

No 203 61%

Total 334 100%

Autor: Jannina Haro G

Grafico#2

Interpretación

Del total de los usuarios encuestados hemos comprobado que el 39% si está de acuerdo con la calidad

de servicio de cobro de la empresa EPAP, mientras que el 61% dicen que no se encuentran satisfechos

con el servicio que da la misma.

39%

61%

Si

No

29

CUADRO# 3

¿Cuál es la razón por el atraso en sus obligaciones?

Autora: Jannina Haro G

Grafico#3

Interpretación

Como podemos ver la preferencia de los usuarios se muestra en el cuadro anterior y que un 61% de las

personas encuestadas expresaron que es la falta de información, mientras que el otro 39% indican que

al no tener un buen servicio no justifica el pago y por eso no pueden estar al día con la empresa EPAP.

39%

61%

No sabe/ no conoce

mal servicio/no paga

Ítems Cantidad Porcentaje

No sabe/no conoce 130 39%

Mal servicio/No paga 204 61%

Total 334 100%

30

CUADRO# 4

¿Qué tipos de facilidades ofrece la EPAP a sus clientes para el pago de sus deudas?

Ítems Cantidad Porcentaje

Pagos parciales 100 30%

Convenios de pagos 115 34%

Horarios de atención adecuados 119 36%

Total 334 100%

Autora: Jannina Haro G

Grafico#4

Interpretación

Como podemos observar en el grafico el 30% está dentro de pagos parciales ya que los usuarios dentro

de su situación económica no cuentan con el dinero suficiente para estar al día en el pago, mientras que

el 34% de los usuarios prefieren realizar convenios de pagos si la empresa se los permite, el 36% nos

expresan de la facilidad de los horarios de pagos con turnos rotativos en los que se cuente con personal

disponible en las horas laborables por parte de la EPAP.

30%

34%

36%

pagos parciales

convenio de pagos

horarios de atencion adecuados

31

CUADRO# 5

¿Qué mecanismo general o específico de comunicación tiene la EPAP con el usuario para

indicarle que está con un saldo pendiente de pago?

Ítems Cantidad Porcentaje

Entrega de factura con detalle de pago a domicilio 208 62%

Notificación personal a los clientes en mora 126 38%

Total 334 100%

Autora: Jannina Haro G

Grafico#5

Interpretación

Se planteó esta pregunta específicamente para acaparar las principales distinciones referidas en las

encuestas acerca de la comunicación que tiene la EPAP con el usuario para indicarles sus saldos

pendientes de pago vemos que el 62% de las personas prefieren que el mejor recordatorio seria pasar

una notificación de pago de casa en casa ya que un 38% de los usuarios prefirieron las notificaciones

personal a los clientes en mora.

62%

38%

Entrega de factura con detallede pago a domicilio

Notificación personal a losclientes en mora

32

CUADRO# 6

¿Considera usted que debería incrementarse otros mecanismos de comunicación?

Ítems Cantidad Porcentaje

Si 204 61%

No 130 39%

Total 334 100%

Autora: Jannina Haro G

Grafico#6

Interpretación

En esta pregunta nos damos cuenta que un 61% de los usuarios opinan que sería bueno que

incrementen nuevos mecanismos de comunicación para que así ellos que son deudores les sirvan de

mucho recordatorio y ponerse al día con la empresa mientras que los demás usuarios encuestados

señalaron que no ya que un 39% dicen que no es necesario porque es una obligación que las personas

paguen y estén al día con la EPAP.

61%

39%

si

no

33

CUADRO# 7

¿Entre las dos opciones a continuación cual sería la más adecuada a su situación?

Ítems Cantidad Porcentaje

Aplicar políticas de cobro por

sector

123 37%

Suspensión del servicio desde la matriz e inmediato ingrese la cuenta en proceso de mora

211

63%

Total 334 100%

Autora: Jannina Haro G

Grafico#7

Interpretación

Vemos que muchos usuarios buscan que se mejore la gestión de cobro por lo cual nos damos cuenta

que un 37% prefieren que apliquen políticas de cobro por sector que sería de clase baja media y alta

para que así se les haga a ellos más fácil al momento de cancelar y cumplir con sus haberes, mientras

que el 63% prefirió que si no pagan la deuda sería mejor que les Suspendan el servicio desde la matriz

e inmediato ingrese la cuenta en proceso de mora para que así ellos tienen la obligación de pagar y

ponerse al día con la EPAP.

37%

63%

Aplicar políticas de cobro porsector

Suspensión del servicio desde lamatriz e inmediato ingrese lacuenta en proceso de mora

34

CUADRO# 8

¿Cómo es el servicio que ofrece la caja - recaudadora para el cobro de sus planillas?

Ítems Cantidad Porcentaje

Rápido 205 61%

Lento 129 39%

Muy Lento - -

Total 334 100%

Autora: Jannina Haro G

Grafico#8

Interpretación

En esta pregunta nos damos cuenta que el servicio que ofrece la caja – recaudadora para el cobro de

sus planillas es muy eficiente ya que nos podemos dar cuenta en el grafico nos arroja un 61%, mientras

un 39% opinan que es lento al momento de la atención que ofrece al cliente.

0%

61%

39%

0%

Rapido

Lento

Muy lento

35

CUADRO# 9

¿La suspensión del servicio de agua potable es motivo de presión para que Ud. cancele sus

haberes?

Ítems Cantidad Porcentaje

Si 209 63%

No 125 37%

Total 334 100%

Autora: Jannina Haro G

Grafico#9

Interpretación

El 63% de los usuarios opinan que si es un motivo de presión para con la empresa por la deuda

adquirida ya que todos están consiente que es un servicio indispensable para el consumo diario, ya que

el 37% de los encuestados respondieron que no por la falta de información acerca del servicio que

presta la empresa.

63%

37%

Si

No

36

CUADRO# 10

¿Qué otros mecanismos de comunicación Considera usted que debería incrementarse para

informar sobre el pago de sus haberes?

Ítems Cantidad Porcentaje

Operadora de aviso a deudores 205 61%

Fuerte campaña publicitaria mediante uso de radio, televisión, perifoneo y medios escritos

129

39%

Total 334 100%

Grafico#10

Interpretación

Como podemos ver la preferencia de los usuarios es la de operadora de servicio a deudores que nos

proyectó un 61% la cual nos indica que ese sería el medio más factible hoy en nuestro ambiente ya que

el 39% presta mayor atención a los avisos publicitarios.

61%

39%

Operadora de aviso adeudores

Fuerte campañapublicitaria mediante usode radio, televisión,perifoneo y mediosescritos

Autora: Jannina Haro G

37

Análisis documental de la empresa y su influencia sobre las encuestas realizadas a los usuarios.

De acuerdo a la información obtenida del departamento comercial de la EPAP se puede ver que el valor

correspondiente a cartera vencida es elevado en relación al porcentaje de títulos emitidos, de esta

manera se vio la necesidad de incluir en el presente apartado, la entrevista realizada al Gerente

General de la empresa Ing. Civ. Luis Alejandro Villalba Vera; y a continuación de la entrevista se revisa

las estrategias que ha desarrollado la empresa para la recuperación de cartera vencida.

Entrevista a el Funcionario de la Empresa

¿Qué dificultad presenta la empresa en la cartera vencida en el último año de cobro?

Se viene arrastrando una cartera vencida desde el año que se creó la empresa es decir desde el 2011

pero se pudo ver el pico más alto en el año 2012 del cual son los datos que le hemos facilitado, para su

investigación.

¿Al recuperar la C.V. la empresa en que lo invertiría?

En primer lugar en dotar de mejoras al actual servicio, como una planta nueva de potabilización por

ejemplo, además de invertir en nuevas redes de alcantarillado y de agua potable, nuevos motores para

el bombeo, y de esta manera dotar de un servicio de calidad las 24 horas los 365 días del año y dotar

de las medidas mínimas a la mayor cantidad de personas.

¿La cartera vencida ha afectado la liquidez de la empresa?

Claro que sí, no nos ha permitido aprovechar ciertas oportunidades de adquirir buenos equipos a costos

rebajados, además como cualquier empresa también tenemos que pagar por servicios y rubros de

carácter administrativo.

¿En el año, cada que tiempo se renuevan o actualizan las estrategias de recuperación de C.V. en

la empresa?

No se realizan ajustes.

38

¿A partir de que tiempo una cartera en mora pasa a ser cartera vencida?

A partir de los 9 meses

¿A qué tiempo se deberías suspender el servicio de agua potable?

A los 3 días de no cancelación del servicio, una vez que se ha notificado por vía escrita, pero esto en la

práctica no se lleva a cabo ya que no están 100% listas todas las redes y no es justo realizar un corte a

uno y no a otro por no tener las respectivas acometidas de control, además de que se realiza una

campaña informativa y se da un plazo de 3 meses de planilla caída.

¿En la recuperación de la cartera, se considera el factor socioeconómico?

No, puesto que no se tiene segmentado de esa manera.

¿Qué expectativas tiene Ud. Sobre las nuevas estrategias de recuperación de cartera vencida

aplicada a la cobranza que se están implementando en la empresa?

Esperamos reunirnos con los directivos para poder estudiarlas y ver cuales seria las más apropiadas a

nuestra realidad y sobre todo a nuestra economía, pero como siempre buscando la que mejor se

acomode a la ciudadanía.

Información y emisión de facturas con técnicas coercitivas

Se está ejecutando un plan de información por medio de perifoneo diario en las calles con la finalidad

de lograr que la ciudadanía se acerque a cancelar sus haberes pendientes.

La técnica que se está usando es informar que de no cancelar a tiempo se procederá a crear un

proceso de coactiva y se suspenderá el servicio, el mismo que para ser reconectado se le sumara una

multa correspondiente al 12,5% del RBU.

Proceso de control por sector.

El municipio se está basando en una estrategia de sectorización de acuerdo a los planos de redes de

servicio de agua potable para determinar los sectores críticos de servicio donde se tiene mayor cantidad

de usuarios en mora por servicio.

39

Lastimosamente estas técnicas, de acuerdo a la información proporcionada por los funcionarios no

están dando los resultados esperados.

El alto porcentaje de cartera vencida ha ocasionado en la EPAP que no tengan un adecuado

rendimiento para considerar un proceso de modernización y de implementación de redes de servicio en

los sectores donde la misma no ha llegado.

Se considera pertinente y de mucha importancia realizar en base a la observación, un estudio y análisis

minucioso sobre los procedimientos que actualmente dispone la EPAP con la finalidad de buscar

nuevas alternativas de solución para la recuperación de la cartera, cuyo valor servirá para ampliar el

servicio de agua potable e invertir en más obras que beneficie a la población del cantón Puebloviejo. La

Empresa Municipal de Alcantarillado y Agua Potable del cantón Puebloviejo tiene como desafío

posicionarse como una empresa de calidad, eficaz y eficiente para poder satisfacer las demandas de

agua potable que el cantón Puebloviejo tendrá durante los próximos años dependiendo de su

crecimiento.

Para lo cual es necesario buscar un proceso de refinanciamiento de la cartera vencida, mediante el

tratamiento directo con los clientes, ampliando plazos y facilidades de pago bajo los parámetros y

reglamentos establecidos por la empresa. Por este motivo, el presente análisis busca realizar este

itinerario investigativo, partiendo de los antecedentes y análisis de la problemática de la empresa en

torno a la cartera vencida y poder realizar una recuperación de cartera vencida y mejorar la liquidez de

la empresa, y al final, proponer algunas alternativas y soluciones.

El principal problema que presenta la EPAP es no poder recaudar las facturaciones a partir de un mes

de deuda como lo realiza cualquier empresa, dado que el agua potable es un líquido vital indispensable

para la población. Por esta razón, dentro de las encuestas se establecen el motivo por el cual se ha

incrementado considerablemente la cartera vencida. Además los clientes y/o usuarios que se

encuentran en mora, por lo general no se acercan a cancelar sus deudas aunque tengan conocimientos

que a partir de los 3 meses se procederá la suspensión del servicio.

40

Existen otros casos de usuarios que no consideran los tipos de facilidades que ofrece la empresa a sus

clientes para el pago de sus deudas. Otros porcentajes de clientes simplemente no se encuentran

satisfechos con el servicio que brinda la empresa por lo que hace caso omiso a su deuda ya que de

manera clandestina e ilegal se reconectan el servicio a cuenta propia con tal de librarse de la deuda.

A pesar de estas situaciones planteadas por los clientes deudores, la empresa otorga todas las

facilidades de pago posibles a los usuarios que se encuentran en mora a partir del primer mes, con la

finalidad de que se acerquen a cancelar la deuda, por lo que inciden significativamente en el incremento

de las deudas pendientes.

41

CONCLUSIÓN

Lo importante es revisar las cuentas por cobrar en forma periódica para determinar si los procesos de

pagos de los clientes han cambiado, analizar si las operaciones de créditos se encuentran fuera de los

límites de las políticas de la empresa.

La EPAP para recuperar la cartera vencida, debería analizar la posibilidad de motivar a los clientes a

cancelar sus deudas dentro de los plazos establecidos a través de campañas publicitarias.

Utilizaron un mecanismo de educación y cultura, para que los usuarios sientan la responsabilidad que

tienen que cancelar sus deudas y lo importante que es tener diariamente el servicio de agua potable y

alcantarillado.

De las encuestas realizadas se deducen indicaciones de los usuarios que deben ser analizadas por la

empresa, de igual forma las sugerencias descritas en las entrevistas y encuestas realizadas al personal

que elabora en la Gerencia.

42

RECOMENDACIONES

1) Se Sugieren nuevas formas o facilidades de pago a los clientes para que cancelen parcialmente sus

haberes. Así como nuevas medidas para el cobro a las empresas o entidades públicas que

permitan la recuperación de la cartera vencida.

2) Se propone crear cuñas radiales, difusión realizar anuncios que sea ubicados en lugares

estratégicos sobre las diferentes formas de pago a los que puedan acceder los usuarios con el

objetivo de conseguir que permanezca en la mente de los clientes.

3) Se propone que la gerencia actualice los datos personales de los usuarios, una forma de hacerlo es

que al momento de realizar la lectura solicite al usuario sus datos para actualizarlos, manteniendo

por ciclos de 3 meses esta práctica.

Se empleara la metodología de área de campo a través de archivos y documental mediante encuestas,

entrevistas, y análisis.

43

2.3 PLANTEAMIENTO DE LA PROPUESTA

PROPUESTA DE CAMBIO AL PROCESO ACTUAL DE LA UNIDAD DE COBRANZAS Y GESTIÓN

ADMINISTRATIVA EN RECUPERACIÓN DE CARTERA VENCIDA Y LIQUIDEZ EMPRESARIAL.

Para lograr un adecuado proceso de cobro y recaudación de cartera vencida es necesario revisar las

estrategias planteadas a continuación y que las mismas sean sometidas a un proceso de selección por

parte del consejo directivo de la EPAP, con la finalidad de que escojan las que sean las más adecuadas

desde el punto de vista del mismo y que se pueda lograr el sistema de cambio propuesto por el

presente estudio y de esta manera se pueda recuperar cartera vencida, y mejorar la liquidez

empresarial y de esta manera poder reinvertir en mejoramiento de las redes de agua potable y

alcantarillado y ampliación de las mismas, con la finalidad de mejorar la calidad en el servicio junto a la

participación de todo el personal y se logre el objetivo propuesto de recuperar cartera y mejorar la

liquidez de la empresa.

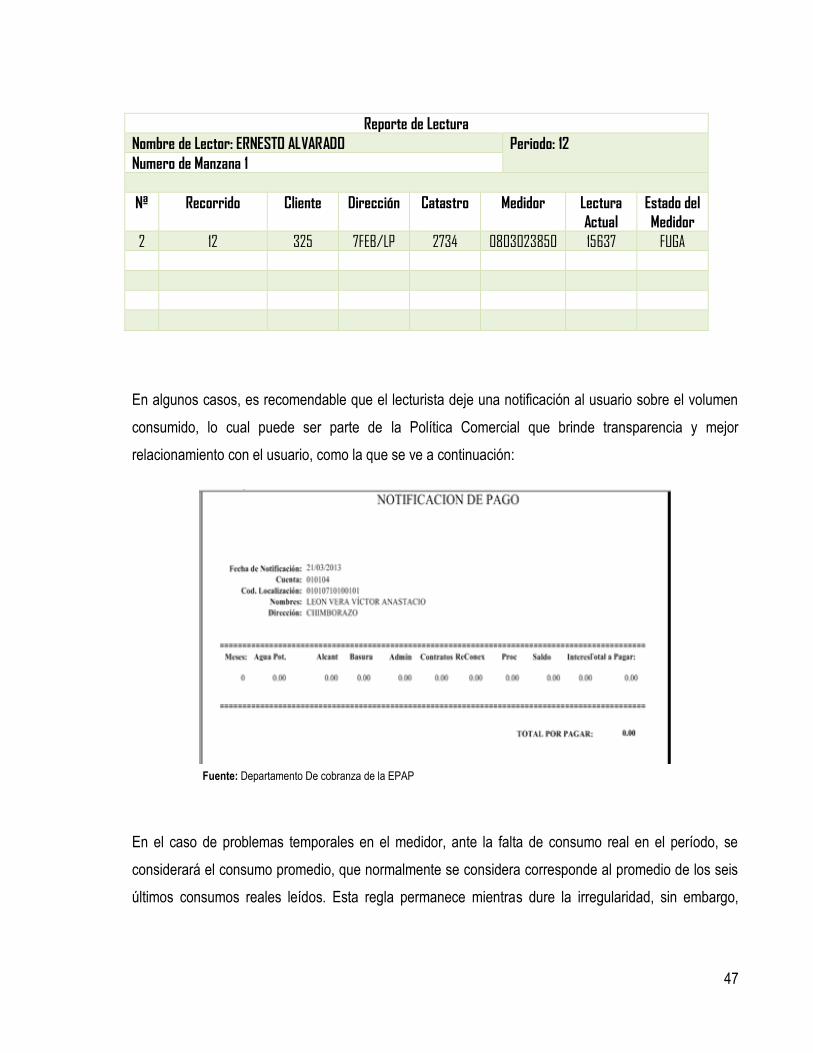

PLANEACIÓN DEL PROCESO DE FACTURACIÓN

Objetivo: Establecer una estrategia para la implantación del Proceso de Facturación de acuerdo con

los volúmenes, número de localidades y complicación del Prestador, de tal forma que se pueda

garantizar la emisión de recibos con la regularidad necesaria, que permita el control oportuno sobre los

procesos proporcionando la información necesaria para su administración y evaluación.

Resultados: Implantación del Sistema en el proceso de facturación.

Descripción de la implementación de la Estrategia:

El Proceso de Facturación consiste en contemplar el número de localidades atendidas, la cantidad de

usuarios reales, los sectores de intervención, los períodos definidos para la lectura de los medidores, la

manutención de datos y registros a la base de datos, el análisis de permanencia, la crítica a la

facturación, la entrega de las Facturas, y los plazos de vencimiento que garanticen un flujo de efectivo

adecuado a lo largo del periodo, sea éste mensual o bimensual.

Para tal efecto, la planeación deben efectuarse al menos los siguientes pasos:

44

Relevar los aspectos que intervienen en la elaboración del Cronograma Comercial

Construir el Cronograma del Área Comercial para la gestión actual.

Publicar el Cronograma aprobado de forma oficial a toda la empresa o Áreas interesadas.

Ejecutar un seguimiento y control permanente del cronograma a lo largo de todo el ciclo.

Controlar el cumplimiento del Cronograma según la planificación original y determinar la necesidad

de realizar ajustes o mantener el esquema inicial.

Tácticas y logística de la propuesta

Se debe tratar de distribuir todo el trabajo a lo largo del mes, para no tener saldos por excesiva carga de

trabajo en períodos determinados. También se debe cuidar que los períodos de lectura sean iguales, es

decir que cubran 30 días al mes en promedio.

El Área de cobranza debe intervenir en el Cronograma, ya que los períodos de facturación tienen

incidencia en la elaboración de los Estados Financieros u otra información financiera que sirva para

toma de decisiones gerenciales.

El cronograma de lecturas y facturación, debe concluir antes del último día hábil de cada mes, para que

el área administrativa pueda generar los reportes correspondientes para los cierres de Estados

Financieros mensuales.

El cronograma de lecturas tiene incidencia directa en los cronogramas de facturación y distribución, por

lo tanto, deben estar coordinados. Para que se inicie el proceso de distribución, es necesario que el

proceso de facturación haya terminado y, para que se inicie el proceso de facturación, es necesario que

el proceso de lecturas se haya completado; es decir que, estos procesos conforman un ciclo y, por lo

tanto, deben estar debidamente coordinados y programados. A modo de ejemplo se procede a

presentar el siguiente cuadro:

45

CRONOGRAMA ÁREA COMERCIAL

FACTURACIÓN DISTRIBUCIÓN COBRANZA

MZ

.

CLIENTESMEDID

OS

CLIENTES

NO

MEDIDOS

TOTAL

CLIENTE

S POR

MZ.

FECHA DE

LECTURA

FECHA

EMISIÓN

DE

FACTURA

DÍA

S

HÁ

BIL

ES

TOTAL

FACT

URAR

POR

DÍA

FECHA

ENTREGA A

DISTRIBUID

OR

FECHA

DE

REPART

O

DÍAS DE

DISTRIBUCIÓN

FECHA DE