universidad de cuenca facultad de...

TRANSCRIPT

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA

1

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

“ANÁLISIS FINANCIERO DE UNA ESTACIÓN DE SERVICIO LO CAL Y SU

IMPACTO EN EL CRECIMIENTO DE LA EMPRESA PERÍODO 200 8-2012”

TESIS PREVIA A LA OBTENCIÓN

DEL TÍTULO DE INGENIERA

COMERCIAL

AUTORAS:

KATHERINE MARICELA ÁLVAREZ BONILLA

SANDRA PATRICIA MOROCHO LITUMA

DIRECTORA:

ECON. BLANCA CATALINA RIVERA OCHOA

CUENCA – ECUADOR

2013

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 2

RESUMEN

El presente estudio tiene por objetivo analizar e interpretar la información

contenida en los estados financieros de la Estación de Servicios del Ausstro

Cía. Ltda. durante los períodos 2008-2012, mediante métodos de análisis

financiero, para determinar el nivel de eficiencia de las operaciones de la

empresa y contribuir a la toma de decisiones.

Aplicando técnicas de análisis vertical, horizontal e índices financieros, se

determinó que las áreas que merecen mayor atención por parte de la

administración son: la liquidez corriente, a causa de la reducida cobertura de

los activos corrientes frente a las obligaciones de corto plazo; la reducida

rentabilidad, que resulta de una elevada carga operativa y financiera; y sobre

todo, el elevado nivel de endeudamiento de la empresa, que la vuelve mucho

más riesgosa que otras de la misma industria. Al 2012 el nivel de

endeudamiento de la empresa alcanza al 87%, mientras el promedio de la

industria está en 55%.

Puesto que la mayor parte del endeudamiento proviene de los socios de la

empresa, se recomienda capitalizar estas obligaciones. De esta manera se

lograría reducir el endeudamiento hasta un 54%, aproximándose a la media

del sector y mejorando sustancialmente el nivel de solvencia así como la

eficiencia de la gestión operacional de la empresa y sus resultados, con lo

cual se lograría impulsar el crecimiento sostenido del negocio en el tiempo.

Palabras Claves: Análisis Financiero, Estados Financieros, Razones

Financieras, Análisis Horizontal, Análisis Vertical.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 3

ABSTRACT

This study is meant to analyze through financial analysis methods, the

information shown in the financial statements of “Estación de Servicios del

Ausstro Cía. Ltda.” during the period 2008 -2012, in order to determine the

efficiency level in the operations of the business and therefore contribute in

the decision making process.

Once the vertical, horizontal and financial ratios techniques were applied on

the financial statements, it is advisable to pay major attention on the cash

flow, because of the reduced margin of coverage of the current assets facing

short term obligations. The reduced profit is a result of high operational and

financial expenses and especially high debt level of the business. These

factors increase the risk of “Estación de Servicios del Ausstro Cía. Ltda.”

among others in the same area. Up to 2012 the debt level is 87% while the

average in this industry is 55%.

Since most of the debt comes from the partners of the business, it is

advisable to capitalize these obligations, in order to reduce the debt reaching

54%, and improving substantially the solvency ratio, the efficiency of the

operational management and the results and achieve in this way the

sustainable growth of the business in the long term.

Key Words: Financial Analysis, Financial Statements, Financial Ratio,

Horizontal Analysis, Vertical Analysis.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 4

ÍNDICE

INTRODUCCIÓN ...................................................................................................... 16

METODOLOGÍA ....................................................................................................... 17

CAPÍTULO I .............................................................................................................. 18

ANÁLISIS EXTERNO Y ANTECEDENTES ......................................................... 18

1.1 ANÁLISIS MACRO-AMBIENTE .................................................................. 18

1.1.1 Factor Económico .................................................................................. 18

1.1.2 Factor Político ......................................................................................... 20

1.1.3 Factor Tecnológico ................................................................................. 20

1.1.4 Factor Geográfico ................................................................................... 21

1.1.5 Factor Social ........................................................................................... 21

1.2 ANTECEDENTES .......................................................................................... 22

1.2.1 Naturaleza de la Empresa .................................................................... 22

1.3 PLANIFICACIÓN ESTRATÉGICA .............................................................. 23

1.3.1 Visión ........................................................................................................ 23

1.3.2 Misión ....................................................................................................... 23

1.3.3 Valores ..................................................................................................... 23

1.3.4 Análisis de la Matriz FODA ................................................................... 24

1.3.5 Objetivos .................................................................................................. 25

1.3.6 Productos y Servicios ............................................................................ 26

1.4 ESTRUCTURA ORGANIZACIONAL .......................................................... 27

CAPÍTULO II ............................................................................................................. 30

FUNDAMENTACIÓN TEÓRICA ............................................................................ 30

2.1 DEFINICIÓN DE ANÁLISIS FINANCIERO ............................................... 30

2.2 IMPORTANCIA DEL ANÁLISIS FINANCIERO ........................................ 30

2.3 ESTADOS FINANCIEROS .......................................................................... 31

2.3.1 Balance General ..................................................................................... 32

2.3.2 Estado de Pérdidas y Ganancias ........................................................ 32

2.4 MÉTODOS DE ANÁLISIS FINANCIERO .................................................. 33

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 5

2.4.1 ANÁLISIS VERTICAL ............................................................................ 33

2.4.2 ANÁLISIS HORIZONTAL ..................................................................... 34

2.4.3 RAZONES FINANCIERAS ................................................................... 34

2.4.3.1 RAZONES DE LIQUIDEZ ................................................................ 35

2.4.3.1.1 Razón Circulante o Solvencia ...................................................... 35

2.4.3.2 RAZONES DE ACTIVIDAD ............................................................. 35

2.4.3.2.1 Rotación del Inventario ................................................................ 36

2.4.3.2.2 Rotación de Cuentas por Cobrar .................................................. 36

2.4.3.2.3 Período Promedio de Cobro (PPC) .............................................. 36

2.4.3.2.4 Rotación de Cuentas por Pagar .................................................... 37

2.4.3.2.5 Período Promedio de Pago (PPP) ................................................. 37

2.4.3.2.6 Rotación de Activos Fijos ............................................................ 37

2.4.3.2.7 Rotación de Activos Totales ........................................................ 38

2.4.3.3 RAZONES DE ENDEUDAMIENTO ................................................ 38

2.4.3.3.1 Razón de Endeudamiento ............................................................. 38

2.4.3.3.2 Razón de Deuda a Capital ............................................................ 39

2.4.3.3.3 Razón de Cobertura de Intereses (RCI) ....................................... 39

2.4.3.4 RAZONES DE RENTABILIDAD ..................................................... 40

2.4.3.4.1 Margen de Utilidad Neta .............................................................. 40

2.4.3.4.2 Rendimiento de los Activos Totales (RAT, ROI) ........................ 40

2.4.3.4.2.1 SISTEMA DU PONT ....................................................... 41

2.4.3.4.3 Rendimiento del capital contable común (ROE) ......................... 41

2.4.3.5 RAZONES DE VALOR DE MERCADO .......................................... 42

2.4.3.5.1 Razón Precio / utilidades (P/U) .................................................... 42

2.4.3.5.2 Razones de valor de mercado a valor en libros ............................ 42

2.4.4 ANÁLISIS DE TENDENCIAS ............................................................... 43

CAPÍTULO III ............................................................................................................ 44

ANÁLISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIEROS 2008-2012 ............................................................................................................................ 44

3.1 ANÁLISIS FINANCIERO .............................................................................. 44

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 6

3.1.1 ANÁLISIS VERTICAL ............................................................................ 44

3.1.1.1 Balance General .................................................................................. 44

3.1.1.2 Estado de Resultados .......................................................................... 47

3.1.2 ANÁLISIS HORIZONTAL ...................................................................... 47

3.1.2.1 Balance General .................................................................................. 47

3.1.2.2 Estado de Resultados .......................................................................... 49

3.1.3 ANÁLISIS DE RAZONES FINANCIERAS .......................................... 50

3.1.3.1 ANÁLISIS DE LIQUIDEZ................................................................. 51

3.1.3.1.1 Razón Circulante .......................................................................... 51

3.1.3.2 ANÁLISIS DE ACTIVIDAD ............................................................. 52

3.1.3.2.1 Rotación del Inventario ................................................................ 52

3.1.3.2.2 Rotación de Cuentas por Cobrar .................................................. 52

3.1.3.2.3 Período Promedio de Cobro (PPC) .............................................. 53

3.1.3.2.4 Rotación de Cuentas por Pagar .................................................... 54

3.1.3.2.5 Período Promedio de Pago (PPP) ................................................. 55

3.1.3.2.6 Rotación de Activos Fijos ............................................................ 56

3.1.3.2.7 Rotación de los Activos Totales .................................................. 56

3.1.3.3 ANÁLISIS DE ENDEUDAMIENTO ................................................ 57

3.1.3.3.1 Razón de Endeudamiento ............................................................. 57

3.1.3.3.2 Razón de Deuda a Capital ............................................................ 59

3.1.3.3.3 Razón de Cobertura de Intereses (RCI) ....................................... 60

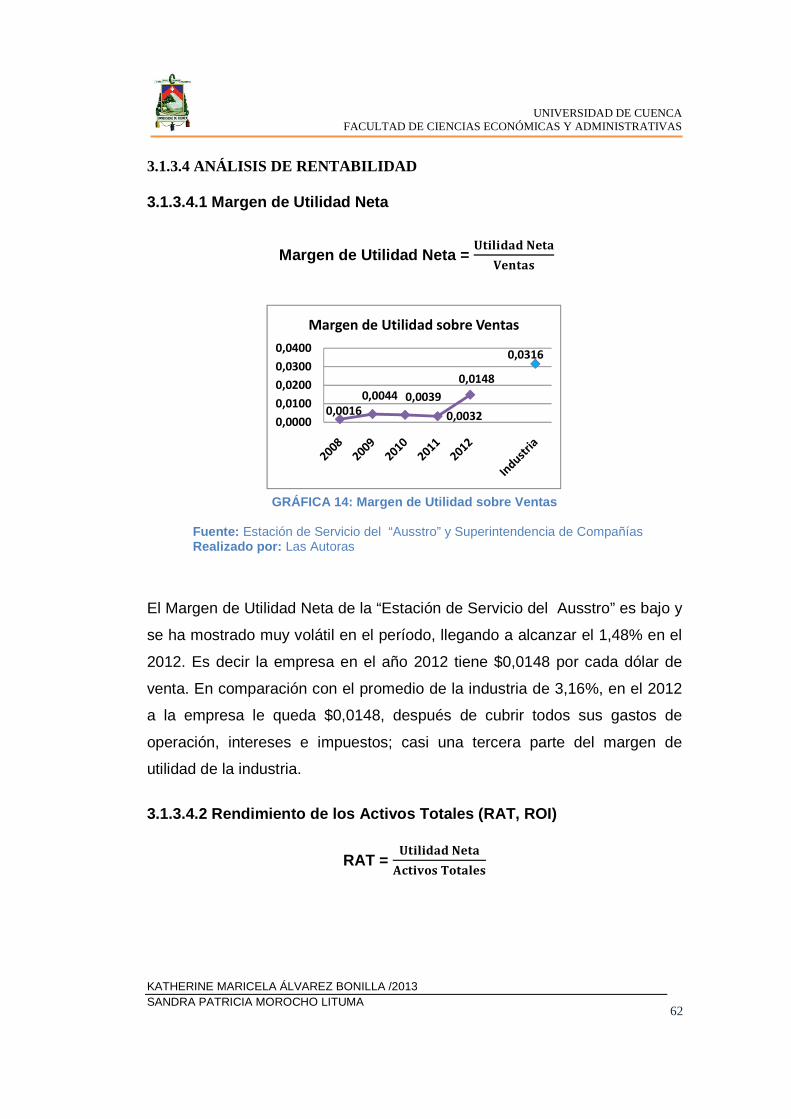

3.1.3.4 ANÁLISIS DE RENTABILIDAD ..................................................... 62

3.1.3.4.1 Margen de Utilidad Neta .............................................................. 62

3.1.3.4.2 Rendimiento de los Activos Totales (RAT, ROI) ........................ 62

3.1.3.4.3 Rendimiento del capital contable común (ROE) ......................... 63

3.1.4 RESUMEN DEL ANÁLISIS A TRAVÉS DE RAZONES ................... 64

CAPÍTULO IV ............................................................................................................ 67

CONCLUSIONES Y RECOMENDACIONES ...................................................... 67

CONCLUSIONES ..................................................................................................... 67

RECOMENDACIONES ........................................................................................... 69

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 7

BIBLIOGRAFÍA ......................................................................................................... 70

ANEXOS .................................................................................................................... 71

DISEÑO DE TESIS .................................................................................................. 90

ÍNDICE DE FIGURAS

FIGURA 1: Organigrama ......................................................................................... 28

FIGURA 2: Activo 2012 ........................................................................................... 44

FIGURA 3: Pasivo y Patrimonio 2012 ................................................................... 46

ÍNDICE DE TABLAS

TABLA 1: Funciones y Cargos de los trabajadores ............................................ 29

TABLA 2: Resumen del Análisis a través de Razones ...................................... 64

ÍNDICE DE GRÁFICAS

GRÁFICA 1: Razón Circulante ............................................................................ 51 GRÁFICA 2: Rotación del Inventario ................................................................ 52 GRÁFICA 3: Rotación de Cuentas por Cobrar ............................................... 53

GRÁFICA 4: Período Promedio de Cobro ........................................................ 54 GRÁFICA 5: Rotación de Cuentas por Pagar ................................................. 54

GRÁFICA 6: Período Promedio de Pago ........................................................ 55 GRÁFICA 7: Rotación de los Activos Fijos ..................................................... 56 GRÁFICA 8: Rotación de los Activos Totales ................................................ 57

GRÁFICA 9: Razón de Endeudamiento Escenario N.1 ................................ 58

GRÁFICA 10: Razón de Endeudamiento Escenario N.2 .............................. 58

GRÁFICA 11: Razón de Deuda a Capital .......................................................... 59 GRÁFICA 12: Razón de Deuda a Capital ............................................................ 60 GRÁFICA 13: Razón de Cobertura de intereses ............................................ 61

GRÁFICA 14: Margen de Utilidad sobre Ventas ............................................ 62

GRÁFICA 15: Rendimiento de los Activos Totales ....................................... 63

GRÁFICA 16: Rendimiento del Capital Contable Común ............................ 63

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 8

ÍNDICE DE ANEXOS

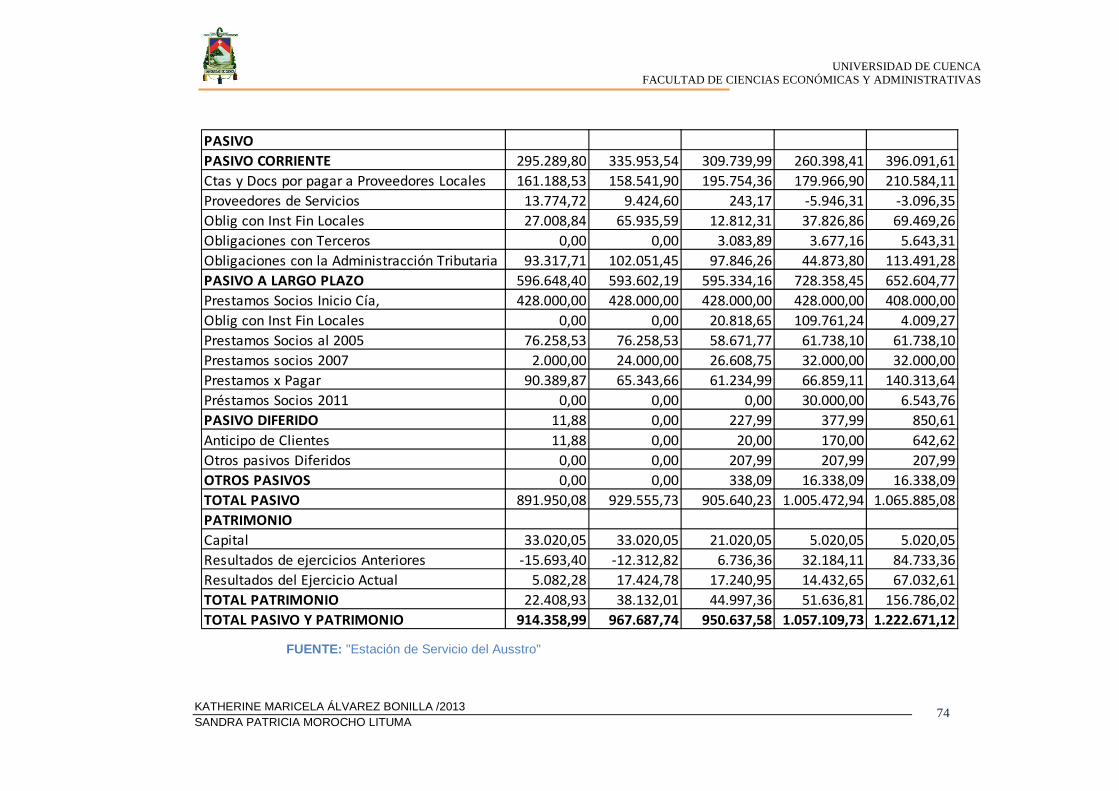

ANEXO 1 Balance General Condensado 2008-2012 ........................................ 72

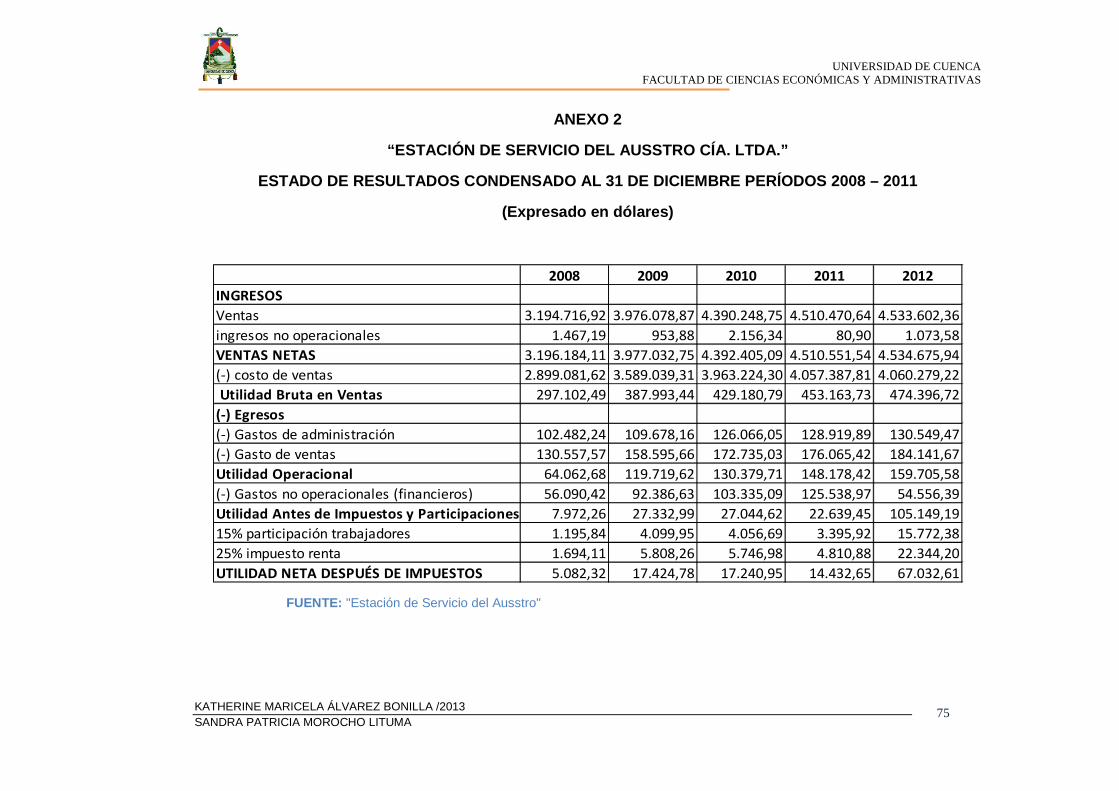

ANEXO 2 Estado de Resultados Condensado 2008-2012 ............................... 75

ANEXO 3 Análisis Vertical del Balance General 2008-2012 ............................ 76

ANEXO 4 Análisis Vertical del Estado de Resultados 2008-2012 ................... 79

ANEXO 5 Análisis Horizontal del Balance General 2008-2012 ........................ 79 ANEXO 6 Análisis Horizontal del Estado de Resiltados 2008-2012 ................ 83 ANEXO 7 Razones Financieras ............................................................................. 84

ANEXO 8 Indicadores Financieros Promedios de la Industria ......................... 86 ANEXO 9 Inflación Porcentual del Ecuador ......................................................... 87 ANEXO 10 Producto Interno Bruto (PIB) .............................................................. 88 ANEXO 11 Producción y Exportaciones (Miles de Vehículos) ......................... 88 ANEXO 12 Importaciones de Vehículos ............................................................... 88

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 9

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 10

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 11

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 12

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 13

DEDICATORIA

A mis padres por todo su cariño, por

estar ahí siempre apoyándome y

dándome ánimo en cada etapa de mi

vida, a mi esposo porque a pesar de

las adversidades ha estado junto a mí

con todo su amor, a mis hermanos

por todas las alegrías y tristezas que

hemos pasado, y de manera muy

especial a mi hija el regalo más

grande que Dios me ha dado, te amo

mi preciosa.

Katherine Maricela Álvarez Bonilla

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 14

DEDICATORIA

A mis padres con mucho cariño por su

apoyo y confianza en todo momento, mis

hermanas por su apoyo y motivación

incondicional de toda esta trayectoria,

mis hermanos por estar conmigo, los

quiero mucho, mis hermosos sobrinos, y

toda mi familia que me apoyaron para

seguir adelante.

A mis amigos por compartir los buenos y

malos momentos.

Sandra Patricia Morocho Lituma

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 15

AGRADECIMIENTO

En esta oportunidad agradecemos a Dios

por permitirnos culminar una etapa más

en nuestra vida, de manera muy especial

a nuestra familia por el cariño y apoyo

incondicional que nos han brindado, a

nuestros profesores por sus enseñanzas,

a nuestra directora de tesis, Econ.

Catalina Rivera, por el apoyo y

colaboración que nos brindó para

culminar nuestro trabajo, y a todas

aquellas personas que compartieron su

tiempo y que de una u otra manera nos

han apoyado para alcanzar esta meta.

Katherine Maricela Álvarez Bonilla Sandra Patricia Morocho Lituma

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 16

INTRODUCCIÓN

El entorno competitivo por el que atraviesa el mercado de combustibles;

plantea a las empresas; la necesidad de realizar diagnósticos y análisis

financieros, que les proporcionen información para la toma de decisiones

adecuadas, y de esta manera lograr una administración más eficiente, como

también obtener ventaja de los puntos fuertes para que la empresa alcance

sus objetivos.

Es por ello que este estudio se enfoca en el análisis de los estados

financieros de la “Estación de Servicio del Ausstro Cía. Ltda.”1

correspondiente a los períodos 2008 – 2012, con el fin de determinar su

desempeño y eficiencia administrativa frente a las demás empresas de la

misma industria. La empresa se dedica a la venta de combustible al por

menor con esta razón social desde hace 4 años y está ubicada en la ciudad

de Cuenca.

Mediante este trabajo se pretende determinar posibles problemas que

puedan afectar el futuro de la empresa, y ponerlos en conocimiento de los

propietarios, con el propósito de implementar acciones correctivas. La

investigación se realizará en cuatro capítulos que se presentan de la

siguiente manera:

En el capítulo 1.- se describe en breves rasgos la naturaleza de la empresa:

misión, visión, valores, estructura organizacional.

En el capítulo 2.- se presenta un panorama sobre los fundamentos teóricos

que se utilizarán para la realización de este estudio.

1Nombre ficticio utilizado para una empresa real, por motivos de confidencialidad de la información.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 17

En el capítulo 3.- se aplican las principales herramientas de análisis: vertical,

horizontal y razones financieras, a los balances de la “Estación de Servicio

del Ausstro” por el período 2008-2012.

En el capítulo 4.- se muestran las conclusiones y recomendaciones

resultantes, considerando los aspectos más importantes del análisis e

interpretación realizados.

METODOLOGÍA

El proceso de investigación consiste en la recopilación y procesamiento de

información cuantitativa y cualitativa, que se obtendrá a través de fuentes de

información primaria, como estados financieros elaborados por el

departamento de contabilidad de la empresa; y secundarias, que se refieren

a la información científica de textos y obras de contabilidad y análisis

financieros, que proporcionan la base teórica y conceptual del estudio.

Para realizar este análisis se examinarán los estados financieros anuales de

la empresa, revisando cada una de las partidas por los períodos bajo estudio,

y se aplicará el método deductivo para determinar, por comparación con los

promedios de la industria, como se han manejado las cuentas y establecer la

situación actual en la que se encuentra la empresa, indicando cuáles son sus

fortalezas y debilidades o áreas problemáticas, y finalmente sugerir o

recomendar acciones correctivas para superar las limitaciones de gestión o

aprovechar las ventajas que surgen de las áreas con mejor desempeño.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 18

CAPÍTULO I

ANÁLISIS EXTERNO Y ANTECEDENTES

1.1 ANÁLISIS MACRO-AMBIENTE

El entorno macroeconómico se refiere a todos los factores externos que

afectan de una u otra manera el funcionamiento de la organización. Dentro

del análisis del macro-ambiente se tomarán en cuenta los siguientes

factores: Factor Económico, Factor Político, Factor Tecnológico, Factor

Geográfico y Factor Social.

1.1.1 Factor Económico

Las condiciones económicas son de importancia fundamental para el análisis

financiero, dado que existen factores que reducen la utilidad de la

información en los estados financieros, tales como:

� La inflación2

El fenómeno de la inflación se entiende como un aumento del nivel general

de precios a través del tiempo. La inflación para el año 2008 fue de 8,83%,

y para los siguientes períodos, este indicador macroeconómicos tuvo una

tendencia decreciente, en el 2009 con 4,31%, en el 2010 fue de 3,33%, 2011

y 2012 la inflación fue de 5,41% y 4,16% respectivamente y según los

últimos datos del Banco Central para Abril del 2013, la inflación está en

3,03%. Nuestra empresa no se ha visto afectada por este fenómeno, ya que

en los últimos años los precios se han mantenido, debido a que en el

Ecuador los precios de los combustibles están subsidiados por el gobierno.

2Ver Anexo N.9

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 19

� Crecimiento Económico3

El PIB es un indicador relevante ya que engloba la producción total de bienes

y servicios de un país en un determinado período de tiempo, el mismo que

para el año 2008 fue de 6,4%, para el 2009 de 1,0%, en el 2010 con 3,3%,

para el 2011 existe el más alto incremento en los últimos años de 8,0%,

mientras que el año 2012 alcanzó 4,8%, finalmente la proyección de

crecimiento para el 2013 está por encima del 3,9%, según datos del Banco

Central. Con esto se determina que el crecimiento económico es menor con

respecto a períodos anteriores; esto indica que se tiene menores ingresos

para el gobierno, y por tanto afecta a las empresas y a la generación de

empleos.

En el sector de comercialización de combustible4 un factor que influye es la

producción y exportación de vehículos. Al respecto, las cifras disponibles

para el mercado de la comunidad Andina muestran, que en los últimos diez

años se vendieron 16 mil vehículos en promedio. Es importante destacar que

existe una tendencia creciente, y se han llegado a producir 76 mil vehículos

tanto en el 2010 como en el 2011.

Otro factor que se debe considerar son las importaciones de vehículos5.

Según los datos disponibles para el mismo mercado, se observa una

tendencia creciente, presentando los mayores niveles en los años 2008 (70

mil) y 2010 (69 mil), mientras en los dos últimos años se presentó una

disminución.

Respecto al comportamiento del país, se observa un crecimiento del sector

automotor. Según datos del SRI (Servicio de Rentas Internas), a febrero del

2012 había 2`542. 293 vehículos de toda clase. Con esto podemos deducir

que la demanda de combustible, tendrá una tendencia creciente.

3Ver Anexo N.10 4Ver Anexo N.11 5Ver Anexo N.12

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 20

En cuanto a la oferta se considera que los impuestos verdes que, entraron

en vigencia en el año 2012, han permitido ofrecer mejor octanaje (calidad y

capacidad) de la gasolina, con ello tener un mayor contenido energético, sin

darse un alza en los precios debido al subsidio de su consumo.

1.1.2 Factor Político

El ámbito político comprende el conjunto de leyes, dependencias del

gobierno, y grupos de presión que influyen en las actividades de la

organización, éste incide en la empresa que estamos analizando puesto que

son varias las leyes y regulaciones que una empresa dedicada a la

comercialización de combustibles debe cumplir; en el gobierno actual se han

generado varios cambios y decretos, además existen instituciones públicas,

como el Ministerio de Recursos Naturales no renovables que es un ente que

emite los permisos de funcionamiento para las estaciones de servicio y

controla su funcionamiento; otra institución es el Ministerio de Coordinación

Institucional de los sectores energéticos, el cual se creó en enero del 2008, el

mismo que controla las actividades del Ministerio de Minas y Petróleos; otro

aspecto importante dentro del factor político es el subsidio de combustibles

por parte del estado que actualmente “ascienden a unos $ 5.000 millones

anuales: diésel $ 2.500 millones; gas licuado de petróleo (GLP) para uso

doméstico $ 1.000 millones y gasolinas $ 1.500 millones.”6

1.1.3 Factor Tecnológico

El factor tecnológico afecta a las organizaciones, ya que al incrementar

nuevas tecnologías en una empresa le permite a la misma ser más eficiente;

actualmente, la Estación de Servicio del Ausstro; cuenta con un equipo que

le permite facturar automáticamente las ventas de combustible realizadas a

través de los dispensadores, controlar los surtidores, controlar los

despachadores, y la impresión automática de un documento de acuerdo a los 6HYPERLINK “http://www.telegrafo.com.ec/2013/04/05

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 21

requerimientos de SRI (nota de venta o factura) por cada venta, esto le

permite ofrecer un servicio de calidad, y además con el buen funcionamiento

de la empresa y el correcto flujo de la información, evitan sanciones

económicas por entes reguladores como el SRI y Dirección Nacional de

Hidrocarburos.

1.1.4 Factor Geográfico

La empresa posee una buena ubicación estratégica, pues está situada junto

a la vía principal de la ciudad, lo que le permite tener ventas estacionarias

claramente diferenciadas, pues es en los meses de vacaciones y carnaval

donde la empresa llega a obtener los más altos picos de venta debido al gran

movimiento de la gente hacia los diferentes sitios turísticos como: Yunguilla,

Santa Isabel y la Costa; incidiendo de manera muy favorable al crecimiento

del sector turístico.

1.1.5 Factor Social

La sociedad constituye parte fundamental para el desarrollo del país, la

misma que fomenta el crecimiento económico del sector empresarial.

El mercado laboral en el Ecuador se puede evaluar mediante tasas de:

desempleo, subempleo y tasa de ocupados plenos que son factores

relevantes que están enlazados a los individuos e implica un costo social.

Según el INEC para marzo del 2013 la tasa de mercado laboral en el

Ecuador se resume en las siguientes cifras:

• Tasa de desempleo 4,61%

• Tasa de subempleo 46,94%

• Tasa de ocupados plenos 48,66%

La “Estación de Servicio del Ausstro Cía. Ltda.” aporta al mercado laboral

siendo una fuente de generación de empleo para la sociedad, y de esta

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 22

manera creando mayores oportunidades de negocios en su entorno. Además

sus empleados cuentan con una buena estabilidad de trabajo con todos los

beneficios, los mismos que se sienten satisfechos en formar parte de la

empresa. Si la tasa de desempleo es baja significa que las personas tienen

mayor poder adquisitivo y por ende una variable positiva para el crecimiento

económico.

La responsabilidad social de la empresa está reflejada en el compromiso con

las comunidades, con sus empleados y proveedores para garantizar la

sostenibilidad del medio ambiente, a través de la participación del gobierno y

el resto de entidades que promueven el cuidado del medio ambiente, como

por ejemplo, los llamados impuestos verdes los cuales entraron en vigencia

en el 2012 con el fin de mejorar la gasolina y ayudar a mantener un medio

ambiente saludable.

1.2 ANTECEDENTES

1.2.1 Naturaleza de la Empresa

Para el presente estudio, se utilizará el nombre “Estación de Servicio del

Austro Cía. Ltda.” por motivos de confidencialidad de la información.

La gasolinera, fue constituida en el año de 1995, perteneciendo a otra razón

social; en noviembre del 2009 la empresa cambia de propietarios, tomando la

razón social de “Estación de Servicio del Austro” que está constituida como

COMPAÑÍA LIMITADA, obligada a llevar contabilidad. Es una empresa

comercial constituida con capital familiar, se encuentra ubicada en la ciudad

de Cuenca Provincia del Azuay. Dedicada principalmente a la venta de

combustibles (Gasolina Extra, Gasolina Súper, y Diesel), además cuenta con

servicios de comisariato y servicio de lubricadora. La empresa trabaja bajo la

marca registrada de EXXONMOBIL. A inicios del año 2010 los socios

empezaron la construcción de locales para arriendo, debido a que se

encuentra en un punto estratégico de entrada y salida de la ciudad, por lo

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 23

que actualmente empresas externas ofrecen nuevos servicios. Tiene un

área de terreno de 4.300 m2, con 1000 m2 de construcción, que permite dar

comodidad a los clientes, al momento de la prestación de servicios, lo que la

ha convertido en una empresa con mucho prestigio.

1.3 PLANIFICACIÓN ESTRATÉGICA

1.3.1 Visión

“Nuestra empresa para el 2015 espera captar más del 50% de los clientes

potenciales, asegurando servicios de calidad, productos excelentes y

confiables, y conservar el medio ambiente.”7

1.3.2 Misión

“Nuestra misión es satisfacer las necesidades de los clientes a través de la

venta de combustibles y sus derivados y la mejor atención al consumidor,

ofreciendo servicios y productos de calidad y cantidad justa, precautelando la

conservación del medio ambiente, todo esto en un clima laboral óptimo y

desarrollo integral.”8

1.3.3 Valores

Nuestros valores apoyan la misión, de atender a nuestros clientes de la

mejor manera, crear un ambiente laboral ideal y un desarrollo integral de la

organización. Es necesario que éstos se tengan presentes y se lleven a la

práctica dentro de la empresa.

• Respeto y Honestidad

• Atención al Cliente

• Trabajo en equipo

• Competitividad

7 “Estación de Servicio del Austro Cía. Ltda.” Plan Estratégico 2010 8Ibídem

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 24

• Responsabilidad

• Lealtad

• Puntualidad

1.3.4 Análisis de la Matriz FODA

ANÁLISIS INTERNO

Fortalezas

• Ubicación estratégica, al encontrarnos en una de las principales vías

de salida de la ciudad de Cuenca, contamos con la fortaleza de que

quienes ingresan o salen de la ciudad, opten por abastecer sus

vehículos en nuestro local.

• Área del terreno, contar con un espacio de alrededor de 5000 metros

cuadrados apto para poder atender de mejor manera a nuestros

clientes.

• Contar con el proveedor EXXONMOBIL, empresa internacional que

nos abastece de combustible de la mejor calidad.

• Contar con servicio de minimarket.

Debilidades

• El personal de la empresa muchas veces está acostumbrado a

represalias económicas para cumplir con los objetivos de la empresa.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 25

ANÁLISIS DEL ENTORNO

Oportunidades

• Tenemos la oportunidad de realizar cambios acorde a adelantos

tecnológicos en el área de surtidores de combustible, con el fin de

reducir costos innecesarios.

• Al contar con un amplio local tenemos la oportunidad de que

entidades externas se unan para prestar sus servicios y de esta

manera atraer más clientes.

Amenazas

• La amenaza más fuerte es la ubicación de una estación de servicio a

poca distancia de esta empresa.

• Disminución de la demanda de vehículos, causa el efecto de

disminución de la demanda de combustible.

• Incertidumbre en las políticas económicas del país.

• Se puede establecer leyes e impuestos rígidos en la comercialización

de combustible.

• Mayores limitaciones para la extracción de crudo

• Aumento de precios en el combustible, y altos costos tecnológicos

para el sector.

1.3.5 Objetivos

Los objetivos de la empresa son la base de la planeación estratégica, éstos

están enlazados con la visión de futuro de la misma, buscando concordar

los recursos que posee con las condiciones de mercado y son definidos por

la alta gerencia.

• Distribuir combustibles de excelente calidad y con medidas exactas.

• Competir en base a la calidad, cantidad y servicio.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 26

• Incentivar a sus colaboradores para un buen desempeño y atención

de calidad al cliente, y de esta manera mantener un clima laboral

óptimo, que se identifique por: la “Pasión por servir y vender”.

• No disminuir el nivel de ventas que se ha venido manteniendo

alrededor de 3 millones de dólares al año, por lo que el objetivo para

los años venideros es llegar a sobrepasar los 5 millones de dólares en

ventas.

• El servicio al cliente es el resultado de acciones planificadas y

totalmente sistemáticas de prevención, detección, corrección y mejora

continua en todos los procesos.

• Cada miembro de la Empresa es responsable de la calidad de su

trabajo. La dirección es responsable de impulsar la implementación de

la política y los objetivos de calidad.

• Su aplicación exige la integración activa de todo el equipo humano de

la organización. Para conseguirlo la dirección de esta empresa

considera prioritarias la motivación y formación del personal de

servicio al cliente.

1.3.6 Productos y Servicios

Los productos que ofrece la “Estación de Servicios del Ausstro Cía. Ltda.”

son principalmente gasolina, diesel y lubricantes, además cuenta con

productos de Minimarket como complementarios a sus actividades

cotidianas, dotando de multiservicios, para de esta manera satisfacer a sus

clientes y lograr su fidelidad.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 27

Entre los productos que se comercializan tenemos:

• Gasolina Extra

• Diesel

• Gasolina Súper

• Lubricantes: Súper TT, Repsol 15W40, Repsol HD 40, Repsol 20W50.

• Productos de Minimarket

Logística interna de la empresa

• Recepción del combustible

• Toma de medidas de la cisterna

• Descarga del combustible

Operaciones de la empresa

• Toma de medidas del inventario en depósitos

• Evaporización

• Porcentajes de mermas o sobrantes que se consideran normales

1.4 ESTRUCTURA ORGANIZACIONAL

La Junta General de socios es quien toma las decisiones claves para la

marcha y funcionamiento de la empresa, su función es la implementación de

políticas, normas, procedimientos y planes de trabajo. La Presidencia

Ejecutiva es quien planifica, organiza, dirigen y controla los recursos

financieros técnicos y humanos que dispone la empresa. La Gerencia

representa a la sociedad frente a terceros y sus funciones son: establecer

metas en cada área, organizar tareas, motivar, comunicar controlar, evaluar y

desarrollar a la gente. La Contadora Financiera controla el manejo de dinero

producto de las ventas, cumple con las obligaciones tributarias y laborales,

informa mensualmente los resultados obtenidos a gerencia para que ésta a

su vez informe semestralmente a la junta directiva.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 28

“ESTACIÓN DE SERVICIO DEL AUSSTRO CÍA. LTDA.” ORGANIGRAMA FUNCIONAL DE LA EMPRESA

FIGURA 1: Organigrama FUENTE: “Estación de Servicio del Ausstro Cía. Ltda.”

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 29

La empresa cuenta con 21 trabajadores y están distribuidos de la siguiente

manera:

CARGO FUNCIONES Nº DE TRABAJADORES

Gerente Planificación, Dirección 1 Finanzas Facturación, Contabilidad y

control de Estados Financieros

3

Ventas y Cobros en Market

Empleado de mostrador 6

Jefe de Patio Control y Asistente de vendedores de combustible

1

Despachadores Venta de Combustible y Cobro

7

Chofer Entrega de Combustible 1 Conserje Entrega de Documentación 2

TABLA 1: Funciones y Cargos de los trabajadores FUENTE: “Estación de Servicio del Ausstro Cía. Ltda.”

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 30

CAPÍTULO II

FUNDAMENTACIÓN TEÓRICA

2.1 DEFINICIÓN DE ANÁLISIS FINANCIERO

“El análisis financiero es un proceso de recopilación, interpretación y

comparación de datos cualitativos y cuantitativos, y de hechos históricos y

actuales de una empresa. Su propósito es el de obtener un diagnóstico sobre

el estado real de la compañía, permitiéndole con ello una adecuada toma de

decisión.”9

El análisis financiero consiste en la aplicación de herramientas y técnicas

analíticas a los estados financieros de la empresa que nos permite ordenar,

clasificar la información financiera con el propósito de obtener medidas,

índices, razones y así diagnosticar la situación y perspectivas de la empresa,

identificar sus fortalezas y debilidades, con la finalidad de poder tomar

decisiones adecuadas.

2.2 IMPORTANCIA DEL ANÁLISIS FINANCIERO

El Análisis Financiero es de gran importancia ya que constituye un conjunto

de técnicas que nos permite diagnosticar la situación y perspectivas de la

empresa con la finalidad de poder tomar correctivos. Por medio de este

análisis se puede advertir de las consecuencias en el ámbito financiero, que

se puede presentar en los niveles de endeudamiento y la capacidad de pago,

además interrelaciona los indicadores financieros, con otros aspectos de la

gestión empresarial. La aplicación del análisis financiero, apoya la gestión del

riesgo, facilitando el control para alcanzar resultados óptimos. También

permite desarrollar una mejor planificación financiera de corto y largo plazo,

9BAENA TORO Diego. (2010), Análisis Financiero, Primera Edición, Ecoe Ediciones, Colombia.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 31

gracias a los indicadores financieros, determinando los puntos fuertes y

débiles de la empresa.

Desde una perspectiva interna, el análisis e interpretación de los estados

financieros; representa una herramienta necesaria para los ejecutivos, con

fines de control y planificación. Y desde una perspectiva externa, es útil para

quienes se interesen en conocer la situación y evolución de la empresa, tales

como:

• A los socios e inversionistas potenciales a quienes les interesa evaluar

los resultados, la solvencia en el largo plazo de la empresa.

• Entidades de Crédito, les interesa estudiar a los clientes para

conceder los créditos y asegurar sus fondos.

• A los proveedores, quienes se empeñan en realizar un estudio de la

situación económica de la empresa para poder otorgar créditos.

• Cámaras de la producción, comercio e industrias, en éstas se genera

y se procesa información de las empresas que son afiliadas.

• Además como usuarios de la información financiera tenemos a los

Servicios de Control de Impuestos en nuestro caso el SRI, también

tenemos como usuarios a los socios de la Empresa ya que de esta

información ellos obtienen los resultados de la Empresa.

2.3 ESTADOS FINANCIEROS

Los Estados Financieros son el resultado final de un proceso de

contabilidad, que presentan cifras concretas, que son recopiladas,

clasificadas, y mostradas, al mercado o usuarios externos, que nos permiten

ver la información de una manera general sobre la situación económica y

financiera de la empresa en un período determinado.

Los principales estados financieros a utilizarse para el Análisis Financieros

son:

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 32

• Balance General o Estado de Posición Financiera.

• Estado de Resultados o de Pérdidas y Ganancias.

2.3.1 Balance General

“El balance general muestra la posición financiera de una empresa en un

punto específico en el tiempo. Indica las inversiones realizadas por una

compañía bajo la forma de activos y los medios a través de los cuales se

financiaron los activos, ya sea los fondos en préstamo (pasivos) o mediante

la venta de acciones de capital (capital contable).”10

Es un estado que muestra la situación económica y financiera de una

empresa en un período determinado, es decir el balance general es la

fotografía de la empresa. Proporciona datos referentes a la forma y carácter

del activo, del pasivo y de la situación patrimonial, mostrando también los

beneficios netos del ejercicio. Por medio del estudio de estos datos se logra

comprender el estado económico de la empresa, su solidez, solvencia y

estructura patrimonial. Su estructura se presenta a continuación:

2.3.2 Estado de Pérdidas y Ganancias

“El estado de resultados, frecuentemente denominado estado de pérdidas y

ganancias, presenta los resultados de las operaciones de negocios

10BESLEY Scott, BRIGHAM. E. (2000), Fundamentos de Administración Financiera, Decimosegunda Edición, Editorial McGraw-Hill, Pág.97.

Activo Circulante

Activo Activo Fijo Patrimonio o

Capital Contable

Pasivo a Largo Plazo

Pasivo Circulante CORTO

PLAZO

LARGO PLAZO

RECURSOS PERMANENTES

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 33

realizadas durante un período específico (un trimestre o un año). Este

documento resume los ingresos generados y los gastos en los que haya

incurrido la empresa durante el período contable en cuestión.”11

Es decir el estado de resultados es un documento contable dinámico que

proporciona información detallada y ordenada de un período determinado,

considerando partidas de ingreso, costos y gastos, hasta determinar la

utilidad o pérdida del ejercicio.

2.4 MÉTODOS DE ANÁLISIS FINANCIERO

“El método de análisis como técnica aplicable a la interpretación, muestra el

orden que se sigue para separar y conocer los elementos tanto descriptivos

como numéricos que integran el contenido de los estados financieros.”12

El proceso de análisis financiero consiste en la aplicación de un conjunto de

técnicas e instrumentos analíticos a los estados financieros, así como la

comparación, el análisis estructural, aplicación de ratios.

2.4.1 ANÁLISIS VERTICAL

También conocido como estático, que consiste en establecer la estructura de

los estados financieros a una fecha determinada, se caracteriza por la

comparación porcentual de las cuentas. Este análisis utiliza porcentajes

tomando como base el 100%, a una cuenta contra la cual se relaciona cada

una de las partidas que componen los estados financieros.

Consiste en transformar en porcentajes los importes de las partidas de un

balance mostrando el peso relativo de cada partida y facilita las

comparaciones.

11BESLEY Scott, BRIGHAM. E. (2000), Fundamentos de Administración Financiera, Decimosegunda Edición, Editorial McGraw-Hill, Pág. 97. 12PERDOMO MORENO Abraham. (2002), Elementos Básicos de Administración Financiera, Décima Edición, México, Pág.50.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 34

En el balance general se toma como base el valor de los activos totales o la

suma de pasivo más capital, y para el caso del estado de resultados se toma

como base las ventas netas.

2.4.2 ANÁLISIS HORIZONTAL

El análisis horizontal es más dinámico, éste nos permite comparar estados

financieros de la empresa de dos o más períodos consecutivos para

determinar las variaciones o cambios relativos de las diferentes cuentas de

un período a otro. Se toma como base el estado de mayor antigüedad. El

objetivo es determinar la mayor o menor velocidad con que se han movido

los saldos en el período, mediante la determinación de tasas periódicas de

variación (por eso se habla de cambios relativos, porque se expresan en

porcentajes).

2.4.3 RAZONES FINANCIERAS

El análisis de razones “ incluye métodos de cálculo e interpretación de las

razones financieras para analizar y supervisar el rendimiento, liquidez,

solvencia, apalancamiento y uso de activos de la empresa. Las entradas

básicas para el análisis de las razones son el estado de pérdidas y

ganancias y el balance general de la empresa.”13

Las razones o indicadores financieros son relaciones entre dos cifras que

nos llevan a determinar una conclusión del Balance General o del Estado de

Pérdidas y Ganancias, constituyen herramientas que miden la realidad

económica financiera de una empresa, una adecuada interpretación de los

indicadores exige la utilización de parámetros estándar que permitan

comprender cuál es la situación comparativa de las empresas con respecto a

su sector.

13GITMAN Lawrence J. (2007), Principios de Administración Financiera, Decimoprimera Edición, Editorial Pearson Educación, México, Pág.48.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 35

Las razones se dividen en:

• Razones de Liquidez

• Razones de Actividad

• Razones de Endeudamiento

• Razones de Rentabilidad

• Razones de Valor de Mercado

2.4.3.1 RAZONES DE LIQUIDEZ

Las razones de liquidez o de solvencia a corto plazo, miden la capacidad que

tiene la empresa, para cubrir sus obligaciones de corto plazo, a medida que

se vuelven pagaderas.

2.4.3.1.1 Razón Circulante o Solvencia

Este indicador muestra la capacidad de la empresa para cubrir sus deudas a

corto plazo con los activos más líquidos de corto plazo, a medida que

aquellas vayan venciendo. Nos indica cuánto disponemos de Activo

Circulante por cada dólar de Pasivo Circulante. El resultado se expresa en

unidades monetarias o número de veces.

Razón Circulante = ������� ���� ����

� ����� ���� ����

2.4.3.2 RAZONES DE ACTIVIDAD

“Las razones de actividad miden que tan rápido diversas cuentas se

convierten en ventas o efectivo, es decir entradas o salidas.”14

Los índices o razones de actividad miden la velocidad con la que los activos

de la empresa se convierten en ventas y luego en efectivo. Es un conjunto de

14GITMAN Lawrence J. (2007), Principios de Administración Financiera, Decimoprimera Edición, Editorial Pearson Educación, México, Pág.53.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 36

razones que miden la eficiencia de la empresa para administrar sus activos.

2.4.3.2.1 Rotación del Inventario

“ La rotación de inventarios mide comúnmente la actividad o número de

veces que se usan los inventarios de una empresa.”15

Rotación del Inventario = ���� �� ���� �

������ ���

2.4.3.2.2 Rotación de Cuentas por Cobrar

“Mide el número de veces que el saldo de cuentas por cobrar se renueva

durante el año.”16

La rotación de las cuentas por cobrar proporciona información respecto de la

velocidad con la que se cobran las ventas.

Rotación de Cuentas por Cobrar = ���� �

���� � �� ��

2.4.3.2.3 Período Promedio de Cobro (PPC)

El período promedio de cobros es el lapso de tiempo que las ventas

permanecen como cuentas por cobrar, se utiliza para evaluar las políticas de

crédito y cobranza, es decir nos indica cuantos días necesito en promedio

para que las cuentas por cobrar se conviertan en efectivo.

PPC = ���

��� ��ó� �� ���� � �� ���

15GITMAN Lawrence J. (2007), Principios de Administración Financiera, Decimoprimera Edición, Editorial Pearson Educación, México, Pág.54. 16EMERY Douglas, FINNERTY John, STOWE John. (2000), Fundamentos de la Administración Financiera, Primera Edición, Editorial Prentice Hall, México, Pág. 90.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 37

2.4.3.2.4 Rotación de Cuentas por Pagar

Se considera como el tiempo que transcurre desde la compra hasta el pago,

indica el número de veces que se pagan las deudas a los proveedores, es

decir cuántas veces obtuvimos crédito.

Rotación de Cuentas por Pagar = ���� �� ���� �

���� � �� � �

2.4.3.2.5 Período Promedio de Pago (PPP)

Indica el número de días en que se efectúa el pago de obligaciones a los

proveedores.

PPP = ���

��� ��ó� �� ���� � �� � �

2.4.3.2.6 Rotación de Activos Fijos

“ Indica la cantidad de unidades monetarias vendidas por cada unidad

monetaria invertida en activos inmovilizados. Señala también una eventual

insuficiencia en ventas; por ello, las ventas deben estar en proporción de lo

invertido en la planta y en el equipo. De lo contrario, las utilidades se

reducirán pues se verían afectadas por la depreciación de un equipo

excedente o demasiado caro; los intereses de préstamos contraídos y los

gastos de mantenimiento.”17

Este indicador mide la eficiencia de la empresa para utilizar su planta y

equipo y ayudar a generar ventas, es decir muestra cuántos dólares en

ventas se generó por cada dólar invertido.

17 HYPERLINK “http://www.supercias.gob.ec”/2013/03/04

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 38

Rotación del Activo Fijo = ���� �

������� ����� �����

2.4.3.2.7 Rotación de Activos Totales

“La rotación de los activos totales indica la eficiencia con la que la empresa

utiliza sus activos para generar ventas.”18

Este indicador mide la rotación de la totalidad de los activos de la empresa,

es decir es la relación que existe entre el monto de los ingresos y el monto

de la inversión total.

Rotación de los Activos Totales = ���� �

������� ��� ���

2.4.3.3 RAZONES DE ENDEUDAMIENTO

“Los indicadores de endeudamiento o solvencia tienen por objeto medir en

qué grado y de qué forma participan los acreedores dentro del

financiamiento de la empresa.

Se trata de establecer también el riesgo que corren tales acreedores y los

dueños de la compañía y la conveniencia o inconveniencia del

endeudamiento.”19

2.4.3.3.1 Razón de Endeudamiento

“ El índice o razón de endeudamiento mide la proporción de los activos

totales que financian los acreedores de la empresa. Cuanto mayor es el

18GITMAN Lawrence J. (2007), Principios de Administración Financiera, Decimoprimera Edición, Editorial Pearson Educación, México, Pág.55. 19 HYPERLINK “http://www.supercias.gob.ec”/2013/03/04

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 39

índice, mayor es el monto del dinero de otras personas que se usa para

generar utilidades.”20

Este indicador mide el grado de endeudamiento para financiar la inversión

de activos de la empresa.

Rotación de Activos Totales = � ����� ��� ���

������� ��� ���

2.4.3.3.2 Razón de Deuda a Capital

Mide el grado de compromiso de los accionistas para con los acreedores de

la empresa, es decir por cada dólar de patrimonio cuánto se tiene de deuda.

Razón de Deuda a Capital = � ����� ��� ���

� �� ����

2.4.3.3.3 Razón de Cobertura de Intereses (RCI)

“ Indica el número de veces que el ingreso antes de intereses e impuestos

cubre las obligaciones por intereses. Cuanto más alta sea esta razón, tanto

más fuerte será la capacidad de pago de intereses de la empresa.”21

La razón de rotación del interés ganado mide la capacidad de la empresa

para cumplir con sus pagos anuales de intereses, resultados de sus

financiamientos ya sea de corto o largo plazo.

RCI = !���

��� �� ��������

20GITMAN Lawrence J. (2007), Principios de Administración Financiera, Decimoprimera Edición, Editorial Pearson Educación, México, Pág.57. 21BLOCK Stanley, HIRT Geoffrey. (2008), Fundamentos de la Administración Financiera, Duodécima Edición, Editorial McGraw-Hill, México, Pág. 61.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 40

2.4.3.4 RAZONES DE RENTABILIDAD

“ Los indicadores de rendimiento, denominados también de rentabilidad o

lucratividad, sirven para medir la efectividad de la administración de la

empresa para controlar los costos y gastos y, de esta manera, convertir las

ventas en utilidades.”22

Los indicadores de rentabilidad o rendimiento, permiten evaluar la eficiencia

de la empresa para generar utilidades, con respecto a un nivel determinado

de ventas, de activos o de inversión de los accionistas.

2.4.3.4.1 Margen de Utilidad Neta

“Mide las utilidades que se obtienen de cada dólar de ventas, después de

pagar todos los gastos, incluidos el costo de ventas, los gastos de ventas, la

depreciación, los intereses y los impuestos”23. Es decir este indicador

financiero mide la rentabilidad de una empresa por cada dólar de ventas, una

vez que se ha cubierto todos los costos, gastos, intereses, e impuestos; este

indicador es mejor mientras más alto es.

Margen de Utilidad Neta= !����� � ���

���� �

2.4.3.4.2 Rendimiento de los Activos Totales (RAT, ROI)

“ Esta razón muestra la capacidad del activo para producir utilidades,

independientemente de la forma como haya sido financiado, ya sea con

deuda o patrimonio”24. Es decir este indicador mide la rentabilidad después

de intereses e impuestos, sobre la inversión (activos totales) de la empresa.

22 HYPERLINK “http://www.supercias.gob.ec”/2013/03/04 23EMERY Douglas, FINNERTY John, STOWE John. (2000), Fundamentos de la Administración Financiera, Primera Edición, Editorial Prentice Hall, México, Pág. 94. 24 HYPERLINK “http://www.supercias.gob.ec”/2013/03/04

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 41

RAT = !����� � ���

������� ��� ���

Este indicador también se puede calcular mediante el método Du Pont

2.4.3.4.2.1 SISTEMA DU PONT

“ Definida por el margen de utilidad y la rotación de los activos, siendo el

margen de utilidad una razón del estado de resultados, un margen de

utilidad alto indica un buen control de costos, mientras que una razón de

rotación de activos alta muestra un uso eficiente de los activos en el balance

general.”25

!����� � ���

������� ��� ���"

!����� � ���

���� �∗

���� �

������ ��� �

2.4.3.4.3 Rendimiento del capital contable común (R OE)

“La razón de la utilidad neta al capital contable común mide el rendimiento

del capital contable común (RCC), o la tasa de rendimiento sobre la inversión

de los accionistas.”26

También conocido como Rendimiento del patrimonio, mide la capacidad

productiva para generar utilidades netas por cada dólar aportado por los

propietarios. Este indicador determina en qué medida (% porcentaje) una

compañía ha generado rendimientos sobre los recursos que los accionistas

han aportado, cuanto más alto es este rendimiento, más ganan los

propietarios. Existen dos métodos para su cálculo, en nuestro estudio se

utilizará la primera fórmula:

25BLOCK Stanley, HIRT Geoffrey. (2008), Fundamentos de la Administración Financiera, Duodécima Edición, Editorial McGraw-Hill, México, Pág. 57. 26BESLEY Scott, BRIGHAM. E. (2000), Fundamentos de Administración Financiera, Decimosegunda Edición, Editorial McGraw-Hill, Pág. 121.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 42

RCC = !����� � ��� $��������� � ��� ��������� � � ����

��� � ��� ��� � ú�

RCC = ����� ����� ���� ��� ������� &������ó�'

&()$��� �/�������'

2.4.3.5 RAZONES DE VALOR DE MERCADO

“Las razones de valor de mercado son un conjunto de razones que

relacionan el precio de las acciones de la empresa con sus utilidades y el

valor en libros por acción. Estas razones le proporcionan a la administración

una indicación de lo que los inversionistas piensan acerca del desempeño

histórico de la compañía y sus prospectos futuros.

2.4.3.5.1 Razón Precio / utilidades (P/U)

Muestra la cantidad que los inversionistas están dispuestos a pagar por cada

dólar de utilidades reportadas. Para calcular la razón P/U, necesitamos

conocer las utilidades por acción de la empresa (UPA).”27

Utilidades por acción = !����� � ��� $��������� � ��� ��������� � � ����

�ú �� �� �������� � ���� �� ���� ��ó�

Razón P/U = ����� �� �� �� �� ���ó�

!����� ��� �� ����ó�

2.4.3.5.2 Razones de valor de mercado a valor en li bros

“ La razón del precio de mercado de una acción a su valor en libros

proporciona otra indicación acerca de cómo los inversionistas consideran a la

compañía. Las empresas que tienen tasas de rendimiento sobre el capital

27BESLEY Scott, BRIGHAM. E. (2000), Fundamentos de Administración Financiera, Decimosegunda Edición, Editorial McGraw-Hill, Pág. 122.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 43

contable relativamente altas, por lo general, venden a múltiplos más altos del

valor en libros que las que tienen bajos rendimientos.”28

Valor en libros por Acción = ��� � ��� ��� � ú�

�ú �� �� �������� � ���� �� ���� ��ó�

Razón valor de mercado / valor en libros = ����� �� +�� �� �� ����ó�

� �� �� ����� �� ����ó�

Para realizar el análisis económico no se tomará en cuenta las razones de

valor de mercado puesto que la empresa es de capital cerrado y no cotiza

en bolsa. Un método más utilizado para obtener una indicación hacia donde

se dirige la empresa es mediante la evaluación de tendencias de las razones

a lo largo de varios períodos.

2.4.4 ANÁLISIS DE TENDENCIAS

“ El análisis de tendencias proporciona información sobre las probabilidades

de que la posición financiera de la empresa mejore o empeore en el futuro.

Para analizar las tendencias se construyen gráficas que contengan tanto las

razones de la empresa como los promedios de la industria de 5 años

anteriores. Por medio de este análisis se puede examinar la dirección del

movimiento de las razones de la empresa y los promedios industriales, así

como la relación que existe entre éstos.”29

Podemos decir que el análisis de tendencias muestra el desempeño de la

empresa en el transcurso de varios períodos (años), además para realizar

este análisis es importante hacer comparaciones con la industria.

28BESLEY Scott, BRIGHAM. E. (2000), Fundamentos de Administración Financiera, Decimosegunda Edición, Editorial McGraw-Hill, Pág. 123. 29BESLEY Scott, BRIGHAM. E. (2000), Fundamentos de Administración Financiera, Decimosegunda Edición, Editorial McGraw-Hill, Pág. 124.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 44

CAPÍTULO III

ANÁLISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIERO S 2008-2012

Para realizar el análisis de los estados financieros de la “Estación de Servicio

del Ausstro Cía. Ltda.” utilizaremos los estados de resultados y balances

generales de los periodos 2008-2012, los mismos que serán analizados

mediante los métodos: vertical y horizontal, así como también mediante las

razones financieras.

Los estados financieros de la empresa a ser analizados constan en los

anexos30.

3.1 ANÁLISIS FINANCIERO

3.1.1 ANÁLISIS VERTICAL

3.1.1.1 Balance General31

Activo

FIGURA 2: Activo 2012

Fuente: Estación de Servicio del “Ausstro” Realizado por: Las Autoras

30Ver Anexo N.1 Balance General Condensado 2008-2012 y Anexo N.2 Estado de Resultados

Condensado 2008-2012 31 Ver Anexo N.3 Análisis Vertical de Balance General 2008-2012

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 45

El Activo Corriente de la empresa tiene mayor porcentaje en el año 2009,

pues representa el 32,46% de los activos totales, esto debido al alto

porcentaje de activo exigible de 19,46%; entre los rubros de mayor peso se

tiene; los anticipos por cobrar con un 5,35%, impuestos a la renta 5,24% e

impuestos anticipados 4,37%; estos rubros son los más representativos en

comparación con los demás períodos, aunque en el 2012 los activos

exigibles representan el 23,96% del activo corriente.

Este incremento se da por el aumento en las partidas de anticipos,

impuestos a la renta, cuentas por cobrar y por el préstamo a socios de 7,33%

que se otorgó en este año; lo que ocasionó para el año 2012 que el activo

corriente represente el 29,82% de los activos totales.

El Activo Fijo tiene una alta representación en relación al total de activos, con

un alto porcentaje para el año 2010 de 70,59% del activo total, esto debido a

la ampliación de oficinas y Mobil Mart, lo que se considera una importante

inversión que se realizó en este año, con la finalidad de expandir sus

servicios y generar mayores utilidades.

En cuanto al activo diferido (devoluciones de impuesto a la renta), existe una

menor participación en relación al activo total pues para el 2012 representa

tan solo el 1,9%, para el 2012 aparece la cuenta activos contingentes que

representa el 1,64% de los activos.

KATHERINE MARICELA ÁLVAREZ BONILLASANDRA PATRICIA MOROCHO LITUMA

Pasivo

Fuente:Realizado por:

El Pasivo Corriente, en el transcurso de los períodos

24,63% y el 34,72%,

al alto porcentaje en cuentas y documentos por pagar a proveedores locales

y obligaciones con la administración tributaria.

El Pasivo a Largo plazo ha tenido una tendencia decreciente, así para el a

2012 representa el 53,38% del

principalmente a la disminución de la cuenta Préstamos Socios Inicio Cía.,

representada por un 33,37%, aun así indica que existe un alto nivel de

endeudamiento con los socios, quien

financiamiento de la empresa; esto representa mayor riesgo para la empresa

y por tanto menor rendimiento.

Patrimonio

Dentro del patrimonio, la cuenta capital ha disminuido en el transcurso de los

períodos representando el

2012; esto se considera desfavorable para la empresa

financiada con recursos propios por lo que tiene mayor riesgo.

0,07%

1,34%0,41%

6,93%5,48%

UNIVERSIDAD DE CUENCAFACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA

FIGURA 3: Pasivo y Patrimonio 2012

Fuente: Estación de Servicio del “Ausstro” Realizado por: Las Autoras

Pasivo Corriente, en el transcurso de los períodos, representa entre el

24,63% y el 34,72%, con relación al total de pasivo y patrimonio, esto debido

al alto porcentaje en cuentas y documentos por pagar a proveedores locales

y obligaciones con la administración tributaria.

El Pasivo a Largo plazo ha tenido una tendencia decreciente, así para el a

2012 representa el 53,38% del total de pasivo y patrimonio; esto debido

principalmente a la disminución de la cuenta Préstamos Socios Inicio Cía.,

representada por un 33,37%, aun así indica que existe un alto nivel de

endeudamiento con los socios, quienes tienen gran participación en el

financiamiento de la empresa; esto representa mayor riesgo para la empresa

y por tanto menor rendimiento.

Dentro del patrimonio, la cuenta capital ha disminuido en el transcurso de los

períodos representando el 0,41% del total de pasivo y patrimonio, para el

2012; esto se considera desfavorable para la empresa debido a que

financiada con recursos propios por lo que tiene mayor riesgo.

32,40%

53,38%

1,34%

6,93%5,48%

PASIVO Y PATRIMONIO 2012Pasivo Corriente

Pasivo a Largo Plazo

Pasivo Diferido

Otros Pasivos

Capital

Resultados de Ejercicios Anteriores

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

46

representa entre el

con relación al total de pasivo y patrimonio, esto debido

al alto porcentaje en cuentas y documentos por pagar a proveedores locales

El Pasivo a Largo plazo ha tenido una tendencia decreciente, así para el año

total de pasivo y patrimonio; esto debido

principalmente a la disminución de la cuenta Préstamos Socios Inicio Cía.,

representada por un 33,37%, aun así indica que existe un alto nivel de

es tienen gran participación en el

financiamiento de la empresa; esto representa mayor riesgo para la empresa

Dentro del patrimonio, la cuenta capital ha disminuido en el transcurso de los

0,41% del total de pasivo y patrimonio, para el

debido a que no está

financiada con recursos propios por lo que tiene mayor riesgo.

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 47

3.1.1.2 Estado de Resultados32

En la composición del Estado de Resultados, se observa que el costo de

ventas constituye un alto porcentaje que se mantiene a lo largo de los cinco

años, lo que ocasiona un margen de rentabilidad bajo, aunque sí se

evidencia un mejoramiento leve en la administración de los costos, además

en este negocio el margen reducido se compensa con el volumen elevado de

ventas, es decir con una alta rotación de sus inventarios.

Los cambios en los Gastos operacionales han ido creciendo con el tiempo,

debido al incremento de las ventas, lo que afecta a la utilidad antes de

impuestos y la utilidad neta; mientras que los costos fueron reduciéndose a lo

largo de los períodos, así en el año 2008 fueron de 90,75 y para el 2012

representan el 89,56%, siendo favorable para la empresa.

Para el 2012 por cada dólar que vende la empresa le queda $0,0148, como

utilidad neta. Además por cada dólar vendido se absorbe 0,012 centavos en

Gastos no operacionales (financieros), por lo que podemos determinar que

estos gastos no afectan mayormente a la utilidad neta, ya que para el 2012

disminuyeron por la cancelación de deudas a largo plazo.

3.1.2 ANÁLISIS HORIZONTAL

3.1.2.1 Balance General33

Activo

En cuanto al activo corriente, existe una variación porcentual para el año

2008 con respecto al 2009 de 23,36%, disminuyendo para los períodos 2010

y 2011, mientras que para el 2012 existe una variación porcentual de

45,07%, esto debido al incremento en el activo exigible de 67,17%, ya que la 32 Ver Anexo N.4 Análisis Vertical del Estado de Resultados 2008-2012 33 Ver Anexo N.5 Análisis Horizontal del Balance General 2008-2012

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 48

empresa otorgó préstamos a los socios, para el año 2012 con una variación

porcentual de 30,84% con respecto al 2011.

Los inventarios se mantienen a lo largo de los períodos pero para el año

2012 existe una disminución porcentual de 4,49%, la cuenta otros activos

corrientes representa seguros pagados por anticipado, la misma que tiene un

alto incremento para el año 2009 de 150,57%, pero para el año 2011

desaparece.

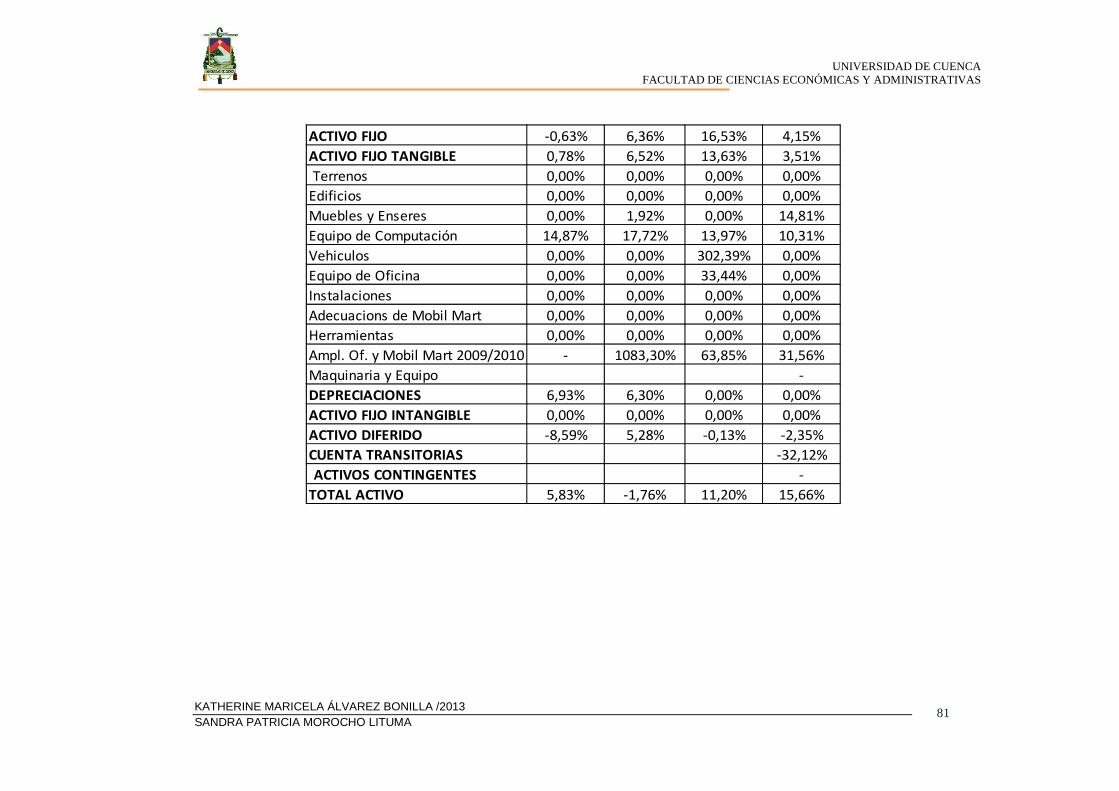

En cuanto al activo fijo, en el año 2010 existe una alta variación en la cuenta

ampliación oficinas y Mobil Mart de 1083,30%, ya que en este año la

empresa invirtió en la ampliación para mejorar sus servicios; para el año

2011 existe una variación porcentual de 16,53% con respecto al 2010, en el

total de activos fijos, siendo la mayor variación de los períodos, esto debido a

que para el año 2011 se adquirió vehículos lo que ocasionó una alta

variación de 302,39%, así como también existe una variación en la cuenta

Ampliación Oficina y Mobil Mart de 63,85%. Para el año 2012 con respecto al

2011 los activos fijos tienen una variación baja de 4,15%, esto debido a que

las cuentas se han mantenido estables.

Pasivo

El Pasivo Corriente no ha tenido mayores variaciones hasta el año 2011,

pero existe una alta variación porcentual de 52,11% en el 2012 con respecto

al 2011, esto debido a que la empresa contrajo obligaciones con Instituciones

Financieras Locales que se incrementan en 83,65%, con terceros un

incremento de 53,47% y con la administración Tributaria un incremento de

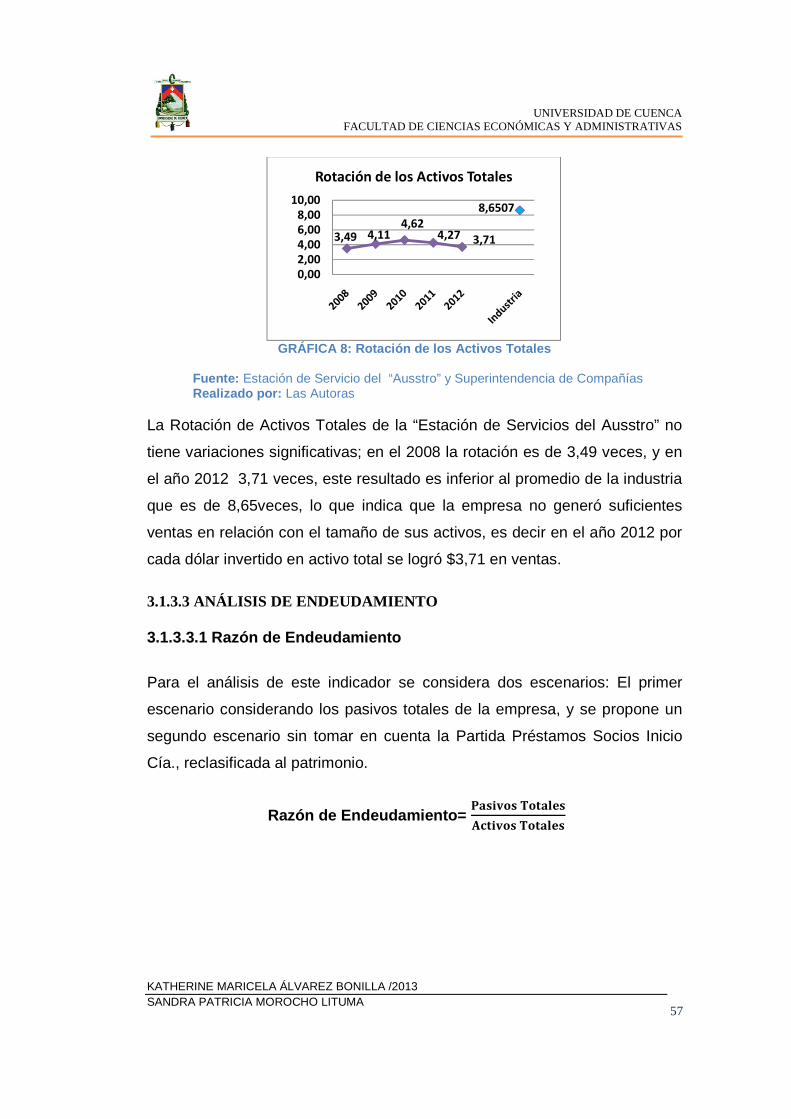

152,91%. En cuanto a los pasivos a largo plazo, para el 2011 existe una alta

variación de 22,34%, debido a que la empresa contrajo obligaciones con

Instituciones Financieras ocasionando un incremento de 427,23%: para el

2012 el pasivo a largo plazo tiene una disminución porcentual de 10,40%,

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 49

esto se da por la cancelación de las obligaciones que se contrajo al inicio de

las actividades de la compañía, disminuyendo en 4,67%, además se

cancelaron obligaciones con instituciones financieras locales ocasionando un

decremento de 96,35% y por la disminución de la cuenta préstamos socios

2011 de 78,19%.

Para el 2012 el pasivo diferido tiene una alta variación de 125,04%, que se

refiere a los anticipos de clientes; la cuenta otros pasivos aparece en el año

2010 con un incremento para el 2011 de 4732,47%, manteniéndose para el

2012.

Patrimonio

El patrimonio no tuvo mayores variaciones hasta el año 2011, pero para el

año 2012 existe un alto incremento de 203,63%, esto se da ya que el

resultado de ejercicios anteriores para el 2012 incrementó en 163,28% y la

utilidad igualmente incrementó en 364,45%, siendo favorable para la

empresa.

La cuenta capital se ha mantenido estable para los dos primeros años, pero

para el año 2010 existe una disminución de 36,34% y una mayor disminución

para el 2011 de 76,12%, manteniéndose para el 2012; esto se considera

desfavorable para la empresa puesto que se puede determinar que la

empresa no está financiada con recursos propios.

3.1.2.2 Estado de Resultados34

Las Ventas tienen una tendencia creciente, pero este ritmo de crecimiento se

desacelera hasta llegar al 2012 con una variación de 0,51%.

La partida ingresos no operacionales ha tenido una tendencia inestable a lo

largo de los períodos, así en el año 2012 tiene un alto incremento de 1227,05

34 Ver Anexo N.6 Análisis Horizontal del Estado de Resultados

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

KATHERINE MARICELA ÁLVAREZ BONILLA /2013 SANDRA PATRICIA MOROCHO LITUMA 50

%. Esta cuenta debería ir después de Gastos Financieros como ingresos