utvrĐivanje rezultata s - poslovni-edukator.hr i raspodjela... · godine na podskupini 922...

TRANSCRIPT

Ministarstvo financija

UTVRĐIVANJE REZULTATA S

NAGLASKOM NA KOREKCIJU I

RASPODJELU REZULTATA I OSTALE

AKTUALNOSTI

Mr. sc. Ivana Jakir-Bajo

1

Ministarstvo financija

2

• Pravilnik o proračunskom računovodstvu i Računskom planu

(„Narodne novine“, br. 124/14, 115/15 i 87/16) propisuje:

način utvrđivanja rezultata na kraju proračunske godine,

proces utvrđivanja rezultata uključuje i postupak korekcije,

pravni temelj za donošenje odluke o raspodjeli rezultata.

• Svi ovi procesi i postupci trebaju se provoditi sukladno odredbama

Zakona o proračunu („Narodne novine“, br. 87/08, 136/12 i 15/15; dalje

u tekstu: Zakon), a koji je bio i osnova za donošenje Pravilnika.

• Korekcija rezultata vs raspodjela rezultata

Korekcija je postupak koji se provodi kod zaključivanja proračunske godine, a

utječe na rezultat škola iskazan na 31. prosinca, dok se raspodjela rezultata

provodi nakon završetka proračunske godine, odnosno nakon predaje

financijskih izvještaja.

Zakonski i podzakonski okvir

Ministarstvo financija

Način utvrđivanja rezultata

3

• Postupak utvrđivanja rezultata poslovanja škola za proračunsku

godinu obavlja se u nekoliko faza:

1. sučeljavanje prihoda i rashoda, primitaka i izdataka po razinama,

odnosno kategorijama aktivnosti;

2. utvrđena razlika prihoda i rashoda, odnosno primitaka i izdataka

prenosi se na višak/manjak;

3. viškovi/manjkovi prebijaju se na istoj razini, odnosno kategoriji

aktivnosti;

4. korekcija rezultata.

• Sve ove faze uzimaju u obzir različitosti svake od tri kategorije

aktivnosti škole: poslovne, investicijske i financijske.

Ministarstvo financija

1. Obračun prihoda i rashoda

4

• U ovom prvom koraku utvrđuje se rezultat tekuće godine, ne

uzimajući u obzir rezultat ostvaren iz prethodnog razdoblja.

• Prihodi i rashodi, te primici i izdaci se utvrđuju po kategorijama ili

razinama tako da se sučeljavaju:

prihodi i rashodi od poslovanja (razredi 3 i 6),

prihodi i rashodi od nefinancijske imovine (razredi 4 i 7) te

primici i izdaci od financijske imovine (razredi 5 i 8).

• Npr. na račun 92111 - Obračun prihoda i rashoda poslovanja

prenose se (preko računa rasporeda rashoda - 39111 i rasporeda

prihoda - 69111) ukupni ostvareni prihodi i rashodi poslovanja te se

utvrđuje rezultat poslovanja ostvaren u proračunskoj godini.

Ministarstvo financija

3 Rashodi poslovanja 39111 Raspored rashoda

S 1.350.500 1.350.500 (1)

1.350.500 S izravnanja 1.350.500

1.350.500 1.350.500 1.350.500 1.350.500

92111 Obračun prihoda i rashoda

poslovanja

(1) 1.350.500

1. Zatvaranje računa razreda 6, 3, 7, 4, 8 i 5 5

Ministarstvo financija

2. Prijenos razlike prihoda i rashoda, primitaka i

izdataka na višak/manjak

6

• U prvom koraku utvrđuje se rezultat tekuće godine po pojedinim kategorijama,

dakle višak/manjak od poslovanja, nefinancijske imovine i financijske imovine.

• U drugom koraku, rezultat tekuće godine prenosi se na račune viška/manjka

iz prethodnih godina koji se također prati po kategorijama (poslovanje,

nefinancijska imovina i financijska imovina).

Ako je potražna strana na računima 9211, 9212 i 9213 veća od dugovne, za

utvrđenu razliku odobravaju se računi odjeljka

9221 - Višak prihoda ili primitaka.

Ako je dugovna strana na računima 9211, 9212 i 9213 veća od potražne za

utvrđenu razliku zadužuju se računi odjeljka

9222 - Manjak prihoda ili primitak.

Ministarstvo financija

3. Prebijanje viškova/manjkova unutar istih

kategorija

7

• U trećem koraku, a sukladno članku 82. Pravilnika o proračunskom

računovodstvu i Računskom planu određeno je da se saldo na kraju

godine na podskupini 922 utvrđuje prebijanjem računa viškova i

manjkova po istovrsnim kategorijama

— višak prihoda poslovanja i manjak prihoda poslovanja

— višak prihoda od nefinancijske imovine i manjak prihoda od nefinancijske

imovine

— višak primitaka od financijske imovine i manjak primitaka od financijske

imovine) na razini osnovnog računa.

• Dakle, prebija se unutar iste kategorije (poslovanje, nefinancijska

imovina i financijska imovina) ono što se ostvarilo tekuće godine s

onim što se prenijelo iz prethodnih godina.

Ministarstvo financija

92211 Višak prihoda

poslovanja

100.000 S 1.1.

550.000 donos s r. 92111

650.000 S 31.12. – prije korekcije

I. Višak/manjak prihoda poslovanja

92212 Višak prihoda od 92222 Manjak prihoda od

nefinancijske imovine nefinancijske imovine

(1) 500.000 500.000 S 1.1. 700.000 500.000 (1)

donos s r. 92121

prije korekcije - S 31.12.200.000

II. Višak/manjak prihoda od nefinancijske imovine

3. Prebijanje računa viškova i manjkova po istovrsnim

kategorijama

8

Ministarstvo financija

92213 Višak primitaka od 92223 Manjak primitaka od

financijske imovine financijske imovine

(1) 230.000 400.000 S 1.1. 230.000 230.000 (1)

donos sa r. 92131

170.000 S 31.12.

III. Višak/manjak primitaka od financijske imovine

2. Prebijanje računa viškova i manjkova po istovrsnim

kategorijama

9

Ministarstvo financija

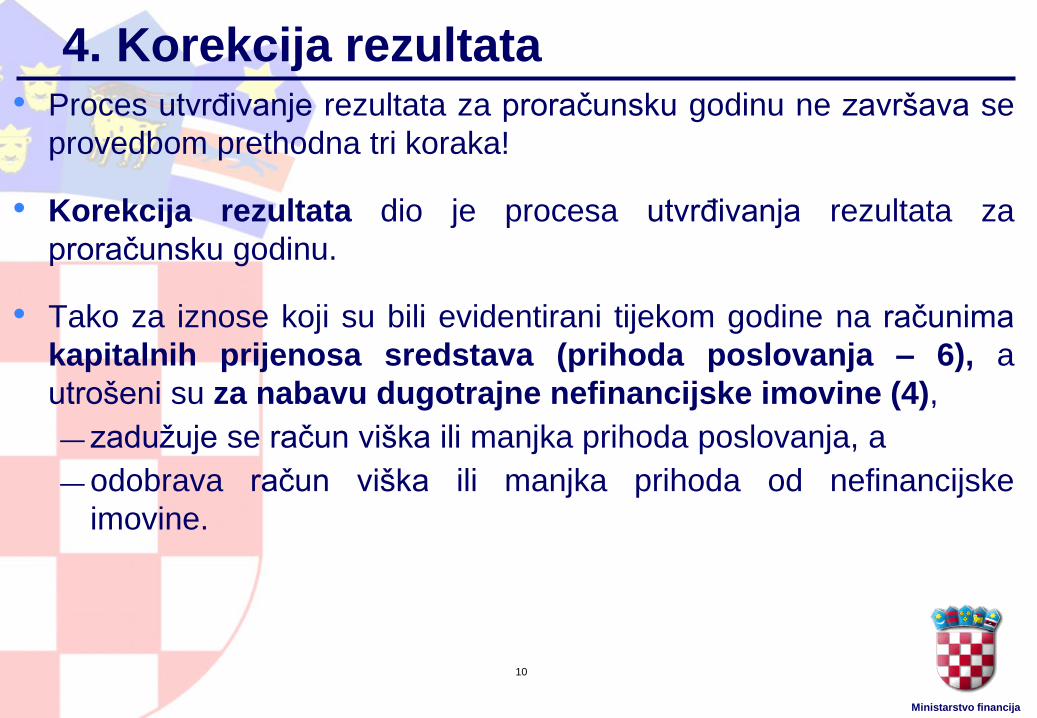

4. Korekcija rezultata

10

• Proces utvrđivanje rezultata za proračunsku godinu ne završava se

provedbom prethodna tri koraka!

• Korekcija rezultata dio je procesa utvrđivanja rezultata za

proračunsku godinu.

• Tako za iznose koji su bili evidentirani tijekom godine na računima

kapitalnih prijenosa sredstava (prihoda poslovanja – 6), a

utrošeni su za nabavu dugotrajne nefinancijske imovine (4),

— zadužuje se račun viška ili manjka prihoda poslovanja, a

— odobrava račun viška ili manjka prihoda od nefinancijske

imovine.

Ministarstvo financija

4. Korekcija rezultata

11

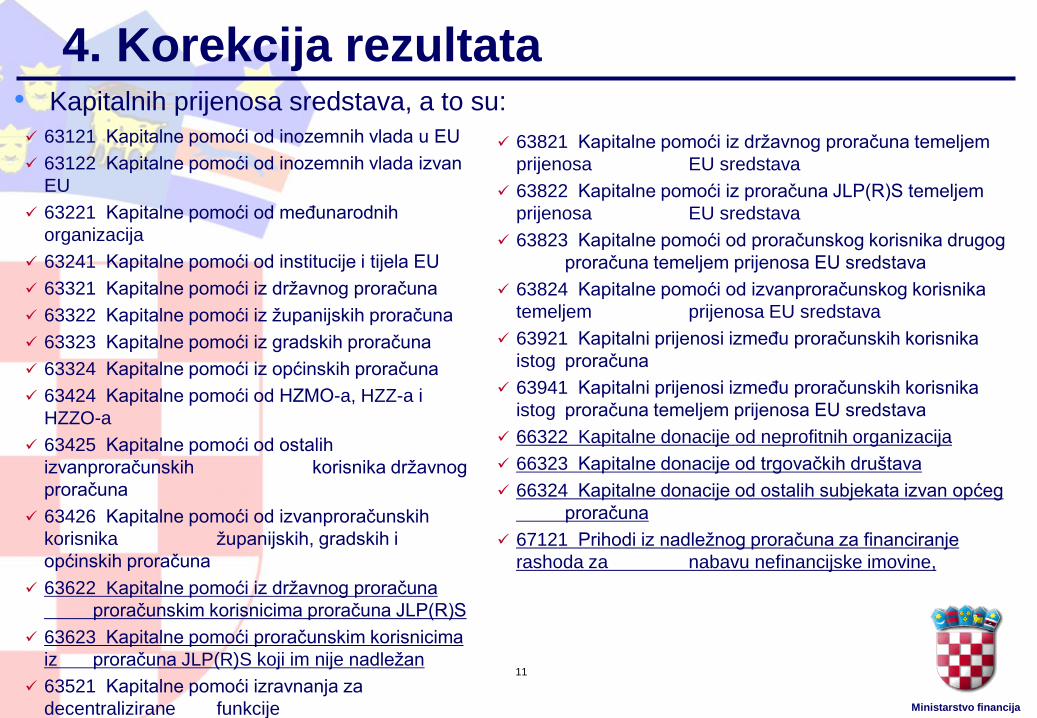

• Kapitalnih prijenosa sredstava, a to su:

63121 Kapitalne pomoći od inozemnih vlada u EU

63122 Kapitalne pomoći od inozemnih vlada izvan

EU

63221 Kapitalne pomoći od međunarodnih

organizacija

63241 Kapitalne pomoći od institucije i tijela EU

63321 Kapitalne pomoći iz državnog proračuna

63322 Kapitalne pomoći iz županijskih proračuna

63323 Kapitalne pomoći iz gradskih proračuna

63324 Kapitalne pomoći iz općinskih proračuna

63424 Kapitalne pomoći od HZMO-a, HZZ-a i

HZZO-a

63425 Kapitalne pomoći od ostalih

izvanproračunskih korisnika državnog

proračuna

63426 Kapitalne pomoći od izvanproračunskih

korisnika županijskih, gradskih i

općinskih proračuna

63622 Kapitalne pomoći iz državnog proračuna

proračunskim korisnicima proračuna JLP(R)S

63623 Kapitalne pomoći proračunskim korisnicima

iz proračuna JLP(R)S koji im nije nadležan

63521 Kapitalne pomoći izravnanja za

decentralizirane funkcije

63821 Kapitalne pomoći iz državnog proračuna temeljem

prijenosa EU sredstava

63822 Kapitalne pomoći iz proračuna JLP(R)S temeljem

prijenosa EU sredstava

63823 Kapitalne pomoći od proračunskog korisnika drugog

proračuna temeljem prijenosa EU sredstava

63824 Kapitalne pomoći od izvanproračunskog korisnika

temeljem prijenosa EU sredstava

63921 Kapitalni prijenosi između proračunskih korisnika

istog proračuna

63941 Kapitalni prijenosi između proračunskih korisnika

istog proračuna temeljem prijenosa EU sredstava

66322 Kapitalne donacije od neprofitnih organizacija

66323 Kapitalne donacije od trgovačkih društava

66324 Kapitalne donacije od ostalih subjekata izvan općeg

proračuna

67121 Prihodi iz nadležnog proračuna za financiranje

rashoda za nabavu nefinancijske imovine,

Ministarstvo financija

4. Korigiranje rezultata za iznose kapitalnih prijenosa

sredstava

Škola je ostvarila:

- 430.000 kn prihoda iz proračuna za financiranje rashoda za nabavu

nefinancijske imovine – 67121

- 320.000 kn kapitalnih donacija od trgovačkih društava – 66323

- UKUPNO 750.000 kn kapitalnih prijenosa

92211 Višak prihoda poslovanja

(1) 750.000 650.000 S prije korek.

100.000 (2)

92222 Manjak prihoda od nefinancijske

imovine

S prije k. 200.000 750.000 (1)

(3) 550.000

92221 Manjak prihoda poslovanja

(2) 100.000

S 31.12. 100.000

92212 Višak prihoda od nefinancijske

imovine

550.000 (3)

550.000 S 31.12.

12

Ministarstvo financija

13

• Osim u slučaju ostvarenja prihoda poslovanja koji se koriste za

rashode za nabavu nefinancijske imovine, korekcija rezultata

predviđa se i u slučaju ostvarenja prihoda od prodaje

nefinancijske imovine i njihova korištenja

za kapitalne rashode koji se ekonomski klasificiraju kao:

– rashodi za održavanje nefinancijske imovine

(3232 Usluge tekućeg i investicijskog održavanja),

– kapitalne pomoći koje se daju trgovačkim društvima u kojima

država odnosno jedinica lokalne i područne (regionalne) samouprave ima

odlučujući utjecaj na upravljanje,

ali isključivo za nabavu nefinancijske imovine

(38612 Kapitalne pomoći trgovačkim društvima u javnom sektoru i 38622

Kapitalne pomoći trgovačkim društvima izvan javnog sektora),

za ulaganja u dionice i udjele trgovačkih društava te

za otplate glavnice na temelju dugoročnog zaduživanja.

4. Korekcija rezultata – dva smjera

Ministarstvo financija

14

• Škole ne daju kapitalne pomoći trgovačkim društvima, niti ulažu

u dionice i udjele trgovačkih društava, a iznimno imaju otplate

glavnice na temelju dugoročnog zaduživanja.

• Može se reći da se korekcija rezultata kod škola provodi u

slučaju ostvarenja prihoda od prodaje nefinancijske

imovine i njihova korištenja za financiranje obveza nastalih

za održavanje nefinancijske imovine (3232 Usluge tekućeg i

investicijskog održavanja).

• Za one koji su se zadužili, i za otplate glavnice na temelju

dugoročnog zaduživanja, a na način da se zadužuje račun viška

ili manjka prihoda od (ne)financijske imovine, a odobrava račun

viška ili manjka prihoda poslovanja.

4. Korekcija rezultata – drugi smjer

Ministarstvo financija

15

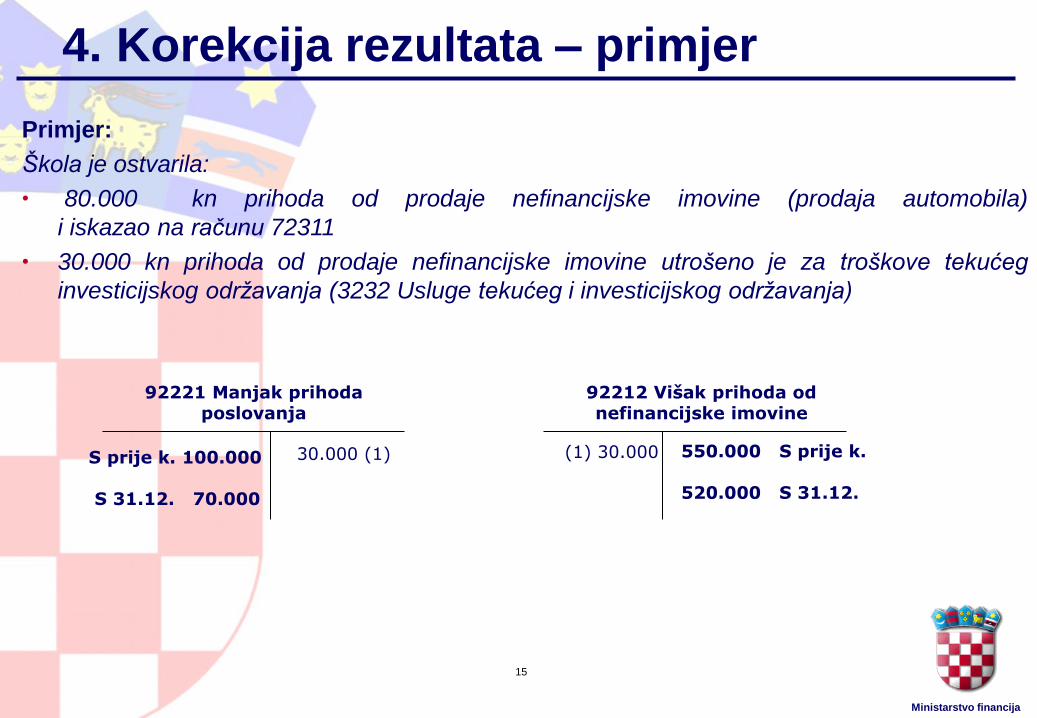

Primjer:

Škola je ostvarila:

• 80.000 kn prihoda od prodaje nefinancijske imovine (prodaja automobila)

i iskazao na računu 72311

• 30.000 kn prihoda od prodaje nefinancijske imovine utrošeno je za troškove tekućeg

investicijskog održavanja (3232 Usluge tekućeg i investicijskog održavanja)

92221 Manjak prihoda poslovanja

92212 Višak prihoda od nefinancijske imovine

(1) 30.000 30.000 (1) 550.000 S prije k.

520.000 S 31.12.

S prije k. 100.000

S 31.12. 70.000

4. Korekcija rezultata – primjer

Ministarstvo financija

Raspodjela rezultata

16

• Mogućnost raspodjele rezultata utvrđenog na kraju proračunske

godine dana je odredbama Pravilnika.

• Članak 82. stavak 2. Pravilnika propisuje da se stanja utvrđena na

osnovnim računima podskupine 922 - višak/manjak prihoda i koja

su iskazani u financijskim izvještajima za proračunsku godinu

raspodjeljuju u sljedećoj proračunskoj godini u skladu s

1. odlukom o raspodjeli rezultata i

2. uz pridržavanje ograničenja iz područja proračuna.

• Ova ograničenja prvenstveno proizlaze iz odredbi Zakona o

proračunu i to članaka 65. i 70.

Ministarstvo financija

Raspodjela rezultata

17

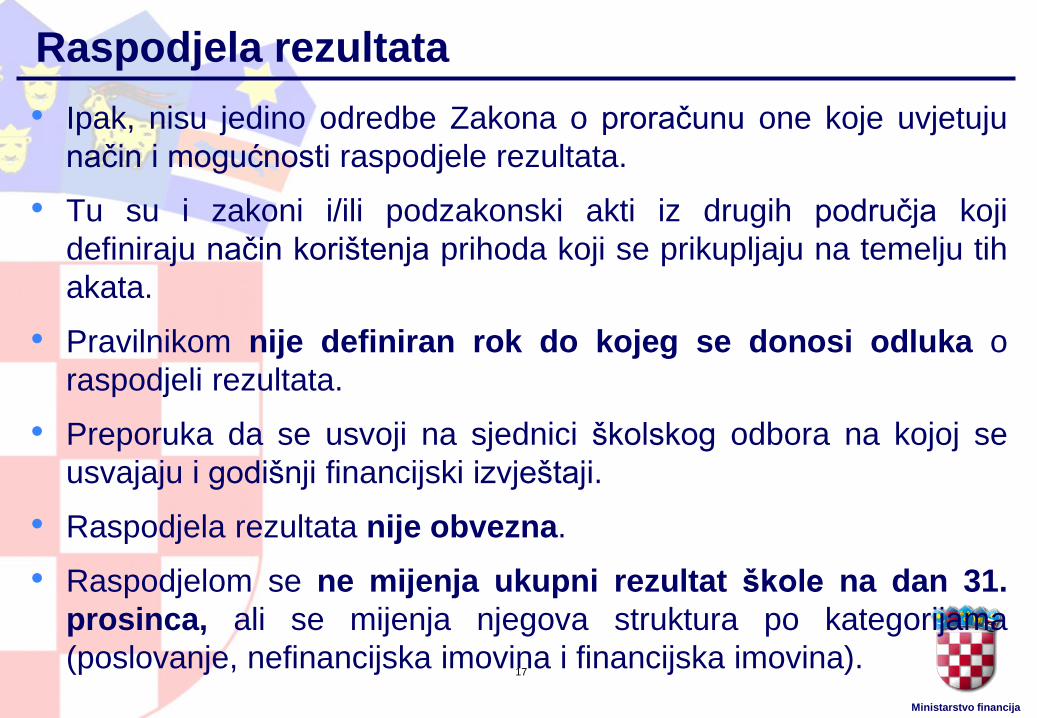

• Ipak, nisu jedino odredbe Zakona o proračunu one koje uvjetuju

način i mogućnosti raspodjele rezultata.

• Tu su i zakoni i/ili podzakonski akti iz drugih područja koji

definiraju način korištenja prihoda koji se prikupljaju na temelju tih

akata.

• Pravilnikom nije definiran rok do kojeg se donosi odluka o

raspodjeli rezultata.

• Preporuka da se usvoji na sjednici školskog odbora na kojoj se

usvajaju i godišnji financijski izvještaji.

• Raspodjela rezultata nije obvezna.

• Raspodjelom se ne mijenja ukupni rezultat škole na dan 31.

prosinca, ali se mijenja njegova struktura po kategorijama

(poslovanje, nefinancijska imovina i financijska imovina).

Ministarstvo financija

18

• Uobičajno je da se odlukama o raspodjeli rezultata

— višak prihoda poslovanja raspodjeluje na podmirivanje manjka

od nefinancijske imovine.

• Međutim, da bi to bilo moguće treba jasno utvrditi iz kojih izvora

proizlazi višak prihoda od poslovanja.

• Ako višak prihoda poslovanja proizlazi iz viška prihoda iz

nadležnog proračuna jedinice lokalne i područne (regionalne)

samouprave, treba prije raspodjele utvrditi hoće li nadležni

proračun zatražiti povrat sredstava u proračun.

• Vrlo je vjerojatno s obzirom na novi koncept konsolidacije da

hoće, ali ako sredstva ostavlja korisniku, onda je moguće

viškovima iz tih izvora podmiriti manjak od nefinancijske imovine.

U kojem smjeru može ići Odluka

Ministarstvo financija

19

• Moguća situacija u kojoj nadležni proračun ne traži povrat

nepotrošenih sredstava iz prethodne proračunske godine, ali

kako je dao sredstva za točnu određenu namjenu, do čije

realizacije nije došlo u prethodnoj proračunskoj godini, traži da se

sredstva za tu namjenu potroše u sljedećoj proračunskoj godini.

• U tom slučaju ne bi postojala osnova da se navedenim

sredstvima podmiri manjak od nefinancijske imovine.

• Ako višak prihoda poslovanja proizlazi iz nepotrošenih sredstva

doznačenih iz državnog proračuna za koja nisu iskazane obveze

u Bilanci na dan 31. prosinca, škole su ih dužne vratiti u državni

proračun.

— Iznimka su slučajevi u kojima je posebnim ugovorima i

sporazumima ugovoreno korištenje sredstava na razdoblje duže od

jedne proračunske godine.

U kojem smjeru može ići Odluka

Ministarstvo financija

20

• Sve do sada rečeno ukazuje na potrebu analitičkog praćenja

rezultata poslovanja prema izvorima financiranja sa ciljem

utvrđivanja njegova daljnjeg korištenja.

• Najčešće se uz odluku o raspodjeli rezultata istodobno

donosi odluka o načinu korištenja viška prihoda koji ostaje

nakon same raspodjele.

U kojem smjeru može ići Odluka

Ministarstvo financija

21

• Najučestalija situacija u kojoj je višak prihoda poslovanja škole

rezultat viška prihoda nastao obavljanjem poslova vlastite

djelatnosti, odnosno poslova na tržištu.

• Prema članku 42. Zakona o izvršavanju Državnog proračuna

Republike Hrvatske za 2017. godinu vlastitim prihodima korisnici

podmiruju rashode nastale obavljanjem poslova na tržištu i u

tržišnim uvjetima temeljem kojih su vlastiti prihodi i ostvareni.

• Ako se vlastiti prihodi ostvare u iznosu većem od potrebnog za

podmirenje rashoda, mogu se koristiti za podmirenje rashoda

redovite djelatnosti.

U kojem smjeru može ići Odluka – vlastiti prihodi

Ministarstvo financija

22

• Iako se odredbe Zakona o izvršavanju odnose isključivo na

proračunske korisnike državnog proračuna (a škole to nisu), ove

odredbe o načinu korištenja vlastitih prihoda primjenjive su i na

škole, ako posebnim aktima nadležne jedinice ili same škole,

nije drugačije utvrđeno.

• Navedeno znači da se višak prihoda od poslovanja proizišao

iz viška prihoda od poslova na tržištu i tržišnim uvjetima

može koristiti za podmirenja manjkova od nefinancijske

imovine.

U kojem smjeru može ići Odluka – vlastiti prihodi

Ministarstvo financija

23

Primjer Odluke

Temeljem članka 82. stavka 2. Pravilnika o proračunskom računovodstvu i Računskom planu

(„Narodne novine“, br. 124/14, 115/15 i 87/16) i čl. 31. Statuta škole, školski odbor na sjednici

održanoj 20. ožujka 2017. godine donosi sljedeću

ODLUKU o raspodjeli rezultata i način korištenja viška prihoda u 2017. godini

I.

Škola je ostvarila višak prihoda poslovanja na računu 92211 u iznosu 220.000 kuna i manjak

prihoda od nefinancijske imovine na računu 92222 u iznosu 40.000 kuna, a koji su iskazani u

Bilanci na dan 31. prosinca 2016.

II.

Višak je ostvaren od neutrošenih vlastitih prihoda za koje nije postojala obveza uplate u nadležni

proračun. Manjak prihoda od nefinancijske imovine rezultat je nabave nefinancijske imovine iz

vlastitih prihoda budući da se imovina i koristi za obavljanje vlastite djelatnosti.

Ministarstvo financija

24

Primjer Odluke III.

Od ostvarenog viška prihoda poslovanja potrebno je pokriti manjak prihoda od nefinancijske

imovine u iznosu 40.000 kuna.

IV.

Preostali višak prihoda poslovanja u iznosu od 180.000 kuna koristit će se u 2017. godini za

nabavu računalne opreme.

V.

Ova Odluka stupa na snagu danom donošenja.

• Da ovom Odlukom nije utvrđen način korištenja viška prihoda

poslovanja preostalog nakon raspodjele rezultata, kao što je

vidljivo iz točke IV. Odluke, školski odbor bi donio isključivo

“Odluku o raspodjeli rezultata”, a ne kao u našem slučaju

“Odluku o raspodjeli rezultata i način korištenja viška prihoda u

2017. godini”.

Ministarstvo financija

25

92211 Višak prihoda poslovanja

92222 Manjak prihoda od nefinancijske imovine

(1) 40.000 40.000 (1) 220.000 S 1.1.2017. S 1.1.2017. 40.000

Knjiženja povezana s Odlukom

Ministarstvo financija

26

• Viškovi prihoda od nefinancijske imovine, u načelu se ne mogu

koristiti za podmirenje manjkova prihoda od poslovanja.

• U članku 70. Zakon o proračunu, daje mogućnost da se

prihodima od prodaje i zamjene nefinancijske dugotrajne

imovine

— podmire

— rashodi za održavanje nefinancijske imovine (3232 Usluge tekućeg i

investicijskog održavanja), ali

to se onda provodi u okviru postupka korekcije rezultata.

U kojem smjeru može ići Odluka

Ministarstvo financija

27

• Škole također mogu doći, istina ne učestalo, u situaciju u kojoj su

ostvarili viškove od financijske imovine.

• Oni se prvo koriste za otplatu duga, ako isti postoji, a ako je već

otplaćen, onda i za nabavu nefinancijske imovine.

• Takvo postupanje svakako je određeno i odredbama članka 65.

Zakona o proračunu prema kojem se primici od prodaje dionica i

udjela koriste samo za otplatu duga u Računu financiranja.

• Ako se sredstva ostvare u iznosu većem od potrebnog za otplatu

duga, koristit će se za nabavu nefinancijske i financijske imovine.

• Kako škole nemaju potrebe za nabavom financijske imovine, ova

sredstva (ako se ikada ostvare) koriste se isključivo za nabavu

nefinancijske imovine.

U kojem smjeru može ići Odluka

Ministarstvo financija

28

Korištenje viška prihoda iz prethodne g. u planu

Ministarstvo financija

29

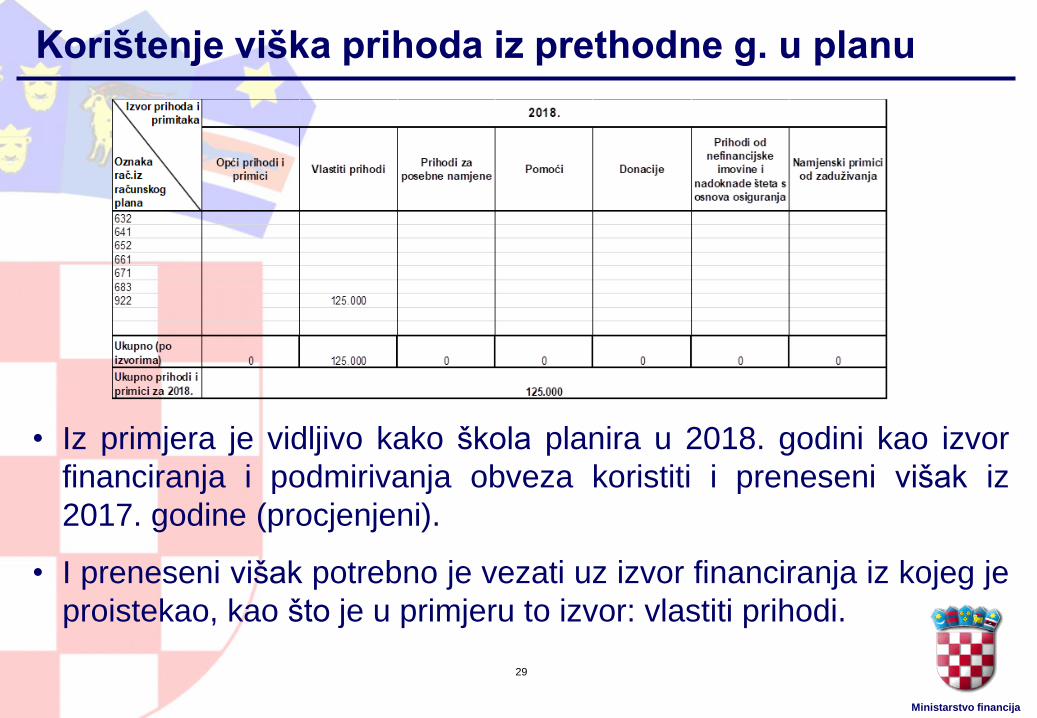

• Iz primjera je vidljivo kako škola planira u 2018. godini kao izvor

financiranja i podmirivanja obveza koristiti i preneseni višak iz

2017. godine (procjenjeni).

• I preneseni višak potrebno je vezati uz izvor financiranja iz kojeg je

proistekao, kao što je u primjeru to izvor: vlastiti prihodi.

Korištenje viška prihoda iz prethodne g. u planu

Ministarstvo financija

30

Korištenje viška prihoda iz prethodne g. u planu

Ministarstvo financija

Može li se sukcesivno, kroz više godina planirati

pokriće manjka iz prethodne(ih) godina?

31

• Iznimno, kada škole dođu u situaciju da im preneseni

manjak čini značajan dio ukupnog financijskog

plana, odnosno da ga s obzirom na projekciju prihoda i

stvorene obveze ne mogu realno pokriti u jednoj godini

(a da istodobno nastave pružati javnu uslugu

zadovoljavajuće kvalitete), moguće je sukcesivno

planirati pokriće manjka kroz trogodišnje razdoblje za

koje se financijski plan donosi, s tim da nije moguće

sav manjak prebaciti na posljednju godinu zadanog

trogodišnjeg okvira.

Ministarstvo financija

Može li se sukcesivno, kroz više godina planirati

pokriće manjka iz prethodne(ih) godina?

32

• Sukcesivno planiranje pokrića manjka moguće je jedino pod

uvjetom da se uz financijski plan donese i akt koji će sadržavati: 1. analizu i ocjenu postojećeg financijskog stanja škole,

2. prijedlog mjera za otklanjanja utvrđenih uzroka nastanka negativnog

poslovanja te mjera za stabilno održivo poslovanje (to je skup mjera za

povećanja visine i/ili strukture prihoda, poboljšanje naplate potraživanja,

racionalizaciju poslovanja sa ciljem boljeg iskorištenja kapaciteta i snižavanja

troškova, nova organizacijska struktura, promjene u razini zapošljavanja i sl.)

i

3. akcijski plan provedbe navedenih mjera (s opisom mjere, načinom provedbe,

rokom provedbe, imenom i prezimenom odgovorne osobe) s očekivanim

financijskim i ekonomskim učinkom.

• Akt donosi tijelo koje usvaja i sam financijski plan

- školski odbor, ali i predstavničko tijelo nadležne jedinice lokalne i

područne (regionalne) samouprave.

Ministarstvo financija

33

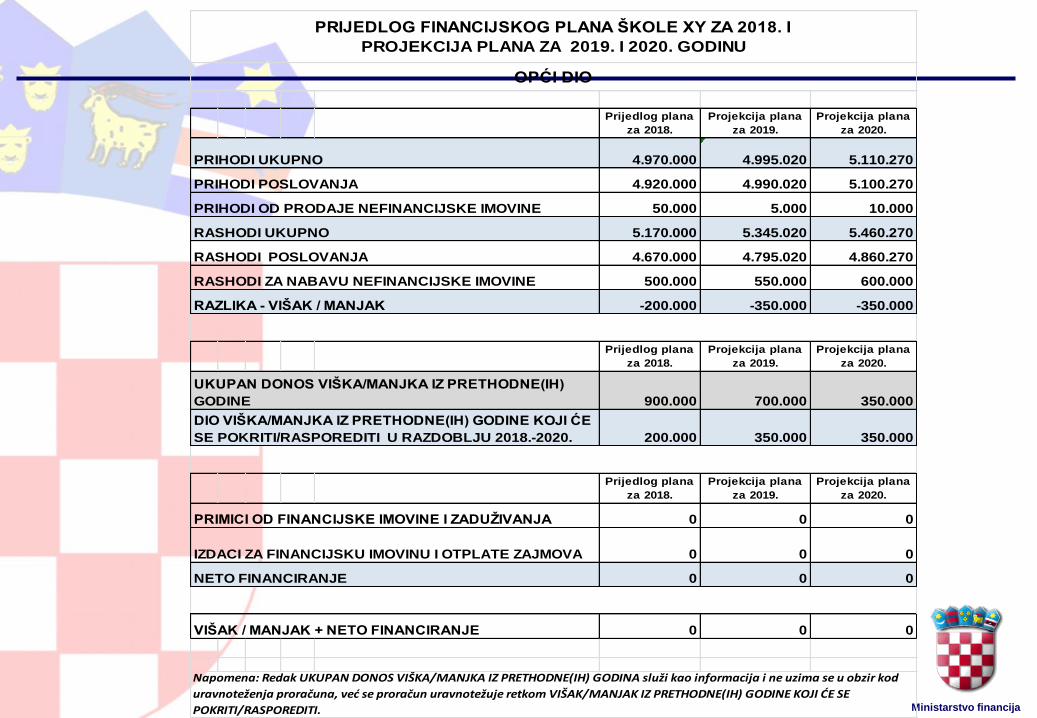

Iz primjera je vidljivo kako

škola prenosi značajan manjak

prihoda od 3.980.000 kuna iz

2017. u 2018. godinu u

odnosu na visinu njegova

financijskog plana.

Sukcesivno pokrivati

manjak, kao u

primjeru, gdje se ukupni

manjak prenesen iz 2017.

planira podmiriti kroz

naredno trogodišnje

razdoblje (duže nije niti

moguće prema Uputama

Ministarstva financija) moguće

je pod uvjetom da:

u tekućoj proračunskoj godini

korisnik posluje s viškom:

prema primjeru 1.300.000

kuna u 2018. godini; 1.350.000

u 2019. godini i 1.330.000 u

2020.

Ministarstvo financija

34

• Primjenjujući sličnu logiku, škole mogu iznimno sukcesivno

planirati trošenje kumuliranog viška iz prethodne(ih) godine.

• Međutim, i u tom slučaju školski odbor mora potvrditi tako

postupanje.

• Akt koji uz financijski plan donosi školski odbor svakako treba

odgovoriti na pitanja:

1. nastanka tako značajnog viška,

2. načina i svrhe za koju će se upotrijebiti navedeni višak u

zadanom trogodišnjem okviru.

Može li se sukcesivno, kroz više godina planirati

pokriće viška iz prethodne(ih) godina?

Ministarstvo financija

Prijedlog plana

za 2018.

Projekcija plana

za 2019.

Projekcija plana

za 2020.

4.970.000 4.995.020 5.110.270

4.920.000 4.990.020 5.100.270

50.000 5.000 10.000

RASHODI UKUPNO 5.170.000 5.345.020 5.460.270

4.670.000 4.795.020 4.860.270

500.000 550.000 600.000

-200.000 -350.000 -350.000

Prijedlog plana

za 2018.

Projekcija plana

za 2019.

Projekcija plana

za 2020.

900.000 700.000 350.000

200.000 350.000 350.000

Prijedlog plana

za 2018.

Projekcija plana

za 2019.

Projekcija plana

za 2020.

0 0 0

0 0 0

0 0 0

0 0 0

Napomena: Redak UKUPAN DONOS VIŠKA/MANJKA IZ PRETHODNE(IH) GODINA služi kao informacija i ne uzima se u obzir kod

uravnoteženja proračuna, već se proračun uravnotežuje retkom VIŠAK/MANJAK IZ PRETHODNE(IH) GODINE KOJI ĆE SE

POKRITI/RASPOREDITI.

PRIJEDLOG FINANCIJSKOG PLANA ŠKOLE XY ZA 2018. I

PROJEKCIJA PLANA ZA 2019. I 2020. GODINU

OPĆI DIO

PRIHODI UKUPNO

PRIHODI POSLOVANJA

PRIHODI OD PRODAJE NEFINANCIJSKE IMOVINE

UKUPAN DONOS VIŠKA/MANJKA IZ PRETHODNE(IH)

GODINE

PRIMICI OD FINANCIJSKE IMOVINE I ZADUŽIVANJA

IZDACI ZA FINANCIJSKU IMOVINU I OTPLATE ZAJMOVA

NETO FINANCIRANJE

VIŠAK / MANJAK + NETO FINANCIRANJE

RASHODI POSLOVANJA

RASHODI ZA NABAVU NEFINANCIJSKE IMOVINE

RAZLIKA - VIŠAK / MANJAK

DIO VIŠKA/MANJKA IZ PRETHODNE(IH) GODINE KOJI ĆE

SE POKRITI/RASPOREDITI U RAZDOBLJU 2018.-2020.

Ministarstvo financija

Razvoj pomoćnih analitičkih evidencija o obvezama

preuzetima na temelju zaključenih višegodišnjih

ugovora

• Kako bi se osiguralo kontinuirano i višegodišnje praćenje potrošnje

te fiskalna disciplina potrebna za makroekonomsku stabilnost

Zakonom o proračunu propisano je praćenje stvaranja

višegodišnjih ugovornih obveza proračunskih korisnika na

središnjoj i na lokalnoj razini (uključujući škole)

• Obveze proračunskih korisnika preuzete na temelju višegodišnjih

ugovora značajne su i utječu na visinu budućih planiranih rashoda

proračunskih korisnika

Izmjenama i dopunama Pravilnika o proračunskom računovodstvu i Računskom

planu propisat će se obvezno vođenja pomoćnih analitičkih evidencija o obvezama

preuzetima na temelju zaključenih višegodišnjih ugovora

Ministarstvo financija

Hvala na pozornosti!