valor acrescentado 13

DESCRIPTION

Revista Valor AcrescentadoTRANSCRIPT

AGRICULTURAE FLORESTAS

O RENASCER DAS NOSSASVERDADEIRAS RIQUEZAS

ww

w.v

alor

acre

scen

tado

-onl

ine.

com

Ango

la 2

0 U

SD’s

| P

ortu

gal 2

6€ |

Res

to d

o M

undo

25

USD

’s

NO

VEM

BR

O /

DEZ

EMB

RO

200

8 |

n.º

13

VALO

R A

CR

ESCEN

TAD

ON

OVEM

BR

O/D

EZEMB

RO

2008 | N.º 13

AG

RIC

ULTU

RA

E FLOR

ESTAS: O

REN

ASC

ER D

AS N

OSSA

S VER

DA

DEIR

AS R

IQU

EZAS

No mês de Outubro de 2008, começou a ser distribuído o MANUAL DE CONTABILIDADE ANGOLANO. Não esperá-vamos nem eu nem a minha esposa, autores da obra, que a mesma se esgotasse num curto espaço de tempo, sem ter entrado praticamente no mercado livreiro.

O facto de o manual ter esgotado em tão pouco tempo, revela dois aspectos: a necessidade que determinado ex-tracto da sociedade angolana tem, em aumentar os seus conhecimentos; e, a escassez de obras de carácter técnico, que tratem assuntos do nosso país.

Porém, o lançamento de um livro técnico não é algo es-tático, mas sim dinâmico. Ouvimos e acatamos as críticas que nos foram transmitidas pelos leitores do Manual, no-meadamente, incluir na 2ª edição mais assuntos, como: o Imposto sobre a Sisa, Reavaliações o que mostra, para além do dinamismo que deve haver, uma sintonia entre autores e utilizadores de um livro técnico, no sentido das futuras edições serem mais ricas a nível de conteúdo.

A 2ª edição estará no mercado em Janeiro de 2009, revista e com mais matéria como acima referimos. Prometemos às gentes de Benguela donde sou natural, bem como às das ou-tras províncias, a sua distribuição em maior número.

O Manual de Contabilidade Angolano, não é um livro, mas sim um manual, que deve ser usado com frequência pelos seus utilizadores. Esta é a opinião dos muitos que nos contactaram, porque consegue articular o Plano Geral de Contabilidade com a Fiscalidade, Lei das Sociedades Comerciais e Lei Geral do Trabalho.

editorial

MANUAL DE CONTABILIDADE ANGOLANO

PrOPrIEDADE Valor Acrescentado - Prestações de Serviços, Lda.DIrECTOr José Luís MagroADMINISTrADOr Luís GomesChEfE DE rEDACçãO Adelaide AlvesrEDACçãO Filipa Couto, Carlos NetoPUBLICIDADE Luís HandangaDESIGN GrÁfICO PMD - Comunicação e Design www.pmd.ptIMPrESSãO Uniarte Gráfica / PortoCOLABOrArAM NESTE NúMErO António Lopes de Sá, Filipa Couto, Joaquim Guimarães, José Luís Magro e Rogério Fernandes Ferreira.

Tiragem: 10.000 exemplares. registada sob o número MCS-430/B/2006.

SEDEAv. Comandante Valódia, nº 5 - 5º Ap 53 - Luanda Tel. 00244 222 430 583 - Fax 00244 222 431 168

DELEGAçãORua Serpa Pinto, nº 750 - 4º4550-465 Porto - PortugalTel. 00351 228 300 507 - Fax 00351 228 329 897

www.valoracrescentado-online.cominfo@valoracrescentado-online.com

2 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

Curso de Expediente Geral de Escritório e Práticas de Contabilidade com Informática Aplicada.

Curso Prático de Contabilidade e Fiscalidade com Informática Aplicada.

CURSOS DISPONÍVEIS

INSCREVA-SE

JÁ.

00244 222 430 58300244 923 454 67700351 919 352 [email protected]

Formador: Dr. José Luís Magro

C M Y CM MY CY CMY K

José Luís Faria Magro · aDELaiDE Magro

uma abordagem desenvolvida e integrada do Plano geral de Contabilidade com:

Teoria Geral de Contabilidade, Fiscalidade incluindo a determinação da Matéria Colectável, Lei das Sociedades

Comerciais e Lei Geral do Trabalho. Regime Fiscal para a Indústria Mineira. Muitos exercícios práticos.

C M Y CM MY CY CMY K

2ª EDiÇÃoactualizada e melhorada.Inclui destacável com Código de Contas PGC.

MAN

UAL D

EC

ON

TAB

ILID

AD

EA

NG

OL

AN

O2ª EDiÇÃo

José Luís Faria Magro

aDELaiDE Magro

MANUAL DECONTABILIDADEANGOLANO

4 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

Novembro/Dezembro ‘08 | nº 13

contabilidade

14 INTANGÍVEL E REALIDADE PATRIMONIAL

O património imaterial ou intangível das empresas para que possua consideração dentro de uma realidade objectiva deve ser considerado e evidenciado de forma racional.

gestão

28 A DIGNIDADE DO RELATÓRIO E CONTAS

Um dos nossos principais clientes onde exercemos as funções de Revisor Oficial de Contas (Audi-tor) enviou-nos um exemplar do último Relatório e Contas (RC) relativo ao exercício de 2006, o qual, pelo extremo cuidado de forma (apresentação e design) e substância (conteúdo), nos motivou para a elaboração deste ligeiro artigo.

30 PIB EM ANGOLA

Constantemente deparamos com alusões a Angola, ao seu impressionante crescimento mostrado pelo aumento do PIB naquele País. É um crescimento que se vê muito em abstracto quando seria útil examinar um pouco o que nesse PIB predomina procurando observar o que ele tem de inconveniente e errado e como deveriam ser as consequências do referido crescimento do PIB.

32 CRISE FINANCEIRA OU MORTE LENTA DOS ESTADOS UNIDOS DA AMÉRICA?

O risco de contágio, tem como origem o facto das crises financeiras ou turbulências, afectarem cer-tos países ou mercados e alastrarem-se por outros países ou mercados.

. 5Novembro | Dezembro 2008 // VALOR ACRESCENTADO

sumário

secções

02 EDITORIAL

06 RECORTES DE IMPRENSA

10 OPINIÃO DOS LEITORES

12 COMUNICADOS DE IMPRENSA

14 CONTABILIDADE

28 GESTÃO

50 INFORMÁTICA DE GESTÃO

56 TECNOLOGIA

60 ESPECIAL

86 LEITURA

88 FORMAÇÃO

90 PRÓXIMO NÚMERO

Hoje, ainda temos uma agricultura de sub-sistência, apoiada essencialmente pelos camponeses e pelas suas famílias. Entre-tanto, já começa a despontar a agricultura de média e grande dimensão, desenvol-vida por sociedades comerciais. Há tam-bém, uma aposta nos pólos agro-pecu-ários. Em Kapanda arrancou o primeiro, tudo indicando que outros irão surgir no país. O Projecto Aldeia Nova, já é uma re-alidade, no Wako Pungo, criando sinergias importantes no município da Cela, que vão desde a pequena indústria, comércio e ac-tividade bancária.

especial

60 AGRICULTURA E FLORESTAS

informática de gestão

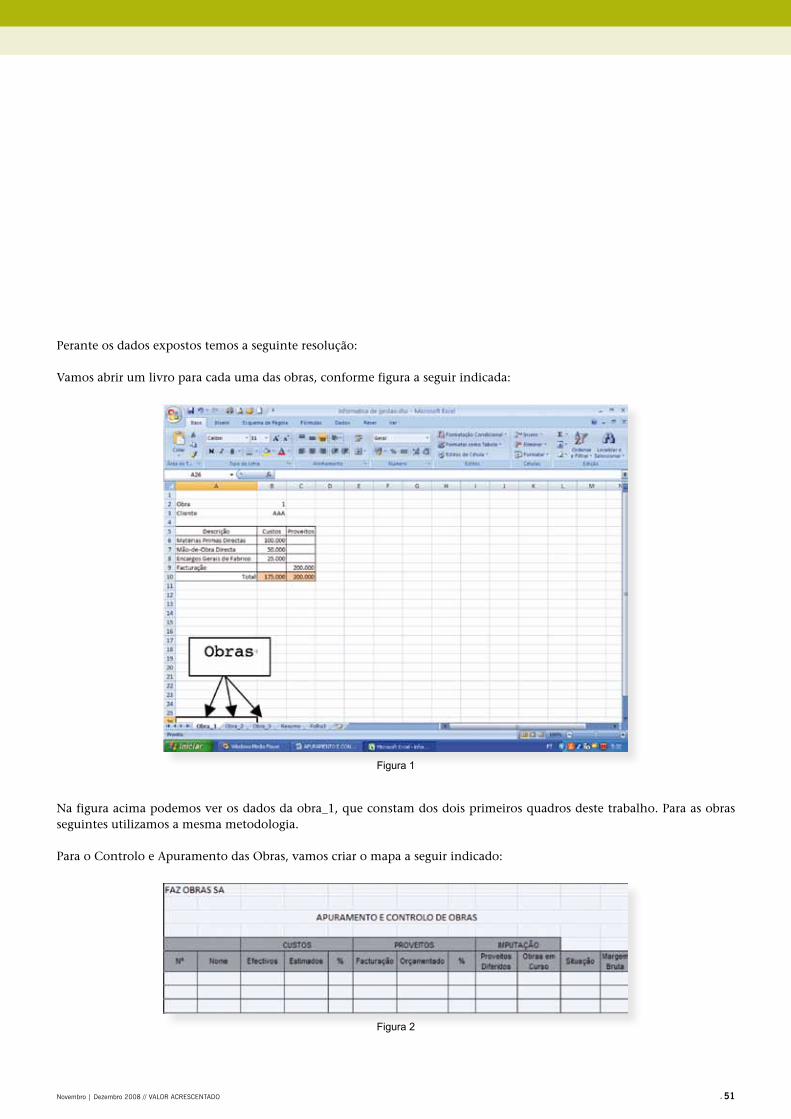

50 APURAMENTO E CONTROLO DE OBRAS

Tendo presente os Contratos de Constru-ção Plurianuais (ver PGC e Manual da Con-tabilidade Angolano, páginas 269 a 271), vamos utilizar o método da percentagem de acabamento, usando o EXCEL com um caso prático.

tecnologia

56 O Mundo da Tecnologia

Youtube ajuda a condenar motociclista, teo-ria quântica ao serviço da segurança, europa. Microsoft aposta no desenvolvimento de tec-nologia de busca, HP vai comercializar bateria que dura 24 horas, Ford limita excessos de velocidade através da chave, o escritório do futuro, virus do vhi/sida pode se esconder em uma única célula, são os temas abordados.

6 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

recortes de imprensa

O administrador do Banco Millenium Angola, António Martins da Cruz, chegou na manhã de segunda-feira a Luanda(20/10/2008), para participar numa reunião da instituição, a decorrer durante esta semana na capital angolana.

Em entrevista exclusiva à Angop no aeroporto interna-cional “4 de Fevereiro”, António Martins da Cruz disse que “Angola é hoje procurada pelas empresas indus-triais e bancos portugueses graças ao extraordinário crescimento económico que tem registado nos últimos tempos.

Para António Martins da Cruz, ex-ministro dos negócios estrangeiros de Portugal, Angola entrou agora num ci-clo estratégico dinâmico a nível político, económico e social”, com a realização das eleições legislativas de cinco de Setembro, que “foram uma lição exemplar de democracia para todo o mundo como alias, reconhece-ram todos os observadores internacionais”.

O responsável luso reconheceu, por outro lado, “o grande esforço que está a ser feito pelo governo an-golano em relação às infras-estruturas económicas e sociais no país.

“Nós, em Portugal, acompanhamos com muita atenção a projecção internacional de Angola, a afirmar-se cada vez mais como potência regional e creio que este país tem todas as condições para ser um exemplo não ape-nas na Região como em toda a África”, disse.

Questionado se a crise financeira internacional afecta o banco Millenium Português, o administrador explicou que os Bancos em Portugal não estão afectados pela crise porque o governo luso tomou medidas necessá-rias para no fundo reforçar o sistema financeiro e pro-mover o regresso da confiança. O sistema financeiro baseia-se na confiança que as pessoas têm com os seus bancos.

Segundo afirmou, o Banco está a crescer a ritmo pre-visto, acompanhando a dinâmica da economia ango-lana e crê-se que com a entrada de “dois novos ac-cionistas angolanos, nomeadamente a Sonangol com quase 30 porcento e o Banco Atlântico Angola (privado) com 20 porcento, não só serão consolidadas as opera-ções em curso mas sobretudo “permitirá um plano de desenvolvimento e de crescimento acelerado e uma expansão maior do que temos agora em todo o país”. O Banco Millenium Angola é de direito angolano desde 2005.

Fonte: http://www.sapo.ao/

BANCO MILLENIUM ANGOLA EM FRANCO CRESCIMENTO

A taxa de transformação de depósitos em créditos nos bancos comerciais angolanos, em 2007, foi de 75%, superando os 43 por cento alcançados em 2006, segundo o estudo de pesquisa sobre o sector bancário angolano de autoria da KPMG Angola, a ser publicado no dia 29 deste mês. Em entrevista hoje (20/10) à Angop, o administra-dor da empresa de consultoria e auditoria KPMG Angola, Luís Folhadela, disse ser ainda uma taxa muito abaixo em relação a dos mercados mais de-senvolvidos, mas para um país como Angola é um crescimento bastante elevado num período de um ano, pois a economia está a gerar oportunidade de crédito.Ao socorrer-se do estudo, Luís Folhadela disse que o crédito à economia cresceu 85 por cento, enquanto a carteira de depósitos registou um crescimento na ordem de 43%, um desempenho notável na actual conjuntura da economia angolana.No período em análise, disse o interlocutor da Angop, pelo menos mil e 750 novos postos de trabalho, para técnicos licenciados e médios, foram criados, resul-tado da abertura de novas agências pelos bancos co-merciais que operam no país.Um dos factos que vem reflectido no estudo, segun-do o administrador da KPMG Angola, é a diminui-ção da concentração bancária, troca de posições no ranking geral, fruto da entrada de novos operadores no mercado, tornando a “actividade mais competitiva e agressiva”.Outro aspecto analisado pelos especialistas respon-sáveis pelo estudo é o facto de alguns bancos ango-lanos, pela sua dimensão, virem a constar da lista dos mil maiores bancos do mundo.No tocante à bancarização da economia, disse que a banca angolana ainda tem uma grande margem de crescimento, pois a taxa de penetração no sector está à volta dos 6,7 porcento e muitas empresas e pessoas singulares necessitam de serviços bancá-rios.A KPMG Angola, líder do mercado em serviços de auditoria e consultoria, foi a primeira instituição a pro-mover um estudo sobre o sector financeiro angolano, pesquisa que foi publicada em 2005.Em Angola desde 1996, a empresa KPMG conta com mais de 200 profissionais e faz parte de um consór-cio com o BFA que está assessorar tecnicamente a Comissão de Mercado de Capitais para a criação da Bolsa de Valores e Derivativos de Angola.

Fonte: AngolaPress

KPMG ANGOLA LANÇA ESTUDO DE PESQUISA SOBRE SECTOR BANCÁRIO ANGOLANO

A vida paga-secom cartão.

BIC Multicaixa

www.bancobic.ao

Toda a gente gosta de compras. E o seu BIC Multicaixa é ideal para pagar tudo de forma mais simples e segura. E tem outras vantagens: pode consultar o seu saldo bancário, o IBAN, os movimentos de conta e fazer transferências. Gerir assim o seu dinheiro, não custa nada.

8 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

recortes de imprensa

Quatro cerâmicas com capacidade para produzir 140 mil tijolos por dia cada serão erguidas no próximo ano nas províncias da Lunda-Norte, Benguela, Bié e Huíla, numa parceria entre empresários angolanos e alemães. Com investimentos estimados entre 16 e 19 milhões de dólares cada, os empreendimentos vão empregar, cada, 120 funcionários e outros 150 postos de trabalho indirecto. As fábricas vão produzir ainda telhas, ladri-lhos e mosaicos. Segundo Adão Branco Ferreira, presidente da Branco Ferreira Management Services, que representa a parte alemã, os projectos encontram-se já em fase avançada de implementação.

No Lubango (Huíla) decorrem pesquisas para instala-ção da jazida para a produção. Além de contribuir para redução da taxa de desemprego no país, é previsão dos empresários que os empreendimentos venham a aumentar a oferta de materiais de construção no país e contribuir para o processo de reconstrução nacional. Por isso, entre os projectos previstos para Angola, se-gundo Branco Ferreira, destacam-se ainda uma fábrica de cimento com capacidade para produzir 650 mil to-neladas por ano. O projecto, avaliado em 120 milhões de euros, será totalmente financiado por uma instituição financeira alemã. A implementação da fábrica será feita em quatro fases. A primeira arrancaria com a importação de cimento da Alemanha, para estabilizar o mercado e seis meses depois iniciaria a instalação da linha de mon-tagem e ensacamento. Na terceira fase, seria importado apenas o Clinker (principal matéria-prima para a produ-ção de cimento). A implementação se dará em três anos. Entretanto, a Branco Ferreira Management Services continua a buscar parceiros angolanos para desenvol-ver os projectos. “Temos o financiamento, a tecnologia e o know how. Estamos apenas a procura de parceiros nacionais credíveis para arrancarmos com os projec-tos”, frisou Adão Ferreira. Outro empreendimento em carteira é de uma unidade para aproveitamento do lixo para geração de energia. Num investimento estimado em 200 milhões de euros, a unidade fabril deve garantir 150 empregos directos e cerca de 250 indirectos, contando com pessoas envol-vidas na recolha e separação do lixo. A ideia é empregar maioritariamente militares desmobi-lizados. A necessidade mínima de lixo seria de 200 mil toneladas de lixo.

Fonte. Jornal de Angola

ANGOLA TERÁ MAIS QUATRO CERÂMICAS

O comércio entre a China e a Comunidade dos Pa-íses de Língua Portuguesa (CPLP) ultrapassou em Agosto os USD 53 biliões, passando o objectivo dos vários governos para o final de 2009 (USD 50 bili-ões). Só com o Brasil as trocas comerciais cresce-ram 82,2%.De acordo com uma nota do gabinete de apoio ao Se-cretariado Permanente do Fórum para a Cooperação Económica e Comercial entre a China e os Países de Língua portuguesa, as trocas comerciais fixaram-se em Agosto em USD 53,3 biliões, 92,9% a mais do que no mesmo período de 2007.Os números de Agosto ultrapassaram ainda os USD 46,3 biliões das trocas comerciais entre a China e a CPLP ao longo de todo o ano de 2007.A China comprou dos oito países de língua portuguesa - São Tomé e Príncipe não está directamente ligado ao Fórum por ter relações diplomáticas com Taiwan, mas integra a lista de trocas comerciais - produtos no valor de USD 37,288 biliões e vendeu o equivalente a USD 16 biliões.O Brasil, que viu o comércio com a China aumentar 82,2%, manteve-se como principal parceiro lusófono de Pequim tendo exportado para o continente bens no valor de USD 20,1 biliões e importado o equiva-lente a USD12,66 biliões, fechando as trocas co-merciais globais com negócios no valor de USD32,7 biliões.Angola é o segundo parceiro lusófono da China com trocas comerciais de USD18,6 biliões, mais 133,1% do que no mesmo período de 2007, e correspondentes a vendas de USD16,89 biliões e compras de cerca de USD 1,77 bilião.Portugal é o terceiro parceiro lusófono da China, regis-tou um comércio bilateral de USD 1,7 bilião relativos a vendas de USD 234,2 milhões e compras à China de USD 1,47 bilião.O comércio entre a China e Portugal registou uma di-minuição de 17,6% nas importações chinesas e um aumento de 24,5% nas importações de Portugal, o que corresponde um acréscimo global das trocas de 16,3%.O comércio entre a China e os países lusófonos man-tém uma forte tendência de crescimento iniciada em Outubro de 2003 com o estabelecimento do Fórum para Cooperação Económica e Comercial entre a Chi-na e os Países de Língua Portuguesa que tem na Re-gião Administrativa Especial de Macau uma base de apoio de contactos e promoção.

Fonte: Angola Digital

TROCAS COMERCIAIS ENTRE CHINA E CPLP JÁ ULTRAPASSARAM META PARA 2009

10 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

opinião dos leitores

Drs José Luís Faria Magro e Adelaide Magro

Comprei na Nobel no Be-lasShoping o “MANUAL DE CONTABILIDADE ANGOLA-NO”, que são vocês ilustres mestres os autores. Bem-haja. O livro tem tudo o que preciso para exercer bem a minha profissão de contabilis-ta. Muito obrigado.

João Gonzaga

Professor Luís Magro

O seu trabalho sobre Contabilidade Pública é interessante. Gostaria de saber mais sobre esta matéria onde passo arranjar livros?

Jerónimo Casovo

Nota: Não conhecemos nenhuma obra de autores angolanos sobre Contabilidade Pública. Há obras de autores portugueses, mas mante-mos o que há muito dizemos: a realidade de Angola é diferente da rea-lidade de Portugal.

MANUAL DE CONTABILIDADE ANGOLANO

A minha empresa ofereceu-me o manual em referência e fiquei surpreendida com: quali-dade gráfica e simplicidade na exposição dos temas.Este manual vai fazer com que deixemos de comprar livros de Contabilidade estrangei-ros, porque este aborda com grande profundidade o Plano Geral de Contabilidade e a le-gislação fiscal e não só ligada à nossa Contabilidade.

Marlene Carvalho

Dr. Luís Magro

Vi-o na TPA a apresentar o MANUAL DE CONTABILIDADE ANGOLANO. Encontrei-o por acaso no café 1º de Dezembro em Benguela, onde lhe comprei um manual.Sou perito contabilista e tenho a dizer-lhe que depois da independência esta é a melhor obra de Contabilidade que apa-receu em Angola. Parabéns para si e para a sua esposa que é também autora.Espero que quando se deslocar ao Namibe que cumpra o que me prometeu ir até ao Tomboa onde será muito bem rece-bido. Aguardo a sua visita com ansiedade.

Jeremias Santana

Caro director

Estudei o artigo de António Lopes de Sá, “VALOR DIFERENCIAL E INFORMAÇÃO CONTÁBIL”. Ele escreve “A óptica do especulador financeiro tem diferenças marcantes em relação à do empresário que faz movimentar a riqueza do em-preendimento”. Não percebi bem o que ele quer dizer com o que escreveu. Pode-me esclarecer.

Estudante de Gestão de Empresas

Nota: Tal como refere o ilustre professor António Lopes de Sá criador de uma teoria contabilística com o nome de Neopatrimonialismo seguida em quase todo o Mundo evoluído, neste seu trabalho “Em geral o aplicador (es-peculador) em Bolsa não tem compromisso e nem a mesma participação nos negócios que alguém que os dirige e assume”. Ora, o especulador limita-se a comprar e a vender acções e outros títulos cotados em Bolsa, tendo em consideração a sua subida ou descida de cotação, ou seja, a nível estimativo não tem qualquer ligação à em-presa cujos títulos está a especular. O empresário ou criador ou fundador da empresa, cria valor acrescentado, ou seja, tem valor estimativo para com a sua empresa.

Dr. José Luís Magro

O trabalho sobre a China está muito completo e isento. Não imaginava sequer que os si-nos tivessem tanto dinheiro metido em Angola.

Carlos Redondo

Luís Magro

Ouviu-te na Rádio Benguela e Rádio Morena (logo duas rádios no mesmo dia) e fiquei triste, porque vi o manual comprado por um amigo e ele disse-me que já não tinhas mais livros. Também vens à terra sempre de fugida.Espero que o Luís Magro como benguelense traga muitos mais livros para a sua terra, porque já és para nós uma referência a nível de saber e conhecimento.

Fernando Miranda

12 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

O Banco Millennium Angola abre hoje dois novos balcões em Luanda, locali-zados na Av. Comandante Valódia, 252-254 e na Rua Rei Katyavala, 109, com horário das 8h00 às 15h00, de segunda a sexta-feira.

Com estas aberturas o Millennium Angola alarga a sua rede comercial para dezas-seis balcões no país. O Banco cobre já seis Províncias do País: Luanda, Benguela, Huambo, Zaire, Huíla e Cabinda.

Os balcões estão equipados com Caixa Automática (ATM) para levantamento de valores e disponibilizam uma oferta alargada de soluções de poupança e investi-mento, para particulares e empresas, com taxas atractivas. As aplicações podem ser realizadas em kwanzas, dólares americanos e euros, em vários prazos, de acor-do com a preferência do Cliente.

O Balcão da Av. Comandante Valódia prestará também o serviço de transferên-cias rápidas Western Union, em espaço dedicado.

comunicado de imprensa

MILLENNIUM ANGOLA ABRE HOJE DOIS NOVOS BALCÕES EM LUANDA

Millennium Angola abre em Luanda, na Comandante Valódia e Rei Katyavala

Rede comercial é alargada para 16 Balcões, distribuída por 6 Províncias

Banco disponibiliza oferta alargada de soluções de poupança e investimento, para particulares e empresas, com taxas atractivas

contabilidade

VALOR ACRESCENTADO // Novembro | Dezembro 200814 .

O patrimônio imaterial ou intangível das empresas para que possua consideração dentro de uma realidade objetiva deve ser considerado e evidenciado de forma racional.

Não é isso que as Normas ditas internacionais de Contabilidade estão fazendo.

Segundo a visão científica o incorpóreo patrimonial em sua generalidade enseja característica variação de valor à riqueza, motivada por causas defluentes de elementos sem tradução corpórea.

Fator relevante na análise do fenômeno é a “potencialidade funcional” dos Intangíveis, sejam estes de que espécies forem.

PALAVRAS-ChAVE

• Intangível • valores ImaterIaIs • Incerteza de valor • PotencIalIdade PatrImonIal

• normas de contabIlIdade

IntangIvel e realIdade obJetIva

PatrImonIal

antônIo loPes de sá

Presidente da Academia Brasileira de Ciências Contábeis

Reitor do Centro de Estudos Superiores de Contabilidade, do CRC de Minas Gerais

. 15Novembro | Dezembro 2008 // VALOR ACRESCENTADO

PrelImInares sobre o conceIto

Conceito é atribuição de qualidade, esta que distingue uma coisa ou acontecimento em relação a outro de forma ine-quívoca e abrangente, representando por expressão os ra-ciocínios pertinentes; dimana de observações e estudos, mas “quando os pensamentos são desordenados, derivados de meditações obscuras turbam as luzes naturais da razão e ce-gam a inteligência”, segundo Descartes (Regras para a Dire-ção do Espírito – IV).

Imprescindível ao conceituar, pois, é ater-se objetivamente à qualidade de cada coisa ou acontecimento naqui-lo que de outra ela se diferencia, de modo claro, ordenado, abrangente, dentro de uma visão ampla; isso implica usar as palavras corretamente sem escravizá-las a regras eivadas de subjetivismo; lecionou Wittgenstein um dos precur-sores da filosofia da linguagem (obra identificada na bibliografia, página 60 e seguintes) que normas compulsórias que deturpam conceitos são em geral não só ferrolho do pensamento como tendem a avil-tar o conhecimento, sendo obstáculo a evolução.

Cientificamente o conceito de forma hialina deve, além do mencionado, traduzir-se através de palavra que exprima com fidelidade a idéia emersa da “realidade objetiva”, evita-da sempre a homonímia.

Isso por que as proposições lógicas das quais dependem as teorias (estas que estruturam a Ciência) estribam-se no con-ceitual.

Como a prática sem a teoria não oferece direção ao pensa-mento (segundo já há meio milênio lecionou Leonardo Da Vinci), deficiente se torna qualquer ramo do conhecimento que em sua aplicação não tenha conceitos sustentados pela filosofia da linguagem.

conceIto em contabIlIdade e Intangível

Sendo o fenômeno patrimonial o objeto do conhecimen-to da Contabilidade (por este entendendo-se tudo o que se refere e acontece com a riqueza) imperativo se torna uma rigorosa observância conceitual em tudo o que ao mesmo se refira.

Sob o aspecto geral, portanto, em doutrina científica contá-bil, “Intangível” é a qualidade de ausência de repre-sentação física de um componente do patrimônio face à função por este exeqüível.

Trata-se de uma disparidade entre a forma física, aparente ou processual de uma coisa e a essência funcional que dela dimana na produção de fenômenos patrimoniais.

Tal conceito é tradicional e assim foi acolhido pelos expoen-tes intelectuais da Contabilidade no século XX (basta citar Zappa, Azzini e Cudini, obra identificada na bibliografia, página 84).

Portanto, a classificação patrimonial do Ativo que a Lei 11.638/07 veio distinguir, surgida como “inovação modifi-cadora” já era lecionada há trinta anos em minha obra sobre sociedades por ações; o tema, todavia, já estava bem defini-do em doutrina contábil há mais de seis décadas, constando de “Planos Oficiais de Contas” na primeira metade do sécu-lo XX na Alemanha (Plano Goëring) e França como já havia merecido considerações práticas há quase um século quanto ao Aviamento face à estrutura patrimonial (obra de Bellini, identificada na bibliografia, página 69).

A distinção, pois, do Intangível como grupo autônomo na estrutura patrimonial representa apenas o acolhimento tar-dio do que se encontrava consagrado na literatura doutriná-ria da Contabilidade.

Conceito clássico, consolidado, realista, o denominado “Intangível” é atribuível ao componente patrimonial que não possui representação física compatível com a função que desempenha como utilidade no patri-mônio de um empreendimento.

A questão funcional do elemento patrimonial não está, pois, condicionada ao que é “legal”, mas, sim, à “capacidade de suprir a necessidade”, rendendo uti-lidade.

A metodologia do “direito” na cultura contábil foi abraçada na antiguidade quando procuraram estabelecer os primeiros conceitos nos fins da Idade Média (era pré-científica), as-sim como no século XIX as doutrinas “personalistas”; agora,

Como a prática sem a teoria não oferece direção ao pensamento

(segundo já há meio milênio lecionou Leonardo Da Vinci), deficiente se

torna qualquer ramo do conhecimento que em sua aplicação não tenha

conceitos sustentados pela filosofia da linguagem.

16 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

portanto, ressurge o apelo conceitual à equivocada e vetusta ótica do “Personalismo” (portanto, na contra mão da mo-dernidade cientifica contábil), nas ditas Normas Internacio-nais de Contabilidade (acolhida no Brasil pela Deliberação CVM Nº 553, de 12 de novembro de 2008, aprovando o CPC 04, este fiel à NIC 38 do IASB); em razão disso os que des-conhecem a literatura contábil e a sua história, podem até aceitar o retorno aludido como “modi-ficação inovadora”, mas, na realidade é apenas reminiscência do arcaico regi-me, superado em doutrina.

Em ciência contábil o conceito de In-tangível não defluiu do mesmo poder ser vendido, transferível, ter forma ju-rídica ou ser lucrativo; assim a prática ensina, a razão aceita e as doutrinas científicas consagram de há muito; a verdade tal como a aceita Descartes, o “pai do método”, depende primeiro do uso da razão encontrá-la e depois da ex-perimentação como complemento confirmá-la (obra iden-tificada na Bibliografia, página 42 e seguintes); são esses os fatores que ao intelecto se evidenciam como percepção do que por “Intangível” foi aceito pela ciência contábil e o que na efetividade se constata racionalmente; as normas ditas internacionais, todavia, seguem rumo diferente, alheia a essência dos fatos incorpóreos no que tange a matéria con-ceptual.

A intangibilidade está na “natureza do fenômeno” esta que se classifica pela razão inversa da representação fí-sica face à função que o componente patrimonial tem con-dições de prestar.

Assim se tem entendido, esta a verdade do ponto de vista racional perceptível, assim se constata na prática.

A lógica da expressão no campo científico responsável pelo conceito tem compromisso com a “realidade objeti-va”; não deve resultar de imaginação ou convenção que re-presente a conveniência de pessoas, entidades ou grupos, a menos que se pretenda distorcer ou ocultar a verdade.

É preciso distinguir entre a natureza da coisa em si e aquilo dela defluente, ou seja, entre o potencial e a decorrência.

Não é a representação material, mas, a potencialidade fun-cional o que caracteriza a “imaterialidade” como compo-nente patrimonial, segundo o conceito científico contábil.

Um contrato, um arquivo magnético, um programa, uma fórmula, um modelo, por exemplo, não são intangibili-

dades, mas, ensejos destas pelas potencialidades das funções que possam motivar.

Desde que exista a potencialidade de ocorrência de um fenômeno patrimonial pouco importa a forma física que o enseja; relevante, sim, é o contido na essência, pois é isso o que se torna objeto de estudo e classificação.

Em Contabilidade não se estudam cor-pos, pessoas, direitos, mas, funções da riqueza do empreendimento humano sob a ótica da eficácia constante.

Oportuno ainda é destacar que o sim-ples registro contábil não é o próprio fenômeno patrimonial, nem constitui por si só um objeto de ciência; inade-quada, pois, é a pretensão de modificar a realidade objetiva através de regras de registros e demonstrações.

Ainda que sem evidência informativa patrimonial, mesmo sendo ela irrelevante, se existir potencialidade, prevalecerá o conceito de “imaterialidade”, se esta for a natureza do fato; isso significa que pode inclusive ocorrer o caso da existência da potencialidade da utilidade sem elemento que expressa-mente a identifique ou sinalize de forma corpórea (nisso se incluem, por exemplo, concessões verbais ou contratos táci-tos que ensejem produção de utilidade).

Para fim conceitual da “imaterialidade”, irrelevante é que a forma representativa corpórea subsista se a essência da fun-ção patrimonial perdura potencial ou efetivamente.

É esse desrespeito a uma realidade que mais uma vez se con-substancia nas normas ditas internacionais e que representa contraditório face à ciência da Contabilidade.

Conceitos científicos válidos não se constroem ao sabor de políticas, nem podem estruturar-se a não ser comprometidos integralmente com a verdade, esta que a “realidade objeti-va” oferece, quer pelos efeitos da razão, quer da constatação, mantendo-se sempre distantes dos “jogos de linguagem” e homonímias.

É contracultural contabilmente admitir (como preceituam as referidas normas) que um componente patrimonial dei-xe de ser considerado incorpóreo simplesmente porque não pode dar lucro, ser transferido ou esteja ainda não utilizado.

Quando se pretende traduzir em palavra outra idéia relati-vamente a um fato ou coisa para caracterizar uma espécie da mesma, logicamente se faz exigível buscar outra expres-

contabilidade

Em Contabilidade não se estudam corpos, pessoas,

direitos, mas, funções da riqueza do empreendimento humano sob a ótica

da eficácia constante.

18 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

contabilidade

são; deve esta alcançar a “extensão” do atributo com uma “identificação de qualidade específica, derivada, restrita”; isso o que ensinou Maritain face à Lógica, na ordem dos conceitos (obra identificada na bibliografia, páginas 60 e seguintes); assim o fez Alberto Einstein na Física face aos conceitos de “relatividade”; desta forma, antes destes, na Química Moderna procedeu Lavoisier; assim para a exce-lência da Contabilidade é preciso fazer; imprescindível é que se respeite a realidade quando é a informação que se objetiva, fato este que não foi preocupação normativa no caso do Intangível.

O uso da expressão de algo que pretenda a generalidade nem sempre autoriza com propriedade o indiscriminado da expressão; o restrito, o derivado, o específico, necessita de identificação particular; a extensão do conceito depende da precisão com que se correlacionam sujeito e objeto dos mesmos.

Nada tão nocivo a um ramo de conhecimento quanto a sub-versão das idéias.

A falta de respeito à realidade objetiva, a adoção de critérios pessoais de conveniência, o jogo de palavras, a ausência de clareza e deficiente identificação de qualidade são fatores que tendem a gerar o caos e ensejar idéias confusas, fato que Infeld e Einstein já acusavam na famosa obra “A Evolução da Física” (identificada na bibliografia).

Mesmo sem possuir tendência científica, similar advertência sobre o conflito entre palavra e a realidade foi feito no sécu-lo XVII pelo filósofo preferido de Alberto Einstein, Baruch Espinosa, em seu “Tratado da Correção do Intelecto”; tendo sido Espinosa admirador e seguidor do excelso René Descar-tes forma-se nesse particular uma corrente de celebridades, uma prática de herança e seqüência de entendimento sobre o valor das expressões; complementando, ratificando con-ceitos é ainda útil lembrar que assim também lecionou Wit-tgenstein, um dos precursores da “filosofia lingüística” (em obra identificada na bibliografia); tudo isso inspira extremo respeito intelectual e não se pode deixar de acolher.

O “Intangível” em ciência contábil liga-se à irrelevância dos elementos físicos em contraposição à relevân-cia da função que desempenham, ou seja, à razão inversa entre tais aspectos, sendo este o princípio que justifica o conceito contábil.

Em Contabilidade, essencialmente, para fim de atribuição de “qualidade” um bem para que seja considerado “imate-rial” não depende diretamente de relações de direitos, obri-gações, mercadológicas ou especulativas, mas substancial-mente, da função que presta; é contrariar o preceito

da essência sobre a forma admitir diferentemente do referido (nesse particular a norma dita internacional fere tal princípio).

A expressão que representa a idéia não pode ser uma ficção ou visão monocular de fatos; como o conhecimento cien-tífico representa a verdade, como esta é relevante respon-sabilidade na área contábil, os conceitos que de tal ótica se distanciam deixam de merecer fé perante a “realidade ob-jetiva” patrimonial, ensejando proposições e informações falaciosas.

O conceito contábil como unidade em um conhecimento sistemático deve subordinar-se a um estrito respeito à qualidade e “realidade objetiva”, o que em assim não sendo o sujeita a ser inválido ou enganoso.

Tais fundamentos lógicos, racionais, competentes, lamen-tavelmente não são seguidos fielmente pelas normas ditas internacionais de Contabilidade na emissão de conceitos e regras sobre os Intangíveis.

FormaÇÃo dos valores ImaterIaIs

Os capitais se transformam por efeito da gestão interna e influência dos entornos, assimilando e gerando elementos intangíveis.

Por que são adquiridos de terceiros ou intencionalmente constituídos dentro da própria empresa os elementos incor-póreos agregam utilidades sem que estas, todavia, desempe-nhem funções em razão direta de suas configurações físicas; ou seja, não é a representação formal, mas apenas a nela contida que em muitos casos representa o “intangível” pa-trimonialmente.

O “Intangível” em ciência contábil liga-se à irrelevância dos elementos físicos em

contraposição à relevância da função que desempenham, ou seja, à razão inversa entre

tais aspectos, sendo este o princípio que justifica o conceito contábil.

Em Contabilidade, essencialmente, para fim de atribuição de “qualidade” um bem para que seja considerado “imaterial” não

depende diretamente de relações de direitos, obrigações, mercadológicas ou especulativas, mas substancialmente, da função que presta;

é contrariar o preceito da essência sobre a forma admitir diferentemente do referido (nesse particular a norma dita internacional

fere tal princípio).

. 19Novembro | Dezembro 2008 // VALOR ACRESCENTADO

Face à realidade objetiva em Contabilidade, pois, não são as coisas que fisicamente existem, nem as formali-dades jurídicas, mas, as funções que delas se deri-vam as que constituem o patrimônio e autorizam as qualificações.

Não são poucas as atribuições de valor que ocorrem mesmo sem a correspondente existência corpórea do que a enseja.

O valor que deflui da constituição patrimonial é simples-mente medida de poder de função, ou seja, de utilidade e só isso justifica a mensuração.

O entendimento sobre o funcional permite mensuração ou avaliação, independentemente do elemento patrimonial ter tangível ou não; portanto, identificado o qualitativo o quantitativo é apenas decorrência.

Em razão de tal compreensão sobre o “poder do funcional” os clássicos das doutrinas científicas da Contabilidade, nas décadas de 40 a 60 do século XX, trataram competentemen-te a questão, oferecendo relevo ao que se atribuía como “in-tangível”.

Assim, por exemplo, de forma exaustiva, Vincenzo Masi, em sua “Statica Patrimoniale” (obra identificada na bibliogra-fia) dedicou amplos e claros estudos sobre as “imobilizações imateriais”.

De forma rigorosamente cientifica Giovanni Ferrero elabo-rou toda uma obra para o assunto, lecionando que há uma inequívoca agregação ao fisicamente constatável e que é a imaterialidade, inclusive a formada pela “capacidade de funcionamento da empresa” (obra referida na bibliografia, página 2).

O mestre evocou ainda sobre uma valia maior que um em-preendimento ganha simplesmente porque tem a capacida-de de movimentar um patrimônio ou exercer uma atividade (uma empresa em atividade tende a valer mais que uma ape-nas em projeto).

Quer Masi, quer Ferrero, quer na literatura contábil em ge-ral, em curso no século XX os “intangíveis” eram identifica-dos por vários elementos, dentre eles:

1. Ponto comercial;2. Marca de fábrica;3. Clientela;4. Aviamento (como um complexo);5. Investimentos gerais e os feitos para dotar de qualidades

especiais a estrutura organizacional e administrativa;6. Imagem institucional e nome da empresa;7. Patentes de invenção;8. Direitos de autor;9. Marcas de fábrica;10. Concessões de exploração;11. Permissões;12. Licenças, garantias e franquias;13. Modelos de fabricação;14. Programas de computadores;15. Acordos comerciais em relação à concorrência nos mer-

cados;16. Tradição;17. Recursos e capacidade intelectual humana de experiên-

cia, cultura, habilidade, criatividade e liderança;18. Aforamentos e arrendamentos privilegiados etc.

Todos os fatores referidos foram em doutrina contábil con-siderados como espécies autônomas de imaterialidades patrimoniais (sem se confundirem entre si ou com outros), ensejando a extensão conceptual; representam ampliação de utilização do capital, tudo isto influindo no aumento da funcionalidade, podendo alcançar a todos os sistemas da empresa (liquidez, resultabilidade, economicidade, estabili-dade, produtividade, invulnerabilidade e elasticidade) em-bora de forma diferenciada em intensidade e expressão.

Mesmo sem forma tangível, todos os fatores referidos po-dem-se traduzir em funções eficazes que modificam o valor da empresa.

Todas as empresas (possuam as dimensões que possuírem e dediquem-se a que ramos se dedicarem) terminam por agre-gar aos seus capitais elementos ou forças sem representa-ção física compatível com a expressão funcional; muitas das aludidas não têm sido evidenciadas contabilmente (quase sempre pelos defeitos da lei ou mau tratamento dado pe-las normas), mas em verdade existem, quer para ampliar as

20 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

contabilidade

condições funcionais, quer para reduzi-las, independente-mente de terem sido compradas, doadas, concedidas, con-tratadas e transferidas.

Factível é, todavia, que venham os referidos valores repre-sentar verdadeiras reservas ocultas, como, também, capi-tais virtuais, dependendo da circunstância; ou seja, uma empresa pode valer mais e não evidenciar, e, valer menos e se apresentar como valorizada, dependendo de como ve-nha a tratar a evidência da “imaterialidade” existente em seu ativo.

O valor entendido como o de mercado, aquele que se pro-paga muitas vezes como de comercialização, nem sempre é o competente para traduzir a realidade ou o enuncia-do pelas normas ditas internacionais como “Valor Justo”; isso o que se infere das afirmações de Koller, Goedhart e Wessels, quando justificam que as sucessivas crises deri-vadas de quebras foram bases para que editassem livro so-bre “avaliação”, este que alcançou centenas de milhares de exemplares vendidos (obra identificada na bibliografia, página 3).

Incerteza QUanto a FIXaÇÃo do valor dos elementos IntangIveIs

O fato de um agregado do capital não possuir forma tangível não autoriza afirmar que se torna inviável aferir-se o valor do mesmo.

É natural admitir que exista um receio de incerteza quanto ao futuro, mas, tal fato alcança a qualquer elemento de um capital, quer corpóreo, quer incorpóreo, sendo, todavia, fac-tível, tecnologicamente, encontrar-se critérios de prudência que assegurem confiabilidade às evidências imateriais.

Tudo, em uma empresa, está envolvido pelo risco e se toma-do isto em sentido absoluto inviabilizam-se projeções.

Cada elemento patrimonial tem suas peculiaridades e os intangíveis, possuindo características também distintas se sujeitam a critérios especiais de aferição.

Não se deve confundir a avaliação para fins de informação geral financeira, todavia, com aquelas para fins gerenciais e negociais.

Variando o critério de observação, variam, também, os crité-rios de medição e os decorrentes valores, é óbvio.

Uma coisa é atender-se a um sistema legislativo e normati-vo, presos, esses, ainda, às questões tradicionais exclusivas do “direito” e de “normas egressas de entidades”, e, outra, é avaliar-se para estabelecer uma particular determinação para gerir ou negociar, considerado o critério específico de inte-resse particular.

Afirmar, por exemplo, que a avaliação dos intangíveis só deve ser considerada ao custo de aquisição é admitir como exclusiva tal condição (as normas tomam esse sentido).

Negar que seja possível avaliar e reavaliar os intangíveis, comprados ou frutos de formação interna no empreendi-mento, é também recusar conhecer sobre a variação natural do movimento das riquezas e de seus entornos que são, por natureza, mutáveis por transformação constante (sujeita a influências às vezes transitórias).

Valores estabelecidos em bases “subjetivas”, quando pratica-dos em negociações, deixam de traduzir a “realidade objeti-va” (esta que é de índole científica).

A expressão do intangível tem sido vítima tanto de licencio-sidade quanto de restrições radicais para que não se insira o constituído nas demonstrações contábeis.

Tal extremismo (como o adota a norma dita internacional) prejudica a qualidade da informação e fere a doutrinária científica sobre a matéria, ofuscando a realidade.

O valor entendido como o de mercado, aquele que se propaga muitas vezes como de comercialização, nem sempre é o competente

para traduzir a realidade ou o enunciado pelas normas ditas internacionais como “Valor Justo”; isso o que se infere das afirmações de Koller, Goedhart e Wessels, quando justificam que as sucessivas crises derivadas de quebras

foram bases para que editassem livro sobre “avaliação”, este que alcançou centenas

de milhares de exemplares vendidos (obra identificada na bibliografia, página 3).

_PRESS AFRICA 21 A.F. 07/02/27 18:20 Page 1

Composite

C M Y CM MY CY CMY K

22 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

contabilidade

Existem, todavia, empresas que valem mais pela força de seus intangíveis formados dentro delas mesmas que pela dos elementos corpóreos, como são algumas do ramo de infor-mática, farmacêutico, químico, prestações de serviços e ou-tras de altas especializações científicas, onde não se pode des-prezar na avaliação, como riqueza efetiva, o que as aludidas possuem de “incorpóreo”.

Sonegar a evidência e realidade referida é deformar a fideli-dade informativa, ocultando a realidade.

Recusável é a afirmativa de que se devem excluir os valo-res dos elementos imateriais nas demonstrações contábeis por que são de incerta fixação ou insegura efetividade; tal posicionamento ideológico exclui a capacidade técnica de considerar as questões em relação às potencialidades pa-trimoniais efetivas constituídas.

A incerteza, no caso, entretanto, pode, no máximo, ser tida como uma advertência, nunca como um parâmetro.

consIderaÇÕes sobre a PotencIalIdade dos elementos do PatrImônIo e Problemas das evIdÊncIas contabÉIs

Potencialidade de um elemento patrimonial é o poder de “função” ou utilidade acumulada ou contida em um com-ponente, neste latente e que pode converter-se em eficácia ou ineficácia, no curso da atividade de um empreendi-mento.

Quer tangível, quer intangível, uma função possui “po-tencialidade” desde que o componente da riqueza ou agente de influência sobre a mesma possa produzir trans-formação.

Por natureza a função é um misto específico dos efeitos dos agentes externos sobre um elemento do capital, em uma in-teração e integração que permite a satisfação das finali-dades das empresas e instituições.

Potencialidade eficaz da função é, pois, a que se traduz pela capacidade acumulada que um componente pa-trimonial possui para poder suprir necessidades e promo-ver a prosperidade, dependendo, pois, não só de elementos corpóreos, mas, também dos incorpóreos.

Tal capacidade inata não depende, pois, só do estado físico de um componente, nem de seu aspecto legal, mas, direta e primordialmente daquela funcional (é a função que produz a transformação e é esta que se faz competente para o supri-mento das finalidades).

Desde o reinado de Luiz XIV, na França, tornou-se obriga-tório o registro de tudo o que fosse possível ou capaz de in-fluenciar sobre o comportamento da riqueza patrimonial (Ordenanças de Colbert, no século XVII) e isto deu origem às contas de “compensação” ou de “ordem” (assim se denomi-naram na origem), como “registros de potencialidades” competentes para influir sobre a transformação patrimonial; a obrigatoriedade referida foi prevenção adotada depois que um calote financeiro criou uma crise no mercado financeiro.

Na atualidade, todavia, em relação aos intangíveis e mesmo a outros elementos tem faltado clareza demonstrativa na consideração dos efeitos funcionais do patrimônio.

A omissão da evidência contábil das potencialida-des negativas nos balanços, por exemplo, foi respon-sável pelas ocultações dos riscos que envolviam os “de-rivativos” e as pertinentes conseqüências de tais omissões tiveram influência direta na grande crise de 2008, tão gravo-sa financeiramente quanto a de 1929.

Eméritos intelectuais como os professores Cañibano, Ayu-so e Sánchez (citados na bibliografia) expressaram, com clareza hialina, muito antes do desastre econômico, a in-conformidade com essa situação que consideraram injus-ta, face ao que se deveria conceber como imagem fiel da riqueza.

A falta de conhecimento científico por vezes demonstrado na elaboração de normas ditas internacionais adotadas em Contabilidade em muito prejudica a evidência das potencialidades.

Sobre o tema da deficiência cultural aludida, em recente trabalho apresentado à Real Academia de Ciências Eco-nômicas e Financeiras em 2002 o professor Sarrió, cate-

contabilidade

Existem, todavia, empresas que valem mais pela força de seus intangíveis formados

dentro delas mesmas que pela dos elementos corpóreos, como são algumas do ramo de informática, farmacêutico, químico,

prestações de serviços e outras de altas especializações científicas, onde não se

pode desprezar na avaliação, como riqueza efetiva, o que as aludidas possuem de

“incorpóreo”.

. 23Novembro | Dezembro 2008 // VALOR ACRESCENTADO

drático de Finanças e Contabilidade da Universidade de Barcelona (citado na bibliografia) fez duras críticas, ale-gando que tal colapso de competência conduzia ao alter-nativo, fugindo da realidade objetiva; tais defeitos sem dúvida são constatáveis em algumas conceituações feitas pelas normas, estas que não conseguiram evitar as falsida-des informativas que sustentaram a crise financeira que eclodiu em 2008.

O que na prática se tem percebido, pois, são más influên-cias legais sobre as demonstrações contábeis, apoiando sem restrições necessárias as deficiências de normas ditas inter-nacionais, abrindo portas ao subjetivismo, este que pode deformar a realidade quanto à efetiva potencialidade de in-tangíveis.

O Poder Público, em muitos países, eivado de voracidade tri-butária, influenciado por grupos de especulação financeira (que tanto tem lesado a economia mundial), tem alta dose de responsabilidade na deformação dos demonstrativos.

Por outro lado, algumas empresas, temerosas de que sejam oneradas por tributos, buscam ocultar os efeitos positivos dos intangíveis; diversas, de forma inversa, sob outra ordem de interesses, especialmente as financeiras e imobiliárias, para encobrirem efeitos negativos, ocultaram potencia-lidades negativas (como foi sucedido no caso dos ditos derivativos).

A Contabilidade científica em face dessas circunstâncias a ela adversas torna-se deformada e violentada em seus prin-cípios.

A análise, pois, do fenômeno da “potencialidade patri-monial”, precisa ser feita, basicamente, sob três prismas: 1) o científico, que é o da realidade objetiva e de interesse para decisões administrativas e pesquisas, 2) o dos efeitos negociais, que fica no domínio do arbítrio entre as par-tes interessadas e 3) o da evidência compulsória e que é aquela imposta por força de leis e normas, mais de interesse do fisco e da especulação financeira.

Podem, pois, existir três evidências defluentes de informes contábeis e que são as da realidade (cien-tífica), da conveniência (negocial) e da compulso-riedade (legal e normativa), para expressarem um mesmo fenômeno.

Seja qual for o aspecto a determinação do valor, assim como a da qualidade do cálculo empregado, em nada destruirá a realidade manifestada pela ação dos elementos imateriais quanto a influência destes sobre os diversos sistemas de fun-ções da riqueza patrimonial.

O que poderá existir, é maior ou menor precisão das me-dições em tais influências referidas, ensejando reservas ocultas (no caso de subavaliação) ou um capital fictício ou virtual (no caso de superavaliação).

A evidência dos valores das potencialidades imateriais, em todos os casos, entretanto, será sempre a relativa, quer por-que a moeda o é, em si, como instrumento de aferição, quer pelos riscos naturais que ameaçam os elementos patrimo-niais intangíveis.

asPectos cIentíFIcos dos comPonentes ImaterIaIs do caPItal

Tudo o que se acha em transformação, é axiomático, deflui de movimentos e resulta em modificações; tal é o aspecto primordial da riqueza que deve preocupar o analista con-tábil, requerendo rigorosa observação na busca da verdade.

O estudo científico de qualquer elemento do patrimônio fundamenta-se em uma análise de relações e tem como meta a realidade objetiva.

Mesmo adotando a metodologia do holismo a Teoria das Funções Sistemáticas do Patrimônio, base do Neopatrimo-

O que na prática se tem percebido, pois, são más influências legais

sobre as demonstrações contábeis, apoiando sem restrições necessárias

as deficiências de normas ditas internacionais, abrindo portas

ao subjetivismo, este que pode deformar a realidade quanto à efetiva

potencialidade de intangíveis.O Poder Público, em muitos

países, eivado de voracidade tributária, influenciado por grupos de

especulação financeira (que tanto tem lesado a economia mundial),

tem alta dose de responsabilidade na deformação dos demonstrativos.

24 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

nialismo Contábil, deu prevalência em sua visão doutriná-ria à função específica dos elementos patrimoniais, portanto, independente dos aspectos formais, físi-cos ou legais.

O fenômeno patrimonial passou, segundo a referida teoria, a ser analisado em seus grupos de relações (essenciais, di-mensionais e ambientais) e o foco de análise centrou-se na utilidade dos agentes, em suas capacidades de supri-rem as necessidades, para produzirem a eficácia.

Essa nova forma de raciocinar sobre o assunto, sob rigor ló-gico, integrando todas as relações, autoriza a observar os elementos imateriais sem atribuir-lhes um caráter discriminatório, como tem ocorrido na consideração de alguns outros estudiosos e em normas; ou seja, na doutrina neopatrimonialista os elementos incorpóreos são tomados em conta pela capacidade funcional, como os demais com-ponentes da riqueza.

Se uma empresa, por exemplo, investe para obter uma con-cessão, se a obtém e se ela passa a ser ativa motora de fun-ções sobre o capital, pouco importa que não tenha a forma de um equipamento, prédio ou de qualquer outro objeto palpável; considera-se, sim, a função exercida; isso por que a função é algo que se assemelha à energia, não pos-suindo, em si, obrigatoriamente a materialidade, mas, sem dúvida, sob qualquer aspecto, a caracte-rística de capacidade em produzir a utilidade.

Como o que é útil, é, também, mensurável como utilidade e como o valor monetário tem sido o instrumento habitual de medida, é óbvio que a função é competente para ser ava-liada monetariamente.

Portanto, não é a imobilização intangível em si que se mede, mas, sim, a função que ela enseja e dela dimana na formação dos fenômenos patrimoniais.

Não são os elementos do patrimônio em si que se tornam re-levantes sob a ótica científica, mas, sim, as funções que exer-cem para o cumprimento das finalidades das células sociais (fisicamente, o algodão é matéria prima em uma indústria, pode ser produto em outra e ainda material de consumo em outra, logo); não é o material como coisa, para fins contábeis, o que classifica a função que irá desem-penhar um elemento, mas, sem dúvida, a utilidade que presta.

Não é o que enseja o uso, mas o uso que se faz, o que deste resulta face à satisfação da necessidade, é o que se torna re-levante como objeto de estudos da Contabilidade segundo a visão Neopatrimonialista.

Uma concessão, em si, pode ter o seu valor de custo de aquisição, ser avaliada desta forma porque as normas ou a lei assim determinam, mas, pode não ser este o seu valor efetivo, nem aquele para efeitos de conveniência em ne-gócios, sequer para fins de tomadas de decisões; para fins científicos a realidade objetiva é a traduzida pela utilidade que como “função” representa a referida concessão (só as-sim se pode considerar a prevalência da essência sobre a forma).

Somente a verdade interessa à Ciência; não é isto, todavia, sob o aspecto de realidade objetiva o que vem sendo respei-tado pelas normas ditas internacionais e nem pela própria lei, em diversas partes do mundo.

contabilidade

. 25Novembro | Dezembro 2008 // VALOR ACRESCENTADO

Os conflitos estão ocorrendo, nesse referido particular, por-que tanto os legisladores, quanto os poucos encarregados em normatizar, continuam a se manter distantes da estrutu-ra doutrinária científica da Contabilidade.

Considerações diversas justificam o afirmado.

Assim, por exemplo, a ciência contábil reconhece ser possí-vel deixar-se de investir em um componente do imobilizado imaterial e, no entanto, continuar a se tirar crescente pro-veito dele.

Também, admissível na realidade como ativo intangível, é algo imaterial como a educação de pessoal, seleção de ele-

mentos de maior experiência e criatividade, disto obtendo-se um resultado muitas vezes maior que a aplicação feita; contudo, tais valores sequer têm integrado as demonstra-ções dos balanços patrimoniais como tal.

Alguns gastos são, na realidade, investimentos, mas, os de-feitos da legislação, de normas, levam as empresas a preferir considerar tudo como despesa, visando a reduzir cargas tribu-tárias ou seguir critérios de conveniência de grupos, abando-nando classificações que deveriam apropriar os valores aludi-dos no ativo, como genuínos elementos do capital que são.

Para fins de realidade o que se aplica e que pode aumentar a capacidade funcional é deveras um investimento.

Essa a razão pela qual não se pode confundir o estudo de ma-téria científica com aquela apenas tecnológica de registros e demonstrações porque, enquanto estas servem apenas à lei e ao convencional, aquelas estão a serviço da evidência da verdade.

Aplicações, para a formação da imagem da empresa, por exemplo, normativamente, legalmente, são, vias de regra, imputada como despesas, ou, no máximo, considerada como diferimentos, quando, em realidade, possuem, de fato, o objetivo da perenidade.

O exame da realidade, pois, dos elementos intangíveis, transcende ao habitualmente normatizado, e considera como já foi referido, sim, o estado funcional do elemento que influi sobre os diversos sistemas de funções do capital.

O que importa, em essência, quer em dimensão, quer em relação aos entornos, é a função que cada elemento que se agrega ao capital ou que sobre ele influi como utilidade efetiva, competente para produzir a eficácia e a continui-dade desta.

Sobre essa matéria, em 1953 o emérito contador e professor Francisco D´Áuria escreveu uma brilhante tese que denomi-nou de “Variação do Valor Efetivo do Capital”, afirmando que o capital convencionado sofre, ao longo de seu movi-mento, variações quantitativas e monetárias que terminam por dar-lhe outra expressão, à qual aquele luminar de nossa doutrina denominou de “valor efetivo”.

Incluiu, o grande cientista, como fatores dessas variações:

• Fatores aleatórios;• Variações da moeda e do crédito;• Capacidade lucrativa;• Fatores naturais e sociais;• Causas psicológicas.

26 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

Reconheceu a relatividade dos valores e os distinguiu e con-ceituou como: histórico ou nominal, arbitrário e efetivo.

O efetivo, todavia, no entender do mestre é o do campo da ciência, aquele que considera as transformações dentro de critérios de realidade objetiva.

A doutrina brasileira, pois, tem uma tradição no estudo da matéria, realizada muito antes que com a matéria se preocu-passem diversos autores estrangeiros e os normatizadores (que só se preocuparam com o assunto, muitas décadas depois).

O ilustre Contador Emérito das Américas, Francisco D´Áuria lecionou sobre a impossibilidade dos registros contábeis de ordem legal, fiscal e normativa serem considerados instru-mentos fieis de informação do capital efetivo.

Ou seja, um dos maiores mestres brasileiros do século XX consagrou como única possibilidade de determinação da re-alidade do capital aquela por caminhos científicos.

asPectos comPUlsÓrIos e IntangíveIs do caPItal

As empresas estão sujeitas a legislação e a normas impostas.

Uma rigorosa cautela quanto à evidência dos ativos incorpó-reos ou intangíveis formados na própria empresa tem con-duzido à irrealidade.

Temendo que se possam inflar os valores das demonstra-ções através dos Intangíveis, de modo a oferecer uma falsa impressão patrimonial (esse o argumento que mais se tem utilizado) compulsoriamente exclui-se uma informação im-portante; por analogia pode-se evocar que seria justificável, diante da exceção tomada como norma, que em nome da proteção à vida, ficasse impedido de se construir escadas, porque algumas pessoas morreram ao cair das mesmas e que podem ser fatais quando ocorrem tombos.

Não reconhecendo a necessidade de evidência dos intangí-veis formados na própria empresa, como fazem as normas ditas internacionais, deixa-se de considerar uma realidade objetiva, ensejando omissão e com esta o falseamento da realidade patrimonial.

Enquanto, científica e administrativamente, existe plena li-berdade e máximo interesse face a realidade, do ponto de vista legal e normativo, o critério não tem sido o mesmo (decidido em bases de políticas específicas).

Muito se tem referido, nessa área, a intangíveis iden-tificáveis e não identificáveis; em algumas partes do mundo, todavia, chegou-se a atribuir a capitalização dos re-feridos, como ocorreu, por exemplo, na Austrália, segundo Cañibano, Ayuso e Sánchez, procurando-se evitar que o re-gistro da aquisição, se totalmente considerado como despe-sa, pudesse prejudicar aos acionistas, em face da distribuição de dividendos.

Merecem crédito os referidos autores quando afirmam que: “a incapacidade do modelo contábil atual para re-fletir corretamente o impacto dos intangíveis na situação presente e futura da empresa, deflui da razão de que as de-monstrações contábeis encontram-se incapazes de refletir a imagem fiel (verdadeira e justa) da posição financeira da empresa.”.

Tal incapacidade evocada pelos ilustres autores deriva-se da intervenção de normas e leis no sistema contábil, gerada de fontes nem sempre preocupadas com os princípios científi-cos da Contabilidade.

Como as normas contábeis ditas internacionais restringem a evidência do ativo imaterial formado na própria empre-sa, mas, como tais regras só se aplicam no Brasil a uma infinitésima parte das empresas (pouco mais de 1.000 em 6.000.000), as demais poderão e até optarão, em meu enten-der, por consignar as potencialidades, em contas de com-pensação.

Existem casos, por exemplo, onde a importância do ativo intangível pode chegar a tais extremos, ser de tal forma in-fluente, que se retirado o mesmo da empresa esta poderia sensivelmente perder a sua vitalidade e até definhar; isso o que ressalta o importante trabalho doutrinário de Paton (referido na Bibliografia, página 398), editado há cerca de 60 anos...

Isso o que intelectual e cientificamente bem justifica os registros em contas de compensação, dando destaque às potencialidades concretas que se comprovem verdadei-ras. •

contabilidadecontabilidade

ENSA_VAcrescentado_210X297 3/27/08 11:44 PM Page 1

28 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

gestão

JoaQUIm Fernando da cUnha gUImarÃesMestre em Contabilidade e Auditoria

Revisor Oficial de Contas e Técnico Oficial de ContasAssistente-convidado da Universidade do Minho

Um dos nossos principais clientes onde exercemos as funções de Revisor Oficial de Contas1 (ROC) enviou-

nos um exemplar do último Relatório e Contas (RC) rela-tivo ao exercício de 2006, o qual, pelo extremo cuidado de forma (apresentação e design) e substância (conteúdo), nos motivou para a elaboração deste ligeiro artigo.

Efectivamente, no contexto da nossa actividade de ROC, temos sensibilizado o órgão de gestão das empresas (v.g. ad-ministração, gerência) e os responsáveis pela contabilidade

1 Auditor em Portugal

(v.g. Técnico Oficial de Contas) para a importância da elabo-ração do RC ser encarada com a dignidade subjacente, ten-do em conta os diversos utilizadores/stakeholders internos (v.g., órgão de gestão, sócios/accionistas, trabalhadores) e externos (v.g., instituições financeiras, Administração Fiscal e outros organismos de Estado, público em geral).

No que concerne à empresa em causa, constatamos que, após algumas insistentes acções de sensibilização ao lon-go dos anos, conseguimos incutir esse espírito na Admi-nistração, ao ponto de o referido RC de 2006 nos ter moti-vado, repetimos, para a elaboração deste breve texto.

a dIgnIdade do relatÓrIo e contas

. 29Novembro | Dezembro 2008 // VALOR ACRESCENTADO

Na verdade, ao longo dos últimos quatro anos, essa empre-sa tem registado uma melhoria significativa relativamente à referida forma e substância do RC, afirmando-se como um verdadeiro “produto de marketing” da empresa junto dos referidos utilizadores/stakeholders.

É neste contexto que nos envolvemos no processo de con-cepção do RC, nomeadamente através da apresentação de sugestões e de correcções.

Sublinhe-se, aliás, que esses procedimentos constituem tra-balho específico do ROC no âmbito das suas funções de re-visão legal das contas/auditoria às contas e de fiscalização da sociedade.

Com efeito, a Recomendação Técnica n.º 1, de Abril de 1986, da Ordem dos ROC2, sob o título “Conferência dos Docu-mentos de Prestação de Contas a Publicar”, embora tenha sido elaborada no contexto dos documentos de prestação de contas enviados para publicação no Diário da República, apela objectivamente à necessidade de o ROC efectuar tais procedimentos de verificação independentemente da natu-reza da publicação.

Neste contexto, e uma vez que o RC inclui os documentos de prestação de contas, nomeadamente as demonstrações financeiras, o relatório de gestão e os relatórios elaborados pelo ROC (Certificação Legal das Contas, Relatório e Parecer do Conselho Fiscal/Fiscal Único, Relatório Anual de Fiscali-zação Efectuada, Relatório de Auditoria, Relatório dos Audi-tores Externos), tais procedimentos são imprescindíveis para assegurar a sua conformidade, nomeadamente no texto, nos números e nos indicadores (v.g., rácios) apresentados, para que, como se diz na gíria popular, “a cara deva condizer com a careta”. Sem dúvida que um RC que não contemple estes requisitos contribui para uma imagem negativa da empre-sa, reflectindo-se nas atitudes e decisões dos utilizadores/stakeholders.

De notar que o RC e, particularmente o relatório de ges-tão, deverá descrever não só o passado/histórico da empre-sa, mas também as perspectivas da sua evolução futura (v.g. reestruturações, mercados, produtos, canais de distribuição,

2 Equivalente á Ordem dos Auditores em Portugal

investimentos), o que, aliás, está consagrado no art.º 71.º da Lei das Sociedades Comerciais, que passamos a enumerar:

O relatório de gestão deve conter, pelo menos, uma expo-sição fiel e clara sobre a evolução dos negócios e sobre a situação da sociedade.

O relatório deve, em especial, indicar:

• A evolução da gestão nos diferentes sectores em que a sociedade exerceu actividade, nomeadamente quanto a investimentos, custos, proveitos e actividades de inves-tigação e desenvolvimento;

• Os factos relevantes ocorridos após o termo do exercício anterior;

• A evolução previsível da sociedade;

• As aquisições e alienações de bens, os seus motivos e condições;

• As autorizações concedidas para a celebração de negó-cios entre a sociedade e os seus administradores, nos termos do artigo 418.º da Lei das Sociedades Comerciais;

• Uma proposta devidamente fundamentada de aplica-ção de resultados;

• A existência e a evolução de quaisquer representações da sociedade.

Sublinhe-se, ainda, que os referidos utilizadores/stakehol-ders, e especialmente as entidades financiadoras e poten-ciais investidores, estão cada vez mais interessados em in-formação prospectiva/futura do que passada/histórica.

Nesta conformidade, esperamos que este breve apontamen-to contribua para uma maior sensibilização dos empresários e dos profissionais de contabilidade (TOC e ROC) para a importância da forma e da substância dos RC, visando au-mentar a sua dignidade e utilização como um verdadeiro “instrumento de marketing” da empresa. •

Nota: Artigo adaptado à realidade empresarial de Angola

30 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

gestão

c onstantemente deparamos com alusões a Angola, ao seu impressionante crescimento mostrado pelo au-mento do PIB naquele País. É um crescimento que

se vê muito em abstracto quando seria útil examinar um pouco o que nesse PIB predomina procurando observar o que ele tem de inconveniente e errado e como deveriam ser as consequências do referido crescimento do PIB.

Angola, de facto, continua com uma população que desde a prolongada guerra civil foi sendo forçada a abandonar os seus locais de vida e de trabalho, deslocando-se para zonas urbanas. Grande parte da população de Angola foi-se des-locando para tais zonas, mas muita está sem modo de vida recomendável, sem trabalho socialmente útil, fazendo bis-cates, apanhando migalhas, sucatas, lixos, esmolando ou cometendo pequenos roubos.

Dizer que o PIB angolano cresce percentualmente muito é não ver que esse crescimento provém das receitas da venda do petróleo que com subidas de preços alcançou nos últi-mos tempos crescimento significativo. Os preços do petró-leo estão agora baixando, baixando o PIB angolano.

Angola está vendendo o seu petróleo e o PIB daí resultante é enganoso. Quem vende um bem que é extraído, deixa de ter tal riqueza. Portanto, Angola está a vender uma merca-doria que não consta do seu balanço, não aparece nas esta-tísticas como bem existente, daí corresponder a uma riqueza

sem custo que, ao ser vendida, se diz que gera PIB, mas isto de maneira incorrecta embora habitual. Na verdade, quem vender um recurso escasso que possui, no rigor faz uma tro-ca de riqueza acumulada por dinheiro. Em rigor esse dinhei-ro recebido, produto da venda, não é valor acrescentado é, simplesmente, vender uma riqueza com valor que foi troca-do por dinheiro.

Assim pensando, a conclusão não é que Angola estará a au-mentar o seu PIB. O que está sucedendo é que Angola vende uma riqueza que não figura na sua contabilidade (petróleo, e também diamantes e outros minérios), donde a receita será um falso PIB. Angola é grande, tem mares e terras don-de pode extrair ainda mais riquezas. Do mar pode retirar mais pesca e essa produção gerará também um tipo de PIB como o do petróleo, mas talvez aí já se possa dizer que a pesca pode ser recolha de recursos (peixe e outros animais marinhos), mas recursos renováveis (salvo se houver exces-sos). A pesca pode não gerar extinções de espécies vivas e renováveis. E se Angola praticasse as actividades agrícolas que dantes eram também grandes riquezas poderia concluir assim que o Valor Acrescentado estaria a ser bem expressado e contabilizado.

O que se lamenta por conseguinte não é só que Angola esta-rá a sofrer enganos e ludíbrios, pensando que as receitas do petróleo são tudo PIB e produção, esquecendo os aspectos enganosos acima referidos. •

PIb em angola

rogÉrIo Fernandes FerreIraeconomista e advogado

Professor Catedrático do Instituto Superior de Economia e Gestão da Universidade Técnica de Lisboa

32 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

gestão

JosÉ lUís magroLicenciado em Contabilidade

Pós-Graduado em Finanças Empresariais

Auditor e Consultor de Empresas

crIse FInanceIra oU morte lenta

dosestados UnIdos

da amÉrIca?

. 33Novembro | Dezembro 2008 // VALOR ACRESCENTADO

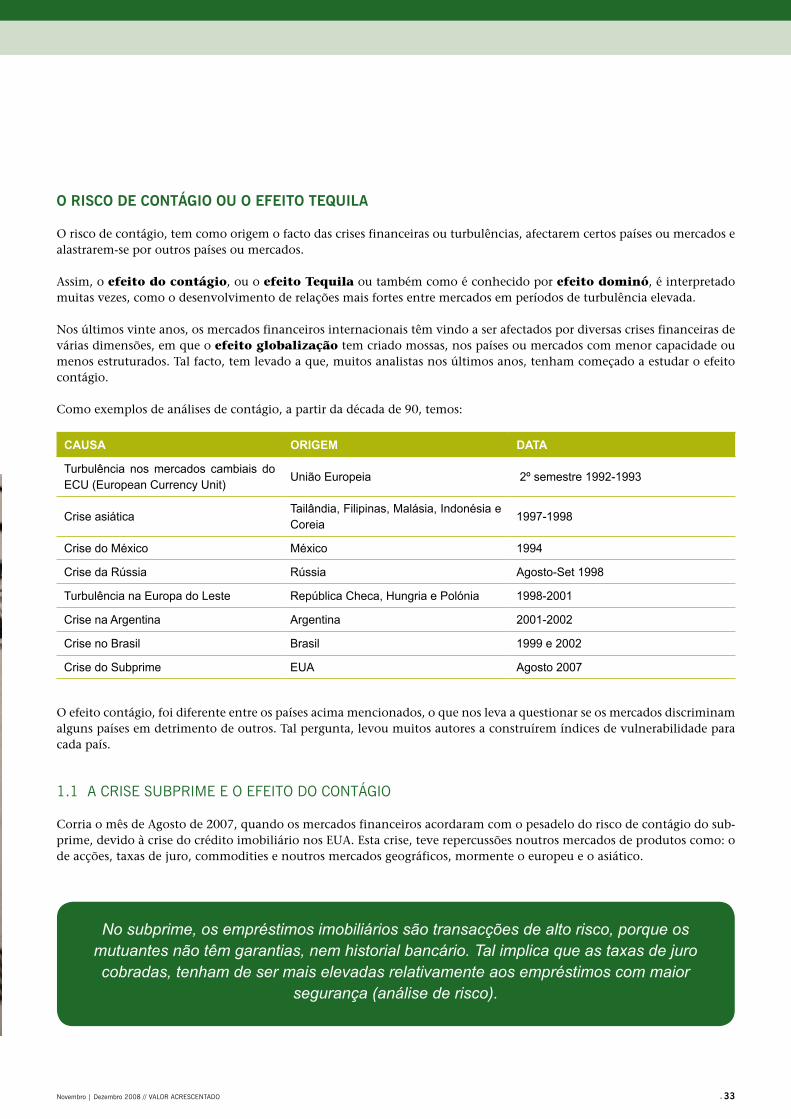

o rIsco de contágIo oU o eFeIto teQUIla

O risco de contágio, tem como origem o facto das crises financeiras ou turbulências, afectarem certos países ou mercados e alastrarem-se por outros países ou mercados.

Assim, o efeito do contágio, ou o efeito Tequila ou também como é conhecido por efeito dominó, é interpretado muitas vezes, como o desenvolvimento de relações mais fortes entre mercados em períodos de turbulência elevada.

Nos últimos vinte anos, os mercados financeiros internacionais têm vindo a ser afectados por diversas crises financeiras de várias dimensões, em que o efeito globalização tem criado mossas, nos países ou mercados com menor capacidade ou menos estruturados. Tal facto, tem levado a que, muitos analistas nos últimos anos, tenham começado a estudar o efeito contágio.

Como exemplos de análises de contágio, a partir da década de 90, temos:

CAUsA OrIGEM DATA

Turbulência nos mercados cambiais do ECU (European Currency Unit)

União Europeia 2º semestre 1992-1993

Crise asiáticaTailândia, Filipinas, Malásia, Indonésia e Coreia

1997-1998

Crise do México México 1994

Crise da Rússia Rússia Agosto-Set 1998

Turbulência na Europa do Leste República Checa, Hungria e Polónia 1998-2001

Crise na Argentina Argentina 2001-2002

Crise no Brasil Brasil 1999 e 2002

Crise do Subprime EUA Agosto 2007

O efeito contágio, foi diferente entre os países acima mencionados, o que nos leva a questionar se os mercados discriminam alguns países em detrimento de outros. Tal pergunta, levou muitos autores a construírem índices de vulnerabilidade para cada país.

1.1 A CRISE SUBPRIME E O EFEITO DO CONTáGIO

Corria o mês de Agosto de 2007, quando os mercados financeiros acordaram com o pesadelo do risco de contágio do sub-prime, devido à crise do crédito imobiliário nos EUA. Esta crise, teve repercussões noutros mercados de produtos como: o de acções, taxas de juro, commodities e noutros mercados geográficos, mormente o europeu e o asiático.

No subprime, os empréstimos imobiliários são transacções de alto risco, porque os mutuantes não têm garantias, nem historial bancário. Tal implica que as taxas de juro cobradas, tenham de ser mais elevadas relativamente aos empréstimos com maior

segurança (análise de risco).

34 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

gestão

Em 2005, este tipo de crédito não apresentava riscos de preocupação. Antes de estalar a crise em Agosto de 2007, re-presentava 10% dos empréstimos de habitação nos EUA. Porém, nos primeiros meses de Verão de 2007, começou-se a verificar a sua deterioração, passando a apresentar taxas de incumprimento (default) de dois dígitos (entre 10% a 15%). No final de Junho daquele ano, chegou o primeiro sinal da derrocada, com a falência de dois fundos imobiliários da Bear Sterns. Em 18/07/2007, o presidente da Reserva Federal dos EUA, lançou um aviso sobre o contágio do subprime.

Como consequência, houve uma corrida à venda de participações de títulos de subprime, o que originou a redução da sua cotação. Desta forma, os bancos foram forçados a aumentar as suas reservas a curto prazo, o que levou a uma maior procura no mercado de reservas.

Porém, os bancos não estavam preparados para esta grande procura da venda de títulos do subprime. Este “tsunami”, mostrou a grande fragilidade dos bancos de investimento americanos, cujo controlo e funcionalidade, passava ao largo da Federal Reserve System (FED). Assim, Bear Stearns, Goldman Sachs, Lehman Brothers, Merrill Lynch e Morgan Stanley, tinham no início de 2007, o mundo a seus pés. Mas o subprime veio mostrar que aqueles gigantes tinham pés de barro.

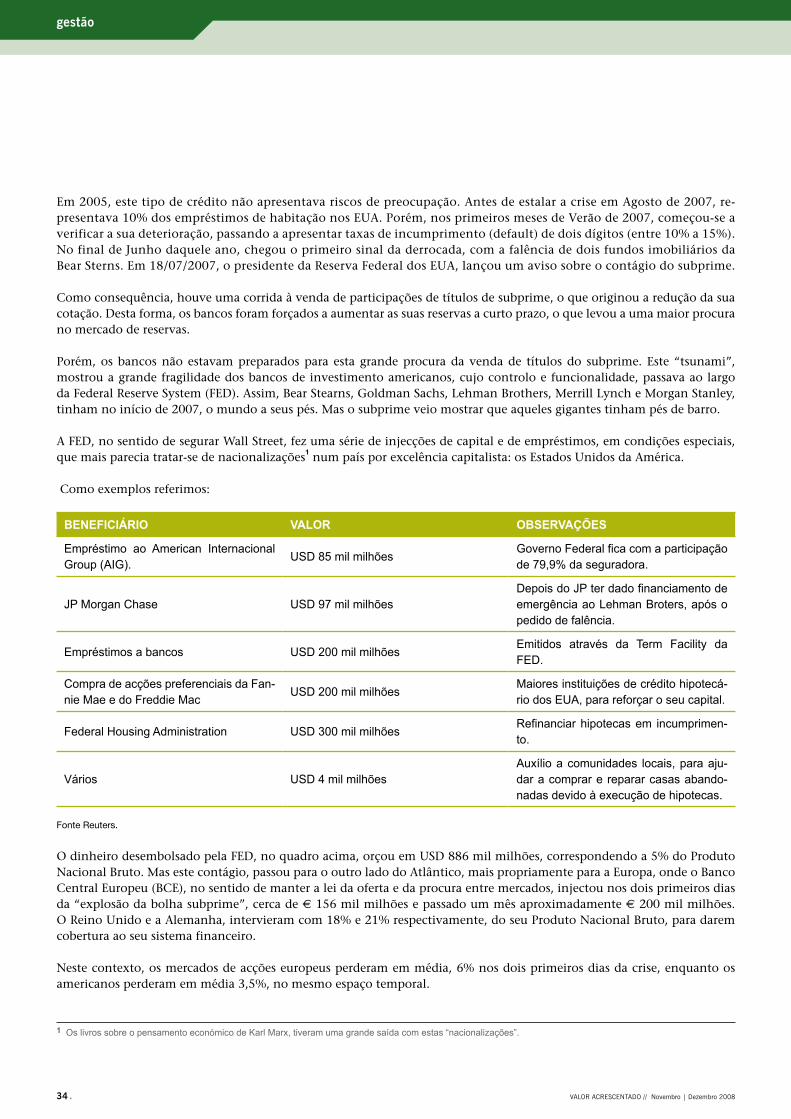

A FED, no sentido de segurar Wall Street, fez uma série de injecções de capital e de empréstimos, em condições especiais, que mais parecia tratar-se de nacionalizações1 num país por excelência capitalista: os Estados Unidos da América.

Como exemplos referimos:

BENEfICIárIO VALOr OBsErVAçõEs

Empréstimo ao American Internacional Group (AIG).

USD 85 mil milhõesGoverno Federal fica com a participação de 79,9% da seguradora.

JP Morgan Chase USD 97 mil milhõesDepois do JP ter dado financiamento de emergência ao Lehman Broters, após o pedido de falência.

Empréstimos a bancos USD 200 mil milhõesEmitidos através da Term Facility da FED.

Compra de acções preferenciais da Fan-nie Mae e do Freddie Mac

USD 200 mil milhõesMaiores instituições de crédito hipotecá-rio dos EUA, para reforçar o seu capital.

Federal Housing Administration USD 300 mil milhõesRefinanciar hipotecas em incumprimen-to.

Vários USD 4 mil milhõesAuxílio a comunidades locais, para aju-dar a comprar e reparar casas abando-nadas devido à execução de hipotecas.

Fonte Reuters.

O dinheiro desembolsado pela FED, no quadro acima, orçou em USD 886 mil milhões, correspondendo a 5% do Produto Nacional Bruto. Mas este contágio, passou para o outro lado do Atlântico, mais propriamente para a Europa, onde o Banco Central Europeu (BCE), no sentido de manter a lei da oferta e da procura entre mercados, injectou nos dois primeiros dias da “explosão da bolha subprime”, cerca de € 156 mil milhões e passado um mês aproximadamente € 200 mil milhões. O Reino Unido e a Alemanha, intervieram com 18% e 21% respectivamente, do seu Produto Nacional Bruto, para darem cobertura ao seu sistema financeiro.

Neste contexto, os mercados de acções europeus perderam em média, 6% nos dois primeiros dias da crise, enquanto os americanos perderam em média 3,5%, no mesmo espaço temporal.

1 Os livros sobre o pensamento económico de Karl Marx, tiveram uma grande saída com estas “nacionalizações”.

Press BK �FRICA LUS�FONA A.F. 07/06/18 12:59 Page 1

Composite

C M Y CM MY CY CMY K

36 . VALOR ACRESCENTADO // Novembro | Dezembro 2008

gestão

Perante estas injecções de fundos, nomeadamente nos EUA, perguntar-se-á porque caiu o Lehman Brothers e não a AIG? Porque de acordo com Uwe Reinhardt, professor da Universidade de Princeton (americana), “o colapso da AIG, teria gerado uma reacção em cadeia”, pelo que no entender daquele académico, a FED salvou a AIG, temendo uma crise financeira global. Ao que disse Uwe Reinhardt, reforçamos, com o seguinte “se a seguradora caísse, estariam em risco cerca de 74 milhões de pensões”, risco que na altura, conduziria de certeza absoluta, ao desastre republicano (o que veio a acontecer) nas eleições presidenciais, que foram ganhas pelo democrata Barack Obama.

Mas esta crise do subprime, não afectou só instituições financeiras. Afectou também países, em que as situações mais graves, de momento, estão a ser vividas pela Islândia, Nova Zelândia e Argentina. Este último, que já viveu uma grande crise entre 2001 e 2002 (ver primeiro quadro desta peça) e agora foram nacionalizados 10 fundos de pensões privados no valor de € 23 mil milhões, rapidamente contagiou a América Latina. Perante esta crise, o Brasil, já admitiu que os projectos de extracção de petróleo teriam de ser adiados por problemas na obtenção de financiamento.

E Angola?

Temos ouvido opiniões contraditórias, ou seja, uns defendem que esta crise financeira não atingiu o nosso país, porque a nossa Banca é fundamentalmente de retalho e por consequência, mais virada para o mercado interno; outros defendem que esta crise atingiu o nosso mercado financeiro, nomeadamente devido à descida do preço do crude.

Vejamos:

1.1.1.1 Petróleo

Fonte: OGE 2008, Ministério das Finanças