visnyk 1 2012

DESCRIPTION

visnyk istuTRANSCRIPT

МІЖНАРОДНИЙ НАУКОВО-ТЕХНІЧНИЙ УНІВЕРСИТЕТ

імені академіка Юрія Бугая

ВІСНИК МНТУ

ЗБІРНИК НАУКОВИХ ПРАЦЬ

(Електронний випуск №1, http:// www.istu.edu.ua)

Київ – 2012

УДК 082.1

ББК 72

В 53

Перший електронний випуск збірника наукових праць «Вісник МНТУ» повністю

присвячено оприлюдненню робіт студентів IV та V курсів факультету економіки та

менеджменту і V курсу факультету лінгвістики та права Міжнародного науково-технічного

університету імені академіка Юрія Бугая. Збірка репрезентує перші студентські дослідження

сучасних завдань реформування української економіки, менеджменту підприємств та

суміжних з ними питань удосконалення трудового законодавства і соціальних прав з метою

приведення останніх у відповідність до стандартів країн Європейського Союзу.

Серед робіт з економіки низку статей присвячено стратегічному управлінню

підприємствами, фінансовому аналізу їх діяльності, антикризовому менеджменту, основним

засадам управління ресурсним потенціалом підприємств. Декілька робіт розглядають

актуальні питання економічної євроінтеграції України, зокрема, перспективи такої інтеграції

та адаптацію до українських реалій міжнародного досвіду спільного інвестування, особливості

процесів ціноутворення та оцінки споживчих переваг в міжнародній товарній політиці та

торгівлі, проблеми і перспективи розвитку міжнародного банківського бізнесу в Україні та

конкурентоспроможності українських банків. Питання тарифного регулювання та амністії

капіталів в статтях, що увійшли до збірки, розглянуті з точки зору збільшення доходів

державного бюджету та фінансових ресурсів країни.

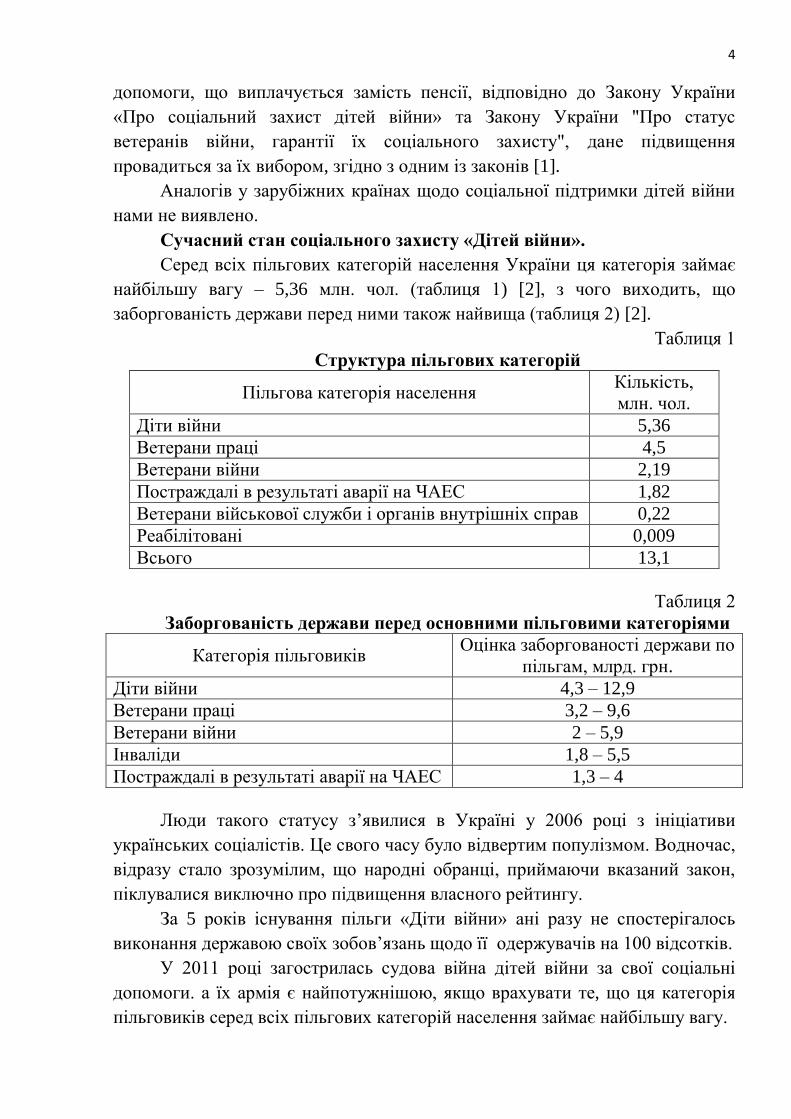

У ряді робіт наводиться аналіз системи оподаткування, пропозиції щодо напрямів її

реформування, оптимізації соціальної політики держави щодо пільг дітям війни, ветеранам

праці і при народження дитини, а також розглядаються система соціальних прав та деякі

аспекти трудового законодавства України на відповідність міжнародним стандартам.

ВІСНИК МНТУ

Збірник наукових праць.

(Електронний випуск №1, http:// www.istu.edu.ua)

Головний редактор: Бугай В.Ю. – президент Міжнародного науково-технічного

університету імені академіка Юрія Бугая, професор, кандидат технічних наук.

Редакційна колегія:

Худолей В.Ю. – кандидат економічних наук, доцент, заст. головного редактора,

Бауліна Т.В. – доктор економічних наук, доцент,

Волинський А.М. – кандидат технічних наук, ст. науковий співробітник, відп. секретар,

Дульська І.В. – кандидат економічних наук, ст. науковий співробітник,

Козловський А.А. – доктор юридичних наук, професор,

Петровська І.О. – кандидат економічних наук, доцент,

Ратушний С.М. – кандидат юридичних наук, доцент,

Сердюк В.В. – доктор юридичних наук. професор,

Тульчинський Р.В. – кандидат економічних наук, доцент,

Чижова В.І. – доктор економічних наук, професор.

Рекомендовано Вченою радою Міжнародного науково-технічного університету ім.

академіка Юрія Бугая 15 травня 2012 року.

© Міжнародний науково-технічний університет

ім. академіка Юрія Бугая

Київ – 2012

З М І С Т збірника наукових праць «Вісник МНТУ»

(Електронний випуск №1, 2012 на сайті http://www.istu.edu.ua)

Економічні науки

1. Тульчинський Р.В., Коркішко Т.І., Теоретичні основи стратегічного

управління підприємством на сучасному етапі розвитку національної

економіки ………………………………………………………………….

2. Шинкарьов С.В., Бауліна Т.В. (науковий керівник), Антикризове

управління підприємствами………………………………………………

3. Яременко Т.М., Козаченко С.В. (науковий керівник), Сутність

антикризового управління діяльністю підприємства в сучасних

умовах……………………………………………………………………..

4. Комаровський О.Є., Тульчинська С.О. (науковий керівник),

Основи фінансового аналізу підприємства в сучасних

умовах…………………………………………………………………….

5. Тітов В.М., Тульчинський Р.В. (науковий керівник), Основні засади

управління ресурсним потенціалом підприємства в сучасних

умовах…………………………………………………………………….

6. Дзюбка А.Ю., Дульська І.В. (науковий керівник), Маркетинговий

інструмент ЗАТ»Оболонь» та напрямки зміцнення позиції компанії на

внутрішньому та зовнішньому ринках…………………………………

7. Гребеннікова А.А., Петровська І.О. (науковий керівник), Аналіз і

оцінка євроінтеграційних економічних перспектив України на

сучасному етапі……………………………………………………………

8. Доманська Л.А., Петровська І.О. (науковий керівник),

Міжнародний досвід розвитку та регулювання спільного інвестування

і його адаптація до умов України……………………………………….

9. Дуднік О.Г., Дульська І.В. (науковий керівник), Особливості

процесів ціноутворення в міжнародній торгівлі на сучасному етапі…

10. Камінська В.В., Тульчинський Р.В. (науковий керівник),

Особливості оцінки споживчих переваг в міжнародній товарній

політиці…………………………………………………………………….

11. Пузанова Л.Я., Тульчинський Р.В. (науковий керівник),

Міжнародний банківський бізнес в Україні. Проблеми і перспективи

розвитку…………………………………………………………………….

12. Хархун М.Е., Тульчинський Р.В. (науковий керівник), Проблеми

конкурентоспроможності банківської системи України………………

13. Зінченко Ю.В., Петровська І.О. (науковий керівник), Вплив

тарифного регулювання на обсяг доходів державного бюджету……

14. Зіневич Х.В., Дульська І.В. (науковий керівник), Амністія капіталів

як чинник збільшення фінансових ресурсів України в умовах світової

фінансової кризи…………………………………………………………..

15. Вінарова Ю.В., Дульська І.В. (науковий керівник), Система

оподаткування в сучасних умовах: проблеми та шляхи вирішення…

16. Прокопова А.А., Петровська І.О. (науковий керівник), Оптимізація

витрат щодо пільги «Діти війни» в Україні……………………………

17. Пухначова А.В., Петровська І.О. (науковий керівник), Напрями

оптимізації витрат, що пов’язані з виплатами пільг ветеранам праці…

18. Мазуренко Т.П., Шелест М.В., Петровська І.О. (науковий

керівник), Напрями оптимізації витрат, що пов’язані з виплатами при

народженні дитини………………………………………………………

19. Коробочка Л.Л., Петровська І.О. (науковий керівник), Сучасні

тенденції та проблеми розвитку туристичних послуг в світі та в

Україні…………………………………………………………………….

Юридичні науки

20. Задоркіна М.С., Ігнатьєва Ж.М. (науковий керівник), Соціальні

права. Міжнародні стандарти та їх закріплення у законодавстві

України……………………………………………………………………...

21. Жуленко А.В., Ігнатьєва Ж.М. (науковий керівник), Сучасний етап

становлення відповідальності сторін за трудовим законодавством

Європейського Союзу…………………………………………………….

22.

23.

Скрипка Т.А., Ігнатьєва Ж.М. (науковий керівник), Захист

працівників у разі звільнення у законодавстві України та в праві ЄС…

Стельмашук Ю.М., Самусєва Л.О. (науковий керівник), Правове

регулювання права довірчої власності за цивільним законодавством

України та країн Європейського Союзу………………………………..

Звернення до авторів……………………………………………………

23

УДК 349.2;061.1 Т.А.Скрипка, магістрант

факультету лінгвістики і права,

науковий керівник Ж.М. Ігнатьєва,

старший викладач кафедри права України,

Міжнародний науково-технічний університет

ім. академіка Юрія Бугая, м. Київ

ЗАХИСТ ПРАЦІВНИКІВ У РАЗІ ЗВІЛЬНЕННЯ У ЗАКОНОДАВСТВІ

УКРАЇНИ ТА В ПРАВІ ЄС

У статті аналізуються особливості захисту працівників у разі

звільнення у законодавстві України та в праві ЄС, визначаються державні

гарантії забезпечення права на працю та особливості припинення трудового

договору за законодавством України, а також з’ясовуються особливості

здійснення захисту працівників у разі звільнення, зокрема у разі масових

звільнень, в європейських країнах.

Ключові слова: права працівника, захист, законодавство, Україна,

Європейський Союз, соціально-трудові відносини.

Вступ. Актуальність проблеми. Характерною ознакою сучасного

українського суспільства, диференційованого на соціальні групи з

притаманними їм потребами, бажаннями та інтересами, є поступове

ускладнення соціально-трудових взаємин, що обумовлює актуалізацію

проблематики впорядкування трудових відносин за допомогою права як

найбільш універсального регулятора, визнаного всіма цивілізованими

країнами світу.

Із здобуттям незалежності Україна прагне стати рівноправним членом

світової співдружності держав, правовою державою, де основною цінністю

визнається людина, її права і свободи. Насамперед, важливого значення

набуло розширення сфери соціально-економічних і особистісних прав, а

також створення гарантій із забезпечення їх реалізації.

Право на працю є, мабуть, основним у переліку соціально-економічних

прав, оскільки від ступеня його реалізації залежить добробут кожного

громадянина, а від рівня гарантування державою можливості реалізації цього

права своїм громадянам залежить добробут та стабільність суспільства

загалом. Найбільше гарантій забезпечення реалізації та захисту права на

працю міститься в нормах українського та міжнародного законодавства. Такі

гарантії є юридичними гарантіями права на працю.

У процесі побудови правової держави особливо гостро постає питання

про надійний захист трудових прав громадян. Так, державні гарантії захисту

прав громадян у разі звільнення закріплені у статті 43 Конституції України.

Проблема втрати робочого місця, а відповідно і розірвання трудового

договору стала актуальною у зв’язку з фінансово-економічною кризою. Як

стверджують експерти, фінансова криза принесла не тільки значні фінансові

проблеми для великого, середнього та малого бізнесу, але й проблеми для

звичайного найманого працівника – його звільнення, зазвичай, без

перспективи подальшого працевлаштування. В таких умовах зростає

актуальність дослідження правового регулювання захисту прав звільнених

працівників.

Актуальність досліджуваної теми визначається також курсом України

на євроінтеграцію і взятими в зв'язку з цим зобов'язаннями привести чинне

законодавство, у тому числі й трудове, у відповідність до європейських

стандартів.

Названа проблематика завжди перебувала у полі зору вчених, про що

свідчать публікації Андрушко, А. Домбругова, О. М. Дарморіс, П. А.

Калініченко, С. Ю. Кашкіна, В. Киби, С. Клауверт, Н. М. Мужикова, В. Ф.

Пузирного, Л. А. Семиноги, І. Петренко, С. Приходько, Л. Семенко, Л.

Супрун, І. Тубелець, В. Щербини, І. Борута, Г. І. Чанишева та інших.

Проте ряд актуальних і практично значущих проблем у цій сфері

потребують подальшого розроблення.

Метою цієї статті є визначення особливостей правового регулювання

захисту працівників у разі звільнення у законодавстві України та в праві ЄС.

Виклад матеріалу дослідження. Право на працю — одне з

фундаментальних прав людини, встановлене міжнародно-правовими актами і

визнане усіма державами світу. Це право належить до групи соціально-

економічних прав і в загальному сенсі відображає потребу людини

створювати і здобувати джерела існування для себе і своєї сім'ї,

реалізовувати свій творчий потенціал, виражати свою особистість.

Право на працю і захист від безробіття проголошено Загальною

декларацією прав людини (ООН, 1948 р.), Міжнародним Пактом про

економічні, соціальні та культурні права (ООН, 1966 p.), ратифікованим

Верховною Радою УРСР, Конвенціями і Рекомендаціями Міжнародної

організації праці (МОП), 55 з яких ратифіковано Україною.

На європейському рівні право на працю встановлено Європейською

соціальною хартією (Рада Європи, 1961 p., переглянута у 1996 p.),

підписаною Україною при вступі до Ради Європи. Окремі положення щодо

трудових прав закріплено в Європейській конвенції про захист прав людини

та основних свобод (Рада Європи, 1950 p.), ратифікованій Україною. Отже,

закріплення права на працю у згаданих міжнародних актах має юридичне

значення для нашої держави.

Міжнародні акти визначають зміст права людини на працю як

можливість заробляти собі на життя працею, яку вона вільно обирає або на

яку вільно погоджується (ст. 6 Міжнародного Пакту про економічні,

соціальні та культурні права). Європейська соціальна хартія проголошує, що

«кожен повинен мати можливість заробляти собі на життя шляхом вільного

вибору професії та занять» (ст. 1).

Як бачимо, розуміння змісту права на працю досить просте. Необхідно

лише забезпечити людині можливість вільно розпоряджатися своєю

здатністю до праці, обирати собі працю або вільно на таку працю

погоджуватися, обирати професію, рід занять. Але, як засвідчує практика, у

сфері забезпечення цього права виникають чи не найголовніші труднощі, а

проблеми у цій сфері виявилися вагомими і загальними для всіх держав світу.

Конституція України у статті 43 проголосила: «Кожен має право на

працю, що включає можливість заробляти собі на життя працею, яку він

вільно обирає або на яку вільно погоджується». Як бачимо, Конституція

України визначила зміст права на працю відповідно до міжнародних

стандартів, свобода праці тепер є одним з основних принципів трудового

права України.

Заслуговує на особливу увагу те, що Конституція України встановила

право людини на працю саме як право людини, а не як її обов'язок. Таким

чином, небажання працездатної особи працювати тепер не є підставою для

притягнення її до юридичної відповідальності, як це було за радянської доби.

Доречно навести з цього приводу конституційні норми зарубіжних

держав. Не всі вони врегульовують таким самим чином ставлення держави до

трудового статусу своїх підданих. Так, конституції Італії, Франції містять не

лише право громадян на працю, а й обов'язок працювати. Наприклад, згідно

зі статтею 4 Конституції Італії «кожний громадянин відповідно до своїх

можливостей і за своїм вибором зобов'язаний здійснювати діяльність або

виконувати функції, що сприяють матеріальному або духовному розвиткові

суспільства». У Преамбулі Конституції Франції 1985 p., де відтворюється

текст Преамбули Конституції 1946 р. і зазначається наступність її принципів,

вказується: «Кожний зобов'язаний працювати і має право на отримання

посади».

Права людини забезпечуються системою гарантій у державі. В теорії

права під гарантіями розуміється система соціально-економічних,

політичних, моральних, юридичних, організаційних передумов, умов, засобів

та способів, що створюють рівні умови особі для здійснення нею своїх прав,

свобод та інтересів [6, c.168].

Гарантії прав людини також прийнято поділяти на загальносоціальні та

спеціальні. До загальносоціальних відносять економічні, політичні, а до

спеціальних — встановлені державою юридичні норми, які спеціально

скеровані на забезпечення прав людини, а також практичну діяльність щодо

застосування цих норм [5, c.37].

До загальних конституційних гарантій належать такі: проголошення

України соціальною державою (ст. 1 Конституції України), а людини — її

найвищою соціальною цінністю; права і свободи людини та їх гарантії

визначають зміст і спрямованість діяльності держави; утвердження і

забезпечення прав і свобод людини є головним обов'язком держави (ст. 3),

принцип верховенства права; норми Конституції України є нормами прямої

дії; звернення до суду для захисту конституційних прав і свобод людини і

громадянина безпосередньо на підставі Конституції України гарантується

(ст. 8), чинні міжнародні договори, згода на обов'язковість яких надана

Верховною Радою України, є частиною національного законодавства

України (ст. 9); конституційні права і свободи гарантуються і не можуть бути

скасовані; при прийнятті нових законів або внесенні змін до чинних законів

не допускається звуження змісту та обсягу прав і свобод (ст. 22); громадяни

мають рівні конституційні права і свободи та є рівними перед законом

(ст. 24); юрисдикція судів поширюється на всі правовідносини, що

виникають у державі (ст. 124); Конституція України не може бути змінена,

якщо зміни передбачають скасування чи обмеження прав і свобод людини і

громадянина (ст. 157). Врахування наведених конституційних положень

набуває особливого значення тепер, коли відбувається підготовка до

прийняття проекту нового Трудового кодексу України.

Спеціальні гарантії (галузеві) містяться у ст. 43 Конституції України.

Зокрема передбачено, що для громадян, які бажають працювати, держава

створює умови для повного здійснення громадянами права на працю,

гарантує рівні можливості у виборі професії та роду трудової діяльності,

реалізовує програми професійно-технічного навчання, підготовки і

перепідготовки кадрів відповідно до суспільних потреб [1]. Правове

регулювання такої діяльності здійснюється на підставі Закону України «Про

зайнятість населення» (1991 р.) [4] та положень, інструкцій, прийнятих для

його реалізації.

Із наведеного змісту ч. 2 ст. 43 Конституції України випливає, що

держава забезпечує зазначені гарантії лише громадянам України, тоді як

право на працю проголошено для кожного (ч. 1 ст. 43 Конституції). Доречно

зауважити, що це положення не відповідає міжнародно-правовим актам,

зокрема Європейській соціальній хартії (переглянутій). Хартія вимагає

забезпечення від держави усіх прав у сфері праці для кожної людини.

Особливе значення при цьому надається створенню гарантій для трудящих-

мігрантів та членів їхніх сімей.

У сучасний період на міжнародному рівні та у практиці зарубіжних

держав серед трудових прав особливе значення надається забезпеченню

рівності прав і заборони дискримінації. Найбільш поширені випадки

дискримінації за ознакою статі. Конституція України у ст. 24 закріплює

рівність прав чоловіка та жінки, встановлює систему гарантій, що

забезпечують таку рівність: надання жінкам рівних із чоловіками

можливостей у громадсько-політичній і культурній діяльності, у здобутті

освіти і професійній підготовці, у праці та винагороді за неї; спеціальні

заходи щодо охорони праці та здоров'я жінок, встановлення пенсійних пільг;

створення умов, які дають жінкам можливість поєднувати працю з

материнством; правовий захист, матеріальна і моральна підтримка

материнства і дитинства, включаючи надання оплачуваних відпусток та

інших пільг вагітним жінкам і матерям.

Згідно з ч. 5 ст. 43 Конституції України використання праці жінок і

неповнолітніх на небезпечних для їхнього здоров'я роботах забороняється

[1]. Це також є юридичною гарантією.

Суттєвою юридичною гарантією права на працю є судовий захист

такого права. Особливе значення в цьому зв'язку мають положення ч. 3 ст. 8

Конституції України, які передбачають, що «звернення до суду для захисту

конституційних прав і свобод людини і громадянина безпосередньо на

підставі Конституції України гарантується», та ч. 2 ст. 124 Конституції

України, згідно з якою «юрисдикція судів поширюється на всі

правовідносини, що виникають у державі» [1]. До суду можна оскаржити не

лише незаконне звільнення з роботи, а й необґрунтовану відмову в прийнятті

на роботу.

Кодекс законів про працю України (далі - КЗпП) встановлює низку

гарантій забезпечення права на працю та працевлаштування. Держава

гарантує працездатним громадянам, які постійно проживають на території

України: вільний вибір виду діяльності; безплатне сприяння державними

службами зайнятості у підборі підходящої роботи і в працевлаштуванні

відповідно до покликання, здібностей, професійної підготовки, освіти, з

урахуванням суспільних потреб; надання підприємствами, установами,

організаціями відповідно до їх попередньо поданих заявок роботи за фахом

випускникам державних вищих навчальних, професійних навчально-

виховних закладів; безплатне навчання безробітних нових професій,

перепідготовку в навчальних закладах або у системі державної служби

зайнятості з виплатою стипендії; компенсацію відповідно до законодавства

матеріальних витрат у зв'язку з направленням на роботу в іншу місцевість;

правовий захист від необґрунтованої відмови у прийнятті на роботу і

незаконного звільнення, а також сприяння у збереженні роботи.

Закон України «Про зайнятість населення» [4] встановлює державні

гарантії у сфері зайнятості та працевлаштування. Частково ці гарантії

повторюють встановлені у КЗпП. Разом з тим сюди включено й низку

спеціальних гарантій, зокрема виплату безробітним у встановленому порядку

допомоги по безробіттю; надання роботи за фахом на період не менше трьох

років молодим спеціалістам — випускникам державних навчальних закладів

держави, заявленим підприємствами, установами, організаціями.

Важливе значення має дотримання державних гарантій права на працю

під час припинення трудового договору.

Термін припинення трудового договору є найбільш широким за

обсягом і охоплює всі випадки закінчення дії трудового договору, в тому

числі за угодою сторін, внаслідок вибуття зі складу підприємства у зв'язку зі

смертю та ін. [9, c.21].

Як зазначає Н. Б. Болотіна припинення трудового договору є

правомірним лише за таких умов [5, c.281]:

1) з передбачених у законі підстав припинення трудового договору;

2) з дотриманням певного порядку звільнення з конкретної

підстави;

3) є юридичний факт, щодо припинення трудових правовідносин

(розпорядження власника, заява працівника, відповідний акт третьої сторони

— суду, військкомату).

Відповідно до ст. 36 КЗпП України підставами припинення трудового

договору є [2]:

1) угода сторін;

2) закінчення строку (пункти 2 і 3 статті 23), крім випадків, коли

трудові відносини фактично тривають і жодна з сторін не поставила вимогу

про їх припинення;

3) призов або вступ працівника на військову службу, направлення на

альтернативну (невійськову) службу;

4) розірвання трудового договору з ініціативи працівника (статті 38,

39), з ініціативи власника або уповноваженого ним органу (статті 40, 41) або

на вимогу профспілкового чи іншого уповноваженого на представництво

трудовим колективом органу (стаття 45);

5) переведення працівника, за його згодою, на інше підприємство, в

установу, організацію або перехід на виборну посаду;

6) відмова працівника від переведення на роботу в іншу місцевість

разом з підприємством, установою, організацією, а також відмова від

продовження роботи у зв'язку із зміною істотних умов праці;

7) набрання законної сили вироком суду, яким працівника засуджено

(крім випадків звільнення від відбування покарання з випробуванням) до

позбавлення волі або до іншого покарання, яке виключає можливість

продовження даної роботи;

8) підстави, передбачені контрактом.

Зміна підпорядкованості підприємства, установи, організації не

припиняє дії трудового договору.

У разі зміни власника підприємства, а також у разі його реорганізації

(злиття, приєднання, поділу, виділення, перетворення) дія трудового

договору працівника продовжується. Припинення трудового договору з

ініціативи власника або уповноваженого ним органу можливе лише у разі

скорочення чисельності або штату працівників (пункт 1 частини першої

статті 40) [1].

Однак, доводиться констатувати, що багато норм чинного трудового

законодавства є застарілими і на сьогодні не в повній мірі відображають

потреби правової регламентації суспільних відносин, у тому числі й

відносин, які виникають при розірванні трудового договору з ініціативи

роботодавця. Підготовка проекту нового Трудового кодексу України [3] та

прийняття його вимагає удосконалення проекту кодексу в цілому і кожного з

його розділів, одним із яких є розділ, що регулює припинення трудових

правовідносин та звільнення працівників з ініціативи роботодавця. Важливим

завданням у цьому зв’язку є підвищення гарантій для працівників з метою

захисту їх від незаконного звільнення та врахування позитивного

законодавчого досвіду регулювання трудових відносин трудовим правом ЄС.

Своєрідність трудового права Європейського Союзу полягає у тому, що

воно регулює не всі, а найбільш важливі суспільні відносини у сфері праці на

європейському рівні. Воно виступає зразком для правових систем країн-

членів. Особливістю трудового права ЄС є ще й те, що в ньому втілений

правовий досвід усіх країн-членів. Така своєрідність трудового права ЄС

дозволяє говорити про те, що в ньому втілені найкращі зразки правового

вирішення окремих проблем, зокрема проблеми захисту прав працівників у

разі звільнення.

Проблематику звільнень, зокрема, масових на європейському рівні

вперше було врегульовано Директивою Ради 75/129/ЄЕС від 17.02.1975 р.

щодо наближення приписів законів держав-членів про масові звільнення

(далі: Директива 75/129/ЄЕС). Її прийняття було передбачено Програмою

соціальних дій від 24.01.1974 p., присвяченою насамперед триваючому в 70-х

роках процесу реструктуризації багатьох секторів промисловості та

необхідності його правового врегулювання на рівні спільноти. Через сім

років з моменту її прийняття Директива 75/129/ЄЕС зазнала змін. Вони були

внесені Директивою Ради 92/56/ЄС від 24.06.1992 р. про зміну Директиви

75/129/ЄЕС щодо наближення приписів законів держав-членів про масові

звільнення (далі - Директива 92/56/ЄС). Ще через шість років Директива

75/129/ЄЕС була на підставі ясності та прозорості кодифікована Директивою

Ради 98/59/ ЄС від 20.07.1998 р. щодо наближення приписів законів держав-

членів про масові звільнень (далі - Директива 98/59/ЄС), яка є чинною і

сьогодні [8, c.129].

Перераховані директиви були прийняті на підставі ст. 100 Договору

про заснування ЄС (ст. 96 після внесення у 1992 р. змін). Згідно з нею Рада за

пропозицією Комісії та після висновків Європейського парламенту і

Соціально-економічної комісії приймає одноголосно директиви щодо

наближення законодавчих, регламентарних та адміністративних положень

держав-членів, що здійснюють вплив на створення і функціонування

загального ринку. Зазначена підстава була відтворення у преамбулі всіх

зазначених директив.

Директива 75/129/ЄЕС ініціювала інституцію соціального діалогу,

передбачила процедуру проведення масових звільнень працівників,

врегулювала дефініцію масових звільнень працівників. У Директиві

92/56/ЄЕС, якою вносилися суттєві зміни до Директиви 75/129/ЄЕС, були

вміщені положення Хартії Співтовариства про основні соціальні права

працівників від 9.12.1989 р. щодо поліпшення умов життя та праці

працівників Співтовариства внаслідок функціонування внутрішнього ринку,

які неминуче повинні привести до розроблення певних сфер трудового права

як процедури масових звільнень чи банкрутства. Інформація, консультація та

участь працівників повинні в подальшому розвиватися у зручний спосіб,

враховуючи існуючі традиції в різних державах-членах, та своєчасно

передбачатися насамперед при масових звільненнях [7, c.105].

Крім того, зокрема було розширено поняття масових звільнень, перелік

складових, котрі містить інформація, яку роботодавець повинен направити

представникам працівників та відповідному органу влади; поширено дію

Директиви 75/129/ЄЕС на масові звільнення при припиненні діяльності

підприємства на підставі рішення суду; конкретизовано зміст проведення

консультацій; зобов'язано держави-членів вжити заходів для створення

представникам працівників можливостей використовувати адміністративний

та/або судовий процеси для впровадження передбачених нею зобов'язань;

конкретизовано період, протягом якого роботодавець при плануванні

масових звільнень повинен проводити консультації з представниками

працівників; державам-членам надавалася можливість передбачити

залучення представниками працівників з огляду на складність професійних

тем, предмета інформації та консультації експерта [7, c.106].

Варто зазначити, що національне законодавство важко порівнювати із

європейським трудовим законодавством у цій сфері, оскільки воно майже не

містить положень, передбачених Директивою. Слід зазначити, що для його

адаптації із законодавством ЄС необхідно прийняти закон або внести зміни

до КЗпП України, врегулювавши ряд аспектів, пов'язаних із масовими

звільненнями працівників, переглянувши чинні нормативно-правові

положення. Доцільно, зокрема, визначити дефініцію масових звільнень,

окреслити процедуру їх проведення, закріпити права та обов'язки соціальних

партнерів — роботодавців та працівників, участь відповідного органу

державної влади у цьому процесі, коло складових, які має містити інформація

про заплановані масові звільнення, строки, пов’язані з їх проведенням, а

також розмежувати «масові» і «звичайні» звільнення, які не є сферою

застосування Директиви.

Одним із заходів на шляху врегулювання проблематики звільнень,

зокрема масових, є прийняття парламентом нового Трудового кодексу

України, хоча в ньому також немає дефініції «масових звільнень» та

процедури їх проведення, але вживається сам термін та зазначаються в

окремій статті (ст. 100) обов'язки роботодавця щодо їх запобігання [3].

Проект також містить відсильну норму до угод та колективних договорів для

встановлення критеріїв визначення звільнень працівників при масових

скороченнях, що є дискусійним. Однак цей проект закріпив можливість

існування такого явища, як масові звільнення працівників.

Висновки. Таким чином, норми чинного трудового законодавства

України є застарілими і на сьогодні не в повній мірі відображають потреби

правової регламентації суспільних відносин, у тому числі й відносин, які

виникають при припиненні трудового договору. Підготовка проекту нового

Трудового кодексу України та прийняття його вимагає удосконалення

проекту кодексу в цілому і кожного з його розділів, одним із яких є розділ,

що регулює припинення трудових правовідносин та звільнення працівників.

Важливим завданням у цьому зв’язку є підвищення гарантій для працівників

з метою захисту їх від незаконного звільнення та врахування позитивного

законодавчого досвіду регулювання трудових відносин трудовим правом ЄС.

Для національної юридичної практики особливо важливим є

дослідження тих сфер правового регулювання трудових відносин, які краще

розвинуті в ЄС і можуть бути з успіхом використані не лише для взаємної

співпраці, а й для розвитку і удосконалення національного трудового

законодавства відповідно до вимог Європейського Союзу. Водночас при

запозиченні правових ідей, моделей або норм стосовно праці, насамперед,

слід враховувати характер власної правової системи, а також трудового

законодавства України. Тільки в цьому випадку можна розраховувати на

його ефективність.

Список використаних джерел

1. Конституція України //

http://zakon1.rada.gov.ua/laws/show/254%D0%BA/96-%D0%B2%D1%80

2. Кодекс законів про працю України //

http://zakon2.rada.gov.ua/laws/show/322-08

3. Проект Трудового кодексу України від 04.12.2007 р. № 1108 //

http://w1.c1.rada.gov.ua/pls/zweb_n/webproc4_1?pf3511=30947

4. Закон України «Про зайнятість населення» від 01.03.1991 р.

№ 803-XII // http://zakon1.rada.gov.ua/laws/show/803-12

5. Болотіна Н. Б. Трудове право України. – К.: Знання, 2006. – 725 с.

6. Мордовец А.С. Социально-юридический механизм обеспечения

прав человека и гражданина. - Саратов, 1996. – 315 с.

7. Приходько С. Захист прав працівників при масових звільненнях //

Прокуратура. Людина. Держава. – 2005. – № 11. – С. 103-110.

8. Приходько С. Захист прав працівників при масових звільненнях у

процесі реструктуризації підприємств (за європейським трудовим правом) //

Право України. - 2005. - № 11. - С. 128-133.

9. Рожнов В. Звільнення з роботи: поетапні дії // Довідник

кадровика. - 2011. - № 8. - С. 20-30.

Стаття надійшла до редакції 10.05.2012.

Т.А. Скрипка, магистрант

факультета лингвистики и права,

научный руководитель Ж.М. Игнатьева,

старший преподаватель кафедры права Украины,

Международный научно-технический университет

им. академика Юрия Бугая, г. Киев

ЗАЩИТА РАБОТНИКОВ В СЛУЧАЕ УВОЛЬНЕНИЯ В

ЗАКОНОДАТЕЛЬСТВЕ УКРАИНЫ И В ПРАВЕ ЕС

В статье анализируются особенности защиты работников в случае

увольнении в законодательстве Украины и в праве ЕС, в частности,

раскрывается содержание права на труд, определяются государственные

гарантии обеспечения права на труд и особенности прекращения трудового

договора по законодательству Украины, а также выясняются особенности

осуществления защиты работников в случае увольнения, в частности

массовых, в европейских странах.

Ключевые слова: права работника, защита, законодательство,

Украина, Европейский Союз, социально-трудовые отношения.

1

УДК 338.242.2

Р.В. Тульчинський, к.е.н., доц., завідувач

кафедри менеджменту організацій,

Т.І. Коркішко, студентка V курсу факультету

економіки та менеджменту,

Міжнародний науково-технічний університет

ім. академіка Юрія Бугая, м. Київ

ТЕОРЕТИЧНІ ОСНОВИ СТРАТЕГІЧНОГО УПРАВЛІННЯ

ПІДПРИЄМСТВОМ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ

НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

В статті розглянуто концепцію стратегічного управління, визначено

структурний взаємозв’язок елементів стратегічного управління та

розроблено методологічне забезпечення формування стратегії

підприємства.

Ключові слова: стратегія, стратегічне управління, стратегічний

вибір.

Актуальність проблеми зумовлена тим, що розвиток національної

економіки у сучасних умовах вимагає нових підходів в управлінні

підприємствами. Значна роль при цьому належить стратегічному

управлінню, а саме: формуванню і реалізації стратегії як інструменту

забезпечення ефективної діяльності підприємства не тільки на поточний

момент, але і на довгострокову перспективу. Інструменти стратегічного

управління дають можливість підприємству використовувати свій

ресурсний потенціал та успішно фукнціонувати в жорстких ринкових

умовах.

Вступ. Проблеми стратегічного управління є відносно новими для

підприємств України. За 20 років незалежності нашої країни лише деякі з

підприємств побудували систему стратегічного управління з метою

успішного і ефективного функціонування у прогнозованому майбутньому.

На жаль, це лише мала частка з-поміж багатьох підприємств різного

профілю і форм власності.

Тому виникає необхідність впровадження у практику підприємств

нових управлінських технологій і розробки нових стратегій діяльності.

Саме стратегічне управління є тією управлінською технологією, що

спроможна забезпечити підприємствам винаходження нових напрямів

розвитку.

2

Для розробки стратегії кожне пiдприємство має визначити та

усвiдомити такі важливi елементи своєї дiяльностi: місiю; конкурентнi

переваги; особливості організації бізнесу, ринки збуту, де діє фірма;

продукцію, ресурси, структуру, виробничу програму, організаційну

культуру.

Практичне вирішення проблем, пов’язаних з необхідністю

забезпечення існування підприємства не тільки сьогодні, а й у перспективі,

залежить від ступеня засвоєння менеджментом підприємства методології і

методів формування його стратегії.

Стратегічне управління – це процес прийняття та здійснення

стратегічних рішень, головною ланкою якого є стратегічний вибір, що

ґрунтується на співставленні власного ресурсного потенціалу підприємства

з можливостями та загрозами зовнішнього оточення, в якому воно

функціонує. Стратегію можна розглядати як основну ланку, що поєднує

цілі, яких хоче досягти підприємство, та напрями поведінки, які вибрані для

досягнення цих цілей.

У фундаментальній праці І. Ансоффа ”Стратегiчне управлiння”

наводиться таке поняття стратегiї: “За своєю сутнiстю стратегiя є перелiком

правил для прийняття рiшень, якими органiзацiя користується в своiй

діяльності”. І. Ансофф стверджує, що досвiдчений фахiвець бiзнесу завжди

зможе розгледiти за успiхом підприємства ту чи іншу оригiнальну стратегію

[1, c.145].

Швидкість і характер змін чинників зовнішнього та внутрішнього

середовища підприємств змушують як практиків-керівників, так і

теоретиків-економістів звертатися до методології стратегічного управління,

яка вже сорок років розвивається і вдосконалюється у провідних компаніях

США і Західної Європи.

Постановка задачі. Метою даної статті є теоретичний аналіз

основних базових аспектів стратегічного управління підприємством та

обґрунтування методологічних рекомендацій щодо вибору та реалізації

стратегій на підприємствах.

Результати дослідження. Концентрація уваги керівників підприємств

на питаннях стратегічного розвитку є пріоритетною управлінською

функцією сьогодення. Але слід зауважити, що опанування технологією

стратегічного управління керівництвом підприємств України пов’язане зі

зміною способу мислення керівників та спеціалістів, яке відбувається

досить повільно. Тому важливою проблемою, що потребує негайного

розв’язання, є проблема формування керівника-стратега, котрий готовий

виконувати управлінські функції як із професійних, так і психологічних

3

позицій.

Дослідження пiдходiв до визначення стратегiї вказує на ототожнення

понять “cтратегiя” i “стратегiчне управлiння”, оскiльки, посилаючись на

розглянутi вище погляди авторiв, вони стратегiю визначають як

комплексний план, правила, прийоми, процедури, що є основою реалізацiї

стратегiї, тобто процесом управлiння з досягнення стратегiчних цілей у

будь-якiй сферi дiяльностi господарюючого суб’єкта. У бiльшостi випадкiв

термiн “стратегiя” ототожнюється з планом перспективних дiй,

спрямованих на досягнення якiсно нових цiлей.

Термiн ”стратегiчне управлiння” введено у вжиток на межі 60-70 рокiв

ХХ ст. для пiдкреслення рiзницi мiж поточним управлiнням на рiвнi

виробництва (торговельно-технологiчного процесу) і керівництвом, що

здiйснюється на вищому рiвнi управлiння фірмою.

Стратегічне управління – це реалізація концепції, в якій поєднуються

цільовий та інтегральний підходи до діяльності підприємства, що дає

можливість встановлювати цілі розвитку, порівнювати їx з наявними

можливостями (потенціалом) підприємства та приводити їx у відповідність

шляхом розробки та реалізації системи стратегій [2, c.60].

Концепція стратегічного управління лежить в основі стратегічного

мислення i знаходить вираз у наступних характерних рисах її застосування:

1. Базується на певному поєднанні теоретичних принципів

системного, ситуаційного та цільового підходів до діяльності підприємства,

що трактується як відкрита соціально-економічна система. Використання

тільки однієї iз зазначених засад не дає можливості досягти потрібних

результатів – розвитку підприємства у довгостроковій перспективi.

2. Opiєнтує на вивчення умов, в яких функціонує підприємство. Це

дозволяє створювати адекватні цим умовам системи стратегічного

управління, що будуть відрізнятись одна від одної залежно від особливостей

підприємства та характеристик зовнішнього середовища.

3. Концентрує увагу на необхідності збору та застосування баз

стратегічної інформації. Аналіз, інтерпретація та застосування інформації

для прийняття стратегічних рішень дає змогу визначити зміст та

послідовність дій щодо змін на підприємстві завдяки зменшенню

невизначеності ситуації.

4. Дозволяє прогнозувати наслідки рішень, що приймаються,

впливаючи на ситуацію шляхом відповідного розподілу pecypciв,

встановлення ефективних зв’язків та формування стратегічної поведінки

персоналу.

5. Передбачає застосування певних інструментів та методів розвитку

4

підприємств (цілей, “дерева цілей”, стратегій, “стратегічного набору”,

стратегічних планів i програм, стратегічного планування та контролю тощо)

[8, с. 52-56].

Наведені характеристики не вичерпують сутність концепції

стратегічного управління, але дають можливість визначити найбільш

суттєві складові, що й будуть розглянуті далі.

Характерні риси системи стратегічного управління певного

підприємства залежать від взаємодії таких чинників:

- галузевої належності;

- pозмірів підприємства (залежно від галузевих особливостей);

- типу виробництва, рівня спеціалізації, концентрації та кооперації;

- характеристик виробничого потенціалу;

- наявності (вiдcyтнocтi) науково-технічного потенціалу;

- рівня розвитку управління;

- рівня кваліфікації персоналу тощо.

Мета стратегічного управління – це побудова такої динамічної

системи, яка давала б змогу забезпечувати своєчасне визначення місії, цілей

та стратегій, розробку i забезпечення виконання системи планів як

інструментів реалізації стратегічних орієнтирів з удосконалення

підприємства та його окремих підсистем, що є основою для забезпечення

його конкурентоспроможного існування в довгостроковій перспективі.

Стратегiя пiдприємства є основою стратегiчного планування, за

допомогою якої на підприємстві зважується комплекс проблем, пов’язаних з

цiлеспрямованою переорієнтацією випуску продукції нової номенклатури й

асортименту, впровадженням i використанням нових технологій, розвитком

маркетингу, удосконалюванням структури керування пiдприємством,

своєчасною i якiсною пiдготовкою і перепiдготовкою кадрів [7, с. 176].

Вчені А.А. Томпсон та А.Дж. Стрікленд у своїй праці «Стратегічний

менеджмент» визначили, що стратегія в загальному розумінні – це план

керування фірмою, що спрямований на зміцнення її позицій, задоволення

потреб та досягнення встановлених цілей. [9, с. 576].

Доцільність формування стратегії полягає в наступному:

- стратегія відображає систему цінностей, погляди вищого

керівництва організації, його бачення майбутнього, яке допомагає

зорієнтувати персонал у потрібному напрямі;

- аналіз середовища трактує вихідну ситуацію, визначає обмеження,

які ним накладаються, і можливу його еволюцію;

- сформована стратегія є інструментом координації, який забезпечує

узгодження цілей, а у випадку виникнення конфліктів чи протиріч сприяє

5

досягненню компромісів, допомагає здійснювати діагностику діяльності

організації, визначаючи причини відхилень між цілями та результатами;

- наявність сформованої стратегії підвищує готовність організації

реагувати на непередбачені зміни, демонструє зв'язок між функціями

посадових осіб, сприяє обґрунтованому управлінню.

Однією з найважливіших причин, які обмежують можливості

регулярного стратегічного планування, є невизначеність ринкового

середовища. Досвід свідчить, що організації прагнуть встановити контроль

над зовнішнім середовищем, яке зумовлює монополізацію ринків,

неефективну цінову політику, дефіцит, ігнорування інтересів споживачів

тощо. Водночас починають діяти конкуренти, які протидіють

монопольному контролю над ринком і попитом. Організації змушені

балансувати між впливом непередбачуваних змін та загрозами з боку нових

конкурентів і держави.

Обмеження зумовлені і витратами на організацію планування і

реалізацію стратегії, зокрема на дослідження ринку та впровадження

стратегічних змін. Очевидно, що будь-які додаткові кошти слід витрачати

тільки тоді, коли вони створюють додатковий позитивний ефект. Однак

проблема полягає в тому, що результат, отриманий від розроблення

стратегії, не завжди можна кількісно виміряти.

Стратегічне управління в конкретний момент визначає, як організація

має діяти в сучасних умовах, щоб досягти бажаної мети в майбутньому,

виходячи з того, що оточення змінюватиметься. Тобто при стратегічному

управління оцінюється сучасний стан, виходячи з майбутнього. При цьому

не тільки прогнозується бажаний рівень у майбутньому, але й виробляється

здатність відповідно реагувати на зміни в зовнішньому середовищі для

досягнення цілей [4,с.13-16].

Стратегiчне управління – це не тільки сукупнiсть концепції, підходiв i

методів, це динамічний процес аналізу, вибору стратегій планування,

забезпечення і реалізації розроблених планів організацією, що полягає в

повторюваному циклі розв’язання п’яти основних завдань (етапів)

[5,c.120-134].

1. Визначення майбутнього бiзнесу компанії, формування

стратегічного бачення напрямку розвитку організації.

2. Перетворення стратегічного бачення i мiсії у вимiрнi цiлi i завдання

виконання.

3. Розробка стратегії для досягнення бажаних цільових результатів.

4. Реалiзація i виконання обраної стратегії квалiфiковано і ефективно.

5. Оцiнка рiвня досягнень поставлених цілей, розгляд нових напрямків

6

розвитку і пропозицiй з коректуванням довгострокових напрямків, цілей,

стратегії чи її виконання у свiтлi накопиченого досвiду, змiни умов, нових

iдей i нових можливостей.

Стратегічне управління орієнтує діяльність підприємства на пошук і

проведення змін споживачів та їх запитів. При цьому ключовими

завданнями підприємства є:

- удосконалення продукту чи підвищення якості послуги;

- розробка нових виробів чи послуг;

- робота зі споживачами;

- надання споживачам нових видів послуг та удосконалення існуючих

(обслуговування).

Висновки.

Отже, стратегічне управління базується на таких передумовах: чітке

визначення того, що організація хоче досягти в майбутньому; усвідомлення,

що основні проблеми криються у зовнішньому середовищі; вміння

своєчасно розпізнавати проблеми та володіти механізмом їх вирішення або

зменшення негативного впливу; прийняття управлінських рішень з

урахуванням відповідності між можливостями, які перебувають поза

організацією, та її сильними сторонами; налаштування поточного

управління на конкретизацію стратегічного.

Список використаної літератури

1. Ансофф И. Новая корпоративная стратегия /И. Ансофф. – Спб: Изд-во

«Питер», 1999. – 416 с.

2. Ансофф І. Стратегічне управління /І. Ансофф. - М.: Економіка, 2007. -

519 с.

3. Богданов М.Г. Методологічні та методичні підходи до стратегічного

управління /М.Г. Богданов // Вісник КНУТД.– 2010. – № 2(22).

4. Економіка підприємства: Підручник / За заг. ред. Й.М. Петровича – Львів:

“Магнолія плюс”, видавець В. М. Піча.– 2004р.

5. Ігнатьєва І.А. Стратегічний менеджмент: теорія, методологія, практика:

Монографія /І.А. Ігнатьєва. – К.: Знання України, 2007. – 250 с.

6. Писаревський І.М. Стратегічний менеджмент /І.М. Писаревський, О.М.

Тищенко, М.М. Поколодна, Н.Б. Петрова. –Х.: ХНАМГ, 2009.-287 с.

7. Mintzberg H. ‘Five Ps for strategy’/H. Mintzberg. – California Management

Review, Fall 1987.

8. Мартиненко М.М. Основи менеджменту /М.М. Мартиненко.– К.:

“Каравела”, 2007.– 494 с.

9. Томпсон А.А. Стратегічний менеджмент: Мистецтво розробки та

7

реалізації стратегії /А.А.Томпсон, А.Дж. Стрікленд: Підручник для вузів /

Пер. з англ. під ред. Л.Г. Зайцевої, М.І. Соколовою. - М.: Банки і біржі,

ЮНИТИ, 2005. – 576 с.

Стаття надійшла до редакції 12.04.2012.

Р.В. Тульчинский, к.э.н., доц., заведующий

кафедрой менеджмента организаций,

Т.И. Коркишко, студентка V курса факультета

экономики и менеджмента,

Международный научно-технический университет

им. академика Юрия Бугая, г. Киев

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ

НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

В статье рассмотрена концепция стратегического управления,

определена структурная взаимосвязь элементов стратегического

управления и разработано методологическое обеспечение формирования

стратегии предприятия.

Ключевые слова: стратегия, стратегическое управление,

стратегический выбор.

УДК 338.124.4

С.В. Шинкарьов, студент 5-го курсу

факультету економіки та менеджменту,

науковий керівник Бауліна Т.В., д.е.н., доц.,

доцент кафедри менеджменту організацій,

Міжнародний науково-технічний університет

ім. академіка Юрія Бугая, м.Київ

АНТИКРИЗОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВАМИ

У статті наведено комплексне наукове та практичне розв'язання

проблеми формування антикризових систем управління, які забезпечують

ефективне та стабільне функціонування підприємств у кризовому

середовищі. Основою цього є проектування та впровадження антикризових

систем управління підприємницькими структурами, які здатні своєчасно

виявляти кризові прояви, розробляти й впроваджувати ефективні заходи

протидії кризі.

У процесі дослідження уточнені поняття: "кризовий прояв", "кризова

ситуація", "кризовий стан" тощо. Проведено класифікацію різновидів

кризових проявів, виокремлено стадії та етапи розвитку кризового процесу.

Визначено причини порушення стабільності взаємозв’язків між суб'єктами

та об'єктами системи управління в різних фазах реагування на кризу.

Досліджено механізм антикризового управління.

Ключові слова: кризове явище, діагностика кризового стану,

економічна криза підприємства, стадії кризи, антикризова система

управління, антикризові проектні рішення.

Актуальність теми. Стабілізація та подальший розвиток економіки

України обумовлюють інтенсивний пошук нової парадигми життєдіяльності

підприємств, і, в першу чергу, вирішення проблемних питань антикризового

управління. Досвід свідчить, що підприємства по-різному реагують на

кризові прояви. Ті, що визначають кризову ситуацію на початковому етапі її

розвитку і своєчасно починають проводити ефективну антикризову

діяльність, за короткий час виходять із кризи, інші доходять до банкрутства,

а при певних обставинах, і до самоліквідації.

В Україні в період перехідної економіки об’єктивно склалися умови

трансформації діяльності підприємств. Сучасний стан української економіки

характеризується як кризовий, що формує несприятливі умови

функціонування і реалізації господарської діяльності підприємств, які

стають нездатними одержувати відповідний прибуток, що в майбутньому

може призвести до банкрутства і їх ліквідації. Незважаючи на те, що

підприємства поступово виходять з кризи, цей процес потребує прискорення.

Основним засобом виживання підприємства у таких умовах виступає

антикризове управління, яке повинно ґрунтуватись на своєчасній діагностиці

рівня та причин кризового стану і реалізації відповідних програм розвитку і

реструктуризації.

У будь-якому суспільстві, як цілісній соціально-економічній системі,

його окремих сферах або ланках кожної сфери час від часу відбуваються

кризові явища, які загрожують існуванню самої системи. Найбільш істотне

значення має подолання кризових станів на підприємствах, які складають

первинний ланцюг економіки держави. В Україні з переходом до ринку

об’єктивно склалися умови порушення діяльності підприємств. Їх кризовий

стан відображається в тому, що погіршуються фінансові результати їх

діяльності, вони стають нездатним отримувати прибуток, наслідком чого

може бути банкрутство.

Разом з тим багато які проблеми, пов’язані з антикризовим

управлінням підприємством, не знайшли належного відображення в

літературі і потребують розвитку. Так, відсутні показники, які дозволяють

здійснювати диференційований підхід до оцінки рівня кризового стану

вітчизняних підприємств з урахуванням їх розмірів, виду діяльності тощо;

відсутня можливість візуального відображення стану підприємства;

недостатньо повно вивчені особливості вибору цілі та стратегії підприємства

відповідно до рівня його кризового стану; недостатньо досліджені підходи до

формування та реалізації послідовності антикризових програм.

Антикризове управління, як складовий елемент системи управління

підприємством, включає в себе забезпечуючу і функціональну складові. До

першої з них входять підсистеми організаційного, методичного,

нормативного і правового забезпечення. Функціональна частина, яка поєднує

функції управління кризовими станами, являє собою комплекс економічних і

організаційних методів, що сприяють розв’язанню задач контролю за станом

підприємства, своєчасній діагностиці і запобіганню кризовим станам, а також

зняттю гостроти кризи та фінансовому оздоровленню підприємства.

Головна мета антикризового управління підприємством полягає у

відновлені та забезпеченні його стійкого положення на ринку і стабільних

результатів діяльності. Воно передбачає прискорену і дієву реакцію на

істотні зміни зовнішнього і внутрішнього середовища на основі заздалегідь

ретельно розроблених антикризових програм.

Можна обґрунтувати, що кризовий стан підприємства характеризується

такими трьома рівнями: катастрофа, глибока криза і легка криза. Відповідно

до цих рівнів слід здійснювати диференційований підхід до реалізації

антикризового управління. Основні функції управління – планування,

організація, мотивація і контроль – в умовах антикризового управління

зазнають ряд істотних змін. Так, у функції планування різко зростає роль

оперативного планування і прийняття рішень з урахуванням поточної

ситуації; у функції організації передбачається необхідність створення на

підприємстві антикризового штабу; у функції контролю – управління по

відхиленнях. Також при антикризовому управлінні набуває великого

значення ще одна функція – діагностика кризового стану, яка дозволяє

постійно спостерігати за фінансовим станом підприємства, своєчасно

виявляти симптоми кризи, встановлювати її рівень та причини.

Діагностика кризового стану та визначення його рівня повинні

передбачати постійне спостереження за фінансовим станом підприємства.

Результати проведеного аналізу існуючих методик оцінки фінансового стану

підприємства показали, що одні з них є трудомісткими, тому що засновані на

розрахунку великого числа кількісних фінансових показників та потребують

збору та формалізації великих масивів достовірної та об’єктивної інформації.

Інші ж вимагають урахування якісних показників і тому носять суб'єктивний

характер. Існуючі критерії банкрутства, які передбачають розрахунок

інтегрального показника, побудовано на результатах багаторічних

досліджень і аналізі звітності зарубіжних підприємств, які працюють в

умовах стабільної економічної ситуації і не враховують особливостей

підприємств, обумовлених їх діяльністю в умовах трансформаційної

економіки України, їх галузевою приналежністю, формою власності й тощо.

Це зумовлює необхідність розробки інтегрального показника рівня кризового

стану для вітчизняних підприємств.

Особливе значення для підприємств, що знаходяться в кризовому стані,

має формування і реалізація напрямків антикризового управління. Напрямок

антикризового управління повен враховувати положення підприємства в

матриці кризових станів і має бути спрямований на усунення негативного

впливу найбільш значимих факторів.

Розробку антикризової стратегії необхідно здійснювати на основі

обраного напрямку з урахуванням рівня кризового стану підприємства. З

цього погляду варто виділити стратегію скорочення (для підприємств, що

знаходяться в катастрофічному стані чи глибокій кризі), стратегію

обмеженого росту (для підприємств із зони легкої кризи) і стратегію

зростання (для стійко працюючих підприємств).

Реалізація антикризової стратегії полягає у виборі і використанні

діючих внутрішніх механізмів нейтралізації кризової ситуації на

підприємстві – антикризових заходів. Сукупність антикризових заходів,

спрямованих на управління будь-яким одним фактором, являє собою

антикризову програму. Аналіз показує, що в загальному випадку при

використанні комбінації напрямків найбільш ефективні антикризові

програми необхідно проводити в такій послідовності:

для державних підприємств: продаж або здача в оренду

нерентабельних основних фондів, скорочення матеріальних витрат та

інкасація дебіторської заборгованості;

для акціонерних товариств: продаж або здача в оренду нерентабельних

основних фондів, інкасація дебіторської заборгованості, розпродаж запасів

готової продукції на умовах попередніх платежів;

для підприємств інших організаційно-правових форм: зниження

собівартості продукції й непродуктивних витрат.

Кожна з даних програм здійснюється за рахунок послідовної реалізації

оперативних захисних, оперативних наступальних і стратегічних заходів.

Оперативні захисні заходи щодо виходу з кризового стану не вимагають

істотних витрат часу (1–3 місяця) і залучення додаткових коштів на їх

підготовку та проведення. Вони мають здійснюватися в рамках „стратегії

скорочення”. Наступальні оперативні заходи доцільно застосовувати після

захисних при здійсненні „стратегії обмеженого росту”. Реалізація

стратегічних заходів вимагає більше часу і залучення значних додаткових

інвестицій. Вони є основою „стратегії зростання”.

Урахування значимості програм і запланованих можливих змін по

кожній з них для конкретного підприємства будь-якої організаційно-правової

форми дозволить сформувати план реалізації антикризових заходів. У даному

плані необхідно чітко виділити вид і обсяг необхідних ресурсів по кожному з

них, встановити значення планових показників, яких необхідно досягти.

Також варто закріпити виконання окремих заходів за відповідними

функціональними підрозділами підприємства, встановити чіткі терміни

закінчення робіт і призначити відповідальних за їх виконання.

Відповідно до розробленого плану встановлюється система мотивації

працівників, що беруть участь у реалізації конкретної антикризової програми

чи заходу. Процес формування і реалізації антикризової політики

завершується контролем по відхиленнях від результатів реалізації заходів і

внесенням необхідних корегувань.

Функції діагностики рівня кризового стану й аналіз внутрішніх

факторів, які його спричинили, покладаються на планово-економічний і

фінансовий відділи підприємства та є основою для прийняття рішень про

необхідність антикризового управління керівниками вищої ланки. Реалізація

антикризової стратегії і розробка плану проведення антикризових програм

здійснюються разом з керівниками функціональних підрозділів

підприємства, які надалі несуть відповідальність за виконання конкретних

заходів.

Список використаної літератури

1. Юндрацька Г.І. Основи стратегічного менеджменту: Навч.посібник.-

Львів: Кінапрі ЛТД, 2000.

2. Скібіцький О. М. Стратегічний менеджмент. Навчальний посібник. – К.:

Центр учбової літератури, 2006. – 312 с.

3. Скібіцький О. М. Антикризовий менеджмент. Навчальний посібник. –

К.: Центр учбової літератури, 2009. – 568 с.

4. Мостенська Т.Л., Новак В.О., Луцький М.Г., Міненко М.А.

Менеджмент. Підручник..- К.: Сузір’я, 2007.- 690с.

5. Дойль П. Менеджмент: стратегия и тактика. -СПб.: Питер Ком, 2008

Стаття надійшла до редакції 18.04.2012

С.В. Шинкарёв, студент 5-го курса

факультета экономики и менеджмента

научный руководитель Т.В. Баулина, д.э.н.,доц.,

доцент кафедры менеджмент организаций,

Международный научно-технический университет

им. академика Юрия Бугая, г. Киев

В статье приведено комплексное научное и практическое решение

проблемы формирования антикризисных систем управления, которые

обеспечивают эффективное и стабильное функционирование предприятий в

кризисной среде. Основой этого есть проектирование и внедрение

антикризисных систем управления предпринимательскими структурами,

которые способны своевременно выявлять кризисные явления,

разрабатывать и внедрять эффективные меры противодействия кризису.

В процессе исследования уточнены понятия: "кризисное проявление",

"кризисная ситуация", "кризисное состояние" и т.п. Проведена

классификация разновидностей кризисных проявлений, выделены стадии и

этапы развития кризисного процесса. Определены причины нарушения

стабильности взаимосвязей между субъектами и объектами системы

управления на разных фазах реагирования на кризис. Исследован механизм

антикризисного управления.

Ключевые слова: кризисное явление, диагностика кризисного

состояния, экономический кризис предприятия, стадии кризиса,

антикризисная система управления, антикризисные проектные решения.

УДК 338.124.4

Т.М. Яременко, студентка V курсу

факультету економіки та менеджменту,

науковий керівник С.В. Козаченко, д.е.н., проф.,

професор кафедри менеджменту організацій,

Міжнародний науково-технічний університет

ім. академіка Юрія Бугая, м. Київ

СУТНІСТЬ АНТИКРИЗОВОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ

ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ

В статті розглянуто сутність антикризового управління, що базується

на засадах об’єктно-цільового підходу, визначено структурний взаємозв’язок

елементів антикризового управління та розроблено методологічне

забезпечення формування антикризового управління діяльності підприємства в

сучасних умовах.

Ключові слова: світова економічна криза, антикризове управління в

сучасних умовах, діяльність підприємства.

Актуальність проблеми зумовлена тим, що подальший розвиток

національної економіки потребує нових підходів в управлінні підприємствами.

Значна роль при цьому належить розв’язанню завдань антикризового

управління діяльностю підприємства в сучасних умовах.

Вступ. Економічні труднощі нині притаманні переважній більшості країн

світу, проте світова криза – це лише одна з передумов кризи в економіці

України. Вітчизняна економіка виявилася не готовою протиставити викликам

кризи цілеспрямовану консолідовану протидію. Підґрунтя наростання

макрофінансової нестабільності в Україні закладалося здійснюваною в

попередні періоди економічною політикою, яка характеризувалася не

виваженістю та неадекватністю можливостям національної економіки та

стратегічним завданням її розвитку. Світова фінансова криза співпала за

фазою з посиленням внутрішньої політичної кризи в Україні та викликала

різке загострення структурних диспропорцій національної економіки,

виявивши недієздатність моделі економічного зростання, яка встановилася у

попередні роки. Як наслідок, наша держава зайняла лідерські позиції серед

найбільш постраждалих від кризи країн світу і за падінням промислового

виробництва, і за зростанням інфляції, і за знеціненням національної валюти,

і за падінням різноманітних індексів.

Уряд України намагається подолати кризу, в основному, на макрорівні,

приймаючи різні програми підтримки галузей народного господарства в

цілому та встановленням жорсткого контролю за валютним курсом.

Результати дослідження. Регулюванням діяльності підприємства в

кризових ситуаціях покликаний займатися антикризовий менеджмент або

антикризове управління.

Останнім часом термін антикризове управління набув широкого

вживання, однак розуміння його сутності, змісту, особливостей, теоретичного

підґрунтя ще знаходиться на стадії формування. Про це свідчить, зокрема,

наявність різноманітних визначень антикризового управління:

• Антикризове управління являє собою спеціальне, постійно організоване

управління, націлене на більш оперативне виявлення ознак кризового стану та

створення відповідних передумов для його своєчасного подолання з метою

забезпечення відновлення життєздатності окремого підприємства, недопущення

виникнення ситуації його банкрутства [1, c. 28].

• Під антикризовим управлінням слід розуміти таке управління

підприємством, яке здібне передбачати та пом’якшувати кризові ситуації в його

господарській діяльності, а також утримувати функціонування підприємства в

режимі виживання в період кризи і виводити підприємство із кризового стану з

мінімальними втратами [2, c. 18].

• Антикризове регулювання підприємством — це сукупність форм і засобів

реалізації антикризових процедур, які стосовно до конкретного підприємства -

боржника відбивають економічні відносини, що складаються при його

оздоровленні або ліквідації [3, c. 23].

На нашу думку, найбільш правильним є визначення антикризового

управління, дане професором А.Г. Грязновою: Антикризове управління – це

така система управління підприємством, яка має комплексний, системний

характер, що направлений на подолання або усунення несприятливих для

бізнесу явищ за допомогою використання всього потенціалу сучасного

менеджменту, розробки та реалізації на підприємстві спеціальної програми, яка

має стратегічний характер, який дозволяє усунути тимчасові труднощі,

зберегти та збільшити ринкові позиції при любих обставинах, опираючись на

власні ресурси [4, c. 17].

Різні визначення антикризового управління пояснюється, перш за все,

різними підходами до визначення сфери застосування антикризового

менеджменту, тобто ситуації, за якої воно здійснюється.

Як показали дослідження, концепція антикризового управління включає в

себе чотири блоки проблем.

Перший блок – це проблеми, які стосуються управління на різних фазах

циклічного проявлення кризового розвитку.

Другий блок проблем пов’язаний із сферами управління або сферами

діяльності , функціонування об’єкту управління.

Третій блок – проблеми процесуальності управління: прогнозування криз

та оцінка кризових ситуацій, готовність до ризику та передбачення можливих

його наслідків.

Четвертий блок - це проблеми соціально – економічного характеру:

поведінка підприємства на ринку та управління персоналом.

Виходячи з даних проблем ключовими аспектами антикризового

управління являються:

- прогноз кризи;

- фінансово – економічне регулювання кризових процесів;

- правове регулювання кризового розвитку;

- менеджмент в кризових ситуаціях або в умовах загрози кризи.

Можливі такі варіанти визначення ситуації проведення антикризового

управління:

1. Порушено справу про банкрутство підприємства;

2. Наявною є загроза банкрутства підприємства;

3. Підприємство знаходиться на певній стадії розгортання кризи;

4. Наявною є потенційна можливість розвитку кризи.

До числа основних принципів, на яких базується система антикризового

управління, відносять:

– ранню діагностику кризових явищ в фінансовій діяльності підприємства.

Враховуючи з того, що виникнення кризи на підприємстві несе за собою

загрозу самому існуванню підприємства та пов’язане з помітними втратами

капіталу його власників, можливість виникнення кризи повинна

діагностуватись на самих ранніх стадіях з метою своєчасного використання

можливостей її нейтралізації [5, c.82];

– терміновість реагування на кризові явища. Криза, яка щойно з’явилася,

не тільки має тенденцію до розширення з кожним новим господарчим циклом,

але і породжує нові супроводжувальні негативні явища. Тому, чим раніше

будуть прийняті антикризові механізми, тим більше можливостей для

відновлення буде мати підприємство;

– адекватність реагування підприємства на ступінь реальної загрози його

фінансовій рівновазі. Система механізмів по нейтралізації загрози банкрутства,

що використовується, в більшій мірі пов’язана з фінансовими затратами або

втратами. При цьому рівень цих затрат та втрат повинен бути адекватним

рівню загрози банкрутства підприємства. В іншому випадку або не буде

досягнуто очікуваного ефекту (якщо дія механізму недостатня), або

підприємство буде нести невиправдано високі витрати ( якщо дія механізму

надмірна) [6, c.106].

– повну реалізацію внутрішніх можливостей виходу підприємства з

кризового стану. В боротьбі з загрозою банкрутства підприємство повинно

розраховувати виключно на внутрішні фінансові можливості.

Вищевказані принципи являються основою організації антикризового

управління підприємством.

Специфічні принципи антикризового управління, доцільно розглядати

диференційовано щодо механізму, процесу та системи управління.

Під механізмом антикризового управління слід розуміти сукупність

засобів та методів впливу на об’єкт управління – кризові явища. Основні

принципи, на яких ґрунтується механізм антикризового управління це:

1) принцип опори на антикризову свідомість, розуміння негативних

наслідків виникнення та поглиблення кризи для усіх суб’єктів антикризового

процесу . Найважливішими характеристиками свідомості є інтереси, цінності та

мотиви діяльності, від яких залежить досягнення поставленої мети;

2) принцип антикризової мотивації діяльності. Його суть полягає в

переважному використанні засобів мотивації, спрямованих на розв’язання

кризових проблем;

3) принцип попередженості в розв’язанні проблем. Швидкість поглиблення

кризових явищ на певному етапі виходить з – під контролю, зміни стають

незворотними. Тому механізм антикризового управління має бути

орієнтованим насамперед, на запобігання виникненню та поглибленню

кризових явищ;

4) принцип багатоваріантності при розробленні можливих антикризових

процедур з урахуванням фактору невизначеності і ризику реалізації окремих

планових заходів. Необхідність розробки альтернативних заходів. Необхідність

розробки альтернативних заходів обумовлюється, по – перше, їх можливою не

результативністю, по – друге, ймовірністю змін у зовнішньому оточенні,

внутрішньому потенціалі, цілями, що визначені власниками підприємства, в

наслідок чого розроблений варіант антикризових дій буде визнаний як

недоцільний або неможливий для реалізації;

5) принцип реалістичності в оцінці ситуації, успіхів або невдач, які мають

місце. Оцінюючи можливість подолання кризи необхідно спиратися на

об’єктивну реальність. [7, 8, 9, 10]

Зміст кожного етапу антикризового процесу полягає в наступному.

1. Діагностика кризового стану і загрози банкрутства підприємства.

Завданням цього етапу є визначення основних причин виникнення та

поглиблення кризи, глибини кризи, оцінка внутрішніх можливостей

підприємства щодо подолання кризи та сприятливості зовнішнього

середовища для подолання кризи.

2. Визначення цілей і завдань антикризового управління. На цьому етапі

на основі висновків щодо глибини кризи, отриманих в результаті проведеної

діагностики, необхідно визначити стратегічну мету антикризового

управління та першочергові завдання, які необхідно здійснити для її

досягнення.

3. Визначення суб'єктів антикризової діяльності. Розробка та управління

впровадженням заходів антикризового управління здійснюється особою або

певним колом осіб, які визначаються як суб'єкти антикризового управління.

Ними можуть бути власник підприємства (характерно для малих і середніх

підприємств), керівник та менеджери вищої ланки самого підприємства

або антикризовий менеджер-співробітник консалтингової фірми.

4. Оцінка часових обмежень процесу антикризової діяльності. Планування

антикризового управління передбачає обов'язкове визначення часових меж

антикризової програми. За інших рівних умов найбільш жорстким

обмеженням тривалості антикризових заходів є імовірний термін виникнення

ситуації банкрутства.

5. Оцінка ресурсного потенціалу антикризового управління. На цьому

етапі необхідно визначити достатність ресурсів підприємства для вирішення

поставлених завдань, а саме: можливості підприємства з генерування

потоків грошових коштів для розрахунку по зобов'язаннях та продовження

самофінансування діяльності; можливість вивільнення ліквідних коштів

внаслідок іммобілізації оборотних і позаоборотних активів, можливість

одержання додаткових зовнішніх фінансових ресурсів [9, c. 87].

6. Розробка антикризової програми підприємства. На цьому етапі, з

урахуванням результатів роботи попередніх етапів, розробляється програма

антикризового управління - детальний план заходів, що мають бути вжиті, у

якому визначено послідовність, ресурси та відповідальність за їх виконання.

7. Впровадження антикризової програми. Найважливішою

управлінською функцією на цьому етапі є організація контролю за

перебігом виконання антикризової програми для своєчасного вжиття заходів

щодо її модернізації або коригування у зв'язку з не прогнозованими змінами у

внутрішньому і зовнішньому середовищі, поведінці окремих кредиторів.

Система контролю має забезпечувати, по-перше, відстеження динаміки

зовнішніх проявів кризових явищ, причин і факторів розвитку кризи,

інтегральних показників кризового стану, по-друге, оцінку результатів вжитих

антикризових заходів [10, c.98].

8. Розробка та реалізація заходів щодо запобігання повторення кризи. На

цьому етапі необхідно визначити, які зміни мають бути внесені до основних

функціональних стратегій та політик підприємства, пов'язаних з генеруванням

або витрачанням коштів: управління грошовим оборотом і запасами,

управління ризиком; формування та використання прибутку; управління

дебіторською заборгованістю, залучення кредитних ресурсів тощо.

Антикризові заходи можуть бути дезагреговані за окремими видами

діяльності підприємства, що дає змогу виокремити підгрупи операційних,

інвестиційних та фінансових антикризових заходів.

Операційні антикризові заходи охоплюють два основних напрями зусиль:

зростання операційних надходжень;

скорочення поточних витрат.

Інвестиційні антикризові заходи можуть передбачати протилежні за

напрямом дії:

вкладання коштів у різні види майнових та немайнових цінностей;

вивільнення коштів із раніше реалізованих проектів, які визнані як

неефективні, для усунення поточних ліквідних ускладнень.

Фінансові антикризові заходи передбачають формування раціональної

структури капіталу, джерел та умов залучення власних та позикових ресурсів, а

також оптимізацію напрямів використання отриманого прибутку.

Наведений перелік антикризових заходів не є остаточним, оскільки

єдиного рецепту виживання та відродження не існує. Визначений

інструментарій доцільно розглядати лише як систематизований перелік типових

заходів. Успішне антикризове управління потребує використання різних

методів.

Як показали дослідження до головних методів антикризового управління

слід віднести такі:

моніторинг;

диверсифікацію підприємства;

санацію підприємства;

реструктуризацію підприємства.

Висновки. У своєму розвитку підприємство проходить декілька етапів,

на кожному з яких є наявними фактори, що сприяють виникненню кризи.

Поява перших ознак та тривалість кризи обумовлюється не тільки впливом

зовнішніх факторів, але й внутрішніми властивостями господарської системи.

Існуючі причини виникнення кризи не ізольовані один від одного, між ними

існують зв'язки, через які виникає синергетичний ефект, внаслідок чого

криза швидко розповсюджуються та посилюється. Оскільки передумови для

виникнення кризи існують у будь-який момент діяльності суб’єкта

господарювання, на підприємстві має діяти розроблена система показників для

прогнозування виникнення кризових явищ. Подолання та усунення кризових

ситуацій здійснюється за допомогою антикризового управління.

Список використаної літератури

1. Антикризисный менеджмент / Под редакцией проф. Грязновой А.Г. – М.:

Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 1999. –

368 с.

2. Антикризисное управление: от банкротства – к финансовому

оздоровлению. / Под ред. Г.П.Иванова. – М.: Закон и право, ЮНИТИ, 1995. –

320 с.

3. Василенко В.О. Антикризове управління підприємством: Навч. посібник.

– Київ: ЦУЛ, 2003. – 504 с.

4. Волков А.В. Методы и механизмы антикризисного менеджмента на

предприятии: Дис…канд. екон. наук : СПбГИЭА– С-Петербург, 1999.-212с.

5. Иванова Н.Ю., Соколова Н.М., Концептуальний підхід до проведення

антикризового моніторингу підприємства // Наукові записки НУКМА.

Економічні науки. – К.: Видавничій дім «КМ Академія», 2005. Т 44. - С.85 – 88

6. Кошкин В.И. и др. Антикризисное управление. 17 – модульная программа

для менеджеров «Управление развитием организации». Модуль 11. – М.: Инфра

– М , 1999. – 560 с.

7. Лігоненко Л.О. Антикризове управління підприємством: теоретико –

методологічні засади та практичний інструментарій. –К.: Київський

національний торгово-економічний університет, 2001. – 579 с.

8. Макаренко І. Алгоритм антикризового управління підприємством//

Актуальні проблеми економіки. - 2005. - № 3. - С.104-109.