volume 9 nomor 2 issn: 2089-306x juni 2019 issn: jurnal

TRANSCRIPT

Jurnal

Umi KaltumKiyanadhira Abghiazka A Wa Ode Zusnita

Ikram Nur Muharam Rais Fikri Fathin Muhammad Rizky R Zulfikar Fauzi

Imas Soemaryani Pristia Meisty Ayu Nuria Wa Ode Zusnita Muizu

Amelia R Alamanda

Volume 9 Nomor 2Juni 2019

I S S N : 2 0 8 9 - 3 0 6 X

IMPLEMENTASI SIX SIGMA DI PT POS INDONESIA

PROFIT-LOSS SHARING INSTRUMENTS AND ISLAMIC BANK PERFORMANCE: THE CASE OF INDONESIA

PENGARUH JOB BURNOUT TERHADAP KINERJA KARYAWAN PADA BANK-BANK PEMERINTAH DI KOTA BANDUNG

ISLAMIC BANKS IN THE DIGITAL ERA : ISSUES AND CHALLENGE

PENGARUH KARAKTERISTIK DEWAN KOMISARIS T E R H A D A P K I N E R J A P E R U S A H A A N MANUFAKTUR DI INDONESIA

e- I S S N : 2622 -7274

Divina Mahardika Dewi ISSUES AND CHALLENGES OF SHARIA AUDIT IN ISLAMIC BANKING

ANALYSIS OF MUSHARAKA MUTANAQISAH ACCOUNTINGTREATMENT ON GIRYA IB HASANAH PRODUCTS IN BANK BNI SYARIAH

Indira Fitri Afiyana

Siti Fazriah

Sarah Nur KarimahCupian

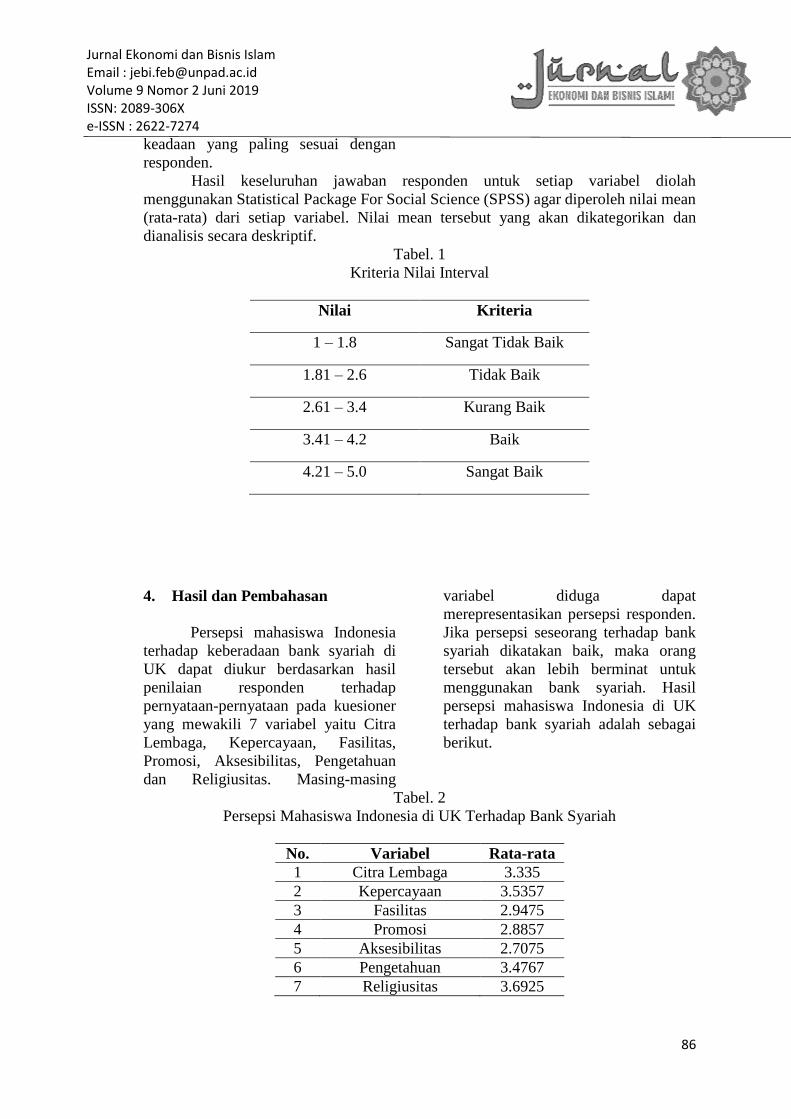

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA INDONESIA TERHADAP BANK SYARIAH DI UNITED KINGDOM (STUDI KASUS NOVEMBER 2018)

DITERBITKAN OLEH:

PROGRAM STUDI EKONOMI ISLAMFAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PADJADJARAN

Ni Gusti Ayu PutriArief Helmi

ZAKAT PRODUKTIF: REDISTRIBUSI KEKAYAAN UNTUK PEMBERDAYAAN

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

i

DAFTAR ISI

IMPLEMENTASI SIX SIGMA DI PT POS INDONESIA

Umi Kaltum, Kiyanadhira Abghiazka A, Wa Ode Zusnita

1

PROFIT-LOSS SHARING INSTRUMENTS AND ISLAMIC BANK

PERFORMANCE: THE CASE OF INDONESIA

Ikram Nur Muharam, Rais Fikri Fathin, Muhammad Rizky R, Zulfikar Fauzi

7

PENGARUH JOB BURNOUT TERHADAP KINERJA KARYAWAN

PADA BANK-BANK PEMERINTAH DI KOTA BANDUNG

Imas Soemaryani, Pristia Meisty Ayu Nuria, Wa Ode Zusnita Muizu

15

ISLAMIC BANKS IN THE DIGITAL ERA : ISSUES AND CHALLENGE

Indira Fitri Afiyana

21

PENGARUH KARAKTERISTIK DEWAN KOMISARIS TERHADAP KINERJA

PERUSAHAAN MANUFAKTUR DI INDONESIA

Amelia R Alamanda

36

ISSUES AND CHALLENGES OF SHARIA AUDIT IN ISLAMIC BANKING Divina Mahardika Dewi

53

ANALYSIS OF MUSHARAKA MUTANAQISAH ACCOUNTING TREATMENT ON GIRYA IB HASANAH PRODUCTS IN BANK BNI SYARIAH Siti Fazriah

66

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA INDONESIA TERHADAP BANK SYARIAH DI UNITED KINGDOM (STUDI KASUS NOVEMBER 2018) Sarah Nur Karimah, Cupian

81

ZAKAT PRODUKTIF: REDISTRIBUSI KEKAYAAN UNTUK PEMBERDAYAAN Ni Gusti Ayu Putri, Arief Helmi

92

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

1

IMPLEMENTASI SIX SIGMA DI PT POS INDONESIA

Umi Kaltum, Kiyanadhira Abghiazka Aryienno, dan Wa Ode Zusnita

Departemen Manajemen dan Bisnis, Fakultas Ekonomi dan Bisnis Universitas Padjadjaran

[email protected], [email protected], [email protected]

ABSTRAK

Tujuan penelitian ini untuk mengetahui penerapan Six Sigma dalam mengurangi defect dan

waste pemrosesan kiriman produk prioritas di PT Pos. Penerapan Six Sigma di Kantor Pos

Bandung menggunakan pendekatan Define-Measure-Analyse-Improve-Control (DMAIC).

Penelitian ini dilakukan karena ditemukan cukup banyak keluhan pelanggan terkait

keterlambatan kiriman produk prioritas di Kantor Pos Bandung. Metode penelitian yang

digunakan adalah studi kasus. Pengumpulan data melalui observasi langsung dan wawancara

di bagian Pelayanan Kantor Pos Bandung. Penelitian ini menghasilkan dua penemuan: (i)

Proses pelaksanaan pengolahan kiriman prioritas di PT Pos Indonesia saat ini meliputi lima

tahap, yaitu collecting, processing), transporting, delivering, serta reporting; (ii) Melalui

penerapan Six Sigma, diketahui bahwa aspek keterlambatan menjadi Critical to Quality untuk

diperbaiki. Kinerja proses Kantor Pos Bandung saat ini adalah sebesar 2,05 sigma, di mana

seluruh kesalahan penyebab keterlambatan pengiriman berasal dari komponen SDM. Masalah-

masalah yang disebabkan human error dapat dicegah dengan dilakukannya pengecekan

berlapis oleh pegawai yang terlibat serta dukungan sarana prasarana yang mumpuni. Kinerja

fasilitas yang sudah ada pun sebaiknya ditingkatkan dengan peningkatan frekuensi

maintenance.

Kata Kunci: DMAIC, jasa, kualitas, Six Sigma

I. Pendahuluan

Industri pos merupakan bagian dari

industri kurir yang bertugas melakukan

penyampaian berita tertulis dari pengirim

kepada penerima dengan produk yang

disebut surat. Industri pos dianggap penting

bagi masyarakat dan pemerintahan pada saat

teknologi telekomunikasi belum

berkembang. Namun, dalam beberapa

dekade terakhir, teknologi berkembang pesat

sehingga komunikasi dapat dilakukan dengan

cepat, mudah, murah, dan real time.

Munculnya berbagai pilihan gadget seperti

telepon seluler dan komputer, telah

meningkatkan penggunaan internet secara

luas, sehingga surat sudah bukan pilihan

utama dalam berkomunikasi. Berdasarkan

data dari Universal Postal Union dalam

Laporan Tahunan PT Pos Indonesia tahun

2015, volume surat konvensional global

mengalami penurunan sebesar 57 miliar dari

tahun 2006 sampai tahun 2010. Selain itu,

hasil analisis International Post Corporation

menunjukan adanya kemungkinan yang

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

2

tinggi akan terjadinya penurunan volume

tersebut dalam 15 tahun yang akan datang.

Meski perkembangan teknologi

informasi memberikan hantaman keras pada

industri kurir dalam pengantaran surat,

namun di sisi lain teknologi juga

memunculkan peluang bagi industri kurir

untuk berkembang dengan pesatnya

perkembangan e-commerce di seluruh dunia

setiap tahunnya. Tren online shopping pun

berkembang luas dan sudah menjadi bagian

dari gaya hidup masyarakat modern. Menurut

Asosiasi Penyelenggara Jaringan Internet

Indonesia (APJII) pada tahun 2016 terdapat

132,7 juta orang telah terhubung ke internet.

Jumlah tersebut menunjukkan kenaikan

sebesar 51,8 persen dibandingkan jumlah

pengguna internet pada 2014 yang baru

sebesar 88 juta pengguna. Terlebih lagi,

menurut Center of Reform on Economics

(CORE) Indonesia, nilai transaksi e-

commerce Indonesia pada 2016 diperkirakan

mencapai US$24,6 miliar atau setara dengan

Rp319,8 triliun. Nilai tersebut diperkirakan

akan terus meningkat mengingat penetrasi

internet di Indonesia yang juga terus

berkembang karena peningkatan

infrastruktur dan kemudahan dalam

mendapatkan smartphone. Hal tersebut

merupakan potensi pasar yang besar bagi

bisnis e-commerce. Peningkatan jumlah

transaksi pada bisnis tersebut, khususnya

pada aktivitas online shopping, menjadi

lahan luas bagi bisnis kurir untuk terus

beroperasi meski dengan objek utama

pengiriman berupa barang, bukan lagi surat.

PT Pos Indonesia (Persero)

merupakan Badan Usaha Milik Negara

(BUMN) yang berperan dalam layanan

kiriman pos di Indonesia. Pada tahun 1970

hingga 1980-an, Pos Indonesia mengalami

masa kejayaan dengan banyaknya

masyarakat yang menggunakan surat sebagai

media paling umum untuk komunikasi

tertulis. Namun, sejak tahun 2000-an,

penggunaan pesan singkat melalui telepon

seluler dan internet secara masif mulai

menggantikan peran surat pos individu.

Berdasarkan Laporan Tahunan PT Pos

Indonesia tahun 2015, kinerja usaha Pos

Indonesia menurun secara drastis mulai

tahun 2002, bahkan nyaris bangkrut pada

periode 2004-2008.

Pada tahun 2009, tekanan yang

diterima PT Pos Indonesia bertambah karena

hak monopoli yang pernah dimiliki pada

layanan pengiriman dokumen dan paket kecil

dicabut dengan diberlakukannya UU No. 38

tahun 2009. Peraturan tersebut menyatakan

bahwa baik BUMD, koperasi, maupun

swasta dapat menyelenggarakan layanan

kiriman surat, uang, maupun barang. Sejak

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

3

itu, PT Pos Indonesia berjuang semakin keras

untuk bersaing dengan penyedia jasa kurir

lainnya. Keadaan tersebut memaksa PT Pos

Indonesia untuk berbenah, hingga akhirnya

pada tahun 2013, usaha-usaha pembenahan

tersebut sudah memperlihatkan hasil positif.

Perusahaan menghasilkan pendapatan

mencapai lebih dari empat trilyun Rupiah

atau meningkat hampir tiga kali lipat dari

periode 2006-2007.

Layanan yang disediakan PT Pos

Indonesia untuk pengiriman surat dan paket

ke area domestik terdiri dari produk standar

dan prioritas. Produk prioritas domestik

terdiri dari Pos Express dan Pos Kilat Khusus

yang hanya memiliki perbedaan dari segi

tenggat kiriman atau Waktu Tempuh

Kiriman Pos (WTKP). Perbedaan layanan

prioritas dan layanan standar terletak pada

dua aspek: kecepatan pengiriman serta

keamanan kiriman. Selain penggunaan

sistem pelacakan status kiriman secara online

melalui Integrated Postal Operations System

(IPOS), pelanggan juga mendapatkan

Tanggungan Ganti Rugi (TGR) jika kiriman

prioritas terlambat atau tidak memenuhi

WTKP, rusak, maupun hilang.

Mengacu pada tabel 1.1, terlihat masih

banyaknya keluhan yang menunjukkan

ketidakpuasan konsumen. Oleh karena itu

diperlukan perbaikan proses pengolahan

kiriman pos untuk meminimumkan

kesalahan-kesalahan yang terjadi. Perbaikan

proses tidak dapat dilaksanakan hanya

dengan satu alat tertentu karena karakteristik

alur pemrosesan kiriman yang saling

berkaitan satu sama lain. Penyimpangan pada

satu proses akan memengaruhi kinerja proses

yang lain, sehingga diperlukan metode

pengendalian kualitas yang bersifat

komprehensif untuk mengakomodasi

kebutuhan perbaikan proses.

Salah satu metode pengendalian

kualitas yang bersifat komprehensif adalah

Six Sigma. Dengan menggunakan berbagai

macam tools sesuai karakteristik proses yang

akan diperbaiki, Six Sigma dirancang untuk

mengurangi cacat guna meningkatkan kinerja

proses hingga mencapai tingkat kecacatan

3,4 per satu juta peluang (kesempatan) guna

mengurangi biaya, menghemat waktu, serta

meningkatkan kepuasan pelanggan.

Tabel 1.1 Data Produksi dan Keluhan Pelanggan Kantor Pos Bandung 2016-2017

Pos Express Surat Kilat Khusus Paket Kilat Khusus

Bulan Perbuatan Jml

Keluhan Perbuatan

Jumlah

Keluhan Perbuatan

Jumlah

Keluhan

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

2

Juni 2016 12337 4 74835 16 4060 10

Juli 10342 0 56617 11 1646 3

Agustus 17921 2 73499 6 2601 11

September 13918 0 63629 3 2255 2

Oktober 12999 0 62890 3 2118 2

November 16263 7 55935 4 2134 5

Desember 15975 6 57826 15 2129 10

Januari 14631 6 48550 4 1911 10

Februari 16683 3 42326 5 6489 9

Maret 24801 7 42658 9 11191 9

April 17938 2 32840 10 9117 11

Mei 20107 6 31104 5 10894 9

Jumlah 193915 43 642709 91 56545 91

Sumber: Data Transaksi Harian Loket KPRK dan KPC, Buku Bantu Pengawasan Pengaduan &

Permintaan Informasi Kantor Pos Bandung (diolah)

Kajian Pustaka

Konsep Six Sigma

Heizer dan Render (2014)

menyebutkan, Six Sigma adalah sebuah

program untuk menghemat waktu,

meningkatkan kualitas, dan menurunkan

biaya. Definisi tersebut diperjelas oleh

Swink, Melnyk, Cooper, dan Hartley (2014)

yang menyatakan bahwa Six Sigma adalah

sebuah strategi manajemen untuk mencapai

peningkatan kualitas output proses dengan

mengidentifikasi serta menghilangkan

penyebab kecacatan dan variasi pada

berbagai proses. Goetsch dan Davis (2010)

menambahkan bahwa tujuan Six Sigma

adalah untuk meningkatkan kinerja proses

hingga mencapai tingkat kecacatan 3.4 per

satu juta kesempatan atau kurang. Jadi, Six

Sigma adalah program yang dirancang untuk

mengurangi cacat guna meningkatkan kinerja

proses hingga mencapai tingkat kecacatan

3.4 per satu juta atau kurang untuk

mengurangi biaya, menghemat waktu, serta

meningkatkan kepuasan pelanggan.

Pada perusahaan jasa, program Six Sigma

bertujuan untuk memahami bagaimana

kecacatan (defect) terjadi dan merancang

perbaikan proses untuk mengurangi

terjadinya defect sehingga dapat

memperbaiki pengalaman pelanggan secara

keseluruhan sehingga kepuasan pelanggan

pun meningkat (Antony, Antony, Kumar &

Cho, 2007). Mayoritas perusahaan jasa

beroperasi pada kualitas sigma antara 1,5 dan

3,0. Six Sigma dapat digunakan untuk

mengurangi cost of poor quality sehingga

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

2

perusahaan dapat mencapai proses

penyampaian layanan yang lebih konsisten

(Antony, Antony, Kumar & Cho, 2007).

Metode Six Sigma

Menurut Park (2003), terdapat dua

metode atau pendekatan yang umum

digunakan dalam aplikasi Six Sigma. 1)

Pendekatan DMAIC umum digunakan untuk

memperbaiki proses yang sudah dijalankan

namun masih kurang efektif dan efisien, 2)

pendekatan DFSS digunakan untuk

mendesain produk baru dengan kualitas Six

Sigma.

Design for Six Sigma (DFSS)

digunakan untuk mendesain atau mendesain

ulang sebuah produk atau jasa. Menurut

iSixSigma, berbeda dengan metode DMAIC,

tahapan DFSS tidak didefinisikan secara

universal. Banyak perusahaan yang

mendefinisikan DFSS secara berbeda dan

menerapkan versi DFSS yang sesuai dengan

kebutuhan maupun budaya mereka.

Beberapa metode yang digunakan dalam

DFSS di antaranya adalah Define-Measure-

Analyse-Design-Verify (DMADV) dan

Identify-Design-Optimise-Validate (IDOV).

Pendekatan yang diakui secara

universal sekaligus paling umum digunakan

dalam Six Sigma adalah pendekatan Define-

Measure-Analyze-Improve-Control

(DMAIC). SixSigma memaparkan bahwa

pendekatan DMAIC digunakan jika telah

terdapat produk, atau telah dijalankannya

proses, dalam perusahaan namun belum

memenuhi kebutuhan pelanggan atau tidak

bekerja dengan baik.

Proses yang dilewati dalam pendekatan

DMAIC terdiri dari lima tahap :

1. Define, yaitu mengidentifikasi

proses, produk atau bidang jasa yang

ditargetkan untuk diperbaiki

(Plonien, 2013). Pada penelitian ini,

tool yang digunakan adalah

identifikasi Critical to Quality

(CTQ) pelanggan.

2. Measure, yaitu melakukan

pengukuran kinerja proses yang

selama ini dijalankan. Tahap ini

dilakukan dengan mengukur tingkat

kecacatan atau pemborosan yang

terjadi. Pada penelitian ini, tahap

measure dilakukan melalui

pengukuran kapabilitas proses yang

diwakili oleh nilai DPMO dan nilai

sigma.

3. Analyse, yaitu menganalisis faktor-

faktor yang menyebabkan terjadinya

penyimpangan (variasi) dengan

menggunakan data yang ada. Alat

analisis kunci pada tahap ini adalah

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

3

cause-and-effect-analysis atau

fishbone diagram, analisis regresi,

serta failure mode and effect analysis

(Trusko, Pexton, Harrington, &

Gupta dalam Plonien, 2013).

4. Improve, yaitu tahap dilakukannya

tindakan-tindakan untuk

memperbaiki akar penyebab

inefisiensi (Trusko, Pexton,

Harrington, & Gupta dalam Plonien,

2013). Penelitian ini menggunakan

FMEA untuk membantu

mengidentifikasi perbaikan untuk

setiap penyebab masalah.

5. Control, adalah pengendalian kinerja

proses yang baru agar peningkatan

kinerja yang telah dicapai tetap

terjaga. Kunci sukses proyek Six

Sigma adalah mempertahankan

berbagai peningkatan dan

memastikan masalah baru tidak

muncul; tahap control

menggabungkan validasi hasil dan

perbaikan solusi. Alat dan konsep

yang digunakan dalam tahap ini

mencakup control chart,

dokumentasi, pelatihan, komunikasi,

dan pengkajian bisnis (Trusko,

Pexton, Harrington, & Gupta dalam

Plonien, 2013).

2.

3.

4.

5. Metode Penelitian

Metode penelitian yang digunakan

adalah studi kasus. Data yang dibutuhkan

dalam penelitian berasal dari internal

maupun eksternal perusahaan, di mana data-

data tersebut diperoleh melalui: 1) Studi

lapangan (field research) dilakukan untuk

memperoleh data primer. Dokumentasi

pemrosesan kiriman produk prioritas (Pos

Kilat Khusus dan Pos Express) diperoleh dari

observasi langsung di bagian Pelayanan

Kantor Pos Bandung. Pengolahan kiriman

lebih lanjut diketahui dengan observasi dan

wawancara ke bagian prioritas Mail

Processing Center (MPC) Bandung,

sementara pengelolaan keluhan pelanggan

diketahui melalui wawancara di bagian

Layanan Pelanggan (Customer Service)

Kantor Pos Bandung. 2) Studi pustaka

(library research) dilakukan melalui

pengkajian berbagai literatur dan data

sekunder. Informasi mengenai produk

prioritas diperoleh dari website resmi Pos

Indonesia (posindonesia.co.id) serta laporan

tahunannya. Prosedur pemrosesan kiriman

diperoleh dari Standard Operating

Procedure (SOP) pemrosesan kiriman

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

4

Kantor Pos Bandung, sementara data defect

(keterlambatan, kerusakan, maupun

kehilangan) kiriman diperoleh dari Buku

Bantu Pengawasan Pengaduan di bagian

pelayanan pelanggan Kantor Pos Bandung.

Hasil Penelitian dan Pembahasan

Proses Pengolahan Kiriman Prioritas di

PT Pos Indonesia

Rangkaian kegiatan pos terdiri dari

lima tahap, yaitu tahap pengumpulan

(collecting), pemrosesan (processing),

pengangkutan (transporting), penyampaian

(delivering), serta pelaporan (reporting).

Rangkaian kegiatan tersebut saling berkaitan

erat satu sama lain, di mana kesuksesan

maupun kegagalan yang terjadi pada satu

tahap akan sangat berpengaruh pada tahapan

pemrosesan selanjutnya. Di Kantor Pos

Bandung, aktivitas core business dilakukan

oleh bagian Pelayanan, di mana bagian

tersebut hanya melaksanakan tahapan

collecting dan processing sehingga analisis

dilakukan secara detail hanya pada dua

tahapan tersebut.

a. Tahap Pengumpulan (Collecting)

Tahap collecting berupa pelayanan

pelanggan yang menyerahkan

kiriman surat maupun paket di loket.

Terdapat loket yang berbeda untuk

pengiriman surat dan loket untuk

paket (kiriman ukuran besar atau

kiriman kecil dengan berat lebih dari

dua kilogram).

b. Tahap Pemrosesan (Processing)

Tahap processing dimulai saat

kiriman sudah diterima loket untuk

selanjutnya diproses di back office.

Pemrosesan dimulai dengan proses

sortir, yaitu pengklasifikasian setiap

item kiriman berdasarkan produk dan

alamat tujuan ke dalam rak. Kiriman

yang telah selesai disortir selanjutnya

akan dimasukkan ke dalam kantong

(bagging) sesuai sortiran. Setelah

semua kantong selesai ditutup, dibuat

daftar serah R-7 yang berisi informasi

kantor asal dan tujuan, angkutan,

moda, tanggal pengiriman, serta

daftar kantong, rekapitulasi jumlah

produk dan beratnya. Seluruh

kantong beserta R-7 diserahkan ke

bagian pos-pos, yaitu bagian

transportasi dari Mail Processing

Center (MPC) Bandung yang

menjemput kiriman ke Kantor Pos

Bandung untuk diproses lebih lanjut

di MPC.

c. Tahap Pengangkutan

(Transporting), Penyampaian

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

5

(Delivering), dan Pelaporan

(Reporting)

Setelah melalui pemrosesan lebih

lanjut di MPC, kiriman

didistribusikan ke kantor pos atau

Delivery Center (DC) tujuan yang

tersebar di seluruh wilayah Indonesia

melalui pihak angkutan, baik

menggunakan armada PT Pos

Indonesia sendiri maupun jasa pihak

ketiga yang telah bekerja sama

dengan perusahaan. Tahap inilah

yang disebut dengan tahap

transporting. Setelah kiriman sampai

ke kantor pos atau DC tujuan, bagian

antaran akan menyampaikan kiriman

ke alamat tujuan masing-masing

(delivering). Setelah kiriman sampai

ke penerima, selesailah pekerjaan PT

Pos Indonesia. Status kiriman dapat

dilacak ke website resmi pos dengan

memasukkan nomor resi kiriman;

inilah yang menjadi bagian akhir

layanan pos yaitu tahap reporting.

Penerapan Six Sigma pada Proses

Pengolahan Produk Prioritas

Penerapan Six Sigma dengan

pendekatan DMAIC di Kantor Pos Bandung

dapat diuraikan sebagai berikut:

a. Define

Tahap perumusan mengidentifikasi

Critical to Quality (CTQ) berupa

kesesuaian pelaksanaan pemrosesan

kiriman pos prioritas di Kantor Pos

Bandung dengan standar pemrosesan

kiriman prioritas yang telah ditetapkan

oleh PT Pos Indonesia. Dalam hal ini,

kesesuaian atau kualitas pengolahan

kiriman dinilai dari persentase

kesuksesan pengiriman (barang yang

diantar utuh, tepat waktu, dan tepat

sasaran).

Berdasarkan data keluhan pelanggan

Kantor Pos Bandung tahun 2016-2017,

diketahui bahwa hampir seluruh keluhan

pelanggan berasal dari keterlambatan

kiriman. Oleh karena itu, diambil sasaran

peningkatan proses berupa ketepatan

Standar Waktu Penyerahan (SWP)

kiriman, sementara keterlambatan

menjadi CTQ untuk diperbaiki dalam

penelitian dalam rangka peningkatan

kualitas proses.

b. Measure

Setelah CTQ diidentifikasi, penelitian

dilanjutkan dengan tahap pengukuran.

Kapabilitas proses saat ini diukur

mengacu pada data keluhan pelanggan

serta volume produksi kiriman prioritas.

Dengan asumsi bahwa semua keluhan

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

2

bersumber dari kesalahan pos, nilai sigma

dapat dihitung dengan menggunakan

rumus:

Defect per Unit (DPU)

DPU = 𝑡𝑜𝑡𝑎𝑙 𝑘𝑒𝑐𝑎𝑐𝑎𝑡𝑎𝑛

𝑡𝑜𝑡𝑎𝑙 𝑝𝑟𝑜𝑑𝑢𝑘𝑠𝑖

Defect per Million Opportunities (DPMO)

DPMO = 𝐷𝑃𝑈

𝑝𝑟𝑜𝑏𝑎𝑏𝑖𝑙𝑖𝑡𝑎𝑠 𝑘𝑒𝑐𝑎𝑐𝑎𝑡𝑎𝑛 𝑥 106

Kecacatan mengacu pada kiriman gagal,

dalam hal ini berupa keterlambatan

kiriman. Probabilitas kecacatan adalah

kecacatan yang mungkin teridentifikasi

oleh pelanggan, di mana pada kiriman

pos dapat terjadi kiriman terlambat,

rusak, atau hilang.

Berdasarkan perhitungan menggunakan

rumus, didapatkan nilai DPMO setiap

bulan sepanjang tahun 2016-2017 untuk

selanjutnya dikonversi menjadi nilai

sigma proses

.

c. Analyse

Tahap analisis mencari akar penyebab

masalah yang menyebabkan kecacatan

dalam pelaksanaan proses. Faktor-faktor

yang menjadi akar masalah tersebut

dituangkan dalam Fishbone Diagram

yang datanya diperoleh dari wawancara

dengan pegawai bagian pemrosesan.

Fishbone Diagram dibuat sebanyak dua

buah, meliputi bagan yang secara spesifik

menunjukkan penyebab terjadinya

keterlambatan kiriman sebagai CTQ serta

bagan yang memaparkan berbagai

penyebab kecacatan proses di Kantor Pos

Bandung secara keseluruhan.

Nilai DPMO rata-rata KPRK tahun 2016:

288,509*

Nilai sigma KPRK berdasarkan nilai

DPMO:

DPMO 288,509 terdekat dengan 291,160

= 2,05 sigma

*Nilai probabilitas kecacatan = 3 (kiriman terlambat, rusak,

atau hilang). Pembulatan tiga angka di belakang koma.

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

1

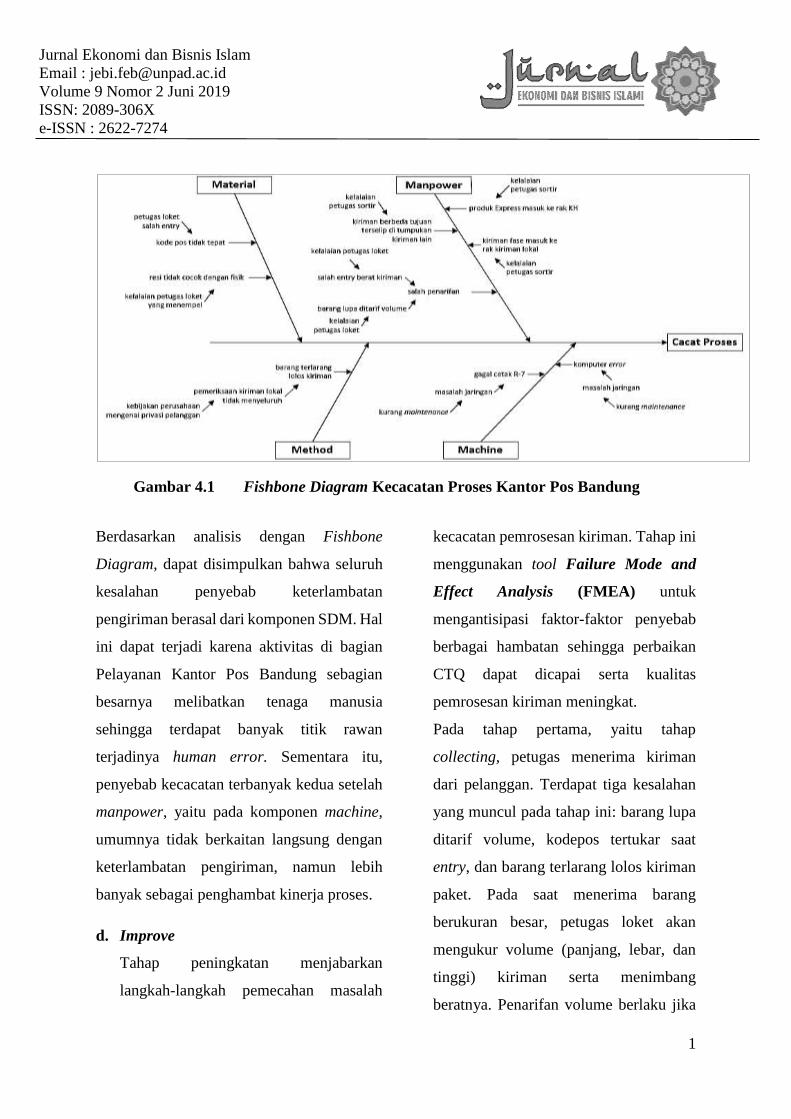

Gambar 4.1 Fishbone Diagram Kecacatan Proses Kantor Pos Bandung

Berdasarkan analisis dengan Fishbone

Diagram, dapat disimpulkan bahwa seluruh

kesalahan penyebab keterlambatan

pengiriman berasal dari komponen SDM. Hal

ini dapat terjadi karena aktivitas di bagian

Pelayanan Kantor Pos Bandung sebagian

besarnya melibatkan tenaga manusia

sehingga terdapat banyak titik rawan

terjadinya human error. Sementara itu,

penyebab kecacatan terbanyak kedua setelah

manpower, yaitu pada komponen machine,

umumnya tidak berkaitan langsung dengan

keterlambatan pengiriman, namun lebih

banyak sebagai penghambat kinerja proses.

d. Improve

Tahap peningkatan menjabarkan

langkah-langkah pemecahan masalah

kecacatan pemrosesan kiriman. Tahap ini

menggunakan tool Failure Mode and

Effect Analysis (FMEA) untuk

mengantisipasi faktor-faktor penyebab

berbagai hambatan sehingga perbaikan

CTQ dapat dicapai serta kualitas

pemrosesan kiriman meningkat.

Pada tahap pertama, yaitu tahap

collecting, petugas menerima kiriman

dari pelanggan. Terdapat tiga kesalahan

yang muncul pada tahap ini: barang lupa

ditarif volume, kodepos tertukar saat

entry, dan barang terlarang lolos kiriman

paket. Pada saat menerima barang

berukuran besar, petugas loket akan

mengukur volume (panjang, lebar, dan

tinggi) kiriman serta menimbang

beratnya. Penarifan volume berlaku jika

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

2

barang memiliki berat relatif lebih ringan

dibandingkan ukurannya yang besar

sehingga memakan tempat. Terkadang,

petugas loket lupa memberikan tarif

volume sehingga penarifan menjadi tidak

tepat dan dapat merugikan perusahaan

jika sering terjadi. Kesalahan ini dapat

diminimalisasi dengan saling

mengingatkan antarpetugas loket jika

terdapat kiriman berukuran besar.

Kesalahan kedua yang terkadang

dilakukan adalah kesalahan entry

kodepos. Terdapat ratusan kodepos untuk

seluruh wilayah Indonesia, yang meski

sudah tersedia dalam sistem, masih

terdapat ruang terjadinya kesalahan jika

petugas loket tidak hati-hati dalam meng-

entry kodepos daerah yang memiliki

nama yang mirip, misalnya kota Solo di

Jawa Tengah dan kabupaten Solok di

Sumatera Barat. Jarak kedua daerah

secara geografis relatif jauh sehingga

kesalahan entry kodepos dapat

menyebabkan penarifan yang berbeda

jauh dan dapat merugikan perusahaan

atau pelanggan. Akibat lebih fatal dapat

terjadi jika petugas sortir hanya

memperhatikan alamat kiriman pada resi,

bukannya pada fisik sehingga terjadilah

salah salur kiriman. Karena itu, petugas

sortir sebagai palang terakhir yang

memastikan ke mana kiriman akan

disalurkan harus menyortir kiriman

berdasarkan alamat pada fisik kiriman

untuk mengantisipasi adanya resi yang

salah.

Masalah ketiga yang dapat muncul di

loket adalah barang terlarang yang lolos

kirim. Terdapat beberapa jenis barang

yang dilarang pengirimannya melalui

pos, misalnya NAPZA, barang eksplosif,

barang mudah terbakar, senjata dan suku

cadangnya, zat korosif, binatang hidup,

bahan radioaktif, dan bahan biologis yang

mudah busuk dan mudah menularkan

penyakit. Pengiriman barang-barang

tersebut diantisipasi sejak awal dengan

ditampilkannya daftar barang-barang

terlarang di setiap loket serta konfirmasi

isi kiriman oleh petugas loket. Namun,

terkadang ada pihak-pihak tidak

bertanggung jawab yang nekat mengirim

barang-barang terlarang dengan cara

menipu pihak loket saat ditanyakan isi

kiriman. Oleh karena itu, pihak loket

biasa mengecek kiriman dengan

mengguncang-guncang packaging untuk

mengantisipasi kiriman berupa cairan

serta membongkar setiap kiriman ke luar

negeri. Setiap pelanggan yang

kirimannya dianggap mencurigakan

harus menandatangani risiko pengirim

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

3

sehingga keamanan isi kiriman sudah di

luar tanggung jawab perusahaan.

Pada tahap data entry di back office,

kesalahan yang dapat terjadi adalah

ketidakcocokan resi dengan fisik

kiriman, kesalahan entry berat kiriman,

double entry, serta komputer error.

Ketidakcocokan resi dengan fisik kiriman

dapat terjadi pada bagian kolektif karena

resi yang dihasilkan dari data entry tidak

langsung ditempel ke fisik kiriman,

namun di-entry dan dicetak terlebih

dahulu secara kolektif. Jika dilakukan

secara terburu-buru, resi yang

ditempelkan bisa tidak cocok dengan

kiriman. Kesalahan ini dapat berakibat

fatal karena jika tidak terdeteksi sejak

awal, dapat menyebabkan salah salur dan

kesalahan penempelan resi pada kiriman

yang lain. Kesalahan ini biasanya

terdeteksi oleh petugas sortir yang

ditekankan untuk lebih mengandalkan

alamat pada fisik kiriman daripada

melihat resi.

Kesalahan selanjutnya yang dapat

muncul adalah double entry kiriman,

yaitu memasukkan data kiriman yang

sama dua kali karena petugas lupa telah

memasukkan data sebelumnya. Hal ini

dapat merugikan petugas loket sendiri

karena bertambahnya data kiriman akan

menambah revenue yang seharusnya

diterima perusahaan. Selisih data revenue

dan actual revenue akan dibebankan ke

petugas yang memasukkan data. Oleh

karena itu, petugas loket biasa mengecek

kembali jumlah fisik kiriman dan jumlah

data kiriman di backsheet untuk

memastikan fisik dan data yang

dimasukkan ke dalam sistem berjumlah

sama.

Penyimpangan selanjutnya, yaitu

kesalahan entry berat kiriman, biasanya

terjadi jika petugas lupa memasukkan

angka nol, sehingga berat kiriman jauh

lebih ringan dari yang seharusnya. Hal ini

tentu berlanjut ke kesalahan penarifan

sehingga merugikan perusahaan.

Biasanya, kesalahan ini terdeteksi oleh

bagian stapling atau penyortiran yang

mencocokkan resi dengan fisik kiriman.

Sementara itu, masalah non human-error

berupa komputer hang dapat

memperlambat kinerja pemrosesan

terjadi karena masalah jaringan. Petugas

biasanya menunggu beberapa saat

sebelum menghubungi bagian teknologi

dan sarana agar dilakukan perbaikan

jaringan.

Pada bagian sortir, kesalahan yang dapat

terjadi adalah salah sortir, baik sortir

berdasarkan produk maupun tujuan.

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

4

Kesalahan sortir produk, misalnya

produk Pos Express salah ditempatkan di

rak Pos Kilat Khusus, dapat

menyebabkan kiriman tidak

diprioritaskan seperti seharusnya

sehingga menyebabkan keterlambatan

pengiriman. Kesalahan ini dapat

teridentifikasi saat mencetak manifest

kirim, yaitu dengan mencocokkan jumlah

produk yang diterima loket dengan

jumlah produk yang diproses bagian

penutupan kiriman.

Di bagian akhir, yaitu pengantungan

(bagging), terdapat tiga kesalahan yang

dapat terjadi. Terkadang terdapat satu

kiriman yang berbeda tujuan di antara

tumpukan kiriman yang menuju suatu

alamat yang sama, misalnya surat ke

Semarang terselip di antara tumpukan

surat-surat yang ditujukan ke Surabaya.

Jika tidak terdeteksi, hal ini dapat

menyebabkan salah salur. Kesalahan ini

sebenarnya adalah kesalahan petugas

sortir, namun penentuan ketepatan

penyaluran ditentukan oleh petugas yang

menutup kiriman. Jika kiriman yang

terselip teridentifikasi, maka salah salur

dapat dicegah.

Selanjutnya, terdapat risiko kiriman

terlewat di-entry ke manifest kirim

karena terselip akibat banyaknya kiriman

dengan bentuk dan ukuran yang sama,

umumnya surat kolektif. Hal ini

sebenarnya tidak berakibat fatal karena

kiriman tetap dikirim, namun akan

merepotkan karena mempersulit

pelacakan kiriman. Kiriman baru akan

terdeteksi kembali saat diterima oleh

MPC.

Masalah terakhir yang dapat terjadi di

bagian tutupan adalah non human-error,

yaitu kegagalan pencetakan bukti serah

kantong kiriman (R-7) karena masalah

jaringan. Masalah ini diatasi dengan

menghubungi bagian teknologi dan

sarana, namun jika perbaikan

berlangsung lama maka dapat terlebih

dahulu dibuatkan R-7 manual. Hal ini

dapat memperlambat identifikasi kantong

terima di MPC karena data kantong tidak

terkoneksi secara elektronik ke dalam

sistem.

e. Control

Tahap pengendalian dilakukan untuk

mengevaluasi berbagai tindakan

perbaikan yang telah diterapkan sehingga

hasil perbaikan dapat diketahui dan

permasalahan yang muncul dalam

pelaksanaan perbaikan dapat

diidentifikasi dan ditindaklanjuti. Dalam

penelitian ini, tahap Control diasumsikan

berupa penghitungan ulang nilai sigma

Jurnal Ekonomi dan Bisnis Islam

Email : [email protected]

Volume 9 Nomor 2 Juni 2019

ISSN: 2089-306X

e-ISSN : 2622-7274

5

yang akan dilakukan setelah tahap

Improve dilaksanakan. Penghitungan

ulang nilai sigma dilakukan kembali

dengan menggunakan rumus

penghitungan DPMO yang akan

dikonversi menjadi nilai sigma. Jumlah

keluhan pelanggan setelah pelaksanaan

tahap Improve selama jangka waktu

tertentu diasumsikan akan berkurang

sehingga menghasilkan nilai sigma yang

naik dan menunjukkan peningkatan

kualitas proses.

Simpulan

Pada akhir penelitian, diketahui bahwa

proses pelaksanaan pengolahan kiriman

prioritas di PT Pos Indonesia saat ini meliputi

lima tahap, yaitu pengumpulan (collecting),

pemrosesan (processing), pengangkutan

(transporting), penyampaian (delivering),

serta pelaporan (reporting). Dari penerapan

Six Sigma dengan pendekatan DMAIC,

diketahui bahwa aspek keterlambatan

menjadi Critical to Quality (CTQ) untuk

diperbaiki. Kinerja proses Kantor Pos

Bandung saat ini adalah sebesar 2,05 sigma,

di mana semua kesalahan penyebab

keterlambatan pengiriman berasal dari

komponen SDM. Masalah-masalah yang

disebabkan human error dapat dicegah

dengan dilakukannya pengecekan berlapis

oleh pegawai terlibat serta dukungan sarana

prasarana yang mumpuni. Kinerja fasilitas

yang sudah ada pun sebaiknya ditingkatkan

dengan peningkatan frekuensi maintenance

sarana prasarana.

Penelitian ini memiliki keterbatasan dalam

hal evaluasi masukan perbaikan yang

diberikan. Nilai RPN akhir hanya

berdasarkan perkiraan, bukan berdasarkan

kondisi nyata saat perbaikan yang diusulkan

tahap Improve diimplementasikan. Akan

lebih baik jika proyek Six Sigma benar-benar

dieksekusi perusahaan untuk kemudian

dilakukan pengukuran nilai RPN riil agar

mengetahui efektivitas usaha perbaikan yang

diajukan.

Daftar Pustaka

Antony, J., Antony F. J., Kumar, M., & Cho,

B. R. (2007). Six Sigma in Service

Organisations: Benefits, Challenges and

Difficulties, Common Myths, Empirical

Observations and Success Factors. The

International Journal of Quality &

Reliability Management. 24(3): 294-311.

DOI: 10.1108/02656710710730889

Goetsch, D. L. & Davis, S. B. (2010). Quality

Management for Organizational Excellence:

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

7

Profit-loss sharing instruments and Islamic bank performance: The case of Indonesia Ikram Nur Muharam*, Rais Fikri Fathin*, Muhammad Rizky Ramdhani*, Zulfikar Fauzi* *Faculty of Economics and Business, Universitas Padjadjaran, Bandung, Indonesia.

Abstract: This study aims to examine the influence and relationship between total funding of profit-loss sharing instruments (PLS) and the performance of Islamic banking (ROE) in Indonesia. This study uses regression analysis. Based on the results, it is known that there is a positive and significant influence from PLS on ROE. Furthermore, the results reveal different directions of relationship between PLS and ROE in two banks used as samples. Keywords: Profit-loss Sharing, Musharaka, Mudharaba, Return on Equity

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

8

Introduction The progress of Islamic banking in Indonesia began with the launch of Bank Muamalat Indonesia as the first commercial bank to carry out its business activities with the concept of profit sharing. The use of the term "profit-sharing" refers to the points in Law number 7 of 1992. The law does not yet include the understanding of Islamic banks, and only provides information that banks can provide services based on profit sharing principles. In the absence of the articles in the Act that regulate Islamic banks, until 1998, there were no operational provisions specifically regulating the business activities of Islamic banks. In 1998, the Act was amended to become Law No.10 of 1998. Law No.10 of 1998 regulates the development of bank activities based on Sharia principles. In this law, the regulations for implementing financing based on the Sharia system are more emphasized and expanded. With this law, the position of Sharia banks in Indonesia is legally strong. It also says that conventional banks are allowed to open Sharia-based units. Then in 2008, law No.21 of 2008 concerning Islamic banking was passed, which regulation is still in use today.

Interestingly, the term used in the initial version of the law, namely "profit-sharing," is actually an ideal concept in describing the Islamic financial system. In this case, the performance of Sharia banking should not only be

measured by profitability but must also be of their commitment to carrying out Sharia principles and helping others. One of them can be seen from how much Islamic banks provide financing using mudharaba & musharaka profit-sharing schemes. Hameed et al. (2010) suggested that the performance of Islamic banking can be measured by its social performance.

However, keep in mind, although Islam prioritizes social values, Islam also does not rule out the side of profitability in the process of transactions or services, it is listed in the verses of the Qur'an "…Do not eat up your property among yourselves falsely (unjustly) except that it be trading by your mutual consent…." (An-Nisa: 29).

To provide an overview of the relationship between social roles and business success, this paper aims to examine the influence and relationship between profit-loss sharing instruments and the performance of Islamic banking. Different from previous studies that discuss the comparison of Islamic and conventional banking performance (see Jaffar & Manarvi, 2011; Usman & Khan, 2012), this paper is more specific by only trying to see whether the increasing use of profit-loss sharing instruments will also improve the performance of Islamic banking. Literature Review Sharia Compliance of Financing In Islam, finance is an institutional aspect of economic activity (Asutay,

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

9

2007). To be compatible with Sharia, all transactions in Islamic economics must meet all aspects of Sharia, both in terms of form, legality, and substance (ISRA, 2012). The emphasis on substance becomes very important because Islamic financial transactions should reflect Islamic values (El-Gamal, 2006). Islamic finance ideally also provides social functions in its implementation. At present, unfortunately, Islamic finance practitioners are more focused on increasing profits and seem to ignore the social aspects. In a business context, this can be considered reasonable because banks are profit-oriented institutions that aim to maximize shareholder wealth.

Fulfilment of the legal, form, and substance of Sharia mean that these products have to avoid the main prohibitions and follow Islamic business ethics. The main prohibitions are riba, gharar and maisir, then the Islamic business ethics consists of justice and fair commerce, fulfilling the contracts and paying liabilities, free market and fair pricing, mutual cooperation, and removal of hardship and freedom from detriment (Ayub, 2007). The most important concepts are the prohibition of riba and gharar. Riba is usually defined as growth or interest; however, it should be looked at more than interest (Thomas, 2006), and therefore, Salleh et al. (2011) associates it with the guarantee of property right and social morality. Then gharar refers to uncertainty or lack of clarity (Ayub, 2007: 57).

However, it should be noted that not all kinds of uncertainty are avoidable; thus, what is prohibited is excessive uncertainty.

There are different types of legal form in Islamic products. Generally it can be classified as follows (Nawawi, 2009; Ahmed, 2011): (i) Murabaha, this is a sale with clearly defined purchasing price and profit margin; (ii) Musharaka, this is a partnership contract, in which each party contributes capital and labour or the management; (iii) Mudharaba, it also partnership contract, but each partner has a different role. One will be the capital owner or financier and the other one as the manager; (iv) Ijarah, it is leasing or hire contract; (v) Salam, in which the buyer pay on the spot but the sale's object delivered at a future date; (vi) Istisna, in this contract the object delivered upon completion of the project. Usually intended for manufacturing or constructing projects.

Furthermore, if it looked from a product development perspective, Islamic finance products can be categorised as follows (Ahmed, 2011:167-168):

I. Pseudo-Islamic product, this type of products fulfils the legal form only, but does not confirm the substance of Sharia or provide social function;

II. Sharia-compliant products, these products satisfy the legal form and substance of the Sharia, but ignoring the social goals;

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

10

III. Sharia-based products, these are the ideal of Islamic products that conform with legal form and substance of Sharia and also serve the social functions.

Sharia-based Instruments in Islamic Bank In practice, it is infrequent to find a Sharia-based product. In certain conditions, Islamic principles can be relaxed; usually, this is when there are environmental considerations such as legal requirements (Abuznaid, 2009) or central bank regulations (Ahmed, 2011). In these cases, the use of pseudo-Islamic products may even be allowed. Therefore, in general, what is expected is the use of Sharia-compliant products and avoiding pseudo-Islamic products.

Interestingly, further examination of the effect of the use of Sharia-based products on the performance of Islamic banks is still rare. Previous studies have focused more on comparing performance between Islamic banks and conventional banks (see Jaffar & Manarvi, 2011; Usman & Khan, 2012). Determinants of Performance of Islamic Banks Mallin & Ow-Yong (2014) examined the effect of ownership structure and the performance of Islamic banks. They used the regression method to analyze 53 banks from more than 15 countries in the period of 2005 to 2009. The results of this study showed that there was no

relationship between ownership concentration and performance.

Ben Slama Zouari & Boulila Taktak (2014) uses the same method, namely regression, but uses different variables. This study examines the influence and relationship between corporate social responsibility (CSR) and Islamic banks’ performance. The sample used was 90 banks from 13 countries. The test results show that CSR disclosure is positively associated to the performance of Islamic banks. Method Following the method used by Mallin & Ow-Yong (2014), as well as Ben Slama Zouari & Boulila Taktak (2014), this study uses regression analysis to examine the effect and relationship between the use of profit and loss sharing instruments (musharaka and mudharaba) and performance of Islamic banks (which are described by return on equity). Results Data This study uses data from two Islamic banks in Indonesia. The data used to describe profitability are Return on Equity (ROE), then, the Profit and Loss Sharing (PLS) variable uses Musharaka and Mudharaba funding data; the amount of funding from the two instruments were combined for each bank. The data period used was quarterly for the period 2011 to 2018. The total data used was 32 for each bank.

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

11

Regression Analysis Bank 1 Table 1: Correlation Coefficient and Determination Coefficient (Bank 1)

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .782a .611 .599 17.88899

a. Predictors: (Constant), pls b. Dependent Variable: roe

R-value is a symbol of the correlation. In the table 1 above the correlation is 0.782. This value can be understood that the relationship between PLS and ROE is in a strong category. Table 1 also displays the value of R Square (coefficient of determination) which shows how good the regression model created by the interaction of independent and dependent

variables. The R Square obtained is 61.1% which can be understood that the PLS (independent variable) has a contribution effect of 61.1% on the ROE variable and the rest is influenced by other aspects outside the PLS variable.

Table 2: Significance Level (Bank 1) ANOVAa

Model Sum of Squares df

Mean Square F Sig.

1 Regression 15109.310 1 15109.310 47.214 .000b Residual 9600.483 30 320.016 Total 24709.793 31

a. Dependent Variable: roe b. Predictors: (Constant), pls

The table 2 above displays the significance of the regression. The criteria can be concluded based on the F test or the Significance value test. If Sig. <0.05, thus the regression model is linear, and vice

versa. Based on the table 2, the Sig. = 0.000; it means <significant criteria (0.05), thus the regression equation model is significant, meaning that the regression model meets the linearity criteria.

Table 3: Variable Coefficients (Bank 1)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 53.368 4.661 11.449 .000 pls -.003 .000 -.782 -6.871 .000

a. Dependent Variable: roe

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

12

The table 3 above informs the regression equation model obtained with constant coefficients and variable coefficients in the Unstandardized Coefficients

column B. Based on this table, the regression equation model is obtained: ROEbank1 = 53.368 - 0,003PLSbank1

. Bank 2 Table 4: Correlation Coefficient and Determination Coefficient (Bank 2)

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .572a .327 .305 .76537

a. Predictors: (Constant), pls b. Dependent Variable: roe

From the table 4 above the correlation value is 0.572. It interprets that the connection between the two research variables is in the medium category. Then, the R square obtained is 32.7%; it can be interpreted that for bank 2,

the PLS (independent variable) has a contribution of 32.7% to the ROE variable and the rest is influenced by other issues outside the PLS variable.

Table 5: Significance Level (Bank 2) ANOVAa

Model Sum of Squares df

Mean Square F Sig.

1 Regression 8.544 1 8.544 14.586 .001b Residual 17.574 30 .586 Total 26.118 31

a. Dependent Variable: roe b. Predictors: (Constant), pls

Based on the table 5, the Sig. = 0.001; it means <significant criteria (0.05), therefore the regression equation model for bank 2 is

significant, that is, the regression model meets the criteria for linearity.

Table 6: Variable Coefficients (Bank 2) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.715 .202 13.474 .000 pls .001 .000 .572 3.819 .001

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

13

a. Dependent Variable: roe

Based on the table 6 above, the regression equation model is obtained: ROEbank2 = 2.715 + 0,001PLSbank2. Model Fit Test To ensure that the regression model used is valid, a normality test

with the Kolmogorov-Smirnov test method is used. The test results of the residual data from both models show that the data used are normally distributed because the P-value produced is higher than 0.05

. Discussion and Conclusion Table 7: Significance and Correlation (Bank 1 and Bank 2) Bank Regression Correlation

Bank 1 Significant Negative Bank 2 Significant Positive

Although both models show a significant influence from PLS on ROE, it is interesting to note that there are differences in the direction of influence. For bank 1, the significant effect is negative, meaning that the relationship is the opposite. Different things happen for bank 2, where the effect from PLS to ROE is positive.

The results of bank 1 that show a negative correlation may be the impact of the lack of focus on Islamic banking in applying profit and loss sharing instruments, or also showing the lack of risk management for partnership-based financing. With poor management, there is a possibility that the increase in the amount of funding of musharaka and mudharaba will harm the bank.

The results of bank 2, which show the significant influence and positive correlation, will undoubtedly be encouraging for the

development of Islamic banking going forward. With empirical evidence that the use of profit and loss sharing instruments has a significant and positive correlation, it is hoped that Islamic banks will continue to increase the use of musharaka and mudharaba instruments. The increasing use of profit and loss sharing instruments will certainly have a positive impact on the economic wheels of the community. References Abuznaid, S. A. (2009). Business

ethics in Islam: the glaring gap in practice. International Journal of Islamic and Middle Eastern Finance and Management, 2(4), 278-288.

Ahmed, H. (2011). Product Development in Islamic Banks. Edinburgh: Edinburgh University Press.

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

14

Asutay, M. (2007). A political economy approach to Islamic economics: Systemic understanding for an alternative economic system. Kyoto bulletin of Islamic area studies, 1(2), 3-18.

Ayub, M. (2007). Understanding Islamic Finance. West Sussex: John Wiley & Sons.

Ben Slama Zouari, S., & Boulila Taktak, N. (2014). Ownership structure and financial performance in Islamic banks: Does bank ownership matter?. International Journal of Islamic and Middle Eastern Finance and Management, 7(2), 146-160.

El-Gamal, M. (2006). Islamic Finance: Law, Economics and Practices. New York: Cambridge University Press.

Hameed, S., Wirman, A., Alrazi, B., Nazli, M., & Pramono, N. (2011). Alternative Disclosure & Performance Measures for Islamic Banks, International Islamic University Malaysia.

ISRA. (2012). Islamic Financial System: Principles & Operations. Kuala Lumpur: International Shari'ah Research Academy for Islamic Finance.

Jaffar, M., & Manarvi, I. (2011). Performance comparison of Islamic and Conventional banks in Pakistan. Global Journal of Management and Business Research, 11(1).

Mallin, C., Farag, H., & Ow-Yong, K. (2014). Corporate social responsibility and financial performance in Islamic banks.

Journal of Economic Behavior & Organization, 103, S21-S38.

Nawawi, R. H. (2009). Islamic law on commercial transactions. Kuala Lumpur: Centre for Research and Training.

Salleh, M. O., Jaafar, A., & Ebrahim, M. S. (2011). The inhibition of usury (riba an-nasi'ah) and the economic underdevelopment of the Muslim world (No. 11002).

Thomas, A. S. (Ed.). (2006). Interest in Islamic economics: understanding riba. Psychology Press.

Usman, A., & Khan, M. K. (2012). Evaluating the financial performance of Islamic and conventional banks of Pakistan: A comparative analysis. International Journal of Business and Social Science, 3(7).

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

15

PENGARUH JOB BURNOUT TERHADAP KINERJA KARYAWAN PADA BANK-

BANK PEMERINTAH DI KOTA BANDUNG

Dr. Hj. Imas Soemaryani, S.E., MS 1) Lecturer at Faculty of Economics and Businesss, Universitas Padjadjaran - Indonesia

e-mail: [email protected]

Pristia Meisty Ayu Nuria, S.AB 2) Full Time Students, Master of Management Program at Universitas Padjadjaran – Indonesia,

e-mail: [email protected]

Dr. Wa Ode Zusnita Muizu, S.E., MSi 3)

Lecturer at Faculty of Economics and Businesss, Universitas Padjadjaran - Indonesia

e-mail: [email protected]

Abstrak

Salah satu permasalahan yang akan muncul berkaitan dengan seorang pekerja saat menghadapi

tuntutan pekerjaan yang semakin tinggi dan persaingan yang kompetitif di tempat kerja adalah

job burnout. Karyawan yang dituntut untuk bekerja lebih keras dan harus bisa menyelesaikan

pekerjaan yang banyak dengan tepat waktu dimungkinkan akan memicu munculnya kejenuhan

dan kelelahan kerja. Tujuan penelitian ini adalah untuk mengetahui gambaran secara umum

job burnout dan kinerja karyawan pada Bank-Bank Pemerintah di Kota Bandung, serta

menganalisis dan mengkaji pengaruh job burnout terhadap kinerja karyawan pada Bank-Bank

Pemerintah di Kota Bandung. Penelitian ini dilakukan pada lima bank pemerintah yang berada

di kota Bandung dengan jumlah sampel penelitian sebanyak 200 responden yang merupakan

karyawan pada Bank-Bank Pemerintah di Kota Bandung. Metode penelitian yang digunakan

adalah metode deksriptif dan verifikatif. Untuk menguji hipotesis penelitian ini menggunakan

analisis regresi sederhana dengan bantuan program SPSS. Hasil pengujian hipotesis

menunjukkan bahwa terdapat pengaruh negatif yang signifikan antara job burnout terhadap

kinerja karyawan.

Kata kunci – job burnout, burnout syndrom, kinerja karyawan

PENDAHULUAN

Latar Belakang Penelitian

Pada dasarnya, bekerja merupakan suatu

usaha yang dilakukan individu untuk

memenuhi kebutuhannya. Pada pekerjaan

yang fokus terhadap pelayanan masyarakat,

seperti perawat, guru, karyawan bank, dan

pekerja sosial lainnya akan lebih sering

mengalami perasaan lelah baik secata psikis

maupun fisik. Semakin berat tuntutan kerja

yang diberikan suatu peusahaan atau

organisasi akan memicu timbulnya

kelelahan ataupun kejenuhan kerja yang

dinamakan job burnout.

Job Burnout merupakan suatu tekanan

psikologis yang dialami oleh karyawan

setelah ia berada dipekerjaannya dalam

jangka waktu yang panjang. (Spector,1996)

Job burnout ini menjadi suatu

permasalahan yang dihadapi individu

akibat menghadapi tuntutan pekerjaan yang

tinggi dan persaingan yang kompetetitif di

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

16

dalam lingkungan kerja. Individu yang

terkena burnout ini biasanya akan

mengalami suatu kelelahan mental,

kehilangan komitmen, dan menurunnya

motivasi seiring berjalannya waktu (Gold,

2005)

Permasalahan kondisi job burnout ini

diduga dialami oleh karyawan pada Bank-

Bank Pemerintah Kota Bandung. Hal ini

merupakan suatu kondisi yang sering

dialami karyawan bank mengingat bahwa

instansi yang bergerak di bidang pelayanan

dan memiliki mobilitas tinggi seperti bank

ini selalu dituntut untuk selalu memberikan

pelayanan terbaik bagi nasabah dan untuk

memenuhi target kerja yang sudah

ditentukan waktunya.

Berdasarkan hasil survey yang dilakukan,

karyawan merasa membutuhkan daya tahan

tubuh yang kuat dan energi yang besar

dalam menghadapi tuntutan dan tekanan

kerja yang diberikan bank. Karyawan juga

merasakan energi dan tenaganya terkuras

habis ketika bekerja, sulit berkonsentrasi

saat bekerja, karyawan juga merasakan

kejenuhan terhadap pekerjaan yang dirasa

monoton karena melakukan rutinitas yang

sama serta tuntutan tugas yang banyak.

Karyawan yang sudah mengalami

kelelahan dan kejenuhan akibat tuntutan

kerja yang diberikan perusahaan secara

langsung akan mengalami penurunan

kinerja dan produktivitas pada karyawan.

Sementara itu, menurut penelitian yang

dilakukan oleh Saputro (2014),

mengungkapkan bahwa jika seorang

individu yang mengalami burnout biasanya

akan mengalami tanda-tanda seperti sering

terlambat, sering membolos, dan adanya

keinginan untuk berpindah kerja.

Berdasarkan data absensi karyawan pada

masing-masing Bank Pemerintah di Kota

Bandung mengindikasikan bahwa tingkat

absensi karyawan pada periode bulan Juli

hingga Desember 2017 mengalami

peningkatan.

Kondisi job burnout ini ternyata

mempengaruhi kinerja karyawan yang

kurang optimal pada tahun 2017-2018.

Shirom (2013) mengemukakan bahwa

terdapat korelasi negatif antara job burnout

dengan kinerja yang dikaitkan dengan

terganggunya kemampuan individu dalam

mengatasi kelelahan dan berkurangnya

tingkat motivasi individu untuk melakukan

pekerjaan.

Permasalahan mengenai kinerja karyawan

yang kurang optimal ini disebabkan karena

kedisiplinan yang rendah serta kualitas

kerja dan kuantitas kerja yang tidak sesuai

dengan harapan dan target yang ditetapkan

perusahaan. sehingga perlunya peranan

perusahaan untuk mengatasi job burnout

karyawan agar tujuan dan target perusahaan

dapat tercapai.

Rumusan Masalah

Berdasarkan latar belakang yang telah

dijelaskan diatas, maka rumusan masalah

pada penelitian ini adalah:

1. Bagaimana gambaran umum job

burnout dan kinerja karyawan pada

Bank-Bank Pemerintah di Kota

Bandung?

2. Bagaimana pengaruh job burnout

terhadap kinerja karyawan pada Bank-

Bank Pemerintah di Kota Bandung?

Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui gambaran umum

work life balance dan kinerja karyawan

pada Bank-Bank Pemerintah di Kota

Bandung

2. Untuk menganalisis dan mengkaji

pengaruh job burnout terhadap kinerja

karyawan pada Bank-Bank Pemerintah

di Kota Bandung

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

17

Kajian Pustaka

Job Burnout

Job burnout adalah sebuah reaksi

psikologis yang terjadi karena individu

merasakan kejenuhan yang tinggi baik

secara fisik maupun emosional yang

menyebabkan individu mengalami

penurunan pencapaian prestasi. (Nugroho

et al, 2016)

Job burnout juga merupakan suatu respon

psikologis di tempat kerja yang dapat

mengakibatkan penurunan kinerja,

ketidakpuasan pada pekerjaan, komitmen

organisasi yang rendah, peningkatan

absensi dan keinginan untuk berpindah

tempat kerja. (Yavas et al, 2013)

Job burnout dapat terjadi jika adanya

ketidaksesuaian antara pekerjaan yang

dikerjakan dengan penghargaan yang

diterima dari pekerjaan tersebut. Pola

tersebut ditunjukkan ketika seseorang

tersebut sedang merasakan kelelahan,

seperti cenderung menyalahkan orang lain

atas pekerjaan mereka, menyalahkan orang

lain atas pekerjaan mereka serta merasa

kehilangan simpati kepada orang lain.

(Gold, 2005)

Berdasarkan beberapa pengertian di atas,

job burnout adalah suatu bentuk kelelahan

dan stres yang berkepanjangan yang

dialami individu akibat tekanan kerja yang

tinggi.

Dimensi Job Burnout

Maslach & Jackson (1981), menyatakan

bahwa job burnout mempunyai tiga

dimensi, yaitu: (1) Emotional exhaustion,

ditandai dengan perasaan lelah dan letih di

tempat kerja. Seseorang yang mengalami

kondisi ini akan merasakan energinya

terkuras habis. (2). Depersonalization,

ditandai dengan adanya sikap sinis terhadap

orang lain serta cenderung ingin menarik

diri dan tidak mau terlibat dengan

lingkungan pekerjaannya. (3). Rendahnya

penghargaan terhadap diri sendiri, ditandai

adanya perasaan negatif terhadap diri

sendiri karena merasa tidak puas dengan

pekerjaan maupun kehidupannya.

Sementara itu, menurut Baron & Paulus

(1991) mengemukakan bahwa dimensi job

burnout, meliputi: (1). Kelelahan fisik,

ditandai dengan adanya kehabisan energi

dan kelelahan sepanjang waktu (2).

Kelelahan emosional, ditandai dengan

adanya depresi, merasa terjebak dengan

pekerjaannya saat ini serta penurunan

semangat kerja. (3). Kelelahan perilaku,

ditandai dengan sikap kurang bersimpati,

sikap acuh dan sikap sinis terhadap individu

lain. (4). Pencapaian diri yang rendah,

ditandai sikap pesimis pada diri

individidunya.

Kinerja Karyawan

Kinerja karyawan merupakan kinerja

merupakan suatu deskriptif mengenai

tingkat pencapaian karyawan dalam

melaksanakan suatu pekerjaan di dalam

organisasi untuk dapat mewujudkan visi

dan misi yang ingin dicapai organisasi.

(Bastian, 2001).

Kinerja adalah hasil yang sudah dicapai

oleh karyawan di dalam pekerjaannya yang

dimana sudah sesuai dengan standar kriteria

yang berlaku pada pekerjaan tersebut.

(Robbins, 2006) Sementara itu, kinerja

karyawan juga dapat didefinisikan sebagai

seberapa jauh karyawan telah mencapai

sasaran dan tujuan perusahaan. (Riniwati,

2011).

Berdasarkan beberapa pengertian tersebut,

kinerja karyawan merupakan prestasi kerja

yang dicapai seseorang dalam melakukan

tugas sesuai dengan tanggung jawabnya.

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

18

Faktor-Faktor yang Dapat

Mempengaruhi Kinerja Karyawan

Davis & J.W Newstrom (2002) menyatakan

bahwa terdapat dua faktor yang

mempengaruhi kinerja karyawan, yaitu: (1)

Faktor kemampuan, meliputi pengetahuan

dan keterampilan. (2). Faktor motivasi,

meliputi kondisi sosial, serikat kerja

kebutuhan individu, dan kondisi fisik.

Berbeda dengan pendapat menurut Dale

Timbe (1992) menyatakan bahwa faktor

kinerja terdiri dari: (1). Faktor internal,

merupakan faktor yang berhubungan

dengan sifat seseorang (seperti:

kemampuan, motivasi). (2). Faktor

eksternal, merupakan faktor yang berasal

dari lingkungan (seperti: iklim organisasi,

rekan kerja maupun atasan, fasilitas kerja).

Penilaian Kinerja Karyawan

Penilaian kinerja menurut Gary Dessler

(2010) merupakan kegiatan mengevaluasi

kinerja karyawan saat ini atau masa lalu

yang sesuai dengan standar prestasinya.

Penilaian kinerja karyawan merupakan

aspek yang sangat penting bagi perusahaan

karena dari penilaian kinerja ini perusahaan

dapat mengetahui apakah hasil kerja yang

dicapai karyawan sudah sudah baik dan

sesuai dengan standar yang ditetapkan

perusahaan.

Untuk melakukan penilaian kinerja

karyawan terdapat enam indikator menurut

pernyataan Robbins (2006), yaitu: (1)

Kualitas kerja, diukur dari kesempurnaan

tugas terhadap keterampilan dan

kemampuan karyawan. (2) Kuantitas kerja,

diukur dari seberapa lama waktu karyawan

tersebut bekerja. (3). tanggung jawab

diukur dari kesadaran karyawan terhadap

pekerjaannya (4). Kerjasama, diukur

seberapa jauh karyawan mampu untuk

bekerja sama dengan rekan kerja di tempat

kerja. (5). Inisiatif diukur dari seberapa

mampu karyawan dapat mengerjakan

pekerjaan dan menyelesaikan masalah di

pekerjaannya tanpa menunggu perintah

atasan.

Kerangka Pemikiran

Berikut ini merupakan kerangka pemikiran

yang telah dirumuskan berdasarkan latar

belakang dan kajian pustaka diatas adalah

sebagai berikut:

Gambar 1. Paradigma Penelitian

Hipotesis

Berdasarkan latar belakang dan kajian

pustaka yang telah dipaparkan, maka dapat

disusun hipotesis penelitian sebagai

berikut:

H0: Job Burnout (X) tidak berpengaruh

secara signifikan terhadap kinerja

karyawan (Y)

Job Burnout (X)

1. Kelelahan Emosional

2. Depersonalisasi

3. Rendahnya

Penghargaan terhadap

diri sendiri

(Maslach & Jackson, 1981),

Kinerja Karyawan (Y)

1. Kualitas Kerja

2. Kuantitas Kerja

3. Tanggung jawab

4. Kerjasama

5. Inisiatif

(Robbins, 2006),

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

19

H1: Job Burnout (X) berpengaruh

secara signifikan terhadap kinerja

karyawan (Y)

METODE PENELITIAN

Metode penelitian yang digunakan di dalam

peneliitian ini adalah metode deskirptif dan

verifikatif. Tujuan penelitian ini adalah

untuk mengetahui apakah variabel

independen yaitu job burnout (X) memiliki

keterkaitan dengan variabel dependennya

yaitu kinerja karyawan (Y). Untuk menguji

hipotesis, menggunakan analisis regresi

sederhana dengan bantuan program SPSS.

Penentuan sampel penelitian ini

menggunakan metode sampling jenuh atau

sensus dengan jumlah sampel penelitian

sebanyak 200 responden yang merupakan

karyawan pada Bank-Bank Pemerintah di

Kota Bandung

Alat yang digunakan untuk mengumpulkan

data dalam penelitian ini menggunakan

kuesioner yang berisi pernyataan tertutup.

Dimensi yang digunakan untuk meneliti

variabel job burnout adalah dimensi

Emotional exhaustion (kelelahan

emosional), Deperzonalisation

(Depersonalisasi), dan Rendahnya

penghargaan terhadap diri sendiri.

Sedangkan, indikator yang digunakan

untuk meneliti kinerja karyawan adalah

kualitas kerja, kuantitas kerja, tanggung

jawab, kerjasama dan inisiatif yang sesuai

dengan penerapan KPI pada bank-bank

tersebut.

HASIL PENELITIAN DAN

PEMBAHASAN

Hasil dari pengujian hipotesis mengenai

pengaruh job burnout terhadap kinerja

karyawan, menunjukan bahwa terdapat

pengaruh negatif yang signifikan antara job

burnout terhadap kinerja karyawan.

Artinya, Ho ditolak. Hal tersebut dapat

dilihat berdasarkan pada tabel 2 bahwa

yang menunjukkan bahwa hasil thitung

11,606 lebih besar daripada ttabel 1,652

(taraf signifikansi 0,05, df = (200-2=198).

Di dalam tabel 2 juga didapatkan hasil dari

nilai koefisien regresinya yaitu -0,874 yang

bernilai negatif.

Sedangkan, untuk mengetahui besarnya

pengaruh job burnout terhadap kinerja

karyawan dapat dilihat melalui tabel 1 yang

menunjukkan bahwa nilai R square yang

diperoleh sebesar 0,636 yang memiliki arti

bahwa hubungan kedua variabel ini dalam

kategori kuat. Melalui tabel ini juga

diperoleh nilai R Square atau koefisien

determinasi (KD) adalah 4,05% yang dapat

disimpulkan bahwa job burnout (X)

memiliki pengaruh kontribusi sebesar 4,5%

terhadap variabel Y dan 95,5% lainnya

dipengaruhi oleh faktor-faktor lain diluar

variabel X.

Hasil penelitian ini ternyata sependapat

dengan peneitian yang telah dilakukan

Lustyanti (2016), yang menyatakan bahwa

terdapat hubungan yang negatif antara job

burnout terhadap kinerja karyawan.

KESIMPULAN

Berdasarkan hasil penelitian menunjukan

bahwa sebagian karyawan mengalami job

burnout yang sedang atau cukup. Artinya,

karyawan terkadang mengalami kelelahan

secara fisik dan emosional yang

ditimbulkan akibat adanya kejenuhan kerja,

sedangkan untuk hasil uji statistiknya

membuktikan bahwa job burnout

mempunyai pengaruh negatif yang

signifikan terhadap kinerja karyawan pada

Bank-Bank Pemerintah di Kota Bandung.

DAFTAR PUSTAKA

A. Dale Timpe. (1992). Kinerja. Jakarta:

PT. Gramedia.

Baron, Robert. A. & Paulus, Paul. B.

(1991). Understanding Human

Relations. Boston: Allyn and Bacon.

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

20

Bastian, Indra. (2001). Akuntansi Sektor

Publik ed.1. Yogyakarta: Badan Penerbit

FE UGM

Davis, Keith., and Newstrom, John. W.

(2002). Organizational Behavior at

Work. 11 Edition. New York. Mc Graw

– Hill

Dessler, Gary. 2010. Manajemen Sumber

Daya Manusia (edisi kesepuluh). Jakarta

Barat: PT Indeks

Gold, Y., & Roth, R. (2005) Teacher

Managing Stress and Preventing

Burnout. London: The Falmer Press

Lustyanti, Andini. (2016). Pengaruh

Burnout Terhadap Kinerja (Studi

Terhadap Perawat RSUD Kabupaten

Sumedang). Bandung: Fakultas Bisnis

dan Manajemen. Universitas

Widyatama.

Maslach, C. and Jackson, S.E. (1981), “The

Measurement of Experienced Burnout”,

Journal of Occupational Behavior, Vol.

2 No. 2, pp. 99-113.

Nugroho,.H. Susilo, M. Iqbal. (2016).

“Pengaruh Job Burnout, Kepuasan Kerja

dan Komitmen Organisasional terhadap

Kinerja Karyawan” (Studi pada

karyawan PT. PLN (Persero) Unit Induk

Pembangunan VIII Surabaya). Jurnal

Administrasi Bisnis (JAB). Vol. 37 No.

2 Agustus 2016. Fakultas Ilmu

Administrasi. Universitas Brawijaya.

Riniwati, Harsuko. (2011). “Mendongkrak

Motivasi dan Kinerja: Pendekatan

Pemberdayaan SDM”. Malang: UB

Press

Robbins, Stephen., P. (2006). Perilaku

Organisasi (alih bahasa Drs. Benjamin

Molan), Edisi Bahasa Indonesia, Klaten:

PT Intan Sejati.

Yavas, U., Babakus, E., & Karatepe, O. M.

(2013). Does Hope Moderate The

Impact of Job Burnout on Frontline

Bank Employees’ In‐ Role and Extra‐Role Performances?. International

Journal of Bank Marketing. 31(1), 56–

70. doi:10.1108/02652321311292

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

21

Islamic Banks In The Digital Era : Issues and Challenge

Indria Fitri Afiyana, Master of Accounting Universitas Padjadjaran, Japati Street no 4

Bandung, [email protected]

Abstrak

Digital technology in the present continues to develop. This can be seen from the number of

internet users in the world who continue to experience growth. Indonesia is the fifth largest

internet user in the world. Sharia Bank, as one of the players in the field of financial services,

faces various challenges in facing the digital age, ranging from the problem of high costs to the

issue of fatwa. Of course this is one of the things that Islamic banks must think of as one of the

economic actors in the country of Indonesia. How do Islamic banks respond to this digital era?

And how do Islamic banks continue to be able to innovate in the digital field so that they are

not eroded by the era? The research method used is descriptive qualitative. Qualitative

descriptive research is intended to collect actual and detailed information, identify problems,

make comparisons or evaluations, and determine what others do in dealing with problems and

similar learning from their experience to determine future plans and decisions (Suyanto and

Sutinah, 2006). The results of this study are, it turns out that Islamic banks in Indonesia are

sensitive to the times, as evidenced by the many digital innovations that have been carried out

by Islamic banks in Indonesia. In the future, it is expected that with the proliferation of

innovations carried out by Islamic banks, it can increase the market share of Islamic banking

which is still stuck at 5%.

Keywords: Digitalization, Islamic banks, Sharia Accounting, Business

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

22

Introduction

The development of digital world is

something that cannot be rejected by us.

Even in Indonesia, which is a developing

country, it’s also enjoy the ease of activity

with digital technology. In Indonesia,

number of internet users have is growing

very rapidly, it can be seen from study

which conducted by Polling Indonesia in

collaboration with Asosiasi Penyelenggara

Jasa Internet Indonesia (APJII), in 2018,

there are 171,17 internet users in Indonesia,

which is 68,4% of Indonesia citizens are

connencted to the internet. Compared to

2017 internet users in Indonesia is about

54,86% from all population of Indonesia.

Data published by Internet World Stats also

show Indonesia is ranks fifth as the country

with the largest internet users in the world.

It’s also not separated by the fact, that there

are many Indonesian population.

No. Country or

Region

Internet Users

31 May 2019

1 China 829,000,000

2 India 560,000,000

3 United States 292,892,868

4 Brazil 149,057,635

5 Indonesia 143,260,000

6 Japan 118,626,672

7 Nigeria 111,632,516

8 Russia 109,552,842

9 Bangladesh 92,061,000

10 Mexico 85,000,000

Table 1. The Largest Internet Users in

World, May 2019

Source: Internet world stats.

https://www.internetworldstats.com/top20.

htm

Rapid number of internet users in

Indonesia is something that cannot be

rejected by us. With development of digital

technology, many people can be easy to

communicate and use many ease of

facilities. Of course, the development of

digital technology must alse be realized by

Islamic bank, where services that facilitate

customers are more value that can be used

as a competitive tool between banks or even

between non-bank financial service

providers. To be able to survive in the

digital era, Islamic banks must not only

focus on ‘akad’ issues, but banks must also

innovate in order to optimally play in the

financial services business arena. Islamic

bank is contemporer institution in the realm

of Islam, then when a handful of people

want to establish a Islamic bank it will

certainly get many pros and cons. Even so,

referring to fikih rules “everything can be

done unless there is a argument that

prohibits it”, Islamic bank should be able to

innovate as long as it does not touch on

things that are forbidden. In the world of

Jurnal Ekonomi dan Bisnis Islam Email : [email protected] Volume 9 Nomor 2 Juni 2019 ISSN: 2089-306X e-ISSN : 2622-7274

23

digital era, the activists of Islamic bank