vsŠ - doba.si diplomskega dela je analiza poslovanja podjetja plesne šole xx. analiza obsega...

TRANSCRIPT

VSŠ VIŠJA STROKOVNA ŠOLA MARIBOR

KOMERCIALIST

DIPLOMSKA NALOGA

SAŠA VOLK CICMIL

Maribor 2012

DOBA EVROPSKO POSLOVNO IZOBRAŽEVALNO SREDIŠČE

VSŠ VIŠJA STROKOVNA ŠOLA

KOMRCIALIST

ANALIZA POSLOVANJA PLESNE ŠOLE XX

SAŠA VOLK CICMIL

Mentorica: mag. Tanja Sedej

Lektorica: Aleksandra Vac Kronaveter, prof. slov.

Prevod v tuji jezik: Katarina Maček, univ. dipl. prevajalka.

Maribor 2012

DOBA EVROPSKO POSLOVNO IZOBRAŽEVALNO SREDIŠČE

POVZETEK

Predmet diplomskega dela je analiza poslovanja podjetja Plesne šole XX. Analiza obsega

poslovanje podjetja v letih 2008, 2009 in 2010. Namen analize je proučiti posamezne

prednosti in slabosti poslovanja in s tem pridobiti informacije, ki bi pomagale sprejemati

boljše in pravočasne odločitve, da bi se dosegla večja ekonomska uspešnost podjetja. Vsako

podjetje potrebuje načrt, ki prinaša čim večji dobiček. Zato so za pravilno odločanje glede

produktivnosti, donosnosti, konkurenčnosti in lastnega napredka potrebne prave informacije.

Uresničljive cilje pa lahko vsako podjetje doseže le s kakovostno analizo poslovanja.

Ključne besede: analiza poslovanja, prednosti, slabosti, uspešnost poslovanja.

SUMMARY

The subject of the diploma thesis is a business analysis of the company Dance school XX. An

analysis includes business of the company within the years 2008, 2009 and 2010. The purpose

of analysis is to explore individual advantage and disadvantage of business and to gain

information with this that would help make better and timely decisions in order to achieve

greater economic successfulness of the company. Every company needs to prepare a plan that

brings the largest profit. This requires the right information to make the right decisions in

terms of productivity, profitability, competitiveness and its own progress. Each company can

achieve realizable goals only with quality business analysis.

Key words: business analysis, advantages, disadvantages, successfulness of performance.

KAZALO VSEBINE

1 UVOD ............................................................................................................. 5

1.1 Opredelitev področja in opis problema .................................................................... 5

1.2 Namen ....................................................................................................................... 5

1.3 Cilj ............................................................................................................................. 5

1.4 Metode dela............................................................................................................... 6

1.5 Vsebina dela ............................................................................................................. 6

2 PREDSTAVITEV PLESNE ŠOLE XX ...................................................... 7

2.1 Poslovanje Plesne šole XX ....................................................................................... 7

2.1.1 Analiza zunanjega okolja............................................................................................ 9

2.1.2 Analiza notranjega okolja ........................................................................................ 11

3 ANALIZA SREDSTEV .............................................................................. 13

3.1 Dolgoročna sredstva ............................................................................................... 14

3.2 Kratkoročna sredstva ............................................................................................. 15

4 ANALIZA POSLOVNEGA IZIDA IN USPEŠNOSTI POSLOVANJA17

4.1 Prihodki .................................................................................................................. 17

4.2 Odhodki .................................................................................................................. 18

4.3 Dobiček in izguba ................................................................................................... 19

4.4 Poslovni izid ............................................................................................................ 19

4.5 Gospodarnost .......................................................................................................... 21

5 ANALIZA PROBLEMSKIH STANJ ....................................................... 23

5.1 Ključna problemska stanja .................................................................................... 23

5.2 Predlogi ukrepov za odpravo problemskih stanj ................................................... 25

6 SKLEP .......................................................................................................... 28

7 LITERATURA in viri ................................................................................. 30

8 PRILOGE .................................................................................................... 31

KAZALO GRAFOV

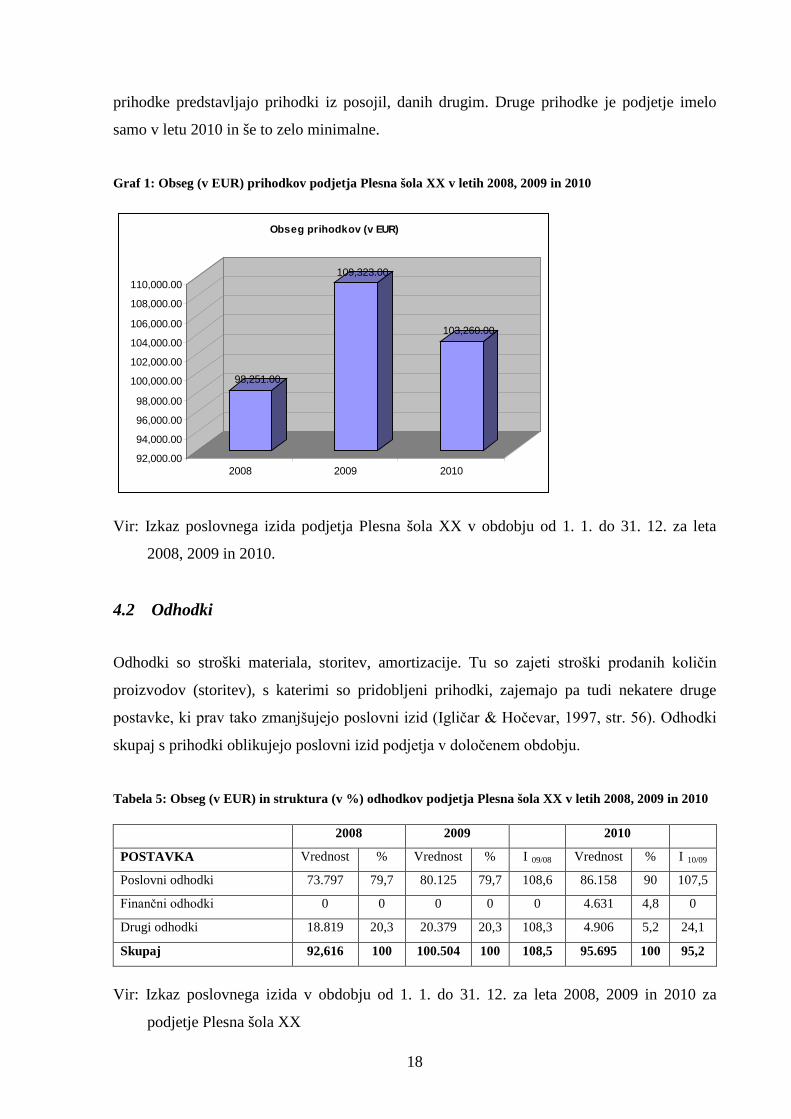

Graf 1: Obseg (v EUR) prihodkov podjetja Plesna šola XX v letih 2008, 2009 in 2010 .. 18

Graf 2: Izračun dobička podjetja Plesna šola XX v letih 2008, 2009 in 2010 ................... 21

KAZALO TABEL

Tabela 1: Obseg (v EUR) in struktura (v %) sredstev podjetja Plesna šola XX v letih

2008, 2009 in 2010 ................................................................................................. 14

Tabela 2: Obseg (v EUR) in struktura (v %) dolgoročnih sredstev podjetja Plesna

šola XX v letih 2008, 2009 in 2010 ....................................................................... 15

Tabela 3: Obseg (v EUR) in struktura (v %) kratkoročnih sredstev podjetja Plesna

šola XX v letih 2008, 2009 in 2010 ....................................................................... 16

Tabela 4: Obseg (v EUR) in struktura (v %) prihodkov podjetja Plesna šola XX v

letih 2008, 2009 in 2010 ......................................................................................... 17

Tabela 5: Obseg (v EUR) in struktura (v %) odhodkov podjetja Plesna šola XX v

letih 2008, 2009 in 2010 ......................................................................................... 18

Tabela 6: Izračun dobička podjetja Plesna šola XX v letih 2008, 2009 in 2010 ............... 20

Tabela 7: Izračun kazalcev gospodarnosti v podjetju Plesna šola XX v letih 2008,

2009 in 2010 ........................................................................................................... 22

KAZALO PRILOG

Priloga 1: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2008 ............................. 31

Priloga 2: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2009 ............................. 33

Priloga 3: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2010 ............................. 35

5

1 UVOD

1.1 Opredelitev področja in opis problema

Današnji čas je čas napredka, hitrih sprememb, doslednosti in boja za obstanek na trgu.

Rezultati preteklega poslovanja in trenutno stanje so zelo pomembni za poslovanje podjetja v

prihodnosti. Vse več konkurence in ritem današnjega življenja nas silijo k spremljanju

poslovanja podjetja na trgu, k čemu mora stremeti, kaj dodati in kaj spremeniti. Zato je za

vsako podjetje pomembno, da pripravlja letno analizo poslovanja, ki je temelj za bolj

večplastno analizo stanja podjetja na trgu. Poleg tega, da je analiza poslovanja podjetja zelo

pomemben del uspešnega poslovanja, z njo podjetje preverja svojo vizijo, cilje in poslanstvo,

hkrati pa so tako pridobljene informacije temelj za vzdrževanje in umeščanje podjetja pri vseh

zanj pomembnih ciljnih skupinah.

Predmet mojega diplomskega dela je Plesna šola XX. Problem pri njenem delovanju je, da

poslovanja ne spremlja dovolj sistematično, ne zbira informacij in jih ne analizira. Poskusila

bom pripraviti analizo poslovanja, ki bo podjetju koristila pri prihodnjih poslovnih odločitvah.

1.2 Namen

Namen analize poslovanja podjetja Plesna šola XX je opozoriti na nevarnosti in priložnosti

delovanja podjetja. Za analizo sem izbrala leta 2008, 2009 in 2010, ker so bila prav ta leta

obdobje največje preizkušnje obstoja in delovanja na trgu, saj so se takrat razmere na

domačem in tujem trgu močno poslabšale zaradi finančne in gospodarske krize. Analiza bo

pripomogla k večji uspešnosti poslovanja podjetja, produktivnosti, konkurenčnosti in

donosnosti.

1.3 Cilj

Cilj diplomskega dela ni proučiti in analizirati širši del okolja, temveč je delo osredotočeno

zgolj na ožje okolje, to je na delovanje podjetja samega. Podjetje je usmerjeno k

neprestanemu razvoju in izboljšanju ponudbe ter preizkušanju novosti, ki so vir napredka.

Podjetje skrbi za obstoječo kakovost ponudbe in hkrati s svojimi sodelavci in kolegi razvija

nove. Ugotovila bom, kateri so dejavniki, ki jih mora podjetje predvidevati in upoštevati, če

6

hoče obdržati poslovanje na trgu glede na konkurenco in seveda prisotno denarno krizo po

vsej državi. Ocenila bom uspešnost poslovanja podjetja v razmiku izbranih treh let in na

osnovi vseh informacij in rezultatov analize se bo natančno videlo stanje podjetja. Podjetje bo

lahko na osnovi informacij in rezultatov predvidevalo dogajanje na trgu in postavljalo sebi

primerne načrte za dosego svojih zapisanih ciljev.

1.4 Metode dela

V diplomskem delu sem uporabila različne metode dela. V posameznem poglavju sem poleg

teorije prikazala tudi praktični del za obravnavano podjetje. Teorijo sem črpala iz

razpoložljive domače in tuje literature s področja analize poslovanja in jo primerjala z

dejansko situacijo v obravnavanem podjetju. Pri praktičnem delu sta osnovni vir podatkov za

analizo bilanca stanja in izkaz poslovnega izida obravnavanega podjetja.

1.5 Vsebina dela

Diplomsko delo temelji na štirih vsebinsko povezanih sklopih. Prvi sklop je predstavitev

Plesne šole XX in njene dejavnosti. Drugi del je analiza sredstev podjetja, ki se delijo na

dolgoročna in kratkoročna sredstva. V tretjem delu sem opravila analizo poslovnega izida, v

kateri sem opredelila prihodke, odhodke in poslovni izid ter uspešnost poslovanja. V zadnjem,

četrtem delu sem analizirala problemska stanja podjetja in navedla predloge ukrepov za

odpravo le-teh. Diplomsko delo sem zaključila s sklepom, kjer sem navedla nekaj glavnih

ugotovitev, do katerih sem prišla z delom tega diplomskega dela.

7

2 PREDSTAVITEV PLESNE ŠOLE XX

Plesna šola XX je podružnična enota v kraju, kjer je populacija prebivalstva približno 30.000.

Ustanovljena je bila leta 2006. Nastanjena je v samem centru kraja, kar je velik plus za

obiskanost, saj veliko otrok in odraslih ne potrebuje prevoza, ampak se na obisk v plesno šolo

odpravijo kar peš. V času poslovanja si je šola pridobila kar nekaj članov, jih uspešno

obdržala v vseh letih in neprestano pridobivala nove. Plesna šola nima zaposlenih. V njej

delajo registrirani plesni učitelji s svojimi firmami (s. p.), avtorskimi pogodbami in tisti, ki

pomagajo le občasno in delajo z napotnicami študentskega servisa.

Plesna šola je ustanova, v kateri se različne generacije učijo raznovrstnega gibanja telesa.

Gibanje ima za podlago glasbo in temu gibanju rečemo ples. Ples je govorica telesa. Je

izražanje čustev, umetnosti in zabave. Nekaterim ples predstavlja način življenja, sprostitev

duše, umik pred vsakdanjim življenjem in še kaj. Ples je hkrati umetnost in šport, nedvomno

pa je tudi kulturna izobrazba vsakega posameznika in posameznega naroda. Obstaja zelo

veliko plesnih oblik, kot so standardni in latinsko-ameriški plesi, balet, disco plesi, hip hop

plesi, show plesi, družabni plesi, folklora in še veliko drugih. Pleše se solo, v paru ali v

skupini. Izidor Cankar je v romanu S poti napisal: »Beseda pove samo en del, najslabši. Čim

manj govorim, tem jasneje se razodevam. Ples je še nad glasbo.«

Ples je eden redkih športov, ki združuje ljudi in jim daje pozitivno energijo. Plesna šola pa je

ustanova, ki nudi svoj pester program vsem generacijam, in sicer že od tretjega leta dalje. Tu

se ljudje družijo, naučijo motoričnega gibanja, pridobijo samozavest, rekreirajo svoje telo in si

z učenjem gibanja krepijo male možgane in svojo koncentracijo.

2.1 Poslovanje Plesne šole XX

Samo poslovanje plesne šole je vse bolj zahtevno in zapleteno. Z namenom načrtovanja,

razvijanja, obvladovanja in usmerjanja poslovanja ter odločanja v plesni šoli se veliko plesnih

šol in drugih podjetij odloči za analiziranje preteklega poslovanja. S tem vsako podjetje

ugotovi položaj, svojo uspešnost in učinkovitost.

Vsako podjetje posluje v dinamičnem zunanjem okolju, ki je polno možnosti in izzivov, in

seveda v svojem notranjem okolju, ki predstavlja sposobnost delovanja podjetja samega na

8

podjetniškem trgu. Iz tega je razvidno, da vsako podjetje potrebuje analiziranje in kakovostno

načrtovanje, za kar pa so potrebne hitre, strokovne in verodostojne informacije.

Poslovanje podjetja se vidi v samem položaju podjetja na trgu in njegovih poslovnih

razmerjih, kar prikazuje tudi poslovno uspešnost, neuspešnost, učinkovitost oziroma

neučinkovitost. Delovanje podjetja pa predstavlja, kako podjetje deluje. Tu morajo biti

zastavljeni načrti, ki jih mora podjetje obvladovati. Podjetje je ustanovljeno z namenom

opravljati dejavnost, ki jo je opredelilo v svoji viziji in svoji strategiji. Tu pa nastopijo

dejavniki iz zunanjega in notranjega okolja, ki vplivajo na vsako poslovanje in delovanje

podjetja.

Vsako podjetje je obdano z okoljem, z notranjimi, zunanjimi in posameznimi vplivi. Na

njegovo delovanje zelo vpliva dinamika tržnega, tehnološkega, podjetniškega, vodstvenega,

političnega in denarnega okolja. Negotova prihodnost podjetja izvira iz dinamike

spreminjanja razmer poslovanja in tej negotovosti se lahko podjetje v določeni meri izogne,

če je prisotno strateško načrtovanje delovanja (Kotler, 1984, str. 36−39).

Predmet proučevanja je Plesna šola XX. To je mala franšizna enota v občini na obrobju

Ljubljane. Na slovenskem trgu je ogromno ponudnikov plesnih vaj in tečajev in tudi ta okoliš

je preplavljen s plesnimi šolami. Na 72 kvadratnih kilometrih, kolikor je velika občina, je

dejavnih 11 plesnih šol, poleg tega pa so tu še posamezniki, ki v šolskih dvoranah ali fitnes

studijih najemajo prostore in izvajajo plesne urice, in posamezniki, ki poučujejo plesno

navijaške skupine. Ples je nekaj, kar ljudje radi počnejo zaradi druženja, gibanja, izražanja

čustev, ljubezni do glasbe in še in še. V vsakem poslovanju pa imamo veliko dejavnikov, ki

prispevajo k uspehu ali neuspehu delovanja na trgu. Zelo velika problematika se kaže v vedno

večji in ostrejši konkurenci na celotnem trgu, s čimer pa ima kupec večjo moč. Ali bo podjetje

uspešno, je odvisno od sposobnosti vodij, da pravočasno zaznajo in izkoristijo priložnosti v

okolju. Slediti in prilagajati se je treba vsem novostim na področju delovanja, slediti

tehnologiji, napredovati in ne nazadovati v človeškem znanju, ki je temelj ustvarjanja,

prodajanja, proizvajanja in distribucije izdelkov in storitev (McKeown, 2001, str. 1).

Jaklič (1992, str. 14−18) je v svojih ugotovitvah ločil zunanje poslovno okolje na štiri dele.

To so ekonomski, tehnološki, družbeni in politični. Notranje poslovno okolje predstavlja kot

kulturo podjetja in notranje skupne interese v podjetju. Zunanje okolje predstavljajo

9

spremenljivke zunaj podjetja, na katere podjetje na kratki rok nima večjega vpliva, notranje

okolje pa predstavljajo spremenljivke znotraj podjetja.

Širše okolje vključuje sile, ki na delovanje podjetja vplivajo bolj neposredno in običajno bolj

kratkoročno (Hočevar et al., 2003, str. 18).

Pučko (2003, str. 119) razdeli okolje na pet manjših celot: naravno okolje, gospodarsko

okolje, tehnično-tehnološko okolje, politično-pravno okolje in kulturno okolje. Ožje okolje

imenujemo tudi ciljno okolje. Analiza tega pa mora vključevati ocenjevanje panoge, v kateri

je podjetje, in analizo trga podjetja. Poslovno okolje bi lahko opredelili kot skupek vseh

predmetov, katerih sprememba vpliva na sistem.

Kotler (1996, str. 79) uporablja izraz makro okolje namesto izraza širše zunanje okolje.

Hunger in Wheelen (1995, str. 56) zunanje okolje delita na družbeno okolje, ki ga sestavljajo

splošne sile, ki ne vplivajo na konkurenčnost podjetja, temveč na dolgoročne poslovne

odločitve in okolje, kjer so elementi, ki vplivajo na delovanje podjetja in nasprotno

(dobavitelji, lokalna skupnost, konkurenti, kupci, upniki, interesne skupine).

2.1.1 Analiza zunanjega okolja

Vsako podjetje deluje v določenem naravnem in družbenem okolju (Pučko, 2003, str. 3). Od

tu dobiva različne vplive, ki na delovanje podjetja vplivajo posredno ali neposredno. Vsak

vpliv iz širšega okolja pa je različen, zato so tudi posledice za posamezna podjetja različne, še

posebej glede na vrsto dejavnosti, velikost podjetja in pretekli razvoj.

Analiza zunanjega okolja je zahteven in nujno potreben proces, saj s proučevanjem zunanjega

okolja vsako podjetje dobi odgovor, kdaj se pojavi priložnost in kdaj nevarnost. Priložnost je

stanje v zunanjem okolju, katerega uporaba pomaga podjetju pri doseganju ciljev. Podjetju

ponuja možnost izboljšanja same konkurenčnosti na trgu. Nevarnost je stanje v zunanjem

okolju, ki lahko ovira podjetje pri doseganju ciljev.

Viri, s katerimi lahko podjetje pridobiva in uporablja informacije o splošnem okolju, so

različne tiskovine, vsi podatki o kupcih, poslovnih partnerjih in delavcih v podjetju. S temi

viri lahko dobimo zelo veliko informacij o zunanjem okolju.

10

Za analizo širšega zunanjega okolja sta primerni analiza PEST in analiza s Porterjevim

diamantom (Hočevar, Jaklič in Zagoršek, 2003, str. 18). Analiza PEST proučuje širše

poslovno okolje podjetja, politične, pravne, sociološke, kulturne in tehnološke smernice ter

dogodke, ki vplivajo na sprejemanje odločitev in poslovni uspeh podjetja. Vprašanji, na kateri

želimo z analizo PEST odgovoriti, sta:

1. kateri elementi iz širšega poslovnega okolja vplivajo na dogajanje v ožjem poslovnem

2. okolju podjetja,

3. kateri od elementov so najpomembnejši danes in kateri bodo v prihodnje.

Elementi analize PEST:

a) politično-pravni elementi:

− varovanje konkurence,

− davčna politika,

− zaščita okolja,

− delovna zakonodaja itd.;

b) ekonomski elementi:

− bruto domači proizvod,

− obrestna mera,

− inflacija,

− nezaposlenost,

− ponudba denarja itd.;

c) sociološko-kulturni elementi:

− mobilnost,

− potrošništvo,

− življenjski slog,

− odnos do prostega časa,

− dohodek,

− stopnja izobraženosti itd.;

d) tehnološki elementi:

− odnos vlade in gospodarstva,

− hitrost prenosa in zastarevanja tehnologije,

− vladna sredstva itd.

Porterjev diamant vsebuje štiri veje poslovnega okolja:

11

− stanje na strani produkcijskih dejavnikov (kateri produkcijski dejavniki so v rabi

gospodarstva),

− stanje domačega povpraševanja (obseg domačega povpraševanja in zahtevnost

kupcev),

− sorodne in podporne panoge (prisotnost sorodnih podjetij, s katerimi obstaja možnost

poslovne povezanosti),

− strategije podjetij in domača konkurenčnost (raziskovanje pogojev za ustanovitev in

rast podjetij ter raziskovanje domače konkurence).

Porterjev diamant vsebuje tudi naključja, ki so nepredvidljivi in nenačrtovani dogodki in jih

podjetje ne more predvideti ali nadzorovati, ter proučevanje vlade z vsemi točkami diamanta.

Plesna šola XX se nahaja v okolju, kjer je veliko konkurence, vendar je vsaka zdrava

konkurenca dobra konkurenca, saj s tem odnosom vse plesne šole delajo najboljše zase in

druge. Plesna šola XX sledi in mora še naprej slediti svojemu zunanjemu okolju, prejemati in

biti na tekočem z vsemi informacijami, prilagajati se mora populaciji prebivalstva in

spremljati kupno moč ljudi. Plesna šola XX ne izrablja dovolj priložnosti, ki se ji ponujajo na

poti poslovanja in delovanja, saj njen vodja ni dovolj informiran glede dogodkov v omenjeni

občini, zato se priložnost, da bi se Plesna šola XX na dogodku predstavila, velikokrat zamudi.

2.1.2 Analiza notranjega okolja

Notranje okolje je podjetje samo. Človeški viri so zelo pomemben dejavnik pri uspešnosti

podjetja. Vsako podjetje se mora zavedati in dajati ljudem v podjetju pomen pri zagotavljanju

uspešnosti samega podjetja. V podjetjih s storitvenimi dejavnostmi, kot je Plesna šola XX, je

odnos z delujočimi v podjetju izhodiščna točka upravljanja odnosov z zunanjimi javnostmi.

Vsi, ki delujejo v podjetju, morajo biti usposobljeni in motivirani, saj je s tem moč oblikovati

kakovostno ponudbo in s tem zadovoljiti kupce, ki so nato zvesti podjetju.

Vodja Plesne šole XX zelo veliko vloži v zadovoljstvo in motivacijo svojih sodelavcev. Z

njimi ima strokoven in hkrati zelo prijateljski odnos. Vsem poskuša omogočiti čim več dela,

kar je danes malo večji problem, saj zaradi ekonomske krize obisk v plesnih šolah pada. V

tem primeru se priskrbi delo na različnih seminarjih, ki je izredno delo in je bolje plačano.

Vodja tudi povezuje vse sodelujoče v podjetju s skupnimi družabnimi dogodki, kjer se

12

zabavajo in povežejo med seboj. Še vedno pa ostaja boj, saj je vsak plačan glede na delo, ki

ga opravi, in v vsaki plesni šoli je konkurenčnost prisotna tudi v notranjem okolju, kar pa je

hkrati tudi dobro, saj tako resnično vsi opravljajo svoje delo maksimalno uspešno, vodja pa

skrbi, da je ta konkurenčnost v zdravi meri. S tem se nivo storitev v Plesni šoli XX izboljšuje

in kakovostno povečuje.

Obstajajo različne delitve in ocenjevanje notranjega okolja. Hunger in Wheelen sta notranje

okolje delila na strukturo, kulturo in vire podjetja (Hunger in Wheelen, 1996, str. 121). Kotler

pravi, da je notranje okolje trženje, finance, proizvodnja in organizacija (Kotler, 2004, str.

333).

Vsako podjetje ima svoje notranje okolje, ta pa so različna glede na dejavnost, velikost in tudi

zunanje okolje. Plesna šola XX ima trenutno urejeno notranje okolje, kjer so vsi sodelujoči

med seboj dobro povezani, skupaj opravljajo delo poučevanja in sledijo nevarnostim

zunanjega okolja ter so zvesti svojemu delodajalskemu podjetju.

13

3 ANALIZA SREDSTEV

Za uresničevanje poslovnih in gospodarskih ciljev podjetje potrebuje sredstva. Sredstva so

opredeljene stvari in pravice in so izražene v denarni merski enoti. Sredstva so tudi denar, s

katerim podjetje premoženjsko in pravno razpolaga. Brez sredstev ne bi bilo poslovnega

sistema, saj ne bi bilo ne lastnine nad sredstvi ne dolgov za sredstva. Poslovni sistem mora

neprestano razpolagati z denarjem, da z njim poravna različne obveznosti. Podjetje mora v

določenem trenutku razpolagati s posameznimi sredstvi v takšnih količinah, da lahko zagotovi

normalno odvijanje produkcijskega procesa. Sredstva, s katerimi podjetje v določenem

trenutku razpolaga, predstavljajo premoženje podjetja. Gre za stvari, pravice in denar.

Sredstva lahko opredelimo kot ekonomske dejavnike, s katerimi razpolaga oziroma z njimi

upravlja podjetje in katerih vrednost je mogoče objektivno določiti v trenutku pridobitve

(Hočevar, Igličar in Zaman, 2002, str. 34–35).

Hočevar, Igličar in Zaman (2002, str. 35–36) pravijo, da obstajajo trije ključni elementi za

opredelitev sredstev:

− sredstva morajo biti ekonomski dejavniki, to pomeni, da morajo zagotavljati trenutne

oziroma prihodnje koristi podjetju. To pa je mogoče, če:

o so v obliki denarja oziroma jih lahko zamenjamo v denar,

o jih je mogoče prodati,

o se predvideva, da se bodo uporabljali v prihodnjem poslovanju podjetja;

− upravljanje ekonomskih dejavnikov oziroma sredstev pomeni, da z njimi podjetje

svobodno razpolaga;

− sredstvom je praviloma relativno lahko določiti ceno oziroma vrednost v trenutku, ko

so bila pridobljena.

Sredstva, prav tako pa tudi obveznosti do virov sredstev, podjetje izkazuje v bilanci stanja kot

temeljnem računovodskem izkazu. Bilanca stanja je računovodski izkaz, v katerem je

prikazano stanje sredstev in obveznosti do njihovih virov za poslovno leto, za katero se

sestavlja. Sredstva so v denarni merski enoti izražene stvari, pravice in denar.

Po novih Slovenskih računovodskih standardih se sredstva delijo na dolgoročna in

kratkoročna sredstva. Dolgoročna sredstva so sredstva, ki se praviloma preoblikujejo v

14

obdobju, daljšem od enega leta, kratkoročna sredstva pa se preoblikujejo v obdobju, ki je

krajše od leta dni (Slovenski računovodski standardi 24, 2006).

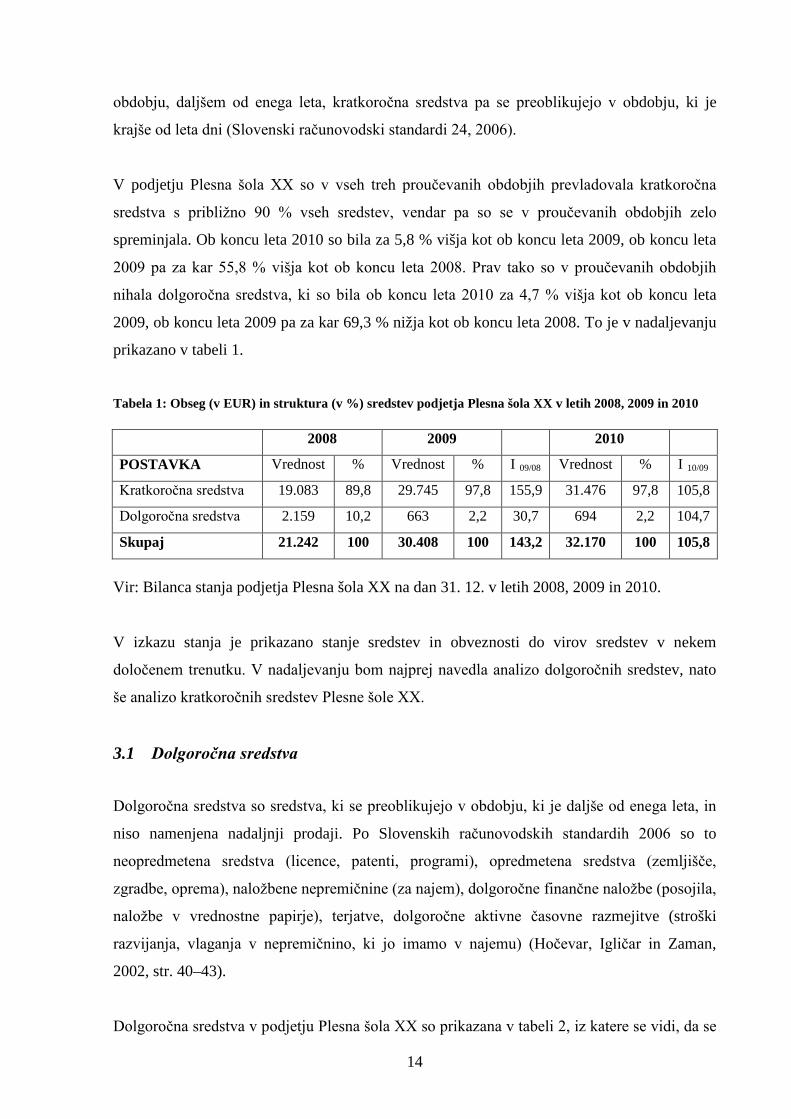

V podjetju Plesna šola XX so v vseh treh proučevanih obdobjih prevladovala kratkoročna

sredstva s približno 90 % vseh sredstev, vendar pa so se v proučevanih obdobjih zelo

spreminjala. Ob koncu leta 2010 so bila za 5,8 % višja kot ob koncu leta 2009, ob koncu leta

2009 pa za kar 55,8 % višja kot ob koncu leta 2008. Prav tako so v proučevanih obdobjih

nihala dolgoročna sredstva, ki so bila ob koncu leta 2010 za 4,7 % višja kot ob koncu leta

2009, ob koncu leta 2009 pa za kar 69,3 % nižja kot ob koncu leta 2008. To je v nadaljevanju

prikazano v tabeli 1.

Tabela 1: Obseg (v EUR) in struktura (v %) sredstev podjetja Plesna šola XX v letih 2008, 2009 in 2010

2008 2009 2010

POSTAVKA Vrednost % Vrednost % I 09/08 Vrednost % I 10/09

Kratkoročna sredstva 19.083 89,8 29.745 97,8 155,9 31.476 97,8 105,8

Dolgoročna sredstva 2.159 10,2 663 2,2 30,7 694 2,2 104,7

Skupaj 21.242 100 30.408 100 143,2 32.170 100 105,8

Vir: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. v letih 2008, 2009 in 2010.

V izkazu stanja je prikazano stanje sredstev in obveznosti do virov sredstev v nekem

določenem trenutku. V nadaljevanju bom najprej navedla analizo dolgoročnih sredstev, nato

še analizo kratkoročnih sredstev Plesne šole XX.

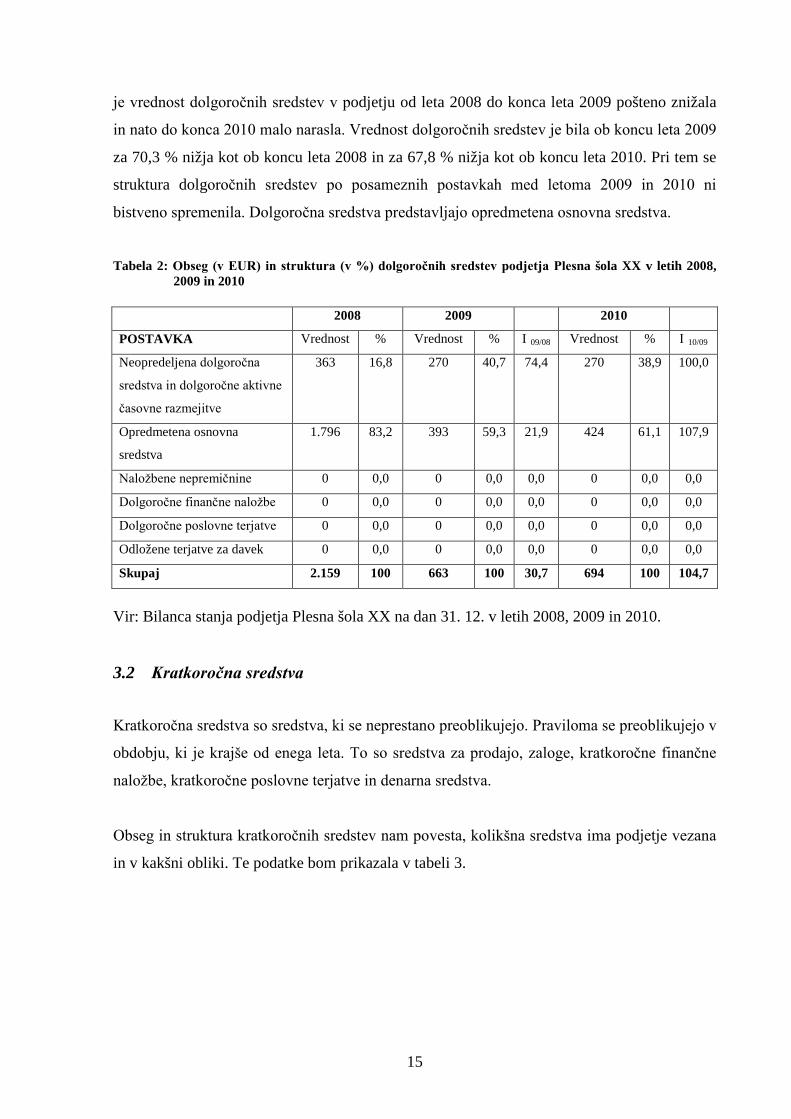

3.1 Dolgoročna sredstva

Dolgoročna sredstva so sredstva, ki se preoblikujejo v obdobju, ki je daljše od enega leta, in

niso namenjena nadaljnji prodaji. Po Slovenskih računovodskih standardih 2006 so to

neopredmetena sredstva (licence, patenti, programi), opredmetena sredstva (zemljišče,

zgradbe, oprema), naložbene nepremičnine (za najem), dolgoročne finančne naložbe (posojila,

naložbe v vrednostne papirje), terjatve, dolgoročne aktivne časovne razmejitve (stroški

razvijanja, vlaganja v nepremičnino, ki jo imamo v najemu) (Hočevar, Igličar in Zaman,

2002, str. 40–43).

Dolgoročna sredstva v podjetju Plesna šola XX so prikazana v tabeli 2, iz katere se vidi, da se

15

je vrednost dolgoročnih sredstev v podjetju od leta 2008 do konca leta 2009 pošteno znižala

in nato do konca 2010 malo narasla. Vrednost dolgoročnih sredstev je bila ob koncu leta 2009

za 70,3 % nižja kot ob koncu leta 2008 in za 67,8 % nižja kot ob koncu leta 2010. Pri tem se

struktura dolgoročnih sredstev po posameznih postavkah med letoma 2009 in 2010 ni

bistveno spremenila. Dolgoročna sredstva predstavljajo opredmetena osnovna sredstva.

Tabela 2: Obseg (v EUR) in struktura (v %) dolgoročnih sredstev podjetja Plesna šola XX v letih 2008,

2009 in 2010

2008 2009 2010

POSTAVKA Vrednost % Vrednost % I 09/08 Vrednost % I 10/09

Neopredeljena dolgoročna

sredstva in dolgoročne aktivne

časovne razmejitve

363 16,8 270 40,7 74,4 270 38,9 100,0

Opredmetena osnovna

sredstva

1.796 83,2 393 59,3 21,9 424 61,1 107,9

Naložbene nepremičnine 0 0,0 0 0,0 0,0 0 0,0 0,0

Dolgoročne finančne naložbe 0 0,0 0 0,0 0,0 0 0,0 0,0

Dolgoročne poslovne terjatve 0 0,0 0 0,0 0,0 0 0,0 0,0

Odložene terjatve za davek 0 0,0 0 0,0 0,0 0 0,0 0,0

Skupaj 2.159 100 663 100 30,7 694 100 104,7

Vir: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. v letih 2008, 2009 in 2010.

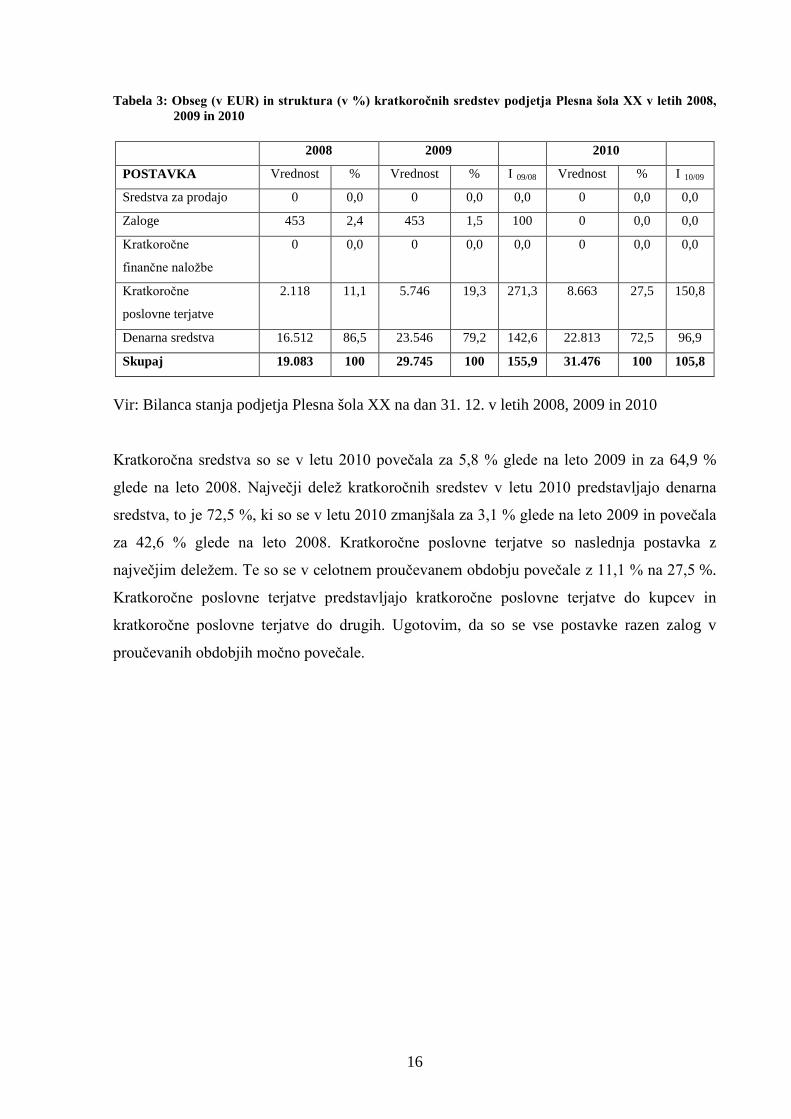

3.2 Kratkoročna sredstva

Kratkoročna sredstva so sredstva, ki se neprestano preoblikujejo. Praviloma se preoblikujejo v

obdobju, ki je krajše od enega leta. To so sredstva za prodajo, zaloge, kratkoročne finančne

naložbe, kratkoročne poslovne terjatve in denarna sredstva.

Obseg in struktura kratkoročnih sredstev nam povesta, kolikšna sredstva ima podjetje vezana

in v kakšni obliki. Te podatke bom prikazala v tabeli 3.

16

Tabela 3: Obseg (v EUR) in struktura (v %) kratkoročnih sredstev podjetja Plesna šola XX v letih 2008, 2009 in 2010

2008 2009 2010

POSTAVKA Vrednost % Vrednost % I 09/08 Vrednost % I 10/09

Sredstva za prodajo 0 0,0 0 0,0 0,0 0 0,0 0,0

Zaloge 453 2,4 453 1,5 100 0 0,0 0,0

Kratkoročne

finančne naložbe

0 0,0 0 0,0 0,0 0 0,0 0,0

Kratkoročne

poslovne terjatve

2.118 11,1 5.746 19,3 271,3 8.663 27,5 150,8

Denarna sredstva 16.512 86,5 23.546 79,2 142,6 22.813 72,5 96,9

Skupaj 19.083 100 29.745 100 155,9 31.476 100 105,8

Vir: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. v letih 2008, 2009 in 2010

Kratkoročna sredstva so se v letu 2010 povečala za 5,8 % glede na leto 2009 in za 64,9 %

glede na leto 2008. Največji delež kratkoročnih sredstev v letu 2010 predstavljajo denarna

sredstva, to je 72,5 %, ki so se v letu 2010 zmanjšala za 3,1 % glede na leto 2009 in povečala

za 42,6 % glede na leto 2008. Kratkoročne poslovne terjatve so naslednja postavka z

največjim deležem. Te so se v celotnem proučevanem obdobju povečale z 11,1 % na 27,5 %.

Kratkoročne poslovne terjatve predstavljajo kratkoročne poslovne terjatve do kupcev in

kratkoročne poslovne terjatve do drugih. Ugotovim, da so se vse postavke razen zalog v

proučevanih obdobjih močno povečale.

17

4 ANALIZA POSLOVNEGA IZIDA IN USPEŠNOSTI POSLOVANJA

Vsako podjetje sledi splošnemu gospodarskemu načelu, ki je doseči čim večji dobiček

oziroma rezultat z danimi delovnimi sredstvi oziroma delom. Pri tem mora biti čim manjša

poraba delovnih sredstev oziroma dela. S takim načinom se podjetje lahko prilagaja

spremembam iz okolice, izboljšuje poslovanje in prav analiza poslovnega izida in uspešnosti

podjetja omogoča neprestano ugotavljanje, kaj bi bilo možno v podjetju še izboljšati in na

kakšen način.

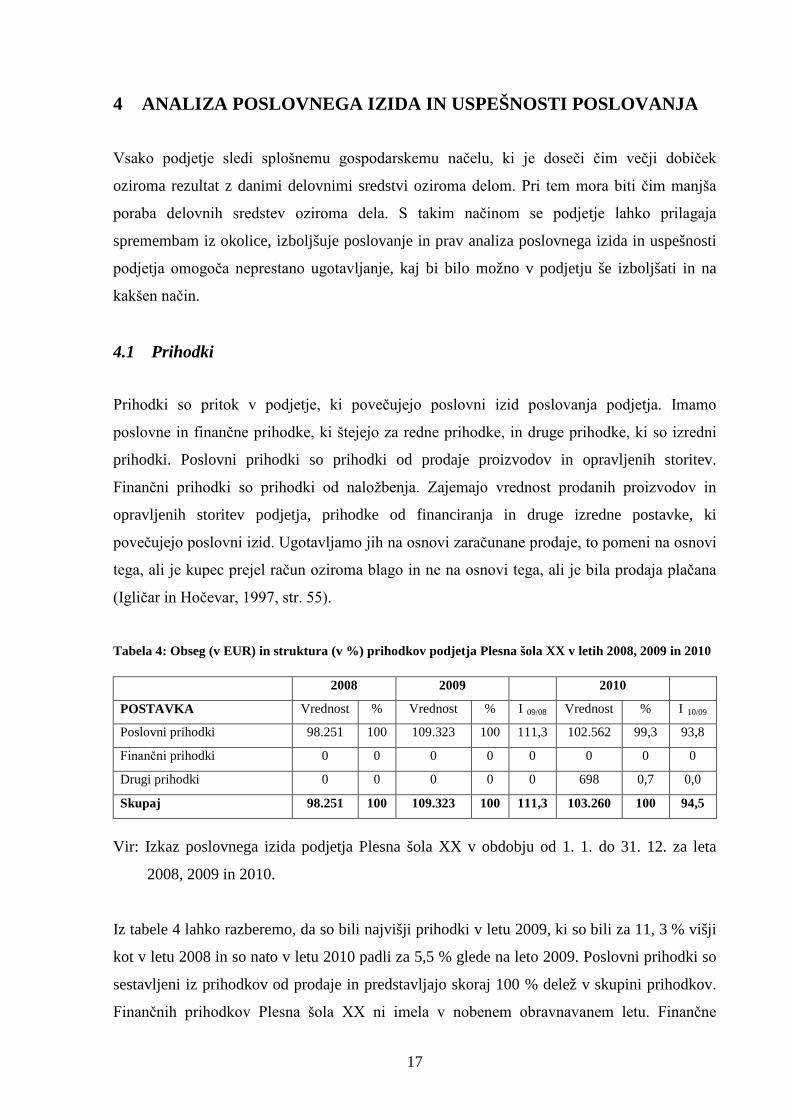

4.1 Prihodki

Prihodki so pritok v podjetje, ki povečujejo poslovni izid poslovanja podjetja. Imamo

poslovne in finančne prihodke, ki štejejo za redne prihodke, in druge prihodke, ki so izredni

prihodki. Poslovni prihodki so prihodki od prodaje proizvodov in opravljenih storitev.

Finančni prihodki so prihodki od naložbenja. Zajemajo vrednost prodanih proizvodov in

opravljenih storitev podjetja, prihodke od financiranja in druge izredne postavke, ki

povečujejo poslovni izid. Ugotavljamo jih na osnovi zaračunane prodaje, to pomeni na osnovi

tega, ali je kupec prejel račun oziroma blago in ne na osnovi tega, ali je bila prodaja plačana

(Igličar in Hočevar, 1997, str. 55).

Tabela 4: Obseg (v EUR) in struktura (v %) prihodkov podjetja Plesna šola XX v letih 2008, 2009 in 2010

2008 2009 2010

POSTAVKA Vrednost % Vrednost % I 09/08 Vrednost % I 10/09

Poslovni prihodki 98.251 100 109.323 100 111,3 102.562 99,3 93,8

Finančni prihodki 0 0 0 0 0 0 0 0

Drugi prihodki 0 0 0 0 0 698 0,7 0,0

Skupaj 98.251 100 109.323 100 111,3 103.260 100 94,5

Vir: Izkaz poslovnega izida podjetja Plesna šola XX v obdobju od 1. 1. do 31. 12. za leta

2008, 2009 in 2010.

Iz tabele 4 lahko razberemo, da so bili najvišji prihodki v letu 2009, ki so bili za 11, 3 % višji

kot v letu 2008 in so nato v letu 2010 padli za 5,5 % glede na leto 2009. Poslovni prihodki so

sestavljeni iz prihodkov od prodaje in predstavljajo skoraj 100 % delež v skupini prihodkov.

Finančnih prihodkov Plesna šola XX ni imela v nobenem obravnavanem letu. Finančne

18

prihodke predstavljajo prihodki iz posojil, danih drugim. Druge prihodke je podjetje imelo

samo v letu 2010 in še to zelo minimalne.

Graf 1: Obseg (v EUR) prihodkov podjetja Plesna šola XX v letih 2008, 2009 in 2010

98,251.00

109,323.00

103,260.00

92,000.00

94,000.00

96,000.00

98,000.00

100,000.00

102,000.00

104,000.00

106,000.00

108,000.00

110,000.00

2008 2009 2010

Obseg prihodkov (v EUR)

Vir: Izkaz poslovnega izida podjetja Plesna šola XX v obdobju od 1. 1. do 31. 12. za leta

2008, 2009 in 2010.

4.2 Odhodki

Odhodki so stroški materiala, storitev, amortizacije. Tu so zajeti stroški prodanih količin

proizvodov (storitev), s katerimi so pridobljeni prihodki, zajemajo pa tudi nekatere druge

postavke, ki prav tako zmanjšujejo poslovni izid (Igličar & Hočevar, 1997, str. 56). Odhodki

skupaj s prihodki oblikujejo poslovni izid podjetja v določenem obdobju.

Tabela 5: Obseg (v EUR) in struktura (v %) odhodkov podjetja Plesna šola XX v letih 2008, 2009 in 2010

2008 2009 2010

POSTAVKA Vrednost % Vrednost % I 09/08 Vrednost % I 10/09

Poslovni odhodki 73.797 79,7 80.125 79,7 108,6 86.158 90 107,5

Finančni odhodki 0 0 0 0 0 4.631 4,8 0

Drugi odhodki 18.819 20,3 20.379 20,3 108,3 4.906 5,2 24,1

Skupaj 92,616 100 100.504 100 108,5 95.695 100 95,2

Vir: Izkaz poslovnega izida v obdobju od 1. 1. do 31. 12. za leta 2008, 2009 in 2010 za

podjetje Plesna šola XX

19

Iz tabele 5 lahko razberemo, da so se celotni odhodki v letu 2010 znižali za 4,8 % glede na

leto 2009 in povečali za 3,3 % glede na leto 2008. Poslovni odhodki, ki so sestavljeni iz

stroškov blaga, materiala in storitev, stroškov dela, odpisov vrednosti in drugih poslovnih

odhodkov, predstavljajo največji delež v skupini odhodkov. Finančnih odhodkov razen v letu

2010 podjetje ni imelo, predstavljajo pa odhodke iz drugih finančnih obveznosti. Drugih

odhodkov je bilo za 20 % v letih 2008 in 2009, v letu 2010 pa jih je bilo za dobrih 5 %.

4.3 Dobiček in izguba

Dobiček je pozitivni rezultat razlike med vsemi prihodki in vsemi odhodki v poslovnem letu.

Čisti dobiček pa dobimo, ko dobičku odštejemo še davek od dobička in druge davke. Čisti

dobiček povečuje kapital v podjetju.

Izguba je negativni rezultat razlike med vsemi prihodki in vsemi odhodki v poslovnem letu.

Tudi tu moramo izgubo zmanjšati za davek od dobička in za vse druge davke, da dobimo čisto

izgubo. Čista izguba zmanjšuje kapital v podjetju.

Donosnost kapitala je eden najpomembnejših in najpogosteje uporabljenih kazalcev pri

uspešnosti premoženjskega upravljanja podjetja. Kazalec nam pove, koliko je podjetje

ustvarilo oziroma izgubilo na denarno enoto vloženega kapitala.

4.4 Poslovni izid

Poslovni izid je razlika med prihodki in odhodki v določenem obračunskem obdobju in

običajno je to obdobje enega leta (Turk in Melavc 2001, str. 85). Tu se vidi uspešnost ali

neuspešnost poslovanja podjetja (dobiček ali zguba). Podjetje je bolj uspešno, ko je razlika

med prihodki in odhodki večja v prid prihodkov.

20

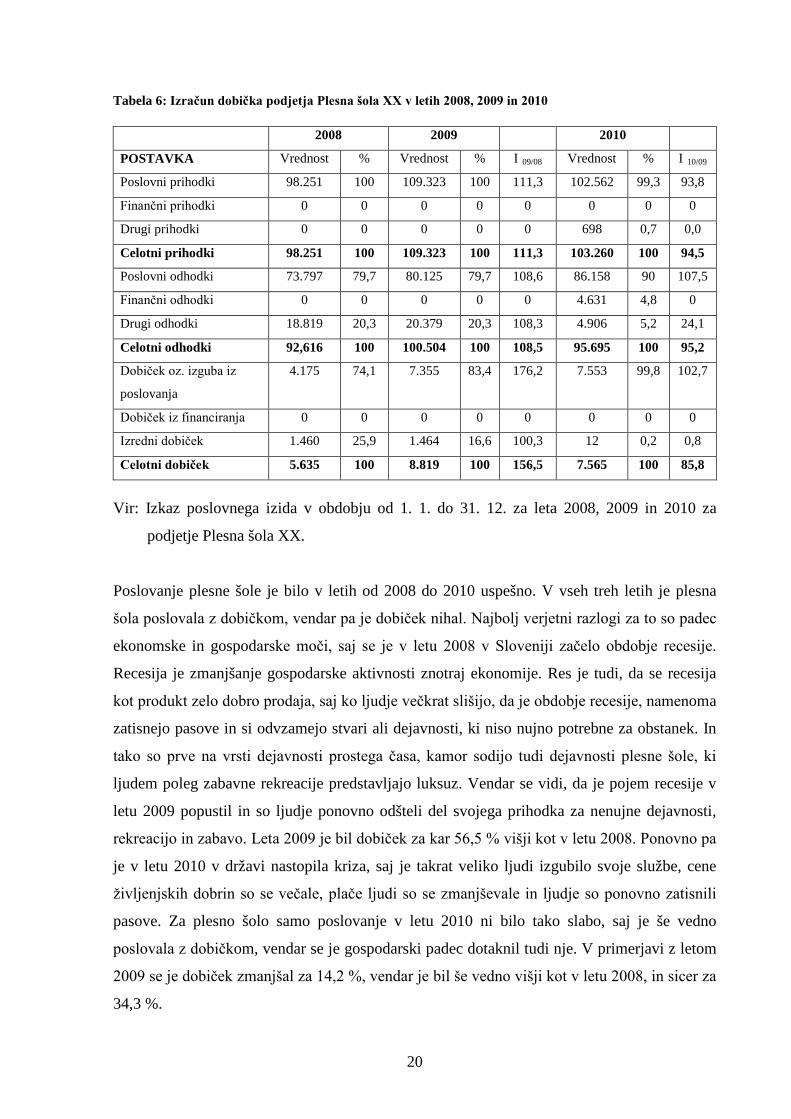

Tabela 6: Izračun dobička podjetja Plesna šola XX v letih 2008, 2009 in 2010

2008 2009 2010

POSTAVKA Vrednost % Vrednost % I 09/08 Vrednost % I 10/09

Poslovni prihodki 98.251 100 109.323 100 111,3 102.562 99,3 93,8

Finančni prihodki 0 0 0 0 0 0 0 0

Drugi prihodki 0 0 0 0 0 698 0,7 0,0

Celotni prihodki 98.251 100 109.323 100 111,3 103.260 100 94,5

Poslovni odhodki 73.797 79,7 80.125 79,7 108,6 86.158 90 107,5

Finančni odhodki 0 0 0 0 0 4.631 4,8 0

Drugi odhodki 18.819 20,3 20.379 20,3 108,3 4.906 5,2 24,1

Celotni odhodki 92,616 100 100.504 100 108,5 95.695 100 95,2

Dobiček oz. izguba iz

poslovanja

4.175 74,1 7.355 83,4 176,2 7.553 99,8 102,7

Dobiček iz financiranja 0 0 0 0 0 0 0 0

Izredni dobiček 1.460 25,9 1.464 16,6 100,3 12 0,2 0,8

Celotni dobiček 5.635 100 8.819 100 156,5 7.565 100 85,8

Vir: Izkaz poslovnega izida v obdobju od 1. 1. do 31. 12. za leta 2008, 2009 in 2010 za

podjetje Plesna šola XX.

Poslovanje plesne šole je bilo v letih od 2008 do 2010 uspešno. V vseh treh letih je plesna

šola poslovala z dobičkom, vendar pa je dobiček nihal. Najbolj verjetni razlogi za to so padec

ekonomske in gospodarske moči, saj se je v letu 2008 v Sloveniji začelo obdobje recesije.

Recesija je zmanjšanje gospodarske aktivnosti znotraj ekonomije. Res je tudi, da se recesija

kot produkt zelo dobro prodaja, saj ko ljudje večkrat slišijo, da je obdobje recesije, namenoma

zatisnejo pasove in si odvzamejo stvari ali dejavnosti, ki niso nujno potrebne za obstanek. In

tako so prve na vrsti dejavnosti prostega časa, kamor sodijo tudi dejavnosti plesne šole, ki

ljudem poleg zabavne rekreacije predstavljajo luksuz. Vendar se vidi, da je pojem recesije v

letu 2009 popustil in so ljudje ponovno odšteli del svojega prihodka za nenujne dejavnosti,

rekreacijo in zabavo. Leta 2009 je bil dobiček za kar 56,5 % višji kot v letu 2008. Ponovno pa

je v letu 2010 v državi nastopila kriza, saj je takrat veliko ljudi izgubilo svoje službe, cene

življenjskih dobrin so se večale, plače ljudi so se zmanjševale in ljudje so ponovno zatisnili

pasove. Za plesno šolo samo poslovanje v letu 2010 ni bilo tako slabo, saj je še vedno

poslovala z dobičkom, vendar se je gospodarski padec dotaknil tudi nje. V primerjavi z letom

2009 se je dobiček zmanjšal za 14,2 %, vendar je bil še vedno višji kot v letu 2008, in sicer za

34,3 %.

21

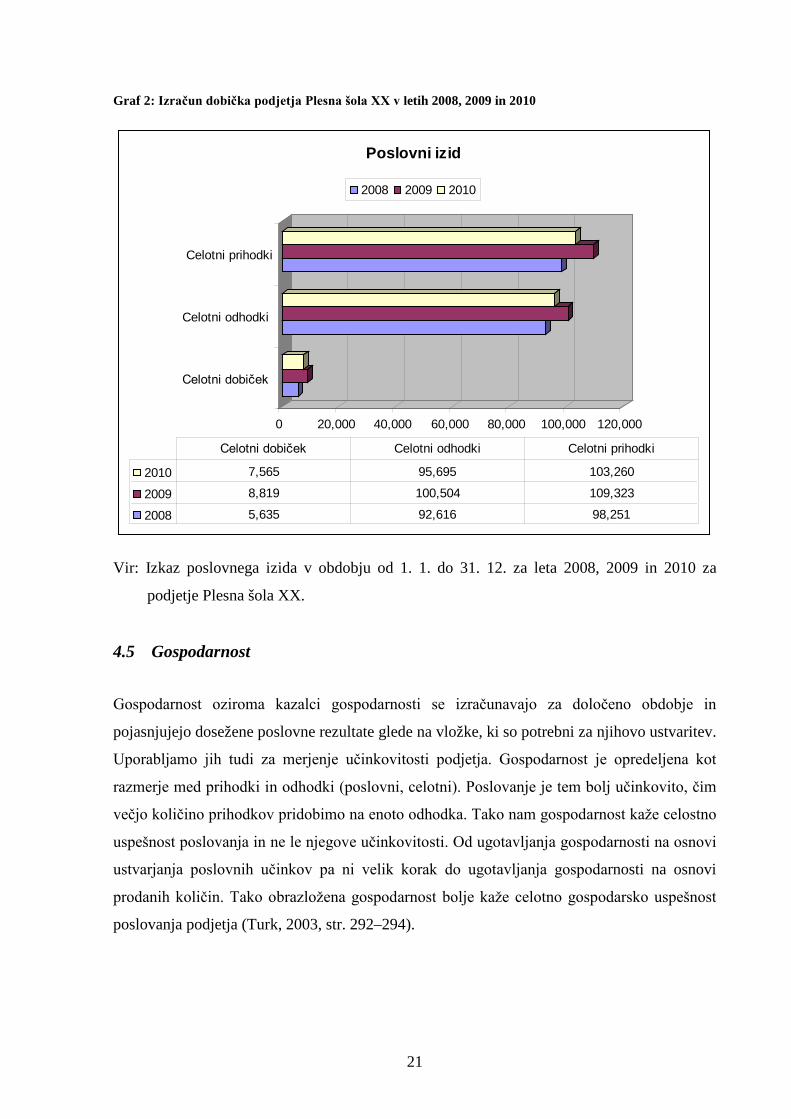

Graf 2: Izračun dobička podjetja Plesna šola XX v letih 2008, 2009 in 2010

0 20,000 40,000 60,000 80,000 100,000 120,000

Celotni dobiček

Celotni odhodki

Celotni prihodki

Poslovni izid

2008 2009 2010

2010 7,565 95,695 103,260

2009 8,819 100,504 109,323

2008 5,635 92,616 98,251

Celotni dobiček Celotni odhodki Celotni prihodki

Vir: Izkaz poslovnega izida v obdobju od 1. 1. do 31. 12. za leta 2008, 2009 in 2010 za

podjetje Plesna šola XX.

4.5 Gospodarnost

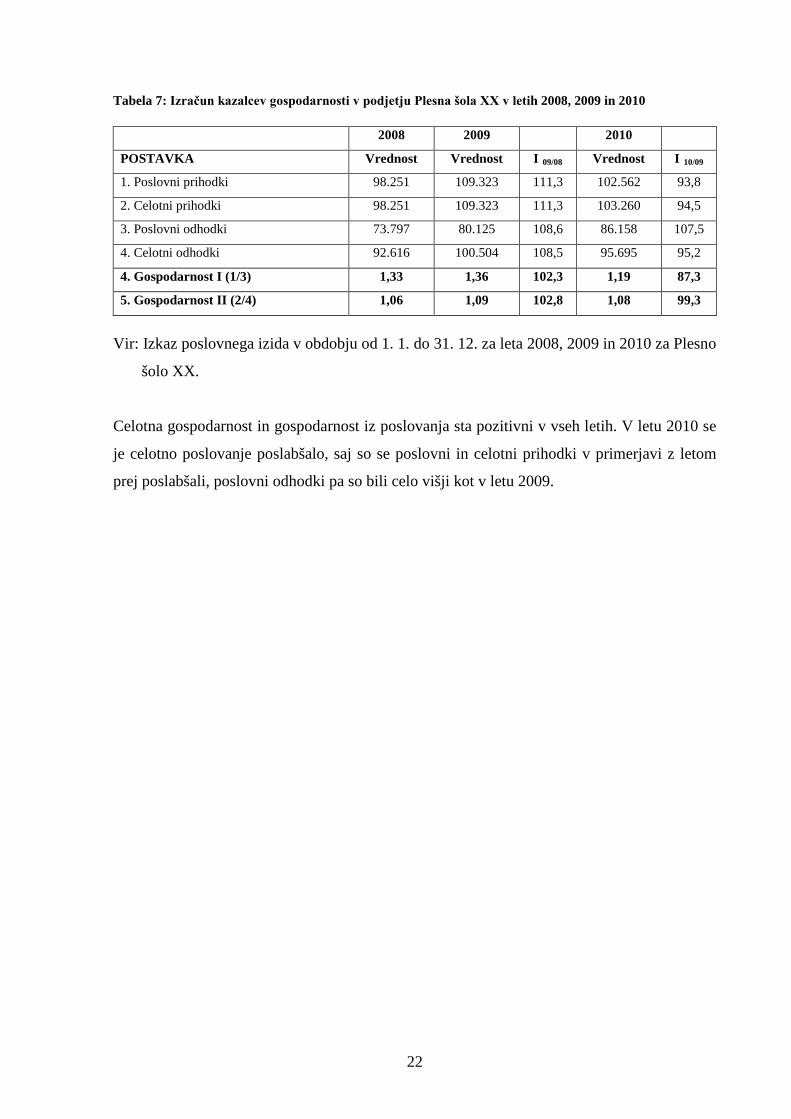

Gospodarnost oziroma kazalci gospodarnosti se izračunavajo za določeno obdobje in

pojasnjujejo dosežene poslovne rezultate glede na vložke, ki so potrebni za njihovo ustvaritev.

Uporabljamo jih tudi za merjenje učinkovitosti podjetja. Gospodarnost je opredeljena kot

razmerje med prihodki in odhodki (poslovni, celotni). Poslovanje je tem bolj učinkovito, čim

večjo količino prihodkov pridobimo na enoto odhodka. Tako nam gospodarnost kaže celostno

uspešnost poslovanja in ne le njegove učinkovitosti. Od ugotavljanja gospodarnosti na osnovi

ustvarjanja poslovnih učinkov pa ni velik korak do ugotavljanja gospodarnosti na osnovi

prodanih količin. Tako obrazložena gospodarnost bolje kaže celotno gospodarsko uspešnost

poslovanja podjetja (Turk, 2003, str. 292–294).

22

Tabela 7: Izračun kazalcev gospodarnosti v podjetju Plesna šola XX v letih 2008, 2009 in 2010

2008 2009 2010

POSTAVKA Vrednost Vrednost I 09/08 Vrednost I 10/09

1. Poslovni prihodki 98.251 109.323 111,3 102.562 93,8

2. Celotni prihodki 98.251 109.323 111,3 103.260 94,5

3. Poslovni odhodki 73.797 80.125 108,6 86.158 107,5

4. Celotni odhodki 92.616 100.504 108,5 95.695 95,2

4. Gospodarnost I (1/3) 1,33 1,36 102,3 1,19 87,3

5. Gospodarnost II (2/4) 1,06 1,09 102,8 1,08 99,3

Vir: Izkaz poslovnega izida v obdobju od 1. 1. do 31. 12. za leta 2008, 2009 in 2010 za Plesno

šolo XX.

Celotna gospodarnost in gospodarnost iz poslovanja sta pozitivni v vseh letih. V letu 2010 se

je celotno poslovanje poslabšalo, saj so se poslovni in celotni prihodki v primerjavi z letom

prej poslabšali, poslovni odhodki pa so bili celo višji kot v letu 2009.

23

5 ANALIZA PROBLEMSKIH STANJ

Analiza poslovanja Plesne šole XX je pokazala, da podjetje v splošnem nima veliko notranjih

slabosti v poslovanju, ima pa veliko nevarnosti iz zunanjega okolja.

Trg plesnih šol in različnih ponudb plesnih tečajev je postal z leti zrel in zelo zahteven.

Konkurenca je vedno večja, kar posledično vpliva na cene in poslovanje. Podjetje je zato bolj

izpostavljeno nevarnostim in tveganjem iz okolja, kar zahteva nova znanja, pristope in ukrepe,

da podjetje vseeno dosega pozitivne rezultate in načrte, ki si jih je zadalo. Uspešnost

poslovanja je trenutno najbolj občutljiva na vplive iz okolja, saj večjih notranjih slabosti

podjetje nima. Pri identifikaciji problemskih stanj bom zato upoštevala tudi tveganja, ki

izvirajo iz zunanjega okolja podjetja.

5.1 Ključna problemska stanja

Eno od poslovnih tveganj je podražitev cen. Plesna šola XX ima zelo visoko najemnino

prostorov, ki jo plačuje dvanajst mesecev v letu, posluje pa samo polnih osem. Kar pomeni,

da mora v teh osmih mesecih zaslužiti toliko, da se izplačajo vsi izvajalci, prostori in celotni

stroški. Za Plesno šolo XX bi bilo idealno, da bi lahko svojo mesečno šolnino malenkost

povišala, a si tega v današnjih razmerah niti slučajno ne sme privoščiti, saj je kupna moč

slabša in vse konkurenčne plesne šole ponujajo popuste in ugodnosti. Še bolj idealno za

Plesno šolo XX bi bilo, da bi imela možnost poslovanja tudi v poletnih mesecih. Po vsej

Evropi si plesalci vzamejo približno tri tedne premora in se nato vrnejo nazaj v plesne šole.

Tudi njihov šolski sistem je tak, da imajo poletnih počitnic približno mesec in pol. Slovenski

sistem je drugačen, saj imamo skoraj dva meseca in pol poletnih počitnic in plesne šole se

ravnajo po osnovnošolskem in srednješolskem sistemu. Plesna šola XX je že poskusila s tečaji

v poletnih mesecih, a se žal ni odneslo.

Drugo poslovno tveganje je ponudba raznolikosti tečajev. Ker občina ni velika, še posebej v

primerjavi z Ljubljano in večjimi mesti, Plesna šola XX ne more ugoditi vsem željam kupcev,

saj za določene tečaje ni dovolj povpraševanja. Sprva je Plesna šola XX hotela ugoditi vsem

interesentom za različne plesne zvrsti, vendar se je to, ko so bili nekateri tečaji različnih

plesnih zvrsti premalo zapolnjeni in je plesna šola delovala z izgubo, končalo. Razpisovali so

se samo tečaji plesnih zvrsti, ki so se v tej občini prijeli in jih otroci in odrasli obiskujejo še

24

danes.

Poslovno tveganje te vrste bi podjetje lažje presojalo in obvladovalo, če bi imelo boljši sistem

zbiranja, spremljanja in analiziranja podatkov o željah kupcev, ki so v večini. V diplomskem

delu sem na osnovi analize ugotovila, da je največja slabost podjetja prav pomanjkanje

podatkov, ki bi lahko pomagali pri odločanju o ukrepih, s katerimi bo Plesna šola XX

obvladovala tveganja, povezana s prodajo neaktualnih tečajev in postavljanjem ustreznih

trženjskih strategij.

Plesna šola XX mora biti pozorna tudi na obvladovanje finančnih tveganj, ki so pomembna

sestavina obvladovanja posla, saj vplivajo tako na poslovni kot tudi finančni položaj šole.

Tako vplivajo na sam izid poslovanja in tudi na splošni ugled podjetja, ki pa sekundarno

vpliva na poslovne rezultate.

Med finančnimi tveganji imamo likvidnostno (tekoče) tveganje, kjer je vidno, ali je Plesna

šola XX sposobna poravnati svoje tekoče obveznosti in ali je zmožna z denarnim tokom, ki ga

ustvarja, poravnati svoje obveznosti iz financiranja. Iz analize se vidi, da je šola sposobna

pokrivati tekoče stvari, vendar se bo morala v prihodnosti bolj razumno in preudarno spustiti

v tvegano poslovanje z novimi plesnimi ponudbami na trgu. Plesna šola bo morala poslovati

previdno. Če plesne stranke začnejo zmanjševati svoj obisk oziroma pride do zmanjšanja

števila otrok ali odraslih na tečajih, se lahko posledično poveča likvidnostno tveganje.

Veliko težavo v Plesni šoli XX predstavljajo tudi neplačniki. Teh je kar nekaj in mesečno se

izogibajo plačilu šolnine. Plesna šola nudi veliko popustov, posebej družinam z nizkimi

dohodki in družinami z več člani. Vendar jih je ob koncu leta še vedno veliko, ki nimajo

plačanih tečajev za več mesecev nazaj in jih šola na kar se da prijazen način neprestano

nagovarja k plačilu. V takih primerih bi vodja plesne šole moral dolžnike pozvati k

obročnemu odplačevanju, da bi plesna šola dobila svoje šolnine. V raziskavi sem ugotovila,

da tak primer pri nekaterih uspe in šola dobi obročno šolnino, v nekaterih primerih pa še

vedno ne.

Zasledila sem tudi težavo v tem, da v Sloveniji nimamo zakona, ki bi opredeljeval, kdo lahko

poučuje ples in kdo lahko odpre svojo plesno šolo. Tako je problem zelo velik, saj lahko

plesno šolo odpre čisto vsak in tudi poučujejo lahko vsi. Ni pravila, da bi morali imeti licenco

25

(plesni učitelj, pedagog). Tako se je sčasoma v Sloveniji odprlo zelo veliko plesnih šol in

dejavnosti, ki jih vodijo ljudje, ki nimajo zaključene nobene šole ali pa imajo zaključeno

katero koli srednjo šolo, nimajo opravljene nikakršne pedagoške šole in nimajo nikakršne

licence, da so plesni vaditelji, učitelji ali trenerji. So posamezniki, ki so nekoč plesali v plesni

šoli, tekmovali pod okriljem Plesne zveze Slovenije, nekega dne dobili možnost poučevanja v

svoji matični plesni šoli in se čez nekaj let, ko so si nabrali dovolj pripadajočih plesalcev,

odločili za svojo osebno poslovno pot. Najeli so prostore, si nadeli novo ime in za seboj

potegnili skupine plesalcev, ki so jih poučevali, s tem pa napravili gmotno škodo svoji matični

plesni šoli. Takšnih primerov je danes več kot preveč. Ta problem pa ne bo rešen, dokler

Plesna zveza Slovenije in verjetno tudi Olimpijski komite ne uvedeta zakona, ki bi veljal po

vsej državi.

5.2 Predlogi ukrepov za odpravo problemskih stanj

V Plesni šoli XX se zavedajo močne konkurence na trgu, ki jo poskušajo omiliti s ponudbo

dodatnih storitev za kupce. Zato so v letu 2008 preuredili prostore, jih opremili z ogledali in

klimo, kar daje njihovim strankam bolj lagoden občutek. V Plesni šoli XX se zavedajo tudi

pomena stika s strankami, saj na nakupno vedenje vplivajo kulturni, osebni, družbeni in

psihološki dejavniki (Kotler, 2004, str. 183). V prihodnosti nameravajo poiskati osebo, ki bo

zadolžena samo za trženje in bo skrbela, da bo plesna šola na tekočem z vsemi informacijami,

ki zadevajo dogajanje v sami občini. S tem bodo prisotni na vseh prireditvah in bodo slišani in

videni. Vodja šole je že in bo še bolj dosleden tudi pri informacijah med šolo samo in

strankami in bo skrbel za njihovo zadovoljstvo.

Plesni šoli bi predlagala, da postavijo sistem zbiranja podatkov o prodaji tečajev, prodajnih

trgih in konkurentih, ki bi jim pomagal pri odločitvah, kako zmanjšati poslovno tveganje. S

spremljanjem prodaje bi takoj opazili, ali prodaja upada, ugotovili vzroke in jih skušali v

najkrajšem času odpraviti. Spremljanje prodajnih trgov bi omogočilo hitrejše reagiranje na

spremembe in s tem zmanjšanje poslovnih tveganj. Plesna šola se mora zavedati svoje

konkurence in jo redno spremljati ter poskušati biti korak pred njo. Analiza konkurentov,

način njihovega promoviranja, kako pridobivajo in ohranjajo stranke, je za uspeh poslovanja

zelo velikega pomena. Treba je ugotavljati, v neki meri celo posnemati ali, še boljše, izboljšati

je treba dobre lastnosti konkurentov in s tem zadovoljiti svoje stranke in njihove potrebe.

Izogibati pa se je treba vsem napakam in slabostim, ki se jih odkrije pri lastnem poslovanju in

26

poslovanju konkurentov (Hiebing in Cooper, 1996, str. 64).

V času poslovanja v občini se je plesna šola oglaševala na različne načine in za to porabila

veliko sredstev. Nekatera oglaševanja so bila brez koristi, a so bila zelo draga. Takšno

oglaševanje je bilo, na primer, oglaševanje po radiu. Ko smo stranke povpraševali, kje so

slišali za plesno šolo, skoraj nihče ni omenil oglasa na radiu. Vsi so za plesno šolo zvedeli z

oglaševanjem v osnovnih šolah, jumbo plakatih in oglasih v lokalnih časopisih. Največja in

najuspešnejša reklama za plesno šolo samo pa je bila reklama od ust do ust. Predlagala bi, da

se plesna šola drži preverjene oglaševalske strategije in se potrudi, da bo prisotna na medijsko

prepoznavnih dogodkih, ki se dogajajo v sami občini, in še naprej izpolnjuje želje svojih

strank, saj jim je to resnično najboljša promocija.

Pri tveganju s podražitvijo cen bi Plesni šoli XX predlagala, da cene ne zvišuje, saj bo s tem

izgubila marsikatero novo in pa tudi staro stranko. Predlagala bi raje kakšne akcije v

določenih mesecih, kar bo v šolo pritegnilo večjo populacijo ljudi. Na osnovi celotnega

ekonomskega stanja v državi verjetno vsi vedo, da je danes zelo težko oddajati velike

prostore, zato bi Plesni šoli XX predlagala, da se raje poskusi dogovoriti za nižjo najemnino

in ne zvišanje cen za potrošnike. Tudi za poletne mesece, ko nihče že zaradi vročine ne

obiskuje plesnih tečajev, bi Plesni šoli XX predlagala, da poskusi s plesnimi vajami ob bazenu

ali organizira plesno delavnico nekje ob morju, kjer imajo poleg plesa možnost tudi ohladitve

v morju.

V času mojega raziskovanja in analiziranja je šola razpisala dva plesna tečaja s čisto svežo

vsebino, ki je ni imela še nobena druga plesna šola. En tečaj se ni obdržal, ker je populacija

premajhna in šola je po nekaj mesecih prekinila s tovrstno ponudbo, drugi tečaj pa poteka še

danes. Ne glede na izgubo sredstev v enem primeru bi Plesni šoli XX še vedno predlagala, da

nadaljuje z novimi idejami na trgu, saj je le tako korak pred konkurenco, tveganje pa je žal

vedno prisotno.

Neplačniki so v plesnih šolah vedno bili in vedno bodo, zato mislim, da se je skoraj nemogoče

temu izogniti. Obročno odplačevanje je zelo dobra rešitev, predlagam pa tudi, da plesna šola

pokliče stranko domov, ko je le-ta v veliki zamudi plačevanja in jo lepo prosi za poravnanje

dolga, saj kmalu prihaja nov mesec in dolg bo samo še večji.

27

Če so izvajalci v plesni šoli zadovoljni, nikakor ne bodo zapustili svojega delovnega mesta.

Zato naj Plesna šola XX še naprej ohranja dobre odnose in četudi je gospodarska kriza, ne

sme zategovati svojega pasu na izvajalcih, ampak jih mora motivirati in ohranjati pri delu ter

slediti njihovemu delu in zadovoljstvu.

28

6 SKLEP

Poslovanje je v današnjem času zelo zahteven podvig, saj je čas neprestanega napredka,

sprememb, vse večje konkurence itd. Boj za obstanek na trgu je zahteven in veliko malih in

velikih podjetij je bilo v današnjih časih primoranih zmanjšati svojo delovno silo ali celo

končati s svojim delovanjem. Tako je resnično za vsako podjetje, ki danes še posluje na trgu,

pomembno, da letno opravlja analizo poslovanja in preveri, kje so minusi in kje plusi

delovanja podjetja.

Plesna šola XX je na trgu od leta 2006 in posluje še danes. Svojim strankam nudi različne

plesne tečaje za vse generacije. Nastanjena je v samem centru občine, kar je njen velik plus.

Analiza poslovanja je pokazala, da je Plesna šola XX v letih 2008, 2009 in 2010 poslovala z

dobičkom, ki pa je nihal, kar pomeni, da je treba biti v naslednjih letih pazljiv in pozoren na

vse dejavnike, ki se pojavljajo v zunanjem ali notranjem okolju Plesne šole XX.

Dolgoročna sredstva so bila najvišja v letu 2008, nato pa so se v letu 2009 in 2010 precej

zmanjšala. Večji del sredstev v vseh treh letih predstavljajo opredmetena sredstva, ki jih

Plesna šola XX potrebuje za opravljanje svoje dejavnosti. V letu 2008 so opredmetena

sredstva predstavljala kar 79,8 % vseh dolgoročnih sredstev. V letih 2009 in 2010 se je ta

razlika precej znižala, in sicer v letu 2009 so se opredmetena sredstva znižala za kar 78,1 % v

primerjavi z letom prej, leta 2010 pa so se v primerjavi z letom 2009 ponovno povečala za

7,9 %. Razlog za to je bil nakup novega ozvočenja v letu 2008, brez katerega poslovanje ne bi

bilo možno. Leta 2009 in 2010 pa so bila dolgoročna sredstva samo vzdrževanje programske

opreme, ki je potrebna za delovanje plesne šole. Manjši del dolgoročnih sredstev predstavljajo

neopredmetena sredstva, ki jih ima plesna šola v obliki računalniških programov.

Kratkoročna sredstva se z leti prav tako spreminjajo. Kot zaloge so predstavljene majice in

promocijski material plesne šole, ki se leta 2008 in 2009 niso nič spremenili. Neprestano pa

so rasle kratkoročne poslovne terjatve, kar pomeni, da je plesna šola imela in še vedno ima

veliko dolžnikov, ki se z leti povečujejo. V letu 2009 so terjatve narasle za kar 171,3 % v

primerjavi z letom 2008 in še za 50,8 % v letu 2010 od leta 2009. Plesna šola ima vsako leto

večjo težavo pri izterjavi svojih dolžnikov, kar negativno vpliva na njeno poslovno uspešnost.

Tudi dejstvo, da ima Plesna šola XX tako visoka denarna sredstva, ki predstavljajo večino

kratkoročnih sredstev, ni dober rezultat. Denar mora krožiti in biti v obtoku, kar pomeni, da bi

29

plesna šola morala denar vezati, ga obračati in s tem višati njegovo vrednost.

Prihodki šole izhajajo iz šolnin in so čisti poslovni prihodki. Odhodki pa predstavljajo stroške

plesne šole: najemnina, izplačilo honorarjev, nakup opreme za dvorano in ozvočenje. Drugi

odhodki predstavljajo amortizacijo v plesni šoli, plačilo franšize in odhodki za promocijo

šole.

Analiza poslovnega izida Plesne šole XX je pokazala, da je bil v vseh treh poslovnih obdobjih

pozitiven poslovni izid oziroma dobiček. Vendar, kot smo že videli, je dobiček nihal, za kar je

najverjetnejši razlog ekonomska kriza, ki je zajela celotno državo, Evropo in svet. Vendar pa

so se razmere obrnile v smer, kjer bo plesna šola resnično morala paziti, da odhodki ne bodo

presegli prihodkov. Moja ugotovitev je bila, da ima šola za svoje poslovanje v teh časih

previsoko najemnino, plačuje previsoko franšizo in tudi izplačuje previsoke honorarje. Kar

pomeni, da ji svetujem, da se poskusi dogovoriti za nižjo najemnino, nižjo franšizo, pri

honorarjih pa bi lahko izplačevala nižji honorar pri skupinah, kjer je zasedenost manjša.

Plesna šola XX posluje gospodarno, če so prihodki večji od odhodkov. Večji kot so prihodki

v primerjavi z odhodki, večja je gospodarnost. Če je izračunani kazalnik večji od ena, je

poslovanje uspešno in gospodarno in se posluje z dobičkom, če pa kazalnik pokaže manj kot

ena, je poslovanje negospodarno in poslovanje je z izgubo. Plesna šola XX posluje s kazalniki

nad ena.

Tudi problemska stanja Plesne šole XX ne bodo izginila kar čez noč in glede na konkurenco

na trgu pomeni to neprestan boj za obstanek. Kot sem že povedala, mora biti Plesna šola XX

dosledna dogajanju na trgu in mora se bolj potruditi za svoje pojavljanje v dejavni občini.

Povzetek vsega je, da je bila analiza narejena v času težkih razmer, a še vedno je bilo

poslovanje Plesne šole XX uspešno, saj je poslovala z dobičkom. Podjetje je bilo in je še

vedno v obdobju hude preizkušnje, saj je v proučevanih letih nastopila svetovna finančna in

gospodarska kriza, ki se do danes še ni umirila in se odvija v še hujši obliki. Z analizo sem

poskušala odkriti probleme, s katerimi se je Plesna šola XX soočala v obravnavanih obdobjih

in nakazati možne rešitve. Vsa delujoča podjetja na trgu se soočajo z veliko konkurenco, ki ji

morajo biti kos, kar pa danes ni čisto nič novega.

30

7 LITERATURA IN VIRI

1. Bilanca stanja Plesne šole XX na dan 31. 12. 2008.

2. Bilanca stanja Plesne šole XX na dan 31. 12. 2009.

3. Bilanca stanja Plesne šole XX na dan 31. 12. 2010.

4. Hiebing, G. R. Jr., Cooper, W. S. (1996) The successful marketing plan, New York,

McGraw-Hill.

5. Hočevar, M., Igličar, S., Zaman, M. (2002) Osnove računovodstva. 2. dopolnjena

izdaja 1. Natis, Ljubljana, Ekonomska fakulteta.

6. Hočevar, M., Jaklič M., Zagoršek H. (2003). Ustvarjanje uspešnega podjetja,

Ljubljana, GV Založba.

7. Hočevar, M., Jaklič, M., Zagoršek, H. (2003) Ustvarjanje uspešnega podjetja: akcijski

pristop k statističnemu razmišljanju, vodenju in nadziranju, Ljubljana, GV Založba.

8. Hunger, J. D., Wheelen, T. L. (1995) Strategic planning. Peta izdaja, Massachusetts,

Addison-Weslwy Publishing Company.

9. Hunger, J. D., Wheelen, T. L. (1996) Strategic management. Peta izdaja,

Massachusetts, Addison-Weslwy Publishing Company.

10. Igličar, A., Hočevar, M. (1997) Računovodstvo za managerje. 1. Natis, Ljubljana,

Gospodarski vestnik.

11. Interni podatki Plesne šole XX.

12. Jaklič, M. (1994) Strateško usmerjanje gospodarstva, Ljubljana, Znanstveno

publicistično središče.

13. Kotler, P. (1984) Marketing Management: Analysis, planning and control, Englewood

Cliffs, Prentice-Hall, cop.

14. Kotler, P. (1996) Marketing management – trženjsko upravljanje: analiza,

načrtovanje, izvajanje in nadzor, Slovenska izdaja, Ljubljana, Slovenska knjiga.

15. McKeown, P. G. (2001). Information Technology and the Networked Economy, Fort

Worth, Harcourt College Publishers.

16. Pučko, D. (2003) Strateško upravljanje, Ljubljana, Ekonomska fakulteta.

17. Slovenski računovodski standardi (2006) Ljubljana, Slovenski inštitut za revizijo.

18. Turk, I. (2003) Uvod v ekonomiko gospodarske družbe. 2. Izdaja, Ljubljana, Zveza

računovodij, finančnikov in revizorjev Slovenije.

19. Turk, I., Melavc, D. (2001) Računovodstvo, Kranj, Moderna organizacija.

31

8 PRILOGE

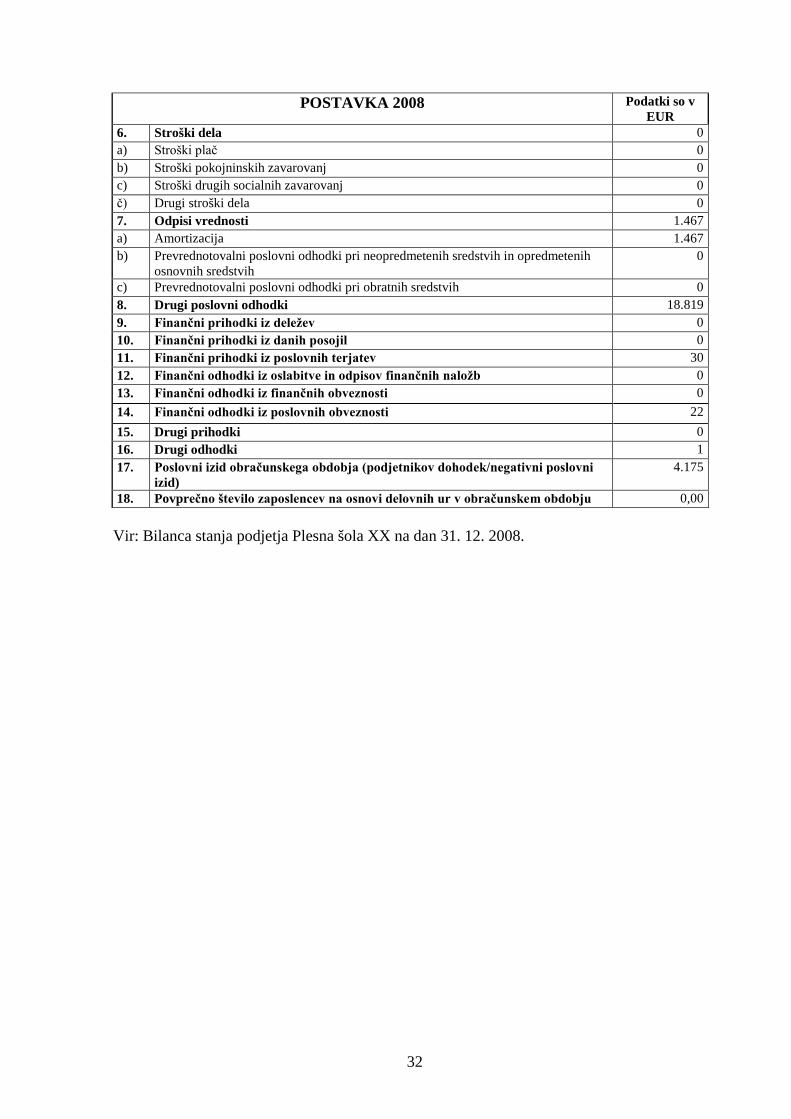

Priloga 1: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2008

POSTAVKA 2008 Podatki so v EUR

SREDSTVA 21.633 A. DOLGOROČNA SREDSTVA 2.159 I. Neopredmetena sredstva in dolgoročne aktivne časovne razmejitve 363 1. Neopredmetena sredstva 363 2. Dolgoročne aktivne časovne razmejitve 0 II. Opredmetena osnovna sredstva 1.796 III. Naložbene nepremičnine 0 IV. Dolgoročne finančne naložbe 0 1. Dolgoročne finančne naložbe, razen posojil 0 2. Dolgoročna posojila 0 V. Dolgoročne poslovne terjatve 0 B. KRATKOROČNA SREDSTVA 19.083 I. Sredstva (skupine za odtujitev) za prodajo 0 II. Zaloge 453 III. Kratkoročne finančne naložbe 0 1. Kratkoročne finančne naložbe, razen posojil 0 2. Kratkoročna posojila 0 IV. Kratkoročne poslovne terjatve 2.118 V. Denarna sredstva 16.512 C. KRATKOROČNE AKTIVNE ČASOVNE RAZMEJITVE 391 Č. TERJATVE DO PODJETNIKA 0 OBVEZNOSTI DO VIROV SREDSTEV 21.633 A. PODJETNIKOV KAPITAL 16.776 B. REZERVACIJE IN DOLGOROČNE PASIVNE ČASOVNE RAZMEJITVE 0 1. Rezervacije 0 2. Dolgoročne pasivne časovne razmejitve 0 C. DOLGOROČNE OBVEZNOSTI 0 I. Dolgoročne finančne obveznosti 0 II. Dolgoročne poslovne obveznosti 0 Č. KRATKOROČNE OBVEZNOSTI 4.857 I. Obveznosti, vključene v skupine za odtujitev 0 II. Kratkoročne finančne obveznosti 0 III. Kratkoročne poslovne obveznosti 4.857 D. KRATKOROČNE PASIVNE ČASOVNE RAZMEJITVE 0 1. Čisti prihodki od prodaje 98.251 2. Sprememba vrednosti zalog proizvodov in nedokončane proizvodnje 0 3. Usredstveni lastni proizvodi in lastne storitve 0 4. Drugi poslovni prihodki (s prevrednotovalnimi poslovnimi prihodki) 0 5. Stroški blaga, materiala in storitev 73.797 a) Nabavna vrednost prodanega blaga in materiala ter stroški porabljenega materiala 4.505 b) Stroški storitev 69.292

32

POSTAVKA 2008 Podatki so v EUR

6. Stroški dela 0 a) Stroški plač 0 b) Stroški pokojninskih zavarovanj 0 c) Stroški drugih socialnih zavarovanj 0 č) Drugi stroški dela 0 7. Odpisi vrednosti 1.467 a) Amortizacija 1.467 b) Prevrednotovalni poslovni odhodki pri neopredmetenih sredstvih in opredmetenih

osnovnih sredstvih 0

c) Prevrednotovalni poslovni odhodki pri obratnih sredstvih 0 8. Drugi poslovni odhodki 18.819 9. Finančni prihodki iz deležev 0 10. Finančni prihodki iz danih posojil 0 11. Finančni prihodki iz poslovnih terjatev 30 12. Finančni odhodki iz oslabitve in odpisov finančnih naložb 0 13. Finančni odhodki iz finančnih obveznosti 0 14. Finančni odhodki iz poslovnih obveznosti 22 15. Drugi prihodki 0 16. Drugi odhodki 1 17. Poslovni izid obračunskega obdobja (podjetnikov dohodek/negativni poslovni

izid) 4.175

18. Povprečno število zaposlencev na osnovi delovnih ur v obračunskem obdobju 0,00

Vir: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2008.

33

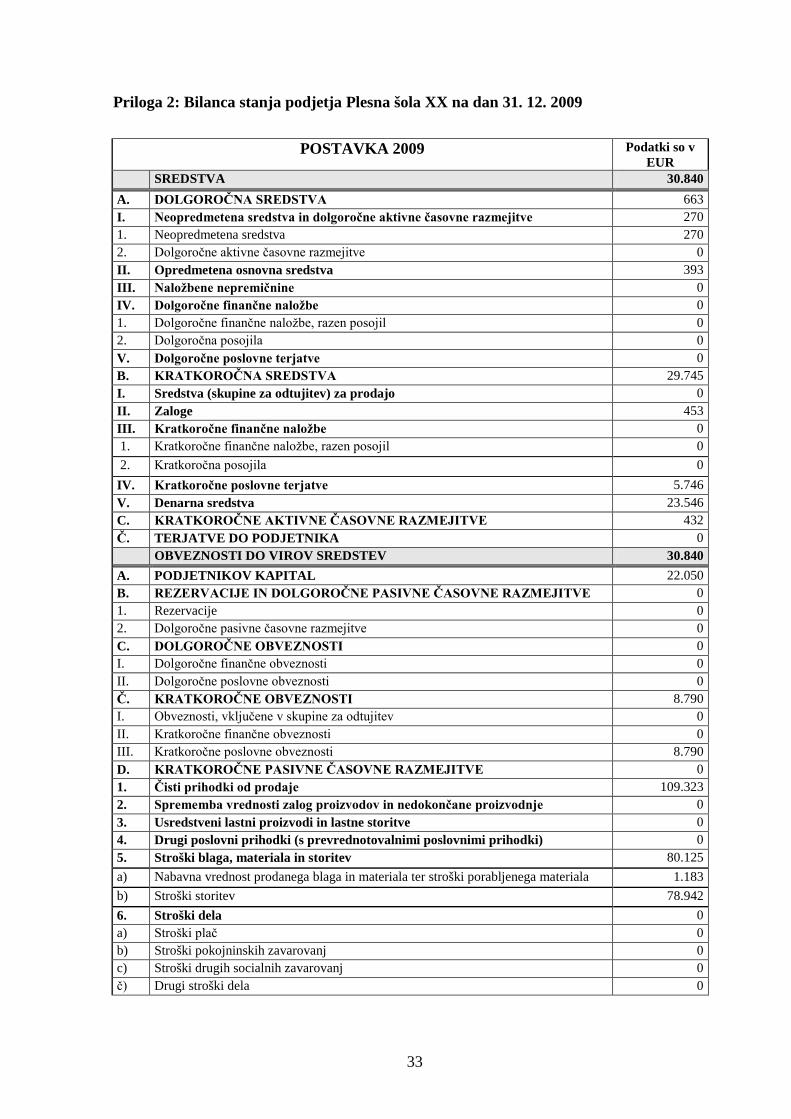

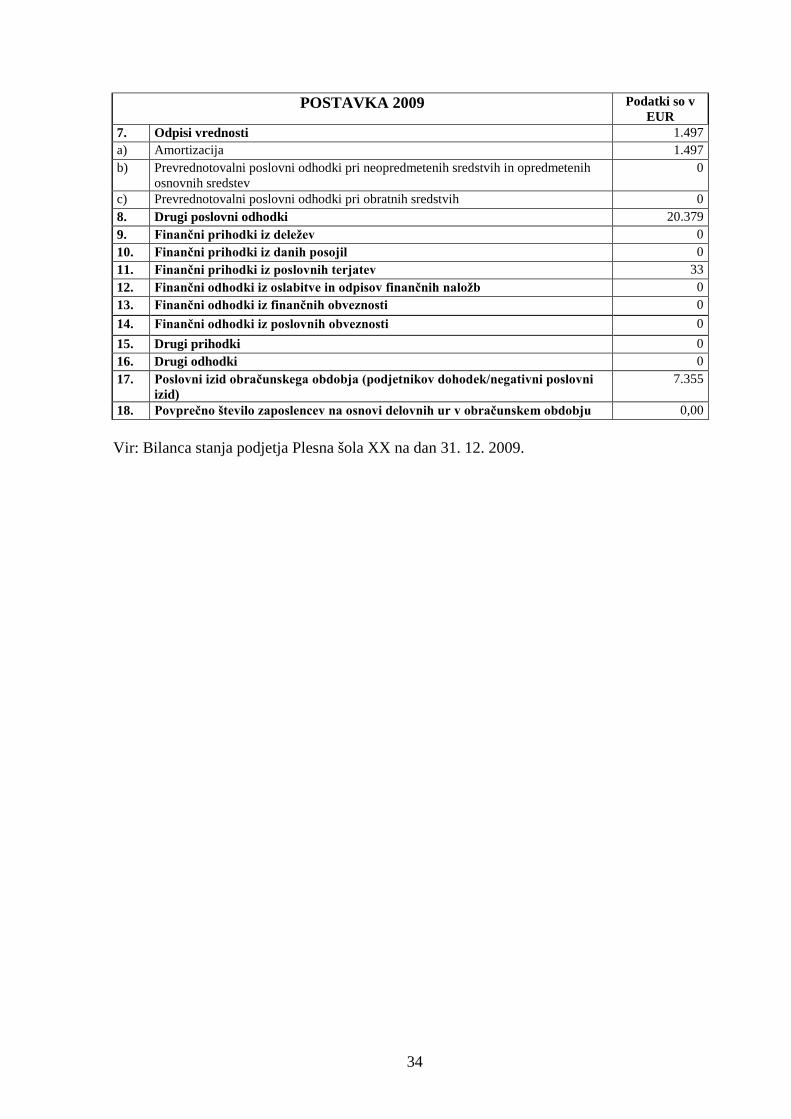

Priloga 2: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2009

POSTAVKA 2009 Podatki so v EUR

SREDSTVA 30.840 A. DOLGOROČNA SREDSTVA 663 I. Neopredmetena sredstva in dolgoročne aktivne časovne razmejitve 270 1. Neopredmetena sredstva 270 2. Dolgoročne aktivne časovne razmejitve 0 II. Opredmetena osnovna sredstva 393 III. Naložbene nepremičnine 0 IV. Dolgoročne finančne naložbe 0 1. Dolgoročne finančne naložbe, razen posojil 0 2. Dolgoročna posojila 0 V. Dolgoročne poslovne terjatve 0 B. KRATKOROČNA SREDSTVA 29.745 I. Sredstva (skupine za odtujitev) za prodajo 0 II. Zaloge 453 III. Kratkoročne finančne naložbe 0 1. Kratkoročne finančne naložbe, razen posojil 0 2. Kratkoročna posojila 0 IV. Kratkoročne poslovne terjatve 5.746 V. Denarna sredstva 23.546 C. KRATKOROČNE AKTIVNE ČASOVNE RAZMEJITVE 432 Č. TERJATVE DO PODJETNIKA 0 OBVEZNOSTI DO VIROV SREDSTEV 30.840 A. PODJETNIKOV KAPITAL 22.050 B. REZERVACIJE IN DOLGOROČNE PASIVNE ČASOVNE RAZMEJITVE 0 1. Rezervacije 0 2. Dolgoročne pasivne časovne razmejitve 0 C. DOLGOROČNE OBVEZNOSTI 0 I. Dolgoročne finančne obveznosti 0 II. Dolgoročne poslovne obveznosti 0 Č. KRATKOROČNE OBVEZNOSTI 8.790 I. Obveznosti, vključene v skupine za odtujitev 0 II. Kratkoročne finančne obveznosti 0 III. Kratkoročne poslovne obveznosti 8.790 D. KRATKOROČNE PASIVNE ČASOVNE RAZMEJITVE 0 1. Čisti prihodki od prodaje 109.323 2. Sprememba vrednosti zalog proizvodov in nedokončane proizvodnje 0 3. Usredstveni lastni proizvodi in lastne storitve 0 4. Drugi poslovni prihodki (s prevrednotovalnimi poslovnimi prihodki) 0 5. Stroški blaga, materiala in storitev 80.125 a) Nabavna vrednost prodanega blaga in materiala ter stroški porabljenega materiala 1.183 b) Stroški storitev 78.942 6. Stroški dela 0 a) Stroški plač 0 b) Stroški pokojninskih zavarovanj 0 c) Stroški drugih socialnih zavarovanj 0 č) Drugi stroški dela 0

34

POSTAVKA 2009 Podatki so v EUR

7. Odpisi vrednosti 1.497 a) Amortizacija 1.497 b) Prevrednotovalni poslovni odhodki pri neopredmetenih sredstvih in opredmetenih

osnovnih sredstev 0

c) Prevrednotovalni poslovni odhodki pri obratnih sredstvih 0 8. Drugi poslovni odhodki 20.379 9. Finančni prihodki iz deležev 0 10. Finančni prihodki iz danih posojil 0 11. Finančni prihodki iz poslovnih terjatev 33 12. Finančni odhodki iz oslabitve in odpisov finančnih naložb 0 13. Finančni odhodki iz finančnih obveznosti 0 14. Finančni odhodki iz poslovnih obveznosti 0 15. Drugi prihodki 0 16. Drugi odhodki 0 17. Poslovni izid obračunskega obdobja (podjetnikov dohodek/negativni poslovni

izid) 7.355

18. Povprečno število zaposlencev na osnovi delovnih ur v obračunskem obdobju 0,00

Vir: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2009.

35

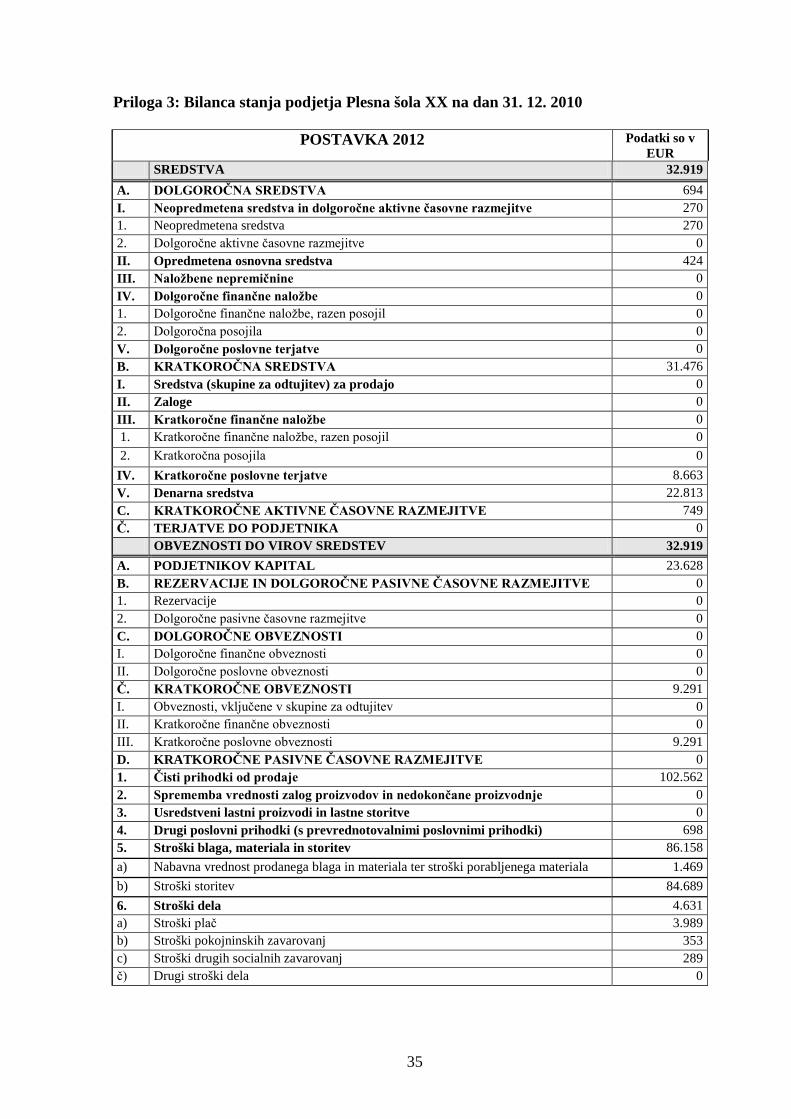

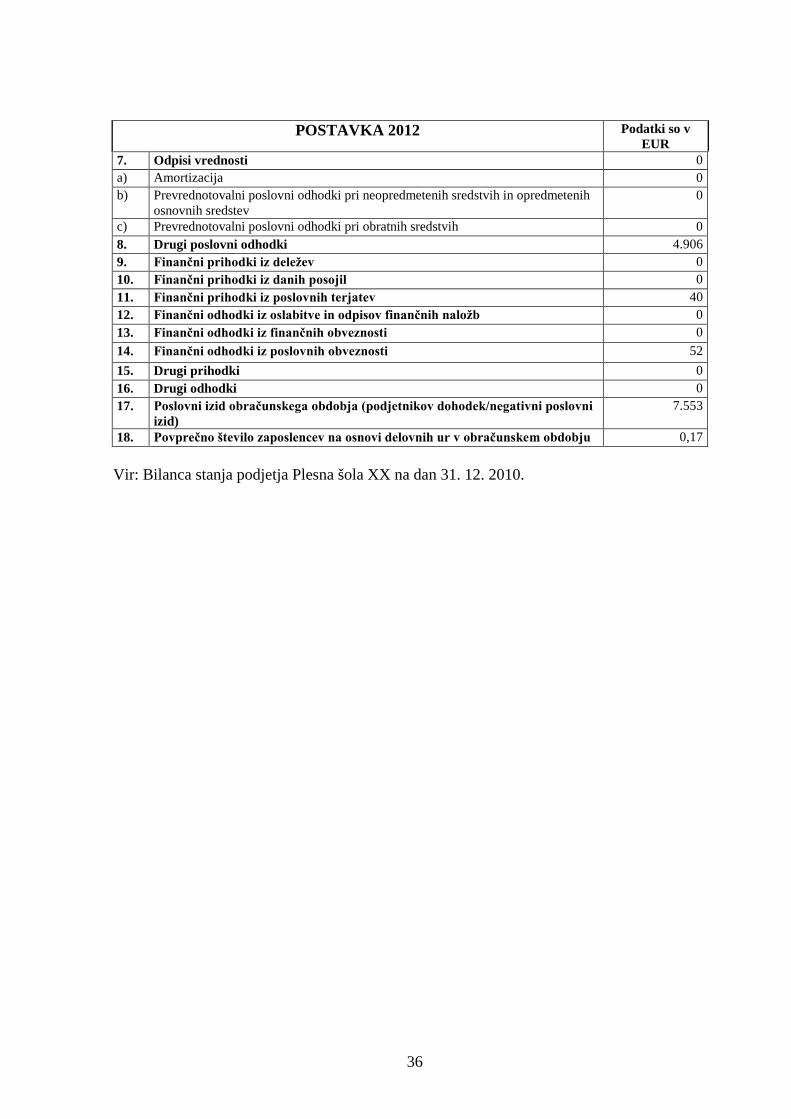

Priloga 3: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2010

POSTAVKA 2012 Podatki so v EUR

SREDSTVA 32.919 A. DOLGOROČNA SREDSTVA 694 I. Neopredmetena sredstva in dolgoročne aktivne časovne razmejitve 270 1. Neopredmetena sredstva 270 2. Dolgoročne aktivne časovne razmejitve 0 II. Opredmetena osnovna sredstva 424 III. Naložbene nepremičnine 0 IV. Dolgoročne finančne naložbe 0 1. Dolgoročne finančne naložbe, razen posojil 0 2. Dolgoročna posojila 0 V. Dolgoročne poslovne terjatve 0 B. KRATKOROČNA SREDSTVA 31.476 I. Sredstva (skupine za odtujitev) za prodajo 0 II. Zaloge 0 III. Kratkoročne finančne naložbe 0 1. Kratkoročne finančne naložbe, razen posojil 0 2. Kratkoročna posojila 0 IV. Kratkoročne poslovne terjatve 8.663 V. Denarna sredstva 22.813 C. KRATKOROČNE AKTIVNE ČASOVNE RAZMEJITVE 749 Č. TERJATVE DO PODJETNIKA 0 OBVEZNOSTI DO VIROV SREDSTEV 32.919 A. PODJETNIKOV KAPITAL 23.628 B. REZERVACIJE IN DOLGOROČNE PASIVNE ČASOVNE RAZMEJITVE 0 1. Rezervacije 0 2. Dolgoročne pasivne časovne razmejitve 0 C. DOLGOROČNE OBVEZNOSTI 0 I. Dolgoročne finančne obveznosti 0 II. Dolgoročne poslovne obveznosti 0 Č. KRATKOROČNE OBVEZNOSTI 9.291 I. Obveznosti, vključene v skupine za odtujitev 0 II. Kratkoročne finančne obveznosti 0 III. Kratkoročne poslovne obveznosti 9.291 D. KRATKOROČNE PASIVNE ČASOVNE RAZMEJITVE 0 1. Čisti prihodki od prodaje 102.562 2. Sprememba vrednosti zalog proizvodov in nedokončane proizvodnje 0 3. Usredstveni lastni proizvodi in lastne storitve 0 4. Drugi poslovni prihodki (s prevrednotovalnimi poslovnimi prihodki) 698 5. Stroški blaga, materiala in storitev 86.158 a) Nabavna vrednost prodanega blaga in materiala ter stroški porabljenega materiala 1.469 b) Stroški storitev 84.689 6. Stroški dela 4.631 a) Stroški plač 3.989 b) Stroški pokojninskih zavarovanj 353 c) Stroški drugih socialnih zavarovanj 289 č) Drugi stroški dela 0

36

POSTAVKA 2012 Podatki so v EUR

7. Odpisi vrednosti 0 a) Amortizacija 0 b) Prevrednotovalni poslovni odhodki pri neopredmetenih sredstvih in opredmetenih

osnovnih sredstev 0

c) Prevrednotovalni poslovni odhodki pri obratnih sredstvih 0 8. Drugi poslovni odhodki 4.906 9. Finančni prihodki iz deležev 0 10. Finančni prihodki iz danih posojil 0 11. Finančni prihodki iz poslovnih terjatev 40 12. Finančni odhodki iz oslabitve in odpisov finančnih naložb 0 13. Finančni odhodki iz finančnih obveznosti 0 14. Finančni odhodki iz poslovnih obveznosti 52 15. Drugi prihodki 0 16. Drugi odhodki 0 17. Poslovni izid obračunskega obdobja (podjetnikov dohodek/negativni poslovni

izid) 7.553

18. Povprečno število zaposlencev na osnovi delovnih ur v obračunskem obdobju 0,17

Vir: Bilanca stanja podjetja Plesna šola XX na dan 31. 12. 2010.

37

IZJAVA O AVTORSTVU

Izjavljam, da sem avtorica diplomskega dela z naslovom Analiza poslovanja plesne šole XX,

ki sem ga napisala pod mentorstvom mag. Tanje Sadej.

Ljubljana, 3. oktober 2012 Saša Volk Cicmil