analiza poslovanja leasing podjetja s pomoČjo...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO–POSLOVNA FAKULTETA

DIPLOMSKO DELO

ANALIZA POSLOVANJA LEASING PODJETJA S POMOČJO FINANČNIH IN RAČUNOVODSKIH

KAZALNIKOV

Tjaša Peroša Marezige 20/b, 6273 Marezige Št.indeksa: 81502394 Izredni študij Program: visokošolski strokovni Študijska smer: finance in bančništvo Mentor: dr. Drago Filipič

Koper, marec 2004

1

IZJAVA Študent/ka Tjaša Peroša izjavljam, da sem avtor/ica tega diplomskega dela. Zagotavljam, da sta tiskana in elektronska verzija istovetni. Kot avtor/ica dovoljujem njegovo objavo na spletni strani fakultete. Koper, 16.03.2004 Tjaša Peroša

2

PREDGOVOR Podjetja v okviru svojega poslovanja zasledujejo različne cilje, kot so maksimizacija dobička in prodaje ter maksimizacija tržnega deleža in preživetje. Okolja v katerem danes delujejo so hitro spreminjajoča in konkurenčna. Vsak dan so pred številnimi izzivi, kateri zahtevajo hitre akcije, ki morajo zagotoviti uspešnost poslovanja ter dolgoročno preživetje samega podjetja. Z analizo poslovanja podjetja le-to želi spoznati samo poslovanje, ugotoviti probleme in morebitne rezerve pri poslovanju, spoznati dejavnike, ki določajo uspešnost ali neuspešnost poslovanja, ter na osnovi teh izsledkov sprejeti ustrezne ukrepe za izboljšanje uspešnosti poslovanja. Da bi podjetje dosegalo vse zgoraj našteto, se mora pravilno odločati. Za pravilno odločanje ima veliko zaslug uspešno računovodstvo, saj na podlagi informacij, ki jih le-ta daje, poslovodstvo sprejema odločitve. Osnovna naloga računovodstva je, da spremlja poslovne dogodke podjetja, jih evidentira in na podlagi evidenc pripravi temeljna računovodska poročila. Splošna slika samega poslovanja podjetja se kaže v temeljnih računovodskih izkazih. Večjo izrazno moč dobijo računovodske informacije, če jih uporabimo s pomočjo tehnik in metod analize poslovanja podjetja. Pri tem lahko za ugotavljanje doseženega glede na načrtovano uporabimo finančne ali pa računovodske kazalnike. Predmet diplomskega dela je analiza poslovanja leasing podjetja s pomočjo finančnih in računovodskih kazalnikov. Motiv za izbiro teme je predvsem to, da sem zaposlena v tem podjetju, poznam njegovo poslovanje in vso problematiko. V letu 2002 je podjetje doseglo in preseglo vse zastavljene cilje: povečanje financiranega volumna, stopnjo obvladovanja tveganja plasiranih sredstev in lastnikom je zagotovilo visok donos glede na vloženi kapital. Največji porast beleži družba pri ustvarjanju dobička, saj je dosegla 60 odstotno rast glede na predhodno leto. Povečanje financiranega volumna pa uvršča podjetje na prvo mesto v regiji. V letu 2002 je podjetju uspelo povečati obseg poslovanja predvsem na račun utrjevanja poslovnih vezi z obstoječimi partnerji ter pridobivanja zaupanja novih komitentov, tako med pravnimi kot fizičnimi osebami. Glavna konkurenčna prednost, glede na ostale ponudnike na trgu, sta bila predvsem univerzalna ponudba, ki sestoji iz treh programov: to je leasinga vozil, opreme in nepremičnin, ter ugodni dolgoročni viri financiranja. Financiranje na dolgi rok in univerzalna ponudba pomenita dolgoročno usmeritev družbe. V prvem delu diplomskega dela so predstavljeni finančni in računovodski kazalniki, opredeljeni so glavni predstavniki. Drugi del obsega predstavitev podjetja in njegovih produktov. Nadaljuje se z analizo poslovanja leasing podjetja na podlagi finančnih in računovodskih kazalnikov v letih 2001 in 2002 in ugotovitve iz analize.

3

KAZALO PREDGOVOR 1 UVOD 4 1.1 Opredelitev problema oziroma opis problema, ki je predmet raziskovanja 4 1.2 Namen raziskave 4 1.3 Predpostavke in omejitve raziskave 5 1.4 Raziskovalne metode 5 2 KAZALNIKI 7 2.1 Finančni kazalniki 7 2.1.1 Vodoravna analiza 7 2.1.2 Navpična analiza 7 2.1.3 Bilanca stanja 8 2.1.4 Izkaz poslovnega izida 9 2.1.5 Izkaz finančnega izida 9 2.2 Računovodski kazalniki 10 2.2.1 Kazalniki stanja financiranja 10 2.2.2 Kazalniki stanja investiranja 11 2.2.3 Kazalniki plačilne sposobnosti 11 2.2.4 Kazalniki obračanja 11 2.2.5 Kazalniki poslovne uspešnosti 12 3 ANALIZA USPEŠNOSTI POSLOVANJA “X”LEASING PODJETJA S KAZALNIKI 13 3.1 Opis podjetja in njegove dejavnosti 13 3.2 Analiza finančnih kazalnikov »X« leasing podjetja 14 3.2.1 Navpična analiza bilance stanja 15 3.2.2 Vodoravna analiza bilance stanja 17 3.2.3 Navpična analiza izkaza uspeha 18 3.2.4 Vodoravna analiza izkaza uspeha 19 3.2.5 Vodoravna analiza izkaza finančnega izida 20 3.3 Analiza računovodskih kazalnikov »X« leasing podjetja 20 3.3.1 Kazalniki stanja financiranja 21 3.3.2 Kazalniki stanja investiranja 23 3.3.3 Kazalniki plačilne sposobnosti 25 3.3.4 Kazalniki poslovne uspešnosti 28 3.3.5 Kazalniki uspešnosti z vidika zaposlenih 31 4 SKLEP 33 5 POVZETEK 34 SUMMARY 34 6 SEZNAM LITERATURE IN VIROV 36 7 SEZNAM TABEL 37 8 SEZNAM SLIK 37 9 SEZNAM UPORABLJENIH SIMBOLOV 37

4

1 UVOD 1.1 Opredelitev problema oziroma opis problema, ki je predmet raziskovanja

Osnovna naloga vsakega podjetja je, da ustvarja poslovne učinke, ali v obliki proizvodov ali storitev, ter s prodajo le-teh in s pomočjo pravilno vodene politike poslovanja doseže maksimalen učinek. Ponavadi je to dobiček, lahko pa je to tudi prodaja, tržni delež ali katera druga ekonomska kategorija. Poslovanje podjetja pa se ne vedno odvija po začrtanem planu, pogosto prihaja do raznih odstopanj od želenega, zato moramo spoznati vzroke, da bomo lahko nastale probleme odpravili, jih preprečevali v prihodnjem poslovanju, dobre stvari pa bomo ponovili oziroma izboljšali.

Naloga računovodstva v podjetju je, da spremlja poslovne dogodke, jih evidentira in na podlagi teh evidenc pripravi temeljna računovodska poročila. Ker je uporabnikov računovodskih informacij veliko in so le-ti različni, potrebujejo za svoje odločitve različne informacije. Računovodstvo pa je opredeljeno kot jezik, s katerim prenašamo ekonomske informacije tistim, ki se zanje zanimajo.

Namen analize poslovanja podjetja je, da z določenim postopkom pridemo do ocenitve poslovanja, ki nam pokaže, ali je le-to boljše ali slabše poslovalo v določenem obdobju. Poleg tega pa je njen namen tudi pripraviti zahtevnejše informacije na podlagi presoje določenega pojava, kar omogoča uporabnikom novo podlago za sprejemanje poslovnih odločitev.

Splošna slika podjetja se kaže v temeljnih računovodskih izkazih. Računovodske informacije pa so bolj uporabne, če jih uporabimo s pomočjo raznih metod analize poslovanja podjetja. Ena izmed teh metod so tudi računovodski in neračunovodski kazalniki.

Moje raziskovalno področje je finančni zakup (leasing).

Glavni problem katerega se bom lotila v diplomskem delu pa je analiza uspešnosti poslovanja podjetja s pomočjo računovodskih in finančnih kazalnikov.

1.2 Namen raziskave Ker sem zaposlena v leasing podjetju, katerega osnovna registrirana dejavnost je finančni zakup, želim podrobneje analizirati poslovanje podjetja s pomočjo računovodskih in finančnih kazalnikov. Za to sem se odločila predvsem, ker je prisotna tudi želja vodilnih v podjetju, da temeljito analiziram poslovanje podjetja. V diplomskem delu želim z opredelitvijo, izračunom in analizo posameznih računovodskih in finančnih kazalnikov ugotoviti poslovanje podjetja v letu 2002 glede na preteklo leto.

Pri analizi poslovanja podjetja je finančna boniteta ključnega pomena. Izdelana je na osnovi analize finančnega položaja, ta pa je izdelana na osnovi bilance stanja, izkaza poslovnega izida, izkaza finančnega izida ter na osnovi računovodskih kazalnikov in še na osnovi nekaterih drugih informacij, ki pripomorejo k popolnejši finančni analizi. S kazalniki lahko pravilno analiziramo poslovanje podjetja samo, če upoštevamo njihovo medsebojno odvisnost in povezanost, saj posamezni kazalnik daje le delni vpogled v poslovanje podjetja. Vsi kazalniki niso vedno bistveni za vsako podjetje, izbiramo jih glede na značilnost posameznega podjetja; celotno sliko pa dobimo šele s primerjavo podatkov iz prejšnjih let, z načrtovanimi cilji, s povprečjem v panogi,….

5

S pomočjo finančnih kazalnikov bom prikazala in analizirala: - premoženjski in finančni položaj podjetja (bilanca stanja); - poslovno uspešnost podjetja (izkaz poslovnega izida); - spremembe stanja finančnih tokov (izkaz finančnega izida), na določen dan, dobljene podatke pa bom primerjala tudi s prejšnjim letom. S pomočjo računovodskih kazalnikov pa bom prikazala in analizirala: - kazalnike investiranja; - kazalnike financiranja; - kazalnike plačilne sposobnosti; - kazalnike obračanja; - kazalnike donosnosti, na določen dan, dobljene podatke pa bom primerjala tudi s prejšnjim letom. Glede zgoraj navedene tematike imam na razpolago veliko strokovne literature, poleg tega pa bom uporabila tudi interno gradivo podjetja. 1.3 Predpostavke in omejitve raziskave Izhajala bom iz predpostavke da mi kazalniki omogočajo da pridem do jasnih in razumljivih informacij o poslovanju podjetja ter jih primerjam s preteklimi izidi v samem podjetju.

Z njimi bom lahko opredelila spreminjajoče se razmere in ugotavljala pomembnejše odmike, saj mi omogočajo vpogled v posamezne računovodske informacije, katere nas lahko opozorijo na nezaželene in krizne razmere.

Z izračunom kazalnikov lahko uredimo pridobljene informacije, katere nam nazorno in pregledno olajšajo uresničevanje ciljev, pomagajo pa tudi poslovodstvu pri odločanju o dobičkonosnosti, finančni trdnosti, plačilni sposobnosti, gospodarnosti, konkurenčnosti, rasti, razvoju, uspešnosti in učinkovitosti.

Z izračunom in analizo vseh kazalnikov si lahko oblikujemo mnenje o preteklem poslovanju, primerjamo poslovanje podjetja v letu 2001 in 2002, ugotavljam pomembnejše spremembe, morebitne negativne lastnosti, lahko pa tudi napovedujemo prihodnjo uspešnost podjetja.

Diplomsko delo bo temeljilo na podatkih, ki sem jih dobila iz poslovnih poročil in internega gradiva podjetja v katerem sem zaposlena. Poleg tega pa bom uporabila strokovno literaturo glede same analize poslovanja podjetja s pomočjo kazalnikov. Mislim, da s tako literaturo in podatki ne bi smela imeti večjih omejitev pri raziskavi.

1.4 Raziskovalne metode Analizo poslovanja leasing podjetja bom opravila s pomočjo poslovne ekonomske raziskave, osredotočila se bom na analizo s pomočjo posameznih računovodskih in finančnih kazalnikov podjetja. To bom opravila tudi s pomočjo posameznih funkcij podjetja, in sicer predvsem s finančno in računovodsko funkcijo, deloma pa tudi z organizacijsko in vodstveno.

Glede na pridobljene podatke bom poskušala s pomočjo komparativne statike analizirati stanje posameznih ekonomskih pojavov v različnih letih (2001 in 2002). Razvoj in delovanje določenih ekonomskih pojavov bom opredelila s pomočjo deskriptivnega pristopa, in sicer z

6

deskriptivno metodo kot postopkom opisovanja ekonomskih dejstev, procesov in pojavov, ter s komparativno metodo, kot postopkom primerjanja podobnih dejstev, procesov in pojavov. S tema metodama bom prišla do spoznanj in dejstev, ki bodo utemeljevala in dopolnjevala osnovne trditve in cilje poslovanja podjetja.

7

2 KAZALNIKI Pri analiziranju in razlagi izsledkov uporabljamo kazalnike, kateri nam interpretirajo numerične informacije. Beseda kazalnik izvira iz latinske besede indicator, kar najpogosteje razumemo kot znak ali dokaz nekega stanja ali procesa, ki se je ali se bo odvijal v stvarnosti (Koletnik 1997, 45). Kazalniki so zgoščena merila v obliki relativnih in absolutnih števil in numerične informacije, ki prikazujejo strukturo podjetja ali njegovega dela ter gospodarske procese in razvoj. Z njimi lahko prikažemo komplicirane procese, razmerja in sestave na relativno enostaven način. Poznamo finančne in računovodske kazalnike. 2.1 Finančni kazalniki Finančni kazalniki nam povedo nekaj o preteklih poslovnih odločitvah, ampak ne vsega in ne ponujajo ustrezne usmeritve za ukrepe, ki jih je treba izvesti danes in jutri za ustvarjanje prihodnje finančne vrednosti (Kaplan in Norton 2000, 36). Informacije finančnega računovodstva so zelo pomembne, z njimi lahko zaslutimo prihajajočo krizo. To je prvi opozorilni znak, da je potrebno nekaj storiti s poslovanjem podjetja. Potrebno je temeljito spremljati vse nadrobne računovodske informacije. Finančni kazalniki nam služijo za analizo finančnega položaja podjetja. Finančni položaj podjetja pa je izdelan na osnovi izkaza poslovnega izida, bilance stanja, izkaza finančnega izida in na osnovi računovodskih kazalnikov in še nekaterih drugih informacij, katere pripomorejo k popolnejši finančni analizi. S finančnimi kazalniki dobimo številne informacije o poslovanju podjetja. Za analiziranje finančnih kazalnikov se najpogosteje uporabljajo dve metodi: - vodoravna analiza; - navpična analiza. 2.1.1 Vodoravna analiza Če uporabljamo vodoravno analizo ugotavljamo vrednostni znesek in odstotek spremembe določene postavke v računovodskih izkazih. Kot osnovo za primerjanje vzamemo postavke v prejšnjem obdobju napram postavkam zadnjega leta. Z vodoravno analizo računovodskih izkazov dobimo informacije o velikosti, smeri in relativni pomembnosti sprememb posameznih postavk. To nam rabi za ugotavljanje, ali se je poslovanje podjetja v obdobju izboljšalo ali poslabšalo. S pomočjo teh sprememb se lahko ugotovi, na katerih področjih poslovanja podjetja so potrebne spremembe. 2.1.2 Navpična analiza Z navpično analizo se postavke v računovodskih izkazih prikazujejo kot relativni deleži glede na izbrano celoto. Največjo informacijo, ki nam prinaša navpično analiziranje računovodskih izkazov nam omogoča primerjavo med podjetji iste panoge. To pa zato, ker so posamezne postavke prikazane kot delež oziroma relativno število.

8

Največkrat se kot celoto pri navpični analizi izkaza uspeha za izračun izbere čiste prihodke od prodaje, lahko pa se zbere tudi vse prihodke skupaj, ali kakšno drugo postavko, odvisno od namena in cilja analize. Pri bilanci stanja pa največkrat vzamemo kot osnovo bilančno vsoto. V tem primeru nam odstotki povedo delež posamezne postavke sredstev in obveznosti do virov sredstev glede na celotna sredstva oziroma obveznosti do virov sredstev. Če analiza to zahteva lahko naredimo še bolj podrobne navpične analize, na primer samo stalnih sredstev, kapitala. 2.1.3 Bilanca stanja Bilanca stanja nam prikazuje kolikšna sredstva so bila vložena v podjetje, kako je podjetje pridobilo ta sredstva ter kako jih je naložilo. Iz nje izvemo premoženjski in finančni položaj podjetja na določen dan. Prikaže nam obseg in strukturo stalnih in gibljivih sredstev ter obseg in strukturo njihovega financiranja. Temeljno logiko bilance stanja najbolje prikazuje enačba (Mramor 1993, 155):

Aktiva = Pasiva Aktiva nam prikazuje sredstva, ki so v lasti podjetja, pasiva pa nam prikazuje vire teh sredstev. Pri finančni analizi uporabljamo skrajšano verzijo in prirejeno vsebino bilance stanja (slika 1). Skrajšana vsebina nam daje boljši pregled ročnosti sredstev in obveznosti ter zadostuje za izvedbo analize. SLIKA 1: SKRAJŠANA OBLIKA BILANCE STANJA

AKTIVA -

SREDSTVA PASIVA - VIRI

dolgoročna sredstva dolgoročni viri * STALNA SREDSTVA * KAPITAL * neopredmetena dolgoročna sredstva * DOLGOROČNE REZERVACIJE * opredmetena osnovna sredstva * DOLGOROČNE OBVEZNOSTI * dolgoročne finančne naložbe * popravek kapitala * dolgoročne terjatve iz poslovanja

kratkoročna sredstva kratkoročni viri * GIBLJIVA SREDSTVA * KRATKOROČNE OBVEZNOSTI * zaloge * kratkoročne obveznosti iz poslovanja * kratkoročne terjatve iz poslovanja * kratkoročne obveznosti iz financiranja * kratkoročne finančne naložbe * pasivne časovne razmejitve * denarna sredstva

* aktivne časovne razmejitve

Vir: CisEF (2002, 4) Ravnovesje med strukturo sredstev glede na njihovo likvidnost in strukturo obveznosti do virov sredstev glede na zapadlost virov pomembno vpliva na finančni položaj podjetja. Ročnost virov sredstev naj bi bila enaka ročnosti sredstev; dolgoročna sredstva naj bi se financirala z dolgoročnimi viri, visoko likvidna sredstva (kratkoročna) pa s kratkoročnimi viri. Presoja podatkov iz bilance stanja je kvalitetnejša, če podatke primerjamo tudi z dejavnostjo v katero je podjetje razvrščeno.

9

2.1.4 Izkaz poslovnega izida Poleg bilance stanja je izkaz poslovnega izida temeljni računovodski izkaz, ki ga mora ob koncu poslovnega leta sestaviti organizacija, prikazuje nam prihodke, odhodke in poslovni izid (izgubo ali dobiček) nekega podjetja v določenem časovnem obdobju. V izkazu poslovnega izida postavke prikazujejo tok vrednosti v določenem časovnem obdobju (nasprotje bilance stanja, kjer postavke prikazujejo stanje vrednosti na določen dan). Izkaz poslovnega izida poleg treh vrst dobička (dobiček iz poslovanja, celotni dobiček in čisti dobiček) prikazuje še kosmati dobiček iz prodaje, kateri predstavlja razliko med prihodki od prodaje in nabavno vrednostjo oziroma proizvajalnimi stroški prodanega blaga in dobiček iz rednega delovanja. SLIKA 2: IZKAZ POSLOVNEGA IZIDA – NEMŠKA OBLIKA 1. Čisti prihodki od prodaje +- 2. Sprememba vrednosti zalog proizvodov in nedokončane proizvodnje + 3. Usredstveni lastni proizvodov in lastne storitve + 4. Drugi poslovni prihodki (s prevrednotovalnimi poslovnimi prihodki) = Kosmati donos od poslovanja - 5. Stroški blaga, materiala in storitev

a) Nabavna vrednost prodanega blaga in materiala ter stroški porabljenega materiala b) Stroški storitev

- 6. Stroški dela a) Stroški plač b) Stroški socialnih zavarovanj (posebej izkazani stroški pokojninskih zavarovanj) c) Drugi stroški dela

- 7. Odpisi vrednosti a) Amortizacija in prevrednotovalni poslovni odhodki pri neopremetenih dolgoročnih sredstvih in opredmetenih osnovnih sredstvih b) Prevrednotovalni poslovni odhodki pri obratnih sredstvih

- 8. Drugi poslovni odhodki = Poslovni izid (dobiček ali izguba) iz poslovanja + 9. Finančni prihodki iz deležev

a) Finančni prihodki iz deležev v podjetjih v skupini razen v pridruženih podjetjih b) Finančni prihodki iz deležev v pridruženih podjetjih c) Drugi finančni prihodki iz deležev (s prevrednotovalnimi finančnimi prihodki)

+ 10. Finančni prihodki iz dolgoročnih terjatev + 11. Finančni prihodki iz kratkoročnih terjatev - 12. Finančni odhodki za odpise dolg. in kratkor. finančnih naložb - 13. Finančni odhodki za obresti in iz drugih obveznosti - 14. Davek iz dobička iz rednega poslovanja = Čisti poslovni izid iz rednega delovanja + 16. Izredni prihodki - 17. Izredni odhodki

a) Izredni odhodki brez prevrednotovalnega popravka kapitala b) Izredni odhodki za prevrednotovalni popravek kapitala

= 18. Poslovni izid zunaj rednega delovanja (16 – 17) = 19. Davek iz dobička zunaj rednega delovanja - 20. Drugi davki, ki niso izkazani v drugih postavkah = 21. Čisti poslovni izid obračunskega obdobja Vir: CisEF (2002, 12) 2.1.5 Izkaz finančnega izida Je temeljni računovodski izkaz, v katerem so resnično in pošteno prikazane spremembe stanja denarnih sredstev in njihovih ustreznikov za poslovno leto ali medletna obdobja, za katera se sestavlja. Denarna sredstva so gotovina v blagajni, knjižni denar na računih pri banki in gotovina na poti. Denarni ustrezniki so tista sredstva, ki se zanesljivo, zlahka in preprosto ter hitro v bližnji prihodnosti pretvorijo v vnaprej znan znesek denarnih sredstev.

10

Predhodno se je ta izkaz imenoval izkaz finančnih tokov, z novim imenom je bolj poudarjen finančni izid, to je sprememba velikosti denarnih sredstev v obdobju, kot pa finančni tokovi. Izkaz finančnega izida daje uporabnikom informacije, kako podjetje denarna sredstva in njihove ustreznike pridobiva ter kako jih porablja in kakšno je njihovo stanje na začetku in koncu obdobja. Izkaz finančnega izida se lahko sestavi po:

a) posredni metodi (prikazuje finančne tokove, ki jih ugotovimo iz podatkov v dveh zaporednih bilancah stanja in v izkazu poslovnega izida)

b) neposredni metodi (prikazuje neposredno denarne tokove, prejemke in izdatke v določenem obdobju)

Pri izkazu finančnega izida poznamo izraza: a) pritoki (to je zmanjšanje nedenarnih sredstev – dezinvestiranje in povečanje

obveznosti do virov sredstev – novo financiranje); b) odtoki (to je povečanje nedenarnih sredstev – investiranje in zmanjšanje obveznosti do

virov sredstev – definanciranje). 2.2 Računovodski kazalniki So eden izmed najpomembnejših elementov finančne analize. Glede na opredelitev kazalnikov jih lahko iz računovodskih izkazov izračunamo celo množico, saj lahko primerjamo različne postavke; izbor in opredelitev kazalnikov se razlikujeta glede na potrebo analize. Izberemo tiste iz katerih se najbolj odraža posebnost delovanja podjetja. Analiza z računovodskimi kazalniki ni zaprt sistem, temveč sistem, ki se stalno prilagaja posebnim potrebam analize. Računovodski kazalniki so primerni za primerjavo v času in prostoru. Razvrščamo jih v skupine: kazalniki investiranja, kazalniki financiranja, kazalniki plačilne sposobnosti, kazalniki obračanja in kazalniki donosnosti. 2.2.1 Kazalniki stanja financiranja Kazalniki financiranja analizirajo sestavo obveznosti do virov sredstev, oziroma pasivno stran bilance stanja. Pri tem nas najbolj zanima delež kapitala, dolgov in časovnih razmejitev v strukturi vseh virov financiranja. Pomembni so pri dolgoročnih odločitvah o politiki financiranja podjetja, pri zunanjih uporabnikih pa so zanimivi za posojilodajalce podjetja, ker jim prikazujejo tveganost glede vračila posojila. Osnovni kazalniki te skupine so: - stopnja lastniškosti financiranja (kapital/obveznosti do virov sredstev); - stopnja dolžniškosti financiranja (dolgovi/obveznosti do virov sredstev); - stopnja razmejenosti financiranja (dolgoročne rezervacije in kratkoročne pasivne časovne

razmejitve/obveznosti do virov sredstev); - stopnja dolgoročnosti financiranja (kapital + dolgoročne rezervacije + dolgoročni

dolgovi/obveznosti do virov sredstev); - stopnja kratkoročnosti financiranja (kratkoročni dolgovi + kratkoročne pasivne časovne

razmejitve/obveznosti do virov sredstev); - stopnja osnovnosti kapitala (osnovni kapital/kapital).

11

2.2.2 Kazalniki stanja investiranja S kazalniki investiranja analiziramo strukturo sredstev, se pravi aktivno stran bilance stanja (Igličar in Hočevar 1997, 234). Ti kazalniki so pomembni predvsem za management podjetja, kateri se odloča o investicijah v posamezne vrste sredstev, manj pa se osredotoča na zunanje uporabnike. Kazalniki so zelo odvisni od dejavnosti s katero se podjetje ukvarja. Osnovni kazalniki te skupine so: - stopnja osnovnosti investiranja (osnovna sredstva(po neodpisani vrednosti)/sredstva); - stopnja obratnosti investiranja (obratna sredstva (brez kratkoročnih finančnih

naložb)/sredstva); - stopnja finančnosti investiranja (kratkoročne in dolgoročne finančne naložbe/sredstva); - stopnja dolgoročnosti investiranja (osnovna sredstva(po neodpisani vrednosti) +

dolgoročne finančnenaložbe/sredstva); - stopnja kratkoročnosti investiranja (obratna sredstva + kratkoročne finančne naložbe +

aktivne časovne razmejitve/sredstva). 2.2.3 Kazalniki plačilne sposobnosti Z njimi primerjamo posamezne postavke sredstev s posameznimi postavkami obveznosti do virov sredstev (primerjava postavk iz aktivne in pasivne strani bilance stanja na določen dan) z vidika ročnosti vnovčenja sredstev z zapadlostjo obveznosti. Še posebno so zanimivi za posojilodajalce in za poslovodstvo podjetja, ker z njimi »ocenijo« kreditno sposobnost podjetja. Manjša kot je le-ta, višja bo obrestna mera in težje bo podjetje dobilo posojilo. Ti kazalniki pa imajo tudi slabost, to pa je, da se računajo na podlagi statičnih podatkov, ekonomske kategorije se izražajo na določen trenutek. Pri analizi kazalnikov plačilne sposobnosti je koristno le – te dopolniti s podatki iz izkaza denarnih in finančnih tokov. Osnovne oblike teh kazalnikov so: - dolgoročno financiranje stalnih sredstev ( kapital + dolgoročne rezervacije + dolgoročni

dolgovi/stalna sredstva); - kratkoročni koeficient (kratkoročna sredstva/kratkoročne obveznosti); - pospešeni koeficient (denarna sredstva + kratkoročne terjatve+kratkoročne finančne

naložbe/kratkoročni dolgovi). 2.2.4 Kazalniki obračanja S kazalniki obračanja proučujemo hitrost obračanja posameznih vrst sredstev. Skozi kazalnike obračanja se kaže sposobnost managementa, da učinkovito posluje s sredstvi. Hitrejše je obračanje sredstev, manj ima podjetje vezanih sredstev (Igličar in Hočevar 1997, 240). Hitrost obračanja sredstev vpliva na donosnost sredstev in s tem na donosnost kapitala. Pri izračunu kazalnikov obračanja sredstev moramo paziti da so izračunani kot razmerje med spremenljivko toka in spremenljivko stanja. Te kazalnike lahko primerjamo samo med družbami katere se ukvarjajo z enako dejavnostjo. Osnovne oblike teh kazalnikov so: - obračanje terjatev do kupcev (prihodki(prejemki) od prodaje/povprečno stanje terjatev do

kupcev); - povprečna doba vezave terjatev do kupcev (365/koeficient obračanja terjatev do kupcev);

12

- koeficient obračanja zalog proizvodov (stroški prodanih proizvodov/povprečno stanje zalog proizvodov);

- koeficient obračanja zalog materiala (stroški materiala/povprečno stanje zalog materiala); - koeficient obračanja obveznosti do dobaviteljev (stroški materiala in storitev/povprečno

stanje obveznosti do dobaviteljev); - koeficient obračanja sredstev (prihodki/povprečno stanje sredstev). 2.2.5 Kazalniki poslovne uspešnosti Donosnost (rentabilnost) je gotovo najbolj sintetični kazalnik uspešnosti delovanja; v načelu gre za pojasnjevanje, kaj je bilo doseženo z določenim vložkom, ki se pojavlja v imenovalcu kazalnika. (Turk in drugi 2001, 625). Pri teh kazalnikih nas zanima donosnost oziroma rentabilnost prihodkov, sredstev in kapitala. To so kazalniki poslovne uspešnosti gospodarske družbe. Osnovne oblike teh kazalnikov so: - kosmata donosnost prihodkov iz prodaje (kosmati dobiček iz prodaje/čisti prihodki iz

prodaje); - čista donosnost prihodkov iz prodaje (čisti dobiček/čisti prihodki iz prodaje); - čista donosnost prihodkov (čisti dobiček/prihodki); - donosnost sredstev – ROA (celotni dobiček + odhodki financiranja/povprečno stanje

sredstev); - donosnost kapitala – ROE (čisti dobiček/povprečno stanje kapitala); - delež čistega dobička za dividende (čisti dobiček za dividende/čisti dobiček); - čisti dobiček na delnico (čisti dobiček/število delnic); - razmerje med ceno in čistim dobičkom (nakupna cena delnice/čisti dobiček na delnico).

13

3 ANALIZA USPEŠNOSTI POSLOVANJA “X”LEASING PODJETJA S KAZALNIKI 3.1 Opis podjetja Podjetje, ki ga bom v nadaljevanju analizirala je družba z omejeno odgovornostjo (d.o.o.). Glede na število zaposlenih ga uvrščamo med mala podjetja. Deluje kot samostojna družba, v sklopu večje skupine. Temeljna dejavnost je finančni zakup (leasing), njegova paleta storitev pa obsega: finančni in operativni leasing vozil, opreme in nepremičnin.

V Kopru je bilo podjetje ustanovljeno v letu 1996. Dobro delo, usmerjeno v reševanje problemov strank, odlični poslovni rezultati in vedno večje potrebe trga po tovrstnih storitvah so družbi pomagali, da se je hitro razširila. V sklopu finančne skupine danes predstavlja vodilno lizinško družbo na slovenskem trgu. Leasing je posebna oblika financiranja, pri katerem leasingodajalec kupi predmet po izbiri stranke in ji ga da v uporabo, zanj pa stranka lahko plačuje le najemnino ali pa ga odplačuje v mesečnih obrokih. Z leasingom podjetje ne pride do denarnega, ampak do stvarnega kapitala. Angleška beseda »to lease« pomeni najeti. Slovenski računovodski standardi uporabljajo za takšno poslovno operacijo izraz »zakup«. (Filipič in Markovič Hribernik 1998, 183). Leasing je primeren za pravne in za fizične osebe, njegova prednost pa je predvsem v tem, da je pot do odobritve precej krajša, poleg tega pa stranki za pridobitev leasinga ni potrebno zagotavljati dodatnih zavarovanj kot pri klasičnem kreditnem poslu. Ločimo: - finančni leasing (finančni najem), - operativni leasing (poslovni najem). Obe obliki imata določene prednosti in slabosti, ki vplivajo na to, za katero obliko se bo stranka odločila. Finančni leasing je posebna oblika najema, kjer leasingojemalec pride do lastništva nad predmetom leasinga s pomočjo odplačevanja ponavadi enakih mesečnih obrokov na neko dogovorjeno obdobje (običajno 1 do 5 let, pri nepremičninah tudi do 15 let). Ob podpisu pogodbe o leasingu postane leasingojemalec ekonomski lastnik predmeta leasinga ter nanj preide pravica uporabe. V primeru, da je leasingojemalec podjetje, vodi le-to predmet leasinga v svojih poslovnih knjigah kot svoje osnovno sredstvo. To med drugim tudi pomeni, da lahko koristi vse bonitete iz tega naslova. Po poplačilu obveznosti po leasing pogodbi postane leasingojemalec tudi pravni lastnik predmeta leasinga na podlagi izjave o poplačilu vseh terjatev. Ob podpisu pogodbe se vplača znesek lastne udeležbe, ki je odvisen od vsote, tržne vrednosti in amortizacijske stopnje predmeta leasinga ter finančnih zmožnosti strank. V prvih letih poslovanja družbe se je s finančnim leasingom financiralo predvsem osebna vozila in opremo, medtem ko pa sedaj financiranje tega upada, narašča pa financiranje nepremičnin. Finančni leasing z ostankom vrednosti omogoča uporabo predmeta leasinga ob plačevanju nizkih mesečnih obrokov. Ti so nižji zaradi odplačevanja manjšega dela glavnice. Višji kot je ostanek vrednosti in daljši kot je čas leasinga, nižji so mesečni obroki. Ostanek vrednosti nikoli ne sme presegati predvidene tržne vrednosti predmeta leasinga ob izteku pogodbe. Ob izteku pogodbenega razmerja imajo stranke naslednje možnosti: - odkup vozila za pogodbeno določen ostanek vrednosti,

14

- podaljšanje pogodbe na osnovi pogodbeno določenega ostanka vrednosti, - vrnitev predmeta leasinga leasingodajalcu na podlagi posebnega dogovora. Ta oblika finančnega leasinga se je uporabljala predvsem na začetku delovanja družbe, medtem ko so sedaj take pogodbe zelo redke. Operativni leasing (poslovni najem) je posebna oblika leasinga in je namenjena vsem, ki jih zanima predvsem uporaba, ne pa tudi nakup predmeta financiranja po izteku pogodbenega razmerja. Še posebno primeren je za podjetja in podjetnike, saj omogoča le uporabo predmeta najema za dogovorjeno obdobje. Predmet financiranja knjiži kot osnovno sredstvo leasingodajalec, zanj obračunava amortizacijo, stranka pa plačuje mesečne obroke, ki jih v celoti knjiži kot stroške najema. Za določitev višine najemnine je pomembna določitev nezajamčene odkupne vrednosti predmeta najema, ki se giblje v okviru tržnih cen, amortizacijske dobe in dobe uporabnosti predmeta najema. Ob izteku pogodbenega razmerja stranka vrne predmet najema najemodajalcu. Mesečni obroki so enaki v valuti (devizna klavzula) ves čas pogodbenega razmerja, to pa omogoča natančno načrtovanje strankinih finančnih obveznosti v prihodnosti in optimizacijo finančnih tokov. Najemojemalcem omogoča zunajbilančno financiranje sredstev in ob večji angažiranosti sredstev manjšo zadolženost podjetja, prav tako pa ugodno vpliva na njihovo likvidnost. Predmet financiranja izbere stranka sama, skupaj z najemodajalcem se dogovori o trajanju pogodbenega razmerja in višini obroka najemnine ter o potrebnih zavarovanjih. Trajanje najema je prilagojeno zahtevam, ki so značilna za posamezno dejavnost. V zadnjih dveh letih je ta oblika financiranja v porastu, največ se v najema osebna vozila in poslovne prostore. Porast poslovnega najema je razviden tudi iz spodnje slike. SLIKA 3: DELEŽ FINANČNEGA LEASINGA IN POSLOVNEGA NAJEMA V FINANCIRANI VREDNOSTI ZA LETO 2001 IN 2002 Vir: Letno poročilo »X« leasing podjetje (2003, 10)

3.2 Analiza finančnih kazalnikov “X” leasing podjetja Pri analiziranju presoja računovodstvo ugodnosti (boniteto) poslovnih procesov in stanj, prikazanih z računovodskimi podatki. Gre za presojanje ekonomskih vzrokov in posledic, ki nastanejo z odmiki uresničenih procesov ali stanj od sodila (kriterija) in za predlaganje ukrepov za izboljšanje poslovanja. Računovodsko analiziranje temelji na podatkih, ki so zbrani v računovodskih listinah, poslovnih knjigah ali v računovodskih izkazih in poročilih. V postopku analiziranja preoblikujemo te podatke v računovodske informacije, ki služijo

Leto 2001

Finančni leasing

87%

Poslovni najem 13%

Leto 2002

Finančni leasing

77%

Poslovni najem

23%

15

kreiranju povsem novih, ali za uravnavanje že zasnovanih procesov in stanj (Koletnik 1997, 28). Glavna tema diplomskega dela je pokazati, kako s pomočjo finančnih kazalnikov (bilanca stanja, izkaz poslovnega izida in izkaz finančnega izida) ugotovimo uspešnost poslovanja podjetja in napovemo, kako se bo podjetje obnašalo v prihodnosti ob predpostavki znanih razmer iz okolja. Za analizo finančnih kazalnikov bom uporabila metodi navpične in vodoravne analize. 3.2.1 Navpična analiza bilance stanja Kot osnovo za izračun sem uporabila bilančno vsoto. Na aktivni strani bilance stanja največji delež v bilančni vsoti predstavljajo gibljiva sredstva. Analizirano podjetje se ukvarja z leasing dejavnostjo in vse terjatve na podlagi pogodb o finančnem leasingu vodi na dolgoročnih in kratkoročnih poslovnih terjatvah, razen terjatve na podlagi pogodb o finančnem leasingu nepremičnin, katere v skladu s prenovljenimi računovodskimi standardi (pojasnilo 1 k SRS 24 in SRS 25) v letu 2002 vodi med dolgoročnimi in kratkoročnimi finančnimi naložbami. Iz bilance stanja zato vidimo povečanje vrednosti dolgoročnih finančnih naložb, saj je nepremičninski trg v letu 2002 beležil rast prometa. Razlogi za povečanje prometa so tudi v te, da so podjetja v letu 2002 še zadnjikrat lahko izkoristila 40-odstotno olajšavo pri davku na dobiček. Kljub vsemu temu pa še vedno poslovne terjatve predstavljajo največji delež v bilančni vsoti. Poleg poslovnih terjatev imajo visok delež v bilančni vsoti tudi osnovna sredstva, kar potrjuje to, da je družba v največji meri nabavljala opredmetena osnovna sredstva v zadnjih treh letih, še posebej nepremičnine za poslovni najem. Nepremičnine dane v poslovni najem pa družba vodi med svojimi osnovnimi sredstvi in za njih tudi obračunava amortizacijo. Najnižje odstotke predstavlja na aktivni strani postavka dobroimetje pri bankah in gotovina, kar pomeni, da podjetje ni imelo veliko sredstev na računu in gotovine v blagajni konec leta 2001 in 2002. Če pogledamo pasivno stran bilance, vidimo, da tu predstavljajo najvišji odstotek finančne in poslovne obveznosti, predvsem dolgoročne. Dolgoročne obveznosti družbe so pripoznane obveznosti v zvezi s financiranjem lastnih sredstev, ki jih je treba v obdobju, daljšem od leta dni vrniti, oziroma poravnati v denarju. Dolgoročni dolgovi se povečujejo za pripisane obresti in zmanjšujejo za odplačane zneske. To so dolgovi, sklenjeni s posojilnimi pogodbami z matično družbo v tujini. Družba jih uporablja za financiranje novega volumna, ker iz naslova odprtih poslovnih terjatev ni na voljo dovolj likvidnih sredstev. Dolgovi so nominirani v tujih valutah (CHF, EUR) in se z namenom ohranjanja njihove realne vrednosti zaradi spremembe kupne moči domače valute prevrednotujejo z uporabo prodajnega podjetniškega tečaja Nove Ljubljanske banke d.d.. Kratkoročne dolgove predstavljajo v glavnem obveznosti do dobaviteljev (prejeti računi, ki zapadejo v začetku naslednjega leta), zaposlencev (decembrska plača).

16

SLIKA 4: BILANCA STANJA »X« LEASING PODJETJA (podatki v 1.000 SIT)

I. SREDSTVA 31.12.2001 Odstotek 31.12.2002 Odstotek

A.Stalna sredstva 1.409.346,00 10,58 6.278.331,00 42,12

I. Neopredmetena dolgoročna sredstva 857,00 0,01 679,00 0,00

1.Dolgoročne premoženjske pravice 857,00 0,01 679,00 0,00

II. Opredmetena osnovna sredstva 1.397.932,00 10,50 2.863.932,00 19,21

1.Zemljišča in zgradbe 1.135.786,00 8,53 1.841.623,00 12,35

a) zemljišča - - - -

b) zgradbe 1.135.786,00 8,53 1.841.623,00 12,35

2. Oprema in druge naprave 175.305,00 1,32 1.022.082,00 6,86

3. Osnovna sredstva, ki se pridobivajo 86.841,00 0,65 227,00 0,00

a) Opredmetena osnovna sredstva v gradnji in izdelavi 86.841,00 0,65 227,00 0,00

III. Dolgoročne finančne naložbe 10.557,00 0,08 3.413.720,00 22,90

1. Deleži podjetij v skupini - - - -

2. Druge dolgoročne finančne terjatve 10.557,00 0,08 3.413.720,00 22,90

B. Gibljiva sredstva 11.905.171,00 89,41 8.628.480,00 57,88

I. Zaloge 543.461,00 4,08 159.257,00 1,07

1. Proizvodi in trgovsko blago 298.228,00 2,24 116.512,00 0,78

2. Predujmi za zaloge 245.233,00 1,84 42.745,00 0,29

II. Poslovne terjatve 10.974.748,00 82,43 6.865.137,00 46,05

a) Dolgoročne poslovne terjatve do kupcev 8.042.574,00 60,40 4.186.505,00 28,08

b) Kratkoročne poslovne terjatve 2.932.174,00 22,02 2.678.632,00 17,97

1. Kratkoročne poslovne terjatve do kupcev 2.796.367,00 21,00 2.430.843,00 16,31

2. Kratkoročne poslovne terjatve do podjetij v skupini - - - -

3.Kratkoročne poslovne terjatve do drugih povezanih podjetij 342,00 0,00 203,00 0,00

4.Kratkoročne poslovne terjatve do drugih 135.465,00 1,02 247.586,00 1,66

III.Kratkoročne finančne naložbe 375.809,00 2,82 1.486.836,00 9,97

1. Kratkoročni deleži v podjetjih v skupini - - - -

2. Kratkoročne finančne naložbe do povezanih podjetij 49.300,000 0,37 - -

3.Kratkoročne finančne naložbe do drugih 326.509,00 2,45 1.486.836,00 9,97

IV. Dobroimetje pri bankah in gotovina 11.153,00 0,08 117.250,00 0,79

1.Gotovina v blagajni 21,00 0,00 19,00 0,00

2. Denarna sredstva v banki 11.030,00 0,08 55.332,00 0,37

3. Denarna sredstva na deviznem računu 102,00 0,00 61.899,00 0,42

C. Aktivne časovne razmejitve 54,00 0,00 251,00 0,00

SKUPAJ SREDSTVA 13.314.571,00 100,00 14.907.062,00 100,00

OBVEZNOSTI DO VIROV SREDSTEV

A. Kapital 499.621,00 3,75 914.036,00 6,13

I. Vpoklican kapital 2.100,00 0,02 2.100,00 0,01

1. Osnovni kapital 2.100,00 0,02 2.100,00 0,01

II. Kapitalske rezerve - -

III. Rezerve iz dobička - - 210,00 0,00

1. Zakonske rezerve - - 210,00 0,00

IV. Prenesni čisti poslovni izid 218.563,00 1,64 496.705,00 3,33

V. Čisti poslovni izid poslovnega leta 258.907,00 1,94 414.205,00 2,78

VI. Prevrednotovalni popravki kapitala 20.051,00 0,15 816,00 0,01

1. Splošni prevrednotovalni popravek kapitala 20.051,00 0,15 816,00 0,01

B. Rezervacije 1.501.381,00 11,28 23.393,00 0,16

1. Druge rezervacije 1.501.381,00 11,28 23.393,00 0,16

C. Finančne in poslovne obveznosti 10.685.217,00 80,25 13.969.099,00 93,71

a) Dolgoročne finančne in poslovne obveznosti 9.281.374,00 69,71 13.538.860,00 90,82

1. Dolgoročne finančne obveznosti do podjetij v skupini - - - -

2. Dolgoročne finančne obveznosti do drugih povezanih podjetij 9.281.374,00 69,71 13.514.845,00 90,66

3. Dolgoročne finančne in poslovne obveznosti do drugih - - 24.015,00 0,16

b) Kratkoročne finančne in poslovne obveznosti 1.403.843,00 10,54 430.239,00 2,89

1. Kratkoročne poslovne obveznosti na podlagi predujmov 57.274,00 0,43 62.321,00 0,42

2. Kratkoročne poslovne obveznosti do dobaviteljev 933.708,00 7,01 202.309,00 1,36

3. Kratkoročne finančne in poslovne obveznosti do - -

podjetij v skupini 329.703,00 2,48 29.672,00 0,20

4. Kratkoročne finančne in poslovne obveznosti do - -

drugih povezanih podjetij 81.548,00 0,61 131.370,00 0,88

5. Kratkoročne finančne in poslovne obveznosti do drugih 1.610,00 0,01 4.567,00 0,03

Č. Pasivne časovne razmejitve 628.352,00 4,72 534,00 0,00

SKUPAJ OBVEZNOSTI DO VIROV SREDSTEV 13.314.571,00 100,00 14.907.062,00 100,00

Vir: Letno poročilo »X« leasing podjetje (2003, 23)

17

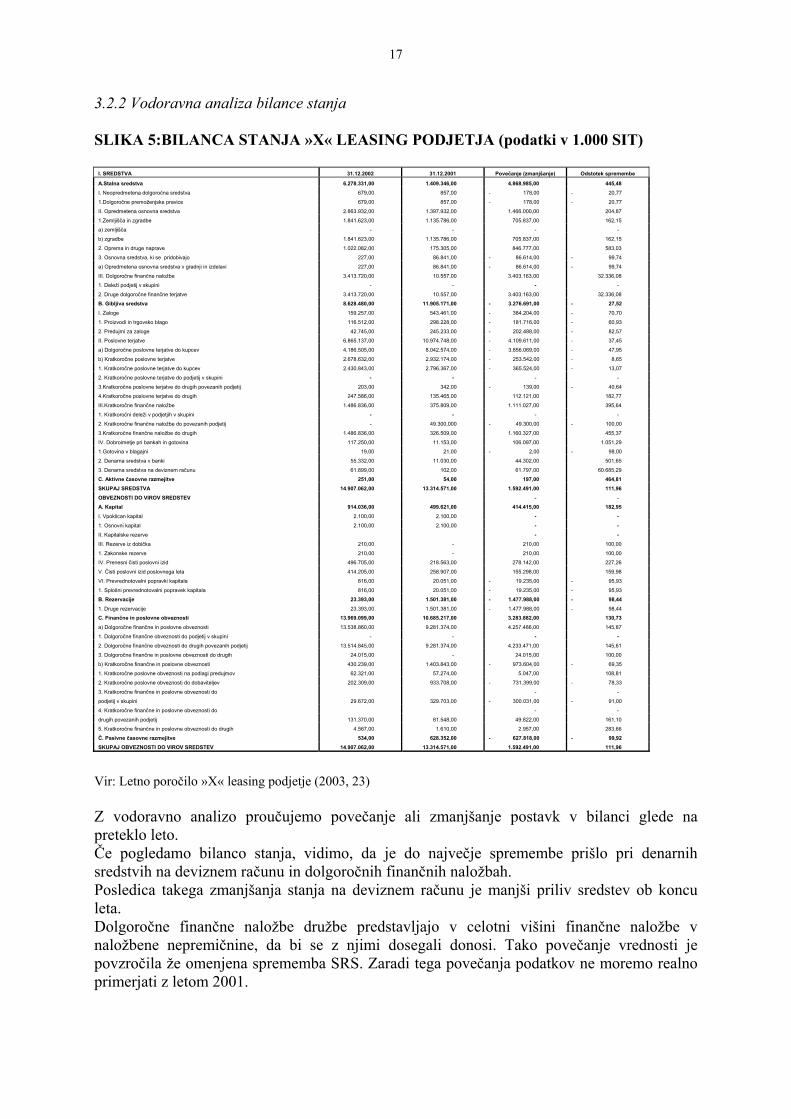

3.2.2 Vodoravna analiza bilance stanja SLIKA 5:BILANCA STANJA »X« LEASING PODJETJA (podatki v 1.000 SIT)

I. SREDSTVA 31.12.2002 31.12.2001 Povečanje (zmanjšanje) Odstotek spremembe

A.Stalna sredstva 6.278.331,00 1.409.346,00 4.868.985,00 445,48 I. Neopredmetena dolgoročna sredstva 679,00 857,00 - 178,00 - 20,77

1.Dolgoročne premoženjske pravice 679,00 857,00 - 178,00 - 20,77

II. Opredmetena osnovna sredstva 2.863.932,00 1.397.932,00 1.466.000,00 204,87

1.Zemljišča in zgradbe 1.841.623,00 1.135.786,00 705.837,00 162,15

a) zemljišča - - - -

b) zgradbe 1.841.623,00 1.135.786,00 705.837,00 162,15

2. Oprema in druge naprave 1.022.082,00 175.305,00 846.777,00 583,03

3. Osnovna sredstva, ki se pridobivajo 227,00 86.841,00 - 86.614,00 - 99,74

a) Opredmetena osnovna sredstva v gradnji in izdelavi 227,00 86.841,00 - 86.614,00 - 99,74

III. Dolgoročne finančne naložbe 3.413.720,00 10.557,00 3.403.163,00 32.336,08

1. Deleži podjetij v skupini - - - -

2. Druge dolgoročne finančne terjatve 3.413.720,00 10.557,00 3.403.163,00 32.336,08

B. Gibljiva sredstva 8.628.480,00 11.905.171,00 - 3.276.691,00 - 27,52

I. Zaloge 159.257,00 543.461,00 - 384.204,00 - 70,70

1. Proizvodi in trgovsko blago 116.512,00 298.228,00 - 181.716,00 - 60,93

2. Predujmi za zaloge 42.745,00 245.233,00 - 202.488,00 - 82,57

II. Poslovne terjatve 6.865.137,00 10.974.748,00 - 4.109.611,00 - 37,45

a) Dolgoročne poslovne terjatve do kupcev 4.186.505,00 8.042.574,00 - 3.856.069,00 - 47,95

b) Kratkoročne poslovne terjatve 2.678.632,00 2.932.174,00 - 253.542,00 - 8,65

1. Kratkoročne poslovne terjatve do kupcev 2.430.843,00 2.796.367,00 - 365.524,00 - 13,07

2. Kratkoročne poslovne terjatve do podjetij v skupini - - - -

3.Kratkoročne poslovne terjatve do drugih povezanih podjetij 203,00 342,00 - 139,00 - 40,64

4.Kratkoročne poslovne terjatve do drugih 247.586,00 135.465,00 112.121,00 182,77

III.Kratkoročne finančne naložbe 1.486.836,00 375.809,00 1.111.027,00 395,64

1. Kratkoročni deleži v podjetjih v skupini - - - -

2. Kratkoročne finančne naložbe do povezanih podjetij - 49.300,000 - 49.300,00 - 100,00

3.Kratkoročne finančne naložbe do drugih 1.486.836,00 326.509,00 1.160.327,00 455,37

IV. Dobroimetje pri bankah in gotovina 117.250,00 11.153,00 106.097,00 1.051,29

1.Gotovina v blagajni 19,00 21,00 - 2,00 - 98,00

2. Denarna sredstva v banki 55.332,00 11.030,00 44.302,00 501,65

3. Denarna sredstva na deviznem računu 61.899,00 102,00 61.797,00 60.685,29

C. Aktivne časovne razmejitve 251,00 54,00 197,00 464,81 SKUPAJ SREDSTVA 14.907.062,00 13.314.571,00 1.592.491,00 111,96 OBVEZNOSTI DO VIROV SREDSTEV - -

A. Kapital 914.036,00 499.621,00 414.415,00 182,95

I. Vpoklican kapital 2.100,00 2.100,00 - -

1. Osnovni kapital 2.100,00 2.100,00 - -

II. Kapitalske rezerve - -

III. Rezerve iz dobička 210,00 - 210,00 100,00

1. Zakonske rezerve 210,00 - 210,00 100,00

IV. Prenesni čisti poslovni izid 496.705,00 218.563,00 278.142,00 227,26

V. Čisti poslovni izid poslovnega leta 414.205,00 258.907,00 155.298,00 159,98

VI. Prevrednotovalni popravki kapitala 816,00 20.051,00 - 19.235,00 - 95,93

1. Splošni prevrednotovalni popravek kapitala 816,00 20.051,00 - 19.235,00 - 95,93

B. Rezervacije 23.393,00 1.501.381,00 - 1.477.988,00 - 98,44

1. Druge rezervacije 23.393,00 1.501.381,00 - 1.477.988,00 - 98,44

C. Finančne in poslovne obveznosti 13.969.099,00 10.685.217,00 3.283.882,00 130,73

a) Dolgoročne finančne in poslovne obveznosti 13.538.860,00 9.281.374,00 4.257.486,00 145,87

1. Dolgoročne finančne obveznosti do podjetij v skupini - - - -

2. Dolgoročne finančne obveznosti do drugih povezanih podjetij 13.514.845,00 9.281.374,00 4.233.471,00 145,61

3. Dolgoročne finančne in poslovne obveznosti do drugih 24.015,00 - 24.015,00 100,00

b) Kratkoročne finančne in poslovne obveznosti 430.239,00 1.403.843,00 - 973.604,00 - 69,35

1. Kratkoročne poslovne obveznosti na podlagi predujmov 62.321,00 57.274,00 5.047,00 108,81

2. Kratkoročne poslovne obveznosti do dobaviteljev 202.309,00 933.708,00 - 731.399,00 - 78,33

3. Kratkoročne finančne in poslovne obveznosti do - -

podjetij v skupini 29.672,00 329.703,00 - 300.031,00 - 91,00

4. Kratkoročne finančne in poslovne obveznosti do - -

drugih povezanih podjetij 131.370,00 81.548,00 49.822,00 161,10

5. Kratkoročne finančne in poslovne obveznosti do drugih 4.567,00 1.610,00 2.957,00 283,66

Č. Pasivne časovne razmejitve 534,00 628.352,00 - 627.818,00 - 99,92 SKUPAJ OBVEZNOSTI DO VIROV SREDSTEV 14.907.062,00 13.314.571,00 1.592.491,00 111,96

Vir: Letno poročilo »X« leasing podjetje (2003, 23) Z vodoravno analizo proučujemo povečanje ali zmanjšanje postavk v bilanci glede na preteklo leto. Če pogledamo bilanco stanja, vidimo, da je do največje spremembe prišlo pri denarnih sredstvih na deviznem računu in dolgoročnih finančnih naložbah. Posledica takega zmanjšanja stanja na deviznem računu je manjši priliv sredstev ob koncu leta. Dolgoročne finančne naložbe družbe predstavljajo v celotni višini finančne naložbe v naložbene nepremičnine, da bi se z njimi dosegali donosi. Tako povečanje vrednosti je povzročila že omenjena sprememba SRS. Zaradi tega povečanja podatkov ne moremo realno primerjati z letom 2001.

18

Tudi iz te analize je viden največji porast pri sredstvih in dolgoročnih finančnih obveznostih podjetja. Največje zmanjšanje, kar 100-odstotno pa imamo pri kratkoročnih finančnih naložbah do povezanih podjetij. 3.2.3 Navpična analiza izkaza uspeha Ena izmed največjih koristi navpičnega analiziranja izkaza finančnega izida je, da so posamezne postavke prikazane kot delež oziroma relativno število, kar omogoča primerjavo med podjetji v isti panogi. Z relativnimi deleži se namreč izniči različnost zaradi velikosti podjetij (Igličar in Hočevar 1997, 226). Za navpično analizo izkaza poslovnega izida sem kot osnovo za izračun vzela finančne prihodke iz dolgoročnih terjatev, katere sestavljajo mesečno obračunane obresti od pogodb finančnega leasinga tako premičnih kot nepremičnih sredstev ter prevrednotovalni finančni prihodki (nastanejo na podlagi prevrednotenja dolgoročnih in kratkoročnih terjatev pogodb o finančnem leasingu, ki so izražene v tuji valuti). Na podlagi te osnove, prikazujejo v obeh analiziranih letih izida največji odstotek finančni odhodki za obresti iz drugih obveznosti. To pa je posledica velikega zadolževanja družbe pri svoji matični družbi v tujini. Čisti prihodki od prodaje pa predstavljajo približno 20-odstotkov vseh finančnih prihodkov. To pa zato, ker mednje prištevamo prihodke od prodaje storitev za stroške priprave leasing pogodb. SLIKA 6: IZKAZ USPEHA »X«LEASING PODJETJA (podatki v 1.000 SIT)

2001 Odstotek 2002 Odstotek

1.) Čisti prihodki od prodaje 137.167,00 100,00 277.798,00 100,00 2.) Drugi poslovni prihodki - - 19.785,00 7,12

(s prevrednotovalnimi poslovnimi prihodki) - -

3.) Stroški blaga, materiala in storitev 32.324,00 23,57 59.526,00 21,43

a) stroški porabljenega materiala 3.362,00 2,45 3.859,00 1,39

b) stroški storitev 28.962,00 21,11 55.667,00 20,04

4.) Stroški dela 48.637,00 35,46 66.032,00 23,77

a) stroški plač 35.720,00 26,04 50.608,00 18,22

b) stroški socialnega zavarovanja 5.747,00 4,19 7.726,00 2,78

c) drugi stroški dela 7.170,00 5,23 7.698,00 2,77

5.) Odpisi vrednosti 110.188,00 80,33 166.941,00 60,09

a) amortizacija in prevrednotovalni poslovni - -

odhodki pri neopr.dolgoročnih sredstvih - -

in opredm.osnovnih sredstvih 65.400,00 47,68 152.375,00 54,85

b) prevrednotovalni poslovni odhodki pri - -

obratnih sredstvih 44.788,00 32,65 14.566,00 5,24

6.) Drugi poslovni odhodki 948,00 0,69 19.813,00 7,13

7.) Finančni prihodki iz deležev - - - -

a) finančni prihodki iz deležev podjetja v skupini - -

8.) Finančni prihodki iz dolgoročnih terjatev 669.751,00 488,27 1.297.809,00 467,18

a) finančni prihodki iz dolgoročnih terjatev - -

do drugih povezanih podjetij - - - -

b) drugi finančni prihodki iz dolgoročnih - -

terjatev (s prevrednotovalnimi finančnimi prihodki) 669.751,00 488,27 1.297.809,00 467,18

9.) Finančni prihodki iz kratkoročnih terjatev - 20.725,00 7,46

a) finančni prihodki iz obresti in kratkoročnih - -

terjatev do podjetij v skupini - - 309,00 0,11

b) finančni prihodki iz obresti in kratkoročnih - -

terjatev drugih povezanih podjetij - - 4.406,00 1,59

c) drugi finančni prihodki iz obresti in - -

kratkoročnih terjatev (s prevrednotovalnimi - -

finančnimi prihodki) - - 16.010,00 5,76

10.) Finančni odhodki za obresti in iz drugih - -

Obveznosti 354.418,00 258,38 901.481,00 324,51

a) finančni odhodki za obresti in iz drugih - -

obveznosti do podjetij v skupini 21.850,00 15,93 94,00 0,03

b) finančni odhodki za obresti in iz drugih - -

obveznosti do drugih povezanih podjetij 328.219,00 239,28 822.719,00 296,16

c) drugi finančni odhodki za obresti in - -

iz drugih obveznosti 4.349,00 3,17 78.668,00 28,32

11.) Davek iz dobička iz rednega delovanja 1.232,00 0,90 878,00 0,32

12.) Čisti poslovni izid iz rednega delovanja 259.171,00 188,95 401.446,00 144,51

13.) Izredni prihodki 2.412,00 1,76 13.025,00 4,69

14.) Izredni odhodki 2.676,00 1,95 56,00 0,02

a) izredni odh.brez prevredn.popravka kapitala 2.676,00 1,95 56,00 0,02

b) izredni odh.za prevredn.popravek kapitala - - - -

15.) Poslovni izid zunaj rednega delovanja - 264,00 - 0,19 12.969,00 4,67

16.) Davek iz dobička zunaj rednega delovanja - - - -

17.) Čisti poslovni izid obračunskega obdobja 258.907,00 188,75 414.415,00 149,18

Vir: Letno poročilo »X« leasing podjetje (2003, 26)

19

3.2.4 Vodoravna analiza izkaza uspeha SLIKA 7: IZKAZ USPEHA »X« LEASING PODJETJA (podatki v 1.000 SIT)

2002 2001 Povečanje (zmanjšanje) Odstotek spremembe

1.) Čisti prihodki od prodaje 277.798,00 137.167,00 140.631,00 202,53 2.) Drugi poslovni prihodki 19.785,00 - 19.785,00 100,00

(s prevrednotovalnimi poslovnimi prihodki) - - 3.) Stroški blaga, materiala in storitev 59.526,00 32.324,00 27.202,00 184,15

a) stroški porabljenega materiala 3.859,00 3.362,00 497,00 114,78

b) stroški storitev 55.667,00 28.962,00 26.705,00 192,21

4.) Stroški dela 66.032,00 48.637,00 17.395,00 135,76

a) stroški plač 50.608,00 35.720,00 14.888,00 141,68

b) stroški socialnega zavarovanja 7.726,00 5.747,00 1.979,00 134,44

c) drugi stroški dela 7.698,00 7.170,00 528,00 107,36

5.) Odpisi vrednosti 166.941,00 110.188,00 56.753,00 151,51

a) amortizacija in prevrednotovalni poslovni - -

odhodki pri neopr.dolgoročnih sredstvih - -

in opredm.osnovnih sredstvih 152.375,00 65.400,00 86.975,00 232,99

b) prevrednotovalni poslovni odhodki pri - - obratnih sredstvih 14.566,00 44.788,00 - 30.222,00 - 67,48

6.) Drugi poslovni odhodki 19.813,00 948,00 18.865,00 2.089,98 7.) Finančni prihodki iz deležev - - - -

a) finančni prihodki iz deležev podjetja v skupini - - 8.) Finančni prihodki iz dolgoročnih terjatev 1.297.809,00 669.751,00 628.058,00 193,77

a) finančni prihodki iz dolgoročnih terjatev - - do drugih povezanih podjetij - - - -

b) drugi finančni prihodki iz dolgoročnih - -

terjatev (s prevrednotovalnimi finančnimi prihodki) 1.297.809,00 669.751,00 628.058,00 193,77

9.) Finančni prihodki iz kratkoročnih terjatev 20.725,00 20.725,00 100,00

a) finančni prihodki iz obresti in kratkoročnih - -

terjatev do podjetij v skupini 309,00 - 309,00 100,00

b) finančni prihodki iz obresti in kratkoročnih - -

terjatev drugih povezanih podjetij 4.406,00 - 4.406,00 100,00

c) drugi finančni prihodki iz obresti in - -

kratkoročnih terjatev (s prevrednotovalnimi - -

finančnimi prihodki) 16.010,00 - 16.010,00 100,00

10.) Finančni odhodki za obresti in iz drugih - -

Obveznosti 901.481,00 354.418,00 547.063,00 254,36

a) finančni odhodki za obresti in iz drugih - -

obveznosti do podjetij v skupini 94,00 21.850,00 - 21.756,00 - 99,57

b) finančni odhodki za obresti in iz drugih - -

obveznosti do drugih povezanih podjetij 822.719,00 328.219,00 494.500,00 250,66

c) drugi finančni odhodki za obresti in - -

iz drugih obveznosti 78.668,00 4.349,00 74.319,00 1.808,88

11.) Davek iz dobička iz rednega delovanja 878,00 1.232,00 - 354,00 - 28,73 12.) Čisti poslovni izid iz rednega delovanja 401.446,00 259.171,00 142.275,00 154,90 13.) Izredni prihodki 13.025,00 2.412,00 10.613,00 540,01 14.) Izredni odhodki 56,00 2.676,00 - 2.620,00 - 97,91

a) izredni odh.brez prevredn.popravka kapitala 56,00 2.676,00 - 2.620,00 - 97,91

b) izredni odh.za prevredn.popravek kapitala - - - - 15.) Poslovni izid zunaj rednega delovanja 12.969,00 - 264,00 13.233,00 - 4.912,50 16.) Davek iz dobička zunaj rednega delovanja - - - - 17.) Čisti poslovni izid obračunskega obdobja 414.415,00 258.907,00 155.508,00 160,06

Vir: Letno poročilo »X« leasing podjetje (2003, 26) Iz te analize vidimo, da je do največjega porasta vrednosti prišlo pri postavki poslovni izid zunaj rednega delovanja, saj je bil v letu 2001 negativen, v 2002 pa dosega vrednost 12.969 tisoč SIT. Poleg te, opažamo največje povečanje pri drugih finančnih odhodkih za obresti, ti pa predstavljajo že večkrat omenjene obresti za najeta dolgoročna posojila pri matični družbi v tujini. Največje zmanjšanje so dosegli odhodki za obresti do podjetij v skupini, saj smo odplačali kratkoročni kredit.

20

3.2.5 Vodoravna analiza izkaza finančnega izida SLIKA 8: IZKAZ FINANČNEGA IZIDA »X«LEASING PODJETJA (podatki v 1.000 SIT)

2001 2002 Povečanje (zmanjšanje) Odstotek

spremembe

A) FINANČNI TOKOVI PRI POSLOVANJU

Dobiček (izguba) pred obdavčitvijo 260.139,00 415.293,00 155.154,00 159,64

Amortizacija in oblikovanje dologoročne rezervacije 65.400,00 167.083,00 101.683,00 255,48

Davki iz dobička in drugi davki, ki niso -

zajeti v poslovnih odhodkih - 1.232,00 - 1.191,00 41,00 - 3,33

Vplivi na poslovni izid brez posredovanja -

denarnih sredstev - 97.926,00 97.926,00 100,00

Sprememba poslovnih terjatev - 3.784.795,00 - 1.277.963,00 2.506.832,00 - 66,23

Sprememba aktivnih kratkoročnih čas.razmejitev - - 197,00 - 197,00 - 100,00

Sprememba zalog - 298.228,00 384.204,00 682.432,00 228,83

Sprememba poslovnih dolgov 705.104,00 - 702.701,00 - 1.407.805,00

0,34

Sprememba pasivnih časovnih razmejitev - 68,00 68,00 100,00

Čista denarna sredstva iz poslovanja - 3.053.612,00 - 917.478,00 2.136.134,00 - 232,83

-

B) FINANČNI TOKOVI PRI INVESTIRANJU -

a) Pritoki pri investiranju 14.504,00 199.331,00 184.827,00 1.374,31

Pobotano zmanjšanje neopredm.dolg.sredstev (brez prevredn.) 395,00 - - 395,00 - 100,00

Pobotano zmanjšanje opredmetenih osn.sredstev (brez prevredn.) - 199.331,00 199.331,00 100,00

Pobotano zmanjšanje dolgoročnih finančnih naložb (brez prevredn.) 1.818,00 - - 1.818,00 - 100,00

Pobotano zmanjšanje kratkoročnih finančnih naložb (brez prevredn.) 12.291,00 - - 12.291,00 - 100,00

b) Odtoki pri investiranju 286.792,00 2.670.725,00 2.383.933,00 931,24

Pobotano povečanje neopredm.dolg.sredstev (brez prevredn.) - 323,00 323,00 100,00

Pobotano povečanje opredmetenih osn.sredstev (brez prevredn.) 286.792,00 1.809.476,00 1.522.684,00 630,94

Pobotano povečanje dolgoročnih finančnih naložb (brez prevredn.) - 262.779,00 262.779,00 100,00

Pobotano povečanje kratkoročnih finančnih naložb (brez prevredn.) - 598.147,00 598.147,00 100,00

Čista denarna sredstva, porabljena pri investiranju - 272.288,00 - 2.471.394,00 - 2.199.106,00 - 907,64

-

C) FINANČNI TOKOVI PRI FINANCIRANJU -

a) Pritoki pri financiranju 3.778.088,00 3.779.683,00 1.595,00

0,04 Povečanje kapitala (brez čistega dobička) - - -

Pobotano povečanje dolgoročnih rezervacij (brez prevredn.) 478.658,00 - - 478.658,00 - 100,00

Pobotano povečanje dolgoročnih finančnih dolgov (brez prevredn.) 3.299.430,00 3.779.683,00 480.253,00 14,55

Pobotano povečanje kratkoročnih finančnih dolgov (brez prevredn.) - - -

b) Odtoki pri financiranju 656.778,00 284.714,00 - 372.064,00 - 230,68

Zmanjšanje kapitala (brez čiste izgube) - - -

Pobotano zmanjšanje dolgoročnih finančnih dolgov (brez prevredn.) - 4.833,00 4.833,00 100,00

Pobotano zmanjšanje kratkoročnih finančnih dolgov (brez prevredn.) 656.778,00 279.881,00 - 376.897,00 - 234,66

Čista denarna sredstva, porabljena pri financiranju 3.121.310,00 3.494.969,00 373.659,00 11,97

-

Č) KONČNO STANJE DENARNIH SREDSTEV IN NJIHOVIH USTREZNOSTI 11.153,00 117.250,00 106.097,00 1.051,29

Poslovni izid v obdobju 106.097,00 - 204.590,00 - 310.687,00 - 192,83

Povečanje denarnih sredstev in njihovih ustreznikov 11.153,00 215.743,00 204.590,00 1.934,39

Vir: Letno poročilo »X« leasing podjetje (2003, 28) V izkazu poslovnega izida so vse kategorije predstavljene iz finančnega zornega kota, na podlagi informacij iz izkaza je mogoče ugotoviti razloge za povečanje ali zmanjšanje denarnih sredstev in njihovih ustreznikov v obračunskem obdobju. Iz vodoravne analize izkaza poslovnega izida, če primerjamo leti 2001 in 2002 vidimo, da so se pritoki pri investiranju precej povečali (pobotano zmanjšanje opredmetenih osn.sredstev), enako velja tudi za odtoke pri investiranju (pobotano povečanje opredmetenih osn.sredstev). Odtoki pri financiranju so se povečali, medtem kot so se pritoki pri financiranju zmanjšali. 3.3 Analiza računovodskih kazalnikov “X” leasing podjetja Glavni namen analize računovodskih kazalnikov je ugotoviti uspešnost poslovanja podjetja in napovedati, kako se bo podjetje obnašalo v prihodnosti ob predpostavki znanih razmer iz okolja: ekonomskega, pravno-političnega, tehnološkega, kulturnega in naravnega.

21

V »X« leasing podjetju imajo svoj izbor računovodskih kazalnikov, s katerimi si pomagajo pri vodenju podjetja. Kazalniki so grupirani glede na interesno skupino, katera daje poudarek le določenim pokazateljem, glede na ciljno usmeritev, na podlagi teh se sprejemajo odločitve o poslovanju in sodelovanju s podjetjem. V analiziranem podjetju dajejo največji pomen kazalnikom, ki kažejo najpomembnejše dosežke in nakazujejo končni cilj podjetja, to je dobiček. 3.3.1 Kazalniki stanja financiranja Kazalniki financiranja so usmerjeni v analizo financiranja podjetja (pasivna stran bilance stanja). Nekatere izmed teh kazalnikov dobimo že z izračunom navpične analize bilance stanja. Koeficient lastniškosti financiranja Kazalnik nam kaže, kakšna je stopnja lastniškega financiranja, to je stopnja trajnega financiranja, ki so ga omogočili lastniki podjetja kot prinašalci osnovnega kapitala. Pove nam razmerje med kapitalom in obveznostmi do virov sredstev. KOEFICIENT LASTNIŠKOSTI FINANCIRANJA = kapital / obveznosti do virov sredstev TABELA 1: LASTNIŠKOST FINANCIRANJA (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Kapital 224.967,00 499.621,00 914.036,00 Skupaj sredstva 8.625.468,00 13.314.571,00 14.907.062,00 Lastniškost financiranja (%) 2,6 3,75 6,13

Če pogledamo izračun, vidimo, da je vrednost kazalnika v letu 2002 dosegla skoraj 3-kratno vrednost kazalnika iz leta 2000. Vrednost je višja predvsem na račun višjega poslovnega izida v letu 2002, kar je posledica zelo velikega porasta financiranega volumna v letu 2002. Koeficient dolžniškosti financiranja Nam pove kolikšen del sredstev podjetja je financiran s tujimi viri oziroma dolgovi. Delež dolgov nam pove, kolikšna je finančna odvisnost podjetja od zunanjih virov financiranja. KOEFICIENT DOLŽNIŠKOSTI FINANCIRANJA = dolgovi/obveznosti do virov sredstev TABELA 2: DOLŽNIŠKOST FINANCIRANJA (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Dolgovi 7.039.190,00 10.685.217,00 13.969.099,00 Obveznosti do virov sredstev 8.625.468,00 13.314.571,00 14.907.062,00 Dolžniškost financiranja (%) 81,61 80,25 93,71

22

S tem kazalnikom primerjamo obveznosti do dobaviteljev, finančne in poslovne obveznosti podjetja s celotno vrednostjo obveznosti do virov sredstev v določenem letu. Iz izračuna vidimo, da se velik del sredstev podjetja financira z zunanjimi viri, v letu 2002 je viden tudi poskok v zadolževanju. To je vezano na porast prometa v letu 2002, saj se podjetje za del sredstev, ki mu primanjkuje za financiranje povečanega volumna zadolžuje pri matični družbi v tujini. Kazalnik dolgoročnosti financiranja Ta kazalnik nam predstavlja stopnjo financiranja, katera ni kratkoročne narave, saj obstaja več kot leto dni. Izračunavamo razmerje med kapitalom, dolgovi in vsemi obveznostmi do virov sredstev. KOEFICIENT DOLGOROČNOSTI FINANCIRANJA = kapital + dolgoročni dolgovi/obveznosti do virov sredstev TABELA 3: DOLGOROČNOST FINANCIRANJA (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Kapital+dolgoročne rezervacije+dolgoročni dolgovi 6.771.385,00 11.282.376,00 14.476.289,00 Obveznosti do virov sredstev 8.625.468,00 13.314.571,00 14.907.062,00 Dolgoročnost financiranja (%) 78,5 84,74 97,11

Iz tabele je razvidno, da vrednost kazalnika iz leta v leto narašča, v letu 2002 vidimo da znaša dolgoročno financiranje skoraj 100 % obveznosti do virov sredstev. To pa je posledica naraščanja kapitala, v skupnem znesku kapitala narašča predvsem dobiček podjetja. Med dolgoročnimi dolgovi pa največ narašča dolg do podjetij v skupini. Kazalnik kratkoročnosti financiranja Kazalnik nam prikazuje stopnjo kratkoročnega financiranja v podjetju. Pri izračunu tega kazalnika moramo paziti, da morajo kratkoročni dolgovi zajemati tudi kratkoročni del dolgoročnih dolgov, to je tisti del, ki zapade v obdobju, krajšem od leta dni. KOEFICIENT KRATKOROČNOSTI FINANCIRANJA = kratkoročni dolgovi+kratkoročne pasivne časovne razmejitve/obveznosti do virov sredstev TABELA 4: KRATKOROČNOST FINANCIRANJA (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Kratkoročni dolgovi+kratkoročne pasivne časovne razmejitve 1.854.083,00 2.032.195,00 430.773,00 Obveznosti do virov sredstev 8.625.468,00 13.314.571,00 14.907.062,00 Kratkoročnost financiranja (%) 21,5 15,26 2,89

Vrednosti kazalnika kratkoročnosti financiranja padajo iz leta v leto, to pomeni, da podjetje z leti sklepa manj kratkoročnih dolgov, ker je bolj osredotočena na najemanje dolgoročnih dolgov, obveznosti do virov sredstev pa iz leta v leto naraščajo.

23

Kazalnik osnovnosti kapitala Nam prikazuje razmerje med osnovnim kapitalom in delom kapitala, ki obsega tudi vplačani presežek kapitala, rezerve, nerazdeljeni čisti dobiček prejšnjih let in revalorizacijski popravek kapitala, vse zmanjšano za morebitne neporavnane izgube prejšnjih let in neporavnano izgubo poslovnega leta. KAZALNIK OSNOVNOSTI KAPITALA = osnovni kapital/kapital TABELA 5: OSNOVNOST KAPITALA (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Osnovni kapital 1.500,00 2.100,00 2.100,00 Kapital 224.967,00 499.621,00 914.036,00 Osnovnost kapitala (%) 0,67 0,42 0,23

Kazalnik pada iz leta v leto, posledica je povečanje osnovnega kapitala v letu 2001 in vsakoletno povečanje kapitala – v kapitalu pa povečanje čistega dobička. TABELA 6: INDEKSI KAZALNIKOV FINANCIRANJA Kazalniki financiranja (v %) Indeks 2002/2001 Indeks 2001/2000 Lastniškost financiranja 102,29 101,12 Dolžniškost financiranja 107,47 99,25 Dolgoročnost financiranja 106,70 103,50 Kratkoročnost financiranja 89,27 94,86 Osnovnost kapitala 99,81 99,75

3.3.2 Kazalniki stanja investiranja Pri teh kazalnikih izhajamo iz podatkov na aktivni strani bilance stanja. Z njimi analiziramo strukturo sredstev. Opredelila bom nekaj predstavnikov te skupine, in sicer: kazalnik osnovnosti investiranja, kazalnik deleža stalnih sredstev in kazalnik deleža gibljivih sredstev. Kazalnik osnovnosti investiranja KAZALNIK OSNOVNOSTI INVESTIRANJA = osnovna sredstva (po neodpisani vrednosti)/sredstva TABELA 7: OSNOVNOST INVESTIRANJA (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Osnovna sredstva 1.100.742,00 1.398.789,00 2.864.611,00 Skupaj sredstva 8.625.468,00 13.314.571,00 14.907.062,00 Osnovnost investiranja (%) 12,76 10,51 19,22

24

Je merilo deleža osnovnih sredstev po neodpisani vrednosti in vsoto vseh sredstev na aktivni strani bilance stanja. Osnovnost investiranja »X« leasing podjetja je nekoliko padla v letu 2001, nato pa je v letu 2002 dosegla poskok. To je posledica predvsem povečanega povpraševanja po najemu nepremičnin za katerega se zanimajo predvsem podjetja. Tako je bilo v letu 2002 sklenjenih kar nekaj dolgoročnih najemnih pogodb za nepremičnine, predvsem poslovne prostore. Ker smo mi najemodajalec, nabavne vrednosti nepremičnin izkazujemo med svojimi osnovnimi sredstvi. Kazalnik deleža stalnih sredstev Nam prikazuje razmerje med osnovnimi sredstvi ter dolgoročnimi finančnimi naložbami ter vsemi sredstvi. Dejansko nam pove delež, oziroma odstotek stalnih sredstev med vsemi sredstvi podjetja. Vrednost kazalnika je močno odvisna od dejavnosti s katero se podjetje ukvarja. V tehnološko zelo intenzivnih panogah (kemija, elektronika) je vrednost tega kazalnika večja kot v delovno intenzivnih panogah (trgovina, storitve). Zmanjšanje vrednosti kazalnika lahko pomeni, da se je poslovanje podjetja povečalo, ali pa da so se povečala gibljiva sredstva (terjatve in zaloge), kar pa ima pozitiven vpliv na obračanje sredstev. Obenem pa lahko zmanjšanje kazalnika pomeni, da v podjetju prihaja do dezinvestiranja ali neobnavljanja osnovnih sredstev. Obratno velja za povečanje vrednosti kazalnika. Če bi hoteli še natančnejšo analizo je potrebno analizirati deleže posameznih vrst stalnih sredstev v sredstvih podjetja (na primer delež neopredmetenih sredstev). KAZALNIK DELEŽA STALNIH SREDSTEV = osnovna sredstva (po neodpisani vrednosti) + dolgoročne finančne naložbe/sredstva TABELA 8: DELEŽ STALNIH SREDSTEV (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Osnovna sredstva + dolgoročne finančne naložbe 1.112.307,00 1.409.346,00 6.278.331,00 Skupaj sredstva 8.625.468,00 13.314.571,00 14.907.062,00 Delež stalnih sredstev (%) 12,9 10,58 42,12

Vrednost stalnih sredstev med vsemi sredstvi je v letu 2001 nekoliko upadla glede na leto 2000, v letu 2002 pa je dosegla precejšen poskok. Poskok v vrednosti kazalnika za leto 2002 izhaja iz tega, da se terjatve na podlagi pogodb o finančnem leasingu nepremičnin po uvedbi prenovljenih SRS vodijo med dolgoročnimi in kratkoročnimi finančnimi naložbami, ne pa na dolgoročnih in kratkoročnih poslovnih terjatvah, kar v izračunu za 2002 povečuje vrednost v števcu. V vrednosti imenovalca pa ni velikih sprememb, saj dolgoročne finančne naložbe sestavljajo del sredstev na aktivni strani bilance. Kazalnik deleža gibljivih sredstev Ta kazalnik je zrcalna slika zgoraj omenjenega kazalnika deleža stalnih sredstev. Prikazuje nam delež gibljivih sredstev v vseh sredstvih podjetja. Povečana vrednost kazalnika lahko pomeni izboljšanje poslovanja (gibljiva sredstva so se povečala zaradi povečanja poslovne dejavnosti), ali pa tudi nevarnost za podjetje (delež

25

gibljivih sredstev, predvsem zalog in terjatev se poveča, ne da se poveča obseg poslovanja). Obratno velja za zmanjšanje vrednosti kazalnika. KAZALNIK DELEŽA GIBLJIVIH SREDSTEV = gibljiva sredstva/sredstva ali 1 – kazalnik deleža stalnih sredstev TABELA 9: DELEŽ GIBLJIVIH SREDSTEV (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Gibljiva sredstva 7.513.161,00 11.905.171,00 8.628.480,00 Skupaj sredstva 8.625.468,00 13.314.571,00 14.907.062,00 Delež gibljivih sredstev (%) 87,1 89,41 57,88

Leta 2001 se je kazalnik povečal glede na predhodno leto, predvsem na račun povečanja gibljivih sredstev. Najvišjo postavko med gibljivimi sredstvi v letu 2001 zavzemajo predvsem dolgoročne terjatve iz poslovanja, katere pa so se na račun spremenjenih SRS v letu 2002 skoraj prepolovile – iz naslova tega je zato kazalnik v letu 2002 toliko nižji. Zaradi tega kazalnika ne moremo pravilno analizirati. TABELA 10: INDEKSI KAZALNIKOV INVESTIRANJA Kazalniki investiranja (v %) Indeks 2002/2001 Indeks 2001/2000 Osnovnost investiranja 107,88 98,00 Delež stalnih sredstev 128,52 97,95 Delež gibljivih sredstev 83,35 101,23

3.3.3 Kazalniki plačilne sposobnosti Uporabljamo jih za primerjavo posameznih postavk sredstev s posameznimi postavkami obveznosti do virov sredstev. Najbolj so ti kazalniki zanimivi za posojilodajalce, saj z njimi ugotavljajo kreditno sposobnost podjetja. Manjša kot je kreditna sposobnost podjetja, težje bo podjetje dobilo posojilo in višja bo obrestna mera. Kazalnik dolgoročnosti financiranja stalnih sredstev Nam kaže razmerje med trajnimi in dolgoročnimi viri sredstev in stalnimi sredstvi. Da bi se izognilo težavam s plačilno sposobnostjo, naj bi podjetje vsa stalna sredstva financiralo s kapitalom in dolgoročnimi viri. Zato bi morala biti praviloma vrednost tega kazalnika večja od 1. KAZALNIK DOLGOROČNOSTI FINANCIRANJA STALNIH SREDSTEV = kapital + dolgoročne rezervacije + dolgoročni dolgovi/stalna sredstva

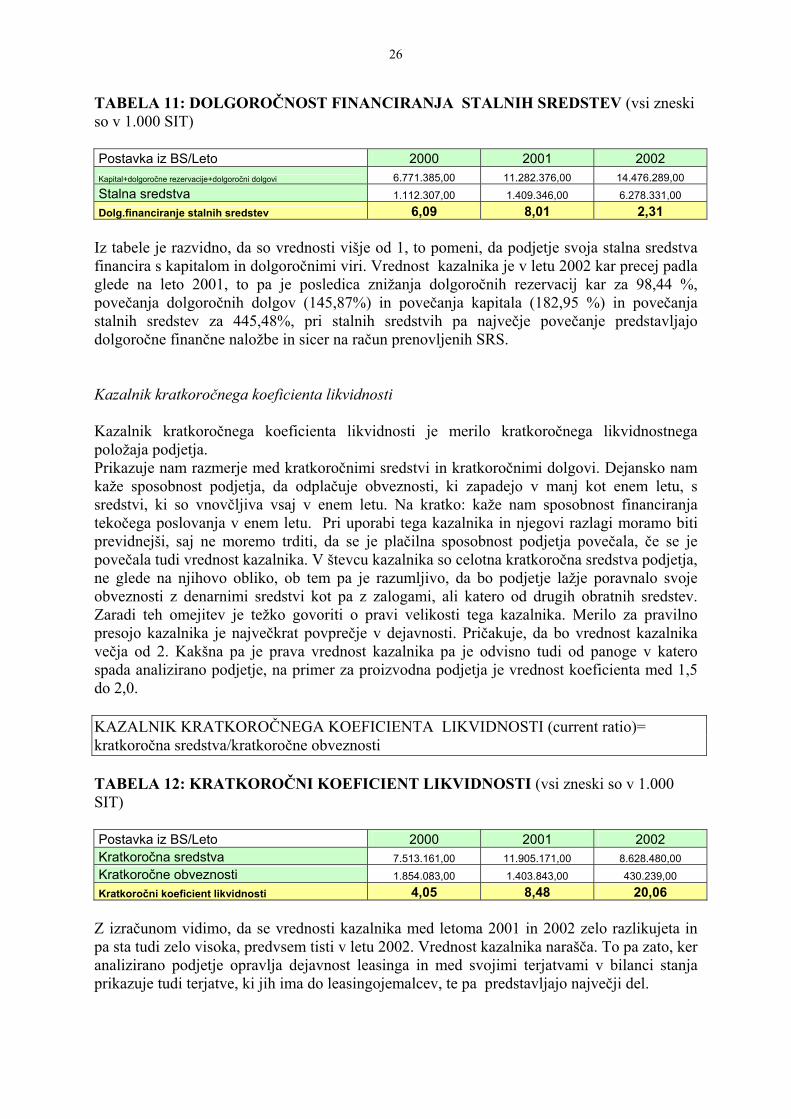

26

TABELA 11: DOLGOROČNOST FINANCIRANJA STALNIH SREDSTEV (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Kapital+dolgoročne rezervacije+dolgoročni dolgovi 6.771.385,00 11.282.376,00 14.476.289,00 Stalna sredstva 1.112.307,00 1.409.346,00 6.278.331,00 Dolg.financiranje stalnih sredstev 6,09 8,01 2,31

Iz tabele je razvidno, da so vrednosti višje od 1, to pomeni, da podjetje svoja stalna sredstva financira s kapitalom in dolgoročnimi viri. Vrednost kazalnika je v letu 2002 kar precej padla glede na leto 2001, to pa je posledica znižanja dolgoročnih rezervacij kar za 98,44 %, povečanja dolgoročnih dolgov (145,87%) in povečanja kapitala (182,95 %) in povečanja stalnih sredstev za 445,48%, pri stalnih sredstvih pa največje povečanje predstavljajo dolgoročne finančne naložbe in sicer na račun prenovljenih SRS. Kazalnik kratkoročnega koeficienta likvidnosti Kazalnik kratkoročnega koeficienta likvidnosti je merilo kratkoročnega likvidnostnega položaja podjetja. Prikazuje nam razmerje med kratkoročnimi sredstvi in kratkoročnimi dolgovi. Dejansko nam kaže sposobnost podjetja, da odplačuje obveznosti, ki zapadejo v manj kot enem letu, s sredstvi, ki so vnovčljiva vsaj v enem letu. Na kratko: kaže nam sposobnost financiranja tekočega poslovanja v enem letu. Pri uporabi tega kazalnika in njegovi razlagi moramo biti previdnejši, saj ne moremo trditi, da se je plačilna sposobnost podjetja povečala, če se je povečala tudi vrednost kazalnika. V števcu kazalnika so celotna kratkoročna sredstva podjetja, ne glede na njihovo obliko, ob tem pa je razumljivo, da bo podjetje lažje poravnalo svoje obveznosti z denarnimi sredstvi kot pa z zalogami, ali katero od drugih obratnih sredstev. Zaradi teh omejitev je težko govoriti o pravi velikosti tega kazalnika. Merilo za pravilno presojo kazalnika je največkrat povprečje v dejavnosti. Pričakuje, da bo vrednost kazalnika večja od 2. Kakšna pa je prava vrednost kazalnika pa je odvisno tudi od panoge v katero spada analizirano podjetje, na primer za proizvodna podjetja je vrednost koeficienta med 1,5 do 2,0. KAZALNIK KRATKOROČNEGA KOEFICIENTA LIKVIDNOSTI (current ratio)= kratkoročna sredstva/kratkoročne obveznosti TABELA 12: KRATKOROČNI KOEFICIENT LIKVIDNOSTI (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Kratkoročna sredstva 7.513.161,00 11.905.171,00 8.628.480,00 Kratkoročne obveznosti 1.854.083,00 1.403.843,00 430.239,00 Kratkoročni koeficient likvidnosti 4,05 8,48 20,06

Z izračunom vidimo, da se vrednosti kazalnika med letoma 2001 in 2002 zelo razlikujeta in pa sta tudi zelo visoka, predvsem tisti v letu 2002. Vrednost kazalnika narašča. To pa zato, ker analizirano podjetje opravlja dejavnost leasinga in med svojimi terjatvami v bilanci stanja prikazuje tudi terjatve, ki jih ima do leasingojemalcev, te pa predstavljajo največji del.

27

Razlika med izračunanima kazalnikoma pa je ta, da so se gibljiva sredstva v 2002 nekoliko zmanjšala proti letu 2001 in to predvsem na račun prenovljenih SRS, saj terjatve na osnovi pogodb o finančnem leasingu nepremičnin vodimo med dolgoročnimi finančnimi naložbami. To pa povišuje vrednost stalnih sredstev podjetja. Zmanjšale pa so se kratkoročne obveznosti in sicer za 69,35%. Na podlagi tega izračuna vidimo, da se je plačilna sposobnost na kratki rok podjetja v letu 2002 povečala. Kazalnik pospešenega koeficienta Ta kazalnik je strožje merilo kratkoročnega likvidnostnega položaja podjetja kot kratkoročni koeficient likvidnosti. Kaže razmerje med kratkoročnimi sredstvi in kratkoročnimi dolgovi, pri tem pa so iz kratkoročnih sredstev izključene zaloge in aktivne časovne razmejitve. Prikazuje nam sposobnost odplačevanja kratkoročnih obveznosti s sredstvi, ki so najhitreje vnovčljiva. To so: denar, kratkoročne finančne naložbe in kratkoročne terjatve. Na kratko: pove nam, v kolikšni meri so kratkoročne obveznosti pokrite s hitro vnovčljivimi sredstvi. Vrednost kazalnika se tudi spreminja glede na panogo. Če je vrednost manjša od 100, to pomeni, da je sposobnost pokrivanja kratkoročnih obveznosti odvisna od odprodaje zalog in izterjave dolgoročnih sredstev. KAZALNIK POSPEŠENEGA KOEFICIENTA (quick ratio) = denarna sredstva + kratkoročne terjatve + kratkoročne finančne naložbe/kratkoročni dolgovi TABELA 13: POSPEŠENI KOEFICIENT (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 denarna sredstva+kratkoročne terjatve+kratkoročne finančne naložbe 2.453.693,00 3.319.136,00 4.282.718,00 Kratkoročni dolgovi 1.854.083,00 1.403.843,00 430.239,00 Pospešeni koeficient 1,32 2,36 9,95

Iz izračunanega vidimo, da se je sposobnost odplačevanja kratkoročnih obveznosti s sredstvi izboljševala iz leta v leto, to pa predvsem na podlagi precejšnjega znižanja kratkoročnih dolgov podjetja. Kratkoročni dolgovi so obveznosti v zvezi s financiranjem lastnih sredstev, ki ji je potrebno najkasneje v letu dni vrniti oziroma poravnati v denarju. Delež kratkoročnih dolgov se je znižal zaradi odplačila kratkoročne obveznosti do družbe v skupini za nakup poslovne stavbe. TABELA 14: INDEKSI KAZALNIKOV PLAČILNE SPOSOBNOSTI Kazalniki plačilne sposobnosti (v %) Indeks 2002/2001 Indeks 2001/2000 Dolgoročnost financiranja stalnih sredstev 28,84 131,53 Kratkoročni koeficient likvidnosti 236,56 209,38 Pospešeni koeficient 421,61 178,79

28

3.3.4 Kazalniki poslovne uspešnosti S temi kazalniki ugotavljamo donosnost oziroma rentabilnost sredstev, prihodkov in kapitala. Čista donosnost prihodkov iz prodaje Donosnost prihodkov iz prodaje nam pove, koliko dobička podjetje ustvari na vsakih 100 tolarjev čistih prihodkov iz prodaje. Če se ta kazalnik zmanjša je to lahko posledica znižanja cen, kar nam znižuje delež dobička, ali pa povečanja stroškov poslovanja. KAZALNIK ČISTE DONOSNOSTI PRIHODKOV IZ PRODAJE = čisti dobiček/čisti prihodki od prodaje TABELA 15: ČISTA DONOSNOST PRIHODKOV IZ PRODAJE (vsi zneski so v 1.000 SIT) Postavka iz BPI/Leto 2000 2001 2002 Čisti dobiček 165.575,00 258.907,00 414.415,00 Čisti prihodki od prodaje 83.474,00 137.167,00 277.798,00

Čista donosnost prihodkov od prodaje 1,98 1,89 1,49 Če primerjamo kazalnike, vidimo, da se njihova vrednost z leti znižuje. Podjetje v čistih prihodkih od prodaje izkazuje predvsem prihodke od prodaje storitev za stroške priprave leasing pogodbe in prihodke od prejetih najemnin po najemnih pogodbah. Stroški priprave leasing pogodbe so zaradi vedno večje konkurence vedno nižji, včasih se jih sploh ne zaračuna. V preteklosti pa so predstavljali 2% vrednosti financiranega sredstva. Glede na to da se čisti dobiček povečuje in čisti prihodki od prodaje znižujejo je normalno da se vrednosti kazalnikov tudi zmanjšujejo. Kazalnik čiste donosnosti prihodkov Ta kazalnik nam pove, koliko dobička podjetje ustvari na vsakih 100 tolarjev prihodka. Je eden izmed pomembnejših meril poslovne uspešnosti. Podjetje je uspešnejše, čim večja je vrednost tega kazalnika, ob tem pa mora izkazovati čisti dobiček. Na višino kazalnika vplivata obseg odhodkov in število gospodarskih družb v dejavnosti, saj večji kot je delež odhodkov v prihodkih, nižja bo stopnja donosnosti prihodkov. Donosnost prihodkov pa se lahko zniža tudi zaradi zmanjšanja števila gospodarskih družb v dejavnosti, padanja cen, povečanja stroškov poslovanja,… Če je dobiček podjetja 0, je vrednost kazalnika 0. Če pa ima podjetje izgubo je kazalnik negativen in če so vsi prihodki družbe 0 je vrednost kazalnika neskončna (kazalnik v tem primeru ni naveden). KAZALNIK ČISTE DONOSNOSTI PRIHODKOV = čisti dobiček/skupni prihodki

29

TABELA 16: ČISTA DONOSNOST PRIHODKOV (vsi zneski so v 1.000 SIT) Postavka iz BS/Leto 2000 2001 2002 Čisti dobiček 165.575,00 258.907,00 414.415,00 Celotni prihodki 553.873,00 1.409.346,00 1.629.142,00 Čista donosnost prihodkov 0,3 0,18 0,25

Vrednost kazalnikov je res nižja, od vrednosti kazalnikov čiste donosnosti prihodkov od prodaje. Vidimo tudi, da se je vrednost kazalnika v letu 2001 znižala glede na leto 2000, to pa je predvsem posledica povečanja celotnih prihodkov v letu 2001 in večjega razmerja med čistim dobičkom in celotnimi prihodki. Čisti dobiček predstavlja v letu 2000 29,89% celotnih prihodkov, medtem ko pa v letu 2001 predstavlja le 18,37% vrednosti. Zaradi porasta obsega financiranja v letu 2002 je vrednost kazalnika ponovno narastla. Kazalnik gospodarnosti poslovanja Gospodarnost poslovanja je opredeljena kot razmerje med prihodki (izložek) in odhodki (vložek). Na splošno je poslovanje smotrno, če so prihodki večji od odhodkov. Celotna gospodarnost poslovanja nam pove, koliko prihodkov (prihodki od prodaje, ostali prihodki poslovanja podjetja) je podjetje zaslužilo na vsakih 100 tolarjev odhodkov (stroški materiala, blaga, storitev, dela). Podjetje je poslovno uspešnejše, čimvečja je vrednost tega kazalnika, ob tem, da podjetje izkazuje čisti dobiček. Vrednost tega kazalnika je lahko tudi višja od 100 in ob tem poslovni sistem izkazuje čisto izgubo (večji odhodki od financiranja od istovrstnih prihodkov; večji izredni odhodki od istovrstnih prihodkov; obračunani davek od dobička je večji od razlike med skupnimi prihodki in odhodki). Tako kot vse ostale je tudi vrednost tega kazalnika smiselno primerjati s kazalniki družb v isti dejavnosti. KAZALNIK GOSPODARNOSTI POSLOVANJA = prihodki iz poslovanja/odhodki iz poslovanja TABELA 17: GOSPODARNOST POSLOVANJA (vsi zneski so v 1.000 SIT) Postavka iz BPI/Leto 2000 2001 2002 Prihodki iz poslovanja 553.873,00 1.409.346,00 1.629.142,00 Odhodki iz poslovanja 383.396,00 549.191,00 1.213.849,00 Gospodarnost poslovanja 1,44 2,57 1,34

Kazalnik gospodarnosti poslovanja je v letu 2001 narastel, v letu 2002 pa zopet padel. Do porasta vrednosti kazalnika v letu 2001 je prišlo, ker so bili prihodki od poslovanja kar za 256,62% večji od odhodkov, v letu 2002 pa je bilo razmerje med prihodki in odhodki manjše (odhodki so le 34,21% manjši od prihodkov). Kazalnik donosnosti kapitala (ROE) KAZALNIK DONOSNOSTI KAPITALA = čisti dobiček/kapital

30