webcast 2t09

TRANSCRIPT

Teleconferência / WebcastDIVULGAÇÃO DOS RESULTADOS

2o trimestre de 2009(Legislação Societária)

Almir Guilherme BarbassaDiretor Financeiro e de Relações com Investidores18 de Agosto de 2009

Reservatório do Pré‐sal

As apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia. Os termos antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não pela Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros.

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados de reservas provadas que a Companhia tenha comprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais como descobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados.

Investidores Norte-Americanos:

AVISO

2

1.835 1.958

312 314

Petróleo e LGN Gás Natural

Mil

bpd

+6%

3

2.147 2.272

Mil

bpd

+1%2.261 2.283

1.952 1.964

309 319

Petróleo e LGN Gás Natural

1T09 2T091S08 1S09

1T09 VS 2T09

EXPRESSIVO CRESCIMENTO DE PRODUÇÃO

1S08 VS 1S09

Produção Doméstica Média de Óleo e Gás

• A variação de + 6% na produção devido a:• aumento na produção das plataformas P-52 e P-54 (Roncador);• entrada em operação da P-51 (Marlim Sul), P-53 (Marlim Leste) e FPSO Cidade de Niterói;

• Manutenção da meta de 2.050 mil bpd com desvio de 2,5% para cima ou para baixo;

• A produção de gás natural foi restringida em função da menor demanda.

INTENSIFICAÇÃO DOS TRABALHOS NO PRÉ-SAL DE SANTOS

Poços perfurados

Em perfuração

Teste de formação

Teste de Longa Duração

• 3 novos poços em perfuração –IRACEMA e TUPI NORDESTE no BMS-11 e ABARÉ no BMS-9;

• 2 Testes de Formação – IAR A E GUARÁ;

• 2 novas sondas para o cluster ainda esse ano;

• 6 novas sondas em 2010;

• Contratação dos Pilotos para 2013-14 e dos cascos dos 8 FPSOsdefinitivos até o final do ano.

4

5

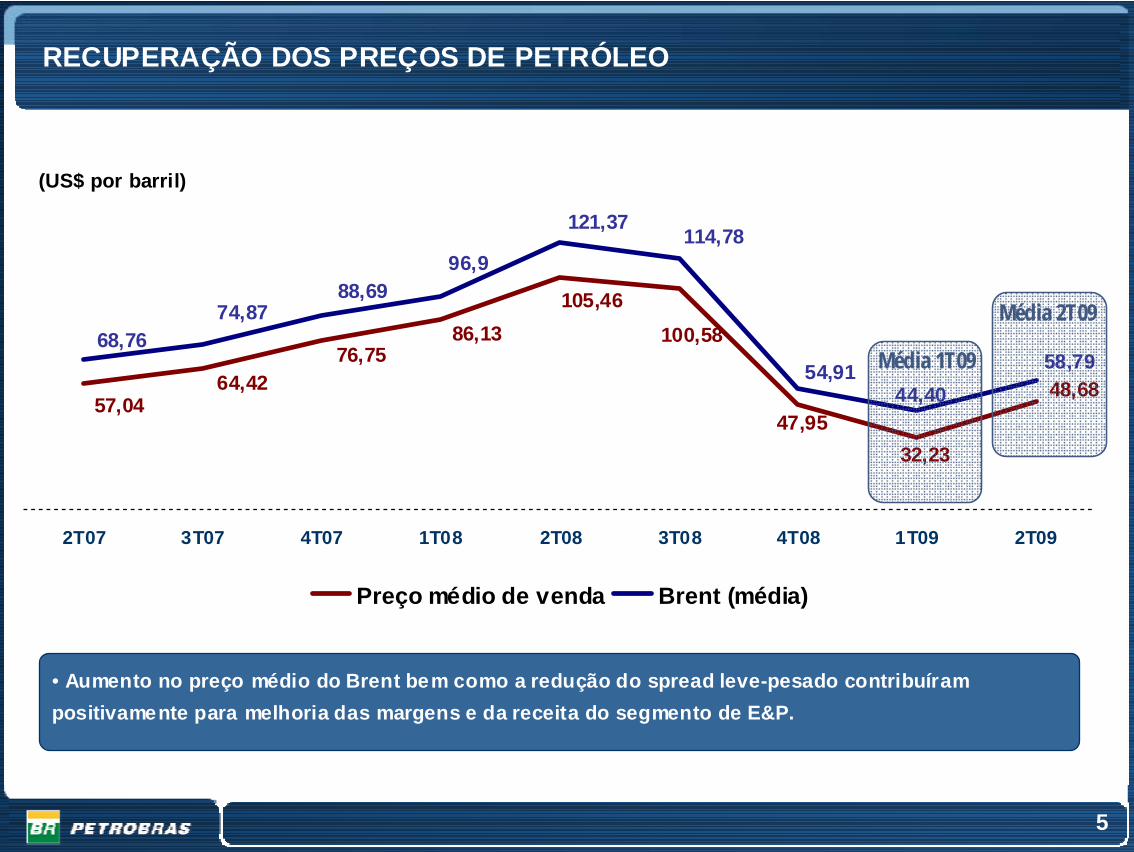

RECUPERAÇÃO DOS PREÇOS DE PETRÓLEO

48,68

32,23

100,58105,46

86,1376,75

64,4257,04

47,95

54,9144,40

58,79

114,78121,37

68,7674,87

88,6996,9

2T07 3T07 4T07 1T08 2T08 3T08 4T08 1T09 2T09

Preço médio de venda Brent (média)

Média 1T09

Média 2T09

• Aumento no preço médio do Brent bem como a redução do spread leve-pesado contribuíram positivamente para melhoria das margens e da receita do segmento de E&P.

(US$ por barril)

EFICIÊNCIA NO GERENCIAMENTO DE CUSTOS

A elevação do preço internacional do óleo associado à apreciação do Real causaram pequeno aumento do Lifting Cost unitário, em dólares. Em Reais, manteve-se estável em relação ao trimestre anterior.

R$/barril

16,34 17,61 19,09 17,91 17,58

34,80 36,79 22,39 16,33 21,28

2T08 3T08 4T08 1T09 2T09

Lifting Cost Part. Gov.

51,14 54,4041,48

34,24 38,86

9,88 10,21 8,24 8,7221,20 20,06

9,87 10,787,826,87

44,4058,7954,91

114,78121,37

2T08 3T08 4T08 1T09 2T09

Lifting Cost Part. Gov. Brent

31,08 30,2718,11 14,69 19,50

US$/barril

6

7

US$/bbl R$/bbl

1T09 2T09 1T09 2T092T082T08

0

20

40

60

80

100

120

140

160

dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09

PMR EUA PMR Petrobras

65,7977,34

53,0970,53

132,49107,46

0

50

100

150

200

250

dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09

PMR EUA PMR Petrobras

122,82

163,59 160,79135,56

219,26178,03

BEM-SUCEDIDA POLÍTICA DE PREÇOS DE LONGO PRAZO

Política de preços mostrou-se adequada no longo prazo;

Recuperação do preço do petróleo em conjunto com a redução do preço diesel e da gasolina, em junho/09, fizeram com que as curvas de preço internacional e doméstica se reaproximassem;

Mercado interno beneficiado por preço estável no longo prazo.

OTIMIZAÇÃO DO PARQUE DE REFINO

Mil

barr

is/d

iaCarga Fresca Processada

1.398 1.390

385 363

1.783 1.753

1S/2008 1S/2009Carga Fresca Processada de Petróleo ImportadoCarga Fresca Processada de Petróleo Nacional

* Outros: Coque, Asfalto, Propeno, Lubrificante, outros gases liquefeitos e outros derivados.

Produção de Derivados

346 333

146 136144 137

288 237

70 73

141 147

710677

1.811 1.775Diesel Gasolina GLPNafta OC

1S/2008 1S/2009

4,9%

-2,0%

Outros*QAV

Mil

barr

is/d

ia

• Contínuo aprimoramento do parque de refino melhorando as margens e a balança comercial;

• Aumento da participação do diesel na produção total, resultado do Programa de Maximização de Diesel. No semestre a produção nacional de diesel superou a demanda do mercado.

40%37%

8

715

302303 288

217195 212

152152 165

7576 76

89170

128218

754 658

9597

2T08 1T09 2T09

Outros*Óleo CombustívelQAVNaftaGLPGasolinaDiesel

Mil

barr

is/d

ia

IMPORTAÇÃO E EXPORTAÇÃO DE PETRÓLEO E DERIVADOS

Crescimento do volume de vendas de diesel acompanhou a recuperação do PIB e a sazonalidade deste trimestre;Pequena redução na venda de gasolina devido ao aumento da demanda por álcool;Substituição de óleo combustível por gás natural, que apresentou menores preços e maior volume ofertado.

EXPANSÃO DO VOLUME DE VENDAS NO MERCADO DOMÉSTICO

1.7631.765

* Outros: Coque, Asfalto, Propeno, Lubrificante, outros gases liquefeitos e outros derivados.

1.609

Gás Natural

235215

315

2T08 1T09 2T09

Mil

boed

Derivados

9

1S09 (mil barris/dia)1S08 (mil barris/dia)

10

12.067

4.906

11.500

6.208

1S08 1S09

Importações Exportações

Volume Financeiro (US$ Milhões)

+ US$ 1.302- US$ 567

369 396

252 198

Exportação Importação ExportaçãoLíquida

482393

226

131

Exportação Importação ExportaçãoLíquida

621 594

27184

524

708

• Exportação líquida e superávit financeiro resultantes do aumento da produção, aprimoramentos no parque de refino e redução da demanda interna.

MELHORA EXPRESSIVA NA BALANÇA COMERCIAL

SÓLIDO DESEMPENHO OPERACIONAL NO TRIMESTRE

1º Tri - 2009Lucro Operacional

ReceitaOperacional Líq.

CPVDespesas

Operacionais

• Maior Receita Operacional Líquida em função do maior volume de vendas e da elevação dos preços das commodities no mercado internacional;• Menor Custo do Produto Vendido devido a realização de estoques formados a preços mais baixos no trimestre anterior e menores volumes de importação;• Redução das Despesas Operacionais em função dos menores gastos com baixa de poços secos, reduções dos preços de fretes e das despesas gerais e administrativas e não incidência de impairments.

2º Tri - 2009Lucro Operacional

10.220

500

2.0101.166 13.896

EVOLUÇÃO DO LUCRO OPERACIONAL (R$ MILHÕES - 1T09 VS 2T09)

12

CRESCIMENTO DO LUCRO LÍQUIDO

744

5.816

3.676 645

7.734

(1.535)(1.612)

1º Tri – 2009Lucro Líq.

Resultado Financeiro Impostos Part. Acion.

Não Control.

• Maior Despesa Financeira devido à variação cambial sobre utilização de recursos no exterior via Controladas e hedge comercial;• Redução do IR/CSSL devido ao benefício fiscal decorrente do provisionamento de JCP no 2T09;• Efeito negativo na Participação dos Acionistas não Controladores decorrente dos resultados das SPEs, em razão do efeito cambial sobre suas dívidas.

Part. Invest. Relevantes

Lucro Operacional

2º Tri – 2009Lucro Líq.

EVOLUÇÃO DO LUCRO LÍQUIDO (R$ MILHÕES - 1T09 VS 2T09)

13

1º Tri - 2009Lucro Operac.

Efeito Preço na Receita

Efeito Volume na Receita

Despesas Operacionais

2º Tri – 2009Lucro Operac.

Efeito Custo médio no CPV

Efeito Volume no CPV

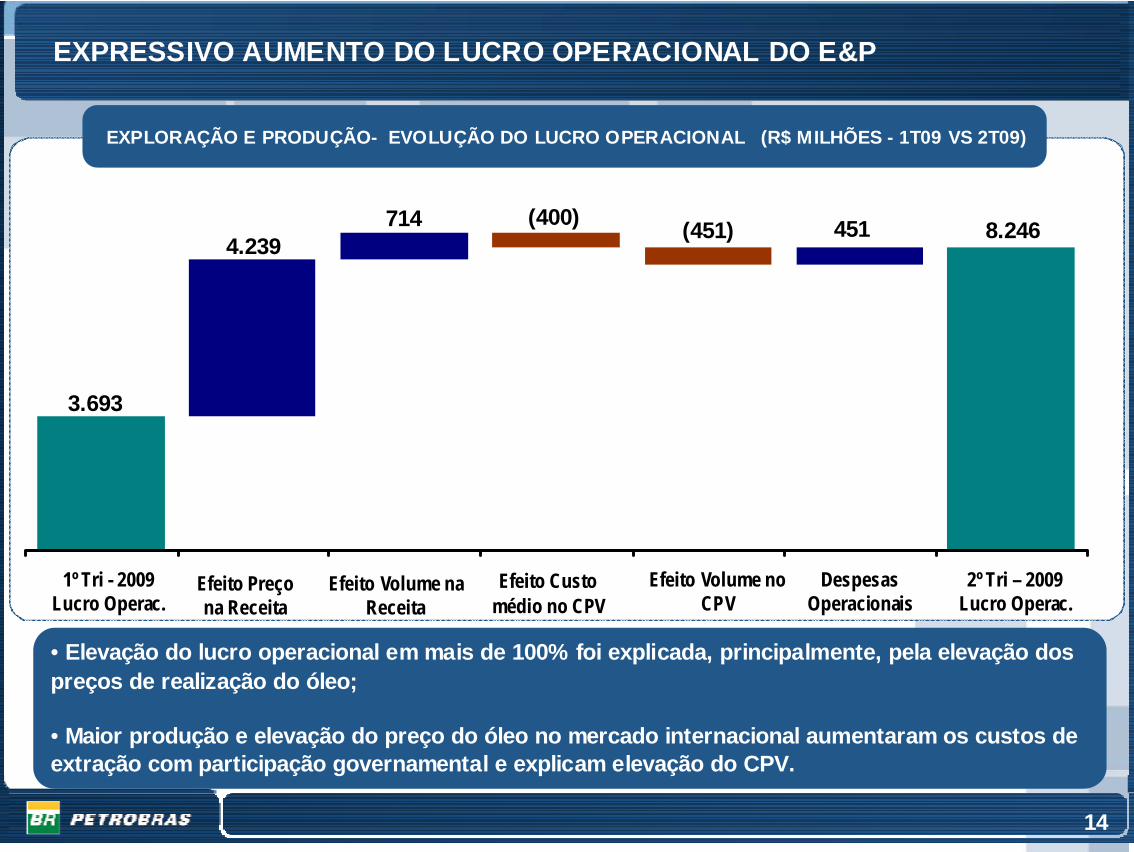

3.693

4.239714 (400) (451) 451 8.246

• Elevação do lucro operacional em mais de 100% foi explicada, principalmente, pela elevação dos preços de realização do óleo;

• Maior produção e elevação do preço do óleo no mercado internacional aumentaram os custos de extração com participação governamental e explicam elevação do CPV.

EXPLORAÇÃO E PRODUÇÃO- EVOLUÇÃO DO LUCRO OPERACIONAL (R$ MILHÕES - 1T09 VS 2T09)

EXPRESSIVO AUMENTO DO LUCRO OPERACIONAL DO E&P

14

CONTÍNUA RECUPERAÇÃO DO RESULTADO OPERACIONAL DO ABASTECIMENTO

1º Tri - 2009Lucro Operac.

2º Tri - 2009Lucro Operac

Efeito Preço na Receita

Efeito Volume na Receita

Despesas Operacionais

Efeito Custo médio no CPV

Efeito Volume no CPV

7.115894

866 (404) (607)50 7.914

• Aumento da demanda doméstica acompanhada por estabilidade do PMR, em Reais, propiciouefeito positivo na receita;

• Realização de estoques formados a preços mais baixos no trimestre anterior impactou positivamenteo CPV.

ABASTECIMENTO- EVOLUÇÃO DO LUCRO OPERACIONAL (R$ MILHÕES - 1T09 VS 2T09)

15

GÁS & ENERGIA, INTERNACIONAL e DISTRIBUIÇÃO (1T09 VS 2T09)G

ás &

Ene

rgia

Inte

rnac

iona

lD

istr

ibui

ção

• Ampliação da oferta de gás natural;

• Eliminação de penalidades contratuais relativas ao suprimento de gás natural.

• Elevação do preço do petróleo;• Aumento da produção de óleo na Nigéria (Akpo iniciou produção em março) e de gás na Bolívia em função da maior demanda das térmicas.

Resultado Operacional:1T09

(R$ 99 milhões)VS.

Resultado Operacional:1T09

R$ 25 milhõesVS.

Resultado Operacional:1T09

R$ 386 milhõesVS.

• Redução dos custos resultando em aumento de 9% nas margens de comercialização;

• Aumento de 5% no volume vendido pela maior demanda.

2T09R$ 576 milhões

2T09R$ 224 milhões

2T09R$ 466 milhões

16

EFETIVA IMPLANTAÇÃO DOS INVESTIMENTOS PREVISTOS

18%

3%

2%1%

4%

13%

12%

47%

E&P

Abastecimento

Gás e Energia

Internacional

Corporativo

Distribuição

SPE

2,5

2,8 9,7

0,5

3,7

1,1

0,20,4

Investimento no 1S08 – R$ 20,9 bilhões

32.814 30.936

1S08 1S09

EBITDA em R$ milhões

• Estabilidade na geração de caixa possibilita o incremento dos investimentos da Companhia

Emp. em Negociação

Investimento no 1S09 – R$ 32,5 bilhões

1,5

2,8d

0,10,4

0,4

7,1

1,0

1,1

20%

2%2%

1%

8%

13%

8%

45%14,8

6,4

2,7

4,2

0,20,8

2,60,7

17

AMPLO ACESSO A FONTES DE FINANCIAMENTO

Emissão de

Títulos15 de março de 20198,125%US$ 1,5 bilhõesGlobal Notes11 de Fevereiro

6,875%

Rendimento ao Investidor VencimentoValorTipo de TítuloData de Conclusão

15 de março de 2019US$ 1,25 bilhõesGlobal Notes09 de Julho

Mercado de Capitais

Bancos de Desenvolvimento/Agências de Fomento à Exportação (1)

(1) Valores ainda não desembolsados até 31/07/09(2) R$ 25 bilhões convertidos pela taxa de câmbio em 30/07/09

US$ 6,5 bilhões, adquiridos no 1 º semestre, para serem trocados por emissões de títulos , com prazo de até 2 anos

Empréstimo Ponte

19 anos e 8 mesesUS$ 13,3 bilhões (2)BNDES30 de Julho

10 anosUS$ 10 bilhõesChina Development Bank19 de Maio

5 - 10 anosUS$ 2 bilhõesUS EximBank29 de Abril

PrazoValorBanco CredorData

18

R$ milhões 30/6/2009 31/3/2009

Endividamento de Curto Prazo 13.086 15.609

Endividamento de Longo Prazo 55.782 54.698

Endividamento Total 68.868 70.307

Disponibilidades 10.072 19.532

Endividamento Líquido 58.796 50.775

Estrutura de Capital 49% 49%

MANUTENÇÃO DA ROBUSTEZ FINANCEIRA

28%

21%21%19%17% 18% 19%

26%26%

30/6/2007 31/12/2007 30/6/2008 31/12/2008 30/6/2009

End. Líq./Cap. Líq.US$ milhões 30/6/2009 31/3/2009

Endividamento Total 35.288 30.368

• Alavancagem financeira dentro da meta estabelecida no PN e suportando o aumento dos investimentos ocorridos no trimestre;

• Redução das disponibilidades dado o elevado volume de investimentos no trimestre (R$18.329 milhões) e pagamento de juros sobre capital próprio no valor de R$ 6.398 milhões.

19

Para mais informações favor contatar:Petróleo Brasileiro S.A – PETROBRAS

Relacionamento com Investidores

E-mail: [email protected]. República do Chile, 65 – 22o andar

20031-912 – Rio de Janeiro, RJ(55-21) 3224-1510 / 3224-9947

SESSÃO DE PERGUNTAS E RESPOSTASVisite nosso website: www.petrobras.com.br/ri