zarządzanie wartością i ryzykiem w organizacji non-profit, … · 2015-12-04 · organizacji...

TRANSCRIPT

Zarządzanie wartością i ryzykiem w organizacji non-profit, instytucji finansowej oraz

przedsiębiorstwie.

Value and Risk Management in non-profit organization, financial institution and enterprise.

R. Sip, K. Świątek, Uniwersytet Ekonomiczny we Wrocławiu

Streszczenie: W raporcie zostały przeanalizowane scenariusze rozwoju lub regresji

organizacji non-profit, instytucji finansowej oraz przedsiębiorstwa. Analiza tych scenariuszy

pozwala oszacować prawdopodobieństwa zajścia różnych zdarzeń w przyszłości. Dzięki niej,

ograniczamy ryzyko związane z planowanym przedsięwzięciem.

Słowa kluczowe: ocena ryzyka, zarządzanie wartością przedsiębiorstwa, analiza scenariuszy

Summary: This report has been analyzed scenarios for the development or regression of non-

profit organization, financial institution and enterprise. Analysis of these scenarios to estimate

the probability of occurrence of various events in the future. We limit the risks associated

with the planned project.

Key words: risk assessment, management of enterprise value, scenario analysis

JEL: D22, D46 , O22, P34

Recenzent 1, Agnieszka Wolska:

http://figshare.com/articles/Refleksje_na_temat_pracy_Zarz_dzanie_warto_ci_i_ryzykiem_w

_przedsi_biorstwie_organizacji_non_profit_oraz_instytucji_finansowej_autorstwa_Rados_aw

a_Sipa_oraz_Kamilii_wi_tek_/970998

Recenzent 2, Łukasz Demidowicz:

http://figshare.com/articles/Refleksje_na_temat_pracy_Zarz_dzanie_warto_ci_i_ryzykiem_w

_przedsi_biorstwie_instytucji_finansowej_oraz_organizacji_non_profit_autorstwa_Kamilii_w

i_tek_oraz_Rados_awa_Sipa_/971014

I. Wstęp

Finansowym celem zarządzania przedsiębiorstwem jest maksymalizacja bogactwa

właścicieli1. Przedsiębiorstwo funkcjonuje dzięki pozyskanym kapitałom, które pochodzą z

różnych źródeł – zewnętrznych (kapitał obcy) jak i z własnych zysków zatrzymanych (kapitał

własny).

W zarządzaniu wartością i ryzykiem przedsiębiorstwa znaczącą rolę odgrywa

proporcja pomiędzy tymi kapitałami. Koszty pozyskania tych kapitałów mają duży wpływ na

efektywność firmy, a do jej określenia niezbędne jest ustalenie kosztu kapitału.

II. Opis teoretyczny metody.

Metoda scenariuszy posłuży do analizy ryzyka badanych firm. Uwzględnia ona w

sposób pośredni ryzyko. Tak jak zostało już na wstępie wspomniane, trzeba sporządzić

scenariusze sytuacji możliwych do wystąpienia w przyszłości, wraz z określeniem

prawdopodobieństwa ich realizacji.

Przeważnie rozpatruje się trzy scenariusze rozwoju danej sytuacji:

scenariusz bazowy - opisuje sytuację uwzględniając dane rzeczywiste,

dwa scenariusze skrajne - stanowią projekcje najlepszej i najgorszej przewidywanej

sytuacji.

Koszt kapitału odgrywa bardzo ważną rolę w przedsiębiorstwie. Firma powinna

inwestować swoje fundusze w takie przedsięwzięcia, których rentowność jest wyższa niż jej

koszt kapitału. Zapobiega to marnowaniu jej funduszy. Jeśli koszt kapitału jest niższy niż

stopa zwrotu z danej inwestycji, wówczas jej przyjęcie oznaczałoby, iż przedsiębiorstwo

korzystniej zainwestowało fundusze i wystąpiła nadwyżka. Stopa zwrotu wyższa od kosztu

kapitału oznacza, że część wymaganego przez wierzycieli i udziałowców dochodu nie będzie

pokryta. Wynika z tego, że koszt kapitału przeważnie decyduje o przyjęciu lub odrzuceniu

projektu.

Wnioski, które wypływają z przeprowadzonej analizy scenariuszy pozwalają określić

oczekiwaną wartość NPV2 - średnia ważona prawdopodobieństw wystąpienia każdej z trzech

założonych w scenariuszach bieżących wartości netto.

Równanie 1. Wartość bieżąca netto.

Gdzie: NPV-wartość bieżąca netto; FCF-wolne przepływy pieniężne; k-stopa procentowa;

1 Michalski G., Płynność finansowa w małych i średnich przedsiębiorstwach, wyd. PWN, Warszawa 2005. (s. 37)

2 Michalski G., Strategie finansowe przedsiębiorstwa, wyd. Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o.,

Gdańsk 2009.

Po obliczeniu dla każdego scenariusza wartości bieżącej netto obliczamy E(NPV) -ekonomiczna

wartość bieżąca projektu.

Równanie 2. Zaktualizowana ekonomiczna wartość netto

Gdzie: pi - prawdopodobieństwo realizacji scenariusza; NPVi - wartość bieżąca netto przedsiębiorstwa i-tego

scenariusza; b - scenariusz bazowy; o - scenariusz optymistyczny; p – scenariusz pesymistyczny

III. Zastosowanie obliczeń.

W raporcie wykorzystana została analiza scenariuszy jako metoda zarządzania ryzykiem.

Jest to metoda pośrednio uwzględniająca ryzyko związane z zarządzaniem

przedsiębiorstwem. Metoda ta polega na tworzeniu scenariuszy, które uwzględniają zmiany

czynników wpływających na wielkość NPV. W raporcie został przeanalizowany scenariusz

najbardziej prawdopodobny tzw. bazowy, scenariusz optymistyczny zakładający wzrost NPV

oraz scenariusz pesymistyczny zakładający spadek wartości NPV. Następnie znając

prawdopodobieństwo wystąpienia danego scenariusza można obliczyć wartość oczekiwaną

NPV3.

a) Instytucja finansowa

Średni ważony koszt kapitału (WACC- ang. Weighted Average Capital Cost) oblicza się na podstawie

następującego wzoru:

Równanie 3. Średni ważony koszt kapitału

gdzie: wi - udział kapitału z i-tego źródła w strukturze kapitału spółki; ki – koszt kapitału z i-tego źródła; we-udział kapitału

własnego; wp- udział kapitału pochodzącego z akcji uprzywilejowanych; wd- udział kapitału obcego; ke – koszt kapitału

własnego; kp - koszt kapitału pochodzącego z akcji uprzywilejowanych; kd - koszt kapitału obcego; T –stopa podatku

dochodowego płacona przez spółkę4.

3 Michalski M., Strategie finansowe przedsiębiorstw, Ośrodek Doradztwa i Doskonalenia Kadr Sp.z.o.o., Gdaosk

2009, s. 91; 4 Źródło: K. Jajuga, T. Jajuga "Inwestycje. Instrumenty finansowe, aktywa finansowe, ryzyko finansowe,

inżynieria finansowa".

Do obliczenia wskaźnika WACC przyjęto następujące założenia:

Tabela 1. Dane potrzebne do obliczeń

Rok 2010 Rok 2011

E 237433 240449

D 43488 41893

We =

0,85 0,85

Wd =

0,15 0,15

βu 1,12 1,12

βl = βu x [1+

x (1-T)] 1,29 1,28

PR= βl x (Km x KRF) 7,72% 7,67%

Ke = KRF + PR 10,72% 10,67%

Kd 8,9% 8,9%

Źródło: G. Michalski (2010, s. 119-131), Monitor Polski B (sprawozdanie finansowe wybranego przedsiębiorstwa).

Po podstawieniu danych do wzoru otrzymano następujące wyniki:

WACC2010= 10,72% x 0,85 + 8,9% x 0,15 x 0,81 = 10,17%

WACC2011= 10,67% x 0,85 + 8,9% x 0,15 x 0,81 = 10,16%

Tabela 2. Koszt kapitału dla lat 2010-2011.

średnia 2010 2011

CC 10,165% 10,17% 10,16%

Powyższe wyniki będą potrzebne do obliczenia NPV dla scenariuszy. Po wyliczeniu

oczekiwanych wolnych przepływów pieniężnych, możemy obliczyć NPV dla każdego

scenariusza. Analiza scenariusza bazowego będzie opierała się na założeniu, że w roku X

przychody analizowanej jednostki wzrosną o 15% , a koszty spadną o 5 %. Organizacja

osiągnęła mocną pozycję na rynku, więc prawdopodobieństwo realizacji równe 70%.

Tabela 3. Analiza scenariusza bazowego.

X 2010 2011

CR 68303 54515 59394

CE 56476 47489 59449

NCE 29 38 31

EBIT 11798 6988 -86

NOPAT 9556 5660 -86

NCE 29 38 31

dNWC 0 0 0

CAPEX 0 0 0

FCF 9585 5698 -55

Analiza scenariusza optymistycznego będzie opierała się na założeniu, że w roku X

przychody analizowanej jednostki wzrosną o 25% , a koszty spadną o 8 %.

Prawdopodobieństwo realizacji równe 29%.

Tabela 4. Analiza scenariusza optymistycznego.

X 2010 2011

CR 74242 54515 59394

CE 54693 47489 59449

NCE 28,5 38 31

EBIT 19520 6988 -86

NOPAT 15811 5660 -86

NCE 28,5 38 31

dNWC 0 0 0

CAPEX 0 0 0

FCF 15840 5698 -55

Analizę scenariusza pesymistycznego przeprowadzono przy założeniu, że przychody

jednostki spadną o 20%, zaś koszty jednostki wzrosną o 10%. Może to być spowodowane

brakiem zainteresowania ze strony nowych ofiarodawców przy jednoczesnym wzroście

wydatków. Prawdopodobieństwo wystąpienia takiego scenariusza jest niewielkie, wynosi ok.

1%.

Tabela 5. Analiza scenariusza pesymistycznego.

X 2010 2011

CR 47515 54515 59394

CE 65393 47489 59449

NCE 34 38 31

EBIT -17912 6988 -86

NOPAT -17912 5660 -86

NCE 28,5 38 31

dNWC 0 0 0

CAPEX 0 0 0

FCF -17878 5698 -55

E(NPV)=4482

Porównanie scenariuszy pozwala zadecydować o dobraniu najkorzystniejszego

przedsięwzięcia inwestycyjnego. We dwóch rozpatrywanych wariantach wartość NPV>0, co

daje nam niezadowalające wyniki. W ostatnim przypadku NPV<0 co świadczy o tym, że

scenariusz pesymistyczny jest niekorzystny dla firmy, organizacja w tym przypadku generuje

straty.

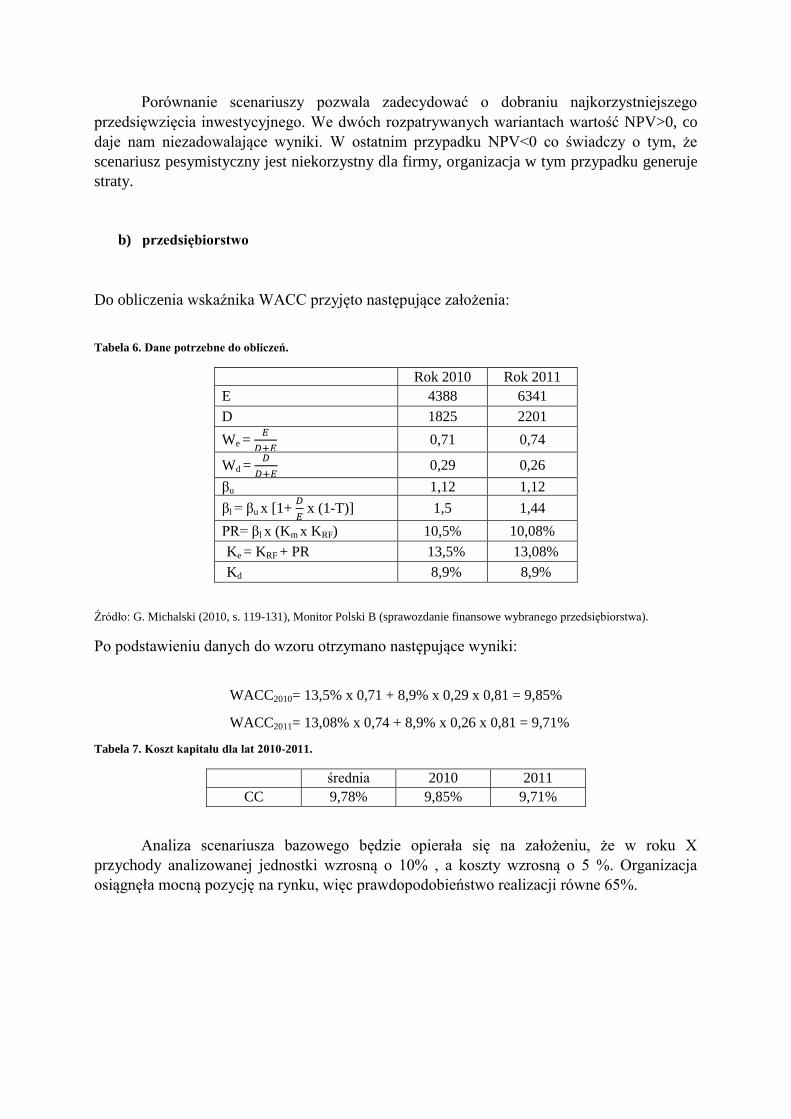

b) przedsiębiorstwo

Do obliczenia wskaźnika WACC przyjęto następujące założenia:

Tabela 6. Dane potrzebne do obliczeń.

Rok 2010 Rok 2011

E 4388 6341

D 1825 2201

We =

0,71 0,74

Wd =

0,29 0,26

βu 1,12 1,12

βl = βu x [1+

x (1-T)] 1,5 1,44

PR= βl x (Km x KRF) 10,5% 10,08%

Ke = KRF + PR 13,5% 13,08%

Kd 8,9% 8,9%

Źródło: G. Michalski (2010, s. 119-131), Monitor Polski B (sprawozdanie finansowe wybranego przedsiębiorstwa).

Po podstawieniu danych do wzoru otrzymano następujące wyniki:

WACC2010= 13,5% x 0,71 + 8,9% x 0,29 x 0,81 = 9,85%

WACC2011= 13,08% x 0,74 + 8,9% x 0,26 x 0,81 = 9,71%

Tabela 7. Koszt kapitału dla lat 2010-2011.

średnia 2010 2011

CC 9,78% 9,85% 9,71%

Analiza scenariusza bazowego będzie opierała się na założeniu, że w roku X

przychody analizowanej jednostki wzrosną o 10% , a koszty wzrosną o 5 %. Organizacja

osiągnęła mocną pozycję na rynku, więc prawdopodobieństwo realizacji równe 65%.

Tabela 8. Analiza scenariusza bazowego.

X 2010 2011

CR 15452 23646 14048

CE 13211 19535 12582

NCE 90 146 86

EBIT 2151 3965 1380

NOPAT 1742 3211 1117

NCE 90 146 86

dNWC 0 0 0

CAPEX 0 0 0

FCF 1832 3357 1203

W wariancie optymistycznym zakładam wzrost przychodów o 23% z jednoczesnym

spadkiem kosztów o 15%. Wzrost przychodów w tym wariancie może być wynikiem

kampanii reklamowej przeprowadzonej przez jednostkę. Prawdopodobieństwo wystąpienia

tego scenariusza wynosi 25%.

Tabela 9. Analiza scenariusza optymistycznego.

X 2010 2011

CR 17279 23646 14048

CE 10694 19535 12582

NCE 73 146 86

EBIT 6511 3965 1380

NOPAT 5274 3211 1117

NCE 73 146 86

dNWC 0 0 0

CAPEX 0 0 0

FCF 5347 3357 1203

W wariancie pesymistycznym zakładam spadek przychodów o 10% z jednoczesnym

wzrostem kosztów o 15%. Scenariusz ten może wystąpić z niewielkim

prawdopodobieństwem. Zmiany te mogą być wynikiem zmniejszonego popytu na usługi

oferowane przez jednostkę. Prawdopodobieństwo wystąpienia scenariusza pesymistycznego

wynosi 10%.

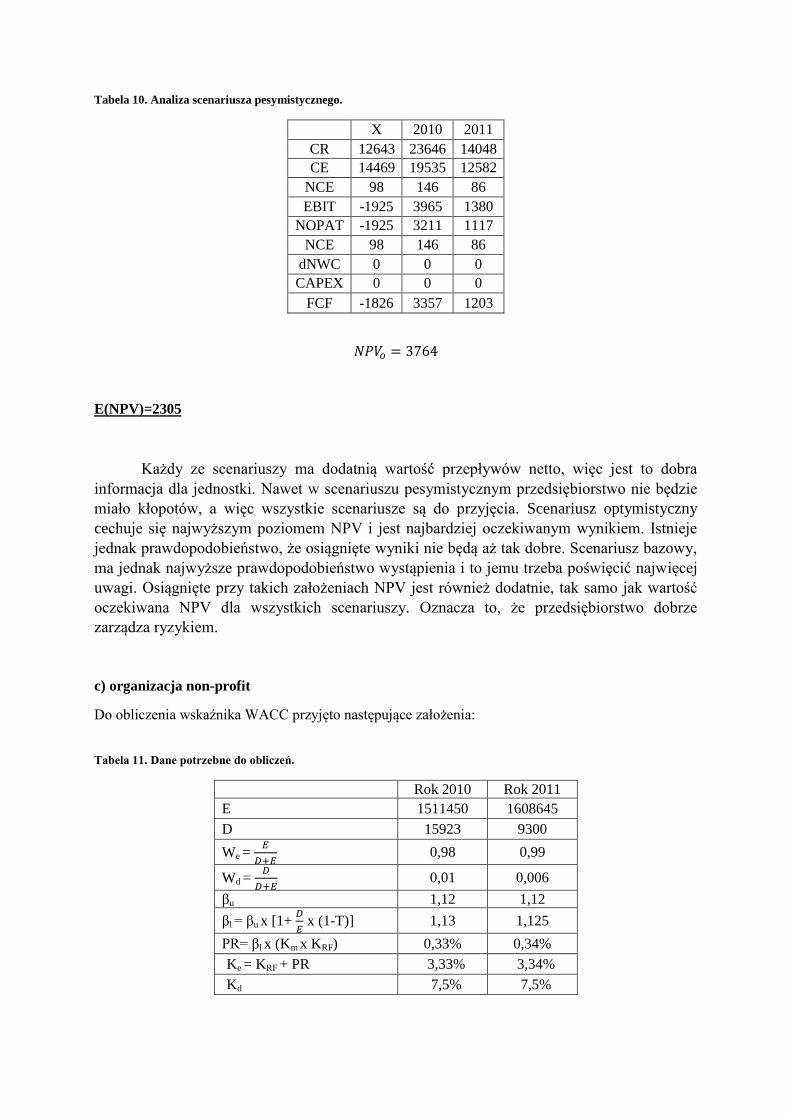

Tabela 10. Analiza scenariusza pesymistycznego.

X 2010 2011

CR 12643 23646 14048

CE 14469 19535 12582

NCE 98 146 86

EBIT -1925 3965 1380

NOPAT -1925 3211 1117

NCE 98 146 86

dNWC 0 0 0

CAPEX 0 0 0

FCF -1826 3357 1203

E(NPV)=2305

Każdy ze scenariuszy ma dodatnią wartość przepływów netto, więc jest to dobra

informacja dla jednostki. Nawet w scenariuszu pesymistycznym przedsiębiorstwo nie będzie

miało kłopotów, a więc wszystkie scenariusze są do przyjęcia. Scenariusz optymistyczny

cechuje się najwyższym poziomem NPV i jest najbardziej oczekiwanym wynikiem. Istnieje

jednak prawdopodobieństwo, że osiągnięte wyniki nie będą aż tak dobre. Scenariusz bazowy,

ma jednak najwyższe prawdopodobieństwo wystąpienia i to jemu trzeba poświęcić najwięcej

uwagi. Osiągnięte przy takich założeniach NPV jest również dodatnie, tak samo jak wartość

oczekiwana NPV dla wszystkich scenariuszy. Oznacza to, że przedsiębiorstwo dobrze

zarządza ryzykiem.

c) organizacja non-profit

Do obliczenia wskaźnika WACC przyjęto następujące założenia:

Tabela 11. Dane potrzebne do obliczeń.

Rok 2010 Rok 2011

E 1511450 1608645

D 15923 9300

We =

0,98 0,99

Wd =

0,01 0,006

βu 1,12 1,12

βl = βu x [1+

x (1-T)] 1,13 1,125

PR= βl x (Km x KRF) 0,33% 0,34%

Ke = KRF + PR 3,33% 3,34%

Kd 7,5% 7,5%

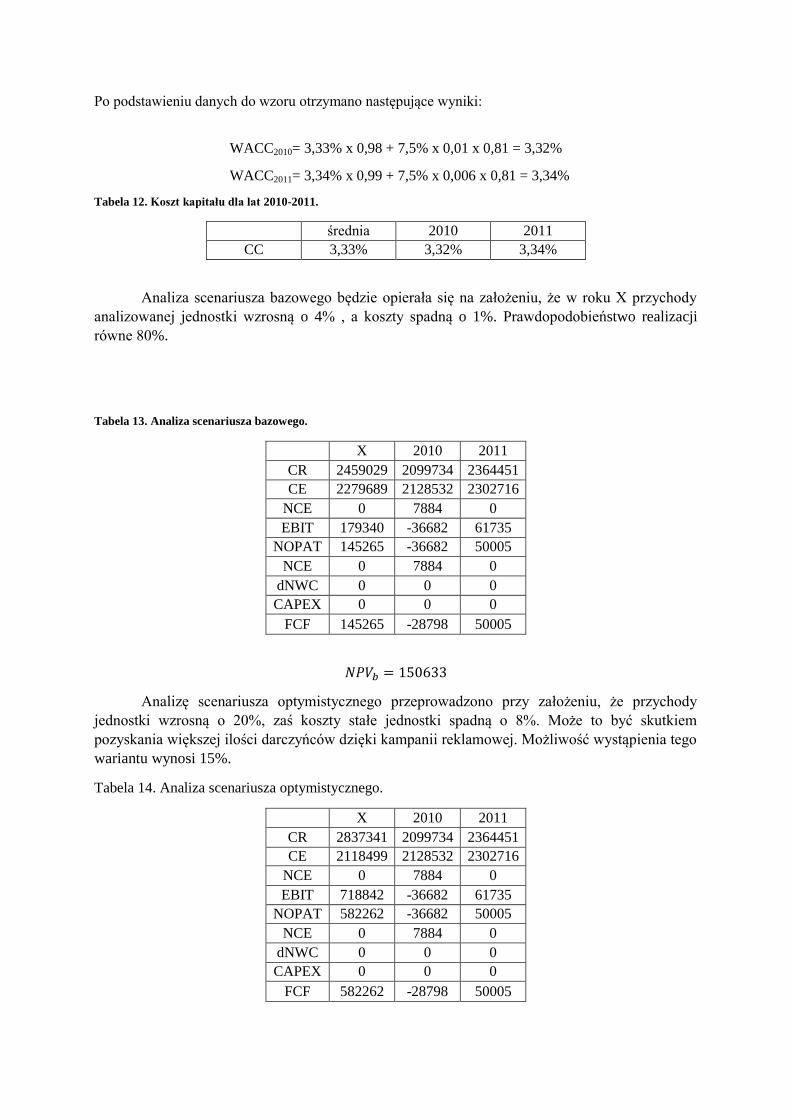

Po podstawieniu danych do wzoru otrzymano następujące wyniki:

WACC2010= 3,33% x 0,98 + 7,5% x 0,01 x 0,81 = 3,32%

WACC2011= 3,34% x 0,99 + 7,5% x 0,006 x 0,81 = 3,34%

Tabela 12. Koszt kapitału dla lat 2010-2011.

średnia 2010 2011

CC 3,33% 3,32% 3,34%

Analiza scenariusza bazowego będzie opierała się na założeniu, że w roku X przychody

analizowanej jednostki wzrosną o 4% , a koszty spadną o 1%. Prawdopodobieństwo realizacji

równe 80%.

Tabela 13. Analiza scenariusza bazowego.

X 2010 2011

CR 2459029 2099734 2364451

CE 2279689 2128532 2302716

NCE 0 7884 0

EBIT 179340 -36682 61735

NOPAT 145265 -36682 50005

NCE 0 7884 0

dNWC 0 0 0

CAPEX 0 0 0

FCF 145265 -28798 50005

Analizę scenariusza optymistycznego przeprowadzono przy założeniu, że przychody

jednostki wzrosną o 20%, zaś koszty stałe jednostki spadną o 8%. Może to być skutkiem

pozyskania większej ilości darczyńców dzięki kampanii reklamowej. Możliwość wystąpienia tego

wariantu wynosi 15%.

Tabela 14. Analiza scenariusza optymistycznego.

X 2010 2011

CR 2837341 2099734 2364451

CE 2118499 2128532 2302716

NCE 0 7884 0

EBIT 718842 -36682 61735

NOPAT 582262 -36682 50005

NCE 0 7884 0

dNWC 0 0 0

CAPEX 0 0 0

FCF 582262 -28798 50005

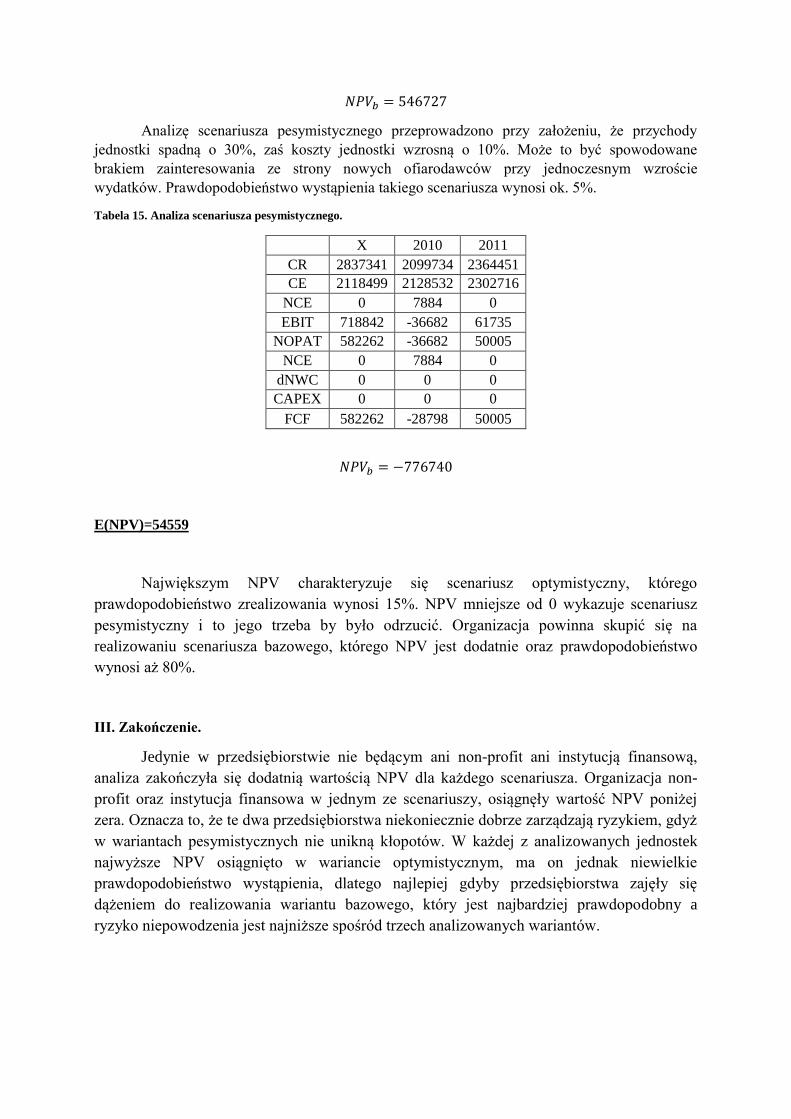

Analizę scenariusza pesymistycznego przeprowadzono przy założeniu, że przychody

jednostki spadną o 30%, zaś koszty jednostki wzrosną o 10%. Może to być spowodowane

brakiem zainteresowania ze strony nowych ofiarodawców przy jednoczesnym wzroście

wydatków. Prawdopodobieństwo wystąpienia takiego scenariusza wynosi ok. 5%.

Tabela 15. Analiza scenariusza pesymistycznego.

X 2010 2011

CR 2837341 2099734 2364451

CE 2118499 2128532 2302716

NCE 0 7884 0

EBIT 718842 -36682 61735

NOPAT 582262 -36682 50005

NCE 0 7884 0

dNWC 0 0 0

CAPEX 0 0 0

FCF 582262 -28798 50005

E(NPV)=54559

Największym NPV charakteryzuje się scenariusz optymistyczny, którego

prawdopodobieństwo zrealizowania wynosi 15%. NPV mniejsze od 0 wykazuje scenariusz

pesymistyczny i to jego trzeba by było odrzucić. Organizacja powinna skupić się na

realizowaniu scenariusza bazowego, którego NPV jest dodatnie oraz prawdopodobieństwo

wynosi aż 80%.

III. Zakończenie.

Jedynie w przedsiębiorstwie nie będącym ani non-profit ani instytucją finansową,

analiza zakończyła się dodatnią wartością NPV dla każdego scenariusza. Organizacja non-

profit oraz instytucja finansowa w jednym ze scenariuszy, osiągnęły wartość NPV poniżej

zera. Oznacza to, że te dwa przedsiębiorstwa niekoniecznie dobrze zarządzają ryzykiem, gdyż

w wariantach pesymistycznych nie unikną kłopotów. W każdej z analizowanych jednostek

najwyższe NPV osiągnięto w wariancie optymistycznym, ma on jednak niewielkie

prawdopodobieństwo wystąpienia, dlatego najlepiej gdyby przedsiębiorstwa zajęły się

dążeniem do realizowania wariantu bazowego, który jest najbardziej prawdopodobny a

ryzyko niepowodzenia jest najniższe spośród trzech analizowanych wariantów.

Bibliografia:

Brigham E., Gapenski L., Zarządzanie Finansami, tom II, Polskie Wydawnictwo

Ekonomiczne, Warszawa 2000

Czekaj J., Dresler Z., Finanse przedsiębiorstw. Podstawy teorii, PWN, Warszawa 2005

Finanse, pod red. J. Ostaszewskiego, Diffin, Warszawa 2008

Gajdka J., Walińska E., Zarządzanie finansowe. Teoria i Praktyka, tom 1, Fundacja Rozwoju

Rachunkowości w Polsce, Warszawa 2000

Helfert E.A., Techniki analizy finansowej, Polskie Wydawnictwo Ekonomiczne, Warszawa

2004

Jajuga K., Analiza i zarządzanie ryzykiem – podejście teoretyczne i praktyczne, Rynek

Terminowy, 2001, nr 14

Michalski G., Ocena finansowa kontrahenta na podstawie sprawozdań finansowych, Ośrodek

Doradztwa i Doskonalenia Kadr, Gdańsk 2008

Podstawy ubezpieczeń, tom 1., pod red. J. Monkiewicza, Poltext, Warszawa 2001

Riebelll C., Die Praxis der Bilanzauswerung, Stuttgart 1996

Ronka Chmielowiec W., Ubezpieczenia. Rynek i ryzyko, Polskie

Wydawnictwo Ekonomiczne, Warszawa 2002

Sierpińska M., Jachna T., Ocena przedsiębiorstwa według standardów światowych, PWN,

Warszawa 1994

Śliwiński A., Ryzyko Ubezpieczeniowe. Taryfy, budowa i optymalizacja, Poltext, Warszawa

2002

Tyran M., Wskaźniki finansowe, Dom Wydawniczy ABC, Warszawa 1999

Ubezpieczenia, pod red. W. Sułkowskiej, Wydawnictwo Akademii Ekonomicznej w

Krakowie, Kraków 2007

Williams A., Smith M., Young P., Zarządzanie ryzykiem a ubezpieczenia, Wydawnictwo

Naukowe PWN, Warszawa 2002

Zawadzka Z., Zarządzanie ryzykiem w banku, Poltext, Warszawa 1996

Zarządzanie finansami przedsiębiorstwa, W. Bień, Warszawa 2000: Wyd. Difin.

Finanse firmy, pod red.: J. Kowalczyk, Warszawa 1993, Wyd. Międzynarodowej Szkoły

Zarządzania,str. 25

Wprowadzenie do zarządzania finansami przedsiębiorstw, G. Michalski, Warszawa 2010,

Wyd. C.H. Beck.

Analiza sprawozdań finansowych, E. Nowak, Warszawa 2005, Wyd. PWE

Finanse spółek. Krótkoterminowe decyzje finansowe, M. Piotrowska, Wrocław 1997, Wyd.

AE.

Planowanie finansowe w przedsiębiorstwie, W. Pluta, Warszawa 2003, Wyd. PWE

Sprawozdania finansowe jako źródło informacji o przedsiębiorstwie i podstawa

podejmowania decyzji, B. Pomykalska, M. Wypych, Łódź 2000, Wyd. Absolwent

Sprawozdanie finansowe. Co mówi o firmie?, P.Rybicki, Warszawa 2009, Wyd.Poltex

Jak czytać sprawozdanie finansowe, G.K. Świderska, Warszawa 2011, Wyd.Difin

A Financial Health Index for Achieving Financial Sustainability, J. Zietlow, 2012, SSRN:

http://ssrn.com/abstract=2049022

Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe (tekst jedn. Dz.U. z 2012 r., poz. 1376 z

późn. zm.)

Raport ryzyka branżowego – pożądana elastyczność i stabilność, 2001

http://www.gf24.pl/2948/raport-ryzyka-branowego-podana-elastyczno-i-stabilno

Short-Term Financial Management, T.M. Maness, J.T. Zietlow, Cincinnati 2005, South-

Western/Thomson Learning, 2005.

Analiza Finansowa Ekonomicznej Kondycji Na Przykładzie Polskich Instytucji (Financial

Analysis of Economic Health - Polish Entities Case),

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2370301, 2014

I. Grzegorek, K. Grochowska, K. Karwacka; Zarządzanie wartością i ryzykiem w organizacji

non profit, instytucji finansowej oraz przedsiębiorstwie nie będącym ani non profit ani nie

prowadzącym działalności finansowej. (2014), Wrocław. available at

http://files.figshare.com/1414644/Zarz_dzanie_warto_ci__i_ryzykiem_w_organizacji_non_pr

ofit__instytucji_finansowej_oraz_prze....pdf

Dluhosova, D., Richtarova, D., & Culik, M. (2011). Multi factor sensitivity analysis in the

investment decision-making. Metal 2011: 20th Anniversary international conference on

metallurgy and materials, 1192-1200.

Dluhosova, D. (2004). An analysis of financial performance using the EVA method. Finance

a Uver-Czech Journal of Economics and Finance, 54, 11-12, 541-559.

Dluhosova, D. (2012). Sensitivity analysis application possibilities in company valuation by

two-phase discounted cash flows method. Managing And Modelling of Financial Risks - 6th

International Scientific Conference Proceedings, 1, 112-119.

Glova, J., & Sabol, T. (2011). Analysis of bonds with embedded options. E & M Ekonomie A

Management, 14(3), 77-86.

Kopa M., D'Ecclesia, R., & Tichy, T. (2012). Financial Modelling. Finance a Uver-Czech

Journal of Economics and Finance, 62(2), 104-105.

Kulhanek, L. (2012). The relationship between stock markets and gross domestic product in

the Central and Eastern Europe. Proceedings Of The 7th International Conference On

Currency, Banking And International Finance - How Does Central And Eastern Europe Cope

Up With The Global Financial Crisis? 135-145.

Michalski G., & Mercik A. (2011). Liquid assets strategies in Silesian non-profit

organizations. Financial Management of Firms and Financial Institutions, 258-270.

Michalski G. (2009). Inventory management optimization as part of operational risk

management. Economic Computation and Economic Cybernetics Studies and Research,

43(4), 213-222.

Michalski, G. (2012a). Risk sensitivity indicator as correction factor for cost of capital rate.

Managing and Modelling of Financial Risks, 418-428.

Michalski, G. (2012b). Efficiency of accounts receivable management in Polish institutions.

European Financial Systems 2012, 148-153.

Michalski, G. (2012c). Financial liquidity management in relation to risk sensitivity: Polish

firms case. Quantitative Methods in Economics, 141-160.

Michalski, G. (2012d). Crisis influence on general economic condition and corporate liquidity

management. Financial liquidity investment efficiency model (FLIEM) use to diagnose polish

economics standing. Proceedings of the 7th International Conference on Currency, Banking

and International Finance, 200-219.

Michalski, G. (2013). Financial consequences linked with investments in current assets:

Polish firms case. European Financial Systems 2013, 10th International Conference on

European Financial Systems 2013, 213-220.

Piotrowska, M. (1997). Finances of companies. Short-term financial decisions, AE, Wroclaw.

Polak P. (2009). The centre holds - from the decentralised treasury towards fully centralised

cash and treasury management. Journal of Corporate Treasury Management, 3(2), 109-112.

Soltes, M. (2010). Relationship of speed certificates and inverse vertical ratio call back spread

option strategy. E & M Ekonomie a Management, 13(2), 119-124.

Soltes, V., & Rusnakova, M. (2013). Hedging against a price drop using the inverse vertical

ratio put spread strategy formed by barrier options. Inzinerine Ekonomika-Engineering

Economics, 24(1), 18-27.

Uzik, M., & Soltes, V. (2009). The effect of rating changes on the value of a company listed

in the capital market, E & M Ekonomie a Management, 12(1), 49–56.

Zietlow, J. & Michalski, G. (2012), Nonprofit Solvency Measures: Polish Evidence. Paper

presented at the annual meeting of the ARNOVA Annual Conference, Indianapolis,

Unpublished Manuscript.

Zmeskal Z., & Dluhosova D. (2010). Financial decisions and valuation of risk and flexibility -

a real option. Managing and Modelling of Financial Risks, 463-474.

Zmeskal, Z., & Dluhosova, D. (2009). Company financial performance prediction on

economic value added measure by simulation methodology. 27th International Conference on

Mathematical Methods in Economics, Mathematical Methods in Economics, 352-358.

Michalski, Grzegorz M. (2013). Value-Based Working Capital Management. Determining

Liquid Asset Levels in Entrepreneurial Environments. New York: Palgrave Macmillan. ISBN

978-1-137-39799-7.

Michalski, Grzegorz M. (2009). Strategie finansowe przedsiębiorstw (Business Financial

Strategies in Polish). Gdansk: ODDK. ISBN 978-83-7426-567-6.

Michalski, Grzegorz M. (2004). Leksykon zarządzania finansami (Encyclopaedia of Financial

Management in Polish). Warsaw: Verlag C. H. Beck. ISBN 83-7387-276-0.

Michalski, Grzegorz M. (2010). Wprowadzenie do zarządzania finansami przedsiębiorstwa

(Introduction to Business Financial Management in Polish). Warsaw: Verlag C. H. Beck.

ISBN 978-83-255-1509-6.

Zietlow, John, A Financial Health Index for Achieving Nonprofit Financial Sustainability

(September 26, 2012). Available at SSRN: http://ssrn.com/abstract=2049022 (ostatni dostęp:

1 listopada 2013) lub http://dx.doi.org/10.2139/ssrn.2049022