zda ňovanie licen čných poplatkov -pas ívne druhy …...ing. dana slivková zda ňovanie licen...

TRANSCRIPT

Ing. Dana Slivková

ZdaZdaňňovanie licenovanie licenččných ných poplatkov poplatkov -- paspasíívne druhy vne druhy

prprííjmovjmov

Ing. Dana Slivková

ObsahObsah

�� ZdaZdaňňovanie licenovanie licenččných poplatkov podných poplatkov podľľa a ZZDZ a ZDPZZDZ a ZDP

�� Vývoj Modelovej daVývoj Modelovej daňňovej zmluvy OECD o ovej zmluvy OECD o daniach a kapitdaniach a kapitáályly

Ing. Dana Slivková

LicenLicenččnnéé poplatkypoplatkyččlláánok 12 (1)nok 12 (1)

�� ČČlláánok 12 MZ nok 12 MZ

�� Ods. 1 Ods. 1 -- zdazdaňňovanie v ovanie v ššttááte rezidencie skutote rezidencie skutoččnnéého ho vlastnvlastnííkaka

�� Ods. 2 Ods. 2 –– defindefiníícia pojmu cia pojmu „„licenlicenččnnéé poplatkypoplatky““„„ platby akplatby akééhokohokoľľvek druhu prijatvek druhu prijatéé ako odplata za pouako odplata za použžitie itie

alebo za pralebo za práávo na pouvo na použžitie akitie akééhokohokoľľvek autorskvek autorskéého ho prprááva na literva na literáárne, umeleckrne, umeleckéé alebo vedeckalebo vedeckéé dielo vrdielo vráátane tane kinematografických filmov, akkinematografických filmov, akééhokohokoľľvek patentu, vek patentu, ochrannej znochrannej znáámky, nmky, náávrhu alebo modelu, plvrhu alebo modelu, pláánu, tajnnu, tajnéého ho vzorca alebo postupu alebo za informvzorca alebo postupu alebo za informáácie, ktorcie, ktoréé sa sa vzvzťťahujahujúú na priemyselnna priemyselnéé, obchodn, obchodnéé alebo vedeckalebo vedeckééskskúúsenostisenosti““

Ing. Dana Slivková

LicenLicenččnnéé poplatkypoplatkyččlláánok 12 (2)nok 12 (2)

�� Ods. 3 Ods. 3 -- výnimka zo vvýnimka zo vššeobecneobecnéého pravidla ho pravidla (odsek 1) ak pr(odsek 1) ak práávo alebo majetok, za vo alebo majetok, za ktorý sa platia licenktorý sa platia licenččnnéé poplatky, sa poplatky, sa skutoskutoččne viane viažže k SP umiestnenej v e k SP umiestnenej v ššttááte te zdroja zdroja –– aplikaplikáácia cia ččlláánku 7nku 7

�� Ods. 4 podmienky vymedzenOds. 4 podmienky vymedzenéé v tomto v tomto ččlláánku sa vznku sa vzťťahujahujúú iba na sumu liceniba na sumu licenččných ných poplatkov stanovenpoplatkov stanovenúú podpodľľa princa princíípu pu neznezáávislvisléého vzho vzťťahuahu

Ing. Dana Slivková

LicenLicenččnnéé poplatkypoplatkyččlláánok 12 (3)nok 12 (3)

�� SR v bilaterSR v bilateráálnych ZZDZ poulnych ZZDZ použžííva znenie va znenie Modelovej zmluvy OSNModelovej zmluvy OSN„„TakTakééto licento licenččnnéé poplatky mopoplatky možžno zdanino zdaniťť tietiežž v v zmluvnom zmluvnom ššttááte, v ktorom je ich zdroj, a to v te, v ktorom je ich zdroj, a to v ssúúlade s prlade s práávnymi predpismi tohto vnymi predpismi tohto ššttáátu; ak je tu; ak je vvššak prak prííjemca skutojemca skutoččným vlastnným vlastnííkom licenkom licenččných ných poplatkov, suma dane takto stanovenpoplatkov, suma dane takto stanovenáánepresiahne _% hrubej sumy licennepresiahne _% hrubej sumy licenččných ných poplatkovpoplatkov““

�� PodPodľľa vybraných zmla vybraných zmlúúv je prv je práávo vo ššttáátu zdroja tu zdroja zdazdaňňovaovaťť výluvýluččne tzv. priemyselnne tzv. priemyselnéé LP. LP.

Ing. Dana Slivková

LicenLicenččnnéé poplatkypoplatkyZDP (4)ZDP (4)

�� Tzv. priemyselnTzv. priemyselnéé LPLP� § 16 ods. 1 písm. e) bod 1� odplaty za poskytnutie práva na použitie alebo

za použitie predmetu priemyselného vlastníctva, počítačových programov (softvéru), návrhov alebo modelov, plánov, výrobno-technických a iných hospodársky využiteľných poznatkov (know-how)

Ing. Dana Slivková

LicenLicenččnnéé poplatkypoplatkyZDP (5)ZDP (5)

�� Tzv. kultTzv. kultúúrne LPrne LP� § 16 ods. 1 písm. e) bod 2� odplaty za poskytnutie práva na použitie

alebo za použitie autorského práva alebo práva príbuzného autorskému právu

Ing. Dana Slivková

LP LP -- nnáájomnjomnéé –– hnutehnuteľľnnéé veci (6)veci (6)�� §§ 16 ods. 1 p16 ods. 1 píísm. e) sm. e)

bod 4bod 4�� NNáájomnjomnéé alebo pralebo prííjmy jmy

plynplynúúce z ince z inéého vyuho využžitia itia hnutehnuteľľných vecných vecííumiestnených na umiestnených na úúzemzemííSlovenskej republikySlovenskej republiky;;hnutehnuteľľnou vecou umiestnenou nou vecou umiestnenou na na úúzemzemíí SR sSR súú aj motorovaj motorovéévozidlvozidláá a ostatna ostatnéé dopravndopravnéézariadenia uvedenzariadenia uvedenéé v prv príílohe lohe čč. 1. 1 vyuvyužžíívanvanéé dadaňňovnovnííkom kom podpodľľa a §§ 2 p2 píísm. d) alebo SP sm. d) alebo SP dadaňňovnovnííka podka podľľa a §§ 2 p2 píísm. e) v sm. e) v medzinmedzináárodnej dopraverodnej doprave

�� ČČlláánok 12 zmluvy (prnok 12 zmluvy (prííjmy z jmy z hnutehnuteľľnnéého majetku)ho majetku)

�� PovolenPovolenéé zdanenie v zdanenie v ššttááte te zdroja obmedzenzdroja obmedzenéémaximmaximáálnou sadzbou lnou sadzbou (Modelov(Modelováá zmluva OSN)zmluva OSN)

�� PouPoužžitieitie akakééhokohokoľľvek vek priemyselnpriemyselnéého, obchodnho, obchodnéého ho alebo vedeckalebo vedeckéého zariadeniaho zariadenia(ak (ak ččlláánok 12 nedefinuje nok 12 nedefinuje uvedenuvedenéé prprííjmy spadajjmy spadajúú do do ččlláánku 7 nku 7 napr. napr. ÍÍrskorsko))

Ing. Dana Slivková

LP LP -- OperatOperatíívny prenvny prenáájom (7)jom (7)

�� Od 1.1.2007 zdaOd 1.1.2007 zdaňňovanie znovu ovanie znovu

DaDaňňou vyberanou zrou vyberanou zráážžkoukou

Ing. Dana Slivková

LP LP -- finanfinanččný prenný prenáájom (8) jom (8) zdazdaňňovanie od 15.12.2005ovanie od 15.12.2005

CelkovCelkováá suma splsuma spláátky tky

istina istina úúrok(finanrok(finanččný nný nááklad)klad)§§ 26 ods. 8 26 ods. 8 §§ 19 ods. 3 p19 ods. 3 píísm. o) sm. o)

�� ČČlláánok 13 ods. 4 zmluvy nok 13 ods. 4 zmluvy ČČlláánok 11nok 11

�� ČČlláánok 7 zmluvynok 7 zmluvy((exitenciaexitencia SP)SP)

!

Ing. Dana Slivková

LP LP -- finanfinanččný prenný prenáájom (9)jom (9)zdazdaňňovanie od 15.12.2005ovanie od 15.12.2005

�� PodPodľľa a §§ 30a p30a píísm. d) Opatrenia Ministerstva sm. d) Opatrenia Ministerstva financifinanciíí Slovenskej republiky Slovenskej republiky čč. 23 054/2002. 23 054/2002--92 92 zo 16. decembra 2002, ktorým sa ustanovujzo 16. decembra 2002, ktorým sa ustanovujúúpodrobnosti opodrobnosti o postupoch postupoch úúččtovania atovania a rráámcovej mcovej úúččtovej osnove pre podnikatetovej osnove pre podnikateľľov ov úúččtujtujúúcich cich vv ssúústave podvojnstave podvojnéého ho úúččtovntovnííctva vctva v znenznenííneskorneskoršíších opatrench opatreníí istina uistina u nnáájomcu je celkovjomcu je celkováásuma dohodnutých platieb znsuma dohodnutých platieb zníížženenááoo nerealizovannerealizovanéé finanfinanččnnéé nnááklady,klady, pripriččom suma om suma istiny uistiny u nnáájomcu sa rovnjomcu sa rovnáá sume istiny u sume istiny u prenajprenajíímatemateľľaa;; nerealizovanými finannerealizovanými finanččnými nými nnáákladmi skladmi súú budbudúúce finance finanččnnéé nnááklady, ktorklady, ktoréé ssúúuu prenajprenajíímatemateľľa nerealizovanými finana nerealizovanými finanččnými nými výnosmi. výnosmi.

Ing. Dana Slivková

LP LP -- KnowKnow--howhow (10)(10)�� informinformáácie, ktorcie, ktoréé sa vzsa vzťťahujahujúú na skna skúúsenosti senosti

nadobudnutnadobudnutéé v oblasti priemyselnej, v oblasti priemyselnej, obchodnej alebo vedeckejobchodnej alebo vedeckej

�� utajenutajenéé, podstatn, podstatnéé a rozpoznatea rozpoznateľľnnééinforminformááciecie

�� informinformáácie dôlecie dôležžititéé pre výrobný proces, pre výrobný proces, výrobok a pod.výrobok a pod.

�� zlepzlepššujujúú pozpozííciu nadobciu nadobúúdatedateľľa, jeho a, jeho konkurenciekonkurencie--schopnosschopnosťť

�� poskytovateposkytovateľľ nezodpovednezodpovedáá za za úúspespeššnosnosťťpoupoužžitia týchto informitia týchto informááciciíí

�� poskytovateposkytovateľľ sa v licensa v licenččnej zmluve zavnej zmluve zavääzuje zuje poskytnposkytnúúťť informinformáácie (nie predacie (nie predaťť) a tieto ) a tieto nanaďďalej zostalej zostáávajvajúú utajenutajenéé

Ing. Dana Slivková

LPLP-- knowknow--howhow vsvs. slu. služžby (11)by (11)�� KnowKnow--howhow-- dodanie udodanie užž existujexistujúúcej informcej informááciecie-- utajenutajenáá informinformáácie (prcie (práávne a skutovne a skutoččne)ne)-- potreba vepotreba veľľmi obmedzenej mi obmedzenej ččinnostiinnosti-- momožžnosnosťť poupoužžitia informitia informáácie opakovane cie opakovane -- riziko znriziko znášáša poua použžíívatevateľľ-- neponepožžadujadujúú sa individusa individuáálne vedomosti na kalne vedomosti na kažžddúú aplikaplikááciuciu�� SluSlužžbyby-- vyuvyužžíívanie vedomostvanie vedomostíí doddodáávatevateľľa pri výkone pra pri výkone prááce pre zce pre záákaznkaznííkaka-- vysokvysokéé popožžiadavky na iadavky na ššpecipeciáálne vedomosti, schopnosti alebo lne vedomosti, schopnosti alebo

expertexpertíízy ale nedochzy ale nedocháádza k transformdza k transformááciciíí týchto vedomosttýchto vedomostíí, , schopnostschopnostíí a experta expertíízz

-- vvššeobecneobecnéé popožžiadavky na priadavky na práácu a scu a súúvisiace nvisiace náákladyklady-- prprííklady: sluklady: služžby po dodanby po dodaníí, z, zááruruččnnéé sluslužžby, technickby, technickáá pomoc, a pod. pomoc, a pod.

Ing. Dana Slivková

LP LP –– softvsoftvéér (12)r (12)�� ochrana autorským zochrana autorským záákonomkonom�� Pokyn Ministerstva financiPokyn Ministerstva financiíí čč. 3399/1998. 3399/1998--62 uverejnený vo 62 uverejnený vo

FinanFinanččnom spravodajcovi nom spravodajcovi čč. 3/1998 . 3/1998 �� platby za poskytnutie prplatby za poskytnutie prááva na pouva na použžitie alebo za pouitie alebo za použžitie itie

popoččíítataččových programov (softvových programov (softvéér) r) -- obmedzený prevod obmedzený prevod -- zdanitezdaniteľľný ný prprííjem na jem na úúzemzemíí SR (SR (§§ 16 ods.1 p16 ods.1 píísm. d) bod 1 ZDP), sm. d) bod 1 ZDP), ččlláánok 12 nok 12 zmluvy limitzmluvy limitáácia danecia dane

�� zmiezmieššananéé zmluvyzmluvy je potrebnje potrebnéé rozdelirozdeliťť na jednotlivna jednotlivéé ččasti (asti (ččlláánok 12, nok 12, resp. resp. ččlláánok 7 zmluvy)nok 7 zmluvy)

�� „„Krabicový softvKrabicový softvéérr““ je softvje softvéérový produkt, ktorý je predrový produkt, ktorý je predáávaný ako vaný ako kompletne zabalený celok (balkompletne zabalený celok (balíík), ktorý obsahuje pok), ktorý obsahuje poččíítataččový ový program zaznamenaný na prenosovom mprogram zaznamenaný na prenosovom méédiu, sdiu, súúvisiacu visiacu dokumentdokumentááciu aciu a formulformuláárovrovúú zmluvu ozmluvu o poskytnutposkytnutíí prprááv na pouv na použžitie itie taktakééhoto programu (tzv. licenhoto programu (tzv. licenččnnúú zmluvu), a ktorý je urzmluvu), a ktorý je urččený pre ený pre šširokirokúú distribdistribúúciu aciu a predaj neznpredaj neznáámym koncovým umym koncovým užžíívatevateľľom, aom, a to to ččo o do ich podo ich poččtu atu a profesijnprofesijnéého zamerania. (ho zamerania. (ččlláánok 13 resp. nok 13 resp. ččlláánok 7 nok 7 zmluvy) zmluvy)

�� ÚÚplný prevod softvplný prevod softvéérových prrových prááv v ((ččlláánok 13, resp. 7 zmluvy)nok 13, resp. 7 zmluvy)

Ing. Dana Slivková

LP LP –– softvsoftvéér (13)r (13)

�� Vývoj pri zdaVývoj pri zdaňňovanovaníí softvsoftvéérových transakcirových transakciíí�� Výhrada aVýhrada a pozpozíícia SR ku Komentcia SR ku Komentááru kru k ččlláánku 12 nku 12

Modelovej daModelovej daňňovej zmluvy OECD oovej zmluvy OECD o prprííjmoch ajmoch a o kapito kapitáályly„Ú„Úhrady týkajhrady týkajúúce sa softvce sa softvééru sa povaru sa považžujujúú za tzv. za tzv.

priemyselnpriemyselnéé licenlicenččnnéé poplatky a spadajpoplatky a spadajúú do rdo ráámca mca ččlláánku 12, ak sa neprevnku 12, ak sa nepreváádzajdzajúú úúplnplnéé prprááva na softvva na softvéér r aa ak ak úúhrady týkajhrady týkajúúce sa softvce sa softvéérurua) sa) súú odplatami za poskytnutie prodplatami za poskytnutie prááva za pouva za použžitie itie autorskautorskéého prho prááva na softvva na softvéér pre komerr pre komerččnnéé poupoužžitie aleboitie alebob) sa týkajb) sa týkajúú softvsoftvééru nadobudnutru nadobudnutéého pre osobnho pre osobnéépoupoužžitie alebo pre pouitie alebo pre použžitie vitie v rráámci mci ččinnosti innosti nadobnadobúúdatedateľľa, ak softva, ak softvéér nie je r nie je úúplne plne šštandardizovaný, tandardizovaný, ale urale urččitým spôsobom prispôsobený nadobitým spôsobom prispôsobený nadobúúdatedateľľovi.ovi.““

Ing. Dana Slivková

LP LP –– softvsoftvéér (14)r (14)

PodPodľľa výhrady je potrebna výhrady je potrebnéé rozlirozliššovaovaťť medzi:medzi:�� nadobudnutnadobudnutíím softvm softvééru formou ru formou úúplnplnéého ho

prevodu softvprevodu softvééru ru ((ččlláánok 13, resp. nok 13, resp. ččlláánok 7)nok 7)

�� nadobudnutnadobudnutíím prm prááva na pouva na použžitie tzv. itie tzv. "z"záákazkovkazkovéého" softvho" softvééruru ((ččlláánok 12)nok 12)

�� nadobudnutnadobudnutíím tzv. m tzv. ""šštandardntandardnéého" ho" softvsoftvééruru ((ččlláánok 13 , resp. nok 13 , resp. ččlláánok 7)nok 7)

§§ 43 ods. 6 ZDP43 ods. 6 ZDPDaDaňňovováá povinnospovinnosťť dadaňňovnovnííka s ODP je ka s ODP je

definitdefinitíívne vne vysporiadanvysporiadanáá dadaňňou vyberanou ou vyberanou zrzráážžkou kou okremokrem

§§ 16 ods. 1 p16 ods. 1 píísm. d) (prsm. d) (prííjmy umelca a jmy umelca a ššportovca)portovca)Výnosy z dlhopisov Výnosy z dlhopisov �� u vu vššetkých daetkých daňňovnovnííkov s ODPkov s ODP

§§ 16 ods. 1 p16 ods. 1 píísm. e) bod1 (priemyselnsm. e) bod1 (priemyselnéé LP) LP) §§ 16 ods. 1 p16 ods. 1 píísm. e) bod 2 (kultsm. e) bod 2 (kultúúrne LP)rne LP)§§ 16 ods. 1 p16 ods. 1 píísm. e) bod 4 (nsm. e) bod 4 (náájomnjomnéé alebo pralebo prííjmy jmy

z inz inéého vyuho využžitia hnuteitia hnuteľľných vecných vecíí))ÚÚrokov a iných výnosov z poskytnutých rokov a iných výnosov z poskytnutých úúverov, verov,

pôpôžžiiččiek a deriviek a deriváátov a prtov a prííjmov z podielových listov jmov z podielových listov dosiahnutých z ich vyplatenia (vrdosiahnutých z ich vyplatenia (vráátenia) tenia)

�� u dau daňňovnovnííka s ODP z ka s ODP z ččlensklenskéého ho ššttáátu Etu EÚÚ a a EHPEHP VysporiadanieVysporiadanie v DP v DP §§ 43 ods. 7 43 ods. 7

Ing. Dana Slivková

ImplementImplementáácia Smernice Rady 2003/49/ES do ZDP cia Smernice Rady 2003/49/ES do ZDP (zda(zdaňňovanie ovanie úúrokov a LP medzi zdrurokov a LP medzi združženými enými

spolospoloččnosnosťťami rôznych ami rôznych ččlenských lenských ššttáátovtov

�� Oslobodenie od daneOslobodenie od dane§§ 13 ods. 2 p13 ods. 2 píísm. f) a psm. f) a píísm. h)sm. h)

Ing. Dana Slivková

Oslobodenie od daneOslobodenie od dane§§ 13 ods. 2 p13 ods. 2 píísm. h) (LP)sm. h) (LP)

�� i) pri) prííjmy podjmy podľľa a §§ 16 ods. 1 p16 ods. 1 píísm. e) prvsm. e) prvéého bodu ho bodu aa druhdruhéého bodu ho bodu aa nnááhrady za pouhrady za použžitie alebo za poskytnutie pritie alebo za poskytnutie prááva na pouva na použžitie itie priemyselnpriemyselnéého, obchodnho, obchodnéého alebo vedeckho alebo vedeckéého zariadeniaho zariadenia plynplynúúce zo ce zo zdroja na zdroja na úúzemzemíí Slovenskej republiky prSlovenskej republiky práávnickej osobe, ktorvnickej osobe, ktoráá je je dadaňňovnovnííkom kom ččlensklenskéého ho ššttáátu Eurtu Euróópskej pskej úúnie anie a ktorktoráá je aj koneje aj koneččným ným prprííjemcom týchto prjemcom týchto prííjmov jmov alebo stalebo stáálej prevlej preváádzkarni tejto dzkarni tejto prpráávnickej osoby umiestnenej na vnickej osoby umiestnenej na úúzemzemíí ininéého ho ččlensklenskéého ho ššttáátu Eurtu Euróópskej pskej úúnie, ak je konenie, ak je koneččným prným prííjemcom týchto jemcom týchto prprííjmov,jmov, od daod daňňovnovnííka podka podľľa a §§ 2 p2 píísm. d) druhsm. d) druhéého bodu ho bodu alebo od alebo od ststáálej prevlej preváádzkarne prdzkarne práávnickej osoby, ktorvnickej osoby, ktoráá je daje daňňovnovnííkom kom ččlensklenskéého ho ššttáátu Eurtu Euróópskej pskej úúnie,nie, ale len ak do dale len ak do dňňa výplaty a výplaty prprííjmu, pojmu, poččas obdobia najmenej dvadsiatich as obdobia najmenej dvadsiatich šštyroch mesiacov tyroch mesiacov bezprostredne nasledujbezprostredne nasledujúúcich po sebecich po sebe

�� dadaňňovnovníík, ktorý tento prk, ktorý tento prííjem vypljem vyplááca mca máá najmenej 25 % priamy podiel na znajmenej 25 % priamy podiel na záákladnom imankladnom imanííkonekoneččnnéého prho prííjemcu tohto prjemcu tohto prííjmu alebojmu alebo

�� konekoneččný prný prííjemca tohto prjemca tohto prííjmu mjmu máá najmenej 25 % priamy podiel na znajmenej 25 % priamy podiel na záákladnom imankladnom imaníí dadaňňovnovnííka, ka, ktorý tento prktorý tento prííjem vypljem vyplááca aleboca alebo

�� inináá prpráávnickvnickáá osoba so sosoba so síídlom vdlom v ččlenskom lenskom ššttááte Eurte Euróópskej pskej úúnie mnie máá najmenej 25 % priamy podiel najmenej 25 % priamy podiel na zna záákladnom imankladnom imaníí dadaňňovnovnííka, ktorý tento prka, ktorý tento prííjem vypljem vyplááca aca a zzáároveroveňň mmáá aj najmenej 25 % aj najmenej 25 % priamy podiel na zpriamy podiel na záákladnom imankladnom imaníí konekoneččnnéého prho prííjemcu tohto prjemcu tohto prííjmu.jmu.

Ing. Dana Slivková

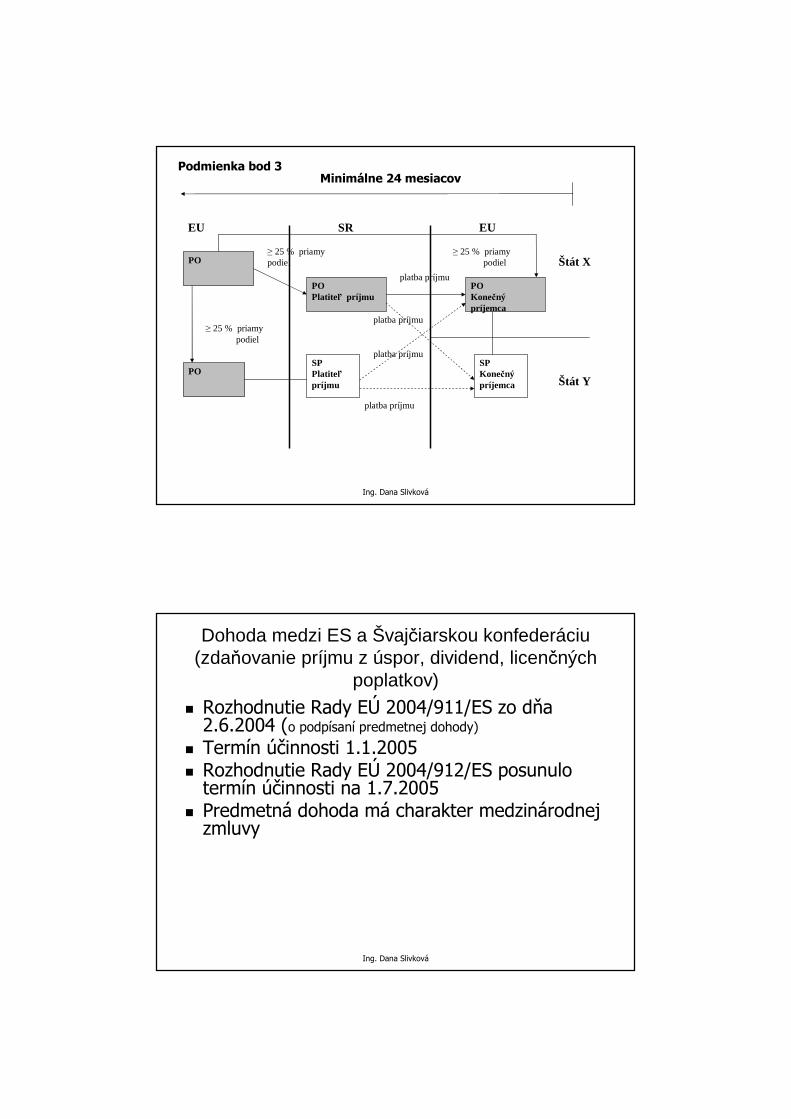

EU SR EU

POPlatiteľ príjmu

SPPlatiteľpríjmu

PO

Štát X

Štát Y

POKonečný príjemca

SPKonečný príjemca

platba príjmu

platba príjmu

platba príjmu

platba príjmu

Ing. Dana Slivková

EU SR EU

POPlatiteľ príjmu

SPPlatiteľpríjmu

PO

Štát X

Štát Y

POKonečný príjemca

SPKonečný príjemca

platba príjmu

platba príjmu

platba príjmu

platba príjmu

≥ 25 % priamy podiel

≥ 25 % priamy podiel

Podmienka bod 1Minimálne 24 mesiacov

Ing. Dana Slivková

EU SR EU

POPlatiteľ príjmu

SPPlatiteľpríjmu

PO

Štát X

Štát Y

POKonečný príjemca

SPKonečný príjemca

platba príjmu

platba príjmu

platba príjmu

platba príjmu

≥ 25 % priamy podiel

≥ 25 % priamy podiel

Podmienka bod 2Minimálne 24 mesiacov

Ing. Dana Slivková

EU SR EU

POPlatiteľ príjmu

SPPlatiteľpríjmu

PO

Štát X

Štát Y

POKonečný príjemca

SPKonečný príjemca

platba príjmu

platba príjmu

platba príjmu

platba príjmu

≥ 25 % priamy podielPO

≥ 25 % priamypodiel

≥ 25 % priamypodiel

Podmienka bod 3Minimálne 24 mesiacov

Ing. Dana Slivková

Dohoda medzi ES a Dohoda medzi ES a ŠŠvajvajččiarskou konfederiarskou konfederááciu ciu (zda(zdaňňovanie provanie prííjmu z jmu z úúspor, dividend, licenspor, dividend, licenččných ných

poplatkov)poplatkov)

�� Rozhodnutie Rady ERozhodnutie Rady EÚÚ 2004/911/ES zo d2004/911/ES zo dňňa a 2.6.2004 (2.6.2004 (o podpo podpíísansaníí predmetnej dohody) predmetnej dohody)

�� TermTermíín n úúččinnosti 1.1.2005innosti 1.1.2005�� Rozhodnutie Rady ERozhodnutie Rady EÚÚ 2004/912/ES posunulo 2004/912/ES posunulo

termtermíín n úúččinnosti na 1.7.2005innosti na 1.7.2005�� PredmetnPredmetnáá dohoda mdohoda máá charakter medzincharakter medzináárodnej rodnej

zmluvyzmluvy

Ing. Dana Slivková

Vývoj Modelovej daVývoj Modelovej daňňovej zmluvy OECD o ovej zmluvy OECD o prprííjmoch a majetku v roku 2008jmoch a majetku v roku 2008

DefinDefiníície pojmov licencie pojmov licenččných poplatkovných poplatkov�� ObmedzenObmedzenéé scudzenie vlastnscudzenie vlastnííctvactva�� ExkluzExkluzíívne distribuvne distribuččnnéé prpráávovo�� Vývoj nVývoj náávrhu, modelu a plvrhu, modelu a pláánunu�� KnowKnow--howhow a zoznam za zoznam záákaznkaznííkovkov�� SoftvSoftvéérr

Ing. Dana Slivková

DefinDefiníícia pojmu cia pojmu „„LicenLicenččnnéé poplatkypoplatky““ (1)(1)

�� ObmedzenObmedzenéé scudzenie vlastnscudzenie vlastnííctvactva�� Udelenie exkluzUdelenie exkluzíívneho prvneho prááva na pouva na použžitie itie

celceléého duho dušševnevnéého vlastnho vlastnííctva na urctva na urččititééobmedzenobmedzenéé obdobie a/alebo na obdobie a/alebo na obmedzenobmedzenéé úúzemiezemie

�� TakTakééto platby majto platby majúú skôr charakter platby skôr charakter platby za prevod prza prevod prááva (va (ččlláánok 7 alebo 13)nok 7 alebo 13)

Ing. Dana Slivková

DefinDefiníícia pojmu cia pojmu „„LicenLicenččnnéé poplatkypoplatky““ (2)(2)

�� ExkluzExkluzíívne distribuvne distribuččnnéé prpráávovo�� Tieto platby nie sTieto platby nie súú platenplatenéé za prza práávo na vo na

poupoužžitie prvku vlastnitie prvku vlastnííctva na ktorctva na ktoréé sa sa vzvzťťahuje definahuje definíícia LP, ale skôr scia LP, ale skôr súú to platby to platby za prza práávo na predaj výrobkov (vo na predaj výrobkov (ččlláánok 7)nok 7)

Ing. Dana Slivková

DefinDefiníícia pojmu cia pojmu „„LicenLicenččnnéé poplatkypoplatky““ (3)(3)

�� Vývoj nVývoj náávrhu, modelu a plvrhu, modelu a pláánunu�� PotrebnPotrebnéé rozlirozliššovaovaťť::�� PrPríípad, kedy osoba vyvpad, kedy osoba vyvííja nja náávrh, model, alebo vrh, model, alebo

plpláán pre inn pre inúú osobu (osobu (ččlláánok 7)nok 7)�� PrPríípad, kedy vlastnpad, kedy vlastníík autorskk autorskéého prho prááva na uva na užž

vyvinutý nvyvinutý náávrh, model alebo plvrh, model alebo pláán iba poskytuje n iba poskytuje inej osobe prinej osobe práávo na vo na úúpravu a rozmnopravu a rozmnožženie enie tohto ntohto náávrhu, modelu alebo plvrhu, modelu alebo pláánu bez skutonu bez skutoččne ne vykonanej akejkovykonanej akejkoľľvek vek ďďalalššej prej prááce (ce (ččlláánok 12)nok 12)

Ing. Dana Slivková

DefinDefiníícia pojmu cia pojmu „„LicenLicenččnnéé poplatkypoplatky““ (4)(4)

�� KnowKnow--howhow a zoznam za zoznam záákaznkaznííkovkov�� NovNováá defindefiníícia cia „„knowknow--howhow““

„„Za Za knowknow--howhow je moje možžnnéé povapovažžovaovaťť informinformáácie cie priemyselnpriemyselnéého, obchodnho, obchodnéého alebo vedeckho alebo vedeckéého ho charakteru, ktorcharakteru, ktoréé plynplynúú z predchz predcháádzajdzajúúcich skcich skúúsenostsenostíí, , ktorktoréé ssúú prakticky aplikovateprakticky aplikovateľľnnéé pri pri ččinnosti podniku a zo innosti podniku a zo zzíískania ktorých mskania ktorých máá podnik ekonomickpodnik ekonomickúú výhoduvýhodu““

�� Zoznam zZoznam záákaznkaznííkovkov�� ak obsahuje vak obsahuje vššeobecneobecnéé informinformáácie (cie (ččlláánok 7)nok 7)�� ak obsahuje dôvernak obsahuje dôvernéé informinformáácie (cie (ččlláánok 12)nok 12)

Ing. Dana Slivková

DefinDefiníícia pojmu cia pojmu „„LicenLicenččnnéé poplatkypoplatky““ (5)(5)

�� SoftvSoftvéérr�� Platby za prPlatby za práávo na pouvo na použžitie softvitie softvééru, ktorru, ktoréé je je

limitovanlimitovanéé na distribna distribúúciu kciu kóópipiíí�� DistribDistribúúcia môcia môžže bye byťť vykonanvykonanáá aj elektronicky aj elektronicky �� SoftvSoftvéér môr môžže bye byťť minoritne upravený podminoritne upravený podľľa a

potrieb zpotrieb záákaznkaznííka v ska v súúvislosti s invislosti s inšštaltalááciou ciou softvsoftvééru na poru na poččíítataťť zzáákaznkaznííka (ka (ččlláánok 7) nok 7)

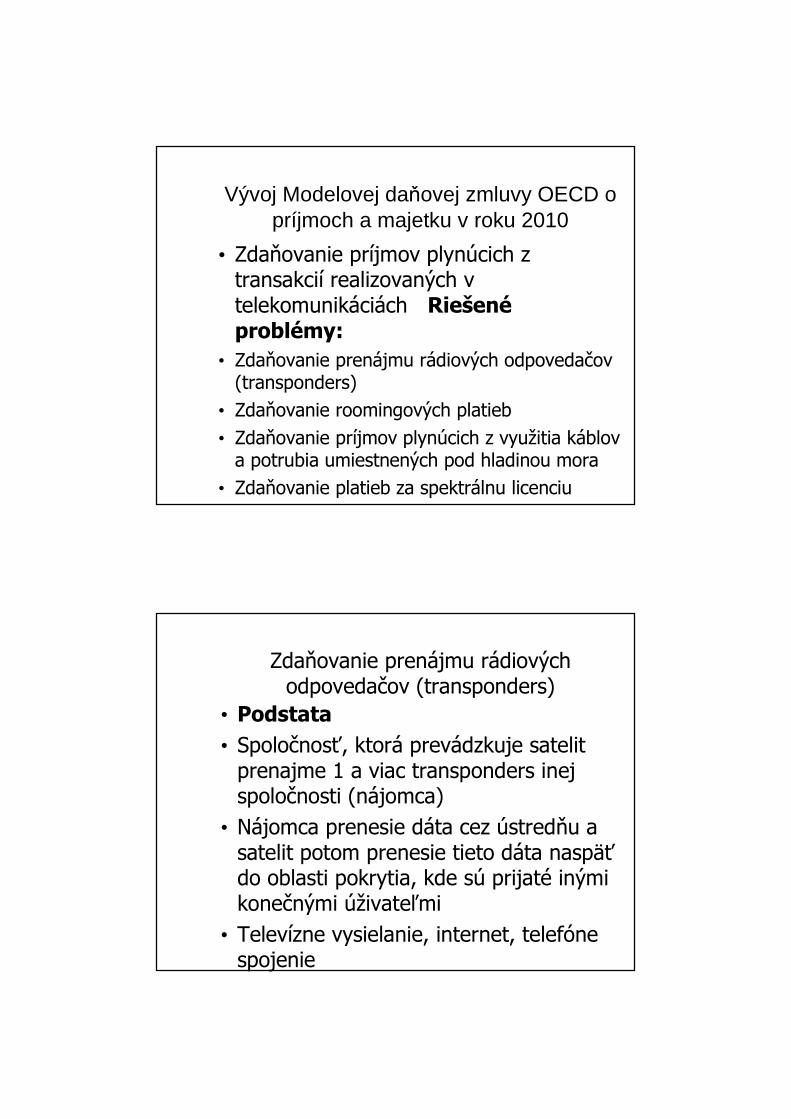

Vývoj Modelovej daňovej zmluvy OECD o príjmoch a majetku v roku 2010

• Zdaňovanie príjmov plynúcich z transakcií realizovaných v telekomunikáciách Riešenéproblémy:

• Zdaňovanie prenájmu rádiových odpovedačov (transponders)

• Zdaňovanie roomingových platieb• Zdaňovanie príjmov plynúcich z využitia káblov

a potrubia umiestnených pod hladinou mora• Zdaňovanie platieb za spektrálnu licenciu

Zdaňovanie prenájmu rádiových odpovedačov (transponders)

• Podstata• Spoločnosť, ktorá prevádzkuje satelit

prenajme 1 a viac transponders inej spoločnosti (nájomca)

• Nájomca prenesie dáta cez ústredňu a satelit potom prenesie tieto dáta naspäťdo oblasti pokrytia, kde sú prijaté inými konečnými úživateľmi

• Televízne vysielanie, internet, telefóne spojenie

Zdaňovanie prenájmu rádiových odpovedačov (transponders)

• Kvalifikácia príjmov• Licenčné poplatky (čl. 12) vs. Služby (čl. 7)• MZ OECD neobsahuje definíciu:• „Platby získané ako odplata za použitie

alebo za právo na použitie akéhokoľvek priemyselného, obchodného alebo vedeckého zariadenia“

• Bilaterálne ZZDZ (aj SR) obsahujú túto definíciu v čl. 12

Zdaňovanie prenájmu rádiových odpovedačov (transponders)

• Kvalifikácia príjmov

• Komentár odporúča posúdiť nasledovné skutočnosti• Či nájomca fyzicky prevádzkuje zariadenie;

• Či nájomca kontroluje zariadenie;

• Či nájomca má podstatný ekonomický, alebo vlastnícky záujem vo vzťahu k zariadeniu;

• Či prenajímateľ neznáša akékoľvek riziká, ktoré podstatne ovplyvňujú zníženie príjmov alebo zvýšenie výdavkov;

• Či prenajímateľ nevyužíva zariadenie súčasne na poskytovanie služieb nezávislým entitám;

• Či celková suma príjmov za obdobie platnosti zmluvy nepresahuje hodnotu nájomného za zariadenie

Zdaňovanie prenájmu rádiových odpovedačov (transponders)

• Kvalifikácia príjmov• Potrebné posúdiť podmienky konkrétnej zmluvy• Typické zmluvné podmienky • prenajímateľ prenajíma určitú kapacitu

transpondrov• prenajímateľ neumožňuje nájomcovi prístup,

vlastníctvo, alebo právo priamo prevádzkovaťtransponder

• Ak je porucha prenajímateľ poskytne kapacitu na inom transponderi » článok 7

Zdaňovanie prenájmu rádiových odpovedačov (transponders)

• Kvalifikácia príjmov• Zriedkavé zmluvné podmienky

• prenajímateľ poskytne nájomcovi právo na prevádzku satelitu a iné práva na jeho vlastnépoužitie, resp. mu poskytne právo poskytnúťkapacitu tretej osobe

• » článok 12

Zdaňovanie roomingových platieb

• Podstata• Rooming je poskytnutie

telekomunikačného spojenia účastníkovi na mieste mimo krajiny, v ktorej máúčastník zaregistrované telekomunikačnéslužby

Zdaňovanie roomingových platieb• Kvalifikácia príjmov

• Obdobný princíp ako pri zdaňovaní príjmov z prenájmu transponderov

• Typické zmluvné podmienky

• Domovský operátor siete iba transformuje hovor do siete zahraničného operátora siete,

• Sieť zahraničného operátora neprevádzkuje, nemáprávo na fyzický prístup do siete

• » skôr článok 7

Zdaňovanie príjmov plynúcich z využitia káblov a potrubia umiestnených pod

hladinou moraKvalifikácia príjmov

Obdobný princíp ako pri zdaňovaní príjmov z prenájmu transponderov

Typické zmluvné podmienky

Nájomca nakupuje právo na použitie určitej kapacity káblov na presun elektrickej energie, resp. určitej kapacity potrubia na prepravu plynu alebo ropy

Nájomca nemá právo prevádzkovať sieť káblov, resppotrubia

» skôr článok 7

Zdaňovanie platieb za spektrálnu licenciuPodstata

Držiteľ spektrálnej licencie má právo prenášať mediálne pokrytie v rámci rozsahu vyhradenej frekvencie. Použitie frekvenčného pásma elektromagnetického spektra je v mnohých štátoch regulované štátom.

Rôzne pásma vedú rôzne signály, t.j. video a audio signál, digitálny a analógový signál, uzkopásmový a širokopásmový signál – pásma podliehajú rôznym licenciám.

Zdaňovanie platieb za spektrálnu licenciu

Riešené problémy

Kvalifikácia príjmov

Podľa aktualizovaného komentára -

Platby za použitie alebo za právo na použitie niektorýchalebo všetkých častí rádiofrekvenčného spektra (napr. tzv. „spektrálnej licencie“) » nespadajú do článku 12

Rovnaký postup pri aplikácii ZZDZ, ktoré obsahujú definíciu:

„Platby získané ako odplata za použitie alebo za právo na použitie akéhokoľvek priemyselného, obchodného alebo vedeckého zariadenia“

Ing. Dana Slivková

ĎĎakujem za pozornosakujem za pozornosťť!!