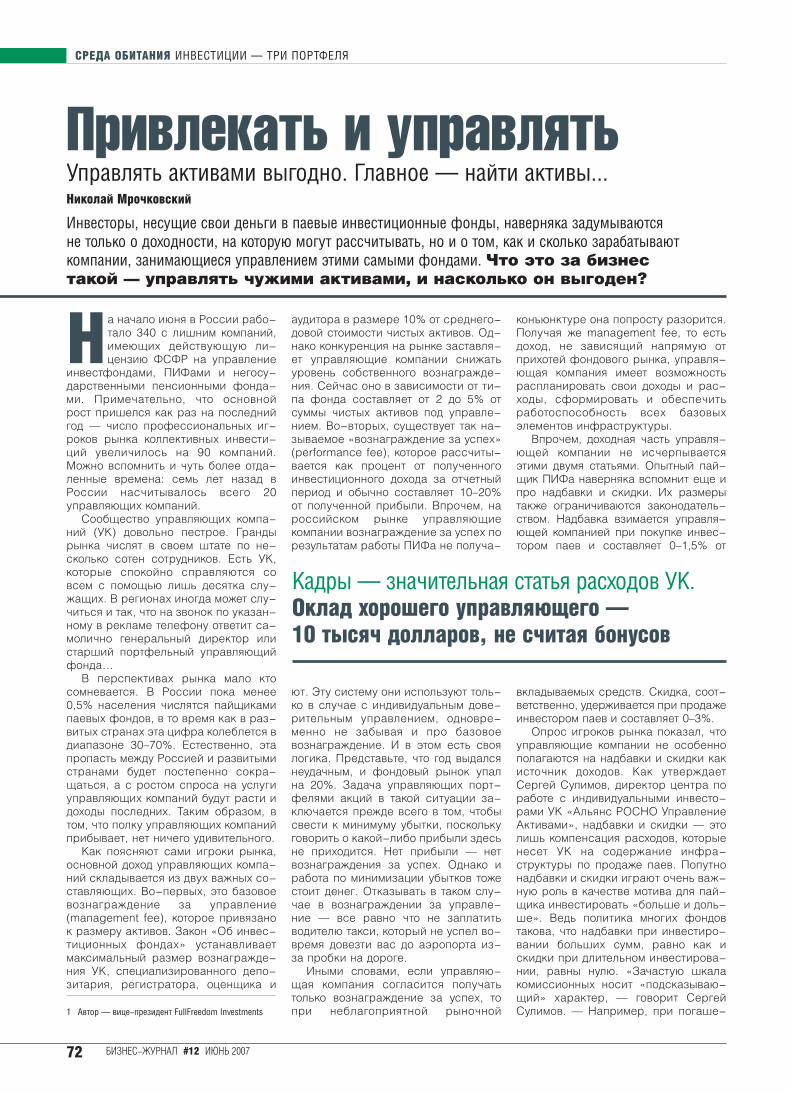

Бизнес-журнал №12 (121) за 2007 год

DESCRIPTION

ÂTRANSCRIPT

м о с к о в с к и й

ИЮНЬ 2007 № 12 (121)

НАДИЯ ЧЕРКАСОВАНАЦИОНАЛЬНЫЙ БАНК «ТРАСТ»

ЗАНИМАТЕЛЬНОЕ

ДЕЛО

НАЛОЖЕННЫЙ ПЛАТЕЖКТО НАЖИВАЕТСЯ НА НАШИХ НАЛОГАХ

МИЛЛИОН ЗА УЛЫБКУКАК ЗАРАБОТАТЬ НА СТОМАТОЛОГИИ

АСИММЕТРИЧНЫЙ ОТВЕТ«ВОДОРОДНАЯ БОМБА» ДАЛА ОСЕЧКУ

КРЕДИТОВАНИЕМАЛОГО БИЗНЕСА КАК МАССОВЫЙ ПРОДУКТ

1ИЮНЬ 2007 #12 МОСКОВСКИЙ БИЗНЕС−ЖУРНАЛ

Казалось, так будет всегда. Однако с началом туристического сезона старый добрыйСочи вернул себе прежнее обличье. Комиссия уехала, а значит, опять можно вес−ти себя как обычно. И вот это самое «как обычно» на фоне январско−февральскойобразцовости выглядит, надо признать, довольно грустно. Все вернулось. И преж−

де всего то, с чем на нашем самом передовом черноморском курорте сталкиваться не хо−чется уже давно. Но приходится.

Возможно, в новый аэропорт бойких таксистов, обступающих прилетевших пассажи−ров плотной стеной, не пустят. Хотя, скорее всего, они проникнут и туда. Наш российскийпутешественник хорошо знает, как разговаривать с этой золотозубой и бесшабашнойпубликой. Но иностранцев такой напор откровенно смущает и, кажется, несколько пуга−ет. Такого сегодня не встретить даже в Турции, где живет не менее темпераментный, чемв Сочи, народ.

Для любого представителя цивилизованного мира один из признаков налаженногосервиса — прозрачные механизмы ценообразования. И вот тут опять провалы, хорошозаметные на примере тех же таксомоторов. Недавно, проведя три дня в Сочи, я так и несмог разобраться в системе назначения тарификации. Оказалось, что по одному и томуже маршруту можно проехать как за 200, так и за 500 рублей (столько утром выходногодня запросили за пять километров пути по совершенно свободному от пробок Курортно−му проспекту).

Кстати, интересно: видят ли иностранные туристы принципиальную разницу междустарыми «Жигулями» и старой же «Волгой»? Боюсь, дифференциация тарифов, выстро−енная на представлениях о крутизне «Волги», сформированных в семидесятые−восьми−десятые годы, зарубежным гостям Олимпиады (если Сочи все−таки получит Игры) будетсовершенно непонятна.

Напрягшийся было общепит, судя по всему, также ждавший неожиданных проверок,быстро расслабился после отъезда комиссии. Официанты вежливы, однако почему−тоопять начали забывать отдельные детали заказов. Ты им диктуешь, они записывают, нопотом с удивительным постоянством не приносят. Или приносят не то. Или не в том по−рядке. И такое — в «приличных» заведениях, если это вам что−то говорит.

Честное слово, пусть Олимпиада достанется нам! Очень хочется. Корейцы и австрия−ки давно научились хорошим манерам и так обустроили свою жизнь, что приезжать к нимв гости — одно удовольствие. Вне зависимости от «статуса», толщины кошелька и фор−мы одежды вас встретят и обслужат идеально. А вот сочинскому бизнесу поработать внапряженном олимпийском режиме очень даже стоило бы. Глядишь, и зарубежный туристпотечет рекой, а не нынешним ручейком.

Кстати, среди жителей Сочи в этот раз мне попадались не только страстные поклон−ники идеи проведения Игр, но и критики. И даже скептики. Рисуются перед гостями? Ктознает. Но, сдается, теперь, когда решение о том, достанется Олимпиада Сочи или нет,вот−вот будет принято, люди вдруг заинтересовались главным вопросом — кто сниметвсе сливки. «Олимпиада закончится, все разъедутся, а нам останутся огромные стадио−ны, которые нам не нужны. И горы мусора, которые придется разгребать», — сказал мнеодин из горожан.

Возможно, и так. Однако и ожидания золотого дождя, и мрачные прогнозы — позициине слишком конструктивные. Возможно, всем в Сочи просто нужно перестать ждать у мо−ря погоды и продолжить наведение порядка, начатое в рамках подготовки к Олимпиаде.

В конце концов, Игры бывают один раз. А конкуренция за туристов не денется никуда. �

Заправить койки!

РЕДАКЦИЯ

Денис Викторов, ãëàâíûé ðåäàêòîð

В конце января Сочи ждал оценочную комиссию,которая должна была вынести вердикт о принципиальной готовности города к проведениюЗимних Олимпийских игр 2014 года. Òîãäà ãîðîä íàïîìíèë ìíå ïîêàçàòåëüíóþ êàçàðìó íàêàíóíå ãåíåðàëüñêîé ïðîâåðêè. Âñå, ÷òî ìîãëîáëåñòåòü, — áëåñòåëî. Âñå, ÷òî íå áëåñòåëî, â ñðî÷íîì ïîðÿäêå êðàñèëè è îòìûâàëè. Äàæå ïëîùàäü ïåðåä àýðîïîðòîì áûëà àáñîëþòíî ïóñòà: âëàñòèæåñòêîé ðóêîé óäàëèëè íåðÿøëèâûõ òàêñèñòîâ è äàæå áàáóøåê, òîðãóþùèõâñÿêèìè ïóñòÿêàìè.

В номере:#12 (121) ИЮНЬ 2007

В НОМЕРЕ

2 МОСКОВСКИЙ БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Пользователи складской недвижимости в регионахуже готовы платить за аренду качественныххранилищ чуть ли не по московским расценкам. Но увы, до сих пор девелоперы по большей частискорее анонсируют современные проекты, чем действительно возводят их. В итоге те, чей бизнес немыслим без эффективного склада,сами принимаются за строительство.

Правила сложения …36

Дмитрий Мендрелюк øåô−ðåäàêòîðДенис Викторов ãëàâíûé ðåäàêòîðДмитрий Денисов ãëàâíûé ðåäàêòîð «Ìîñêîâñêîãî Áèçíåñ−æóðíàëà»

Юлия Калинина çàìåñòèòåëü ãëàâíîãî ðåäàêòîðàïî ðåãèîíàëüíûì ïðîåêòàìВера Колерова ðåäàêòîð ðåãèîíàëüíûõ âûïóñêîâМарина Заблудовская ñåêðåòàðü ðåäàêöèèÐåäàêòîðû: Антон Белых, Илья Данилкин,

Александр Кузнецов, Алена Тулякова

Îáîçðåâàòåëè: Сергей Голубицкий, Ольга

Костюкова, Николай Лукин

Ëèòåðàòóðíàÿ ðåäàêöèÿ: Владимир Лосев

Âåðñòêà: Татьяна Шакирова, Ирина Вакштейн

Ôîòîñëóæáà: Елена Белоусова, Николай Салов

Ôîòî íà îáëîæêå: Елена Белоусова

Учредитель Äìèòðèé ÌåíäðåëþêИздатель Ëåâ ØàìûãèíГенеральный директор Äìèòðèé ÇàðóáèíЖурнал издает ÎÎÎ «Áèçíåñ−æóðíàë».Çàðåãèñòðèðîâàí Ìèíèñòåðñòâîì ïå÷àòè è èíôîðìàöèè ÐÔ. Ñâèäåòåëüñòâî î ðåãèñòðàöèèÏÈ ¹ 7711656 îò 21.01.2002. Адрес: 115419, 2−é Ðîùèíñêèé ïðîåçä, äîì 8Телефон: (495) 633−1424 è 633−1107Факс: (495) 956−2385E−mail: info@b−mag.ruИнтернет−сайт журнала: www.b−mag.ruÎáùèé òèðàæ 145 000 ýêç.

Òèðàæ ñåðòèôèöèðîâàí Íàöèîíàëüíîé òèðàæíîé ñëóæáîé

Отпечатано в типографии Scanweb, Финляндия

Адрес типографии: P.O. Box 45100, Kouvola, Finland, Korjalankatu, 27Цена свободная

Дата выхода 19.06.2007−03.07.2007

Подписку на «Бизнес−журнал» ìîæíî îôîðìèòüâî âñåõ ïî÷òîâûõ îòäåëåíèÿõ ïî îáúåäèíåííîìóêàòàëîãó «Ïðåññà Ðîññèè», òîì 1; êàòàëîãó Àãåíòñòâà«Ðîñïå÷àòü» «Ãàçåòû è Æóðíàëû» (ïîäïèñíîéèíäåêñ 82414) èëè ïî êàòàëîãó ðîññèéñêîé ïðåññû«Ïî÷òà Ðîññèè» (ïîäïèñíîé èíäåêñ 12335)За содержание рекламных объявлений

редакция ответственности не несет.

Ïðè ïåðåïå÷àòêå ìàòåðèàëîâ ññûëêà íà «Áèçíåñ−æóðíàë» îáÿçàòåëüíà.© ООО «Бизнес−журнал»

Отдел рекламы

Телефон: (495) 234−3972 E−mail: advert@b−mag.ruЕлена Кострикина, Елена Кочергина,

Михаил Романчиков, Дмитрий Черняев,

Наталья Потанькина (ðåãèîíû)

Региональные выпуски

Руководитель: Àíäðåé Íàñåäêèí (nasedkin@b−mag.ru)Верстка: Íàòàëüÿ Íåõàåâà (nnekhaeva@b−mag.ru),Þëèÿ Ñòðóæåíöîâà (juliast@b−mag.ru)

Распространение

Телефон/факс: (495) 232−21−65 (ìíîãîêàíàëüíûé)Юлия Матузова, e−mail: jmatuzova@b−mag.ru

В НОМЕРЕ

4 МОСКОВСКИЙ БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Вокруг бизнесаПод вопросом …8Ïðèõîäèëîñü ëè âàøåéêîìïàíèè проявлять «соцответ−ственность» по указке сверху?Каковы ощущения?Альтернативы ...10Ãàç è òîðìîç. Государственноевмешательство в экономику мо−жет быть эффективным, есливласти умело работают обеимипедалями — «газа» и тормоза.

ПолигонФранчайзинг ...18Êëþ÷è îò ñòðàíû. Есть либудущее у риелторскихфраншиз?Своя ниша ...22Íàëîæåííûé ïëàòåæ. Обслу−живание налоговой повинностиобходится российским гражда−нам и компаниям все дороже. Впрошлом году они заплатилигосударству 6,7 триллиона руб−лей. И еще 20% от этой сум−мы — всякого рода помощни−кам и посредникам.Другое дело ...26Ìèëëèîí çà óëûáêó. Рынок сто−матологических услуг на подъ−еме. «Бизнес−журнал» решилвыяснить, готовы ли ветераныбормашины и металлокерамикипринять в свое общество но−вичков.

Тет−а−тетÌàëûé áèçíåñ перестал бытьущербной категорией клиентовфинансово−кредитных учреж−дений, уверена Надия Черка−сова из Национального банкаТРАСТ.

ТемаÏðàâèëà ñëîæåíèÿ. Почемуарендаторы в регионах готовыплатить за складские площадипо московским ценам?

Механика бизнесаТехнологии ...50Áîëüøèå ïåðåìåíû. Скоро но−утбуки будут работать от батареицелый день, заверил «Бизнес−журнал» президент Acer Джан−франко Лянчи. Àñèììåòðè÷íûé îòâåò.В России появилась технология,позволяющая недорого получатьводород, топливо будущего. Од−нако первый опыт инвестирова−ния в «проект века» провалился.Маркетинг ...56Ðåêëàìàöèÿ. Попытки ввестицензуру на рекламном про−странстве выглядят довольнонелепо. Лучше бы власти заня−лись той порнографией, котораяльется в эфир под видом поп−музыки, сериалов и юмора.

Лица ...60Ê ñòàíêó! Основанная 14 летназад в Воронеже компания«Солвер» продолжает вклады−вать ресурсы в формированиеполноценного рынка инженер−ного консалтинга. И вовремя.

Среда обитанияФинансы ...64Èíâåñòèöèîííûé ëèêáåç. Част−ные инвесторы в России малознают о своих правах.Áóìàãà ïåðâîãî ñîðòà. Биржапозволяет заработать на чужомбизнесе. И чтобы не прогадать,покупайте акции растущихпредприятий.

Три портфеля ...72Ïðèâëåêàòü è óïðàâëÿòü.Сколько зарабатывают управ−ляющие компании?Чужие уроки ...78Îòñóòñòâèå âîäû â êðàíå. По−чему жертвы финансового кри−зиса 1997 года безропотнообеспечили финансированиеамериканской экономики подмизерные проценты? Авто ...86Ïåðâàÿ Alfa Romeo Breraв России уже обрела своеговладельца, а вот вторая доста−лась «Бизнес−журналу» на ис−пытания.

СегментØàøå÷êè íàãîëî! Москва —единственная европейская сто−лица с «диким» таксомоторнымрынком. «Бомбилы» увели в тень80−85% от общего его объема($2,5 млрд в год). Каковы пер−спективы легальных операторови помогут ли им власти?

Цена вопроса«Ïëàñòèê» áåðåì? Ваша фир−ма еще не принимает пласти−ковые карты в качестве оплатысвоих товаров и услуг? Тогдавам стоит разобраться в том, что такое «эквайринг» и какие условия предлагаютмосковские банки.

Бизнес и зрелищаÍåëèøíèé áèëåòèê. Бизнес попродаже билетов в театры и наспортивно−зрелищные меро−приятия в Москве пришел в равновесие. Впрочем, ещеостается место и для «жучков−перекупщиков», и для новыхпроектов…

Лицо мегаполиса/Москва

ÀÐÈÔÌÅÒÈÊÀ ВОКРУГ БИЗНЕСА

Центр экономических и финансовыхисследований и разработок провелмониторинг административныхбарьеров для малого бизнеса. Спе−циалисты центра опросили 100 ма−лых предприятий в двадцати регио−нах. 80% компаний работает нарынке более полугода, а 20% —новички в бизнесе. Респондентыоценивали несколько показателей, в частности, затраты времени и де−нег на регистрацию бизнеса и оформление лицен−зий, а также количество проверок со стороны различныхгосударственных органов.

В итоге эксперты сделали заключение о том, что запоследний год административные барьеры длямалого бизнеса несколько снизились. Ухуд−шился только один показатель — трудозатратына оформление лицензий. В 2004 году у компаний наэто в среднем уходило 10 человеко−дней, а сейчас — 14(рост на 40%). Зато обращаться в госорганы за докумен−тами приходится реже. Доля лицензий, выдаваемых напятилетний срок, увеличилась с 62% до 84%. Кроме того,респонденты отметили снижение уровня коррупции в ли−цензирующих органах.

Положительные изменения происходят и на ниве ре−гистрации компаний. Количество человеко−дней, требу−

ющихся для создания нового юриди−ческого лица, в среднем по Россиисократилось с 15 до 10. В установ−

ленный законом пятидневный срокналоговики успевают зарегист−

рировать менее половиныкомпаний. Правда, в последнее

время боґльшему числу новыхфирм пришлось преподносить по−

дарки должностным лицам или за−действовать личные связи в государ−

ственных органах. Авторы исследованиятакже отмечают, что по такому показателю, как скоростьрегистрации новых компаний, стали четко выделятьсярегионы−аутсайдеры. Например, в Санкт−Петербургеобщие затраты на создание нового юрлица составляютсамую большую сумму — 15 тысяч рублей (в Москве —почти в два раза меньше). Сама же процедура регист−рации в Северной столице длится почти месяц.

Уменьшается и необходимость посещать различныеинстанции. Хотя эксперты констатируют незначительноеизменение этой величины. По−прежнему очень частопредпринимателям приходится обивать пороги налоговойинспекции, пожарной службы, милиции и санэпиднадзо−ра. Посещать эти службы бизнесу приходится по не−сколько раз в год, что в общем−то выше нормальногоуровня. �

Быстротечные человеко−дни

В Москве заканчивается очередная серия автомобильныхгосномеров — остатки разойдутся в ближайшие полторамесяца. Очень скоро в Московском регионе «в обра−щение» будут запущены еще две серии — 199 и197, о чем «Бизнес−журналу» сообщили в столичномГИБДД. При запуске предыдущих серий здесь рассчиты−вали, что номеров хватит по крайней мере до конца 2007года. Однако в этом году число машин в столице увеличи−валось быстрее, чем обычно.

Как рассказали в Госавтоинспекции, слухи о нехваткеномеров уже просочились на рынок, и пред−приимчивые владельцы некоторых автосало−нов, пользуясь этим, стали предлагатьбудущим автовладельцам заплатитьза помощь в регистрации транс−портного средства от 500 до 1 000долларов — иначе, мол, вожделен−ных номеров им в обозримом буду−щем не видать. Между тем в ведом−стве заверили, что никакого дефици−та нет и не будет.

Решение о выпуске дополнительных серий уже приня−то. Новых номеров, по расчетам Госавтоинспекции, хватитдо 2010 года. Что делать после 2010 года, в ведомстве по−ка не очень понимают, потому что дальше нам уже будетгрозить дефицит… кодов региона. Дело в том, что поле,отведенное на табличке под региональные коды, недоста−точно широко, поэтому в трехзначном номере одна цифраобязательно должна быть единицей. Таким образом, лимитсерий очень скоро тоже будет исчерпан. Один из вариан−тов решения проблемы — дать вторую жизнь уничтожен−

ным номерам или выпускать номера без первойбуквы.

Напомним, что серия 77 была открыта встолице в 1994 году, а закончилась в1998−м. Затем были выпущены серии97, 99 и 177, которые выдаются и сей−час. Емкость каждой серии — свыше 1,2миллиона регистрационных знаков. Поданным столичной Госавтоинспекции, натекущий момент в Москве насчитывает−ся около 3,5 миллиона автомобилей. �

Госномера: конец четвертой серии

3,6 млн — 3,5 млн = около 100 000 свободных номеровемкость всех действующих автомобилей стоит на учете свободных номеров остается в столице

серий госномеров в Москве в столичном ГИБДД

2007

вторник 2

1

2007

поне

дель

ник

июньиюнь

АБВГД 9995678 ЕЖЗИК 19 7

14 человеко−дней — 10 человеко−дней = на 4 человеко−днясредние трудозатраты требовалось на оформление увеличилась продолжительность

на оформление лицензии в 2007 году лицензии в 2004 году оформления лицензий

5ИЮНЬ 2007 #12 МОСКОВСКИЙ БИЗНЕС−ЖУРНАЛ

Международная организация «Грант Торнтон» провела ис−следование с целью выяснить уровень стресса у предпри−нимателей. Эксперты опросили 7 200 представителей сред−него бизнеса из 32 стран, включая Россию.

Предприниматели, как констатируют исследователи, всечаще испытывают стресс от своей работы — причем внезависимости от страны. В среднем в мире уровень стресса уруководителей бизнеса в прошлом году повысился на 56%. В большей степени стрессу подвергались предпринимателииз Китая (84%) и Тайваня (82%). Далее следуют Индия (79%) иРоссия (76%). В отличие от своих коллег,бизнесмены Европы оказались подвер−жены стрессу в гораздо меньшей степе−ни. Самый низкий уровень стресса — уреспондентов из Швеции (27%). Чуть вы−ше он у бизнесменов из Ирландии (35%),а также Великобритании, Нидерландов иФранции (по 37%). Есть и положительныймомент — две трети респондентов указа−ли, что рост их стресса был несколькоменьше, чем годом ранее. На Филип−пинах стрессоустойчивых предпри−нимателей оказалось на 12%больше, чем в прошлом году, вМексике и Японии — на 10%.

Кстати, одновременно со стрессом растет и продолжи−тельность рабочего дня. Бизнес, в среднем по всему миру,работает по 53 часа в неделю. Самые длинные рабочиенедели у предпринимателей из стран с развивающейсяэкономикой, таких как Индия и Аргентина (по 57 часов), атакже Армения, Австралия и Ботсвана (по 56 часов). Самаякороткая в мире рабочая неделя у итальянских бизнесме−нов — 47 часов, в то время как средний показатель по

Западной Европе составляет 50 часов. Исследование опро−

вергло миф о патологическомтрудоголизме российских бизнес−

менов: их рабочая неделя в среднемдаже немного не дотянула до западно−европейской — 49 часов.

Эксперты подметили, что в боль−шинстве случаев уровеньстресса в среде предприни−мателей имеет прямую зави−симость от темпов экономи−ческого развития страны, а продолжительный рабочий деньобъясняется желанием максимальноиспользовать все возможности, свя−занные с ростом. �

ВОКРУГ БИЗНЕСА ÀÐÈÔÌÅÒÈÊÀ

Стресс от экономического развития

По оценкам Всероссийского союза страховщиков, около10% от реального возмещения ущерба достаетсялицам, использующим мошеннические схемыдля получения страховых выплат. Российский уро−вень — один из самых высоких в мире. Французским мо−шенникам от национального «пирога» страховых выплатдостается всего 1,8%, немецким и британским — примернопо 3%. Даже в США, где местные страховщики постоянностонут от разгула страхового мошенничества, эта доляменьше, чем в России — 9,5%.

Чаще всего россияне жульничаютс полисами ОСАГО —

в этом виде страхования почти треть выплат достается не−чистым на руку владельцам полисов. На втором месте —полисы КАСКО, а около 7% приходится на остальные видыстрахования ущерба и ответственности. Наши граждане,кстати, не слишком изобретательны. Чаще всего они стра−хуют недорогое имущество на солидную сумму, а потом са−мостоятельно устраивают форс−мажор.

Кроме того, до сих пор в нашей стране не удалось иско−ренить жульничество на дорогах. Все так же часто встре−чаются «подставы», когда мошенник специально подстраи−вает аварию, получая затем страховку. Так же широкопрактикуется завышение суммы ущерба. Впрочем, стра−ховщики сами во многом провоцируют подобную ситуацию.В частности, сейчас из−за жесткой конкуренции компаниямприходится оформлять полисы максимально быстро. На эторедко уходит больше получаса. В итоге все чаще заключа−ются договоры страхования без осмотра имущества — на−пример, по фотографии. Это дает мошенникам широкиевозможности для подлога. Кстати, страховщики отнюдь непитают иллюзий по поводу того, что им когда−нибудь удаст−ся искоренить это явление, ведь оно существует абсолютново всех странах — причем ровно столько времени, сколькосуществует само страховое дело. �

15 млрд рублей / 147 млрд рублей х 100 = около 10%зарабатывают мошенники составляют общие всех страховых выплат

на страховках в год страховые выплаты в России получают мошенники

Мошенники любят КАСКО и ОСАГО

76 российских / 27 шведских = в 2,8 раза предпринимателей из ста предпринимателей из ста

отметили рост уровня жалуются на увеличение российский бизнес стресса в прошлом году уровня стресса на работе более стрессоопасен

6 МОСКОВСКИЙ БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Как у всех. Это — социальный налогСоциальная ответственность, «спу−

щенная сверху», есть у каждой рос−сийской компании и выражается в еди−ном социальном налоге, ставка по ко−торому составляет, как известно, 36%от зарплатного фонда. Для компании,основной производственный ресурскоторой — люди, это существенноеувеличение расходов.

Алексей Геня,ñòàðøèé âèöå−ïðåçèäåíò êîìïàíèè ÎÒÐ

НеоднократноДа, неоднократно — как в собствен−

ном юридическом бизнесе, так и врамках клиентской практики.

Планирует компания открыть свойбизнес в одном из субъектов РФ, ве−дет переговоры с администрациейобласти, заявляет о намерениях за−пустить производство — и ее «про−сят» помочь районному детскому домуили вложиться в часть инфраструкту−ры на территории будущей площадки.Ситуация предельно понятна. У ком−пании всегда есть возможность укло−ниться от подобных просьб (заставитьпросто невозможно) — но в такомслучае она становится менее конку−рентоспособной по отношению к чи−новникам.

А вот пример из нашей практики. Кнам на протяжении некоторого времениобращаются московские и региональ−ные вузы с просьбами — от спонсиро−вания команды КВН до оплаты подпис−ки для библиотек и т. д. Мы прекраснопонимаем, что юридические факульте−ты вузов и их лучшие выпускники инте−ресны нам как потенциальные про−фессиональные ресурсы — это факт!Но на все обращения невозможно опе−ративно реагировать, а администриро−вание этих разрозненных процессовзанимает много времени. Пришлосьзапустить специальную программу длясистемной поддержки талантливыхстудентов−юристов и оказывать по−мощь библиотекам юридических фа−культетов, выпускники которых получатпредложения о работе по результатампрактики в нашем центральном офисев Москве или в регионах.

Так что иногда «указка сверху» — этоне столько трата средств, сколько, в на−шем случае, — инвестиции в будущее.

Александр Трифонов,äèðåêòîð ïî ðàáîòå ñ äîâåðèòåëÿìè

þðèäè÷åñêîé ôèðìû «ÌÅÃÀÏÎËÈÑ»

Ни разу «Бегуну» как крупной компании при−

ходится часто взаимодействовать с гос−структурами. Возможно, я разрушу сте−реотип, согласно которому бизнесменуполагается выражать недовольстводействиями государства. Но у нас естьисключительно позитивный опыт рабо−ты с госструктурами, и мы ни разу несталкивались с какими−либо формамидавления, в том числе в области стиму−лирования социальной ответственности.

Алексей Басов,ãåíåðàëüíûé äèðåêòîð êîìïàíèè «Áåãóí»

Ответственны добровольноНашей компании ни разу не прихо−

дилось сталкиваться с подобными си−туациями, поэтому описать ощущенияот давления сверху в этом конкретномслучае я не могу. С другой стороны, от−ветственно заявляю, что, например,издательство «Иностранка» с удоволь−ствием проявляет социальную ответ−ственность самостоятельно. Совместнос фондом «Волонтеры — в помощь де−тям−сиротам» мы провели акцию «Хо−рошие книжки — детям−сиротам». А вапреле издательство «Махаон» совме−стно с фондом Чулпан Хаматовой «По−дари жизнь» и при помощи актрисыНелли Уваровой провело благотвори−тельную акцию в Первой городскойдетской клинической больнице.

Павел Арсеньев,èñïîëíèòåëüíûé äèðåêòîð èçäàòåëüñêîé

ãðóïïû «Àòèêóñ Ïàáëèøèíã»

Ощущения разнообразныеСоциальная ответственность по

указке сверху бывает трех видов.Первый — по настоянию чиновни−

ков. С одной стороны, это «родимое

пятно» советского (и не лучшего)прошлого. Заставлять нести ответ−ственность, чаще всего одноразовую,значит поощрять «социальную безот−ветственность». Помню, как чиновникибезапелляционно «рекомендовали»мне приобрести оргтехнику для госор−ганов. Да, купили. Да, передали. Про−шло много лет, однако неприятноеощущение осталось.

Но, с другой стороны, можно иногдаодобрить «принудиловку». За счет нееМосква и другие города стали краше,дети в «сиротских» домах получаютподарки. Жаль только, в этом случае нестановится чище душа «принудительносоциально ответственных».

Второй вид — реализация распо−ряжения вышестоящего офиса. Невы−полнение или выполнение такого ме−роприятия в недолжной форме —проявление непрофессионализмаменеджера, вынужденного быть «со−цответственным».

Третий вид — участие в «соцответ−ственных» делах в рамках профессио−нальных общественных и некоммерче−ских объединений. Поощряю этот видвсячески уже много лет. Ярким приме−ром стал «День Рекрутера», которыйпразднуется специалистами по подборуперсонала с 2001 года. В этот день ре−крутеры агентств из многих городовпроводят бесплатные семинары и кон−сультации для людей, не очень понима−ющих особенности сегодняшнего поис−ка работы. Прошло время, и такой под−ход укоренился во многих кадровыхагентствах.

Валерий Оськин,èñïîëíèòåëüíûé äèðåêòîð Àññîöèàöèè êîíñóëüòàíòîâ ïî ïîäáîðó ïåðñîíàëà,

ïðåäñåäàòåëü êëóáà «Òåððèòîðèÿ Ïåðñîíàëà»

ВОКРУГ БИЗНЕСА ÏÎÄ ÂÎÏÐÎÑÎÌ

8 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Никакой социальной ответственности бизнеса в России не существует — 1 151Одна из форм рекламы и PR — 430Дополнительный налог, взимаемый чиновниками — 361Искреннее проявление гражданской позиции богатых по отношению к бедным — 393

Всего голосов — 2 33518%18%

49%49%16%16%

17%17%

Приходилось ли вашей компании проявлять«социальную ответственность» по указкесверху? Каковы ощущения?

Что такое социальная ответственность бизнеса в России?

Îïðîñ ïðîâåäåí íà www.mail.ru ïî çàêàçó «Áèçíåñ−æóðíàëà»

Иной раз такие перекосы оправ−данны. Если страна воюет илихотя бы готовится к неминуемойвойне, возможны тяжелейшие

жертвы. Великий кораблестроительАлексей Николаевич Крылов, требуя уДумы полмиллиарда рублей (по томувремени фантастическую сумму) навозрождение разгромленного Япониейфлота, справедливо отметил: уже одинзахват Петербурга потенциальным про−тивником «окупит» для него всю войну.Для предотвращения подобных убытковне жаль затянуть пояса (да−да, это я оПетре Аркадьевиче Столыпине и Иоси−фе Виссарионовиче Джугашвили).

По счастью, человечество все ещене научилось воевать непрерывно. Вмирное же время нужда в экономичес−ких перекосах, неизбежно порождае−мых любым централизованным вмеша−тельством, далеко не очевидна: сум−марное торможение вроде бы ничем неоправдывается. Более того, накопленизрядный опыт развития рынка безпрямого государственного руководства.С конца наполеоновских войн в мирегосподствовал «чистый» капитализм. Иэкономика развивалась так быстро, чтоидея прогресса стала едва ли не новойрелигией. Причем мир менялся нетолько количественно, но и качествен−но. Возникли новые отрасли вроде хи−мической промышленности, новые ви−ды транспорта, новые методы лече−ния… даже новый метод художествен−ного творчества — научная фантастика.

Увы, прекрасная эпоха привела кПервой мировой войне. А затем — к Ве−ликой депрессии. После чего государ−ственное вмешательство в экономикустало уже не экзотикой, а общепринятойнормой: «классический» капитализмкончился.

Правда, последствия государствен−ной активности и тогда остались неод−

нозначными. Та же Великая депрессия вСША растянулась на целое десятиле−тие. Многие полагают: без порожденно−го войной всплеска потребностей онатянулась бы еще дольше. Судя же поопыту всех предыдущих кризисов пе−репроизводства, стихийный рынок из−жил бы даже такой крупный спад в худ−шем случае года за три–четыре.

Собственно, президент ГербертКларк Джессевич Гувер (при нем де−прессия началась) сначала и не пытал−ся лечить ее: в полном соответствии срыночной доктриной республиканскойпартии он лишь поощрял благотвори−тельную раздачу еды безработным.Но — как отмечал еще Иисус Иосифо−вич Давыдов — не хлебом единым живчеловек. Безработные рабочие, разо−рившиеся фермеры, лишившиеся кли−ентов адвокаты и медики довольнобыстро сформировали критическуюмассу, готовую на бунт. На другом бере−гу Атлантики такая же негодующая толпапривела к власти Адольфа АлоизовичаГитлера, едва не принесла успех Ос−вальду Эрнальду Освальдовичу Мосли,учинила фашистский путч во Франции…

Словом, не от хорошей жизни сле−дующий президент — демократ Фран−клин Делано Джеймсович Рузвельт —пригласил в советники группу учениковДжона Мейнарда Невилловича Кейнсаи согласно их рецептам затеял обще−ственные работы. То есть безудержнотратил деньги, принесенные в казнуростом налогов и инфляционной эмис−сией (а в конечном счете ресурсы тех,кто еще делал хоть что−то полезное) наимитацию безработными полезнойдеятельности. Правда, попутно ивпрямь создано немало ценного — на−пример, густая сеть автострад и каскадГЭС на реке Теннесси. Но главная цельбыла проста: не допустить взрыва. Стех пор поменялось многое. Но не из−

менился основной принцип, найденныйв экономической буре 1930−х: главнаязадача государства — предотвратитьбури социальные. Даже ценой тяжкихэкономических потерь. Ибо непредви−денные социальные последствия —вроде Второй мировой войны (вне гер−манского национального социализма,приведенного к власти именно Великойдепрессией, она могла обойтись безгеноцида и стать немногим страшнееПервой) — бывают несравненно бо−лезненнее.

Увы, случаются и переборы. Так,классический рецепт Кейнса — лечитьдепрессию инфляцией — употреблялистоль долго и неумеренно, что к концу1960−х добились стагфляции — соче−тания инфляции с застоем. Предупреж−дал же Кейнс: трюк работает только доконца первого экономического цикла.Затем лишние деньги надо убрать изэкономики, пока они не разрушили ме−ханизм ценообразования.

Но для устойчивости движения — втом числе и экономического — без тор−мозов не обойтись. На трассах «Фор−мулы−1» карбоновые тормозные дискиприходится менять после каждого заез−да. Экономическая гонка сложнее — итормоза в ней не менее полезны.

Тормозить надо умело и умеренно.Экономический двигатель должен ос−таться мощнее государственных тормо−зов. Лучшие аналитики ищут оптималь−ные их соотношения. Причем каждыйраз заново — в зависимости от непо−вторимого сочетания обстоятельств. Носам принцип гармонии газа и тормоза(рынка и государства) приходится учи−тывать по крайней мере до тех пор, по−ка ничего лучшего для экономическогодвижения не изобретено. �

ВОКРУГ БИЗНЕСА ÀËÜÒÅÐÍÀÒÈÂÛ

10 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Газ и тормозАнатолий Вассерман

Ñîöèàëüíî−ýêîíîìè÷åñêèé êîìïðîìèññ

Уже несколько десятилетий назад было строго доказано: управлениесовременной развитой экономикой из единого центра многократноменее эффективно, нежели экономика, самостоятельноразвивающаяся, рыночная. Êðàòêèé ïåðåâîä ýòîãî äîêàçàòåëüñòâà ñ ìàòåìàòè÷åñêîãîÿçûêà íà ÷åëîâå÷åñêèé ÿ îïóáëèêîâàë åùå â 1996 ãîäó1. Âïðî÷åì, çàäîëãî äî òðóäîâ âåëèêèõ ñîâåòñêèõìàòåìàòèêîâ Âèêòîðà Ìèõàéëîâè÷à Ãëóøêîâà è Ëåîíèäà Âèòàëüåâè÷à Êàíòîðîâè÷à ñîâåòñêèé æå îïûòäîêàçàë: öåíòðàëèçîâàííîå ïëàíèðîâàíèå ìîæåò îáåñïå÷èòü ïðîðûâ íà ëþáîì âûáðàííîìíàïðàâëåíèè — íî òîëüêî öåíîé íåñîðàçìåðíûõ ïîòåðü âî âñåõ ïðî÷èõ îòðàñëÿõ, òàê ÷òî ñóììàðíûéòåìï ðàçâèòèÿ îêàçûâàåòñÿ ìåíüøå, ÷åì áåç âìåøàòåëüñòâà ãîñóäàðñòâà.

1 http://awas.ws/OIKONOM/COMMCOMP.HTM«Êîììóíèçì è êîìïüþòåð»

ВОКРУГ БИЗНЕСА ÖÈÔÐÛ

12 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Законом по бизнесуДепутаты приняли в первом чтении закон о малом бизне−се, причем рассматривался именно первоначальный,думский, вариант. Законопроект определяет три видамалого и среднего бизнеса: микропредприятия — до 15занятых, малые (до 100) и средние (до 250). Выручкабизнеса каждой категории (не считая НДС) и балансоваястоимость активов не должны превышать объема, кото−рый предстоит установить правительству. Скорее всего,речь идет о минимальной сумме в 100 милли−онов рублей. Чиновники в регионах и на федеральномуровне должны будут создать общественные советы дляподдержки предпринимательства.

Малому бизнесу обещают поддержку экспорта, на−логовые и имущественные льготы. Кроме того, законо−проект гарантирует, что в случае увеличения налоговмалый и средний бизнес еще четыре года сможет пла−тить по прежним ставкам. Строго говоря, «дедушкинаоговорка» (так принято именовать подобные нормы)присутствует и в действующем законе, но на практикепочти не работает.

Напомним, альтернативный проект закона, подготов−ленный в МЭРТ, не предусматривает ни «дедушкинойоговорки», ни снижения арендной платы за пользованиегосимуществом, ни освобождения предприятий, приме−няющих ЕНВД, от использования контрольно−кассовойтехники. Все эти нормы фигурируют лишь в депутатскомдокументе, однако не исключено, что в ходе дальнейшегообсуждения нынешний, весьма либеральный, документподвергнется жестокой кастрации. �

Независимая экономикаГлава Экспертного управления Президента РФ АркадийДворкович сообщил о росте реальных доходовнаселения России на 18,5%: «Это значительныйпоказатель, который серьезно влияет на экономическиестратегии всех компаний, как российских, так и ино−странных». Высокопоставленный эксперт отметил, чтоРоссия достигла экономической независимости и можетне опасаться негативных тенденций на мировых рынках.«Мы можем утверждать, что достигли реальной финан−совой независимости в силу того, что объем долга у насочень низок по всем международным меркам, и рынкиготовы работать с российскими компаниями, россий−ским государством в любой момент на тех условиях, ко−торые нам выгодны, а не тех, которые мы вынужденыпринимать от рынка». Вот почему, по мнению АркадияДворковича, события, происходящие на фондовых рын−ках Китая или США, хотя и ощущаются, однако уже неоказывают существенного влияния на нашу экономику вцелом. �

Телефон для взятокНачальник второго отдела УБЭП ГУВД города Москвы Алексей Рябцев призываетпредпринимателей звонить по «телефону доверия» в ГУВД. Милиционер полагает,что это самый действенный способ борьбы со злом, которое тормо−зит развитие бизнеса в России. Он также сообщил, что в 90%случаев выявление взяточничества происходит пожалобам представителей бизнеса на вымогатель−ство со стороны чиновников. Теперь любой предпри−ниматель может сообщить о фактах коррупции в налоговуюинспекцию, префектуру, другие ведомства, позвонив пономерам: (495) 950−44−25, 950−44−12.

Тем временем министр финансов Алексей Кудрин наме−тил еще несколько направлений борьбы с коррупцией: по−вышение зарплаты чиновников, принятие административныхрегламентов, прописывающих порядок работы госорганов, при−ватизация госимущества и, наконец, организация обратной связис обществом через общественные институты и СМИ. Вот только, не−смотря на все усилия властей, в прошлом году Transparency Internationalзафиксировала рост коррупции в России на уровне 37%. �

Вначале этого года владелец мо−сковской компании «Еврогрупп−Недвижимость» Петр Машаровпереоделся в пиджак желтого

цвета, поскольку приобрел франшизупока мало известной в России риел−торской компании Century 21 и вынуж−ден теперь подчиняться корпоративно−му дресс−коду. «На сегодняшний деньнаш брэнд даже более узнаваем вМоскве, чем торговая марка франчай−зера, — признается бизнесмен в раз−говоре с «Бизнес−журналом», — но я

понимаю, что ужез а в т р а – п о с л е −завтра все кардинально изменится иCentury 21 станет более известной нетолько в столице, но и в регионах».

Откуда такая уверенность? Еще доосени прошлого года о существованииCentury 21 знали лишь единицы посвя−щенных. Президента Century 21 RussiaНури Катца слабая узнаваемость брэн−да не пугает.

— У нашей компании есть богатыйопыт по выходу на рынки тех стран, где

нас вообще никто незнал. Так было и в Япо−нии, и в Китае, и во

Франции… И во всех этих странах мыдобились успехов, — перечисляет Нуридостижения компании.

За первые шесть лет работы компа−ния планирует по пессимистичномусценарию открыть в России пятьсотофисов, а потом увеличить их количест−во до полутора тысяч. Но на этом оста−навливаться Century 21 не собирается.Уже в ближайших планах выход на ры−

ПОЛИГОН ÔÐÀÍ×ÀÉÇÈÍÃ

14 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Ключи от страны

Антон Белых

Ñìîæåò ëè Century 21 ïðîäàâàòü ôðàíøèçó, êîòîðàÿ ñîâñåì íå íóæíà ðîññèéñêèì ðèåëòîðàì?

Ñòàíåò ëè èçâåñòíîå àãåíòñòâî íåäâèæèìîñòè ñ ïÿòèëåòíèìîïûòîì ðàáîòû è ñôîðìèðîâàâøèìñÿ áðýíäîì ïîêóïàòüôðàíøèçó èíîñòðàííîé êîìïàíèè, êîòîðóþ â Ðîññèè çíàþòëèøü åäèíèöû êëèåíòîâ? Íàâåðíîå, íåò, если толькофранчайзер не обещает вложить в проект более 10 миллионов долларов и сделать свою сетьабсолютным лидером рынка страны.

нок Украины и Казахстана. Объем ин−вестиций составит более 10 млн долла−ров, а срок окупаемости не продлитсябольше пяти лет. Простой подсчет по−казывает, что в случае продажи 500франшиз выручка компании составит12,5 млн долларов, что позволит окупитьвсе стартовые затраты и даже получитьприбыль. И это без учета роялти, кото−рые ежегодно будут «капать» на счетамериканской компании.

Размах действительно впечатляет. Ноне пытается ли команда менеджеров воглаве с Нури Катцем прыгнуть выше го−ловы?

Хроники риелторского франчайзингаВ мировой практике франчайзинг

становится все более популярной моде−лью развития риелторского бизнеса.Так, только в США работает 34 фран−чайзинговые сети, около половины кото−рых являются межнациональными.Основные игроки рынка владеют не−сколькими десятками тысяч офисов,разбросанными по всему миру. В Рос−сии риелторский бизнес начал разви−ваться по другому сценарию, и в егорамках места для франчайзинговой мо−дели не нашлось. На волне роста рынканедвижимости все захотели быть риел−торами. В итоге в одной лишь Москвечисло агентств недвижимости перева−лило за две тысячи, среди которых толь−ко десяток владеет более чем однимофисом. «На российском рынке недви−жимости франчайзинг не получил ши−рокого распространения, — констатиру−ет руководитель юридического департа−мента АН «Домострой» АлександрРаков. — Во времена его становленияконкуренция между агентствами быланебольшой, так как на рынке присут−ствовали в основном мелкие компании ичастные маклеры. Работы хватало всем,и лишь единицы уделяли внимание раз−

витию брэнда. А именно сильный, раз−витый брэнд — основа любого фран−чайзинга». Да и все риелторы старалисьзаработать сами и не хотели ни с кем де−литься ни прибылью, ни технологиями.

Впрочем, как показал кризис1998 года, «самостийность» хороша дотех пор, пока рынок растет ошеломи−тельными темпами и «прощает» всеменеджерские просчеты. Как тольковектор разворачивается в обратнуюсторону, игроки начинают искать путиспасения своего бизнеса.

О развитии франчайзинга в те годыдумали не многие владельцы дажекрупных агентств недвижимости. Впро−чем, еще с 1997 года основатель«МИЭЛЬ» Григорий Куликов начал про−давать франшизы в регионы России.«Лаборатории франчайзинга», как ихназывает сам Куликов, в Омске и Бар−науле оказались успешными, а вот вТюмени и Новосибирске — не очень.Причем в последнем городе «проектбыл настолько слаб, что умер». Тем неменее основатель холдинга «МИЭЛЬ»считает, что эксперимент в целом удал−ся. Кроме его компании, франчайзингпыталось развивать санкт−петербург−ское АН «Адвекс», которое сейчас име−ет представительства в Питере, Москве,Тюмени, Воронеже и Нижнем Новгоро−де. Но эксперты уверены, что считатьтакие предложения классическимфранчайзингом все же нельзя. Попыткапродавать франшизы была предприня−та и компанией «ИНКОМ−МЦБН», со−вместно с американской сетью RE/MAX,но проект закончился, так и не начав−шись. Некое подобие франчайзинга всвое время предлагала и ГК «МИАН»,но также свернула проект.

В 2003 году попытку привить рос−сийским риелторам культуру фран−чайзинга предприняла компания«ХИРШ», первой предложившая по−купку франшизы не только региональ−ным, но и московским компаниям. Какотмечает президент «ХИРШ» ФеликсАльберт, основатели компании изучилиопыт развития франчайзинга в США иЕвропе и на основе комбинации пре−имуществ каждого типа создали соб−ственную модель — для России. Во−преки слухам, «ХИРШ» — полностьюроссийская компания, что, впрочем, немешает ей пытаться выходить на рынкисопредельных государств. Так, по сло−вам Феликса Альберта, компания про−

дала франшизы в Румынию и Чехию, асейчас ведет переговоры о расшире−нии географии своей деятельности сукраинскими, прибалтийскими и поль−скими коллегами.

— Нет другого способа, кроме фран−чайзинга, чтобы создать национальную(или межнациональную) компанию, в ко−торой будут работать тысячи людей, —уверенно констатирует Феликс Аль−берт. — Корпорация под собственнымуправлением, достигнув определенныхобъемов, съедает себя сама.

На сегодняшний день «ХИРШ» про−дала более 70 франшиз, а до 2012 годакомпания планирует увеличить их коли−чество до 600−700. Звучит амбициозно,но не все участники рынка разделяютэтот энтузиазм. «Компания «ХИРШ» по−казывает прекрасные результаты, и мыуверены в том, что ее ждет хорошее бу−дущее», — говорит эксперт АН DOKIАлла Ефремова. А вот владелец круп−ной московской компании, попросив−ший не называть его имени, объясняетуспехи «ХИРШ» не выдающимися та−лантами менеджеров, а отсутствиемконкуренции со стороны других фран−чайзеров: «На самом деле компанияпредлагает полупустой продукт, но в ус−ловиях монополии ей удалось продатьдовольно много франшиз. Посмотрим,что будет дальше, ведь конкурентнаясреда уже формируется».

В 2005 году реализацию своегофранчайзингового проекта началакорпорация «БЕСТ−Недвижимость».Его задачей было продвижение маркив регионы РФ. В первые годы плани−ровалось реализовать несколько де−сятков франшиз в десяти крупнейшихгородах страны. «Мы считаем инте−ресным выход в другие города РФ, —сказал на анонсирующей пресс−кон−ференции основатель корпорацииГригорий Полторак. — Для этого мывыбрали франчайзинговую схему». Нос целевой аудиторией в «БЕСТ» явнопросчитались. По словам представи−телей корпорации, франшиза моглабыть продана только компании, кото−рая работает на рынке не менее года ине лидирует в своем регионе. Как ска−зала «Бизнес−журналу» гендиректорУК «БЕСТ−Недвижимость» ЛарисаПатлух, в процессе реализации про−екта компания столкнулась с пробле−мой: спрос на франшизу высок, ноинтересуются условиями покупки, либопредприниматели, которые собирают−ся выйти на рынок недвижимости, ли−бо компании, не имеющие опыта ра−боты в этом секторе, но планирующиерасширить круг своей основной дея−тельности. «Для такого покупателя не−обходимы другие условия и комплекспредложений, включающий другуюфранчайзинговую программу и стои−мость франшизы», — говорит ЛарисаПатлух. А вот со стороны целевых по−купателей спроса практически не бы−ло. По крайней мере, как признаютсяпредставители компании, на июнь 2007года была продана всего лишь однафраншиза в Санкт−Петербург, хотядетальные переговоры велись с 12региональными риелторами. В итогесегодня компания планирует пересмо−треть свою стратегию развития фран−чайзинга и переориентироваться напродажу франшизы начинающимпредпринимателям.

ÔÐÀÍ×ÀÉÇÈÍà ПОЛИГОН

15ИЮНЬ 2007 #12 БИЗНЕС−ЖУРНАЛ

Êðóïíûå ðîññèéñêèå ðèåëòîðû íà÷àëèðàçâèâàòü ôðàí÷àéçèíã åùå â 90−õ ãîäàõ, но добиться успеха удалось единицам

В 2006 году к теме франчайзингаснова вернулся Григорий Куликов из«МИЭЛЬ». «До прошлого года я былпротивником развития франчайзинго−вой модели на риелторском рынкеМосквы. Однако, изучив опыт западныхстран и проанализировав ситуацию нарынке, я принял решение развивать этууслугу. Наша страна должна была со−зреть для этого. Вот теперь, кажется,созрела», — сказал Григорий Куликов«Бизнес−журналу». Он подсчитал, чтодля качественного охвата, соответству−ющего американским стандартам, укомпании должно быть около 200 офи−сов только в Москве. «Но если разви−вать их собственными силами, то воз−никает так называемый «дефектмасштаба». Такой сетью невозможноэффективно управлять самостоятель−но», — настаивает основатель«МИЭЛЬ». Всего компания планирует к2010 году продать 150 франшиз в Моск−ве и 50 — в Подмосковье. Пока что про−дукт готов не полностью, поэтому прода−вать франшизы Григорий Куликов не то−ропится. Первые договоры, по его уве−рению, будут подписаны в июне, а бур−ный всплеск продаж должен начатьсяосенью. Со следующего года «МИЭЛЬ»планирует продавать мастер−франши−зы в регионы, но потенциальный поку−патель должен быть сильным игроком наместном рынке. Как подсчитал ГригорийКуликов, в городе с населением 500тысяч человек франчайзи должен будетоткрыть как минимум 10 офисов.

В 2007 году источникам «Бизнес−журнала» стало известно о выходе нароссийский рынок компании Sotheby’sInternational Realty, однако деталифранчайзингового проекта пока дер−жатся в секрете. Эту информациюподтвердили сразу несколько участ−ников рынка. Известно лишь, чтобрэнд принадлежит компании Realogy,а в России Sotheby’s начала работать смая 2007 года. Специализируется онана элитной недвижимости. «Скореевсего, компания будет ориентировать−ся на иностранцев, покупающих доро−гую статусную недвижимость в Моск−

ве», — предполагает один из собесед−ников «Бизнес−журнала».

«Бизнес−журналу» стало известно,что развивать франчайзинг собираетсяАН DOKI (основано в 2005 году совла−дельцем «Вимм−Билль−Данна» Михаи−лом Дубининым и генеральным дирек−тором компании Brunswik Capital LimitedКристофером Маккензи, которые высту−пают учредителями бюро недвижимости«Агент 002»). По словам эксперта DOKIАллы Ефремовой, агентство уже подго−товило комплексный франчайзинговыйпакет для продвижения на рынке Россиии ряда восточноевропейских стран сво−его брэнда. Детали проекта пока дер−жатся в тайне. Алла Ефремова лишь со−общила, что «предложение направленона уже существующие и действующиериелторские фирмы, ставящие амбици−озные цели не ограничивать себя гео−графическими рамками той территории,на которой они уже успешно осущест−вляют операции с недвижимостью».

Кому франшизу?Несмотря на, казалось бы, бурное

развитие рынка, сами риелторы не уве−рены в перспективах франчайзинговоймодели в России. «У существующихфранчайзинговых компаний, я считаю,нет будущего. Чем больше сеть — темсложнее ее контролировать. Сфера ус−луг — это очень специфичный вид дея−тельности, а у профессиональных ивостребованных специалистов нет ре−зонов тратиться на франшизу», —убеждена заместитель генерального ди−ректора АН «Новый Город» НатальяВетлугина. «Тупиковым путем развития

для риелторов» считает франчайзинг идиректор управления вторичного рынка«ИНКОМ−Недвижимость» Михаил Ку−ликов. «В сегменте сделок с недвижи−мостью крупные игроки пока не могутпредложить своим франчайзи каких−тоуникальных технологий», — очерчиваетпроблему Игорь Веретенников, руково−дитель направления «Франчайзинговыйконсалтинг» ИК «ФИНАМ».

— Наша компания даже не рассмат−ривает возможность продажи фран−шиз, — заявил «Бизнес−журналу» пре−зидент ГК «Рескор» Сергей Лупашко. —Мы с самого начала делали ставку накачество оказываемых услуг, а недоста−точно квалифицированный франчайзиможет своими действиями нанести на−шему имиджу такой ущерб, который некомпенсирует никакая плата за пользо−вание торговой маркой.

Основная причина недоверия экс−пертов к франчайзинговой модели — вменталитете россиян. «У нас покупательквартиры эконом−класса не стремитсяк получению услуги у именитой фирмы,а хочет поменьше заплатить, — сетуетодин из столичных риелторов. — А зна−чит, даже самые статусные франшизыагентствам не нужны». По словам ИгоряВеретенникова, время для развитияфранчайзинга еще не пришло: «Не−большие игроки вполне успешно выжи−вают даже в Москве, выбирая себе уз−кую специализацию в какой−то нише. Ауж в регионах — тем более». Генераль−ный директор «МИАН — агентство не−движимости» Нина Кузнецова убежде−на, что для мелких и средних риелторовпокупка франшизы будет слишком об−ременительной, а целесообразностьтакого шага в сложившихся условияхвызывает сомнения. Единственным на−стоящим плюсом может стать большаяустойчивость франчайзингового бизне−са. Так, по данным администрации ма−лого бизнеса США, если из 100 малыхфирм в первые три года остаются рабо−тать лишь 15, а остальные становятсябанкротами, то для компаний, работаю−щих на основе франчайзинга, статис−тика совсем иная: из 100 начавших биз−нес малых предприятий продолжаютработу 86. В Германии аналогичный по−казатель еще выше: за пять последнихлет только 8% франчайзи оказалисьнеплатежеспособными.

ПОЛИГОН ÔÐÀÍ×ÀÉÇÈÍÃ

16 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

0США Франция Китай Япония Россия Канада Австралия

и Новая Зеландия

200

400

600

800

4 500

Семь самых успешных проектов Century 21 в мире

Коли

чест

во о

фис

ов

4500

900

900

700

500

Про

гноз

450

450

Èñòî÷íèê: äàííûå êîìïàíèè

Право использования узнаваемого брэнда Право использования узнаваемого брэнда

Возможность льготного или бесплатного повышения квалификации сотрудников и руководителей

Риск купить франшизу, которая не даст компании никаких преимуществ перед конкурентами и в глазах клиентов

Доступ к общей базе объектов и возможность получать дополнительных клиентов от других франчайзи

Необходимость «обеления» бизнеса, что сопряжено с материальными затратами

Льготные условия маркетинга, рекламы, продвижения

Необходимость жестко следовать корпоративной культуре и стандартам работы франчайзера

4 плюса и минуса покупки риелторской франшизы

Наступление желтых пиджаковИменно на такой неразвитый, но по−

тенциально привлекательный рынок ипришла компания Century 21, основан−ная в 1971 году в Калифорнии. Как рас−сказывает Нури Катц, идею вывестикомпанию на рынок предложил именноон. Нури живет в России уже 17 лет, а с1994 года он был владельцем одного измосковских агентств недвижимости иизнутри следил за развитием рынка. В2006 году Нури Катц и группа физичес−ких лиц, называть которых он наотрезотказывается, приобрели мастер−франшизу для развития брэнда Century21 в России у компании Realogy, владе−ющей также торговыми маркамиColdwell Banker (3 800 риелторскихофисов по всему миру), ERA (около3 000 офисов) и Sotheby’s (1 800). Сум−ма сделки сторонами не разглашается.

— Я видел, что цены на недвижи−мость растут, — рассказывает НуриКатц, — и в связи с этим в Москве одноза другим открываются агентства не−движимости. К тому же ситуация усугуб−лялась отсутствием лицензирования, чтоупрощало доступ компаний на рынок.Но Россия — не уникальная страна.Поэтому я знал, что рост рынка в какой−то момент остановится и у существую−щих двух с половиной тысяч агентстввозникнут проблемы. Тут−то и долженнаступить хороший момент для фран−чайзинга. И он наступил сейчас. Не−большим компаниям, которые хотят вы−жить на рынке, нужно будет работатьпо−другому.

Вот и петербургский франчайзиамериканцев, владелец компании «ШоуЭстейт» Андрей Даньшов говорит, чтоодной из причин, которые побудили егоприобрести франшизу Century 21, сталтот факт, что рынок сильно изменился,превратившись в рынок покупателя:«Если раньше у нас был рынок продав−

ца, и клиенты сметали все подряд, тосейчас потребитель хочет получать отриелторов сервис высокого уровня.Именно технологии и стандарты, кото−рые предлагает франчайзер, позволятнам выживать на изменившемся рын−ке». Впрочем, возражает Нина Кузне−цова, как раз в ситуации снижения объ−емов продаж отдавать определеннуюдолю прибыли для мелких компаний бу−дет непосильно.

О своем выходе на российский ры−нок Century 21 заявила осенью прош−лого года, а регистрация товарногознака в Роспатенте была завершена вфеврале 2007−го. Сотрудник ведом−ства подтвердил «Бизнес−журналу»,что регистрация марки прошла ус−пешно, и никаких претензий и споровв связи с этим не возникло. На пре−зентации компании, которая состоя−лась в сентябре 2006 года, ее пред−ставители пообещали за первый годработы продать 50 франшиз. Год ещене прошел, но пока заключено лишь12 договоров (в Москве, Питере, Тулеи Воронеже). Сейчас в завершающейстадии находятся переговоры еще сшестью потенциальными франчайзи.Но Нури Катц не унывает: «Все идетпо плану. Когда мы выходили на рынокдругих стран, то в первые год–дваразвитие тоже было медленным, а по−том наблюдался резкий всплеск. Яуверен: так будет и в России». Свойпродукт Century 21 ориентирует накомпании или бизнесменов, имеющих

опыт работы на рынке. Франчайзимогут стать и риелторы, ушедшие изсвоих компаний и вознамерившиесясоздавать собственный бизнес. «Вовсем мире, когда бизнесмен хочет от−крыть риелторское агентство, он недумает о том, вступать или не вступатьво франчайзинговую сеть, а лишь вы−бирает, в какую именно сеть вступить.Почему в России должно быть ина−че?» — задает риторический вопросНури Катц.

Условия предоставления франшизыу Century 21 схожи с предложениямидругих франчайзеров. Стоимость вход−ного билета составляет 25 тысяч долла−ров, размер роялти — 6%, а взнос в На−циональный рекламный фонд — 2% отоборота. Для сравнения: «ХИРШ» про−дает франшизу за 24 тысяч долларов,«МИЭЛЬ» — за 800 тысяч рублей (око−ло 32 тысяч долларов). Остальные ус−ловия идентичны, с той лишь разницей,что «ХИРШ» взимает не процент от обо−рота, а фиксированный платеж, а«МИЭЛЬ» предлагает своим франчайзивыбирать: платить роялти как процентот оборота, если компания работает «вбелую», или же фиксированную сумму,размер которой он пока называть не хо−чет. Феликс Альберт вообще говорит,что не собирается быть налоговым ин−спектором для своих франчайзи, а Гри−горий Куликов уверен, что он не можетзапретить своим партнерам работатьтак, как они привыкли, поэтому и предо−ставляет им возможность выбора.

ПОЛИГОН ÔÐÀÍ×ÀÉÇÈÍÃ

18 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Четверо смелых (риелторы−франчайзеры)Компания «ХИРШ» Century 21 Russia «МИЭЛЬ−Недвижимость» «БЕСТ−Недвижимость»

Глава компании

Ôåëèêñ Àëüáåðò, ãåíåðàëüíûé äèðåêòîð

Íóðè Êàòö, ïðåçèäåíò

Ãðèãîðèé Êóëèêîâ, ïðåçèäåíò

Ãðèãîðèé Ïîëòîðàê,ïðåäñåäàòåëü ïðàâëåíèÿ

Количество офисовфранчайзи 72 12 10 â ðåãèîíàõ è 0 â Ìîñêâå 1

Стоимостьфраншизы / размер

роялти24 òûñ. äîëëàðîâ / îò 500

äî 3 000 äîëëàðîâ 25 òûñ. äîëëàðîâ / 6% 32 òûñ. äîëëàðîâ / îò 2 äî 6% èëè «ôèêñ» 2,5 òûñ. äîëëàðîâ / îòñóòñòâóåò

Ближайшие планы 600−700 ôðàíøèç ê 2012 ãîäóâ Ìîñêâå è ðåãèîíàõ

500 ôðàíøèç çà ïÿòü ëåò, âûõîäíà ðûíîê ñòðàí ÑÍÃ

150 ôðàíøèç â Ìîñêâå, 50 âÏîäìîñêîâüå, âûõîä â ðåãèîíû

Ïðîåêò «çàâèñ», êîìïàíèÿïëàíèðóåò ïðîäàâàòü ôðàíøèçû

íà÷èíàþùèì èíâåñòîðàì

Èñòî÷íèê: «Áèçíåñ−æóðíàë» (ïî äàííûì êîìïàíèé)

Âî âñåì ìèðå íà÷èíàþùèå àãåíòñòâàíåäâèæèìîñòè âñòóïàþò âî ôðàí÷àéçèíãîâûåñåòè. Почему в России должно быть иначе?

Основатели «МИЭЛЬ» и «ХИРШ» —куда более прагматичные бизнесмены,нежели американские идеалисты, кото−рые верят, что смогут контролироватьработу своих партнеров «от сих до сих».Как замечает эксперт по недвижимостикомпании «Агент 002» Ольга Победин−ская, крайне сложно запрашивать оп−ределенный процент прибыли, когдабольшинство франчайзи использует«черные» и «серые» схемы отчетности.А в том, что среди пятисот потенциаль−ных франчайзи компании найдется не−мало желающих «развести этих амери−канцев» и нажиться на этом, сомненийнет. Так же как и в том, что среди сотенфранчайзи окажутся желающие рабо−тать «по−старому» (то есть получать«маржинальную»1 прибыль, оказыватьклиенту минимум услуг и т. д.) Впрочем,Нури Катц относится к этим рискам с

истинно западным хладнокровием: «Яуверен, что так и будет. Ничего страш−ного. У нас есть опыт урегулированиятаких проблем, тем более что договордает нам право расторгнуть контракт сплохим франчайзи, а опыт позволитсделать это раньше, чем он нанесетурон нашему бизнесу». А Феликс Аль−берт («ХИРШ») замечает, что точно та−кие же риски существуют и у компаний,которые развивают собственную сеть:«Разница в том, что уличенный в обманеи сокрытии доходов руководитель отде−ления может максимум лишиться рабо−ты. А попавшийся на тех же нарушени−ях франчайзи рискует потерять весьбизнес».

Готовы ли российские риелторы,привыкшие строить свой бизнес «наколенке», покупать франшизуCentury 21? Если компания сможетбыстро показать заметные результатыроста, повысит узнаваемость своегобрэнда и выполнит все обещания, товполне возможно. «Мы решили купитьфраншизу, так как понимаем, что, во−первых, развивать собственный брэндслишком дорого, а во−вторых, хотимвнести в свою работу что−то новое, пе−реняв опыт ведущего международного

агентства недвижимости, — рассказы−вает франчайзи американцев, владелецАН «Запад» Евгений Скоморовский. —Я раньше встречался и с российскимифранчайзерами, но нельзя сравниватьих уровень с опытом и технологиями,которые может предложить Century 21».Но так думают далеко не все. Директордругого столичного агентства недвижи−мости говорит, что собирается разви−вать бизнес своими силами, но дажеесли когда−нибудь ему придется поку−пать франшизу, то он выберет скорее«МИЭЛЬ» или «ХИРШ»: «Их, в отличиеот Century 21, в России уже знают. Вотесли американцы докажут, что способ−

ны покорить российский рынок, тогда я,возможно, изменю свое мнение, но покане вижу, за счет чего они могут этогодобиться». А Игорь Веретенников из«ФИНАМа» добавляет: «Для РоссииCentury 21 — просто еще один новыйигрок на рынке, который пока ничем недоказал свою способность чего−то до−биться. Конечно, если он вдруг решитзакачать 50–100 млн долларов в разви−тие бизнеса и продвижение своейфранчайзинговой программы, то ситуа−ция может измениться, — только вот ма−ловероятно, что он на это пойдет. Биз−нес−модель российских сделок с не−движимостью, с ячейками и серымиплатежами, вряд ли привлечет иност−ранную компанию, а по−другому нашклиент пока не готов работать». По сло−вам Нины Кузнецовой, крупным, состо−явшимся агентствам недвижимости за−падный брэнд не очень нужен, потомучто они уже известны на рынке и имеютопределенный кредит доверия, а для

средних и мелких компаний это можетбыть слишком накладно. «Покупкафраншизы крупной иностранной риел−торской сети оправданна в случае вы−хода компании на международный ры−нок недвижимости — либо когда в ка−честве основных клиентов рассматри−ваются жители зарубежья», — считаетАлександр Раков (АН «Домострой»).

Впрочем, Алла Ефремова (DOKI) ве−рит в будущее американцев: «В техстранах, где Century 21 выходила нарынок, у нее был успех, поэтому вряд лиРоссия станет исключением». Что каса−ется рисков и «специфики» российско−го риелторского бизнеса, то Нури Катцлишь отмахивается: «Думаете, в Колум−

бии, Венесуэле или Китае рынокболее прозрачный? Или нас там

ждали с распростертымиобъятиями? Мы же справи−лись там, так что все полу−

чится и в России».Тем более что в перспективе

Нури намерен «поохотиться» и накрупных риелторов: «Смотрите, вМоскве есть несколько компаний,которые занимают по 10–20%рынка. Сейчас их брэнд узнаваем,и люди к ним идут. И есть тысячимелких агентств, доля которых непревышает 1% рынка, но люди кним тоже идут. А теперь самое ин−тересное: когда мы сможем при−влечь много−много мелких агентствв нашу сеть, то их совокупная долярынка будет даже больше, чем у ко−рифеев. Вот тогда−то и тем компа−ниям, которые были лидерами рын−

ка, будет интересно присоеди−ниться к нашей сети, чтобывместе эффективно рабо−тать и зарабатывать».

Пока во всех крупныхкомпаниях говорят, что не рассматри−вают для себя такую возможность дажев очень далекой перспективе, и лишьпосмеиваются над амбициями амери−канцев. А вот изменится ли отношение кновому игроку в будущем, полностьюзависит от успехов самой сети.

Отличительная черта агентовCentury 21 — желтые пиджаки с логоти−пом компании, которые должны носитьвсе риелторы, работающие под брэн−дом американской компании. Но пере−одеваются российские риелторы поканеохотно: то покрой не нравится, тоцвет. Вот когда люди в желтых пиджакахстанут заметными на улицах Москвы идругих мегаполисов, можно будет гово−рить об успехе проекта Century 21 вРоссии. А пока речь идет только о пла−нах. Но обещать — не всегда значитжениться. �

ПОЛИГОН ÔÐÀÍ×ÀÉÇÈÍÃ

20 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Ждем приходаÒðè âåäóùèå ìèðîâûå ñåòè ðèåëòîðñêèõ àãåíòñòâ−ôðàí÷àéçåðîâ

Компания Количествоофисов в мире Год основания

Количествостран, в которых

работаеткомпания

Количествоагентов

Интерес к России

Century 21 8 500 1 971 57 147 òûñ. ÷åëîâåêÂûøëà

íà ðûíîê â 2006 ãîäó

RE/MAX 6 100 1 973 65 121 òûñ. ÷åëîâåêÏîêà

íå ïðîÿâèëàèíòåðåñà

ColdwellBanker 3 800 1 906 70 126 òûñ. ÷åëîâåê

Èíòåðåñóåòñÿâûõîäîì íà ðûíîê

Èñòî÷íèê: «Áèçíåñ−æóðíàë» (ïî äàííûì êîìïàíèé)

1 «Ìàðæèíàëüíàÿ» ïðèáûëü âîçíèêàåò â òîì ñëó÷àå,åñëè ðèåëòîð ïðîäàåò êâàðòèðó äîðîæå, ÷åì ãîâîðèòêëèåíòó, à ðàçíèöó êëàäåò ñåáå â êàðìàí.

По оценкам, ежегодный объемроссийского рынка услуг, свя−занных с уплатой налогов, со−ставляет не менее 50–60 милли−

ардов долларов. Этот денежный потокделят между собой бухгалтеры, ауди−торы, консультанты, юристы, програм−мисты, издательства, организаторысеминаров, налоговики и, разумеется,мошенники. «По мелочи» на налогах за−рабатывают магазины, банки, предпри−ниматели, посредники и нотариусы. Вобщем, за деньгами налогоплательщи−ков выстраивается очередь.

ЛегионПервыми в очереди за деньгами на−

логоплательщиков стоят бухгалтеры,консультанты и аудиторы. Как справед−ливо заметил министр экономическогоразвития и торговли Герман Греф, чис−ленность бухгалтеров и аудиторов встране давно превышает количествомилиционеров и военных.

Армия российских бухгалтеров на−считывает ныне три миллиона человек,причем каждый из них ежемесячно по−лучает в среднем 500 долларов. ВМоскве уровень доходов в полтора разавыше этой отметки, в регионах — обыч−но ниже. Бухгалтер или аудитор, рабо−тающий в штате, получает 1 200–1 500долларов, вольнонаемный специа−лист — от 200 долларов с одной фирмы.В итоге все вместе за год бухгалтеры иаудиторы зарабатывают около 15 мил−лиардов долларов. В совокупности этиденьги составляют львиную долю затратна обслуживание налоговой повинностиперед бюджетом.

Бухгалтерский бизнес существует всамых разных формах и видах, но внезависимости от масштаба он, как пра−вило, весьма устойчив и доходен. Не−редко один специалист обслуживаетнесколько небольших фирм, однако нарынке все больше крупных аудиторскихкомпаний, бухгалтерских и консульта−ционно−налоговых бюро.

Вот Ирина, бухгалтер с 15−летнимстажем. Последние несколько летофициально она нигде не работает.«Долгое время я трудилась в одной изкомпаний и, как все, получала зарпла−ту. Но знакомые предприниматели то идело просили помочь с учетом. Так уменя набралось четыре фирмы, кото−рые я «вела». И доход от них превысилзарплату. С работы я ушла, сейчас уменя восемь организаций, и это моймаленький бизнес».

На другом полюсе — фирмы мас−штаба «Вашего бухгалтера». «Сегодня унас четыре сотни постоянных клиентов,для которых мы проводим полное бух−галтерское обслуживание, — говоритглава компании Роман Бордзин. — Естьклиенты, которые прибегают к нашимуслугам сезонно или в разовом порядке,

ПОЛИГОН ÑÂÎß ÍÈØÀ

22 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

Наложенныйплатеж Илья Данилкин

Ìèíèìèçàöèÿ íàëîãîâ — èñêóññòâî. À íà èñêóññòâå, êàê èçâåñòíî,ìîæíî íåïëîõî çàðàáîòàòü. В прошлом году, согласноофициальной статистике Федеральнойналоговой службы, абсолютно все компании и граждане заплатили в казну 6,7 триллионарублей, или около 258 миллиардов долларов, в виде налогов, сборов и взносов. À åùå 20% îò ýòîé ñóììû ðîññèÿíå òðàòÿò íà òî, ÷òîáû çàïëàòèòü íàëîãïðàâèëüíî. Èëè — ÷òîáû âîîáùå çàïëàòèòü.

Êòî è êàê çàðàáàòûâàåò íà íàëîãàõ

например, если требуется восстановитьучет. Однако такие заказчики составля−ют небольшую долю в общем объеменашей деятельности. Цена услуг длякаждого устанавливается индивидуаль−но, но начинается с двух тысяч рублей вмесяц за одну фирму».

Сервисный налоговый бизнес растеткак на дрожжах потому, что никаких ли−цензий и разрешений ему не требуется.А спрос постоянно растет. Действитель−но, большинству малых фирм постоян−ный бухгалтер попросту не нужен: радидвух−трех рабочих дней в месяц и сдачиквартальной отчетности нет смысла на−нимать «штатника». В итоге сотни тысячнебольших предприятий давно сталиклиентами бухгалтерских бюро или ча−стнопрактикующих надомников.

Разумеется, компании покрупнеенанимают соответствующие статусу и

уровню ответственности аудиторскиефирмы, обладающие необходимымилицензиями и аттестованными со−трудниками. «Бухгалтерский бизнесне является для нас основным, — го−ворит директор «СВ Аудит» ОлегБожко. — В первую очередь нас ин−тересуют аудиторские проверки иконсультации. В Москве цена на про−верку начинается от 15 тысяч рублей,а верхней планки просто нет. Про−верка производства — это один уро−вень затрат, сети супермаркетов —совершенно другой». В любом слу−чае, аудит налоговой и бухгалтерскойдокументации — дело чрезвычайноприбыльное. Убыточных фирм в этомсегменте бизнеса нет.

Замыкают тройку лидеров консуль−танты. В отличие от аудиторов и бухгал−теров, представители этой группы на−прямую не участвуют в процессе уплатыналогов. Чем они зарабатывают себе нахлеб? Тем, что советуют, как поступить втой или иной ситуации. В итоге хлеб кон−сультантов покрывается не толькотолстым слоем масла, но при желанииеще и икрой. Судите сами: за услуги поразработке зарплатной схемы миними−зации налогов в Москве сегодня просятоколо пяти тысяч долларов. Впрочем,обычная консультация по частному и не−сложному вопросу обходится всего в 500рублей. Разумный компромисс в малом,чтобы со временем обеспечить себекрупный заказ от постоянного клиента.

Как и в случае с бухгалтерами на аут−сорсинге, деятельность консультантов не

регулируется. А существующий Институтпрофессиональных налоговых консуль−тантов — всего лишь коммерческаяструктура, где за 30 тысяч рублей мож−но получить соответствующий аттестат. Вофициальных документах этого учебногозаведения говорится, что ежегодно здесьобучают четыре тысячи специалистов.Увеличивает ли такой документ доходысамих консультантов? На одном из про−фессиональных форумов «Бизнес−журнал» поинтересовался у выпускницыинститута Галины ее успехами на нивеконвертации диплома в дополнительныедоходы. Оказалось, что после получениядокумента цены на свои услуги она неповышала, а клиенту чаще всего без−различно, есть у специалиста подобноесвидетельство или нет. Гораздо важнеерепутация. А ее нельзя купить. Можнотолько заработать.

Низший класс в иерархии налого−вых помощников — сезонные работ−ники, оказывающие услуги по сдачеотчетности в «горячие» периоды илипомогающие правильно заполнятьдекларации о доходах граждан. Чащевсего таким заработком перебиваютсястуденты профильных вузов и практи−кующие бухгалтеры — в качестве под−работки. Серьезный бизнес на такихсервисах не построишь. К тому же всепрочие «помощники» также оказыва−ют подобные услуги. Если судить поколичеству объявлений в газетах и настендах в налоговых инспекциях, «се−зонники» все еще живы. Но живыпрежде всего за счет демпинга. Присоответствующем, разумеется, ка−честве услуг.

Консультации для консультантовКосвенно на налогах зарабатывают и

компании, помогающие поддерживатьдолжный уровень знаний многочислен−ных бухгалтеров, аудиторов и консуль−тантов. Здесь первыми в очереди к кор−мушке стоят организаторы семинаров.

Семинар — самая простая и деше−вая форма повышения квалификации.Обычно каждое такое мероприятие по−священо одной теме и длится не более10–15 академических часов. Ценыстартуют с трех тысяч рублей за место,а в среднем на один семинар приходитоколо 25 слушателей. Крупные компа−нии могут проводить до нескольких со−тен лекций в год, мелкие ограничивают−ся полусотней.

Директор компании «Проф−кон−сультант» Надежда Иванова признает,что убыточные семинары в наше времябольшая редкость. Главное для органи−заторов — не совершать грубых оши−бок, умело подбирать тему лекции, вре−мя и место проведения, а также обеспе−чивать высокий профессиональныйуровень спикеров.

По собственным оценкам «Бизнес−журнала», оборот даже небольшихкомпаний−организаторов налоговыхсеминаров составляет 200–300 тысячдолларов в год. Примерно 70% прихо−дится на организационные расходы,включая оплату услуг лектора, арендузала, налоги и зарплату. Все осталь−ное — прибыль.

Именно на лекционно−семинарскойпочве обнаруживается трепетный аль−янс между предпринимателями и чи−новниками, читающими лекции. Почемубы и нет, если доход от одного семина−ра может в разы превышать зарплатуспециалиста Минфина или Федераль−ной налоговой службы! А чем выше ранги статус госслужащего, тем больше онберет за свои лекции. Руководитель де−партамента потребует за восьмичасовойсеминар не менее 20 тысяч рублей, аруководители первого эшелона — втроебольше. Дальше все просто. Чем более

ÑÂÎß ÍÈØÀ ПОЛИГОН

23ИЮНЬ 2007 #12 БИЗНЕС−ЖУРНАЛ

Çà óñëóãè ïî ðàçðàáîòêå çàðïëàòíîé ñõåìûìèíèìèçàöèè íàëîãîâ в Москве сегодняпросят около пяти тысяч долларов

востребованным лектором оказываетсячиновник, тем чаще его приглашают. Итем больше он зарабатывает. Впрочем,не следует думать, что с лекциями вы−ступают все кому не лень: такой побоч−ный бизнес всегда жестко регулируетсяначальством.

Свою долю пирога получают и учеб−ные заведения. Сегодня в любом ува−жающем себя вузе, от лесозаготови−тельного до физико−математического,легко обнаруживаются курсы повыше−ния квалификации бухгалтеров. Стои−мость обучения определяется продол−жительностью курса и глубиной погру−жения в проблематику. Но чаще всегоэто двухмесячный курс дополнительно−го образования, который обходится слу−шателю в 15 тысяч рублей. Как оптими−стично заметил ректор одного из рос−сийских вузов, этот бизнес никогда некончится, поскольку налоговое законо−дательство меняется в России раз вквартал.

Активные игроки этого рынка — по−ставщики справочно−информационныхсистем и издатели профессиональныхСМИ. Сегодня на рынке представленосразу несколько крупных компаний. Этоиздательства «Главбух», «Бератор−пресс», «Экономика и жизнь», «Бухгал−терский учет» и ряд других. Каждое изних выпускает по несколько журналов игазет, просвещающих налоговых спе−циалистов. О своих доходах издатели,разумеется, говорить отказываются.Самым решительным образом. Однако вцелом оценить масштабы этого бизнесанетрудно. Средний тираж бухгалтер−ского журнала — 30 тысяч экземпляров,периодичность — раз в месяц, цена —150 рублей. В итоге один журнал при−носит около 54 миллионов рублей вы−ручки в год. Кроме того, издательствавыпускают тематические приложения,энциклопедии, справочники и другуюполезную продукцию. А учитывая целе−

вую аудиторию, у них немало рекламо−дателей.

Есть еще одна группа специалистов,которые не консультируют налогопла−тельщиков, однако прямо участвуют впроцессе обслуживания налоговой сфе−ры. Это профессионалы, которые рабо−тают на Федеральную налоговую службу.ФНС регулярно проводит конкурсы направо оказания консультационных услуг.Это разовые контракты стоимостью отдвух миллионов рублей, которые заклю−чаются как с независимыми специалис−тами, так и с компаниями.

От теории к практикеОперировать налоговыми выплатами

компаниям помогают прежде всего по−ставщики специализированного про−граммного обеспечения. В этом сегмен−те действуют как коммерческие, так игосударственные фирмы, предлагаю−щие комплексные решения и продуктыдля выполнения узких задач. Одной изсамых популярных традиционно остает−ся линейка бухгалтерских программ откомпании 1С. За последние нескольколет фирма Бориса Нуралиева прода−ла более миллиона копий пакета«1С:Предприятие». Впрочем, достаточ−но успешны и «БЭСТ», и «Парус». Сто−имость любой бухгалтерской программыв самой простой модификации начина−ется с 200 долларов. А дальше действу−ет элементарное правило: чем большеопераций и сотрудников, тем выше сто−имость программного обеспечения.

Придворные разработчики ПО длябухгалтеров получают финансированиеиз бюджета. Самые известные постав−щики в этой группе — ГНИВЦ ФНС,разрабатывающий программное обес−печение для налоговых инспекций и дляформирования электронной отчетности,а также компания «Атлас», прославив−шаяся своей ЕГАИС. На разработкусистемы из бюджета было отпущено

1,2 миллиарда рублей. Деньги освоили,но система не заработала, вызвав мас−штабный кризис на алкогольном рынке.Теперь принято решение выделить еще243 миллиона рублей на доведениепрограммы до ума. «Государственныепрограммисты» неплохо заработали!

Не забудем и о специализированныхоператорах связи, оказывающих услугипо сдаче налоговой отчетности в элект−ронном виде. Для того чтобы получитьдоступ к обеспечению транзакций междуналогоплательщиками и органами ФЕС,нужно заключить договор с территори−альным управлением налоговой службы.Те, кому это удается, получают возмож−ность продавать компаниям программноеобеспечение (от четырех тысяч рублей)и услуги связи (от двух тысяч рублей вквартал). В России уже работает околодесятка таких фирм, две из которых ока−зывают услуги в Московском регионе.Пока их мощностей хватает, однако вскором времени, когда большинствокомпаний перейдет на «безбумажную»технологию, список операторов вырастеткак минимум вдвое.

В арьергарде — те, кто строит свойбизнес на противостоянии налоговиков ибизнеса. Юристы. Их поле — консульта−ции и защита интересов налогоплатель−щиков в судах. За последние нескольколет количество исков к налоговикам уве−личилось в четыре раза: в 2000 годубизнесмены обращались с жалобами всуд 11 163 раза, в то время как в2006 году этот показатель достиг 39 471.

За год законникам удается отсудить уналоговой службы в пользу компаний играждан около пятисот миллиардоврублей. За вознаграждение, составля−ющее в среднем около 10% от выигран−ной суммы.

Управляющий партнер компании«Селиванов, Гришин и партнеры» Евге−ний Гришин уверен, что это «сложный иответственный бизнес», где процессыиногда длятся годами, а прибыль прихо−дит неравномерно: «Недавно юристамзапретили брать плату «за успех», еслидело в суде выиграно. В итоге нам при−шлось пересмотреть финансовые отно−шения с клиентами. К тому же огромноезначение в этом деле имеет репутация. Азначит, все время нужно держать себя втонусе. Стоит один раз ошибиться — иклиентов у тебя не останется». Впрочем,невзирая на сложности, совокупный го−довой оборот налоговых разбирательстввсех юридических бюро составляет от50 до 60 миллиардов рублей, или около2–2,5 миллиарда долларов.

Юридические бюро работают в ос−новном с корпоративными клиентами,

ПОЛИГОН ÑÂÎß ÍÈØÀ

24 БИЗНЕС−ЖУРНАЛ #12 ИЮНЬ 2007

�При всех попытках налоговой службыоптимизировать интерфейс с налогоплательщиками, без посредников, готовых стоять в очередях, до сих пор не обойтись.

обслуживая несколько крупных фирм,тогда как независимые юристы и част−ные адвокаты довольствуются мелкимиклиентами, индивидуальными предпри−нимателями и гражданами.

Легкие деньгиНезаконную часть околоналоговых

денег собирают «обнальщики», взяточ−ники и прочие мошенники. Объемы об−налички в стране хотя и сократились запоследние несколько лет, но по−преж−нему высоки. Как пояснил «Бизнес−журналу» владелец одного из таких биз−несов, сейчас работать стало сложнее.Зато и цены выросли. На вопрос об обо−роте он уклончиво ответил: «Много...миллионы». Сколько «обнальщиков» вРоссии, точно не знает никто. Зато до−подлинно известно, что годовой объемвзяток составляет 316 миллиардов дол−ларов, а 170 миллиардов долларов при−ходится на «серые» зарплаты, которыепроводятся через конторы, занятые об−наличкой. Сегодня стоимость получениянеучтенной наличности составляет6–10%. В итоге эта деятельность прино−сит до 30–40 миллиардов долларов в год.

Часть этих сумм, разумеется, уходитна взятки. Даже в ФНС признают, чтоне все налоговики живут на одну зар−плату, а решить большинство проблемс налогами можно путем прямых фи−нансовых вливаний в карманы чинов−ников. Правда, в общей структуре взя−

ток, так или иначе связанных со сфе−рой бизнеса, на подношения налого−викам приходится 2–3%. Значит, в со−вокупности речь может идти о двух−четырех миллиардах долларов в год.

Размер взятки всегда индивидуален.Нижняя граница по стране — 50 долла−ров. Верхняя же, по понятным причи−нам, не фиксируется. Недавно Москов−ский городской суд приговорил замес−тителя главы Управления кредитныхорганизаций ФНС Олега Алексеева июриста ЦБ РФ Алексея Мишина к деся−ти и восьми годам лишения свободы со−ответственно. 17 октября 2005 года вгостинице «Балчуг Кемпински» чинов−ники были задержаны с поличным приполучении взятки в размере 1 миллиондолларов. По информации следствия,полученные деньги являлись частью тойсуммы, которую обвиняемые вымогали уруководителя АКБ «Российский капи−тал» за разъяснение налогового зако−нодательства, выгодное банку. По име−ющимся данным, всего коррупционерыпытались получить от руководства бан−ка пять миллионов долларов.

Замыкают тройку любителей легкихденег, связанных с налогами, обычныемошенники. Показательно: незаконноевозмещение НДС достигло таких мас−штабов, что чиновники просто нерискуют это озвучивать, оперируя циф−рами, публикуемыми зарубежными ана−литиками (что само по себе редкость —

как правило, в России теперь опериру−ют своими цифрами). А недавно ми−нистр финансов Алексей Кудрин за−явил, что проблему мошенничества сНДС полностью решить «практическиневозможно». «Это доказывает опытевропейских стран, где масштабы ма−хинаций даже превосходят россий−ские, — заметил министр. — По оцен−кам Еврокомиссии, страны ЕС теряютиз−за мошенничества с НДС примерно10% налоговых поступлений, или80–100 миллиардов евро в год». Еслиперенести эти цифры на Россию, то по−лучится, что мошенники получают избюджета около 1 миллиарда долларов,поскольку объем возмещения НДС ра−вен 11–12 миллиардам долларов в год.Правда, вряд ли налоговая система вРоссии так же хорошо сложена, как наЗападе. А значит, незаконный возвратналогов может превышать 10%.

Благодаря налогам зарабатываютпоставщики оборудования для налого−вых инспекций, торгующие специаль−ной литературой и бланками магазины,нотариусы и банки. Все они также име−ют право быть упомянутыми здесь, од−нако их доля в общем объеме «нало−женных сервисов» относительно неве−лика. При этом очевидно: бесконечноеизменение нормативной базы гаранти−рует всем, кто строит свой бизнес во−круг уплаты налогов, безбедное буду−щее в обозримой перспективе. �

ÑÂÎß ÍÈØÀ ПОЛИГОН

25ИЮНЬ 2007 #12 БИЗНЕС−ЖУРНАЛ

$50 млн таков, по оценкам, совокупный оборот ведущих издательств, выпускающих специализированную литературу, справочники, энциклопедии, книги, посвященные налогам.

$15 млрд ежегодно зарабатывают бухгалтеры

и аудиторы (ведение учета, сдача отчетности, контроль уплаты налогов).

$30−40 млн составляет ежегодный объем рынка услуг консультантов

(за вычетом юридических и аудиторских фирм). Ключевые услуги — информационная поддержка

налогоплательщиков, разработка схем минимизации налогов, консалтинг.

$962 млн составляет ежегодный объем российского рынка бухгалтерского ПО и услуг. 20% достается пиратам.

$2–2,5 млрд совокупный годовой оборот юридических бюро, представляющих интересы налогоплательщиков в судах и налоговых инспекциях.

$30−40 млрд тратят российские налогоплательщики на услуги по обналичке.

$50−$5 000 000 диапазон сумм взяток чиновникам за «решение проблем».

$12 млрд таковы, по оценкам,

ежегодные потери бюджета от незаконного возврата НДС.

$ 258 млрдналоговые поступления

в российский бюджет за 2006 г.

Услуги дантистов были востре−бованы всегда. В СССР со−вершенно официально дей−ствовали платные зубные

клиники, а нелегально — тысячи мас−теров−надомников, которых благо−дарная клиентура передавала из рукв руки. При этом стоматологическоеремесло всегда ассоциировалось свысоким достатком и неизбежнымитратами со стороны потребителя. Какследствие, яркий образ Антона Семе−новича Шпака, из квартиры которогопропали «два магнитофона, две ки−нокамеры заграничных, два портси−гара отечественных и куртка замше−вая», оказывался не таким уж и кари−катурным.

В начале 90−х годов частные сто−матологические клиники росли как надрожжах. Но вот парадокс. С тех пораналитики так и не могут точно вы−считать совокупный объем нацио−нального рынка этих услуг. Например,применительно к столичному рынку вотчетах фигурируют цифры от 7 до 13миллионов долларов в год, а это заве−домая ложь.

Вот что думает по этому поводуИгорь Николаев, аналитик компании3A Marketing: «В Москве, по офици−альным данным, проживает 11 милли−онов человек. Кроме того, в столицеработают жители Подмосковья, а так−же приезжие из других регионов. Аэто еще три миллиона как минимум. А

в сумме — 14 миллионов потенциаль−ных потребителей стоматологическихуслуг. Даже если ежегодно лишь мил−лион клиентов обратится к зубнымврачам с самыми простыми пробле−мами (скажем, с просьбой поставитьпломбу), то при стоимости от 50 до 150долларов за такую услугу мы уже по−лучим сумму от 50 до 150 миллионовдолларов в год. Так откуда экспертыберут свои 7 или 13 миллионов дол−ларов?»