Стратегия развития ФГУП «Почта России» в 2012-2016 годах ...

DESCRIPTION

Стратегия развития ФГУП «Почта России» в 2012-2016 годахTRANSCRIPT

СТРАТЕГИЯ РАЗВИТИЯ

ФГУП «Почта России»

в 2012–2016 годах

Москва, 2012

2

Содержание 1. Введение ................................................................................................................................................................... 3

2. Ожидаемые социально-экономические последствия реализации Стратегии развития ФГУП «Почта

России» в 2012–2016 годах .................................................................................................................................... 5

3. Взаимодействие с федеральными органами исполнительной власти в рамках реализации Стратегии

развития ФГУП «Почта России» в 2012–2016 годах ........................................................................................... 6

4. Анализ результатов реализации Концепции развития рынка услуг почтовой связи на период до 2010

года, утвержденной распоряжением Правительства Российской Федерации от 31.10.2003 № 1577-р .......... 7

5.1. Текущее состояние ФГУП «Почта России»: анализ внутренней среды ................................................... 10

5.2. Анализ аудитории конечных потребителей................................................................................................. 11

5.3. Анализ существующих направлений и перспектив развития сотрудничества с зарубежными

предприятиями ...................................................................................................................................................... 12

5.4. Анализ деятельности предприятия в сравнении с сопоставимыми компаниями ..................................... 13

5.5. Совокупность факторов, оказывающих влияние на деятельность Почты России ................................... 17

5.6. Оценка рисков реализации Стратегии развития ......................................................................................... 18

6. Определение стратегических целей развития Почты России ....................................................................... 20

6.1. Проблематика и вызовы текущего положения Почты России ................................................................... 20

6.2. Стратегические цели развития предприятия ............................................................................................... 22

6.3. Ключевые показатели достижения целей развития предприятия ............................................................. 26

7. Перечень приоритетных направлений развития предприятия, обеспечивающих достижение

стратегических целей к поставленным срокам, сценарии развития с учетом внешних факторов ................ 27

7.1. Перечень мероприятий по направлению деятельности «Письменная корреспонденция» ...................... 32

7.2. Перечень мероприятий по направлениям деятельности «Посылки» и «EMS» ........................................ 38

7.3. Перечень мероприятий по направлению деятельности «Финансовые услуги» ....................................... 45

7.4. Перечень мероприятий по направлению деятельности «Розничная торговля» ....................................... 52

7.6. Перечень мероприятий по функциональному направлению «Сеть» ........................................................ 64

7.7.1. Мероприятия в области информационных технологий ...................................................................... 73

7.7.2. Управленческие мероприятия ............................................................................................................... 74

7.7.3. Кадровые мероприятия .......................................................................................................................... 75

7.7.4. Мероприятия в области организации деятельности предприятия ..................................................... 76

9. Финансовая модель ............................................................................................................................................... 79

10. Ожидаемые финансовые результаты и потребность в финансировании (в том числе, в государственной

поддержке) ................................................................................................................................................................. 80

12. Мониторинг и контроль реализации Стратегии развития ............................................................................... 84

3

1. Введение

Настоящая Стратегия развития ФГУП «Почта России» в 2012–2016

годах (далее – Стратегия развития) разработана в соответствии с

постановлением Правительства Российской Федерации от 20.06.2011 № 499

«О внесении изменений в некоторые акты Правительства Российской

Федерации в целях повышения эффективности управления федеральными

государственными унитарными предприятиями», а также Методическими

рекомендациями по разработке стратегий развития государственных

корпораций и федеральных государственных унитарных предприятий,

утвержденными приказом Минэкономразвития России от 18.11.2011 № 683

«Об утверждении методических рекомендаций по разработке и утверждению

стратегий развития федеральных государственных унитарных предприятий

на срок от 3 до 5 лет».

Стратегия развития разработана на срок до 2016 года включительно,

вместе с тем завершение ряда представленных в ней проектов запланировано

на период до 2020 года включительно. Документ учитывает

макроэкономические факторы, в том числе мировой финансовый кризис,

вступление России во Всемирную торговую организацию (ВТО) и

присоединение к Генеральному соглашению по торговле услугами (ГАТС).

Стратегия развития определяет фундаментальные долгосрочные цели и

задачи, реализация которых позволит Почте России стать стабильной и

эффективной организацией. Стратегия развития ориентирована на рост

показателей на всех ключевых рынках за счет повышения качества оказания

услуг и на воплощение крупных инициатив по повышению эффективности, в

первую очередь, сети почтовой связи. Необходимые для этого мероприятия

вошли в план по реализации Стратегии развития.

При подготовке Стратегии развития также учтены распоряжение

Правительства РФ от 17.11.2008 № 1662-р «О Концепции долгосрочного

социально-экономического развития Российской Федерации на период до

2020 года» и распоряжение Правительства РФ от 17.11.2008 № 1663-р «Об

утверждении основных направлений деятельности Правительства РФ на

период до 2012 года и перечня проектов по их реализации».

Стратегией развития предусмотрены мероприятия, которые также

включены в Государственную программу Российской Федерации

«Информационное общество» (2011–2020 годы), утвержденную

распоряжением Правительства Российской Федерации от 02.12.2011 № 2161-

р.

При разработке настоящего документа учтены положения Стратегии

инновационного развития Российской Федерации на период до 2020 года,

4

утвержденной распоряжением Правительства Российской Федерации от

08.12.2011 № 2227-р.

Стратегия развития принимает во внимание требования действующего

Федерального закона от 17.07.1999 № 176-ФЗ «О почтовой связи» и проекта

Федерального закона «О почтовой связи и о внесении изменений в отдельные

законодательные акты Российской Федерации».

Стратегия развития подготовлена с учетом Программы

инновационного развития ФГУП «Почта России» (утвержденной

01.07.2011 г. и одобренной письмом Министерства связи и массовых

коммуникаций Российской федерации от 01.07.2011 № ИМ-П11-12666),

разработанной в соответствии с поручением Президента Российской

Федерации от 04.01.2010 № ПР-22, протоколом Правительственной комиссии

по высоким технологиям и инновациям от 03.08.2010 № 4, Положением о

порядке мониторинга разработки и реализации программ инновационного

развития акционерных обществ с государственным участием,

государственных корпораций и федеральных государственных унитарных

предприятий.

5

2. Ожидаемые социально-экономические последствия реализации

Стратегии развития ФГУП «Почта России» в 2012–2016 годах

Почта России – одно из ключевых инфраструктурных предприятий

России, она оказывает влияние на развитие других отраслей и поддерживает

информационный обмен между всеми регионами России. Реализация

Стратегии развития не только значительно повлияет на деятельность

предприятия, но и будет иметь высокую социальную и экономическую

значимость для государства в целом:

частные, корпоративные и государственные потребители выиграют от

роста качества базовых почтовых услуг, расширения видов

деятельности, появления дополнительных служб и обеспечения

доступа к максимально широкому спектру финансовых услуг клиентам

в небольших населенных пунктах за счет создания Почтового банка;

с увеличением объема и количества предоставляемых услуг в

долгосрочной перспективе возникнет дополнительная потребность в

персонале, в том числе в специалистах высокой квалификации;

благодаря повышению качества работы Почты России появится

возможность более быстрого развития других сфер экономической

деятельности, в частности, дистанционной торговли;

следствием улучшения финансового состояния Почты России станет

снижение совокупного объема субсидий со стороны государства для

поддержания деятельности предприятия.

6

3. Взаимодействие с федеральными органами исполнительной власти в

рамках реализации Стратегии развития ФГУП «Почта России» в 2012–

2016 годах

Для полной реализации Стратегии развития потребуется принятие ряда

нормативно-правовых актов, в том числе в отношении следующих вопросов:

сохранение государственного регулирования тарифов только в

отношении универсальной услуги почтовой связи для физических лиц;

создание Почтового банка;

снижение количественных нормативных требований к сети отделений

почтовой связи, разрешение закрытия сверхнормативных отделений

почтовой связи и перевода отделений в другие форматы;

субсидирование убытков сельских отделений почтовой связи;

акционирование ФГУП «Почта России»;

государственное софинансирование крупных инфраструктурных

инвестиционных проектов Почты России.

7

4. Анализ результатов реализации Концепции развития рынка услуг

почтовой связи на период до 2010 года, утвержденной распоряжением

Правительства Российской Федерации от 31.10.2003 № 1577-р

Основными целями Концепции развития рынка услуг почтовой связи

до 2010 года являлись:

удовлетворение потребности пользователей в качественных услугах

почтовой связи на территории всей страны за счет ускоренного

развития инфраструктуры почтовой связи;

обеспечение единого стандарта качества универсальных услуг

почтовой связи;

развитие добросовестной конкуренции на рынке услуг почтовой связи,

эффективное использование инфраструктуры почтовой связи в

интересах всех участников рынка.

Рассмотрим, насколько оказались выполнены вышеобозначенные цели.

Удовлетворение потребности пользователей в качественных

услугах почтовой связи на территории всей страны за счет ускоренного

развития инфраструктуры почтовой связи

В целях повышения качества почтовых услуг ФГУП «Почта России»

регулярно проводило мероприятия, направленные на оптимизацию работы

сети почтовой связи, модернизировало почтовую логистику, техническое и

технологическое обновление.

В 2009–2011 гг. введены в эксплуатацию два автоматизированных

сортировочных центра (далее – АСЦ) – в Московской области и г. Санкт-

Петербурге. Суммарно они обрабатывают до 4,7 миллиона почтовых

отправлений в сутки.

Обеспечение единого стандарта качества универсальных услуг

почтовой связи

В 2005 году ФГУП «Почта России» начало внедрение Системы

менеджмента качества (приказ от 24.04.2005 № 97 «О разработке, внедрении

и сертификации СМК Предприятия на соответствие МС ИСО 9001:2000»).

Система менеджмента качества (СМК) внедрена в 41 филиале ФГУП «Почта

России».

Область распространения СМК (административные, производственные

и ресурсные процессы):

ресурсы: персонал, здания, рабочее пространство, средства труда,

техническое и информационное обеспечение, транспорт,

производственная среда;

закупки;

ответственность и полномочия, в том числе высшего руководства;

процессы (в том числе производственные);

управление документами и записями;

контроль;

8

анализ результатов работы и улучшение ситуации по его

результатам;

и другие (кроме финансовой деятельности)

Качество обслуживания заключается в стабильности предоставления

услуги высокого качества, соответствующей запросам потребителей, а также

законодательными и отраслевыми требованиями.

СМК предусматривает контроль над следующими показателями

качества:

скорость – прохождение того или иного вида отправления в

заявленные сроки;

сохранность – недопущение случаев утраты, порчи или недостачи

вложений того или иного вида отправления;

доступность:

обеспечение потребителям равных прав доступа к услугам

почтовой связи на территории Российской Федерации;

обеспечение работы объектов почтовой связи в удобном для

потребителей режиме;

информативность – предоставление потребителям информации о

тарифах, Правилах оказания услуг почтовой связи, режиме

работы, а также другой необходимой информации, облегчающей

доступ к услугам почтовой связи.

Развитие добросовестной конкуренции на рынке услуг почтовой

связи, эффективное использование инфраструктуры почтовой связи в

интересах всех участников рынка

Программа по развитию добросовестной конкуренции на рынке услуг

почтовой связи реализовывалась в соответствии с тезисами Концепции

развития рынка услуг почтовой связи до 2010 года. Программа включала в

том числе соблюдение единых тарифов на универсальные услуги связи,

развитие договорных отношений по единым стандартам со всеми

участниками рынка. Высокий уровень развития транспорта, логистики и

информационных коммуникаций позволили сокращать сроки и затраты на

оказание услуг, создавая не только условия для успешной конкуренции

между многими операторами, но и способствуя также развитию среднего и

малого предпринимательства на территории Российской Федерации.

Вывод:

Концепция развития рынка услуг почтовой связи на период до 2010

года выполнена полностью в части развития добросовестной конкуренции на

рынке услуг почтовой связи. В отношении удовлетворения потребностей

пользователей в качественных услугах почтовой связи концепция выполнена

частично, в рамках настоящей Стратегии предусматривается развитие

инфраструктуры почтовой связи до необходимого уровня. Система

менеджмента качества, как средство обеспечения единого стандарта,

9

внедрена в 50% филиалов, планируется дальнейшее внедрение СМК в

филиалах ФГУП «Почта России».

10

5. Анализ внутренней и внешней среды и оценка рисков

5.1. Текущее состояние ФГУП «Почта России»: анализ внутренней среды

Почта России – один из ключевых элементов национальной

инфраструктуры. Предприятие имеет большое влияние на развитие других

отраслей, предоставляя услуги по доставке товаров, поддерживая обмен

корпоративной документацией, оказывая услуги прямой рекламы. Почта

России также несет высокую социальную нагрузку, обеспечивая

информационный обмен между регионами страны и являясь одним из

крупнейших работодателей. Ежегодно Почта России обслуживает десятки

миллионов клиентов по всей стране, оказывая широкий перечень почтовых и

финансовых услуг, доставляя ежегодно:

1,5 млрд писем;

48 млн посылок;

2,8 млн экспресс-отправлений;

1,7 млрд экземпляров газет и журналов;

113 млн единиц денежных переводов;

595 млн единиц коммунальных и иных платежей;

488 млн единиц выплат пенсий и пособий1.

Не являясь банковским институтом и предоставляя ограниченный

перечень финансовых услуг, Почта России по объему финансовых операций

входит в число крупнейших компаний, оказывающих розничные платежно-

расчетные услуги. Бренд Почты России остается одним из самых узнаваемых

и вызывающих доверие – в рейтинге доверия брендам, составленном

исследовательским холдингом «Ромир» в 2010 году2, Почта России занимает

первое место.

В 2009 году, впервые за последние годы, компании удалось выйти на

безубыточную деятельность за счет опережающего темпа роста доходов над

расходами. В 2011 году рентабельность предприятия по выручке составила

порядка 0,5%. Также к 2010 году предприятие увеличило годовые объемы

инвестиций в 4 раза по сравнению с 2008 годом, хотя их уровень остался

значительно ниже требуемого для масштабного обновления инфраструктуры

и перехода на современные технологии производства. Показатель выручки на

одного работника имеет положительную динамику на уровне 16% в год3.

1 Источник: Годовой отчет ФГУП «Почта России», 2010 г.

2 Источник: http://romir.ru/ratings/5_09.12.2010/

3 Источник: Годовой отчет ФГУП «Почта России», 2010 г., прогнозные данные по 2011 г.

11

В последние годы наблюдалась положительная динамика

ключевых показателей деятельности Почты России

Доходы предприятия в 2008-2011 гг. росли на

уровне инфляции

• В 2008-11 гг. средняя ежегодная инфляция составила 10%

С учетом субсидий предприятию удалось выйти

на безубыточную деятельность

Доходы предприятия, млрд руб.

150

100

50

0

+10%

2010

1051

2009

96

2008

87

2011

121

Чистая прибыль предприятия, млн руб.

0

-1000

2010

483

2009

306

2008

-1474

2011

651

-2000

1000

Предприятие активно наращивает инвестиции

• В 2008-2010 годах средняя инфляция

составила 10%

Показатель дохода на одного работника в 2008-

2011 гг. рос на 16% ежегодно

Инвестиции, млрд руб.

8

6

4

2

0

20112010

8

2009

5

2008

2

8

Среднемесячная выработка на одного работника,

тыс. руб.

30

20

10

0

+16%

2010

24

2009

21

2008

19

2011

30

1. За вычетом себестоимости собственных товаровИсточник: Данные Почты России; Анализ BCG

Рисунок 1

4. Динамика показателей деятельности почты

5.2. Анализ аудитории конечных потребителей

Социально-демографические исследования посетителей отделений

почтовой связи позволяют описать типичного клиента почтовых отделений

следующим образом: женщина, в возрасте 25-54 лет, служащая или

квалифицированный рабочий со средним специальным образованием, со

средним и ниже среднего уровнем дохода5.

При более детальном анализе групп посетителей необходимо

учитывать, что деятельность ФГУП «Почта России» осуществляется на

различных рынках: отправления писем и посылок, экспресс-доставка,

доставка пенсий, переводы и платежи, розничная торговля, доставка прессы.

Характеристики конечных потребителей будут различны в зависимости

от описываемого рынка деятельности Почты России.

Крупнейшими группами клиентов на рынках отправления

корреспонденции, посылок и экспресс-доставки являются коммерческие

организации, государственные организации и физические лица.

Среди потребителей сервиса денежных переводов выделяются

следующие крупные группы:

физические лица, отправляющие денежные переводы физическим

лицам (родственникам и друзьям) с целью регулярной помощи

или в качестве поздравления с праздниками;

физические лица, отправляющие денежные переводы

юридическим лицам с целью оплаты купленных товаров или

услуг;

4 Источник: Годовой отчет ФГУП «Почта России», 2010 г., прогнозные данные по 2011 г.

5 Источник: Данные мониторинга стиля жизни и потребления россиян TGI-Russia (Комкон)

12

физические лица, погашающие кредиты;

юридические лица, отправляющие переводы физическим лицам в

целях выплаты дивидендов, алиментов, заработной платы

внештатным сотрудникам.

Потребители услуги «Прием платежей» – главным образом женщины,

состоящие в браке. Средний возраст – 42 года. Большинство из них работает,

являясь преимущественно работниками умственного труда.

Среди клиентов, у которых востребована услуга «Подписка»,

выделяются два сегмента:

физические лица: преимущественно женщины, представители

старших возрастных групп (старше 45 лет), с невысоким

уровнем дохода, с низким уровнем проникновения интернет;

юридические лица – как государственные, так и коммерческие

компании, значительно различающиеся формой выбора

оператора по подписке.

Несомненно, географический и социальный статусы потребителей

сильно различны, и этим обусловлена разница в доходности определенных

сегментов рынка в определенных условиях. Например, услуги доставки

писем и посылок, услуга экспресс-доставки «EMS Russian Post» (далее –

EMS) и сервис платежей составляют основной источник доходов почтовых

отделений в городе, в то время как услуга «Реализация товаров в ОПС6»

востребована, прежде всего, в сельской местности и небольших городах.

Таким образом, портрет потребителя услуг Почты России изменчив и

зависим от самой услуги и ее географической локализации. Далее, при

рассмотрении стратегических инициатив по направлениям деятельности в

пунктах 7.1-7.4, характеристики потребительской аудитории и ее

предпочтений для каждого рынка будут проанализированы детально. Оценка

групп клиентов проводилась по материалам маркетинговых исследований (с

использованием таких инструментов как опросы, глубинные интервью, метод

фокус-групп).

5.3. Анализ существующих направлений и перспектив развития

сотрудничества с зарубежными предприятиями

Почта России активно развивает сотрудничество с почтовыми

операторами других стран в целях использования успешного опыта в

различных областях деятельности.

Взаимодействие Почты России с почтовыми предприятиями стран СНГ

направлено на расширение клиентской базы и повышение эффективности

сотрудничества в условиях роста экспорта в страны СНГ.

Сотрудничество Почты России с аналогичными службами Германии и

стран Юго-Восточной Азии направлено на развитие спектра услуг и

клиентских сервисов. Улучшение качества услуг позволит использовать весь

6 Отделения почтовой связи, далее по тексту – ОПС.

13

потенциал по росту объема взаимного почтового обмена, включая

увеличение В2С-потока.

Почта Китая решает схожие с Почтой России задачи по обслуживанию

обширных территорий, поэтому сотрудничество развивается в области

почтовых технологий, при этом особенно актуальны оптимизация обработки

почтовых отправлений и сокращение сроков оказания почтовых услуг.

Повысить эффективность взаимодействия почтовых предприятий двух стран

можно, направив дальнейшие совместные действия на увеличение объемов и

совершенствование качества услуг обоюдного почтового обмена, укрепление

взаимодействия в области почтового регулирования и приграничного обмена

посылочной почтой, а также обмен электронными почтовыми переводами.

Сотрудничество с почтой Италии преследует цель исследовать и

перенять успешный опыт внедрения CRM-системы и определения

операционных решений, а также передовую практику в сфере

предоставления электронных и мобильных услуг.

Взаимодействие с почтовыми предприятиями Швейцарии и Франции

строится в контексте создания гибкой системы тарификации и использования

опыта этих стран в области таможенного регулирования.

В русле сотрудничества с почтовыми предприятиями Финляндии и

Норвегии путем создания специальных условий развивается приграничный

обмен посылочной почтой и увеличение B2B-потока взаимного почтового

обмена.

5.4. Анализ деятельности предприятия в сравнении с сопоставимыми

компаниями

В рамках разработки Стратегии развития было проведено сравнение

ФГУП «Почта России» с зарубежными аналогами – национальными

почтовыми операторами других стран. Результаты операции помогли

оценить текущий уровень эффективности компании, определить

стратегический потенциал развития предприятия.

Несмотря на крупнейшую в мире сеть отделений почтовой связи

(сопоставимое количество отделений есть только в Китае), в аспекте объема

выручки Почта России занимает не самое высокое положение (десятое место)

– на уровне почты Финляндии и почты Австралии, размеры сети отделений

которых в 8-10 раз меньше. Крупнейшие почтовые компании – американская

«USPS» и немецкая «Deutsche Post DHL» по годовой выручке опережают

Почту России в 20-25 раз7. По чистой прибыли Почта России отстает от

большинства почтовых операторов, однако значительно опережает

субсидируемые американскую «USPS» и «Royal Mail Holdings» из

Великобритании.

7 Источник: данные UPU, годовые отчеты компаний

14

Финансовый масштаб деятельности Почты России

значительно меньше, чем у большинства зарубежных аналогов

Выручка крупнейших национальных

почтовых операторов

Чистая прибыль крупнейших

национальных почтовых операторов

Australia Post

La Poste

Royal Mail Holdings

Swiss Post

Почта России

Canada Post

Posten AB

49

20000

17

40000

5

3

5

14

13

46

2

3

2

0

Itella

USPS

60

Gruppo Poste Italiane

Deutsche Post DHL

Выручка почтовых компаний в 2009 г., млрд евро

0-8 -6 -4 -2 2

0.23

0.21

0.15

0.01

0.00

-2.68

0.25

0.54

1.10

1.59

-6.67

Gruppo Poste Italiane

Australia Post

Deutsche Post DHL

Почта России

Canada Post

Itella

La Poste

USPS

Posten AB

Royal Mail Holdings

Swiss Post

Чистая прибыль почтовых компаний в 2009 г., млрд евро

Источники: данные Почты России, данные UPU, годовые отчеты компаний

Рисунок 2

8. Ранжирование почтовых служб различных стран мира с точки зрения

финансовой успешности

«Почта России» – одна из самых диверсифицированных почтовых

компаний: на доходы от обработки писем и посылок падает не более 40% от

общей выручки. Несмотря на отсутствие в составе Почты России банковской

организации, около 40% зарабатываемых средств добываются

предоставлением финансовых услуг, около 20% приходится на прочие

доходы – подписка, розничная торговля, внешние логистические услуги и др.

Структура доходов Почты России сопоставима только с итальянской, в то

время как почты США, Канады и Австралии гораздо больше сфокусированы

на собственно почтовом деле.

Почта России имеет самую большую инфраструктуру, однако же при

этом самую неэффективную с точки зрения количества отправлений на одно

отделение и на одного работника. Это объясняется двумя основными

причинами: избыточностью сетевой инфраструктуры и низким количеством

почтовых отправлений на одно домохозяйство в России.

8 Показатель включен в Стратегию в соответствии с Методическими рекомендациями по разработке и

утверждению стратегий развития федеральных государственных предприятий на срок от 3 до 5 лет,

утвержденными приказом Минэкономразвития России от 18.11.2011 № 683, Источник: Годовые отчеты

зарубежных почтовых администраций

15

Почта России имеет одну из самых больших, но

малоэффективных почтовых инфраструктур в мире

Кол-во ОПС (тыс.)

90

40

10

Нидерланды

Италия

Норвегия

Португалия

Россия

ИспанияШвеция

Швейцария

Великобритания

США

Китай

Австралия

0 1,5 62

Млн пересылок на 1 ОПС в год

0

Германия

Франция

Канада

Франция

ПортугалияНидерланды

Италия

Германия

Норвегия

Канада

Кол-во сотрудников (тыс.)

900

800

300

200

100

0

Тыс. почтовых пересылок в год на сотрудника

3002001000

Австралия

Китай

США

Великобритания

Швейцария

Швеция

Испания

Россия

Объем почтовых пересылок = 50 млрд шт./год

Наиболее эффективные

операторы

Наиболее эффективные

операторы

1. Цифры для Росси представлены с учетом доставки прессыИсточник: UPU Statistical database; Анализ BCG

Две основные причины – избыточность

инфраструктуры и низкий доход на отделение

Загрузка сети отделений Загрузка персонала сети

1 1

Рисунок 3

9. Низкая эффективность инфраструктуры Почты России

Количество почтовых отделений на миллион домохозяйств у Почты

России на 40% выше, чем у стран с аналогичной плотностью населения.

Например, в Канаде при плотности населения 3,4 чел./кв.км значение

показателя равно 496 отделений на миллион домохозяйств, в Австралии при

плотности 2,8 чел./кв.км – 55310

почтовых отделения на миллион

домохозяйств, в России при плотности 8,3 чел./кв.км значение показателя

составляет 768 отделений на миллион домохозяйств11

.

Избыточность количества отделений почтовой связи в сравнении с

другими странами вызвана более высокими нормативами, к тому же

значительно превышенными на практике. Действующие нормативы требуют

наличия одного ОПС на каждые 2000 человек в сельской местности, в

городской местности – на диапазон от 6000 до 25000 человек12

, в то время

как в странах со схожей и более низкой плотностью населения норматив

составляет около 4000 человек на отделение в сельской местности13

.

Исторически сложившаяся сеть отделений почтовой связи де-факто на треть

превышает действующие нормативы, избыточными являются более 11 тысяч

отделений.

9 Показатель включен в стратегию в соответствии с Методическими рекомендациями по разработке и

утверждению стратегий развития федеральных государственных предприятий на срок от 3 до 5 лет,

утвержденными приказом Минэкономразвития России от 18.11.2011 № 683 10

Источник: Datamonitor, годовые отчеты компаний 11

Источник: Расчет сделан исходя из наличия у Почты России 41 900 отделений и данных Росстата о

количестве домохозяйств – 54 560 тыс.шт. 12

Источник: Приказ Минсвязи СССР от 27.04.1981 года № 178 13

Источник: Годовые отчеты и сайты зарубежных почтовых администраций

16

Количество отделений на домохозяйство у Почты России на ~40%

выше, чем у стран с аналогичной плотностью населения

453

0

Swiss

Post

773

Почта

Росс

ии

768

La Poste

Почтовых отделений/млн домохозяйств

800

600

400

200

693

Poste

Italiane

576

Austra-

lia Post

553

Posten

AB

525

Canada

Post

496

Royal

482

DPWN

343

USPS

321

159

De Post

106

TNT

294

CTT

Correios

249

Correos

Среднее

341 92 116 404 30 230 255 3.4 2.8 193 118 8.3 185

Плотность

населения

,

чел./кв. км.

22

Источник: Отчеты компаний за 2010 год; Сайты компаний; Анализ BCG

Рисунок 4

14.Соотношение числа почтовых отделений и плотности населения в мире

По следующему показателю – количество отправлений на

домохозяйство – Почта Россия занимает последнее место среди крупных

мировых почтовых операторов. В России на одно домохозяйство приходится

около 25-30 почтовых отправлений (в том числе извещений) в год и

примерно 25-30 доставляемых журналов и газет, а также приблизительно 9-

10 выплат пенсий и социальных выплат. В то же время в Западной Европе

количество почтовых отправлений на домохозяйство больше в 10-15 раз, в

США – в 20-25 раз.15

При текущем объеме отправлений у Почты России есть ограниченный

потенциал повышения эффективности. Значительное улучшение финансовых

результатов и производительности немыслимо без обеспечения роста

доходов.

14

Источник: Годовые отчеты и сайты зарубежных почтовых администраций 15

Источник: UPU, Eurostat

17

Показатель количества отправлений на домохозяйство в

России – один из самых низких в мире

FTE – Full Time Employees – сотрудники с полным рабочим днемИсточник: Годовые отчеты и сайты компаний; Eurostat; UPU Postal Statistics; Анализ BCG

La Poste

Deutsche Post

USPS

Почтовых отправлений/домохозяйство4

10,0001,00010010

FTE в почтовом департаменте/

Миллионов доставленных отправлений

1,000

100

10

1

Почта России

Poste ItalianeCorreos

CTT Correios

BPost

Posten

Australia Post

Canada Post

Norway Post

Swisspost

TNT

Royal Mail Эффект масштаба в

почтовом бизнесе

~70%1,2

Менее

эффективные

Болееэффективные

1

1

2

1Почта России с учетом

почтовых отправлений 2Почта России с учетом почтовых

отправлений и подписки

Рисунок 5

16. Количество отправлений на домохозяйство в России и мире

Действующее государственное регулирование ограничивает набор мер,

которые могут быть предприняты Почтой России для реализации целей по

росту доходов. Российский рынок письменной корреспонденции является

наиболее регулируемым по сравнению с большинством стран, в отличие от

которых в России под регулирование ценообразования попадают не только

письма физических лиц, но и послания компаний, предприятий и

государственных клиентов. Обычно бизнес-отправления не входят в

регламентируемый сегмент, так как, с одной стороны, имеют ограниченную

социальную значимость, а с другой – требуют немалой гибкости при

ценообразовании.

5.5. Совокупность факторов, оказывающих влияние на деятельность

Почты России

Почта России претерпевает воздействие двух групп факторов –

внутренних, исходящих из особенностей организации процессов внутри

компании, и внешних, обусловленных внешними экономическими

условиями.

Внутренние факторы, влияющие на деятельность Почты России:

высокая зависимость от ручного труда;

низкий уровень квалификации персонала;

низкий уровень информационных технологий (ИТ) и

автоматизации, включая сортировку;

16

Источник: Годовые отчеты и сайты зарубежных почтовых администраций

18

низкий уровень качества и эффективности ключевых процессов,

влияющих на сроки доставки;

Внешние факторы, влияющие на деятельность Почты России:

замещение услуг почтовой связи телекоммуникационными

услугами;

рост конкуренции по ключевым услугам;

экономическая конъюнктура, в том числе влияние мирового

экономического кризиса.

Вступление в ВТО не значительно повлияет на деятельность Почты

России, так как большую часть доходов компания получает внутри страны.

Тем не менее, участие в ВТО произведет положительное воздействие на

потенциальные доходы предприятия. В частности, ожидается активный рост

международных перевозок грузов свыше 32 и меньше 100 кг – сегмент,

рассматриваемый компанией как плодотворный для дальнейшего развития.

5.6. Оценка рисков реализации Стратегии развития

Почта России может столкнуться с рядом внешних и внутренних

рисков, препятствующих реализации и/или удлиняющих сроки реализации

Стратегии развития.

Внутренние риски:

нехватка управленческих ресурсов для реализации масштабных

изменений;

медленное приведение системы мотивации и оценки менеджмента и

специалистов к требуемому уровню;

длительные сроки реорганизации Почты России;

низкая скорость внедрения новой ИТ-системы и ее возможное не

соответствие ожиданиям в рамках Стратегии развития;

недостаток финансирования изменений в планируемые сроки.

Внешние риски:

длительные сроки утверждения Стратегии развития;

длительные сроки принятия решения о создании Почтового банка;

сохранение текущих регуляторных ограничений по сети отделений

почтовой связи и тарифообразованию для бизнес-сегмента;

отсутствие финансовой поддержки со стороны государства;

мировой финансовый кризис.

Мировой финансовый кризис может не только оказать негативное

воздействие на доходы Почты России, но и ограничить государственную

финансовую поддержку. В этой ситуации Почта России будет вынуждена

замедлить внедрение автоматизированных сортировочных центров (АСЦ) –

как капиталоемкого проекта; затормозить переход к доставке до двери –

поскольку он чреват существенными инвестициями в транспортный парк, а

также временно снизить долю участия в Почтовом банке. В свою очередь для

поддержания компании вместо финансирования федеральные органы могут

19

ослабить законодательное регулирование сети и почтовых услуг для

юридических лиц.

20

6. Определение стратегических целей развития Почты России

6.1. Проблематика и вызовы текущего положения Почты России

Деятельность ФГУП «Почта России» охватывает 5 ключевых рынков:

письменная корреспонденция;

посылки и экспресс-почта;

финансовые услуги, включая денежные переводы, прием платежей и

доставку пенсий;

розничная торговля;

доставка прессы.

На данные рынки приходится около 90% от операционных доходов

Почты России. Еще около 5% формируются за счет прочих доходов.

Компенсации государством выпадающих доходов составляют около 5%.

Дальнейшему развитию Почты России может помешать ряд серьезных

внутренних и внешних угроз:

на рынке письменной корреспонденции:

ожидается незначительное снижение общего объема рынка на уровне

1% ежегодно вследствие дальнейшего развития интернета и

переключения на электронные каналы связи17

;

усиливается конкуренция в наиболее привлекательных сегментах

рынка – рекламные агентства сократили долю прямой рекламы,

рассылаемой Почтой России, до 30-40%. Принятие нового закона «О

почтовой связи» способствует обострению соперничества на рынке;

на рынке телеграмм:

на этом рынке наблюдается отрицательная динамика, количество

телеграмм снижается в среднем на 6% в год. С возрастающей ролью

альтернативных способов передачи информации прогнозируется

дальнейшее снижение рынка с увеличением темпов снижения;

на рынке посылок и экспресс-почты:

рынок посылок быстро растет, согласно консервативным прогнозам к

2020 году рынок как минимум утроится в ценах 2010 года18;

сегодня доля Почты России по услугам «Посылки» и «EMS»

составляет только 30-35%19

. При этом шире всего Почта России

представлена на этом рынке в отдаленных регионах, то есть в

наименее привлекательных сегментах. В наиболее привлекательном

городском сегменте Почта России занимает менее 10% доли рынка;

17

Источник: анализ «Бостон Консалтинг Групп» 18

Источник: исследования ООО «Семперия», ООО «Ромир Мониторинг Стандарт» 19

Источник: оценка «Бостон Консалтинг Групп»

21

конкуренция усиливается за счет экспансии существующих, выхода

на рынок новых международных игроков, создания собственных

служб доставки предприятий и потенциального объединения

городских курьерских компаний;

на рынке финансовых услуг:

доход от доставки пенсий упадет в течение 2016–2020 годов с 22 до 12

млрд руб. за счет замещения банковскими и социальными картами20

.

Клиентами фактически останутся только самые пожилые граждане и

люди с ограниченными возможностями, получающие пенсию с

доставкой на дом;

при сохранении текущего предложения выручка Почты России от

платежей и переводов снизится с 15 до 5-7 млрд руб. к 2020 году за

счет конкуренции со стороны банков (прежде всего, «Сбербанка»),

снижения объема рынка внутренних переводов, активного

переключения клиентов на альтернативные каналы (банковские

карты);

на рынке розничной торговли:

ожидается дальнейшее усиление конкуренции со стороны розничных

сетей;

рентабельность розничной торговли падает за счет опережающего

роста затрат на фонд оплаты труда (ФОТ);

На рынке подписки:

объемы подписки снижаются за счет общего падения рынка бумажной

прессы по причине ее замещения онлайн-ресурсами и конкуренции со

стороны розничной торговли прессой;

Во внутренних операционных факторах:

расходы растут за счет опережающего инфляцию темпа роста зарплат,

однако средняя заработная плата работников Почты России все еще

меньше аналогичного среднего уровня по стране. При этом доля ФОТ

в затратах предприятия составляет около 65%;

низкие уровни квалификации персонала и развития ИТ не позволяют

обеспечить необходимое качество услуг;

низкий уровень развития ИТ-инфраструктуры не позволяет

оптимизировать ручные процессы и снизить затраты на персонал.

Если не предпринимать никаких шагов, то к 2016 году ожидается

незначительное падение выручки в реальном выражении (в ценах 2010 года)

до 93 млрд руб. Ожидается серьезное снижение участия на рынках писем и

финансовых услуг (объем последних сократится примерно в два раза). Доход

от сегмента посылок вырастет, несмотря на падение доли, за счет сильного

роста рынка. Прибыльность предприятия относительно текущего уровня

20

Источник: оценка «Бостон Консалтинг Групп»

22

существенно снизится. Уровень убыточности зависит от того, продолжат ли

федеральные органы исполнительной власти поддерживать Почту России в

текущем объеме. Если да – ежегодные убытки составят 7-8% от выручки,

если же субсидий не будет – операционные убытки составят до 15% от

выручки в 2020 году.

Новая стратегия изменить существующие негативные

тенденции

Выручка Почты России будет падать при

сохранении текущей модели бизнеса …

Письма

Посылки и EMS

Финанс. услуги

Розница

Подписка

Прочее

2020

96

25

28

18

52

18

2016

93

26

22

20

53

18

2011

109

29

12

41

53

18

2010

105

27

11

39

44

20

Выручка Почты России млрд рублей1

1. В ценах 2010 годаИсточник: Отчетность ПР; Оценки и анализ BCG

• Падение рынков и долей Почты России • Затраты растут опережающими темпами из-

за роста заработной платы (ФОТ – 65%

затрат в 2010 году)

… При этом ежегодные убытки составят

~10% от выручки к 2020 году

Рентабельность, %

5

0

-5

-10

-15

-20

20202010 20142012 2016 2018

Без субсидийC субсидиями

Рисунок 6. Участие Почты России на рынках сегодня и неблагоприятные прогнозы на

будущее

Новая Стратегия развития должна остановить существующие

негативные процессы и обеспечить долгосрочную устойчивость и развитие

Почты России.

6.2. Стратегические цели развития предприятия

Перед предприятием стоит выбор между тремя сценариями

дальнейшего развития. Критериями выбора являются: потенциал роста

доходов, прибыльность, необходимость государственной поддержки,

стоимость бизнеса. При этом Почта России должна продолжать исполнять

свою социальную функцию по обеспечению информационного обмена для

жителей России. Первой схемой изменений является поддержание

существующей модели бизнеса с умеренной реструктуризацией

инфраструктуры и повышением эффективности – модель USPS. Второй

вариант, направленный на сокращение затрат – модель «Сбербанка». Этот

вариант подразумевает агрессивное сокращение сети отделений почтовой

связи (2/3 должны будут закрыться), ликвидацию убыточных отделений,

концентрацию на ключевых услугах. Третья модель (модель Deutsche Post) –

предполагает ориентацию на рост объемов оказанных услуг,

23

преимущественно в письмах, посылках и финансовых/банковских услугах за

счет перестройки логистических и сетевых процессов для повышения

качества сервиса, ожидаемого потребителями.

Проведенный анализ трех парадигм развития показал

предпочтительность модели интенсивного роста объемов за счет

концентрации на повышении качества. Первый сценарий ведет к низким

операционным и финансовым показателям деятельности и требует роста

финансирования со стороны государства. Вторая схема может быть

привлекательна с точки зрения финансов, но не позволяет выполнять

социальную функцию Почты России. Третья модель – наиболее сложная с

точки зрения реализации, требующей существенных финансовых и

управленческих усилий. Однако именно она позволяет обеспечить

долгосрочное развитие бизнеса и одновременное выполнение социальной

задачи.

Прибыль-

ность

Предпочтительная модель стратегического развития –

фокус на рост объемов предоставляемых услуг

Модели стратегического

развития

Рост

бизнеса

Статус-кво

Фокус на

сокращение

затрат

Фокус на

рост

объемов

• Агрессивное сокращение инфраструктуры

• Активное развитие посылок и почтово-банковских услуг

• Оптимизация сети• Реструктуризация

затрат по логистике

• Поддержание существующего портфеля услуг

• Отсутствие сильного коммерческого фокуса

• Умеренная реструктуризация затрат на инфраструктуру

Необходимость

гос. субсидий

Спад объема писем, снижение доли рынка посылок

Низкая загрузка инфраструктуры, высокая численность

Растущая необходимость компенсации убытков для поддержания социальных функций

Рост объемов в почтовых услугах B2X

Сокращенная инфраструктура достаточно загружена

Нет, возможно акционирование и рост капитализации

Рост объемов в письмах, посылках, ЕМS, финансовых услугах

Высокая загрузка сети за счет повышения объемов, и закрытия избыточных ОПС

Умеренная необходимость, возможно акционирование и рост капитализации

1. за 2009 г. 2. Только почтовый бизнесИсточник: сайты компаний, анализ BCG

Предпочтительный сценарий

Данный

вариант

неприемлем,

так как

противоречит

социальной

роли ПР

Стоимость

бизнеса

NPV = -10 млдр. руб.

EV (NPV +TV) = 33 млдр. руб.

NPV = 14 млдр. руб.

EV (NPV +TV) = 160 млдр. руб.

NPV = 122 млдр. руб.

EV (NPV +TV) = 365 млдр. руб.

Рисунок 7. Сравнение возможных парадигм развития

Стратегия развития Почты России направлена на реализацию трех

ключевых целей:

Рост объема бизнеса:

большая доля постоянных расходов в почтовой деятельности

(около 70%)21

определяет ключевую направленность Стратегии

развития на рост объема деятельности;

Повышение качества предоставления услуг:

21

Источник: анализ финансовых показателей Почты России, международная экспертиза «Бостон

Консалтинг Групп»

24

применение финансовых и управленческих ресурсов предприятия

для повышения качества, а не экономия затрат за счет качества и

клиентского сервиса;

Рост прибыльности:

эффект масштаба и последовательная реализация крупных

инициатив по издержкам обеспечат выход предприятия на

окупаемость в среднесрочной перспективе.

Реализация данных целей позволит существенно улучшить финансовые

результаты Почты России. Выручка вырастет в 1,3 раза в ценах 2010 года,

при этом ее уровень останется в 6-7 раз ниже уровня крупных западных

почтовых операторов. Прибыльность организации за счет эффекта масштаба

и реализации крупных оптимизационных инициатив значительно вырастет и

выйдет на среднеотраслевой уровень к 2016-2018 годам. Почтовый банк не

окажет значительного воздействия на выручку предприятия, однако критичен

для роста прибыльности и существенно влияет на стоимость бизнеса –

последняя возрастет, согласно нашим ожиданиям, на 30-35%.

Реализация стратегии улучшит финансовые результаты Почты

России; Почтовый Банк положительно повлияет на прибыльность

Выручка вырастет в 2 раза, но будет

низкой по сравнению с аналогами

Компания повысит прибыльность в

среднесрочной перспективе

250

100

50

200

150

188

2016

140

40

39

3333

184

2014

123

33

26

37

4318

2

2012

113

31

17

39

4318

1

2010

105

27

11

39

4420

0

44

62

73

+7%

2020

0

208

32

201320112010 2012

Рентабельность, %

0,2

0,1

0

-0,1

2020201620152014

Среднеотраслевая прибыльность

почтовых компаний

Выручка Почты России останется в 5 раз ниже выручки

Poste Italiane и в 13-14 раз ниже USPS и Deutsche Post

Посылки и EMS

Текущие

фин. услуги

Розница

Подписка

Прочее

Доп. выручка от

Почтового Банка

Письма

Реализация

эффекта

масштаба

С субсидиями

Без субсидий

С субсидиями

Без субсидий

1. В ценах 2010 годаИсточник: Оценки и анализ BCG

Выручка Почты России, млрд рублей1

Текущие фин.

услуги

Реализация

Почтового Банка

Рисунок 8. Перспективы развития в соответствии с выбранной концепцией

Развитие предприятия в рамках подготовленной Стратегии развития

опирается на существующие ключевые рынки, где у Почты России есть

высокий потенциал роста. Первый приоритет управленческих усилий –

достижение вышеописанных задач. Однако Почта России имеет

дополнительный потенциал роста доходов в средне- и долгосрочном периоде

за счет новых направлений деятельности. Наиболее перспективными сегодня

являются: предоставление доступа граждан к государственным

(муниципальным) услугам, предоставление сервисов по удаленному доступу

25

к услугам Почты России и гибридная почта. Гибридная почта в дальнейшем

должна стать неотъемлемой частью услуги прямой доставки.

Рассмотрим возможные новые направления деятельности подробнее:

организация предоставления доступа граждан к государственным

(муниципальным) услугам или создание многофункциональных

центров (МФЦ), обеспечивающих возможность предоставления в

одном месте большого спектра публичных услуг, обещает быть весьма

востребованной и актуальной услугой, выгодной как государству

(муниципальным органам управления), так и потребителям. ФГУП

«Почта России» обладает инфраструктурой по обеспечению

коллективного доступа в Интернет, которая может быть использована в

качестве удаленных рабочих мест МФЦ. Сегодня Почта России

планирует осуществить пилотные воплощения данной услуги и

оценить возможный финансовый эффект от ее внедрения;

гибридная почта – инновационная услуга, предназначенная для

оптимизации массовых рассылок. В этой комплексной услуге

заинтересованы государственные и коммерческие организации,

осуществляющие массовые адресные рассылки почтовой

корреспонденции. Предполагается, что сообщаемая гражданам

информация вместе с базой имен и адресов ее получателей

направляется в электронном виде в ближайшие к адресатам печатные

центры, где она распечатывается в виде индивидуализированного

документа и упаковывается в почтовый конверт. Развитие услуги в

2011-2013 годах на территории РФ учитывает Программу

инновационного развития.

26

6.3. Ключевые показатели достижения целей развития предприятия

Оценку прогресса в достижении стратегических целей ФГУП «Почта

России» предполагается производить при помощи набора ключевых

показателей эффективности (КПЭ). Список последних, а так же их значения,

соответствующие стратегическим целям предприятия в ближайшие годы,

были определены на основании подготовленной финансовой модели и

результатов сравнения с компаниями-аналогами.

Стратегия развития Почты России определяет целевые

значения ключевых показателей эффективности

KPI Методика расчета

Значение

на конец

2010 года

(факт)

Целевое значение на конец года

2011 2012 2013 2014 2015 2016

Индекс

удовлетворенности

клиентов (CSI)

Опрашивается репрезентативная выборка

клиентов. Вопросы в анкете просят клиентов

оценить компанию по разным параметрам от 1

до 10, далее берется среднее или

средневзвешенное.

Нет

данных

7 7,25 7,50 7,75 8 8

Общий рост выручкиЦелесообразно рассчитывать отдельно по

категориям, так как цены на некоторые услуги

регулируются извне.

9% 15% 14% 16% 11% 15% 12%

Общая маржинальность Отношение EBITDA к выручке, % 2% 3% 9% 15% 17% 19% 22%

Выручка на 1 сотрудникаВыручка за год / количество сотрудников, тыс.

руб.319 351 394 451 492 539 611

Финансовая

устойчивостьПроценты по кредитам / EBITDA 28% 18% 6% 7% 10% 9% 9%

Долговая нагрузка Долг к EBITDA 2,9 3,0 3,0 2,0 2,0 1,8 1,4

Возврат на капиталОтношение суммы прибыли или убытков к

собственному капиталу0,05% 0,05% 1% 2% 2% 3% 3,5%

Источник: Анализ BCG

Рисунок 9

22. Ключевые показатели эффективности (КПЭ)

Такие показатели, как «Экспорт продукции/услуг в процентах к выручке

компании», «Расширение географии сбыта продукции» не были введены в

список ключевых показателей эффективности в силу того, что предприятие

изначально ориентировано в рамках Федерального закона от 17.07.1999

№ 176-ФЗ «О почтовой связи» на внутрироссийский рынок, который

является основным источником дохода ФГУП «Почта России». При этом,

основной рынок сбыта ФГУП «Почта России» уже полностью охвачен

услугами предприятия. Дальнейшее расширение географии сбыта ограничено

нормами Всемирного почтового союза, в связи с этим экспорт услуг не

представляется значимым для деятельности предприятия.

По ряду показателей профиль предприятия не предполагает их

использование. Оценка задач по показателю «Доля по ключевым продуктам

на основном рынке деятельности компании» проводится при анализе

каждого из направлений деятельности, в связи с тем, что ситуация по

каждому направлению значительно разнится. 22

Показатель включен в стратегию в соответствии с Методическими рекомендациями по разработке и

утверждению стратегий развития федеральных государственных предприятий на срок от 3 до 5 лет,

утвержденными приказом Минэкономразвития России от 18.11.2011 № 683

27

Ключевые показатели, характеризующие модернизацию и

инновационное развитие, а также показатели, характеризующие

энергоэффективность и энергосбережение, оценка НИОКР представлены в

Программе инновационного развития.

7. Перечень приоритетных направлений развития предприятия,

обеспечивающих достижение стратегических целей к поставленным

срокам, сценарии развития с учетом внешних факторов

Достижение поставленных перед предприятием целей потребует

реализации масштабных изменений. В рамках программы выделены семь

групп инициатив: четыре по направлениям деятельности, две – по

операционным направлениям и одна – по функциональным направлениям:

1. Реализация потенциала развития рынка писем (в 1,5 раза до 2016

года) в сегменте B2C.

2. Рост доли с 33% до 46% на быстрорастущем (в два раза до 2016

года) рынке посылок и создание комплексной услуги для

электронной коммерции.

3. Создание Почтового банка для долгосрочного роста на рынке

финансовых услуг.

4. Выход из сегмента розничных продаж товаров народного

направления в долгосрочной перспективе.

5. Улучшение качества логистики для обеспечения скорости и

надежности перевозки.

6. Рост доступности в городе и оптимизация сети сельских

отделений почтовой связи.

7. Обеспечение поддерживающих деятельность процессов в первую

очередь за счет ИТ, повышение квалификации персонала и

реорганизация данных процессов.

По каждому из направлений развития разработаны целевые показатели и

план мероприятий по их осуществлению с учетом наиболее вероятных

внешних факторов. При реализации неблагоприятных факторов внешней

среды возможно отступление от приоритетных линий развития. Следует

учитывать, что для каждого из этих курсов существуют разные ключевые

факторы влияния.

Для направления «Письменная корреспонденция» предусмотрено два

сценария развития:

первый сценарий должен привести к двукратному увеличению

рынка писем в сегменте B2C, причем потенциал рынка рассчитан с

учетом того, что, во-первых, в рекламном подсегменте

традиционная бумажная реклама будет в умеренном темпе

замещаться рекламой в онлайн-каналах, и во-вторых, в

28

подсегменте прямых рекламных рассылок продолжит в умеренном

же темпе развиваться конкуренция;

второй сценарий оговаривает необходимость удержать рынок

письменной корреспонденции при агрессивном замещении

традиционных каналов письменной коммуникации онлайн-

технологиями и быстром росте конкуренции.

В табл. 1 представлены факторы внешней среды, повышающие

вероятность успешной реализации того или иного сценария.

Таблица 1. Факторы и сценарии развития направления «Письменная

корреспонденция»

Сценарии

развития

Экономическая

конъюнктура

Конкуренция Потребители Технологическая

конъюнктура

Реализация

потенциала

развития рынка

писем (в 1,5 раза

до 2016 г.) в

сегменте B2C

Экономический

рост обеспечивает

рост потребности в

традиционных

почтовых услугах

Сохранение

низкого уровня

конкуренции

Рост у бизнеса

потребности в

почтовых услугах

за счет создания

новых продуктов и

активного

продвижения

услуги

Умеренное

замещение прямых

рассылок печатной

продукции

интернет-каналами

Удержание рынка

письменной

корреспонденции

Умеренный рост

экономики

Рост конкуренции

в сегменте прямых

рассылок печатной

продукции

Рост у бизнеса

потребности в

почтовых услугах

за счет создания

новых продуктов и

активного

продвижения

услуги

Агрессивное

замещение прямых

рассылок печатной

продукции

интернет-каналами

С учетом складывающихся на рынке письменной корреспонденции

тенденций (представлены в разделе 7.1), приоритетным сценарием развития

является «Реализация потенциала развития рынка писем (в 1,5 раза к 2016

году) в сегменте B2C».

По направлению «Посылки и EMS» возможны три сценария развития:

первый сценарий максимально оптимистичен, он предсказывает

лидирование Почты России в базовой услуге (отправление

посылок), а «EMS» – в нише срочных доставок посылок и грузов.

Такое развитие событий реалистично при медленном росте

конкуренции и одновременно быстром росте потребности в

срочной доставке в России;

второй сценарий предполагает рост доли на быстрорастущем (в

два раза до 2016 г.) рынке посылок и создание комплексной услуги

для электронной коммерции на базе EMS. Среди условий для

воплощения такого прогноза – быстрый рост онлайн-торговли,

высокая конкуренция, рост сегмента срочной доставки;

29

третий сценарий ориентирован на защиту текущей позиции Почты

России по направлению «Посылки и EMS» и может быть разыгран

при условиях умеренного роста экономики и агрессивной

конкуренции.

В табл. 2 перечислены факторы внешней среды, повышающие

вероятность успешной реализации того или иного сценария.

Таблица 2. Факторы и сценарии развития направления «Посылки и EMS»

Сценарии развития Экономическая

конъюнктура

Конкуренция Потребители

Почта России – лидер в

базовой услуге, «EMS»

– лидер в нише

срочных доставок

Высокий

экономический рост

Слабое развитие,

снижение конкуренции

Быстрое развитие

потребности в срочной

доставке

Рост доли на быстро

растущем (в три раза)

рынке посылок и

создание комплексной

услуги для электронной

коммерции на базе

EMS

Высокий

экономический рост –

высокие темпы

развития онлайн-

торговли

Сохранение высоких

темпов роста

конкуренции

Умеренное развитие

потребности в срочной

доставке

Появление потребности

в комплексной услуге

для онлайн-торговли

Защита текущей

позиции Почты России

по направлению

«Посылки и EMS»

Умеренный рост

экономики

Агрессивная

конкуренция

Сохранение

потребности в базовой

услуге посылки вне

крупных городов

С учетом складывающихся тенденций на рынке (представлены в

разделе 7.2), приоритетным сценарием развития является «Рост доли с 33%

до 46% на быстрорастущем (в два раза до 2016 года) рынке посылок и

создание комплексной услуги для электронной коммерции».

Для направления «Финансовые услуги» рассчитаны три сценария

развития:

первый сценарий предусматривает создание Почтового банка для

долгосрочного роста на рынке финансовых услуг;

второй сценарий предполагает развивать финансовые услуги без

получения банковской лицензии, в случае если государство

примет отрицательное решение о создании Почтового банка;

третий сценарий нацелен лишь на сохранение текущего

продуктового портфеля.

В табл. 3 представлены факторы внешней среды, повышающие

вероятность успешной реализации того или иного сценария.

Таблица 3. Факторы и сценарии развития направления «Посылки и EMS»

Сценарии развития Конкуренция Потребители Технологическая

конъюнктура

Создание Почтового

банка для

долгосрочного роста на

рынке финансовых

Умеренное развитие

розничных

потребительских

банковских услуг в

Рост потребности в

финансовых продуктах

в регионах

Слабая привычка

Медленное

проникновение

высокоскоростного

интернета вне крупных

30

услуг регионах потребления

финансовых услуг

онлайн

городов (до 50%

населения России до

2020 года)

Развитие финансовых

услуг без получения

банковской лицензии

Умеренное развитие

розничных

потребительских

банковских услуг в

регионах

Ограниченные

потребности в

финансовых продуктах

в регионах

Слабая привычка

потребления

финансовых услуг

онлайн

Умеренное

проникновение

высокоскоростного

интернета вне крупных

городов (до 70%

населения России до

2020 года)

Сохранение текущего

продуктового портфеля

Рост в банковской

сфере, проникновение

банков в регионы

Низкие потребности в

финансовых продуктах

в регионах

Широкое

использование

финансовых услуг

онлайн

Существенное развитие

электронных

платежных систем за

счет проникновения

высокоскоростного

интернета (до 90%

населений России к

2020 году)

С учетом складывающихся тенденций на рынке (представлены в

разделе 7.3), приоритетным сценарием развития является «Создание

Почтового банка для долгосрочного роста на рынке финансовых услуг».

По направлению «Розничная торговля» предусмотрено три сценария

развития:

первый сценарий воплощает ожидания, что розничный бизнес

Почты России будет развиваться далее благодаря низкой

конкуренции с организованной розницей и интернет-магазинами и

возместит компании убытки, понесенные вследствие падения

объемов письменной корреспонденции;

второй сценарий предлагает предприятию выйти из непочтовой

розничной торговли в городе, сохранив ее в селе. Предпосылки к

такому развитию событий кроются в росте потребности в

почтовых и финансовых услугах в городе, насыщенном в то же

время предложением товаров, а также в умеренной конкуренции в

сфере розничных продаж в сельской местности и невозможности

оптимизировать сеть сельских отделений почтовой связи из-за

регуляторных ограничений;

третий сценарий переносит выход из непочтовой розничной

торговли в долгосрочную перспективу – при условии, если

потребность в почтовых и финансовых услугах в городе будет

возрастать, в сельской местности довольно быстро будет

развиваться организованная розница, а сеть сельских отделений

почтовой связи претерпит оптимизацию за счет изменения

нормативов численности населения, приходящегося на одно ОПС.

В табл. 4 представлены факторы внешней среды, повышающие

вероятность успешной реализации того или иного сценария. Таблица 4. Влияние внешних факторов на успешность сценариев развития

31

Сценарии

развития

Экономическая

конъюнктура

Конкуренция Потребители Технологическая

конъюнктура

Развитие

розничного

бизнеса Почты

России

Быстрый рост

доходов сельского

населения

Низкое

региональное

развитие

организованной

розницы

Падение объемов

потребления

почтовых и

финансовых услуг

Невозможность

оптимизации сети

сельских ОПС из-

за регуляторных

ограничений

Выход из

непочтовой

розничной

торговли в городе,

и сохранение ее в

селе

Умеренный рост

доходов сельского

населения

Умеренное

региональное

развитие

организованной

розницы

Дальнейший рост

потребности в

почтовых и

финансовых

услугах в городе

Невозможность

оптимизации сети

сельских ОПС из-

за регуляторных

ограничений

Выход из

непочтовой

розничной

торговли в

долгосрочной

перспективе

Умеренный рост

доходов сельского

населения

Быстрое

региональное

развитие

организованной

розницы

Дальнейший рост

потребности в

почтовых и

финансовых

услугах в городе

Возможность

оптимизации сети

ОПС

С учетом складывающихся на рынке тенденций (представлены в

разделе 7.4) и потребностей Почты России в оптимизации сети отделений

почтовой связи (рассмотрены в разделе 7.6), приоритетным сценарием

развития является «Выход из непочтовой розничной торговли в

долгосрочной перспективе».

Приоритеты развития операционных (логистика и сеть объектов

почтовой связи) и функциональных направлений во многом определяются

выбранными стратегиями по направлениям деятельности. Ключевыми

ограничениями выступают регуляторные механизмы и финансовые

потребности, в том числе целевые субсидии государства.

В рамках направления «Логистика» приоритетом развития является

«Повышение качества логистики для обеспечения скорости и надежности

перевозки». В рамках поставленной цели предполагается создание системы

АСЦ для повышения качества и снижения операционных затрат. В случае

получения государственного софинансирования инвестиций, объем

автоматической обработки составит к 2016 году 80-90% (будет введено в

эксплуатацию 25 АСЦ). В случае самостоятельного финансирования к 2016

году будет сдано 6 АСЦ (не считая уже действующих АСЦ в Московской

области и в г. Санкт-Петербурге).

В рамках направления «Сеть» (здесь и далее направление «Сеть» –

совокупность объектов почтовой связи и филиалов ФГУП «Почта России»)

приоритетом развития является «Рост доступности в городе и оптимизация

сети сельских отделений почтовой связи». Оптимизация сети позволит

существенно сократить затраты, сохранив уровень качества, но потребует

изменения нормативных документов. Сохранение текущего регулирования

сети отделений почтовой связи ограничивает возможности оптимизации и

приведет к росту объема субсидирования сети ОПС в будущем.

32

В рамках функциональных направлений приоритетом развития

является «Обеспечение поддерживающих процессов в первую очередь за

счет ИТ, развитие квалификации персонала и реорганизации данных

процессов». Это потребует согласовать реорганизацию предприятия и

дальнейшее его акционирование для роста эффективности. Наиболее

капиталоемким проектом в функциональной части является развитие ИТ-

системы. Наличие или отсутствие государственной поддержки определит

скорость проводимых изменений.

7.1. Перечень мероприятий по направлению деятельности «Письменная

корреспонденция»

Рынок письменной корреспонденции в 2010 году составил 2,7 млрд

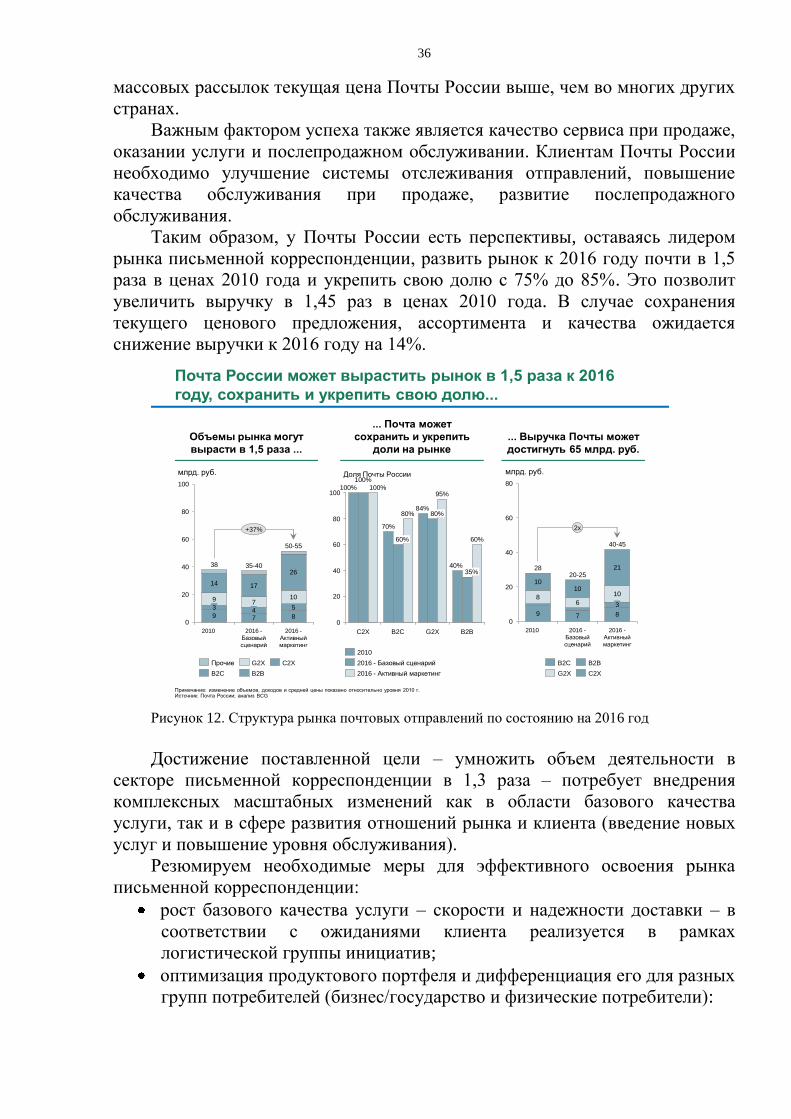

отправлений (с учетом неконвертованных счетов)23.. В денежном выражении

объем рынка составляет около 38 млрд руб.24. При этом 38% рынка

приходится на отправления бизнеса частным лицам (сегмент B2C), на

отправления от государства (G2X) и от частных лиц (C2X) приходится по

24%, сегмент от бизнеса к бизнесу (B2B) в России небольшой – около 7%,

около 7% приходится на почтовые отправления бизнеса государству (B2G).

Почта России остается крупнейшим игроком на этом рынке с общей

долей около 75%. Однако, во многих сегментах конкуренция уже существует

и продолжает развиваться. В частности, в секторе B2B доля Почты

составляет не более 40%, в B2C – 70%. В наиболее привлекательных

подсегментах B2C, таких как распространение рекламы и проведение

почтовых маркетинговых акций, доля Почты России не превышает 30-40%25..

Основными конкурентами почты являются локальные курьерские компании

и службы экспресс-доставки.

23

Оценка «Бостон Консалтинг Групп» (BCG) 24

Оценка «Бостон Консалтинг Групп» (BCG) 25

Оценка «Бостон Консалтинг Групп» (BCG)

33

В 2010 году рынок письменной корреспонденции

составил 38 млрд руб.

Общий размер рынка в 2010г.

составил 2,7 млрд отправлений … … или 38 млрд руб. в денежном выражении

G2X

0.4

84%

16%

100806040200

Прочее

0.1

100%

B2C

1.5

78%

22%

B2B

0.1

40%

60%

C2X

0.6

100%

40200

Прочее

2.3

100%

B2C

14.3

70%

30%

G2X

9.2

84%

16%

B2B

2.8

40%

60%

C2X

9.2

100%

60 10080

Доля ПочтыАльтернативные доставщики

Почта, оставаясь основным игроком, определяет

будущее рынка

Примечание: Данные за 2010 г.Источник: Почта России; Анализ BCG

Рисунок 10. Структура рынка почтовых отправлений по состоянию на 2010 год

Кроме того, усиление соперничества ожидается с принятием нового

закона «О почтовой связи», увеличивающего возможности участников

рынка.

Помимо прямой конкуренции с другими игроками за долю рынка,

потенциальной угрозой почте является сокращение размера сегментов из-за

появления возможностей получить услугу иным путем. В частности,

альтернативой личным письмам являются электронная почта и средства

мгновенного обмена сообщениями («Skype», «Sipnet» и т. п.), социальные

сети. В деловом и государственном сегментах к вероятному снижению

размеров рынка ведет развитие электронного документооборота.

Несмотря на угрозу замещения электронными каналами, у Почты

России есть потенциал не только удержания, но и существенного роста

объемов письменной корреспонденции. Уровень проникновения

широкополосного доступа в интернет достиг на российской территории

30%26

– порогового значения, при котором на развитых рынках начиналось

значительное снижение количества почтовых отправлений в год. В России

эта тенденция не наблюдается, что можно объяснить низким текущим

количеством отправлений на одно домохозяйство в год. В России этот

показатель составляет около 25-30 отправлений в год, что в 2-3 раза ниже

Восточной Европы, в 10-15 раз ниже Западной Европы, в 25 раз ниже США27

.

При этом разрыв между российским уровнем и объемами отправлений

письменной корреспонденции в Европе и США наиболее велик в сегменте

B2B – в 40 раз и B2C – в 20–25 раз. Именно сравнительно малое количество

отправлений на одно домохозяйство указывает на потенциал развития рынка

26

Источник: OECD, телеком-практика «Бостон Консалтинг Групп» СНГ 27

Источник: UPU, Eurostat, Росстат, данные Почты России

34

письменной корреспонденции и обещает основные перспективы развития

почтовой связи.

Темп роста сегмента C2X в России лежит в пределах от -4% до 0% в

зависимости от сценариев развития и усилий Почты России по удержанию

сегмента. Отправления от физического лица физическому лицу будут быстро

замещаться электронными каналами. Объем корреспонденции от

физического лица к государству и бизнесу будет зависеть от развития

электронных государственных и бизнес-услуг с одной стороны и усилий

почты по развитию G2X- и B2C-сегментов с другой стороны. Сегменты B2B

и G2X имеют ограниченный потенциал развития. Развитие этих секторов

может стимулироваться ростом деловой активности и умеренным (в

противовес стремительному) темпом замещения онлайн-каналами. В сфере

B2B в случае повышения качества и развития портфеля услуг почты

произойдет замещение значительно более дорогих операторов срочной

доставки. В секторе G2X развитие системы отправки штрафов создает

дополнительную нишу рынка. Темпы роста сектора B2B – 4-6% в год, G2X –

0-3%.

Основной потенциал роста рынка в России заключен в сегменте B2C.

Во-первых, рынок еще не исчерпан – доля прямой рассылки (в основном

отданной на откуп курьерским компаниям) на рынке рекламы в России

составляет около 1%, а на развитых рынках она доходит до 13-17%28

, в то

время как стоимость привлеченного клиента сопоставима с рекламой в

журналах и газетах, и ниже, чем реклама на телевидении. Во-вторых,

требования конфиденциальности приведут к переходу с неконвертованных

счетов на конвертованные. Обсуждаемый сегмент рынка готов к

существенному изменению продуктового предложения, а не только росту

базового качества. В случае реализации изменений, темп роста составит

около 13%, иначе – 1%. Рост доли прямой рекламы с 1% до 3% приведет к

росту выручки с 3,5 млрд руб. в 2010 году до 13 млрд руб. в 2016 году в

ценах 2010 года.

Низкие текущие значения показателя количества отправлений в год в

сегменте корпоративных клиентов, с одной стороны, соразмерны

предлагаемому сегодня базовому качеству (скорость, доставка в срок,

надежность), с другой – объясняются несоответствием продуктового

предложения и сервиса ожиданиям клиентов.

28 Источник: UBM, Проф-медиа

35

Соответствие базового качества предлагаемых услуг

требованиям бизнес и государственных клиентов

Нормы Почты по срокам доставки не

соответствуют требованиям клиентов … … И не выполняются

37

0

1

42

1

Дни

126 108

3

32

5

Требования клиентов

Нормы ПР

A. Внутри крупных

городов

B. Между крупными

городами

C. Внутри ключевых

регионов

D. Прочие маршруты

Источник: Почта России; Данные Роскомнадзора за 1 кв. 2011 г.; Интервью с клиентами; Анализ BCG

% доставки в срок

60%

D. Прочие

маршруты

A. Внутри

крупных

городов

40%40

0

70%

B. Между

крупными

городами

80

20

С. Внутри

ключевых

регионов

60

70%

Рисунок 11. Ожидания потребителей и реальное качество услуг

Настоящие и потенциальные клиенты – юридические лица – также

ожидают более разнообразного набора услуг, диверсифицированного

ценового предложения, высокого качества сервисного обслуживания.

Продуктовый портфель для физических лиц и корпоративных клиентов

сегодня практически не отличается. Почта России начала оказывать

дополнительные услуги, такие как ОВПО (ответное внутреннее почтовое

отправление), однако необходимо дальнейшее расширение набора

дополнительных качественных услуг. Наиболее полной услугой является