2013 noviembre 13 grupo 5 programación2 sl

TRANSCRIPT

MÓDULO # 7 LA DIRECCIÓN Y LA PLANIFICACIÓN ESTRATÉGICA

Profesor: Javier Macre

Integrantes: Alvarado, Carlos

Núñez, IsraelPittí, Eduardo

Índice

•Cita de teorizantes•Los programas•La programación operativa•La programación financiera•Los procedimientos

Cita de teorizantes• “La programación financiera es un conjunto coordinado de

medidas de política –principalmente en las materias montaria, fiscal y de balanza de pagos – con el propósito de lograr ciertos objetivos macroeconómicos en un periodo relativamente corto.” Robichek (1985)

Los programas• Son un conjunto de:

• Metas: exportación, mercado local.• Políticas: agricultura orgánica, Global Gap.• Procedimientos: fertilización y aplicación de plaguicidas.• Reglas: puntualidad, sobriedad, armonía (respeto).• Asignaciones de tareas: en base a aptitudes (Ingeniero, técnico, etc.)• Pasos a seguir• Recursos por emplear: insumos, capital, tierra, cuerpos de agua, etc.

• …para llevar a cabo un curso de acción dado. Habitualmente se apoyan en presupuestos.

Los programas

• Los programas sirven para decidir lo que se debe hacer en el momento preciso y con un valor cuantificable de la acción (dosis, intervalo).• El programa se elabora para cumplir los objetivos

estableciendo un lapso de tiempo determinado y el o los individuos que ejecutaran el programa.• Ejemplos: peones por cosecha,tiempo de cosecha, peones parafertilizar, fechas de fertilización.

Programa de producción

• Detalla semanalmente o diariamente la cantidad de producto específico o productos que se van a elaborar.• Empresa agropecuaria: rubros o servicios

para y por el sector primario.• Ejemplos: cosecha semanal, servicio de

limpieza de malezas, venta de insumos, etc.

Los programas• Ejemplo: Un programa formulado por un

ingeniero agrónomo para subir la moral de los peones.• Incentivos: porcentaje de la producción.

• Puede requerir otros programas de apoyo como la capacitación para facilitar sus labores.• Implementación de tecnología para su

protección (EPP) y eficacia de las labores (horas para inducir la polinización).

Programas a corto plazo

• Cada departamento tiene planes a corto plazo.• Pueden ser programas de promoción o de

instalación de equipos tecnológicos como:• GPS en tractores, cámaras de refrigeración flash

(inmediata).

• Varios departamentos involucrados y amplio capital > Gerencia Central.

Programa de expansión

• Incremento de área de siembra:• Nueva fuente de agua.• Sistema de riego.• Sistema de bombas de agua.• Nuevo tendido eléctrico.• Sistema de drenaje.

• Se analiza la rentabilidad final en contraste a la inversión de la expansión.• El programa debe definir la secuencia y lapso de

tiempo.

Programas a largo plazo

• Programa de ganadería:• Mejoramiento genético.• Mejoramiento del pasto establecido.• Manejo veterinario.• Meta en el mercado.

LA PROGRAMACION OPERATIVA

Concepto• Los planes operativos

anuales son herramientas utilizadas en el Presupuesto por Programas y constituyen un conjunto de actividades que valorizan los insumos que se requieren para la realización de éstas.

• La técnica de presupuesto por programas se orienta a determinar producción final en volúmenes físicos y valorizarla desde el punto de vista de los recursos financieros y programarla anualmente en los POA.

• El Plan Operativo Anual (POA), debe estar articulado adecuadamente con definiciones estratégicas tales como la misión, los productos y usuarios, y los objetivos estratégicos.

La articulación entre los niveles de planificación se grafica en el Esquema siguiente:

El plan operativo anual• es la base para la

elaboración del Anteproyecto de Presupuesto, de ahí la importancia que haya una adecuada sintonía con las prioridades establecidas a nivel de la Planificación Estratégica.

• La Planificación estratégica debe ser realizada, tanto a nivel Institucional (o sea Ministerio o Entidad Descentralizada), así como a nivel de las Unidades Ejecutoras de los Programas.

• El Plan Operativo Anual, es un instrumento que debe sistematizar los aspectos “operativos” relacionados con las actividades que permiten materializar los productos en una expresión anual.

Las Unidades Ejecutoras de Programas

• deben estimar cual es el volumen preliminar de la producción final o intermedia, o las prestaciones que se deberán cumplir anualmente para satisfacer los requerimientos determinados por el Plan Estratégico, específicamente a nivel de los Objetivos Estratégicos.

Ejemplo• Producto: Yuca• Meta: 4lbs/planta• Indicador: libras por planta de

yuca/cuanto debe producir cada planta

• Supongamos que por alguna razón cada planta de yuca produce 8lbs/planta, podemos decir que la meta se supera en un 50%.

• Qué consecuencias tiene esto desde el punto de vista del cumplimiento de la misión de la entidad, que efectos tiene desde el punto de vista de producción.

LA PROGRAMACIÓN FINANCIERA

La Programación Financiera• Conjunto de medidas de política económica coordinadas,

principalmente en los sectores monetario, fiscal y de balanza de pagos, dirigidas a alcanzar ciertas metas económicas.

Diagnóstico

• Situación económica del país, basado en el análisis de la historia reciente.• Censos económicos (donde se ubica la

empresa en relación al mercado nacional, regional, internacional, mundial)• Análisis del PIB (Producto Interno Bruto, GDP

en inglés)• Sectores de la economía. El sector

agropecuario en Panamá bajó a 1.4 – 2.9 % del PIB en 2007-2012.

Ingresos - Fuentes de Financiación• Se deben cuantificar los aportes: recursos en efectivo o

aportes en bienes y servicios.• Recursos de crédito: información básica del crédito, cuantía,

destino de los recursos, plazo, tasas de interés, formas de pago.

• Tasa de rentabilidad.

Establecer el Modelo Financiero Correspondiente• Inversiones fijas• Inversiones diferidas• Periodos de proyección (para n años), no debe

ser inferior a dos años.

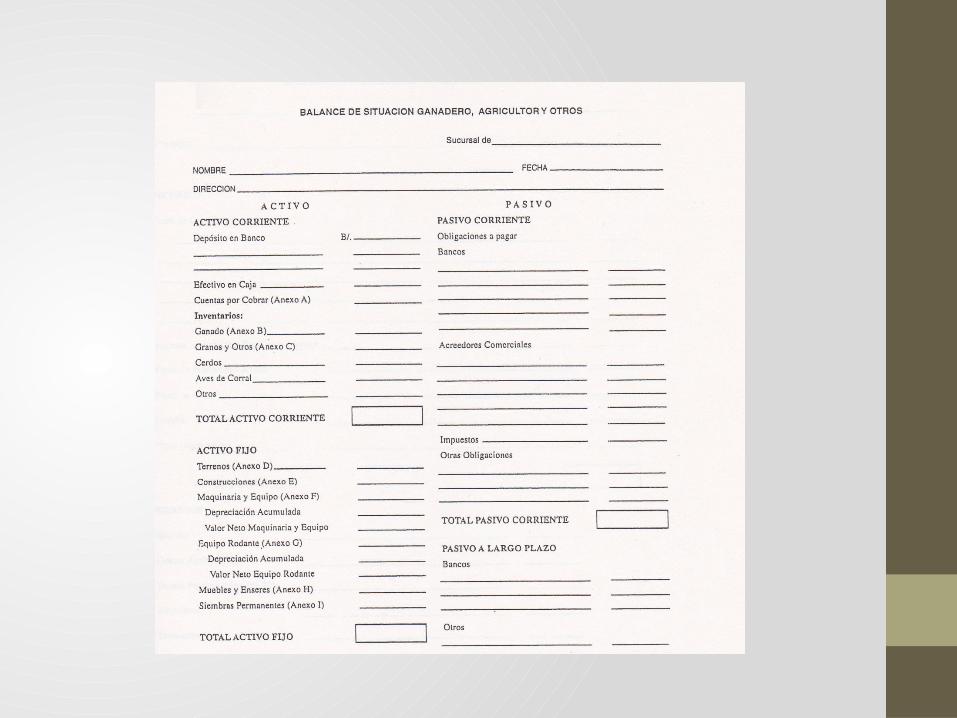

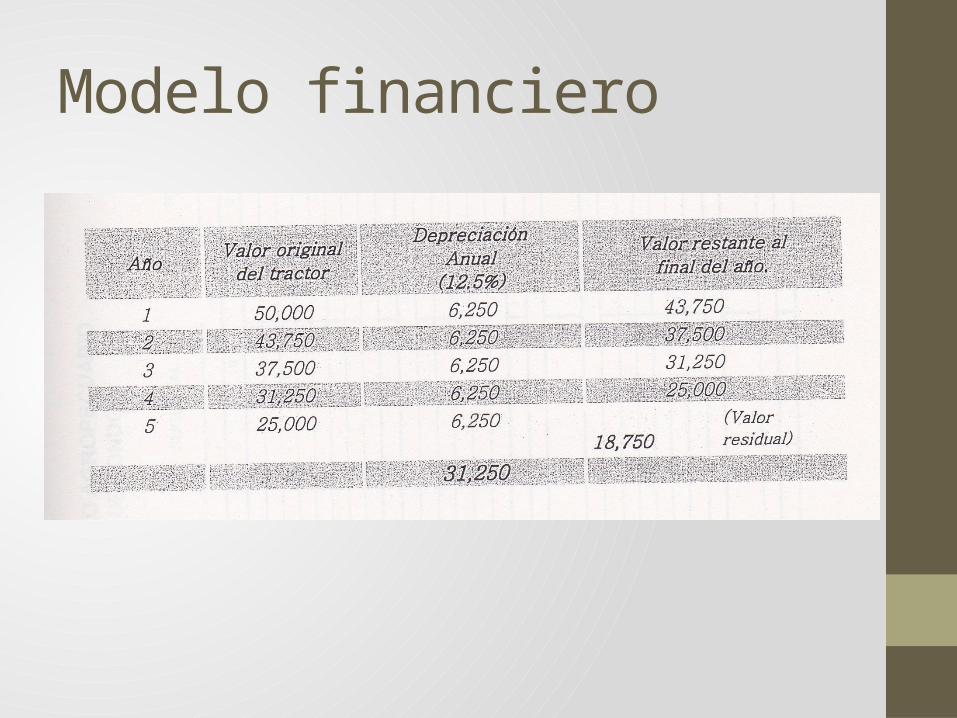

Modelo financiero• Inversiones fijas • Inversiones diferidas

Egresos• Tasa anual de crecimiento esperada de los egresos.• Costos de puesta en marcha.• Costos de producción.• Costos de administración y ventas.• Depreciaciones.

Modelo financiero

Ingresos: Capital de Trabajo• Recursos para financiar la actividad agropecuaria.• Materia prima.• Insumos.• Costo de la mano de obra.• Costo de transporte.• Materiales para post-cosecha y empaque.• Arrendamientos.• Servicios públicos (cotos operacionales)

Ingresos Operativos• Por rubro.• Tasa de crecimiento.

• Pago de la deuda.• Estado de resultados.• Estado de líquidez.• Resultados-Flujo de caja.• Punto de equilibrio.

PROCEDIMIENTOS

Procedimientos

1. Dividir en partes el total de operaciones necesarias para completar el objetivo.• La división de una operación en partes es útil para la

planificación, organización y control. • La planificación es mejorada porque se puede dedicar una

atención concentrada a una parte.• La organización de tareas es facilitada porque estas partes o

proyectos pueden ser asignadas a individuos por separado, esto se traduce a acciones más rápidas y eficientes.

• Estas divisiones también ayudan al control porque los ejecutivos pueden observar cada parte y determinar si el progreso es satisfactorio cuando se está ejecutando sin tener que esperar a los resultados finales.

Procedimientos

2. Establecer la secuencia necesaria y la relación entre estas partes.• Usualmente las partes de un programa depende de otra.• La cantidad de trabajo, especificaciones, y el tiempo de acción de un

paso afecta la dificultad o facilidad del próximo paso.• Se debe prestar atención especial a estas relaciones para que haya

eficiencia en la subdivisión de tareas.• Ejemplo: para incrementar el hectareaje de un cultivo se debe

primero refinanciar la deuda con la institución financiera.

Procedimientos

3. Decidir quien es responsable para cada parte• Si la operación programada es una actividad normal de la compañía,

la asignación de la responsabilidad ya debe estar asignada en la organización existente.

• Ejemplo: la producción de un nuevo rubro requiere la adquisición de semilla certificada, insumos, labores de limpieza, labores de fertilización y aplicación de plaguicidas, promoción comercial, etc. Estas actividades ya están establecidas en la estructura de la organización.

Procedimientos

4. Decidir cómo se realizará cada parte y qué recursos serán requeridos• La atención que se le asigne a cada paso en un programa

dependerá de las circunstancias.• El programa ejecutivo debe comprender como se realizará

cada parte para apreciar las dificultades en la asignatura y los obstáculos que se pudiesen presentar.

• Se deben considerar todos los factores de producción.• Insumos.• Instalaciones.• Personal.• Capital.

Procedimientos

5. Estimar el tiempo requerido para cada parte• Está muy relacionado con los pasos 3 y 4.• Involucra dos aspectos:

• La fecha y la hora en que la parte podrá comenzar.• El tiempo requerido para completar la operación una vez que se ha

iniciado.

• El tiempo para iniciar dependerá de:• Disponibilidad de los recursos necesarios.• El momento en el que el personal calificado puede ser transferido a

las nuevas asignaciones.• Entrega de insumos por parte de los proveedores.

• El tiempo de realización de la tarea se estima en base a experiencias pasadas.

Procedimientos

6. Asignar fechas definitivas y horas de cuando se realizará cada parte• Este calendario de actividades es fundamentado en las

secuencias establecidas en la secuencia de las partes (paso 2) y la información del tiempo asignado para cada parte (paso 5).

• El calendario resultante debe definir las fechas de iniciación y de culminación para cada parte del programa.

• Ajustes.• Cuantificar posibles demoras.• Revisiones. Si los seis pasos del programa han sido bien

ejecutados, las revisiones pueden ser pequeños ajustes a la planeación inicial.

Bibliografía• Newman, W.H.; Logan, J.P.; (1981); Strategy, Policy , and

Central Management; South Western Publishing Co; USA; p -530.

• Koontz, H.; Weihrich, Heinz; (1998); Administración, Una perspectiva global; McGraw-Hill Interamericana Editores; México; p – 132.

• Steiner, G.A.; (1983); Planeación estratégica; Compañía Editorial Continental; México; pp – 198, 199.

•¡Gracias por su atención!