2014. 7. 8b4%eb%bf%ec%20d… ·

TRANSCRIPT

2014. 7. 8 (화)

▶ 퀀트전략 시진핑 주머니에 뭐가 들었나? (2)

▶ Liquidity Tracker 아직도 정책에 유동성 있다

▶ 주간 Earnings Revisions 지난주 KOSPI 12M Fwd PER과 PBR은 각각 10.6배, 1.04배를 기록

2/4분기 이익전망이 상향된 업종은 일반지주, 인터넷, 기계

▶ 산업분석 항공운송[비중확대] – 류제현: 6월 인천공항 실적: 화물 시황 개선 기대감 유효

▶ 기업분석 POSCO[매수] – 전승훈: 다시 POSCO로 돌아올 시간

남선알미늄[Not Rated] – 오탁근: 플러스 알파가 기대된다

케이엠[Not Rated] – 성현동: 담보된 수익성 개선, 답보된 주가

▶ 주체별 매매동향 KOSPI: 외국인 (+)1,875억원 순매수, 국내기관 (-)2,495억원 순매도

KOSDAQ: 외국인 (-)63억원 순매도, (+)102억원 순매수

▶ KOSPI200 선물시장 통계

▶ 주가 지표

코스피지수 (7/7) 2,005.12P(-4.54P) 국고채 수익률 (3년) 2.61(+0.00)

코스닥지수 (7/7) 553.15P(+0.25P) 유가(WTI) (7/7 18:56) 103.85(+0.05)

KOSPI200지수 9월물 260.60P(-1.50P) 국내주식형펀드증감(7/3) -2,152억원

중국상해종합지수 (7/7) 2,059.93P(+0.56P) 해외주식형펀드증감(7/3) -154억원

NIKKEI225지수 (7/7) 15,379.44P(-57.69P) 고객예탁금(7/3) 146,634억원(+4,024억원)

원/달러 환율 1,010.50(+1.60) 신용잔고(7/3) 47,619억원(+231억원)

엔/달러 환율 102.11(-0.09) 대차잔고(7/4) 463,995억원(+1,068억원)

시진핑 주머니에 뭐가 들었나?(2)

시진핑 중국 주석의 방한 이후 1)한중 FTA 연내 완료, 2)금융 포함 서비스 시장 개

방, 3)한중 무역의 위안화 결제가 가시화되었다. 변화되는 환경과 수혜는 다음과 같다.

위안화위안화위안화위안화 강세강세강세강세: : : : 대중 무역 거래 시 위안화 결제가 가능해지면서 원화 강세 요인 하나가

제거되었다. 또한 주요국과의 위안화 결제가 많아지고 있어 중장기적인 위안화 강세

가 예상된다. 중국인들의 소비, 특히 해외 여행 소비 성장이 기대된다.

물론 LCC/카지노/면세점입점 기업으로 대표되는 중국 여행소비 수혜주들은 이미 높

은 주가 상승세를 보여 왔다. 밸류에이션 부담이 낮은 대안으로는 한진칼(LCC), 강원

랜드(카지노), 로만손(면세점입점 브랜드) 등이다.

서비스서비스서비스서비스 개방개방개방개방:::: 우선적으로 중국에 진출한 게임 기업들의 수혜가 예상된다. 컨텐츠 산업

의 대중국 수출 중 비중이 가장 높은 장르가 게임이기 때문이다(81.1%). 대표적으로

Tencent가 지분 출자한 CJ게임즈의 모기업 CJ E&M이 긍정적이다.

금융시장금융시장금융시장금융시장 개방개방개방개방:::: RQFII(RMB Qualified Foreign Institutional Investors)자격을 취득했

다. 위안화 결제가 허용되면 위안화 유통이 많아져 RQFII 투자가 활발해질 전망이다.

대만의 경우도 2013년 2월부터 위안화 결제 업무를 시작했는데 약 1년만에 대만 은

행의 위안화 예금이 96억 위안에서 1,925억 위안으로 18.9배 증가했던 경험이 있다.

QFII 획득 경험이 있거나 운용사를 자회사로 두고 있는 금융기업들이 수혜가 될 전망

이다(한국금융지주).

관세율관세율관세율관세율 하락하락하락하락:::: 한중 FTA가 체결되면 그동안 관세율이 높았던 품목의 수출 증가가 예

상된다. 품목별 관세율을 보면 완성차가 22.5%로 가장 높다. 완성차 중 1)국내 생산

비중이 높으면서 2)최근 중국에서 성장세가 빨라지고 있는 SUV에 강점이 있는 경우

에 관심 대상이다(쌍용차).

다만 간과하지 말아야 할 것은 과거 다른 FTA에서도 그랬듯이 시장 개방 이벤트가

단기에 기존의 업황을 뒤집을 만큼의 호재로 작용한 경우는 없었다는 점이다. 실적이

나 펀더멘탈이 양호한 산업에 덤으로 작용하는 정도로 판단하는 것이 합리적이다.

강원랜드, 한진칼, 로만손, 한국금융지주 등은 모두 2분기 순이익 증가율이 두 자릿

수 이상이고 순이익 전망치도 상향 중이다. 실적 전망이 양호한 가운데, 중장기적으로

시진핑 모멘텀이 더해질 수 있다는 관점에서 긍정적이라고 판단한다.

퀀트전략 2014.7.8

퀀트 이원선 02-768-4130 [email protected]

퀀트전략 2014.7.8

시진핑 중국 주석의 방한 이후 1)한중 FTA 연내 완료, 2)금융 포함 서비스 시장 개방, 3)

한중 무역의 위안화 결제가 가시화되었다. 이로 인해 변화되는 환경과 각각에 대한 수혜

는 다음과 같다.

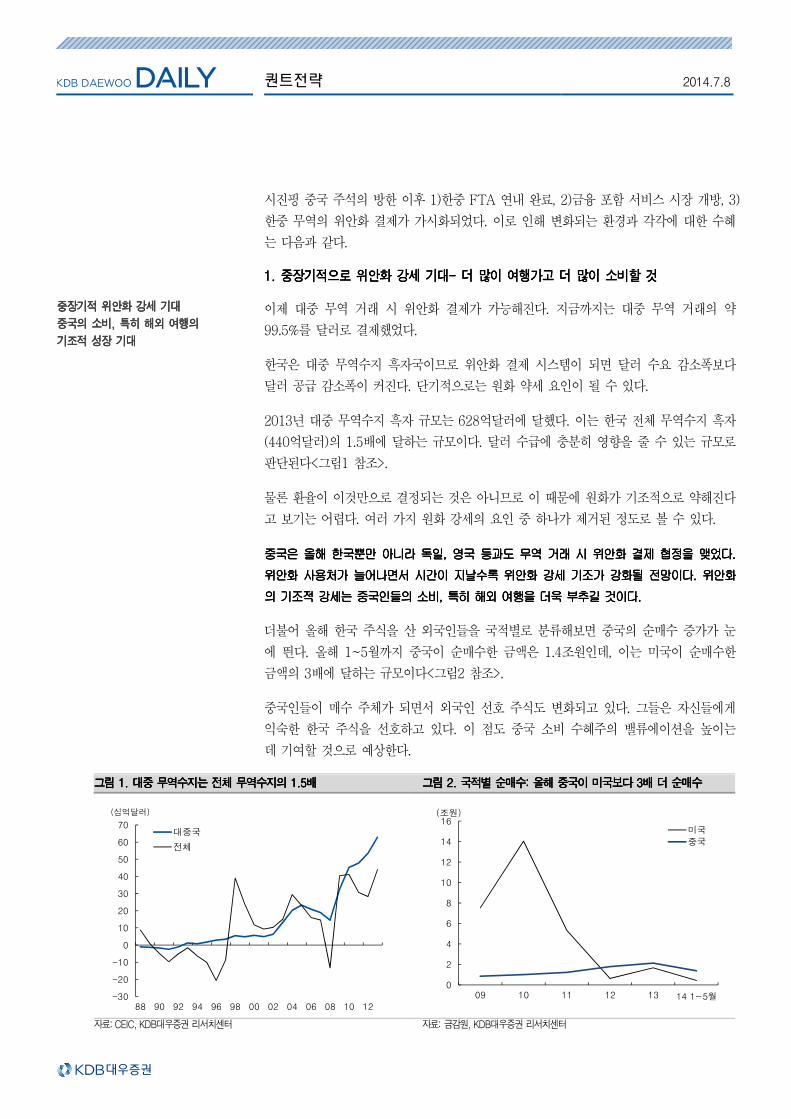

1.1.1.1. 중장기적으로중장기적으로중장기적으로중장기적으로 위안화위안화위안화위안화 강세강세강세강세 기대기대기대기대---- 더더더더 많이많이많이많이 여행가고여행가고여행가고여행가고 더더더더 많이많이많이많이 소비할소비할소비할소비할 것것것것

이제 대중 무역 거래 시 위안화 결제가 가능해진다. 지금까지는 대중 무역 거래의 약

99.5%를 달러로 결제했었다.

한국은 대중 무역수지 흑자국이므로 위안화 결제 시스템이 되면 달러 수요 감소폭보다

달러 공급 감소폭이 커진다. 단기적으로는 원화 약세 요인이 될 수 있다.

2013년 대중 무역수지 흑자 규모는 628억달러에 달했다. 이는 한국 전체 무역수지 흑자

(440억달러)의 1.5배에 달하는 규모이다. 달러 수급에 충분히 영향을 줄 수 있는 규모로

판단된다<그림1 참조>.

물론 환율이 이것만으로 결정되는 것은 아니므로 이 때문에 원화가 기조적으로 약해진다

고 보기는 어렵다. 여러 가지 원화 강세의 요인 중 하나가 제거된 정도로 볼 수 있다.

중국은중국은중국은중국은 올해올해올해올해 한국뿐만한국뿐만한국뿐만한국뿐만 아니라아니라아니라아니라 독일독일독일독일, , , , 영국영국영국영국 등과도등과도등과도등과도 무역무역무역무역 거래거래거래거래 시시시시 위안화위안화위안화위안화 결제결제결제결제 협정을협정을협정을협정을 맺었다맺었다맺었다맺었다. . . .

위안화위안화위안화위안화 사용처가사용처가사용처가사용처가 늘어나면서늘어나면서늘어나면서늘어나면서 시간이시간이시간이시간이 지날수록지날수록지날수록지날수록 위안화위안화위안화위안화 강세강세강세강세 기조가기조가기조가기조가 강화될강화될강화될강화될 전망이다전망이다전망이다전망이다. . . . 위안화위안화위안화위안화

의의의의 기조적기조적기조적기조적 강세는강세는강세는강세는 중국인들의중국인들의중국인들의중국인들의 소비소비소비소비, , , , 특히특히특히특히 해외해외해외해외 여행을여행을여행을여행을 더욱더욱더욱더욱 부추길부추길부추길부추길 것이다것이다것이다것이다. . . .

더불어 올해 한국 주식을 산 외국인들을 국적별로 분류해보면 중국의 순매수 증가가 눈

에 띈다. 올해 1~5월까지 중국이 순매수한 금액은 1.4조원인데, 이는 미국이 순매수한

금액의 3배에 달하는 규모이다<그림2 참조>.

중국인들이 매수 주체가 되면서 외국인 선호 주식도 변화되고 있다. 그들은 자신들에게

익숙한 한국 주식을 선호하고 있다. 이 점도 중국 소비 수혜주의 밸류에이션을 높이는

데 기여할 것으로 예상한다.

그림그림그림그림 1111. . . . 대중대중대중대중 무역수지는무역수지는무역수지는무역수지는 전체전체전체전체 무역수지의무역수지의무역수지의무역수지의 1.51.51.51.5배배배배 그림그림그림그림 2. 2. 2. 2. 국적별국적별국적별국적별 순매수순매수순매수순매수: : : : 올해올해올해올해 중국이중국이중국이중국이 미국보다미국보다미국보다미국보다 3333배배배배 더더더더 순매수순매수순매수순매수

자료: CEIC, KDB대우증권 리서치센터 자료: 금감원, KDB대우증권 리서치센터

중장기적중장기적중장기적중장기적 위안화위안화위안화위안화 강세강세강세강세 기대기대기대기대

중국의중국의중국의중국의 소비소비소비소비, , , , 특히특히특히특히 해외해외해외해외 여행의여행의여행의여행의

기조적기조적기조적기조적 성장성장성장성장 기대기대기대기대

0

2

4

6

8

10

12

14

16

09 10 11 12 13 14 1~5월

미국중국

(조원)

-30

-20

-10

0

10

20

30

40

50

60

70

88 90 92 94 96 98 00 02 04 06 08 10 12

대중국

전체

(십억달러)

퀀트전략 2014.7.8

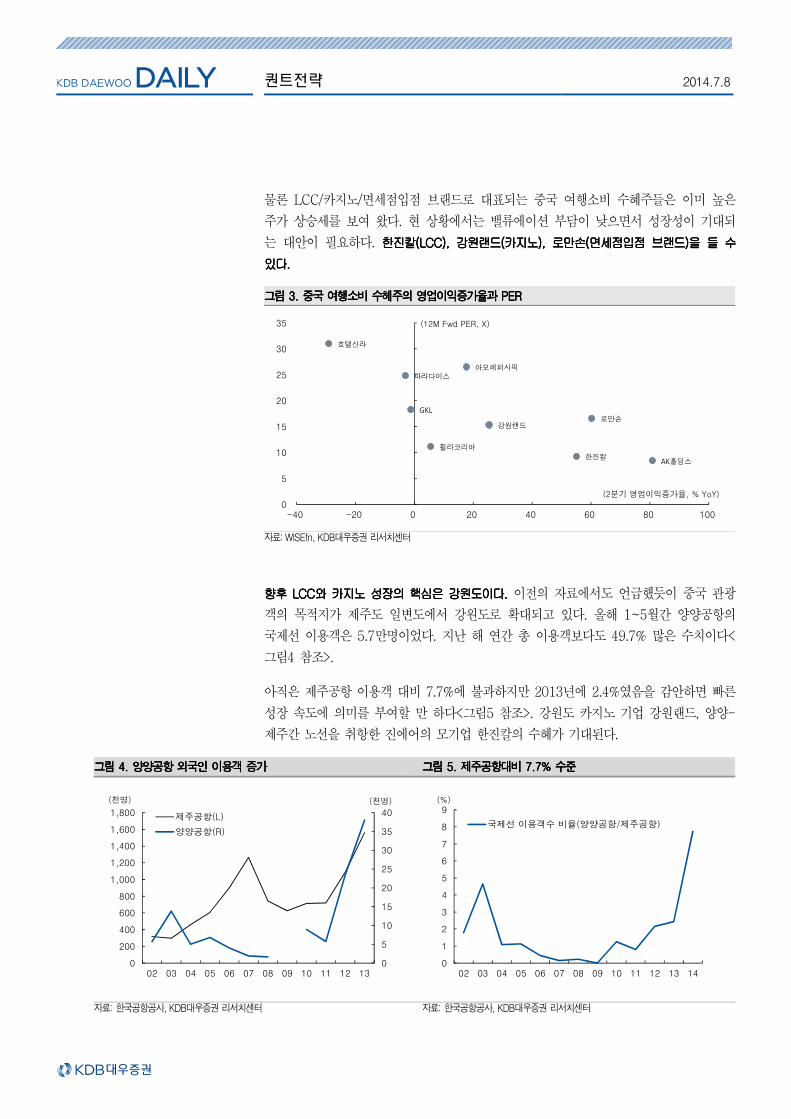

물론 LCC/카지노/면세점입점 브랜드로 대표되는 중국 여행소비 수혜주들은 이미 높은

주가 상승세를 보여 왔다. 현 상황에서는 밸류에이션 부담이 낮으면서 성장성이 기대되

는 대안이 필요하다. 한진칼한진칼한진칼한진칼(LCC)(LCC)(LCC)(LCC), , , , 강원랜드강원랜드강원랜드강원랜드((((카지노카지노카지노카지노)))), , , , 로만손로만손로만손로만손((((면세점입점면세점입점면세점입점면세점입점 브랜드브랜드브랜드브랜드))))을을을을 들들들들 수수수수

있다있다있다있다. . . .

그림그림그림그림 3333. . . . 중국중국중국중국 여행소비여행소비여행소비여행소비 수혜주의수혜주의수혜주의수혜주의 영업영업영업영업이익증가율과이익증가율과이익증가율과이익증가율과 PER PER PER PER

자료: WISEfn, KDB대우증권 리서치센터

향후향후향후향후 LCCLCCLCCLCC와와와와 카지노카지노카지노카지노 성장의성장의성장의성장의 핵심은핵심은핵심은핵심은 강원도이다강원도이다강원도이다강원도이다.... 이전의 자료에서도 언급했듯이 중국 관광

객의 목적지가 제주도 일변도에서 강원도로 확대되고 있다. 올해 1~5월간 양양공항의

국제선 이용객은 5.7만명이었다. 지난 해 연간 총 이용객보다도 49.7% 많은 수치이다<

그림4 참조>.

아직은 제주공항 이용객 대비 7.7%에 불과하지만 2013년에 2.4%였음을 감안하면 빠른

성장 속도에 의미를 부여할 만 하다<그림5 참조>. 강원도 카지노 기업 강원랜드, 양양-

제주간 노선을 취항한 진에어의 모기업 한진칼의 수혜가 기대된다.

그림그림그림그림 4444. . . . 양양공항양양공항양양공항양양공항 외국인외국인외국인외국인 이용객이용객이용객이용객 증가증가증가증가 그림그림그림그림 5555. . . . 제주공항대비제주공항대비제주공항대비제주공항대비 7.7% 7.7% 7.7% 7.7% 수준수준수준수준

자료: 한국공항공사, KDB대우증권 리서치센터 자료: 한국공항공사, KDB대우증권 리서치센터

0

5

10

15

20

25

30

35

40

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

02 03 04 05 06 07 08 09 10 11 12 13

제주공항(L)

양양공항(R)

(천명) (천명)

0

1

2

3

4

5

6

7

8

9

02 03 04 05 06 07 08 09 10 11 12 13 14

국제선 이용객수 비율(양양공항/제주공항)

(%)

강원랜드

한진칼

호텔신라

파라다이스

GKL

아모레퍼시픽

휠라코리아

AK홀딩스

로만손

0

5

10

15

20

25

30

35

-40 -20 0 20 40 60 80 100

(12M Fwd PER, X)

(2분기 영업이익증가율, % YoY)

퀀트전략 2014.7.8

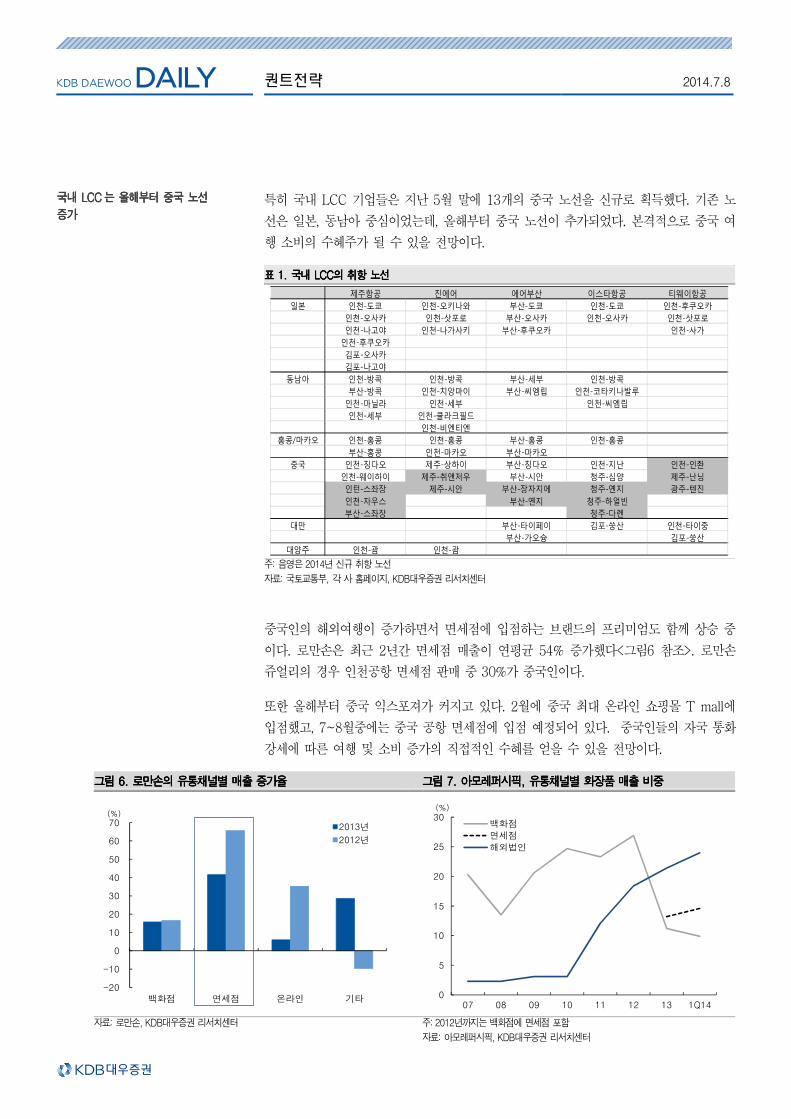

특히 국내 LCC 기업들은 지난 5월 말에 13개의 중국 노선을 신규로 획득했다. 기존 노

선은 일본, 동남아 중심이었는데, 올해부터 중국 노선이 추가되었다. 본격적으로 중국 여

행 소비의 수혜주가 될 수 있을 전망이다.

표표표표 1111. . . . 국내국내국내국내 LCCLCCLCCLCC의의의의 취항취항취항취항 노선노선노선노선

주: 음영은 2014년 신규 취항 노선

자료: 국토교통부, 각 사 홈페이지, KDB대우증권 리서치센터

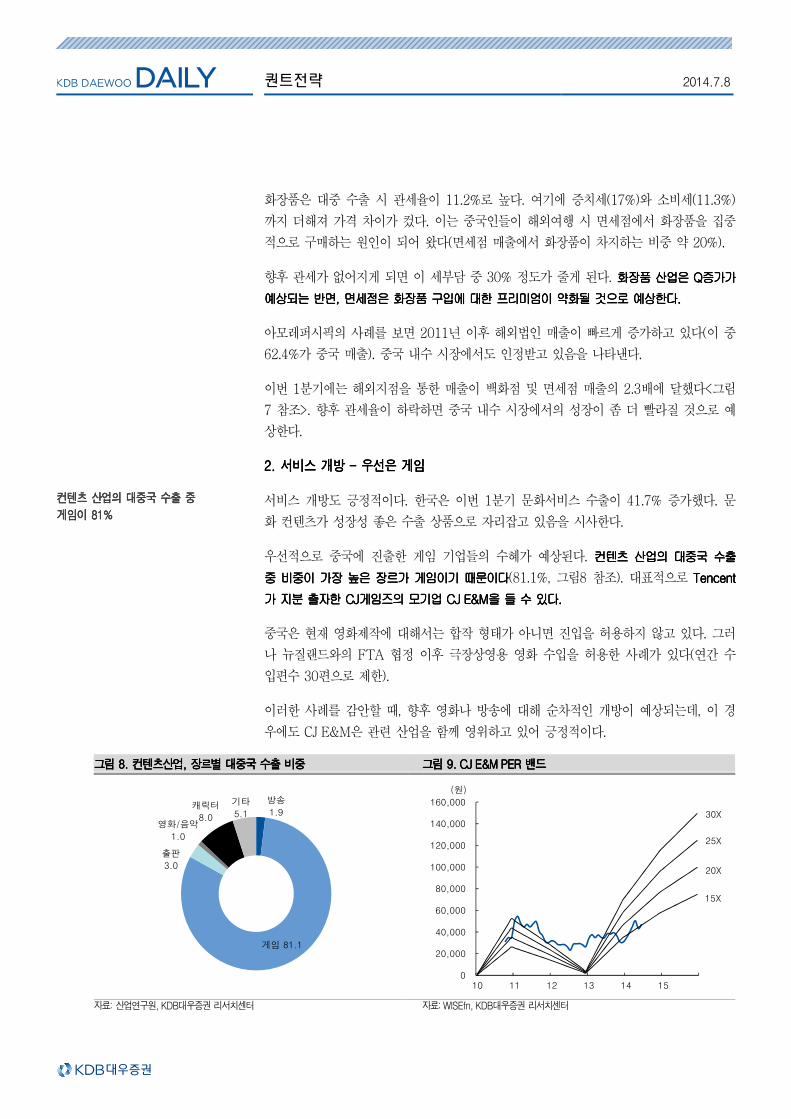

중국인의 해외여행이 증가하면서 면세점에 입점하는 브랜드의 프리미엄도 함께 상승 중

이다. 로만손은 최근 2년간 면세점 매출이 연평균 54% 증가했다<그림6 참조>. 로만손

쥬얼리의 경우 인천공항 면세점 판매 중 30%가 중국인이다.

또한 올해부터 중국 익스포져가 커지고 있다. 2월에 중국 최대 온라인 쇼핑몰 T mall에

입점했고, 7~8월중에는 중국 공항 면세점에 입점 예정되어 있다. 중국인들의 자국 통화

강세에 따른 여행 및 소비 증가의 직접적인 수혜를 얻을 수 있을 전망이다.

그림그림그림그림 6666. . . . 로만손의로만손의로만손의로만손의 유통채널별유통채널별유통채널별유통채널별 매출매출매출매출 증가율증가율증가율증가율 그림그림그림그림 7777. . . . 아모레퍼시픽아모레퍼시픽아모레퍼시픽아모레퍼시픽, , , , 유통채널별유통채널별유통채널별유통채널별 화장품화장품화장품화장품 매출매출매출매출 비중비중비중비중

자료: 로만손, KDB대우증권 리서치센터 주: 2012년까지는 백화점에 면세점 포함

자료: 아모레퍼시픽, KDB대우증권 리서치센터

국내국내국내국내 LCCLCCLCCLCC 는는는는 올해부터올해부터올해부터올해부터 중국중국중국중국 노선노선노선노선

증가증가증가증가

제주항공 진에어 에어부산 이스타항공 티웨이항공일본 인천-도쿄 인천-오키나와 부산-도쿄 인천-도쿄 인천-후쿠오카

인천-오사카 인천-삿포로 부산-오사카 인천-오사카 인천-삿포로인천-나고야 인천-나가사키 부산-후쿠오카 인천-사가

인천-후쿠오카김포-오사카김포-나고야

동남아 인천-방콕 인천-방콕 부산-세부 인천-방콕부산-방콕 인천-치앙마이 부산-씨엠립 인천-코타키나발루

인천-마닐라 인천-세부 인천-씨엠립인천-세부 인천-클라크필드

인천-비엔티엔홍콩/마카오 인천-홍콩 인천-홍콩 부산-홍콩 인천-홍콩

부산-홍콩 인천-마카오 부산-마카오중국 인천-칭다오 제주-상하이 부산-칭다오 인천-지난 인천-인촨

인천-웨이하이 제주-취앤저우 부산-시안 청주-심양 제주-난닝인턴-스좌장 제주-시안 부산-장자지에 청주-옌지 광주-텐진인천-자우스 부산-옌지 청주-하얼빈부산-스좌장 청주-다롄

대만 부산-타이페이 김포-쑹산 인천-타이중부산-가오슝 김포-쑹산

대양주 인천-괌 인천-괌

0

5

10

15

20

25

30

07 08 09 10 11 12 13 1Q14

백화점면세점해외법인

(%)

-20

-10

0

10

20

30

40

50

60

70

백화점 면세점 온라인 기타

2013년

2012년

(%)

퀀트전략 2014.7.8

화장품은 대중 수출 시 관세율이 11.2%로 높다. 여기에 증치세(17%)와 소비세(11.3%)

까지 더해져 가격 차이가 컸다. 이는 중국인들이 해외여행 시 면세점에서 화장품을 집중

적으로 구매하는 원인이 되어 왔다(면세점 매출에서 화장품이 차지하는 비중 약 20%).

향후 관세가 없어지게 되면 이 세부담 중 30% 정도가 줄게 된다. 화장품화장품화장품화장품 산업은산업은산업은산업은 QQQQ증가가증가가증가가증가가

예상되는예상되는예상되는예상되는 반면반면반면반면, , , , 면세점은면세점은면세점은면세점은 화장품화장품화장품화장품 구입에구입에구입에구입에 대한대한대한대한 프리미엄이프리미엄이프리미엄이프리미엄이 약화될약화될약화될약화될 것으로것으로것으로것으로 예상한다예상한다예상한다예상한다....

아모레퍼시픽의 사례를 보면 2011년 이후 해외법인 매출이 빠르게 증가하고 있다(이 중

62.4%가 중국 매출). 중국 내수 시장에서도 인정받고 있음을 나타낸다.

이번 1분기에는 해외지점을 통한 매출이 백화점 및 면세점 매출의 2.3배에 달했다<그림

7 참조>. 향후 관세율이 하락하면 중국 내수 시장에서의 성장이 좀 더 빨라질 것으로 예

상한다.

2. 2. 2. 2. 서비스서비스서비스서비스 개방개방개방개방 –––– 우선은우선은우선은우선은 게임게임게임게임

서비스 개방도 긍정적이다. 한국은 이번 1분기 문화서비스 수출이 41.7% 증가했다. 문

화 컨텐츠가 성장성 좋은 수출 상품으로 자리잡고 있음을 시사한다.

우선적으로 중국에 진출한 게임 기업들의 수혜가 예상된다. 컨텐츠컨텐츠컨텐츠컨텐츠 산업의산업의산업의산업의 대중국대중국대중국대중국 수출수출수출수출

중중중중 비중이비중이비중이비중이 가장가장가장가장 높은높은높은높은 장르가장르가장르가장르가 게임이기게임이기게임이기게임이기 때문이다때문이다때문이다때문이다(81.1%, 그림8 참조). 대표적으로 TencentTencentTencentTencent

가가가가 지분지분지분지분 출자한출자한출자한출자한 CJCJCJCJ게임즈의게임즈의게임즈의게임즈의 모기업모기업모기업모기업 CJ E&MCJ E&MCJ E&MCJ E&M을을을을 들들들들 수수수수 있있있있다다다다. . . .

중국은 현재 영화제작에 대해서는 합작 형태가 아니면 진입을 허용하지 않고 있다. 그러

나 뉴질랜드와의 FTA 협정 이후 극장상영용 영화 수입을 허용한 사례가 있다(연간 수

입편수 30편으로 제한).

이러한 사례를 감안할 때, 향후 영화나 방송에 대해 순차적인 개방이 예상되는데, 이 경

우에도 CJ E&M은 관련 산업을 함께 영위하고 있어 긍정적이다.

그림그림그림그림 8888. . . . 컨텐츠산업컨텐츠산업컨텐츠산업컨텐츠산업, , , , 장르별장르별장르별장르별 대중국대중국대중국대중국 수출수출수출수출 비중비중비중비중 그림그림그림그림 9999. CJ E&M PER . CJ E&M PER . CJ E&M PER . CJ E&M PER 밴드밴드밴드밴드

자료: 산업연구원, KDB대우증권 리서치센터 자료: WISEfn, KDB대우증권 리서치센터

컨텐츠컨텐츠컨텐츠컨텐츠 산업의산업의산업의산업의 대중국대중국대중국대중국 수출수출수출수출 중중중중

게임이게임이게임이게임이 81%81%81%81%

방송1.9

게임 81.1

출판3.0

영화/음악

1.0

캐릭터8.0

기타5.1

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

10 11 12 13 14 15

(원)

15X

20X

25X

30X

퀀트전략 2014.7.8

3333. . . . 금융시장금융시장금융시장금융시장 개방개방개방개방

한국은 이번에 RQFII(RMB Qualified Foreign Institutional Investors)자격을 얻게 되었

다. 무역거래 시 위안화 결제가 허용되면 위안화위안화위안화위안화 유통이유통이유통이유통이 많아져많아져많아져많아져 RQFIIRQFIIRQFIIRQFII를를를를 통한통한통한통한 투자가투자가투자가투자가 활발활발활발활발

해질해질해질해질 전망이다전망이다전망이다전망이다. . . .

대만의 경우 2012년 8월에 중국과의 화폐청산 MOU를 체결하고 2013년 2월부터 위안

화 대출, 송금, 결제 업무를 시작했다. 이후 약 1년만에 대만 은행의 위안화 예금이 96억

위안에서 1,925억위안으로 18.9배 증가했다<그림10 참조>.

한국도 같은 행보가 예상된다. 늘어나는 위안화는 RQFII의 투자 재원으로 사용될 수 있

다.

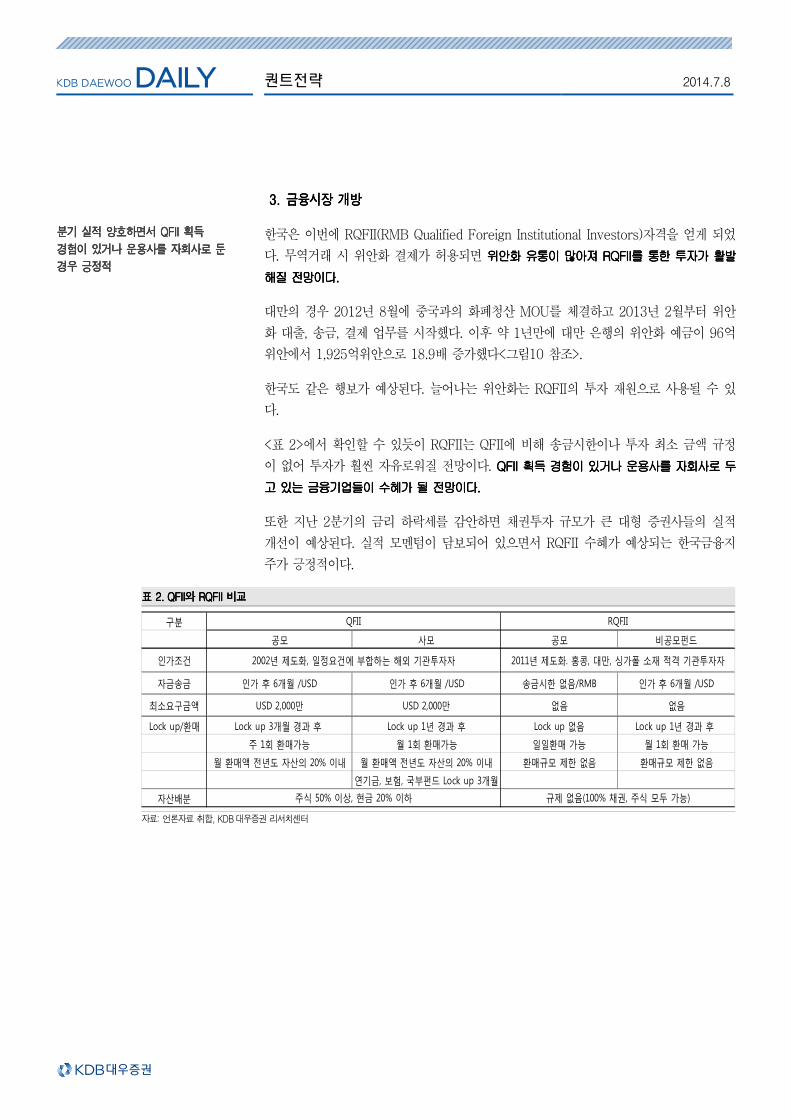

<표 2>에서 확인할 수 있듯이 RQFII는 QFII에 비해 송금시한이나 투자 최소 금액 규정

이 없어 투자가 훨씬 자유로워질 전망이다. QFII QFII QFII QFII 획득획득획득획득 경험이경험이경험이경험이 있거나있거나있거나있거나 운용사를운용사를운용사를운용사를 자회사로자회사로자회사로자회사로 두두두두

고고고고 있는있는있는있는 금융기업들이금융기업들이금융기업들이금융기업들이 수혜수혜수혜수혜가가가가 될될될될 전망전망전망전망이다이다이다이다....

또한 지난 2분기의 금리 하락세를 감안하면 채권투자 규모가 큰 대형 증권사들의 실적

개선이 예상된다. 실적 모멘텀이 담보되어 있으면서 RQFII 수혜가 예상되는 한국금융지

주가 긍정적이다.

표표표표 2222. . . . QFIIQFIIQFIIQFII와와와와 RQFII RQFII RQFII RQFII 비교비교비교비교

자료: 언론자료 취합, KDB 대우증권 리서치센터

분기분기분기분기 실적실적실적실적 양호하면서양호하면서양호하면서양호하면서 QFII QFII QFII QFII 획득획득획득획득

경험이경험이경험이경험이 있거나있거나있거나있거나 운용사를운용사를운용사를운용사를 자회사로자회사로자회사로자회사로 둔둔둔둔

경우경우경우경우 긍정적긍정적긍정적긍정적

구분

공모 사모 공모 비공모펀드

인가조건

자금송금 인가 후 6개월 /USD 인가 후 6개월 /USD 송금시한 없음/RMB 인가 후 6개월 /USD

최소요구금액 USD 2,000만 USD 2,000만 없음 없음

Lock up/환매 Lock up 3개월 경과 후 Lock up 1년 경과 후 Lock up 없음 Lock up 1년 경과 후

주 1회 환매가능 월 1회 환매가능 일일환매 가능 월 1회 환매 가능

월 환매액 전년도 자산의 20% 이내 월 환매액 전년도 자산의 20% 이내 환매규모 제한 없음 환매규모 제한 없음

연기금, 보험, 국부펀드 Lock up 3개월

자산배분

QFII RQFII

주식 50% 이상, 현금 20% 이하 규제 없음(100% 채권, 주식 모두 가능)

2002년 제도화, 일정요건에 부합하는 해외 기관투자자 2011년 제도화. 홍콩, 대만, 싱가폴 소재 적격 기관투자자

퀀트전략 2014.7.8

그림그림그림그림 11110000. . . . 대만의대만의대만의대만의 청산시스템청산시스템청산시스템청산시스템 시작시작시작시작 이후이후이후이후 위안위안위안위안화예금화예금화예금화예금 증가증가증가증가 사례사례사례사례 그림그림그림그림 11111111. . . . 한국금융지주한국금융지주한국금융지주한국금융지주 PBR PBR PBR PBR 밴드밴드밴드밴드

자료: CEIC, KDB대우증권 리서치센터 자료: WISEfn, KDB대우증권 리서치센터

4444. . . . 관세율관세율관세율관세율 하락하락하락하락 수혜수혜수혜수혜:::: 한국한국한국한국 생산생산생산생산 SUV SUV SUV SUV 긍정적긍정적긍정적긍정적

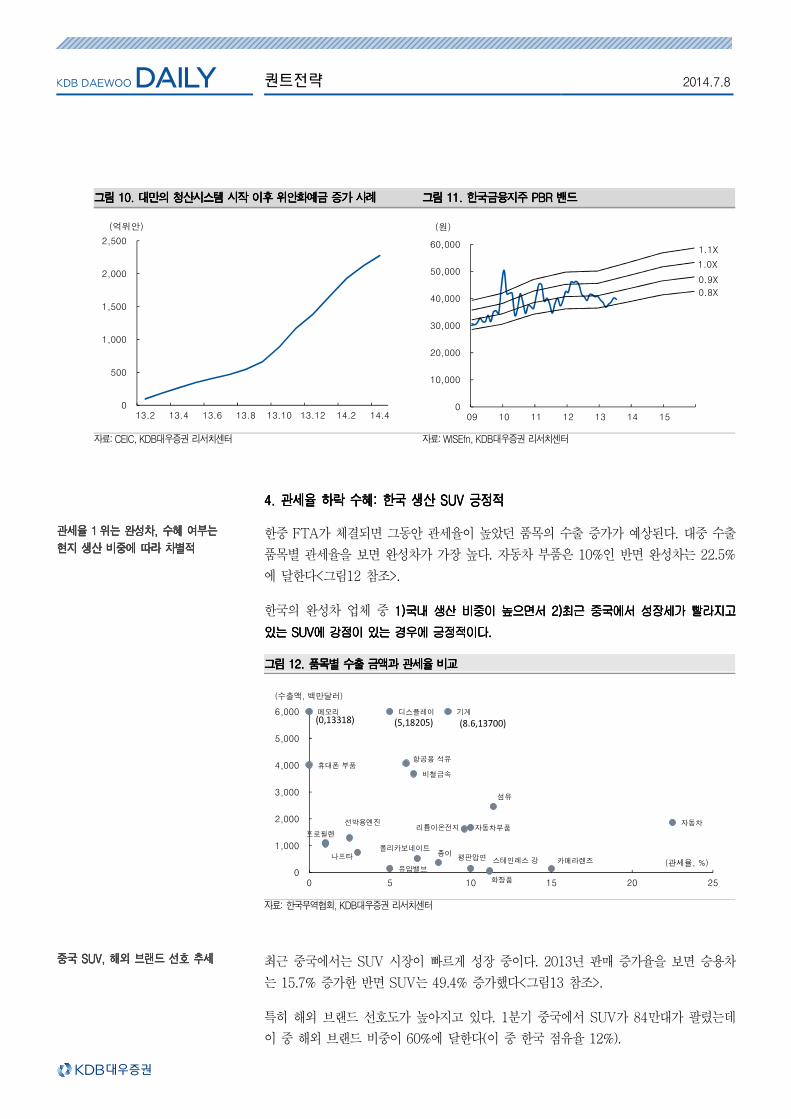

한중 FTA가 체결되면 그동안 관세율이 높았던 품목의 수출 증가가 예상된다. 대중 수출

품목별 관세율을 보면 완성차가 가장 높다. 자동차 부품은 10%인 반면 완성차는 22.5%

에 달한다<그림12 참조>.

한국의 완성차 업체 중 1)1)1)1)국내국내국내국내 생산생산생산생산 비중이비중이비중이비중이 높으면서높으면서높으면서높으면서 2)2)2)2)최근최근최근최근 중국에서중국에서중국에서중국에서 성장세가성장세가성장세가성장세가 빨라지고빨라지고빨라지고빨라지고

있는있는있는있는 SUVSUVSUVSUV에에에에 강점이강점이강점이강점이 있는있는있는있는 경우에경우에경우에경우에 긍정적이다긍정적이다긍정적이다긍정적이다....

그림그림그림그림 11112222. . . . 품목별품목별품목별품목별 수출수출수출수출 금액과금액과금액과금액과 관세율관세율관세율관세율 비교비교비교비교

자료: 한국무역협회, KDB대우증권 리서치센터

최근 중국에서는 SUV 시장이 빠르게 성장 중이다. 2013년 판매 증가율을 보면 승용차

는 15.7% 증가한 반면 SUV는 49.4% 증가했다<그림13 참조>.

특히 해외 브랜드 선호도가 높아지고 있다. 1분기 중국에서 SUV가 84만대가 팔렸는데

이 중 해외 브랜드 비중이 60%에 달한다(이 중 한국 점유율 12%).

관세율관세율관세율관세율 1111 위는위는위는위는 완성차완성차완성차완성차, , , , 수혜수혜수혜수혜 여부는여부는여부는여부는

현지현지현지현지 생산생산생산생산 비중에비중에비중에비중에 따라따라따라따라 차별적차별적차별적차별적

중국중국중국중국 SUV, SUV, SUV, SUV, 해외해외해외해외 브랜드브랜드브랜드브랜드 선호선호선호선호 추세추세추세추세

0

500

1,000

1,500

2,000

2,500

13.2 13.4 13.6 13.8 13.10 13.12 14.2 14.4

(억위안)

0

10,000

20,000

30,000

40,000

50,000

60,000

09 10 11 12 13 14 15

(원)

0.8X

0.9X

1.0X

1.1X

섬유

기계

자동차자동차부품

비철금속

화장품

종이

메모리 디스플레이

리튬이온전지

유압밸브카메라렌즈

선박용엔진

평판압연 스테인레스 강

항공용 석유

나프타

프로필렌

폴리카보네이트

휴대폰 부품

0

1,000

2,000

3,000

4,000

5,000

6,000

0 5 10 15 20 25

(수출액, 백만달러)

(관세율, %)

(0,13318) (5,18205) (8.6,13700)

퀀트전략 2014.7.8

최근 전세계적으로 SUV가 선호되고 있는 가운데, 미국이나 한국의 승용차 판매 중

SUV 비중은 20~25% 수준으로 높아졌다. 현재 중국의 SUV 비중이 15% 수준임을 감

안할 때, 향후에도 빠른 성장이 유지될 전망이다<그림14 참조>.

쌍용차는 이번 1분기에 중국에서 SUV를 4,320대 팔았다. 연간으로는 15,000대 매출이

가능할 전망이다. 앞서 언급했던 두 가지 조건에 부합하는 기업으로 볼 수 있다. 다만 신

차 출시는 2015년부터 예정되어 있음을 감안할 때, 중장기적인 관점에서 접근할 필요가

있다.

그림그림그림그림 11113333. . . . 중국중국중국중국 자동차자동차자동차자동차 판매량판매량판매량판매량 추이추이추이추이 그림그림그림그림 11114444. . . . 승용차승용차승용차승용차 중중중중 SUV SUV SUV SUV 비중비중비중비중

자료: CEIC, KDB대우증권 리서치센터 자료: 자동차공업협회, KDB대우증권 리서치센터

그림그림그림그림 11115555. . . . 중국중국중국중국 SUV SUV SUV SUV 판매판매판매판매: : : : 국가별국가별국가별국가별 비중비중비중비중 그림그림그림그림 11116666. . . . 쌍용차쌍용차쌍용차쌍용차 PER PER PER PER 밴드밴드밴드밴드

자료: CEIC, KDB대우증권 리서치센터 자료: WISEfn, KDB대우증권 리서치센터

중장기적인 관점에서 시진핑 모멘텀을 정리해 보았다. 한 가지 간과하지 말아야 할 것은

과거 다른 FTA에서도 그랬듯이 시장시장시장시장 개방이개방이개방이개방이라는라는라는라는 이벤트가이벤트가이벤트가이벤트가 기존의기존의기존의기존의 업황업황업황업황을을을을 뒤뒤뒤뒤집을집을집을집을 만큼의만큼의만큼의만큼의

호재로호재로호재로호재로 작용작용작용작용한한한한 경우는경우는경우는경우는 없었다없었다없었다없었다는는는는 점이다점이다점이다점이다. . . .

0

5

10

15

20

25

30

중국 미국 한국

(%)

-20,000

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

11 12 13 14

(원)

10X12X14X16X

42.2 41.9 40.4 38.1

16.5 18.5 18.9 21.6

19.4 16.4 16.4 15.0

11.0 11.7 12.4 12.7

8.1 8.7 8.8 9.02.8 2.8 3.1 3.6

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

11 12 13 14 1~5월

한국

미국

일본

독일

중국

프랑스

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

0

2

4

6

8

10

12

14

16

18

20

04 05 06 07 08 09 10 11 12 13

승용차(L)

SUV(R)

(백만대) (백만대)

퀀트전략 2014.7.8

실적이나실적이나실적이나실적이나 펀더멘탈펀더멘탈펀더멘탈펀더멘탈 측면에서측면에서측면에서측면에서 긍정적인긍정적인긍정적인긍정적인 산업에산업에산업에산업에 덤으로덤으로덤으로덤으로 작용하는작용하는작용하는작용하는 정도로정도로정도로정도로 판단하는판단하는판단하는판단하는 것이것이것이것이 합리합리합리합리

적이다적이다적이다적이다. . . .

2분기 실적 시즌이 다가오고 있다. 지금까지 언급했던 강원랜드, 한진칼, 로만손, CJ

E&M, 한국금융지주 등은 2분기 순이익 증가율이 모두 두자리 수 이상으로 양호할 전

망이다(CJ E&M은 2~3분기 합산 기준).

이들은 대부분 순이익전망치도 상향되고 있다<그림17~20 참조>.

실적 전망이 양호한 가운데, 중장기적으로 시진핑 모멘텀이 더해질 수 있다는 관점에서

긍정적인 투자 대상으로 판단한다.

그림그림그림그림 11117777. . . . 2222분기분기분기분기 순이익순이익순이익순이익 전망전망전망전망 추이추이추이추이 ---- 강원랜드강원랜드강원랜드강원랜드 그림그림그림그림 11118888. . . . 2222분기분기분기분기 순이익순이익순이익순이익 전망전망전망전망 추이추이추이추이 ---- 한진칼한진칼한진칼한진칼

그림그림그림그림 19191919. . . . 2222분기분기분기분기 순이익순이익순이익순이익 전망전망전망전망 추이추이추이추이 ---- 로만손로만손로만손로만손 그림그림그림그림 20. 220. 220. 220. 2분기분기분기분기 순이익순이익순이익순이익 전망전망전망전망 추이추이추이추이 ---- 한국금융지주한국금융지주한국금융지주한국금융지주

주: 1개월 컨센서스 기준. 값이 없는 경우는 1개월간 신규 전망치가 없었던 경우임

자료: WISEfn, KDB대우증권 리서치센터

주: 1개월 컨센서스 기준. 값이 없는 경우는 1개월간 신규 전망치가 없었던 경우임

자료: WISEfn, KDB대우증권 리서치센터

700

750

800

850

900

950

1000

1050

14.1 14.2 14.3 14.4 14.5 14.6 14.7

강원랜드(억원)

60

80

100

120

140

160

180

200

14.1 14.2 14.3 14.4 14.5 14.6 14.7

한진칼(억원)

10

12

14

16

18

20

22

24

26

28

30

14.1 14.2 14.3 14.4 14.5 14.6 14.7

로만손(억원)

200

250

300

350

400

450

500

550

600

650

14.1 14.2 14.3 14.4 14.5 14.6 14.7

한국금융지주(억원)

아직도 정책에 유동성 있다. 연준의 금리인상, 최대한 지연하는 것이 가장 비용부담이 낮은 출구전략

지난 주 미국 주식은 높아진 긴축우려에 따른 단기금리 상승에도 중소형주로의 자금

유입이 증가했다. 이는 금리상승 때마다 조정이 있었던 상반기 대비 지난 5월말 이후

이미 낮아진낮아진낮아진낮아진 금리레벨로금리레벨로금리레벨로금리레벨로 인해인해인해인해 금리상승에금리상승에금리상승에금리상승에 덜덜덜덜 민감해민감해민감해민감해 졌기졌기졌기졌기 때문때문때문때문이라고 보여진다. 하이일

드 ETF도 금리상승에 따른 가격 조정에도 불구하고 자금은 꾸준히 유입되었다.

유럽 증시의 강세에도 선진유럽 ETF로의 자금유입은 소강상태를 보이고 있다. 다만,

EAFE(유럽과 오세아니아, 극동아시아)등의 인터내셔널펀드로의 자금유입은 꾸준히

증가 추세를 보이고 있다. 선진증시로의 자금유입 강도는 약화되고 있지만 유출세로

전환할 뚜렷한 재료가 없어 당분간 조금은 더 이어질 수 있다는 판단이다.

최근 연준의연준의연준의연준의 출구전략출구전략출구전략출구전략 시기가시기가시기가시기가 앞당겨앞당겨앞당겨앞당겨 질질질질 수수수수 있다는있다는있다는있다는 전망전망전망전망이 높아지고 있다. 그러나 금융

위기 이후 2.5조 달러나 늘어난 초과지준이 연준의 통화정책 전망을 어렵게 만들고

있다. 높은 초과지준으로 인해 연준의 출구전략은 과거의 단순한 금리인상과는 조금

다른 행보를 준비하고 있다. 이런 비전통적 정책으로 인해 연준 내부에서도 시장과의

소통이 미흡할 경우 시장의 정책이해도가 낮아질 수 있다는 우려를 낳고 있기도 하다.

시장은 연준이 시그널링 하는 대로 정책변화를 받아들이고 이해하고 따라가는 것이

정답이다. 이를 위해서는 연준의 통화정책에통화정책에통화정책에통화정책에 대한대한대한대한 이해가이해가이해가이해가 선행선행선행선행되어야 한다는 생각이다.

연준에게 가장 비용부담이 낮은 출구전략에 대한 시나리오는 긴축시그널은 빠를 수

있지만 실제 긴축은 최대한 느리게 하는 방법이라고 생각한다. 빠르면 9월 FOMC 컨

퍼런스에서 처음으로처음으로처음으로처음으로 출구전략에출구전략에출구전략에출구전략에 대한대한대한대한 미묘한미묘한미묘한미묘한 정책정책정책정책 스탠스스탠스스탠스스탠스 변화가변화가변화가변화가 나올나올나올나올 수수수수 있어 보인다.

리포마켓리포마켓리포마켓리포마켓 내내내내 연준의연준의연준의연준의 ON ON ON ON RRP(RRP(RRP(RRP(Overnight Overnight Overnight Overnight Reverse RP, Reverse RP, Reverse RP, Reverse RP, 역환매조건부채권역환매조건부채권역환매조건부채권역환매조건부채권)))) 비중비중비중비중 증가증가증가증가

주: 담보자산으로 사용되는 GCF(General Collateral Finance) Repo 의 거래량

자료: DTCC, FRBNY, KDB 대우증권 리서치센터

Liquidity Tracker 2014.7.8

[크로스에셋전략] 이은영 02-768-4147 [email protected]

0

100

200

300

400

500

13.8 13.10 13.12 14.2 14.4 14.6

RRP GCF-Treasury GCF-MBS GCF-Agency

(십억달러,10DMA)

.

Liquidity Tracker 2014.7.8

[Fund Flow] 선진 증시 상승강도 둔화로 이머징으로의 자금유입 재개될 전망

미국 주식은 지난 주 단기금리 상승에도 중소형주가 강세를 보였고 고용지표 서프라이즈

로 시클리컬 섹터로의 자금유입이 두드러졌다. 이는 지난 5월말 이후 이미 낮아진 금리

레벨로 인해 금리상승 때마다 조정이 있었던 상반기상반기상반기상반기 대비대비대비대비 금리상승에금리상승에금리상승에금리상승에 덜덜덜덜 민감해민감해민감해민감해 졌기졌기졌기졌기 때때때때

문문문문이라고 보여진다. 그러나 최근 2.6% 중반까지 올라온 미국 국채금리가 10bp이상 상승

할 경우 중소형주 및 시클리컬 섹터로의 자금유입도 영향을 받을 것으로 예상된다.

미국 채권은 금리상승으로 장기국채를 중심으로 자금유출로 전환했다. 하이일드 채권

ETF의 가격은 하락했지만 아직은 위험선호심리가 유지되면서 자금유입세는 이어지고

있다. 국채금리 상승압력이 높아질 경우 하이일드하이일드하이일드하이일드 ETFETFETFETF의의의의 가격조정에가격조정에가격조정에가격조정에 따른따른따른따른 차익실현차익실현차익실현차익실현 매물매물매물매물

이이이이 나올나올나올나올 가능성가능성가능성가능성은 있다. 그러나 아직은 완만한 금리상승세에 낮은 부도율을 감안할 경우

하이일드 크레딧물이 추세적으로 약세로 전환하기는 이르다는 생각이다

유럽증시의 강세에도 선진유럽 ETF로의 자금유입은 거의 소강상태를 보이고 있다. 다

만, EAFE(유럽과 오세아니아, 극동아시아)등의 인터내셔널펀드로의 자금유입은 꾸준히

증가 추세를 보이고 있다. 선진증시로의 자금유입은 강도는 약화되고 있지만 유출세로

전환할 뚜렷한 재료가 없어 당분간 조금은 더 이어질 수 있다는 판단이다.

일본 증시는 지난 주 MSCI 일본지수가 주간 1.2% 상승했으나, 엔화약세로 인해 엔화헤

지 ETF는 1.8% 상승하면서 엔화헤지 ETF로의 자금유입이 1월 이후 처음으로 의미있

는 반등을 보이기 시작했다. 아직 유효한 정책기대 및 상반기의 부진으로 아직 가격부담

이 높지 않아 선진증시 중 양호한 자금유입이 예상된다.

지난 주 이머징 ETF는 선진국 증시가 강세를 보임에 따라 주식과 채권 모두 자금유입

세가 약화되었다. 금주에는 선진국 증시의 피로감에 따른 증시 상승강도 둔화가 예상되

어 이머징으로의 자금유입이 재개될 것으로 전망된다.

그림그림그림그림 1111. . . . 일본일본일본일본 증시증시증시증시 강세강세강세강세 및및및및 엔화엔화엔화엔화 약세로약세로약세로약세로 DXJ DXJ DXJ DXJ 자금유입자금유입자금유입자금유입 재개재개재개재개 그림그림그림그림 2222. . . . 미국미국미국미국 하이일드하이일드하이일드하이일드 가격하락에도가격하락에도가격하락에도가격하락에도 자금유입은자금유입은자금유입은자금유입은 지속지속지속지속

자료: Bloomberg, KDB 대우증권 리서치센터 자료: Bloomberg, KDB 대우증권 리서치센터

낮아진낮아진낮아진낮아진 금리레벨로금리레벨로금리레벨로금리레벨로 민감도민감도민감도민감도 하락하락하락하락,,,,

금리상승에도금리상승에도금리상승에도금리상승에도 중소형주와중소형주와중소형주와중소형주와

하이일드하이일드하이일드하이일드 자금유입자금유입자금유입자금유입

선진증시선진증시선진증시선진증시 자금유입자금유입자금유입자금유입 강도강도강도강도 약화에도약화에도약화에도약화에도

유출세로유출세로유출세로유출세로 전환하기는전환하기는전환하기는전환하기는 힘들힘들힘들힘들 듯듯듯듯

선진증시선진증시선진증시선진증시 상승강도상승강도상승강도상승강도 둔화로둔화로둔화로둔화로

이머징으로의이머징으로의이머징으로의이머징으로의 자금유입자금유입자금유입자금유입 재개재개재개재개 예상예상예상예상

-2000

-1000

0

1000

2000

3000

89

90

91

92

93

94

95

96

13.7 13.9 13.11 14.1 14.3 14.5 14.7

HYG US (미국하이일드, L)

누적 FUND FLOW (R)

(US$) (US$mn)

0

500

1000

1500

2000

2500

3000

43

45

47

49

51

53

13.7 13.9 13.11 14.1 14.3 14.5 14.7

DXJ US (일본엔헤지주식, L)

누적 FUND FLOW (R)

(US$) (US$mn)

.

Liquidity Tracker 2014.7.8

[Liquidity Issue] 아직은 정책에 유동성 있다.

<본 자료는 7월 1일 발간된 글로벌 자산배분전략 중 DM Equity Strategy 일부를 요약한 자료입니다.>

선진국 정책공백기였던 2분기 초에는 정책에서 실적으로 관심이 옮겨가면서 실적에 따

른 지수 변동성이 높아졌다. 그러나 2분기 말부터 ECB의 추가 완화정책 발표와 FOMC

의 긴축 가능성, BoJ의 추가 정책기대 등이 이어지며 정책에 관심이 다시 높아졌다.

현재 G4 중앙은행들은 국가별 상황에 따라 각자의 통화정책을 펼치고 있다. 분기말로

갈수록 중앙은행중앙은행중앙은행중앙은행들들들들의의의의 스탠스스탠스스탠스스탠스 변화변화변화변화 감지에감지에감지에감지에 따른따른따른따른 스마트머니의스마트머니의스마트머니의스마트머니의 움직임에움직임에움직임에움직임에 주목주목주목주목할 필요가 있다.

최근에는 미국의 지표개선으로 연준의 출구전략 시기가 앞당겨 질 수 있다는 전망이 높

아지고 있다. 그러나 금융위기 이후 2.5조 달러나 늘어난 초과지준이 연준의 통화정책

전망을 어렵게 만들고 있다. 높은 초과지준으로 인해 이미 연준의 출구전략은 과거의 단

순한 금리인상과는 조금 다른 행보를 준비하고 있다.

시장은 연준이 시그널링 하는 대로 정책변화를 받아들이고 이해하고 따라가는 것이 정답

이다. 이를 위해서는 연준의 통화정책에통화정책에통화정책에통화정책에 대한대한대한대한 이해가이해가이해가이해가 선행선행선행선행되어야 한다는 생각이다.

연준의연준의연준의연준의 정책정책정책정책 변화변화변화변화–––– 고용과고용과고용과고용과 물가는물가는물가는물가는 필수필수필수필수 조건조건조건조건, , , , 초과지준초과지준초과지준초과지준 축소가축소가축소가축소가 충분충분충분충분 조건조건조건조건

미국과 영국의 경우 노동시장의 질적개선 대비 빠르게 하락한 실업률로 포워드가이던스

의 신뢰성과 효용성 하락했다. 경제지표 보다는 통화정책회의, 중앙은행 총재의 발언이

시장에 미치는 영향력이 더 커졌다.

새로운 가이던스을 통해 시장과의 소통을 높여야 한다는 의견이 높아지고 있지만 아직

기준 선정에 대한 구체적인 논의가 나오지 않고 있다. 따라서 3분기에도 중앙은행 불확

실성이 높아지면서 미묘한 정책스탠스 변화에 오히려 시장의 변동성은 커질 수 있다.

또 하나의 변수는 물가이다. 최근 5월 CPI 상승률이 2.1%를 기록하고 PCE 물가상승률

도 1.8%를 기록하면서 시장의 관심은 물가로 넘어가고 있다.

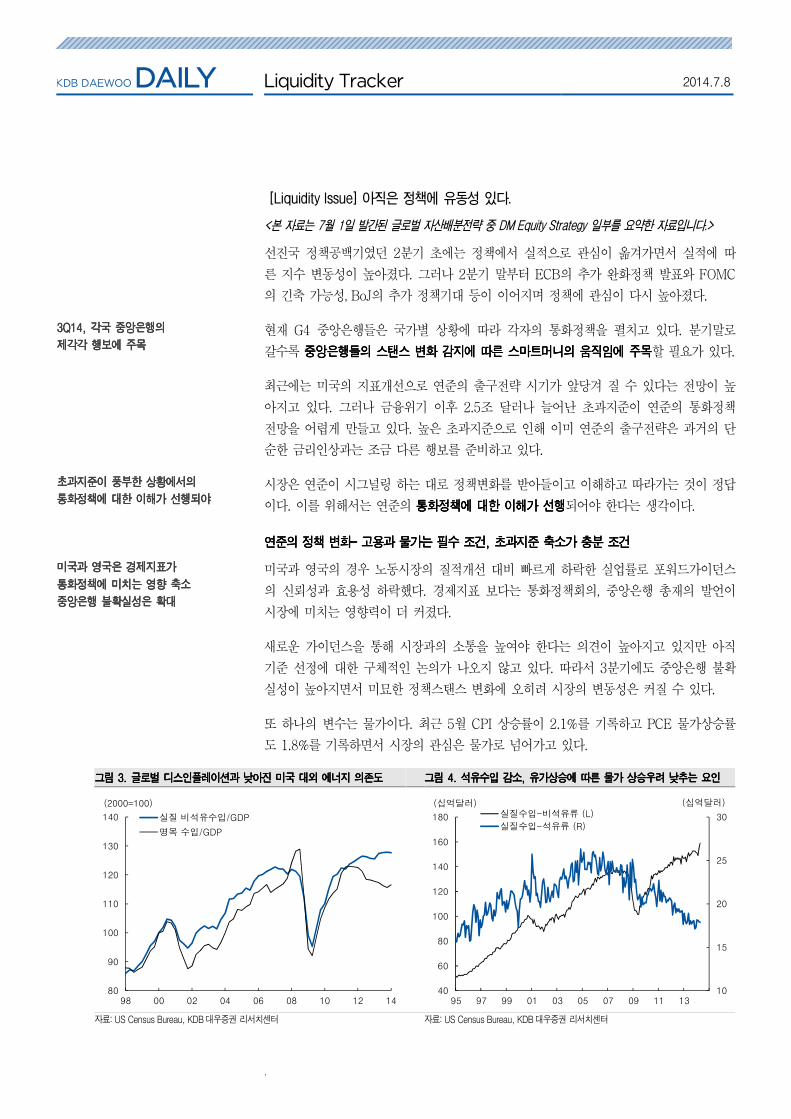

그림그림그림그림 3333. . . . 글로벌글로벌글로벌글로벌 디스인플레이션과디스인플레이션과디스인플레이션과디스인플레이션과 낮아진낮아진낮아진낮아진 미국미국미국미국 대외대외대외대외 에너지에너지에너지에너지 의존도의존도의존도의존도 그림그림그림그림 4444. . . . 석유수입석유수입석유수입석유수입 감소감소감소감소, , , , 유가상승에유가상승에유가상승에유가상승에 따른따른따른따른 물가물가물가물가 상승우려상승우려상승우려상승우려 낮추는낮추는낮추는낮추는 요인요인요인요인

자료: US Census Bureau, KDB 대우증권 리서치센터 자료: US Census Bureau, KDB 대우증권 리서치센터

3Q14, 3Q14, 3Q14, 3Q14, 각국각국각국각국 중앙은행의중앙은행의중앙은행의중앙은행의

제각각제각각제각각제각각 행보에행보에행보에행보에 주목주목주목주목

초과지준이초과지준이초과지준이초과지준이 풍부한풍부한풍부한풍부한 상황에서의상황에서의상황에서의상황에서의

통화정책에통화정책에통화정책에통화정책에 대한대한대한대한 이해가이해가이해가이해가 선행되야선행되야선행되야선행되야

미국과미국과미국과미국과 영국은영국은영국은영국은 경제지표가경제지표가경제지표가경제지표가

통화정책에통화정책에통화정책에통화정책에 미치는미치는미치는미치는 영향영향영향영향 축소축소축소축소

중앙은행중앙은행중앙은행중앙은행 불확실성은불확실성은불확실성은불확실성은 확대확대확대확대

10

15

20

25

30

40

60

80

100

120

140

160

180

95 97 99 01 03 05 07 09 11 13

실질수입-비석유류 (L)

실질수입-석유류 (R)

(십억달러) (십억달러)

80

90

100

110

120

130

140

98 00 02 04 06 08 10 12 14

실질 비석유수입/GDP

명목 수입/GDP

(2000=100)

.

Liquidity Tracker 2014.7.8

그러나 이번 6월 FOMC에서 옐렌의장이 물가에 대한 질문에 “Noise”라고 언급할 정도

로 물가에 대한 우려는 아직 걱정할 단계로 보이지 않는다. 유가, 주택임대료, 헬스케어

비용의 상승세로 물가가 쉽게 떨어지기는 어려워 보인다.

그렇지만 아직 느린 임금상승률과 글로벌 디스인플레이션, 미국의 낮아진 석유 의존도

등을 감안할 경우 아직은 물가가 크게 올라가기 힘들 것으로 보인다. 3분기동안 물가에

대한 시장의 관심은 높겠지만 통화정책에 미치는 영향력은 제한적일 전망이다.

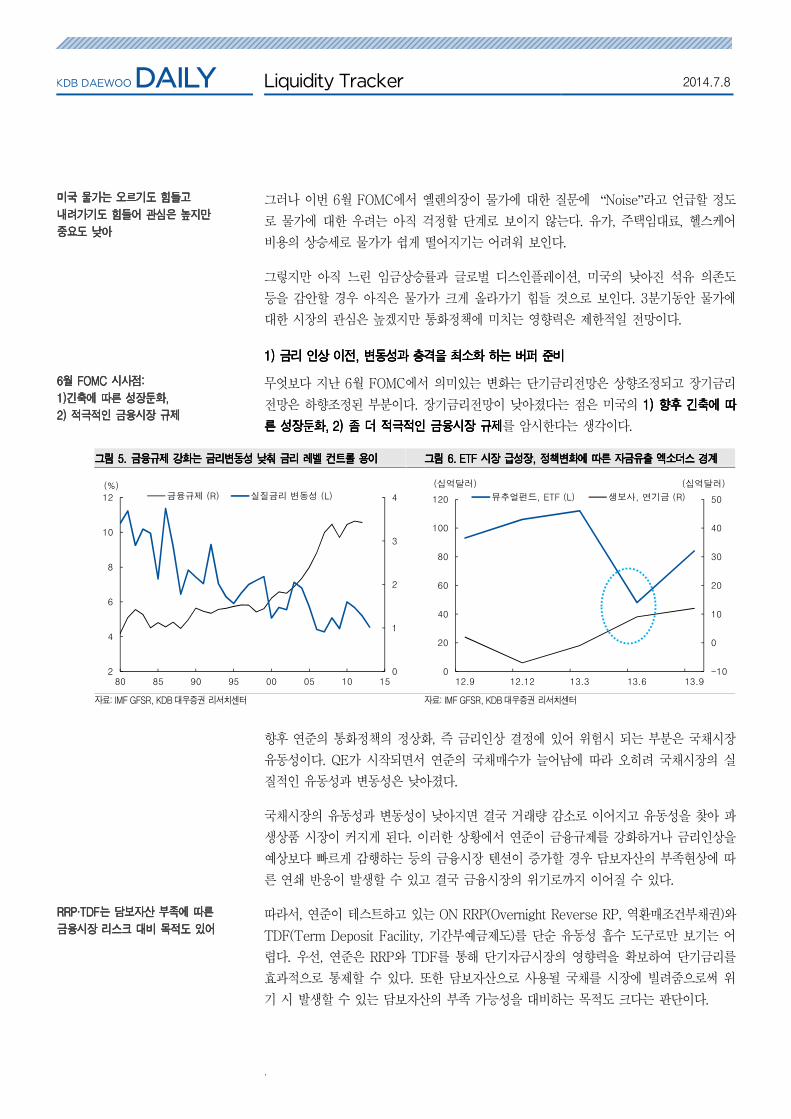

1) 1) 1) 1) 금리금리금리금리 인상인상인상인상 이전이전이전이전, , , , 변동성과변동성과변동성과변동성과 충격을충격을충격을충격을 최소화최소화최소화최소화 하는하는하는하는 버퍼버퍼버퍼버퍼 준비준비준비준비

무엇보다 지난 6월 FOMC에서 의미있는 변화는 단기금리전망은 상향조정되고 장기금리

전망은 하향조정된 부분이다. 장기금리전망이 낮아졌다는 점은 미국의 1)1)1)1) 향후향후향후향후 긴축에긴축에긴축에긴축에 따따따따

른른른른 성장둔화성장둔화성장둔화성장둔화, 2) , 2) , 2) , 2) 좀좀좀좀 더더더더 적극적인적극적인적극적인적극적인 금융시장금융시장금융시장금융시장 규제규제규제규제를 암시한다는 생각이다.

그림그림그림그림 5555. . . . 금융규제금융규제금융규제금융규제 강화는강화는강화는강화는 금리변동성금리변동성금리변동성금리변동성 낮춰낮춰낮춰낮춰 금리금리금리금리 레벨레벨레벨레벨 컨트롤컨트롤컨트롤컨트롤 용이용이용이용이 그림그림그림그림 6666. . . . ETF ETF ETF ETF 시장시장시장시장 급성장급성장급성장급성장,,,, 정책변화에정책변화에정책변화에정책변화에 따른따른따른따른 자금유출자금유출자금유출자금유출 엑소더엑소더엑소더엑소더스스스스 경계경계경계경계

자료: IMF GFSR, KDB 대우증권 리서치센터 자료: IMF GFSR, KDB 대우증권 리서치센터

향후 연준의 통화정책의 정상화, 즉 금리인상 결정에 있어 위험시 되는 부분은 국채시장

유동성이다. QE가 시작되면서 연준의 국채매수가 늘어남에 따라 오히려 국채시장의 실

질적인 유동성과 변동성은 낮아졌다.

국채시장의 유동성과 변동성이 낮아지면 결국 거래량 감소로 이어지고 유동성을 찾아 파

생상품 시장이 커지게 된다. 이러한 상황에서 연준이 금융규제를 강화하거나 금리인상을

예상보다 빠르게 감행하는 등의 금융시장 텐션이 증가할 경우 담보자산의 부족현상에 따

른 연쇄 반응이 발생할 수 있고 결국 금융시장의 위기로까지 이어질 수 있다.

따라서, 연준이 테스트하고 있는 ON RRP(Overnight Reverse RP, 역환매조건부채권)와

TDF(Term Deposit Facility, 기간부예금제도)를 단순 유동성 흡수 도구로만 보기는 어

렵다. 우선, 연준은 RRP와 TDF를 통해 단기자금시장의 영향력을 확보하여 단기금리를

효과적으로 통제할 수 있다. 또한 담보자산으로 사용될 국채를 시장에 빌려줌으로써 위

기 시 발생할 수 있는 담보자산의 부족 가능성을 대비하는 목적도 크다는 판단이다.

미국미국미국미국 물가는물가는물가는물가는 오르기도오르기도오르기도오르기도 힘들고힘들고힘들고힘들고

내려가기도내려가기도내려가기도내려가기도 힘들어힘들어힘들어힘들어 관심은관심은관심은관심은 높지만높지만높지만높지만

중요도중요도중요도중요도 낮아낮아낮아낮아

6666월월월월 FOMC FOMC FOMC FOMC 시사점시사점시사점시사점: : : :

1)1)1)1)긴축에긴축에긴축에긴축에 따른따른따른따른 성장둔화성장둔화성장둔화성장둔화, , , ,

2) 2) 2) 2) 적극적인적극적인적극적인적극적인 금융시장금융시장금융시장금융시장 규제규제규제규제

RRPRRPRRPRRP····TDFTDFTDFTDF는는는는 담보자산담보자산담보자산담보자산 부족에부족에부족에부족에 따른따른따른따른

금융시장금융시장금융시장금융시장 리스크리스크리스크리스크 대비대비대비대비 목적도목적도목적도목적도 있어있어있어있어

0

1

2

3

4

2

4

6

8

10

12

80 85 90 95 00 05 10 15

금융규제 (R) 실질금리 변동성 (L)(%)

-10

0

10

20

30

40

50

0

20

40

60

80

100

120

12.9 12.12 13.3 13.6 13.9

뮤추얼펀드, ETF (L) 생보사, 연기금 (R)

(십억달러)(십억달러)

.

Liquidity Tracker 2014.7.8

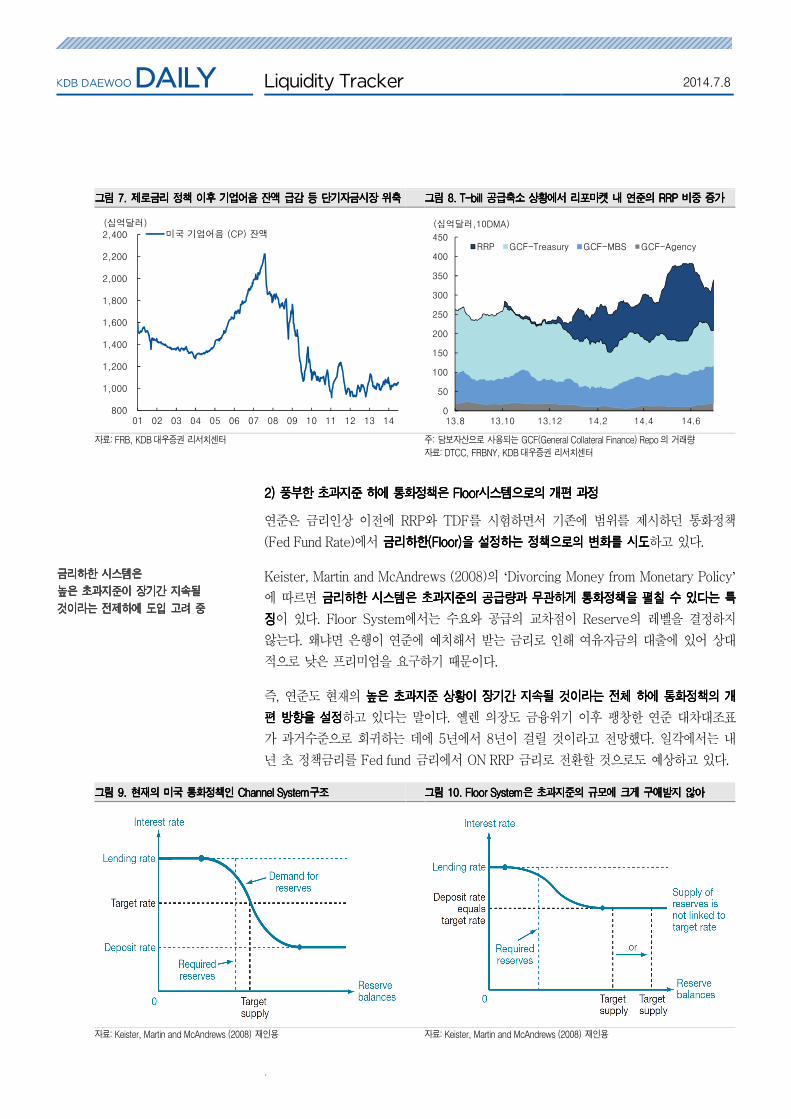

그림그림그림그림 7777. . . . 제제제제로금리로금리로금리로금리 정책정책정책정책 이후이후이후이후 기업어음기업어음기업어음기업어음 잔액잔액잔액잔액 급감급감급감급감 등등등등 단기자금시장단기자금시장단기자금시장단기자금시장 위축위축위축위축 그림그림그림그림 8888. . . . TTTT----bill bill bill bill 공급축공급축공급축공급축소소소소 상황에서상황에서상황에서상황에서 리포마켓리포마켓리포마켓리포마켓 내내내내 연준의연준의연준의연준의 RRP RRP RRP RRP 비중비중비중비중 증가증가증가증가

자료: FRB, KDB 대우증권 리서치센터 주: 담보자산으로 사용되는 GCF(General Collateral Finance) Repo 의 거래량 자료: DTCC, FRBNY, KDB 대우증권 리서치센터

2) 2) 2) 2) 풍부한풍부한풍부한풍부한 초과지준초과지준초과지준초과지준 하에하에하에하에 통화정책은통화정책은통화정책은통화정책은 FloorFloorFloorFloor시스템으로시스템으로시스템으로시스템으로의의의의 개편개편개편개편 과정과정과정과정

연준은 금리인상 이전에 RRP와 TDF를 시험하면서 기존에 범위를 제시하던 통화정책

(Fed Fund Rate)에서 금리하한금리하한금리하한금리하한(Floor)(Floor)(Floor)(Floor)을을을을 설정설정설정설정하는하는하는하는 정책으로의정책으로의정책으로의정책으로의 변화를변화를변화를변화를 시도시도시도시도하고 있다.

Keister, Martin and McAndrews (2008)의 ‘Divorcing Money from Monetary Policy’

에 따르면 금리하한금리하한금리하한금리하한 시스템은시스템은시스템은시스템은 초과지준의초과지준의초과지준의초과지준의 공급량과공급량과공급량과공급량과 무관하게무관하게무관하게무관하게 통화정책을통화정책을통화정책을통화정책을 펼칠펼칠펼칠펼칠 수수수수 있다는있다는있다는있다는 특특특특

징징징징이 있다. Floor System에서는 수요와 공급의 교차점이 Reserve의 레벨을 결정하지

않는다. 왜냐면 은행이 연준에 예치해서 받는 금리로 인해 여유자금의 대출에 있어 상대

적으로 낮은 프리미엄을 요구하기 때문이다.

즉, 연준도 현재의 높은높은높은높은 초과지준초과지준초과지준초과지준 상황이상황이상황이상황이 장기간장기간장기간장기간 지속될지속될지속될지속될 것이라는것이라는것이라는것이라는 전체전체전체전체 하에하에하에하에 통화정책의통화정책의통화정책의통화정책의 개개개개

편편편편 방향을방향을방향을방향을 설정설정설정설정하고 있다는 말이다. 옐렌 의장도 금융위기 이후 팽창한 연준 대차대조표

가 과거수준으로 회귀하는 데에 5년에서 8년이 걸릴 것이라고 전망했다. 일각에서는 내

년 초 정책금리를 Fed fund 금리에서 ON RRP 금리로 전환할 것으로도 예상하고 있다.

그림그림그림그림 9999. . . . 현재의현재의현재의현재의 미국미국미국미국 통화정책인통화정책인통화정책인통화정책인 Channel SystemChannel SystemChannel SystemChannel System구조구조구조구조 그림그림그림그림 10101010. . . . Floor SystemFloor SystemFloor SystemFloor System은은은은 초과지준의초과지준의초과지준의초과지준의 규모에규모에규모에규모에 크게크게크게크게 구애받지구애받지구애받지구애받지 않아않아않아않아

자료: Keister, Martin and McAndrews (2008) 재인용 자료: Keister, Martin and McAndrews (2008) 재인용

금리하한금리하한금리하한금리하한 시스템은시스템은시스템은시스템은

높은높은높은높은 초과지준이초과지준이초과지준이초과지준이 장기간장기간장기간장기간 지속될지속될지속될지속될

것이라는것이라는것이라는것이라는 전제하에전제하에전제하에전제하에 도입도입도입도입 고려고려고려고려 중중중중

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

01 02 03 04 05 06 07 08 09 10 11 12 13 14

미국 기업어음 (CP) 잔액(십억달러)

0

50

100

150

200

250

300

350

400

450

13.8 13.10 13.12 14.2 14.4 14.6

RRP GCF-Treasury GCF-MBS GCF-Agency

(십억달러,10DMA)

.

Liquidity Tracker 2014.7.8

3) 3) 3) 3) 가장가장가장가장 비용부담이비용부담이비용부담이비용부담이 낮은낮은낮은낮은 출구전략에출구전략에출구전략에출구전략에 대한대한대한대한 시나리오시나리오시나리오시나리오 ––––금리인상은금리인상은금리인상은금리인상은 최대한최대한최대한최대한 느리게느리게느리게느리게

지난 달 뉴욕 연준의 Dudley 위원은 금리인상 이전에 만기채권의 재투자를 종료하는 것

은 오히려 연준의 의도보다 시장이 금리인상 시기를 앞서나갈 수 있어 최선의 전략은 아

니라고 언급했다. 연준이 보유하고 있는 만기채권의만기채권의만기채권의만기채권의 재투자는재투자는재투자는재투자는 금리인상을금리인상을금리인상을금리인상을 시행하고시행하고시행하고시행하고 나서나서나서나서

종료하는종료하는종료하는종료하는 것이것이것이것이 바람직하고바람직하고바람직하고바람직하고 재투자재투자재투자재투자 종료시점은종료시점은종료시점은종료시점은 지연될수록지연될수록지연될수록지연될수록 좋다고좋다고좋다고좋다고 주장주장주장주장했다. 일리가 있다.

연준의 만기채권의 재투자 종료 여부는 시장금리에 충분히 영향을 미치는 요소이다. 그

러나 출구전략을 시행할 경우 연준의 손익에 더 큰 영향을 미치는 것은 금리인상이다.

금리를 인상하면 3조달러에 이르는 초과지준에 지급해야 할 이자비용이 발생하고 금리

인상이 빠르면 빠를수록 비용이 급격하게 늘어나는 것이다.

따라서 연준 입장에서 가장 비용이 적고 정치적 대립 우려가 낮은 시나리오는 민간의민간의민간의민간의 대대대대

출수요가출수요가출수요가출수요가 회복되는회복되는회복되는회복되는 추세를추세를추세를추세를 확인하면서확인하면서확인하면서확인하면서 금리인상을금리인상을금리인상을금리인상을 최대한최대한최대한최대한 지연지연지연지연하는 것이다. 민간의 대출

수요 증가가 핵심인 이유는 민간의 대출수요가 증가해야만 초과지준에 쌓여있는 돈이 자

연스럽게 시중에 풀려나가기 때문이다. 고용회복과고용회복과고용회복과고용회복과 물가안정이물가안정이물가안정이물가안정이 금리인상의금리인상의금리인상의금리인상의 필요필요필요필요조건이라면조건이라면조건이라면조건이라면

금리인상의금리인상의금리인상의금리인상의 충분충분충분충분조건은조건은조건은조건은 높은높은높은높은 초과지준이초과지준이초과지준이초과지준이 낮아지는낮아지는낮아지는낮아지는 것것것것으로 볼 수 있다는 생각이다.

빠르면 9월 FOMC 컨퍼런스에서 처음으로처음으로처음으로처음으로 출구전략에출구전략에출구전략에출구전략에 대한대한대한대한 미묘한미묘한미묘한미묘한 정책정책정책정책 스탠스스탠스스탠스스탠스 변화가변화가변화가변화가

나올나올나올나올 수수수수 있다있다있다있다는 생각이다. 현재의 100억달러씩 축소되고 있는 테이퍼링의 종료가 발표될

것으로 예상되는 12월 FOMC에는 테이퍼링의 종료와 맞물려 금리인상에 대한 좀 더 구

체적인 플랜과 이에 대한 포워드가이던스가 제시될 가능성이 높아 보인다.

그러나 시그널은 빨리 줄 수 있지만, 실제적인 긴축은 빠르지 않을 것이다. 금리인상금리인상금리인상금리인상 시시시시

기가기가기가기가 현재현재현재현재 예상되고예상되고예상되고예상되고 있는있는있는있는 내년내년내년내년 하반기에서하반기에서하반기에서하반기에서 앞당겨질앞당겨질앞당겨질앞당겨질 가능성은가능성은가능성은가능성은 낮아낮아낮아낮아 보인다. 금리인상은 민

간의 대출수요가 늘어나는 조짐을 보이지만 금리상승에도 크게 위축되지 않을 것이라는

확신이 드는 시점까지 늦추는 게 가장 적절하기 때문이다. 따라서 9월 FOMC이전까지는

미국지수의 상승강도는 제한되겠지만 상승흐름은 이어질 것으로 보인다.

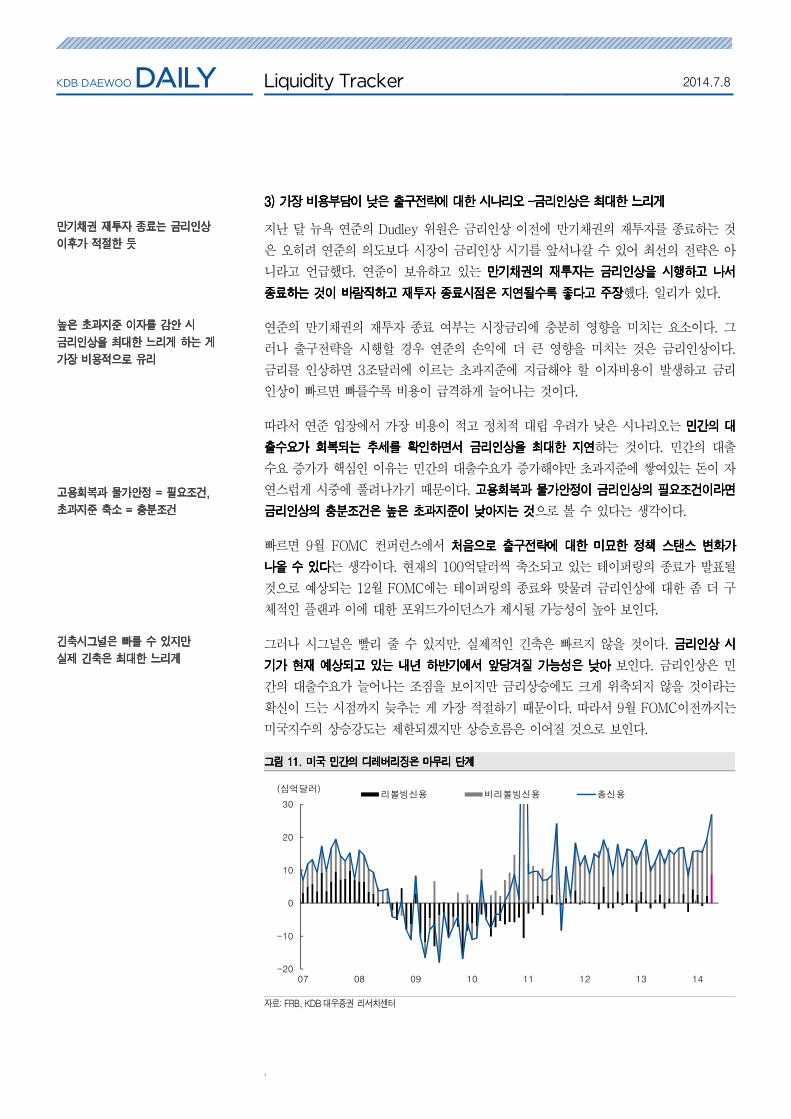

그림그림그림그림 11111111. . . . 미국미국미국미국 민간의민간의민간의민간의 디레버리징은디레버리징은디레버리징은디레버리징은 마무리마무리마무리마무리 단계단계단계단계

자료: FRB, KDB 대우증권 리서치센터

만기채권만기채권만기채권만기채권 재투자재투자재투자재투자 종료는종료는종료는종료는 금리인상금리인상금리인상금리인상

이후가이후가이후가이후가 적절한적절한적절한적절한 듯듯듯듯

높은높은높은높은 초과지준초과지준초과지준초과지준 이자를이자를이자를이자를 감안감안감안감안 시시시시

금리인상을금리인상을금리인상을금리인상을 최대한최대한최대한최대한 느리게느리게느리게느리게 하는하는하는하는 게게게게

가장가장가장가장 비용적으로비용적으로비용적으로비용적으로 유리유리유리유리

고용회복과고용회복과고용회복과고용회복과 물가안정물가안정물가안정물가안정 = = = = 필요필요필요필요조건조건조건조건, , , ,

초과지준초과지준초과지준초과지준 축소축소축소축소 = = = = 충분충분충분충분조건조건조건조건

긴축시그널은긴축시그널은긴축시그널은긴축시그널은 빠를빠를빠를빠를 수수수수 있지만있지만있지만있지만

실제실제실제실제 긴축은긴축은긴축은긴축은 최대한최대한최대한최대한 느리게느리게느리게느리게

-20

-10

0

10

20

30

07 08 09 10 11 12 13 14

리볼빙신용 비리볼빙신용 총신용(십억달러)

.

Liquidity Tracker 2014.7.8

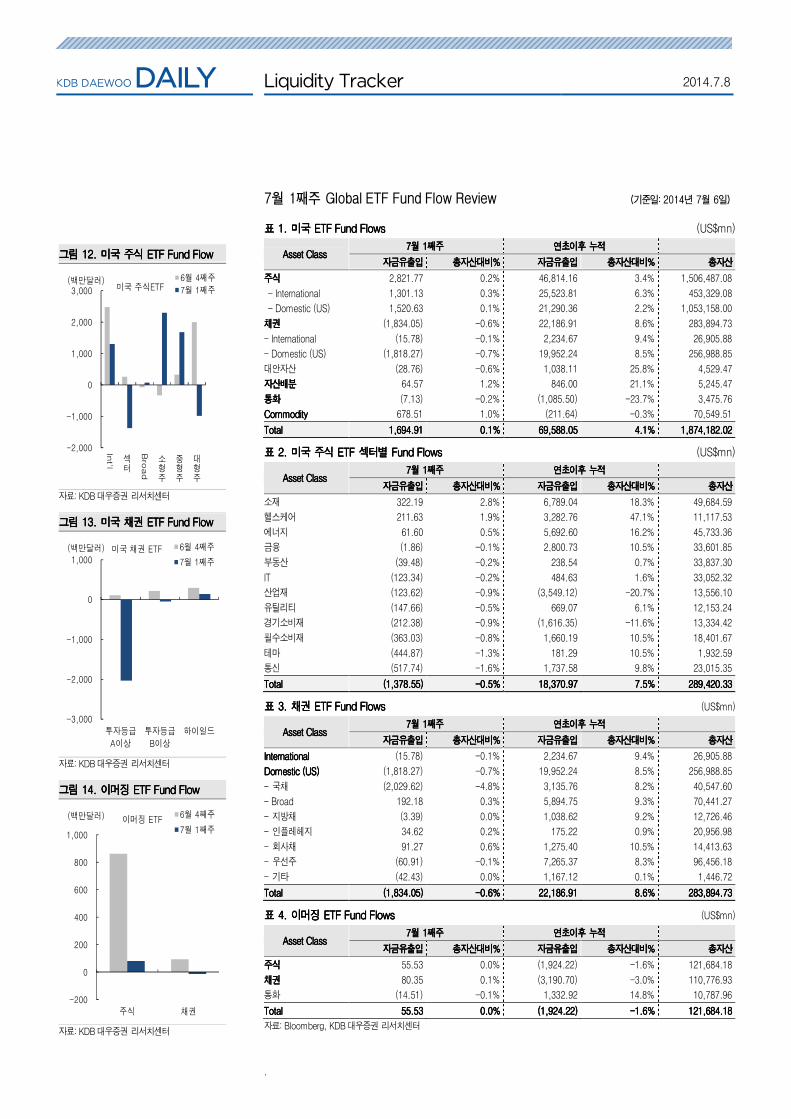

7월 1째주 Global ETF Fund Flow Review (기준일: 2014년 7월 6일)

표표표표 1111. . . . 미국미국미국미국 ETF Fund FlowsETF Fund FlowsETF Fund FlowsETF Fund Flows (US$mn)

Asset ClassAsset ClassAsset ClassAsset Class 7777월월월월 1111째주째주째주째주 연초이후연초이후연초이후연초이후 누적누적누적누적

자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 총자산총자산총자산총자산

주식주식주식주식 2,821.77 0.2% 46,814.16 3.4% 1,506,487.08

- International 1,301.13 0.3% 25,523.81 6.3% 453,329.08

- Domestic (US) 1,520.63 0.1% 21,290.36 2.2% 1,053,158.00

채권채권채권채권 (1,834.05) -0.6% 22,186.91 8.6% 283,894.73

- International (15.78) -0.1% 2,234.67 9.4% 26,905.88

- Domestic (US) (1,818.27) -0.7% 19,952.24 8.5% 256,988.85

대안자산 (28.76) -0.6% 1,038.11 25.8% 4,529.47

자산배분자산배분자산배분자산배분 64.57 1.2% 846.00 21.1% 5,245.47

통화통화통화통화 (7.13) -0.2% (1,085.50) -23.7% 3,475.76

CCCCommodityommodityommodityommodity 678.51 1.0% (211.64) -0.3% 70,549.51

TotalTotalTotalTotal 1,694.91 1,694.91 1,694.91 1,694.91 0.1%0.1%0.1%0.1% 69,588.05 69,588.05 69,588.05 69,588.05 4.1%4.1%4.1%4.1% 1,874,182.02 1,874,182.02 1,874,182.02 1,874,182.02

표표표표 2222. . . . 미국미국미국미국 주식주식주식주식 ETFETFETFETF 섹터별섹터별섹터별섹터별 Fund FlowsFund FlowsFund FlowsFund Flows (US$mn)

Asset ClassAsset ClassAsset ClassAsset Class 7777월월월월 1111째주째주째주째주 연초이후연초이후연초이후연초이후 누적누적누적누적

자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 총자산총자산총자산총자산

소재 322.19 2.8% 6,789.04 18.3% 49,684.59

헬스케어 211.63 1.9% 3,282.76 47.1% 11,117.53

에너지 61.60 0.5% 5,692.60 16.2% 45,733.36

금융 (1.86) -0.1% 2,800.73 10.5% 33,601.85

부동산 (39.48) -0.2% 238.54 0.7% 33,837.30

IT (123.34) -0.2% 484.63 1.6% 33,052.32

산업재 (123.62) -0.9% (3,549.12) -20.7% 13,556.10

유틸리티 (147.66) -0.5% 669.07 6.1% 12,153.24

경기소비재 (212.38) -0.9% (1,616.35) -11.6% 13,334.42

필수소비재 (363.03) -0.8% 1,660.19 10.5% 18,401.67

테마 (444.87) -1.3% 181.29 10.5% 1,932.59

통신 (517.74) -1.6% 1,737.58 9.8% 23,015.35

TotalTotalTotalTotal (1,378.55)(1,378.55)(1,378.55)(1,378.55) ----0.5%0.5%0.5%0.5% 18,370.97 18,370.97 18,370.97 18,370.97 7.5%7.5%7.5%7.5% 289,420.33 289,420.33 289,420.33 289,420.33

표표표표 3333. . . . 채권채권채권채권 ETF Fund FlowsETF Fund FlowsETF Fund FlowsETF Fund Flows (US$mn)

Asset ClassAsset ClassAsset ClassAsset Class 7777월월월월 1111째주째주째주째주 연초이후연초이후연초이후연초이후 누적누적누적누적

자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 총자산총자산총자산총자산

InternationalInternationalInternationalInternational (15.78) -0.1% 2,234.67 9.4% 26,905.88

Domestic (US)Domestic (US)Domestic (US)Domestic (US) (1,818.27) -0.7% 19,952.24 8.5% 256,988.85

- 국채 (2,029.62) -4.8% 3,135.76 8.2% 40,547.60

- Broad 192.18 0.3% 5,894.75 9.3% 70,441.27

- 지방채 (3.39) 0.0% 1,038.62 9.2% 12,726.46

- 인플레헤지 34.62 0.2% 175.22 0.9% 20,956.98

- 회사채 91.27 0.6% 1,275.40 10.5% 14,413.63

- 우선주 (60.91) -0.1% 7,265.37 8.3% 96,456.18

- 기타 (42.43) 0.0% 1,167.12 0.1% 1,446.72

TotalTotalTotalTotal (1,834.05)(1,834.05)(1,834.05)(1,834.05) ----0.6%0.6%0.6%0.6% 22,186.91 22,186.91 22,186.91 22,186.91 8.6%8.6%8.6%8.6% 283,894.73 283,894.73 283,894.73 283,894.73

표표표표 4444. . . . 이머징이머징이머징이머징 ETF Fund FlowsETF Fund FlowsETF Fund FlowsETF Fund Flows (US$mn)

Asset ClassAsset ClassAsset ClassAsset Class 7777월월월월 1111째주째주째주째주 연초이후연초이후연초이후연초이후 누적누적누적누적

자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 자금유출입자금유출입자금유출입자금유출입 총자산대비총자산대비총자산대비총자산대비%%%% 총자산총자산총자산총자산

주식주식주식주식 55.53 0.0% (1,924.22) -1.6% 121,684.18

채권채권채권채권 80.35 0.1% (3,190.70) -3.0% 110,776.93

통화 (14.51) -0.1% 1,332.92 14.8% 10,787.96

TotalTotalTotalTotal 55.53 55.53 55.53 55.53 0.0%0.0%0.0%0.0% (1,924.22)(1,924.22)(1,924.22)(1,924.22) ----1.6%1.6%1.6%1.6% 121,684.18 121,684.18 121,684.18 121,684.18

자료: Bloomberg, KDB 대우증권 리서치센터

그림그림그림그림 12121212.... 미국미국미국미국 주식주식주식주식 ETF FETF FETF FETF Fuuuund Flownd Flownd Flownd Flow

자료: KDB 대우증권 리서치센터

그림그림그림그림 13131313.... 미국미국미국미국 채권채권채권채권 ETF FETF FETF FETF Fuuuund Flownd Flownd Flownd Flow

자료: KDB 대우증권 리서치센터

그림그림그림그림 14141414.... 이머징이머징이머징이머징 ETF FETF FETF FETF Fuuuund Flownd Flownd Flownd Flow

자료: KDB 대우증권 리서치센터

-2,000

-1,000

0

1,000

2,000

3,000

Int'l

섹터

Bro

ad

소형주

중형주

대형주

미국 주식ETF 6월 4째주

7월 1째주(백만달러)

-3,000

-2,000

-1,000

0

1,000

투자등급A이상

투자등급B이상

하이일드

미국 채권 ETF 6월 4째주

7월 1째주

(백만달러)

-200

0

200

400

600

800

1,000

주식 채권

이머징 ETF 6월 4째주

7월 1째주

(백만달러)

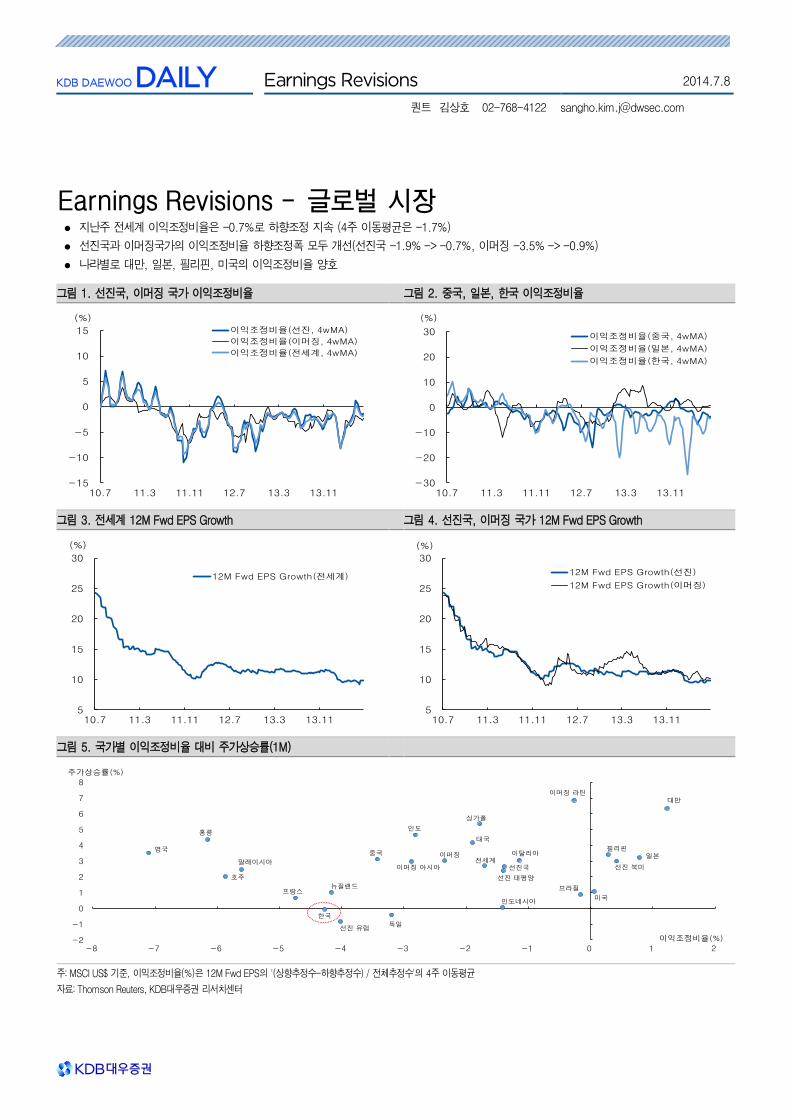

Earnings Revisions - 글로벌 시장 지난주 전세계 이익조정비율은 -0.7%로 하향조정 지속 (4주 이동평균은 -1.7%)

선진국과 이머징국가의 이익조정비율 하향조정폭 모두 개선(선진국 -1.9% -> -0.7%, 이머징 -3.5% -> -0.9%)

나라별로 대만, 일본, 필리핀, 미국의 이익조정비율 양호

그림 1. 선진국, 이머징 국가 이익조정비율 그림 2. 중국, 일본, 한국 이익조정비율

그림 3. 전세계 12M Fwd EPS Growth 그림 4. 선진국, 이머징 국가 12M Fwd EPS Growth

그림 5. 국가별 이익조정비율 대비 주가상승률(1M)

주: MSCI US$ 기준, 이익조정비율(%)은 12M Fwd EPS의 '(상향추정수-하향추정수) / 전체추정수'의 4주 이동평균

자료: Thomson Reuters, KDB대우증권 리서치센터

Earnings Revisions 2014.7.8

퀀트 김상호 02-768-4122 [email protected]

-15

-10

-5

0

5

10

15

10.7 11.3 11.11 12.7 13.3 13.11

이익조정비율(선진, 4wMA)

이익조정비율(이머징, 4wMA)

이익조정비율(전세계, 4wMA)

(%)

-30

-20

-10

0

10

20

30

10.7 11.3 11.11 12.7 13.3 13.11

이익조정비율(중국, 4wMA)

이익조정비율(일본, 4wMA)

이익조정비율(한국, 4wMA)

(%)

5

10

15

20

25

30

10.7 11.3 11.11 12.7 13.3 13.11

12M Fwd EPS Growth(전세계)

(%)

5

10

15

20

25

30

10.7 11.3 11.11 12.7 13.3 13.11

12M Fwd EPS Growth(선진)

12M Fwd EPS Growth(이머징)

(%)

전세계선진국

이머징

선진 북미

미국

선진 유럽

프랑스

독일

이탈리아영국

선진 태평양호주

홍콩

일본

뉴질랜드

싱가폴

이머징 라틴

브라질

이머징 아시아

중국

인도

인도네시아

한국

말레이시아

필리핀

대만

태국

-2

-1

0

1

2

3

4

5

6

7

8

-8 -7 -6 -5 -4 -3 -2 -1 0 1 2

이익조정비율(%)

주가상승률(%)

Earnings Revisions 2014.7.8

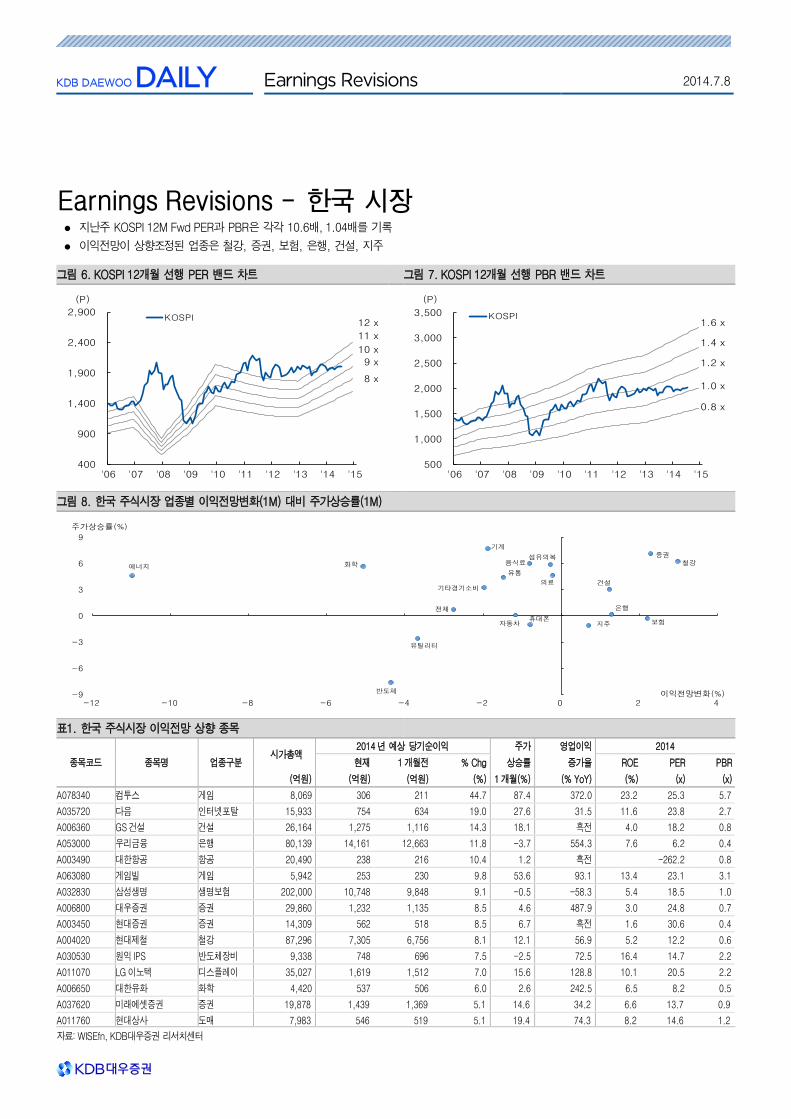

Earnings Revisions - 한국 시장 지난주 KOSPI 12M Fwd PER과 PBR은 각각 10.6배, 1.04배를 기록

이익전망이 상향조정된 업종은 철강, 증권, 보험, 은행, 건설, 지주

그림 6. KOSPI 12개월 선행 PER 밴드 차트 그림 7. KOSPI 12개월 선행 PBR 밴드 차트

그림 8. 한국 주식시장 업종별 이익전망변화(1M) 대비 주가상승률(1M)

표1. 한국 주식시장 이익전망 상향 종목

종목코드 종목명 업종구분 시가총액

2014년 예상 당기순이익 주가 영업이익 2014

현재 1개월전 % Chg 상승률 증가율 ROE PER PBR

(억원) (억원) (억원) (%) 1개월(%) (% YoY) (%) (x) (x)

A078340 컴투스 게임 8,069 306 211 44.7 87.4 372.0 23.2 25.3 5.7

A035720 다음 인터넷포탈 15,933 754 634 19.0 27.6 31.5 11.6 23.8 2.7

A006360 GS건설 건설 26,164 1,275 1,116 14.3 18.1 흑전 4.0 18.2 0.8

A053000 우리금융 은행 80,139 14,161 12,663 11.8 -3.7 554.3 7.6 6.2 0.4

A003490 대한항공 항공 20,490 238 216 10.4 1.2 흑전 -262.2 0.8

A063080 게임빌 게임 5,942 253 230 9.8 53.6 93.1 13.4 23.1 3.1

A032830 삼성생명 생명보험 202,000 10,748 9,848 9.1 -0.5 -58.3 5.4 18.5 1.0

A006800 대우증권 증권 29,860 1,232 1,135 8.5 4.6 487.9 3.0 24.8 0.7

A003450 현대증권 증권 14,309 562 518 8.5 6.7 흑전 1.6 30.6 0.4

A004020 현대제철 철강 87,296 7,305 6,756 8.1 12.1 56.9 5.2 12.2 0.6

A030530 원익 IPS 반도체장비 9,338 748 696 7.5 -2.5 72.5 16.4 14.7 2.2

A011070 LG이노텍 디스플레이 35,027 1,619 1,512 7.0 15.6 128.8 10.1 20.5 2.2

A006650 대한유화 화학 4,420 537 506 6.0 2.6 242.5 6.5 8.2 0.5

A037620 미래에셋증권 증권 19,878 1,439 1,369 5.1 14.6 34.2 6.6 13.7 0.9

A011760 현대상사 도매 7,983 546 519 5.1 19.4 74.3 8.2 14.6 1.2

자료:

자료: WISEfn, KDB대우증권 리서치센터

12 x

11 x

10 x

9 x

8 x

400

900

1,400

1,900

2,400

2,900

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15

KOSPI

(P)

1.6 x

1.4 x

1.2 x

0.8 x

1.0 x

500

1,000

1,500

2,000

2,500

3,000

3,500

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15

KOSPI

(P)

에너지 화학 철강

건설

기계

자동차

섬유의복

기타경기소비

유통

음식료

의료

은행

증권

보험지주

반도체

휴대폰

유틸리티

전체

-9

-6

-3

0

3

6

9

-12 -10 -8 -6 -4 -2 0 2 4이익전망변화(%)

주가상승률(%)

Earnings Revisions 2014.7.8

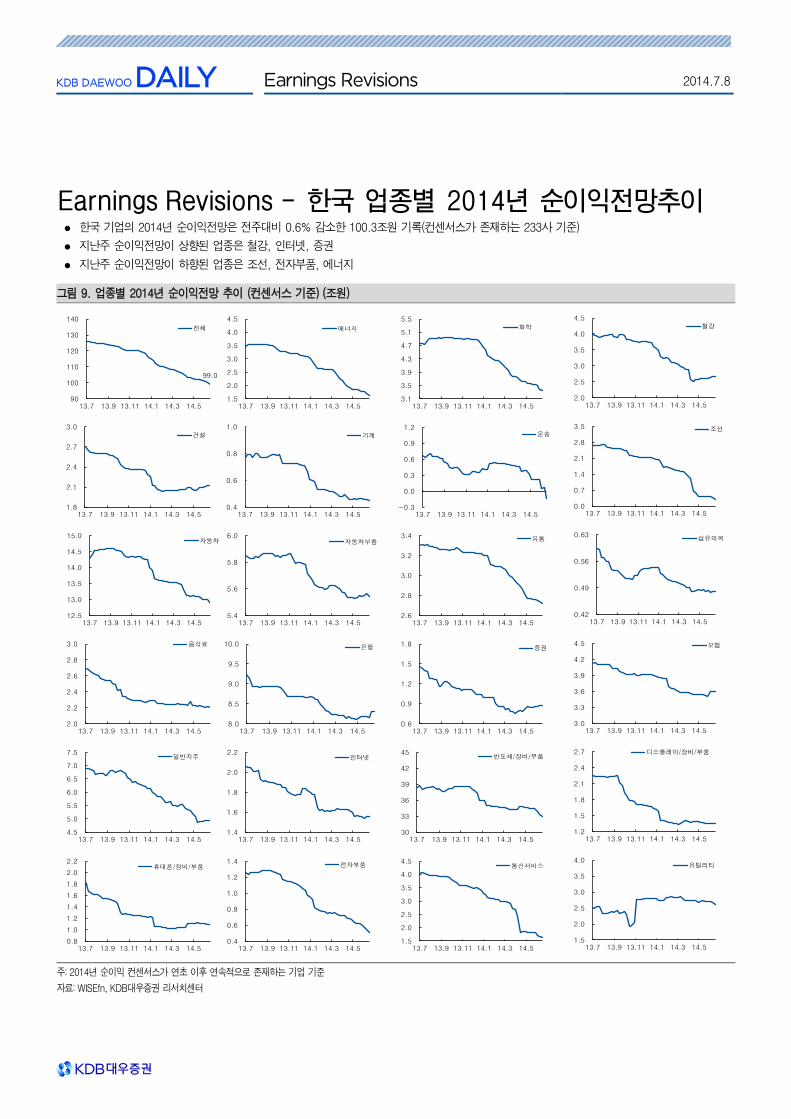

Earnings Revisions - 한국 업종별 2014년 순이익전망추이 한국 기업의 2014년 순이익전망은 전주대비 0.6% 감소한 100.3조원 기록(컨센서스가 존재하는 233사 기준)

지난주 순이익전망이 상향된 업종은 철강, 인터넷, 증권

지난주 순이익전망이 하향된 업종은 조선, 전자부품, 에너지

그림 9. 업종별 2014년 순이익전망 추이 (컨센서스 기준) (조원)

주: 2014년 순이익 컨센서스가 연초 이후 연속적으로 존재하는 기업 기준

자료: WISEfn, KDB대우증권 리서치센터

1.5

2.0

2.5

3.0

3.5

4.0

4.5

13.7 13.9 13.11 14.1 14.3 14.5

에너지

99.0

90

100

110

120

130

140

13.7 13.9 13.11 14.1 14.3 14.5

전체

3.1

3.5

3.9

4.3

4.7

5.1

5.5

13.7 13.9 13.11 14.1 14.3 14.5

화학

2.0

2.5

3.0

3.5

4.0

4.5

13.7 13.9 13.11 14.1 14.3 14.5

철강

1.8

2.1

2.4

2.7

3.0

13.7 13.9 13.11 14.1 14.3 14.5

건설

0.4

0.6

0.8

1.0

13.7 13.9 13.11 14.1 14.3 14.5

기계

-0.3

0.0

0.3

0.6

0.9

1.2

13.7 13.9 13.11 14.1 14.3 14.5

운송

0.0

0.7

1.4

2.1

2.8

3.5

13.7 13.9 13.11 14.1 14.3 14.5

조선

12.5

13.0

13.5

14.0

14.5

15.0

13.7 13.9 13.11 14.1 14.3 14.5

자동차

5.4

5.6

5.8

6.0

13.7 13.9 13.11 14.1 14.3 14.5

자동차부품

2.6

2.8

3.0

3.2

3.4

13.7 13.9 13.11 14.1 14.3 14.5

유통

2.0

2.2

2.4

2.6

2.8

3.0

13.7 13.9 13.11 14.1 14.3 14.5

음식료

8.0

8.5

9.0

9.5

10.0

13.7 13.9 13.11 14.1 14.3 14.5

은행

0.6

0.9

1.2

1.5

1.8

13.7 13.9 13.11 14.1 14.3 14.5

증권

3.0

3.3

3.6

3.9

4.2

4.5

13.7 13.9 13.11 14.1 14.3 14.5

보험

4.5

5.0

5.5

6.0

6.5

7.0

7.5

13.7 13.9 13.11 14.1 14.3 14.5

일반지주

1.4

1.6

1.8

2.0

2.2

13.7 13.9 13.11 14.1 14.3 14.5

인터넷

30

33

36

39

42

45

13.7 13.9 13.11 14.1 14.3 14.5

반도체/장비/부품

1.2

1.5

1.8

2.1

2.4

2.7

13.7 13.9 13.11 14.1 14.3 14.5

디스플레이/장비/부품

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

13.7 13.9 13.11 14.1 14.3 14.5

휴대폰/장비/부품

0.4

0.6

0.8

1.0

1.2

1.4

13.7 13.9 13.11 14.1 14.3 14.5

전자부품

1.5

2.0

2.5

3.0

3.5

4.0

4.5

13.7 13.9 13.11 14.1 14.3 14.5

통신서비스

1.5

2.0

2.5

3.0

3.5

4.0

13.7 13.9 13.11 14.1 14.3 14.5

유틸리티

0.42

0.49

0.56

0.63

13.7 13.9 13.11 14.1 14.3 14.5

섬유의복

Earnings Revisions 2014.7.8

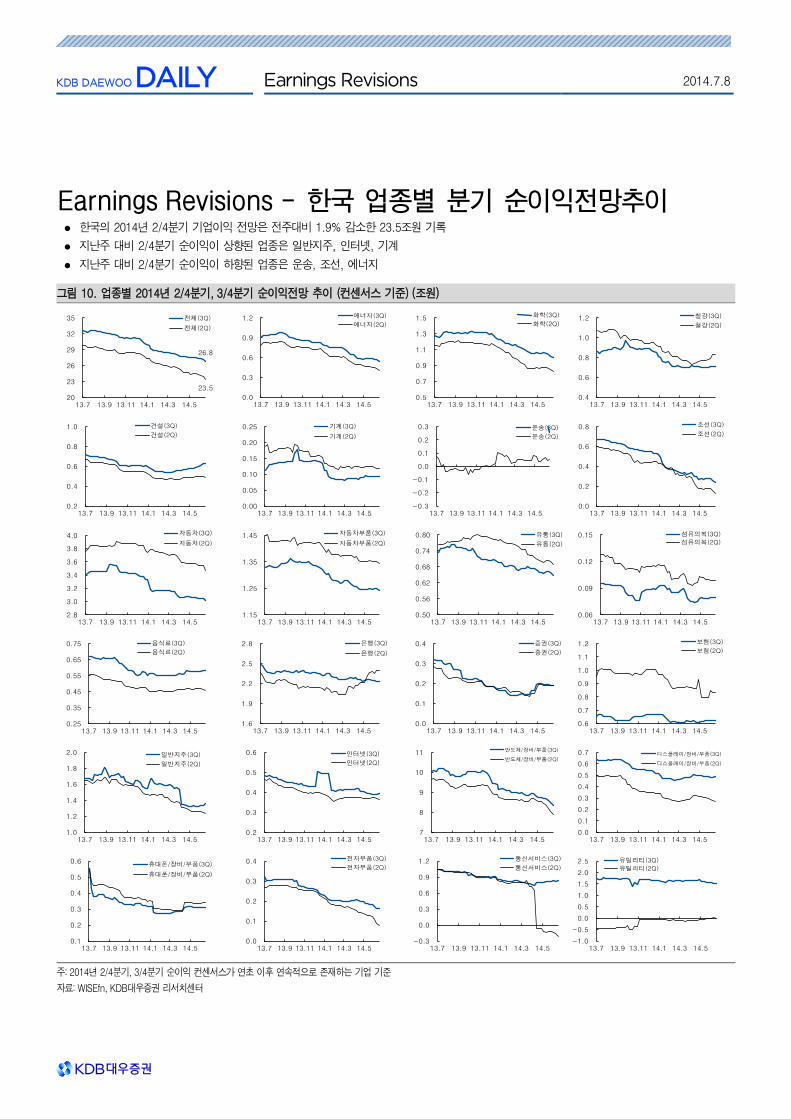

Earnings Revisions - 한국 업종별 분기 순이익전망추이 한국의 2014년 2/4분기 기업이익 전망은 전주대비 1.9% 감소한 23.5조원 기록

지난주 대비 2/4분기 순이익이 상향된 업종은 일반지주, 인터넷, 기계

지난주 대비 2/4분기 순이익이 하향된 업종은 운송, 조선, 에너지

그림 10. 업종별 2014년 2/4분기, 3/4분기 순이익전망 추이 (컨센서스 기준) (조원)

주: 2014년 2/4분기, 3/4분기 순이익 컨센서스가 연초 이후 연속적으로 존재하는 기업 기준

자료: WISEfn, KDB대우증권 리서치센터

0.0

0.3

0.6

0.9

1.2

13.7 13.9 13.11 14.1 14.3 14.5

에너지(3Q)

에너지(2Q)

26.8

23.5

20

23

26

29

32

35

13.7 13.9 13.11 14.1 14.3 14.5

전체(3Q)

전체(2Q)

0.5

0.7

0.9

1.1

1.3

1.5

13.7 13.9 13.11 14.1 14.3 14.5

화학(3Q)

화학(2Q)

0.4

0.6

0.8

1.0

1.2

13.7 13.9 13.11 14.1 14.3 14.5

철강(3Q)

철강(2Q)

0.2

0.4

0.6

0.8

1.0

13.7 13.9 13.11 14.1 14.3 14.5

건설(3Q)

건설(2Q)

0.00

0.05

0.10

0.15

0.20

0.25

13.7 13.9 13.11 14.1 14.3 14.5

기계(3Q)

기계(2Q)

-0.3

-0.2

-0.1

0.0

0.1

0.2

0.3

13.7 13.9 13.11 14.1 14.3 14.5

운송(3Q)

운송(2Q)

0.0

0.2

0.4

0.6

0.8

13.7 13.9 13.11 14.1 14.3 14.5

조선(3Q)

조선(2Q)

2.8

3.0

3.2

3.4

3.6

3.8

4.0

13.7 13.9 13.11 14.1 14.3 14.5

자동차(3Q)

자동차(2Q)

1.15

1.25

1.35

1.45

13.7 13.9 13.11 14.1 14.3 14.5

자동차부품(3Q)

자동차부품(2Q)

0.50

0.56

0.62

0.68

0.74

0.80

13.7 13.9 13.11 14.1 14.3 14.5

유통(3Q)

유통(2Q)

0.25

0.35

0.45

0.55

0.65

0.75

13.7 13.9 13.11 14.1 14.3 14.5

음식료(3Q)

음식료(2Q)

1.6

1.9

2.2

2.5

2.8

13.7 13.9 13.11 14.1 14.3 14.5

은행(3Q)

은행(2Q)

0.0

0.1

0.2

0.3

0.4

13.7 13.9 13.11 14.1 14.3 14.5

증권(3Q)

증권(2Q)

0.6

0.7

0.8

0.9

1.0

1.1

1.2

13.7 13.9 13.11 14.1 14.3 14.5

보험(3Q)

보험(2Q)

1.0

1.2

1.4

1.6

1.8

2.0

13.7 13.9 13.11 14.1 14.3 14.5

일반지주(3Q)

일반지주(2Q)

0.2

0.3

0.4

0.5

0.6

13.7 13.9 13.11 14.1 14.3 14.5

인터넷(3Q)

인터넷(2Q)

7

8

9

10

11

13.7 13.9 13.11 14.1 14.3 14.5

반도체/장비/부품(3Q)

반도체/장비/부품(2Q)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

13.7 13.9 13.11 14.1 14.3 14.5

디스플레이/장비/부품(3Q)

디스플레이/장비/부품(2Q)

0.1

0.2

0.3

0.4

0.5

0.6

13.7 13.9 13.11 14.1 14.3 14.5

휴대폰/장비/부품(3Q)

휴대폰/장비/부품(2Q)

0.0

0.1

0.2

0.3

0.4

13.7 13.9 13.11 14.1 14.3 14.5

전자부품(3Q)

전자부품(2Q)

-0.3

0.0

0.3

0.6

0.9

1.2

13.7 13.9 13.11 14.1 14.3 14.5

통신서비스(3Q)

통신서비스(2Q)

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

13.7 13.9 13.11 14.1 14.3 14.5

유틸리티(3Q)

유틸리티(2Q)

0.06

0.09

0.12

0.15

13.7 13.9 13.11 14.1 14.3 14.5

섬유의복(3Q)

섬유의복(2Q)

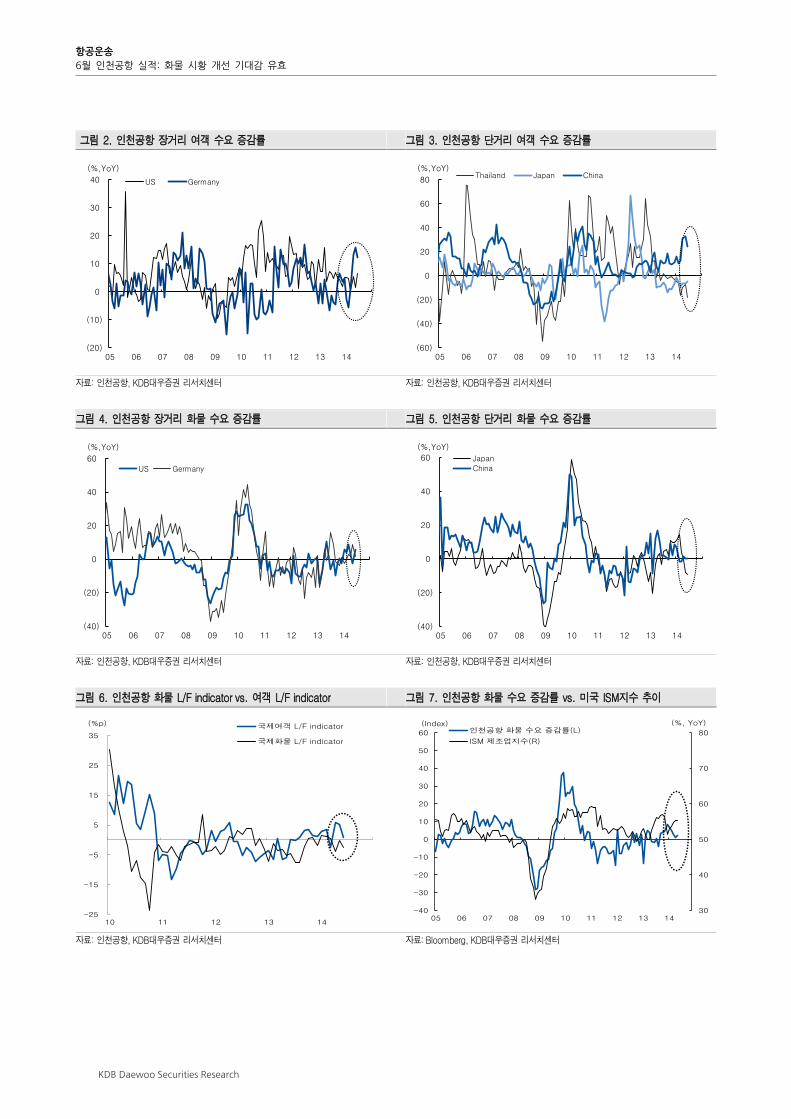

6월 인천공항 실적: 연휴효과의 명암이 갈린 실적

여객 수요, 개선세 지속: 6월 인천공항의 국제 여객 수송객수는 9.4% YoY(5월 12.8%, 이하 증가

율은 YoY 기준)를 기록했다. 5월부터 시작된 연휴효과의 지속으로 수송객 증가율이 여객기의 운

항횟수 8.5%(5월 7.5%)를 지속 상회하고 있다. 탑승률(L/F)도 전반적으로 개선된 것으로 추정된

다. 중국 24.1%(5월 32.6%), 독일 12.3%(5월 15.9%), 미국 6.6%(5월 1.5%)이 상승세를 이끌었

다. 반면, 태국 -17.7%(5월 -7.5%), 일본 -5.0%(5월 -6.4%) 노선은 부진했다.

화물 수요 2.0% 상승 (5월 0.9%): 화물 증가율은 아직 영업일수 감소효과에서 벗어나지 못하고

2.0% 성장에 그쳤으나 전월(5월 0.9%) 대비 개선되었다. 특히 미국(5.7%, 5월 -2.4%)의 개선세

가 눈에 띤다. 반면, 독일은 1.8%(5월 8.6%) 상승세가 둔화되었다. 일본 -9.2%(5월 -8.2%) 노

선은 부진했다. 운항횟수는 4.5%(5월 1.1%) 증가하면서 탑재율 Indicator는 하락세를 유지했지만

그 폭은 축소되었다.

IATA 실적은 3Q14 화물을 중심으로 한 시장 개선을 암시

최근 발표된 IATA의 2014년 5월 항공수요 지표에도 수요 개선세가 관찰되고 있다. 글로벌 항공 여객

수요는 전년 동기대비 6.2% 증가하며 공급 증가율(5.2%)를 앞질렀다. 탑승율(79.0%)은 역사적으

로 높은 수준이다. 글로벌 항공 화물 수요도 월드컵관련 특수로 YoY 4.7%증가 하며 공급증가율

(4.3%)를 상회하였다. 5~6월 인천공항 화물 부진이 영업일수에 따른 일시적인 현상임을 암시한

다. 실제로 Airportal 기준으로 7월초 항공화물 수요증가율은 6월대비 개선되고 있다.

화물 개선세 재현에 기대한 저점 찾기 지속

항공운송업에 대한 긍정적인 시각을 유지한다. 1) 화물 시장의 개선세가 재차 개선될 전망이다. 2)

이에 따라 탑재율이 개선되면서 요율 인상 압력이 나타나고 있다. 3) 여객은 공급 조절을 통해 수익성

이 추가적으로 악화되지 않는 점은 긍정적이다. 화물 개선세에 초점을 둔 선별적 투자 관점을 유지

한다. 여객 부진과 저가항공사의 출현으로 MS가 크게 증가하지 않은 점은 아쉽지만, 최근 LCC

모멘텀도 다소 둔화되고 있는 만큼 장기적으로 저점매수 관점을 유지할 수 있을 것이다.

그림 1. 항공운송 시나리오 : 화물경기 개선에 지속 기대

자료: 인천공항, Bloomberg, KDB대우증권 리서치센터

항공운송 (Overweight/Maintain)

6월 인천공항 실적: 화물 시황 개선 기대감 유효 수송객수 증가율 둔화되었으나 L/F 상승세 유지

화물 시황, 영업일수 감소로 인한 효과가 축소되는 7월부터 본격 반등 기대

3Q14 시황 개선을 감안한 장기 저점 찾기 전략 유효

Issue Comment

2014.7.8

[운송/에너지]

류제현 02-768-4175 [email protected] 김충현 02-768-4126 [email protected]

0.6

0.8

1

1.2

1.4

1.6

1.8

2

-40

-30

-20

-10

0

10

20

30

40

50

07 08 09 10 11 12 13 14 15

인천공항 화물 수송량 증가율(R) 한국 항공사 평균 PBR(R)(Index) (X)

글로벌 복합위기 재무구조 악화저가항공 본격진입

미주노선 흑자경기회복

화물실적 사상 최고치

Good scenario- CAPEX 부담 완화- 일본노선 회복- 화물 경기 개선

Bad scenario- 교체수요 지속 → CAPEX 확대- 미주노선 경쟁 지속

항공운송

6월 인천공항 실적: 화물 시황 개선 기대감 유효

KDB Daewoo Securities Research

그림 2. 인천공항 장거리 여객 수요 증감률 그림 3. 인천공항 단거리 여객 수요 증감률

자료: 인천공항, KDB대우증권 리서치센터 자료: 인천공항, KDB대우증권 리서치센터

그림 4. 인천공항 장거리 화물 수요 증감률 그림 5. 인천공항 단거리 화물 수요 증감률

자료: 인천공항, KDB대우증권 리서치센터 자료: 인천공항, KDB대우증권 리서치센터

그림 6. 인천공항 화물 L/F indicator vs. 여객 L/F indicator 그림 7. 인천공항 화물 수요 증감률 vs. 미국 ISM지수 추이

자료: 인천공항, KDB대우증권 리서치센터 자료: Bloomberg, KDB대우증권 리서치센터

(40)

(20)

0

20

40

60

05 06 07 08 09 10 11 12 13 14

US Germany

(%,YoY)

(20)

(10)

0

10

20

30

40

05 06 07 08 09 10 11 12 13 14

US Germany

(%,YoY)

(60)

(40)

(20)

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14

Thailand Japan China(%,YoY)

(40)

(20)

0

20

40

60

05 06 07 08 09 10 11 12 13 14

Japan

China

(%,YoY)

-25

-15

-5

5

15

25

35

10 11 12 13 14

국제여객 L/F indicator

국제화물 L/F indicator

(%p)

30

40

50

60

70

80

-40

-30

-20

-10

0

10

20

30

40

50

60

05 06 07 08 09 10 11 12 13 14

인천공항 화물 수요 증감률(L)

ISM 제조업지수(R)

(Index) (%, YoY)

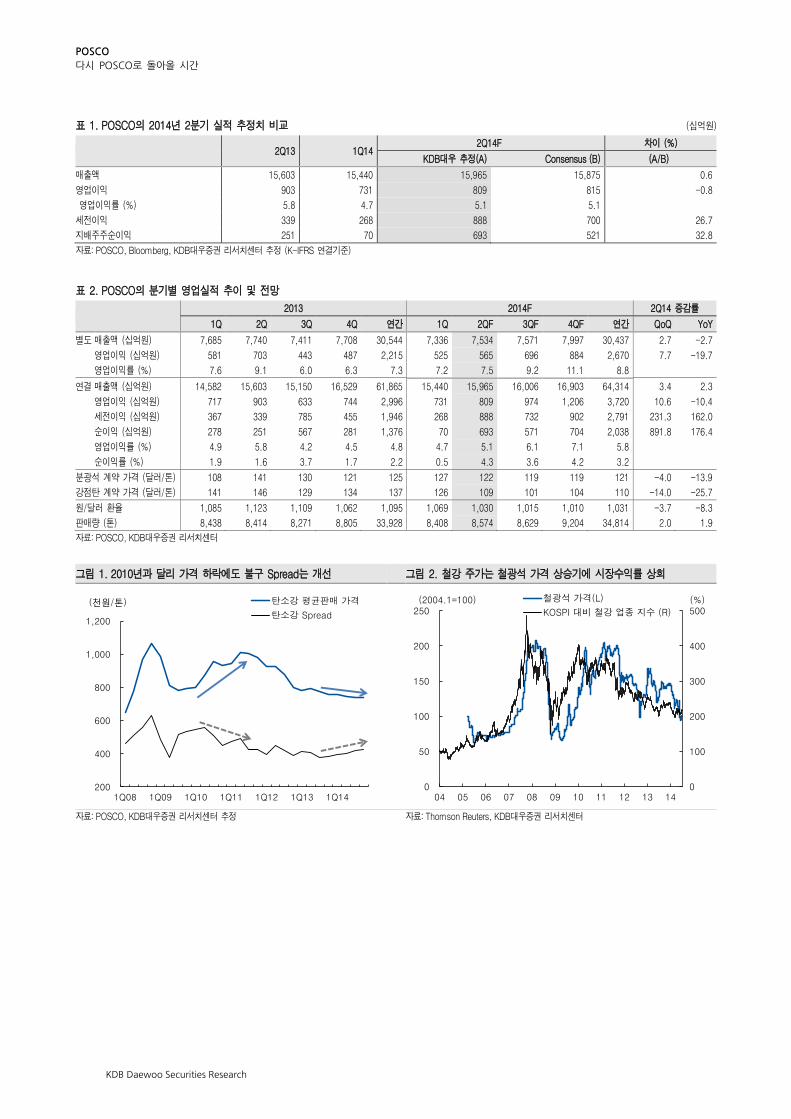

POSCO (005490) 다시 POSCO로 돌아올 시간

하반기 3가지 모멘텀 (판매량, Spread, 자회사 실적 개선)이 돌아온다

동사는 3분기부터 3가지 모멘텀이 시작될 전망이다. 우선 개보수가 마무리되면서 판매량

증가가 시작되고 10월부터는 연산 330만톤 규모의 광양 4열연도 가동을 시작할 전망이다.

또한 하반기에도 탄소강의 톤당 Spread 개선은 지속될 전망이다. 상반기에 급락한 철광석,

석탄이 하반기에 본격적으로 투입되기 때문이다. 철강 시황 약세에도 불구하고 탄소강 톤당

Spread는 2분기에 4천원 증가한데 이어 3분기에는 2만원, 4분기에는 3천원이 각각 증가할

것으로 예상한다.

뿐만 아니라 분기별 500억원 이상의 손실을 기록하고 있는 인도네시아 제철소의 경우에도

3분기부터 이익 개선이 시작되어 4분기부터 본격적인 턴어라운드가 시작될 것으로 예상한

다. 이미 주요 자회사인 대우인터내셔널은 향후 이익 전망치를 상향 조정해 발표 한 바 있

어 대우인터내셔널의 이익 기여도는 당초 예상을 상회할 전망이다.

2Q14 Preview: 예상보다 더딘 실적 개선 속도, 그러나 우려할 필요 없어

2분기 별도 영업이익은 전분기 대비 7.7% 증가한 5,651억원으로 시장 예상치인 5,685원

에 부합할 전망이다. 시장 참여자들은 1분기에 동사의 2분기 별도 영업이익이 5,800억원을

상회할 것으로 예상한 바 있다. 실적이 당초 예상보다 더딘 속도로 개선되는 이유는 당초

기대 보다 저가 원재료 투입 시점이 지연되었기 때문이다. 그러나 이는 하반기 동사의 원재

료 투입 가격이 본격적으로 하락할 것임을 시사하는 것으로 우려할 사항이 아니다.

연결 영업이익은 인도네시아 제철소의 지속적인 적자에도 불구하고 대우인터내셔널의 2분

기 영업이익이 전분기 대비 340억원이나 증가해 전분기 대비 10.6% 증가할 것으로 추정된

다. 3분기부터는 동사의 연결 영업이익이 전분기 및 전년동기 대비 모두 증가하는 모습이

시작될 전망이다.

투자의견 매수, 목표주가 400,000원 유지

투자자들은 단기적으로 현대제철의 실적이 동사보다 양호할 것으로 예상해 현대제철을 매

수해왔다. 그러나 하반기에는 동사의 실적 모멘텀이 본격적으로 살아나기 시작해 7월은 동

사주식을 매수할 적기라고 판단한다.

뿐만 아니라 최근 철광석 가격 반등과 함께 동사 주가는 최근 1개월간 KOSPI 상승률을

5.2% 상회했다. 철광석 가격은 여전히 생산원가 이하에 있고 중국 철강업체들의 재고 수준

이 낮은 반면 철강 업체들의 가동률은 상승하기 시작해 추가 상승여력이 높다. 철광석 가격

반등과 함께 동사 주가는 시장수익률을 상회하는 모습을 보여줄 전망이다.

결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F 12/16F

매출액 (십억원) 68,939 63,604 61,865 64,314 70,475 74,274

영업이익 (십억원) 5,468 3,653 2,996 3,720 4,823 5,635

영업이익률 (%) 7.9 5.7 4.8 5.8 6.8 7.6

순이익 (십억원) 3,648 2,462 1,376 2,038 2,943 3,494

EPS (원) 41,843 28,239 15,787 23,372 33,757 40,069

ROE (%) 10.0 6.3 3.4 4.8 6.7 7.5

P/E (배) 9.1 12.4 20.7 13.0 9.0 7.6

P/B (배) 0.8 0.7 0.7 0.6 0.6 0.5

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: POSCO, KDB대우증권 리서치센터

철강

Company Report

2014.7.8

(Maintain) 매수

목표주가(원,12M) 400,000

현재주가(14/07/07,원) 304,500

상승여력 31%

영업이익(14F,십억원) 3,720

Consensus 영업이익(14F,십억원) 3,326

EPS 성장률(14F,%) 48.0

MKT EPS 성장률(14F,%) 19.8

P/E(14F,x) 13.0

MKT P/E(14F,x) 11.5

KOSPI 2,005.12

시가총액(십억원) 26,548

발행주식수(백만주) 87

유동주식비율(%) 82.3

외국인 보유비중(%) 53.1

베타(12M) 일간수익률 0.72

52주 최저가(원) 272,500

52주 최고가(원) 340,000

주가상승률(%) 1개월 6개월 12개월

절대주가 5.7 -3.2 2.7

상대주가 5.2 -5.4 -6.1

[철강/비철금속]

전승훈 02-768-2713 [email protected] 이준기 02-768-3297 [email protected]

80

90

100

110

120

13.7 13.11 14.3 14.7

POSCO KOSPI

POSCO

다시 POSCO로 돌아올 시간

KDB Daewoo Securities Research

KDB Daewoo Securities Research

표 1. POSCO의 2014년 2분기 실적 추정치 비교 (십억원)

2Q13 1Q14 2Q14F 차이 (%)

KDB대우 추정(A) Consensus (B) (A/B)

매출액 15,603 15,440 15,965 15,875 0.6

영업이익 903 731 809 815 -0.8

영업이익률 (%) 5.8 4.7 5.1 5.1

세전이익 339 268 888 700 26.7

지배주주순이익 251 70 693 521 32.8

자료: POSCO, Bloomberg, KDB대우증권 리서치센터 추정 (K-IFRS 연결기준)

표 2. POSCO의 분기별 영업실적 추이 및 전망

2013 2014F 2Q14 증감률

1Q 2Q 3Q 4Q 연간 1Q 2QF 3QF 4QF 연간 QoQ YoY

별도 매출액 (십억원) 7,685 7,740 7,411 7,708 30,544 7,336 7,534 7,571 7,997 30,437 2.7 -2.7

영업이익 (십억원) 581 703 443 487 2,215 525 565 696 884 2,670 7.7 -19.7

영업이익률 (%) 7.6 9.1 6.0 6.3 7.3 7.2 7.5 9.2 11.1 8.8

연결 매출액 (십억원) 14,582 15,603 15,150 16,529 61,865 15,440 15,965 16,006 16,903 64,314 3.4 2.3

영업이익 (십억원) 717 903 633 744 2,996 731 809 974 1,206 3,720 10.6 -10.4

세전이익 (십억원) 367 339 785 455 1,946 268 888 732 902 2,791 231.3 162.0

순이익 (십억원) 278 251 567 281 1,376 70 693 571 704 2,038 891.8 176.4

영업이익률 (%) 4.9 5.8 4.2 4.5 4.8 4.7 5.1 6.1 7.1 5.8

순이익률 (%) 1.9 1.6 3.7 1.7 2.2 0.5 4.3 3.6 4.2 3.2

분광석 계약 가격 (달러/톤) 108 141 130 121 125 127 122 119 119 121 -4.0 -13.9

강점탄 계약 가격 (달러/톤) 141 146 129 134 137 126 109 101 104 110 -14.0 -25.7

원/달러 환율 1,085 1,123 1,109 1,062 1,095 1,069 1,030 1,015 1,010 1,031 -3.7 -8.3

판매량 (톤) 8,438 8,414 8,271 8,805 33,928 8,408 8,574 8,629 9,204 34,814 2.0 1.9

자료: POSCO, KDB대우증권 리서치센터

그림 1. 2010년과 달리 가격 하락에도 불구 Spread는 개선 그림 2. 철강 주가는 철광석 가격 상승기에 시장수익률 상회

자료: POSCO, KDB대우증권 리서치센터 추정

자료: Thomson Reuters, KDB대우증권 리서치센터

200

400

600

800

1,000

1,200

1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14

탄소강 평균판매 가격

탄소강 Spread

(천원/톤)

0

100

200

300

400

500

0

50

100

150

200

250

04 05 06 07 08 09 10 11 12 13 14

철광석 가격(L)

KOSPI 대비 철강 업종 지수 (R)

(2004.1=100) (%)

남선알미늄 (008350) 플러스 알파가 기대된다

알루미늄 창호 및 자동차 범퍼류 전문 생산업체

남선알미늄은 현재 알루미늄 사업부 및 자동차 사업부의 2개의 사업부를 운영하고 있으며

2014년 1분기 매출액 기준으로 알루미늄 사업부가 전체 매출액의 약 50.3%, 자동차 사업부가

약 49.7% 차지하고 있다.

알루미늄 사업부는 주택용 알루미늄 샷시, 빌딩 커튼월, 산업용 구조재 등 알루미늄 압출재

를 주로 생산하고 있으며 자동차 사업부는 한국 GM의 주요 4개 차종(말리브, 스파크, 트랙

스, 캡티바) 범퍼 생산량의 90% 이상을 공급하고 있다.

플러스 알파가 기대되는 시기

남선알미늄은 기업개선(Workout)을 통하여 2007년 SM그룹에 편입되었다. SM그룹은 현재

우방건설, ㈜ 우방, 신창건설등을 보유하고 있으며 전남 광주 및 경기도 김포등지에서 아파

트 일반분양 사업을 활발히 진행하고 있다. 따라서, 동사에서 생산하는 알루미늄 창호 및 PVC

창호 등을 그룹내 관계회사로의 매출이 가능할 것으로 예상되며 실제로 2013년부터 건설관계

회사에 대한 알루미늄 관련 매출이 증가하고 있다. M&A를 통한 시너지가 본격화 될 것으

로 예상된다.

또한, 다년간 축적된 알루미늄에 대한 기술력을 바탕으로 산업용 알루미늄 소재를 생산하

고 있다. 특히, 자동차 경량화 관련한 알루미늄 수요가 지속적으로 증가하고 있어 알루미늄 주조

부터 시작해서 최종 제품까지 생산할 수 있는 일관생산공정을 갖추고 있는 남선알미늄의 수혜가

예상된다. 특히, 대우라이프를 인수하면서 자동차 사업을 영위하고 있기 때문에 향후 자동차

부품 관련 알루미늄 수요가 증가하는 경우 타 알루미늄 업체 대비 경쟁력을 확보할 수 있을

것으로 전망된다.

본격적인 수익성 개선은 2014년부터

남선알미늄의 2014년 매출액 및 영업이익은 각각 3,786억(YoY + 7.1%), 영업이익은 194억

(YoY +42.8%)를 달성할 것으로 전망된다. 실적개선 기대감으로 지난 5월이후 주가가 급등하

였으나 올해부터 본격화되는 사업시너지를 고려할 경우 추가 상승 여력은 충분하다는 판단

이다. 특히, 원재료를 해외에서 구입해 오는 비중이 높아 원화 강세가 지속되는 경우 동사의

실적개선은 예상보다 높은 수준을 기록할 수 있을 것으로 예상된다.

또한, 올해부터 본격화되는 사업시너지를 감안할 경우 플러스 알파를 기대할 수 있어 주가 흐름

역시 우상향 트랜드를 보일 것으로 전망된다.

결산기 (12월) 12/10 12/11 12/12 12/13 12/14F 12/15F

매출액 (억원) 2,709 3,024 3,085 3,534 3,786 4,120

영업이익 (억원) 3 42 -39 136 194 230

영업이익률 (%) 0.1 1.4 -1.3 3.8 5.1 5.6

순이익 (억원) 36 247 -165 97 145 200

EPS (원) 38 224 -150 87 131 181

ROE (%) 8.7 41.3 -24.4 14.6 18.6 21.0

P/E (배) 26.1 2.8 - 7.1 10.5 7.6

P/B (배) 2.1 0.9 0.9 1.0 1.8 1.4

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 남선알미늄, KDB대우증권

�

Company�Report�

2014.7.8�

� Not�Rated�

목표주가(원,12M)� -�

현재주가(14/07/07,원)� 1,380�

상승여력� -�

영업이익(14F,억원) 194

Consensus 영업이익(14F,억원) 0

EPS 성장률(14F,%) 50.2

MKT EPS 성장률(14F,%) 19.8

P/E(14F,x) 10.5

MKT P/E(14F,x) 11.5

KOSPI 2,005.12

시가총액(억원) 1,438

발행주식수(백만주) 110

유동주식비율(%) 57.2

외국인 보유비중(%) 1.1

베타(12M) 일간수익률 1.22

52주 최저가(원) 455

52주 최고가(원) 1,380

주가상승률(%) 1개월 6개월 12개월

절대주가 25.5 131.9 195.5

상대주가 24.9 126.6 170.2

[투자정보지원부 SmallCap 비지니스]

오탁근 CPA 02-768-3047 [email protected]

80

130

180

230

280

330

13.7 13.11 14.3 14.7

남선알미늄 KOSPI

케이엠 (083550) 담보된 수익성 개선, 답보된 주가

반도체 클린룸용 청정용품 국산화 선두주자

케이엠은 1989년 설립된 반도체 클린룸용 소모품 업체이다. 클린룸은 공기 중 부유 미립

자의 개수가 규정된 청정도 이하로 관리되는 구역이다. 미세공정의 중요성이 큰 반도체 분

야에서는 Class 10 (0.5 마이크론 이상 크기 입자 10개 이하/평방 피트) 이상급의 청정도를

요구하고 있어 기술적 요구수준이 높다. 동사는 전량 수입에 의존하던 반도체 클린룸용 청

정용품의 국산화에 성공, 국내외 주요 반도체 업체를 고객으로 확보하였다.

아시아/태평양 지역 반도체 Capa 증설에 따른 청정용품 수요 확대

아시아/태평양 지역 Capa 증설에 따른 청정용품 수요 확대가 예상된다. 아시아/태평양 지역

반도체 Capa는 2014년 2,011MSI(Million Square Inches)/quarter로 상승한 뒤 완만한 성

장세를 유지할 것으로 전망된다. 2012년을 저점으로 매년 증산폭이 증가하고 있다.

케이엠의 매출 성장은 연간 기준 반도체 Capa 증가분과 유사한 흐름을 보이고 있다. 외환

위기로 영업환경이 악화되었던 2007년을 제외하고는 아시아/태평양 지역 반도체 Capa가

증가하던 2002년~2006년, 2009년~2011년 의미있는 매출 성장세를 보여왔다.

클린룸용 방진용품은 고객사들이 생산활동을 지속하는 한 수요가 꾸준하다. 라인 증설 초기

수율 안정화 기간 동안에는 클린룸 내에서의 활동이 증가하기 때문에 일시적으로 방진용품

의 수요가 크게 증가하는 특성을 보인다.

또한, 제품 라인업에 신규제품인 방진복과 방진화를 추가하여 국내 대형 고객사의 일부 라

인에 납품을 시작하였다. 향후 기존에 경쟁력을 가지고 있던 장갑, 와이퍼, 클린룸용 문구류

와의 시너지가 기대된다.

안정성과 수익성 개선 감안하면 매력적 Valuation 구간

케이엠의 2014년 연간 실적은 연결기준 매출액 1,358억원, 영업이익 68억원으로 추정된다.

중국내 BLU 관련 사업을 영위하던 홍콩법인(KM LCD) 매각으로 매출 성장은 크지 않겠지

만 수익성은 개선될 것으로 기대된다. 또한, 2013년에는 자회사 동산광전소주가 거래하던

DS LCD의 파산에 따른 대손충당금 15억원, 주해법인 매각차손 6억원, 세무조사에 따른 법

인세 추징액 6억원 등 일회성 요인이 대거 발생하였으나 2014년에는 의미있는 수익성 개선

이 이루어질 전망이다.

2014년 연간 추정치 대비 P/E 8.5x, P/B 0.5x 수준으로 저평가 영역에 있는 것으로 판단된

다. 2분기 실적은 다소 부진할 수 있겠으나 연간 기준의 실적 기대감은 유효한 상황이다. 신

규 사업인 산업안전용품 사업의 성과에 따라 추가적인 이익의 level up도 가능할 전망이다.

결산기 (12월) 12/11 12/12 12/13 12/14F 12/15F

매출액 (억원) 1,164 1,143 1,233 1,358 1,525

영업이익 (억원) 73 23 35 68 87

영업이익률 (%) 6.3 2.0 2.8 5.0 5.7

순이익 (억원) 46 23 22 53 70

EPS (원) 472 235 228 537 713

ROE (%) 8.4 4.0 3.8 8.5 10.3

P/E (배) 6.0 11.2 13.0 6.9 5.2

P/B (배) 0.5 0.4 0.5 0.5 0.5

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 케이엠, KDB대우증권

�

Company�Report�

2014.7.8�

� Not�Rated�

목표주가(원,12M)� -�

현재주가(14/07/07,원)� 3,700�

상승여력� -�

영업이익(14F,억원) 68

Consensus 영업이익(14F,억원) -

EPS 성장률(14F,%) 135.6

MKT EPS 성장률(14F,%) 19.8

P/E(14F,x) 6.9

MKT P/E(14F,x) 11.5

KOSDAQ 553.15

시가총액(억원) 362

발행주식수(백만주) 10

유동주식비율(%) 58.5

외국인 보유비중(%) 1.5

베타(12M) 일간수익률 0.38

52주 최저가(원) 2,865

52주 최고가(원) 3,700

주가상승률(%) 1개월 6개월 12개월

절대주가 11.8 26.9 14.2

상대주가 5.7 15.8 8.5

[투자정보지원부 Small Cap Business]

성현동 02-769-3066 [email protected]

70

80

90

100

110

120

13.7 13.11 14.3 14.7

케이엠 KOSDAQ

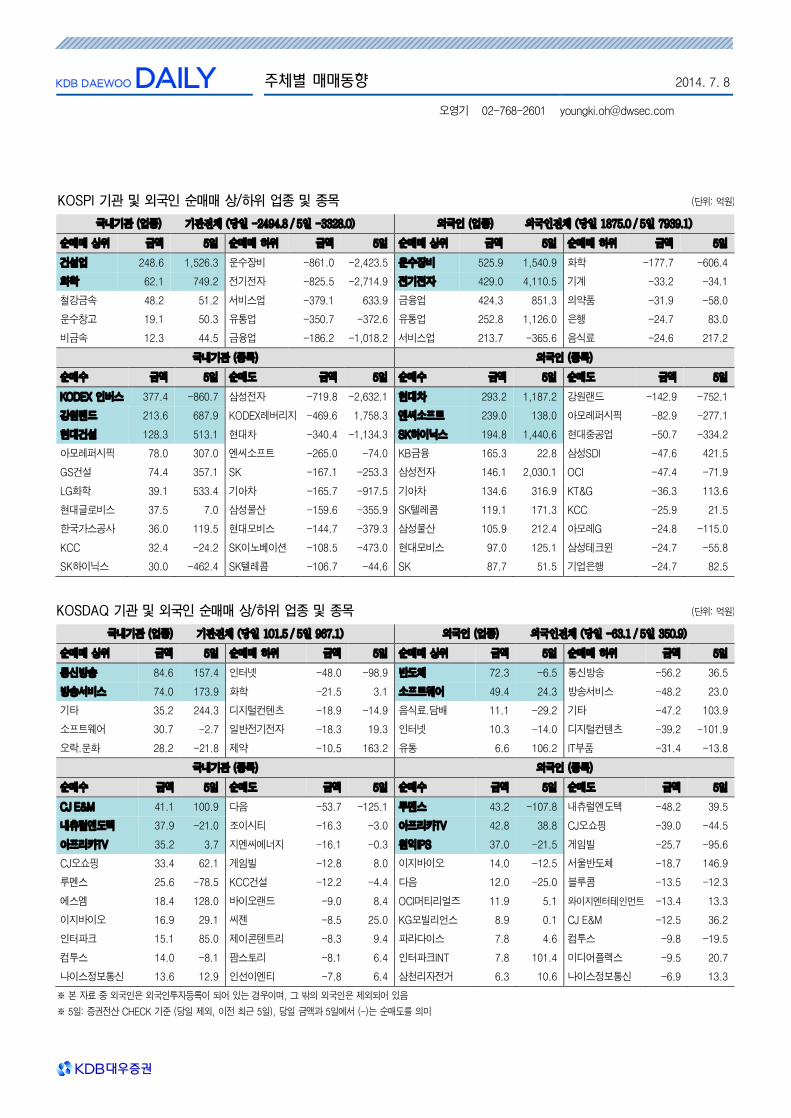

KOSPI 기관 및 외국인 순매매 상/하위 업종 및 종목 (단위: 억원)

국내기관 (업종) 기관전체 (당일 -2494.8 / 5일 -3328.0) 외국인 (업종) 외국인전체 (당일 1875.0 / 5일 7939.1)

순매매 상위 금액 5일 순매매 하위 금액 5일 순매매 상위 금액 5일 순매매 하위 금액 5일

건설업 248.6 1,526.3 운수장비 -861.0 -2,423.5 운수장비 525.9 1,540.9 화학 -177.7 -606.4

화학 62.1 749.2 전기전자 -825.5 -2,714.9 전기전자 429.0 4,110.5 기계 -33.2 -34.1

철강금속 48.2 51.2 서비스업 -379.1 633.9 금융업 424.3 851.3 의약품 -31.9 -58.0

운수창고 19.1 50.3 유통업 -350.7 -372.6 유통업 252.8 1,126.0 은행 -24.7 83.0

비금속 12.3 44.5 금융업 -186.2 -1,018.2 서비스업 213.7 -365.6 음식료 -24.6 217.2

국내기관 (종목) 외국인 (종목)

순매수 금액 5일 순매도 금액 5일 순매수 금액 5일 순매도 금액 5일

KODEX 인버스 377.4 -860.7 삼성전자 -719.8 -2,632.1 현대차 293.2 1,187.2 강원랜드 -142.9 -752.1

강원랜드 213.6 687.9 KODEX레버리지 -469.6 1,758.3 엔씨소프트 239.0 138.0 아모레퍼시픽 -82.9 -277.1

현대건설 128.3 513.1 현대차 -340.4 -1,134.3 SK하이닉스 194.8 1,440.6 현대중공업 -50.7 -334.2

아모레퍼시픽 78.0 307.0 엔씨소프트 -265.0 -74.0 KB금융 165.3 22.8 삼성SDI -47.6 421.5

GS건설 74.4 357.1 SK -167.1 -253.3 삼성전자 146.1 2,030.1 OCI -47.4 -71.9

LG화학 39.1 533.4 기아차 -165.7 -917.5 기아차 134.6 316.9 KT&G -36.3 113.6

현대글로비스 37.5 7.0 삼성물산 -159.6 -355.9 SK텔레콤 119.1 171.3 KCC -25.9 21.5

한국가스공사 36.0 119.5 현대모비스 -144.7 -379.3 삼성물산 105.9 212.4 아모레G -24.8 -115.0

KCC 32.4 -24.2 SK이노베이션 -108.5 -473.0 현대모비스 97.0 125.1 삼성테크윈 -24.7 -55.8

SK하이닉스 30.0 -462.4 SK텔레콤 -106.7 -44.6 SK 87.7 51.5 기업은행 -24.7 82.5

KOSDAQ 기관 및 외국인 순매매 상/하위 업종 및 종목 (단위: 억원)

국내기관 (업종) 기관전체 (당일 101.5 / 5일 967.1) 외국인 (업종) 외국인전체 (당일 -63.1 / 5일 350.9)

순매매 상위 금액 5일 순매매 하위 금액 5일 순매매 상위 금액 5일 순매매 하위 금액 5일

통신방송 84.6 157.4 인터넷 -48.0 -98.9 반도체 72.3 -6.5 통신방송 -56.2 36.5

방송서비스 74.0 173.9 화학 -21.5 3.1 소프트웨어 49.4 24.3 방송서비스 -48.2 23.0

기타 35.2 244.3 디지털컨텐츠 -18.9 -14.9 음식료.담배 11.1 -29.2 기타 -47.2 103.9

소프트웨어 30.7 -2.7 일반전기전자 -18.3 19.3 인터넷 10.3 -14.0 디지털컨텐츠 -39.2 -101.9

오락.문화 28.2 -21.8 제약 -10.5 163.2 유통 6.6 106.2 IT부품 -31.4 -13.8

국내기관 (종목) 외국인 (종목)

순매수 금액 5일 순매도 금액 5일 순매수 금액 5일 순매도 금액 5일

CJ E&M 41.1 100.9 다음 -53.7 -125.1 루멘스 43.2 -107.8 내츄럴엔도텍 -48.2 39.5

내츄럴엔도텍 37.9 -21.0 조이시티 -16.3 -3.0 아프리카TV 42.8 38.8 CJ오쇼핑 -39.0 -44.5

아프리카TV 35.2 3.7 지엔씨에너지 -16.1 -0.3 원익IPS 37.0 -21.5 게임빌 -25.7 -95.6

CJ오쇼핑 33.4 62.1 게임빌 -12.8 8.0 이지바이오 14.0 -12.5 서울반도체 -18.7 146.9

루멘스 25.6 -78.5 KCC건설 -12.2 -4.4 다음 12.0 -25.0 블루콤 -13.5 -12.3

에스엠 18.4 128.0 바이오랜드 -9.0 8.4 OCI머티리얼즈 11.9 5.1 와이지엔터테인먼트 -13.4 13.3

이지바이오 16.9 29.1 씨젠 -8.5 25.0 KG모빌리언스 8.9 0.1 CJ E&M -12.5 36.2

인터파크 15.1 85.0 제이콘텐트리 -8.3 9.4 파라다이스 7.8 4.6 컴투스 -9.8 -19.5

컴투스 14.0 -8.1 팜스토리 -8.1 6.4 인터파크INT 7.8 101.4 미디어플렉스 -9.5 20.7

나이스정보통신 13.6 12.9 인선이엔티 -7.8 6.4 삼천리자전거 6.3 10.6 나이스정보통신 -6.9 13.3

※ 본 자료 중 외국인은 외국인투자등록이 되어 있는 경우이며, 그 밖의 외국인은 제외되어 있음

※ 5일: 증권전산 CHECK 기준 (당일 제외, 이전 최근 5일), 당일 금액과 5일에서 (-)는 순매도를 의미

주체별 매매동향 2014. 7. 8

오영기 02-768-2601 [email protected]

주체별 매매동향 2014. 7. 8

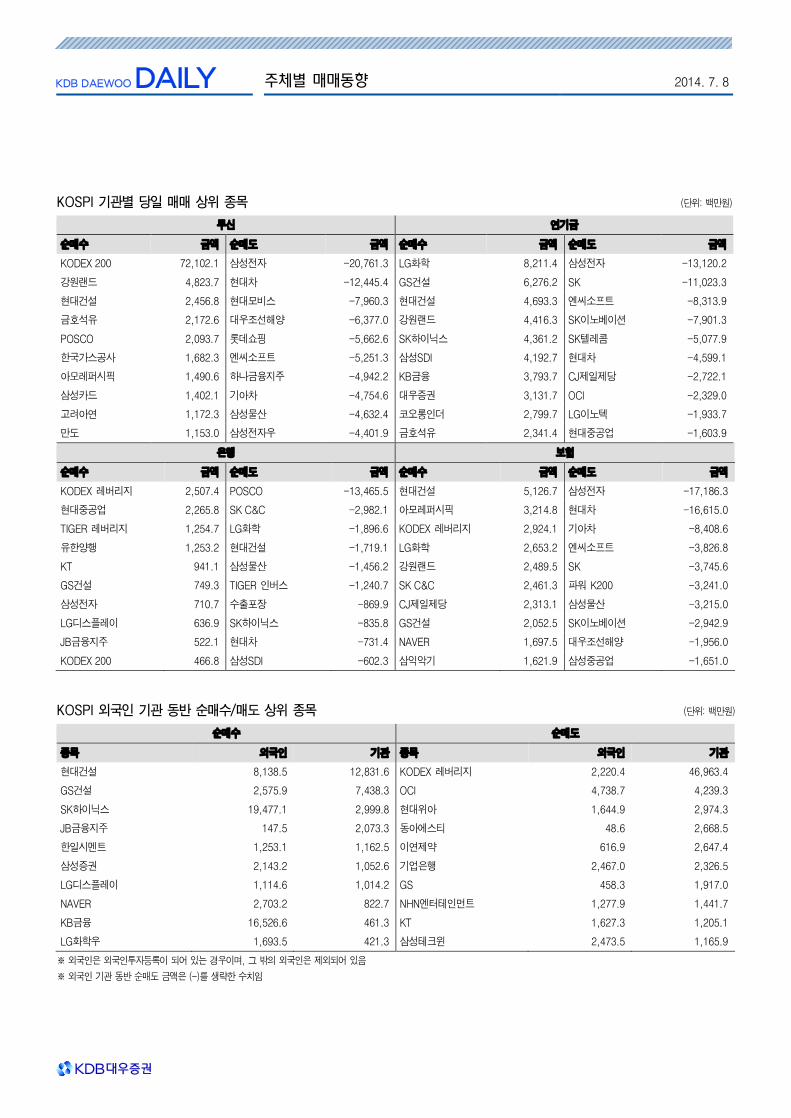

KOSPI 기관별 당일 매매 상위 종목 (단위: 백만원)

투신 연기금

순매수 금액 순매도 금액 순매수 금액 순매도 금액

KODEX 200 72,102.1 삼성전자 -20,761.3 LG화학 8,211.4 삼성전자 -13,120.2

강원랜드 4,823.7 현대차 -12,445.4 GS건설 6,276.2 SK -11,023.3

현대건설 2,456.8 현대모비스 -7,960.3 현대건설 4,693.3 엔씨소프트 -8,313.9

금호석유 2,172.6 대우조선해양 -6,377.0 강원랜드 4,416.3 SK이노베이션 -7,901.3

POSCO 2,093.7 롯데쇼핑 -5,662.6 SK하이닉스 4,361.2 SK텔레콤 -5,077.9

한국가스공사 1,682.3 엔씨소프트 -5,251.3 삼성SDI 4,192.7 현대차 -4,599.1

아모레퍼시픽 1,490.6 하나금융지주 -4,942.2 KB금융 3,793.7 CJ제일제당 -2,722.1

삼성카드 1,402.1 기아차 -4,754.6 대우증권 3,131.7 OCI -2,329.0

고려아연 1,172.3 삼성물산 -4,632.4 코오롱인더 2,799.7 LG이노텍 -1,933.7

만도 1,153.0 삼성전자우 -4,401.9 금호석유 2,341.4 현대중공업 -1,603.9

은행 보험

순매수 금액 순매도 금액 순매수 금액 순매도 금액

KODEX 레버리지 2,507.4 POSCO -13,465.5 현대건설 5,126.7 삼성전자 -17,186.3

현대중공업 2,265.8 SK C&C -2,982.1 아모레퍼시픽 3,214.8 현대차 -16,615.0

TIGER 레버리지 1,254.7 LG화학 -1,896.6 KODEX 레버리지 2,924.1 기아차 -8,408.6

유한양행 1,253.2 현대건설 -1,719.1 LG화학 2,653.2 엔씨소프트 -3,826.8

KT 941.1 삼성물산 -1,456.2 강원랜드 2,489.5 SK -3,745.6

GS건설 749.3 TIGER 인버스 -1,240.7 SK C&C 2,461.3 파워 K200 -3,241.0

삼성전자 710.7 수출포장 -869.9 CJ제일제당 2,313.1 삼성물산 -3,215.0

LG디스플레이 636.9 SK하이닉스 -835.8 GS건설 2,052.5 SK이노베이션 -2,942.9

JB금융지주 522.1 현대차 -731.4 NAVER 1,697.5 대우조선해양 -1,956.0

KODEX 200 466.8 삼성SDI -602.3 삼익악기 1,621.9 삼성중공업 -1,651.0

KOSPI 외국인 기관 동반 순매수/매도 상위 종목 (단위: 백만원)

순매수 순매도

종목 외국인 기관 종목 외국인 기관

현대건설 8,138.5 12,831.6 KODEX 레버리지 2,220.4 46,963.4

GS건설 2,575.9 7,438.3 OCI 4,738.7 4,239.3

SK하이닉스 19,477.1 2,999.8 현대위아 1,644.9 2,974.3

JB금융지주 147.5 2,073.3 동아에스티 48.6 2,668.5

한일시멘트 1,253.1 1,162.5 이연제약 616.9 2,647.4

삼성증권 2,143.2 1,052.6 기업은행 2,467.0 2,326.5

LG디스플레이 1,114.6 1,014.2 GS 458.3 1,917.0

NAVER 2,703.2 822.7 NHN엔터테인먼트 1,277.9 1,441.7

KB금융 16,526.6 461.3 KT 1,627.3 1,205.1

LG화학우 1,693.5 421.3 삼성테크윈 2,473.5 1,165.9

※ 외국인은 외국인투자등록이 되어 있는 경우이며, 그 밖의 외국인은 제외되어 있음

※ 외국인 기관 동반 순매도 금액은 (-)를 생략한 수치임

주체별 매매동향 2014. 7. 8

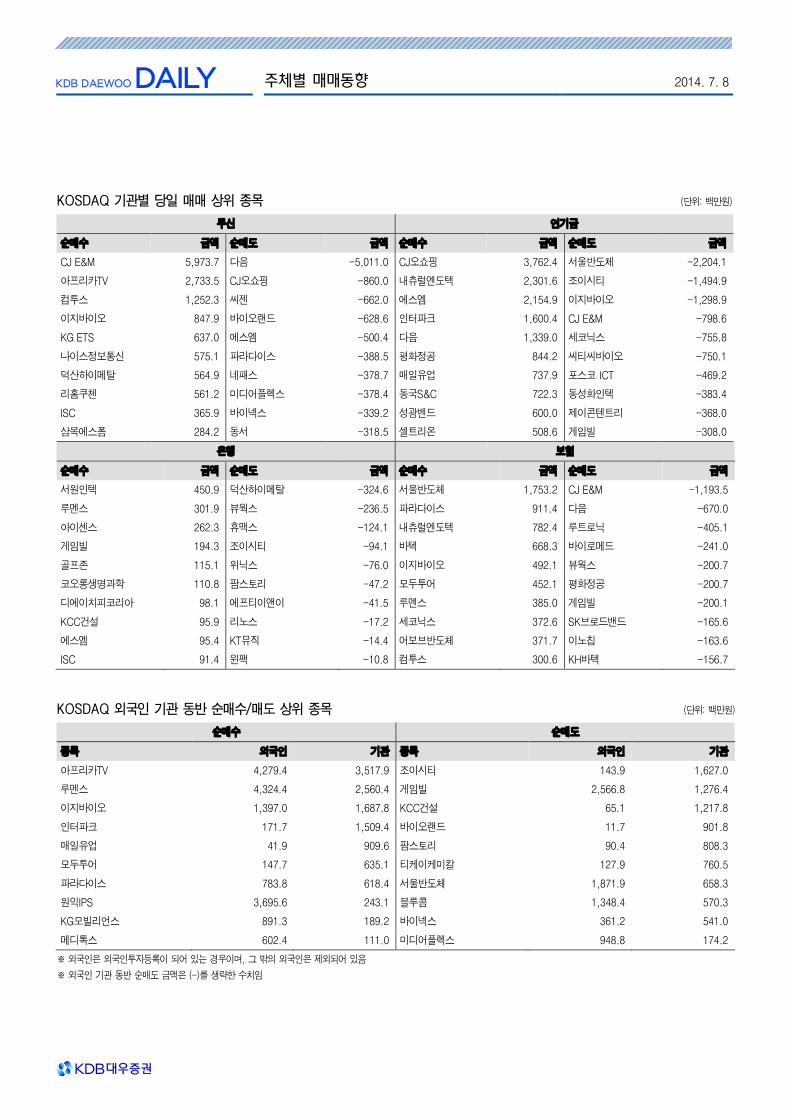

KOSDAQ 기관별 당일 매매 상위 종목 (단위: 백만원)

투신 연기금

순매수 금액 순매도 금액 순매수 금액 순매도 금액

CJ E&M 5,973.7 다음 -5,011.0 CJ오쇼핑 3,762.4 서울반도체 -2,204.1

아프리카TV 2,733.5 CJ오쇼핑 -860.0 내츄럴엔도텍 2,301.6 조이시티 -1,494.9

컴투스 1,252.3 씨젠 -662.0 에스엠 2,154.9 이지바이오 -1,298.9

이지바이오 847.9 바이오랜드 -628.6 인터파크 1,600.4 CJ E&M -798.6

KG ETS 637.0 에스엠 -500.4 다음 1,339.0 세코닉스 -755.8

나이스정보통신 575.1 파라다이스 -388.5 평화정공 844.2 씨티씨바이오 -750.1

덕산하이메탈 564.9 네패스 -378.7 매일유업 737.9 포스코 ICT -469.2

리홈쿠첸 561.2 미디어플렉스 -378.4 동국S&C 722.3 동성화인텍 -383.4

ISC 365.9 바이넥스 -339.2 성광벤드 600.0 제이콘텐트리 -368.0

삼목에스폼 284.2 동서 -318.5 셀트리온 508.6 게임빌 -308.0

은행 보험

순매수 금액 순매도 금액 순매수 금액 순매도 금액

서원인텍 450.9 덕산하이메탈 -324.6 서울반도체 1,753.2 CJ E&M -1,193.5

루멘스 301.9 뷰웍스 -236.5 파라다이스 911.4 다음 -670.0

아이센스 262.3 휴맥스 -124.1 내츄럴엔도텍 782.4 루트로닉 -405.1

게임빌 194.3 조이시티 -94.1 바텍 668.3 바이로메드 -241.0

골프존 115.1 위닉스 -76.0 이지바이오 492.1 뷰웍스 -200.7

코오롱생명과학 110.8 팜스토리 -47.2 모두투어 452.1 평화정공 -200.7

디에이치피코리아 98.1 에프티이앤이 -41.5 루멘스 385.0 게임빌 -200.1

KCC건설 95.9 리노스 -17.2 세코닉스 372.6 SK브로드밴드 -165.6

에스엠 95.4 KT뮤직 -14.4 어보브반도체 371.7 이노칩 -163.6

ISC 91.4 윈팩 -10.8 컴투스 300.6 KH바텍 -156.7

KOSDAQ 외국인 기관 동반 순매수/매도 상위 종목 (단위: 백만원)

순매수 순매도

종목 외국인 기관 종목 외국인 기관

아프리카TV 4,279.4 3,517.9 조이시티 143.9 1,627.0

루멘스 4,324.4 2,560.4 게임빌 2,566.8 1,276.4

이지바이오 1,397.0 1,687.8 KCC건설 65.1 1,217.8

인터파크 171.7 1,509.4 바이오랜드 11.7 901.8

매일유업 41.9 909.6 팜스토리 90.4 808.3

모두투어 147.7 635.1 티케이케미칼 127.9 760.5

파라다이스 783.8 618.4 서울반도체 1,871.9 658.3

원익IPS 3,695.6 243.1 블루콤 1,348.4 570.3

KG모빌리언스 891.3 189.2 바이넥스 361.2 541.0

메디톡스 602.4 111.0 미디어플렉스 948.8 174.2

※ 외국인은 외국인투자등록이 되어 있는 경우이며, 그 밖의 외국인은 제외되어 있음

※ 외국인 기관 동반 순매도 금액은 (-)를 생략한 수치임

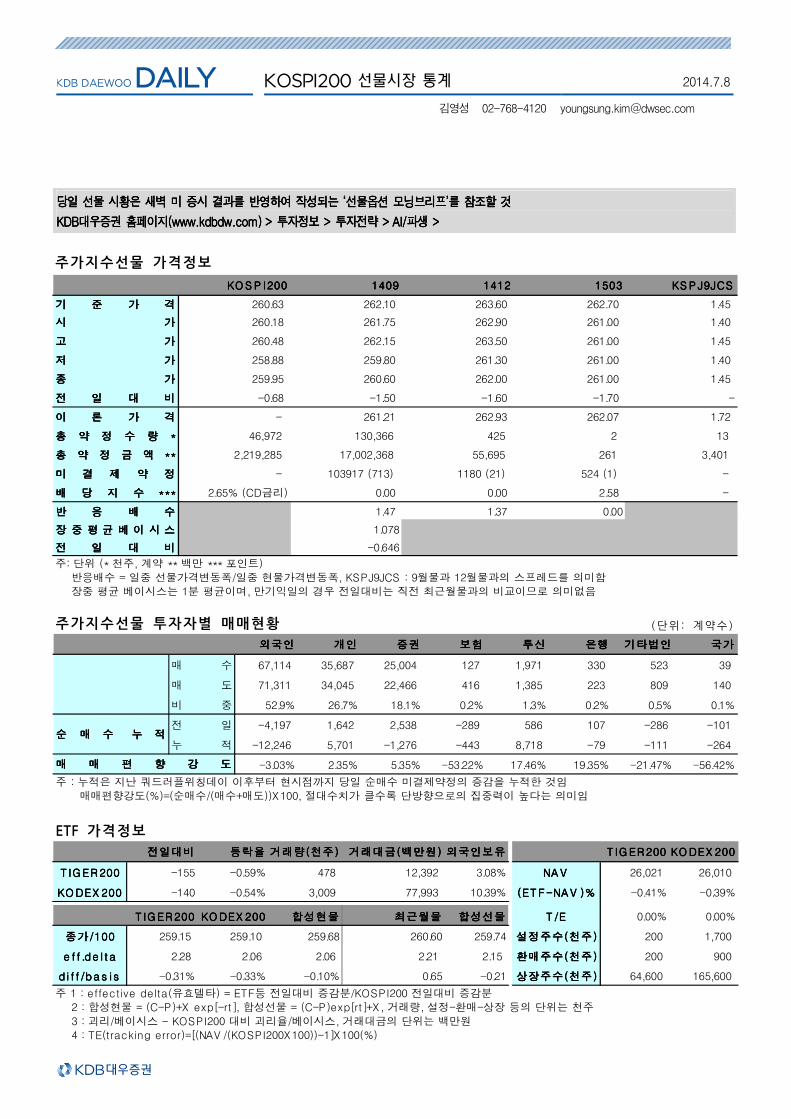

당일당일당일당일 선물선물선물선물 시황은시황은시황은시황은 새벽새벽새벽새벽 미미미미 증시증시증시증시 결과를결과를결과를결과를 반영하여반영하여반영하여반영하여 작성되는작성되는작성되는작성되는 ‘‘‘‘선물옵션선물옵션선물옵션선물옵션 모닝브리프모닝브리프모닝브리프모닝브리프’’’’를를를를 참조할참조할참조할참조할 것것것것

KDBKDBKDBKDB대우증권대우증권대우증권대우증권 홈페이지홈페이지홈페이지홈페이지((((www.kdbdw.comwww.kdbdw.comwww.kdbdw.comwww.kdbdw.com)))) >>>> 투자정보투자정보투자정보투자정보 >>>> 투자전략투자전략투자전략투자전략 >>>> AI/AI/AI/AI/파생파생파생파생 >>>>

KOSPI200 선물시장 통계 2014.7.8

김영성 02-768-4120 [email protected]

ETF 가격정보

T IGER200T IGER200T IGER200T IGER200 -155 -0.59% 478 12,392 3.08% NAVNAVNAVNAV 26,021 26,010

KO DEX 200KO DEX 200KO DEX 200KO DEX 200 -140 -0.54% 3,009 77,993 10.39% (ETF-NAV )%(ETF-NAV )%(ETF-NAV )%(ETF-NAV )% -0.41% -0.39%

T IGER200T IGER200T IGER200T IGER200 KO DEX 200KO DEX 200KO DEX 200KO DEX 200 합성현물합성현물합성현물합성현물 최근월물최근월물최근월물최근월물 합성선물합성선물합성선물합성선물 T/ET/ET/ET/E 0.00% 0.00%

종가/100종가/100종가/100종가/100 259.15 259.10 259.68 260.60 259.74 설정주수(천주)설정주수(천주)설정주수(천주)설정주수(천주) 200 1,700

e ff.de l tae ff.de l tae ff.de l tae ff.de l ta 2.28 2.06 2.06 2.21 2.15 환매주수(천주)환매주수(천주)환매주수(천주)환매주수(천주) 200 900

d i ff/bas i sd i f f/bas i sd i f f/bas i sd i f f/bas i s -0.31% -0.33% -0.10% 0.65 -0.21 상장주수(천주)상장주수(천주)상장주수(천주)상장주수(천주) 64,600 165,600

주 1 : effective delta(유효델타) = ETF등 전일대비 증감분/KOSPI200 전일대비 증감분 2 : 합성현물 = (C-P)+X exp[-rt], 합성선물 = (C-P)exp[rt]+X, 거래량, 설정-환매-상장 등의 단위는 천주 3 : 괴리/베이시스 - KOSPI200 대비 괴리율/베이시스, 거래대금의 단위는 백만원 4 : TE(tracking error)=[(NAV /(KOSPI200X100))-1]X100(%)

외국인보유외국인보유외국인보유외국인보유 TIG ER200T IG ER200T IG ER200T IG ER200 KO DEX 200KO DEX 200KO DEX 200KO DEX 200전일대비전일대비전일대비전일대비 등락율등락율등락율등락율 거래량(천주)거래량(천주)거래량(천주)거래량(천주) 거래대금(백만원)거래대금(백만원)거래대금(백만원)거래대금(백만원)

주가지수선물 투자자별 매매현황 ( 단 위 : 계 약 수 )

매 수 67,114 35,687 25,004 127 1,971 330 523 39

매 도 71,311 34,045 22,466 416 1,385 223 809 140

비 중 52.9% 26.7% 18.1% 0.2% 1.3% 0.2% 0.5% 0.1%

전 일 -4,197 1,642 2,538 -289 586 107 -286 -101

누 적 -12,246 5,701 -1,276 -443 8,718 -79 -111 -264

-3.03% 2.35% 5.35% -53.22% 17.46% 19.35% -21.47% -56.42%

주 : 누적은 지난 쿼드러플위칭데이 이후부터 현시점까지 당일 순매수 미결제약정의 증감을 누적한 것임 매매편향강도(%)=(순매수/(매수+매도))X100, 절대수치가 클수록 단방향으로의 집중력이 높다는 의미임

순순순순 매매매매 수수수수 누누누누 적적적적

매매매매 매매매매 편편편편 향향향향 강강강강 도도도도

투신투신투신투신 은행은행은행은행외국인외국인외국인외국인 개인개인개인개인 증권증권증권증권 보험보험보험보험 기타법인기타법인기타법인기타법인 국가국가국가국가

주가지수선물 가격정보

기기기기 준준준준 가가가가 격격격격 260.63 262.10 263.60 262.70 1.45

시시시시 가가가가 260.18 261.75 262.90 261.00 1.40

고고고고 가가가가 260.48 262.15 263.50 261.00 1.45

저저저저 가가가가 258.88 259.80 261.30 261.00 1.40

종종종종 가가가가 259.95 260.60 262.00 261.00 1.45

전전전전 일일일일 대대대대 비비비비 -0.68 -1.50 -1.60 -1.70 -

이이이이 론론론론 가가가가 격격격격 - 261.21 262.93 262.07 1.72

총총총총 약약약약 정정정정 수수수수 량량량량 **** 46,972 130,366 425 2 13

총총총총 약약약약 정정정정 금금금금 액액액액 ******** 2,219,285 17,002,368 55,695 261 3,401

미미미미 결결결결 제제제제 약약약약 정정정정 - 103917 (713) 1180 (21) 524 (1) -

배배배배 당당당당 지지지지 수수수수 ************ 2.65% (CD금리) 0.00 0.00 2.58 -

반반반반 응응응응 배배배배 수수수수 1.47 1.37 0.00

장장장장 중중중중 평평평평 균균균균 베베베베 이이이이 시시시시 스스스스 1.078

전전전전 일일일일 대대대대 비비비비 -0.646

주: 단위 (* 천주, 계약 ** 백만 *** 포인트) 반응배수 = 일중 선물가격변동폭/일중 현물가격변동폭, KSPJ9JCS : 9월물과 12월물과의 스프레드를 의미함 장중 평균 베이시스는 1분 평균이며, 만기익일의 경우 전일대비는 직전 최근월물과의 비교이므로 의미없음

KOS P I200KOS P I200KOS P I200KOS P I200 1409140914091409 1412141214121412 1503150315031503 KS P J9JCSKS P J9JCSKS P J9JCSKS P J9JCS

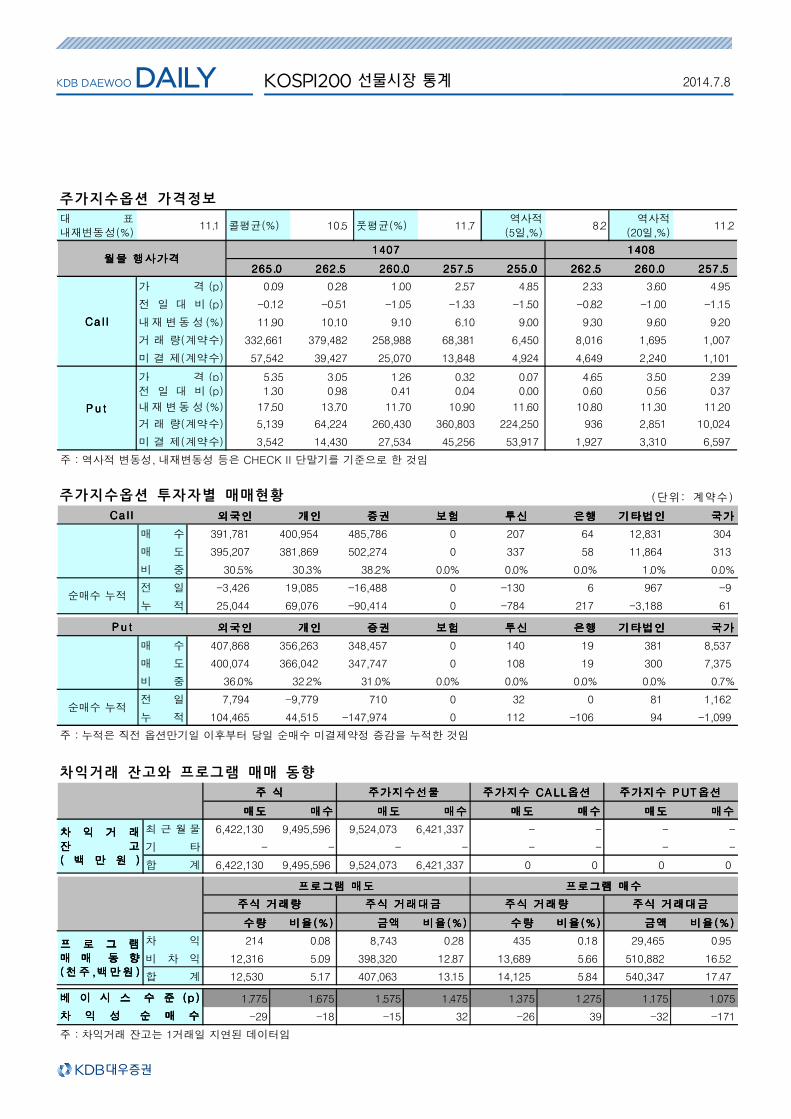

KOSPI200 선물시장 통계 2014.7.8

차익거래 잔고와 프로그램 매매 동향

매도매도매도매도 매수매수매수매수 매도매도매도매도 매수매수매수매수 매도매도매도매도 매수매수매수매수 매도매도매도매도 매수매수매수매수

최 근 월 물 6,422,130 9,495,596 9,524,073 6,421,337 - - - -

기 타 - - - - - - - -

합 계 6,422,130 9,495,596 9,524,073 6,421,337 0 0 0 0

수량수량수량수량 비율(%)비율(%)비율(%)비율(%) 금액금액금액금액 비율(%)비율(%)비율(%)비율(%) 수량수량수량수량 비율(%)비율(%)비율(%)비율(%) 금액금액금액금액 비율(%)비율(%)비율(%)비율(%)

차 익 214 0.08 8,743 0.28 435 0.18 29,465 0.95

비 차 익 12,316 5.09 398,320 12.87 13,689 5.66 510,882 16.52

합 계 12,530 5.17 407,063 13.15 14,125 5.84 540,347 17.47

1.775 1.675 1.575 1.475 1.375 1.275 1.175 1.075

-29 -18 -15 32 -26 39 -32 -171

주 : 차익거래 잔고는 1거래일 지연된 데이터임

주가지수 주가지수 주가지수 주가지수 P UTP UTP UTP UT 옵션옵션옵션옵션주 식주 식주 식주 식 주가지수선물주가지수선물주가지수선물주가지수선물

프프프프 로로로로 그그그그 램램램램매매매매 매매매매 동동동동 향향향향(((( 천천천천 주주주주 ,,,,백백백백 만만만만 원원원원 ))))

주식 거래대금주식 거래대금주식 거래대금주식 거래대금

차차차차 익익익익 성성성성 순순순순 매매매매 수수수수

베베베베 이이이이 시시시시 스스스스 수수수수 준준준준 (p)(p)(p)(p)

프로그램 매도프로그램 매도프로그램 매도프로그램 매도 프로그램 매수프로그램 매수프로그램 매수프로그램 매수

주식 거래량주식 거래량주식 거래량주식 거래량 주식 거래대금주식 거래대금주식 거래대금주식 거래대금 주식 거래량주식 거래량주식 거래량주식 거래량

차차차차 익익익익 거거거거 래래래래잔잔잔잔 고고고고(((( 백백백백 만만만만 원원원원 ))))

주가지수 주가지수 주가지수 주가지수 CALLCALLCALLCALL옵션옵션옵션옵션

주가지수옵션 투자자별 매매현황 ( 단 위 : 계 약 수 )

외국인외국인외국인외국인 개인개인개인개인 증권증권증권증권 보험보험보험보험 투신투신투신투신 은행은행은행은행 기타법인기타법인기타법인기타법인 국가국가국가국가

매 수 391,781 400,954 485,786 0 207 64 12,831 304

매 도 395,207 381,869 502,274 0 337 58 11,864 313

비 중 30.5% 30.3% 38.2% 0.0% 0.0% 0.0% 1.0% 0.0%

전 일 -3,426 19,085 -16,488 0 -130 6 967 -9

누 적 25,044 69,076 -90,414 0 -784 217 -3,188 61

외국인외국인외국인외국인 개인개인개인개인 증권증권증권증권 보험보험보험보험 투신투신투신투신 은행은행은행은행 기타법인기타법인기타법인기타법인 국가국가국가국가

매 수 407,868 356,263 348,457 0 140 19 381 8,537

매 도 400,074 366,042 347,747 0 108 19 300 7,375

비 중 36.0% 32.2% 31.0% 0.0% 0.0% 0.0% 0.0% 0.7%

전 일 7,794 -9,779 710 0 32 0 81 1,162

누 적 104,465 44,515 -147,974 0 112 -106 94 -1,099

주 : 누적은 직전 옵션만기일 이후부터 당일 순매수 미결제약정 증감을 누적한 것임

순매수 누적

Ca l lCa l lCa l lCa l l

P u tP u tP u tP u t

순매수 누적

주가지수옵션 가격정보

대 표내재변동성(%)

11.1 콜평균(%) 10.5 풋평균(%) 11.7역사적

(5일,%)8.2

역사적(20일,%)

11.2

265.0265.0265.0265.0 262.5262.5262.5262.5 260.0260.0260.0260.0 257.5257.5257.5257.5 255.0255.0255.0255.0 262.5262.5262.5262.5 260.0260.0260.0260.0 257.5257.5257.5257.5

가 격 (p) 0.09 0.28 1.00 2.57 4.85 2.33 3.60 4.95

전 일 대 비 (p) -0.12 -0.51 -1.05 -1.33 -1.50 -0.82 -1.00 -1.15

내 재 변 동 성 (%) 11.90 10.10 9.10 6.10 9.00 9.30 9.60 9.20

거 래 량(계약수) 332,661 379,482 258,988 68,381 6,450 8,016 1,695 1,007

미 결 제(계약수) 57,542 39,427 25,070 13,848 4,924 4,649 2,240 1,101

가 격 (p) 5.35 3.05 1.26 0.32 0.07 4.65 3.50 2.39전 일 대 비 (p) 1.30 0.98 0.41 0.04 0.00 0.60 0.56 0.37

내 재 변 동 성 (%) 17.50 13.70 11.70 10.90 11.60 10.80 11.30 11.20

거 래 량(계약수) 5,139 64,224 260,430 360,803 224,250 936 2,851 10,024

미 결 제(계약수) 3,542 14,430 27,534 45,256 53,917 1,927 3,310 6,597

주 : 역사적 변동성, 내재변동성 등은 CHECK II 단말기를 기준으로 한 것임

P u tP u tP u tP u t

Ca l lCa l lCa l lCa l l

1407140714071407 1408140814081408월물 행사가격월물 행사가격월물 행사가격월물 행사가격

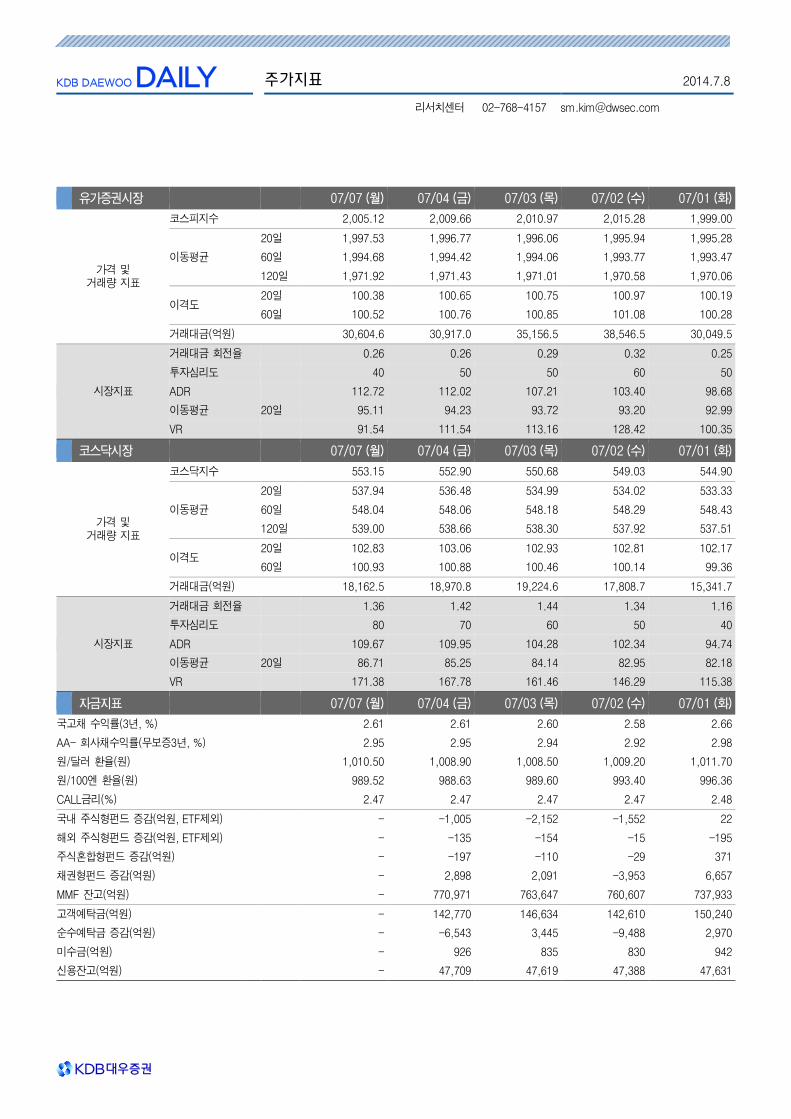

유가증권시장 07/07 (월) 07/04 (금) 07/03 (목) 07/02 (수) 07/01 (화)

가격 및 거래량 지표

코스피지수 2,005.12 2,009.66 2,010.97 2,015.28 1,999.00

이동평균

20일 1,997.53 1,996.77 1,996.06 1,995.94 1,995.28

60일 1,994.68 1,994.42 1,994.06 1,993.77 1,993.47

120일 1,971.92 1,971.43 1,971.01 1,970.58 1,970.06

이격도 20일 100.38 100.65 100.75 100.97 100.19

60일 100.52 100.76 100.85 101.08 100.28

거래대금(억원) 30,604.6 30,917.0 35,156.5 38,546.5 30,049.5

시장지표

거래대금 회전율 0.26 0.26 0.29 0.32 0.25

투자심리도 40 50 50 60 50

ADR 112.72 112.02 107.21 103.40 98.68

이동평균 20일 95.11 94.23 93.72 93.20 92.99

VR 91.54 111.54 113.16 128.42 100.35

코스닥시장 07/07 (월) 07/04 (금) 07/03 (목) 07/02 (수) 07/01 (화)

가격 및 거래량 지표

코스닥지수 553.15 552.90 550.68 549.03 544.90

이동평균

20일 537.94 536.48 534.99 534.02 533.33

60일 548.04 548.06 548.18 548.29 548.43

120일 539.00 538.66 538.30 537.92 537.51

이격도 20일 102.83 103.06 102.93 102.81 102.17

60일 100.93 100.88 100.46 100.14 99.36

거래대금(억원) 18,162.5 18,970.8 19,224.6 17,808.7 15,341.7

시장지표

거래대금 회전율 1.36 1.42 1.44 1.34 1.16

투자심리도 80 70 60 50 40

ADR 109.67 109.95 104.28 102.34 94.74

이동평균 20일 86.71 85.25 84.14 82.95 82.18

VR 171.38 167.78 161.46 146.29 115.38

자금지표 07/07 (월) 07/04 (금) 07/03 (목) 07/02 (수) 07/01 (화)

국고채 수익률(3년, %) 2.61 2.61 2.60 2.58 2.66

AA- 회사채수익률(무보증3년, %) 2.95 2.95 2.94 2.92 2.98

원/달러 환율(원) 1,010.50 1,008.90 1,008.50 1,009.20 1,011.70

원/100엔 환율(원) 989.52 988.63 989.60 993.40 996.36

CALL금리(%) 2.47 2.47 2.47 2.47 2.48

국내 주식형펀드 증감(억원, ETF제외) - -1,005 -2,152 -1,552 22

해외 주식형펀드 증감(억원, ETF제외) - -135 -154 -15 -195

주식혼합형펀드 증감(억원) - -197 -110 -29 371

채권형펀드 증감(억원) - 2,898 2,091 -3,953 6,657

MMF 잔고(억원) - 770,971 763,647 760,607 737,933

고객예탁금(억원) - 142,770 146,634 142,610 150,240

순수예탁금 증감(억원) - -6,543 3,445 -9,488 2,970

미수금(억원) - 926 835 830 942

신용잔고(억원) - 47,709 47,619 47,388 47,631

주가지표 2014.7.8

리서치센터 02-768-4157 [email protected]