32142159 reassurance

DESCRIPTION

oijoiTRANSCRIPT

Publication Campus 3

A QUOI SERT LA REASSURANCE ? page 5 HISTORIQUE ET DEFINITIONS page 7 ․ Rappel historique ․ Définition de la réassurance ․ Qui pratique la réassurance ? ․ La coassurance ․ La marge de solvabilité LES DIFFERENTES FORMES DE REASSURANCE : page 10 ․ Deux formes juridiques :

o Facultative o Obligatoire

․ Deux formes techniques : o Proportionnelle o Non proportionnelle

LA REASSURANCE PROPORTIONNELLE : page 12 ․ La quote-part ․ L'excédent de plein ․ Le plein de conservation et le plein de souscription ․ Les caractéristiques de la réassurance proportionnelle

La commission de réassurance La participation bénéficiaire Les provisions techniques Les entrées / sorties de portefeuille

LA REASSURANCE NON PROPORTIONNELLE : page 21 ․ L'excédent de sinistre par risque ou par événement (XL) ․ L'excédent de perte annuelle (Stop Loss) ․ La prime de réassurance d'un traité non proportionnel

L'assiette de prime Le taux de prime La prime minimum et de dépôt

Publication Campus 4

LES CLAUSES DES TRAITES NON PROPORTIONNELS page 28 ․ La clause de reconstitution de garantie ․ La clause de franchise annuelle (Aggregate) ․ La clause d'indexation ․ La clause de stabilisation

Sans seuil Avec seuil atteint Avec seuil déduit

․ La clause de superposition ․ La clause de partage des intérêts LE PLAN DE REASSURANCE page 38 LE DOCUMENT CONTRACTUEL D’UN TRAITE DE REASSURANCE ․ Exemple d'un texte de traité en excédent de plein page 40 LA COMPTABILITE D'UN TRAITE DE REASSURANCE page 43 LA RETROCESSION page 46 GLOSSAIRE page 47 BIBLIOGRAPHIE page 53

Publication Campus 5

A QUOI SERT LA REASSURANCE ?

La première finalité de la réassurance a été, et est toujours, de diminuer le risque pris par l'assureur. Pour bien comprendre la réassurance, il faut tout d'abord rappeler certains principes de l'assurance, puisque l'assurance est la « matière première » de la réassurance.

Pour une compagnie d'assurances, il est vital de savoir quelle part de ses fonds propres elle risque de perdre au cours d'un exercice, et avec quelle probabilité. En effet, l'assurance est basée sur le calcul des probabilités de survenance d'un sinistre. A partir de cette probabilité, la compagnie d'assurance détermine la prime qu'elle demande à ses assurés pour couvrir leurs risques.

En réalité, les sinistres vont osciller autour d'une moyenne statistique. Pour coller au plus près à cette moyenne statistique, conformément à la loi des grands nombres, l'assureur va souscrire le plus grand nombre possible de risques, c'est à dire qu'il va collecter le plus grand nombre de primes sur des risques similaires, de façon à être capable de payer les quelques sinistres qui vont survenir : c'est le principe de la mutualisation.

Pour réduire sa probabilité de ruine, l'assureur va faire en sorte que les écarts autour de cette moyenne statistique soient les plus faibles possibles. Il pourrait décider : ․ D'inclure des chargements importants dans ses tarifs, mais il risquerait de ne plus être

concurrentiel; ․ D'accroître ses fonds propres, mais ses actionnaires ne seraient peut-être pas d'accord ; ․ De limiter ses souscriptions, c'est à dire restreindre sa clientèle et ne pas se développer ; ․ D'utiliser la coassurance, avec le risque de perdre une certaine autonomie.

L'assureur préférera donc se réassurer, afin de pouvoir souscrire et se développer, tout en étant protégé contre les écarts de sinistralité. La réassurance lui apportera : ․ Une protection contre les écarts de sinistralité, ․ Une capacité financière pour souscrire davantage de risques, ․ Des conseils sur les grands risques et sur les produits nouveaux. En deux mots, nous pourrions dire que la réassurance lui permettra de protéger le bilan de sa compagnie d'assurances.

Par conséquent, l'assureur va céder au réassureur : ․ Tous les risques dont la taille nuit à l'homogénéité de l'ensemble du portefeuille, ․ Tous les risques dont la loi statistique est encore mal connue, ․ Tous les risques dont les sinistres accumulés peuvent présenter un caractère catastrophique, ․ Tous les risques dont le nombre est insuffisant pour que la loi des grands nombres puisse

s'appliquer et donc pour que l'écart entre les sinistres réels et les sinistres théoriques reste dans le seuil tolérable.

Par conséquent, le portefeuille d'un réassureur, composé de toutes sortes de cessions dans les branches les plus variées, y compris les nouvelles branches, en provenance de toutes sortes de marchés et couvrant, bien entendu, tous les types d'événements de nature catastrophique, est bien différent de celui d'un assureur.

Quelques Ordres de Grandeur ... Les assureurs ne conservent qu'une faible partie des risques qu'ils souscrivent. Leurs rétentions varient en fonction de la taille des risques, de leur nature, et leur pays d'origine. Dans les pays industrialisés, on observe que les assureurs conservent en moyenne entre 5% et 10% d'un risque.

Le volume mondial des primes d'assurances se monte à environ USD 2 500 Milliards, avec la répartition suivante : 60% en Vie et 40% en Dommages.

Publication Campus 6

Le volume mondial des primes de réassurance, pour lequel on ne dispose pas de chiffres précis, peut être estimé grosso modo à USD 150 Milliards, avec la répartition suivante : 15% en Vie, 85% en Dommages, c'est à dire l'inverse de la répartition observée en assurance. En effet, un risque de personne n'a pas une taille comparable à celle d'un risque industriel et la Vie fait donc beaucoup moins appel à la réassurance que les Dommages. Les primes des cessions en réassurance se répartissent schématiquement de la façon suivante : USA 40% ; Europe 50% ; Japon 5% et reste du monde 5%. La concentration de la profession est très forte : les 4 premiers groupes de réassurance détiennent plus de 30% du marché (contre 20% en 1990). Les primes de réassurance représentent moins de 6% des primes d'assurance totales, alors que nous pouvons estimer que la réassurance couvre plus de 80% des risques assurés. Comment la réassurance peut-elle survivre avec un tel déséquilibre ? : ․ Parce qu'elle est internationale, ․ Parce qu'elle participe à une grande variété de risques, ․ Parce qu'elle dispose de certaines techniques d'analyse et d'écrêtement des risques. Et donc parce qu'elle pratique à la fois une mutualisation et une dispersion des risques : géographique (entre les différents marchés) et technique (entre les différentes branches). Le Métier de Réassureur Ces deux composantes spécifiques de la réassurance permettent aux réassureurs de prendre des engagements très élevés, mais il est bien évident que cela les oblige également à mener une politique de réserve appropriée, et à disposer de fonds propres importants. Contrairement à ce qui se pratique en assurance, les produits de réassurance ne peuvent pas être standardisés ni définis à l'avance. L'acceptation ou le refus d'une affaire, le renouvellement d'un traité, vont donner lieu à un examen des résultats passés et surtout à une estimation de leur évolution future. Pour exercer le métier de réassureur, il faut, sur chaque affaire, connaître : - Les mécanismes d'assurance et de réassurance, ainsi que les mécanismes financiers, - Le marché concerné (environnement politique et économique, situation de la concurrence, etc...), - La cédante, sa politique commerciale, ses critères de tarifications, etc... La réassurance est et restera un métier de spécialistes.

Publication Campus 7

HISTORIQUE ET DEFINITIONS Repères Historiques La réassurance n'est apparue que bien après l'assurance, car, tout naturellement, les premiers assureurs se limitèrent à donner une garantie à hauteur de leurs propres ressources. Quelques dates : - 1347 : la première police d'assurance connue est une police maritime, établie à Gênes. - 1370 : sur une police maritime couvrant un trajet de l'Italie aux Pays-Bas, la portion de voyage qui

semblait la plus dangereuse est réassurée, l'assureur gardant pour son propre compte le trajet effectué en Méditerranée.

- 1584 : on note, sur un trajet de Marseille à Tripoli, une police maritime avec trois souscripteurs. - 1666 : après le Grand Incendie de Londres, apparition des premières assurances terrestres, en

Grande Bretagne. - 1681 : ordonnance maritime de Colbert, ministre de Louis XIV : "S'il advient que les assureurs ou

aucun d'eux, après avoir signé en quelque police, se repentent ou aient peur, ou ne voudraient plus assurer sur tel navire, il sera en leur liberté de faire réassurer par d'autres, soit en plus grand ou en moindre prix".

- 1688 : à Londres, Edward Lloyd ouvre un café qui devient rapidement un lieu de rencontre pour les armateurs et les gens de mer. En 1696, Edward Lloyd décide de publier un quotidien, "Lloyd's News", dont l'objet principal est de recueillir et de publier tous les renseignements concernant les mouvements des navires. Le café Lloyd's sert aussi de boîte postale pour les clients, de salle des ventes pour les navires, et les courtiers trouvent commode de fréquenter un lieu où se trouvent réunies tant de personnes susceptibles de s'intéresser à l'assurance maritime. A la mort d'Edward Lloyd en 1713, le café continue à fonctionner avec succès. Le Lloyd's List paraît à un rythme hebdomadaire depuis 1734 (cf page 46 : comment fonctionnent les Lloyd's).

- 1821 : le 15 Décembre est conclu le premier traité de réassurance, entre la Compagnie Royale d'Assurances, à Paris, et Les Propriétaires Réunis, à Bruxelles. C'est un Excédent de plein et sa capacité, fort modeste, est de 1 plein.

- 1843 : création de la première société de réassurance, en Allemagne : la WESELER RÛCKVEREIN, captive de la RHEINISCHE GÛTERASSEKURANZ.

- 1870 : présence de plusieurs réassureurs sur une même traité. - 1871 : par un acte du Parlement britannique, le Lloyd's Coffee House devient une corporation,

c'est à dire une entité légale, sous le nom de LLOYD'S. - 1880 : apparition de la première réassurance non proportionnelle, avec calcul d'une prime

spéciale qui n'a plus rien à voir avec la prime originale. - 1891 : une loi anglaise précise qu'un assureur qui émet une police maritime est autorisé à la

réassurer. Définition de la Réassurance Plusieurs définitions sont possibles : - "Contrat par lequel, moyennant une certaine prime, l'assureur se décharge sur autrui des risques

maritimes dont il s'est rendu responsable, mais dont il ne cesse pas d'être tenu vis-à-vis de l'assuré primitif ; ce premier contrat subsiste tel qu'il a été conçu, sans altération ni innovation" (M. Emerigon, 1783).

- "Contrat intervenant pour réaliser la compensation des écarts, soit par insuffisance du nombre de risques, soit par dépassement anormal des sinistres espérés" (P. Blanc, 1960).

- Opération par laquelle un assureur cède une partie de ses risques à un réassureur qui en accepte la charge, dans des conditions fixées par un contrat.

Publication Campus 8

- Opération par laquelle un réassureur s'engage, moyennant rétribution, à contribuer à l'indemnisation des sinistres à laquelle l'assureur s'est engagé envers ses assurés.

- Epine dorsale de toutes les branches d'assurance. - Assurance au deuxième degré. - Non pas l'assurance de l'assurance, mais l'assurance de l'assureur. La réassurance permet donc à l'assureur de se décharger d'une partie des risques qu'il a souscrits, mais dont il continue à être juridiquement responsable, de sorte que le contrat d'assurance subsiste entièrement, sans aucune modification, et que l'assuré n'a aucun recours légal contre le réassureur. L'assurance et la réassurance sont fondées sur le même principe : la mutualisation des risques. Un assureur est toujours préoccupé par la couverture de risques susceptibles d'entraîner des pertes insupportables pour lui, et pouvant mettre en péril son équilibre financier, tels que : - Les grands risques indépendants (avion, navire, raffinerie ...) ; - Les risques nouveaux ou mal connus (pollution, risque atomique, RC Produits, RC de certaines

professions ...) ; - Les petits risques dont un grand nombre peut être touché par un même événement, c'est à dire

les cumuls (catastrophes naturelles telles que tempêtes ou tremblement de terre, risques de crédit, risques technologiques, etc.).

Les opérations de réassurance, qui utilisent à la fois la mutualisation et la dispersion des risques, permettent à l'assureur : - De conserver des risques plus homogènes, - De redistribuer les risques importants, - De compenser les risques catastrophiques, - D'augmenter ses souscriptions grâce à une capacité, - D'accéder à de nouvelles branches ou à des risques encore mal connus, - D'alléger sa trésorerie par la procédure de sinistres au comptant. Qui Pratique la Réassurance ? Deux types de sociétés pratiquent des opérations de réassurance : - Les compagnies d'assurance et de réassurance, mais l'essentiel de leur métier reste l'assurance

directe ; - Les réassureurs professionnels, qui ne pratiquent que la réassurance et opèrent dans le monde

entier. Du fait du principe de dispersion, la réassurance est forcément internationale. Les techniques de réassurance sont spécifiques (le métier de réassureur est un métier de spécialistes.) et elles impliquent des relations de confiance et à long terme entre un assureur et ses réassureurs. La Coassurance Historiquement, c'est la première technique utilisée par les assureurs pour partager les risques et donc les niveler : un même risque est réparti horizontalement, chaque assureur n'étant engagé que pour la fraction de risque qu'il a accepté. Contrairement à la coassurance, la réassurance présente l'avantage de partager le risque sans partager le client, puisque, à juste titre, un assureur n'aime pas que son assuré puisse être en relation avec ses concurrents. Beaucoup de grands risques Incendie, Aviation, Corps Maritimes, sont couverts par le biais de la coassurance, chacun des coassureurs étant lui-même réassuré par ailleurs.

Publication Campus 9

La coassurance est utile, mais reste limitée : la capacité est souvent insuffisante et, de plus, il est nécessaire de trouver un bon apériteur. Cet apériteur, chargé de la tarification et de la gestion du risque, doit en conserver pour son propre compte une part significative, afin de se comporter en assureur responsable. La coassurance pose des problèmes particuliers au réassureur : en effet, lorsqu'un sinistre frappe un risque placé en coassurance, il peut affecter simultanément les traités de plusieurs cédantes. Il existe donc un danger de cumul, difficile à déceler, et contre lequel le réassureur doit lui-même se prémunir. La Marge de Solvabilité Toutes les législations imposent un capital social minimum aux sociétés d'assurances. Mais, de plus en plus, les législateurs imposent aux compagnies de proportionner leurs fonds propres à leur volume d'activité. Il existe deux méthodes pour calculer la marge de solvabilité : l'une basée sur les primes, et l'autre sur les sinistres. Les normes européennes sont les suivantes : - Fonds propres / primes nettes : minimum 16%, - Fonds propres / sinistres nets : minimum 23%. La marge de solvabilité est calculée sur les agrégats primes et sinistres nets de réassurance ; par conséquent, les assureurs faiblement capitalisés feront davantage appel à la réassurance, afin de satisfaire aux normes de solvabilité, tout en maintenant leur chiffre d'affaires brut.

Publication Campus 10

LES DIFFERENTES FORMES DE REASSURANCE Deux Formes Juridiques En terme juridique, il existe deux types de réassurance : - Facultative : l'assureur n'est pas obligé de céder, et le réassureur n'est pas obligé d'accepter. La

réassurance facultative se fait risque par risque ; - Obligatoire : l'assureur est obligé de céder et le réassureur est obligé d'accepter. La réassurance

obligatoire se fait sur un groupe de risques, ou sur la totalité d'un portefeuille, selon des modalités définies dans un contrat appelé « traité de réassurance »

=> LA FACULTATIVE : La réassurance facultative s'effectue au moyen d'une proposition décrivant précisément chaque risque, que la cédante soumet à différents réassureurs, lesquels sont libres d'accepter ou de refuser. La réponse doit être donnée dans les plus brefs délais (généralement moins de 48 heures) et le réassureur s'accorde avec la cédante sur les conditions de la police : taux de prime, franchise originale, limite contractuelle d'indemnité (LCI), commission etc... Cette forme de réassurance est la plus ancienne. Elle est utilisée dans de nombreuses branches, dans les cas où : - Les capacités automatiques excluent ce risque ou sont saturées ; - Le portefeuille est petit et ne peut pas donner de matière suffisante pour un véritable traité de

réassurance ; - La taille du risque et/ou sa nature justifient d'une approche individuelle. La réassurance facultative permet à l'assureur : - D'obtenir une capacité plus grande, - De recevoir une assistance technique du réassureur, qui, très souvent, se charge d'inspecter le

risque, voire de le tarifer. Mais elle suppose : - Une gestion affaire par affaire, avec un dossier parfaitement documenté et un « slip » (note de

caractéristiques) aussi détaillé que possible ; - Un placement auprès de différents réassureurs, qui est parfois long et difficile ; si à la fin ce

placement n'est pas effectué à 100%, l'assureur ne pourra pas réaliser l'affaire. => L'OBLIGATOIRE : L'assureur s'engage à céder une part déterminée de tous ses risques dans une branche clairement définie, et selon des conditions pré-établies, et le réassureur s'oblige à accepter une part de tous les risques qui entrent dans ce cadre. Remarque : il existe une forme de réassurance facultative / obligatoire (FACOB), dans laquelle l'assureur a la possibilité de céder ou non, mais le réassureur a obligation d'accepter tout ce qui lui est cédé, selon des conditions définies au préalable.

Publication Campus 11

Deux Formes Techniques En terme technique, la réassurance se fait de deux façons : • Proportionnelle ; • Non proportionnelle. => REASSURANCE PROPORTIONNELLE : Tous les éléments du risque (capital, prime et sinistre) sont partagés proportionnellement entre l'assureur et le réassureur : l'assureur cède au réassureur x% d'un risque, il lui donne x% de la prime originale et si un sinistre survient, le réassureur prendra à sa charge x% de ce sinistre, quel qu'en soit le montant. Il existe deux formes techniques de réassurance proportionnelle : la quote-part et l'excédent de plein. => REASSURANCE NON PROPORTIONNELLE : Le réassureur s'engage à payer à l'assureur un certain montant, à condition qu'une probabilité (un sinistre, une perte, une catastrophe ...) se réalise. En contrepartie, le réassureur reçoit une prime, qu'il calcule de façon à compenser le risque qu'il accepte. La prime que reçoit le réassureur et les sinistres qu'il s'engage à indemniser ne sont plus du tout calculés comme une proportion des primes et des sinistres originaux ; c'est pourquoi cette forme de réassurance est dite non proportionnelle. Contrairement à la réassurance proportionnelle qui est basée sur un partage des conditions originales entre l'assureur et le réassureur, en réassurance non proportionnelle le réassureur évalue son risque et le tarifie indépendamment des conditions originales. Il existe deux formes techniques de réassurance non proportionnelle : l'excédent de sinistre et l'excédent de perte.

Publication Campus 12

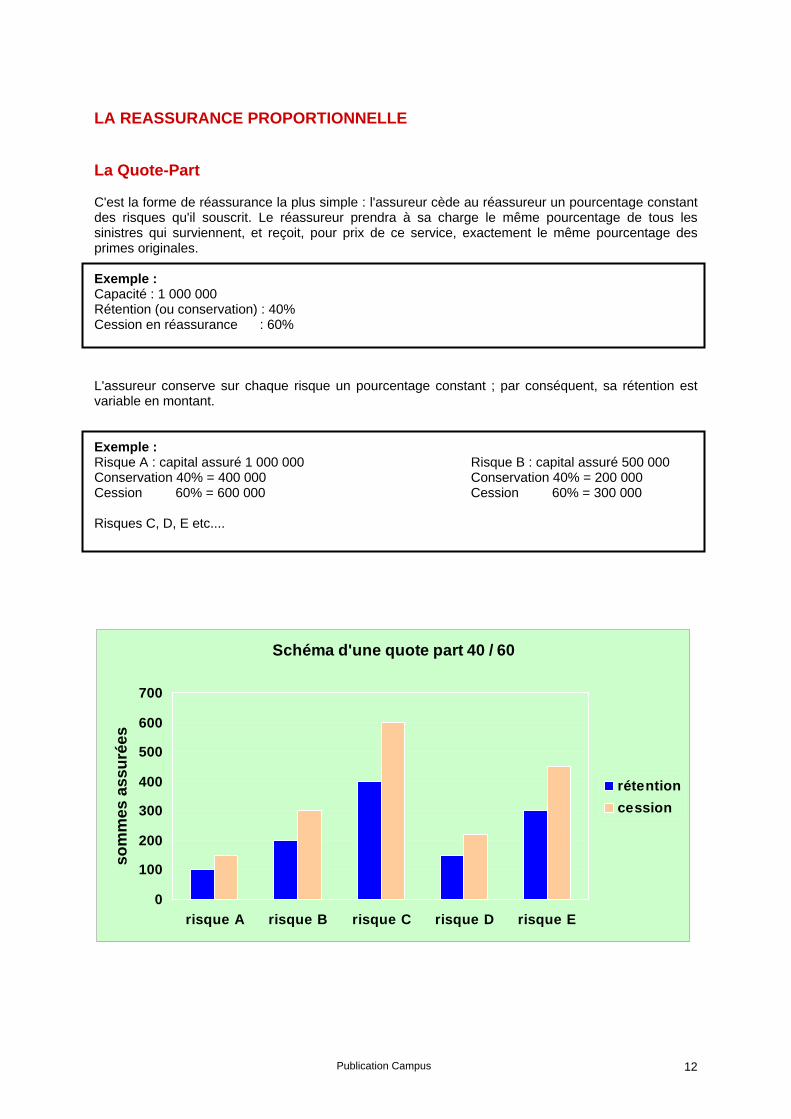

LA REASSURANCE PROPORTIONNELLE La Quote-Part C'est la forme de réassurance la plus simple : l'assureur cède au réassureur un pourcentage constant des risques qu'il souscrit. Le réassureur prendra à sa charge le même pourcentage de tous les sinistres qui surviennent, et reçoit, pour prix de ce service, exactement le même pourcentage des primes originales. Exemple : Capacité : 1 000 000 Rétention (ou conservation) : 40% Cession en réassurance : 60% L'assureur conserve sur chaque risque un pourcentage constant ; par conséquent, sa rétention est variable en montant. Exemple : Risque A : capital assuré 1 000 000 Risque B : capital assuré 500 000 Conservation 40% = 400 000 Conservation 40% = 200 000 Cession 60% = 600 000 Cession 60% = 300 000 Risques C, D, E etc....

Schéma d'une quote part 40 / 60

0

100

200

300

400

500

600

700

risque A risque B risque C risque D risque E

som

mes

ass

urée

s

rétentioncession

Publication Campus 13

Cette répartition assureur / réassureur en pourcentage est contractuelle, et s'applique à l'identique sur les primes et sur les sinistres. Exemple : Risque A : sinistre 800 000 Risque B : sinistre 250 000 Sinistre conservé 40% = 320 000 Sinistre conservé 40% = 100 000 Sinistre réassuré 60% = 480 000 Sinistre réassuré 60% = 150 000 Un traité en quote-part présente pour l'assureur l'avantage d'être très simple à gérer, mais en cédant beaucoup de primes. En effet, l'assureur cède au réassureur une grosse partie de son portefeuille, y compris de petits risques qu'il pourrait fort bien garder pour son propre compte. De plus, même si la quote-part réduit l'engagement de l'assureur, elle ne permet aucun nivellement des risques, et un mauvais résultat réassuré en quote-part restera toujours un mauvais résultat. C'est pourquoi ce mode de réassurance tend à disparaître, mais dans certains cas une réassurance en quote-part peut néanmoins se justifier : - Pour une compagnie qui démarre ses activités et qui veut simplifier sa gestion, ou qui commence

à souscrire dans une nouvelle branche, car elle ne connaît pas la façon dont le portefeuille va se comporter, en terme de taille de risque et de sinistralité ;

- En cas de faiblesse des fonds propres, pour respecter la marge de solvabilité définie par la

réglementation ; - Pour servir de réciprocité dans le cas où deux compagnies décident de s'échanger leurs cessions

en réassurance, afin de diversifier leurs expositions. La part que l'assureur conserve pour son propre compte doit être significative (au moins 5%), sinon il s'agit d'un simple "fronting" (un assureur servant de façade légale à un autre assureur, voire à un réassureur) et non plus d'une véritable cession en réassurance. Plus la rétention est élevée et plus l'assureur montre qu'il a confiance dans le risque qu'il a souscrit et plus le réassureur sera enclin à lui apporter son soutien, en sachant que le partage du sort sur ce risque sera équitable. La rétention à l'intérieur de la quote-part peut être protégée par un excédent de sinistre ; ce cas sera étudié dans la partie "Réassurance non proportionnelle".

Publication Campus 14

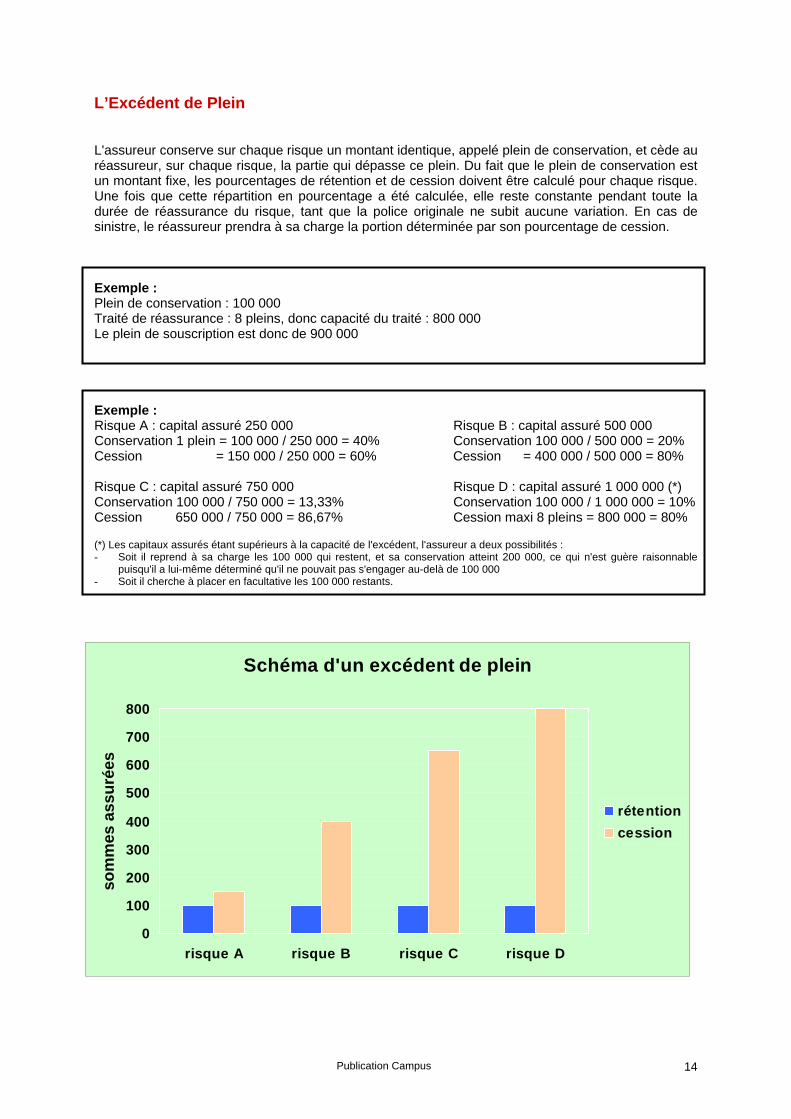

L’Excédent de Plein L'assureur conserve sur chaque risque un montant identique, appelé plein de conservation, et cède au réassureur, sur chaque risque, la partie qui dépasse ce plein. Du fait que le plein de conservation est un montant fixe, les pourcentages de rétention et de cession doivent être calculé pour chaque risque. Une fois que cette répartition en pourcentage a été calculée, elle reste constante pendant toute la durée de réassurance du risque, tant que la police originale ne subit aucune variation. En cas de sinistre, le réassureur prendra à sa charge la portion déterminée par son pourcentage de cession. Exemple : Plein de conservation : 100 000 Traité de réassurance : 8 pleins, donc capacité du traité : 800 000 Le plein de souscription est donc de 900 000 Exemple : Risque A : capital assuré 250 000 Risque B : capital assuré 500 000 Conservation 1 plein = 100 000 / 250 000 = 40% Conservation 100 000 / 500 000 = 20% Cession = 150 000 / 250 000 = 60% Cession = 400 000 / 500 000 = 80% Risque C : capital assuré 750 000 Risque D : capital assuré 1 000 000 (*) Conservation 100 000 / 750 000 = 13,33% Conservation 100 000 / 1 000 000 = 10% Cession 650 000 / 750 000 = 86,67% Cession maxi 8 pleins = 800 000 = 80% (*) Les capitaux assurés étant supérieurs à la capacité de l'excédent, l'assureur a deux possibilités : - Soit il reprend à sa charge les 100 000 qui restent, et sa conservation atteint 200 000, ce qui n'est guère raisonnable

puisqu'il a lui-même déterminé qu'il ne pouvait pas s'engager au-delà de 100 000 - Soit il cherche à placer en facultative les 100 000 restants.

Schéma d'un excédent de plein

0

100

200

300

400

500

600

700

800

risque A risque B risque C risque D

som

mes

ass

urée

s

rétentioncession

Publication Campus 15

C'est ce pourcentage de cession, calculé sur les capitaux assurés au moment où se fait l'application de réassurance, qui déterminera la part du réassureur lorsqu'un sinistre surviendra. Exemple : Risque A : sinistre 200 000 Risque B : sinistre 250 000 Conservation 40% = 80 000 Conservation 20% = 50 000 Cession 60% = 120 000 Cession 80% = 200 000 Risque C : sinistre total 750 000 Risque D : sinistre 500 000 (*) Conservation 13,33% = 100 000 Conservation 10% = 50 000 Cession 86,67% = 650 000 Cession 80% = 400 000 (*) Même remarque que précédemment : l'assureur a dû décider, au moment d'appliquer la réassurance, soit de garder les 10% dans sa conservation, soit de les placer en facultative, auquel cas les 50 000 restants seront pris en charge par les réassureurs de la facultative, selon leurs parts respectives. La part du réassureur est exprimée en nombres de pleins, ou en pourcentage. Exemple : Plein de conservation : 100 000 par risque Traité de réassurance : 20 pleins Parts des réassureurs : Réassureur A : 5 pleins, soit 5/20 = 25% Réassureur B : 2 pleins, soit 2/20 = 10% Réassureur C : 0,5 plein, soit 0,5/20 = 2,5% etc L'assureur peut décider de faire varier son plein en fonction de la nature du risque et, dans ce cas, les pleins sont inversement proportionnels à la probabilité de réalisation du risque. Dans ce cas, le tableau de pleins fait partie intégrante du traité de réassurance et la capacité de l'excédent, déterminée en nombre de pleins, varie elle aussi selon la catégorie de risque. Exemple d'un tableau de plein : Risque simple : 1 000 000 Risque commercial : 700 000 Risque industriel 1ère catégorie 500 000 Risque industriel 2ème catégorie 300 000 etc. L'assureur peut également décider de souscrire tous ses risques sur la base d'un plein unique, en sachant que le taux applicable à chaque risque est calculé selon son degré d'exposition. L'excédent de plein fonctionne avec des risques exprimés en sommes assurées ou en SMP1 : il ne peut pas s'appliquer lorsque la garantie est illimitée (cas de la RC, par exemple).

1 Sinistre Maximum Possible (Maximum Foreseeable Loss, MFL) : estimation du dommage matériel le plus important pouvant résulter d'un seul événement garanti touchant le bien assuré, et qui est faite selon les pires hypothèses de sinistre (Worst Case Loss Scénario). Cette définition suppose que tous les systèmes de détection et de protection, fixes ou mobiles, y compris les moyens de lutte externe, sont inopérants. Il est préférable de bannir les abréviations PML (Probable Maximum Loss) et EML (Estimated Maximum Loss) qui sont basées sur des hypothèses optimistes.

Publication Campus 16

Pour l'assureur, l'excédent de plein présente de nombreux avantages : nivellement du portefeuille, conservation homogène, capacité, aliment conservé puisque beaucoup de petits et moyens risques sont conservés. La gestion se fait risque par risque, au moyen d'un bordereau de cession dont la périodicité est fixée dans les conditions du traité. Mais pour le réassureur, l'excédent de plein présente un inconvénient majeur : la différence de résultats entre la partie conservée et la partie réassurée, essentiellement constituée par les pointes des risques, et donc déséquilibrée. S'il souscrit fréquemment des risques supérieurs à la capacité de son 1er excédent de plein, l'assureur aura intérêt à négocier avec ses réassureurs un 2ème excédent, parce que la gestion des facultatives est très lourde. Un traité Facob (ou Open Cover - facultatif pour la cédante, obligatoire pour le réassureur) peut être mis en place lorsque les capacités des excédents sont insuffisantes. Sa limite est fixée par un accord préalable entre l'assureur et le réassureur, soit en capitaux, soit en SMP. Une fois fixé, le traité fonctionne comme un excédent de plein. Le plein de conservation lui-même est souvent protégé par un excédent de sinistre ; ce cas sera étudié dans la partie "Réassurance non proportionnelle".

Publication Campus 17

Le Plein de Conservation et le Plein de Souscription Le plein de conservation ou plein de rétention est le montant maximum que l'assureur décide de conserver à sa charge sur chaque risque qu'il souscrit, sans mettre en péril ni sa trésorerie ni son patrimoine. Une fois que l'assureur a fixé son plein de conservation, il doit déterminer de quelle capacité il a besoin pour pouvoir souscrire. Le plein de souscription sera la somme de son plein de rétention et des capacités qu'il a pu obtenir en réassurance ; c'est donc le montant maximum sur lequel il peut s'engager vis à vis de son client assuré. La détermination du plein de conservation relève d'une décision stratégique, qui est fonction : - Du niveau des fonds propres : il est d'autant plus important que la compagnie est plus riche ; - De la composition du portefeuille : il varie selon les branches ; - De la répartition des capitaux assurés : plus l'éventail des sommes assurées est large, plus le

nombre de risques qui devront être réassurés sera important ; - De la probabilité de sinistre : le plein est d'autant plus bas que la probabilité de sinistre est plus

élevée ; - Des marges de sécurité sur les tarifs ; - De la politique commerciale menée par la compagnie d'assurance ; - De la législation locale ; - Et enfin, last but not least, du marché international et des conditions imposées par les

réassureurs. Aucune formule actuarielle n'est capable de modéliser un plein de conservation, mais, à titre indicatif, nous pouvons observer qu'il peut varier de : - 0,5% à 5% des fonds propres, - 0,2% à 2% des primes brutes de la branche, - 1‰ à 6‰ de l'encaissement toutes branches.

Publication Campus 18

Les Caractéristiques de la Réassurance Proportionnelle ․ La commission de réassurance : C'est la participation du réassureur aux frais de l'assureur, puisque celui-ci a dû rémunérer l'agent ou le courtier qui lui a apporté l'affaire. Cette commission correspond aux frais réellement engagés par l'assureur. Dans les traités Vie, la commission peut être supérieure à la prime, car le réassureur accepte de financer une partie des charges de production pendant les premières années, pour la récupérer ensuite. Cette commission varie en fonction :

De la branche couverte ; Du type de traité : plus le traité est déséquilibré2, plus la commission de réassurance aura

tendance à diminuer ; Du marché : les frais de gestion changent d'un pays à l'autre, selon le niveau de vie ; Des résultats du traité : si les résultats sont favorables, la cédante voudra augmenter le taux

de commission. A l'inverse, si le traité est en perte, le réassureur cherchera à diminuer cette commission, ce qui donne lieu à de longues négociations.

En réalité, la commission de réassurance tend à devenir le prix que le réassureur est prêt à payer pour participer à un traité, en intégrant des notions comme l'exposition catastrophe et la rentabilité attendue. La commission de réassurance peut être fixe ou à échelle, avec un maximum et un minimum, en fonction de la sinistralité. Dans tous les cas, elle est toujours définie dans le contrat de réassurance. Exemple de commission à échelle : Commission maximum 38% et minimum 30%, pour une sinistralité variant de 46% à 60% :

Sinistralité S/P en % Commission %

supérieure à 60 de 58,1 à 60 de 56,1 à 58 de 54,1 à 56 de 52,1 à 54 de 50,1 à 52 de 48,1 à 50 de 46,1 à 48

inférieure à 46

30 31 32 33 34 35 36 37 38

Avec S = sinistres payés et en suspens pour un exercice donné. et P = primes acquises pour le même exercice. • La participation bénéficiaire : Dans les traités en quote-part assortis d'une commission fixe, on prévoit souvent qu'en cas de résultat bénéficiaire, le réassureur devra ristourner à l'assureur une partie de ce bénéfice, diminuée de ses frais généraux. Pour être équitable, cette participation bénéficiaire doit être assortie d'une clause de report de pertes des années antérieures, parfois limitée à 3 ou 5 ans, mais de préférence jusqu'à extinction.

2 On appelle « équilibre » d'un traité le rapport aliment/engagement. Ce rapport sera toujours plus élevé sur une quote-part (parfois même supérieur à 1 !) que sur un 1er excédent de plein, et a fortiori que sur un 2éme excédent de plein.

Publication Campus 19

En principe, on n'ajoute pas de participation bénéficiaire à une commission à échelle, puisqu'elle prend déjà en compte la sinistralité du traité. Exemple de participation bénéficiaire : Commission 40%; participation bénéficiaire 20% ; frais généraux pour le réassureur 5%, pour une prime de 100 et une sinistralité de 50 : Primes 100 Commissions 40 Sinistres payés + réservés 50 Frais généraux du réassureur 5 Bénéfice brut 5 Report de pertes … Participation bénéficiaire 1 Bénéfice net technique 9 • Les provisions techniques : o La provision pour primes non acquises (PNA), ou risques en cours (REC)3 : Dans la plupart des compagnies d'assurance, les contrats sont souscrits tout au long de l'année, et leurs durées ne coïncident pas avec les dates d'ouverture ou de clôture de l'exercice social, si bien qu'une partie des primes émises au cours d'une année correspond à des risques qui seront courus durant l'année suivante. Cette portion des primes n'est donc pas acquise à l'exercice, mais doit être transférée en recette à l'exercice suivant, et donc provisionnée au bilan. L'informatique permet de calculer exactement la part de prime non acquise par la méthode de calcul au 365ème, c'est à dire en multipliant cette prime par le nombre de jours restant à couvrir, divisé par 365. Il existe également des méthodes de calculs forfaitaires qui ne prennent pas le jour comme période de base, mais le mois (la méthode d'approximation au 24ème, avec 12 mois x 2) ou le trimestre (la méthode d'approximation au 8ème, avec 4 trimestres x 2). Pour pouvoir déterminer les engagements du réassureur à la fin d'un exercice N, et établir le compte de réassurance pour ce même exercice, il convient de déterminer la portion de prime cédée au traité de réassurance pendant cette année N qui rétribuera le maintien de la garantie pendant l'année N+1 suivant la date d'échéance de la police. Si on admet que les différentes polices réassurées sont réparties tout au long de l'année, logiquement la moitié des primes cédées devrait être provisionnée en fin d'année, en retirant la commission de réassurance qui a déjà été payée à la cédante. La formule serait la suivante : (Primes - Commissions) / 2, mais dans la grande majorité des cas, le traité prévoit un taux forfaitaire, entre 35% et 40% suivant les marchés. Les primes acquises se résument donc comme suit : PNA ou REC en début d'exercice + primes cédées au titre de l'exercice - PNA ou REC en fin d'exercice. Remarque : certaines sociétés d'assurances, par obligation statutaire ou par décision de Direction, émettent tous leurs contrats d'assurance de façon à ce qu'ils arrivent à échéance à la date de clôture de l'exercice social, le plus souvent le 31 Décembre. Les contrats sont ensuite ré-émis pour un an à compter du 1er Janvier. Ces sociétés n'ont donc pas à constituer de provisions pour primes non acquises.

3 Certaines compagnies pratiquent une distinction entre PNA et REC : en appliquant au montant de PNA d'un exercice la même sinistralité (supérieure à 100%) que celle enregistrée sur les primes acquises de cet exercice, on obtient la REC.

Publication Campus 20

o La provision pour sinistres à payer ou sinistres en suspens (SAP) : De même, il convient de calculer en fin d'exercice la masse des sinistres intervenus qui sont à la charge du réassureur, mais qui ne lui ont pas encore été débités, puisque l'assureur lui-même ne les a pas encore réglés. L'évaluation des sinistres connus n'est pas toujours facile (par exemple : perte d'exploitation après incendie, ou RC avec des corporels graves). Quant aux sinistres inconnus, déjà survenus mais pas encore déclarés (Incurred But Not Reported, ou IBNR), ils sont estimés à partir des statistiques de la branche concernée. Les sinistres de compétence se résument donc comme suit : SAP en fin d'exercice (N -1) + sinistres payés durant l'exercice - SAP en fin d'exercice N. o Le dépôt des provisions par le réassureur : Dans les comptabilités d'assurance inspirées du modèle français (par opposition au modèle anglo- saxon), la cédante doit représenter ses engagements dans son bilan au brut de la réassurance. La solvabilité de la cédante est donc liée à la capacité du réassureur à faire face à ses engagements, capacité sur laquelle il ne serait pas admis d'avoir le moindre doute. Afin de disposer des actifs nécessaires, les cédantes demandent à leurs réassureurs de déposer leurs parts des provisions techniques, soit en espèces (rémunérées selon un intérêt fixé au traité), soit en titres. • Les mouvements de portefeuille : o Portefeuille primes : Nous avons vu que la période de validité du traité de réassurance et celle des polices originales réassurées dans ce traité ne coïncident pas, ce qui nous amène à répartir la prime émise entre prime acquise et prime non acquise. Cette distinction est cruciale puisque d'une année sur l'autre la liste des réassureurs participant à un traité connaît des changements (résiliations, modifications de parts, nouveaux entrants). La méthode des entrées et sorties de portefeuille primes permet au réassureur de l'année N de recevoir les primes acquises au cours de cette année N : - A l'ouverture de l'exercice N, le réassureur reçoit sous forme d'entrée de portefeuille primes la

portion de prime non acquise de l'exercice (N-1). - On détermine en fin d'exercice N, selon la date d'émission ou de renouvellement de chaque police

réassurée, la portion des Primes Non Acquises (PNA) au 31 Décembre N, ou la provision pour Risques en Cours (REC).

- En fin d'exercice N, le réassureur de l'année N sera débité d'une sortie de portefeuille primes, tandis que le réassureur de l'année N+1 (le même ou un autre) sera crédité de la somme correspondante, qui sera alors dénommée entrée de portefeuille de l'exercice N+1. Et ainsi de suite, chaque année.

o Portefeuille sinistres : De même que pour les primes, le portefeuille des sinistres restant à payer (SAP) à la fin de l'exercice (N -1) est crédité au réassureur de N qui, à son tour, sera débité d'une sortie de portefeuille sinistres à la fin de l'exercice N. De cette façon, le réassureur prend à sa charge tous les sinistres payés par l'assureur au cours de l'année N, pour autant qu'il ait reçu l'entrée de portefeuille sinistres correspondante. A l'inverse, après la sortie de portefeuille sinistres, il ne sera plus redevable d'aucun paiement de sinistre au titre de l'exercice N. La moindre variation dans l'évaluation des sinistres d'une année sur l'autre ayant une répercussion sur la réserve pour sinistres en suspens, cette méthode comptable d'entrée / sortie de portefeuilles ne peut s'appliquer que dans les branches à déroulement court, telles que l'Incendie ou l'Accident. Elle ne peut donc pas être appliquée dans les branches à déroulement long, telle que la Responsabilité Civile, en raison de l'incertitude sur le coût final d'un sinistre corporel grave ou d'un sinistre latent ou sériel, ni dans les traités de rétrocession, où il est fréquent que les sinistres mettent plusieurs années à se révéler.

Publication Campus 21

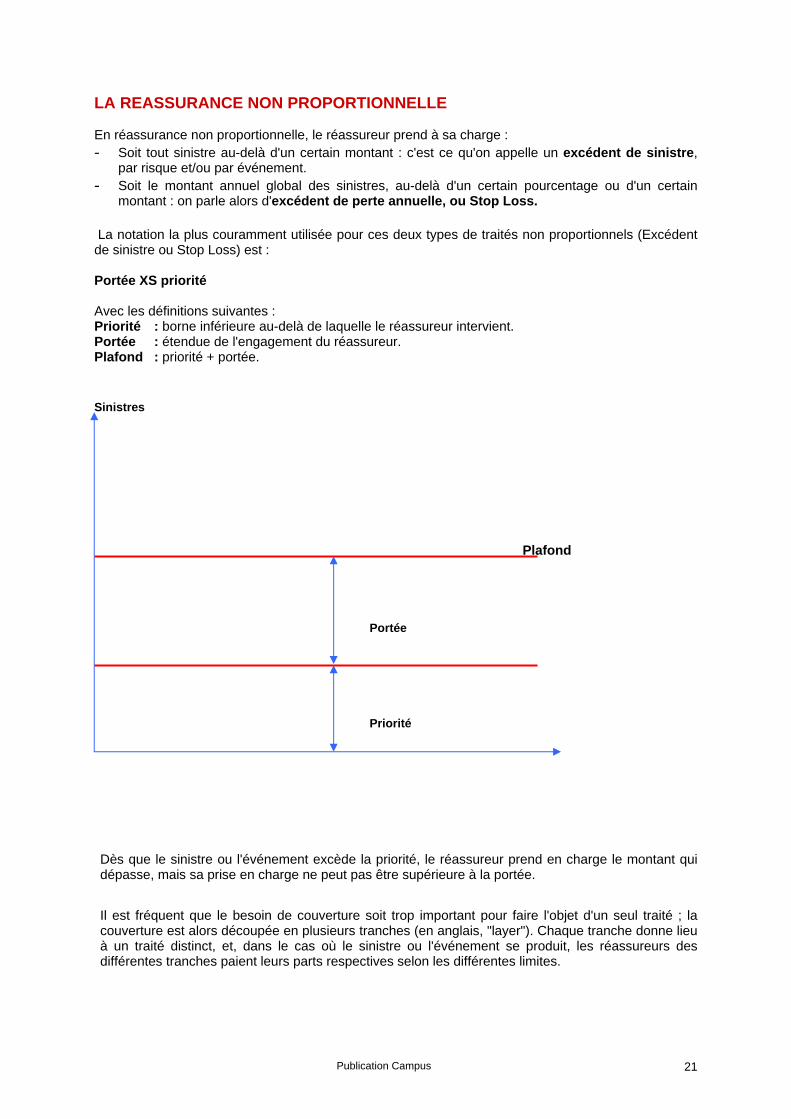

LA REASSURANCE NON PROPORTIONNELLE En réassurance non proportionnelle, le réassureur prend à sa charge : - Soit tout sinistre au-delà d'un certain montant : c'est ce qu'on appelle un excédent de sinistre,

par risque et/ou par événement. - Soit le montant annuel global des sinistres, au-delà d'un certain pourcentage ou d'un certain

montant : on parle alors d'excédent de perte annuelle, ou Stop Loss. La notation la plus couramment utilisée pour ces deux types de traités non proportionnels (Excédent de sinistre ou Stop Loss) est : Portée XS priorité Avec les définitions suivantes : Priorité : borne inférieure au-delà de laquelle le réassureur intervient. Portée : étendue de l'engagement du réassureur. Plafond : priorité + portée. Sinistres

Plafond

Portée

Priorité Dès que le sinistre ou l'événement excède la priorité, le réassureur prend en charge le montant qui dépasse, mais sa prise en charge ne peut pas être supérieure à la portée. Il est fréquent que le besoin de couverture soit trop important pour faire l'objet d'un seul traité ; la couverture est alors découpée en plusieurs tranches (en anglais, "layer"). Chaque tranche donne lieu à un traité distinct, et, dans le cas où le sinistre ou l'événement se produit, les réassureurs des différentes tranches paient leurs parts respectives selon les différentes limites.

Publication Campus 22

L’Excédent de Sinistre par Risque ou par Evénement (XL) L'assureur détermine le montant maximum qu'il peut conserver sur un seul sinistre pour une branche donnée, et le réassureur prend en charge l'excédent de ce sinistre (en anglais Excess of Loss, abrégé en XS ou XL). L'XL présente de nombreux avantages pour l'assureur : - Diminution considérable des frais généraux, - Révision annuelle du taux de prime et de la priorité, - Protection efficace en cas de sinistre majeur. Par contre, le réassureur de l'XL est confronté à deux difficultés : - il doit disposer de statistiques fiables pour pouvoir coter une telle couverture ; - la prime qu'il reçoit est très faible comparé à son engagement en cas de sinistre. ․ Excédent de sinistre par risque :

Le réassureur s'engage à payer un montant inférieur ou égal à la portée à chaque fois qu'une police est sinistrée pour un montant supérieur à la priorité. Ce type d'XL est utilisé pour donner de la capacité ou pour limiter son exposition par risque.

Schéma d'un traité Xl en plusieurs tranches

0

250

500

750

1000

600 200 550 900

Sinistres

non compenséCharge réassueurCharge assureur

Publication Campus 23

․ Excédent de sinistre par événement : L'événement qui constitue le sinistre n'est plus limité à une police mais à un ensemble de polices appartenant à une même branche et sinistrées par une seule et même cause. L'événement est défini contractuellement : ․ Dans sa nature : tempête, tremblement de terre, inondation, feu de forêt etc... ․ Dans l'espace : la zone géographique où se produit l'événement couvert est bien précisée ․ Dans le temps : on définit la durée maximale pendant laquelle les dommages imputables à une

même cause sont pris en compte dans l'événement. Si une même cause provoque des dommages pendant une durée supérieure à celle stipulée dans le traité (par exemple, 72 heures consécutives), on considère qu'il s'agit de deux événements.

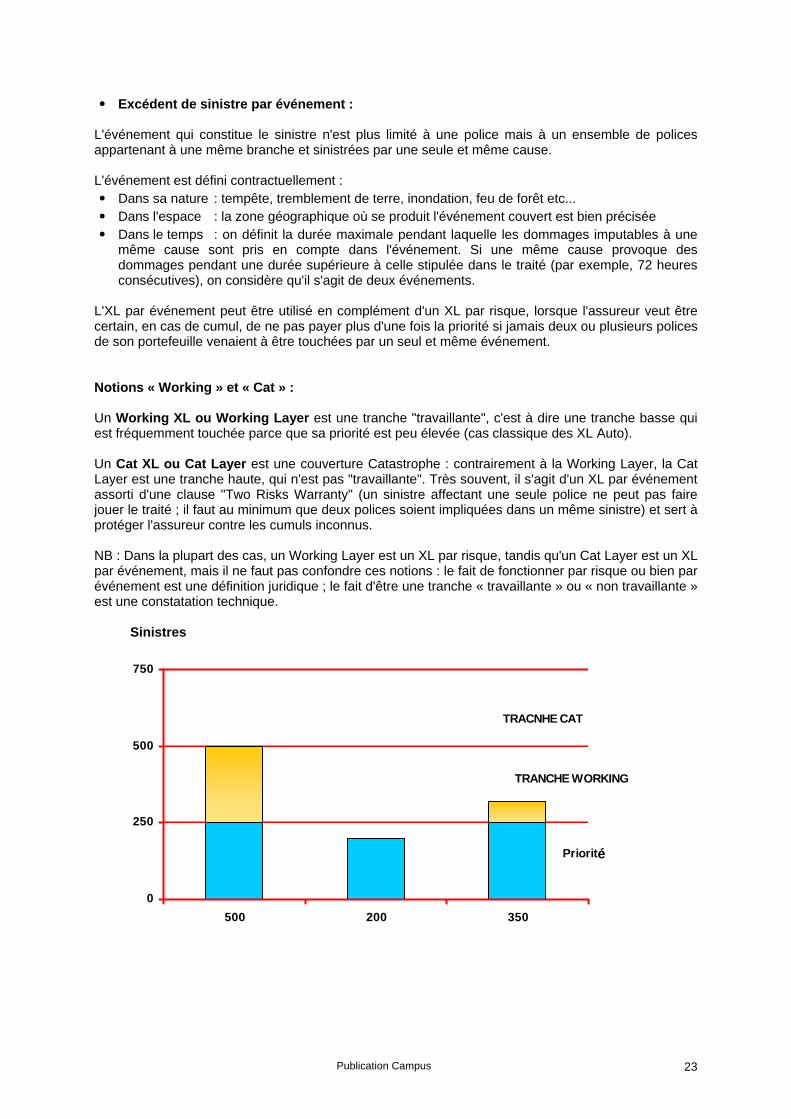

L'XL par événement peut être utilisé en complément d'un XL par risque, lorsque l'assureur veut être certain, en cas de cumul, de ne pas payer plus d'une fois la priorité si jamais deux ou plusieurs polices de son portefeuille venaient à être touchées par un seul et même événement. Notions « Working » et « Cat » : Un Working XL ou Working Layer est une tranche "travaillante", c'est à dire une tranche basse qui est fréquemment touchée parce que sa priorité est peu élevée (cas classique des XL Auto). Un Cat XL ou Cat Layer est une couverture Catastrophe : contrairement à la Working Layer, la Cat Layer est une tranche haute, qui n'est pas "travaillante". Très souvent, il s'agit d'un XL par événement assorti d'une clause "Two Risks Warranty" (un sinistre affectant une seule police ne peut pas faire jouer le traité ; il faut au minimum que deux polices soient impliquées dans un même sinistre) et sert à protéger l'assureur contre les cumuls inconnus. NB : Dans la plupart des cas, un Working Layer est un XL par risque, tandis qu'un Cat Layer est un XL par événement, mais il ne faut pas confondre ces notions : le fait de fonctionner par risque ou bien par événement est une définition juridique ; le fait d'être une tranche « travaillante » ou « non travaillante » est une constatation technique.

Sinistres

0

250

500

750

500 200 350

TRACNHE CAT

TRANCHE WORKING

Priorité

Publication Campus 24

Un traité XL protège soit les affaires souscrites par la cédante (XL sur souscription), soit sa conservation dans un trait proportionnel (XL sur rétention). Dans certains cas, plus rares, le traité XL peut protéger ensemble la cédante et les réassurances d’un traité proportionnel : c’est ce qu’on appelle la Réassurance Pour Compte Commun (RPCC – en anglais ROJA, Reinsurance on Joint Account).

Xl sur rétention Réassurance pour compte commun (RPCC)

40% QP Réassureurs

40%

QP

Réassureurs 4ème tranche

4ème tranche 3ème tranche

3ème tranche

2ème tranche 2ème tranche

1ère tranche 1ère tranche

60% rétention

nette

Assureur

Priorité

60% rétention

nette

Assureur

Priorité

Publication Campus 25

L’Excédent de Perte Annuelle (Stop Loss) L'assureur cherche à se protéger, en considérant les montants de sinistres, non plus individuellement sur un risque ou sur un événement, mais au total sur une période donnée. La priorité d'un Stop Loss est définie comme la sinistralité annuelle que l'assureur conserve à sa charge, le réassureur intervenant au-delà. Les limites sont généralement exprimées en pourcentage du rapport sinistres / primes, mais on peut également trouver une double limitation : - En pourcentage sinistres totaux / primes acquises, - En montants en valeur absolue. Ce qui permet de maintenir les limites en cas de baisse anormale ou au contraire de croissance imprévue de l'encaissement de l'assureur. Ce type de traité est recherché dans les branches où la sinistralité haute est due à un grand nombre de petits sinistres (grêle, maladie...) ou encore dans le cas d'une branche à développement très rapide, où le réassureur intervient pour financer les écarts qui peuvent être d'autant plus importants que le portefeuille est encore très petit. Comme pour l'XL, il existe des Stop Loss sur conservation et des Stop Loss sur souscription. Le réassureur doit apprécier exactement les raisons pour lesquelles la cédante choisit de se protéger par un Stop Loss : il n'est pas question de couvrir des résultats qui se dégradent, ni un portefeuille systématiquement en perte. Dans tous les cas, le risque de perte ne doit pas être supporté en totalité par le réassureur ; il faut que la cédante elle-même assume une partie de la perte dans la branche protégée par le Stop Loss. C'est pourquoi, afin de "moraliser" la couverture, les priorités ne doivent pas être inférieures à 100% des primes acquises (90% s'il existe une taxe de 10% sur les primes, par exemple).

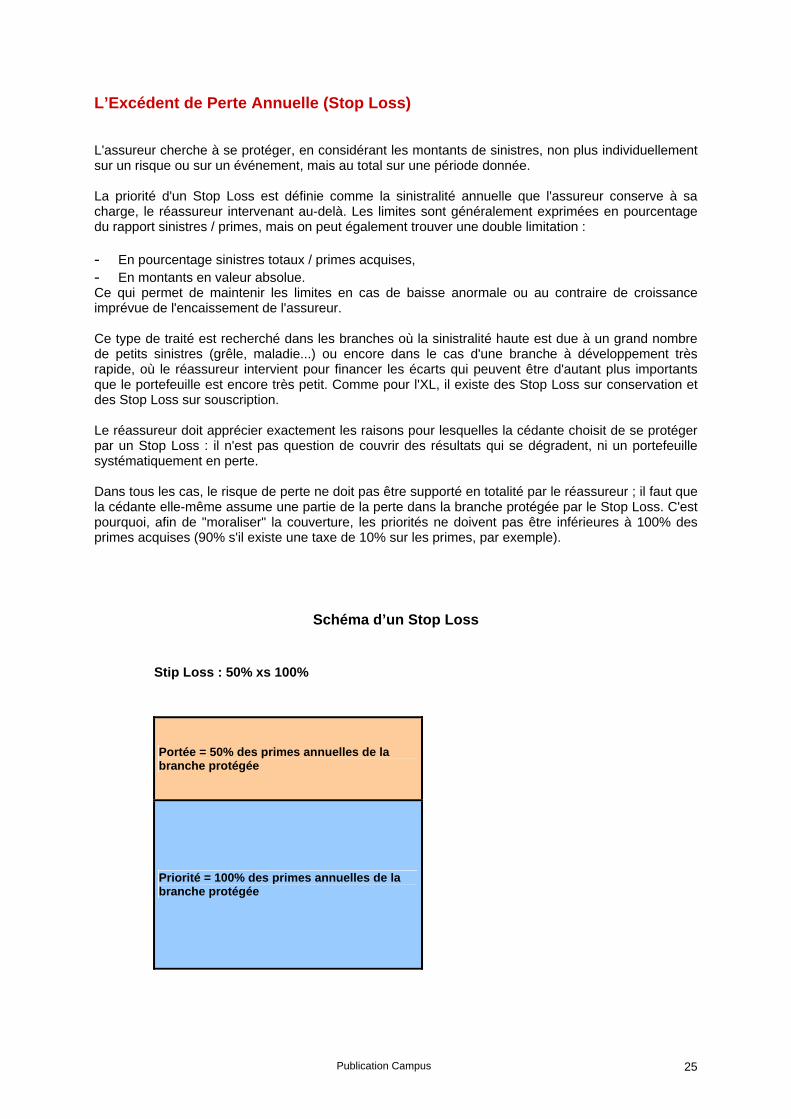

Schéma d’un Stop Loss

Stip Loss : 50% xs 100%

Portée = 50% des primes annuelles de la branche protégée

Priorité = 100% des primes annuelles de la branche protégée

Publication Campus 26

La Prime De Réassurance D’un Traité Non Proportionnel Contrairement à ce qui se passe dans un traité proportionnel, la prime de réassurance d'un traité non proportionnel est déterminée par le réassureur, plus exactement par ses actuaires, qui la calculent à partir de différents modèles mathématiques appliqués aux statistiques de la cédante et/ou du marché pour une branche donnée. La prime de réassurance non proportionnelle est déterminée par un taux en multiplié par une assiette, définie comme la prime originale de la partie du portefeuille qui est protégée par ce non- proportionnel. Ce taux est un taux commercial, c'est à dire qu'il a été majoré de divers chargements de gestion, et peut se décomposer de la façon suivante : ․ Taux de prime pure : modélisation actuarielle de la charge moyenne des sinistres, ․ + chargement de gestion, destiné à couvrir les frais de gestion du réassureur. Exemple : Avec un taux de 2,25% et une assiette de 120 millions, la prime de réassurance sera : 120 millions * 2,25% = 2,7 millions. ․ L'assiette de prime : Cette assiette étant définie sur des primes originales, il faudra préciser s'il s'agit des primes acquises ou émises. Egalement, le traité non proportionnel peut protéger la rétention de la cédante, ou la totalité d'un portefeuille qu'elle souscrit, ou encore être pour compte commun ; il faudra donc toujours préciser si l'assiette est sur 100% des primes ou uniquement sur le pourcentage conservé. ․ Le taux de prime : ․ II peut être exprimé de deux manières : fixe, ou variable selon la sinistralité. Taux fixe : La compagnie paie au réassureur un pourcentage fixe de l'assiette de prime, telle qu'elle est définie dans le traité. Ce taux est re-négocié chaque année. Taux variable : Le but est d'ajuster le coût de la protection non proportionnelle en faisant varier le taux de prime en fonction des résultats. Ce taux variable est défini avec un minimum et un maximum, avec application d'un chargement sous forme de coefficient multiplicatif ( par ex : 100/70 ; 100/75 ; 100/80). Schéma de fonctionnement : ․ On calcule pour l'exercice le rapport charge de sinistres / assiette ; ․ On applique le chargement, c'est à dire qu'on multiplie par 100/70 ou 100/75 ou 100/80 ; ․ On compare le taux ainsi obtenu aux bornes du taux variable :

Si c'est inférieur : on applique ce minimum, Si c'est compris entre le minimum et le maximum : on applique ce taux exactement, Si c'est supérieur : on applique le taux maximum.

Seuls les sinistres et les primes d'un même exercice sont pris en considération pour calculer l'ajustement annuel, les exercices successifs étant indépendants les uns des autres. Exemple : Taux variable de 2% à 5%, avec un chargement au 100/80. Année Charge de sinistres / assiette Taux chargé Taux appliqué 1995 1,25% 1,56% 2,00% 1996 6,00% 7,50% 5,00% 1997 2,50% 3,13% 3,13% 1998 3,33% 4,16% 4,16%

Publication Campus 27

Prime forfaitaire : La prime d'un traité non proportionnel peut également être forfaitaire, mais ce cas est relativement rare. Application aux différents traités : Excédent de sinistre par risque : pour ce type de traité, il est rare que la prime soit forfaitaire;

elle est généralement à taux fixe ou à taux variable.

Excédent de sinistre par événement : un XL par événement étant par nature une couverture déséquilibrée, le principe d'une prime à taux variable doit être éliminé. Le taux est donc fixe, ou bien la prime est forfaitaire parce qu'elle est très faible, parce que l'assiette elle-même est très petite, ou encore parce qu'elle est très difficile à estimer (par ex : branche nouvelle).

Excédent de perte annuelle : la prime est généralement à taux fixe, mais on rencontre des taux

variables annuels, voire même variables inverses pluriannuels. ․ Prime minimum et de dépôt (en anglais : minimum and deposit premium, ou mindep) : Pour éviter que les réassureurs ne perçoivent que tardivement la prime qui leur est due, les traités prévoient le paiement par l'assureur d'une prime provisionnelle, en général équivalente à 80% de la prime définitive estimée. Cette prime est : ․ Provisoire : elle sera ajustée en fin d'année, lorsque l'assiette sera connue ; ․ Minimum : pour protéger le réassureur contre une sous-tarification brutale des polices de

l'assureur, ou la non-réalisation de ses objectifs commerciaux ; ․ Fractionnée : son paiement s'effectue en avance, par moitié ou par quart. Lorsque le taux est

variable, elle est calculée sur 100% du taux minimum. Remarques : - La réassurance non proportionnelle ne se faisant pas à la prime originale, il n'y a pas de

commission de réassurance. - A l'exception de quelques XL qui fonctionnent par exercice de souscription (Risk Attaching) dans

les branches Transports ou TRC, les traités non proportionnels fonctionnent par exercice de survenance (Loss Occurring) ; leur prime est calculée pour 12 mois, sans notion de prime acquise ou non acquise ; par conséquent, il ne peut pas y avoir de dépôt de prime dans les comptes.

Publication Campus 28

LES CLAUSES DES TRAITES NON-PROPORTIONNELS : La Clause de Reconstitution de Garantie (en anglais : Reinstatement Clause) Dans un traité non proportionnel, le réassureur met une certaine portée à la disposition de la cédante pour le cas où surviendrait un sinistre. Mais la cédante ne doit pas se trouver à découvert si jamais un second, voire un troisième sinistre survenaient et absorbaient toute la portée. La clause de reconstitution sert donc à reconstituer la couverture après un sinistre ; autrement dit, à maintenir pour la cédante le même niveau de protection. La clause de reconstitution de garantie s'applique dès que la portée a été partiellement ou totalement absorbée par un sinistre. En droit coutumier de la réassurance, lorsque rien n'est précisé, le traité est supposé fonctionner avec des reconstitutions illimitées et gratuites. Toutefois, pour éviter tout malentendu ultérieur, il est préférable de définir le nombre et les conditions des reconstitutions, en même temps que la cotation. Lorsque le réassureur accorde N reconstitutions de garantie, il s'engage à payer au maximum N+1 fois la portée durant la période de référence du traité : la garantie initiale + les reconstitutions. Le nombre de reconstitutions peut être illimité (cas fréquent en RC Auto). En bonne logique, si la portée est illimitée, le nombre de reconstitutions est lui aussi illimité. Cette reconstitution peut être gratuite mais se fait souvent au moyen d'une prime additionnelle, définie comme un certain pourcentage de la prime initiale, au prorata des capitaux absorbés (prorata capita) et plus rarement au double prorata de la durée restant à couvrir et des capitaux (prorata temporis + prorata capita). La prime additionnelle est donc toujours proportionnelle au montant de couverture absorbé, et éventuellement au temps restant à couvrir sur la période de référence. Le calcul de la reconstitution de garantie et le paiement de la prime additionnelle doivent se faire dès que l'XL est touché, afin que les caractéristiques du traité demeurent inchangées jusqu'à la fin de l'année. On rencontre souvent des reconstitutions illimitées et gratuites sur les tranches Working, mais limitées et payantes sur les tranches Cat. Exemple : 10 Mio X S 2 Mio - prime 100 000 - sinistre 5 Mio, survenu le 1er Avril. a) Clause de reconstitution : 1 à 50%, prorata capita : Sinistre à charge de l'XL : 3 Mio Prime de reconstitution : 100 000 X 50% X (3 Mio / 10 Mio) =15 000

prorata capita b] Clause de reconstitution : 1 à 100%, double prorata : Sinistre à charge de l'XL : 3 Mio Prime de reconstitution : 100 000 X 100% X (3 Mio / 10 Mio) X ( 9 / 12) = 22 500

prorata capita prorata temporis

Publication Campus 29

La Clause de Franchise Aggregate Appelée également « clause de franchise annuelle » ; en anglais : « Annual Aggregate Déductible (AAD) ». Il arrive que la cédante souhaite augmenter sa rétention annuelle, en fonction de ses possibilités financières. La clause de franchise Aggregate a pour but de restreindre l'engagement du réassureur, et donc de diminuer le coût de la réassurance. Elle se comporte comme une franchise annuelle, appliquée à la somme des montants qui seraient normalement dus par le réassureur sans l'application de cette clause : la cédante garde à sa charge le ou les premiers sinistres supérieurs à la priorité de l'XL, jusqu'à ce que leur cumul dépasse le montant de la franchise annuelle. Cette franchise annuelle (Aggregate) peut être exprimée soit en montant soit en pourcentage de l'assiette. Exemple de Fonctionnement : Soit un XL : 500 xs 250, avec clause Aggregate de 1,5%, et une assiette de 30 000. On enregistre les sinistres suivants : 300, 500, 700, 900 et 100. Sans clause Aggregate : Charge du réassureur : 50 + 250 + 450 + 500 + 0 = 1 250 Avec clause Aggregate : La franchise annuelle vaut : 1,5% de 30 000 = 450 Charge du réassureur : 1 250 - 450 = 800 Remarques : Dans le cas où un traité combine une clause de reconstitution de garantie et une clause de franchise Aggregate, l'ordre de fonctionnement de ces deux clauses devra être clairement précisé, car la tarification de l'XL en tiendra compte : - Si la reconstitution de garantie est appliquée en premier, on calcule toutes les reconstitutions au

fur et à mesure des sinistres, puis à la fin de l'année on déduit la franchise annuelle de la charge du réassureur ;

- Si la franchise aggregate est appliquée en premier, on le déduit sur les premiers sinistres puis,

une fois que la franchise aggregate est dépassée, on calcule les reconstitutions nécessaires. Le mot Aggregate employé seul prête souvent à confusion, parce qu'il peut prendre deux significations: AAD ou AAL. - AAD : Aggregate Annual Déductible : il s'agit de la clause de franchise annuelle. - AAL : Aggregate Annual Limit : il s'agit de la limite annuelle d'engagement sur la tranche,

autrement dit (N+1) x portée, N étant le nombre de reconstitutions.

Publication Campus 30

La Clause d'Indexation => But : Elle permet de conserver le niveau économique des bornes (priorité et portée) du traité pour des exercices de survenance successifs. En effet, avec le temps, les bornes du traité perdent leur signification à cause de l'érosion monétaire. Afin de conserver une même couverture au fil des années, on peut donc indexer les bornes du traité sur un indice économique correspondant à l'évolution des coûts des sinistres dans la branche considérée. Par exemple : indice des salaires pour un traité Individuelle Accident ; indice du coût de la construction pour un traité Incendie ou Tempêtes. => Exemple de fonctionnement : Traité XL Incendie : 2 000 xs 1 000 en 1996 (indice 100) Que devient ce traité en 1997 ? Indice en 1997 : 110 Priorité : 1 000 x 110 / 100 = 1 100 Portée : 2 000 x 110 / 100 = 2 200 L'XL devient donc : 2200 xs 1100 en 1997. Par ce moyen, on obtient : - D'une part, que le réassureur ne soit pas impliqué sur des sinistres moins importants que lors de

la signature du traité ; - D'autre part, que la couverture de réassurance ne diminue pas ; la cédante reste donc protégée

en cas de sinistre majeur. Considérons l'exemple suivant : 1 250 xs 750

Charge de l'XL Sinistres à la base Traité non indexé

Franchise = 750 Tr. Indexé

F = 900 Sans inflation Inflation 20% Sans inflation Avec inflation Avec inflation

700 840 0 90 0

750 900 0 150 0

900 1 080 150 330 180 1 000 1 200 250 450 300 1 500 1 800 750 1 050 900 2 000 2 400 1 250 1 250 1 500

Nous voyons que l'impact de l'inflation est encore plus grand pour le réassureur que pour l'assureur. En effet, le traité non indexé est touché par des sinistres qui ne l'auraient pas concerné sans inflation. Le traité indexé, par contre, n'est touché que par les sinistres après inflation qui, de toutes façons, l'auraient touché sans inflation s'il n'avait pas été indexé. Sans clause d'indexation : Priorité : 750 Portée : 1 250 Avec clause d'indexation : Priorité : 750 x 120 / 100 = 900 Portée : 1 250 x 120 / 100 = 1 500 La clause d'indexation présente aussi un intérêt pour la cédante : si le traité n'était pas indexé, la portée resterait à 1 250 et la cédante se trouverait à découvert pour les sinistres supérieurs à 2 000. L'indexation permet donc à la cédante de maintenir le niveau de protection qu'elle avait initialement acheté et de garantir au réassureur que le traité ne se dégrade pas du fait de l'inflation. Cette clause d'indexation s'applique aussi bien aux XL par risque qu'aux XL par événement.

Publication Campus 31

La Clause de Stabilisation => Domaine d'application : Si dans certaines branches les sinistres sont réglés rapidement, il y en a d'autres, comme la Responsabilité Civile par exemple, pour lesquelles le règlement d'un sinistre est échelonné dans le temps, sur 10, 20 ou 30 ans. Compte tenu de ce long délai entre la survenance et le règlement définitif du sinistre, il se produit une augmentation du coût liée à l'évolution économique, ainsi qu'à l'évolution de la jurisprudence. => But : La clause de stabilisation permet de conserver dans le partage du sinistre entre l'assureur et le réassureur la même proportion que si ce sinistre avait pu être réglé immédiatement après sa survenance. Grâce à cette clause, la charge supplémentaire due à l'inflation est donc répartie équitablement entre l'assureur et le réassureur. => Indice utilisé : L'indice retenu pour le fonctionnement de cette clause doit être défini lors de la négociation du traité. Pour la Responsabilité Civile, on prend en général un indice fonction des salaires du marché sur lequel se fait la souscription. => Fonctionnement : A l'aide de l'indice, on calcule pour chaque versement effectué un versement équivalent en monnaie constante, versement théorique qui aurait été payé à la survenance. La somme de ces versements théoriques constitue le sinistre théorique qui sert de base pour le calcul du partage. Le sinistre réel est ensuite partagé selon les mêmes proportions que le sinistre théorique. Soit In l'indice de l'année n (année de règlement). Soit Io l'indice de l'année 0 (année de survenance). Soit Pn le paiement effectué de l'année n. On obtient le paiement théorique en valeur d'origine en calculant Po tel que :

PO = Pn X Io

In

On définit : S : la somme des paiements réels Pn effectués (c'est à dire la valeur totale du sinistre lorsqu'il n'y a pas de clause de stabilisation). So : la somme des paiements théoriques Po c'est à dire la valeur totale du sinistre théorique (ou la somme des montants constituant le sinistre en considérant que les paiements ont été effectués à la survenance). En considérant un traité XL par risque du type : illimité xs F (priorité), avec So > F :

∗ Sans inflation : charge de l'assureur = F, et charge du réassureur = So – F Proportion du sinistre pris en charge par l'assureur : F / So Proportion du sinistre pris en charge par le réassureur : (So - F) / So Ces proportions seront appliquées au sinistre réel.

∗ Avec inflation :

Charge de l'assureur = F x S / So

Charge du réassureur = (So - F) x S / So

Publication Campus 32

=> Exemples numériques : 1er exemple : Soit un excédent de sinistre de 500 xs 100 en 1996, avec un sinistre survenu en 1996 : - Le sinistre est réglé totalement en 1996 pour un montant de 200.

Charge de l'assureur = 100 Charge du réassureur = 200 - 100 = 100

- Le même sinistre survenu en 1996 est réglé en 1998 pour un montant de 250, dû à l'évolution

économique et juridique entre 1996 et 1998, correspondant à une inflation de 12% par an. a) Sans clause de stabilisation : Charge de l'assureur = 100 Charge du réassureur = 150, donc un accroissement de charge de 50%, entièrement supporté par le réassureur.

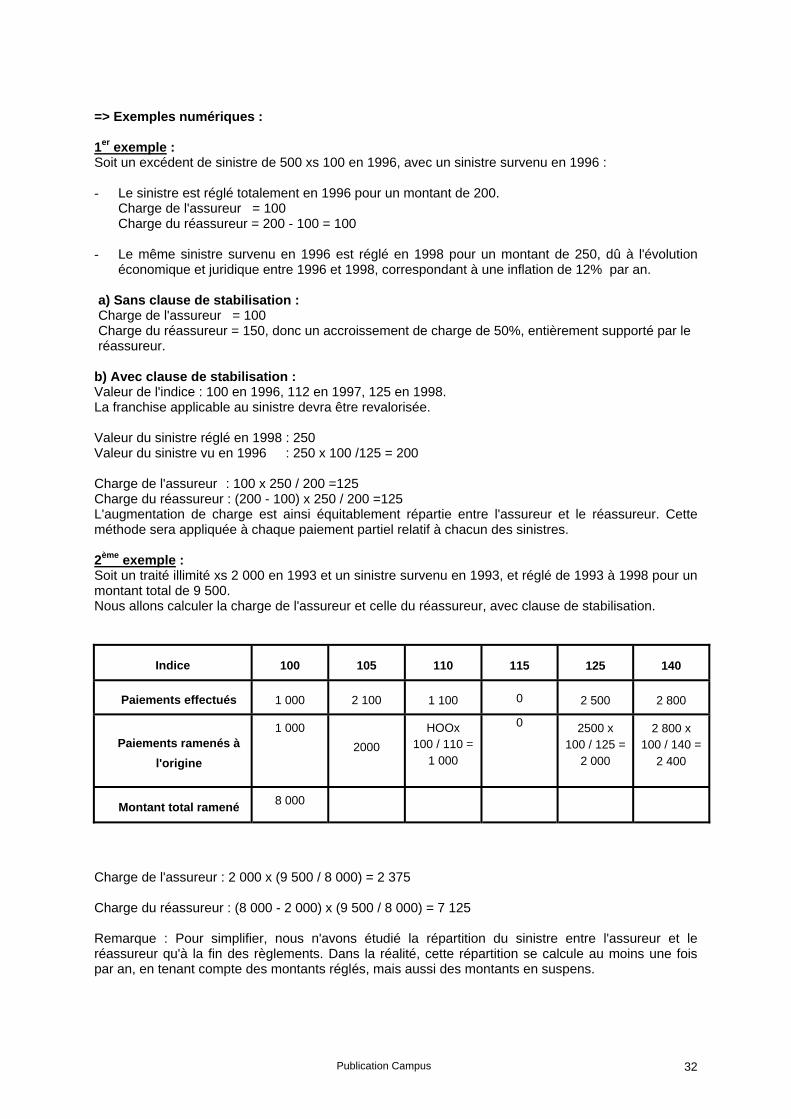

b) Avec clause de stabilisation : Valeur de l'indice : 100 en 1996, 112 en 1997, 125 en 1998. La franchise applicable au sinistre devra être revalorisée. Valeur du sinistre réglé en 1998 : 250 Valeur du sinistre vu en 1996 : 250 x 100 /125 = 200 Charge de l'assureur : 100 x 250 / 200 =125 Charge du réassureur : (200 - 100) x 250 / 200 =125 L'augmentation de charge est ainsi équitablement répartie entre l'assureur et le réassureur. Cette méthode sera appliquée à chaque paiement partiel relatif à chacun des sinistres. 2ème exemple : Soit un traité illimité xs 2 000 en 1993 et un sinistre survenu en 1993, et réglé de 1993 à 1998 pour un montant total de 9 500. Nous allons calculer la charge de l'assureur et celle du réassureur, avec clause de stabilisation.

Indice 100 105 110 115 125 140

Paiements effectués 1 000 2 100 1 100

0 2 500 2 800

Paiements ramenés à l'origine

1 000 2000

HOOx 100 / 110 =

1 000

0 2500 x 100 / 125 =

2 000

2 800 x 100 / 140 =

2 400

Montant total ramené 8 000

Charge de l'assureur : 2 000 x (9 500 / 8 000) = 2 375 Charge du réassureur : (8 000 - 2 000) x (9 500 / 8 000) = 7 125 Remarque : Pour simplifier, nous n'avons étudié la répartition du sinistre entre l'assureur et le réassureur qu'à la fin des règlements. Dans la réalité, cette répartition se calcule au moins une fois par an, en tenant compte des montants réglés, mais aussi des montants en suspens.

Publication Campus 33

=> Les seuils : Le réassureur accepte fréquemment de prendre en charge une partie supplémentaire de l'inflation. Pour ce faire, on utilise des clauses de stabilisation avec seuil. Il existe deux types de seuil : - Le seuil atteint, qui fonctionne comme une marge ; - Le seuil déduit, qui fonctionne comme une franchise. Le seuil atteint : En général, on adopte un seuil atteint de 10%, ce qui signifie que, aussi longtemps que la variation de l'indice entre la date de survenance du sinistre et la date de règlement n'est pas supérieure à 10%, on considère que l'indice de règlement est égal à l'indice de base et le montant ramené est égal au montant nominal. Dès que la variation devient supérieure à 10%, on calcule le montant ramené en multipliant le montant nominal par l'indice de base divisé par l'indice réel. Exemples avec un seuil atteint 10% :

Indice réel 100 102 105 110 115

Indice appliqué 100 100 100 110 115

Indice réel 100 110 115 120 125

Indice appliqué 100 110 115 120 125

Exemples avec un seuil atteint de 20% :

Indice réel 100 102 105 110 115

Indice appliqué 100 100 100 100 100

Indice réel 100 110 115 120 125

Indice appliqué 100 100 100 120 125

Le seuil déduit : La clause de stabilisation avec seuil déduit est désignée en anglais par « Sévère Inflation Clause ». On utilise, non pas l'indice réel mais un indice corrigé. Par exemple : pour un seuil déduit de 10%, l'indice d'origine est supposé être de 110, alors qu'il est de 100. On divise l'indice réel de chaque année par 1,10. Tant que le quotient est inférieur à 100, on applique l'indice d'origine. Dès que le quotient dépasse 100, on applique l'indice corrigé, et on calcule alors le montant ramené en multipliant le montant nominal par le rapport Indice d'origine / Indice corrigé.

Publication Campus 34

Exemple avec un seuil déduit 10% :

Indice réel 100 102 105 110 115

Indice appliqué 100 100 100 100 104,5

Exemple avec un seuil déduit 10% :

Indice réel 100 110 115 120 125

Indice appliqué 100 100 104,5 109,1 113,6

Exemples avec un seuil déduit 20% :

Indice réel 100 102 105 110 115

Indice appliqué 100 100 100 100 100

Indice réel 100 110 115 120 125

Indice appliqué 100 100 100 100 104,2

=> Utilité de la clause de stabilisation : - En l'absence de clause, toute l'augmentation due à l'inflation est entièrement à la charge du

réassureur. - Avec une clause de stabilisation, l'augmentation du coût due à l'inflation économique est

partagée entre l'assureur et le réassureur. - Malgré l'existence de la clause de stabilisation, le surcoût du à l'inflation juridique est entièrement

à la charge du réassureur. La clause ne partage donc que l'inflation économique. - Par contre, le fait d'introduire un seuil dans la clause de stabilisation détruit la répartition équitable

de l'inflation. Selon le type et la valeur du seuil, et le niveau de l'inflation annuelle, la charge supplémentaire qui sera supportée par le réassureur pourra atteindre la totalité de la charge d'inflation qui était auparavant prise en compte par l'assureur (c'est à dire la différence entre sa charge du sinistre avec clause sans seuil et sa charge du sinistre déterminée sans clause).

Remarque : La clause de stabilisation s'accompagne fréquemment d'une clause d'indexation, ce qui explique qu'il y ait souvent une confusion entre ces deux clauses. On retiendra donc ces deux différences fondamentales :

- La clause d'indexation s'applique aux bornes du traité ; elle a pour but de maintenir leur niveau par rapport aux sinistres potentiels, pour des exercices de survenance successifs ;

- La clause de stabilisation s'applique aux sinistres ; elle a pour but de partager les conséquences de l'inflation, et pour un exercice donné et pour un sinistre donné.

Publication Campus 35

La Clause de Superposition Cette clause est connue en anglais sous le nom « Interlocking Clause ». Lorsqu'un XL fonctionne par exercice de souscription et non par exercice de survenance, le sinistre doit être rattaché à la date de souscription de la police. S'il survenait un événement touchant plusieurs polices souscrites à des années différentes, comment faire pour que la cédante n'aie pas plusieurs fois la priorité à sa charge ? La réponse est apportée par cette clause de superposition qui aura pour effet de recalculer les bornes du traité. Bien que son intervention effective soit plutôt rare, cette clause est néanmoins présente dans la plupart des XL par exercice de souscription, dans les branches Transports et Crédit Caution. Exemple de fonctionnement : Soit un sinistre de 1 000 survenu le 1er Avril 1997, concernant deux polices avec la répartition suivante: - 300 pour la police souscrite en 1996. - 700 pour la police souscrite en 1997. L'assureur a protégé son portefeuille avec un XL par risque, identique en 1996 et 1997 : 1 200 xs 500. Sans clause de superposition : Charge de l'assureur : 300 + 500 = 800 Charge du réassureur de 1996 : 0 Charge du réassureur de 1997 : 200 Avec clause de superposition : Proportion du sinistre relatif à la police de 1996 : 300 / 1 000 = 30% Proportion du sinistre relatif à la police de 1997 : 700 / 1 000 = 70% Pour le réassureur de 1996 : Nouvelles limites : (1 200 x 30%) xs (500 x 30%) = 360 xs 150 Donc charge : 300 - nouvelle priorité 150 = 150 Pour le réassureur de 1997 : Nouvelles limites : (1 200 x 70%) xs (500 x 70%) = 840 xs 350 Charge : 700 - nouvelle priorité 350 = 350 D'où charge totale des deux réassureurs : 150 + 350 = 500 Charge de l'assureur = 1 000 - 500 = 500, ce qui correspond bien à la priorité de l'XL. Mêmes sinistres, avec clause de superposition, mais les conditions de l'XL ont changé entre 1996 et 1997 : - En 1996 : 1 200 xs 500 - En 1997 : 1 500 xs 800 Charge du réassureur de 1996 : 300 - (500 x 300 / 1 000) = 150 Charge du réassureur de 1997 : 700 - (800 x 700 / 1 000) = 140 D'où charge totale des deux réassureurs : 150 + 140 = 290 Charge de l'assureur : 1 000 - 290 = 710. On pourrait obtenir la charge de l'assureur en calculant la nouvelle priorité du traité équivalent aux deux traités de 1996 et 1997 de la façon suivante : (500 x 300 / 1 000) + (800 x 700 / 1 000) = 710.

Publication Campus 36

Cas particulier : En mai 2001 un sinistre Crédit Caution, touchant trois polices, se décompose comme suit : - 10 000 au titre d'une police souscrite en 1999. - 5 000 au titre d'une police souscrite en 2000. - 2 000 au titre d'une police souscrite en 2001. Avec un XL ayant les caractéristiques suivantes : - Pour l'exercice 1999 : 8 000 XS 6 000 - Pour l'exercice 2000 : 12 000 XS 8 000 - Pour l'exercice 2001 : 20 000 XS 20 000 Comment se répartira le sinistre entre l'assureur et les réassureurs ? 1999 : Proportion du sinistre relatif à la police de 1999 : 10 000 / 17 000 = 59% Pour l'exercice 1999 : (8 000 X 59%) XS (6 000 X 59%) = 4720 X S 3 540 Charge du réassureur de 1999 : 10 000 - 3 540 = 6 460 théoriquement, mais ne peut pas dépasser 4 720. Il reste 6 460 – 4 720 = 1 740 non compensé, à charge de la cédante. 2000 : Proportion du sinistre relatif à la police de 2000 : 5 000 / 17 000 = 29% Pour l'exercice 2000 : (12 000 X 29%) XS (8 000 X 29%) = 3 480 XS 2 320 Charge du réassureur de 2000 : 5 000 - 2 320 = 2 680 2001: Proportion du sinistre relatif à la police de 2001 : 2000 /17 000 = 12% Pour l'exercice 2001: (20 000 X 12%) XS (20 000 X 12%) = 2 400 XS 2 400 Charge du réassureur de 2001: 2000 < 2 400 donc 0 Charge totale des réassureurs : 4 720 + 2 680 + 0 = 7 400 Charge de l'assureur : 17 000 - 7 400 = 9 600 ou encore (6 000 X 59%) + 1 740 non compensé + (8 000 X 29%) + 2 000 = 3 540 + 1 740 + 2 320 + 2 000 = 9 600

Publication Campus 37

La Clause de Partage des Intérêts Si, lors d'une transaction ou d'un jugement rendu par un tribunal, aucune distinction n'a été faite entre l'indemnité et les intérêts judiciaires, le montant total du sinistre sera tout d'abord ramené à sa valeur au jour de survenance du sinistre, par une simple opération d'escompte au taux annuel légal des intérêts judiciaires. La différence qui représente les intérêts courus entre la date de survenance du sinistre et la date du paiement effectif sera répartie entre l'assureur et le réassureur en proportion des indemnités et frais leur incombant respectivement. Cette clause ne concerne que les sinistres liquidés dans un délai supérieur à un an. Si le montant des intérêts réellement payés a été réduit pour tenir compte des provisions et des avances payées uniquement par la cédante avant que le sinistre ne soit jugé, le montant des intérêts sera, avant répartition, reconstitué, afin de déterminer le montant des intérêts qui auraient été dus en l'absence de toute avance ou provision de la cédante. C'est ce montant reconstitué qui est pris en considération pour le calcul de la répartition entre l'assureur et le réassureur. Application : Soit un sinistre S réglé k années plus tard pour un montant ST : S + l = S x (1 + i)k l étant l'intérêt sur S pendant k années et i le taux d'intérêt annuel judiciaire. Sans clause de partage des intérêts : Charge de l'assureur : P (la priorité de l'XL) Charge du réassureur : S x (1 + i)k – P Avec clause de partage des intérêts, ces intérêts étant connus : Charge de l'assureur : P + l x P / S Charge du réassureur : S - (P + I) x (S - P) / S Avec clause de partage des intérêts, ces intérêts n'étant pas ventilés : D'où S = ST / (1 + i)k = ST x (1+i) –k Et l = ST - (ST / (1 + i)k

Publication Campus 38

LE PLAN DE REASSURANCE Nous avons vu que l'équilibre financier d'un assureur peut être mis en danger par différentes sortes de sinistres : - Des sinistres de fréquence, - Des sinistres de pointe, - Des sinistres de conflagration, - Des sinistres de cumul. Pour un assureur, le choix de son plan de réassurance fait partie intégrante de sa stratégie : un plan de réassurance qui serait mal adapté coûterait cher, serait peu efficace et nuirait à son développement. L'assureur cherchera d'abord à mettre en place un système de protection automatique des affaires qu'il souscrit, ce qui lui permettra : - De ne conserver que la part des affaires qu'il estime pouvoir souscrire sans mettre en danger son

équilibre financier, - De souscrire néanmoins des polices qui dépassent son plein de conservation. L'assureur va donc conclure avec un ou plusieurs réassureurs un ensemble de traités obligatoires assortis d'un engagement maximum, fixé en fonction de la capacité maximale dont il estime avoir besoin pour son développement commercial. Au-delà, l'assureur devra faire appel à la réassurance facultative lorsqu'il voudra : - Souscrire un risque dont la somme assurée dépasse son plein de souscription, - Protéger les résultats des traités quand les risques sont très hasardeux, - Souscrire un risque dans une branche pour laquelle il ne dispose pas d'un traité obligatoire, soit

parce qu'il souscrit trop peu de risques, soit parce qu'il s'agit de risques nouveaux dont la sinistralité potentielle est encore mal connue.

Enfin, en dernier lieu, l'assureur cherchera à conclure des traités Facob lorsqu'il aura souscrit un certain nombre d'affaires facultatives de même nature, susceptibles d'être regroupées dans un même traité. Pour l'assureur, l'avantage sera double : il conservera sa liberté de souscrire, tout en simplifiant la procédure de réassurance, et en étant sûr d'être protégé. Le réassureur, par contre, sera plus réticent : il n'acceptera un Facob que si les résultats sont favorables, ou s'il veut faire un geste commercial qui lui permettra de participer à un autre traité avec des conditions avantageuses. Le plan de réassurance obéit à deux finalités : équilibrer les comptes techniques par branche et contrôler l'exposition. Le choix de l'assureur sera donc guidé par le fait de : - Pouvoir souscrire un grand nombre de risques ; - Rendre plus homogène la taille des sinistres potentiels, en fonction de son profil de portefeuille ; - Réduire la charge des indemnités qu'il aura à supporter ; - Simplifier sa gestion ; - Payer sa protection de réassurance à son juste prix. L'assureur cherchera également à : - Moduler son volume de primes conservées selon les contraintes de marge de solvabilité ; - Financer les frais de lancement d'un nouveau produit ; - Protéger son bilan en lissant les résultats techniques. Remarque : d'un point de vue strictement fiscal, une compagnie a intérêt à se réassurer, car les primes cédées constituent une charge déductible alors qu'une provision exceptionnelle devrait être réintégrée dans les bénéfices et supporterait donc l'impôt sur les sociétés.

Publication Campus 39

Une fois que l'assureur aura défini, de façon théorique, la combinaison idéale de traités proportionnels ou non-proportionnels qui répond à ses besoins propres, il sera confronté, de façon pratique : - A la législation en vigueur, qui va lui imposer des contraintes directes (par exemple : cessions

légales obligatoires) ou indirectes (par exemple : contrôle des changes) ; - A l'intervention des courtiers de réassurance (incontournables pour se réassurer aux Lloyd's), qui